Embed Size (px)

Citation preview

123

리스업과 할부금융업의 현황 및 주요 이슈

리스업과 할부금융업의 현황 및 주요 이슈

<목 차>

Ⅰ. 업종 개황

Ⅱ. 주요 지표

Ⅲ. 주요 이슈

Ⅳ. 시사점

Ⅰ 업종 개황

여신전문금융업(이하 ‘여전업’) 개요

수신기능 없이 채권 발행, 차입 등으로 자금을 조달하여 여신업무를 영위

- ’97. 8월 여신전문금융업법 제정으로 기존 4개 업종(리스업, 할부금융업,

신기술사업금융업, 신용카드업)을 통합

- 허가제인 신용카드업을 제외한 3개 업종간 진입은 제한이 없어 겸업1)이

활발

’11년말 현재 여신전문금융회사(이하 ‘여전사’)는 리스 27개사, 할부금융

18개사, 신기술사업금융 12개사, 신용카드 7개사로 총 64개사

* 본고는 조사분석부 이시은 선임연구원이 집필하였으며, 본고의 내용은 집필자의 견해로 당행의 공식

입장이 아님

1) 겸업 현황에 대해서는 ‘[붙임1] 여신전문금융회사 등록 현황’ 참조

124

금 융 ・ 경 제 이 슈

세부 업종 정의

구분 정의

리스업리스제공자가 리스이용자에게 특정 자산의 사용권을 일정기간 이전하고, 리스이용자는 동 기간에 걸쳐 대가를 분할 지급하며, 기간 종료 후 물건 처분에 대해서는 당사자간 약정으로 정하는 방식의 물적 금융

할부금융업소비자가 고가의 내구소비재·주택·기계 구입시 할부금융사와 판매자와의 계약에 의해 구매를 조건으로 구입자금을 대여해주고, 소비자는 할부금융사에 수수료 지급 및 원금·이자를 분할상환하는 금융활동

신기술사업금융업

기술성, 장래성이 있는 신기술사업자에게 사업 초기 단계에 지분참여를 중심으로 장기자금, 경영 및 기술지도 등 종합적인 지원을 제공하여 투자이익을 추구하는 금융활동

신용카드업신용카드 이용과 관련된 대금의 결제업무를 반드시 포함하고 그 외 신용카드 발행 및 관리업무, 신용카드 가맹점 모집 및 관리업무를 업으로 행하는 업종

본고에서는 리스업과 할부금융업에 한정하여 각사의 재무 자료를

활용하여 업계 현황과 이슈를 분석하고자 함

분석 대상

- 리스업 및 할부금융업

여전업 중 겸업이 가장 활발

산업 발달 과정 및 주요 지표 측면에서 유사한 양상

분석 범위

- 자산 구성 현황 및 추이

- 업계 전반의 자산 성장 및 수익성 정체 요인 점검

- 재무 안정성

- 업계의 주력 사업 편중 현상, 금리 경쟁력

- 기업별로 주력 여신에 따라 건전성과 수익성의 차별 양상을 점검하고 이를

통해 시사점 도출

125

리스업과 할부금융업의 현황 및 주요 이슈

Ⅱ 주요 지표

1. 자산 구성

리스 할부금융업계의 총자산 규모는 72조원(’11년말 기준)

대출채권 30.7조원, 리스자산 17.8조원, 할부금융자산 14.1조원

- 금융권역 내 리스업과 할부금융업의 비중은 2.5%

자산 구성(자금운용구조) 금융권역 내 비중

3.0

6.2

12.2

6.2

29.9

1.9

11.6

0.8

0 5 10 15 20 25 30

기타

현금 및

유가증권

할부금융

리스

대출채권

(조원)

운용

내구재

금융

주택/기계

대여금 기타

은행

64.6%

저축은행

2.1%

보험

18.6%

증권

7.7%

리스할부

2.5%

신용카드

2.7%기타

1.9%

주 : 1) ’11년말 기준

2) 기타 대출채권은 콜론, 할인어음, 팩토링 등

자료 : 금융통계정보시스템

(조원)

126

금 융 ・ 경 제 이 슈

취급업무 및 대상

업무 구분 대상

할부금융

내구소비재

자동차 신차・중고차・건설기계・특수자동차 등 자동차

가전컴퓨터・통신기기, 냉난방기기, 음향기기, 사무기기, 생활・주방기기 등의 전자제품

기타 가구・의복・침구・수예품과 같은 내구소비재

주택계약금을 납부한 신규 완공주택이나 건설중인 주택 대상 중도금이나 잔금 대출

기계 건설・의료・섬유・공작・인쇄기계 등

기타의료비, 예식비, 장의비, 인테리어 공사비 등과 같은 용역・서비스 관련 품목

리스운용리스금융리스2)

시설・설비・기계・기구건설기계・차량・선박・항공기위의 물건과 직접 관련되는 부동산 및 재산권중소제조업체로부터 취득한 업무용 부동산

자금대출

가계자금전세자금, 의료비, 학자금, 여행자금, 결혼자금 등 가계부대비용을 신용이나 담보를 조건으로 대출

기업자금 운전자금・시설자금・부동산PF・신기술자금 대출

공공/기타 운전자금・시설자금・부동산PF 대출

팩토링기업 매출채권의 조기 현금화 지원(여신제공, 채권관리 회수, 경영자문, 회계, 전산정보 등)

자료 : 여신금융협회

여신성 금융자산 확대로 대출채권 비중 증가

- ’99년 1.7조원(자산 비중 7.3%) → ’11년 30.7조원(42.7%)

- 자동차금융에 경쟁력이 없는 업체들은 기업·가계 대상 자금대출, 부동산 PF,

선박금융 등의 여신 업무에 주력

자동차금융은 전속시장 보유 업체들로 과점 양상

2) 운용리스 및 금융리스의 구분에 대해서는 ‘[붙임2] 리스의 분류’ 참조

127

리스업과 할부금융업의 현황 및 주요 이슈

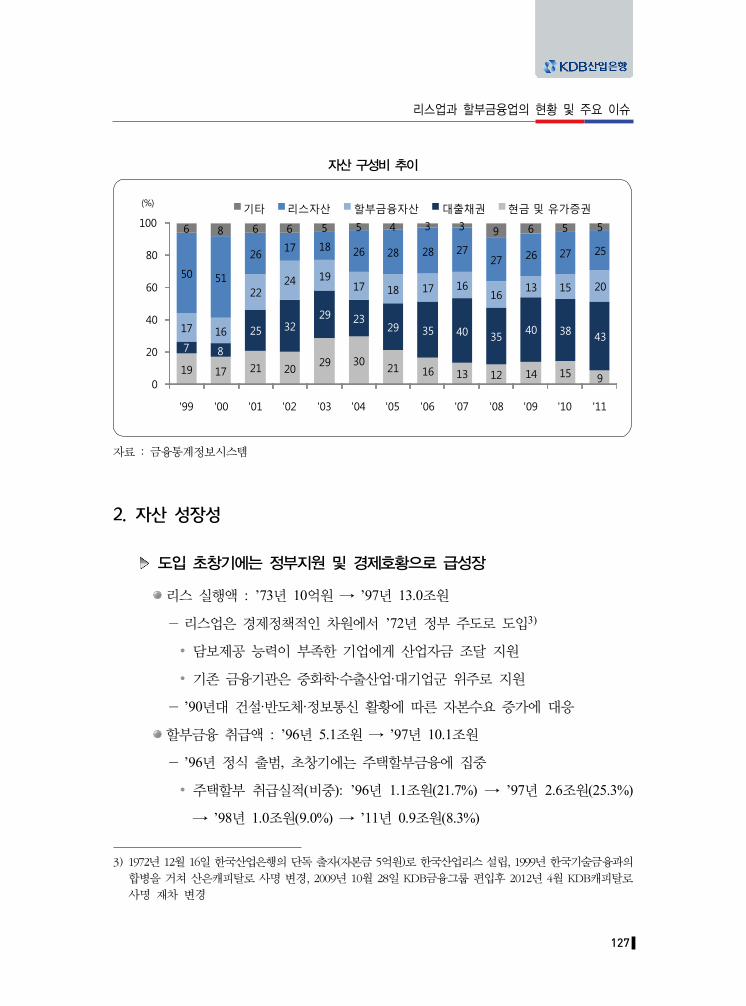

자산 구성비 추이

19 17 21 2029 30

21 16 13 12 14 15 9

7 8

25 3229 23

29 35 40 3540 38 43

17 16

2224 19

17 18 17 1616

13 15 2050 51

2617 18 26 28 28 27

27 26 27 25

6 8 6 6 5 5 4 3 3 9 6 5 5

0

20

40

60

80

100

'99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11

기타 리스자산 할부금융자산 대출채권 현금 및 유가증권(%)

자료 : 금융통계정보시스템

2. 자산 성장성

도입 초창기에는 정부지원 및 경제호황으로 급성장

리스 실행액 : ’73년 10억원 → ’97년 13.0조원

- 리스업은 경제정책적인 차원에서 ’72년 정부 주도로 도입3)

담보제공 능력이 부족한 기업에게 산업자금 조달 지원

기존 금융기관은 중화학·수출산업·대기업군 위주로 지원

- ’90년대 건설·반도체·정보통신 활황에 따른 자본수요 증가에 대응

할부금융 취급액 : ’96년 5.1조원 → ’97년 10.1조원

- ’96년 정식 출범, 초창기에는 주택할부금융에 집중

주택할부 취급실적(비중): ’96년 1.1조원(21.7%) → ’97년 2.6조원(25.3%)

→ ’98년 1.0조원(9.0%) → ’11년 0.9조원(8.3%)

3) 1972년 12월 16일 한국산업은행의 단독 출자(자본금 5억원)로 한국산업리스 설립, 1999년 한국기술금융과의

합병을 거쳐 산은캐피탈로 사명 변경, 2009년 10월 28일 KDB금융그룹 편입후 2012년 4월 KDB캐피탈로

사명 재차 변경

(%)

128

금 융 ・ 경 제 이 슈

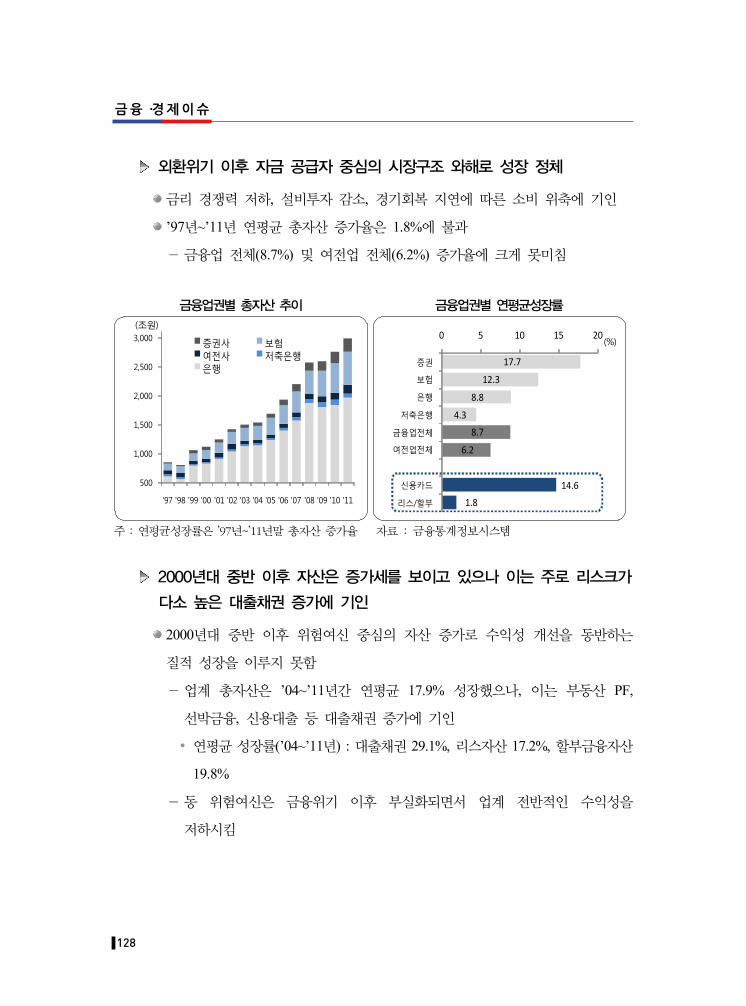

외환위기 이후 자금 공급자 중심의 시장구조 와해로 성장 정체

금리 경쟁력 저하, 설비투자 감소, 경기회복 지연에 따른 소비 위축에 기인

’97년~’11년 연평균 총자산 증가율은 1.8%에 불과

- 금융업 전체(8.7%) 및 여전업 전체(6.2%) 증가율에 크게 못미침

금융업권별 총자산 추이 금융업권별 연평균성장률

500

1,000

1,500

2,000

2,500

3,000

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11

증권사 보험여전사 저축은행은행

(조원)

17.7

12.3

8.8

4.3

8.7

6.2

14.6

1.8

0 5 10 15 20

증권

보험

은행

저축은행

금융업전체

여전업전체

신용카드

리스/할부

(%)

주 : 연평균성장률은 ’97년~’11년말 총자산 증가율 자료 : 금융통계정보시스템

2000년대 중반 이후 자산은 증가세를 보이고 있으나 이는 주로 리스크가

다소 높은 대출채권 증가에 기인

2000년대 중반 이후 위험여신 중심의 자산 증가로 수익성 개선을 동반하는

질적 성장을 이루지 못함

- 업계 총자산은 ’04~’11년간 연평균 17.9% 성장했으나, 이는 부동산 PF,

선박금융, 신용대출 등 대출채권 증가에 기인

연평균 성장률(’04~’11년) : 대출채권 29.1%, 리스자산 17.2%, 할부금융자산

19.8%

- 동 위험여신은 금융위기 이후 부실화되면서 업계 전반적인 수익성을

저하시킴

(%)

(조원)

129

리스업과 할부금융업의 현황 및 주요 이슈

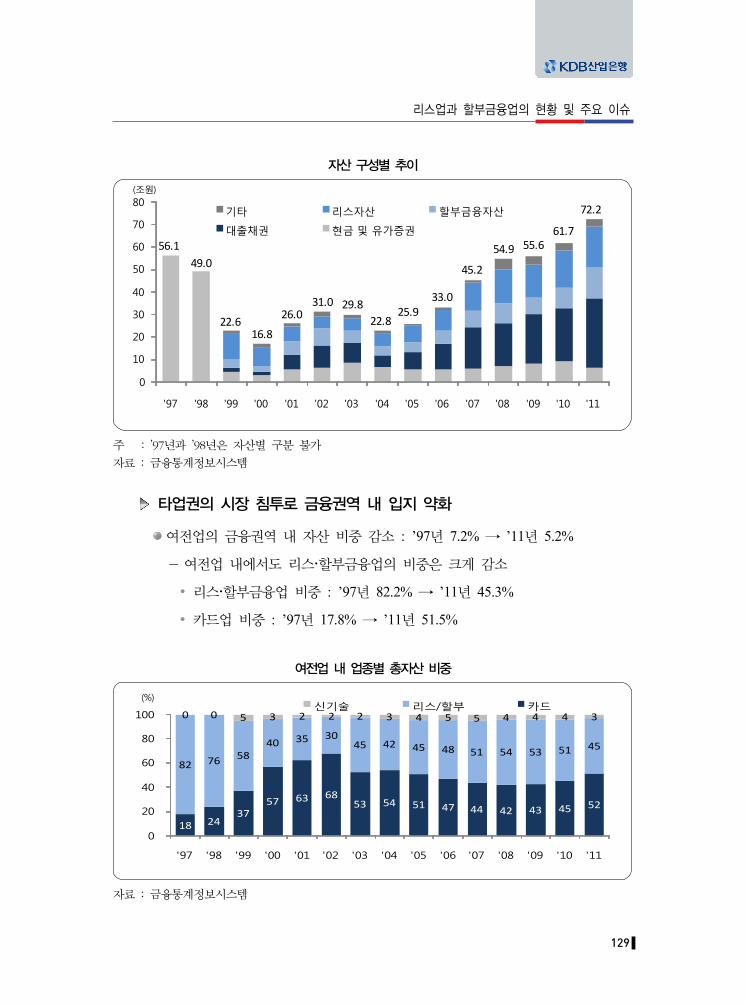

자산 구성별 추이

0

10

20

30

40

50

60

70

80

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11

기타 리스자산 할부금융자산

대출채권 현금 및 유가증권

(조원)

22.616.8

26.031.0 29.8

22.825.9

33.0

45.2

54.9 55.661.7

72.2

56.149.0

주 : ’97년과 ’98년은 자산별 구분 불가

자료 : 금융통계정보시스템

타업권의 시장 침투로 금융권역 내 입지 약화

여전업의 금융권역 내 자산 비중 감소 : ’97년 7.2% → ’11년 5.2%

- 여전업 내에서도 리스 할부금융업의 비중은 크게 감소

리스 할부금융업 비중 : ’97년 82.2% → ’11년 45.3%

카드업 비중 : ’97년 17.8% → ’11년 51.5%

여전업 내 업종별 총자산 비중

18 24 37

57 63 68 53 54 51 47 44 42 43 45 52

82 76 58 40 35 30

45 42 45 48 51 54 53 51 45

0 0 5 3 2 2 2 3 4 5 5 4 4 4 3

0

20

40

60

80

100

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11

신기술 리스/할부 카드(%)

자료 : 금융통계정보시스템

(%)

(조원)

130

금 융 ・ 경 제 이 슈

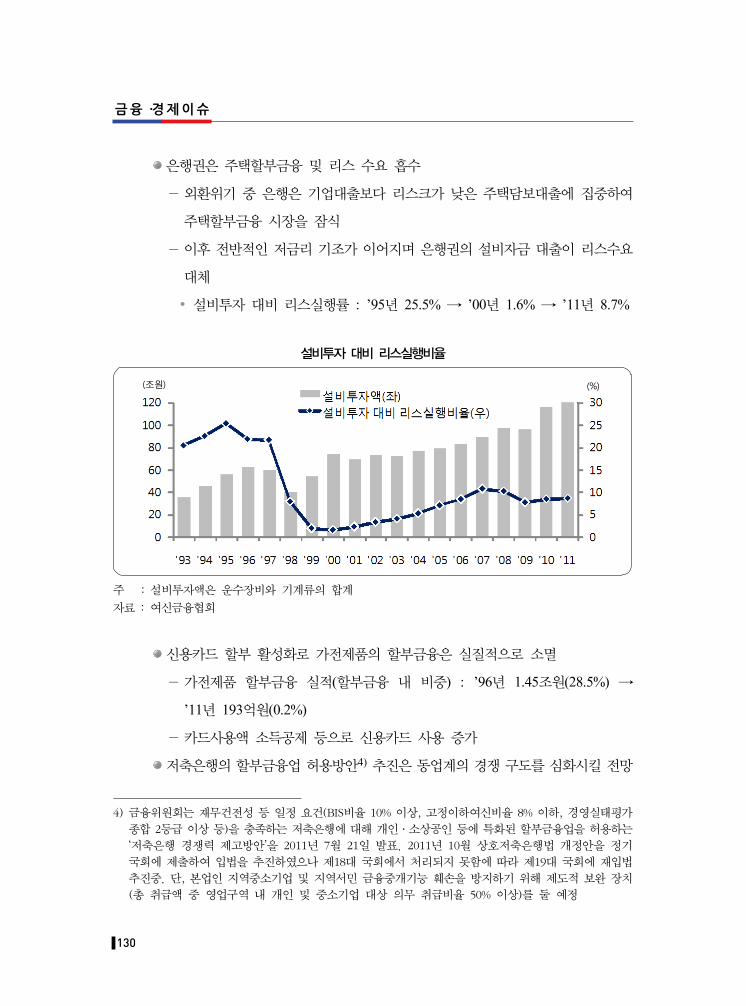

은행권은 주택할부금융 및 리스 수요 흡수

- 외환위기 중 은행은 기업대출보다 리스크가 낮은 주택담보대출에 집중하여

주택할부금융 시장을 잠식

- 이후 전반적인 저금리 기조가 이어지며 은행권의 설비자금 대출이 리스수요

대체

설비투자 대비 리스실행률 : ’95년 25.5% → ’00년 1.6% → ’11년 8.7%

설비투자 대비 리스실행비율

주 : 설비투자액은 운수장비와 기계류의 합계

자료 : 여신금융협회

신용카드 할부 활성화로 가전제품의 할부금융은 실질적으로 소멸

- 가전제품 할부금융 실적(할부금융 내 비중) : ’96년 1.45조원(28.5%) →

’11년 193억원(0.2%)

- 카드사용액 소득공제 등으로 신용카드 사용 증가

저축은행의 할부금융업 허용방안4) 추진은 동업계의 경쟁 구도를 심화시킬 전망

4) 금융위원회는 재무건전성 등 일정 요건(BIS비율 10% 이상, 고정이하여신비율 8% 이하, 경영실태평가

종합 2등급 이상 등)을 충족하는 저축은행에 대해 개인·소상공인 등에 특화된 할부금융업을 허용하는

‘저축은행 경쟁력 제고방안’을 2011년 7월 21일 발표. 2011년 10월 상호저축은행법 개정안을 정기

국회에 제출하여 입법을 추진하였으나 제18대 국회에서 처리되지 못함에 따라 제19대 국회에 재입법

추진중. 단, 본업인 지역중소기업 및 지역서민 금융중개기능 훼손을 방지하기 위해 제도적 보완 장치

(총 취급액 중 영업구역 내 개인 및 중소기업 대상 의무 취급비율 50% 이상)를 둘 예정

(조원) (%)

131

리스업과 할부금융업의 현황 및 주요 이슈

3. 수익성

외환위기 후 낮아졌던 수익성은 구조조정 등으로 2000년대 중반에 일시

회복

2000년대 초 카드사태 및 가계대출 부실로 건전성이 악화

- 할부금융사는 외환위기로 할부시장이 정체되자 ’00년 이후 개인신용대출

영업을 활성화

’02년 하반기 이후 가계부실 급증으로 ’03~’04년 적자 기록

외환위기 이후 지속적인 구조조정5) 및 자구노력 이행

- ’98~’09년간 인수·합병, 업권 반납 등 활발한 구조조정 실행

- ’03년 이후 유상증자6) 및 신규 신용대출 중단 등 건전성 개선 노력

- 은행계 및 대기업계 대주주의 적극적인 자금 및 영업지원

카드사태 이후 ’04~’06년간 자금시장의 정상화로 조달금리와 가계부실률이

안정화되면서 수익성과 건전성 일시 회복

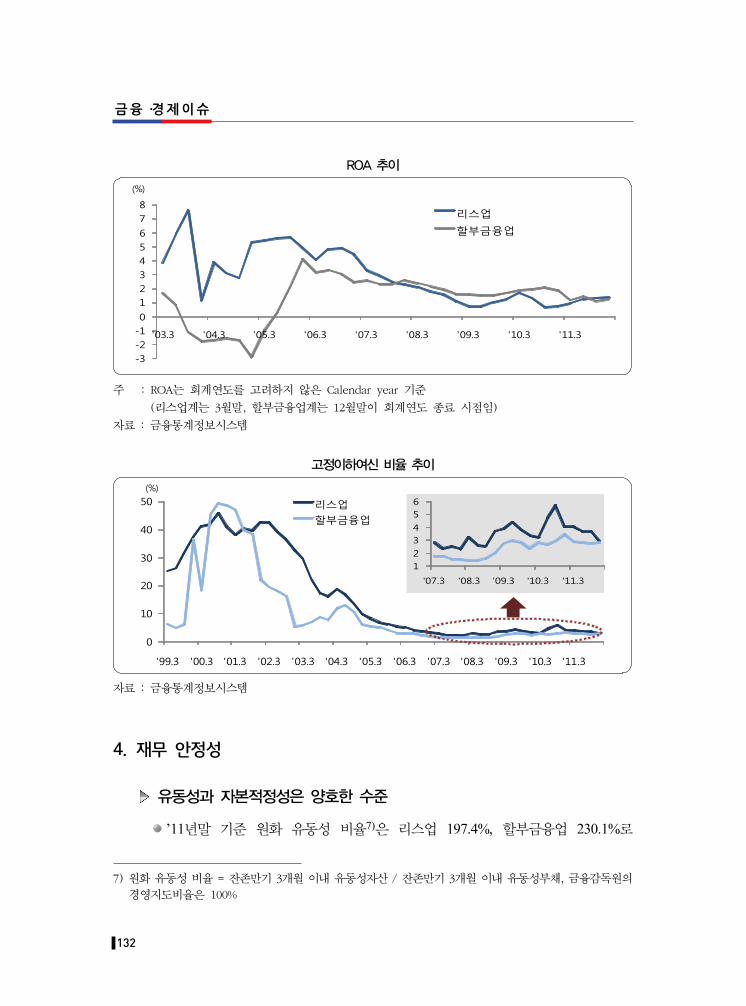

2000년대 후반 이후 ROA는 1% 수준에서 정체

금융위기와 경기침체에 따른 조달 비용 상승과 대손 증가가 수익성 저하의

요인

- ’07년 이후 집중 취급한 부동산 PF, 선박금융, 신용대출 등 고수익·고위험

여신의 부실화로 대규모 대손 발생

- 은행권과의 조달금리 차이가 확대되면서 자금조달 경쟁력 상실

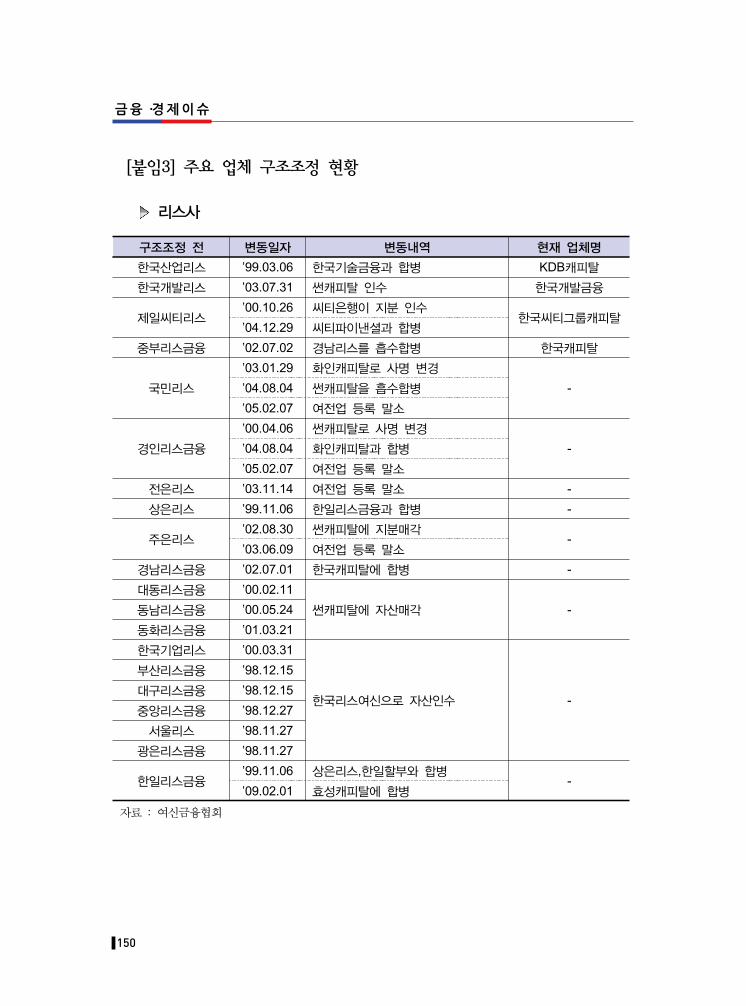

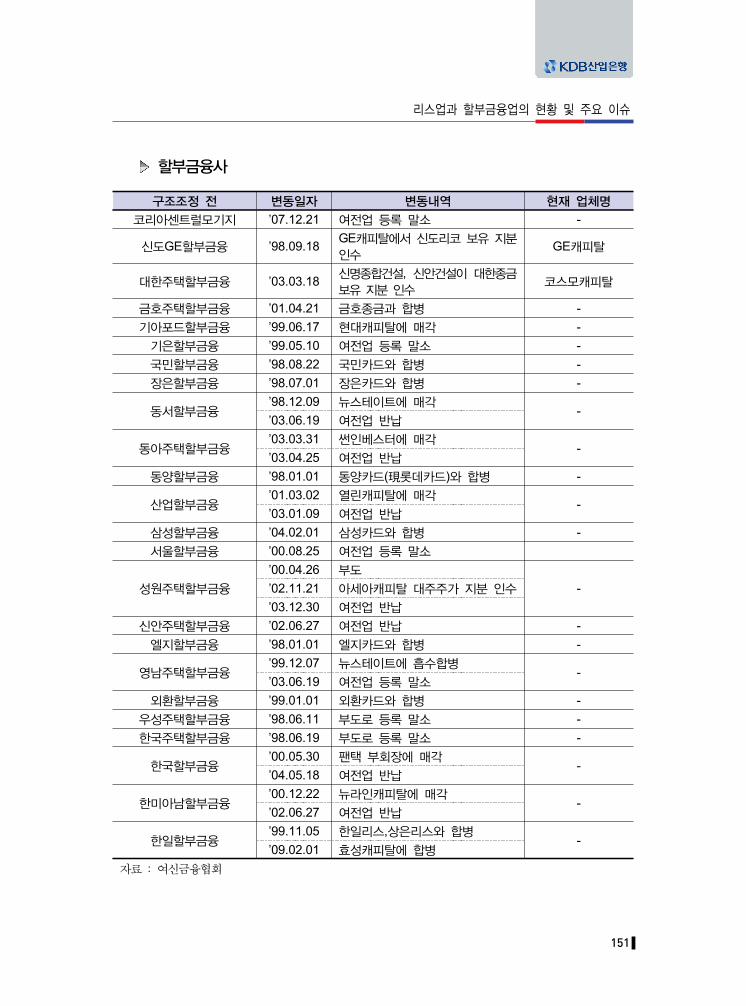

5) 리스사 및 할부금융사의 구조조정 내역은 ‘[붙임3] 주요 업체 구조조정 현황’ 참조

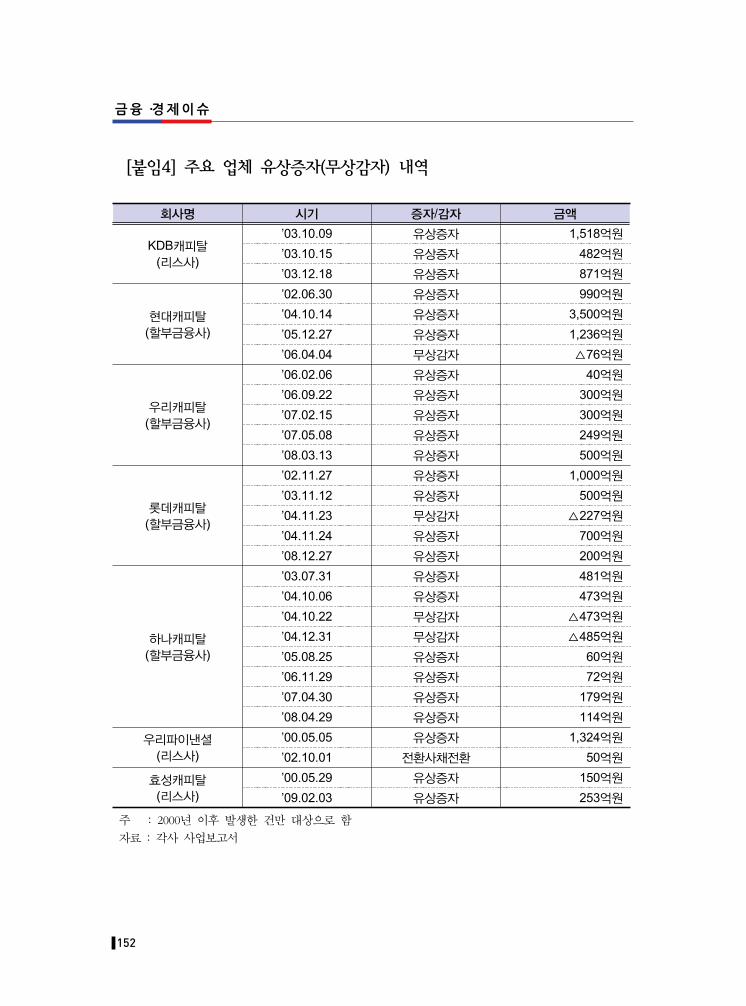

6) 리스사의 유상증자 상세 내역은 ‘[붙임4] 주요 업체 유상증자(무상감자) 내역’ 참조

132

금 융 ・ 경 제 이 슈

ROA 추이

-3-2-10

123456

78

'03.3 '04.3 '05.3 '06.3 '07.3 '08.3 '09.3 '10.3 '11.3

리스업

할부금융업

(%)

주 : ROA는 회계연도를 고려하지 않은 Calendar year 기준

(리스업계는 3월말, 할부금융업계는 12월말이 회계연도 종료 시점임)

자료 : 금융통계정보시스템

고정이하여신 비율 추이

0

10

20

30

40

50

'99.3 '00.3 '01.3 '02.3 '03.3 '04.3 '05.3 '06.3 '07.3 '08.3 '09.3 '10.3 '11.3

리스업

할부금융업

(%)

12

34

56

'07.3 '08.3 '09.3 '10.3 '11.3

자료 : 금융통계정보시스템

4. 재무 안정성

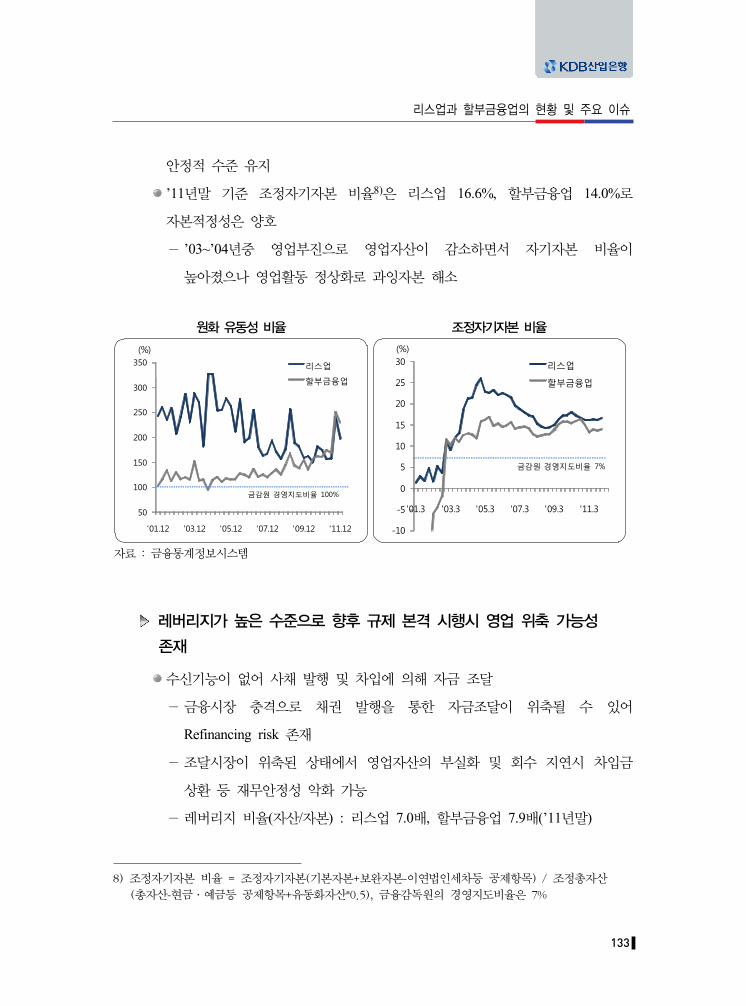

유동성과 자본적정성은 양호한 수준

’11년말 기준 원화 유동성 비율7)은 리스업 197.4%, 할부금융업 230.1%로

7) 원화 유동성 비율 = 잔존만기 3개월 이내 유동성자산 / 잔존만기 3개월 이내 유동성부채, 금융감독원의

경영지도비율은 100%

(%)

(%)

133

리스업과 할부금융업의 현황 및 주요 이슈

안정적 수준 유지

’11년말 기준 조정자기자본 비율8)은 리스업 16.6%, 할부금융업 14.0%로

자본적정성은 양호

- ’03~’04년중 영업부진으로 영업자산이 감소하면서 자기자본 비율이

높아졌으나 영업활동 정상화로 과잉자본 해소

원화 유동성 비율 조정자기자본 비율

50

100

150

200

250

300

350

'01.12 '03.12 '05.12 '07.12 '09.12 '11.12

리스업

할부금융업

(%)

금감원 경영지도비율 100%

-10

-5

0

5

10

15

20

25

30

'01.3 '03.3 '05.3 '07.3 '09.3 '11.3

리스업

할부금융업

(%)

금감원 경영지도비율 7%

자료 : 금융통계정보시스템

레버리지가 높은 수준으로 향후 규제 본격 시행시 영업 위축 가능성

존재

수신기능이 없어 사채 발행 및 차입에 의해 자금 조달

- 금융시장 충격으로 채권 발행을 통한 자금조달이 위축될 수 있어

Refinancing risk 존재

- 조달시장이 위축된 상태에서 영업자산의 부실화 및 회수 지연시 차입금

상환 등 재무안정성 악화 가능

- 레버리지 비율(자산/자본) : 리스업 7.0배, 할부금융업 7.9배(’11년말)

8) 조정자기자본 비율 = 조정자기자본(기본자본+보완자본-이연법인세차등 공제항목) / 조정총자산

(총자산-현금·예금등 공제항목+유동화자산*0.5), 금융감독원의 경영지도비율은 7%

(%) (%)

134

금 융 ・ 경 제 이 슈

투자금의 회수기간이 비교적 장기인 업종 특성상 고정부채가 주를 이루고

있음

부채 구성(’11년말) : 사채 62.2%, 장기차입금 13.7%, 단기차입금 13.8%

여신전문금융업법 개정안의 국회 통과(’12.2월)로 레버리지 규제 도입 및

회사채 발행 특례 폐지

- 과도한 차입에 의한 외형 확대 경쟁을 차단하기 위함

동 업종은 은행에 비해 고객 신용도가 낮아 외부충격에 취약

- 레버리지 규제로 총자산이 자기자본의 10배 초과 금지

- 기존 ‘자기자본의 10배 범위 내 회사채 발행 특례’ 폐지

기존 특례조항은 은행의 취약한 자금중개기능을 여전사를 통해 보완할

목적으로 ’87년에 도입9)

은행의 자금중개기능 개선, 여전사의 자본 증가10)로 폐지 필요

향후 시행령 개정으로 규제 도입 및 특례 폐지가 본격 시행되면 일부 업체의

경우 영업 위축 가능성 존재

- ’11년말 기준 레버리지 규제를 초과하는 리스·할부금융사는 5개사로, 차입

축소에 따른 영업 일부 위축 우려 존재

규제 초과 업체 : 우리파이낸셜, 하나캐피탈, NH농협캐피탈, 한국스탠다드

차타드캐피탈, 메르세데스벤츠파이낸셜서비스코리아

9) 과거 경제 성장기에 은행은 수출기업 및 대기업군 위주로 지원하였기에, 담보제공 능력이 부족한 기업의

산업자금 조달을 지원하기 위함

10) 1998년말 대비 2010년말 자산은 1.7배인 반면, 자본은 18.3배 증가

135

리스업과 할부금융업의 현황 및 주요 이슈

Ⅲ 주요 이슈

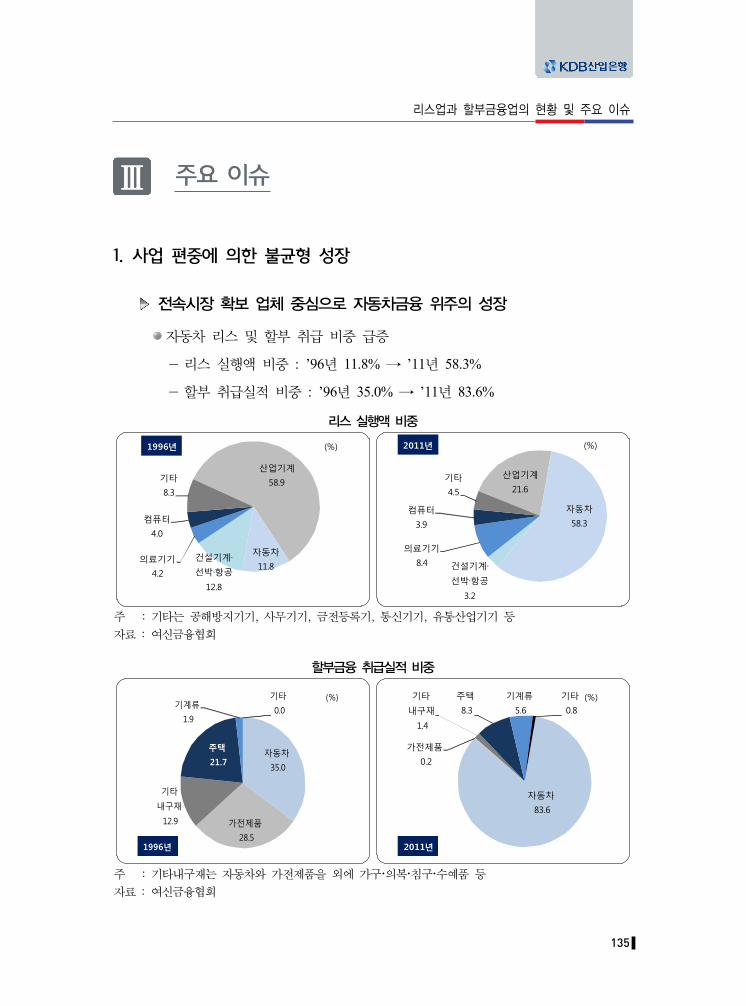

1. 사업 편중에 의한 불균형 성장

전속시장 확보 업체 중심으로 자동차금융 위주의 성장

자동차 리스 및 할부 취급 비중 급증

- 리스 실행액 비중 : ’96년 11.8% → ’11년 58.3%

- 할부 취급실적 비중 : ’96년 35.0% → ’11년 83.6%

리스 실행액 비중

산업기계

58.9

자동차

11.8 건설기계·

선박·항공

12.8

의료기기

4.2

컴퓨터

4.0

기타

8.3

1996년 (%)

산업기계

21.6

자동차

58.3

건설기계·

선박·항공

3.2

의료기기

8.4

컴퓨터

3.9

기타

4.5

2011년 (%)

주 : 기타는 공해방지기기, 사무기기, 금전등록기, 통신기기, 유통산업기기 등

자료 : 여신금융협회

할부금융 취급실적 비중

자동차

35.0

가전제품

28.5

기타

내구재

12.9

주택

21.7

기계류

1.9

기타

0.0

1996년

(%)

자동차

83.6

가전제품

0.2

기타

내구재

1.4

주택

8.3

기계류

5.6

기타

0.8

2011년

(%)

주 : 기타내구재는 자동차와 가전제품을 외에 가구 의복 침구 수예품 등

자료 : 여신금융협회

136

금 융 ・ 경 제 이 슈

신차 금융에서는 전속시장 확보 업체들의 과점으로 타업체의 신규 진입이나

점유율 확대가 제한적

- 현대·기아차, 르노삼성은 계열 여전사를 통한 자동차금융

- 한국지엠과 쌍용차의 경우 판매대행 딜러와 개별적으로 제휴된 여전사를

통해 자동차금융 제공

완성차별 판매조직 및 계열 여전사 보유 현황

완성차 판매조직 계열 여전사 점유율

현대차 직영 및 딜러 혼용현대캐피탈(승용)현대커머셜(상용) 45.2%

기아차 직영 및 딜러 혼용현대캐피탈(승용)현대커머셜(상용) 33.2%

한국지엠 딜러 판매대행 - 10.7%

쌍용차 딜러 판매대행 - 8.6%

르노삼성 직영 RCI파이낸셜 2.2%

주 : 점유율은 ’11년 승용차와 상용차의 내수판매대수 기준

자료 : 자동차공업협회

자동차금융이 없는 업체 중심으로 거액의 기업여신 취급 확대

자금 조달에 상대적으로 유리한 은행계 업체를 중심으로 ’07년 이후 부동산

PF와 선박리스 등 거액 여신 취급을 확대

- 기업 시설 자금공급이라는 리스업의 당초 도입 취지 퇴색

- 타 금융업권과의 차별성 약화

리스크 집중으로 소수의 거액여신 부실이 업체의 부실 야기

- ’09년 해운업 시황 악화가 선박금융의 부실로 이어지며 선박여신 보유

업체들의 자산건전성이 급격히 악화

선박금융을 취급하는 주요 5개 여전사11)의 평균 NPL Ratio : ’07년말

2.1% → ’10.9월 10.7%

11) 선박금융은 거액여신을 취급하기에 주로 은행계 여전사들이 주도하고 있으며 선박금융을 취급하는

주요 5개 여전사는 KDB캐피탈, 신한캐피탈, 두산캐피탈, 한국캐피탈, 외환캐피탈임

137

리스업과 할부금융업의 현황 및 주요 이슈

- 5개사의 선박금융 익스포저 과중

선박여신의 자기자본 대비 비중 134.7%

선박리스의 리스자산 대비 비중 49.7%

선박리스의 리스 실행액 비중 64.5%

금융권별 선박금융 현황

금융권전체

은행권 5개 여전사

금액 자기자본 대비 비중 금액 자기자본

대비 비중

20.4조원 17조원 15.7% 2.5조원 134.7%

주 : 선박금융은 선박리스와 선박담보대출을 포함

자료 : 김영섭(’09.9), “여전사 선박금융의 특징 및 현황 점검”, Nice신용평가

국토해양부(’09. 4월 발표자료)

5개 여전사의 선박리스 비중

(단위: %)

구분 KDB 신한 두산 한국 외환 평균

선박리스/리스자산 67.0 50.7 24.6 37.6 52.0 49.7

선박리스/총채권 32.0 14.2 11.9 13.3 25.7 19.8

주 : ’08년말 기준

자료 : Nice신용평가

선박리스 실행액 및 비중

0

2

4

6

8

10

12

0.0

0.2

0.4

0.6

0.8

1.0

1.2

'99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11

선박리스 실적(좌)

선박리스 비중(우)

(조원) (%)

주 : 비중은 리스 총실행액 중 선박리스가 차지하는 비중

자료 : 여신전문금융협회

(%)(조원)

138

금 융 ・ 경 제 이 슈

유형 분류기준 및 구성업체

자동차금융형분류기준 여신의 50% 이상이 자동차 리스·할부금융

구성업체 전속시장 보유 3사 및 아주캐피탈12)

전속시장보유기업

분류기준 완성차 제조사를 계열사로 보유한 업체13)

구성업체현대캐피탈, 현대커머셜, RCI파이낸셜서비스코리아14)

기업금융형

분류기준여신의 50% 이상이 기업여신(기업자금대출, 부동산 PF 대출, 선박금융)

구성업체신한캐피탈, 케이티캐피탈, 효성캐피탈,KDB캐피탈, 두산캐피탈

수익다변화형

분류기준 그외 업체들로 기업금융과 가계금융이 균형

구성업체롯데캐피탈, 우리파이낸셜, 하나캐피탈,한국씨티그룹캐피탈

2. 여신 구성에 따른 건전성 및 수익성 차별화

여신 구성에 따른 건전성 및 수익성 검토를 위해 리스·할부금융사를

3개 유형으로 분류

분석 대상

- 45개 리스·할부금융사 중 여신 기준 상위 13개 업체

총여신 65.5조원의 79.3% 차지

주요 여신 구성에 따라 ‘자동차금융형’, ‘기업금융형’, ‘수익다변화형’으로 분류

유형 분류기준 및 구성업체

12) 아주캐피탈은 아주그룹 계열사로 2011년말 기준 아주산업이 68.95%, 아주모터스가 5.09% 지분 보유.

아주모터스는 판매 영업조직이 없는 한국GM의 주요 딜러로 동사 판매량의 약 30% 점유

13) 2011년말 기준, 현대캐피탈의 주요주주는 현대차(56.48%)와 GE Capital International Holdings

Corp.(43.30%), 현대커머셜의 주요주주는 현대차(50%), RCI파이낸셜서비스코리아의 주주는 프랑스

Renault 그룹사인 RCI Banque S.A.(100%)임. Renault 그룹사인 Renault Group BV는 르노삼성자동차의

지분 80.1%를 보유, Renault와 Nissan은 ‘Renault - Nissan Alliance’로 서로 상대의 주식 보유

(Renault는 Nissan에 64억유로, Nissan은 Renault에 110억유로를 각각 현금 출자)

14) 현대캐피탈과 현대커머셜은 현대차·기아차의 승용 및 상용 신차 구매자를, RCI파이낸셜서비스코리아는

르노삼성·닛산·인피니티 신차 구매자를 주 고객으로 확보. 반면, 자체 직영 영업망이 없는 한국

GM과 쌍용차는 전속 여전사 없이 판매 딜러사와 업무 제휴된 여전사와 거래

139

리스업과 할부금융업의 현황 및 주요 이슈

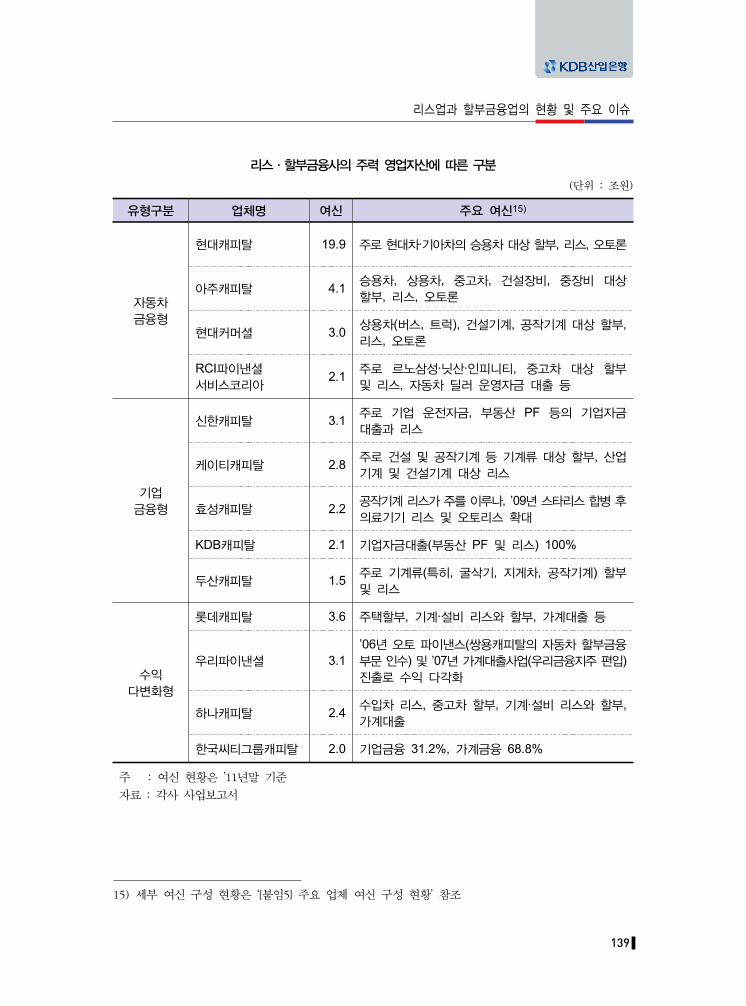

리스·할부금융사의 주력 영업자산에 따른 구분

(단위 : 조원)

유형구분 업체명 여신 주요 여신15)

자동차금융형

현대캐피탈 19.9 주로 현대차·기아차의 승용차 대상 할부, 리스, 오토론

아주캐피탈 4.1 승용차, 상용차, 중고차, 건설장비, 중장비 대상 할부, 리스, 오토론

현대커머셜 3.0 상용차(버스, 트럭), 건설기계, 공작기계 대상 할부, 리스, 오토론

RCI파이낸셜 서비스코리아

2.1 주로 르노삼성·닛산·인피니티, 중고차 대상 할부 및 리스, 자동차 딜러 운영자금 대출 등

기업금융형

신한캐피탈 3.1 주로 기업 운전자금, 부동산 PF 등의 기업자금 대출과 리스

케이티캐피탈 2.8 주로 건설 및 공작기계 등 기계류 대상 할부, 산업기계 및 건설기계 대상 리스

효성캐피탈 2.2 공작기계 리스가 주를 이루나, ’09년 스타리스 합병 후 의료기기 리스 및 오토리스 확대

KDB캐피탈 2.1 기업자금대출(부동산 PF 및 리스) 100%

두산캐피탈 1.5 주로 기계류(특히, 굴삭기, 지게차, 공작기계) 할부 및 리스

수익다변화형

롯데캐피탈 3.6 주택할부, 기계·설비 리스와 할부, 가계대출 등

우리파이낸셜 3.1’06년 오토 파이낸스(쌍용캐피탈의 자동차 할부금융부문 인수) 및 ’07년 가계대출사업(우리금융지주 편입) 진출로 수익 다각화

하나캐피탈 2.4 수입차 리스, 중고차 할부, 기계·설비 리스와 할부, 가계대출

한국씨티그룹캐피탈 2.0 기업금융 31.2%, 가계금융 68.8%

주 : 여신 현황은 ’11년말 기준

자료 : 각사 사업보고서

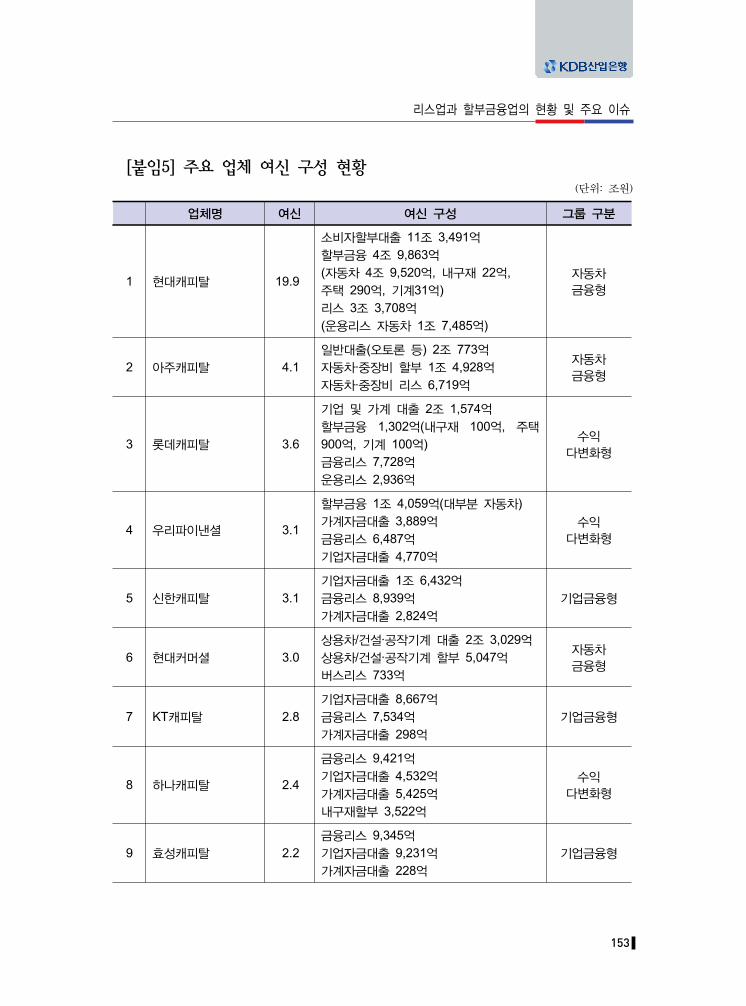

15) 세부 여신 구성 현황은 ‘[붙임5] 주요 업체 여신 구성 현황’ 참조

140

금 융 ・ 경 제 이 슈

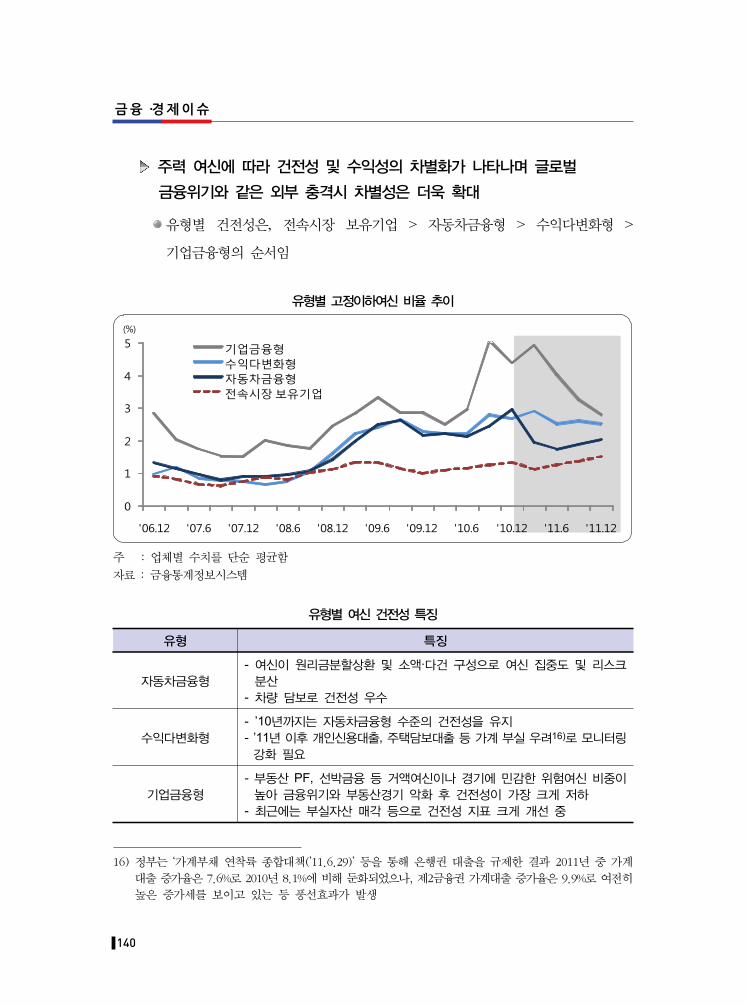

주력 여신에 따라 건전성 및 수익성의 차별화가 나타나며 글로벌

금융위기와 같은 외부 충격시 차별성은 더욱 확대

유형별 건전성은, 전속시장 보유기업 > 자동차금융형 > 수익다변화형 >

기업금융형의 순서임

유형별 고정이하여신 비율 추이

0

1

2

3

4

5

'06.12 '07.6 '07.12 '08.6 '08.12 '09.6 '09.12 '10.6 '10.12 '11.6 '11.12

기업금융형수익다변화형자동차금융형전속시장 보유기업

(%)

주 : 업체별 수치를 단순 평균함

자료 : 금융통계정보시스템

유형별 여신 건전성 특징

유형 특징

자동차금융형- 여신이 원리금분할상환 및 소액·다건 구성으로 여신 집중도 및 리스크

분산- 차량 담보로 건전성 우수

수익다변화형- ’10년까지는 자동차금융형 수준의 건전성을 유지- ’11년 이후 개인신용대출, 주택담보대출 등 가계 부실 우려16)로 모니터링 강화 필요

기업금융형- 부동산 PF, 선박금융 등 거액여신이나 경기에 민감한 위험여신 비중이

높아 금융위기와 부동산경기 악화 후 건전성이 가장 크게 저하- 최근에는 부실자산 매각 등으로 건전성 지표 크게 개선 중

16) 정부는 ‘가계부채 연착륙 종합대책(’11.6.29)’ 등을 통해 은행권 대출을 규제한 결과 2011년 중 가계

대출 증가율은 7.6%로 2010년 8.1%에 비해 둔화되었으나, 제2금융권 가계대출 증가율은 9.9%로 여전히

높은 증가세를 보이고 있는 등 풍선효과가 발생

(%)

141

리스업과 할부금융업의 현황 및 주요 이슈

유형별 수익성 역시, 전속시장 보유기업 > 자동차금융형 > 수익다변화형 >

기업금융형의 순서임

유형별 ROA 추이

주 : ROA는 해당월 이전 12개월 실적 기준이며 업체별 단순 평균

자료 : 금융통계정보시스템

유형별 수익성 특징

유형 특징

자동차금융형- 대부분 전속시장 확보로 안정적인 수익 기반 확보- 금융위기 이후에도 가장 높은 수익성 유지

수익다변화형- 여신 다각화로 경기에 따른 유연한 대응 가능- 경기 민감도가 높지 않아 수익이 안정적

기업금융형- 금융위기 등으로 영업환경이 악화되는 가운데 경기 민감도가 큰 자산의

부실로 대규모 대손17) 발생

건전성과 수익성 모두 글로벌 금융위기와 같은 외부 충격 시 유형별 차별성은

더욱 확대

17) 2010년 중 금융감독당국에서 부동산 PF 대출 부실 확대에 대응하여 손실흡수능력 제고를 위해 충당금

적립기준을 강화하였음. 여전업의 경우 여신 등급별 충당금 적립기준은 다음과 같이 조정됨: 정상

(0.5% → 0.5~3%), 요주의(1% → 7~10%), 고정(20% → 30%)

(%)

142

금 융 ・ 경 제 이 슈

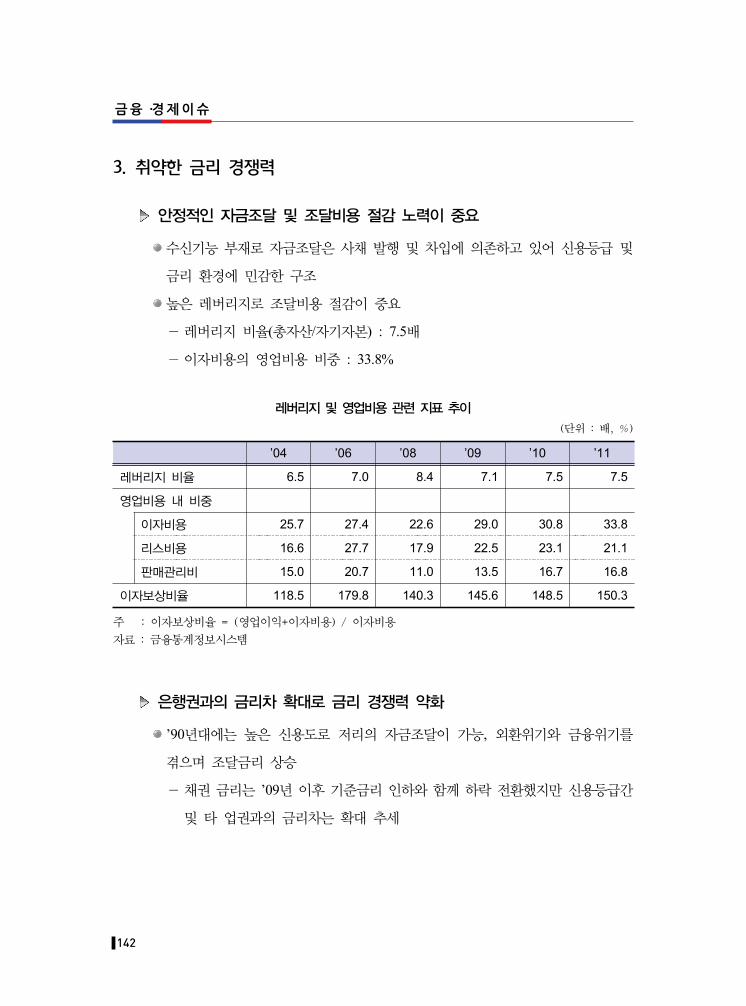

3. 취약한 금리 경쟁력

안정적인 자금조달 및 조달비용 절감 노력이 중요

수신기능 부재로 자금조달은 사채 발행 및 차입에 의존하고 있어 신용등급 및

금리 환경에 민감한 구조

높은 레버리지로 조달비용 절감이 중요

- 레버리지 비율(총자산/자기자본) : 7.5배

- 이자비용의 영업비용 비중 : 33.8%

레버리지 및 영업비용 관련 지표 추이

(단위 : 배, %)

’04 ’06 ’08 ’09 ’10 ’11

레버리지 비율 6.5 7.0 8.4 7.1 7.5 7.5

영업비용 내 비중

이자비용 25.7 27.4 22.6 29.0 30.8 33.8

리스비용 16.6 27.7 17.9 22.5 23.1 21.1

판매관리비 15.0 20.7 11.0 13.5 16.7 16.8

이자보상비율 118.5 179.8 140.3 145.6 148.5 150.3

주 : 이자보상비율 = (영업이익+이자비용) / 이자비용

자료 : 금융통계정보시스템

은행권과의 금리차 확대로 금리 경쟁력 약화

’90년대에는 높은 신용도로 저리의 자금조달이 가능, 외환위기와 금융위기를

겪으며 조달금리 상승

- 채권 금리는 ’09년 이후 기준금리 인하와 함께 하락 전환했지만 신용등급간

및 타 업권과의 금리차는 확대 추세

143

리스업과 할부금융업의 현황 및 주요 이슈

기타금융채권의 신용등급별 금리

주 : 기타금융채는 은행채와 카드채를 제외한 리스·할부금융·신기술금융·종금 등 기타금융의 3년

만기 채권 기준

자료 : 인포맥스

발행사별 채권 금리

3

4

5

6

7

8

9

10

2004 2005 2006 2007 2008 2009 2010 2011 2012

금융채(AAA)

기타금융채(A+)

회사채(A+)

(%)

자료 : 인포맥스

(%)

(%)

144

금 융 ・ 경 제 이 슈

채권간 금리차 추이

-1

0

1

2

3

4

5

2004 2005 2006 2007 2008 2009 2010 2011 2012

기타금융채권(A+)과 금융채(AAA)

기타금융채권(A+)과 회사채(A+)기타금융채권의 AA와 A-

(%)

주 : 3년 만기 채권 기준

자료 : 인포맥스

Ⅳ 시사점

전속시장 확보 및 수익원 다변화 여부가 여신전문금융회사의 수익 안정성

및 건전성 결정 요인

신차금융이라는 전속시장을 확보한 3사는 금융위기 이후에도 양호한 수익성 및

자산건전성 유지

반면, 부동산 PF 대출, 선박금융 등 위험 자산 비중이 높은 기업금융형 업체는

경기 민감도가 높아 외부 충격에 취약

- 소수 차주의 거액 여신 비중이 높아 리스크가 집중되어 있는 경우 신용

이벤트 발생시 건전성이 급격히 악화

수익 안정성, 자산건전성 개선 및 리스크 관리를 고려하여 기업금융과 가계금융의

균형된 영업자산 재구성이 필요

(%)

145

리스업과 할부금융업의 현황 및 주요 이슈

기업금융형의 경우 수익원 다변화가 필요

계열 여전사가 없는 완성차 제조사(한국GM, 쌍용차)의 판매 대행 딜러들과

제휴를 통한 신차 금융 진입

- 현대차, 기아차, 르노삼성은 계열 여전사를 보유하고 있어 진입이 실질적으로

어려움

- 계열 자동차금융사가 없는 판매 딜러와 업무 제휴 추진

오토론을 통한 자동차금융시장 진입

- 자동차를 담보로 하여 건전성이 우수하며, 대부분이 리테일 고객으로

기업여신에 치중한 여신 포트폴리오 다각화 가능

- 완성차 제조사 및 판매 딜러와의 제휴 불필요

최근 일부 여전사들은 신용도가 높은 고객을 대상으로 통상 자동차

제조・판매사와의 협의로 결정되는 할부 금리보다 낮은 금리로 취급 가능한

오토론 영업을 확대

대출을 알선한 자동차 딜러에게 지급하는 수수료 비용 절감이 가능하여

낮은 대출 이자 제시 여력 존재

주거・상업용 부동산 담보 대출 등 경기 민감도가 상대적으로 낮은 자산 보유

확대

자동차금융과 가계여신의 Risk Profile은 기업여신과는 차이가 있어 신용평가

관련 인프라 확충이 필요

146

금융 ・경제이슈

[붙임1] 여신전문금융회사 등록 현황

리스사(27개사)

회사명 대표자 대주주겸업현황

카드 리스 할부 신기술

케이티캐피탈 윤영섭 케이티

AJ캐피탈 반채운 아주오토렌탈

BMW파이낸셜서비스코리아

추안포얍BMW Holdings B.V. Den Haag

CNH리스 곽우섭 CNHCXC캐피탈 최정식 CXCDGB캐피탈 김기주 DGB금융지주

데라게란덴 박현철De Lage Landen International B.V.

무림캐피탈 고준용 무림파워택

비에스캐피탈 이상춘 BS금융지주

KDB캐피탈 김영기 KDB금융지주

신한캐피탈 한도희 신한금융지주

에이치피파이낸셜서비스 Tony O'connor HPFS Korea Holdings오릭스캐피탈코리아 정성윤 ORIX

외환캐피탈 김용완 외환은행

우리파이낸셜 이병재 우리금융지주

캐터필라파이낸셜서비스 임광환 CFSC키이큅먼트

파이낸스코리아John Albert

Charles EvansKey Equipment Finance

Int'l토요타파이낸셜서비스코리아 윤정현 Toyota Financial Services

폭스바겐파이낸셜서비스 프랭크 차네츠키

Volkswagen Financial Services AG

한국개발금융 전돈희 화인파트너스

한국리스여신 김종수 K&P인베스트먼트

한국씨티그룹캐피탈 유병찬 한국씨티금융지주

한국아이비금융 차순관 A&P파이낸셜

한국종합캐피탈 정완진한국,경기,진흥상호저축은행

한국캐피탈 유재정 군인공제회

효성캐피탈 김용덕 효성

현대커머스 정태영 현대차

자료 : 여신금융협회

147

리스업과 할부금융업의 현황 및 주요 이슈

할부금융사(18개사)

회사명 대표자 대주주

겸업현황

카드 리스 할부 신기술

골든브릿지캐피탈 고희관 골든브릿지

두산캐피탈 정옥희두산중공업,

두산인프라코어

에코캐피탈 장현근 하림홀딩스

NH캐피탈 배판규 농협중앙회

RCI파이낸셜서비스코리아

자비에 마르세

RCI Banque S.A.(佛, Renault 그룹)

SPC캐피탈 조상호 파리크라상

동부캐피탈 윤성도 동부제철

롯데캐피탈고바야시 마사모토

호텔롯데, 롯데쇼핑

메르세데스벤츠파이낸셜 서비스코리아

마커스 쿤 Daimler AG

스카니아파이낸스 코리아버트

앤더슨SCANIA CVAB(스웨덴)

아주캐피탈 이윤종 아주산업

우리캐피탈 임용택 전북은행

지이캐피탈코리아 최진우GE Capital Asia

Investment

코스모캐피탈 문현식 신명종합건설

하나캐피탈 김종준 하나금융지주

하이델베르그프린트파이낸스코리아

장기봉Print Finance

Vermittlung Gmbh

한국스탠다드차타드캐피탈

윤종호한국스탠다드

차타드금융지주

현대캐피탈 정태영 현대차

자료 : 여신금융협회

148

금 융 ・ 경 제 이 슈

신기술금융사(12개사)

회사명 대표자 대주주

겸업현황

카드 리스 할부 신기술

IBK캐피탈 이윤희 중소기업은행

NHN인베스트먼트 황인준 NHN

나우아이비캐피탈 이승원 정지완

농심캐피탈 이종환 엔디에스

미래에셋캐피탈 강길환 박현주

삼성벤처투자 최외홍 삼성전기, 삼성중공업

아이텍인베스트먼트 김기현 일진전기

아주IB투자 양정규 아주캐피탈

우리기술투자이완근, 정만회

이완근

큐캐피탈파트너스 유은상 큐캐피탈 홀딩스

포스텍기술투자 이전영 포스코

한빛인베스트먼트 김정렬 원림

신용카드사(7개사)

회사명 대표자 대주주

겸업현황

카드 리스 할부 신기술

KB국민카드 최기의 KB금융지주

롯데카드 박상훈 롯데쇼핑

비씨카드 이종호 케이티

삼성카드 최치훈 삼성전자

신한카드 이재우 신한금융지주

하나SK카드 이강태 하나금융지주

현대카드 정태영 현대,기아차그룹

자료 : 여신금융협회

149

리스업과 할부금융업의 현황 및 주요 이슈

[붙임2] 리스의 분류

유형별 분류

구분 개념

전대리스(Sub Lease)

리스사간 영업능력이나 자금조달능력이 불균형을 이룰 경우 타 리스사로부터 물건을 리스받아 이용자에게 재리스하는 형태

공동리스(Syndicated

Lease)

위험분산과 자금부담 경감을 위해 다수의 리스사가 공동으로 리스하는 형태로 대형 리스계약의 경우에 활용

판매후리스(Sales &

Lease back)

이용자가 자기 소유의 자산을 리스사에 매각함과 동시에 리스사로부터 다시 리스받는 형태(운전자금 활용의 일환)

공급자리스(Vendor Lease)

설비 제조·공급업자가 판매 촉진을 위해 리스사와 계약을 맺고 리스하는 형태

Fleet 리스법인고객이 필요로 하는 다량의 차량과 관련하여 구입, 보험, 세금, 정비, 매각처분 등 일체의 관리서비스를 제공하는 리스

알선리스(Leveraged

Lease)

자금대부자(보험사, 연기금 등 기관투자가)가 리스물건 구입자금 상당부분(80% 이상)의 리스료를 부담하고 물건에 대한 저당권을 담보로 하여 리스를 제공. 항공기, 대형플랜트 등이 주요 취급 대상

운용리스 vs. 금융리스

아래 사항 중 1개 이상 해당시 금융리스, 그 외 운용리스

- 리스기간 종료 또는 그 이전에 리스자산의 소유권을 무상 또는 일정가액으로

이용자에게 이전하기로 약정한 경우

- 리스자산의 염가구매선택권이 이용자에게 주어진 경우

- 리스기간의 내용연수의 75/100 이상인 경우

- 리스실행일 현재 기본리스료를 내재이자율로 할인한 현재가치가 리스자산

공정가액의 90/100 이상인 경우

- 범용성이 없는 경우

150

금 융 ・ 경 제 이 슈

[붙임3] 주요 업체 구조조정 현황

리스사

구조조정 전 변동일자 변동내역 현재 업체명

한국산업리스 ’99.03.06 한국기술금융과 합병 KDB캐피탈

한국개발리스 ’03.07.31 썬캐피탈 인수 한국개발금융

제일씨티리스’00.10.26 씨티은행이 지분 인수

한국씨티그룹캐피탈’04.12.29 씨티파이낸셜과 합병

중부리스금융 ’02.07.02 경남리스를 흡수합병 한국캐피탈

국민리스

’03.01.29 화인캐피탈로 사명 변경

-’04.08.04 썬캐피탈을 흡수합병

’05.02.07 여전업 등록 말소

경인리스금융

’00.04.06 썬캐피탈로 사명 변경

-’04.08.04 화인캐피탈과 합병

’05.02.07 여전업 등록 말소

전은리스 ’03.11.14 여전업 등록 말소 -상은리스 ’99.11.06 한일리스금융과 합병 -

주은리스’02.08.30 썬캐피탈에 지분매각

-’03.06.09 여전업 등록 말소

경남리스금융 ’02.07.01 한국캐피탈에 합병 -대동리스금융 ’00.02.11

썬캐피탈에 자산매각 -동남리스금융 ’00.05.24동화리스금융 ’01.03.21한국기업리스 ’00.03.31

한국리스여신으로 자산인수 -

부산리스금융 ’98.12.15대구리스금융 ’98.12.15중앙리스금융 ’98.12.27

서울리스 ’98.11.27광은리스금융 ’98.11.27

한일리스금융’99.11.06 상은리스,한일할부와 합병

-’09.02.01 효성캐피탈에 합병

자료 : 여신금융협회

151

리스업과 할부금융업의 현황 및 주요 이슈

할부금융사

구조조정 전 변동일자 변동내역 현재 업체명

코리아센트럴모기지 ’07.12.21 여전업 등록 말소 -

신도GE할부금융 ’98.09.18 GE캐피탈에서 신도리코 보유 지분 인수

GE캐피탈

대한주택할부금융 ’03.03.18 신명종합건설, 신안건설이 대한종금 보유 지분 인수

코스모캐피탈

금호주택할부금융 ’01.04.21 금호종금과 합병 -기아포드할부금융 ’99.06.17 현대캐피탈에 매각 -

기은할부금융 ’99.05.10 여전업 등록 말소 -국민할부금융 ’98.08.22 국민카드와 합병 -장은할부금융 ’98.07.01 장은카드와 합병 -

동서할부금융’98.12.09 뉴스테이트에 매각

-’03.06.19 여전업 반납

동아주택할부금융’03.03.31 썬인베스터에 매각

-’03.04.25 여전업 반납

동양할부금융 ’98.01.01 동양카드(現롯데카드)와 합병 -

산업할부금융’01.03.02 열린캐피탈에 매각

-’03.01.09 여전업 반납

삼성할부금융 ’04.02.01 삼성카드와 합병 -서울할부금융 ’00.08.25 여전업 등록 말소

성원주택할부금융

’00.04.26 부도

-’02.11.21 아세아캐피탈 대주주가 지분 인수

’03.12.30 여전업 반납

신안주택할부금융 ’02.06.27 여전업 반납 -엘지할부금융 ’98.01.01 엘지카드와 합병 -

영남주택할부금융’99.12.07 뉴스테이트에 흡수합병

-’03.06.19 여전업 등록 말소

외환할부금융 ’99.01.01 외환카드와 합병 -우성주택할부금융 ’98.06.11 부도로 등록 말소 -한국주택할부금융 ’98.06.19 부도로 등록 말소 -

한국할부금융’00.05.30 팬택 부회장에 매각

-’04.05.18 여전업 반납

한미아남할부금융’00.12.22 뉴라인캐피탈에 매각

-’02.06.27 여전업 반납

한일할부금융’99.11.05 한일리스,상은리스와 합병

-’09.02.01 효성캐피탈에 합병

자료 : 여신금융협회

152

금 융 ・ 경 제 이 슈

[붙임4] 주요 업체 유상증자(무상감자) 내역

회사명 시기 증자/감자 금액

KDB캐피탈(리스사)

’03.10.09 유상증자 1,518억원

’03.10.15 유상증자 482억원

’03.12.18 유상증자 871억원

현대캐피탈(할부금융사)

’02.06.30 유상증자 990억원

’04.10.14 유상증자 3,500억원

’05.12.27 유상증자 1,236억원

’06.04.04 무상감자 △76억원

우리캐피탈(할부금융사)

’06.02.06 유상증자 40억원

’06.09.22 유상증자 300억원

’07.02.15 유상증자 300억원

’07.05.08 유상증자 249억원

’08.03.13 유상증자 500억원

롯데캐피탈(할부금융사)

’02.11.27 유상증자 1,000억원

’03.11.12 유상증자 500억원

’04.11.23 무상감자 △227억원

’04.11.24 유상증자 700억원

’08.12.27 유상증자 200억원

하나캐피탈(할부금융사)

’03.07.31 유상증자 481억원

’04.10.06 유상증자 473억원

’04.10.22 무상감자 △473억원

’04.12.31 무상감자 △485억원

’05.08.25 유상증자 60억원

’06.11.29 유상증자 72억원

’07.04.30 유상증자 179억원

’08.04.29 유상증자 114억원

우리파이낸셜(리스사)

’00.05.05 유상증자 1,324억원

’02.10.01 전환사채전환 50억원

효성캐피탈(리스사)

’00.05.29 유상증자 150억원

’09.02.03 유상증자 253억원

주 : 2000년 이후 발생한 건만 대상으로 함

자료 : 각사 사업보고서

153

리스업과 할부금융업의 현황 및 주요 이슈

업체명 여신 여신 구성 그룹 구분

1 현대캐피탈 19.9

소비자할부대출 11조 3,491억

할부금융 4조 9,863억

(자동차 4조 9,520억, 내구재 22억,주택 290억, 기계31억)리스 3조 3,708억

(운용리스 자동차 1조 7,485억)

자동차 금융형

2 아주캐피탈 4.1일반대출(오토론 등) 2조 773억

자동차·중장비 할부 1조 4,928억

자동차·중장비 리스 6,719억

자동차 금융형

3 롯데캐피탈 3.6

기업 및 가계 대출 2조 1,574억

할부금융 1,302억(내구재 100억, 주택

900억, 기계 100억)금융리스 7,728억

운용리스 2,936억

수익 다변화형

4 우리파이낸셜 3.1

할부금융 1조 4,059억(대부분 자동차)가계자금대출 3,889억

금융리스 6,487억

기업자금대출 4,770억

수익 다변화형

5 신한캐피탈 3.1기업자금대출 1조 6,432억

금융리스 8,939억

가계자금대출 2,824억

기업금융형

6 현대커머셜 3.0상용차/건설·공작기계 대출 2조 3,029억

상용차/건설·공작기계 할부 5,047억

버스리스 733억

자동차 금융형

7 KT캐피탈 2.8기업자금대출 8,667억

금융리스 7,534억

가계자금대출 298억

기업금융형

8 하나캐피탈 2.4

금융리스 9,421억

기업자금대출 4,532억

가계자금대출 5,425억내구재할부 3,522억

수익 다변화형

9 효성캐피탈 2.2금융리스 9,345억

기업자금대출 9,231억가계자금대출 228억

기업금융형

[붙임5] 주요 업체 여신 구성 현황(단위: 조원)

154

금 융 ・ 경 제 이 슈

업체명 여신 여신 구성 그룹 구분

10 RCI파이낸셜 2.1

자동차할부 1조 7,155억자동차리스 1,118억금융리스 137억가계자금대출 33억

자동차 금융형

11 KDB캐피탈 2.1 기업자금대출 1조 433억금융리스 9,013억

기업금융형

12 한국씨티그룹캐피탈 2.0

가계자금대출 7,942억가계할부 3,926억산업리스 5,128억기업자금대출 249억산업할부 10억

수익 다변화형

13 두산캐피탈 1.5

산업 리스·할부 9,066억기업자금대출 4,641억가계 리스·할부 1,380억가계자금대출 795억

기업금융형

주 : 1) 여신 현황은 ’11년 기준

2) 금융리스는 자동차리스 비중이 높지 않아 기업금융으로 분류

3) 내구재 할부는 대부분 자동차 할부자산으로 구성

자료 : 각사 사업보고서