Embed Size (px)

Citation preview

实施新金融工具

准则对中国上市

银行的影响分析

本报告根据已实施新金融工具准则的28家中国上市银行

2018年年报披露的数据,区分大型商业银行(包括中国

工商银行、中国建设银行、中国农业银行、中国银行、

交通银行、中国邮政储蓄银行,简称“大型银行”)、

全国性股份制银行(包括招商银行、上海浦东发展银行、

民生银行、中信银行、光大银行、平安银行、浙商

银行,简称“股份制银行”)和城/农商行(包括盛京

银行、徽商银行、天津银行、哈尔滨银行、郑州银行、

重庆银行、青岛银行、中原银行、甘肃银行、江西

银行、九江银行、泸州银行、重庆农村商业银行、广州

农村商业银行、吉林九台农村商业银行)三个梯队,

解读新金融工具准则对于中国上市银行的财务影响,

尤其是实施预期信用损失模型对于银行的财务冲击,

分析银行在当前经济环境、监管政策、自身盈利能力和

信用风险状况等条件约束下的应对措施和会计政策

选择,探讨银行治理层需要关注的信用风险管理与财务

报告控制领域,并提出相关政策建议。

摘要

引言 1

1. 上市银行实施新准则首日整体财务影响分析 2

2. 金融资产重分类影响分析 4

(一)合同现金流量特征测试 5

(二)业务模式测试 6

(三)权益工具投资 7

3. 预期信用损失影响分析 8

(一)减值准备总体影响分析 8

(二)预期信用损失模型分析 10

4. 总结和建议 14

目录

2017年3月31日,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》、《企业会计准则

第23号——金融资产转移》和《企业会计准则第24号——套期会计》三项金融工具相关会计准则。此前,

国际会计准则理事会(IASB)已于2014年7月发布了完整版的《国际财务报告准则第9号——金融工具》

(IFRS 9)。至此,财政部通过修订发布上述准则实现了与国际财务报告准则的持续趋同。为方便讨论,

下文将财政部修订发布的三项金融工具相关会计准则与IFRS 9统称“新金融工具准则”或“新准则”。

新金融工具准则简化了金融资产分类,引入了预期信用损失法作为金融工具减值的基础,简化了嵌入衍生工具

的会计处理,提升了套期会计的适用性,既符合我国强化金融监管的方向,也有利于我国企业更好地管理和

更恰当地披露金融工具,能够在一定程度上防范和化解金融风险,提高企业竞争力。

完整版的IFRS 9应于2018年1月1日或其后开始的财政年度生效,允许提前实施。按照财政部的要求,国内

企业将分步实施《企业会计准则第22号——金融工具确认和计量》等三项金融工具相关会计准则。其中,

在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报告的企业,

自2018年1月1日起施行;其他境内上市企业自2019年1月1日起施行;执行企业会计准则的非上市企业自

2021年1月1日起施行。同时,鼓励企业提前执行。

根据2019年4月末已发布的上市银行2018年年报显示,47家中国上市银行中,共计28家上市银行已于

2018年1月1日起正式实施新金融工具准则,其中,除浦发和平安这两家银行为境内上市银行提前执行新

准则,其他银行全部为境内外同时上市或境外上市银行。

从中国上市银行对外披露的2018年度财务报告中,可以了解实施新金融工具准则对这些银行的财务影响,

同时分析不同银行所采用的会计政策和重大会计估计,继而深入分析中国银行业实施新准则所面临的问题和

挑战,探讨银行内部治理和控制流程的变革需求,以及行业监管政策须覆盖的重点领域。

本报告中提及的上市银行各项指标的平均数,除特别说明以外,均为加权平均数。

引言

2 / 实施新金融工具准则对中国上市银行的影响分析

1. 上市银行实施新准则 首日整体财务影响分析

根据衔接规定,新金融工具准则施行日之前的金融

工具确认和计量与该准则要求不一致的,除一些例外

情形外,企业应当追溯调整,但在该准则施行日已经

终止确认的项目不适用该准则。同时,涉及前期比较

财务数据与该准则不一致的,无须调整,而是将金融

工具原账面价值和在该准则施行日的新账面价值之间

的差额,计入该准则施行日所在年度报告期间的期初

留存收益或其他综合收益。这与以往一些会计准则修

订的衔接规定有所不同。无论企业选择不调整比较期

间数据,或是企业选择调整比较期间数据(被新准则

禁止追溯调整的已经终止确认的项目除外),均会导

致实施新准则后的财务数据与比较期数据之间缺乏可

比性。据观察,于2018年1月1日开始实施新金融工

具准则的28家上市银行均未选择调整前期比较财务数

据。这意味着,新准则施行日的金融工具分类变化、

公允价值计量导致的金融资产或负债账面价值的变动

首日实施新金融工具准则对上市银行股东权益的影响

6.00%

4.00%

2.00%

0.00%

-2.00%

-4.00%

-6.00%

工行

建行

农行

中行

交行

邮储

招商

浦发

民生

中信

光大

平安

浙商

徽商

哈尔滨

盛京

天津

重庆

甘肃

郑州

江西

中原

青岛

九江

泸州

重庆农商

广州农商

吉林九台

其他综合收益变动比例 未分配利润变动比例股东权益变动比例

实施新金融工具准则对中国上市银行的影响分析 / 3

以及实施预期信用损失模型导致的金融工具减值金额

的变动,既不会影响2018年度的净利润,也不会影响

2017年及以前年度的净利润。

除个别银行以外,新金融工具准则的实施造成上市

银行股东权益出现不同程度的减少,主要是由于采用

预期信用损失模型增提拨备所致。股份制银行的股东

权益变动最为显著,实施新准则导致股份制银行的

股东权益平均降低2.09%,大型银行的股东权益平均

降低1.72%,城/农商行的股东权益平均降低1.54%。

值得注意的是,大型银行中的四大国有银行受到的

影响相对均衡(约-1.1%至-2.2%),交行和邮储两家

银行受到的影响程度则有较大差距。股份制银行中,

除了浙商受到影响相对较小,其他银行受到影响也较

为均衡(约-1.4%至-2.9%)。城/农商行受到的影响,

则呈现比较离散的情况,从-4.5%至5.2%不等。

将股东权益净影响进行分解,可以观察到未分配利润

和其他综合收益这两个权益项目的变动出现分化。

总体上,未分配利润减少,而其他综合收益增加。

未分配利润的累计影响可能源自于金融资产分类变化

或减值准备变动,而其他综合收益的累计影响通常是

由于以摊余成本计量的金融资产和以公允价值计量且

其变动计入其他综合收益的金融资产之间的分类变化

所导致。

上述数据展现出的内在一致性,反映了各家银行在

实施新准则过程中,可能都面对了相同的系统性冲

击,或者采取了相对一致的实务操作,比如对类似的

金融资产组合都进行了重分类。为了深入理解这个

问题,需要从金融资产重分类和预期信用损失两个

领域入手分析。

4 / 实施新金融工具准则对中国上市银行的影响分析

2. 金融资产重分类影响分析

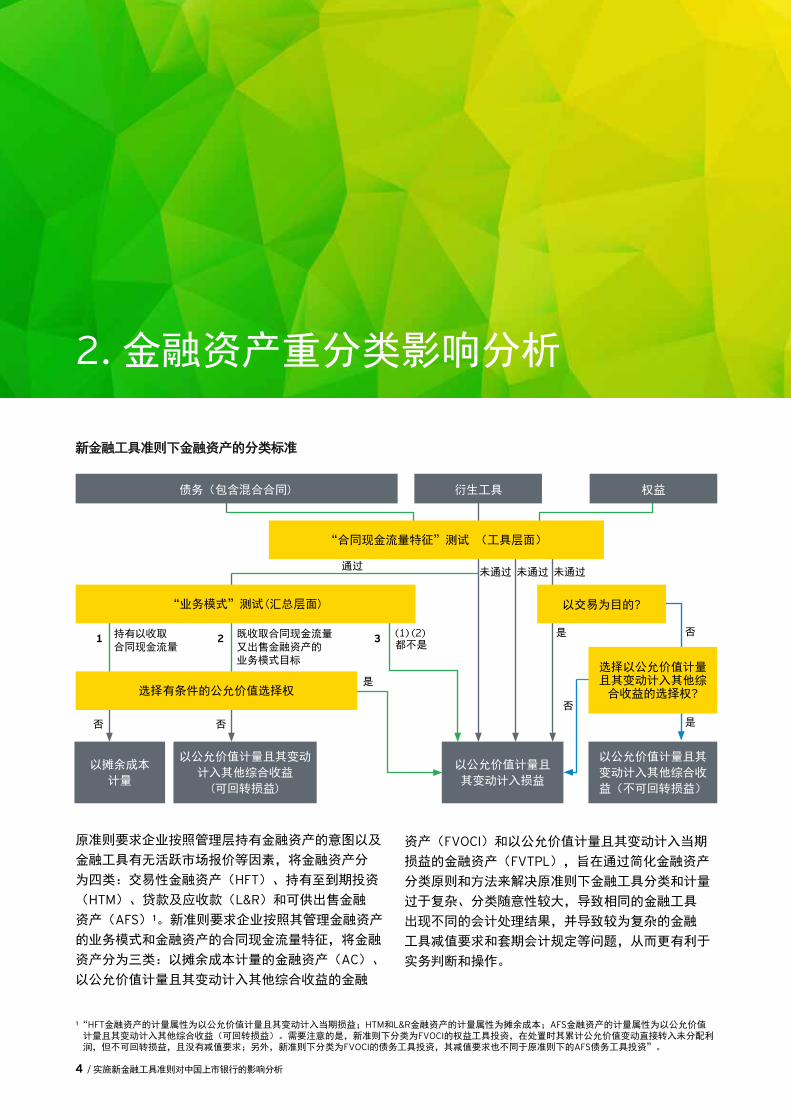

¹“HFT金融资产的计量属性为以公允价值计量且其变动计入当期损益;HTM和L&R金融资产的计量属性为摊余成本;AFS金融资产的计量属性为以公允价值计量且其变动计入其他综合收益(可回转损益)。需要注意的是,新准则下分类为FVOCI的权益工具投资,在处置时其累计公允价值变动直接转入未分配利润,但不可回转损益,且没有减值要求;另外,新准则下分类为FVOCI的债务工具投资,其减值要求也不同于原准则下的AFS债务工具投资”。

新金融工具准则下金融资产的分类标准

债务(包含混合合同)

“合同现金流量特征”测试(工具层面)

“业务模式”测试(汇总层面)

选择有条件的公允价值选择权

以交易为目的?

选择以公允价值计量且其变动计入其他综合收益的选择权?

以公允价值计量且其

变动计入其他综合收

益(不可回转损益)

以摊余成本

计量

以公允价值计量且其变动

计入其他综合收益

(可回转损益)

以公允价值计量且

其变动计入损益

衍生工具 权益

持有以收取 合同现金流量

既收取合同现金流量又出售金融资产的 业务模式目标

(1) (2)) 都不是

是

是

未通过未通过未通过通过

否

否

否否

1 2 3

是

原准则要求企业按照管理层持有金融资产的意图以及

金融工具有无活跃市场报价等因素,将金融资产分

为四类:交易性金融资产(HFT)、持有至到期投资

(HTM)、贷款及应收款(L&R)和可供出售金融

资产(AFS)¹。新准则要求企业按照其管理金融资产

的业务模式和金融资产的合同现金流量特征,将金融

资产分为三类:以摊余成本计量的金融资产(AC)、

以公允价值计量且其变动计入其他综合收益的金融

资产(FVOCI)和以公允价值计量且其变动计入当期

损益的金融资产(FVTPL),旨在通过简化金融资产

分类原则和方法来解决原准则下金融工具分类和计量

过于复杂、分类随意性较大,导致相同的金融工具

出现不同的会计处理结果,并导致较为复杂的金融

工具减值要求和套期会计规定等问题,从而更有利于

实务判断和操作。

实施新金融工具准则对中国上市银行的影响分析 / 5

(一)合同现金流量特征测试

在实施新准则过程中,大部分银行会计从业者感受到

其与原准则最明显的不同点在于引入了金融资产的

合同现金流量特征测试。

金融资产的合同现金流量特征测试,是指企业需要

判断金融资产在特定日期产生的合同现金流量是否

仅为对本金和以未偿付本金金额为基础的利息的

支付(SPPI)²,即是否与基本借贷安排相一致。

金融资产只有满足SPPI测试要求,才需要分析其所

在金融资产组合的业务模式,进而确定其会计分类是

AC、FVOCI或者FVTPL;否则,该项金融资产将被

直接分类为FVTPL。

从财务流程角度看,SPPI测试的挑战在于银行需要

就其持有的金融工具合同逐笔分析现金流量特征,

而且为了避免资产的会计分类与管理层对该项资产的

业绩评价方法出现冲突(比如按利息收益率考核的

资产组合购入了一项由于不符合SPPI测试而只能分类

为FVTPL的资产),SPPI测试工作最好前置于交易确

认环节。对于大型银行而言,SPPI测试的挑战主要来

自金融工具合同种类繁多且数量庞大,需要信息系统

的协助以减少人工的负担;对于那些持有较多非标投

资组合但信息系统不发达的股份制银行和城/农商行

而言,还需要考虑人工方式分析非标投资的合同现金

流量特征的效率和准确性。

从财务影响角度看,银行持有的结构复杂的信托

计划、资管计划、基金投资、理财产品等金融资产,

很可能不满足SPPI测试,从而需要分类为FVTPL,

导致资产负债表中FVTPL资产的占比增加,同时损益

表受到上述资产估值波动影响增加。由于不同银行

在金融投资组合中的资产配置策略不同(比如非标

资产占比和久期),因此相应的财务影响程度也不尽

相同。总体而言,股份制银行和城/农商行受到的

影响,比大型银行更为明显。大型银行FVTPL类资产

在总资产的占比,从2017年末2.0%上升至2018年末

2.9%,股份制银行从1.5%上升至5.6%左右,城/农

商行则从0.9%上升至9.1%。

² SPPI: Solely Payments of Principal and Interest on the principal amount outstanding.

6 / 实施新金融工具准则对中国上市银行的影响分析

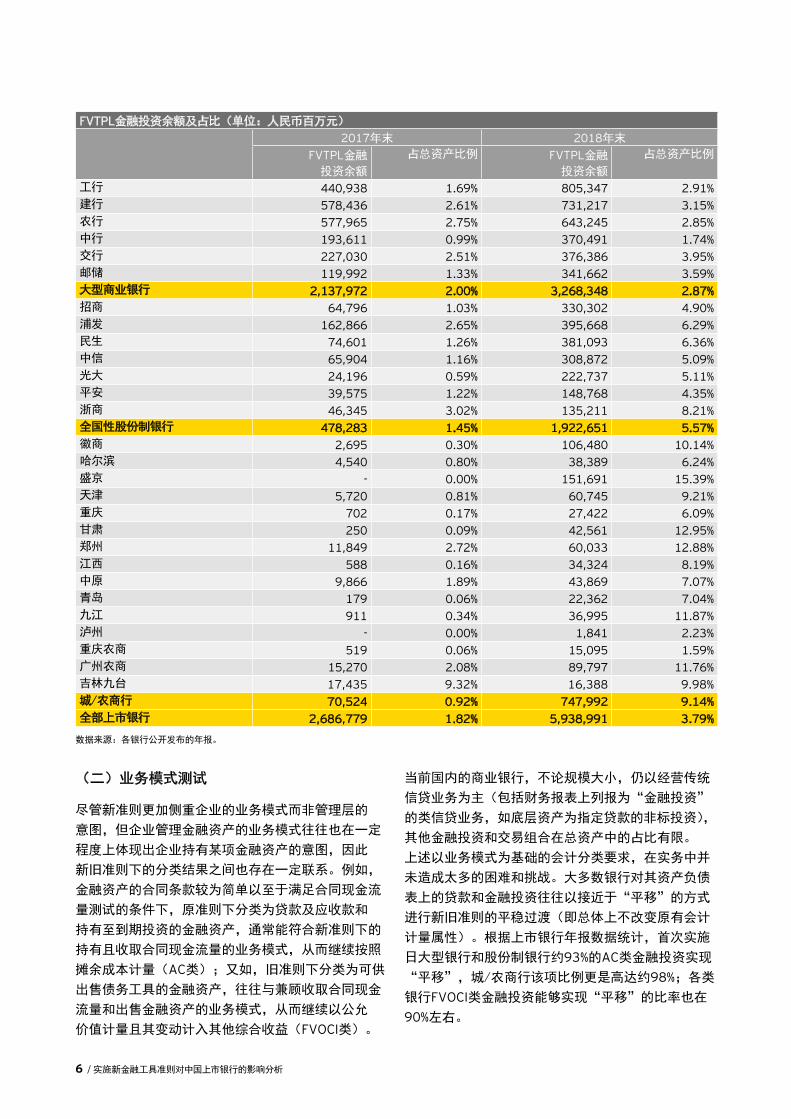

FVTPL金融投资余额及占比(单位:人民币百万元)

2017年末 2018年末

FVTPL金融

投资余额

占总资产比例 FVTPL金融

投资余额

占总资产比例

工行 440,938 1.69% 805,347 2.91%建行 578,436 2.61% 731,217 3.15%农行 577,965 2.75% 643,245 2.85%中行 193,611 0.99% 370,491 1.74%交行 227,030 2.51% 376,386 3.95%邮储 119,992 1.33% 341,662 3.59%大型商业银行 2,137,972 2.00% 3,268,348 2.87%招商 64,796 1.03% 330,302 4.90%浦发 162,866 2.65% 395,668 6.29%民生 74,601 1.26% 381,093 6.36%中信 65,904 1.16% 308,872 5.09%光大 24,196 0.59% 222,737 5.11%平安 39,575 1.22% 148,768 4.35%浙商 46,345 3.02% 135,211 8.21%全国性股份制银行 478,283 1.45% 1,922,651 5.57%徽商 2,695 0.30% 106,480 10.14%哈尔滨 4,540 0.80% 38,389 6.24%盛京 - 0.00% 151,691 15.39%天津 5,720 0.81% 60,745 9.21%重庆 702 0.17% 27,422 6.09%甘肃 250 0.09% 42,561 12.95%郑州 11,849 2.72% 60,033 12.88%江西 588 0.16% 34,324 8.19%中原 9,866 1.89% 43,869 7.07%青岛 179 0.06% 22,362 7.04%九江 911 0.34% 36,995 11.87%泸州 - 0.00% 1,841 2.23%重庆农商 519 0.06% 15,095 1.59%广州农商 15,270 2.08% 89,797 11.76%吉林九台 17,435 9.32% 16,388 9.98%城/农商行 70,524 0.92% 747,992 9.14%全部上市银行 2,686,779 1.82% 5,938,991 3.79%

数据来源:各银行公开发布的年报。

(二)业务模式测试

尽管新准则更加侧重企业的业务模式而非管理层的

意图,但企业管理金融资产的业务模式往往也在一定

程度上体现出企业持有某项金融资产的意图,因此

新旧准则下的分类结果之间也存在一定联系。例如,

金融资产的合同条款较为简单以至于满足合同现金流

量测试的条件下,原准则下分类为贷款及应收款和

持有至到期投资的金融资产,通常能符合新准则下的

持有且收取合同现金流量的业务模式,从而继续按照

摊余成本计量(AC类);又如,旧准则下分类为可供

出售债务工具的金融资产,往往与兼顾收取合同现金

流量和出售金融资产的业务模式,从而继续以公允

价值计量且其变动计入其他综合收益(FVOCI类)。

当前国内的商业银行,不论规模大小,仍以经营传统

信贷业务为主(包括财务报表上列报为“金融投资”

的类信贷业务,如底层资产为指定贷款的非标投资),

其他金融投资和交易组合在总资产中的占比有限。

上述以业务模式为基础的会计分类要求,在实务中并

未造成太多的困难和挑战。大多数银行对其资产负债

表上的贷款和金融投资往往以接近于“平移”的方式

进行新旧准则的平稳过渡(即总体上不改变原有会计

计量属性)。根据上市银行年报数据统计,首次实施

日大型银行和股份制银行约93%的AC类金融投资实现

“平移”,城/农商行该项比例更是高达约98%;各类

银行FVOCI类金融投资能够实现“平移”的比率也在

90%左右。

实施新金融工具准则对中国上市银行的影响分析 / 7

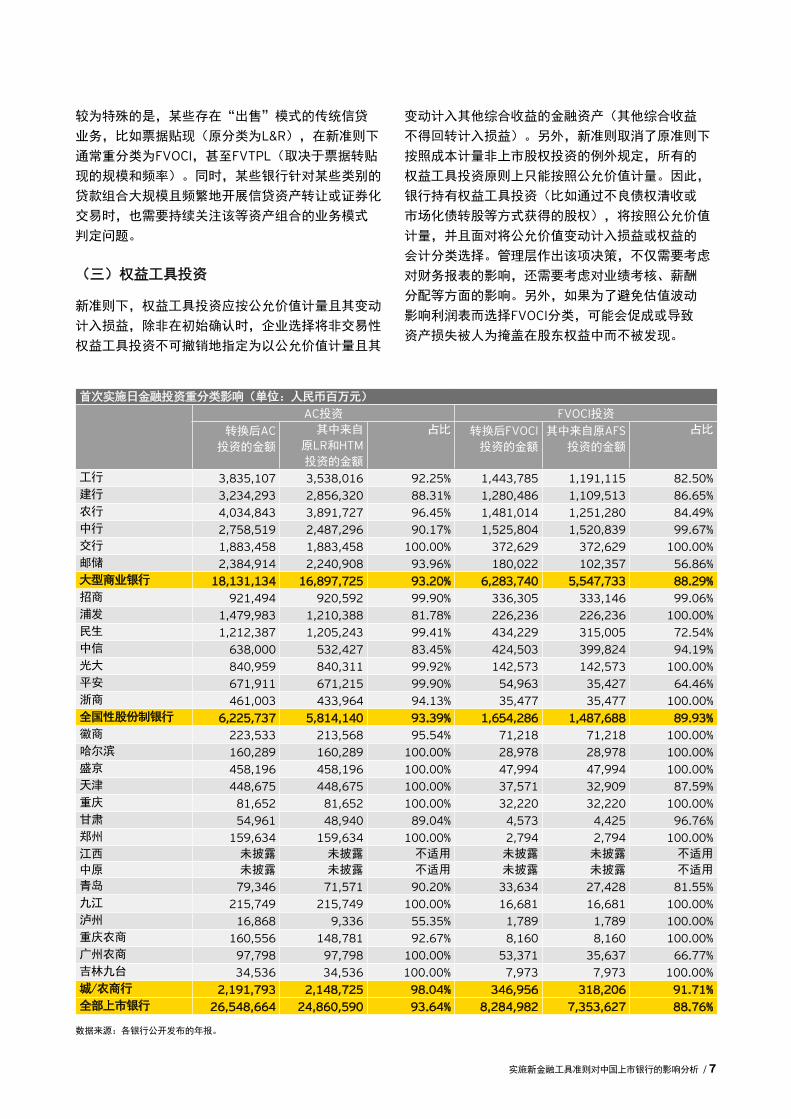

首次实施日金融投资重分类影响(单位:人民币百万元)

AC投资 FVOCI投资

转换后AC 投资的金额

其中来自

原LR和HTM 投资的金额

占比 转换后FVOCI投资的金额

其中来自原AFS投资的金额

占比

工行 3,835,107 3,538,016 92.25% 1,443,785 1,191,115 82.50%建行 3,234,293 2,856,320 88.31% 1,280,486 1,109,513 86.65%农行 4,034,843 3,891,727 96.45% 1,481,014 1,251,280 84.49%中行 2,758,519 2,487,296 90.17% 1,525,804 1,520,839 99.67%交行 1,883,458 1,883,458 100.00% 372,629 372,629 100.00%邮储 2,384,914 2,240,908 93.96% 180,022 102,357 56.86%大型商业银行 18,131,134 16,897,725 93.20% 6,283,740 5,547,733 88.29%招商 921,494 920,592 99.90% 336,305 333,146 99.06%浦发 1,479,983 1,210,388 81.78% 226,236 226,236 100.00%民生 1,212,387 1,205,243 99.41% 434,229 315,005 72.54%中信 638,000 532,427 83.45% 424,503 399,824 94.19%光大 840,959 840,311 99.92% 142,573 142,573 100.00%平安 671,911 671,215 99.90% 54,963 35,427 64.46%浙商 461,003 433,964 94.13% 35,477 35,477 100.00%全国性股份制银行 6,225,737 5,814,140 93.39% 1,654,286 1,487,688 89.93%徽商 223,533 213,568 95.54% 71,218 71,218 100.00%哈尔滨 160,289 160,289 100.00% 28,978 28,978 100.00%盛京 458,196 458,196 100.00% 47,994 47,994 100.00%天津 448,675 448,675 100.00% 37,571 32,909 87.59%重庆 81,652 81,652 100.00% 32,220 32,220 100.00%甘肃 54,961 48,940 89.04% 4,573 4,425 96.76%郑州 159,634 159,634 100.00% 2,794 2,794 100.00%江西 未披露 未披露 不适用 未披露 未披露 不适用

中原 未披露 未披露 不适用 未披露 未披露 不适用

青岛 79,346 71,571 90.20% 33,634 27,428 81.55%九江 215,749 215,749 100.00% 16,681 16,681 100.00%泸州 16,868 9,336 55.35% 1,789 1,789 100.00%重庆农商 160,556 148,781 92.67% 8,160 8,160 100.00%广州农商 97,798 97,798 100.00% 53,371 35,637 66.77%吉林九台 34,536 34,536 100.00% 7,973 7,973 100.00%城/农商行 2,191,793 2,148,725 98.04% 346,956 318,206 91.71%全部上市银行 26,548,664 24,860,590 93.64% 8,284,982 7,353,627 88.76%

数据来源:各银行公开发布的年报。

较为特殊的是,某些存在“出售”模式的传统信贷

业务,比如票据贴现(原分类为L&R),在新准则下

通常重分类为FVOCI,甚至FVTPL(取决于票据转贴

现的规模和频率)。同时,某些银行针对某些类别的

贷款组合大规模且频繁地开展信贷资产转让或证券化

交易时,也需要持续关注该等资产组合的业务模式

判定问题。

(三)权益工具投资

新准则下,权益工具投资应按公允价值计量且其变动

计入损益,除非在初始确认时,企业选择将非交易性

权益工具投资不可撤销地指定为以公允价值计量且其

变动计入其他综合收益的金融资产(其他综合收益

不得回转计入损益)。另外,新准则取消了原准则下

按照成本计量非上市股权投资的例外规定,所有的

权益工具投资原则上只能按照公允价值计量。因此,

银行持有权益工具投资(比如通过不良债权清收或

市场化债转股等方式获得的股权),将按照公允价值

计量,并且面对将公允价值变动计入损益或权益的

会计分类选择。管理层作出该项决策,不仅需要考虑

对财务报表的影响,还需要考虑对业绩考核、薪酬

分配等方面的影响。另外,如果为了避免估值波动

影响利润表而选择FVOCI分类,可能会促成或导致

资产损失被人为掩盖在股东权益中而不被发现。

8 / 实施新金融工具准则对中国上市银行的影响分析

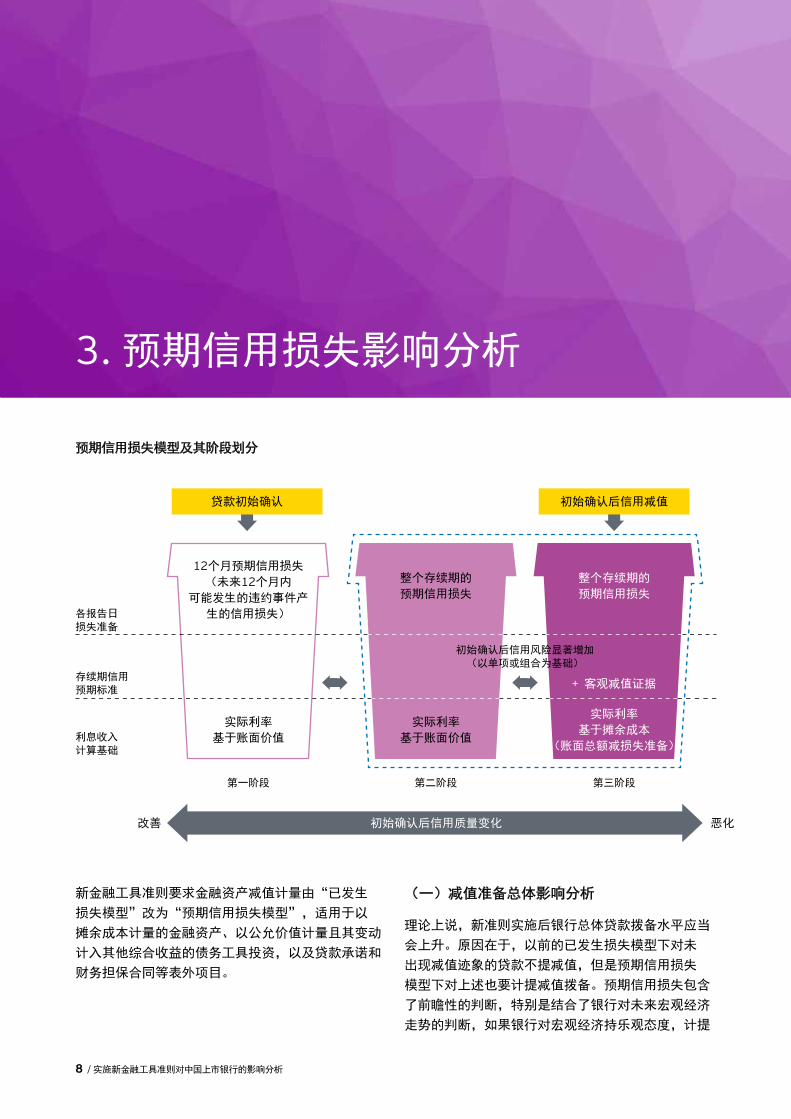

3. 预期信用损失影响分析

新金融工具准则要求金融资产减值计量由“已发生

损失模型”改为“预期信用损失模型”,适用于以

摊余成本计量的金融资产、以公允价值计量且其变动

计入其他综合收益的债务工具投资,以及贷款承诺和

财务担保合同等表外项目。

(一)减值准备总体影响分析

理论上说,新准则实施后银行总体贷款拨备水平应当

会上升。原因在于,以前的已发生损失模型下对未

出现减值迹象的贷款不提减值,但是预期信用损失

模型下对上述也要计提减值拨备。预期信用损失包含

了前瞻性的判断,特别是结合了银行对未来宏观经济

走势的判断,如果银行对宏观经济持乐观态度,计提

预期信用损失模型及其阶段划分

各报告日损失准备

存续期信用预期标准

利息收入 计算基础

12个月预期信用损失

(未来12个月内

可能发生的违约事件产

生的信用损失)

实际利率

基于账面价值

整个存续期的

预期信用损失

实际利率

基于账面价值

贷款初始确认

整个存续期的

预期信用损失

实际利率

基于摊余成本

(账面总额减损失准备)

+客观减值证据

第一阶段 第二阶段 第三阶段

初始确认后信用减值

初始确认后信用风险显著增加(以单项或组合为基础)

恶化改善 初始确认后信用质量变化

实施新金融工具准则对中国上市银行的影响分析 / 9

的减值拨备可能会偏小,反则反之。同时,新准则要

求银行根据信用风险状况的变化对贷款划分减值阶

段,新发放的贷款通常被划分为第一阶段,仅需要计

提未来12个月的减值拨备;但是当信用风险显著增加

时,贷款会被划分为第二阶段,需要计提全部剩余存

续期的减值拨备。这意味着,对于划入第二阶段而且

剩余期限较长的贷款而言,拨备率将会大幅度增加。

另外,以往通常仅对表内贷款计提减值准备,现在明

确要求将表外信贷承诺和财务担保也纳入减值范围。

另外,金融投资的减值准备总体水平也会有所上升,

原因是在预期信用损失模型的概念下,即使某些金融

投资(比如债券投资)没有或较少历史违约经验

数据,也并不代表其未来不会违约,从而或多或少都

需要计提部分预期信用损失。不过,基于当前上市

银行持有的金融投资总体风险特征来看,金融投资

组合的拨备比率往往显著低于贷款组合,除非该金融

投资组合中配置了较高比例的与信贷资产风险类似的

非标投资。

首次实施新金融工具准则对上市银行减值准备的影响

人民币百万元 大型商业

银行

全国性股

份制银行

城/

农商行

全部上市

银行

增提金额-

贷款 138,005 46,743 3,844 188.592增提金额-

表外信用承诺 98,958 16,882 3,173 119,013增提金额-

非信贷资产 16,179 13,574 7,007 36,760总体增提比率 15.9% 13.4% 12.4% 15.1%增提比率-

贷款 9.1% 8.9% 4.4% 8.8%

数据来源:各银行公开发布的年报。

根据上市银行披露数据统计,首次实施日大型银行、

股份制银行和城/农商行的金融工具减值准备(包括

贷款、金融投资和表外信贷承诺、财务担保等)的

总体增提比率分别为15.9%、13.4%和12.4%。

从增提比率角度看,大型银行和股份制银行表内贷款

的增提比率仅在约9%左右,与总体增提比率的差异主

要来自表外信用承诺和非信贷资产。从增提拨备的结

构看,大型银行表内贷款增提拨备的总增提拨备

占比约55%,表外信用承诺的拨备占比约39%。相比

之下,股份制银行的这两项比例分别约为61%和

22%,与大型银行有比较明显的差别。

在原准则下,表外信用承诺(比如财务担保合同)在

客户违约后将转入表内贷款及垫款按已发生损失计提

减值准备,而未发生违约前很少或几乎不计提减值

准备。由于基数非常低的原因,首次实施日的增提

比率都会非常高,其中大型银行和股份制银行的增提

比率分别为947%和865%。

值得注意的是,与大型银行和股份制银行不同,

城/农商行对于非信贷资产(主要为金融投资)的

拨备增提金额占比高达48%,而表内贷款的拨备增提

金额占比仅有29%。这与城/农商行金融投资组合中

配置了较高比例的非标投资有关系。

10 / 实施新金融工具准则对中国上市银行的影响分析

³ 参见《企业会计准则第22号——金融工具确认和计量》第四十七条。

总体来看,新准则对上市银行的总体减值准备有非常

显著的影响,不同类型银行在资产组合结构上的差异

会造成不同程度的影响。对于大型银行和股份制银行

而言,表内贷款及表外信用承诺等信贷业务受到的

影响是主要的;对于城/农商行而言,金融投资受到

的影响是主要的。

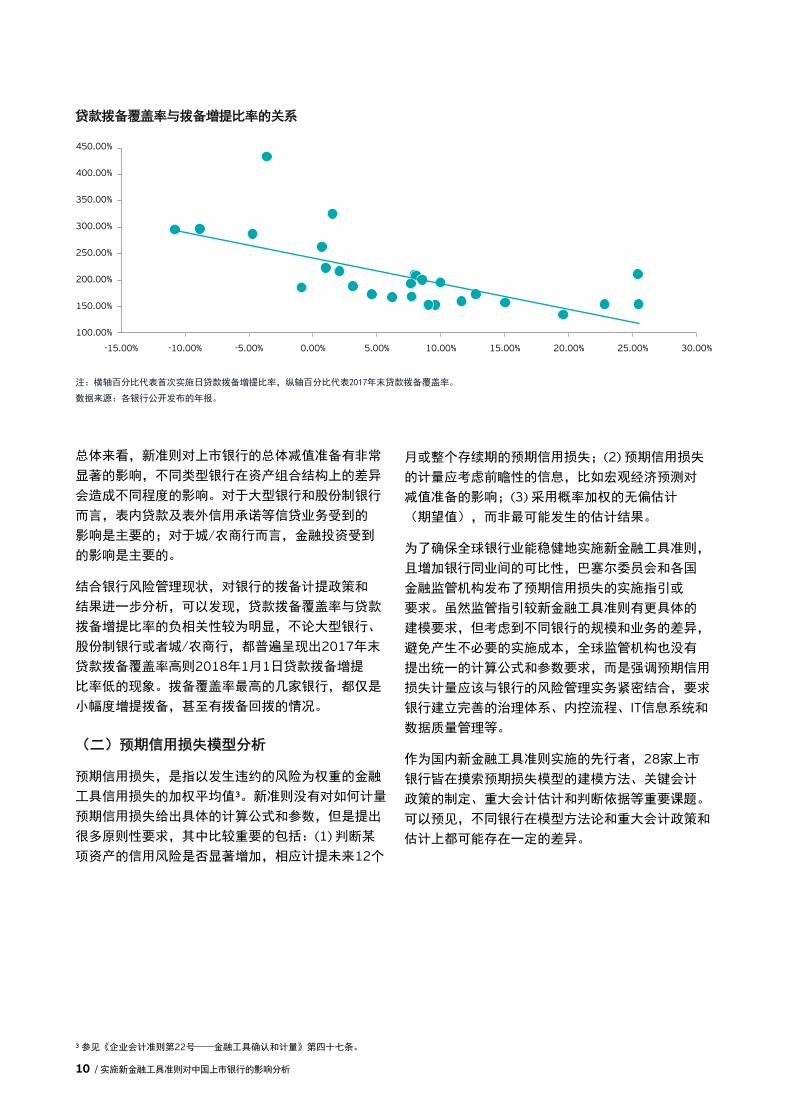

结合银行风险管理现状,对银行的拨备计提政策和

结果进一步分析,可以发现,贷款拨备覆盖率与贷款

拨备增提比率的负相关性较为明显,不论大型银行、

股份制银行或者城/农商行,都普遍呈现出2017年末

贷款拨备覆盖率高则2018年1月1日贷款拨备增提

比率低的现象。拨备覆盖率最高的几家银行,都仅是

小幅度增提拨备,甚至有拨备回拨的情况。

(二)预期信用损失模型分析

预期信用损失,是指以发生违约的风险为权重的金融

工具信用损失的加权平均值³。新准则没有对如何计量

预期信用损失给出具体的计算公式和参数,但是提出

很多原则性要求,其中比较重要的包括:(1) 判断某

项资产的信用风险是否显著增加,相应计提未来12个

月或整个存续期的预期信用损失;(2) 预期信用损失

的计量应考虑前瞻性的信息,比如宏观经济预测对

减值准备的影响;(3) 采用概率加权的无偏估计

(期望值),而非最可能发生的估计结果。

为了确保全球银行业能稳健地实施新金融工具准则,

且增加银行同业间的可比性,巴塞尔委员会和各国

金融监管机构发布了预期信用损失的实施指引或

要求。虽然监管指引较新金融工具准则有更具体的

建模要求,但考虑到不同银行的规模和业务的差异,

避免产生不必要的实施成本,全球监管机构也没有

提出统一的计算公式和参数要求,而是强调预期信用

损失计量应该与银行的风险管理实务紧密结合,要求

银行建立完善的治理体系、内控流程、IT信息系统和

数据质量管理等。

作为国内新金融工具准则实施的先行者,28家上市

银行皆在摸索预期损失模型的建模方法、关键会计

政策的制定、重大会计估计和判断依据等重要课题。

可以预见,不同银行在模型方法论和重大会计政策和

估计上都可能存在一定的差异。

贷款拨备覆盖率与拨备增提比率的关系

注:横轴百分比代表首次实施日贷款拨备增提比率,纵轴百分比代表2017年末贷款拨备覆盖率。

数据来源:各银行公开发布的年报。

450.00%

400.00%

350.00%

300.00%

250.00%

200.00%

150.00%

100.00%

-15.00% -10.00% -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00%

实施新金融工具准则对中国上市银行的影响分析 / 11

4 参考《企业会计准则第22号——金融工具确认和计量》第五十三条。

贷款按三阶段划分的拨备比率

银行名称 阶段一 阶段二 阶段三

大型商业银行 0.69% - 2.37% 14.75% - 31.66% 66.34% - 86.95%大型商业银行平均值 1.40% 19.51% 74.73%全国性股份制银行 0.67% - 2.80% 15.28% - 41.36% 49.40% - 88.19%全国性股份制银行平均值 1.30% 21.28% 67.09%城/农商行 0.50% - 2.10% 5.14% - 31.18% 25.37% - 88.96%城/农商行平均值 1.28% 15.23% 51.84%上市银行平均值 1.37% 19.61% 71.28%数据来源:各银行公开发布的年报。

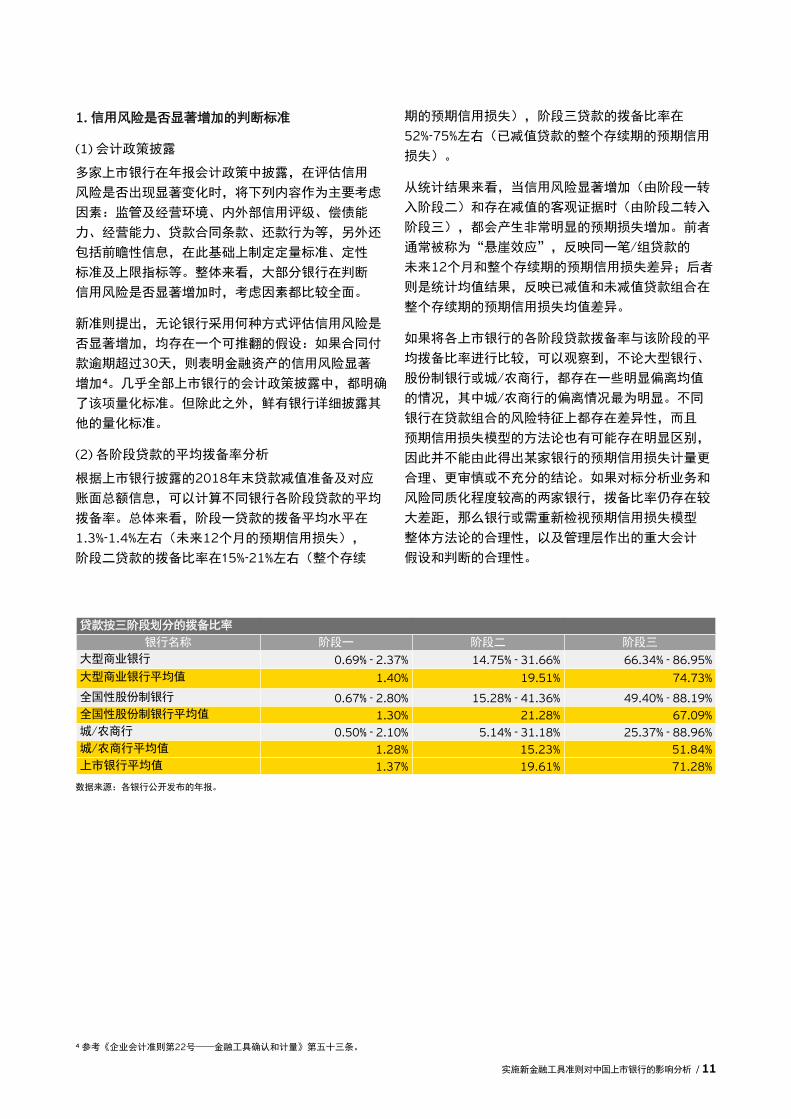

1. 信用风险是否显著增加的判断标准

(1) 会计政策披露

多家上市银行在年报会计政策中披露,在评估信用

风险是否出现显著变化时,将下列内容作为主要考虑

因素:监管及经营环境、内外部信用评级、偿债能

力、经营能力、贷款合同条款、还款行为等,另外还

包括前瞻性信息,在此基础上制定定量标准、定性

标准及上限指标等。整体来看,大部分银行在判断

信用风险是否显著增加时,考虑因素都比较全面。

新准则提出,无论银行采用何种方式评估信用风险是

否显著增加,均存在一个可推翻的假设:如果合同付

款逾期超过30天,则表明金融资产的信用风险显著

增加4。几乎全部上市银行的会计政策披露中,都明确

了该项量化标准。但除此之外,鲜有银行详细披露其

他的量化标准。

(2) 各阶段贷款的平均拨备率分析

根据上市银行披露的2018年末贷款减值准备及对应

账面总额信息,可以计算不同银行各阶段贷款的平均

拨备率。总体来看,阶段一贷款的拨备平均水平在

1.3%-1.4%左右(未来12个月的预期信用损失),

阶段二贷款的拨备比率在15%-21%左右(整个存续

期的预期信用损失),阶段三贷款的拨备比率在

52%-75%左右(已减值贷款的整个存续期的预期信用

损失)。

从统计结果来看,当信用风险显著增加(由阶段一转

入阶段二)和存在减值的客观证据时(由阶段二转入

阶段三),都会产生非常明显的预期损失增加。前者

通常被称为“悬崖效应”,反映同一笔/组贷款的

未来12个月和整个存续期的预期信用损失差异;后者

则是统计均值结果,反映已减值和未减值贷款组合在

整个存续期的预期信用损失均值差异。

如果将各上市银行的各阶段贷款拨备率与该阶段的平

均拨备比率进行比较,可以观察到,不论大型银行、

股份制银行或城/农商行,都存在一些明显偏离均值

的情况,其中城/农商行的偏离情况最为明显。不同

银行在贷款组合的风险特征上都存在差异性,而且

预期信用损失模型的方法论也有可能存在明显区别,

因此并不能由此得出某家银行的预期信用损失计量更

合理、更审慎或不充分的结论。如果对标分析业务和

风险同质化程度较高的两家银行,拨备比率仍存在较

大差距,那么银行或需重新检视预期信用损失模型

整体方法论的合理性,以及管理层作出的重大会计

假设和判断的合理性。

12 / 实施新金融工具准则对中国上市银行的影响分析

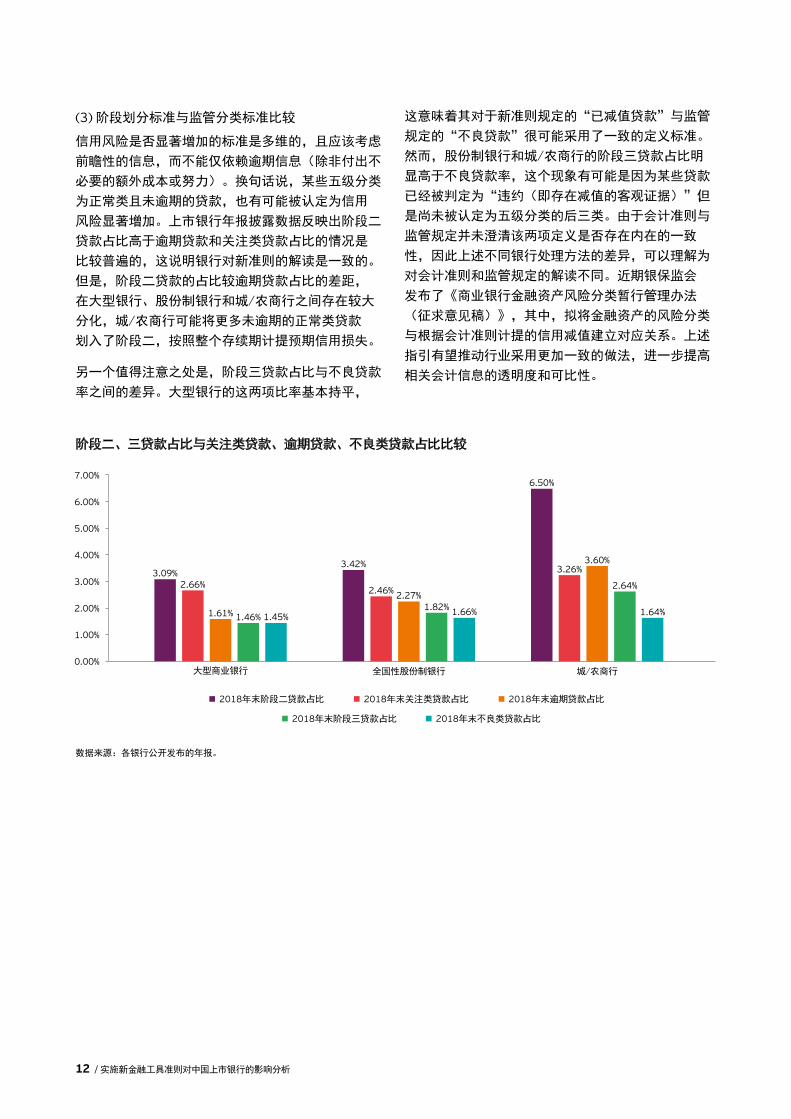

(3) 阶段划分标准与监管分类标准比较

信用风险是否显著增加的标准是多维的,且应该考虑

前瞻性的信息,而不能仅依赖逾期信息(除非付出不

必要的额外成本或努力)。换句话说,某些五级分类

为正常类且未逾期的贷款,也有可能被认定为信用

风险显著增加。上市银行年报披露数据反映出阶段二

贷款占比高于逾期贷款和关注类贷款占比的情况是

比较普遍的,这说明银行对新准则的解读是一致的。

但是,阶段二贷款的占比较逾期贷款占比的差距,

在大型银行、股份制银行和城/农商行之间存在较大

分化,城/农商行可能将更多未逾期的正常类贷款

划入了阶段二,按照整个存续期计提预期信用损失。

另一个值得注意之处是,阶段三贷款占比与不良贷款

率之间的差异。大型银行的这两项比率基本持平,

这意味着其对于新准则规定的“已减值贷款”与监管

规定的“不良贷款”很可能采用了一致的定义标准。

然而,股份制银行和城/农商行的阶段三贷款占比明

显高于不良贷款率,这个现象有可能是因为某些贷款

已经被判定为“违约(即存在减值的客观证据)”,但

是尚未被认定为五级分类的后三类。由于会计准则与

监管规定并未澄清该两项定义是否存在内在的一致

性,因此上述不同银行处理方法的差异,可以理解为

对会计准则和监管规定的解读不同。近期银保监会

发布了《商业银行金融资产风险分类暂行管理办法

(征求意见稿)》,其中,拟将金融资产的风险分类

与根据会计准则计提的信用减值建立对应关系。上述

指引有望推动行业采用更加一致的做法,进一步提高

相关会计信息的透明度和可比性。

阶段二、三贷款占比与关注类贷款、逾期贷款、不良类贷款占比比较

数据来源:各银行公开发布的年报。

7.00%

6.00%

5.00%

4.00%

3.00%

2.00%

1.00%

0.00%

3.09%2.66%

1.61% 1.46% 1.45%

大型商业银行

3.42%

2.46% 2.27%1.82% 1.66%

全国性股份制银行

6.50%

3.26%3.60%

2.64%

1.64%

城/农商行

2018年末阶段三贷款占比 2018年末不良类贷款占比

2018年末阶段二贷款占比 2018年末关注类贷款占比 2018年末逾期贷款占比

实施新金融工具准则对中国上市银行的影响分析 / 13

2. 前瞻性信息和多情景分析

不论前述信用风险是否显著增加的评估,或是预期信

用损失的参数估计(包括常用的违约概率PD、违约损

失率LGD、违约风险敞口EAD等)均涉及银行对于前

瞻性信息的判断,即结合银行对未来宏观经济走势的

判断,如果银行对宏观经济持乐观态度,计提的减值

拨备可能会偏小,反则反之。

预期信用损失建模是一项系统工程,选择某项前瞻性

指标,需要考虑以下几点:第一,该项指标与资产组

合信用风险的相关性;第二,该项指标与其他指标之

间的相互独立性;第三,该项指标的稳定性及可预测

性。在建模过程中,按准则要求应该考虑所有内部和

外部的相关信息,经过论证后,假如存在更符合上述

几点的指标,那么可以选用其他更合适的指标。举例

来说,假如构建一个股票质押贷款组合的LGD模型,

那么股市指数可能适用性比较好;但是如果构建一个

房地产开发贷款的PD模型,或许房地产景气指数更合

适,即使股市与房市之间可能也存在一定的相关性。

新准则没有具体规定如何选择前瞻性指标,但是前瞻

性调整的建模方法论是需要经过验证的,验证标准也

需要反映前述几个考虑因素。

根据上市银行年报披露的会计政策,其中23家上市

银行披露了将国内生产总值(GDP)作为影响预期信

用损失的前瞻性信息的宏观经济指标之一,另外居民

消费价格指数(CPI)及生产价格指数(PPI)也被多

家上市银行采用,属于较为常见的宏观经济指标。然

而,仅有少数银行披露了其宏观经济指标的预测值,

以及预期信用损失对该等宏观经济指标预测结果的

敏感性。另外,在披露宏观经济情景设置的上市银行

中,通常都设置3个经济情景,分别为乐观、基准、

悲观情景。然而,仅有少数银行披露了各经济情景下

预期信用的计量结果,以及相应设置的权重。

对比国际上市银行的年报披露,国内上市银行的信息

披露质量还存在进一步改进空间。例如,英国六大银

行(包括汇丰、渣打银行等)不仅披露了国内生产总

值、房价指数、失业率、利率等影响前瞻性信息的宏

观经济指标,而且也详细披露了上述宏观经济指标在

不同宏观经济情景下的变动对减值准备影响的敏感性

分析。英国六大银行通常设置5个经济情景,并披露

了各个情景的权重值,以及预期信用损失的计量结

果。不过,英国六大银行在某些宏观经济指标预测和

多情景设置方面也呈现出较大的差异性。

就国内上市银行而言,由于缺乏足够的数据进行比较

分析,无法就上市银行宏观经济预测和多情景设置的

合理性进行具体分析。但是,借鉴英国六大银行的

情况,可以设想国内上市银行很可能同样存在较多的

假设和判断上的差异。

3. 预期信用损失建模和管理层叠加调整

任何计量模型都存在内在缺陷,或有可能是因为建模

所使用的数据积累不足,或有可能是历史数据难以

解释当前的情况和未来的发展趋势。预期信用损失

模型也是如此。

根据上市银行年报披露信息,多家银行建立的预期

信用损失模型是以当前风险管理所使用的内部评级

体系为基础,根据新金融工具准则的要求,考虑历史

统计数据(如交易对手评级、担保方式及抵质押物

类别、还款方式等)的定量分析及前瞻性信息,建立

违约概率、违约损失率及违约风险敞口模型。

截至目前,仅有六家大中型银行的内部评级模型经过

了银保监会验收,并应用于监管资本的计量,银行

会按监管要求对内部评级模型进行定期验证和校准。

对于那些内部评级模型尚未经过监管验收,且内部

评级模型未经过定期重检的银行,将预期信用损失模

型建立于内评模型之上,还需要确保内评模型的管理

流程能够满足财务核算的要求。

即使模型经过验证有效,也不能代表其输出的参数估

计值(比如PD、LGD和EAD等)经过前瞻性调整后,

就能够完整地反映所有资产组合风险、宏观经济走势

和管理层风险管理策略变化等因素的影响。管理层可

能综合评估模型风险后,会对模型输出结果进行调整

(“管理层叠加调整”)。鉴于管理层叠加调整涉及

重大的假设和判断,需要更严谨的治理机制和内控

流程确保其合理性。

仅有少数上市银行在年报中披露了管理层叠加调整的

性质和原因,但未披露具体的金额、假设和敏感性

信息。由于管理层叠加调整是国际上常见的方法,

其他上市银行或有可能也运用了类似原理。

14 / 实施新金融工具准则对中国上市银行的影响分析

4. 总结和建议

综合前述分析结果,可以将上市银行实施新准则过程

中存在的问题和对银行运营和管理的挑战归纳为以下

几点:

第一,新金融工具准则的实施对于国内上市银行

而言,影响重大且深远。虽然上市银行已经发布了

首份经过外部审计的按照新金融工具准则编制的财务

报表,但是在新准则规定的解读和理解方面,可能还

存在不尽一致之处。

第二,新金融工具准则对国内上市银行的主要影响在

于预期信用损失的计量。从各家银行实施情况来看,

信用风险是否显著增加的判定标准、模型参数估计

方法论、宏观经济预测和经济情景设置等方面仍待

继续完善。

第三,预期信用损失计量不仅是一项会计核算工作,

其对银行管理层的财务管理和信用风险管理,如绩效

考核、预算安排、财务规划、指标管理、产品定价、

内评模型、五级分类等都将带来很大影响和挑战。

针对前述几项问题和挑战,从行业监管角度或银行内

部管理角度,可以归纳成以下几个观点和建议:

第一,监管机构可考虑对国内银行实施新金融工具

准则的情况进行调研和总结,参考国际上其他监管机

构的做法,提出相对具体的实施指引和规范,尤其是

预期信用损失模型的方法论、模型的内部治理要求、

信息系统和数据质量要求,以及信息披露要求等。

第二,银行治理层应充分关注预期信用损失计量的

治理架构,明确相关制度和流程对预期信用损失模型

进行管理,尤其是涉及建模方法论、模型修改、模型

验证等关键流程。同时,治理层还需要充分了解涉及

预期损失计量的重大会计假设的依据,从而做出合理

的判断。

第三,银行管理层应建立与银行风险管理紧密联系的

减值计量制度、流程、信息系统和数据管理,考虑

增加专业人员配置,协调各业务条线,充分评估模型

影响,确保模型的平稳运行。

领导团队

陈凯

大中华区金融服务

区域主管

+86 10 5815 4057 [email protected]

忻怡

大中华区金融服务

咨询服务主管

+86 21 2228 3286 [email protected]

林安睿

大中华区金融服务

审计服务主管

+86 21 2228 2929 [email protected]

梁成杰

大中华区金融服务

银行及资本市场主管

+86 10 5815 3305 [email protected]

联系我们

其他联系人

许旭明

金融服务

+86 10 5815 2621 [email protected]

冯所腾

金融服务

+86 10 5815 2016 [email protected]

张超

金融服务

+86 10 5815 3502 [email protected]

丁公一

金融服务

+86 755 2502 5568 [email protected]

贾孟云

金融服务

+86 10 5815 2761 [email protected]

孙苏勇

金融服务

+86 10 5815 4595 [email protected]

范勋

审计部专业业务

+86 21 2228 2556 [email protected]

关于安永 安永是全球领先的审计、税务、交易和咨询服务机构之一。

我们的深刻洞察和优质服务有助全球各地资本市场和经济体建立

信任和信心。我们致力培养杰出领导人才,通过团队协作落实

我们对所有利益关联方的坚定承诺。因此,我们在为员工、客户

及社会各界建设更美好的商业世界的过程中担当重要角色。

安永是指Ernst & Young Global Limited的全球组织,也可指其

一家或以上的成员机构,各成员机构都是独立的法人实体。

Ernst & Young Global Limited是英国一家担保有限公司,并不向

客户提供服务。请登录ey.com/cn/zh/home/privacy,了解安永

如何收集及使用个人信息,以及个人信息法律保护下个人所拥有

权利的描述。如欲进一步了解安永,请浏览ey.com。

© 2019 安永,中国

版权所有。

APAC no. 03008400 ED None

本材料是为提供一般信息的用途编制,并非旨在成为可依赖的会计、税务或其他专业

意见。请向您的顾问获取具体意见。

ey.com/china

EY 安永 | Assurance 审计 | Tax 税务 | Transactions 交易 | Advisory 咨询

关注安永微信公众号

扫描二维码,获取最新资讯。