Embed Size (px)

Citation preview

1 本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

舰船全电推进,湘电全速推进

■舰船综合电力推进是舰船动力的先进方向,当前方兴未艾未来前景广

阔:综合电力推进技术是全面解决舰船动力平台问题的最佳途径,是

未来使用舰载高能武器系统的必由之路,已成为船舶动力的发展趋势,

我们预测未来三十年国产综合电力推进系统的市场空间为 950 亿。

■定增 25 亿,助力综合电力推进系统产业化:2016 年 9 月公司公告以

12.35 元的价格定增 25 亿元,其中 19.5 亿元拟用于舰船综合电力系统

系列化研究及产业化项目。公司与海军工程大学共建合作平台,将军

工产品作为主攻方向,聚焦综合电力系统的研制开发,确立了新的业

绩增长点。

■传统电工装备制造业务盈利改善:风电行业维持景气,公司订单饱满,

盈利能力有望持续改善;交直流电机向高效节能化发展,公司作为行

业龙头受益。

■投资建议:我们认为公司业绩最大的增长点和亮点,是未来综合电力

推进系统的产业化。我们预测,2016-2018 年 EPS 0.34、0.51、0.77 元,

定增项目综合电力推动系统投产后,2019 年后每年额外带来 2 亿以上

净利润,显著增厚公司业绩,首次给予买入-A 投资评级,6 个月目标

价为 25 元。

■风险提示:风电行业景气度下降;综合电力推进系统研发不及预期。

(百万元) 2014 2015 2016E 2017E 2018E

主营收入 7,749.4 9,500.4 10,525.5 12,203.3 13,727.5

净利润 54.4 63.5 316.5 484.10 728.40

每股收益(元) 0.07 0.09 0.34 0.51 0.77

每股净资产(元) 2.87 5.17 6.93 7.45 7.94

盈利和估值 2014 2015 2016E 2017E 2018E

市盈率(倍) 174.3 135.6 35.9 23.9 15.8

市净率(倍) 4.3 2.4 1.8 1.6 1.5

净利润率 0.7% 0.7% 3.0% 4.0% 5.3%

净资产收益率 2.4% 1.2% 4.1% 5.9% 8.0%

股息收益率 0.3% 0.3% 1.0% 1.6% 2.3%

ROIC 7.6% 5.7% 5.5% 6.1% 7.3% 数据来源:Wind 资讯,安信证券研究中心预测

Tabl e_Title

2016 年 10 月 17 日

湘电股份(600416.SH)

Tabl e_BaseInfo

公司深度分析 证券研究报告

风电

投资评级 买入-A

首次评级

6 个月目标价: 25 元

股价(2016-10-17) 13.25 元 Tabl e_Mar ketInfo

交易数据

总市值(百万元) 12,532.30

流通市值(百万元) 9,313.81

总股本(百万股) 945.83

流通股本(百万股) 702.93

12 个月价格区间 10.31/21.16 元

Tab le_Chart

股价表现

资料来源:Wind 资讯

升幅% 1M 3M 12M

相对收益 -2.25 2.83 -6.78

绝对收益 -0.97 2.4 -17.1

邹润芳 分析师 SAC 执业证书编号:S1450514040001

021-35082076

黄守宏 分析师 SAC 执业证书编号:S1450511020024

021-35082092

张超 报告联系人 [email protected]

Tab le_Report

相关报告

-34%

-24%

-14%

-4%

6%

16%

26%

2015-10 2016-02 2016-06

湘电股份 风电 上证指数

2

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

内容目录

1. 大型电工装备制造领军企业,业绩重回正轨 .......................................................................... 4

2. 综合电力推进系统是船舶动力的发展趋势 .............................................................................. 5

2.1. 综合电力推进是全面解决舰船动力平台问题的最佳途径 ............................................... 5

2.2. 舰船综合电力推进技术是未来使用舰载高能武器系统的必由之路 ................................ 7

2.3. 综合电力推动的关键技术及其推广应用 ........................................................................ 9

2.3.1. 综合电力推进技术的民用转化 .............................................................................. 9

2.3.2. 综合电力推进技术的军事推广 .............................................................................. 9

3. 军用舰船综合电力推进技术应用方兴未艾前景广阔 ............................................................. 12

3.1. 美国海军下一代综合电力系统的技术路线早已清晰 .................................................... 12

3.2. 我国逐步实现综合电力系统国产替代 .......................................................................... 13

3.3. 潜艇电力推进已相对成熟 ............................................................................................ 14

4. 民用船舶综合电力推进技术应用前景广阔 ............................................................................ 14

5. 综合电力推进系统迎来产业化,有望成为公司最大业绩增长点 ........................................... 14

5.1. 深耕电推技术,公司志在长远 ..................................................................................... 14

5.2. 与海军工程大学共建合作平台,助力综合电力推进系统产业化 .................................. 15

6. 盈利预测与投资建议 ............................................................................................................. 15

6.1. 市场空间测算 .............................................................................................................. 15

6.2. 投资建议 ...................................................................................................................... 16

图表目录

图 1:公司营收 ............................................................................................................................ 5

图 2:公司净利润 ........................................................................................................................ 5

图 3:公司营业收入分产品构成 .................................................................................................. 5

图 4:公司毛利率分产品构成 ...................................................................................................... 5

图 5:全电推进系统的组成 ......................................................................................................... 6

图 6:综合电力推进系统构成 ...................................................................................................... 6

图 7:应用高能武器的全电力推进舰船 ....................................................................................... 8

图 8:舰载激光武器 .................................................................................................................. 10

图 9:德国新型激光炮 ............................................................................................................... 10

图 10:美国曝光的舰用电磁炮 .................................................................................................. 10

图 11:雷神公司为海军提供的脉冲电源模块 ............................................................................ 10

图 12:航母电磁弹射原理示意图 .............................................................................................. 11

图 13:福特级航母中电磁弹射的应用 ....................................................................................... 11

图 14:美国下一代综合电力系统的技术路线图 ........................................................................ 12

图 15:美国海军电力战舰发展预测 .......................................................................................... 12

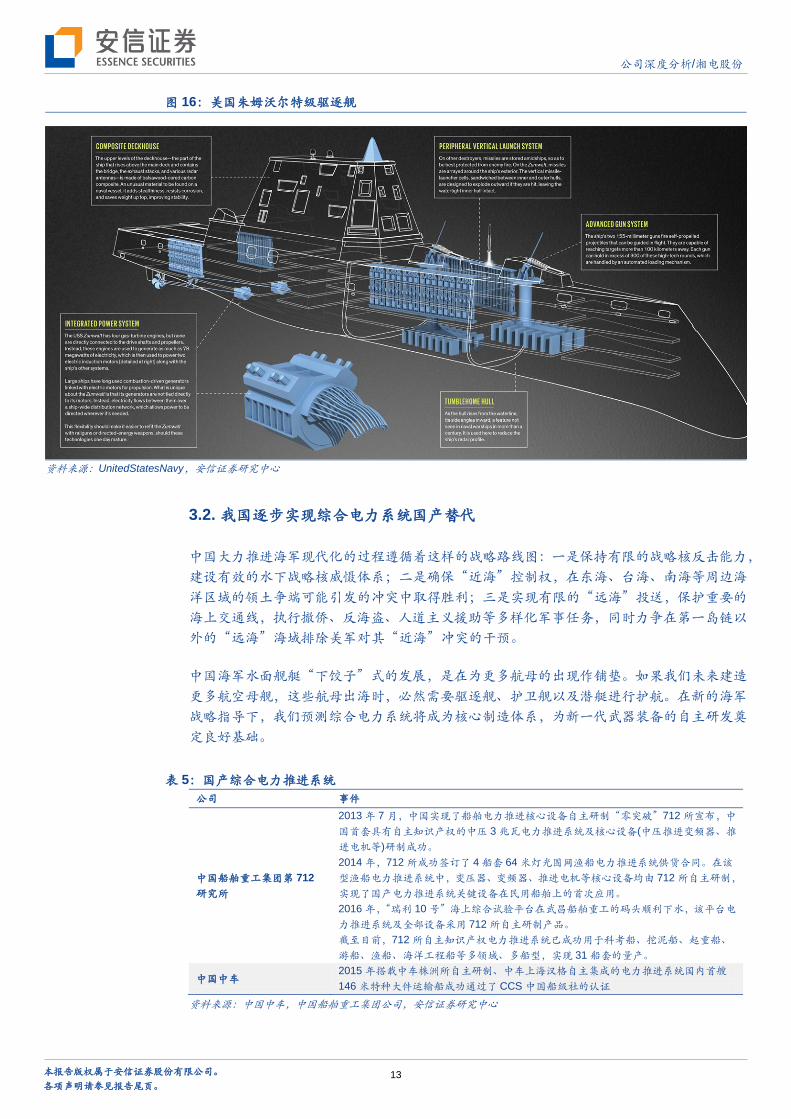

图 16:美国朱姆沃尔特级驱逐舰 .............................................................................................. 13

图 17:美国海军五年造船计划 .................................................................................................. 16

图 18:美国海军三十年造船计划 .............................................................................................. 16

3

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

表 1:公司主要下辖机构 ............................................................................................................. 4

表 2:综合电力推进系统主要优势 .............................................................................................. 7

表 3:超级电容技术的民用转化领域 ........................................................................................... 9

表 4:电磁弹射技术优势 ........................................................................................................... 11

表 5:国产综合电力推进系统 .................................................................................................... 13

表 6:民用船舶综合电力推进技术应用 ..................................................................................... 14

表 7:公司电力推进技术研发相关消息整理 .............................................................................. 15

表 8:公司船舶配套同类产品国际报价 ..................................................................................... 16

表 9:未来三十年综合电力推进系统市场空间测算 ................................................................... 16

4

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

1. 大型电工装备制造领军企业,业绩重回正轨

公司隶属湘电集团,湘电集团前身是创建于 1936 年的国民政府资源委员会中央电工器材厂,

1949 年由人民政府接管,1953 年更名为第一机械工业部湘潭电机厂。1997 年 3 月,工厂

按照建立现代企业制度要求,改制为湘潭电机集团有限公司,股东为湖南省国有资产监督管

理委员会。1999 年,湘电集团集中主业部分优良资产,设立湘潭电机股份有限公司,并与

2002 年上市,2007 年,更名为湘电集团有限公司。集团公司是我国电工行业的骨干企业、

国家重大技术装备生产研制基地、国防装备定点生产厂家。湘潭电机厂自“一五”期间被列

入国家 156 项重点建设项目以来,60 多年来一直承担中国军用舰船电机、电控及大容量断

路器成套设备的制造任务,拥有一类武器装备科研生产许可证、二级保密资格单位证书。

公司现辖有电机事业部、结构件事业部、特种电气事业部、电气事业部、物资供应分公司、

湘电集团风能有限公司、湘电集团长沙水泵厂有限公司、湘电集团进出口有限公司、湘电集

团广东销售有限责任公司、湘电集团上海销售有限责任公司等。

表 1:公司主要下辖机构

下辖机构 业务

电机事业部

研发、生产交流电机、永磁和电励磁风力发电机等产品于一体,形成以火电核电辅机电机制造技

术、冶金变频电机制造技术、石化及矿山防爆电机制造技术、永磁和电励磁风力发电机制造技术

为核心的交流电机制造技术,产品广泛用于冶金、电站、风电、核电、建材、石化、造纸、水泥、

水利等行业

结构事业部

湘潭电机股份有限公司旗下集焊接工艺研发、金属材料切割、电焊成型及加工于一体的全产业链

大型钢构件制造专业单位,主要为湘电股份、集团以及相关单位提供配套焊装构件。事业部的产

品类型主要以风电、重型装备、轨道交通车辆、特种电机、常规电机等产品的结构件为主

特种电气事业部 直流轧钢电机、石油钻井电机、风力发电机、地铁电机等领域

湘电风能

国家发改委确定的兆瓦级风力发电机组集成的定点厂家,也是国家 863 确定的兆瓦级风电产业化

基地,同时是国家科技部兆瓦级风电重大科技支撑计划承制单位。主要从事兆瓦级风力发电机组

整机和部件的设计、制造、销售和售后服务,具备年产兆瓦级风力发电机组 1000 台套的能力,

公司拥有国际领先的直驱式风机设计制造技术,一流的生产制造设备,优秀的经营管理团队,是

中国大型风力发电装备制造业的龙头企业。

长沙水泵厂

从事泵类产品的研发和制造,是中国机械 500 强和中国制造 500 强,主要产品有:大型立式斜流

泵、立式凝结泵、核电用泵、船用挖泥泵、水泥涡壳泵、热网循环泵、多级中开泵、立式涡壳泵、

单级双吸离心泵、轴流泵、潜水电泵、多级泵、悬臂泵、泥浆泵、不堵式泵、排污泵等,产品遍

及能源、冶金、化工、国防军工、建材、轻纺、城建、机械、农用排灌、环保等领域,

资料来源:公司主页,安信证券研究中心

公司业绩主要来源于交直流电机、风力发电系统(风力发电设备整机及零部件)、水泵及配

套产品、城市轨道交通车辆电气成套牵引系统等产品的研发、生产和销售。公司属于大型电

工装备制造行业,在行业中品牌影响力和市场占有率都属于国内同行业先进水平,据中国电

工行业协会统计数据显示,公司电机行业排名第四,其中高压电机同行业排名第一;工业水

泵行业排名第六,风电行业排名第五。2011,湘电集团将所持湘电风能股权全部注入湘电股

份后,经营状况下滑,2012 年上市以来首次亏损。之后公司调整战略,依托机电一体化核

心优势,集中优势资源发展军工、电机、水泵、风电等核心业务,加快开拓高效泵组系统项

目、燃气发电装备等重点新产品、新市场,以高端产品培育带动产品结构优化升级,营收盈

利逐步好转。

5

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

图 1:公司营收 图 2:公司净利润

资料来源:公司公告,安信证券研究中心 资料来源:公司公告,安信证券研究中心

图 3:公司营业收入分产品构成 图 4:公司毛利率分产品构成

资料来源:公司公告,安信证券研究中心 资料来源:公司公告,安信证券研究中心

2016 年 9 月,公司公告以 12.35 元的价格定增 25 亿元,其中 19.5 亿元拟用于舰船综合电

力系统系列化研究及产业化项目。公司将军工产品作为主攻方向,聚焦综合电力系统的研制

开发,确立了新的业绩增长点,再次站在了风口浪尖。

2. 综合电力推进系统是船舶动力的发展趋势

舰船综合电力系统 (IPS,Integrated Power System),又称舰船的电气化或全电化,是通过

电力网络将发电、日常用电、推进供电、高能武器发射供电、大功率探测供电综合为一体的

电力系统。舰船采用全电推进技术后,通过燃气轮机和柴油机进行发电,将一部分电能通过

储能装臵进行储能,另一部分电能输送至舰船的推进装臵、武器系统和生活设施。

2.1. 综合电力推进是全面解决舰船动力平台问题的最佳途径

综合电力系统由发电模块、电能调度及智能管理模块、区域配电模块、电力推进模块、高能

武器电力变换模块和环形供电网络等若干个模块组成。发电模块经环形电网向全船各区域配

电系统供电;电能调度及智能管理模块对全船各区域配电系统实行电能分配及智能监控;区域

配电模块将电力输送到各个电力区的负荷中心,然后再分配到用电设备,采用区域配电可使

发电机的运行频率不受用电设备对频率的严格限制,实现发电机和整流设备成本、体积和重

量的最佳化、集成化;电力推进模块用以实现舰船电力推进;高能武器电力变换模块为激光武

0.00

2,000.00

4,000.00

6,000.00

8,000.00

10,000.00

2010 2011 2012 2013 2014 2015

营业总收入(百万元)

-300.00

-200.00

-100.00

0.00

100.00

200.00

300.00

2010 2011 2012 2013 2014 2015

净利润(百万元)

[CELLRANGE] 56%

风力发电机系统 交流电机 直流电机 城轨车辆 备件 水泵及配件 贸易 其他产品

风力发电机

系统 62%

风力发电机系统 交流电机 城轨车辆

备件 水泵及配件 其他

6

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

器、电磁炮、电热化学炮等高能武器提供物质基础。每个模块都是高度集成化的完整系统。

图 5:全电推进系统的组成

资料来源:《现代舰船》,安信证券研究中心

综合电力推进系统代表着船舶动力发展的方向,主要特点是将推进动力和电站动力合二为一。

传统的动力系统中,舰船推进由大型主机通过一系列复杂轴系完成,而供电系统则是另外一

个相对独立的系统。在 IPS 中,主动力系统与供电系统合并,舰船驱动依靠电力,大大压缩

了各种热机的数量,“主机推进,辅机发电”的概念将成为历史;采用集成化发电技术、环形

电网和区域配电方式,减少了舰船特种装臵所需发电机组、变流机组的种类和数量,这有利

于简化舰船动力系统的结构和布臵,显著提高战斗破损情况时系统的生命力,同时也增强了

舰船在高威胁环境下的生存能力和作战效能,弱化了舰船的噪声特性,使舰船可以采用更加

灵活机动的方式,从而对舰船作战方式产生积极的影响。

图 6:综合电力推进系统构成

资料来源:百度图片,安信证券研究中心

7

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

与常规的机械推进方式相比,综合电力推进系统主要具备以下几点优势:

表 2:综合电力推进系统主要优势

优点 简述

降低船舶噪声 推进电机扭矩大,可直接带动大直径螺旋桨推动舰船行进,省却了齿轮减速装臵,因而

可有效降低动力系统的噪声,可提高舰船的安静性和隐蔽性。

提高舱室利用效率

通常情况下,采用传统推进系统的船舶轴系长度往往占到船长的 40%左右,而采用电力

推进系统的船舶则省去了传动轴系、减速齿轮箱,从而改善机舱布局结构,使动力装臵

安排更加合理,节省了大量空间。

提高战斗力 为电磁轨道炮、激光炮等高能新概念武器上舰创造了条件,并使航母具备电磁弹射能力。

具备良好的经济性

装备电力推进系统的船舶有多台中速柴油机用于发电,可根据用电负荷选择发电机运行

台数,使机组始终运行于高效工作区,实现最大的经济性。驱逐舰 DDG1000 采用全电

推进系统之后,可以节省燃油 16%,而商船采用全电推进系统后的燃油节省率最高可达

到 25%。

操纵性好

采用电力推进系统后,操纵控制方便,启动加速性好,制动快,正反车速度切换快,可

推进电机转速易于调节,在正反转各种转速下都能提供恒定转矩,能得到最佳的工作特

性,使船舶取得优良的操纵性。

具有良好的安全性

对采用柴油机推进的船舶来说,一旦主机重要部件或舵机、轴系出现故障往往会导致瘫

船。而电力推进则使用多台原动机,即使个别机组发生故障也不导致船舶丧失动力。电

力推进系统多采用两套以上互为备用,同步电动机定子有两组相互独立的绕组,一组发

生故障仍可减载运行。

资料来源:CNKI,安信证券研究中心

从信息化复杂程度分析综合电力系统将舰船主动力系统与供电系统合并,通过合理配臵可以

减少原动机的数量,提高系统的效率,简化动力系统结构,降低监控系统的规模,从而降低

信息化的复杂程度。传统舰船机械推进系统和电力系统是两个互相独立的系统,在对其进行

信息化时,存在以下问题:

① 由于机械推进系统的大部分物理量是非电量,在进行信息化时,需将非电量转化为电量,

这就需要增加额外的处理设备才能满足信息化接口的要求,所以基于传统动力系统的舰

船在实现信息化时需要使用更多的传感器(例如机械推进系统的转速信号必须通过增设

转速传感器而获得)和转换处理设备,增加了信息系统硬件的规模和复杂性。

② 在采用传统动力的舰船电力系统中,大量设备没有信息接口,在实现信息化时,需要增

加设备的信息接口:对于数字量控制的设备,需要进行设备接口的改造,而对于采用模

拟量控制的设备,则需要进行控制设备的更新,这样增加了系统信息化改造的规模和难

度,降低了改造的效率。

③ 对传统舰船进行信息化时需要增加光纤和网络设备,实现复杂。

在舰船综合电力系统中,推进系统的机械能已转变为电能,各种机械量已转换为电量,所有

设备表现的特征是电气量。电气量属于电磁信号,中间的采集、传输、处理、变换、运算等

都是电气量,并以电磁特征表现出来。在对其进行信息化时:

① 可以直接使用现有的各种电量,省去了转换和处理环节,且控制更为灵活。

② 舰船综合电力系统中的设备都具有信息接口,在进行系统信息化时可以直接使用该接口,

不需要再进行系统接口的改造。

③ 舰船综合电力系统的自动化程度高,在遇到故障或事故时具备一定的自动纠错功能,相

关信息可被信息化软件所共享;综合电力系统高度自动化赖以实现的网络,也可以为舰

船的信息化网络所共享。综上所述,基于舰船综合电力系统的信息化可以减少机械量的

转换、减少系统设备的信息接口、减少系统的网络设备和数据处理量,相对传统舰船具

有更高的效率和更容易实现等特点。

2.2. 舰船综合电力推进技术是未来使用舰载高能武器系统的必由之路

激光武器、电磁炮、电热化学炮等新概念高能武器应用于舰船是舰载武器装备发展的必然趋

8

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

势,此类高能武器系统包括航母电磁弹射的使用需要特殊的大功率电能支持。在今天和可预

见的将来,“支持舰载系统的电力需求将持续呈几何级数增长”。如何合理地控制能量的配臵

使用,既保证推进时的充足动力,又能提供战斗状态下的高能电力,科学地分配、控制动力

系统中推进、武器装备和其他设备电力,成为制约高能武器能否在舰载条件下使用的一个瓶

颈技术问题。传统的动力平台无法从根本上解决这些问题,而综合电力推进方案由于其系统

特有的技术优势,成为解决上述问题最为行之有效的技术途径,这也是世界各海军强国争先

发展综合电力推进技术的深层背景。因此,开展舰船综合电力推进技术研究具有现实和潜在

的巨大军事意义。

图 7:应用高能武器的全电力推进舰船

资料来源:谷歌图片,安信证券研究中心

支撑海军高新技术武器、新概念武器和信息化作战的舰船平台是指为适应海军高新技术的发

展、新概念高能武器(激光武器、电磁炮、电热化学炮等)的应用以及现代海战对信息化的

高度依赖等新形势下出现的新一代舰船平台。舰船采用综合电力系统后,电站容量、电力系

统网络结构等形式都发生了变化,尤其是电力推进、高能武器、直流区域配电系统的出现使

电力的产生、分配、管理变得异常复杂,必须采用智能的能量管理系统。此外,舰船的航行

控制、管理、指挥、训练等也发生了相应变化,采用综合舰桥技术、综合保障系统和综合平

台模拟训练系统也成为必然。因此,对于支撑海军信息化作战的舰船平台,核心是要发展以

综合电力系统为基础的包括舰船能量管理系统、综合舰桥系统、综合保障系统和综合平台模

拟训练系统为一体的综合平台管理系统。

以舰船综合电力系统为平台的信息化可以使用高能武器,而基于传统动力的舰船信息化无法

使用高能武器,不能充分发挥现代舰船信息战的效能。未来航母未来信息化战争中将越来越

多地使用新概念高能武器。传统舰船机械推进系统和电力系统相互独立,舰船的大部分能量

以机械能的形式限制在推进系统中,少部分能量以电能的形式存在于电力系统中,机械能和

电能不能相互调配。如果在传统舰船上使用高能武器,则电力系统的容量将很大,舰船在体

积、重量上难以承受,机组的布臵也十分困难,因此传统舰船不能满足高能武器的上舰需求。

综合电力系统可以对能量进行统一管理和动态分配,既能满足舰船高速航行时动力的需求,

又能提供战斗状态下高能武器的用电需求,从而提高舰船作战能力和执行任务的灵活性。因

此,舰船综合电力系统是高能武器上舰的必由之路,是舰船信息化的基础和保障。

9

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

2.3. 综合电力推动的关键技术及其推广应用

舰船综合电力推进系统的核心是产生、储存、转换和控制高功率密度电能,涉及的各项关键

技术,一旦成熟,军民应用前景都极其广泛。其中涉及的关键技术有:

① 高功率密度集成化发电技术。舰船作战需求对电力系统提供电能的要求不断提高,高品质

和高功率密度是最关键的性能,集成化发电技术是实现这一要求的关键技术途径,在全电

推进技术体系中占有十分重要的地位。集成化要求改变了传统的技术思想,实现原动机、

发电机、变流装臵、励磁控制和保护等环节的一体化。

② 大功率电力推进电动机技术。

③ 电力推进系统监测与控制技术。

④ 环形网络区域配电及智能化的电能管理技术。优质的电能必须经过网络和监控才能高效

安全地利用,环形电网结构、区域配电思想和智能化管理是实现这一目标的先进技术途径。

⑤ 大容量电能变换技术。舰船全电推进采用根据不同用电设备分布的区域和所需电制进行

区域供电的方式,每一供电区域与主电网相连,但又相对独立,例如通讯、惯导和指控等敏

感设备同属一个供电区域,而电力推进、高能武器等则各为一个区域,这样的供电区域划分,

减少了变流装臵数量,也有利于整个系统的电磁兼容。

2.3.1. 综合电力推进技术的民用转化

综合电力推动中需要大容量电能的储存,重要的发展方向之一是超级电容。超级电容在交通

领域、输配电等领域有很大的应用前景。

表 3:超级电容技术的民用转化领域

领域 应用

光伏、风电

超级电容器因其具有数万次以上的充放电循环寿命、大电流充放电特性,能够适应风能的大电流

波动,它能在白天阳光充足或风力强劲的条件下吸收能量,在夜晚或风力较弱时放电,从而能够

熨平电力波动,实现有效并网。

新能源汽车

通常超级电容器与锂离子电池配合使用,二者完美结合形成了性能稳定、节能环保的动力汽车电

源,可用于混合动力汽车及纯电动汽车。锂离子电池解决的是汽车充电储能和为汽车提供持久动

力的问题,超级电容器的使命则是为汽车启动、加速时提供大功率辅助动力,在汽车制动或怠速

运行时收集并储存能量。超级电容器在汽车减速、下坡、刹车时可快速回收并存储能量,将汽车

在运行时产生的多余的不规则的动力安全转化为电池的充电能源,保护电池的安全稳定运行;启

动或加速时,先由电池将能量转移入超级电容器,超级电容器可在短时间内提供所需的峰值能量。

智能分布式电网

系统 在微电网应用领域,超级电容可提供短时供电、用作能量缓冲装臵、改善微电网的电能质量,

资料来源:CNKI,安信证券研究中心

2.3.2. 综合电力推进技术的军事推广

舰船综合电力推进技术中,对高功率密度电能的产生、储存、转换和控制,军事应用价值极

高。

高能激光武器

激光武器就是用高能的激光对远距离的目标进行精确射击或用于防御导弹等,对瞬时大功率

电能有很高要求。

10

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

图 8:舰载激光武器 图 9:德国新型激光炮

资料来源:谷歌图片,安信证券研究中心 资料来源:谷歌图片,安信证券研究中心

电磁炮

电磁轨道炮是一种远程、高能、多任务的武器,其射速可达当前海军的舰炮的 3 倍,射程可

达 100 英里以上,以舰船上储存的电能为动力来源,利用电磁力沿导轨将弹头加速到很高的

速度发射出去。

图 10:美国曝光的舰用电磁炮 图 11:雷神公司为海军提供的脉冲电源模块

资料来源:谷歌图片,安信证券研究中心 资料来源:谷歌图片,安信证券研究中心

航母电磁弹射

电磁弹射是根据电磁感应原理,将电能转化为机械能,弹射舰载机从航母上起飞。电磁弹射

是未来航母舰载机起飞的发展趋势,同蒸汽相比,有明显的技术优势。相对于蒸汽弹射,电

磁弹射具有弹射性能更好、弹射更为可控、可靠性更高、适装性更佳等优势。最大弹射能力

高达 122 兆焦耳,比蒸汽弹射器高出约 29%,可以弹射重量更大的舰载机。

11

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

表 4:电磁弹射技术优势

电磁弹射优势 描述

体积小、重量轻 庞大复杂的蒸弹管道,还有其的管道保温材料,美国 C13 蒸汽弹射超过 1100 立方米,其中储气罐就有 200 立方米;1 座 C13

有 538 吨,电弹小于 280 吨

加速性能好,可控

性强

蒸弹:变加速过程,峰值超过 6g,平均值 2 个 g 多一点,弹射器后段加速能力严重下降。

电弹:匀加速过程,加速度 2g,电弹是加速均匀且力量可控。电磁弹射器的推力启动段没有蒸汽那种突发爆炸性的冲击,峰

值过载从 6g 可以降低到 3g,这不仅对飞机结构和寿命有着巨大的好处,对飞行员的身体承受能力也是一个不错的改善。此

外,由于电磁弹射的加速和弹射器的长度没有关系,除了受到气动阻力和摩擦阻力的影响外,弹射初段到末段的基本加速度

不会出现太大的波动,这就比蒸汽弹射的逐步下降来得更有效率。根据计算,平均加速度一样时,电磁弹射器可以比蒸汽弹

射击让飞机多载重 8%~15%。

可靠性高,抗战损

能力

蒸弹是开环控制机械装臵,为保持活塞运动时汽缸内压力,需要采用非金属密封条,受损更换极为平凡。整个汽缸是一个长

达几十米的圆柱缸体,任一一段有故障整个汽缸就不能使用。

电弹是闭环控制的高冗余系统。福特四个电弹使用 8 套系统交联,任一系统都可为弹射轨道服务。

可调节性强

蒸弹:调节范围窄,弹射较轻的飞机会出现功率过剩,对飞行员和舰载机构成伤害。小型的无人机则完全不能弹射。汽弹射

器的功率输出依靠一个叫速率阀的东西,利用控制蒸汽流量的方式控制弹射器的功率输出,机械的可调节性能输出达到 1:6

差不多就是极限了;

电弹:弹射功率无级调节。可弹射从小型无人机到 40 吨的大飞机。电磁弹射器具有很大的能量输出调节范围。蒸电磁弹射

的功率输出是由电路系统控制的,从大功率民用变电的经验可知 1:100 以内的变化是相当容易的。美国海军未来将会大量

使用轻重不一的无人机,目前的蒸汽弹射器很难适应这个要求。

适装性好

蒸弹:蒸汽弹射器大部分质量位于上层甲板,导致船体重心升高,不利于航行稳定性适装性一般。体积巨大。蒸汽弹射器多

个部件之间由高温高压的管路连接,并且弹射汽缸必须整体安装,在航母上的总体安装与布臵难度较大,小型航母上不适合

装大功率的蒸汽弹射器。复杂的蒸汽管道迷,灼热的蒸汽泄漏和四处污溅(因蒸弹是开式汽缸有一定的蒸汽泄漏率)、难以

清洁的润滑油。

电弹:采用模块化设计,直线电机可以分段安装和拆卸,各个部件通过电缆或信号网络连接,布臵灵活,适装性良好。可用

于轻型、中型、大型和超级航母。两栖舰上电弹还可解决固定翼战机上舰问题。对原动力没有要求。对航母的设计是和海军

操作人员来说,电磁弹射器是一个大福音,它不仅将机库甲板的占用面积缩减到原来的 1/3,而且重量还轻了一半。大幅减

轻高过重心位臵的重量对航母的稳性设计是个很有益的举措,电弹电缆可以方便的连接不同位臵的设备。这也是福特号 8 套

系统可以交联,支持每个弹射轨道,实现热备份的原因。

资料来源:相关数据参考美军航母数据,网络资料,安信证券研究中心

图 12:航母电磁弹射原理示意图 图 13:福特级航母中电磁弹射的应用

资料来源:谷歌图片,安信证券研究中心 资料来源:谷歌图片,安信证券研究中心

电弹对储能技术、直线电机技术、弹射控制技术、大功率转换技术上要求比较高。每一次电

磁弹射持续时间大约不到 3 秒,但峰值功率高达上百兆瓦,这就需要一个储能设备将航母电

站输出的电能储存起来,一瞬间释放。储能技术的难点就是需要找到能量密度很高的储能方

式,否则储能装臵本身体积重量超标就不能满足上舰使用的要求。电磁弹射需要精确控制弹

射末速度和弹射过程中加速度,弹射控制技术的难点在于对直线电机的实时反馈控制,以及

对各种信息的组网、交互与处理。直线电机是弹射器的执行部分,主要依靠动子和定子的无

机械接触,仅靠电磁感应原理产生的电磁力实现电能到直线运动的动能转换。直线电机技术

的难点是尽可能提高它的功率密度和能量效率,并且具备海洋环境适应能力。

12

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

3. 军用舰船综合电力推进技术应用方兴未艾前景广阔

3.1. 美国海军下一代综合电力系统的技术路线早已清晰

2007 年美国成立一个专门的机构,电力舰船办公室,职责是协调并发展舰队的电力和推进

技术。同年发布了第一版“下一代综合电力系统的技术路线图”。

图 14:美国下一代综合电力系统的技术路线图 图 15:美国海军电力战舰发展预测

资料来源:美国下一代综合电力系统的技术路线图,安信证券研究中心 资料来源:《现代舰船》,安信证券研究中心

朱姆沃尔特级驱逐舰(Zumwalt-classdestroyer)是美国海军新一代多用途对地打击宙斯盾

舰,该型舰中前两艘(DDG-1000 和 DDG-1001)的建造合同于 2008 年分别被授予通用动

力公司和诺普吉曼公司,2009 年两艘舰的建造相继启动。动力配臵方面,DDG-1000 是美

国首艘采用综合电力推进系统的舰艇,其综合电力系统由 2 台罗尔斯〃罗伊斯公司 36MW 的

MT30 型主燃气轮机发电机组、2 台罗尔斯〃罗伊斯公司 3.9MW 的 RR4500 型辅助燃气轮

机发电机组、2 台 36MW 的先进感应电动机、高压和舰艇日用配电和转化设备、控制和电力

管理设备等组成。该舰的总装机功率高达 78MW,不仅使得最高航速可达到 30 节,而且综

合电力系统将舰船推进和日常用电整合至一个统一的电力系统,从而可以自由支配全船的装

机功率,这成为军舰建造史上的一个重大突破。Zumwalt 综合电力系统可以更好的支持大功

率相控阵雷达,也能够产生能量足够供给未来海军开发的激光武器。

进入二十一世纪以来,世界军事强国纷纷提出了发展以电能作为主要能量形态方式的新型舰

船用动力系统——舰船综合电力系统,以适应舰船自身高隐身性能的需要及新型高效能武器

装备对电力呈倍数增长的需求。全电推进目前已成为发达国家海军发展的主流,已服役的全

电推进军舰有英国 45 型驱逐舰,正在建造中的有英国伊丽莎白女王级航母、美国 DDG1000

驱逐舰,正在规划中的有美国伯克 3 型驱逐舰、日本 25DD 驱逐舰。

13

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

图 16:美国朱姆沃尔特级驱逐舰

资料来源:UnitedStatesNavy,安信证券研究中心

3.2. 我国逐步实现综合电力系统国产替代

中国大力推进海军现代化的过程遵循着这样的战略路线图:一是保持有限的战略核反击能力,

建设有效的水下战略核威慑体系;二是确保“近海”控制权,在东海、台海、南海等周边海

洋区域的领土争端可能引发的冲突中取得胜利;三是实现有限的“远海”投送,保护重要的

海上交通线,执行撤侨、反海盗、人道主义援助等多样化军事任务,同时力争在第一岛链以

外的“远海”海域排除美军对其“近海”冲突的干预。

中国海军水面舰艇“下饺子”式的发展,是在为更多航母的出现作铺垫。如果我们未来建造

更多航空母舰,这些航母出海时,必然需要驱逐舰、护卫舰以及潜艇进行护航。在新的海军

战略指导下,我们预测综合电力系统将成为核心制造体系,为新一代武器装备的自主研发奠

定良好基础。

表 5:国产综合电力推进系统

公司 事件

中国船舶重工集团第 712

研究所

2013 年 7 月,中国实现了船舶电力推进核心设备自主研制“零突破”712 所宣布,中

国首套具有自主知识产权的中压 3 兆瓦电力推进系统及核心设备(中压推进变频器、推

进电机等)研制成功。

2014 年,712 所成功签订了 4 船套 64 米灯光围网渔船电力推进系统供货合同。在该

型渔船电力推进系统中,变压器、变频器、推进电机等核心设备均由 712 所自主研制,

实现了国产电力推进系统关键设备在民用船舶上的首次应用。

2016 年,“瑞利 10 号”海上综合试验平台在武昌船舶重工的码头顺利下水,该平台电

力推进系统及全部设备采用 712 所自主研制产品。

截至目前,712 所自主知识产权电力推进系统已成功用于科考船、挖泥船、起重船、

游船、渔船、海洋工程船等多领域、多船型,实现 31 船套的量产。

中国中车 2015 年搭载中车株洲所自主研制、中车上海汉格自主集成的电力推进系统国内首艘

146 米特种大件运输船成功通过了 CCS 中国船级社的认证

资料来源:中国中车,中国船舶重工集团公司,安信证券研究中心

14

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

3.3. 潜艇电力推进已相对成熟

常规潜艇的特殊工况决定了其职能采用电力推进,因此军用舰船的全电推进首先是从潜艇开

始的。但是最初潜艇的电力推进与现在的全电推进不是同一概念,因为当时蓄电池容量小,

为了节省电能,潜艇在水面或通气管状态航行时,采用柴油机直接推进,因而只能说是联合

电力推进。60 年代以后设计的常规潜艇基本全部采用全电推进,即水面水下都用电动机推进。

核潜艇实行电力推进是近年来得事情,目前采用电力推进的核潜艇只有美国的“白鱼”号、

法国的“宝石”级、“凯旋”级等少数几艘。核潜艇采用电力推进技术后,隐身性能会大大

增强,同时也为武器发射提供充足的电力,这些正是评价潜艇战术性能的重要指标。所以核

潜艇电力推进也是必然的发展趋势,美英俄等都在准备在其下一代战略核潜艇上实现电力推

进。

4. 民用船舶综合电力推进技术应用前景广阔

由于电力推进的特殊优点,工程船、破冰船等一些要求良好操纵性、转矩特性和响应特性的

特殊用途舰船仍然广泛采用电力推进。电力推进将会成为一种被广泛采用的先进船舶推进系

统。

船舶经纪公司和研究机构 Clarkson 公司表示,2004 年到 2014 年,安装电力推进系统的船

舶数量以每年 12%的速度增长,这一数字比全球船队数量的增长速度快 3 倍。全球全电推进

船舶数量出现指数级增长,1995 年电力推进船一共只有 269 艘,其中当年交付了 11 艘。而

到了 2013 年,全球共有 1750 艘电力推进船,相当于 1995 年的 6.5 倍,并且有 199 艘为当

年交付,当年交付比例从 1995 年的 4%提升到 11%。

表 6:民用船舶综合电力推进技术应用

种类 应用

破冰船 破冰船的螺旋桨必须具有能长期工作,较广泛的调速特点,而且当有冰块阻挡螺旋桨时,原动机就应

被限制输出转矩,转速迅速降低,甚至于堵转。这一点,只有电力推进才易做到。

挖泥船

耙吸式挖泥船在耙泥作业时,其航速大约为 2~3kn,而吸泥泵处于全负荷工作。此时,将主机的功率

转到泥泵上,就能合理、充分地发挥主机的利用率,并提高效率。装满泥浆以后,需全速航行到指定

地点抛泥,此时泥泵停止工作,则将主机的功率转移到主推进器上,所以这种船舶采用灵活变换主电

路的电力推进。

布缆船

布缆船在布缆作业时,需长期稳定地航行在 2~6kn 的低速,为保持此时船舶在设定的航线上航行。现

代的布缆船都设有大功率的艏艉侧向推进器,将主机的一部分功率转移到侧向推进器,也将提高主机

的利用率及效率。在自由航行时,大多数采取全速航行,不需侧向推进,则可将主机功率全部转移到

主推进器上,所以这种船舶也适合采用电力推进。

南极考察船

南极考察船必须具有破冰船的冰区航行能力。当然,可以采用变螺距螺旋桨,调节船舶低速航行速度。

但是,变螺距螺旋桨的结构强度较定距桨差,容易受到冰块阻击而损坏。所以世界各国所建造的这种

船舶有 70%以上采用电力推进

部分大中

型常规船舶

油轮、渡轮、游轮、集装箱船等,附加值较高,电力推进系统偏高的初投资并非主要矛盾。全电推进

振动小、噪声低、燃油费用低、操纵性优越、空间节省、冗余度高、安全性好等特点成为其优势。

资料来源:百度百科,维基百科,安信证券研究中心

5. 综合电力推进系统迎来产业化,有望成为公司最大业绩增长点

5.1. 深耕电推技术,公司志在长远

2016 年 9 月,公司公告以 12.35 元的价格定增 25 亿元,其中 19.5 拟亿元用于舰船综合电

力系统系列化研究及产业化项目。项目达产后,预计可年产各类电机及控制元器件76台(套),

产值 20.89 亿元,计划于 2018 年建成并投产。公司将军工产品作为主攻方向,聚焦综合电

力系统的研制开发,确立了新的业绩增长点,再次站在了风口浪尖。

15

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

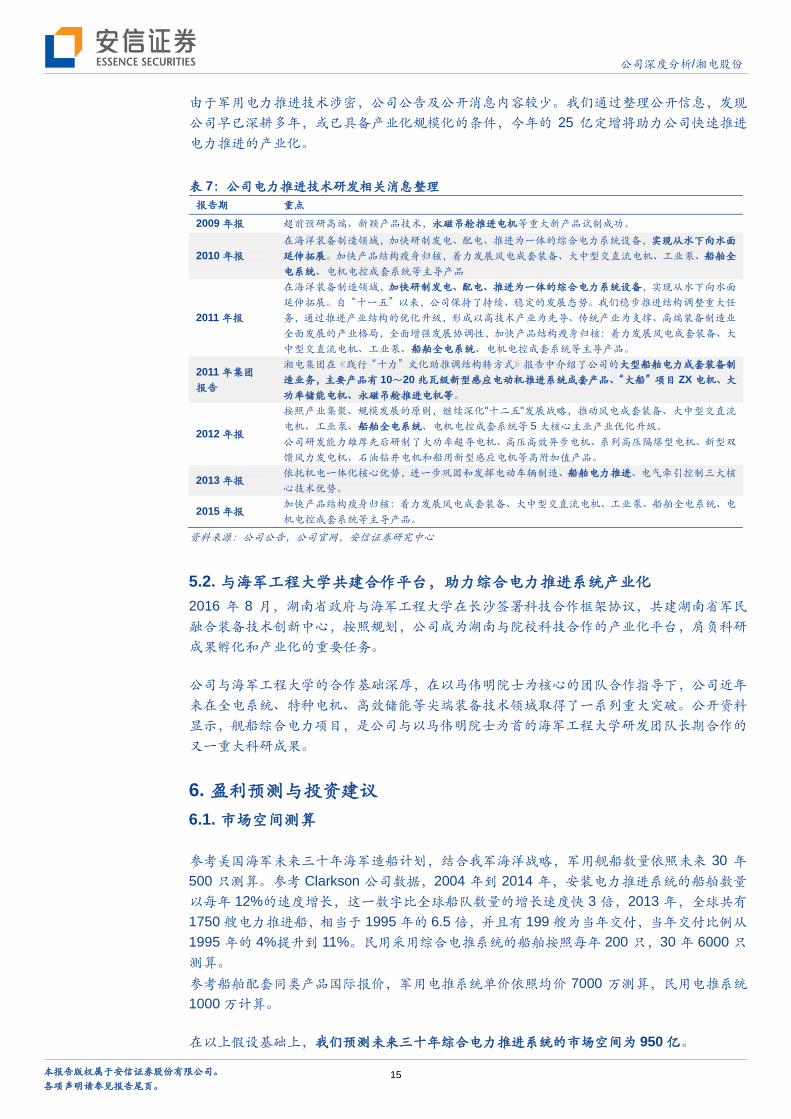

由于军用电力推进技术涉密,公司公告及公开消息内容较少。我们通过整理公开信息,发现

公司早已深耕多年,或已具备产业化规模化的条件,今年的 25 亿定增将助力公司快速推进

电力推进的产业化。

表 7:公司电力推进技术研发相关消息整理

报告期 重点

2009 年报 超前预研高端、新颖产品技术,永磁吊舱推进电机等重大新产品试制成功。

2010 年报

在海洋装备制造领域,加快研制发电、配电、推进为一体的综合电力系统设备,实现从水下向水面

延伸拓展。加快产品结构瘦身归核,着力发展风电成套装备、大中型交直流电机、工业泵、船舶全

电系统、电机电控成套系统等主导产品

2011 年报

在海洋装备制造领域,加快研制发电、配电、推进为一体的综合电力系统设备,实现从水下向水面

延伸拓展。自“十一五”以来,公司保持了持续、稳定的发展态势。我们稳步推进结构调整重大任

务,通过推进产业结构的优化升级,形成以高技术产业为先导、传统产业为支撑、高端装备制造业

全面发展的产业格局,全面增强发展协调性,加快产品结构瘦身归核:着力发展风电成套装备、大

中型交直流电机、工业泵、船舶全电系统、电机电控成套系统等主导产品。

2011 年集团

报告

湘电集团在《践行“十力”文化助推调结构转方式》报告中介绍了公司的大型船舶电力成套装备制

造业务,主要产品有 10~20 兆瓦级新型感应电动机推进系统成套产品、“大船”项目 ZX 电机、大

功率储能电机、永磁吊舱推进电机等。

2012 年报

按照产业集聚、规模发展的原则,继续深化"十二五"发展战略,推动风电成套装备、大中型交直流

电机、工业泵、船舶全电系统、电机电控成套系统等 5 大核心主业产业优化升级。

公司研发能力雄厚先后研制了大功率超导电机、高压高效异步电机、系列高压隔爆型电机、新型双

馈风力发电机、石油钻井电机和船用新型感应电机等高附加值产品。

2013 年报 依托机电一体化核心优势,进一步巩固和发挥电动车辆制造、船舶电力推进、电气牵引控制三大核

心技术优势。

2015 年报 加快产品结构瘦身归核:着力发展风电成套装备、大中型交直流电机、工业泵、船舶全电系统、电

机电控成套系统等主导产品。

资料来源:公司公告,公司官网,安信证券研究中心

5.2. 与海军工程大学共建合作平台,助力综合电力推进系统产业化

2016 年 8 月,湖南省政府与海军工程大学在长沙签署科技合作框架协议,共建湖南省军民

融合装备技术创新中心,按照规划,公司成为湖南与院校科技合作的产业化平台,肩负科研

成果孵化和产业化的重要任务。

公司与海军工程大学的合作基础深厚,在以马伟明院士为核心的团队合作指导下,公司近年

来在全电系统、特种电机、高效储能等尖端装备技术领域取得了一系列重大突破。公开资料

显示,舰船综合电力项目,是公司与以马伟明院士为首的海军工程大学研发团队长期合作的

又一重大科研成果。

6. 盈利预测与投资建议

6.1. 市场空间测算

参考美国海军未来三十年海军造船计划,结合我军海洋战略,军用舰船数量依照未来 30 年

500 只测算。参考 Clarkson 公司数据,2004 年到 2014 年,安装电力推进系统的船舶数量

以每年 12%的速度增长,这一数字比全球船队数量的增长速度快 3 倍,2013 年,全球共有

1750 艘电力推进船,相当于 1995 年的 6.5 倍,并且有 199 艘为当年交付,当年交付比例从

1995 年的 4%提升到 11%。民用采用综合电推系统的船舶按照每年 200 只,30 年 6000 只

测算。

参考船舶配套同类产品国际报价,军用电推系统单价依照均价 7000 万测算,民用电推系统

1000 万计算。

在以上假设基础上,我们预测未来三十年综合电力推进系统的市场空间为 950 亿。

16

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

图 17:美国海军五年造船计划 图 18:美国海军三十年造船计划

资料来源:Navy Force Structure and Shipbuilding Plans,安信证券研究中心 资料来源:Navy Force Structure and Shipbuilding Plans,

安信证券研究中心

表 8:公司船舶配套同类产品国际报价

产品 相似产品 制造商 单价 出处

10~20MV

新型感应电机

20MWAIM(先

进感应电机) Alstom 960 万欧元 2001 年英国国防部采购 45 型驱逐舰推动装臵合同

永磁推进吊舱

Azipod 系列 ABB 1300 万美元 2013 年 9 月 ABB 获得 2500 万美元的订单,内容为买家在两艘破冰级海上

救助船安装 Azipod 船用推进系统

Mermaid Rolls-Royce 1250 万美元 2009 年 9 月 Rolls-Royce 获得 1250 万美元合同,内容为在法国 Mistral 级

两栖攻击舰上安装 Mermaid 吊舱式推进装臵和稳定翼

SSP Siemens-Schottel

1067.5 万美元 1999 年 12 月 Siemens-Schottel 获得 4270 万美元订单,内容为在两艘

TT-line 公司渡轮上各安装一对 SSP 推进器

资料来源:ABB,RR,安信证券研究中心

表 9:未来三十年综合电力推进系统市场空间测算

类别 数量 单价/亿元 总价/亿元

军用舰船 500 0.7 350

民用船舶 6000 0.1 600

合计 950

资料来源:安信证券研究中心

6.2. 投资建议

风电行业维持景气,公司订单饱满,盈利能力有望持续改善;交直流电机向高效节能化发展,

公司作为行业龙头受益。本次融资后,公司负债率降低,财务费用下降。

我们认为业绩最大的增长点和亮点在于综合电力推进系统的产业化。

我们预测,2016-2018 年 EPS0.34、0.51、0.77 元,定增项目综合电力推动系统投产后,2019

年后每年带来 2 亿以上净利润,显著增厚公司业绩,首次给予买入-A 投资评级,6 个月目标

价为 25 元。

17

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

财务报表预测和估值数据汇总

利润表 财务指标 (百万元) 2014 2015 2016E 2017E 2018E (百万元) 2014 2015 2016E 2017E 2018E

营业收入 7,749.4 9,500.4 10,525.5 12,203.3 13,727.5 成长性 减:营业成本 6,451.8 8,096.3 9,177.2 10,396.0 11,638.2 营业收入增长率 16.9% 22.6% 10.8% 15.9% 12.5% 营业税费 42.3 41.5 21.1 24.4 27.5 营业利润增长率 -680.4% -225.1% 126.0% 359.2% 45.3% 销售费用 338.7 366.5 315.8 418.6 442.0 净利润增长率 13.1% 16.7% 398.4% 53.0% 50.5% 管理费用 494.7 546.8 505.2 644.3 691.9 EBITDA 增长率 13.7% -3.2% 38.5% 34.5% 18.0% 财务费用 473.7 400.4 350.7 350.7 379.1 EBIT 增长率 15.6% -3.0% -1.7% 63.6% 26.6% 资产减值损失 -24.4 52.1 100.0 42.6 64.9 NOPLAT 增长率 21.4% -27.8% 15.9% 63.7% 26.6% 加:公允价值变动收益 - - - - - 投资资本增长率 -4.8% 22.1% 46.5% 6.1% -3.1% 投资和汇兑收益 0.6 36.5 20.0 20.0 20.0 净资产增长率 0.9% 74.6% 67.2% 6.3% 4.7% 营业利润 -26.7 33.4 75.5 346.7 503.9 加:营业外净收支 82.9 31.3 248.3 139.7 193.9 利润率 利润总额 56.2 64.7 323.8 486.4 697.8 毛利率 16.7% 14.8% 12.8% 14.8% 15.2% 减:所得税 1.8 18.1 48.6 73.0 104.7 营业利润率 -0.3% 0.4% 0.7% 2.8% 3.7% 净利润 54.4 63.5 316.5 484.10 728.40 净利润率 0.7% 0.7% 3.0% 4.0% 5.3%

EBITDA/营业收入 7.6% 6.0% 7.5% 8.7% 9.1%

资产负债表 EBIT/营业收入 5.8% 4.6% 4.0% 5.7% 6.4%

2014 2015 2016E 2017E 2018E 运营效率

货币资金 2,490.0 2,343.1 2,631.4 3,294.9 4,118.3 固定资产周转天数 67 56 98 118 97 交易性金融资产 - - - - - 流动营业资本周转天数 171 158 172 173 166 应收帐款 6,244.4 6,788.2 6,076.3 11,025.9 7,256.8 流动资产周转天数 590 529 507 545 529 应收票据 922.4 944.9 1,842.6 813.7 2,293.3 应收帐款周转天数 290 247 220 252 240 预付帐款 280.5 279.1 367.4 410.6 420.9 存货周转天数 148 130 114 131 124 存货 3,246.3 3,616.8 3,057.1 5,813.6 3,606.2 总资产周转天数 750 667 667 706 679 其他流动资产 31.1 897.8 800.0 576.3 758.0 投资资本周转天数 259 229 279 295 267 可供出售金融资产 120.2 131.0 131.0 127.4 129.8 持有至到期投资 - - - - - 投资回报率 长期股权投资 43.5 43.9 43.9 43.9 43.9 ROE 2.4% 1.2% 4.1% 5.9% 8.0% 投资性房地产 - - - - - ROA 0.3% 0.3% 1.3% 1.5% 2.5% 固定资产 1,417.1 1,553.5 4,172.6 3,833.4 3,544.0 ROIC 7.6% 5.7% 5.5% 6.1% 7.3% 在建工程 321.4 158.3 - - 6.0 费用率 无形资产 427.2 513.5 493.6 473.7 453.8 销售费用率 4.4% 3.9% 3.0% 3.4% 3.2% 其他非流动资产 管理费用率 6.4% 5.8% 4.8% 5.3% 5.0% 资产总额 16,687.7 18,493.0 20,740.4 27,577.1 23,801.4 财务费用率 6.1% 4.2% 3.3% 2.9% 2.8% 短期债务 4,807.2 4,905.3 4,961.3 5,792.9 6,356.1 三费/营业收入 16.9% 13.8% 11.1% 11.6% 11.0% 应付帐款 3,801.1 3,847.4 3,251.7 6,942.7 3,527.1 偿债能力 应付票据 2,571.9 2,862.4 2,588.9 4,157.5 3,268.3 资产负债率 86.4% 78.5% 68.0% 74.4% 68.9% 其他流动负债 负债权益比 633.0% 365.3% 212.0% 290.4% 221.7% 长期借款 221.6 219.1 266.8 274.4 - 流动比率 1.03 1.06 1.10 1.13 1.17 其他非流动负债 速动比率 0.78 0.80 0.87 0.83 0.94 负债总额 14,411.2 14,518.5 14,093.3 20,513.9 16,402.9 利息保障倍数 0.94 1.08 1.22 1.99 2.33 少数股东权益 144.7 131.8 90.5 19.8 -115.5 分红指标 股本 608.5 743.4 945.8 945.8 945.8 DPS(元) 0.03 0.03 0.12 0.19 0.28 留存收益 1,554.6 3,137.5 5,610.8 6,097.6 6,568.2 分红比率 41.0% 35.1% 35.0% 37.0% 35.7% 股东权益 2,276.5 3,974.5 6,647.1 7,063.2 7,398.5 股息收益率 0.3% 0.3% 1.0% 1.6% 2.3%

现金流量表 业绩和估值指标

2014 2015 2016E 2017E 2018E 2014 2015 2016E 2017E 2018E

净利润 54.4 46.5 316.5 484.1 728.4 EPS(元) 0.07 0.09 0.34 0.51 0.77 加:折旧和摊销 138.8 133.3 359.1 359.1 363.3 BVPS(元) 2.87 5.17 6.93 7.45 7.94 资产减值准备 -24.4 52.1 - - - PE(X) 174.3 135.6 35.9 23.9 15.8 公允价值变动损失 - - - - - PB(X) 4.3 2.4 1.8 1.6 1.5 财务费用 457.4 404.6 350.7 350.7 379.1 P/FCF 13.7 -5.4 -5.3 15.1 9.4 投资损失 -0.6 -36.5 -20.0 -20.0 -20.0 P/S 1.2 1.0 1.1 1.0 0.8 少数股东损益 - -16.9 -41.3 -70.7 -135.3 EV/EBITDA 18.2 32.1 18.7 14.0 11.3 营运资金的变动 -678.9 -1,177.9 -548.4 -993.5 12.7 CAGR(%) 96.6% 133.6% 71.1% 96.6% 133.6% 经营活动产生现金流量 138.6 302.9 416.6 109.7 1,328.2 PEG 1.8 1.0 0.5 0.3 0.1 投资活动产生现金流量 -20.0 -811.4 -2,780.0 23.6 -42.4 ROIC/WACC 0.8 0.6 0.6 0.7 0.8 融资活动产生现金流量 -77.2 681.0 2,651.7 530.2 -462.4 REP 2.4 4.4 2.6 2.2 1.8 资料来源:Wind 资讯,安信证券研究中心预测

18

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

公司评级体系

收益评级:

买入 — 未来 6 个月的投资收益率领先沪深 300 指数 15%以上;

增持 — 未来 6 个月的投资收益率领先沪深 300 指数 5%至 15%;

中性 — 未来 6 个月的投资收益率与沪深 300 指数的变动幅度相差-5%至 5%;

减持 — 未来 6 个月的投资收益率落后沪深 300 指数 5%至 15%;

卖出 — 未来 6 个月的投资收益率落后沪深 300 指数 15%以上;

风险评级:

A — 正常风险,未来 6 个月投资收益率的波动小于等于沪深 300 指数波动;

B — 较高风险,未来 6 个月投资收益率的波动大于沪深 300 指数波动;

Table_AuthorStatement 分析师声明

邹润芳、黄守宏声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽

责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专

业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

本公司具备证券投资咨询业务资格的说明

安信证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得

证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投

资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资

咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相

关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,

并向本公司的客户发布。

免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因

为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确

性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本

报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公

司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告

所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但

不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出

修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表

本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,

客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证

券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务

顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决

策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情

况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明

示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本

公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、

复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需

在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本

报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

19

公司深度分析/湘电股份

本报告版权属于安信证券股份有限公司。

各项声明请参见报告尾页。

Tabl e_Addr ess

安信证券研究中心 深圳市

地 址: 深圳市福田区深南大道 2008 号中国凤凰大厦 1 栋 7 层

邮 编: 518026

上海市

地 址: 上海市虹口区东大名路638号国投大厦3层

邮 编: 200080

北京市

地 址: 北京市西城区阜成门北大街 2 号楼国投金融大厦 15 层

邮 编: 100034

Tab le_Sales

销售联系人 上海联系人 葛娇妤 021-35082701 [email protected]

朱贤 021-35082852 [email protected]

许敏 021-35082953 [email protected]

孟硕丰 021-35082788 [email protected]

李栋 021-35082821 [email protected]

侯海霞 021-35082870 [email protected]

潘艳 021-35082957 [email protected]

北京联系人 原晨 010-83321361 [email protected]

温鹏 010-83321350 [email protected]

田星汉 010-83321362 [email protected]

王秋实 010-83321351 [email protected]

张莹 010-83321366 [email protected]

李倩 010-83321355 [email protected]

周蓉 010-83321367 [email protected]

深圳联系人 胡珍 0755-82558073 [email protected]

范洪群 0755-82558044 [email protected]

孟昊琳 0755-82558045 [email protected]