Embed Size (px)

Citation preview

통계연구(2017) 제22권 제1호 44-64

국민연금 가입자의 소득계층별 수익성 측정

최기홍1) 한정림2)

요약

본고는 기존 국민연금의 소득계층별 수익성 산출을 위한 수급부담구조 분석 방법론을 개선하는

것과 제3차 재정계산제도의 인구 거시경제변수 노동시장 가정을 반영하여 소득계층별 수익성을

새로이 산정하는 것을 목적으로 하였다 방법론의 개선은 크게 가입자 이력자료에 의한 소득계

층별 연령-소득 곡선의 추정과 가입자의 연령별 보험료 기여패턴을 2013년 재정계산의 노동시

장 가정에 기초한 노동생명표로부터 결정한 것이다 또한 본고는 재정계산보고서 등 기존 분석

들에서 제시된 확정적 수급모형뿐만 아니라 국민연금에서 적지 않은 비중을 차지하고 있는 유족

연금 장애연금과 같은 보장성 급여들을 포함시키기 위하여 확률적 연금계리 분석을 수행하였다

주요용어 내부수익률 소득계층 수익비 확률적 수급부담 모형

1 서론

11 연구의 필요성 및 배경

우리나라의 국민연금제도에서 가입자들이 납부하는 보험료는 노후에 노령연금으로

되돌려 받는 일종의 저축이며 가입자들의 가장 중요한 관심사는 보험료에 대한 수익

성일 것이다 2013년 3차 재정계산에서 수행된 새로운 평균수명 등 인구관련 전망 이

자율 등 거시경제변수 전망 경제활동참가율 등 노동시장 전망 등 가입자의 수익성에

영향을 미치는 요인들에 변화가 발생하였다 또한 재정계산에서 논의된 제도 개선안

들은 향후 가입자들의 수익성에 커다란 영향을 미칠 것으로 예상된다

다른 사회보장연금들과 같이 우리나라의 국민연금도 낮은 보험료와 높은 소득대체

율로 시작되었지만 급속한 인구고령화로 심각한 재정 문제가 예상되어 지난 1998년

2007년에 결정된 두 차례의 소득대체율 하향조정과 수급연령 상향조정에 의한 재정안

정화 조치가 진행 중에 있다 최근 2008 2013년 두 차례 재정계산에서 2060년 적립기

금이 소진되는 것으로 나타나 추가적 재정안정화 조치의 필요성이 제기되고 있다

국민연금은 사회보장연금으로 소득재분배 기능을 가지고 있으며 국민연금의 소득

재분배는 가입자의 생애 평균소득월액 소위 B값과 전체 가입자의 평균소득 A값의

관계에 따라 이루어진다 추가적 재정안정화는 가입자들의 현재 수익성 수준을 크게

1) 전라북도 전주시 덕진구 기지로 180 국민연금연구원 선임연구위원 E-mail khchoinps orkr

2) 교신저자 전라북도 전주시 덕진구 기지로 180 국민연금연구원 부연구위원 E-mail jlhan npsorkr

국민연금 가입자의 소득계층별 수익성 측정 45

낮추어 수익성의 소득계층별 격차에 대한 정확한 측정이 과거보다 더 중요해 질 것

으로 예상된다 과거 2003년 이후 3차에 걸친 재정계산에서 소득계층별 수급부담구조

분석은 소득계층을 평균가입자 소득의 05배 1배 2배 등으로 임의로 설정하여 가입

자들의 실제 소득분포를 반영하지 못하였다

한편 문형표(1995) 김원식(1996) 등은 가입자의 기여연수와 내부수익률간의 역관

계를 언급하였지만 최기홍(2005)은 국민연금에 대한 보험료 납부를 일시납거치연금

(single-premium deferred annuity)의 구입으로 해석하여 그러한 현상이 생애소득의

패턴에 따라 수익성에 차이가 발생하기 때문임을 보였다 이러한 문제의식이 2008년

장기추계모형에는 실제 가입자들의 과거 생애소득의 패턴에 대한 분석으로 반영되었

지만 (985172국민연금 재정계산보고서 2013985173 p116-119) 수익성의 측정과 같은 수급부담

구조 분석에는 아직 체계적으로 반영되지 못한 실정이다

12 연구의 목적 및 범위

본고는 국민연금의 수익성을 산출하는 기존 수급부담구조 모형을 민영보험의 보험

계리 기법을 도입하여 확률적 모형으로 확장하는 것 앞서 언급된 평균가입자 소득의

05배 1배 2배 등으로 임의로 설정하는 소득계층 구분을 실제 가입자들의 추정된 생

애소득을 기준으로 하는 것 그리고 이를 활용하여 제3차 재정계산제도의 인구 거시

경제변수 노동시장 가정을 반영하여 소득계층별 수익성을 새로이 산정하는 것을 목

적으로 한다

연구의 범위는 실제 1988sim2012년 기간의 가입자 이력자료에 나타난 소득계층별

생애소득의 추정과 소득계층의 구분 2013 재정계산의 노동시장 가정에 의한 기여연

수의 결정 그리고 이들을 종합한 확정적 확률적 두 가지 수급부담분석 체계 그리고

새로운 방법론에 의한 분석 결과에 대한 해석 등이다

확률적 분석은 국민연금의 유족연금 장애연금 등 적지 않은 보장성 급여를 반영

하는데 필수적이다 오창수(1994 1997)는 국민연금을 연생연금(joint life annuity)으로

인식하고 처음으로 배우자의 사망확률까지 고려한 보험수리기법을 국민연금에 적용하

였으나 기여연수 중에 발생하는 유족연금은 누락되었으며 장애연금에 대해서는 고려

하지 않고 있다 이후 최기홍(2004) 최기홍middot한정림(2006) 김순옥 외(2008) 등에서는

유족연금 장애연금을 포함한 확률적 분석을 시도하였지만 확정적 분석에 대한 보조

적 분석으로 간주되었다 그러나 이번 연구에는 비교 가능하게 수행된 확정적 확률적

접근법의 결과를 비교하여 두 유형의 분석에 대한 재검토를 시도한다

원고의 구조는 다음과 같다 2절에서는 본고에서 제안하는 국민연금의 확률적 수

급부담구조 모형에 대해 살펴본다 3절에서는 가입자 이력자료의 표본 가입자를 소득

계층별로 구분하는 패널회귀 방법론이 소개되고 소득계층별 연령-소득 곡선의 추정결

과가 제시된다 다음으로 4절에서는 2013년 재정계산의 거시경제 변수 경제활동참가

율 등의 노동시장 변수들에 대한 가정과 분석결과가 제시되고 마지막 5절에서는 결

론이 제시된다

46 최기홍 한정림

2 확률적 수급부담 모형

21 소득계층별 보험료 기여

국민연금의 보험료는 기여대상 소득에 보험료율을 적용하여 결정되며 기여대상

소득은 가입자가 국민연금에 신고하는 기준소득월액에 해당한다 소득계층별 생애 신

고소득은 Fullerton and Rogers(1993) Coronado et al(2011)의 패널회귀 모형으로 추

정되는 연령소득곡선(age-earning profile)에 의한다 먼저 가입 후 t년째 되는 세

가입자의 A값은 임금상승률 (〈표 42〉재정계산위원회 경제변수 가정 참조)에

의해서 결정된다

(21)

소득계층이 인 대표가입자의 가입연령을 로 가정하면 세의 기여대상소득

는 다음의 식 (22)와 같이 2013 재정계산의 장기재정추계에 의해 외생적으로

주어지는 당시 가입자평균소득 에 소득계층의 정규화소득 를 곱하여 결

정된다 여기서 정규화소득은 가입자평균소득월액 대비 개인소득월액의 비율이다

times

(22)

이렇게 결정되는 기여대상소득 에 다음 식 (23)과 같이 당시 보험료율 과

Iyer(1999 p29)의 근로생존함수(service table function) 의 개념에 기초한 근로생존율

을 적용하면 소득계층 의 보험료 가 결정된다 참고로

는

times times 로 정의되며 와 는 각각 경제활동참가

율과 실업률을 나타낸다 기여연수가 증가하기 위해서는 생존과 동시에 소득활동을

하여야하기 때문이며 단조 감소하는 생존함수와 달리 실업과 취업으로 증가가 가능

하므로 근로생존함수 는 다중감소모형(multiple decrement model)에 해당한다

times times

(23)

소득계층 의 가입이후 시점까지의 생애평균소득 는 생애 중 기여대상소득

을 A값에 의해 재평가하여 식 (24)와 같이 결정된다

(24)

국민연금 가입자의 소득계층별 수익성 측정 47

22 소득계층별 연금 수급

국민연금제도에서 저축성 급여에 해당하는 노령연금은 확정급여의 형태로서 기본

연금액 산식을 통해 식 (25)와 같이 결정된다 즉 대표적 가입자의 세 시점의

기본연금액은 급여산식에 적용되는 시점에서의 비례상수를 라고 할 때 기본연금액

은 식 (25)와 같이 나타낼 수 있다 는 세 가입 이후 시점까지의 누적 기대

기여연수로서 근로생존함수를 사용하여 우변 두 번째 줄과 같이 나타낼 수 있다

times

times

(25)

노령연금의 보험수리현가는 세에 결정되어 받는 최초의 연금액 이 식 (25)

의 로 결정된 이후 매년 물가상승률 만큼씩 상승하여 실질가치가 보전된다

infin

infin

auml (26)

위의 식에서 auml 는 기간 동안 거치(deferred)된 기시급(annuity due)

종신연금의 일시납순보험료(net single premium)이며 상첨자는 물가상승률에 의해서

조정된 할인율을 의미한다

국민연금제도에서 보장성 급여는 유족연금 및 장애연금에 해당된다 먼저 유족연

금의 발생은 가입자의 사망과 함께 연금법에서 정한 유족이 존재하는 경우에 발생한

다 유족은 크게 배우자와 부모 등 배우자 외 유족으로 구분되지만 본고는 해당 비중

이 90 이상을 차지하는 배우자가 유족인 경우만을 고려하였다 유족연금은 수급권자

가 사망 재혼 입양 성년이 되는 경우에는 종료되는데 유족연금 수급자의 연금이 종

료될 확률 중 사망확률을 제외한 나머지 확률들을 실권율이라고 한다

국민연금은 유족연금의 존재로 인하여 연생연금(joint life annuity)으로 분류되며

사망자의 배우자를 유족연금의 수급자로 가정하고자 한다 따라서 실권율은 배우자의

재혼확률이 되며 유족연금의 보험수리현가는 다음과 같다 의 lsquosrsquo는 배우자의 사망

률에 실권율을 적용하여 변형된 것임을 나타낸다 본 고에서 사용한 실권율은 2013

제3차 재정계산에서의 유족연금 실권율이다

48 최기홍 한정림

infin

infin

infin

infin

infin

auml

(27)

유족연금은 사망한 가입자의 기여연수와 기여연수 중 소득수준에 의해 결정되며

기여연수가 10년 미만인 경우에는 기본연금액의 40 10년 이상 20년 미만인 경우는

50 20년 이상인 경우는 60를 지급한다 이때 20년 미만인 경우 기본연금액은 기

여연수를 20년으로 가정하여 산정한다 이러한 제도 내용을 반영하여 기여연수에 따

른 유족연금액 은 다음과 같이 쓸 수 있다

times

times ≦

times ≧

(28)

가입 중에 발생한 질병 또는 부상으로 인하여 신체 또는 정신상의 장애가 있는 경

우 그 장애가 존속하는 동안 장애 정도에 따라 장애연금을 제공한다 장애등급()은

1-4급으로 구분하며 1-3급은 장애연금으로 4급은 장애일시금으로 지급한다 다음 식

(29) 및 (210)은 각각 장애연금 및 장애일시금의 보험수리현가이다 즉 등급별 장애

발생률 을 반영하여 장애연금 수급여부를 결정하고 연금 수급 이후부터는

사망 시까지의 생존확률을 반영하여 계속 수급여부가 결정된다 참고로 장애발생률은

2013재정계산의 재정추계에 사용된 기초율을 사용한다

infin

infin

auml

(29)

(210)

장애연금의 연금액은 기여연수와 장애등급에 따라 결정된다 장애 1~3등급은 각

각 기본연금액의 100 80 60을 지급한다 다만 장애 4급은 기본연금액의 225

국민연금 가입자의 소득계층별 수익성 측정 49

를 일시금으로 지급한다 기여연수가 20년 미만인 가입자의 기본연금액은 유족연금과

같이 20년 가입으로 간주한다 따라서 식 (211)에서 장애연금액 는 다음과 같

이 결정된다 여기서 (=1234)는 장애등급별로 차등하여 적용되는 지급비율로서 1

등급인 경우에는 100 2등급인 경우 80 3등급인 경우 60이며 4등급인 경우에는

기본연금액의 225를 일시금으로 보상한다

times

times ≧ (211)

3 소득계층별 생애 연령소득곡선의 추정

31 방법론

본 절에서는 국민연금의 가입이력 자료로부터 가입자들의 소득계층별 연령-소득

곡선(age-earning profile)을 패널회귀모형으로 추정한다 Fullerton and Rogers(1993)

는 소득계층의 구분은 생애 한 시점이 아니라 생애소득(lifetime income)을 기준으로

해야 한다고 주장했다 다음 〈그림 31〉은 특정 시점에 의한 소득 순위는 생애소득

의 그것과 다름을 보여주고 있다 그림에서 곡선 ABCD는 생애소득으로 저소득 개인

의 연령-소득 곡선이며 곡선 EFGH는 생애소득으로 고소득 개인의 연령-소득 곡선

이다 저소득 개인의 생애 C시점에서의 소득은 고소득 개인의 E 또는 H 시점의 소득

보다 더 높다

〈그림 31〉생애 소득에 의한 소득계층 (Fullerton and Rogers 1993 p94)

이론적으로는 타당하여도 현실적으로 개인들의 생애소득에 대한 통계는 거의 존재

하지 않는다 따라서 동시에 Fullerton and Rogers(1993)는 개인들의 생애소득을 구할

50 최기홍 한정림

수 있는 방법론으로 다음 식 (31)과 같은 고정효과(fixed effect) 패널회귀 모형을 제

안하였다

ln times times isin (31)

위에서 는 개인의 시점의 ldquo정규화소득(normalized income)rdquo 연령을 각

각 나타내며 는 성별에 대한 더미변수이다 정규화소득 는 Coronado et al(2011)

Bosworth et al(2000)과 같이 국민연금 가입자 이력자료의 소득 를 해당 연도 A

값 즉 국민연금 가입자 평균소득으로 나눈 값이다 정규화소득은 국민연금과 같은 사

회보장연금에서 과거 소득을 재평가하는 방법과 맞물려 제도의 수급부담 구조 분석에

바람직하다 미국 사회보장청(Social Security Administration)은 Clingman and

Nichols(2001) 이후 개인의 소득을 전체 평균소득으로 나눈 표준화된 연령별 소득을

해당 연령 가입자 규모로 가중평균한 lsquoscaled factorrsquo를 수급부담 구조분석의 연령-소

득 곡선으로 하였다

국민연금 가입자 이력자료는 행정자료로서 주민번호 외에 개인의 사회경제적 특성

변수들은 빈약해서 Fullerton and Rogers(1993) Coronado et al(2011)에서 중요한 역

할을 하는 교육수준 인종 등은 누락된다 따라서 위의 식 (31)은 고정효과 패널회귀

모형에서 연령과 성별의 단지 두 변수에 의한 3차 다항식의 최종적 형태이다 고정효

과 모형에서는 성별 변수 의 일차 이차항은 다중공선성에 의하여 식별되지 않는다

개인의 생애소득 는 생애 연령별 소득의 현가로 식 (32)로 정의된다 추정된 소

득 곡선의 설명변수 연령과 성별 더미변수는 전망이 필요 없으므로 추정된 회귀계수

들로부터 연령별 소득이 추정될 수 있다 국민연금의 기여연수에 따라 연령범위를

18-59세로 하였다 r은 일종의 불변가 표준화 소득을 기준시점 1988년으로 환산하기

위한 할인율이며 임의로 2를 사용했다

isin (32)

위와 같이 추정된 개인들의 생애소득을 기준으로 정렬(sorting)하면 전체 표본을

임의의 소득분위로 구분할 수 있다 구분된 소득계층 의 집단에 대한 통상회귀(OLS)

분석으로 소득분위 또는 소득계층별 연령-소득 곡선을 추정한다 아래에서 는 소득계층 에 속하는 표본의 개인들을 나타낸다

ln isin ⋯ (33)

위에서 추정된 회귀모형의 계수들로부터 다음과 같이 소득계층별 연령-소득 곡선

이 추정된다 여기서 연령별 소득은 다음과 같은 정규화소득에 년도 가입자평균소득

를 곱하면 실제 소득을 구할 수 있다

국민연금 가입자의 소득계층별 수익성 측정 51

exp ⋯ ⋯ (34)

32 자료와 추정결과

국민연금의 가입자 이력자료는 2012년 12월 시점 341백만 가입자에 대한 과거 이

력자료들로 구성된다 〈표 31〉에서 월별항목은 1988년 1월sim2012년 12월까지의 25times

12=300 개월 가운데 1개를 보인 것이다

기본항목 월별항목(198801sim201212)

개인번호 주민번호보험료

납부월수기준소득월액

가입

상태

가입

종별

수납

상태

반환일시금

수급여부

수급

사유구분자

11 14 3 10 1 1 1 1 2

자료 국민연금공단 201212월 기준

〈표 31〉가입자 이력자료의 layout

이 중에서 사용한 변수는 주민번호와 기준소득 월액을 연도별로 집계한 기준소득

연액이다 주민번호에서는 개인의 성과 출생연도를 추출하였다 본고는 표본을 선정하

는데 기본조건을 두 가지로 하였다 첫째 국민연금 가입이력자료에서 2012년 12월 기

준 60개월 이상을 기여한 가입자들이다 둘째 출생연도가 1950~1980 기간에 속한 가

입자들이다 이들 두 가지 조건은 정상적인 경제활동을 하는 가입자들의 최소조건으

로 생각하였다 특히 1950년 이전 세대들은 제도의 초기세대들로서 왜곡이 있을 것을

우려하였다 이러한 기본조건을 만족하는 가입자는 아래 〈표 32〉와 같이 12백만에 달

하며 이들을 모집단으로 하고 그들 가운데 05를 임의 추출하였다 최종적인 표본은

모두 57709명이며 연령별 구조는 다음과 같다

출생연도 기본조건을 만족하는 모집단 05 표본빈도 (구성비) 빈도 (구성비)

1950sim1954 1237888 107 6053 1051955sim1959 1807738 156 8815 1531960sim1964 2021932 175 10172 1761965sim1969 2038721 176 10221 1771970sim1975 2176453 188 11009 1911975sim1979 1917427 166 9572 166

1980 371315 32 1867 32총 계 11571474 1000 57709 1000

주 1950sim1980년생 60개월 이상 기여의 조건을 만족시키는 가입자

〈표 32〉통계분석을 위한 표본의 연령별 구조

가입자들은 대부분 1988sim2012년까지 25년 모두를 기여하지 않으므로 데이터는 불

균형(unbalanced) 패널자료이며 분석의 결과는 다음과 같다 개인별 잠재 소득은 다음

52 최기홍 한정림

의 상수에 개인별 고정효과가 더해진 값으로 추정되므로 동일한 출생연도 성을 가진

개인들도 서로 다른 값을 가지게 된다

ln(z) 계수 표준편차 t값 Pgtt

2949123 0027341 10786 0000

-0066609 0000729 -9136 0000

0000517 630e-07 8197 0000

times 1458931 0012128 12029 0000

times -0018283 0000161 -11330 0000

C -6663497 0336218 -19819 0000

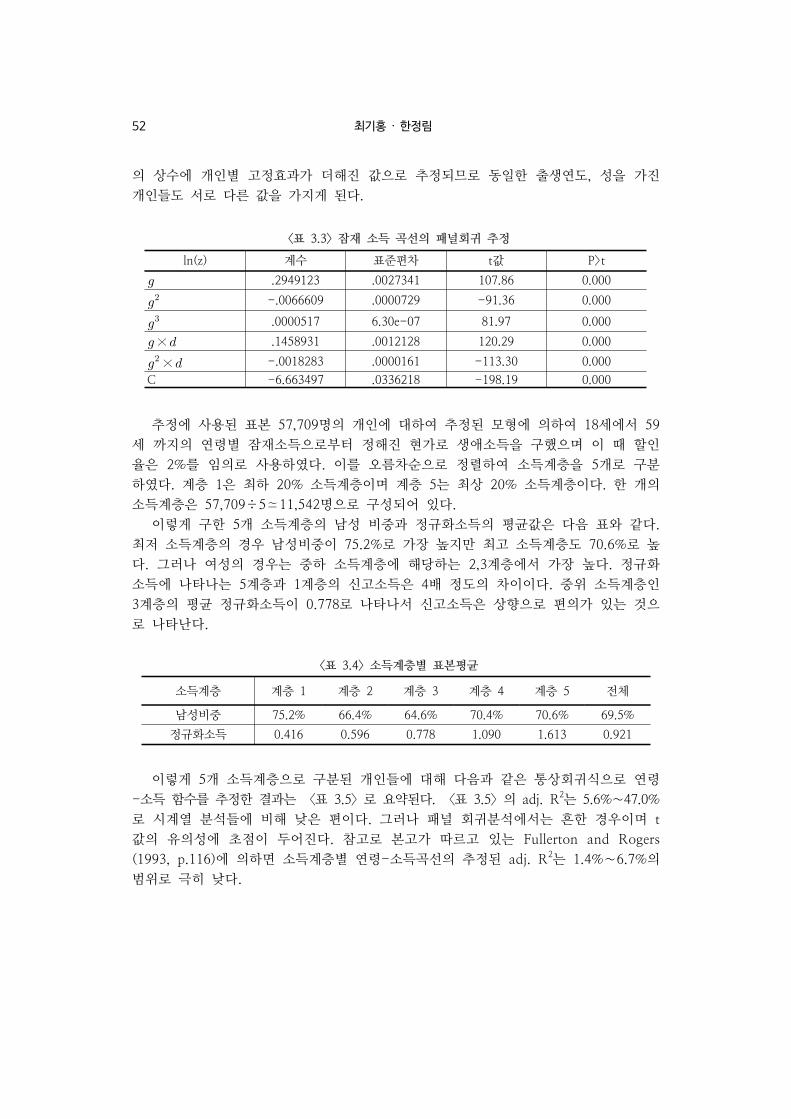

〈표 33〉잠재 소득 곡선의 패널회귀 추정

추정에 사용된 표본 57709명의 개인에 대하여 추정된 모형에 의하여 18세에서 59

세 까지의 연령별 잠재소득으로부터 정해진 현가로 생애소득을 구했으며 이 때 할인

율은 2를 임의로 사용하였다 이를 오름차순으로 정렬하여 소득계층을 5개로 구분

하였다 계층 1은 최하 20 소득계층이며 계층 5는 최상 20 소득계층이다 한 개의

소득계층은 57709divide5≃11542명으로 구성되어 있다

이렇게 구한 5개 소득계층의 남성 비중과 정규화소득의 평균값은 다음 표와 같다

최저 소득계층의 경우 남성비중이 752로 가장 높지만 최고 소득계층도 706로 높

다 그러나 여성의 경우는 중하 소득계층에 해당하는 23계층에서 가장 높다 정규화

소득에 나타나는 5계층과 1계층의 신고소득은 4배 정도의 차이이다 중위 소득계층인

3계층의 평균 정규화소득이 0778로 나타나서 신고소득은 상향으로 편의가 있는 것으

로 나타난다

소득계층 계층 1 계층 2 계층 3 계층 4 계층 5 전체

남성비중 752 664 646 704 706 695

정규화소득 0416 0596 0778 1090 1613 0921

〈표 34〉소득계층별 표본평균

이렇게 5개 소득계층으로 구분된 개인들에 대해 다음과 같은 통상회귀식으로 연령

-소득 함수를 추정한 결과는 〈표 35〉로 요약된다 〈표 35〉의 adj R2는 56sim470

로 시계열 분석들에 비해 낮은 편이다 그러나 패널 회귀분석에서는 흔한 경우이며 t

값의 유의성에 초점이 두어진다 참고로 본고가 따르고 있는 Fullerton and Rogers

(1993 p116)에 의하면 소득계층별 연령-소득곡선의 추정된 adj R2는 14sim67의

범위로 극히 낮다

국민연금 가입자의 소득계층별 수익성 측정 53

계층 1 계층 2 계층 3 계층 4 계층 5

01708632 01964538 02611291 03649787 0459057

(2293) (3343) (4606) (6926) (11921)

-00030213 -00033479 -00047483 -00067346 -00087534

(-1589) (-2156) (-3100) (-4708) (-8427)

00000174 00000173 00000268 00000385 00000524

(1110) (1313) (2015) (3082) (5790)

-4096607 -4140653 -4759799 -605539 -6988562(-4355) (-5804) (-7072) (-9692) (-15158)

adj 0056 0118 0168 0286 0470

〈표 35〉소득계층별 연령-소득 곡선의 최소자승 추정결과

식 (34)에 의한 5개 소득계층별 대표개인의 연령-소득 곡선은 다음의 〈그림 32〉

와 같다 대체로 40대 중반에 정규화소득이 최대값을 가지며 저소득계층은 30대 후반

이후 거의 평탄한 모습을 보인다 5개 곡선에서 중간에 위치한 3번째 소득계층 (상위

40~60) 소득계층의 표준화 소득이 1에 미달하는 점 고소득계층 45 간의 간격이

계층 123 간의 간격보다 훨씬 큰 것은 국민연금 신고 기준소득에 나타난 소득 불균

형의 전형적 모습을 보인다

0

05

1

15

2

25

18 23 28 33 38 43 48 53 58

C1

C2

C3

C4

C5

〈그림 32〉소득계층별 연령-소득 곡선

54 최기홍 한정림

4 소득계층별 수익성의 산출

41 수급부담 분석의 기본 가정

앞서 확률적 수급부담의 모형에 기초하여 실제 국민연금에 2013년 가입하는 개인

의 국민연금으로부터의 수익성을 산정하기 위해서는 다양한 가정들이 필요한데 모두

국민연금의 2013년 재정계산에서 사용된 가정들이다

임금상승률은 국민연금 가입자의 미래 평균소득월액을 산정하기 위해 그리고 물

가상승률은 기본연금액이 결정된 이후 매년 연금액을 연동하여 상승시키기 위해 필요

하다 실질임금상승률은 2011sim2020년 기간 중 27에서 점진적으로 하락한 후 20

내외에서 유지될 것으로 전망되었다 물가상승률은 2011~2020년 32에서 점진적으로 하

락하여 2040년 경에 20 수준에 도달한 후 같은 수준을 유지할 것으로 전망되었다

11sim20 21sim30 31sim40 41sim50 51sim60 61sim70 71sim833차

재정

계산

실질임금상승률 27 31 24 21 20 20 20 실질금리 26 27 25 24 25 26 27

물가상승률 32 28 22 20 20 20 20 주 제시된 경제변수 전망치는 해당 기간의 단순평균임

〈표 41〉거시경제 가정

(단위 )

2013년 재정계산에서 사망률은 통계청(2011년)의 중위가정을 적용하며 2060년 이

후 사망률은 기대수명의 개선 추이가 향후에도 지속되나 증가속도는 점차 둔화하는

것으로 가정하였다 이에 따라 남자 기대수명은 2010년 7720세에서 2060년 8659세로

939세 증가 이후 2083년에 8812세 여자는 2010년 8407세에서 2060년 9030세로 623

세 증가 이후 2083년에 9200세로 전망되었다

2010 2020 2030 2040 2050 2060 2083

3차

재정계산

합계출산율(명) 123 135 141 142

기대수명(세)남 772 793 814 834 851 866 881여 841 857 870 882 893 903 920

〈표 42〉출산율 및 기대수명

국민연금에 처음으로 가입한 세 이후 매 시점에서의 보험료 납부와 납부한

보험료에 기초한 기본연금액의 산출에는 연령별 가입시점에서의 기대 기여연수가 필

요하다 본고에서는 박원란(2001) 등의 노동생명표(working life table)의 개념을 원용

하여 가입 이후 기간 동안 누적 기대 기여연수 를 결정한다

경제활동참가율 및 실업률을 적용하기 위해서는 가입자가 해당연령에 생존하고 있

어야 한다 따라서 다음 〈표 43〉의 경제활동참가율과 생명표의 생존율을 결합한 것이

노동생명표이다

국민연금 가입자의 소득계층별 수익성 측정 55

연도 연령경활율 (a)

()

실업률 (b)

()

생존률 (c)

( )

기여연수(atimesbtimesc)

(

)

2013 =18 00609 00344 09996 00588 2014 19 00610 00327 09993 00590 2015 20 04392 00325 09989 04245 2016 21 04392 00324 09985 04243 2017 22 04392 00328 09981 04240 2018 23 04392 00332 09977 04236 2019 24 04392 00333 09973 04234 2020 25 07580 00340 09968 07299 2021 26 07580 00341 09964 07295 2022 27 07580 00342 09959 07291 2023 28 075898 00343 09955 07297 2024 29 075998 00344 09950 07302 2025 30 091188 00345 09946 08757 2026 31 091238 00345 09941 08756

〈표 44〉2013년 가입자의 연령별 평균 기여연수

구분 연도 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

남자

2013 61 438 775 911 940 944 932 910 843 7212020 62 440 758 909 934 942 929 910 841 7222030 98 468 770 916 935 945 932 913 850 7272040 166 529 797 928 943 950 941 919 866 7352050 233 589 823 939 952 955 951 924 883 7422060 293 644 848 949 959 960 959 930 899 7512070 313 663 863 953 963 963 963 938 908 7632080 325 675 875 955 965 965 965 945 915 7752083 329 679 879 956 966 966 966 947 917 779

여자

2013 88 527 734 564 554 656 680 629 567 4452020 82 505 762 605 599 697 711 642 569 4522030 122 534 795 655 646 757 760 685 605 4862040 182 590 830 707 711 791 793 733 667 5342050 241 645 865 758 775 826 827 782 728 5822060 294 695 897 806 834 858 858 826 785 6272070 313 713 913 830 858 875 875 850 810 6582080 325 725 925 850 875 890 890 870 830 6852083 329 729 929 856 880 895 895 876 836 693

자료 2013 국민연금 재정계산보고서 201310 p54

〈표 43〉연도별 경제활동참가율

(단위 )

다음 〈표 44〉는 2013년 18세로 국민연금에 가입한 개인이 가입 이후 59세가 될

때까지 누적 기대 기여연수를 결정한다 생존함수 가 통상적인 생명표의 생존함수라

면 다음 표의 근로기간의 생존함수 는 변형된 노동생명표에서 산출된다 최종적으로

보험료 납부가 종료되는 59세까지 누적 기대 기여연수()는 약 3216년이다

56 최기홍 한정림

2027 32 091338 00346 09936 08761 2028 33 091438 00347 09931 08765 2029 34 091538 00348 09926 08769 2030 35 093461 00349 09920 08947 2031 36 093545 00350 09914 08949 2032 37 093630 00351 09907 08950 2033 38 093714 00352 09900 08951 2034 39 093799 00353 09892 08951 2035 40 094728 00354 09884 09032 2036 41 094779 00355 09875 09027 2037 42 094829 00356 09866 09022 2038 43 094880 00357 09855 09017 2039 44 094931 00358 09844 09011 2040 45 094139 00359 09833 08924 2041 46 094232 00360 09821 08921 2042 47 094325 00361 09808 08917 2043 48 094418 00362 09794 08913 2044 49 094511 00363 09780 08908 2045 50 092150 00363 09765 08672 2046 51 092207 00364 09750 08663 2047 52 092263 00365 09735 08653 2048 53 092320 00366 09719 08644 2049 54 092377 00367 09702 08633 2050 55 088319 00368 09684 08238 2051 56 088487 00369 09666 08237 2052 57 088655 00370 09647 08236 2053 58 088823 00371 09627 08233 2054 59 088991 00372 09606 08230 합계 321550

자료 국민연금재정계산 재정추계위원회 201303

42 확정적 분석

확정적 분석은 10 20 30 40년까지 가입한 후 수급기간에는 저축성 급여인 노령

연금을 수급하고 사망한 경우 그 유족인 배우자가 사망할 때까지 유족연금을 수급한

다고 가정하였다 여기서 유족인 배우자는 여성으로 남편의 사망 이후 약 67년 정도

유족연금을 수급한다고 가정하였다 유족연금 수급기간은 남성 노령연금 수급자가 사

망한 이후 그 여성배우자와의 기대여명 차이를 반영한 것이다 사용되는 분석지표는

수익비와 내부수익률이다 수익비는 납부보험료 총액의 현가 대비 연금 급여총액의

현가의 비율로 정의되며 내부수익률은 수익비를 1로 만드는 할인율로 정의된다

가입자의 기여연수를 10 20 30 및 40년으로 가정하기 위해서는 앞서 산출한 기대

기여연수를 조정할 필요가 있다 즉 각 기여연수마다 일정한 factor를 사용하여 기여

연수를 조정할 때 기여연수가 10년인 경우에는 매 연령별 누적 기여연수를 산출함에

있어 59세까지의 누적 기여연수 대비 10년의 비율인 를 곱하여 산출한다 마찬

가지로 기여연수가 20년 30년 및 40년인 경우에도 각각 및 을 적

국민연금 가입자의 소득계층별 수익성 측정 57

가입 시기소득계층

기여연수계층 1 계층 2 계층 3 계층 4 계층 5

1988년 가입자

수익비1(10년) 62 46 38 30 25

(20년) 62 46 38 30 25

(30년) 62 46 38 30 25

(40년) 67 50 41 32 26

〈표 45〉확정적 분석 결과

(단위 배)

용하여 각 연령별 누적 기여연수를 산출할 수 있다 기여연수가 40년인 경우에는

factor를 적용할 경우 1을 초과하는 연령이 상당부분 발생하고 있어 18세와 19세를 제

외하고 모든 연령에서의 기대 기여연수를 1년으로 가정하였다

분석 결과는 1988년 가입자의 경우 모든 소득계층에서 수익비는 1이상으로 분석되

었으며 노령연금과 유족연금을 합한 전체 급여의 수익비(수익비1)와 노령연금만을 대

상으로 한 수익비(수익비2)는 04~11 가량의 차이를 보이고 있다 보험수리현가를 사

용하지 않은 기존의 분석들은 수익비2에 해당하여 국민연금의 진정한 수익성을 과소

추정하였던 것으로 평가될 수 있으며 수익비2도 22~56의 범위에 있어 국민연금의

저부담 고급여가 심한 것으로 나타나고 있다 2013년 가입자의 경우 수익비1과 수익

비2에서 03~11 가량의 차이를 보이고 있으며 2028년 가입자의 경우 수익비1과 수익

비2에서 03~08 가량의 차이를 보이고 있다

가입시기별로는 40년 가입자의 수익비가 10sim30년 가입자의 수익비보다 약간 높게

분석되고 있음을 알 수 있다 이러한 현상이 발생한 원인으로는 생애 평균소득인 B값

이 10sim30년 기여연수의 B값보다 다소 낮게 추정되었기 때문이다 즉 40년 가입의 경

우 총 기여가능기간(18sim59세)인 42년 중에서 2년을 제외하고는 모두 가입상태를 유

지한 경우이며 본고에서는 18sim19세를 제외하고 모두 가입한다고 가정하였다 그러나

10sim30년 가입의 경우 경활율 실업률 등을 고려하여 30sim40대의 소득이 높은 구간에

서 가입률이 높고 소득이 다소 낮은 30대 이전과 50대에서는 가입률이 낮아 생애 평

균소득이 일정한 수준을 유지할 수 있다 반면 40년 가입의 경우에는 연령별 경활률

및 가입률에 관계없이 18sim19세를 제외한 전 연령에서 가입상태를 10으로 유지하기

때문에 B값이 낮게 분석되었다 이로 인해 급여수준이 낮아져 수익비가 낮게 분석되

고 있는 것으로 판단할 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 697~

761 계층 1에서는 1063~1103로 분석되었으며 수익비 결과와 마찬가지로 국민

연금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로

분석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노

령연금만을 대상으로 한 내부수익률(내부수익률2)는 026~046pt 가량의 차이를 보

이고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 02

6~045pt 가량의 차이를 보이고 있다

58 최기홍 한정림

수익비2(10년) 52 39 32 25 21 (20년) 52 39 32 25 21 (30년) 52 39 32 25 21 (40년) 56 42 34 27 22

내부수익률1(10년) 1090 977 902 822 743 (20년) 1090 977 902 822 743 (30년) 1090 977 902 822 743 (40년) 1103 993 919 841 761

내부수익률2(10년) 1063 945 866 782 697 (20년) 1063 945 866 782 697 (30년) 1063 945 866 782 697 (40년) 1077 962 885 802 717

2013년 가입자

수익비1(10년) 50 38 31 25 21 (20년) 50 38 31 25 21 (30년) 50 38 31 25 21 (40년) 52 39 32 26 21

수익비2(10년) 42 32 26 21 17 (20년) 42 32 26 21 17 (30년) 42 32 26 21 17 (40년) 44 33 27 22 18

내부수익률1(10년) 981 876 807 735 663 (20년) 981 876 807 735 663 (30년) 981 876 807 735 663 (40년) 975 875 809 741 670

내부수익률2(10년) 954 844 772 696 619 (20년) 954 844 772 696 619 (30년) 954 844 772 696 619 (40년) 949 844 775 703 627

2028년 가입자

수익비1(10년) 49 37 30 25 20 (20년) 49 37 30 25 20 (30년) 49 37 30 25 20 (40년) 51 38 31 25 21

수익비2(10년) 42 31 26 21 17 (20년) 42 31 26 21 17 (30년) 42 31 26 21 17 (40년) 43 32 27 22 18

내부수익률1(10년) 973 869 800 728 656 (20년) 973 869 800 728 656 (30년) 973 869 800 728 656 (40년) 965 865 799 731 660

국민연금 가입자의 소득계층별 수익성 측정 59

내부수익률2(10년) 946 837 764 688 611 (20년) 946 837 764 688 611 (30년) 946 837 764 688 611 (40년) 939 834 765 692 616

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여

간의 내부수익률임

43 확률적 분석

확률적 분석은 근로기간 기대수명을 가정한 기여연수(약 3216년) 동안 보험료를

납부하고 저축성 급여인 노령연금과 기여연수 동안 장애 및 사망에 대한 보장성 급

여를 고려한다 이 방법은 근로기간 기대수명에 대해 경제활동참가율 및 실업률 등의

발생가능성을 고려하고 노령연금 수급기간에서 사망확률 사망 시 유족의 기대수명

등을 고려하여 확률적으로 분석하는 방법이다

1988년 가입자의 소득계층별 수익비는 중위 소득계층인 C3에 비해 하위 20인 계

층 1이 약 15sim17 더 높게 나타나며 상위 20인 계층 5는 약 08sim09 낮게 나타나

고 있음을 살펴볼 수 있다 그러나 고소득계층의 수익비가 1배 이상인 것을 고려하면

결국 현재의 저부담고급여 구조는 미래세대의 부담으로 이연될 것이다 가입시기별

수익비를 분석한 결과 낮은 보험료율이 유지되고 높은 급여율이 유지되었던 제도 초

기 가입자의 수익비가 당연히 미래 가입자보다 높은 수익비를 보이는 것으로 나타나

고 있다

2013년 가입자의 경우에는 보장성과 저축성을 합한 전체 기대급여의 수익비(수익

비1)와 노령연금만을 대상으로 한 수익비(수익비2)는 03~06 가량의 차이를 보이고

있다 마찬가지로 2028년 가입자의 경우에도 2013년 가입자와 큰 차이 없이 유사한

분석결과를 나타내고 있음을 살펴 볼 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 631~

838 계층 5에서는 924~1399로 분석되었으며 수익비 결과와 마찬가지로 국민연

금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로 분

석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노령

연금만을 대상으로 한 내부수익률(내부수익률2)는 207~475pt 가량의 차이를 보이

고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 179~

281pt 가량의 차이를 보이고 있다

60 최기홍 한정림

구분 계층 1 계층 2 계층 3 계층 4 계층 5

1988년

가입자

수익비1 58 43 36 29 23 수익비2 50 38 31 25 20

내부수익률1 1399 1152 1037 931 838내부수익률2 924 828 764 697 631

2013년

가입자

수익비1 46 34 28 23 19 수익비2 40 30 25 20 16

내부수익률1 1116 976 894 812 735내부수익률2 835 743 683 619 556

2028년

가입자

수익비1 45 34 28 23 18 수익비2 39 29 24 20 16

내부수익률1 1100 966 886 805 729내부수익률2 829 737 676 613 549

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여 간의

내부수익률임

〈표 46〉 확률적 분석 결과

(단위 배 )

5 요약 및 결론

본고는 국민연금 재정계산보고서 등의 가입자 수익성 분석에서 사용되던 기존의

확정적 수급부담모형 대신 국민연금에서 적지 않은 비중을 차지하는 유족연금 장애

연금과 같은 보장성 급여들을 포함할 수 있는 연금계리 또는 확률적 수급부담모형을

제안하였다 확정적 모형의 분석의 결과 전체 기대 연금급여의 기대 연금보험료에 대

한 비율을 나타내는 수익비(수익비1)와 노령연금만의 기대 연금보험료에 대한 비율을

나타내는 수익비(수익비2)는 〈표 51〉과 같이 04~08(2013년 30년 가입자 기준) 가량

의 차이를 보이고 있다 확률적 분석은 사망 장애 등 위험 사건을 반영하여 기존 확

정적 모형들에서는 다루지 못하는 유족연금 장애연금과 같은 보장성 급여를 포함시

켜 현실성을 제고함에 따라 확정적 분석보다 다소 작게 나타나는 것으로 분석되었다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

수익비1확정적 분석 50 38 31 25 21 확률적 분석 46 34 28 23 19

수익비2확정적 분석 42 32 26 21 17 확률적 분석 40 30 25 20 16

주 수익비1은 총급여와 기여 간의 수익비이며 수익비2는 노령연금급여와 기여 간의 수익비임

〈표 51〉분석 결과 비교(2013년 30년 가입자 기준)

(단위 배)

국민연금 가입자의 소득계층별 수익성 측정 61

확정적 및 확률적분석의 소득계층별 내부수익률 차이는 〈표 52〉와 같이 보장성

급여를 포함하는 내부수익률1의 경우 072~135 pt 수준이며 저축성 급여만을 포함

한 내부수익률2의 경우에는 063~119 pt정도로서 내부수익률1에서의 차이가 더 크

게 발생하는 것으로 나타났다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

내부수익률1확정적 분석 981 876 807 735 663확률적 분석 1116 976 894 812 735

내부수익률2확정적 분석 954 844 772 696 619확률적 분석 835 743 683 619 556

주 내부수익률1은 총급여와 기여 간의 내부수익률이며 내부수익률2는 노령연급여와 기여 간의 내부수익률임

〈표 52〉분석 결과 비교(2013년 30년 가입자 기준)

결론적으로 본고는 국민연금의 수급부담구조 분석에는 확률적 연금계리모형을 사

용할 것을 제안한다 사적연금에서 주로 사용되는 확률적 연금계리 모형의 적용에는

기초율의 부족 등 많은 어려움이 있지만 적지 않은 유족연금과 장애연금 등 보장성

급여들을 누락시키는 것에 비해 현실적 분석이 될 것으로 판단된다 특히 향후 재정

안정화에 따른 수익성의 하락가능성을 고려하면 보다 정교한 수급부담 모형의 사용이

요구될 것으로 예상된다

본고의 정책적 시사점은 제3차 재정계산에서의 일반적 결론들과 다르지 않다 현

제도에서 소득계층별 수익성 지표들에 의하면 보장성 급여들을 포함할 경우 5분위

즉 상위 20 소득계층 조차도 거의 두 배에 가까운 수익비가 나타나서 제도의 지속

가능성을 위해서는 조속한 재정안정화 조치가 필요하다

(2017년 1월 25일 접수 2017년 2월 24일 수정 2017년 3월 2일 채택)

62 최기홍 한정림

참고문헌

국민연금발전위원회 (2003) lt2003년 국민연금 재정계산 및 제도개선방안gt 국민연금

연구원 서울

국민연금재정추계위원회 (2008) lt2008 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 (2013) lt2013 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 국민연금제도발전위원회 국민연금기금운용발전위원회 (2013)

lt2013 국민연금재정계산 국민연금장기재정추계 국민연금 제도 및 기금운용

개선방향gt 국민연금재정추계위원회 서울

김순옥 한정림 박성민 신경혜 신승희 김형수 (2008) lt국민연금 수급부담 구조 분

석gt 국민연금연구원 서울

김원식 (1996) lt국민연금제도의 정착을 위한 정책방안 연구gt 한국금융연구원 서울

김종면 성명재 (2003) 소득분포의 특성을 사용한 세대별 연령-소득 곡선의 도출 lt한

국경제의 분석gt 9(3) 153-253

문형표 (1995) lt국민연금제도의 재정건실화를 위한 구조개선방안gt 한국개발연구원

서울

민인식 최필선 (2012) lt패널데이터분석gt 지필미디어 서울

박원란 (2001) 생명표에 의한 한국남성의 노동기간 변화 lt통계분석연구gt 통계청

2001

석재은 김용하 (2002) 국민연금 소득보장효과에 대한 simulation 분석 lt사회보장연

구gt 18(1) 제25집 67-104

성주호 (2016) lt최신연금수리학gt 한국보험계리사회 법문사 서울

오창수 (1994) 국민연금재정의 건전성에 관한 연구 lt사회보장연구gt 10(2) 167-190

오창수 (1997) 국민연금 급여의 보험수리적 구조분석 lt사회보장연구gt 13(1) 115-

154

전영준 (1997) lt국민연금의 소득계층별 후생분석gt 한국조세연구원 서울

최기홍 (2004) 우리나라 국민연금의 보험수리적 구조 lt보험개발연구gt 15(3) 61-89

최기홍 (2005) 우리나라 국민연금 내부수익률의 기여기간에 대한 비교정태 특성 lt공

공경제gt 10(2) 105-127

Borthworth B and E Steuerle (2000) Lifetime Earnings Patterns the Distribution

of Future Social Security Benefits and the Impact of Pension Reform

Social Security Bulletin 63(4)

Coronado J L Fullerton D and Glass T (2011) The Progressivity of Social Security

The BE Journal of Economic Analysis and Policy 11(1)

Fullerton D and Rogers D L (1993) Who Bears the Lifetime Tax Burden The Brookings Institution Washington DC

Iyer S (1999) Actuarial Mathmatics of Social Security Pensions ILO ISSA

국민연금 가입자의 소득계층별 수익성 측정 63

Michael Clingman Kyle Burkhalter Alice Wade and Chris Chaplain (2012) Moneyrsquos

Worth Ratios Under the OASDI Program for Hypothetical Workers Actuarial Note No 20117 Office of the Chief Actuary SSA

Orlo R Nichols Michael D Clingman and Milton P Glanz (2001) Internal Real

Rates of Return under the OASDI Program for Hypothetical Workers

Actuarial Note No 144 Office of the Chief Actuary SSA

64 최기홍 한정림

Measurement of the Profitabilities of the National

Pension by Income Class

Ki-Hong Choi1) middot Jeong-Lim Han2)

Abstract

The purpose of this study is two-fold the first is to improve the methodology of measuring

the profitabilities of the National Pension by income class The second is to update the

profitabilities using the assumptions of the third actuarial valuation held in 2013 In the

methodological improvements a panel regression model of estimating the age-earning

profiles by income class is employed that uses the administrative historical data of insureds

accumulated in the National Pension Service Also a lifetime contribution model was

developed using the working life table based on the labor market assumptions of the

actuarial valuation This study applies the probabilistic actuarial model in addition to the

conventional simple deterministic model where the former probabilistic model is

indispensable to include the survivors and disability pension that occupy significant portions

of future pension expenditures

Key words internal rate of return income class benefit-cost ratio probabilistic

model deterministic model

1) Senior Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin- gu Jeonju-si Jeollabuk-do 54870 Korea E-mail khchoinpsorkr

2) (Corresponding author) Associate Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin-gu Jeonju-si Jeollabuk-do 54870 Korea E-mail jlhan npsorkr

국민연금 가입자의 소득계층별 수익성 측정 45

낮추어 수익성의 소득계층별 격차에 대한 정확한 측정이 과거보다 더 중요해 질 것

으로 예상된다 과거 2003년 이후 3차에 걸친 재정계산에서 소득계층별 수급부담구조

분석은 소득계층을 평균가입자 소득의 05배 1배 2배 등으로 임의로 설정하여 가입

자들의 실제 소득분포를 반영하지 못하였다

한편 문형표(1995) 김원식(1996) 등은 가입자의 기여연수와 내부수익률간의 역관

계를 언급하였지만 최기홍(2005)은 국민연금에 대한 보험료 납부를 일시납거치연금

(single-premium deferred annuity)의 구입으로 해석하여 그러한 현상이 생애소득의

패턴에 따라 수익성에 차이가 발생하기 때문임을 보였다 이러한 문제의식이 2008년

장기추계모형에는 실제 가입자들의 과거 생애소득의 패턴에 대한 분석으로 반영되었

지만 (985172국민연금 재정계산보고서 2013985173 p116-119) 수익성의 측정과 같은 수급부담

구조 분석에는 아직 체계적으로 반영되지 못한 실정이다

12 연구의 목적 및 범위

본고는 국민연금의 수익성을 산출하는 기존 수급부담구조 모형을 민영보험의 보험

계리 기법을 도입하여 확률적 모형으로 확장하는 것 앞서 언급된 평균가입자 소득의

05배 1배 2배 등으로 임의로 설정하는 소득계층 구분을 실제 가입자들의 추정된 생

애소득을 기준으로 하는 것 그리고 이를 활용하여 제3차 재정계산제도의 인구 거시

경제변수 노동시장 가정을 반영하여 소득계층별 수익성을 새로이 산정하는 것을 목

적으로 한다

연구의 범위는 실제 1988sim2012년 기간의 가입자 이력자료에 나타난 소득계층별

생애소득의 추정과 소득계층의 구분 2013 재정계산의 노동시장 가정에 의한 기여연

수의 결정 그리고 이들을 종합한 확정적 확률적 두 가지 수급부담분석 체계 그리고

새로운 방법론에 의한 분석 결과에 대한 해석 등이다

확률적 분석은 국민연금의 유족연금 장애연금 등 적지 않은 보장성 급여를 반영

하는데 필수적이다 오창수(1994 1997)는 국민연금을 연생연금(joint life annuity)으로

인식하고 처음으로 배우자의 사망확률까지 고려한 보험수리기법을 국민연금에 적용하

였으나 기여연수 중에 발생하는 유족연금은 누락되었으며 장애연금에 대해서는 고려

하지 않고 있다 이후 최기홍(2004) 최기홍middot한정림(2006) 김순옥 외(2008) 등에서는

유족연금 장애연금을 포함한 확률적 분석을 시도하였지만 확정적 분석에 대한 보조

적 분석으로 간주되었다 그러나 이번 연구에는 비교 가능하게 수행된 확정적 확률적

접근법의 결과를 비교하여 두 유형의 분석에 대한 재검토를 시도한다

원고의 구조는 다음과 같다 2절에서는 본고에서 제안하는 국민연금의 확률적 수

급부담구조 모형에 대해 살펴본다 3절에서는 가입자 이력자료의 표본 가입자를 소득

계층별로 구분하는 패널회귀 방법론이 소개되고 소득계층별 연령-소득 곡선의 추정결

과가 제시된다 다음으로 4절에서는 2013년 재정계산의 거시경제 변수 경제활동참가

율 등의 노동시장 변수들에 대한 가정과 분석결과가 제시되고 마지막 5절에서는 결

론이 제시된다

46 최기홍 한정림

2 확률적 수급부담 모형

21 소득계층별 보험료 기여

국민연금의 보험료는 기여대상 소득에 보험료율을 적용하여 결정되며 기여대상

소득은 가입자가 국민연금에 신고하는 기준소득월액에 해당한다 소득계층별 생애 신

고소득은 Fullerton and Rogers(1993) Coronado et al(2011)의 패널회귀 모형으로 추

정되는 연령소득곡선(age-earning profile)에 의한다 먼저 가입 후 t년째 되는 세

가입자의 A값은 임금상승률 (〈표 42〉재정계산위원회 경제변수 가정 참조)에

의해서 결정된다

(21)

소득계층이 인 대표가입자의 가입연령을 로 가정하면 세의 기여대상소득

는 다음의 식 (22)와 같이 2013 재정계산의 장기재정추계에 의해 외생적으로

주어지는 당시 가입자평균소득 에 소득계층의 정규화소득 를 곱하여 결

정된다 여기서 정규화소득은 가입자평균소득월액 대비 개인소득월액의 비율이다

times

(22)

이렇게 결정되는 기여대상소득 에 다음 식 (23)과 같이 당시 보험료율 과

Iyer(1999 p29)의 근로생존함수(service table function) 의 개념에 기초한 근로생존율

을 적용하면 소득계층 의 보험료 가 결정된다 참고로

는

times times 로 정의되며 와 는 각각 경제활동참가

율과 실업률을 나타낸다 기여연수가 증가하기 위해서는 생존과 동시에 소득활동을

하여야하기 때문이며 단조 감소하는 생존함수와 달리 실업과 취업으로 증가가 가능

하므로 근로생존함수 는 다중감소모형(multiple decrement model)에 해당한다

times times

(23)

소득계층 의 가입이후 시점까지의 생애평균소득 는 생애 중 기여대상소득

을 A값에 의해 재평가하여 식 (24)와 같이 결정된다

(24)

국민연금 가입자의 소득계층별 수익성 측정 47

22 소득계층별 연금 수급

국민연금제도에서 저축성 급여에 해당하는 노령연금은 확정급여의 형태로서 기본

연금액 산식을 통해 식 (25)와 같이 결정된다 즉 대표적 가입자의 세 시점의

기본연금액은 급여산식에 적용되는 시점에서의 비례상수를 라고 할 때 기본연금액

은 식 (25)와 같이 나타낼 수 있다 는 세 가입 이후 시점까지의 누적 기대

기여연수로서 근로생존함수를 사용하여 우변 두 번째 줄과 같이 나타낼 수 있다

times

times

(25)

노령연금의 보험수리현가는 세에 결정되어 받는 최초의 연금액 이 식 (25)

의 로 결정된 이후 매년 물가상승률 만큼씩 상승하여 실질가치가 보전된다

infin

infin

auml (26)

위의 식에서 auml 는 기간 동안 거치(deferred)된 기시급(annuity due)

종신연금의 일시납순보험료(net single premium)이며 상첨자는 물가상승률에 의해서

조정된 할인율을 의미한다

국민연금제도에서 보장성 급여는 유족연금 및 장애연금에 해당된다 먼저 유족연

금의 발생은 가입자의 사망과 함께 연금법에서 정한 유족이 존재하는 경우에 발생한

다 유족은 크게 배우자와 부모 등 배우자 외 유족으로 구분되지만 본고는 해당 비중

이 90 이상을 차지하는 배우자가 유족인 경우만을 고려하였다 유족연금은 수급권자

가 사망 재혼 입양 성년이 되는 경우에는 종료되는데 유족연금 수급자의 연금이 종

료될 확률 중 사망확률을 제외한 나머지 확률들을 실권율이라고 한다

국민연금은 유족연금의 존재로 인하여 연생연금(joint life annuity)으로 분류되며

사망자의 배우자를 유족연금의 수급자로 가정하고자 한다 따라서 실권율은 배우자의

재혼확률이 되며 유족연금의 보험수리현가는 다음과 같다 의 lsquosrsquo는 배우자의 사망

률에 실권율을 적용하여 변형된 것임을 나타낸다 본 고에서 사용한 실권율은 2013

제3차 재정계산에서의 유족연금 실권율이다

48 최기홍 한정림

infin

infin

infin

infin

infin

auml

(27)

유족연금은 사망한 가입자의 기여연수와 기여연수 중 소득수준에 의해 결정되며

기여연수가 10년 미만인 경우에는 기본연금액의 40 10년 이상 20년 미만인 경우는

50 20년 이상인 경우는 60를 지급한다 이때 20년 미만인 경우 기본연금액은 기

여연수를 20년으로 가정하여 산정한다 이러한 제도 내용을 반영하여 기여연수에 따

른 유족연금액 은 다음과 같이 쓸 수 있다

times

times ≦

times ≧

(28)

가입 중에 발생한 질병 또는 부상으로 인하여 신체 또는 정신상의 장애가 있는 경

우 그 장애가 존속하는 동안 장애 정도에 따라 장애연금을 제공한다 장애등급()은

1-4급으로 구분하며 1-3급은 장애연금으로 4급은 장애일시금으로 지급한다 다음 식

(29) 및 (210)은 각각 장애연금 및 장애일시금의 보험수리현가이다 즉 등급별 장애

발생률 을 반영하여 장애연금 수급여부를 결정하고 연금 수급 이후부터는

사망 시까지의 생존확률을 반영하여 계속 수급여부가 결정된다 참고로 장애발생률은

2013재정계산의 재정추계에 사용된 기초율을 사용한다

infin

infin

auml

(29)

(210)

장애연금의 연금액은 기여연수와 장애등급에 따라 결정된다 장애 1~3등급은 각

각 기본연금액의 100 80 60을 지급한다 다만 장애 4급은 기본연금액의 225

국민연금 가입자의 소득계층별 수익성 측정 49

를 일시금으로 지급한다 기여연수가 20년 미만인 가입자의 기본연금액은 유족연금과

같이 20년 가입으로 간주한다 따라서 식 (211)에서 장애연금액 는 다음과 같

이 결정된다 여기서 (=1234)는 장애등급별로 차등하여 적용되는 지급비율로서 1

등급인 경우에는 100 2등급인 경우 80 3등급인 경우 60이며 4등급인 경우에는

기본연금액의 225를 일시금으로 보상한다

times

times ≧ (211)

3 소득계층별 생애 연령소득곡선의 추정

31 방법론

본 절에서는 국민연금의 가입이력 자료로부터 가입자들의 소득계층별 연령-소득

곡선(age-earning profile)을 패널회귀모형으로 추정한다 Fullerton and Rogers(1993)

는 소득계층의 구분은 생애 한 시점이 아니라 생애소득(lifetime income)을 기준으로

해야 한다고 주장했다 다음 〈그림 31〉은 특정 시점에 의한 소득 순위는 생애소득

의 그것과 다름을 보여주고 있다 그림에서 곡선 ABCD는 생애소득으로 저소득 개인

의 연령-소득 곡선이며 곡선 EFGH는 생애소득으로 고소득 개인의 연령-소득 곡선

이다 저소득 개인의 생애 C시점에서의 소득은 고소득 개인의 E 또는 H 시점의 소득

보다 더 높다

〈그림 31〉생애 소득에 의한 소득계층 (Fullerton and Rogers 1993 p94)

이론적으로는 타당하여도 현실적으로 개인들의 생애소득에 대한 통계는 거의 존재

하지 않는다 따라서 동시에 Fullerton and Rogers(1993)는 개인들의 생애소득을 구할

50 최기홍 한정림

수 있는 방법론으로 다음 식 (31)과 같은 고정효과(fixed effect) 패널회귀 모형을 제

안하였다

ln times times isin (31)

위에서 는 개인의 시점의 ldquo정규화소득(normalized income)rdquo 연령을 각

각 나타내며 는 성별에 대한 더미변수이다 정규화소득 는 Coronado et al(2011)

Bosworth et al(2000)과 같이 국민연금 가입자 이력자료의 소득 를 해당 연도 A

값 즉 국민연금 가입자 평균소득으로 나눈 값이다 정규화소득은 국민연금과 같은 사

회보장연금에서 과거 소득을 재평가하는 방법과 맞물려 제도의 수급부담 구조 분석에

바람직하다 미국 사회보장청(Social Security Administration)은 Clingman and

Nichols(2001) 이후 개인의 소득을 전체 평균소득으로 나눈 표준화된 연령별 소득을

해당 연령 가입자 규모로 가중평균한 lsquoscaled factorrsquo를 수급부담 구조분석의 연령-소

득 곡선으로 하였다

국민연금 가입자 이력자료는 행정자료로서 주민번호 외에 개인의 사회경제적 특성

변수들은 빈약해서 Fullerton and Rogers(1993) Coronado et al(2011)에서 중요한 역

할을 하는 교육수준 인종 등은 누락된다 따라서 위의 식 (31)은 고정효과 패널회귀

모형에서 연령과 성별의 단지 두 변수에 의한 3차 다항식의 최종적 형태이다 고정효

과 모형에서는 성별 변수 의 일차 이차항은 다중공선성에 의하여 식별되지 않는다

개인의 생애소득 는 생애 연령별 소득의 현가로 식 (32)로 정의된다 추정된 소

득 곡선의 설명변수 연령과 성별 더미변수는 전망이 필요 없으므로 추정된 회귀계수

들로부터 연령별 소득이 추정될 수 있다 국민연금의 기여연수에 따라 연령범위를

18-59세로 하였다 r은 일종의 불변가 표준화 소득을 기준시점 1988년으로 환산하기

위한 할인율이며 임의로 2를 사용했다

isin (32)

위와 같이 추정된 개인들의 생애소득을 기준으로 정렬(sorting)하면 전체 표본을

임의의 소득분위로 구분할 수 있다 구분된 소득계층 의 집단에 대한 통상회귀(OLS)

분석으로 소득분위 또는 소득계층별 연령-소득 곡선을 추정한다 아래에서 는 소득계층 에 속하는 표본의 개인들을 나타낸다

ln isin ⋯ (33)

위에서 추정된 회귀모형의 계수들로부터 다음과 같이 소득계층별 연령-소득 곡선

이 추정된다 여기서 연령별 소득은 다음과 같은 정규화소득에 년도 가입자평균소득

를 곱하면 실제 소득을 구할 수 있다

국민연금 가입자의 소득계층별 수익성 측정 51

exp ⋯ ⋯ (34)

32 자료와 추정결과

국민연금의 가입자 이력자료는 2012년 12월 시점 341백만 가입자에 대한 과거 이

력자료들로 구성된다 〈표 31〉에서 월별항목은 1988년 1월sim2012년 12월까지의 25times

12=300 개월 가운데 1개를 보인 것이다

기본항목 월별항목(198801sim201212)

개인번호 주민번호보험료

납부월수기준소득월액

가입

상태

가입

종별

수납

상태

반환일시금

수급여부

수급

사유구분자

11 14 3 10 1 1 1 1 2

자료 국민연금공단 201212월 기준

〈표 31〉가입자 이력자료의 layout

이 중에서 사용한 변수는 주민번호와 기준소득 월액을 연도별로 집계한 기준소득

연액이다 주민번호에서는 개인의 성과 출생연도를 추출하였다 본고는 표본을 선정하

는데 기본조건을 두 가지로 하였다 첫째 국민연금 가입이력자료에서 2012년 12월 기

준 60개월 이상을 기여한 가입자들이다 둘째 출생연도가 1950~1980 기간에 속한 가

입자들이다 이들 두 가지 조건은 정상적인 경제활동을 하는 가입자들의 최소조건으

로 생각하였다 특히 1950년 이전 세대들은 제도의 초기세대들로서 왜곡이 있을 것을

우려하였다 이러한 기본조건을 만족하는 가입자는 아래 〈표 32〉와 같이 12백만에 달

하며 이들을 모집단으로 하고 그들 가운데 05를 임의 추출하였다 최종적인 표본은

모두 57709명이며 연령별 구조는 다음과 같다

출생연도 기본조건을 만족하는 모집단 05 표본빈도 (구성비) 빈도 (구성비)

1950sim1954 1237888 107 6053 1051955sim1959 1807738 156 8815 1531960sim1964 2021932 175 10172 1761965sim1969 2038721 176 10221 1771970sim1975 2176453 188 11009 1911975sim1979 1917427 166 9572 166

1980 371315 32 1867 32총 계 11571474 1000 57709 1000

주 1950sim1980년생 60개월 이상 기여의 조건을 만족시키는 가입자

〈표 32〉통계분석을 위한 표본의 연령별 구조

가입자들은 대부분 1988sim2012년까지 25년 모두를 기여하지 않으므로 데이터는 불

균형(unbalanced) 패널자료이며 분석의 결과는 다음과 같다 개인별 잠재 소득은 다음

52 최기홍 한정림

의 상수에 개인별 고정효과가 더해진 값으로 추정되므로 동일한 출생연도 성을 가진

개인들도 서로 다른 값을 가지게 된다

ln(z) 계수 표준편차 t값 Pgtt

2949123 0027341 10786 0000

-0066609 0000729 -9136 0000

0000517 630e-07 8197 0000

times 1458931 0012128 12029 0000

times -0018283 0000161 -11330 0000

C -6663497 0336218 -19819 0000

〈표 33〉잠재 소득 곡선의 패널회귀 추정

추정에 사용된 표본 57709명의 개인에 대하여 추정된 모형에 의하여 18세에서 59

세 까지의 연령별 잠재소득으로부터 정해진 현가로 생애소득을 구했으며 이 때 할인

율은 2를 임의로 사용하였다 이를 오름차순으로 정렬하여 소득계층을 5개로 구분

하였다 계층 1은 최하 20 소득계층이며 계층 5는 최상 20 소득계층이다 한 개의

소득계층은 57709divide5≃11542명으로 구성되어 있다

이렇게 구한 5개 소득계층의 남성 비중과 정규화소득의 평균값은 다음 표와 같다

최저 소득계층의 경우 남성비중이 752로 가장 높지만 최고 소득계층도 706로 높

다 그러나 여성의 경우는 중하 소득계층에 해당하는 23계층에서 가장 높다 정규화

소득에 나타나는 5계층과 1계층의 신고소득은 4배 정도의 차이이다 중위 소득계층인

3계층의 평균 정규화소득이 0778로 나타나서 신고소득은 상향으로 편의가 있는 것으

로 나타난다

소득계층 계층 1 계층 2 계층 3 계층 4 계층 5 전체

남성비중 752 664 646 704 706 695

정규화소득 0416 0596 0778 1090 1613 0921

〈표 34〉소득계층별 표본평균

이렇게 5개 소득계층으로 구분된 개인들에 대해 다음과 같은 통상회귀식으로 연령

-소득 함수를 추정한 결과는 〈표 35〉로 요약된다 〈표 35〉의 adj R2는 56sim470

로 시계열 분석들에 비해 낮은 편이다 그러나 패널 회귀분석에서는 흔한 경우이며 t

값의 유의성에 초점이 두어진다 참고로 본고가 따르고 있는 Fullerton and Rogers

(1993 p116)에 의하면 소득계층별 연령-소득곡선의 추정된 adj R2는 14sim67의

범위로 극히 낮다

국민연금 가입자의 소득계층별 수익성 측정 53

계층 1 계층 2 계층 3 계층 4 계층 5

01708632 01964538 02611291 03649787 0459057

(2293) (3343) (4606) (6926) (11921)

-00030213 -00033479 -00047483 -00067346 -00087534

(-1589) (-2156) (-3100) (-4708) (-8427)

00000174 00000173 00000268 00000385 00000524

(1110) (1313) (2015) (3082) (5790)

-4096607 -4140653 -4759799 -605539 -6988562(-4355) (-5804) (-7072) (-9692) (-15158)

adj 0056 0118 0168 0286 0470

〈표 35〉소득계층별 연령-소득 곡선의 최소자승 추정결과

식 (34)에 의한 5개 소득계층별 대표개인의 연령-소득 곡선은 다음의 〈그림 32〉

와 같다 대체로 40대 중반에 정규화소득이 최대값을 가지며 저소득계층은 30대 후반

이후 거의 평탄한 모습을 보인다 5개 곡선에서 중간에 위치한 3번째 소득계층 (상위

40~60) 소득계층의 표준화 소득이 1에 미달하는 점 고소득계층 45 간의 간격이

계층 123 간의 간격보다 훨씬 큰 것은 국민연금 신고 기준소득에 나타난 소득 불균

형의 전형적 모습을 보인다

0

05

1

15

2

25

18 23 28 33 38 43 48 53 58

C1

C2

C3

C4

C5

〈그림 32〉소득계층별 연령-소득 곡선

54 최기홍 한정림

4 소득계층별 수익성의 산출

41 수급부담 분석의 기본 가정

앞서 확률적 수급부담의 모형에 기초하여 실제 국민연금에 2013년 가입하는 개인

의 국민연금으로부터의 수익성을 산정하기 위해서는 다양한 가정들이 필요한데 모두

국민연금의 2013년 재정계산에서 사용된 가정들이다

임금상승률은 국민연금 가입자의 미래 평균소득월액을 산정하기 위해 그리고 물

가상승률은 기본연금액이 결정된 이후 매년 연금액을 연동하여 상승시키기 위해 필요

하다 실질임금상승률은 2011sim2020년 기간 중 27에서 점진적으로 하락한 후 20

내외에서 유지될 것으로 전망되었다 물가상승률은 2011~2020년 32에서 점진적으로 하

락하여 2040년 경에 20 수준에 도달한 후 같은 수준을 유지할 것으로 전망되었다

11sim20 21sim30 31sim40 41sim50 51sim60 61sim70 71sim833차

재정

계산

실질임금상승률 27 31 24 21 20 20 20 실질금리 26 27 25 24 25 26 27

물가상승률 32 28 22 20 20 20 20 주 제시된 경제변수 전망치는 해당 기간의 단순평균임

〈표 41〉거시경제 가정

(단위 )

2013년 재정계산에서 사망률은 통계청(2011년)의 중위가정을 적용하며 2060년 이

후 사망률은 기대수명의 개선 추이가 향후에도 지속되나 증가속도는 점차 둔화하는

것으로 가정하였다 이에 따라 남자 기대수명은 2010년 7720세에서 2060년 8659세로

939세 증가 이후 2083년에 8812세 여자는 2010년 8407세에서 2060년 9030세로 623

세 증가 이후 2083년에 9200세로 전망되었다

2010 2020 2030 2040 2050 2060 2083

3차

재정계산

합계출산율(명) 123 135 141 142

기대수명(세)남 772 793 814 834 851 866 881여 841 857 870 882 893 903 920

〈표 42〉출산율 및 기대수명

국민연금에 처음으로 가입한 세 이후 매 시점에서의 보험료 납부와 납부한

보험료에 기초한 기본연금액의 산출에는 연령별 가입시점에서의 기대 기여연수가 필

요하다 본고에서는 박원란(2001) 등의 노동생명표(working life table)의 개념을 원용

하여 가입 이후 기간 동안 누적 기대 기여연수 를 결정한다

경제활동참가율 및 실업률을 적용하기 위해서는 가입자가 해당연령에 생존하고 있

어야 한다 따라서 다음 〈표 43〉의 경제활동참가율과 생명표의 생존율을 결합한 것이

노동생명표이다

국민연금 가입자의 소득계층별 수익성 측정 55

연도 연령경활율 (a)

()

실업률 (b)

()

생존률 (c)

( )

기여연수(atimesbtimesc)

(

)

2013 =18 00609 00344 09996 00588 2014 19 00610 00327 09993 00590 2015 20 04392 00325 09989 04245 2016 21 04392 00324 09985 04243 2017 22 04392 00328 09981 04240 2018 23 04392 00332 09977 04236 2019 24 04392 00333 09973 04234 2020 25 07580 00340 09968 07299 2021 26 07580 00341 09964 07295 2022 27 07580 00342 09959 07291 2023 28 075898 00343 09955 07297 2024 29 075998 00344 09950 07302 2025 30 091188 00345 09946 08757 2026 31 091238 00345 09941 08756

〈표 44〉2013년 가입자의 연령별 평균 기여연수

구분 연도 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

남자

2013 61 438 775 911 940 944 932 910 843 7212020 62 440 758 909 934 942 929 910 841 7222030 98 468 770 916 935 945 932 913 850 7272040 166 529 797 928 943 950 941 919 866 7352050 233 589 823 939 952 955 951 924 883 7422060 293 644 848 949 959 960 959 930 899 7512070 313 663 863 953 963 963 963 938 908 7632080 325 675 875 955 965 965 965 945 915 7752083 329 679 879 956 966 966 966 947 917 779

여자

2013 88 527 734 564 554 656 680 629 567 4452020 82 505 762 605 599 697 711 642 569 4522030 122 534 795 655 646 757 760 685 605 4862040 182 590 830 707 711 791 793 733 667 5342050 241 645 865 758 775 826 827 782 728 5822060 294 695 897 806 834 858 858 826 785 6272070 313 713 913 830 858 875 875 850 810 6582080 325 725 925 850 875 890 890 870 830 6852083 329 729 929 856 880 895 895 876 836 693

자료 2013 국민연금 재정계산보고서 201310 p54

〈표 43〉연도별 경제활동참가율

(단위 )

다음 〈표 44〉는 2013년 18세로 국민연금에 가입한 개인이 가입 이후 59세가 될

때까지 누적 기대 기여연수를 결정한다 생존함수 가 통상적인 생명표의 생존함수라

면 다음 표의 근로기간의 생존함수 는 변형된 노동생명표에서 산출된다 최종적으로

보험료 납부가 종료되는 59세까지 누적 기대 기여연수()는 약 3216년이다

56 최기홍 한정림

2027 32 091338 00346 09936 08761 2028 33 091438 00347 09931 08765 2029 34 091538 00348 09926 08769 2030 35 093461 00349 09920 08947 2031 36 093545 00350 09914 08949 2032 37 093630 00351 09907 08950 2033 38 093714 00352 09900 08951 2034 39 093799 00353 09892 08951 2035 40 094728 00354 09884 09032 2036 41 094779 00355 09875 09027 2037 42 094829 00356 09866 09022 2038 43 094880 00357 09855 09017 2039 44 094931 00358 09844 09011 2040 45 094139 00359 09833 08924 2041 46 094232 00360 09821 08921 2042 47 094325 00361 09808 08917 2043 48 094418 00362 09794 08913 2044 49 094511 00363 09780 08908 2045 50 092150 00363 09765 08672 2046 51 092207 00364 09750 08663 2047 52 092263 00365 09735 08653 2048 53 092320 00366 09719 08644 2049 54 092377 00367 09702 08633 2050 55 088319 00368 09684 08238 2051 56 088487 00369 09666 08237 2052 57 088655 00370 09647 08236 2053 58 088823 00371 09627 08233 2054 59 088991 00372 09606 08230 합계 321550

자료 국민연금재정계산 재정추계위원회 201303

42 확정적 분석

확정적 분석은 10 20 30 40년까지 가입한 후 수급기간에는 저축성 급여인 노령

연금을 수급하고 사망한 경우 그 유족인 배우자가 사망할 때까지 유족연금을 수급한

다고 가정하였다 여기서 유족인 배우자는 여성으로 남편의 사망 이후 약 67년 정도

유족연금을 수급한다고 가정하였다 유족연금 수급기간은 남성 노령연금 수급자가 사

망한 이후 그 여성배우자와의 기대여명 차이를 반영한 것이다 사용되는 분석지표는

수익비와 내부수익률이다 수익비는 납부보험료 총액의 현가 대비 연금 급여총액의

현가의 비율로 정의되며 내부수익률은 수익비를 1로 만드는 할인율로 정의된다

가입자의 기여연수를 10 20 30 및 40년으로 가정하기 위해서는 앞서 산출한 기대

기여연수를 조정할 필요가 있다 즉 각 기여연수마다 일정한 factor를 사용하여 기여

연수를 조정할 때 기여연수가 10년인 경우에는 매 연령별 누적 기여연수를 산출함에

있어 59세까지의 누적 기여연수 대비 10년의 비율인 를 곱하여 산출한다 마찬

가지로 기여연수가 20년 30년 및 40년인 경우에도 각각 및 을 적

국민연금 가입자의 소득계층별 수익성 측정 57

가입 시기소득계층

기여연수계층 1 계층 2 계층 3 계층 4 계층 5

1988년 가입자

수익비1(10년) 62 46 38 30 25

(20년) 62 46 38 30 25

(30년) 62 46 38 30 25

(40년) 67 50 41 32 26

〈표 45〉확정적 분석 결과

(단위 배)

용하여 각 연령별 누적 기여연수를 산출할 수 있다 기여연수가 40년인 경우에는

factor를 적용할 경우 1을 초과하는 연령이 상당부분 발생하고 있어 18세와 19세를 제

외하고 모든 연령에서의 기대 기여연수를 1년으로 가정하였다

분석 결과는 1988년 가입자의 경우 모든 소득계층에서 수익비는 1이상으로 분석되

었으며 노령연금과 유족연금을 합한 전체 급여의 수익비(수익비1)와 노령연금만을 대

상으로 한 수익비(수익비2)는 04~11 가량의 차이를 보이고 있다 보험수리현가를 사

용하지 않은 기존의 분석들은 수익비2에 해당하여 국민연금의 진정한 수익성을 과소

추정하였던 것으로 평가될 수 있으며 수익비2도 22~56의 범위에 있어 국민연금의

저부담 고급여가 심한 것으로 나타나고 있다 2013년 가입자의 경우 수익비1과 수익

비2에서 03~11 가량의 차이를 보이고 있으며 2028년 가입자의 경우 수익비1과 수익

비2에서 03~08 가량의 차이를 보이고 있다

가입시기별로는 40년 가입자의 수익비가 10sim30년 가입자의 수익비보다 약간 높게

분석되고 있음을 알 수 있다 이러한 현상이 발생한 원인으로는 생애 평균소득인 B값

이 10sim30년 기여연수의 B값보다 다소 낮게 추정되었기 때문이다 즉 40년 가입의 경

우 총 기여가능기간(18sim59세)인 42년 중에서 2년을 제외하고는 모두 가입상태를 유

지한 경우이며 본고에서는 18sim19세를 제외하고 모두 가입한다고 가정하였다 그러나

10sim30년 가입의 경우 경활율 실업률 등을 고려하여 30sim40대의 소득이 높은 구간에

서 가입률이 높고 소득이 다소 낮은 30대 이전과 50대에서는 가입률이 낮아 생애 평

균소득이 일정한 수준을 유지할 수 있다 반면 40년 가입의 경우에는 연령별 경활률

및 가입률에 관계없이 18sim19세를 제외한 전 연령에서 가입상태를 10으로 유지하기

때문에 B값이 낮게 분석되었다 이로 인해 급여수준이 낮아져 수익비가 낮게 분석되

고 있는 것으로 판단할 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 697~

761 계층 1에서는 1063~1103로 분석되었으며 수익비 결과와 마찬가지로 국민

연금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로

분석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노

령연금만을 대상으로 한 내부수익률(내부수익률2)는 026~046pt 가량의 차이를 보

이고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 02

6~045pt 가량의 차이를 보이고 있다

58 최기홍 한정림

수익비2(10년) 52 39 32 25 21 (20년) 52 39 32 25 21 (30년) 52 39 32 25 21 (40년) 56 42 34 27 22

내부수익률1(10년) 1090 977 902 822 743 (20년) 1090 977 902 822 743 (30년) 1090 977 902 822 743 (40년) 1103 993 919 841 761

내부수익률2(10년) 1063 945 866 782 697 (20년) 1063 945 866 782 697 (30년) 1063 945 866 782 697 (40년) 1077 962 885 802 717

2013년 가입자

수익비1(10년) 50 38 31 25 21 (20년) 50 38 31 25 21 (30년) 50 38 31 25 21 (40년) 52 39 32 26 21

수익비2(10년) 42 32 26 21 17 (20년) 42 32 26 21 17 (30년) 42 32 26 21 17 (40년) 44 33 27 22 18

내부수익률1(10년) 981 876 807 735 663 (20년) 981 876 807 735 663 (30년) 981 876 807 735 663 (40년) 975 875 809 741 670

내부수익률2(10년) 954 844 772 696 619 (20년) 954 844 772 696 619 (30년) 954 844 772 696 619 (40년) 949 844 775 703 627

2028년 가입자

수익비1(10년) 49 37 30 25 20 (20년) 49 37 30 25 20 (30년) 49 37 30 25 20 (40년) 51 38 31 25 21

수익비2(10년) 42 31 26 21 17 (20년) 42 31 26 21 17 (30년) 42 31 26 21 17 (40년) 43 32 27 22 18

내부수익률1(10년) 973 869 800 728 656 (20년) 973 869 800 728 656 (30년) 973 869 800 728 656 (40년) 965 865 799 731 660

국민연금 가입자의 소득계층별 수익성 측정 59

내부수익률2(10년) 946 837 764 688 611 (20년) 946 837 764 688 611 (30년) 946 837 764 688 611 (40년) 939 834 765 692 616

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여

간의 내부수익률임

43 확률적 분석

확률적 분석은 근로기간 기대수명을 가정한 기여연수(약 3216년) 동안 보험료를

납부하고 저축성 급여인 노령연금과 기여연수 동안 장애 및 사망에 대한 보장성 급

여를 고려한다 이 방법은 근로기간 기대수명에 대해 경제활동참가율 및 실업률 등의

발생가능성을 고려하고 노령연금 수급기간에서 사망확률 사망 시 유족의 기대수명

등을 고려하여 확률적으로 분석하는 방법이다

1988년 가입자의 소득계층별 수익비는 중위 소득계층인 C3에 비해 하위 20인 계

층 1이 약 15sim17 더 높게 나타나며 상위 20인 계층 5는 약 08sim09 낮게 나타나

고 있음을 살펴볼 수 있다 그러나 고소득계층의 수익비가 1배 이상인 것을 고려하면

결국 현재의 저부담고급여 구조는 미래세대의 부담으로 이연될 것이다 가입시기별

수익비를 분석한 결과 낮은 보험료율이 유지되고 높은 급여율이 유지되었던 제도 초

기 가입자의 수익비가 당연히 미래 가입자보다 높은 수익비를 보이는 것으로 나타나

고 있다

2013년 가입자의 경우에는 보장성과 저축성을 합한 전체 기대급여의 수익비(수익

비1)와 노령연금만을 대상으로 한 수익비(수익비2)는 03~06 가량의 차이를 보이고

있다 마찬가지로 2028년 가입자의 경우에도 2013년 가입자와 큰 차이 없이 유사한

분석결과를 나타내고 있음을 살펴 볼 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 631~

838 계층 5에서는 924~1399로 분석되었으며 수익비 결과와 마찬가지로 국민연

금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로 분

석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노령

연금만을 대상으로 한 내부수익률(내부수익률2)는 207~475pt 가량의 차이를 보이

고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 179~

281pt 가량의 차이를 보이고 있다

60 최기홍 한정림

구분 계층 1 계층 2 계층 3 계층 4 계층 5

1988년

가입자

수익비1 58 43 36 29 23 수익비2 50 38 31 25 20

내부수익률1 1399 1152 1037 931 838내부수익률2 924 828 764 697 631

2013년

가입자

수익비1 46 34 28 23 19 수익비2 40 30 25 20 16

내부수익률1 1116 976 894 812 735내부수익률2 835 743 683 619 556

2028년

가입자

수익비1 45 34 28 23 18 수익비2 39 29 24 20 16

내부수익률1 1100 966 886 805 729내부수익률2 829 737 676 613 549

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여 간의

내부수익률임

〈표 46〉 확률적 분석 결과

(단위 배 )

5 요약 및 결론

본고는 국민연금 재정계산보고서 등의 가입자 수익성 분석에서 사용되던 기존의

확정적 수급부담모형 대신 국민연금에서 적지 않은 비중을 차지하는 유족연금 장애

연금과 같은 보장성 급여들을 포함할 수 있는 연금계리 또는 확률적 수급부담모형을

제안하였다 확정적 모형의 분석의 결과 전체 기대 연금급여의 기대 연금보험료에 대

한 비율을 나타내는 수익비(수익비1)와 노령연금만의 기대 연금보험료에 대한 비율을

나타내는 수익비(수익비2)는 〈표 51〉과 같이 04~08(2013년 30년 가입자 기준) 가량

의 차이를 보이고 있다 확률적 분석은 사망 장애 등 위험 사건을 반영하여 기존 확

정적 모형들에서는 다루지 못하는 유족연금 장애연금과 같은 보장성 급여를 포함시

켜 현실성을 제고함에 따라 확정적 분석보다 다소 작게 나타나는 것으로 분석되었다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

수익비1확정적 분석 50 38 31 25 21 확률적 분석 46 34 28 23 19

수익비2확정적 분석 42 32 26 21 17 확률적 분석 40 30 25 20 16

주 수익비1은 총급여와 기여 간의 수익비이며 수익비2는 노령연금급여와 기여 간의 수익비임

〈표 51〉분석 결과 비교(2013년 30년 가입자 기준)

(단위 배)

국민연금 가입자의 소득계층별 수익성 측정 61

확정적 및 확률적분석의 소득계층별 내부수익률 차이는 〈표 52〉와 같이 보장성

급여를 포함하는 내부수익률1의 경우 072~135 pt 수준이며 저축성 급여만을 포함

한 내부수익률2의 경우에는 063~119 pt정도로서 내부수익률1에서의 차이가 더 크

게 발생하는 것으로 나타났다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

내부수익률1확정적 분석 981 876 807 735 663확률적 분석 1116 976 894 812 735

내부수익률2확정적 분석 954 844 772 696 619확률적 분석 835 743 683 619 556

주 내부수익률1은 총급여와 기여 간의 내부수익률이며 내부수익률2는 노령연급여와 기여 간의 내부수익률임

〈표 52〉분석 결과 비교(2013년 30년 가입자 기준)

결론적으로 본고는 국민연금의 수급부담구조 분석에는 확률적 연금계리모형을 사

용할 것을 제안한다 사적연금에서 주로 사용되는 확률적 연금계리 모형의 적용에는

기초율의 부족 등 많은 어려움이 있지만 적지 않은 유족연금과 장애연금 등 보장성

급여들을 누락시키는 것에 비해 현실적 분석이 될 것으로 판단된다 특히 향후 재정

안정화에 따른 수익성의 하락가능성을 고려하면 보다 정교한 수급부담 모형의 사용이

요구될 것으로 예상된다

본고의 정책적 시사점은 제3차 재정계산에서의 일반적 결론들과 다르지 않다 현

제도에서 소득계층별 수익성 지표들에 의하면 보장성 급여들을 포함할 경우 5분위

즉 상위 20 소득계층 조차도 거의 두 배에 가까운 수익비가 나타나서 제도의 지속

가능성을 위해서는 조속한 재정안정화 조치가 필요하다

(2017년 1월 25일 접수 2017년 2월 24일 수정 2017년 3월 2일 채택)

62 최기홍 한정림

참고문헌

국민연금발전위원회 (2003) lt2003년 국민연금 재정계산 및 제도개선방안gt 국민연금

연구원 서울

국민연금재정추계위원회 (2008) lt2008 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 (2013) lt2013 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 국민연금제도발전위원회 국민연금기금운용발전위원회 (2013)

lt2013 국민연금재정계산 국민연금장기재정추계 국민연금 제도 및 기금운용

개선방향gt 국민연금재정추계위원회 서울

김순옥 한정림 박성민 신경혜 신승희 김형수 (2008) lt국민연금 수급부담 구조 분

석gt 국민연금연구원 서울

김원식 (1996) lt국민연금제도의 정착을 위한 정책방안 연구gt 한국금융연구원 서울

김종면 성명재 (2003) 소득분포의 특성을 사용한 세대별 연령-소득 곡선의 도출 lt한

국경제의 분석gt 9(3) 153-253

문형표 (1995) lt국민연금제도의 재정건실화를 위한 구조개선방안gt 한국개발연구원

서울

민인식 최필선 (2012) lt패널데이터분석gt 지필미디어 서울

박원란 (2001) 생명표에 의한 한국남성의 노동기간 변화 lt통계분석연구gt 통계청

2001

석재은 김용하 (2002) 국민연금 소득보장효과에 대한 simulation 분석 lt사회보장연

구gt 18(1) 제25집 67-104

성주호 (2016) lt최신연금수리학gt 한국보험계리사회 법문사 서울

오창수 (1994) 국민연금재정의 건전성에 관한 연구 lt사회보장연구gt 10(2) 167-190

오창수 (1997) 국민연금 급여의 보험수리적 구조분석 lt사회보장연구gt 13(1) 115-

154

전영준 (1997) lt국민연금의 소득계층별 후생분석gt 한국조세연구원 서울

최기홍 (2004) 우리나라 국민연금의 보험수리적 구조 lt보험개발연구gt 15(3) 61-89

최기홍 (2005) 우리나라 국민연금 내부수익률의 기여기간에 대한 비교정태 특성 lt공

공경제gt 10(2) 105-127

Borthworth B and E Steuerle (2000) Lifetime Earnings Patterns the Distribution

of Future Social Security Benefits and the Impact of Pension Reform

Social Security Bulletin 63(4)

Coronado J L Fullerton D and Glass T (2011) The Progressivity of Social Security

The BE Journal of Economic Analysis and Policy 11(1)

Fullerton D and Rogers D L (1993) Who Bears the Lifetime Tax Burden The Brookings Institution Washington DC

Iyer S (1999) Actuarial Mathmatics of Social Security Pensions ILO ISSA

국민연금 가입자의 소득계층별 수익성 측정 63

Michael Clingman Kyle Burkhalter Alice Wade and Chris Chaplain (2012) Moneyrsquos

Worth Ratios Under the OASDI Program for Hypothetical Workers Actuarial Note No 20117 Office of the Chief Actuary SSA

Orlo R Nichols Michael D Clingman and Milton P Glanz (2001) Internal Real

Rates of Return under the OASDI Program for Hypothetical Workers

Actuarial Note No 144 Office of the Chief Actuary SSA

64 최기홍 한정림

Measurement of the Profitabilities of the National

Pension by Income Class

Ki-Hong Choi1) middot Jeong-Lim Han2)

Abstract

The purpose of this study is two-fold the first is to improve the methodology of measuring

the profitabilities of the National Pension by income class The second is to update the

profitabilities using the assumptions of the third actuarial valuation held in 2013 In the

methodological improvements a panel regression model of estimating the age-earning

profiles by income class is employed that uses the administrative historical data of insureds

accumulated in the National Pension Service Also a lifetime contribution model was

developed using the working life table based on the labor market assumptions of the

actuarial valuation This study applies the probabilistic actuarial model in addition to the

conventional simple deterministic model where the former probabilistic model is

indispensable to include the survivors and disability pension that occupy significant portions

of future pension expenditures

Key words internal rate of return income class benefit-cost ratio probabilistic

model deterministic model

1) Senior Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin- gu Jeonju-si Jeollabuk-do 54870 Korea E-mail khchoinpsorkr

2) (Corresponding author) Associate Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin-gu Jeonju-si Jeollabuk-do 54870 Korea E-mail jlhan npsorkr

46 최기홍 한정림

2 확률적 수급부담 모형

21 소득계층별 보험료 기여

국민연금의 보험료는 기여대상 소득에 보험료율을 적용하여 결정되며 기여대상

소득은 가입자가 국민연금에 신고하는 기준소득월액에 해당한다 소득계층별 생애 신

고소득은 Fullerton and Rogers(1993) Coronado et al(2011)의 패널회귀 모형으로 추

정되는 연령소득곡선(age-earning profile)에 의한다 먼저 가입 후 t년째 되는 세

가입자의 A값은 임금상승률 (〈표 42〉재정계산위원회 경제변수 가정 참조)에

의해서 결정된다

(21)

소득계층이 인 대표가입자의 가입연령을 로 가정하면 세의 기여대상소득

는 다음의 식 (22)와 같이 2013 재정계산의 장기재정추계에 의해 외생적으로

주어지는 당시 가입자평균소득 에 소득계층의 정규화소득 를 곱하여 결

정된다 여기서 정규화소득은 가입자평균소득월액 대비 개인소득월액의 비율이다

times

(22)

이렇게 결정되는 기여대상소득 에 다음 식 (23)과 같이 당시 보험료율 과

Iyer(1999 p29)의 근로생존함수(service table function) 의 개념에 기초한 근로생존율

을 적용하면 소득계층 의 보험료 가 결정된다 참고로

는

times times 로 정의되며 와 는 각각 경제활동참가

율과 실업률을 나타낸다 기여연수가 증가하기 위해서는 생존과 동시에 소득활동을

하여야하기 때문이며 단조 감소하는 생존함수와 달리 실업과 취업으로 증가가 가능

하므로 근로생존함수 는 다중감소모형(multiple decrement model)에 해당한다

times times

(23)

소득계층 의 가입이후 시점까지의 생애평균소득 는 생애 중 기여대상소득

을 A값에 의해 재평가하여 식 (24)와 같이 결정된다

(24)

국민연금 가입자의 소득계층별 수익성 측정 47

22 소득계층별 연금 수급

국민연금제도에서 저축성 급여에 해당하는 노령연금은 확정급여의 형태로서 기본

연금액 산식을 통해 식 (25)와 같이 결정된다 즉 대표적 가입자의 세 시점의

기본연금액은 급여산식에 적용되는 시점에서의 비례상수를 라고 할 때 기본연금액

은 식 (25)와 같이 나타낼 수 있다 는 세 가입 이후 시점까지의 누적 기대

기여연수로서 근로생존함수를 사용하여 우변 두 번째 줄과 같이 나타낼 수 있다

times

times

(25)

노령연금의 보험수리현가는 세에 결정되어 받는 최초의 연금액 이 식 (25)

의 로 결정된 이후 매년 물가상승률 만큼씩 상승하여 실질가치가 보전된다

infin

infin

auml (26)

위의 식에서 auml 는 기간 동안 거치(deferred)된 기시급(annuity due)

종신연금의 일시납순보험료(net single premium)이며 상첨자는 물가상승률에 의해서

조정된 할인율을 의미한다

국민연금제도에서 보장성 급여는 유족연금 및 장애연금에 해당된다 먼저 유족연

금의 발생은 가입자의 사망과 함께 연금법에서 정한 유족이 존재하는 경우에 발생한

다 유족은 크게 배우자와 부모 등 배우자 외 유족으로 구분되지만 본고는 해당 비중

이 90 이상을 차지하는 배우자가 유족인 경우만을 고려하였다 유족연금은 수급권자

가 사망 재혼 입양 성년이 되는 경우에는 종료되는데 유족연금 수급자의 연금이 종

료될 확률 중 사망확률을 제외한 나머지 확률들을 실권율이라고 한다

국민연금은 유족연금의 존재로 인하여 연생연금(joint life annuity)으로 분류되며

사망자의 배우자를 유족연금의 수급자로 가정하고자 한다 따라서 실권율은 배우자의

재혼확률이 되며 유족연금의 보험수리현가는 다음과 같다 의 lsquosrsquo는 배우자의 사망

률에 실권율을 적용하여 변형된 것임을 나타낸다 본 고에서 사용한 실권율은 2013

제3차 재정계산에서의 유족연금 실권율이다

48 최기홍 한정림

infin

infin

infin

infin

infin

auml

(27)

유족연금은 사망한 가입자의 기여연수와 기여연수 중 소득수준에 의해 결정되며

기여연수가 10년 미만인 경우에는 기본연금액의 40 10년 이상 20년 미만인 경우는

50 20년 이상인 경우는 60를 지급한다 이때 20년 미만인 경우 기본연금액은 기

여연수를 20년으로 가정하여 산정한다 이러한 제도 내용을 반영하여 기여연수에 따

른 유족연금액 은 다음과 같이 쓸 수 있다

times

times ≦

times ≧

(28)

가입 중에 발생한 질병 또는 부상으로 인하여 신체 또는 정신상의 장애가 있는 경

우 그 장애가 존속하는 동안 장애 정도에 따라 장애연금을 제공한다 장애등급()은

1-4급으로 구분하며 1-3급은 장애연금으로 4급은 장애일시금으로 지급한다 다음 식

(29) 및 (210)은 각각 장애연금 및 장애일시금의 보험수리현가이다 즉 등급별 장애

발생률 을 반영하여 장애연금 수급여부를 결정하고 연금 수급 이후부터는

사망 시까지의 생존확률을 반영하여 계속 수급여부가 결정된다 참고로 장애발생률은

2013재정계산의 재정추계에 사용된 기초율을 사용한다

infin

infin

auml

(29)

(210)

장애연금의 연금액은 기여연수와 장애등급에 따라 결정된다 장애 1~3등급은 각

각 기본연금액의 100 80 60을 지급한다 다만 장애 4급은 기본연금액의 225

국민연금 가입자의 소득계층별 수익성 측정 49

를 일시금으로 지급한다 기여연수가 20년 미만인 가입자의 기본연금액은 유족연금과

같이 20년 가입으로 간주한다 따라서 식 (211)에서 장애연금액 는 다음과 같

이 결정된다 여기서 (=1234)는 장애등급별로 차등하여 적용되는 지급비율로서 1

등급인 경우에는 100 2등급인 경우 80 3등급인 경우 60이며 4등급인 경우에는

기본연금액의 225를 일시금으로 보상한다

times

times ≧ (211)

3 소득계층별 생애 연령소득곡선의 추정

31 방법론

본 절에서는 국민연금의 가입이력 자료로부터 가입자들의 소득계층별 연령-소득

곡선(age-earning profile)을 패널회귀모형으로 추정한다 Fullerton and Rogers(1993)

는 소득계층의 구분은 생애 한 시점이 아니라 생애소득(lifetime income)을 기준으로

해야 한다고 주장했다 다음 〈그림 31〉은 특정 시점에 의한 소득 순위는 생애소득

의 그것과 다름을 보여주고 있다 그림에서 곡선 ABCD는 생애소득으로 저소득 개인

의 연령-소득 곡선이며 곡선 EFGH는 생애소득으로 고소득 개인의 연령-소득 곡선

이다 저소득 개인의 생애 C시점에서의 소득은 고소득 개인의 E 또는 H 시점의 소득

보다 더 높다

〈그림 31〉생애 소득에 의한 소득계층 (Fullerton and Rogers 1993 p94)

이론적으로는 타당하여도 현실적으로 개인들의 생애소득에 대한 통계는 거의 존재

하지 않는다 따라서 동시에 Fullerton and Rogers(1993)는 개인들의 생애소득을 구할

50 최기홍 한정림

수 있는 방법론으로 다음 식 (31)과 같은 고정효과(fixed effect) 패널회귀 모형을 제

안하였다

ln times times isin (31)

위에서 는 개인의 시점의 ldquo정규화소득(normalized income)rdquo 연령을 각

각 나타내며 는 성별에 대한 더미변수이다 정규화소득 는 Coronado et al(2011)

Bosworth et al(2000)과 같이 국민연금 가입자 이력자료의 소득 를 해당 연도 A

값 즉 국민연금 가입자 평균소득으로 나눈 값이다 정규화소득은 국민연금과 같은 사

회보장연금에서 과거 소득을 재평가하는 방법과 맞물려 제도의 수급부담 구조 분석에

바람직하다 미국 사회보장청(Social Security Administration)은 Clingman and

Nichols(2001) 이후 개인의 소득을 전체 평균소득으로 나눈 표준화된 연령별 소득을

해당 연령 가입자 규모로 가중평균한 lsquoscaled factorrsquo를 수급부담 구조분석의 연령-소

득 곡선으로 하였다

국민연금 가입자 이력자료는 행정자료로서 주민번호 외에 개인의 사회경제적 특성

변수들은 빈약해서 Fullerton and Rogers(1993) Coronado et al(2011)에서 중요한 역

할을 하는 교육수준 인종 등은 누락된다 따라서 위의 식 (31)은 고정효과 패널회귀

모형에서 연령과 성별의 단지 두 변수에 의한 3차 다항식의 최종적 형태이다 고정효

과 모형에서는 성별 변수 의 일차 이차항은 다중공선성에 의하여 식별되지 않는다

개인의 생애소득 는 생애 연령별 소득의 현가로 식 (32)로 정의된다 추정된 소

득 곡선의 설명변수 연령과 성별 더미변수는 전망이 필요 없으므로 추정된 회귀계수

들로부터 연령별 소득이 추정될 수 있다 국민연금의 기여연수에 따라 연령범위를

18-59세로 하였다 r은 일종의 불변가 표준화 소득을 기준시점 1988년으로 환산하기

위한 할인율이며 임의로 2를 사용했다

isin (32)

위와 같이 추정된 개인들의 생애소득을 기준으로 정렬(sorting)하면 전체 표본을

임의의 소득분위로 구분할 수 있다 구분된 소득계층 의 집단에 대한 통상회귀(OLS)

분석으로 소득분위 또는 소득계층별 연령-소득 곡선을 추정한다 아래에서 는 소득계층 에 속하는 표본의 개인들을 나타낸다

ln isin ⋯ (33)

위에서 추정된 회귀모형의 계수들로부터 다음과 같이 소득계층별 연령-소득 곡선

이 추정된다 여기서 연령별 소득은 다음과 같은 정규화소득에 년도 가입자평균소득

를 곱하면 실제 소득을 구할 수 있다

국민연금 가입자의 소득계층별 수익성 측정 51

exp ⋯ ⋯ (34)

32 자료와 추정결과

국민연금의 가입자 이력자료는 2012년 12월 시점 341백만 가입자에 대한 과거 이

력자료들로 구성된다 〈표 31〉에서 월별항목은 1988년 1월sim2012년 12월까지의 25times

12=300 개월 가운데 1개를 보인 것이다

기본항목 월별항목(198801sim201212)

개인번호 주민번호보험료

납부월수기준소득월액

가입

상태

가입

종별

수납

상태

반환일시금

수급여부

수급

사유구분자

11 14 3 10 1 1 1 1 2

자료 국민연금공단 201212월 기준

〈표 31〉가입자 이력자료의 layout

이 중에서 사용한 변수는 주민번호와 기준소득 월액을 연도별로 집계한 기준소득

연액이다 주민번호에서는 개인의 성과 출생연도를 추출하였다 본고는 표본을 선정하

는데 기본조건을 두 가지로 하였다 첫째 국민연금 가입이력자료에서 2012년 12월 기

준 60개월 이상을 기여한 가입자들이다 둘째 출생연도가 1950~1980 기간에 속한 가

입자들이다 이들 두 가지 조건은 정상적인 경제활동을 하는 가입자들의 최소조건으

로 생각하였다 특히 1950년 이전 세대들은 제도의 초기세대들로서 왜곡이 있을 것을

우려하였다 이러한 기본조건을 만족하는 가입자는 아래 〈표 32〉와 같이 12백만에 달

하며 이들을 모집단으로 하고 그들 가운데 05를 임의 추출하였다 최종적인 표본은

모두 57709명이며 연령별 구조는 다음과 같다

출생연도 기본조건을 만족하는 모집단 05 표본빈도 (구성비) 빈도 (구성비)

1950sim1954 1237888 107 6053 1051955sim1959 1807738 156 8815 1531960sim1964 2021932 175 10172 1761965sim1969 2038721 176 10221 1771970sim1975 2176453 188 11009 1911975sim1979 1917427 166 9572 166

1980 371315 32 1867 32총 계 11571474 1000 57709 1000

주 1950sim1980년생 60개월 이상 기여의 조건을 만족시키는 가입자

〈표 32〉통계분석을 위한 표본의 연령별 구조

가입자들은 대부분 1988sim2012년까지 25년 모두를 기여하지 않으므로 데이터는 불

균형(unbalanced) 패널자료이며 분석의 결과는 다음과 같다 개인별 잠재 소득은 다음

52 최기홍 한정림

의 상수에 개인별 고정효과가 더해진 값으로 추정되므로 동일한 출생연도 성을 가진

개인들도 서로 다른 값을 가지게 된다

ln(z) 계수 표준편차 t값 Pgtt

2949123 0027341 10786 0000

-0066609 0000729 -9136 0000

0000517 630e-07 8197 0000

times 1458931 0012128 12029 0000

times -0018283 0000161 -11330 0000

C -6663497 0336218 -19819 0000

〈표 33〉잠재 소득 곡선의 패널회귀 추정

추정에 사용된 표본 57709명의 개인에 대하여 추정된 모형에 의하여 18세에서 59

세 까지의 연령별 잠재소득으로부터 정해진 현가로 생애소득을 구했으며 이 때 할인

율은 2를 임의로 사용하였다 이를 오름차순으로 정렬하여 소득계층을 5개로 구분

하였다 계층 1은 최하 20 소득계층이며 계층 5는 최상 20 소득계층이다 한 개의

소득계층은 57709divide5≃11542명으로 구성되어 있다

이렇게 구한 5개 소득계층의 남성 비중과 정규화소득의 평균값은 다음 표와 같다

최저 소득계층의 경우 남성비중이 752로 가장 높지만 최고 소득계층도 706로 높

다 그러나 여성의 경우는 중하 소득계층에 해당하는 23계층에서 가장 높다 정규화

소득에 나타나는 5계층과 1계층의 신고소득은 4배 정도의 차이이다 중위 소득계층인

3계층의 평균 정규화소득이 0778로 나타나서 신고소득은 상향으로 편의가 있는 것으

로 나타난다

소득계층 계층 1 계층 2 계층 3 계층 4 계층 5 전체

남성비중 752 664 646 704 706 695

정규화소득 0416 0596 0778 1090 1613 0921

〈표 34〉소득계층별 표본평균

이렇게 5개 소득계층으로 구분된 개인들에 대해 다음과 같은 통상회귀식으로 연령

-소득 함수를 추정한 결과는 〈표 35〉로 요약된다 〈표 35〉의 adj R2는 56sim470

로 시계열 분석들에 비해 낮은 편이다 그러나 패널 회귀분석에서는 흔한 경우이며 t

값의 유의성에 초점이 두어진다 참고로 본고가 따르고 있는 Fullerton and Rogers

(1993 p116)에 의하면 소득계층별 연령-소득곡선의 추정된 adj R2는 14sim67의

범위로 극히 낮다

국민연금 가입자의 소득계층별 수익성 측정 53

계층 1 계층 2 계층 3 계층 4 계층 5

01708632 01964538 02611291 03649787 0459057

(2293) (3343) (4606) (6926) (11921)

-00030213 -00033479 -00047483 -00067346 -00087534

(-1589) (-2156) (-3100) (-4708) (-8427)

00000174 00000173 00000268 00000385 00000524

(1110) (1313) (2015) (3082) (5790)

-4096607 -4140653 -4759799 -605539 -6988562(-4355) (-5804) (-7072) (-9692) (-15158)

adj 0056 0118 0168 0286 0470

〈표 35〉소득계층별 연령-소득 곡선의 최소자승 추정결과

식 (34)에 의한 5개 소득계층별 대표개인의 연령-소득 곡선은 다음의 〈그림 32〉

와 같다 대체로 40대 중반에 정규화소득이 최대값을 가지며 저소득계층은 30대 후반

이후 거의 평탄한 모습을 보인다 5개 곡선에서 중간에 위치한 3번째 소득계층 (상위

40~60) 소득계층의 표준화 소득이 1에 미달하는 점 고소득계층 45 간의 간격이

계층 123 간의 간격보다 훨씬 큰 것은 국민연금 신고 기준소득에 나타난 소득 불균

형의 전형적 모습을 보인다

0

05

1

15

2

25

18 23 28 33 38 43 48 53 58

C1

C2

C3

C4

C5

〈그림 32〉소득계층별 연령-소득 곡선

54 최기홍 한정림

4 소득계층별 수익성의 산출

41 수급부담 분석의 기본 가정

앞서 확률적 수급부담의 모형에 기초하여 실제 국민연금에 2013년 가입하는 개인

의 국민연금으로부터의 수익성을 산정하기 위해서는 다양한 가정들이 필요한데 모두

국민연금의 2013년 재정계산에서 사용된 가정들이다

임금상승률은 국민연금 가입자의 미래 평균소득월액을 산정하기 위해 그리고 물

가상승률은 기본연금액이 결정된 이후 매년 연금액을 연동하여 상승시키기 위해 필요

하다 실질임금상승률은 2011sim2020년 기간 중 27에서 점진적으로 하락한 후 20

내외에서 유지될 것으로 전망되었다 물가상승률은 2011~2020년 32에서 점진적으로 하

락하여 2040년 경에 20 수준에 도달한 후 같은 수준을 유지할 것으로 전망되었다

11sim20 21sim30 31sim40 41sim50 51sim60 61sim70 71sim833차

재정

계산

실질임금상승률 27 31 24 21 20 20 20 실질금리 26 27 25 24 25 26 27

물가상승률 32 28 22 20 20 20 20 주 제시된 경제변수 전망치는 해당 기간의 단순평균임

〈표 41〉거시경제 가정

(단위 )

2013년 재정계산에서 사망률은 통계청(2011년)의 중위가정을 적용하며 2060년 이

후 사망률은 기대수명의 개선 추이가 향후에도 지속되나 증가속도는 점차 둔화하는

것으로 가정하였다 이에 따라 남자 기대수명은 2010년 7720세에서 2060년 8659세로

939세 증가 이후 2083년에 8812세 여자는 2010년 8407세에서 2060년 9030세로 623

세 증가 이후 2083년에 9200세로 전망되었다

2010 2020 2030 2040 2050 2060 2083

3차

재정계산

합계출산율(명) 123 135 141 142

기대수명(세)남 772 793 814 834 851 866 881여 841 857 870 882 893 903 920

〈표 42〉출산율 및 기대수명

국민연금에 처음으로 가입한 세 이후 매 시점에서의 보험료 납부와 납부한

보험료에 기초한 기본연금액의 산출에는 연령별 가입시점에서의 기대 기여연수가 필

요하다 본고에서는 박원란(2001) 등의 노동생명표(working life table)의 개념을 원용

하여 가입 이후 기간 동안 누적 기대 기여연수 를 결정한다

경제활동참가율 및 실업률을 적용하기 위해서는 가입자가 해당연령에 생존하고 있

어야 한다 따라서 다음 〈표 43〉의 경제활동참가율과 생명표의 생존율을 결합한 것이

노동생명표이다

국민연금 가입자의 소득계층별 수익성 측정 55

연도 연령경활율 (a)

()

실업률 (b)

()

생존률 (c)

( )

기여연수(atimesbtimesc)

(

)

2013 =18 00609 00344 09996 00588 2014 19 00610 00327 09993 00590 2015 20 04392 00325 09989 04245 2016 21 04392 00324 09985 04243 2017 22 04392 00328 09981 04240 2018 23 04392 00332 09977 04236 2019 24 04392 00333 09973 04234 2020 25 07580 00340 09968 07299 2021 26 07580 00341 09964 07295 2022 27 07580 00342 09959 07291 2023 28 075898 00343 09955 07297 2024 29 075998 00344 09950 07302 2025 30 091188 00345 09946 08757 2026 31 091238 00345 09941 08756

〈표 44〉2013년 가입자의 연령별 평균 기여연수

구분 연도 15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64

남자

2013 61 438 775 911 940 944 932 910 843 7212020 62 440 758 909 934 942 929 910 841 7222030 98 468 770 916 935 945 932 913 850 7272040 166 529 797 928 943 950 941 919 866 7352050 233 589 823 939 952 955 951 924 883 7422060 293 644 848 949 959 960 959 930 899 7512070 313 663 863 953 963 963 963 938 908 7632080 325 675 875 955 965 965 965 945 915 7752083 329 679 879 956 966 966 966 947 917 779

여자

2013 88 527 734 564 554 656 680 629 567 4452020 82 505 762 605 599 697 711 642 569 4522030 122 534 795 655 646 757 760 685 605 4862040 182 590 830 707 711 791 793 733 667 5342050 241 645 865 758 775 826 827 782 728 5822060 294 695 897 806 834 858 858 826 785 6272070 313 713 913 830 858 875 875 850 810 6582080 325 725 925 850 875 890 890 870 830 6852083 329 729 929 856 880 895 895 876 836 693

자료 2013 국민연금 재정계산보고서 201310 p54

〈표 43〉연도별 경제활동참가율

(단위 )

다음 〈표 44〉는 2013년 18세로 국민연금에 가입한 개인이 가입 이후 59세가 될

때까지 누적 기대 기여연수를 결정한다 생존함수 가 통상적인 생명표의 생존함수라

면 다음 표의 근로기간의 생존함수 는 변형된 노동생명표에서 산출된다 최종적으로

보험료 납부가 종료되는 59세까지 누적 기대 기여연수()는 약 3216년이다

56 최기홍 한정림

2027 32 091338 00346 09936 08761 2028 33 091438 00347 09931 08765 2029 34 091538 00348 09926 08769 2030 35 093461 00349 09920 08947 2031 36 093545 00350 09914 08949 2032 37 093630 00351 09907 08950 2033 38 093714 00352 09900 08951 2034 39 093799 00353 09892 08951 2035 40 094728 00354 09884 09032 2036 41 094779 00355 09875 09027 2037 42 094829 00356 09866 09022 2038 43 094880 00357 09855 09017 2039 44 094931 00358 09844 09011 2040 45 094139 00359 09833 08924 2041 46 094232 00360 09821 08921 2042 47 094325 00361 09808 08917 2043 48 094418 00362 09794 08913 2044 49 094511 00363 09780 08908 2045 50 092150 00363 09765 08672 2046 51 092207 00364 09750 08663 2047 52 092263 00365 09735 08653 2048 53 092320 00366 09719 08644 2049 54 092377 00367 09702 08633 2050 55 088319 00368 09684 08238 2051 56 088487 00369 09666 08237 2052 57 088655 00370 09647 08236 2053 58 088823 00371 09627 08233 2054 59 088991 00372 09606 08230 합계 321550

자료 국민연금재정계산 재정추계위원회 201303

42 확정적 분석

확정적 분석은 10 20 30 40년까지 가입한 후 수급기간에는 저축성 급여인 노령

연금을 수급하고 사망한 경우 그 유족인 배우자가 사망할 때까지 유족연금을 수급한

다고 가정하였다 여기서 유족인 배우자는 여성으로 남편의 사망 이후 약 67년 정도

유족연금을 수급한다고 가정하였다 유족연금 수급기간은 남성 노령연금 수급자가 사

망한 이후 그 여성배우자와의 기대여명 차이를 반영한 것이다 사용되는 분석지표는

수익비와 내부수익률이다 수익비는 납부보험료 총액의 현가 대비 연금 급여총액의

현가의 비율로 정의되며 내부수익률은 수익비를 1로 만드는 할인율로 정의된다

가입자의 기여연수를 10 20 30 및 40년으로 가정하기 위해서는 앞서 산출한 기대

기여연수를 조정할 필요가 있다 즉 각 기여연수마다 일정한 factor를 사용하여 기여

연수를 조정할 때 기여연수가 10년인 경우에는 매 연령별 누적 기여연수를 산출함에

있어 59세까지의 누적 기여연수 대비 10년의 비율인 를 곱하여 산출한다 마찬

가지로 기여연수가 20년 30년 및 40년인 경우에도 각각 및 을 적

국민연금 가입자의 소득계층별 수익성 측정 57

가입 시기소득계층

기여연수계층 1 계층 2 계층 3 계층 4 계층 5

1988년 가입자

수익비1(10년) 62 46 38 30 25

(20년) 62 46 38 30 25

(30년) 62 46 38 30 25

(40년) 67 50 41 32 26

〈표 45〉확정적 분석 결과

(단위 배)

용하여 각 연령별 누적 기여연수를 산출할 수 있다 기여연수가 40년인 경우에는

factor를 적용할 경우 1을 초과하는 연령이 상당부분 발생하고 있어 18세와 19세를 제

외하고 모든 연령에서의 기대 기여연수를 1년으로 가정하였다

분석 결과는 1988년 가입자의 경우 모든 소득계층에서 수익비는 1이상으로 분석되

었으며 노령연금과 유족연금을 합한 전체 급여의 수익비(수익비1)와 노령연금만을 대

상으로 한 수익비(수익비2)는 04~11 가량의 차이를 보이고 있다 보험수리현가를 사

용하지 않은 기존의 분석들은 수익비2에 해당하여 국민연금의 진정한 수익성을 과소

추정하였던 것으로 평가될 수 있으며 수익비2도 22~56의 범위에 있어 국민연금의

저부담 고급여가 심한 것으로 나타나고 있다 2013년 가입자의 경우 수익비1과 수익

비2에서 03~11 가량의 차이를 보이고 있으며 2028년 가입자의 경우 수익비1과 수익

비2에서 03~08 가량의 차이를 보이고 있다

가입시기별로는 40년 가입자의 수익비가 10sim30년 가입자의 수익비보다 약간 높게

분석되고 있음을 알 수 있다 이러한 현상이 발생한 원인으로는 생애 평균소득인 B값

이 10sim30년 기여연수의 B값보다 다소 낮게 추정되었기 때문이다 즉 40년 가입의 경

우 총 기여가능기간(18sim59세)인 42년 중에서 2년을 제외하고는 모두 가입상태를 유

지한 경우이며 본고에서는 18sim19세를 제외하고 모두 가입한다고 가정하였다 그러나

10sim30년 가입의 경우 경활율 실업률 등을 고려하여 30sim40대의 소득이 높은 구간에

서 가입률이 높고 소득이 다소 낮은 30대 이전과 50대에서는 가입률이 낮아 생애 평

균소득이 일정한 수준을 유지할 수 있다 반면 40년 가입의 경우에는 연령별 경활률

및 가입률에 관계없이 18sim19세를 제외한 전 연령에서 가입상태를 10으로 유지하기

때문에 B값이 낮게 분석되었다 이로 인해 급여수준이 낮아져 수익비가 낮게 분석되

고 있는 것으로 판단할 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 697~

761 계층 1에서는 1063~1103로 분석되었으며 수익비 결과와 마찬가지로 국민

연금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로

분석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노

령연금만을 대상으로 한 내부수익률(내부수익률2)는 026~046pt 가량의 차이를 보

이고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 02

6~045pt 가량의 차이를 보이고 있다

58 최기홍 한정림

수익비2(10년) 52 39 32 25 21 (20년) 52 39 32 25 21 (30년) 52 39 32 25 21 (40년) 56 42 34 27 22

내부수익률1(10년) 1090 977 902 822 743 (20년) 1090 977 902 822 743 (30년) 1090 977 902 822 743 (40년) 1103 993 919 841 761

내부수익률2(10년) 1063 945 866 782 697 (20년) 1063 945 866 782 697 (30년) 1063 945 866 782 697 (40년) 1077 962 885 802 717

2013년 가입자

수익비1(10년) 50 38 31 25 21 (20년) 50 38 31 25 21 (30년) 50 38 31 25 21 (40년) 52 39 32 26 21

수익비2(10년) 42 32 26 21 17 (20년) 42 32 26 21 17 (30년) 42 32 26 21 17 (40년) 44 33 27 22 18

내부수익률1(10년) 981 876 807 735 663 (20년) 981 876 807 735 663 (30년) 981 876 807 735 663 (40년) 975 875 809 741 670

내부수익률2(10년) 954 844 772 696 619 (20년) 954 844 772 696 619 (30년) 954 844 772 696 619 (40년) 949 844 775 703 627

2028년 가입자

수익비1(10년) 49 37 30 25 20 (20년) 49 37 30 25 20 (30년) 49 37 30 25 20 (40년) 51 38 31 25 21

수익비2(10년) 42 31 26 21 17 (20년) 42 31 26 21 17 (30년) 42 31 26 21 17 (40년) 43 32 27 22 18

내부수익률1(10년) 973 869 800 728 656 (20년) 973 869 800 728 656 (30년) 973 869 800 728 656 (40년) 965 865 799 731 660

국민연금 가입자의 소득계층별 수익성 측정 59

내부수익률2(10년) 946 837 764 688 611 (20년) 946 837 764 688 611 (30년) 946 837 764 688 611 (40년) 939 834 765 692 616

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여

간의 내부수익률임

43 확률적 분석

확률적 분석은 근로기간 기대수명을 가정한 기여연수(약 3216년) 동안 보험료를

납부하고 저축성 급여인 노령연금과 기여연수 동안 장애 및 사망에 대한 보장성 급

여를 고려한다 이 방법은 근로기간 기대수명에 대해 경제활동참가율 및 실업률 등의

발생가능성을 고려하고 노령연금 수급기간에서 사망확률 사망 시 유족의 기대수명

등을 고려하여 확률적으로 분석하는 방법이다

1988년 가입자의 소득계층별 수익비는 중위 소득계층인 C3에 비해 하위 20인 계

층 1이 약 15sim17 더 높게 나타나며 상위 20인 계층 5는 약 08sim09 낮게 나타나

고 있음을 살펴볼 수 있다 그러나 고소득계층의 수익비가 1배 이상인 것을 고려하면

결국 현재의 저부담고급여 구조는 미래세대의 부담으로 이연될 것이다 가입시기별

수익비를 분석한 결과 낮은 보험료율이 유지되고 높은 급여율이 유지되었던 제도 초

기 가입자의 수익비가 당연히 미래 가입자보다 높은 수익비를 보이는 것으로 나타나

고 있다

2013년 가입자의 경우에는 보장성과 저축성을 합한 전체 기대급여의 수익비(수익

비1)와 노령연금만을 대상으로 한 수익비(수익비2)는 03~06 가량의 차이를 보이고

있다 마찬가지로 2028년 가입자의 경우에도 2013년 가입자와 큰 차이 없이 유사한

분석결과를 나타내고 있음을 살펴 볼 수 있다

다음으로 내부수익률 분석 결과는 1988년 가입자의 경우 계층 5에서는 약 631~

838 계층 5에서는 924~1399로 분석되었으며 수익비 결과와 마찬가지로 국민연

금제도의 저부담고급여로 인해 시장금리를 초과하는 수준의 수익을 얻는 것으로 분

석되었다 노령연금과 유족연금을 합한 전체 급여의 내부수익률(내부수익률1)와 노령

연금만을 대상으로 한 내부수익률(내부수익률2)는 207~475pt 가량의 차이를 보이

고 있다 2013년 및 2028년 가입자의 경우에는 내부수익률1과 내부수익률2에서 179~

281pt 가량의 차이를 보이고 있다

60 최기홍 한정림

구분 계층 1 계층 2 계층 3 계층 4 계층 5

1988년

가입자

수익비1 58 43 36 29 23 수익비2 50 38 31 25 20

내부수익률1 1399 1152 1037 931 838내부수익률2 924 828 764 697 631

2013년

가입자

수익비1 46 34 28 23 19 수익비2 40 30 25 20 16

내부수익률1 1116 976 894 812 735내부수익률2 835 743 683 619 556

2028년

가입자

수익비1 45 34 28 23 18 수익비2 39 29 24 20 16

내부수익률1 1100 966 886 805 729내부수익률2 829 737 676 613 549

주 1 수익비1은 lsquo총급여divide기여rsquo 수익비2는 lsquo노령연금급여divide기여rsquo임 할인율은 4로 가정함 2 내부수익률1은 총급여와 기여 간의 내부수익률 내부수익률2는 노령연금급여와 기여 간의

내부수익률임

〈표 46〉 확률적 분석 결과

(단위 배 )

5 요약 및 결론

본고는 국민연금 재정계산보고서 등의 가입자 수익성 분석에서 사용되던 기존의

확정적 수급부담모형 대신 국민연금에서 적지 않은 비중을 차지하는 유족연금 장애

연금과 같은 보장성 급여들을 포함할 수 있는 연금계리 또는 확률적 수급부담모형을

제안하였다 확정적 모형의 분석의 결과 전체 기대 연금급여의 기대 연금보험료에 대

한 비율을 나타내는 수익비(수익비1)와 노령연금만의 기대 연금보험료에 대한 비율을

나타내는 수익비(수익비2)는 〈표 51〉과 같이 04~08(2013년 30년 가입자 기준) 가량

의 차이를 보이고 있다 확률적 분석은 사망 장애 등 위험 사건을 반영하여 기존 확

정적 모형들에서는 다루지 못하는 유족연금 장애연금과 같은 보장성 급여를 포함시

켜 현실성을 제고함에 따라 확정적 분석보다 다소 작게 나타나는 것으로 분석되었다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

수익비1확정적 분석 50 38 31 25 21 확률적 분석 46 34 28 23 19

수익비2확정적 분석 42 32 26 21 17 확률적 분석 40 30 25 20 16

주 수익비1은 총급여와 기여 간의 수익비이며 수익비2는 노령연금급여와 기여 간의 수익비임

〈표 51〉분석 결과 비교(2013년 30년 가입자 기준)

(단위 배)

국민연금 가입자의 소득계층별 수익성 측정 61

확정적 및 확률적분석의 소득계층별 내부수익률 차이는 〈표 52〉와 같이 보장성

급여를 포함하는 내부수익률1의 경우 072~135 pt 수준이며 저축성 급여만을 포함

한 내부수익률2의 경우에는 063~119 pt정도로서 내부수익률1에서의 차이가 더 크

게 발생하는 것으로 나타났다

구분 계층 1 계층 2 계층 3 계층 4 계층 5

내부수익률1확정적 분석 981 876 807 735 663확률적 분석 1116 976 894 812 735

내부수익률2확정적 분석 954 844 772 696 619확률적 분석 835 743 683 619 556

주 내부수익률1은 총급여와 기여 간의 내부수익률이며 내부수익률2는 노령연급여와 기여 간의 내부수익률임

〈표 52〉분석 결과 비교(2013년 30년 가입자 기준)

결론적으로 본고는 국민연금의 수급부담구조 분석에는 확률적 연금계리모형을 사

용할 것을 제안한다 사적연금에서 주로 사용되는 확률적 연금계리 모형의 적용에는

기초율의 부족 등 많은 어려움이 있지만 적지 않은 유족연금과 장애연금 등 보장성

급여들을 누락시키는 것에 비해 현실적 분석이 될 것으로 판단된다 특히 향후 재정

안정화에 따른 수익성의 하락가능성을 고려하면 보다 정교한 수급부담 모형의 사용이

요구될 것으로 예상된다

본고의 정책적 시사점은 제3차 재정계산에서의 일반적 결론들과 다르지 않다 현

제도에서 소득계층별 수익성 지표들에 의하면 보장성 급여들을 포함할 경우 5분위

즉 상위 20 소득계층 조차도 거의 두 배에 가까운 수익비가 나타나서 제도의 지속

가능성을 위해서는 조속한 재정안정화 조치가 필요하다

(2017년 1월 25일 접수 2017년 2월 24일 수정 2017년 3월 2일 채택)

62 최기홍 한정림

참고문헌

국민연금발전위원회 (2003) lt2003년 국민연금 재정계산 및 제도개선방안gt 국민연금

연구원 서울

국민연금재정추계위원회 (2008) lt2008 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 (2013) lt2013 국민연금재정계산 국민연금 장기재정추계gt

국민연금재정추계위원회 서울

국민연금재정추계위원회 국민연금제도발전위원회 국민연금기금운용발전위원회 (2013)

lt2013 국민연금재정계산 국민연금장기재정추계 국민연금 제도 및 기금운용

개선방향gt 국민연금재정추계위원회 서울

김순옥 한정림 박성민 신경혜 신승희 김형수 (2008) lt국민연금 수급부담 구조 분

석gt 국민연금연구원 서울

김원식 (1996) lt국민연금제도의 정착을 위한 정책방안 연구gt 한국금융연구원 서울

김종면 성명재 (2003) 소득분포의 특성을 사용한 세대별 연령-소득 곡선의 도출 lt한

국경제의 분석gt 9(3) 153-253

문형표 (1995) lt국민연금제도의 재정건실화를 위한 구조개선방안gt 한국개발연구원

서울

민인식 최필선 (2012) lt패널데이터분석gt 지필미디어 서울

박원란 (2001) 생명표에 의한 한국남성의 노동기간 변화 lt통계분석연구gt 통계청

2001

석재은 김용하 (2002) 국민연금 소득보장효과에 대한 simulation 분석 lt사회보장연

구gt 18(1) 제25집 67-104

성주호 (2016) lt최신연금수리학gt 한국보험계리사회 법문사 서울

오창수 (1994) 국민연금재정의 건전성에 관한 연구 lt사회보장연구gt 10(2) 167-190

오창수 (1997) 국민연금 급여의 보험수리적 구조분석 lt사회보장연구gt 13(1) 115-

154

전영준 (1997) lt국민연금의 소득계층별 후생분석gt 한국조세연구원 서울

최기홍 (2004) 우리나라 국민연금의 보험수리적 구조 lt보험개발연구gt 15(3) 61-89

최기홍 (2005) 우리나라 국민연금 내부수익률의 기여기간에 대한 비교정태 특성 lt공

공경제gt 10(2) 105-127

Borthworth B and E Steuerle (2000) Lifetime Earnings Patterns the Distribution

of Future Social Security Benefits and the Impact of Pension Reform

Social Security Bulletin 63(4)

Coronado J L Fullerton D and Glass T (2011) The Progressivity of Social Security

The BE Journal of Economic Analysis and Policy 11(1)

Fullerton D and Rogers D L (1993) Who Bears the Lifetime Tax Burden The Brookings Institution Washington DC

Iyer S (1999) Actuarial Mathmatics of Social Security Pensions ILO ISSA

국민연금 가입자의 소득계층별 수익성 측정 63

Michael Clingman Kyle Burkhalter Alice Wade and Chris Chaplain (2012) Moneyrsquos

Worth Ratios Under the OASDI Program for Hypothetical Workers Actuarial Note No 20117 Office of the Chief Actuary SSA

Orlo R Nichols Michael D Clingman and Milton P Glanz (2001) Internal Real

Rates of Return under the OASDI Program for Hypothetical Workers

Actuarial Note No 144 Office of the Chief Actuary SSA

64 최기홍 한정림

Measurement of the Profitabilities of the National

Pension by Income Class

Ki-Hong Choi1) middot Jeong-Lim Han2)

Abstract

The purpose of this study is two-fold the first is to improve the methodology of measuring

the profitabilities of the National Pension by income class The second is to update the

profitabilities using the assumptions of the third actuarial valuation held in 2013 In the

methodological improvements a panel regression model of estimating the age-earning

profiles by income class is employed that uses the administrative historical data of insureds

accumulated in the National Pension Service Also a lifetime contribution model was

developed using the working life table based on the labor market assumptions of the

actuarial valuation This study applies the probabilistic actuarial model in addition to the

conventional simple deterministic model where the former probabilistic model is

indispensable to include the survivors and disability pension that occupy significant portions

of future pension expenditures

Key words internal rate of return income class benefit-cost ratio probabilistic

model deterministic model

1) Senior Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin- gu Jeonju-si Jeollabuk-do 54870 Korea E-mail khchoinpsorkr

2) (Corresponding author) Associate Research Fellow NPS National Pension Research Institute 180 Giji-ro Deokjin-gu Jeonju-si Jeollabuk-do 54870 Korea E-mail jlhan npsorkr

국민연금 가입자의 소득계층별 수익성 측정 47

22 소득계층별 연금 수급

국민연금제도에서 저축성 급여에 해당하는 노령연금은 확정급여의 형태로서 기본

연금액 산식을 통해 식 (25)와 같이 결정된다 즉 대표적 가입자의 세 시점의

기본연금액은 급여산식에 적용되는 시점에서의 비례상수를 라고 할 때 기본연금액

은 식 (25)와 같이 나타낼 수 있다 는 세 가입 이후 시점까지의 누적 기대

기여연수로서 근로생존함수를 사용하여 우변 두 번째 줄과 같이 나타낼 수 있다

times

times

(25)

노령연금의 보험수리현가는 세에 결정되어 받는 최초의 연금액 이 식 (25)

의 로 결정된 이후 매년 물가상승률 만큼씩 상승하여 실질가치가 보전된다

infin

infin

auml (26)

위의 식에서 auml 는 기간 동안 거치(deferred)된 기시급(annuity due)

종신연금의 일시납순보험료(net single premium)이며 상첨자는 물가상승률에 의해서

조정된 할인율을 의미한다

국민연금제도에서 보장성 급여는 유족연금 및 장애연금에 해당된다 먼저 유족연

금의 발생은 가입자의 사망과 함께 연금법에서 정한 유족이 존재하는 경우에 발생한

다 유족은 크게 배우자와 부모 등 배우자 외 유족으로 구분되지만 본고는 해당 비중

이 90 이상을 차지하는 배우자가 유족인 경우만을 고려하였다 유족연금은 수급권자

가 사망 재혼 입양 성년이 되는 경우에는 종료되는데 유족연금 수급자의 연금이 종

료될 확률 중 사망확률을 제외한 나머지 확률들을 실권율이라고 한다

국민연금은 유족연금의 존재로 인하여 연생연금(joint life annuity)으로 분류되며

사망자의 배우자를 유족연금의 수급자로 가정하고자 한다 따라서 실권율은 배우자의

재혼확률이 되며 유족연금의 보험수리현가는 다음과 같다 의 lsquosrsquo는 배우자의 사망

률에 실권율을 적용하여 변형된 것임을 나타낸다 본 고에서 사용한 실권율은 2013

제3차 재정계산에서의 유족연금 실권율이다

48 최기홍 한정림

infin

infin

infin

infin

infin

auml

(27)