-

(42) 臺灣銀行季刊第六十二卷第一期

資訊文化與管理創新、技術創新之關係 ─以金融業、半導體業實證比較

洪春吉*、潘宜家**

摘 要

一、 緒論 二、 文獻探討 三、 研究方法

四、 實證分析 五、 結論與建議

摘 要

資訊文化與管理創新、技術創新皆為管理領域內之重要議題,國內外文獻研究主題

以資訊文化對管理創新、技術創新之影響研究較為少見,其中針對金融業與半導體產業

的實證比較更為罕見。本研究以台灣重要產業之金融業與半導體業為研究母體,探討金

融業與半導體業之資訊文化對管理創新、技術創新之影響差異,故極具創新性與價值

性。本研究結果發現如下:(1)金融業之資訊文化高於半導體業。(2)金融業之管理創新高於半導體業。(3)金融業之資訊文化對管理創新有顯著影響,半導體業亦然。(4)金融業之資訊文化對技術創新有顯著影響,半導體業亦然。(5)資訊文化對管理創新、技術創新之影響在不同產業間有所差異,金融業之「關係」、「內部環境」構面會影響管理創

新、技術創新;半導體業則是以「策略目標」構面會影響管理創新、技術創新。

一、緒論

在知識經濟時代中,企業競爭力來自創新、應用知識的能力(Oliver, 2008;Chang & Lee,

2007;Lin, 2006;Ruiz-Mercader, Merono-Cerdan, & Sabater-Sanchez,

2006),且許多學者也指出創新是企業維持競爭優勢的重要工具,更是企業長期競爭的重要關鍵

(Gordon, Tarafdar, Cook, Maksimoski, & Rogowitz, 2008;Chang

& Lee, 2007;Lin, 2006;Wan, Ong, & Lee,

2005),而追求技術創新可使組織持續成長(Tseng, 2009;Studt,

2005),管理創新則是組織維持競爭優勢的重要途徑(羅萱,2007;Studt, 2005)。

資訊文化能使企業有效地管理、應用知識,並有助於企業使用關鍵資訊作為決策的

* 國立屏東科技大學企業管理研究所教授 ** 國立屏東科技大學企業管理系碩士

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (43)

基礎以強化企業競爭力(Choo, Bergeron, Detlor, & Heaton, 2008;Olive,

2008;Widén-Wulff & Suomi, 2007),亦是組織資訊分享的核心價值(Olive, 2004;Curry

& Moore, 2003),藉由資訊系統與資訊科技,達成組織策略性與執行性的目標,增進組織知識管理的實行(Choo et

al., 2008;Widén-Wulff & Suomi, 2007;Wang, 2006;Olive,

2004;Curry & Moore, 2003;Jarvenpaa & Staples, 2001;Earl,

1994;Ginman, 1987)。

管理創新是組織結構與管理程序上的革新,直接與組織的企業活動、管理技巧連結

(Lin, 2006;Damanpour & Evan, 1984;Kimberly & Evanisko,

1981;Knight, 1967),並以嶄新的管理原則、程序及作法,改變管理者管理工作的執行方式,以影響組織內部成

員的社會行為、程序(Hamel, 2006)。 技術創新是關於產品、服務與生產流程的技術,直接與組織內主要的工作活動相

關,可提升產品品質與技術水準、促進新產品發明與製程改進(Lin, 2006;Damanpour & Evan,

1984;Knight, 1967),是產業競爭的主要動力因素之一(Damanpour & Evan, 1984)。

資訊文化包含策略目標(Orna, 2005;Curry & Moore, 2003;Earl,

1994)、資訊(Choo et al., 2008;Curry & Moore, 2003)、溝通(Curry &

Moore, 2003)、內部環境(Widén-Wulff & Suomi, 2007;Curry & Moore,

2003;McDermott & O’Dell, 2001)、關係(Curry & Moore,

2003)。組織內部環境的分享是透過成員間彼此的信任、部屬與上司的溝通途徑(Curry & Moore, 2003;Zorn,

2002)、團隊成員透過互動機制(Curry & Moore,

2003),顯露出組織的目標,讓每個人都可以得到最新、最重要的資訊(Sid & Eric, 2003;Smidts,

Pruyn, & Riel, 2001)。

金融業為高知識密集、資訊化之服務業,面對全球化與國際化,除了透過政府金融

法規制度的健全外,更重要的是藉由科技化金融服務創新與應用,整合金融與科技能

力,提升產業的經營與服務能力(經濟部技術處,2006),朝金融服務之整合發展(天下雜誌,2008;施勇任,2006)。

半導體業是資本、技術密集之高科技產業,是現今電子工業的源頭,消費性電子與

資訊產品的重要零件(產業技術白皮書,2006),更是臺灣最具競爭力的產業。於 2006年半導體業整體產值達 13,770

億元,在全球半導體業中佔有關鍵地位(產業技術白皮書,2006;臺灣半導體產業協會,2006)。

金融業屬知識密集之服務業(工研院,2008),近年金融國際化趨勢使得金融機構間之職能分工界限趨近模糊,從分業經營朝向綜合化方向發展(許慶修,2002)。而高科技之半導體業,依舊維持垂直分工產業,朝擴大規模經濟之經營方式,維持產業競爭

力(國家實驗研究院,2007;朱延智,2007)。綜觀上述,就金融業與半導體業而言,兩產業具有不同產業特性之差異。

資訊文化與管理創新、技術創新皆是管理領域內之重要議題,本研究以不同產業為

研究主題,探討不同產業間之資訊文化與管理創新、技術創新之關係研究,以天下雜誌

(2008)所列前一百大之金融業與一千大製造業之半導體業為研究母體,探討不同產業間資訊文化對管理創新、技術創新有何不同影響?不同產業間之資訊文化與管理創新、

技術創新有何差異?此外,國內外文獻以探討不同產業間之資訊文化對管理創新、技術

創新之實證比較為研究主題較為少見,故本研究極具創新性與價值性。

-

(44) 臺灣銀行季刊第六十二卷第一期

二、文獻探討

(一)資訊文化

資訊文化概念發展迄今,各家學者對資訊文化之探討持有不同的觀點,分為有下列

三種:(1)資訊文化是組織文化的一環,資訊文化模式會受其組織文化特色而牽動,由於組織文化的形成乃透過資訊的流通,因此資訊文化又會影響組織文化(Olive,

2004;Ginman,

1987)。(2)資訊文化是在組織的資訊能力中展現資訊科技、行為的特性、管理的執行與資訊的價值,並強調組織內的資訊定位(Marchand,

Kettinger, & Rollins,

2001)。(3)資訊文化的價值在於資訊能夠藉由資訊系統與資訊科技,達成組織策略性與執行性的目標(Choo et al.,

2008;Widén-Wulff & Suomi, 2007;Curry & Moore,

2003;Jarvenpaa & Staples, 2001)。

Curry & Moore(2003)認為資訊文化包含(1)策略目標(strategy and

objectives)、(2)內部環境(environment)、(3)關係(relationships)、(4)溝通(communications)四構面。策略目標的資訊價值是組織在制定目標與決策時的重要依據(Curry

& Moore,

2003)。組織內部環境的分享是透過成員與成員間彼此互信交流,利用跨部門的合作來減少部門間的衝突,增進部屬與上司間溝通的傳遞途徑(Widén-Wulff

& Suomi, 2007;Kim & Lee, 2006;Curry & Moore, 2003;Zorn,

2002)。因此,透過溝通互動讓每個人都可以得到最新、最重要的資訊,使資訊能更確實地傳遞與接收,並集中於共同的目標上

(Sid & Eric, 2003;Smidts, Pruyn, & Riel, 2001)。

國外學者實證研究指出資訊文化是組織文化的一環(Olive, 2004;Ginman, 1987),

亦是知識管理的促動因素之一(Widén-Wulff & Suomi, 2007;Curry & Moore,

2003;Jarvenpaa & Staples, 2001)。一些研究發現資訊的運用與管理(王美玉,2006;Choo,

et al., 2008;Oliver, 2008)、知識分享(Widén-Wulff & Suomi, 2007;Kim

& Lee, 2006)等會對資訊文化產生影響。

(二)管理創新、技術創新

組織創新是組織採用新的想法與或行為(Weerawardena, O′Cass, & Julian, 2006 ;

Lin, 2006 ; Hamel, 2006 ; Wan, Ong, & Lee, 2005;Jaskyte,

2004),使這些想法確實地實行於組織之中(Lin, 2006;Wan et al., 2005)。

由於研究方向與觀點的不同,學者對組織創新的看法與定義有所差異,其中以下列

三種最受矚目: 1. 管理與技術創新(administrative and technical

innovation):「管理創新」是透過組

織結構與內部管理生成的管理新方法、系統或程序上運作改變,與策略、系統、

管理程序有關;「技術創新」是組織的技術能力核心,導引出產品創新或製程創

新,與產品、服務、生產過程有關(蔡啟通,1997;Chan & Lee, 2007;Lin, 2006;Hamel,

2006;Mavondo, Chimhanzi, & Stewart, 2005;Jaskyte, 2004;Daft,

1978;Knight, 1967)。

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (45)

2. 產品與流程創新(product and process

innovation):「產品創新」是在開發市場或新顧客時,比過去能更有效地處理新產品與新服務的程序;「流程創新」是在產品

或服務的新生產流程上所引進或增進的過程(Mavondo et al., 2005;Knight, 1967)。 3.

激進式與漸進式創新(radical and incremental innovation):「激進式創新」是不連

續的行為,能為組織核心活動帶來的清楚、明確、根本的改變;「漸進式創新」是

改變組織例行事務的一部分(Christensen, 2003;Tushman & Nadler,

1986;Marquis, 1982)。

管理創新是組織維持競爭的重要途徑(羅萱,2007;Studt, 2005),技術創新則是組織發展之重心(Wan et al.,

2005;Studt, 2005),本研究針對管理創新與技術創新進行研究,此亦為許多學者廣為接受的觀點(蔡啟通,1997;Chan

& Lee, 2007;Lin, 2006;Hamel, 2006;Mavondo et al., 2005;Daft,

1978;Knight, 1967)。

管理創新是組織社會系統的管理一環,主要影響組織結構、組織成員間所遵循的規

範與原則、彼此互動的程序,以及組織成員間的溝通方式,亦能間接影響產品服務及其

提供的流程(Mavondo et al., 2005;Damanpour, et al., 1989;Kimberly

& Evanisko, 1981),並為組織帶來新的組織績效,建立長期的競爭優勢(Hamel, 2006)。

技術創新是組織成功地採用一個新想法,而這想法的利用能夠詮釋設計、發展或增

進產品、流程或服務,直接影響組織的主要工作活動,為組織中最基本且最重要的元

素,亦是產業競爭的主要動力因素之一(蔡啟通,1997;Lin, 2006;Studt, 2005;Moore,

2004;Damanpour & Evan, 1984)。

Damanpour(1991)認為技術創新對組織而言是最基本、最重要的影響因素,而管理創新則是在連結社會結構與技術系統平衡時所採取的手段。組織藉由技術創新來增強

競爭優勢,再加上管理創新有助於技術創新的實踐,故技術創新與管理創新皆是組織的

必要關鍵因素(Wan et al., 2005; Studt, 2005)。

(三)資訊文化對管理創新與技術創新之關係

在組織中知識與資訊的分享有賴於組織內部制度、成員對資訊利用的行為態度(Choo et al, 2008;Oliver,

2008;Widén-Wulff & Suomi, 2007;Widén-Wulff, 2005;Curry &

Moore, 2003;McDermott & O’Dell,

2001),而資訊文化可有效促進組織內部知識與資訊的分享,增進組織資訊、知識的運用,有助於知識管理的實行(王美玉,2006;Widén-Wulff

& Suomi, 2007; Curry & Moore,

2003),且知識管理之知識取得、知識散布對管理創新、技術創新有顯著的正向影響(鄭景華、王怡舜、湯宗益,2005;Chang

& Lee, 2007)。

創新是組織營運的關鍵因素(Lin, 2006;Wan et al., 2005;Studt,

2005),技術創新可跨越市場的進入障礙,為組織持續創新的來源(Tseng,

2009),且管理創新有助於技術創新的採用,能為組織增強長期性的優勢,提升競爭地位(Hamel, 2006)。

(四)金融業與半導體業之產業特性

金融服務業係匯聚民間儲蓄與企業投資之重要管道,更是國家之經濟櫥窗與支持產

業發展之經濟命脈(經建會,2004)。2006 年臺灣服務業產值占 GDP 比重已上升至

-

(46) 臺灣銀行季刊第六十二卷第一期

73.8%,服務業中以金融服務業成長最為快速,產值占 GDP 比重為

10.27%,為因應國際化的趨勢與強化金融深度(行政院主計處,2006),將持續投入改善資訊化的設備與能力,以強化整合系統來開發新產品(經濟部技術處,2006;施正鋒,2004)。

在經濟部推動兩兆雙星的產業中,半導體業為重點推動的「兩兆」產業之一(經濟

部工業局,2008),是我國經濟價值鏈中不可或缺的一環,亦是臺灣最具競爭力的產業(經濟部技術處,2006)。半導體業屬高資本、技術密集之高科技產業,鑑於高科技產品週期較短的競爭環境下,半導體業較重視技術的研發、創新之能力、產品的設計能

力、製程技術的提升(朱延智,2007;經濟部技術處,2006;徐作聖、陳仁帥,2006)。

金融業、半導體業二產業相較之下,金融業屬高知識密集、產值大的服務業(經建

會,2007),近年來政府為因應全球化及國際產業金融整合趨勢,推動整合服務科技化,建構具競爭力的知識經濟體系(金管會,2009);半導體業為高技術高資本密集之高科技產業,高度專業分工之產業體系(朱延智,2007;經濟部技術處,2006;徐作聖、陳仁帥,2006)。許多實證文獻指出,不同產業間之技術與特性,會影響企業採行不同的策略與運行模式、管理方式及技術上的創新(洪春吉、陳彥菁,2008;王建彬、袁建中,2007;李元敦、吳濟民、艾昌瑞、凃嘉峪,2007;林文寶、吳萬益,2005;黃義俊,2004)。故本研究以金融業、半導體業二種不同產業做為研究變項,探討此二種產業在資訊文化與管理創新、技術創新之關係與影響。

本研究依據產業特性,針對金融業與半導體業兩產業之特性差異,作差異之比較,

茲將整理如表 1。

表 1 金融業與半導體業之產業差異比較表 比較類別 比較項目 金融業 半導體業

企業規模 高進入障礙 具規模經濟效益 產業價值鏈上之優勢

劵銀行業、證 業、保險業及金控業與不動產業

IC 製造、半成品設計及生產、成品設計及組裝

法律規範 與審查

嚴苛(生產、上市皆有嚴謹之法律規範)

無(新產品開發成功後即可上市)

資金來源分配 豐沛(理財規劃及保險、儲蓄保障)

豐沛(產業潛力及方向明確)

系統整合 高 低

產業環境

分工體系 不清楚 清楚詳細 市場機會 兩岸市場 全球市場

市場特性 產品種類 多樣(客製化) 多樣(因標準化且生產大量,亦達規模經濟)

技術程度 低(以產品服務及風險控制)

密集(產品開發及製程改善)

研發活動及比重 低 高 技術特性

技術來源 少數(技術外包) 多元化(自行研發、技術移轉或聯盟代工取得技術)

政策地位 極高 高 政府政策

政策方向 不明確 明確 資料來源:本研究整理自「金管會,2009」、「工研院經資中心 ITIS 計畫,2008」。

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (47)

(五)各構面之互動與假設之推導與研究假設

洪春吉、陳彥菁(2008)實證研究半導體業、紡織成衣業對組織學習與管理創新、技術創新差異之比較,發現組織學習與管理創新、技術創新在不同產業上會造成差異。

林文寶、吳萬益(2005)以半導體、積體電路業、精密機械業等高科技產業為研究對象,認為不同產業在知識整合運作特性上有顯著差異。黃義俊(2004)實證南臺灣2000

大製造業其生態創新的採行與市場導向的文化差異性,研究發現不同產業間其生態技術創新與行政管理創新的採行有顯著差異。經上述研究顯示,不同的產業特性會影

響企業採行不同的管理運作方式,故本研究建立下列之研究假設: 假設 1:金融業與半導體業間資訊文化有顯著差異。 假設

2:金融業與半導體業間管理創新有顯著差異。 假設 3:金融業與半導體業間技術創新有顯著差異。

溝通、分享氛圍是資訊文化的重要內涵(王美玉,2006;Curry & Moore,

2003),可有效地增進組織資訊、知識之分享(Widén-Wulff & Suomi, 2007;Wang,

2006;Curry & Moore, 2003),而知識的取得與知識的擴散對管理創新與技術創新有正向的影響(Chang

& Lee, 2007;Chuang, 2005;Carter, Jambulingam, Gupta, &

Nancy, 2001)。根據上述學者之實證認為資訊文化可促進知識與資訊之傳遞,進而影響創新之實施,故本研

究建立下列之研究假設: 假設 4:單一產業內資訊文化對管理創新、技術創新有顯著影響。

H4-1:金融業之資訊文化對管理創新有顯著影響。 H 4-2:半導體業之資訊文化對管理創新有顯著影響。 H

4-3:金融業之資訊文化對技術創新有顯著影響。 H 4-4:半導體業之資訊文化對技術創新有顯著影響。

洪春吉、陳彥菁(2008)以半導體業、紡織成衣業為研究對象,認為組織學習會隨著產業特性的不同,進而對管理創新、技術創新造成不同的影響。洪春吉、趙皖屏、羅

世忠(2008)實證研究金融業、半導體、電腦週邊業,發現不同產業之轉換型、交易型領導對組織學習有不同影響。經上述研究發現,不同產業特性會造成自變數對依變數有

不同的影響,由於金融業與半導體業其產業特性具有顯著差異,資訊文化對管理創新、

技術創新應會隨著產業的不同而有不同影響,故本研究建立下列之研究假設: 假設

5:資訊文化對管理創新、技術創新之影響在不同產業間有顯著差異。

H5-1:資訊文化對管理創新在金融業與半導體業間有顯著差異。

H5-2:資訊文化對技術創新在金融業與半導體業間有顯著差異。

三、研究方法

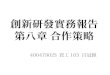

(一)研究架構

本研究主旨在探討金融業與半導體業,不同產業間資訊文化與管理創新、技術創新

有何影響?依據上述研究假設擬定研究架構圖,如圖 1 所示。

-

(48) 臺灣銀行季刊第六十二卷第一期

圖 1 研究架構

(二)研究工具

1. 資訊文化量表

本研究採用 Curry &

Moore(2003)所發展的資訊文化量表,其量表分為「策略目標」、「內部環境」、「關係」、「溝通」四個構面,共計 18 題。本量表以

Likert 五點尺度衡量之,受測者由非常不同意至非常同意分別給予 1-5 分。

衡量資訊文化構面之定義說明分述如下: (1) 策略目標(strategy and

objectives):藉與資訊系統連結,可清晰顯現組織欲完

成的任務與目標,進而達成組織內的策略性目標。 (2)

內部環境(environment):意指在公開透明的工作環境與執行任務上的支援,需

要員工共享資訊來達成組織目標。因此,組織中必須要有信任的氣氛,讓員工

願意對組織與同仁分享其所擁有的價值。 (3)

關係(relationships):指在團隊合作中,成員自願性的與其他部門同仁分享資

訊,且成員間的分享並非制式性的透過正式管道,也可透過非正式管道分享資

訊。 (4) 溝通(communications):可分為垂直溝通與水平溝通。在垂直溝通部分建立回

饋機制,採雙向溝通的方式,員工可經由回饋機制將其看法與訊息傳遞上去,

並非僅由上層傳遞訊息給下層員工。在水平溝通部分建立內部溝通機制,讓部

門間能了解各自的理念與目標。

2. 管理創新與技術創新量表

本研究採用蔡啟通(1997)參考

Daft(1978)的觀點所發展的組織創新量表,將組織創新分為「管理創新」與「技術創新」兩個構面,「管理創新」構面有 15

題,「技術創新」構面有 7 題,共計 22 題。本量表以 Likert 五點尺度衡量之,受測者由非常不同意至非常同意分別給予 1-5

分。

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (49)

衡量組織創新構面之定義說明分述如下: (1) 管理創新(administrative

innovation):主要是指組織的五種功能方向:規劃、

組織、用人、領導、控制等企業活動的創新,為組織內部產生或外部購得的管

理活動,這些活動包含系統、策略、政策、方案與服務等。 (2) 技術創新(technical

innovation):主要是指組織在生產、製程、設備等方面的創

新,為組織內部產生或由外部購得的技術產品之創新活動。

(三)問卷效度與信度分析

內容效度(Content

Validity)是指衡量內容能夠代表所有攸關題項的程度。若衡量工具能代表欲研究的觀念,即代表此一衡量工具有內容效度,可藉由依據理論文獻發展

衡量項目、先前學者研究等方式來提高內容效度(吳萬益,2008)。本研究採用 Curry &

Moore(2003)及蔡啟通(1997)學者所發展的量表,在內容效度上有一定程度的基礎,故本研究所採用的量表具有足夠的內容效度。

本研究針對資訊文化量表與組織創新量表進行因素分析。原始資料經 KMO 及Bartlett’s

球形檢驗後發現,資訊文化與組織創新之 KMO 值分別為 0.918、0.957,Bartlett’s 球形檢驗值分別為

5802.257、7764.895,自由度分別為 210、231,兩者均達顯著水準,代表適合進行因素分析。

本研究以主成份分析法(Principal Component Factor Analysis),萃取特徵值大於

1之因素,並以最大變異法(Varimax)進行因素轉軸。轉軸後,其因素負荷量(Factor loading)絕對值大於

0.5,才能成為因素(Hair et al., 1998)。在資訊文化部分,本研究從 18 個題項中萃取出 4 個特徵值大於 1

的因素,將因素命名為「溝通」、「關係」、「內部環境」與「策略目標」,特徵值分別為 5.557、3.096、2.589 及

1.875,累積的解釋變異量為 62.464%。若量表題項因素負荷量低於 0.5,應刪除之(張紹勳,2007),本研究將因素負荷量低於

0.5 的題項刪除後,各題項之因素負荷量均大於 0.5,參閱附錄一。在組織創新部分,由 22 個題項中萃取出 2 個特徵值大於 1

的因素,將因素命名為「管理創新」、「技術創新」,特徵值分別為 8.619 及 5.024,累積的解釋變異量為

62.015%,參閱附錄二。

建構效度(Construct

Validity)意指衡量所獲得的結果與理論相符的程度,分為「收斂效度」和「區別效度」兩種,可透過因素分析檢驗之(張紹勳,2007)。若同一因素構面中,各題項之因素負荷量愈大(一般以大於

0.5 為準),則愈具備「收斂效度」;若題項在非所屬因素構面中,其因素負荷量愈小(一般以低於 0.5

為準),則愈具備「區別效度」(俞洪亮、蔡義清、莊懿妃,2007)。本研究亦檢測所採用量表之建構效度,資訊文化量表與組織創新量表各題項在同一構面中,其因素負荷量均大於

0.5,於其他因素構面中則皆小於 0.5,代表同時具備收斂效度與區別效度,因此所採用之量表均具有建構效度,參閱附錄三、附錄四。

此外,本研究對資訊文化量表進行信度分析,各構面之 Cronbach’s

係數分別為「溝通」0.714、「關係」0.730、「內部環境」0.721、「策略目標」0.789,各題項之 Item-to-total

Correlation 值介於 0.547 至 0.694 間。組織創新量表在信度分析方面,各構面之

-

(50) 臺灣銀行季刊第六十二卷第一期

Cronbach’s 係數分別為「管理創新」0.919、「技術創新」0.848,各題項之 Item-to-total

Correlation 值介於 0.508 至 0.725 間。Nunnally(1978)認為單一構面所有問項之

Item-to-total Correlation 值大於 0.5

時,可視為高度可信且內部具一致性的量表。由上述分析結果顯示,本研究之資訊文化量表與組織創新量表均具有良好的信度。

(四)研究母體與樣本

本研究以天下雜誌(2008)所列國內金融業 100 家與製造業前一千大之半導體業55 家為研究母體。研究人員先以電話聯絡 155

家母體公司,徵求配合之意願,願意參與本研究之公司分別為,半導體業 35 家、金融業共 33 家,共計 68

家公司,主要以郵寄方式發放問卷,每家發放份數至多 15 份,總共發放 1018 份問卷,回收 856 份,扣除無效問卷 124

份,有效問卷總份數為 732 份,其有效回收率 67.77%。

四、實證分析

本研究實證金融業與半導體業在資訊文化與管理創新、技術創新之關係,使用

SPSS 12.0 套裝軟體分析資料,以敘述統計分析、逐步迴歸分析、Pearson 相關分析、單因子變異數分析、Scheffe

事後檢定之統計方法進行資料分析。

(一)不同產業之資訊文化與管理創新、技術創新之平均數與標準差

表 2 為不同產業之資訊文化與管理創新、技術創新之平均數與標準差。由下表顯示,資訊文化各構面與管理創新、技術創新之平均值皆大於

3,表示受測者對資訊文化與管理創新、技術創新之認知均在中上程度,且金融業在資訊文化與管理創新、技術創

新各方面之平均數均高於半導體業。 表 2 金融業與半導體業資訊文化與管理創新、技術創新之平均數與標準差

金融業 半導體 產業變數 平均數 標準差 平均數 標準差

溝通 3.7904 0.65430 3.5513 0.65632 關係 3.8819 0.62144 3.5908

0.63320 內部環境 4.0185 0.58070 3.7292 0.58426

資訊文化

策略目標 3.9823 0.76452 3.7061 0.63725 管理創新 3.7876 0.59863 3.5148

0.53094 技術創新 3.6949 0.63132 3.6307 0.54384

(二)不同產業間資訊文化與管理創新之差異

在資訊文化方面,「溝通」、「關係」、「內部環境」、「策略目標」構面上,金融業皆

高於半導體業;在管理創新方面,金融業高於半導體業,兩產業有顯著差異。在技術創

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (51)

新方面,金融業與半導體業並無顯著差異。由實證分析結果顯示,本研究假設 1、2 獲得支持與驗證,如表 3 所示。

表 3 不同產業間資訊文化與管理創新、技術創新之比較分析表 構面 F 值 P 值 Scheffe 比較 溝通 24.198

0.000*** 金融業>半導體業 關係 39.801 0.000*** 金融業>半導體業 環境內部 44.885 0.000***

金融業>半導體業

資訊文化

策略目標 27.593 0.000*** 金融業>半導體業 管理創新 41.819 0.000*** 金融業>半導體業 技術創新

2.118 0.146

註:***P<0.001

(三)金融業、半導體業之資訊文化對管理創新之影響

本研究探討資訊文化對管理創新、技術創新之影響,以逐步迴歸分析獲得迴歸模

式,判斷自變項於依變項中所占之權重與影響程度,以突顯自變項中重要的構面。為避

免各變數間存在高度相關性,先以順向選擇法將變數選入,再以反向剔除法刪除變數;

選入變數準則為 p 值≦0.01,刪除變數準則為 p 值≧0.05。陳順宇(2005)認為變異數影響因子值(VIF)未大於

10,代表無共線性之問題。此外,本研究亦以 Durbin-Watson Statistic(D-W 值)鑑定誤差項是否彼此獨立,若

D-W 值介於 1.5~2.5 間,即表示誤差項間無自我相關存在(吳萬益,2008)。

由逐步迴歸分析模式中發現,金融業之資訊文化構面中以「溝通」最能影響管理創

新,「關係」、「內部環境」構面次之。半導體業之資訊文化構面中以「溝通」構面最能

影響管理創新,「策略目標」構面次之。 本研究資訊文化對管理創新之逐步迴歸分析結果,其變異數影響因子值(VIF)介

於 1.488~2.317 間,皆未大於 10,故無共線性問題。此外,D-W 值分別為 1.805、1.503,介於

1.5~2.5 間,表示誤差項間無自我相關存在,故線性迴歸之模型是合理的。由實證分析結果顯示,本研究假設 4-1、4-2、5-1

均獲得支持與實證,如表 4 所示。

(四)金融業、半導體業之資訊文化對技術創新之影響

由逐步迴歸分析模式中發現,金融業之資訊文化構面中以「溝通」構面最能影響技

術創新,「內部環境」、「關係」構面次之。半導體業之資訊文化構面中以「溝通」構面

最能影響技術創新,「策略目標」構面次之。 本研究資訊文化對技術創新之逐步迴歸分析結果,其變異數影響因子值(VIF)介

於 1.447~2.160 間,皆未大於 10,故無共線性問題。此外,D-W 值分別為 1.699、1.508,介於

1.5~2.5 間,表示誤差項間無自我相關存在,故線性迴歸之模型是合理的。由實證分析結果顯示,本研究假設 4-3、4-4、5-2

均獲得支持與實證,如表 4 所示。

-

(52) 臺灣銀行季刊第六十二卷第一期

表 4 金融業、半導體業之資訊文化對管理創新、技術創新之逐步迴歸之分析 依變數 自變數 係數 T 值 F 值 VIF 2R

2.RAdj D-W 值

溝通 0.454 10.641*** 2.317 0.687 0.684 1.805 關係 0.204 4.732***

2.274

管理 創新

內部環境 0.153 4.491***

214.763***

1.488 溝通 0.430 8.411*** 2.160 0.527 0.523 1.699

內部環境 0.210 4.740*** 2.113

金

融

業 技術 創新

關係 0.198 4.162***

145.381***

1.447 依變數 自變數 係數 T 值 F 值 VIF 2R 2.RAdj D-W 值

溝通 0.394 8.123*** 2.255 0.654 0.651 1.503 管理 創新 策略目標 0.304

7.107***

208.305*** 1.749

溝通 0.483 9.690*** 1.618 0.490 0.487 1.508

半

導

體

業 技術 創新 策略目標 0.290 5.817***

159.350*** 1.618

註:*P<0.05,**P<0.01,***P<0.001

五、結論與建議

(一)研究假設之驗證

本研究根據實驗研究之結果,彙整所提各項假設之驗證結果如表 5 所示

表 5 研究假設驗證結果表 研究假設 實證結果

假設 1: 金融業與半導體業間資訊文化有顯著差異。 支持 假設 2: 金融業與半導體業間管理創新有顯著差異。 支持 假設 3:

金融業與半導體業間技術創新有顯著差異。 不支持 假設 4: 單一產業內資訊文化對管理創新、技術創新有顯著影響。

4-1: 金融業之資訊文化對管理創新有顯著影響。 支持 4-2: 金融業之資訊文化對技術創新有顯著影響。 支持 4-3:

半導體業之資訊文化對管理創新有顯著影響。 支持 4-4: 半導體業之資訊文化對技術創新有顯著影響。 支持

假設 5: 資訊文化對管理創新、技術創新之影響在不同產業間有顯著差異。 5-1:

資訊文化對管理創新在金融業與半導體業間有顯著差異。 部分支持 5-2: 資訊文化對技術創新在金融業與半導體業間有顯著差異。

部分支持

(二)結論

1. 金融業之資訊文化認知高於半導體業

本研究發現金融業在資訊文化「溝通」、「關係」、「內部環境」、「策略目標」之構面

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (53)

認知皆高於半導體業。 本研究顯示金融業之「溝通」構面高於半導體業。「溝通」構面為雙向溝通方式,

並非僅由上層傳遞訊息給下層員工,員工也可經由回饋機制將其看法與訊息向上傳遞。

金融業為臺灣產業中電子化程度最高的產業,在資訊科技的支援下(經研院,2006),金融業者與成員透過頻繁的互動與溝通,讓雙方有機會相互瞭解(曾真真、陳貞吟、高

子荃,2006),使管理階層能充分掌握內部所有資訊(王鶴松,2006)。反之,半導體業為垂直分工體系,由於內部情報的機密性較高,各部門的傳遞方式不一(溫源鳳、楊

世芳、石玫旻,2007),故管理者應建立彼此間良好的溝通機制,以確保成員所傳遞資訊的完整性、正確性及充分性(張淑昭、李啟誠、蔡宗憲,2003)。

本研究顯示金融業之「關係」構面高於半導體業。「關係」構面為成員自願性的與

其他部門同仁分享資訊。金融業為高知識密集、產值大、整合性之服務產業(經建會,

2007;施勇任,2006),為因應金融業朝向國際化與自由化,強調成員間應具備團隊合作之能力(詹俊裕,2003),以有效整合內部資源,充分掌握內部資訊(王鶴松,2006)。反之,半導體業因在產品週期較短的競爭環境下(徐作聖、陳仁帥,2006),發現產品多而不精的

IC 設計公司,因內部組織體系龐大,各事業部各事其主,使技術無法跨部門的整合(全球產業研究中心,2002)。

本研究顯示金融業之「內部環境」構面高於半導體業。「內部環境」構面為在公開

透明的工作環境與執行任務上的支援,需要信任的氛圍使員工共享資訊,進而達成組織

目標。因金融業朝向大型化、專業化、國際化的經營趨勢,成員覺得對方是可信任時,

會分享知識與經驗,並給予友情上的協助(林鉦棽、蕭淑月、何慧清,2005),也有助於內部營運效率與外部經營績效(黃賀、蘇英芳,2005)。反之,半導體業市場競爭激烈,在製程技術及設備方面須不斷地進步更新(朱延智,2007;徐作聖、陳仁帥,2006),發現產品繁多的

IC

設計公司,因組織內各事業部各謀其利,無法跨部門的縱向整合,迫而向外取得資源,為組織帶來負面效果(全球產業研究中心,2002)。

本研究顯示金融業之「策略目標」構面高於半導體業。「策略目標」構面為藉由系

統的連結,可以清晰的顯現組織欲完成的任務與目標,進而達成組織內的策略性目標。

因金融業朝向大型專業化、自由化的經營趨勢,透過整合性資訊系統,提供即時資訊予

成員,能有效協助金控公司實現跨業經營的重大目標(詹俊裕,2003)。反之,半導體業因高度垂直分工之特性,在資訊分享不透明的情況下,會產生成員間目標不一致,造

成上下游供應鏈之績效不佳(郭瑞祥、蔣明晃、楊博鈞,2008)。

2. 金融業之管理創新認知高於半導體業

本研究發現金融業在管理創新之認知皆高於半導體業。

金融業在激烈的競爭環境中,需不斷地以新奇、創新的服務方式,滿足消費者的需

求(Lee & Allway,

2002),其創新表現於公司內部活動的減少成本、風險或是改善產品的服務,如提供新的服務、新的程序(Frame & White,

2002),外部活動的創新則是藉由整合性服務的新系統,來掌控跨業經營的績效(詹俊裕,2003);反之,因半導體具有高科技、高資本密集特性之產業,為高度專業分工之體系,有時卻因成員間所追求的

-

(54) 臺灣銀行季刊第六十二卷第一期

目標不一致,導致難以掌握整體之監督與控制(郭瑞祥、蔣明晃、楊博鈞,2008),故其管理創新之認知較金融業低。

不同產業在面臨產業規範的不同與外在環境競爭程度不同的情況下,會影響企業的

經營與管理方式,故不同產業的企業行為會有不同差異(Wolfe,

1994)。國內學者亦指出,不同產業特性會影響企業體採行不同的管理方式(洪春吉、趙皖屏、羅世忠,

2008;洪春吉、陳彥菁,2008;王建彬、袁建中,2007;林文寶、吳萬益,2005)。因此認為資訊文化是金融服務產業持續創新之重要條件,以創新的整合方式服務消費者並

鼓勵員工透過溝通、交流,發揮創意思維,可藉由科技之創新來加速分享資訊,重視員

工資訊文化之認知。

3. 金融業之資訊文化之「溝通」、「關係」、「內部環境」構面皆能影響管理創新;

金融業之資訊文化之「溝通」、「關係」、「內部環境」構面皆能影響技術創新。

Carter, Jambulingam, Gupta, &

Nancy(2001)認為創新的成功在於廣泛地溝通,藉由溝通機制來實行創新目標於組織中。Staples &

Jarvenpaa(2002)指出同事間溝通次數的增加,會有較多的意願去分享本身所知道的資訊與知識,而知識的散布對管理創新

有正向的影響(Chang & Lee,

2007)。此外,溝通網路亦能讓彼此的資訊更容易理解,有助於技術的提升,影響技術之創新(Prasad & Martens,

2008)。透過各種機制與溝通途徑,分享知識、建立彼此的信任與合作關係,使創新成為企業的核心競爭優勢

(Martin,

2000)。根據學者在研究金融服務創新的過程中,發現溝通在發展新的服務上扮演重要的角色,並指出不同部門的員工溝通是金融創新中重要的發展過程(Lievens

& Moenaert, 2000)。

依據 Curry &

Moore(2003)之資訊文化的「內部環境」構面,提及員工間的信任與分享是構成資訊文化的要因。Daniel(2001)指出信任是企業資訊分享的核心要素,員工間的信任與支持,可促使員工更願意提供、分享資訊予以其他同仁(黃瓊慧,

2007)。而 Dyer &

Nobeoka(2000)認為,組織間信任關係的建立可增進成員間知識的分享與資訊交流的透明化,提高組織學習能力,多數研究指出,組織學習對管理創新與

技術創新有顯著影響(林義屏、黃俊英、董玉娟,2004;Liao, Fei, & Liu, 2008;Chang

& Lee, 2007)。

依據 Curry &

Moore(2003)之資訊文化的「關係」構面,提及員工、團隊間的分享意願與傳遞方式是構成資訊文化的要因。Lee(2001)認為分享是組織、個人取得知識與散布知識的過程,且知識的取得與知識的散布對管理創新與技術創新有正向的影響

(Chang & Lee, 2007)。

4. 半導體業之資訊文化之「溝通」、「策略目標」構面皆能影響管理創新;

半導體業之資訊文化之「溝通」、「策略目標」構面皆能影響技術創新。

在新經濟時代,以技術為基礎的創新能力已成為組織生存的基本要求,研發階段的

溝通協調是發展過程的必要機制(Bhaskar & Rudy, 2008;Blazevic & Lievens,

2004),於溝通與策略、方案之實行等管理創新之方式凝聚內部共識(Smidts, Pruyn, & Riel,

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (55)

2001),分享工作目標、資訊,進而影響技術創新(Prasad & Martens,

2008)。在高科技產業中,員工最期望組織能以良好的溝通,支持並協助員工工作上的創新(黃佑安、鄭

佩君,2002)。 依據 Curry & Moore(2003)之資訊文化的「策略目標」構面,為可明確指出組織

希望達成的目標,進而採取達成組織之目標的行動。Ian &

Peter(2006)認為策略活動是創新的必要基礎,沒有策略就無法激發創新。管理人員若能有效的執行策略性的目

標,將有助於新管理系統的實施(Terziovski & Morgan,

2006)。Paolo(2003)提及產品策略會在決策者衡量產品競爭力的過程中,促進技術創新;而進取型技術策略可提昇

研發製程等技術創新,使企業有較佳的創新績效(蔡明田、莊立民、盧嘉振,2004)。

5. 不同產業之資訊文化對管理創新與技術創新造成不同影響

本研究發現金融業之資訊文化以「關係」、「內部環境」構面對管理創新與技術創新

有顯著影響;半導體業之資訊文化則是以「策略目標」構面對管理創新與技術創新有顯

著影響。 在「關係」、「內部環境」方面,金融業為知識密集、高資訊化之產業(經濟部技

術處,2006),由於銀行業具高度複雜與不確定性之因素(黃賀、蘇英芳,2005),重視人際間熟悉相識與互動往來所建立的信任(蔡宗宏、池文海、許芳銘,2005),面對客戶的多元需求,透過管理團隊的合作機制,可讓成員分享到其他成員的知識、資訊與適

當之協助(臺灣金融研訓院,2006),有助於內部流程的資訊化與運用,進而促進管理創新或產品創新(經濟部技術處,2006;Armbrecht,

Chapas, Chapplelow, & Farris, 2001)。

在「策略目標」方面,半導體業為高資本、高技術密集之產業,鑑於高科技產品週

期較短的競爭環境下,半導體業以技術研發為組織之重心(工研院,2008;徐作聖、陳仁帥,2006),在與上下游廠商的供應鏈系統中,採技術合作之策略,快速提升技術創新(工研院,2008;經濟部技術處,2006),在全球化生產的經營模式下,整體目標可強化虛擬整合的管理能力,提升組織競爭力(朱延智,2007)。

洪春吉、趙皖屏、羅世忠(2008)實證研究金融業、半導體、電腦週邊業等產業之轉換型、交易型領導對組織學習影響差異上,發現金融業之領導對組織學習較重視「激

勵共成願景」構面;在半導體產業方面兩者之影響則較重視「尊重信任」構面;在電腦

週邊業為「願景與吸引力」構面影響之。洪春吉、陳彥菁(2008)實證研究半導體業、紡織成衣業對組織學習與管理創新、技術創新差異之比較,發現半導體業分別為「開放

心智」、「分享願景」,紡織成衣業則是「分享願景」影響管理創新與技術創新。吳成

豐、黃莉雅(2005)研究發現不同產業會造成不同影響,服務業「重視授權」構面,製造業「重視教育訓練」構面。隨著不同產業,其產業特性會導致自變數對依變數造成不

同的影響,與本研究結果相符。

(三)研究貢獻

本研究著重於產業特性之不同論點,進行金融業、半導體業資訊文化對管理創新、

技術創新之實證研究。

-

(56) 臺灣銀行季刊第六十二卷第一期

1.

本研究依產業特性不同之論點,實證不同產業間資訊文化與管理創新、技術創新之比較,發現金融業之資訊文化、管理創新認知皆高於半導體業。有些研究亦指

出,不同產業特性會導致企業在管理運作上有所差異(洪春吉、趙皖屏、羅世

忠,2008;洪春吉、陳彥菁,2008;王建彬、袁建中,2007;林文寶、吳萬益,2005;洪春吉,2001),其實證結果與本研究結果相符。

2.

本研究依產業特性不同之論點,實證不同產業間之資訊文化與管理創新、技術創新之比較研究,發現金融業與半導體業之資訊文化對管理創新、技術創新之影響

會因產業的不同而有所差異,金融業之「關係」、「內部環境」構面能影響管理創

新與技術創新,半導體業則是以「策略目標」構面影響管理創新與技術創新。許

多學者研究指出,不同產業特性在自變項對依變項上會導致不同的影響(洪春

吉、趙皖屏、羅世忠,2008;洪春吉、陳彥菁,2008;吳成豐、黃莉雅,2005),其實證結果與本研究結果相符。

3.

金融業匯聚民間儲蓄與企業投資之重要管道,半導體業被政府列為重點推動的「兩兆」產業之一,兩產業皆是我國產業發展重心,因此深具研究價值。本研究

以天下雜誌(2008)所列金融業與半導體業為研究對象,探討我國重要產業之資訊文化對管理創新、技術創新之影響及比較,提供學術界與實務界之參考。

(四)研究限制

本研究以天下雜誌(2008)國內百大金融業與製造業前一千大之半導體業進行抽樣調查,其研究結果與建議在不同產業下有別於其他研究範圍,若將本研究之結論拓展至

其他產業時須謹慎量測。

(五)後續研究建議

本研究以金融業、半導體業實證資訊文化與管理創新、技術創新之影響,建議後續

研究者可探討與其他變數之影響,或以其他產業之資訊文化與管理創新、技術創新進行

實證比較,亦可針對不同的創新類型來探討資訊文化在不同產業間之影響,在創新的領

域做更深入的研究。

參考文獻

1. 天下雜誌(2008)。開拓首部曲 2008 年一千大調查 服務創新 進攻新市場,台北:天下雜誌,396 期。

2. 王建彬、袁建中(2007)。不同生命週期產業評估創新政策,科技管理學刊,12(3),35-69。

3. 王美玉(2006)。從資訊文化觀點探討企業知識之管理,臺灣圖書管理季刊,2(4),25-37。

4. 王鶴松(2006)。我國銀行業的現況與未來努力方向。中國商銀月刊,25(7),1-14。

5. 臺灣半導體產業協會(2006)。臺灣半導體產業對國家的貢獻。

6. 臺灣金融研訓院(2006)。臺灣.金融.大家談,台北。

7. 臺灣經濟研究院(2006)。我國服務業發展現況。

8. 全球產業研究中心(2002)。全球產業研究中心。

9. 朱延智(2007)。高科技產業分析,台北:五南出版。

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (57)

10. 行政院主計處(2006)。中華民國行業標準分類。

11. 行政院金融監督管理委員會(2009)。金融競爭力專區統計資料。

12. 行政院經濟建設委員會(2004)。金融服務業發展綱領及行動方案。台北。

13. 行政院經濟建設委員會(2007)。臺灣服務業發展簡訊,14。

14. 行政院經濟建設委員會(2007)。經濟分析。

15. 吳成豐、黃莉雅(2005)。倫理領導、組織公民行為與組織績效之相關研究-以服務業、製造業為例。

經營管理論叢,第一屆管理與決策 2005 年學術研討會特刊,71-87。

16. 吳萬益(2008)。企業研究方法,第三版,台北:華泰書局。

17. 李元敦、吳濟民、艾昌瑞、凃嘉峪(2007)。組織學習,知識分享與新產品開發績效關係之研究:臺灣

知識密集產業之實證,科技管理學刊,2(1),55-86。

18. 林文寶、吳萬益(2005)。以組織學習觀點探討知識整合及運作特性對核心能力影響之研究,臺大管理

叢論,15(2),165-197。

19. 林義屏、黃俊英、董玉娟(2004)。市場導向、組織學習,組織學習與組機績效間關係之研究:以科技

學園區資訊電子產業為例。管理評論,23(1),101-134。

20. 林鉦棽、蕭淑月、何慧清(2005)。社會交換理論觀點下組織支持、組織知識分享行為與組織公民行為

相關因素之研究:以信任與關係為分析切入點,人力資源管理學報,5(1),77-110。

21. 俞洪亮、蔡義清、莊懿妃(2007)。商管研究資料分析,華泰文化。

22. 施正鋒(2004)。財經產業。國家展望文教基金會。

23. 施勇任(2006)。金融機構整合性風險管理簡介。華南金控,37,1-8。

24. 洪春吉(2001)。資訊電子業、鋼鐵業、紡織業主管之領導行為與所運用之權力基礎、影響策略之實證

比較,企銀季刊,24(2),42-64。

25. 洪春吉、陳彥菁(2008)。不同產業之組織學習與管理創新、技術創新之關係-以半導體業、紡織成衣

業實證比較,青年企業管理評論,1(1),13-39。

26. 洪春吉、趙皖屏、羅世忠(2008)。不同產業之轉換型、交易型領導對組織學習-以金融業、半導體、

電腦週邊業實證比較研究,臺灣銀行季刊,59(2),42-64。

27. 徐作聖、陳仁帥(2006)。產業分析-二版,台北:全華。

28. 國家實驗研究院(2007)。中華民國科學技術年鑑。

29. 張淑昭、李啟誠、蔡宗憲(2003)。聯盟合作網路、知識流通、創新績效之關連性研究-以我國電子產

業為例,企業管理學報,57,1-36。

30. 張紹勳(2007)。研究方法精華本。滄海書局。

31. 許慶修(2002)。金融創新與高科技產業的發展,五南,台北。

32. 陳超塵(2004)。計量經濟學原理。臺灣商務印書館。

33. 陳順宇(2005)。多變量分析,第四版。台北:華泰書局。

34. 郭瑞祥、蔣明晃、楊博鈞(2008)。運用層級式在製存貨控制於半導體供應鏈管理研究,管理學報,25

(6),679-698。

35. 曾真真、陳貞吟、高子荃(2006)。以社會網絡之鑲嵌觀點建構跨組織合作之成功模式-以臺灣保險業

為例。保險專刊,22(1),1-18。

36. 黃佑安、鄭佩君(2002)。組織創新環境與創新績效模式建構之研究,管理研究學報,2(2),279-

-

(58) 臺灣銀行季刊第六十二卷第一期

304。

37. 黃俊義(2004)。市場導向的文化與生態創新的採行之實證研究:以產業為控制變數。台大管理論叢,

15(1),97-130。

38. 黃賀、蘇英芳(2005)。我國銀行業人際信任度之研究,人力資源管理學報,5(3),1-20。

39. 黃瓊慧(2007)。組織面因素與人際面因素對知識分享意願的影響-以科技產業為例,國立中山大學企

業管理學系博士論文。

40. 溫源鳳、楊世芳、石玟旻(2007)。高科技產業知識管理策略及活動、知識資源特性與經營績效關係之

探討-資源基礎觀點,中華管理學報,8(1),87-111。

41. 經濟部工業技術研究院(2008)。產業資訊。

42. 經濟部技術處(2006)。金融領域創新資訊應用專輯。

43. 經濟部技術處(2006)。產業技術白皮書。

44. 詹俊裕(2003)。想活,就得變,早安財經文化,台北。

45. 蔡宗宏、池文海、許芳銘(2005)。知識管理系統成功模型之研究-以臺灣金融業為例,企業管理學

報,67,31-69。

46. 蔡明田、莊立民、盧嘉振(2004)。臺灣中小企業 CEO 外部環境認知對技術策略、創新績效與組織績效

關係影響之研究,科技管理學刊,9(3),1-31。

47. 蔡啟通(1997)。組織因素、組織成員整體創造性與組織創新之關係,國立臺灣大學商學研究所博士論

文。

48. 鄭景華、王怡舜、湯宗益(2005)。知識整合創新能力對組織創新機效影響之研究。電子商務研究。3

(3),215-240。

49. 蕭天輝、林仁山、溫源鳳(2007)。技術創新策略、績效與環境關聯性之探討-以臺灣高科技產業為例。

管理實務與理論研究,1(2),30-46。

50. 羅萱(2007)。追求卓越-體制力量與管理創新:臺灣醫療產業之實證研究,管理學報,24(5),515-

529。

51. Armbrecht, F. M. R., Jr., Chapas, R. B., Chappelow, C. C.,

& Farris, G. F. (2001).Knowledgw management in

research and development. Research Technology Management, 44(2),

28-48.

52. Bhaskar, P., & Rudy, M. (2008). Increasing technological

innovation competence through intra-organizational

communication networks, Advances in Applied Business Strategy,

11, 141-165.

53. Blazenic, V. & Lievens, A. (2004). Learning during the

new financial service innovation process Antecedents

and performance effect, Journal of Business Research, 57, 374-

391.

54. Carter, F. J., Jambulingam, T., Gupta, V. K., Melone,

N.(2001) . Technological innovations: A framework for

communicating diffusion effects, Information & Management,

38, 277-287.

55. Chang, S.C. & Lee, M.S. (2007). The Effects of

Organizational Culture and Knowledge Management

Mechanisms on Organizational Innovation: An empirical study in

taiwan. The Business Review, Cambridge,

7(1), 295-301.

56. Choo, C.W., Bergeron P., Detlor. B., & Heaton, H.

(2008). Information Culture and Information Use: An

exploratory study of the organizations. Journal of the American

Society for Information Science and

Technology, 59(5), 792-804.

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (59)

57. Christensen, C. (2003). The Innovator’s Dilemma. New York:

Harper Business Essentials.

58. Chuang, L. M.(2005), An Empirical Study of the Construction

of Measuring Model for Organizational

Innovation in Taiwan High-tech Enterprises, Journal of American

Academy of Business, Cambridge.

Hollywood : Mar., 6(1), 299.

59. Curry A. & Moore C. (2003). Assessing information

culture-an exploratory model. International Journal of

Information Management, 23(2), 91-110.

60. Daft, R.L. (1978). A dual-core model of organizational

innovation. Academy of Management Journal, 21, 193-

210.

61. Damanpour, F. (1991). Organizational Innovation: A

meta-analysis of effects of determinanys and moderators.

Academy of Management Journal, 34(3), 555-590.

62. Damanpour, F., & Evan, W. M. (1984). Organizational

Innovation and Performance: The problem of

organizational lag. Administrative Science Quarterly, 29,

392-409.

63. Damanpour, F., Szabat, K. A., & Evan, W. M. (1989). The

Relationship Between Types of Innovation and

Organizational Performance. The Journal of management Studies,

26(6), 587-602.

64. Daniel, H. M. (2001). A Conceptual Model of Building and

Maintaining Relationships between Manufacturers’

Representatives and Their Pincipals. Industrial Marketing

Managememt, 30, 165-181.

65. Dyer, J. H., & Nobeoka, K. (2000).Creating and managing

a high-performance knowledge network: The toyota

case. Strategic Management Journal, 21, pp. 345-367.

66. Earl, M. J. (1994). The new and the old of business process

redesign. Journal of Strategic Information Systems,

3(1), 5-22.

67. Frame, W. S., & White, L. J. (2002). Empirical Studies

of Financial Innovation:Lots of talk, little action?

Working Paper, New York University.

68. Ginman, M. (1987). Information Culture and Business

Performance. IATUL Quarterly, 2(2), 93-106.

69. Gordon, S., Tarafdar, M., Cook, R., Maksimoski, R., &

Rogowitz, B. (2008). Improving the front end of

innovation with information technology. Research Technology

Management. 51(3), 50-58.

70. Gumusluoglu, L., & Ilsev, A. (2009). Transformational

leadership, creativity, and organizational innovation.

Journal of Business Research, 62, 461-473.

71. Hair, J. F., Anderson, R. E., Tatham, R. L., & Black, W.

C. (1998). Multivariate data Analysis with Readings.

New York: Maxwell Machnillan International.

72. Hamel, G. (2006, February). The Why, What, and How of

Management Innovation. Harvard Business Review,

72- 84.

73. Ian S., Peter F., (2006). Strategy: The motivation for

innovation, Construction Innovation: Information, Process,

Management, 6, 3.

74. Jarvenpaa, S.L. & Staples, D.S. (2001). Exploring

Perceptions of Organizational Ownership of Information and

Expertise. Journal of Management Information Systems, 18(1),

151–183.

75. Jaskyte, K. (2004). Organizational Culture and Innovation in

Nonprofit Organizations. School of Social Work:

Research Report I.

76. Kim, S.H. & Lee, H.S. (2006). The impact of

organizational context and information technology on employee

-

(60) 臺灣銀行季刊第六十二卷第一期

knowledge-sharing capabilities. Public Administration Review,

66(3), 370-385.

77. Kimberly, J. R., & Evanisko, M. J. (1981).

Organizational Innovation: The Influences of Individual,

Organizational, and Contextual factors on hospital adoption of

technological and administrative innovations.

Academy of Management Journal, 24,689-713.

78. Knight, K. E. (1967). A Descriptive Model of the Intra-Firm

Innovation Process. Journal of Business, 40(4),

478-496.

79. Lee, J. & Allway, A., (2002). Effects of personal

control on adoption of self-service technology innovations,

Journal of Services Marketing, 16(6), 553-572.

80. Lee, J. N. (2001). The impact of knowledge sharing,

organizational capacity and partnership quality on IS

outsourcing success. Information & Management, 38,

323-335.

81. Liao, S. H., Fei, W. C., & Liu, C. T. (2008).

Relationships between knowledge inertia, organizational

learning

and organization innovation. Technovation, 28, 183-195.

82. Lievens A, & Moenaert R. K. (2000). Communication flows

during financial service innovation. Eur J Mark.,

34.

83. Lin, C.Y. (2006). A Study on the Organizational Innovations

in Taiwan’s Logistics Industry. The Business

Review, Cambridge, 5(1), 270-275.

84. Marchand, D., Kettinger, W., & Rollins, J. (2001).

Information orientation: The link to business performance.

New York: Oxford University Press.

85. Marquis, D.G. (1982). The Anatomy of Successful Innovation.

In Tushman, M.L. and Moore, W.L. (ed.),

Reading in the Management Innovation. Pitman, Mass.

86. Martin, B. (2000). Knowledge management within the context

of management:An evolving relationship.

Singapore Management Review, 22(2), 17-36.

87. Mavondo, F.T., Chimhanzi, J., & Stewart, J. (2005).

Learning orientation and market orientation: Relationship

with innovation, human resource practices and performance.

European Journal of Marketing, 39, 1234-1392.

88. McDermott, R., & O’Dell, C. (2001). Overcoming cultural

barriers to knowledge sharing. Journal of Knowledge

Management, 5(1), 76-85.

89. Nunnally, J. C. (1978).Psychometric Theory. McGraw-Hill

Inc., New York.

90. Oliver, G. (2004). Investigating Information Culture: A

comparative case study research design and methods.

Archival Science, 4(3-4), 287-314.

91. Oliver, G. (2008).Information culture : Exploration of

differing values and attitudes to information in

organizations. Journal of Documentation, 64(3), 363-385.

92. Orna, E. (2005). Making knowledge visible. Aldershot,

Hants:Gower Publishing.

93. Paolo P., (2003). Strategic management of technological

innovations in the small to medium enterprise.

European Journal of Innovation Management, 6(1).

94. Prasad, B. & Martens, R. (2008). Increasing

technological innovation competence through

intra-organizational

communication networks. Advances in Applied Business Strategy,

11, 141-165.

95. Ruiz-Mercader, J., Merono-Cerdan, A. L. &

Sabater-Sanchez, R. (2006).Information technology and learning:

Their relationship and impact on organizational performance in

small businesses. International Journal of

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (61)

Information Management, 26(1), 16-19.

96. Sid, K. & Eric D. (2003). Budgeting for Managers, The

McGraw-hill Companies, Inc.

97. Smidts, A., Pruyn, T. H. &Van Riel, C. B. (2001). The

Impact Of Employee Communication and Perceived

External Prestige On Organizational Identification. Academy of

Management Journal, 49(5), 1051-1062.

98. Staples, D. S. & Jarvenpaa, S. L., (2002). Using

Electronic Media for Information Sharing Activities: A

replication and extension, International Conference on

Information Systems.

99. Studt, T. (2005). Measuring innovation…gauging your

organization’s success. R & D Highlands Ranch, 47, 42-

44.

100. Terziovski, M. & Morgan, J. P. (2006). Management

practices and strategies to accelerate the innovation cycle

in the biotechnology industry. Technovation, (26), 545-552.

101. Tseng, C.Y. (2009). Technological innovation and knowledge

network in Asia: Evidence from comparison of

information and communication technologies among six countries.

Technological Forecasting and Social

Change, In Press, Corrected Proof.

102. Tushman, M.L. & Nadler, D.A (1986). “Organizing for

Innovation.” California Management Review, 28, 74-

92.

103. Wan, D., Ong, C.H. & Lee, F. (2005). Determinants of

firm innovation in Singapore. Technovation, 25, 261-

268.

104. Wang, M.Y. (2006).The impact of information culture on

managing knowledge A double case study of

pharmaceutical manufacturers in Taiwan. Library Review, 55(3),

209-221.

105. Weerawardena, J., O’Cass, A., & Julian, C. (2006). Does

industry matter? Examining the role of industry

structure and organizational learning in innovation and brand

performance. Journal of Business Research,

59(1), 37-45.

106. Widén-Wulff, G. & Suomi R. (2007). Utilization of

Information Resources for Business Success: The

knowledge sharing model. Information Resources Management

Journal, 20(1), 46-68.

107. Widén-Wulff, G. (2005). Business information culture: A

qualitative study of the information culture in the

finnish insurance industry. In E. Maceviciute & T.D. Wilson

(Eds.), Introducing information management: An

information research reader (pp.31-42). London: Facet.

108. Wolfe, R. A.(1994). Organizational innovation: Review,

critique and suggested research directions. Journal of

Management Studies, 31(3), 587-613.

109. Zakaria, N., Amelinckx, A., Wilemon, D., (2004). Working

together apart? Building a knowledge-sharing

culturefor global virtual teams. Creativity and Innovation

Management, 13(1), 15-29.

110. Zorn, T. E. (2002). Converging with divergence: Overcoming

the disciplinary fragmentation in business

communication, organizational communication, and public

relations. Business Communication Quarterly,

65(2), 44-53.

-

(62) 臺灣銀行季刊第六十二卷第一期

附錄一 資訊文化量表之因素分析

題 項 因素

負荷量 特徵值

解釋

變異量

累積解釋

變異量

溝通 5.557 26.463% 26.463%

我瞭解公司其他部門的部門目標。 0.763

我們可藉由定期的正式會議和其他部門交換

資訊與意見。

0.751

公司的重要訊息能夠清楚地傳遞。 0.706

我的部門內擁有良好的溝通管道。 0.610

關係 3.096 14.743% 41.206%

在部門中,我會友善地與同事一起工作並互

相支援。

0.728

當決策會影響其他部門時,公司會鼓勵我們

參與所有相關的會議。

0.708

在部門中,我們可以獨立的做決策。 0.657

在部門中,我們會與其他部門維持良好的互

動關係。

0.512

內部環境 2.589 12.328% 53.534%

在工作中,我能感受到同仁的支持與鼓勵。 0.738

我認為我對公司的貢獻是有價值的。 0.685

我有高度地工作熱忱。 0.638

公司會關心我的個人發展。 0.504

策略目標 1.875 8.930% 62.464%

我可以清楚了解公司的中長期目標。 0.607

我知道公司欲發展的價值理念。 0.595

我所屬部門的目標是明確的。 0.585

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (63)

附錄二 組織創新量表之因素分析

題 項 因素 負荷量 特徵值

解釋 變異量

累積解釋變異量

管理創新 8.619 39.177% 39.177% 公司採用的薪資制度具有相當的獨創性,且可有效地激勵員工。

0.797

公司目前有新的客戶申訴處理方案,可以有效解決顧客抱怨。

0.789

公司採用的員工福利制度具有相當的獨創性,且能有效地激勵員工。

0.759

公司設立新的績效衡量方法,使主管能有效的了解員工達成目標的程度。

0.682

公司會適時調整同仁們的工作,以利公司目標的達成。

0.667

公司主管採用新的領導手段、且成功地結合組織成員力量完成任務。

0.658

公司會依據顧客的需求,改變服務的項目及改善服務的方式。

0.632

公司採用相當獨特的績效評估方案,且能正確地評估出員工對公司的貢獻度。

0.605

公司採用獨特的員工甄選制度,且有相當好的成果。

0.591

公司會嘗試不同的作業程序來加速達到公司的目標。

0.554

貴公司主管會採用新的管理方式,且有效地檢視達成激勵部屬、提高工作士氣的目的。

0.551

公司採用新的生產作業制度,且能有效地檢視實際績效與目標的差距。

0.522

公司積極採行可以改善組織績效的新政策。 0.505 公司採用新的財務控制系統,且能有效地檢視實際績效與目標的差距。

0.504

公司會配合環境的需求,變更各部門的職權分工。

0.500

技術創新 5.024 22.838% 62.015% 公司經常引進一些可以改善製程或作業流程的新技術。

0.714

公司經常開發一些能被市場接受的新產品或服務。

0.692

公司有相當高的利潤是來自新開發的產品或服務。

0.649

公司同仁們經常採用一些新的產品零件或服務項目,以提高公司績效。

0.644

公司會添購新的工具或設備,對生產或工作效率的提高很有助益。

0.633

公司與同行比較有較多數目的專利權。 0.592 公司的同仁們經常可以想出許多改善產品製程或作業流程的不同方法。

0.590

-

(64) 臺灣銀行季刊第六十二卷第一期

附錄三 資訊文化量表之因素負荷量

題 項 溝通 關係 內部

環境

策略

目標

我瞭解公司其他部門的部門目標。 0.763 0.156 0.119 0.121

我們可藉由定期的正式會議和其他部門交換

資訊與意見。

0.751 0.200 0.091 0.247

公司的重要訊息能夠清楚地傳遞。 0.706 0.336 0.251 0.322

溝

通

我的部門內擁有良好的溝通管道。 0.610 0.281 0.153 0.194

在部門中,我會友善地與同事一起工作並互

相支援。

0.074 0.728 0.223 0.228

當決策會影響其他部門時,公司會鼓勵我們

參與所有相關的會議。

0.405 0.708 0.097 0.136

在部門中,我們可以獨立的做決策。 0.145 0.657 0.084 0.135

關

係

在部門中,我們會與其他部門維持良好的互

動關係。

0.187 0.512 0.159 0.137

在工作中,我能感受到同仁的支持與鼓勵。 0.182 0.106 0.738 0.217

我認為我對公司的貢獻是有價值的。 0.195 0.408 0.685 0.337

我有高度地工作熱忱。 0.241 0.320 0.638 0.041

內

部

環

境 公司會關心我的個人發展。 0.223 0.063 0.504 0.047

我可以清楚了解公司的中長期目標。 0.426 0.325 0.183 0.607

我知道公司欲發展的價值理念。 0.436 0.183 0.279 0.595

策

略

目

標 我所屬部門的目標是明確的。 0.376 0.309 0.266 0.585

-

資訊文化與管理創新、技術創新之關係─以金融業、半導體業實證比較 (65)

附錄四 組織創新量表之因素負荷量

題 項 管理 創新

技術 創新

公司採用的薪資制度具有相當的獨創性,且可有效地激勵員工。 0.797 0.131

公司採用的員工福利制度具有相當的獨性,且能有效地激勵員工。 0.789 0.283

公司會依據顧客的需求,改變服務的項目及改善服務的方式。 0.759 0.236

公司設立新的績效衡量方法,使主管能有效的了解員工達成目標的

程度。 0.682 0.113

公司採用相當獨特的績效評估方案,且能正確地評估出員工對公司

的貢獻度。 0.677 0.212

公司主管採用新的領導手段,且成功地結合組織成員力量完成任

務。 0.658 0.173

公司採用獨特的員工甄選制度,且有相當好的成果。 0.632 0.328

公司目前有新的客戶申訴處理方案,可以有效解決顧客抱怨。 0.605 0.349

公司主管會採用新的管理方式,且有效地檢視達成激勵部屬、提高

工作士氣的目的。 0.591 0.285

公司採用新的財務控制系統,且能有效地檢視實際績效與目標的差

距。 0.554 0.163

公司會嘗試不同的作業程序來加速達到公司的目標。 0.551 0.256

公司採用新的生產作業制度,且能有效地檢視實際績效與目標的差

距。 0.522 0.218

公司積極採行可以改善組織績效的新政策。 0.505 0.382 公司會適時調整同仁們的工作,以利公司目標的達成。 0.504

0.422

管 理 創 新

公司會配合環境的需求,變更各部門的職權分工。 0.500 0.291 公司經常引進一些可以改善製程或作業流程的新技術。

0.714 0.100

公司經常開發一些能被市場接受的新產品或服務。 0.692 0.250

公司有相當高的利潤是來自新開發的產品或服務。 0.649 0.440

公司同仁們經常採用一些新的產品零件或服務項目,以提高公司績

效。 0.644 0.272

公司會添購新的工具或設備,對生產或工作效率的提高很有助益。 0.633 0.225

公司與同行比較有較多數目的專利權。 0.592 0.151

技

術

創

新

公司的同仁們經常可以想出許多改善產品製程或作業流程的不同方

法。 0.590 0.452