Embed Size (px)

Citation preview

城市金融研究所

研

究

报

告

2019 年第 69 期

2019.07.15

执笔:王英茹

大中型银行中间业务收入增长

驱动因素分析

要点:

在资产管理类业务收入,特别是非保本理财业务收入大幅下滑

的背景下,2018 年大型银行中间业务收入整体回升,主要得

益于银行卡业务收入的较快增长,以及结算与清算业务收入的

恢复性增长。

银行卡业务,特别是信用卡业务的较快发展,以及结算与清算

业务收入的增长,抵消了资产管理类业务,主要是非保本理财

业务收入大幅下滑的影响,2018 年中型银行中间业务收入整

体回升。

未来一段时期,商业银行中间业务收入的回升态势有望保持。

一方面,在理财业务加快转型和低基数的背景下,理财业务收

入将持续回暖;金融供给侧改革持续深化,以及金融科技深度

赋能,将有效提升银行业服务实体经济的能力,扩大网络金融、

投资银行等业务的拓展空间;信用卡业务竞争可能更加激烈,

随着市场“蛋糕”的不断做大和消费额的较快增长,该项收入

仍将是各行中收的主要来源。另一方面,国内外经营环境不确

定因素增多,与宏观经济金融关联较高的跨境贸易、担保承诺

及投资银行等业务发展的不确定性也将增大。

重要声明:本报告中的原始数据来源于官方统计机构和市场研究机构已公开的资料,但不保证所载信息的准确性和完整

性。本报告不代表研究人员所在机构的观点和意见,不构成对阅读者的任何投资建议。本报告(含标识和宣传语)的版

权为中国工商银行城市金融研究所所有,仅供内部参阅,未经作者书面许可,任何机构和个人不得以任何形式翻版、复

制、刊登、上网、引用或向其他人分发。

大中型银行中间业务收入增长驱动因素分析

2

大中型银行中间业务收入增长

驱动因素分析

2018 年,在国内经济下行压力仍存,金融监管政策整体

偏严的背景下,大中型银行1中间业务收入(以下简称“中收”)

同比小幅增长,扭转了上年负增长的局面。本文基于各行年

报数据资料,剖析了大中型银行中收增长的驱动因素,并对

中间业务发展趋势加以研判。由于各行披露的部分业务口径

2不一致,本文将各项中间业务整合为银行卡,资产管理及财

富管理(包括理财、代理和受托三项)、结算与清算、担保

承诺及投资银行等四大类业务进行分析。

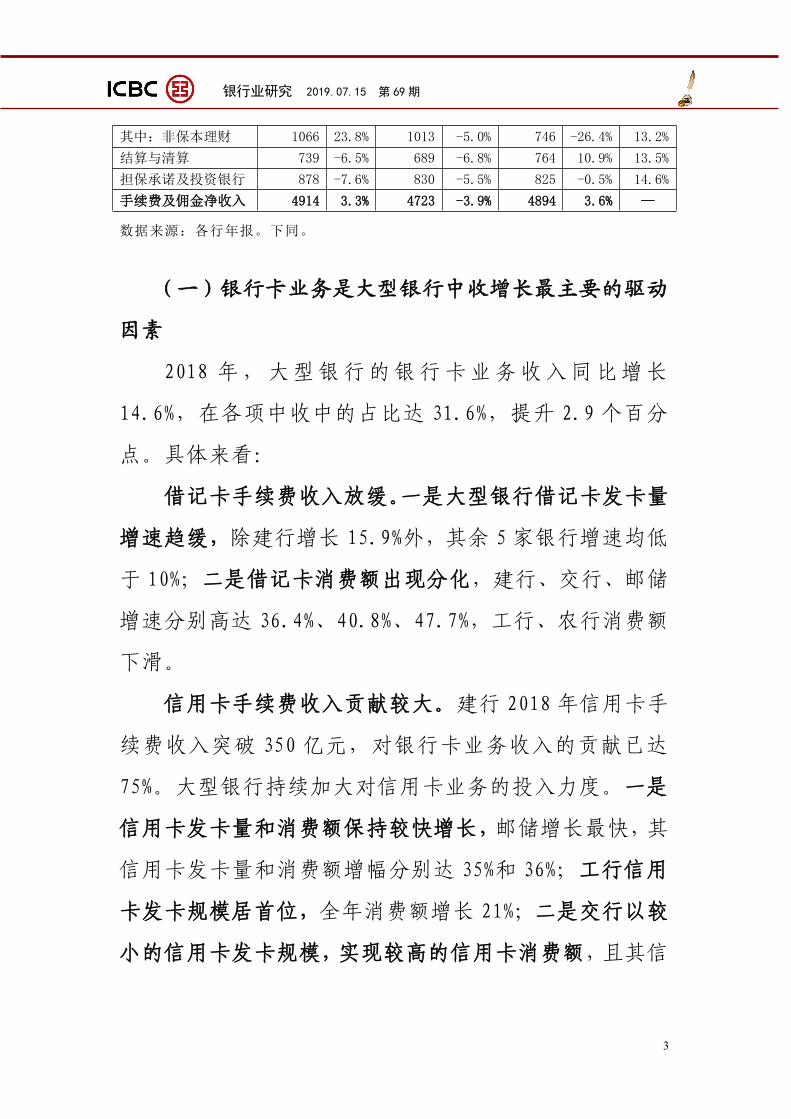

一、大型银行中间业务收入增长的驱动因素分析

2018 年,大型银行实现中收 4894 亿元,同比增长

3.6%,较上年提升 7.5 个百分点。

表 1 近三年大型银行各项中间业务收入增长情况

2016 年 2017 年 2018 年

金额

(亿元)增速

金额

(亿元)增速

金额

(亿元)增速 占比

银行卡 1366 2.4% 1558 14.1% 1785 14.6% 31.6%

资产管理及财富管理 2148 16.8% 1893 -11.9% 1645 -13.1% 29.1%

1 大中型银行指 6家大型国有银行(工行、建行、农行、中行、交行、邮储)以及 8家中型银行(招行、

兴业、浦发、中信、民生、光大、平安、华夏)。2 部分银行中间业务收入未披露理财业务收入细项,而是反映在代理业务、托管业务或其它项中,且无法

区分,因此本文将代理、托管和理财业务整合为“资产管理及财富管理”一项进行分析。由于各行对投行

咨询和担保承诺两项收入的披露并不完整,本文将二者合并为“担保承诺及投资银行”一项进行分析。

银行业研究 2019.07.15 第 69期

3

其中:非保本理财 1066 23.8% 1013 -5.0% 746 -26.4% 13.2%

结算与清算 739 -6.5% 689 -6.8% 764 10.9% 13.5%

担保承诺及投资银行 878 -7.6% 830 -5.5% 825 -0.5% 14.6%

手续费及佣金净收入 4914 3.3% 4723 -3.9% 4894 3.6% —

数据来源:各行年报。下同。

(一)银行卡业务是大型银行中收增长最主要的驱动

因素

2018 年,大型银行的银行卡业务收入同比增长

14.6%,在各项中收中的占比达 31.6%,提升 2.9 个百分

点。具体来看:

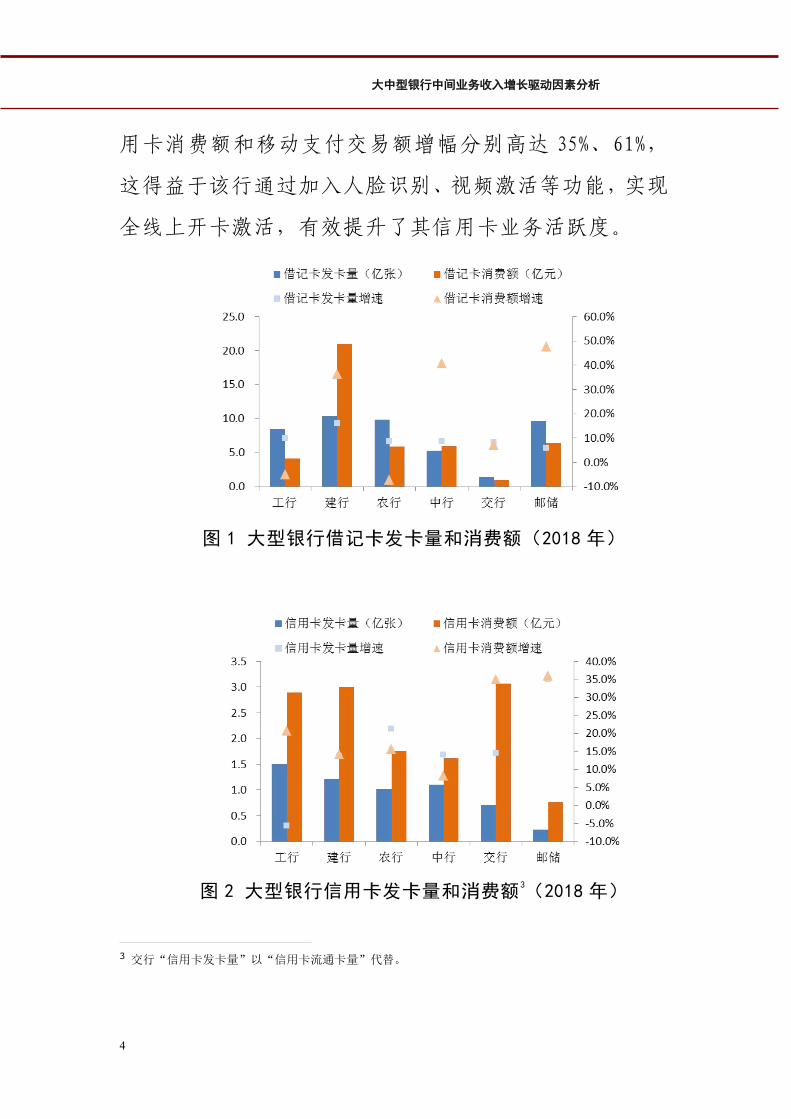

借记卡手续费收入放缓。一是大型银行借记卡发卡量

增速趋缓,除建行增长 15.9%外,其余 5 家银行增速均低

于 10%;二是借记卡消费额出现分化,建行、交行、邮储

增速分别高达 36.4%、40.8%、47.7%,工行、农行消费额

下滑。

信用卡手续费收入贡献较大。建行 2018 年信用卡手

续费收入突破 350 亿元,对银行卡业务收入的贡献已达

75%。大型银行持续加大对信用卡业务的投入力度。一是

信用卡发卡量和消费额保持较快增长,邮储增长最快,其

信用卡发卡量和消费额增幅分别达 35%和 36%;工行信用

卡发卡规模居首位,全年消费额增长 21%;二是交行以较

小的信用卡发卡规模,实现较高的信用卡消费额,且其信

大中型银行中间业务收入增长驱动因素分析

4

用卡消费额和移动支付交易额增幅分别高达 35%、61%,

这得益于该行通过加入人脸识别、视频激活等功能,实现

全线上开卡激活,有效提升了其信用卡业务活跃度。

图 1 大型银行借记卡发卡量和消费额(2018 年)

图 2 大型银行信用卡发卡量和消费额3(2018 年)

3 交行“信用卡发卡量”以“信用卡流通卡量”代替。

银行业研究 2019.07.15 第 69期

5

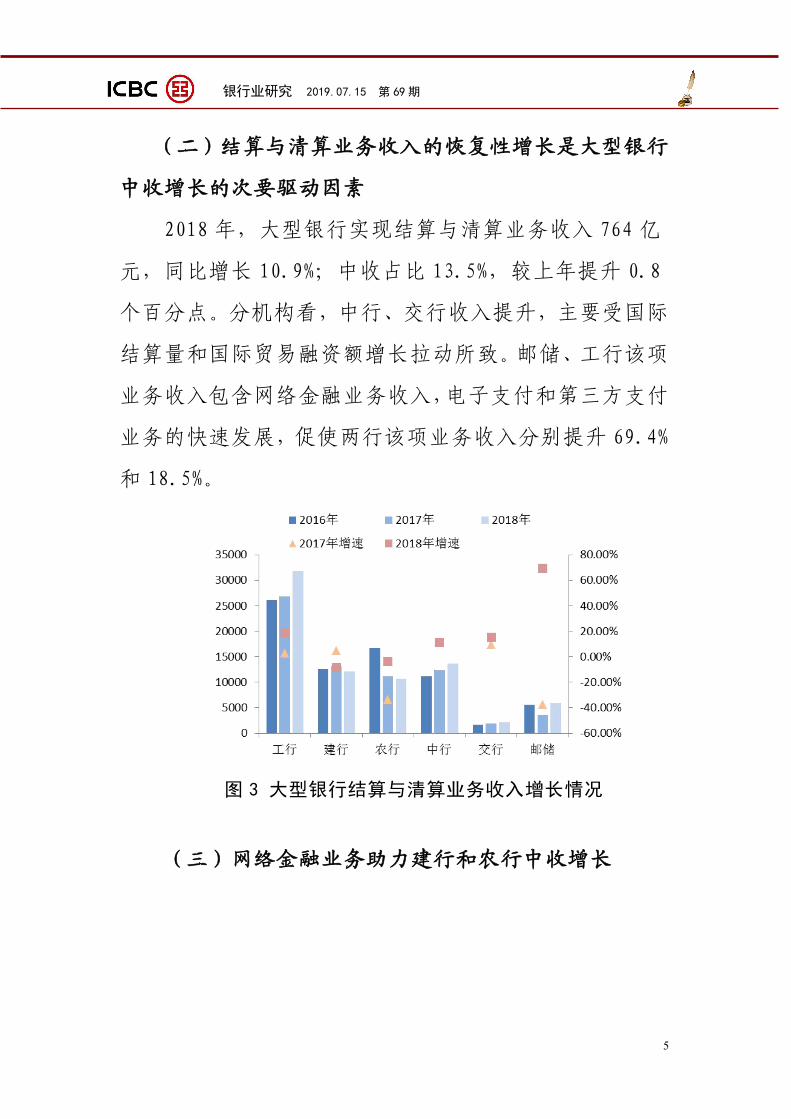

(二)结算与清算业务收入的恢复性增长是大型银行

中收增长的次要驱动因素

2018 年,大型银行实现结算与清算业务收入 764 亿

元,同比增长 10.9%;中收占比 13.5%,较上年提升 0.8

个百分点。分机构看,中行、交行收入提升,主要受国际

结算量和国际贸易融资额增长拉动所致。邮储、工行该项

业务收入包含网络金融业务收入,电子支付和第三方支付

业务的快速发展,促使两行该项业务收入分别提升 69.4%

和 18.5%。

图 3 大型银行结算与清算业务收入增长情况

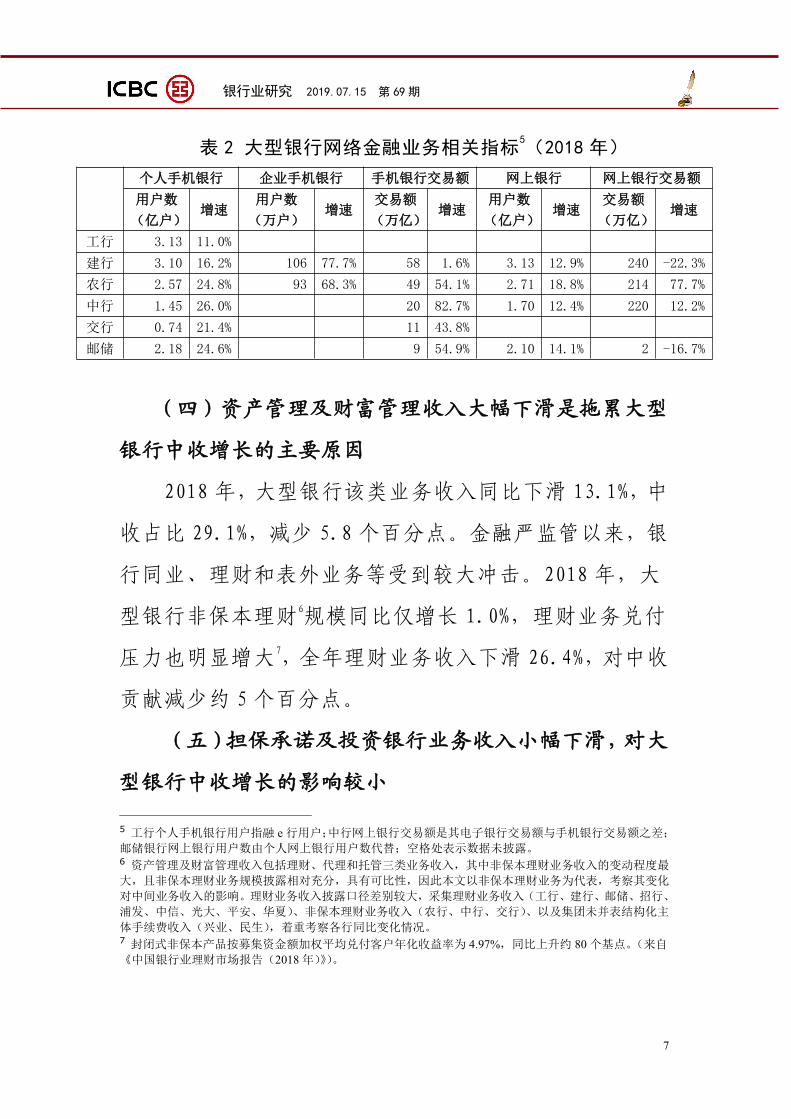

(三)网络金融业务助力建行和农行中收增长

大中型银行中间业务收入增长驱动因素分析

6

以建行和农行4为例,2018 年两行分别实现收入 186

亿元和 196 亿元,增幅分别高达 99.0%和 34.6%,中收占

比分别为 13.5%和 21.5%,分别提升 6.4 和 4.3 个百分点。

结合 6 家大型银行网络金融业务相关指标发现,一是

线上用户数持续增长,手机银行增速略快于网上银行,建

行、农行企业客户线上转化效果显著。二是移动金融交易

量快速提升,而网上银行交易额增长呈不同状态,农行增

幅高达 77.7%,建行和邮储均有一定程度下滑。三是工行

个人手机银行(即融 e 行)用户规模最大,建行手机银行

交易额突出,其个人手机银行用户较工行少约 300 万户。

建行围绕“变渠道服务为客户经营”的理念,2018 年重

点优化移动端并拓宽客群,特别是加大海外业务的布局和

改进。同时,建行全面开启“第二发展曲线”,基于 B

端赋能,C 端突围,G 端(政府端)进行连接的发展战略,

围绕住房租赁、智慧政务服务、企业智能撮合等核心平台,

搭建社会服务和公共服务生态体系,逐步增强社会资源的

金融化能力和社会问题的金融化解决能力。

4 建行和农行年报中披露为“电子银行业务收入”,是这 14家银行中单独披露该项业务收入的仅有 2家银

行,其余 12家银行的网络金融/电子银行业务收入基本反映在结算与清算相关指标中。

银行业研究 2019.07.15 第 69期

7

表 2 大型银行网络金融业务相关指标5(2018 年)

个人手机银行 企业手机银行 手机银行交易额 网上银行 网上银行交易额

用户数

(亿户)增速

用户数

(万户)增速

交易额

(万亿)增速

用户数

(亿户)增速

交易额

(万亿)增速

工行 3.13 11.0%

建行 3.10 16.2% 106 77.7% 58 1.6% 3.13 12.9% 240 -22.3%

农行 2.57 24.8% 93 68.3% 49 54.1% 2.71 18.8% 214 77.7%

中行 1.45 26.0% 20 82.7% 1.70 12.4% 220 12.2%

交行 0.74 21.4% 11 43.8%

邮储 2.18 24.6% 9 54.9% 2.10 14.1% 2 -16.7%

(四)资产管理及财富管理收入大幅下滑是拖累大型

银行中收增长的主要原因

2018 年,大型银行该类业务收入同比下滑 13.1%,中

收占比 29.1%,减少 5.8 个百分点。金融严监管以来,银

行同业、理财和表外业务等受到较大冲击。2018 年,大

型银行非保本理财6规模同比仅增长 1.0%,理财业务兑付

压力也明显增大7,全年理财业务收入下滑 26.4%,对中收

贡献减少约 5 个百分点。

(五)担保承诺及投资银行业务收入小幅下滑,对大

型银行中收增长的影响较小

5 工行个人手机银行用户指融 e行用户;中行网上银行交易额是其电子银行交易额与手机银行交易额之差;

邮储银行网上银行用户数由个人网上银行用户数代替;空格处表示数据未披露。6 资产管理及财富管理收入包括理财、代理和托管三类业务收入,其中非保本理财业务收入的变动程度最

大,且非保本理财业务规模披露相对充分,具有可比性,因此本文以非保本理财业务为代表,考察其变化

对中间业务收入的影响。理财业务收入披露口径差别较大,采集理财业务收入(工行、建行、邮储、招行、

浦发、中信、光大、平安、华夏)、非保本理财业务收入(农行、中行、交行)、以及集团未并表结构化主

体手续费收入(兴业、民生),着重考察各行同比变化情况。7 封闭式非保本产品按募集资金额加权平均兑付客户年化收益率为 4.97%,同比上升约 80个基点。(来自

《中国银行业理财市场报告(2018年)》)。

大中型银行中间业务收入增长驱动因素分析

8

2018 年,大型银行该类收入同比下滑 0.5%,在各项

中收中的占比达 14.6%,减少 0.7 个百分点。工行、建行

同比多增,其中工行承诺业务增长较快,建行则受益于投

资顾问领域的系统开发运用和投研能力的提升。

二、中型银行中间业务收入增长的驱动因素分析

2018 年,中型银行实现中收 4105 亿元,同比增长

3.5%,较上年同期提升 6.1 个百分点。

表 3 近三年中型银行各项中间业务收入增长情况

2016 年 2017 年 2018 年

金额

(亿元)增速

金额

(亿元)增速

金额

(亿元)增速 占比

银行卡 994 30.7% 1445 45.3% 1883 30.3% 51.1%

资产管理及财富管理 1424 19.2% 1136 -20.3% 861 -24.2% 23.4%

其中:非保本理财 789 37.6% 705 -10.6% 389 -44.8% 10.6%

结算与清算 152 16.9% 193 27.4% 214 10.9% 5.8%

投资银行及担保承诺 478 -10.3% 440 -7.9% 392 -10.9% 10.6%

手续费及佣金净收入 4073 5.6% 3967 -2.6% 4105 3.5% —

(一)高增长的银行卡业务同样是中型银行中收增长

最主要的驱动因素

2018 年,中型银行的银行卡业务收入同比增长

30.3%,在各项中收中的占比为 51.1%,提升 10.6 个百分

点。

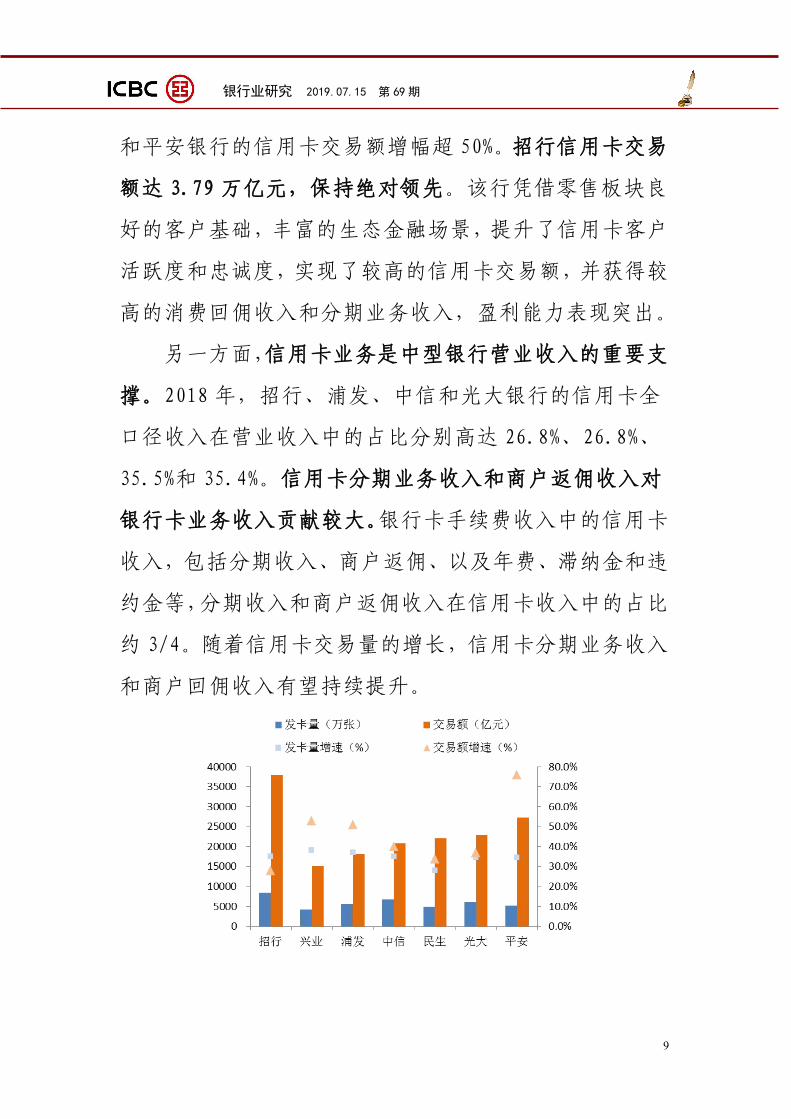

一方面,中型银行信用卡发卡量和交易额保持高增

长。多数银行信用卡发卡量增速达 35%以上,兴业、浦发

银行业研究 2019.07.15 第 69期

9

和平安银行的信用卡交易额增幅超 50%。招行信用卡交易

额达 3.79 万亿元,保持绝对领先。该行凭借零售板块良

好的客户基础,丰富的生态金融场景,提升了信用卡客户

活跃度和忠诚度,实现了较高的信用卡交易额,并获得较

高的消费回佣收入和分期业务收入,盈利能力表现突出。

另一方面,信用卡业务是中型银行营业收入的重要支

撑。2018 年,招行、浦发、中信和光大银行的信用卡全

口径收入在营业收入中的占比分别高达 26.8%、26.8%、

35.5%和 35.4%。信用卡分期业务收入和商户返佣收入对

银行卡业务收入贡献较大。银行卡手续费收入中的信用卡

收入,包括分期收入、商户返佣、以及年费、滞纳金和违

约金等,分期收入和商户返佣收入在信用卡收入中的占比

约 3/4。随着信用卡交易量的增长,信用卡分期业务收入

和商户回佣收入有望持续提升。

大中型银行中间业务收入增长驱动因素分析

10

图 4 中型银行信用卡发卡量和交易额8(2018 年)

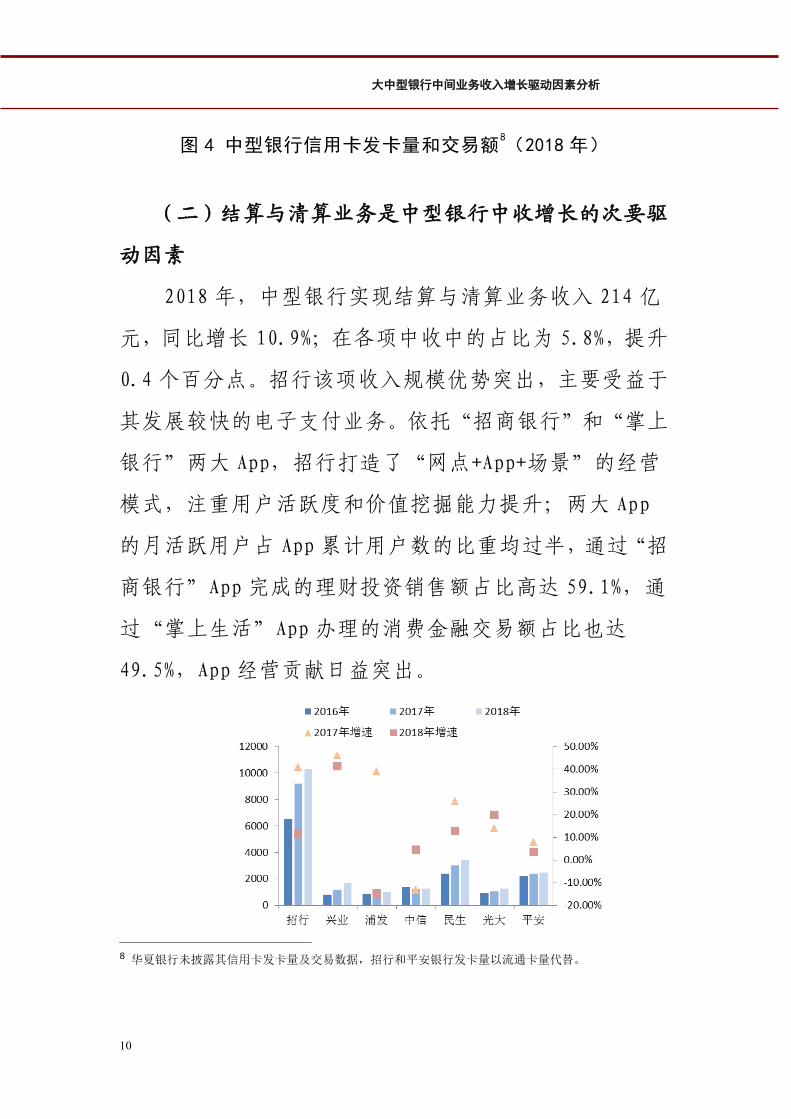

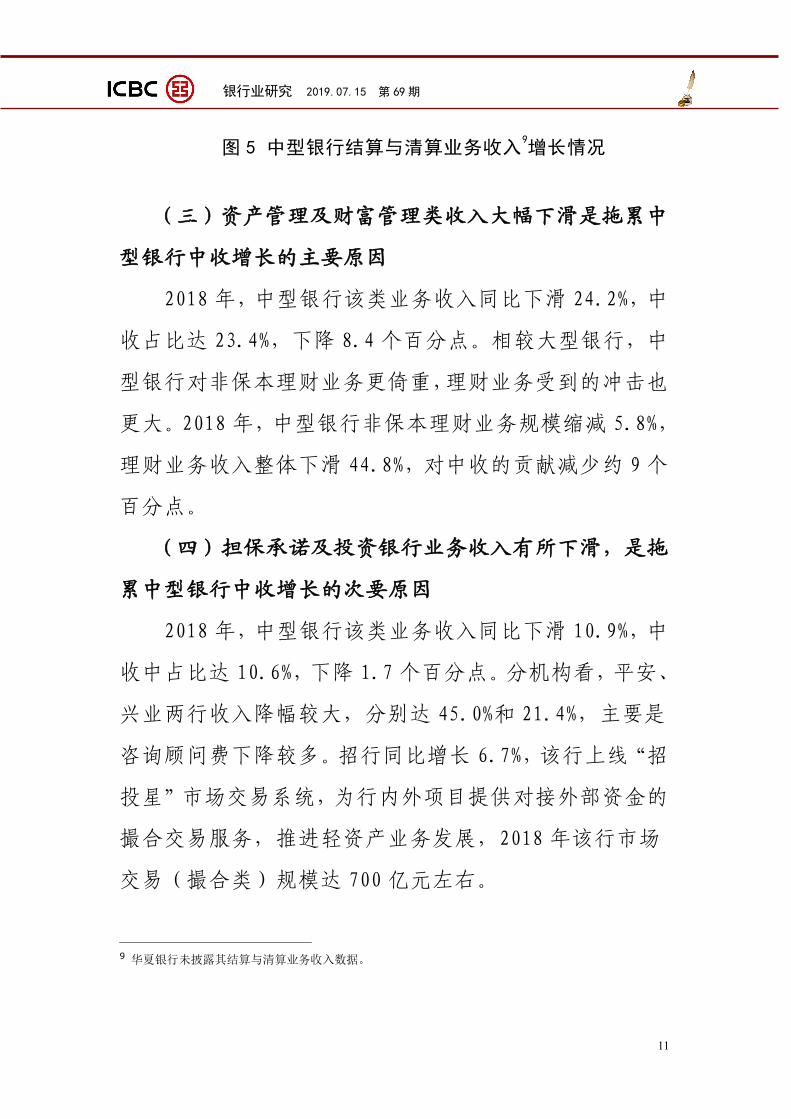

(二)结算与清算业务是中型银行中收增长的次要驱

动因素

2018 年,中型银行实现结算与清算业务收入 214 亿

元,同比增长 10.9%;在各项中收中的占比为 5.8%,提升

0.4 个百分点。招行该项收入规模优势突出,主要受益于

其发展较快的电子支付业务。依托“招商银行”和“掌上

银行”两大 App,招行打造了“网点+App+场景”的经营

模式,注重用户活跃度和价值挖掘能力提升;两大 App

的月活跃用户占 App 累计用户数的比重均过半,通过“招

商银行”App 完成的理财投资销售额占比高达 59.1%,通

过“掌上生活”App 办理的消费金融交易额占比也达

49.5%,App 经营贡献日益突出。

8 华夏银行未披露其信用卡发卡量及交易数据,招行和平安银行发卡量以流通卡量代替。

银行业研究 2019.07.15 第 69期

11

图 5 中型银行结算与清算业务收入9增长情况

(三)资产管理及财富管理类收入大幅下滑是拖累中

型银行中收增长的主要原因

2018 年,中型银行该类业务收入同比下滑 24.2%,中

收占比达 23.4%,下降 8.4 个百分点。相较大型银行,中

型银行对非保本理财业务更倚重,理财业务受到的冲击也

更大。2018 年,中型银行非保本理财业务规模缩减 5.8%,

理财业务收入整体下滑 44.8%,对中收的贡献减少约 9 个

百分点。

(四)担保承诺及投资银行业务收入有所下滑,是拖

累中型银行中收增长的次要原因

2018 年,中型银行该类业务收入同比下滑 10.9%,中

收中占比达 10.6%,下降 1.7 个百分点。分机构看,平安、

兴业两行收入降幅较大,分别达 45.0%和 21.4%,主要是

咨询顾问费下降较多。招行同比增长 6.7%,该行上线“招

投星”市场交易系统,为行内外项目提供对接外部资金的

撮合交易服务,推进轻资产业务发展,2018 年该行市场

交易(撮合类)规模达 700 亿元左右。

9 华夏银行未披露其结算与清算业务收入数据。

大中型银行中间业务收入增长驱动因素分析

12

三、小结与展望

综上所述,2018 年,银行卡业务,特别是信用卡业

务的较快发展,以及结算与清算业务收入的恢复性增长,

抵消了资产管理类业务,主要是非保本理财业务收入大幅

下滑的影响,大中型银行中间业务收入整体回升。

未来一段时期,商业银行中间业务收入的回升态势有

望保持。一方面,在理财业务加快转型和低基数的背景下,

理财业务收入将持续回暖;金融供给侧改革持续深化,以

及金融科技深度赋能,将有效提升银行业服务实体经济的

能力,扩大网络金融、投资银行等业务的拓展空间;信用

卡业务竞争可能更加激烈,随着市场“蛋糕”的不断做大

和消费额的较快增长,该项收入仍将是各行中收的主要来

源。另一方面,国内外经营环境不确定因素增多,与宏观

经济金融关联较高的跨境贸易、担保承诺及投资银行等业

务发展的不确定性也将增大。

(执笔:王英茹)