Embed Size (px)

Citation preview

Pre

vio

us

Ne

xt

1Efectos del COVID-19 y la

oportunidad de repensar Internet

Fernando RojasDivisión de Desarrollo Productivo y

Empresarial

CEPAL

Pre

vio

us

Ne

xt

2

La región y un ecosistema digital debilitado

Con el surgimiento de la pandemia, la infraestructura de telecomunicaciones se ha constituido en un factor crítico y esencial para el funcionamiento de la economía y la sociedad

Con el avance de la enfermedad, las redes e infraestructura de comunicaciones están siendo utilizadas de manera mucho más intensiva tanto para actividades laborales y productivas como para actividades de entretenimiento.

ALC ha adoptado medidas similares a la de los países avanzados para promover el uso de tecnologías y a la vez precautelar la continuidad de los servicios de telecomunicaciones, la potencialidad de estas medidas podría tener efectos limitados debido a las brechas preexistentes tanto en materia de acceso como de uso de las tecnologías digitales.

Pre

vio

us

Ne

xt

3

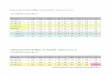

La región y un ecosistema digital debilitado

Fuente: ORBA con base en datos de Telecom Advisory Services 2020.

Pre

vio

us

Ne

xt

4

La región y un ecosistema digital debilitado

Fuente: ORBA con base en datos de Telecom Advisory Services 2020.

Ecosistema

AvanzadoEcosistema Intermedio Ecosistema Limitado

Países

Argentina, Barbados, Brasil,

Chile, Colombia, México, Trinidad

& Tobago, y Uruguay

Costa Rica, Ecuador,

Panamá, Perú, R.

Dominicana y Venezuela

Bolivia, Cuba, El Salvador,

Guatemala, Haití,

Honduras, Jamaica,

Nicaragua, ParaguayEcosistema Digital 55.76 44.01 27.51Infraestructura 54.06 43.86 27.48Conectividad 75.30 61.56 34.26Digitalización de hogares 47.27 39.38 19.32Digitalización de procesos

productivos65.03 38.19 20.52

Nivel de Competencia 73.28 66.43 59.59Industrias Digitales 23.02 19.79 19.87Factores de producción 33.42 23.00 12.02Marco Institucional y

Regulatorio65.41 56.42 21.24

Pre

vio

us

Ne

xt

5Acceso y conectividad

Pre

vio

us

Ne

xt

6

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL con base en las encuestas de hogares del Banco de Datos de Encuestas de Hogares (BADEHOG).

Pre

vio

us

Ne

xt

7

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL con base en las encuestas de hogares del Banco de Datos de Encuestas de Hogares (BADEHOG).

Pre

vio

us

Ne

xt

8

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL con base en las encuestas de hogares del Banco de Datos de Encuestas de Hogares (BADEHOG).

Pre

vio

us

Ne

xt

9

Fuente: ORBA de la CEPAL con base en información de la Federal Communications Commission https://www.fcc.gov/reports-research/guides/broadband-speed-guide

Pre

vio

us

Ne

xt

10Transformación digital e impacto

productivo

Pre

vio

us

Ne

xt

11

Estructura productiva

0%10%20%30%40%50%60%70%80%90%

100%

1990 2016 1990 2016

LAC USA

Manufactura alta tecnología

Manufactura media tecnología

Manufactura baja tecnología

Manufactura en base a recursos naturales

Productos básicos

Exportaciones por nivel de intensidad

tecnológica

Fuente: CEPAL 2018

Pre

vio

us

Ne

xt

12

Distribución de las empresas con presencia en línea según tipo

(porcentaje)

0% 20% 40% 60% 80% 100%

Chile

Brasil

México

Colombia

Presencia pasiva Presencia activa Comercio-e Servicios TI Otros servicios en línea

Fuente: CEPAL, proyecto “Big data para la medición de la economía digital”, 2020.

Pre

vio

us

Ne

xt

13

4

1915

11 12

2 3 1 1 428

38 5

1 3 1 4 20

20

40

60

80

100

Brazil Finland Norway Spain EU 28

Big Data 3D printing Industrial Robots Service Robots

Fuente: Encuesta realizada por CETIC.br y datos de Eurostat al 2018

Uso de tecnologías digitales avanzadas en empresas que usan computadoras (%)

Pre

vio

us

Ne

xt

14

Automatización y empleo

Tecnologías asociadas

con la Cuarta Revolución Industrial

• Inteligencia

artificial/aprendizaj

e de máquinas• Sistemas robóticos

• Internet de las

cosas/sensores

• Impresión

tridimensional

• Big data

• Procesamiento de lenguaje natural

• Realidad

aumentada

Automatización de

funciones

Restructuración de

operaciones y

procesos

Desarrollo e

implementación de

solucionestecnológicas

Reemplazo de

trabajadores por

tecnología

Restructuración de

ocupaciones

Creación de

nuevos empleos

Pre

vio

us

Ne

xt

15

El gran reto, el capital humano

Índice de digitalización y de capital humano

0

10

20

30

40

50

60

70

2004 2006 2008 2010 2012 2014 2016

Digitalización Capital humano

Pre

vio

us

Ne

xt

16

Fuente: Observatorio Regional de Banda Ancha (ORBA) de la CEPAL

-0.5 -0.3 -0.1 0.1 0.3 0.5

Data Entry & Admin

Sales & Marketing

Writing & Translation

Design Media & Architecture

Other

IT & Programming

Supply Demand

Demanda global de empleo y oferta de habilidades, freelancer