Embed Size (px)

Citation preview

Subgerencia de Investigación Económica

Efectos Económicos de la Política Fiscal en el Perú:Una análisis Comparativo y Metodológico de SVAR

JensJens HagenHagen (Universidad de (Universidad de KielKiel) ) –– Miguel Tam (UNI)Miguel Tam (UNI)

(Avance)

Subgerencia de Investigación Económica

Motivación•Mucha de la literatura de VARs se ha enfocado en el estudio de los efectos de la política monetaria, pero poco se sabe sobre los efectos de la política fiscal

•Los economistas han estado siempre interesados en la análisis de los efectos de la Política Fiscal porque estos son importantes medidas de política económica del Estado.

• Sin embargo hay modelos teóricos que predicen muy distintas reacciones macroeconómicas frente a cambios en estas medidas de política

•Neokeynesiano: Hogares keynesianos → ↑ Ingresos Disponibles → ↑Consumo→ ↑ DA (Efecto multiplicador)

• Neoclásica: Hogares Ricardianos → expectativas de ↓ gastos y ↑Impuestos → ↓ Inversión Privada → ↑ Deuda Pública → ↑ Riesgo País → ↑ Tasa de interés (Efecto Expulsión)

Subgerencia de Investigación Económica

Motivación

• Varios trabajos demuestran el carácter procíclico de la Política Fiscal. Dancourt, Mendoza y Vilcapoma (1997), Vásquez y Mesias (1999), Jiménez (2005), Castillo, Montoroy Tuesta (2006) y Morón (2006)

•Si la política Fiscal procíclica incrementa las fluctuaciones de la actividad económica entonces estaría generando volatilidad/inestabilidad macroeconómica ahuyentando la inversión privada

•No se sabe con certeza cuál es el efecto de la política fiscal sobre las fluctuaciones económicas (ni a la largo, ni a corto plazo)

•Aclarar a nivel empírico el efecto económico de la política fiscal utilizando diferentes enfoques de VARs para describir la dinámica de los shocks y mecanismos de transmisión

Subgerencia de Investigación Económica

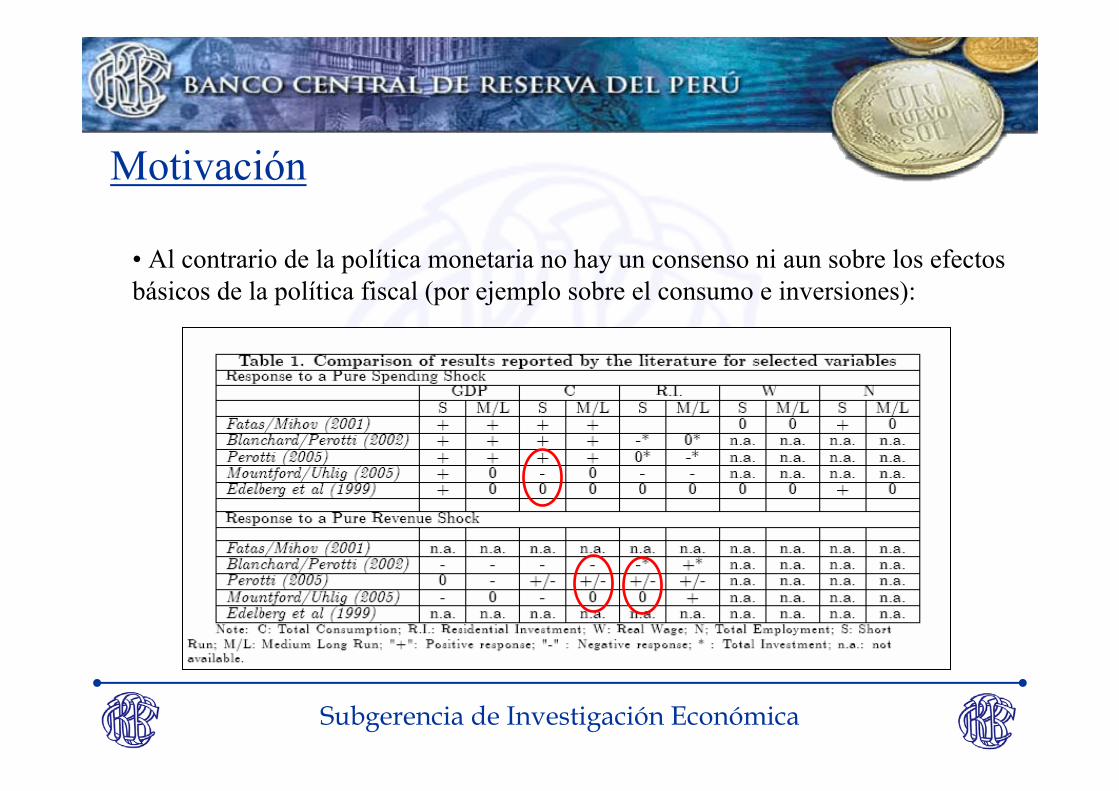

• Al contrario de la política monetaria no hay un consenso ni aun sobre los efectos básicos de la política fiscal (por ejemplo sobre el consumo e inversiones):

Motivación

Subgerencia de Investigación Económica

Problema:Problema:La estimación de la forma Reducida del VAR, presenta residuos fuertemente

correlacionados que no tienen interpretación estructural.Por ejemplo: Los residuos de la forma reducida son una combinación de(1) Efectos Automáticos de la actividad económica,(2) Cualquier ajuste discrecional de la PF en respuesta a eventos inesperados

durante un trimestre(3) Shocks discrecionales

Solución:Solución:Plantear un modelo SVAR: Para transformar los errores correlacionados de la

forma reducida a shocks estructurales ortogonales entre sí.

Motivación

Subgerencia de Investigación Económica

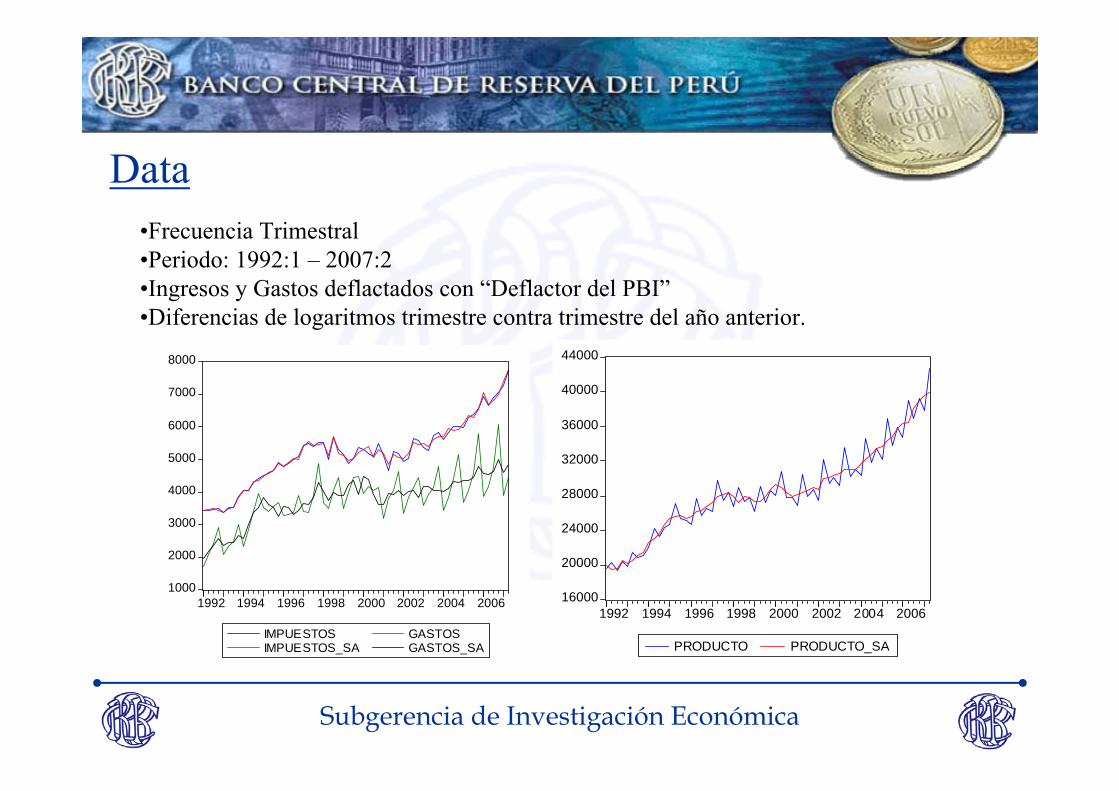

•Frecuencia Trimestral•Periodo: 1992:1 – 2007:2•Ingresos y Gastos deflactados con “Deflactor del PBI”•Diferencias de logaritmos trimestre contra trimestre del año anterior.

16000

20000

24000

28000

32000

36000

40000

44000

1992 1994 1996 1998 2000 2002 2004 2006

PRODUCTO PRODUCTO_SA

1000

2000

3000

4000

5000

6000

7000

8000

1992 1994 1996 1998 2000 2002 2004 2006

IMPUESTOSIMPUESTOS_SA

GASTOSGASTOS_SA

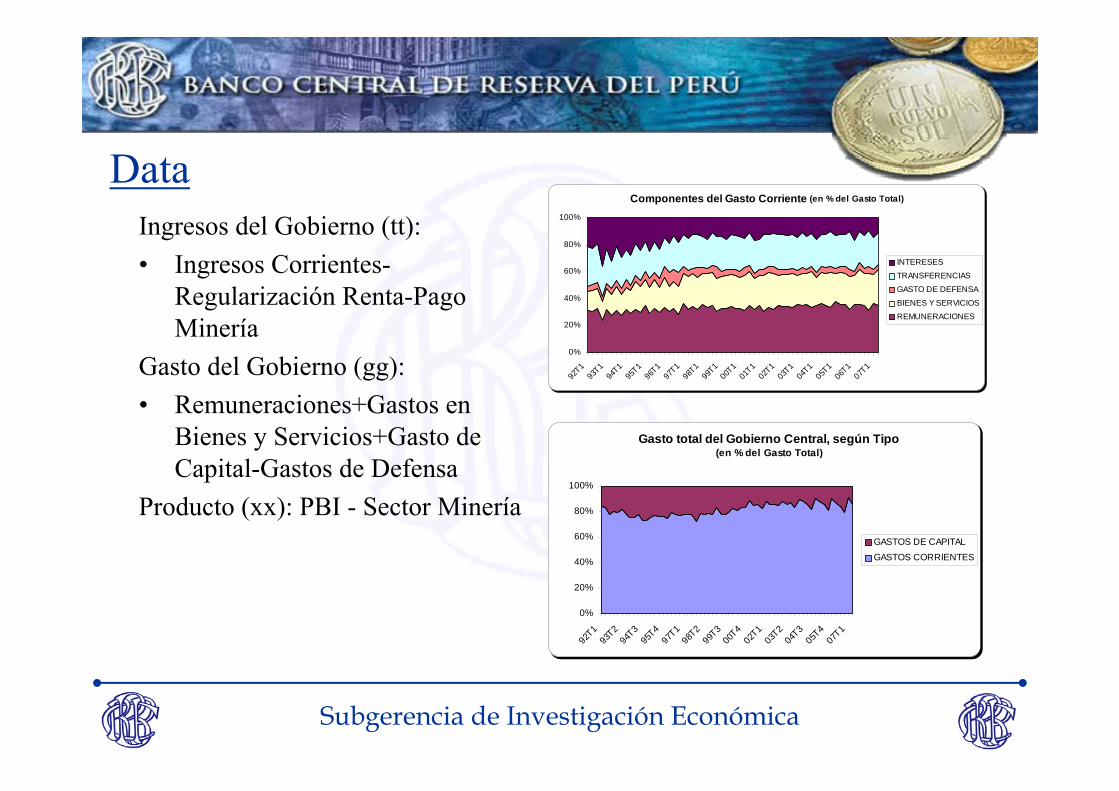

Data

Subgerencia de Investigación Económica

Ingresos del Gobierno (tt):• Ingresos Corrientes-

Regularización Renta-Pago Minería

Gasto del Gobierno (gg):• Remuneraciones+Gastos en

Bienes y Servicios+Gasto de Capital-Gastos de Defensa

Producto (xx): PBI - Sector Minería

Componentes del Gasto Corriente (en % del Gasto Total)

0%

20%

40%

60%

80%

100%

92T1

93T1

94T1

95T1

96T1

97T1

98T1

99T1

00T1

01T1

02T1

03T1

04T1

05T1

06T1

07T1

INTERESESTRANSFERENCIAS

GASTO DE DEFENSA

BIENES Y SERVICIOSREMUNERACIONES

Gasto total del Gobierno Central, según Tipo(en % del Gasto Total)

0%

20%

40%

60%

80%

100%

92T1

93T2

94T3

95T4

97T1

98T2

99T3

00T4

02T1

03T2

04T3

05T4

07T1

GASTOS DE CAPITALGASTOS CORRIENTES

Data

Subgerencia de Investigación Económica

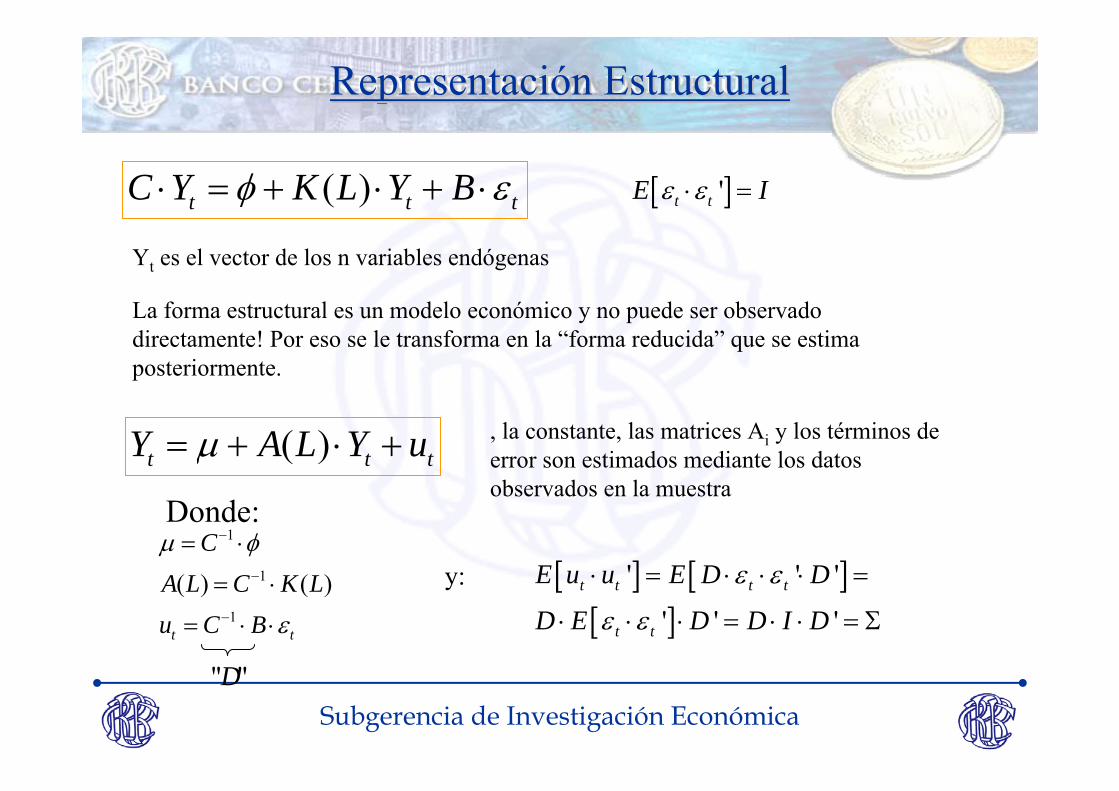

( )t t tC Y K L Y Bφ ε⋅ = + ⋅ + ⋅ [ ]'t tE Iε ε⋅ =

Yt es el vector de los n variables endógenas

La forma estructural es un modelo económico y no puede ser observado directamente! Por eso se le transforma en la “forma reducida” que se estima posteriormente.

( )t t tY A L Y uµ= + ⋅ +

Donde:1

1

1

( ) ( )

t t

CA L C K Lu C B

µ φ

ε

−

−

−

= ⋅

= ⋅

= ⋅ ⋅

" "D

[ ] [ ][ ]

' ' '

' ' 't t t t

t t

E u u E D D

D E D D I D

ε ε

ε ε

⋅ = ⋅ ⋅ ⋅ =

⋅ ⋅ ⋅ = ⋅ ⋅ = Σ

y:

, la constante, las matrices Ai y los términos de error son estimados mediante los datos observados en la muestra

Representación EstructuralRepresentación Estructural

Subgerencia de Investigación Económica

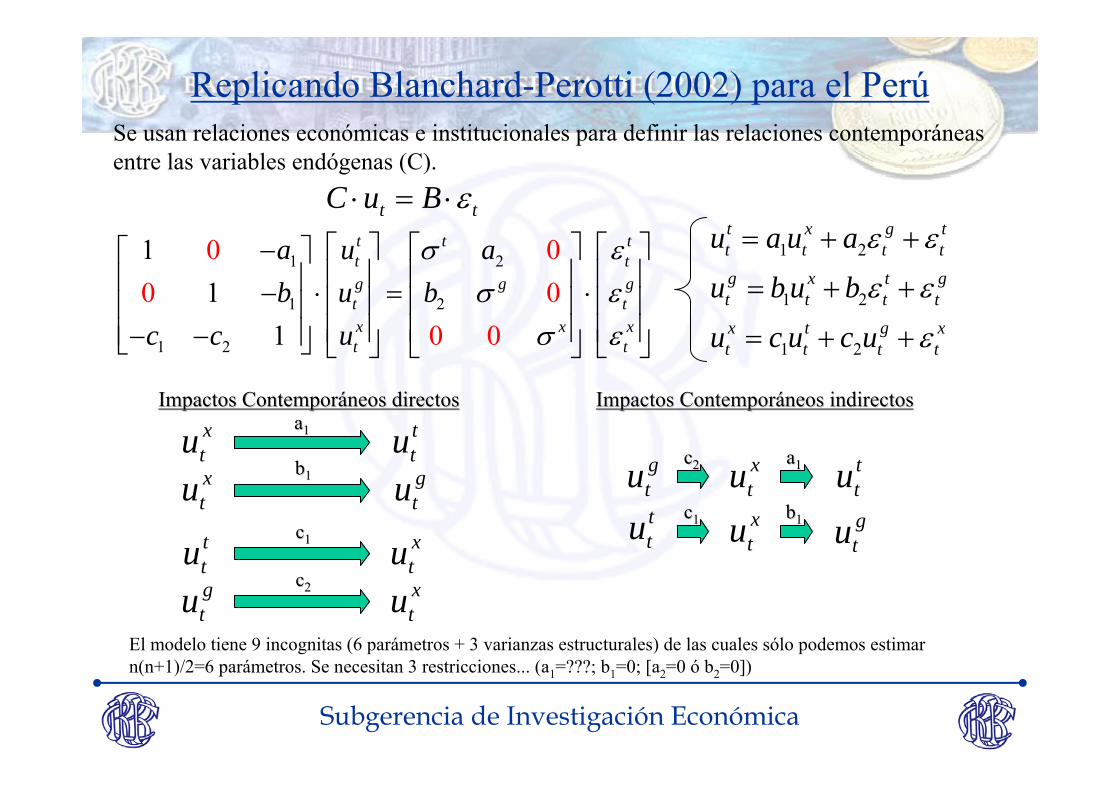

Replicando Blanchard-Perotti (2002) para el Perú

1 2

1 2

1 2

t x g tt t t tg x t gt t t tx t g xt t t t

u a u a

u b u b

u c u c u

ε ε

ε ε

ε

= + +

= + +

= + +

1 2

1 2

1 2

0 00 0

0 0

11

1

t t tt tg g gt tx x xt t

a u ab u b

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− ⋅ = ⋅⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

tt BuC ε⋅=⋅

Se usan relaciones económicas e institucionales para definir las relaciones contemporáneas entre las variables endógenas (C).

xtu

aa11

gtux

tuttu x

tugtu

ttux

tubb11

cc11

cc22

ttug

tu xtu

ttu g

tuxtu

cc22 aa11

cc11 bb11

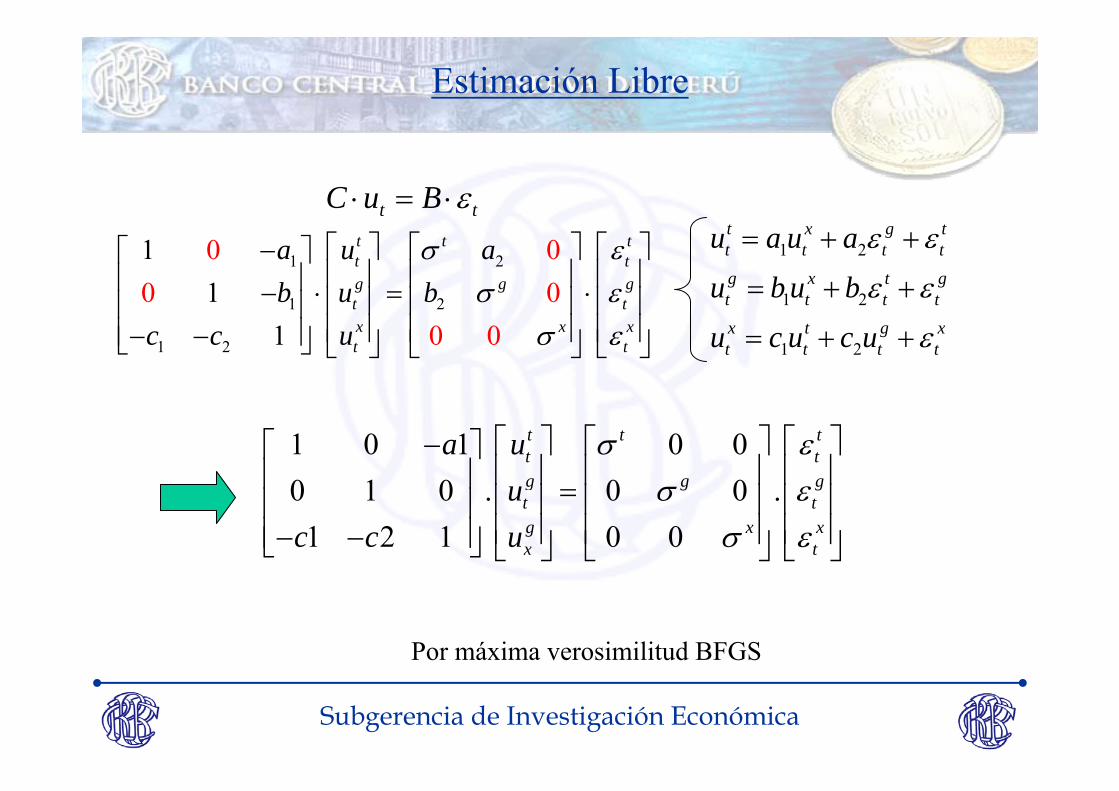

El modelo tiene 9 incognitas (6 parámetros + 3 varianzas estructurales) de las cuales sólo podemos estimar n(n+1)/2=6 parámetros. Se necesitan 3 restricciones... (a1=???; b1=0; [a2=0 ó b2=0])

Impactos Contemporáneos directosImpactos Contemporáneos directos Impactos Contemporáneos indirectosImpactos Contemporáneos indirectos

Subgerencia de Investigación Económica

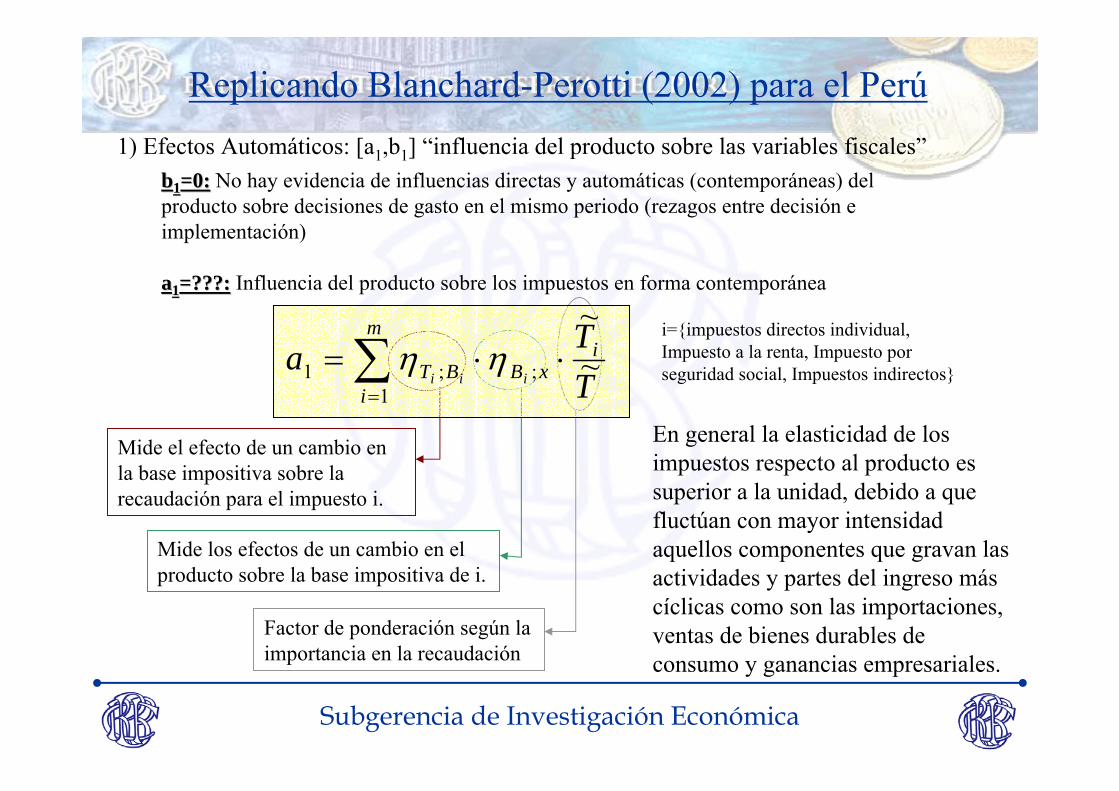

1) Efectos Automáticos: [a1,b1] “influencia del producto sobre las variables fiscales”bb11=0:=0: No hay evidencia de influencias directas y automáticas (contemporáneas) del producto sobre decisiones de gasto en el mismo periodo (rezagos entre decisión e implementación)

aa11=???:=???: Influencia del producto sobre los impuestos en forma contemporánea

Mide el efecto de un cambio en la base impositiva sobre la recaudación para el impuesto i.

Mide los efectos de un cambio en el producto sobre la base impositiva de i.

Factor de ponderación según la importancia en la recaudación

TTa i

xB

m

iBT iii ~

~;

1;1 ⋅⋅= ∑

=

ηηi=impuestos directos individual, Impuesto a la renta, Impuesto por seguridad social, Impuestos indirectos

Replicando Blanchard-Perotti (2002) para el Perú

En general la elasticidad de los impuestos respecto al producto es superior a la unidad, debido a que fluctúan con mayor intensidad aquellos componentes que gravan las actividades y partes del ingreso más cíclicas como son las importaciones, ventas de bienes durables de consumo y ganancias empresariales.

Subgerencia de Investigación Económica

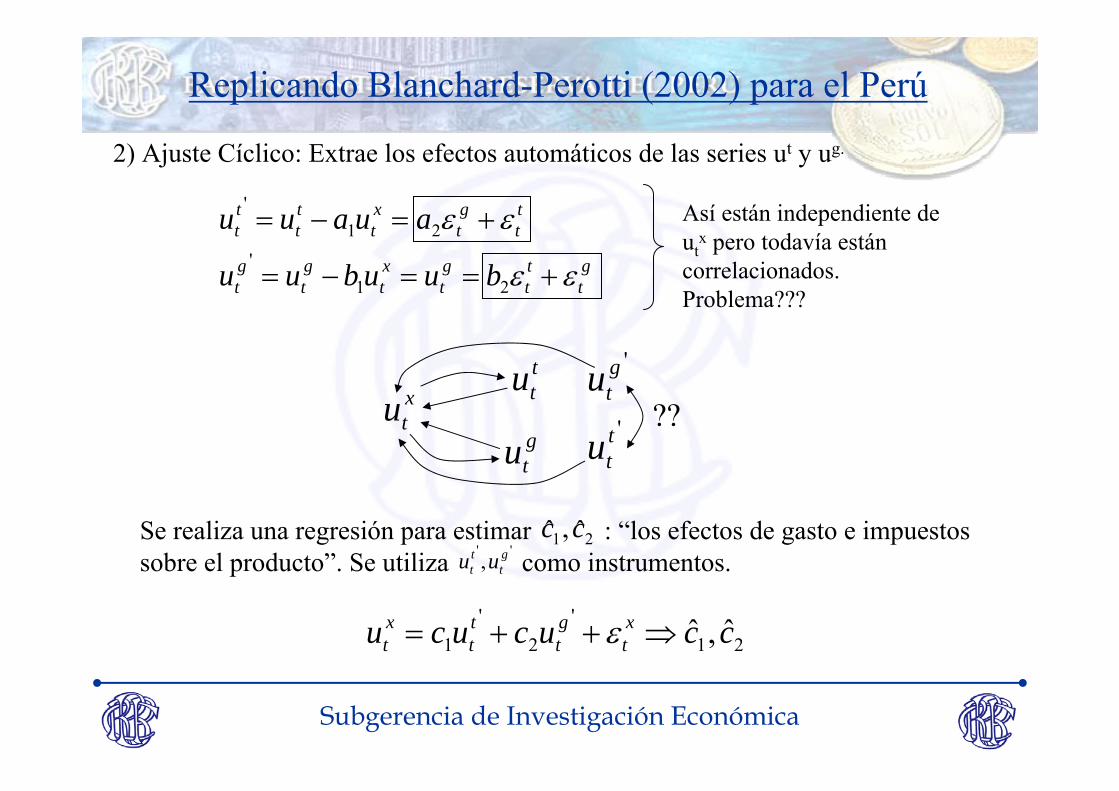

2) Ajuste Cíclico: Extrae los efectos automáticos de las series ut y ug.

Se realiza una regresión para estimar : “los efectos de gasto e impuestos sobre el producto”. Se utiliza como instrumentos.

21'

2'

1 ˆ,ˆ ccucucu xt

gt

tt

xt ⇒++= ε

gt

tt

gt

xt

gt

gt

tt

gt

xt

tt

tt

buubuu

auauu

εε

εε

+==−=

+=−=

21'

21' Así están independiente de

utx pero todavía están

correlacionados. Problema???

21 ˆ,ˆ cc'' , g

ttt uu

xtu

gtu

'ttu

'gtut

tu??

Replicando Blanchard-Perotti (2002) para el Perú

Subgerencia de Investigación Económica

1 2

2

2

2.08t x g tt t t tg t gt t t

x t g xt t t t

u u

u

u c u c u

a

b

ε ε

ε ε

ε

= + +

= +

′ ′= + +

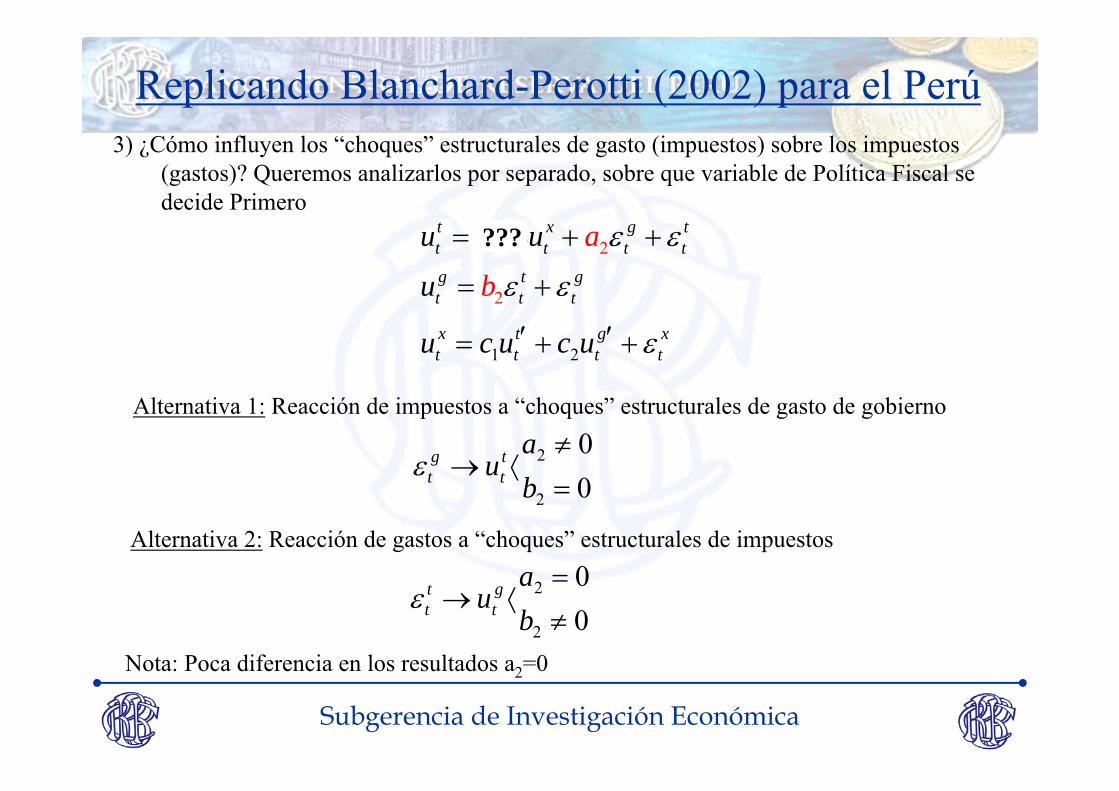

3) ¿Cómo influyen los “choques” estructurales de gasto (impuestos) sobre los impuestos (gastos)? Queremos analizarlos por separado, sobre que variable de Política Fiscal se decide Primero

Alternativa 1: Reacción de impuestos a “choques” estructurales de gasto de gobierno

Alternativa 2: Reacción de gastos a “choques” estructurales de impuestos

00

2

2

=≠

⟨→ba

utt

gtε

00

2

2

≠=

⟨→ba

u gt

ttε

Nota: Poca diferencia en los resultados a2=0

Replicando Blanchard-Perotti (2002) para el Perú

???

Subgerencia de Investigación Económica

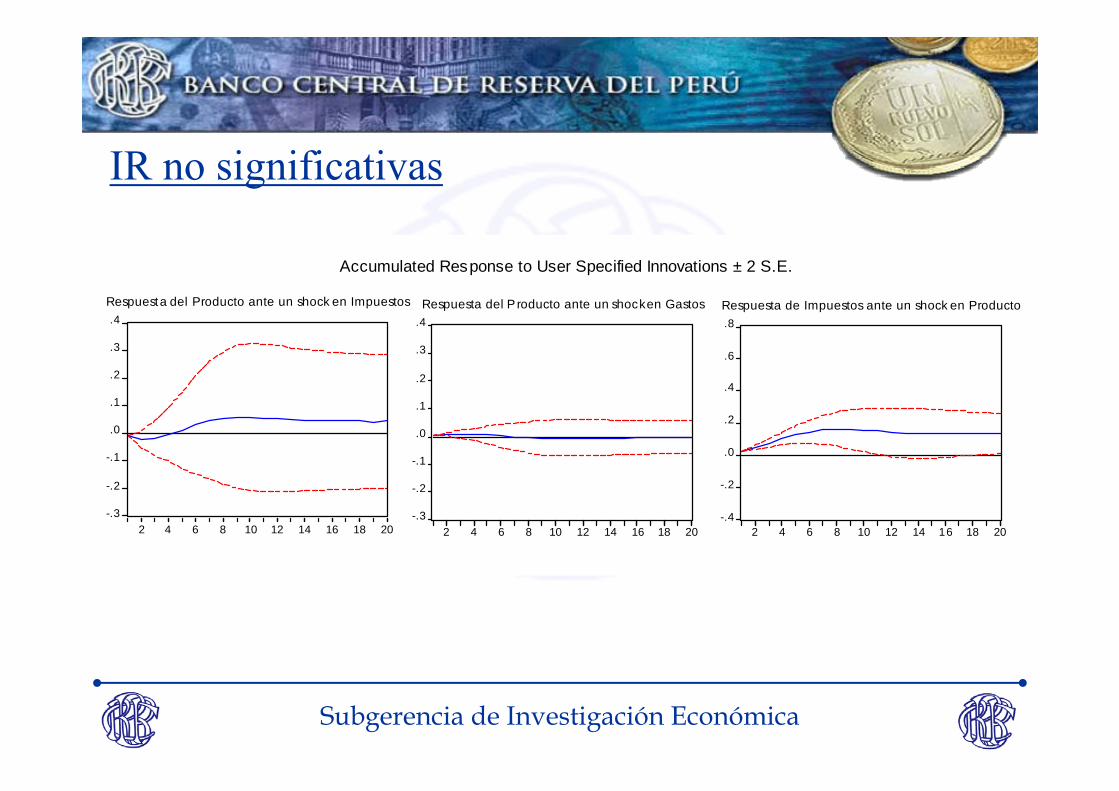

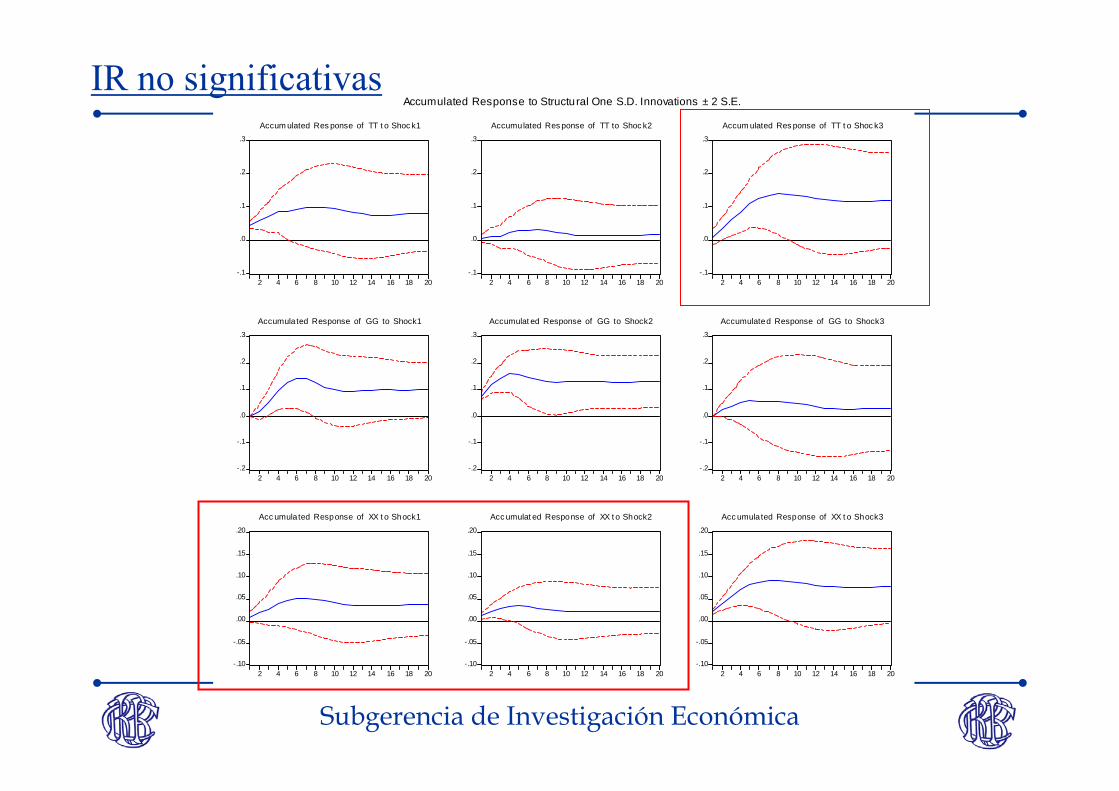

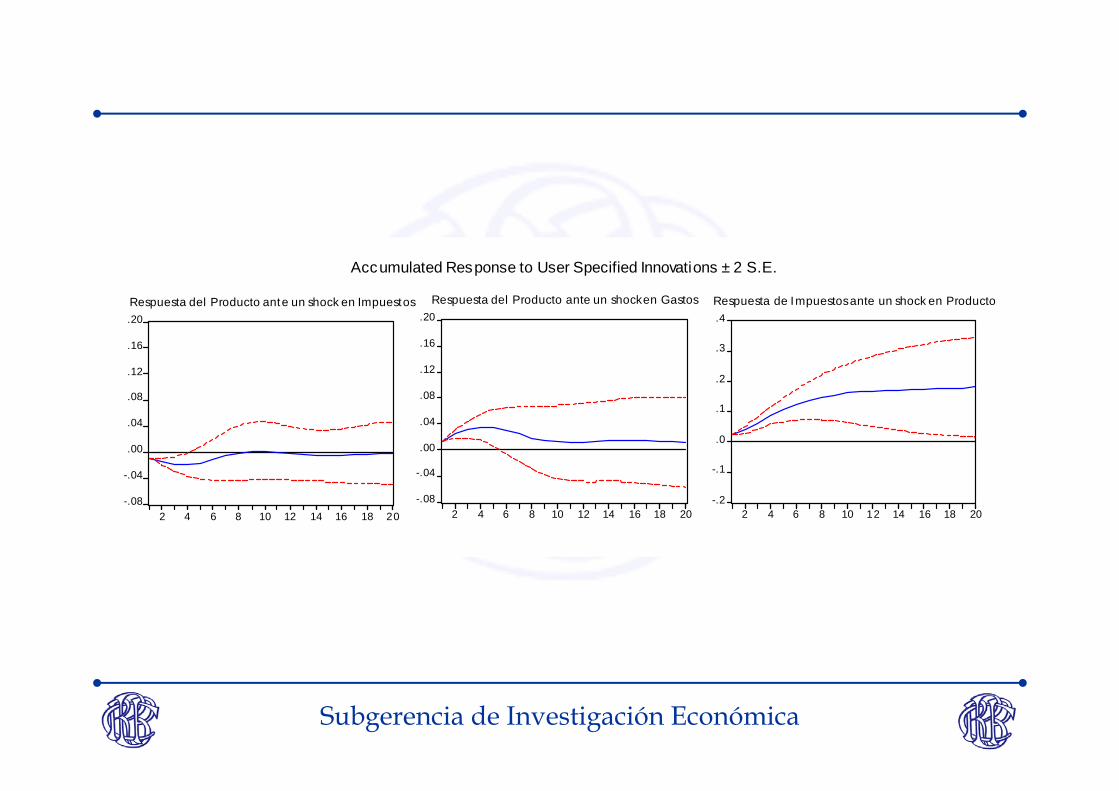

IR no significativas

-.4

-.2

.0

.2

.4

.6

.8

2 4 6 8 10 12 14 16 18 20

Respuesta de Impuestos ante un shock en Producto

-.3

-.2

-.1

.0

.1

.2

.3

.4

2 4 6 8 10 12 14 16 18 20

Respuesta del Producto ante un shock en Impuestos

-.3

-.2

-.1

.0

.1

.2

.3

.4

2 4 6 8 10 12 14 16 18 20

Respuesta del P roducto ante un shock en Gastos

Accumulated Response to User Specified Innovations ± 2 S.E.

Subgerencia de Investigación Económica

Estimación Libre

1 2

1 2

1 2

t x g tt t t tg x t gt t t tx t g xt t t t

u a u a

u b u b

u c u c u

ε ε

ε ε

ε

= + +

= + +

= + +

1 2

1 2

1 2

0 00 0

0 0

11

1

t t tt tg g gt tx x xt t

a u ab u b

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− ⋅ = ⋅⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

tt BuC ε⋅=⋅

1 0 1 0 00 1 0 . 0 0 .

1 2 1 0 0

t t tt tg g gt tg x xx t

a uu

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥ =⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

Por máxima verosimilitud BFGS

Subgerencia de Investigación Económica

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accum ulated Res ponse of TT t o Shoc k1

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accumulated Res ponse of TT to Shoc k2

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accum ulated Res ponse of TT t o Shoc k3

-.2

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accumulated Response of GG to Shock1

-.2

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accumulat ed Response of GG to Shock2

-.2

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Accumulated Response of GG to Shock3

-.10

-.05

.00

.05

.10

.15

.20

2 4 6 8 10 12 14 16 18 20

Acc umulated Response of XX t o Shock1

-.10

-.05

.00

.05

.10

.15

.20

2 4 6 8 10 12 14 16 18 20

Acc umulat ed Response of XX t o Shock2

-.10

-.05

.00

.05

.10

.15

.20

2 4 6 8 10 12 14 16 18 20

Acc umulated Response of XX t o Shock3

Accumulated Response to Structural One S.D. Innovations ± 2 S.E.IR no significativas

Subgerencia de Investigación Económica

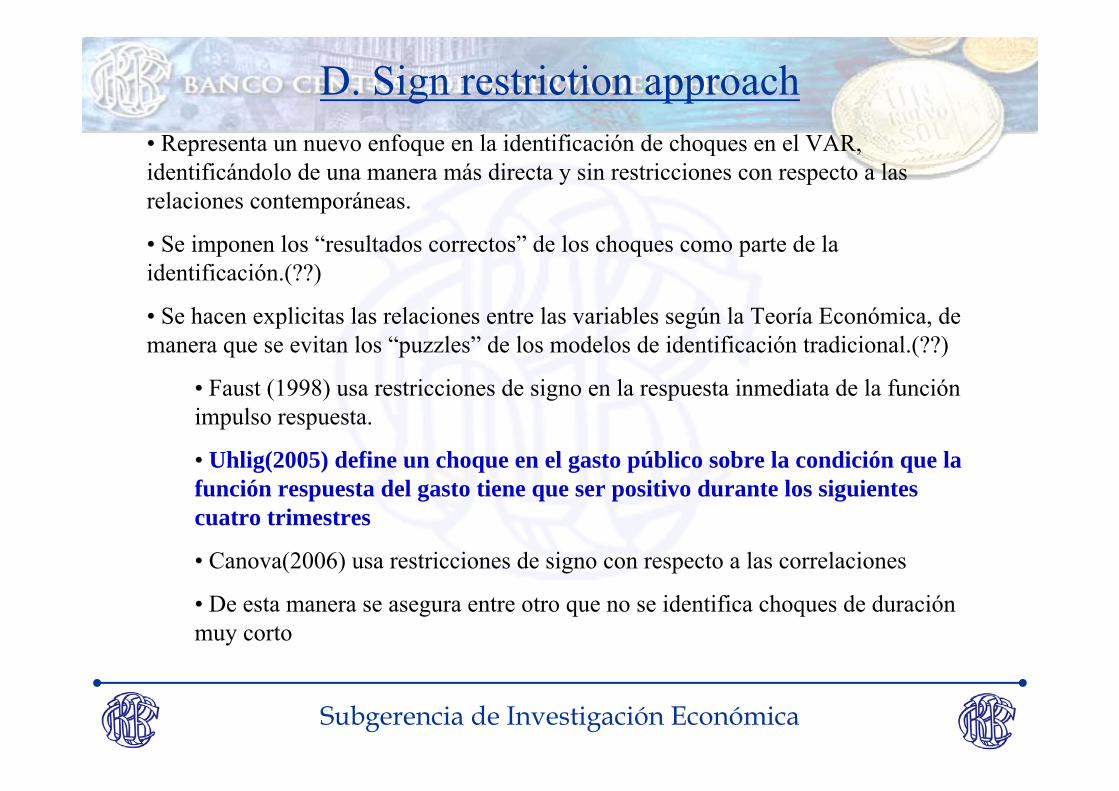

D. Sign restriction approach• Representa un nuevo enfoque en la identificación de choques en el VAR, identificándolo de una manera más directa y sin restricciones con respecto a las relaciones contemporáneas.

• Se imponen los “resultados correctos” de los choques como parte de la identificación.(??)

• Se hacen explicitas las relaciones entre las variables según la Teoría Económica, de manera que se evitan los “puzzles” de los modelos de identificación tradicional.(??)

• Faust (1998) usa restricciones de signo en la respuesta inmediata de la función impulso respuesta.

• Uhlig(2005) define un choque en el gasto público sobre la condición que la función respuesta del gasto tiene que ser positivo durante los siguientes cuatro trimestres

• Canova(2006) usa restricciones de signo con respecto a las correlaciones

• De esta manera se asegura entre otro que no se identifica choques de duración muy corto

Subgerencia de Investigación Económica

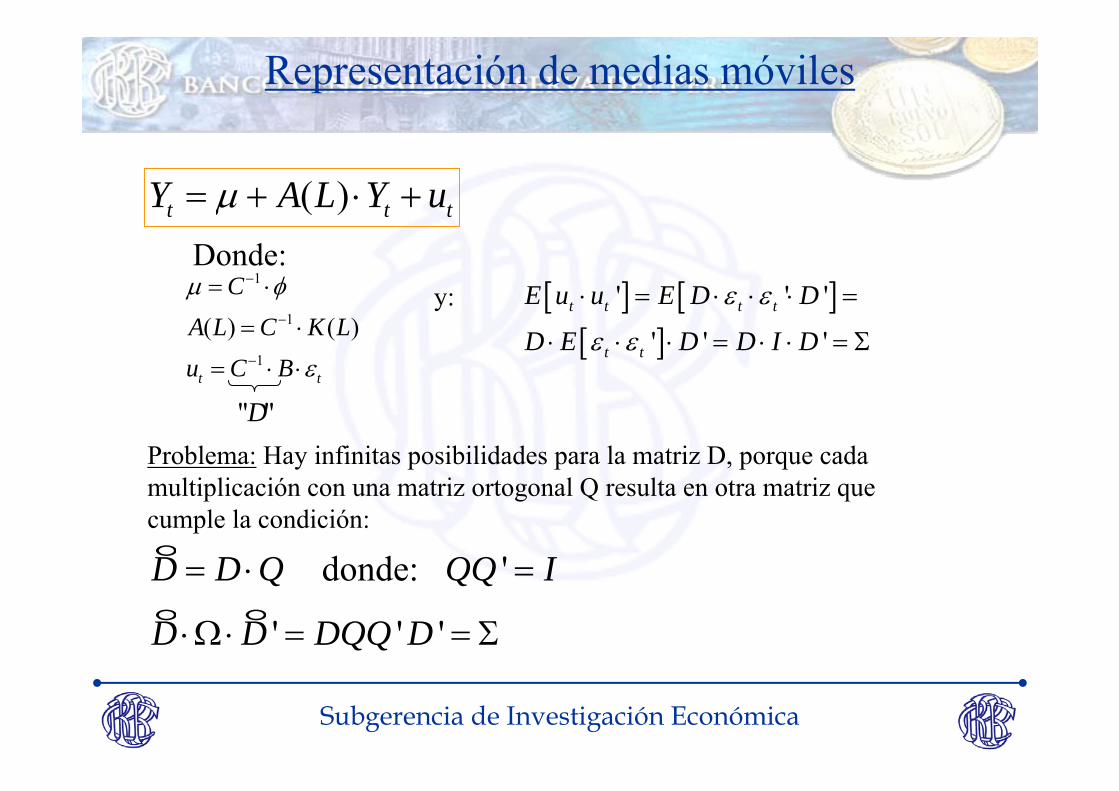

Representación de medias móviles

Problema: Hay infinitas posibilidades para la matriz D, porque cada multiplicación con una matriz ortogonal Q resulta en otra matriz que cumple la condición:° donde: 'D D Q QQ I= ⋅ =° °' ' 'D D DQQ D⋅Ω ⋅ = = Σ

( )t t tY A L Y uµ= + ⋅ +

Donde:1

1

1

( ) ( )

t t

CA L C K Lu C B

µ φ

ε

−

−

−

= ⋅

= ⋅

= ⋅ ⋅

" "D

[ ] [ ][ ]

' ' '

' ' 't t t t

t t

E u u E D D

D E D D I D

ε ε

ε ε

⋅ = ⋅ ⋅ ⋅ =

⋅ ⋅ ⋅ = ⋅ ⋅ = Σ

y:

Subgerencia de Investigación Económica

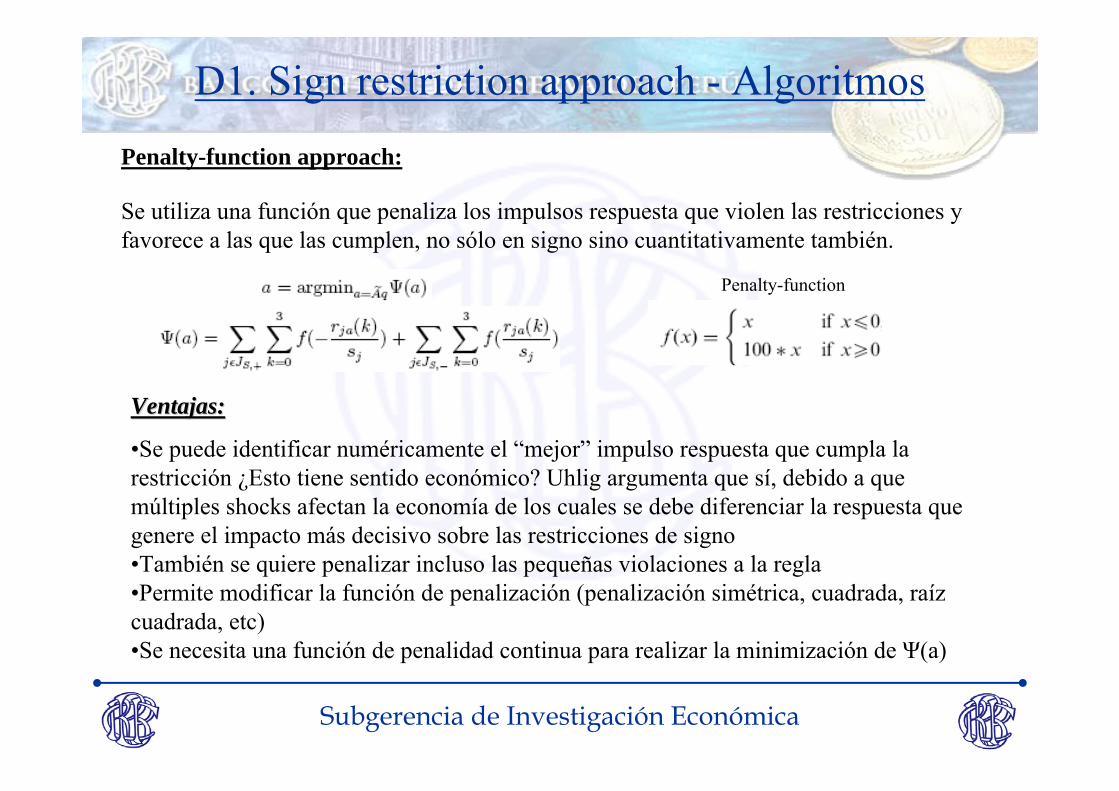

D1. Sign restriction approach - Algoritmos

Penalty-function approach:

Se utiliza una función que penaliza los impulsos respuesta que violen las restricciones y favorece a las que las cumplen, no sólo en signo sino cuantitativamente también.

Penalty-function

Ventajas:Ventajas:

•Se puede identificar numéricamente el “mejor” impulso respuesta que cumpla la restricción ¿Esto tiene sentido económico? Uhlig argumenta que sí, debido a que múltiples shocks afectan la economía de los cuales se debe diferenciar la respuesta que genere el impacto más decisivo sobre las restricciones de signo•También se quiere penalizar incluso las pequeñas violaciones a la regla•Permite modificar la función de penalización (penalización simétrica, cuadrada, raíz cuadrada, etc)•Se necesita una función de penalidad continua para realizar la minimización de Ψ(a)

Subgerencia de Investigación Económica

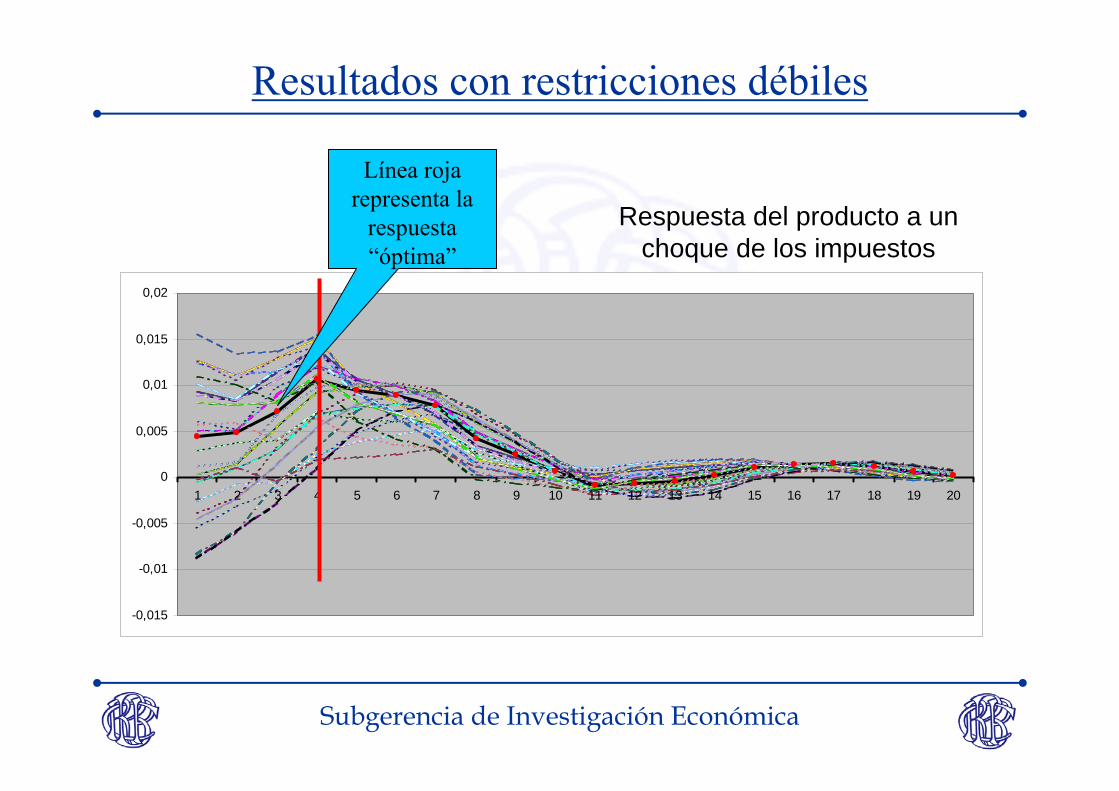

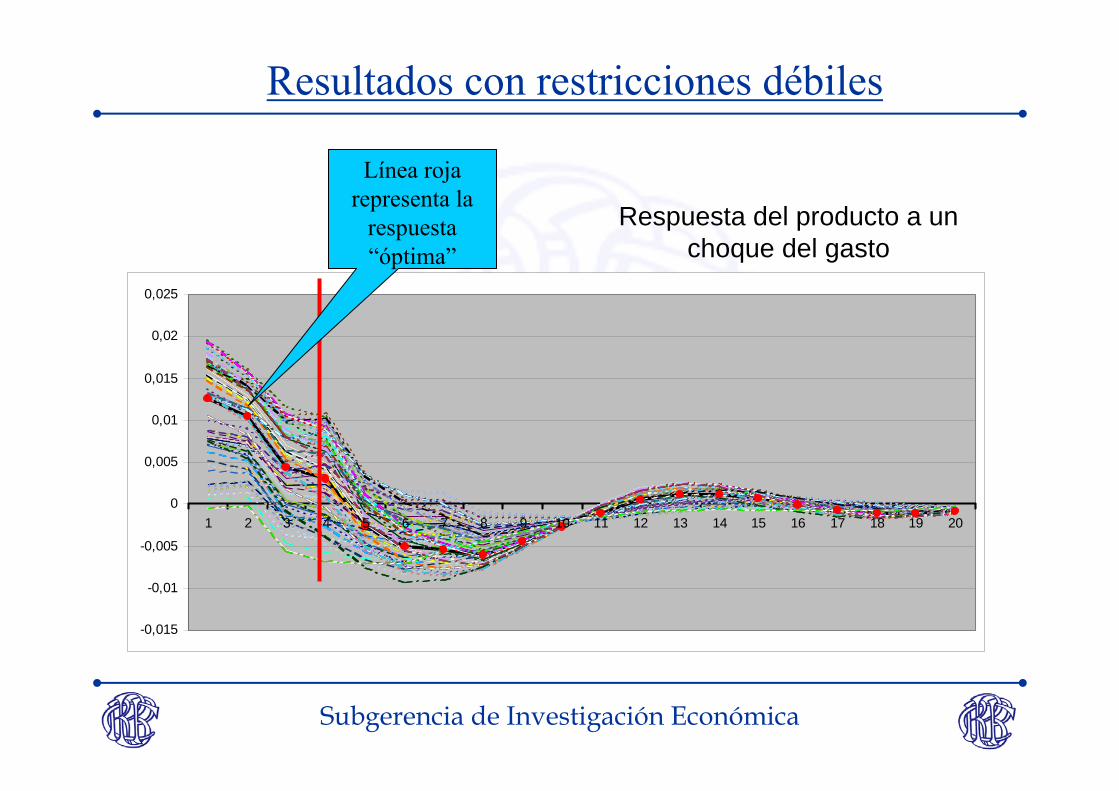

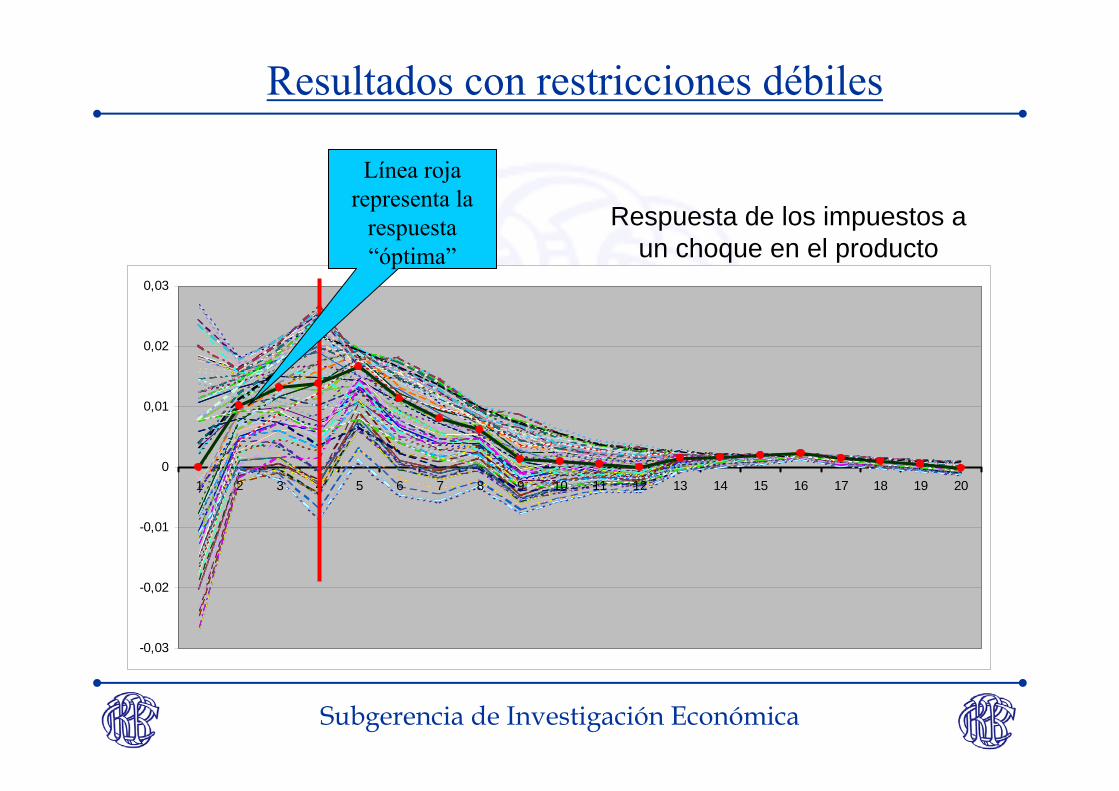

Resultados con restricciones débiles

Subgerencia de Investigación Económica

-0,015

-0,01

-0,005

0

0,005

0,01

0,015

0,02

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Resultados con restricciones débiles

Línea roja representa la

respuesta “óptima”

Respuesta del producto a un choque de los impuestos

Subgerencia de Investigación Económica

-0,015

-0,01

-0,005

0

0,005

0,01

0,015

0,02

0,025

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Resultados con restricciones débiles

Línea roja representa la

respuesta “óptima”

Respuesta del producto a un choque del gasto

Subgerencia de Investigación Económica

-0,03

-0,02

-0,01

0

0,01

0,02

0,03

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Resultados con restricciones débiles

Línea roja representa la

respuesta “óptima”

Respuesta de los impuestos a un choque en el producto

Subgerencia de Investigación Económica

-.1

.0

.1

.2

.3

2 4 6 8 10 12 14 16 18 20

Respuesta de Impuestos ante un shock en Producto

-.08

-.04

.00

.04

.08

.12

.16

2 4 6 8 10 12 14 16 18 20

Respuesta del Producto ante un shock en Impuestos

-.08

-.04

.00

.04

.08

.12

.16

2 4 6 8 10 12 14 16 18 20

Respuesta del Producto ante un shock en Gastos

Accumulated Response to User Specified Innovations ± 2 S.E.

Subgerencia de Investigación Económica

Resultados con restricciones fuertes

Subgerencia de Investigación Económica

-0,015

-0,01

-0,005

0

0,005

0,01

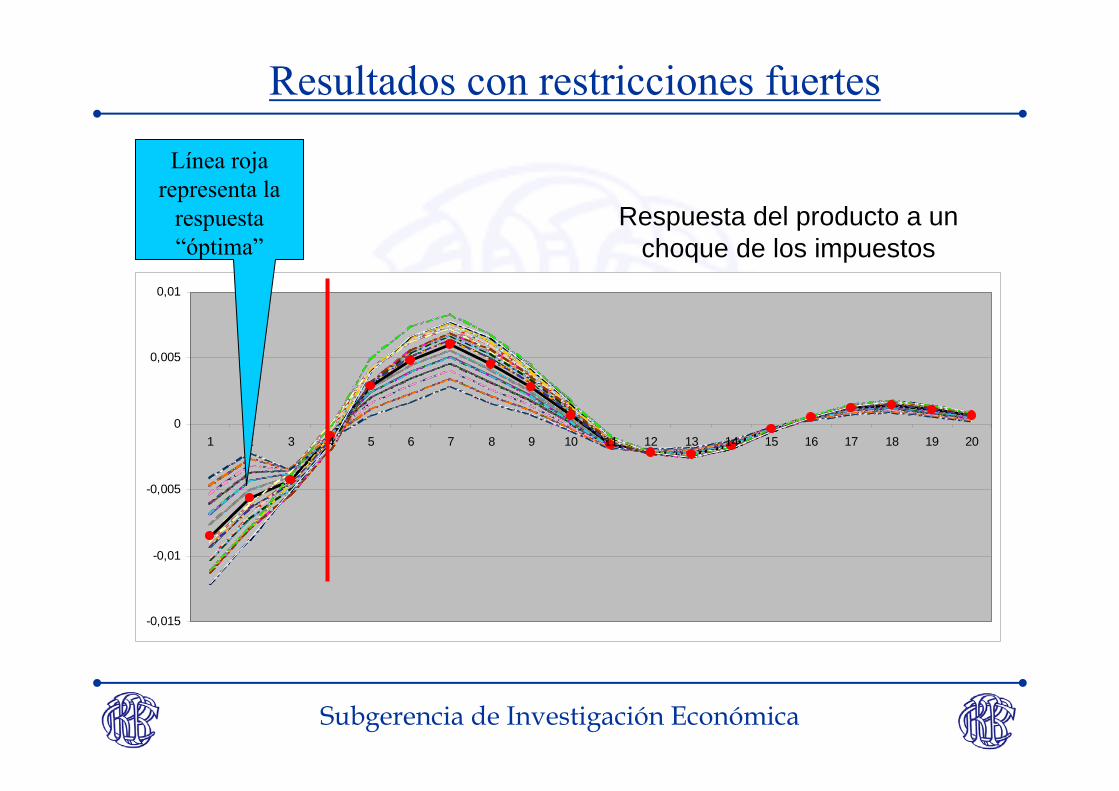

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Resultados con restricciones fuertes

Línea roja representa la

respuesta “óptima”

Respuesta del producto a un choque de los impuestos

Subgerencia de Investigación Económica

-0,01

-0,005

0

0,005

0,01

0,015

0,02

0,025

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

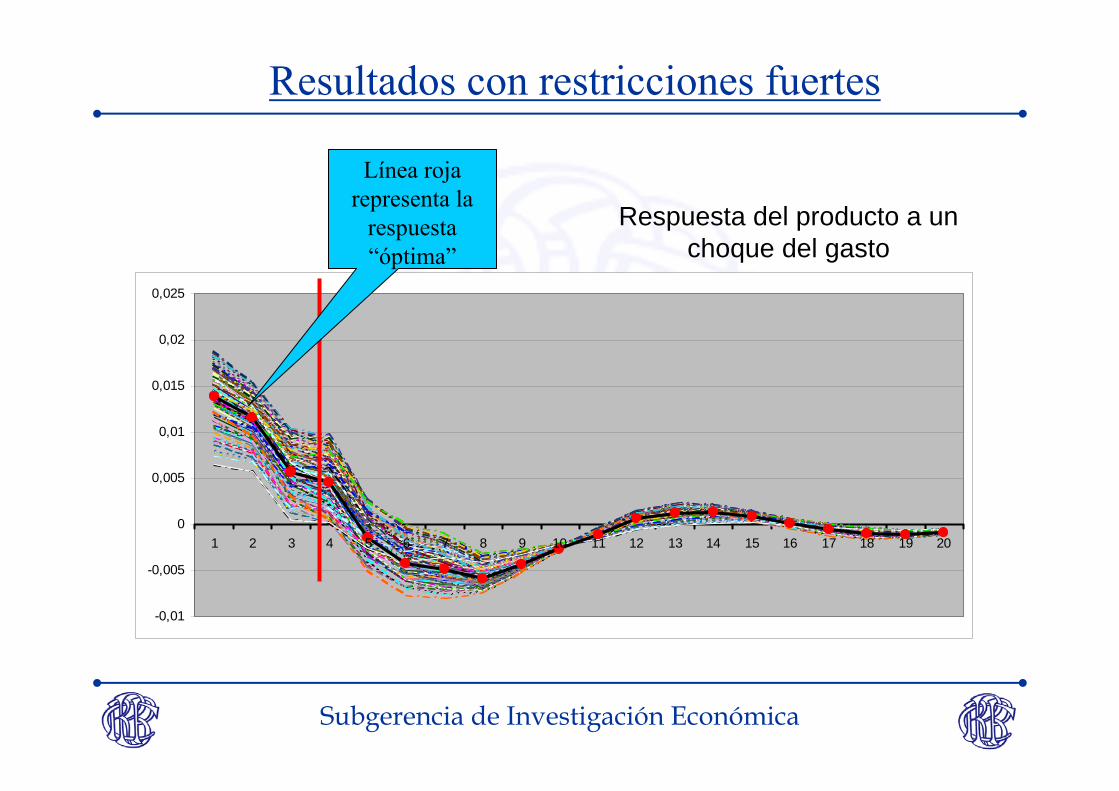

Resultados con restricciones fuertes

Línea roja representa la

respuesta “óptima”

Respuesta del producto a un choque del gasto

Subgerencia de Investigación Económica

0

0,005

0,01

0,015

0,02

0,025

0,03

0,035

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Resultados con restricciones fuertes

Línea roja representa la

respuesta “óptima”

Respuesta de los impuestos a un choque en el producto

Subgerencia de Investigación Económica

-.2

-.1

.0

.1

.2

.3

.4

2 4 6 8 10 12 14 16 18 20

Respuesta de Impuestos ante un shock en Producto

-.08

-.04

.00

.04

.08

.12

.16

.20

2 4 6 8 10 12 14 16 18 20

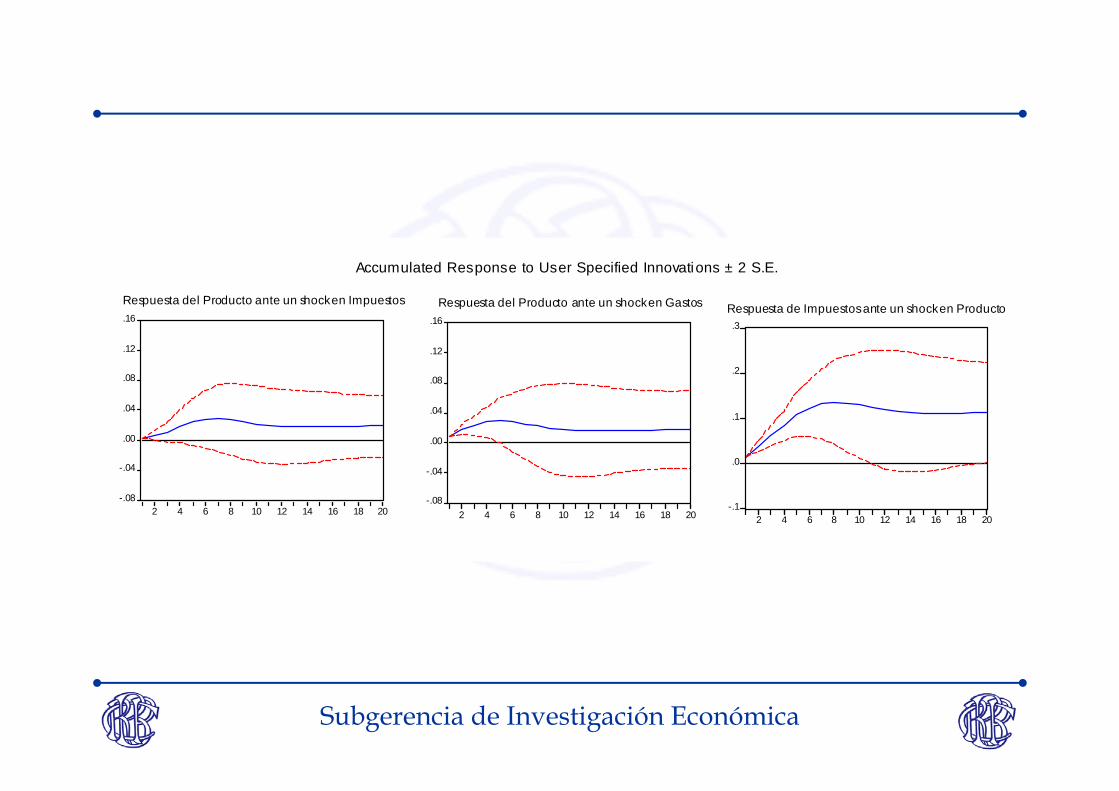

Respuesta del Producto ante un shock en Impuestos

-.08

-.04

.00

.04

.08

.12

.16

.20

2 4 6 8 10 12 14 16 18 20

Respuesta del Producto ante un shock en Gastos

Accumulated Response to User Specified Innovations ± 2 S.E.

Subgerencia de Investigación Económica

-0.06

-0.05

-0.04

-0.03

-0.02

-0.01

0

0.01

0.02

0.03

0.04

0 0.5 1 1.5 2 2.5 3 3.5 4

IR promedio de los Impuestos (en desv) durante un año

IR promedio del Gasto (en desv) durante un año

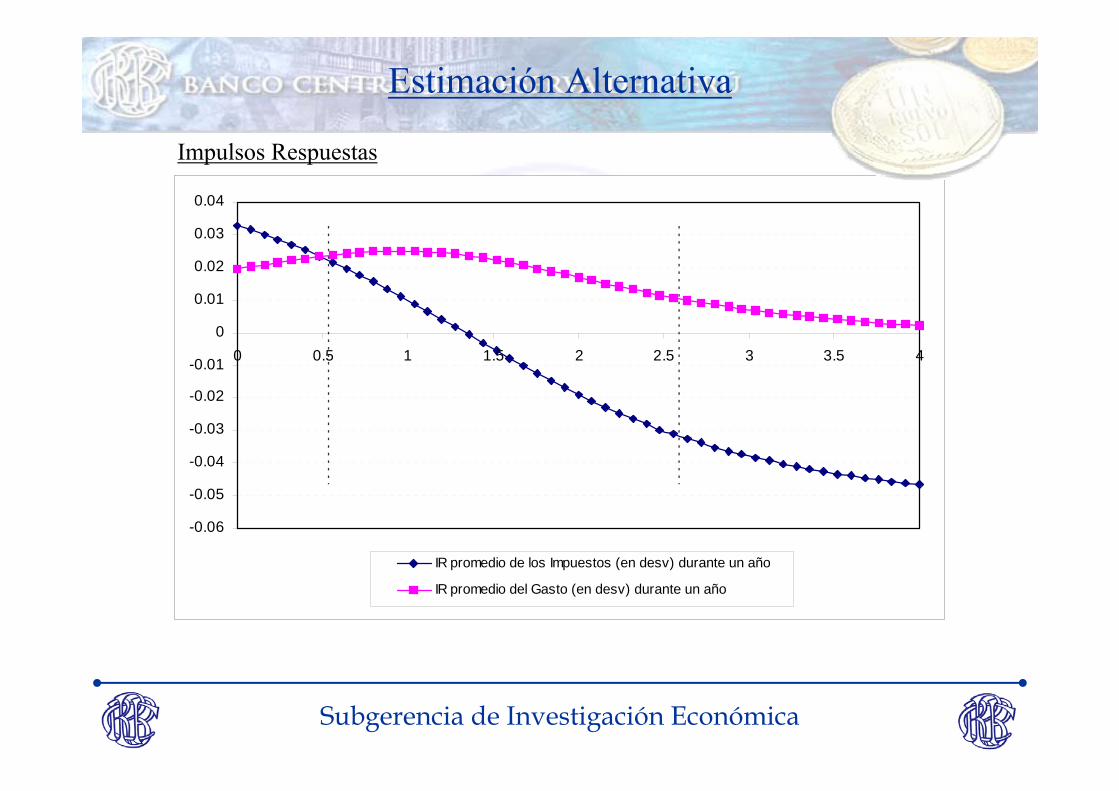

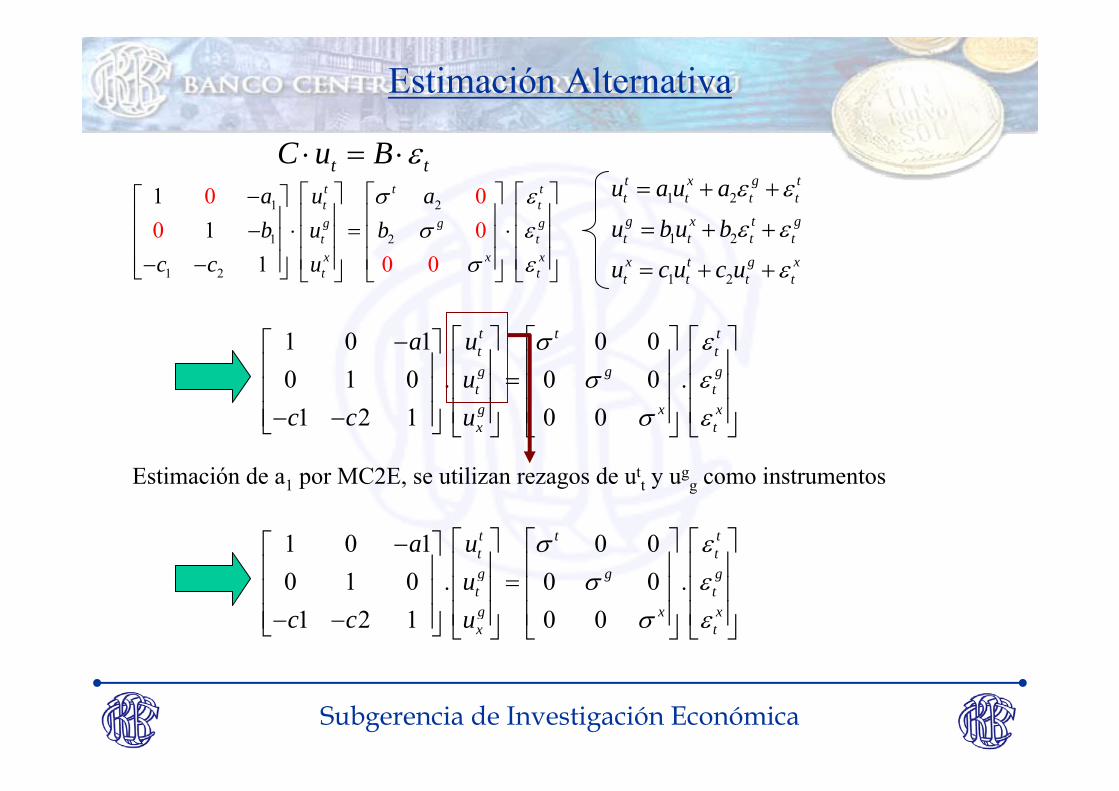

Estimación Alternativa

Impulsos Respuestas

Subgerencia de Investigación Económica

Estimación Alternativa

1 2

1 2

1 2

t x g tt t t t

g x t gt t t t

x t g xt t t t

u a u a

u b u b

u c u c u

ε ε

ε ε

ε

= + +

= + +

= + +

1 2

1 2

1 2

0 00 0

0 0

11

1

t t tt tg g gt tx x xt t

a u ab u b

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− ⋅ = ⋅⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

tt BuC ε⋅=⋅

1 0 1 0 00 1 0 . 0 0 .

1 2 1 0 0

t t tt tg g gt tg x xx t

a uu

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥ =⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

Estimación de a1 por MC2E, se utilizan rezagos de utt y ug

g como instrumentos

1 0 1 0 00 1 0 . 0 0 .

1 2 1 0 0

t t tt tg g gt tg x xx t

a uu

c c u

σ εσ ε

σ ε

⎡ ⎤ ⎡ ⎤ ⎡ ⎤−⎡ ⎤⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥ =⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥⎢ ⎥ ⎢ ⎥ ⎢ ⎥⎢ ⎥− −⎣ ⎦ ⎣ ⎦ ⎣ ⎦ ⎣ ⎦

Subgerencia de Investigación Económica

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

2 4 6 8 10 12 14 16 18 20

%

P er iodos

Respuesta del Impuesto ante un Shock de 1% en Impuestos

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2 4 6 8 10 12 14 16 18 20

%

Per iodos

Respuesta del Gasto ante un Shock de 1% en Impuestos

-8

-7

-6

-5

-4

-3

-2

-1

0

2 4 6 8 10 12 14 16 18 20

%

Periodos

Respuesta del Producto ante un Shock de 1% en Impuestos

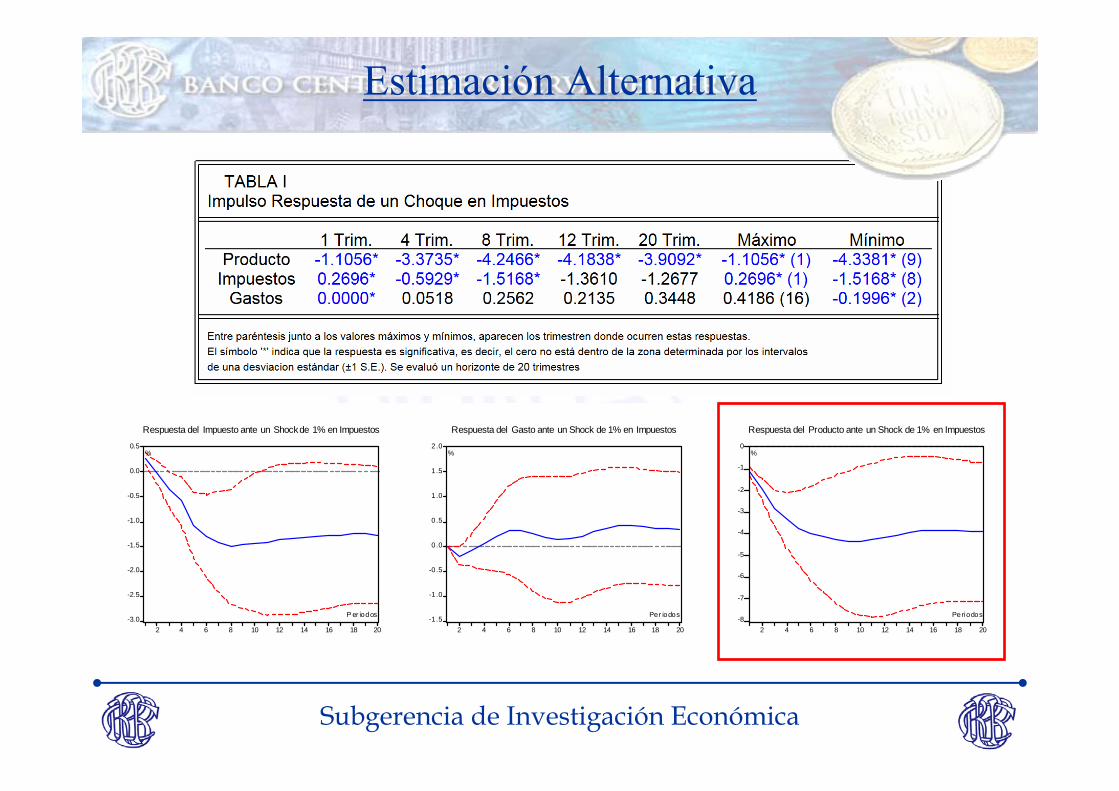

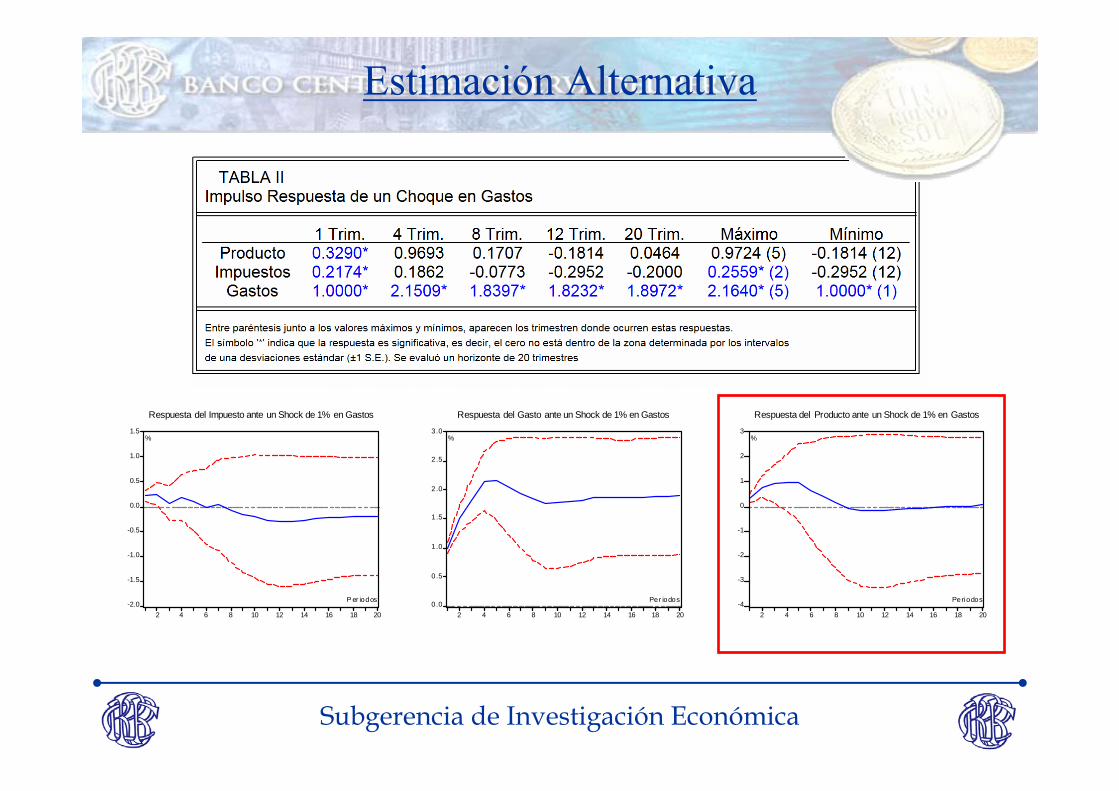

Estimación Alternativa

Subgerencia de Investigación Económica

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2 4 6 8 10 12 14 16 18 20

%

P er iodos

Respuesta del Impuesto ante un Shock de 1% en Gastos

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2 4 6 8 10 12 14 16 18 20

%

Per iodos

Respuesta del Gasto ante un Shock de 1% en Gastos

-4

-3

-2

-1

0

1

2

3

2 4 6 8 10 12 14 16 18 20

%

Periodos

Respuesta del Producto ante un Shock de 1% en Gastos

Estimación Alternativa

Subgerencia de Investigación Económica

Conclusiones

• Construir bandas de error para el enfoque de restricciones de signo

• incluir más variables en el VAR!!! (y por allí quizás obtener resultados más en línea con las expectativas)

• Candidatos: Precio mundial de exportaciones, indicador de política monetaria (tasa de Interés), inflación, etc...

• La metodología de BP no se puede aplicar para el Perú..