Embed Size (px)

Citation preview

EINKAUFEN IN CHINA

CHANCEN UND RISIKEN

EINKAUFEN IN CHINA - AGENDA

China – Exportweltmeister

Beschaffungsregionen

China im globalen Vergleich

Schritte einer erfolgreichen Beschaffung

Risikovermeidung – gut aber wie?

AUSSENWIRTSCHAFT AUSTRIA in China

2

CHINA - EXPORTWELTMEISTER

3

1.

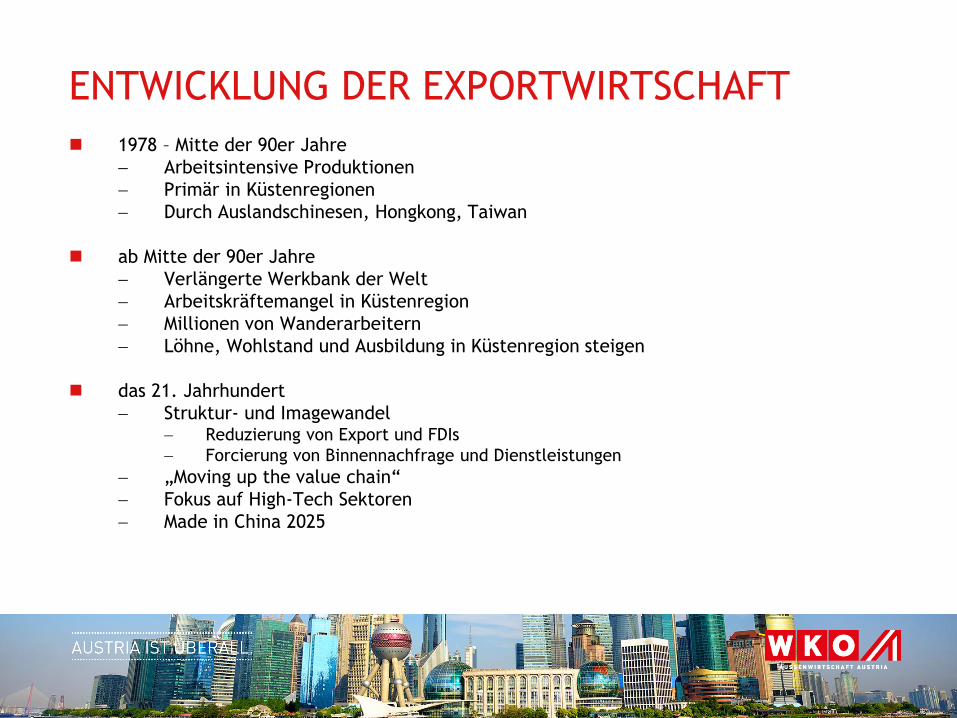

ENTWICKLUNG DER EXPORTWIRTSCHAFT

1978 – Mitte der 90er Jahre

Arbeitsintensive Produktionen

Primär in Küstenregionen

Durch Auslandschinesen, Hongkong, Taiwan

ab Mitte der 90er Jahre

Verlängerte Werkbank der Welt

Arbeitskräftemangel in Küstenregion

Millionen von Wanderarbeitern

Löhne, Wohlstand und Ausbildung in Küstenregion steigen

das 21. Jahrhundert

Struktur- und Imagewandel Reduzierung von Export und FDIs

Forcierung von Binnennachfrage und Dienstleistungen

„Moving up the value chain“

Fokus auf High-Tech Sektoren

Made in China 2025

4

CHINA: WIRTSCHAFTSMACHT NR. 2 UND EXPORTWELTMEISTER

5

2,3

5%

3,4

1%

4,1

5% 5,9

7% 7,5

0% 9

,86%

13,9

0% 1

6,5

3%

18,2

6%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Anteil Chinas am globalen BIP bis 2017

0,8

9%

1,5

0%

1,9

7%

1,3

5%

0,7

3%

0,8

8%

0,8

8%

1,3

9%

1,7

8%

2,8

7%

3,8

6%

7,2

5%

10,3

1%

13,1

2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Chinas Anteil am Welt-Export in %

Quelle: IMF Quelle: UNCTAD, Merchandise: Total trade and share, annual, 1948-2017

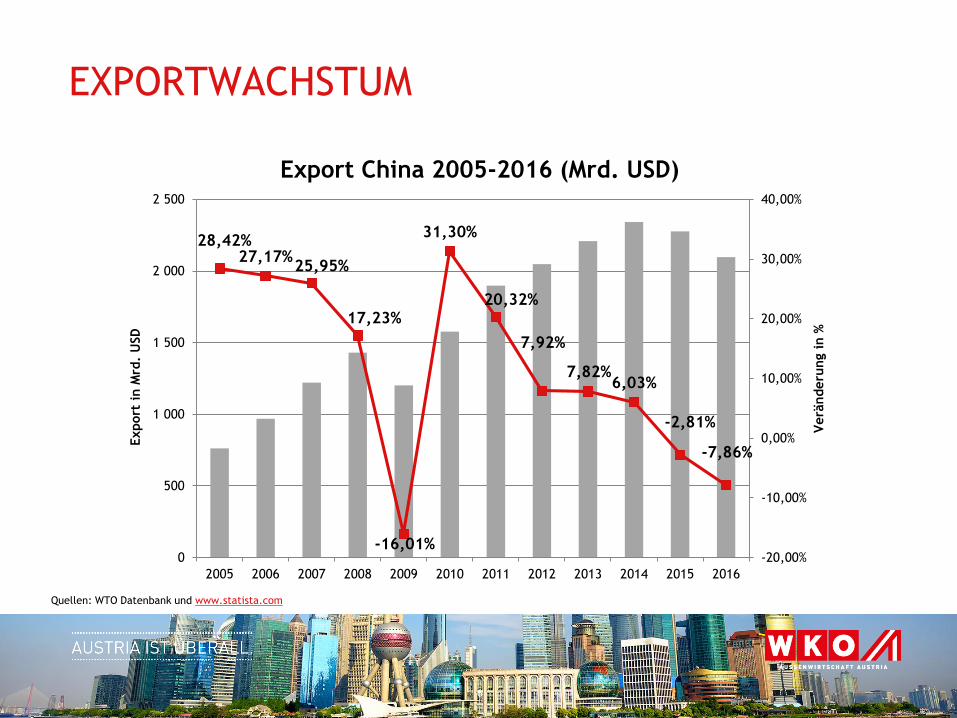

EXPORTWACHSTUM

6

28,42%27,17%

25,95%

17,23%

-16,01%

31,30%

20,32%

7,92%

7,82%6,03%

-2,81%

-7,86%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

0

500

1 000

1 500

2 000

2 500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Verä

nderu

ng i

n %

Export

in M

rd.

USD

Export China 2005-2016 (Mrd. USD)

Quellen: WTO Datenbank und www.statista.com

EXPORTSTRUKTUR

7

7,52%

6,55%

5,52%

5,00%

2,59%

2,28%

2,25%

1,23%

0,51%

0,20%

0,03%

0 200 400 600 800 1 000 1 200

Clothes, clothing accessories

Automatic data processingmachines and components

Mobile and car telephones

Textile yarns, textile articles

Rolled steel

Furniture

Footwear

LCD panels

Motor vehicles(incl. complete set of spare sets)

Containers

Coal (incl. lignite)

Hauptexportprodukte China 2016 (Mrd. CNY)

Anteil am

Export 2016

Quellen: National Bureau of Statistics of China und www.statista.com

HANDELSBILANZÜBERSCHUSS

8

32,1

102

177,52

264,34

298,13

195,69181,51

154,9

230,31259,02

383,06

593,90

510,73

0

100

200

300

400

500

600

700

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Handels

bilanzübers

chuss

in M

rd.

USD

Handelsbilanz China 2005-2016 (Mrd. USD)

Quellen: WTO Datenbank und www.statista.com

CHINAS WICHTIGSTE HANDELSPARTNER 2017

9

29 103

25 199

18 899

18 902

9 301

6 9654 615

2 979

2 906

34 709

Exporte 2017 in 100 Mio. Yuan

USA / 19,0%

EU / 16,4%

Hong Kong / 12,3%

ASEAN / 12,3%

Japan / 6,1%

Südkorea / 4,5%

Indien / 3,0%

Taiwan / 1,9%

Russland / 1,9%

Rest / 22,60%

Quelle: National Bureau of Statistics of China, http://www.stats.gov.cn/english/PressRelease/201802/t20180228_1585666.html

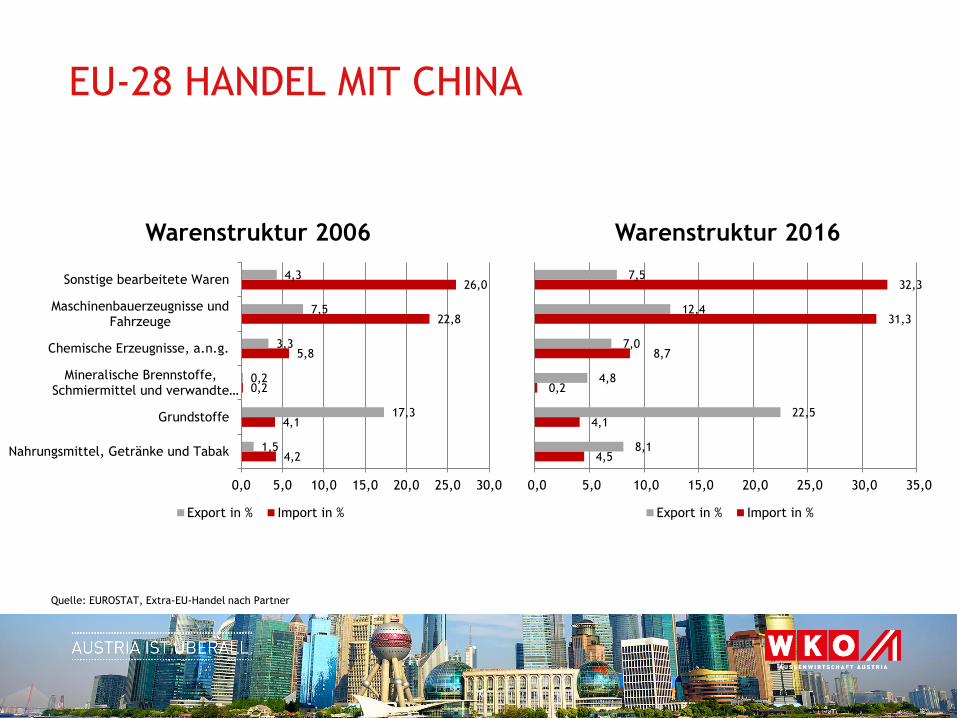

EU-28 HANDEL MIT CHINA

10

4,2

4,1

0,2

5,8

22,8

26,0

1,5

17,3

0,2

3,3

7,5

4,3

0,0 5,0 10,0 15,0 20,0 25,0 30,0

Nahrungsmittel, Getränke und Tabak

Grundstoffe

Mineralische Brennstoffe,Schmiermittel und verwandte…

Chemische Erzeugnisse, a.n.g.

Maschinenbauerzeugnisse undFahrzeuge

Sonstige bearbeitete Waren

Warenstruktur 2006

Export in % Import in %

4,5

4,1

0,2

8,7

31,3

32,3

8,1

22,5

4,8

7,0

12,4

7,5

0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

Warenstruktur 2016

Export in % Import in %

Quelle: EUROSTAT, Extra-EU-Handel nach Partner

NEUE SOURCING-NORMALITÄT IN CHINABIG TRENDS, NEUE HÜRDEN

11

Quelle: Fiducia Management Consultants

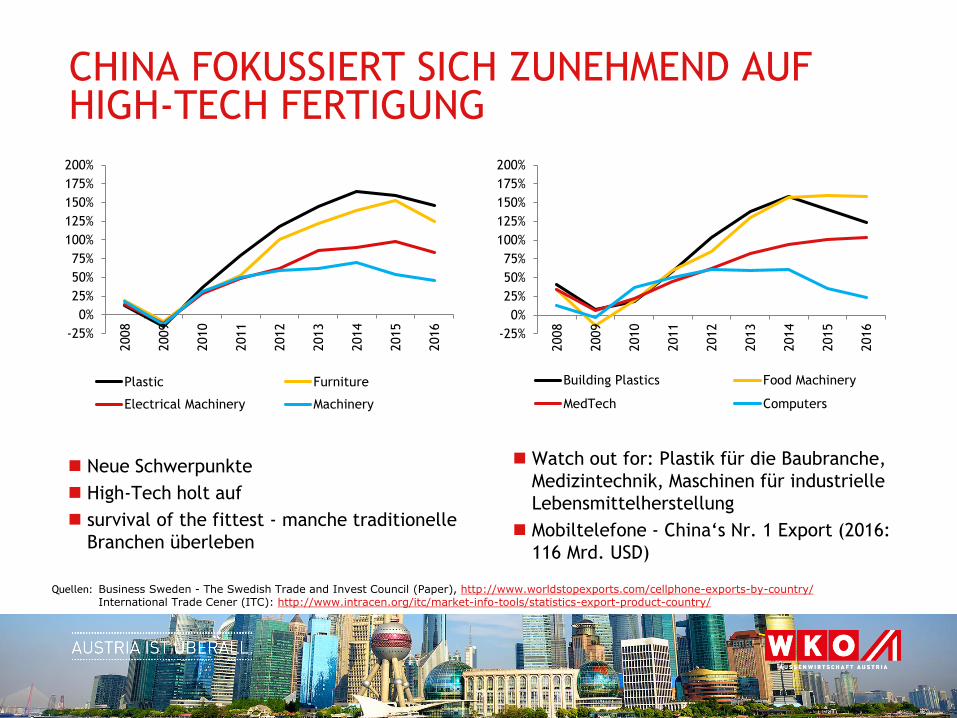

CHINA FOKUSSIERT SICH ZUNEHMEND AUFHIGH-TECH FERTIGUNG

13

Neue Schwerpunkte

High-Tech holt auf

survival of the fittest - manche traditionelle

Branchen überleben

-25%

0%

25%

50%

75%

100%

125%

150%

175%

200%

2008

2009

2010

2011

2012

2013

2014

2015

2016

Plastic Furniture

Electrical Machinery Machinery

-25%

0%

25%

50%

75%

100%

125%

150%

175%

200%

2008

2009

2010

2011

2012

2013

2014

2015

2016

Building Plastics Food Machinery

MedTech Computers

Watch out for: Plastik für die Baubranche,

Medizintechnik, Maschinen für industrielle

Lebensmittelherstellung

Mobiltelefone - China‘s Nr. 1 Export (2016:

116 Mrd. USD)

Quellen: Business Sweden - The Swedish Trade and Invest Council (Paper), http://www.worldstopexports.com/cellphone-exports-by-country/International Trade Cener (ITC): http://www.intracen.org/itc/market-info-tools/statistics-export-product-country/

ATTRAKTIVITÄT CHINAS FÜR SOURCING VON HIGH-END PRODUKTEN STEIGT

14

„MADE IN CHINA 2025“ –

EIN TRANSFORMATIONSPLAN

Ziel: China als führende Industrienation bis 2049

– Made in China als Schritt 1 / 3

Fokus: Verschiebung des wirtschaftlichen

Schwerpunkts von arbeitsintensiver, low-value

Fertigung zur high-value Produktion

Verbesserung der Innovationskompetenz durch

eine Verzahnung von Industrie und Technologie

sowie „Green Manufacturing“

„Made in China“ ist ein Upgrade der gesamten

chinesischen Wirtschaft

Zukünftige Fokus-Branchen

11. 5-Jahres-Plan 12. 5-Jahres-Plan 13. 5-Jahres-Plan

„MADE IN CHINA 2025“

Energy Saving / New Energy Vehicles

Information Technology

Robotics andAutomation

AgriculturalMachinery

Aerospace

Power Equipment Railway Equipment Ocean Engineering

New Materials Medtech and Biotech

Quelle: Business Sweden - The Swedish Trade and Invest Council (Paper)

LÖHNE, PRODUKTIONSVERLAGERUNGEN UND ANREIZSYSTEME ALS HAUPTTREIBER

15

Steigendes Lohnniveau

Hintergrund Implikationen für Unternehmen

Steigende Löhne durch schnell

wachsende Wirtschaft und

vorangegangene hohe Inflation

Höherer Bedarf an Facharbeitern wie

Ingenieuren

China nicht mehr einzige Sourcing-Option

bei billigen, low-quality Produkten

Verbesserungen bei Effizienz, Qualität &

Kompetenz

China entwickelt sich zum globalen Hub für

High-Tech Fertigung

Trends

Go west –Verlagerung der Fertigung

Erhöhte Produktionskosten und politische

Anreize als Treiber für Suche nach neuen

Produktionsstandorten

Exporteure übersiedeln nach Sichuan,

Henan, Hubei & andere Inlandsprovinzen

Einsparungsmöglichkeiten bei

Produktionskosten durch

Inlandsverlagerung

Inlandsprovinzen entwickeln sich gerade zu

nationalen Produktionshubs für bestimmte

Produktkategorien

Regulierung und

Lenkungsmaß-nahmen

Infrastrukturinvestitionen, um einen

effizienteren Handel zu ermöglichen

Investitionsanreize in high-value

Branchen

Verschiebung der arbeitsintensiven

Produktion ins Ausland oder Landesinnere

Urbanisierung

Entwickelte Infrastruktur für

internationalen Handel (z.B. new silk road)

Leichterer Zugang zu Produkten von

höherer Qualität & mehr

Sourcingmöglichkeiten

Umdenken & Alternativenbewertung bei

Sourcing von low-value Produkten

Quelle: Business Sweden - The Swedish Trade and Invest Council (Paper)

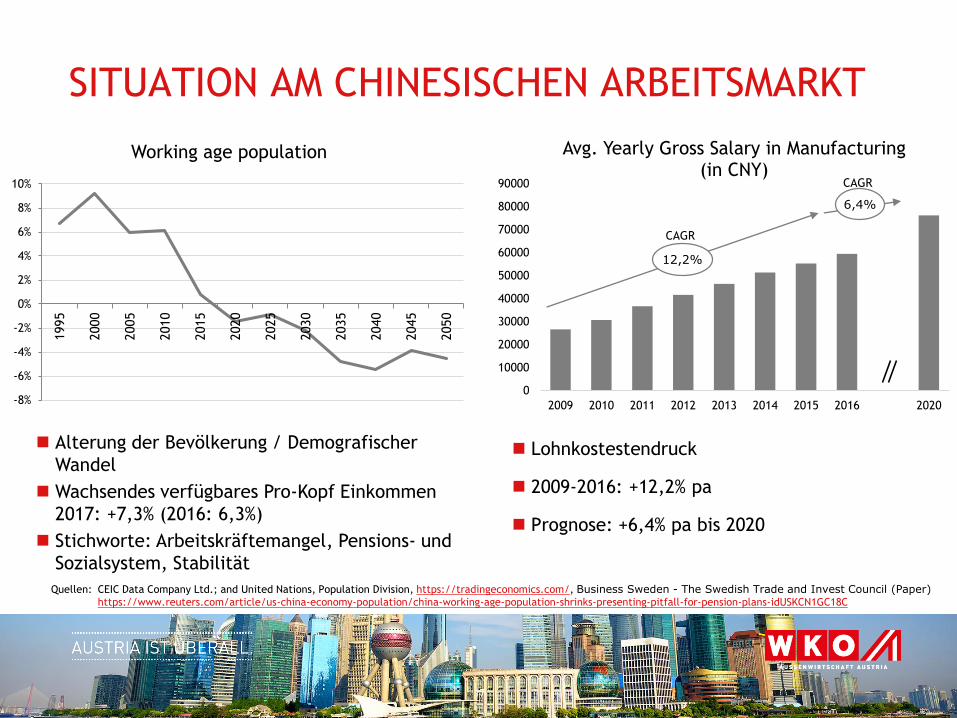

SITUATION AM CHINESISCHEN ARBEITSMARKT

17

12,2%

CAGR

6,4%

CAGR

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Working age population

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

2009 2010 2011 2012 2013 2014 2015 2016 2020

Avg. Yearly Gross Salary in Manufacturing (in CNY)

Lohnkostestendruck

2009-2016: +12,2% pa

Prognose: +6,4% pa bis 2020

Alterung der Bevölkerung / Demografischer

Wandel

Wachsendes verfügbares Pro-Kopf Einkommen

2017: +7,3% (2016: 6,3%)

Stichworte: Arbeitskräftemangel, Pensions- und

Sozialsystem, Stabilität

Quellen: CEIC Data Company Ltd.; and United Nations, Population Division, https://tradingeconomics.com/, Business Sweden - The Swedish Trade and Invest Council (Paper)https://www.reuters.com/article/us-china-economy-population/china-working-age-population-shrinks-presenting-pitfall-for-pension-plans-idUSKCN1GC18C

IST CHINA NOCH KONKURRENZFÄHIG?

PRO

Relative politische Stabilität

Preis (Kostenvorteil liegt zumeist je nach Produktzwischen 10 % und 25 %)

Arbeitskräfteangebot

Einkaufsvolumen

Technologie / Know-how

Infrastruktur

Rohstoffe

Produktivität

Kunden in China

Mitbewerber

18

CONTRA

Kostenvorteile schwinden

immer schneller

Wechselkurs

Löhne

soziale Absicherung

Logistik

Geringere Supply Chain

Integrity

Längere Vorlaufzeit

GRÜNDE FÜR CHINA

Arbeitskräfte

Ausbildung

Produktivität

Generell günstig, aber kein Billiglohnland

Lieferkette

Gut entwickelt

Gesamtes Produktsortiment

Effizienzsteigerung & Automatisierung

Global / international vernetzt

Logistikinfrastruktur

Effizient & gut ausgebaut

rail / road / water ways

Sicherheit & Qualität

Besser im Vergleich zu anderen Billiglohnländern

19

BESCHAFFUNGSREGIONEN

20

2.

BESCHAFFUNGSREGIONEN IN CHINA

21

Beijing - Bohai Bay Region•Zentrum der Schwerindustrie

•Maschinenbau, Stahl

•Metallteile, mechanische Komponenten

•Automotive Produkte

•Chemikalien, Pharmazeutika

•Elektrische und elektronische Produkte

•Landwirtschaftliche Produkte

•Nahrungsmittel

Yangtze River Delta•Zentrum der Schwerindustrie und Elektronik

•Automotive Produkte

•Hi-Tech (Elektronik, IT, Telekommunikation)

•Elektrische und Elektronische Produkte

•Maschinenbau, Werkzeuge

•Stahl, Stahlbau

•Metallteile, mechanische Komponenten

•Kunststoffteile

•Chemikalien, Pharmazeutika

•Konsumgüter

•Textilien, Bekleidung, Schuhe, Lederwaren

Pearl River Delta / Greater Bay Area•Zentrum der Konsumgüter- und Leichtindustrie

•Unterhaltungselektronik (TV, Audio)

•Elektrische und elektronische Produkte

•Computerteile

•Telekommunikation (Telefon, Fax)

•Haushaltsgeräte

•Kunststoffteile

•Textilien, Schuhe

•Spielwaren, Sportartikel, Möbel, Uhren

•Werkzeuge, Metallteile, Keramik

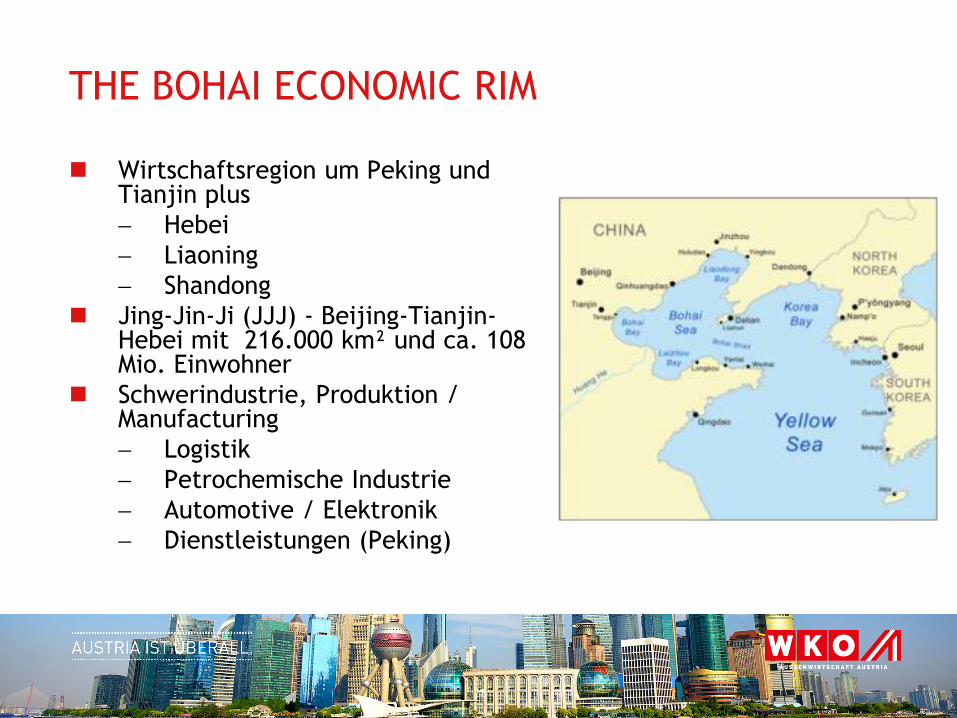

THE BOHAI ECONOMIC RIM

Wirtschaftsregion um Peking und Tianjin plus

Hebei

Liaoning

Shandong

Jing-Jin-Ji (JJJ) - Beijing-Tianjin-Hebei mit 216.000 km² und ca. 108 Mio. Einwohner

Schwerindustrie, Produktion / Manufacturing

Logistik

Petrochemische Industrie

Automotive / Elektronik

Dienstleistungen (Peking)

22

YANGTSE-FLUSS-DELTA

Wirtschaftliches Kraftzentrum in Ost-China

1% der Fläche

Ca. 6% der Bevölkerung

Ca. 20% des BIPs

1/3 der Exporte

Umfasst:

Shanghai municipality

Zhejiang

Jiangsu

Zukünftige Entwicklung in eine “mega metropolitan area”

Yangtze River Economic Belt – 11 Provinzenund Municipalities

Pläne für 2030: globalesInnovationszentrum, Beitrag zurTranformation der Produktion + Wirtschaft Chinas

Über 40% der chin. Wirtschaftsleistung

23

Größtes Ballungszentrum der Welt mit 66,7 Mio. Einwohnern

Entwicklung in eine Metropolregion rund um Guangzhou, Shenzhen, Hong Kong und Macau

Hervorragende Infrastruktur

Urbanisierung über 70 %

3 der weltgrößten Container-Häfen

5 internationale Flughäfen

Vollständige Lieferketten

Diversifizierte Regionen, z.B.:

Technologiestädte Shenzhen und Guangzhou

Manufacturing Center Foshan, Dongguan

Finanzhub Hongkong

12 % des gesamten BIP von China, Hongkong und Macau

Guangdong: 28 % der Exporte Chinas

GBA „als Land“ wirtschaftlich weltweit auf Platz 13

15 chinesische Fortune500 Unternehmen in GBA

24

GREATER BAY AREA (GBA)

WER LIEFERT WAS? – KÜSTENREGION

25

Major Production Areas*

Quelle: Business Sweden - The Swedish Trade and Invest Council (Paper)

WER LIEFERT WAS? – INLAND CHINA

26

Major Production Areas*

Quelle: Business Sweden - The Swedish Trade and Invest Council (Paper)

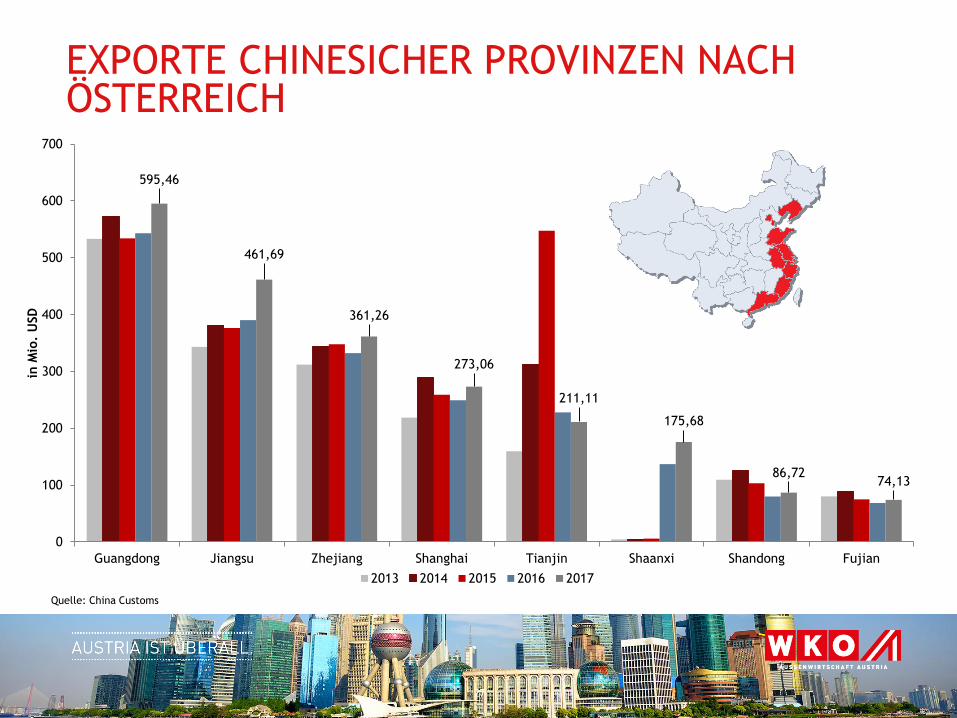

EXPORTE CHINESICHER PROVINZEN NACH ÖSTERREICH

27

595,46

461,69

361,26

273,06

211,11

175,68

86,7274,13

0

100

200

300

400

500

600

700

Guangdong Jiangsu Zhejiang Shanghai Tianjin Shaanxi Shandong Fujian

in M

io.

USD

2013 2014 2015 2016 2017

Quelle: China Customs

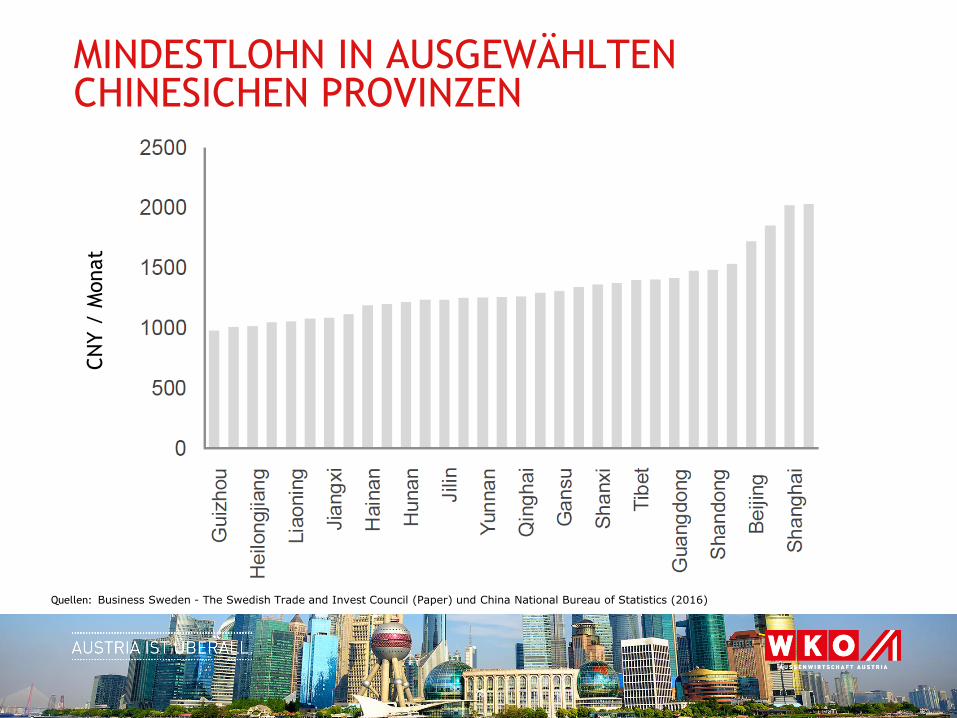

MINDESTLOHN IN AUSGEWÄHLTENCHINESICHEN PROVINZEN

28

CN

Y /

Monat

Quellen: Business Sweden - The Swedish Trade and Invest Council (Paper) und China National Bureau of Statistics (2016)

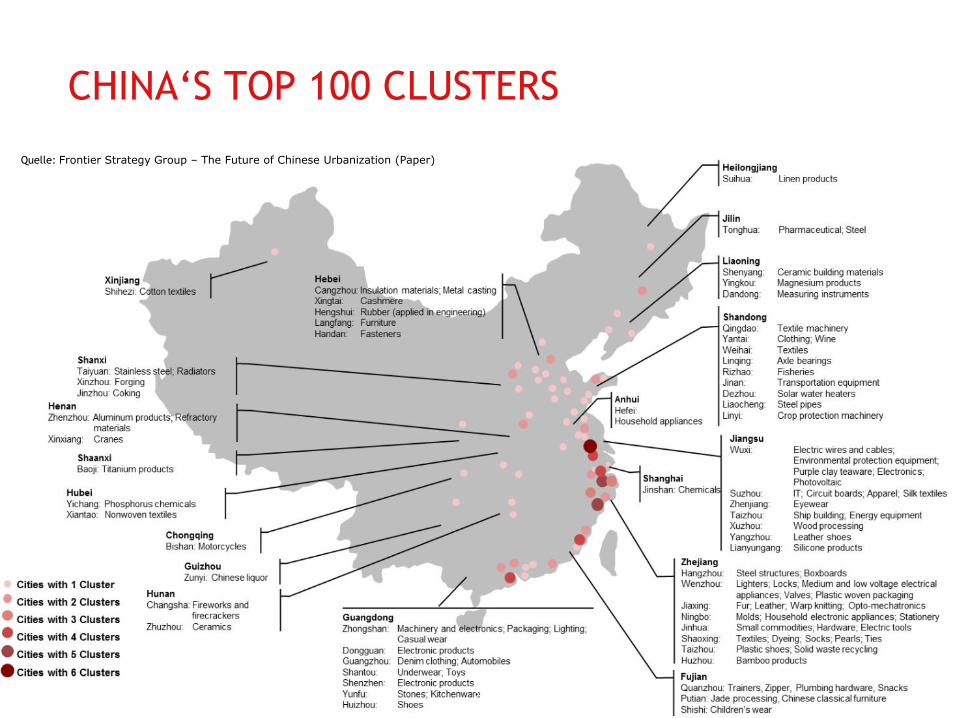

CHINA‘S TOP 100 CLUSTERS

30

Quelle: Frontier Strategy Group – The Future of Chinese Urbanization (Paper)

FOKUS: PROVINZ ZHEJIANG

31

Stadt Größte Cluster Wichtige Counties / Informationen

Ningbo • Portside Industry (e.g.: petrochemicals, steel & iron,

automobile manufacturing)

• High and new technology industry

• Traditional superior Industry (e.g: textile & garment,

electric appliances, mold, metal products)

• Cixi:

Electronic appliances & hardware

(e.g.: washing machines, AC, electronic iron..)

• Yuyao City: „Plastic City of China“ (mainly for industry & construction)

Yiwu • Low-value products

• Daily-used products

• „World‘s largest Wholesale Center“

• Umfasst ca. 70.000 Stände und ist quasi eine Messe für Produkte wie

Accessoires, Weihnachtsgüter & Hardware

Yongkang • Automobile components

• Door Industry

• Cup Industry

• Electronic tools & appliances

• Household cleaning products

• „China‘s Capital of Hardware & Door“

• Einer von zwei Produktionsstandorten für „balancing scooter“ in China

Wenzhou • Shoes

• Packaging

• Cangnan: „Capital of Packaging“

• Yueqing City: „Capital of low-voltage electric appliances“

• Rui‘an City: automobile components for cars & motorcycles

Taizhou • Plastics

• Rubber

• Huangyan:

„Capital of mold and art ware“ (made of plastic, wood, glass etc.)

Shaoxing • Textiles

• Umbrellas

• Keqiao: Textiles (all kind of fabrics)

• Zhuji: „Capital of Socks“

• Shangyu „Capital of Umbrella“

Quelle: https://jingsourcing.com/industrial-clusters-in-zhejiang-province-china/

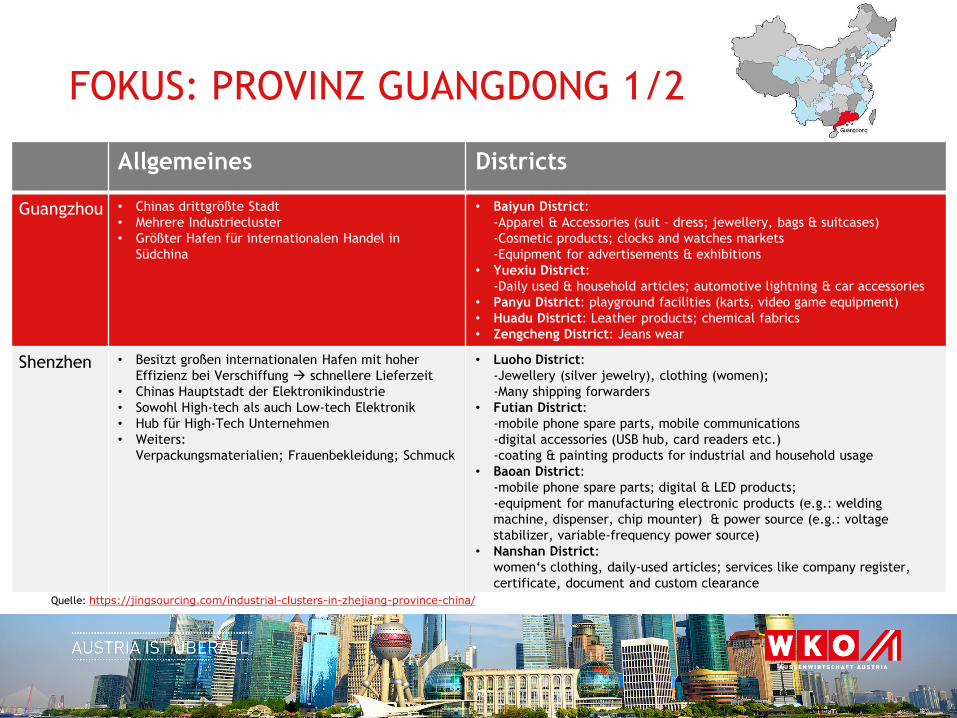

FOKUS: PROVINZ GUANGDONG 1/2

32

Allgemeines Districts

Guangzhou • Chinas drittgrößte Stadt

• Mehrere Industriecluster

• Größter Hafen für internationalen Handel in

Südchina

• Baiyun District:

-Apparel & Accessories (suit – dress; jewellery, bags & suitcases)

-Cosmetic products; clocks and watches markets

-Equipment for advertisements & exhibitions

• Yuexiu District:

-Daily used & household articles; automotive lightning & car accessories

• Panyu District: playground facilities (karts, video game equipment)

• Huadu District: Leather products; chemical fabrics

• Zengcheng District: Jeans wear

Shenzhen • Besitzt großen internationalen Hafen mit hoher

Effizienz bei Verschiffung schnellere Lieferzeit

• Chinas Hauptstadt der Elektronikindustrie

• Sowohl High-tech als auch Low-tech Elektronik

• Hub für High-Tech Unternehmen

• Weiters:

Verpackungsmaterialien; Frauenbekleidung; Schmuck

• Luoho District:

-Jewellery (silver jewelry), clothing (women);

-Many shipping forwarders

• Futian District:

-mobile phone spare parts, mobile communications

-digital accessories (USB hub, card readers etc.)

-coating & painting products for industrial and household usage

• Baoan District:

-mobile phone spare parts; digital & LED products;

-equipment for manufacturing electronic products (e.g.: welding

machine, dispenser, chip mounter) & power source (e.g.: voltage

stabilizer, variable-frequency power source)

• Nanshan District:

women‘s clothing, daily-used articles; services like company register,

certificate, document and custom clearance

Quelle: https://jingsourcing.com/industrial-clusters-in-zhejiang-province-china/

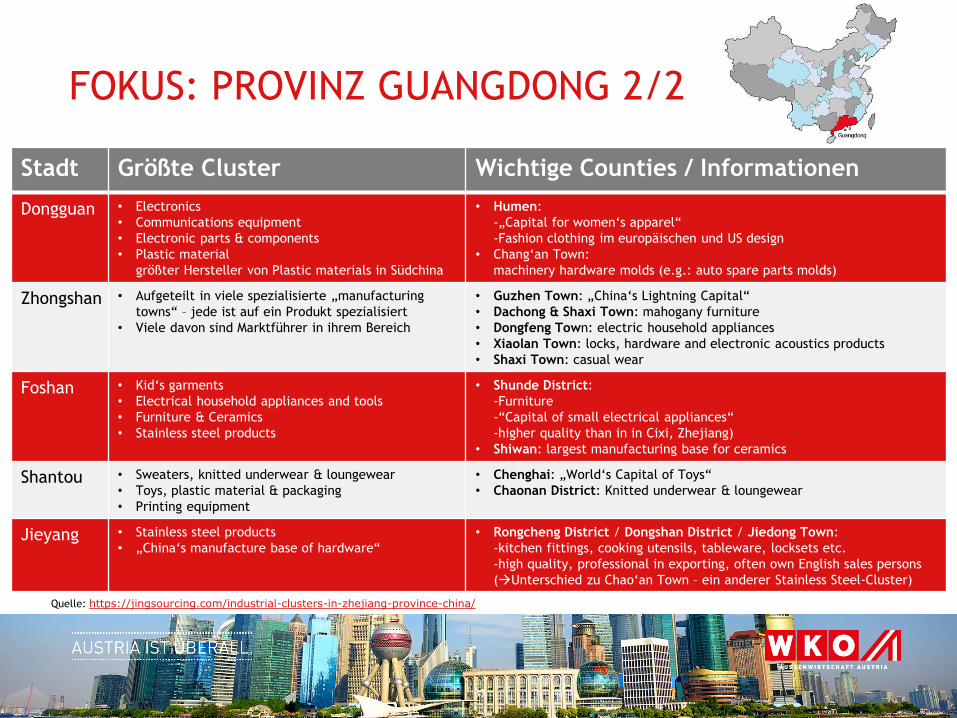

FOKUS: PROVINZ GUANGDONG 2/2

33

Stadt Größte Cluster Wichtige Counties / Informationen

Dongguan • Electronics

• Communications equipment

• Electronic parts & components

• Plastic material

größter Hersteller von Plastic materials in Südchina

• Humen:

-„Capital for women‘s apparel“

-Fashion clothing im europäischen und US design

• Chang‘an Town:

machinery hardware molds (e.g.: auto spare parts molds)

Zhongshan • Aufgeteilt in viele spezialisierte „manufacturing

towns“ – jede ist auf ein Produkt spezialisiert

• Viele davon sind Marktführer in ihrem Bereich

• Guzhen Town: „China‘s Lightning Capital“

• Dachong & Shaxi Town: mahogany furniture

• Dongfeng Town: electric household appliances

• Xiaolan Town: locks, hardware and electronic acoustics products

• Shaxi Town: casual wear

Foshan • Kid‘s garments

• Electrical household appliances and tools

• Furniture & Ceramics

• Stainless steel products

• Shunde District:

-Furniture

-“Capital of small electrical appliances“

-higher quality than in in Cixi, Zhejiang)

• Shiwan: largest manufacturing base for ceramics

Shantou • Sweaters, knitted underwear & loungewear

• Toys, plastic material & packaging

• Printing equipment

• Chenghai: „World‘s Capital of Toys“

• Chaonan District: Knitted underwear & loungewear

Jieyang • Stainless steel products

• „China‘s manufacture base of hardware“

• Rongcheng District / Dongshan District / Jiedong Town:

-kitchen fittings, cooking utensils, tableware, locksets etc.

-high quality, professional in exporting, often own English sales persons

(Unterschied zu Chao‘an Town – ein anderer Stainless Steel-Cluster)

Quelle: https://jingsourcing.com/industrial-clusters-in-zhejiang-province-china/

DIE ZUKUNFT DER CLUSTERS BIS 2020

34

Die Clusters in 2013

• Super Clusters: Träger der chinesischen Wirtschaft sind vor allem

die Cluster an der Ostküste (Yangtze River Delta, Pearl River Delta &

Beijing-Tianjin-Hebei)

• Emerging Clusters: Hierzu zählen die aufstrebenden Clusters sowie

die nordöstlichen Rustbelt-Clusters. Erstere sind im Fokus der

chinesischen Entwicklungspolitik, letztere stellen das

schwerindustrielle Rückgrat Chinas dar.

• Frontier Clusters: Beinhalten die am wenigsten weit entwickelten

Cluster, die sich vorwiegend im Westen befinden und die China in

den nächsten Jahren gerne weiter ausbauen würde.

Die Clusters in 2020

• Yangtze-Delta ist mit einem Wachstum von 61,8% (2013-2020)

immer noch der dominante Cluster in China und macht ca. 19% der

chinesischen BIPs aus

• Grundsätzliche Positionierung der Cluster bleibt gleich mit der

Ausnahme, dass der Shandong Byland Cluster auf den 3. Platz

vorrückt und somit das Pearl River Delta und die Beijing-Tianjin-

Hebei Region an Bedeutung verlieren.

• Der Urumqu Cluster verzeichnet in der Periode 2013-2019 das

höchste Wachstum mit 76,7%, gefolgt von den Clusters West Coast

of Taiwan Straits (72,4%) und Qianzhong (70,8%)

• Am langsamsten schreitet die Entwicklung in den Clustern Liao

Central South (20,3%), Taiyuan (20,8%) und Ha-Da-Chang (28,4%)

voran.

Quelle: Frontier Strategy Group – „The Future of Chinese Urbanization“ (Paper)

HUB HONGKONG

Sonderverwaltungszone (ein Land, zwei Systeme)

Closer Economic Partnership Arrangement: bevorzugter Marktzutritt für Hongkonger

Firmen

Greater Bay Initiative (Schaffung eines integrierten Wirtschaftshubs Hongkong, Macau

und Guangdong-Städte)

Tor für chinese outbound and inbound foreign direct investment (58% und 52% des Kapitals)

Mögliches Modell: Handelstochter in Hongkong (Auftragsabwicklung, Versand direkt an

Kunden) und Tochterfirma in China (Kommunikation mit Lieferanten, Qualitätskontrolle)

Britisches Rechtssystem fast unverändert, Dienstleister für China und ganz Asien

(insbesondere Finanzierungen, Consulting)

Vorteile

36

Einbau einer Sicherung (Vieraugenprinzip)

Firmengründung günstiger und rascher

Exportversicherungsmöglichkeiten auch für

Drittlandsprodukte

Englisch sprechende Arbeitskräfte

Rechtssicherheit

Steuermodelle

CHINA IM GLOBALEN VERGLEICH

37

3.

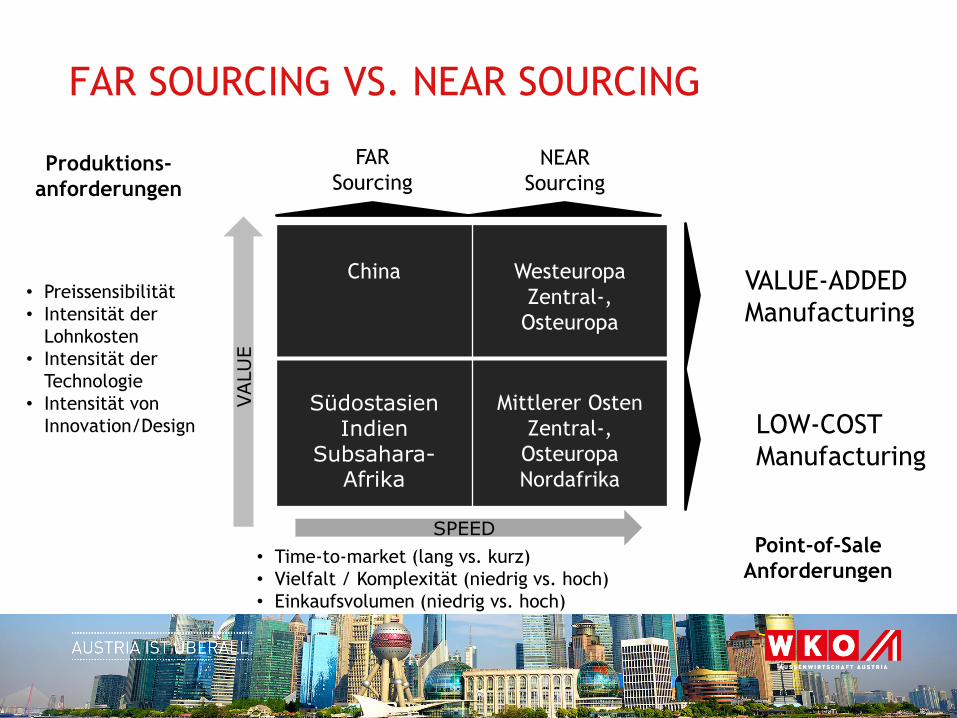

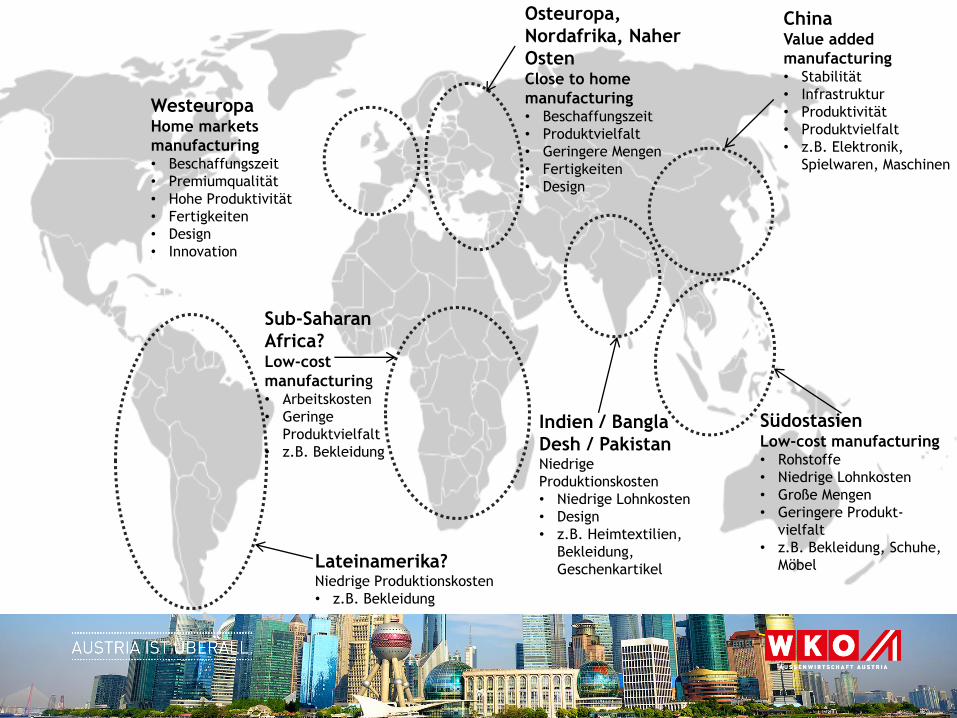

FAR SOURCING VS. NEAR SOURCING

38

FAR

Sourcing

NEAR

Sourcing

VALUE-ADDED

Manufacturing

LOW-COST

Manufacturing

SPEED

VALU

E

Produktions-

anforderungen

• Preissensibilität

• Intensität der

Lohnkosten

• Intensität der

Technologie

• Intensität von

Innovation/Design

• Time-to-market (lang vs. kurz)

• Vielfalt / Komplexität (niedrig vs. hoch)

• Einkaufsvolumen (niedrig vs. hoch)

Point-of-Sale

Anforderungen

China Westeuropa

Zentral-,

Osteuropa

SüdostasienIndien

Subsahara-Afrika

Mittlerer Osten

Zentral-,

Osteuropa

Nordafrika

39

Lateinamerika?Niedrige Produktionskosten

• z.B. Bekleidung

WesteuropaHome markets

manufacturing• Beschaffungszeit

• Premiumqualität

• Hohe Produktivität

• Fertigkeiten

• Design

• Innovation

Sub-Saharan

Africa?Low-cost

manufacturing• Arbeitskosten

• Geringe

Produktvielfalt

• z.B. Bekleidung

Osteuropa,

Nordafrika, Naher

OstenClose to home

manufacturing• Beschaffungszeit

• Produktvielfalt

• Geringere Mengen

• Fertigkeiten

• Design

Indien / Bangla

Desh / PakistanNiedrige

Produktionskosten

• Niedrige Lohnkosten

• Design

• z.B. Heimtextilien,

Bekleidung,

Geschenkartikel

SüdostasienLow-cost manufacturing• Rohstoffe

• Niedrige Lohnkosten

• Große Mengen

• Geringere Produkt-

vielfalt

• z.B. Bekleidung, Schuhe,

Möbel

ChinaValue added

manufacturing• Stabilität

• Infrastruktur

• Produktivität

• Produktvielfalt

• z.B. Elektronik,

Spielwaren, Maschinen

ÖSTERREICHISCHE IMPORTE AUS CHINA UND AUSGEWÄHLTEN LÄNDERN IN SÜDOSTASIEN 2017

41

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Elektrische Maschinen, Apparate und elektrotechnische Waren

Kernreaktoren, Kessel, Maschinen, Apparate und mechan Geräte

Bekleidung und -zubehör, nicht gewirkt oder gestrickt

Bekleidung und -zubehör, gewirkt oder gestrickt

Möbel, Bettwaren, Beleuchtungskörper, vorgefertigte Gebäude

Spielzeug, Spiele, Unterhaltungsartikel, Sportgeräte; Zubehör

Schuhe, Gamaschen, Teile davon

Optische, photographische Geräte, Meß- und Prüfinstrumente

Waren aus Eisen oder Stahl

Kunststoffe und Waren daraus

China Indien Vietnam Thailand Bangladesch

Quelle: Statistik Austria

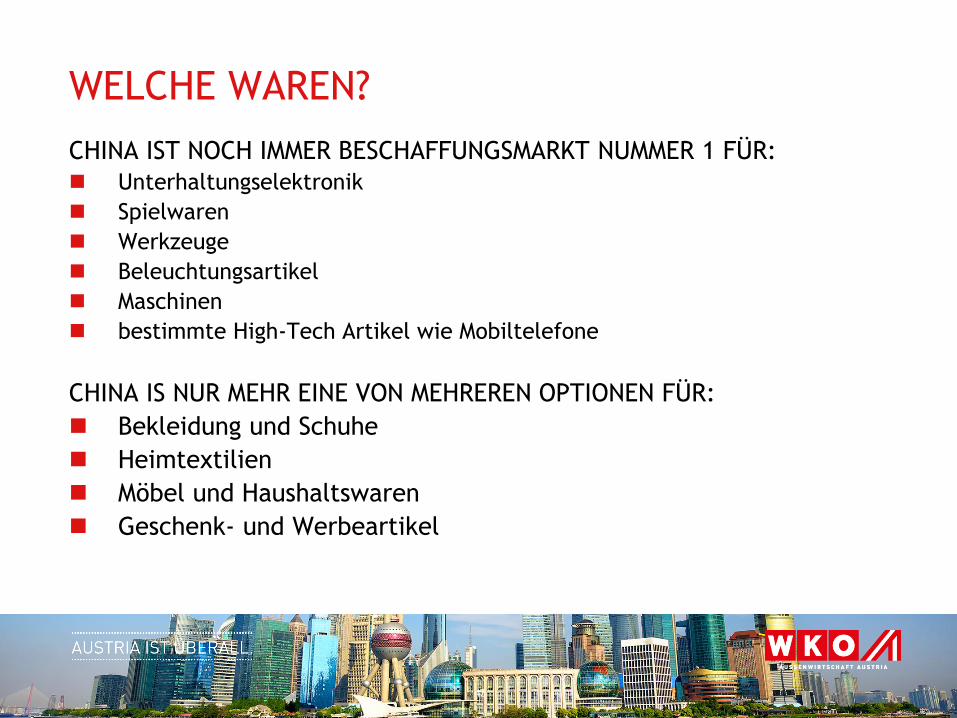

WELCHE WAREN?

CHINA IST NOCH IMMER BESCHAFFUNGSMARKT NUMMER 1 FÜR:

Unterhaltungselektronik

Spielwaren

Werkzeuge

Beleuchtungsartikel

Maschinen

bestimmte High-Tech Artikel wie Mobiltelefone

CHINA IS NUR MEHR EINE VON MEHREREN OPTIONEN FÜR:

Bekleidung und Schuhe

Heimtextilien

Möbel und Haushaltswaren

Geschenk- und Werbeartikel

42

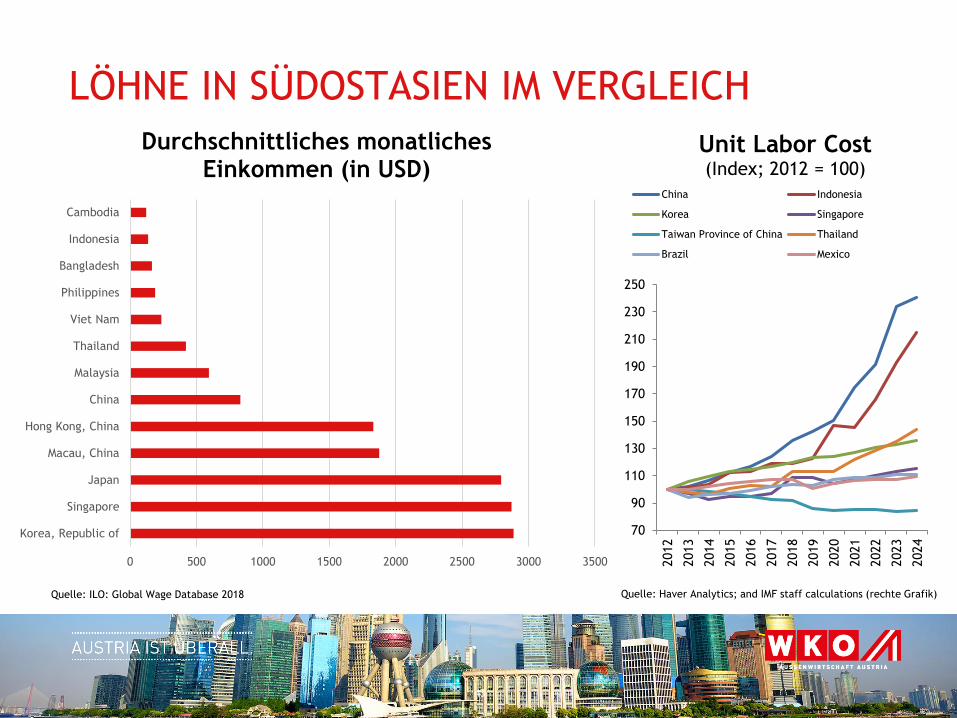

LÖHNE IN SÜDOSTASIEN IM VERGLEICH

43

70

90

110

130

150

170

190

210

230

250

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

Unit Labor Cost(Index; 2012 = 100)

China Indonesia

Korea Singapore

Taiwan Province of China Thailand

Brazil Mexico

0 500 1000 1500 2000 2500 3000 3500

Korea, Republic of

Singapore

Japan

Macau, China

Hong Kong, China

China

Malaysia

Thailand

Viet Nam

Philippines

Bangladesh

Indonesia

Cambodia

Durchschnittliches monatliches Einkommen (in USD)

Quelle: ILO: Global Wage Database 2018 Quelle: Haver Analytics; and IMF staff calculations (rechte Grafik)

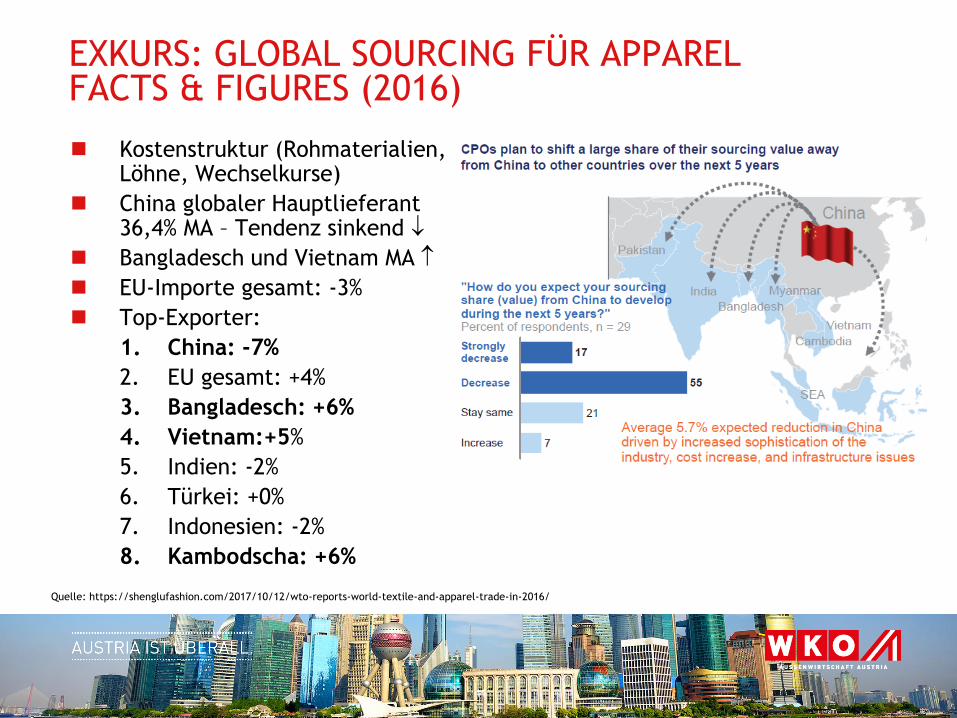

EXKURS: GLOBAL SOURCING FÜR APPARELFACTS & FIGURES (2016)

Kostenstruktur (Rohmaterialien,Löhne, Wechselkurse)

China globaler Hauptlieferant36,4% MA – Tendenz sinkend

Bangladesch und Vietnam MA

EU-Importe gesamt: -3%

Top-Exporter:

1. China: -7%

2. EU gesamt: +4%

3. Bangladesch: +6%

4. Vietnam:+5%

5. Indien: -2%

6. Türkei: +0%

7. Indonesien: -2%

8. Kambodscha: +6%

44

Quelle: https://shenglufashion.com/2017/10/12/wto-reports-world-textile-and-apparel-trade-in-2016/

EXKURS: GLOBAL SOURCING FÜR APPARELENTWICKLUNG DES SOURCINGS

45

1980er 1990er

Trends & Treiber bei Sourcing-Entscheidungen Aufstrebende Sourcing-Nationen

Fokus:

Senken von Einkaufspreisen

Konsequenzen:

höhere Transportkosten

Niedriglohnländer

Vor allem Festland China als verlängerte

Werkbank des Westens

teilweise Verlagerung der Produktion

Regional innerhalb Chinas

nach Südostastien:

Vietnam

Kambodscha

Bangladesch

Türkei, CEE-Staaten und Nordafrika

(Marokko); v.a. für Fast Fashion und

saisonale Auflagen

Südeuropa (Italien, Spanien & Portugal),

v.a. für higher-end Produkte mit geringer

Auflagengröße

längere Vorlaufzeiten für Vorräte

geringere Flexibilität

eingeschränkte Produktverfügbarkeit

Treiber:

steigende Lohnkosten v.a.

in China

Erweiterung der

Produktionskapazitäten in

anderen Ländern

Steigende Transportkosten

Trend:

Fertigungsverlagerungen

Konsequenzen

Probleme bei Qualität & Verlässlichkeit

Schwierigkeiten bzgl. CSR

Schlechtere Transparenz der SC

Kapazitäts- / Know-How-

Einschränkungen

Treiber:

hohe Volatilität im

Konsumverhalten

Nachfrage nach „Fast

Fashion“

Flexibilität & Zuverlässigkeit

gewinnen an Bedeutung

Konsequenz: Mehrfaktorenbetrachtung

bei Sourcing-Entscheidung

Working Capital für lange Vorlaufzeiten

Abschläge bei Spätlieferungen

Supply Chain Relationship/Transparenz

Balance zwischen Kosten, Vorlaufzeit,

Know-How und Verfügbarkeit

2000er

2018

Quelle: LCP-Consulting

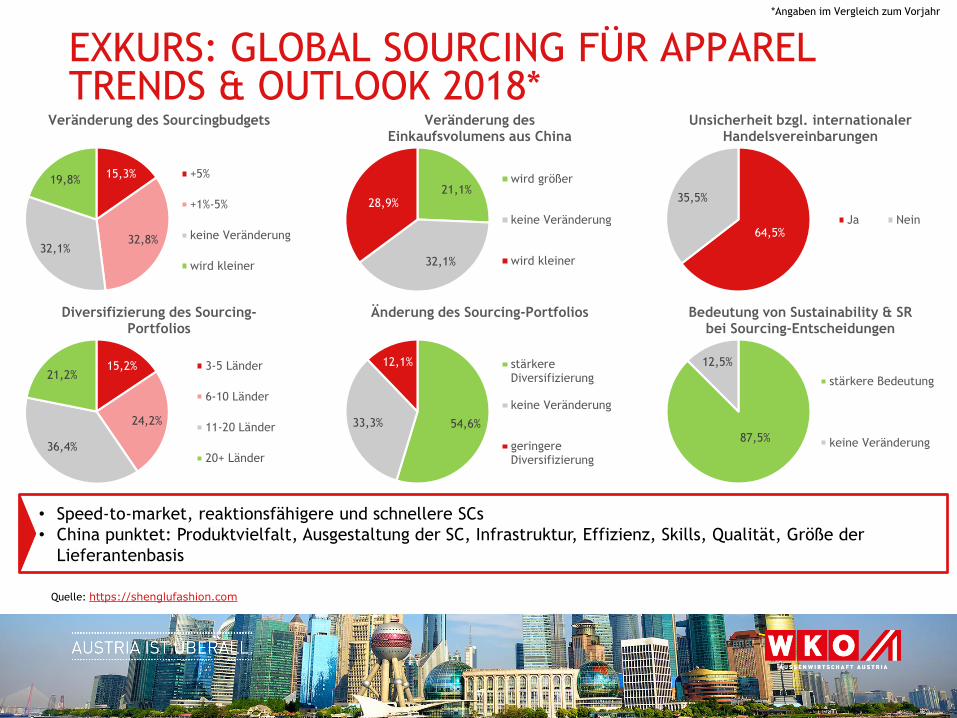

EXKURS: GLOBAL SOURCING FÜR APPARELTRENDS & OUTLOOK 2018*

47

• Speed-to-market, reaktionsfähigere und schnellere SCs

• China punktet: Produktvielfalt, Ausgestaltung der SC, Infrastruktur, Effizienz, Skills, Qualität, Größe der

Lieferantenbasis

15,3%

32,8%32,1%

19,8%

Veränderung des Sourcingbudgets

+5%

+1%-5%

keine Veränderung

wird kleiner

21,1%

32,1%

28,9%

Veränderung des Einkaufsvolumens aus China

wird größer

keine Veränderung

wird kleiner

64,5%

35,5%

Unsicherheit bzgl. internationalerHandelsvereinbarungen

Ja Nein

15,2%

24,2%

36,4%

21,2%

Diversifizierung des Sourcing-Portfolios

3-5 Länder

6-10 Länder

11-20 Länder

20+ Länder

54,6%33,3%

12,1%

Änderung des Sourcing-Portfolios

stärkereDiversifizierung

keine Veränderung

geringereDiversifizierung

87,5%

12,5%

Bedeutung von Sustainability & SR bei Sourcing-Entscheidungen

stärkere Bedeutung

keine Veränderung

*Angaben im Vergleich zum Vorjahr

Quelle: https://shenglufashion.com

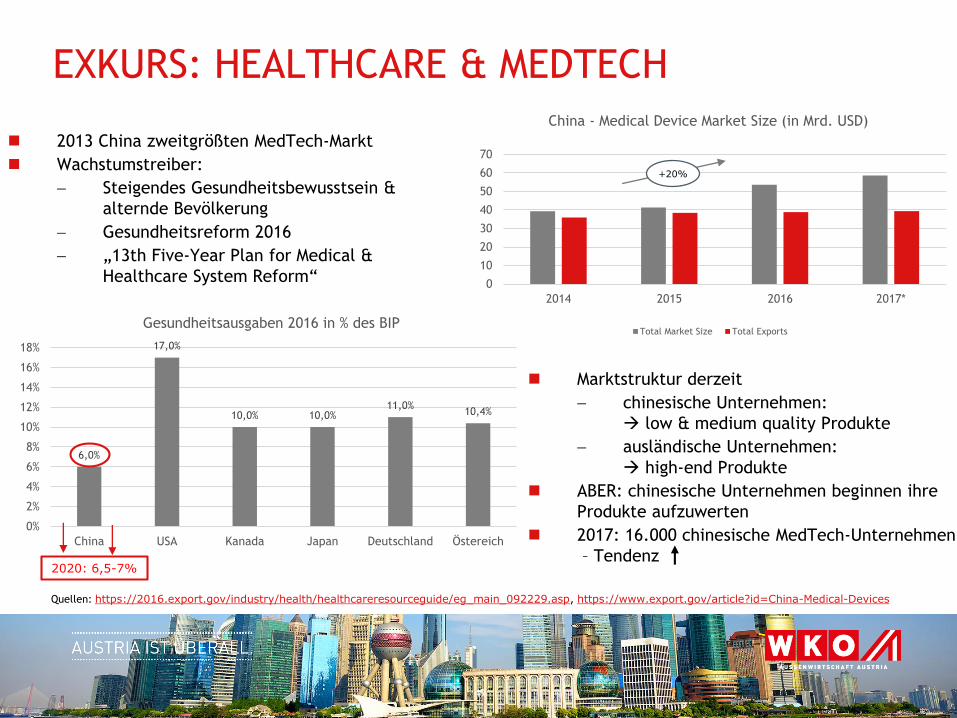

6,0%

17,0%

10,0% 10,0%11,0%

10,4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

China USA Kanada Japan Deutschland Östereich

Gesundheitsausgaben 2016 in % des BIP

EXKURS: HEALTHCARE & MEDTECH

Marktstruktur derzeit

chinesische Unternehmen:

low & medium quality Produkte

ausländische Unternehmen:

high-end Produkte

ABER: chinesische Unternehmen beginnen ihre

Produkte aufzuwerten

2017: 16.000 chinesische MedTech-Unternehmen

– Tendenz

49

0

10

20

30

40

50

60

70

2014 2015 2016 2017*

China - Medical Device Market Size (in Mrd. USD)

Total Market Size Total Exports

+20%

2020: 6,5-7%

2013 China zweitgrößten MedTech-Markt

Wachstumstreiber:

Steigendes Gesundheitsbewusstsein &

alternde Bevölkerung

Gesundheitsreform 2016

„13th Five-Year Plan for Medical &

Healthcare System Reform“

Quellen: https://2016.export.gov/industry/health/healthcareresourceguide/eg_main_092229.asp, https://www.export.gov/article?id=China-Medical-Devices

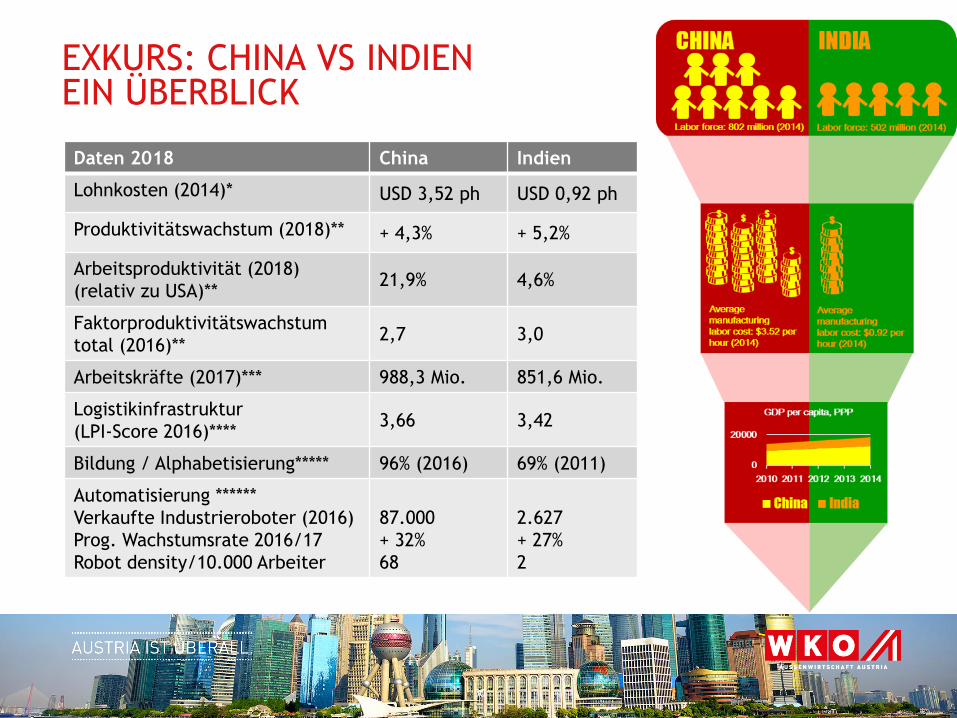

EXKURS: CHINA VS INDIENEIN ÜBERBLICK

50

Daten 2018 China Indien

Lohnkosten (2014)* USD 3,52 ph USD 0,92 ph

Produktivitätswachstum (2018)** + 4,3% + 5,2%

Arbeitsproduktivität (2018)

(relativ zu USA)**21,9% 4,6%

Faktorproduktivitätswachstum

total (2016)**2,7 3,0

Arbeitskräfte (2017)*** 988,3 Mio. 851,6 Mio.

Logistikinfrastruktur

(LPI-Score 2016)****3,66 3,42

Bildung / Alphabetisierung***** 96% (2016) 69% (2011)

Automatisierung ******

Verkaufte Industrieroboter (2016)

Prog. Wachstumsrate 2016/17

Robot density/10.000 Arbeiter

87.000

+ 32%

68

2.627

+ 27%

2

MADE IN CHINA 2025

51

• Ziel: Transformation zur weltweit fortschrittlichsten

und wettbewerbsfähigsten Volkswirtschaft bis 2049

• Upgrade der Wirtschaft durch kontinuierliche

Aufwärtsbewegung entlang der Wertschöpfungskette

Steigerung der eigenen Innovationskraft

Qualität über Quantität

Nachhaltigkeit & Umweltschutz

Effizienzsteigerung

Ziele

• Innovationsstärke

• Integration von Technologie und Industrie

• Internationalisierung des Industriesektors

• Förderung von serviceorientierter Fertigung

• Restrukturierung des Industriesektors

(Automatisierung & Digitalisierung)

• Förderung von innovativen Durchbrüchen in Zielbranchen

• Förderung und Promotion von chinesischen Eigenmarken

• Forcierung nachhaltiger und „grüner“ Industrie

• Clusterforcierung & Fokus auf Hi-Tech Sektoren

Säulen

• R&D-AusgabenErhöhung auf 1,68% des Umsatzes (2015: 0,92%)

• Abhängigkeit von Technologieimporten 70% aller Core Components & Materials

80% des Equipments für erneuerbare Energien

70% der Industrieroboter

40% der Handychips

• Arbeitsproduktivität (v.a. durch Automatisierung): 7,5% jährlich bis 2020; nach 2020 um 6,5% jährlich

• Wasser- und Energieverbrauch: Reduktion um 35%

• Steuerbegünstigungen15% niedrigere Steuer für bestimmte Hi-Tech Firmen

• Mergers & Acquisitions um Technologiefortschritt zu beschleunigen

2016: 51% aller chin. FDIs im Industriesektor

2005-2010: ~26%

• (staatliche) Kreditvergabe 800 Staatsfonds mit Gesamtwert von 329,7 Mrd. USD

2,9 Mrd. USD in Advanced Manufacturing Fund

20,2 Mrd. USD in National Integrated Circuit Fund

• Verbesserung des AusbildungsniveausMangel an Fachkräften wird steigen

Key Elements / Implementierung

Quellen: http://mckinseychina.com/chinas-new-initiative-to-promote-homegrown-technology/, http://hornetgroup.com.au/made-in-china-2025/,https://www.intouch-quality.com/blog/made-in-china-2025-your-supply-chain, https://www.slideshare.net/InTouchQuality/made-in-china-2025-74429963

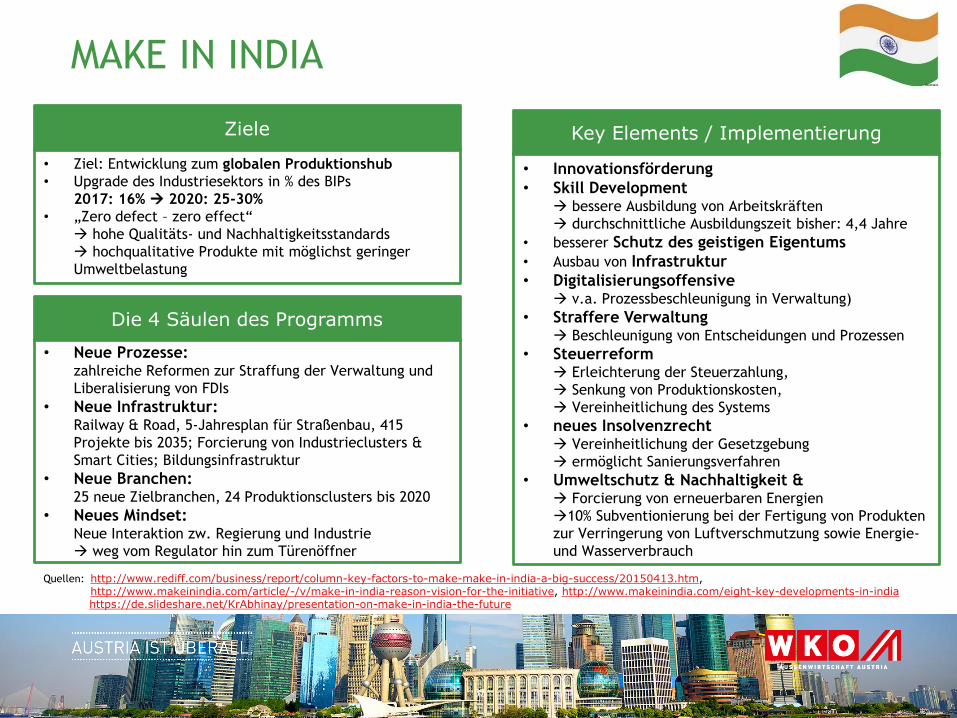

MAKE IN INDIA

52

• Ziel: Entwicklung zum globalen Produktionshub

• Upgrade des Industriesektors in % des BIPs

2017: 16% 2020: 25-30%

• „Zero defect – zero effect“

hohe Qualitäts- und Nachhaltigkeitsstandards

hochqualitative Produkte mit möglichst geringer

Umweltbelastung

Ziele

• Neue Prozesse: zahlreiche Reformen zur Straffung der Verwaltung und

Liberalisierung von FDIs

• Neue Infrastruktur: Railway & Road, 5-Jahresplan für Straßenbau, 415

Projekte bis 2035; Forcierung von Industrieclusters &

Smart Cities; Bildungsinfrastruktur

• Neue Branchen: 25 neue Zielbranchen, 24 Produktionsclusters bis 2020

• Neues Mindset: Neue Interaktion zw. Regierung und Industrie

weg vom Regulator hin zum Türenöffner

Die 4 Säulen des Programms

• Innovationsförderung

• Skill Development bessere Ausbildung von Arbeitskräften

durchschnittliche Ausbildungszeit bisher: 4,4 Jahre

• besserer Schutz des geistigen Eigentums

• Ausbau von Infrastruktur

• Digitalisierungsoffensive v.a. Prozessbeschleunigung in Verwaltung)

• Straffere Verwaltung Beschleunigung von Entscheidungen und Prozessen

• Steuerreform Erleichterung der Steuerzahlung,

Senkung von Produktionskosten,

Vereinheitlichung des Systems

• neues Insolvenzrecht Vereinheitlichung der Gesetzgebung

ermöglicht Sanierungsverfahren

• Umweltschutz & Nachhaltigkeit & Forcierung von erneuerbaren Energien

10% Subventionierung bei der Fertigung von Produkten

zur Verringerung von Luftverschmutzung sowie Energie-

und Wasserverbrauch

Key Elements / Implementierung

Quellen: http://www.rediff.com/business/report/column-key-factors-to-make-make-in-india-a-big-success/20150413.htm, http://www.makeinindia.com/article/-/v/make-in-india-reason-vision-for-the-initiative, http://www.makeinindia.com/eight-key-developments-in-indiahttps://de.slideshare.net/KrAbhinay/presentation-on-make-in-india-the-future

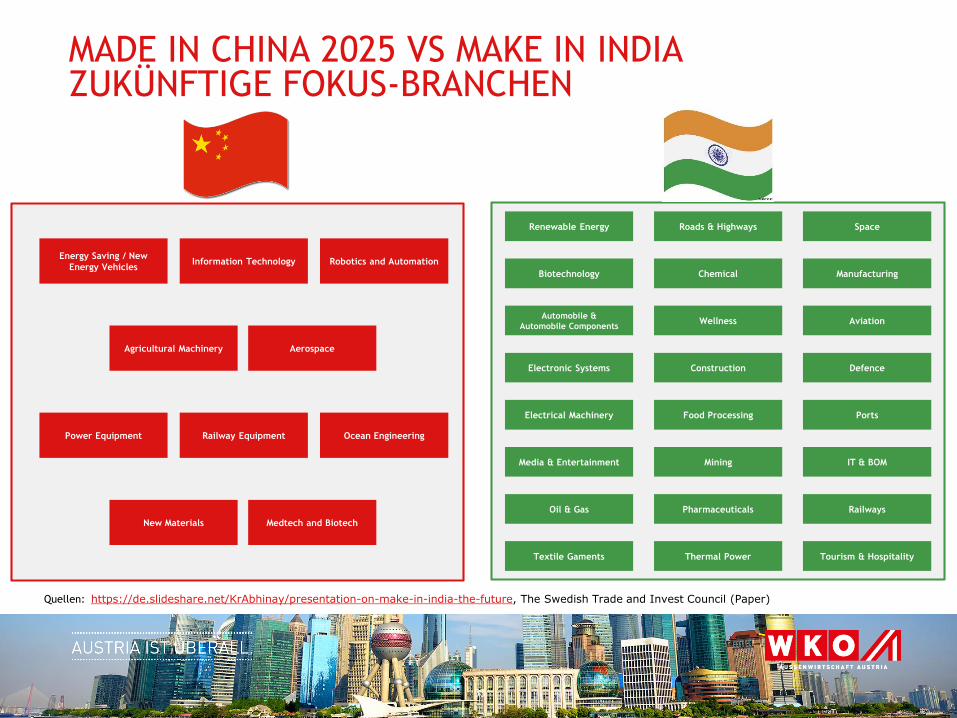

MADE IN CHINA 2025 VS MAKE IN INDIAZUKÜNFTIGE FOKUS-BRANCHEN

53

Energy Saving / New

Energy VehiclesInformation Technology Robotics and Automation

Agricultural Machinery Aerospace

Power Equipment Railway Equipment Ocean Engineering

New Materials Medtech and Biotech

Automobile &

Automobile ComponentsAviation

Biotechnology Chemical

Construction Defence

Manufacturing

Food Processing

Electronic Systems

IT & BOM

Electrical Machinery

MiningMedia & Entertainment

Oil & Gas Pharmaceuticals

Ports

Railways

Renewable Energy Roads & Highways Space

Textile Gaments Thermal Power Tourism & Hospitality

Wellness

Quellen: https://de.slideshare.net/KrAbhinay/presentation-on-make-in-india-the-future, The Swedish Trade and Invest Council (Paper)

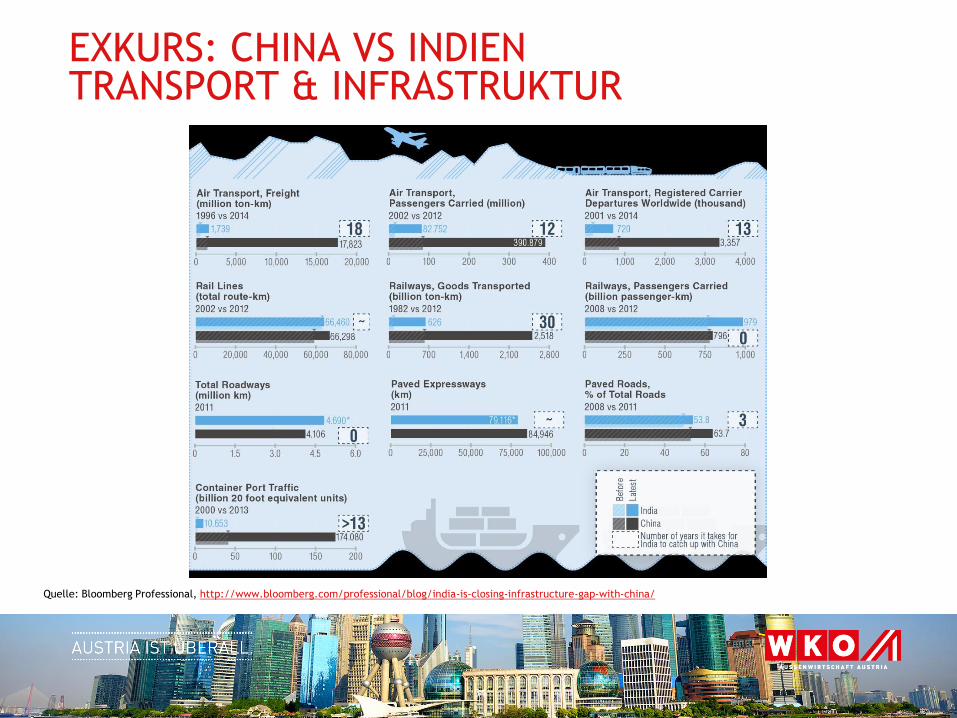

EXKURS: CHINA VS INDIENTRANSPORT & INFRASTRUKTUR

54

Quelle: Bloomberg Professional, http://www.bloomberg.com/professional/blog/india-is-closing-infrastructure-gap-with-china/

TRENDS IM GLOBALEN EINKAUF 2025

Risikobewertung

Nachhaltigkeit! – Kosten nicht mehr einziger Faktor

Globalisierung – Einkäufer-Know-How vor Ort (China, Brasilien, Russland, Indien etc.) für weltweites Sourcing

Integration – abteilungsübergreifend

Finanzierung

Innovation plus Produktentwicklung -Einkauf schafft Wert für gesamtes Unternehmen

Zusammenarbeit mit Zulieferern + Dienstleistern

Transparenz – social media uä macht Sourcing öffentlich

Information

Mitarbeiter

Digitalisierung

55

Quellen: KPMG, Bericht FUTUREBUY: The Future of Procurement – 25 in 25, 2013,

http://www.supplychaindigital.com/procurement/top-procurement-trends-2017-0

SCHRITTE EINER ERFOLGREICHEN BESCHAFFUNG

56

4.

SCHRITTE EINES ERFOLGREICHEN BESCHAFFUNGSPROZESSES

57

ORGANISATORISCHE UND TECHNISCHE VORBEREITUNG DURCH KÄUFER I

Category Management Prozess (Warengruppenmanagement):

Analyse der Warengruppe: Stärken/Schwächen

Analyse des Kundenpotenzials

Planung der Strategie: Simulation von Platzierungs-, Preis-und Sortimentsänderungen

Einsatz der Strategie in Testbetrieben

Bewertung der Ergebnisse

Definition der Ziele des Beschaffungsvorhabens

Festlegung der Ziele für Preis und Gewinnspanne

Analyse des Beschaffungsbedarfes (Volumen, Menge)

Erstellung eines Zeitplans

58

ORGANISATORISCHE UND TECHNISCHE VORBEREITUNG DURCH KÄUFER II

Organisatorische Vorbereitung

Überwindung betriebsinterner Widerstände

Einholung von Basisinformationen über Beschaffungsregionen

Auswahl der zu beschaffenden Produkte

Einholung von Kosteninformationen (Transport, Zoll etc.)

Grobvergleich Gesamtbeschaffungskosten (Total Cost of

Ownership) verschiedener Beschaffungsregionen

59

ORGANISATORISCHE UND TECHNISCHE VORBEREITUNG DURCH KÄUFER III

Entscheidung über Beschaffungsart

Direct Sourcing

Sourcing Agent

Eigene Präsenz vor Ort (Repräsentanz, Handelstochter,

Beteiligung an Lieferanten)

Informationseinholung über vermutlich erzielbare

Preisuntergrenze

Internetrecherche

Interne Fertigungsexperten

Dritte (Konsulenten, QC-Unternehmen)

60

ORGANISATORISCHE UND TECHNISCHE VORBEREITUNG DURCH KÄUFER IV

Erstellung von Fragebögen für potenzielle Lieferanten

Eruierung von Sicherheits- und Qualitätsstandards für Produkt und Rohstoffe / Vormaterialien (CEE – Kennzeichnung für bestimmte Produkte)

Niemals dem Lieferanten die Wahl lassen (Request for Quotation Documents):

Master Standards: Generelle Anforderungen an den Lieferanten

Erstellung von Produktspezifikationen (PPS-ProductSpecification Sheet; Rohstoffe und Vormaterialien nicht vergessen!)

Erstellung einer Mängelklassifikation (Standard Failure Code) für Produkt, Verkaufsverpackung und Transportverpackung

Erstellung eines Produkttestprotokolls

61

ORGANISATORISCHE UND TECHNISCHE VORBEREITUNG DURCH KÄUFER V

Verbesserung der Kommunikation zwischen Käufer und Lieferanten

Lieferant ist weniger in Versuchung, an allen Ecken und Enden zu sparen

Lieferant weiß ganz genau, was er liefern muss

Kontrollierter Entwicklungs- und Produktionsbeginn

wenige Abänderungen

Lieferant hat weniger Möglichkeiten, nachträgliche Preissteigerungen durchzusetzen

Vertragsbestandteil

Basis für Checklist eines QC-Inspektors

Social Accountability: BSCI Verhaltenskodex

62

LIEFERANTENSUCHE

Probleme Mangelnde Transparenz des Beschaffungsmarktes

Unsicherheit der Informationsquellen

Vielzahl von Lieferanten (fragmentierte Marktsegmente)

Unternehmensverflechtungen

Tradition der Einschaltung von Mittlern in Lieferkette („Huikou“)

Typen Staatliches vs. Privates Unternehmen

WFOE vs. Joint Venture vs. Chinesisches Unternehmen

Exportorientiertes vs. Binnenmarktorientiertes Unternehmen

Großer vs. Kleiner Lieferant

Hersteller vs. Händler vs. Vermittler

Lieferant vs. Sublieferant

Five Star Factory vs. Shadow Factory

Hauptlieferant vs. Back-up Lieferant

63

LIEFERANTENSUCHE - TYPEN

Großer Lieferant Zumeist auf Massenproduktion eingestellt

Bevorzugt Großaufträge

Wenig Verhandlungsmacht

Kleinere Aufträge werden in Spitzenzeiten gerne hintan angereiht

Kleiner Lieferant Für kleinere Aufträge oft die bessere Lösung

Zumeist schnellere Reaktionszeit

Geringere Produktionsstabilität

Größere Wahrscheinlichkeit von Qualitätsproblemen

Manchmal Investitionen erforderlich

Aufgrund geringerer Finanzkraft Wunsch nach Vorfinanzierungwahrscheinlich

64

WIE FINDE ICH LIEFERANTEN - QUELLEN

Search Engines wie Google, Baidu etc.

B2B Websites wie Alibaba, Made-in-China, Globalsources etc.

Datenbanken (Sinotrust, QualitySourcing.com,

Ausfuhrstatistiken, etc.)

Websites chinesischer Messen / Ausstellerverzeichnisse

Messebesuche

AußenwirtschaftsCenter der AUSSENWIRTSCHAFT AUSTRIA

Externe (Konsulenten, Sourcing Agents- QC-Firmen, BME, Design

Institues etc.)

Teilnahme an Matchmaking Events

Geschäftspartner

65

WICHTIGE MESSEN UND VERANSTALTUNGEN

Besuch spezieller Sourcing-Messen

Canton Fair: 3 Teile, Guangzhou, Frühjahr und Herbst

ECF – East China Fair, Shanghai, FrühjahR

China Yiwu International Commodities Fair, Yiwu, Herbst

CICGF – China International Consumer Goods Fair, Ningbo, Frühjahr

Besuch von Fachmessen

Teilnahme an Sourcing Veranstaltungen

ISF - International Sourcing Fair, Shanghai, Herbst

Messebesuche müssen VORBEREITERT werden:

Auswahl & Briefing des Besuchsteams

Produktspezifikationen / Muster

Dolmetscher

Termine vorab vereinbaren

Follow-up

66

KEIN GESCHÄFT OHNE FIRMENÜBERPRÜFUNG

Know Your Business Partner

Echte Firma oder Scheinfirma, Hersteller vs Händler?

Registrierung bei regionaler State Administration of Industry

and Commerce (SAIC)

Vorhandensein einer Geschäftslizenz

Überprüfung

AussenwirtschaftsCenter der AUSSENWIRTSCHAFT AUSTRIA

Bonitätsauskunft

Einsichtnahme in Registrierung bei SAIC

Kopie der Geschäftslizenz verlangen

Investigation Report

67

LIEFERANTENBEWERTUNG UND -SELEKTION

Anfrage an den Lieferanten – Übermittlung von

Master Standards

Sicherheitsstandards

Produktspezifikationen

Evaluierungsprozess

Request for Information

außenhandelsberechtigten Firma -> VerlängerungVorhandensein einer Exportlizenz -> Devisenberechtigung -> Basis für

Devisenverfügbarkeit -> ansonsten Einschaltung einer der Supply Chain und höhere Kosten

Exporterfahrung, Fremdsprachen

Kundenreferenzen

Qualifikation der Mitarbeiter

Maschinelle Ausstattung, Fertigungsprozess

Freie Kapazität

Qualitätssicherungsprozess

Finanzielle Ausstattung

Zertifikate (ISO 9001, ISO 14001 Umwelt, BSCI/ICTI Social Accountability)

68

LIEFERANTENSUCHE: INDIZIEN FÜR SCHEINFIRMA

Keine eigene Website, Präsentationen nur auf kostenloser B2B-

Website, Website nur auf Englisch

Keine Firmendaten erhältlich, nur Mobiltelefonnummer

(Verwendung von Hotmail oder QQ Accounts ist kein

Abschreckungsgrund!)

Schnelles Angebot mit extrem niedrigem Preis

Angebot von Produkten von Markenfirmen (die in der

Regel aber eine Vertriebsbindung haben!)

Angebot von gefälschten Markenwaren

Bei Vertrieb nach China: Auftragserteilung an österr. Firma „aus

heiterem Himmel“

69

LIEFERANTENBEWERTUNG UND -SELEKTION

Überprüfung der Angaben

Request for Quotation

Qualität hat seinen Preis You get what you pay for!

Chinesische Lieferanten sind sehr preissensibel Tendenz

zu Kosteneinsparungen (Verwässerung von

Materialzusammensetzungen)

Preis- und Kostenvergleich

Basis: TCO – Total Cost of Ownership

Kostenwahrheit: sichtbare und versteckte Kosten

70

LIEFERANTENBEWERTUNG UND -SELEKTION

Vorauswahl

Einschränkung auf etwa 3 Lieferanten mit dem höchsten Potenzial

Ausscheiden von Lieferanten mit Preisausreißern

Ausscheiden von Lieferanten mit Kommunikationsproblemen (Reaktionsgeschwindigkeit und –genauigkeit)

Audit

FA - Factory Audit: technische Beurteilung von Personal, Fähigkeiten, Ausstattung, Produktionsverfahren

Guten Auditor bestimmen

Auditmethode wählen

Je nach Ergebnis wird Lieferant approbiert oder muss Verbesserungen vornehmen

SA – Social Audit / CSR – Corporate Social Responsibility Audit werden immer wichtiger (Beurteilung auf Einhaltung von Vorschriften in Bezug auf Kinderarbeit, Arbeitssicherheit, Mindestlöhne etc.

71

FIRMENBESICHTIGUNG

Vorbereitung

Bestimmung eines Teams (Unterstützung durch Externe)

Vereinbaren und Rückbestätigen

Nicht mit generellen Firmenpräsentationen abspeisen lassen

Beobachtung des Fertigungsprozesses

Wichtig:

allgemeine Kapazität der Fertigungsstätte

Maschinen und Ausstattung

Qualitätssicherung

Ausbildung des Personals

Lager

sichtbares Vermögen

Anzeichen auf Shadow Factory

Ist Kapazität für eigenen Auftrag gegeben?

72

BEMUSTERUNG

Anforderung eines Musters oder Platzierung einer

Probebestellung

Prüfung des Musters

Approbierung des Musters Basis für Beschaffungsvertrag und

Qualitätsinspektion

WENN NOTWENDUNG

Nachverhandlungen mit bisherigem Lieferanten

Verhandlungen mit einem Back-up Lieferanten

73

EXKURS: VORABMUSTER

Voraussetzung für Test

des Designs / Produkts und

des Produzenten

Einhaltung der Kosten

Produktdatenblatt für Produktdetails

Was nicht spezifiziert ist wird nicht geliefert!

Sicherheitsstandards und Stoffbeschränkungen

Verpackung auch einplanen

Bestellbedingungen für Muster

Produktionstermin inkl. Zeit für Nachbesserungen

Besitzrechte an Formen und Werkzeugen

Fremdvergabe an Subunternehmer

Zahlungsbedingungen

Geheimhaltungsklausel

74

VERHANDLUNG UND VERTRAGSABSCHLUSS

Persönliche Beziehung aufbauen

Vertragsunterzeichnung andere Bedeutung

Tendenz zur Nachverhandlung

Gewerbliche Schutzrechte

Do your homework!

Vorsichtsmaßnahmen gegen Lieferung von Plagiaten

Preisverhandlung

Diskussion über Faktoren, die den Preis beeinflussen

Mengenrabatt bei großem Auftrag möglich

Kleine Abnahmemengen mögliche Probebestellung

75

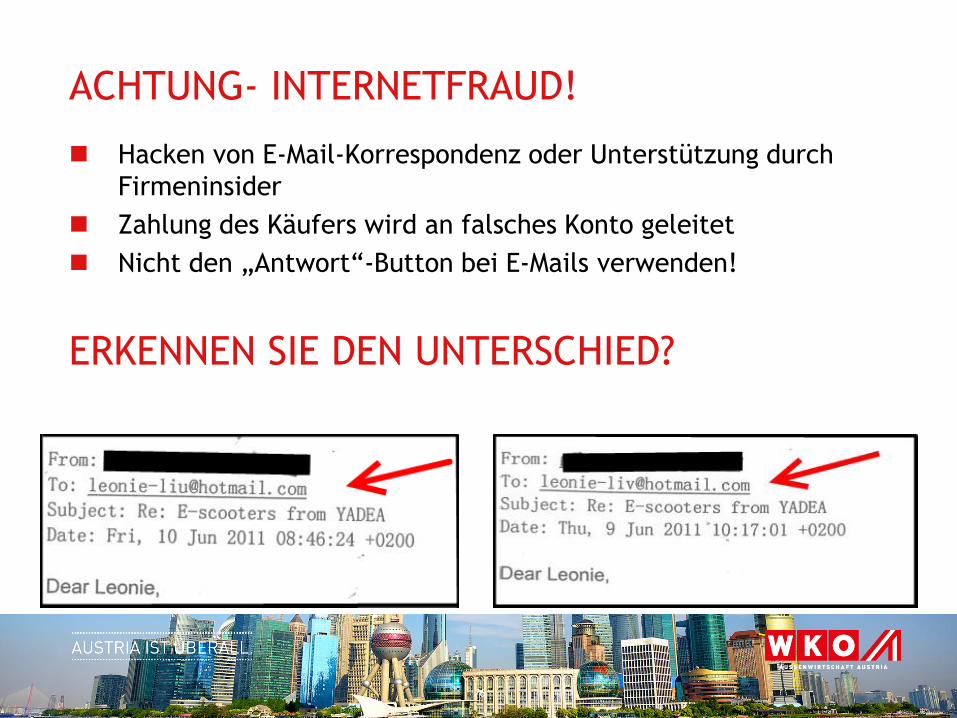

ACHTUNG- INTERNETFRAUD!

Hacken von E-Mail-Korrespondenz oder Unterstützung durch

Firmeninsider

Zahlung des Käufers wird an falsches Konto geleitet

Nicht den „Antwort“-Button bei E-Mails verwenden!

ERKENNEN SIE DEN UNTERSCHIED?

76

RISIKOVERMEIDUNG –GUT ABER WIE?

77

5.

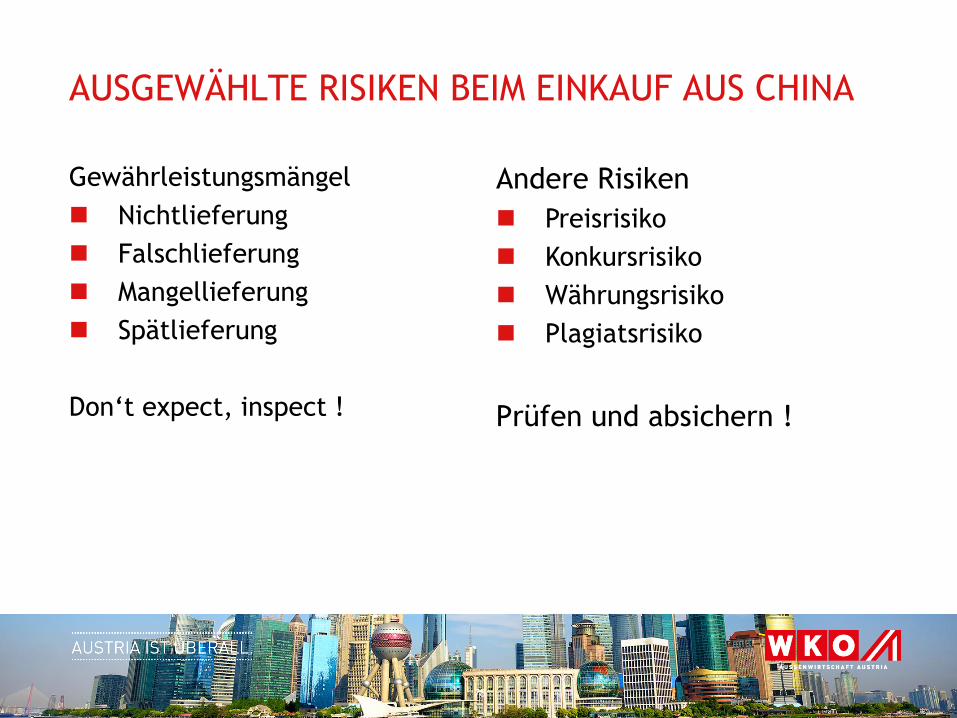

AUSGEWÄHLTE RISIKEN BEIM EINKAUF AUS CHINA

78

Gewährleistungsmängel

Nichtlieferung

Falschlieferung

Mangellieferung

Spätlieferung

Don‘t expect, inspect !

Andere Risiken

Preisrisiko

Konkursrisiko

Währungsrisiko

Plagiatsrisiko

Prüfen und absichern !

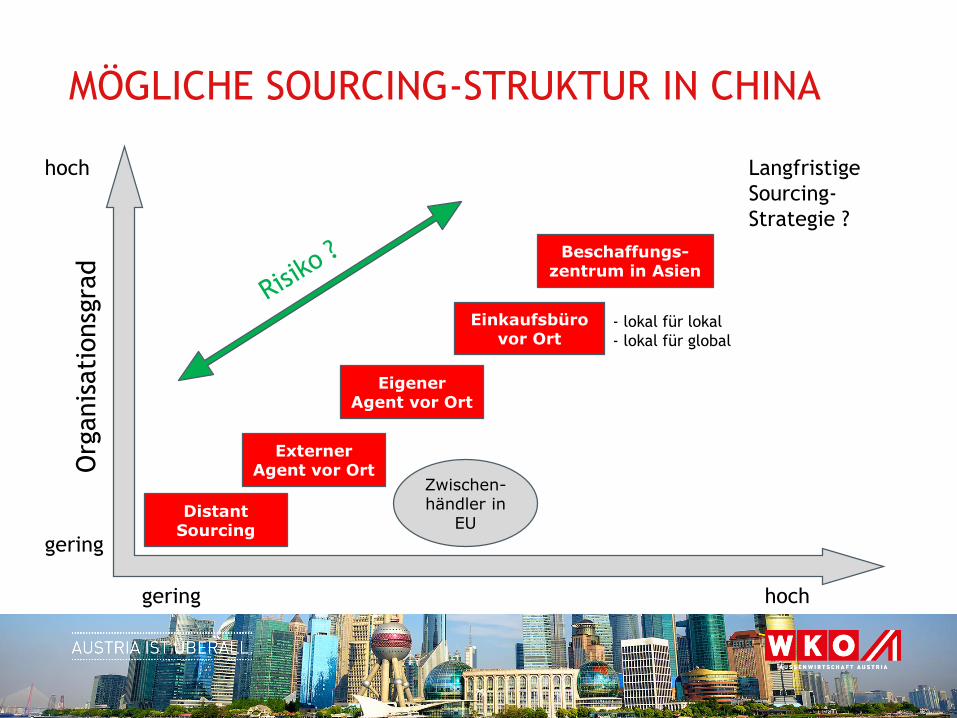

MÖGLICHE SOURCING-STRUKTUR IN CHINA

79

Einkaufsbüro vor Ort

Org

anis

ati

onsg

rad

hoch

gering

gering hoch

Externer Agent vor Ort

DistantSourcing

Eigener Agent vor Ort

- lokal für lokal

- lokal für global

Beschaffungs-zentrum in Asien

Zwischen-händler in

EU

Langfristige

Sourcing-

Strategie ?

FEHLER 1: MANGELNDE SPEZIFIKATION

Für den Lieferanten ist der Kundenwunsch möglicherweise nur ein Indiz des Gewollten, keine verbindliche Grundlage! Er hält Abweichungen vom Bestellten für in Ordnung. Wenn der Lieferant einen Input zum Produktdesign gibt, hält er sich vielleicht für den geistigen Eigentümer.

Alle (!) Produkteigenschaften vorab schriftlich definieren

Design, Abmessungen, Material, Farbe, Oberflächen, Leistung, Kapazität, technische Standards, etc.

Auch allgemein in Europa vorausgesetzte Eigenschaften definieren – immer vom „worst case“ Szenario ausgehen!

Aber: Keine Weitergabe von Zusatzinformation (z.B. Design von Gesamtprodukt, wenn nur Komponente bestellt wird).

Trennung von technischer Entwicklung und Produktion

80

FEHLER 2: UNKENNTNIS DER WAHREN KOSTEN

Chinas günstige Fertigungspreise sind oft zu gut, um wahr zu sein.

Geringe Abnahmemengen verhindern Rabatte und bedeuten keine

Verhandlungsmacht. Außerdem bleiben Folgekosten oft unbeachtet.

Mögliche Folge- und Zusatzkosten

Investitionen in Fertigungsmittel (Formen,…)

Transport- und Logistikkosten

Wechselkursschwankungen (Einkauf in CNY oder USD üblich)

Notfallbesuche und nachträgliche Qualitätsprüfungen

Haftungen gegenüber eigenen Kunden – oft kein Regress an

chinesischen Lieferanten möglich

81

FEHLER 3: MANGELNDE KONTROLLE

In China zählt oft der Schein. Vom Auftritt auf Handelsmessen und Webseiten und von den in Showrooms, Lagerhallen oder als „Sample“ präsentierten Produkten lassen sich keine allgemeinen Rückschlüsse auf Firma und tatsächlich geliefertes Produkt ziehen.

Kontrolle, Kontrolle, Kontrolle!

Fabriksbesuche vor Ort

Geschäftslizenz und Referenzkunden verlangen und prüfen

Labelling: Zertifikate und Inhaltsstoffe müssen nicht stimmen!

Achtung vor dem „Golden Sample“ (danach folgt Materialverwässerung)

Qualitätskontrolle vor Ort mehrfach während der Produktion sowie nach Verpackung nötig

82

FEHLER 4: KOMMUNIKATIONSPROBLEME

Der Lieferant informiert Sie nicht laufend über den Prozess, der Käufer ist also im Eigeninteresse für das Projektmanagement verantwortlich. Problemverschleierung ist üblich, um „Gesicht“ zu wahren. Wenn es für Sie „dringend“ ist, heißt das für den Lieferanten gar nichts.

Gute Lieferantenbeziehung ist das Um und Auf

Persönlicher Kontakt, kostet Zeit!

Wertschätzung

Ständiges Monitoring der Lieferantenbeziehung

Einbindung/Kenntnis mehrerer Personen beim Lieferanten, da sonst keine Kommunikation möglich, wenn Ansprechpartner „nicht da“ ist

Urgenzen nicht mit eskalierendem Ton per E-Mail, sondern auch am Telefon oder persönlich / durch einen Vertreter.

83

FEHLER 5: VORLEISTUNGSRISIKO IGNORIEREN

Der Lieferant beginnt vielleicht erst nach Auftrags- und Zahlungseingang mit dem Einkauf der Produktionsmittel, das Risiko trägt immer der Käufer (Mini-Kredit).

Jede Vorausleistung kann im Zweifel verloren sein

Bei hohem Auftragsvolumen bzw. längerer Geschäftsbeziehung: Akkreditiv

Keine Anzahlung von 100

Üblich ist 30 bis 50 % sofort, 50 bis 70 % nach Qualitätsprüfung und Verschiffung

Ideal wäre 30 % sofort, 40 % nach Inspektion und Abnahme, 30 % nach Erhalt und finaler Inspektion

84

FEHLER 6: „FALLING FOR THE RED CARPET“

Der Lieferant rollt dem Käufer den roten Teppich aus,

Dinnereinladung und Karaoke inklusive. Ein Problem entsteht, wenn

der Käufer von der Gastfreundschaft überwältigt wird und glaubt,

bereits ein freundschaftliches Verhältnis mit dem Lieferanten zu

pflegen.

Nicht vom äußeren Schein blenden lassen

Achtung: Es könnten Gegenleistungen erwartet werden (z.B.

Entgegenkommen bei Verhandlungen, Toleranz bei Mängeln und

Verspätungen)

Ja zum Aufbau guter Geschäftsbeziehungen, aber Ihre

Professionalität ist gefordert

85

FEHLER 7: UNDICHTE VERTRÄGE

Viele China-Geschäfte werden nur per E-Mail abgeschlossen – ohne Klärung von wesentlichen Vertragselementen. Doch jedes China-Geschäft verdient einen Vertrag.

Unbedingt schriftlichen Kaufvertrag abschließen!

Im Idealfall zweisprachig

Festlegung von INCOTERMS und Zahlungsmodalitäten

Klärung von Gewährleistung, Haftungsfragen und Vorgehensweise im Streitfall

Evtl. Schlichtungsklausel für außergerichtliche Einigung, da Rechtsweg in China wenig aussichtsreich ist

Schutz geistigen Eigentums und Verschwiegenheitsklausel

86

FEHLER 8: KEIN SCHUTZ GEISTIGEN EIGENTUMS

In China gilt markenrechtlich das First-to-register Prinzip. Wenn Ihre Marke ungeschützt bleibt, steht sie für den Missbrauch zur Verfügung.

Schützen Sie Marken und Patente in China

Marken und Designpatente müssen in China registriert sein, um geschützt zu sein. Internationale Registrierung reicht nicht.

Durchsetzung korrekt registrierter geistiger Eigentumsrechte funktioniert relativ gut.

Besondere Achtsamkeit empfiehlt sich, wenn Prototypen, Werkzeuge oder Formen weitergegeben werden (Auftragsfertigung).

87

FEHLER 9: BLINDES VERTRAUEN IN LOYALITÄT

Die Schaffung einer Win-Win-Situation ist dem Lieferanten oft nicht wichtig. Sein Ziel ist die Gewinnmaximierung, in der chinesischen Hierarchie gilt der Fabrikant mehr als der Kunde.

Loyalität vs. Taktik zur Vorteilsmehrung

Sukzessive Qualitätsminderung

Unilaterale Produktänderung (für Chinesen „nicht wesentlich“ – Käufer aber haftet gegenüber seinen eigenen Kunden)

Nachträgliche Preiserhöhung

Kollusion („wichtigere“ Aufträge, Parallelgeschäfte, Plagiate...)

Fehlendes Gefühl für moralische oder rechtliche Verpflichtung

Monitoring der Geschäftsbeziehung, Kontrollen

Beschäftigung mit chinesischer Geschäftskultur sinnvoll

88

FEHLER 10: BLINDES VERTRAUEN IN RECHTSSTAAT

Das chinesische Recht hält zu vielen Themen Regelungen bereit, die

Durchsetzung ist aber oft unbefriedigend – gerade für ausländische

Firmen.

Regelung aller Eventualitäten vertraglich im Voraus

Gütliche Einigung oft besser als Rechtsweg

Mahnungen oft zwecklos

Keine Vollstreckung österr. Urteile in China möglich

Hohe Kosten (Geld, Zeit) für gerichtliche Verfolgung in China

Schiedsgerichtbarkeit

Nutzung von Leverage/Verhandlungspotential bei Streitigkeiten

89

QUALITÄTSSICHERUNG VOR ORT

Training der Qualitätsinspektoren

Dokumentation der eingesetzten Vormaterialien

Inspektion vor und während Produktion plus finale Abnahme

(Stichproben)

Schriftliche Inspektions- und Testberichte verlangen

Kontrolle der Verladung

Unterstützung bei Verbesserungsbemühung des Lieferanten

Aktive Terminüberwachung (Präsenz, Kommunikationsfrequenz)

Notfallpläne (zusätzliche QCs, Lagerbestandserhöhung, Reserve-

Lieferanten)

90

AUFTRAGSFERTIGUNG UND VEREDELUNGSVERKEHR

Achtung bei Lohnfertigung/Veredelung

Knowhow-Verlust (technische Zeichnungen, Formen, etc.)

Verarbeiter erwirbt i.d.R. Eigentum am Ausgangsmaterial

Befreiung von Zoll und Einfuhr-/Ausfuhrsteuern

Ausnahme: Ausgangsmaterial in China erworben, lokaler Verkauf

Häufige Änderung von Erstattungssätzen beim Zoll

Evtl. „Zonenpflicht“

„Restricted List“ – v.a. arbeitsintensive Produkte

Zollamtliche Überwachung

Deklaration schon bei Einfuhr

Registrierung im Zollhandbuch

Spezielle Import-Export-Deklaration durch Verarbeiter

91

REKLAMATIONSABWICKLUNG

„Augen auf – Kauf ist Kauf“

Rechtsstreit vermeiden, notfalls Intermediär einschalten

Gewährleistung praktisch schwer durchsetzbar

Mögliche Lösungsvorschläge des Lieferanten

Nachbesserung: oft praxisfremd

Rücksendung der Ware: Wer kommt für Kosten auf?

Preisrückerstattung: Devisentransferproblematik (lückenlose

Dokumentation nötig, meist keine Zustimmung des

Lieferanten)

Preisreduktion bei nächster Lieferung: Es muss eine

längerfristige Lieferbeziehung glaubhaft sein.

92

AUSSENWIRTSCHAFT AUSTRIAIN CHINA

93

6.

AUSSENWIRTSCHAFT AUSTRIA FÜR SIE VOR ORT!

94

Ihr Support in China

5 AußenwirtschaftsCenter

- Peking

- Shanghai

- Hongkong

- Guangzhou

- Chengdu

2 AußenwirtschaftsBüros

- Shenyang

- Xi’an

BRANCHENKOMPETENZ

95

Peking

Agrar- und Forstwirtschaft

Wintersport

E-Commerce

Konsumgüter & Lifestyle

Shanghai

Automotive

Luftfahrt

Neue Technologien

Life Science & Pharma

Nahrungsmittel und Getränke

Hongkong

Kreativwirtschaft

Dienstleistungen

Finanzwirtschaft

Bildungsexport

Guangzhou

Umwelttechnologie

Erneuerbare Energien

Elektrotechnik und Elektronik

96

AUSSENWIRTSCHAFT AUSTRIA

DIE INTERNATIONALISIERUNGS-AGENTUR DER ÖSTERREICHISCHEN WIRTSCHAFT

In Österreich

• AUSSENWIRTSCHAFT Head Office in der

Wirtschaftskammer Österreich

• Kooperation mit den Außenhandelsabteilungen der 9 Landeskammern:

Plattform AUSSENWIRTSCHAFT PLUS

Im Ausland

• 75 AußenwirtschaftsCenter

• 35 AußenwirtschaftsBüros

DAS AUSLANDS-NETZ DER AUSSENWIRTSCHAFT AUSTRIA

97

UNSER SERVICEANGEBOT

98

Wissen

von Experten,

Information zum

Download und bei

Events - Besser als die

Google-Suchmaske…

Plattformen

Webportale, Messen,

Firmengruppenreisen -

Schaufenster und

Bühnen für

österreichische

Firmen…

Partner

Kontakte zu Partnern,

Netzwerke, umfassende

Beratung (Vertrieb,

Finanzierung,

Dienstleister,…)

• über 1.000 Publikationen

• Länderupdates und –reports

• Profile und Reports

• AUSSENWIRTSCHAFT magazine

• AUSSENWIRTSCHAFT weekly – wöchentlicher Newsletter

• über 1.200 Veranstaltungen

• Foren/Wirtschaftsdelegierten-Meetings

• Exporttag

• Horizonte

WISSEN

99

PLATTFORMEN

100

• www.advantageaustria.org (28 Sprachen, 200 Länderseiten)

• FRESH VIEW (Hochglanzbroschüre über Branche)

• Marktplätze, B2B-Plattformen in Österreich

• Präsentationen im Ausland

• Gruppenausstellungen/Gruppenstände

• Katalogausstellungen

• Austria Showcases

• Firmengruppenreisen ins Ausland

• Wirtschaftsmissionen

• Marktsondierungsreisen

• Zukunftsreisen

• Niederlassungen im Ausland vernetzen (AUSTRIA CONNECT/Austrian Business Circles)

PARTNER

101

• Starthilfe für Exporteure (Bundesländer)

• Beratung für „Fortgeschrittene“ (Internationalisierung, Exportfinanzierung,

Technologieberatung, Netzwerke Projekte International)

• Beratung durch die AußenwirtschaftsCenter

• Markteintritt

• Marktunterstützung

• Investitionsberatung

• Bezugsquellen

• Krisenintervention

INTERNATIONALISIERUNGSOFFENSIVE

AUSSENWIRTSCHAFT AUSTRIA = Hauptpartner für ergänzende Maßnahmen

im Bereich der Außenwirtschaftsförderung

go-international I (Zeitraum 2003 – März 2009): 40 Mio. Euro

go-international II (4/2009 – 3/2011): 38 Mio.– Euro

go-international III (4/2011 – 3/2013): 35 Mio. Euro

go-international IV (4/2013 – 3/2015): 31 Mio. Euro

go-international IV+ “RUS-UKR-Paket” (10/2014 – 12/2015): 2,5 Mio. Euro

go-international V (4/2015 – 3/2019): 56 Mio. Euro

102

go-international

www.go-international.at

INTERNATIONALISIERUNGSOFFENSIVE

How to Do Business Abroad

Fokus: KMUs

Strengthen Strengths

Fokus: Industrie

Exporting Know-How

Fokus: Dienstleistungen

From Exporting to Intergrated Value-Chains

Fokus: Investitionen

Communicating Austria

Fokus: Kommunikation

103

go-international

AUSSENWIRTSCHAFT AUSTRIA AUF EINEN BLICK

104

Wir sind die Internationalisierungsagentur der österreichischen

Wirtschaft

Wir

informieren

Weltweit in 73 Ländern für Sie im Einsatz !

Wir

vernetzen

Wir

beraten

Wir

positionieren

Über Ihre Fragen freuen wir uns!

Mag. Christina Schösser

AUSSENWIRTSCHAFT AUSTRIA

T +86 (21) 6289 7123

W wko.at/aussenwirtschaft

105