Embed Size (px)

Citation preview

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 1/36

LA INDUSTRIA DE ACEITES YGRASAS COMESTIBLES EN

COLOMBIA

ÁNGELA MARÍA OROZCOPRESIDENTE

Asociación Colombiana de la Industria de Grasas & AceitesComestiblesMayo de 2009

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 2/36

AGENDA Asocoingra - Quienes somos

Producción Industria de Aceites y Grasas Comestibles enColombia

Exportaciones del Sector

Factores que determinan el éxito de la Industria

Conclusiones

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 3/36

ORIGEN ASOCOINGRA

• Fecolgrasas (1988 - 2005) – fraccionamiento final se dioen negociación del TLC, ante diferencias estratégicasentre sus afiliados integrados y no integrados

• Iniciativa Asocoingra (2.007)Grasco, Lloreda S.A. y Alianza TEAM:Posibilidad de conformar nuevamente un gremio conrepresentatividad exclusiva del sector industrial

• Formalización Asocoingra (Abril 2.008)Representar la industria de grasas y aceites comestiblesen Colombia y promover su fortalecimiento

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 4/36

AFILIADOS

• CI Saceites S.A• Del Llano S.A• Fanagra S.A.• Grasco S.A• Lloreda S.A• Sigra S.A•

Team S.A

70% Ventasde la

Industriade Aceites yGrasasComestibles

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 5/36

PRODUCTOS DE LA INDUSTRIA • Aceites líquidos comestibles

• Margarinas y Mantecas

• Grasas para panadería y pastelería

• Grasas confitería y galletería

• Salsas y emulsificantes

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 6/36

Industria Competitiva y Madura • Garantizar el acceso a las diversas materias primas

oleaginosas.

• Consolidación de iniciativas en materia ambiental y socialdel sector que le permitan preservar sus condiciones deacceso y evitar barreras artificiales.

•

Garantizar que la normatividad en materia sanitaria y desalud se actualice y se ajuste a la evidencia científica y ala funcionalidad de las diferentes grasas y aceites, demanera que se eviten restricciones y discriminacionesinjustificadas o sesgadas.

PRINCIPALES INTERESES

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 7/36

Industria Competitiva y Madura• Promover sinergias al interior del sector que lo

potencialicen en su meta de alcanzar talla mundial.

• Promover la innovación permanente al interior del sectoren su búsqueda de los mas altos estándares mundiales.

• Promover condiciones de acceso preferenciales en losdiferentes mercados con potencial para el sector.

• Educar al consumidor colombiano sobre los condiciones,características y usos reales de las diferentes grasas yaceites, para contrarrestar la percepción negativa actualsobre sus implicaciones en materia de la salud humana.

PRINCIPALES INTERESES

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 8/36

MATERIAS PRIMAS UTILIZADAS

• La principal materia prima utilizada por la industria es el AceiteCrudo de Palma (ACP) de origen nacional. Le siguen el aceite desoya y de girasol que son importados.

A.Crudo de

Palmiste

21.883

4%

A.Girasol Bruto

19.144

3%

A.Maíz Bruto

134

0%

Consumo

A.Palma Bruto

389.525

71%

A.Soya Bruto

119.73822%

Consumo de Materias Primas 2006 Tm.

Fuente: DANE, EAM. Cálculos Propios

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 9/36

MATERIAS PRIMAS UTILIZADAS

• El consumo anual promedio de ACP por parte de la Industria deAceites y Grasas comestibles alcanzó las 380 mil toneladas entreel 2002 y 2006 con un crecimiento promedio anual del 2%.

356

390

330

340

350

360

370

380

390

400

410

2002 2003 2004 2005 2006

M i l e s d e T

o n e l a d a s

Consumo A.Palma Bruto

Consumo A.Palma Bruto Tendencia

Fuente: DANE, EAM. Cálculos PropiosFuente: DANE, EAM. Cálculos Propios

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 10/36

Aceites y Grasas

Comestibles

389.525

90%

Alimentos

Balanceados

Animales

15.067

4%

Jabonería

26.566

6%

Consumidores Nacionales de ACP433 Mil Toneladas en 2006

Fuente: DANE, EAM. Cálculos

Propios

•En el año 2006 , esta industria demandó el 90% (390 miltoneladas) de las 433 mil toneladas de ACP consumidas por laIndustria Nacional según EAM.

MATERIAS PRIMAS UTILIZADAS

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 11/36

MATERIAS PRIMAS IMPORTADAS • El 70% del total importado de aceite de soya en el 2006 se destinó a la

industria de aceites y grasas comestibles (119 mil toneladas), el 7% ala industria alimentos balanceados (13 mil toneladas) y el 19% a otrasempresas no encuestadas en la EAM.

• Otros aceites importados en orden de importancia son girasol y oliva.

A.Algodón Bruto,

22

A.Colza Bruto,

1.125A.Girasol Bruto,

28.055A.Oliva

Virgen, 1.121A.Palma

Bruto, 22

A.Soya Bruto,

169.787

Importaciones Materias Primas 2006

Tm

Fuente: DANE, EAM. Cálculos Propios

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 12/36

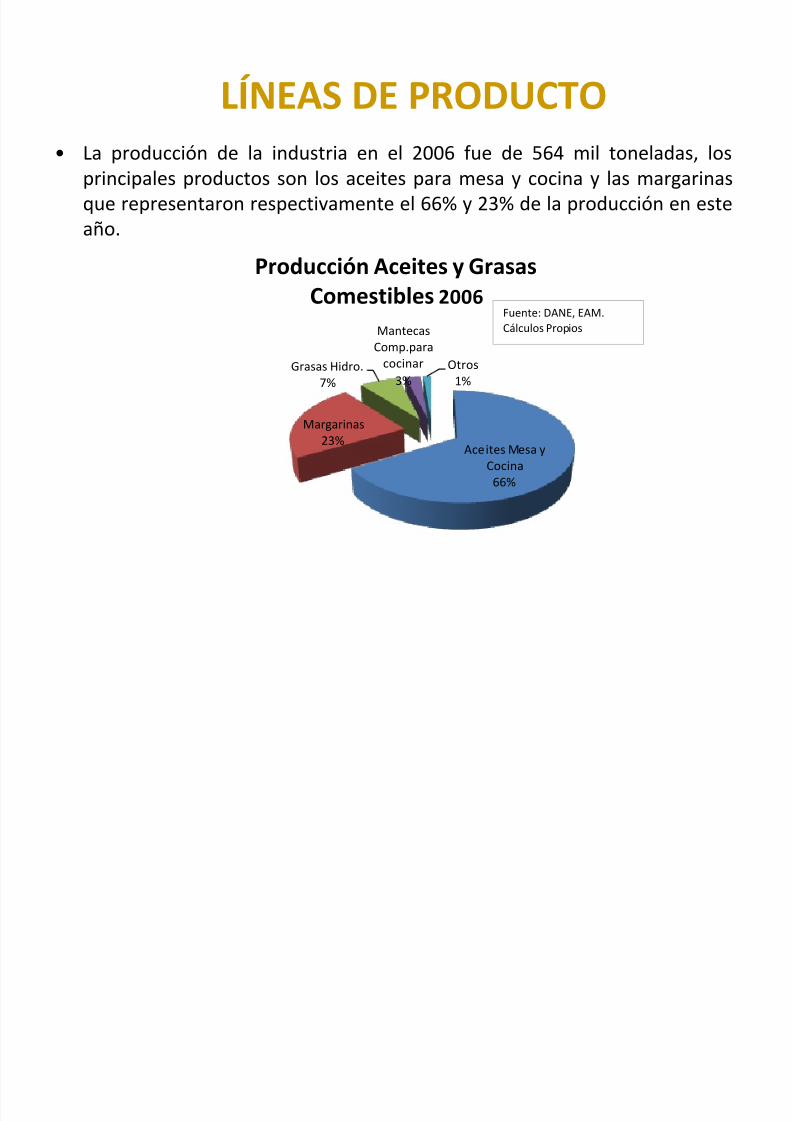

LÍNEAS DE PRODUCTO• La producción de la industria en el 2006 fue de 564 mil toneladas, los

principales productos son los aceites para mesa y cocina y las margarinasque representaron respectivamente el 66% y 23% de la producción en esteaño.

Aceites Mesa y

Cocina

66%

Margarinas

23%

Grasas Hidro.

7%

Mantecas

Comp.para

cocinar

3%

Otros

1%

Producción Aceites y GrasasComestibles 2006

Fuente: DANE, EAM.

Cálculos Propios

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 13/36

PRODUCCION POR LÍNEAS DE PRODUCTO

315374

108

130

572 564

-

100

200

300400

500

600

700

2002 2003 2004 2005 2006

M i l e s T o n e l a d a s

Producción Aceites y Margarinas 2002-2006

Aceites Mesa y Cocina Margarinas Total Producción

Fuente: DANE, EAM. Cálculos Propios

• La producción de este sector presenta un comportamiento estable, dado quees un sector maduro y consolidado. La producción de aceites de mesa ycocina y margarinas presentan crecimientos promedios del 5% durante losúltimos años.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 14/36

SOBRE LAS MARGARINAS Y OTRAS GRASAS

HIDROGENADAS… • Dentro de los alimentos grasos, las margarinas representan productos de alto

valor agregado

• Producción total del sector se distribuye en 2 grandes segmentos: Industrial-

Institucional y consumo doméstico.

• Industrial: se utiliza principalmente para elaboración de productos depanificación, confitería, galletas ,pastas, golosinas y snacks, entre otros.

• Institucional- restaurantes, comidas rápidas, congelados, etc.

• Estos sectores registran tendencia de crecimiento sustancial por parte degrandes empresas e instituciones que no están medidas por ninguna delas fuentes de información de mercado actual. Estos mercadosrepresentan alrededor del 50% de las ventas totales de nuestrosafiliados.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 15/36

VALOR DE LA PRODUCCIÓN

• Según el último dato disponible (Nielsen), en el año 2008 este

sector facturó aprox. un billón de pesos . No obstante, estainformación contiene sólo canales de distribución como lasgrandes superficies y un segmento de mercado tradicional,dejando de lado las ventas insdustriales e institucionales donde

Nielsen aun no obtiene información.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 16/36

7.029.996

253.072 179.268

Bruto Refinado Prd. Industria

Argentina Tm. 2007

TENDENCIAS DEL COMERCIO• Los principales países productores de aceite de soya exportación

fundamentalmente en aceite en bruto. Las exportaciones de productoscaracterísticos de la industria de aceites y grasas tales como margarinas y grasashidrogenadas se hace difícil por la logistida y cadena de frio asi como por la culturade marcas locales;

Fuente: UN Comtrade

Para las Partidas: 150710 Bruto, 150790 Refinado y Prd. Industria: 151620, 151610,51710, 151790

762.542

338.755 310.937

Bruto Refinado Prd. Industria

USA Tm. 2007

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 17/36

TENDENCIAS DEL COMERCIO• En los países productores de ACP, la tendencia hacia la comercialización de

aceites refinados es mas fuerte, sin embargo la comercialización de otrosproductos finales de la industria de aceites comestibles sigue siendo menor. Esclara la oportunidad que tiene Colombia en la exportación de aceite de palmarefinada y sus fracciones.

Fuente: UN Comtrade

Para las partidas 151110 Bruto, 151190 Refinado y Prd. Industria: 151620, 151610,51710, 151790

2.008.723

10.212.527

3.797.632

Bruto Refinado Prd. Industria

Malaysia Tm. 2007

5.701.641

6.174.169

814.292

Bruto Refinado Prd. Industria

Indonesia Tm. 2007

280.030

42.860

17.673

Bruto Refinado Prd. Industria

Colombia Tm. 2007

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 18/36

55.255

11.731

6.483

-

10.000

20.000

30.000

40.000

50.000

60.000

2005 2006 2007 2008

T m .

Exportaciones Industria Aceites y Grasas

ComestiblesA.Palma Refinado Margarinas Grasas Hidro.

Fuente: DANE-DIAN

EXPORTACIONES PRODUCTOS DE LA

INDUSTRIA Los principales productos dee x p o r t a c i ó n d e n u e s t r aindustria son la oleína depalma, margarinas y grasas

h i d r o g e n a d a s . L a o l e í n apresenta las mayores tasas decrecimiento promedio anual.

Expo Tm. Expo USD FOB Expo Toneladas Expo USD FOB Expo Toneladas Expo USD FOB

2006 28.670 18.120.700 12.776 10.462.136 6.250 5.256.190

2007 40.447 34.710.787 11.378 10.682.331 6.388 7.419.366

2008 55.255 69.235.302 11.731 15.756.289 6.483 10.812.306

Tasa Cre.Anual

39% 96% -4% 25% 2% 43%

Fuente: DANE-DIAN. Cálculos Propios

A.Palma Refinado Margarinas Grasas Hidro.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 19/36

CHILE

41%

PERU

27%

ESTADOS UNIDOS

12%

VENEZUELA

4%

REPUBLICA

DOMINICANA

4%

BARBADOS

4%

PANAMA

3%

PUERTO

RICO

2%

ANTILLAS

HOLANDESAS

2%

ECUADOR

1%

Destino Exportaciones Margarinas 2008

Fuente: DANE-DIAN

VENEZUELA

33%

ESTADOS UNIDOS

22%PAISES BAJOS -

HOLANDA

10%

TRINIDAD Y

TOBAGO

8%

CHILE

8%

PANAMA

6%

BELGICA

4%

ZONA FRANCA

CARTAGENA

4%

JAMAICA

3%ARGENTINA

2%

Destino Exportaciones Aceite de Palma Refinado

Fuente: DANE-DIAN

DESTINO EXPORTACIONES

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 20/36

538

-

100

200

300

400

500

600

700

2002 2003 2004 2005 2006

M i l e s d e

T o n e l a d a s

Consumo Aparente Aceites y Grasas

Comestibles

Aceites Mantecas Margarinas Total Aceites y Grasas

Fuente: DANE, EAM. Cálculos Propios

CONSUMO APARENTE*ACEITES Y GRASAS

COMESTIBLES• El consumo aparente de aceites y grasas se ha mantenido estable en losúltimos años, registrando pequeñas fluctuaciones año a año (1%).

* CA= Importaciones + Producción-Exportaciones

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 21/36

13,6

12,4

11,5

12,0

12,5

13,0

13,5

14,0

14,5

2002 2003 2004 2005 2006

Consumo Pér Cápita Aceites y GrasasComestibles Kg/Persona

Fuente: DANE, EAM. Cálculos Propios

•Aunque la producción y el consumo nacional de aceites y grasascomestibles se mantiene, el consumo per cápita ha disminuido a una tasapromedio de 2% .

CONSUMO PER CÁPITA ACEITES Y GRASAS

COMESTIBLES

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 22/36

DETERMINANTES DEL ÉXITO DE

LA INDUSTRIA

• Acceso a materias primas competitivas

• Desarrollo tecnológico y productivo

• Innovación y

• Acercamiento al consumidor

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 23/36

ACCESO A MATERIAS PRIMAS:

523 583

638

823

0

200

400

600

800

1000

1200

1400

1600

0%

5%

10%

15%

20%

25%

C I F U S $ / T m .

A r a n c e l

Franja de Precios Aceite Crudo de Palma 2008-2009

Arancel (%) Precio de Ref. CIF (US$/TN) Precio Piso Precio Techo

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 24/36

ACCESO A MATERIAS PRIMAS:

570 627

674

898

0

200

400

600

800

1000

1200

1400

1600

0%

5%

10%

15%

20%

25%

C I F U S $ / T m .

A r a n c e l

Franja de Precios Aceite Crudo de Soya 2008-2009

Arancel (%) Precio de Ref. CIF (US$/TN) Precio Piso Precio Techo

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 25/36

DESARROLLO TECNOLÓGICO Y

PRODUCTIVO

61.996

-10.000

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2002 2003 2004 2005 2006 M i l l o n e s d e P e s o s

C o r r i e n t e s

Inversión Neta Industria de Aceites y Grasas

Comestibles

Suma de Inversión neta

Fuente: EAM, DANE. Cálculos Propios

La inversión neta en la Industria de Aceites y Grasas Comestibles ha aumentadoa una tasa de crecimiento promedio anual de 60%. Ésta es calculada por el DANEcomo valor de la inversión bruta menos el valor de la depreciación causada enel año.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 26/36

TENDENCIAS GENERALES DE CONSUMO

Consumidor actual se caracteriza por:

– Salud: Alimentos funcionales

– Alto acceso y nivel de información

– Comodidad: Conveniencia y practicidad

Esto se refleja tanto en el mercado de consumo doméstico como

en el mercado institucional:

– Alimentos innovadores y fortificados

– Crecimiento comida fuera del hogar y limitación en preparación de

alimentos

LA INDUSTRIA NO HA SIDO AJENA A ESTE COMPORTAMIENTO LO QUE SEREFLEJA EN LOS NUEVOS LANZAMIENTOS AL MERCADO

COLOMBIANO….

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 27/36

POSICIONAMIENTO Y N° DE PRODUCTOS LANZADOS

EN COLOMBIA ULTIMO AÑO –

ACEITES

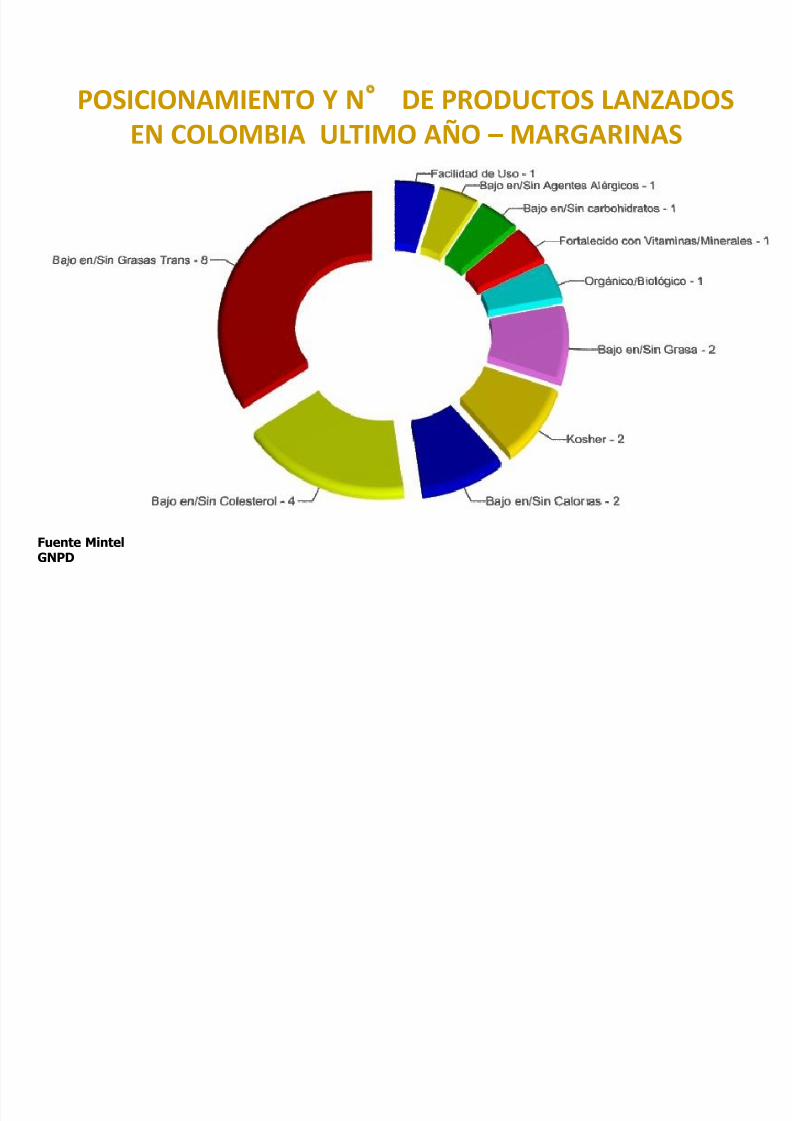

Fuente Mintel

GNPD

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 28/36

Fuente Mintel

GNPD

POSICIONAMIENTO Y N° DE PRODUCTOS LANZADOS

EN COLOMBIA ULTIMO AÑO – MARGARINAS

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 29/36

• Posicionamiento creciente de la regulación comoinstrumento de política resultado de la crisisf i n a n c i e r a r e c i e n t e …

• Vinculación de elementos éticos a la decisión decompra del consumidor (food miles, preocupacionespor los derechos humanos y la conservacion del

entorno, la defensa a las indicaciones geográficas,e t c . ) … .

TENDENCIAS A NIVEL MUNDIAL

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 30/36

• En la OMS se negoció el Convenio Marco para el

Control del Tabaco (controles sanitarios, medidas enmateria de precios e impuestos, divulgación de

información, etiquetado, acciones en materia deeducación y comunicación y control al comercio delt a b a c o )

• La OMS presento un gran estudio según el cual hay unag r a n r e s p o n s a b i l i d a d d e l m e r c a d o e n l o sd e t e r m i n a n t e s d e l a s a l u d p u b l i c a

• Estos debates ya están siendo incorporados en lasl e g i s l a c i o n e s d e l o s p a í s e s .

POSICIONAMIENTO DE LA REGULACIÓN

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 31/36

DOFA

Fortalezas:•Adecuada localización de las industrias respecto de su principalinsumo doméstico y la distribución.

•Posibilidad de elaboración de productos acordes a necesidades

y exigencias de los diferentes mercados (productos fortificados,“taylor made” sin colesterol, bajas calorías, saborizados, s y/o demayor “untabilidad”.

•Buen servicio de asesoramiento de parte de las industrias para

la utilización de productos en el sector institucional (panadero,snacks, comidas rápidas etc).

•Gran recordación en el consumidor de sus marcas tradicionalesen familia.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 32/36

DOFA

Oportunidades

•Tendencia a la sustitución de la grasa animal por aceiteshidrogenados en la industria panificadora.

•Funcionalidad del aceite de palma por ser naturalmente librede trans.

•Guías nutricionales del ICBF y la importancia de las grasascomo componente de nutrientes.

•Desarrollo local de las industrias demandantes “aguas abajo”.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 33/36

DOFA

Debilidades:• Desconocimiento por parte del consumidor respecto a lascondiciones y realidades de aceites y grasas.

•Tomador de precios de su principal materia prima.

Amenazas

•Acceso a materia prima en condiciones y cantidadesadecuadas y competitivas (política de biocombustibles).

•Cambios en los hábitos de consumo mundial, con tendencia a

la reducción de consumo de aceites y grasas.•Integración de grandes jugadores mundiales.

•Informalidad, evasión de IVAs, re-envase en condiciones queatentan contra la salud, etc.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 34/36

CONCLUSIONES

• Los grandes retos de la industria exigen un trabajoconjunto con los productores de palma.

• Asocoingra está dispuesto a continuar en la difusión y

explicación de los intereses de nuestro sector.• Fedepalma hoy cuenta con un interlocutor institucional lo

cual debe potenciar la representación de nuestrosintereses ante los actores gubernamentales.

• El abastecimiento de materia prima a precios competitivospara la industria es una condición necesaria para el

fortalecimiento de nuestro sector.

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 35/36

CONCLUSIONES• Como ha quedado claro durante esta presentación , existen

muchas áreas de interés común que exigen iniciativascoordinadas y que redunda en el beneficio de ambossectores.

- Amenazas regulatorias

- Educación del consumidor

- Formalización de todos los actores del sector

- Los retos son enormes pero también lasoportunidades

- Promoción y difusión de altos estándares

ambientales y sociales

5/14/2018 Ejemp Dofa Del Sector - slidepdf.com

http://slidepdf.com/reader/full/ejemp-dofa-del-sector 36/36

MUCHAS GRACIAS…

![Dofa auditoria[1]](https://img.pdfslide.tips/doc/110x75/55b19f4fbb61ebee2e8b45b5/dofa-auditoria1.jpg)