Embed Size (px)

DESCRIPTION

Analisis Variabel Makro Ekonomi dan Dampak Kebijakan Moneter terhadap Inflasi di Indonesia

Citation preview

ANALISIS VARIABEL MAKRO EKONOMI DAN DAMPAK KEBIJAKAN MONETER

TERHADAP INFLASI DI INDONESIA

Tahun 1994.1-2011.4

Mohammad Hanif

Desember 2012

ABSTRAKS

Paper ini bertujuan untuk melakukan identifikasi variabel makro ekonomi dan dampak kebijakan moneter terhadap inflasi di indonesia. Setidaknya, ada ada tiga hal penting yang ingin dikaji dalam penelitian ini, yaitu (1) Variabel makro ekonomi apa saja yang mempengaruhi inflasi di Indonesia, (2) Variabel makro ekonomi mana yang berpotensi menjadi best leading indicator inflasi, dan (3) Apakah adanya perubahan kebijakan moneter memiliki dampak yang signifikan dalam mengendalikan inflasi di Indonesia.

Data yang digunakan adalah data sekunder dalam kurun waktu 1994.1 – 2011.4, yang bersumber dari Statistik Ekonomi dan Keuangan Indonesia (SEKI) Bank Indonesia, International Monetary Funds (IMF), Bank for International Settlements (BIS), dan Biro Pusat Statistik (BPS). Penelitian ini menggunakan Error Correction Model (ECM), properti Impulse

Response, dan Variance Decomposition untuk melihat dinamika variabel dalam jangka pendek dan pengaruhnya terhadap perilaku keseimbangan jangka panjang.

Hasil penelitian menunjukkan bahwa variabel GDP, M0, M1, M2, Suku bunga luar negeri (Fed), dan perubahan kebijakan moneter berpengaruh signifikan terhadap inflasi di Indonesia. Variabel GDP dan Base Money (M0) dapat menjadi leading indicator terbaik jangka panjang, sedangkan Inflasi masa lalu dan suku bunga SBI dapat menjadi leading indicator terbaik jangka pendek. Perubahan operational target ke interest rate targeting ternyata memberikan pengaruh yang cukup signifikan terhadap pengendalian inflasi di Indonesia.

Keywords : Inflasi, Kebijakan Moneter, Leading Indicator, Error Correction Model (ECM),

Impulse Response, Variance Decomposition

PAPER EKONOMI MONETER & PERBANKAN 1

MOHAMMAD HANIF |19 Desember 2012

I. PENDAHULUAN

Sebelum krisis ekonomi 1997, Indonesia dikenal sebagai salah satu negara industri maju (Newly Industrialized Economy) atau sering disebut sebagai “Macan Asia”, sejajar dengan Singapura, Malaysia, Taiwan, Korea Selatan, dan Hongkong. Pada saat itu stabilitas ekonomi makro Indonesia semakin terjaga dengan baik dan ekonomi tumbuh tinggi. Inflasi Indonesia saat itu dapat dikendalikan dengan baik. Hal ini terbukti dengan adanya penurunan inflasi dari rata-rata pada level dua digit (1972-1984) menjadi level satu digit (1984-1996). Sayangnya, krisis yang terjadi membuat laju inflasi kembali melejit dari 6.36% pada tahun 1996 meningkat tajam menjadi 78.39% pada tahun 1998 (Gambar 1). Bahkan Indonesia saat itu, diantara negara-negara di kawasan Asia Timur, merupakan negara yang mengalami peningkatan inflasi yang paling tajam. Kondisi ini terutama disebabkan oleh depresiasi nilai tukar.

Gambar 1 Inflasi Indonesia (1972-2011)

Krisis ekonomi yang terjadi, paling tidak dalam konteks ini, telah memberikan pelajaran yang berharga akan pentingnya penciptaan kestabilan moneter (kestabilan nilai rupiah) sebagai prasyarat bagi kelangsungan pembangunan ekonomi yang berkelanjutan. Kesadaran ini kemudian melahirkan UU No. 23 tahun 1999 tentang Bank Indonesia yang mengamanatkan suatu perubahan yang sangat mendasar dalam hal pengelolaan moneter. Undang-Undang tersebut memiliki muatan substansi yang berbeda dalam hal penanganan kebijakan moneter di Indonesia dibandingkan dengan undang-undang sebelumnya. Perbedaan tersebut salah satunya adalah pada sasaran akhir kebijakan moneter yang lebih diarahkan untuk menjaga inflasi (Inflation Targeting Framework). Pemilihan inflasi sebagai sasaran akhir ini sejalan pula dengan kecenderungan perkembangan terakhir bank-bank sentral di dunia, di mana banyak bank sentral yang telah beralih lebih memfokuskan diri pada upaya pengendalian inflasi. Sebut saja misalnya, New Zealand (1991), Israel (1991), Kanada (1991), United

-

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11

INFLASI INDONESIA

PAPER EKONOMI MONETER & PERBANKAN 2

MOHAMMAD HANIF |19 Desember 2012

Kingdom (1992), Swedia (1993), Finlandia (1993), Australia (1993), Spanyol (1994), dan beberapa negara berkembang seperti Republik Czech, Polandia, Hungaria. Negera-negara ini telah berhasil menekan inflasi tanpa meningkatkan volatilitas outputnya.

Mulai Juli 2005, Bank Indonesia telah mengimplementasikan kerangka kerja kebijakan moneter yang baru konsisten dengan Inflation Targeting Framework (ITF), yang mencakup empat elemen mendasar yaitu penggunaan suku bunga BI Rate sebagai sasaran operasional, proses perumusan kebijakan moneter yang antisipatif, strategi komunikasi yang lebih transparan, dan penguatan koordinasi kebijakan dengan pemerintah. Langkah-langkah dimaksud ditujukan untuk meningkatkan efektifitas dan tata kelola (good governance) kebijakan moneter dalam mencapai sasaran akhir kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan kesejahteraan masyarakat.

Inflasi pada dasarnya merupakan fenomena ekonomi yang selalu menarik untuk dikaji terutama berkaitan dengan dampaknya yang luas terhadap agregat makro ekonomi. Pertama, inflasi domestik yang tinggi menyebabkan tingkat balas jasa riil terhadap aset finansial domestik menjadi rendah, sehingga dapat mengganggu mobilisasi dana domestik dan bahkan dapat mengurangi tabungan domestik yang menjadi sumber dana investasi. Kedua, inflasi dapat menyebabkan daya saing barang ekspor berkurang dan dapat menimbulkan defisit dalam transaksi berjalan dan sekaligus dapat meningkatkan utang luar negeri. Ketiga, inflasi dapat memperburuk distribusi pendapatan dengan terjadinya transfer sumber daya dari konsumen dan golongan berpenghasilan tetap kepada produsen. Keempat, inflasi yang tinggi dapat mendorong terjadinya pelarian modal ke luar negeri. Kelima, inflasi yang tinggi akan dapat menyebabkan kenaikan tingkat bunga nominal yang dapat mengganggu tingkat investasi yang dibutuhkan untuk memacu tingkat pertumbuhan ekonomi (Susanti et al., 1995).

Mengingat dampak yang begitu luas dalam perekonomian Indonesia, penulis tertarik untuk mengkaji lebih jauh mengenai variabel makro ekonomi dan dampak kebijakan moneter terhadap inflasi di indonesia. Setidaknya, ada ada tiga hal penting yang ingin dikaji dalam penelitian ini, yaitu (1) Variabel makro ekonomi apa saja yang mempengaruhi inflasi di Indonesia, (2) Variabel makro ekonomi mana yang berpotensi menjadi best leading indicator inflasi, dan (3) Apakah adanya perubahan kebijakan moneter memiliki dampak yang signifikan dalam mengendalikan inflasi di Indonesia.

PAPER EKONOMI MONETER & PERBANKAN 3

MOHAMMAD HANIF |19 Desember 2012

II. STUDI LITERATUR

Tinjauan Teori

Menurut Bofinger (2001), pada umumnya fungsi permintaan uang secara empiris dibangun berdasarkan struktur sederhana yang menggabungkan temuan dari berbagai teori dasar permintaan uang, dengan formulasi dasar berikut ini :

... (1)

Berdasarkan formulasi diatas, permintaan uang tergantung pada : - Real money demand, yang merupakan pembagian antara nominal money stock terhadap

index price

.

- Variabel suku bunga, yang memasukkan faktor inflasi. - Real GDP.

Dalam bentuk linear fungsi diatas dapat ditulis :

, dimana merupakan elastisitas income dan suku bunga terhadap permintaan uang. Umumnya, komponen suku bunga biasanya digunakan semi-elastisitas (tanpa bentuk logaritma).

Siregar dan Rajaguru (2002), berdasarkan penelitian akhir-akhir ini menunjukkan bahwa pada sistem ekonomi terbuka dan keuangan yang liberal, seperti pada banyak negara-negara di Asia Timur termasuk Indonesia, pengaruh faktor eksternal menjadi signifikan. Selanjutnya, faktor eksternal ini kemudian diadopsi untuk memodifikasi permintaan uang pada pers (1) :

.... (2)

dimana : - adalah depresiasi nilai tukar - dan adalah suku bunga domestik dan luar negeri

Dengan menurunkan fungsi diatas menjadi bentuk linear, diperoleh :

, dimana

Dalam keseimbangan pasar uang terjadi , dimana (c adalah money

multiplier), sehingga real money demand (m) dapat diturunkan sebagai :

... (3)

didefinisikan sebagai jumlah uang beredar ( )

PAPER EKONOMI MONETER & PERBANKAN 4

MOHAMMAD HANIF |19 Desember 2012

Dengan memodifikasi pers(3) ke pers (2) dan menurunkan fungsi dalam bentuk linear akan diperoleh :

... (4)

Dari persamaan diatas, kita memperoleh variabel yaitu P, M0, M1, M2, Y, r, rf, dan ed. Dimana P adalah index harga (tingkat inflasi), Mo adalah base money, M1 dan M2 adalah jumlah uang beredar, Y adalah output (GDP), r adalah suku bunga domestik, rf adalah suku bunga luar negeri, dan ed adalah depresiasi nilai tukar. Jadi, tingkat inflasi dipengaruhi oleh berbagai variable diatas.

Dengan melakukan first order condition pada pers (4) diatas, diperoleh :

, berdasarkan pers (2) diperoleh artinya meningkatnya output (income) akan

meningkatkan permintaan uang. Jika supply uang tidak berubah, maka peningkatan permintaan uang akan menurunkan tingkat inflasi. Oleh karenanya, peningkatan output akan menurunkan inflasi.

, berdasarkan pers (2) diperoleh artinya meningkatnya suku bunga dalam

negeri akan meningkatkan biaya peluang memegang uang (opportunity cost of holding

money) sehingga permintaan uang akan menurun. Jika supply uang tidak berubah, maka penurunan permintaan uang akan meningkatkan inflasi.

, berdasarkan pers (2) diperoleh artinya meningkatnya suku bunga luar

negeri akan menurunkan permintaan uang, karena biaya peluang memegang uang (opportunity cost of holding money) meningkat. Jika kondisi lainnya dalam perekonomian tidak berubah, maka inflasi akan meningkat.

, berdasarkan pers (2) diperoleh artinya jika tidak ada perubahan apapun,

depresiasi mata uang domestik akan menurunkan permintaan uang sehingga terjadi kelebihan (excess) supply dalam perekonomian domestik. Akibatnya, inflasi akan meningkat.

, berdasarkan persamaan (4) diatas, sangat jelas bahwa meningkatnya supply

uang akan meningkat inflasi.

PAPER EKONOMI MONETER & PERBANKAN 5

MOHAMMAD HANIF |19 Desember 2012

Review Penelitian Sebelumnya

Ada beberapa penelitian terdahulu yang telah melakukan analisis inflasi di Indonesia dan umumnya menggunakan data selama periode sebelum dan sesudah krisis tahun 1997. Penelitian terdahulu sebelum krisis ekonomi Indonesia, telah dilakukan oleh Ahmed dan Kapur (1990). Keduanya menganalisis pengaruh kebijakan moneter terhadap inflasi dengan menggunakan metode OLS. Keduanya menemukan bahwa inflasi dipengaruhi oleh pertumbuhan jumlah uang beredar dan transmisi inflasi internasional berpengaruh besar dan dengan waktu yang segera terhadap inflasi domestik. Kondisi ini diperkuat oleh hasil penelitian McLeod (1997), yang mengusulkan bahwa pengendalian jumlah uang beredar (base money targeting) merupakan pilihan terbaik Bank Indonesia dalam mengendalikan inflasi. Alasannya, karena kebijakan otoritas moneter akan direspon oleh inflasi dalam jangka menengah sampai jangka panjang melalui pengaruh terhadap supply base money.

Pasca krisis 1997, perhatian terhadap fenomena inflasi mendapat porsi yang cukup besar. Ini dibuktikan dengan banyaknya hasil penelitian yang melakukan analisis inflasi di Indonesia. Siregar dan Rajaguru (2002), telah melakukan analisis berdasarkan model moneter dengan pendetakan Autoregressive distributed lag (ARDL). Keduanya, menyimpulkan bahwa depresiasi nilai tukar dan hilangnya kontrol terhadap jumlah uang beredar khususnya selama awal krisis tahun 1997 merupakan penyebab utama tingginya inflasi Indonesia saat itu. Keduanya juga menemukan bahwa perubahan regim nilai tukar ke flexible exchange rate di bulan Agustus 1997 telah menyebabkan rupiah lebih berfluktuasi dan meningkat inflasi. Sedangkan Ramakrishnan dan Vavakidis (2002), menemukan bahwa base money meskipun secara statistik signifikan namun hanya berpengaruh kecil terhadap inflasi.

Sementara itu, Juda Agung et al. (2003) memasukkan varibel-variabel indikator dan vektor variabel kontrol yang mengandung informasi terhadap inflasi dengan menggunakan teknik kointegrasi dan ECM. Kesimpulan yang diperoleh adalah bahwa variabel nilai tukar merupakan ‘the best indicators’ inflasi dan memberikan efek yang segera terhadap inflasi, sedangkan variabel kuantitas uang seperti uang kartal, base money (M0), M1, dan M2 masih memiliki kandungan informasi yang cukup tinggi terhadap inflasi dengan lag 20-24 bulan, namun kandungan informasi aggregat moneter ini melemah ketika nilai tukar dimasukkan sebagai variabel kontrol. Hanya base money (M0) memiliki kandungan informasi yang cukup besar dalam memprediksi inflasi. Temuan lainnya adalah bahwa variabel suku bunga, terutama suku bunga PUAB memiliki kandungan informasi yang lebih baik terhadap inflasi dibandingkan dengan variabel kuantitas uang. Kecuali suku bunga SBI yang memiliki kandungan informasi yang sangat lemah terhadap inflasi. Sedangkan output gap memiliki kandungan informasi yang sangat signifikan dengan dampak yang relatif lebih cepat dibandingkan besaran moneter.

Penelitian lainnya, seperti Julaihah dan Insukindro (2004) dengan menggunakan teknik VAR/VECM menunjukkan bahwa pengaruh kejutan base money terhadap inflasi terlihat

PAPER EKONOMI MONETER & PERBANKAN 6

MOHAMMAD HANIF |19 Desember 2012

cukup signifikan. Penggunaan agregat moneter ini untuk kasus di Indonesia ternyata hanya berdampak pada inflasi dan tidak memiliki pengaruh terhadap pertumbuhan ekonomi. Adanya kejutan kebijakan moneter (base money maupun SBI) ternyata direspon secara cepat oleh nilai tukar dibandingkan variabel ekonomi makro lainnya seperti inflasi dan pertumbuhan ekonomi. Sedangkan Ikasari (2005), dengan menggunakan pendekatan ECM menunjukkan bahwa dalam jangka pendek base money tidak berpengaruh signifikan terhadap laju inflasi. Namun, base money pada lag sebelumnya memiliki pengaruh terhadap inflasi. Sedangkan GDP dalam jangka pendek memiliki pengaruh signifikan terhadap inflasi. Dalam jangka panjang, hanya GDP yang memiliki pengaruh signifikan terhadap inflasi sedangkan base money tidak berpengaruh secara signifikan.

Hasil penelitian Husman (2007) menunjukkan bahwa pada periode managed floating, hanya money supply yang berpengaruh signifikan terhadap inflasi dan pertumbuhan ekonomi. Sedangkan harga minyak dunia tidak berpengaruh secara signifikan karena adanya subsidi pemerintah yang cukup sehingga harga dalam negeri cenderung stabil. Sedangkan Sutikno (2007), melakukan penelitian dengan menggunakan pendekatan VAR atas variabel base

money, suku bunga SBI, suku bunga Deposito, nilai tukar, GDP, dan output gap. Hasilnya menunjukkan bahwa hanya output gap dan nilai tukar yang memiliki hubungan kuat terhadap inflasi. Pengaruh nilai tukar terhadap inflasi juga diperkuat oleh temuan Darwanto (1997), yang menyimpulkan bahwa terjadi kausalitas antara pertumbuhan nilai tukar, inflasi, dan pertumbuhan output. Endri (2008) yang melakukan identifikasi atas faktor-faktor yang mempengaruhi inflasi dengan pendekatan ECM menunjukkan bahwa inflasi secara signifikan dipengaruhi oleh kebijakan moneter (suku bunga SBI), besarnya output gap, dan nilai tukar. Sedangkan GDP dan inflasi luar negeri tidak signifikan dalam mempengaruhi inflasi di Indonesia.

III. METODOLOGI PENELITIAN

Data dan Sumber Data

Penelitian ini menggunakan time series data sekunder dalam kurun waktu 1994.1 – 2011.4. Data penelitian dikumpulkan dari berbagai sumber yaitu Statistik Ekonomi dan Keuangan Indonesia (SEKI), International Monetary Funds (IMF), Bank for International Settlements (BIS), Website Bank Indonesia, dan Website Biro Pusat Statistik (BPS).

Variabel dan Definisi

Berikut variabel yang digunakan dalam penelitian beserta definisinya : 1. Inflasi didasarkan pada Inflasi Indeks Harga Konsumen (IHK) atas harga konstan 2005. 2. Gross Domestic Product (GDP) adalah nilai PDB riil Indonesia atas harga konstan 2005. 3. Base Money (M0) adalah merupakan jumlah uang kartal (uang tunai), reserve bank

umum, dan giro swasta bukan bank (penduduk) pada Bank Indonesia.

PAPER EKONOMI MONETER & PERBANKAN 7

MOHAMMAD HANIF |19 Desember 2012

4. Narrow Money (M1) adalah jumlah uang kartal dan uang giral (demand deposits) yang dimiliki oleh perseorangan pada bank umum.

5. Broad Money (M2) adalah jumlah uang beredar (M1), termasuk juga quasi money yaitu berbentuk deposito berjangka, tabungan, dan giro valas.

6. Suku bunga (SBI) adalah suku bunga sertifikat Bank Indonesia. 7. Real Effective Exchange Rate (REER) adalah bobot rata-rata nilai tukar dari banyak

negara yang terintegrasi dalam partner perdagangan dan nilainya disesuaikan dengan harga relatif (CPI). REER merupakan indikator makro ekonomi yang lebih baik dalam mengukur efek nilai tukar dibandingkan nilai tukar bilateral (antar dua negara). REER didasarkan pada tahun dasar 2005.

8. Crude Oil Price (COP) adalah harga minyak mentah internasional berdasarkan tahun dasar 2005 (base on average of three spot prices : Dated Brent, West Texas

Intermediate, and the Dubai Fateh). 9. Output Gap adalah perbandingan antara output potensial terhadap GDP. Ouput

potensial dihitung dengan menggunakan metode Hodrick – Prescott Filter. 10. Suku bunga luar negeri (SBLN) adalah suku bunga yang ditetapkan oleh Bank Sentral

Amerika Serikat (Federal Reserved). 11. Kebijakan Moneter adalah variabel dummy (0 : periode monetary targeting; 1 : periode

interest rate targeting).

Semua data dalam bentuk level di-log-kan terlebih dahulu sebelum digunakan dalam berbagai prosedur empiris dalam penelitian ini.

Model Analisis

Pada umumnya data time series tidak stasioner pada tingkat level, tetapi stasioner pada tingkat diferensi. Jika seluruh variabel penelitian diatas tidak stasioner maka kombinasi linear dari seluruh variabel mungkin saja stasioner. Ini ditunjukkan melalui persamaan jangka panjang berikut :

dimana : Y adalah inflasi IHK (dependen) dan X adalah variabel penjelas (independen) yang terdiri atas GDP, M0, M1, M2, SBI, REER, COP, Output Gap, SBLN.

Persamaan diatas adalah kombinasi linear. Jika ternyata tidak mengadung akar unit atau stasioner pada tingkat level I(0) maka seluruh variabel penelitian diatas akan terkointegrasi yang berarti ada hubungan atau keseimbangan jangka panjang. Dalam jangka pendek, mungkin saja ada ketidakseimbangan (disequilibrium). Ketidakseimbangan ini sering kita temui dalam perilaku ekonomi. Artinya, bahwa apa yang diinginkan pelaku ekonomi belum tentu sama dengan apa yang terjadi sebenarnya. Adanya perbedaan ini

PAPER EKONOMI MONETER & PERBANKAN 8

MOHAMMAD HANIF |19 Desember 2012

menuntut perlu adanya penyesuaian (adjustment). Model yang memasukkan penyesuaian untuk melakukan koreksi ketidakseimbangan ini disebut Error Correction Model (ECM). Model ini pertama kali diperkenalkan oleh Sargan, kemudian dikembangkan oleh Henry dan kemudian dipopulerkan oleh Engle-Granger. Model ini mampu mengatasi masalah data time series yang tidak stasioner dan regresi palsu (spurious regression). Berikut adalah penerapan model ECM Engle Granger dalam penelitian ini :

, dimana

Berdasarkan persamaan diatas, adalah koefisien jangka pendek sedangkan adalah koefisien jangka panjang. Koefisien harus bernilai <0 dan signifikan. Jika koefisien ini tidak signifikan maka tidak ada respon pada ketidakseimbangan dalam hubungan jangka panjang. Harga mutlak dari menunjukkan speed of adjustment untuk mencapai keseimbangan jangka panjang.

Dalam penelitian ini, juga akan mengukur apakah adanya perubahan kebijakan moneter yaitu perubahan operasional target dari monetary targeting menjadi interest rate targeting akan mempengaruhi inflasi yang menjadi final target dalam kerangka ITF. Untuk itu, dalam persamaan jangka panjang sebelumnya ditambahkan variabel dummy untuk menguji efek perubahan tersebut.

IV. HASIL DAN PEMBAHASAN

Uji Stasioneritas

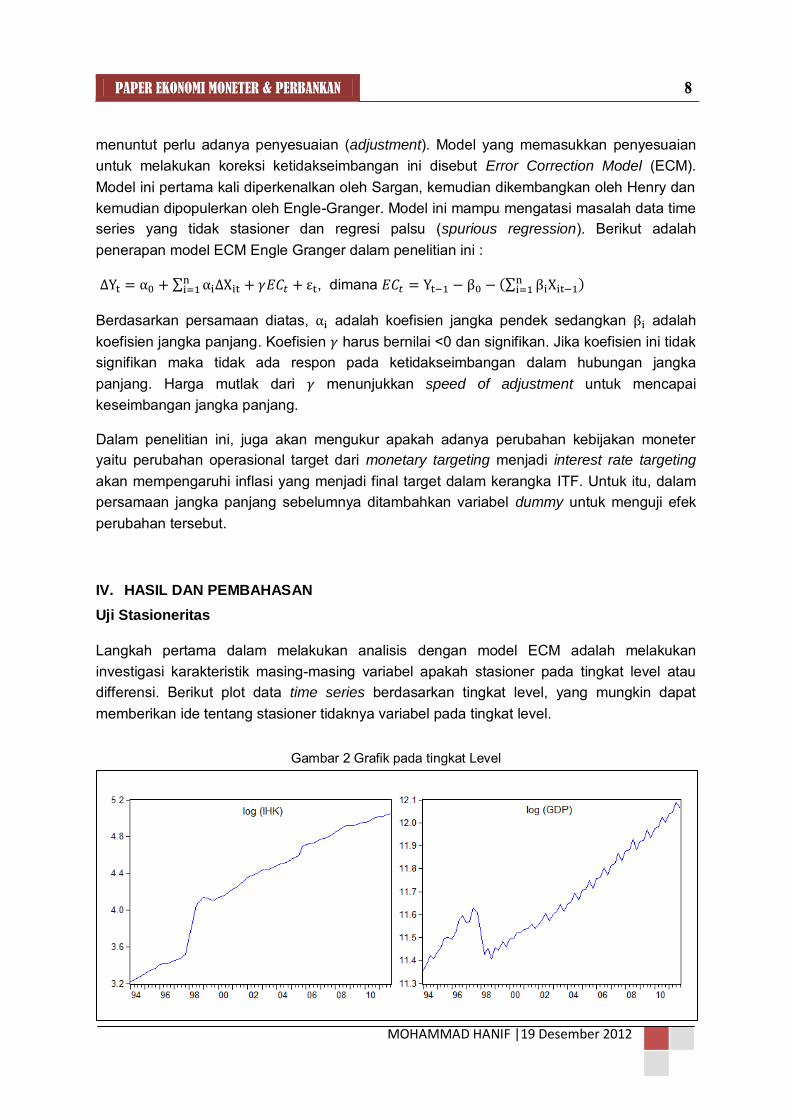

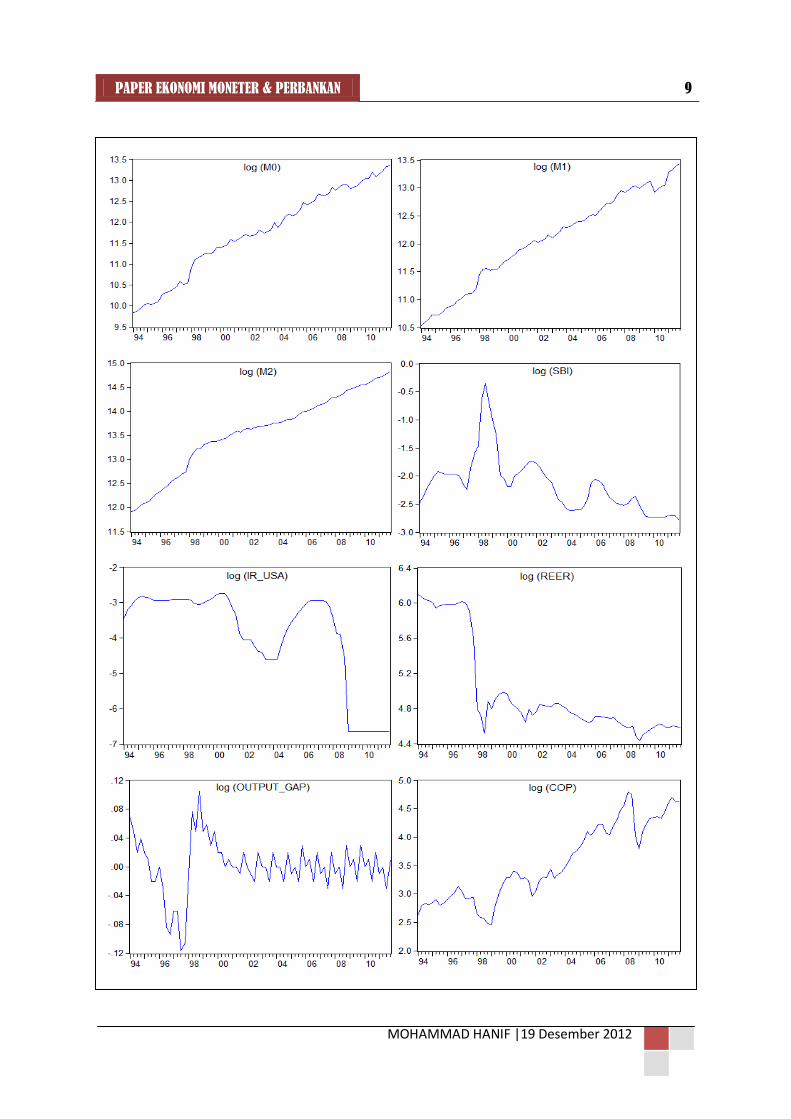

Langkah pertama dalam melakukan analisis dengan model ECM adalah melakukan investigasi karakteristik masing-masing variabel apakah stasioner pada tingkat level atau differensi. Berikut plot data time series berdasarkan tingkat level, yang mungkin dapat memberikan ide tentang stasioner tidaknya variabel pada tingkat level.

Gambar 2 Grafik pada tingkat Level

PAPER EKONOMI MONETER & PERBANKAN 9

MOHAMMAD HANIF |19 Desember 2012

PAPER EKONOMI MONETER & PERBANKAN 10

MOHAMMAD HANIF |19 Desember 2012

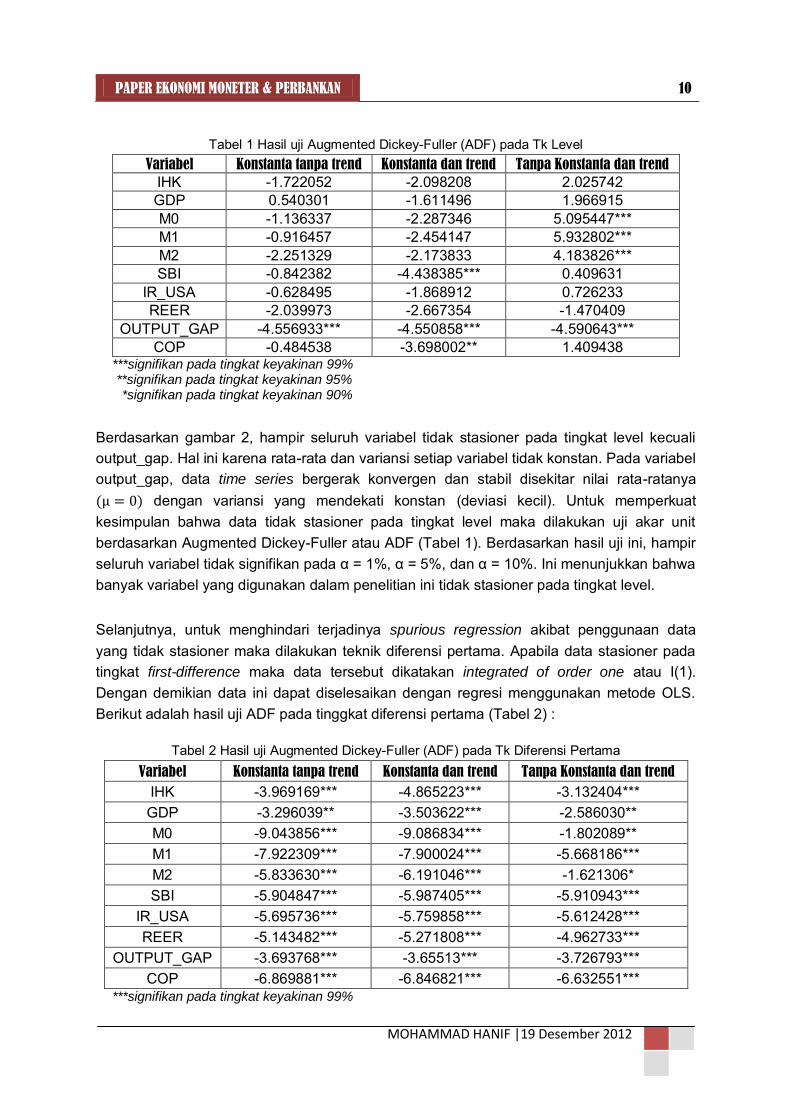

Tabel 1 Hasil uji Augmented Dickey-Fuller (ADF) pada Tk Level Variabel Konstanta tanpa trend Konstanta dan trend Tanpa Konstanta dan trend

IHK -1.722052 -2.098208 2.025742 GDP 0.540301 -1.611496 1.966915 M0 -1.136337 -2.287346 5.095447*** M1 -0.916457 -2.454147 5.932802*** M2 -2.251329 -2.173833 4.183826*** SBI -0.842382 -4.438385*** 0.409631

IR_USA -0.628495 -1.868912 0.726233 REER -2.039973 -2.667354 -1.470409

OUTPUT_GAP -4.556933*** -4.550858*** -4.590643*** COP -0.484538 -3.698002** 1.409438

***signifikan pada tingkat keyakinan 99% **signifikan pada tingkat keyakinan 95% *signifikan pada tingkat keyakinan 90%

Berdasarkan gambar 2, hampir seluruh variabel tidak stasioner pada tingkat level kecuali output_gap. Hal ini karena rata-rata dan variansi setiap variabel tidak konstan. Pada variabel output_gap, data time series bergerak konvergen dan stabil disekitar nilai rata-ratanya dengan variansi yang mendekati konstan (deviasi kecil). Untuk memperkuat kesimpulan bahwa data tidak stasioner pada tingkat level maka dilakukan uji akar unit berdasarkan Augmented Dickey-Fuller atau ADF (Tabel 1). Berdasarkan hasil uji ini, hampir seluruh variabel tidak signifikan pada α = 1%, α = 5%, dan α = 10%. Ini menunjukkan bahwa banyak variabel yang digunakan dalam penelitian ini tidak stasioner pada tingkat level.

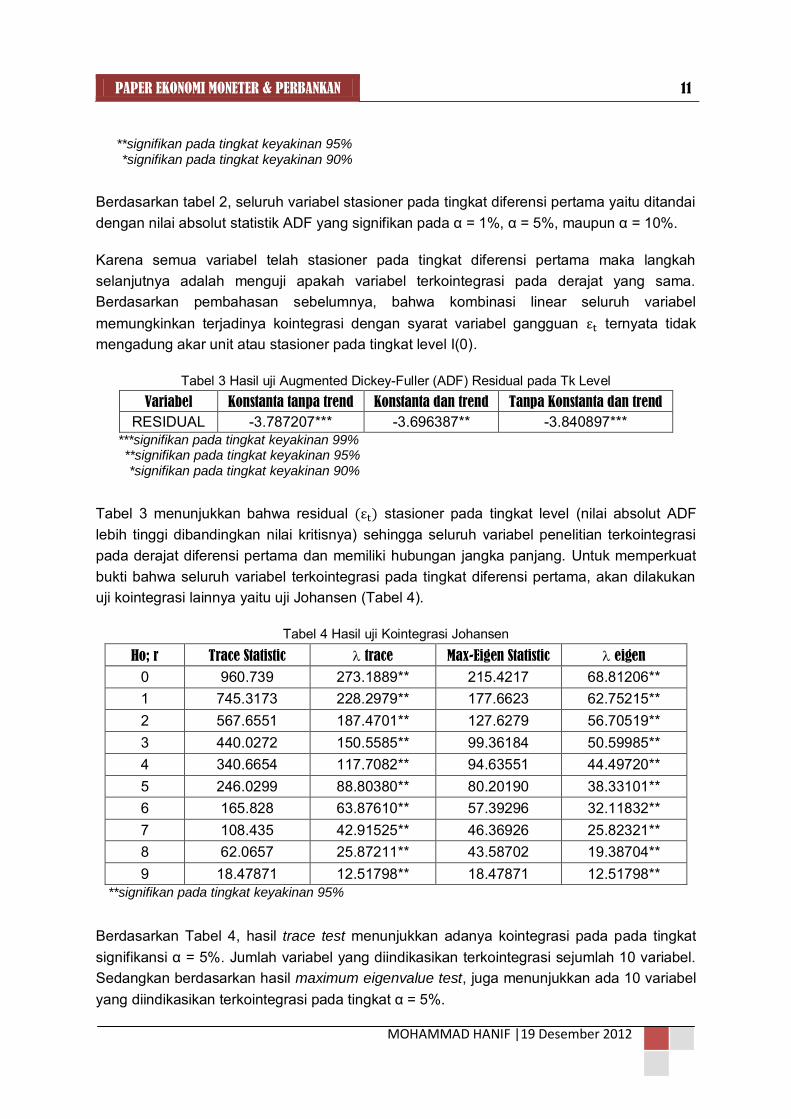

Selanjutnya, untuk menghindari terjadinya spurious regression akibat penggunaan data yang tidak stasioner maka dilakukan teknik diferensi pertama. Apabila data stasioner pada tingkat first-difference maka data tersebut dikatakan integrated of order one atau I(1). Dengan demikian data ini dapat diselesaikan dengan regresi menggunakan metode OLS. Berikut adalah hasil uji ADF pada tinggkat diferensi pertama (Tabel 2) :

Tabel 2 Hasil uji Augmented Dickey-Fuller (ADF) pada Tk Diferensi Pertama Variabel Konstanta tanpa trend Konstanta dan trend Tanpa Konstanta dan trend

IHK -3.969169*** -4.865223*** -3.132404*** GDP -3.296039** -3.503622*** -2.586030** M0 -9.043856*** -9.086834*** -1.802089** M1 -7.922309*** -7.900024*** -5.668186*** M2 -5.833630*** -6.191046*** -1.621306* SBI -5.904847*** -5.987405*** -5.910943***

IR_USA -5.695736*** -5.759858*** -5.612428*** REER -5.143482*** -5.271808*** -4.962733***

OUTPUT_GAP -3.693768*** -3.65513*** -3.726793*** COP -6.869881*** -6.846821*** -6.632551***

***signifikan pada tingkat keyakinan 99%

PAPER EKONOMI MONETER & PERBANKAN 11

MOHAMMAD HANIF |19 Desember 2012

**signifikan pada tingkat keyakinan 95% *signifikan pada tingkat keyakinan 90%

Berdasarkan tabel 2, seluruh variabel stasioner pada tingkat diferensi pertama yaitu ditandai dengan nilai absolut statistik ADF yang signifikan pada α = 1%, α = 5%, maupun α = 10%.

Karena semua variabel telah stasioner pada tingkat diferensi pertama maka langkah selanjutnya adalah menguji apakah variabel terkointegrasi pada derajat yang sama. Berdasarkan pembahasan sebelumnya, bahwa kombinasi linear seluruh variabel memungkinkan terjadinya kointegrasi dengan syarat variabel gangguan ternyata tidak mengadung akar unit atau stasioner pada tingkat level I(0).

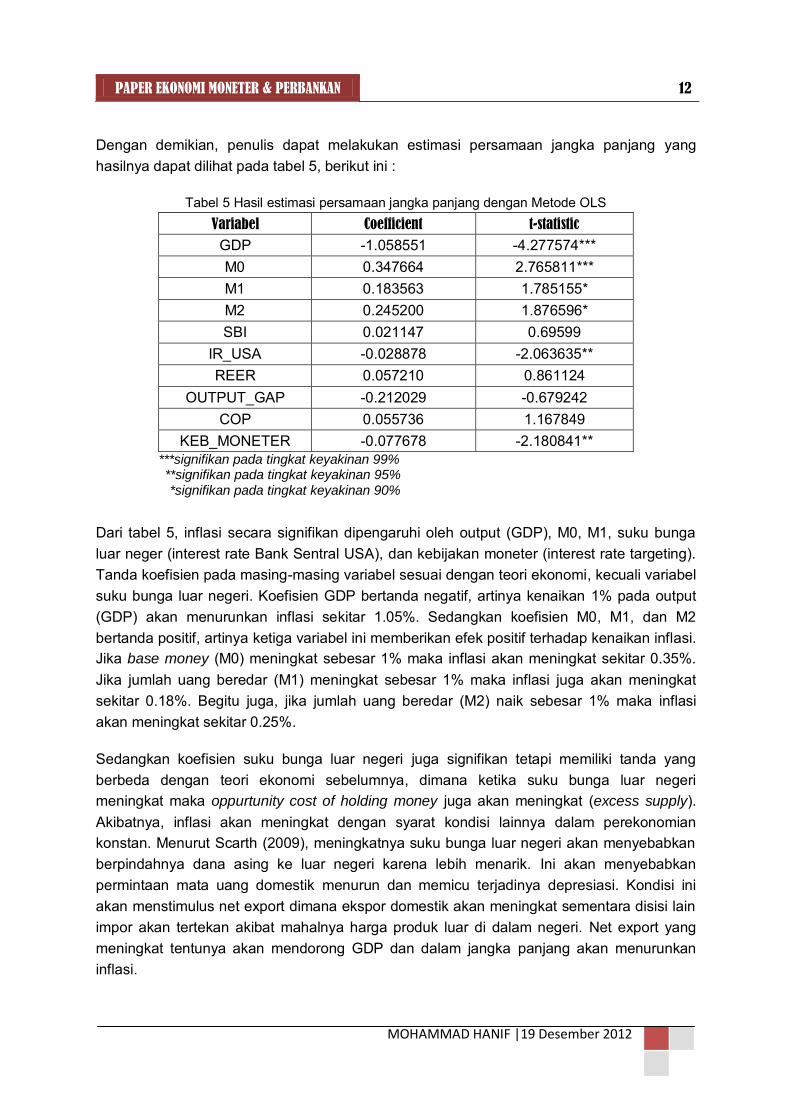

Tabel 3 Hasil uji Augmented Dickey-Fuller (ADF) Residual pada Tk Level Variabel Konstanta tanpa trend Konstanta dan trend Tanpa Konstanta dan trend

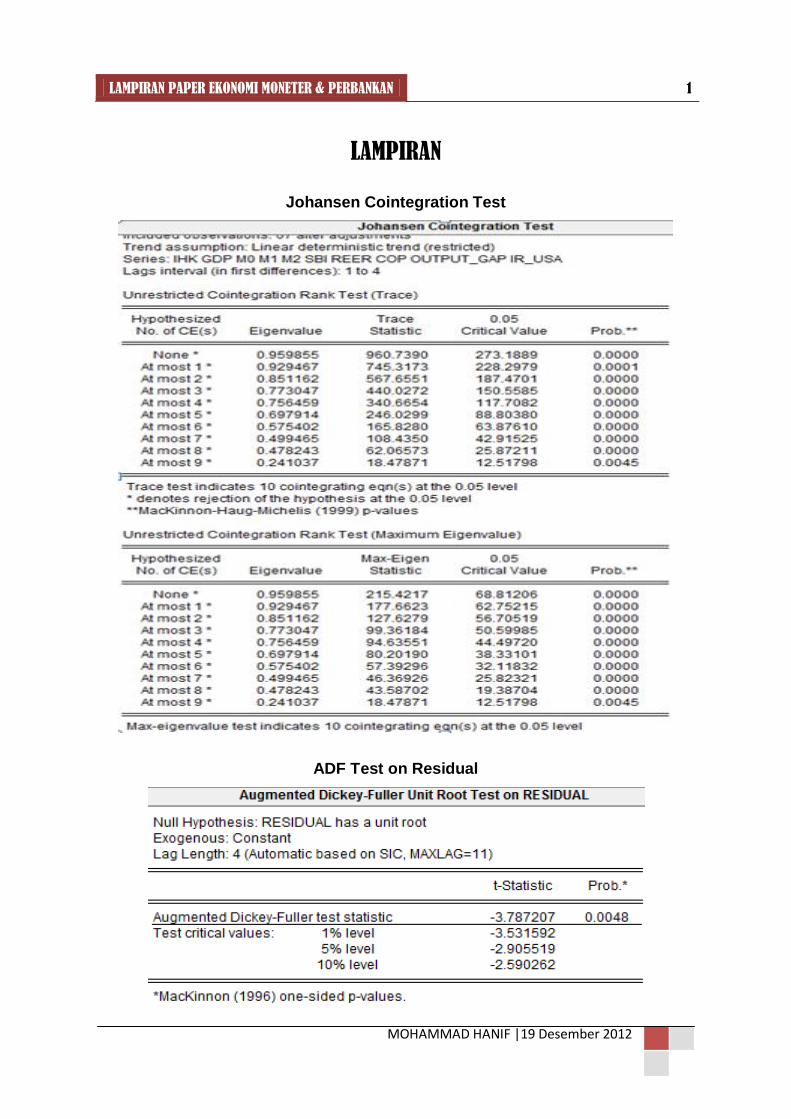

RESIDUAL -3.787207*** -3.696387** -3.840897*** ***signifikan pada tingkat keyakinan 99% **signifikan pada tingkat keyakinan 95% *signifikan pada tingkat keyakinan 90%

Tabel 3 menunjukkan bahwa residual stasioner pada tingkat level (nilai absolut ADF lebih tinggi dibandingkan nilai kritisnya) sehingga seluruh variabel penelitian terkointegrasi pada derajat diferensi pertama dan memiliki hubungan jangka panjang. Untuk memperkuat bukti bahwa seluruh variabel terkointegrasi pada tingkat diferensi pertama, akan dilakukan uji kointegrasi lainnya yaitu uji Johansen (Tabel 4).

Tabel 4 Hasil uji Kointegrasi Johansen

Ho; r Trace Statistic trace Max-Eigen Statistic eigen

0 960.739 273.1889** 215.4217 68.81206** 1 745.3173 228.2979** 177.6623 62.75215** 2 567.6551 187.4701** 127.6279 56.70519** 3 440.0272 150.5585** 99.36184 50.59985** 4 340.6654 117.7082** 94.63551 44.49720** 5 246.0299 88.80380** 80.20190 38.33101** 6 165.828 63.87610** 57.39296 32.11832** 7 108.435 42.91525** 46.36926 25.82321** 8 62.0657 25.87211** 43.58702 19.38704** 9 18.47871 12.51798** 18.47871 12.51798**

**signifikan pada tingkat keyakinan 95%

Berdasarkan Tabel 4, hasil trace test menunjukkan adanya kointegrasi pada pada tingkat signifikansi α = 5%. Jumlah variabel yang diindikasikan terkointegrasi sejumlah 10 variabel. Sedangkan berdasarkan hasil maximum eigenvalue test, juga menunjukkan ada 10 variabel yang diindikasikan terkointegrasi pada tingkat α = 5%.

PAPER EKONOMI MONETER & PERBANKAN 12

MOHAMMAD HANIF |19 Desember 2012

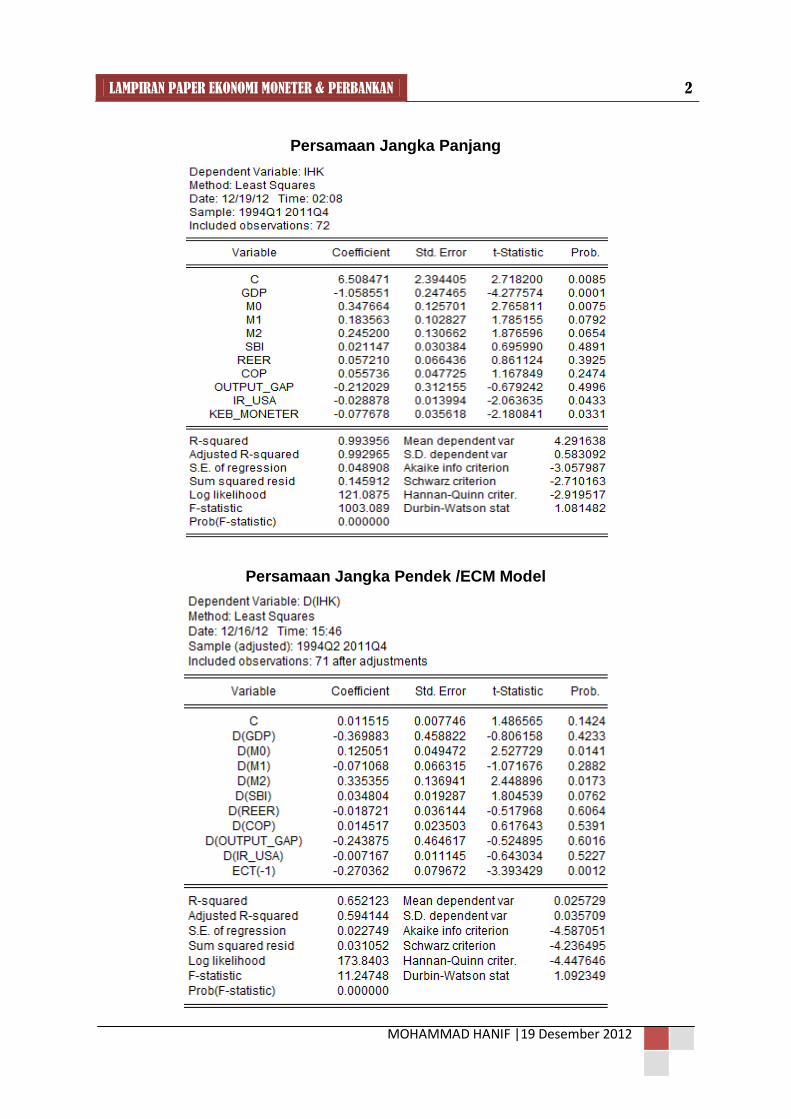

Dengan demikian, penulis dapat melakukan estimasi persamaan jangka panjang yang hasilnya dapat dilihat pada tabel 5, berikut ini :

Tabel 5 Hasil estimasi persamaan jangka panjang dengan Metode OLS Variabel Coefficient t-statistic

GDP -1.058551 -4.277574*** M0 0.347664 2.765811*** M1 0.183563 1.785155* M2 0.245200 1.876596* SBI 0.021147 0.69599

IR_USA -0.028878 -2.063635** REER 0.057210 0.861124

OUTPUT_GAP -0.212029 -0.679242 COP 0.055736 1.167849

KEB_MONETER -0.077678 -2.180841** ***signifikan pada tingkat keyakinan 99%

**signifikan pada tingkat keyakinan 95% *signifikan pada tingkat keyakinan 90%

Dari tabel 5, inflasi secara signifikan dipengaruhi oleh output (GDP), M0, M1, suku bunga luar neger (interest rate Bank Sentral USA), dan kebijakan moneter (interest rate targeting). Tanda koefisien pada masing-masing variabel sesuai dengan teori ekonomi, kecuali variabel suku bunga luar negeri. Koefisien GDP bertanda negatif, artinya kenaikan 1% pada output (GDP) akan menurunkan inflasi sekitar 1.05%. Sedangkan koefisien M0, M1, dan M2 bertanda positif, artinya ketiga variabel ini memberikan efek positif terhadap kenaikan inflasi. Jika base money (M0) meningkat sebesar 1% maka inflasi akan meningkat sekitar 0.35%. Jika jumlah uang beredar (M1) meningkat sebesar 1% maka inflasi juga akan meningkat sekitar 0.18%. Begitu juga, jika jumlah uang beredar (M2) naik sebesar 1% maka inflasi akan meningkat sekitar 0.25%.

Sedangkan koefisien suku bunga luar negeri juga signifikan tetapi memiliki tanda yang berbeda dengan teori ekonomi sebelumnya, dimana ketika suku bunga luar negeri meningkat maka oppurtunity cost of holding money juga akan meningkat (excess supply). Akibatnya, inflasi akan meningkat dengan syarat kondisi lainnya dalam perekonomian konstan. Menurut Scarth (2009), meningkatnya suku bunga luar negeri akan menyebabkan berpindahnya dana asing ke luar negeri karena lebih menarik. Ini akan menyebabkan permintaan mata uang domestik menurun dan memicu terjadinya depresiasi. Kondisi ini akan menstimulus net export dimana ekspor domestik akan meningkat sementara disisi lain impor akan tertekan akibat mahalnya harga produk luar di dalam negeri. Net export yang meningkat tentunya akan mendorong GDP dan dalam jangka panjang akan menurunkan inflasi.

PAPER EKONOMI MONETER & PERBANKAN 13

MOHAMMAD HANIF |19 Desember 2012

Selain itu, penulis juga memasukkan variabel kebijakan moneter dengan tujuan ingin mengetahui dampak perubahan operasional targeting dari monetary targeting menjadi interest rate targeting. Berdasarkan hasil estimasi, menunjukkan bahwa interest rate

targeting memberikan efek yang lebih baik dibandingkan monetary targeting dalam mengendalikan inflasi dalam jangka panjang.

Berdasarkan tabel 5, penulis juga menemukan bahwa dalam jangka panjang variabel nilai tukar (REER), SBI, harga minyak dunia (COP), dan output gap tidak signifikan dalam mempengaruhi inflasi di Indonesia.

Selain dapat menurunkan persamaan jangka panjang, adanya kointegrasi pada seluruh variabel penelitian juga memberikan kebutuhan bagi penulis untuk melakukan estimasi model persamaan jangka pendek dengan menggunakan metode ECM. Hasil estimasinya, diberikan dalam tabel 6 berikut ini.

Tabel 6 Hasil estimasi persamaan jangka pendek dengan Metode ECM

Variabel Coefficient t-statistic

D(GDP) -0.369883 -0.806158 D(M0) 0.125051 2.527729** D(M1) -0.071068 -1.071676 D(M2) 0.335355 2.448896** D(SBI) 0.034804 1.804539*

D(IR_USA) -0.007167 -0.643034 D(REER) -0.018721 -0.517968

D(OUTPUT_GAP) -0.243875 -0.524895 D(COP) 0.014517 0.617643 ECT(-1) -0.270362 -3.393429***

***signifikan pada tingkat keyakinan 99% **signifikan pada tingkat keyakinan 95% *signifikan pada tingkat keyakinan 90%

Berdasarkan tabel 6 diatas, koefisien ketidakseimbangan secara statistik signifikan dan nilainya < 0. Ini berarti model spesifikasi ECM yang digunakan dalam penelitian ini sudah valid. Nilai koefisien 0.270362 mempunyai makna bahwa perbedaan antara nilai aktual tingkat inflasi dengan nilai keseimbangannya sebesar 0.270362 akan disesuaikan dalam waktu 4 kuartalan.

Koefisien model ECM yang signifikan terdiri atas variabel Base Money (M0), Jumlah uang beredar (M2), dan suku bunga sertifikat Bank Indonesia (SBI). Dalam jangka pendek ketiga variabel tersebut memiliki pengaruh signifikan terhadap inflasi di Indonesia. Variabel jumlah uang beredar, memiliki koefisien paling tinggi artinya variabel ini memiliki pengaruh besar terhadap inflasi dalam jangka pendek. Kenaikan 1% pada jumlah uang beredar (M2) akan meningkatkan inflasi sekitar 0.34% dalam jangka pendek. Sedangkan base money (M0),

PAPER EKONOMI MONETER & PERBANKAN 14

MOHAMMAD HANIF |19 Desember 2012

kenaikan 1% akan direspon dengan kenaikan inflasi sekitar 0.13%. Variabel suku bunga SBI memiliki respon paling kecil terhadap kenaikan inflasi. Kenaikan 1% pada variabel ini hanya akan meningkatkan inflasi 0.03% dalam jangka pendek.

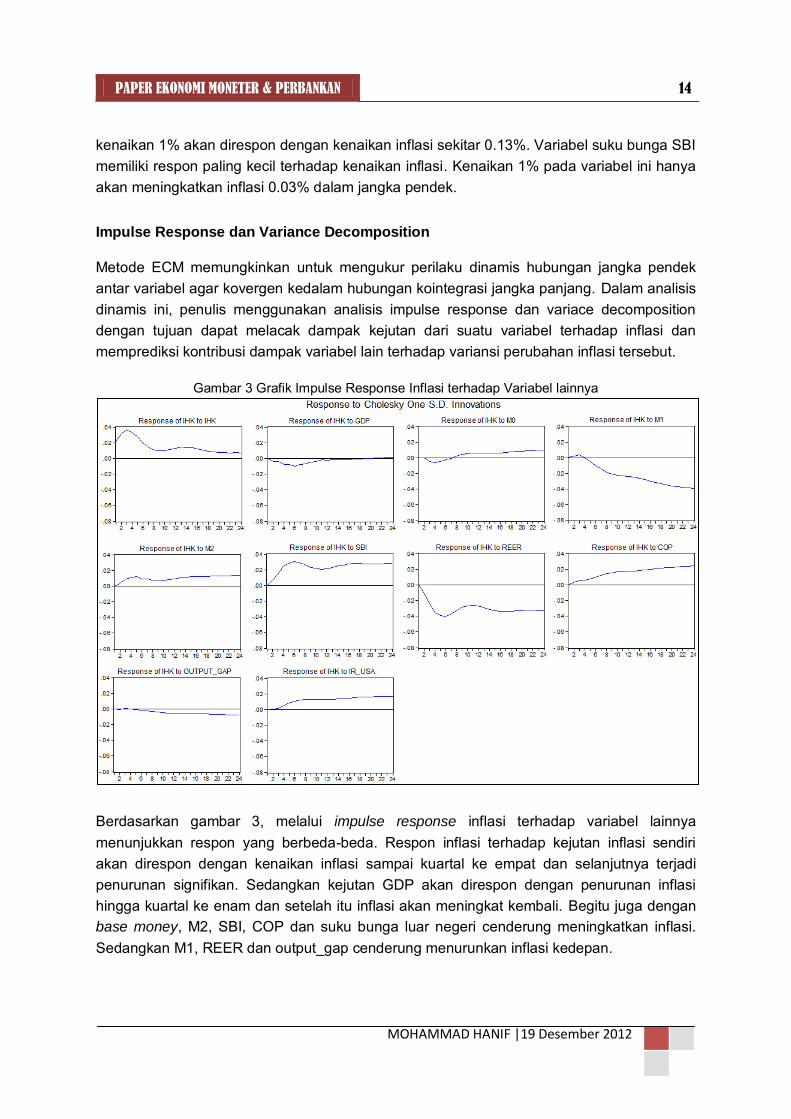

Impulse Response dan Variance Decomposition

Metode ECM memungkinkan untuk mengukur perilaku dinamis hubungan jangka pendek antar variabel agar kovergen kedalam hubungan kointegrasi jangka panjang. Dalam analisis dinamis ini, penulis menggunakan analisis impulse response dan variace decomposition dengan tujuan dapat melacak dampak kejutan dari suatu variabel terhadap inflasi dan memprediksi kontribusi dampak variabel lain terhadap variansi perubahan inflasi tersebut.

Gambar 3 Grafik Impulse Response Inflasi terhadap Variabel lainnya

Berdasarkan gambar 3, melalui impulse response inflasi terhadap variabel lainnya menunjukkan respon yang berbeda-beda. Respon inflasi terhadap kejutan inflasi sendiri akan direspon dengan kenaikan inflasi sampai kuartal ke empat dan selanjutnya terjadi penurunan signifikan. Sedangkan kejutan GDP akan direspon dengan penurunan inflasi hingga kuartal ke enam dan setelah itu inflasi akan meningkat kembali. Begitu juga dengan base money, M2, SBI, COP dan suku bunga luar negeri cenderung meningkatkan inflasi. Sedangkan M1, REER dan output_gap cenderung menurunkan inflasi kedepan.

PAPER EKONOMI MONETER & PERBANKAN 15

MOHAMMAD HANIF |19 Desember 2012

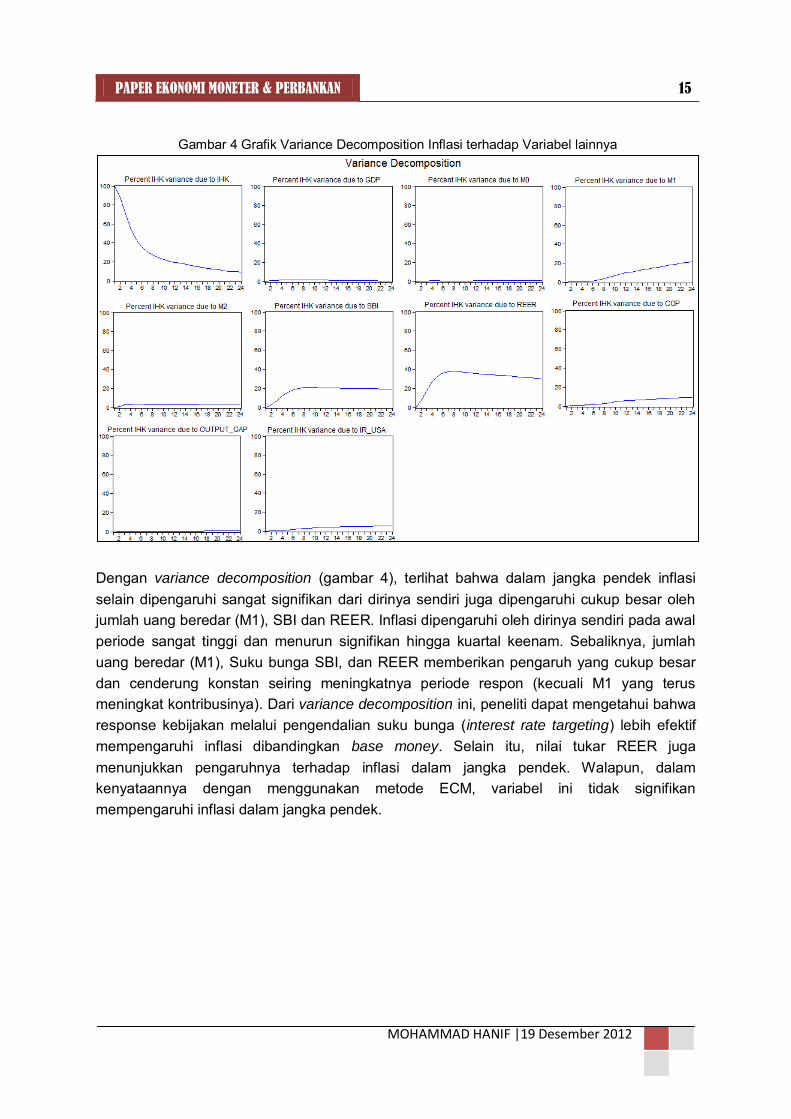

Gambar 4 Grafik Variance Decomposition Inflasi terhadap Variabel lainnya

Dengan variance decomposition (gambar 4), terlihat bahwa dalam jangka pendek inflasi selain dipengaruhi sangat signifikan dari dirinya sendiri juga dipengaruhi cukup besar oleh jumlah uang beredar (M1), SBI dan REER. Inflasi dipengaruhi oleh dirinya sendiri pada awal periode sangat tinggi dan menurun signifikan hingga kuartal keenam. Sebaliknya, jumlah uang beredar (M1), Suku bunga SBI, dan REER memberikan pengaruh yang cukup besar dan cenderung konstan seiring meningkatnya periode respon (kecuali M1 yang terus meningkat kontribusinya). Dari variance decomposition ini, peneliti dapat mengetahui bahwa response kebijakan melalui pengendalian suku bunga (interest rate targeting) lebih efektif mempengaruhi inflasi dibandingkan base money. Selain itu, nilai tukar REER juga menunjukkan pengaruhnya terhadap inflasi dalam jangka pendek. Walapun, dalam kenyataannya dengan menggunakan metode ECM, variabel ini tidak signifikan mempengaruhi inflasi dalam jangka pendek.

PAPER EKONOMI MONETER & PERBANKAN 16

MOHAMMAD HANIF |19 Desember 2012

V. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka diperoleh kesimpulan beberapa kesimpulan sebagai berikut :

1. Berdasarkan persamaan jangka panjang, menunjukkan bahwa output (GDP), M0, M1. M2, dan suku bunga luar negeri (Fed) memiliki dampak yang signifikan terhadap inflasi di Indonesia. Arah pengaruh (positif atau negatif) variabel tersebut terhadap inflasi sesuai dengan teori moneter yang ada, kecuali pengaruh suku bunga luar negeri (Fed) yang memberikan dampak negatif terhadap inflasi.

2. Secara teori, kenaikan suku bunga luar negeri (Fed) akan menyebabkan inflasi meningkat. Hasil penelitian justru berlaku sebaliknya. Kondisi ini bisa saja terjadi ketika naiknya suku bunga luar negeri akan menyebabkan dana asing akan keluar. Pengaruhnya ada dua sisi, yaitu (1) depresiasi nilai tukar dan (2) menurunnya cadangan devisa. Menurut Scarth (2009), kondisi ini akan menstimulus net export dimana export akan meningkat sedangkan import akan tertekan karena harga produk luar menjadi lebih mahal. Net export yang tinggi akan mendorong peningkatan output (GDP) dan selanjutnya menurunkan inflasi. Berdasarkan impulse respons inflasi terhadap GDP, kenaikan GDP akan segera direspon oleh penurunan inflasi pada periode awal.

3. Berdasarkan persamaan jangka pendek (ECM), keseimbangan akan tercapai dalam satu tahun (4 kuartal) ketika terjadi ketidakseimbangan jangka pendek. Variabel base

money (M0), M2, dan SBI akan merespon ketidakseimbangan tersebut dalam jangka pendek. Model ECM menunjukkan bahwa pengendalian M0 dan M2 memiliki pengaruh yang lebih besar dibandingkan SBI untuk mencapai keseimbangan inflasi dalam jangka pendek. Namun, berdasarkan variance decomposition justru SBI memiliki pengaruh yang lebih besar terhadap inflasi dalam jangka pendek. Selain itu, juga mengindikasikan bahwa REER (nilai tukar) memiliki pengaruh yang cukup besar terhadap inflasi walaupun berdasarkan metode ECM tidak berdampak signifikan. Sebaliknya M0, tidak memberikan pengaruh signifikan terhadap inflasi dalam jangka pendek.

4. Berdasarkan besarnya dampak terhadap inflasi, maka variabel GDP dapat menjadi leading indikator terbaik jangka panjang atas pengendalian inflasi. Elastisitas GDP terhadap inflasi sebesar 1.05, yang menunjukkan bahwa GDP elastis mempengaruhi inflasi. Leading Indikator terbaik jangka panjang berikutnya adalah base money, kenaikan variabel ini sebesar 1% akan meningkatkan 0.34% inflasi (atau kurang lebih sepertiganya). Sedangkan leading indikator terbaik inflasi dalam jangka pendek adalah inflasi itu sendiri dan suku bunga SBI (mengacu pada point 3).

5. Berdasarkan analisis varibel dummy perubahan kebijakan, tampak bahwa interest rate

targeting memberikan efek yang lebih baik dalam mengendalikan inflasi dibandingkan monetary targeting (money base). Selain itu, hasil analisis variance decomposition juga menunjukkan bahwa suku bunga lebih berpengaruh terhadap inflasi dibandingkan base

money (M0).

PAPER EKONOMI MONETER & PERBANKAN 17

MOHAMMAD HANIF |19 Desember 2012

Saran

1. Otoritas moneter hendaknya memperhatikan leading indikator jangka panjang dan jangka pendek ini ke depan sehingga inflasi dapat dikendalikan dengan baik. Walaupun GDP elastis terhadap inflasi dan memberikan pengaruh yang signifikan, namun disisi lain peningkatan GDP juga akan memacu peningkatan jumlah uang beredar yang pada akhirnya akan meningkatkan inflasi. Dengan melakukan kontrol yang tepat terhadap SBI dalam jangka pendek, akan dapat menekan efek GDP terhadap uang beredar (increasing opportunity cost of holding money) dan pada akhirnya inflasi dapat dikendalikan dengan baik.

2. Penerapan operational targeting melalui respon suku bunga sudah tepat dalam mengendalikan inflasi, namun efek nilai tukar harus tetap diperhatikan karena dapat berdampak terhadap inflasi dalam jangka pendek (berdasarkan hasil analisis variance

decomposition).

VI. DAFTAR PUSTAKA

1. Agung, Juda, et al. (2003), “Identifikasi Variabel Informasi Dalam Framework Inflation Targeting,” Buletin Ekonomi Moneter dan Perbankan, Bank Indonesia, Desember.

2. Ahmed, S. dan B.K. Kapur (1990), “How Indonesia’s Monetary Policy Affects Key Variables,” Working Bank Policy, Research, and External Affairs Working Paper, February.

3. Bofinger, P. (2001), Monetary Policy : Goals, Institutions, Strategies, and Instrument, Oxford University Press.

4. Darwanto (2007), “Kejutan Pertumbuhan Nilai Tukar Riil terhadap Inflasi, Pertumbuhan Output, dan Pertumbuhan Neraca Transaksi Berjalan di Indonesia (1983.1-2005.4),” Program Pascasarjana Ilmu Ekonomi. Universitas Gajah Mada.

5. Endri (2008), “Analisis Faktor-faktor yang mempengaruhi Inflasi di Indonesia,” Jurnal

Ekonomi Pembangunan, Vol 13, No.1. 6. Greene, W. H. (2000), Econometric Analysis. Seventh Edition, Prentice-Hall Inc.,

New Jersey. 7. Gujarati, D. N. (2003), Basic Econometrics. Fifth Edition, McGraw-Hill Book Co.,

Singapore. 8. Susanti, H., M. Ikhsan, dan Widyanti (1995), Indikator-Indikator Makro Ekonomi,

LPFE – UI. Jakarta. 9. Husman, J.A. (2007), “Dampak Fluktuasi Nilai Tukar terhadap Output dan Harga :

Perbandingan dua rezim nilai tukar,” Buletin Ekonomi Moneter dan Perbankan, Bank Indonesia, Juli.

10. Ikasari, H. (2005), “Determinasi Inflasi”. Program Studi Magister Ilmu Ekonomi dan Studi Pembangunan, Universitas Diponegoro.

PAPER EKONOMI MONETER & PERBANKAN 18

MOHAMMAD HANIF |19 Desember 2012

11. Julaihah, U. dan Insukindro (2004), “Analisis Dampak Kebijakan Moneter terhadap Variabel Makroekonomi di Indonesia (1983.1 - 2003.2),” Buletin Ekonomi Moneter

dan Perbankan, Bank Indonesia, September. 12. McLeod, R. H. (1997), “Explaining Chronic Inflation in Indonesia,” Journal of

Development Studies, Vol. 33, No. 3. 13. Mishkin, F. S. (2001), The Economics of Money, Banking, and Financial Market.

Sixth Edition. Addison Wesley Longman. 14. Pindyck, R. S. and D. L. Rubinfeld (1991), Econometric Models and Economic

Forecasts. Third Edition. McGraw-Hill Inc., Singapore. 15. Ramakrishnan, U. dan A. Vamvakidis (2002), “Forecasting Inflation in Indonesia,”

IMF Working Paper, WP/02/111. 16. Rosadi, D. (2012), Ekonometrika dan Analisis Runtun Waktu Terapan, Penerbit Andi

Yogyakarta. 17. Scarth, W.M. (2009), Macro Economics : An Introduction to Advanced Methods.

Third Edition, Mc Master University. 18. Siregar, R. Y. And G. Rajaguru (2002), “Base Money and Exchange Rate : Sources

of Inflation in Indonesia during the Post-1997 Financial Crisis,” Centre for

International Economic Studies. Adelaide University. 19. Sutikno (2007), “Dampak kebijakan moneter terhadap performance makro ekonomi

Indonesia (sebelum dan pasca krisis Ekonomi),” Naskah Publikasi Penelitian

Pengembangan Ipteks. Fakultas Ekonomi Universitas Muhammadiyah Malang 20. Walsh, C. E. (1998), Monetary Theory and Policy, MIT Press, Cambridge. 21. Widarjono, A. (2009), Ekonometrika : Pengantar dan Aplikasinya, Penerbit Ekonisia,

Fakultas Ekonomi UII Yogyakarta. 22. Wooldridge, J. M. (2008), Introductory Economics : A modern Approach. Fourth

Edition, South-Western College Publisher.

LAMPIRAN PAPER EKONOMI MONETER & PERBANKAN 1

MOHAMMAD HANIF |19 Desember 2012

LAMPIRAN

Johansen Cointegration Test

ADF Test on Residual

LAMPIRAN PAPER EKONOMI MONETER & PERBANKAN 2

MOHAMMAD HANIF |19 Desember 2012

Persamaan Jangka Panjang

Persamaan Jangka Pendek /ECM Model

![SLIDE EKONOMI MONETER[1]](https://img.pdfslide.tips/doc/110x75/5571f9e6497959916990b96f/slide-ekonomi-moneter1.jpg)