Embed Size (px)

Citation preview

CAPÍTULO 9

EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL

EN EL PERÚ

Alfredo Dammert LiraPresidente del Consejo Directivo

Organismo Supervisor de la Inversión en Energía y Minería (OSINERGMIN, Perú)

1. Antecedentes

Hasta antes de la entrada en operación del proyecto de Camisea, la industria del gas natural en el Perú tuvo un desarrollo más bien limitado restringiéndose a las actividades de generación de electricidad y suministro en la zona de dos yacimientos en la costa norte y en la selva.

El primer desarrollo se dio en los yacimientos de la Costa Norte Continental, localizados en la cuenca petrolera de Piura y Tumbes. El gas natural está asociado al petróleo con reservas probables de solo 0.251 TPC. Este abastece a EEPSA (Em-presa Eléctrica de Piura) del grupo Endesa (111 MW a gas natural en una central a ciclo simple). En los años noventa se desarrolló el yacimiento de Aguaytía, lo-calizado en la provincia de Curimaná-Ucayali (a 77 km de Pucallpa (lote 31-C). Sus reservas posibles alcanzan solo los 0.44 TPC de Gas Seco (terapies cúbicos) y 20 millones de barriles de líquidos de gas natural. Este abastece a la empresa generadora Termoselva (161.5 MW en una central a ciclo simple), propiedad de actualmente de Duke Energy.

Considerando las reservas de los yacimientos de Camisea, las reservas pro-badas a diciembre de 2008 son cercanas a los 17 TPC, existiendo reservas no ex-plotadas en la zona noroeste (cercanas a 5 TPC) y en la selva central y sur existe un potencial importante cuya magnitud real solo se sabrá con el avance de las actividades de exploración. Se estima un total cercano a los 40 TPC (cuadro 1).

Cuadro 1.—Reservas probadas de gas natural a diciembre del 2008

Zona Probadas al 31.12.08 (TCF)

Noroeste 0,48

Selva Central 0,19

Selva Sur

Lote 88 (*) 10,70

Lote 56 3,40

Lote 57 (*) 2,00

Total País 16,77

* Datos proporcionados por los operadores. Fuente: MINEM

110 ALFREDO DAMMERT LIRA

En la actualidad, empresas como Petrobras y Repsol se encuentran exploran-do en la selva peruana en zonas cercanas a Camisea.

2. El proyecto de Camisea

El yacimiento de Camisea está localizado en la provincia de La Convención-Cusco, habiendo sido descubiertas a inicios de los años ochenta por Shell, pero solo pudo iniciarse su explotación en agosto de 2004. Los campos explotados son los de San Martín y Cashiriari (lote 88) con reservas Probadas de 10,7 TPC (Tera-pies Cúbicos). El potencial energético de Camisea equivale a aproximadamente 2,500 millones de BEP (barriles equivalentes de petróleo), cerca de 50 años del consumo nacional de petróleo del año 2004 (gráfi co 1).

Gráfico 1.—Red de ductos de gas natural del proyecto de Camisea

Fuente: OSINERGMIN

Elaboración: Transportadora de gas del Perú (TGP)

En el diseño inicial (gráfi co 2) del proyecto Camisea se optó por la separación vertical de las actividades de explotación, transporte y distribución. Se establecie-ron tarifas reguladas para el ducto de transporte y distribución principal, basadas en costos medios de largo plazo.

Dado el mínimo desarrollo del mercado de gas natural en el Perú se crearon medidas de promoción como las destinadas a evitar el desfi nanciamiento inicial de los operadores de los ductos mediante un cargo a los usuarios eléctricos, benefi ciados por la reducción de tarifas. Se establecieron precios máximos para el gas en boca de pozo en el contrato de concesión, dada la existencia de un solo operador de campo y que los yacimientos ya habían sido descubiertos con anterioridad.

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 111

El explotador tiene un concesión por 40 años, el transportista de 33 años. Además, tiene la exclusividad de 10 años para usar los ductos, luego de este período se obliga al acceso abierto a la tarifa regulada. En el transporte y la dis-tribución la tarifa se reconoce el costo del servicio (inversión más valor presente de los COyM), actualizada al 12%.

Gráfico 2.—Esquema de la explotación, transporte y distribución

Elaboración: Ofi cina de estudios económicos

En el gráfi co 3 se muestra la Capacidad Inicial de Transporte del Ducto de Gas Natural:

Gráfico 3.—Capacidad inicial de transporte del ducto de gas natural

Fuente: OSINERGMIN

El gráfi co 4 muestra la actividad de producción de Gas Natural, esta fase involucra las etapas de extracción y explotación y no es considerada un mono-polio natural. El objetivo central de la explotación es maximizar la extracción de

112 ALFREDO DAMMERT LIRA

líquidos a partir del gas obtenido, así como la extracción del gas seco sufi ciente para satisfacer la demanda interna.

Gráfico 4.—La actividad de producción en la actualidad

Fuente: OSINERGMIN

3. Diseño de mercado y marco regulatorio

a) Precio a boca de pozo

Los precios base en boca de pozo se fi jaron en el Contrato de Explotación. La subasta fue adjudicada al operador que ofreció el mayor porcentaje de rega-lías al Estado (37.24%), este fue el consorcio liderado por la empresa argentina Pluspetrol.

Se estableció una menor tarifa para los generadores eléctricos con el objetivo de promover el uso del gas en el sector eléctrico (de US$ 1.0 MMBTU versus US$ 1.8 por MMBTU para los otros clientes). Los precios se actualizaban en base a la evolución del precio de una canasta de petróleos residuales del Golfo de México. Luego se cambió la fórmula por una asociada a los costos operacionales y de ma-quinarias en el sector energético debido al incremento del precio del petróleo y la presión de los precios a la alza.

El productor ha llegado a acuerdos diferentes con los clientes sobre la aplica-ción de estas modifi caciones dadas luego de la fi rma de los contratos. Para el gas natural vehicular, se viene cobrando US$ 0,8 por MMBTU.

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 113

b) Esquema de promoción: contratos Take or Pay

Electroperú (empresa estatal con importante participación en la generación de electricidad) fi rmó un contrato Take or Pay por 70 MMPCD (pago mínimo de 56 MMPCD) con el explotador. Los generadores privados tenían problemas para asumir estos contratos, dada la alta variabilidad del despacho (dependencia de hidrología) tal como se puede ver en el gráfi co 5. Otros consumidores «iniciales» fi rmaron también este tipo de contratos.

Gráfico 5.—Evolución del consumo central térmica Ventanilla (Proyecto Modelo Perseo)

Fuente: COES

En el siguiente cuadro se muestran los contratos Take or Pay de la empresa Pluspetrol fi rmados con clientes iniciales:

Cuadro 2.—Contratos Take or Pay para clientes iniciales

E mpres aE mpres aC apac idad Diaria C apac idad Diaria

C ontratada (MMP C D)C ontratada (MMP C D)

Alicorp S .A. 1.99S udamericana de F ibras S .A. 2.79C erámica Lima S .A. 3.53Vidrios Indus triales S .A. 2.05C orporación C erámica S .A. 1.09C erámicas S an Lorenzo S .A.C 1.30

Fuente: Contrato de Explotación con Pluspetrol

114 ALFREDO DAMMERT LIRA

c) Transporte y distribución en alta presión

El precio regulado se basa en una ecuación que iguala los ingresos con los costos a lo largo de la vida del proyecto (especie costo medio de largo plazo), ello debido a que otra forma de pago, como por ejemplo anualizar los costos y la demanda, hubiera generado tarifas muy altas al inicio haciendo inviable la conversión a gas natural, tal como se puede ver en el Gráfi co Nº 6. La fórmula que se utiliza es la siguiente:

CSP =Regulado D33 Real(i)t(1+r)t = 1

∑

Además, CS = Inv + VA (COyM)

Donde:

CS: Costo del Servicio

DReal: Demanda Real Proyectada

r: Tasa de Descuento (12%),

Inv: Inversión del Proyecto

COyM: Costo de Operación y Mantenimiento

En varias regulaciones, se asimila a la inversión más la operación y manteni-miento (O&M) como el «Costo del Servicio», y a los clientes (Demanda) se le exi-ge un nivel de concentración que lo convierte en una «Capacidad Contratada».

Gráfico 6.—Opciones de cálculo de las tarifas de transporte

D

CMe LP

CMe CP

C = I + O&M

Años

CMe (US$ / m3) D (m3) C (US$)

Fuente: GART

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 115

d) Pago de la Garantía por la red de ductos principal

La Garantía surgió por la necesidad de asegurar un fl ujo de ingresos estables para el transporte del gas a fi n de hacer viable la participación de inversionistas privados dada la reducida demanda inicial. La garantía cumple la función de reducir el riesgo comercial sobre los ingresos del transportista, y facilitar el fi -nanciamiento del proyecto.

La Garantía viene a ser la diferencia entre los ingresos garantizados, pro-ducto de la «Tarifa Base» por la demanda garantizada, y los ingresos realmente obtenidos por los concesionarios. Esta diferencia es cubierta con un cargo a los usuarios de electricidad.

Dada la poca demanda inicial esperada, se realizó un adelanto en el pago de la garantía para evitar un salto abrupto en las tarifas eléctricas en Noviembre del 2002 (gráfi co 7).

Gráfico 7.—Capacidad garantizada

Fuente: GART

El cargo por la garantía se obtiene de dividir la garantía anual estimada en-tre la máxima demanda de electricidad, convirtiéndolo en un pago en US$ por MW - mes.

Garantía = IGarantizado –IRealIGarantizado = TBase*DGarantizadaIReal = TBase * DGeneradores + PRegulado *Dotros

116 ALFREDO DAMMERT LIRA

CST =Base D33 Garantizada(i)t(1+r)t = 1

∑

El gráfi co 8 muestra que cuando el ingreso real sea mayor que el ingreso garantizado, el cargo por garantía desaparece.

Gráfico 8.—Ingresos reales proyectados con exportación de LNG

Fuente: GART

e) Tarifas en baja presión

Se utilizan criterios de efi ciencia en costos para calcular los márgenes de dis-tribución y comercialización por clientes típicos (cuadro 3).

Cuadro 3.—Categoría de Consumidores en Lima y Callao

Fuente: Resolución N° 097-2004-OS/CD

El Margen de Distribución (MD), y el Margen de Comercialización (MC), se basan en un precio estabilizado que considera la demanda futura y permite la recuperación de todos los costos a lo largo de la vida útil del proyecto.

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 117

1

1

1

1

nn n

n

nn

n

aVNR COyMi

MDD

i

Donde:

aVNRn: Anualidad del Valor Nuevo de Reemplazo en el año «n»

COyMn: Demanda o consumo de los consumidores en el año «n»

Dn: Demanda o consumo de los consumidores en el año «n»

P: Porcentaje de pérdidas físicas y comerciales (2%)

i: Tasa de actualización (12% real anual)

n: Período de recuperación de hasta 30 años

f) Tarifas para cliente residencial

En el caso del cliente residencial existe una dispersión en el consumo de energía de uso calórico que afectaría la economía de los clientes por lo cual fue necesario el diseño de un sistema tarifario que promueva la conversión de los clientes que tuvieran menores ahorros considerando subsidios cruzados entre consumidores. El gráfi co 9 agrega las curvas de demanda de los diversos tipos de clientes, considerando que existe mayor proporción de clientes que utilizan el GLP como uso calórico principal.

Gráfico 9.—Curva de demanda residencial de largo plazo

Fuente: GART

De acuerdo con este gráfi co y si se tiene en cuenta el costo de compra de distribuidor para el cliente residencial, se obtendría el margen máximo que el

118 ALFREDO DAMMERT LIRA

distribuidor podría capturar para hacer viable su negocio y la conversión del cliente. En resumen, el margen obtenido es igual a US$ 4.7 por GJ. Por el lado del desarrollo de la red de distribución se tendría un margen igual a US$ 7.6 por GJ (gráfi co 10).

Gráfico 10.—Costo de distribuir al cliente residencial

Fuente: GART

En consecuencia, para poder acceder a los diversos tipos de clientes que tienen diversos costos de oportunidad a largo plazo (costos de conversión) se requiere subsidiar el costo de distribución en un valor equivalente a US$ 3.1 por cada GJ, es decir, aproximadamente US$ 1.7 por cliente al mes.

El gráfi co 11 muestra un breve resumen del marco regulatorio en el Perú:

Gráfico 11.—Síntesis del marco regulatorio en el Perú

Fuente: OSINERGMIN

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 119

En el gráfi co 12 se muestra la composición de la tarifa fi nal:

Gráfico 12.—Tarifas del gas natural en Lima y Callao (vigente 01/04/2010)

Fuente: OSINERGMIN-GART

*Según Carta de Pluspetrol N° PPC-GG-06-0083 del 5.09.2006, el GNV tiene un precio promocio-nal en boca de pozo por 6 años de 0.8 US$/MMBTU. Asimismo la Categoría A tiene un precio promocional en boca de pozo hasta alcanzar los 100,000 usuarios equivalente al valor de la regalía (1.0 US/MMBTU). Para el cálculo de las tarifas de Otras redes, se han asumido volúmenes de consumo por categoría.

Recientemente se han unifi cado las tarifas de distribución en alta presión con las tarifas en baja presión, habiendo entrado también en vigencia el esquema tarifario que modifi ca las tarifas a clientes fi nales en base al diseño previamente comentado.

4. Impacto del proyecto de Camisea

La participación del gas natural en la matriz energética ha aumentado de 7% a 17% desde la introducción del proyecto de Camisea hasta el 2008. Ello se ha debido principalmente a la reducción en la participación de la energía hidráulica en la generación de electricidad que ha disminuido desde un 85% a cerca de un 60% en el mismo período (gráfi co 13).

120 ALFREDO DAMMERT LIRA

Gráfico 13.—Evolución de la matriz energética

Fuente: MINEM

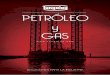

En el gráfi co 14 se observa que las centrales a Gas Natural de ciclo simple y de ciclo combinado han aumentado su participación en la cobertura de la máxima demanda, en el Período 2004 – 2010, mientras que las centrales que utilizan Diesel han disminuido su participación.

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 121

Gráfico 14.—Precios relativos de los diferentes combustibles para la mediana industria (US$/Gjoule)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2,000 2,001 2,002 2,003 2,004 2,005 2,006 2,007 2,008 2,009 2,010

MW

Hidráulica Gas Natural Carbón D2 y Otros Reserva Demanda

Fuente: MINEM

El Gas de Camisea es utilizado en el mercado nacional principalmente para la generación de electricidad y uso industrial, aunque en un inicio la demanda en el sector eléctrico tiene una mayor importancia relativa. Así, el gas natural ha empezado a jugar un rol importante muy importante en la generación de elec-tricidad. En la actualidad con los procesos de conversión y nuevas inversiones representa más de un tercio de la capacidad (gráfi cos 15 y 16).

Gráfico 15.—Precios relativos de los diferentes combustibles para la mediana industria (US$/Gjoule)

Fuente: GART-OSINERGMIN, Informe de Operación del Sector Hidrocarburos, Octubre 2009.Elaboración: Ofi cina de Estudios Económicos-OSINERGMIN.*Precio del GLP estimado, Precios incluyen impuestos.

122 ALFREDO DAMMERT LIRA

Gráfico 16.—Precios relativos de los diferentes combustibles para la gran industria

Fuente: GART-OSINERGMIN, Informe de Operación del Sector Hidrocarburos, Octubre 2009.Elaboración: Ofi cina de Estudios Económicos – OSINERGMIN.*Precio del GLP estimado, Precios incluyen impuestos.

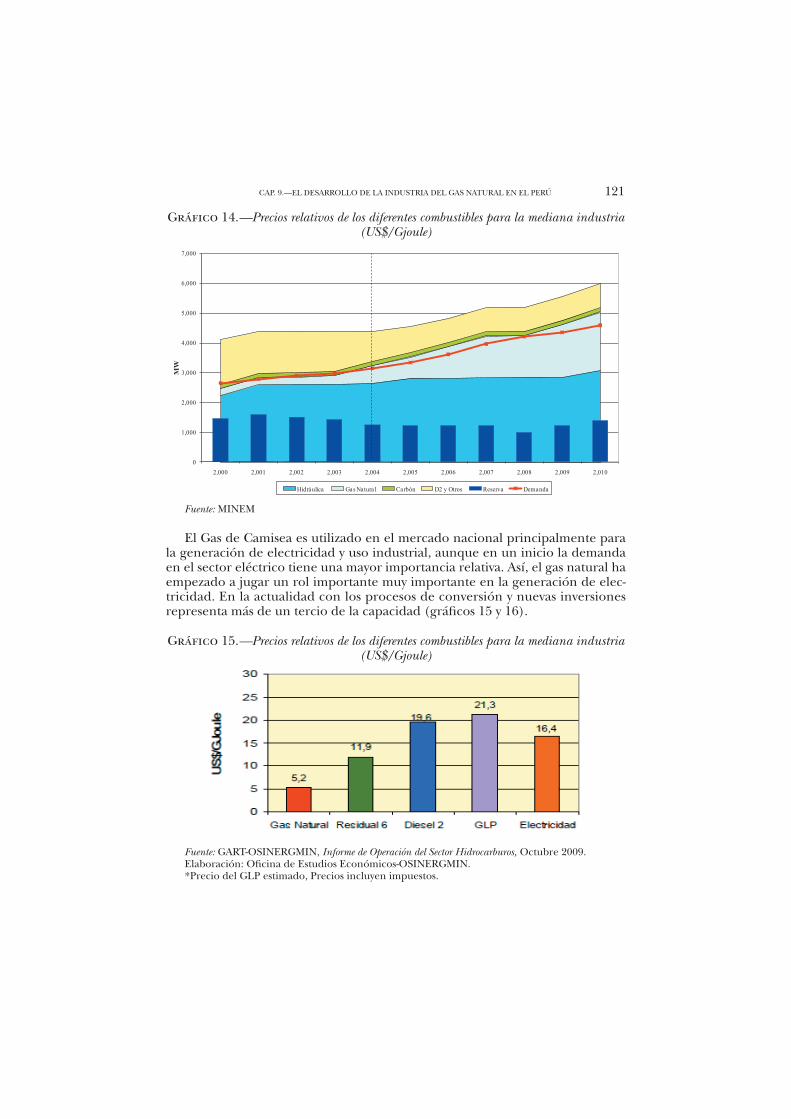

En cuanto a los usos, residencial-comercial y vehicular (gráfi cos 17, 18 y 19), éstos tienen un desarrollo más lento, aunque se ha hecho un esfuerzo importante en los últimos años, sobretodo en el fi nanciamiento de las conversiones de los vehículos.

Gráfico 17.—Precios relativos de los diferentes combustibles para uso residencial

Fuente: GART-OSINERGMIN. Informe de Operación del Sector Hidrocarburos, Octubre 2009.Elaboración: Ofi cina de Estudios Económicos - OSINERGMIN*Gas Natural: consumo de 20m3/mes, equiv. a 1,5 balón GLP ( 10Kg) *Electricidad: BT5, consumo aproximado 158 KWh/mes.*Precios Relativos de los Diferentes Combustibles para uso Comercial

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 123

El gas natural constituye un servicio público domiciliario y comercial que llega a las viviendas, a los centros de comercio y a las industrias a través de una conexión permanente. Para el control del abastecimiento del servicio, se colocan gabinetes que contienen el sistema de regulación de presión, la válvula de control de acceso y el medidor del consumo.

Gráfico 18.—Precios relativos de los diferentes combustibles para usuario comercial menor

Fuente: GART-OSINERGMIN. Informe de Operación del Sector Hidrocarburos, Octubre 2009.Elaboración: Ofi cina de Estudios Económicos - OSINERGMIN*Precio de GLP estimado, Precios Incluyen Impuestos*Electricidad: BT4, consumo aproximado 1 149 KWh/mes.

Gráfico 19.—Precios de combustibles para transporte

Fuente: GART-OSINERGMIN. Informe de Operación del Sector Hidrocarburos, Octubre 2009.Elaboración: Ofi cina de Estudios Económicos - OSINERGMINGas Natural Vehicular, precio reportado por el PRICEGasolinas: Promedio ponderado de gasolinas

124 ALFREDO DAMMERT LIRA

5. Situación actual y problemática reciente

En el gráfi co 20 se muestran los lotes que actualmente se encuentran en exploración y explotación, además de las plantas de procesamiento en Lima y Callao, así como el número de clientes por categoría. Destaca el todavía reducido número de clientes residenciales, menos de 20,000 y el creciente consumo de gas natural vehicular (más de cien estaciones que abastecen a unos 85,000 autos).

Gráfico 20.—Lotes en exploración y explotación20:

Fuente: MINEM (enero 2010)* Incluye Planta de Fraccionamiento de Pisco ** 2 Suministros Central Térmica Edegel y 1 Suministro Central Térmica Etevensa (actualmente fusionada con Edegel)

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 125

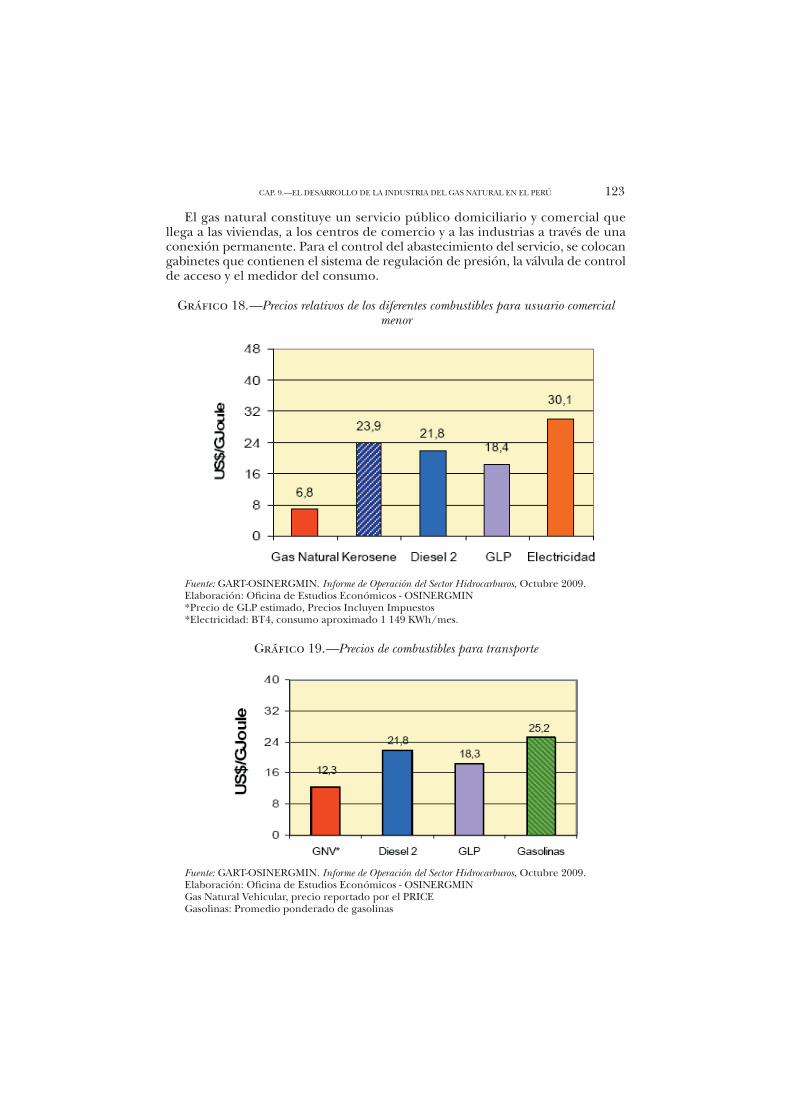

En el gráfi co 21 se muestra la capacidad actual de transporte del ducto de gas natural:

Gráfico 21.—Capacidad actual de transporte del ducto de gas natural por tramos

Fuente: OSINERGMINElaboración: Ofi cina de Estudios Económicos-OSINERGMIN

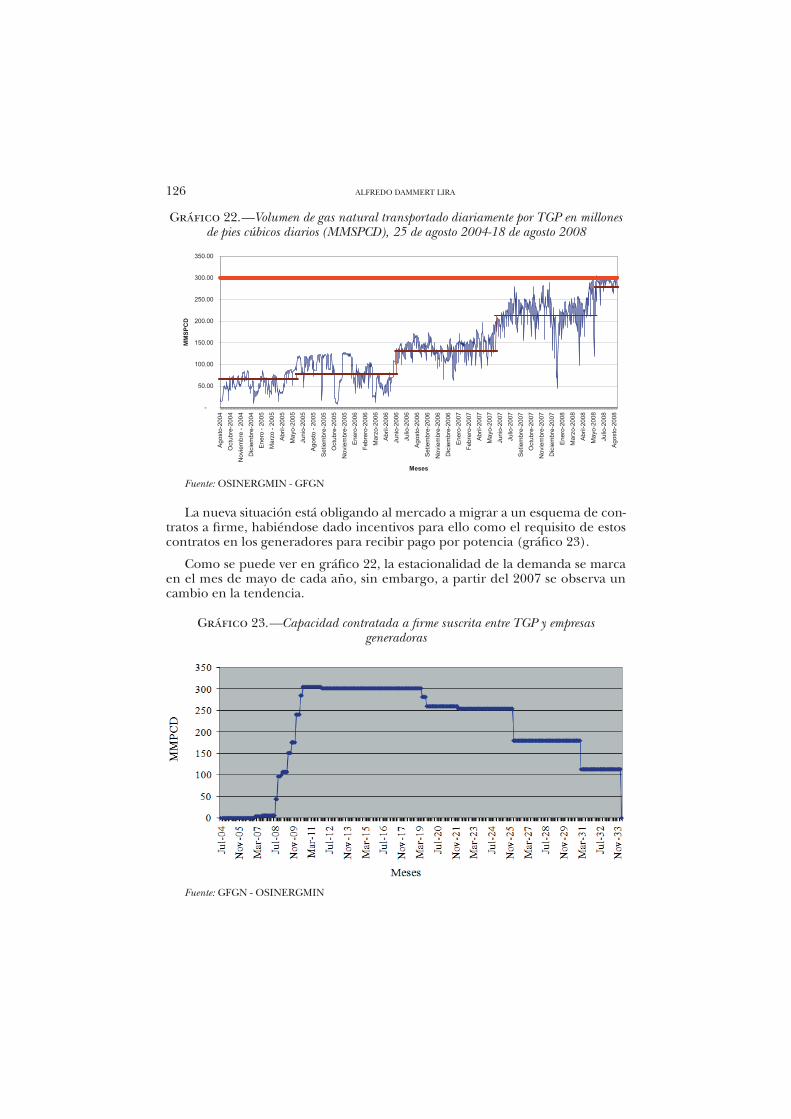

Como se ha podido ver, el proyecto de Camisea ha traído ya importantes bene-fi cios para el país. Sin embargo, para que estos sean sostenibles se deben superar algunos problemas que se han presentado en los últimos años. En primer lugar, el dinamismo de la economía peruana generó una demanda creciente, lo cual unido a un año seco, hizo que la capacidad del ducto de transporte en su último tramo (de Pisco a Chilca) se superara en algunos períodos a partir de agosto de 2008 (gráfi co 22).

Cabe comentar que la capacidad de transporte estuvo contratada principal-mente bajo la modalidad «interrumpible» debido a que el ducto no se utilizaba en niveles cercanos a su máxima capacidad, por lo que no se generó la obligación del transportista de ampliar el ducto, la cual sólo se activaba cuando la capacidad contratada «en fi rme» alcance el tope de capacidad del transporte del ducto.

126 ALFREDO DAMMERT LIRA

Gráfico 22.—Volumen de gas natural transportado diariamente por TGP en millones de pies cúbicos diarios (MMSPCD), 25 de agosto 2004-18 de agosto 2008

-

50.00

100.00

150.00

200.00

250.00

300.00

350.00

Ago

sto-

2004

Oct

ubre

-200

4

Nov

iem

bre

- 200

4

Dic

iem

bre-

2004

Ene

ro -

2005

Mar

zo -

2005

Abr

il-20

05

May

o-20

05

Juni

o-20

05

Ago

sto

- 200

5

Set

iem

bre-

2005

Oct

ubre

-200

5

Nov

iem

bre-

2005

Ene

ro-2

006

Febr

ero-

2006

Mar

zo-2

006

Abr

il-20

06

Juni

o-20

06

Julio

-200

6

Ago

sto-

2006

Set

iem

bre-

2006

Nov

iem

bre-

2006

Dic

iem

bre-

2006

Ene

ro-2

007

Febr

ero-

2007

Abr

il-20

07

May

o-20

07

Juni

o-20

07

Julio

-200

7

Set

iem

bre-

2007

Oct

ubre

-200

7

Nov

iem

bre-

2007

Dic

iem

bre-

2007

Ene

ro-2

008

Mar

zo-2

008

Abr

il-20

08

May

o-20

08

Julio

-200

8

Ago

sto-

2008

Meses

MM

SPC

D

Fuente: OSINERGMIN - GFGN

La nueva situación está obligando al mercado a migrar a un esquema de con-tratos a fi rme, habiéndose dado incentivos para ello como el requisito de estos contratos en los generadores para recibir pago por potencia (gráfi co 23).

Como se puede ver en gráfi co 22, la estacionalidad de la demanda se marca en el mes de mayo de cada año, sin embargo, a partir del 2007 se observa un cambio en la tendencia.

Gráfico 23.—Capacidad contratada a fi rme suscrita entre TGP y empresas generadoras

Fuente: GFGN - OSINERGMIN

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 127

6. Perspectivas futuras

Los resultados positivos y el crecimiento de la demanda de gas natural han motivado que el Consorcio de Camisea decida ejecutar la segunda ampliación de las plantas de Malvinas con el objetivo de incrementar la capacidad de proce-samiento de GN (470 MMPCD adicionales de gas seco) y LGN (35,000 barriles adicionales por día) con una inversión de US$490 millones para el 2012.

Así, la capacidad de procesamiento de Malvinas llegaría hasta los 1,580 MMP-CD de gas seco y 120,000 barriles de LGN por día.

Cuadro 4.—Demanda actual y nuevos clientes de gas natural

SECTORESDemanda de gas natural

(millones de m3) Nuevos clientes

2008 2009 2010 2011 2008 2009 2010 2011Residencial 2,7 5,6 8,7 13,2 11.871 12.070 15.946 23.484

Transporte (GNV) 137,3 202,7 256,7 302,5

ComercialCategoría A 0,2 0,5 0,7 1,1 101 141 150 150

Categoría B 2,2 3,8 5,6 7,5 89 129 130 130

Industrial

Categoría B 5 6,4 8 10,8 27 14 35 38

Categoría C 169,5 182 207,8 227,8 32 35 23 21

Categoría D 135,2 171,8 246,4 255,7 2 12 0 4

Categoría E 32,4 158,8 234,6 246,3 1 1 0 0

Fuente: GART-OSINERGMIN. Basado en el estudio presentado por Calida en el procedimiento de fi jación de las tarifas de distribución de gas natural en Lima y Callao.Elaboración: Ofi cina de Estudios Econòmicos-Osinergmin

Asimismo, el Consorcio cuenta con un plan de inversiones en exploración en los Lotes 56 y 88 por cerca de US$516.7 millones (US$147.7 millones en el Lote 56 y US$369 millones en el Lote 88) entre los años 2010 y 2014, con la fi -nalidad de obtener nuevos pozos exploratorios a fi n de incrementar las reservas certifi cadas.

Por último, se tiene un plan de inversiones por US$635 millones en Cashi-riari con el fi n de obtener diez nuevos pozos, el incremento de compresión en Malvinas y la construcción de tuberías para conectar los pozos de Cashiriari con Malvinas.

Paralelamente, en la actualidad empresas como Petrobras y Repsol se en-cuentran explorando en la selva peruana esperándose anuncios sobre posibles reservas. Los problemas que se tuvieron en los últimos años y la dinámica del sector han llevado a una discusión sobre la necesidad de una política integral de planifi cación que involucre temas como:

• Evaluación del mejor uso del gas natural teniendo en cuenta la incerti-dumbre sobre las reservas, sus usos alternativos (en particular la industria petroquímica) y el importante potencial hidroeléctrico (sólo se ha aprove-chado un 5%).

128 ALFREDO DAMMERT LIRA

• Identifi car un mecanismo adecuado para determinar el desarrollo de ductos y expansión de las redes (incluyendo ramales): inclusión o no garantías de ingresos, uso de fondos estatales.

• La necesidad de monitorear y planifi car el desarrollo de las redes, incluyen-do su relación con otras redes como la transmisión eléctrica.

• Además, se deben analizar los mecanismos de formación de precios:

— Boca de pozo: ¿precio libre con topes?—

— Transporte: tarifa unifi cada versus tarifas diferenciadas

— Distribución: compatibilidad de esquema de empresa modelo y modelos de incentivos con la necesidad de expansión.

• Mejorar las técnicas de supervisión en la construcción y operación de ductos (teniendo en cuenta importancia de problemas geológicos).

Gráfico 24.—Capacidad de transporte del ducto de gas natural con Perú LNG 2011

Fuente: OSINERGMIN

Elaboración: Ofi cina de Estudios Económicos-OSINERGMIN

Proyecto Kuntur

El proyecto consiste en el diseño, construcción y operación del gasoducto que transportará gas natural desde los yacimientos gasíferos ubicados en la Región Cusco hasta las ciudades de Cusco, Juliaca, Arequipa, Matarani e Ilo.

El Gasoducto Andino del Sur constituirá el eje del desarrollo socio-económico de las regiones Cusco, Arequipa, Moquegua y Puno e incrementará la confi abi-lidad del sistema nacional de suministro de gas natural por tratarse de un ducto independiente del existente.

CAP. 9.—EL DESARROLLO DE LA INDUSTRIA DEL GAS NATURAL EN EL PERÚ 129

Gráfico 25.—Potenciales ramales del gas de Camisea

Según data preliminar de Apoyo Consultoría, se generarán cerca de 29 mil puestos de trabajo en el año en la etapa de construcción y alrededor de 4 mil puestos anuales en la etapa de operación.

Además, el proyecto Kuntur permitirá el desarrollo de industrias (como la petroquímica) a lo largo de sus 1,080 Km, principalmente en el sur del país. Así como la instalación (reconversión) de centrales de generación eléctrica que hoy operan a diesel.

ReferenciasDammert, A. y Molinelli, F., 2008, ¿Qué signifi ca el Proyecto Camisea?, Documento de Tra-

bajo nº 23. Ofi cina de Estudios Económicos-OSINERGMIN.

García, R. y Vásquez, A., 2004, La Industria del Gas Natural en el Perú, Documento de Tra-bajo nº 1. Ofi cina de Estudios Económicos-OSINERGMIN.

Osinergmin, 2008, Regulación del Gas Natural en el Perú, GART-División de Gas Natural.

Materiales de clase de la Maestría de Regulación en Servicios Públicos-Regulación y Super-visión del Sector Energético 2010, Regulación de la Industria del Gas Natural.

Materiales de clase de la Maestría de Regulación en Servicios Públicos-Regulación y Super-visión del Sector Energético 2010, Problemática de la Industria del Gas Natural.

Normas legales relevantesLey nº 27133 de Promoción del Desarrollo de la Industria del Gas Natural.