Embed Size (px)

Citation preview

EL DESARROLLODEL MERCADODE DERIVADOS

Año 3 Número 28 Noviembre 2010Suscríbase llamando al: 440 1080

En los últimos años, la utilización de derivados financieros para proteger diversos riesgos financieros a los que estaba expuesta una empresa ha crecido mucho en los mercados internacionales. También hemos visto debacles financieras relacionadas con el uso indiscriminado de estos instrumentos con fines especulativos. Sin embargo, es claramente reconocida su utilidad en la administración moderna de riesgos financieros.

En el Perú el mercado de derivados para cubrir fluctuaciones no deseadas de variables clave -tasas de interés, tipo de cambio, cotizaciones de commodities- ha sido poco utilizado. Inicialmente las coberturas que se tomaban en el sector minero tenían como objetivo asegurar un flujo definido de efectivo que no estuviera sujeto a las fluctuaciones de precios en los mercados internacionales. En muchas financiaciones de organismos financieros, tanto privados como de fomento, se obligaba a tomar estas coberturas para asegurar el flujo de efectivo necesario para cubrir las obligaciones financieras.

Luego surgieron las coberturas por tasas de interés para fijar un valor en el caso de que estas fueran variables y sujetas a los vaivenes del mercado. También los importadores y exportadores tomaban coberturas del tipo de cambio, para evitar que subidas inesperadas de los tipos de cambio afectaran la rentabilidad de sus operaciones.

Estos mecanismos de cobertura, que tienen por objeto reducir el riesgo de volatilidad de las variables cubiertas, no fue nunca bien entendida por las autoridades tributarias, quienes han estado castigando a las empresas al cuestionar la deducibilidad fiscal de las diferencias producidas por estas operaciones, que en muchos casos representan cifras importantes.

Para que un país como el Perú, con una importante actividad de comercio exterior basada en materias primas y con la necesidad de ser competitivos, es muy importante tener los mecanismos financieros para reducir los riesgos de pérdida, que pueden ser catastróficas y asegurar una rentabilidad adecuada para el riesgo de las operaciones.

Esperamos que nuestras autoridades tributarias comprendan el beneficio de estas operaciones con fines de cobertura y las diferencien claramente de aquellas especulativas, para que tengan el marco de desarrollo tributario que requieren para su utilización en el mercado.

Desde Procapitales buscaremos incentivar el conocimiento y la utilización de estos instrumentos, que ayudarán a la competitividad de las empresas peruanas.

El contenido de los artículos firmados es de responsabilidad exclusiva de los autores y no necesariamente refleja la opinión institucional de Procapitales.

Comité Editorial: Escobar, Jefferson Ganoza, Edgardo Suárez.Director: Marco Antonio Zaldívar Subdirector: Gerardo M. Gonzales Editor: Antonio Cornejo Diseño: GHG Publicidad S.A.C. / 985-036-000 Publicidad: 440-1080 Impresión: Lettera Gráfica Distribución: SMP

Germán Alarco, Paulo Comitre, Roberto Cores, Freddy

Actividades Institucionales

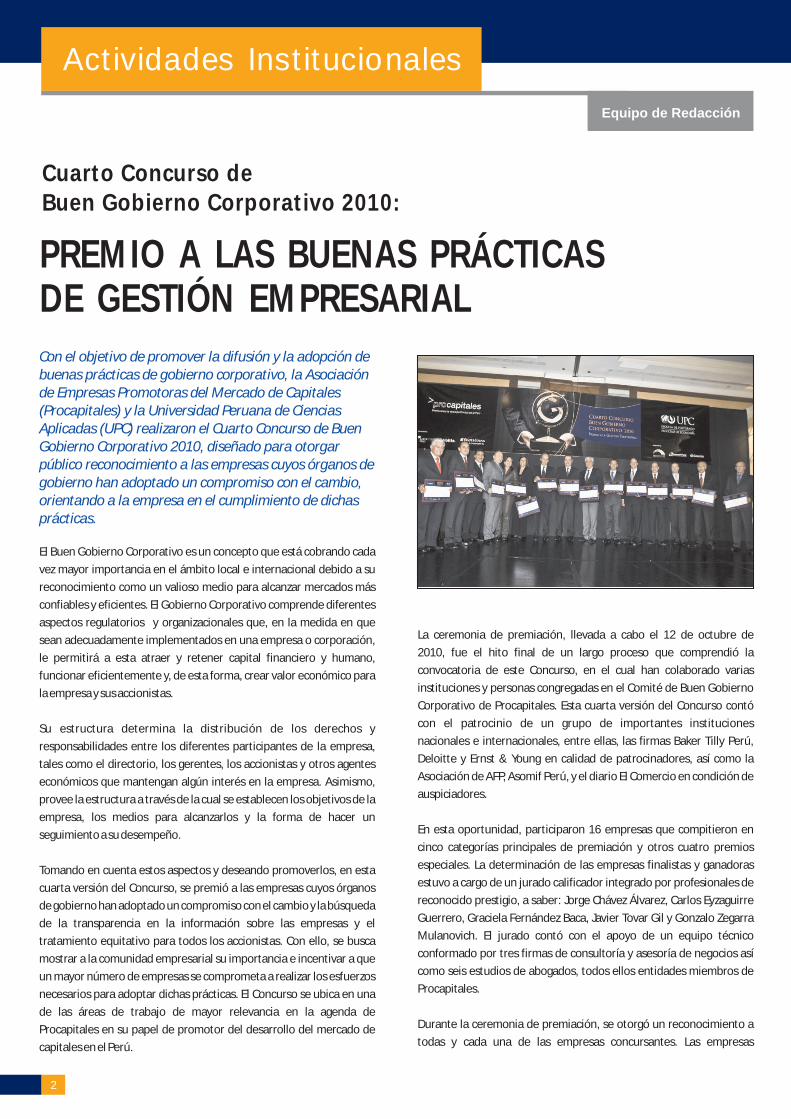

Con el objetivo de promover la difusión y la adopción de buenas prácticas de gobierno corporativo, la Asociación de Empresas Promotoras del Mercado de Capitales (Procapitales) y la Universidad Peruana de Ciencias Aplicadas (UPC) realizaron el Cuarto Concurso de Buen Gobierno Corporativo 2010, diseñado para otorgar público reconocimiento a las empresas cuyos órganos de gobierno han adoptado un compromiso con el cambio, orientando a la empresa en el cumplimiento de dichas prácticas.

El Buen Gobierno Corporativo es un concepto que está cobrando cada

vez mayor importancia en el ámbito local e internacional debido a su

reconocimiento como un valioso medio para alcanzar mercados más

confiables y eficientes. El Gobierno Corporativo comprende diferentes

aspectos regulatorios y organizacionales que, en la medida en que

sean adecuadamente implementados en una empresa o corporación,

le permitirá a esta atraer y retener capital financiero y humano,

funcionar eficientemente y, de esta forma, crear valor económico para

la empresa y sus accionistas.

Su estructura determina la distribución de los derechos y

responsabilidades entre los diferentes participantes de la empresa,

tales como el directorio, los gerentes, los accionistas y otros agentes

económicos que mantengan algún interés en la empresa. Asimismo,

provee la estructura a través de la cual se establecen los objetivos de la

empresa, los medios para alcanzarlos y la forma de hacer un

seguimiento a su desempeño.

Tomando en cuenta estos aspectos y deseando promoverlos, en esta

cuarta versión del Concurso, se premió a las empresas cuyos órganos

de gobierno han adoptado un compromiso con el cambio y la búsqueda

de la transparencia en la información sobre las empresas y el

tratamiento equitativo para todos los accionistas. Con ello, se busca

mostrar a la comunidad empresarial su importancia e incentivar a que

un mayor número de empresas se comprometa a realizar los esfuerzos

necesarios para adoptar dichas prácticas. El Concurso se ubica en una

de las áreas de trabajo de mayor relevancia en la agenda de

Procapitales en su papel de promotor del desarrollo del mercado de

capitales en el Perú.

2

Cuarto Concurso deBuen Gobierno Corporativo 2010:

PREMIO A LAS BUENAS PRÁCTICASDE GESTIÓN EMPRESARIAL

Equipo de Redacción

La ceremonia de premiación, llevada a cabo el 12 de octubre de

2010, fue el hito final de un largo proceso que comprendió la

convocatoria de este Concurso, en el cual han colaborado varias

instituciones y personas congregadas en el Comité de Buen Gobierno

Corporativo de Procapitales. Esta cuarta versión del Concurso contó

con el patrocinio de un grupo de importantes instituciones

nacionales e internacionales, entre ellas, las firmas Baker Tilly Perú,

Deloitte y Ernst & Young en calidad de patrocinadores, así como la

Asociación de AFP, Asomif Perú, y el diario El Comercio en condición de

auspiciadores.

En esta oportunidad, participaron 16 empresas que compitieron en

cinco categorías principales de premiación y otros cuatro premios

especiales. La determinación de las empresas finalistas y ganadoras

estuvo a cargo de un jurado calificador integrado por profesionales de

reconocido prestigio, a saber: Jorge Chávez Álvarez, Carlos Eyzaguirre

Guerrero, Graciela Fernández Baca, Javier Tovar Gil y Gonzalo Zegarra

Mulanovich. El jurado contó con el apoyo de un equipo técnico

conformado por tres firmas de consultoría y asesoría de negocios así

como seis estudios de abogados, todos ellos entidades miembros de

Procapitales.

Durante la ceremonia de premiación, se otorgó un reconocimiento a

todas y cada una de las empresas concursantes. Las empresas

Vista parcial de participantes de la

VI Convención de Finanzas y Mercados de Capitales

L A R E V I S TA D E P R O C A P I TA L E S

ganadoras y finalistas en las diferentes categorías fueron las siguientes:

−Trato a los accionistas: Ferreyros S.A.A.

Finalistas: Southern Perú – Profuturo AFP

−Políticas de directorio: Compañía de Minas Buenaventura S.A.A.

Finalistas: Southern Perú – Ferreyros S.A.A.

−Transparencia en la información: Southern Perú

Finalistas: Alicorp. S.A. – Financiera Crear

−Administración de riesgo: Banco de la Nación y Financiera Crear

(empate)

Finalista: Profuturo AFP

−Comportamiento con el entorno: Southern Perú

Finalistas: Profuturo AFP – Sociedad Minera El Brocal S.A.A.

Adicionalmente, el Concurso contempló la entrega de un conjunto de

cinco premios especiales, los cuales fueron adjudicados como sigue:

−Mejor transacción a favor de la creación de valor para los

accionistas: Compañía de Minas

Buenaventura S.A.A.

Finalista: Sociedad Minera El Brocal S.A.A.

−Mejor gobierno corporativo en empresas microfinancieras: Caja

Municipal de Ahorro y Crédito Sullana

Finalista: Financiera Crear

−Mejor gobierno corporativo en empresas de propiedad del

Estado: Banco de la Nación

Finalista: Electroperú S.A.

−Mejor gobierno corporativo en empresas de sectores

emergentes: desierto

−Mejor overall performance: Southern Perú

Finalistas: Profuturo AFP - Compañía de Minas Buenaventura

S.A.A.

Convencidos acerca de la importancia de promover la aplicación de los

principios de buen gobierno corporativo en el mercado peruano,

Procapitales y la UPC felicitan a los ganadores de este Cuarto Concurso

y comparten con ellos el compromiso de seguir trabajando en pro de su

difusión y adopción en el sector empresarial. Asimismo, agradecen a

las empresas patrocinadoras y auspiciadoras de este evento por su

invalorable aporte y sustento a esta iniciativa.

Actividades Institucionales

4

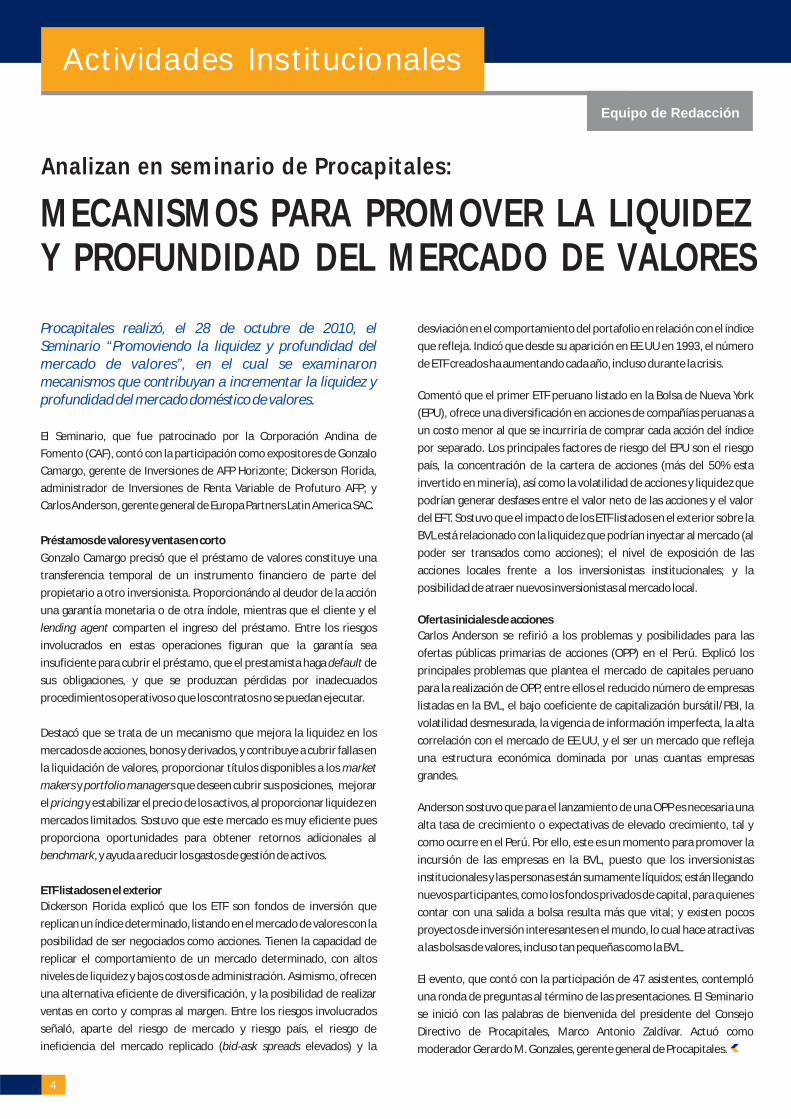

Procapitales realizó, el 28 de octubre de 2010, el Seminario “Promoviendo la liquidez y profundidad del mercado de valores”, en el cual se examinaron mecanismos que contribuyan a incrementar la liquidez y profundidad del mercado doméstico de valores.

El Seminario, que fue patrocinado por la Corporación Andina de

Fomento (CAF), contó con la participación como expositores de Gonzalo

Camargo, gerente de Inversiones de AFP Horizonte; Dickerson Florida,

administrador de Inversiones de Renta Variable de Profuturo AFP; y

Carlos Anderson, gerente general de Europa Partners Latin America SAC.

Préstamos de valores y ventas en corto

Gonzalo Camargo precisó que el préstamo de valores constituye una

transferencia temporal de un instrumento financiero de parte del

propietario a otro inversionista. Proporcionándo al deudor de la acción

una garantía monetaria o de otra índole, mientras que el cliente y el

lending agent comparten el ingreso del préstamo. Entre los riesgos

involucrados en estas operaciones figuran que la garantía sea

insuficiente para cubrir el préstamo, que el prestamista haga default de

sus obligaciones, y que se produzcan pérdidas por inadecuados

procedimientos operativos o que los contratos no se puedan ejecutar.

Destacó que se trata de un mecanismo que mejora la liquidez en los

mercados de acciones, bonos y derivados, y contribuye a cubrir fallas en

la liquidación de valores, proporcionar títulos disponibles a los market

makers y portfolio managers que deseen cubrir sus posiciones, mejorar

el pricing y estabilizar el precio de los activos, al proporcionar liquidez en

mercados limitados. Sostuvo que este mercado es muy eficiente pues

proporciona oportunidades para obtener retornos adicionales al

benchmark, y ayuda a reducir los gastos de gestión de activos.

ETF listados en el exterior

Dickerson Florida explicó que los ETF son fondos de inversión que

replican un índice determinado, listando en el mercado de valores con la

posibilidad de ser negociados como acciones. Tienen la capacidad de

replicar el comportamiento de un mercado determinado, con altos

niveles de liquidez y bajos costos de administración. Asimismo, ofrecen

una alternativa eficiente de diversificación, y la posibilidad de realizar

ventas en corto y compras al margen. Entre los riesgos involucrados

señaló, aparte del riesgo de mercado y riesgo país, el riesgo de

ineficiencia del mercado replicado (bid-ask spreads elevados) y la

Analizan en seminario de Procapitales:

MECANISMOS PARA PROMOVER LA LIQUIDEZY PROFUNDIDAD DEL MERCADO DE VALORES

desviación en el comportamiento del portafolio en relación con el índice

que refleja. Indicó que desde su aparición en EE.UU en 1993, el número

de ETF creados ha aumentando cada año, incluso durante la crisis.

Comentó que el primer ETF peruano listado en la Bolsa de Nueva York

(EPU), ofrece una diversificación en acciones de compañías peruanas a

un costo menor al que se incurriría de comprar cada acción del índice

por separado. Los principales factores de riesgo del EPU son el riesgo

país, la concentración de la cartera de acciones (más del 50% esta

invertido en minería), así como la volatilidad de acciones y liquidez que

podrían generar desfases entre el valor neto de las acciones y el valor

del EFT. Sostuvo que el impacto de los ETF listados en el exterior sobre la

BVL está relacionado con la liquidez que podrían inyectar al mercado (al

poder ser transados como acciones); el nivel de exposición de las

acciones locales frente a los inversionistas institucionales; y la

posibilidad de atraer nuevos inversionistas al mercado local.

Ofertas iniciales de acciones

Carlos Anderson se refirió a los problemas y posibilidades para las

ofertas públicas primarias de acciones (OPP) en el Perú. Explicó los

principales problemas que plantea el mercado de capitales peruano

para la realización de OPP, entre ellos el reducido número de empresas

listadas en la BVL, el bajo coeficiente de capitalización bursátil/PBI, la

volatilidad desmesurada, la vigencia de información imperfecta, la alta

correlación con el mercado de EE.UU, y el ser un mercado que refleja

una estructura económica dominada por unas cuantas empresas

grandes.

Anderson sostuvo que para el lanzamiento de una OPP es necesaria una

alta tasa de crecimiento o expectativas de elevado crecimiento, tal y

como ocurre en el Perú. Por ello, este es un momento para promover la

incursión de las empresas en la BVL, puesto que los inversionistas

institucionales y las personas están sumamente líquidos; están llegando

nuevos participantes, como los fondos privados de capital, para quienes

contar con una salida a bolsa resulta más que vital; y existen pocos

proyectos de inversión interesantes en el mundo, lo cual hace atractivas

a las bolsas de valores, incluso tan pequeñas como la BVL.

El evento, que contó con la participación de 47 asistentes, contempló

una ronda de preguntas al término de las presentaciones. El Seminario

se inició con las palabras de bienvenida del presidente del Consejo

Directivo de Procapitales, Marco Antonio Zaldívar. Actuó como

moderador Gerardo M. Gonzales, gerente general de Procapitales.

Equipo de Redacción

Análisis EconómicoGermán Alarco Tosoni

Investigador CENTRUM Católica

6

Lecciones de la experienciadurante la crisis reciente:

POLÍTICAS FISCAL YMONETARIA ANTICÍCLICASEN EL PERÚ

Las principales autoridades económicas (MEF y BCR) tienen la responsabilidad ejecutar las políticas económicas que permitan mantener una sostenida tasa de crecimiento y bajo control las presiones inflacionarias, y en general los demás equilibrios marcoeconómicos. Tanto la política fiscal, a cargo del MEF, como la política monetaria, a cargo del BCR, jugaron un papel determinante durante la crisis. El objetivo del artículo es analizar las características procíclicas o contracíclicas de ambas políticas desarrolladas en el país para mitigar el impacto de la crisis, discutir sus alcances y limitaciones en nuestro medio, y proponer algunas recomendaciones de cara al futuro.

La crisis económica internacional, que estalló en septiembre de 2008,

fue enfrentada por la política monetaria y fiscal contracíclica de todos

los países desarrollados. En ausencia de estas políticas y de las acciones

de coordinación internacional la crisis hubiera sido, sin lugar a dudas, de

una magnitud similar a la de los años treinta del siglo pasado. Entre

1929 y 1932 la contracción del PBI norteamericano fue de -26.5%,

frente al estancamiento en 2008 y la caída de -2.6% en 2009. Estas

políticas anticíclicas, enseñanzas de la gran crisis, han sido las que

evitaron, durante la segunda parte del siglo XX y del XXI, que fenómenos

menos importantes y otros más severos tuvieran impactos

significativos sobre el nivel de actividad económica y el empleo.

Hasta el momento, el diagnóstico y la recuperación parcial de la crisis

rehabilitan a J.M. Keynes, quien propuso estas políticas. Su recetario

incorporaba, para hacer frente a problemas de demanda efectiva, a la

política fiscal, la política monetaria y la redistribución de los ingresos a

partir de los impuestos a los ingresos y a las herencias. Es precisamente

la omisión de este último componente lo que a nuestro juicio impediría

la salida plena de esta crisis, para lo cual resulta necesario mejorar la

distribución del ingreso, aumentando la propensión a consumir, la

demanda y el producto. Tampoco habrá recuperación plena hasta que

se incremente la participación del empleo en el producto.

Experiencia peruana

A diferencia de Estados Unidos, en el Perú las políticas fiscal y

monetaria anticíclicas no están institucionalizadas. Nuestro

instrumental macroeconómico sirve para hacer frente a las crisis

inflacionarias, fiscal y de balanza de pagos convencionales. A partir de

los años noventa se establecieron candados a través de la autonomía

del Banco Central de Reserva (BCR) y de las normas sobre “prudencia

fiscal” a cargo del Ministerio de Economía y Finanzas (MEF). En la crisis

de fines de 2008 y 2009 estuvimos a merced de la buena voluntad de

los directivos de ambas instituciones. En el caso del BCR, la reducción

de la tasa de referencia cumplió efectivamente con la disminución de la

inflación y de las expectativas inflacionarias. Por su parte, el

MEF no tiene objetivos anticíclicos, ni incorpora regla alguna

relacionada con el déficit estructural, u otra que permita hacer frente a

la disminución de la demanda por origen interno o internacional.

Resulta claro, entonces, que urge promover la formalización de ambas

políticas contracíclicas.

Los resultados de ambas intervenciones discrecionales en el campo

fiscal y monetario fueron parcialmente efectivas, aunque tardías. De

no haberse aplicado, es probable que el PBI en 2009 hubiera caído

entre 4 y 5 puntos porcentuales. De estos cinco puntos, según cálculos

preliminares, entre 3 y 4 corresponderían al ámbito fiscal y la diferencia

a la política monetaria. Nuestras autoridades reconocieron que

sobrevenía una crisis cuando los problemas bancarios eran ya una

realidad, insistiendo en recortar el gasto en lugar de preparase para

ampliarlo. Sin embargo, hay que ser justos y reconocer que el propio

Fondo Monetario Internacional tampoco se dio cuenta de la magnitud

de esta crisis.

“Nuestro instrumental macroeconómicosirve para hacer frente a las crisisinflacionarias, fiscal y de balanza

de pagos convencionales.”

L A R E V I S TA D E P R O C A P I TA L E S

7

En el campo de lo fiscal no solo hubo problemas de falta de reacción. La

ejecución del programa de gasto fue muy lenta, al extremo de reactivar

programas que habían sido suspendidos previamente. Asimismo, todos

descubrimos que los gobiernos centrales, regionales y locales no tenían

capacidad de ejecución del gasto público. No comentaremos aquí el

asunto de la calidad del gasto, ya que es difícil que un gobierno relegado

a un papel subsidiario durante muchos años, tuviera la capacidad de

priorizar el gasto público de acuerdo a criterios geográficos (aplicarlo

donde más impactara la crisis), de mayor generación de empleo e

ingresos u otros. Al respecto, sería interesante evaluar ex post los

resultados de este mayor gasto público y de esta forma establecer los

criterios para la siguiente crisis.

Problemas de la política monetaria

Entre febrero y agosto de 2009, el BCR redujo su tasa de referencia de

6.5% a 1.25% anual (5.25 puntos porcentuales), mientras que las tasas

activas en moneda nacional que los bancos cobran en promedio a sus

clientes se redujeron, según la Superintendencia de Banca, Seguros y

AFP (SBS), de 23.1% a 18.7% anual (4.4 puntos porcentuales). Las tasas

promedio pasivas (que pagan a los ahorristas) se redujeron de 5% a

0.9% anual (4.1 puntos porcentuales). El saldo final fue que la reducción

de la tasa de referencia se trasladó solo parcialmente a las tasas de

interés del mercado. Asimismo, en tiempos de crisis, se elevaron los

márgenes de intermediación financiera a partir del segundo semestre

de 2009 y lo que va de 2010. No hay que olvidar que también se elevaron

las utilidades de los bancos comerciales.

Adelantándose a muchos bancos centrales internacionales, a partir de

mayo de 2010, el BCR comenzó a elevar la tasa de referencia del 1.25%

hasta el 3%, y las tasas activas, desde su nivel más bajo en enero, han

subido de 18.7% a 22.1% anual. Las pasivas promedio se han

incrementado de 0.9% a 2.1%. En la subida, los bancos comerciales se

adelantaron a la autoridad monetaria y están aumentando las tasas de

mercado en mayor proporción al ajuste en la tasa de referencia,

perjudicando nuevamente a los usuarios del sistema financiero.

Las tasas de interés para los préstamos y descuentos comerciales así

como para los créditos corporativos bajaron y subieron con los ajustes

del BCR. La tasa de los créditos al consumo solo se modificó

marginalmente, mientras que la hipotecaria se elevó del 9.7% al 10%

anual entre septiembre de 2008 y julio de 2010. En igual periodo, la tasa

de interés nominal a las MYPES se redujo solo en dos puntos

porcentuales, al pasar e 35% a 33.1% anual. El BCR debe ser consciente

que su instrumento clave funciona a medias, con impactos sectoriales

poco favorables.

La política referida a la tasa de referencia genera impactos asimétricos.

Tiene problemas de transmisión cuando es expansiva y es rebasada por

la realidad cuando es menos necesaria. Acorde con las altas tasa de

crecimiento del PBI reportadas por el INEI, el BCR ha elevado también

las tasas de encaje bancario. Las mayores tasas de interés como

resultado de la tasa de referencia, la política monetaria contractiva y la

apreciación del sol agudizan la entrada de capitales de corto plazo. El

resultado de esta combinación es una mayor apreciación de la moneda

nacional que afectará a los sectores de exportación no tradicional y a la

manufactura que compite con las importaciones sustitutas. La

denominada “enfermedad holandesa” parece estar cada vez más

cercana.

Límites a las políticas

La política monetaria restrictiva agudiza la apreciación cambiaria en los

países periféricos como el Perú. En el caso de la economía

norteamericana, aún con problemas, la política monetaria tiene límite

por la trampa de la liquidez. La mayor demanda por motivo precaución y

la presencia de presiones deflacionarias impiden que una política

monetaria expansiva reduzca más las tasas de interés. Quizás por esta

razón, la Reserva Federal de Estados Unidos esté diseñando un nuevo

programa de expansión monetaria para comprar bonos del Tesoro. Se

trataría de permitir una nueva política fiscal expansiva financiada

monetariamente y sin la necesidad de recurrir a China, con quien se

tiene una disputa cambiaria que se viene acrecentando.

Recientemente, el MEF ha anunciado la cancelación de la política fiscal

expansiva. Es cierto que la evolución del PBI es una justificación

evidente para este proceder. Sin embargo, se debe estar preparado

para los cambios rápidos, ya que lo que queda claro de esta

crisis es su capacidad de mutar. No obstante, como resultado de los

programas de austeridad europeos y la desaceleración de la economía

norteamericana, se prevé un menor crecimiento de las exportaciones

peruanas y un menor crecimiento por el efecto estadístico.

Tampoco debe olvidarse los peligros de sostener elevados

superávit fiscales, ya que los efectos virtuales positivos de una

reducción de la prima de riesgo país son menores a los efectos de la

contracción de la demanda interna, que no es buena para el clima de los

negocios.

Si las políticas monetaria y fiscal anticíclicas enfrentan problemas en las

economías avanzadas, estos son mayores en el peruano. También es

peligrosa la suma de una política fiscal y monetaria de signo

contractivo, pues todavía somos novatos en la materia. Al

respecto, es importante recordar que la crisis económica internacional

no ha sido superada. Su origen es más que la crisis de los créditos

hipotecarios subprime, en la medida que existen fallas de mercado y de

gobierno que la explican. Detrás permanecen los problemas

estructurales de la economía norteamericana: baja productividad,

reconcentración del ingreso, desindustrialización y de demanda

efectiva, entre otros. Nos encontramos en la fase de transición

entre el cuarto y quinto ciclo económico de largo plazo, el cual,

impulsado por las tecnologías de la información, aún no cuenta con la

capacidad de arrastre de la economía mundial. Los instrumentos de la

política monetaria y fiscal, siguiendo las enseñanzas de Keynes, son

insuficientes para estas nuevas circunstancias de la economía

internacional y nacional.

Se debe estar preparado para los cambios

rápidos, ya que lo que queda claro de esta

crisis es su capacidad de mutar.”

Artículo Central

8

La tendencia ascendente en los precios de los commodities plantea una coyuntura especialmente favorable para el crecimiento del país. Asimismo, en el ámbito doméstico, el sector empresarial muestra un significativo dinamismo, traducido en mayor actividad y mayores utilidades. Sin embargo, este auge no se ve claramente reflejado en los indicadores de comportamiento de la plaza bursátil local, donde, incluso, se han visto menguados los volúmenes de negociación. El objetivo del artículo es analizar los factores que contribuyen al auge de la economía peruana y explicar las razones que justifican que dicho auge no se haya visto reflejado aún en las cotizaciones de las acciones que se negocian en la Bolsa de Valores de Lima.

Uno nunca imaginó que un grupo de banqueros inescrupulosos podrían

originar una crisis que generaría la mayor pérdida económica de la

historia, calculada en USD 40 trillones (de ellos, USD 32 trillones

corresponden a la pérdida por la caída de cotizaciones de acciones en

las bolsas de valores del mundo).

Los países más liberales del mundo se vieron obligados a intervenir

utilizando fondos públicos en empresas privadas como bancos,

compañías de seguros, fabricantes de automóviles, etc., contraviniendo

sus principios ideológicos de liberalismo: “dejar hacer y dejar pasar” y

“que los errores de las empresas privadas deben ser asumidos por sus

accionistas, nunca con dinero público”. En vista de ello, se hizo evidente

que en situaciones extremas, los gobernantes tienen que elegir y en

este caso eligieron el “daño menor”.

Se produjo un deterioro importante de la confianza que la gente tenía

en los gobiernos y sus instituciones de supervisión, en las instituciones

bancarias, en los emisores de títulos valores, en los fondos mutuos, y en

los fondos previsionales, entre otros. Un síntoma de esta pérdida de

confianza, es que ahora los consumidores de Estados Unidos (EE.UU) y

de Europa prefieren ahorrar antes que consumir. Sin lugar a dudas, el

año 2008 marcó el inicio de una nueva etapa en la historia de la

humanidad: los países desarrollados están en crisis y realizan ajustes

estructurales, apoyados por el Fondo Monetario Internacional (FMI) y

otros fondos reunidos por sus pares para evitar las repercusiones de la

crisis en ellos mismos. Por su parte, los países emergentes miran

sorprendidos lo que ocurre en el resto del mundo.

En esos primeros días de crisis, apreciamos cómo el valor de las

acciones de uno de los bancos más grande de EE.UU, el Citibank, se

redujo de USD 56 a USD 1 por acción, y el precio del petróleo bajó de

USD 147 a USD 37. También se redujeron los precios de los alimentos

como el maíz (-11%) y el trigo (-44%); el precio de la leche entera en

polvo se redujo de 4,877 a 2,500 USD/TM; y el del aceite de 1,376 a 637

USD/TM. Para el mercado de capitales peruano, quizá lo más

importante de la crisis fue que el Índice General de la Bolsa de Valores

de Lima (IGBVL) cayó en 59% (2008) y la cotización de la acción más

negociada en la BVL, Volcán B, disminuyó de PEN 17 a PEN 0.98 por

acción.

Nuevos escenarios a partir de la crisis

La crisis financiera internacional, la más importante de los últimos 90

años, no afectó por igual a todos; por primera vez en la historia solo

sufrieron los países desarrollados, los más abiertos al mundo.

Luego del susto inicial, y para felicidad de todos los peruanos, el precio

de todos los minerales que el Perú produce y exporta reaccionaron

favorablemente. Algunos ejemplos: producir oro en el Perú cuesta 364

USD/onza, y su precio de venta hoy es 1,397 USD/onza; producir cobre

nos cuesta 1 USD/libra, y su precio hoy es 3.95 USD/libra; producir zinc

nos cuesta 1,340 USD/TM y su precio hoy es 2,503 USD/TM. Por otro

lado, a comienzos del año 2003, los precios de la plata, el plomo y el

estaño marcaban 4.71 USD/onza, 429 USD/TM, y 4,210 USD/TM,

mientras hoy están a 26.74 USD/onza, 2,485 USD/TM, y 26,436

USD/TM, respectivamente.

Estos buenos precios de los minerales van acompañados de excelentes

precios de otros productos. Si comparamos las cotizaciones entre el 1

de enero de 2003 y el 3 de noviembre de 2010 estos han fluctuado de la

siguiente manera: azúcar de 194 a 796 USD/TM, maíz de 90 a 211

Nuevos escenarios de grandes rentabilidades:

Luis Baba NakaoPresidente, Eficiencia y Desarrollo - EFIDE

OPORTUNIDADES EN LABOLSA DE VALORES A PARTIRDE LA CRISIS MUNDIAL

L A R E V I S TA D E P R O C A P I TA L E S

9

- Incremento de las tasas de interés: como consecuencia del

incremento de la inflación;

- Preferencia por poseer activos reales: si las monedas se

deprecian, los inversionistas tratarán de convertir sus

depósitos, títulos de renta fija y activos monetarios en

metales preciosos, minerales industriales, acciones de

empresas (cuyo patrimonio esté respaldado por activos

reales), entre otros.

b) En el mercado de capitales peruano:

- Se incrementarán notablemente las cotizaciones de las

acciones mineras: el oro y la plata serán las estrellas;

- Los volúmenes de transacción se incrementarán

notablemente: por la desesperación de los inversionistas, de

convertir sus activos monetarios en activos reales;

- Se reducirá el precio de los bonos expresados en dólares en el

mercado secundario: por la expectativa de la devaluación del

dólar y al incremento de las tasas de interés que se prevé en

los siguientes meses;

- Integración bursátil: la sinergia que se generará por la

integración de las bolsas de valores de Chile, Colombia y el

Perú, será significativa. La bolsa de Colombia es fuerte en

empresas industriales; la de Santiago en empresas de

servicios; y la BVL en minería. Al año, en la BVL se negocia USD

7,750 millones en títulos de renta variable y fija, mientras que

en las bolsas de Santiago y de Bogotá se negocian al año USD

200,302 y USD 485,969 millones, respectivamente. Sin lugar a

dudas, con la integración de las bolsas, la cultura del mercado

de capitales se incrementará notablemente en el Perú.

A manera de conclusión

Los dos últimos años fueron una gran oportunidad para demostrar lo

buen inversor que uno puede ser. El próximo año será uno en el que se

podrá hacer una renta aún superior, con buen criterio y agresividad

(atributos clave para convertir una amenaza en una gran oportunidad).

Aquellas empresas y personas que tengan liquidez o puedan acceder a

ella vía un crédito, tendrán una oportunidad única de hacer fortuna.

USD/TM, harina de pescado de 546 a 1,450 USD/TM, café de 1,410 a

4,976 USD/TM, y arroz de 188 a 500 USD/TM.

Por primera vez, desde hace muchísimos años, los precios de las

materias primas se han incrementado notablemente mientras los

precios de los principales productos terminados se vienen reduciendo

permanentemente.

Esta realidad ha contribuido a que nuestro país registre un mayor

crecimiento económico (el Perú es el país latinoamericano que, en los

últimos 10 años, registra el mayor crecimiento y la menor inflación),

cuente con reservas internacionales netas superiores a los USD 43,000

millones (casi tres veces la cantidad de nuevos soles que circulan en el

país y casi dos veces su deuda externa), y posea un sistema financiero

solvente y muy bien regulado.

Sin embargo, quienes invierten en el mercado de capitales se preguntan

constantemente: ¿por qué este auge peruano no se ve reflejado

automáticamente en las cotizaciones de las acciones que se negocian

en la BVL? Para ser más explícitos: ¿por qué las acciones de La Cima y

Volcan no están por encima de los PEN 5.00?; ¿por qué las cotizaciones

de las azucareras están por debajo de lo que valen actualmente sus

tierras sembradas?; y ¿por qué las acciones de Relapasa están a niveles

de PEN 1.64, si tiene el PER más bajo de la BVL y opera en un “océano

azul”?

La respuesta a dichas interrogantes es obvia. Luego de una crisis tan

profunda, se sobreexageran las cotizaciones, el mercado queda dañado

(por las terribles fallas previsionales de los órganos de supervisión), los

inversores se vuelven más conservadores. Históricamente reponerse

de una crisis de esta magnitud en el mercado de capitales toma en

promedio cuatro años, pues existe aún la duda de una recaída, y porque

en el caso peruano, además, se creó un impuesto a las ganancias de

capital difícil de interpretar.

¿Qué pasa después de la crisis?

Después de dos años del estallido de la crisis, de inimaginables

programas de rescate financiero y estimulo económico, los

países desarrollados todavía no sienten que lo peor ya pasó. El

anuncio de la FED de que adquirirá, en los próximos seis meses, USD

600,000 millones en bonos del Tesoro norteamericano nos ponen en

alerta a todos, pues esta medida podría traer una serie de

repercusiones para el mercado internacional y para la BVL, las cuales se

detallan a continuación:

a) A nivel Internacional:

- Una guerra comercial de grandes proporciones: producto de

la devaluación de algunas monedas (para hacer más

competitivas sus exportaciones), propiciadas por autoridades

monetarias y/o fiscales;

- Rebrote inflacionario: por el incremento de las cotizaciones

de los principales commodities que se ajustan por la

devaluación de las monedas;

POSIBLES ESCENARIOS DEL CICLO ECONÓMICO ACTUAL

ProblablementeEstemos aquí!

Aceleración deldeterioro delcrecimientoeconómico

FASE 1Efectos dela Política

Económica

FASE 2Reducción dle

EndeudamientoEconómico

FASE 3

CrecimientoEscenario 1

NuevoCiclo de Crédito

AceleraciónTemporal delCrecimiento

Escenario 2

ReactivaciónEconómica

(márquenes)

InflaciónEscenario 2

Estabilización dela Actividad Económica

a niveles bajos

Escenario 3

Fuerza delos Precios

Quiebra deCompañías,Hogares y

Estado DeflaciónEscenario 3

CrecimientoEconómico

+4

+1

0

-5%

-10%

Reducción delEndeudamiento

Financiero

Análisis Legal

10

Francisca Mendoza ContrerasProfesional de la Dirección de

Mercados Secundarios de CONASEV

diseñar una norma que pueda especificar todas las contingencias

futuras, y por ello pueda actuar como una herramienta de represión

efectiva.

Frente a este problema, el ordenamiento societario ha recurrido al

deber de lealtad, diligencia y buena fe; empero, su alcance no se ha

desarrollado más allá de los supuestos concretos regulados en el Perú,

donde se ha previsto que el deber de diligencia sea el cauce normativo

sobre el cual se manifiesta el deber de lealtad, estableciéndose como

estándar “el desempeño del cargo con la diligencia de un ordenado 1comerciante y de un representante leal” para los directores y la

gerencia, mas no para los socios que ejercen el control.

En el Perú, las exigencias de protección al inversionista han sido

contempladas en la Ley N° 26985, Ley de protección a los accionistas

minoritarios de las sociedades anónimas abiertas en Perú, la cual, si

bien encarga a Conasev la labor de conocer y resolver los reclamos que

presenten los solicitantes a los cuales se les hubiere denegado la

entrega de sus títulos representativos de acciones y/o dividendos en las

sociedades anónimas abiertas, omite incluir disposiciones a través de

las cuales se proteja a los accionistas frente a las conductas oportunistas

previamente señaladas.

En ese sentido, a falta de una sanción especial para los accionistas de

control por el incumplimiento del deber de lealtad, las consecuencias y

efectos jurídicos que resultan de su aplicación tendrían que analizarse a

través de mecanismos generales, invocando las reglas de la

responsabilidad y, en el mejor de los casos, a través de la impugnación

de los acuerdos societarios, lo cual sería procedente siempre que se

cumpla una serie de requisitos severos y un cortísimo plazo de

caducidad para interponer la demanda correspondiente.

Existe un vacío legal que impide abordar el ilícito desleal societario. No

se pueden controlar los conflictos de interés más significativos como la

autocontratación, el uso de oportunidades, o el abuso del

accionista que ejerce el control frente a los derechos de los

minoritarios y la utilización de la sociedad como un medio para obtener

recursos para ser desviados hacia otras empresas, donde el accionista

de control tiene mayor interés.

Los recientes escándalos contables en Estados y Europa no solamente hicieron evidentes casos en los que los ejecutivos o accionistas de control de empresas cotizadas utilizaron transacciones entre partes relacionadas para manipular resultados, distraer recursos de la compañía y obtener beneficios privados; sino también el verdadero impacto del incumplimiento de los deberes fiduciarios en un marco de buen gobierno corporativo. El presente artículo discute los factores que influyen negativamente en las transacciones entre partes relacionadas y que pueden ocasionar perjuicios a los accionistas minoritarios e inversionistas, evaluando además la suficiencia del régimen legal aplicable a dichas transacciones en el Perú.

Los escándalos empresariales ocurridos en Estados Unidos y Europa

demuestran que a pesar de los esfuerzos del marco regulatorio y su

enforcement para eliminar los problemas de asimetría informativa,

riesgo moral y de selección adversa, siempre existirá la posibilidad de

fraude, apropiación ilícita, aprovechamiento indebido de información

privilegiada, etc. La forma de comisión de estos ilícitos difiere,

dependiendo de los incentivos que tenga quien ejerza el control de la

compañía y de la eficacia del control que ejerza sobre ella; de allí que se

podría afirmar que la alta concentración accionaria incentiva más a la

extracción de beneficios privados de control (en adelante BPC).

Deberes de lealtad, diligencia y buena fe

Dado que en el Perú no existe plena separación entre control y

propiedad, los accionistas minoritarios se encuentran en una posición

vulnerable frente al accionista controlador, situación que puede ir en

detrimento de los intereses de la minoría, creando situaciones de riesgo

de conflicto de intereses motivado por la maximización de la riqueza

personal, manifestadas mediante una conducta oportunista derivada

de la confianza.

La conducta oportunista se debe a: (i) la asimetría de información; (ii) el

comportamiento abusivo del controlador o administrador, impropio de

la confianza generada en la parte no informada y vulnerable: accionista

minoritario o inversionista; y (iii) la realidad de las leyes y contratos que

son intrínsecamente incompletos, lo que significa que es imposible

Analizando la eficiencia del marco regulatorio:

CONFLICTOS DE INTERÉS EN TRANSACCIONESENTRE PARTES RELACIONADAS

L A R E V I S TA D E P R O C A P I TA L E S

11

Abuso en la obtención de los BPC

Las transacciones entre partes relacionadas pueden ser controladas ya

sea por reglas legales o por las fuerzas del mercado. Las opciones

regulatorias incluyen una prohibición absoluta de la autocontratación,

una prohibición del voto en caso de conflictos de interés, el requisito de

aprobación de la mayoría de los desinteresados y una imposición de los

deberes de justicia (el test de total imparcialidad).

Este requerimiento de voto evita que cualquier transacción pueda

proceder sin el consentimiento de la minoría y puede ser definido

como una regla de la propiedad. El test de la razonabilidad, que

permite que las transacciones sean impuestas sobre un grupo

minoritario no deseoso pero asegura que la minoría reciba una

adecuada compensación, puede ser definido como una regla de

responsabilidad.

Del conjunto normativo societario peruano, el derecho de información

de los accionistas, la prohibición de valerse del cargo para obtener

ventajas indebidas con prejuicio del interés social, el derecho de

impugnación de los acuerdos societarios, la prohibición de voto de los

que tienen intereses en conflicto con los de la sociedad y la prohibición

de realizar actividades en competencia con esta, entre otros, son reglas

de inalienabilidad, es decir, deben ser observadas. Sin embargo, como

ya se ha visto, en la práctica la aplicación de muchas de estas reglas no es

efectiva.

Son reglas de responsabilidad las establecidas por los tribunales

de Delaware en Estados Unidos respecto de los deberes fiduciarios;

así como las establecidas en Argentina para la aprobación de

transacciones entre partes relacionadas de las sociedades con

acciones cotizadas, las cuales establecen las normas de conducta

de los directores, y el requerimiento de opinión previa del comité de

auditoría conformado por directores independientes o informe de dos

firmas evaluadoras independientes sobre la razonabilidad de la

operación (si se realiza en condiciones normales y habituales del

mercado).

Por otro lado, el sistema existente en Alemania, Brasil, Portugal

e Italia define una regla de propiedad donde existe un contrato explícito

con el accionista dominante que genera a favor de los accionistas

externos (o no controlantes) derechos de receso, de canje de sus

acciones por acciones de la dominante, garantías de dividendos

mínimos, etc.

En general, la elección entre reglas de propiedad y de responsabilidad

está en función del total de los costos de transacción en un sistema

legal particular. Estos costos de transacción incluyen los costos de

negociación que se originan de la regla de propiedad, la

adjudicación de costos asociados con una regla de la responsabilidad,

y muchos factores específicos de jurisdicción, incluyendo la

eficacia del sistema judicial, la falta de recursos y facultades

del regulador de valores y la eficiencia de los mecanismos

de mercado (e.g., el mercado por el control corporativo, la

eficiencia del mercado de capitales y el tipo de inversionistas activos en

el mercado).

Ineficiencia regulatoria

La creación de nuevos derechos de propiedad podría ocasionar un

problema de coordinación, donde la existencia de numerosos

propietarios con derechos de exclusión frustra el logro de un

resultado socialmente aceptable. Es decir, la regulación excesiva y

rigurosa de determinados actos societarios podría generar los

mismos efectos que el establecimiento del derecho de veto de la

minoría, limitando la toma de decisiones oportuna del directorio y la

aprobación de transacciones eficientes para la sociedad. Por esta

razón, no somos partidarios de las regulaciones excesivas y formales,

que exigen el cumplimiento de procedimientos rigurosos y observancia

de la forma legal, sin examinar la naturaleza económica de la

transacción.

Justamente estos costos de transacción en un mercado ineficiente

como el nuestro, impiden que los accionistas minoritarios puedan

negociar con el accionista que ejerce el control o administrador.

El deber de lealtad se justifica para evitar cambios constantes según el

interés de los administradores, y tener un estándar de conducta

esperado dada la confianza puesta en ellos, considerando que los

contratos son incompletos por naturaleza y no se puede abarcar la

totalidad de los supuestos en los cuales existan incentivos que les hagan

apartarse de sus obligaciones.

En el Perú tampoco se puede dar esa negociación porque no hay un

objeto de negociación, al no existir un mecanismo de coerción para que

los accionistas mayoritarios consideren los derechos de la minoría antes

de obtener BPC, máxime cuando el deber de lealtad del socio que ejerce

el control no ha sido desarrollado en el Perú.

Es decir, tenemos un deficiente régimen societario y un poder judicial

que no tiene las herramientas que hagan posible el enforcement

de las normas que mejoran la protección de los inversionistas,

lo que demuestra que el sistema legal otorga baja o ninguna protección

efectiva frente a transacciones entre partes relacionadas. Los

inversionistas institucionales podrían ser un contrapeso, aun

cuando su participación es limitada y enfrentan también conflictos de

interés al realizar sus inversiones. El problema es cómo hacer

para disuadir actuaciones interesadas que lesionen los intereses

sociales y, como consecuencia, de los inversionistas o accionistas

minoritarios.

Conclusiones

Los deberes fiduciarios significan una economía de costos de

transacción, evitando la regulación detallada, al tiempo que mantienen

el ejercicio de la discrecionalidad del administrador como fiduciario de

los recursos de la sociedad. No contemplarlos crea una desventaja

competitiva en el mercado local de capitales en relación con el mercado

internacional cada día más globalizado, permitiendo además crear

mecanismos de expropiación de derechos de propiedad de los

inversionistas, y acrecentando también la diferencia numérica entre los

beneficios distribuidos a las personas.

Artículo 171 de la Ley General de Sociedades, Ley N° 268871

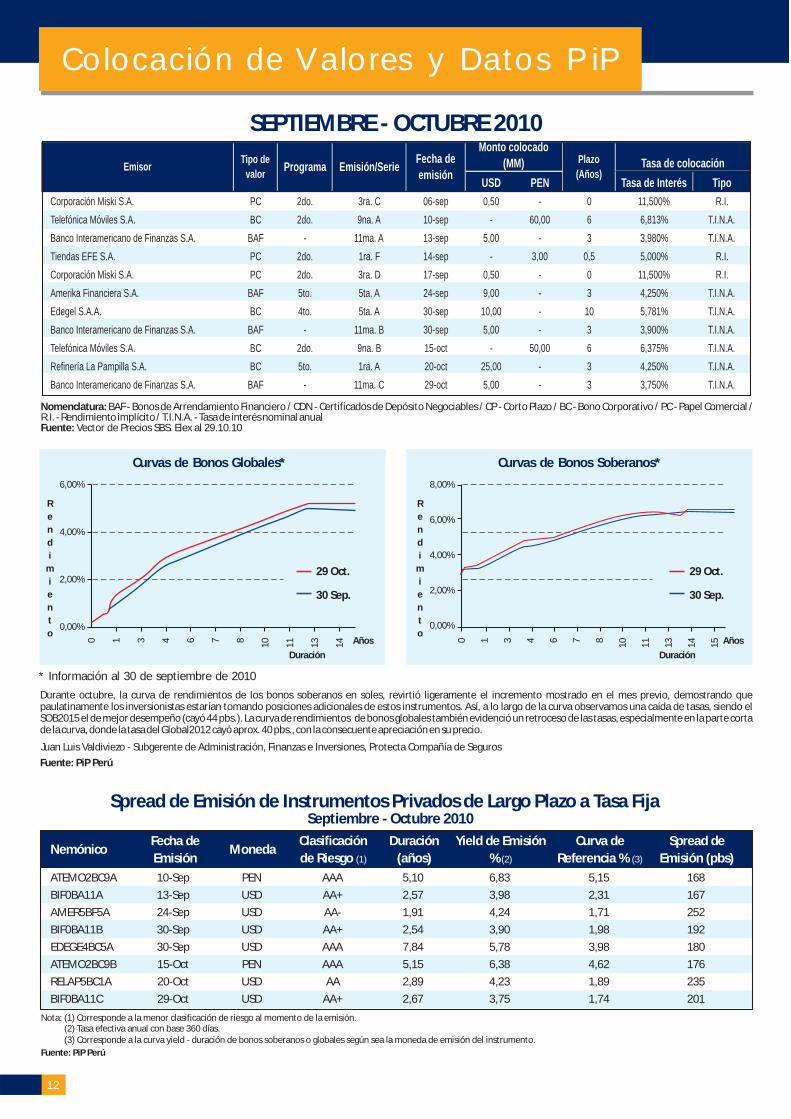

Colocación de Valores y Datos PiP

1212

USD PEN Tasa de Interés Tipo

Corporación Miski S.A. PC 2do. 3ra. C 06-sep 0,50 - 0 11,500% R.I.

Telefónica Móviles S.A. BC 2do. 9na. A 10-sep - 60,00 6 6,813% T.I.N.A.

Banco Interamericano de Finanzas S.A. BAF - 11ma. A 13-sep 5,00 - 3 3,980% T.I.N.A.

Tiendas EFE S.A. PC 2do. 1ra. F 14-sep - 3,00 0,5 5,000% R.I.

Corporación Miski S.A. PC 2do. 3ra. D 17-sep 0,50 - 0 11,500% R.I.

Amerika Financiera S.A. BAF 5to. 5ta. A 24-sep 9,00 - 3 4,250% T.I.N.A.

Edegel S.A.A. BC 4to. 5ta. A 30-sep 10,00 - 10 5,781% T.I.N.A.

Banco Interamericano de Finanzas S.A. BAF - 11ma. B 30-sep 5,00 - 3 3,900% T.I.N.A.

Telefónica Móviles S.A. BC 2do. 9na. B 15-oct - 50,00 6 6,375% T.I.N.A.

Refinería La Pampilla S.A. BC 5to. 1ra. A 20-oct 25,00 - 3 4,250% T.I.N.A.

Banco Interamericano de Finanzas S.A. BAF - 11ma. C 29-oct 5,00 - 3 3,750% T.I.N.A.

Plazo

(Años)Emisión/Serie Tasa de colocaciónEmisor

Tipo de

valorPrograma

Fecha de

emisión

Monto colocado

(MM)

Nomenclatura: BAF - Bonos de Arrendamiento Financiero / CDN - Certificados de Depósito Negociables / CP - Corto Plazo / BC - Bono Corporativo / PC - Papel Comercial / R.I. - Rendimiento implícito / T.I.N.A. - Tasa de interés nominal anualFuente: Vector de Precios SBS. Elex al 29.10.10

SEPTIEMBRE - OCTUBRE 2010

6,00%

4,00%

2,00%

0,00%

0 1 3 4 6 7 8

10

11

13

14 Años

Duración

R

e

n

d

i

m

i

e

n

t

o

Curvas de Bonos Globales* Curvas de Bonos Soberanos*

8,00%

6,00%

4,00%

2,00%

0,00%

0 1 3 4 6 7 8

10

11

13

14

15 Años

Duración

R

e

n

d

i

m

i

e

n

t

o

* Información al 30 de septiembre de 2010

NemónicoFecha de

EmisiónMoneda

Clasificación

de Riesgo (1)

Duración

(años)

Yield de Emisión

%

(2)

Curva de

Referencia % (3)

Spread de

Emisión (pbs)

ATEMO2BC9A 10-Sep PEN AAA 5,10 6,83 5,15 168

BIF0BA11A 13-Sep USD AA+ 2,57 3,98 2,31 167

AMER5BF5A 24-Sep USD AA- 1,91 4,24 1,71 252

BIF0BA11B 30-Sep USD AA+ 2,54 3,90 1,98 192

EDEGE4BC5A 30-Sep USD AAA 7,84 5,78 3,98 180

ATEMO2BC9B 15-Oct PEN AAA 5,15 6,38 4,62 176

RELAP5BC1A 20-Oct USD AA 2,89 4,23 1,89 235

BIF0BA11C 29-Oct USD AA+ 2,67 3,75 1,74 201

Nota: (1) Corresponde a la menor clasificación de riesgo al momento de la emisión. (2) Tasa efectiva anual con base 360 días. (3) Corresponde a la curva yield - duración de bonos soberanos o globales según sea la moneda de emisión del instrumento.

Fuente: PiP Perú

Spread de Emisión de Instrumentos Privados de Largo Plazo a Tasa FijaSeptiembre - Octubre 2010

29 Oct.

30 Sep.

29 Oct.

30 Sep.

Durante octubre, la curva de rendimientos de los bonos soberanos en soles, revirtió ligeramente el incremento mostrado en el mes previo, demostrando que paulatinamente los inversionistas estarían tomando posiciones adicionales de estos instrumentos. Así, a lo largo de la curva observamos una caída de tasas, siendo el SOB2015 el de mejor desempeño (cayó 44 pbs.). La curva de rendimientos de bonos globales también evidenció un retroceso de las tasas, especialmente en la parte corta de la curva, donde la tasa del Global2012 cayó aprox. 40 pbs., con la consecuente apreciación en su precio.

Juan Luis Valdiviezo - Subgerente de Administración, Finanzas e Inversiones, Protecta Compañía de Seguros

Fuente: PiP Perú

L A R E V I S TA D E P R O C A P I TA L E S

Perspectivas de Mercado

Equipo de Redacción

13

Renta fija Renta variableDavid Ruiz Abensur

Jefe de Análisis de Mercados,Compass Group

Durante el mes de octubre los principales indicadores de la BVL mostraron un menor crecimiento respecto del mes anterior. El IGBVL creció 7.6% en el mes, comparado con un aumento de 17.9% en septiembre; mientras que el INCA registró una variación positiva de 9.9%, comparado con el 15.6% del mes anterior. Pese a esta desaceleración, el IGBVL registró un rendimiento de 35.7% entre enero y octubre de 2010, similar a sus pares de Chile (37.2%) y Colombia (37.0%).

El mayor volumen negociado en octubre habría estado impulsado por una mayor participación de inversionistas institucionales (nacionales y extranjeros), además de una operación puntual de venta de las acciones A y B de Volcan Cía. Minera. Un indicador importante del interés de inversionistas internacionales en las acciones peruanas fue el mayor precio, volumen negociado y capitalización bursátil del ETF del Perú (EPU US Equity), que cotiza en la Bolsa de Nueva York. El EPU cotizó en USD 46.71 por acción al cierre de octubre, 10% más que el precio al 30 de septiembre y casi 43% respecto del precio a fines de 2009. De esta manera, en octubre se observó un importante incremento de más de 70% en el volumen de negociación en la BVL, sin contar las transacciones puntuales de las acciones A y B de Volcan por USD 386.7 millones efectuadas el 21 de octubre y las operaciones adicionales que esta transacción generó.

Cabe señalar que el número de operaciones fue similar al registrado en septiembre (alrededor de 31 mil operaciones), lo que indicaría una mayor incursión de inversionistas institucionales, por un trade ticket mayor. Las acciones del IGBVL que más subieron durante octubre fueron las relacionadas con el sector de mineras junior (+20.5%), acciones diversas (+13%), del sector minero (+9.9%) y del sector alimentos y bebidas (+8.6%).

El mayor precio de los commodities fue otro de los elementos que impulsó el rendimiento de la BVL durante octubre: el cobre subió 2.3%, el zinc 10.6%, el oro 3.8%, la plata 12.7% y el estaño 5.4%. De esta manera, la renta variable de países emergentes latinoamericanos seguiría siendo preferida por los inversionistas, considerando sus mejores rendimientos relativos. Así, en octubre, el índice S&P 500 subió 3.69%, similar al crecimiento de 3.65% del índice de acciones global, MSCI World Index. Por su parte, el índice de acciones de mercados emergentes MSCI Emerging Markets Index registró un aumento de 3.02% en el mes.

Álvaro Zalles BallivianGerente de Finanzas e Intermediación,

BNB Valores Perú

El monto de las colocaciones primarias de instrumentos de renta fija alcanzó los USD 72.8 millones en el mes de octubre, registrando un incremento del orden del 39% respecto al monto emitido en septiembre (USD 52.5 millones).

Pese al repunte observado en el último mes, las colocaciones primarias durante el presente año han registrado un menor dinamismo en comparación con la gestión precedente. En efecto, las emisiones de renta fija en octubre de 2009 alcanzaron los USD 153.6 millones, cifra que supera en 52.6% al monto emitido en igual periodo de este año.

En este mismo sentido, al comparar los montos de las colocaciones de renta fija, en los periodos de enero a octubre de los años 2009 y 2010, se constata que el año pasado se alcanzó una cifra de USD 1,141 millones frente a los USD 990 millones del presente año.

Una explicación de la disminución en la actividad en el mercado primario de renta fija estaría dada por una abundante oferta de financiamiento por parte del sistema bancario, la cual estaría permitiendo el acceso a tasas de interés competitivas en relación con las obtenidas por las empresas corporativas en el mercado de valores local.

En relación con la moneda de colocación y a diferencia de lo que ocurrió durante los primeros 10 meses donde el 57% de las colocaciones fue efectuado en moneda extrajera, durante octubre las colocaciones fueron efectuadas principalmente en nuevos soles, hecho explicado por las emisiones de Telefónica del Perú y Financiera Edyficar por PEN 50 millones cada una.

Por otro lado, salvo los certificados de depósito negociables de Financiera Edyficar, los instrumentos emitidos durante el mes pasado tuvieron plazos de entre tres y siete años. En este sentido, es interesante observar que también durante los meses precedentes de agosto y septiembre, y salvo las colocaciones del segmento de empresas medianas como Tiendas Efe y Corporación Miski, prácticamente no se han realizado emisiones de instrumentos de corto plazo o certificados de depósitos negociables.

Un aspecto que demuestra el creciente apetito por instrumentos de renta fija en el mercado ha sido la demanda que han tenido las diferentes emisiones realizadas durante el mes. La relación promedio entre el monto demandado y el monto emitido en octubre fue de 2.11 veces frente a 1.6 y 1.8 veces en agosto y septiembre, respectivamente.

Un hecho que se espera pueda generar un mayor dinamismo en el mercado de renta fija es la incorporación de nuevos emisores, esperándose para los próximos meses la salida al mercado de Financiera Efectiva y Montana S.A.

Monto Colocado Enero - Octubre: 2009 y 2010

(Millones de US$)

25

50

75

100

125

150

175

200

225

250

275

Ene Feb Mar Abril May Jun Jul Agosto Sept Oct

Millo

ne

s d

e D

óla

res

2009 2010

20

25

30

35

40

45

50

EPU US Equity

Fuente: Bloomberg

Jun

-09

Jul-

09

Ago

-09

Set-

09

Oct

-09

No

v-09

Dic

-09

Ene-

10

Feb

-10

Mar

-10

Ab

r-10

May

-10

Jun

-10

Jul-

10

Ago

-10

Set-

10

Oct

-10

Zoom Empresarial

Equipo de Redacción

14

PECSA distribuidor exclusivo de Lubricantes TOTAL

TOTAL, la cuarta compañía petrolera del mundo, y PECSA, empresa

asociada a Procapitales, suscribieron el contrato Master Distributor para

que PECSA represente y distribuya los reconocidos lubricantes TOTAL y ELF

en el Perú. El portafolio de lubricantes TOTAL que se distribuirá en el país

comprende las homologaciones y servicios para satisfacer la demanda

vehicular y la industrial, y entre esta a la minería, pesquería, agrícola y el

transporte.

Citibank promueve la educación financiera en el Perú

Por sexto año consecutivo Junior Achievement Worldwide Peru y Citibank,

empresa asociada a Procapitales, dieron inicio al programa de educación

financiera “Bancos en Acción”, programa diseñado para instruir a escolares

de secundaria sobre nociones básicas de banca. El proyecto incluye la

participación de colaboradores de Citibank del Perú quienes adiestran a los

escolares con la finalidad de aumentar su comprensión de temas

financieros.

H2Olmos S.A., concesionaria de Odebrecht, empresa asociada a

Procapitales, fue uno de los auspiciadores del VIII Evento de Mercado de

Capitales realizado en Ica. Su gerente general, Juan Andrés Marsano,

presentó el Proyecto de Irrigación Olmos que comprende la construcción,

operación y mantenimiento de la infraestructura hidráulica que irrigará

43,500 hectáreas, utilizando las aguas trasvasadas del río Huancabamba

desde el este de los Andes hacia la costa de Lambayeque a través de un

túnel de 20 kilómetros.

Presentan nuevo proyecto

El 13 de octubre el Consejo Directivo de Procapitales aprobó la solicitud de

afiliación de la empresa Datos Técnicos S.A. (DATATEC), subsidiaria de la

Bolsa de Valores de Lima y de SIF Icap, de México, que viene operando

desde fines de 1997 como empresa proveedora de sistemas de

información para la negociación en mercados financieros. El presidente

del Directorio de DATATEC es el señor Roberto Hoyle McCallum y su

representante ante Procapitales será el señor Edmundo Lizarzaburu,

gerente general. Con este ingreso, ya son 70 las empresas asociadas a

Procapitales.

DATATEC se incorpora a PROCAPITALES

Estudio Rodrigo, Elías & Medrano recibe distinción

El estudio Rodrigo, Elías & Medrano Abogados, empresa asociada a

Procapitales, fue reconocido este año como “Estudio de Abogados del año

2010” en el Perú, por el reconocido directorio legal internacional Who's

Who Legal y, asimismo, distinguido como “Estudio de Abogados del año

2010” dentro de los Premios a la Excelencia en Latinoamérica por

Chambers & Partners. publicación que investiga el mercado legal en los

diferentes países del mundo.

Datos Técnicos S.A. - Servicio de Mercados Financieros

L A R E V I S TA D E P R O C A P I TA L E S

15

Opinión

plazo, de bonos (corporativos o del Tesoro norteamericano), de

commodities (oro, petróleo, etc.) y, por supuesto, los que invierten

internacionalmente en diferentes mercados o regiones. Así, por ejemplo,

en Nueva York es posible comprar el EPU, que es un ETF compuesto

exclusivamente por las acciones de las principales empresas peruanas

listadas en la BVL.

Una variante de reciente data está constituida por los ETN (Exchange

Traded Notes), instrumentos de deuda que vinculan su rendimiento a

algún índice de mercado, y se negocian en bolsa. Estos instrumentos, a

diferencia de los ETF, no mantienen en su poder los activos a los que se

vinculan y, por tanto, ostentan riesgo de contraparte.

Otros instrumentos de crecimiento dinámico han sido los futuros y las

opciones, los cuales pueden ser asociados a las acciones, pero también a

los ETF. De esta forma, un primer uso que se le podría dar a tales

derivados sería con fines de cobertura ante posibles movimientos

adversos de los precios de nuestras inversiones. También algunos podrían

usar tales derivados para intentar obtener ganancias extras, invirtiendo,

por ejemplo, en opciones, las cuales pueden madurar más allá de los 90,

180 o incluso 360 días, incrementando la probabilidad de generar

ganancias debido a su “largo” periodo de maduración.

Se extiende ante nosotros un amplio abanico de alternativas para

componer nuestro portafolio de inversión, lo que nos permitirá en

definitiva administrar mejor los riesgos asociados a cualquier inversión.

¿Cómo acceder a estas oportunidades? Transando a través de

intermediarios que negocian en cualquiera de las bolsas o plataformas

que forman parte de la Bolsa de Nueva York, sea por medio de aquellas

SAB locales que ya ofrecen esta posibilidad, o mediante empresas que

operan localmente ofreciendo acceso a los intermediarios en Estados

Unidos a través de plataformas de negociación en tiempo real.

Muchos se podrían sentir intimidados por la Bolsa de Nueva York; sin

embargo, lo importante es reconocer la necesidad de diversificar los

riesgos y, quizás, ir probando progresivamente algunos de los

instrumentos que dicho mercado bursátil pone a nuestra disposición. La

inacción puede ser a la larga muy costosa.

El alto crecimiento económico del Perú en 2010 se ha reflejado también

en la bolsa limeña: a fines de septiembre el Índice General de la Bolsa de

Valores de Lima (IGBVL) reportaba una rentabilidad acumulada en el año

de 26.12%. Sin embargo, lo que este guarismo oculta es que este atractivo

resultado ha sido alcanzado en un contexto de elevada volatilidad, en la

medida que la BVL se ve afectada por las altas fluctuaciones derivadas de

la crisis internacional. Por ello que se vuelve imperativo diversificar los

riesgos de las inversiones y, lamentablemente la BVL resulta insuficiente

para este fin, debido a su reducida oferta vis-à-vis la creciente demanda.

No existe mercado más profundo y diversificado que el que alberga

Estados Unidos, particularmente lo que se conoce como la Bolsa de

Nueva York, la que abarca tanto a la New York Stock Exchange (NYSE)

como a las demás bolsas importantes (como NASDAQ y próximamente

BATS), y a las distintas plataformas de negociación relacionadas. Estas,

representas las oportunidades de inversión que ofrece Wall Street, el

mercado bursátil más grande del mundo, con una capitalización superior

a los USD 10.8 billones. Solo dentro de la NYSE existen más de 8,000

instrumentos listados, mientras que la BVL apenas logra superar los 300.

Así, a pesar de la crisis, este vasto mercado alberga alternativas que

pueden resultar atractivas para los distintos inversionistas con un

horizonte de mediano plazo.

Esta plaza bursátil ofrece un amplio abanico de instrumentos financieros,

pasando por los más convencionales como las acciones y los bonos; e

incluyendo también otros más complejos tales como los American

Depository Receipts (ADR), Exchange Traded Funds (ETF), Exchange

Traded Notes (ETN), e instrumentos derivados (futuros y opciones).

En contraste, una de las principales limitaciones de la BVL es que en caso

deseemos acceder al 26.12% de rentabilidad del ÍGBVL, sería necesario

componer un portafolio de acciones que refleje este índice, pues no es

posible adquirirlo en el mercado. Ello puede resultar bastante oneroso si

consideramos las comisiones que se tienen que pagar (a la BVL,

sociedades de agentes de bolsa-SAB, Cavali y la propia Conasev). En

cambio, en el mercado norteamericano sí es posible hallar instrumentos

que representen un mercado o un portafolio completo. Tal es el caso de

los ETF, carteras de instrumentos similares a los fondos mutuos, pero

listados en bolsa. Lo interesante es que los ETF vienen creciendo en

número (más de 1.000 a la fecha) y en variedad, pues no solo existen ETF

de acciones o índices de acciones, sino también de instrumentos de corto

Bolsa de Nueva York:

ALTERNATIVA DE DIVERSIFICACIÓNDEL RIESGO EN TIEMPOSDE TURBULENCIA

Enrique Díaz Ortega Presidente de Mercado de Capitales,

Inversiones y Finanzas (MC&F)

1

El artículo contó con la colaboración de Oscar Salazar Ramirez1

Novedades NormativasVanessa Zea

Analista Legal de Procapitales

Conasev aprobó el Reglamento del Director de Mercados de la Bolsa de

Valores, en el cual se definen las condiciones, requisitos, obligaciones,

facultades y demás reglas a las que deberá sujetarse el director de

mercados en el cumplimiento de sus funciones. Asimismo, el

reglamento determina el alcance de la función de vigilancia de las

operaciones que ejercerá el director de mercados, estableciéndose que

la misma se desarrollará en tiempo real a efectos de garantizar una

correcta formación de precios en el mercado; así como de manera ex

post, para identificar eventuales comportamientos indebidos en una o

más sesiones, las cuales deberán ser comunicadas

a Conasev. Cabe resaltar que la norma bajo

comentario establece un límite máximo para la

caída diaria de los precios de los valores o del índice

más representativo del mercado, señalando que si la variación

acumulada del índice general durante una sesión de rueda de bolsa

llega a ser negativa en más de 10%, se suspenderá la negociación por el

resto de la sesión respectiva. (Resolución Conasev Nº 095-2010-

EF/94.01.1, 07 de octubre de 2010)

APRUEBAN REGLAMENTO DEL DIRECTORDE MERCADOS DE LA BOLSA DE VALORES

16

Conasev estableció que las entidades bajo su supervisión deberán

preparar sus estados financieros con observancia plena de las Normas

Internacionales de Información Financiera (NIIF), que emita el

International Accounting Standards Board (IASB) vigentes

internacionalmente, precisando en las notas una declaración

en forma explícita y sin reserva sobre el cumplimiento de dichas

normas. El objetivo de la norma dada por Conasev es que los estados

financieros reúnan las características esenciales en su preparación

y presentación de manera que se cumpla no sólo el objetivo de

estandarizar las normas de contabilidad sino el de facilitar a los

usuarios externos como a los inversionistas una adecuada

interpretación de la información contenida en los estados financieros.

(Resolución Conasev Nº 102-2010-EF/94.01.1, 19 de octubre

de 2010)

MODIFICAN REGLAMENTO DE OPERACIONES EN RUEDA DE BOLSA DE LA BVL.

Actividades Institucionales

Equipo de Redacción

formación de esta red institucional. Asimismo, previamente a la Mesa

Redonda, tuvo lugar una nueva reunión del Companies Circle, un foro

que agrupa a un conjunto de empresas en cinco países

latinoamericanos con probado liderazgo en la adopción de buenas

prácticas de gobierno corporativo. En esta reunión fue aprobado el

ingreso de Graña y Montero, con lo cual ya son tres las empresas

peruanas que integran este grupo (las otras dos son Buenaventura y

Ferreyros, las tres asociadas a Procapitales).

En estas reuniones, la delegación peruana estuvo integrada por

representantes de Conasev, la Bolsa de Valores de Lima, y diversas

empresas privadas. Procapitales estuvo representado por el presidente

del Consejo Directivo, Marco Antonio Zaldívar; los vicepresidentes,

Patricia Gastelumendi y Rafael Alcázar; el presidente del Comité de

Buen Gobierno Corporativo, Gerardo Herrera; y el gerente general,

Gerardo M Gonzales.

Durante la XI Reunión de la Mesa Redonda Latinoamericana de

Gobierno Corporativo, realizada en Río de Janeiro, Brasil los

días 21 y 22 de octubre de 2010, el Perú fue designado como

país sede de la duodécima reunión a celebrarse en el año

2011. Como se sabe, la Mesa Redonda fue establecida en el

año 2000 y tiene como finalidad ofrecer un foro de diálogo

de políticas sobre gobierno corporativo entre autoridades

reguladoras y supervisoras, agentes privados y organizaciones

internacionales. La Mesa Redonda cuenta con el respaldo de la

Organización para la Cooperación y el Desarrollo Económicos

(OCDE), el Grupo Banco Mundial, y el Foro Global de Gobierno

Corporativo.

En dicha oportunidad, también se realizó la III Reunión de Institutos de

Gobierno Corporativo de Latinoamérica, de la cual Procapitales forma

parte, discutiéndose un plan de acciones inmediatas para consolidar la

Se acordó en reunión en Río de Janeiro:

PERÚ SERÁ SEDE DE MESA REDONDADE GOBIERNO CORPORATIVO EN 2011

![Proyectos finalistas 2010[1]€¦ · 2222.4. .4. .4. Proyectos finalistas en la modalidad deProyectos finalistas en la modalidad deProyectos finalistas en la modalidad de promoción](https://img.pdfslide.tips/doc/110x75/5fdb7c863c8f0b0aec77da72/proyectos-finalistas-20101-22224-4-4-proyectos-finalistas-en-la-modalidad.jpg)