Embed Size (px)

Citation preview

EL ESPACIO AUDIOVISUAL EUROPEO.ANÁLISIS DE LA INDUSTRIA

AUDIOVISUAL Y DE LAS POLÍTICASEUROPEAS EN LA DÉCADA DE LOS 90

Tesis doctoralPresentada por: Carmina Crusafou BaquesDirector: Dr. Marcial Murciano

VOLUMEN I

Programa de doctorado (Bienio 1994-1996)Facultad de Ciencias de la ComunicaciónDepartamento de Periodismo y Ciencias de ComunicaciónUniversitat Autònoma de BarcelonaJunio de 1999

Capítulo III El espacio audiovisual europeo La dimensión económico-industrial

CUADRO 40: POBLACIÓN, HOGARES™ Y PIB(Z) DE LOS CINCO GRANDESMERCADOS EUROPEOS104

País

ALEMANIAESPAÑAFRANCIAITALIAGRAN BRETAÑA

Población

81.338.00039.117.00058.394.00057.779.00057.268.000

Hogares

36.669.00012.076.00023.649 00022.632.00021.074.000

PIB(millardosecus)17254078571122856

TOTAL CINCO 241.896.000 116.100.000 4967

FUENTE (1) EURSOTAT, 1996 21 y 23; (2) OAE, 1996: 15

El análisis de estos cinco grandes mercados nos aportará las líneas

generales de cada uno de los subsectores que configuran esta industria

y nos dará la oportunidad de obtener ciertos elementos para una

evaluación general Asimismo, hemos considerado relevante evaluar en

cada uno de los sectores el tamaño conjunto de los cinco mercados

(véase cuadro 41) para mostrar la importancia de los mismos en el

conjunto de la DE Además, hemos incorporado la dimensión

empresarial de los cinco mercados (véase cuadro 42) a partir de las

clasificaciones del OAE/IDATE de las cincuenta primeras empresas

audiovisuales europeas

CUADRO 41: LA PROPORCIÓN DE LOS CINCO GRANDES MERCADOSEN LOS DISTINTOS SECTORES DE LA INDUSTRIA AUDIOVISUAL CONRESPECTO AL CONJUNTO DE LA UNIÓN EUROPEA

SectorGasto en películasSalas de cineVideo (alquiler)Video (compra)TV de pago

Datos Año1996(1)

82'35%76%83%91%

Mercadoein ematográficoProducción cinematográfica 516 películas 1996(2>

Todos los datos pertenecen a 1994.

225

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

N° de pantallas de cine.

Cines multiplex (% del totalde cines)Ingresos de taquilla

N° de entradas vendidas

N° de empresas deproducción cinematográficaN° de empresas dedistribucióncinematográficaInversión destinada a laproducción cinematográfica

Ingresos por alquiler(distribuidor)

16056

2519(75'5%)2759 millones deecus(83'8%)593 millones(84'4%)431 empresas(647%)466 empresas(79'5%)

2261 '4 millonesde dólares

1599'3 millonesde dólares(83'8%)

1995IJ)

1996Í5)

1996!6)

1996(7)

1995(8)

1995Í9)

1995(10)

1995(11>

Mercado televisivoIngresos de las televisionespúblicasCanon

Publicidad

Gastos en programaciónde TV (total)

Programación comprada

Inversiones publicitarias enTVMercado videográfícoVolumen de negocios

Número de transaccionesde alquilerVideocasetes vendidos

74097 millones 1996de ecus (78'2%)3459'8 millones 1996de ecus (76'3%)15944 millones 1996de dólares(83'3%)3091 millonesde dólares (83%)14317 millones 1996de ecus (82'9%)

3933'4 millonesde ecus (80'3%)514'5 millones(76%)197'4 millones 19951

(85'3%)

(12)

(13)

(14)

(15)

1996t16>

1995(17)

(18)

FUENTE: (1) SCREEN DIGEST, enero, 1997:14; (2) EUROSTAT, 1998:3); (3)OAE, 1997:80; (4) SCREEN DIGEST, mayo, 1996:105; (5) EUROSTAT,1998:5; (6) EUROSTAT, 1998:6; (7) OAE, 1997:70; (8) OAE, 1997:74; (9)SCREEN DIGEST, junio, 1998:136; (10) SCREEN DIGEST, junio, 1998:136;(11) EUROSTAT, 1998:7-8; (12) EUROSTAT, 1998:7-8; (13) SCREENDIGEST, abril, 1997:81; (14) SCREEN DIGEST, abril, 1997:81; (15) OAE,1997:393; (15) EUROSTAT, 1998:11; (16) EUROSTAT, 1998:12; (17)EUROSTAT, 1998:12

226

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

CUADRO 42: PORCENTAJE DE LAS EMPRESAS AUDIOVISUALES DE LOSCINCO GRANDES MERCADOS EN RELACIÓN AL CONJUNTO EUROPEO

Año/ País

198811'Gran BretañaRFAFranciaItaliaEspaña

1990(2)

Gran BretañaAlemaniaFranciaItaliaEspaña

1994(3)

Gran BretañaAlemaniaFranciaItaliaEspaña

1996(4)

Gran BretañaAlemaniaFranciaItaliaEspaña

FUENTE: (1) IDATE,OAE, 1997:60

Volumen denegocios (% deltotal europeo)

27'5%22'1%13'2%14'4%3'2%

26'6%28'1%10'1%13'4%2'5%

24%31%11%8%3%

25%29%12%7%3%

1990:116; (2) IDATE, 1992:10;

N° de empresas (%del total europeo)

18(36%)4 (8%)11(22%)2(4%)2(4%)

18 (36%)6 (12%)11 (22%)2 (4%)1 (2%)

11(22%)8 (12%)6 (12%)2 (4%)3 (6%)

11 (22%)9(18%)7(14%)2 (4%)4 (8%)

(3) OAE, 1996:58; (4)

A parte del conjunto de datos sobre los sectores y las empresas, las

cifras del gasto destinado al audiovisual nos aportan una nueva

dimensión. En el caso de los cinco grandes países, se observa una doble

situación: por un lado, tres países, Alemania, Gran Bretaña y Francia, se

encuentran por encima de la media europea (73'69 dólares en 1994),

mientras que Italia y España se encuentran muy por debajo. Si

observamos la evolución, el progreso es discontinuo con aumentos y

disminuciones y en 1993 se produce un descenso en los cinco países.

227

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 14: GASTO MEDIO EN AUDIOVISUAL EN LOS CINCOPRINCIPALES MERCADOS DE LA UE (1990-1994)

Gasto medio en audiovisual en los 5 principales120 ! ..—-.mercados europeos

100

in

snJU

£m fifi•O•o

40

3f"i

0

103,98

~?^ >sxT 92,26on C7 AH ^Q S ». o~r gitï,,f ~m~fiftn\OU. D/ OWjj^1 _^^»-OT",'Ötj \^ w \^~ —

* 73 38 •-**i?Î71 79,04

97,93^C~9766

*-64;01 72,06

42,2^^ Q^ _,,_ _^ ^_ g — _ __

» ,_3?*5; ' ^3145^— »^ 52O7 í;i H O? Q7 77 fifi

40,81

X 31,55

i t

1990 1991 1992 1993

—•—Alemania —»—España Francia

-x— Italia — *— Gran Bretaña

1994

n

JFUENTE: Elaboración propia a partir de los datos de SCREEN DIGEST, marzo,1996:59-60

Si lo desglosamos por sectores y analizamos los datos de 1994,

observamos que en ese año el mayor porcentaje del gasto iba destinado

al audio en todos los países y respecto al resto, su distribución varía

según el país.

CUADRO 43: DISTRIBUCIÓN DEL GASTO EN AUDIOVISUAL EN DOLARESEN LOS CINCO GRANDES MERCADOS DE LA UE EN 1994

AudioCineVideo(compra)Video(alquiler)TV de pagointeractivo

ALEMANIA

59.2512.9610.03

7.60

4.293.81

ESPAÑA13.658.354.98

4.85

7.031.94

FRANCIA34.7013.3516.87

3.5

25.034.21

ITALIA9.428.94

6

2.64

2.941.30

GRANBRETAÑA

41.6611.0218.76

11.77

15.774.23

FUENTE: SCREEN DIGEST, marzo, 1996:59-60

228

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

Otro de los rasgos de evaluación común es el grado de penetración del

video en los distintos mercados. En el gráfico se observa, de nuevo, una

situación dual: tres países por encima de la media europea (66%) y dos

por debajo.

FIGURA 15: GRADO DE PENETRACIÓN DEL VIDEO EN LOS CINCOGRANDES MERCADOS EUROPEOS (1990-1996)

80% -70%fifWn

40%

9fl%

10%

n%

Penetración del video en los 5 g randes m e rea do seuropeos

69% 71% 72% 73% 70% 72%70<)— . M -^„

45% 53% ___».«*— i-S r" _*-&?<a; *

¡-í-***"""* * A -rtT-- 4*<K~"

^^trí&h^

3T-Z7%

1990 1991 1992 1993 1994 1995 1996

— • — Alemania — • — España Francia -- *- Gran Bretaña — * — Italia

b

(,(,

)

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:34

A continuación, presentamos una radiografía de la industria audiovisual

en cada uno de los cinco mercados. Se trata de una aproximación

general que pretende trazar la evolución de los tres sectores principales,

cine, televisión y video en el periodo 1990-1996/97.

229

Capítulo III El espacio audiovisual europeo la dimensión económico-industrial

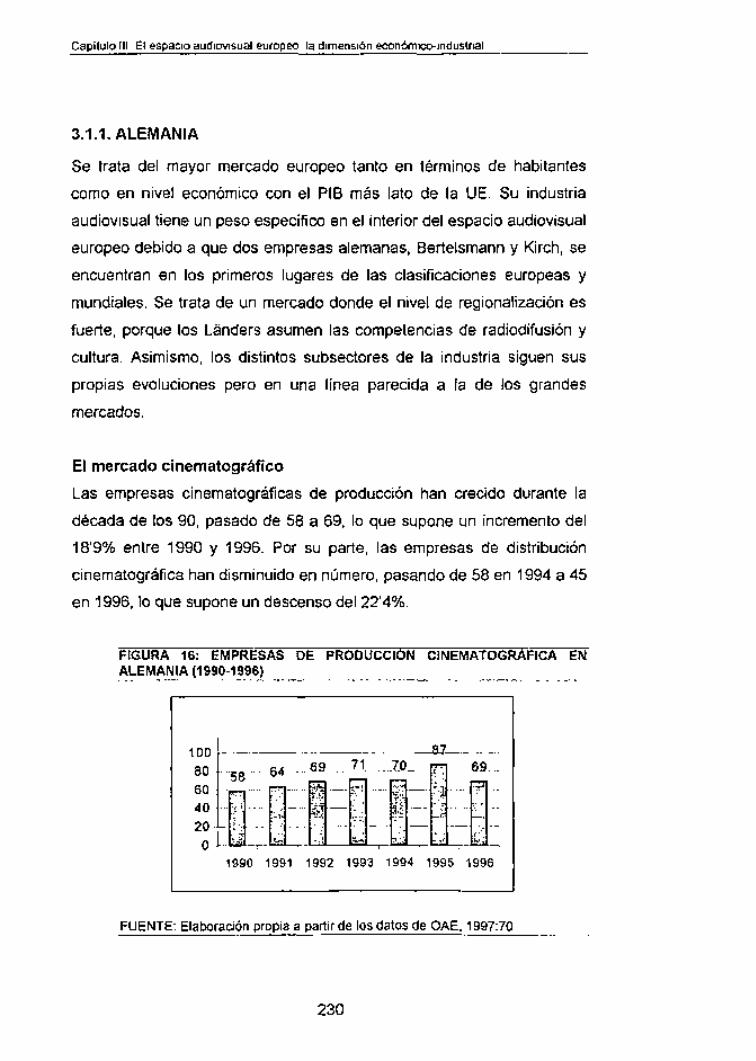

3.1.1. ALEMANIA

Se trata del mayor mercado europeo tanto en términos de habitantes

como en nivel económico con el PIB más lato de la UE. Su industria

audiovisual tiene un peso específico en el interior del espacio audiovisual

europeo debido a que dos empresas alemanas, Bertelsmann y Kirch, se

encuentran en los primeros lugares de las clasificaciones europeas y

mundiales. Se trata de un mercado donde el nivel de regionalización es

fuerte, porque los Länders asumen las competencias de radiodifusión y

cultura. Asimismo, los distintos subsectores de la industria siguen sus

propias evoluciones pero en una línea parecida a la de los grandes

mercados.

El mercado cinematográfico

Las empresas cinematográficas de producción han crecido durante la

década de los 90, pasado de 58 a 69, lo que supone un incremento del

18'9% entre 1990 y 1996. Por su parte, las empresas de distribución

cinematográfica han disminuido en número, pasando de 58 en 1994 a 45

en 1996, lo que supone un descenso del 22'4%.

FIGURA 16: EMPRESAS DE PRODUCCIÓN CINEMATOGRÁFICA ENALEMANIA (1990-1996)

1 nnfinfin

«7

*> 69 71 7058

M

!J11

ut¡•mr<",

/1

? o" p"?!

PTS

»-3

fl

69

ra?-*-?'

W.i

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE. 1997:70

230

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

FIGURA 17: EMPRESAS DE DISTRIBUCIÓN CINEMATOGRÁFICA ENALEMANIA (1994-1996)

8060

4020

58-46- -45-

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:74

En cuanto a la producción cinematográfica, han disminuido los

largometrajes nacionales en un 8%, mientras que las coproducciones

han aumentado en un 22'2%.

FIGURA1996)

18: PRODUCCIÓN CINEMATOGRÁFICA EN ALEMANIA

Producción cinematográfica

50 46 3Q

46 3- 49

40 HJ fu J/ [CT I 0Largom etrajes

30 Ü -I fi í i ü) ï 22 ¡ nationale«°0 w fe 1 0 s " « *t — i íi-ii- j^-u Jl — (B ' u a fe fi ! D Coproducciones1 D ! 3$ ., . I— , ^ "™1 n îfî ^ I - . - 1

n 1 Í B^ 1 j É Í j internacionales

o?£ o?Q o?f" o?"3 <^>°> ^ f°> v°) ^

(1985-

FUENTE: Elaboración propia a partir de los datos de EUROSTAT. 1998:3

El sector de la exhibición está viviendo un momento de expansión tanto a

nivel de ingresos como de número de salas. Los ingresos se han casi

doblado con respecto a 1985, incrementándose a su vez en un 70'5% en

relación con 1990. Esta tendencia ha conducido a alcanzar en 1996 una

recaudación de 688'2 millones de ecus. Por su parte, el número de

entradas ha recuperado en 1996 casi el nivel de principios de los años

231

Capítulo III: El espacio audiovisual europeo- la dimensión económico-industrial

1980, ya que en 1990 alcanzó su nivel más bajo con 102'5 millones.

Entre 1980 y 1996 se produce una disminución del 7'5%, mientras que

entre 1990 y 1996, la tendencia se invierte y empieza aumentar hasta

llegar a un 29'6%.

FIGURA 19: INGRESOS PROCEDENTES DE LA RECAUDACIÓN DETAQUILLA EN ALEMANIA (1985-1996)

Ingresos procedentes de larecaudación de taquilla

M c3 finn r*r\^ f* r)ü OUU "0 600 -o UUVJ

~° 400 -

i 200-o= n -

001,0* ». f. llMsiífcl

347,6 «°*0 m

"I

Œ8M R^s¡styl! ^^^ï

SSÜM

08,2g££9iE&Hü&ft§

iiE 1985 1990 1995 1996

Fuente: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

FIGURA 20: N° DE ENTRADAS VENDIDAS EN ALEMANIA (1980-1996)

200^

U) ibO

0)

o 100-

£ 'in

0 J

N° de entradas vendidas

143-8 iMfi 132,9

tíij

^m

104 2 m cra Jr1 P ?li UI Ü 'Jj&$§à íj$x% p*» I^S^

I H is fei li I1980 1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

232

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

La recuperación del número de salas ha seguido un ritmo progresivo

desde 1992, año donde se llegó al menor nivel con 3630 pantallas. Entre

1990 y 1996, el crecimiento ha sido del 7'4%, mientras que entre 1992 y

1996 fue del 11'1%.

FIGURA 21: N° DE PANTALLAS DE CINE EN ALEMANIA (1990-1996)

N° de pantallas de cine

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997: 80

Otros rasgos indicativos de la evolución del mercado cinematográfico

son la media de entradas por habitante y el precio medio de la entrada.

Con respecto al primero, la tendencia se ha mantenido por encima de

una vez y media, pero con un descenso de unas décimas con respecto a

principios de la década. En lo relativo al precio, se ha incrementado en

total 1'24 ecus, lo que equivale a un incremento del 31'4%.

FIGURA 22: MEDIA DE ENTRADAS POR HABITANTE EN ALEMANIA (1990-1996)

2

1,5

1

0,5

0

Media de entradas por habitante

1'64 1,63* — — ^1 c ^_ -t-1 P1 * •— . — + 1,62

" — «-1732 H753

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:84

233

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 23: PRECIO MEDIO DE LA ENTRADA EN ALEMANIA (1990-1996)

6

</> 4D o0 °c,2

0

Precio medio de la entrada

5,184 63 4,8 5,07

^_-_— »

3 94 " 3,99 "*' ' '

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:87

Mercado televisivo

Entre 1991 y 1996, el número de hogares con TV ha aumentado en un

29'6%, alcanzando los 35.862.000. Los hogares conectados al cable han

crecido en un 55% hasta llegar a los 31 millones, mientras que los

abonados se han duplicado.

Figura 24: N° de hogares con TV, hogares conectados al cable y hogaresabonados en Alemania (1991-1996)

40000 -

M 7snnn9 nnnn

Si 1 nnn1 nnnnc nnn

0

— «

— •

Aie m a n ia

35862

. ^ J - T - H A T- i — n« i^^ífi 1 ^î*

o -7 •o -n- n jr^*?7 Y^n '^81^0'^0'^'^ñ^ ¿ í t, t, U «- / * ¿> M, n r '7 o i

•- troiyj* 31^ 7

15655 1578^7080

_ _ 1 05708791

1991 1992 1993 1994 1995 1996

. — Hogares con TV

i — Hogares c o n e c t a d o s al cab le

Hogares a b o n a d o s a l cab le

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

234

Capitulo III El espacio audiovisual europeo La dimensión económico-industrial

FIGURA 25: GRADO DE PENETRACIÓN DE HOGARES CONECTADOS/HOGARES CON TV, HOGARES ABONADOS/ HOGARES CON TV,HOGARES ABONADOS/HOGARES CABLEADOS EN ALEMANIA (1991-1996)

1 0 0 , 0 0 %

60 0 0 %

4 0 0 0 %

20 0 0 %

0 0 0 %

A l e m a n i a

8 7 , 5 0 %

fi 7 4 n »/„ 6 5 , 3 0 %6 2 , 8 0 % ' ° 62 .30%

5 1 % 5 5 . 3 0 %

• •2-Ttr?-

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6

» H o g a r e s c o n e c t a d o s / H o g a r e s c o n T V

— • — H o g a r e s a b o n a d o s / H o g a r e s TV

H o g a r e s a b o n a d o s / H o g a r e s c a b l e a d o s

FUENTE: Elaboración propia a partir de los datos de OAE. 1996:29-30

La dualidad (público/privado) del sector de la televisión se observa

claramente en los ingresos de las televisiones públicas, que se dividen

entre los procedentes del canon y la publicidad. En este caso, las

cadenas públicas alemanas han incrementado sus ingresos del canon en

un 71'5%, mientras los de publicidad entre 1990 y 1996 han disminuido

un 517%. Este comportamiento es distinto al del resto de cadenas

públicas europeas.

235

Capítulo III: El espacio audiovisual europeo, la dimensión económico-industrial

FIGURA 26: INGRESOS DE LAS TELEVISIONES PUBLICAS ALEMANAS(1985-1996)

Ingresos

c/>i? 4000

"S ?nnn l§ 1000 -•= n

OR7

r

de las televisionesalemanas

1646 ¿ïm

2868,8)n o •:U,¿

"7ni-I ' «JO,

M3( 7 6

E ° '1985 1990 1994

nCanon ^Publicidad

públicas

300371^2933,7

?45 3S3

33a, 6El

1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:7-8

La publicidad es la principal fuente de ingresos para las cadenas de

televisión privadas, a excepción de las cadenas de pago. Entre 1990 y

1996, su crecimiento ha sido espectacular alcanzando los 4012 millones

de ecus, lo que equivale a un incremento del 152% en seis años.

FIGURA 27: INVERSIONES PUBLICITARIAS EN TV EN ALEMANIA (1990-1996)

FUENTE

« 5000-o -mnn -QJ *HAAJ

o -vvnw onnnQJ ZUUU

o 1000-'e n

Inversiones publicitarias en TV

01C-I

2007 _1548 g f

f 'ü .í ;l "S *• ^felJi W.,',1 ia_

2270^ , AÍ' "4"

5; ^J; TkvE u i i i i

1990 1991 1992 1993

H' '" ^

P!

||

1994

3760

P'.í-

i3S1 ' *E

4012

„T ,I--A

~Vf

vm- \

1995 1996

: Elaboración propia a partir de los datos de OAE, 1997:393

236

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

La televisión se caracteriza por dedicar parte de su presupuesto de

programación a la compra de programas en el caso alemán. Se ha

producido un incremento del 126% con respecto a las compras, mientras

que el gasto total ha crecido el doble (101%).

FIGURA 28: GASTO EN PROGRAMACIÓN DE TV EN ALEMANIA (1991-1996)

« 8000 -c555 6000TJ

•§ 4000 -(0

§ 2000 -

E™ n

Gasto en programación de TV

5855 5432

3653 4123 |-|2695n ._

45è ò7<ras! R

•

1991 1992

m Programación comprada

r., 00') 10"61Î: 0¿--» E F

I 1

9 3 101 3

ï P

1993 1994 1995 1996

n Gasto total en programación TV

FUENTE: Elaboración propia a partir de los datos de SCREEN DIGEST, abril,1997:81

El sector videográfico

La tendencia que ha seguido el mercado alemán ha sido la de

disminución del número de transacciones de alquiler en un 20% entre

1990 y 1996, mientras que el total de videocasetes vendidos se ha

triplicado.

237

Capítulo III El espacio audiovisual europeo la dimensión económico-industrial

FIGURA 29: MERCADO VIDEOGRAFICO EN ALEMANIA (TOTAL DETRANSACCIONES DE ALQUILER Y DE VIDEOCASETES VENDIDOS) (1990-1996)

FUENTE

250

o I3U

— inoE 50 -

0 -

,_2

i

Î2C

88»

Sector videográfi

__^6Cl™""1

. -

9 7 fe

3 176ir'4

41 ' 'S— I !<J '2

m

'-44-,!» ___ 1

:H1990 1995 1996

E: Elaboración propia a partir de los datos

CO

E3 Totaltransacciones

D Total videosvendidos

de EUROSTAT, 1998:12

Entre 1990 y 1996, ha habido un cambio de tendencia que ha supuesto

un incremento de la venta hasta conseguir un 57% del mercado y una

disminución al 43% del mercado, frente al 79% de principios de la

década. Esta modificación en el mercado se ha traducido también en una

disminución del número de puntos de venta dedicados al alquiler en un

3'1%, pasando de 6400 a 6200 en 1996.

FIGURA 30: MERCADO VIDEOGRAFICO EN ALEMANIA (%ALQUILER/VENTA) (1990-1996)

100% -,

Kno/.

0%

M

t

Xi

ercado v ideográfico

21%

79%

/

/

57%

43%

x

^

D Venta

D Alquiler

X1990 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:11

238

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

FIGURA 31: MERCADO VIDEOGRAFICO EN ALEMANIA (PUNTOS DEVENTA: ALQUILER Y VENTA DIRECTA) (1990-1996)

FUENTE

Puntos de ventas

20000 -r

15000 x

10000 x

5000 x

+—

/1300:

e40(

1994

)— 1f

(r

DOO

20C

1995

—1

f

DOO 3

20Cs

1996

l¡ a Venta

a Alquiler

y

E: Elaboración propia a partir de OAE, 1997:112

3.1.2. ESPAÑA

El mercado español es el de menores dimensiones en el grupo de los

cinco grandes. Su sector audiovisual está viviendo en los últimos años

una cierta expansión muy evidente en el sector cinematográfico y

televisivo, donde la llegada de las tecnologías digitales y el inicio del

desarrollo del cable están abriendo nuevas oportunidades. Se trata

también un mercado con una dimensión regional fuerte y con diversidad

lingüística.

El mercado cinematográfico

En el ámbito empresarial, se ha producido un incremento del número de

empresas de producción (547%) entre 1990 y 1996, aunque no ha sido

constante ya que entre 1992 y 1995 se produjo un descenso. Este

aumento final se puede atribuir a la recuperación del sector. Respecto a

las empresas de distribución se ha producido un descenso del 10'9%,

pasando de 191 empresas en 1994 a 170 en 1996.

239

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 32: EMPRESAS DE PRODUCCIÓN CINEMATOGRÁFICA ENESPAÑA (1990-1996)

100 -ifin80Af\

70 -.

N° de empresas de produccióncinematográfica

68 ~_53 il

«í Spjl

ít fe'lÉÍ :¡-'*:

1990 1991

51

_J?5!_1*

m

1992

3S1

SSpB

1993

45

íO

?>t

Ü

50pra

w

82

Pfe*

J

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:70

FIGURA 33: EMPRESAS DE DISTRIBUCIÓN CINEMATOGRÁFICA ENESPAÑA (1994-1996)

N° de empresas de distribucióncinematográfica

200 -,iQn180 -•4 "7r\1 1 U "

160 -150 \

•1O-1

^ ~ « '

173 iTn"""""""" ' ' • • ' • • " £V* ^ 'üígí - pü j.--$",?íi — """'

V*lj-?^ A^ *l"',* ír!

\ \ í

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:74

La producción cinematográfica ha vivido unos años de declive desde

finales de los años 1980, pero a partir de 1995 se observa cierta

recuperación del sector. Asimismo, en los últimos años se ha producido

también un incremento de las producciones internacionales.

240

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

FIGURA 34: PRODUCCIÓN CINEMATOGRÁFICA EN ESPAÑA (1985-1996)

80 -

40 -20 J

£

Producción cinematográfica

55 KR

rm

1 37 36 37

12 ü 10 Í R PI— -g-1-"- | » Bff-

2

a HLargometrajesnacionales

25OCoproducciones

internacionalesi i

rS£ rí£> rfi»1" rí£ ,&.Or .Oj-' .Oj·' .Op .O»-*N N N N N

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

En relación a los ingresos procedentes de taquilla, se produce un

crecimiento del 75'5% entre 1985 y 1996, siendo el crecimiento en la

década de los 90 de un 57'4%. Si comparamos estos datos con el

número de entradas vendidas observamos que entre 1980 y 1996 se

produce un descenso del 407% pasando de 176 a 104,3 millones de

entradas vendidas, pero si tomamos el periodo 1985-1996 vemos que el

número de entradas aumenta en términos globales solo un 3'1%. En

cambio, los ingresos aumentan un 75%. Se produce, además, entre

1990 y 1996, un crecimiento del 32'8%.

FIGURA 35: INGRESOS PROCEDENTES DE LA RECAUDACIÓN ENTAQUILLA EN ESPAÑA (1985-1996)

Ingresos procedentes de taquilla

1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

241

Capítulo III El espacio audiovisual europeo la dimensión económico-industrial

FIGURA 36: N8 DE ENTRADAS VENDIDAS EN ESPAÑA (1980-1996)

N° de entradas vendidas

200 17fi

150

£ 50

o

101,178.5

104,3

fui §ü

gffj»

: 1980 1985 1990 1995 1996S i

FUENTE: (Elaboración propia a partir de los datos de EUROSTAT, 1998:6

También el parque de salas ha sufrido una renovación, aumentado un

337% entre 1990 y 1996 el número de salas nuevas.

FIGURA 37: N° DE PANTALLAS DE CINE EN ESPAÑA (1990-1996)

N° de pantallas de cine

2500372

200015001000500 —

1773 1805 1807 1791

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:80

En relación, a la media de asistencia al cine se produce un incremento

pasando de 2 a 2,65 veces, lo que supone un aumento del 31'1%.

Respecto al precio, el aumento es de 0'52 ecus, que equivale al 187%.

242

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

FIGURA 38: MEDIA DE ENTRADAS POR HABITANTES EN ESPAÑA (1990-1996)

Media de entradas por habitante

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:84

FIGURA 39: PRECIO MEDIO DE LA ENTRADA EN ESPAÑA (1990-1996)

Precio medio de la entrada

3,4 13,2 -

• 3S 2,8 ;

3,3

798

2,6

2,4

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:87

Mercado televisivo

El mercado de la televisión está ya maduro porque entre 1991 y 1996 ha

tenido un aumento del 1'5%, los hogares conectados al cable han

aumentado un 19'3%, mientras que los abonados han crecido en un

29%.

243

Capitulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 40: N° DE HOGARES CON TV, HOGARES CONECTADOS ALCABLE Y HOGARES ABONADOS EN ESPAÑA (1991-1996)

12000 n

10000l.

„ 8000

f 6000

S 4000

2000

Q

Mercado

11314.„o""" 1ÍW3133 '

español

11332 11277 11305

800 QDfl-100

900 920 940 955

•100 T3D -nn 142

1991110 1992 1993 1994 1995 1996

— •— Hogares con TV — m-

Hogares abonados al cable

- Hogares conectados al cable

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

FIGURA 41: GRADO DE PENETRACIÓN DE HOGARES CONECTADOS/HOGARES CON TV, HOGARES ABONADOS/ HOGARES CON TV,HOGARES ABONADOS/HOGARES CABLEADOS EN ESPAÑA (1991-1996)

20,00%

1 00% -

1 0 OO%

5 00%

O r\r\Q/, UU% -

España

13,70% 13,60% 13,60% 14,10% 13,80°/<)

• 7 -inru, * 8% * 7 nno/ * 8 ÍQ0/ • 8-3-0%

4,90%

^,50%

m-4-% • 1,10% • 1,10% • 1,10% • 1,1034- 1 ,30%

1991 1992 1993 1994 1995 1996

— « — Hogares conectados/Hogares con TV

— • — Hogares abonados/Hogares TV

Hogares abonados/Hogares cableados

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

Respecto a la financiación, la publicidad es la principal fuente de

ingresos para las cadenas de televisión privadas y también de las

públicas, que a diferencia de otros países europeos no reciben ingresos

244

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

a través del pago del canon, sino ingresos públicos a través del

endeudamiento.

FIGURA 42: INVERSIONES PUBLICITARIAS EN TV EN ESPAÑA (1990-1996)

w 2000 -iu0)

~° mony) IUUU01

§ 500-

Inversiones

i

1085848

-

DUl

72(

1ñ

)licitariasen TV

1371 .,„ 1350 «26

íl

£¿

?S«fSf

a j.1*

É1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:393

Respecto a la programación, se ha producido un aumento del gasto total

y del destinado a la compra, pero en porcentajes diferentes, mientras el

primero creció en un 407%, el segundo lo hizo en un 47'5%.

FIGURA 43: GASTO EN PROGRAMACIÓN DE TV EN ESPAÑA (1991-1996)

Gasto en programación de TV

- 1500 -,n>oo 1000 -•o(0

c 500 -o

E 0-

1

__S34-

31£

18' ~r*rM m

40

I

81

1052 1072

23;

m23!

mi 27!

3

25

5

8 1170

— 271|a¿4

—

1991 1992 1993 1994 1995 1996

n Programación comprada n Gasto total

FUENTE: Elaboración propia a partir de los datos de SCREEN DIGEST, abril,1997:81)

245

Capítulo III El espacio audiovisual europeo la dimensión económico-industrial

Mercado videográfico

El rasgo a destacar de este sector es el cambio de tendencia que se ha

producido: el paso de un predominio del alquiler por el de la venta directa

de video casetes, que en términos de porcentajes pasa del 14% del

mercado en 1990 al 70% en 1996.

FIGURA 44: MERCADO VIDEOGRÁFICO EN ESPAÑA (% ALQUILER /VENT A) (1990-1996)

Mercado videográfico español

100%-,

50%

0%

x 86%

>

70%

30%/•

S

1990 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:12

Respecto al número de transacciones de alquiler, se ha producido una

disminución del 68'9%, mientras el número de videocasetes se ha

multiplicado por cinco. En lo que concierne a los puntos de venta, se ha

mantenido el mismo nivel tanto en alquiler como venta.

FIGURA 45: MERCADO VIDEOGRÁFICO EN ESPAÑA (TOTAL DETRANSACCIONES DE ALQUILER Y DE VIDEOCASETES VENDIDOS)(1990-1996)

FUENTE:

150 -,VI0 100

E

Mercado videográ

125

n 44,9 38,8:,2 np,i p*2.7

tí ' m— i na— t

1990 1995 1996

fico

m Transacciones

nVideocasetesvendidos

Elaboración propia a partir de los datos de EUROSTAT, 1998:12

246

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

FIGURA 46: MERCADO VIDEOGRAFICO EN ESPAÑA (PUNTOS DE VENTA:ALQUILER Y VENTA DIRECTA) (1990-1996)

Puntos de venta

4000 -j 3200 31003000

2000

1000

o -L-1994 1995

3100

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:112

3.1.3. FRANCIA

Francia es el segundo mercado en número de habitantes y su industria

audiovisual es considerada por muchos como la industria audiovisual

europea por excelencia. La concepción muy particular del audiovisual

como parte esencial de la cultura francesa convierte a este sector en

ciertamente peculiar, ya que los productos autóctonos consiguen cuotas

de pantalla altas en comparación con las que consiguen las de otros

países en sus propios mercados. Otro rasgo característico es que, a

pesar de que el sector público sigue siendo fuerte, el privado ha sido

capaz de desarrollar un grupo audiovisual como Canal Plus con

presencia en casi todo el continente.

Mercado cinematográfico

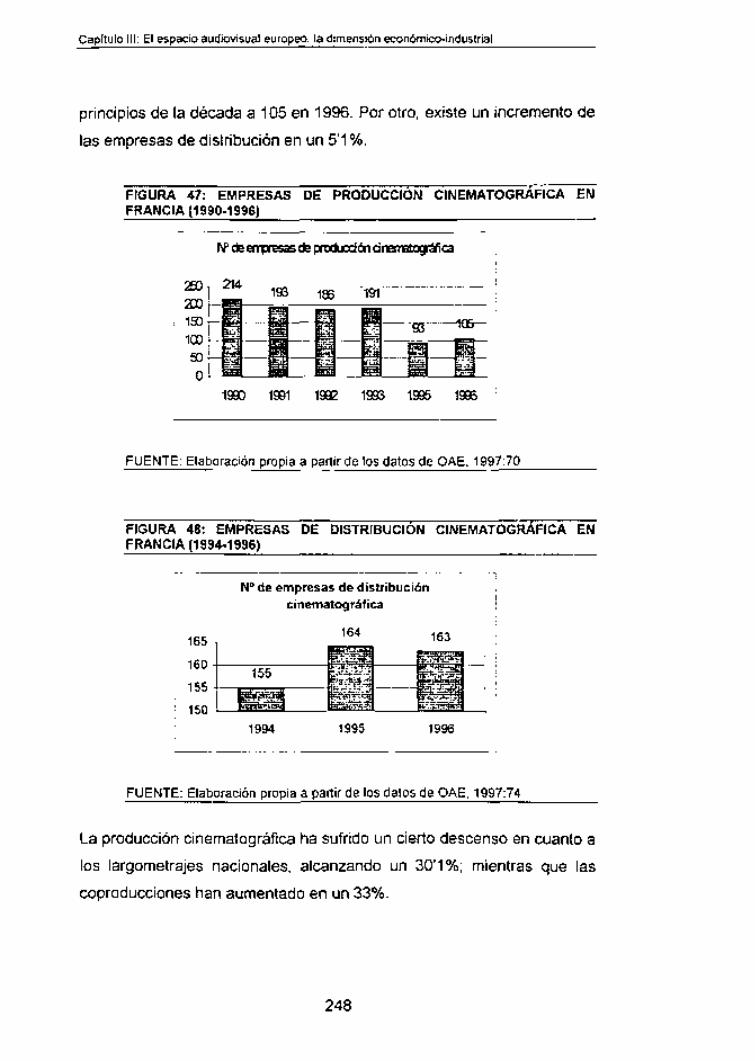

La dinámica del mercado cinematográfico francés presenta ciertas

diferencias con respecto a los cuatro grandes: por un lado, disminuye el

número de empresas de producción en un 50'9%, pasando de 214 a

247

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

principios de la década a 105 en 1996. Por otro, existe un incremento de

las empresas de distribución en un 5'1%.

FIGURA 47: EMPRESAS DE PRODUCCIÓN CINEMATOGRÁFICA ENFRANCIA (1990-1996) _^____

l·f de en presas de pnxlucti ón tiimiHlxxp ática

20015010050

m

193 183 191"

1990 1991

iîife

¿¿y

-S3 1»-

»•B^ __^_ mil

1993 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:70

FIGURA 48: EMPRESAS DE DISTRIBUCIÓN CINEMATOGRÁFICA ENFRANCIA (1994-1996)

165

160

155

150

N° de empresas de distribucióncinematográfica

164 163

155

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:74

La producción cinematográfica ha sufrido un cierto descenso en cuanto a

los largometrajes nacionales, alcanzando un 30'1%; mientras que las

coproducciones han aumentado en un 33%.

248

Capítulo III El espacio audiovisual europeo La dimensión económico-industrial

FIGURA 49: PRODUCCIÓN CINEMATOGRÁFICA EN FRANCIA (1985-1996)

P r o d u c c i ó n de la rg o m e traje s

150 -,106

100 1£ j-¿5 6-^4 63_1 '"feo

ES N a c i o n a l e s

nCop reducc ionesin ternac iona les

1985 1990 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

En el ámbito de la exhibición, se ha producido un descenso del número

de entradas vendidas con respecto a los años 90, aunque a partir de

1990 se produce un incremento del 11'8% alcanzando los 136'3 millones

de entradas. Así, el descenso entre 1980 y 1996 es del 22%, mientras

que el de 1980-1990 es del 30%. Los ingresos de taquilla experimentan

por su parte un incremento. Entre 1985 y 1996, el crecimiento es del

137%, mientras que entre 1990 y 1996 el nivel aumenta hasta un 32'2%.

FIGURA 50: INGRESOS PROCEDENTES DE LA RECAUDACIÓN DETAQUILLA EN FRANCIA (1980-1996)

Ingresos procedentes de taquilla

«2 800 -,-

1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

249

Capitulo III. El espacio audiovisual europeo la dimensión económico-industrial

FIGURA 51: N° DE ENTRADAS VENDIDAS EN FRANCIA (1980-1996)

N° de entradas vendidas

200 -,

w 150oí| 100

1 50

O

174,8 175,1

121,9

!¡ÉÍ

1980 1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:6

El número de pantallas también sufre una trayectoria particular, ya que el

descenso se alarga hasta bien entrada la década de los 90. Habrá que

esperar hasta 1993 para observar un inicio en el crecimiento. Si

comparamos las cifras entre 1985 y 1996, no se observa ninguna

modificación, mientras que el cambio se ve a partir de 1993, cuando

empiezan a crecer el número de pantallas hasta alcanzar un total de

4519, lo que supone un incremento del 6'5%.

FIGURA 52: N° DE PANTALLAS DE CINE EN FRANCIA (1990-1996)

4600 1

4*500 -4400 -43004200 -4100

N° de pantallas de cine

4518. _^ 4441

íprfp *K&S ™nn

Üfsi HMnl

m m m m1990 1991 1992 1993

43654295 g--

S iSa1994 1995

4519

P?SS

1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:80

Otros datos a destacar son: la media de entradas que se incrementa

levemente, y el precio medio de la entrada que aumenta en seis años

0'81 ecus, lo que equivale a un incremento del 17'8% respecto a 1990.

250

Capitulo III: El espacio audiovisual europeo La dimensión económico-industrial

FIGURA 53: MEDIA DE ENTRADAS POR HABITANTE EN FRANCIA (1990-1996)

Media de entradas por habitante

2,34

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE. 1997:84

FIGURA 54: PRECIO MEDIO DE LA ENTRADA EN FRANCIA (1990-1996)

FUENTE:

Precio medio de la entrada

5 5 5.33 5,350,0

.,3U» 4 5

4

^^^^ °

1990 1991 1992 1993 1994 1995 1996

Elaboración propia a partir de los datos de OAE. 1997:87

Mercado televisivo

El mercado francés está maduro, ya que en los últimos cinco años solo

ha tenido un crecimiento del 2'9%. Por su parte, los hogares cableados

han aumentado en un 174% y los abonados se han triplicado.

251

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 55: N° DE HOGARES CON TV, HOGARES CONECTADOS ALCABLE Y HOGARES ABONADOS EN FRANCIA (1991-1996)

20000 IU)

* 15000

10000G

5000 -

Francia

» 21072 » 21284 » 21442 »21617

w oie»«- — • «3/ T'Ò""lût 762 1056 1287

1991 1992 1993 1994

—»—Hogares con TV

— •— Hogares conectados al cable

Hogares abonados al cable

-.» 21557 »21701

• -• 6802 — • 62521608 1858

1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

Los porcentajes de hogares con TV conectados ha crecido en un 18%,

los abonados en un 6'20% y los hogares cableados abonados en un

T10%.

FIGURA 56: GRADO DE PENETRACIÓN DE HOGARES CONECTADOS/HOGARES CON TV, HOGARES ABONADOS/ HOGARES CON TV,HOGARES ABONADOS/HOGARES CABLEADOS EN FRANCIA (1991-1996)

35,00% -•3,0 nn%

25,00% -

20,00%

15,00%

10,00%

K nn%

0 00%

Francia

- 27,70<Í9

22,60%

22,50% " ^ff^; --2^90*

^ ,-2T^O%

70%

Sü%

jr^ffleo^

«'10,80%

U-S^WGi

1991 1992

— » — Hogares

— • — Hogares

Hogares

-afrttr111-6^ <+*$&*;*n»*60%

1993 1994 1995 1996

conectados/Hogares con TV

abonados /Hoga res TV

abonados /hoagres cab leados

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

252

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

Por su parte, las inversiones publicitarias en TV han experimentado un

aumento hasta alcanzar los 2688 millones de ecus, lo que equivale a un

47'5%.

FIGURA 57: INVERSIONES PUBLICITARIAS EN TV EN FRANCIA (1990-1996)

Inversiones publicitarias en TV

2688

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:393

Los ingresos de las televisiones públicas francesas han experimentado

en general un aumento. En cuanto al canon, entre 1985 y 1996, el

crecimiento ha sido del 221%, mientras que en lo que va de década de

los 90 ha sido del 132%. Los ingresos procedentes de publicidad

también han incrementado de la siguiente forma: entre 1985 y 1996, un

133% y entre 1990 y 1996, en un 85'5%.

FIGURA 58: INGRESOS DE LAS TELEVISIONES PUBLICAS FRANCESAS(1985-1996)

FUENT

Ingresos de las televisiones públfrancesas

</>3 2000 -j 1654,6O_. •l'ñnn -- "in.íi'l n ^AOQ 7 ^SEH

•o 1000 r i 4Q 711.9

TÏTii-

¡cas

B Canon

D Publicidad

E 1985 1990 1994 1995 1996

E: Elaboración propia a partir de los datos de EUROSTAT, 1998:7-8

253

Capítulo III. El espacio audiovisual europeo la dimensión económico-industrial _

Los gastos en programación han ido creciendo a distintos niveles, entre

1990 y 1996 ha sido del 45'4%. El gasto destinado a la compra de

programas también ha incrementado en el mismo periodo en un nivel

similar, un 429%.

FIGURA 59: GASTO EN PROGRAMACIÓN DE TV EN FRANCIA (1991-1996)

Gasto en programación de TV

3500 n« 3000

3 2500

I 2000

f 1500Í 1000

Í 500

30552720 _

1991 1992 1993 1994 1995 1996

Programación com prada nGasto total

FUENTE: Elaboration propia a partir de los datos de SCREEN DIGEST, abril,1997.81

Mercado videográfico

La tendencia del mercado videográfico ha sido la de un aumento de la

venta y una disminución del alquiler, dando como resultado que un 80%

del mercado pertenezca a la venta y un 20% al alquiler.

FIGURA 60: MERCADO VIDEOGRÁFICO EN FRANCIA (%ALQUILER/VENTA) (1990-1996)

Mercado videográfico

100%1

50%

0%

x=-

x — :

60%

40%

7

%?

T _^_ •

y — •

80%

2Ü /í>

7

/?

• D Venta

^ ö Alquiler

^1990 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:11

254

Capítulo III: El espacio audiovisual europeo: La dimensión económico-industrial

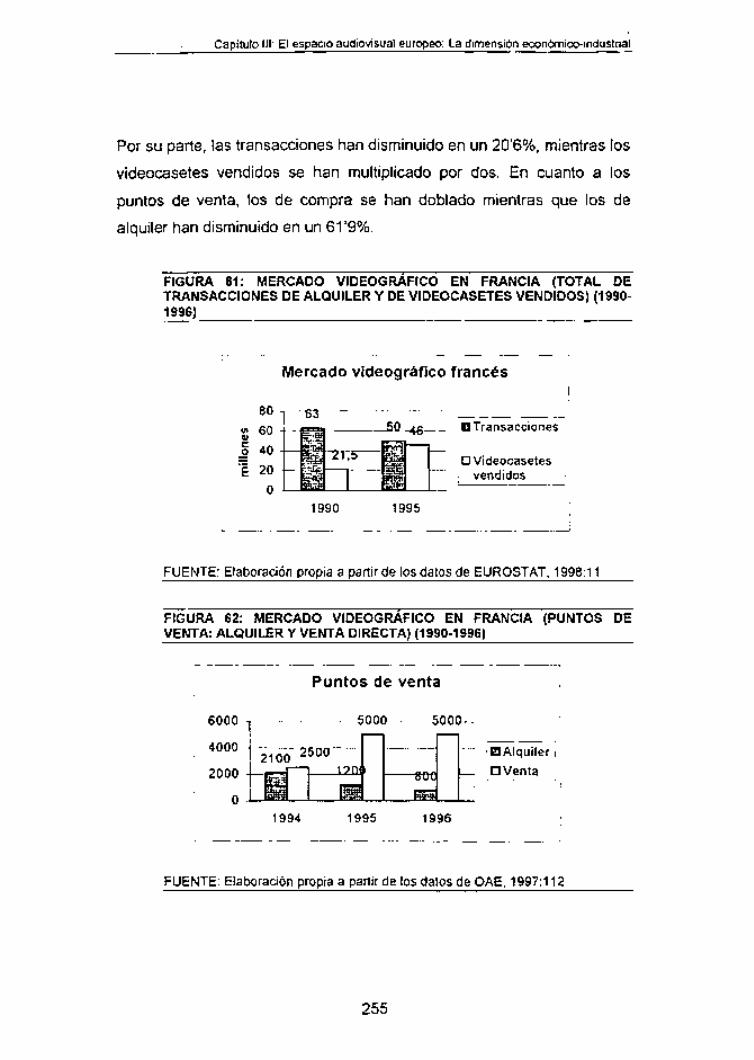

Por su parte, las transacciones han disminuido en un 20'6%, mientras ios

videocasetes vendidos se han multiplicado por dos. En cuanto a los

puntos de venta, los de compra se han doblado mientras que los de

alquiler han disminuido en un 61'9%.

FIGURA 61: MERCADO VIDEOGRAFICO EN FRANCIA (TOTAL DETRANSACCIONES DE ALQUILER Y DE VIDEOCASETES VENDIDOS) (1990-1996)

Mercado videográfico francés

80

S Transacciones

D Videocasetesvendidos

1990 1995

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:11

FIGURA 62: MERCADO VIDEOGRAFICO EN FRANCIA (PUNTOS DEVENTA: ALQUILER Y VENTA DIRECTA) (1990-1996)

Puntos de venta

6000 i

4000

onnn

, g

21 OC

Çjjj

) ¿ 5001701

m

00(

1

) £

80GBES

»000-

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:112

255

Capítulo III: El espacio audiovisual europeo: la dimensión económico industrial

3.1.4. GRAN BRETAÑA

El mercado británico es el segundo gran mercado audiovisual con un

consumo audiovisual alto, y en ocasiones los ciudadanos británicos

tienen pautas de comportamiento más similares a los estadounidenses

que al resto de Europa. Respecto a los distintos subsectores, el cine

británico está viviendo un momento de expansión no solo a nivel

nacional, sino también internacional. La televisión mantiene equilibrio

entre el sector público (con la BBC a la cabeza) y el privado (con grupos

fuertes como Garitón, Granada o BSkyB). En relación al video, la

tendencia a la compra se mantiene al alza.

Mercado cinematográfico

La industria cinematográfica británica ha experimentado un incremento

en el ámbito de la producción, pasando de 45 empresas en 1991 hasta

103 en 1996, lo que supone un 128%. Por su parte, las empresas

distribuidoras siguen la misma tendencia de crecimiento, aunque a un

nivel muy inferior menor, del 14'8%.

FIGURA 63: EMPRESAS DE PRODUCCIÓN CINEMATOGRÁFICA EN GRANBRETAÑA (1990-1996)

ISP de empresas de producción dnematoyáfica

150 n

100

50

95 103

4561

m3*2??

"85"m

ÍP3

1991 1992 1993 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:70

256

Capitulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 64: EMPRESAS DE DISTRIBUCIÓN CINEMATOGRÁFICA ENGRAN BRETAÑA (1994-1996)

N° de empresas de distribucióncinematográfica

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:74

La producción cinematográfica ha seguido, asimismo, una tendencia de

crecimiento. En cuanto a los largometrajes nacionales, entre 1985 y

1996, el crecimiento ha sido del 29'2% y entre 1990 y 1996, del 39'4%.

El aumento de las coproducciones ha sido espectacular, especialmente

con respecto a los años 80. Entre 1985 y 1996, la cantidad se ha

multiplicado por 11'5, pasando de 6 a 75 coproducciones. En 1996, la

cantidad era 8 veces mayor en comparación con los datos de 1990.

FIGURA 65: PRODUCCIÓN CINEMATOGRÁFICA EN GRAN BRETAÑA(1985-1996)

P rodu cc ión

80

fin j

"10 EJH ma ma^ '

0 ™** : ' ^™ :

de largom etrajes

75

4 R 53j~~| H Nació nal

28r-| E "K : a . CD Cop rod uccionesii 1 i n t e r n a c i o n a l e sBu E

^

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

257

Capítulo III: El espacio audiovisual europeo: la dimensión económico industrial

En el sector de la exhibición, también se observan cambios notables. El

número de salas crece anualmente entre 1990 y 1996, aumentando en

un 28'5%, registrándose un total de 2166 pantallas en 1996.

FIGURA 66: N° DE PANTALLAS DE CINE EN GRAN BRETAÑA (1990-1996)

N° de pantallas de cine

\™Lm 176S ^S~ST£Tl1500IODO 4-500

üii

PK

i 1990 1991 1992 1993 1994 1995 1996 i|

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

El aumento del número de pantallas se ve acompañado por un

incremento en la asistencia al cine y también en los ingresos

procedentes de taquilla. Respecto al primero, se empieza a observar un

cambio a partir de 1990, cerrando el ciclo de declive, aumentando hasta

123 millones en 1996, lo que supone un incremento del 28'1%. Si

comparamos los datos entre 1985 y 1996, el crecimiento es menor, del

227%. Respecto a los ingresos, el aumento entre 1985 y 1996 es

espectacular, pasando de 208'5 a 548 millones de ecus. Entre 1990 y

1996, el crecimiento fue del 46'1%.

258

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 67: N° DE ENTRADAS VENDIDAS EN GRAN BRETAÑA (1980-1996)

N° entradas vendidas

150 T

S 100

g 50

101 96,4

m

1980 1985 1990 1995 1995

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

FIGURA 68: INGRESOS PROCEDENTES DE LA RECAUDACIÓN DETAQUILLA EN GRAN BRETAÑA (1985-1996)

Ingresos procedentes de taquilla

§uo«U)

600

400

200_o

1

374,9464Í5

548

208,5

1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

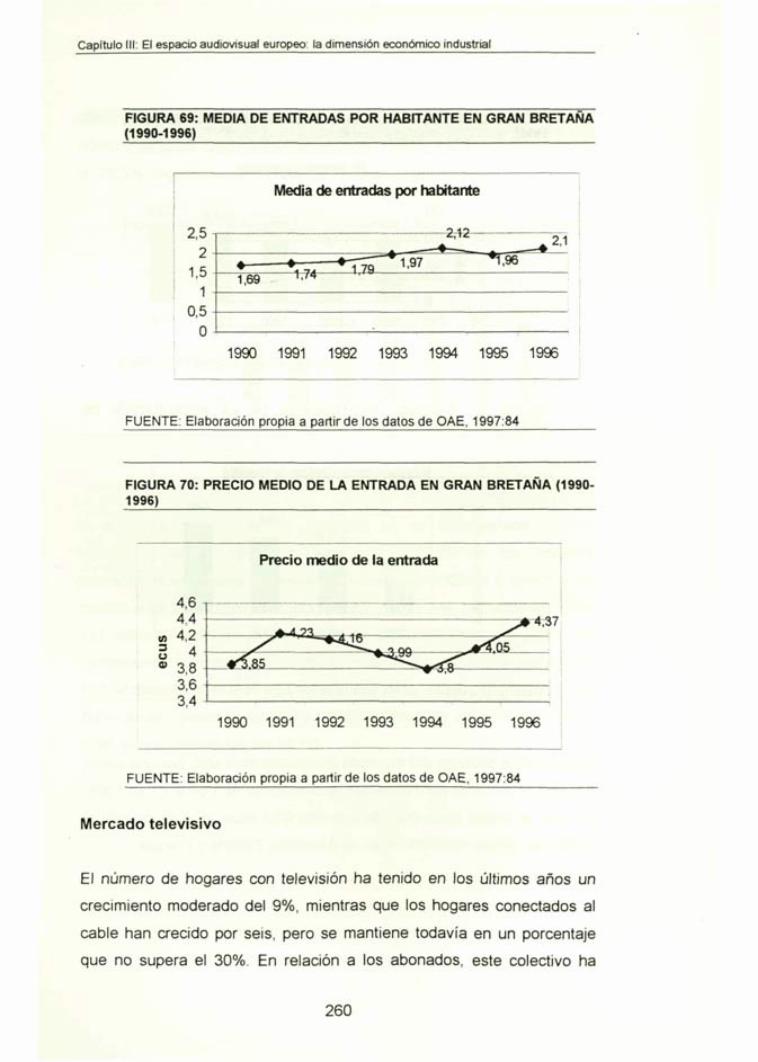

Otros datos a destacar del mercado cinematográfico son, por una parte,

la media de entradas por habitantes, que aumenta de 1'69 a 2'1 en 1996.

Por otra, el precio de la entrada aumenta 0'52 ecus, lo que equivale al

13'5%, por debajo del incremento de Alemania, España y Francia.

259

Capítulo III: El espacio audiovisual europeo: la dimensión económico industrial

FIGURA 69: MEDIA DE ENTRADAS POR HABITANTE EN GRAN BRETAÑA(1990-1996)

Media de entradas por habitante

o,

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:84

FIGURA 70: PRECIO MEDIO DE LA ENTRADA EN GRAN BRETAÑA (1990-1996)

Precio medio de la entrada

*37

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:84

Mercado televisivo

El número de hogares con televisión ha tenido en los últimos años un

crecimiento moderado del 9%, mientras que los hogares conectados al

cable han crecido por seis, pero se mantiene todavía en un porcentaje

que no supera el 30%. En relación a los abonados, este colectivo ha

260

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

crecido de una forma muy pronunciada, aunque su porcentaje total se

mantiene en niveles inferiores al 25%.

FIGURA 71: N° DE HOGARES CON TV, HOGARES CONECTADOS ALCABLE Y HOGARES ABONADOS EN GRAN BRETAÑA (1991-1996)

3Ic0)

-^*—

Gran Bretaña

25000 -

20000

15000

10000 -

5000 -

0 -

g 221^ ^^^^3635• _1O3ÏJ

4&5r_^6042

*~tff5"~*~48fe~ *1$52^ 783 1056 1327

1991 1992 1993 1994 1995 1996

Hogares con TV — • — Hogares conectados al cableHogares abonados al cable

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

FIGURA 72: GRADO DE PENETRACIÓN DE HOGARES CONECTADOS/HOGARES CON TV, HOGARES ABONADOS/ HOGARES CON TV,HOGARES ABONADOS/HOGARES CABLEADOS EN GRAN BRETAÑA(1991-1996)

i c: nn°A

1 0 00%

5 no Q¿

O nn <&

G ra n B r e t a ñ a

16&5L%22,80% 22 ,30% 2 2 , 4 0 % 2 1 ,5 0%^J^9% 2 2 %

_ -1T<ÍO%

^-rrr?Ó^rrTO%

»0,8 0'%' ~*

'

1991 1992 1993 1994 1995 1996

— * — H o g a r e s c o n e c t a d o s / H o g a r e s con TV

— • — H o g a r e s a b o n a d o s / H o g a r e s TV

H o g a r e s a bona d o s / h o a g r e s c a b l e a d o s

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:29-30

261

Capítulo III' El espacio audiovisual europeo, la dimensión económico industrial

En cuanto a las inversiones publicitarias en televisión, la principal fuente

de ingresos para la televisión privada, siguieron aumentado en la década

de los 90, de manera que en 1996 alcanzaron los 3511 millones de ecus,

lo que supone un crecimiento del 25% con respecto a los datos de 1990.

FIGURA 73: INVERSIONES PUBLICITARIAS EN TV EN GRAN BRETAÑA(1990-1996)

§ 4000 -iu

0)73 2000Q)c innn

~ nE U H

Inversiones publicitarias en TV

2807 "005 2857 2844 3164

ä H üÏS fj *¿

fc $

3214

«• 4'

1

/"' .

3511

at;"4k —

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:393

Los ingresos de las televisiones públicas británicas crecieron tanto los

procedentes del canon como los de publicidad. Los primeros aumentaron

entre 185 y 1996 un 92'5%, y entre 1990 y 1996, un 43'9%. La publicidad

aumentó a un ritmo mayor, siendo el crecimiento entre 1985-1996 del

222% y entre 1990 y 1996 del 99%.

262

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 74: INGRESOS DE LAS TELEVISIONES PUBLICAS BRITÁNICAS(1985-1996)

Ingresos de las televisiones públicasbritánicas

o>

§

3000 n 2169,7 2199,6 2363

1985 1990 1994 1995 1996

I Canon O Publicidad

FUENTE:- Elaboración propia a partir de los datos de EUROSTAT, 1998:7-8

FIGURA 75: GASTO EN PROGRAMACIÓN DE TV EN GRAN BRETAÑA(1991-1996)

Gasto en programación de TV

5000

a»

« 2000c

I 1000E

O

t

3

-35;

_s

oa

1

u

54"

1

oo4002 4

I „„,., 35913

á4

^

i — |

i

i

53

r—i

68'

i

so:

... •1991 1992 1993 1994 1995 1996

¡ a Programación comprada nGasto total

FUENTE: Elaboración propia a partir de los datos de SCREEN DIGEST, abril,1997:81

Mercado videográfico

El mercado videográfico británico sigue la misma tendencia que el resto

de los grandes mercados europeos en cuanto a un cambio del

predominio del alquiler por la compra. Asimismo, se ha producido una

263

Capítulo III: El espacio audiovisual europeo, la dimensión económico industrial

disminución de las transacciones de alquiler en un 37'1%, mientras la

venta directa de videocasetes ha aumentado en 97%.

FIGURA 76: MERCADO VIDEOGRAFICO EN GRAN BRETAÑA (%ALQUILER/VENTA) (1990-1996)

Mercado videográfico británico

100%

50%/

-=

x40%

60%

cr-

/

/ —

s~

63%

37%

7Ss

—

5

-

1990 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:12

FIGURA 77: MERCADO VIDEOGRAFICO EN GRAN BRETAÑA (TOTAL DETRANSACCIONES DE ALQUILER Y DE VIDEOCASETES VENDIDOS) (1990-1996)

Mercado vidoegráfico británico

„ 374

tn "ion -(0 áUU

o 9nn -<

E""" mnIUU -

m•¿MaÍ

21"* c 035l/,ö -JJ

40— i

m«!f

leWï

73

"1P«

8,81 i

1990 1995 1996

B Transacciones

D Videocasetesvendidos

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:12

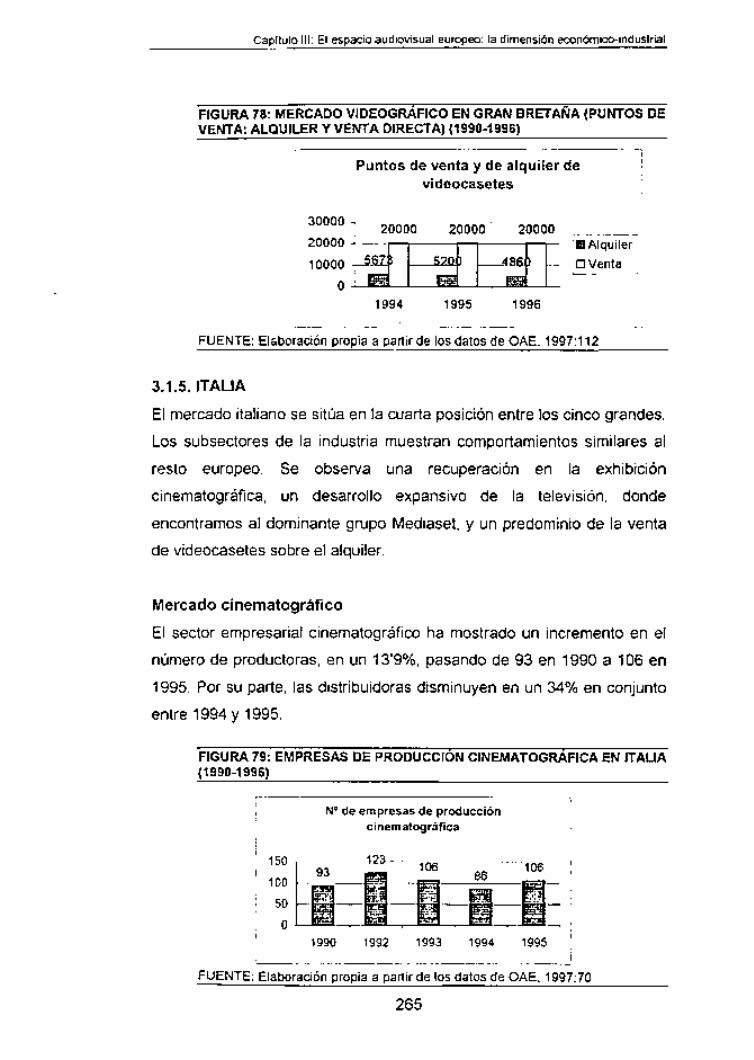

Respecto a los puntos de venía, también se ha producido una

disminución en los puntos de alquiler, mientras que los de venta se

mantienen.

264

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 78: MERCADO VIDEOGRAFICO EN GRAN BRETAÑA (PUNTOS DEVENTA: ALQUILER Y VENTA DIRECTA) (1990-1996)

30000 n

70000 -

10000 -n _

Puntos de venta y de alquiler devideocasetes

20000 20000 20000

567 * 520) 4Rfi )

S m m1994 1995 1996

B AlquilerD Venta

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:112

3.1.5. ITALIA

El mercado italiano se sitúa en la cuarta posición entre los cinco grandes.

Los subsectores de la industria muestran comportamientos similares al

resto europeo. Se observa una recuperación en la exhibición

cinematográfica, un desarrollo expansivo de la televisión, donde

encontramos al dominante grupo Mediaset, y un predominio de la venta

de videocasetes sobre el alquiler.

Mercado cinematográfico

El sector empresarial cinematográfico ha mostrado un incremento en el

número de productoras, en un 13'9%, pasando de 93 en 1990 a 106 en

1995. Por su parte, las distribuidoras disminuyen en un 34% en conjunto

entre 1994 y 1995.

FIGURA 79: EMPRESAS DE PRODUCCIÓN CINEMATOGRÁFICA EN ITALIA(1990-1996)

150 -,A nn

50 -

N° de empresas de produccióncinematográfica

m93nnmS?Sjü

0 -1 ""d-i-1 r

1990

mE™&

ü— masa — r

1992

106

R

111993

86 1°6

igeÍJJIJ& ifílílí-J. .í% •&.«&

iS mSB¥ WO&

1994 1995

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:70

265

Capítulo III: El espacio audiovisual europeo: la dimensión económico industrial

FIGURA 80: EMPRESAS DE DISTRIBUCIÓN CINEMATOGRÁFICA ENITALIA (1994-1995)

fin

10

20 -

N° de empresas de distribucióncinematográfica

47

*ffiw$fc$a!Ki* 31

1994 " 1995

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:70

La producción cinematográfica se caracteriza por una disminución de los

largometrajes nacionales, en un 4% entre 1985 y 1996, y en un 21'4%

con respecto a los datos de 1990. Por el contrario, las coproducciones

aumentan de forma continua, pasando de 8 a 22 entre 1985 y 1996, en

la década de los 90 el crecimiento es menor.

FIGURA 81: PRODUCCIÓN CINEMATOGRÁFICA EN ITALIA (1985-1996)

Producción de largometrajes

1 50 T_ . 98 ^Nacionales

4 nn 01 y-! 771 60

H— i In B~l Br~i nal internacionales0 ' i ~i

N

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:3

En el sector de la exhibición, se observa, por un lado, un incremento

constante del número de pantallas que alcanzan las 38.116 en 1996, lo

que equivale a un crecimiento del 15'8%. Por otro lado, se produce un

266

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

descenso espectacular del número de entradas vendidas entre 1980 y

1995, y en 1996 empieza a cambiar la tendencia, es decir, aumenta

hasta 96 millones.

FIGURA 82: N° DE PANTALLAS DE CINE EN ITAUA (1990-1995)

N° de pantallas

4000 T38003600340032003000

^"3816-

357? 3567 -seír

32933338

1990 1992 1992 1993 1994 1995 ¡

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:80

FIGURA 83: N° DE ENTRADAS VENDIDAS EN ITALIA (1980-1996)

N° de entradas vendidas

300

g 200

Í 100

241,9

123,190,7 90,7 96

1980 1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:6

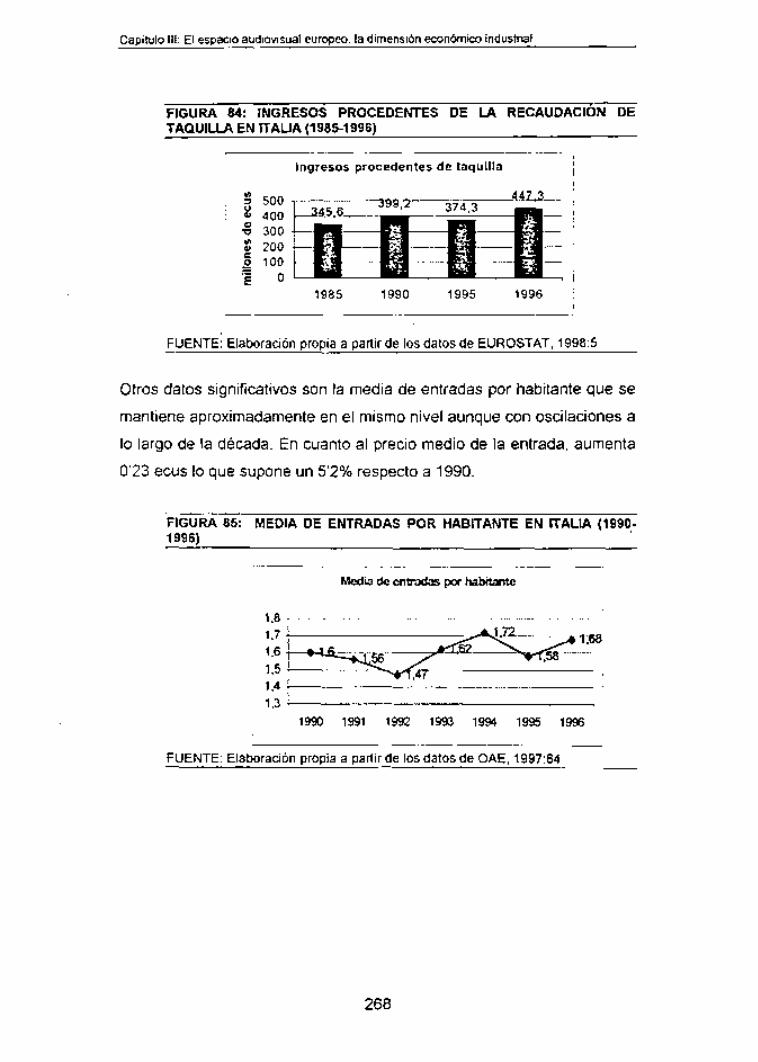

Por el contrario, los ingresos por recaudación siguen creciendo. Entre

1985 y 1996, el aumento es del 29'4%, mientras que en 1996, se

alcanzan los 447'3 millones de ecus, lo que supone un aumento del 12%

con respecto a la cifra de 1990.

267

Capítulo III: El espacio audiovisual europeo, la dimensión económico industrial

FIGURA 84: INGRESOS PROCEDENTES DE LA RECAUDACIÓN DETAQUILLA EN ITALIA (1985-1996)

Ingresos procedentes de taquilla

1985 1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:5

Otros datos significativos son la media de entradas por habitante que se

mantiene aproximadamente en el mismo nivel aunque con oscilaciones a

lo largo de la década. En cuanto al precio medio de la entrada, aumenta

0'23 ecus lo que supone un 5'2% respecto a 1990.

FIGURA 85: MEDIA DE ENTRADAS POR HABITANTE EN ITALIA (1990-1996)

Media de entradas por habitante

1,8 T

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:84

268

Ca p ítu lo III: El espacio audiovisual europeo: la dimensión económico-industrial

FIGURA 86: PRECIO MEDIO DE LA ENTRADA EN ITALIA (1990-1996)

Precio medio de la entrada

G AQ7\j

AU) **3O0) ? .

4.84 -" 463

4-4 "^ *4&~~*~^^

1990 1991 - 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:87)

Mercado televisivo

El mercado televisivo italiano se compone de 18 millones de hogares y

ha vivido un crecimiento entre 1991 y 1996 del 5'3%. Un rasgo a señalar

es la casi inexistencia del sector del cable y una falta de datos sobre la

penetración del satélite.

FIGURA 87: N° DE HOGARES CON TV EN ITALIA (1991-1996)

W

Ec

N°

19100 -,19000 -18900 -18800 -1 87001 senn

de hogares con TV en Italia

1ÖS76

^ 1 oo -.-*!--""* :

^ -"-** " Q 8 6,— -**T8733 :

» 100iyT5635 ;

1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1996:30

Los ingresos de las cadenas públicas aumentan tanto los procedentes

del canon como los de la publicidad. Los primeros se incrementaron

entre 1985 y 1996 un 56'1%, y entre 1990 y 1996, un 2'5%. Los de la

269

Capítulo III: El espacio audiovisual europeo- la dimensión económico industrial

publicidad aumentan en un 83'4% entre 1985 y 1996; mientras que en la

década de los 90 solo incrementan en un 5'5%.

FIGURA 88: INGRESOS DE LAS TELEVISIONES PUBLICAS ITALIANAS(1985-1996)

Ingresos de las televisionespúblicas

1500 -,

1000

500

11991174,5 1108,3 123°7R7 fi

120; 60, 626ZZ1.8

na CanonnPublicidad

1985 1990 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT. 1998:7-8

Los ingresos publicitarios en la TV aumentan a un ritmo discontinuo, pero

entre 1990 y 1996 el aumento es del 17'1%.

FIGURA 89: INVERSIONES PUBLICITARIAS EN TV EN ITALIA (1990-1996)

% 3000-uO)

« 2000"OU)

g 1000o

Ingresos publicitarios en TV

27332288 -2528-

2384 2272

2680~m

1990 1991 1992 1993 1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:393El gasto destinado a la programación disminuye con respecto a

principios de la década, el mismo comportamiento sigue para la compra

de programación.

270

Capítulo III: El espacio audiovisual europeo, la dimensión económico-industrial

FIGURA 90: GASTO EN PROGRAMACIÓN DE TV EN ITALIA (1991-1996)

w 350° -]S 3000 -(g

S

c mnnO= CAA

n

Gasto en

3—2548—

28:m

i 35-

S

pr

13

ogramación de TV

2 - - - . .

20^ onci 2161 2257

26l l. . E..

T fc. V«» v

25!B

S 27!

M

28(

... H

1991 1992 1993 1994 1995 1996

@ Programación comprada o Gasto total

FUENTE: Elaboración propia a partir de los datos de SCREEN DIGEST, marzo,1997:81

Mercado videográfico

Se manifiesta la misma tendencia que en el resto de grandes mercados

europeos: un predominio de la venta sobre el alquiler, aunque los

porcentajes no varían demasiado entre 1990 y 1996.

FIGURA 91: MERCADO VIDEOGRAFICO EN ITALIA (% ALQUILER/VENTA)(1990-1996)

Mercado videográfico

100%

50%

0%32% 27%

1990 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:11

Respecto a las transacciones alquiler, disminuyen considerablemente en

un 39'4% y por su parte, la venta de videocasetes ha aumentado del

110%. Respecto a los puntos de venta, se observa un descenso del 12%

271

Capítulo III: El espacio audiovisual europeo: la dimensión económico Industrial

en los establecimientos dedicados al alquiler, y un aumento del 14'2% en

los de venta.

FIGURA 92: MERCADO VIDEOGRAFICO EN ITALIA (TOTAL DETRANSACCIONES DE ALQUILER Y DE VIDEOCASETES VENDIDOS) (1990-1996)

Mercado videográfico italiano

80 !

KJ 60J 40

I 20

O

3L,-

-

a8,5

^

39

""

l^

i¿f-A

! ßt,D

1,

~~'

>ífftt

1

7,9

1

H Transacciones

D Videocasetesvendidos

1990 1995 1996

FUENTE: Elaboración propia a partir de los datos de EUROSTAT, 1998:11

FIGURA 93: MERCADO VIDEOGRAFICO EN ITALIA (PUNTOS DE VENTA:ALQUILER Y VENTA DIRECTA) (1990-1996)

Puntos de venta de alquiler ycompra de videocasetes

6000

4000

2000

O

3500 400° 400°ocnp

-g

<£¿U

ÎÇT

J ¿zUI

T~T

)

~1

E3 Alquiler

D Venta

1994 1995 1996

FUENTE: Elaboración propia a partir de los datos de OAE, 1997:112

272

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

3.2. LOS MERCADOS MEDIANOS Y PEQUEÑOS

El espacio audiovisual europeo se compone también de un conjunto de

mercados de dimensión mediana y pequeña, que integran un total de

diez países europeos. Estos son: Austria, Bélgica, Dinamarca, Finlandia,

Grecia, Holanda, Irlanda, Luxemburgo, Portugal y Suècia.

CUADRO 44: POBLACIÓN, NÚMERO DE HOGARES0' Y EL PIB (2> DE LOSPAÍSES EUROPEOS QUE CONFIGURAN LOS MERCADOS MEDIANOS YPEQUEÑOS EN 1994

PAÍS

AUSTRIABÉLGICADINAMARCAFINLANDIAGRECIAHOLANDAIRLANDALUXEMBURGOPORTUGALSUÈCIA

POBLACIÓN

8.015.00010.101.0005.197.0005.078.00010.410.00015.342.0003.569.000401.0009.888.0008.745.000

N° DE HOGARES

3.096.0004.044.0002.339.0002.262.0003.740.0006.372.0001.130.000150.0003.244.0003.957.000

PIB(millardosecus)1722061339687303491272157

TOTAL 10 76.746.000 30.334.000 1217

FUENTE: (1) EUROSTAT. 1996:21 y 23; (2) OAE. 1996:15

Este grupo de países se puede dividir según el criterio de la población en

dos subgrupos: la categoría de los medianos equivale a lo que tienen

entre 8 y 15 millones de habitantes y los pequeños son los que poseen

menos de 8 millones. De esta forma, cuando nos referimos a los

medianos, hablamos de Austria, Bélgica, Grecia, Holanda, Portugal y

Suècia; y en la categoría de mercados pequeños, incluimos a

Dinamarca, Finlandia, Irlanda y Luxemburgo. Será, pues, a partir de esta

división que analizaremos la industria audiovisual en sus distintos

sectores. El objetivo principal de este apartado es mostrar cual ha sido la

evolución en los distintos mercados entre 1990-1996/97, para de esta

forma, conocer la evolución de la industria audiovisual en el conjunto de

la Unión Europea. Debemos recordar de nuevo que el propósito es

273

Capítulo III: El espacio audiovisual europeo: la dimensión económico-industrial

conocer las tendencias generales que nos puedan conducir a obtener las

características particulares del audiovisual europeo.

3.2.1. LOS MERCADOS MEDIANOS

La agrupación por criterios de población integra en el grupo de los

mercados medianos a los siguientes países: Austria, Bélgica, Grecia,

Holanda, Portugal y Suècia. Ciertamente nos encontramos con Estados

totalmente distintos en muchos aspectos, incluso se podrían subagrupar

en: - nórdicos: Holanda y Suècia

- centrales: Austria y Bélgica

- meridionales: Portugal y Grecia.

A pesar de estas diferencias, las tendencias en los distintos subsectores

no muestran grandes disparidades, sino en algunos casos,

comportamientos muy particulares.

El mercado cinematográfico

El sector empresarial cinematográfico ha experimentado una variación

oscilante en el número de empresas de producción, aunque en su

mayoría es creciente; siempre en relación al incremento de la

producción; mientras que en las de distribución, la tendencia ha sido muy

variable según el mercado, con incrementos en Suècia y Portugal, y

descensos en Holanda y Austria.

274