Embed Size (px)

DESCRIPTION

Presentación en español sobre sobre las relaciones entre el papel de Estado y la riqueza de las naciones, para fines didácticos. Tomado del material del curso FINANZAS PÚBLICAS.

Citation preview

Gasto y presupuesto Público

LECCIÓN 3

Agenda

1. Gasto público: Definición y conceptos

2. Presupuesto de gastos fiscales

3. Análisis del gasto público

Existe mucha literatura sobre las relaciones entre el papel de Estado y la riqueza de las naciones.

1.Uno de los economistas que hablan de esta relación fue Adam Smith (1723-1790) quien mencionaba que el gobierno debería de abstenerse de intervenir en la economía ya que una mano invisible actuaba en la economía (Liberalismo).

2.Ya en el siglo XX, John Maynard Keynes consideraba, por otra parte, que el gasto público era muy importante. Básicamente, el Estado debería de intervenir en la economía a fin de consolidar el régimen capitalista, brindando apoyo a los monopolios y a la rentabilidad del capital (Regulacionismo).

GASTO PÚBLICO: DEFINICIÓN Y CONCEPTOS

La acción gubernamental cobra un importancia fundamental en

cuanto a su rol como gestora del desarrollo económico.

Regulacionismo

Liberalismo

Representa el enfoque o concepción liberal de la acción

gubernamental.

GASTO PÚBLICO: DEFINICIÓN Y CONCEPTOS

Hay diversos estudios sobre el crecimiento y el gasto público: como son los trabajos de Robert Barro, Romer, North y Gwarhney.Robert Barro considera que los estímulos fiscales no funcionan cuando los planes de gasto no están completamente justificados. En el largo plazo, estos gastos pueden crecer de manera exponencial y, por lo tanto, no generan crecimiento sostenido. Un estudio de 1997 muestra los datos sobre las consecuencias del gasto público, los autores son Vito Tanzi y Ludger Schknecht

GASTO PÚBLICO: DEFINICIÓN Y CONCEPTOS

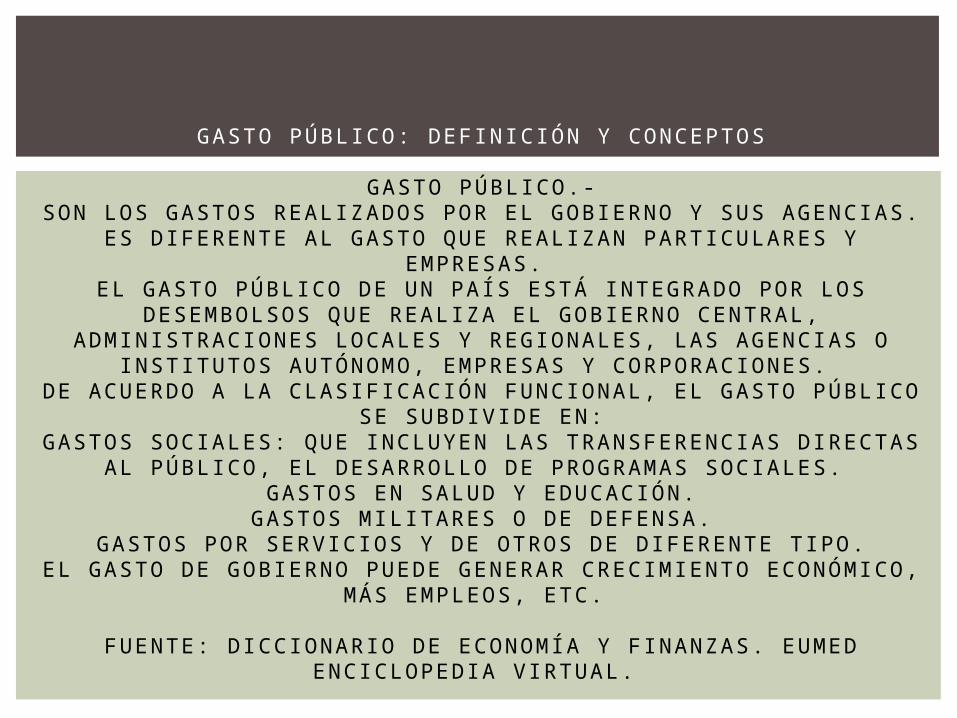

GASTO PÚBLICO. -SON LOS GASTOS REALIZADOS POR EL GOBIERNO Y SUS AGENCIAS.

ES DIFERENTE AL GASTO QUE REALIZAN PARTICULARES Y EMPRESAS.

EL GASTO PÚBLICO DE UN PAÍS ESTÁ INTEGRADO POR LOS DESEMBOLSOS QUE REALIZA EL GOBIERNO CENTRAL,

ADMINISTRACIONES LOCALES Y REGIONALES, LAS AGENCIAS O INSTITUTOS AUTÓNOMO, EMPRESAS Y CORPORACIONES.

DE ACUERDO A LA CLASIFICACIÓN FUNCIONAL, EL GASTO PÚBLICO SE SUBDIVIDE EN:

GASTOS SOCIALES: QUE INCLUYEN LAS TRANSFERENCIAS DIRECTAS AL PÚBLICO, EL DESARROLLO DE PROGRAMAS SOCIALES.

GASTOS EN SALUD Y EDUCACIÓN.GASTOS MIL ITARES O DE DEFENSA.

GASTOS POR SERVICIOS Y DE OTROS DE DIFERENTE TIPO.EL GASTO DE GOBIERNO PUEDE GENERAR CRECIMIENTO

ECONÓMICO, MÁS EMPLEOS, ETC.

FUENTE: D ICCIONARIO DE ECONOMÍA Y F INANZAS. EUMED ENCICLOPEDIA V IRTUAL.

GASTO PÚBLICO: DEFINICIÓN Y CONCEPTOS

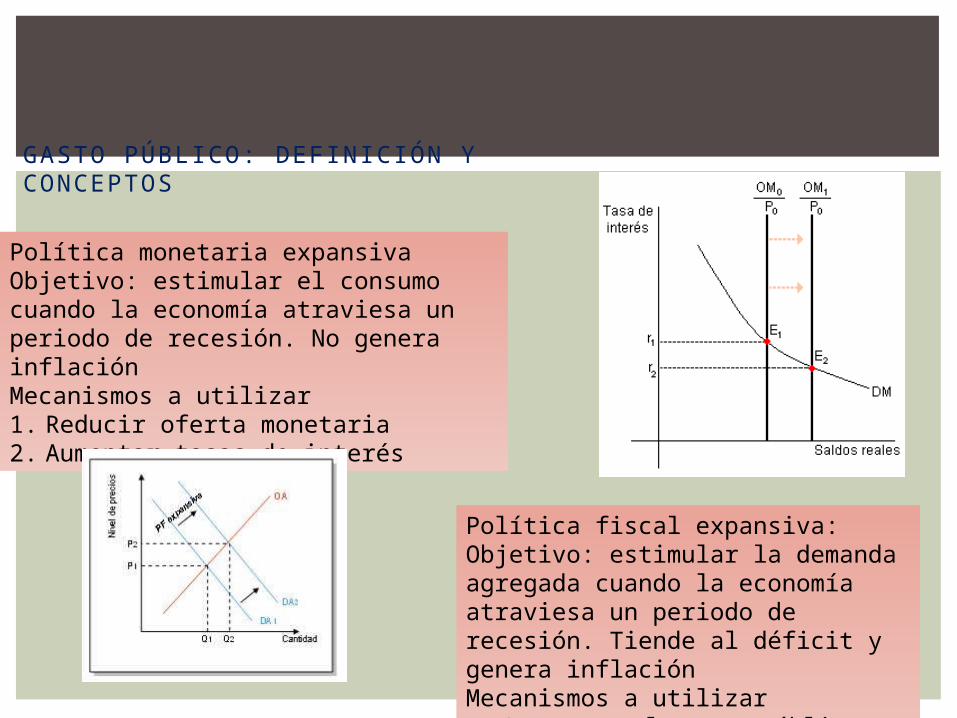

Política fiscal expansiva:Objetivo: estimular la demanda agregada cuando la economía atraviesa un periodo de recesión. Tiende al déficit y genera inflación Mecanismos a utilizar1. Aumentar el gasto público2. Bajar impuestos.

Política monetaria expansivaObjetivo: estimular el consumo cuando la economía atraviesa un periodo de recesión. No genera inflación Mecanismos a utilizar1. Reducir oferta monetaria 2. Aumentar tasas de interés

David Roemer (2011) afirma que las crisis de 2007 y 2008 han provocado que las fluctuaciones macroeconómicas no se mantengan bajo control.

También, se ha generado mucha atención sobre la regulación financiera y los shocks financieros en la macroeconomía ya que se han vuelto críticos en el desempeño macroeconómico.

1.Se requiere que exista una estabilización de corto plazo empleando herramientas fiscales, pero también se requiere de una política monetaria más flexible.

2.Roemer menciona que cuando la política monetaria es restrictiva, la política fiscal es expansionista.

3.Las consideraciones de economía política son fundamentalmente importantes ya que responden ante acciones de los diferentes actores políticos, desde grupos de interés hasta burocracia.

GASTO PÚBLICO: DEFINICIÓN Y CONCEPTOS

T A M A Ñ O D E L S E C T O R P Ú B L I C O

V I T O T A N Z I C O N S I D E R A Q U E A P E S A R Q U E S E H A H E C H O U N G R A N E S F U E R Z O P O R C O N T R O L A R E L G A S T O P Ú B L I C O , E L P R O V I N C I A L S I G U E E N A U M E N T O . P O R E L L O E S I M P O R T A N T E P R E S T A R A T E N C I Ó N A L A O R T O D O X I A E C O N Ó M I C A . L O S N I V E L E S D E I M P U E S T O S D E M U C H O S P A Í S E S I N D U S T R I A L I Z A D O S S E H A R E D U C I D O M I E N T R A S Q U E E L G A S T O S E H A I N C R E M E N T A D O . P O R O T R A P A R T E , S E H A C O M P R O B A D O Q U E N O H A Y R E L A C I Ó N E N T R E M A Y O R E S G A S T O S P Ú B L I C O S E Í N D I C E D E D E S A R R O L L O H U M A N O ( I D H ) . P O R E J E M P L O , I T A L I A Y E S P A Ñ A T I E N E N U N A L T O G A S T O P Ú B L I C O P E R O B A J O I D H . E S T A D O S U N I D O S E I R L A N D A T I E N E N A L T O I D H Y B A J O G A S T O P Ú B L I C O .

Las teorías del crecimiento del Estado requieren de una definición clara del sector público que convierta a su objeto de estudio (el Estado) en un conjunto de definiciones y variables mesurables.

1. Gasto público.2. Ingresos públicos.3. Sector paraestatal.4. Inversión pública federal, local y estatal.5. Personal ocupado.6. Empleo público.7. Producción del sector público.

TAMAÑO DEL SECTOR PÚBLICO

Prim

ario

Secu

ndar

io

Terc

iario

Gobiern

o y

orga

nism

os in

tern

aciona

les

020000000400000006000000080000000

100000000120000000

Empleo por sector de actividad económica, nacional

20102011

Tamaño del sector público

A pesar de la heterogeneidad de los funcionarios de las administraciones públicas, su número se utiliza con frecuencia como un indicador del tamaño del sector privado.

De acuerdo con la OCDE, el sector público de México es relativamente pequeño en relación con los países pertenecientes a dicha organización, medido por su nivel de empleo público.

TAMAÑO DEL SECTOR PÚBLICO

2003 2004 2005 2006 2007 2008 2009 20106,500,000,000

7,000,000,000

7,500,000,000

8,000,000,000

8,500,000,000

Total Nacional

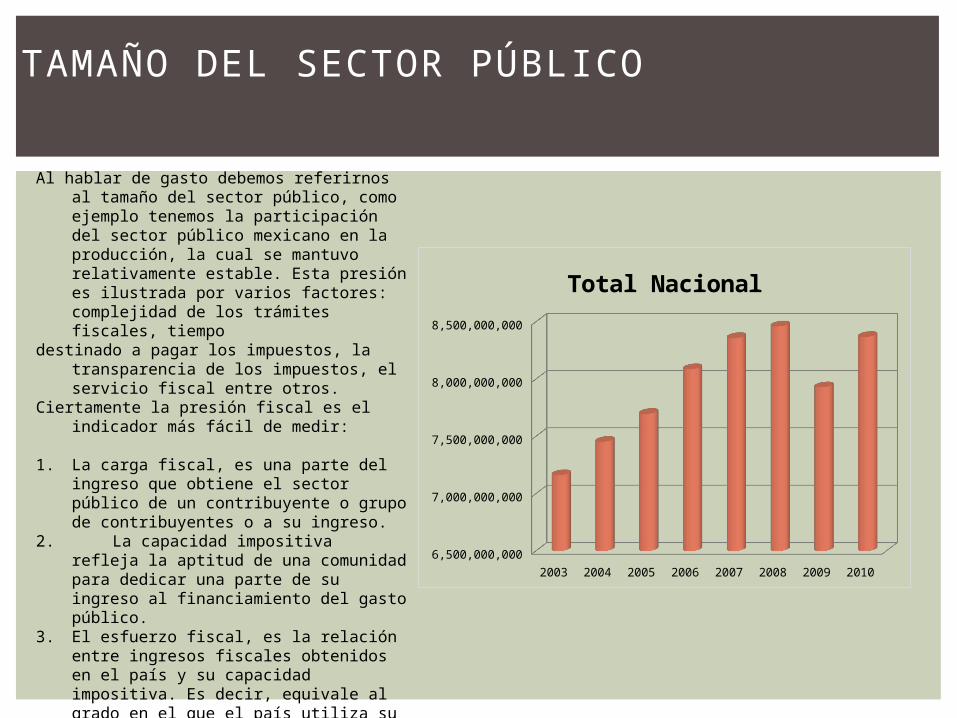

Al hablar de gasto debemos referirnos al tamaño del sector público, como ejemplo tenemos la participación del sector público mexicano en la producción, la cual se mantuvo relativamente estable. Esta presión es ilustrada por varios factores: complejidad de los trámites fiscales, tiempo

destinado a pagar los impuestos, la transparencia de los impuestos, el servicio fiscal entre otros.

Ciertamente la presión fiscal es el indicador más fácil de medir:

1. La carga fiscal, es una parte del ingreso que

obtiene el sector público de un contribuyente o grupo de contribuyentes o a su ingreso.

2. La capacidad impositiva refleja la aptitud de una comunidad para dedicar una parte de su ingreso al financiamiento del gasto público.

3. El esfuerzo fiscal, es la relación entre ingresos fiscales obtenidos en el país y su capacidad impositiva. Es decir, equivale al grado en el que el país utiliza su capacidad impositiva.

T A M A Ñ O D E L S E C T O R P Ú B L I C O

E L D E B A T E A C T U A L D E L A D I S T R I B U C I Ó N D E L I N G R E S O E S T Á E N L A P R E V E N C I Ó N D E L A P O B R E Z A , B U S C A N D O U N M Í N I M O T O L E R A B L E P A R A L A P O B L A C I Ó N D E L Ú L T I M O E S C A L A F Ó N , A D I F E R E N C I A D E T I E M P O S A N T E R I O R E S D O N D E L A P R E O C U P A C I Ó N E R A P O N E R U N T E C H O A L A P O B L A C I Ó N E N L A E S C A L A S U P E R I O R D E G A S T O .

E S D E C I R , A C T U A L M E N T E S E B U S C A U N M Í N I M O D E B I E N E S T A R P A R A L A P O B L A C I Ó N M Á S A F E C T A D A , E N L U G A R D E P O N E R T O P E S A L A P O B L A C I Ó N M Á S P R I V I L E G I A D A .

TAMAÑO DEL SECTOR PÚBLICO

Directa

Alternativa

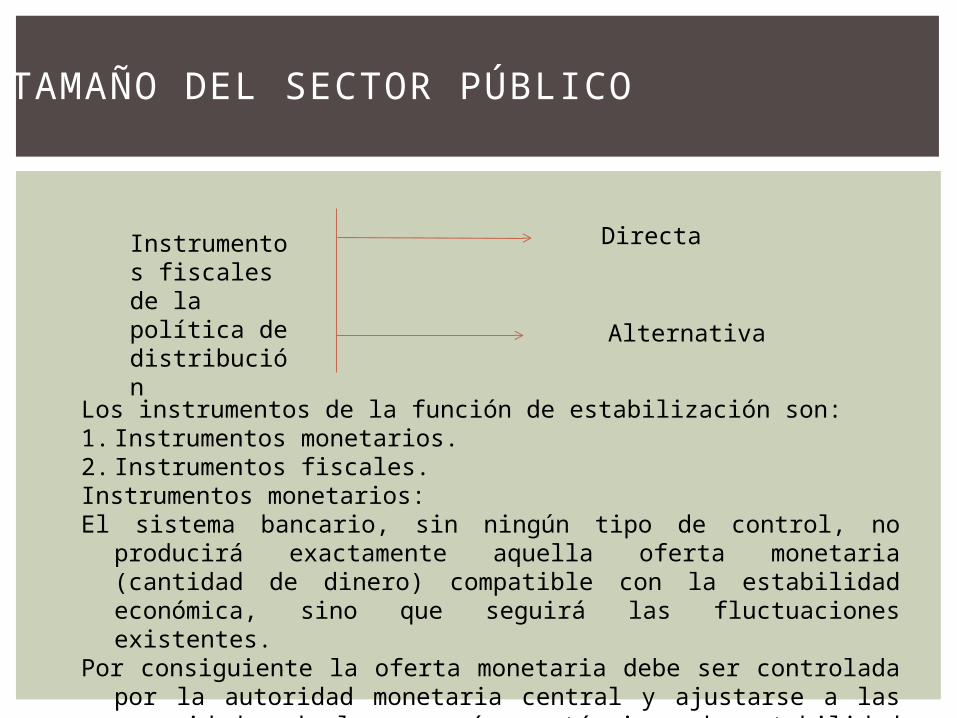

Instrumentos fiscales de la política de distribución

Los instrumentos de la función de estabilización son:1. Instrumentos monetarios.2. Instrumentos fiscales.Instrumentos monetarios:El sistema bancario, sin ningún tipo de control, no producirá

exactamente aquella oferta monetaria (cantidad de dinero) compatible con la estabilidad económica, sino que seguirá las fluctuaciones existentes.

Por consiguiente la oferta monetaria debe ser controlada por la autoridad monetaria central y ajustarse a las necesidades de la economía en términos de estabilidad de corto plazo como del crecimiento a largo plazo.

T A M A Ñ O D E L S E C T O R P Ú B L I C OI N S T R U M E N T O S M O N E T A R I O S :

1 . L A P O L Í T I C A M O N E T A R I A , I N C L U Y E N D O L O S R E Q U I S I T O S D E R E S E R V A S B A N C A R I A S , T A S A S D E I N T E R É S Y P O L Í T I C A D E M E R C A D O A B I E R T A , C O N S T I T U Y E U N C O M P O N E N T E I N D I S P E N S A B L E D E L A P O L Í T I C A D E E S T A B I L I Z A C I Ó N , P U E S D A C I E R T A S E G U R I D A D F I N A N C I E R A A L O S C O N S U M I D O R E S S O B R E L O S P R E C I O S D E L O S B I E N E S .

2 . I N S T R U M E N T O S F I S C A L E S :L A S P O L Í T I C A F I S C A L T A M B I É N T I E N E U N N I V E L D E I N C I D E N C I A D I R E C T A S O B R E E L N I V E L D E D E M A N D A A G R E G A D A .

L A E L E V A C I Ó N D E L G A S T O P Ú B L I C O P U E D E S E R E X P A N S I V A Y A Q U E I N I C I A L M E N T E S E I N C R E M E N T A L A D E M A N D A E N E L S E C T O R P Ú B L I C O , Y D E A H Í S E T R A N S M I T E A L O S M E R C A D O S P R I V A D O S .

TAMAÑO DEL SECTOR PÚBLICO

De forma análoga, los recortes de impuestos pueden ser expansivos ya que los contribuyentes tendrán un mayor nivel de ingreso, y por tanto, puede esperarse que gasten más.Cuando las compras gubernamentales (G) exceden a los impuestos netos (T), el gobierno tiene un déficit presupuestario, que financia pidiendo prestado en los mercados financieros. En consecuencia, los cambios en el déficit fiscal juegan un importante papel en el comportamiento macroeconómico de la economía.El mayor problema del sector público consiste en cómo realizar las diferentes funciones fiscales de forma tal que sus objetivos más importantes, incluyendo los aspectos de asignación, distribución y estabilización, puedan ser satisfechos simultáneamente.

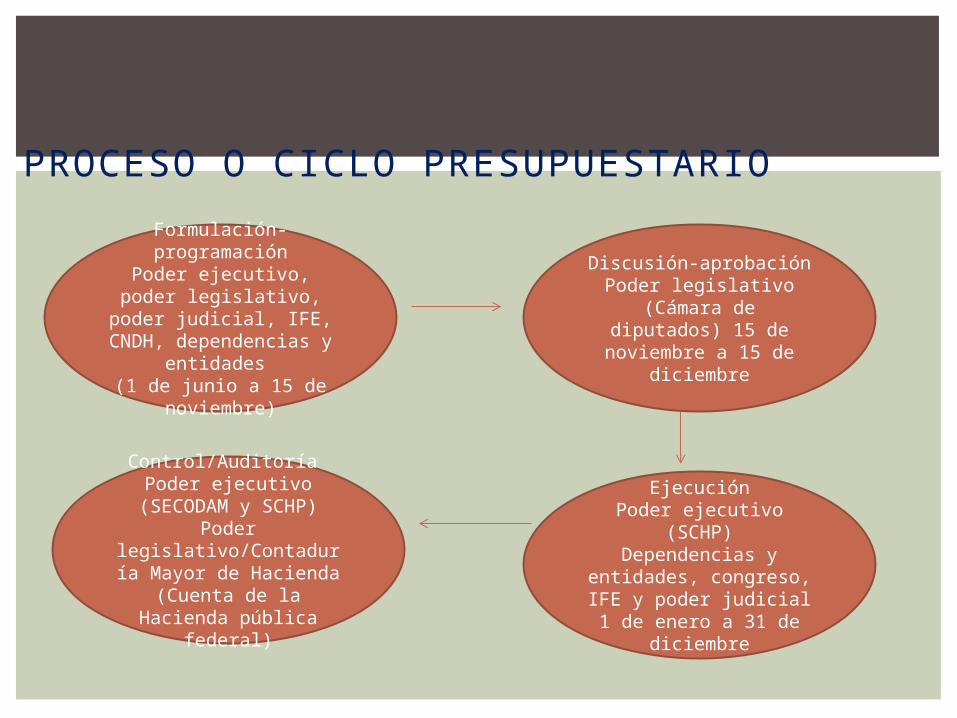

PROCESO O CICLO PRESUPUESTARIO

Formulación-programación

Discusión-aprobación

Control/Auditoría Ejecución

Presupuesto: es un documento que contiene una previsión de los ingresos y gastos relativos a una actividad económica.

Se le define como un plan financiero anual. Los presupuestos del Estado establecen, de manera sistemática, las obligaciones del gobierno y sus organismos autónomos.

El proceso o ciclo presupuestario tiene 4 etapas o fases:

a.Preparación o elaboraciónb.Discusión y aprobaciónc.Ejecución. d.Control

PROCESO O CICLO PRESUPUESTARIO

Formulación-programación

Poder ejecutivo, poder legislativo, poder

judicial, IFE, CNDH, dependencias y

entidades (1 de junio a 15 de

noviembre)

Discusión-aprobaciónPoder legislativo

(Cámara de diputados) 15 de noviembre a 15

de diciembre

Control/Auditoría Poder ejecutivo

(SECODAM y SCHP)Poder

legislativo/Contaduría Mayor de Hacienda

(Cuenta de la Hacienda pública federal)

EjecuciónPoder ejecutivo

(SCHP)Dependencias y

entidades, congreso, IFE y poder judicial

1 de enero a 31 de diciembre

Los actores involucrados en el proceso presupuestario son:

1.La formulación-programación, que involucra al poder ejecutivo, legislativo y judicial, entre otras dependencias y entidades. Este proceso abarca desde el 1 de junio al 15 de diciembre.

2.Discusión-aprobación, este paso involucra al poder legislativo que abarca desde el 15 de noviembre al 15 de diciembre

3.Control-auditoría, esta parte del proceso involucra al poder ejecutivo, SECODAM y SCHP.

4.Ejecución, esta es la parte final del proceso en donde interviene el poder ejecutivo, SHCP y otras dependencias. Este paso abarca del 1 de enero al 31 de diciembre.

EL PRESUPUESTO Y LOS PODERES

El presupuesto es un instrumento que determina, guía y controla la

actuación del gobierno

El Presupuesto de Egresos de la Federación, establece el ejercicio, control y evaluación del gasto público federal.

Esto se realiza en el marco de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Para el ejercicio fiscal 2012 se importa la cantidad de 3,706,922,200,000 pesos.

También se preveé un déficit público de $67,631,500,000

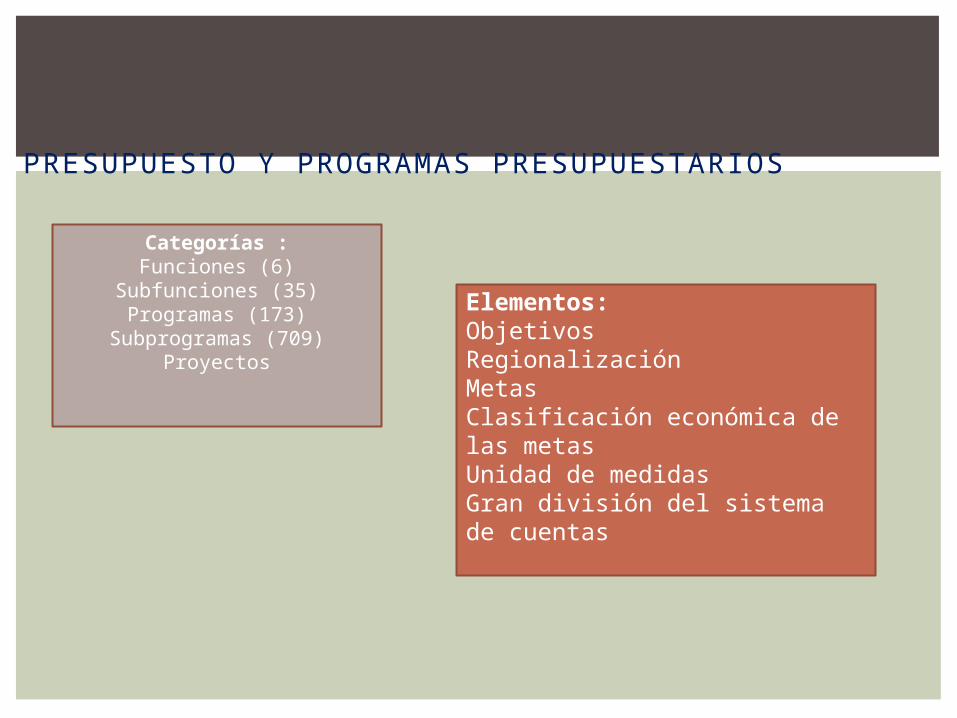

PRESUPUESTO Y PROGRAMAS PRESUPUESTARIOS

Categorías :Funciones (6)

Subfunciones (35)Programas (173)

Subprogramas (709)Proyectos

Elementos:ObjetivosRegionalizaciónMetas Clasificación económica de las metasUnidad de medidasGran división del sistema de cuentas

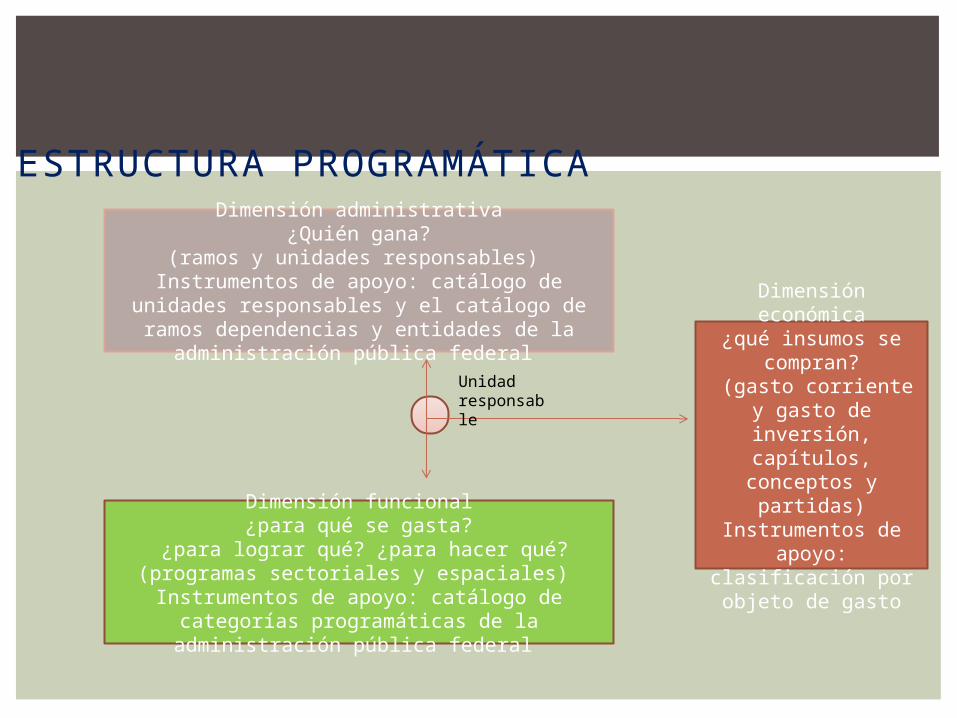

ESTRUCTURA PROGRAMÁTICADimensión administrativa

¿Quién gana?(ramos y unidades responsables) Instrumentos de apoyo: catálogo de unidades responsables y el catálogo de ramos dependencias y entidades

de la administración pública federal

Dimensión funcional¿para qué se gasta?

¿para lograr qué? ¿para hacer qué? (programas sectoriales y espaciales) Instrumentos de

apoyo: catálogo de categorías programáticas de la administración pública federal

Dimensión económica

¿qué insumos se compran?

(gasto corriente y gasto de inversión,

capítulos, conceptos y partidas)

Instrumentos de apoyo: clasificación por objeto de gasto

Unidad responsable

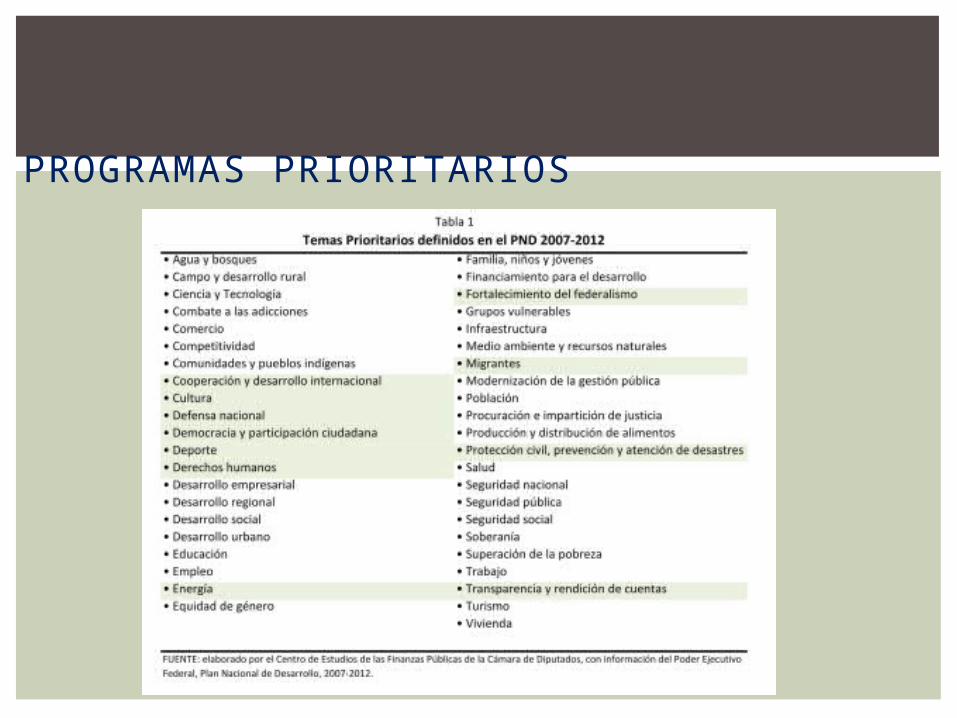

PROGRAMAS PRIORITARIOS

FEDERALISMO HACENDARIO

Sin duda, uno de los temas importantes del presupuesto de egresos de la federación es el federalismo. El federalismo “supone el reconocimiento de la existencia de fuerzas distintas del poder central que tienen su propia sustantividad y en esa virtud reclaman un campo propio de acción jurídico política” (Giugni, 1996), también consiste en “el pluralismo territorialmente definido en el caso mexicano que da lugar a una pluralidad de fuentes” (Zagrebelsky, 1993). Por lo cual, se acepta la importancia de que las entidades federativas y municipales reciban aportaciones de la federación, y con ello se prevea la asignación de los recursos a nivel subnacional, es decir, a nivel estados y municipios. A las aportaciones que reciben los gobiernos subnacionales se les conoce como ramo 33 (Ramo general 33 de Aportaciones Federales para Entidades Federativas y Municipios).

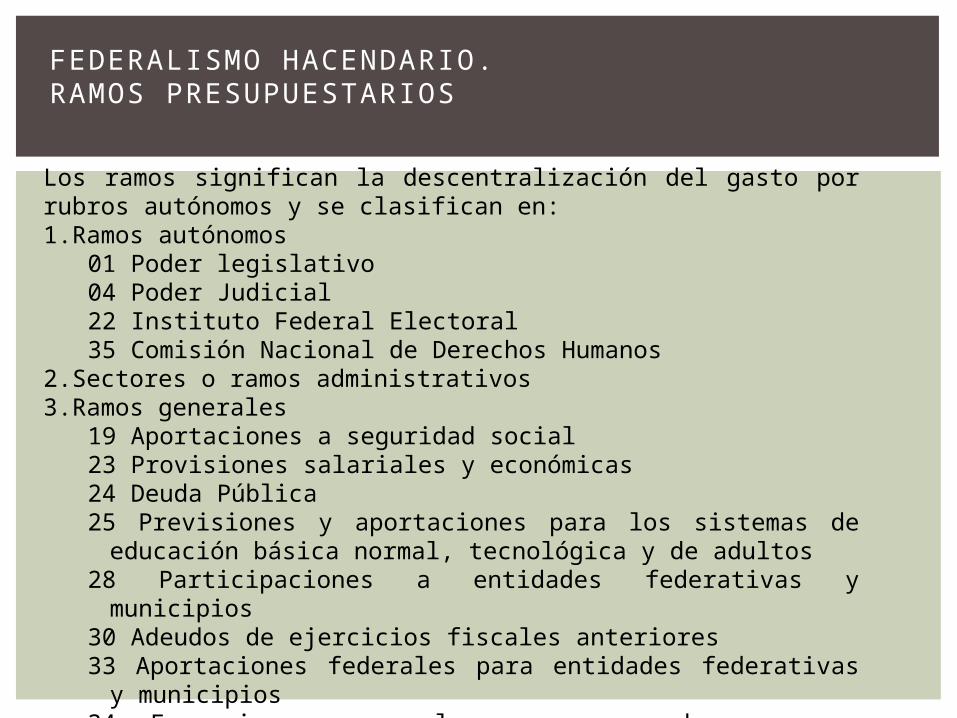

Los ramos significan la descentralización del gasto por rubros autónomos y se clasifican en:1.Ramos autónomos

01 Poder legislativo04 Poder Judicial 22 Instituto Federal Electoral35 Comisión Nacional de Derechos Humanos

2.Sectores o ramos administrativos3.Ramos generales

19 Aportaciones a seguridad social23 Provisiones salariales y económicas24 Deuda Pública25 Previsiones y aportaciones para los sistemas de educación

básica normal, tecnológica y de adultos28 Participaciones a entidades federativas y municipios30 Adeudos de ejercicios fiscales anteriores33 Aportaciones federales para entidades federativas y

municipios34 Erogaciones para los programas de apoyo a ahorradores y

deudores de la banca

FEDERALISMO HACENDARIO. RAMOS PRESUPUESTARIOS

FEDERALISMO HACENDARIOGASTO NO PROGRAMABLE: RAMO 28

Gasto no programable

RAMO 28. Participaciones a entidades federativas y

municipios.

El Ramo General 28, consiste en las participaciones a entidades federativas y municipios.

Consiste en la transferencia de recursos correspondientes a las participaciones en ingresos federales e incentivos económicos a las entidades federativas y a los municipios.

De acuerdo a la Ley de Coordinación Fiscal y los Convenios de Adhesión al Sistema Nacional de Coordinación Fiscal y sus anexos los fondos de participaciones consisten en el 20% de la recaudación federal participable. Otros fondos son el de Fomento Municipal y el de Fiscalización; el Fondo de Extracción de Hidrocarburos y el Fondo de Compensación del Impuesto sobre Automóviles Nuevos.

La consolidación del federalismo hacendario propone mayor estabilidad de las finanzas públicas y recursos presupuestarios más adecuados a sus necesidades.

Federalismo hacendarioGasto programable: Ramo 33

La transparencia y destino de los fondos se da conforme a la ley de coordinación fiscal, por ejemplo de los siguientes fondos que son los convenios:1.Fondo de aportaciones para la educación

básica y normal (FAEB) 2.Fondo de aportaciones para la educación

tecnológica y de adultos (FAETA).3.Fondo de aportaciones para los servicios de

salud (FASSA) 4.Fondo de aportaciones para el

fortalecimiento de los municipios y de las demarcaciones territoriales del Distrito Federal (FORTAMUN)

5.La Secretaría de Seguridad Pública asigna los recursos del FASP que es el Fondo de Aportaciones para la Seguridad Pública de los Estados y el Distrito Federal.

6.Fondo de Aportaciones Múltiples (FAM)7.Fondo de Aportaciones para el

Fortalecimiento de las Entidades Federativas (FAFEF)

P R E S U P U E S T O D E G A S T O S F I S C A L E S

U N A D E L A S C A R A C T E R Í S T I C A S D E L S I S T E M A D E T R I B U T A C I Ó N M E X I C A N O E S Q U E T I E N E U N A B A J A C A R G A F I S C A L ( C A P T A C I Ó N D E I N G R E S O S C O N R E L A C I Ó N A L P I B )M É X I C O S E U B I C A E N N I V E L E S D E L 1 2 . 9 P O R C I E N T O , M I E N T R A S Q U E O T R O S P A Í S E S D E L A O C D E C A P T A N 3 2 . 2 % .

FEDERALISMO HACENDARIOGASTO PROGRAMABLE: RAMO 33

Gasto programable

Ramo 25Aportaciones

para los sistemas de educación

básica y normal

Ramo 33Aportaciones

federales para entidades

federativas y municipios

Convenios:Ramo 26, fondos y convenios.

El Ramo 33 para Entidades Federativas y Municipios son recursos que la federación transfiere a las haciendas públicas de los Estados, Distrito Federal y en su caso, de los municipios. La ley de coordinación fiscal dispone de un mandato que es el capítulo V de la Ley de Coordinación Fiscal en el que se establecen las aportaciones federales para la ejecución de actividades relacionadas al desarrollo nacional, educación básica, salud, combate a la pobreza, asistencia social, infraestructura educativa, fortalecimiento de las entidades federativas, seguridad pública, educación tecnológica y de adultos.

A partir de 2009 y 2010, el gobierno implementó diversos cambios en el presupuesto de gastos fiscales, lo cual generó las siguientes afectaciones.

a. Gastos fiscales. La federación dejó de percibir ingresos por 17 mil 031.9 millones de pesos durante 2010.

b. Menor tasa de ISR: los contribuyentes dedicados al sector primario tienen el beneficio de la tasa de 21% mientras que la general es 30%. Esto significa que el erario deja de recaudar 4 mil 402.1 millones de pesos en 2011.

c. Deducción inmediata de inversiones en activo fijo. Con la entrada en vigor de la ley del ISR en el 2002, se estableció que las personas morales y las personas físicas con actividad empresarial puedan optar por deducir en forma inmediata las inversiones en bienes nuevos. Con esto se estima que se dejan de recaudar 832.4 millones en el 2011.

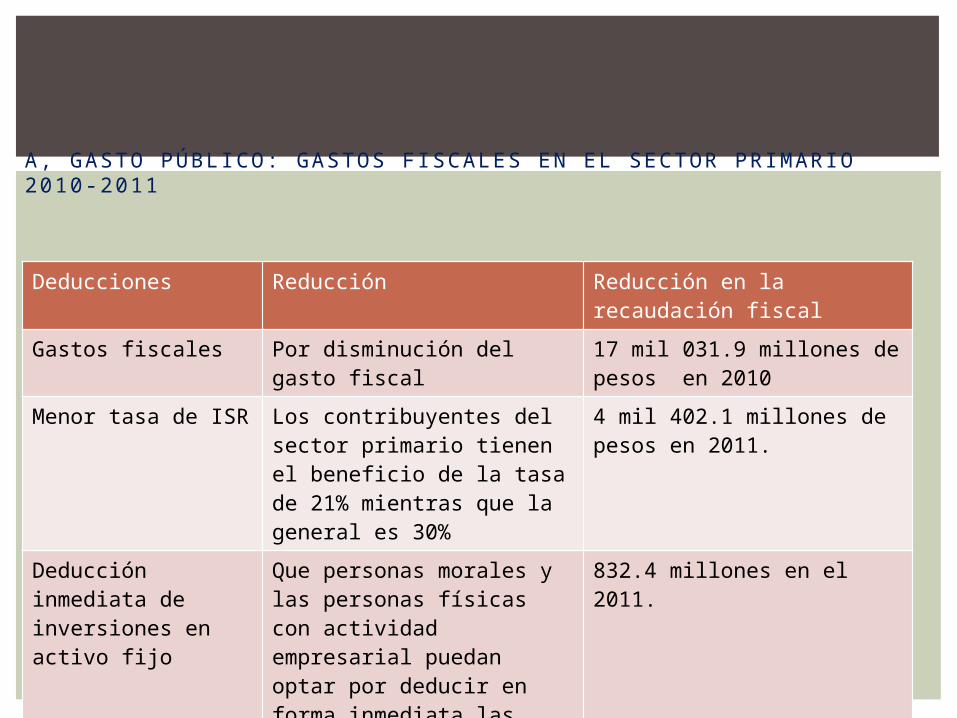

A, GASTO PÚBLICO: GASTOS FISCALES EN EL SECTOR PRIMARIO 2010-2011

Deducciones Reducción Reducción en la recaudación fiscal

Gastos fiscales Por disminución del gasto fiscal

17 mil 031.9 millones de pesos en 2010

Menor tasa de ISR Los contribuyentes del sector primario tienen el beneficio de la tasa de 21% mientras que la general es 30%

4 mil 402.1 millones de pesos en 2011.

Deducción inmediata de inversiones en activo fijo

Que personas morales y las personas físicas con actividad empresarial puedan optar por deducir en forma inmediata las inversiones en bienes nuevos

832.4 millones en el 2011.

A partir de 2010, el gobierno implementó diversas políticas para apoyar a los contribuyentes, ejemplo de ello son:

d. Exención de ISR a personas morales. Aquellos dedicados a actividades del sector primario tienen la posibilidad de no pagar el impuestos. Así el gobierno deja de percibir 790.1 millones de pesos en 2011.

e. Lo mismo sucede con la deducción del inversiones en el régimen intermedio y la deducción anticipada de terrenos, que dejan de percibir 211.6 y 211.6 millones de pesos.

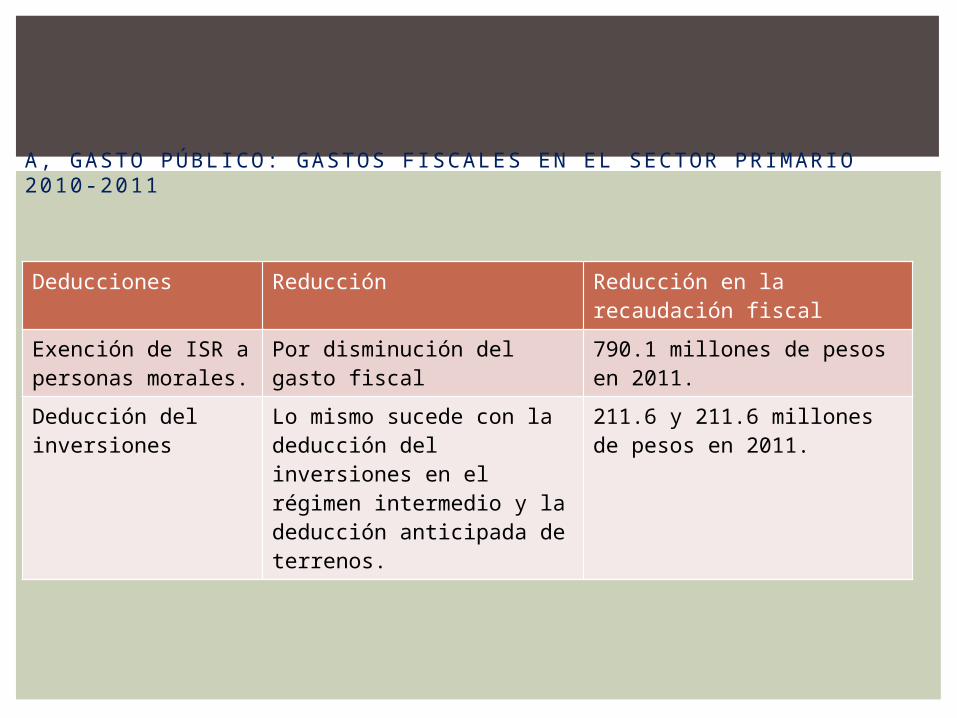

A, GASTO PÚBLICO: GASTOS FISCALES EN EL SECTOR PRIMARIO 2010-2011

Deducciones Reducción Reducción en la recaudación fiscal

Exención de ISR a personas morales.

Por disminución del gasto fiscal

790.1 millones de pesos en 2011.

Deducción del inversiones

Lo mismo sucede con la deducción del inversiones en el régimen intermedio y la deducción anticipada de terrenos.

211.6 y 211.6 millones de pesos en 2011.

GLOSARIO

GlosarioTasas reducidas: consiste a los ingresos provenientes

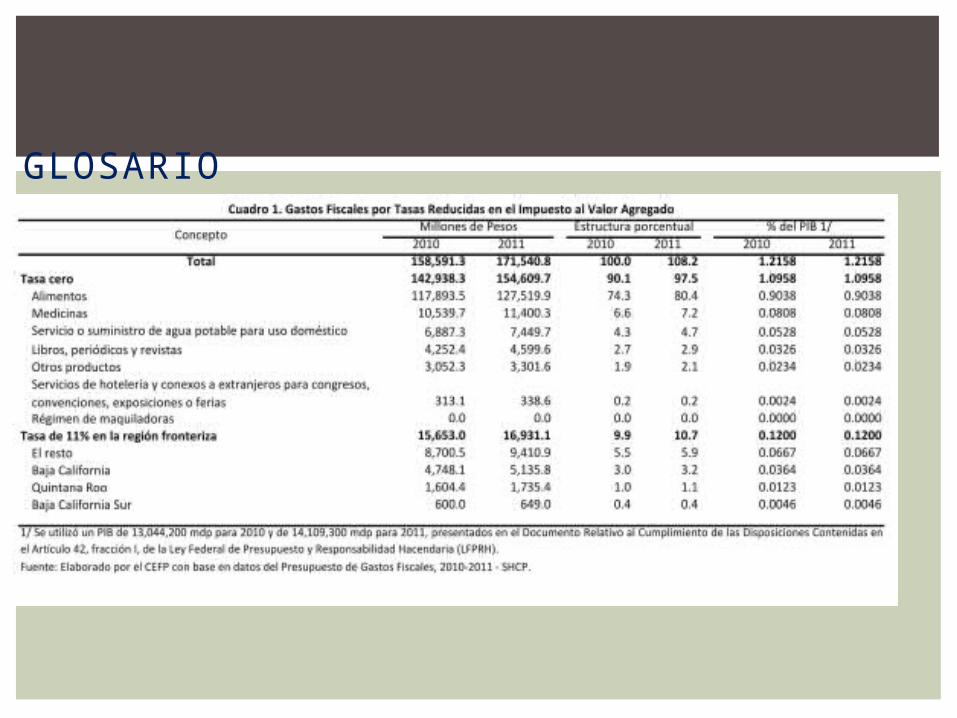

del IVA a los cuales se renuncia por mantener tasas reducidas como es el caso de la aplicación de tasa cero a bienesor, esto se lleva a cabo en la región fronteriza. La aplicación de la tasa 0% a alimentos es el 26.4% de la totalidad de los gastos fiscales. Como se puede apreciar la mayoría de los gastos fiscales por tasas reducidas buscan eliminar tasa de IVA a alimentos, medicinas, servicio o suministro de agua potable para uso doméstico. Libros, periódicos y revistas, también servicios de hotelería, conexos a extranjeros para congresos, convenciones, exposiciones o ferias, régimen de maquiladoras. La tasa de 11% aplica solamente a Baja California, Quintana Roo y Baja California Sur.

B I B L I O G R A F Ì A :A L C O N A D A , H U G O ( 2 0 0 7 ) V I T O T A N Z I , A F I R M A Q U E H A Y Q U E E L I M I N A R R E T E N C I O N E S Y C O N T R O L E S D E P R E C I O S . L A N A C I Ó N . A L D R I C K , P H I L I P ( 2 0 1 1 ) F I S C A L S T I M U L U S D O E S N ’ T W O R K , C L A I M S H A R V A R D E C O N O M I C S P R O F E S S O R R O B E R T B A R R O . T H E T E L E G R A P H . 6 T H O F J U L Y . D I C C I O N A R I O D E E C O N O M Í A P O L Í T I C A . B I O G R A F Í A S D E J O H N M A Y N A R D K E Y N E S , A D A M S M I T H .D I C C I O N A R I O D E E C O N O M Í A Y F I N A N Z A S . E U M E D E N C I C L O P E D I A V I R T U A L . E N C I C L O P E D I A D E E C O N O M Í A . H T T P : / / W W W . E C O N O M I A 4 8 . C O MG U E R R E R O , J U A N P A B L O Y P A T R Ó N , F E R N A N D O ( 2 0 1 0 ) M A N U A L S O B R E L A C L A S I F I C A C I Ó N A D M I N I S T R A T I V A D E L P R E S U P U E S T O F E D E R A L E N M É X I C O . C E N T R O D E I N V E S T I G A C I Ó N Y D O C E N C I A E C O N Ó M I C A S , A . C . R O M E R , D A V I D ( 2 0 1 1 ) W H A T H A V E W E L E A R N E D A B O U T F I S C A L P O L I C Y F R O M T H E C R I S I S ? I M F C O N F E R E N C E O N M A C R O A N D G R O W T H P O L I C I E S I N T H E W A K E O F C R I S I S . U N I V E R S I T Y O F B E R K E L E Y .