Embed Size (px)

Citation preview

Oficina Económica y Comercial de la Embajada de España en Ottawa

1

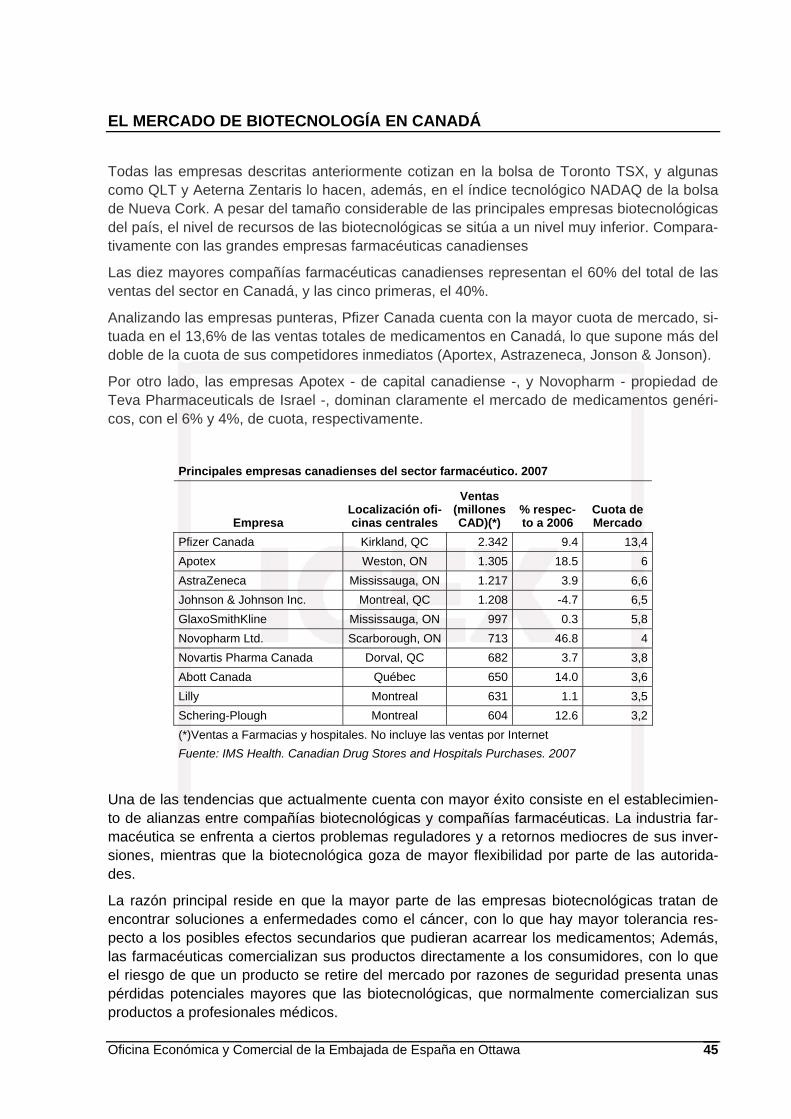

El mercado de biotecnología en Canadá

2

El mercado de biotecnología en Canadá

Septiembre 2008

Este estudio ha sido realizado por David García Man-zano bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Ottawa

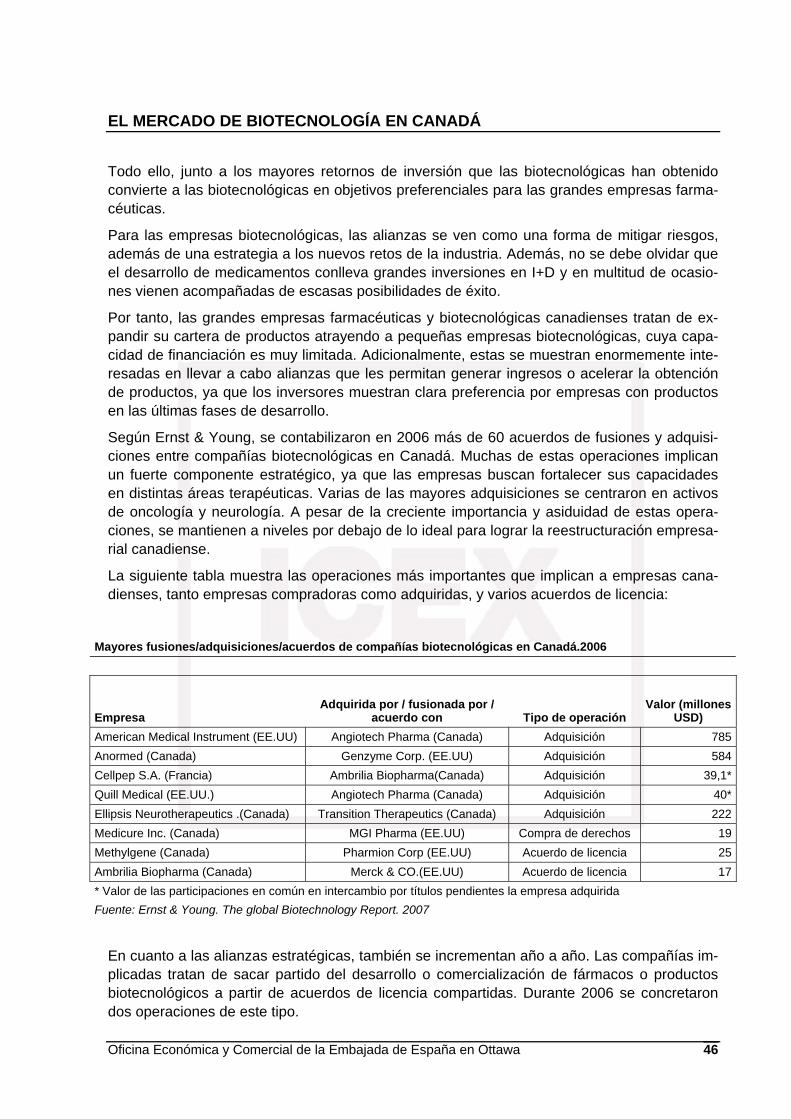

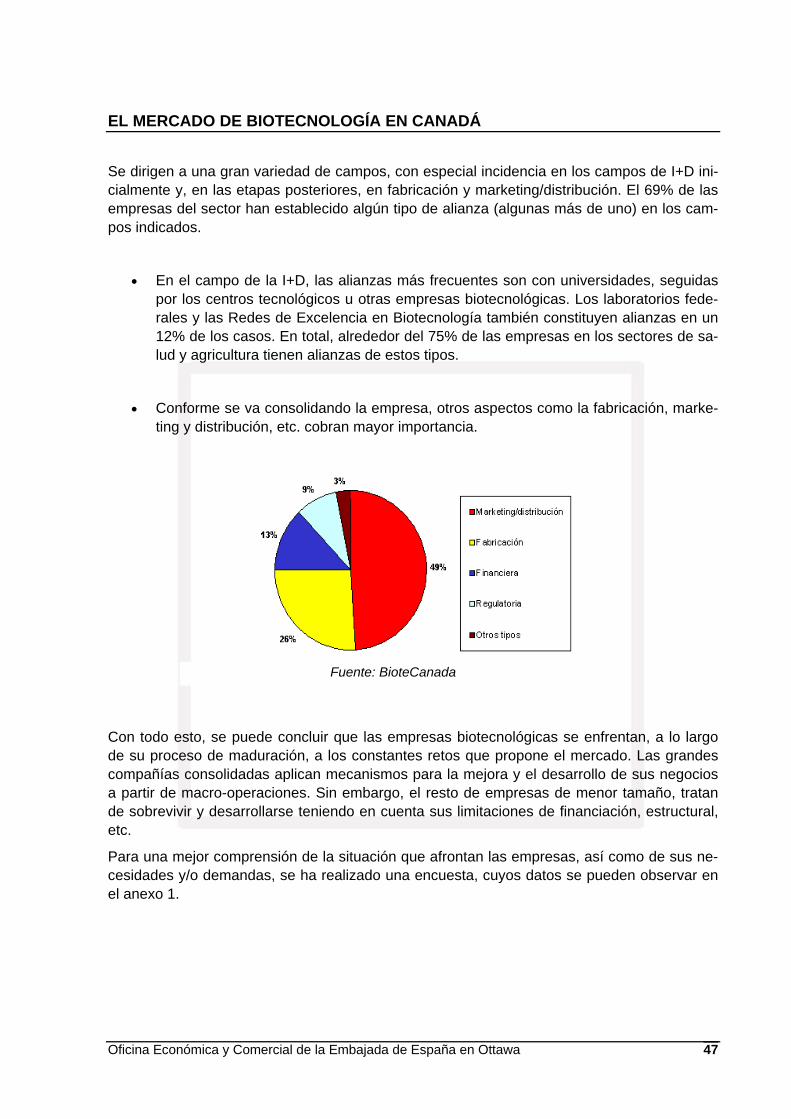

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 5 I. INTRODUCCIÓN 8 1. Definición y características del sector y subsectores relacionados 8

II. ANÁLISIS DE LA OFERTA 11 1. Análisis cuantitativo 11

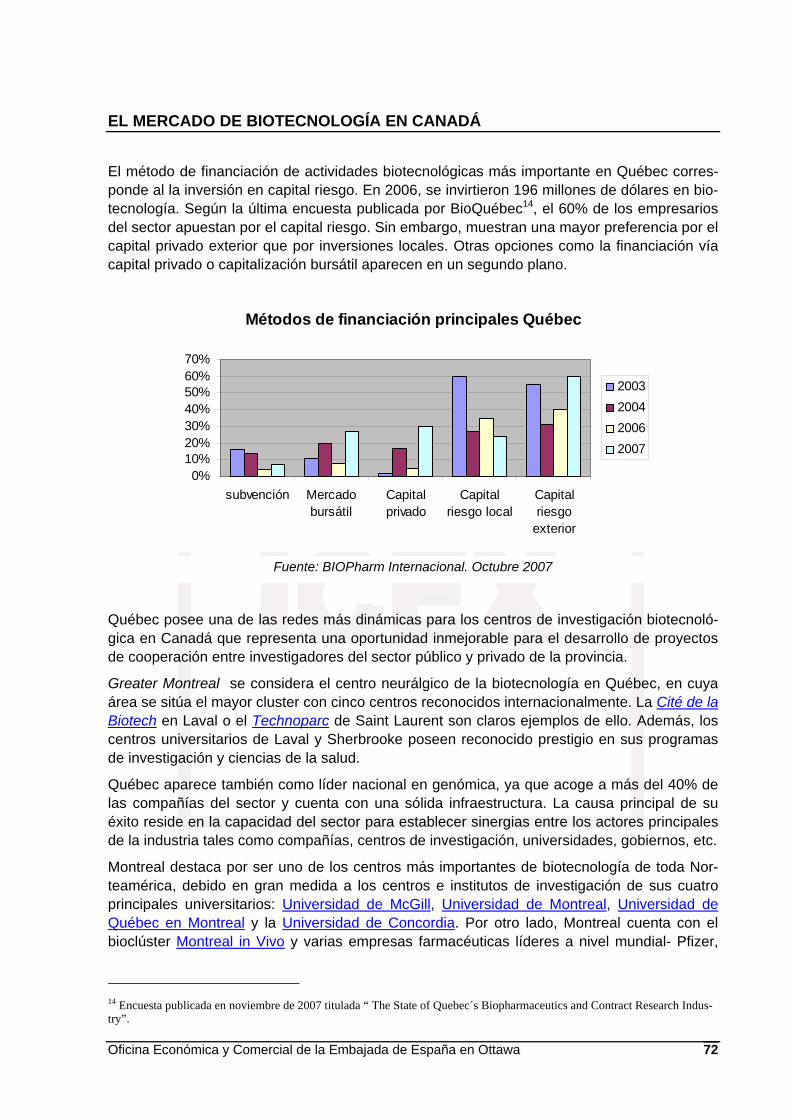

1.1. Tamaño de la oferta 11 1.2. Análisis de los componentes de la oferta 22

2. Análisis cualitativo 32 2.1. Producción 32 2.2. Financiación 36 2.3. Inversión I+D 39 2.3.1 Principales logros de la industria relacionados con I+D 40

2.3.2 Estrategia gubernamental en financiación de I+D 42 2.4. Principales actores en el mercado 44

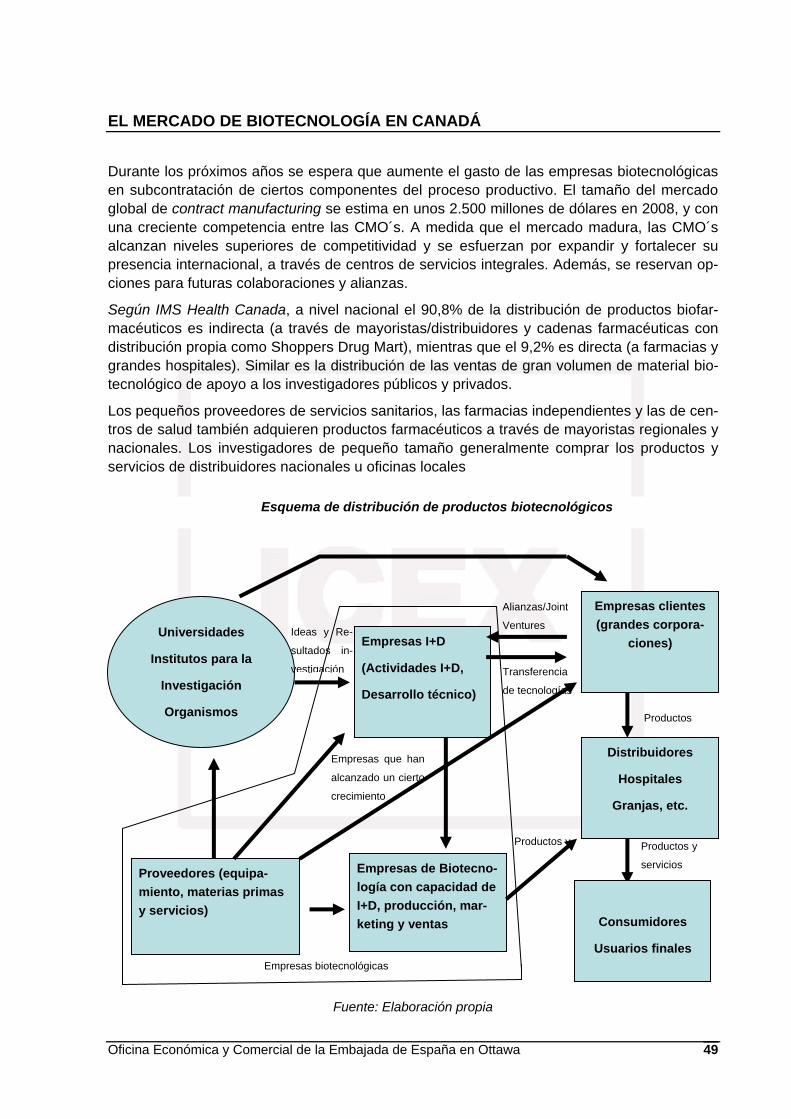

III. ANÁLISIS DEL COMERCIO 48 1. Análisis cuantitativo 48

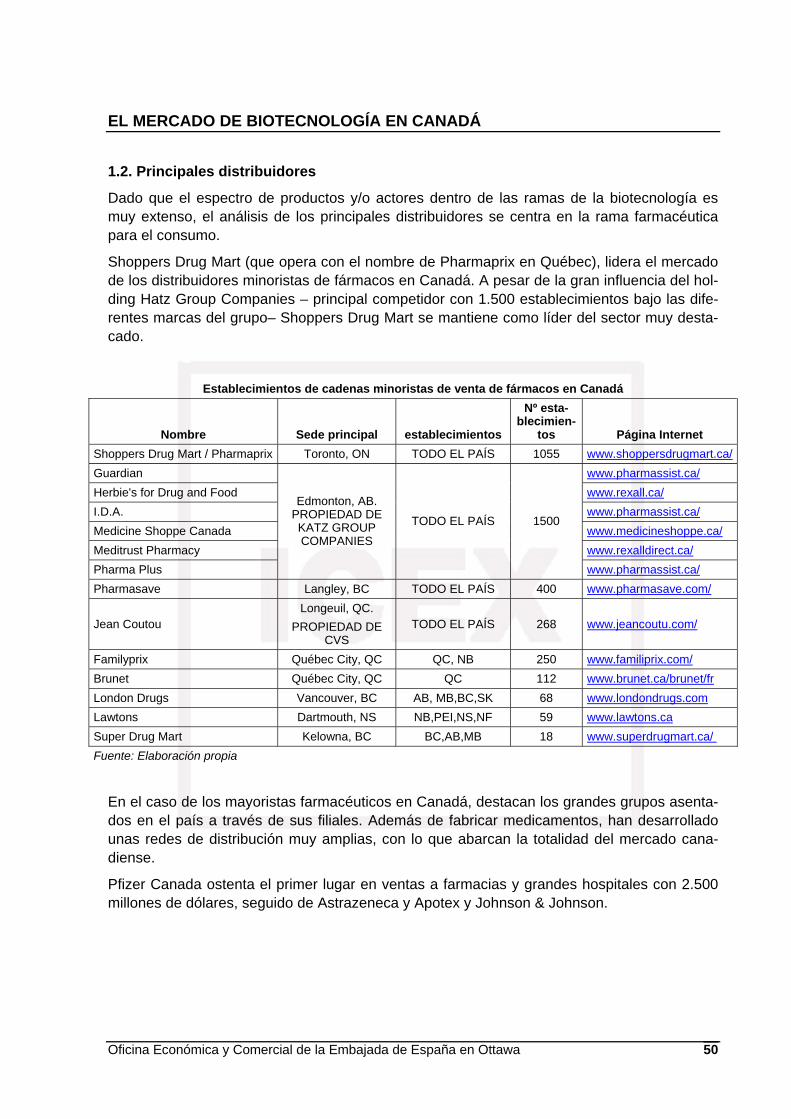

1.1. Canales de distribución 48 1.2. Principales distribuidores 50

2. Análisis cualitativo 51 2.1. Condiciones de acceso al mercado 51 2.2. Precios 52 2.3. Promoción y publicidad 52 2.4. Normativa aplicable 53 2.4.1 legislación del sector farmacéutico 53

2.4.1.1 Health Canada y la aprobación de medicamentos 53

2.4.1.2 Patentes 55

2.4.2. Legislación en agricultura 58

2.4.3. Legislación en medio ambiente 61

IV. ANÁLISIS DE LA DEMANDA 63 1. Estructura de la demanda 63 2. Tendencias de la demanda 67 3. Factores asociados a la decisión de compra 69

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 4

V. LA INDUSTRIA BIOTECNOLÓGICA POR PROVINCIAS. EL CASO DE UN BIOCLUSTER 71

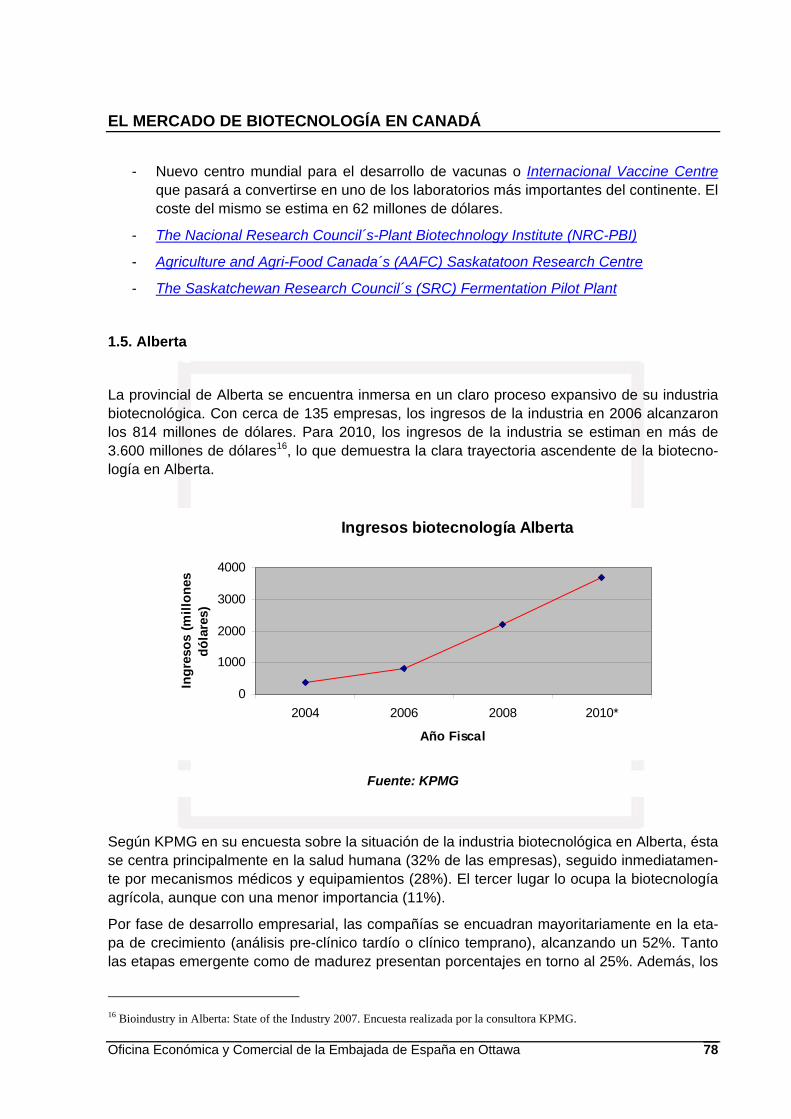

1. Análisis provincial 71 1.1. Québec 71 1.2. Ontario 73 1.3. Columbia Británica 76 1.4. Saskatchewan 77 1.5. Alberta 78 1.6. Manitoba 79 1.7. Nueva Escocia 79 1.8. Nuevo Brunswick 80 1.9. Isla del Príncipe Eduardo 80 1.10. Newfounland y Labrador 80

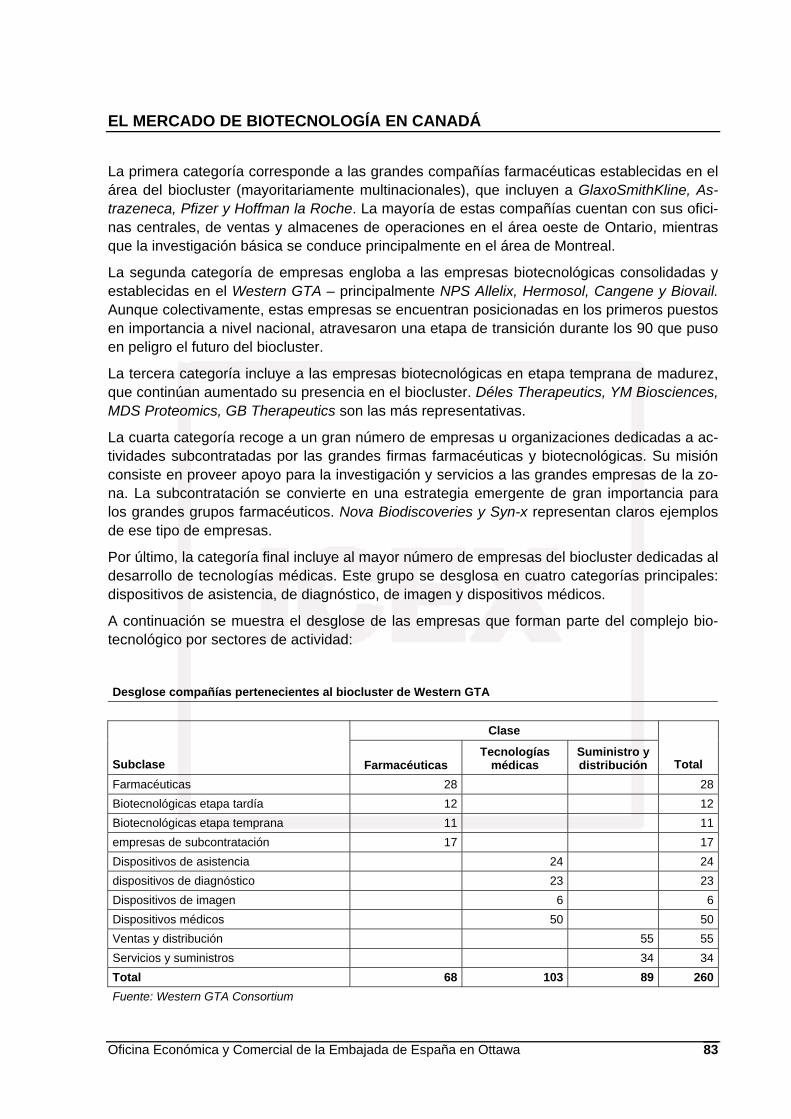

2. El caso de un biocluster 81 2.1. El Western GTA 82 2.1.1 Esfuerzo en I+D del biocluster y apoyo gubernamental 84

2.1.2 Desarrollo y aprovechamiento de industrias relacionadas 85

VI. LA INDUSTRIA BIOTECNOLÓGICA EN ESPAÑA Y OPORTUNIDADES DE NEGOCIO EN CANADÁ. 86

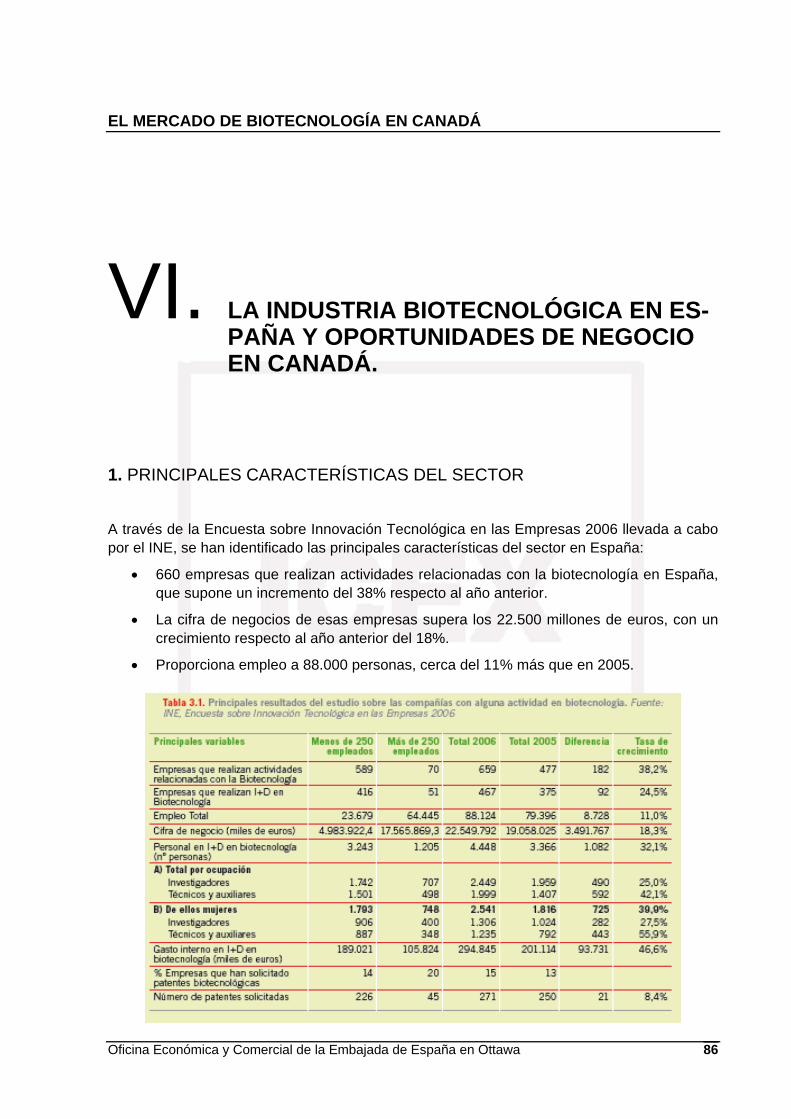

1. Principales características del sector 86 2. Distribución geográfica y áreas de aplicación de la biotecnología en españa 87 3. Fortalezas y debilidades de la industria biotecnológica española: una comparativa con

el mercado canadiense 89 4. Oportunidades de negocio en Canadá 90 5. Relaciones en ciencia y tecnología España - Canadá 92

VII. ANEXOS 94 1. Cuestionario sobre el sector en Canadá 94 2. Ferias, convenciones y otros eventos 99 3. Instituciones y organizaciones relacionadas con el sector en España y Canadá 102 4. Direcciones de interés 104 5. Publicaciones relacionadas con la industria 105 6. Directorio de empresas de biotecnología en Canadá 107 7. Bibliografía 110

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 5

RESUMEN Y PRINCIPALES CONCLUSIONES

El caso del desarrollo del sector biotecnológico canadiense se puede considerar un éxito. La industria biotecnológica en Canadá ha crecido, tanto internamente como internacionalmente, hasta situarse en segundo lugar del mundo - tras EEUU - en términos de número de empre-sas usuarias de biotecnología, de empleo en el sector y de ingresos procedentes de la bio-tecnología. Existen muchas esperanzas sobre el potencial de la biotecnología y se espera que su aplicación a un amplio número de sectores crezca de manera significativa.

Las principales conclusiones que se pueden extraer una vez analizado el mercado son las si-guientes:

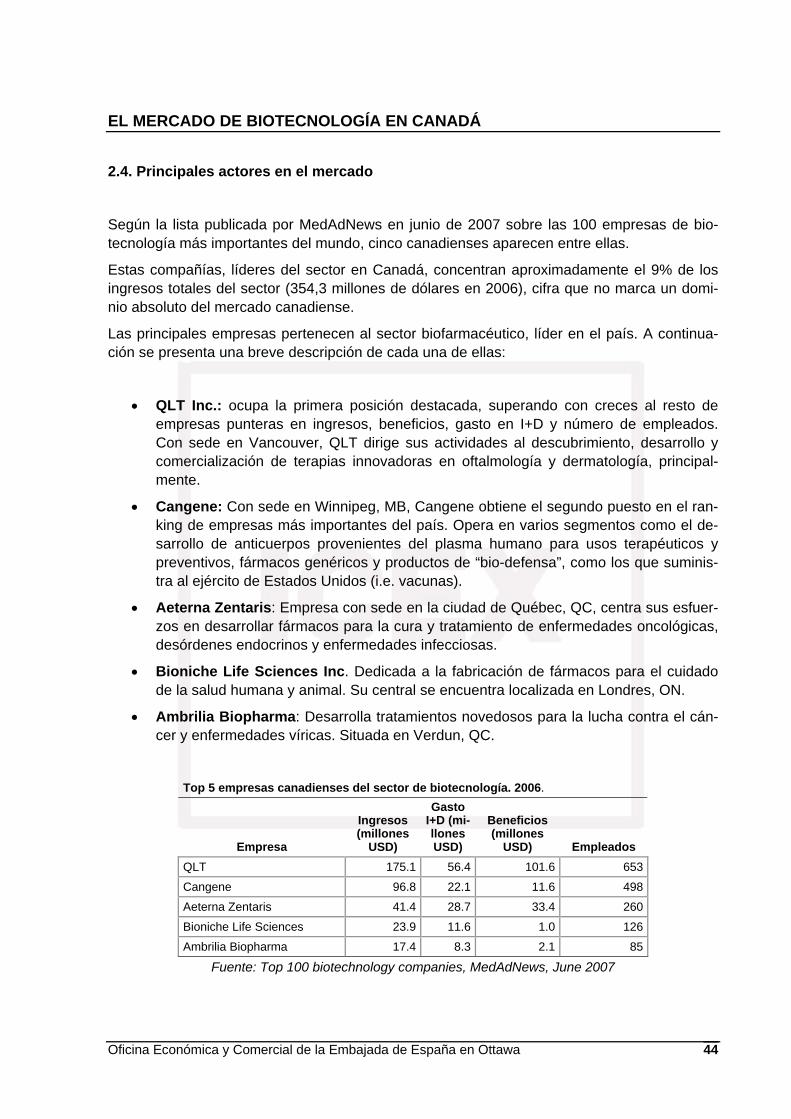

• El sector de la biotecnología en Canadá representa uno de los sectores de mayor cre-cimiento en el país. Canadá se encuentra situado en segunda posición a nivel mundial en término de mayor número de empresas del sector biotecnológico con 540 compa-ñías. Este potencial biotecnológico se ve favorecido particularmente por un fuerte sec-tor farmacéutico (octavo mercado a nivel mundial y cuarto en tasa de crecimiento).

• Tejido empresarial bastante heterogéneo, predominando las PYMES y algunas em-presas multinacionales del sector. El tamaño de las empresas en Canadá, comparado con las empresas europeas y americanas, es significativamente pequeño.

• El crecimiento de la biotecnología en los últimos años continúa siendo muy elevado, a tasas del 9 y 10 por ciento anuales. Por este motivo, la industria generó ingresos en el 2006 por valor de 4.190 millones de dólares, casi un 10% más que en el 2003. Ade-más este crecimiento se apoya por el enorme gasto en I+D contabilizado entre el total de empresas.

• La gran mayoría de compañías canadienses se centran en el campo de la salud humana (58%), seguido de la agricultura y el medio ambiente. No conviene olvidar

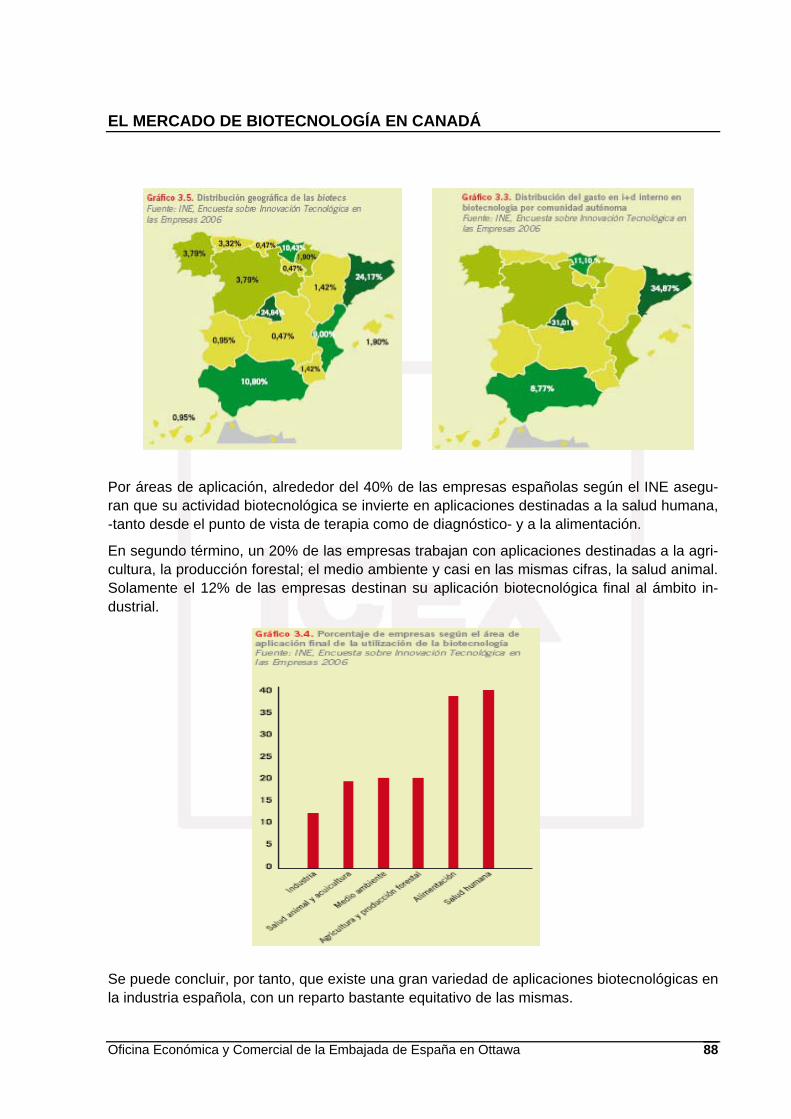

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 6

otros campos que cuentan con un gran potencial como la bioinformática o la biotecno-logía industrial.

• Las tres áreas principales de biotecnología en Canadá corresponden a las provincias de Québec, Ontario y Columbia Británica, que en su conjunto aglutinan más del 75% de las empresas del sector. Sin embargo, provincias como Saskatchewan o Alberta comienzan a despuntar debido en parte a su creciente industria biotecnológica y el es-fuerzo de sus gobiernos provinciales.

• En 2006, se registraron excelentes resultados en captación de recursos financieros, alcanzando el mayor nivel de la historia. Durante ese año. las empresas canadienses de biotecnología consiguieron una financiación de 1.800 millones de dólares estadou-nidenses, que supone un incremento del 79% respecto al 2005.

• Canadá encabeza el G-7 en cuanto a los menores costes para invertir en I+D de bio-medicina, con una ventaja de 1,4 puntos porcentuales en biotecnología respecto a Es-tados Unidos (país que marca el punto de referencia). En el ranking mundial, Canadá ocupa la segunda posición tras México.

• Desde mediados de los años noventa, el gobierno federal canadiense reconoce la im-portancia apostar fuertemente por el sector biotecnológico - uno de los más dinámicos del país. Uno de sus objetivos principales consiste en la creación de una red nacional dedicada a la investigación y desarrollo de productos biotecnológicos que integre tan-to a instituciones como a investigadores de reconocido prestigio.

• Una de las tendencias que actualmente cuenta con mayor éxito consiste en el esta-blecimiento de alianzas entre compañías biotecnológicas y compañías farmacéuticas. La industria farmacéutica se enfrenta a ciertos problemas reguladores y a retornos mediocres de sus inversiones, mientras que la biotecnológica goza de mayor flexibili-dad por parte de las autoridades.

• En cuanto al comercio exterior, el desarrollo y las particularidades del sector en Cana-dá le convierten en un país con gran actividad tanto exportadora como importadora. Respecto a España, se observa una tendencia positiva en las importaciones cana-dienses y un declive de las exportaciones.

• Por lo general, la distribución en el sector biotecnológico de Canadá se puede carac-terizar por la estrecha relación existente entre las partes o agentes implicados al I+D y el proceso de industrialización de los productos. Las grandes compañías farmacéuti-cas y biotecnológicas canadienses buscan asociaciones y subcontratación para cier-

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 7

tas actividades con empresas de menor tamaño con el fin de diversificar su línea de productos.

• Mercado canadiense regulado, aunque la tendencia va hacia la desregulación que permite acelerar los procesos de aprobación de productos y su puesta en circulación en el mercado

• La creciente aceptación de productos biotecnológicos en Canadá unido a la implica-ción del gobierno en la financiación de los medicamentos más caros del mercado, auspician una demanda futura aún mayor. Las empresas del sector se aprovecharán de estas tendencias para aumentar su esfuerzo innovador.

• Las fortalezas del mercado canadiense residen por en el apoyo y esfuerzo guberna-mental para desarrollar el sector biotecnológico, tanto a nivel federal y provincial, a partir de incentivos fiscales y programas de financiación. Además, destaca por la inte-gración de su tejido y redes empresariales a lo largo del país. Entre sus debilidades, nos encontramos con la creciente dificultad de las empresas para acceder a financia-ción (sobre todo las de menor tamaño) y la obtención de beneficios empresariales a largo plazo. Estos rasgos negativos se asemejan a los que presenta el mercado bio-tecnológico español.

• El liderazgo español en varios campos de la biotecnología, unido al crecimiento en muchos sectores de la industria biotecnológica en Canadá, se traduce en oportunida-des de negocio, fomentando así la internacionalización de empresas españolas hacia Canadá. Sectores como los biocombustibles, biología marina, instrumental médico y kits de diagnóstico y gestión de residuos se perfilan como los sectores con mayores posibilidades.

En definitiva, el éxito de la implantación de este sector puntero en Canadá reside en una de-cidida apuesta por el sector - en términos de una actividad investigadora de alto nivel - , un enfoque empresarial que promueve la colaboración entre usuarios y productores de biotecno-logía, un fuerte sector financiero y de capital riesgo que apuesta por el sector y una acción política decidida hacia la promoción del mismo.

El gobierno canadiense ha promovido el crecimiento en la industria a través de normativas enfocadas en el pragmatismo (lo cual incluye facilidades para la creación de startups por par-te de personal científico y universitario) y unas políticas de apoyo financiero muy adaptadas a las necesidades empresariales. Todas estas acciones permiten que Canadá se encuentre a la vanguardia en el sector a nivel mundial y cuente con grandes expectativas de futuro.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 8

I. INTRODUCCIÓN

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RE-LACIONADOS

El Acta de Protección Medioambiental de Canadá (The Canadian Environmental Protection Act) define la biotecnología como “La aplicación de la ciencia y la ingeniería que utilice siste-mas biológicos y organismos vivos o sus derivados para la creación o modificación de pro-ductos o procesos para usos específicos”. La biotecnología tal y como se entiende aquí abar-ca la aplicación de cultivo de tejidos, genética molecular, técnicas inmunológicas y de combi-nación de ADN en todas las facetas de producción agropecuaria y agroindustria.

Se pueden clasificar las aplicaciones de la biotecnología en cuatro grupos diferenciados:

1. Biotecnología roja: aplicada a los procesos médicos, tanto salud humana como ani-mal. Algunos ejemplos son el diseño de organismos para producir antibióticos, el de-sarrollo de vacunas más seguras y nuevos fármacos, los diagnósticos moleculares, las terapias regenerativas y el desarrollo de la ingeniería genética a partir del desarro-llo de la ingeniería genética para curar enfermedades a través de manipulación géni-ca.

2. Biotecnología blanca: también conocida como biotecnología industrial, se aplica a procesos como la introducción de técnicas de fermentación e ingeniería genética, que permite obtener productos de gran interés económico para la industria alimentaria o farmacéutica. También se aplica a los usos de la biotecnología en la industria textil, en la creación de nuevos materiales, como plásticos biodegradables y en la producción de biocombustibles.

3. Biotecnología verde: aplicada a los procesos agrícolas. Por ejemplo, el diseño de plantas transgénicas capaces de crecer en condiciones medioambientales desfavora-bles o el desarrollo de ingeniería genética en plantas para evitar el rociamiento con plaguicidas.

4. Biotecnología azul: También denominada marina, es un término utilizado para descri-bir las aplicaciones biotecnológicas en ambientes marinos y acuáticos. Aunque está en una fase temprana de desarrollo, sus aplicaciones son prometedoras para la acui-cultura, cuidados sanitarios y cosmética.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 9

Como se acaba de comprobar, la biotecnología abarca una gran variedad de campos y ofrece instrumentos poderosos para satisfacer las necesidades de una población en crecimiento y cada vez más urbanizada.

Las numerosas aplicaciones con que cuenta la biotecnología llevan a plantear un problema de clasificación individual y separada de las distintas categorías bajo la nomenclatura NAICS (North American Industry Classification System)1

Las razones para ello son diversas: por un lado, el desarrollo biotecnológico es relativamente reciente y el proceso de incorporación a un sistema estadístico nacional requiere un periodo temporal largo. Más importante es, sin duda, la enorme dificultad que conlleva desarrollar una sola categoría clasificatoria para las empresas de tecnología debido a su carácter multidisci-plinar. De hecho, se pueden identificar más de 50 partidas distintas (de cuatro dígitos) en el NAICS actual con presencia de la biotecnología. A modo de ejemplo, aparecen empresas que trabajan en campos tan diversos como pinturas, plásticos y cauchos o gestión de residuos.

Por lo tanto, el proceso de búsqueda de información, y la posibilidad de presentar cifras con-cretas de muchas de las magnitudes destacadas del sector se complica enormemente. La metodología utilizada para la realización de este estudio consiste en tomar como fuentes los informes de empresas consultoras especializadas en el sector y las estadísticas o estimacio-nes realizadas por oficinas gubernamentales, tanto a nivel internacional como canadiense.

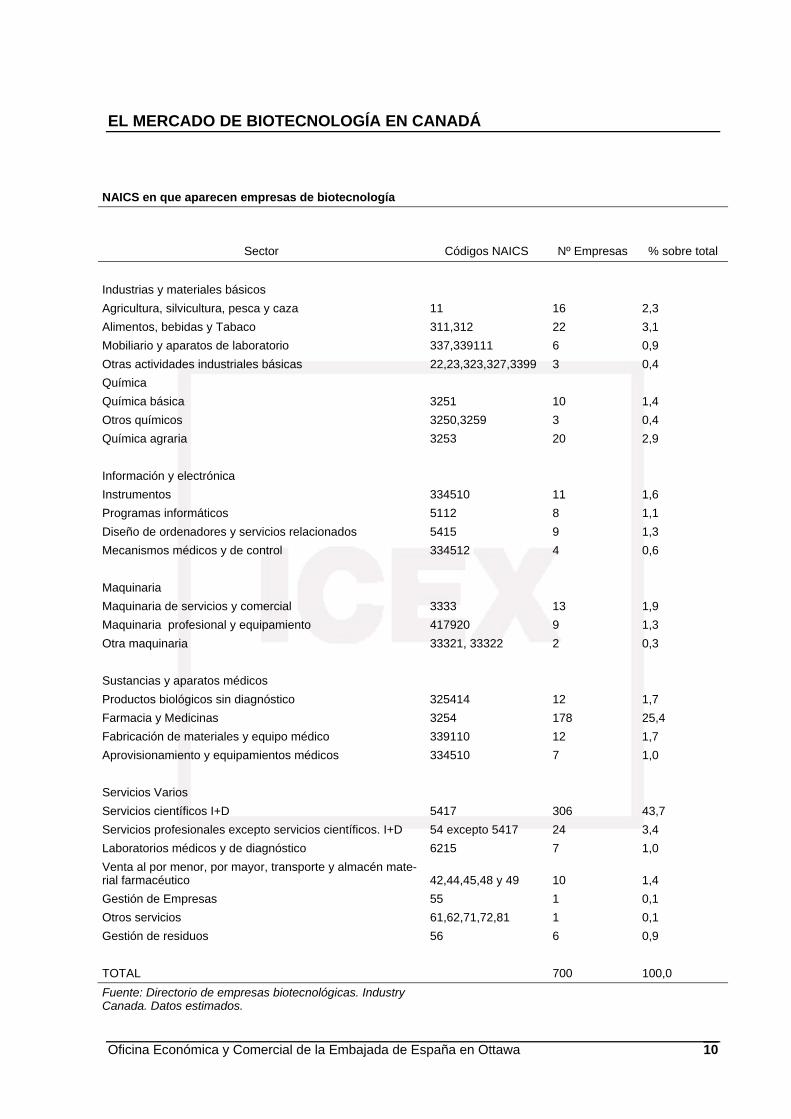

Con todo ello, se puede afirmar que cerca del 70% de empresas biotecnológicas canadienses se clasifican, en cuanto a su actividad principal, bajo dos códigos NAICS principales:

• Servicios de investigación científica y desarrollo (Scientific Research and Develop-ment Services – 5417).

• Fabricación de productos farmacéuticos (Pharmaceutical and Medicine Manufacturing – 3254)

A partir de los directorios empresariales ofrecidos por Industry Canada, se detallan las distin-tas partidas que aparecen en la actividad biotecnología de Canadá en la tabla 1. Esta mues-tra, aunque extensa, no incluye a la totalidad de las empresas con actividades asociadas al sector, aunque la distribución en porcentajes y clasificaciones por segmentos resultan sufi-cientemente significativos.

1 La clasificación NAICS se utiliza en los países firmantes del tratado NAFTA: Estados Unidos, Canadá y México.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 10

NAICS en que aparecen empresas de biotecnología

Sector Códigos NAICS Nº Empresas % sobre total

Industrias y materiales básicos Agricultura, silvicultura, pesca y caza 11 16 2,3 Alimentos, bebidas y Tabaco 311,312 22 3,1 Mobiliario y aparatos de laboratorio 337,339111 6 0,9 Otras actividades industriales básicas 22,23,323,327,3399 3 0,4 Química Química básica 3251 10 1,4 Otros químicos 3250,3259 3 0,4 Química agraria 3253 20 2,9 Información y electrónica Instrumentos 334510 11 1,6 Programas informáticos 5112 8 1,1 Diseño de ordenadores y servicios relacionados 5415 9 1,3 Mecanismos médicos y de control 334512 4 0,6 Maquinaria Maquinaria de servicios y comercial 3333 13 1,9 Maquinaria profesional y equipamiento 417920 9 1,3 Otra maquinaria 33321, 33322 2 0,3 Sustancias y aparatos médicos Productos biológicos sin diagnóstico 325414 12 1,7 Farmacia y Medicinas 3254 178 25,4 Fabricación de materiales y equipo médico 339110 12 1,7 Aprovisionamiento y equipamientos médicos 334510 7 1,0 Servicios Varios Servicios científicos I+D 5417 306 43,7 Servicios profesionales excepto servicios científicos. I+D 54 excepto 5417 24 3,4 Laboratorios médicos y de diagnóstico 6215 7 1,0 Venta al por menor, por mayor, transporte y almacén mate-rial farmacéutico 42,44,45,48 y 49 10 1,4 Gestión de Empresas 55 1 0,1 Otros servicios 61,62,71,72,81 1 0,1 Gestión de residuos 56 6 0,9 TOTAL 700 100,0 Fuente: Directorio de empresas biotecnológicas. Industry Canada. Datos estimados.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 11

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO 1.1. Tamaño de la oferta

El sector en el mundo

Durante los últimos años, la industria biotecnológica mundial ha experimentado un notable aumento de fusiones y adquisiciones empresariales, especialmente en los subsectores de sa-lud humana y agroalimentación. La mayor fuente de financiación de las empresas biotecnoló-gicas proviene de alianzas estratégicas con las grandes multinacionales farmacéuticas. A lo largo de la última década ha aumentado el número de acuerdos y creación de sociedades de cooperación biotecnológicas, contabilizando cerca de 600 operaciones al año.

La industria biotecnológica ha mostrado un fuerte crecimiento en el año 2006 a nivel mundial. Los ingresos globales crecieron un 14% respecto al año anterior, aunque el tamaño relativo de los mercados punteros en biotecnología apenas varió.

Estados unidos continúa siendo el líder indiscutible del mercado con una facturación anual de 55.000 millones de dólares. El tamaño de las empresas de biotecnología estadounidenses es mayor que en el resto del mundo, pudiendo equipararse varias de ellas a las grandes farma-céuticas. Esta estructura sectorial no es lo común a nivel global ya el tejido industrial está normalmente compuesto por un gran número de pequeñas y medianas empresas.

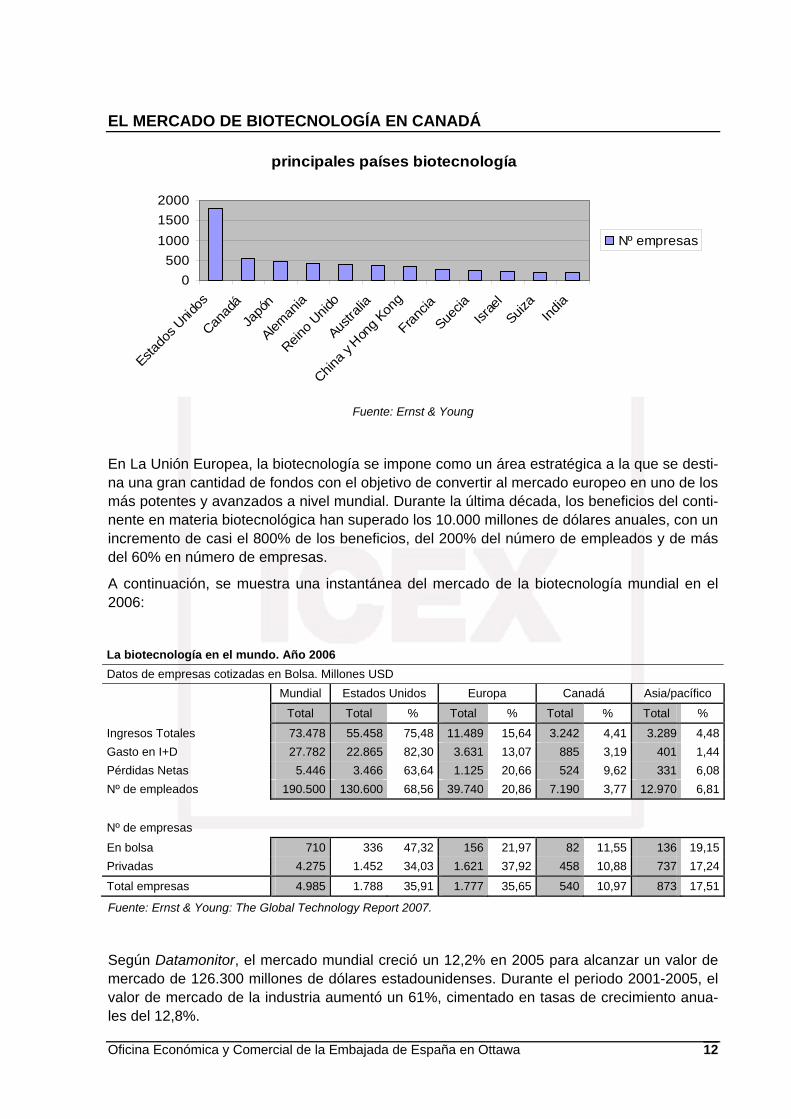

Triplica en número de empresas a Canadá, Japón, Alemania y el Reino Unido, que constitu-yen el grupo de cabeza en materia biotecnológica a nivel mundial. Por otro lado, se puede mencionar la rápida expansión del sector en países emergentes de Asia y Oceanía como In-dia, China, Australia, que están aprovechando su desarrollo biotecnológico en determinados nichos de mercado.

La distribución a nivel mundial de las empresas biotecnológicas se muestran en el siguiente gráfico con la inclusión de los doce países líderes en el sector:

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

principales países biotecnología

0500

100015002000

Estado

s Unid

os

Canad

áJa

pón

Aleman

ia

Reino U

nido

Austra

lia

China y

Hon

g Kon

g

Francia

Suecia

Israe

lSuiz

aInd

ia

Nº empresas

Fuente: Ernst & Young

En La Unión Europea, la biotecnología se impone como un área estratégica a la que se desti-na una gran cantidad de fondos con el objetivo de convertir al mercado europeo en uno de los más potentes y avanzados a nivel mundial. Durante la última década, los beneficios del conti-nente en materia biotecnológica han superado los 10.000 millones de dólares anuales, con un incremento de casi el 800% de los beneficios, del 200% del número de empleados y de más del 60% en número de empresas.

A continuación, se muestra una instantánea del mercado de la biotecnología mundial en el 2006:

La biotecnología en el mundo. Año 2006 Datos de empresas cotizadas en Bolsa. Millones USD Mundial Estados Unidos Europa Canadá Asia/pacífico

Total Total % Total % Total % Total %

Ingresos Totales 73.478 55.458 75,48 11.489 15,64 3.242 4,41 3.289 4,48Gasto en I+D 27.782 22.865 82,30 3.631 13,07 885 3,19 401 1,44Pérdidas Netas 5.446 3.466 63,64 1.125 20,66 524 9,62 331 6,08Nº de empleados 190.500 130.600 68,56 39.740 20,86 7.190 3,77 12.970 6,81

Nº de empresas

En bolsa 710 336 47,32 156 21,97 82 11,55 136 19,15Privadas 4.275 1.452 34,03 1.621 37,92 458 10,88 737 17,24

Total empresas 4.985 1.788 35,91 1.777 35,65 540 10,97 873 17,51

Fuente: Ernst & Young: The Global Technology Report 2007.

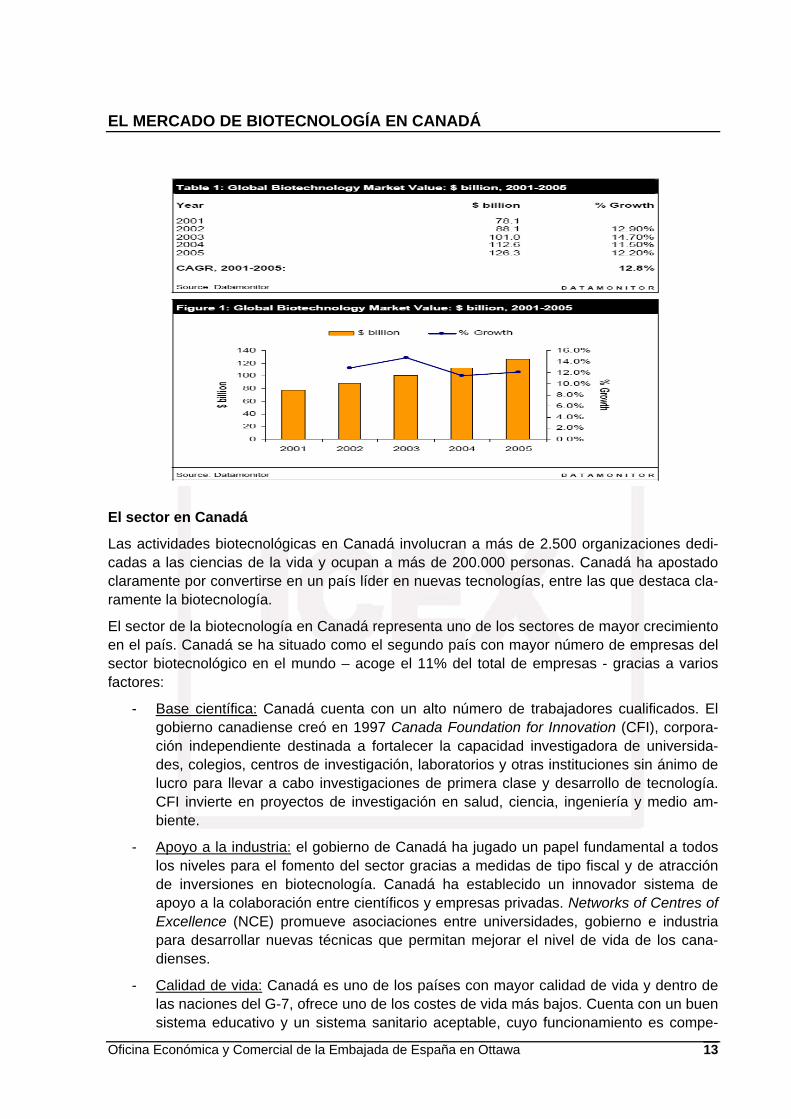

Según Datamonitor, el mercado mundial creció un 12,2% en 2005 para alcanzar un valor de mercado de 126.300 millones de dólares estadounidenses. Durante el periodo 2001-2005, el valor de mercado de la industria aumentó un 61%, cimentado en tasas de crecimiento anua-les del 12,8%.

Oficina Económica y Comercial de la Embajada de España en Ottawa 12

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

El sector en Canadá

Las actividades biotecnológicas en Canadá involucran a más de 2.500 organizaciones dedi-cadas a las ciencias de la vida y ocupan a más de 200.000 personas. Canadá ha apostado claramente por convertirse en un país líder en nuevas tecnologías, entre las que destaca cla-ramente la biotecnología.

El sector de la biotecnología en Canadá representa uno de los sectores de mayor crecimiento en el país. Canadá se ha situado como el segundo país con mayor número de empresas del sector biotecnológico en el mundo – acoge el 11% del total de empresas - gracias a varios factores:

- Base científica: Canadá cuenta con un alto número de trabajadores cualificados. El gobierno canadiense creó en 1997 Canada Foundation for Innovation (CFI), corpora-ción independiente destinada a fortalecer la capacidad investigadora de universida-des, colegios, centros de investigación, laboratorios y otras instituciones sin ánimo de lucro para llevar a cabo investigaciones de primera clase y desarrollo de tecnología. CFI invierte en proyectos de investigación en salud, ciencia, ingeniería y medio am-biente.

- Apoyo a la industria: el gobierno de Canadá ha jugado un papel fundamental a todos los niveles para el fomento del sector gracias a medidas de tipo fiscal y de atracción de inversiones en biotecnología. Canadá ha establecido un innovador sistema de apoyo a la colaboración entre científicos y empresas privadas. Networks of Centres of Excellence (NCE) promueve asociaciones entre universidades, gobierno e industria para desarrollar nuevas técnicas que permitan mejorar el nivel de vida de los cana-dienses.

- Calidad de vida: Canadá es uno de los países con mayor calidad de vida y dentro de las naciones del G-7, ofrece uno de los costes de vida más bajos. Cuenta con un buen sistema educativo y un sistema sanitario aceptable, cuyo funcionamiento es compe-

Oficina Económica y Comercial de la Embajada de España en Ottawa 13

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 14

tencia de las provincias. El crecimiento del gasto en salud tanto pública como privada en 2006 alcanzó los 148 millones de dólares - que supone un 10,3% del PIB – y su tendencia ascendente beneficia al desarrollo de la industria biotecnológica. Sin em-bargo, el sistema presenta una serie de problemas a resolver como la escasez de pro-fesionales sanitarios y las largas listas de espera de los pacientes.

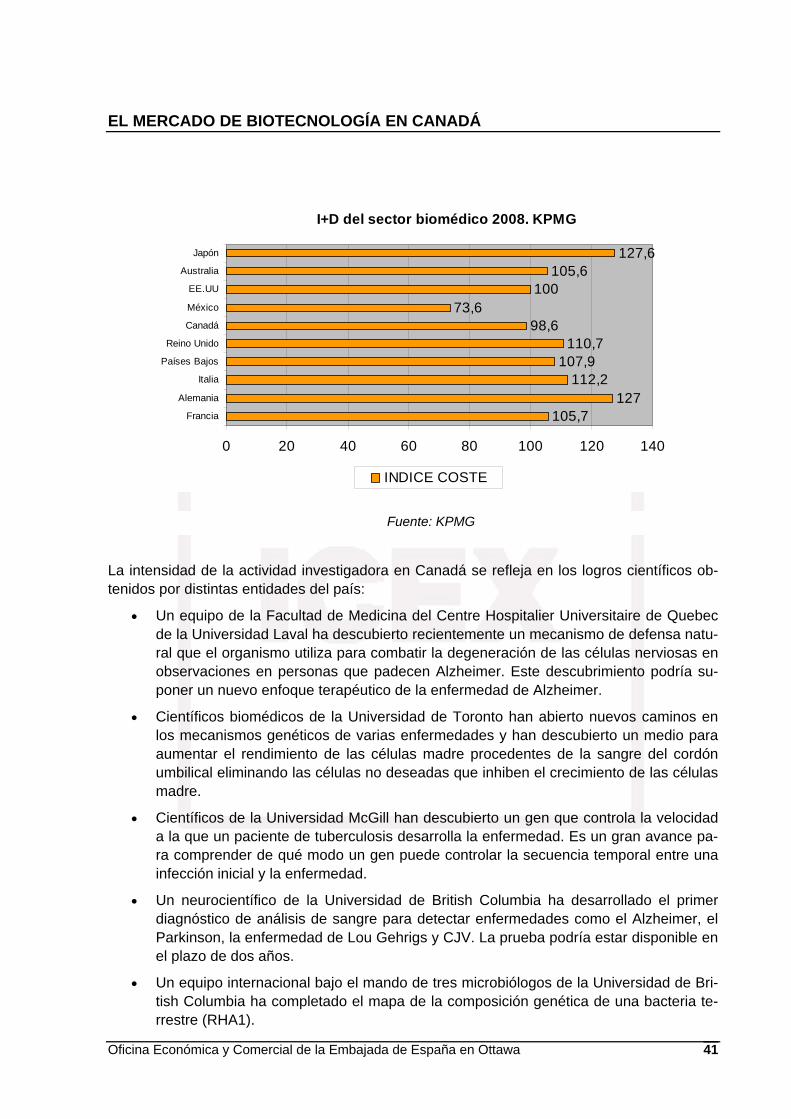

- Situación económica: Los continuos estudios publicados por la consultora KPMG so-bre costes de localización de las empresas, y su comparativa respecto a Europa y Ja-pón, sitúan a Canadá como la nación industrializada de menor coste para emprender un negocio. Más concretamente, en el sector de la biotecnología la firma consultora identifica a Canadá como el país del G-7 con mejor ratio de incremento en investiga-dores de biotecnología, número de aplicaciones de patentes y gasto en I+D por em-presa de la industria.

El número de empresas innovadoras en biotecnología – que utilizan técnicas o mecanismos para el desarrollo de nuevos productos o procesos- es de 540 aproximadamente, de las que el 17% son empresas públicas. De hecho, el número de empresas creció un 9% desde 2004 a 2006, de acuerdo con los datos que arroja la encuesta sobre desarrollo biotecnológico de Statistics Canada.

El tejido empresarial canadiense es bastante heterogéneo, predominando las PYMES y em-presas multinacionales del sector. El tamaño de las empresas en Canadá, comparado con las empresas europeas y americanas, es significativamente pequeño. De hecho, la mayor parte de las grandes compañías multinacionales establecidas en el país son de capital extranjero, principalmente estadounidense.

Sin embargo, durante los últimos tres años, se han sucedido un número importante de fusio-nes y adquisiciones en la industria biotecnológica, cuyo objetivo consiste en convertir a la pe-queña empresa en una más consolidada y robusta. Además, las compañías canadienses de mayor tamaño desempeñan un papel activo en la adquisición de empresas biotecnológicas de Estados Unidos y de otros países gracias al fortalecimiento del dólar canadiense.

Según la consultora Ernst and Young, En 2006, el valor de las adquisiciones canadienses de compañías extranjeras rondó entre los 30 y 40 millones de dólares estadounidenses.

A partir de estas breves pinceladas del sector, resulta complicado obtener las cifras exactas de volumen que representa la biotecnología en Canadá. Como se comentó en el apartado an-terior, no existe ningún capítulo estadístico individual dentro de las clasificaciones estatales para este sector, ni tampoco una oficina gubernamental con capacidad para medir con preci-sión todas las magnitudes del la industria biotecnológica canadiense.

Aún con las dificultades ya reseñadas, se conjugan una serie de variables que permiten pro-yectar una idea de la situación y el volumen de negocio de la industria biotecnológica.

El crecimiento de la biotecnología en los últimos años continúa siendo muy elevado, ya que la industria ha generado ingresos en el 2006 por valor de 4.190 millones de dólares, casi un 10% más que en el 2003, y que representa el 4,4% de los ingresos a nivel mundial. Sin em-bargo, no sólo es importante el crecimiento en términos cuantitativos, sino el hecho de obser-var cómo aumenta la productividad de los empleados respecto de los ingresos de las compa-ñías biotecnológicas.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 15

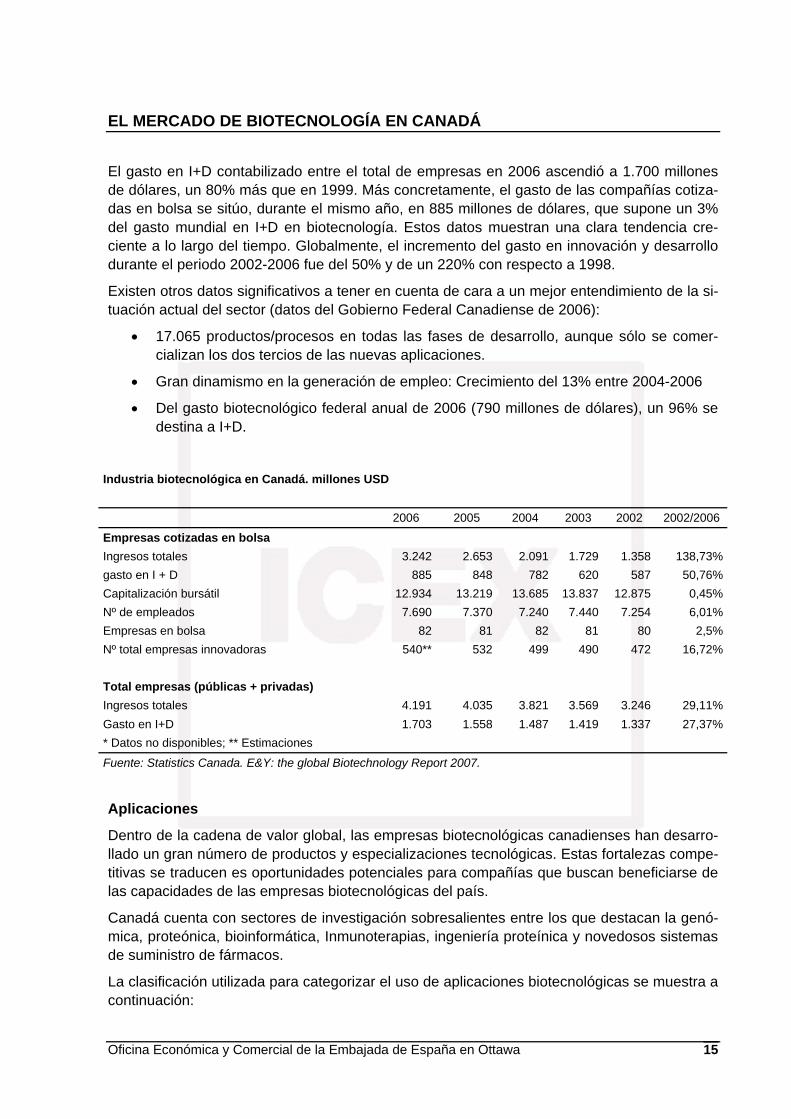

El gasto en I+D contabilizado entre el total de empresas en 2006 ascendió a 1.700 millones de dólares, un 80% más que en 1999. Más concretamente, el gasto de las compañías cotiza-das en bolsa se sitúo, durante el mismo año, en 885 millones de dólares, que supone un 3% del gasto mundial en I+D en biotecnología. Estos datos muestran una clara tendencia cre-ciente a lo largo del tiempo. Globalmente, el incremento del gasto en innovación y desarrollo durante el periodo 2002-2006 fue del 50% y de un 220% con respecto a 1998.

Existen otros datos significativos a tener en cuenta de cara a un mejor entendimiento de la si-tuación actual del sector (datos del Gobierno Federal Canadiense de 2006):

• 17.065 productos/procesos en todas las fases de desarrollo, aunque sólo se comer-cializan los dos tercios de las nuevas aplicaciones.

• Gran dinamismo en la generación de empleo: Crecimiento del 13% entre 2004-2006

• Del gasto biotecnológico federal anual de 2006 (790 millones de dólares), un 96% se destina a I+D.

Industria biotecnológica en Canadá. millones USD

2006 2005 2004 2003 2002 2002/2006

Empresas cotizadas en bolsa Ingresos totales 3.242 2.653 2.091 1.729 1.358 138,73%gasto en I + D 885 848 782 620 587 50,76%Capitalización bursátil 12.934 13.219 13.685 13.837 12.875 0,45%Nº de empleados 7.690 7.370 7.240 7.440 7.254 6,01%Empresas en bolsa 82 81 82 81 80 2,5%Nº total empresas innovadoras 540** 532 499 490 472 16,72% Total empresas (públicas + privadas) Ingresos totales 4.191 4.035 3.821 3.569 3.246 29,11%Gasto en I+D 1.703 1.558 1.487 1.419 1.337 27,37%* Datos no disponibles; ** Estimaciones

Fuente: Statistics Canada. E&Y: the global Biotechnology Report 2007.

Aplicaciones

Dentro de la cadena de valor global, las empresas biotecnológicas canadienses han desarro-llado un gran número de productos y especializaciones tecnológicas. Estas fortalezas compe-titivas se traducen es oportunidades potenciales para compañías que buscan beneficiarse de las capacidades de las empresas biotecnológicas del país.

Canadá cuenta con sectores de investigación sobresalientes entre los que destacan la genó-mica, proteónica, bioinformática, Inmunoterapias, ingeniería proteínica y novedosos sistemas de suministro de fármacos.

La clasificación utilizada para categorizar el uso de aplicaciones biotecnológicas se muestra a continuación:

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

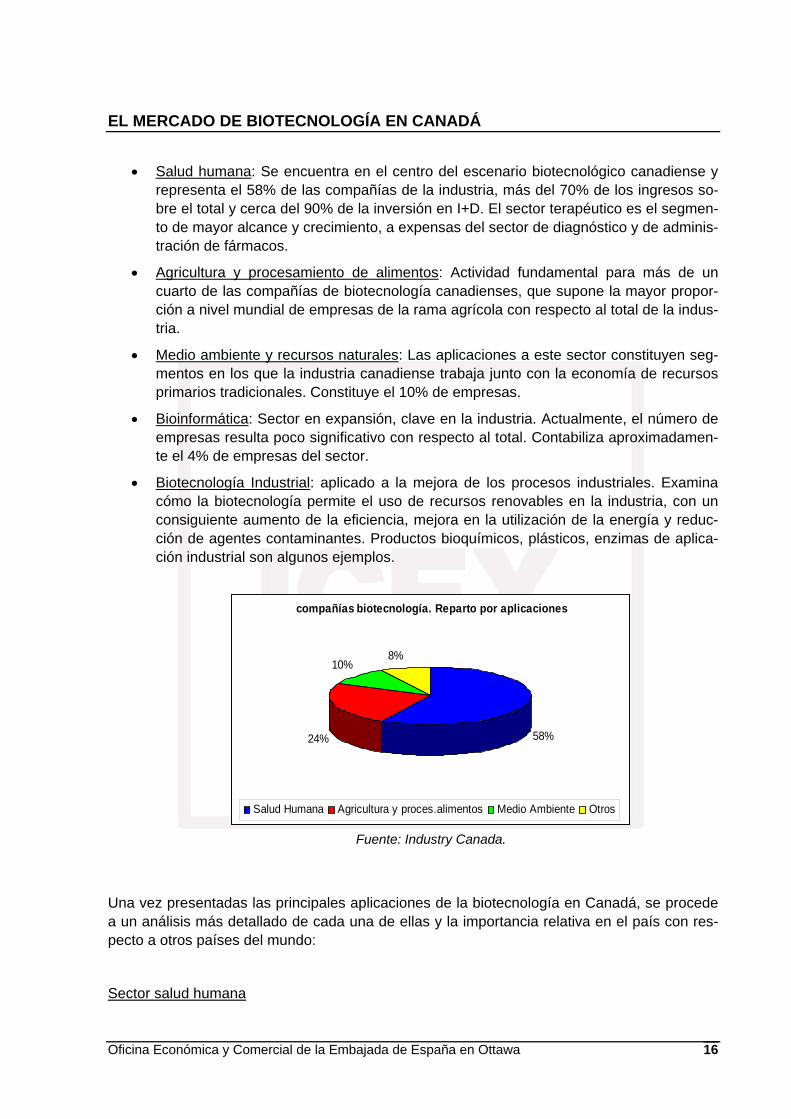

• Salud humana: Se encuentra en el centro del escenario biotecnológico canadiense y representa el 58% de las compañías de la industria, más del 70% de los ingresos so-bre el total y cerca del 90% de la inversión en I+D. El sector terapéutico es el segmen-to de mayor alcance y crecimiento, a expensas del sector de diagnóstico y de adminis-tración de fármacos.

• Agricultura y procesamiento de alimentos: Actividad fundamental para más de un cuarto de las compañías de biotecnología canadienses, que supone la mayor propor-ción a nivel mundial de empresas de la rama agrícola con respecto al total de la indus-tria.

• Medio ambiente y recursos naturales: Las aplicaciones a este sector constituyen seg-mentos en los que la industria canadiense trabaja junto con la economía de recursos primarios tradicionales. Constituye el 10% de empresas.

• Bioinformática: Sector en expansión, clave en la industria. Actualmente, el número de empresas resulta poco significativo con respecto al total. Contabiliza aproximadamen-te el 4% de empresas del sector.

• Biotecnología Industrial: aplicado a la mejora de los procesos industriales. Examina cómo la biotecnología permite el uso de recursos renovables en la industria, con un consiguiente aumento de la eficiencia, mejora en la utilización de la energía y reduc-ción de agentes contaminantes. Productos bioquímicos, plásticos, enzimas de aplica-ción industrial son algunos ejemplos.

compañías biotecnología. Reparto por aplicaciones

58%24%

10%8%

Salud Humana Agricultura y proces.alimentos Medio Ambiente Otros

F .

Una vez presentadas las principales aa un análisis más detallado de cada upecto a otros países del mundo:

Sector salud humana

Oficina Económica y Comercial de la Emba

uente: Industry Canada

plicaciones de la biotecnología en Canadá, se procede na de ellas y la importancia relativa en el país con res-

jada de España en Ottawa 16

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

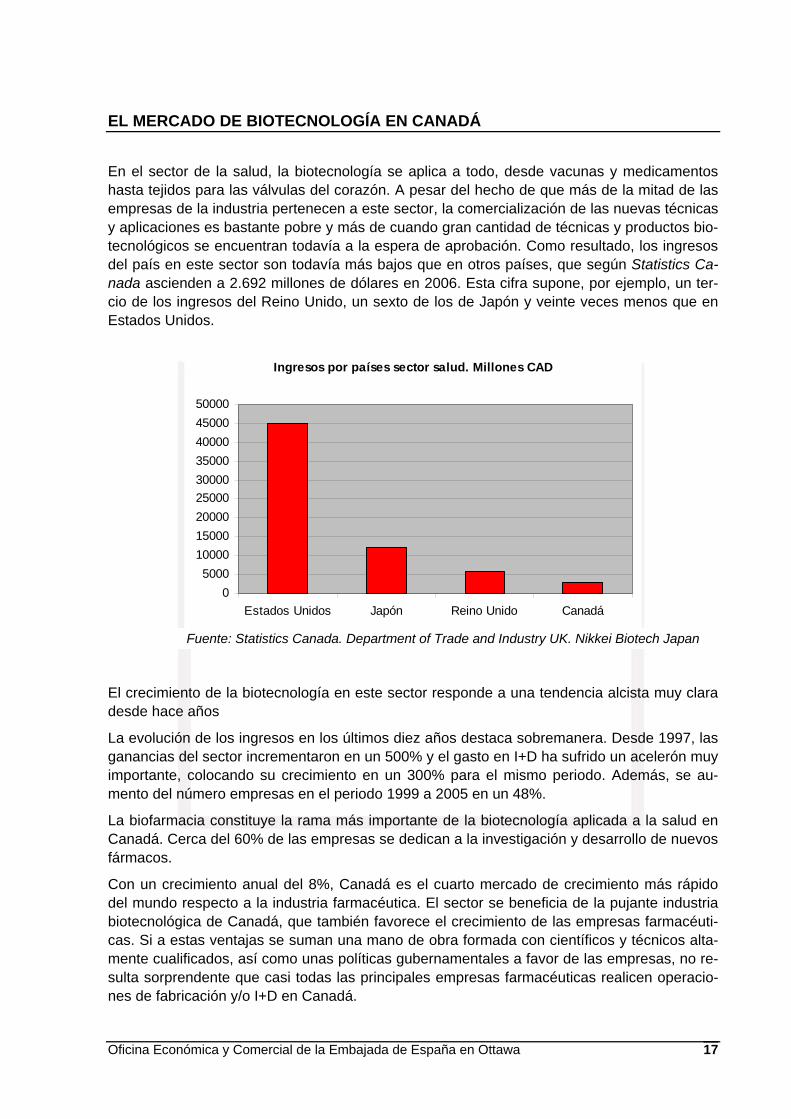

En el sector de la salud, la biotecnología se aplica a todo, desde vacunas y medicamentos hasta tejidos para las válvulas del corazón. A pesar del hecho de que más de la mitad de las empresas de la industria pertenecen a este sector, la comercialización de las nuevas técnicas y aplicaciones es bastante pobre y más de cuando gran cantidad de técnicas y productos bio-tecnológicos se encuentran todavía a la espera de aprobación. Como resultado, los ingresos del país en este sector son todavía más bajos que en otros países, que según Statistics Ca-nada ascienden a 2.692 millones de dólares en 2006. Esta cifra supone, por ejemplo, un ter-cio de los ingresos del Reino Unido, un sexto de los de Japón y veinte veces menos que en Estados Unidos.

Ingresos por países sector salud. Millones CAD

05000

100001500020000250003000035000400004500050000

Estados Unidos Japón Reino Unido Canadá

El crecimiendesde hace

La evoluciónganancias dimportante, mento del nú

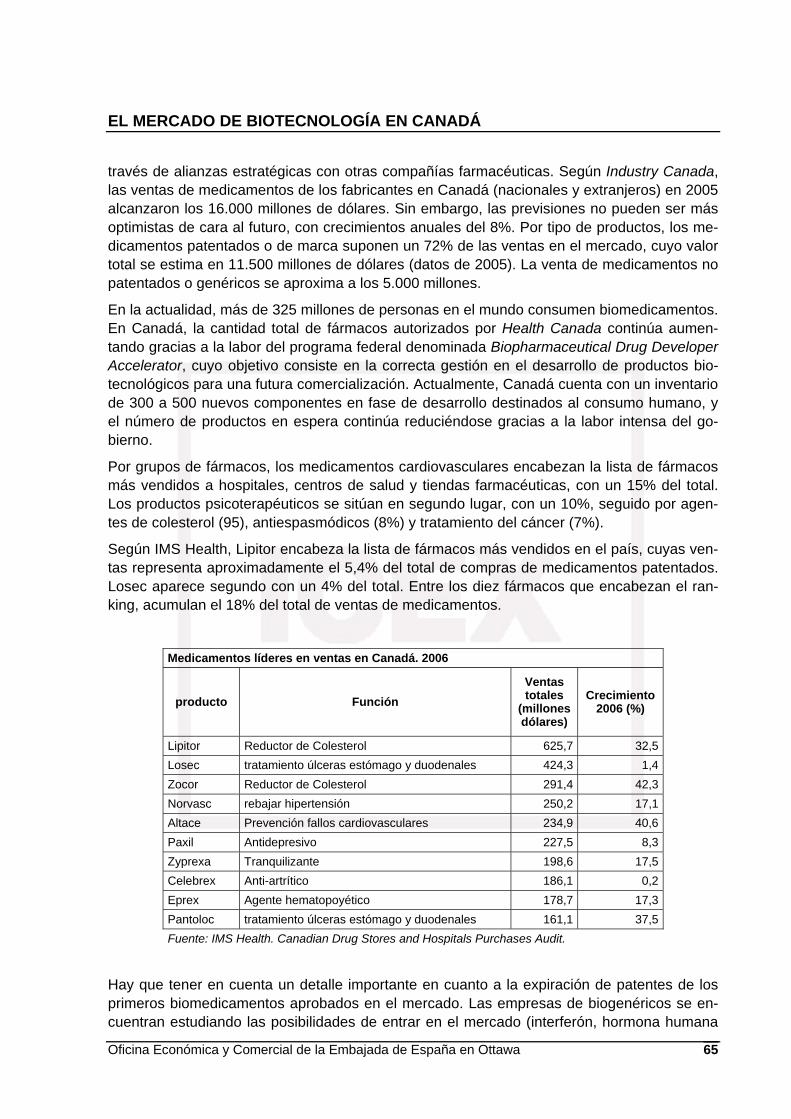

La biofarmacCanadá. Cerfármacos.

Con un crecdel mundo rbiotecnológiccas. Si a estmente cualifsulta sorprennes de fabric

Oficina Econó

Fuente: Statistics Canada. Department of Trade and Industry UK. Nikkei Biotech Japan

to de la biotecnología en este sector responde a una tendencia alcista muy clara años

de los ingresos en los últimos diez años destaca sobremanera. Desde 1997, las el sector incrementaron en un 500% y el gasto en I+D ha sufrido un acelerón muy colocando su crecimiento en un 300% para el mismo periodo. Además, se au-mero empresas en el periodo 1999 a 2005 en un 48%.

ia constituye la rama más importante de la biotecnología aplicada a la salud en ca del 60% de las empresas se dedican a la investigación y desarrollo de nuevos

imiento anual del 8%, Canadá es el cuarto mercado de crecimiento más rápido especto a la industria farmacéutica. El sector se beneficia de la pujante industria a de Canadá, que también favorece el crecimiento de las empresas farmacéuti-as ventajas se suman una mano de obra formada con científicos y técnicos alta-icados, así como unas políticas gubernamentales a favor de las empresas, no re-dente que casi todas las principales empresas farmacéuticas realicen operacio-ación y/o I+D en Canadá.

mica y Comercial de la Embajada de España en Ottawa 17

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Según datos de 2006, más del 78% de todos los trabajos relacionados con la biotecnología se encuentran en la rama biofarmacéutica y un 90% del gasto en I+D en biotecnología se destina exclusivamente a este sector (unos1.300 millones de dólares canadienses)2

Dada la importancia de la biofarmacia y del desarrollo de medicamentos en el sector biotec-nológico, se realizará un análisis en profundidad a lo largo del estudio.

Sector agrario y procesamiento de alimentos

La biotecnología aplicada al sector agrario se utiliza para integrar tratamiento específico a plantas y cultivos a través de manipulación genética. Incluiría, por ejemplo, el contenido de minerales en las plantas o la manipulación genética de determinados cultivos de cara a reba-jar sus necesidades de riego y así mejorar su resistencia a la sequía.

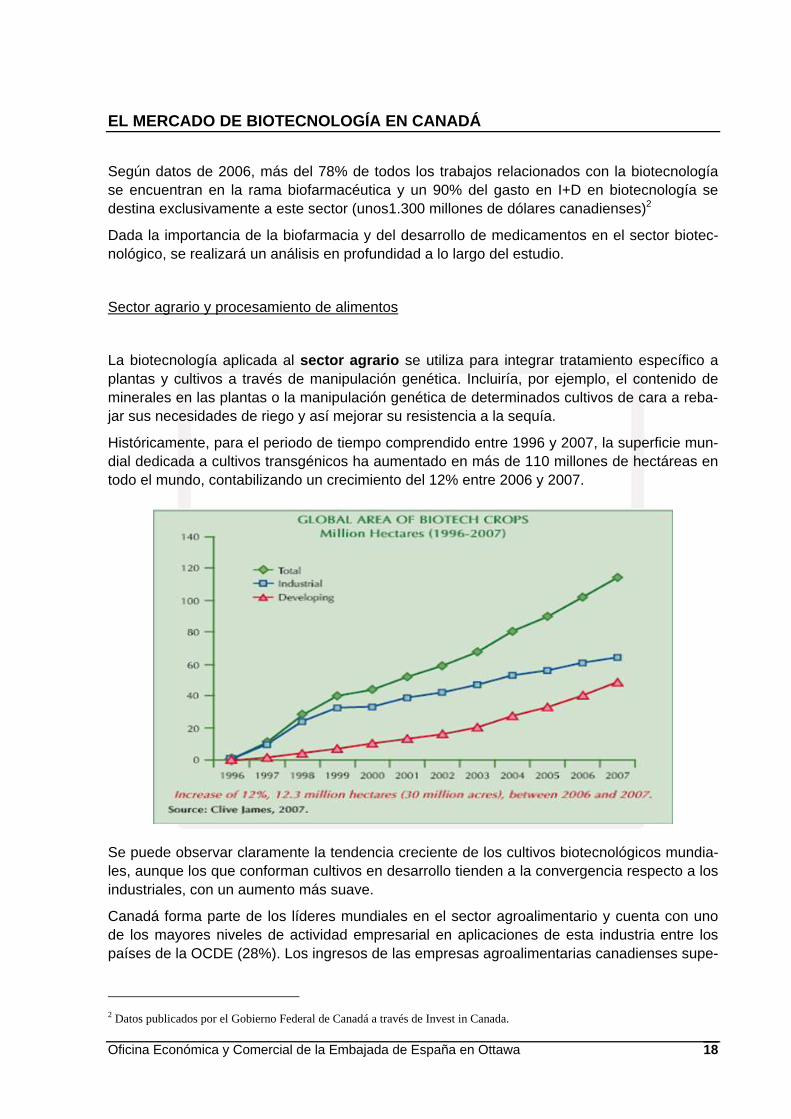

Históricamente, para el periodo de tiempo comprendido entre 1996 y 2007, la superficie mun-dial dedicada a cultivos transgénicos ha aumentado en más de 110 millones de hectáreas en todo el mundo, contabilizando un crecimiento del 12% entre 2006 y 2007.

Se puede observar claramente la tendencia creciente de los cultivos biotecnológicos mundia-les, aunque los que conforman cultivos en desarrollo tienden a la convergencia respecto a los industriales, con un aumento más suave.

Canadá forma parte de los líderes mundiales en el sector agroalimentario y cuenta con uno de los mayores niveles de actividad empresarial en aplicaciones de esta industria entre los países de la OCDE (28%). Los ingresos de las empresas agroalimentarias canadienses supe-

2 Datos publicados por el Gobierno Federal de Canadá a través de Invest in Canada.

Oficina Económica y Comercial de la Embajada de España en Ottawa 18

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 19

ran los de las empresas agroalimentarias estadounidenses y representan más del doble del sector en Japón y en Inglaterra.

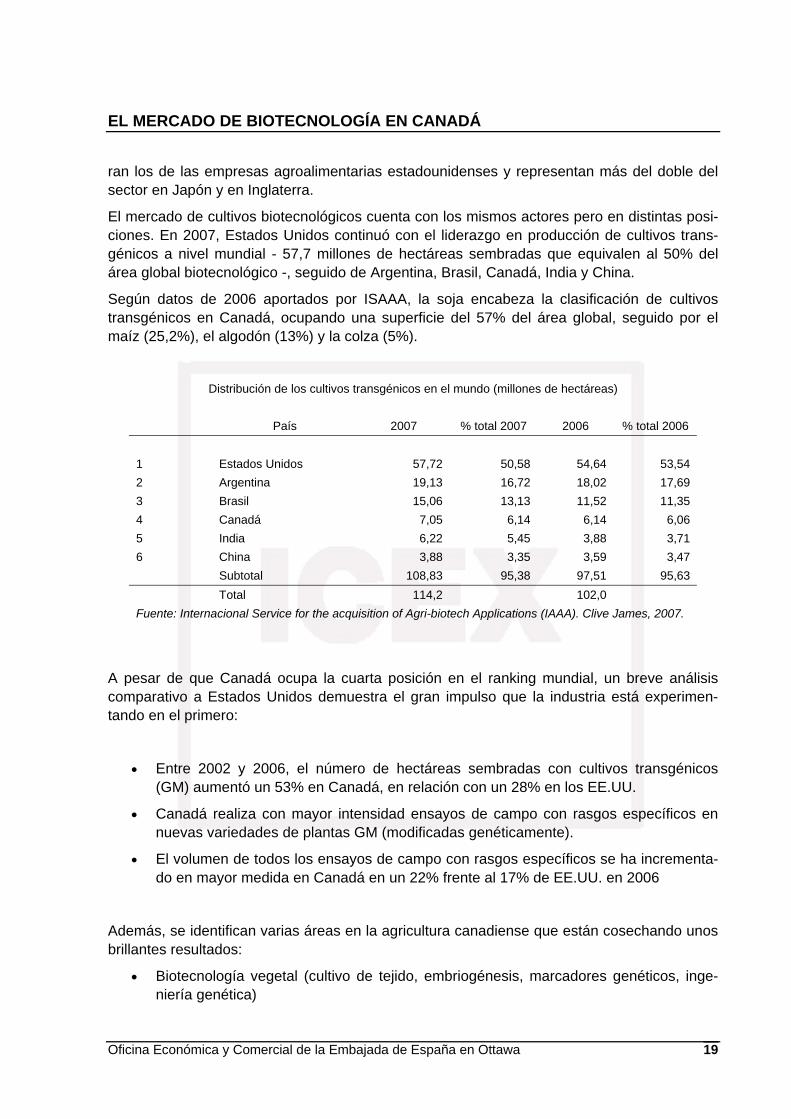

El mercado de cultivos biotecnológicos cuenta con los mismos actores pero en distintas posi-ciones. En 2007, Estados Unidos continuó con el liderazgo en producción de cultivos trans-génicos a nivel mundial - 57,7 millones de hectáreas sembradas que equivalen al 50% del área global biotecnológico -, seguido de Argentina, Brasil, Canadá, India y China.

Según datos de 2006 aportados por ISAAA, la soja encabeza la clasificación de cultivos transgénicos en Canadá, ocupando una superficie del 57% del área global, seguido por el maíz (25,2%), el algodón (13%) y la colza (5%).

Distribución de los cultivos transgénicos en el mundo (millones de hectáreas) País 2007 % total 2007 2006 % total 2006 1 Estados Unidos 57,72 50,58 54,64 53,54 2 Argentina 19,13 16,72 18,02 17,69 3 Brasil 15,06 13,13 11,52 11,35 4 Canadá 7,05 6,14 6,14 6,06 5 India 6,22 5,45 3,88 3,71 6 China 3,88 3,35 3,59 3,47 Subtotal 108,83 95,38 97,51 95,63 Total 114,2 102,0 Fuente: Internacional Service for the acquisition of Agri-biotech Applications (IAAA). Clive James, 2007.

A pesar de que Canadá ocupa la cuarta posición en el ranking mundial, un breve análisis comparativo a Estados Unidos demuestra el gran impulso que la industria está experimen-tando en el primero:

• Entre 2002 y 2006, el número de hectáreas sembradas con cultivos transgénicos (GM) aumentó un 53% en Canadá, en relación con un 28% en los EE.UU.

• Canadá realiza con mayor intensidad ensayos de campo con rasgos específicos en nuevas variedades de plantas GM (modificadas genéticamente).

• El volumen de todos los ensayos de campo con rasgos específicos se ha incrementa-do en mayor medida en Canadá en un 22% frente al 17% de EE.UU. en 2006

Además, se identifican varias áreas en la agricultura canadiense que están cosechando unos brillantes resultados:

• Biotecnología vegetal (cultivo de tejido, embriogénesis, marcadores genéticos, inge-niería genética)

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 20

• Biotecnología animal (diagnósticos, terapias, transplantes de embriones, marcadores genéticos, ingeniería genética)

• Agricultura no alimentaria (combustibles, lubricantes, disponibilidad de suministros de materias primas y química fina, cosméticos)

En cuanto al procesamiento de alimentos, la biotecnología se aplica para la manipulación de microorganismos que mejoren el control de procesos, rendimientos, eficiencia y calidad, seguridad y consistencia de los productos bio-procesados.

El uso de nuevas técnicas de manipulación se dirige esencialmente a la mejora de las pro-piedades nutritivas de los productos en cuestión, como las modificaciones genéticas de va-riedades de frutas y hortalizas.

Otro uso bastante desarrollado corresponde a la manipulación genética de bacterias utiliza-das en procesos de fermentación alimenticia - de extraordinaria importancia en Asia o África - para la mejora de la nutrición, la seguridad, el sabor y las propiedades digestivas de los ali-mentos.

Los datos arrojados por el panel de expertos Conference Board of Canada aseguran que Ca-nadá cuenta con el mercado más maduro a nivel mundial de procesamiento bio-alimentario en términos de beneficios (1.500 millones de dólares canadienses en 2005), número de em-presas (54), mayor gasto en I+D (28 millones de dólares en 2005) y en número de empleados (800).

Es complicado realizar una comparativa entre el rendimiento del sector en Canadá y el resto de países. Esto se debe a que los datos que proveen las agencias estadísticas de países como Estados Unidos o Reino Unido- en caso de existir- vienen incluidos en el total del sector agrario. Otros países como Japón o Australia, presentan importantes avances en la materia y aparecen en los primeros puestos.

En términos generales, el sector goza de buena salud. Tanto los ingresos de las empresas de este sector biotecnológico como el gasto en I+D durante el período 1997-2005, contabilizan despegues del 123% y 165%, respectivamente. Además, según Statistics Canada, existen unas 150 empresas cuya actividad principal incluye aplicaciones en la agricultura y procesa-miento de alimentación.

Medio ambiente y recursos naturales

La aplicación biotecnológica a la naturaleza tiene su origen en la necesidad de solucionar cuestiones medioambientales, como por ejemplo el desarrollo de bacterias destinadas a lim-piar vertidos de fuel en el ecosistema. En otros casos, la biomasa – material orgánico reno-vable como los productos forestales, cultivos, desechos vegetales o animales, etc.- se utiliza para producir diferentes formas de energía.

Canadá aparece como líder mundial en biotecnológica del medio ambiente. Mientras el país cuenta con un número relativamente pequeño de empresas relacionadas con este sector, se caracterizan por su fortaleza. Según los últimos datos registrados por Statistics Canada, en 2005 los ingresos totales del sector ascendieron a 120 millones de dólares.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 21

Comparativamente, Canadá supera al Estados Unidos en beneficios totales de sus empresas dedicadas al medio ambiente, a pesar de contar con, aproximadamente, un 20% menos de compañías en el sector. Sin embargo, el segundo actor a nivel mundial en este apartado es el Reino Unido, que lucha por el liderazgo mundial con Canadá. Cabe destacar a otros países como Japón y la India.

El país cuenta con unas 65 empresas en el sector. Los datos de ingresos totales y gasto en I+D de la última década son positivos, aunque ha sufrido varios vaivenes a lo largo del tiem-po.

Bioinformática

La bioinformática resulta de la combinación de la biología y la informática, y ha sido impulsa-da en parte por proyectos de análisis y desciframiento del genoma humano. Actualmente, los investigadores analizan los datos generados para el desarrollo de tratamientos de enferme-dades.

Canadá ha obtenido flojos resultados en esta materia durante la última década con respecto a los líderes mundiales -Estados Unidos, Japón o Reino Unido-. Sin embargo, se ha logrado que los diferentes agentes dinamicen el sector a través de la intercomunicación y coopera-ción entre investigadores y empresarios, y el desarrollo de nuevos programas. La comunidad investigadora se apoya en el programa lanzado por The Canadian Genetic Diseases Network (CGDN) en colaboración con el Biotechnology Human Resource Council (BHRC), cuya finali-dad principal consiste en la formación de especialistas en bioinformática.

La industria bioinformática se sitúa, por tanto, en una posición optimista de cara a los años venideros. Las bases de datos – herramientas primarias para el trabajo de campo- se han desarrollado dramáticamente para superar las deficiencias que arrastraban anteriormente. Además, el número de empresas y de empleados del sector continúan en crecimiento.

A continuación, se muestra una tabla resumen con los datos más importantes de cada sector biotecnológico en Canadá y que dan una idea global de la situación actual de la industria en el país.

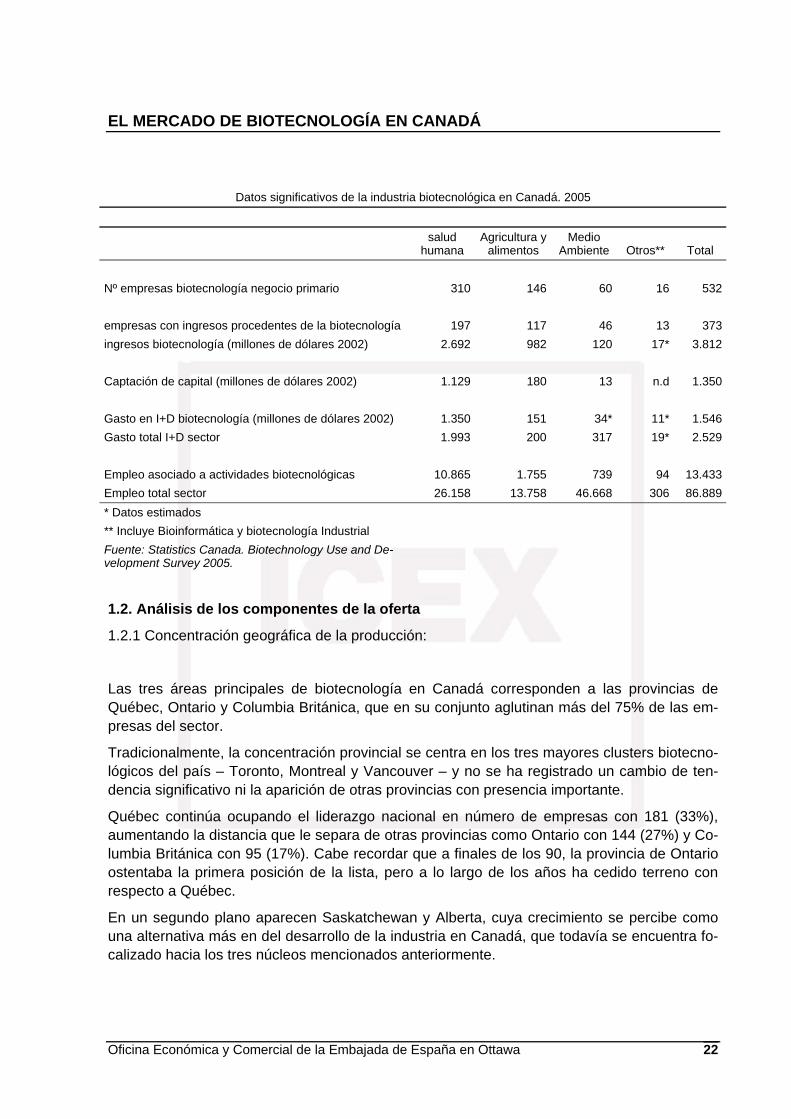

La salud humana juega el papel dominante en la industria biotecnológica canadiense, tanto en número de empresas como en ingresos, que corresponden al 71% del total. Además, ab-sorbe la práctica totalidad de gasto en investigación y desarrollo.

El sector de agricultura y procesamiento alimentario se consolida como el segundo sector de biotecnología en Canadá. Registra niveles importantes en cuanto al número de empresas en el sector, con un incremento paulatino a lo largo de los años y la evolución de los ingresos y el gasto en I+D muestra buenos ritmos de crecimiento alternado con caídas significativas. Como consecuencia, las cifras, aún consideradas razonables, se sitúan lejos del sector salud.

El sector medioambiental ha visto crecer en un 58% sus empresas en el periodo 2003-2005. Además, apunta hacia niveles de crecimiento interesantes debido al interés por desarrollar nuevas técnicas dirigidas al ecosistema.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 22

Datos significativos de la industria biotecnológica en Canadá. 2005

salud

humana Agricultura y

alimentos Medio

Ambiente Otros** Total Nº empresas biotecnología negocio primario 310 146 60 16 532 empresas con ingresos procedentes de la biotecnología 197 117 46 13 373ingresos biotecnología (millones de dólares 2002) 2.692 982 120 17* 3.812 Captación de capital (millones de dólares 2002) 1.129 180 13 n.d 1.350 Gasto en I+D biotecnología (millones de dólares 2002) 1.350 151 34* 11* 1.546Gasto total I+D sector 1.993 200 317 19* 2.529 Empleo asociado a actividades biotecnológicas 10.865 1.755 739 94 13.433Empleo total sector 26.158 13.758 46.668 306 86.889* Datos estimados ** Incluye Bioinformática y biotecnología Industrial Fuente: Statistics Canada. Biotechnology Use and De-velopment Survey 2005.

1.2. Análisis de los componentes de la oferta

1.2.1 Concentración geográfica de la producción:

Las tres áreas principales de biotecnología en Canadá corresponden a las provincias de Québec, Ontario y Columbia Británica, que en su conjunto aglutinan más del 75% de las em-presas del sector.

Tradicionalmente, la concentración provincial se centra en los tres mayores clusters biotecno-lógicos del país – Toronto, Montreal y Vancouver – y no se ha registrado un cambio de ten-dencia significativo ni la aparición de otras provincias con presencia importante.

Québec continúa ocupando el liderazgo nacional en número de empresas con 181 (33%), aumentando la distancia que le separa de otras provincias como Ontario con 144 (27%) y Co-lumbia Británica con 95 (17%). Cabe recordar que a finales de los 90, la provincia de Ontario ostentaba la primera posición de la lista, pero a lo largo de los años ha cedido terreno con respecto a Québec.

En un segundo plano aparecen Saskatchewan y Alberta, cuya crecimiento se percibe como una alternativa más en del desarrollo de la industria en Canadá, que todavía se encuentra fo-calizado hacia los tres núcleos mencionados anteriormente.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

0

50

100

150

200

1999 2001 2003 2005

Nº empresas biotecnológicas por región

AtlánticaQuèbecOntarioManitobaSaskatchewanAlbertaColumbia Británica

Fuente: Statistics Canada. Biotechnology Use and Development Survey 2005

Mientras que la tasa de crecimiento nacional en número de empresas durante el periodo 2003-2005 ascendió al 9%, Québec, Ontario y Alberta reflejaron un aumento superior a la media nacional. El resto de provincias permanecieron en niveles similares o experimentaron declives.

Québec se sitúa como la única provincia que registra crecimientos anuales de importancia en el número de empresas residentes, con fluctuaciones entre el 12% y el 25%. En cuanto al grueso de provincias, destacan las subidas y bajadas desproporcionadas a lo largo del perio-do de estudio. Como ejemplo significativo, Saskatchewan incrementó en un 100% el número de empresas biotecnológicas en 2001/2003 -pasando de 17 a 34- y dos años más tarde, re-cuperó los niveles de 2001, con 18 empresas establecidas en la provincia.

% crecimiento empresas por región 2005

Atlántica

Québec

Ontario

Manitoba

Saskatchewan

Alberta

Columbia Británica

Media Nacional

-60%-50%-40%-30%-20%-10%

0%10%20%30%

Fuente: Statistics Canada. Biotechnology Use and Development Survey 2005

Oficina Económica y Comercial de la Embajada de España en Ottawa 23

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

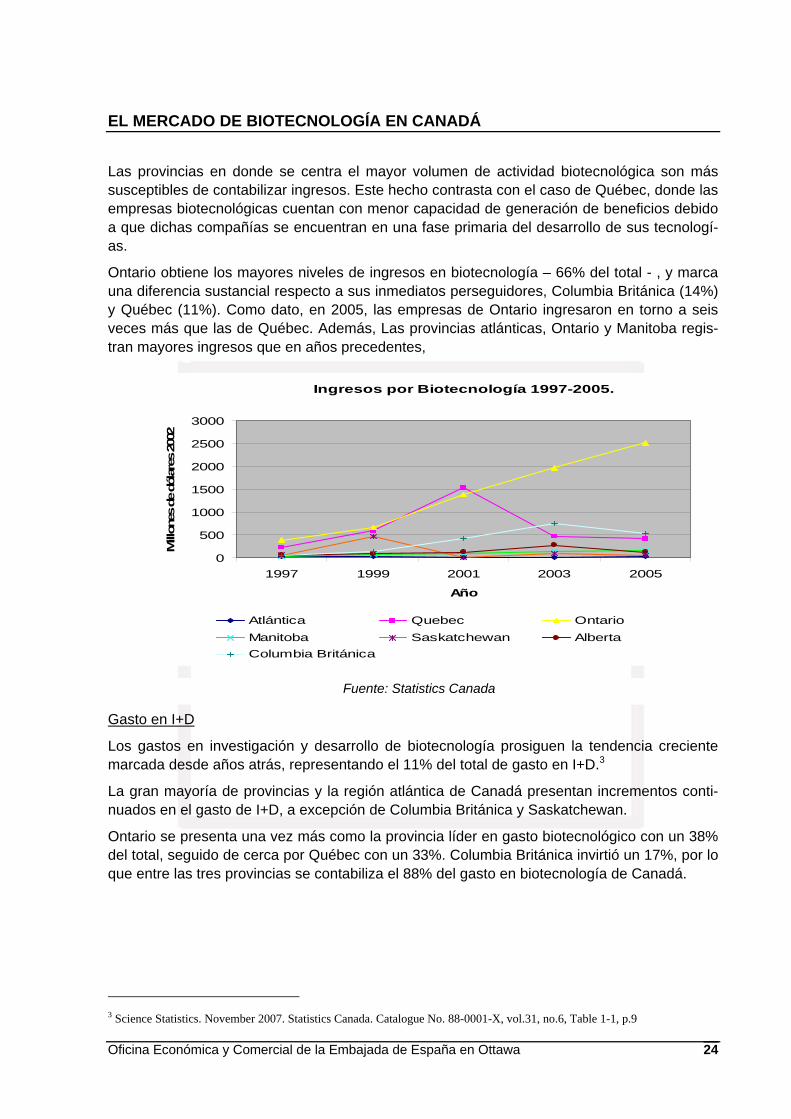

Las provincias en donde se centra el mayor volumen de actividad biotecnológica son más susceptibles de contabilizar ingresos. Este hecho contrasta con el caso de Québec, donde las empresas biotecnológicas cuentan con menor capacidad de generación de beneficios debido a que dichas compañías se encuentran en una fase primaria del desarrollo de sus tecnologí-as.

Ontario obtiene los mayores niveles de ingresos en biotecnología – 66% del total - , y marca una diferencia sustancial respecto a sus inmediatos perseguidores, Columbia Británica (14%) y Québec (11%). Como dato, en 2005, las empresas de Ontario ingresaron en torno a seis veces más que las de Québec. Además, Las provincias atlánticas, Ontario y Manitoba regis-tran mayores ingresos que en años precedentes,

Ingresos por Biotecnología 1997-2005.

0

500

1000

1500

2000

2500

3000

1997 1999 2001 2003 2005

Año

Millon

es d

e dó

lare

s 20

02

Atlántica Quebec OntarioManitoba Saskatchewan AlbertaColumbia Británica

Fuente: Statistics Canada

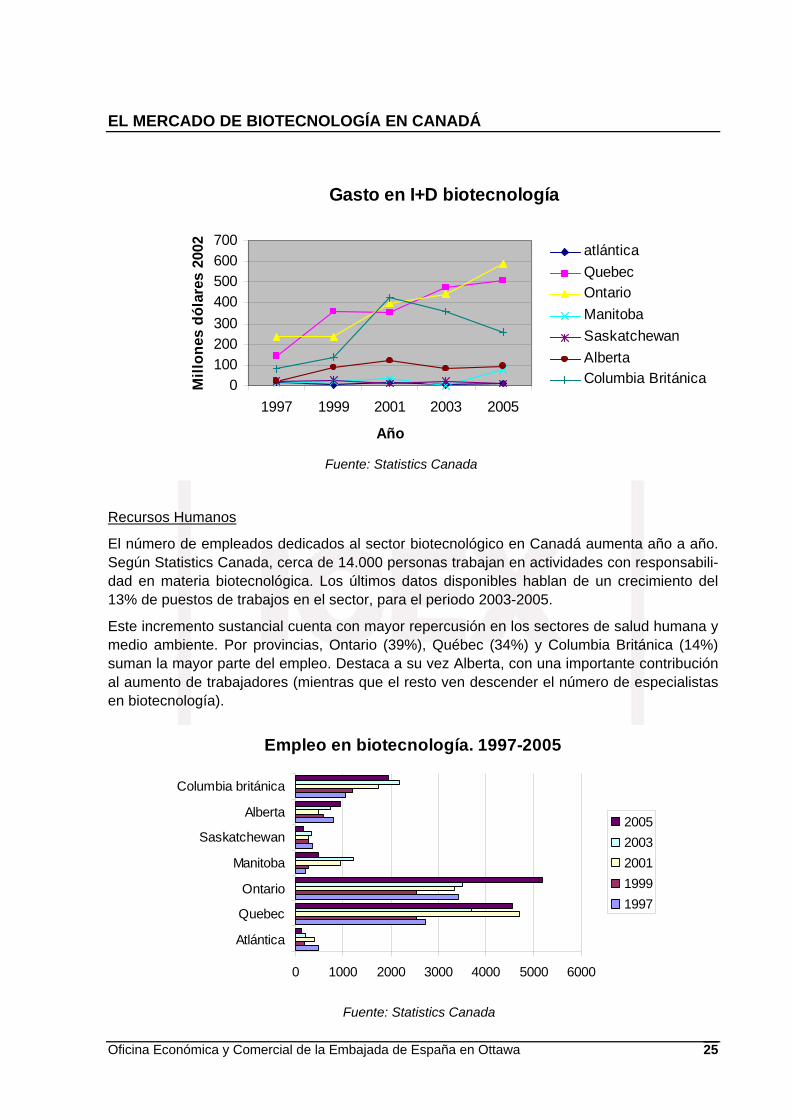

Gasto en I+D

Los gastos en investigación y desarrollo de biotecnología prosiguen la tendencia creciente marcada desde años atrás, representando el 11% del total de gasto en I+D.3

La gran mayoría de provincias y la región atlántica de Canadá presentan incrementos conti-nuados en el gasto de I+D, a excepción de Columbia Británica y Saskatchewan.

Ontario se presenta una vez más como la provincia líder en gasto biotecnológico con un 38% del total, seguido de cerca por Québec con un 33%. Columbia Británica invirtió un 17%, por lo que entre las tres provincias se contabiliza el 88% del gasto en biotecnología de Canadá.

3 Science Statistics. November 2007. Statistics Canada. Catalogue No. 88-0001-X, vol.31, no.6, Table 1-1, p.9

Oficina Económica y Comercial de la Embajada de España en Ottawa 24

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Gasto en I+D biotecnología

0100200300400500600700

1997 1999 2001 2003 2005

Año

Mill

ones

dól

ares

200

2

atlánticaQuebecOntarioManitobaSaskatchewanAlbertaColumbia Británica

Fuente: Statistics Canada

Recursos Humanos

El número de empleados dedicados al sector biotecnológico en Canadá aumenta año a año. Según Statistics Canada, cerca de 14.000 personas trabajan en actividades con responsabili-dad en materia biotecnológica. Los últimos datos disponibles hablan de un crecimiento del 13% de puestos de trabajos en el sector, para el periodo 2003-2005.

Este incremento sustancial cuenta con mayor repercusión en los sectores de salud humana y medio ambiente. Por provincias, Ontario (39%), Québec (34%) y Columbia Británica (14%) suman la mayor parte del empleo. Destaca a su vez Alberta, con una importante contribución al aumento de trabajadores (mientras que el resto ven descender el número de especialistas en biotecnología).

Empleo en biotecnología. 1997-2005

0 1000 2000 3000 4000 5000 6000

Atlántica

Quebec

Ontario

Manitoba

Saskatchewan

Alberta

Columbia británica

20052003200119991997

Fuente: Statistics Canada

Oficina Económica y Comercial de la Embajada de España en Ottawa 25

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 26

1.2.2. Comercio exterior

El mercado exterior resulta importante para las empresas del sector dentro de su estrategia competitiva. La industria biotecnológica se encuentra claramente globalizada en un proceso impulsado por diferentes factores:

• Las grandes empresas de biotecnología y farmacia buscan mercados amplios para poder vender sus productos y encontrar nuevos aliados en I+D

• La cotización bursátil de las empresas sirve para expandir su base de inversiones

• Las sociedades de capital riesgo buscan nuevas oportunidades de inversión.

• Los científicos de instituciones universitarias colaboran mediante el acceso a Internet a importantes bases de datos con información biotecnológica.

• Los gobiernos apuestan por la innovación tecnológica- Canadá de manera muy activa- como motor del desarrollo económico del futuro.

A la hora de analizar los flujos comerciales del sector se encuentran las dificultades propias de la falta de desagregación estadística. Las cifras que se presentan posteriormente provie-nen de las sucesivas encuestas de Statistics Canada a las empresas biotecnológicas cana-dienses.

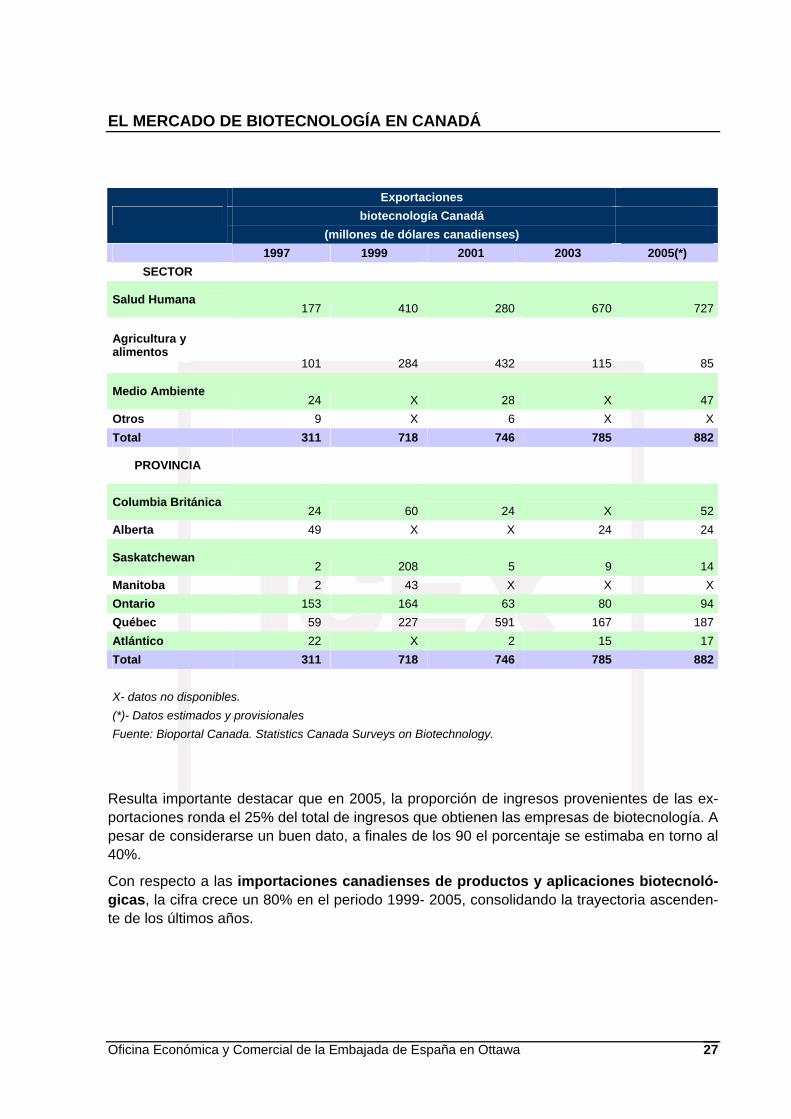

Según los últimos datos de exportaciones canadienses de productos y aplicaciones bio-tecnológicas en 2005, el valor de ingresos por exportaciones se acerca a los 900 millones de dólares canadienses, triplicando la cifra de 1997. Se observa una tendencia creciente du-rante los últimos años responde al desarrollo de las capacidades de las empresas canadien-ses para poner sus productos en el mercado.

Cerca del 85% de los ingresos por exportaciones totales de las empresas del sector provie-nen de actividades directamente relacionadas con la biotecnología, cuando a finales de los 90, la proporción no llegaba al 10%

Por sectores, la salud humana domina claramente las exportaciones biotecnológicas, seguido por la agricultura y el medio ambiente. Cabe destacar las caídas en los volúmenes de expor-taciones de sectores como agricultura. Esto se debe atribuir al componente de procesamiento de alimentos, que ha sufrido descalabros en los años precedentes.

En cuanto a las provincias, domina rotundamente Québec, seguida de Ontario y de Columbia Británica, que totalizan cerca del 90% del valor de las exportaciones Estas conclusiones no deben extrañar ya que ambas provincias lideran la mayoría de estadísticas del sector.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 27

Exportaciones biotecnología Canadá

(millones de dólares canadienses) 1997 1999 2001 2003 2005(*)

SECTOR

Salud Humana 177 410 280 670 727

Agricultura y alimentos

101 284 432 115 85

Medio Ambiente 24 X 28 X 47

Otros 9 X 6 X XTotal 311 718 746 785 882

PROVINCIA

Columbia Británica 24 60 24 X 52

Alberta 49 X X 24 24

Saskatchewan 2 208 5 9 14

Manitoba 2 43 X X XOntario 153 164 63 80 94Québec 59 227 591 167 187Atlántico 22 X 2 15 17Total 311 718 746 785 882 X- datos no disponibles. (*)- Datos estimados y provisionales Fuente: Bioportal Canada. Statistics Canada Surveys on Biotechnology.

Resulta importante destacar que en 2005, la proporción de ingresos provenientes de las ex-portaciones ronda el 25% del total de ingresos que obtienen las empresas de biotecnología. A pesar de considerarse un buen dato, a finales de los 90 el porcentaje se estimaba en torno al 40%.

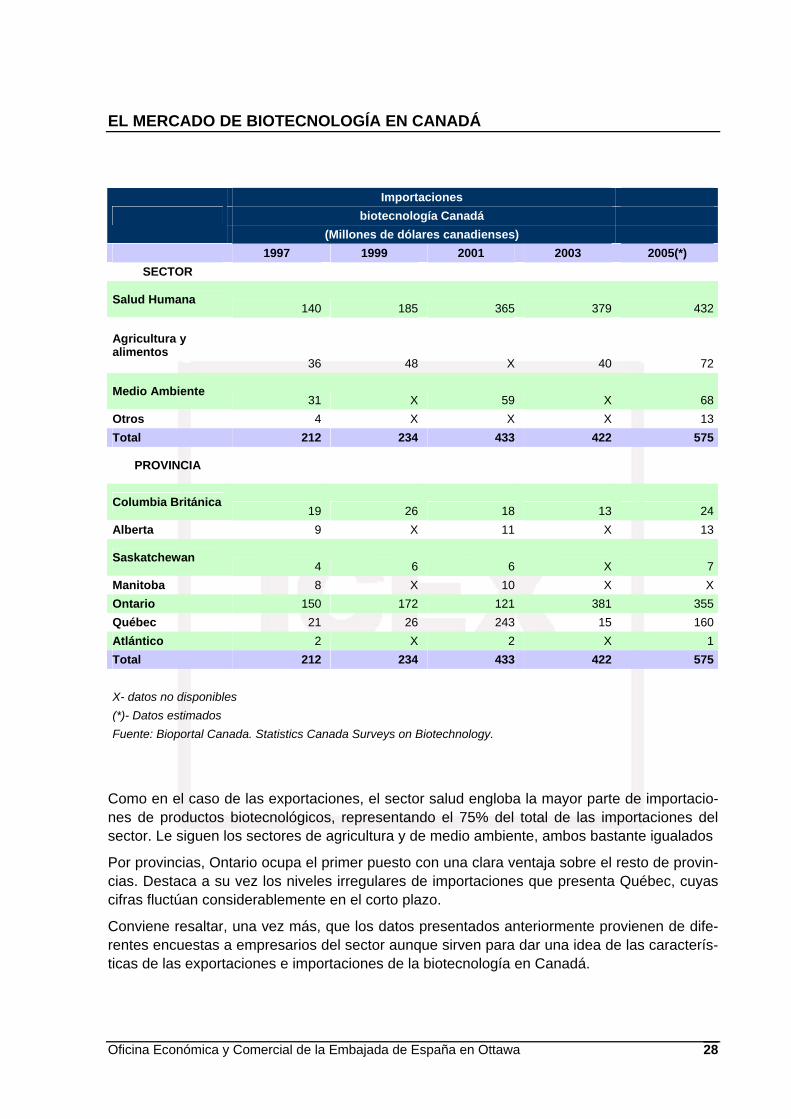

Con respecto a las importaciones canadienses de productos y aplicaciones biotecnoló-gicas, la cifra crece un 80% en el periodo 1999- 2005, consolidando la trayectoria ascenden-te de los últimos años.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 28

Importaciones biotecnología Canadá

(Millones de dólares canadienses) 1997 1999 2001 2003 2005(*)

SECTOR

Salud Humana 140 185 365 379 432

Agricultura y alimentos

36 48 X 40 72

Medio Ambiente 31 X 59 X 68

Otros 4 X X X 13Total 212 234 433 422 575

PROVINCIA

Columbia Británica 19 26 18 13 24

Alberta 9 X 11 X 13

Saskatchewan 4 6 6 X 7

Manitoba 8 X 10 X XOntario 150 172 121 381 355Québec 21 26 243 15 160Atlántico 2 X 2 X 1Total 212 234 433 422 575 X- datos no disponibles (*)- Datos estimados Fuente: Bioportal Canada. Statistics Canada Surveys on Biotechnology.

Como en el caso de las exportaciones, el sector salud engloba la mayor parte de importacio-nes de productos biotecnológicos, representando el 75% del total de las importaciones del sector. Le siguen los sectores de agricultura y de medio ambiente, ambos bastante igualados

Por provincias, Ontario ocupa el primer puesto con una clara ventaja sobre el resto de provin-cias. Destaca a su vez los niveles irregulares de importaciones que presenta Québec, cuyas cifras fluctúan considerablemente en el corto plazo.

Conviene resaltar, una vez más, que los datos presentados anteriormente provienen de dife-rentes encuestas a empresarios del sector aunque sirven para dar una idea de las caracterís-ticas de las exportaciones e importaciones de la biotecnología en Canadá.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 29

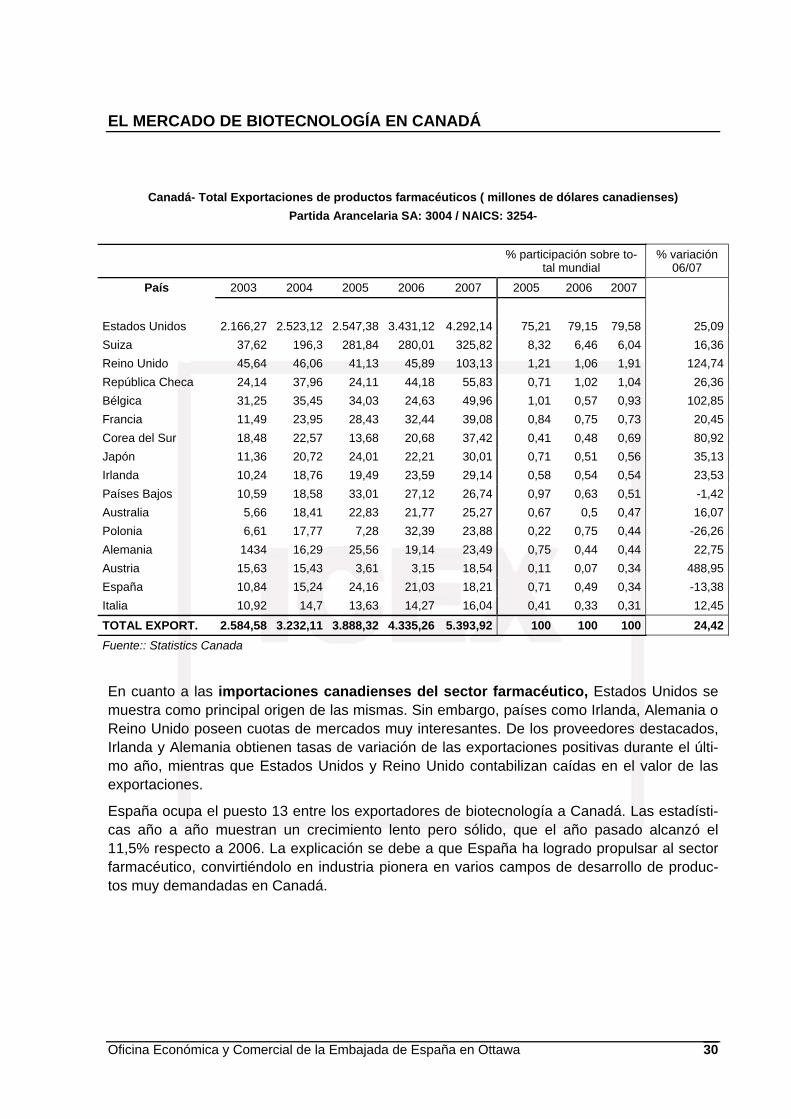

Una vez presentados las estadísticas de flujos comerciales de la biotecnología en general, el análisis de importaciones y exportaciones se centrará en la biofarmacia – sector principal en el que actúan 176 empresas canadienses-4 .

El sector farmacéutico se ha convertido en el principal beneficiario de la industria biotecnoló-gica en Canadá. Como se menciona al comienzo del estudio, más del 58% de las empresas del sector se dedican al desarrollo de técnicas para la mejora de la salud humana. Entre las aplicaciones de este subsector, se encuentra ineludiblemente el desarrollo de nuevos fárma-cos que garanticen el tratamiento de las enfermedades y dolencias de la población del siglo XXI.

Flujos comerciales X-M por países sector farmacéutico

Las exportaciones canadienses del sector farmacéutico, que cuenta con el mayor peso dentro de la industria biotecnológica en Canadá, se dirigen principalmente a Estados Unidos, socio comercial por excelencia. De hecho, entre el 75% y el 80% de las exportaciones cana-dienses se destinan a su país vecino. (el dato de 2007 lo sitúa en el 82% sobre el total).

A continuación se sitúan Suiza, Reino Unido, República Checa y Bélgica dentro de los desti-nos preferentes para la exportación. Como se puede observar en la siguiente tabla, los prin-cipales clientes del sector farmacéutico canadiense presentan aumentos continuados en su volumen de importaciones año tras año. Además, En 2007, los mayores crecimientos en las exportaciones corresponden a Austria, Bélgica y Reino Unido, por este orden.

España ocupa el puesto 15, presentando incrementos notables en 2003 y 2004 y descensos tanto en 2005 como en 2006. Para el período 2006-2007, la tasa de variación de las exporta-ciones de productos farmacéuticos resultó negativa en un 13,38%.

4 Datos de 2006 recogidos por Invest In Canada. http://www.investincanada.gc.ca/en/industry-sectors/enabling-technologies/biotechnology.aspx

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 30

Canadá- Total Exportaciones de productos farmacéuticos ( millones de dólares canadienses) Partida Arancelaria SA: 3004 / NAICS: 3254-

% participación sobre to-

tal mundial % variación

06/07

País 2003 2004 2005 2006 2007 2005 2006 2007

Estados Unidos 2.166,27 2.523,12 2.547,38 3.431,12 4.292,14 75,21 79,15 79,58 25,09Suiza 37,62 196,3 281,84 280,01 325,82 8,32 6,46 6,04 16,36Reino Unido 45,64 46,06 41,13 45,89 103,13 1,21 1,06 1,91 124,74República Checa 24,14 37,96 24,11 44,18 55,83 0,71 1,02 1,04 26,36Bélgica 31,25 35,45 34,03 24,63 49,96 1,01 0,57 0,93 102,85Francia 11,49 23,95 28,43 32,44 39,08 0,84 0,75 0,73 20,45Corea del Sur 18,48 22,57 13,68 20,68 37,42 0,41 0,48 0,69 80,92Japón 11,36 20,72 24,01 22,21 30,01 0,71 0,51 0,56 35,13Irlanda 10,24 18,76 19,49 23,59 29,14 0,58 0,54 0,54 23,53Países Bajos 10,59 18,58 33,01 27,12 26,74 0,97 0,63 0,51 -1,42Australia 5,66 18,41 22,83 21,77 25,27 0,67 0,5 0,47 16,07Polonia 6,61 17,77 7,28 32,39 23,88 0,22 0,75 0,44 -26,26Alemania 1434 16,29 25,56 19,14 23,49 0,75 0,44 0,44 22,75Austria 15,63 15,43 3,61 3,15 18,54 0,11 0,07 0,34 488,95España 10,84 15,24 24,16 21,03 18,21 0,71 0,49 0,34 -13,38Italia 10,92 14,7 13,63 14,27 16,04 0,41 0,33 0,31 12,45

TOTAL EXPORT. 2.584,58 3.232,11 3.888,32 4.335,26 5.393,92 100 100 100 24,42Fuente:: Statistics Canada

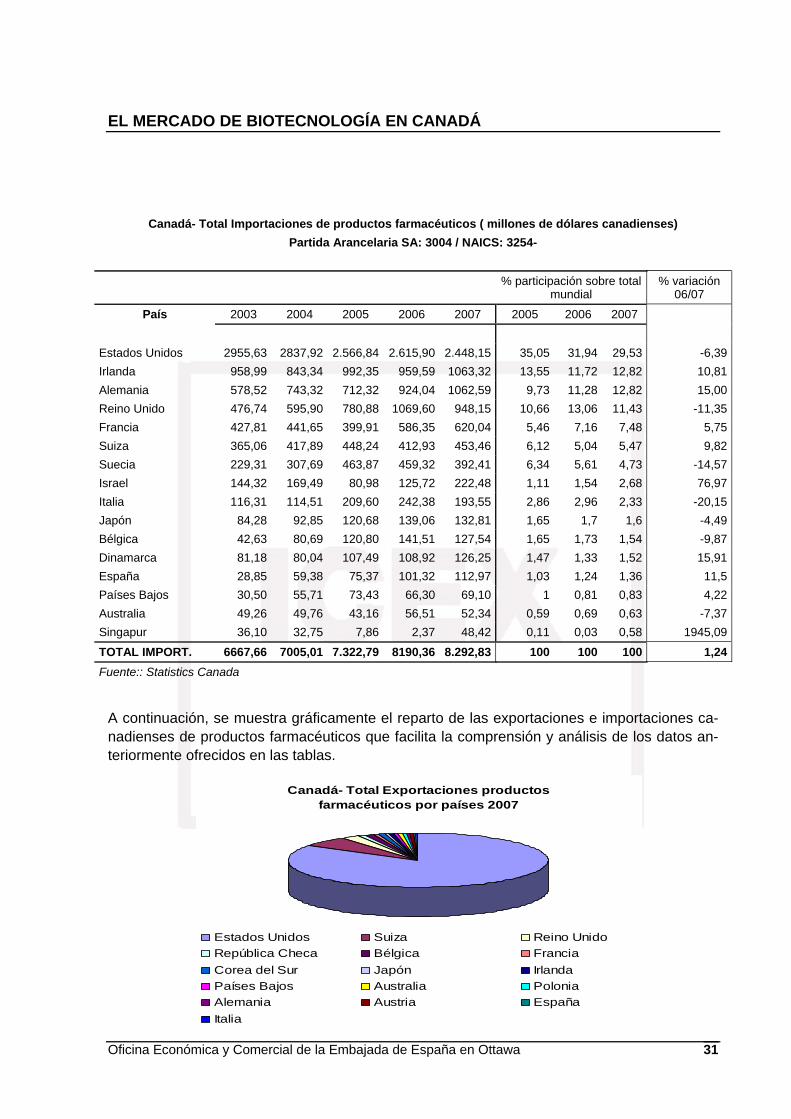

En cuanto a las importaciones canadienses del sector farmacéutico, Estados Unidos se muestra como principal origen de las mismas. Sin embargo, países como Irlanda, Alemania o Reino Unido poseen cuotas de mercados muy interesantes. De los proveedores destacados, Irlanda y Alemania obtienen tasas de variación de las exportaciones positivas durante el últi-mo año, mientras que Estados Unidos y Reino Unido contabilizan caídas en el valor de las exportaciones.

España ocupa el puesto 13 entre los exportadores de biotecnología a Canadá. Las estadísti-cas año a año muestran un crecimiento lento pero sólido, que el año pasado alcanzó el 11,5% respecto a 2006. La explicación se debe a que España ha logrado propulsar al sector farmacéutico, convirtiéndolo en industria pionera en varios campos de desarrollo de produc-tos muy demandadas en Canadá.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Canadá- Total Importaciones de productos farmacéuticos ( millones de dólares canadienses) Partida Arancelaria SA: 3004 / NAICS: 3254-

% participación sobre total

mundial % variación

06/07

País 2003 2004 2005 2006 2007 2005 2006 2007

Estados Unidos 2955,63 2837,92 2.566,84 2.615,90 2.448,15 35,05 31,94 29,53 -6,39Irlanda 958,99 843,34 992,35 959,59 1063,32 13,55 11,72 12,82 10,81Alemania 578,52 743,32 712,32 924,04 1062,59 9,73 11,28 12,82 15,00Reino Unido 476,74 595,90 780,88 1069,60 948,15 10,66 13,06 11,43 -11,35Francia 427,81 441,65 399,91 586,35 620,04 5,46 7,16 7,48 5,75Suiza 365,06 417,89 448,24 412,93 453,46 6,12 5,04 5,47 9,82Suecia 229,31 307,69 463,87 459,32 392,41 6,34 5,61 4,73 -14,57Israel 144,32 169,49 80,98 125,72 222,48 1,11 1,54 2,68 76,97Italia 116,31 114,51 209,60 242,38 193,55 2,86 2,96 2,33 -20,15Japón 84,28 92,85 120,68 139,06 132,81 1,65 1,7 1,6 -4,49Bélgica 42,63 80,69 120,80 141,51 127,54 1,65 1,73 1,54 -9,87Dinamarca 81,18 80,04 107,49 108,92 126,25 1,47 1,33 1,52 15,91España 28,85 59,38 75,37 101,32 112,97 1,03 1,24 1,36 11,5Países Bajos 30,50 55,71 73,43 66,30 69,10 1 0,81 0,83 4,22Australia 49,26 49,76 43,16 56,51 52,34 0,59 0,69 0,63 -7,37Singapur 36,10 32,75 7,86 2,37 48,42 0,11 0,03 0,58 1945,09

TOTAL IMPORT. 6667,66 7005,01 7.322,79 8190,36 8.292,83 100 100 100 1,24Fuente:: Statistics Canada

A continuación, se muestra gráficamente el reparto de las exportaciones e importaciones ca-nadienses de productos farmacéuticos que facilita la comprensión y análisis de los datos an-teriormente ofrecidos en las tablas.

Canadá- Total Exportaciones productos farmacéuticos por países 2007

Estados Unidos Suiza Reino Unido República Checa Bélgica Francia Corea del Sur Japón Irlanda Países Bajos Australia Polonia Alemania Austria España Italia

Oficina Económica y Comercial de la Embajada de España en Ottawa 31

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Canadá- Total Importaciones productos farmacéuticos por

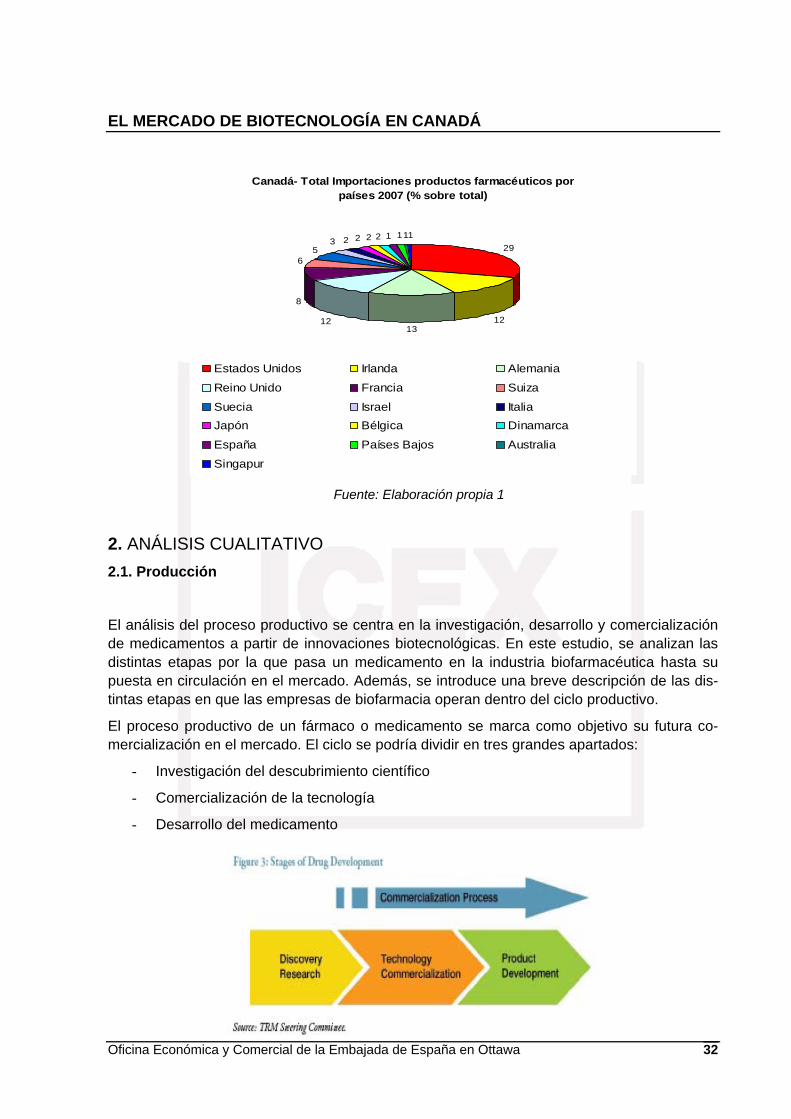

países 2007 (% sobre total)

1112 12 2235

6

8

1213

12

29

Estados Unidos Irlanda Alemania

Reino Unido Francia Suiza

Suecia Israel Italia Japón Bélgica Dinamarca

España Países Bajos Australia

Singapur

Fuente: Elaboración propia 1

2. ANÁLISIS CUALITATIVO 2.1. Producción

El análisis del proceso productivo se centra en la investigación, desarrollo y comercialización de medicamentos a partir de innovaciones biotecnológicas. En este estudio, se analizan las distintas etapas por la que pasa un medicamento en la industria biofarmacéutica hasta su puesta en circulación en el mercado. Además, se introduce una breve descripción de las dis-tintas etapas en que las empresas de biofarmacia operan dentro del ciclo productivo.

El proceso productivo de un fármaco o medicamento se marca como objetivo su futura co-mercialización en el mercado. El ciclo se podría dividir en tres grandes apartados:

- Investigación del descubrimiento científico

- Comercialización de la tecnología

- Desarrollo del medicamento

Oficina Económica y Comercial de la Embajada de España en Ottawa 32

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 33

El acceso a nueva tecnología y la inversión requerida para realizar nuevos descubrimientos constituyen la clave de la industria biofarmacéutica.

El proceso se divide en varias etapas - dentro de los grandes apartados definidos anterior-mente -, que incluye:

- Investigación (descubrimientos básicos y aplicados)

- Análisis pre-clínico,

- Análisis clínico (fases I, II y III),

- Producción

- Comercialización

- Post-comercialización (efectos secundarios, etc.).

Las estimaciones aseguran que el proceso productivo puede durar entre los 8 a los 15 años, con un coste medio aproximado de 800 millones de USD.

El objetivo primario consiste en la identificación de potenciales medicamentos con posibilida-des de entrar en la fase de desarrollo. Estas apreciaciones se realizan en la etapa inicial de investigación. Tras comprobar las posibilidades de éxito de la invención, se acude a su ins-cripción en el registro de patentes. En Canadá se permite hacer uso exclusivo de la misma durante 20 años (estándares internacionales).

Seguidamente, comienzan los análisis preclínicos a partir de estudios en laboratorios y su aplicación a los animales. Se trata de probar la eficacia y las condiciones de seguridad del medicamento.

Antes de encarar la etapa de análisis clínicos, se debe cumplir el primer requisito reglamenta-rio que consiste en que todo candidato potencial a medicamento debe lograr, a través de Health Canada, el estatus de “nueva droga experimental (Investigational New Drug o IND). Este estatus conlleva la aprobación para llevar a cabo pruebas en seres humanos. La com-pañía aporta suficientes datos (farmacología animal, toxicología, proceso productivo y diseño de pruebas clínicas), para demostrar que el medicamento es seguro y eficaz.

Los análisis clínicos se dividen en tres fases como se anticipó anteriormente:

- Los estudios de fase I se realizan para evaluar la seguridad del fármaco y el análisis de la dosificación del mismo.

- La fase II sirve para ampliar los estudios de fase I y probar la eficacia y seguridad de diferentes dosis en pacientes con la enfermedad.

- Los estudios de fase III incluyen la mayor carga de estudio científico y riguroso a partir del análisis estadístico sobre los beneficios o riesgos en que incurren los pacientes enfermos tras tomar el medicamento. Los datos recogidos sirven como prueba con-tundente para el posterior uso público. Sólo el 10% de fármacos llegan a esta etapa.

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 34

Una vez la compañía ha recogido información clínica y no clínica suficiente, debe presentar una propuesta para la aprobación de un nuevo medicamento (New Drug Submission o NDS) a Health Canada, encargada de la supervisión de los medicamentos que se ponen a la venta en el país. (En Estados Unidos se utiliza la terminología New Drug Application (NDA)).

Si los datos que presenta la empresa se consideran adecuados, se aprueba su comercializa-ción. En ciertos casos, se requieren estudios post-venta o fase de vigilancia post-marketing (fase IV), para lograr la aprobación. En este caso, el fabricante debe continuar testando la seguridad de sus fármacos y realizar un seguimiento sobre posibles reacciones alérgicas en la población. Además, los analistas e investigadores de Health Canada pueden llevar a cabo inspecciones periódicas o por sorpresa de la producción e instalaciones de control.

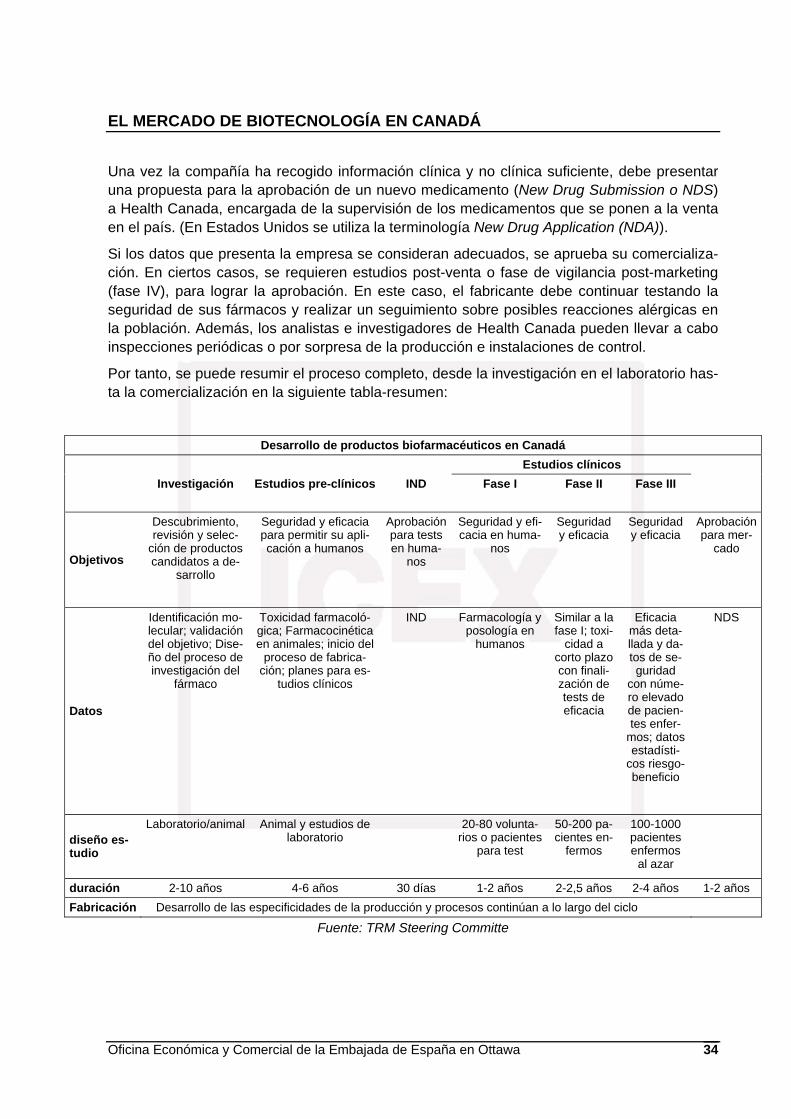

Por tanto, se puede resumir el proceso completo, desde la investigación en el laboratorio has-ta la comercialización en la siguiente tabla-resumen:

Desarrollo de productos biofarmacéuticos en Canadá Estudios clínicos Investigación Estudios pre-clínicos IND Fase I Fase II Fase III

Objetivos

Descubrimiento, revisión y selec-

ción de productos candidatos a de-

sarrollo

Seguridad y eficacia para permitir su apli-cación a humanos

Aprobación para tests en huma-

nos

Seguridad y efi-cacia en huma-

nos

Seguridad y eficacia

Seguridad y eficacia

Aprobación para mer-

cado

Datos

Identificación mo-lecular; validación del objetivo; Dise-ño del proceso de investigación del

fármaco

Toxicidad farmacoló-gica; Farmacocinética en animales; inicio del

proceso de fabrica-ción; planes para es-

tudios clínicos

IND Farmacología y posología en

humanos

Similar a la fase I; toxi-

cidad a corto plazo con finali-zación de tests de eficacia

Eficacia más deta-llada y da-tos de se-guridad

con núme-ro elevado de pacien-tes enfer-

mos; datos estadísti-

cos riesgo-beneficio

NDS

diseño es-tudio

Laboratorio/animal Animal y estudios de laboratorio

20-80 volunta-rios o pacientes

para test

50-200 pa-cientes en-

fermos

100-1000 pacientes enfermos

al azar

duración 2-10 años 4-6 años 30 días 1-2 años 2-2,5 años 2-4 años 1-2 años Fabricación Desarrollo de las especificidades de la producción y procesos continúan a lo largo del ciclo

Fuente: TRM Steering Committe

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 35

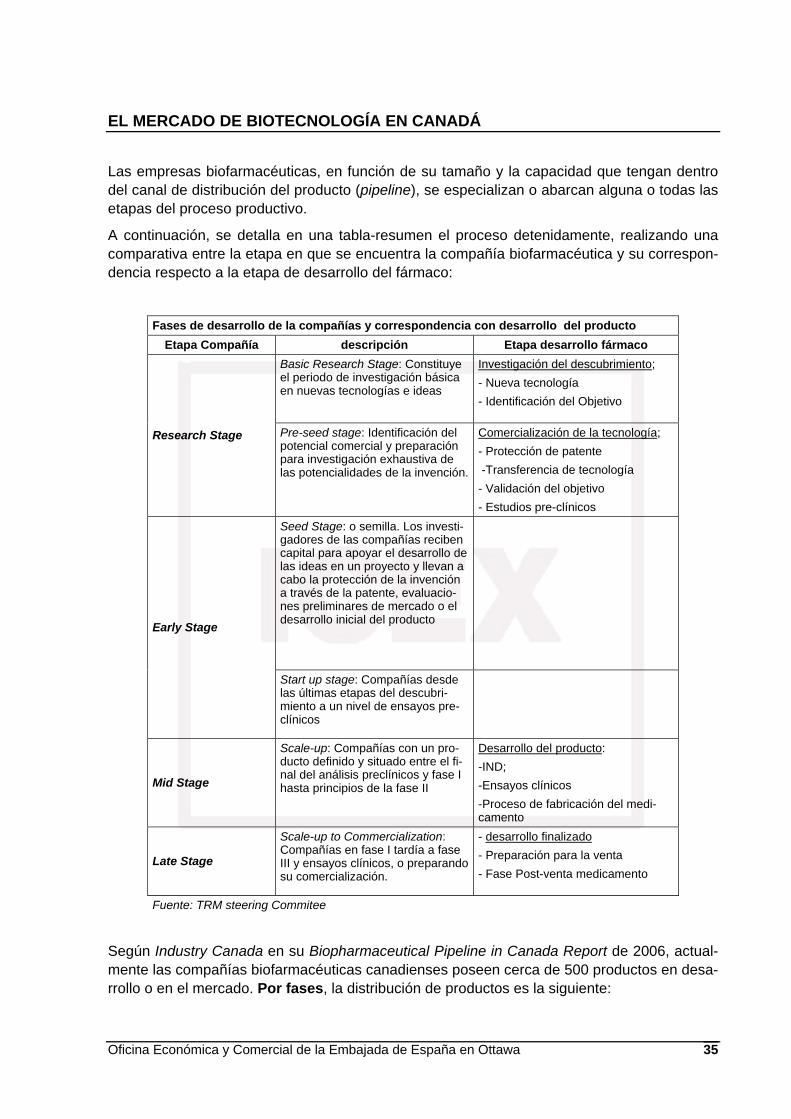

Las empresas biofarmacéuticas, en función de su tamaño y la capacidad que tengan dentro del canal de distribución del producto (pipeline), se especializan o abarcan alguna o todas las etapas del proceso productivo.

A continuación, se detalla en una tabla-resumen el proceso detenidamente, realizando una comparativa entre la etapa en que se encuentra la compañía biofarmacéutica y su correspon-dencia respecto a la etapa de desarrollo del fármaco:

Fases de desarrollo de la compañías y correspondencia con desarrollo del producto Etapa Compañía descripción Etapa desarrollo fármaco

Basic Research Stage: Constituye el periodo de investigación básica en nuevas tecnologías e ideas

Investigación del descubrimiento; - Nueva tecnología - Identificación del Objetivo

Research Stage Pre-seed stage: Identificación del potencial comercial y preparación para investigación exhaustiva de las potencialidades de la invención.

Comercialización de la tecnología; - Protección de patente -Transferencia de tecnología - Validación del objetivo - Estudios pre-clínicos

Seed Stage: o semilla. Los investi-gadores de las compañías reciben capital para apoyar el desarrollo de las ideas en un proyecto y llevan a cabo la protección de la invención a través de la patente, evaluacio-nes preliminares de mercado o el desarrollo inicial del producto

Early Stage

Start up stage: Compañías desde las últimas etapas del descubri-miento a un nivel de ensayos pre-clínicos

Mid Stage

Scale-up: Compañías con un pro-ducto definido y situado entre el fi-nal del análisis preclínicos y fase I hasta principios de la fase II

Desarrollo del producto: -IND; -Ensayos clínicos -Proceso de fabricación del medi-camento

Late Stage

Scale-up to Commercialization: Compañías en fase I tardía a fase III y ensayos clínicos, o preparando su comercialización.

- desarrollo finalizado - Preparación para la venta - Fase Post-venta medicamento

Fuente: TRM steering Commitee

Según Industry Canada en su Biopharmaceutical Pipeline in Canada Report de 2006, actual-mente las compañías biofarmacéuticas canadienses poseen cerca de 500 productos en desa-rrollo o en el mercado. Por fases, la distribución de productos es la siguiente:

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

- Investigación (23%)

- Pre-clínico (34%)

- Fase I (14%)

- Fase II (17%)

- Fase III (8%)

- Aprobación para el mercado o Filing: (2%)

- Mercado (2%)

A la vista de los porcentajes, las empresas canadienses operan en las etapas tempranas del proceso productivo principalmente, tanto en lo que se refiere a la investigación como a los análisis preclínicos (empresas semillas o Start-ups).

En cuanto a áreas terapéuticas, el cáncer (36%), enfermedades cardiovasculares (15%), desórdenes neurológicos (11%) y enfermedades infecciosas (8%) se convierten en los cam-pos elegidos para el desarrollo de medicamentos.

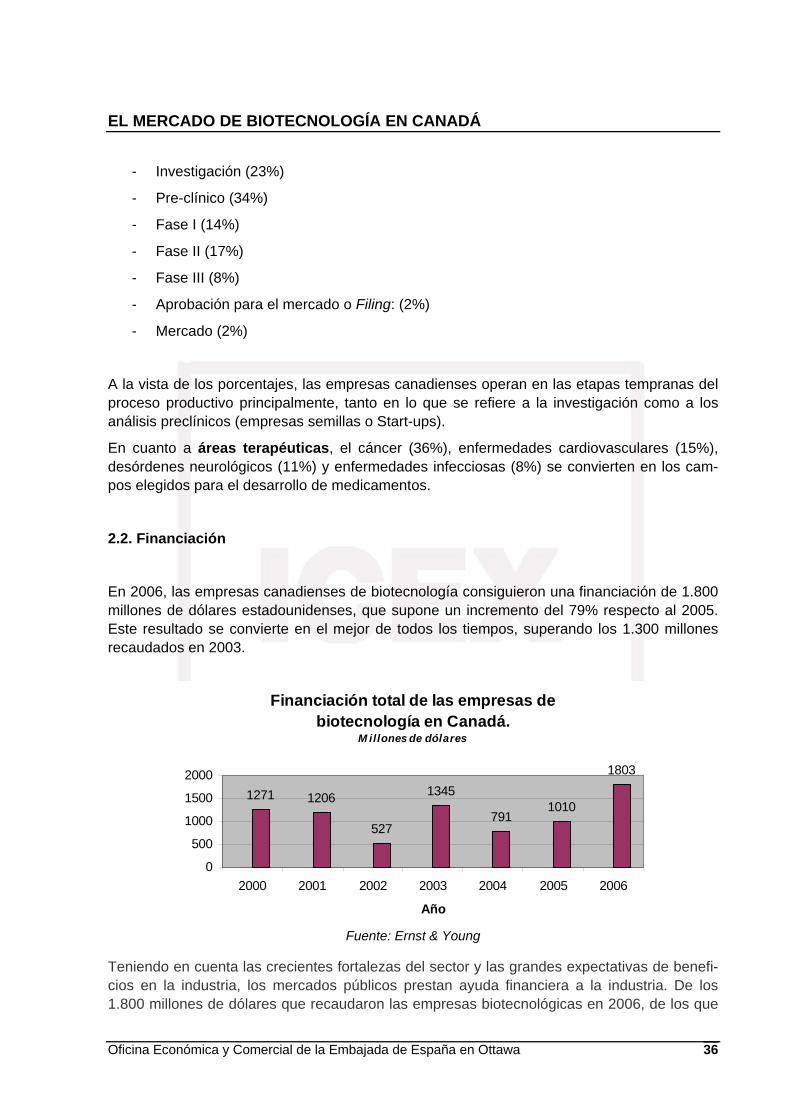

2.2. Financiación

En 2006, las empresas canadienses de biotecnología consiguieron una financiación de 1.800 millones de dólares estadounidenses, que supone un incremento del 79% respecto al 2005. Este resultado se convierte en el mejor de todos los tiempos, superando los 1.300 millones recaudados en 2003.

Financiación total de las empresas de biotecnología en Canadá.

M illones de dólares

1271 1206

527

1345

7911010

1803

0

500

1000

1500

2000

2000 2001 2002 2003 2004 2005 2006

Año

Fuente: Ernst & Young

Teniendo en cuenta las crecientes fortalezas del sector y las grandes expectativas de benefi-cios en la industria, los mercados públicos prestan ayuda financiera a la industria. De los 1.800 millones de dólares que recaudaron las empresas biotecnológicas en 2006, de los que

Oficina Económica y Comercial de la Embajada de España en Ottawa 36

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 37

1.600 pertenecen a recaudaciones de empresas cotizadas y 200 millones a empresas no co-tizadas.

Analizando por tipo de inversor, 800 millones proceden de canadienses inversores de ries-go, mientras que un porcentaje pequeño se recauda de fuentes de financiación de Estados Unidos (10%). Los business angels5 mantienen su importancia dentro de la compleja red de financiación de empresas con un 22% del capital recaudado que proviene de esta fuente. Por otro lado, la financiación gubernamental ocupa la tercera posición en cuanto a su volumen, con más de 220 millones de dólares (13%).

Una de las principales fortalezas de Canadá implica al sector del capital riesgo del país. La disponibilidad del capital riesgo se considera un factor clave para facilitar el desarrollo de las industrias biotecnológicas. Comparado con Estados Unidos, Canadá presenta una situación favorable, teniendo en cuenta también el tamaño respectivo de ambos países. El capital ries-go disponible para las empresas biotecnológicas ha permanecido razonablemente constante.

Los inversores de riesgo canadienses apoyan en mayor medida a la industria biotecnológica que sus homólogos estadounidenses. En media, el 15% de la inversión en capital riesgo que se recoge en Canadá se dirige a empresas biotecnológicas, mientras que en Estados Unidos se encuentra cercano al 5%

Si se realiza el análisis por tipo de financiación, se recogen datos significativos entre los que destacan las enormes fluctuaciones por partidas de financiación.

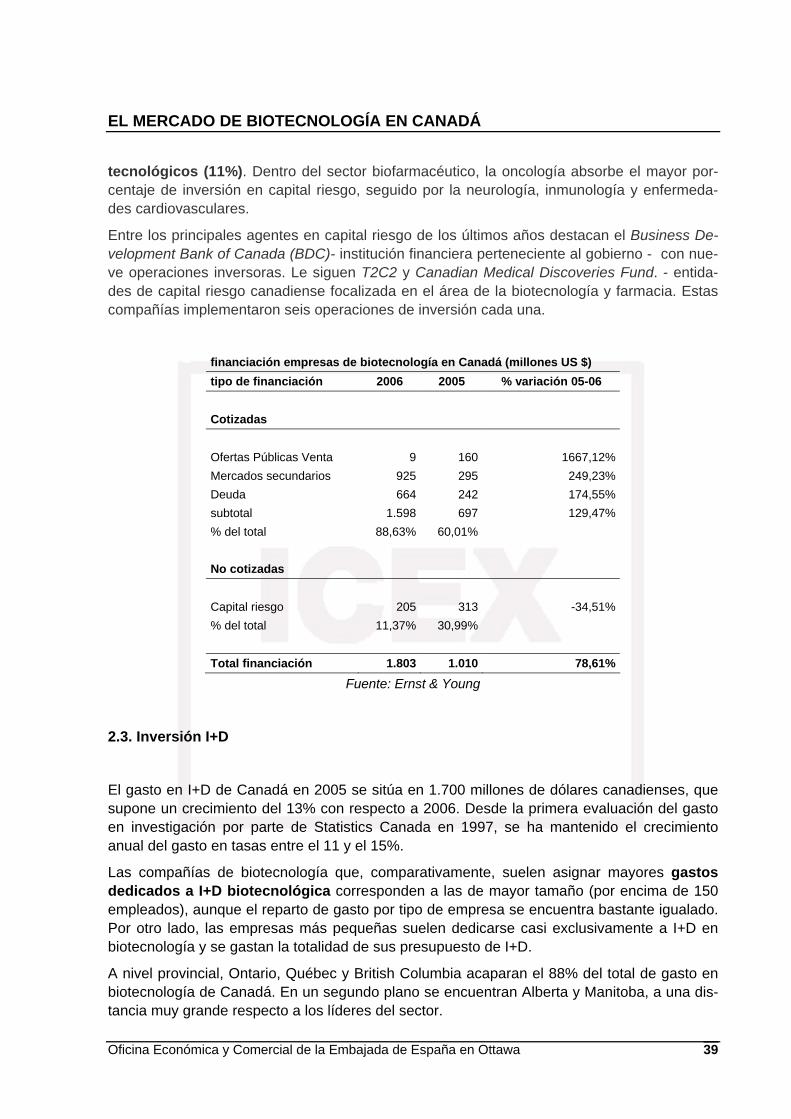

Las Ofertas Públicas de Venta (OPV´s) corresponden a empresas que no han cotizado ante-riormente y quieren colocar por primera vez sus acciones al público. Se emiten principalmen-te por pequeñas compañías en busca de capital para su expansión, aunque las grandes compañías privadas pueden acogerse a las OPV´s para convertirse en compañías cotizadas. Según Ernst & Young, únicamente se concretaron dos operaciones de este tipo en 2006 por una cuantía total de 9 millones de dólares (Neuromedix y Pacten Biopharmaceutical), cuyos datos contrastan con las cuatro realizadas en 2005 por un valor de 160 millones de dólares. Se asienta por tanto la idea de que las OPV´s se encuentran con grandes dificultades a la hora de afrontar el acceso a la financiación en el sector biotecnológico.

Teniendo en cuenta las dificultades que afrontan las OPV´s en el sector de la biotecnología en Canadá, los inversores recurren a estrategias como la adquisición de las compañías por grandes grupos biotecnológicos o farmacéuticos. Se espera que el número de fusiones y ad-quisiciones mantenga su elevado ritmo con el objetivo de consolidar a pequeñas empresas en el mercado.

Por el contrario, las inversiones de seguimiento en compañías ya participadas se denominan Follows-on (oferta pública de participaciones tras la oferta pública inicial). Se les conoce tam-bién como operaciones de mercados secundarios Registran un aumento del 250% con res-pecto a años anteriores y adquieren un mayor protagonismo en Canadá.

5 Inversores individuales que aportan su capital a título privado, así como sus conocimientos técnicos y su red de contactos personales, a los emprendedores que desean poner en marcha un proyecto empresarial o a las empresas que se encuentran en el inicio de una actividad o que pilotan un nuevo proyecto

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

La financiación de las empresas biotecnológicas con deuda continúa con su tendencia cre-ciente y alcanza sus cotas más altas de la última década, situándose en los 664 millones de dólares y un 175% de incremento.

En términos globales, las empresas cotizadas alcanzan una cuota del 88% del total de finan-ciación obtenida, más de un 28% que en 2005.

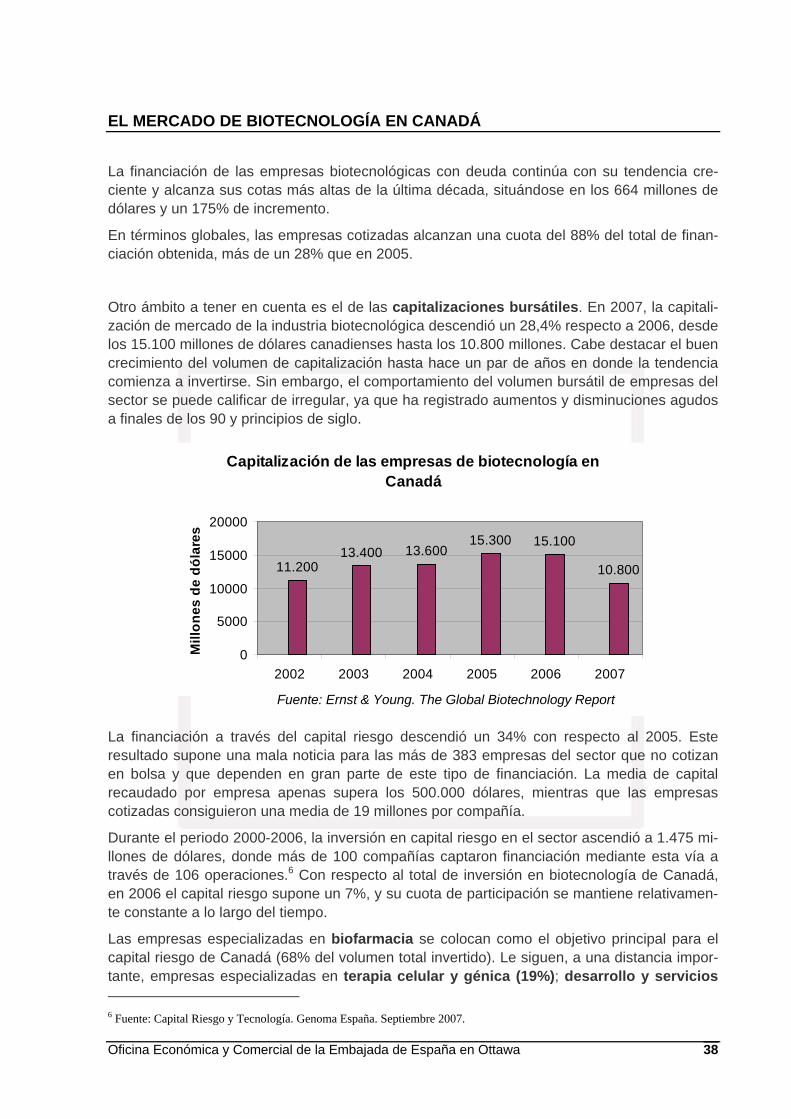

Otro ámbito a tener en cuenta es el de las capitalizaciones bursátiles. En 2007, la capitali-zación de mercado de la industria biotecnológica descendió un 28,4% respecto a 2006, desde los 15.100 millones de dólares canadienses hasta los 10.800 millones. Cabe destacar el buen crecimiento del volumen de capitalización hasta hace un par de años en donde la tendencia comienza a invertirse. Sin embargo, el comportamiento del volumen bursátil de empresas del sector se puede calificar de irregular, ya que ha registrado aumentos y disminuciones agudos a finales de los 90 y principios de siglo.

Capitalización de las empresas de biotecnología en

Canadá

11.20013.400 13.600

15.300 15.100

10.800

0

5000

10000

15000

20000

2002 2003 2004 2005 2006 2007

Mill

ones

de

dóla

res

Fuente: Ernst & Young. The Global Biotechnology Report

La financiación a través del capital riesgo descendió un 34% con respecto al 2005. Este resultado supone una mala noticia para las más de 383 empresas del sector que no cotizan en bolsa y que dependen en gran parte de este tipo de financiación. La media de capital recaudado por empresa apenas supera los 500.000 dólares, mientras que las empresas cotizadas consiguieron una media de 19 millones por compañía.

Durante el periodo 2000-2006, la inversión en capital riesgo en el sector ascendió a 1.475 mi-llones de dólares, donde más de 100 compañías captaron financiación mediante esta vía a través de 106 operaciones.6 Con respecto al total de inversión en biotecnología de Canadá, en 2006 el capital riesgo supone un 7%, y su cuota de participación se mantiene relativamen-te constante a lo largo del tiempo.

Las empresas especializadas en biofarmacia se colocan como el objetivo principal para el capital riesgo de Canadá (68% del volumen total invertido). Le siguen, a una distancia impor-tante, empresas especializadas en terapia celular y génica (19%); desarrollo y servicios 6 Fuente: Capital Riesgo y Tecnología. Genoma España. Septiembre 2007.

Oficina Económica y Comercial de la Embajada de España en Ottawa 38

EL MERCADO DE BIOTECNOLOGÍA EN CANADÁ

Oficina Económica y Comercial de la Embajada de España en Ottawa 39

tecnológicos (11%). Dentro del sector biofarmacéutico, la oncología absorbe el mayor por-centaje de inversión en capital riesgo, seguido por la neurología, inmunología y enfermeda-des cardiovasculares.