Embed Size (px)

Citation preview

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

El mercado de labaldosa cerámica en

Italia

Beatriz Oñós MenéndezBecaria Comercio Exterior ICEX.Enero 2000

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

2

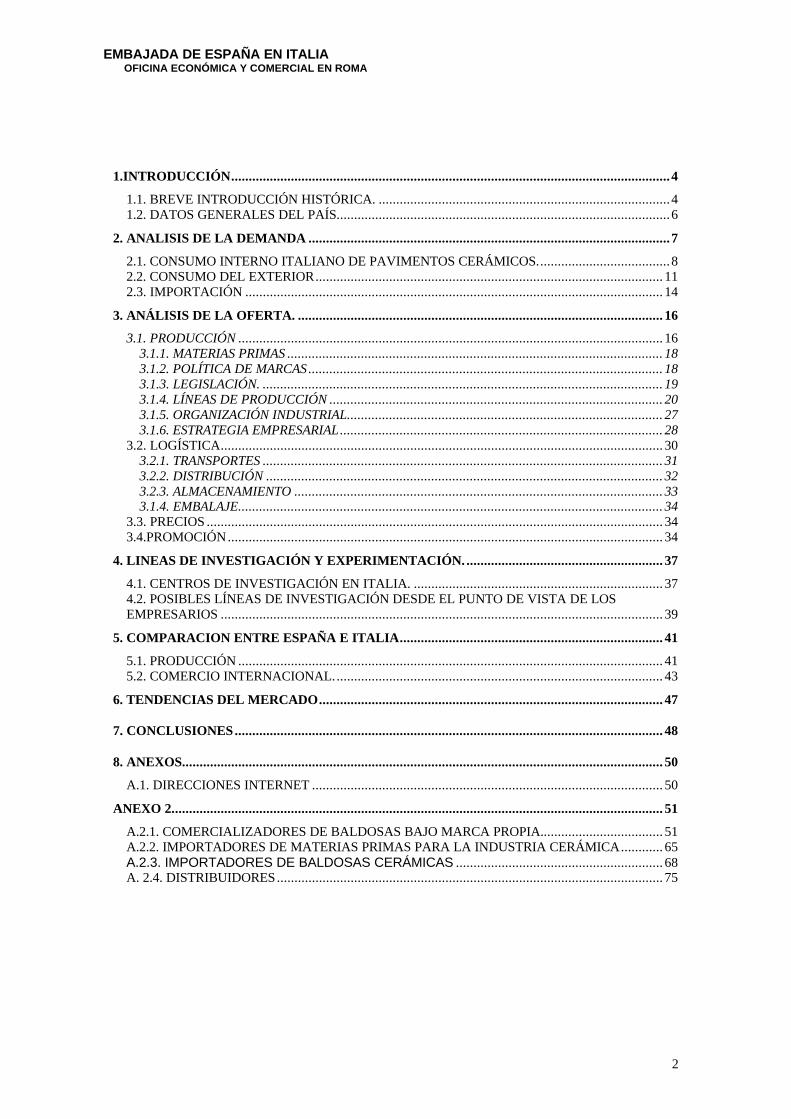

1.INTRODUCCIÓN.............................................................................................................................4

1.1. BREVE INTRODUCCIÓN HISTÓRICA. ...................................................................................41.2. DATOS GENERALES DEL PAÍS...............................................................................................6

2. ANALISIS DE LA DEMANDA .......................................................................................................7

2.1. CONSUMO INTERNO ITALIANO DE PAVIMENTOS CERÁMICOS......................................82.2. CONSUMO DEL EXTERIOR................................................................................................... 112.3. IMPORTACIÓN ....................................................................................................................... 14

3. ANÁLISIS DE LA OFERTA. ........................................................................................................ 16

3.1. PRODUCCIÓN ......................................................................................................................... 163.1.1. MATERIAS PRIMAS ........................................................................................................... 183.1.2. POLÍTICA DE MARCAS..................................................................................................... 183.1.3. LEGISLACIÓN. .................................................................................................................. 193.1.4. LÍNEAS DE PRODUCCIÓN ............................................................................................... 203.1.5. ORGANIZACIÓN INDUSTRIAL.......................................................................................... 273.1.6. ESTRATEGIA EMPRESARIAL............................................................................................ 28

3.2. LOGÍSTICA.............................................................................................................................. 303.2.1. TRANSPORTES .................................................................................................................. 313.2.2. DISTRIBUCIÓN ................................................................................................................. 323.2.3. ALMACENAMIENTO ......................................................................................................... 333.1.4. EMBALAJE......................................................................................................................... 34

3.3. PRECIOS .................................................................................................................................. 343.4.PROMOCIÓN............................................................................................................................ 34

4. LINEAS DE INVESTIGACIÓN Y EXPERIMENTACIÓN. ........................................................ 37

4.1. CENTROS DE INVESTIGACIÓN EN ITALIA. ....................................................................... 374.2. POSIBLES LÍNEAS DE INVESTIGACIÓN DESDE EL PUNTO DE VISTA DE LOSEMPRESARIOS .............................................................................................................................. 39

5. COMPARACION ENTRE ESPAÑA E ITALIA........................................................................... 41

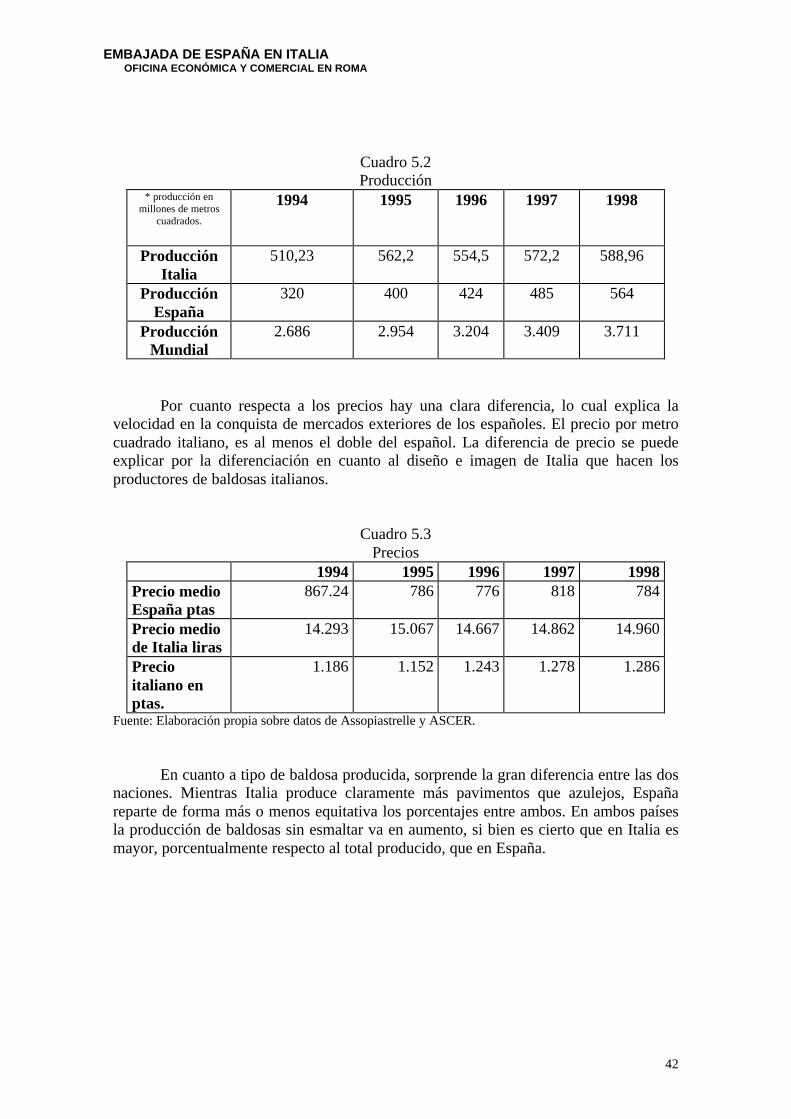

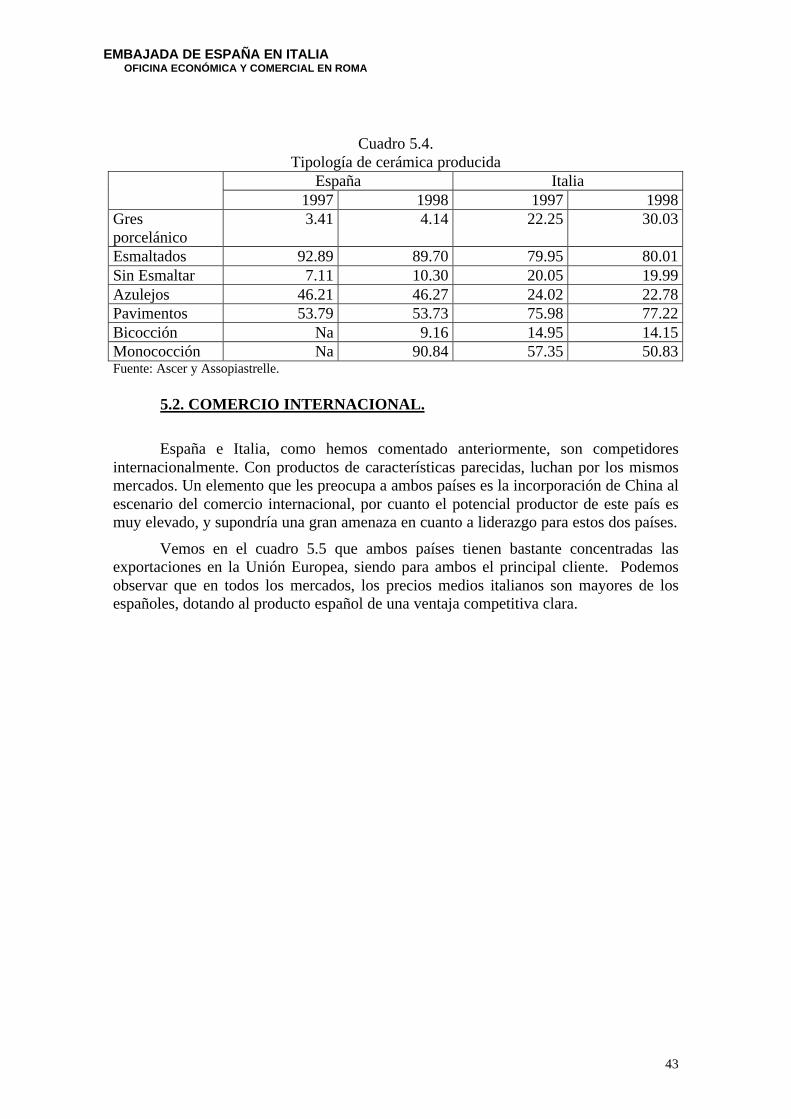

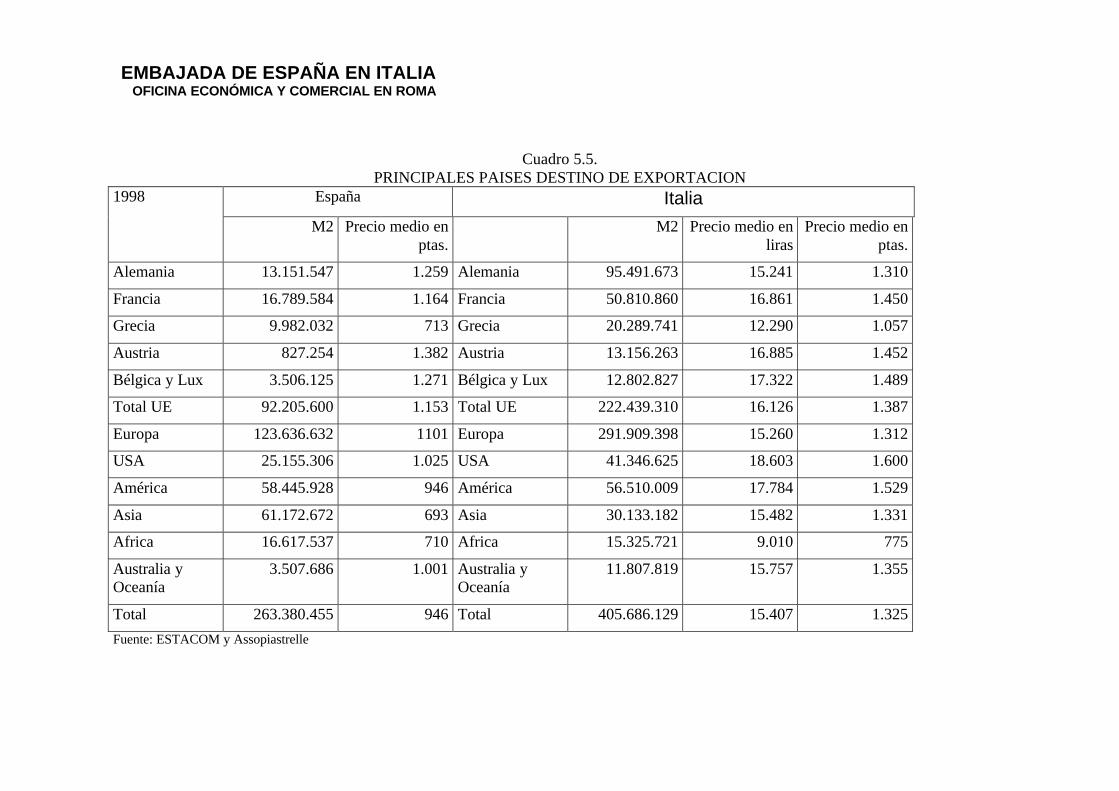

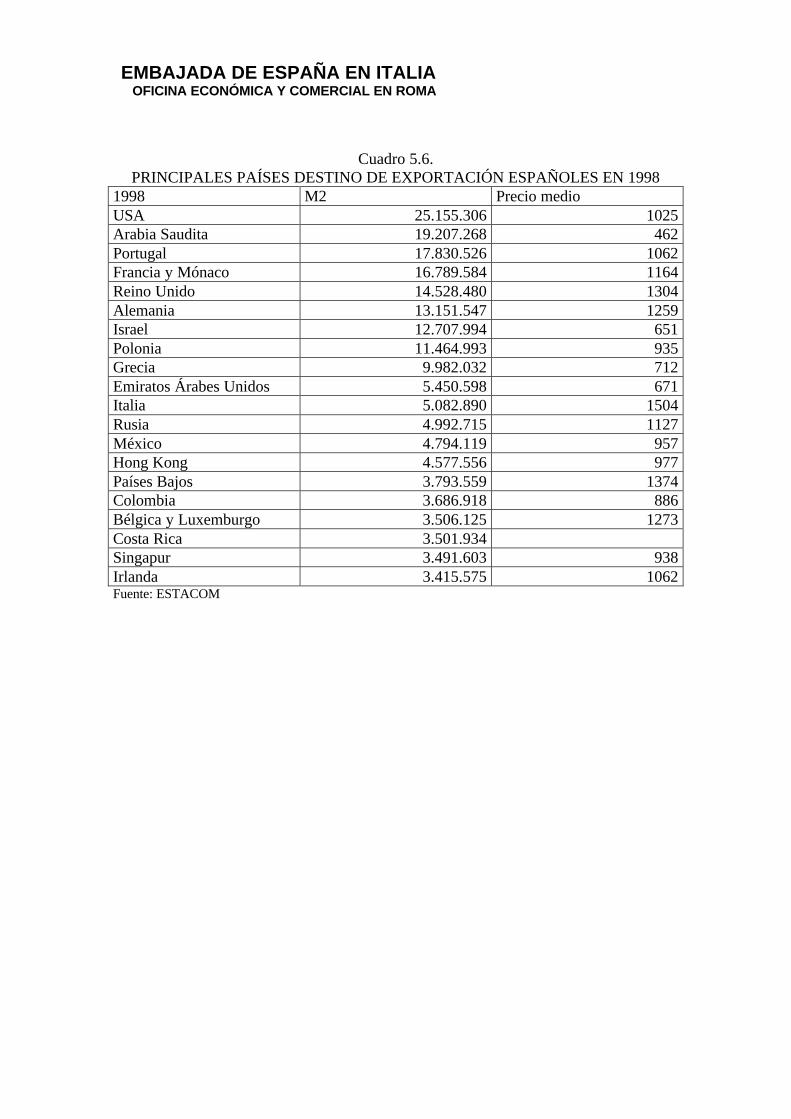

5.1. PRODUCCIÓN ......................................................................................................................... 415.2. COMERCIO INTERNACIONAL.............................................................................................. 43

6. TENDENCIAS DEL MERCADO.................................................................................................. 47

7. CONCLUSIONES.......................................................................................................................... 48

8. ANEXOS......................................................................................................................................... 50

A.1. DIRECCIONES INTERNET .................................................................................................... 50

ANEXO 2............................................................................................................................................ 51

A.2.1. COMERCIALIZADORES DE BALDOSAS BAJO MARCA PROPIA................................... 51A.2.2. IMPORTADORES DE MATERIAS PRIMAS PARA LA INDUSTRIA CERÁMICA............ 65A.2.3. IMPORTADORES DE BALDOSAS CERÁMICAS ........................................................... 68A. 2.4. DISTRIBUIDORES.............................................................................................................. 75

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

3

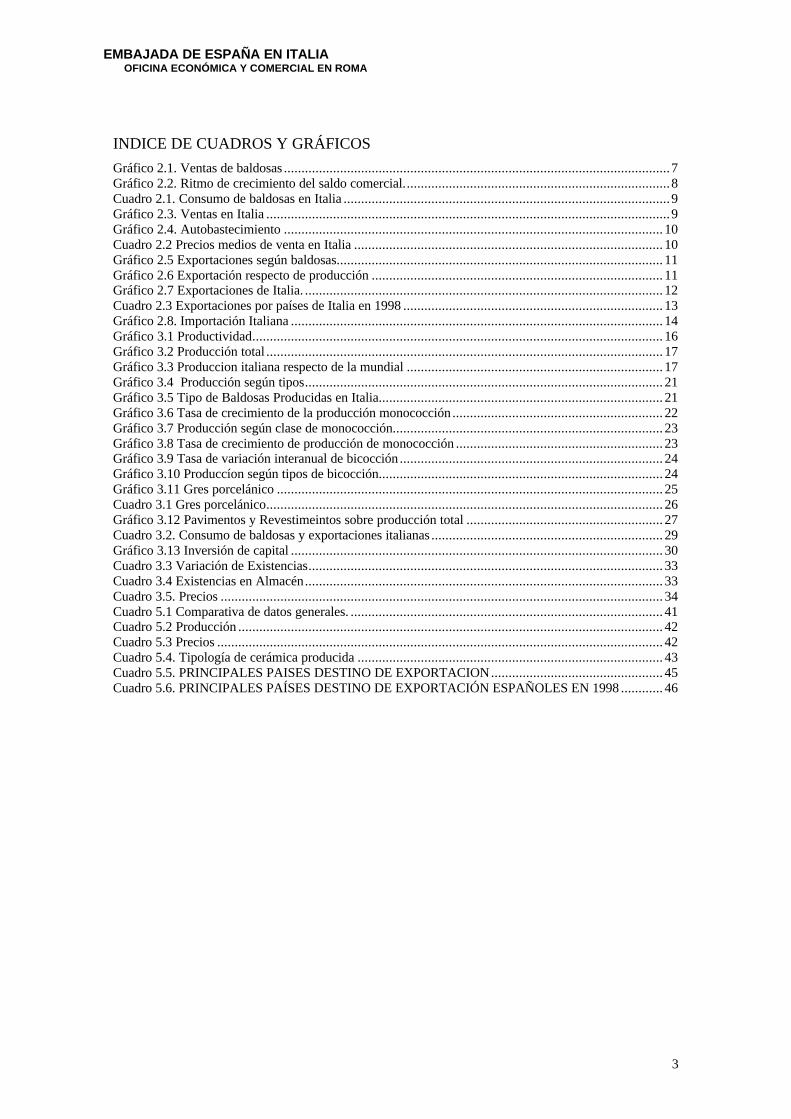

INDICE DE CUADROS Y GRÁFICOS

Gráfico 2.1. Ventas de baldosas ..............................................................................................................7Gráfico 2.2. Ritmo de crecimiento del saldo comercial............................................................................8Cuadro 2.1. Consumo de baldosas en Italia .............................................................................................9Gráfico 2.3. Ventas en Italia ...................................................................................................................9Gráfico 2.4. Autobastecimiento ............................................................................................................ 10Cuadro 2.2 Precios medios de venta en Italia ........................................................................................ 10Gráfico 2.5 Exportaciones según baldosas............................................................................................. 11Gráfico 2.6 Exportación respecto de producción ................................................................................... 11Gráfico 2.7 Exportaciones de Italia. ...................................................................................................... 12Cuadro 2.3 Exportaciones por países de Italia en 1998 .......................................................................... 13Gráfico 2.8. Importación Italiana .......................................................................................................... 14Gráfico 3.1 Productividad..................................................................................................................... 16Gráfico 3.2 Producción total ................................................................................................................. 17Gráfico 3.3 Produccion italiana respecto de la mundial ......................................................................... 17Gráfico 3.4 Producción según tipos...................................................................................................... 21Gráfico 3.5 Tipo de Baldosas Producidas en Italia................................................................................. 21Gráfico 3.6 Tasa de crecimiento de la producción monococción ............................................................ 22Gráfico 3.7 Producción según clase de monococción............................................................................. 23Gráfico 3.8 Tasa de crecimiento de producción de monococción ........................................................... 23Gráfico 3.9 Tasa de variación interanual de bicocción ........................................................................... 24Gráfico 3.10 Produccíon según tipos de bicocción................................................................................. 24Gráfico 3.11 Gres porcelánico .............................................................................................................. 25Cuadro 3.1 Gres porcelánico................................................................................................................. 26Gráfico 3.12 Pavimentos y Revestimeintos sobre producción total ........................................................ 27Cuadro 3.2. Consumo de baldosas y exportaciones italianas .................................................................. 29Gráfico 3.13 Inversión de capital .......................................................................................................... 30Cuadro 3.3 Variación de Existencias..................................................................................................... 33Cuadro 3.4 Existencias en Almacén...................................................................................................... 33Cuadro 3.5. Precios .............................................................................................................................. 34Cuadro 5.1 Comparativa de datos generales. ......................................................................................... 41Cuadro 5.2 Producción ......................................................................................................................... 42Cuadro 5.3 Precios ............................................................................................................................... 42Cuadro 5.4. Tipología de cerámica producida ....................................................................................... 43Cuadro 5.5. PRINCIPALES PAISES DESTINO DE EXPORTACION................................................. 45Cuadro 5.6. PRINCIPALES PAÍSES DESTINO DE EXPORTACIÓN ESPAÑOLES EN 1998 ............ 46

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

4

1.INTRODUCCIÓN

A lo largo de este estudio se intentará analizar el sector de las baldosascerámicas en Italia, de forma que sirva de consulta a los empresarios españoles.

Los datos utilizados provienen de la ASCER1, Assopiastrelle2, ESTACOM3,ISTAT4 y TRADSTAT5.

1.1. BREVE INTRODUCCIÓN HISTÓRICA.

Los orígenes del azulejo en Italia se remontan al medioevo. Se asiste entonces auna reestructuración arquitectónica tal, que pone de manifiesto la necesidad de mejorarla calidad y protección de la cerámica dedicada al pavimento y revestimiento, sobretodoen los edificios públicos y religiosos. La función de la baldosa se entendíafundamentalmente como elemento decorativo y de embellecimiento del edificio.

Tras las diferentes influencias culturales recibidas en el país, resulta una baldosade gran variedad de motivos y formas, con influencias islámicas, romanas, etc. Siendosobretodo en el siglo pasado cuando se introduce la baldosa con temas repetitivos,cuando empieza su adopción por los hogares italianos. Pasa, pues el azulejoprogresivamente, a ser un elemento de construcción, más que un elemento decorativo.

El auge productivo de Italia deriva de los años de la segunda posguerra, cuandoconfluyen una serie de condiciones que repercuten en una producción a gran escala. Es,pues, tras la Segunda Guerra Mundial, cuando Italia llega a ser una potencia encerámicas a nivel mundial. Las mejoras técnicas de principios de siglo y la evoluciónindustrial, llevan a una producción masiva de este producto, agrandando la forma ydotándola progresivamente de más resistencia, robustez del esmaltado y menorabsorción de agua. La introducción de la serigrafía en la industria, permite laconjugación de la creatividad y la producción industrial, consiguiéndose un producto deapariencia artesana a menor coste. Esto no hace sino provocar un aumento de laproducción y una búsqueda de nuevos mercados por parte de los italianos.

No es, pues, extraño observar la fuerte dinámica exportadora del sector. Laexportación respecto a ventas totales pasa del 13% en 1965 al 68,6% en 19966. Italia esel primer productor mundial con alrededor de 300 empresas, 31500 empleados y unaproducción anual de más de 588 millones de metros cuadrados. No obstante laimportancia de Italia en el comercio y producción mundiales, su cuota de mercadomundial está en retroceso desde hace algunos años, pasando del 19.5% en 1993 al

1 Asociación Española de Cerámicas2 Asociación Italiana para la indsutria de la baldosa cerámica y refractaria3 Estadística española de Comercio4 Instituto Italiano de Estadística5 Base de datos estadística.6 Fuente: Assopiastrelle.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

5

15.9% en 1998 en cuanto a producción; y del 44.2% en 1993 al 41.7% en 1998 encuanto a exportaciones mundiales.7

Los principales competidores internacionales de Italia en 1998 han sido Españacon una cuota del 27.7% del mercado mundial, seguida de Turquía y Brasil con cuotasdel 4 y 3.7% respectivamente. En cuanto a principales productores, compite con Españacon una producción del 15.2% del total mundial; y con Brasil y China con 10.6% y9.8% respectivamente. China es potencialmente un gran competidor internacional,aunque actualmente no lo sea de forma efectiva, dadas las características comercialesdel sistema político que la rige.

Sorprenden los datos de consumo per cápita en Italia, puesto que, siendo elprimer productor mundial de pavimentos cerámicos, no es el primer consumidor, sino elcuarto.

Los factores que han llevado al éxito de la baldosa italiana en el mundo sonvarios:

v La existencia de una tradición histórica en la fabricación de baldosascerámicas.

v Existencia de materias primas adecuadas para la elaboración de baldosas.v Existencia de capital disponible para la inversión en la industria cerámica. Es

sobretodo importante en el área de Sassuolo, donde la existencia de capitalesagrícolas relativamente importantes unida a una mentalidad flexible de loshacendados, hizo posible la canalización de la inversión a la industriacerámica.

v Capacidad de riesgo e identificación de nuevas oportunidades de negocio enlos empresarios italianos

v Condiciones particulares de la segunda posguerra, como:Ø Disponibilidad de mano de obra, principalmente debido a la

emigración del Sur de Italia.Ø Rehabilitación y reestructuración propias de la posguerra.Ø Rápida introducción del gas en la zona de Sassuolo, lo cual impulsa

fuertemente la producción de la misma.v Concentración en el distrito industrial del Sassuolo, donde se desarrollan

progresivamente todos los servicios necesarios para la producción, así comola asistencia a la industria de la cerámica, en todos sus ámbitos. En el distritoindustrial de Sassuolo se pueden encontrar empresas productoras debaldosas, de tecnología para la industria cerámica, de distribución ytransporte, de embalaje, de decoración y estilismo etc. La gran diferencia conrespecto a otras zonas productoras, es su variedad en la oferta de serviciosasociados a la industria cerámica y la cantidad de empresas de cada tipoexistentes.

v Innovación constante, en búsqueda de nuevas y mejores calidades de pastasy diseños.

v Importante efecto imitación, que hace que los avances de una empresa seantransmitidos y adoptados rápidamente por las demás empresas del sector.

7 Fuente: ASCER

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

6

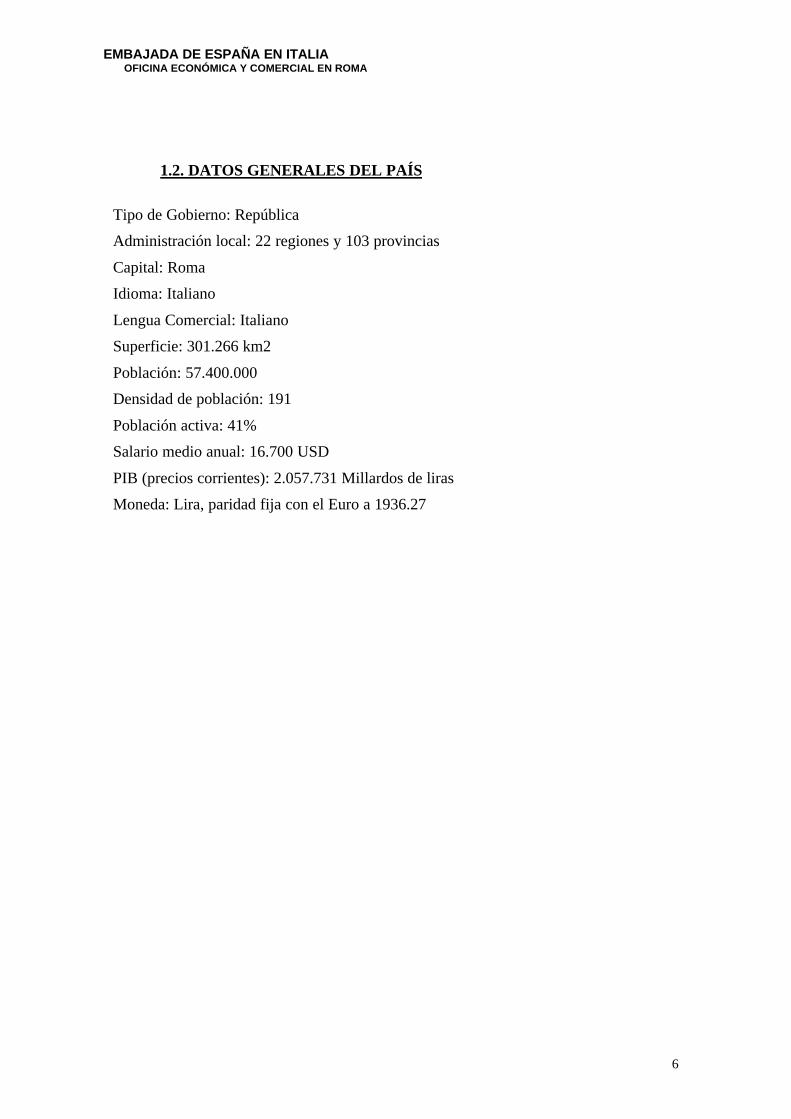

1.2. DATOS GENERALES DEL PAÍS

Tipo de Gobierno: República

Administración local: 22 regiones y 103 provincias

Capital: Roma

Idioma: Italiano

Lengua Comercial: Italiano

Superficie: 301.266 km2

Población: 57.400.000

Densidad de población: 191

Población activa: 41%

Salario medio anual: 16.700 USD

PIB (precios corrientes): 2.057.731 Millardos de liras

Moneda: Lira, paridad fija con el Euro a 1936.27

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

7

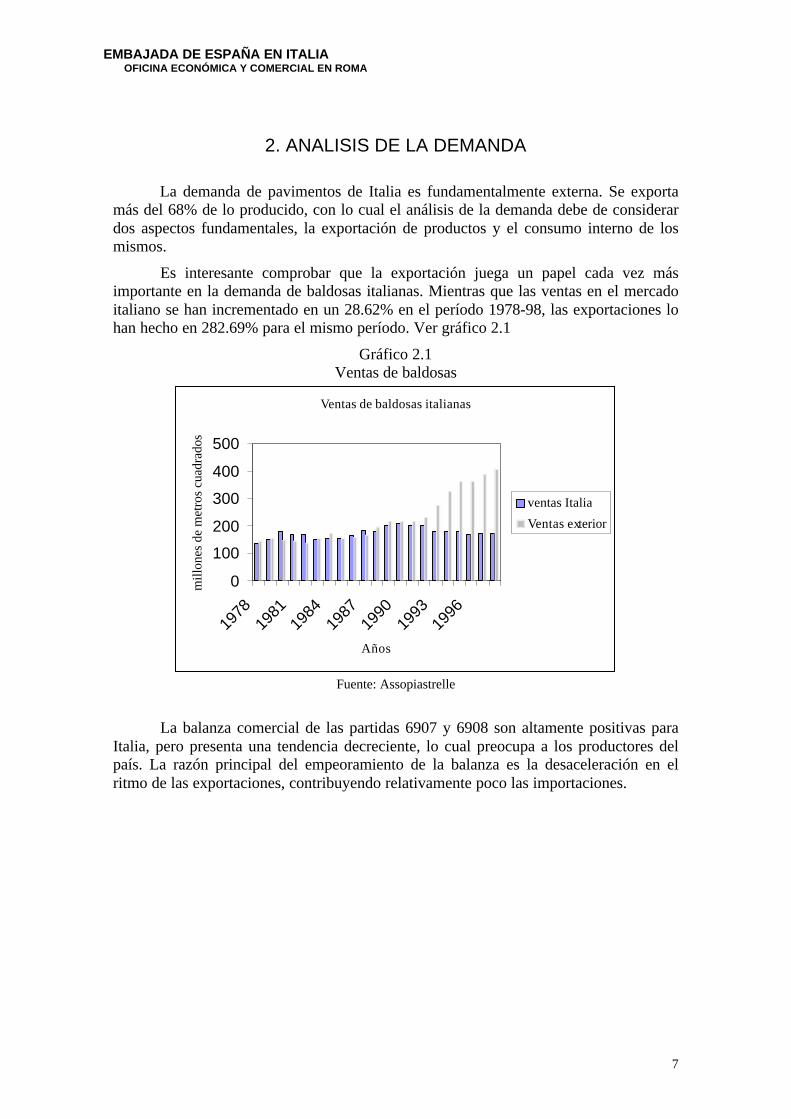

2. ANALISIS DE LA DEMANDA

La demanda de pavimentos de Italia es fundamentalmente externa. Se exportamás del 68% de lo producido, con lo cual el análisis de la demanda debe de considerardos aspectos fundamentales, la exportación de productos y el consumo interno de losmismos.

Es interesante comprobar que la exportación juega un papel cada vez másimportante en la demanda de baldosas italianas. Mientras que las ventas en el mercadoitaliano se han incrementado en un 28.62% en el período 1978-98, las exportaciones lohan hecho en 282.69% para el mismo período. Ver gráfico 2.1

Gráfico 2.1Ventas de baldosas

Ventas de baldosas italianas

0

100

200

300

400

500

1978

1981

1984

1987

1990

1993

1996

Años

mill

ones

de

met

ros

cuad

rado

s

ventas Italia

Ventas exterior

Fuente: Assopiastrelle

La balanza comercial de las partidas 6907 y 6908 son altamente positivas paraItalia, pero presenta una tendencia decreciente, lo cual preocupa a los productores delpaís. La razón principal del empeoramiento de la balanza es la desaceleración en elritmo de las exportaciones, contribuyendo relativamente poco las importaciones.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

8

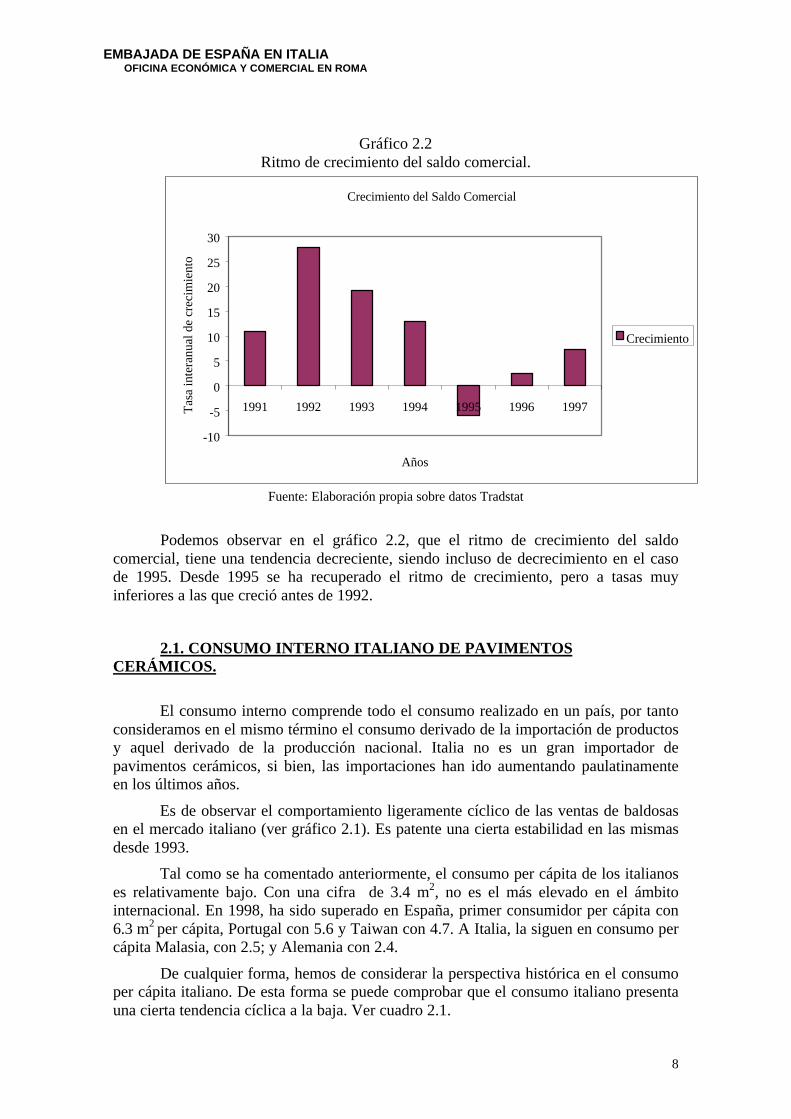

Gráfico 2.2Ritmo de crecimiento del saldo comercial.

Crecimiento del Saldo Comercial

-10

-5

0

5

10

15

20

25

30

1991 1992 1993 1994 1995 1996 1997

Años

Tas

a in

tera

nual

de

crec

imie

nto

Crecimiento

Fuente: Elaboración propia sobre datos Tradstat

Podemos observar en el gráfico 2.2, que el ritmo de crecimiento del saldocomercial, tiene una tendencia decreciente, siendo incluso de decrecimiento en el casode 1995. Desde 1995 se ha recuperado el ritmo de crecimiento, pero a tasas muyinferiores a las que creció antes de 1992.

2.1. CONSUMO INTERNO ITALIANO DE PAVIMENTOSCERÁMICOS.

El consumo interno comprende todo el consumo realizado en un país, por tantoconsideramos en el mismo término el consumo derivado de la importación de productosy aquel derivado de la producción nacional. Italia no es un gran importador depavimentos cerámicos, si bien, las importaciones han ido aumentando paulatinamenteen los últimos años.

Es de observar el comportamiento ligeramente cíclico de las ventas de baldosasen el mercado italiano (ver gráfico 2.1). Es patente una cierta estabilidad en las mismasdesde 1993.

Tal como se ha comentado anteriormente, el consumo per cápita de los italianoses relativamente bajo. Con una cifra de 3.4 m2, no es el más elevado en el ámbitointernacional. En 1998, ha sido superado en España, primer consumidor per cápita con6.3 m2 per cápita, Portugal con 5.6 y Taiwan con 4.7. A Italia, la siguen en consumo percápita Malasia, con 2.5; y Alemania con 2.4.

De cualquier forma, hemos de considerar la perspectiva histórica en el consumoper cápita italiano. De esta forma se puede comprobar que el consumo italiano presentauna cierta tendencia cíclica a la baja. Ver cuadro 2.1.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

9

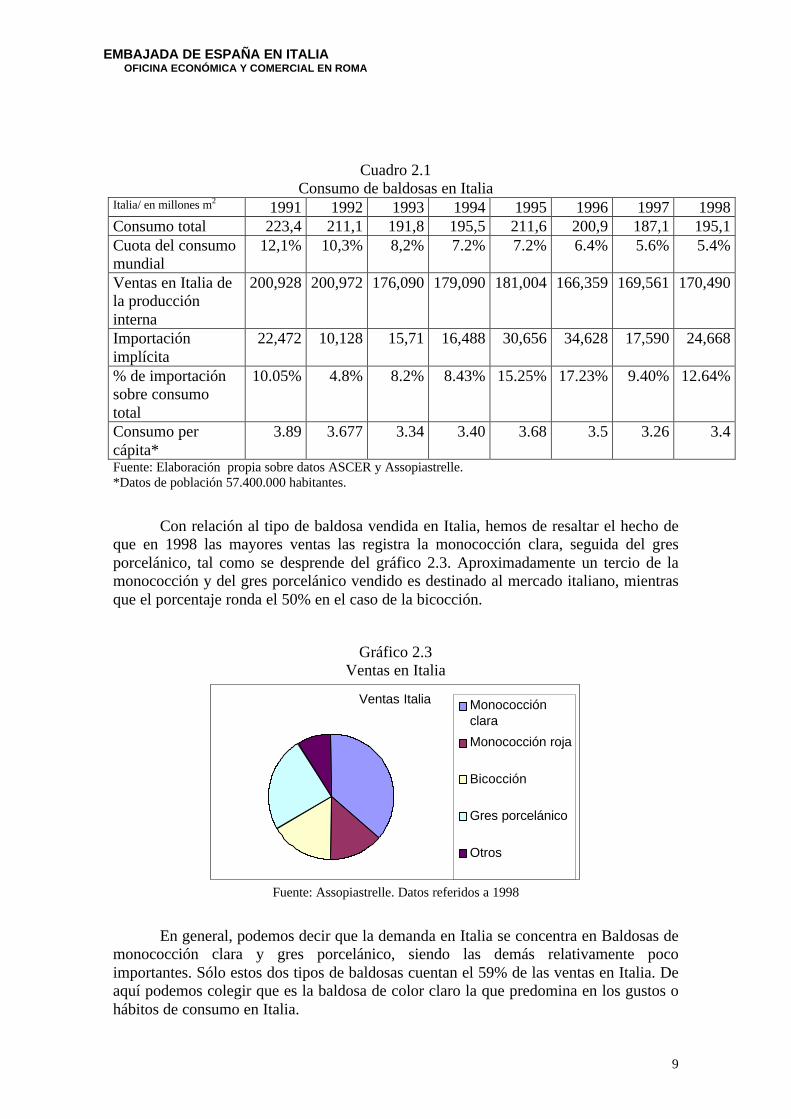

Cuadro 2.1Consumo de baldosas en Italia

Italia/ en millones m21991 1992 1993 1994 1995 1996 1997 1998

Consumo total 223,4 211,1 191,8 195,5 211,6 200,9 187,1 195,1Cuota del consumomundial

12,1% 10,3% 8,2% 7.2% 7.2% 6.4% 5.6% 5.4%

Ventas en Italia dela produccióninterna

200,928 200,972 176,090 179,090 181,004 166,359 169,561 170,490

Importaciónimplícita

22,472 10,128 15,71 16,488 30,656 34,628 17,590 24,668

% de importaciónsobre consumototal

10.05% 4.8% 8.2% 8.43% 15.25% 17.23% 9.40% 12.64%

Consumo percápita*

3.89 3.677 3.34 3.40 3.68 3.5 3.26 3.4

Fuente: Elaboración propia sobre datos ASCER y Assopiastrelle.*Datos de población 57.400.000 habitantes.

Con relación al tipo de baldosa vendida en Italia, hemos de resaltar el hecho deque en 1998 las mayores ventas las registra la monococción clara, seguida del gresporcelánico, tal como se desprende del gráfico 2.3. Aproximadamente un tercio de lamonococción y del gres porcelánico vendido es destinado al mercado italiano, mientrasque el porcentaje ronda el 50% en el caso de la bicocción.

Gráfico 2.3Ventas en Italia

Ventas Italia Monococciónclara

Monococción roja

Bicocción

Gres porcelánico

Otros

Fuente: Assopiastrelle. Datos referidos a 1998

En general, podemos decir que la demanda en Italia se concentra en Baldosas demonococción clara y gres porcelánico, siendo las demás relativamente pocoimportantes. Sólo estos dos tipos de baldosas cuentan el 59% de las ventas en Italia. Deaquí podemos colegir que es la baldosa de color claro la que predomina en los gustos ohábitos de consumo en Italia.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

10

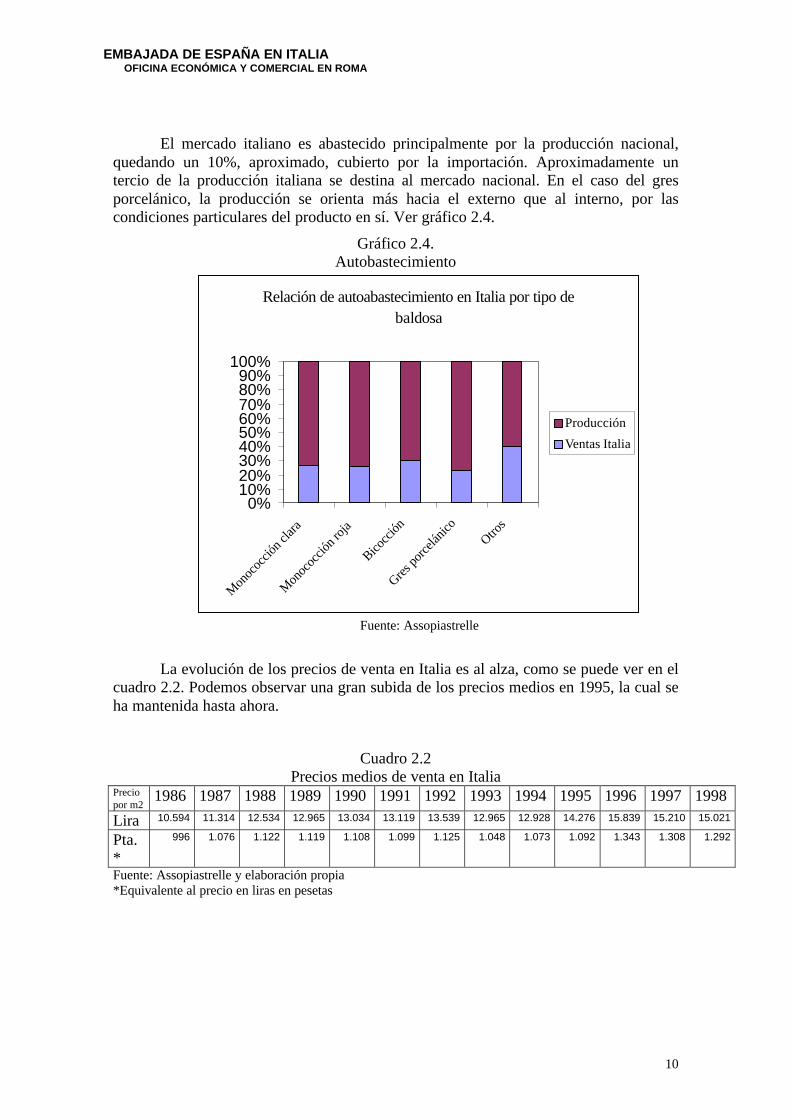

El mercado italiano es abastecido principalmente por la producción nacional,quedando un 10%, aproximado, cubierto por la importación. Aproximadamente untercio de la producción italiana se destina al mercado nacional. En el caso del gresporcelánico, la producción se orienta más hacia el externo que al interno, por lascondiciones particulares del producto en sí. Ver gráfico 2.4.

Gráfico 2.4.Autobastecimiento

Relación de autoabastecimiento en Italia por tipo de baldosa

0%10%20%30%40%50%60%70%80%90%

100%

Mon

ococ

ción c

lara

Mon

ococ

ción r

oja

Bicocc

ión

Gres po

rcelán

icoOtro

s

Producción

Ventas Italia

Fuente: Assopiastrelle

La evolución de los precios de venta en Italia es al alza, como se puede ver en elcuadro 2.2. Podemos observar una gran subida de los precios medios en 1995, la cual seha mantenida hasta ahora.

Cuadro 2.2Precios medios de venta en Italia

Preciopor m2

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998

Lira 10.594 11.314 12.534 12.965 13.034 13.119 13.539 12.965 12.928 14.276 15.839 15.210 15.021

Pta.*

996 1.076 1.122 1.119 1.108 1.099 1.125 1.048 1.073 1.092 1.343 1.308 1.292

Fuente: Assopiastrelle y elaboración propia*Equivalente al precio en liras en pesetas

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

11

2.2. CONSUMO DEL EXTERIOR

Existe una diferenciación de la baldosa según sea su venta en el mercado interioro en el exterior. Así, se adecua el diseño al mercado al que se dirige la venta, existiendocreaciones exclusivas para unos determinados mercados.

Como hemos comentado anteriormente, la mayoría de la producción de baldosasse coloca en mercados externos. Podemos ver en los gráficos 2.5 y 2.6 que el reparto dela producción sigue más o menos las mismas pautas que el consumo interno:

Gráfico 2.5Exportaciones según baldosas

Exportación Monococciónclara

Monococción roja

Bicocción

Gres porcelánico

Otros

Fuente: Assopiastrelle. Datos 1998

Gráfico 2.6Exportación respecto de producción

Exportación

0%20%40%

60%80%

100%

Mon

ococ

ción c

lara

Mon

ococ

ción r

oja

Bicocc

ión

Gres po

rcelán

icoOtro

s

Producción

Exportación

Fuente: Assopiastrelle. Datos 1998

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

12

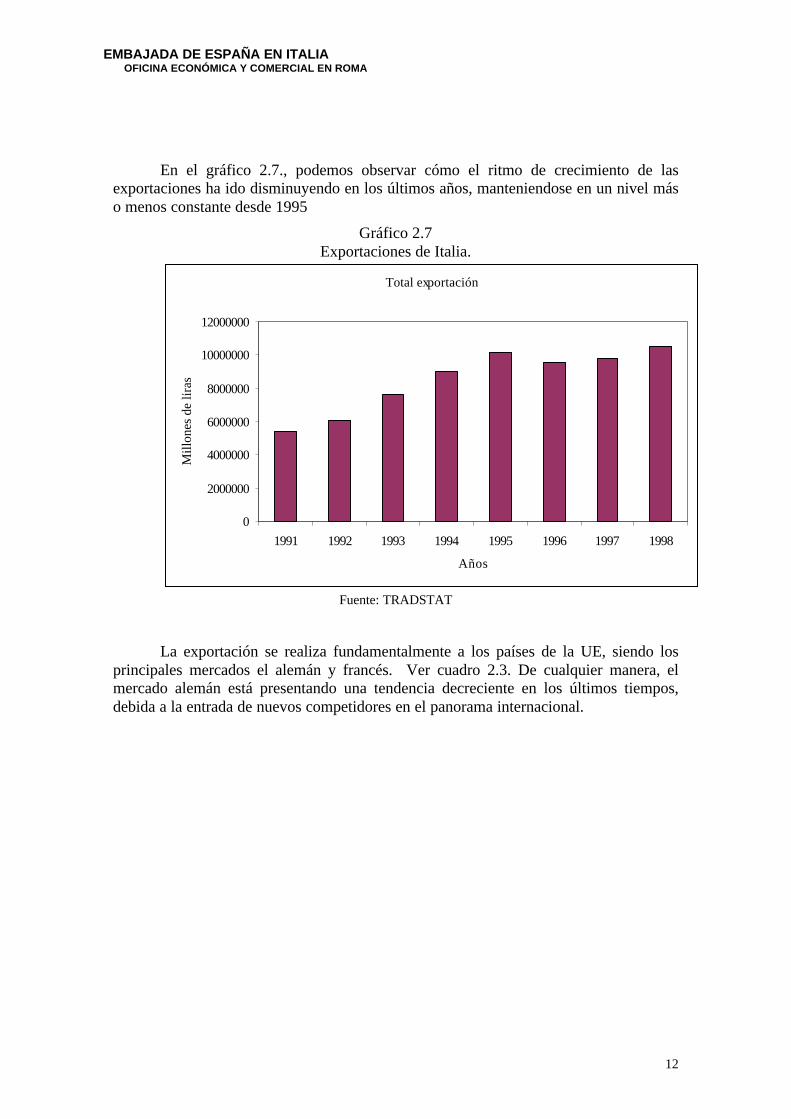

En el gráfico 2.7., podemos observar cómo el ritmo de crecimiento de lasexportaciones ha ido disminuyendo en los últimos años, manteniendose en un nivel máso menos constante desde 1995

Gráfico 2.7Exportaciones de Italia.

Total exportación

0

2000000

4000000

6000000

8000000

10000000

12000000

1991 1992 1993 1994 1995 1996 1997 1998

Años

Mill

ones

de

liras

Fuente: TRADSTAT

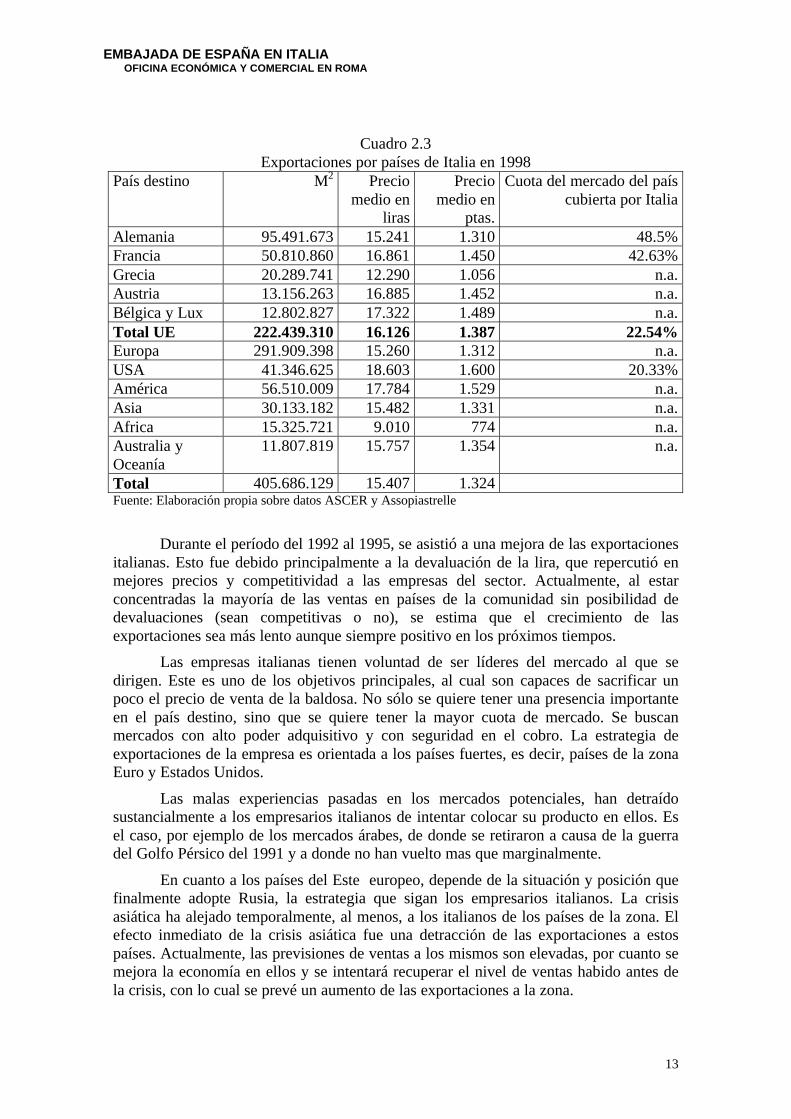

La exportación se realiza fundamentalmente a los países de la UE, siendo losprincipales mercados el alemán y francés. Ver cuadro 2.3. De cualquier manera, elmercado alemán está presentando una tendencia decreciente en los últimos tiempos,debida a la entrada de nuevos competidores en el panorama internacional.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

13

Cuadro 2.3Exportaciones por países de Italia en 1998

País destino M2 Preciomedio en

liras

Preciomedio en

ptas.

Cuota del mercado del paíscubierta por Italia

Alemania 95.491.673 15.241 1.310 48.5%Francia 50.810.860 16.861 1.450 42.63%Grecia 20.289.741 12.290 1.056 n.a.Austria 13.156.263 16.885 1.452 n.a.Bélgica y Lux 12.802.827 17.322 1.489 n.a.Total UE 222.439.310 16.126 1.387 22.54%Europa 291.909.398 15.260 1.312 n.a.USA 41.346.625 18.603 1.600 20.33%América 56.510.009 17.784 1.529 n.a.Asia 30.133.182 15.482 1.331 n.a.Africa 15.325.721 9.010 774 n.a.Australia yOceanía

11.807.819 15.757 1.354 n.a.

Total 405.686.129 15.407 1.324Fuente: Elaboración propia sobre datos ASCER y Assopiastrelle

Durante el período del 1992 al 1995, se asistió a una mejora de las exportacionesitalianas. Esto fue debido principalmente a la devaluación de la lira, que repercutió enmejores precios y competitividad a las empresas del sector. Actualmente, al estarconcentradas la mayoría de las ventas en países de la comunidad sin posibilidad dedevaluaciones (sean competitivas o no), se estima que el crecimiento de lasexportaciones sea más lento aunque siempre positivo en los próximos tiempos.

Las empresas italianas tienen voluntad de ser líderes del mercado al que sedirigen. Este es uno de los objetivos principales, al cual son capaces de sacrificar unpoco el precio de venta de la baldosa. No sólo se quiere tener una presencia importanteen el país destino, sino que se quiere tener la mayor cuota de mercado. Se buscanmercados con alto poder adquisitivo y con seguridad en el cobro. La estrategia deexportaciones de la empresa es orientada a los países fuertes, es decir, países de la zonaEuro y Estados Unidos.

Las malas experiencias pasadas en los mercados potenciales, han detraídosustancialmente a los empresarios italianos de intentar colocar su producto en ellos. Esel caso, por ejemplo de los mercados árabes, de donde se retiraron a causa de la guerradel Golfo Pérsico del 1991 y a donde no han vuelto mas que marginalmente.

En cuanto a los países del Este europeo, depende de la situación y posición quefinalmente adopte Rusia, la estrategia que sigan los empresarios italianos. La crisisasiática ha alejado temporalmente, al menos, a los italianos de los países de la zona. Elefecto inmediato de la crisis asiática fue una detracción de las exportaciones a estospaíses. Actualmente, las previsiones de ventas a los mismos son elevadas, por cuanto semejora la economía en ellos y se intentará recuperar el nivel de ventas habido antes dela crisis, con lo cual se prevé un aumento de las exportaciones a la zona.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

14

Por razones históricas y culturales, la presencia en América Latina y el ReinoUnido no son demasiado significativas. Mientras que las relaciones comerciales con lospaíses de habla germana han sido siempre importantes..

2.3. IMPORTACIÓN

Lamentablemente, no disponemos de los datos de importación según tipo debaldosa. De cualquier forma, podemos decir que la importación representa alrededor del10% del consumo nacional, y es España la que más exporta al mercado italiano.

Podemos observar en el gráfico 2.8 que las importaciones son muy estables encuanto a tendencia, fluctuando alrededor de una cifra clara de 235.000 millones de liras.

Gráfico 2.8.Importación Italiana

Importación de baldosas en Italia

0

50000

100000

150000

200000

250000

300000

1991 1992 1993 1994 1995 1996 1997 1998

Años

Mill

ones

de

liras

total Importación

Fuente: TRADSTAT

En cuanto al origen de las mercancías se observa una tendencia creciente a laimportación de productos españoles. Mientras que en 1991, el principal proveedoritaliano de baldosas era Alemania, en 1998, el principal es España. El tercer proveedortradicional de Italia era Francia, no obstante, debido a la crisis asiática, la situación hacambiado y en 1998 fue Indonesia el tercer país exportador a Italia.

La crisis asiática ha vuelto muy competitivos a países como Indonesia, la cualpuede producir a costes muy reducidos y compensar el coste de transporte con la granventaja competitiva del menor coste de producción. La importación de Indonesia está encrecimiento desde la devaluación sufrida tras la crisis, alcanzando el tercer puesto segúnimportaciones en 1998. Se entiende Indonesia como un competidor internacional dadoel menor coste de sus productos.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

15

La presencia de China en el entorno internacional se considera una graveamenaza al liderazgo de la baldosa cerámica italiana en el mundo. China es un mercadocon un potencial de producción de más de 1.500 millones de metros cuadrados, y lairrupción en el panorama internacional alarma a las empresas italianas.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

16

3. ANÁLISIS DE LA OFERTA.

En el estudio de los azulejos en Italia, nos debemos detener un poco en la ofertade productos, su producción y distribución en Italia, de forma que se pueda obtener unaidea de cómo es la competencia en el sector a nivel local.

3.1. PRODUCCIÓN

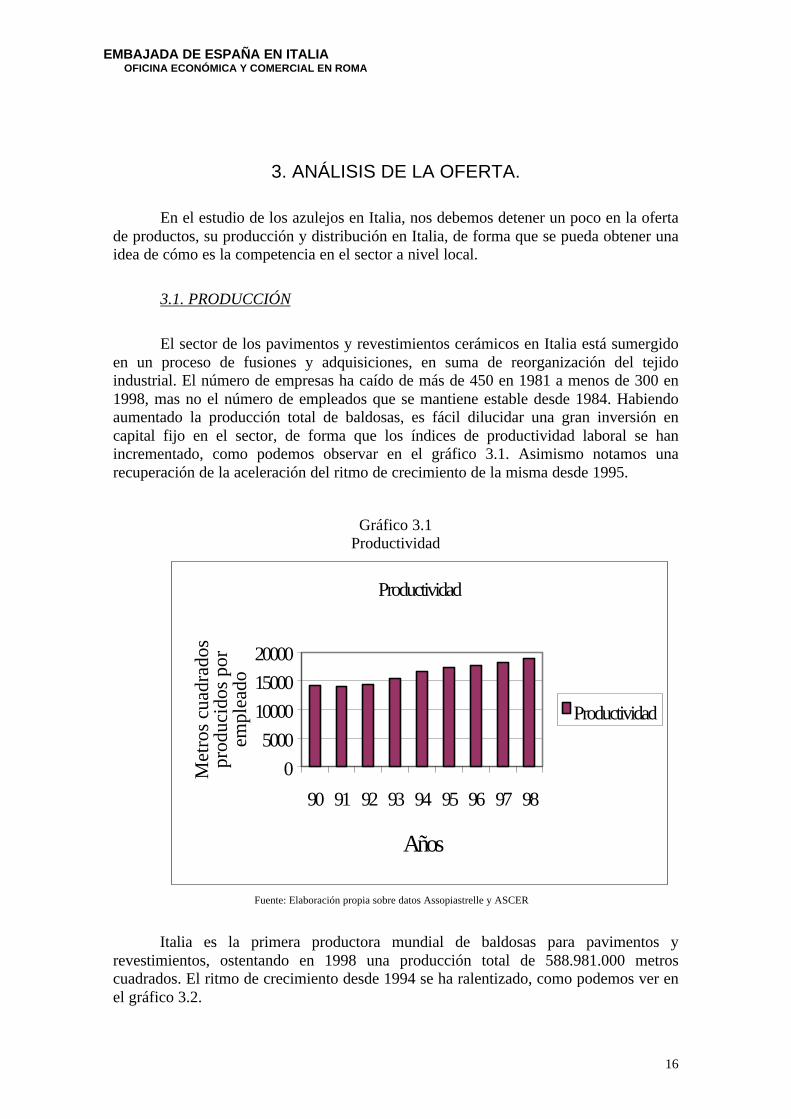

El sector de los pavimentos y revestimientos cerámicos en Italia está sumergidoen un proceso de fusiones y adquisiciones, en suma de reorganización del tejidoindustrial. El número de empresas ha caído de más de 450 en 1981 a menos de 300 en1998, mas no el número de empleados que se mantiene estable desde 1984. Habiendoaumentado la producción total de baldosas, es fácil dilucidar una gran inversión encapital fijo en el sector, de forma que los índices de productividad laboral se hanincrementado, como podemos observar en el gráfico 3.1. Asimismo notamos unarecuperación de la aceleración del ritmo de crecimiento de la misma desde 1995.

Gráfico 3.1Productividad

Productividad

0

5000

10000

15000

20000

90 91 92 93 94 95 96 97 98

Años

Met

ros

cuad

rado

s pr

oduc

idos

por

em

plea

do

Productividad

Fuente: Elaboración propia sobre datos Assopiastrelle y ASCER

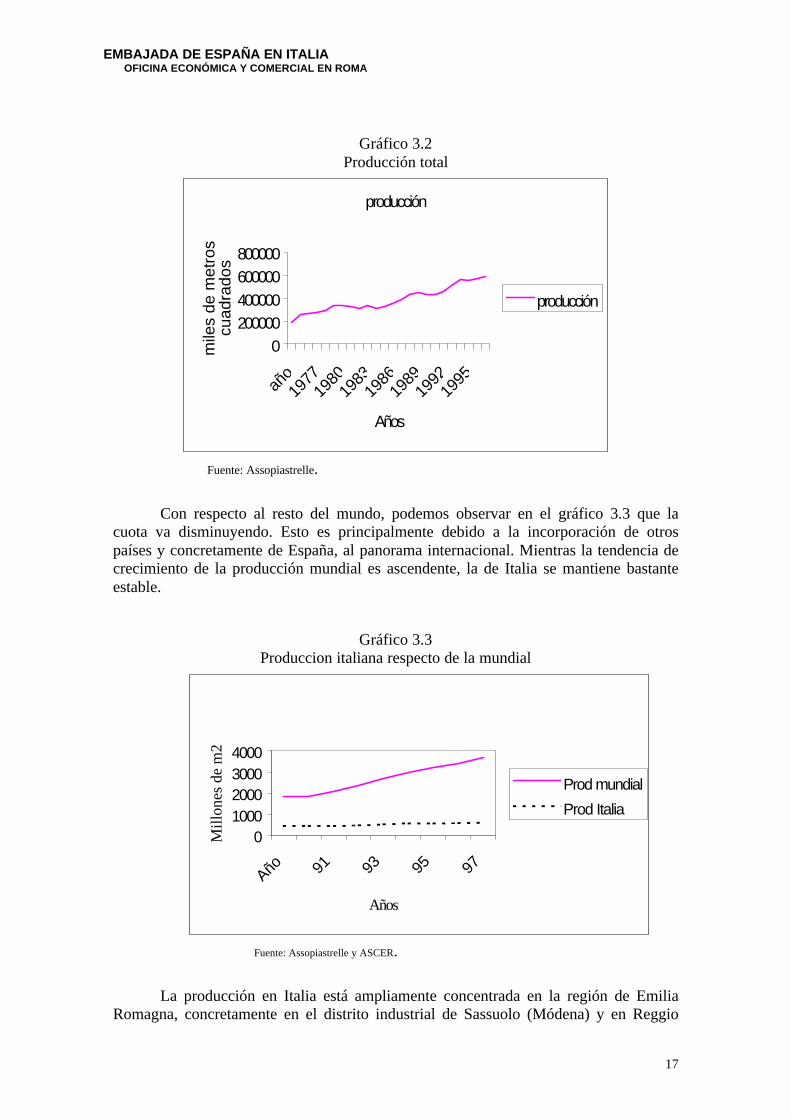

Italia es la primera productora mundial de baldosas para pavimentos yrevestimientos, ostentando en 1998 una producción total de 588.981.000 metroscuadrados. El ritmo de crecimiento desde 1994 se ha ralentizado, como podemos ver enel gráfico 3.2.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

17

Gráfico 3.2Producción total

producción

0200000400000600000800000

año19

7719

8019

8319

8619

8919

9219

95

Años

mile

s de

met

ros

cuad

rado

s

producción

Fuente: Assopiastrelle.

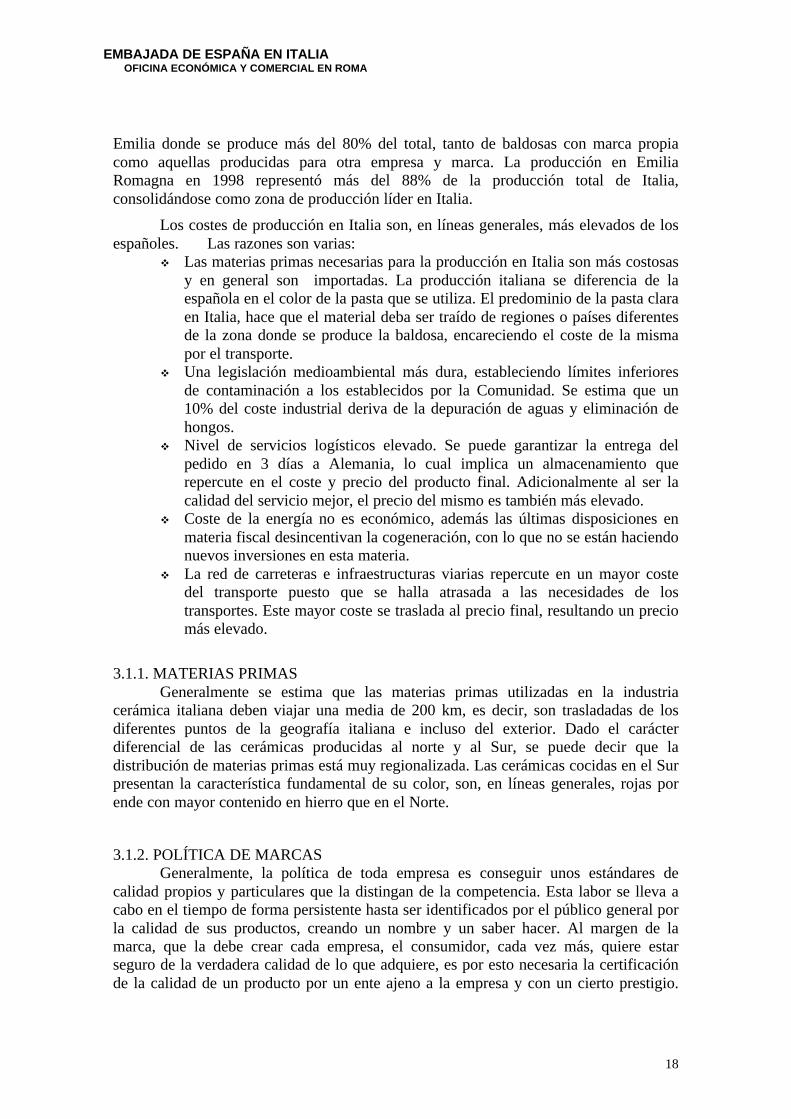

Con respecto al resto del mundo, podemos observar en el gráfico 3.3 que lacuota va disminuyendo. Esto es principalmente debido a la incorporación de otrospaíses y concretamente de España, al panorama internacional. Mientras la tendencia decrecimiento de la producción mundial es ascendente, la de Italia se mantiene bastanteestable.

Gráfico 3.3Produccion italiana respecto de la mundial

01000200030004000

Año 91 93 95 97

Años

Mill

ones

de

m2

Prod mundial

Prod Italia

Fuente: Assopiastrelle y ASCER.

La producción en Italia está ampliamente concentrada en la región de EmiliaRomagna, concretamente en el distrito industrial de Sassuolo (Módena) y en Reggio

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

18

Emilia donde se produce más del 80% del total, tanto de baldosas con marca propiacomo aquellas producidas para otra empresa y marca. La producción en EmiliaRomagna en 1998 representó más del 88% de la producción total de Italia,consolidándose como zona de producción líder en Italia.

Los costes de producción en Italia son, en líneas generales, más elevados de losespañoles. Las razones son varias:

v Las materias primas necesarias para la producción en Italia son más costosasy en general son importadas. La producción italiana se diferencia de laespañola en el color de la pasta que se utiliza. El predominio de la pasta claraen Italia, hace que el material deba ser traído de regiones o países diferentesde la zona donde se produce la baldosa, encareciendo el coste de la mismapor el transporte.

v Una legislación medioambiental más dura, estableciendo límites inferioresde contaminación a los establecidos por la Comunidad. Se estima que un10% del coste industrial deriva de la depuración de aguas y eliminación dehongos.

v Nivel de servicios logísticos elevado. Se puede garantizar la entrega delpedido en 3 días a Alemania, lo cual implica un almacenamiento querepercute en el coste y precio del producto final. Adicionalmente al ser lacalidad del servicio mejor, el precio del mismo es también más elevado.

v Coste de la energía no es económico, además las últimas disposiciones enmateria fiscal desincentivan la cogeneración, con lo que no se están haciendonuevos inversiones en esta materia.

v La red de carreteras e infraestructuras viarias repercute en un mayor costedel transporte puesto que se halla atrasada a las necesidades de lostransportes. Este mayor coste se traslada al precio final, resultando un preciomás elevado.

3.1.1. MATERIAS PRIMASGeneralmente se estima que las materias primas utilizadas en la industria

cerámica italiana deben viajar una media de 200 km, es decir, son trasladadas de losdiferentes puntos de la geografía italiana e incluso del exterior. Dado el carácterdiferencial de las cerámicas producidas al norte y al Sur, se puede decir que ladistribución de materias primas está muy regionalizada. Las cerámicas cocidas en el Surpresentan la característica fundamental de su color, son, en líneas generales, rojas porende con mayor contenido en hierro que en el Norte.

3.1.2. POLÍTICA DE MARCASGeneralmente, la política de toda empresa es conseguir unos estándares de

calidad propios y particulares que la distingan de la competencia. Esta labor se lleva acabo en el tiempo de forma persistente hasta ser identificados por el público general porla calidad de sus productos, creando un nombre y un saber hacer. Al margen de lamarca, que la debe crear cada empresa, el consumidor, cada vez más, quiere estarseguro de la verdadera calidad de lo que adquiere, es por esto necesaria la certificaciónde la calidad de un producto por un ente ajeno a la empresa y con un cierto prestigio.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

19

Las certificaciones de origen y calidad son documentos progresivamente valiosos parauna empresa.

Es de resaltar el hecho de que la mayoría de ventas se realiza mediante lacomercialización propia, bajo marca propia, existiendo una multitud de marcas. Unaparte dela producción se vende a otras emrpesas del sector, para que sean ellos los queimpriman su marca y la distribuyan al detalle.

En Italia, con relación a las certificaciones de calidad se debe citarespecíficamente la marca de conformidad UNI para la baldosa cerámica. La marca UNIestá estipulada, regida y otorgada por el ente UNI8, el cual ha delegado las funciones, enexclusividad, en el Centro Cerámico de Bologna9. Es el mencionado centro el queinspecciona y actúa de laboratorio de pruebas y el Comisionado de certificaciones, elque representa las principales categorías interesadas en salvaguardar la transparencia eimparcialidad de juicios.

Dado que dentro del marco de la Unión Europea, se sigue el principio de mutuoreconocimiento de las calidades certificadas por los entes oficiales en los diferentesestados miembros, se considera la marca UNI, italiana, como reconocida por los demáspaíses como marca de calidad. De cualquier forma, este sistema de mutuoreconocimiento no está dando los resultados esperados, con lo que se espera que en unfuturo próximo se pueda contar con un ente certificador a nivel europeo en cuanto a lacerámica.

Independientemente de la marca UNI, el Centro Cerámico de Bologna, hainiciado un servicio para las empresas del sector, actuando como inspectores para lacertificación de un sistema de calidad empresarial respecto a las normas UNI en ISOserie 9000, con los siguientes institutos:

q CERTICHIM, Instituto de certificación de la calidad para la industria química

q ICMQ, Instituto de certificación y marca de calidad para productos y serviciosde la construcción

q CERMET, Centro regional de investigación, consultoría tecnológica,verificación de la calidad del producto, procesos y certificaciones de los sistemasde calidad.

En cuanto a las normas de calidad, Italia sigue las normas ISO 9000-14000.

3.1.3. LEGISLACIÓN.La industria de la baldosa cerámica está sujeta al código civil en cuanto a

relación entre vendedor y comprador. En caso de necesidad de arbitraje se puede acudira la Cámara Arbitral de la Cerámica, en el Centro Cerámico de Bologna. Actúasobretodo en caso de discrepancia en calidades de las baldosas.

El Centro cerámico Bologna, colabora con diferentes instituciones cerámicas, yasean europeas o italianas, en la elaboración de la normativa técnica sobre los productos.Entre ellos los más importantes son: ISO, UNI, y el Consejo Nacional cerámico(dependiente del Ministerio de Industria italiano). 8 Ente Italiano para la Homologación.9 Ente dedicado a la investigación y desarrollo de nuevas técnicas en la cerámica.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

20

Existe, adicionalmente, una legislación relativa al Medio ambiente que atañe a laindustria cerámica en cuanto a contaminación y residuos. En líneas generales las normasmedioambientales comunitarias vienen respetadas. Pero aún más, las regionesproductivas establecen límites más restrictivos de los europeos.

Para obtener la ECOLABEL es necesario cumplir con las directivas europeas enmateria de medioambiente. Adicionalmente existe la marca EMAS (Eco-Managementand Audit Scheme) por una gestión medioambiental de la empresa adecuada a loscriterios definidos.

3.1.4. LÍNEAS DE PRODUCCIÓNAl estudiar la producción de un país, hemos de tener en cuenta las diversas

formas de orientar la producción existentes. Básicamente, se puede diferenciar doslíneas, la estándar, aquella ideada por la empresa en base a conclusiones particulares dela demanda que desean cubrir; y la individualizada, aquella adaptada a las necesidadesde un cliente en particular.

En el caso de las baldosas cerámicas, las líneas de producción suelen serestándares. Son individualizadas en el caso de producción para terceros, es decir, bajolas necesidades de otra empresa con una política de marca diferente de la productora. Elcaso de la exportación, se puede entender como un caso de individualización de laoferta, dado que al querer cubrir la demanda de un país con características determinadasy particulares (por motivos de cultura, tradición o propiedades del terreno donde seinstalen las baldosas), se puede fabricar bajo directrices diversas de las normales. Lasdiferencias entre productos por países es más debida a los gustos, por ende al diseño delas mismas que a las propiedades técnicas que presente el azulejo, mientras que, en laproducción para terceros se debe cubrir unas características técnicas muy concretas.

3.1.4.1. EstandarizadaLos tipos de baldosas más frecuentemente producidos en Italia son los

siguientes10:

1. Monococción, en cualquiera de sus variantes, de pasta clara o rosada,compacta o porosa, y siempre formada desde la prensatura.

2. Gres porcelánico, baldosa no esmaltada en base clara o coloreada,extremadamente compacta y obtenido por prensión.

3. La mayólica (cottoforte), azulejo esmaltado en bicocción, con soporte porosoy coloreado formado de prensado.

4. Terraglia-pasta blanca. Baldosa esmaltada en bicocción con soporte poroso yblanco y formada desde el prensado.

5. Cocida, baldosa no esmaltada, en base roja y porosa, obtenida por extrusión.

6. Clinker, baldosa obtenida por extrusión, ya sea esmaltada o no, de caráctergeneralmente compacto.

10 Según datos de Assopiastrelle en 1998.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

21

7. Gres rojo, baldosa no esmaltada, en base roja y compacta obtenida porprensión.

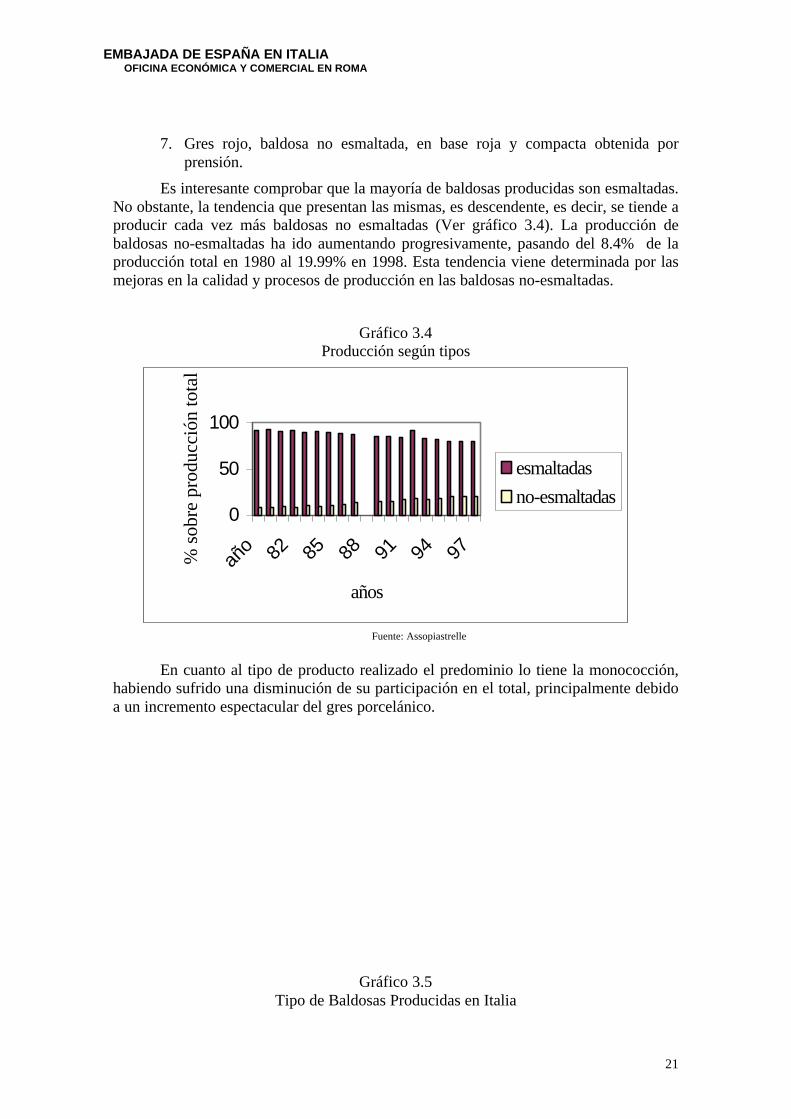

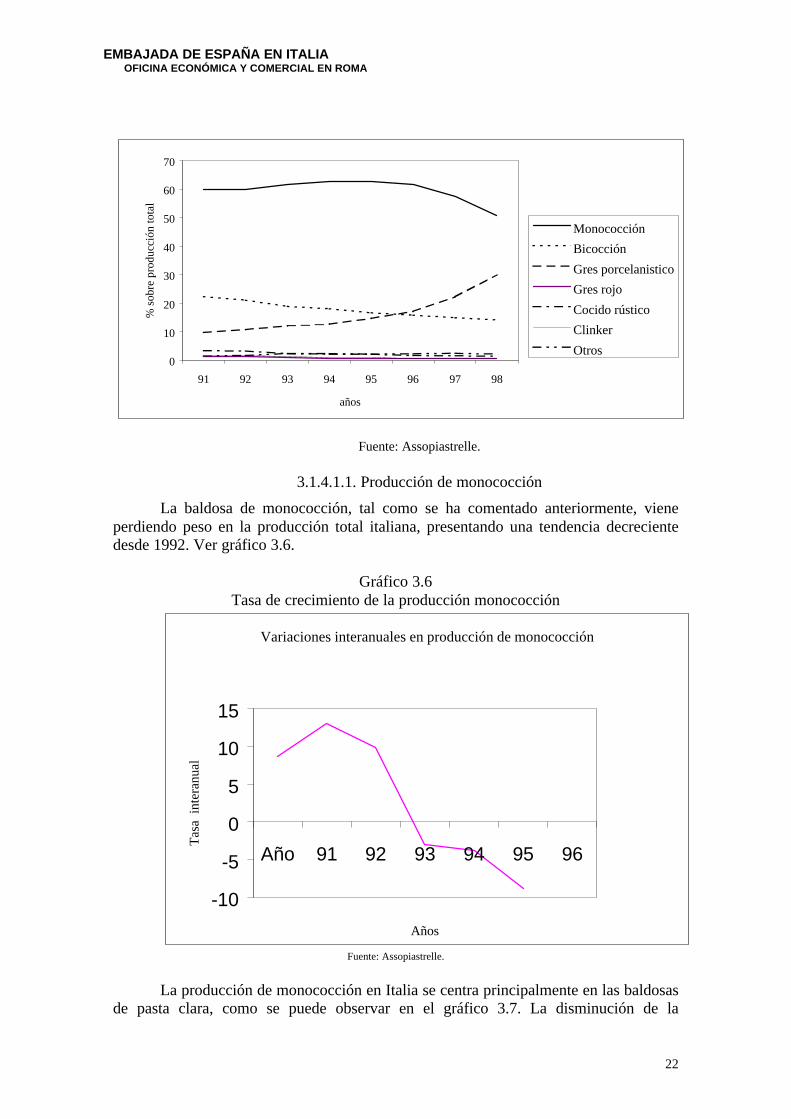

Es interesante comprobar que la mayoría de baldosas producidas son esmaltadas.No obstante, la tendencia que presentan las mismas, es descendente, es decir, se tiende aproducir cada vez más baldosas no esmaltadas (Ver gráfico 3.4). La producción debaldosas no-esmaltadas ha ido aumentando progresivamente, pasando del 8.4% de laproducción total en 1980 al 19.99% en 1998. Esta tendencia viene determinada por lasmejoras en la calidad y procesos de producción en las baldosas no-esmaltadas.

Gráfico 3.4Producción según tipos

0

50

100

año 82 85 88 91 94 97

años

% s

obre

pro

ducc

ión

tota

l

esmaltadas

no-esmaltadas

Fuente: Assopiastrelle

En cuanto al tipo de producto realizado el predominio lo tiene la monococción,habiendo sufrido una disminución de su participación en el total, principalmente debidoa un incremento espectacular del gres porcelánico.

Gráfico 3.5Tipo de Baldosas Producidas en Italia

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

22

0

10

20

30

40

50

60

70

91 92 93 94 95 96 97 98

años

% s

obre

pro

ducc

ión

tota

l

Monococción

Bicocción

Gres porcelanistico

Gres rojo

Cocido rústico

Clinker

Otros

Fuente: Assopiastrelle.

3.1.4.1.1. Producción de monococción

La baldosa de monococción, tal como se ha comentado anteriormente, vieneperdiendo peso en la producción total italiana, presentando una tendencia decrecientedesde 1992. Ver gráfico 3.6.

Gráfico 3.6Tasa de crecimiento de la producción monococción

Variaciones interanuales en producción de monococción

-10

-5

0

5

10

15

Año 91 92 93 94 95 96

Años

Tas

a in

tera

nual

Fuente: Assopiastrelle.

La producción de monococción en Italia se centra principalmente en las baldosasde pasta clara, como se puede observar en el gráfico 3.7. La disminución de la

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

23

elaboración de monocotas, ha incidido más decisivamente en las rojas que en las claras,siendo su tasa interanual más negativa (ver gráfico 3.8).

Gráfico 3.7Producción según clase de monococción

Tipos de monocotas

0

20

40

60

80

91 92 93 94 95 96 97

Años

% s

obre

tota

l de

mon

ocot

as

%clara/total

%rojas/total

Fuente: Assopiastrelle.

Gráfico 3.8Tasa de crecimiento de producción de monococción

Tasas de crecimiento de tipos de monocotas

-20

-10

0

10

20

91 92 93 94 95 96 97 98

Años

Tas

a in

tera

nual

de

vari

ació

n IncrementoClara

IncrementoRoja

Fuente: Assopiastrelle.

Del gráfico 3.8, también podemos observar que la tendencia decreciente en laproducción en aquellas de pasta roja, se presenta con anterioridad a las blancas y deforma más acusada.

La industria de pavimentos y revestimientos cerámicos italiana producefundamentalmente baldosa de pasta blanca o clara (como hemos vista hasta ahora) y de

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

24

superficie compacta o no porosa. Este tipo concentra más del 34% de la produccióntotal de pavimentos y revestimientos en 1998, en descenso tras haber alcanzado una cotadel 44% en 1995.

La elaboración de baldosas con pasta roja no es tan concentrada en una subclasecomo lo está la de pasta clara. De cualquier forma, sí parece haber un cierto predominiode aquellas esmaltadas en seco (macinata a secco).

En cuanto al tamaño de las baldosas se observa una alta concentración en elformato 30×30 ó 33×33 con más del 65% de la producción. En el caso de las baldosasporosas, sean claras o rojas, la forma cambia y la concentración es mayor en el formato20×20 con más de un 30%. La forma rectangular es, también, altamente utilizada en lasúltimas, especialmente en las dimensiones 20×25 y 20×30.

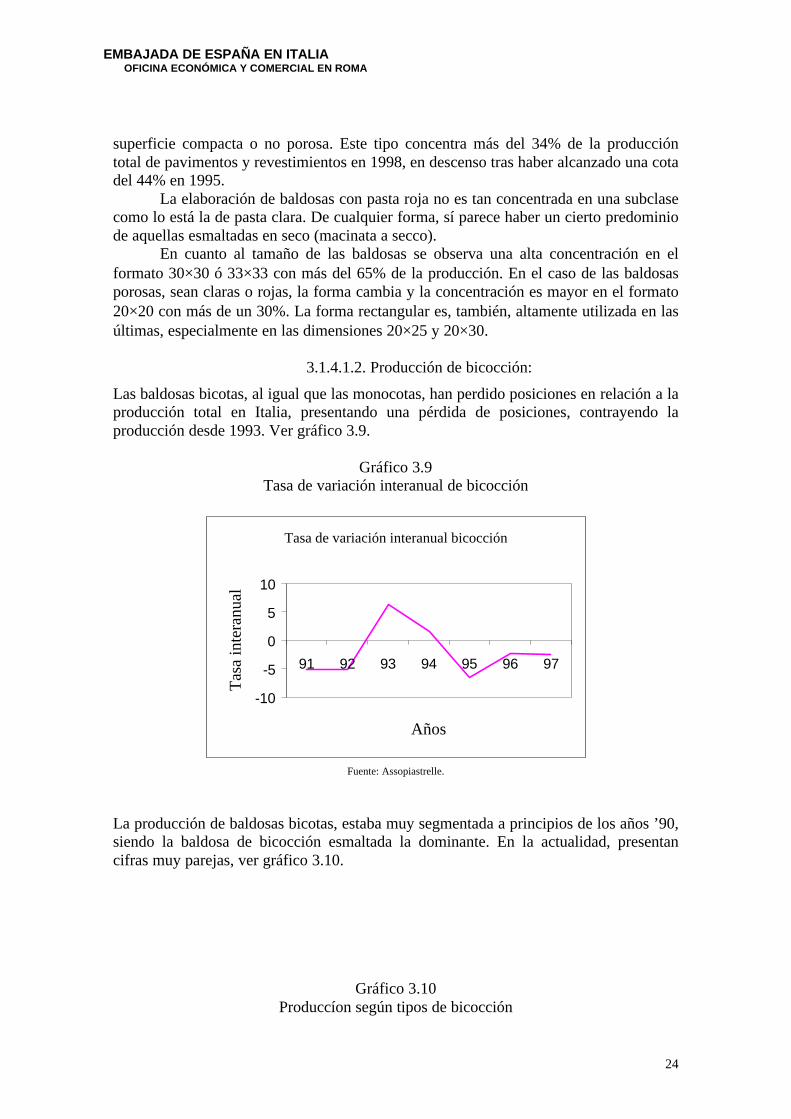

3.1.4.1.2. Producción de bicocción:

Las baldosas bicotas, al igual que las monocotas, han perdido posiciones en relación a laproducción total en Italia, presentando una pérdida de posiciones, contrayendo laproducción desde 1993. Ver gráfico 3.9.

Gráfico 3.9Tasa de variación interanual de bicocción

Tasa de variación interanual bicocción

-10

-5

0

5

10

91 92 93 94 95 96 97

Años

Tas

a in

tera

nual

Fuente: Assopiastrelle.

La producción de baldosas bicotas, estaba muy segmentada a principios de los años ’90,siendo la baldosa de bicocción esmaltada la dominante. En la actualidad, presentancifras muy parejas, ver gráfico 3.10.

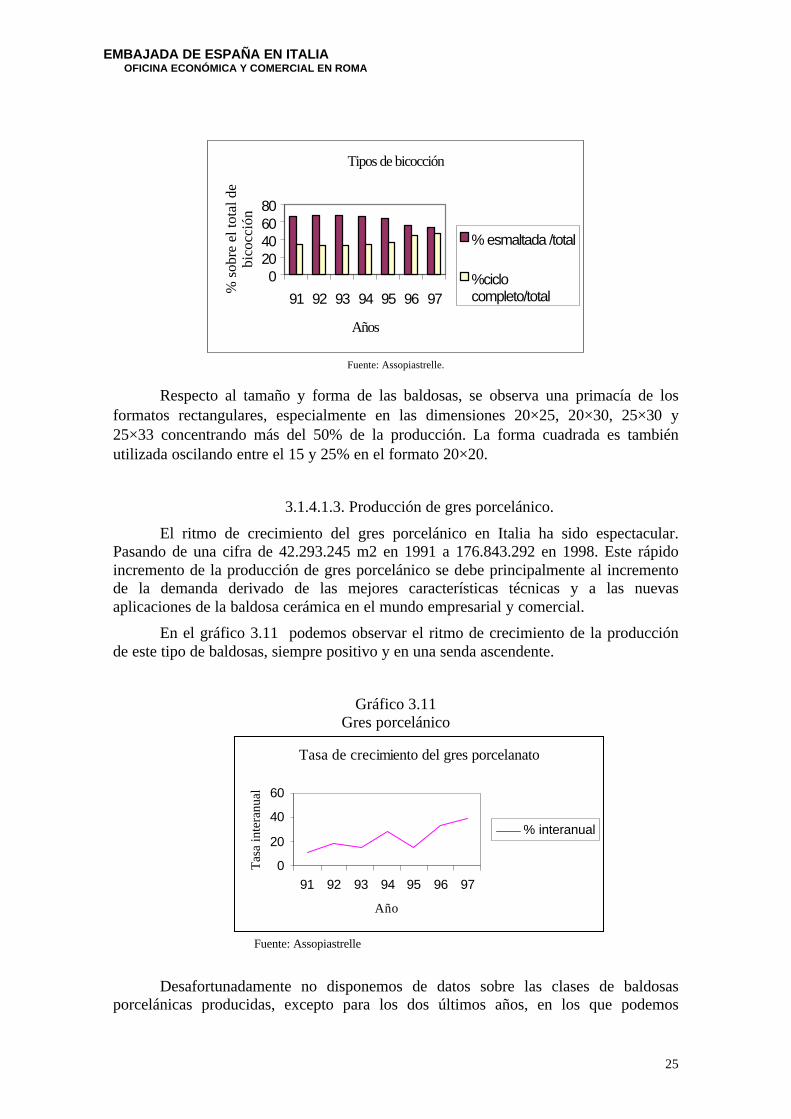

Gráfico 3.10Produccíon según tipos de bicocción

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

25

Tipos de bicocción

020406080

91 92 93 94 95 96 97

Años

% s

obre

el t

otal

de

bico

cció

n% esmaltada /total

%ciclocompleto/total

Fuente: Assopiastrelle.

Respecto al tamaño y forma de las baldosas, se observa una primacía de losformatos rectangulares, especialmente en las dimensiones 20×25, 20×30, 25×30 y25×33 concentrando más del 50% de la producción. La forma cuadrada es tambiénutilizada oscilando entre el 15 y 25% en el formato 20×20.

3.1.4.1.3. Producción de gres porcelánico.

El ritmo de crecimiento del gres porcelánico en Italia ha sido espectacular.Pasando de una cifra de 42.293.245 m2 en 1991 a 176.843.292 en 1998. Este rápidoincremento de la producción de gres porcelánico se debe principalmente al incrementode la demanda derivado de las mejores características técnicas y a las nuevasaplicaciones de la baldosa cerámica en el mundo empresarial y comercial.

En el gráfico 3.11 podemos observar el ritmo de crecimiento de la producciónde este tipo de baldosas, siempre positivo y en una senda ascendente.

Gráfico 3.11Gres porcelánico

Tasa de crecimiento del gres porcelanato

0

20

40

60

91 92 93 94 95 96 97

Año

Tas

a in

tera

nual

% interanual

Fuente: Assopiastrelle

Desafortunadamente no disponemos de datos sobre las clases de baldosasporcelánicas producidas, excepto para los dos últimos años, en los que podemos

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

26

observar una primacía de la baldosa no-esmaltada frente a la esmaltada, si bien elcrecimiento de las esmaltadas ha sido tal que hace pensar en una igualación de las cifras(ver cuadro 3.1) a corto plazo. De cualquier forma, no podemos extraer conclusionesrelevantes respecto al comportamiento de la producción en Italia de las subpartidas degres porcelánico, dados los escasos datos de referencia.

Cuadro 3.1Gres porcelánico

Datos en m21997 1998

Gres porcelánico no-esmaltado

102.596.817 106.520.478

Gres porcelánico esmaltado 24.754.131 70.322.814

Total Gres porcelánico 127.350.948 176.843.292

Fuente: Assopiastrelle

Los tamaños preferentes en esta categoría son los cuadrados de 30×30 y 33×33,capturando más del 69% de las producidas. De cualquier forma se observa un elevadoaumento de la baldosa de gran tamaño (40×40 y 50×50) en el último año.

3.1.4.2. Adaptada al cliente.

Como hemos comentado con anterioridad, la producción adaptada al clientecomprende aquella realizada por una empresa bajo las órdenes de otra, es decir, laproducción por cuenta de terceros. En general, en Italia, la producción a terceros rondael 17% de lo producido. En 1998 el dato fue de 17.8% mientras que en 1996 fue de15.20%, se observa pues, una cierta tendencia ascendente en este tipo de actividad.

En valores absolutos podemos observar que el tipo de baldosa producida paraterceros con mayor número es la monococción clara. Respecto al total producido, laelaboración de baldosas monocotas para terceros, es la más alta, con un 9.06% del totalde baldosas producidas en 1998. No obstante, en valores relativos de producción portipos, es la bicocción aquella que es mayormente producida bajo otra marca, donde másdel 20% de las baldosas bicocidas en 1998 fueron para terceros y no bajo marca propia.

La producción para marca ajena, no sigue una pauta de comportamientodiferente de la producción general, siendo también la zona de Sassuolo y Reggio-Emilialas que más producen para terceros.

3.1.4.3. Pavimentos o recubrimientos

Hasta ahora hemos hablado de baldosas cerámicas, siempre sabiendo que sepueden utilizar tanto en pavimentos como en revestimiento de paredes. En Italia laproducción ha sido tradicionalmente de revestimientos, aunque cada vez es mayor la

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

27

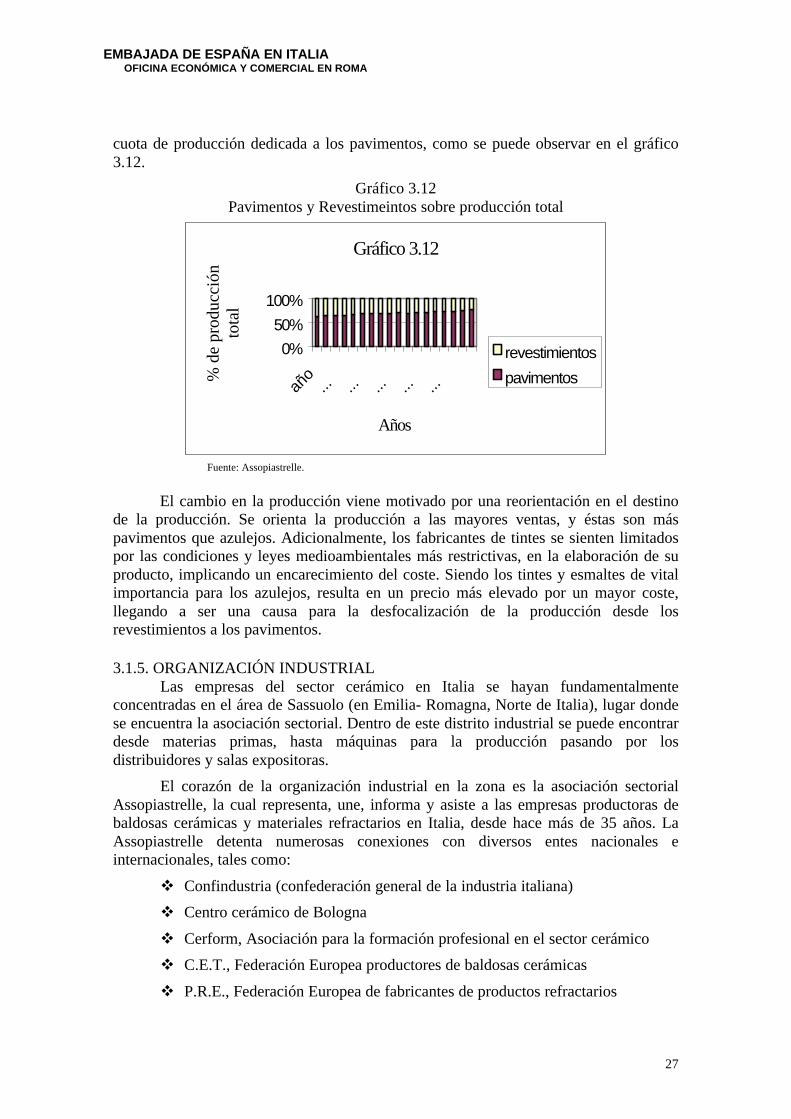

cuota de producción dedicada a los pavimentos, como se puede observar en el gráfico3.12.

Gráfico 3.12Pavimentos y Revestimeintos sobre producción total

Gráfico 3.12

0%

50%

100%

año

... ... ... ... ...

Años

% d

e pr

oduc

ción

to

tal

revestimientos

pavimentos

Fuente: Assopiastrelle.

El cambio en la producción viene motivado por una reorientación en el destinode la producción. Se orienta la producción a las mayores ventas, y éstas son máspavimentos que azulejos. Adicionalmente, los fabricantes de tintes se sienten limitadospor las condiciones y leyes medioambientales más restrictivas, en la elaboración de suproducto, implicando un encarecimiento del coste. Siendo los tintes y esmaltes de vitalimportancia para los azulejos, resulta en un precio más elevado por un mayor coste,llegando a ser una causa para la desfocalización de la producción desde losrevestimientos a los pavimentos.

3.1.5. ORGANIZACIÓN INDUSTRIALLas empresas del sector cerámico en Italia se hayan fundamentalmente

concentradas en el área de Sassuolo (en Emilia- Romagna, Norte de Italia), lugar dondese encuentra la asociación sectorial. Dentro de este distrito industrial se puede encontrardesde materias primas, hasta máquinas para la producción pasando por losdistribuidores y salas expositoras.

El corazón de la organización industrial en la zona es la asociación sectorialAssopiastrelle, la cual representa, une, informa y asiste a las empresas productoras debaldosas cerámicas y materiales refractarios en Italia, desde hace más de 35 años. LaAssopiastrelle detenta numerosas conexiones con diversos entes nacionales einternacionales, tales como:

v Confindustria (confederación general de la industria italiana)

v Centro cerámico de Bologna

v Cerform, Asociación para la formación profesional en el sector cerámico

v C.E.T., Federación Europea productores de baldosas cerámicas

v P.R.E., Federación Europea de fabricantes de productos refractarios

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

28

v Centros cerámicos de New York, Berlín y París (en colaboración con el ICE)

Además participa activamente en la celebración de encuentros del sector talescomo:

v Cersaie, Feria Internacional de la cerámica para la construcción y loscomplementos sanitarios

v Edi.Cer, Sociedad de servicios para la industria cerámica

v World Expo, Gestión de la actividad ferial de promoción en los USA

v Coverings, Encuentro anual de los materiales de pavimentos yrevestimientos.

La Asociación vela por los intereses de las empresas, representándolas yaplicándose en las relaciones con las instituciones y en el desarrollo del sector. Lleva acabo una serie de servicios relacionados con la difusión de la información y lapromoción de las exportaciones. Además, realiza investigaciones de mercado y diversostipos de estudios.

3.1.6. ESTRATEGIA EMPRESARIALLas estrategias que siguen las empresas son diferentes en función de la orientación

que tengan, ya sea a la exportación o a la provisión del mercado interno. De cualquierforma parece que es general la orientación a los mercados exteriores en la mayoría delas empresas italianas, siempre manteniendo la imagen de alto diseño y calidad deproducto como señera.

Actualmente existe una tendencia a adicionar el desarrollo sostenible dentro delsector, de modo que la gestión medioambiental se ha transformado en uno de losfactores competitivos de la empresa. Se quiere mejorar la eficiencia ambiental de losprocesos productivos, una mejor utilización de las materias primas mediante mejortecnología y recursos humanos. En fin, mejorar el proceso de producción de forma quedé más competitividad a la empresa.

La Assopiastrelle ayuda al desarrollo de técnicas de gestión blandas almedioambiente, considerándolo una de las formas de distinción respecto de lacompetencia. La importancia del medioambiente en todos los aspectos de la vida actual,hace que sea un factor más de competitividad a tener en cuenta y por ende una clase deestrategia empresarial a considerar.

3.1.6.1 Exportaciones

En la estrategia seguida por las empresas en la búsqueda de nuevos mercados, sepersigue un objetivo claro: ser líderes en los mercados a los que entran, permitiéndosesacrificar un poco el precio del producto con tal de obtener este liderazgo. La cerámicaque se destina al exterior ha de ser de óptima calidad, la cual les permita la más altacuota de mercado. No se estima el precio como estrategia de ventas sino la presenciacontinuada en los mercados.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

29

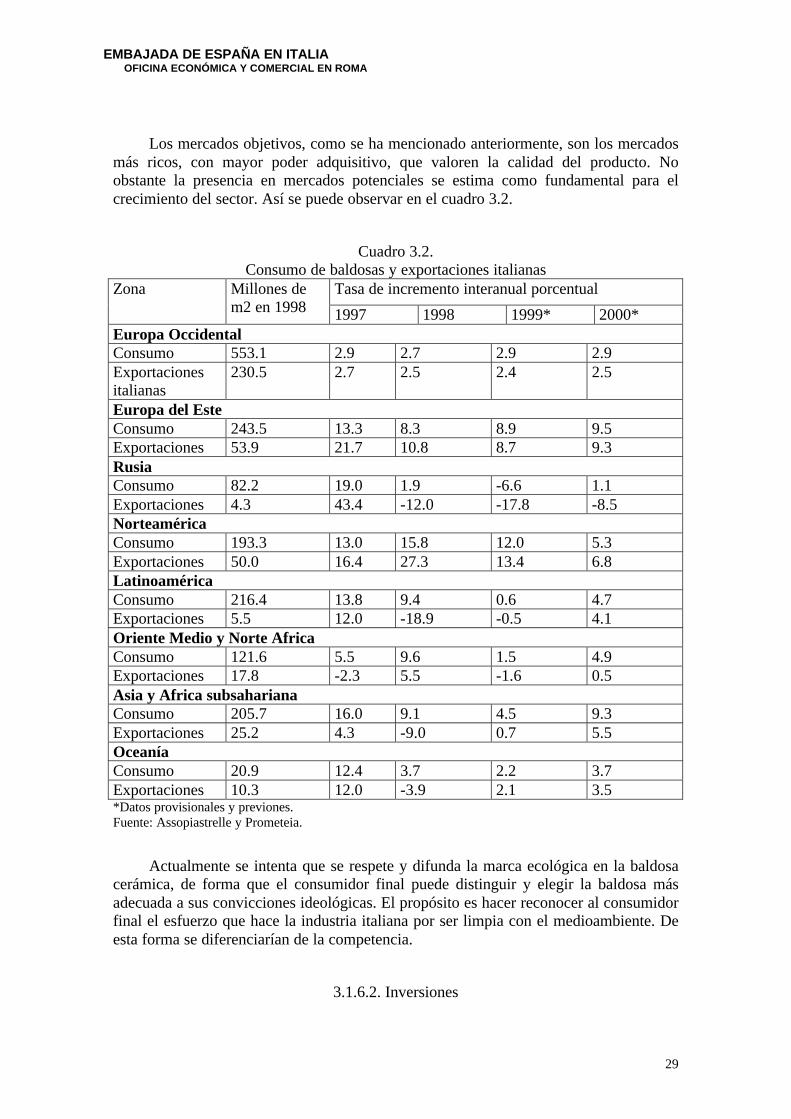

Los mercados objetivos, como se ha mencionado anteriormente, son los mercadosmás ricos, con mayor poder adquisitivo, que valoren la calidad del producto. Noobstante la presencia en mercados potenciales se estima como fundamental para elcrecimiento del sector. Así se puede observar en el cuadro 3.2.

Cuadro 3.2.Consumo de baldosas y exportaciones italianas

Tasa de incremento interanual porcentualZona Millones dem2 en 1998 1997 1998 1999* 2000*

Europa OccidentalConsumo 553.1 2.9 2.7 2.9 2.9Exportacionesitalianas

230.5 2.7 2.5 2.4 2.5

Europa del EsteConsumo 243.5 13.3 8.3 8.9 9.5Exportaciones 53.9 21.7 10.8 8.7 9.3RusiaConsumo 82.2 19.0 1.9 -6.6 1.1Exportaciones 4.3 43.4 -12.0 -17.8 -8.5NorteaméricaConsumo 193.3 13.0 15.8 12.0 5.3Exportaciones 50.0 16.4 27.3 13.4 6.8LatinoaméricaConsumo 216.4 13.8 9.4 0.6 4.7Exportaciones 5.5 12.0 -18.9 -0.5 4.1Oriente Medio y Norte AfricaConsumo 121.6 5.5 9.6 1.5 4.9Exportaciones 17.8 -2.3 5.5 -1.6 0.5Asia y Africa subsaharianaConsumo 205.7 16.0 9.1 4.5 9.3Exportaciones 25.2 4.3 -9.0 0.7 5.5OceaníaConsumo 20.9 12.4 3.7 2.2 3.7Exportaciones 10.3 12.0 -3.9 2.1 3.5*Datos provisionales y previones.Fuente: Assopiastrelle y Prometeia.

Actualmente se intenta que se respete y difunda la marca ecológica en la baldosacerámica, de forma que el consumidor final puede distinguir y elegir la baldosa másadecuada a sus convicciones ideológicas. El propósito es hacer reconocer al consumidorfinal el esfuerzo que hace la industria italiana por ser limpia con el medioambiente. Deesta forma se diferenciarían de la competencia.

3.1.6.2. Inversiones

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

30

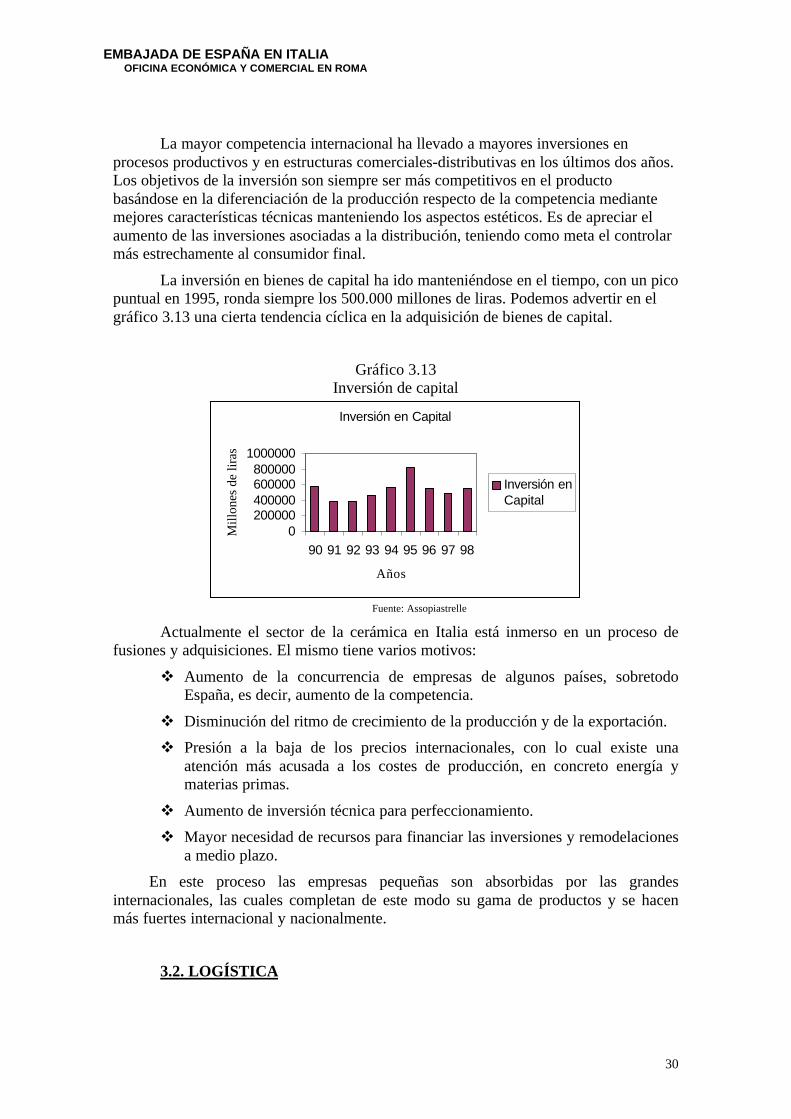

La mayor competencia internacional ha llevado a mayores inversiones enprocesos productivos y en estructuras comerciales-distributivas en los últimos dos años.Los objetivos de la inversión son siempre ser más competitivos en el productobasándose en la diferenciación de la producción respecto de la competencia mediantemejores características técnicas manteniendo los aspectos estéticos. Es de apreciar elaumento de las inversiones asociadas a la distribución, teniendo como meta el controlarmás estrechamente al consumidor final.

La inversión en bienes de capital ha ido manteniéndose en el tiempo, con un picopuntual en 1995, ronda siempre los 500.000 millones de liras. Podemos advertir en elgráfico 3.13 una cierta tendencia cíclica en la adquisición de bienes de capital.

Gráfico 3.13Inversión de capital

Inversión en Capital

0200000400000600000800000

1000000

90 91 92 93 94 95 96 97 98

Años

Mill

ones

de

liras

Inversión enCapital

Fuente: Assopiastrelle

Actualmente el sector de la cerámica en Italia está inmerso en un proceso defusiones y adquisiciones. El mismo tiene varios motivos:

v Aumento de la concurrencia de empresas de algunos países, sobretodoEspaña, es decir, aumento de la competencia.

v Disminución del ritmo de crecimiento de la producción y de la exportación.

v Presión a la baja de los precios internacionales, con lo cual existe unaatención más acusada a los costes de producción, en concreto energía ymaterias primas.

v Aumento de inversión técnica para perfeccionamiento.

v Mayor necesidad de recursos para financiar las inversiones y remodelacionesa medio plazo.

En este proceso las empresas pequeñas son absorbidas por las grandesinternacionales, las cuales completan de este modo su gama de productos y se hacenmás fuertes internacional y nacionalmente.

3.2. LOGÍSTICA

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

31

La logística comprende todas aquellas actividades que facilitan el transporte yalmacenamiento de la mercancía. Actualmente, existen paquetes de software quefacilitan la gestión del almacenamiento. De todas formas, en la zona de Sassuoloaquello que preocupa a los empresarios no es tanto la gestión del almacén como lasconexiones viales y transporte de la mercancía a destino.

De cualquier manera hemos de considerar que la logística de Sassuolo esextraordinariamente eficiente. Existen muchas empresas de transporte especializadas enzonas concretas, ya sean nacionales o internacionales, lo cual ha permitido una muycorrecta distribución de la mercancía. Existen una capacidad de organización tanelevada y un aprovechamiento máximo de las economías de escala que resulta en unaentrega puntual y rápida de la mercancía.

3.2.1. TRANSPORTESPor cuanto respecta al transporte de baldosas, el grueso se realiza mediante vías

terrestres, ya sea por carretera o por ferrocarril. No obstante, la red de carreteras yconexiones con el principal distrito industrial de cerámicas italianas, que es Sassuolo,no es la más adecuada a las necesidades del mismo.

En toda Italia desde el 1975, la red de autopistas a aumentado sólo un 14%,mientras que el tráfico ha crecido en más de un 200%11. La red de carreteras (internas yexternas) de Sassuolo no ha sido modificada o reestructurada en los últimos 10 años. Secalcula que en el área de Sassuolo, alrededor del 70% de la mercancía viaja porcarretera y sólo un 30 % por ferrocarril. La mayoría de las materias primas llegan víaferrocarril. Es, por tanto, imprescindible una mejora de las comunicaciones. La red decarreteras del distrito es antigua y provoca atrasos en las entregas, incrementos de loscostes y, por ende, una disminución de la competitividad de la empresa.

Dada la importancia del transporte en todo desarrollo industrial, es fundamentaluna mejora de las comunicaciones y la misma se recoge en el plan PRIT 1998-2010. Elmismo prevé la actuación en carreteras y ferrocarriles potenciando el transporteintermodal y adecuando la viabilidad de las carreteras. Los puntos básicos son:

v Ensanche de la carretera de Sassuolo a Bazzano

v Interconexines a las autopistas.

v Realización de centros de intercambio y de transit point, de forma que lamercancía se pueda distribuir a los puntos destino de forma más eficiente. Seentiende el transit point como plataforma logística para la recogida ydistribución de la mercancía con tal de disminuir el coste de fragmentaciónde la carga.

v Mejora de la estación de Dinazzano, para facilitar las conexiones a losrestantes punto de la geografía italiana, así como la carga y descarga de lamercancía.

Adicionalmente, se prevé una potenciación de la utilización de los recursosfluviales, sobretodo en el recorrido del Po, río navegable en la mayor parte de su curso ypoco explotado como vía de transporte. Se considera la explotación del tramo desde

11 Según artículo en Il Giornale dell’Assopiastrelle n. 256. Indagine sul trasporte

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

32

Cremona al mar, con la mejora del puerto de Piere Saliceto, adecuando su capacidadpara 800.000 toneladas/año y al menos 250 días de navegación al año.

De cualquier manera, este plan, no está todavía en práctica, aunque es uno de losaspiraciones para mejorar la competitividad del sector.

3.2.2. DISTRIBUCIÓNLa distribución de las cerámicas viene realizada fundamentalmente mediante salas

de exposición a las que acuden los intermediarios o clientes finales.

Las nuevas formas de distribución como el E-commerce en Italia se vienedesarrollando con cautela. Son muchas las empresas que cuentan con un sitio enInternet, pero lo utilizan más de expositor de sus productos y como forma de primercontacto con el cliente, que como una herramienta de ventas real. El sitio web viene aser un elemento más de publicidad, a través del cual se van recibiendo consultas decarácter general sobre la empresa.

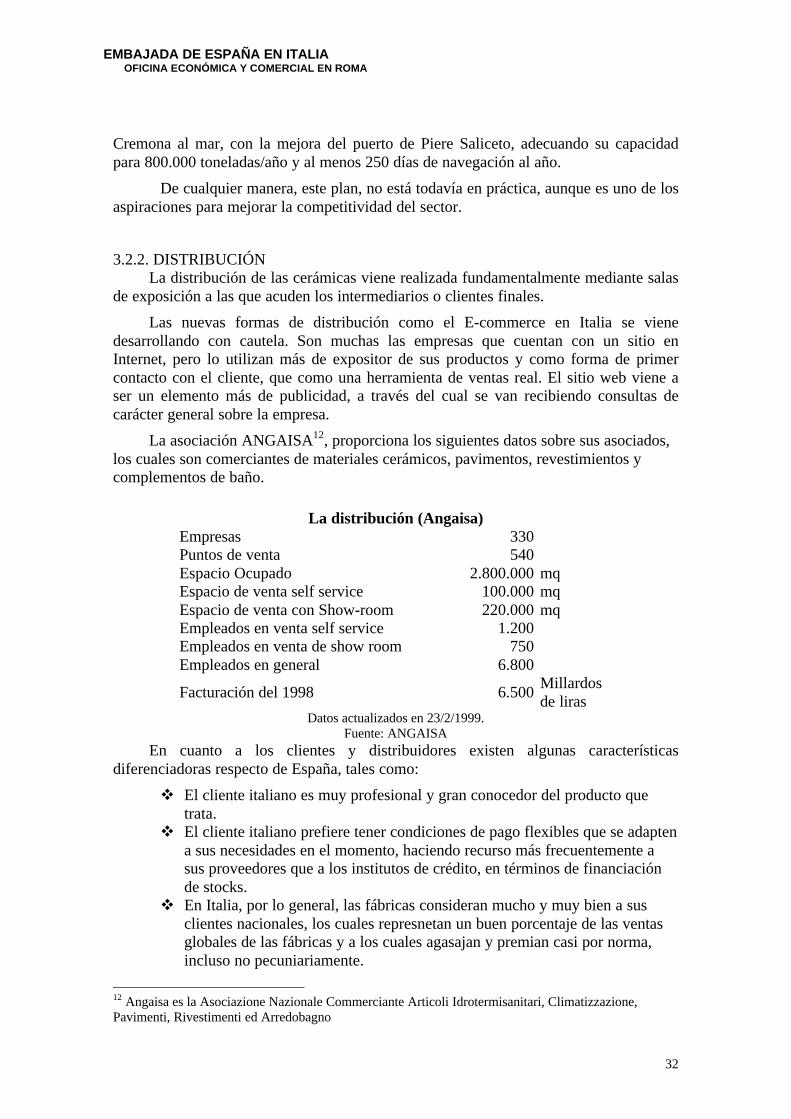

La asociación ANGAISA12, proporciona los siguientes datos sobre sus asociados,los cuales son comerciantes de materiales cerámicos, pavimentos, revestimientos ycomplementos de baño.

La distribución (Angaisa)Empresas 330Puntos de venta 540Espacio Ocupado 2.800.000 mqEspacio de venta self service 100.000 mqEspacio de venta con Show-room 220.000 mqEmpleados en venta self service 1.200Empleados en venta de show room 750Empleados en general 6.800

Facturación del 1998 6.500Millardosde liras

Datos actualizados en 23/2/1999.Fuente: ANGAISA

En cuanto a los clientes y distribuidores existen algunas característicasdiferenciadoras respecto de España, tales como:

v El cliente italiano es muy profesional y gran conocedor del producto quetrata.

v El cliente italiano prefiere tener condiciones de pago flexibles que se adaptena sus necesidades en el momento, haciendo recurso más frecuentemente asus proveedores que a los institutos de crédito, en términos de financiaciónde stocks.

v En Italia, por lo general, las fábricas consideran mucho y muy bien a susclientes nacionales, los cuales represnetan un buen porcentaje de las ventasglobales de las fábricas y a los cuales agasajan y premian casi por norma,incluso no pecuniariamente.

12 Angaisa es la Asociazione Nazionale Commerciante Articoli Idrotermisanitari, Climatizzazione,Pavimenti, Rivestimenti ed Arredobagno

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

33

Las diferencias Norte-Sur aplicadas a las ventas el territorio no son sustanciales,si bien se evidencia una cierta diferencia en cuanto al tipo de baldosa vendida. En el Surpredominan las ventas del tipo de baldosa clásico, mientras que en el Norte se vendencasi por igual la baldosa rústica y clásica.

Por otra parte, las empresas italianas, que fabrican un buen producto,condicionan el mercado e indirectamente al cliente, que está habituadoa vender unproducto de cierta calidad y prestigio y, por tanto, resulta difícil entrar en su sala deexposición si no es con productos de similares características.

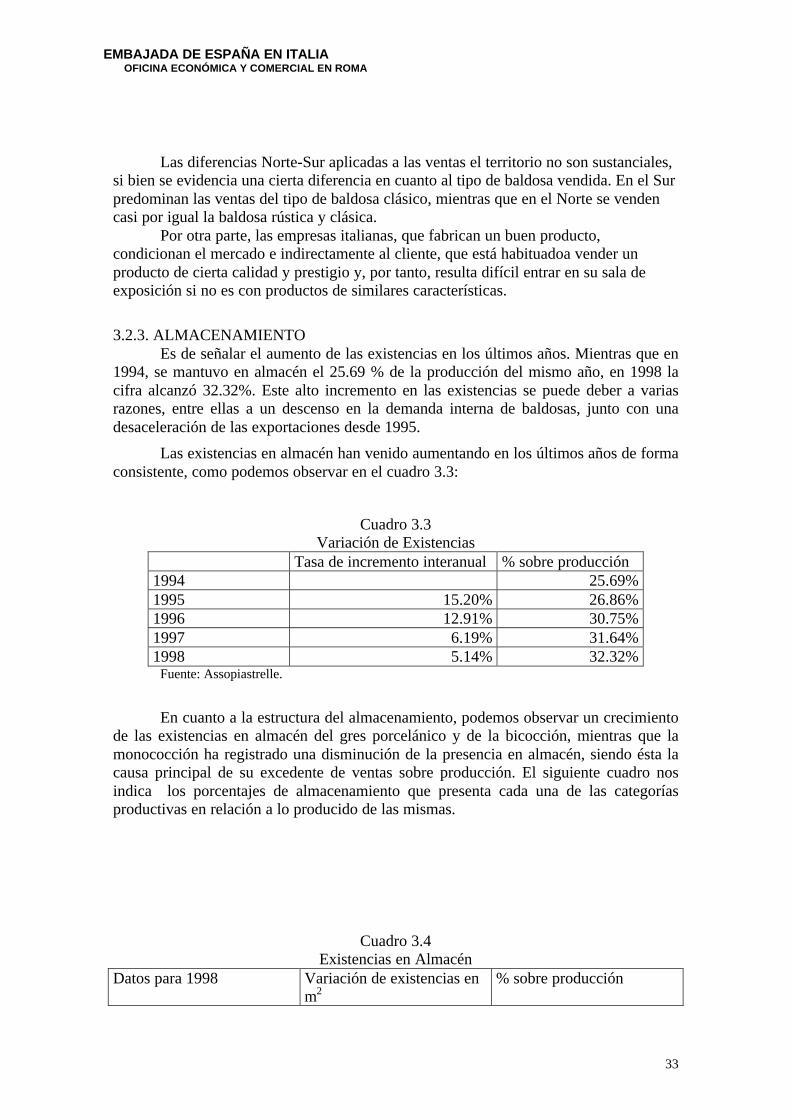

3.2.3. ALMACENAMIENTOEs de señalar el aumento de las existencias en los últimos años. Mientras que en

1994, se mantuvo en almacén el 25.69 % de la producción del mismo año, en 1998 lacifra alcanzó 32.32%. Este alto incremento en las existencias se puede deber a variasrazones, entre ellas a un descenso en la demanda interna de baldosas, junto con unadesaceleración de las exportaciones desde 1995.

Las existencias en almacén han venido aumentando en los últimos años de formaconsistente, como podemos observar en el cuadro 3.3:

Cuadro 3.3Variación de Existencias

Tasa de incremento interanual % sobre producción1994 25.69%1995 15.20% 26.86%1996 12.91% 30.75%1997 6.19% 31.64%1998 5.14% 32.32%

Fuente: Assopiastrelle.

En cuanto a la estructura del almacenamiento, podemos observar un crecimientode las existencias en almacén del gres porcelánico y de la bicocción, mientras que lamonococción ha registrado una disminución de la presencia en almacén, siendo ésta lacausa principal de su excedente de ventas sobre producción. El siguiente cuadro nosindica los porcentajes de almacenamiento que presenta cada una de las categoríasproductivas en relación a lo producido de las mismas.

Cuadro 3.4Existencias en Almacén

Datos para 1998 Variación de existencias enm2

% sobre producción

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

34

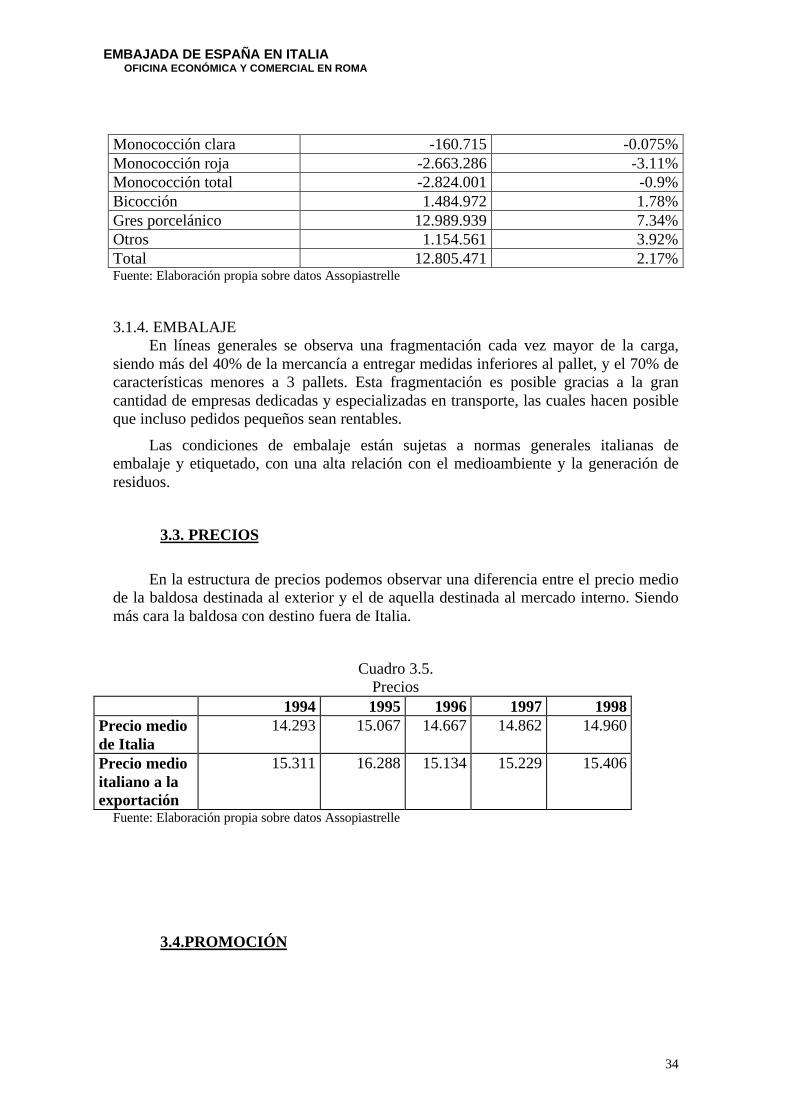

Monococción clara -160.715 -0.075%Monococción roja -2.663.286 -3.11%Monococción total -2.824.001 -0.9%Bicocción 1.484.972 1.78%Gres porcelánico 12.989.939 7.34%Otros 1.154.561 3.92%Total 12.805.471 2.17%Fuente: Elaboración propia sobre datos Assopiastrelle

3.1.4. EMBALAJEEn líneas generales se observa una fragmentación cada vez mayor de la carga,

siendo más del 40% de la mercancía a entregar medidas inferiores al pallet, y el 70% decaracterísticas menores a 3 pallets. Esta fragmentación es posible gracias a la grancantidad de empresas dedicadas y especializadas en transporte, las cuales hacen posibleque incluso pedidos pequeños sean rentables.

Las condiciones de embalaje están sujetas a normas generales italianas deembalaje y etiquetado, con una alta relación con el medioambiente y la generación deresiduos.

3.3. PRECIOS

En la estructura de precios podemos observar una diferencia entre el precio mediode la baldosa destinada al exterior y el de aquella destinada al mercado interno. Siendomás cara la baldosa con destino fuera de Italia.

Cuadro 3.5.Precios

1994 1995 1996 1997 1998Precio mediode Italia

14.293 15.067 14.667 14.862 14.960

Precio medioitaliano a laexportación

15.311 16.288 15.134 15.229 15.406

Fuente: Elaboración propia sobre datos Assopiastrelle

3.4.PROMOCIÓN

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

35

La promoción se lleva a cabo mediante actividades realizadas por las propiasempresas, en cuanto a publicidad directa y plan de marketing particular, y por laasociación Assopiastrelle. Existen varias ferias del sector tales como:

v Cersaie, Salón Internacional de la cerámica para la cosntrucción yequipamiento para baño. Promovida por Assopiastrelle, organizada porEdi.Cer y desarrollada en Bologna, esta feria se desarrolla anualmente. En1999 ha contado con un espacio expositivo de 136.000 m2 y más de 107.000visitantes. Es una feria internacional, en la que se representan más de 30países. El número de expositores en 1999 ha sido de 1.054, siendo 198 standsextranjeros. La presencia española en la feria es elevada, contando con 87empresas acogidas bajo stand común de ASCER. Otras 5 emrpesas asistieronbajo el patrocinio de ASCON (AMEC).

v Tecnargilla, Salón Internacional de las Técnicas y de la Maquinaria para laIndustria de la Cerámica y el Ladrillo. Organizado por la Feria de Rimini ypatrocinado por la ACIMAC (Asociación Italiana de constructores demaquinaria y equipos para la cerámica) ha contado con una superficie de70.000 m2 en 1999. En su última edición ha contado con la presencia de másde 800 empresas, de las cuales 274 extranjeras procedentes de 33 nacionesdiferentes. Alemania es el país más representado en esta feria, seguido deEspaña y Gran Bretaña. La participación española se ha realizado por apoyodel ICEX mediante la ASEBEC y la ANFECC.

Son ferias internacionales y consideradas de las más importantes a nivel mundial.

Otras ferias relacionadas con el sector son las siguientes:

Edilizia

BARI (Puglia) - 10-13 febbraio 2000 - SITEP - TETTO & PARETI - Materiali e tecnologie per tetti,pareti e coibentazioni - Materials and technologies for roofs, walls and insulationwww.fieradellevante.it/sitep.htmBARI (Puglia) - 10-13 febbraio 2000 - EDIL LEVANTE DUE COSTRUIRE - Salone dei macchinari edelle attrezzature per costruire e per demolire nell’edilizia - Salon of machineries and equipment to buildand demolish in housebuildingwww.fieradellevante.it/edil2_costruire.htmROMA (Lazio) - 04-12 marzo 2000 - CASAIDEA - Design e architettura - Design and architecturewww.casaidea.comBOLOGNA (Emilia Romagna) - 15-19 marzo 2000 - SAIEDUE - Componenti e finiture per edilizia -Building components and internal finishingswww.smart.it/SAIEDUEMILANO (Lombardia) - 21-25 marzo 2000 - SERVITIS - Salone dei servizi per il settore termo idrosanitario - Exhibition of services for the HVAC, plumbing and sanitary industrywww.fieramilano.com/eafm/ita/cal/fr_cal.htmMILANO (Lombardia) - 21-25 marzo 2000 - 32a MOSTRA CONVEGNO EXPOCOMFORT -Esposizione internazionale riscaldamento, condizionamento, refrigerazione, idrosanitaria, arredo bagno -International exhibition of heating, air conditioning, refrigeration, bath furnituresmce.fmi.itROMA (Lazio) - 24-28 maggio 2000 - VITASANA - Materiali, tecnologie e prodotti ecocompatibili -Materials, technologies and products environment-friendlywww.vitasana.itPORDENONE (Friuli - Venezia Giulia) - 08-17 settembre 2000 - EDILEST - Salone dell'edilizia, dellaristrutturazione, e della manutenzione degli edifici - Exhibition of building technologies and materials,building restoration and maintenance

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

36

BARI (Puglia) - 09-17 settembre 2000 - EDIL LEVANTE - Salone internazionale di materialiattrezzature e macchine per l'edilizia - International exhibition of materials and machines forhousebuildingUDINE (Friuli - Venezia Giulia) - 23 settembre - 02 ottobre 2000 - CASA MODERNA - Arredamento,edilizia - Furnishing, home design, buildingBOLOGNA (Emilia Romagna) - 18-22 ottobre 2000 - SAIE - Salone internazionaledell'industrializzazione edilizia - International exhibition of building industrializationwww.bolognafiere.it/SAIETRIESTE (Friuli - Venezia Giulia) - 06-08 novembre 2000 - 4T EDILIZIA - BuildingUDINE (Friuli - Venezia Giulia) - 24-27 novembre 2000 - R.C.T. - Salone della ristrutturazione e delrestauro - Exhibition of construction and building renovationTORINO (Piemonte) - 30 novembre - 03 dicembre 2000 - RESTRUCTURA - Salone della costruzione eristrutturazione edilizia - Exhibition of construction and building renovationwww.lingottofiere.it/20_restr.html

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

37

4. LINEAS DE INVESTIGACIÓN Y EXPERIMENTACIÓN.

La investigación y desarrollo nos da una idea de cuáles son las necesidades yprioridades de la industria. Es, por tanto, positivo su estudio por cuanto proyecta elfuturo, tendencia y evolución posible del sector.

4.1. CENTROS DE INVESTIGACIÓN EN ITALIA.

El Centro cerámico de Bologna es el principal ente en investigación, basando lasmismas en 3 aspectos fundamentales: el sector químico, la tecnología industrial y latécnica avanzada. Mantiene colaboraciones con los diferentes centros de investigacióneuropeos, además de con empresas patrocinadoras, ya sean italianas o extranjeras.

Además, existen diferentes investigaciones en el área del medioambiente,energía y procesos productivos. El centro asiste a las necesidades de las empresas,ayudando en la certificación de los productos y materias primas.

1. Químico. En los últimos años las investigaciones se han ido desarrollandosobre todo en cuanto a las materias primas. Concretamente se haninvestigado nuevos aditivos para el empaste cerámico blanco, los feldespatofranceses y las materias primas para las baldosas en el área de Sassuolo.

2. Tecnología industrial. Los dos años anteriores se han seguidoinvestigaciones en relación a la incorporación de la fibra a la baldosa y sobreel esmaltado en seco.

3. Técnicas avanzadas. Desarrollo de métodos económicos para la formaciónde cerámicas sin defectos.

Las investigaciones que se están desarrollando en este centro son las siguientes:

v Materias primas para baldosas cerámicas en el área del distrito de Sassuolo

v Medida de la dureza superficial de las baldosas cerámicas medianteindexación Vickers

v Mejoramiento de las propiedades mecánicas en verde de las baldosascerámicas

v Compatibilidad entre superficies cerámicas y detergentes comerciales

v Líneas guía sobre los sistemas de gestión integrada de ambiente y seguridaden el sector cerámico

v La radioactividad natural de los materiales de construcción (en particular delas baldosas cerámicas para pavimentos y revestimientos)

v Baldosas cerámicas: desarrollo de nuevos productos y nuevas tecnologíaspara la reducción de las emisiones de sustancias orgánicas volantes de loshornos de cocción.

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

38

v Baldosas cerámicas: análisis y valoración del ciclo de vida (LCA, Life CycleAssessment), con vista a las aplicaciones de la marca ECOLABEL.

v Las mejoras tecnológicas disponibles (BAT, Best Available Technologies)en el sector de las baldosas cerámicas

v Realización de un banco de datos energéticos relevantes durante unacampaña de auditoría en una empresa cerámica

v Utilización de los compuestos bóricos en las pastas cerámicas

v Mejora de la eficiencia energética en la industria europea de la baldosacerámica

v Reutilización de los fangos derivados del pulido del gres porcelánico.

v Informe y Benchmarking integrado en el sector cerámico

v Método innovativo de decoración de baldosas y vajillas

v Cerámica tradicional. Recuperación de los residuos energéticos procedentesde las máquinas térmicas utilizadas en los procesos productivos

v Caracterización químico-minerológica y físico-cerámica de arcillas paraladrillos

v Difusión en el sector cerámico de una tecnología avanzada de combustiónpor procesos de alta temperatura con quemadores regenerados

v Metodología analítica. Valoración de metodología normalizada. Estimaciónde su certidumbre. Estandarización de los resultados.

v Aplicación de técnicas NMR a la caracterización de los materiales cerámicos

v Estampación e inyección a baja presión de materiales cerámicos

v Estudio de la trayectoria de la fractura en los materiales cerámicos

v In-process sensing and control system for slip casting application

v Individualización y optimización de los parámetros de corte y de los métodosde trabajo de diferentes nitratos de sílice en función del proceso depreparación y de las características de resistencia finales.

v Diagnosis de materiales a magnetoresistencia alta por empleo ensensorística.

v Estudio y preparación de un esmalte para reactores cerámicos con superiorescaracterísticas de conductividad térmica.

v Desarrollo de materiales con superior resistencia a la degradación

v Tenacidad en la fractura en modo mixto en los materiales cerámicos paraaplicaciones estructurales

EMBAJADA DE ESPAÑA EN ITALIA OFICINA ECONÓMICA Y COMERCIAL EN ROMA

39

4.2. POSIBLES LÍNEAS DE INVESTIGACIÓN DESDE EL PUNTO DEVISTA DE LOS EMPRESARIOS13

Dada la importancia de la investigación y desarrollo en el mundo de la cerámica,Assopiastrelle llevó a cabo una investigación sobre las posibles o deseadas líneas deinvestigación por los empresarios italianos. De esta encuesta se extrae que en líneasgenerales lo que interesa es el desarrollo de nuevas aplicaciones de la cerámica a la vidaactual, adaptándose a las nuevas condiciones que establece la demanda. La basefundamental se encontraba, en la mayoría de las opiniones, en mantener la imagen dediseño que posee Italia, complementándola con características técnicas y mejorastecnológicas. Una de las aplicaciones mencionadas es la bioarquitectura y la decoraciónurbana con baldosas cerámicas.

Una característica común en el pensamiento empresarial italiano es lapreocupación por el correcto alicatado de la baldosa. Para ello se están desarrollandoprogramas de formación en el área. Adicionalmente, se piensa en nuevas formas deponer la baldosa de forma que un mal alicatado no repercuta negativamente en lapercepción de calidad de la baldosa.

Entre las líneas de investigación concretas sugeridas nos encontramos con:

1. Abbottonatura delle piastrelle

Consiste en fabricar baldosas de muy poco espesor (8-10 mm), con muescasen los cantos, de forma que se puedan colocar entre listones fijados en la pared.La baldosa se encastraría entre los listones, sin necesidad de fijarla con adhesivo.Las ventajas que presenta este sistema es la facilidad de alicatado de lassuperficies, rapidez de actuación en caso de rotura de una de las baldosas,disminución del coste, rapidez en la adaptación a las nuevas tendencias enbaldosas cerámicas (es decir, facilidad de adaptar nuevas modas) y, por último,se obtiene un alicatado casi perfecto, eliminando el problema de la negligenciaprofesional del albañil.

2. Baldosa Sutil.

Se trata de aplicar la misma técnica que se utiliza ya para los componentescerámicos utilizados en la electrónica, para crear baldosines de espesor muypequeño (en torno a los 3 mm). La aplicación sería, entre otros, para la industrianaval.

3. Adhesivos blandos

El proyecto es crear un adhesivo más ligero y fácil de desintegrar, que sepueda volver a pulverizar con el tiempo o en presencia de un determinadocomponente, de forma que la sustitución de la baldosa sea más fácil, ya sea encuanto al reemplazo de una deteriorada por otra, como en cuanto a la nuevadecoración de la superficie.

13 Según Il Giornale dell’Assopiastrelle, n 257. 1999