Embed Size (px)

Citation preview

Contenido

Tema de la Semana 1Tasas, Bonos y Revisables 4Tipos de Cambio 6Internacional 8Escenarios Weekly 10Encuestas 11Afores 12Deuda Privada 13Noticias Relevantes 14Encuesta Inflación 16Agenda Económica 17Mercado en Cifras 19

El mito de la salida monetaria de la Fed y su efecto en los Bonos “M”

La salida de la Fed de la política monetaria laxa se ha convertido en un mito sobre el cual penden el miedo o la euforia, según sea el caso, acerca del rumbo de las tasas de los Bonos “M”.

¿Por qué un mito?

Un mito es una narración fabulosa e imaginaria que intenta dar una explicación no racional a la realidad.

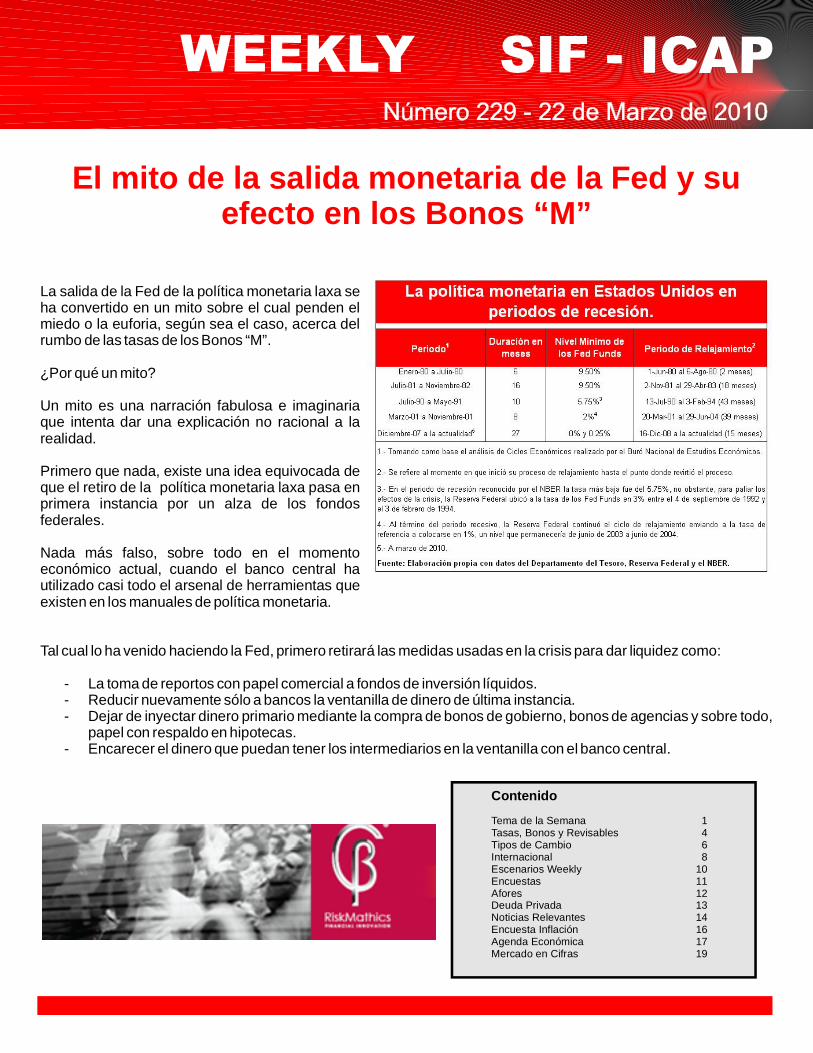

Primero que nada, existe una idea equivocada de que el retiro de la política monetaria laxa pasa en primera instancia por un alza de los fondos federales.

Nada más falso, sobre todo en el momento económico actual, cuando el banco central ha utilizado casi todo el arsenal de herramientas que existen en los manuales de política monetaria.

Tal cual lo ha venido haciendo la Fed, primero retirará las medidas usadas en la crisis para dar liquidez como:

- La toma de reportos con papel comercial a fondos de inversión líquidos. - Reducir nuevamente sólo a bancos la ventanilla de dinero de última instancia.- Dejar de inyectar dinero primario mediante la compra de bonos de gobierno, bonos de agencias y sobre todo,

papel con respaldo en hipotecas.- Encarecer el dinero que puedan tener los intermediarios en la ventanilla con el banco central.

2

Estas medidas son extraordinarias para dar liquidez y evitar el desplome en valuaciones de las hipotecas, nada tienen que ver con un endurecimiento de la política monetaria.

Antes, por el contrario, veremos en el corto plazo más aumentos, quizá por un total de 50 a 75 puntos base en las tasas de descuento y la instrumentación de inversos para regular la liquidez del sistema.

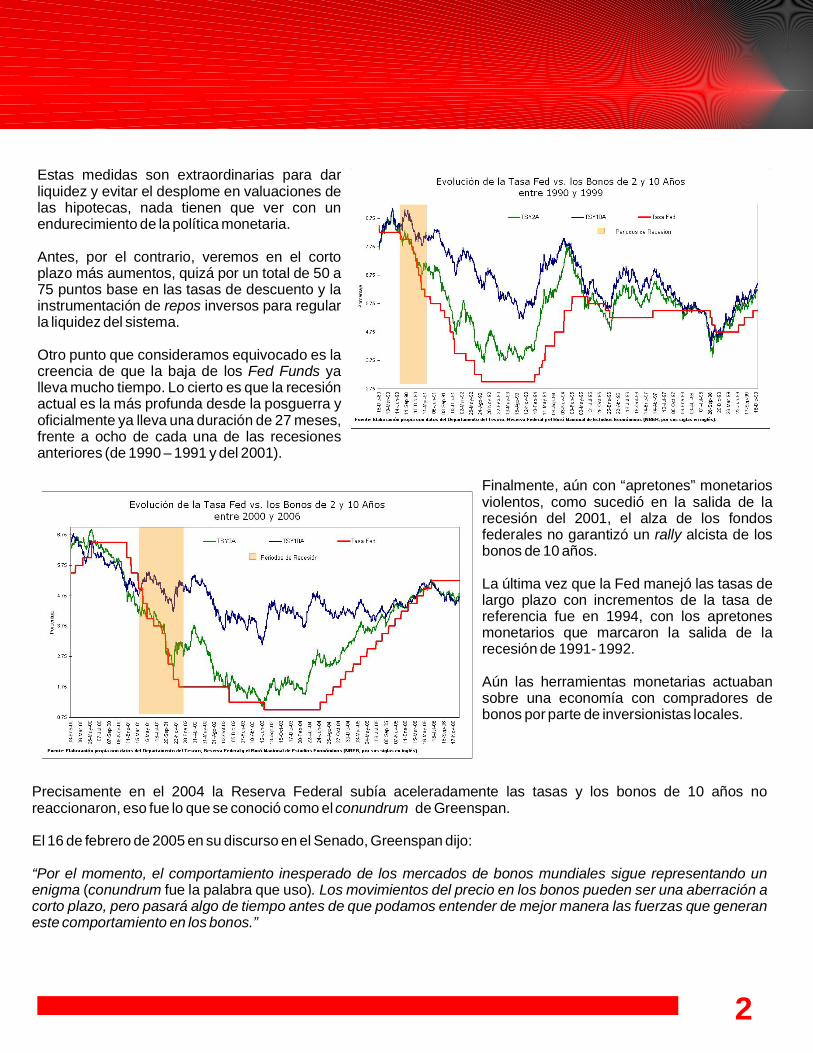

Otro punto que consideramos equivocado es la creencia de que la baja de los ya lleva mucho tiempo. Lo cierto es que la recesión actual es la más profunda desde la posguerra y oficialmente ya lleva una duración de 27 meses, frente a ocho de cada una de las recesiones anteriores (de 1990 – 1991 y del 2001).

Finalmente, aún con “apretones” monetarios violentos, como sucedió en la salida de la recesión del 2001, el alza de los fondos federales no garantizó un alcista de los bonos de 10 años.

La última vez que la Fed manejó las tasas de largo plazo con incrementos de la tasa de referencia fue en 1994, con los apretones monetarios que marcaron la salida de la recesión de 1991- 1992.

Aún las herramientas monetarias actuaban sobre una economía con compradores de bonos por parte de inversionistas locales.

repos

Fed Funds

rally

Precisamente en el 2004 la Reserva Federal subía aceleradamente las tasas y los bonos de 10 años no reaccionaron, eso fue lo que se conoció como el de Greenspan.

El 16 de febrero de 2005 en su discurso en el Senado, Greenspan dijo:

( fue la palabra que uso)

conundrum

“Por el momento, el comportamiento inesperado de los mercados de bonos mundiales sigue representando un enigma conundrum . Los movimientos del precio en los bonos pueden ser una aberración a corto plazo, pero pasará algo de tiempo antes de que podamos entender de mejor manera las fuerzas que generan este comportamiento en los bonos.”

3

En aquella ocasión el problema lo planteó de la siguiente manera:

¿Qué había de diferente en el 2005?

La entrada de China a la compra de bonos de largo plazo del gobierno norteamericano.

Así que la solución en materia de lo que pase con la parte larga de la curva no sólo está en manos de la Fed, sino también de China, Japón y el Reino Unido, dueños de casi el 70% de la deuda de largo plazo del gobierno estadounidense.

La recesión en Estados Unidos aún no ha sido superada, existe un desempleo elevado que se corregirá paulatinamente, alta capacidad o c i o s a y n u l a s p r e s i o n e s inflacionarias (ver comentario internacional).

Por eso vemos que las tasas de los fondos federales se mantendrán en los niveles actuales hasta el primer semestre del 2011.

Los constantes alcistas de los bonos de 10 años son especulativos.

La visión de que los Bonos “M” estarían en peligro de un fuerte canal de alza, por una restricción monetaria en Estados Unidos es a todas luces errónea.

“En medio de este ambiente, las tasas de interés de largo plazo han descendido en los últimos meses a pesar de que la reserva federal ha aumentado su tasa objetivo 150 puntos base. Esto contrasta con la mayoría de las experiencias, que sugieren que, todo lo demás constante, los aumentos en las tasas de corto plazo normalmente van acompañadas por alzas en las de largo plazo.”

rallies

4

Tasas, Bonos y Revisables

Comunicado ; pausa monetaria en el 2010

dovish

El Banco de México hace oficial una de nuestras tesis: la salida de estímulos monetarios será acorde al ritmo y calidad de los fundamentales de cada país.

Los incrementos de tasas de Australia e Israel no son un anticipo de lo que pasará en México o en Estados Unidos.

Por el contrario, en la economía local nuestro banco central aún ve condiciones para mantener una pausa monetaria duradera:

- La alta capacidad ociosa

- “…diversos indicadores de capacidad utilizada y de inversión privada, así como algunos determinantes del consumo, sugieren que los niveles de actividad continuarán por debajo de su potencial

…”“…ha contribuido a moderar las revisiones salariales.”

- “…no parecen existir presiones de demanda agregada a pesar del mejor desempeño de la actividad económica, toda vez que se mantiene por debajo de su nivel potencial.”

en el presente año

RevisablesInicia corrección de revisables

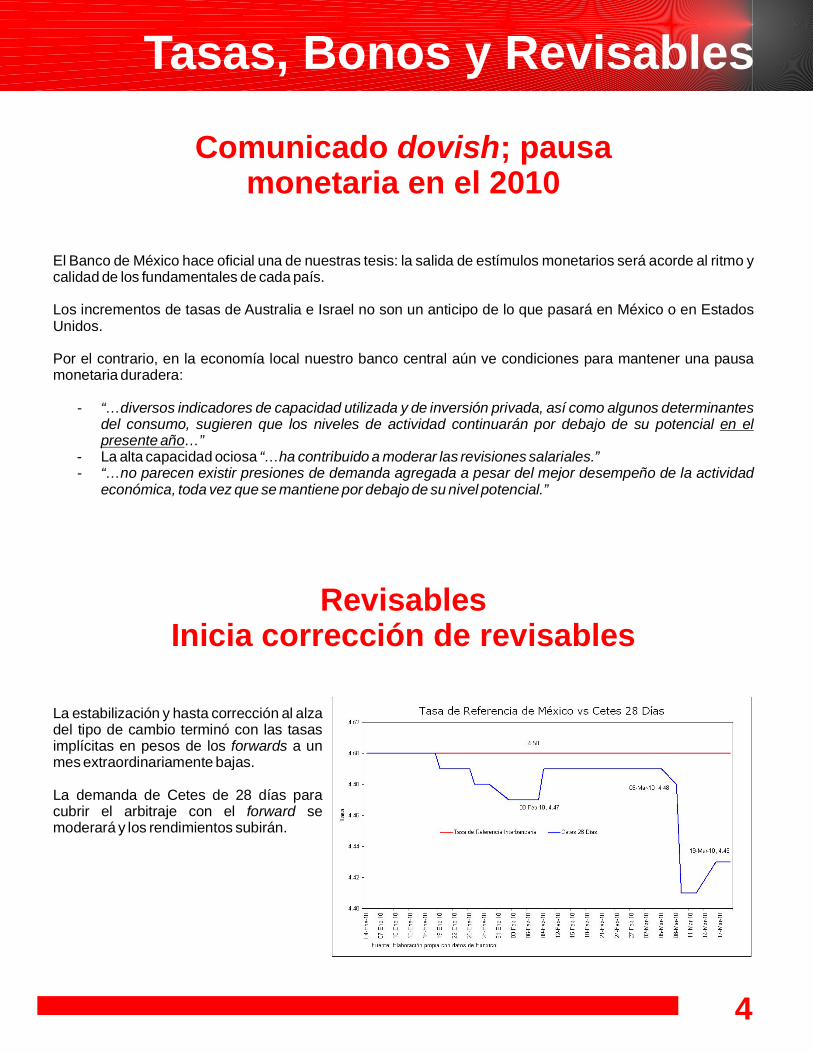

La estabilización y hasta corrección al alza del tipo de cambio terminó con las tasas implícitas en pesos de los a un mes extraordinariamente bajas.

La demanda de Cetes de 28 días para cubrir el arbitraje con el se moderará y los rendimientos subirán.

forwards

forward

5

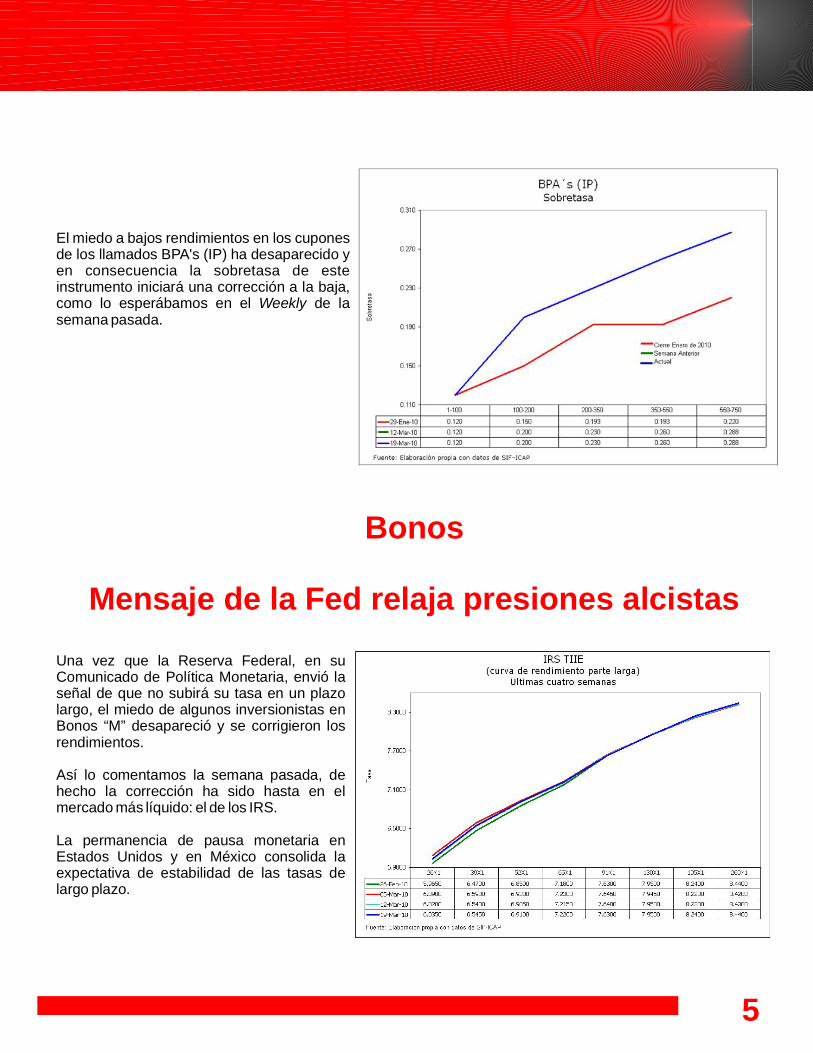

El miedo a bajos rendimientos en los cupones de los llamados BPA's (IP) ha desaparecido y en consecuencia la sobretasa de este instrumento iniciará una corrección a la baja, como lo esperábamos en el de la semana pasada.

Una vez que la Reserva Federal, en su Comunicado de Política Monetaria, envió la señal de que no subirá su tasa en un plazo largo, el miedo de algunos inversionistas en Bonos “M” desapareció y se corrigieron los rendimientos.

Así lo comentamos la semana pasada, de hecho la corrección ha sido hasta en el mercado más líquido: el de los IRS.

La permanencia de pausa monetaria en Estados Unidos y en México consolida la expectativa de estabilidad de las tasas de largo plazo.

Weekly

Bonos

Mensaje de la Fed relaja presiones alcistas

Tipos de Cambio

6

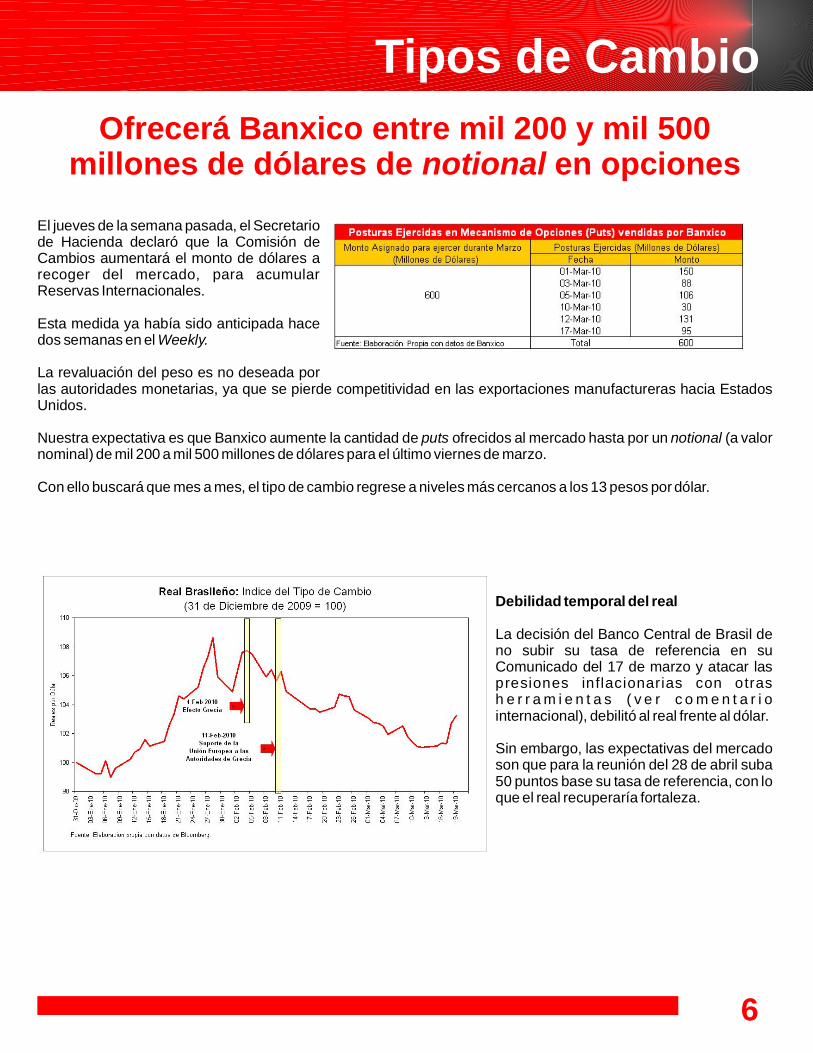

Ofrecerá Banxico entre mil 200 y mil 500 millones de dólares de en opcionesnotional

El jueves de la semana pasada, el Secretario de Hacienda declaró que la Comisión de Cambios aumentará el monto de dólares a recoger del mercado, para acumular Reservas Internacionales.

Esta medida ya había sido anticipada hace dos semanas en el

La revaluación del peso es no deseada por las autoridades monetarias, ya que se pierde competitividad en las exportaciones manufactureras hacia Estados Unidos.

Nuestra expectativa es que Banxico aumente la cantidad de ofrecidos al mercado hasta por un (a valor nominal) de mil 200 a mil 500 millones de dólares para el último viernes de marzo.

Con ello buscará que mes a mes, el tipo de cambio regrese a niveles más cercanos a los 13 pesos por dólar.

La decisión del Banco Central de Brasil de no subir su tasa de referencia en su Comunicado del 17 de marzo y atacar las presiones inflacionarias con otras h e r r a m i e n t a s ( v e r c o m e n t a r i o internacional), debilitó al real frente al dólar.

Sin embargo, las expectativas del mercado son que para la reunión del 28 de abril suba 50 puntos base su tasa de referencia, con lo que el real recuperaría fortaleza.

Weekly.

puts notional

Debilidad temporal del real

7

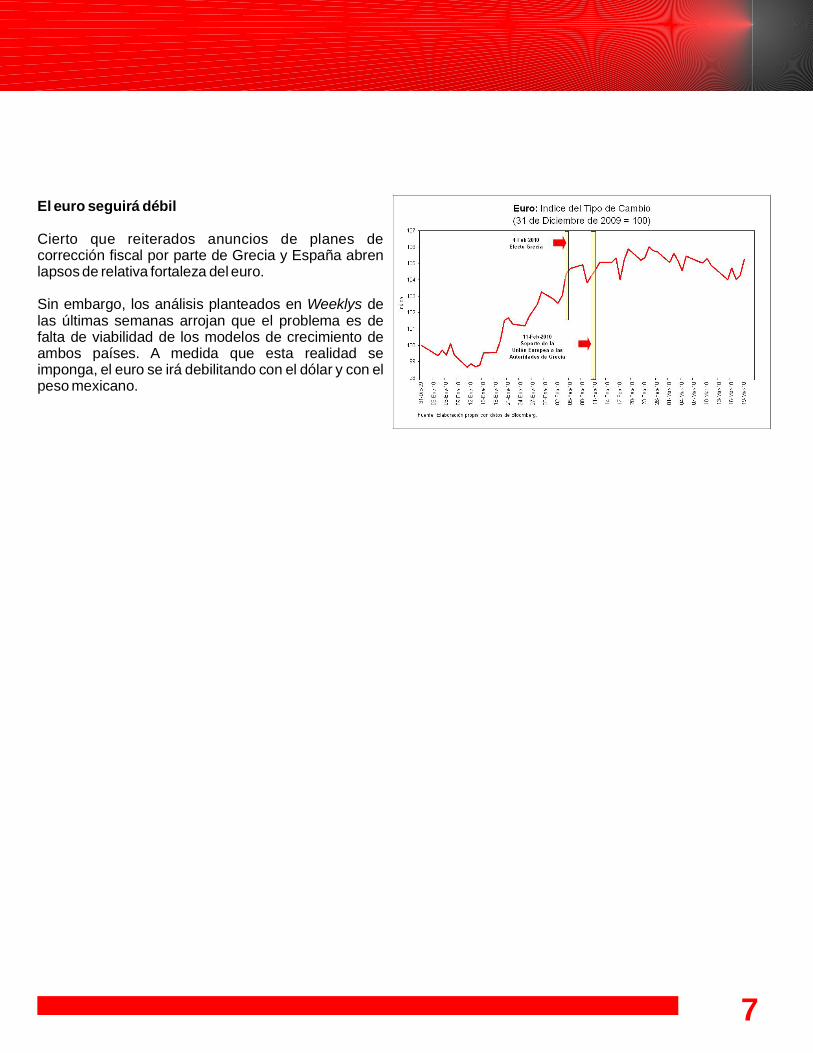

El euro seguirá débil

Cierto que reiterados anuncios de planes de corrección fiscal por parte de Grecia y España abren lapsos de relativa fortaleza del euro.

Sin embargo, los análisis planteados en de las últimas semanas arrojan que el problema es de falta de viabilidad de los modelos de crecimiento de ambos países. A medida que esta realidad se imponga, el euro se irá debilitando con el dólar y con el peso mexicano.

Weeklys

Internacional

8

Brasil abre el menú de control monetario

La razón de fondo por la que el Banco Central de Brasil no subió su tasa de referencia la semana pasada, reside en que apenas el 24 de febrero tomó medidas de control crediticio:

- Elevó los requerimientos d e r e s e r v a s p a r a depósitos a plazo a 15%, desde 13.5%.

- Aumentó los llamados r e q u e r i m i e n t o s a d i c i o n a l e s p a r a depósitos a vista y a plazo a 8%, desde 5% y 4% respectivamente.

La medida se debe a que Brasil es un país cuyas tasas de crecimiento económico no sólo están asociadas en gran parte a la demanda externa de Asia, sobre todo de materias primas, sino que además hay una penetración elevada del crédito en la economía, lo cual no sucede en México.

9

Por: Joel Martínez y Georgina Ruíz

Estados Unidos

Los fundamentales hacen poco viable un “apretón” monetario

Uno de los puntos centrales del Comunicado del Comité de Tasas de la Fed de la semana pasada, es el recordatorio al mercado de que la economía norteamericana, a pesar de su crecimiento económico, aún tiene niveles históricamente bajos de capacidad ociosa, lo que hace posible absorber cualquier presión inflacionaria por aumento de los

El reporte de la inflación de la semana pasada hizo elocuente este proceso, la inflación anual observa uno de sus niveles mínimos de 1990 a la fecha.

Aún mayor es la preocupación del banco central por el empleo, el mercado de viviendas y el crédito:

.

Así no hay el menor indicio de que pueda haber una escalada de tasas en los mercados de bonos ni de Estados Unidos, ni de México.

commodities.

core

“…la inversión no residencial en infraestructura ha disminuido, los inicios de vivienda registran un comportamiento plano aún en niveles bajos y los empleadores se mantienen reacios a la apertura de nuevas plazas de trabajo. Aunque los préstamos bancarios siguen a la baja…”

Escenarios Weekly

10

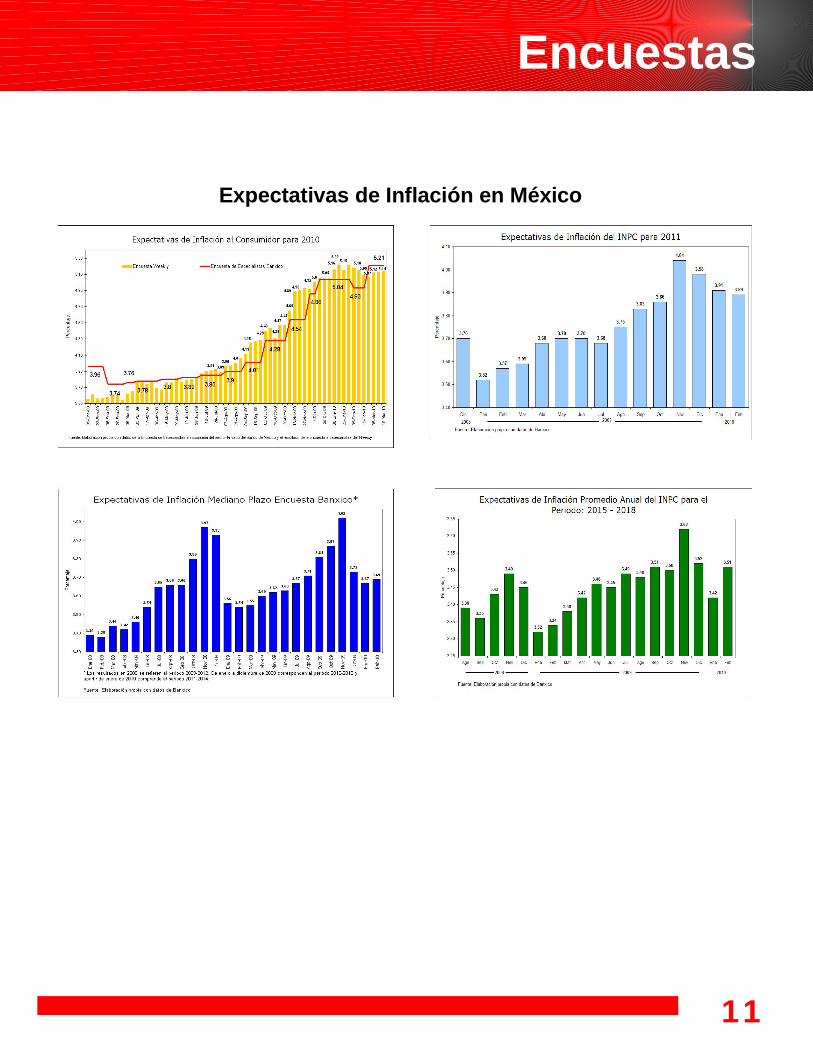

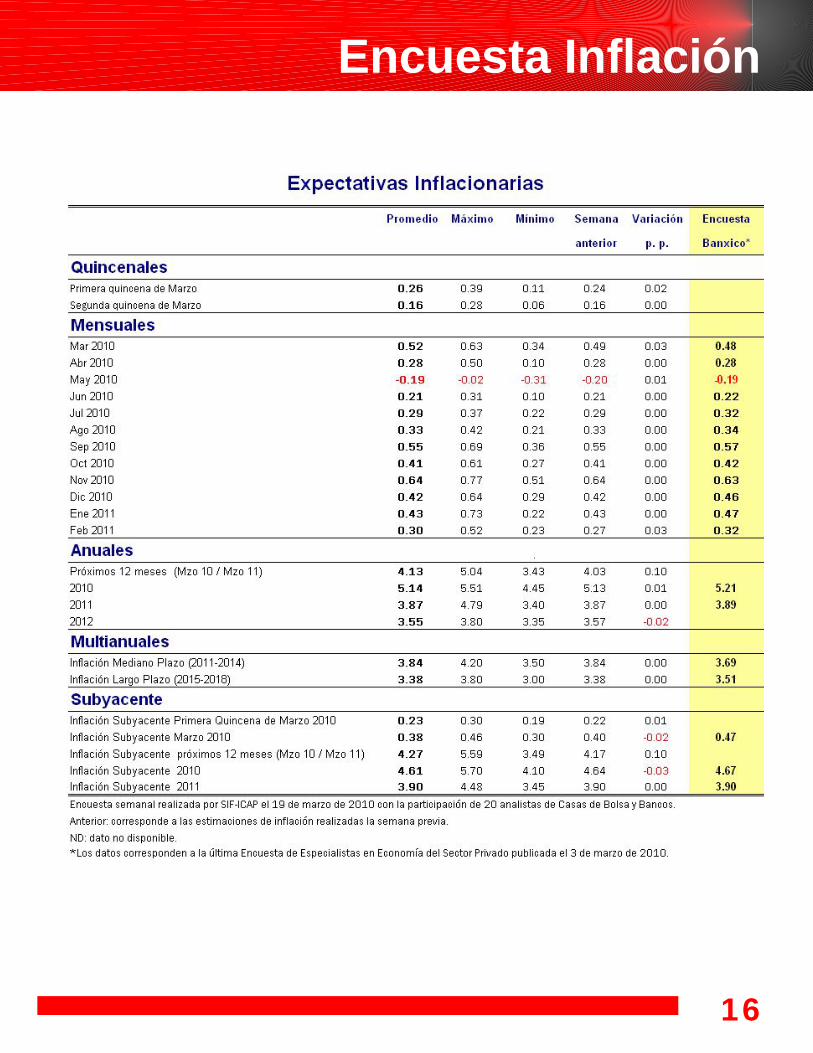

Expectativas de Inflación en México

Encuestas

11

Afores

12

Deuda Privada

13

Noticias Relevantes

14

ABM

AMX

AEROMEXICO

ALSEA

ANTAD

COMERCI

FINACCESS

FINDEP

GMEXICO

Firmó un código de ética con la CONDUSEF y la Asociación de Profesionales en Cobranza y Servicios Jurídicos, para regular la gestión de cobranza de las 27 instituciones bancarias que integran la asociación.

Aprobó en la asamblea de accionistas, el inicio de dos ofertas públicas de adquisición y de suscripción de acciones representativas del capital de Carso Global Telecom y de Telmex Internacional.

Firmó un convenio multianual con ASSA, en el cual se negocia el incremento salarial de 1% por encima de la inflación para el 2010, 2011 y 2012, así como las modificaciones a las cláusulas del contrato colectivo de trabajo, en las que resalta la extensión a la cobertura limitada del seguro de gastos médicos mayores. Con el acuerdo, se benefician más de 1,300 trabajadores de la aerolínea.

Recaudó 400 mdp a través de la colocación de un bono con vencimiento en 2013, que pagará una tasa cupón de TIIE de 28 días más 175 puntos base. Los recursos serán utilizados para la liquidación de pasivos bancarios, situación que reducirá el costo de la deuda, además de mejorar su perfil de vencimientos. Dicha emisión agota el monto de 700 mdp autorizado por el Consejo de Administración para el Programa de Certificados Bursátiles.

Reportó un crecimiento de 8.4% en las ventas totales de sus asociados durante febrero a 61,600 mdp. Si se desagrega la cifra, se observa que el sector de autoservicios aportó el 8%, mientras que las departamentales y especializadas, 13% y 6.3%, respectivamente. En el mismo periodo, las Ventas Mismas Tiendas aumentaron 3.1%.

Amplió al 31 de marzo, el vencimiento de la oferta pública para la adquisición e intercambio de los certificados bursátiles vencidos por nuevos papeles, emitidos por su subsidiaria Tiendas Comercial Mexicana. La razón de dicho aplazamiento, es poder concluir con los trámites de formalización y registro de la garantía fiduciaria de la emisión.Por otro lado, la Corte Suprema del Estado de Nueva York rechazó el argumento de Comerci para declarar ilegales los contratos de derivados y garantizó el derecho de los acreedores a reclamar el pago de la deuda, con lo que se obliga a la minorista a pagar o negociar la deuda.

Carlos Fernández, Presidente y Director General de Grupo Modelo, junto con un grupo de inversionistas privados que incluye a la familia González Diez, adquirió el control de la sociedad operadora de fondos de inversión independiente Finaccess.

Recibió la aprobación por parte de sus accionistas para realizar una emisión de deuda en el extranjero por un monto de 300 mdd, con una tasa de interés de 11% y vencimiento en 2015. Los recursos serán utilizados para el refinanciamiento de la deuda existente.

Debido a las acusaciones que enfrenta por violar derechos laborales, normas ambientales y fraude a sus accionistas, sindicatos internacionales pidieron al Consejo de Etica del Fondo de Pensiones del gobierno de Noruega, deshacerse de la participación accionaria que conservan en la emisora, con el objetivo de proteger a sus inversionistas de los posibles riesgos que la minera les pueda generar.

15

SATMEX

SAN LUIS

SHF

TELEVISA

TELMEX

VOLARIS

Echostar y MVS cancelaron su oferta de Compra-Venta de acciones por 374 mdd de Satélites Mexicanos (Satmex), tras no obtener el consentimiento de los tenedores de con vencimiento en 2011 y 2013 dentro del plazo prescrito en el contrato.

Firmó un acuerdo de espera por medio de sus subsidiarias San Luis Rassini y Rassini, con los acreedores bancarios de la división de suspensiones en EE.UU. para que se abstengan de realizar cualquier acción legal durante 90 días, plazo que vencerá el próximo 14 de junio.

Firmó un convenio con 11 Sofoles y Sofomes Hipotecarias, en la búsqueda de impulsar la construcción de vivienda en nuestro país, a través de una línea de crédito hasta por 16,000 mdp para créditos puente, con una tasa de fondeo 14% menor a la actual.

Intercambió el 99.7% de los 600 mdd en Notas Senior no registradas por Notas Senior registradas bajo la Ley de Valores de EE.UU. con las mismas características: una tasa del 6.625% y vencimiento en 2040. Las Notas restantes no intercambiadas, permanecerán en circulación.Por otro lado, acordó con Telefónica y Megacable participar de manera conjunta en la licitación de un par de hilos de fibra oscura que lleva a cabo la Comisión Federal de Electricidad.

La SCT inició 4 procedimientos de imposición de sanciones en su contra, por incumplimiento a obligaciones establecidas en su título de concesión en materia de convenios de interconexión y por la supuesta interrupción a los servicios de este tipo.

La SCT otorgó una prórroga a la concesión para prestar el Servicio Público Regular de Transporte Aéreo de Pasajeros, Carga y Correo por un periodo de diez años, la cual inicialmente se había otorgado por cinco.

Notas Senior

Encuesta Inflación

16

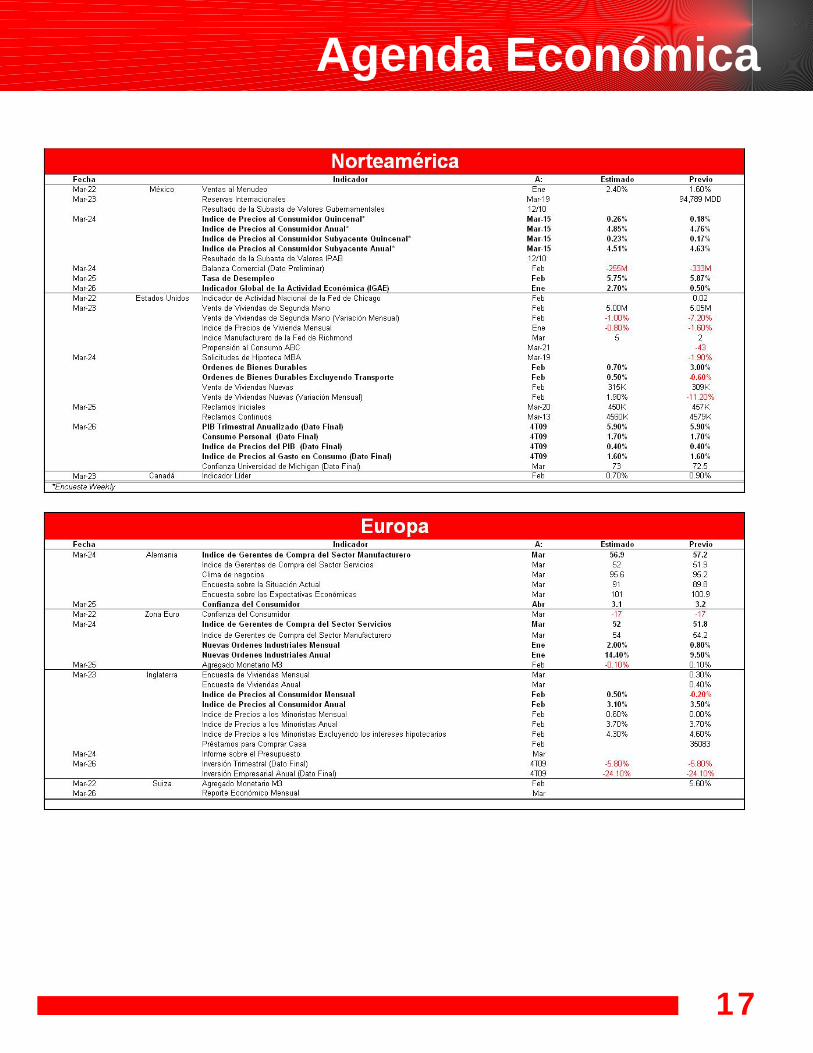

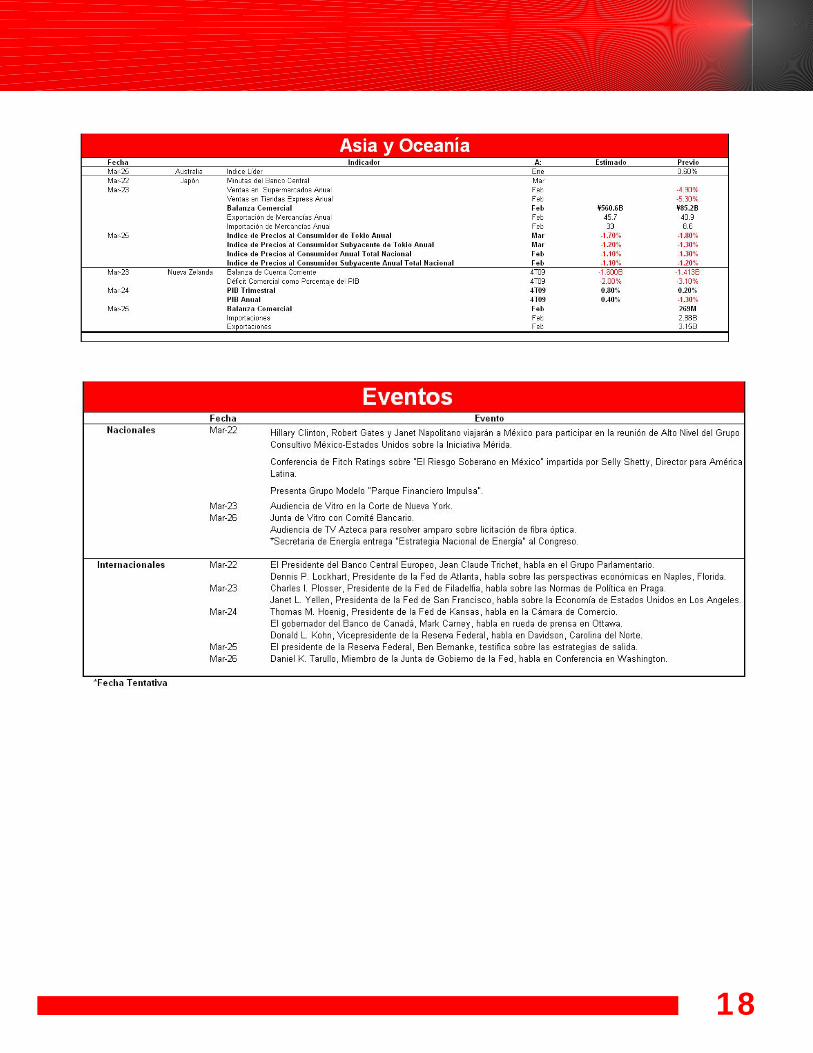

Agenda Económica

17

18

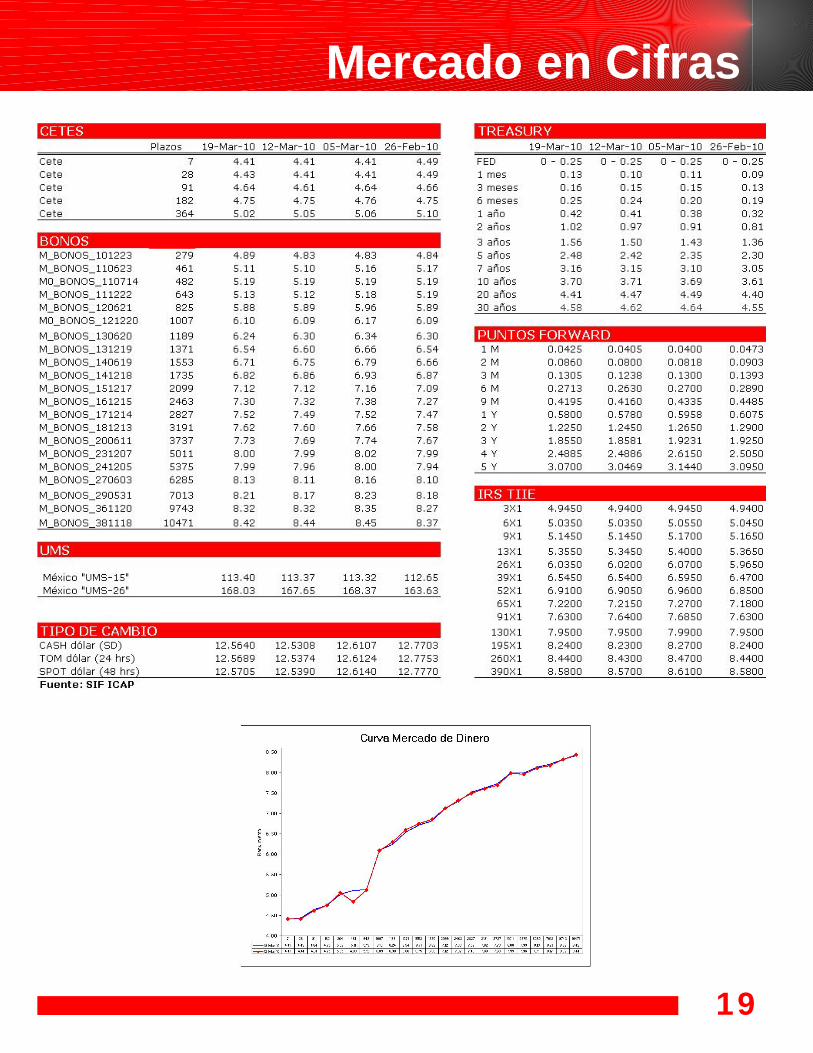

Mercado en Cifras

19

Nota LegalEl presente reporte ha sido elaborado por analistas miembros de que lo suscribe, con base en información de acceso público no verificada de forma independiente por parte de . En este reporte se incluyen opiniones y/o juicios personales del analista que lo suscribe a la fecha del reporte, los que no necesariamente representan, reflejan, expresan, divulgan o resumen el punto de vista, opinión o postura de respecto de los temas o asuntos tratados o previstos en el presente. Así mismo, la información contenida en este reporte se considera veraz y precisa. No obstante lo anterior, no asume responsabilidad alguna respecto de su veracidad, precisión, exactitud e integridad, ni de las opiniones y/o juicios personales del analista que se incluyen en el presente reporte. Las opiniones y cotizaciones contenidas en el presente reporte corresponden a la fecha de este texto y están sujetas a cambios sin previo aviso como resultado de la volatilidad del mercado o por cualquier otra razón. El presente reporte tiene carácter únicamente informativo y no asume responsabilidad alguna por el contenido del mismo. Las opiniones y cotizaciones de mercado aquí contenidas y los criterios utilizados para la elaboración de este reporte no deben interpretarse como una oferta de venta o compra de valores, asesoría o recomendación, promesa o contrato alguno para realizar operación alguna. El presente reporte se distribuye por exclusivamente en los Estados Unidos Mexicanos. Por ello, está prohibida su distribución o transmisión por cualquier medio a aquellos países y jurisdicciones en los que la difusión del presente reporte se encuentre restringida o prohibida por las leyes aplicables.

WEEKLYWEEKLY

WEEKLY

WEEKLY

WEEKLY

WEEKLY