Embed Size (px)

Citation preview

INSTITESCUE

AN

“EL N

M

CONDU

MÉXICO

TUTO ELA SUPER

NÁLISIS T

NEG

T

QUE PAR

CO

SAN

IRIAM NA

UCTOR: C

O D.F.

POLITRIOR DE C

SANT

SEMIFINANCIOMA DE

GOCIO

TRABA

RA OBTE

ONTADO

P R E S

NDRA JUÁ

ALLELY R

C.P. SERG

TÉCNIC

OMERCIOTO TOMÁS

INARIO: IERO PAR

E DECISIO

O DE

AJO FIN

ENER EL

OR PÚB

S E N T A

ÁREZ RA

RODRÍGU

GIO ADRIÁ

CO NA Y ADMINI

RA LA MONES

EL VI

NAL

TÍTULO D

LICO

N:

AMÍREZ,

UEZ COLU

ÁN VARG

J

CIONASTRACIÓN

MEJOR

INO”

DE:

UNGA

GAS PRIO

JUNIO 20

AL N

OR

010

DEDICATORIA

Dedicado especialmente a mis padres José Luis Juárez y Ma. Del Rosario Ramírez

por todo su apoyo y esfuerzo brindado a lo largo de mi vida.

Agradezco también la dedicación de mi compañera Miriam, pues como equipo

logramos concluir este trabajo.

Y gratitud en general a las personas que estuvieron en mi camino o que siguen

estando; como familia, profesores, amigos y compañeros, por sus enseñanzas y por

alentarme hacia mis metas.

Sandra Juárez Ramírez

DEDICATORIA

Este trabajo lo quiero dedicar en primer lugar a mis padres quienes han sido el mayor

apoyo en mi vida, a ellos que siempre han estado presentes en todos los momentos

importantes por los que he pasado. Gracias a ellos es que estoy ahora aquí al término

de mi carrera por que fueron ellos los que me otorgaron los recursos y la confianza

para que pudiera estudiar y saber elegir a lo que me quería dedicar.

Les agradezco todo el amor y cariño que me han brindado, porque es lo que me da el

impulso para continuar y el tenerlos a ustedes como mi inspiración para llevar una

buena vida, siempre tratando de dar lo mejor de mí en todo lo que hago.

Agradezco también a mi hermano Luis que siempre me ha brindado su apoyo y su

comprensión en todo momento y siempre ha estado a mi lado.

Quiero agradecer también a todos mis profesores por que sin ellos el terminar la

carrera no hubiera sido posible.

Y por último y no por eso menos importante quiero agradecer a las personas que en

este momento se encuentran a mi lado apoyándome, que sin ellas no me hubiera sido

posible terminar mi trabajo de titulación, gracias por la paciencia que me han tenido.

Miriam Nallely Rodríguez Colunga

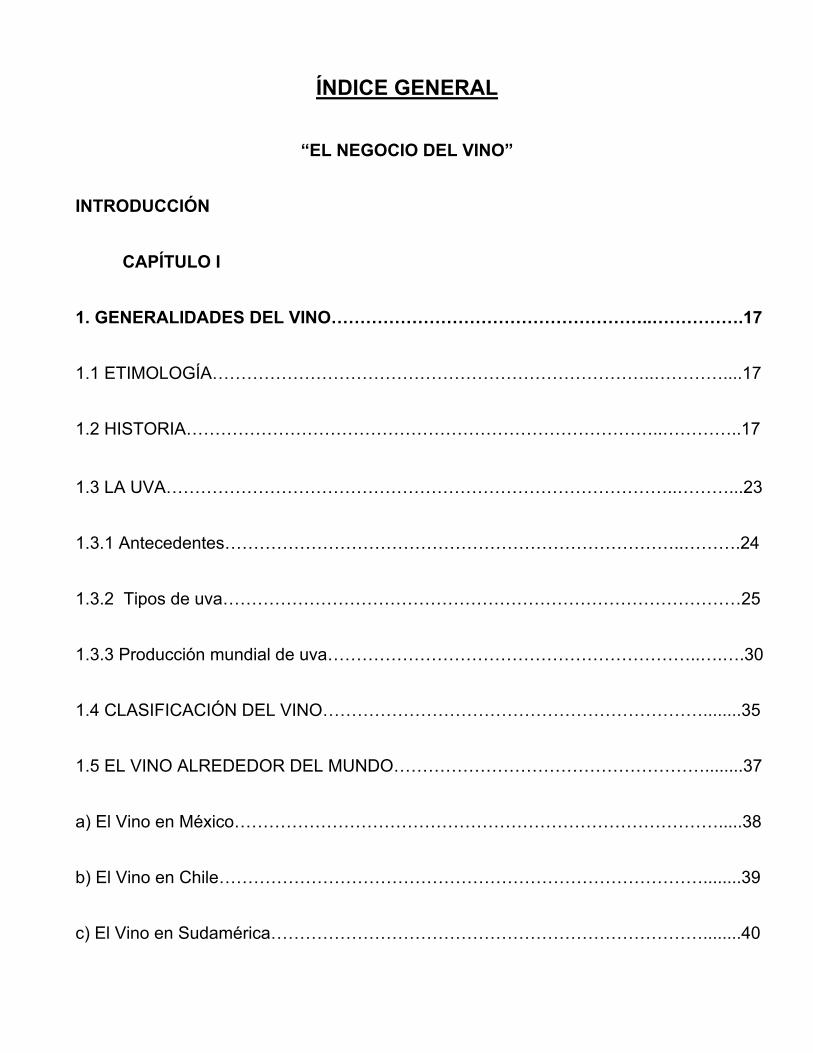

ÍNDICE GENERAL

“EL NEGOCIO DEL VINO”

INTRODUCCIÓN

CAPÍTULO I

1. GENERALIDADES DEL VINO………………………………………………..…………….17

1.1 ETIMOLOGÍA…………………………………………………………………..…………....17

1.2 HISTORIA………………………………………………………………………..…………..17

1.3 LA UVA……………………………………………………………………………..………...23

1.3.1 Antecedentes……………………………………………………………………..……….24

1.3.2 Tipos de uva………………………………………………………………………………25

1.3.3 Producción mundial de uva………………………………………………………..….….30

1.4 CLASIFICACIÓN DEL VINO…………………………………………………………........35

1.5 EL VINO ALREDEDOR DEL MUNDO………………………………………………........37

a) El Vino en México………………………………………………………………………….....38

b) El Vino en Chile…………………………………………………………………………........39

c) El Vino en Sudamérica…………………………………………………………………........40

d) El Vino en Nueva Zelanda…………………………………………………………………..41

e) El Vino en Italia………………………………………………………………………………..41

f) El Vino en Australia…………………………………………………………………………..43

g) El Vino en España………………………………………….……………..……………........44

1.6 FIESTA DE LA VENDIMIA……………………………….………………...………………45

CAPÍTULO II

2. PRODUCCIÓN Y COMPONENTES DEL VINO…………………………………………..51

2.1 PRODUCCIÓN………………………………………………………………………………51

2.1.1 Cultivo………………………………………………………………………………………52

2.1.2 Vendimia……………………………………………………………………………………53

a) Métodos de vendimia…………………………………………………..………………….....55

b) Festejos de la Vendimia……………………………………………………………………...57

2.1.3 Prensado / Aplastado……………………………………………………………………..57

2.1.4 Fermentación………………………………………………………………………………59

2.1.5 Fermentación Maloláctica …………………………………………………………….....63

2.1.6 Segunda fermentación …………………………………………………………………...64

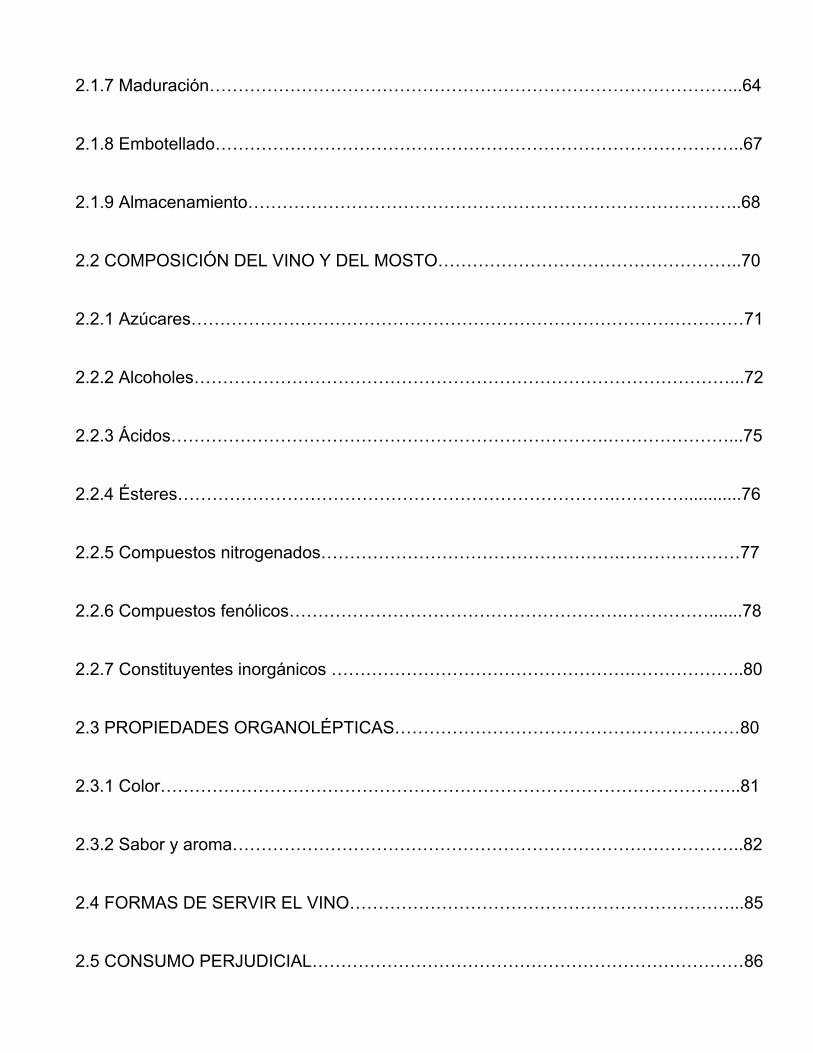

2.1.7 Maduración………………………………………………………………………………...64

2.1.8 Embotellado………………………………………………………………………………..67

2.1.9 Almacenamiento…………………………………………………………………………..68

2.2 COMPOSICIÓN DEL VINO Y DEL MOSTO……………………………………………..70

2.2.1 Azúcares……………………………………………………………………………………71

2.2.2 Alcoholes…………………………………………………………………………………...72

2.2.3 Ácidos………………………………………………………………….…………………...75

2.2.4 Ésteres………………………………………………………………….…………............76

2.2.5 Compuestos nitrogenados…………………………………………….…………………77

2.2.6 Compuestos fenólicos………………………………………………….…………….......78

2.2.7 Constituyentes inorgánicos …………………………………………….………………..80

2.3 PROPIEDADES ORGANOLÉPTICAS……………………………………………………80

2.3.1 Color………………………………………………………………………………………..81

2.3.2 Sabor y aroma……………………………………………………………………………..82

2.4 FORMAS DE SERVIR EL VINO…………………………………………………………...85

2.5 CONSUMO PERJUDICIAL…………………………………………………………………86

2.6 CONSUMO BENEFICIOSO……………………………………………………………..…87

2.7 PROFESIONES……………………………………………………………………………..88

CAPÍTULO III

3. CONTABILIDAD DE EMPRESAS VITIVINÍCOLAS…………………………………..….93

3.1 CLASIFICACIÓN DE COSTOS…………………………………………………………....94

3.1.1 Costos Externos e Internos………………………………………………………..……..95

3.1.2 Costos Directos e Indirectos………………………………………………………..……97

3.1.3 Costos Variables y Fijos……………………………………………………………..…...98

3.2 SISTEMAS DE CÁLCULO DE COSTOS……………………………………………..…100

3.2.1 Sistema de Costos Parciales………………………………………………………......100

3.2.2 Sistema de Costos Completos…………………………………………………………102

3.2.2.1 Sistema de costos completos inorgánicos……………………………………….....102

3.2.2.2 Sistema de costos completos por secciones……………………………………….103

3.2.2.3 Sistema de costos completos basados en las actividades (SISTEMA ABC)…...105

3.3 PRESUPUESTACIÓN Y ANÁLISIS DE DESVIACIONES…………………………….106

3.3.1 Proceso Presupuestario………………………………………………………………...107

3.3.1.1 Presupuesto de producción…………………………………………………………..108

3.3.1.2 Modelos de formulación de presupuestos……………………………………….....111

3.3.2 Análisis de desviaciones……………………………………………………………......113

CAPÍTULO IV

4. ASPECTOS FISCALES Y LEGALES DE UNA EMPRESA VITIVÍNICOLA………....118

4.1 LICENCIA DE APERTURA, TRÁMITES……………………………………………......118

4.2 INSCRIPCIÓN EN EL REGISTRO TERRITORIAL; OFICINA GESTORA…………..122

4,2,1 Normativa e Inscripción…………………………………………………………………124

4.2.2 Tipo de Industrias Registrables………………………………………………………...124

4.3 REGISTRO DE ENVASADORES Y EMBOTELLADORES DE VINOS Y

BEBIDAS ALCOHÓLICAS [R.E.]……………………………………………………………..126

4.4 NORMAS OFICIALES MEXICANAS (NOM´s)……………………………………........127

4.5 IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS…………………….132

4.5.1 Ley del Impuesto Especial Sobre Producción y Servicios…………………………..133

CAPÍTULO V.

5. ESTADOS FINANCIEROS………………………………………………….…......143

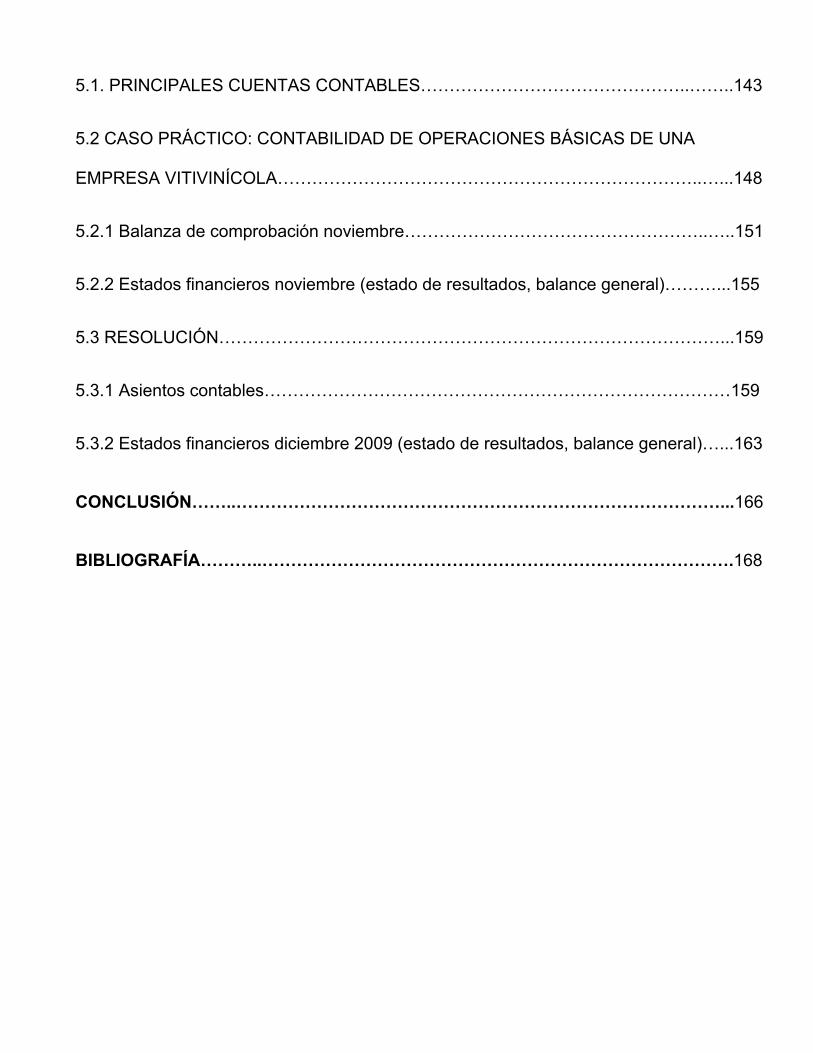

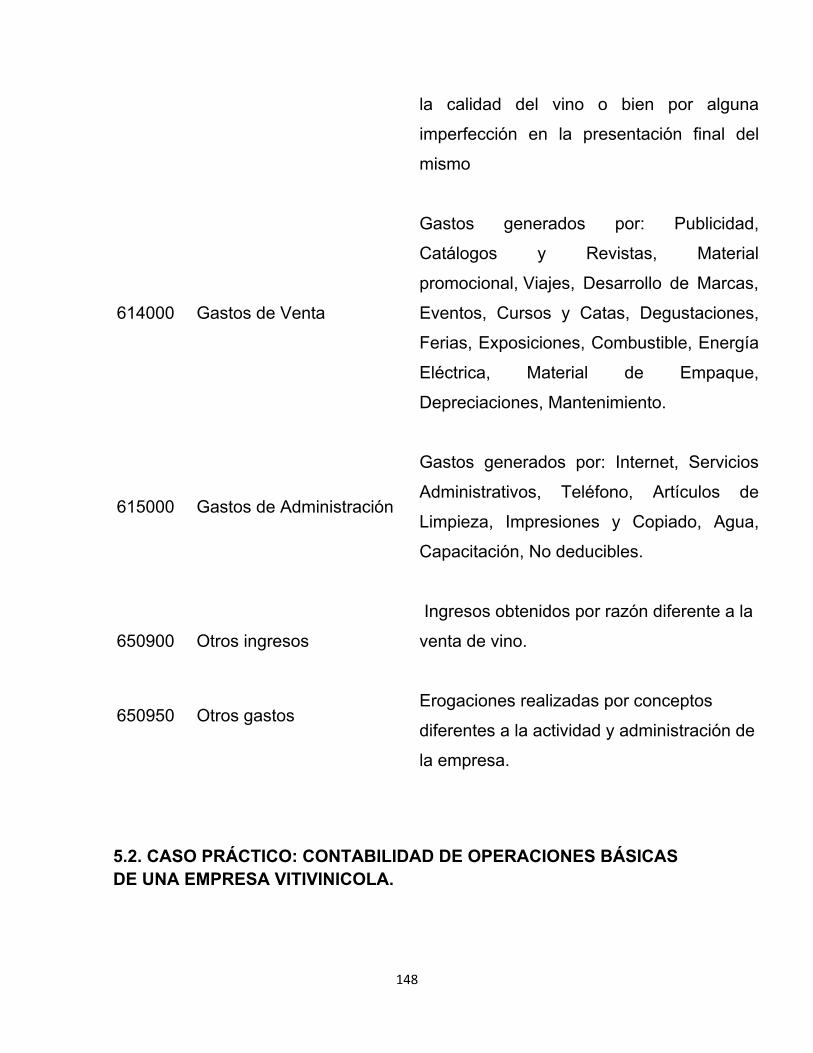

5.1. PRINCIPALES CUENTAS CONTABLES………………………………………..……..143

5.2 CASO PRÁCTICO: CONTABILIDAD DE OPERACIONES BÁSICAS DE UNA

EMPRESA VITIVINÍCOLA………………………………………………………………..…...148

5.2.1 Balanza de comprobación noviembre……………………………………………..…..151

5.2.2 Estados financieros noviembre (estado de resultados, balance general)………...155

5.3 RESOLUCIÓN……………………………………………………………………………...159

5.3.1 Asientos contables………………………………………………………………………159

5.3.2 Estados financieros diciembre 2009 (estado de resultados, balance general)…...163

CONCLUSIÓN……..…………………………………………………………………………...166

BIBLIOGRAFÍA………..……………………………………………………………………….168

INTRODUCCIÓN:

El contador público es el profesional dedicado a reflejar las operaciones de un ente

económico o persona física en cifras monetarias en reportes llamados estados

financieros para la mejor toma de decisiones.

En algunos países como México; dada la complejidad impuesta por las autoridades

para cumplir con las obligaciones tributarias, la actividad del contador es relevante, al

ser este un profesionista adecuado para la elaboración y cálculo de los impuestos y

contribuciones al Estado, e incluso por esta gestión tiene responsabilidad que puede

ser incluso de índole penal por los cálculos de las referidas contribuciones al Estado.

Independiente de los conocimientos contables, financieros, fiscales y administrativos

que debe adquirir un contador público es importante que se dé a la tarea de conocer

la empresa en todos sus aspectos no sólo administrativos sino hasta los procesos y el

producto en sí que ofrece la empresa para mejor entendimiento control y registro de

su trabajo; ya que cada empresa tiene sus particularidades; por su constitución, que

sea pública o privada, y por la actividad a la que se dedica.

En este trabajo se estudiara el giro vitivinícola, desde el significado etimológico del

vino, su historia y producción; hasta sus aspectos legales y fiscales.

Cabe mencionar que el estudio de esta actividad puede ser muy extenso, pues

existen empresas filiales, donde existe la empresa agrícola, la productora, envasadora

y hasta comercial donde el aspecto contable es muy amplio.

15

ÍNDICE

CAPÍTULO I

1. GENERALIDADES DEL VINO…………………………………………………………….17

1.1 ETIMOLOGÍA……………………………………………………………………………....17

1.2 HISTORIA…………………………………………………………………………………..17

1.3 LA UVA……………………………………………………………………………………...23

1.3.1 Antecedentes…………………………………………………………………………….24

1.3.2 Tipos de uva………………………………………………………………………..……25

1.3.3 Producción mundial de uva…………………………………………………………….30

1.4 CLASIFICACIÓN DEL VINO…………………………………………………………......35

1.5 EL VINO ALREDEDOR DEL MUNDO………………………………………………......37

a) El Vino en México…………………………………………………………………………...38

b) El Vino en Chile…………………………………………………………………………......39

c) El Vino en Sudamérica…………………………………………………………………......40

d) El Vino en Nueva Zelanda…………………………………………………………………41

16

e) El Vino en Italia………………………………………………………………………………42

f) El Vino en Australia…………………………………………………………………………44

g) El Vino en España………………………………………….……………..……………......44

1.6 FIESTA DE LA VENDIMIA……………………………….………………...……………..45

17

CAPÍTULO I

1. GENERALIDADES DEL VINO

El vino es una bebida obtenida de la uva mediante la fermentación

alcohólica de su mosto o zumo.

Se da el nombre de vino únicamente al líquido resultante de la fermentación

alcohólica, total o parcial, del zumo de uvas, sin adición de ninguna

sustancia.

1.1 ETIMOLOGÍA

La etimología conocida de la palabra española vino procede de la latina

vinum, y ésta de la griega ονος, aunque se considera que la raíz se

encuentra próxima a la palabra sánscrita vana (amor), que también dio

origen a las palabras Venus y Venera. Tal relación semántica estaría dada

por la antigua creencia en los poderes afrodisíacos del vino.

1.2 HISTORIA

El vino tiene una larga historia, es una de las primeras creaciones de la

humanidad y ha ocupado una plaza privilegiada en numerosas

civilizaciones, representa toda una serie de descubrimientos relacionados

18

con las primeras reacciones químicas efectuadas por el hombre: la

fermentación y la oxidación.

Cabe destacar que el vino, a lo largo de la historia, ha estado muy bien

considerado por la alta sociedad occidental, siendo testigo imprescindible en

cualquier acontecimiento o banquete de importancia y alrededor de él se

han firmado los grandes tratados y acontecimientos históricos de occidente.

Es imposible saber quien fue el primer viticultor. Las grandes civilizaciones

de la Grecia y de la Roma antigua situaban el origen del vino en la

prehistoria; la evidencia más antigua de la producción y consumo de vino,

es una vasija del año 5400 A.C. hallada en el poblado neolítico de Hajii

Firuz Tepe, en los montes Zagros. La vasija contiene un residuo rojizo,

presumiblemente vino.

El aspecto esencial de este primer período de la historia del vino es que los

griegos de la antigüedad y a continuación los romanos le reservaban un

importante lugar en sus vidas. Por esta razón, y sobre todo por sus usos

religiosos y rituales, el vino se convirtió en un elemento clave de la

civilización occidental. Ya en tiempos de la antigua Grecia también los

chinos conocían el vino, pero no lo explotaban de forma sistemática. El

cultivo de la vid aparece igualmente en ciudades de Persia y la India,

19

aunque no deja en ellas huellas muy profundas. En cuanto a la América

precolombina, sus culturas jamás descubrieron el vino pese a la presencia

de vides silvestres y a la existencia de civilizaciones refinadas.

La práctica y las creencias cristianas descienden en línea recta de los

rituales griegos y romanos. El empleo del vino en forma sacramental está

ligado directamente con el judaísmo, pero las similitudes más fuertes

aparecen en la comparación con el culto griego de Dioniso, dios del vino, y

de Baco, su equivalente romano. Según la leyenda, Dionisio llevó el vino a

Grecia desde Asia Menor, la actual Turquía. Hijo de Zeus, Dionisio tuvo un

doble nacimiento, uno humano y otro divino (el mito es bastante oscuro, al

menos para nosotros), y en el primero su madre era una simple mortal,

Semele. Este dios era la vid y el vino era su sangre.

Posteriormente, el consumo de vino se extendió hacia el occidente,

llegando a Anatolia y Grecia; y hacia el sur, llegando hasta Egipto, ya

célebre en Bahariya durante el Imperio Medio (siglo XX A. C.)

Ya en Egipto, Grecia y Roma se adoraba a Dioniso o Baco (dios de los

viñedos) y la Biblia se refiere al vino en diversos pasajes, entre otros cuando

relata la última cena de Jesús, que ofreció una copa de vino a sus

discípulos representando su sangre. Sabemos que en China, hace 4.000

20

años, ya conocían el proceso de fermentación de la uva, y que en Egipto, en

el siglo XIV A.C. ya conocían la viticultura. Julio César fue un gran

apasionado del vino y lo introdujo por todo el mundo romano.

En Grecia antigua, el vino era tomado con agua, en aquel entonces era

guardado en toneles, recipientes hechos en pieles de cabra y ánforas

impermeabilizados con aceites y trapos engrasados; por lo que el aire

estaba en contacto con el vino en todo momento. Los romanos demostraron

mejor cuidado y mejor vino a través de los vinos Falernianos de un año de

añejamiento introduciendo otros recipientes. Aunque de todas formas no se

llego hasta la maduración completa del vino cuando se introdujo la botella

con corcho.

El vino conservado en madera no alcanza la madurez hasta pasados los

tres años; mantenido mayor tiempo no mejoraba pero podía deteriorarse.

Los toneles eran mantenidos hasta 20 años hasta el final del siglo 18,

momento en que fueron mejorados; pero el hábito fue abandonado y los

connoisseurs encuentran en ello un tema para discusión.

Los romanos plantaron viñedos en todos los lugares en que la uva soporto

el clima (África del norte, España, Gaul, Inglaterra e Illyria). Los cultivos

permanecieron para consumo local, en particular para la Sagrada

21

Comunión, por lo que su cuidado pasó a ser preocupación de los

eclesiásticos. La reaparición del vino como bebida, y la de famosas

bodegas, resulto invariablemente de los esfuerzos de monjes y monarcas

distinguidos por su devoción a la iglesia.

La mayoría de los vinos locales eran de baja calidad, especialmente de

áreas actualmente consideradas como de alta latitud. El Vin de Suresnes de

las afueras de París se transformó en algo fino. En Inglaterra existen

registros de Vinos Espumantes de la variedad Welsh que datan del siglo

XIX producido en las afueras de Cardiff.

Si bien las plantaciones más importantes son atribuidas a Carlomagno, no

fue hasta el siglo XII que las grandes plantaciones encontraron lugar y

grandes mercados. Debido a las dificultades para transportar mercaderías

de la época, la mayoría de los viñedos que subsistieron fueron aquellos que

estaban a orillas de ríos importantes. Tal es el caso de los viñedos a orillas

del Rhin en Alemania, Garonne y Loire. Otros eran producidos en la zona

controlada por Venecia de Grecia donde se producían variedades de

Madeira, hacia 1420.

El antiguo Egipto nos ha dejado listas de vinos: los egipcios mencionaban

incluso la añada, el viñedo y el nombre del vinificador en sus jarras: fueron

22

las primeras etiquetas. Los babilonios llegaron a promulgar leyes

reglamentando la explotación de una tienda de vinos.

Tras la conquista romana el cultivo de la vid se generalizó en todo el

territorio del Imperio y la fabricación de vinos se convirtió en una fuente de

riqueza especialmente en Galia Narbonnaise (sur de Francia), en el Gaillac,

en el Este francés y en el Hermitage, sobre el Ródano, convirtiéndose las

Galias en el centro del intercambio y la venta de vinos hacia todas las zonas

europeas.

Durante la Edad Media se diseña el nuevo mapa vitivinícola de Europa bajo

la impronta del prestigio de los vinos regionales y de las creencias

religiosas, cristianas e islámicas. En el renacimiento comienza una nueva

etapa en la historia del vino, porque en los siglos XV y XVI cuando se

mejoran los sistemas de vinificación y los vinos de Borgoña, Champaña y

Burdeos, en Francia, comienzan a adquirir la fama que los hará célebres.

Sin olvidar a Don Perignon que descubre el modo de preparar el champaña

espumoso.

La tradición de los vinos franceses llegó a América con los españoles, que

transportaban durante la Conquista las especies vegetales más importantes

23

para ellos: la higuera, el olivo y la vid. En Argentina la vid llegó desde Chile

junto a los primeros colonizadores que pisaron nuestro país.

La ciencia empezó entonces a desempeñar un papel importante y se

desarrollaron programas de investigación sobre la vid, la fermentación o la

crianza en bodega. Con el conocimiento llegó el control: los rendimientos se

hicieron mucho más previsibles y elevados. Paralelamente, el consumo de

vino se convirtió en un fenómeno que se puso de moda en el mundo entero.

Los viñedos famosos consiguieron estar a la altura de la demanda gracias a

excelentes y abundantes vendimias (la década de los 80´s fue

particularmente notable en este sentido). Por otra parte, los mejores vinos

del Nuevo Mundo comenzaron a rivalizar en calidad con los mayores

clásicos europeos. Para los productores, el fin del siglo XX marca un

período de prosperidad; para los aficionados al vino, una edad de oro, con

abundancia de buenos vinos a precios relativamente razonables.

1.3 LA UVA

La uva es una fruta obtenida de la vid. Las uvas, granos de uva, vienen en

racimos y son pequeñas y dulces. Se comen frescas o se utilizan para

producir mosto, vino y vinagre. Crecen agrupadas en racimos de entre 6 y

300 uvas.

24

1.3.1 Antecedentes

Las uvas son el elemento esencial por el cual se elabora finalmente el vino.

La uva que produce el vino pertenece a la familia biológica conocida como

vitaceae, que son una clasificación de plantas con tendencia a trepar por las

superficies fijas. Esta familia posee once géneros diferentes, pero tan sólo la

vitis es interesante como fruta vitivinícola. Dentro del género vitis existen 60

especies, pero tan sólo la vinífera es la que proporciona vino (de origen

indoeuropeo). Entre las otras sesenta especies de vitis, se encuentran por

ejemplo: la norteamericana v. labrusca, la v. riparia, la v. aestivalis, la v.

rotundifolia, etc.; de todas ellas, tan sólo la vitis vinífera es la que

proporciona vino con un sabor aceptado por la mayor parte de las culturas

de la tierra.

Ahora bien, a lo largo de la historia del cultivo de la especie vitis vinífera el

hombre ha dado lugar a una gran infinidad de diversas variedades con el

objeto de obtener aromas, sabores, etc. de esta forma se tienen los vinos

elaborados con uvas de diferentes variedades dentro de la especie vitis

vinífera, como pueden ser por ejemplo: el verdejo, el cabernet Sauvignon, el

Carménère, el merlot, el chardonnay, la gewürtztraminer, etc. todas ellas

aportan un carácter especial a los vinos.

25

A veces las vides se someten a trabajos de injerto con el objeto de obtener

nuevas variedades más resistentes al ataque de plagas. Una de las más

terribles acaeció a mediados del siglo XX cuando se transportaron

variedades americanas a Europa lo que causó que se propagara la mosca

áfida denominada Phylloxera vastratix por todos los viñedos (las especies

europeas no eran resistentes al ataque de esta mosca). La vitis vinífera es

acosada por otras plagas que se combaten de formas diferentes.

1.3.2 Tipos de uva

• Airén

• Albariño

• Cabernet Sauvignon

• Chardonnay

• Garnacha

• Macabeo

• Merlot

• Monastrell

• Moscatel

• Palomino

• Pedro Ximenez

• Sauvignon Blanc

• Tempranillo

• Verdejo

26

Airén

Uva blanca y muy abundante especialmente en la región manchega de

España. Los vinos que se elaboran a partir de esta uva son ligeros, pálidos

y de precio accesible, especialmente recomendados para acompañar

aperitivos.

Albariño

Uva blanca que principalmente se da en la región gallega de grano pequeño

y de sabor más bien dulce. Es la uva más famosa de las que se cultivan en

Galicia y dan como resultado caldos de una gran calidad. En la

denominación de origen Rias Baixas tenemos un claro ejemplo sobre su

elaboración.

Cabernet Sauvignon

Uva tinta original de la región de Burdeos en Francia. Los vinos que se

consiguen son oscuros de olor a arándanos y con un buen envejecimiento.

En España se encuentra esta variedad principalmente en el Penedés, en

Costers del segre o en la Ribera del Duero y otras como Navarra, Toledo o

Somontano. Este tipo de uva es la más internacional, por su adaptación a

toda clase de climas. En el siglo XIX, el Marqués de Riscal la introduce en

España y la planta en la Rioja. Años más tarde Vega Sicilia la cultiva en sus

27

tierras de la Ribera del Duero y en los años 1960 entra en Cataluña y

posteriormente por toda España.

Chardonnay

Uva blanca, de la que se obtienen vinos dorados, grasos y que tienen la

facultad de mejorar con el paso del tiempo, admitiendo algo de crianza. Las

regiones españolas que la utilizan principalmente son el Penedés, y Costers

del Segre, sin olvidar Somontano y Navarra.

Garnacha

Uva blanca, tintorera o tinta muy cultivada y que dan como resultado unos

vinos vigorosos con alto grado de alcohol y de aromas especiados.

Mezclada con otras o sin mezcla alguna, produce buenos vinos en Tierra

Alta, Ampurdán, Priorato o Tarragona.

Macabeo

Uva blanca que recibe también el nombre de "Viura". En conjunto con las

blancas de la clase "Perellada" y Xarel", forma la base para los cavas

catalanes. En Rioja, se elaboran vinos con esta uva de tonos pajizos algo

oxidados y que quedan marcados por la crianza o vinos blancos jóvenes de

cierto sabor afrutado.

28

Merlot

Uva tinta originaria de la región francesa de Burdeos. Se suele mezclar con

la variedad Cavernet Sauvignon u otras. Su utilización para la creación de

caldos se ha generalizado en El Pendés, en Costers del Segre, en Jumilla, y

también es utilizada de esta manera en los caldos de Navarra.

Monastrell

Uva tinta originaria de las regiones mediterráneas cuyo resultado es un vino

de elevado índice de alcohol y de color intenso. Se planta en el levante

español predominando en los vinos de Jumilla, Almansa, Alicante, Valencia

y Yecla, y también es utilizada de esta manera en los caldos de Navarra.

Moscatel

Uva blanca aromática con marcado sabor a fruta con alto contenido en

azúcar. La variedad de Alejandría da caldos untuosos y es muy utilizada en

Málaga o Valencia, mientras que la de grano pequeño nos da en Navarra y

otras zonas vinos más ligeros.

Palomino

Uva blanca y resistente utilizada principalmente en el marco de los vinos

generosos de Jerez. Produce blancos ligeros y pálidos e insípidos.

29

Posteriormente, gracias a su buena aclimatación, se ha adoptado su

plantación en zonas tan dispares como Valladolid, Huelva u Orense.

Pedro Ximenez

Uva blanca que encontraremos principalmente en los viñedos de Málaga o

Córdoba. De alto contenido en azúcares, produciremos con ella vinos

dulces y generosos, con sabor a frutos secos y pasas, densos y de color

oscuro.

Sauvignon Blanc

Uva blanca con su origen en Francia y que en España se utiliza

principalmente en las regiones del Pendés y Rioja. Admite crianza y

mejorará en botella durante unos años. El vino resultante será seco y de

aroma cítrico y herbal.

Tempranillo

Uva tinta que recibe distinta denominación según la región como por

ejemplo "Tinta del país" en Castilla, "Cencibel" en La Mancha, "Ull de

Llebre" en Cataluña, etc. El vino resultante será fino y longevo, con un estilo

que variará según el lugar de origen y su vinificación.

Verdejo

30

Uva blanca que debemos considerar muy buena y que da como resultado

unos vinos secos y suaves con aroma frutal y retrosabor de amargor suave.

Su zona principal de plantación en España es la de Rioja.

1.3.3 Producción mundial de uva

La uva es una de las frutas más recolectadas en el mundo. En el año 2008

casi el 60% de la superficie de viñedos mundial se encuentra repartida entre

los diferentes estados de la Unión europea, el territorio americano (norte y

sur) poseen tan sólo un 12% de la superficie. De toda la recolección de la

uva la mayoría se dedica a producción vinícola (aproximadamente un 66%

en 2008). El porcentaje varía de país en país debido a su situación

geopolítica y a sus creencias religiosas. No obstante el país que más dedica

la uva a consumo de la uva en forma fruta es China. La vid supone tan sólo

un 0.5% del total de la superficie dedicada mundialmente a la agricultura.

Los tres países con una gran tradición vitivinícola son los mayores

productores y exportadores, y son (en orden) Italia, Francia y España. En

América el mayor productor es EE.UU. y en Sudamérica es Argentina

seguido de Chile. Casi un 70% de la producción mundial (así como la

exportación) se encuentra bajo la Unión Europea. Desde los años 70 la

producción mundial ha estado en torno a los 250 hasta los 330 millones de

31

hectolitros. En el año 2008 España es el país que posee mayor superficie

de viñedos del mundo (seguido de Francia), pero tiene una tendencia a

decrecer.

Puesto País Producción (toneladas)

1 Italia 5.050.000

2 Francia 4.711.600

3 España 3.645.000

4 Estados Unidos 2.300.000

5 Argentina 1.550.000

6 China 1.450.000

7 Sudáfrica 1.050.000

8 Australia 961.972

9 Alemania 833.000

10 Chile 827.746

32

El consumo Per cápita de vino ha descendido desde la década de los 70 en

países tradicionalmente productores como Francia (en un descenso de casi

un 40% en 2006). Las razones de este descenso son complejas y han

formado parte de numerosos estudios económicos. No obstante, en otros

países el crecimiento ha sido sostenido. Según el International Wine and

Spirit Record, el consumo mundial de vino seguirá creciendo en los

próximos años y se pronostica que, en 2012, Estados Unidos alcanzará a

Italia como primer consumidor mundial. Los estadounidenses gastan más

en vino que cualquier otro país. En 2007 compraron vino por valor de

22.000 millones de dólares. También se percibe el crecimiento en

economías emergentes como Rusia y China, cuyos niveles de consumo

alcanzarían próximamente a los de países europeos.

11 Portugal 745.000

11 Rusia 581.790

13 Grecia 400.000

14 Brasil 240.000

15 Austria 226.000

33

Se pronostica un aumento de la producción del 3,83% en el lapso 2008-

2012 a algo más de 3.000 millones de cajas de 9 litros. El consumo

aumentaría a una tasa aún mayor, del 6%, para alcanzar los 2.800 millones

de cajas. El consumo también es constante en zonas como Sudáfrica,

Australia y Nueva Zelanda. Los vinos australianos y sudafricanos son

predominantes en el mercado británico y su consumo está creciendo desde

finales del siglo XX.

La forma de elaborar el vino en la actualidad, empleando los avances

tecnológicos que proporcionan una alta conectividad entre los expertos del

mundo ha dado lugar a un nuevo concepto denominado Globalización del

vino. Este nuevo concepto hace que viñedos aparentemente separados

geográficamente sean tratados de forma similar por un mismo enólogo.

No todos los vinos están preparados para largos periodos de

almacenamiento (o añejado), la gran mayoría es aconsejable se consuma

en el propio año. Por regla general los vinos tintos se conservan mejor que

los blancos. Un primer añejado puede darse en las propias bodegas, los

vinos finos suelen ser guardados en toneles de roble, la madera de éstos

suele conferirles, añadirles, matices especiales a los vinos en ellas

guardados. No todos los vinos pueden ser añejados, de hecho tan sólo un

1% de los vinos puede hacerlo.

34

En las viviendas se recomienda guardar los vinos finos en armarios o

bodegas acondicionados, las cuales deberían reunir condiciones similares al

de las bodegas (oscuridad, ambiente fresco y estable, humedad

relativamente alta, ausencia de vibraciones...) y en los cuales se

depositaran acostadas las botellas. Salvo cosechas excepcionales no se

necesitan más de cuatro años para alcanzar su punto óptimo, un vino fino

de cosecha puede llegar a "oxidarse" si el añejado supera ciertos años, pero

depende mucho de la uva o uvas que lo forman, de su crianza y de su

porcentaje de alcohol (mínimo 12% para un vino de guarda), de hecho,

vinos de crianza donde primen las uvas Cabernet Sauvignon o Tempranillo

suelen tener una larga vida, de ahí, que sean las cepas de estas uvas las

predominantes de los Burdeos o los Riojas respectivamente.

Uno de los problemas que puede haber con el vino es la denominada

contaminación del corcho, debido a la presencia de 2, 4, 6 tricloroanisola

(Abreviadamente denominado como TCA). Los corchos de botellas

afectados suelen presentar un olor enmohecido. Suele presentarse en

botellas almacenadas junto a grandes depósitos de madera. Este problema

fue de grandes dimensiones en algunos países en la década de los 90, lo

que vino a dar en una nueva generación de tapones alternativos al corcho.

35

1.4 CLASIFICACIÓN DEL VINO

• Según el color

o Vino tinto

o Vino blanco

o Vino rosado

o Vino clarete

o Vino gris

o Vino de hielo

• Según el añejamiento

o Vino del año, joven o cosechero

o Vino de guarda o de crianza

o Vino reserva (RSV)

o Vino gran reserva

• Según la cantidad de uvas

o Vino varietal

o Vino de corte, de assemblage, genérico o mezclado

• Según la presión de los gases disueltos

o Vino tranquilo

o Vino efervescente

36

• Según la proporción de azúcares

o Vinos tranquilos

o Vinos espumosos

• Según la denominación

o Vino de mesa o de pasto

o Vino de la Tierra o vin de pays

o Vino de Calidad Producido en una Región Determinada o vino

de calidad preferente

• Otras categorías

o Vino de boutique

o Vino medicinal

o Chacolí

o Vino fortificado o generoso

o Vino de postre o vino dulce

o Vino de garaje

o Vino de misa

• Otros derivados de la uva

o Vermut

o Mistela

37

o Mosto

Mosto concentrado

Arrope o mostillo

o Vinagre

o Orujo

o Grappa

o Pisco

o Singani

o Verjus o agraz

o Ouzo

• Otras bebidas conocidas como “vinos”

o Vino de fruta

o Vino de arroz

1.5 EL VINO ALREDEDOR DEL MUNDO

No existe una norma absoluta para clasificar los diferentes tipos de vinos

que existen.

En el Nuevo Mundo se da preferencia a denominar los vinos según el tipo

de uva que se ha utilizado. En el contexto vinícola, "Nuevo Mundo" significa

38

todo lo que no es "Viejo Mundo", es decir, además de América, son

incluidos Australia, Nueva Zelanda y África del Sur.

a) El Vino en México

La historia de los vinos Mexicanos acompaña la historia de América. En

1492 junto con la llegada de los españoles, se inicia un proceso de

inmigración de conquistadores y misioneros hacia el Nuevo Mundo. Entre

las cargas que fueron llegando a América vienen barricas con vino y vides.

El vino forma parte de las costumbres de estos nuevos pobladores. El

cultivo de vid fue necesario ya que estos misioneros necesitaban vino para

la celebración de la misa. En la época colonial se incitó a cultivar vides.

Hacia el año 1900 una enfermedad que ataca este tipo de cultivo destruyo

gran parte de los viñedos.

Fue para el año 1948, cuando se creo la Asociación Nacional de

Vitivinicultores un punto de inflexión para la realidad del vino en México. Se

establecieron reglas, se seleccionaron cultivos y se logro un gran

crecimiento de la cultura del vino.

Las denominaciones de origen y zonas de México son:

39

• Querétaro

• Baja California

• Durango

• Aguascalientes

• Sonora

• Zacatecas

Actualmente los vinos Mexicanos son reconocidos mundialmente a tal punto

que en determinado momento se llego a dudar si no superaría la calidad de

los vinos de la madre tierra.

b) El Vino en Chile

Chile, es una estrella en el mundo del vino. Hay gran diversidad de opciones

y sobre todo una relación precio calidad muy buena. Los vinos en Chile son

favorecidos por la ubicación geográfica dentro del continente americano.

Delimitado por la cordillera de los Andes hacia el este y por el océano

Pacífico hacia el oeste. Esto crea unas condiciones únicas para el cultivo de

la vid.

40

Las primeras plantaciones de Vid fueron introducidas por los españoles

hacia los años 1600. Sobre el 1800 se complementaron los cultivos con las

cepas traídas por lo Franceses de la incomparable zona de Bordeaux.

La calidad de los vinos Chilenos es comprobada en las llamadas “Catas a

Ciegas”. Personas especializadas realizan degustaciones sobre distintos

vinos sin poseer datos sobre los mismos. Los vinos Chilenos son

protagonistas y se destacan frente al resto.

c) El Vino en Sudamérica

Los vinos en Sudamérica cada día son demandados y vienen tomando

mayor protagonismo a nivel mundial por los más exigentes consumidores.

Son, sin duda alguna, los que están presentes en los primeros puestos en

las competencias mundiales y en cuanto a calidad y experiencia se refiere,

no tienen nada que envidiarle a los mejores vinos del viejo continente.

Mas que reconocida es la actividad vitivinícola en Chile, Argentina y

Uruguay. Vinos y bodegas con gran experiencia y con una gran tradición.

Una relación precio calidad muy competitiva que hasta logra sorprender a

productores del viejo mundo. En la actualidad esta actividad se ha ido

extendiendo a países como Brasil, Perú, Bolivia, Colombia, Venezuela entre

41

otros. Sin duda en estos nuevos viñedos se van experimentando vinos con

nuevos aromas y sabores.

d) El Vino en Nueva Zelanda

Nueva Zelanda se encuentra ubicada dentro de la llamada franja del vino.

En el hemisferio sur entre la latitud 30º y 40º se encuentran las condiciones

climáticas ideales para el cultivo de la vid. Dentro de esta franja entran

países como Chile, Argentina, Uruguay, Sudáfrica, Australia y Nueva

Zelanda.

Introducido por inmigrantes europeos la actividad vitivinícola tuvo un gran

crecimiento. Con la ayuda de las condiciones óptimas del clima, hicieron

que los vinos producidos en Nueva Zelanda se reconocieran y expandieran

rápidamente por el mundo.

Si bien se cosechan gran variedad de cepas en esta región, las más

populares son las blancas como la Chardonnay, la Suvignon blanc y la

Riesling. Los vinos blancos acompañan los mariscos, los pescados y la

influencia cercana del mar lo cual es costumbre alimentaria de la zona.

42

Algunos críticos consideran a los Sauvignon Blanc de nueva Zelanda como

los más finos del mundo.

e) El Vino en Italia

El vino italiano no solo cuenta con una amplia variedad de cepas. Una

historia que data de cientos de años que evolucionó y al día de hoy forma

parte de la cultura italiana.

Pensando en cepas tradicionales de Italia no podemos dejar de nombrar la

nebbiolo y la sangiovese. Algunos consideran que es imposible identificar

cada una de las cepas por lo que se buscaron mecanismos para generar

un marco regulatorio para darle un orden y clasificación a tan amplias

opciones.

Denominación de Origen Controlado (DOC) propone distinguir al vino de

calidad superior según la cepa y el área de producción.

La Denominación de Origen Controlada y Garantizada (DOCG) suma el

embotellamiento dentro de la zona de cosecha y producción. Estos vinos

deben ser comercializados en botellas inferiores a 5 litros a diferencia de los

DOC que pueden comercializarse a granel.

43

Para el año 1992 con la llamada “Ley de Goria“, concentró la clasificación

del vino según la zona de cosecha y producción. Surgen así los vinos con

“Indicación Geográfica Típica” (IGT). Dentro de esta categoría entran los

que no alcanzar calificar como DOC.

En el nivel más bajo de la clasificación se ubica los llamados “Vini da tavola”

(vino de mesa). Dentro de esta categoría ingresan los viñedos no

calificados o los que perdieron la categoría por mezclar clasificaciones de

distintas zonas.

La región de Toscana, en Italia, sin duda es por excelencia la región más

reconocida en cuanto a vino se refiere. El vino con mayor reconocimiento y

tradicional de la zona es el Chianti.

Ubicado entre las históricas ciudades de Florencia y Siena, la casta que

identifica un Chianti debe cumplir el requisito de ser entre un 75% y 100%

Sangiovese, proceder de esta región y contar con viñas que tengan no

menos de 4 años para ingresar en la cadena de producción.

De esta región se conoce también a los vinos Supertoscanos, son

producidos en la región de Chianti, pero no califican como vinos Chinti por

tener una combinación de cepas que no cumplen los requisitos para calificar

44

como Chianti. Son vinos más fuertes que necesita decantarse antes de su

consumo. La degustación de un vino “Supertoscano” representa todo un

acontecimiento y ritual.

f) El Vino en Australia

Australia se ha consolidado como un actor importante en la industria del

vino de primer nivel. La historia se remonta a 1836 donde ingleses se

instalaron en el valle de Barossa, tratándose del valle vitivinícola de mayor

tamaño en Australia. Actualmente Australia cuenta con más de 140.000

hectáreas de cultivo de viñedos repartidas en más de 50 regiones. Las

condiciones climáticas de estaciones diferenciadas así como también la

diversidad del suelo, favorecen a la elaboración de los vinos en Australia.

La producción de vinos en Australia exporta un 75% de sus vinos hacia

países de todo el mundo, aunque principalmente a Estados Unidos.

g) El Vino en España

Los vinos españoles son reconocidos por su calidad además de ser,

España, el mayor viñedo del mundo con más de 1.2 millones de hectáreas

de viñedos. Los españoles beben en promedio 38 litros de vino por año por

persona, lo cual lo convierte en el 9no. país consumidor de vino. España

45

dispone de regiones reconocidas internacionalmente como Rioja, Ribera de

Duero, Rías Baixas, entre otras.

Las variedades de vino en España abundan, con más de 550 variedades

plantadas a lo largo y ancho del país. La costumbre de tomar vino en

España se acompaña con las conocidas tapas en tabernas o bares.

El etiquetado de los vinos españoles se realiza de acuerdo al tiempo de

envejecimiento del vino. A los vinos de menos de dos años suele llamarse

vinos jóvenes, o sin crianza. Las tres etiquetas más comunes de los vinos

españoles son Crianza, Reserva y Gran Reserva.

1.6 FIESTA DE LA VENDIMIA

Ensenada celebra cada año, durante el mes de agosto, las Fiestas de la

Vendimia, es decir, los festejos por la cosecha anual de uvas. Sin embargo,

por razones de logística, dicho festejo se realiza antes de vendimiar (o sea,

cosechar), ya que sería complicado celebrar y recoger las uvas a la vez.

Y más si pensamos que la cosecha es una decisión muy importante para los

vinicultores, misma que repercute en las características del vino. Por esto,

46

para tener tiempo de celebrar con los visitantes y amigos, los festejos se

hacen antes de que empiece el trabajo difícil (y arduo) en las vinícolas.

De igual forma existen ocasiones en que se juntan ambas cosas, pues la

naturaleza es impredecible. A través de esta fiesta se tiene la oportunidad

de ir conociendo a todos los personajes del vino de Baja California, además

de hacer buenos amigos, con ellos disfrutar de estas celebraciones.

Debido al incremento del número de participantes, las fiestas se han

extendido de una a tres semanas. La inauguración tiene lugar en los

jardines de la Riviera, uno de los edificios más antiguos y emblemáticos de

Ensenada. Es recomendable recorrer el lugar y encontrarse con los vinos de

los distintos productores que están por salir al mercado. Así, por ejemplo,

está la mesa de los merlot o la de los chardonnay, y la del resto de las

variedades y ensamblajes, donde el asistente puede ir descubriendo nuevas

propuestas y, claro, reafirmando su gusto por vinos ya conocidos.

Por si fuera poco, ahí se encuentran todos los enólogos, y se puede

conversar con ellos. Además hay muestras de las deliciosas cocinas de los

distintos restaurantes, tanto locales como de Tijuana, por lo que es mejor

llegar con el estómago vacío para probar de todo. En los patios de la

47

Riviera, distintos grupos de música amenizan, y en los últimos años se han

montado interesantes exposiciones artísticas.

Como cada año, la vinícola Adobe Guadalupe organiza una subasta en

beneficio de “la escuelita de vinos”, como se le conoce a la Estación de

Oficios El Porvenir, creada por Hugo D’Acosta en el Valle de Guadalupe.

Durante las Fiestas de la Vendimia, distintas vinícolas donan para esta

causa algunos caldos, que se mezclan para obtener vinos únicos. Por

ejemplo, se subasta una barrica con 40% de vino merlot de Viñas Liceaga,

30% de cabernet de Cavas Valmar y 20% de tempranillo de Casa de Piedra.

Y lo mejor de todo es que se puede probar de estos vinos.

El año pasado, mientras se bebía de los elixires también se disfrutaba de un

grupo flamenco, traído especialmente para la ocasión. Después asignaron

mesa en el patio central, alrededor de una enorme fuente. Ahí entregaron

un listado de todos los vinos a subastar esa noche, algunos provenientes de

otros países. Y después de una deliciosa cena, armonizada con los vinos de

la casa, llegó la esperada subasta.

Durante las Fiestas de la Vendimia, hay vinícolas que gustan de organizar

eventos especiales. Casa de Piedra, por ejemplo, monta un escenario, entre

los viñedos ubicados en la parte posterior de la bodega, donde suele

48

presentar una pequeña obra de teatro. Monte Xanic ofrece majestuosos

conciertos al caer la tarde. Vinisterra invita a la Escuela Culinaria local a

servir una deliciosa cena, acompañada de un buen grupo musical.

El año pasado fueron los tapatíos de Trocker, que con sus alegres notas

jazzísticas amenizaron la velada. Paralelamente invitaron a Nortec y se

montó una gran pista de baile para disfrutar los vinos al ritmo de la música

electrónica.

Baron Balché, año tras año contrata a un grupo de tango que viene desde

Argentina para deleitar a los visitantes con sus sensuales bailes.

El último evento con el cual se clausuran oficialmente Las Fiesta de la

Vendimia, es el concurso de paellas. Quien quiera inscribirse debe preparar

una enorme paella, que será consumida por todos los visitantes, justo

después de que los jueces la hayan catado. Claro, aquí también hay que

llegar con mucho apetito.

49

ÍNDICE

CAPÍTULO II

2. PRODUCCIÓN Y COMPONENTES DEL VINO…………………………………………51

2.1 PRODUCCIÓN……………………………………………………………………………..51

2.1.1 Cultivo……………………………………………………………………………………..52

2.1.2 Vendimia………………………………………………………………………………….53

a) Métodos de vendimia…………………………………………………..…………………...55

b) Festejos de la Vendimia…………………………………………………………………….57

2.1.3 Prensado / Aplastado……………………………………………………………………57

2.1.4 Fermentación…………………………………………………………………………….59

2.1.5 Fermentación Maloláctica ……………………………………………………………...63

2.1.6 Segunda fermentación ………………………………………………………………….64

2.1.7 Maduración……………………………………………………………………………….64

2.1.8 Embotellado………………………………………………………………………………67

2.1.9 Almacenamiento…………………………………………………………………………68

50

2.2 COMPOSICIÓN DEL VINO Y DEL MOSTO……………………………………………70

2.2.1 Azúcares………………………………………………………………………………….71

2.2.2 Alcoholes………………………………………………………………………………….72

2.2.3 Ácidos………………………………………………………………….………………….75

2.2.4 Esteres………………………………………………………………….…………..........76

2.2.5 Compuestos nitrogenados…………………………………………….………………..77

2.2.6 Compuestos fenólicos………………………………………………….…………….....78

2.2.7 Constituyentes inorgánicos …………………………………………….………………80

2.3 PROPIEDADES ORGANOLÉPTICAS…………………………………………………..80

2.3.1 Color………………………………………………………………………………………81

2.3.2 Sabor y aroma……………………………………………………………………………82

2.4 FORMAS DE SERVIR EL VINO………………………………………………………….85

2.5 CONSUMO PERJUDICIAL……………………………………………………………….86

2.6 CONSUMO BENEFICIOSO………………………………………………………………87

2.7 PROFESIONES……………………………………………………………………………88

51

CAPÍTULO II

2. PRODUCCIÓN Y COMPONENTES DEL VINO

La producción del vino ha ido añadiendo cada vez más elementos

tecnológicos a medida que el hombre ha ido experimentando y adquiriendo

más conocimiento acerca de los procesos. Se puede decir que muchos

vinos se echaron a perder hasta comprender que la vinificación es un

proceso puramente anaeróbico, es decir sin la presencia de oxígeno.

2.1 PRODUCCIÓN

Las etapas de elaboración del vino son las siguientes:

Cultivo

Vendimia

Fermentación

Prensado/Aplastado

Fermentación

Fermentación Maloláctica

Maduración

Segunda fermentación

Embotellado

Almacenamiento

52

2.1.1 Cultivo

Las vides básicamente desarrollan el ciclo del carbono con sus hojas y la

fotosíntesis genera en las frutas (las uvas) los azúcares necesarios para su

almacenamiento. Las uvas son por lo tanto "almacenes" de azúcares que se

emplean posteriormente en la fermentación del vino. El cultivo de la uva se

centra en la vigilancia permanente de ese proceso de "almacenamiento"

progresivo de azúcar en los frutos. Cualquier problema que perjudique o

rompa el equilibrio, la poda hace que el azúcar se concentre en un número

pequeños de frutos, en una tierra moderadamente húmeda las raíces se

dedican a profundizar con el objeto de poder absorber los minerales

necesarios (principalmente potasio). El balance entre el contenido de

azúcares y ácidos juega un papel importante en la calidad del resultado final

del vino.

Por regla general cuanto más sol esté expuesta la vid mayor es la

concentración de azúcares en las uvas, y por el contrario poca exposición

da una cantidad mínima de azúcares (y por lo tanto una pequeña cantidad

de alcohol). Esta concentración de azúcar en las uvas suele estar

reglamentada en los diferentes países y se suele medir con un

refractómetro portátil (bastan pequeñas cantidades de mosto para

determinar la concentración de azúcar en grados Brix). Es por esta razón,

53

con el objeto de maximizar la cantidad de luz recibida, por la que las vides

se adaptan con formas de pérgola con el objeto de que capten la mayor

cantidad de sol posible.

Durante la maduración de la uva en la vid existe un cambio denominado en

ampelología con una palabra francesa: véraison. Existe un instante en el

que la uva cambia su metabolismo y empieza a almacenar azúcares a una

velocidad muy superior, al mismo tiempo va disminuyendo la concentración

de ácidos dentro de la uva. El instante del véraison es entendido como el

comienzo de una cuenta atrás para la determinación del instante de la

vendimia. Existen otros factores que determinan ese instante como puede

ser la transición de color de las semillas del interior de la uva, que suelen

pasar de verdes a marrones, o la maduración de los polifenoles.

Anteriormente los viticultores experimentados masticaban una uva cada día

a partir del instante del véraison y con los sabores y aromas que detectaban

determinaban el comienzo de la vendimia. Hoy en día se realiza con

aparatos de medida tales como refractómetros, etc.

2.1.2 Vendimia

El primer paso para la vinificación es la vendimia, Por vendimia se entiende

la recolección o cosecha de las uvas de vino, que resulta ser un proceso

54

delicado ya que tiene que pasar el menor tiempo posible desde su

recolección hasta su recogida.

El periodo de vendimia varía entre febrero y abril (en el hemisferio sur), y

julio y octubre (en el hemisferio norte). Esto depende del grado de

maduración de la uva que se desee, es decir, del momento en que la

relación porcentual entre los azúcares y los ácidos en el grano de uva han

alcanzado el valor óptimo para el tipo de vino que se desea producir. Si bien

este parámetro es genéricamente válido para la uva de mesa, en el caso de

la uva destinada a la producción vinera es necesario considerar otros

parámetros para decidir cuándo es tiempo de vendimia. Esto puede

depender de:

• Condiciones climáticas: al aumentar la latitud, la uva madura más

tarde.

• Zona de producción: las uvas de las viñas expuestas al Sur

maduran primero que aquellas expuestas al Norte; al aumentar la

altitud la uva madura primero.

• Tipo de uva: los viñedos de uva blanca maduran generalmente

primero que las de uva negra.

• Tipo de vino que se quiera obtener, determinado por la mayor o

menor presencia de algunos componentes, tales como:

55

o Azúcares: una mayor cantidad de azúcar aumentará el grado

alcohólico del vino producido; presentar una justa cantidad de

azúcar es indispensable para iniciar la fermentación alcohólica.

o Ácidos: las sustancias ácidas son necesarias tanto para evitar

la proliferación de bacterias causantes de enfermedades como

para la conservación sucesiva del vino.

o Componentes aromáticos: varían durante la maduración de la

uva, contribuyen a determinar las características orgánicas del

vino.

a) Métodos de vendimia:

• Manual: es utilizada para la producción de vino de elevada calidad y

de vinos espumosos, para lo cual es necesario elegir los racimos de

modo más selectivo, lo que inevitablemente aumenta los costos de

producción. De esta manera también es más difícil para el agricultor,

puesto que debe estar de sol a sol levantándose y agachándose para

recoger la uva y llevando el capazo lleno de uva al tractor. Está

considerado uno de los trabajos más duros.

• Mecánica: la vendimia mecánica es más económica que la manual.

La falta de personal cualificado y el incremento de los costos de

recogida de la uva están provocando que se implante de forma

56

acelerada en algunas comarcas vitícolas, un hecho que afecta sobre

todo a las grandes explotaciones, que necesitan de más mano de

obra. Para realizar este tipo de vendimia, el cultivo debe estar

formado en espaldera (sistema de plantación en el que del tronco de

la cepa salen dos ramas principales que se alinean en el sentido del

surco atándose al alambre más cercano al suelo. Este primer alambre

se coloca a unos 70 cm. del suelo y por encima de éste se colocan 2

o 3 alambres que sirven para mantener verticales los tallos. La altura

total de la planta puede alcanzar los dos metros). La espaldera el el

sistema más utilizado en las plantaciones de uva de vinificación en

todo el mundo.

Una práctica utilizada es aquella llamada vendimia escalar, que consiste en

la recolección de las uvas de una viña extensa en momentos sucesivos, y

según el grado de maduración de los racimos individuales. Otra práctica

distinta es la llamada vendimia tardía, que consiste en retardar la época de

la vendimia a fin de aumentar la cantidad de azúcar de la uva. Este

procedimiento es utilizado para la producción de vino generoso.

Durante la fase de cosecha de las uvas es necesario respetar de todos

modos algunas reglas; es preciso evitar recoger la uva mojada (por lluvia,

rocío o niebla), ya que el agua puede influir en la calidad del mosto; además

57

se deben evitar vendimias en las horas más cálidas del día, para impedir el

inicio indeseado de la fermentación; los racimos deben descansar en

contenedores no demasiado profundos, para evitar que se aplasten;

finalmente, la uva debe ser transportada a los lugares en los cuales será

efectuada la vinificación en el menor tiempo posible, para evitar

fermentaciones o maceraciones indeseadas.

b) Festejos de la Vendimia

"Surgieron como símbolo de la alegría por el final de la cosecha. Y aunque

el turismo las está globalizando, lo cierto es que estas celebraciones se

remontan a los tiempos en que el vino era el puente entre dioses y

hombres".

Cada región las celebra a su manera, se celebran tanto en el viejo como en

el nuevo mundo. En las principales regiones productoras son un importante

atractivo turístico, uno de los principales detonadores del Enoturismo. Las

fiestas de la vendimia se llevan a cabo pues, con la cosecha, y su tiempo va

variando dependiendo los tiempos de cosecha de cada región.

2.1.3 Prensado / Aplastado

58

Antiguamente se procedía al prensado de las uvas directamente tras la

vendimia con el objeto de obtener el mosto (zumo de la vitis vinífera). Era

habitual ver personas descalzas pisando la recolección de uvas en

recipientes perforados en el fondo, de esta forma se obtenía el primer

mosto. Este método era adecuado para producción en pequeña escala,

posteriormente vinieron las prensas en forma de husillo que permitían

controlar la presión. En la actualidad se emplean prensas neumáticas

herméticamente cerradas en las que la delicadeza del prensado permite una

menor extracción de sustancias indeseadas y el máximo respeto por las

cualidades intrínsecas de la uva. Se suele pasar por un proceso previo de

limpieza quitando la vegetación y los raspones (tallos de los racimos). Esta

operación se realiza en tambores metálicos perforados que giran a gran

velocidad, las uvas salen enteras por las perforaciones del tambor. Es de

vital importancia que la mayor parte de ellas salgan intactas para que no

pongan en contacto con la atmósfera su zumo interior.

El proceso de aplastado suele ser el más empleado en los vinos blancos,

con el objeto de evitar la extracción de los antocianinas de los hollejos.

Mientras que el prensado es más habitual en los vinos tintos. En el

aplastado no se reduce a puré la uva lo que permite la extracción de los

jugos del mesocarpio y del endocarpio de la uva. En algunos vinos se

59

emplean mostos concentrados de uva, como puede ser el marsala, la

mistela, vino de Málaga, etc.

2.1.4 Fermentación

La fermentación es la parte principal del proceso de la elaboración del vino,

en realidad el vino no puede elaborarse de forma alguna sin la

fermentación. La fermentación tiene como principal efecto la conversión de

los azúcares del mosto en alcohol etílico. El organismo capaz de elaborar la

fermentación son las levaduras del género de las Saccharomyces y las

especies más abundantes son la S. cerevisiae y la S. bayanus (asociada

con la producción del vino de jerez), estas especies tienen a su vez otras

sub-especies como la montrachet, la epernay, la steinberger, etc. cada una

de ellas objeto de una selección artificial hecha durante tiempo con el objeto

de mejorar aspectos sutiles de la tolerancia a ciertos niveles de pH,

contenido de alcohol, dióxido de azufre (SO2), etc. La fermentación se hace

en recipientes (hoy en día en cubas de acero inoxidable) y pasa por cuatro

fases:

1. Fase de demora - En la que las levaduras se aclimatan a las

condiciones del mosto, a las altas concentraciones de azúcares, bajo

valor de pH (acidez), temperatura y SO2. Suele ocupar un período

entre dos y tres días.

60

2. Crecimiento exponencial - las levaduras ya acondicionadas al

entorno, empiezan a multiplicarse en crecimiento exponencial,

alcanzando el máximo de su densidad de población, que suele estar

en torno a los 100 millones de levaduras por centímetro cúbico.

Debido al consumo que hacen las levaduras del azúcar presente en el

mosto, las concentraciones del mismo declinan rápidamente. La

duración de esta fase es de aproximadamente cuatro días.

3. Fase estacionaria - En el cual la población de levaduras que ha

llegado a su máximo valor admisible, lo que hace que se alcance un

valor estacionario y que la fermentación se mantenga a una velocidad

constante. El calor formado por la fermentación hace que temperatura

de la cuba durante esta fase sea igualmente constante.

4. Fase declinante - En esta fase la carestía de azúcares o la elevada

concentración de alcohol etílico empieza a matar las levaduras y la

población disminuye, con ello la velocidad de fermentación.

Existen algunas prácticas modernas como la inoculación de levaduras

durante las fases estacionarias con el objetivo de alcanzar el máximo de

108/ml, esta creencia dicta que el vino poseerá una mayor complejidad de

sabores, estas prácticas son habituales en algunos viñedos de Francia y

California. No obstante algunos viticultores optan por evitar la inoculación

emplear las levaduras salvajes presentes en el entorno de fermentación, lo

61

que ha dado lugar a un debate. Se puede medir la progresión de la

fermentación mediante la medida de la densidad del líquido fermentante;

medida con un picnómetro de las muestras extraídas de la cuba. Por

ejemplo el mosto es más denso que el vino y esto fija dos límites para saber

la evolución de la fermentación.

La fermentación se ve afectada por una variedad de factores, entre ellos se

encuentra la temperatura; el rango de temperaturas entre los que es posible

la fermentación se encuentra entre los 5oC hasta los 38oC. Los vinos

blancos fermentan a un rango inferior (8oC hasta los 14oC) y los vinos tintos

emplean rangos mayores (25oC hasta los 30oC). La fermentación se suele

parar a 33oC. Los aromas de frescura y afrutados se preservan más en

fermentaciones a baja temperatura. Otros limitantes son la concentración de

azúcares, el grado de acidez debido a la presencia de ácidos, y también a la

presencia de micronutriente como vitaminas, incluso la aireación de la cuba

(oxígeno), la adicción de inhibidores de la fermentación como: el propio

etanol (en concentraciones por encima del 17%), los ácidos grasos, el

empleo de levaduras asesinas que secretan polipéptidos tóxicos para las

levaduras (algunas son capaces de portar virus ARN bicatenario). En

algunos casos la presencia de fungicidas y pesticidas puede limitar la

fermentación.

62

La fermentación necesita de nutrientes diversos que están incluidos

naturalmente en el mosto inicial, y dependiendo de la fase son necesarios

unos u otros. Por ejemplo en la fase de crecimiento exponencial la

presencia del ion fosfato (H2PO4-) es esencial en todos los procesos de

transferencia de energía celular así como en el crecimiento de las

levaduras. Su presencia en el mosto es suficiente para la fermentación, pero

en algunas ocasiones con el objeto de activar la fermentación se añade

fosfato diamónico (de fórmula: (NH4)2HPO4) con el objeto de regular el

balance de fosfatos y de nitrógeno. A menudo se emplean con el mismo

propósito otras sales amoniacales.

Otras fermentaciones se practican desde mediados del siglo XX, una de las

más conocidas es la denominada maceración carbónica. La maduración

carbónica se realiza antes de la fase de prensado, y hace que la uva

fermente con el mosto de su interior, de esta forma los vinos obtenidos

tienen sabores más afrutados y con menos contenidos de taninos. Estos

vinos poseen sabor fresco, pero por el contrario carecen de la estabilidad

suficiente para ser envejecidos durante largos períodos (y mucho menos en

barricas de roble). Uno de los vinos más conocidos por este proceso es el

Beaujolais nouveau francés, aunque esta modalidad de fermentación se

está extendiendo a otros viñedos. Tras la maceración carbónica el mosto

restante se hace fermentar de forma tradicional.

63

2.1.5 Fermentación Maloláctica

En paralelo con la fermentación, se produce una reacción similar

denominada fermentación maloláctica en la que actúan bacterias lácticas

presentes de forma natural en la uva para convertir el ácido málico en ácido

láctico reduciendo la acidez del vino. La fermentación maloláctica es

completamente imprevisible, pero los viticultores pretenden que ocurra al

mismo tiempo que la fermentación alcohólica mediante levaduras. Este

proceso se comprendió completamente tras Pasteur a comienzos del siglo

XX. Hoy en día se practica la inoculación artificial de bacterias lácticas en la

fase de fermentación, con el objetivo de poder alcanzar la fermentación

láctica. Las bacterias malo-lácticas pertenecen a tres géneros:

Lactobacillus, Pediococcus y Leuconostoc. Existen factores limitantes de la

fermentación maloláctica, uno de ellos es la temperatura (por debajo de

15oC es inexistente), las bacterias malolácticas son sensibles a bajos

niveles de pH, de inhibidores (uno de los más conocidos es el ácido

fumárico) y ácidos grasos (uno de los más efectivos es el ácido

dodecanóico C12).

Es de creencia generalizada que una fermentación maloláctica controlada

aumenta la calidad de los vinos. Entre los beneficios de esta fermentación,

se encuentra: la reducción de la acidez (acidez titulable o acidez titratable).

64

Existe un cambio en los sabores del vino final debido a la presencia de

ésteres volátiles (2,3-butanodiol), así como una apreciación amantequillada

de algunos vinos tratados con este procesamiento.

2.1.6 Segunda fermentación

Los vinos espumosos tienen una segunda fermentación en la botella. El

desarrollo de este tipo de vinos no llegó hasta comienzos del siglo XVII,

cuando los avances en las botellas y en los tapones de corcho alcanzaron

un nivel suficiente como para permitir las altas presiones que se generan en

una fermentación cerrada. Entre los vinos espumosos más famosos se

encuentra el champagne y el cava ambos elaborados según el denominado

méthode traditionnelle de fermentación posterior en botella mediante

inoculación de azúcar y levaduras (se denomina al proceso: tirage). Esta

fermentación hace que la concentración de gas se eleve y quede un vino

espumoso agradable y chispeante al paladar. Otros vinos sufren una

fermentación malo-láctica en la botella este es el caso del vinho verde de

portugal. En otros casos se hace que al vino se le inyecte dióxido de

carbono a presión con tal de simular las burbujas de forma artificial (es decir

sin la fermentación).

2.1.7 Maduración

65

La maduración se hacía en los vinos ya en la época de antiguo Egipto que

conservaban el vino en ánforas de barro, fueron los romanos quienes

aprendieron la técnica de conservar el vino en barilles de madera de roble

(quercus). El género quercus posee cientos de especies diferentes, por

ejemplo con una de las especies la Quercus suber (Alcornoque) se elaboran

los tapones de corcho empleados en la embotellación. Se emplea roble en

la elaboración de los toneles debido a su robustez y a que resulta fácil

trabajar su madera. Su madera es rica en estructuras celulares

denominadas tilosas que impermeabilizan la madera. La composición de la

madera de roble es de un 40% de celulosa, un 20% de hemicelulosa, 25%

de lignina, 10% de elagitaninos (ésteres hexahidroxidifénicos que aportan

taninos al vino), y 5% de componentes de naturaleza química diversa. La

influencia de la madera en el vino es compleja y hay muchos estudios

acerca de la química de la maduración en barrica de roble. A veces se suele

añadir astillas de madera de roble (quercus fragmentus) con el objeto de

acelerar el proceso de adopción de sabores de la madera, aunque esta

práctica está regulada por ley en cada país. El vino tiende a evaporarse

dentro de las barricas a una velocidad que puede variar entre un 2% y un

5% de su volumen por año (lo que hace una pérdida entre un litro y cinco

por año en un barril de 225 litros).

66

El oxígeno tiene una posición relevante en la maduración del vino en las

barricas. Uno de los métodos recientes (desde 1991) permiten introducir

pequeñas cantidades de oxígeno en la fermentación, se han venido a

denominar microoxigenación. El oxígeno juega un papel importante en la

estabilización de los colores del vino tinto, permite que los taninos y las

antocianinas tengan un proceso conocido como acoplamiento oxidativo.

Algunos vinos generosos se suelen hacer pasar por una serie de barriles

(criaderas), un ejemplo de este tipo de vinos es el fino, el amontillado y el

oloroso. Otros vinos como el vermouth se maduran con hierbas aromáticas

(entre ellas la artemisia absinthium).

La maduración en barricas es una especie de lenta oxidación del vino. Dos

de las reacciones más habituales en la maduración son la oxidación fenólica

y la polimerización de las antocianinas con otros flavonoides para formar

pigmentos y sabores. Una de las más conocidas es la aparición de vainillina

debido a las reacciones con la lignina presente en la madera. En la

actualidad el vino se almacena en barricas de roble procedente de América

(qercus alba, qercus bicolor, qercus macrocarpa) y de Francia

(principalmente qercus robur y quercus sessillis), la elección de uno de

estos materiales impacta en el precio final del vino. El roble francés

(europeo) contribuye más a la aportación de extractos sólidos y compuestos

67

fenólicos, además su vida útil es mayor que el roble americano (más

blando).

2.1.8 Embotellado

El embotellado es una operación relativamente reciente en la historia del

vino. Se empezó a realizar cuando era posible elaborar vidrios más robustos

y asequibles. Las botellas de vino primitivas tenían una forma abombada

(similar a los actuales bocksbeutel alemanes). El embotellado es un

conjunto de operaciones (generalmente realizadas de forma mecánica) para

el acondicionamiento final del vino con el objeto de realizar su expedición y

venta final al consumidor. Las botellas actuales tienen un volumen estándar

de 750 ml, destacando por sus cualidades la Bordelesa. Un elemento

importante en el embotellado es la encapsulación que puede emplear

tapones de materiales naturales (tapón de corcho), semisintéticos, sintéticos

y cápsulas metálicas. Por regla general antes de embotellar se realizan

operaciones de:

• Clarificación - Corresponden al conjunto de operaciones que hacen

del vino un líquido limpido, para ello se emplean diversas substancias.

• Estabilización - Con el objeto de que sea permanente en el tiempo la

limpidez lograda en la clarificación.

68

• Filtración - La filtración elimina cualquier residuo del proceso de

elaboración del vino.

El taponado acaba el proceso de embotellamiento en los vinos. Se puede

decir que tras el embotellado el contacto con el aire es prácticamente nulo,

es por esta razón por la que el vino deja de envejecer (oxidarse). El cristal

es impermeable al aire, pero otros recipientes como el cartón no poseen

esta característica. En algunos casos el oxígeno disuelto en el vino puede

hacer que se produzcan reacciones de oxidación fenólica que se

denominan: "enfermedad de la botella" y es considerado uno de los

defectos del vino. Uno de los compuestos más habituales en los vinos

envejecidos es dimetil sulfido (CH3-S-CH3) que posee un sabor similar al

"repollo" y se forma en maduración dentro de la botella, su formación no

está muy explicada. El corcho empleado en el sellado de las botellas es de

uso mayoritario en el mundo.

2.1.9 Almacenamiento

No todos los vinos están preparados para largos periodos de

almacenamiento (o añejado), la gran mayoría es aconsejable se consuma

en el propio año. Por regla general los vinos tintos se conservan mejor que

los blancos. Un primer añejado puede darse en las propias bodegas, los

69

vinos finos suelen ser guardados en toneles de roble, la madera de éstos

suele conferirles, añadirles, matices especiales a los vinos en ellas

guardados. No todos los vinos pueden ser añejados, de hecho tan sólo un

1% de los vinos puede hacerlo.

En las viviendas se recomienda guardar los vinos finos en armarios o

bodegas acondicionados, las cuales deberían reunir condiciones similares al

de las bodegas (oscuridad, ambiente fresco y estable, humedad

relativamente alta, ausencia de vibraciones) y en los cuales se depositaran

acostadas las botellas. Salvo cosechas excepcionales no se necesitan más

de cuatro años para alcanzar su punto óptimo, un vino fino de cosecha

puede llegar a "oxidarse" si el añejado supera ciertos años, pero depende

mucho de la uva o uvas que lo forman, de su crianza y de su porcentaje de

alcohol (mínimo 12% para un vino de guarda), de hecho, vinos de crianza

donde primen las uvas Cabernet Sauvignon o Tempranillo suelen tener una

larga vida, de ahí, que sean las cepas de estas uvas las predominantes de

los Burdeos o los Riojas respectivamente.

Uno de los problemas que puede haber con el vino es la denominada

contaminación del corcho, debido a la presencia de 2,4,6-tricloroanisola

(Abreviadamente denominado como TCA). Los corchos de botellas

afectados suelen presentar un olor enmohecido. Suele presentarse en

70

botellas almacenadas junto a grandes depósitos de madera. Este problema

fue de grandes dimensiones en algunos países en la década de los 90, lo

que vino a dar en una nueva generación de tapones alternativos al corcho.

2.2 COMPOSICIÓN DEL VINO Y DEL MOSTO

Para comprender lo que es el vino desde el punto de vista de sus

componentes hay que distinguir la composición de los compuestos cuando

es una uva, al ser mosto y posteriormente vino. El mosto antes de la

fermentación se compone principalmente de agua y azúcares, así como

ácidos (málico y tartárico), además otros componentes químicos en menor

cantidad son responsables de la composición final del vino. La fermentación

alcohólica transformará gran parte de los azúcares del mosto en alcohol

etílico, pero dejará otros compuestos interesantes: glicerina. Algunos de

estos compuestos, que están presentes en menos medida, dan un cierto

carácter a la cata de vino, tal y como es la presencia de taninos, los taninos

se encuentran en las pieles de las uvas y se pueden considerar como un

conservante natural que permite a los vinos envejecer por más de cinco

años.

Otros elementos se añaden al vino de forma artificial y componen lo que se

denomina aditivos del vino, estos aditivos tienen por objeto estabilizar

71

algunos compuestos (proteínas, cristales de tartarato, etc) , reducir el nivel

de ácidos, agentes antioxidantes (ácido ascórbico), agentes antimicrobianos

(dióxido de azufre, ácido sórbico, sorbatos, ácido benzoico, ácido fumárico).

2.2.1 Azúcares

Los principales azúcares presentes en el mosto son la glucosa y la fructosa,

otros azúcares se encuentran en la uva pero en proporciones

insignificantes. La concentración de azúcar en la uva o en el mosto se suele

medir en EEUU en grados Brix, mientras que en Europa se hace en grados

Baumé. La concentración de azúcares es crítica para el desarrollo de las

levaduras durante la fermentación, la principal levadura del vino

(Saccharomyces cerevisiae) se alimenta principalmente de glucosa y

fructosa. Los azúcares no consumidos tras la fermentación se suelen

denominar azúcares residuales (suelen ser pentosas como la arabinosa, la

ramnosa y la xilosa). La concentración de estos azúcares residuales puede

aumentar durante la maduración en madera debido a la escisión de

moléculas de glucósidos presentes en la madera.

El azúcar residual es importante en la tonalidad dulce de un vino, mientras

que la presencia de azúcares no residuales afecta sólo a la fermentación.

72

La presencia de azúcares residuales en los vinos da lugar a una

clasificación entre vinos secos y vinos dulces. Por regla general la presencia

de una concentración de azúcares de menos de 1.5 g/litro hace que el

paladar no detecte el sabor dulce, por encima de un 0.2% del volumen los

sentidos empiezan a detectar el sabor dulce del vino. La mayoría de la

gente detecta un dulzor si alcanza una concentración de un 1%. La

presencia de taninos, ácidos así como el etanol. Durante el madurado

algunos azúcares sufren un cambio estructural y acaban dando pigmentos

oscuros al vino, este es el caso de la melanoidina detectada en vinos

generosos como el jerez, madeiras, (vino fortificado de las islas Madeira),

etc. Se trata de una variante de la reacción de Maillard (una especie de

caramelización).

2.2.2 Alcoholes

Uno de los efectos nocivos del consumo del vino, debido a su contenido de

etanol, conocido como alcohol etílico, principal producto de las bebidas

alcohólicas como el vino (un 15% aproximadamente), la cerveza (5%) o

licores (hasta un 50%).

La fermentación alcohólica es un proceso metabólico anaeróbico (en

ausencia de oxígeno) que permite a las levaduras (Saccharomyces

73

cerevissiae) consumir los azúcares del mosto para liberar dióxido de

carbono y alcohol etílico (etanol de fórmula CH3-CH2-OH) que permanece

en disolución el vino final. La concentración de alcohol se suele medir en

porcentaje de volumen total. El contenido de alcohol etílico varía

dependiendo del tipo de uva y de las condiciones, por ejemplo en los vinos

de mesa está entre los 7%-14%, en los espumosos: 11%-13%, en el jerez y

otros vinos encabezados 16%-18% y en el oporto así como en vinos de

postre suele estar por debajo de 17%. La forma más común para averiguar

el contenido de alcohol en un vino es medir el punto de ebullición.