Embed Size (px)

Citation preview

1

º

Congreso de la República

COMISION INVESTIGADORA DE LOS DELITOS ECONÓMICOS Y FINANCIEROS

COMETIDOS ENTRE 1990-2001.

INFORME ESPECIAL DE INVESTIGACIÓN Mayo - 2002

EL PROCESO DE PRIVATIZACIÓN DE LA EMPRESA SIDERÚRGICA DEL PERÚ -

SIDERPERÚ

INTEGRANTES:

Javier Diez Canseco Cisneros (UPD) Presidente Walter Alejos Calderón (PP) Vicepresidente Máximo Mena Melgarejo (PP) Miembro Juan Valdivia Romero (APRA) Miembro Kuennen Francesa Marabotto (UN) Miembro

2

INDICE

Pag. Nº

1. INTRODUCCIÓN............................................................................................................3

2. OBJETIVOS....................................................................................................................4

3. ANTECEDENTES...........................................................................................................4

4. SITUACIÓN ECONÓMICA DE LA EMPRESA PREVIO

AL PROCESO DE PRIVATIZACIÓN..............................................................................5

4.1.- RESULTADOS ACUMULADOS EN LOS AÑOS PREVIOS A LA SUBASTA.........5

4.2. INCREMENTO DE LA DEUDA A LARGO PLAZO Y SU CAPITALIZACIÓN...........7

5. VALORIZACIÓN DE LA EMPRESA

5.1.- DETERMINACIÓN DEL PRECIO BASE EN $ 106 MILLONES...............................9

6. EL PROCESO DE SUBASTA.......................................................................................11

7. ANÁLISIS COSTO-BENEFICIO DEL PROCESO DE VENTA......................................14

8. COMPROMISOS DE LA POST-PRIVATIZACIÓN........................................................16

8.1.-EL ADJUDICATARIO SE COMPROMETE AINVERTIR $30 MILLONES...............18

9. SITUACIÓN ECONÓMICA DE LA EMPRESA DESPUÉS DE LA PRIVATIZACIÓN.....20

9.1.- INFLUENCIA DEL CONTEXTO ECONOMICO NACIONAL E INTERNACIONAL

EN SIDERPERU.............................................................................................................23

9.2.-IMPACTO DE LOS PRECIOS DUMPING EN SIDERPERU...................................24

10. SITUACIÓN ACTUAL DE SIDERCORP........................................................................26

11. SITUACIÓN DE LOS TRABAJADORES DE SIDERPERÚ...........................................28

12. CONCLUSIONES..........................................................................................................30

13. RECOMENDACIONES..................................................................................................34

ANEXOS...............................................................................................................................37

3

1. INTRODUCCIÓN

El presente informe presenta los principales elementos del proceso de

privatización de la Empresa Siderúrgica del Perú – SIDERPERÚ en sus

diferentes etapas. El análisis abarca la situación económica de la empresa

antes de ser privatizada, el proceso de venta de las acciones, el

desenvolvimiento de la empresa en manos privadas , la participación de los

organismos gubernamentales en el proceso de post-privatización y

finalmente su situación actual.

La importancia de este estudio radica en el significado que tiene

SIDERPERU para la actividad económica y el desarrollo social en la

provincia de Chimbote. En este sentido, es de especial relevancia realizar

un balance sobre el proceso en su conjunto a la luz de los resultados y

brindar las recomendaciones del caso para que la empresa pueda salir de la

difícil situación económica en la que se encuentra.

Uno de los principales hallazgos en este proceso ha sido la pasividad e

inacción con la que han actuado los organismos e instituciones del Estado

Peruano encargados de cautelar sus intereses. En efecto, la participación

de Inversiones Cofide (ICSA) encargado de supervisar los compromisos de

inversión derivados del contrato de compra-venta de acciones y la cobranza

de las cuotas que tendría que pagar el consorcio ganador ha sido ineficaz.

Asimismo la COPRI (ahora Pro-Inversión) ha actuado, en la etapa final, con

una permisividad alarmante en lo que respecta a las constantes prorrogas

del pago de las cuotas de Sider Corp S.A.

En suma, resulta imprescindible una mayor actividad de Pro-Inversión,

quien aún posee en prenda el 56% de las acciones de Sider Corp. S.A., con

el objetivo de concluir el proceso de privatización en el que el Estado

Peruano ha invertido más de $ 160 millones. Esto podría darse a través de

la asociación con un nuevo operador siderúrgico que le permita a la

empresa la viabilidad en el futuro.

4

2. OBJETIVOS

Los objetivos del presente informe son los siguientes:

• Identificar las principales irregularidades que se habrían dado durante la

venta de las acciones de la empresa Siderperú.

• Revisar el rol que desempeñaron los principales organismos del Estado

encargados de la venta de acciones y supervisión del contrato.

• Hacer un balance económico del proceso de privatización a la luz de los

resultados obtenidos.

• Plantear las principales recomendaciones que se desprendan de nuestro

análisis con el objetivo de encontrar la mejor alternativa para la

conclusión del proceso.

3. ANTECEDENTES

Empresa Siderúrgica del Perú S.A.A. (“SIDERPERU” o la “Compañía”)

es una sociedad anónima abierta constituida en el Perú, dedicada a la

actividad siderúrgica e industrias afines y complementarias, incluyendo la

exportación, importación y comercialización de los productos que extraiga,

elabore o adquiera de otras fuentes.

El domicilio de la sede administrativa de la empresa es la ciudad de Lima,

sito en Avenida Los Rosales N° 245 (altura del Km. 4.3 de la carretera

central), Santa Anita.

Mediante Resolución Suprema Nº 291-92-PCM de fecha 22 de Mayo de

1992 se incluyó a la Empresa Siderúrgica del Perú- SIDEPERU dentro del

proceso de Promoción de la Inversión Privada al que se refiere el Decreto

Legislativo 674. Asimismo, mediante esta Resolución se nombró el primer

Comité Especial para la privatización conformado por José Moya Planas,

Presidente, Jean Delboy Núñez, Vicepresidente, Enrique Lastres

Bérninzon, Roberto Varcarcel Barreto y Victor Yoshimoto Yoshimoto,

miembros.

5

4. SITUACIÓN ECONÓMICA DE LA EMPRESA PREVIO AL PROCESO DE

PRIVATIZACIÓN

4.1 RESULTADOS ACUMULADOS EN LOS AÑOS PREVIOS A LA

SUBASTA

En el año 1992 la Empresa Siderúrgica del Perú - SIDERPERÚ fue

incluida en el proceso de privatización que el Gobierno había iniciado

en esos años con inusitada velocidad. Durante el período 1992-1996,

la COPRI nombró y cambió la composición del CEPRI en tres

oportunidades, la primera nombrada el 23.MAY.92, y luego fue

modificado en sus integrantes el 18.MAR.94 y el 01.SET.951.

Los resultados acumulados o pérdidas acumuladas en el período

1992-1996 se incrementaron considerablemente de 66 millones de

nuevos soles a 635 millones de nuevos soles que representa un

crecimiento de 862%. Por otro lado, las deudas interna y externa se

incrementaron de US$ 67.852 millones de dólares hasta US$ 148

millones de dólares. La ausencia de un plan de desarrollo para la

empresa y el descuido en la que esta se encontraba debido a la

dilatación del proceso de venta influyeron en la agudización de esta

tendencia deficitaria.

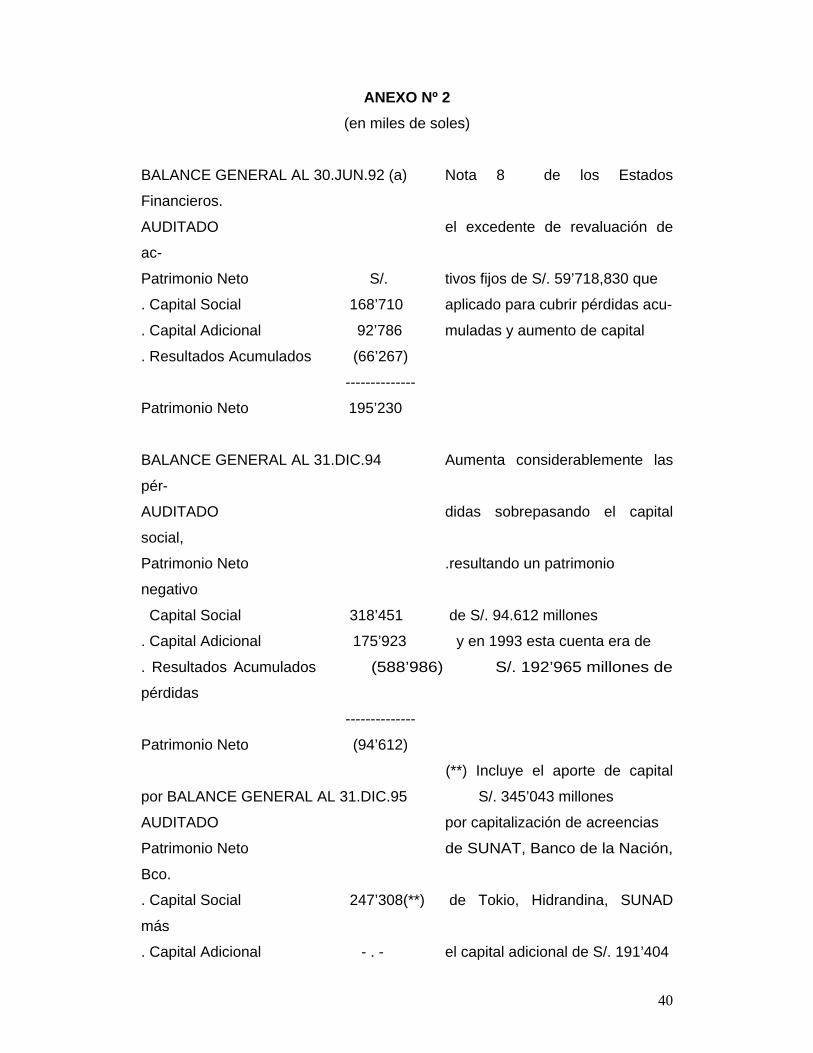

En 1994, la empresa Siderperu S.A. tenía una Patrimonio Neto

negativo de S/. 94 millones debido a que las pérdidas acumuladas en

ese año resultaron S/. 588 millones y el Capital Social de sólo S/. 318

millones. El capital social había sido superado en 185.7% por las

pérdidas acumuladas (Anexos Nº 1 y 2). La situación de la empresa

en este escenario tendría que haber sido definida como insolvente por

los directivos de la misma.

11 Armando Echeandia Luna (Presidente), Gonzalo Cisneros Vizquerra (Vicepresidente) y Danilo Munárriz Canales (Miembro) fueron los integrantes de la Cepri desde el 01.SET..95 hasta el momento de su venta.

6

Estando la empresa en esta situación, no se han encontrado

evidencias que el Cepri o el directorio de Siderperu haya informado a

la Junta General de Accionistas de la situación de insolvencia en la

que se encontraba la empresa para que este organismo tomara

decisiones sobre el futuro de la empresa.

Al respecto, la Ley General de Sociedades Nº 26887 en su artículo

407º “Causas de disolución”, inciso 4), indica que “Pérdidas que

reduzcan el patrimonio neto a cantidad inferior a la tercera parte del

capital pagado, salvo que sean resarcidas o que el capital pagado sea

aumentado o reducido en cuantía suficiente”. Asimismo, la ley en su

artículo 176º, “Obligaciones por Pérdidas” indica : “Si al formular los

estados financieros correspondientes al ejercicio o a un período menor

se aprecia la pérdida de la mitad o más del capital, a si debiera

presumirse la pérdida, el directorio debe convocar de inmediato a la

Junta General para informarla de la situación.

Si el activo de la sociedad no fuera suficiente para satisfacer los

pasivos, o si tal insuficiencia debiera presumirse, el directorio debió

convocar de inmediato a la Junta General para informarla de la

situación; y dentro de los quince días a la fecha de la convocatoria a la

Junta, debe llamar a los acreedores y solicitar, si fuera el caso, la

declaración de insolvencia de la sociedad, pero no se adoptó este

procedimiento legal, más bien continuaron con el trámite largo de la

capitalización de la deuda impaga, que se duplicó con los intereses,

mora y otros.

La situación fue agudizada con la acumulación de pérdidas por

período, falta de capital y el incremento de las deudas que luego el

Estado tendría que asumir para proceder a la venta de la empresa.

7

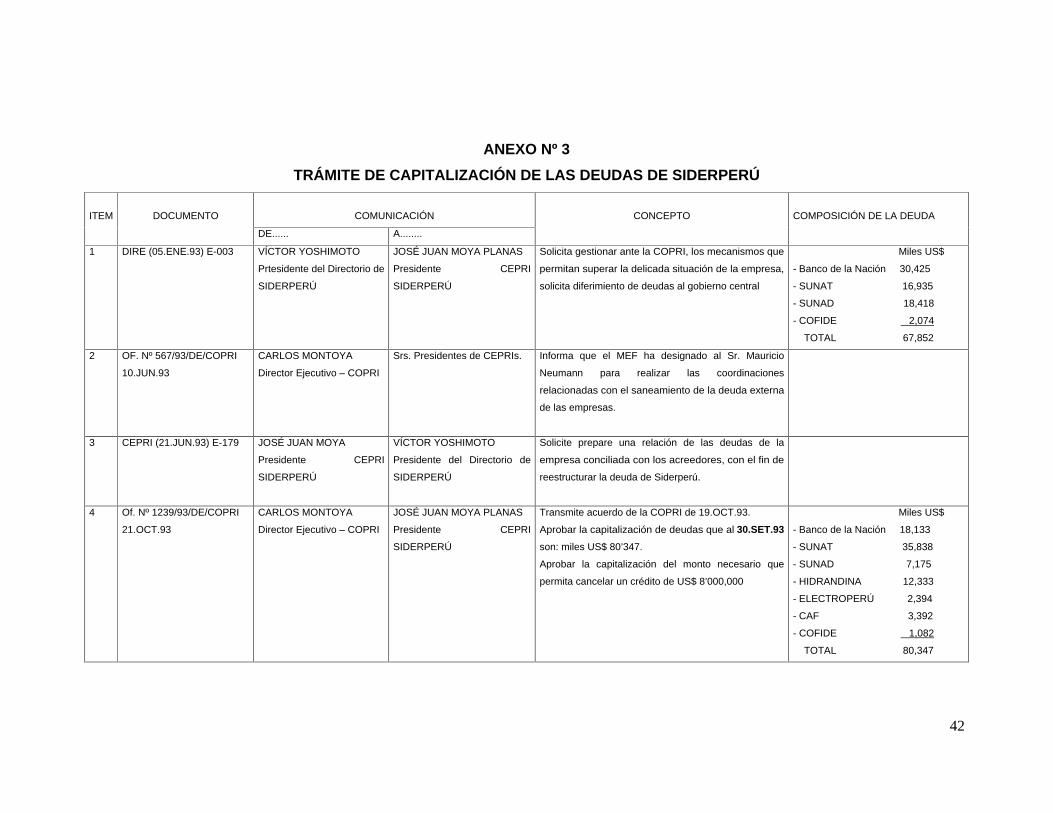

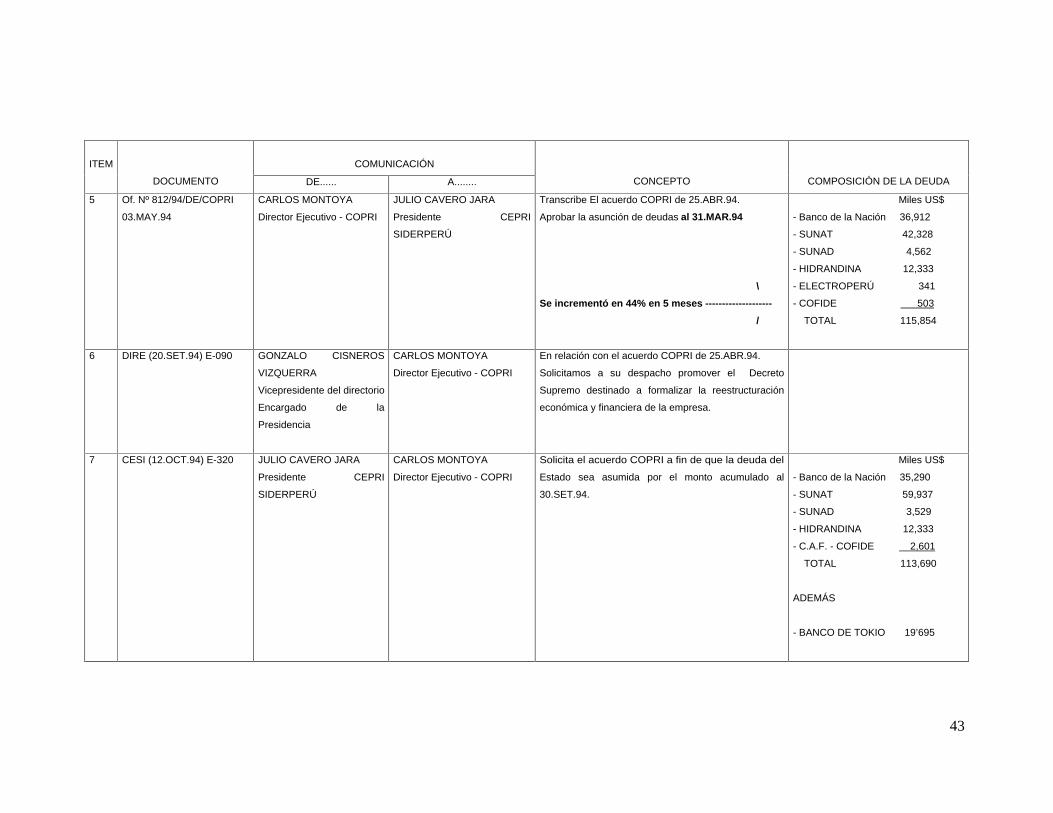

4.2 INCREMENTO DE DEUDA A LARGO PLAZO Y SU

CAPITALIZACIÓN

Dentro de las opciones planteadas para la Privatización de Siderperú

se incluyeron las siguientes premisas dentro del Plan de Privatización:

a. Vender Siderperú como “empresa en marcha”

b. Libre de deudas al Estado.

c. Contingente de personal reducido en 1,700 trabajadores.

En ese contexto, en su Informe Final la firma MCLELLAN &

PARTNERS de fecha NOV.93, establecía que la empresa no es “una

empresa en marcha” según definición legal y contable. Dada la

recesión internacional en la industria del acero, es improbable que se

pueda encontrar un comprador para Siderperú a menos que el

gobierno del Perú asuma las obligaciones por las deudas a largo plazo

y los costos de reducción de personal.

Sin embargo, la firma del convenio para la asunción de deudas de

Siderperú y el Estado Peruano representado por la dirección General

de Crédito Públcio demoró más de 2 años y 8 meses. La primera

solicitud que fue dirigida por el Presidente de Sideperú al Cepri se

firmó el 05.ENE.93. Esta recién fue aprobada el 05.SET.95. Es en

esta fecha que el estado asume la deuda interna y externa de la

empresa para convertirla en aporte de capital.

Esta demora fue una de las razones por la cual no se presentaron más

postores para la privatización. La incertidumbre y el riesgo de

concursar en una empresa que no había saneado sus deudas, que

había cambiado tres veces de Cepri y que llevaba más de tres años en

proceso de privatización era muy alto. El control de gestión Siderperú-

CEPRI-COPRI-MEF no fue oportuno y eficaz, por el contrario permitió

que la situación de la empresa se deteriorara durante esos años como

se detalla a continuación:

8

1. La deuda a largo plazo se eleve de US$ 67.852 millones de US$ a

US$ 148’453,514.31, que representa un incremento de 119% (Anexo

Nº 3).

2. Un ejemplo de ello es la deuda con la SUNAT que en 1993 ascendía a

US$ 16 millones y al 31.MAY.95 se elevó considerablemente llegando

a US$ 82’808,234.61 representando un incremento porcentual de más

de 500% , incluyendo intereses, moras y otros.

3. Liberar las hipotecas a los activos y los warrants de las existencias

para su libre disposición.

4. De poco sirvió el ROAD SHOW para Taiwan, Alemania, Venezuela,

Brasil, México y otros países. No se presentaron postores de esos

países.

5. La capitalización de la deuda tardía, ocasionó que las pérdidas de los

ejercicios 1993, 1994 se incrementen.

Esto se ha debido al trámite burocrático (CEPRI-COPRI-MEF) y falta de

seguimiento de documentos, tanto de Siderperú , CEPRI y COPRI que se

cursaban oficios pero como rutina, denotándose que el control de gestión

estuvo ausente.

Como resultado de la inercia administrativa se puede indicar como se

incrementó la deuda debido al desconocimiento en su estructura, quienes eran

los acreedores, pues el Banco de Tokio no fue incluido en los cálculos

efectuados a enero de 1993, ni el 21.OCT.93, ni el 03.MAY.94 como se aprecia

a continuación:

IMPORTE TOTAL DE LA DEUDA

AL EN MILES US$

05.ENE.93 67,852

21.OCT.93 80,347

03.MAY.94 115,854

12.OCT.94 113,690

9

Incluye la cuenta

Banco de Tokyo 19,695

02.MAR.95 137,287

31.MAY.95 148,453

Tal como se aprecia en resumen, la deuda de 1993 se elevó

considerablemente al final se firmó el convenio de 05.SET..95 por

US$148.453 millones. En mayor detalle se aprecia en el Anexo Nº3.

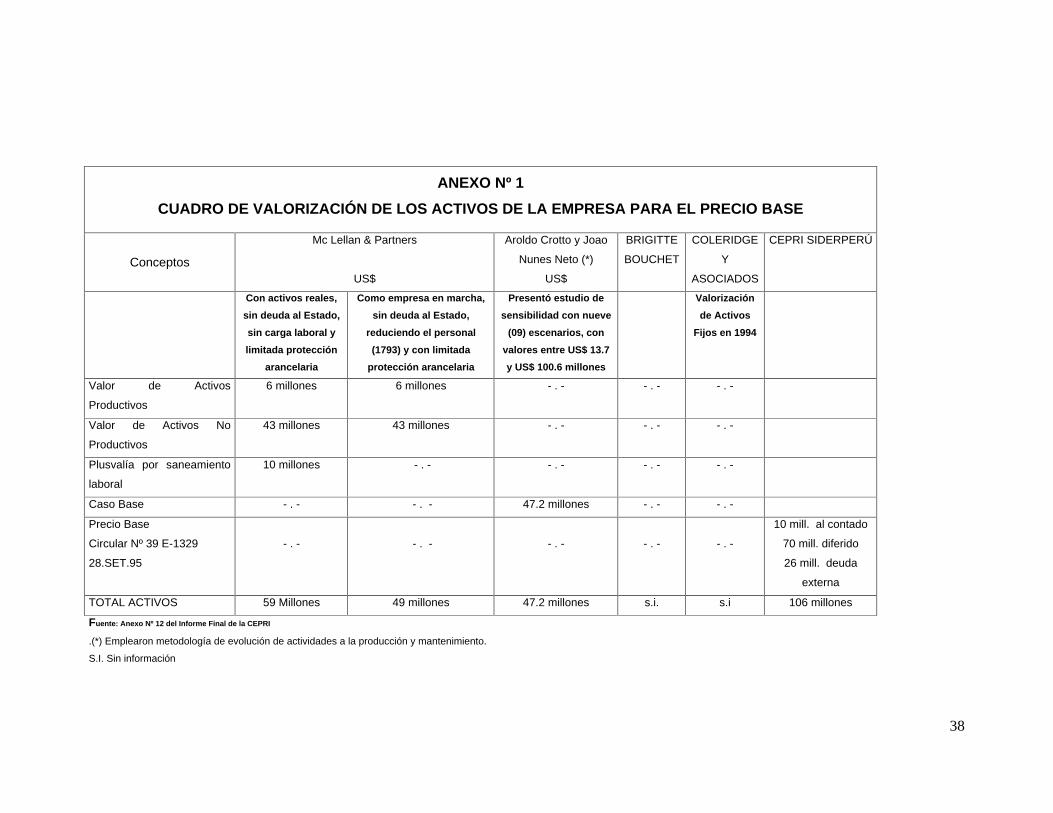

5. VALORIZACIÓN DE LA EMPRESA

5.1 DETERMINACIÓN DEL PRECIO BASE DE US$ 106 MILLONES.

El CEPRI contó con cuatro valorizaciones de SIDERPERÙ S.A.. La primera

realizada en 1993 por la firma Mc LELLAN & PARTNERS LTD que abarcó

el aspecto técnico y financiero de la empresa determinó un precio base que

oscilaba entre $59 y $49 millones dependiendo del escenario planteado. El

primer monto respondía a una valorización de activos reales, sin deuda de

la empresa con el Estado, sin carga laboral y con limitada protección

arancelaria. En el segundo monto se había utilizado el criterio de empresa

en marcha, sin deuda de la empresa con el Estado, reduciendo el personal

y con limitada protección arancelaria.

La segunda valorización se encargó a la señora Brigitte Bouchet en 1994

que tuvo como exclusiva finalidad cumplir con el requisito legal exigido para

efectos de actualizar las cuentas a valores contables. La tercera fue

efectuada por Coleridge y Asociados (Novoa Ingenieros S.A. en 1994).

Estos estudios ofrecieron valorizaciones referenciales sobre la empresa.

La cuarta valorización fue realizada por los asesores de promoción señores

“Aroldo Ceotto y Joao Nunes-Ferreira Neto” entre 1994 y 1995 bajo los

siguientes supuestos:

10

o Reducción de 1,700 trabajadores. El personal en esa fecha era de 3955

y se proponía reducirlo a 2,305. En efecto, se realizó la reducción de

personal en 1994 con un financiamiento del PNUD por US$

17’000,000.

o Capitalización de deudas con el Estado. Se consideraba imposible

negociar la venta de Siderperú bajo su situación de endeudamiento en

ese momento.

Otro aspecto de la valorización era la deuda a largo plazo que tenía dos

efectos principales :

a. El egreso en efectivo para el pago de la deuda, (en US$) al

31.MAR.93 representaba una importante carga para la empresa

como lo refleja la siguiente proyección realizada por la

consultora:

1993 58’389,646

1994 12’946,724

1995 7’424,912

1996 5’260,194

b. Las Hipotecas y garantías en las que se encontraban los activos

debido a deudas contraídas por la empresa afectaban su

valorización. Algunos activos como la línea de hojalata a

productos terminados y chatarra se encontraban como parte de

la garantía al Banco de la Nación y al Banco de Tokio.

.

La demora en la capitalización de la deuda ocasionaba también un retraso en

la liberación de las hipotecas de activos para el saneamiento de la empresa. En

esa situación, era poco probable que fuera posible vender la empresa,

poniendo en cuestión el hecho que se pudiera realizar una valorización de la

empresa mediante la metodología de “empresa en marcha”.

11

Por lo anterior, mientras no se diera la liberación de la deuda por el Estado, los

efectos serían:

• La imposible negociación de las acciones bajo la actual situación

de la deuda y la demora en la reestructuración de la misma.

• Los activos de la empresa se encontraban en garantía, hipoteca o

warrants por lo que el posible comprador no tenía libre disposición

sobre ellos.

Después de analizar estos elementos que influían sobre la situación económica

de la empresa, los consultores Aroldo Ceotto y Joao Nunes Ferreira Neto

plantearon una alternativa para el precio base ascendente a US$ 47.2 millones.

Este precio fue muy diferente al precio base de la subasta consistente en $106

millones que finalmente el Cepri-Siderperú aprobaría como se aprecia en el

Anexo Nº 4. Los principales factores que determinaban estas diferencias eran

el monto de deuda que estaba dispuesto a asumir el Estado Peruano, el

saneamiento de los activos que se encontraban prendados, la cantidad de

trabajadores con los que se vendería la empresa y la cantidad de papeles de

deuda que se utilizarían para la transacción.

Las diferentes asesorías contratadas y las distintas metodologías utilizadas

arrojaron resultados para la valorización de la empresa que oscilaban entre

47.2 millones y 100 millones de dólares. Este amplio rango de valores

denotaba claramente la ausencia de una estrategia integrada para la venta de

Siderperú.

6. EL PROCESO DE SUBASTA

Estas variaciones en las valorizaciones ocasionaron que se vendieran las

Bases para venta de Siderperú el 26.JUL.95 sin existir precio base. Luego de

insistencia de los postores, les comunicaron absolviendo una consulta del

05.JUL.95, mediante la circular 039 de 28.SET.95 E-1329 (más de dos meses

después), que el Precio Base era de US$ 106 millones. La CEPRI determinó

12

este precio base a escasos 30 días para presentar la Oferta económica por las

acciones de la empresa. Este fue uno de los elementos que provocó que sólo

se presentaran dos postores para la subasta internacional. Con lo cual el tan

anunciado ROAD SHOW por 15 países de Europa y América Latina, y los

Congresos Internacionales de la Rama de Acería, a lo largo de todo el mundo,

mediante el cual se invitaba personalmente a los postores para la venta de la

empresa resultó un fracaso.

Los dos postores que se presentaron para la subasta de las acciones de

Siderperú fueron : el consorcio ACERCO S.A. (consorcio conformado por

Acerco S.A., Stanton Funding LDC y Wiese Inversiones Financieras S.A.)

ubicado en Carretera Central Km. 4.300 Santa Anita-Lima y el consorcio

Aceros Arequipa S.A. ubicado en Av. Enrique Meiggs Nº 297-Parque

Internacional de Industria y Comercio-Callao.

La Buena Pro fue otorgada al consorcio ACERCO S.A. (quien luego modificaría

su razón social a Sider Corp S.A.), ofreciendo un importe de US$ 193’000,000

por el 100% de las acciones del Estado en Siderperú S.A..

Los integrantes del consorcio ganador eran una mixtura de capitales privados

peruanos con capitales foráneos. La empresa peruana Wiese Inversiones

Financieras S.A. tenía como principal accionista al Banco Wiese LTDO y su

Gerente General era el Sr. Manuel Custodio Poemape, Stanton Funding LDC

era un fondo constituido en las Islas Caiman y la empresa ACERCO S.A. que

era el vehículo legal de GS Industries - GSI.

Cuando se estableció la forma de pago por la COPRI se alcanzo solo US$

188’796,612, existiendo una diferencia de US$ 4’196,723 como se detalla a

continuación:

13

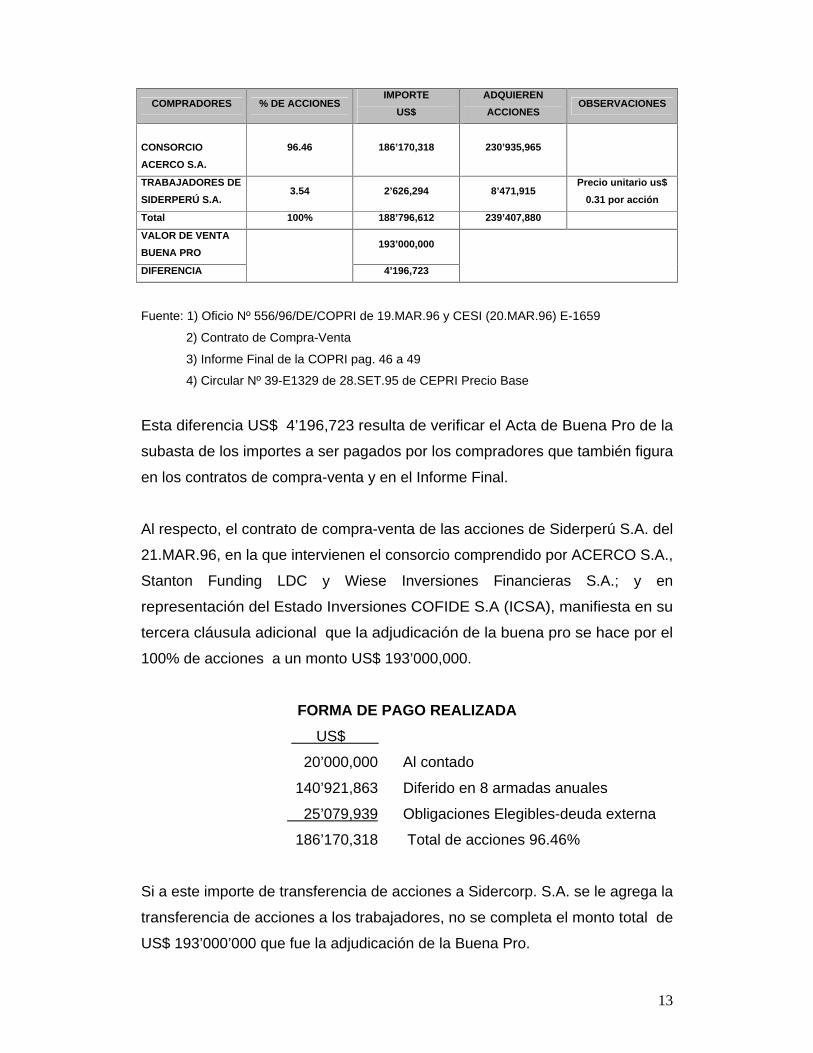

COMPRADORES % DE ACCIONES

IMPORTE

US$

ADQUIEREN

ACCIONES OBSERVACIONES

CONSORCIO

ACERCO S.A.

96.46 186’170,318 230’935,965

TRABAJADORES DE

SIDERPERÚ S.A. 3.54 2’626,294 8’471,915

Precio unitario us$

0.31 por acción

Total 100% 188’796,612 239’407,880

VALOR DE VENTA

BUENA PRO 193’000,000

DIFERENCIA 4’196,723

Fuente: 1) Oficio Nº 556/96/DE/COPRI de 19.MAR.96 y CESI (20.MAR.96) E-1659

2) Contrato de Compra-Venta

3) Informe Final de la COPRI pag. 46 a 49

4) Circular Nº 39-E1329 de 28.SET.95 de CEPRI Precio Base

Esta diferencia US$ 4’196,723 resulta de verificar el Acta de Buena Pro de la

subasta de los importes a ser pagados por los compradores que también figura

en los contratos de compra-venta y en el Informe Final.

Al respecto, el contrato de compra-venta de las acciones de Siderperú S.A. del

21.MAR.96, en la que intervienen el consorcio comprendido por ACERCO S.A.,

Stanton Funding LDC y Wiese Inversiones Financieras S.A.; y en

representación del Estado Inversiones COFIDE S.A (ICSA), manifiesta en su

tercera cláusula adicional que la adjudicación de la buena pro se hace por el

100% de acciones a un monto US$ 193’000,000.

FORMA DE PAGO REALIZADA

US$ .

20’000,000 Al contado

140’921,863 Diferido en 8 armadas anuales

25’079,939 Obligaciones Elegibles-deuda externa

186’170,318 Total de acciones 96.46%

Si a este importe de transferencia de acciones a Sidercorp. S.A. se le agrega la

transferencia de acciones a los trabajadores, no se completa el monto total de

US$ 193’000’000 que fue la adjudicación de la Buena Pro.

14

La diferencia de US$ 4’196,723 surge del precio pagado por los trabajadores y

el precio pagado por el consorcio ganador. En este sentido, es necesario

aclarar que los trabajadores pagaron 0.310 por las 8’471,915 acciones que

adquirieron, a diferencia del precio unitario de 0.806 por acción que pago el

consorcio ganador. La diferencia del precio de las acciones multiplicada por la

cantidad de acciones que los trabajadores adquirieron representan los más de

$ 4 millones que están en cuestionamiento.

Esta medida adoptada por la COPRI2 la consideramos acertada en la medida

que el precio por acción que paga el consorcio ganador surge de la subasta

que implica un mecanismo de “puja” por las acciones. Este precio final más

elevado no tendría que ser asumido por los trabajadores debido a que ellos no

intervienen en la subasta y no tienen una injerencia directa en el precio final.

Así, se incentivó la participación para que los trabajadores participen como

accionistas minoritarios de su empresa.

7. ANÁLISIS COSTO-BENEFICIO DEL PROCESO DE VENTA

El proceso de venta de las acciones de Siderperú ocasionó una serie de costos

y gastos para el Estado peruano como producto de la reestructuración previa a

la venta. Así, el estado asumió la deuda que Siderperu tenía con el Banco de

la Nación, Sunat, Sunad, Cofide ,etc, gastó más de $ 17 millones en la

reducción de personal antes de la venta e invirtió más de $1.3 millones en los

gastos del proceso. Sin embargo, lo que se logró de la subasta no fue un éxito

debido al mecanismo de venta planteado, como se muestra a continuación:

2 Integrada por los ministros Amado Yataco Medina, Jaime Sobero Taira, Jorge Camet Dickman, Manuel Vara Ochoa y Dante Cordova Blanco.

15

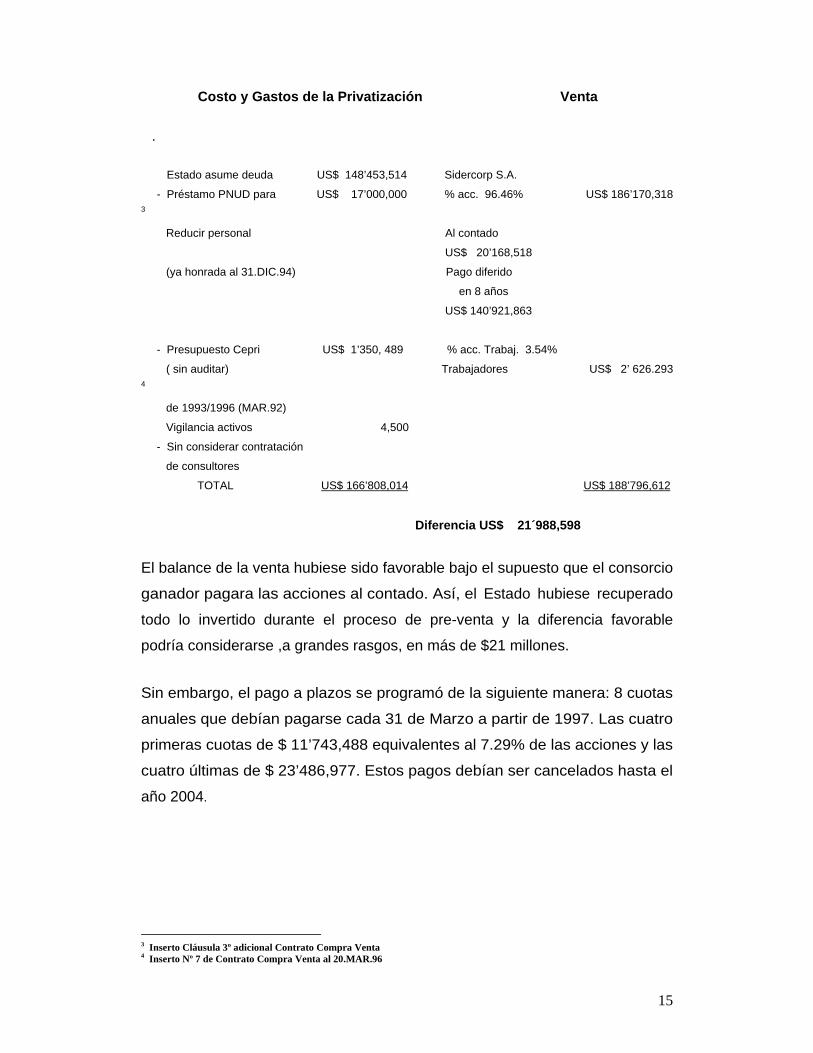

Costo y Gastos de la Privatización Venta

.

Estado asume deuda US$ 148’453,514 Sidercorp S.A.

- Préstamo PNUD para US$ 17’000,000 % acc. 96.46% US$ 186’170,318 3

Reducir personal Al contado

US$ 20’168,518

(ya honrada al 31.DIC.94) Pago diferido

en 8 años

US$ 140’921,863

- Presupuesto Cepri US$ 1’350, 489 % acc. Trabaj. 3.54%

( sin auditar) Trabajadores US$ 2’ 626.293 4

de 1993/1996 (MAR.92)

Vigilancia activos 4,500

- Sin considerar contratación

de consultores

TOTAL US$ 166’808,014 US$ 188’796,612

Diferencia US$ 21´988,598

El balance de la venta hubiese sido favorable bajo el supuesto que el consorcio

ganador pagara las acciones al contado. Así, el Estado hubiese recuperado

todo lo invertido durante el proceso de pre-venta y la diferencia favorable

podría considerarse ,a grandes rasgos, en más de $21 millones.

Sin embargo, el pago a plazos se programó de la siguiente manera: 8 cuotas

anuales que debían pagarse cada 31 de Marzo a partir de 1997. Las cuatro

primeras cuotas de $ 11’743,488 equivalentes al 7.29% de las acciones y las

cuatro últimas de $ 23’486,977. Estos pagos debían ser cancelados hasta el

año 2004.

3 Inserto Cláusula 3º adicional Contrato Compra Venta 4 Inserto Nº 7 de Contrato Compra Venta al 20.MAR.96

16

8. LOS COMPROMISOS DE LA POST-PRIVATIZACIÓN

En las bases de la subasta pública internacional aprobada por el CEPRI y la

COPRI, mediante los oficios CESI (03.MAY.95) E-910 y Nª998 /95/ DE

/COPRI del 16 MAY.95 respectivamente, se incluyeron cláusulas o numerales

que estipulen las penalidades en las que incurriría el nuevo accionista en

caso de incumplir con los compromisos de inversión. Tampoco se exigió

contractualmente un cronograma o plan de actividades de inversión, ni la

acreditación de los resultados de los mismos.

El Cepri, COPRI e Inversiones Cofide S.A. (ICSA) , quien actuó como

vendedor en el contrato de compra-venta y a su vez tenía la responsabilidad

de verificar el cumplimiento de estos compromisos, no alertaron sobre estas

deficiencias en el contrato.

En lo que refiere a penalidades, las bases de la subasta sólo hacen

referencia a las cuotas de la compra. En el numeral 16 ”INCUMPLIMIENTO”

indica que :”En los casos que los compradores no cumplieran con pagar

el precio a que se hace referencia en la cláusula 5 del presente contrato,

LOS VENDEDORES ejecutarán automáticamente la garantía bancaria de

la subasta a que se refiere el punto 7.3.7. de las bases sin perjuicio del

derecho que se reserva el Estado Peruano para...” .Y en lo que respecta

al anexo “H”de las bases V.E.: “OBLIGACIONES ADICIONALES DEL

COMPRADOR” items V.E.1,V.E.2 y V.E.3 que establecen el V.E.1:” la

falta de pago de una cuota por un término mayor de 90 días calendarios

ocasionará que se de por vencido los plazos del contrato, lo cual traerá

como consecuencia que el comprador deba pagar el íntegro de lo

adeudado. Caso contrario, se procederá a la ejecución de las garantías .

El acápite V.E.2 indica :” En defensa del valor de la garantía, el

comprador estará obligado a dar aviso inmediato a Inversiones COFIDE

de cualquier hecho que pueda poner en riesgo la empresa comprada...”

Asimismo “En caso contrario este incumplimiento de la obligación

prevista en el párrafo anterior, se dará por resuelto el contrato......”

17

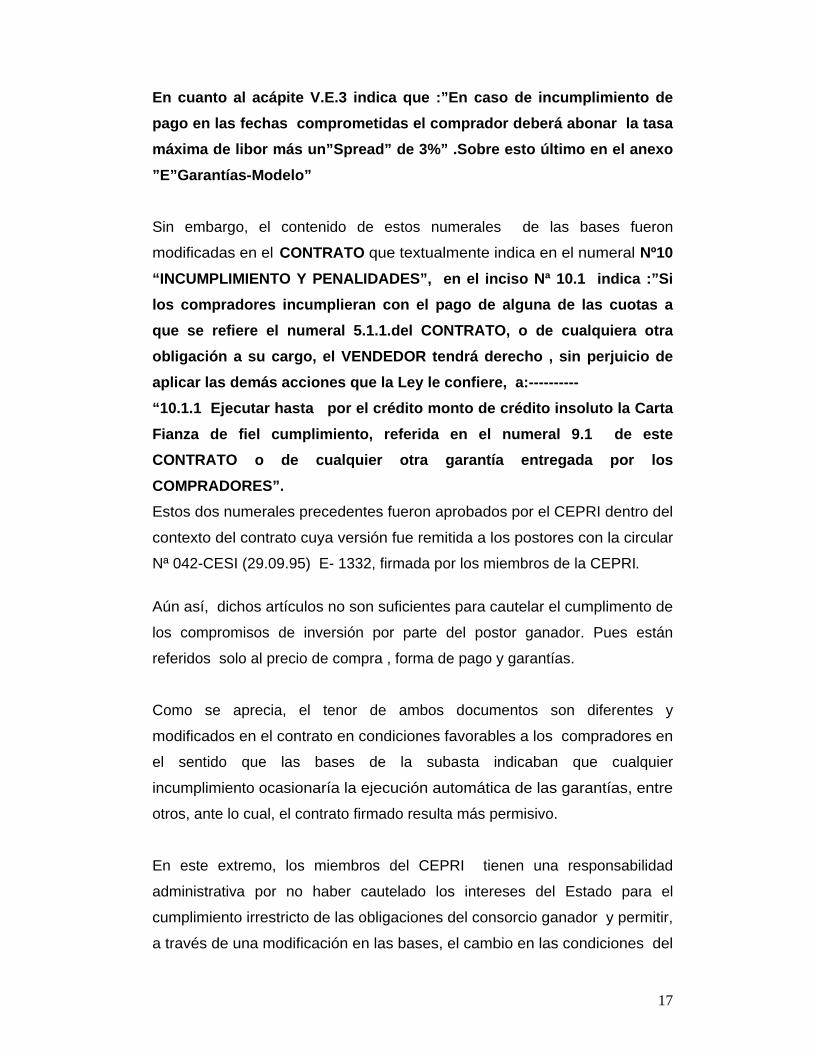

En cuanto al acápite V.E.3 indica que :”En caso de incumplimiento de

pago en las fechas comprometidas el comprador deberá abonar la tasa

máxima de libor más un”Spread” de 3%” .Sobre esto último en el anexo

”E”Garantías-Modelo”

Sin embargo, el contenido de estos numerales de las bases fueron

modificadas en el CONTRATO que textualmente indica en el numeral Nº10

“INCUMPLIMIENTO Y PENALIDADES”, en el inciso Nª 10.1 indica :”Si

los compradores incumplieran con el pago de alguna de las cuotas a

que se refiere el numeral 5.1.1.del CONTRATO, o de cualquiera otra

obligación a su cargo, el VENDEDOR tendrá derecho , sin perjuicio de

aplicar las demás acciones que la Ley le confiere, a:----------

“10.1.1 Ejecutar hasta por el crédito monto de crédito insoluto la Carta

Fianza de fiel cumplimiento, referida en el numeral 9.1 de este

CONTRATO o de cualquier otra garantía entregada por los

COMPRADORES”.

Estos dos numerales precedentes fueron aprobados por el CEPRI dentro del

contexto del contrato cuya versión fue remitida a los postores con la circular

Nª 042-CESI (29.09.95) E- 1332, firmada por los miembros de la CEPRI.

Aún así, dichos artículos no son suficientes para cautelar el cumplimento de

los compromisos de inversión por parte del postor ganador. Pues están

referidos solo al precio de compra , forma de pago y garantías.

Como se aprecia, el tenor de ambos documentos son diferentes y

modificados en el contrato en condiciones favorables a los compradores en

el sentido que las bases de la subasta indicaban que cualquier

incumplimiento ocasionaría la ejecución automática de las garantías, entre

otros, ante lo cual, el contrato firmado resulta más permisivo.

En este extremo, los miembros del CEPRI tienen una responsabilidad

administrativa por no haber cautelado los intereses del Estado para el

cumplimiento irrestricto de las obligaciones del consorcio ganador y permitir,

a través de una modificación en las bases, el cambio en las condiciones del

18

contrato favorables a los compradores. Estas modificaciones en las bases

fueron realizadas por los miembros de la Cepri, Sres: Armando Echeandía

Luna, presidente, Gonzalo Cisneros Visquerra, vicepresidente, Danilo

Munarriz Canales, miembro y el coordinador René Calderón Seguin.

mediante la circular Nº 042.

8.1.- EL ADJUDICATARIO SE COMPROMETE A INVERTIR US$ 30

MILLONES EN CUATRO AÑOS A PARTIR DE 1996.

En las bases de la Subasta Pública Internacional y en el numeral del

contrato Nº 8.1.1. ”LOS COMPRADORES se comprometen a invertir en

un período máximo de cuatro años contados a partir de la FECHA DE

CIERRE, una suma no menor de US$ 30’ 000,000 en valor constante,

(ajustado por el índice de inflación de los Estados Unidos de América)

en la ampliación y modernización de las instalaciones industriales de

SIDER., que conduzcan a mantener o aumentar la producción y

mejorar la productividad de la planta así como en favor de la

protección del medio ambiente siempre que tenga un efecto positivo

en la productividad”.

Asimismo se afirma:“LOS COMPRADORES han presentado en su Oferta

Económica (Sobre Nª 2) un programa de inversión, el mismo que forma

parte integrante del presente CONTRATO como anexo III. Cualquier

modificación al mismo requerirá de la aprobación previa y por escrito

de ELVENDEDOR.”

Al respecto, el anexo III no es un programa de actividades, objetivos y

resultados. Simplemente se indican de modo general las inversiones de

US$ 8 millones para los años 1996,1997 y 1998, además de US$ 6 millones

en el año 1999. Este documento no precisa las actividades y metas que se

tendrían que ejecutar cada año, por lo cual resultaban muy difíciles de

monitorear y de comprobar en resultados tangibles.

19

La problemática es que no se ha podido evidenciar si se cumplió con esa

inversión para el mejoramiento de la empresa debido a que no existe

ninguna información procedente del supervisor. Ni tampoco se ha informado

del ajuste por inflación del índice de Estados Unidos como señala el

CONTRATO.

Al respecto es importante mencionar que nuestra comisión ha recibido el

testimonio del Sr. Luis Baba Nakao, presidente de ICSA, institución

responsable de la supervisión de los compromisos y la cautela de los

contratos de compra-venta de acciones. En su intervención manifiesta que

ICSA no realizó ningún estudio, ni contrato ninguna consultoría para

verificar y cuantificar las inversiones que Sidercorp tenía que realizar en

Siderperú.

En efecto, el contrato de compra-venta de acciones no obligaba al ente

supervisor a realizar estudios sobre las inversiones, como se muestra en la

cláusula 8.1.2 del CONTRATO que estipula lo siguiente: “LOS

COMPRADORES se obligan a contratar , a su costo y cargo, un

examen especial de auditoria de cumplimiento del compromiso de

inversión de año a partir del 31 de marzo de 1997 y durante el plazo

señalado en el numeral anterior. Dicha firma auditora deberá ser de

reconocido prestigio y calificación a satisfacción de EL VENDEDOR.

Este informe deberá ser entregado a EL VENDEDOR a más tardar a

los noventa (90) días del cierre de cada período anual”.

Esta cláusula resultaba inconsistente si se quería garantizar el fiel

cumplimiento de los compromisos de inversión. La contratación de las

auditorias por parte del comprador hacían improbable que la empresa

consultora contratada cuestionara las supuestas inversiones que su

contratante estaba realizando. En efecto, esto fue lo que ocurrió. Sider Corp

S.A. contrató los servicios de Price Waterhouse y de la Escuela de

Metalurgia de la UNI en los años 1997 y 1998 respectivamente para auditar

el cumplimiento de las inversiones. Amas consultorías arrojaron resultados

que informaban sobre el cumplimiento de los compromisos establecidos.

20

Así, queda claramente establecida la pasividad y permisividad con la que

actuó ICSA en el proceso de post-privatización, limitándose solamente a

aceptar la contratación de las firmas auditoras y no a participar activamente

en el proceso de selección, monitoreo y control de las mismas.

En este sentido existe una responsabilidad administrativa de los

representantes de ICSA, presidida por el señor Luis Baba Nakao, por no

haber cautelado y controlado la ejecución del contrato de acuerdo a sus

funciones de supervisor del contrato, en lo concerniente al cumplimiento del

compromiso de inversión. Tal como se señala en la cláusula Nº 7.3.que

dice:”LOS COMPRADORES se comprometen a cooperar con la COPRI,

el CEPRI, EL VENDEDOR Y EL SUPERVISOR si lo hubiere, para que a

sus libros y registros con el objeto de que analicen situaciones , se

lleven a cabo operaciones relacionadas con cuestiones o asuntos que

pudieran surgir después de la fecha de cierre, referidos a actos o

situaciones anteriores a ella, y; proporcionar al VENDEDOR la

asistencia que éste requiera, relacionada asuntos pertinentes a este

CONTRATO. Tal obligación se hace extensiva a los funcionarios y

empleados en general, de SIDER”.

Como se observa el vendedor y el supervisor del contrato tenía toda la

facilidad para ejercer sus funciones ,entre ellas, la supervisión del

compromiso de inversión.

9. SITUACIÓN ECONÓMICA DE LA EMPRESA DESPUÉS DE LA

PRIVATIZACIÓN.

Las cuentas de Siderperú fueron saneadas luego que el Estado

asumiera la deuda pública que la empresa tenía y redujera la cantidad de

trabajadores en más de 1,700 personas. Estas medidas dejaron a la

compañía en mejores condiciones económicas para su transferencia, lo cual

se vio reflejado en los estados financieros a Febrero de 1996.

21

Estas cifras mostraban que al momento de la transferencia, la empresa

había sido entregada con un saldo positivo de caja ascendente a

S/.4’401,448 además de capital de trabajo por un monto de S/.122’965,443

(activo corriente: S/. 186’967,011 - pasivo corriente: S/. 64’011,687).

Esto implica que al momento del inicio de su actividad, el operador privado

comenzaba con una empresa que presentaba una situación económica y

financiera totalmente distinta a los años previos que le permitiría una mayor

viabilidad en el mediano plazo.

En efecto, los Estados Financieros muestran que en la parte operativa el

negocio rendía márgenes del orden del 12% en los años 1997 y 1998. Esto

implica que la empresa tenía importantes utilidades antes de impuestos,

gastos financieros y depreciación que le permitían al negocio ostentar una

situación económica viable en el corto plazo como se muestra en el

siguiente cuadro:

Evolución de la Utilidad Operativa de Siderperú

(Miles de Dólares Americanos)

1997 1998 1999 2000 2001

Ventas 148,306 146,695

137,996 147,448

126,156 Utilidad Bruta 36,042 36,791 29,944 34,259 27,170 Margen Bruto 24.3% 25.08% 21.7% 23.23% 22.35% Utilidad Operativa 18,721 17,871 8,537 12,962 7,859 Margen Operativo 12.62% 12.18% 6.19% 8.79% 6.23% EBIDTA* 23,220 23,391 17,197 21,979 19,042 * EBIDTA: ( Earnings Before Interest Depreciation and Taxes Account ) Fuente: Estados Financieros de Siderperú e información presentada durante el proceso de reestructuración (FEB.2002).

El cuadro muestra que la empresa es rentable en lo que respecta al giro

propio del negocio. Ventas de productos siderúrgicos menos los

correspondientes gastos y costos que estos acarrean.

Si bien es cierto, la empresa ha generado un flujo operativo importante en el

período 1997-2001, el nivel de endeudamiento ha estado absorbiendo en

gastos financieros la mayor parte del excedente de caja generado, con lo

cual fue deteriorando progresivamente la situación económica de Siderperú.

22

La evolución de las deuda financiera de Siderperú en el período 1997-2001

muestra claramente el descontrol de los créditos que obtuvo la empresa

bajo la administración privada. Es importante recalcar que la empresa fue

entregada libre de deudas al nuevo operador, motivo por el cual gran parte

del nuevo endeudamiento se debe a una mala gestión en la política de

financiamiento de la empresa. Como se muestra a continuación, las deudas

de Siderperú se incrementaron en casi 100% entre 1997 y 1998, y en el

período posterior nunca regresó a sus niveles originales, presionando de

esta manera sobre los resultados de la empresa.

Evolución de la Deuda Financiera de Siderperú (Miles de Dólares)

1997 1998 1999 2000 2001

Deuda C. Plazo 53,213 111,543

84,318 69,128 623 P. Cte. D. Largo Plazo

519 563 3,525 6,213 4,842

D. Largo Plazo 9,847 10,794 28,788 24,557 86,050 Total Deuda Financiera

63,578 122,900

116,111116,632

99,898 91,515

Fuente: Estados Financieros de Siderperú e Información presentada durante el proceso de reestructuración (FEB

2002)

Es importante recalcar que gran parte de esta deuda financiera de

Siderperú se estaba contrayendo con el Banco Wiese LTDO, quien era a su

vez uno de los principales accionistas de Wiese Inversiones Financieras

S.A., principal integrante de Sidercorp, quien todavía tenía que afrontar los

pagos anuales al estado Peruano como producto del contrato de compra-

venta originado en la privatización.

Este proceso de endeudamiento habría sido ocasionado de manera

deliberada por la administración de la empresa a favor de uno de sus

principales accionistas5.

5 Es importante no confundir las obligaciones de Siderperú con las de Sidercorp. Esta última es la responsable ante el Estado Peruano de hacer frente a las obligaciones contractuales por la compra de acciones.

23

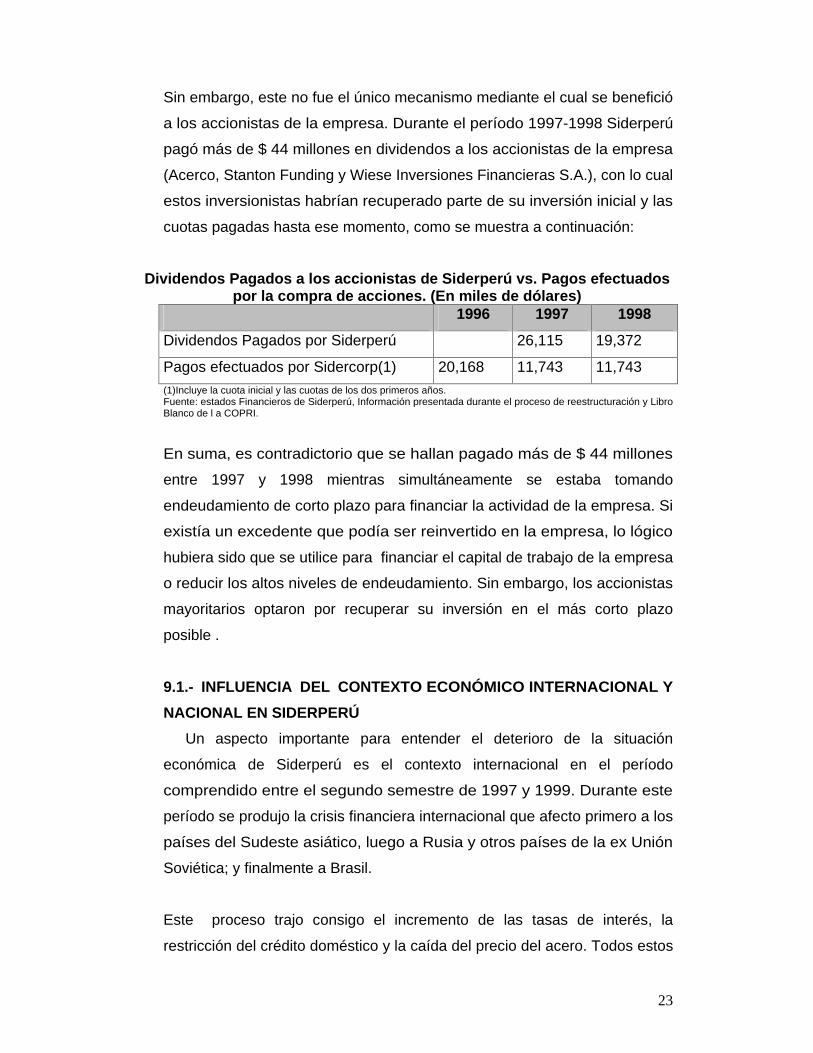

Sin embargo, este no fue el único mecanismo mediante el cual se benefició

a los accionistas de la empresa. Durante el período 1997-1998 Siderperú

pagó más de $ 44 millones en dividendos a los accionistas de la empresa

(Acerco, Stanton Funding y Wiese Inversiones Financieras S.A.), con lo cual

estos inversionistas habrían recuperado parte de su inversión inicial y las

cuotas pagadas hasta ese momento, como se muestra a continuación:

Dividendos Pagados a los accionistas de Siderperú vs. Pagos efectuados por la compra de acciones. (En miles de dólares)

1996 1997 1998

Dividendos Pagados por Siderperú 26,115 19,372

Pagos efectuados por Sidercorp(1) 20,168 11,743 11,743

(1)Incluye la cuota inicial y las cuotas de los dos primeros años. Fuente: estados Financieros de Siderperú, Información presentada durante el proceso de reestructuración y Libro Blanco de l a COPRI.

En suma, es contradictorio que se hallan pagado más de $ 44 millones

entre 1997 y 1998 mientras simultáneamente se estaba tomando

endeudamiento de corto plazo para financiar la actividad de la empresa. Si

existía un excedente que podía ser reinvertido en la empresa, lo lógico

hubiera sido que se utilice para financiar el capital de trabajo de la empresa

o reducir los altos niveles de endeudamiento. Sin embargo, los accionistas

mayoritarios optaron por recuperar su inversión en el más corto plazo

posible .

9.1.- INFLUENCIA DEL CONTEXTO ECONÓMICO INTERNACIONAL Y

NACIONAL EN SIDERPERÚ

Un aspecto importante para entender el deterioro de la situación

económica de Siderperú es el contexto internacional en el período

comprendido entre el segundo semestre de 1997 y 1999. Durante este

período se produjo la crisis financiera internacional que afecto primero a los

países del Sudeste asiático, luego a Rusia y otros países de la ex Unión

Soviética; y finalmente a Brasil.

Este proceso trajo consigo el incremento de las tasas de interés, la

restricción del crédito doméstico y la caída del precio del acero. Todos estos

24

elementos deterioraron la, ya débil, situación financiera de Siderperú a

través del incremento de sus gastos financieros en el que tenía que incurrir

debido al alto endeudamiento. Adicionalmente, la caída de la liquidez en el

sistema financiero nacional ocasionó la restricción de las líneas de crédito

para las empresas nacionales como Siderperú y finalmente la caída del

precio del acero ocasionó menores ingresos por exportaciones para la

compañía.

El contexto interno también perjudico el desenvolvimiento de la empresa. El

Fenómeno del Niño de 1998 ocasionó la caída de la actividad económica en

todo el Perú y la parálisis de la construcción demandante de acero. A pesar

que existían posibilidades importantes de una recuperación de Siderperú,

durante el período post-Fenómeno del Niño, a través de la provisión de

productos para el período de reconstrucción, esta reactivación se vio

perjudicada por la entrada de productos a precios dumping procedentes

principalmente de países de Europa Oriental.

En síntesis, existieron una serie de factores exógenos que influyeron en el

deterioro de la compañía. A pesar de ello, una buena gestión de la política

de reinversión de utilidades y la política de endeudamiento le hubiese

permitido a Siderperú afrontar la crisis con mayor éxito.

9.2.- IMPACTO DE LOS PRECIOS DUMPING EN SIDERPERÚ

Entre los años 1999 y 2002 la Empresa Siderúrgica del Perú S.A.A.-

SIDERPERU ha presentado más de cuatro solicitudes de investigación

ante el INDECOPI por la supuesta existencia de prácticas de dumping en

las importaciones de productos planos de acero (bobinas y planchas)

laminados en caliente (LAC) y laminados en frío (LAF) originarios de

Kazajstán, Rusia, Ucrania y Rumania.

El argumento de fondo para el inicio de la investigación es que estas

importaciones causan un enorme perjuicio económico a la Industria

Siderurgica nacional debido a los precios subvaluados a los que estos

bienes son importados. De esta manera los bienes producidos por

25

Siderperú eran progresivamente desplazados del mercado reduciendo los

volúmenes de venta y producción en magnitudes considerables.

La solicitud tenía como finalidad la aplicación de derechos antidumping

provisionales y definitivos a las importaciones de productos siderúrgicos

procedentes de los países antes mencionados.

Para determinar la existencia de prácticas dumping en las importaciones

realizadas, la Comisión de Fiscalización de Dumping y Subsidios del

INDECOPI ha utilizado una metodología basada en la presencia de los

siguientes requisitos:

• La similitud entre el producto importado y el producido por Siderperu.

• La representatividad de Siderperu dentro de la rama de producción

nacional.

• Indicios de la existencia de Dumping (evaluación de los precios de

las importaciones y los precios del mercado local).

• Indicios de la existencia de daño.

• Indicios de la existencia de causalidad entre el dumping y el daño a

la industria siderúrgica nacional.

Las principales conclusiones de la investigación efectuada por la Comisión

de dumping del INDECOPI señalan: en primer lugar que existen serias

similitudes entre los productos de acero LAC y LAF importados y los

producidos por Siderperú. En segundo lugar que Siderperu representa el

100% de la producción nacional de productos planos de acero LAC y LAF,

en tercer lugar, que existían diferencias entre los precios de importación de

estos países y los precios promedios del sector (márgenes de dumping) de

más de 66% en estos productos. Para finalizar, se determinó que estas

prácticas habían ocasionado serios daños a la industria siderúrgica nacional

y había influido en la reducción de los márgenes de utilidad y en general en

la situación económica de la empresa.

26

En suma, las prácticas de dumping en el período 1998-2002 ha sido uno de

los factores que ha contribuido al deterioro de la situación económica de

Siderperú. Este elemento también ha presionado para que la empresa se

vea impedida de cumplir con sus obligaciones financieras a cabalidad.

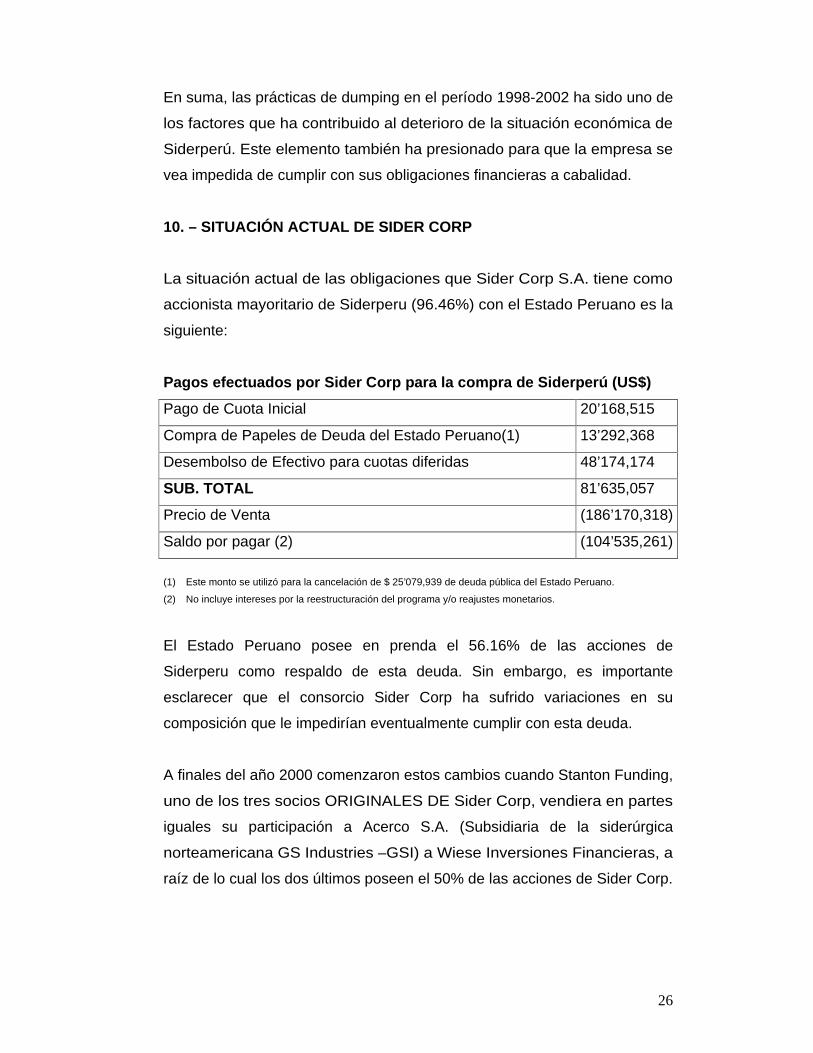

10. – SITUACIÓN ACTUAL DE SIDER CORP

La situación actual de las obligaciones que Sider Corp S.A. tiene como

accionista mayoritario de Siderperu (96.46%) con el Estado Peruano es la

siguiente:

Pagos efectuados por Sider Corp para la compra de Siderperú (US$)

Pago de Cuota Inicial 20’168,515

Compra de Papeles de Deuda del Estado Peruano(1) 13’292,368

Desembolso de Efectivo para cuotas diferidas 48’174,174

SUB. TOTAL 81’635,057

Precio de Venta (186’170,318)

Saldo por pagar (2) (104’535,261)

(1) Este monto se utilizó para la cancelación de $ 25’079,939 de deuda pública del Estado Peruano.

(2) No incluye intereses por la reestructuración del programa y/o reajustes monetarios.

El Estado Peruano posee en prenda el 56.16% de las acciones de

Siderperu como respaldo de esta deuda. Sin embargo, es importante

esclarecer que el consorcio Sider Corp ha sufrido variaciones en su

composición que le impedirían eventualmente cumplir con esta deuda.

A finales del año 2000 comenzaron estos cambios cuando Stanton Funding,

uno de los tres socios ORIGINALES DE Sider Corp, vendiera en partes

iguales su participación a Acerco S.A. (Subsidiaria de la siderúrgica

norteamericana GS Industries –GSI) a Wiese Inversiones Financieras, a

raíz de lo cual los dos últimos poseen el 50% de las acciones de Sider Corp.

27

En Febrero de 2001 , GSI anunció su decisión de acogerse al llamado

Chapter XI de la legislación norteamericana que esta referido al capitulo de

quiebras y permite una vía legal para la reestructuración financiera de las

empresas. Las razones para acogerse al Chapter XI han sido la pérdida de

competitividad por importaciones de productos siderúrgicos a muy bajo

costo al mercado norteamericano, la tendencia creciente de los costos de

electricidad y gas; y la necesidad de reestructurar sus obligaciones.

Adicionalmente, la corporación anunció el cierre de una de sus plantas

siderúrgicas en USA debido a las recurrentes pérdidas.

Otro cambio en la composición del Sider Corp de produjo el 06 de

Septiembre de 1999 como consecuencia de la fusión del Grupo Wiese

(Incluyendo Wiese Inversiones S.A.) y el Grupo Sudameris.

Actualmente el Grupo Sudameris posee más del 70% de las acciones de

esta asociación, con lo cual han asumido las inversiones y obligaciones

producto de su participación en Sider Corp. Así, el Grupo Sudameris ha

asumido una inversión que no estaba planificada.

En este escenario de recomposición accionaria de Sider Corp, se solicitó a

COPRI (ahora-Pro Inversión) la prorroga en la cuota que vencía el 30 de

Marzo de 2002 hasta Diciembre de ese año. COPRI aprobó la prorroga

solo por un mes hasta finales de Abril de este año. Sin embargo,

actualmente el Consorcio ha solicitado nuevamente una prorroga en esta

cuota hasta fin de año, a lo cual Pro Inversión ha aceptado hasta el 30 de

Septiembre.

En síntesis, existen una serie de dificultades para cumplir con los

compromisos que el consorcio Sider Corp asumió en la privatización de

Siderperú y que pone en riesgo la recuperación de las inversiones que el

Estado Peruano asumió durante todo el proceso.

Adicionalmente la empresa Siderperu se ha presentado ante el Indecopi

bajo la modalidad de Concurso Preventivo para la reestructuración de una

28

deuda aproximada en $ 100 millones. De acuerdo a la relación de créditos

reconocidos por el Indecopi, el principal acreedor es el Banco Wiese

Sudameris con $ 20.1 millones, seguido de Interbank con $ 8.1 millones,

Banco Continental $ 8.0 millones y Standard Chatered Bank New York con

7.5 millones. Bajo esta modalidad los administradores de la empresa son

sus principales acreedores, con lo cual la empresa es administrada los

mismos accionistas que administraron la empresa durante los años 1996-

2002 y que la llevaron a esta situación económica sumamente crítica.

El día 25.ABR.2002 en Junta de Acreedores se aprobó el Acuerdo Global

de Refinanciación de Siderperú, mediante el cual se programó la

reestructuración de los pasivos que ascienden a más de $ 103 millones.

Además, se constituyó un Comité de Vigilancia conformado por los

principales acreedores: Banco Continental, BNP Paribas, Banco Financiero,

la Corporación Andina de Fomento y la empresa Shougang Hierro Perú en

representación de los proveedores. Este comité tendrá a su cargo la

evaluación de la buena marcha de la empresa, los planes de inversión y

endeudamiento de la empresa.

11.-SITUACIÓN DE LOS EX TRABAJADORES DE SIDERPERU

La Comisión Especial Ley 27452 (Ceses Colectivos) ha recibido

información de los trabajadores que afirman que existieron decretos leyes

inconstitucionales que violentaron el marco jurídico. Asimismo, solicitaron la

reposición de los ex trabajadores, la revisión de la liquidación de los

beneficios sociales y de los incentivos pagados.

En relación ha esta información la Comisión Especial Ley 27452 consideró

que la reposición no puede ser posible en la medida que la empresa ya se

vendió , además que cualquier obligación sería del estado y no de las

empresas privatizadas. Asimismo, manifiestan que el proceso de recalculo

de los beneficios sociales e incentivos resultaría imposible en función de las

dificultades materiales que existen.

29

Sin embargo, es importante mencionar que uno de los objetivos originales

de la privatización era el incremento de la masa laboral en Siderperú como

producto de un incremento de su producción y una mayor eficiencia de la

administración en manos privada, no se ha cumplido. Según la información

brindad por la Comisión Especial de Ceses Colectivos el número de

trabajadores cesados durante todos los años que la empresa estuvo en

proceso de privatización ha sido 3,615.

30

12.- CONLUSIONES

1. La situación económica de la empresa antes de la privatización era

deficitaria en varios campos. Siderperú arrastraba pérdidas entre los

años 1993 y 1995, con deudas de más de $ 148 millones y afrontaba

serios problemas debido a la recesión mundial en la que se encontraba

la industria del acero. A pesar de ello, la empresa poseía importantes

activos como plantas de galvanizado, terrenos, inmuebles, plantas de

hierro y hornos que constituían su principal valor. Prueba de ello lo

constituye la Póliza de seguros Nº 12354 contratada con la Cia. Popular

y Porvenir en la cual de se declaran activos de más de $ 700 millones.

2. Esta situación se vio agudizada por la prolongación de un proceso de

privatización durante más de tres años en los cuales se cambió hasta

tres Cepris. La demora en el proceso de asunción de deudas del Estado,

unido a la hipoteca de los principales activos de Siderperú y la falta de

una estrategia clara de venta fueron socavando la situación económica

de Siderperú. Es importante recalcar que en este período se focalizaron

y concentraron los recursos en el proceso de venta descuidando la, ya

deteriorada, situación de la empresa.

3. Se contrató cuatro consultoras para valorizar la empresa. Los resultados

arrojaron valores que oscilaban entre los $ 47.2 y $ 100.6 millones

dependiendo del escenario planteado. Este amplio rango de valores

estaba en función de la cantidad de deuda que asumiría el Estado, las

cargas laborales que asumiría el nuevo operador y el grado de

protección arancelaria que tendría la empresa. En suma, las

valorizaciones se basaban en supuestos muy fuertes sobre las

condiciones en las que se entregaría la empresa, con lo cual carecían de

rigurosidad. Prueba de ello es que el precio final que determinó la Cepri

para la venta de Siderperú fue $ 106 millones y no un valor aproximado

a los promedios calculados. En este sentido, creemos que primero se

31

debió sanear económicamente la empresa para luego valorizarla y no

propiciar una venta apresurada.

4. La información obtenida del libro blanco de la COPRI demuestra que el

Estado Peruano invirtió $ 166’808,014 en el proceso de privatización de

Siderperú. Este importante costo que significó la venta de la empresa no

es consistente con la modalidad de venta adoptada. En efecto, se

programó la venta a través del pago de una inicial del 12.52% y el resto

en ocho cuotas anuales mediante las cuales no se garantizaba el retorno

de los recursos invertidos. Así, la utilización de un mecanismo de venta

al contado hubiese sido el más adecuado para garantizar la

recuperación de los recursos invertidos, en especial si hemos observado

la serie de problemas que Sider Corp S.A. tiene para cumplir con las

obligaciones son el Estado Peruano.

5. En el período previo a la venta de las acciones se produjo una reducción

de personal de 1,900 trabajadores. Este programa se realizó entre Julio

y Diciembre de 1994 reduciendo el número de trabajadores de 3,858 a

1,958. Es decir, en sólo 6 meses se eliminó casi el 50% de los puestos

de trabajo que generaba Siderperú. Este proceso fue seguido en función

de las recomendaciones de los asesores extranjeros MC LELLAN &

PARTNERS y tuvo un costo para el estado de $17 millones, el cual fue

financiado a través de un préstamo del PNUD , sin intereses, que fue

cancelado en cuatro cuotas entre diciembre de 1994 y 1995.

Es importante recalcar que este mecanismo de reducción de la fuerza

laboral en Siderperú contradecía los propios objetivos de la privatización

que radicaban en la generación de más y mejor empleo. En especial, si

se contaban con $ 17 millones de recursos (más del 85% de la inicial

que pagó el Sider Corp para adquirir la empresa) que pudieron haberse

reinvertido en la empresa con el objetivo de brindar más empleo.

6. La conformación del consorcio ganador no fue transparente. A pesar que

Acerco tenía el respaldo de una importante empresa extranjera dedicada

32

a la industria del acero (GS Industries- GSI), los otros integrantes;

Stanton Funding LDC y Wiese Inversiones Financieras S.A. no

presentaban las garantías necesarias para el proceso. El primero, era un

fondo constituido en las Islas Caiman que solo presenta una inscripción

en Registros Públicos de Lima y cuyos accionistas no son conocidos. La

segunda, es una empresa peruana que tenía como gerente general al

Sr. Manuel Custodio Poemape, quien ha sido denunciado por el manejo

irregular de las cuentas del ex -asesor Presidencial Vladimiro

Montesinos y de su red de corrupción.

La unidad de este consorcio ha sido tan inestable, que a finales del año

2000 , en el contexto de la caída del gobierno de Alberto Fujimori,

Stanton Funding vendió su participación accionaria en forma

proporcional a los otros dos accionistas complicando las posibilidades de

cumplir con las obligaciones con el Estado Peruano por las acciones que

adeudan.

En este extremo existe una responsabilidad administrativa de los

miembros del Cepri por no haber realizado una evaluación exhaustiva de

los componentes del consorcio ganador. En especial si el mecanismo de

pago planteado implicaba una importante capacidad de pago y solvencia

económica del adquiriente.

7. El precio de venta de las acciones de Siderperú como consecuencia de

la subasta superó las expectativas reflejadas en el precio base ($ 106

millones) de la empresa. Los $193 millones ofrecidos por el 100% de las

acciones darían la sensación que la venta fue un éxito. Sin embargo,

hay que analizar el proceso en términos dinámicos y no con un carácter

estático. Además de tener en cuenta la importante inversión del Estado

antes del proceso, es cuestionable la decisión de entregarle por el pago

de 12.52% de las acciones toda la administración de la empresa al

nuevo operador. En especial si el nuevo propietario ha percibido

dividendos de ascendentes a más de $ 50 millones en el período 1996-

1998 que le han permitido recuperar su inversión con creces.

33

En esta línea de ideas, es cuestionable que el Estado no haya

salvaguardado una cantidad de acciones en su propiedad para de esta

manera ejercer una posición en la Junta General de Accionistas teniendo

injerencia directa en las decisiones que atañen a la empresa.

8. La empresa se comprometió a realizar inversiones por $ 30 millones en

el período 1996-1999. Existen deficiencias en el contrato de compra-

venta de acciones de Siderperu debido a que no se incluyen

penalidades explicitas en caso de incumplimiento de los compromisos

de inversión. Tampoco se incluyó un cronograma detallado de

inversiones con las mejoras en términos de producción, nueva

tecnología y mejoras en el medio ambiente. Unido a ello, hemos

encontrado la inacción y permisividad de Inversiones Cofide S.A.(ICSA),

quien tenía el encargo de supervisar los contratos. En efecto, esta

institución no solicitó, ni contrató ninguna auditoria integral sobre estas

inversiones, por el contrario, fueron los mismos operadores privados

quienes contrataron a Price Waterhouse y a la UNI para supervisar y

verificar el cumplimiento de estos compromisos. Es decir, el supervisado

contrató consultorías para supervisar sus propios cumplimientos,

aspecto que le resto transparencia al proceso de post-privatización. Más

aún, si también estaba en cuestión la viabilidad de la empresa, a través

de sus inversiones, para cumplir con sus obligaciones anuales por el

pago de las acciones que le adeudaba al Estado Peruano.

9. La situación económica de la empresa bajo la administración privada es

preocupante. A pesar que la empresa es rentable en la medida que ha

producido un margen operativo positivo, los niveles de endeudamiento

han provocado el incremento en los gastos financieros que han

presionado sobre la utilidad neta de la empresa. La tendencia creciente

de la deuda de corto plazo de Siderperu se debe, en parte, a las

dificultades del contexto económico nacional e internacional y las

prácticas dumping a partir del año 1998, sin embargo, es importante

establecer responsabilidad en la gestión crediticia de la empresa debido

34

a que resulta contradictorio que se paguen importantes sumas de

dividendos mientras la empresa se encontraba con una tendencia de

endeudamiento creciente.

10. Las inversiones y los costos en los que incurrió el estado para financiar

el proceso de privatización no han sido recuperados aún. Sidercorp ha

solicitado la postergación de la quinta cuota que vencía el 31.Mar.2002

para pagarla a fines del año 2002. Sin embargo, esta solicitud no fue

aceptada por Pro Inversión, quien aceptó la prorroga de la cuota sólo

hasta el 30 de septiembre de 2002. Esta cuota asciende a $23’486,977

más intereses, al igual que las tres restantes y representan el 56% de

las acciones que aún mantiene en prenda.

11. Actualmente la empresa Siderperú se encuentra en Indecopi bajo la

modalidad de Concurso Preventivo debido a los altos niveles de

endeudamiento en los que se encontraba. Bajo esta modalidad los

administradores de la empresa son sus principales acreedores. De

acuerdo a información del Indecopi, el principal acreedor es el Banco

Wiese Sudameris con $ 20.1 millones, es decir el principal accionista de

uno de los integrantes de Sider Corp, de esta manera la conducción de

la empresa continúa con los mismos accionistas que administraron la

empresa durante los años 1996-2002 y que la llevaron a esta situación

económica sumamente crítica.

12. En síntesis, el proceso de privatización de Siderperú se encuentra

incompleto y corre el riesgo de quedar trunco en caso que los

inversionistas privados no cumplan con sus obligaciones. Dos factores

importantes han contribuido a esta situación. El primero relacionado con

la responsabilidad de Sider Corp que ha incumplido con los

cronogramas de pago de las cuotas originalmente previstos y el segundo

con la responsabilidad de los organismos estatales (Cepri, Inversiones

Cofide, Fonafe y COPRI) que debido a su inacción en labores de

supervisión y control han permitido arribar a esta difícil situación.

35

13.- RECOMENDACIONES

13. Se debería propiciar una participación más activa de Pro Inversión en la

medida que lo que esta en cuestión es una inversión del Gobierno

Peruano. En ese sentido, se deben coordinar acciones para la

realización de una auditoria integral hecha por organismos del Estado,

que permitan verificar la inexistencia de incumplimientos a los

compromisos de inversión y/o cláusulas del contrato de compra-venta

de acciones que impiden poner en garantía para financiamiento activos

de Siderperu.

14. La comisión piensa que en salvaguarda de los intereses del Estado, los

trabajadores de Siderperú y la viabilidad económica de la provincia de

Chimbote, es necesario iniciar las gestiones a través de Pro Inversión y

los propios inversionistas privados con el objetivo de brindar las

facilidades para realizar una operación con un asociado estratégico y /o

operador siderúrgico que se haga cargo de las acciones que aún se

encuentran prendadas a favor del Estado Peruano y aún no han

terminado de ser canceladas.

15. Se debe priorizar, a través del Indecopi, la aplicación de Derechos

Provisionales Antidumping que permitan a la empresa establecer

mecanismos de protección ante las prácticas dumping que han dañado

la industria siderúrgica. En especial, si Siderperu ha ingresado a un

proceso de concurso preventivo que necesita de la viabilidad económica

de la empresa para afrontar sus obligaciones.

36

Javier Diez Canseco Cisneros Walter Alejos Calderón Congresista de la República Congresista de la República

Juan Valdivia Romero Máximo Mena Melgarejo Congresista de la República Congresista de la República

Kuennen Franceza Marabotto Congresista de la República

37

ANEXOS

38

ANEXO Nº 1

CUADRO DE VALORIZACIÓN DE LOS ACTIVOS DE LA EMPRESA PARA EL PRECIO BASE

Conceptos

Mc Lellan & Partners

US$

Aroldo Crotto y Joao

Nunes Neto (*)

US$

BRIGITTE

BOUCHET

COLERIDGE

Y

ASOCIADOS

CEPRI SIDERPERÚ

Con activos reales,

sin deuda al Estado,

sin carga laboral y

limitada protección

arancelaria

Como empresa en marcha,

sin deuda al Estado,

reduciendo el personal

(1793) y con limitada

protección arancelaria

Presentó estudio de

sensibilidad con nueve

(09) escenarios, con

valores entre US$ 13.7

y US$ 100.6 millones

Valorización

de Activos

Fijos en 1994

Valor de Activos

Productivos

6 millones 6 millones - . - - . - - . -

Valor de Activos No

Productivos

43 millones 43 millones - . - - . - - . -

Plusvalía por saneamiento

laboral

10 millones - . - - . - - . - - . -

Caso Base - . - - . - 47.2 millones - . - - . -

Precio Base

Circular Nº 39 E-1329

28.SET.95

- . - - . - - . - - . - - . -

10 mill. al contado

70 mill. diferido

26 mill. deuda

externa

TOTAL ACTIVOS 59 Millones 49 millones 47.2 millones s.i. s.i 106 millones

Fuente: Anexo Nº 12 del Informe Final de la CEPRI

.(*) Emplearon metodología de evolución de actividades a la producción y mantenimiento.

S.I. Sin información

39

ANEXO Nº 1

CUADRO COMPARATIVO PÉRDIDAS ACUMULADAS Y CAPITAL SOCIAL

(en miles de soles)

AL (1) PÉRDIDAS

ACUMULADAS (2)

CAPITAL SOCIAL (3) CAPITAL ADICIONAL (4) PORCENTAJE

(2) / (3)

30.JUN.92 66267 168711 92786 39%

31.MAR.93 59034 235294 132055 25%

30.SET.94 276857 316145 174649 88%

31.DIC.94 588986 318457 191404 185 %

31.DIC.95 635614 247308 - . - 257%

Fuente : Estados financieros auditados.

(1) Del 30.SET.94 se hizo valorización de activos fijos y auditoría por la firma Coleridge & Asoc.

(2) Se observa que las pérdidas acumuladas en 1994 y 1995 por encima del capital social 158% y 257% respectivamente; por los períodos SET.94, marzo.93, JUN.92 se

venían incrementando en relación al capital social con relación al capital en forma deteriorante.

(3) En 1994 por el volumen de pérdidas el Patrimonio Neto de la empresa estaba negativo por S/. 94 612 millones.

En 1995 por acción de capitalización de las deudas a largo plazo se absorbió gran parte de las pérdidas y con el capital adicional de S/. 191.404 millones de soles se cubrieron totalmente las

pérdidas financieras.

40

ANEXO Nº 2

(en miles de soles)

BALANCE GENERAL AL 30.JUN.92 (a) Nota 8 de los Estados

Financieros.

AUDITADO el excedente de revaluación de

ac-

Patrimonio Neto S/. tivos fijos de S/. 59’718,830 que

. Capital Social 168’710 aplicado para cubrir pérdidas acu-

. Capital Adicional 92’786 muladas y aumento de capital

. Resultados Acumulados (66’267)

--------------

Patrimonio Neto 195’230

BALANCE GENERAL AL 31.DIC.94 Aumenta considerablemente las

pér-

AUDITADO didas sobrepasando el capital

social,

Patrimonio Neto .resultando un patrimonio

negativo

Capital Social 318’451 de S/. 94.612 millones

. Capital Adicional 175’923 y en 1993 esta cuenta era de

. Resultados Acumulados (588’986) S/. 192’965 millones de

pérdidas

--------------

Patrimonio Neto (94’612)

(**) Incluye el aporte de capital

por BALANCE GENERAL AL 31.DIC.95 S/. 345’043 millones

AUDITADO por capitalización de acreencias

Patrimonio Neto de SUNAT, Banco de la Nación,

Bco.

. Capital Social 247’308(**) de Tokio, Hidrandina, SUNAD

más

. Capital Adicional - . - el capital adicional de S/. 191’404

41

. Resultados Acumulados 15’706 cubrieron pérdidas acumuladas

de

-------------- S/. 635’614 sin lo cual se pudo

Patrimonio Neto 263’014 vender las acciones por asunción

(*) Incluye ajustes por inflación de obligaciones

42

ANEXO Nº 3

TRÁMITE DE CAPITALIZACIÓN DE LAS DEUDAS DE SIDERPERÚ

COMUNICACIÓN

ITEM

DOCUMENTO

DE...... A........

CONCEPTO COMPOSICIÓN DE LA DEUDA

1 DIRE (05.ENE.93) E-003 VÍCTOR YOSHIMOTO

Prtesidente del Directorio de

SIDERPERÚ

JOSÉ JUAN MOYA PLANAS

Presidente CEPRI

SIDERPERÚ

Solicita gestionar ante la COPRI, los mecanismos que

permitan superar la delicada situación de la empresa,

solicita diferimiento de deudas al gobierno central

Miles US$

- Banco de la Nación 30,425

- SUNAT 16,935

- SUNAD 18,418

- COFIDE 2,074

TOTAL 67,852

2 OF. Nº 567/93/DE/COPRI

10.JUN.93

CARLOS MONTOYA

Director Ejecutivo – COPRI

Srs. Presidentes de CEPRIs. Informa que el MEF ha designado al Sr. Mauricio

Neumann para realizar las coordinaciones

relacionadas con el saneamiento de la deuda externa

de las empresas.

3 CEPRI (21.JUN.93) E-179 JOSÉ JUAN MOYA

Presidente CEPRI

SIDERPERÚ

VÍCTOR YOSHIMOTO

Presidente del Directorio de

SIDERPERÚ

Solicite prepare una relación de las deudas de la

empresa conciliada con los acreedores, con el fin de

reestructurar la deuda de Siderperú.

4 Of. Nº 1239/93/DE/COPRI

21.OCT.93

CARLOS MONTOYA

Director Ejecutivo – COPRI

JOSÉ JUAN MOYA PLANAS

Presidente CEPRI

SIDERPERÚ

Transmite acuerdo de la COPRI de 19.OCT.93.

Aprobar la capitalización de deudas que al 30.SET.93

son: miles US$ 80’347.

Aprobar la capitalización del monto necesario que

permita cancelar un crédito de US$ 8’000,000

Miles US$

- Banco de la Nación 18,133

- SUNAT 35,838

- SUNAD 7,175

- HIDRANDINA 12,333

- ELECTROPERÚ 2,394

- CAF 3,392

- COFIDE 1,082

TOTAL 80,347

43

COMUNICACIÓN

ITEM

DOCUMENTO DE...... A........ CONCEPTO COMPOSICIÓN DE LA DEUDA

5 Of. Nº 812/94/DE/COPRI

03.MAY.94

CARLOS MONTOYA

Director Ejecutivo - COPRI

JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Transcribe El acuerdo COPRI de 25.ABR.94.

Aprobar la asunción de deudas al 31.MAR.94

\

Se incrementó en 44% en 5 meses --------------------

/

Miles US$

- Banco de la Nación 36,912

- SUNAT 42,328

- SUNAD 4,562

- HIDRANDINA 12,333

- ELECTROPERÚ 341

- COFIDE 503

TOTAL 115,854

6 DIRE (20.SET.94) E-090 GONZALO CISNEROS

VIZQUERRA

Vicepresidente del directorio

Encargado de la

Presidencia

CARLOS MONTOYA

Director Ejecutivo - COPRI

En relación con el acuerdo COPRI de 25.ABR.94.

Solicitamos a su despacho promover el Decreto

Supremo destinado a formalizar la reestructuración

económica y financiera de la empresa.

7 CESI (12.OCT.94) E-320 JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

CARLOS MONTOYA

Director Ejecutivo - COPRI

Solicita el acuerdo COPRI a fin de que la deuda del

Estado sea asumida por el monto acumulado al

30.SET.94.

Miles US$

- Banco de la Nación 35,290

- SUNAT 59,937

- SUNAD 3,529

- HIDRANDINA 12,333

- C.A.F. - COFIDE 2,601

TOTAL 113,690

ADEMÁS

- BANCO DE TOKIO 19’695

44

COMUNICACIÓN

ITEM

DOCUMENTO De....... A.......... CONCEPTO COMPOSICIÓN DE LA DEUDA

8 Of. Nº 2183/94/DE/COPRI

18.OCT.94

CARLOS MONTOYA

Director Ejecutivo - COPRI

JULIO CAVERO JARA

Presidente

CEPRI SIDERPERÚ

Transcribe acuerdo COPRI de 17.OCT.94

Aprobar que la deuda a ser asumida por el Estado,

sea por el monto acumulado al 30.SET.94.

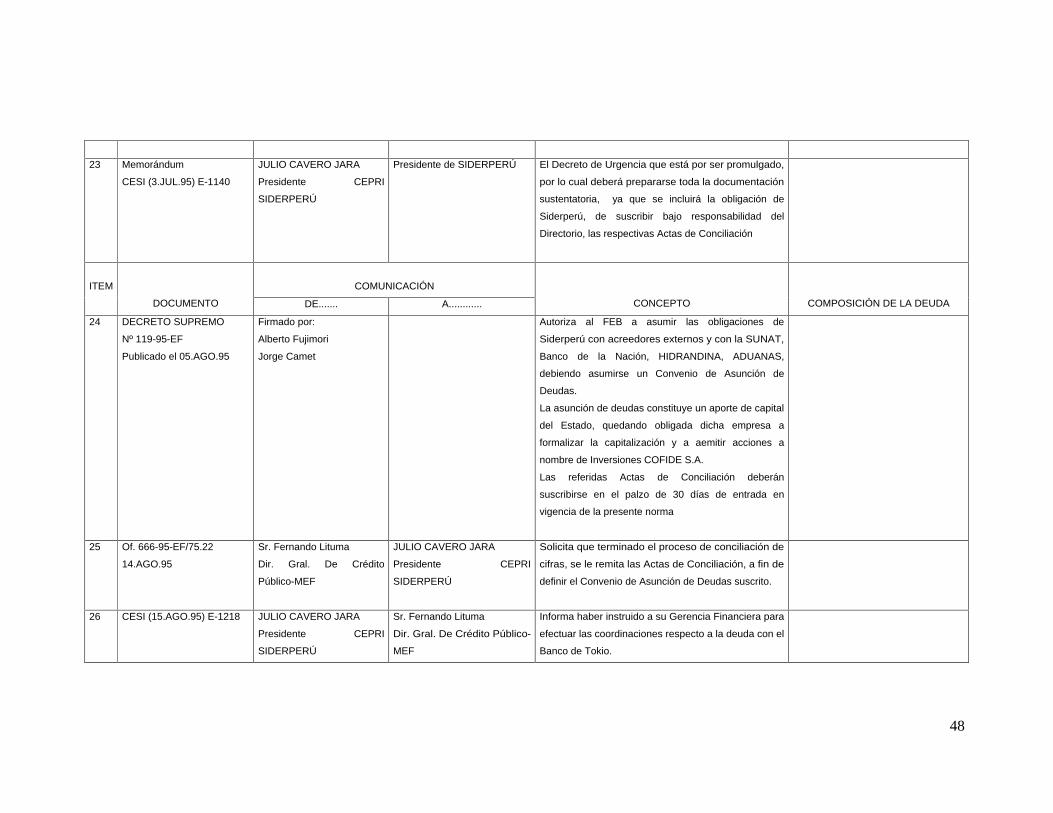

9 Memorando

FINA(02.MAR.95)CESI -062

JOSÉ LAVAYEN BELTRÁN

Gerencia de Finanzas

CEPRI SIDER PERÚ

Atte:

ING. RENÉ CALDERÓN

Alcanza el saldo de deudas al 28.FEB.95, toda vez que se han efectuado pagos a la SUNAD y

al Banco de la Nación

ACREEDOR PRINCIPAL INTERESES TOTAL

------------------------------------ -------------------- ------------------- -------------------

(1) BANCO DE LA NACIÓN 23’524,557.96 11’558,043.88 35’082,601.84

BANCO DE TOKIO 12’354,522.00 6’086,967.00 18’441,489.00

(2) SUNAT 35’066,212.00 33’429,987.00 68’496,199.00

HIDRANDINA 7’098,124.22 5’234,622.32 12’332,746.54

(1) SUNAD 1’814,813.11 1’119,504.02 2’934,317.13

------------------------------------ -------------------- ------------------- -------------------

TOTAL 79’858,229.29 57’429,124.22 137’287,353.51

(1)

Deudas al 28.FEB.95

(2)

Tipo de cambio US$ = S/. 2.24

10 Telefax Nº 818

CESI (08.MAR.95) E-818

JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

JORGE PESCHIERA

Negociador Oficial de la

Deuda Externa con la Banca

Comercial

Sírvase encontrar la Exposición de motivos y el texto

que sugerimos de Decreto Supremo, referido a la

asunción de deudas de SIDER PERÚA al Estado al

30.SET.94 por valor de US$ 137’287,353.51

11 Fax

04.MAY.95

JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Dr. JAIME PINTO – M.E.F.

Asesor Despacho Ministerial

De conformidad con las coordinaciones efectuadas

con el Ing. Jorge Peschiuera, adjunto copia del

acuerdo COPRI del 24.ABR.95, que aprueba el

cronograma de venta del 100% de las acciones de

45

Siderperú.

COMUNICACIÓN

ITEM

DOCUMENTO DE....... A............ CONCEPTO COMPOSICIÓN DE LA DEUDA

12 Of. Nº 896/95/DE/COPPRI

25.ABR.95

CARLOS MONTOYA

Director Ejecutivo - COPRI

JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Transcribe el acuerdo COPRI adoptado el 24.ABR.95.

Aprueba la propuesta de la CEPRi SIDERPERÚ para

la venta de la totalidad de la participación accionaria

del Estado., así como el nuevo cronograma propuesto:

Presentación de propuestas 10 de Julio

Buena pro 17 de Julio

13 CESI (10.MAY.95) E-932 JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Asesor Despacho Ministerial

Dr. JAIME PINTO – M.E.F.

Solicita apoyo para promulgación del Decreto

Supremo de asunción de deudas de Siderperú.

14 CESI (16.MAY.95) E-951 JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Sr. Fernando Lituma

Dir. Gral. De Crédito Público-

MEF

Solicita el apoyo para la emisión del Decreto Supremo

de asunción de deudas de Siderperú.

15 CESI (16.MAY.95) E-1021 JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

CARLOS MONTOYA

Director Ejecutivo - COPRI

Como resultado de la coordinación con funcionarios

del MEF, se ha acordado someter a consideración de

funcionarios de la COPRI lo siguiente:

- Asumir la deuda al

31.MAY.95

- La operación se

materialice vía aporte de capital del Estado.

Sider emitirá las acciones a nombre de

Inversiones Cofide S.A.

-

16 CESI (29.MAY.95) E-1030 JULIO CAVERO JARA Sr. Fernando Lituma Informa haber solicitado a la COPRI:

46

Presidente CEPRI

SIDERPERÚ

Dir. Gral. De Crédito Público-

MEF

- Asumir la deuda al

31.MAY.95

La operación se materialice vía aporte de capital del

Estado. Sider emitirá las acciones a nombre de

Inversiones Cofide S.A.

COMUNICACIÓN

ITEM

DOCUMENTO DE....... A............ CONCEPTO COMPOSICIÓN DE LA DEUDA

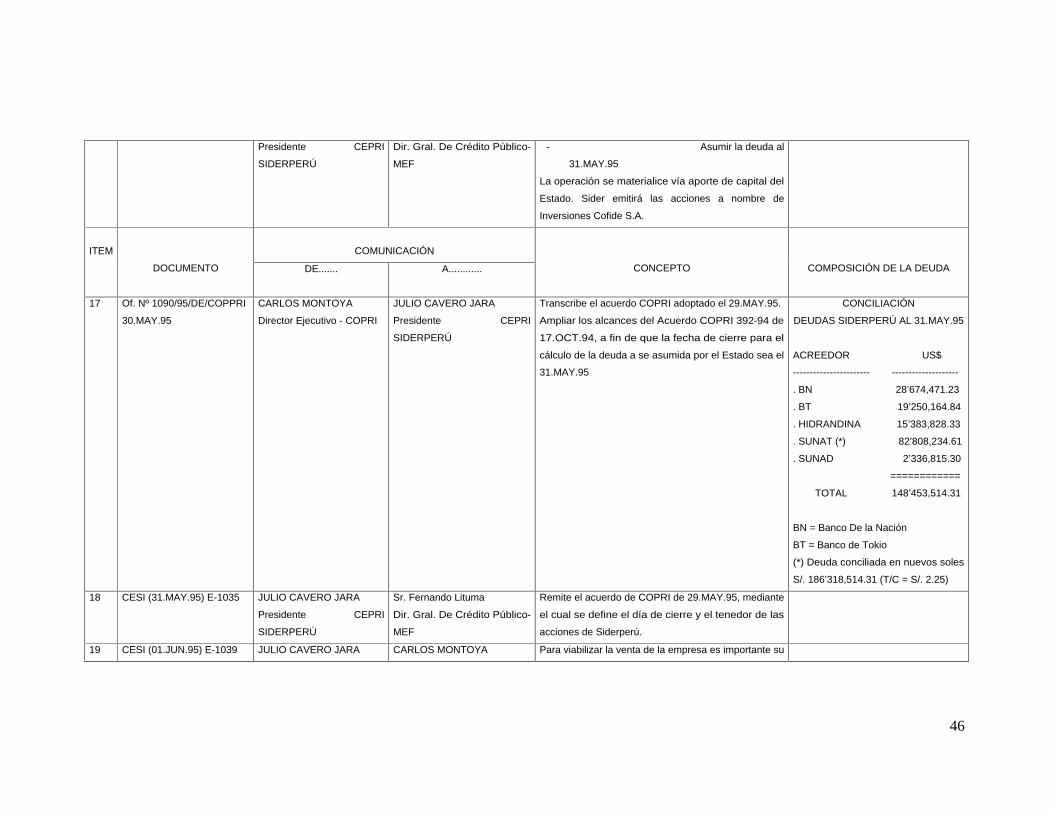

17 Of. Nº 1090/95/DE/COPPRI

30.MAY.95

CARLOS MONTOYA

Director Ejecutivo - COPRI

JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Transcribe el acuerdo COPRI adoptado el 29.MAY.95.

Ampliar los alcances del Acuerdo COPRI 392-94 de

17.OCT.94, a fin de que la fecha de cierre para el

cálculo de la deuda a se asumida por el Estado sea el

31.MAY.95

CONCILIACIÓN

DEUDAS SIDERPERÚ AL 31.MAY.95

ACREEDOR US$

----------------------- --------------------

. BN 28’674,471.23

. BT 19’250,164.84

. HIDRANDINA 15’383,828.33

. SUNAT (*) 82’808,234.61

. SUNAD 2’336,815.30

============

TOTAL 148’453,514.31

BN = Banco De la Nación

BT = Banco de Tokio

(*) Deuda conciliada en nuevos soles

S/. 186’318,514.31 (T/C = S/. 2.25)

18 CESI (31.MAY.95) E-1035 JULIO CAVERO JARA

Presidente CEPRI

SIDERPERÚ

Sr. Fernando Lituma

Dir. Gral. De Crédito Público-

MEF

Remite el acuerdo de COPRI de 29.MAY.95, mediante

el cual se define el día de cierre y el tenedor de las

acciones de Siderperú.

19 CESI (01.JUN.95) E-1039 JULIO CAVERO JARA CARLOS MONTOYA Para viabilizar la venta de la empresa es importante su

47

Presidente CEPRI

SIDERPERÚ

Director Ejecutivo - COPRI saneamiento financiero, por lo cual considera

necesario considerar en la sesión del 0.JUN.95

próximo, un acuerdo que disponga que los fondos de

la venta de Siderperú sean orientados a compensar el

gasto del proceso, destinándolos al Tesoro Público,