Embed Size (px)

Citation preview

Juan Carlos Araneda T.

Gerente Desarrollo del Sistema Eléctrico

18 Junio 2013

El Sistema de Transmisión Troncal en 2030

2

Resumen

1. Situación 2013 (+/- 17 años)

2. El SICH en 2030: demanda y oferta

3. Arquitectura de la red troncal

4. Desafíos

5. Conclusiones

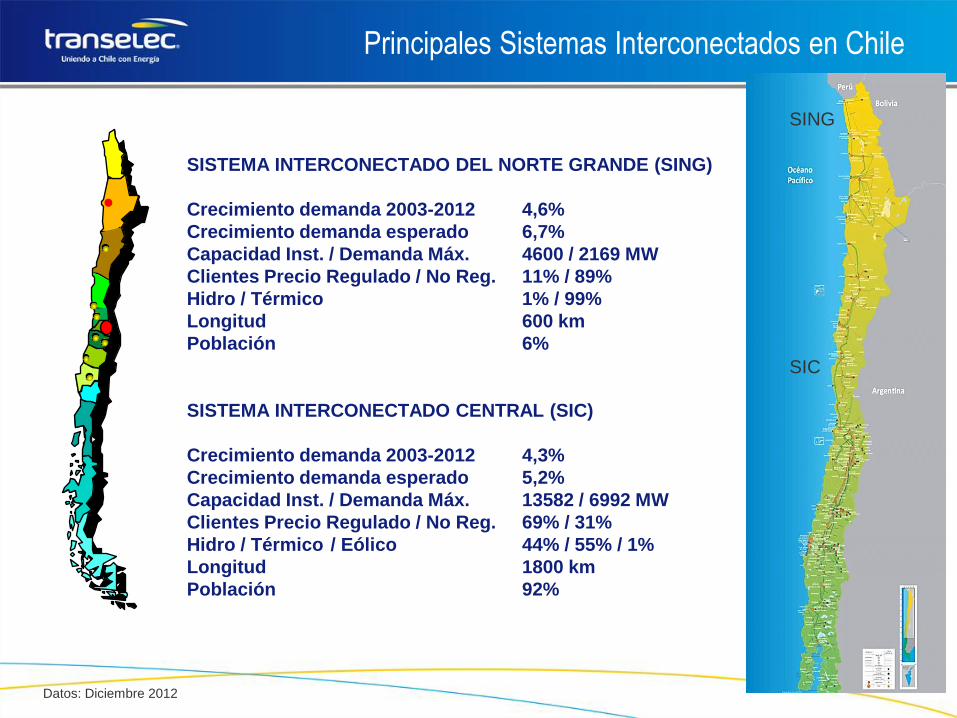

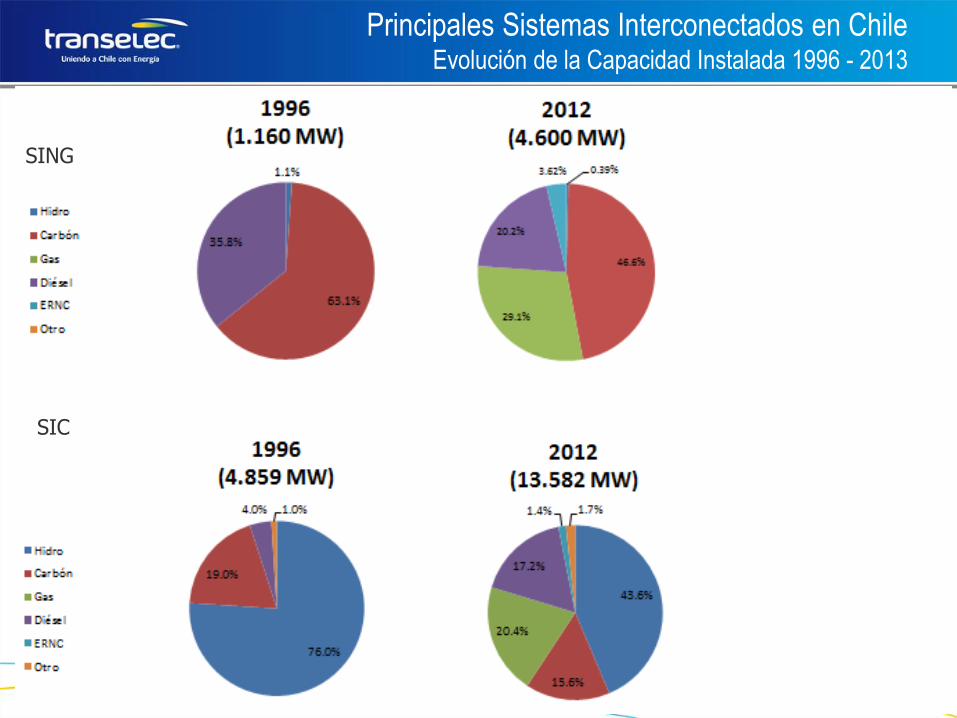

Principales Sistemas Interconectados en Chile

SISTEMA INTERCONECTADO DEL NORTE GRANDE (SING)

Crecimiento demanda 2003-2012 4,6%

Crecimiento demanda esperado 6,7%

Capacidad Inst. / Demanda Máx. 4600 / 2169 MW

Clientes Precio Regulado / No Reg. 11% / 89%

Hidro / Térmico 1% / 99%

Longitud 600 km

Población 6%

SISTEMA INTERCONECTADO CENTRAL (SIC)

Crecimiento demanda 2003-2012 4,3%

Crecimiento demanda esperado 5,2%

Capacidad Inst. / Demanda Máx. 13582 / 6992 MW

Clientes Precio Regulado / No Reg. 69% / 31%

Hidro / Térmico / Eólico 44% / 55% / 1%

Longitud 1800 km

Población 92%

Datos: Diciembre 2012

SING

SIC

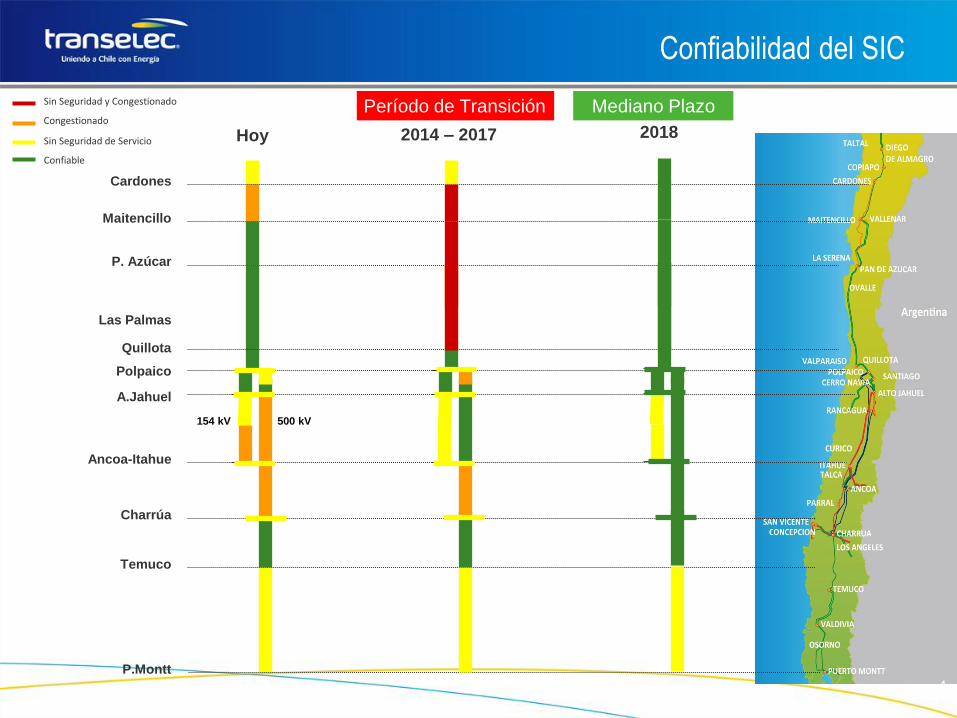

Confiabilidad del SIC

4

154 kV

Hoy

Cardones

Maitencillo

P. Azúcar

Quillota

A.Jahuel

Polpaico

Ancoa-Itahue

Charrúa

Temuco

P.Montt

500 kV

Las Palmas

2018 2014 – 2017

Período de Transición Mediano Plazo Sin Seguridad y Congestionado

Congestionado

Sin Seguridad de Servicio

Confiable

SING

SIC

Principales Sistemas Interconectados en Chile Evolución de la Capacidad Instalada 1996 - 2013

Rahue

D. Almagro

C. Pinto

Cardones

Maitencillo

P. Colorada

P. Azúcar

Las Palmas

Los Vilos

Nogales

Quillota

Polpaico

Alto Jahuel

C. Navia

Chena

Temuco

Valdivia

Cautín

Charrúa

P. Montt

Rahue

Ciruelos

CER

CER

Pichirropulli

Lo Aguirre

Ancoa

Colbún

A Rapel

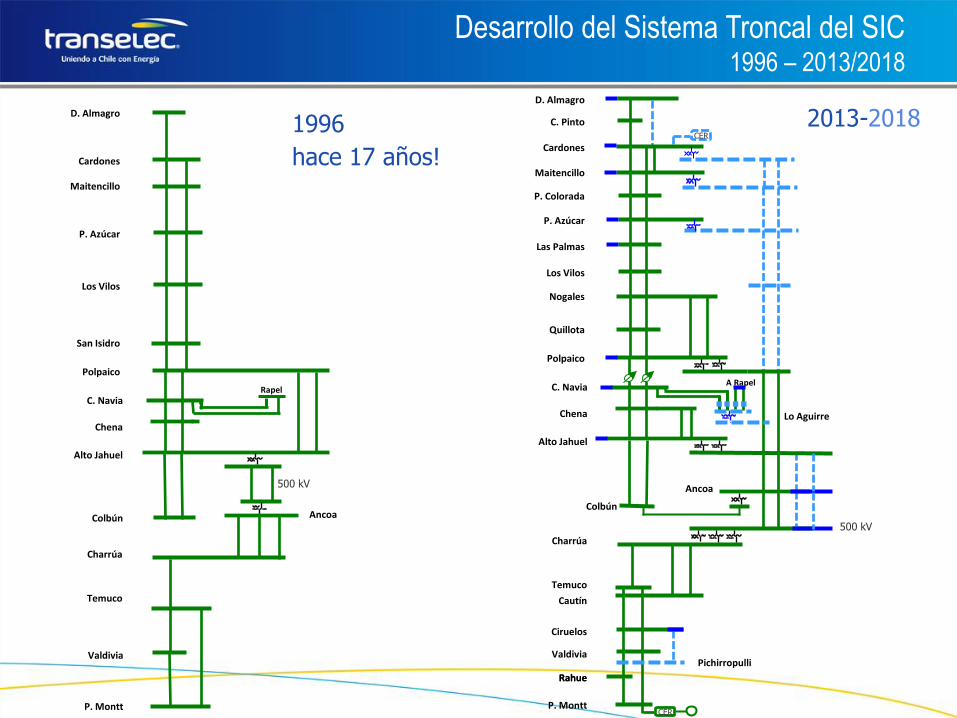

Desarrollo del Sistema Troncal del SIC 1996 – 2013/2018

D. Almagro

Cardones

Maitencillo

P. Azúcar

Los Vilos

San Isidro

Polpaico

Alto Jahuel

C. Navia

Chena

Temuco

Charrúa

Ancoa Colbún

Rapel

Valdivia

P. Montt

500 kV

500 kV

1996

hace 17 años!

2013-2018

N. Encuentro

Lagunas

Crucero

Encuentro

Atacama

Tarapacá

Collahuasi

Laberinto

Chacaya Domeyko

O’higgins Mejillones

El Cobre

Nva Zaldívar

Andes Angamos

Esmeralda

A

Chuquicamata Salar

Tocopilla Km 6

P. Almonte

Arica

Iquique

Escondida

Zaldívar

Lagunas

Crucero

Chacaya Escondida

Chuquicamata A

Km 6

Tocopilla

Laberinto

Zaldivar

P. Almonte

Arica

Iquique

Desarrollo del Sistema Troncal del SING 1996 – 2013/2018

1996 2013-2018

8

1. Situación 2013 +/- 17 años

2. El SICH en 2030: demanda y oferta

3. Arquitectura de la red

4. Desafíos

5. Conclusiones

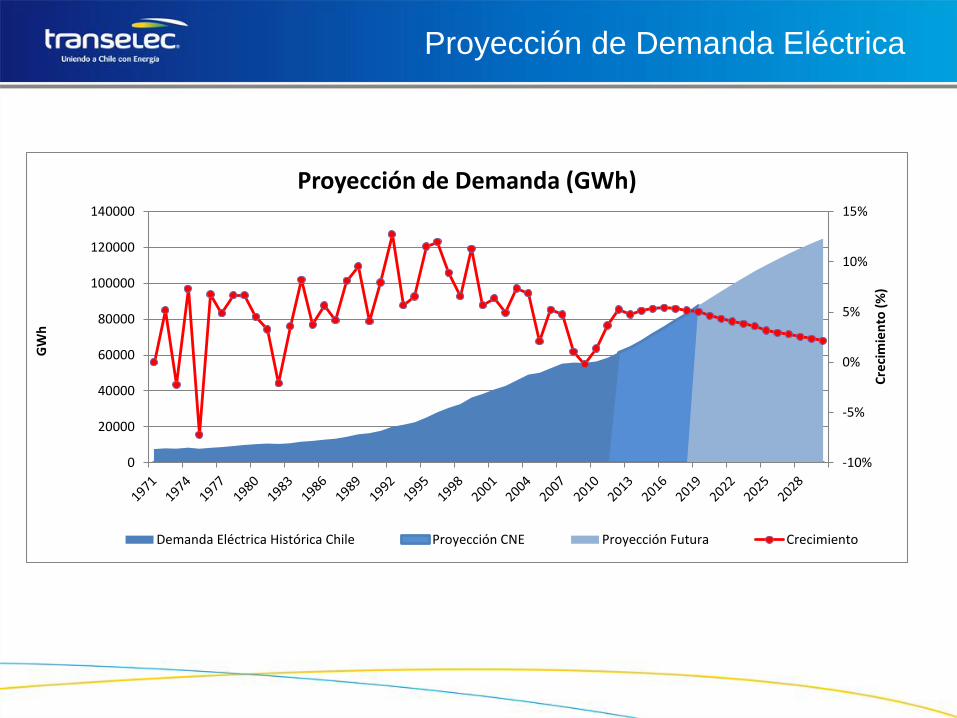

Proyección de Demanda Eléctrica

-10%

-5%

0%

5%

10%

15%

0

20000

40000

60000

80000

100000

120000

140000

Cre

cim

ien

to (

%)

GW

h

Proyección de Demanda (GWh)

Demanda Eléctrica Histórica Chile Proyección CNE Proyección Futura Crecimiento

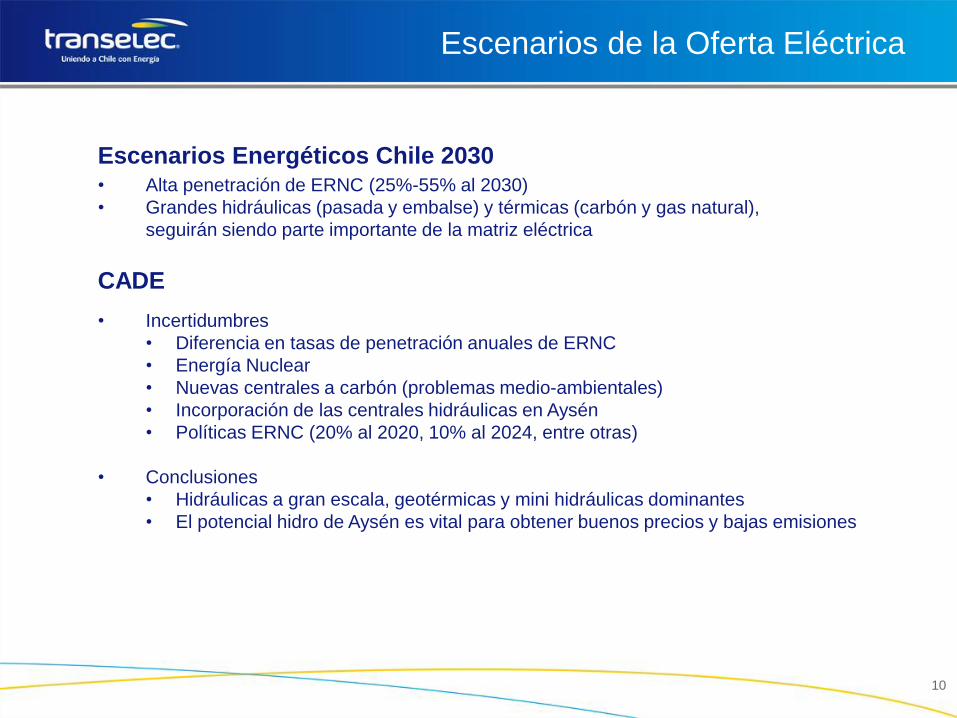

Escenarios de la Oferta Eléctrica

10

Escenarios Energéticos Chile 2030 • Alta penetración de ERNC (25%-55% al 2030)

• Grandes hidráulicas (pasada y embalse) y térmicas (carbón y gas natural),

seguirán siendo parte importante de la matriz eléctrica

CADE

• Incertidumbres

• Diferencia en tasas de penetración anuales de ERNC

• Energía Nuclear

• Nuevas centrales a carbón (problemas medio-ambientales)

• Incorporación de las centrales hidráulicas en Aysén

• Políticas ERNC (20% al 2020, 10% al 2024, entre otras)

• Conclusiones

• Hidráulicas a gran escala, geotérmicas y mini hidráulicas dominantes

• El potencial hidro de Aysén es vital para obtener buenos precios y bajas emisiones

SING

SIC

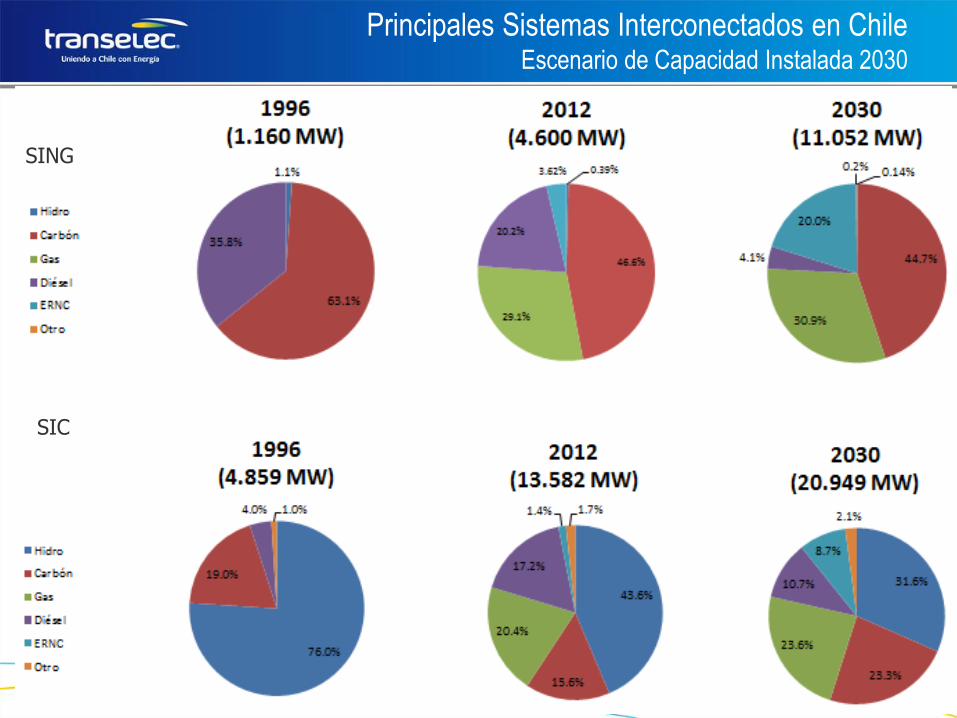

Principales Sistemas Interconectados en Chile Escenario de Capacidad Instalada 2030

12

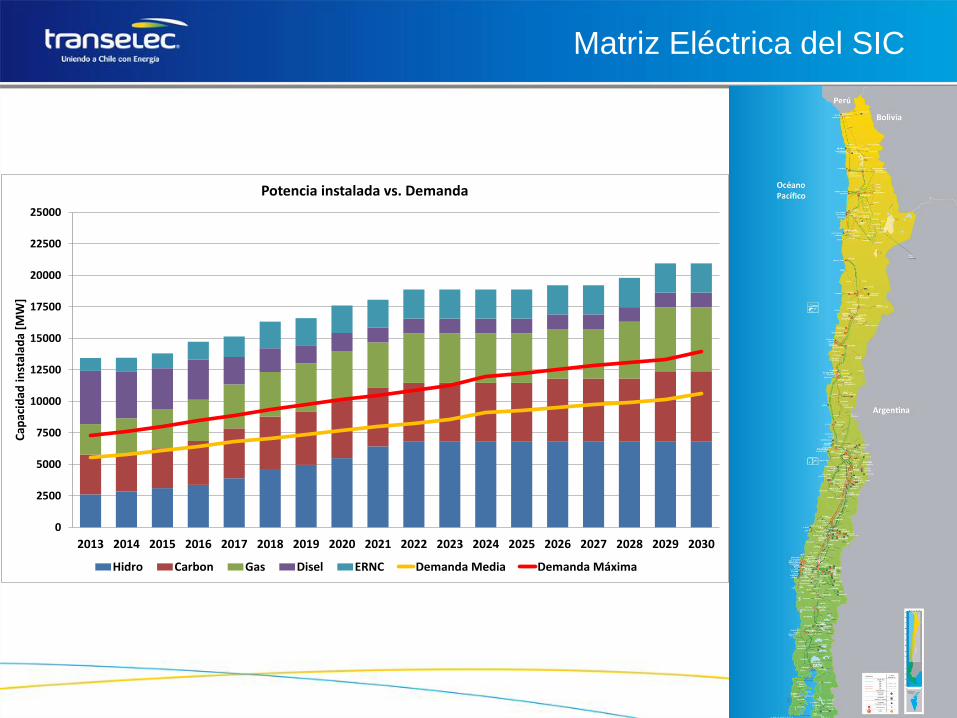

Matriz Eléctrica del SIC

0

2500

5000

7500

10000

12500

15000

17500

20000

22500

25000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Cap

acid

ad in

stal

ada

[MW

]

Potencia instalada vs. Demanda

Hidro Carbon Gas Disel ERNC Demanda Media Demanda Máxima

13

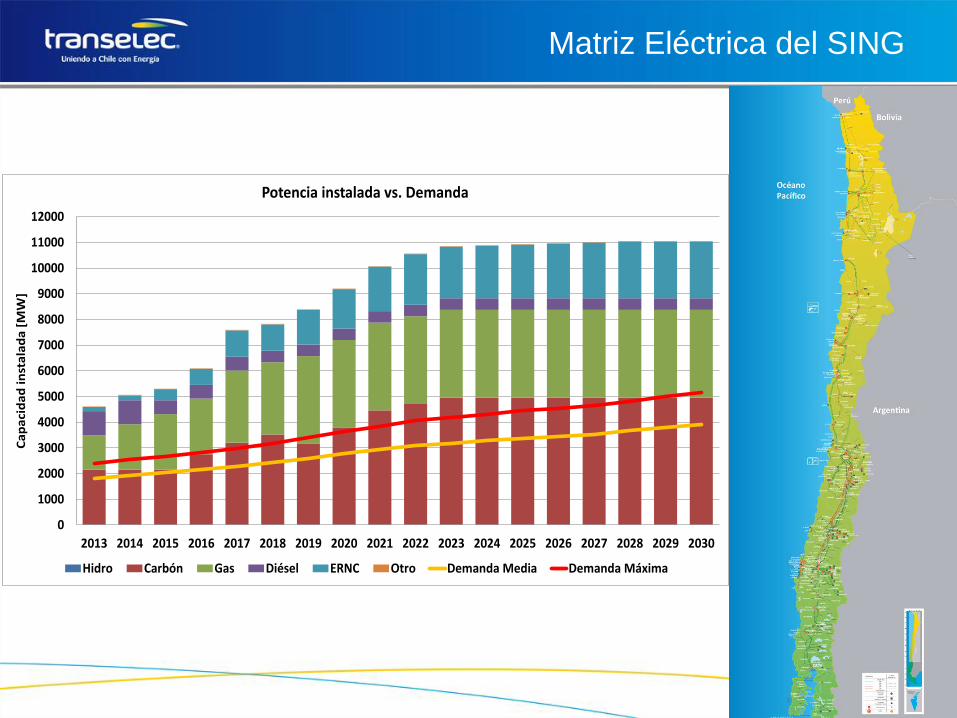

Matriz Eléctrica del SING

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

11000

12000

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Ca

pa

cid

ad

in

sta

lad

a [

MW

]

Potencia instalada vs. Demanda

Hidro Carbón Gas Diésel ERNC Otro Demanda Media Demanda Máxima

14

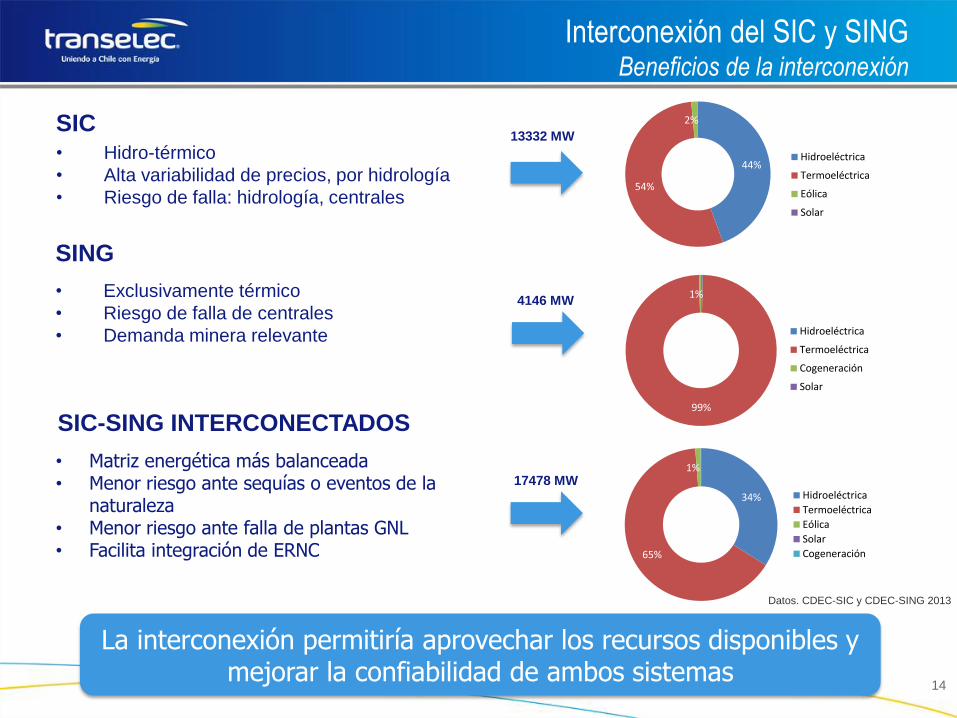

• Matriz energética más balanceada • Menor riesgo ante sequías o eventos de la

naturaleza • Menor riesgo ante falla de plantas GNL • Facilita integración de ERNC

SIC • Hidro-térmico

• Alta variabilidad de precios, por hidrología

• Riesgo de falla: hidrología, centrales

SING

• Exclusivamente térmico

• Riesgo de falla de centrales

• Demanda minera relevante

SIC-SING INTERCONECTADOS

La interconexión permitiría aprovechar los recursos disponibles y mejorar la confiabilidad de ambos sistemas

13332 MW

4146 MW

17478 MW

44%

54%

2%

Hidroeléctrica

Termoeléctrica

Eólica

Solar

99%

1%

Hidroeléctrica

Termoeléctrica

Cogeneración

Solar

34%

65%

1%

Hidroeléctrica

Termoeléctrica

Eólica

Solar

Cogeneración

Interconexión del SIC y SING Beneficios de la interconexión

Datos. CDEC-SIC y CDEC-SING 2013

15

-1200

-1000

-800

-600

-400

-200

0

200

400

600

800

1000

MW

2020

-1200

-1000

-800

-600

-400

-200

0

200

400

600

800

MW

2021

-1200

-1000

-800

-600

-400

-200

0

200

400

600

800

1000

MW

2022

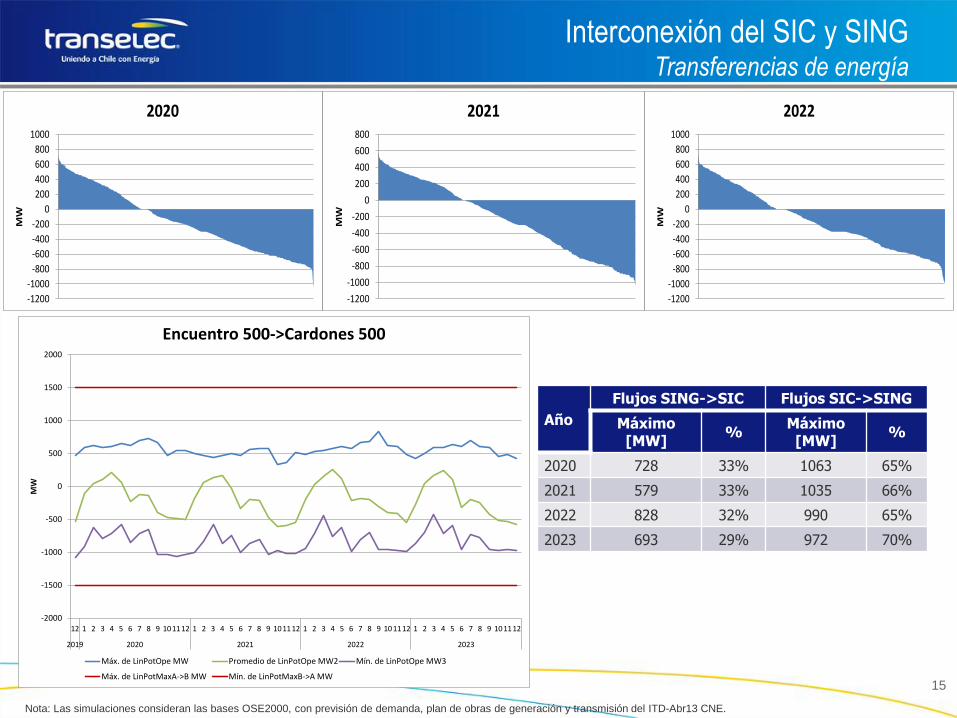

Año

Flujos SING->SIC Flujos SIC->SING

Máximo [MW]

% Máximo [MW]

%

2020 728 33% 1063 65%

2021 579 33% 1035 66%

2022 828 32% 990 65%

2023 693 29% 972 70%

-2000

-1500

-1000

-500

0

500

1000

1500

2000

12 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2019 2020 2021 2022 2023

MW

Encuentro 500->Cardones 500

Máx. de LinPotOpe MW Promedio de LinPotOpe MW2 Mín. de LinPotOpe MW3

Máx. de LinPotMaxA->B MW Mín. de LinPotMaxB->A MW

Nota: Las simulaciones consideran las bases OSE2000, con previsión de demanda, plan de obras de generación y transmisión del ITD-Abr13 CNE.

Interconexión del SIC y SING Transferencias de energía

16

18710

18495

18350

18400

18450

18500

18550

18600

18650

18700

18750

Valor Presente de Costos de Operación Esperados (2013-2023)

Sin Interconexión SING+SIC

Con Interconexion SING-SIC

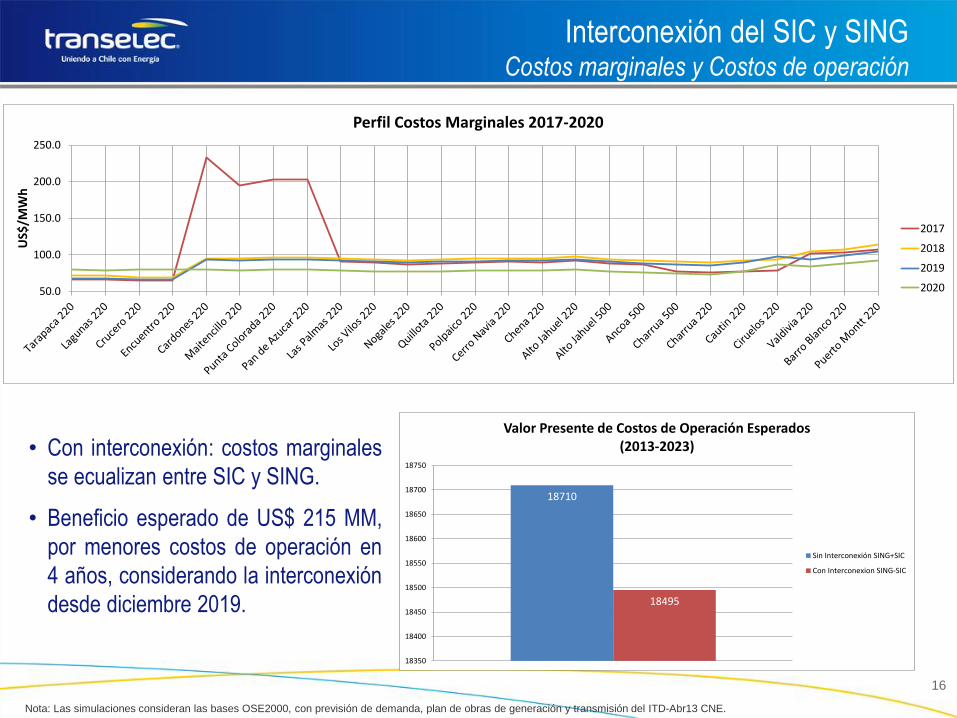

• Con interconexión: costos marginales

se ecualizan entre SIC y SING.

• Beneficio esperado de US$ 215 MM,

por menores costos de operación en

4 años, considerando la interconexión

desde diciembre 2019.

50.0

100.0

150.0

200.0

250.0

US$

/MW

h

Perfil Costos Marginales 2017-2020

2017

2018

2019

2020

Interconexión del SIC y SING Costos marginales y Costos de operación

Nota: Las simulaciones consideran las bases OSE2000, con previsión de demanda, plan de obras de generación y transmisión del ITD-Abr13 CNE.

17

1. Situación 2013 +/- 17 años

2. El SICH en 2030: demanda y oferta

3. Arquitectura de la red

4. Desafíos

5. Conclusiones

18

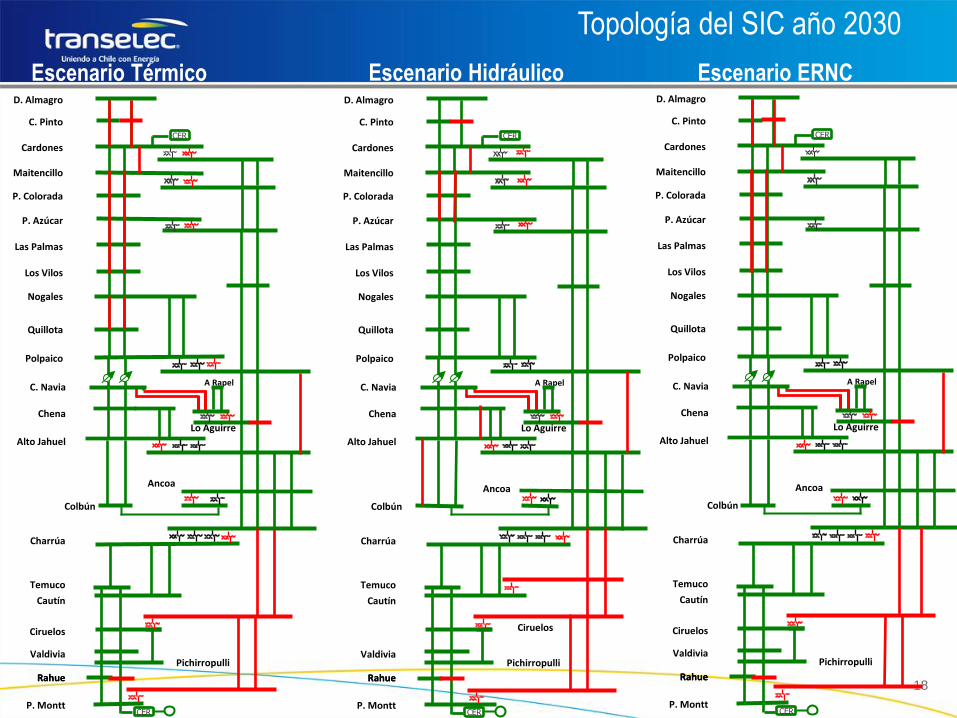

Topología del SIC año 2030

Escenario Térmico Escenario Hidráulico Escenario ERNC

Rahue

D. Almagro

C. Pinto

Cardones

Maitencillo

P. Colorada

P. Azúcar

Las Palmas

Los Vilos

Nogales

Quillota

Polpaico

Alto Jahuel

C. Navia

Chena

Temuco

Valdivia

Cautín

Charrúa

P. Montt

Rahue

Ciruelos

CER

CER

Pichirropulli

Lo Aguirre

Ancoa

Colbún

A Rapel

Rahue

D. Almagro

C. Pinto

Cardones

Maitencillo

P. Colorada

P. Azúcar

Las Palmas

Los Vilos

Nogales

Quillota

Polpaico

Alto Jahuel

C. Navia

Chena

Temuco

Valdivia

Cautín

Charrúa

P. Montt

Rahue

Ciruelos

CER

CER

Pichirropulli

Lo Aguirre

Ancoa

Colbún

A Rapel

Rahue

D. Almagro

C. Pinto

Cardones

Maitencillo

P. Colorada

P. Azúcar

Las Palmas

Los Vilos

Nogales

Quillota

Polpaico

Alto Jahuel

C. Navia

Chena

Temuco

Valdivia

Cautín

Charrúa

P. Montt

Rahue

Ciruelos

CER

CER

Pichirropulli

Lo Aguirre

Ancoa

Colbún

A Rapel

Topología del SING año 2030

N. Encuentro

Lagunas

Crucero

Encuentro

Atacama

Tarapacá Collahuasi

Laberinto

Escondida Chacaya Domeyko

O’Higgins Mejillones

El Cobre

Nva Zaldívar

Andes Angamos

Esmeralda

Nva Tarapacá Cóndores

Parinacota P. Almonte

Arica

110 kV

220 kV

Obras Nuevas y ampliaciones

20

1. Situación 2013 +/- 17 años

2. El SICH en 2030: demanda y oferta

3. Arquitectura de la red

4. Desafíos

5. Conclusiones

21

Desafío próximos Congestiones en SIC Norte

93 9692 9695 94

202170199

142140 140

199 174197145139 139

205 194220 210160 160

2013 2015 2017

COSTOS MARGINALES EN US$/MWh

ACTUAL

AMPLIACIÓNP. AZÚCAR - NOGALES

90 9288 9192 91

93 9592 9595 94

Resultados Caso Base CNE Octubre 2012 con Taltal

CC funcionando con diesel

DESACOPLES DEBIDOS A CONGESTIÓN

Demanda de proyectos mineros en el norte del SIC

aumenta transferencias desde el centro del SIC

Desacople de costos marginales del sistema

La situación se resuelve con la entrada de las línea

de 500kV en 2018

Entre 2013-2017 la situación es crítica.

Recomendable ampliar la capacidad de los tramos

comprometidos

ALTERNATIVAS

Aumento de distancia del conductor al suelo con

línea energizada llegar a 319 MVA aprox.

Cambio a conductor de alta temperatura llegar

hasta 450 MVA aprox.

Aumento de capacidad implica compensación

reactiva

Es posible transmitir 400 MVA Nogales – Pan de

Azúcar si se instala un STATCOM de ±200 MVAr

en el extremo norte de esta línea

STATCOM

22

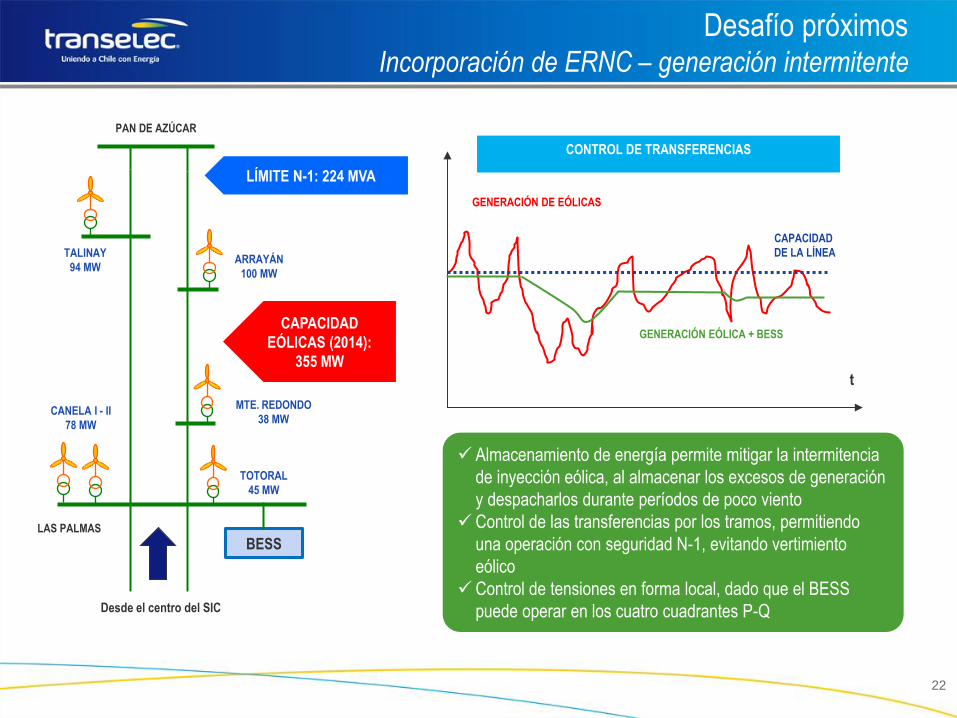

Desafío próximos Incorporación de ERNC – generación intermitente

CAPACIDAD

DE LA LÍNEA

GENERACIÓN DE EÓLICAS

GENERACIÓN EÓLICA + BESS

t

CONTROL DE TRANSFERENCIAS

PAN DE AZÚCAR

TALINAY

94 MW ARRAYÁN

100 MW

LAS PALMAS

MTE. REDONDO

38 MW CANELA I - II

78 MW

TOTORAL

45 MW

Desde el centro del SIC

LÍMITE N-1: 224 MVA

CAPACIDAD

EÓLICAS (2014):

355 MW

BESS

Almacenamiento de energía permite mitigar la intermitencia

de inyección eólica, al almacenar los excesos de generación

y despacharlos durante períodos de poco viento

Control de las transferencias por los tramos, permitiendo

una operación con seguridad N-1, evitando vertimiento

eólico

Control de tensiones en forma local, dado que el BESS

puede operar en los cuatro cuadrantes P-Q

23

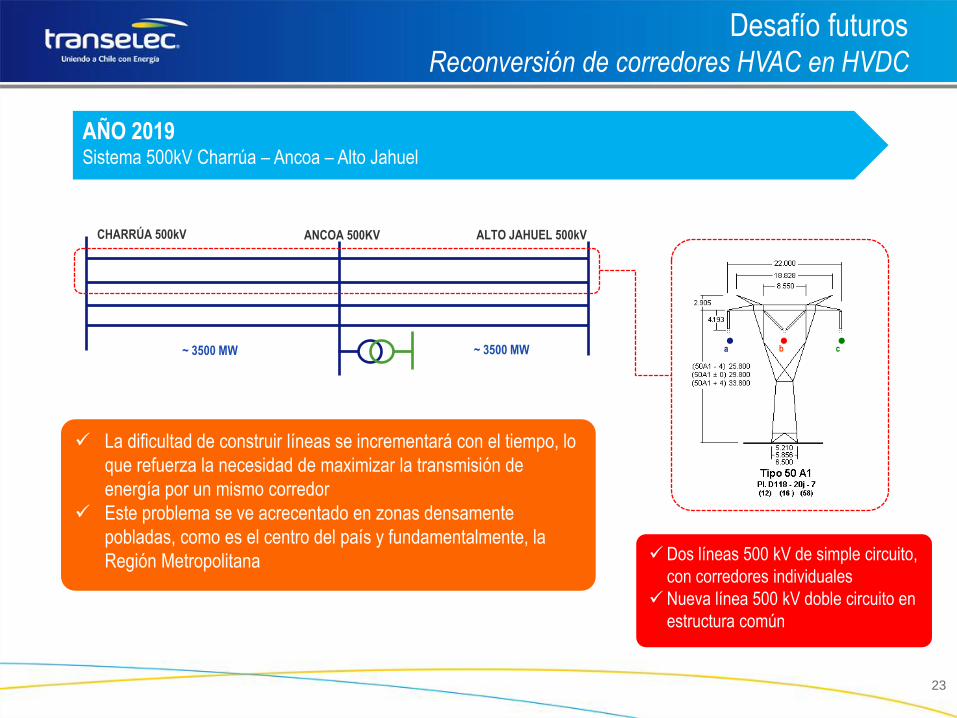

Desafío futuros Reconversión de corredores HVAC en HVDC

CHARRÚA 500kV ANCOA 500KV ALTO JAHUEL 500kV

~ 3500 MW b c a

Dos líneas 500 kV de simple circuito,

con corredores individuales

Nueva línea 500 kV doble circuito en

estructura común

~ 3500 MW

AÑO 2019 Sistema 500kV Charrúa – Ancoa – Alto Jahuel

La dificultad de construir líneas se incrementará con el tiempo, lo

que refuerza la necesidad de maximizar la transmisión de

energía por un mismo corredor

Este problema se ve acrecentado en zonas densamente

pobladas, como es el centro del país y fundamentalmente, la

Región Metropolitana

24

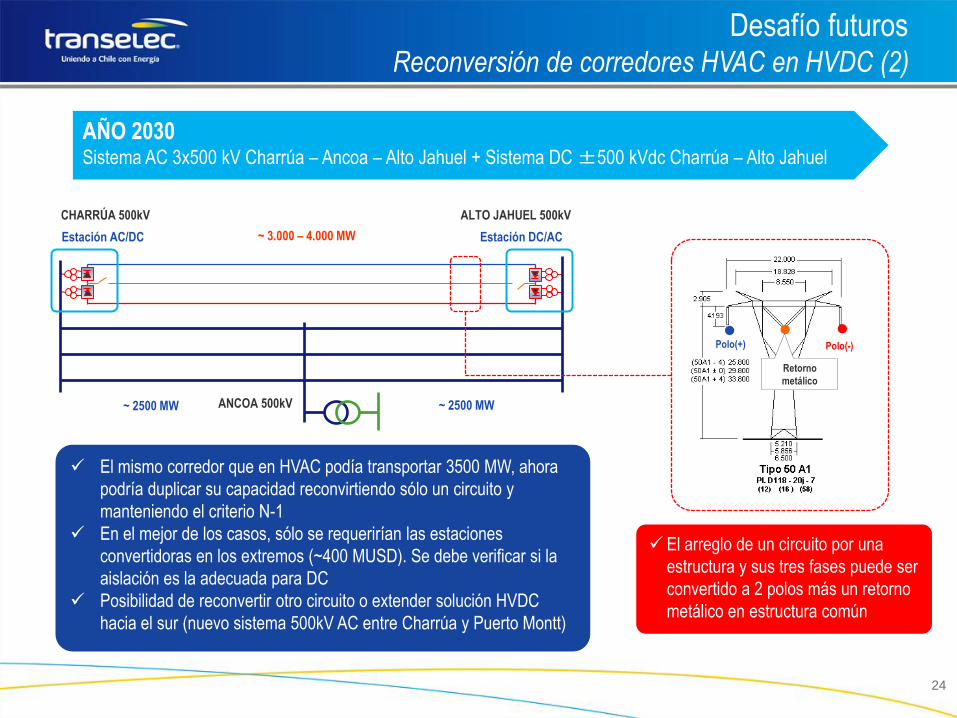

Desafío futuros Reconversión de corredores HVAC en HVDC (2)

El arreglo de un circuito por una

estructura y sus tres fases puede ser

convertido a 2 polos más un retorno

metálico en estructura común

AÑO 2030 Sistema AC 3x500 kV Charrúa – Ancoa – Alto Jahuel + Sistema DC ±500 kVdc Charrúa – Alto Jahuel

El mismo corredor que en HVAC podía transportar 3500 MW, ahora

podría duplicar su capacidad reconvirtiendo sólo un circuito y

manteniendo el criterio N-1

En el mejor de los casos, sólo se requerirían las estaciones

convertidoras en los extremos (~400 MUSD). Se debe verificar si la

aislación es la adecuada para DC

Posibilidad de reconvertir otro circuito o extender solución HVDC

hacia el sur (nuevo sistema 500kV AC entre Charrúa y Puerto Montt)

ANCOA 500kV ~ 2500 MW ~ 2500 MW

~ 3.000 – 4.000 MW Estación AC/DC Estación DC/AC

CHARRÚA 500kV ALTO JAHUEL 500kV

Polo(+) Polo(-)

Retorno

metálico

25

1. Situación 2013 +/- 17 años

2. El SICH en 2030: demanda y oferta

3. Arquitectura de la red

4. Desafíos

5. Conclusiones

26

Conclusiones

La transmisión, incluyendo interconexiones nacionales o internacionales, es

fundamental para contar con un mercado eléctrico eficiente, con seguridad de

suministro y sustentable

El país requiere un sistema de transmisión con un criterio de seguridad de

servicio N-1 en su diseño y operación

La arquitectura futura de la red debe diseñarse en forma sustentable,

aprovechando al máximo los corredores existentes

Nuevas tecnologías HVDC, FACTS y el repotenciamiento de líneas existentes

deben ser utilizados dadas las dificultades crecientes para construir nuevas

líneas y mitigar el impacto de fuentes ERNC intermitentes

Muchas Gracias