Embed Size (px)

Citation preview

El Sistema retributivo de la farmacia española:

Octubre 2014

Evaluación de Modelos Fallidos y Propuestas Eficaces

Director del EstudioFrancesco D. Sandulli

Coordinador del EstudioDavid Cordova

ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

2

Informe encargado a Vinces Consulting S.L por la Federación Empresarial de Farmacéuticos EspañolesDirector del Estudio: Profesor. D. Francesco Sandulli. Director de la Cátedra Orange de la Universidad Complutense de MadridCoordinador del Estudio: David Córdova. Socio Fundador de Vinces.Madrid, octubre 2014

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

3

Reservados todos los derechos. El contenido de esta obra está protegido por la Ley, que establece penas de prisión y/o multas, además de las correspondien-tes indemnizaciones por daños y perjuicios, para quienes reprodujeren, plagiaren, distribuyeren o comunicaren públicamente, en todo o en parte, una obra literaria, artística o científica, o su transforma-ción, interpretación o ejecución artística fijada en cualquier tipo de soporte o comunicada a través de cualquier medio, sin la preceptiva autorización es-crita de los titulares del copyright.

Sistema retributivo de la farmacia española: Evaluación de Modelos Fallidos y Propuestas Eficaces Primera edición, 2014

EdiciónVinces

CoordinaciónDavid Córdova Almanza

AutoríaFrancesco Sandulli

Coordinación editorialDepartamento de Estudios. Vinces.Calle Caracas, 628010 Madridwww.vinces.es

Diseño y maquetación:Ernesto OlivaresCorrección:Elena Arroyo

© Vinces Consulting S.LCalle Caracas, 6, 1º izqda.28010 [email protected]

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

4

Índice

1. INTRODUCCIÓN

2. LA SITUACIÓN ECONÓMICA DE LA OFICINA DE FARMACIA

3. SISTEMAS DE REMUNERACIÓN DE LA OFICINA DE FARMACIA

4. FACTORES DETERMINANTES DE LA REMUNERACIÓN DE LAS OFICINAS DE FARMACIA

5. PROBLEMAS RELACIONADOS CON EL SISTEMA DE RETRIBUCIÓN POR DISPENSACIÓN: LA FIJACIÓN DEL NIVEL DE RETRIBUCIÓN Y LA MAYOR INESTABILIDAD

6. IMPACTO SOBRE EL MODELO DE OFICINA DE FARMACIA

7. PROPUESTAS DE ACTUACIÓN

8. CONCLUSIONES

9. BIBLIOGRAFÍA

05

06

18

23

27

32

37

37

45

46

47

48

51

57

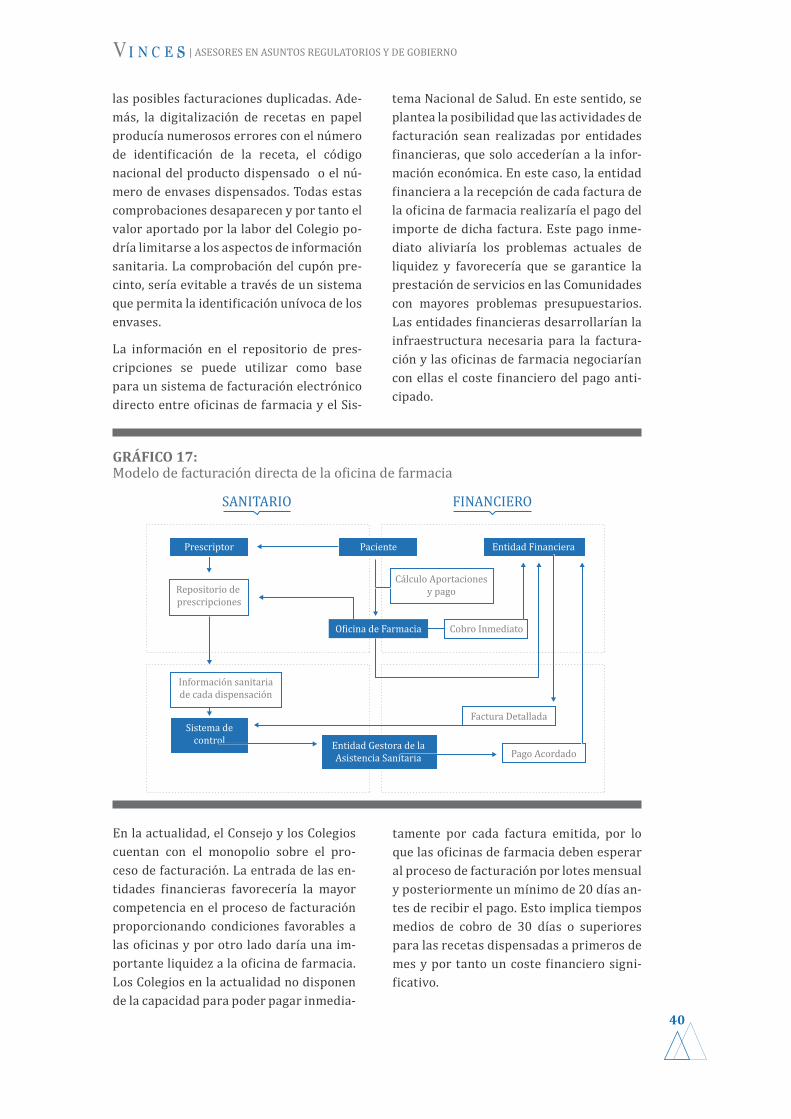

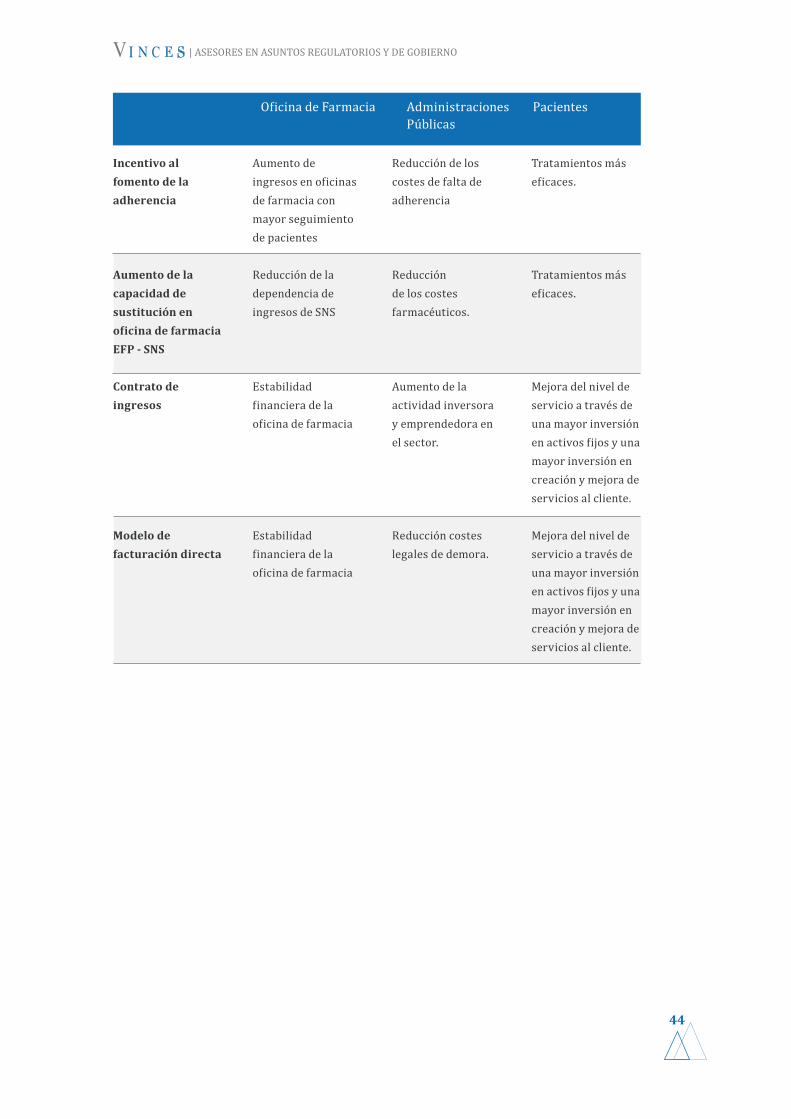

7.1. Aumentar la estabilidad financiera y modernizar el sistema de tramitación y cobro de recetas.

7.2. Aumento de la Productividad

7.2.1 Eliminación de las deducciones

7.2.2 Incentivos al Mantenimiento del Empleo

7.2.3 Incentivos a la Modernización de Procesos

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

5

1. INTRODUCCIÓN

La oficina de farmacia en España se encuentra en la actualidad sometida a fuerzas del mercado y regulatorias que están poniendo en duda la sostenibilidad del modelo actual. Algunas voces dentro del sector, como la Sociedad Española de Farmacia Comunitaria, han planteado propuestas de profundo cambio en el modelo. Uno de los aspectos que se discute es el cambio del modelo retributivo de la oficina de farmacia en su relación con el Sistema Nacional de Salud. El actual modelo de retribución se mantiene en un sistema basado en el producto, ya que la farmacia obtiene una retribución del SNS como porcentaje de las recetas facturadas al mismo. Desde algunos ámbitos de la actividad farmacéutica se plantea el cambio a un modelo en el que se compense en función de los actos de dispensación. Es necesario plantear una discusión basada en los datos sobre la necesidad del cambio de modelo y las posibles alternativas.

El presente informe tiene como objeto analizar la situación económica de la oficina de farmacia con un foco especial en el periodo 2010-2013, que es en el que se ha producido un mayor deterioro económico del sector, estudiar el modelo de retribución basado en dispensación y finalmente plantear medidas destinadas a garantizar la sostenibilidad económica de la oficina de farmacia sin desvirtuar su papel en el conjunto del sistema sanitario español.

Las conclusiones principales del estudio económico de situación son la constatación del decreciente valor añadido bruto por empleado de la oficina de farmacia, de los elevados costes de personal, las dudas que se plantean con el cambio a un modelo de retribución por dispensación, y un conjunto de medidas destinadas a reforzar la relación de la oficina de farmacia con el paciente, aumentar la productividad de la oficina de farmacia, mantener los niveles de empleo y resolver los problemas de retraso en los cobros.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

6

2. LA SITUACIÓN ECONÓMICA DE LA FARMACIA

El sector del comercio minorista de medica-mentos en España está sufriendo una fuerte corrección de las ventas desde el año 2009. En valores reales, el volumen de negocio total del sector en 2013, incluyendo tanto la venta libre

como la facturación al SNS, ascendió a 12.523 millones de euros1 (Gráfico 1). En los dos últi-mos años, el volumen de negocio del sector en términos reales se ha contraído un 20%.

1. Dato provisional obtenido a partir de los índices de actividad de Eurostat (2014).

GRÁFICO 1: Evolución del volumen de negocio del sector de distribución minorista de medicamentos 2003-2013, en millones de euros (valor deflactado, base 2005).

15.095

16.49315.906 15.634

13.902

12.523

2003 2004 2005 2006 2007 2008 2009 2010 2012 20132011

13.15013.594 13.846

14.602 14.815

Fuente: Elaboración Propia a partir de INE (2014)

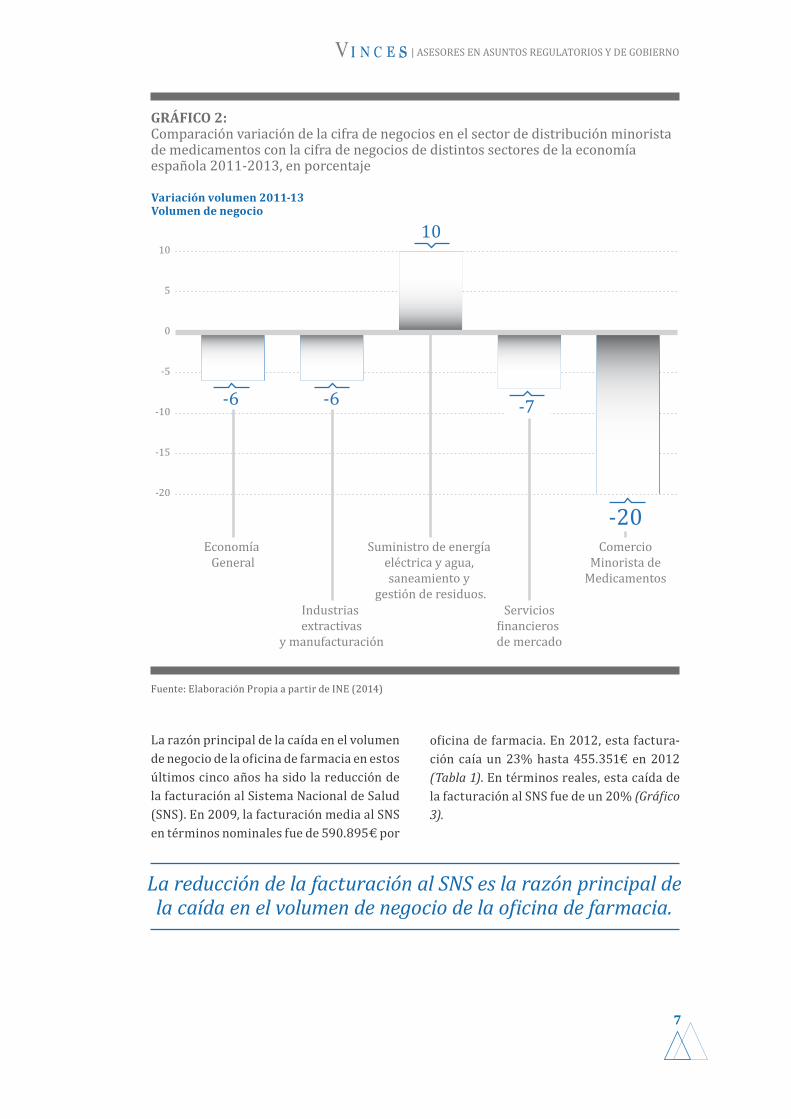

La contracción sufrida en la distribución minorista de medicamentos en el periodo 2011-2013 ha sido muy superior a la sufrida por la economía española. La economía es-pañola se contrajo en ese periodo un 6% y el sector de servicios no financieros un 7%

(Gráfico 2). Por tanto, deben buscarse ra-zones específicas del sector que expliquen esta fuerte contracción de la actividad en la oficina de farmacia más allá de la negativa coyuntura de la economía española.

La economía española se contrajo en ese período un 6%y el sector de servicios no financieros un 7%.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

7

GRÁFICO 2: Comparación variación de la cifra de negocios en el sector de distribución minorista de medicamentos con la cifra de negocios de distintos sectores de la economía española 2011-2013, en porcentaje

-20

-15

-10

-5

0

5

1010

-6 -6 -7

-20Economía

General

Industrias extractivas

y manufacturación

Suministro de energía eléctrica y agua, saneamiento y

gestión de residuos.Servicios

�inancieros de mercado

ComercioMinorista de

Medicamentos

Variación volumen 2011-13 Volumen de negocio

Fuente: Elaboración Propia a partir de INE (2014)

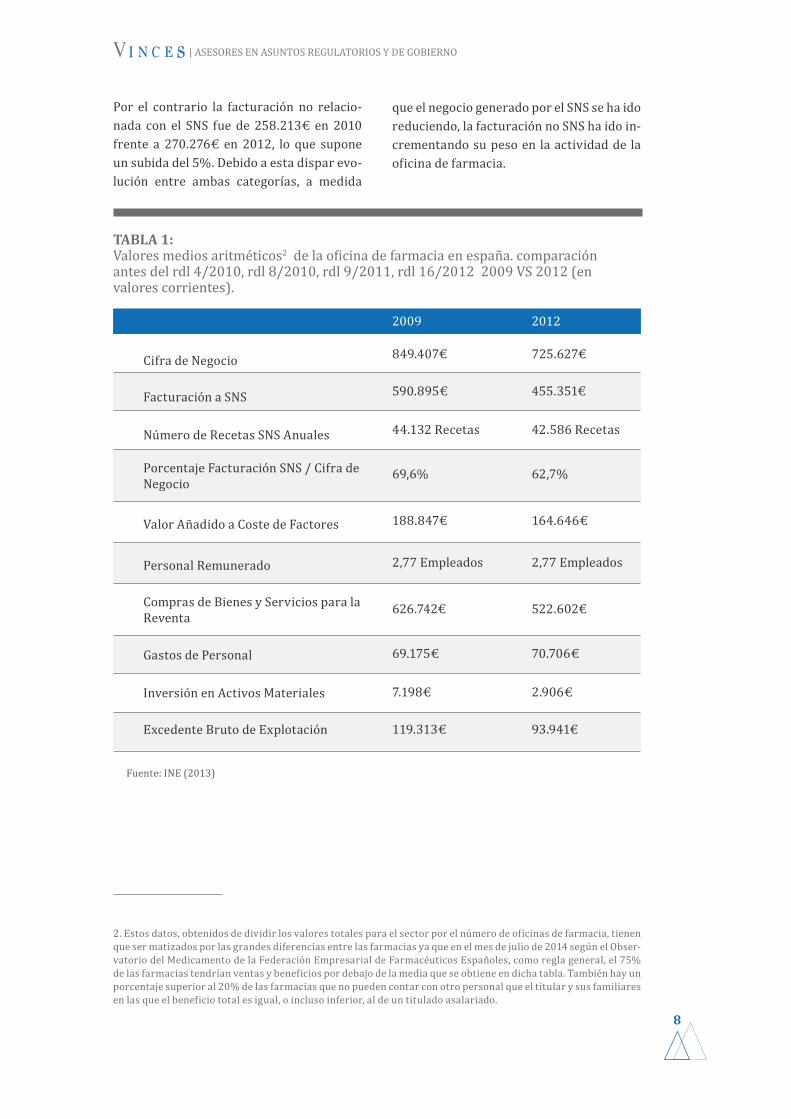

La razón principal de la caída en el volumen de negocio de la oficina de farmacia en estos últimos cinco años ha sido la reducción de la facturación al Sistema Nacional de Salud (SNS). En 2009, la facturación media al SNS en términos nominales fue de 590.895€ por

oficina de farmacia. En 2012, esta factura-ción caía un 23% hasta 455.351€ en 2012 (Tabla 1). En términos reales, esta caída de la facturación al SNS fue de un 20% (Gráfico 3).

La reducción de la facturación al SNS es la razón principal de la caída en el volumen de negocio de la oficina de farmacia.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

8

Por el contrario la facturación no relacio-nada con el SNS fue de 258.213€ en 2010 frente a 270.276€ en 2012, lo que supone un subida del 5%. Debido a esta dispar evo-lución entre ambas categorías, a medida

que el negocio generado por el SNS se ha ido reduciendo, la facturación no SNS ha ido in-crementando su peso en la actividad de la oficina de farmacia.

849.407€Cifra de Negocio

590.895€Facturación a SNS

44.132 RecetasNúmero de Recetas SNS Anuales

2,77 EmpleadosPersonal Remunerado

626.742€Compras de Bienes y Servicios para la Reventa

69.175€Gastos de Personal

7.198€Inversión en Activos Materiales

119.313€Excedente Bruto de Explotación 93.941€

2.906€

70.706€

522.602€

2,77 Empleados

188.847€Valor Añadido a Coste de Factores 164.646€

69,6%Porcentaje Facturación SNS / Cifra de Negocio

62,7%

725.627€

455.351€

42.586 Recetas

2012

Fuente: INE (2013)

2. Estos datos, obtenidos de dividir los valores totales para el sector por el número de oficinas de farmacia, tienen que ser matizados por las grandes diferencias entre las farmacias ya que en el mes de julio de 2014 según el Obser-vatorio del Medicamento de la Federación Empresarial de Farmacéuticos Españoles, como regla general, el 75% de las farmacias tendrían ventas y beneficios por debajo de la media que se obtiene en dicha tabla. También hay un porcentaje superior al 20% de las farmacias que no pueden contar con otro personal que el titular y sus familiares en las que el beneficio total es igual, o incluso inferior, al de un titulado asalariado.

TABLA 1: Valores medios aritméticos2 de la oficina de farmacia en españa. comparación antes del rdl 4/2010, rdl 8/2010, rdl 9/2011, rdl 16/2012 2009 VS 2012 (en valores corrientes).

2009

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

9

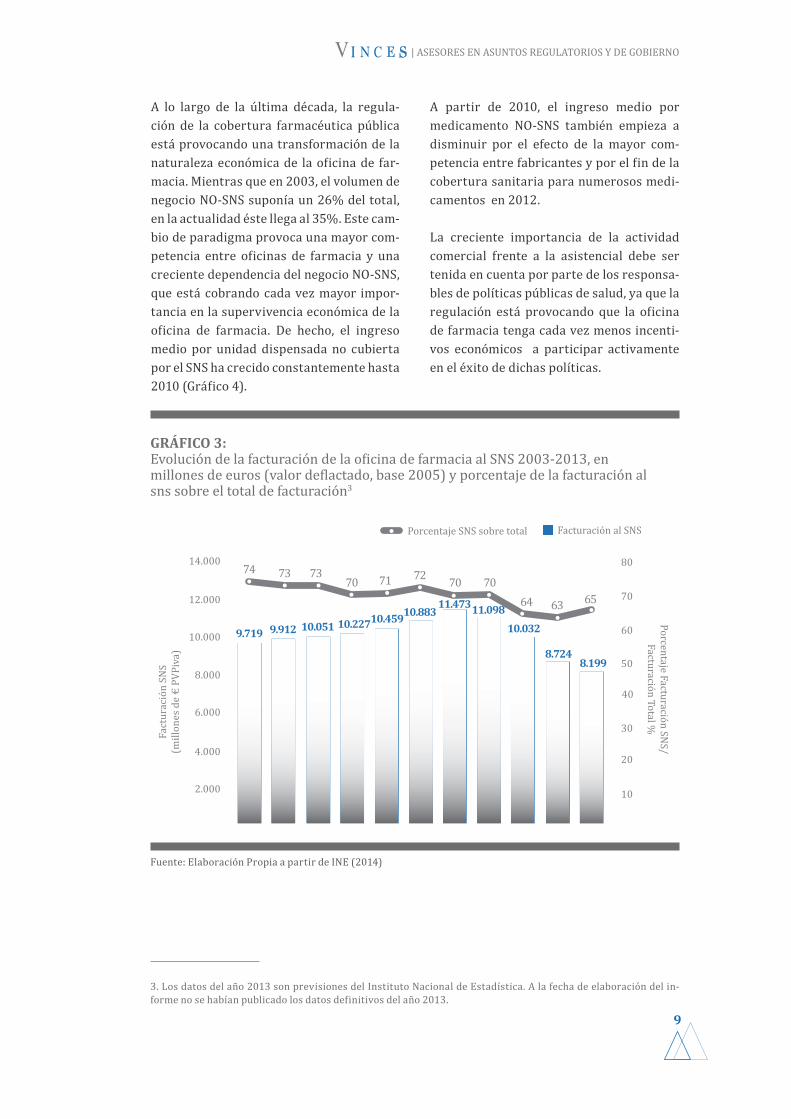

A lo largo de la última década, la regula-ción de la cobertura farmacéutica pública está provocando una transformación de la naturaleza económica de la oficina de far-macia. Mientras que en 2003, el volumen de negocio NO-SNS suponía un 26% del total, en la actualidad éste llega al 35%. Este cam-bio de paradigma provoca una mayor com-petencia entre oficinas de farmacia y una creciente dependencia del negocio NO-SNS, que está cobrando cada vez mayor impor-tancia en la supervivencia económica de la oficina de farmacia. De hecho, el ingreso medio por unidad dispensada no cubierta por el SNS ha crecido constantemente hasta 2010 (Gráfico 4).

A partir de 2010, el ingreso medio por medicamento NO-SNS también empieza a disminuir por el efecto de la mayor com-petencia entre fabricantes y por el fin de la cobertura sanitaria para numerosos medi-camentos en 2012.

La creciente importancia de la actividad comercial frente a la asistencial debe ser tenida en cuenta por parte de los responsa-bles de políticas públicas de salud, ya que la regulación está provocando que la oficina de farmacia tenga cada vez menos incenti-vos económicos a participar activamente en el éxito de dichas políticas.

Fuente: Elaboración Propia a partir de INE (2014)

2003

9.719

74 73 7370 70 70

64 63 6571 72

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

0

10

20

30

40

50

60

70

80

Facturación al SNSPorcentaje SNS sobre total

9.912 10.051 10.22710.45910.88311.47311.098

10.032

8.7248.199

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fact

urac

ión

SNS

(mill

ones

de

€ PV

Piva

)

Porcentaje Facturación SNS/

Facturación Total %

GRÁFICO 3: Evolución de la facturación de la oficina de farmacia al SNS 2003-2013, en millones de euros (valor deflactado, base 2005) y porcentaje de la facturación al sns sobre el total de facturación3

3. Los datos del año 2013 son previsiones del Instituto Nacional de Estadística. A la fecha de elaboración del in-forme no se habían publicado los datos definitivos del año 2013.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

10

Fuente: Elaboración Propia a partir de IMS (2013)

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

6

12,7

7,9 8,38,9

9,6 9,810,5

11,3

12,8 12,513,1 13,1 13,4 13,4 13,4 12,9

11,4

12,9

10,7

13,3

Precio/Udad no SNS Precio/Receta SNS

GRÁFICO 4: Evolución del ingreso medio por receta sns (en valores nominales) y del ingreso medio por medicamento no sns 2003-2013.

La caída de la facturación SNS en las ofi-cinas de farmacia ha estado motivada por tres factores: 1. En primer lugar, se ha produ-cido un gradual desplazamiento de la dis-pensación de numerosos medicamentos de la oficina de farmacia hacia la farmacia hospitalaria. Según los datos de IMS, el gasto público farmacéutico en hospitales ha aumentado un 60% entre 2006 y 2012

(Gráfico 5)4. El mayor crecimiento de esta partida se ha producido entre 2006 y 2010. A partir de 2011 se ha conseguido desacele-rar el crecimiento a través de medidas como la compra centralizada de medicamentos hospitalarios o la consecución por hospita-les de tamaño pequeño-medio de mayores descuentos por volumen de compra antes asociados únicamente a hospitales de ma-yor tamaño. A pesar de la desaceleración,

4. Cabe destacar como nota negativa que el volumen real de gasto farmacéutico hospitalario en España sigue siendo una incógnita. La mayoría de los cálculos se basan en estimaciones a partir de IMS. A pesar de que se incluyó la publicación de este dato en el Plan Estadístico Nacional 2013-2016, a fecha de elaboración de este informe no se han publicado los datos.

Según los datos de IMS, el gasto público farmacéutico en hospitales ha aumentado un 60% entre 2006 y 2012

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

11

Fuente: Elaboración Propia a partir de IMS (2013)

2006 2007 2008 2009 2010 2011 2012

3.769

9.297

0

12000

10000

8000

6000

4000

2000

0%

80%

60%

70%

50%

40%

30%

20%

10%

10.05010.452

10.80510.826 10.206

9.310

4.109 4.7625.346

5.8045.994 6.028

Gasto Farmacéutico Minorista

Gasto Farmacéutico Hospitalario

Porcentaje Gasto Hospitalario

Porcentaje Gasto Minorista

GRÁFICO 5: Evolución del gasto farmacéutico público en hospitales y oficina de farmacia (MINORISTA), en millones de euros valorado a precios de venta de laboratorio 2006-2012.

el gasto farmacéutico hospitalario sigue creciendo. Si en 2006, este gasto suponía el 29% del total de gasto público farmacéutico a PVL, en 2012 ha llegado al 40%. Hay que mencionar que en otros países como Fran-cia donde no se ha producido el desplaza-miento de la dispensación, el gasto público farmacéutico hospitalario está por debajo del 25%. Entre otros problemas para conse-guir contraer el gasto hospitalario, hay que

mencionar que mientras a nivel minorista, los medicamentos genéricos han conse-guido cerca del 15% del mercado en 2012, a nivel hospitalario la cuota de genéricos se limita al 5% del negocio total. Además hay que recordar que las recomendaciones de la European Public Health Alliance (2013) so-bre España hacían especial incidencia en el excesivo gasto farmacéutico en hospitales.

2. En segundo lugar, las diferentes medidas recogidas en los Reales Decretos Ley RDL 4/2010, RDL 8/2010, RDL 9/2011 y RDL 16/2012 han provocado una cons-tante reducción del coste por receta en la oficina de farmacia. Si en 2003 el coste medio por receta se situó en 13,8 euros

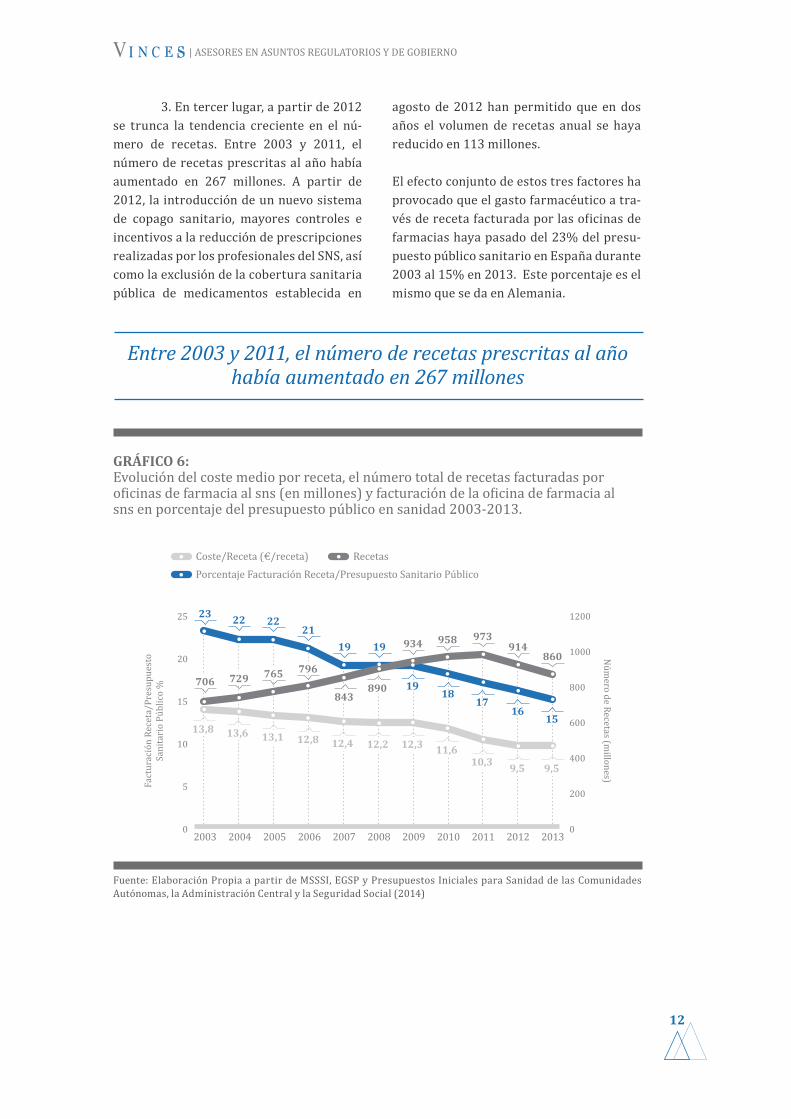

en valores reales, en 2013 esta cantidad se ha reducido hasta 9,5 euros (Gráfico 6). Concretamente, desde 2010, año en el que se intensifica notablemente la regulación de Reales Decretos Leyes en relación a los precios, el coste medio por receta se ha re-ducido un 17%.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

12

3. En tercer lugar, a partir de 2012 se trunca la tendencia creciente en el nú-mero de recetas. Entre 2003 y 2011, el número de recetas prescritas al año había aumentado en 267 millones. A partir de 2012, la introducción de un nuevo sistema de copago sanitario, mayores controles e incentivos a la reducción de prescripciones realizadas por los profesionales del SNS, así como la exclusión de la cobertura sanitaria pública de medicamentos establecida en

agosto de 2012 han permitido que en dos años el volumen de recetas anual se haya reducido en 113 millones.

El efecto conjunto de estos tres factores ha provocado que el gasto farmacéutico a tra-vés de receta facturada por las oficinas de farmacias haya pasado del 23% del presu-puesto público sanitario en España durante 2003 al 15% en 2013. Este porcentaje es el mismo que se da en Alemania.

Fuente: Elaboración Propia a partir de MSSSI, EGSP y Presupuestos Iniciales para Sanidad de las Comunidades Autónomas, la Administración Central y la Seguridad Social (2014)

0

5

10

15

20

25

0

200

400

600

800

1000

1200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fact

urac

ión

Rece

ta/P

resu

pues

toSa

nita

rio

Públ

ico

%

Núm

ero de Recetas (millones)

23 22 2221

19 19

1918

1716

15

706 729 765 796

934 958 973914

860

843

13,8 13,6 13,1 12,8 12,4 12,2 12,3 11,610,3 9,5 9,5

890

Coste/Receta (€/receta) RecetasPorcentaje Facturación Receta/Presupuesto Sanitario Público

GRÁFICO 6: Evolución del coste medio por receta, el número total de recetas facturadas por oficinas de farmacia al sns (en millones) y facturación de la oficina de farmacia al sns en porcentaje del presupuesto público en sanidad 2003-2013.

Entre 2003 y 2011, el número de recetas prescritas al año había aumentado en 267 millones

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

13

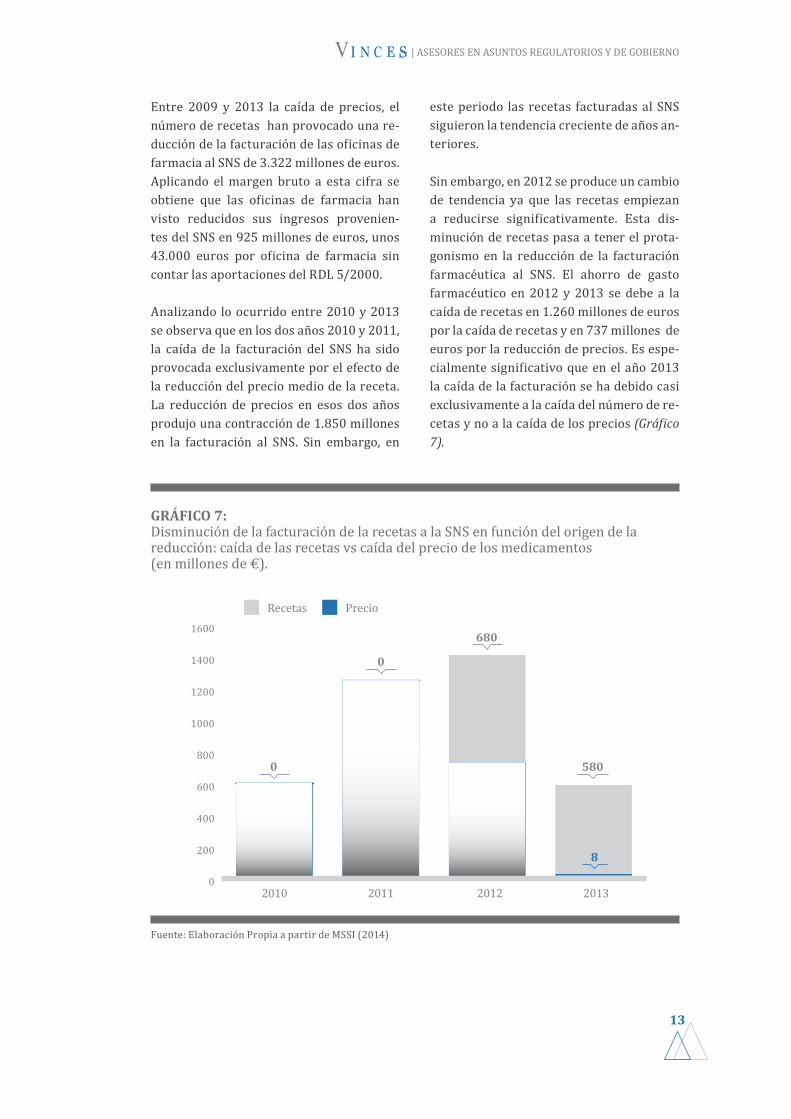

Entre 2009 y 2013 la caída de precios, el número de recetas han provocado una re-ducción de la facturación de las oficinas de farmacia al SNS de 3.322 millones de euros. Aplicando el margen bruto a esta cifra se obtiene que las oficinas de farmacia han visto reducidos sus ingresos provenien-tes del SNS en 925 millones de euros, unos 43.000 euros por oficina de farmacia sin contar las aportaciones del RDL 5/2000.

Analizando lo ocurrido entre 2010 y 2013 se observa que en los dos años 2010 y 2011, la caída de la facturación del SNS ha sido provocada exclusivamente por el efecto de la reducción del precio medio de la receta. La reducción de precios en esos dos años produjo una contracción de 1.850 millones en la facturación al SNS. Sin embargo, en

este periodo las recetas facturadas al SNS siguieron la tendencia creciente de años an-teriores.

Sin embargo, en 2012 se produce un cambio de tendencia ya que las recetas empiezan a reducirse significativamente. Esta dis-minución de recetas pasa a tener el prota-gonismo en la reducción de la facturación farmacéutica al SNS. El ahorro de gasto farmacéutico en 2012 y 2013 se debe a la caída de recetas en 1.260 millones de euros por la caída de recetas y en 737 millones de euros por la reducción de precios. Es espe-cialmente significativo que en el año 2013 la caída de la facturación se ha debido casi exclusivamente a la caída del número de re-cetas y no a la caída de los precios (Gráfico 7).

Fuente: Elaboración Propia a partir de MSSI (2014)

2010 2011 2012 20130

200

400

600

800

1000

1200

1400

1600

600

1.250

729

8

0

0

680

580

Recetas Precio

GRÁFICO 7: Disminución de la facturación de la recetas a la SNS en función del origen de la reducción: caída de las recetas vs caída del precio de los medicamentos(en millones de €).

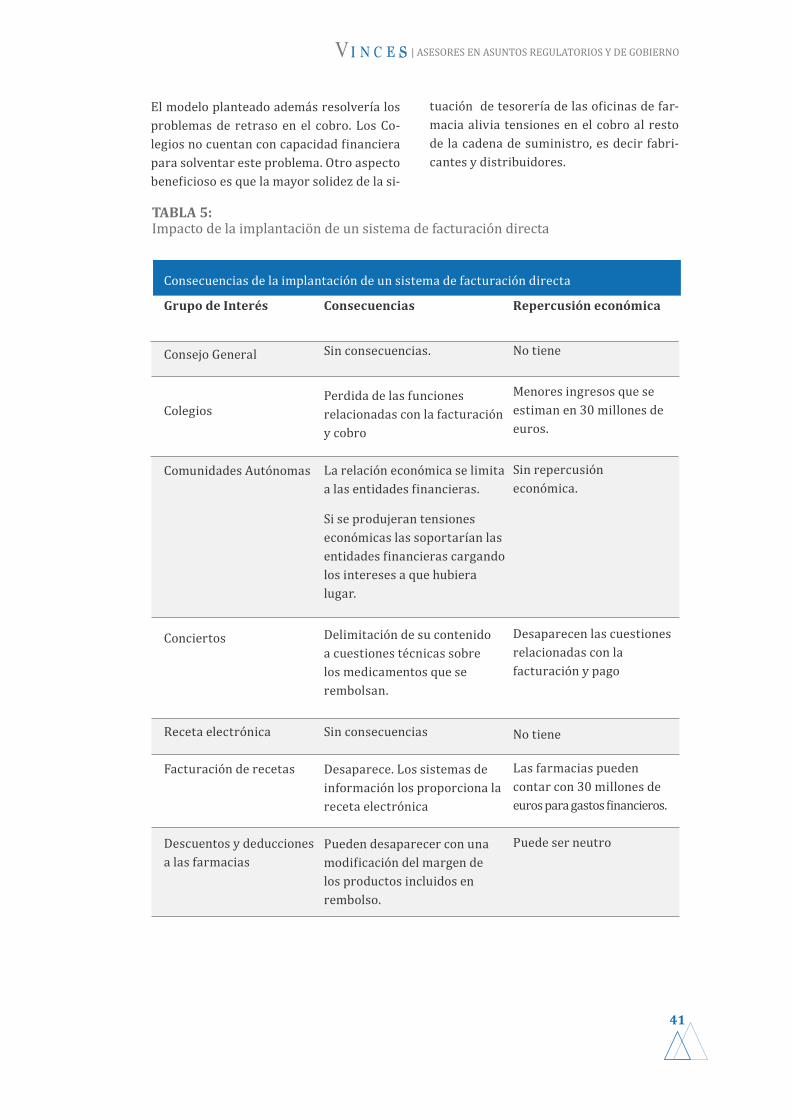

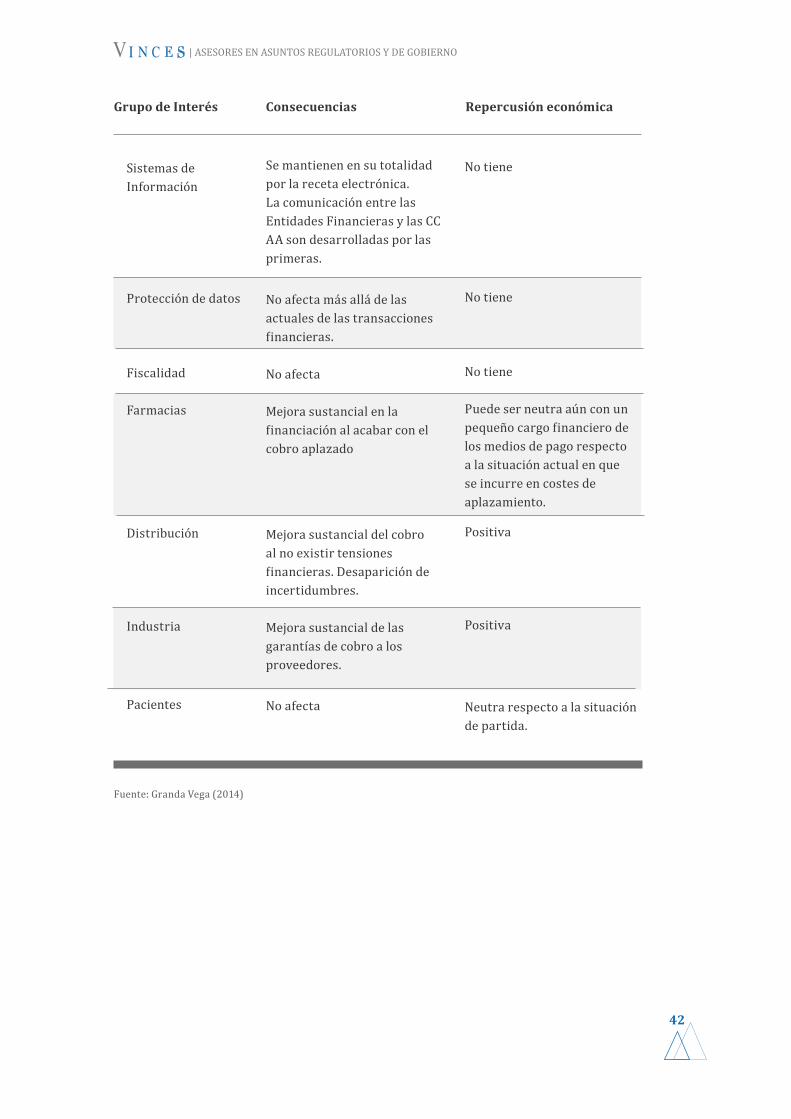

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

14

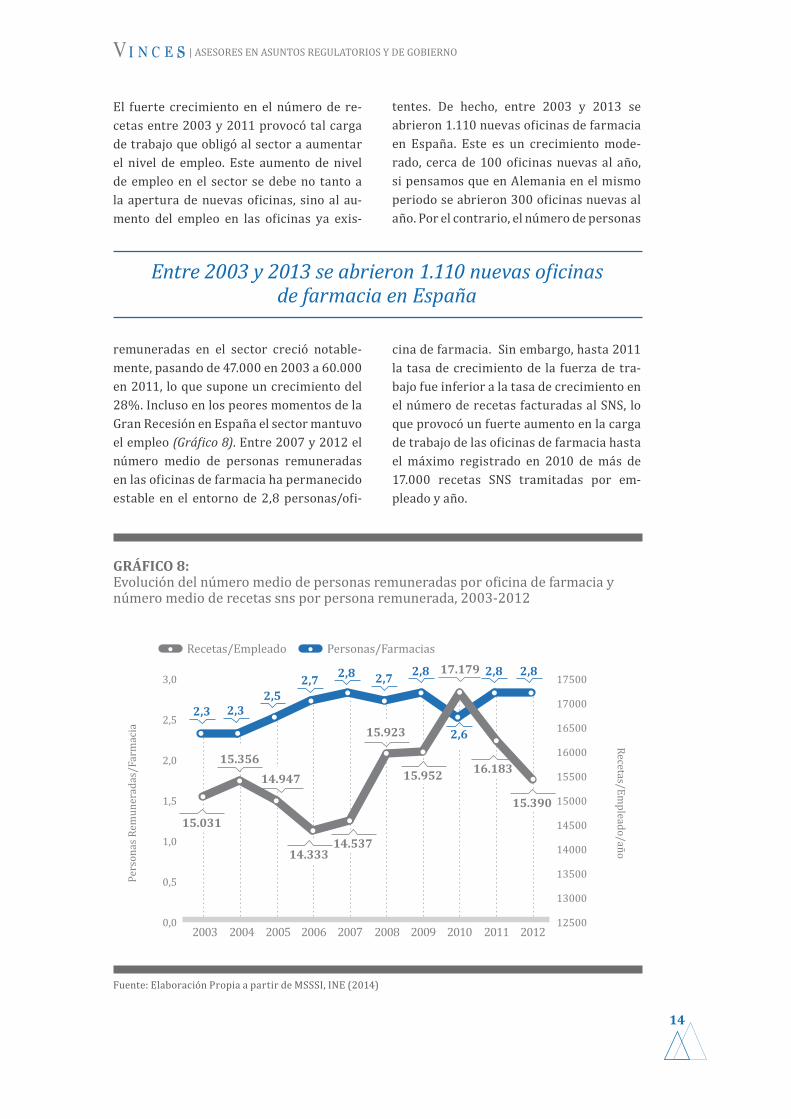

El fuerte crecimiento en el número de re-cetas entre 2003 y 2011 provocó tal carga de trabajo que obligó al sector a aumentar el nivel de empleo. Este aumento de nivel de empleo en el sector se debe no tanto a la apertura de nuevas oficinas, sino al au-mento del empleo en las oficinas ya exis-

tentes. De hecho, entre 2003 y 2013 se abrieron 1.110 nuevas oficinas de farmacia en España. Este es un crecimiento mode-rado, cerca de 100 oficinas nuevas al año, si pensamos que en Alemania en el mismo periodo se abrieron 300 oficinas nuevas al año. Por el contrario, el número de personas

Entre 2003 y 2013 se abrieron 1.110 nuevas oficinasde farmacia en España

remuneradas en el sector creció notable-mente, pasando de 47.000 en 2003 a 60.000 en 2011, lo que supone un crecimiento del 28%. Incluso en los peores momentos de la Gran Recesión en España el sector mantuvo el empleo (Gráfico 8). Entre 2007 y 2012 el número medio de personas remuneradas en las oficinas de farmacia ha permanecido estable en el entorno de 2,8 personas/ofi-

cina de farmacia. Sin embargo, hasta 2011 la tasa de crecimiento de la fuerza de tra-bajo fue inferior a la tasa de crecimiento en el número de recetas facturadas al SNS, lo que provocó un fuerte aumento en la carga de trabajo de las oficinas de farmacia hasta el máximo registrado en 2010 de más de 17.000 recetas SNS tramitadas por em-pleado y año.

Fuente: Elaboración Propia a partir de MSSSI, INE (2014)

2,32,5

2,7 2,8 2,7 2,8 2,8 2,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

12500

13000

13500

14000

14500

15000

15500

16000

16500

17000

17500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Pers

onas

Rem

uner

adas

/Far

mac

ia

Recetas/Empleado/año

15.031

Recetas/Empleado Personas/Farmacias

14.33314.537

15.390

15.952 16.18315.356

17.179

2,3

2,6

14.947

15.923

GRÁFICO 8: Evolución del número medio de personas remuneradas por oficina de farmacia y número medio de recetas sns por persona remunerada, 2003-2012

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

15

Fuente: Elaboración Propia a partir de MSSSI, INE (2014)

Gast

o Pe

rson

al/O

�icin

a(M

iles d

e €)

Productividad/Empleado

3,1

Productividad empleado Gasto Personal/EmpleadoGasto Personal/O�icina

0

10

20

30

40

50

60

70

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

47

20 2021 21 21 22 23 23 23 23

48

57 5763 6365

5958

51

3,1 3,0

2,8

2,52,3

2,8 2,82,7 2,7

GRÁFICO 9: Evolución del gasto de personal por oficina de farmacia, el gasto de personal por empleado, y la productividad por empleado, en miles de euros. Valores reales, 2003-2012.

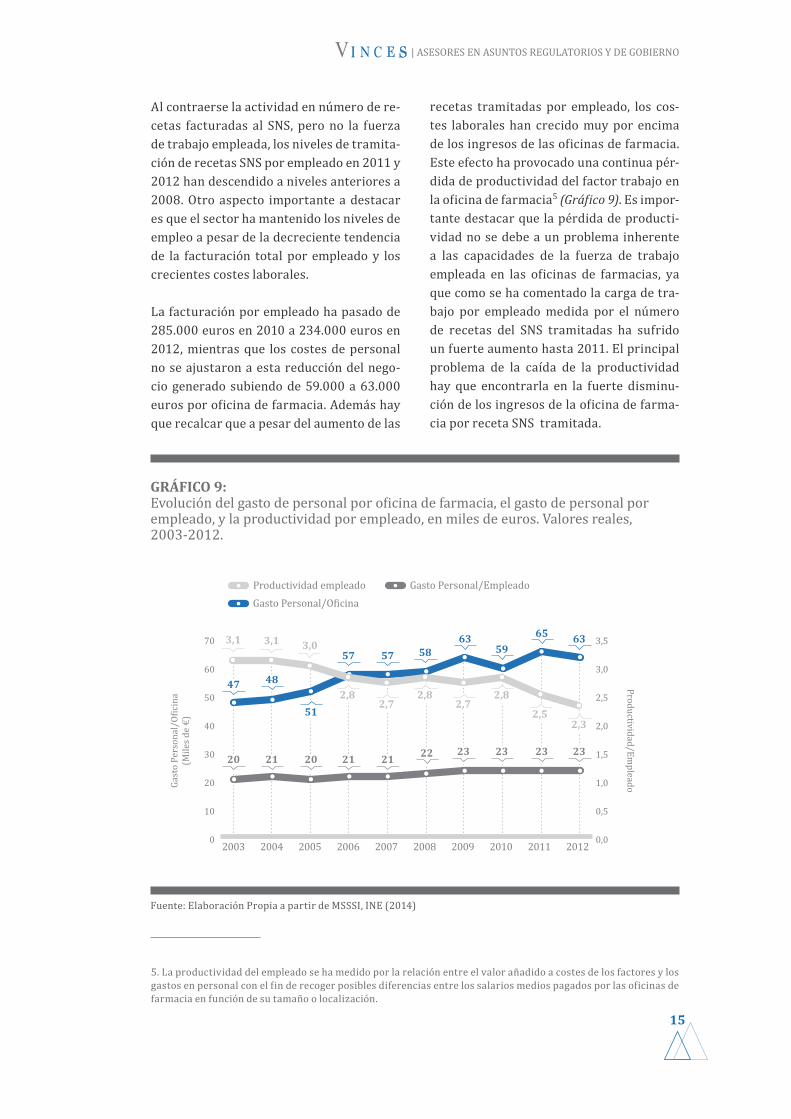

Al contraerse la actividad en número de re-cetas facturadas al SNS, pero no la fuerza de trabajo empleada, los niveles de tramita-ción de recetas SNS por empleado en 2011 y 2012 han descendido a niveles anteriores a 2008. Otro aspecto importante a destacar es que el sector ha mantenido los niveles de empleo a pesar de la decreciente tendencia de la facturación total por empleado y los crecientes costes laborales.

La facturación por empleado ha pasado de 285.000 euros en 2010 a 234.000 euros en 2012, mientras que los costes de personal no se ajustaron a esta reducción del nego-cio generado subiendo de 59.000 a 63.000 euros por oficina de farmacia. Además hay que recalcar que a pesar del aumento de las

recetas tramitadas por empleado, los cos-tes laborales han crecido muy por encima de los ingresos de las oficinas de farmacia. Este efecto ha provocado una continua pér-dida de productividad del factor trabajo en la oficina de farmacia5 (Gráfico 9). Es impor-tante destacar que la pérdida de producti-vidad no se debe a un problema inherente a las capacidades de la fuerza de trabajo empleada en las oficinas de farmacias, ya que como se ha comentado la carga de tra-bajo por empleado medida por el número de recetas del SNS tramitadas ha sufrido un fuerte aumento hasta 2011. El principal problema de la caída de la productividad hay que encontrarla en la fuerte disminu-ción de los ingresos de la oficina de farma-cia por receta SNS tramitada.

5. La productividad del empleado se ha medido por la relación entre el valor añadido a costes de los factores y los gastos en personal con el fin de recoger posibles diferencias entre los salarios medios pagados por las oficinas de farmacia en función de su tamaño o localización.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

16

La combinación de la caída de la producti-vidad de la mano de obra, el mantenimiento del empleo y el incremento real de los cos-tes laborales ha provocado que la relación entre excedente bruto de explotación6 y volumen de negocio se haya reducido drás-ticamente en los últimos tres años. Por otro lado, las rentas del trabajo han aumentado de forma muy marcada su participación en el volumen de negocio (Gráfico 10). Este fe-nómeno es particularmente singular en el sector de comercio minorista de medica-mento, puesto que en el resto de sectores de la economía se ha producido precisamente el efecto contrario, es decir, las rentas del trabajo se han ajustado de forma más signi-ficativa que las rentas del capital a la reduc-ción del volumen de actividad.

Las causas de este sorprendente comporta-miento de las oficinas de farmacia son in-ciertas. Por un lado, puede haber primado más el aspecto asistencial que el empresa-

6. En el excedente bruto de explotación no se incluyen alquileres y otros gastos financieros, así como las deduc-ciones que en el caso de las oficinas de farmacia pueden reducir el beneficio en el entorno de cinco puntos porcen-tuales.

Fuente: Elaboración Propia a partir de INE (2014)

7,3 7,3 7,6 8,1 8,1 8,1 8,1 7,98,9 9,7

15,3 14,914,2 14,2 14,0 14,3 13,5 12,9

13,815,4

0

2

4

6

8

10

12

14

16

18

20122003 2004 2005 2006 2007 2008 2009 2010 2011

Excedente Bruto de Explotación/Cifra de Negocios

Gasto Personal/Cifra de Negocios

GRÁFICO 10: Evolución de las relaciones entre gastos de personal y cifra de negocios y entre excedente bruto de explotación6 y cifra de negocios variación de la cifra de negocios en el sector de distribución minorista de medicamentos con la cifra de negocios de distintos sectores de la economía española 2003-2012, en porcentaje

rial en la toma de decisiones de los titulares de las oficinas de farmacia, de tal forma que hayan preferido mantener el nivel y la cali-dad de servicio frente al beneficio empresa-rial. Por otro lado, la tasa de envejecimiento de la población parece indicar que, a pesar de la contracción en el número de recetas de los dos últimos años, se debiera retomar la tendencia creciente en el número de rece-tas en el largo plazo, por lo que al no ajustar sus plantillas los propietarios de las ofici-nas de farmacia pueden estar anticipando que la tendencia creciente se retomará después de un breve periodo de ajuste. Las expectativas sobre el alcance temporal de algunas de las medidas legales establecidas por el gobierno también pueden explicar la rigidez en el ajuste de la plantilla de la ofi-cina de farmacia, ya que los propietarios de las oficinas de farmacia pudieran esperar que algunas medidas o bien fueran deroga-das o bien perdieran eficacia con el paso del tiempo.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

17

Fuente: Elaboración Propia a partir de INE y CGCOF (2014)

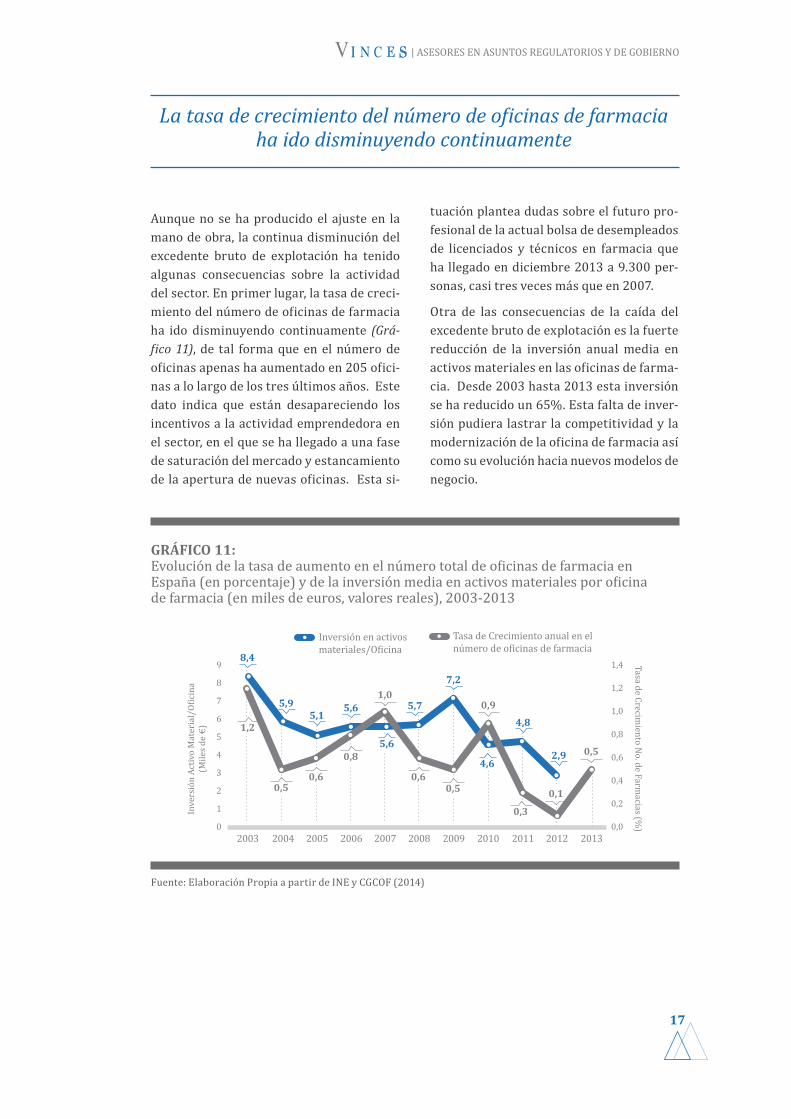

GRÁFICO 11: Evolución de la tasa de aumento en el número total de oficinas de farmacia en España (en porcentaje) y de la inversión media en activos materiales por oficina de farmacia (en miles de euros, valores reales), 2003-2013

La tasa de crecimiento del número de oficinas de farmacia ha ido disminuyendo continuamente

Aunque no se ha producido el ajuste en la mano de obra, la continua disminución del excedente bruto de explotación ha tenido algunas consecuencias sobre la actividad del sector. En primer lugar, la tasa de creci-miento del número de oficinas de farmacia ha ido disminuyendo continuamente (Grá-fico 11), de tal forma que en el número de oficinas apenas ha aumentado en 205 ofici-nas a lo largo de los tres últimos años. Este dato indica que están desapareciendo los incentivos a la actividad emprendedora en el sector, en el que se ha llegado a una fase de saturación del mercado y estancamiento de la apertura de nuevas oficinas. Esta si-

tuación plantea dudas sobre el futuro pro-fesional de la actual bolsa de desempleados de licenciados y técnicos en farmacia que ha llegado en diciembre 2013 a 9.300 per-sonas, casi tres veces más que en 2007.

Otra de las consecuencias de la caída del excedente bruto de explotación es la fuerte reducción de la inversión anual media en activos materiales en las oficinas de farma-cia. Desde 2003 hasta 2013 esta inversión se ha reducido un 65%. Esta falta de inver-sión pudiera lastrar la competitividad y la modernización de la oficina de farmacia así como su evolución hacia nuevos modelos de negocio.

5,95,1

5,6 5,7

7,2

4,8

2,9

2012 20132003 2004 2005 2006 2007 2008 2009 2010 2011

Inversión en activosmateriales/O�icina

Tasa de Crecimiento anual en elnúmero de o�icinas de farmacia

Inve

rsió

n Ac

tivo

Mat

eria

l/O�

icin

a(M

iles d

e €)

Tasa de Crecimiento N

o. de Farmacias (%

)0

1

2

3

4

5

6

7

8

9

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,48,4

5,6

4,6

1,2

0,5 0,5

0,3

0,6 0,6

0,8

1,0

0,5

0,9

0,1

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

18

SISTEMAS DE REMUNERACIÓN DE LA OFICINA DE FARMACIA

3.

La sostenibilidad económica de la oficina de farmacia depende del sistema de remunera-ción empleado en cada país. En general, existe una elevada heterogeneidad de los sistemas de remuneración de la oficina de farmacia en el mundo. No existen dos países que utilicen el mismo sistema de remuneración, ni siquiera dentro de la Unión Europea, e incluso dentro de Estados Unidos cada estado ha establecido un sistema distinto.

Además, como los sistemas de remuneración son fijados por los gobiernos de cada país, es-tos cambian con mucha frecuencia atendiendo al sesgo específico de la política económica del partido en el gobierno o a las cambiantes ne-cesidades financieras de los estados. En este último caso, como la remuneración al distri-buidor y a la oficina de farmacia pueden llegar en conjunto hasta el 40% del coste final del medicamento para los presupuestos públicos (Rietveld y Haaijer-Ruskamp, 2003), existe actualmente una fuerte presión a la baja de los ingresos que obtienen distribuidores de medicamentos y oficinas de farmacia de los presupuestos público.

Debido a la naturaleza dinámica y cambiante de los sistemas de remuneración de la oficina de farmacia, es realmente complicado realizar una comparación entre los mismos.

Desde la literatura en economía farmacéu-tica, existen múltiples análisis y propuestas de sistemas de remuneración de la oficina de farmacia (Quick, 1997; Bennet et al., 1997; Le-vinson, 2003; Enemark et al., 2004; Dylst et al., 2012). La Organización Mundial de la Sa-lud (Ball, 2011) ha clasificado los sistemas de

remuneración de las oficinas de farmacia en dos grandes categorías: sistemas orientados al producto y sistemas orientados a la dispen-sación.

Por un lado, existe un conjunto de sistemas de remuneración orientados al producto. En estos sistemas, la remuneración de la oficina de farmacia se establece como un porcentaje del valor económico del medicamento dispen-sado. El valor económico de referencia puede ser el Precio de Venta al Público (PVP) como sucede en España, el Precio de Venta del Dis-tribuidor a la Farmacia (PVF) como sucede en Bélgica o Austria, o el Precio de Venta del Laboratorio (PVL) como sucede en Francia. Los gobiernos de los países que utilizan estos sistemas orientados al producto han diseñado mecanismos para evitar que los medicamen-tos de alto valor económico, con cada vez más peso en el mercado, produjeran un elevado impacto en el gasto farmacéutico público. Por esta razón, en España se estableció una canti-dad fija para medicamentos con PVL superior a los 91,63€ o en Austria o Finlandia se han fijado porcentajes decrecientes con el valor económico del medicamento.

En segundo lugar, algunos países han estable-cido un sistema de remuneración orientado a la dispensación. Estos países como Irlanda o Reino Unido han establecido una remunera-ción independiente del valor económico del medicamento dispensado. En este modelo, las oficinas de farmacia obtienen una canti-dad monetaria o bien por cada envase dis-pensado o bien por cada receta tramitada y atendida. Bajo este modelo, la oficina de far-macia obtendrá un beneficio menor para los

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

19

medicamentos de mayor valor. Obtienen ma-yores ingresos las oficinas de farmacia que dispensan mayor número de envases. Para compensar este extremo, como se detalla más adelante en algunos países se ha establecido una remuneración por envase decreciente en función del número de envases dispensados.

En muchos países se ha establecido un sis-tema mixto. Una parte de la remuneración de-pende del valor económico del medicamento dispensado, mientras que otra parte de la re-muneración está relacionada con los envases dispensados. En algunos países como Bélgica o Noruega, tiene mayor peso en la remunera-ción la parte dependiente de los envases dis-pensados, mientras que en otros países como Francia, la remuneración dependiente del valor económico del medicamento tiene más relevancia en los ingresos de la oficina de far-

macia (Gráfico 11).

Además del sistema de remuneración, los países incluyen en la regulación del concierto económico de la oficina de farmacia otros me-canismos que influyen directamente sobre los ingresos de la oficina de farmacia como es la posibilidad de negociar bonificaciones en la compra de medicamentos como sucede en Bélgica o en los Países Bajos, la existencia de deducciones, normalmente en función del vo-lumen de facturación de la oficina de farmacia como sucede en España o Italia, o la posibili-dad de facturar por servicios prestados por la oficina de farmacia a los usuarios de los sis-temas nacionales de salud, como sucede en el Reino Unido.

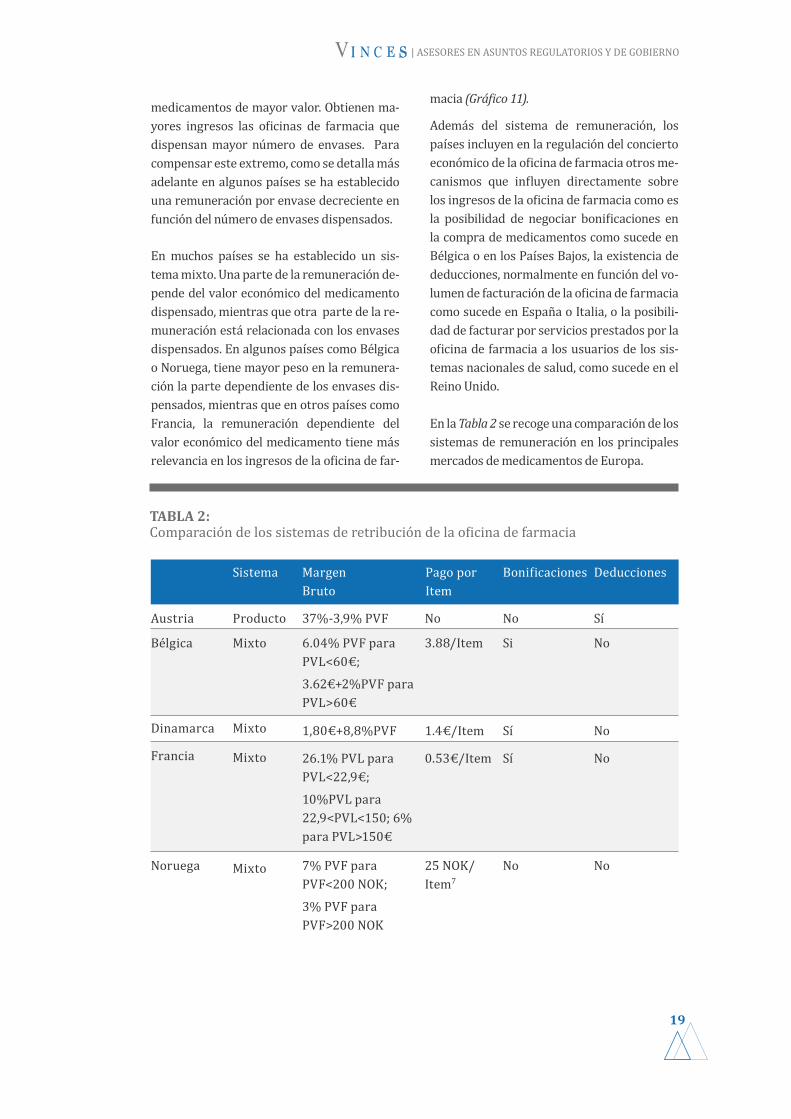

En la Tabla 2 se recoge una comparación de los sistemas de remuneración en los principales mercados de medicamentos de Europa.

Sistema Margen Bruto

Pago por Item

Bonificaciones Deducciones

Austria

Bélgica

Dinamarca

Francia

Producto

Mixto

Mixto

Mixto

37%-3,9% PVF

6.04% PVF para PVL<60€;

3.62€+2%PVF para PVL>60€

1,80€+8,8%PVF

26.1% PVL para PVL<22,9€;

10%PVL para 22,9<PVL<150; 6% para PVL>150€

1.4€/Item

0.53€/Item

No

3.88/Item

No

Si

Sí

Sí

No

No

Sí

No

TABLA 2: Comparación de los sistemas de retribución de la oficina de farmacia

Noruega Mixto 7% PVF para PVF<200 NOK;

3% PVF para PVF>200 NOK

25 NOK/Item7

No No

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

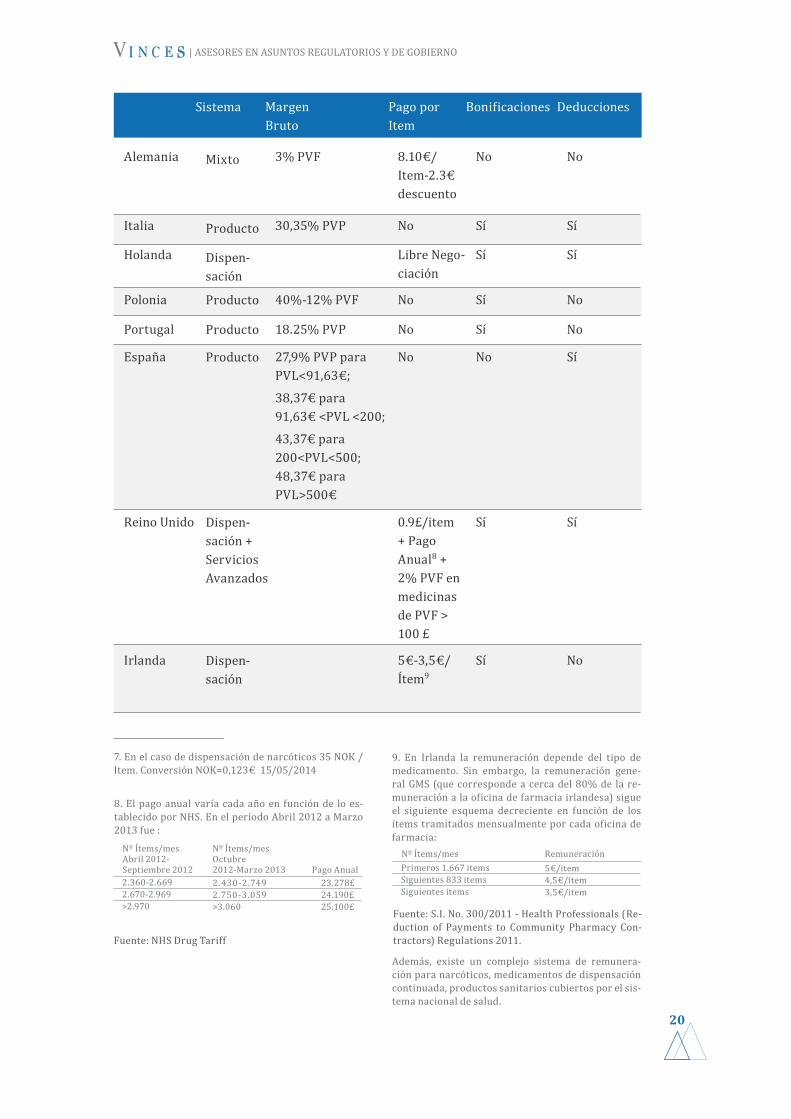

20

Sistema Margen Bruto

Pago por Item

Bonificaciones Deducciones

Alemania

Holanda

Italia

Polonia

España

Irlanda

Portugal

Reino Unido

Mixto

Dispen-sación

Producto

Producto

Producto

Dispen-sación

Producto

Dispen-sación + ServiciosAvanzados

3% PVF

30,35% PVP

40%-12% PVF

27,9% PVP para PVL<91,63€;

38,37€ para 91,63€ <PVL <200;

43,37€ para 200<PVL<500; 48,37€ para PVL>500€

18.25% PVP

8.10€/Item-2.3€ descuento

Libre Nego-ciación

No

No

No

5€-3,5€/ Ítem9

No

0.9£/item + Pago Anual8 + 2% PVF en medicinas de PVF > 100 £

No

Sí

Sí

Sí

No

Sí

Sí

Sí

No

Sí

Sí

No

Sí

No

No

Sí

7. En el caso de dispensación de narcóticos 35 NOK / Item. Conversión NOK=0,123€ 15/05/2014

8. El pago anual varía cada año en función de lo es-tablecido por NHS. En el periodo Abril 2012 a Marzo 2013 fue :

9. En Irlanda la remuneración depende del tipo de medicamento. Sin embargo, la remuneración gene-ral GMS (que corresponde a cerca del 80% de la re-muneración a la oficina de farmacia irlandesa) sigue el siguiente esquema decreciente en función de los ítems tramitados mensualmente por cada oficina de farmacia:

Además, existe un complejo sistema de remunera-ción para narcóticos, medicamentos de dispensación continuada, productos sanitarios cubiertos por el sis-tema nacional de salud.

Nº Ítems/mes Abril 2012-Septiembre 2012

Nº Ítems/mesNº Ítems/mes Octubre 2012-Marzo 2013

Remuneración

Pago Anual2.360-2.669 2.670-2.969 >2.970

Primeros 1.667 items Siguientes 833 items Siguientes items

2.430-2.749 2.750-3.059 >3.060

5€/item 4,5€/item 3,5€/item

23.278£ 24.190£ 25.100£

Fuente: NHS Drug Tariff

Fuente: S.I. No. 300/2011 - Health Professionals (Re-duction of Payments to Community Pharmacy Con-tractors) Regulations 2011.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

21

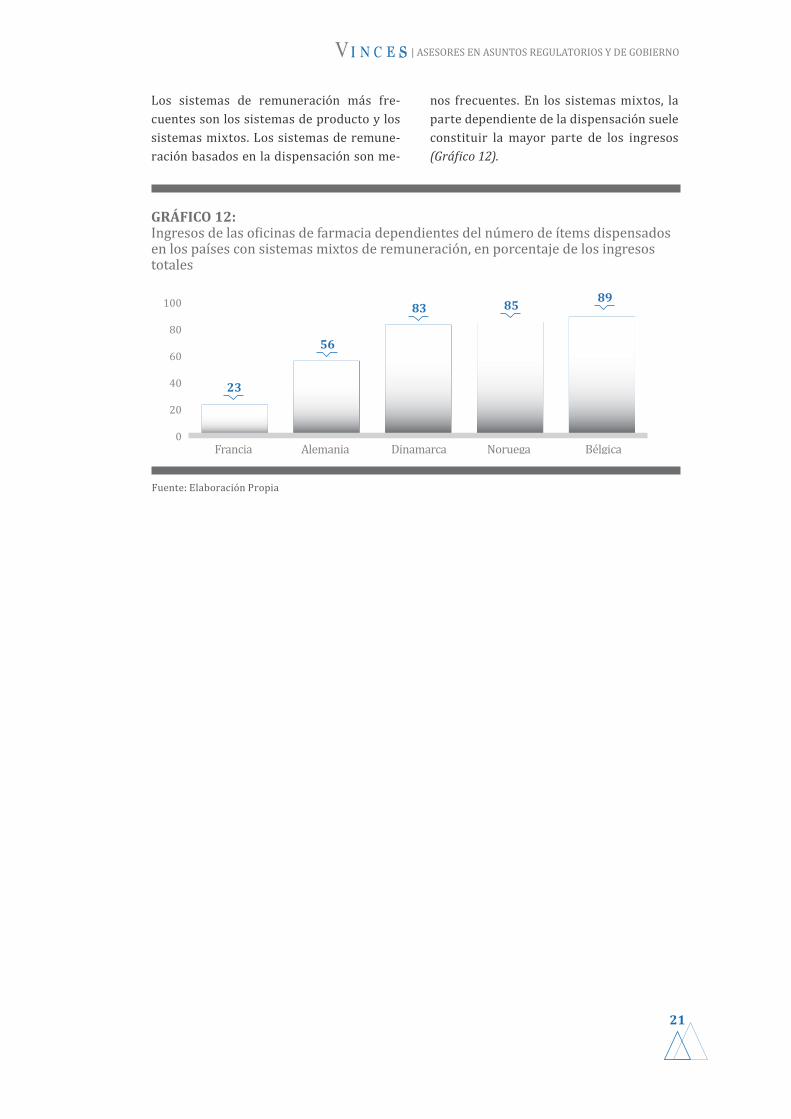

Los sistemas de remuneración más fre-cuentes son los sistemas de producto y los sistemas mixtos. Los sistemas de remune-ración basados en la dispensación son me-

nos frecuentes. En los sistemas mixtos, la parte dependiente de la dispensación suele constituir la mayor parte de los ingresos (Gráfico 12).

Fuente: Elaboración Propia

GRÁFICO 12: Ingresos de las oficinas de farmacia dependientes del número de ítems dispensados en los países con sistemas mixtos de remuneración, en porcentaje de los ingresos totales

23

56

83 85 89

0

20

40

60

80

100

Francia Alemania Dinamarca Noruega Bélgica

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

22

Fuente: Elaboración Propia

GRÁFICO 13: Simulación de la aplicación de los distintos sistemas de remuneración a la oficina de farmacia española: margen bruto anual antes de deducciones (en miles €)

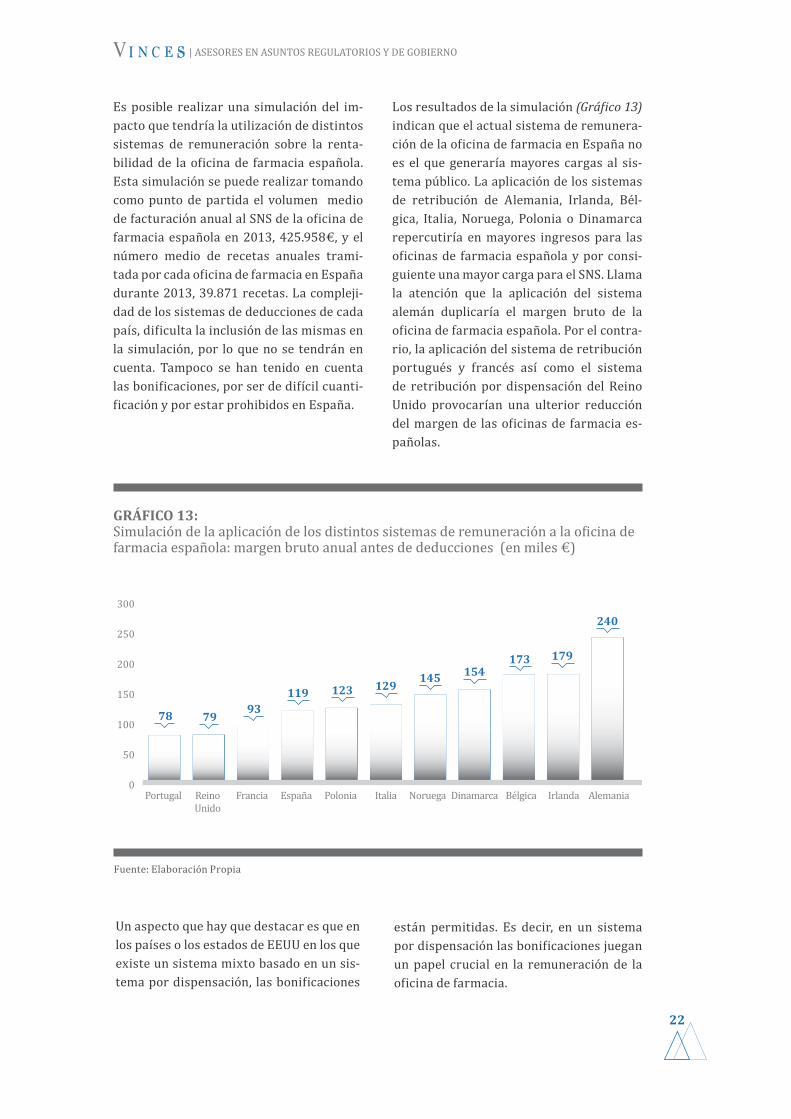

Es posible realizar una simulación del im-pacto que tendría la utilización de distintos sistemas de remuneración sobre la renta-bilidad de la oficina de farmacia española. Esta simulación se puede realizar tomando como punto de partida el volumen medio de facturación anual al SNS de la oficina de farmacia española en 2013, 425.958€, y el número medio de recetas anuales trami-tada por cada oficina de farmacia en España durante 2013, 39.871 recetas. La compleji-dad de los sistemas de deducciones de cada país, dificulta la inclusión de las mismas en la simulación, por lo que no se tendrán en cuenta. Tampoco se han tenido en cuenta las bonificaciones, por ser de difícil cuanti-ficación y por estar prohibidos en España.

Los resultados de la simulación (Gráfico 13) indican que el actual sistema de remunera-ción de la oficina de farmacia en España no es el que generaría mayores cargas al sis-tema público. La aplicación de los sistemas de retribución de Alemania, Irlanda, Bél-gica, Italia, Noruega, Polonia o Dinamarca repercutiría en mayores ingresos para las oficinas de farmacia española y por consi-guiente una mayor carga para el SNS. Llama la atención que la aplicación del sistema alemán duplicaría el margen bruto de la oficina de farmacia española. Por el contra-rio, la aplicación del sistema de retribución portugués y francés así como el sistema de retribución por dispensación del Reino Unido provocarían una ulterior reducción del margen de las oficinas de farmacia es-pañolas.

Un aspecto que hay que destacar es que en los países o los estados de EEUU en los que existe un sistema mixto basado en un sis-tema por dispensación, las bonificaciones

están permitidas. Es decir, en un sistema por dispensación las bonificaciones juegan un papel crucial en la remuneración de la oficina de farmacia.

0

50

100

150

200

250

300

78 79 93119 123 129 145 154

173 179

240

Portugal ReinoUnido

Francia España Polonia Italia Noruega Dinamarca Bélgica Irlanda Alemania

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

23

FACTORES DETERMINANTES DE LA REMUNERACIÓN DE LAS OFICINAS DE FARMACIA

4.

Uno de los principales retos en la política far-macéutica consiste en establecer un sistema de remuneración de la oficina de farmacia que permita garantizar un adecuado nivel de servicio público dependiente del número de oficinas de farmacias disponibles y de la cali-dad asistencial en la oficina de farmacia. Asi-mismo, el sistema de retribución debe evitar que se produzcan redistribuciones de rentas de los fondos públicos hacia el canal de distri-bución y dispensación de medicamentos.

Jungrui (2009) realiza una revisión de la lite-ratura que analiza los factores que determi-nan una mayor remuneración de la oficina de farmacia por sus servicios y llega a la conclu-sión que los factores más relevantes son los costes salariales, las prácticas de gestión de

la oficina de farmacia, las prácticas de dispen-sación y conservación de medicamentos y la prestación de un servicio profesional. Dentro de la práctica de dispensación, el factor más relevante es el número de envases dispensa-dos por unidad de tiempo, incluso en países como Estados Unidos o Japón donde la dispen-sación es por dosis en lugar de envases (Rie y Shigarami, 2009). En Europa y en muchos de los estados de EEUU la retribución por envase es fija independientemente de las característi-cas del acto de dispensación.

Sin embargo, en algunos casos, la fijación de la parte de la remuneración relacionada con la dispensación atiende a políticas públicas de medicamentos específicas. Por ejemplo, en Japón con el fin de promover el mercado

El sistema de retribución debe evitar que se produzcanredistribuciones de rentas de los fondos públicos hacia el canal de distribución y dispensación de medicamentos.

de medicamentos genéricos existe una re-muneración adicional si la oficina de farma-cia sustituye la prescripción original por un medicamento genérico equivalente (Simoens, 2009). En Estados Unidos, los estados de Wisconsin, West Virginia, Tennessee, Idaho, Colorado siguen una práctica similar a la ja-ponesa. En Irlanda, uno de los objetivos de la política pública consiste en frenar el exceso de prescripciones y el fraude, por lo que las ofi-cinas de farmacia reciben una compensación de 3,27€ por no dispensar un medicamento a pesar de que el usuario presente una receta. En este caso, sin embargo, esta compensación

podría aumentar el riesgo de cuasi-prescrip-ción por parte de la oficina de farmacia tal y como se comentará más adelante.

Asimismo, en Irlanda, en Alaska, Washing-ton, Oregon, North Carolina, North Dakota, Maryland, Mississippi, Kentucky, (EEUU), la retribución por dispensación es decreciente en función del número de recetas totales tra-mitadas, con el fin de favorecer a las oficinas de farmacia de menor tamaño. De forma si-milar en Ontario (Canadá) o en Utah (EEUU), la retribución por envase es mayor en ofici-nas de farmacia aisladas que en oficinas de

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

24

farmacia en entornos urbanos. En Estados Unidos, New Jersey permite cargar más por dispensación en el caso de urgencias 24 horas, mientras que Vermont carga distintas retri-buciones por dispensación dependiendo de la residencia del paciente, de tal forma que las dispensaciones a los pacientes residentes en el estado reciben mayor retribución.

Uno de los problemas del sistema de remu-neración basado en dispensación es que fa-vorece a las oficinas de farmacia de mayor tamaño, ya que la facturación pasa a depender del número de unidades facturadas y no del margen. Como hemos comentado anterior-mente, en algunos países como Irlanda se ha intentado corregir este aspecto a través de es-calas de retribución decrecientes en función del volumen de dispensaciones de la oficina de farmacia.

La mayor competitividad de las oficinas de farmacia de mayor tamaño en los modelos de retribución por dispensación se explica por las economías de escala. El margen unitario se desplaza hacia los medicamentos de menor

valor económico, mientras que los medica-mentos de mayor valor pierden rentabilidad para la oficina de farmacia. En este escenario, las oficinas de farmacia tienen incentivos a generar un alto volumen de dispensación de medicamentos de poco valor económico por unidad de tiempo.

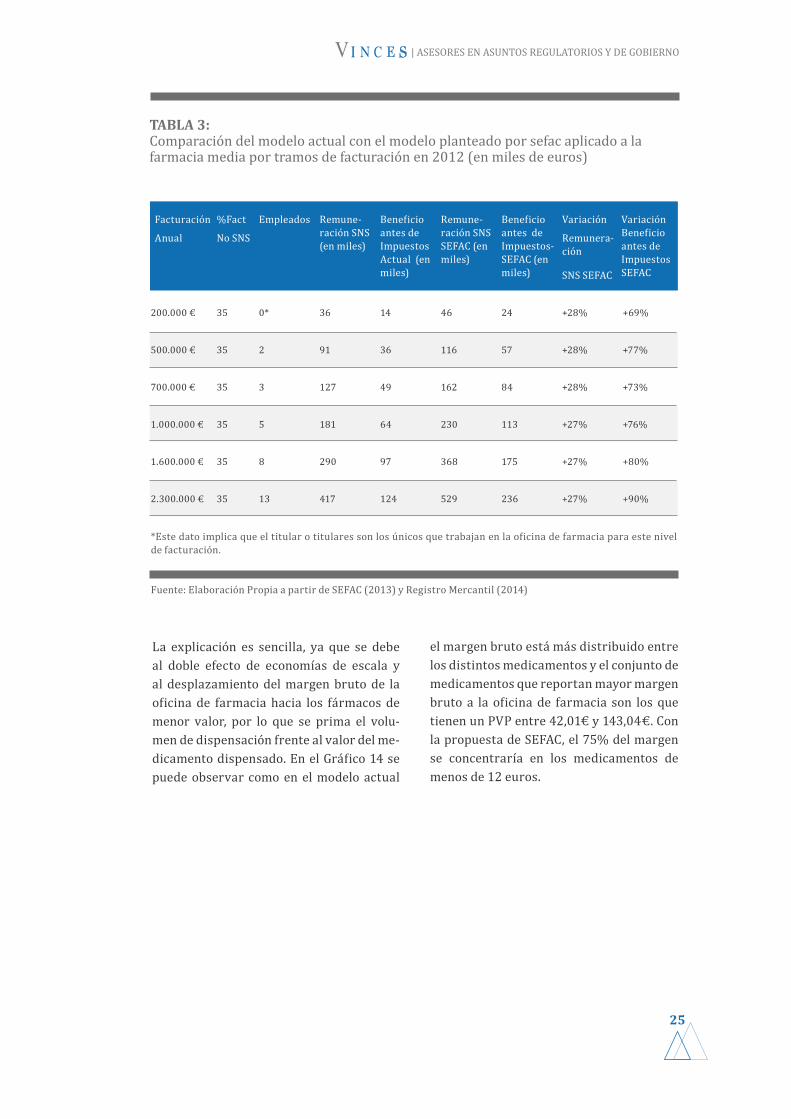

Es posible analizar este escenario partiendo de la propuesta de la SEFAC sobre cambio de retribución para medicamentos inferiores a 143,04 la SEFAC propone un nuevo sistema de retribución de 3,38€ por dispensación y un cargo logístico en función del tamaño de la oficina de farmacia10 . Con la información dis-ponible en el Registro Mercantil de Oficinas de Farmacia se ha realizado una estimación de la estructura de costes11 para poder realizar una comparación de beneficios con el sistema actual y el sistema de retribución propuesto por SEFAC. Los resultados reflejados en la Ta-bla 3 muestran como el modelo planteado por SEFAC, aunque muy positivo para las oficinas de farmacia, favorece especialmente a las de más de un millón y medio de euros de factu-ración12.

10. SEFAC (2012). Propuesta de sistema retributivo de la Sociedad Española de Farmacia Comunitaria para la prestación del servicio de dispensación de medicamentos y productos sanitarios al Sistema Nacional de Salud.

11. La estimación de los costes y beneficios por tamaño se ha realizado a partir del cálculo de una función de producción Cobb-Douglas , ya que una prueba previa Box-Cox confirma relación lineal entre los valores, para 677 oficinas de farmacia que operan en España (error muestral 0,0341 para una confianza del 95%). Los costes de estructura incluyen todos los costes no salariales y de materiales además de los impuestos. Los resultados de beneficio después de impuestos están en línea con los resultados mostrados por el Informe Anual de Oficinas de Farmacia 2014 elaborado por Aspime (2014).

12. En estos supuestos no se han tenido en cuenta las deducciones y descuentos establecidos en los Reales Decre-tos Ley publicados desde el año 2000.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

25

TABLA 3: Comparación del modelo actual con el modelo planteado por sefac aplicado a la farmacia media por tramos de facturación en 2012 (en miles de euros)

Facturación

Anual

%Fact

No SNS

Empleados Remune-ración SNS (en miles)

Beneficio antes de Impuestos Actual (en miles)

Remune-ración SNS SEFAC (en miles)

Beneficio antes de Impuestos-SEFAC (en miles)

Variación

Remunera-ción

SNS SEFAC

Variación Beneficio antes de Impuestos SEFAC

200.000 €

500.000 €

700.000 €

1.000.000 €

1.600.000 €

2.300.000 €

35

35

35

35

35

35

0*

2

3

5

8

13

36

91

127

181

290

417

14

36

49

64

97

124

46

116

162

230

368

529

24

57

84

113

175

236

+28%

+28%

+28%

+27%

+27%

+27%

+69%

+77%

+73%

+76%

+80%

+90%

Fuente: Elaboración Propia a partir de SEFAC (2013) y Registro Mercantil (2014)

*Este dato implica que el titular o titulares son los únicos que trabajan en la oficina de farmacia para este nivel de facturación.

La explicación es sencilla, ya que se debe al doble efecto de economías de escala y al desplazamiento del margen bruto de la oficina de farmacia hacia los fármacos de menor valor, por lo que se prima el volu-men de dispensación frente al valor del me-dicamento dispensado. En el Gráfico 14 se puede observar como en el modelo actual

el margen bruto está más distribuido entre los distintos medicamentos y el conjunto de medicamentos que reportan mayor margen bruto a la oficina de farmacia son los que tienen un PVP entre 42,01€ y 143,04€. Con la propuesta de SEFAC, el 75% del margen se concentraría en los medicamentos de menos de 12 euros.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

26

Fuente: Elaboración Propia a partir de SEFAC (2013)

GRÁFICO 14: Simulación de la aplicación de la propuesta sefac al margen bruto de la oficina de farmacia por tramos de precios, en porcentaje de ingresos totales sns de la oficinade farmacia

Otro aspecto a destacar es que el beneficio de la oficina de farmacia crecería a expen-sas de los fondos públicos ya que se produ-ciría una redistribución de rentas del SNS a la oficina de farmacia. Para compensar este incremento del coste, el SNS tendría

que aumentar aún más el importe de las actuales deducciones o establecer que toda la retribución se convierta en copago de los usuarios, lo que podría tener una difícil aceptación por parte de los pacientes.

0

10

20

30

40

50

60

70

0-6

6,01

-12

12,0

1-18

18,0

1-24

24,0

1-30

30,0

1-36

36,0

1-42

42,0

1-14

3,04

143,

05-2

55,7

5

255,

76-5

72,9

5

>572

,95

Propuesta SEFACSistema Actual

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

27

PROBLEMAS RELACIONADOS CON EL SISTEMA DE RETRIBUCIÓN POR DISPENSACIÓN: LA FIJACIÓN DEL NIVEL DE RETRIBUCIÓN Y LA MAYOR INESTABILIDAD

5.

La revisión de la experiencia de países que han adoptado el sistema por dispensación indica que existen dos problemas recurren-tes relacionados con este sistema que han debido afrontar las oficinas de farmacia. El primer problema en el cambio de retri-bución consiste en establecer la referencia y el nivel de retribución por dispensación. Uno de los casos más recientes en los que se ha producido el cambio del sistema de retribución se encuentra en Irlanda. En el periodo de diseño del nuevo sistema de retribución el Servicio de Salud de Irlanda (Health Service Executive) abrió un pe-riodo de consulta en el que la Asociación de

Farmacéuticos de Irlanda (IPU) y propieta-rios de oficinas de farmacia podían propo-ner el sistema de retribución que cubriera con los costes de operación. La oficina de farmacia irlandesa, al igual que la española, es muy heterogénea, por lo que las propues-tas relativas al ingreso por dispensación fueron también muy dispares, abarcando desde 6,05€ hasta 12,69€ por ítem, aunque la mayoría se concentró en el rango entre 8 y 10 euros por ítem13. La conclusión del in-forme de expertos fue que la remuneración que mantenía los ingresos y la rentabilidad del año 2007 debía situarse entre 8,67€/ítem en farmacias urbanas y 7,62€/ítem

El primer problema en el cambio de retribución consiste en establecer la referencia y el nivel de retribución

por dispensación.

en farmacias rurales. Finalmente y a pesar de estas recomendaciones y propuestas, el HSE fijó la remuneración máxima en 5€ por ítem, muy por debajo de las expectativas de los propietarios de las oficinas de farmacias y de las recomendaciones del grupo de ex-pertos. La fijación de un valor tan bajo con relación a las expectativas para el sistema por dispensación ha tenido consecuencias

económicas severas sobre la oficina de far-macia de Irlanda. Entre 2009 y 2011 según la IPU la remuneración que obtienen las ofi-cinas de farmacia del gobierno irlandés se ha reducido en casi 200 millones de euros. Además, el beneficio neto medio de las ofi-cinas de farmacia irlandesa pasó del 5% en 2011 al 4%. En 2012, la IPU estimaba que un 25% de las oficinas de farmacia irlan-

13. Ver “Independent Body on Pharmacy Contract Pricing” Report 2008.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

28

desa estaba operando con pérdidas. Ade-más, dentro de las medidas recientes de estabilidad presupuestaria planteadas en Irlanda se encuentra el incrementando de la carga de la remuneración por dispensa-ción sobre el ciudadano que han pasado en 2013 de un copago de 0,5€ por ítem, con un máximo por familia de 10€ de copago men-suales, a un copago de 1,5€ por ítem y un máximo de 19,5€ por familia. Esta ulterior medida busca reducir la demanda de pres-cripciones por parte de los pacientes, con el efecto negativo derivado sobre los ingresos de los farmacéuticos. Por tanto, el sistema de dispensación es especialmente sensible al copago que se establezca, especialmente para medicamentos de menor valor en el que incrementos en el copago podría llevar a una fuerte contracción de la demanda.

Sudáfrica ha sido otro país donde se ha producido un serio problema como conse-cuencia de la fijación del nivel de remune-ración por ítem. En el año 2004, el gobierno sudafricano introdujo un nuevo sistema

de remuneración de la oficina de farmacia, aplicando una remuneración por dispensa-ción de 19,17 Rands. Este nivel de remune-ración se estableció estudiando los costes de una sola oficina de farmacia considerada como eficiente por parte del Comité de Fi-jación de Precios. Claramente, no se estaba obteniendo una muestra representativa de los costes de las oficinas de farmacia del país. La utilización de muestras no re-presentativas tiene riesgos muy elevados y plantea serias dudas sobre la viabilidad económica de la solución planteada14. Pos-teriormente, el 30 de septiembre de 2005 el Tribunal Constitucional de Sudáfrica anuló la regulación relativa a la remuneración por considerarla inapropiada. El tribunal indicó que la razón principal para anular el nuevo sistema fue que la remuneración no cubría los costes de las oficinas de farmacia pe-queña y rural. El tribunal instaba a la Comi-sión de Fijación de Precios a que realizara las siguientes actividades antes de aprobar un nuevo sistema de remuneración:

14. El estudio de la SEFAC mencionado anteriormente también utiliza una muestra de 80 oficinas de farmacia, que claramente no es representativa de la población de oficinas de farmacia españolas. Las conclusiones que se extraen de este trabajo empírico de la SEFAC no pueden extrapolarse al conjunto de la población de las oficinas de farmacia.

• La realización de una encuesta para conocer los gastos e ingresos de todas las oficinas de farmacia del país.• Una recopilación de datos relativos a los patrones de dispensación con el desglose de unidades dispensadas por precio, tipología de medicamento y de oficina de farmacia. • La apertura de un periodo de consulta para recibir propuestas de nuevos sistemas de remuneración por parte de los afectados.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

29

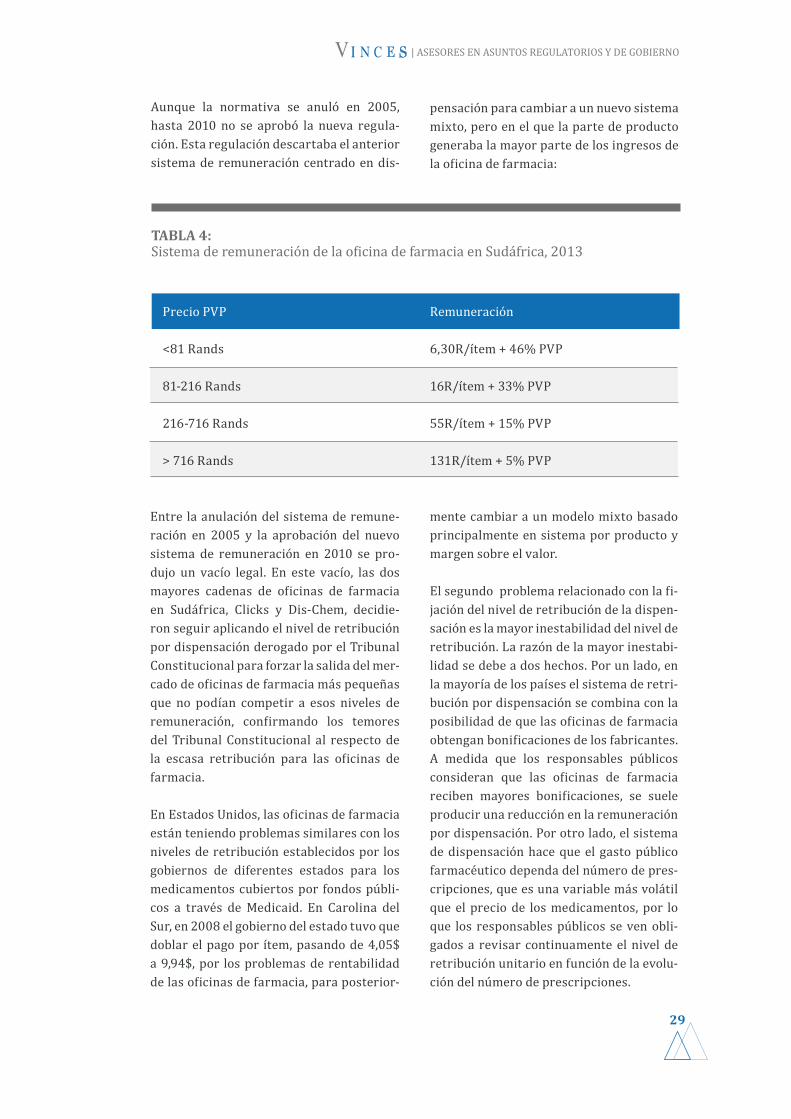

Aunque la normativa se anuló en 2005, hasta 2010 no se aprobó la nueva regula-ción. Esta regulación descartaba el anterior sistema de remuneración centrado en dis-

pensación para cambiar a un nuevo sistema mixto, pero en el que la parte de producto generaba la mayor parte de los ingresos de la oficina de farmacia:

TABLA 4: Sistema de remuneración de la oficina de farmacia en Sudáfrica, 2013

Precio PVP Remuneración

<81 Rands

81-216 Rands

216-716 Rands

> 716 Rands

6,30R/ítem + 46% PVP

16R/ítem + 33% PVP

55R/ítem + 15% PVP

131R/ítem + 5% PVP

Entre la anulación del sistema de remune-ración en 2005 y la aprobación del nuevo sistema de remuneración en 2010 se pro-dujo un vacío legal. En este vacío, las dos mayores cadenas de oficinas de farmacia en Sudáfrica, Clicks y Dis-Chem, decidie-ron seguir aplicando el nivel de retribución por dispensación derogado por el Tribunal Constitucional para forzar la salida del mer-cado de oficinas de farmacia más pequeñas que no podían competir a esos niveles de remuneración, confirmando los temores del Tribunal Constitucional al respecto de la escasa retribución para las oficinas de farmacia.

En Estados Unidos, las oficinas de farmacia están teniendo problemas similares con los niveles de retribución establecidos por los gobiernos de diferentes estados para los medicamentos cubiertos por fondos públi-cos a través de Medicaid. En Carolina del Sur, en 2008 el gobierno del estado tuvo que doblar el pago por ítem, pasando de 4,05$ a 9,94$, por los problemas de rentabilidad de las oficinas de farmacia, para posterior-

mente cambiar a un modelo mixto basado principalmente en sistema por producto y margen sobre el valor.

El segundo problema relacionado con la fi-jación del nivel de retribución de la dispen-sación es la mayor inestabilidad del nivel de retribución. La razón de la mayor inestabi-lidad se debe a dos hechos. Por un lado, en la mayoría de los países el sistema de retri-bución por dispensación se combina con la posibilidad de que las oficinas de farmacia obtengan bonificaciones de los fabricantes. A medida que los responsables públicos consideran que las oficinas de farmacia reciben mayores bonificaciones, se suele producir una reducción en la remuneración por dispensación. Por otro lado, el sistema de dispensación hace que el gasto público farmacéutico dependa del número de pres-cripciones, que es una variable más volátil que el precio de los medicamentos, por lo que los responsables públicos se ven obli-gados a revisar continuamente el nivel de retribución unitario en función de la evolu-ción del número de prescripciones.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

30

La mayor inestabilidad del sistema por dispensación se ha observado por ejem-plo marcadamente en el caso de Holanda. En este país, la retribución de la oficina de farmacia depende de los ingresos deriva-dos por la retribución por dispensación y por los descuentos que pudiera obtener la oficina de farmacia. Como se ha indicado anteriormente, es característico de la ma-yoría de los países en los que se aplica re-tribución por dispensación la importancia de las bonificaciones de la industria en los precios de compra de las oficinas de farma-cia. Hasta 2008, la retribución por dispen-sación en Holanda era de carácter fijo. En 2008, la retribución por dispensación au-mentó en algunos casos específicos como es la primera dispensación del medicamento, la dispensación de fórmulas magistrales o la dispensación en horario de guardia15. En 2009, la Autoridad de Sanidad de Países Bajos (NZa) decidió aumentar la retribu-ción por ítem para compensar los menores ingresos de las oficinas de farmacia deriva-dos de las bonificaciones, ya que el fuerte

ajuste en los precios de los medicamentos en 2008 había reducido mucho el montante de estas bonificaciones. En 2010, la NZa decide seguir aumentando la retribución por dispensación como consecuencia de la reducción de precios y bonificaciones. Sin embargo y sin ninguna justificación, en 2011 la NZa decido reducir la retribución por dispensación. Finalmente, a partir de 2012 la NZa decide que la retribución por dispensación deberá ser discutida entre las oficinas de farmacia y las aseguradoras. Debido al menor poder de negociación de las oficinas de farmacia, en 2012 se produjo una ulterior disminución de la retribución por dispensación del 5%. Es decir, en los cinco últimos años las oficinas de farmacia han tenido un nivel de retribución por ítem diferente (Gráfico 15). Esta situación pro-voca una gran inestabilidad en la gestión y la dificultad de establecer estrategias de recursos humanos o inversión al no tener un punto de referencia estable en la previ-sión de ingresos.

15. En el Reino Unido el incremento de la retribución por dispensación en horas de guardia se eliminó en 2005.

Fuente: Elaboración Propia a partir de SFK (2013)

GRÁFICO 15: Evolución de la retribución por dispensación media en Holanda, en €/ítem

0

1

2

3

4

5

6

7

8

9

2008 2009 2010 20122011

6,1

7,287,91 7,5 7,17

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

31

En Noruega, donde tienen un sistema mixto en 2007 la retribución dependía de un mar-gen del 8% para medicamentos de menos de 200 NOK PVF y 5% para más caros de 200 NOK PVF y un fijo por dispensación de 21,5 NOK. En 2009 se vuelve a modificar la retribución fijada en 7% para medicamen-tos de menos de 200 NOK y 4% para los de más 200 NOK y el fijo por dispensación de 22 NOK. Esta retribución se vuelve a mo-dificar en 2014 reduciendo del 4% al 3% la remuneración a medicamentos más caros, pero incrementado pago por ítem 22 a 25 NOK. En Irlanda del Norte, el gobierno re-gional se vio obligado a reducir la retribu-ción debido al inesperado crecimiento en el número de prescripciones. En este sentido, en un escenario de crecimiento en el nú-mero de prescripciones un modelo basado en pago por dispensación aumentará los

costes públicos y reducirá el margen uni-tario por producto. Asimismo, la mejora de la competitividad en el mercado de medica-mentos podría erosionar la sostenibilidad de la oficina de farmacia.

Finalmente, desde el punto de vista presu-puestario en el modelo actual las recetas se contabilizan dentro del Capítulo 4 (Trans-ferencias a familias) bajo la partida presu-puestaria 489/60001. Esta partida suele tener naturaleza de Crédito Ampliable en los presupuestos de las Comunidades Autó-nomas. Sin embargo, en el caso del modelo por dispensación, debería analizarse si la partida presupuestaria pasa del Capítulo 4 al Capítulo 2 (Gasto corriente en bienes y servicios) y si mantiene la naturaleza de crédito ampliable.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

32

IMPACTO SOBRE EL MODELO DE OFICINA DE FARMACIA

6.

El modelo de retribución basado en dispen-sación es realmente un residuo anacrónico de la época en la que la oficina de farmacia debía preparar los medicamentos y por tanto eran responsables de la calidad del producto. A medida que se industrializó la fabricación del medicamento, la labor del farmacéutico cambió de elaborar medica-mentos a dispensarlos ya preparados. En la actualidad, la retribución de dispensación remunera una cantidad heterogénea de servicios, generalmente de tipo cognitivo relacionados con consejos sobre utilización

y conservación de los medicamentos dis-pensados. Sin embargo, es importante re-calcar que, con algunas excepciones como es el caso de Irlanda con su retribución por no dispensación, el cobro del servicio no se produce si no se dispensa, por lo que el incentivo final de la oficina de farmacia es dispensar, no la prestación de servicios como tal.

Un primer aspecto importante del modelo de retribución por dispensación es que en los países en los que existe este sistema la

A medida que se industrializó la fabricación del medicamento, la labor del farmacéutico cambió de elaborar

medicamentos a dispensarlos ya preparados

sostenibilidad económica de la oficina de farmacia depende en gran medida de la ob-tención de bonificaciones por parte de los fabricantes. En este sentido, el modelo de retribución por dispensación parece indi-sociable de una estrategia de mercado ba-sada en las bonificaciones. Sin embargo, en España la Ley 29/2006, de 26 de julio, de ga-rantías y uso racional de los medicamentos y productos sanitarios establece las pro-hibiciones de descuentos y bonificaciones. Por tanto, la sostenibilidad de la oficina de farmacia en España obligaría a cambiar lo establecido en esta ley para volver a un mo-delo en el que es posible que las oficinas ne-gocien descuentos con los proveedores. En este contexto, no sería posible eliminar las deducciones fijadas desde el RDL 5/2000, ya que su labor principal desde el punto de vista de la teoría económica consiste en compensar el efecto de las bonificaciones e

intentar que las rentas obtenidas de los mis-mos lleguen a la sociedad en general y no se queden en la oficina de farmacia (Kanavos 2006).

Según Danzon y Ketchman (2003) o Brick et al., (2013), desde un punto de vista de política económica el sistema puro basado en dispensación tiene como objeto princi-pal favorecer la sustitución en la dispensa-ción por parte de la oferta de farmacia de productos de mayor valor por productos de menor valor. La sustitución favorecería ahorros en el gasto público farmacéutico. Es importante destacar que en España el sistema actual de precio mínimo ya está produciendo el efecto sustitución, por lo que si esta medida de minimización de precios se mantuviera no habría justifica-ción desde el punto de vista económico de la existencia de un modelo retributivo por dispensación a no ser que se previera que

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

33

en el futuro los precios de los medicamen-tos crecerán comparativamente más que el número de prescripciones.

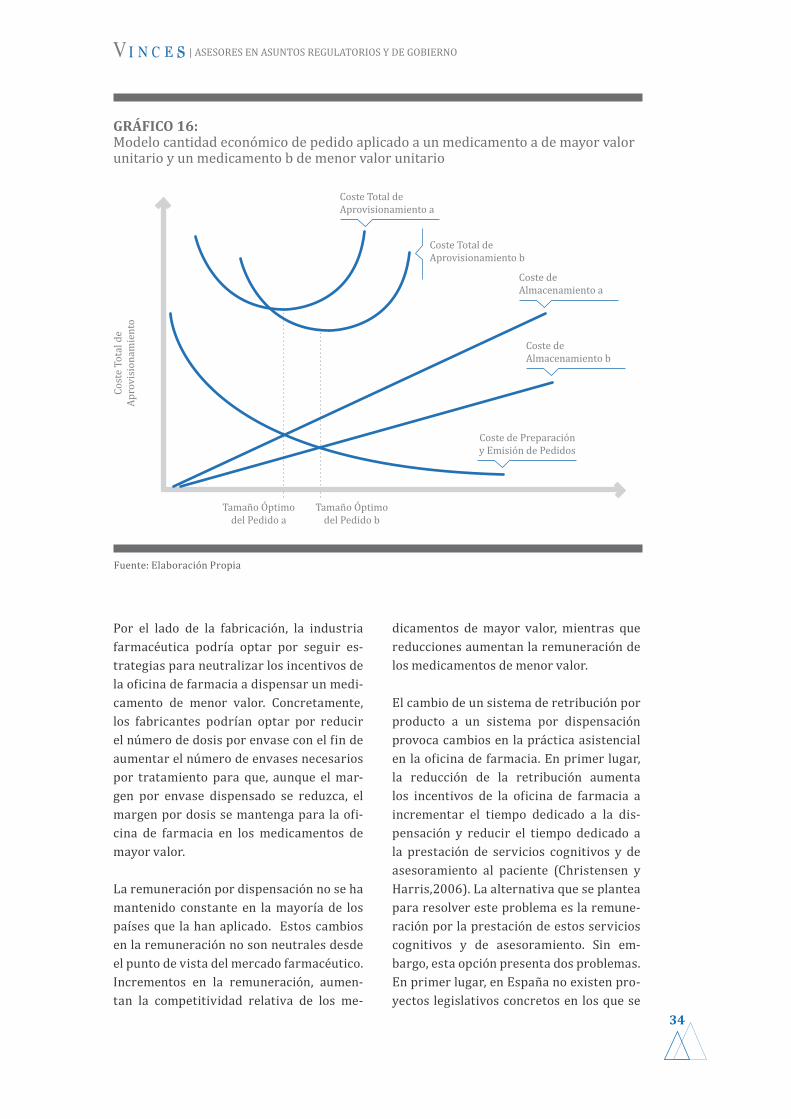

Sin embargo, es interesante estudiar el im-pacto de la sustitución en la estrategia de inventarios y compras de la oficina de far-macia. Con una remuneración fija por acto independiente del valor de los productos, el margen unitario por producto dismi-nuye a medida que se incrementa el precio de los medicamentos dispensados. Bajo el supuesto de sustitución, se crean incenti-vos económicos para la reducción del in-ventario de medicamentos de mayor valor porque estos medicamentos tienen menor margen unitario y por tanto un mayor coste financiero o de oportunidad de su almace-namiento.

Aplicando un modelo de Gestión de Inven-tario de Cantidad Económica de Pedido (Gráfico 16), el tamaño óptimo de un pedido de compra de un medicamento es igual a la suma del coste de preparación o emisión de la orden de compra, del coste de compra y del coste de almacenamiento. El cambio a un modelo de remuneración por acto pro-duce un aumento del coste de oportunidad del almacenamiento del medicamento de mayor valor y por tanto un incremento en su coste de almacenamiento. De acuerdo al

modelo de Cantidad Económica de Pedido en el Gráfico 16, las oficinas de farmacia pasarán del coste de almacenamiento b a un mayor coste de almacenamiento a. Con-secuentemente, las oficinas de farmacia reducirán el tamaño de sus pedidos de los medicamentos de mayor valor. En el Gráfico 16, el tamaño óptimo del pedido pasará del Tamaño b al Tamaño a. La reducción del ta-maño del pedido podría tener algunos efec-tos colaterales negativos.

En primer lugar, la reducción del tamaño medio de los pedidos de un medicamente puede aumentar la probabilidad de rotura de inventario y disminuir el nivel de ser-vicio. En segundo lugar, la reducción del tamaño de los pedidos podría aumentar el número de envíos con un impacto negativo sobre el margen unitario de los distribuido-res por la mayor dificultad de maximizar la carga por envío. Este fenómeno es similar a lo que ha sucedido con la caída del mar-gen unitario por medicamento. Esta caída del margen ha aumentado el número de pedidos y ha reducido el tamaño medio del envío. Mientras en 2010 según los datos de Fedifar se recibían 137.000 pedidos diarios de las oficinas de farmacia, en 2013 se ha llegado a 200.000, mientras que el tamaño medio del envío ha bajado de 37 unidades a 23.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

34

Fuente: Elaboración Propia

GRÁFICO 16: Modelo cantidad económico de pedido aplicado a un medicamento a de mayor valor unitario y un medicamento b de menor valor unitario

Por el lado de la fabricación, la industria farmacéutica podría optar por seguir es-trategias para neutralizar los incentivos de la oficina de farmacia a dispensar un medi-camento de menor valor. Concretamente, los fabricantes podrían optar por reducir el número de dosis por envase con el fin de aumentar el número de envases necesarios por tratamiento para que, aunque el mar-gen por envase dispensado se reduzca, el margen por dosis se mantenga para la ofi-cina de farmacia en los medicamentos de mayor valor.

La remuneración por dispensación no se ha mantenido constante en la mayoría de los países que la han aplicado. Estos cambios en la remuneración no son neutrales desde el punto de vista del mercado farmacéutico. Incrementos en la remuneración, aumen-tan la competitividad relativa de los me-

dicamentos de mayor valor, mientras que reducciones aumentan la remuneración de los medicamentos de menor valor.

El cambio de un sistema de retribución por producto a un sistema por dispensación provoca cambios en la práctica asistencial en la oficina de farmacia. En primer lugar, la reducción de la retribución aumenta los incentivos de la oficina de farmacia a incrementar el tiempo dedicado a la dis-pensación y reducir el tiempo dedicado a la prestación de servicios cognitivos y de asesoramiento al paciente (Christensen y Harris,2006). La alternativa que se plantea para resolver este problema es la remune-ración por la prestación de estos servicios cognitivos y de asesoramiento. Sin em-bargo, esta opción presenta dos problemas. En primer lugar, en España no existen pro-yectos legislativos concretos en los que se

Cost

e To

tal d

e Ap

rovi

sion

amie

nto

Tamaño Óptimodel Pedido a

Tamaño Óptimodel Pedido b

Coste de Preparacióny Emisión de Pedidos

Coste de Almacenamiento b

Coste de Almacenamiento a

Coste Total de Aprovisionamiento a

Coste Total de Aprovisionamiento b

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

35

hayan aprobados fondos públicos destina-dos a la remuneración de servicios de valor añadido en la oficina de farmacia, a pesar del interés mostrado por varias adminis-traciones. Por ejemplo, en diciembre de 2013 en la Comunidad Valenciana se firmó un acuerdo marco con el Grupo Ribera Sa-lud, gestor de hospitales y centros de salud de la comunidad, para la prestación de ser-vicios relacionados con programas de se-guimiento fármaco-terapéutico, revisión de botiquines, mejora de la adherencia y aten-ción farmacéutica domiciliaria, medida de parámetros antropométricos (peso, talla, perímetro abdominal, etc.) y fisiológicos (presión arterial, pulso, espirometría, co-ximetría, etc.) y pruebas bioquímicas como niveles de glucemia, colesterol, hemoglo-

bina o enzima hepático. Sin embargo, los mecanismos de remuneración y el catálogo de servicios concretos están todavía pen-dientes. En el País Vasco se ha planteado una iniciativa de prestación de servicios li-gada a la hipertensión. En Galicia, Cataluña, Castilla y León y Baleares existen servicios remunerados relacionados con detección del VIH o el cribado del cáncer colorrectal. Sin embargo, un segundo problema que afronta la prestación de servicios es que normalmente su remuneración depende de que se realicen pruebas clínicas que de-muestren la eficacia de dichos servicios y en la actualidad estas pruebas son muy es-casas (Bernsten et al., 2010).

La alternativa que se plantea para resolver este problema es la remuneración por la prestación de estos servicios

cognitivos y de asesoramiento.

En Canadá o en Corea del Sur, los farmacéu-ticos han intentado influenciar la prescrip-ción de medicamentos (Kim, 2000; Kwon, 2003). En los casos en los que una Especia-lidad de Prescripción Médica (EPM) pueda ser sustituida por un EFP y la retribución por dispensación sea mayor que el margen de la EFP, se está favoreciendo que el far-macéutico incentive la demanda de EPM por parte de los pacientes, aumentando así los costes para el conjunto del sistema sa-nitario.

Otro de los riesgos del modelo de remune-ración por dispensación radica en el mayor

riesgo de cuasi prescripción por parte del farmacéutico (Kwon 2003). Los incenti-vos a la cuasi prescripción dependen del nivel de retribución (Kim, 2000). Si la re-tribución por dispensación es mayor que el margen de EFP, la oficina de farmacia priorizará la dispensación, independiente-mente de la mayor o menor eficacia del fár-maco. Si la retribución por dispensación es menor que el margen, entonces se produce el riesgo de cuasi prescripción. En Canadá o en Corea del Sur por ejemplo, este problema se ha dado con relativa frecuencia debido a niveles bajos.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

36

Otro riesgo derivado de un nivel bajo de dispensación consiste en la prestación de niveles de servicio diferenciados. A me-dida que sube la rentabilidad de los EFP, la oficina de farmacia tendrá más incentivos para prestar mejor servicio a los pacientes de EFP que a los del SNS si el nivel de retri-

bución se establece demasiado bajo. Esto ya está sucediendo en Estados Unidos desde hace unos años donde debido a la reducción de la remuneración por dispensación las oficinas de farmacia han establecido filas diferentes para los pacientes de Medicaid y los pacientes no Medicaid16.

16. Lower Medicaid Dispensing Fees May Pressure Pharmacies, New York Times, 14 Octubre 2011.

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

37

PROPUESTAS DE ACTUACIÓN

AUMENTAR LA ESTABILIDAD FINANCIERA Y MODERNIZAR EL SISTEMA DE TRAMITACIÓN Y COBRO DE RECETAS.

7.

7.1

El análisis realizado en los apartados an-teriores permite llegar a algunas conclu-siones interesantes. En primer lugar, entre 2011 y 2013 se ha producido un marcado deterioro del excedente bruto de explota-ción y un aumento marcado de los costes laborales. En segundo lugar el cambio de modelo de retribución plantea algunas du-

das, sobre todo relacionadas con la fijación del nivel de retribución, la estabilidad del sistema de retribución y el impacto sobre el modelo farmacéutico actual. En el presente apartado se plantean una serie de propues-tas dirigidas a mejorar la situación actual de la oficina de farmacia y más concreta-mente con los siguientes objetivos:

1. Aumentar la estabilidad financiera y modernizar el sistema de tramitación y cobro de recetas.2. Recuperar la productividad de la mano de obra en la oficina de farmacia.

Además de los problemas de viabilidad del negocio, las oficinas de farmacia han te-nido que afrontar una segunda amenaza a su sostenibilidad como son los altos niveles de impago de las CCAA. Según datos de la Federación Empresarial de Farmacéuticos Españoles el año 2014 ha iniciado con un impago de 333 millones de euros. Según los niveles actuales de interés legal de de-mora para el segundo semestre de 2014 del 8,15%, esto implicaría un coste anual de demora en intereses de 27,1 millones de euros, pero lo más grave es que está gene-rando un coste de oportunidad de 38 mi-llones de euros a las oficinas de farmacia, un 2% del excedente de explotación17 . Es decir que si se sumaran las aportaciones de la oficina de farmacia a este coste de

oportunidad, las Administraciones se es-tarían apropiando del 49% del excedente de explotación de las oficinas de farmacia. En definitiva, esta situación produce una fuerte incertidumbre en relación con los ingresos de caja futuros y genera fuertes problemas de tesorería.Existen dos mecanismos en Europa que permiten resolver el problema de la inse-guridad en los flujos de caja. El primero es el establecimiento de un contrato marco. En el Reino Unido se establece un contrato entre el conjunto de oficinas de farmacia y el Pharmaceutical Services Negotiating Committee (PSNC). El contrato establece el margen total que deben recibir las oficinas de farmacia en un año. Por ejemplo, en el año 2012 se acordó una financiación total

17. El coste de oportunidad se calcula a partir de una tasa de descuento del 11,5% (tasa de descuento de inversio-nes bursátiles estimada para 2013 en España por Ahorro Corporación).

| ASESORES EN ASUNTOS REGULATORIOS Y DE GOBIERNO

38

de 2.526 millones de libras incluyendo las bonificaciones en las compras, es decir un margen medio de 156.000 euros por oficina de farmacia. De este importe 500 millones es un mínimo garantizado independiente-mente de precios y servicios prestados. EL PSNC realiza una encuesta semestral de los márgenes de la oficina de farmacia para comprobar que el nivel de margen de la ofi-cina corresponde al acordado. En el caso de que el margen real sea superior, el semes-tre siguiente se corrige a la baja y en el caso de que sea inferior al alza. Este mecanismo da una gran seguridad y estabilidad finan-ciera a las oficinas de farmacia. Además, a partir de 2014 se plantea aumentar esta es-tabilidad con un acuerdo plurianual. Sería interesante también implantar en España la iniciativa en el Reino Unido de The Phar-macy Earlier Payment Scheme (PEPS) por el que los pagos mensuales se adelantan al día 8 y 12 del mes gracias a un acuerdo entre el Gobierno Británico y Citigroup. El coste financiero de este servicio es extre-madamente bajo, un 0,06 por ciento de in-terés mensual.

El segundo mecanismo consistiría en un sistema de reembolso de pagos de medica-mentos a los pacientes. Este sistema con-siste en que el paciente abona la totalidad del PVP del medicamento a la oficina de far-macia. Posteriormente, la administración reembolsa al paciente dicho importe menos la parte de copago que le corresponda por sus circunstancias personales. En Francia este sistema se aplica a los pacientes que no tienen reducción de copago si no tienen ac-tualizada la Carte Vitale (tarjeta sanitaria electrónica) o bien si en la dispensación de medicamentos el paciente rehúsa la susti-tución por un genérico. El tiempo medio de reembolso es de cinco días si se dispone de Carte Vitale ya que permite el tratamiento electrónico completo del proceso, pero puede ser superior a 15 días en el caso de que no se disponga de la Carte Vitale y se tenga que realizar el procesamiento en pa-pel.