Embed Size (px)

Citation preview

FACULTAD DE INGENIERÍA

Carrera de Ingeniería Industrial y Comercial

ELABORACIÓN DE MIEL NATURAL DE YACON PERUANO “MISKY”

Trabajo de Investigación para optar el Grado Académico de

Bachiller en Ingeniería Industrial y Comercial

DIANA AYLAS VILLANUEVA

DIEGO ANDRE CALDERÓN QUEVEDO

BRAYAN FRANK CANTO SOLANO

JUAN ALBERTO CAUTIVO CANTARO

DENISSE ESMERALDA CELIS ARROYO

Asesor:

Muslaim Jorge Abusada Sumar

Lima – Perú

2019

2

INTRODUCCIÓN

En la realización de nuestro proyecto “ELABORACIÓN DE MIEL NATURAL DE YACÓN

PERUANO”, se optó por aplicar un estudio de producción de la miel natural de yacón peruano,

el diseño de la planta industrial, instalaciones, infraestructuras, formación administrativa y

determinación del proceso de producción adecuado. Por otro lado, se presenta un informe sobre

los impactos que nuestro proyecto tendrá a nivel económico, ambiental y social; también se

establecerá un plan de reducción de estos impactos.

En la redacción del presente trabajo y los cálculos realizados se tendrá en cuenta los

reglamentos, normas y preceptos contenidos en la Legislación vigente, teniendo mayor

consideración al medio ambiente y el entorno de la industria al cual nos enfocamos.

Finalmente, se tiene en la mira poseer una industria moderna basada en las buenas

prácticas manufactureras teniendo en cuenta la calidad del producto, teniendo controlada la

producción y mecanizada los procesos.

3

RESUMEN EJECUTIVO

El presente proyecto de Investigación para optar por el grado académico de Bachiller,

denominado ”ELABORACIÓN DE MIEL NATURAL DE YACON PERUANO”, es el

resultado del trabajo de investigación del grupo de estudiantes de la Universidad San Ignacio

de Loyola de la carrera de Ingeniería Industrial y Comercial, valiéndose y aplicando todo lo

aprendido en la carrera.

Nuestro producto, que lleva por nombre de marca “Misky”, nace dado que el mercado peruano

cada día busca consumir productos más saludables e innovadores en los últimos años. Estas

fueron una de las razones por las que nos llevaron a crear esta idea de proyecto, por ello, nuestro

objetivo es determinar la factibilidad del mercado económico y financiero del establecimiento

de una empresa dedicada a la producción y venta del producto mencionado antes.

Misky, es una miel producida a partir del yacón, el consumo de este tubérculo tiene

muchos beneficios en la salud tales como: reducir el nivel de azúcar en la sangre, reducir el

riesgo de contraer diabetes, cáncer o dolores estomacales, etc. Ideal para consumir en

reemplazo de la miel de abeja, mermelada o algún otro tipo de edulcorante. Así mismo, nuestro

proyecto está dirigido para las personas de nivel socioeconómico A, B y C, de Lima

Metropolitana, de ambos sexos y con edad entre los 18 – 49 años.

En resumen, según el análisis financiero realizado rigurosamente, se obtiene que el

proyecto es viable; puesto que, al proyectar a 5 años VAN de S/. 1,872,456.56 y un TIR del

42%.

Finalmente se realizó un análisis de sensibilidad para la evolución de los cambios en

los costos tanto de materia prima como el de los envases.

4

INDICE

INTRODUCCIÓN 2

RESUMEN EJECUTIVO 3

INDICE 4

CAPITULO 1: GENERALIDADES 23

Antecedentes 23

Determinación del problema central 25

Árbol de causa – efecto. 28

Justificación del proyecto 28

Justificación Teórica. 29

Justificación Práctica. 29

Justificación Social. 29

Objetivos generales y específicos 30

Objetivos generales. 30

Objetivos a corto plazo. 30

Objetivos a mediano plazo. 30

Objetivos a largo plazo. 31

Alcances y limitaciones de la investigación 31

Alcance. 31

Tiempo. 31

Costo. 32

Riesgo. 32

Calidad. 33

Cliente. 33

Stakeholders 34

5

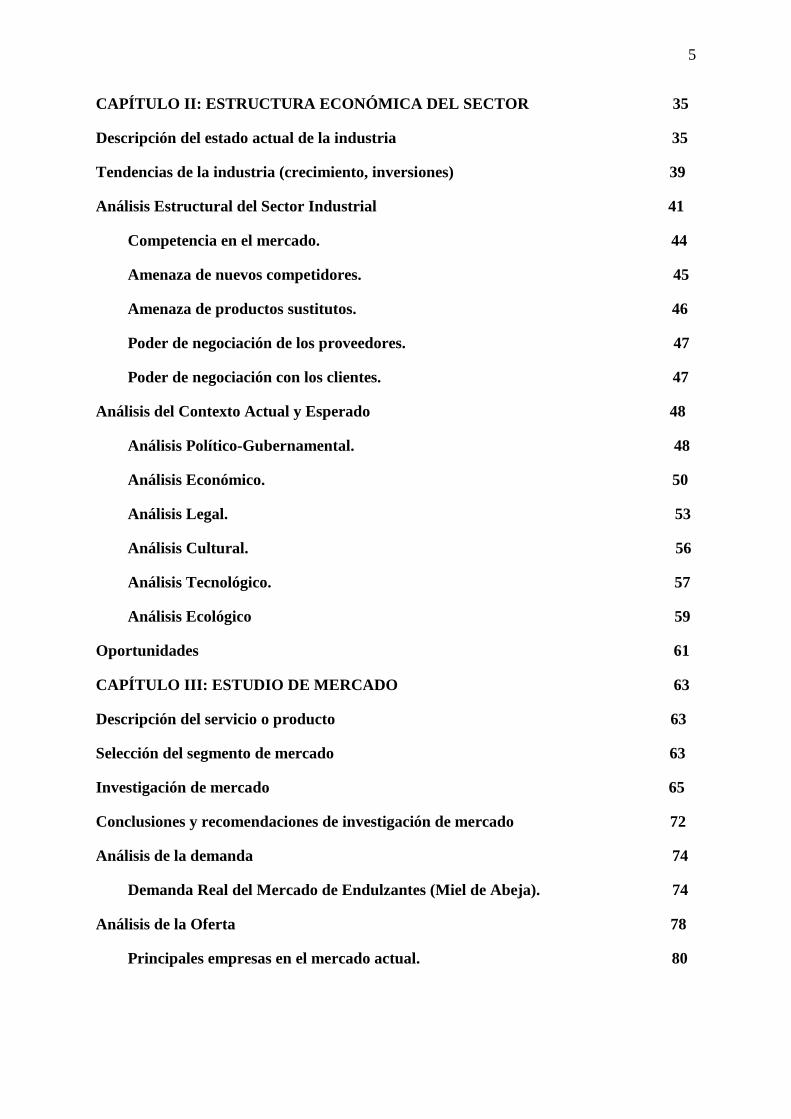

CAPÍTULO II: ESTRUCTURA ECONÓMICA DEL SECTOR 35

Descripción del estado actual de la industria 35

Tendencias de la industria (crecimiento, inversiones) 39

Análisis Estructural del Sector Industrial 41

Competencia en el mercado. 44

Amenaza de nuevos competidores. 45

Amenaza de productos sustitutos. 46

Poder de negociación de los proveedores. 47

Poder de negociación con los clientes. 47

Análisis del Contexto Actual y Esperado 48

Análisis Político-Gubernamental. 48

Análisis Económico. 50

Análisis Legal. 53

Análisis Cultural. 56

Análisis Tecnológico. 57

Análisis Ecológico 59

Oportunidades 61

CAPÍTULO III: ESTUDIO DE MERCADO 63

Descripción del servicio o producto 63

Selección del segmento de mercado 63

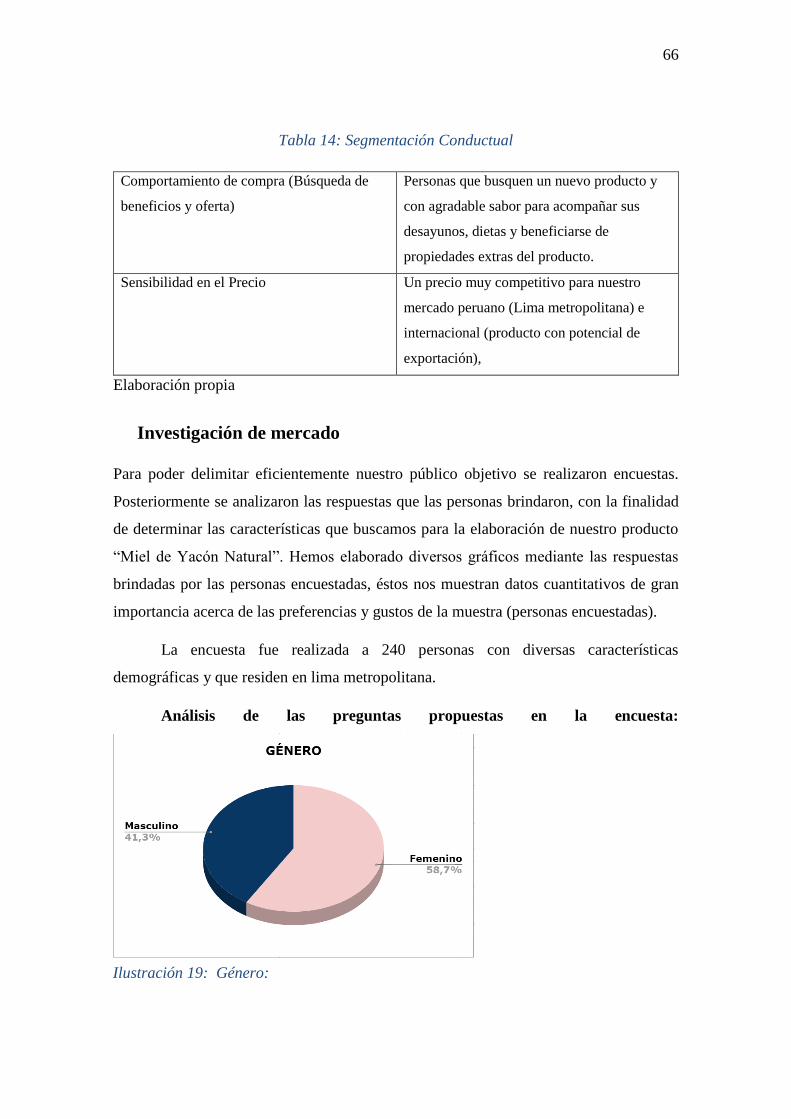

Investigación de mercado 65

Conclusiones y recomendaciones de investigación de mercado 72

Análisis de la demanda 74

Demanda Real del Mercado de Endulzantes (Miel de Abeja). 74

Análisis de la Oferta 78

Principales empresas en el mercado actual. 80

6

CAPÍTULO IV: PROYECCIÓN DEL MERCADO OBJETIVO 87

El ámbito de la proyección 87

Selección del Método de Proyección 87

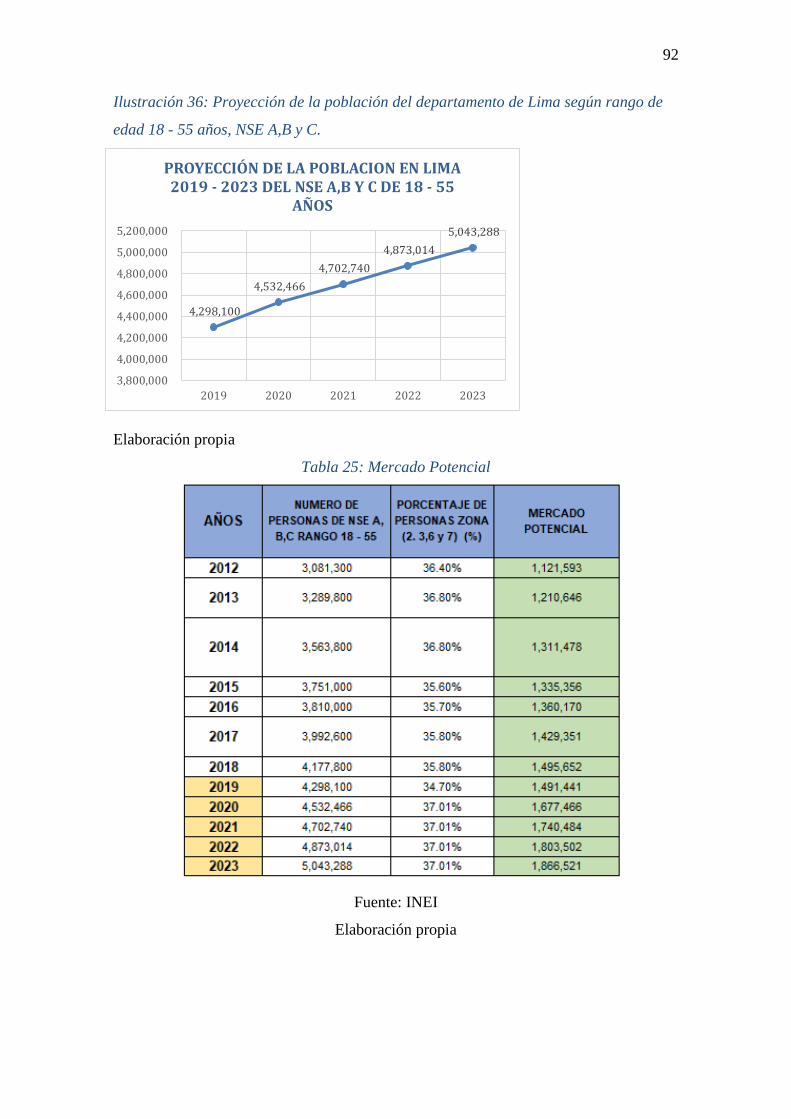

Mercado Potencial. 87

Mercado disponible. 92

Mercado Objetivo. 93

Pronóstico de ventas 94

Aspectos críticos que impactan el pronóstico de ventas 95

CAPÍTULO V: INGENIERÍA DEL PROYECTO 98

Estudio de ingeniería 98

Modelamiento y selección de procesos productivos. 98

Selección del equipamiento. 101

Determinación del Tamaño 106

Proyección de crecimiento. 106

Recursos. 107

Tecnología. 113

Flexibilidad. 114

Selección del tamaño ideal. 114

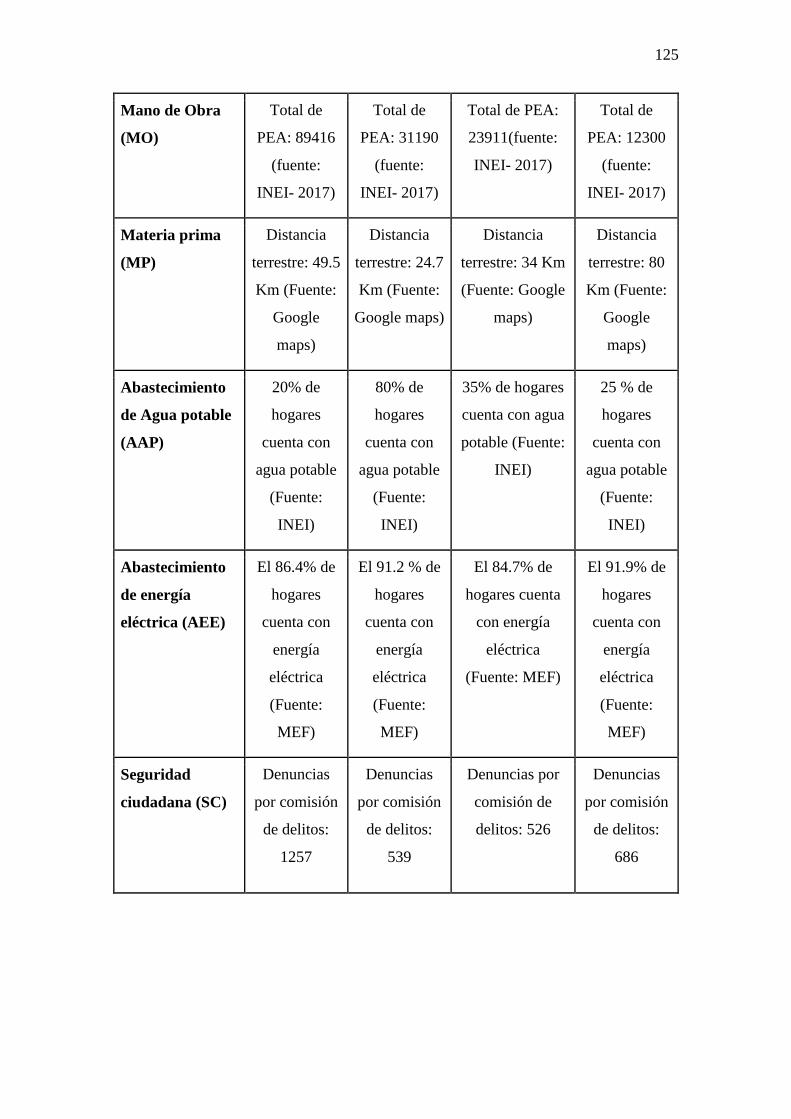

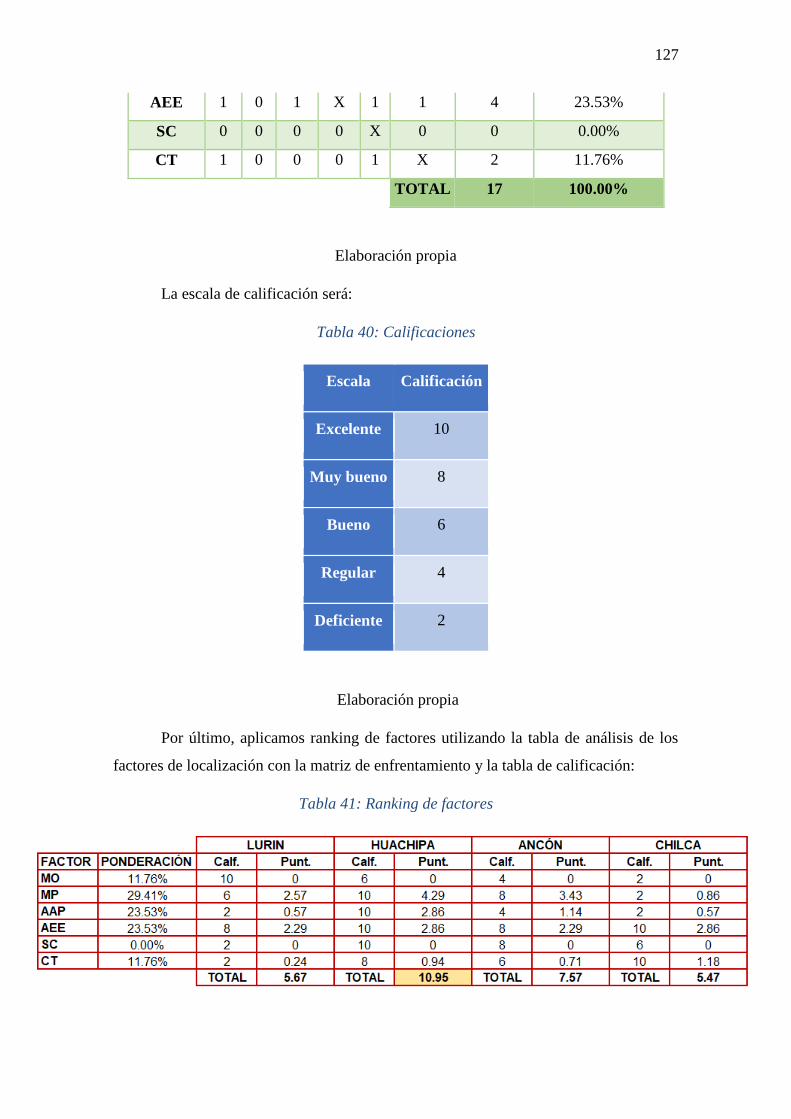

Estudio de localización 123

Definición de factores de ubicación. 123

Determinación de la localización óptima. 125

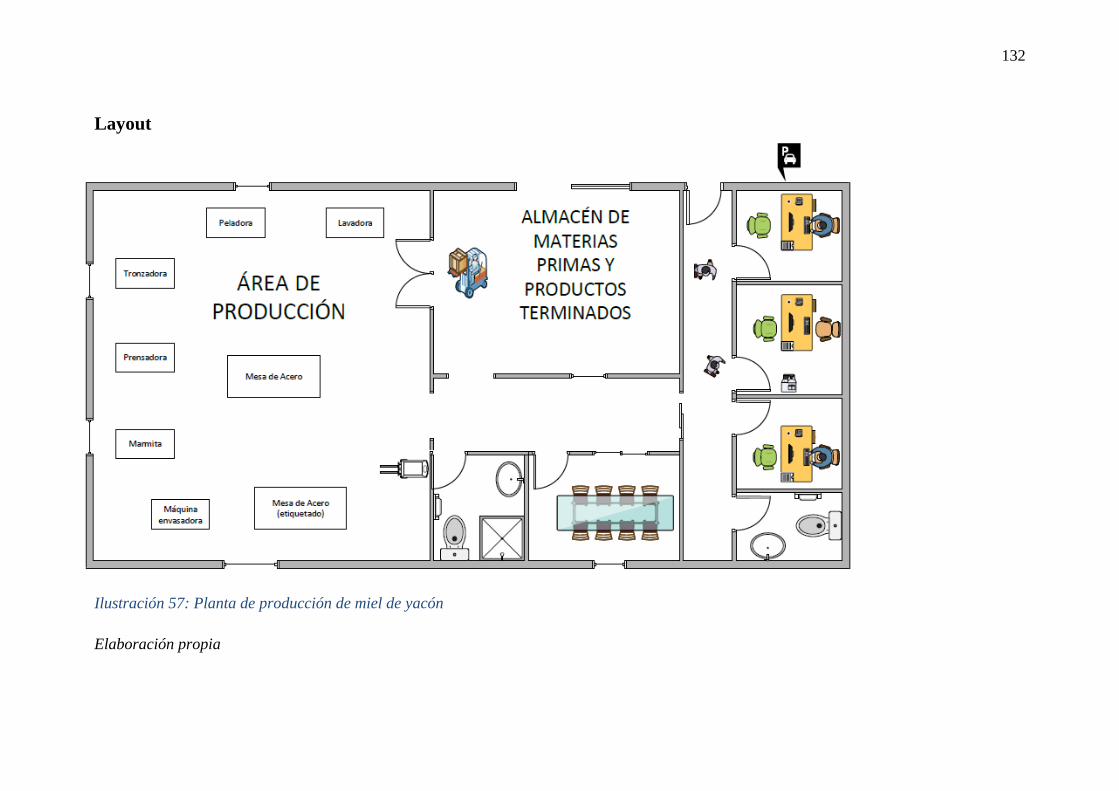

Distribución de Planta 127

Factores que determinan la distribución. 127

Distribución de equipos y máquinas. 130

Layout. 131

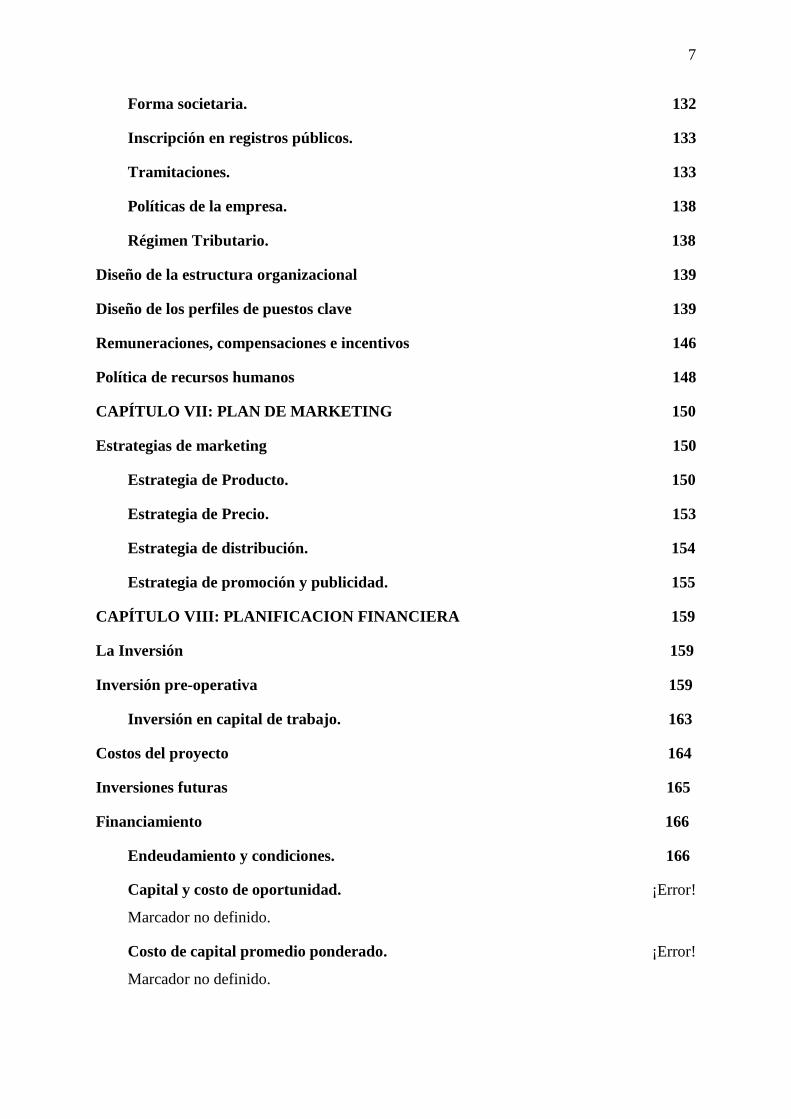

CAPÍTULO VI: ASPECTOS ORGANIZACIONALES 132

Consideraciones legales y jurídicas 132

7

Forma societaria. 132

Inscripción en registros públicos. 133

Tramitaciones. 133

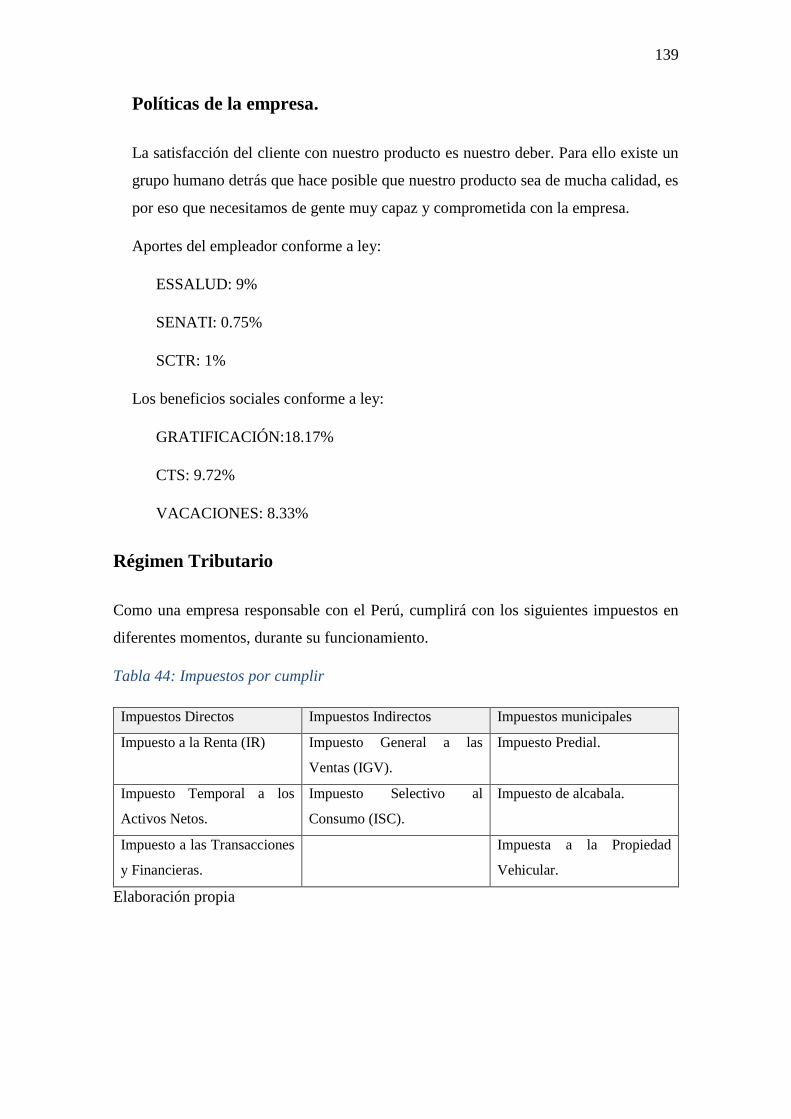

Políticas de la empresa. 138

Régimen Tributario. 138

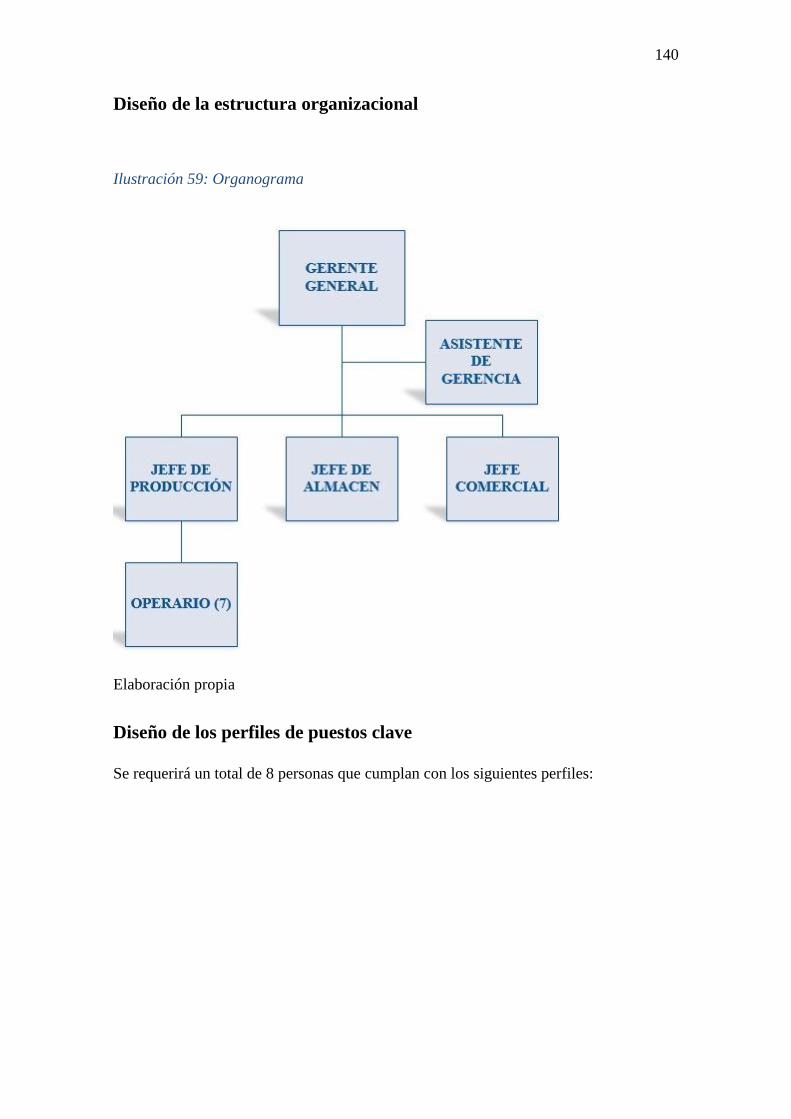

Diseño de la estructura organizacional 139

Diseño de los perfiles de puestos clave 139

Remuneraciones, compensaciones e incentivos 146

Política de recursos humanos 148

CAPÍTULO VII: PLAN DE MARKETING 150

Estrategias de marketing 150

Estrategia de Producto. 150

Estrategia de Precio. 153

Estrategia de distribución. 154

Estrategia de promoción y publicidad. 155

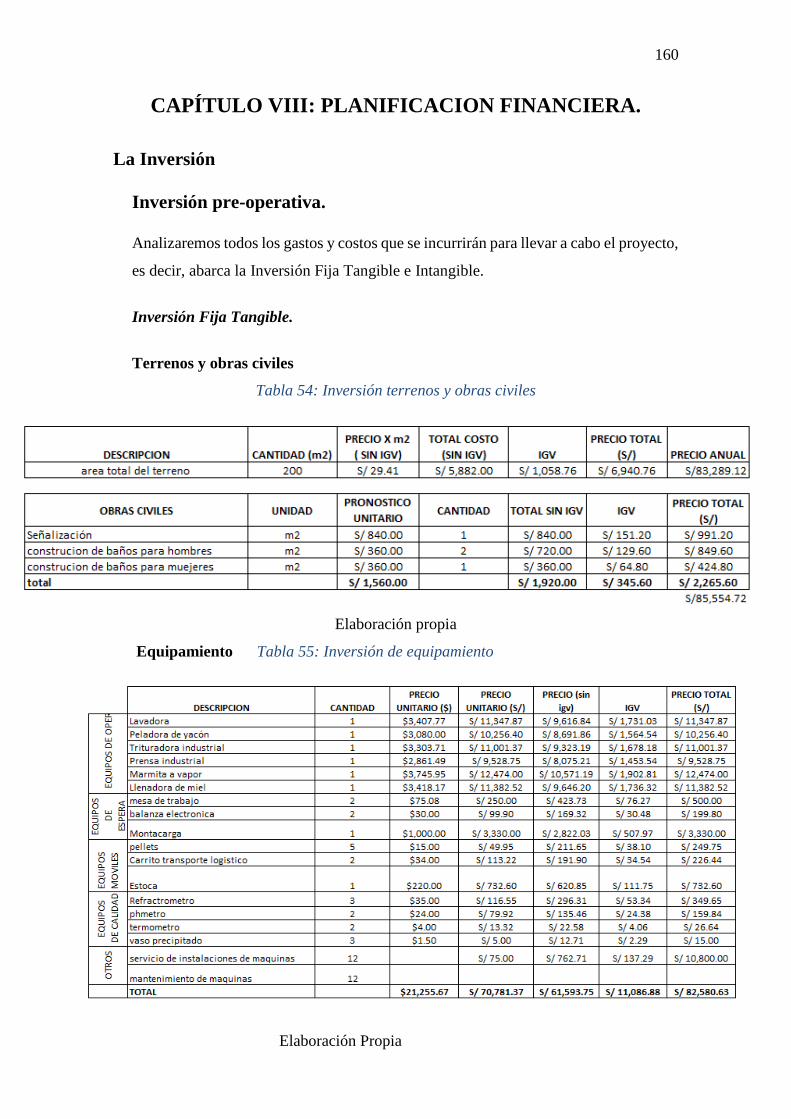

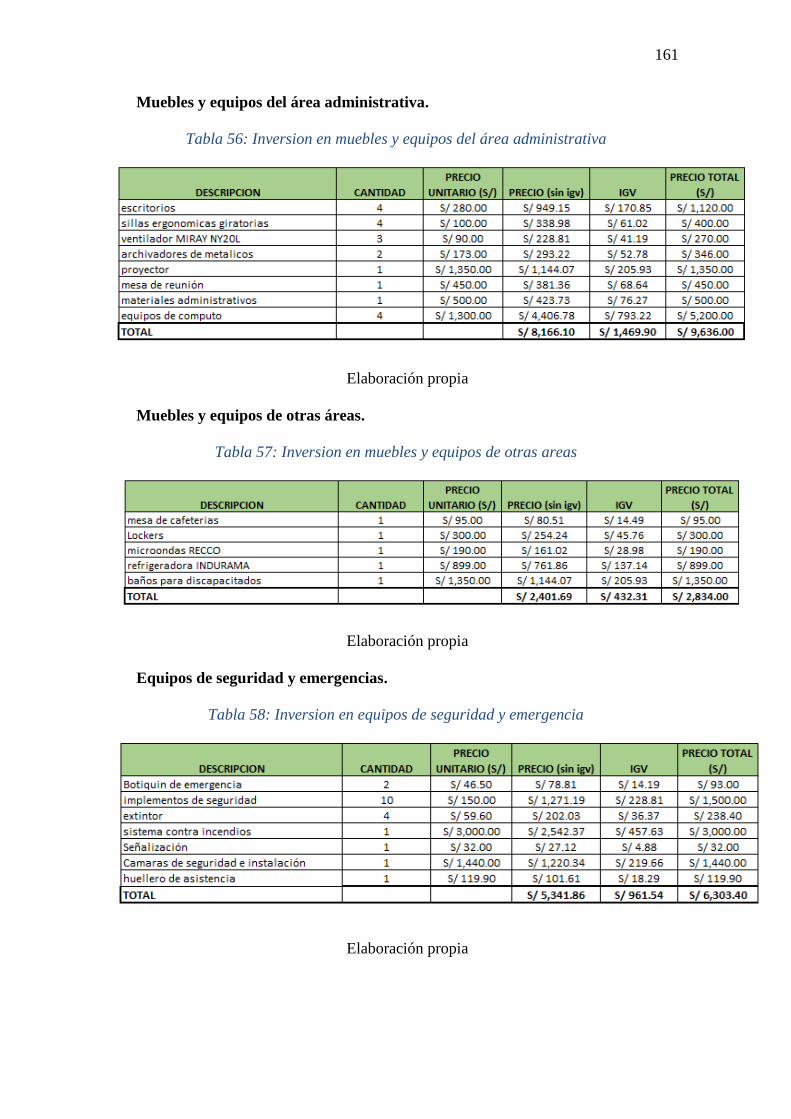

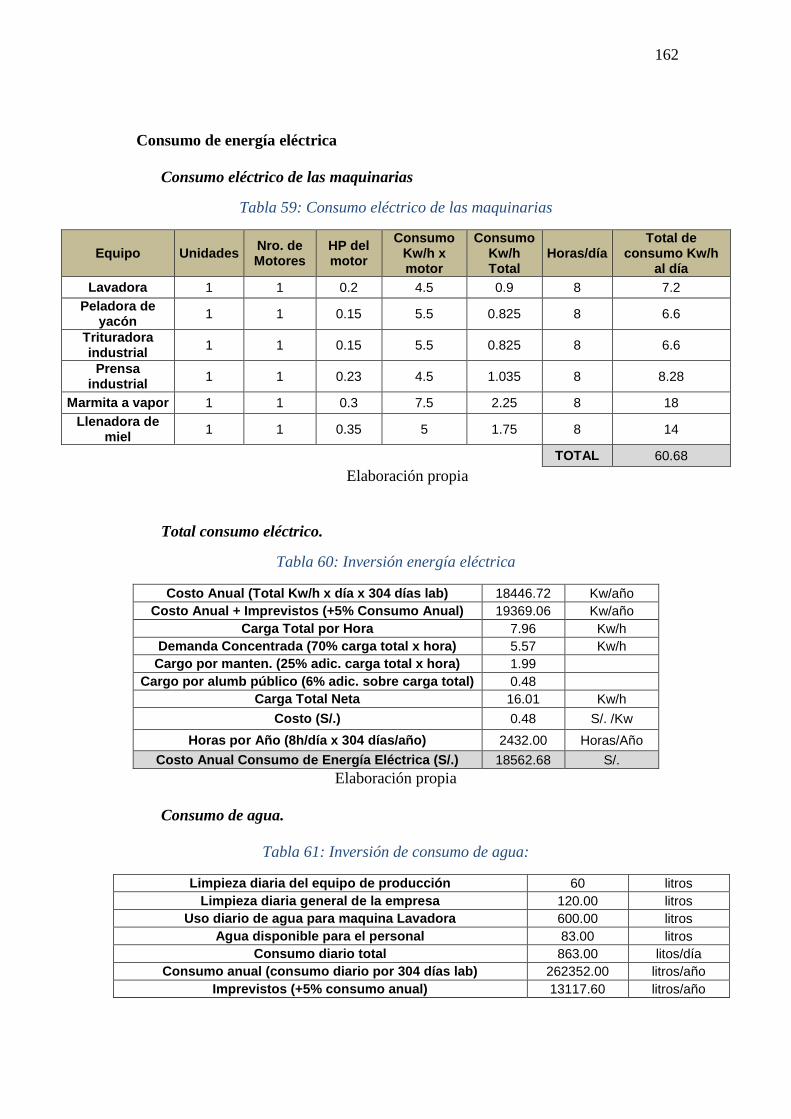

CAPÍTULO VIII: PLANIFICACION FINANCIERA 159

La Inversión 159

Inversión pre-operativa 159

Inversión en capital de trabajo. 163

Costos del proyecto 164

Inversiones futuras 165

Financiamiento 166

Endeudamiento y condiciones. 166

Capital y costo de oportunidad. ¡Error!

Marcador no definido.

Costo de capital promedio ponderado. ¡Error!

Marcador no definido.

8

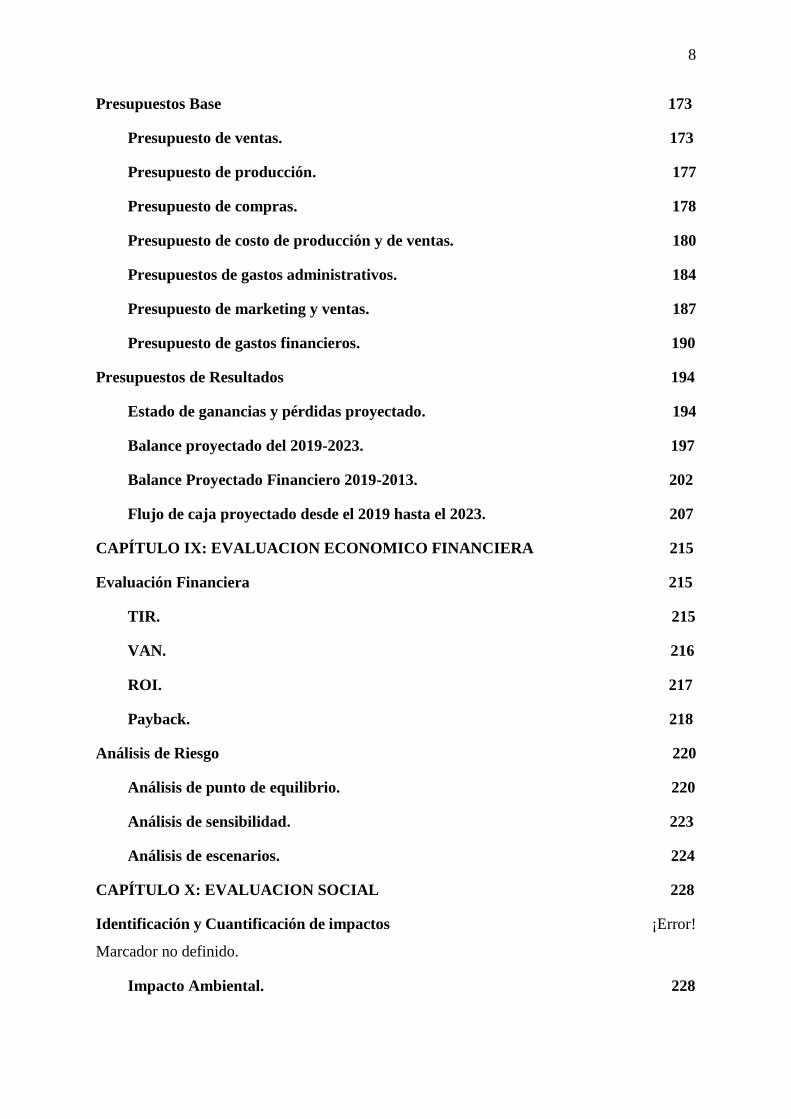

Presupuestos Base 173

Presupuesto de ventas. 173

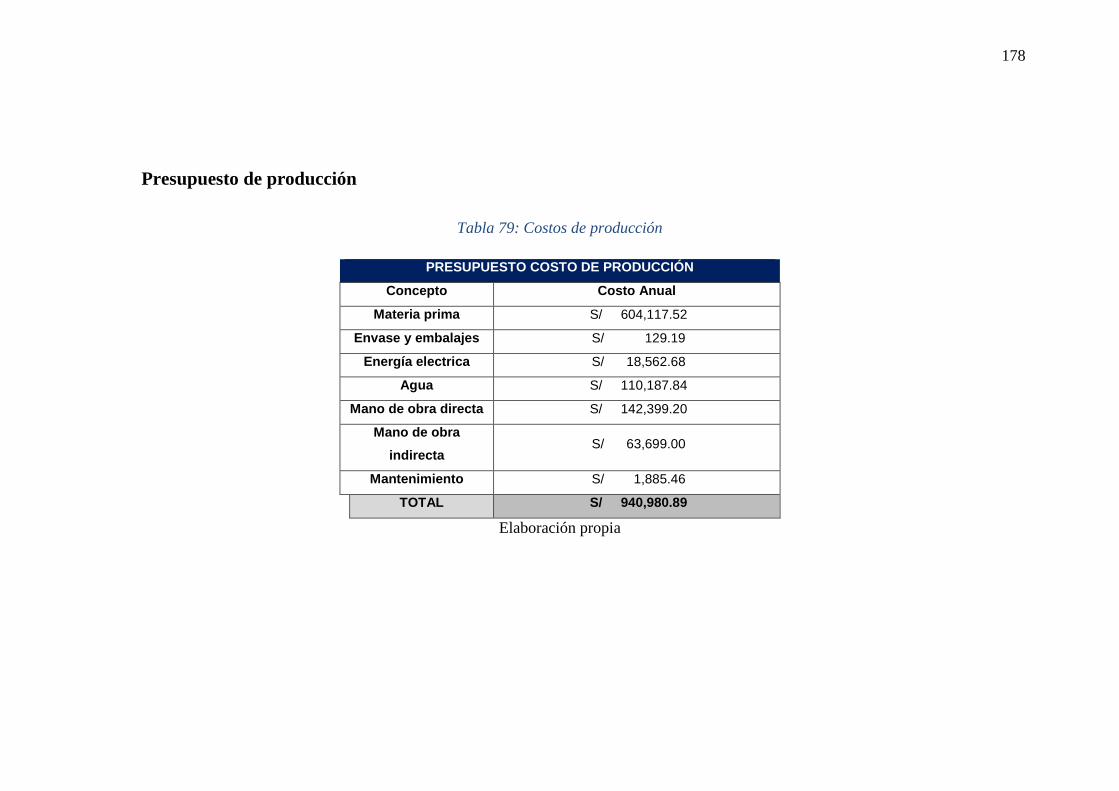

Presupuesto de producción. 177

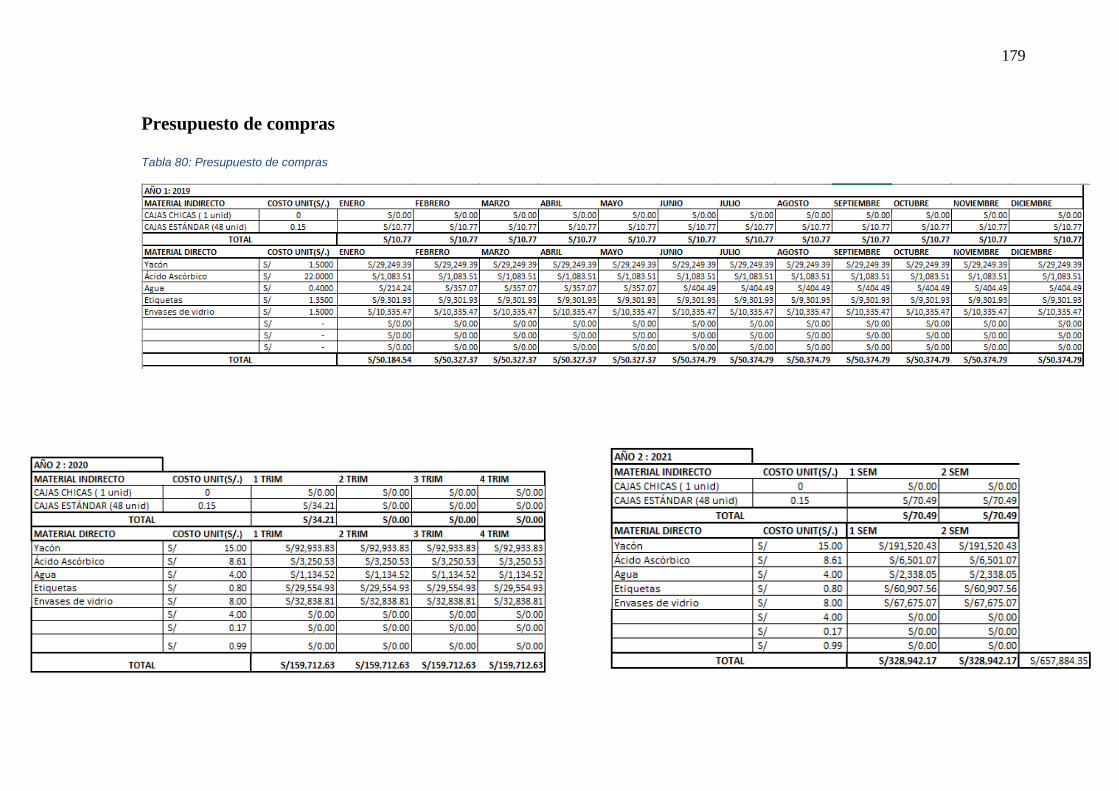

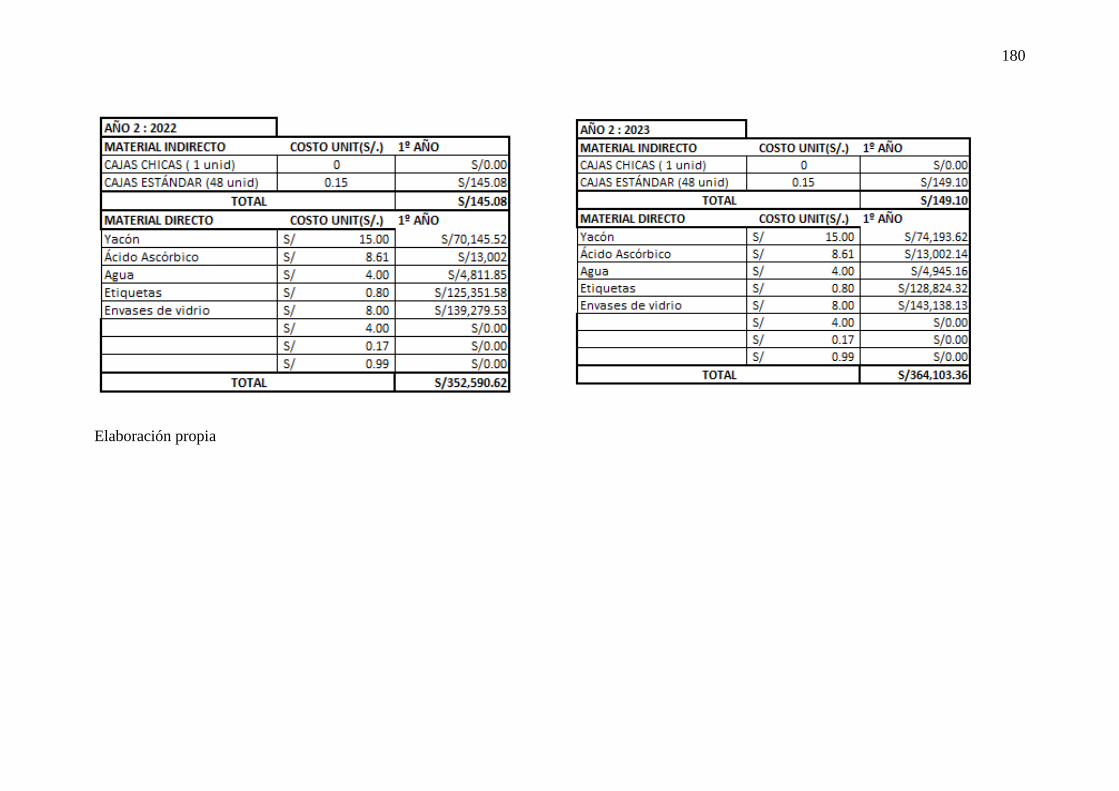

Presupuesto de compras. 178

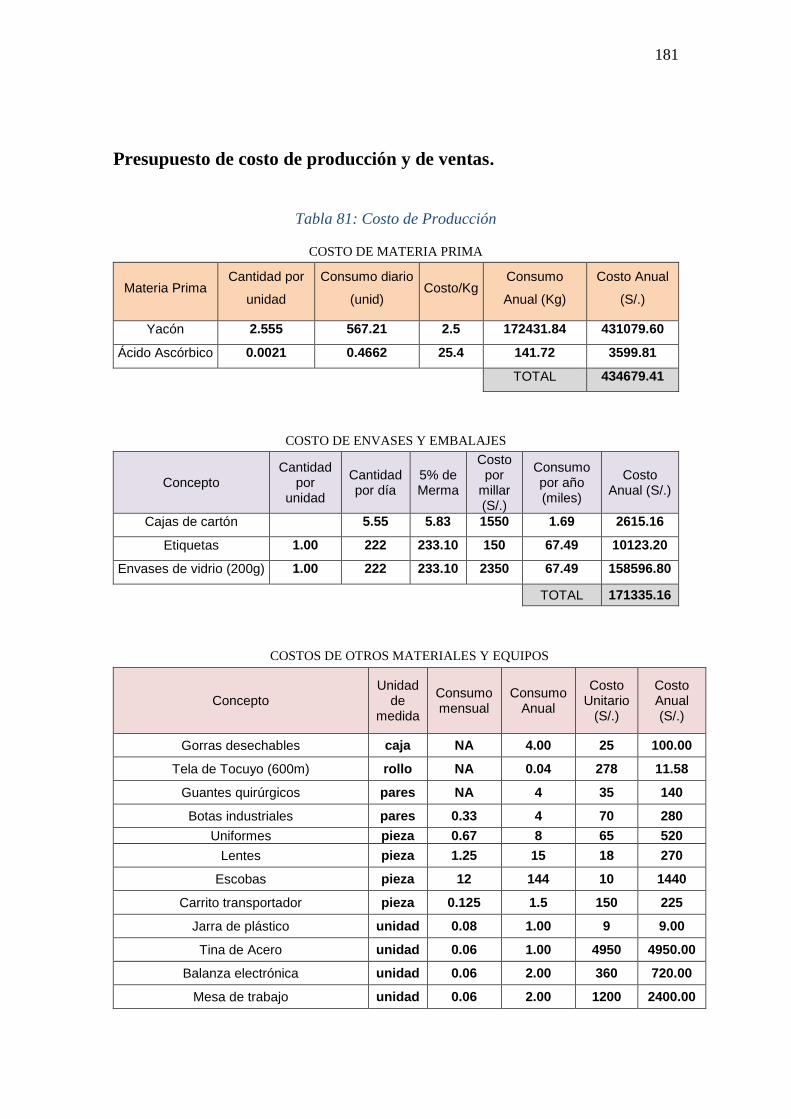

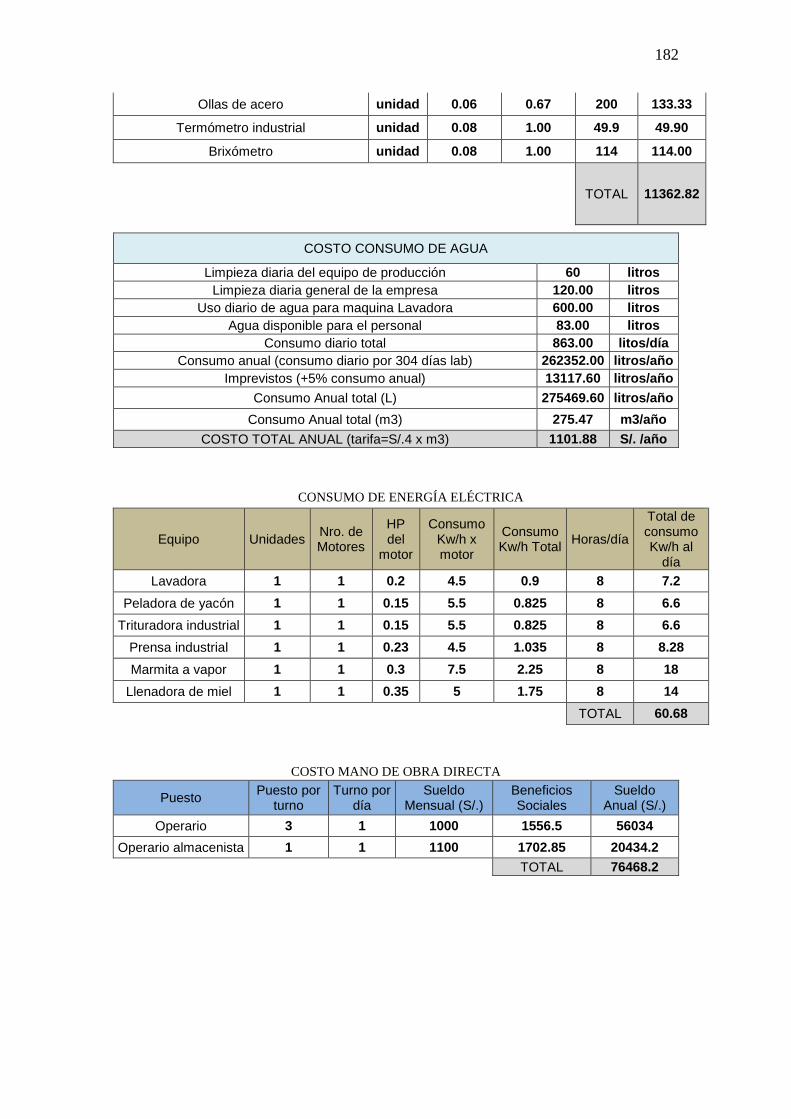

Presupuesto de costo de producción y de ventas. 180

Presupuestos de gastos administrativos. 184

Presupuesto de marketing y ventas. 187

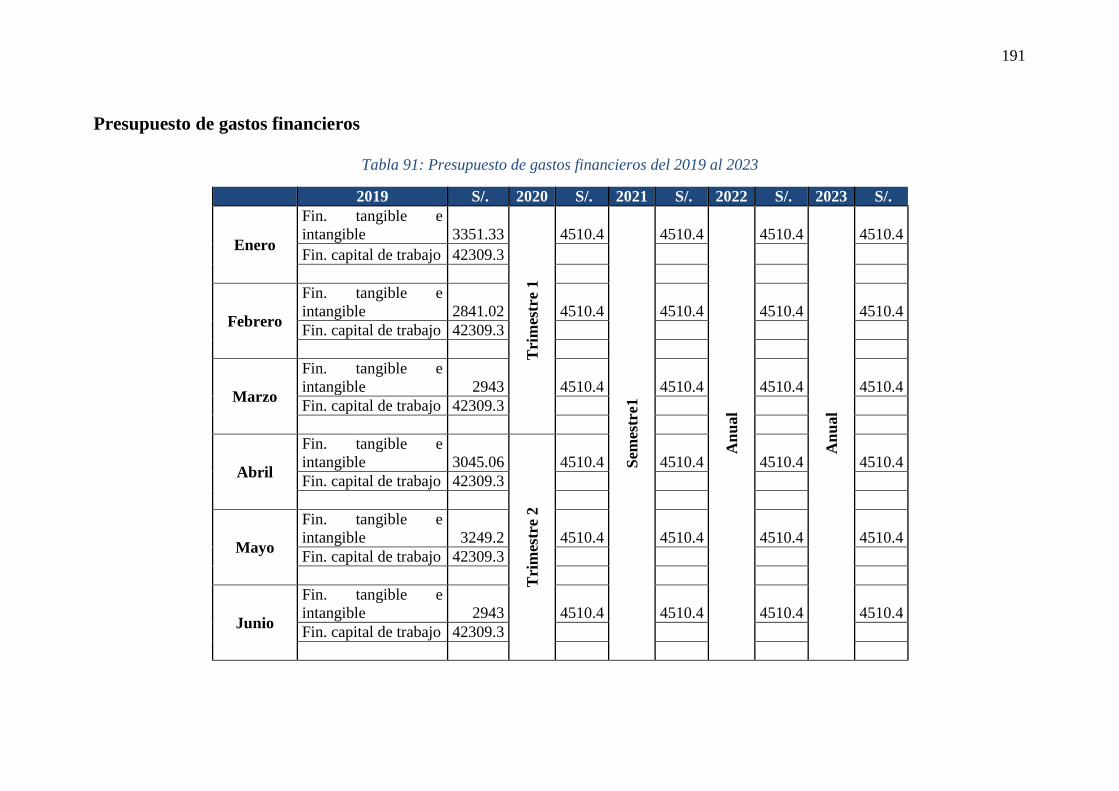

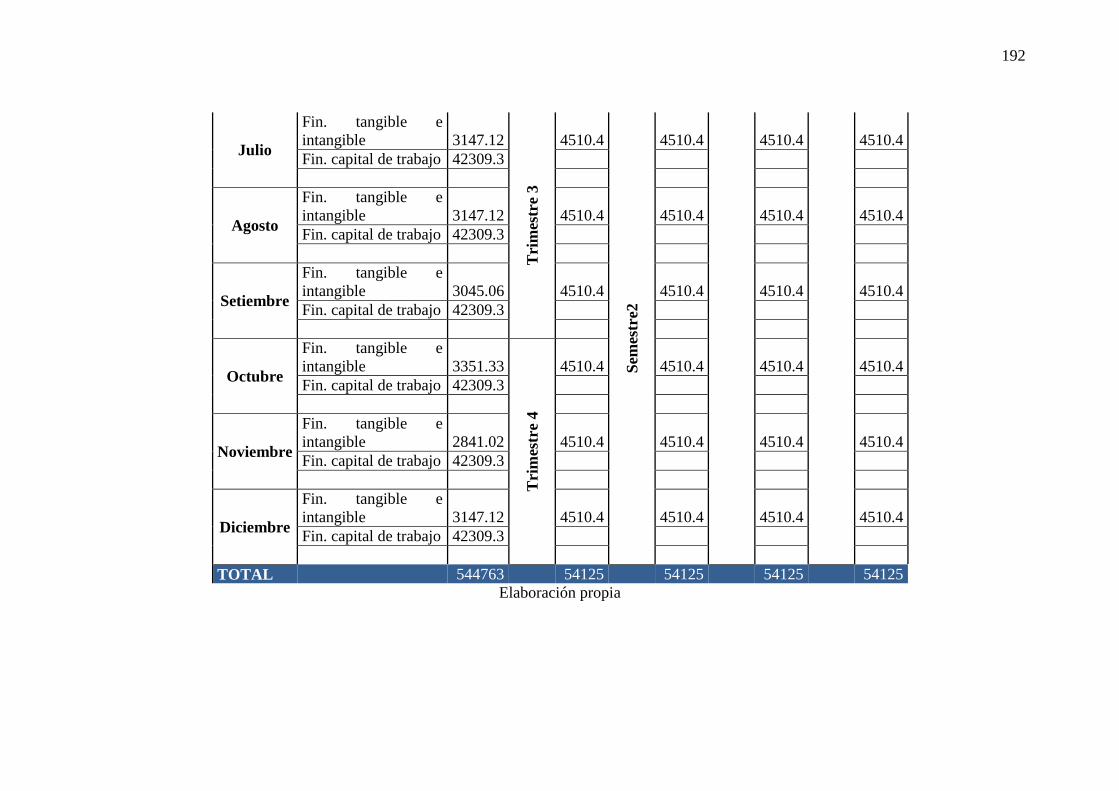

Presupuesto de gastos financieros. 190

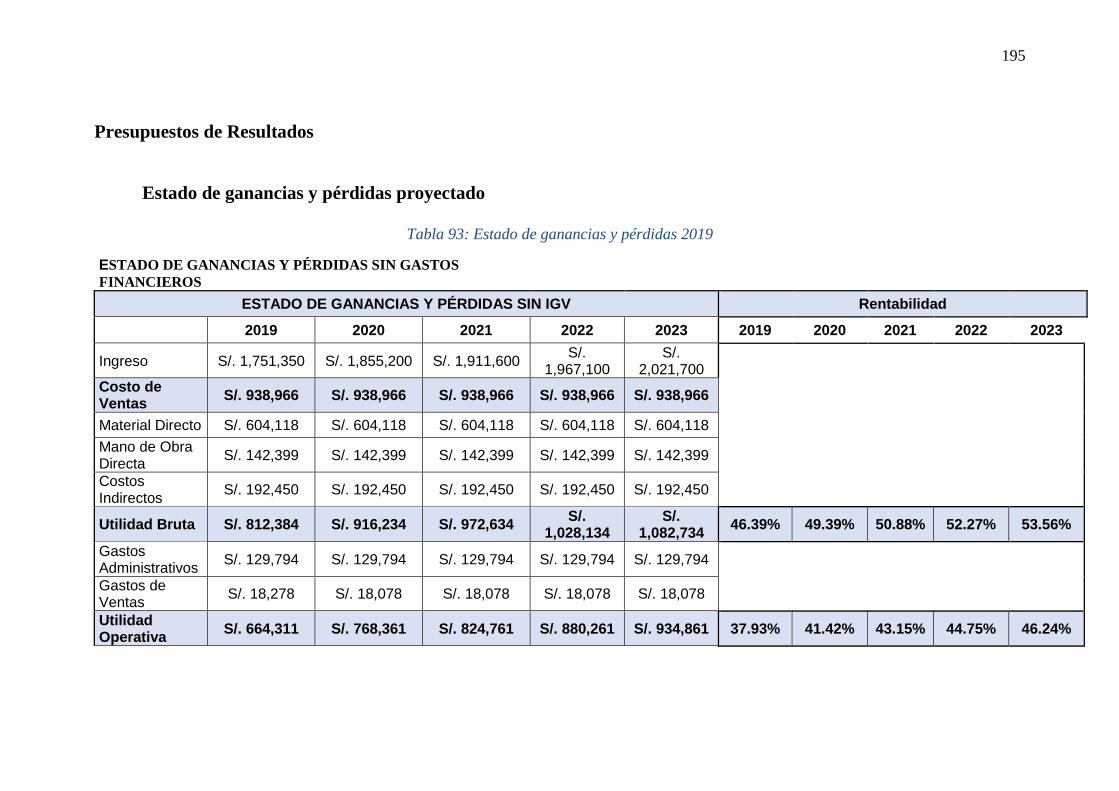

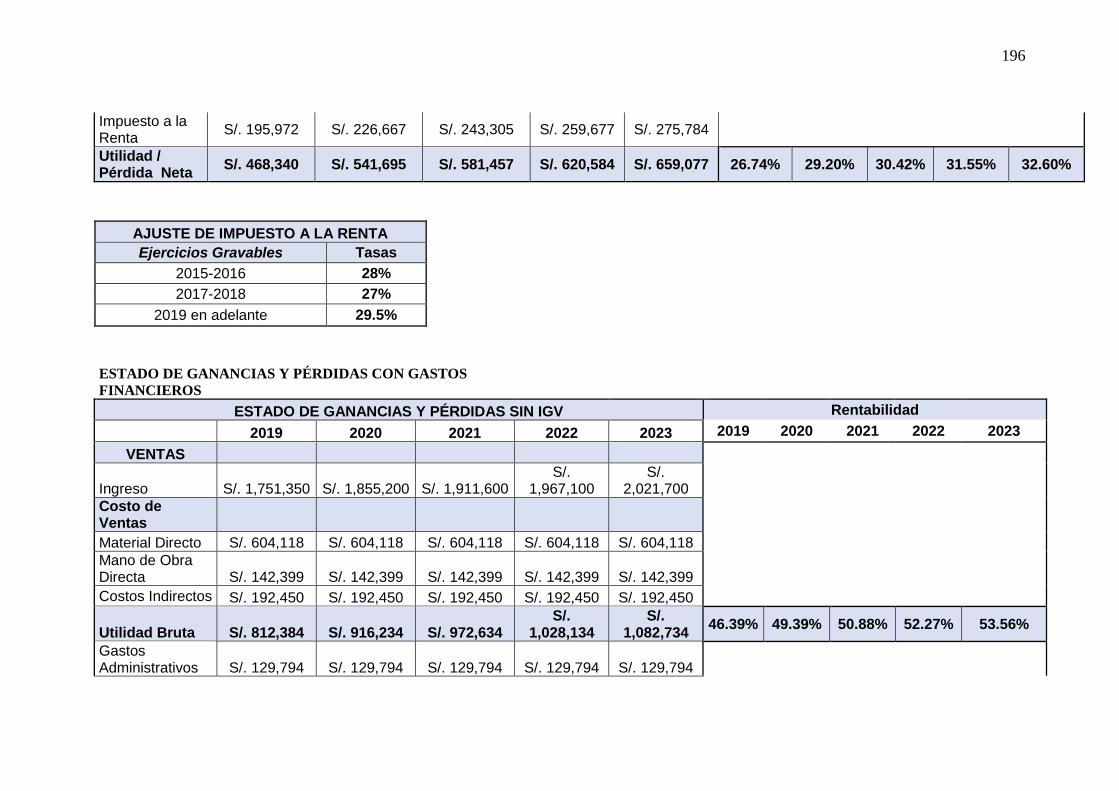

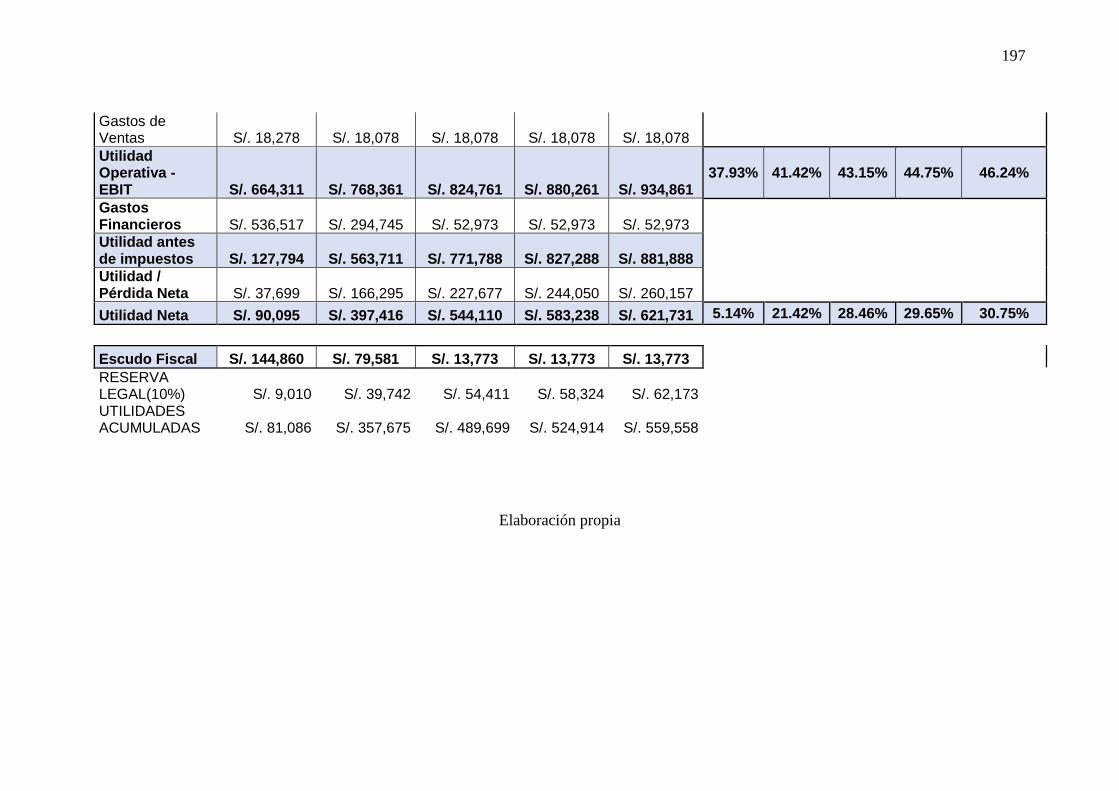

Presupuestos de Resultados 194

Estado de ganancias y pérdidas proyectado. 194

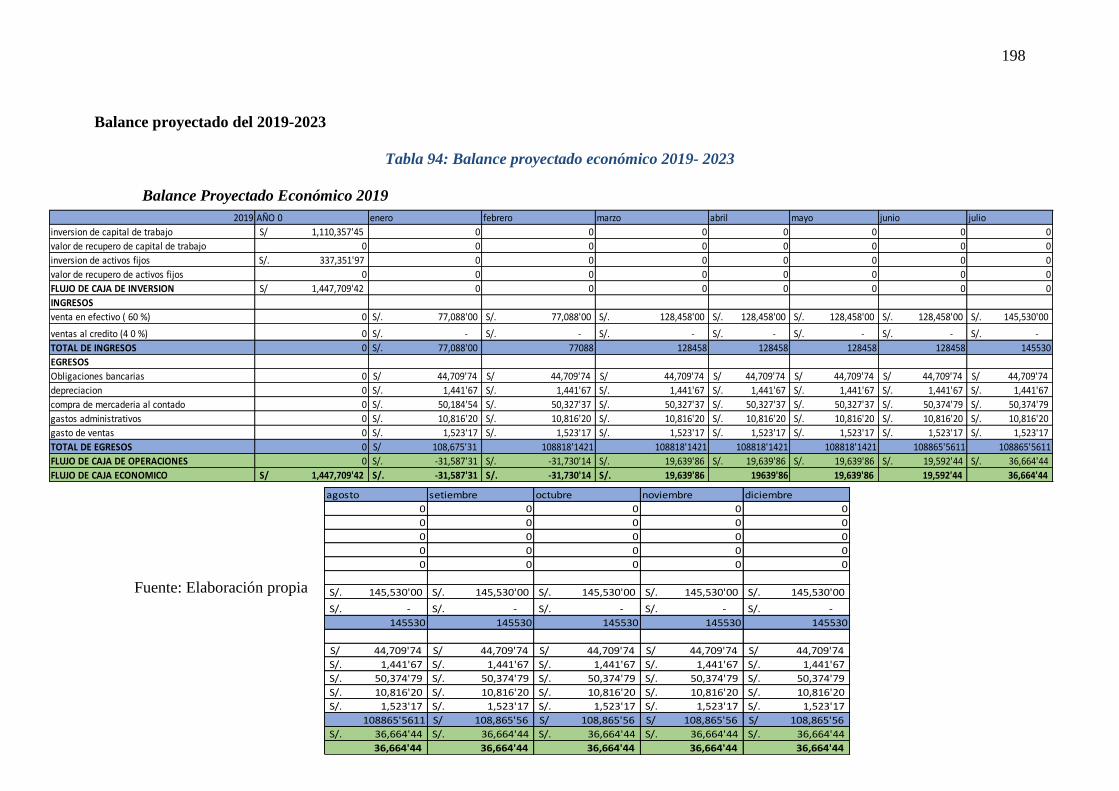

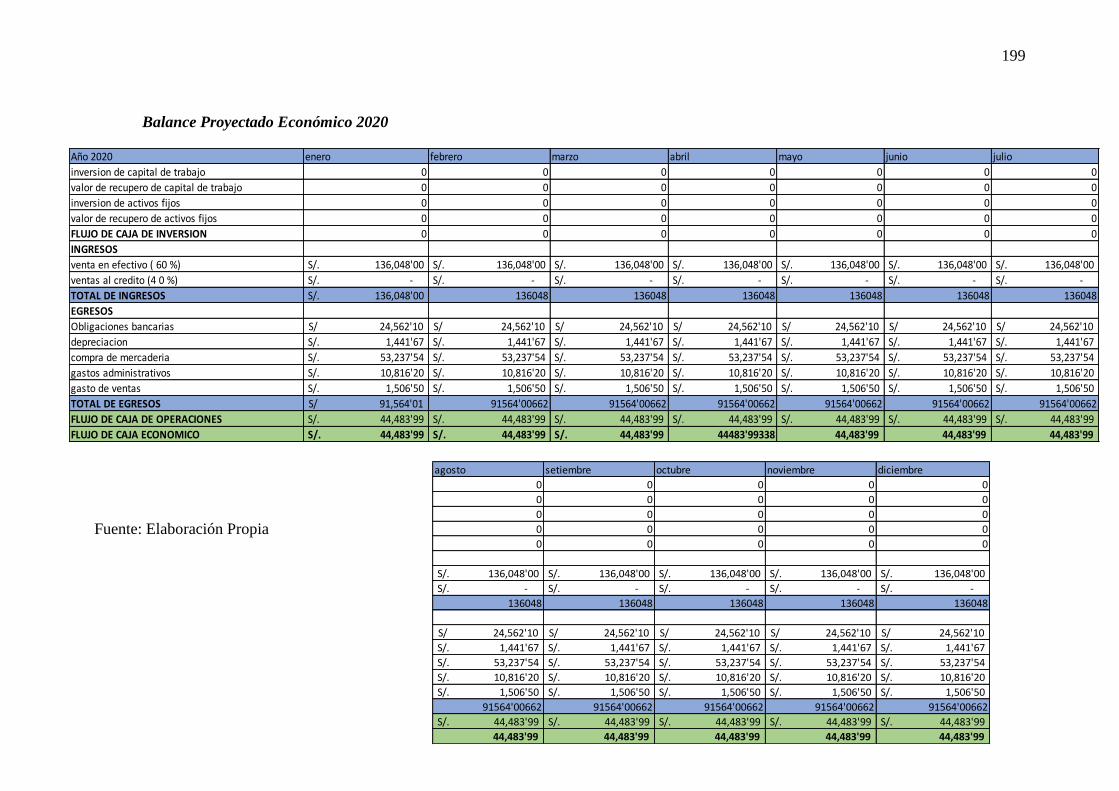

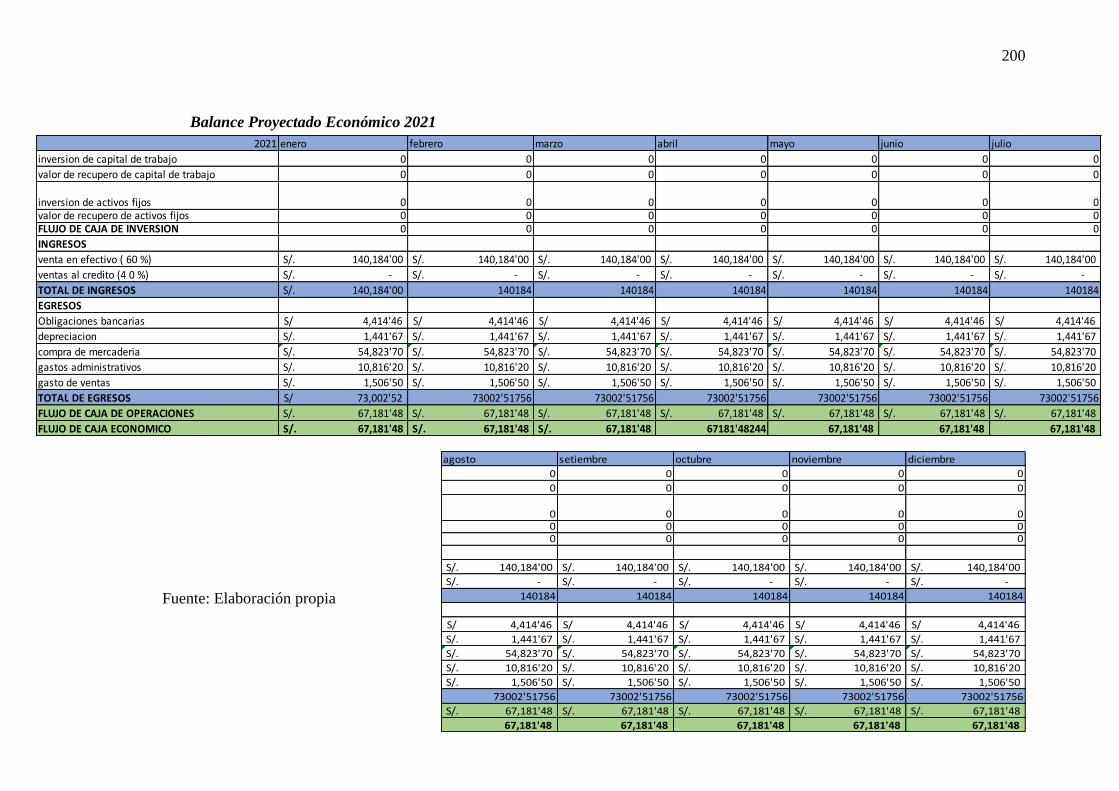

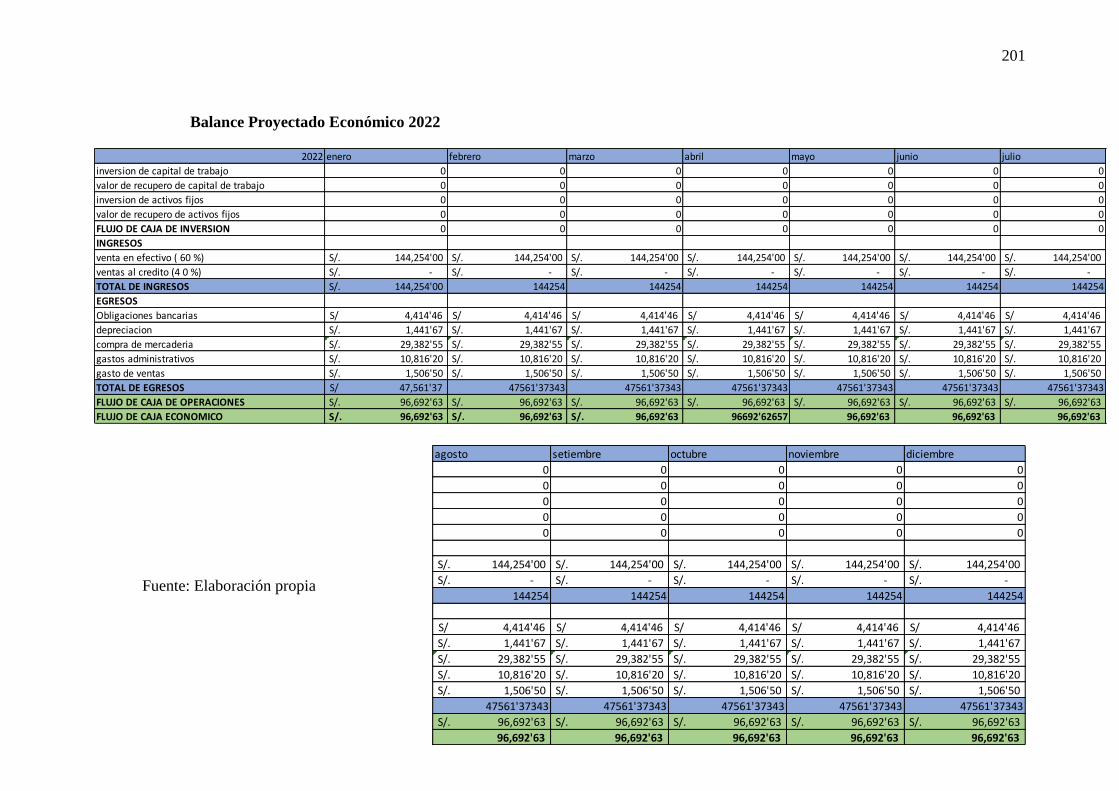

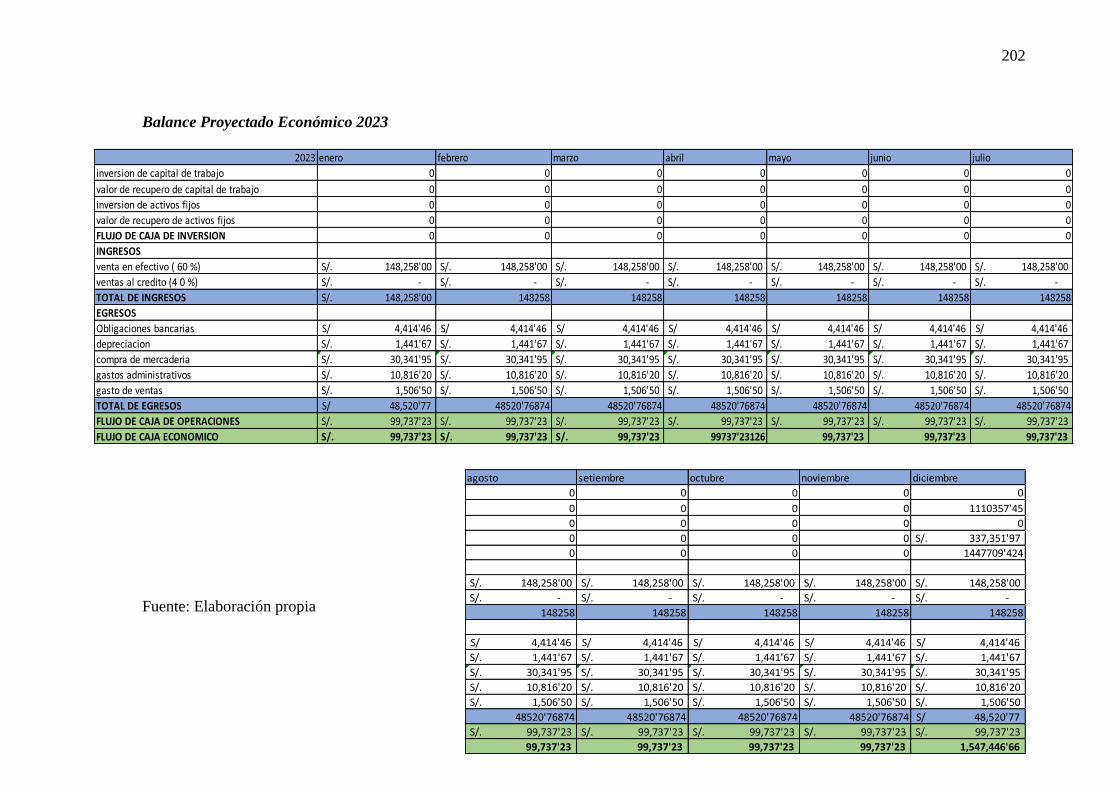

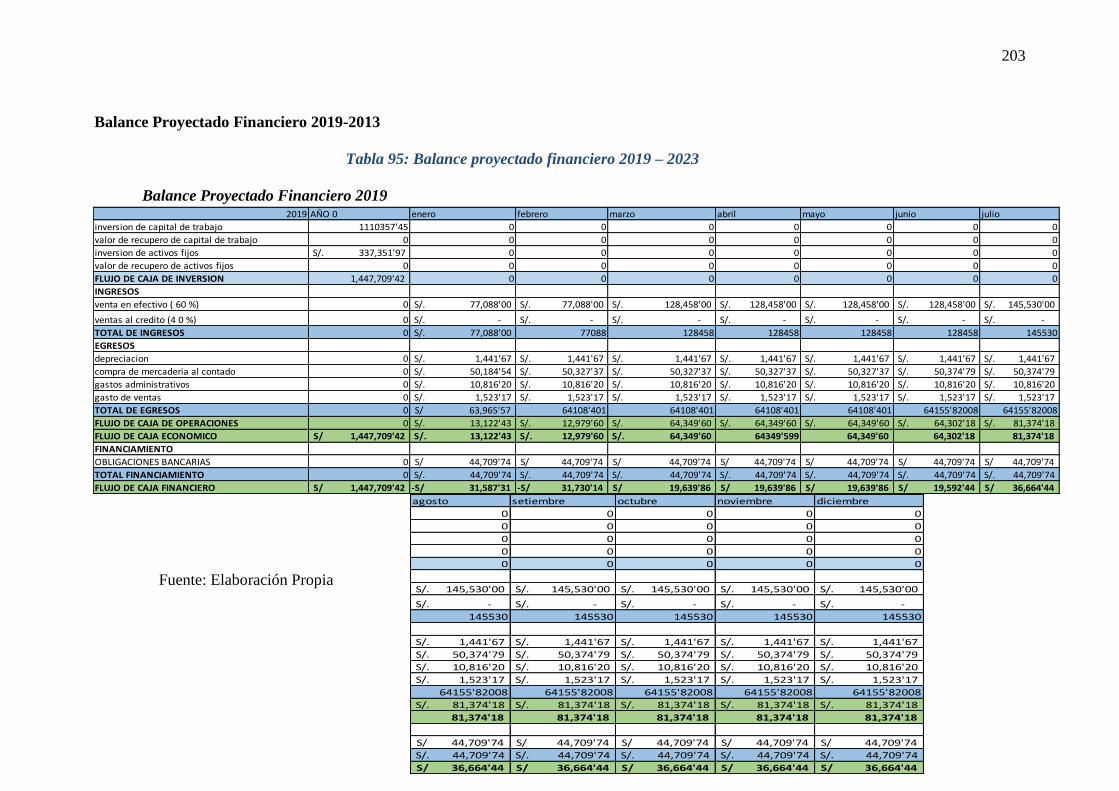

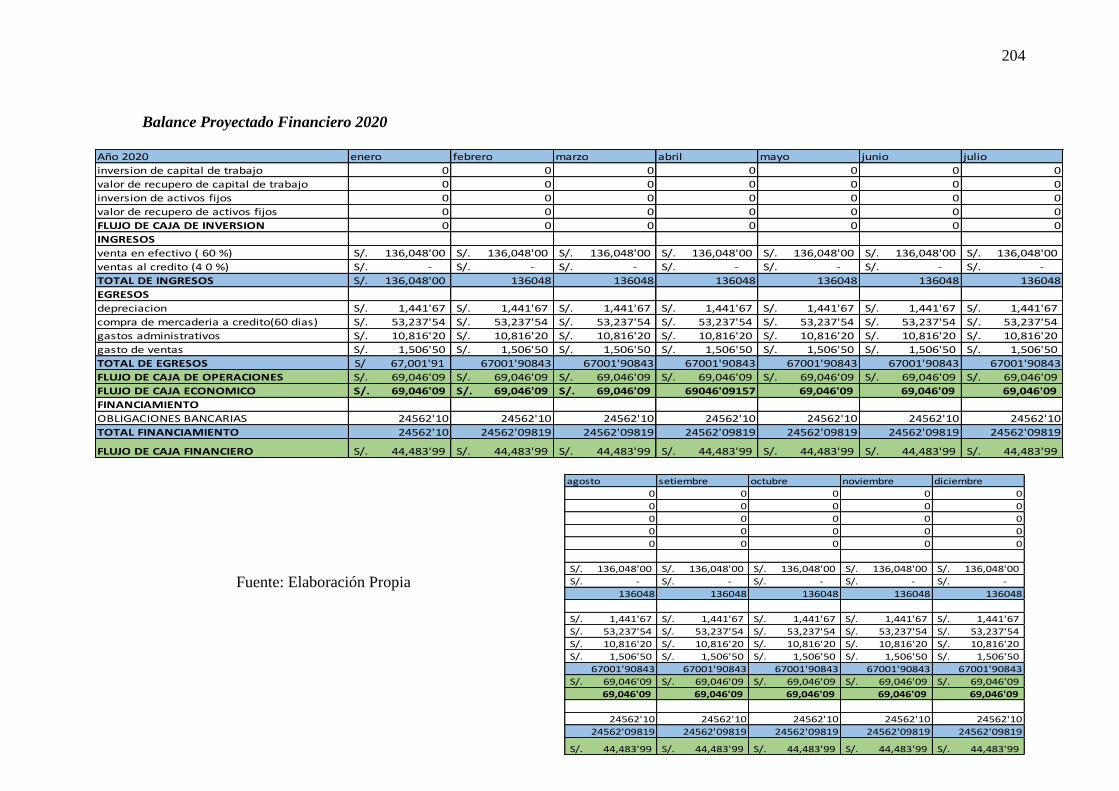

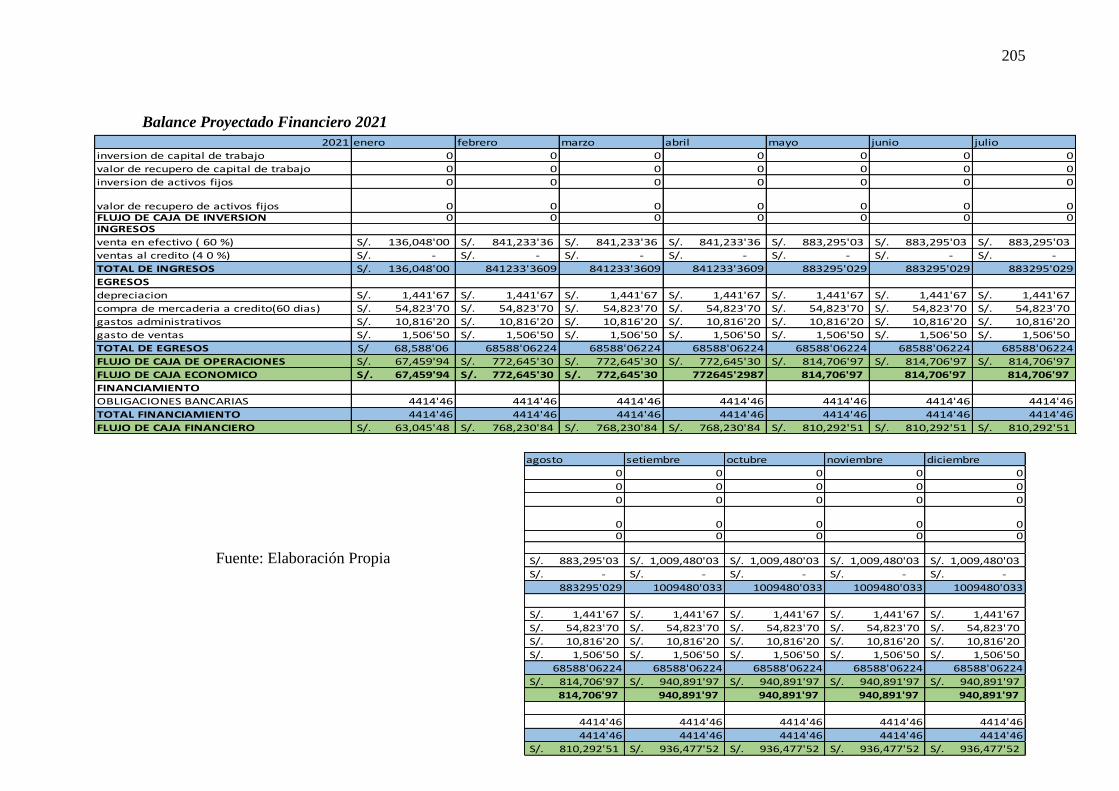

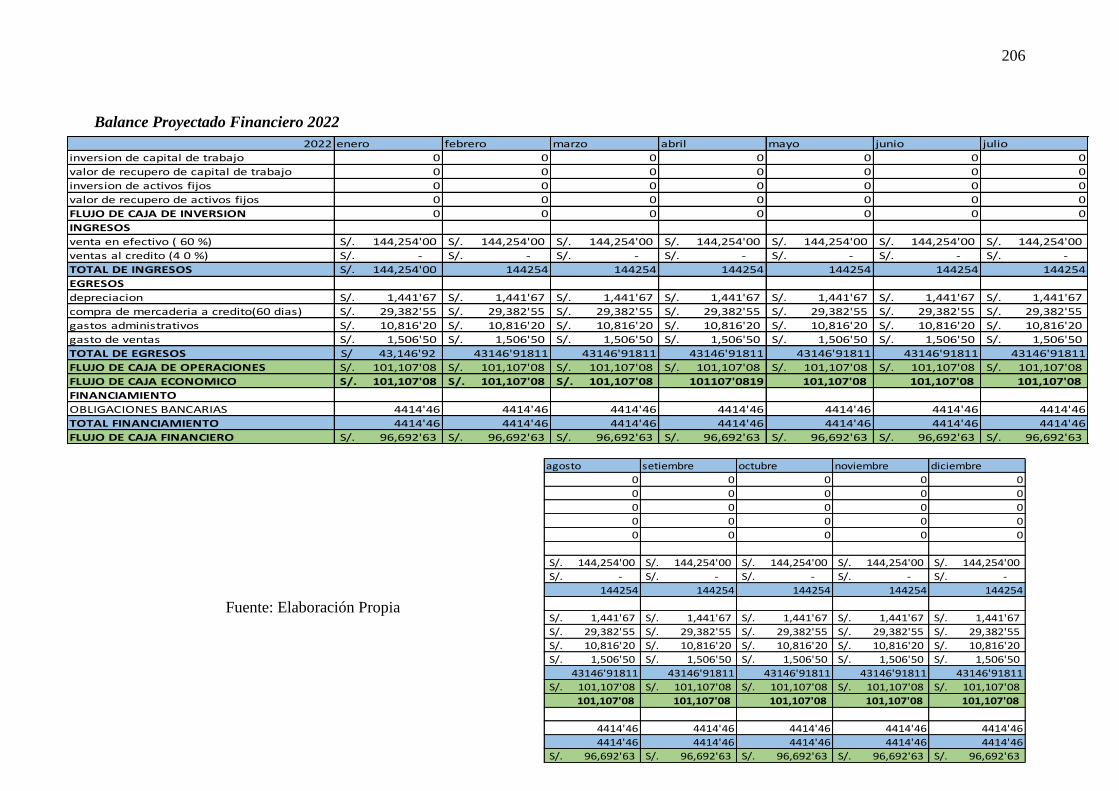

Balance proyectado del 2019-2023. 197

Balance Proyectado Financiero 2019-2013. 202

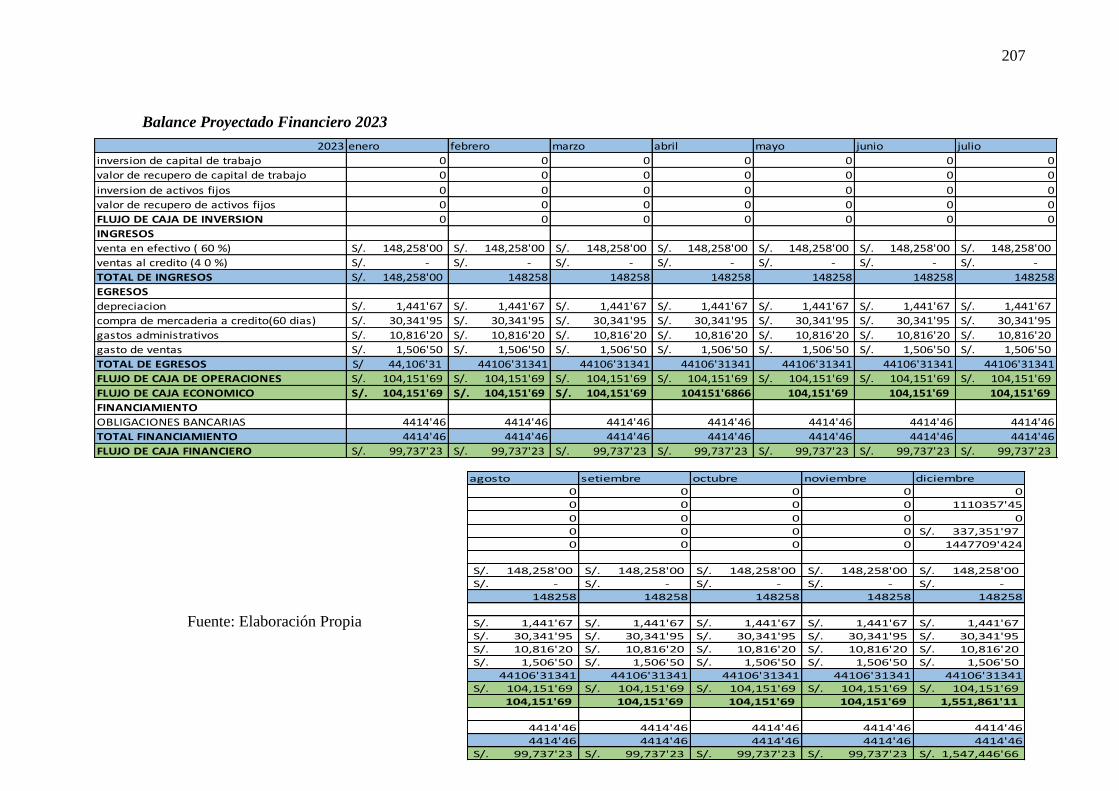

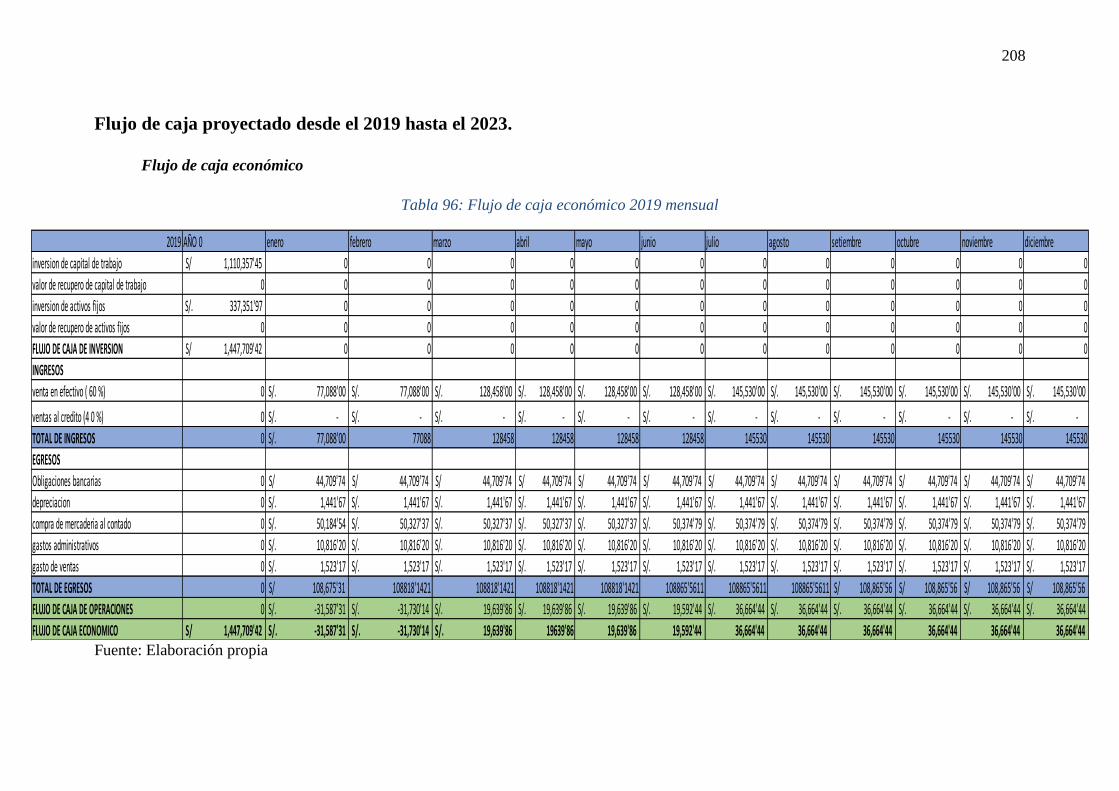

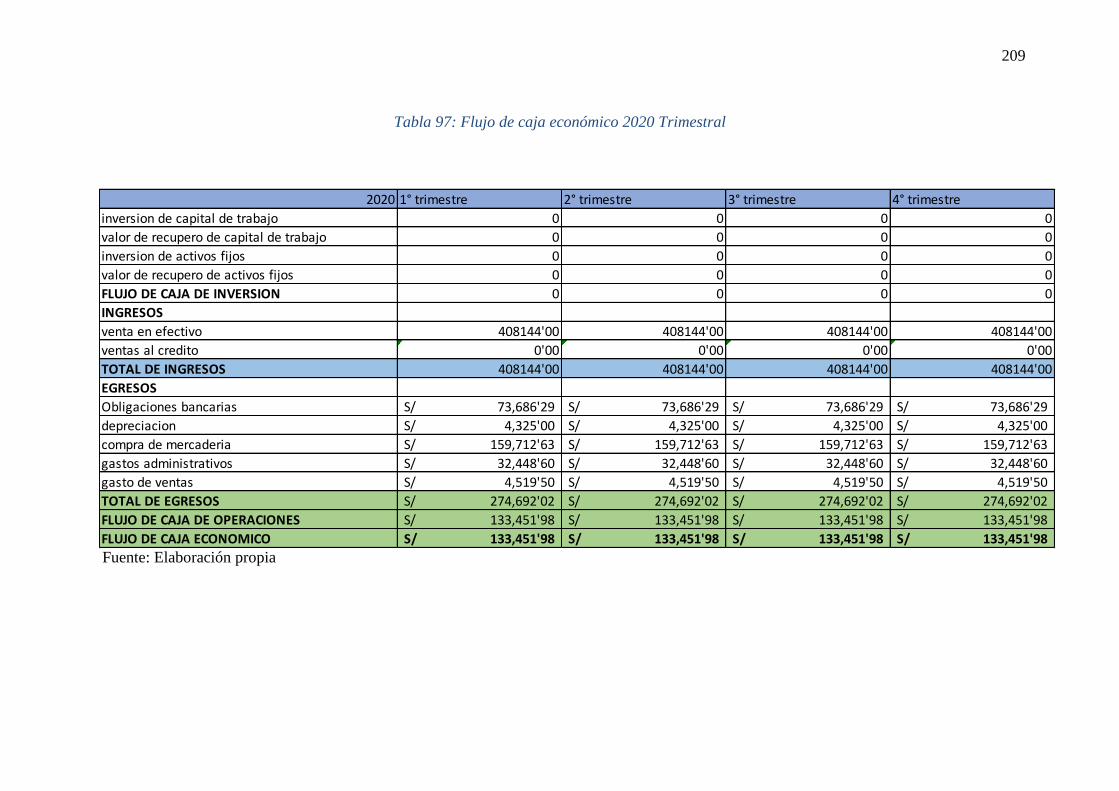

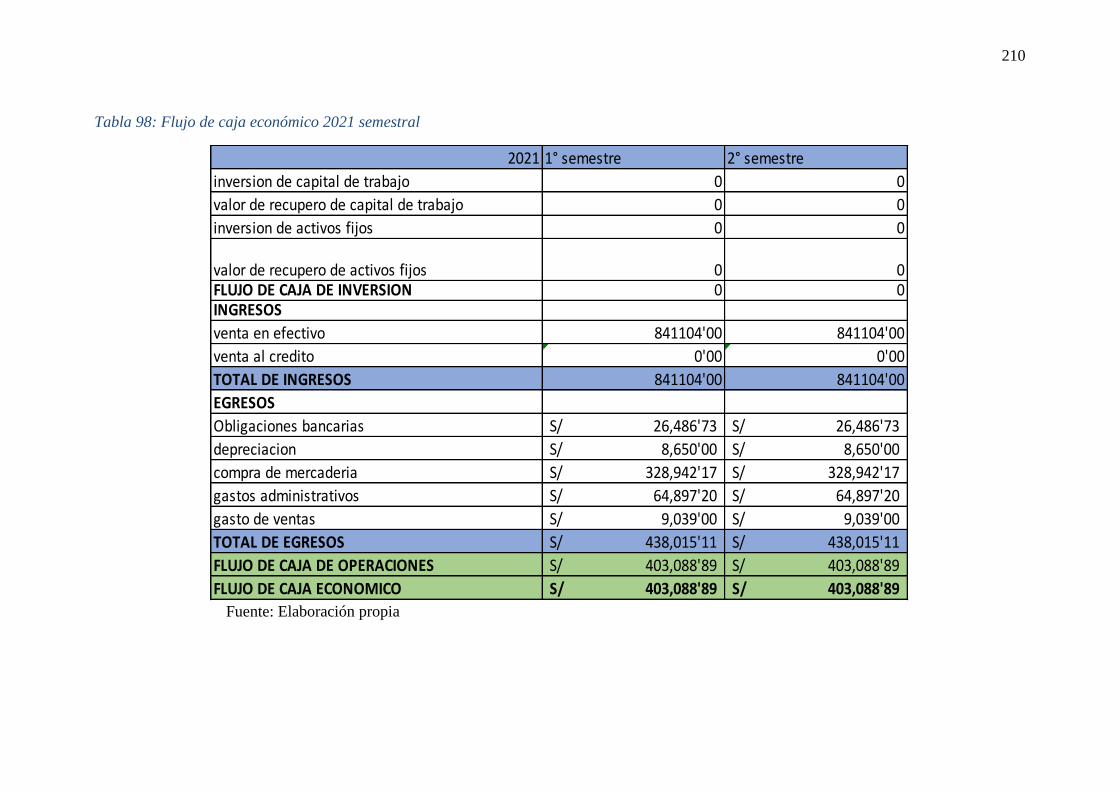

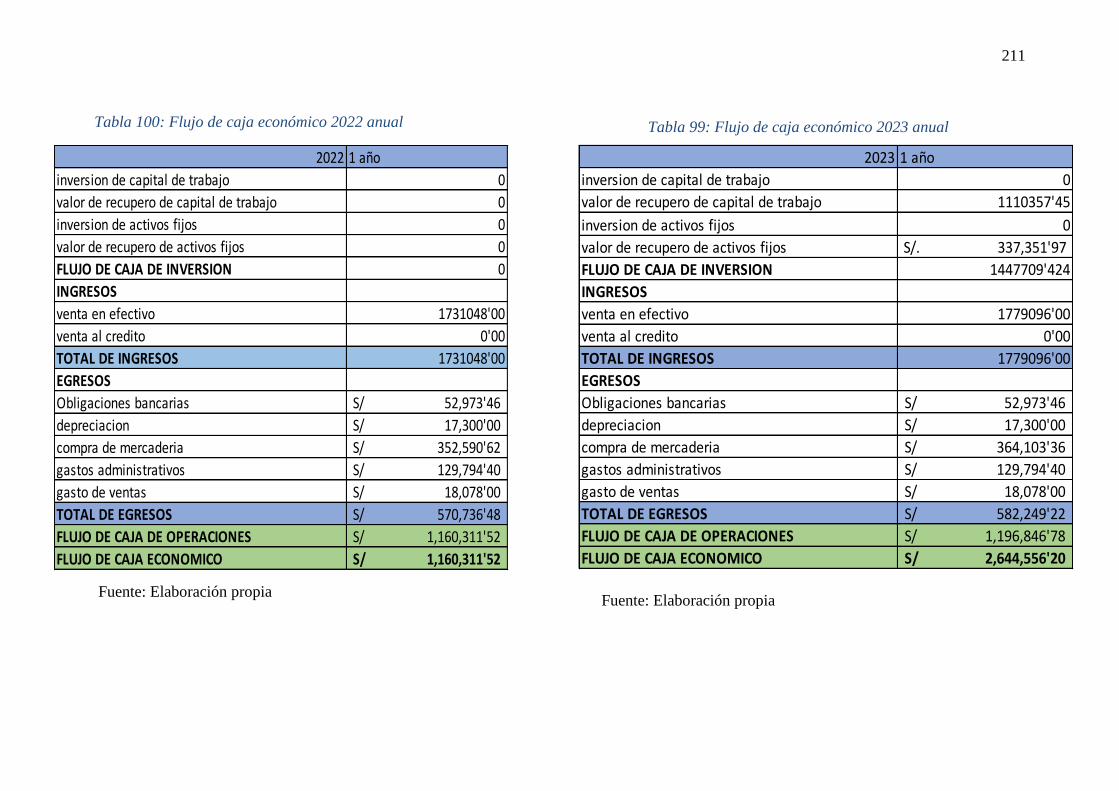

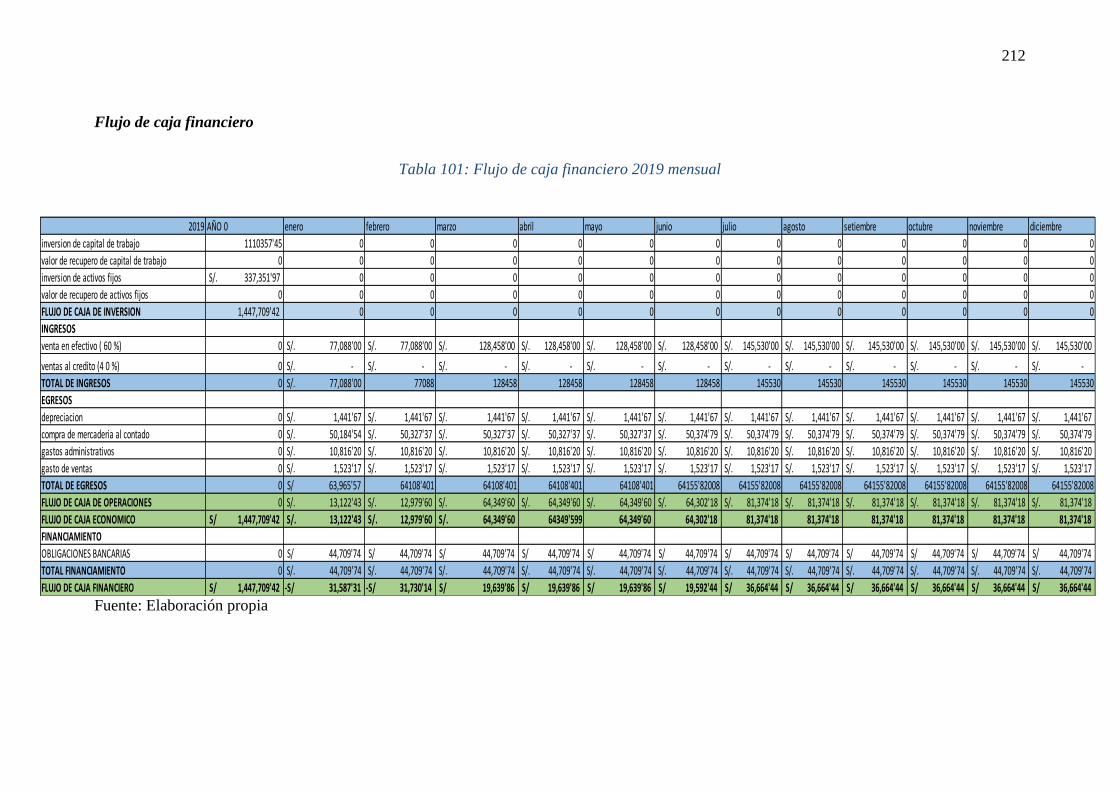

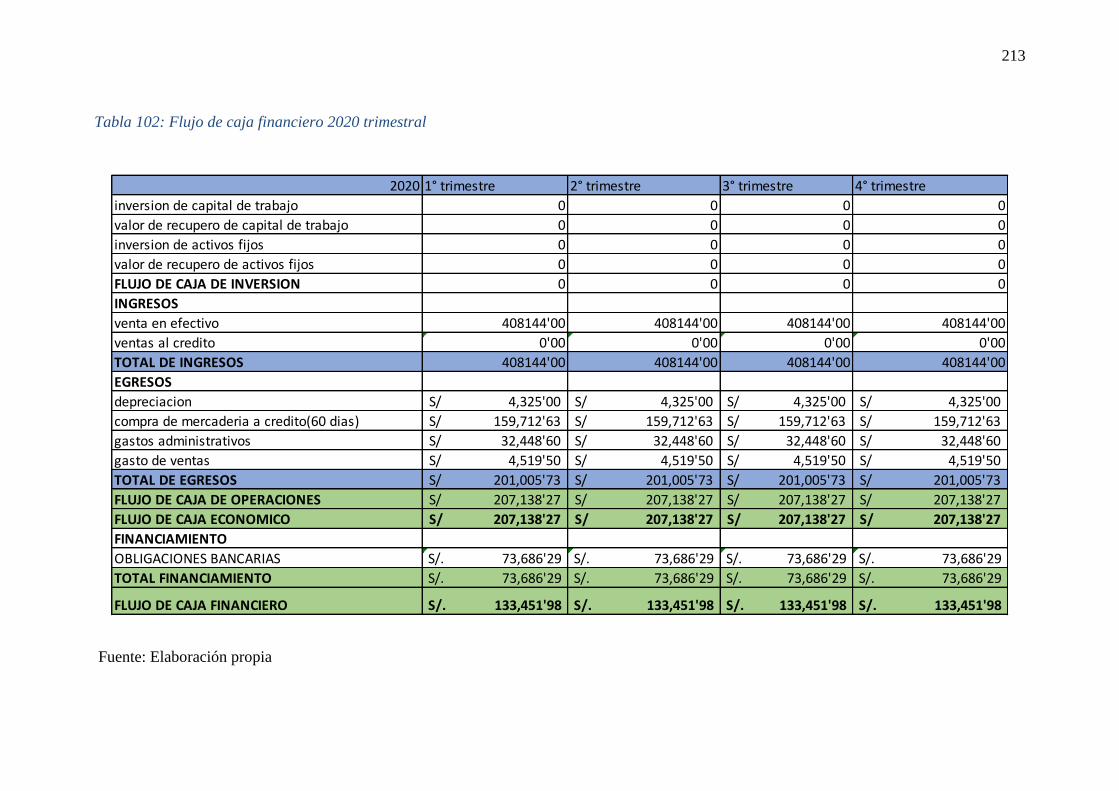

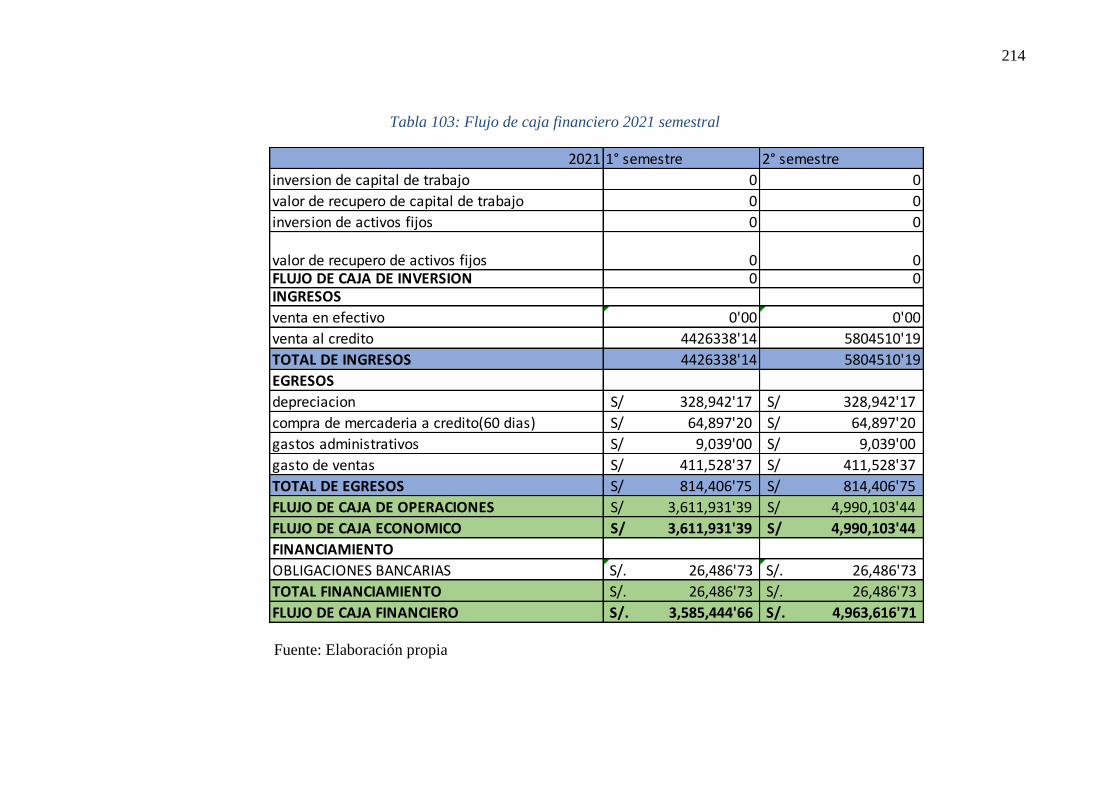

Flujo de caja proyectado desde el 2019 hasta el 2023. 207

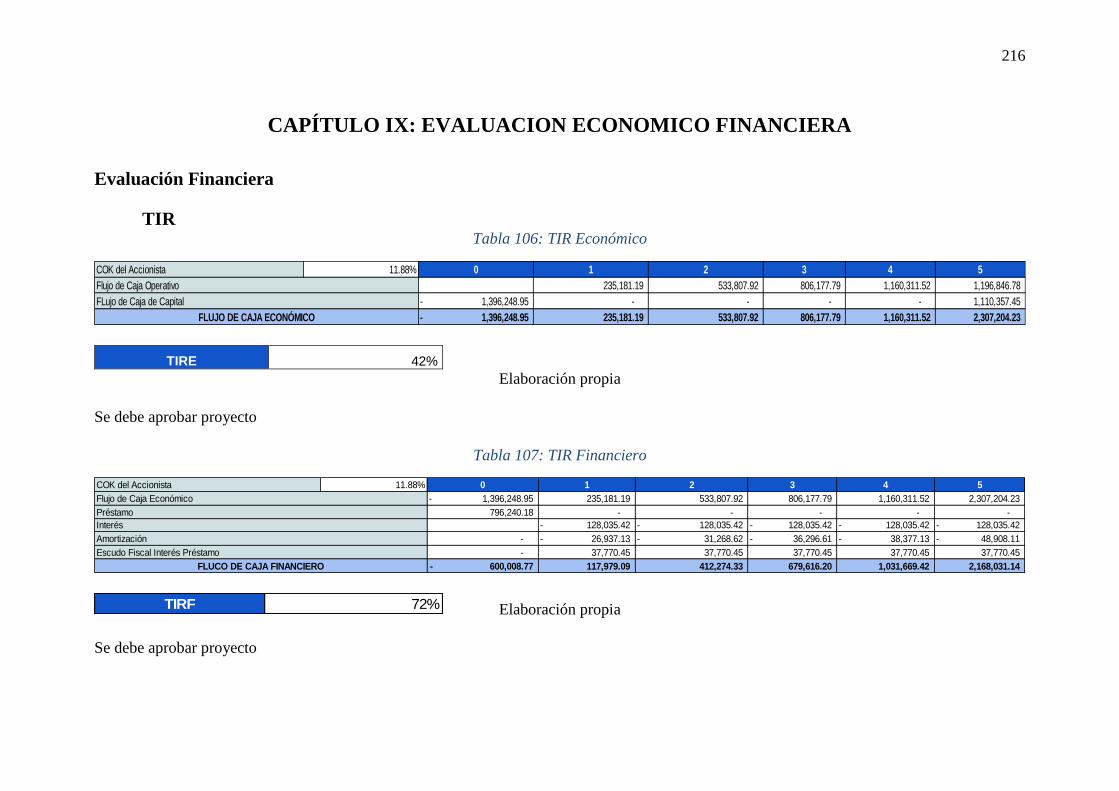

CAPÍTULO IX: EVALUACION ECONOMICO FINANCIERA 215

Evaluación Financiera 215

TIR. 215

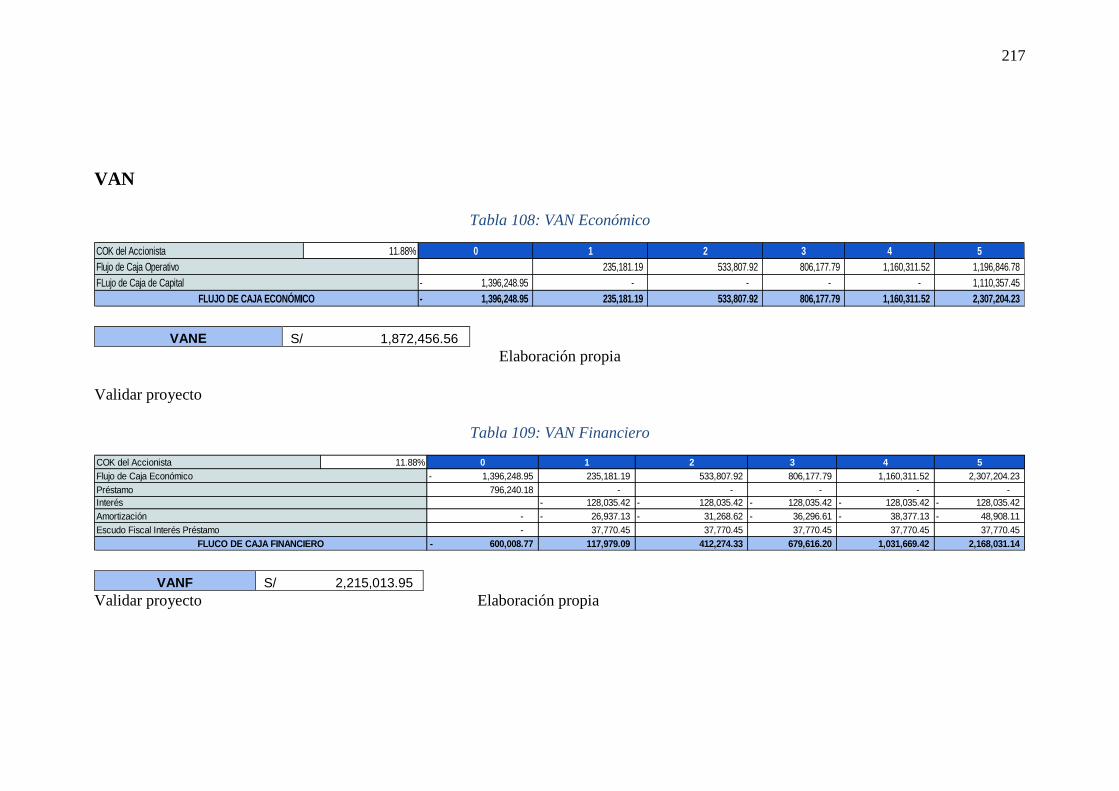

VAN. 216

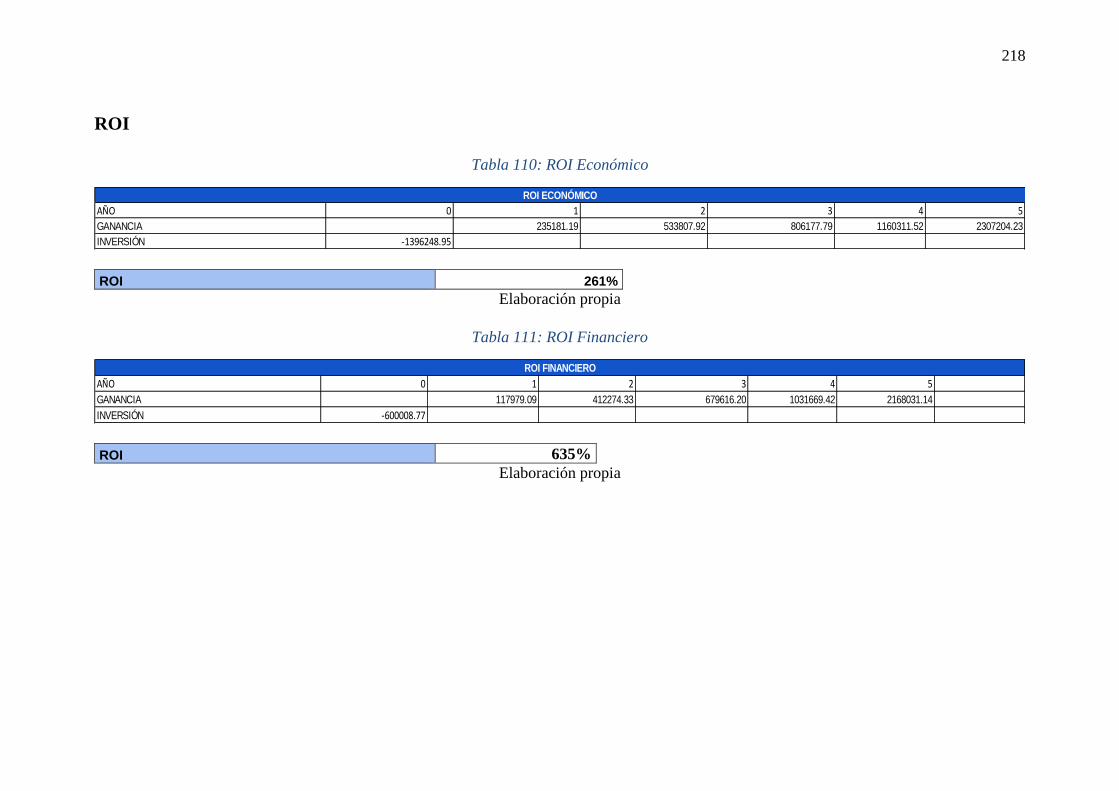

ROI. 217

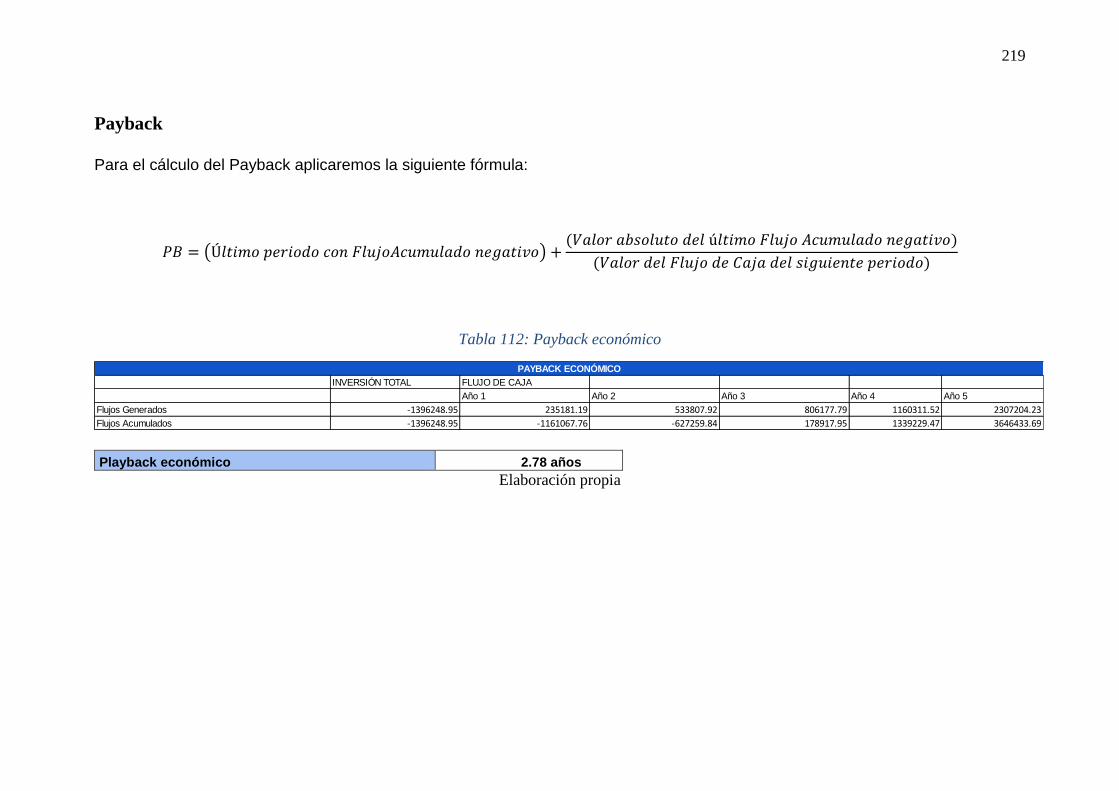

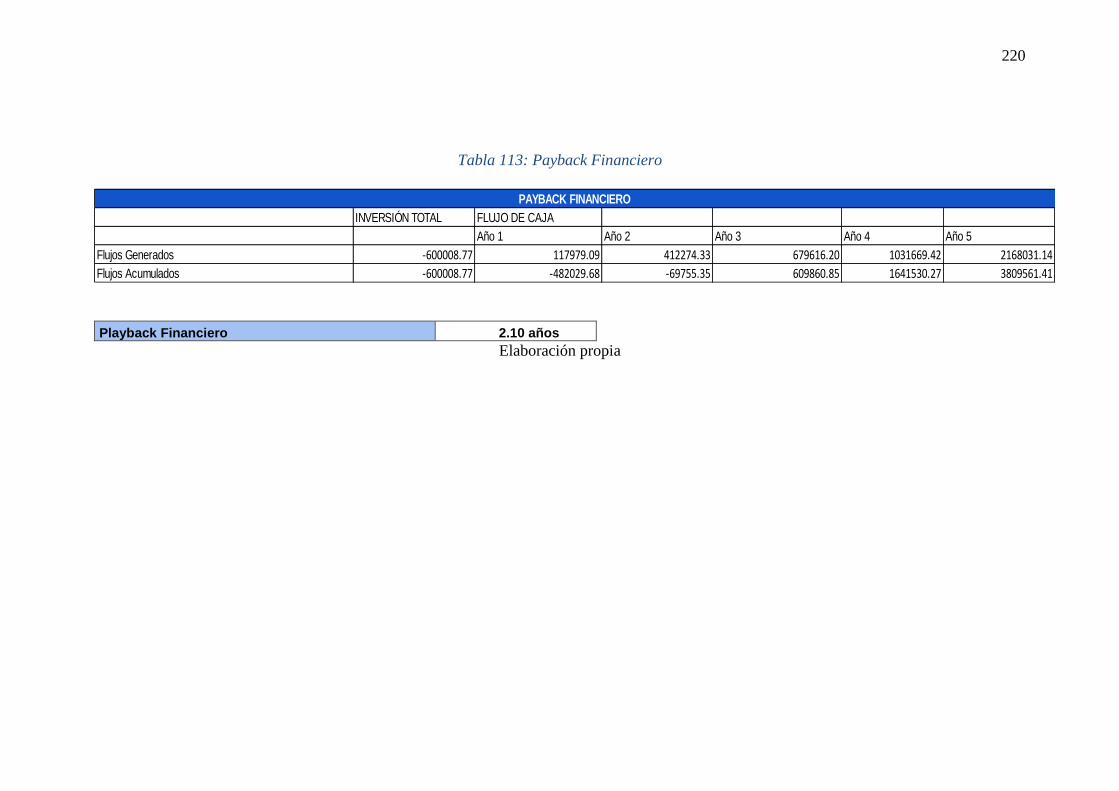

Payback. 218

Análisis de Riesgo 220

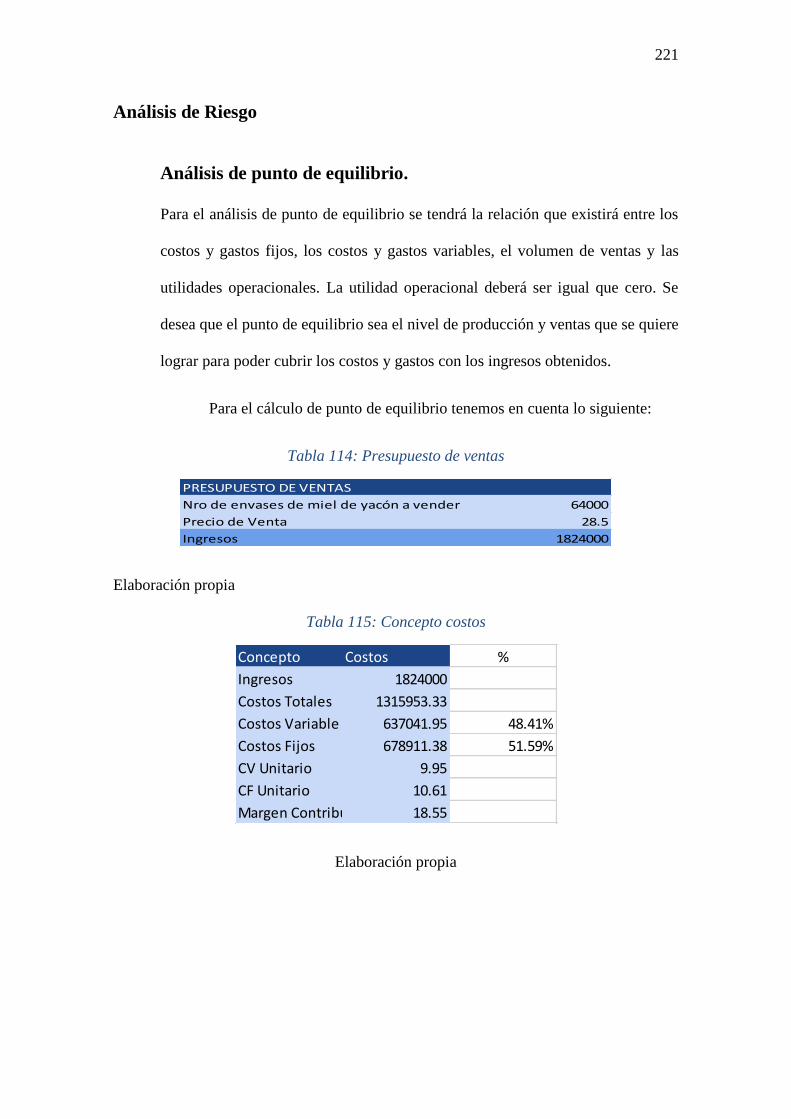

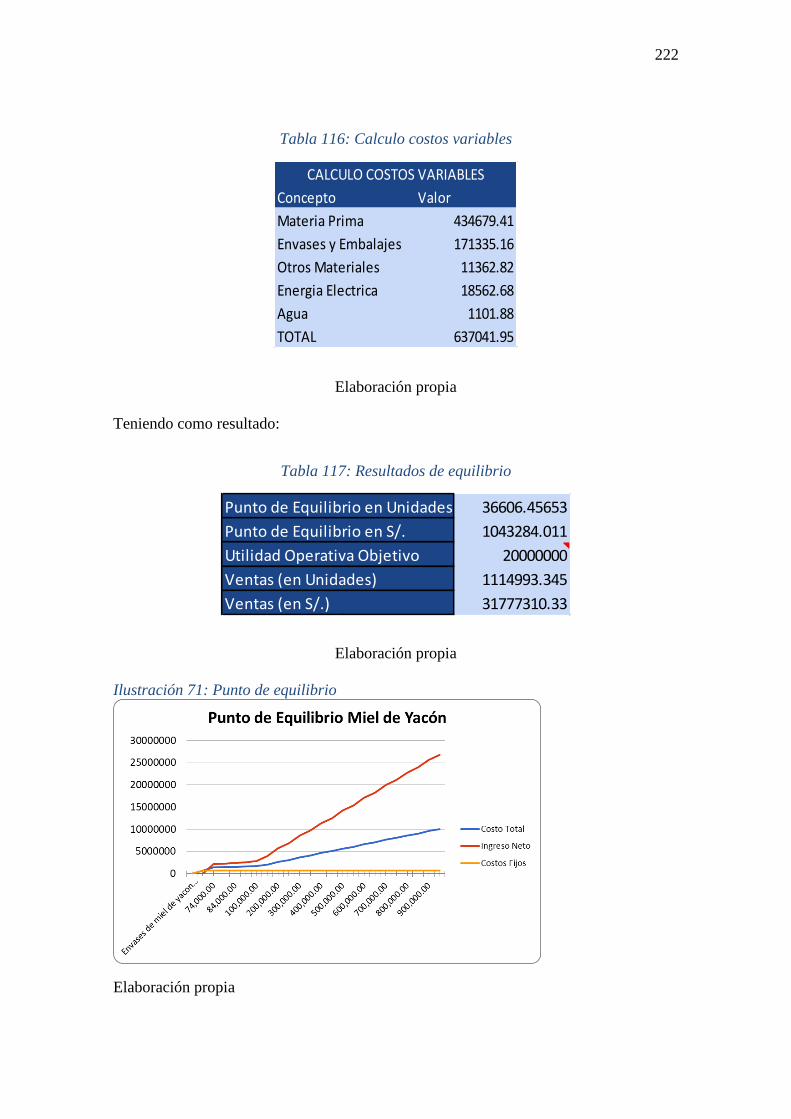

Análisis de punto de equilibrio. 220

Análisis de sensibilidad. 223

Análisis de escenarios. 224

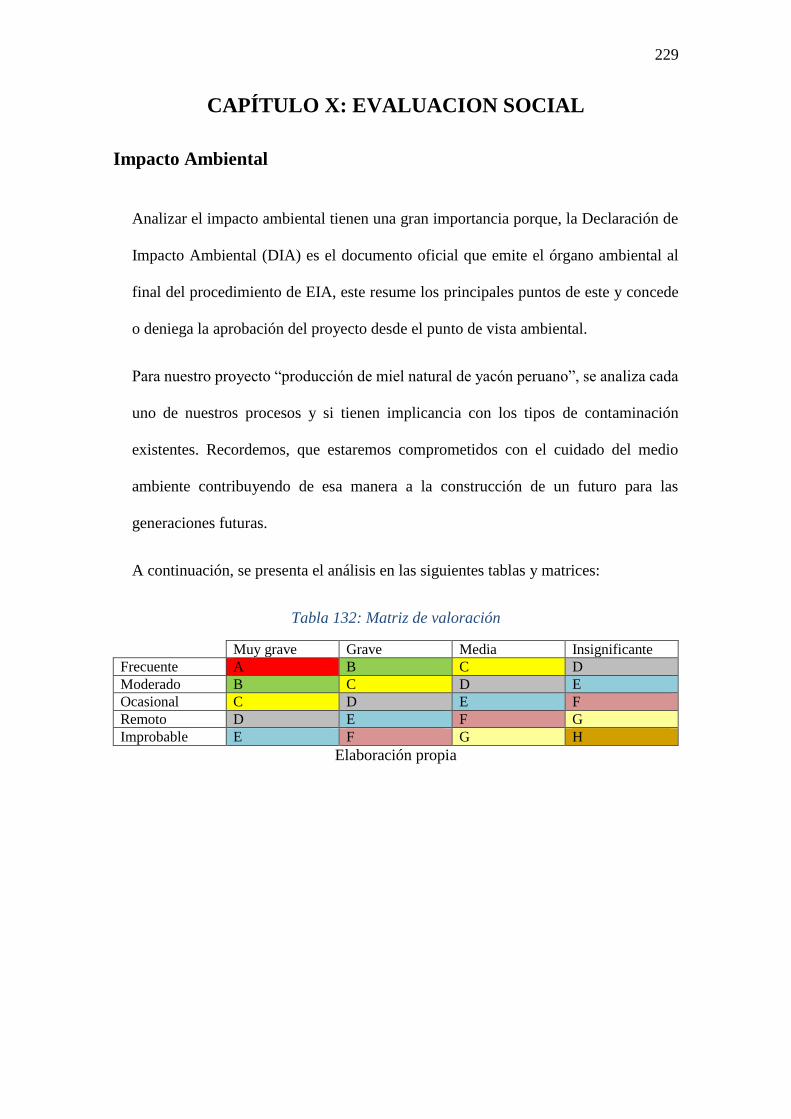

CAPÍTULO X: EVALUACION SOCIAL 228

Identificación y Cuantificación de impactos ¡Error!

Marcador no definido.

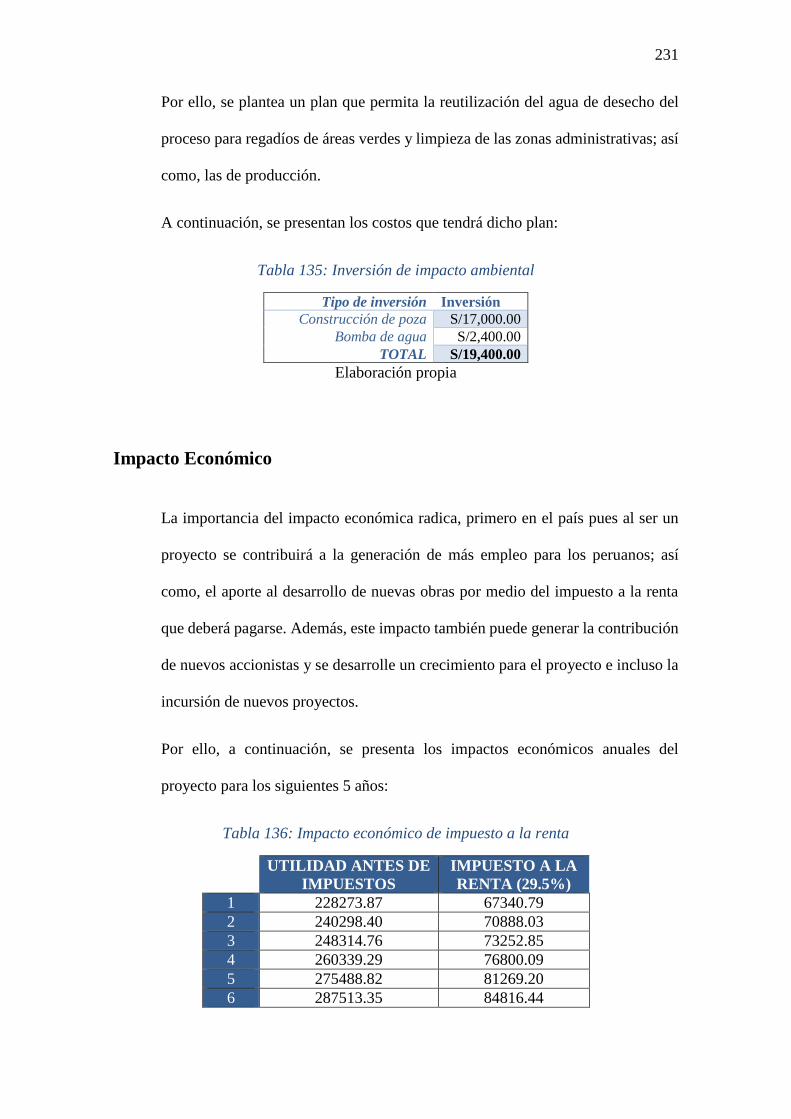

Impacto Ambiental. 228

9

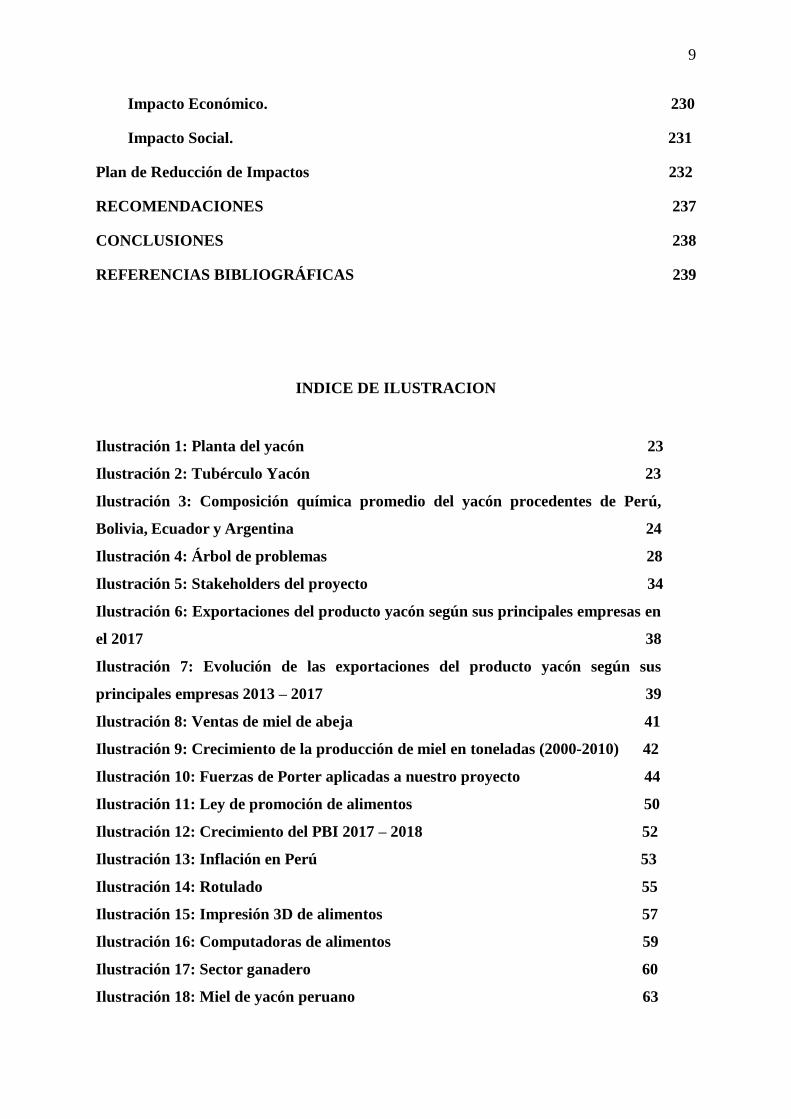

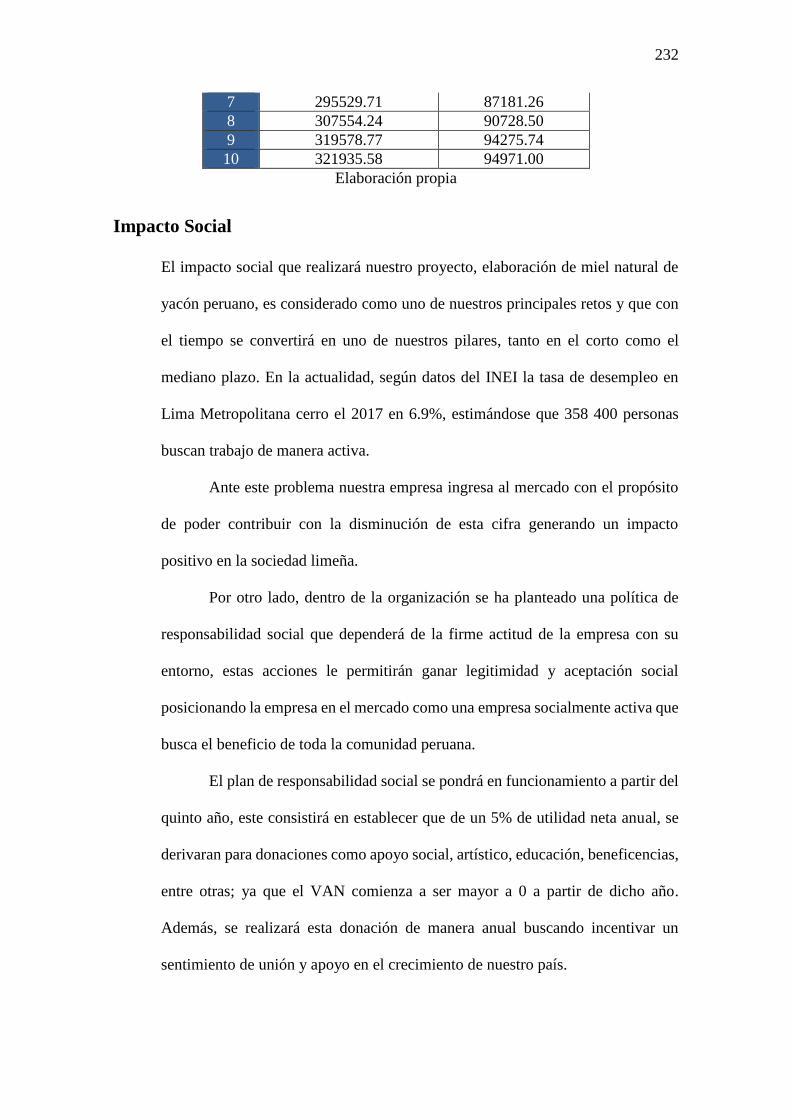

Impacto Económico. 230

Impacto Social. 231

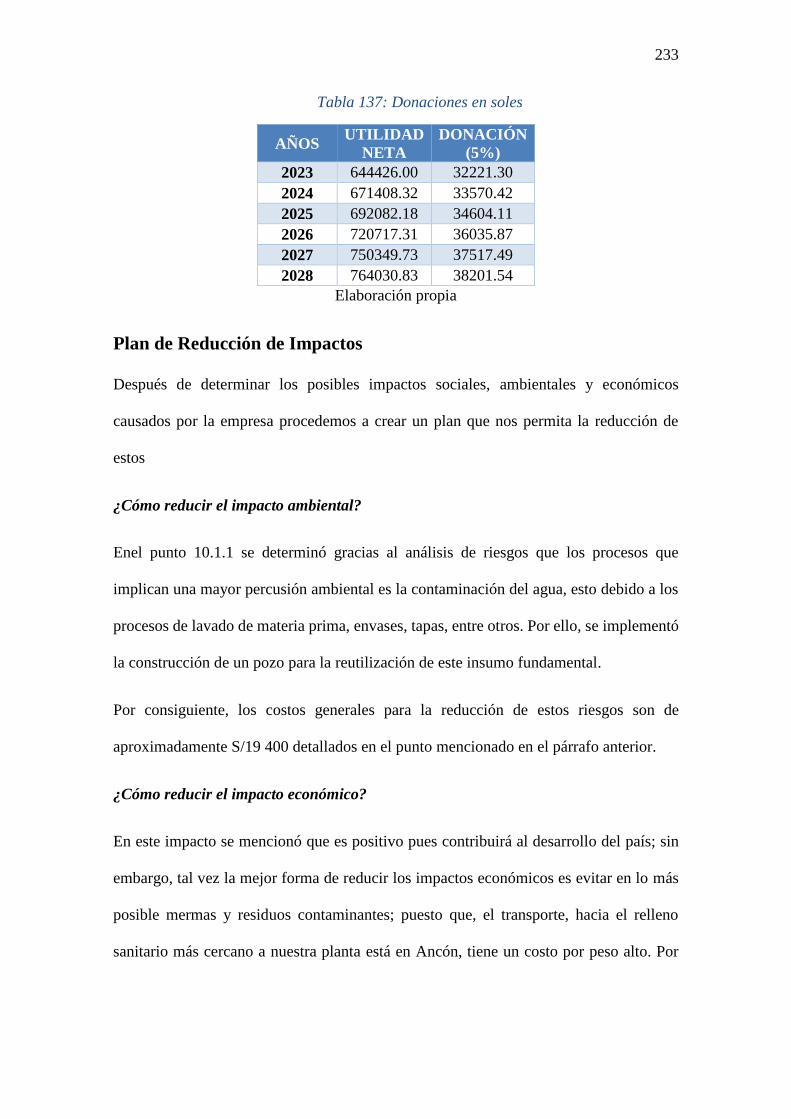

Plan de Reducción de Impactos 232

RECOMENDACIONES 237

CONCLUSIONES 238

REFERENCIAS BIBLIOGRÁFICAS 239

INDICE DE ILUSTRACION

Ilustración 1: Planta del yacón 23

Ilustración 2: Tubérculo Yacón 23

Ilustración 3: Composición química promedio del yacón procedentes de Perú,

Bolivia, Ecuador y Argentina 24

Ilustración 4: Árbol de problemas 28

Ilustración 5: Stakeholders del proyecto 34

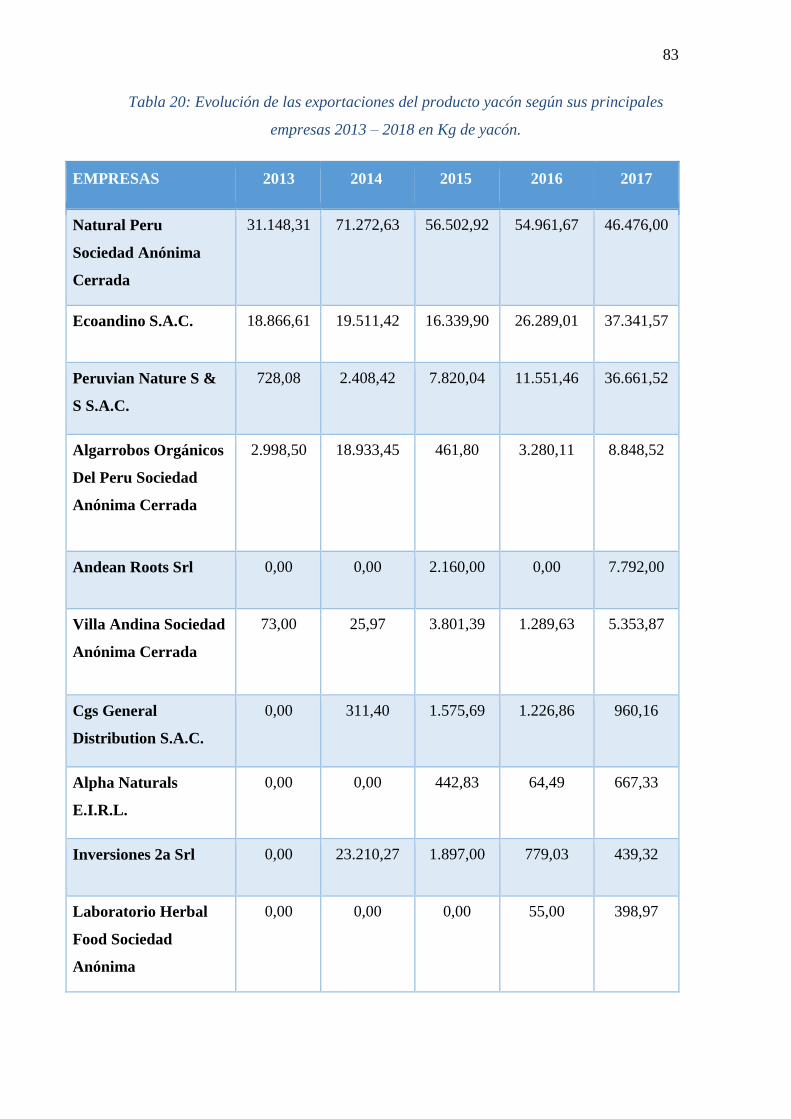

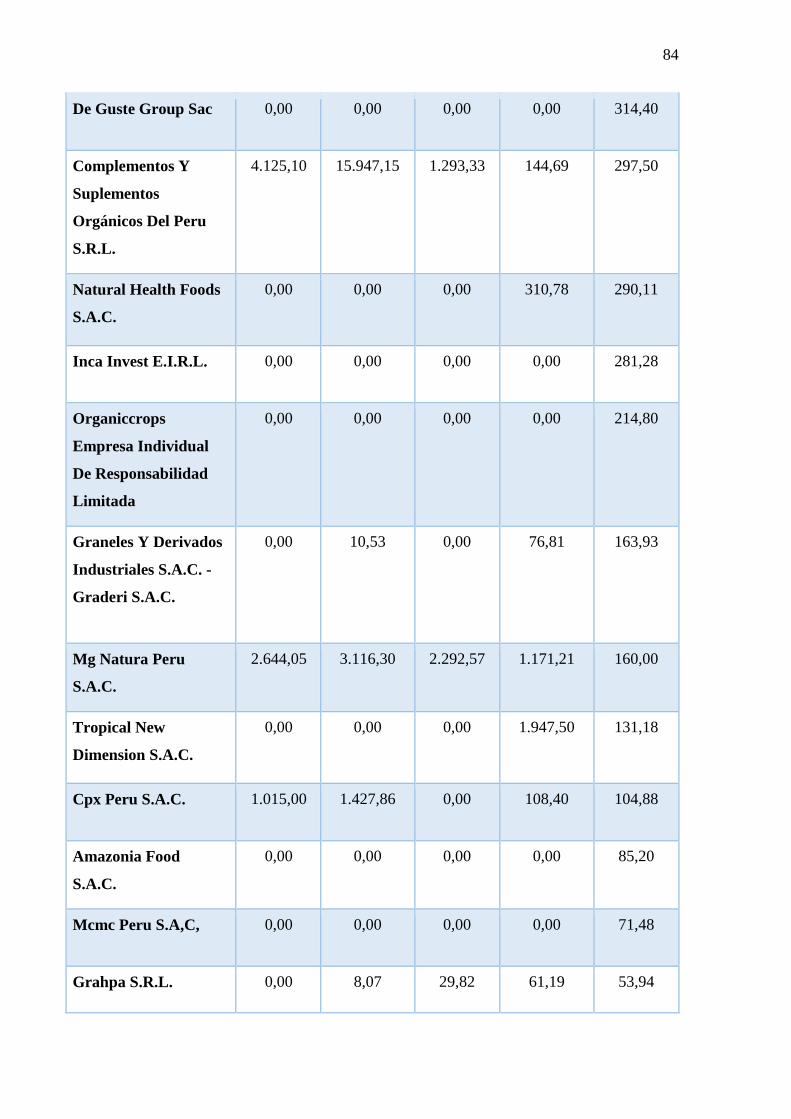

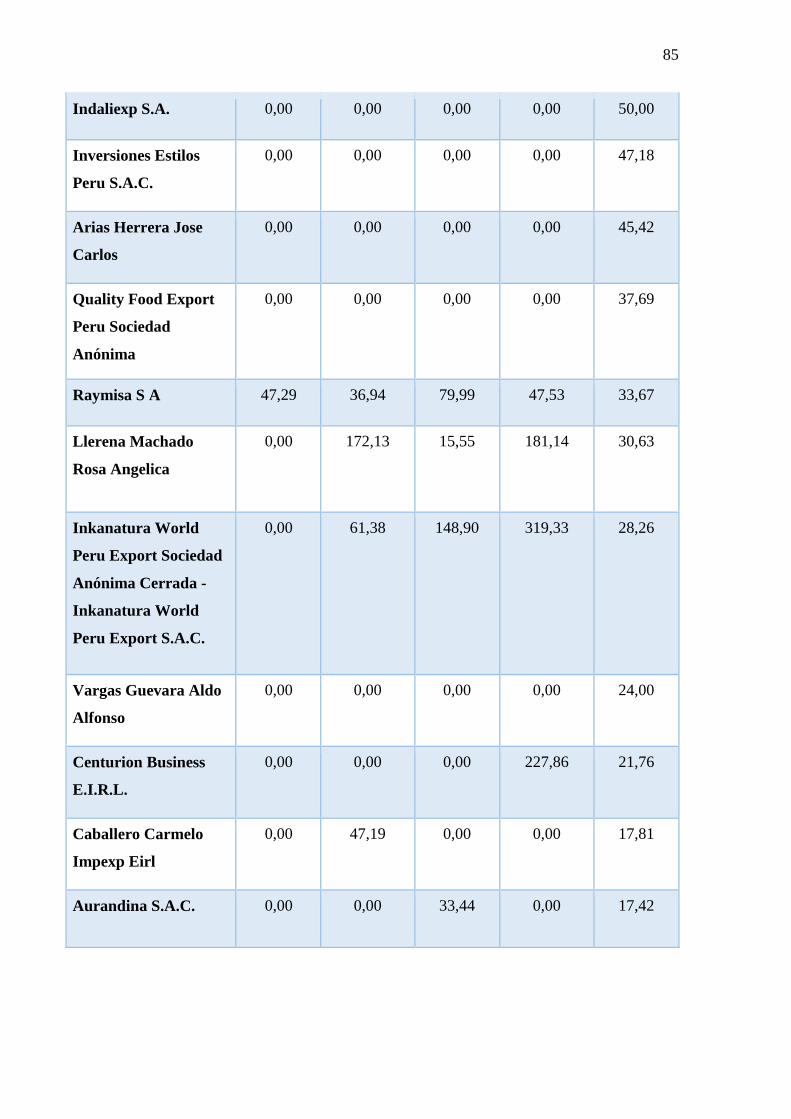

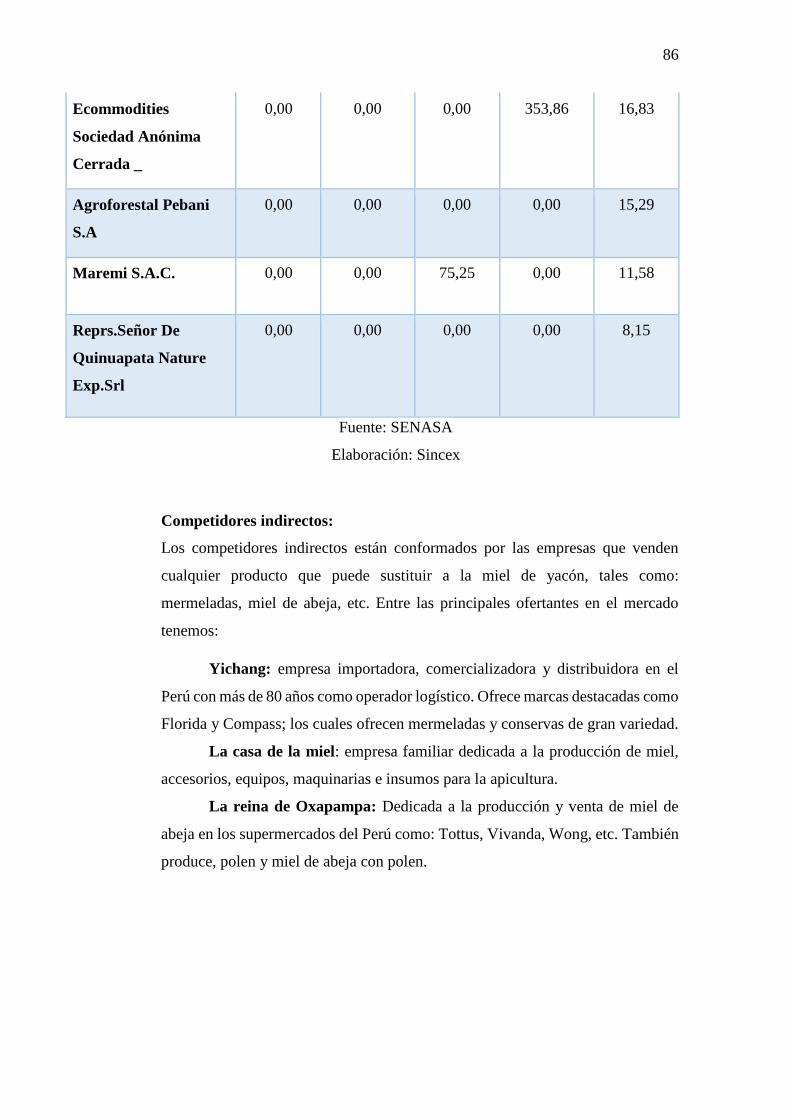

Ilustración 6: Exportaciones del producto yacón según sus principales empresas en

el 2017 38

Ilustración 7: Evolución de las exportaciones del producto yacón según sus

principales empresas 2013 – 2017 39

Ilustración 8: Ventas de miel de abeja 41

Ilustración 9: Crecimiento de la producción de miel en toneladas (2000-2010) 42

Ilustración 10: Fuerzas de Porter aplicadas a nuestro proyecto 44

Ilustración 11: Ley de promoción de alimentos 50

Ilustración 12: Crecimiento del PBI 2017 – 2018 52

Ilustración 13: Inflación en Perú 53

Ilustración 14: Rotulado 55

Ilustración 15: Impresión 3D de alimentos 57

Ilustración 16: Computadoras de alimentos 59

Ilustración 17: Sector ganadero 60

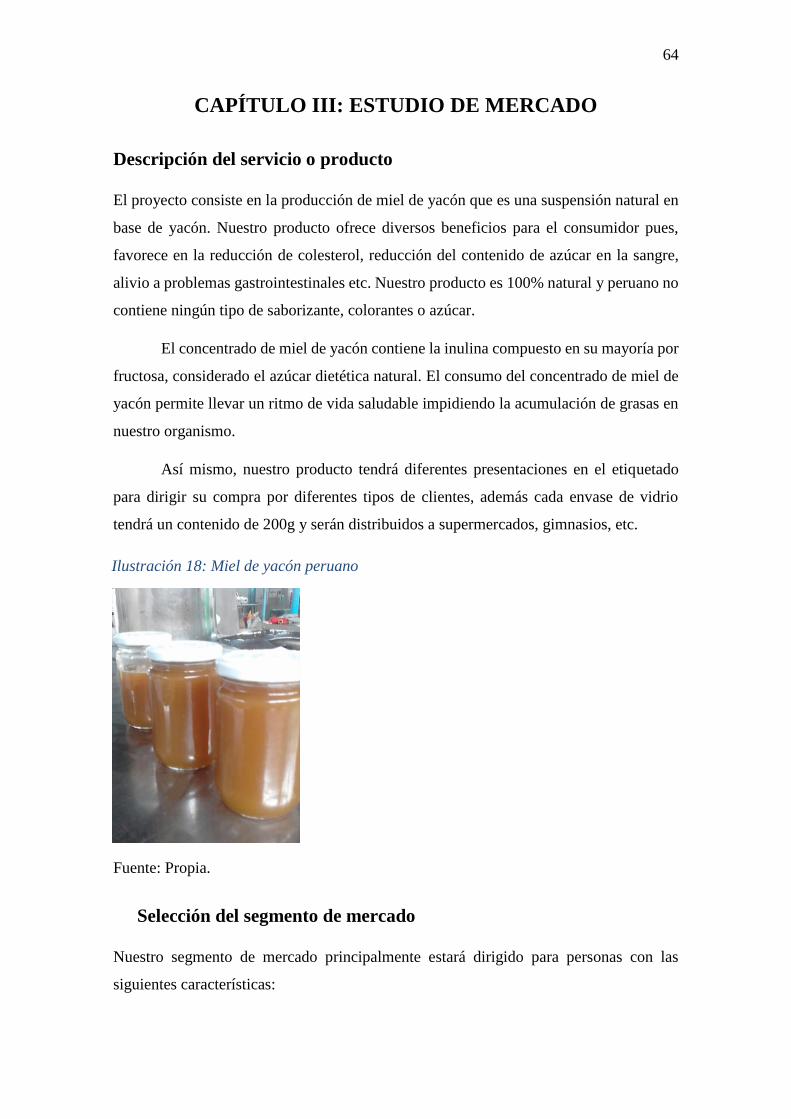

Ilustración 18: Miel de yacón peruano 63

10

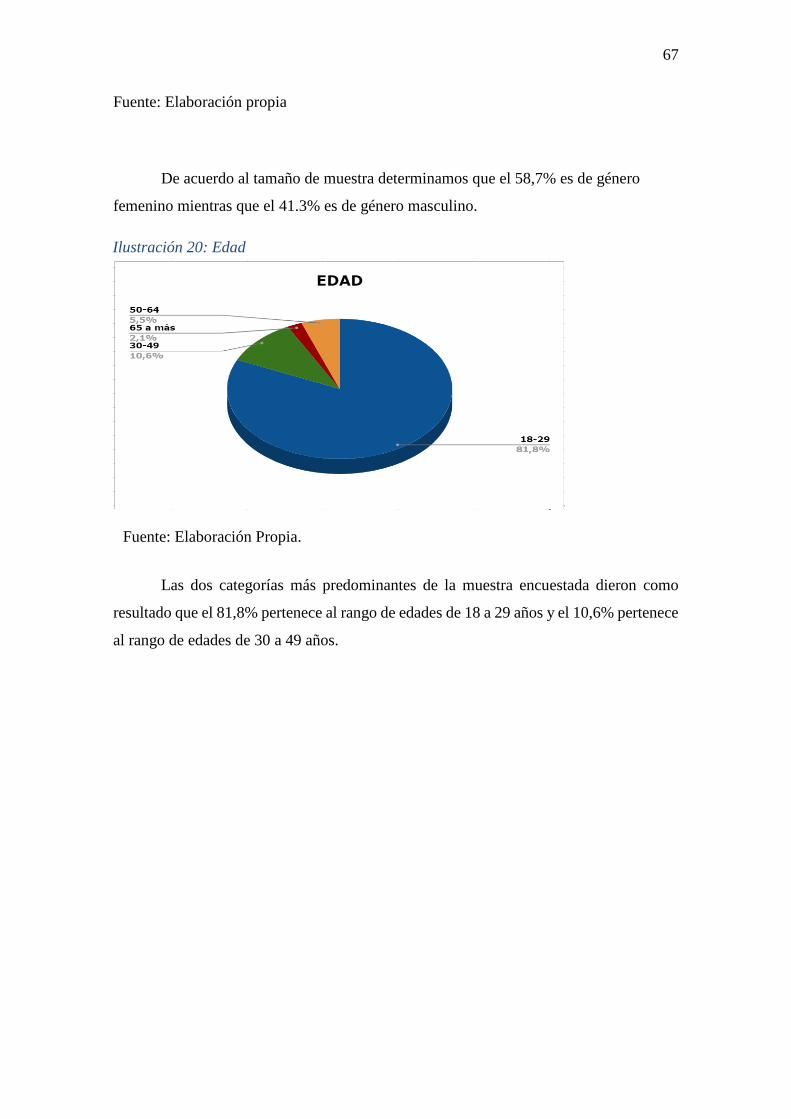

Ilustración 19: Género 65

Ilustración 20: Edad 66

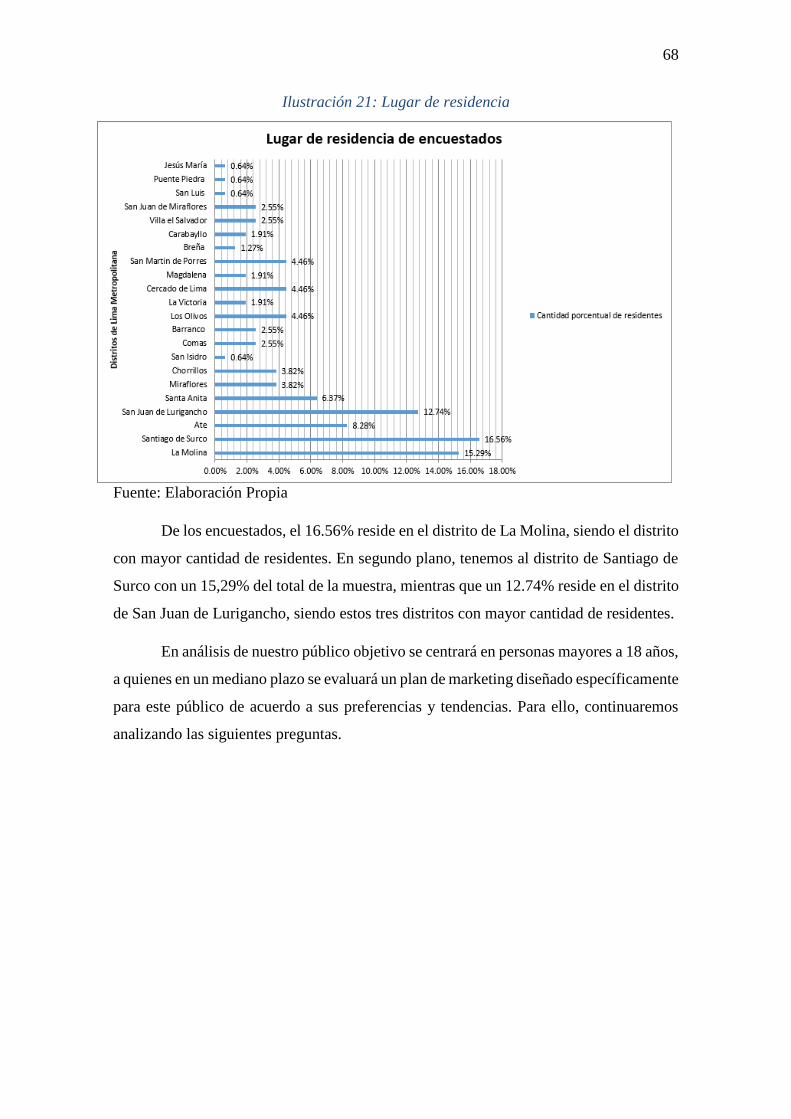

Ilustración 21: Lugar de residencia 67

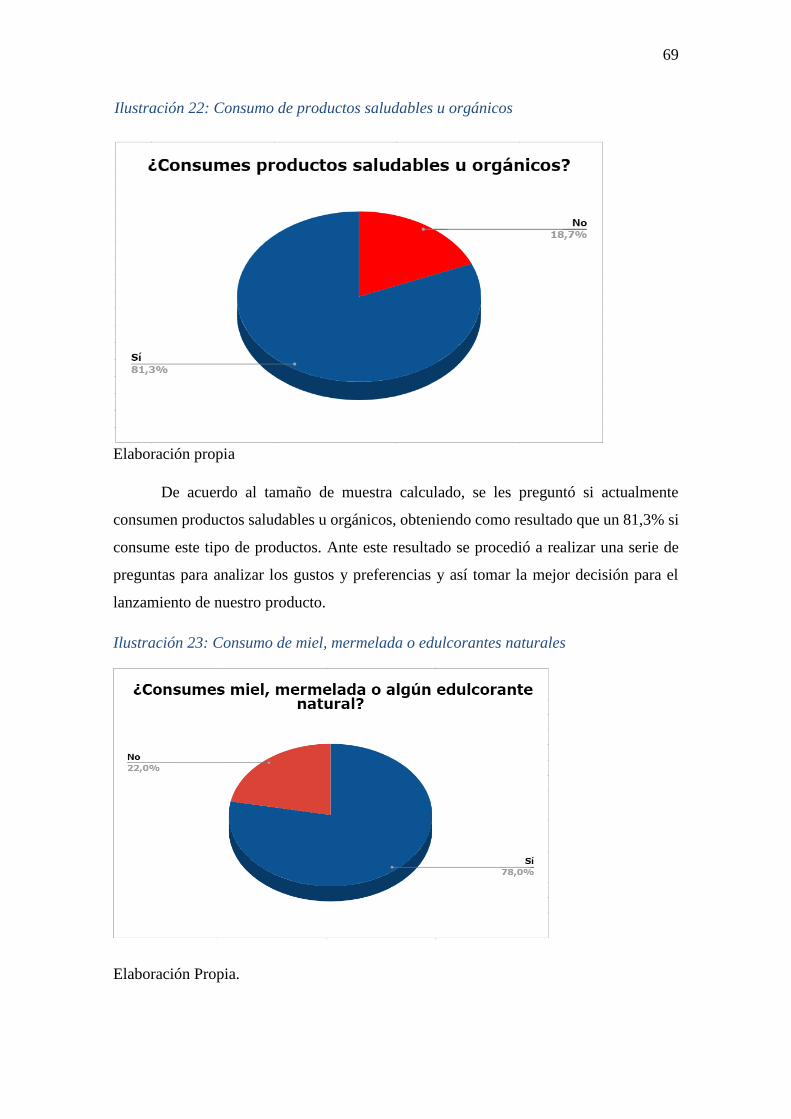

Ilustración 22: Consumo de productos saludables u orgánicos 68

Ilustración 23: Consumo de miel, mermelada o edulcorantes naturales 68

Ilustración 24: Frecuencia de compra de estos productos 69

Ilustración 25: Presentación del producto que un consumidor adquiere 69

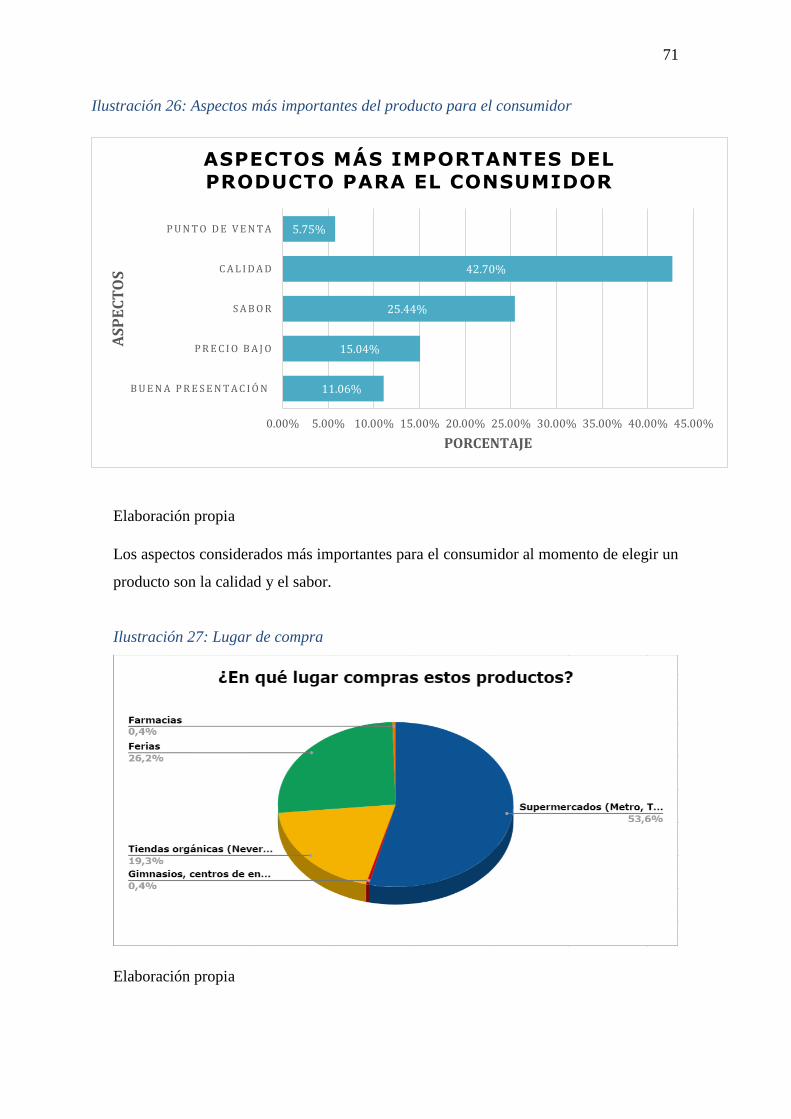

Ilustración 26: Aspectos más importantes del producto para el consumidor 70

Ilustración 27: Lugar de compra 70

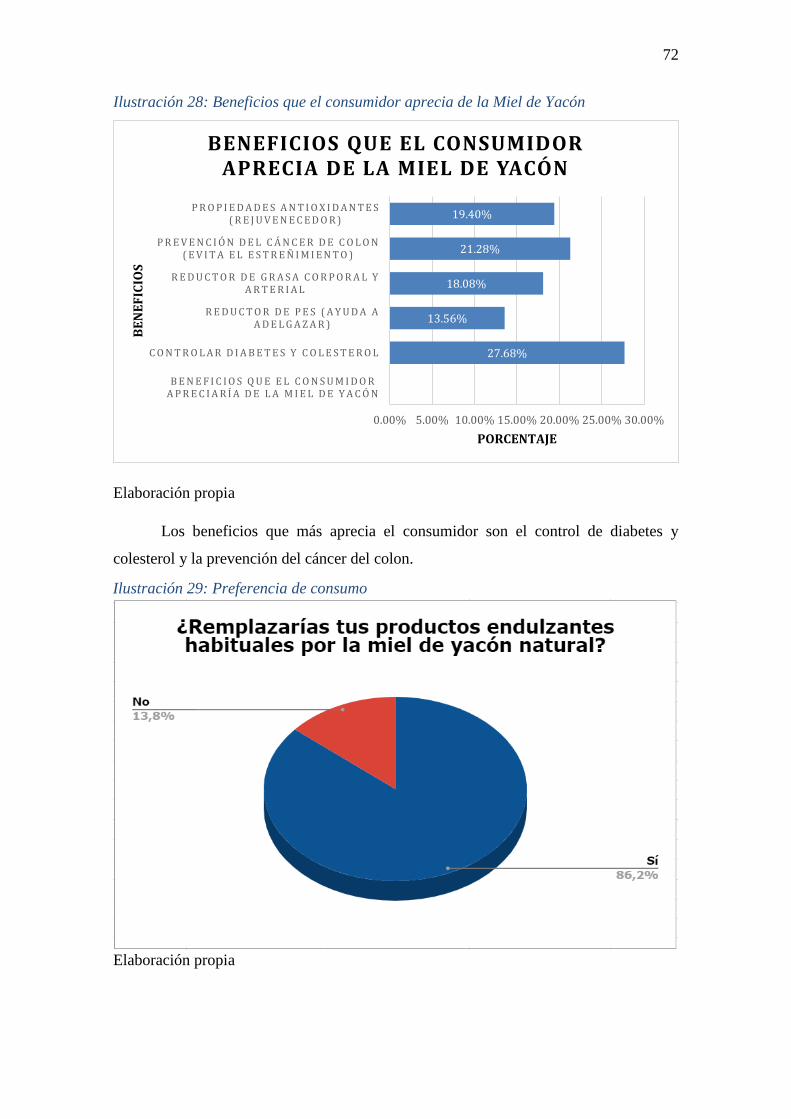

Ilustración 28: Beneficios que el consumidor aprecia de la Miel de Yacón 71

Ilustración 29: Preferencia de consumo 71

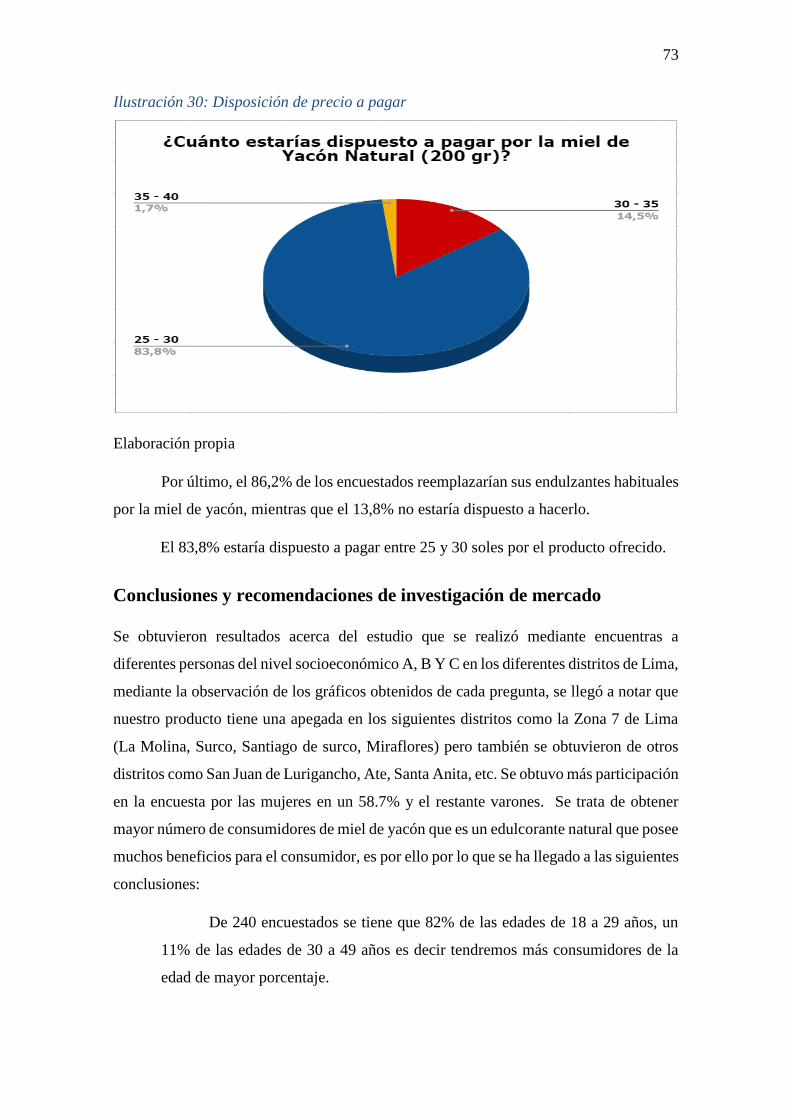

Ilustración 30: Disposición de precio a pagar 72

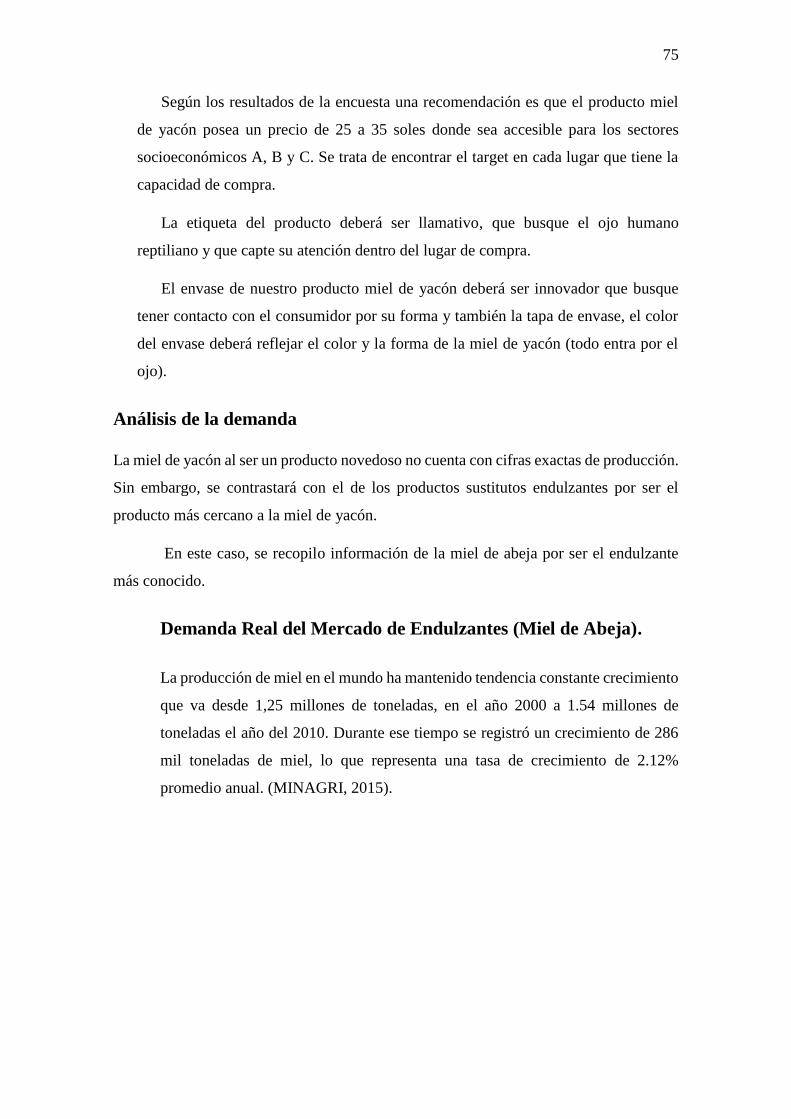

Ilustración 31: Evolución de la producción mundial de la miel en toneladas 75

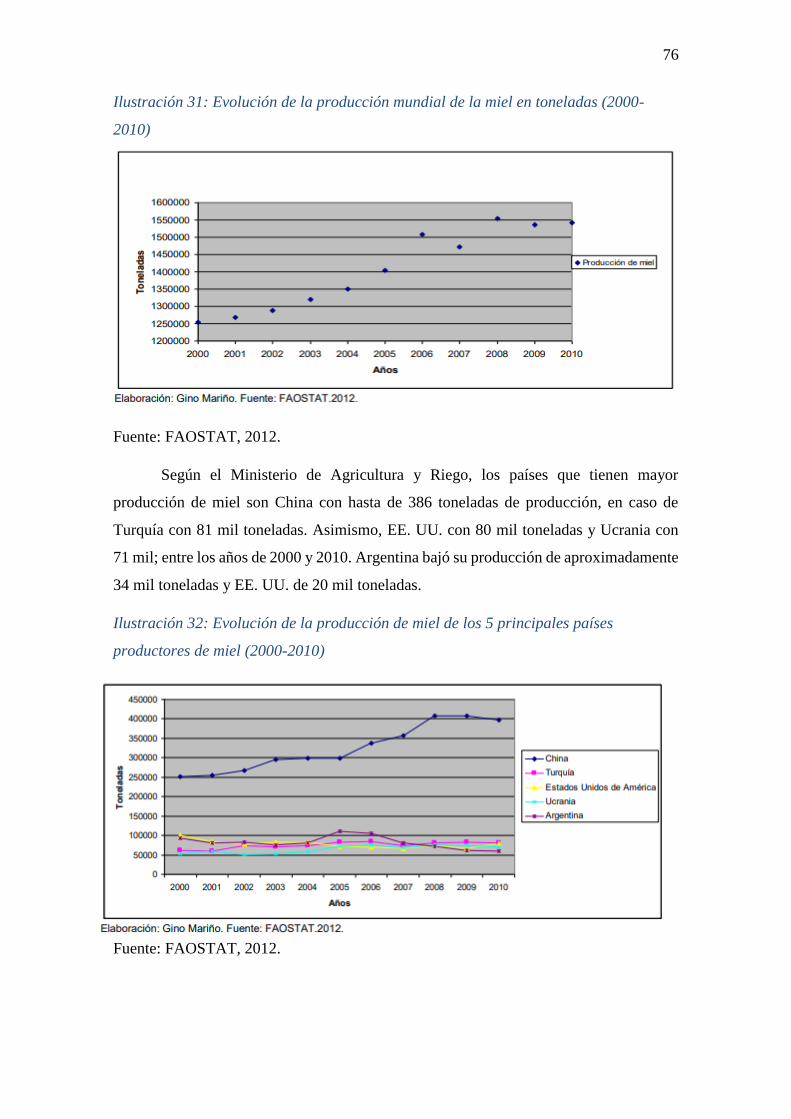

Ilustración 32: Evolución de la producción de miel de los 5 principales países

productores de miel (2000-2010) 75

Ilustración 33: Miel de abeja de la reina de Oxapampa 86

Ilustración 34: Frasco de aceituna de Olivos del sur 86

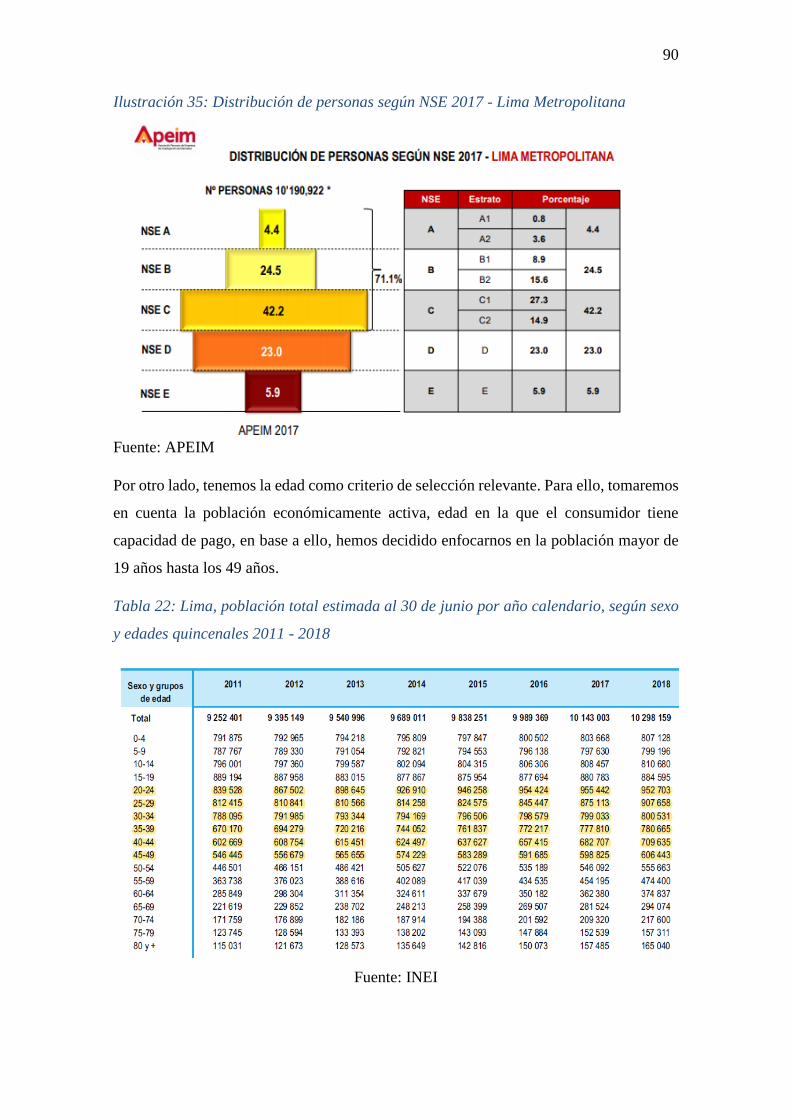

Ilustración 35: Distribución de personas según NSE 2017 - Lima Metropolitana 89

Ilustración 36: Proyección de la población del departamento de Lima según

rango de edad 20-49 años 91

Ilustración 37: Mercado Potencial 92

Ilustración 38: Mercado Potencial 93

Ilustración 39: Mercado objetivo 94

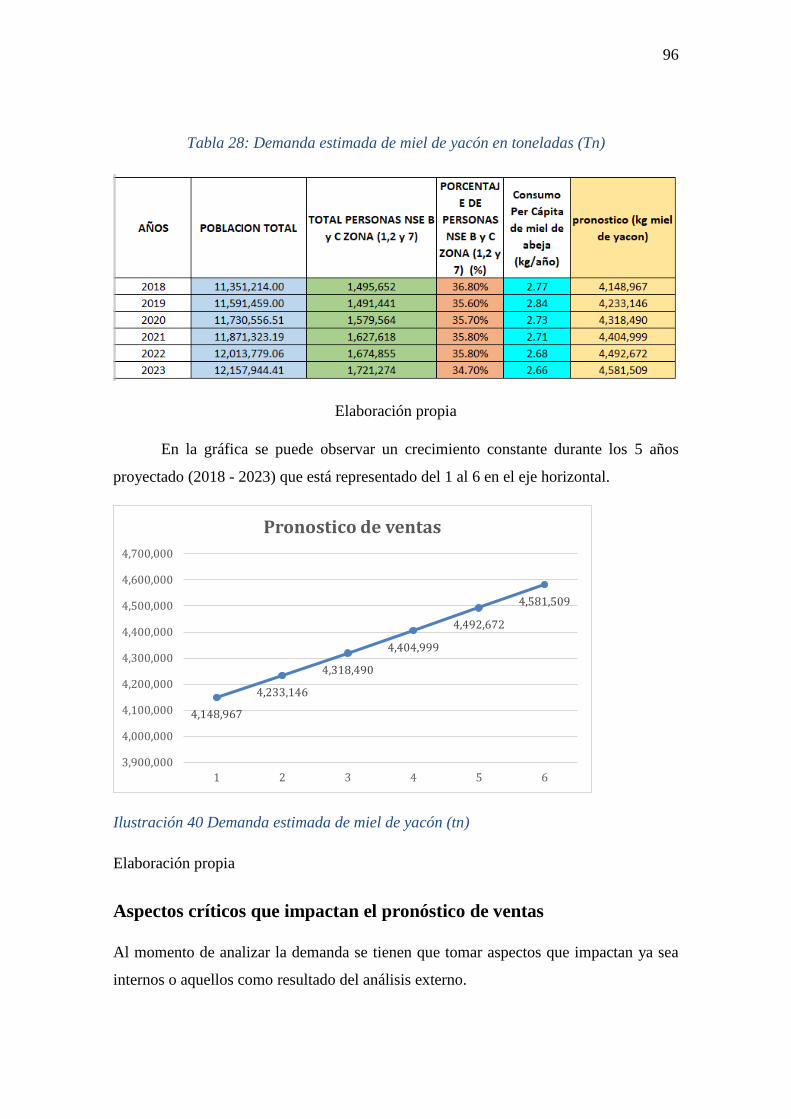

Ilustración 40 Demanda estimada de miel de yacón (tn) 95

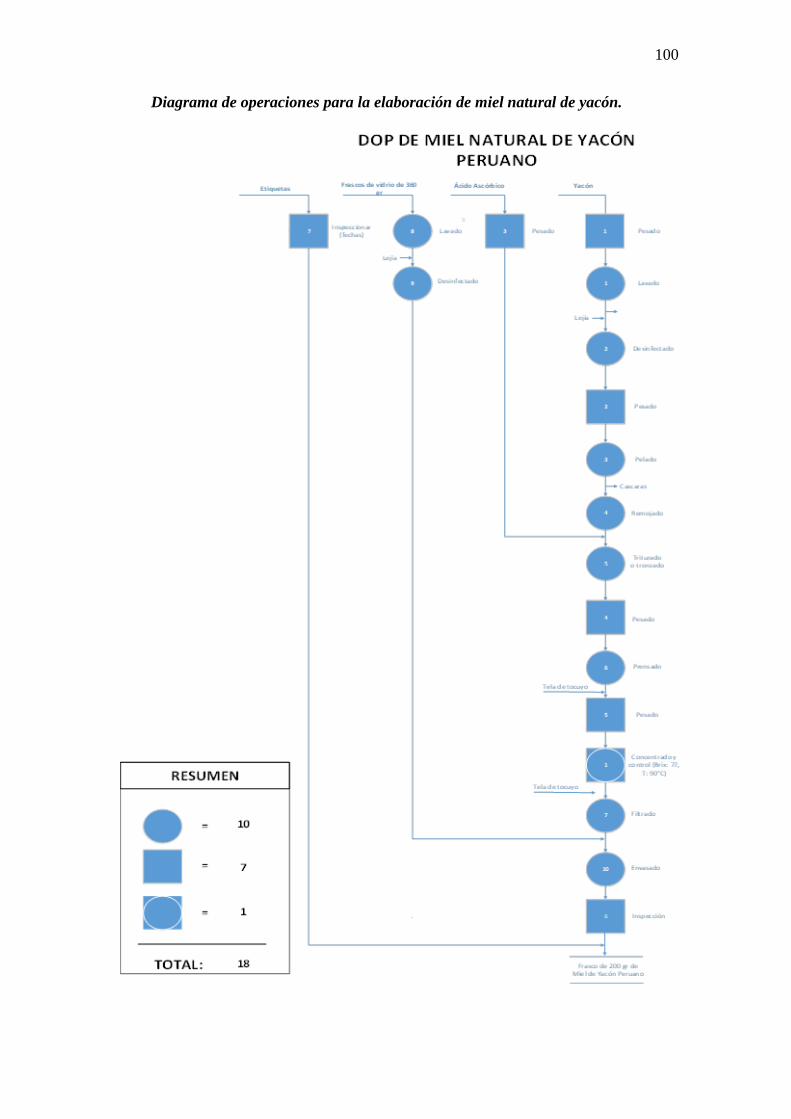

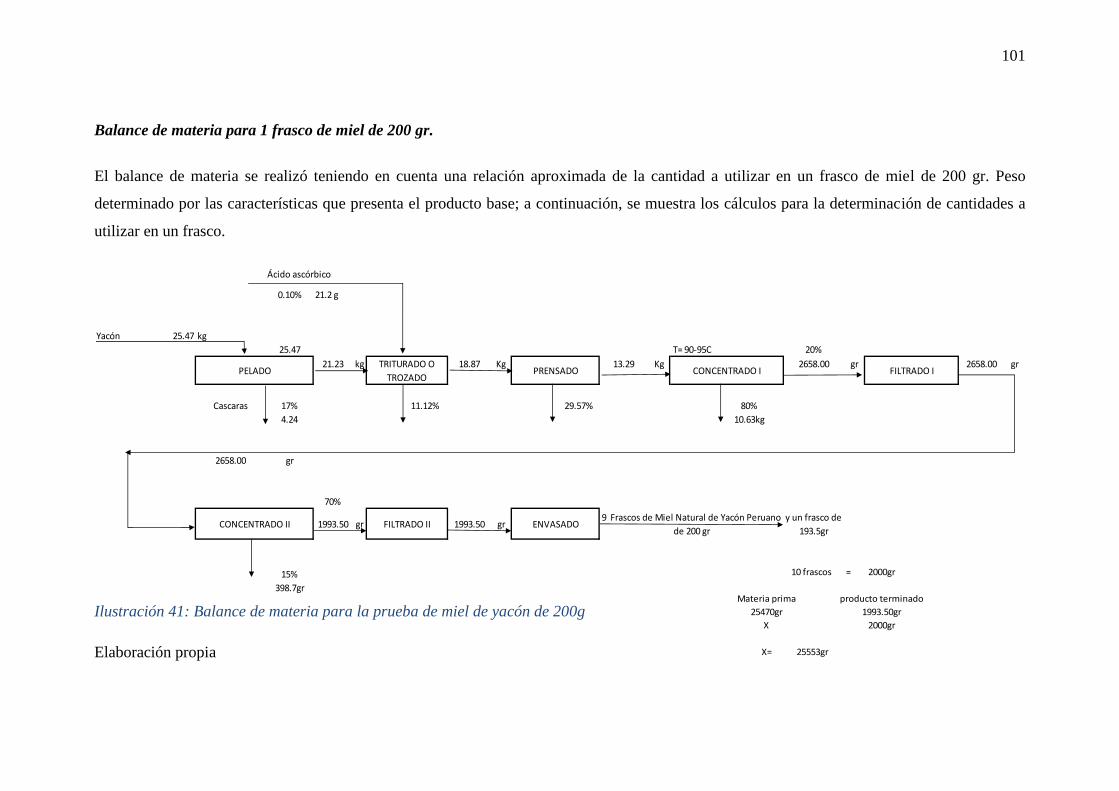

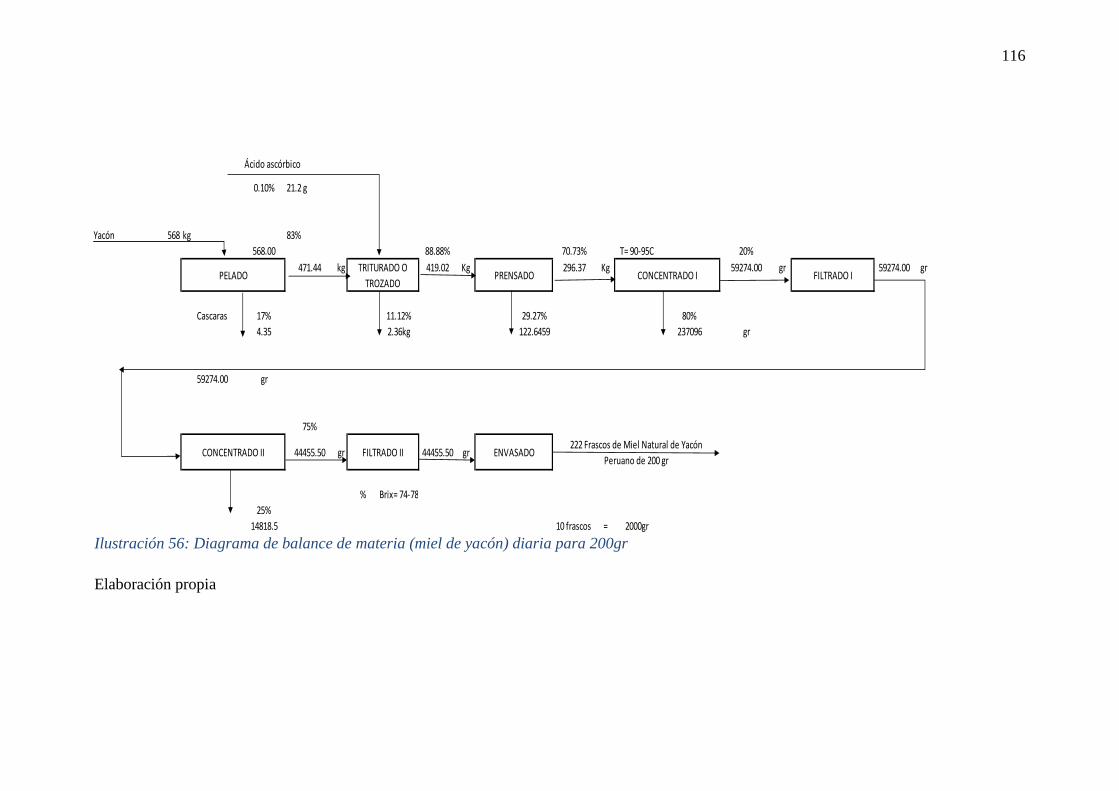

Ilustración 41: Balance de materia para la prueba de miel de yacón de 200g 100

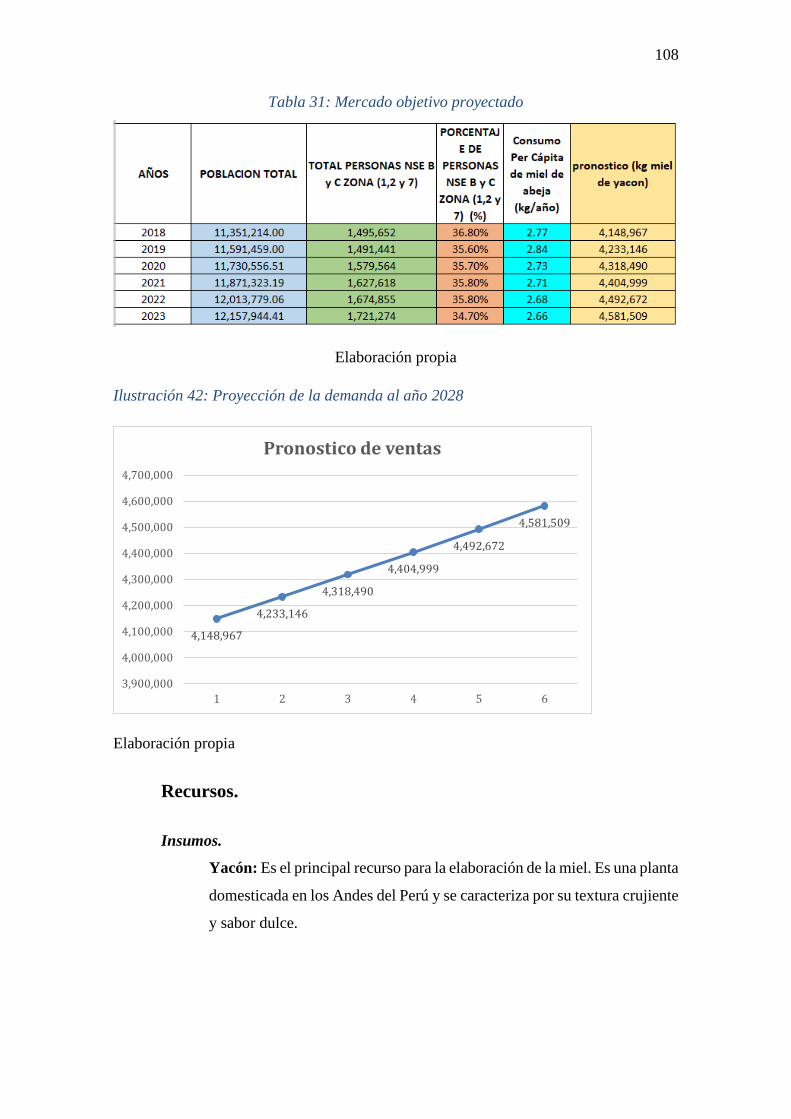

Ilustración 42: Proyección de la demanda al año 2028 107

Ilustración 43: Yacón peruano 108

Ilustración 44: Ácido ascórbico 108

Ilustración 45Jarras de plástico 109

Ilustración 46: Ollas de acero 109

Ilustración 47: Tela de tocuyo 109

Ilustración 48: Termómetro industrial 110

Ilustración 49: Brixómetro 110

11

Ilustración 50: Cloro 111

Ilustración 51: Parihuela 111

Ilustración 52: Jaba de madera 111

Ilustración 53: Mesas de acero inoxidable ¡Error!

Marcador no definido.

Ilustración 54: Balanza electrónica 112

Ilustración 55: Carretillas plegables 112

Ilustración 56: Diagrama de balance de materia (miel de yacón) diaria de 200gr 115

Ilustración 57: Planta de producción de miel de yacón 131

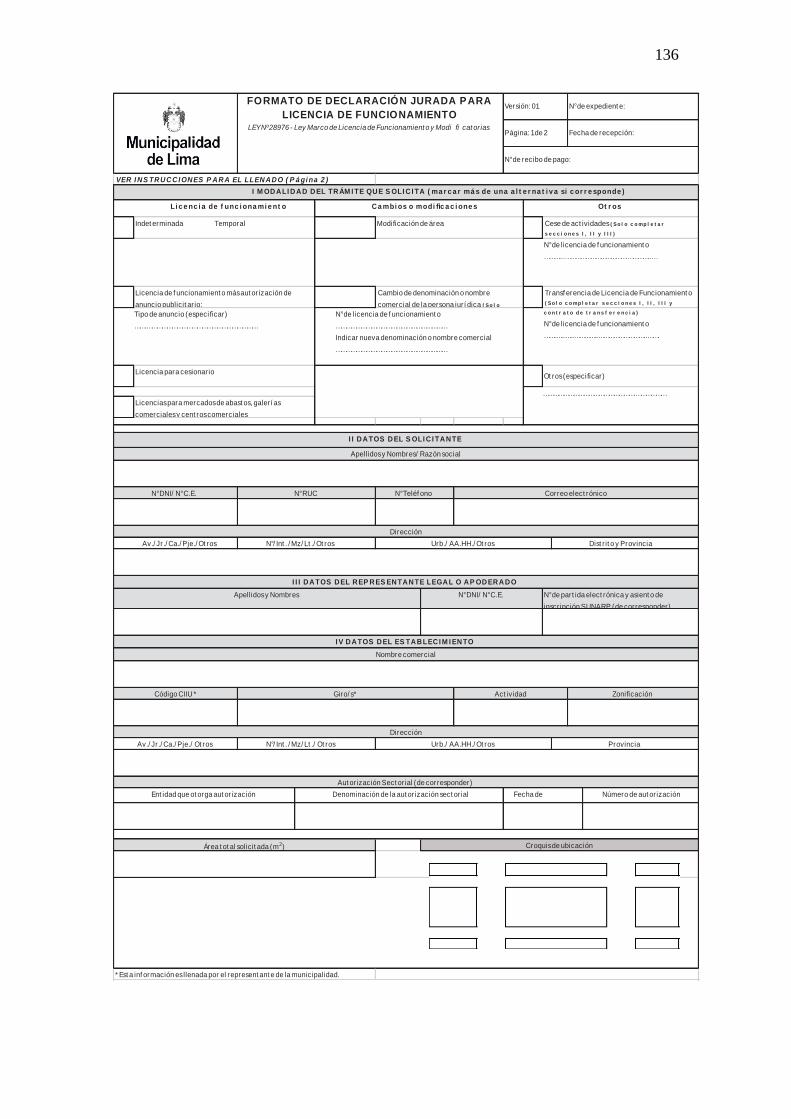

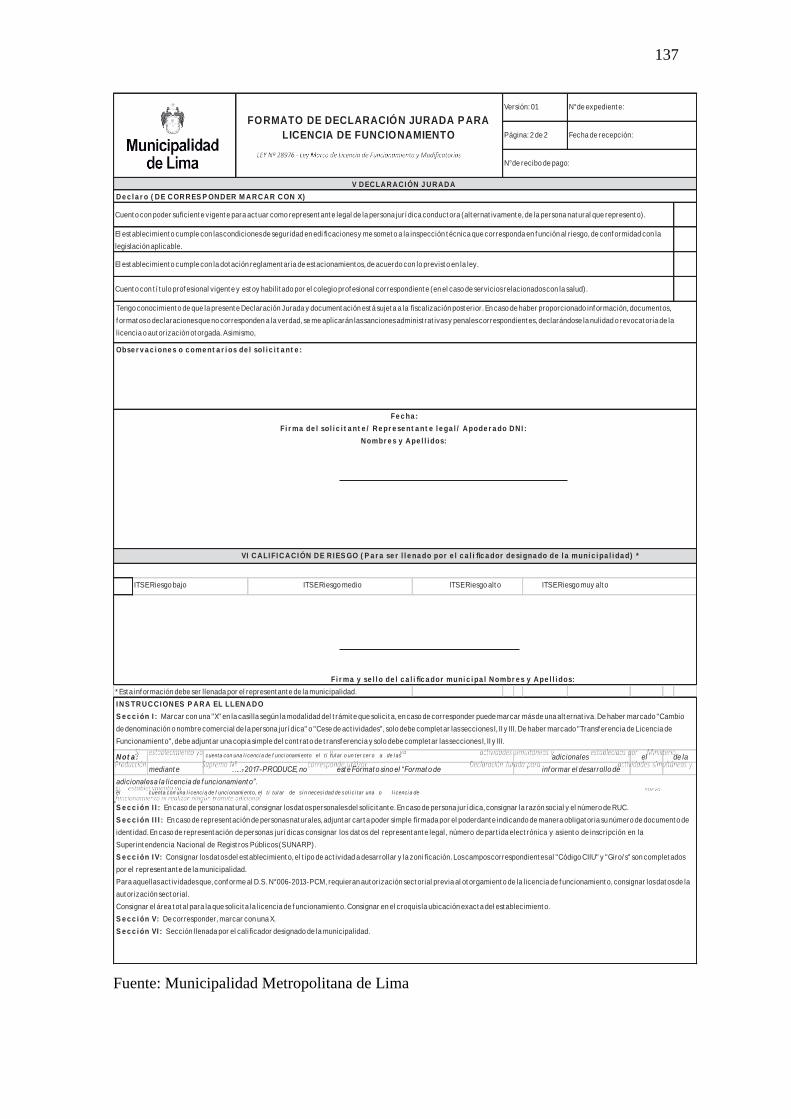

Ilustración 58: Formato de Declaración Jurada para Licencia de

Funcionamiento 134

Ilustración 59: Organograma 139

Ilustración 60: FODA 150

Ilustración 61: Niveles del producto 150

Ilustración 62: Atributos del producto 151

Ilustración 63: Marca de miel natural de yacón peruano 152

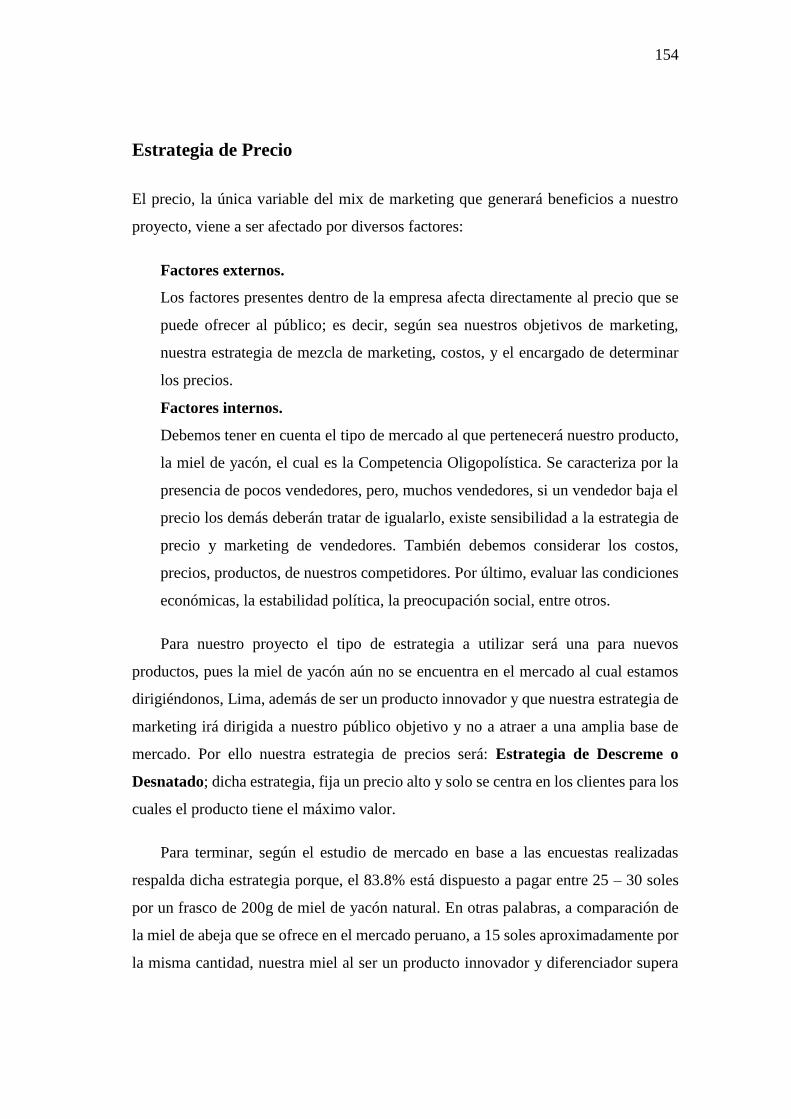

Ilustración 64: Ciclo de vida del producto 152

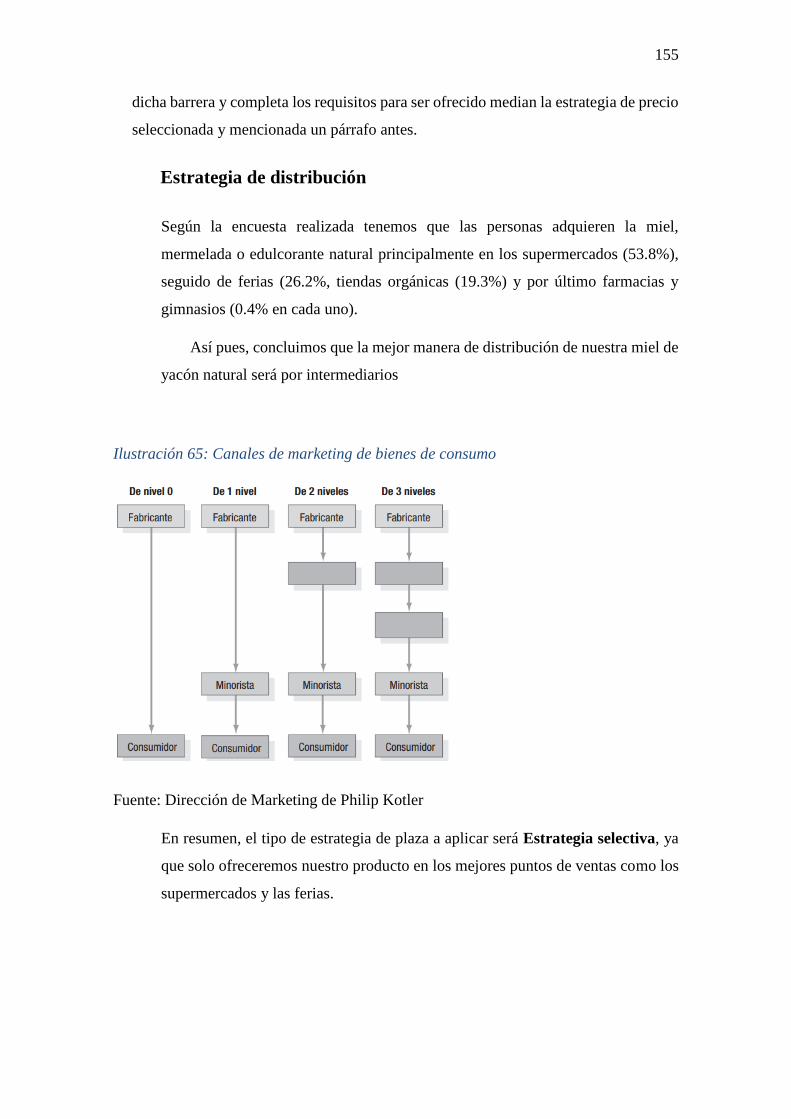

Ilustración 65: Canales de marketing de bienes de consumo 154

Ilustración 66: Publicidad en movimiento 155

Ilustración 67: Publicidad en movimiento 2 155

Ilustración 68: Prensa 156

Ilustración 69: Puesto de promoción 157

Ilustración 70: Puesto de promoción 157

Ilustración 71: Punto de equilibrio 221

12

INDICE DE TABLA

Tabla 1: Acta de constitución 16

Tabla 2: Determinación del problema central 25

Tabla 3: Clasificación internacional industrial uniforme (CIIU) de la actividad

elaboración de miel 35

Tabla 4: Clasificación internacional industrial uniforme (CIIU) de la actividad

elaboración de mermelada 35

Tabla 5: Producción en toneladas de miel en el Perú del año 2001 al 2012 36

Tabla 6: Comportamiento de exportaciones de miel de abeja del 2015, 2016, 2017 y

primer cuatrimestre 2018 36

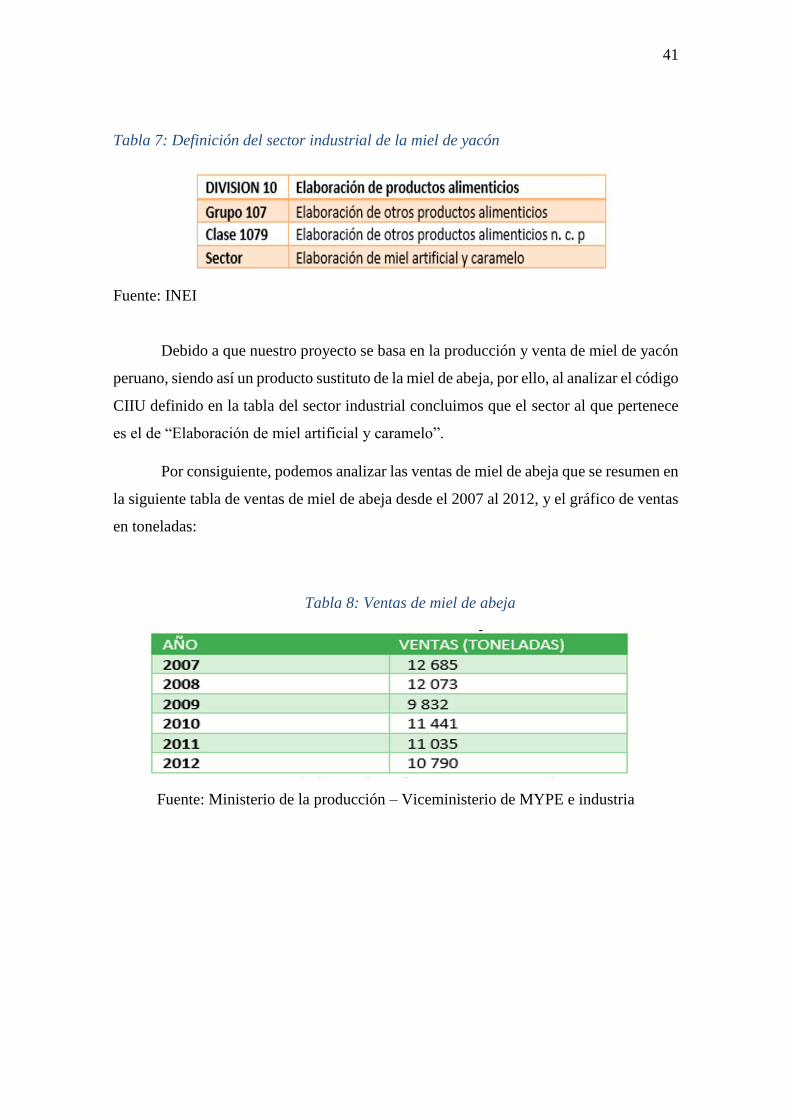

Tabla 7: Definición del sector industrial de la miel de yacón 40

Tabla 8: Ventas de miel de abeja 40

Tabla 9: Crecimiento de la producción de miel anual 42

Tabla 10: Consumo per cápita según país y regiones (2010) 43

Tabla 11: Segmentación Demográfica 64

Tabla 12: Segmentación Geográfica 64

Tabla 13: Segmentación Psicográfica 64

Tabla 14: Segmentación Conductual 65

Tabla 15: Producción (tn) de promedio de los años 2000 al 2010, de miel en algunos

países sudamericanos 76

Tabla 16: Producción de miel (toneladas) 76

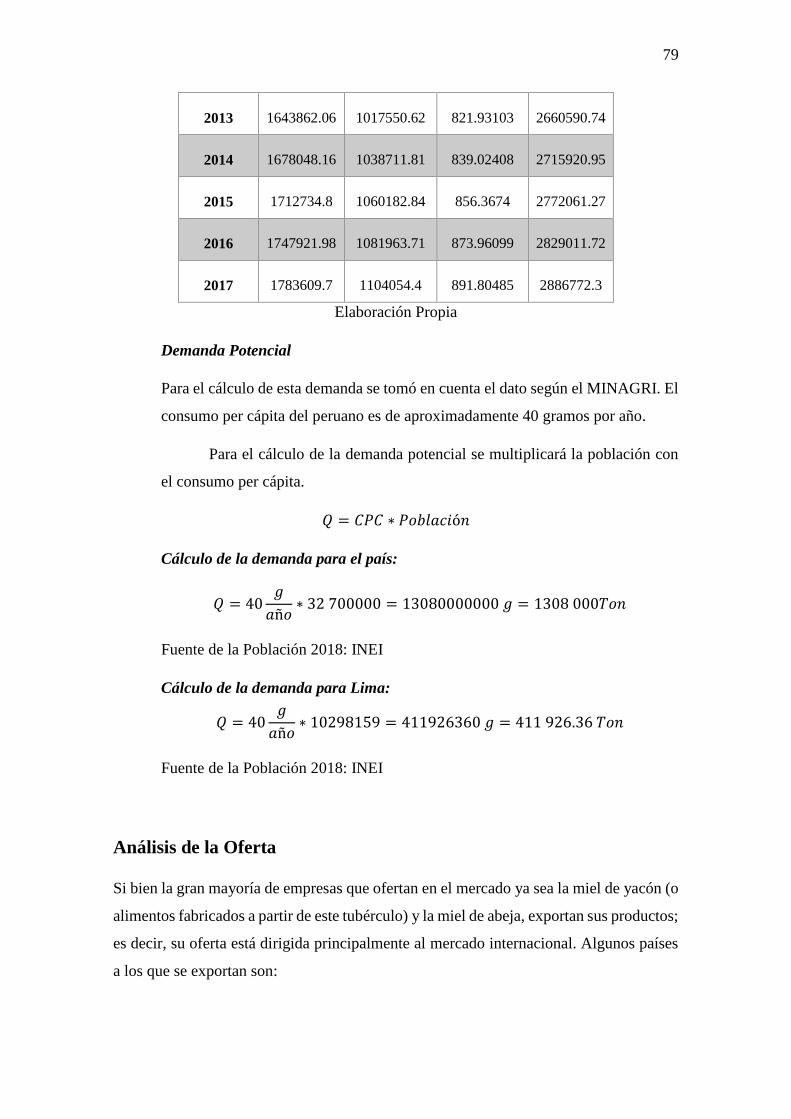

Tabla 17: Demanda Interna Aparente 77

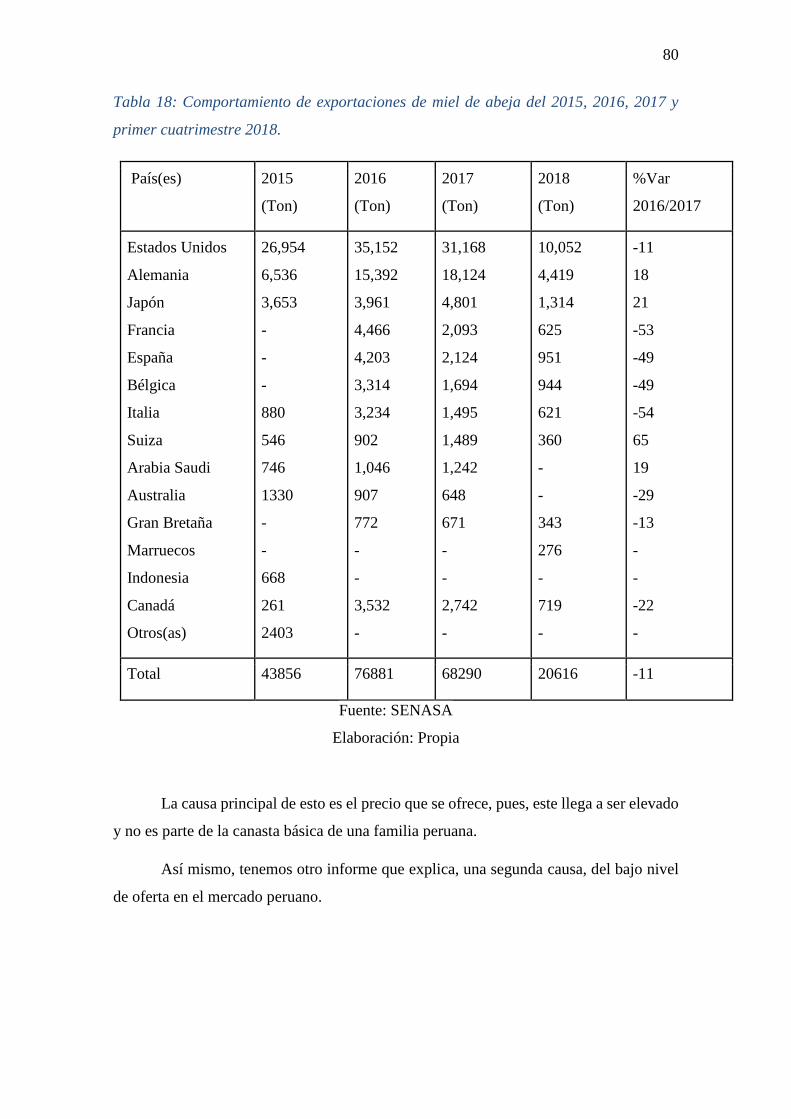

Tabla 18: Comportamiento de exportaciones de miel de abeja del 2015, 2016, 2017

y primer cuatrimestre 2018 79

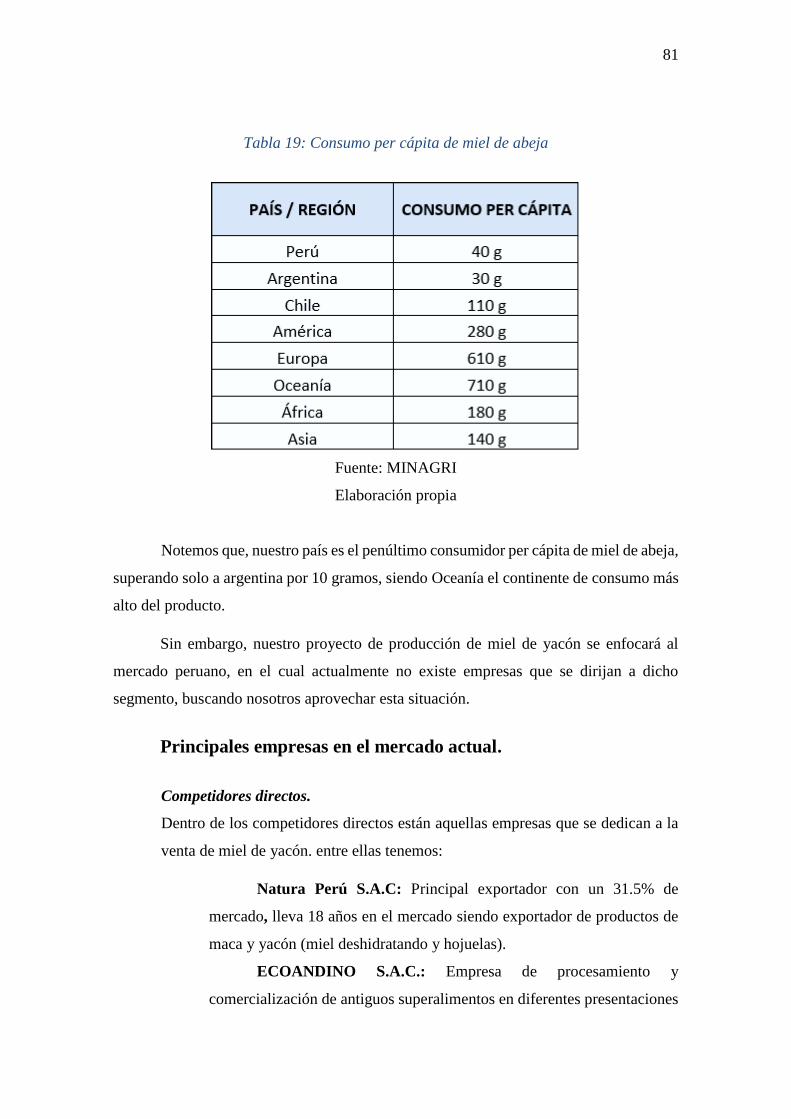

Tabla 19: Consumo per cápita de miel de abeja 80

Tabla 20: Evolución de las exportaciones del producto yacón según sus principales

empresas 2013 – 2018 en Kg de yacón 82

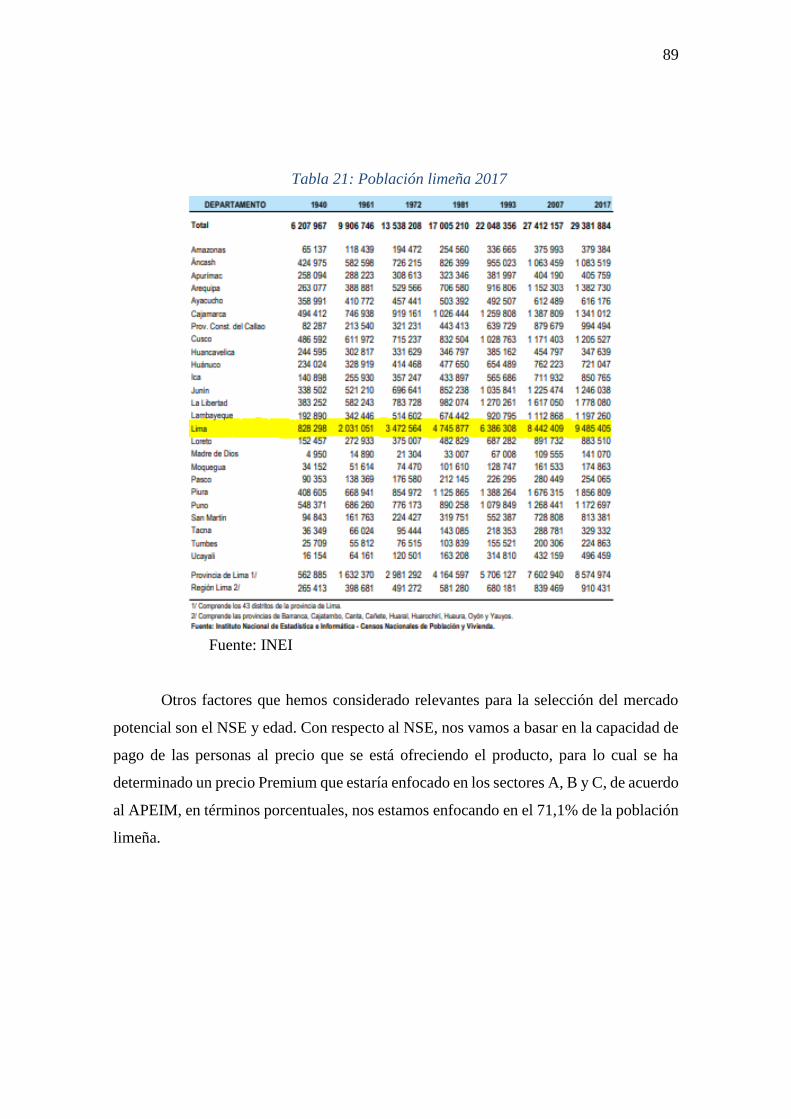

Tabla 21: Población limeña 2017 88

13

Tabla 22: Lima, población total estimada al 30 de junio por año calendario, según

sexo y edades quincenales 2011 – 2018 89

Tabla 23: Lima, población total estimada al 30 de junio por año calendario, según

sexo y edades quincenales 2019 – 2025 90

Tabla 24: Proyección de la población del departamento de Lima según rango de

edad 20-49 años 90

Tabla 25: Mercado Potencial 91

Tabla 26: Mercado Potencial 92

Tabla 27: Mercado objetivo 93

Tabla 31: Demanda estimada de miel de yacón en toneladas (Tn) 95

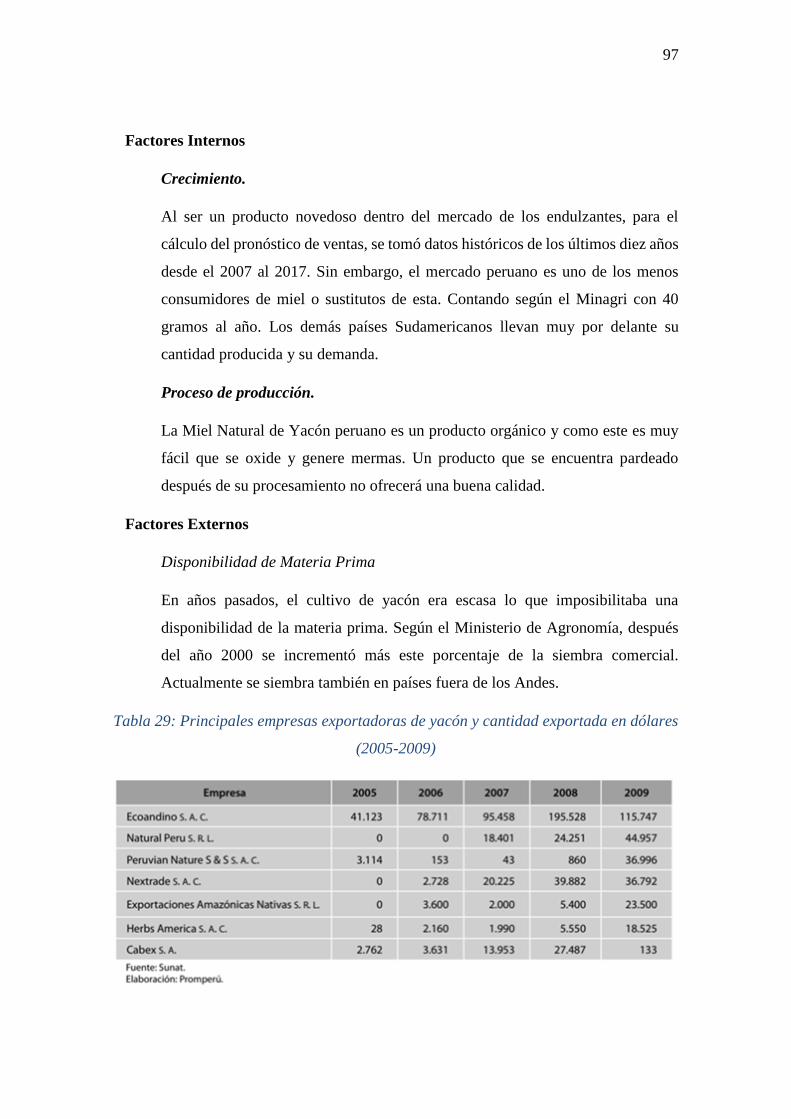

Tabla 32: Principales empresas exportadoras de yacón y cantidad exportada en

dólares (2005-2009) 96

Tabla 33: Datos técnicos de cada equipo y máquina 101

Tabla 34: Mercado objetivo proyectado 107

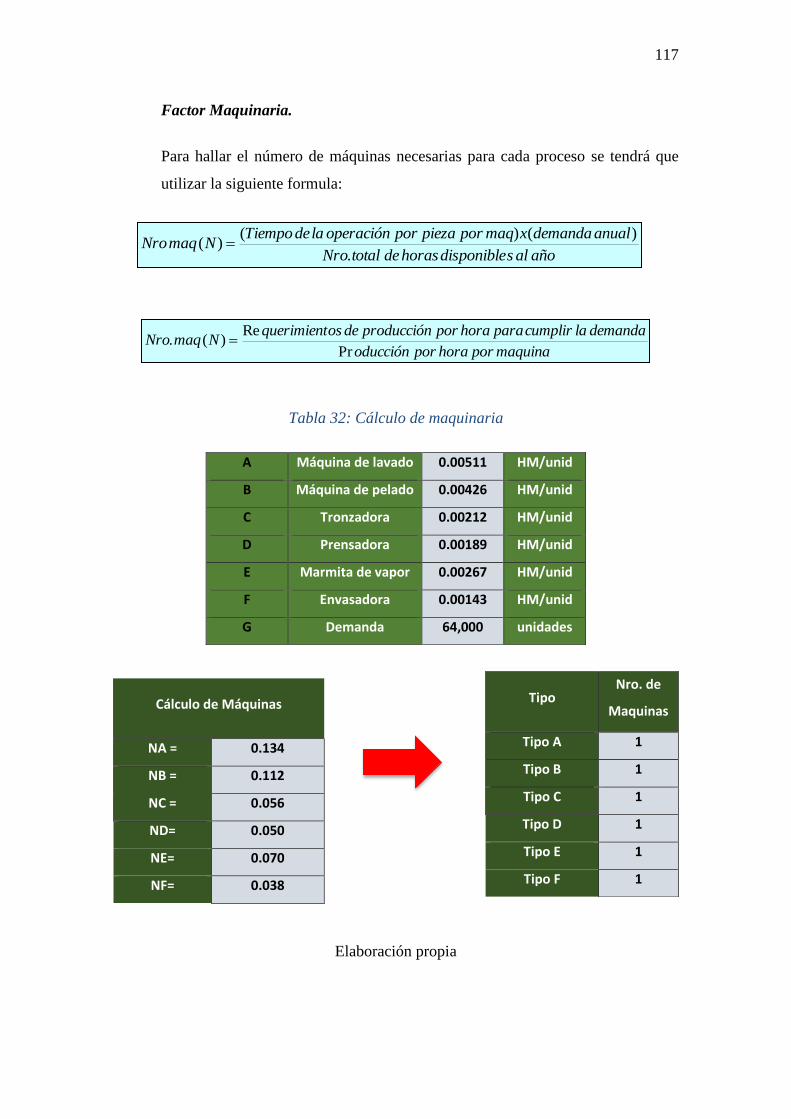

Tabla 35: Cálculo de maquinaria 116

Tabla 36: Tiempo de cada proceso en minutos 117

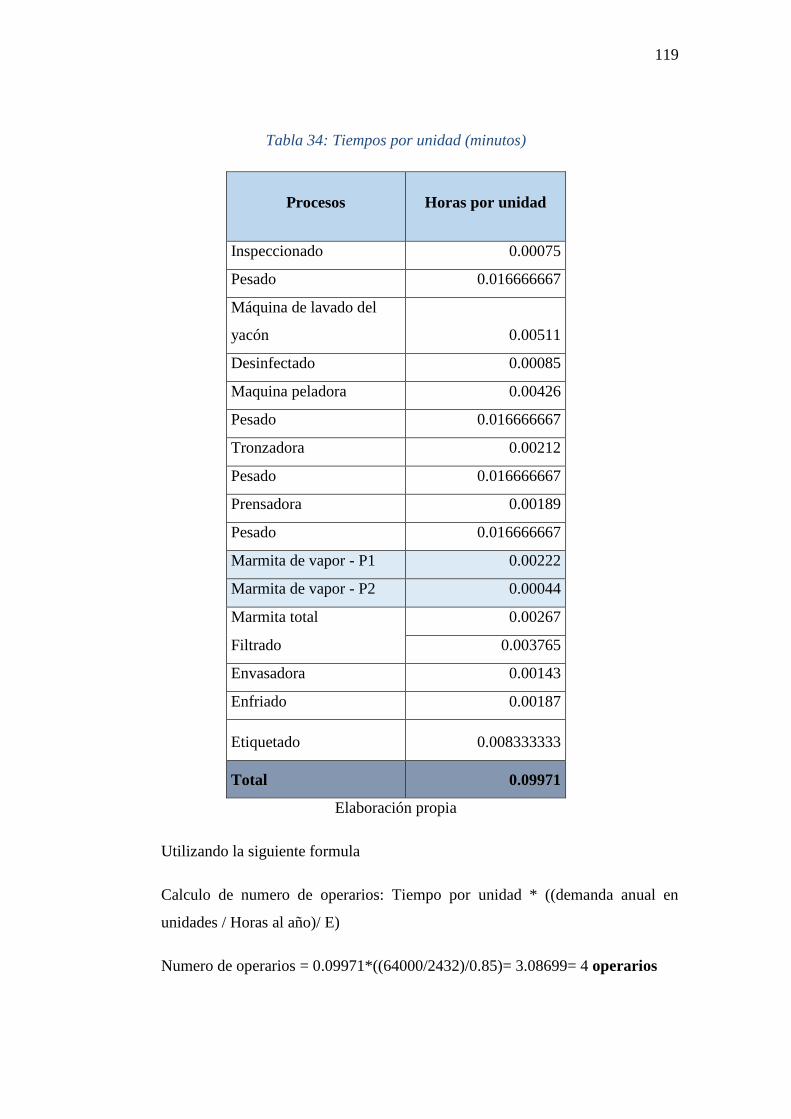

Tabla 37: Tiempos por unidad (minutos) 118

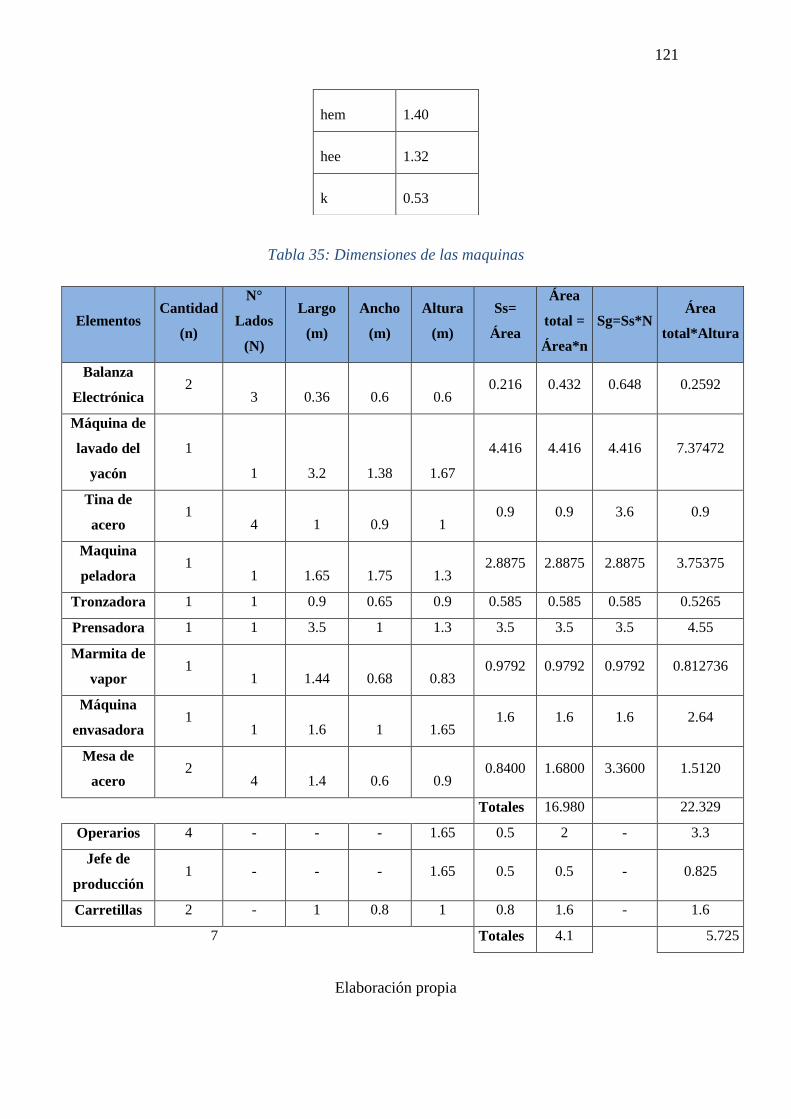

Tabla 38: Dimensiones de las maquinas 120

Tabla 39: Tamaño de planta de producción 121

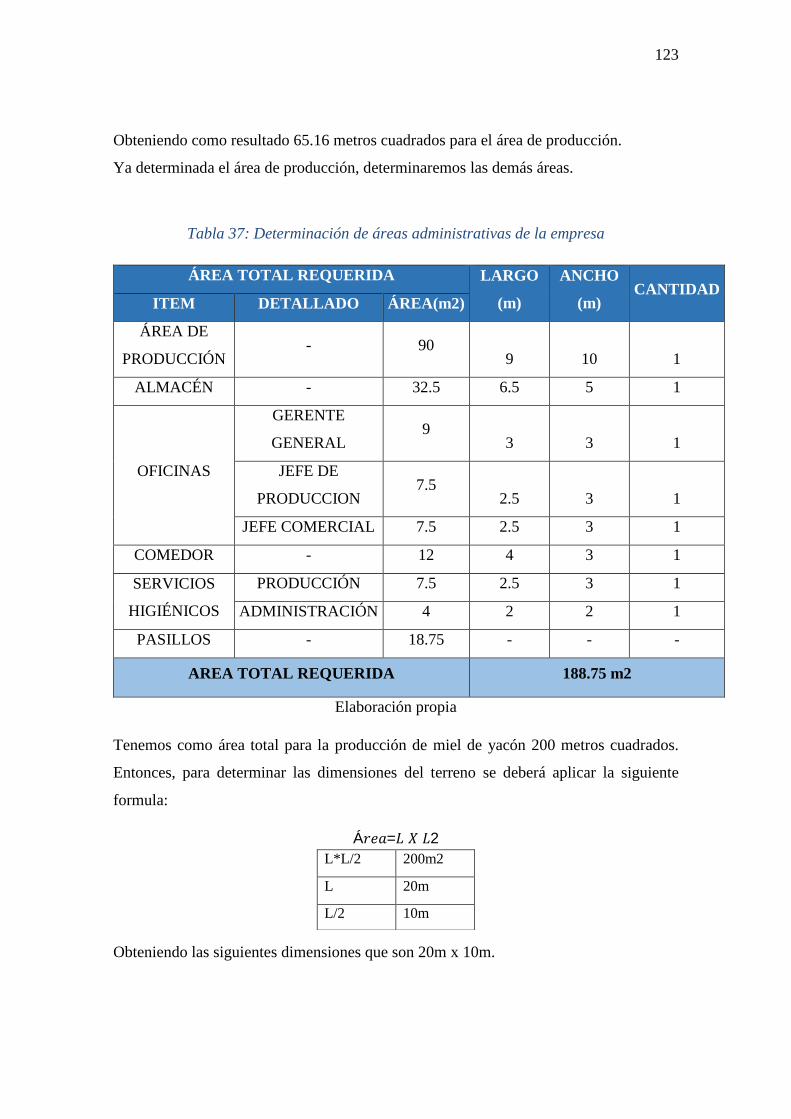

Tabla 40: Determinación de áreas administrativas de la empresa 122

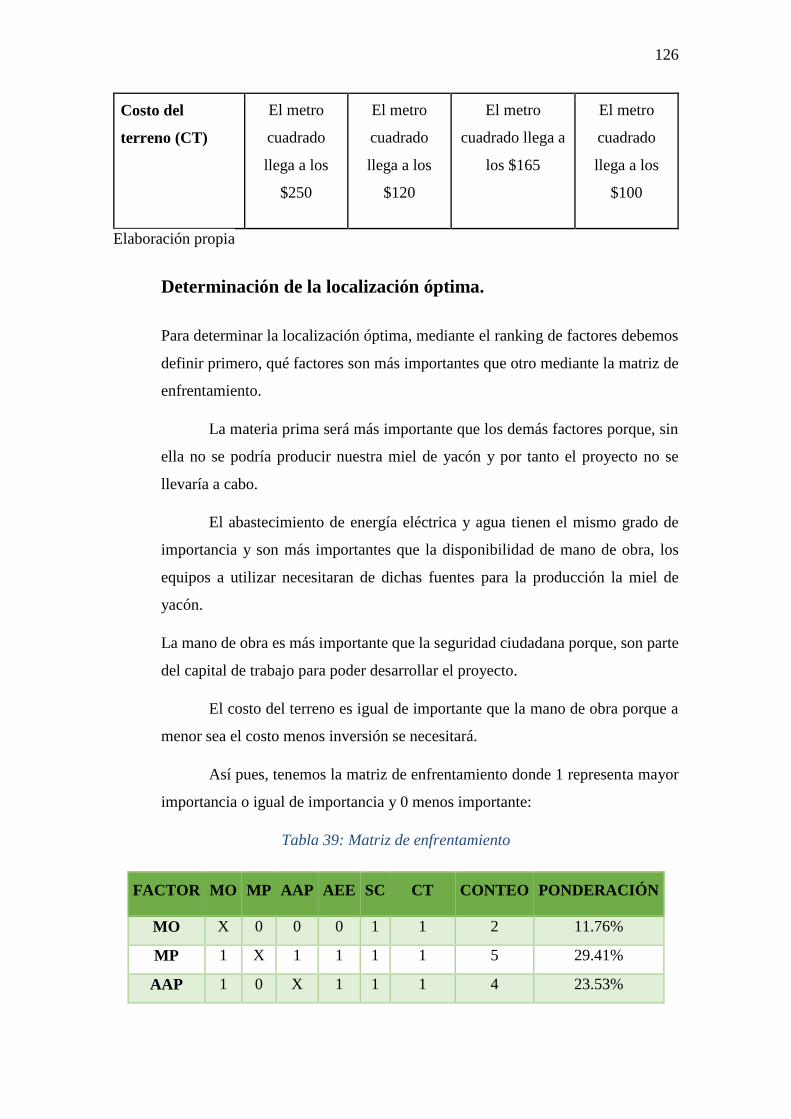

Tabla 41: Análisis de alternativas de localización 123

Tabla 42: Matriz de enfrentamiento 125

Tabla 43: Calificaciones 126

Tabla 44: Ranking de factores 126

Tabla 45: SAC 132

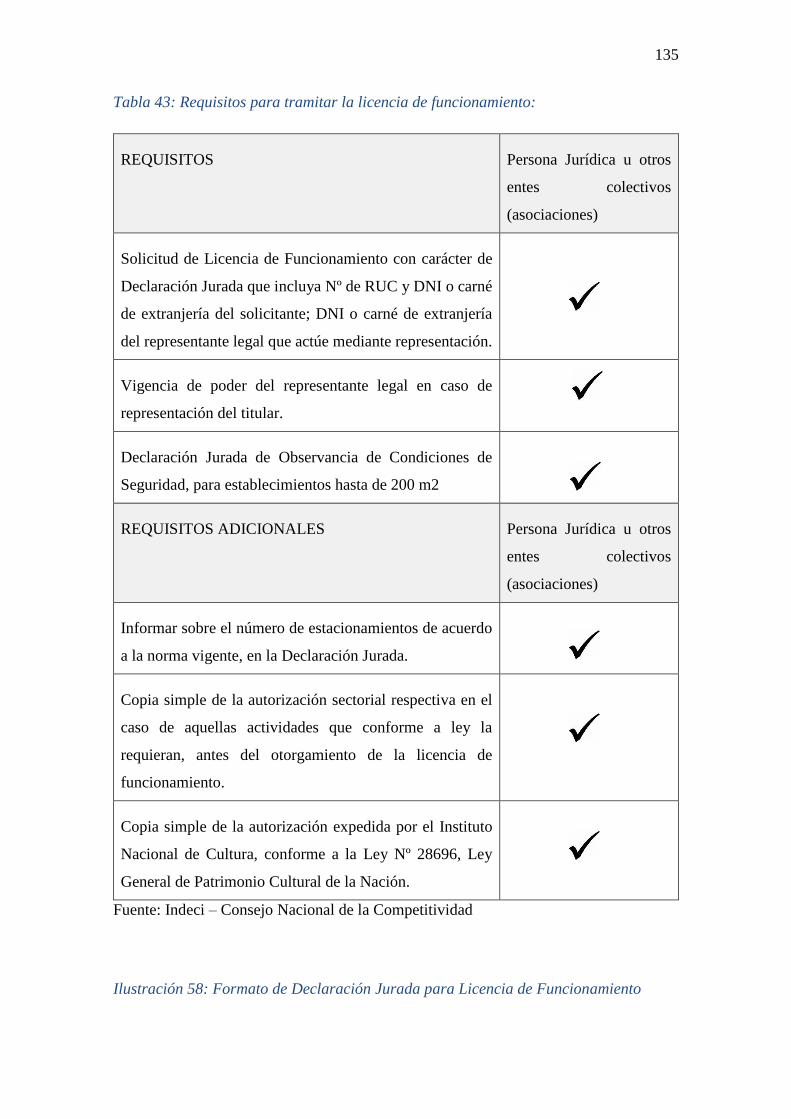

Tabla 46: Requisitos para tramitar la licencia de funcionamiento 134

Tabla 47: Impuestos por cumplir 138

Tabla 48: Gerente general 140

Tabla 49: Jefe de Producción 141

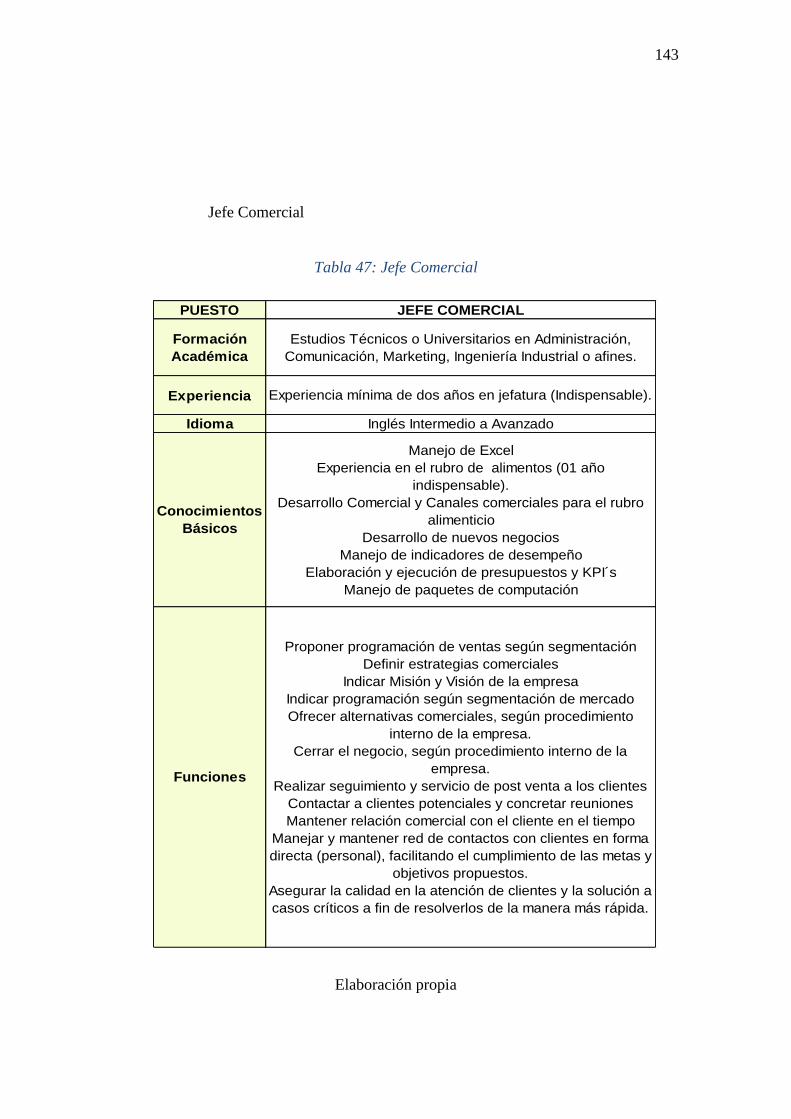

Tabla 50: Jefe Comercial 142

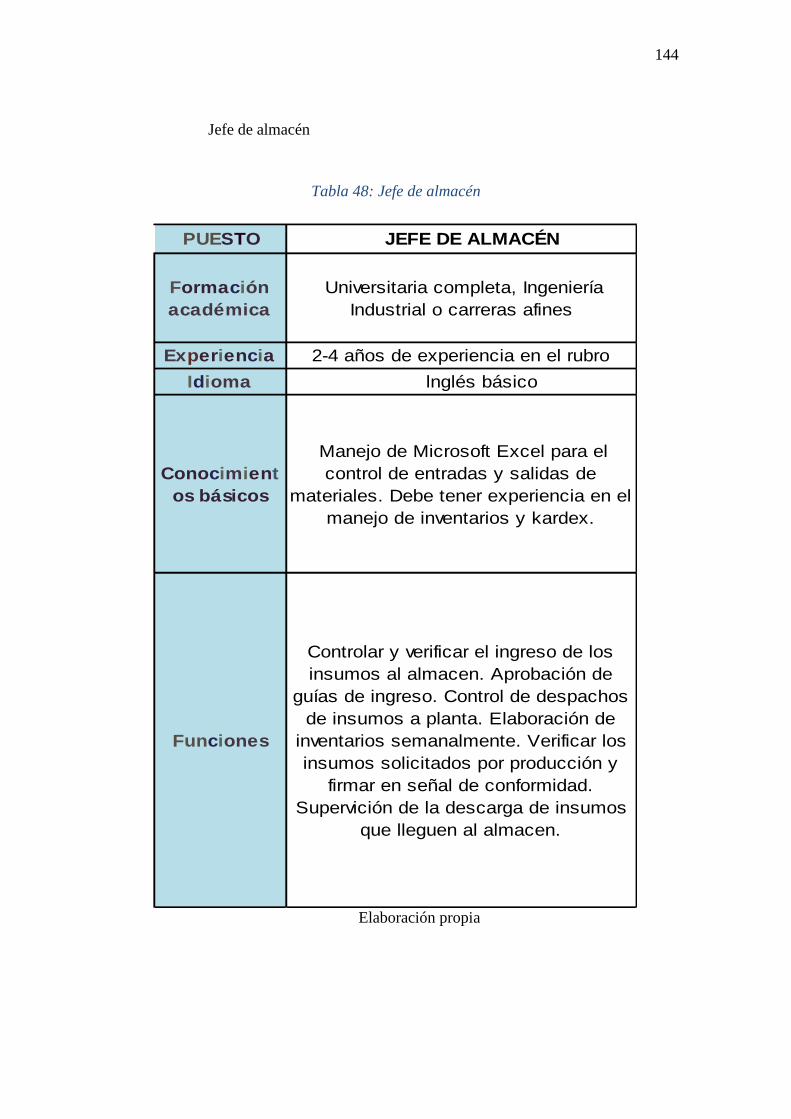

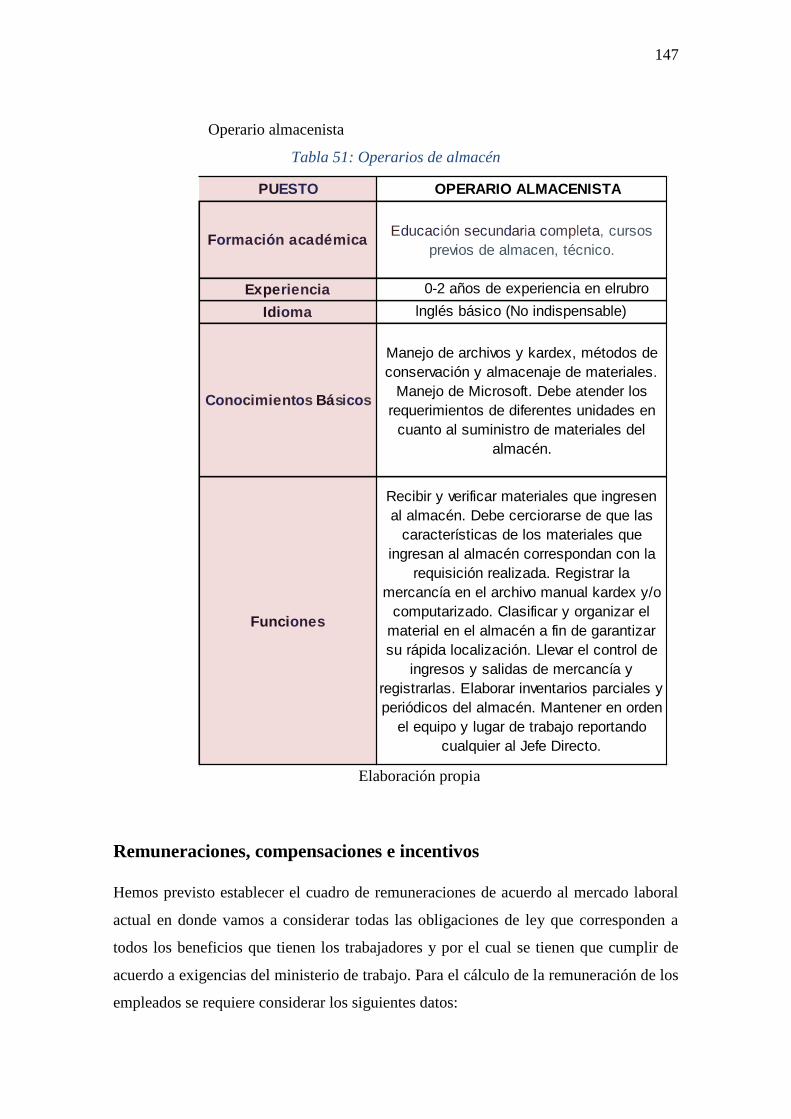

Tabla 51: Jefe de almacén 143

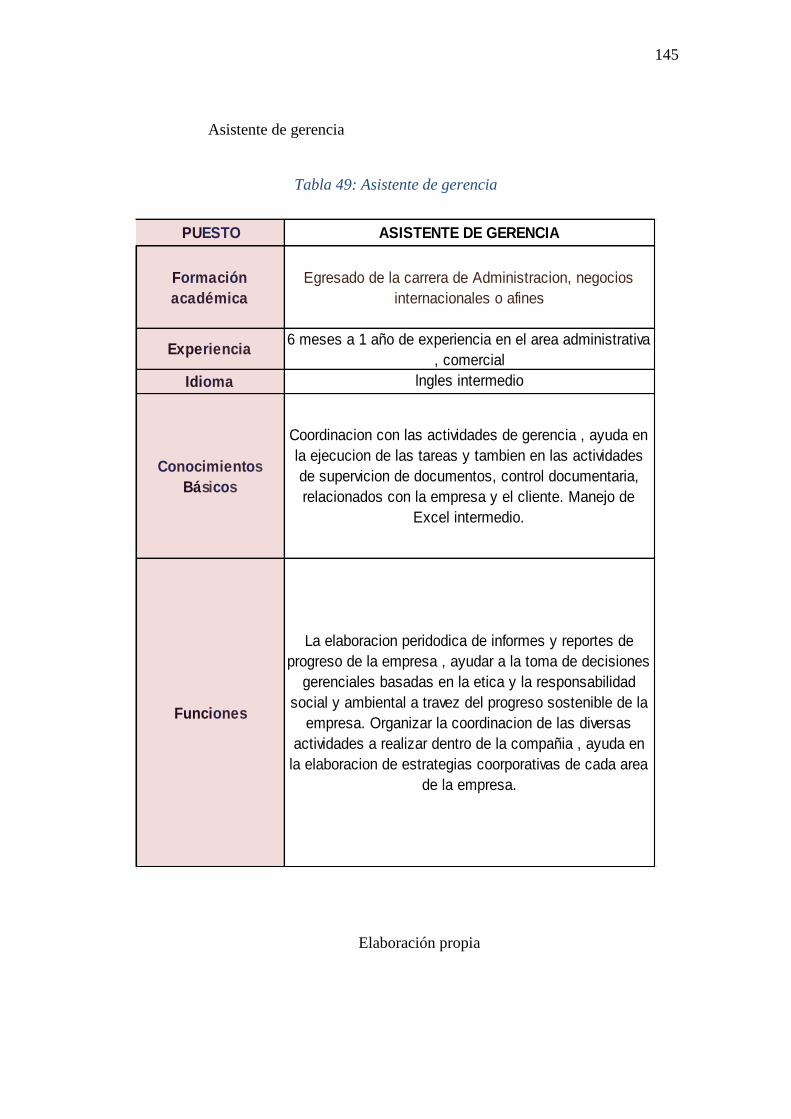

Tabla 52: Asistente de gerencia 144

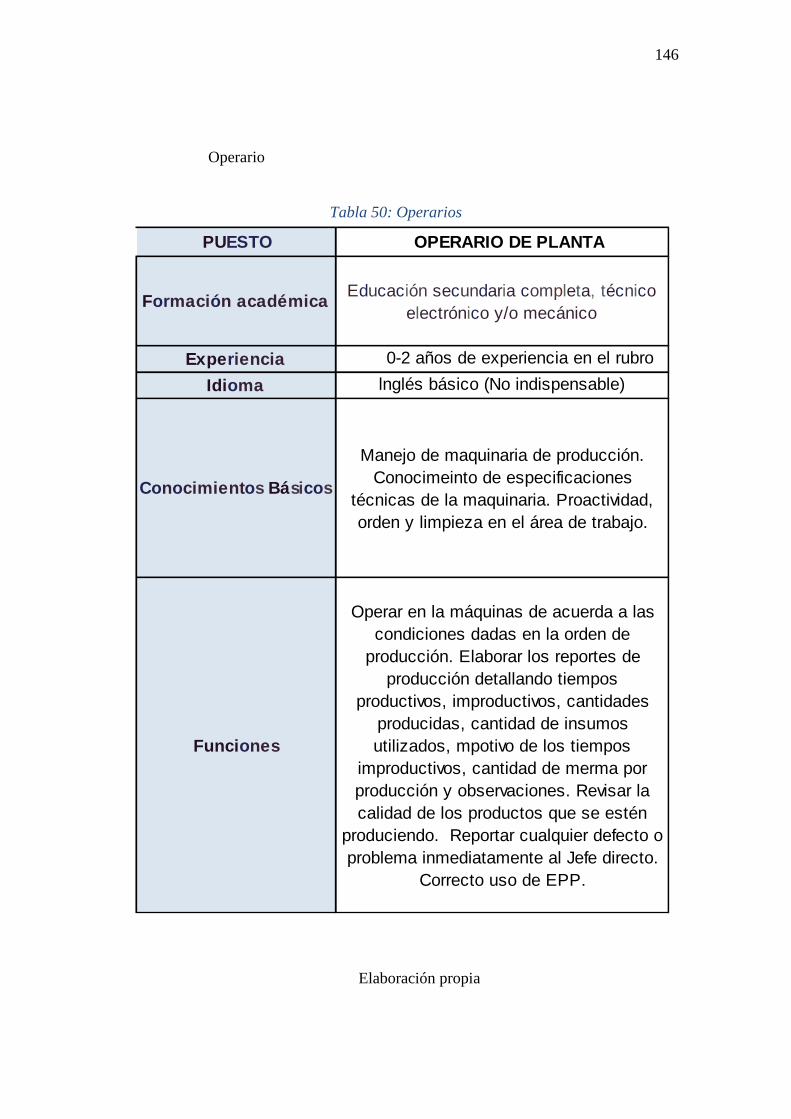

Tabla 53: Operarios 145

14

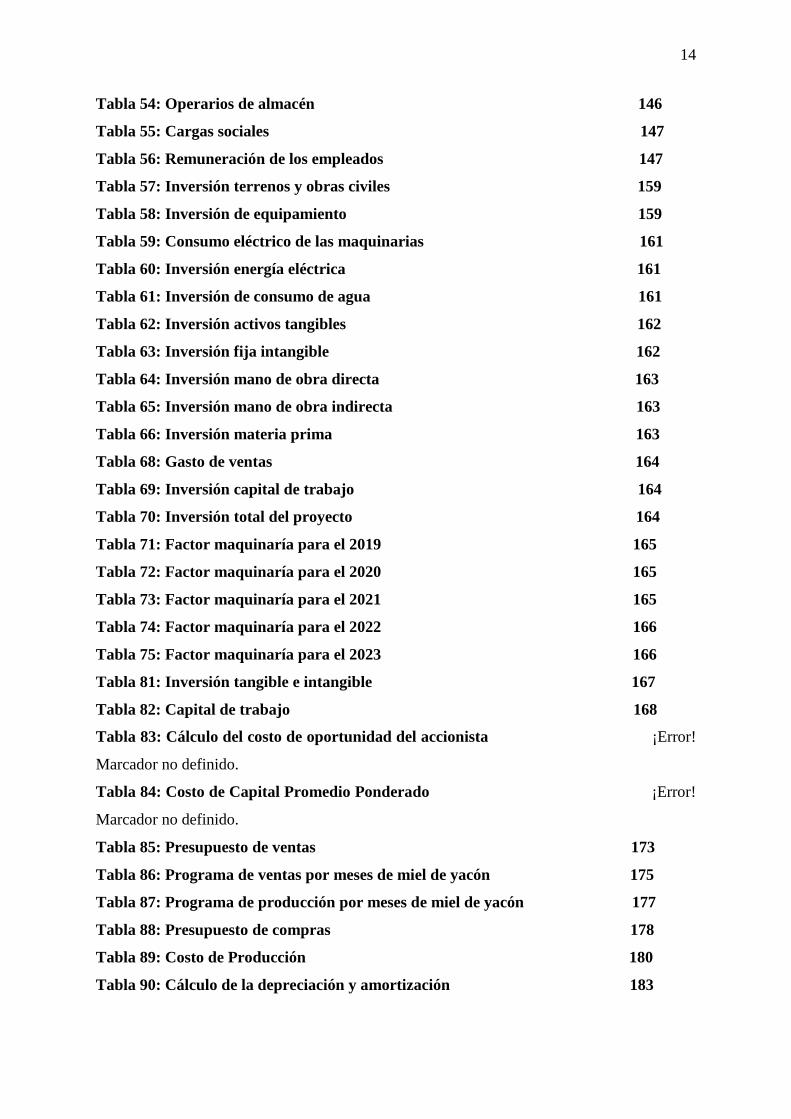

Tabla 54: Operarios de almacén 146

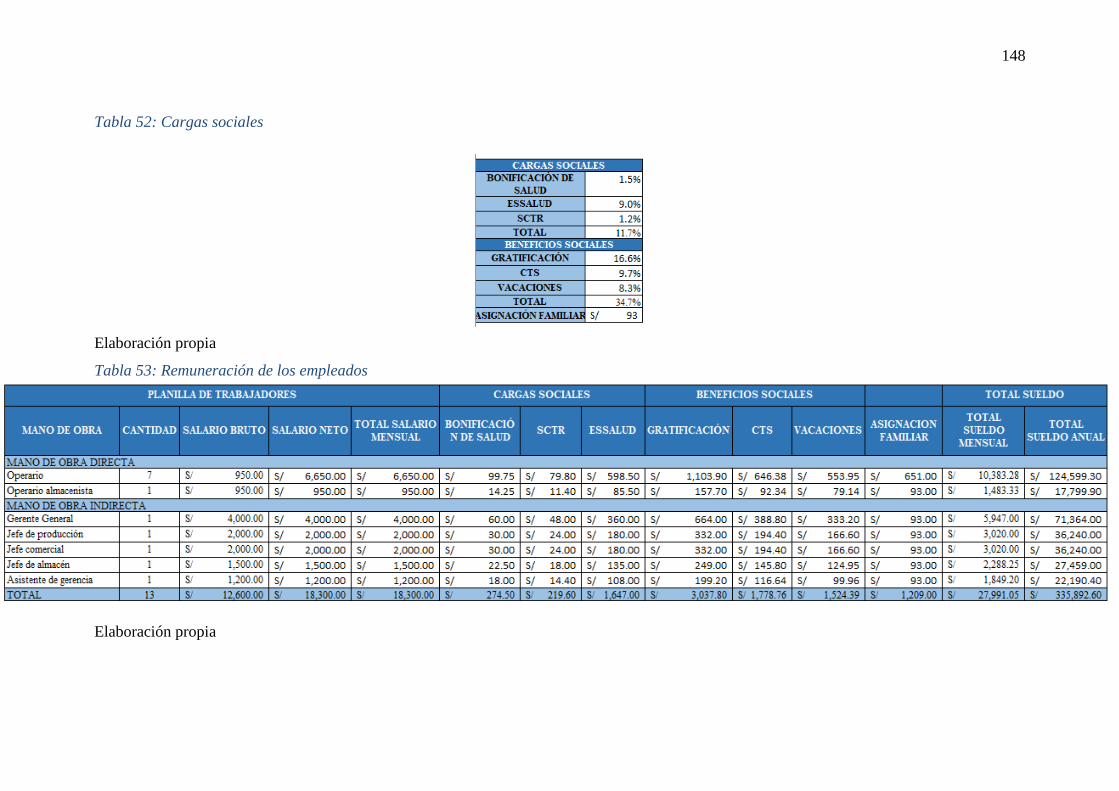

Tabla 55: Cargas sociales 147

Tabla 56: Remuneración de los empleados 147

Tabla 57: Inversión terrenos y obras civiles 159

Tabla 58: Inversión de equipamiento 159

Tabla 59: Consumo eléctrico de las maquinarias 161

Tabla 60: Inversión energía eléctrica 161

Tabla 61: Inversión de consumo de agua 161

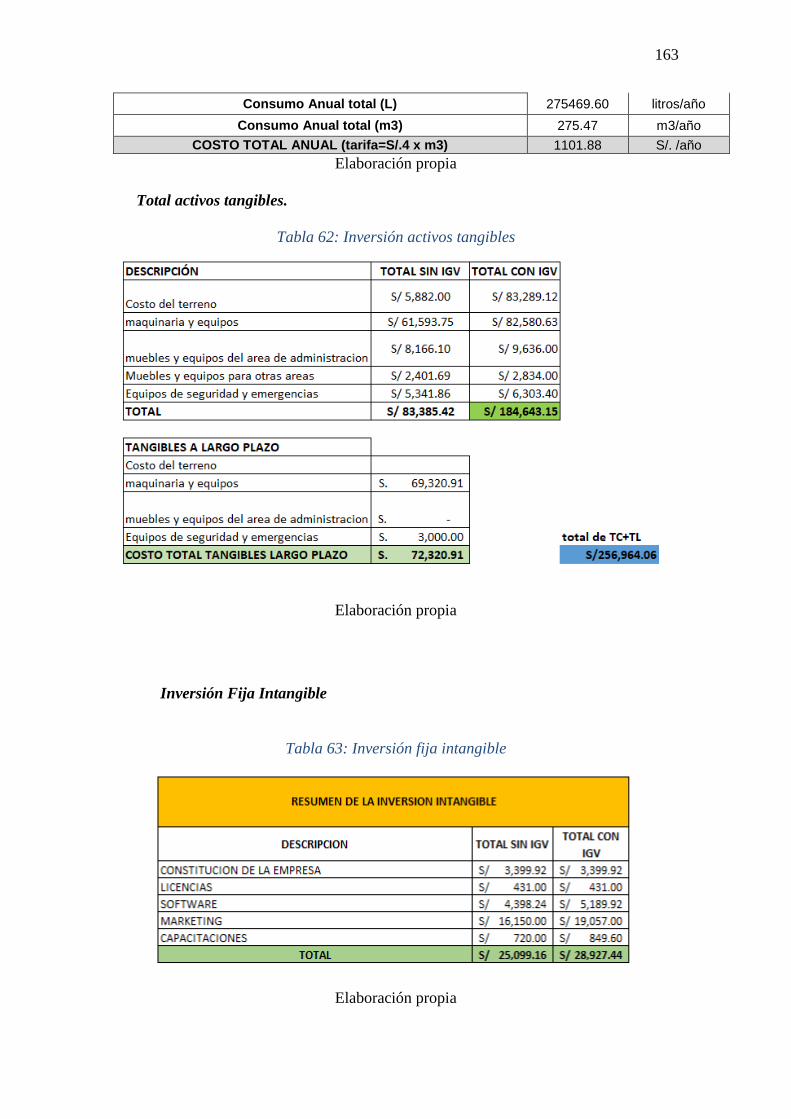

Tabla 62: Inversión activos tangibles 162

Tabla 63: Inversión fija intangible 162

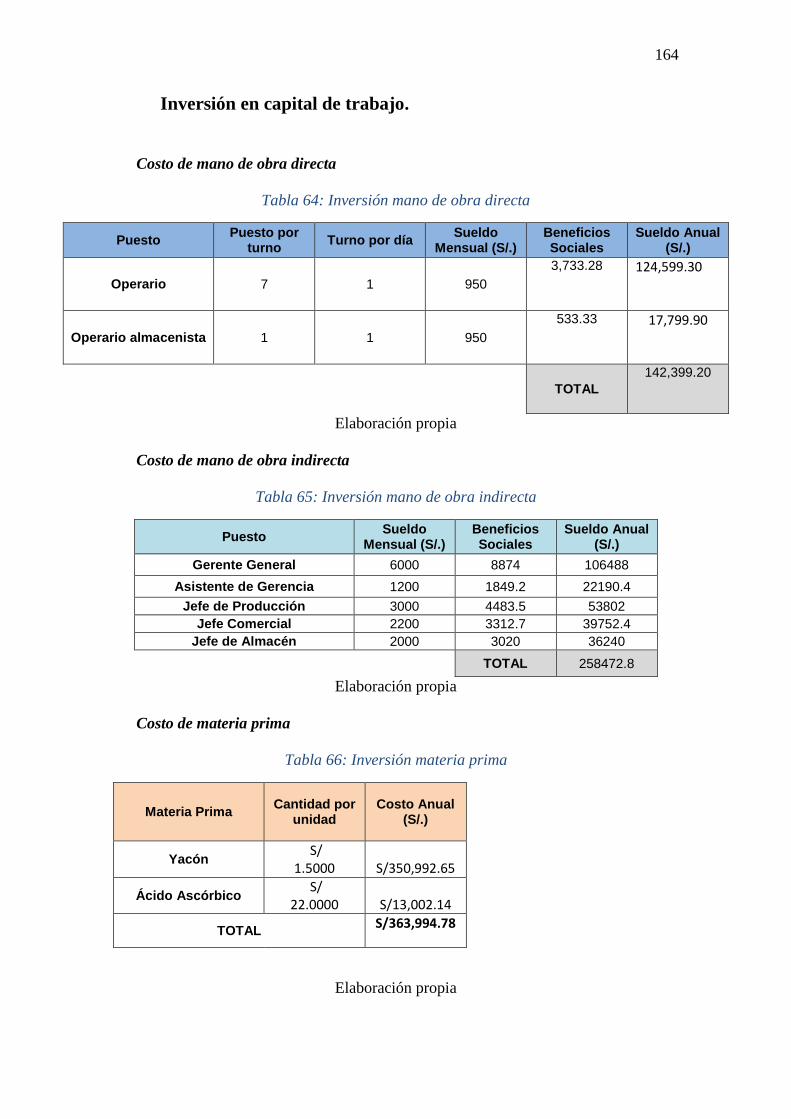

Tabla 64: Inversión mano de obra directa 163

Tabla 65: Inversión mano de obra indirecta 163

Tabla 66: Inversión materia prima 163

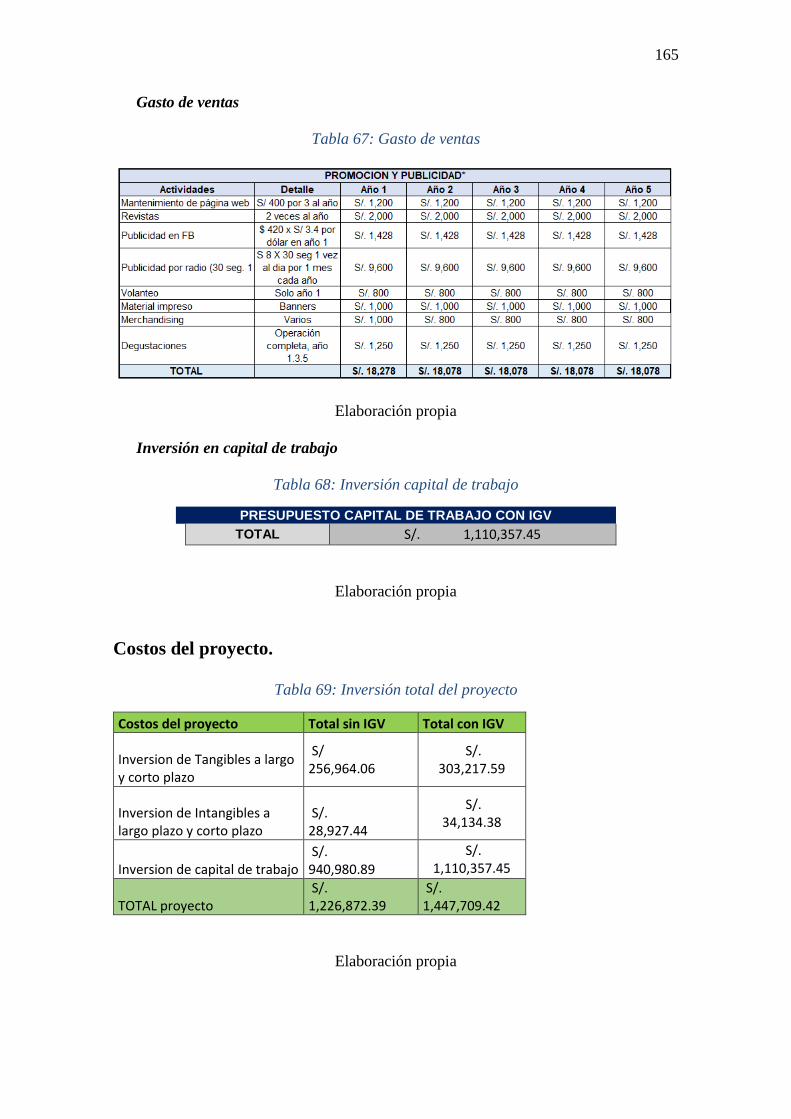

Tabla 68: Gasto de ventas 164

Tabla 69: Inversión capital de trabajo 164

Tabla 70: Inversión total del proyecto 164

Tabla 71: Factor maquinaría para el 2019 165

Tabla 72: Factor maquinaría para el 2020 165

Tabla 73: Factor maquinaría para el 2021 165

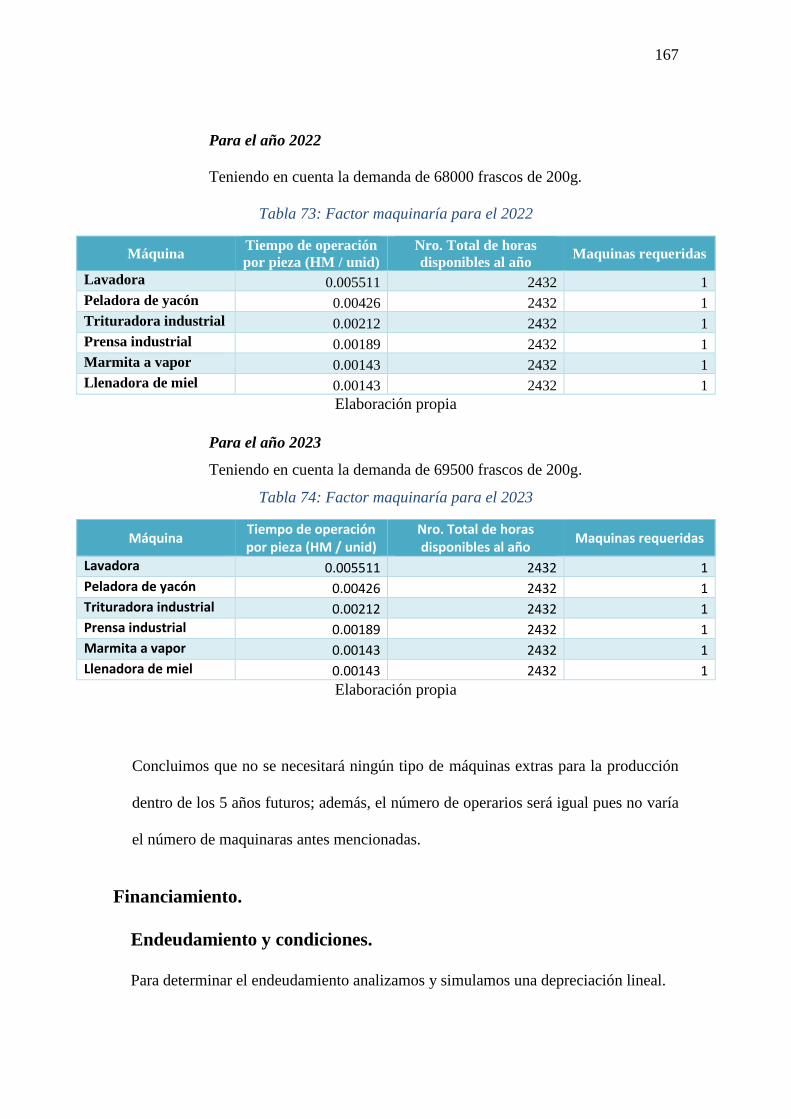

Tabla 74: Factor maquinaría para el 2022 166

Tabla 75: Factor maquinaría para el 2023 166

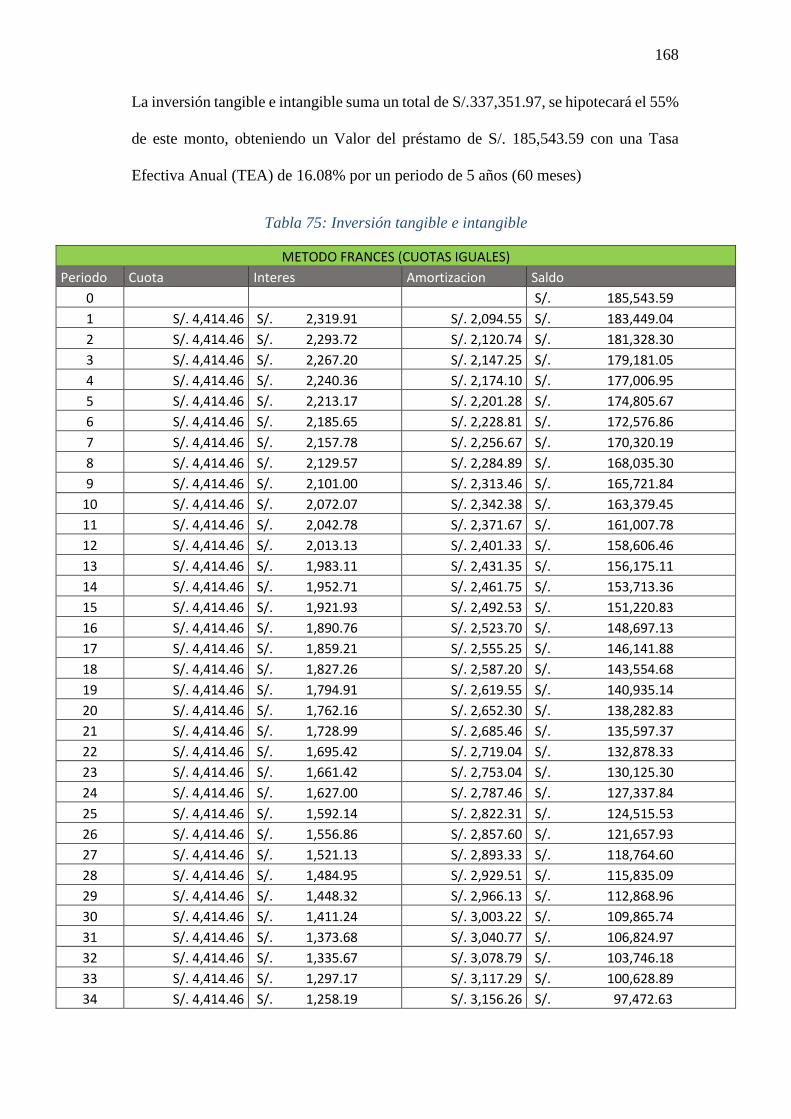

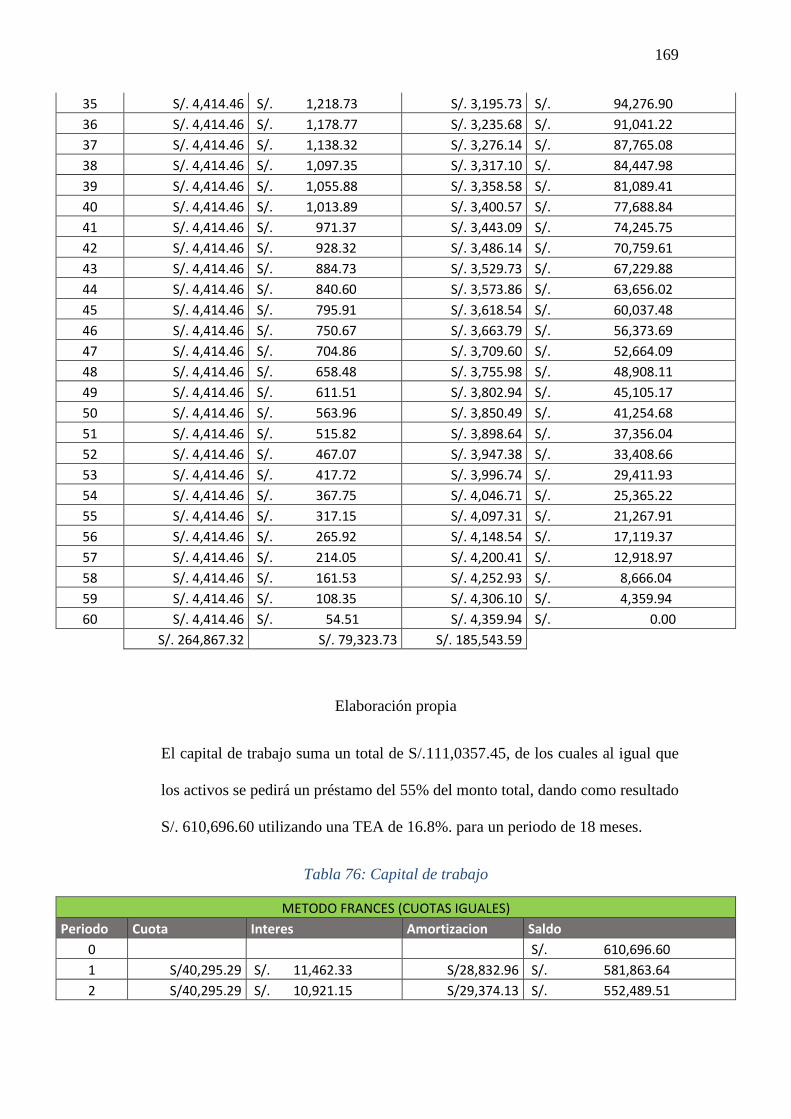

Tabla 81: Inversión tangible e intangible 167

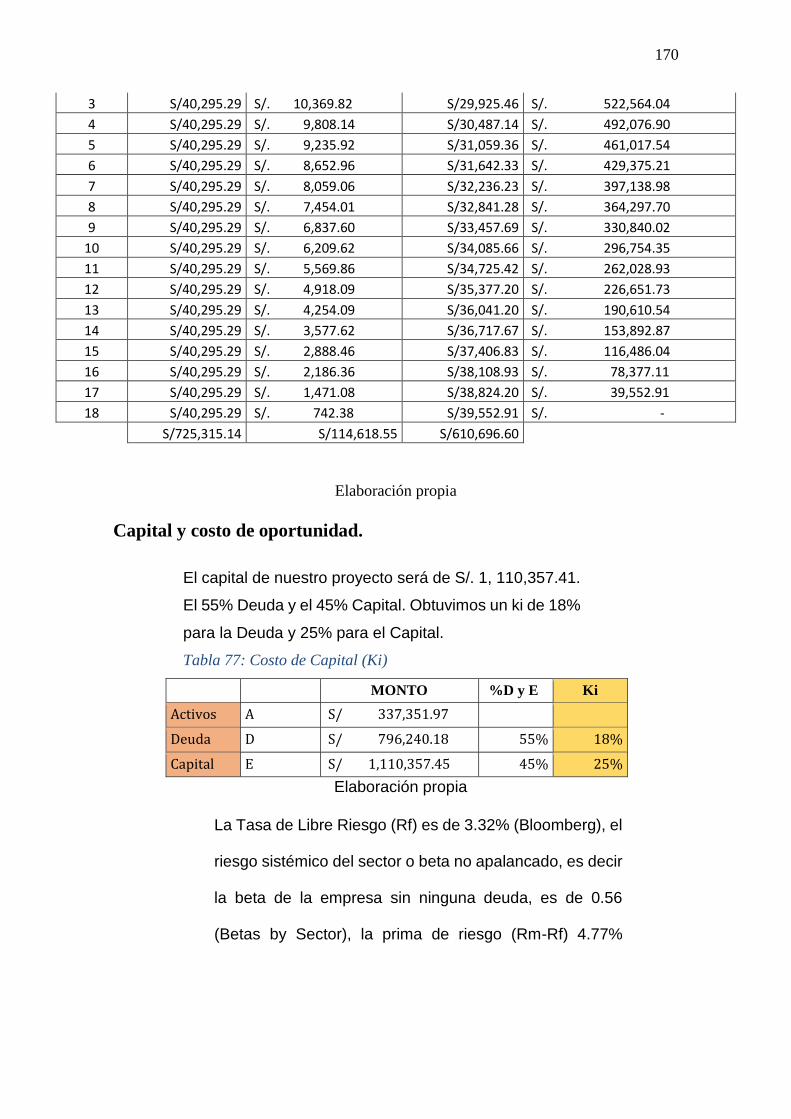

Tabla 82: Capital de trabajo 168

Tabla 83: Cálculo del costo de oportunidad del accionista ¡Error!

Marcador no definido.

Tabla 84: Costo de Capital Promedio Ponderado ¡Error!

Marcador no definido.

Tabla 85: Presupuesto de ventas 173

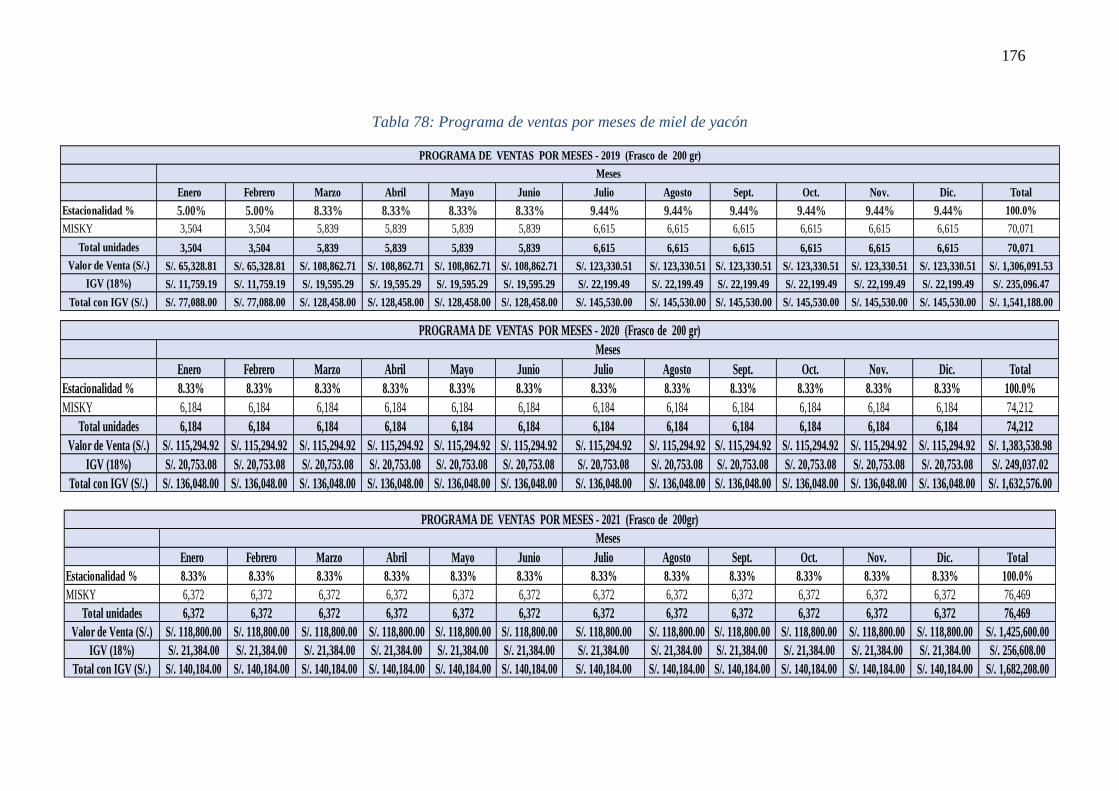

Tabla 86: Programa de ventas por meses de miel de yacón 175

Tabla 87: Programa de producción por meses de miel de yacón 177

Tabla 88: Presupuesto de compras 178

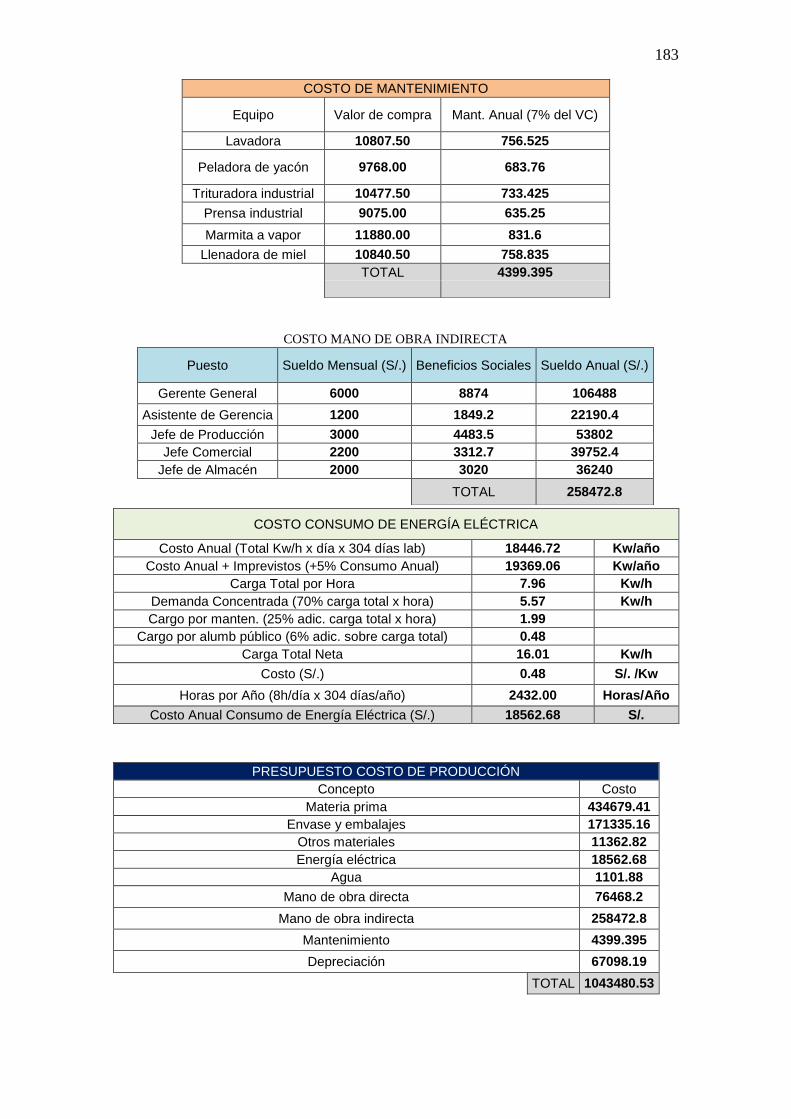

Tabla 89: Costo de Producción 180

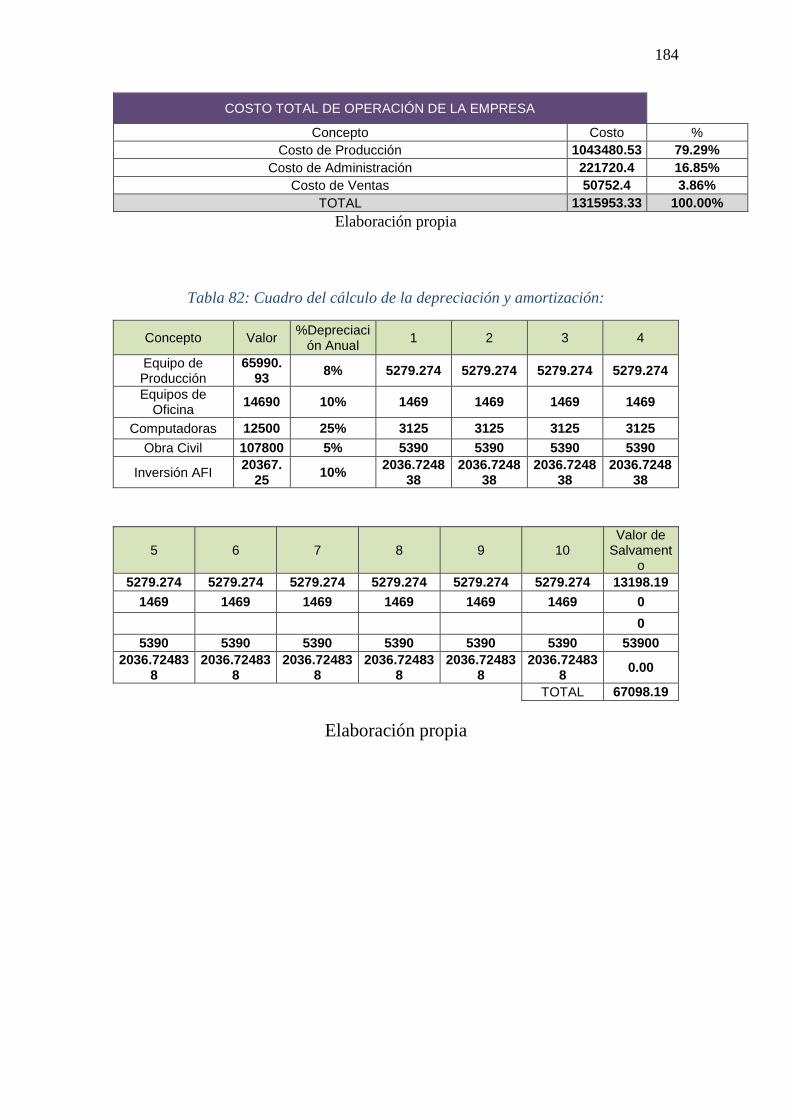

Tabla 90: Cálculo de la depreciación y amortización 183

15

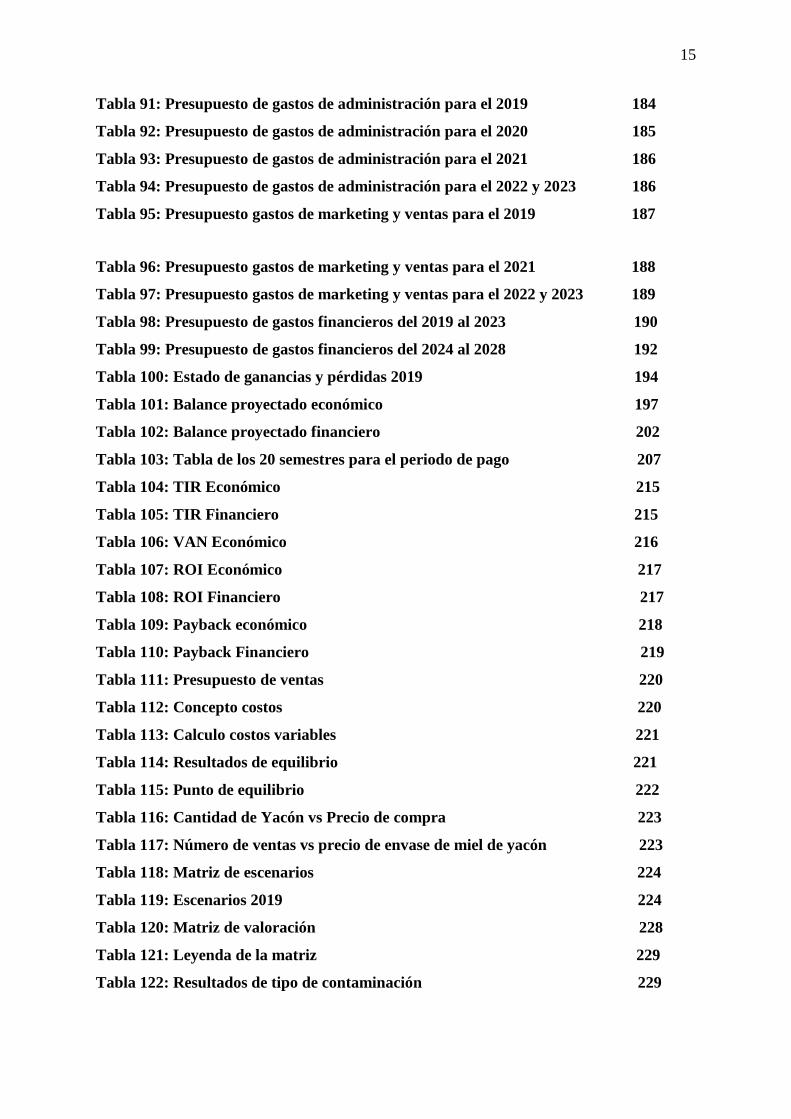

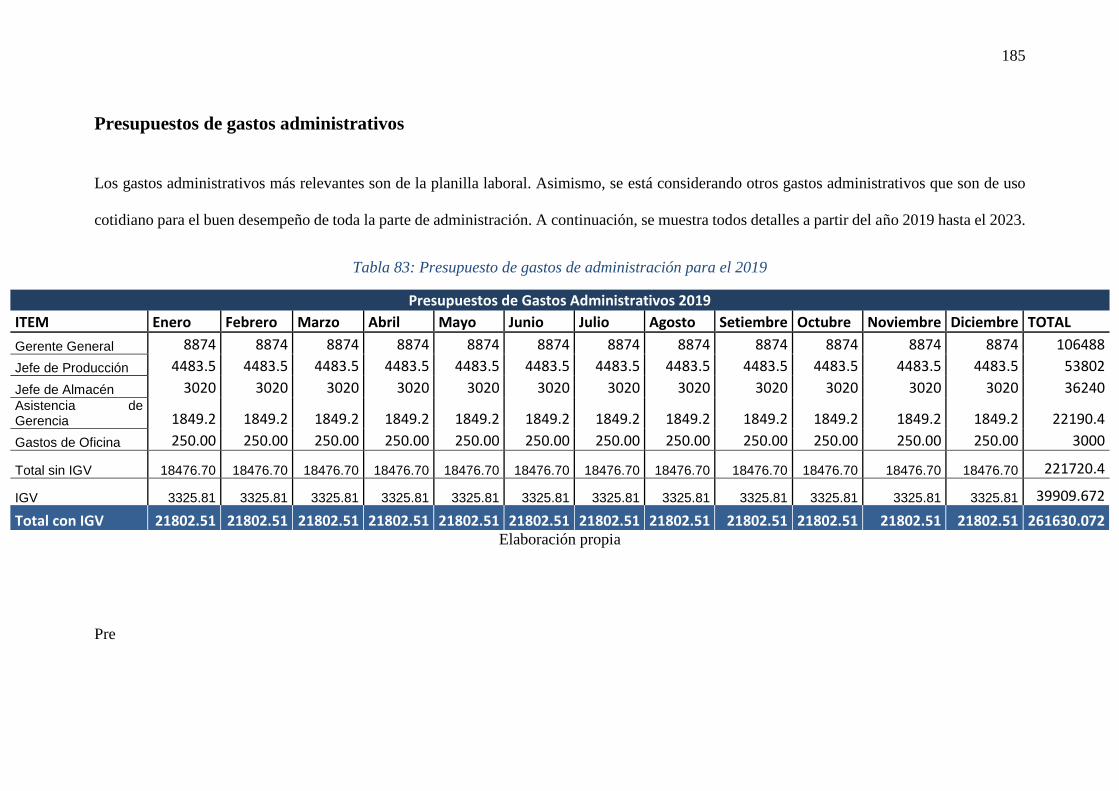

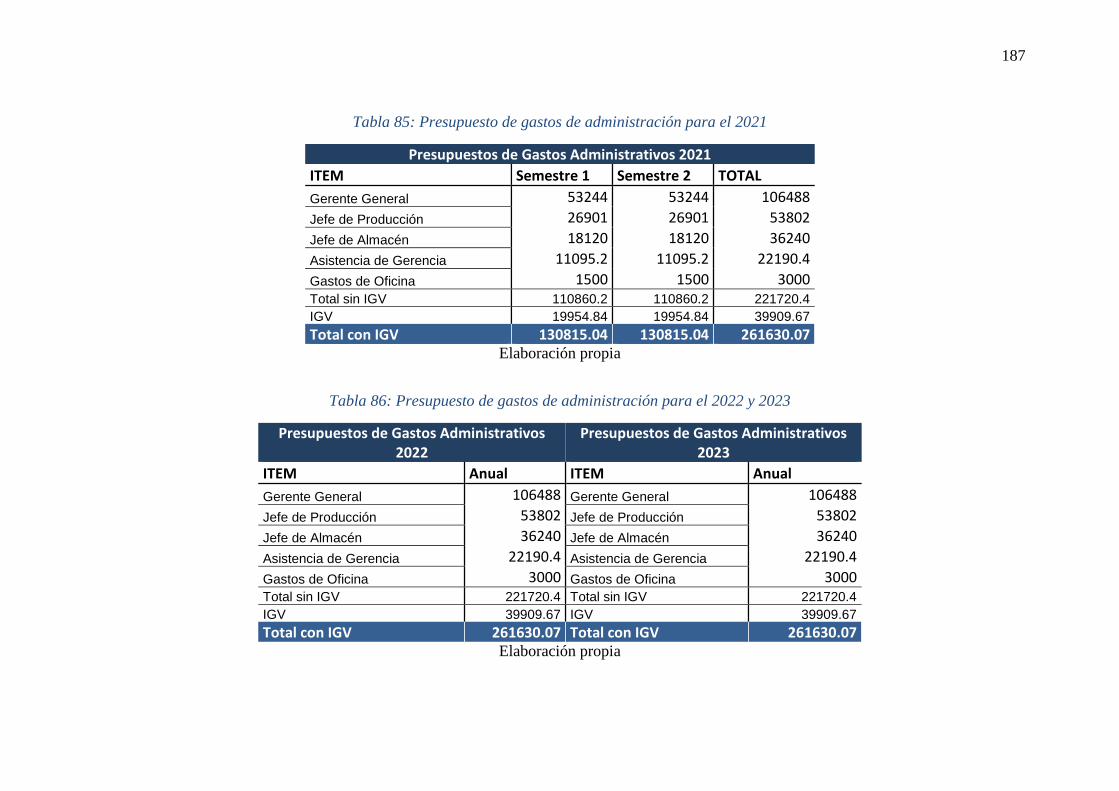

Tabla 91: Presupuesto de gastos de administración para el 2019 184

Tabla 92: Presupuesto de gastos de administración para el 2020 185

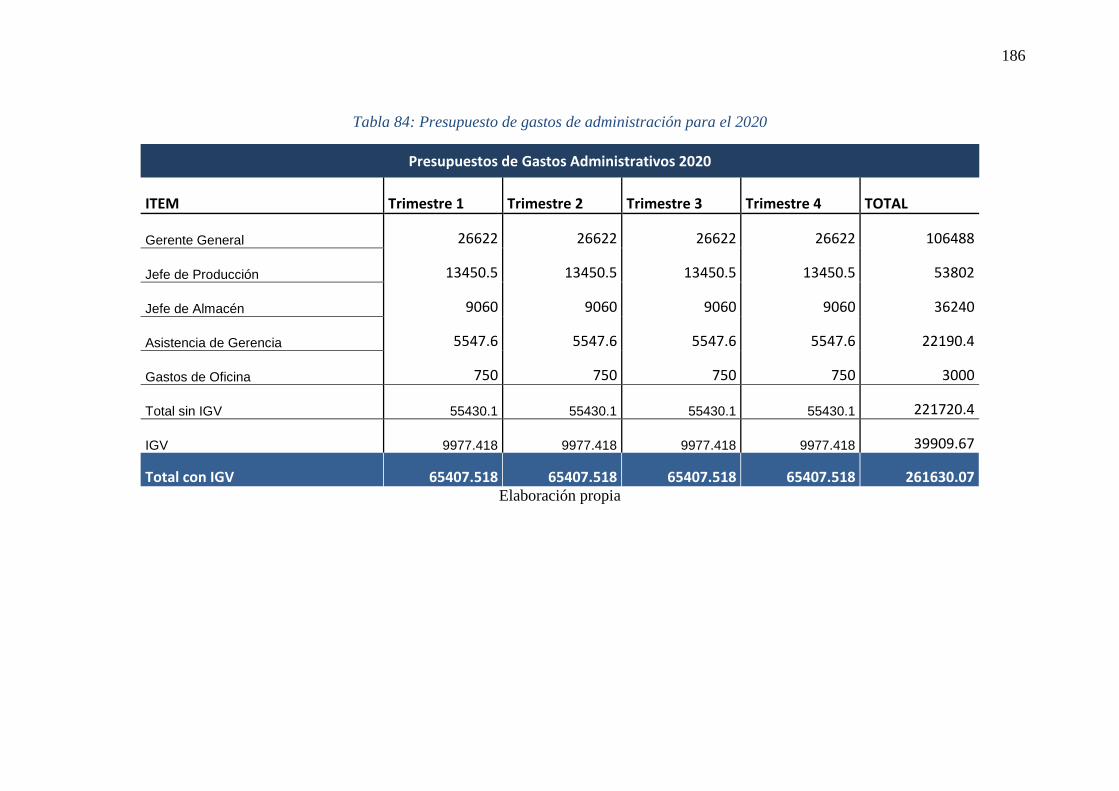

Tabla 93: Presupuesto de gastos de administración para el 2021 186

Tabla 94: Presupuesto de gastos de administración para el 2022 y 2023 186

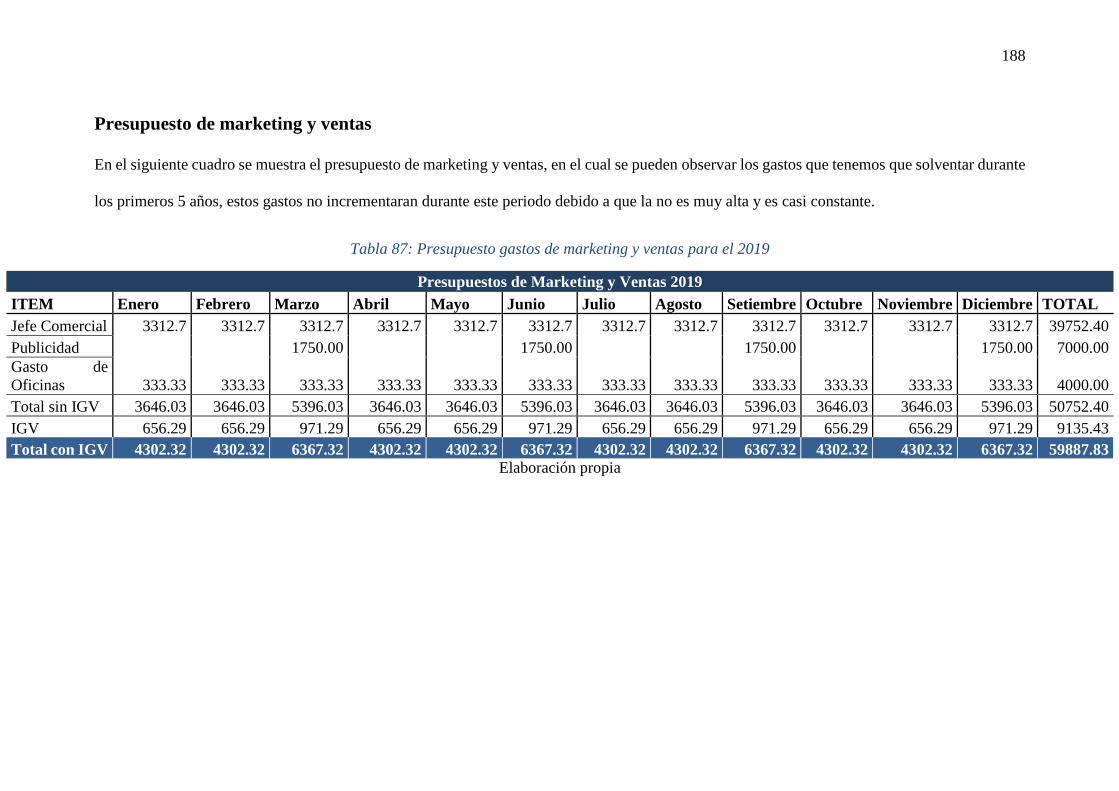

Tabla 95: Presupuesto gastos de marketing y ventas para el 2019 187

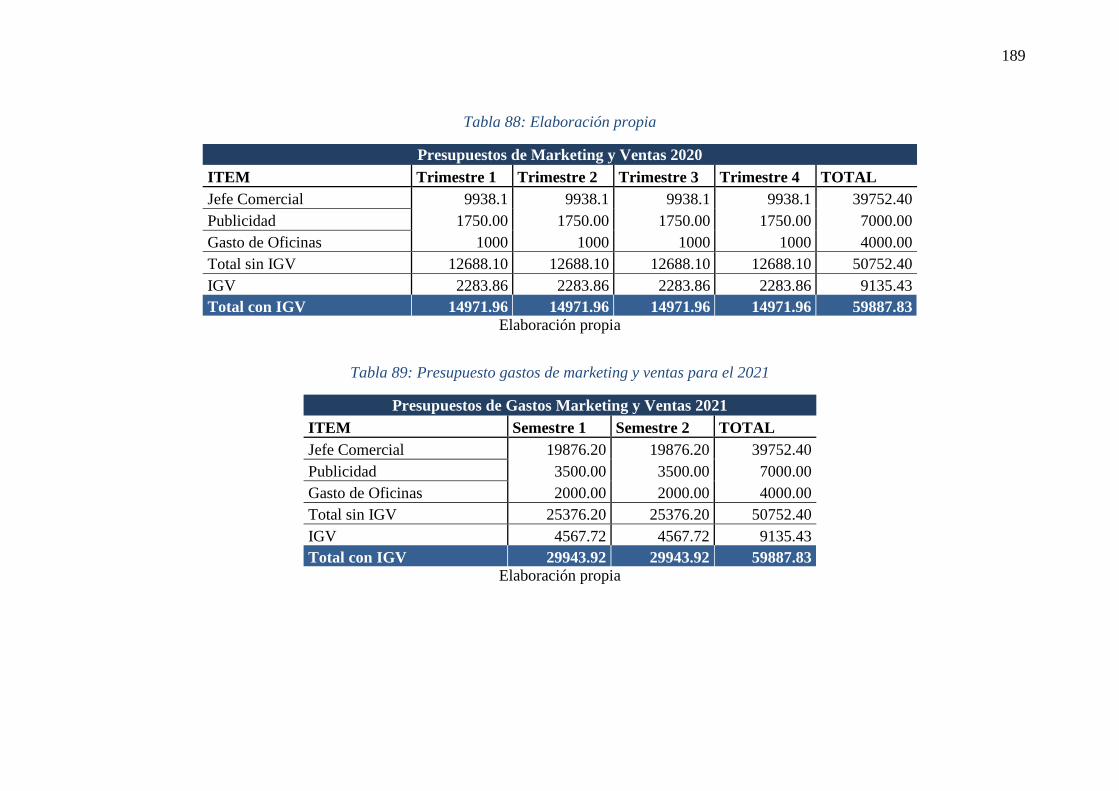

Tabla 96: Presupuesto gastos de marketing y ventas para el 2021 188

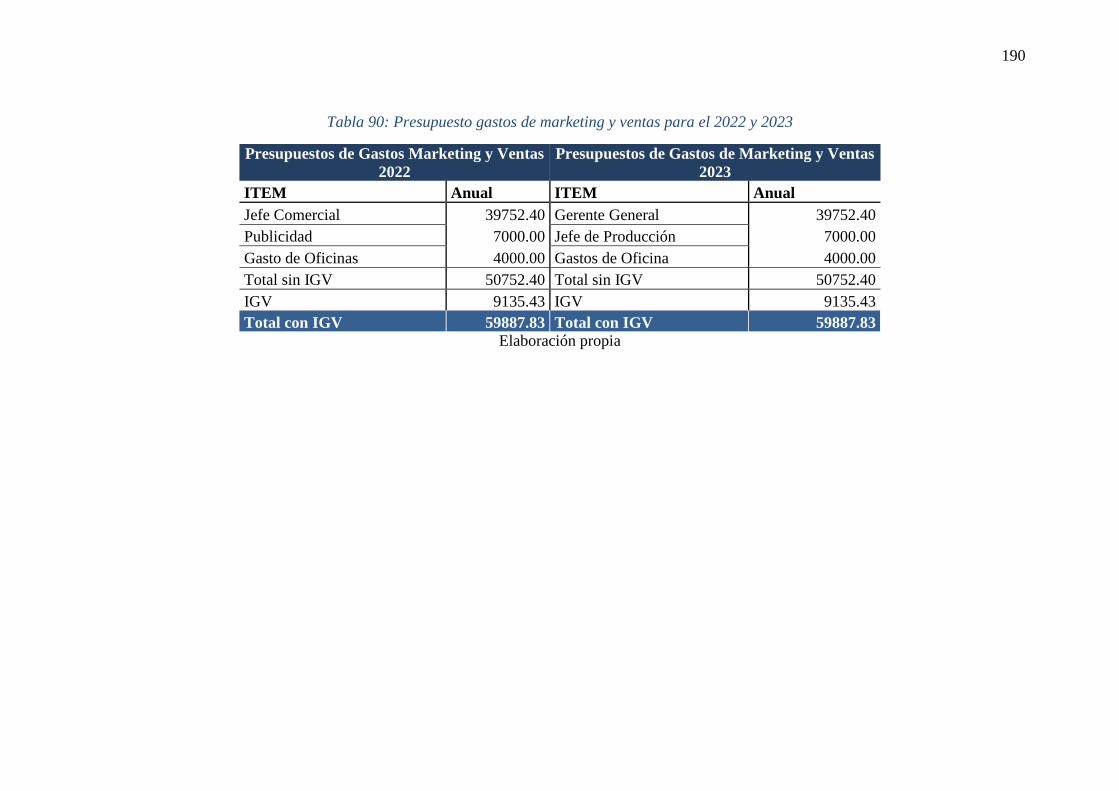

Tabla 97: Presupuesto gastos de marketing y ventas para el 2022 y 2023 189

Tabla 98: Presupuesto de gastos financieros del 2019 al 2023 190

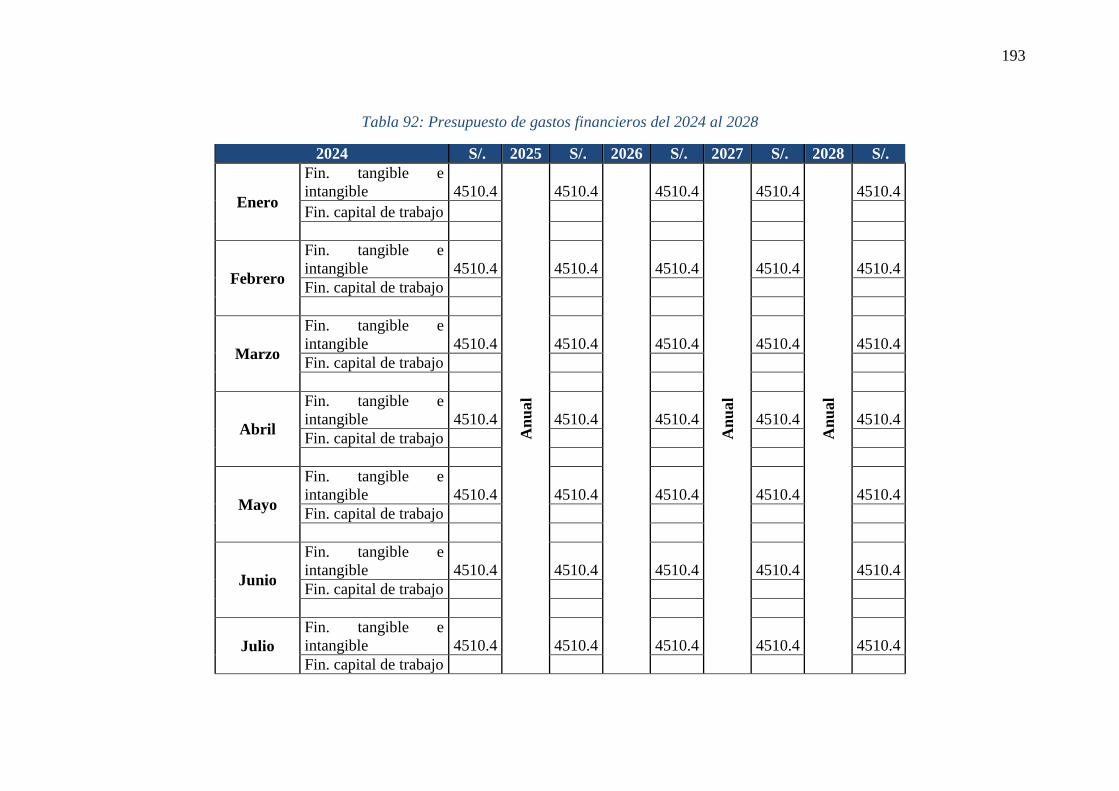

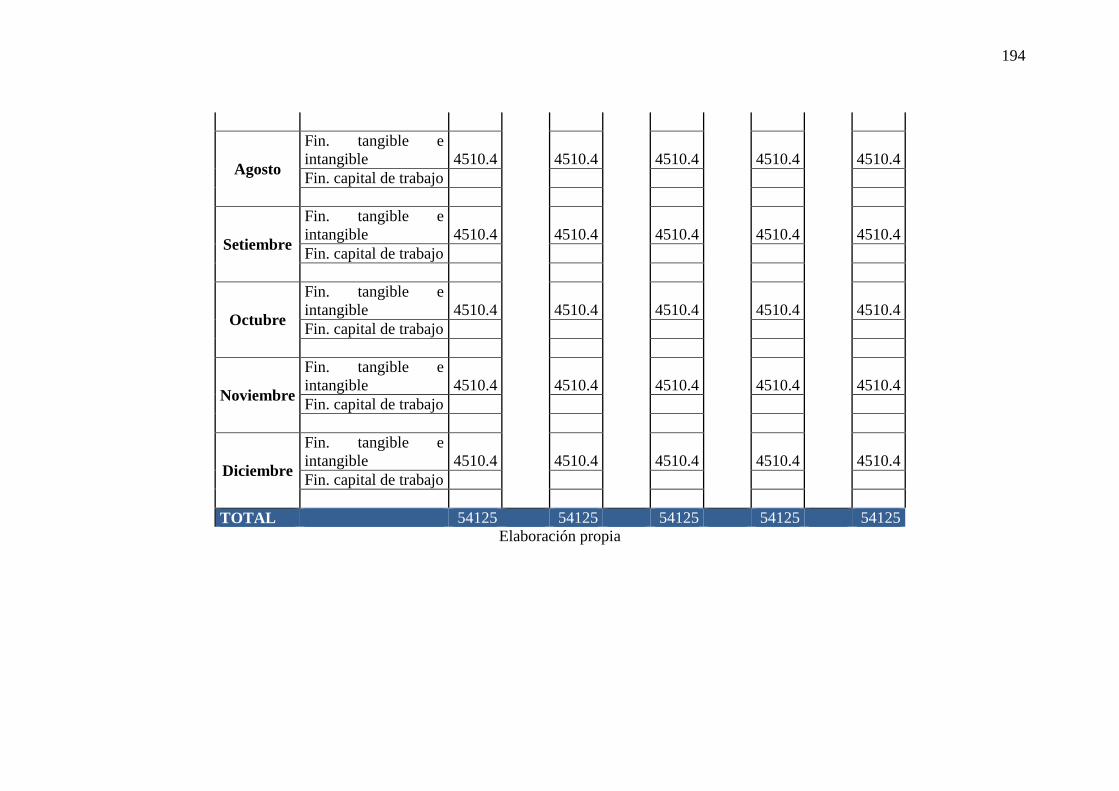

Tabla 99: Presupuesto de gastos financieros del 2024 al 2028 192

Tabla 100: Estado de ganancias y pérdidas 2019 194

Tabla 101: Balance proyectado económico 197

Tabla 102: Balance proyectado financiero 202

Tabla 103: Tabla de los 20 semestres para el periodo de pago 207

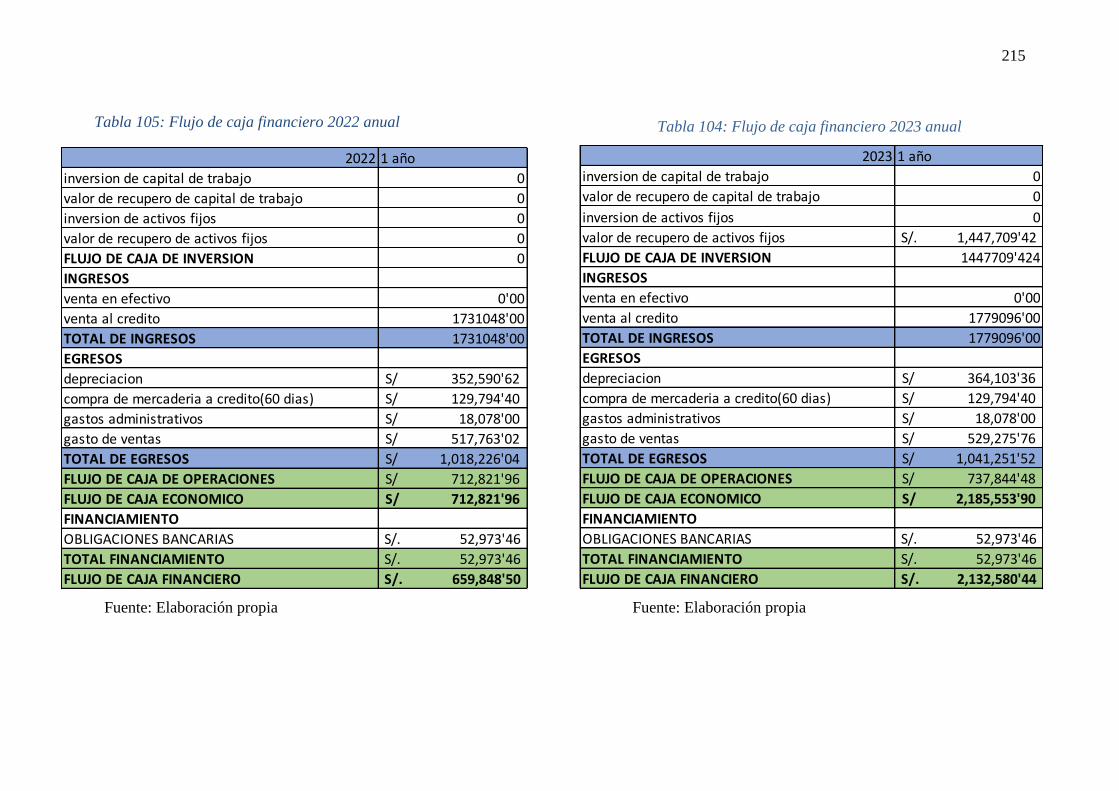

Tabla 104: TIR Económico 215

Tabla 105: TIR Financiero 215

Tabla 106: VAN Económico 216

Tabla 107: ROI Económico 217

Tabla 108: ROI Financiero 217

Tabla 109: Payback económico 218

Tabla 110: Payback Financiero 219

Tabla 111: Presupuesto de ventas 220

Tabla 112: Concepto costos 220

Tabla 113: Calculo costos variables 221

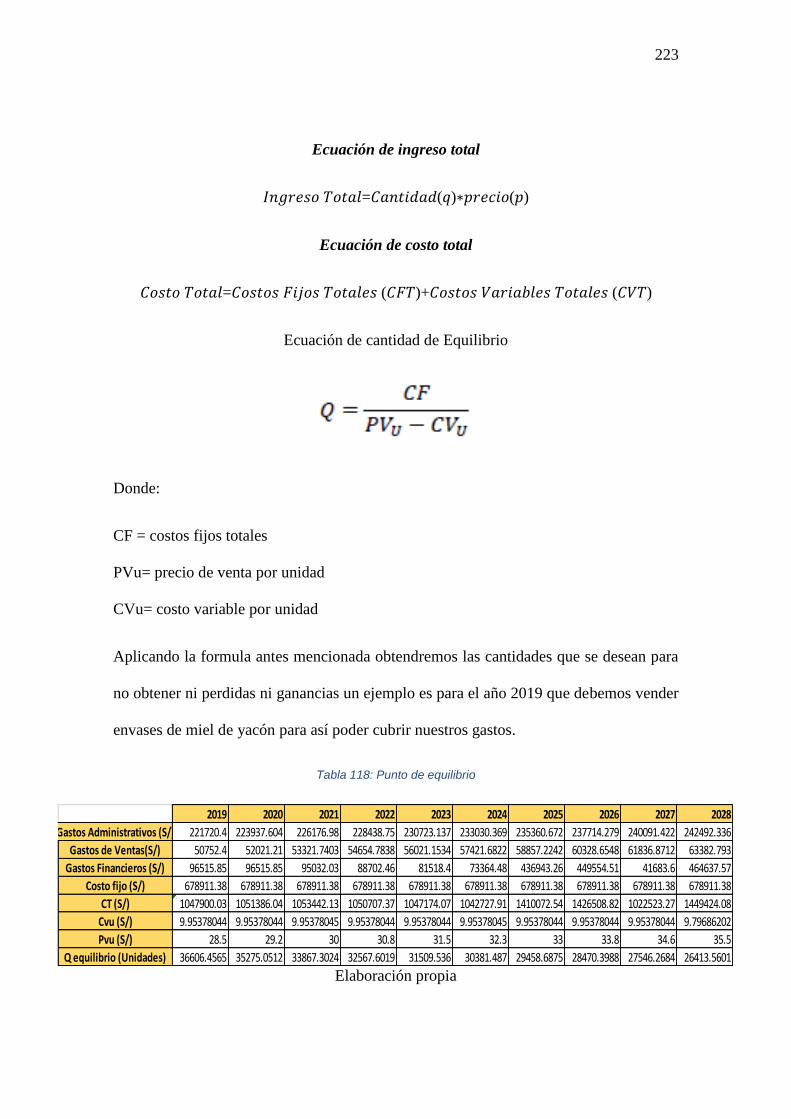

Tabla 114: Resultados de equilibrio 221

Tabla 115: Punto de equilibrio 222

Tabla 116: Cantidad de Yacón vs Precio de compra 223

Tabla 117: Número de ventas vs precio de envase de miel de yacón 223

Tabla 118: Matriz de escenarios 224

Tabla 119: Escenarios 2019 224

Tabla 120: Matriz de valoración 228

Tabla 121: Leyenda de la matriz 229

Tabla 122: Resultados de tipo de contaminación 229

16

Tabla 123: Inversión de impacto ambiental 230

Tabla 124: Impacto económico de impuesto a la renta 230

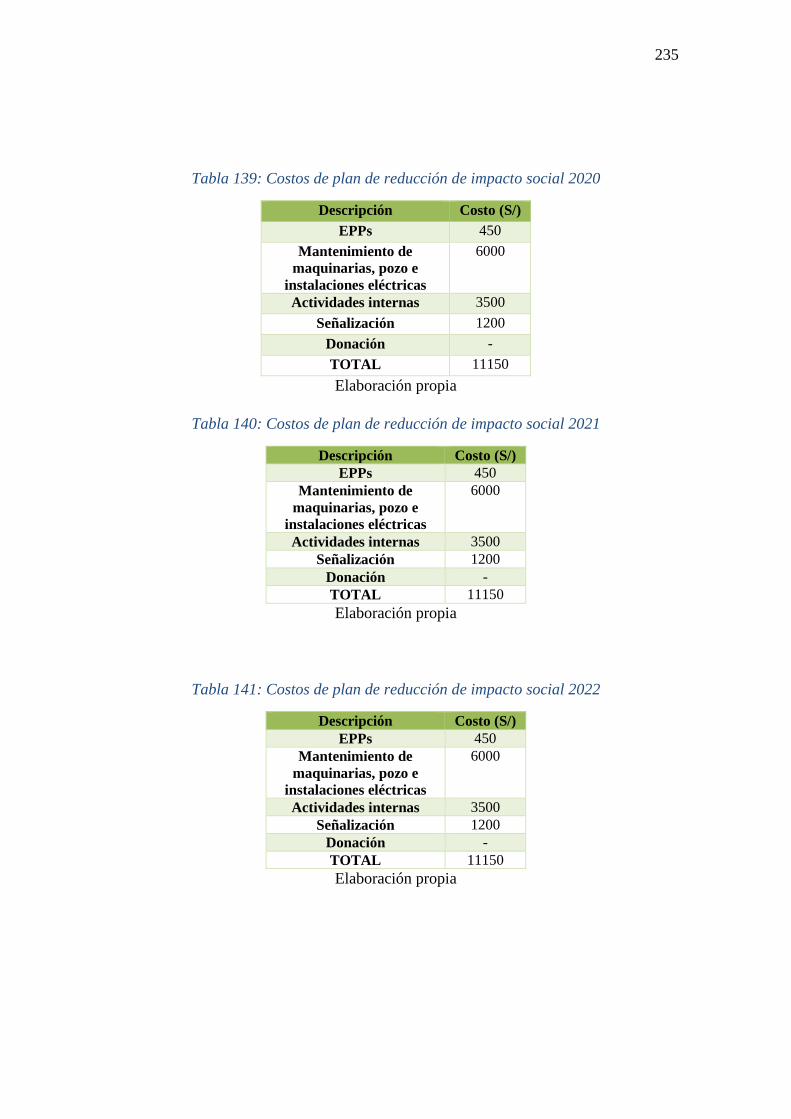

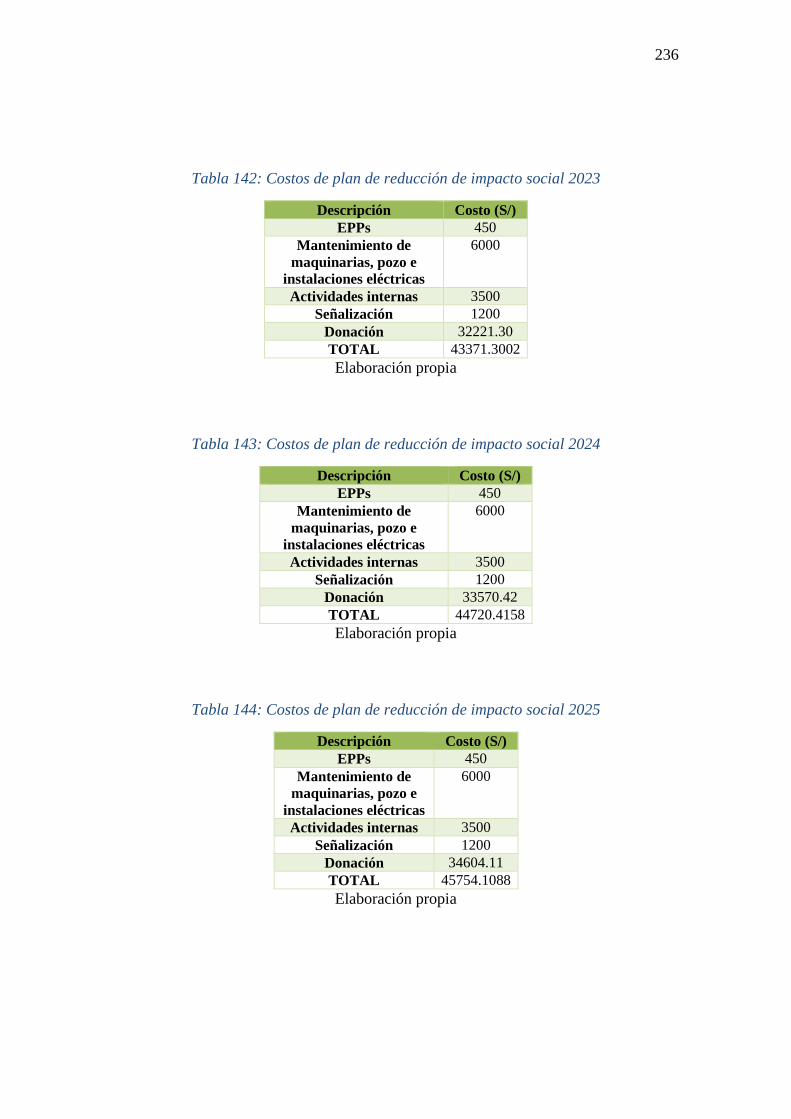

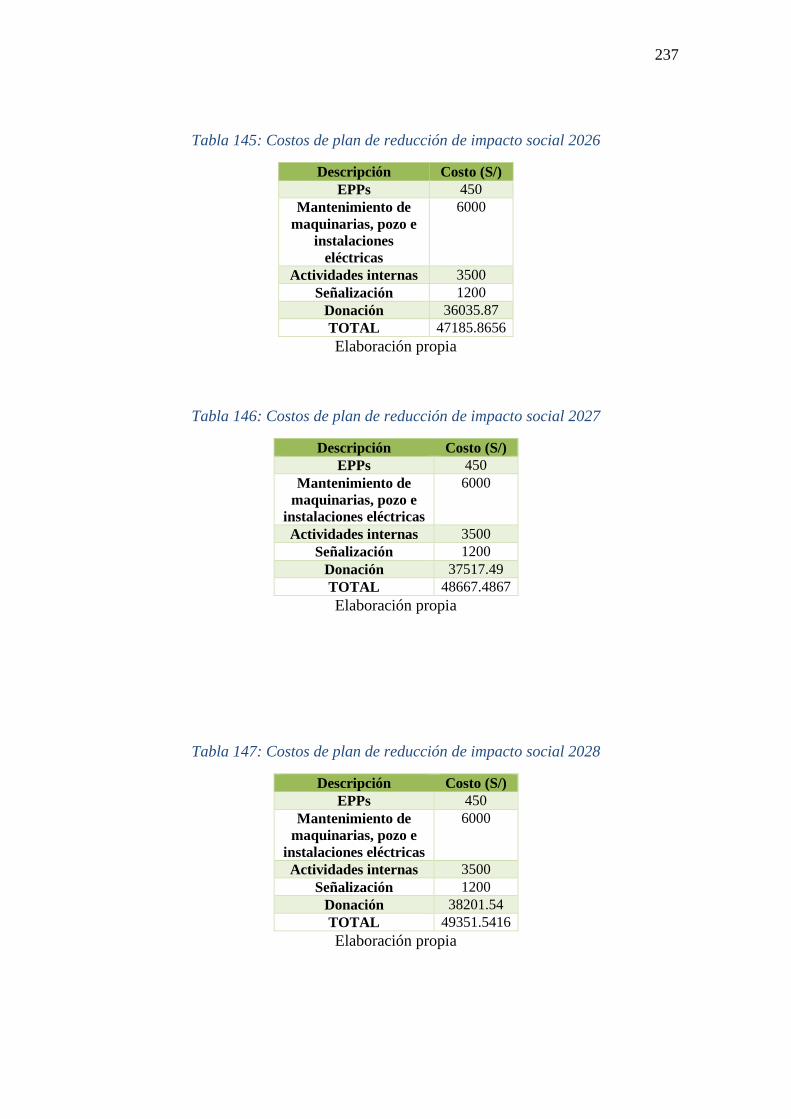

Tabla 125: Costos de plan de reducción de impacto social 2019-2023 233

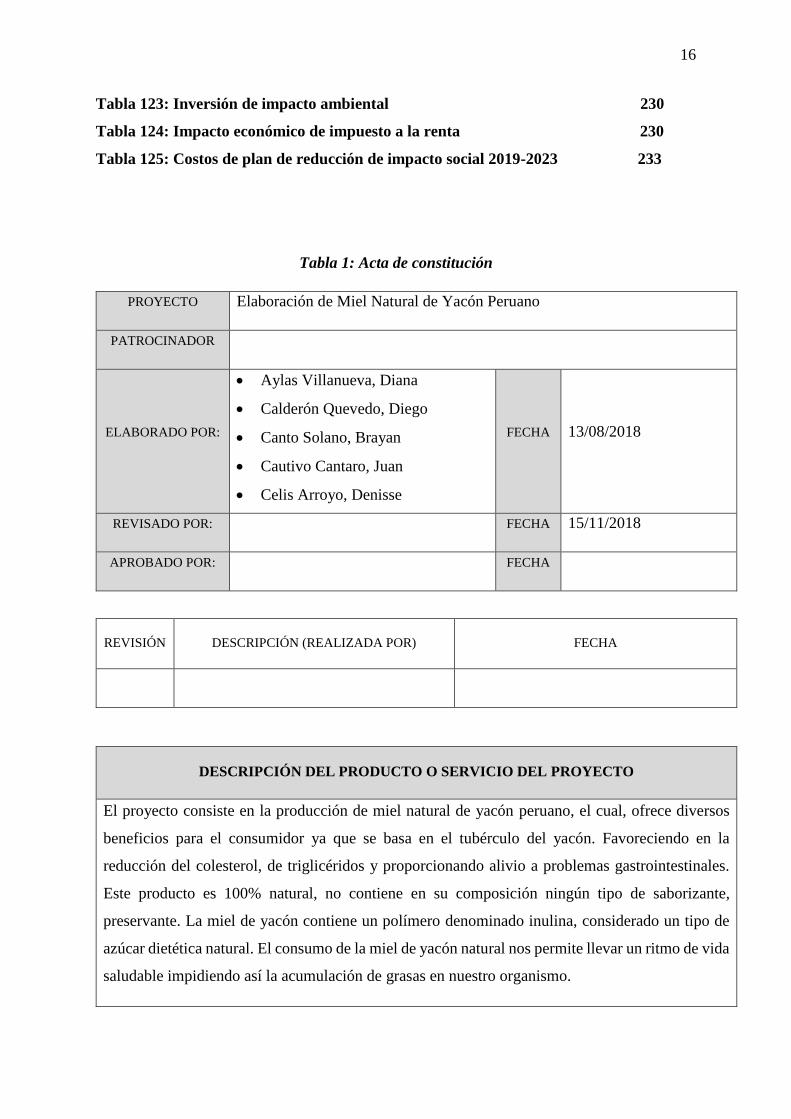

Tabla 1: Acta de constitución

PROYECTO Elaboración de Miel Natural de Yacón Peruano

PATROCINADOR

ELABORADO POR:

Aylas Villanueva, Diana

Calderón Quevedo, Diego

Canto Solano, Brayan

Cautivo Cantaro, Juan

Celis Arroyo, Denisse

FECHA 13/08/2018

REVISADO POR: FECHA 15/11/2018

APROBADO POR: FECHA

REVISIÓN DESCRIPCIÓN (REALIZADA POR) FECHA

DESCRIPCIÓN DEL PRODUCTO O SERVICIO DEL PROYECTO

El proyecto consiste en la producción de miel natural de yacón peruano, el cual, ofrece diversos

beneficios para el consumidor ya que se basa en el tubérculo del yacón. Favoreciendo en la

reducción del colesterol, de triglicéridos y proporcionando alivio a problemas gastrointestinales.

Este producto es 100% natural, no contiene en su composición ningún tipo de saborizante,

preservante. La miel de yacón contiene un polímero denominado inulina, considerado un tipo de

azúcar dietética natural. El consumo de la miel de yacón natural nos permite llevar un ritmo de vida

saludable impidiendo así la acumulación de grasas en nuestro organismo.

17

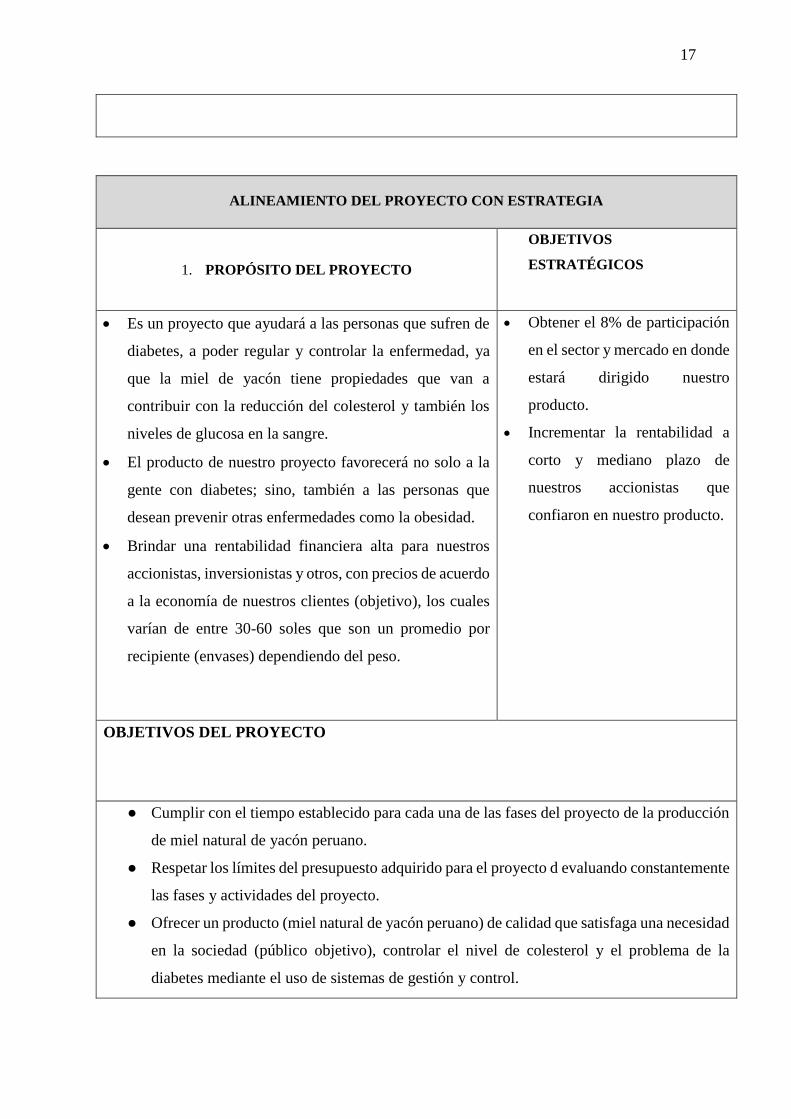

ALINEAMIENTO DEL PROYECTO CON ESTRATEGIA

1. PROPÓSITO DEL PROYECTO

OBJETIVOS

ESTRATÉGICOS

(A

Es un proyecto que ayudará a las personas que sufren de

diabetes, a poder regular y controlar la enfermedad, ya

que la miel de yacón tiene propiedades que van a

contribuir con la reducción del colesterol y también los

niveles de glucosa en la sangre.

El producto de nuestro proyecto favorecerá no solo a la

gente con diabetes; sino, también a las personas que

desean prevenir otras enfermedades como la obesidad.

Brindar una rentabilidad financiera alta para nuestros

accionistas, inversionistas y otros, con precios de acuerdo

a la economía de nuestros clientes (objetivo), los cuales

varían de entre 30-60 soles que son un promedio por

recipiente (envases) dependiendo del peso.

Obtener el 8% de participación

en el sector y mercado en donde

estará dirigido nuestro

producto.

Incrementar la rentabilidad a

corto y mediano plazo de

nuestros accionistas que

confiaron en nuestro producto.

OBJETIVOS DEL PROYECTO

● Cumplir con el tiempo establecido para cada una de las fases del proyecto de la producción

de miel natural de yacón peruano.

● Respetar los límites del presupuesto adquirido para el proyecto d evaluando constantemente

las fases y actividades del proyecto.

● Ofrecer un producto (miel natural de yacón peruano) de calidad que satisfaga una necesidad

en la sociedad (público objetivo), controlar el nivel de colesterol y el problema de la

diabetes mediante el uso de sistemas de gestión y control.

18

CRITERIOS DE ÉXITO DEL PROYECTO

Adecuada y eficiente planificación del proceso productivo de la miel natural de yacón y la

cadena de suministros.

Promoviendo una cultura organizacional interna y externa con nuestros colaboradores y

clientes del proyecto de miel de yacón.

Establecer criterios (planes de contingencia) para la solución de problemas y conflictos

internos ya sean productivos, económicos, sociales, etc.

Evaluar el impacto de nuestro proyecto miel de yacón peruano sobre los interesados.

Aprobación de una evaluación económica (inversión).

REQUISITOS DE ALTO NIVEL

Obtener la ISO 21500/2012 que tiene como objetivo la gestión de proyecto, los procesos y

áreas de gestión y está relacionado con el PMBOK, es útil para poder estandarizar y mejorar

los procesos de la actividad.

Obtener la ISO 22000 para asegurar la cadena de suministro, se encuentra alineada con los

principios del APPCCC del Codex Alimentarios. La norma ISO 22000 es reconocida en

toda la cadena alimenticia mundial y obtener la certificación es una forma de convertirse en

un proveedor a elegir por las empresas globales. La certificación ofrece un compromiso con

la seguridad alimentaria por parte de la organización certificada.

Minimizar los incrementos de costos durante el desarrollo del proyecto de miel de yacón

mediante la verificación del cumplimiento de las restricciones.

Realizar mantenimiento y auditoría interna en la planta de elaboración de miel de yacón

peruano.

DESCRIPCIÓN GENERAL DEL PROYECTO

FASES DEL PROYECTO PRINCIPALES ENTREGABLES

19

(Un

Inicio 1. Acta de constitución

2. Matriz de riesgos

3. Árbol de causa-efecto

4. Stakeholders

Planificación 2.1. Estudio económico

2.2. Estudio de mercado

Ejecución 3.1. Ingeniería del proyecto

Seguimiento y control 4.1. Seguimiento de tareas e hitos

4.2. Aspectos Organizacionales

4.3. Estrategias de plan de marketing

Cierre 5.1 Cierre formal del proyecto

5.2 Backup del proyecto

5.3 Análisis de resultados

5.4 Actualización de tu proyecto

INTERESADOS CLAVE

Grupo desarrollador del proyecto

Gerente de Marketing de Santa Natura

Gerente de Operaciones y Producción de la planta Agroindustrial Pachacamac – USIL

Accionistas

Agricultores de yacón

Empresa proveedora de sorbato

Empresa proveedora de Ácido Ascórbico

Empresa proveedora de envase de vidrio

Facultad de ingeniería USIL

Empresa proveedora de máquinas y equipos industriales

20

Profesor del curso de Formulación y Evaluación de proyectos Industriales

RIESGOS DE MAYOR SEVERIDAD

● Riesgos climatológicos que afecten a la compra de la materia prima

● Demora en la adquisición de la materia prima

● Alta cantidad de mermas en la producción

● Retraso en la recepción de los entregables del proyecto

● Exceso del presupuesto establecido

HITOS PRINCIPALES DEL PROYECTO

● Ejecución de un estudio de mercado para estimar la demanda potencial

● Determinar la viabilidad del proyecto.

● Establecer áreas con sus respectivas funciones y objetivos principales.

● Implementación de un Sistema de Gestión para el desarrollo del proyecto.

● Estandarización de las Normas de Fabricación y Procedimientos de Trabajo.

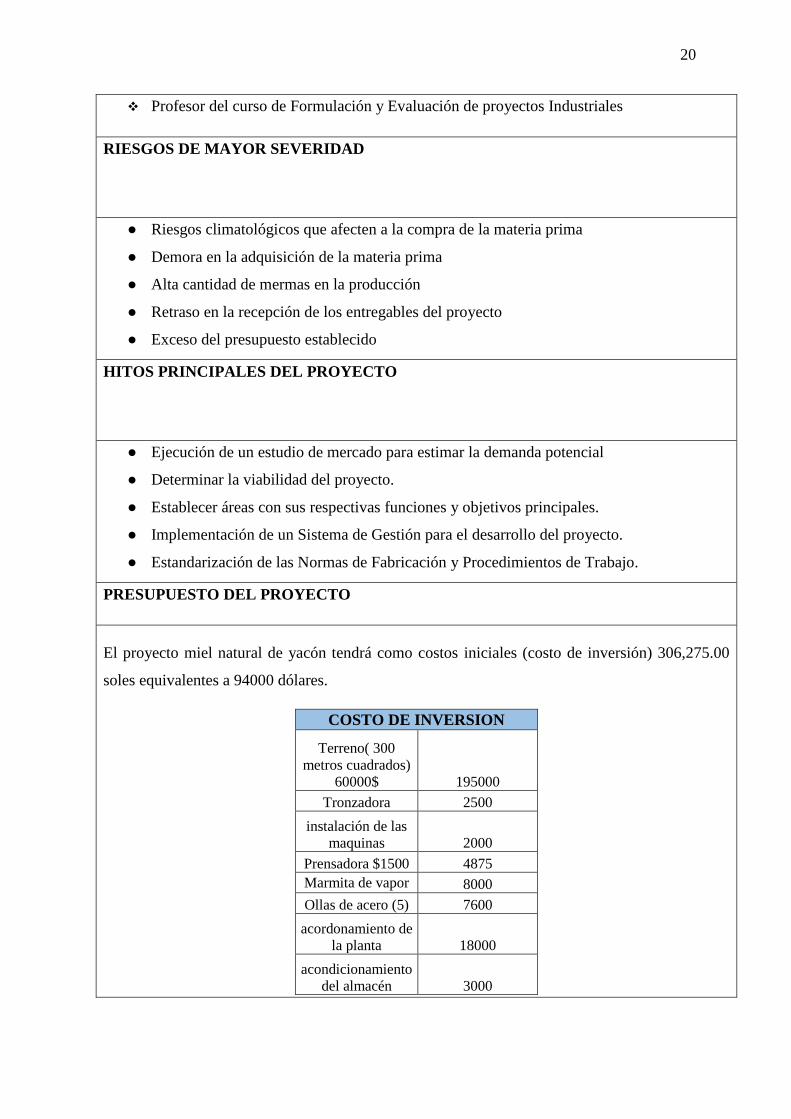

PRESUPUESTO DEL PROYECTO

El proyecto miel natural de yacón tendrá como costos iniciales (costo de inversión) 306,275.00

soles equivalentes a 94000 dólares.

COSTO DE INVERSION

Terreno( 300

metros cuadrados)

60000$ 195000

Tronzadora 2500

instalación de las

maquinas 2000

Prensadora $1500 4875

Marmita de vapor 8000

Ollas de acero (5) 7600

acordonamiento de

la planta 18000

acondicionamiento

del almacén 3000

21

documentos de

apertura 600

asesoría legal 600

planos 1800

Instalación de

software 200

computadoras(12) 15600

escritorios(10) 3000

sillas para

gerentes(6) 1500

sillas para jefes(4) 400

Acordonamiento

de área

administrativa 5000

software 1000

análisis del

consumidor 1200

Diseño del

producto 1200

Impresora (2) 700

Prueba piloto 32500

Total 306275

REQUERIMIENTOS DE APROBACIÓN DEL PROYECTO

CE (Ver punto 4) Evaluador Firma el Cierre del Proyecto

Optimización de recursos y

procesos, Unificación de Gestión

de Procesos

Diana Aylas Villanueva

Bryan Canto Solano

Cumplimiento de la Participación

en el Mercado y Captación de las

Ventas

Denisse Celis Arroyo

Cumplimiento de los Objetivos,

Logro de la rentabilidad .

GERENTE DEL PROYECTO ASIGNADO AL PROYECTO

22

● Diego Calderón Quevedo

AUTORIDAD ASIGNADA AL GERENTE DEL PROYECTO

● Elaborar el plan del proyecto y asegurar el cumplimiento de estos.

● Llevar a cabo labores de control y seguimiento en cada etapa, reportando periódicamente

la situación del proyecto ( para la actualización del plan del proyecto)

● Tomar decisiones adecuadas que tengan impacto en el alcance, costo o factores

comprometidos.

● Elegir con qué proveedores se trabajará.

AUTORIZACIÓN DEL PROYECTO POR:

NOMBRE

● Juan Cautivo Cantaro

FIRMA

____________________________

Elaboración propia

23

CAPITULO 1: GENERALIDADES

Antecedentes

El yacón es una planta nativa domesticada en los Andes; crece en forma silvestre en Ecuador,

Colombia y el Perú. Cultivada desde 1200 a. C., prospera en los valles cálidos entre Ecuador y

el noroeste de Argentina, pero el mayor número de variedades y usos se dan en el Perú. Restos

de yacón han sido encontrados en tumbas preincaicas de Salta, en Argentina (1000 d. C.), y en

ceramios y textiles de la cultura Nazca, al sur del Perú (500-1200 d. C.). En 1615, Guamán

Poma de Ayala incluyó al yacón en una lista de 55 cultivos nativos de los Andes.(Perú

biodiverso , Machuca, 2017)

Fuente: sp.depositphotos.com

El yacón es cultivado en muchas localidades de los Andes sudamericanos, desde

Ecuador hasta el noroeste argentino (Venezuela, Colombia, Ecuador, Perú, Bolivia, Chile y

Argentina). En los últimos años su cultivo se ha extendido a otros continentes.

Ilustración 1: Planta del yacón

24

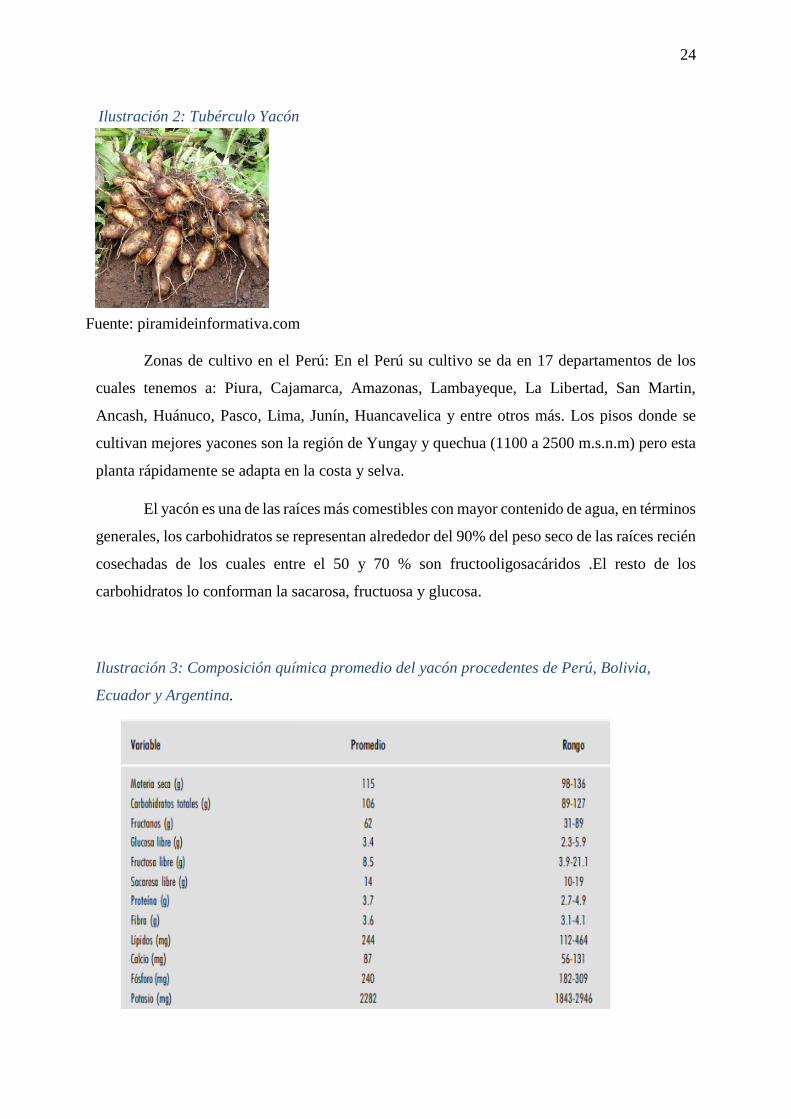

Fuente: piramideinformativa.com

Zonas de cultivo en el Perú: En el Perú su cultivo se da en 17 departamentos de los

cuales tenemos a: Piura, Cajamarca, Amazonas, Lambayeque, La Libertad, San Martin,

Ancash, Huánuco, Pasco, Lima, Junín, Huancavelica y entre otros más. Los pisos donde se

cultivan mejores yacones son la región de Yungay y quechua (1100 a 2500 m.s.n.m) pero esta

planta rápidamente se adapta en la costa y selva.

El yacón es una de las raíces más comestibles con mayor contenido de agua, en términos

generales, los carbohidratos se representan alrededor del 90% del peso seco de las raíces recién

cosechadas de los cuales entre el 50 y 70 % son fructooligosacáridos .El resto de los

carbohidratos lo conforman la sacarosa, fructuosa y glucosa.

Ilustración 3: Composición química promedio del yacón procedentes de Perú, Bolivia,

Ecuador y Argentina.

Ilustración 2: Tubérculo Yacón

25

Fuente: (Seminario J, Valderrama M, Manrique, 2003). El Yacón: fundamentos para el

aprovechamiento de un recurso promisorio. Universidad de Cajamarca

26

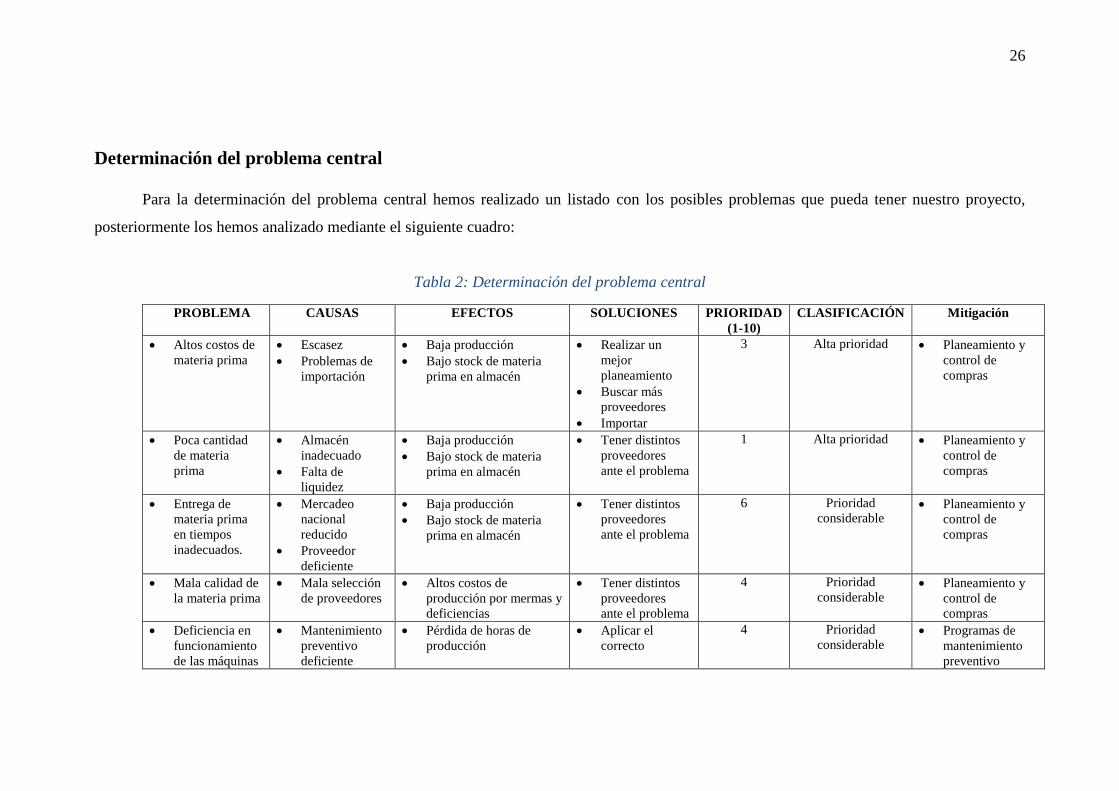

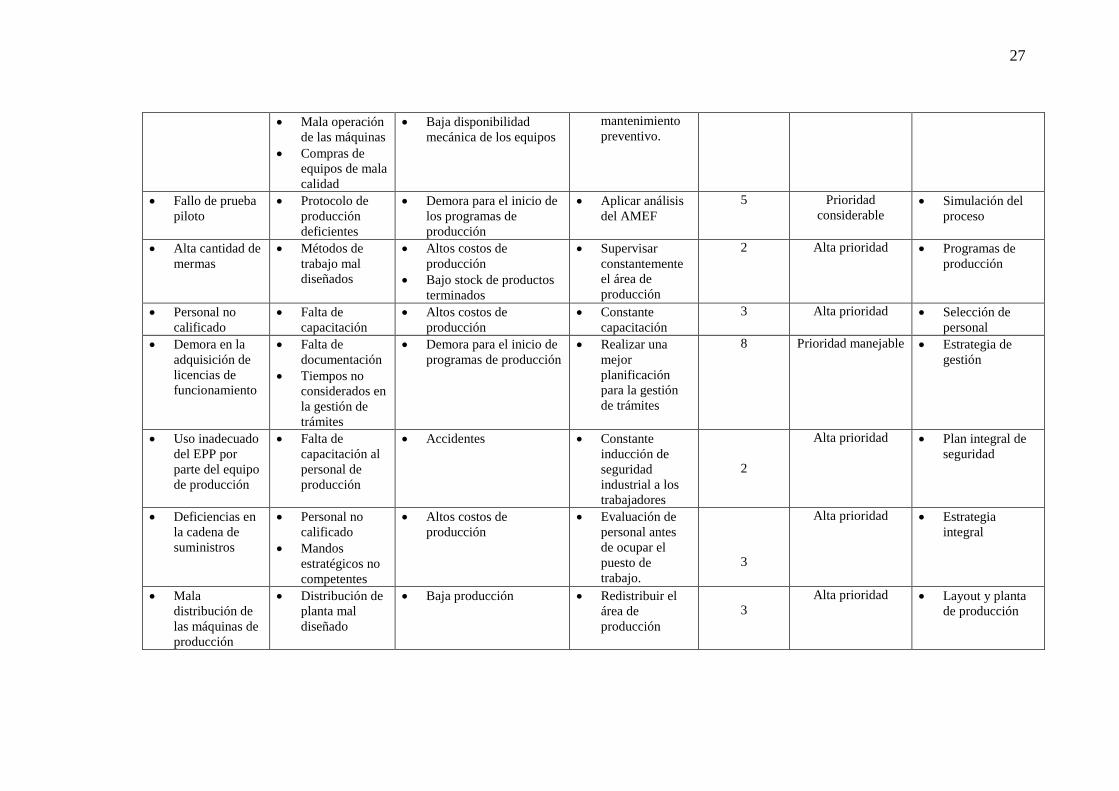

Determinación del problema central

Para la determinación del problema central hemos realizado un listado con los posibles problemas que pueda tener nuestro proyecto,

posteriormente los hemos analizado mediante el siguiente cuadro:

Tabla 2: Determinación del problema central

PROBLEMA CAUSAS EFECTOS SOLUCIONES PRIORIDAD

(1-10)

CLASIFICACIÓN Mitigación

Altos costos de

materia prima

Escasez

Problemas de

importación

Baja producción

Bajo stock de materia

prima en almacén

Realizar un

mejor

planeamiento

Buscar más

proveedores

Importar

3 Alta prioridad Planeamiento y

control de

compras

Poca cantidad

de materia

prima

Almacén

inadecuado

Falta de

liquidez

Baja producción

Bajo stock de materia

prima en almacén

Tener distintos

proveedores

ante el problema

1 Alta prioridad Planeamiento y

control de

compras

Entrega de

materia prima

en tiempos

inadecuados.

Mercadeo

nacional

reducido

Proveedor

deficiente

Baja producción

Bajo stock de materia

prima en almacén

Tener distintos

proveedores

ante el problema

6 Prioridad

considerable Planeamiento y

control de

compras

Mala calidad de

la materia prima

Mala selección

de proveedores

Altos costos de

producción por mermas y

deficiencias

Tener distintos

proveedores

ante el problema

4 Prioridad

considerable Planeamiento y

control de

compras

Deficiencia en

funcionamiento

de las máquinas

Mantenimiento

preventivo

deficiente

Pérdida de horas de

producción

Aplicar el

correcto

4 Prioridad

considerable Programas de

mantenimiento

preventivo

27

Mala operación

de las máquinas

Compras de

equipos de mala

calidad

Baja disponibilidad

mecánica de los equipos

mantenimiento

preventivo.

Fallo de prueba

piloto

Protocolo de

producción

deficientes

Demora para el inicio de

los programas de

producción

Aplicar análisis

del AMEF

5 Prioridad

considerable Simulación del

proceso

Alta cantidad de

mermas

Métodos de

trabajo mal

diseñados

Altos costos de

producción

Bajo stock de productos

terminados

Supervisar

constantemente

el área de

producción

2 Alta prioridad Programas de

producción

Personal no

calificado

Falta de

capacitación

Altos costos de

producción

Constante

capacitación

3 Alta prioridad Selección de

personal

Demora en la

adquisición de

licencias de

funcionamiento

Falta de

documentación

Tiempos no

considerados en

la gestión de

trámites

Demora para el inicio de

programas de producción

Realizar una

mejor

planificación

para la gestión

de trámites

8 Prioridad manejable Estrategia de

gestión

Uso inadecuado

del EPP por

parte del equipo

de producción

Falta de

capacitación al

personal de

producción

Accidentes Constante

inducción de

seguridad

industrial a los

trabajadores

2

Alta prioridad Plan integral de

seguridad

Deficiencias en

la cadena de

suministros

Personal no

calificado

Mandos

estratégicos no

competentes

Altos costos de

producción

Evaluación de

personal antes

de ocupar el

puesto de

trabajo.

3

Alta prioridad Estrategia

integral

Mala

distribución de

las máquinas de

producción

Distribución de

planta mal

diseñado

Baja producción Redistribuir el

área de

producción

3

Alta prioridad Layout y planta

de producción

28

Mala

supervisión de

la producción

Mala selección

de personal.

Altos costos de

producción

Evaluación de

personal antes

de ocupar el

puesto de

trabajo.

5

Prioridad

considerable Selección de

personal

Despacho y

transporte

ineficiente

Personal no

calificado

Equipo de

transporte de

baja calidad

Devolución del producto

por parte del cliente

Controlar los

tiempos de

despacho

3 Alta prioridad Planeamiento y

control logístico

Baja calidad de

producción

Materia prima

de baja calidad

Equipos

obsoletos

Altos costos de

producción

Devolución de productos

terminados por parte del

cliente

Cambiar de

proveedor

Implementar

máquinas

3 Alta prioridad Planeamiento y

control de

estándares de

calidad

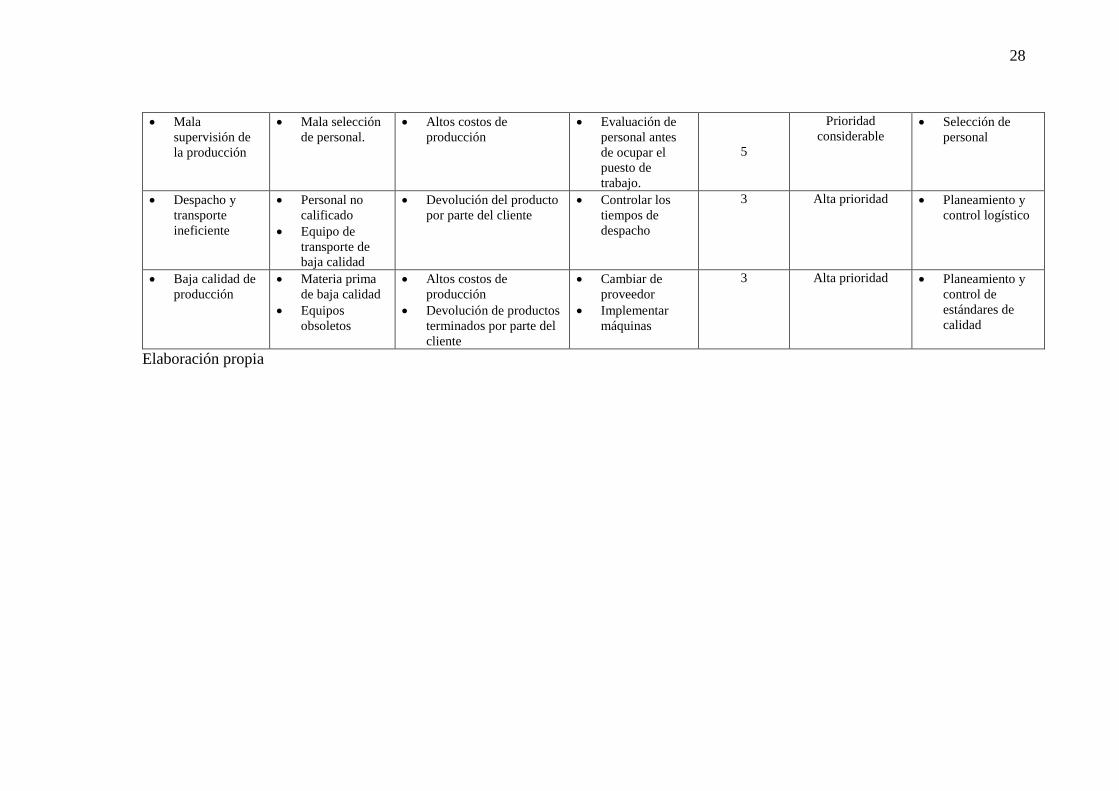

Elaboración propia

29

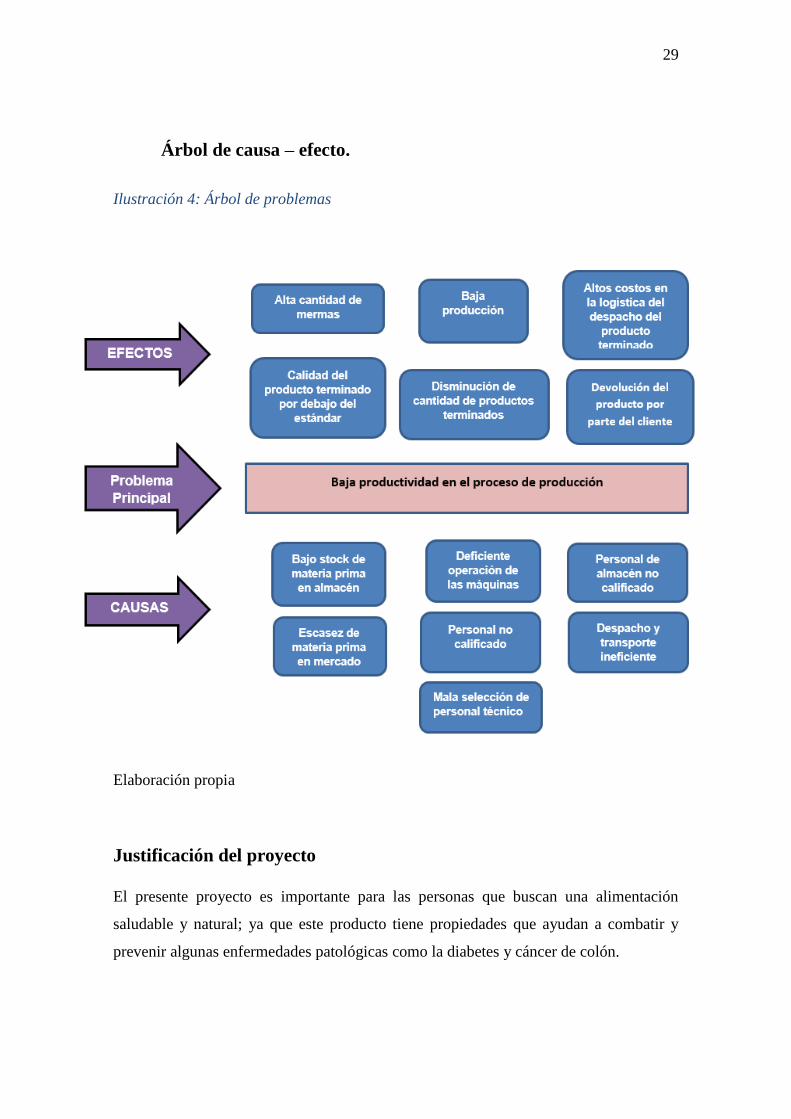

Árbol de causa – efecto.

Ilustración 4: Árbol de problemas

Elaboración propia

Justificación del proyecto

El presente proyecto es importante para las personas que buscan una alimentación

saludable y natural; ya que este producto tiene propiedades que ayudan a combatir y

prevenir algunas enfermedades patológicas como la diabetes y cáncer de colón.

30

Este proyecto se da como respuesta ante el aumento de personas que tienen un

desorden alimenticio, los cuales en su mayoría han optado por el consumo de la comida

rápida teniendo un efecto negativo en su salud. Por lo cual, es importante promover el

consumo de productos saludables como la miel de Yacón e informar de sus propiedades

naturales.

Debido a que tendrían a su disposición una miel natural que beneficia a su salud

con sus potentes propiedades curativas, como también preventivas. Además, la miel de

yacón es una excelente opción para acompañar sus desayunos, dietas, jugos, ensaladas,

etc.

Justificación Teórica.

Debido a los grandes componentes que contiene el yacón, ofrecemos cualidades de alto

valor para el mercado nacional e internacional, al ser un producto de alta gama a precio

competitivo.

No obstante, es oportuno tener en cuenta las bajas barreras de entrada en la

industria, lo cual asegura una producción eficiente con inversión moderada.

Justificación Práctica.

Debido al gran de desarrollo tecnológico y globalización en el Perú, y al nuevo enfoque

local de agregar valor a las materias primas, es que tenemos a disposición maquinaria y

activos necesarios para la instalación y producción de la miel de yacón.

Justificación Social.

Tenemos un enfoque hacia el consumidor, comprometidos a cumplir con los estándares

y necesidades del mercado actual de miel, bajo el esquema de un producto natural sin

posibles efectos nocivos de ingredientes químicos de la competencia.

Por otro lado, nuestras operaciones serán amigables para el ambiente, mediante

buenas prácticas de manufactura.

Además, la responsabilidad social de nuestra empresa abarca la creación de

empleos y garantizar el bienestar de los colaboradores internos y externos (proveedores

31

y campesinos, consolidando alianzas estratégicas de mediano y largo plazo), además de

contribuir a los indicadores de crecimiento e inversión de nuestro país.

Objetivos generales y específicos

Objetivos generales.

Creación e implementación de una planta de producción de miel natural de yacón,

con las especificaciones técnicas suficientes para asegurar las buenas prácticas de

manufacturas y ser competitivos en el mercado actual para el año 2020.

Objetivos a corto plazo.

Que nuestro mercado objetivo conozca nuestro producto.

Determinar las amenazas que puedan surgir con el ingreso de nuestro nuevo

producto al mercado y entablar estrategias que lo resuelvan.

Establecer lazos perdurables con proveedores de yacón tanto nacional como

internacional.

Evaluar la demanda y ver cómo pudo satisfacer las necesidades de los clientes.

Establecer nexos con los principales interesados en los principales distritos de

Lima Metropolitana, gimnasios más concurridos, entre otros lugares y dar a

conocer del por qué deberían vender estos productos.

Objetivos a mediano plazo.

Incrementar el volumen de ventas y la participación en el mercado para 2020.

Impulsar el conocimiento y posicionar nuestra marca en la mentalidad de nuestro

mercado objetivo para finales de 2020.

Ampliar nuestro mercado abarcando varias ciudades para el año 2020.

Marca conocida a nivel nacional.

Emplear avance tecnológico para mejorar los procesos productivos que

garanticen el cumplimiento de los más estándares de calidad para nuestro

producto para agosto del 2020.

32

Nuestro proyecto tiene como principal objetivo para el año 2019, obtener una

participación de nuestro producto en el 8% de las zonas de la capital del país que

se adolecen de enfermedades como la diabetes, asimismo, incrementar la

rentabilidad a corto y mediano plazo de nuestros accionistas.

Objetivos a largo plazo.

Mantener un crecimiento constante.

Continuar con nuestra expansión de mercado a lo largo de todo el territorio

peruano, distribuyendo nuestros productos en supermercados, mercado,

gimnasios, etc.

Expandirnos a nivel internacional y ser una marca reconocida por su valor

nutricional y precio accesible a todo público.

Alcances y limitaciones de la investigación

Alcance.

El proyecto tiene como objetivo la producción y venta de miel de yacón en la región de

Lima, el cual mediante un estudio de mercado definiremos a nuestro público objetivo; así

mismo, se pretende llegar a todo el Perú en un futuro. Los beneficios que brinda este

proyecto son:

Nueva aplicación de un producto andino del Perú.

El proyecto llegara a su planificación, estudio de mercado y algunas pruebas del

proceso de producción; así como, el análisis de su productividad y la rentabilidad del

proyecto.

Tiempo.

El proyecto durará 14 semanas para llevar a cabo toda la fase de planificación de la

producción y venta de miel de yacón natural peruano

33

Costo.

Se invertirá en costos generales como compra de materia prima (yacón), maquinarias,

transporte, mano de obra, etc.

Tendremos el costo de inversión inicial que viene hacer la etapa pre-operativa, los cuales

comprende los siguientes costos, costo de estudio de factibilidad, estudios definitivos

(ingeniería conceptual, ingeniería de detalle), planos y licencias, terrenos, edificios,

instalaciones fijas, bienes de capital, costo del estudio de mercado, pruebas de

producción, etc.

Como también los costos fijos que son independientes al costo de producción. Los costos

variables que dependen de la cantidad producida

Riesgo.

Los riesgos estarán presentes en todas las etapas de desarrollo del proyecto, es decir,

desde el inicio hasta su finalización, siendo el principal problema la baja productividad

en el proceso de producción, a continuación, se detallan otros riesgos:

Riesgos de Producción:

Mal funcionamiento de las maquinarias

Diseño de producción ineficiente

Nivel de productividad y calidad de la miel de yacón por debajo del estándar.

Aparición de muchas mermas

Bajo stock de materia prima (yacón) en el almacén y en el mercado

Personal no calificado y mala selección de personal técnico

Despacho y transporte ineficiente

Riesgos Climatológicos:

Mayormente afectarán a la compra de la materia prima y su transporte,

porque puede limitar el nivel de producción y no llegar a cubrir la demanda

pronosticada.

Riesgos Biológicos:

Enfermedades, plagas y depredadores.

Riesgos Tecnológicos:

Que algunas de las máquinas que se utilicen sean obsoletas.

34

Riesgos Operativos:

Retraso de recepción de los entregables del proyecto

Creación del plan financiero ineficiente

El proyecto puede llegar a ser no factible por los costos altos y las personas

no podrían estar dispuestas a pagar el precio establecido.

Altos costos de logística del despacho del producto.

Calidad.

Debemos establecer los estándares de calidad en la compra de materia prima, en el

proceso de producción, controlar las mermas, mantener el presupuesto dentro de lo

establecido, respetar las fechas de recepción de los entregables. Por último, establecer un

peso adecuado para la entrega de los productos al cliente final.

Cliente.

Se definirá más adelante nuestro público objetivo con un estudio de mercado, así poder

establecer un precio adecuado, asegurar la viabilidad del proyecto, la forma de entrega y

el plan de marketing que nos ayude a crecer en el mercado. Pero por lo pronto

establecimos a la región de Lima como punto de referencia para nuestro producto.

35

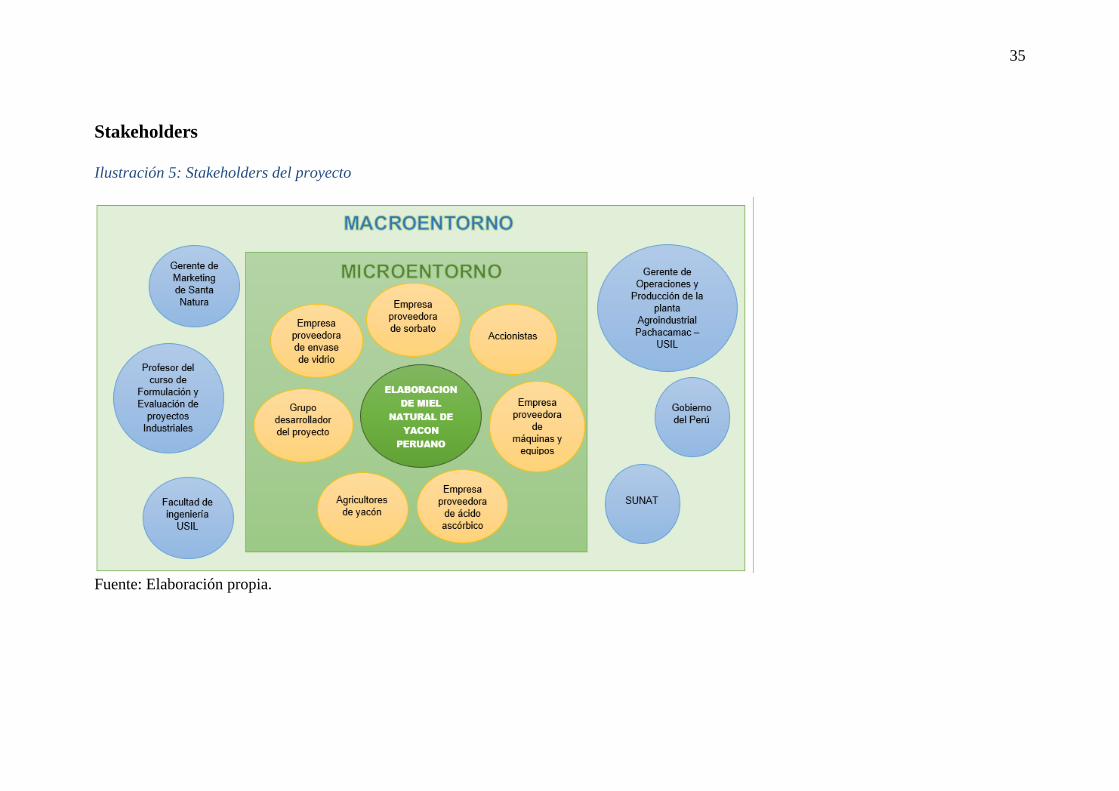

Stakeholders

Ilustración 5: Stakeholders del proyecto

Fuente: Elaboración propia.

36

CAPÍTULO II: ESTRUCTURA ECONÓMICA DEL

SECTOR

Descripción del estado actual de la industria

Según la clasificación internacional industrial uniforme (CIIU) de todas las actividades

económicas revisión 4 por parte de la Dirección Nacional de Cuentas Nacionales del

Instituto Nacional de Estadística e Informática, nuestro proyecto “Miel natural de yacón

peruano” pertenece a la siguiente sección, división, grupo, clase y actividad, mostrada en

el siguiente cuadro.

Tabla 3: Clasificación internacional industrial uniforme (CIIU) de la actividad

elaboración de miel.

Sección

División

Grupo

Clase

Descripción de categorías de la CIIU

C Industrias Manufactureras.

10 Elaboración de productos alimenticios.

107 Elaboración de otros productos alimenticios.

1079 Elaboración de otros productos alimenticios n.c.p.

Actividad Elaboración de miel artificial y caramelo.

Fuente: INEI Elaboración: Propia.

Tabla 4: Clasificación internacional industrial uniforme (CIIU) de la actividad

elaboración de mermelada.

Sección

División

Grupo

Clase

Descripción de categorías de la CIIU

C Industrias Manufactureras.

10 Elaboración de productos alimenticios.

103 Elaboración y conservación de frutas, legumbres y hortalizas.

1079 Elaboración y conservación de frutas, legumbres y hortalizas.

Actividad Fabricación de compotas, mermeladas y jaleas.

Fuente: INEI Elaboración: Propia.

Miel de abeja local no abastece a la demanda.

La producción de miel de abeja no abastece a la demanda local, un mercado cada vez más

afiliado a este alimento, y que solo elabora 800 toneladas al año cubriendo apenas un

tercio, siendo que lo requerido es de 2.400 Tn., según el director del Departamento de

37

Apicultura del Viceministerio de Ganadería del MAG, Carlos Escobar. Indicó que las

cifras representan a 60 mil colmenas como producción anual y que la actividad genera

unos US$ 10 millones del Producto Interno Bruto (PIB) del país, ya que representa el

10% de la producción local de alimentos (unos US$ 500 millones), tras el servicio

ambiental de la polinización de abejas. (La nación, 2015)

El promedio según cosecha anual país es de 10 a 12 kilos por colmena, pero lo

ideal sería de 20 a 30 kilos para que pueda ser remunerable y justificado

Tabla 5: Producción en toneladas de miel en el Perú del año 2001 al 2012.

2001 100 2007 1350

2002 600 2008 1500

2003 1000 2009 1600

2004 800 2010 1500

2005 500 2011 1500

2006 1200 2012 1600

Fuente: SENASA

Tabla 6: Comportamiento de exportaciones de miel de abeja del 2015, 2016, 2017 y

primer cuatrimestre 2018.

2015

(Ton)

2016

(Ton)

2017

(Ton)

2018

(Ton)

%Var

2016/2017

Estados Unidos

Alemania

Japón

Francia

España

Bélgica

Italia

Suiza

Arabia Saudi

Australia

Gran Bretaña

Marruecos

Indonesia

26,954

6,536

3,653

-

-

-

880

546

746

1330

-

-

668

35,152

15,392

3,961

4,466

4,203

3,314

3,234

902

1,046

907

772

-

-

31,168

18,124

4,801

2,093

2,124

1,694

1,495

1,489

1,242

648

671

-

-

10,052

4,419

1,314

625

951

944

621

360

-

-

343

276

-

-11

18

21

-53

-49

-49

-54

65

19

-29

-13

-

-

38

Canadá

Otros(as)

261

2403

3,532

-

2,742

-

719

-

-22

-

Total 43856 76881 68290 20616 -11

Fuente: SENASA

Elaboración: Propia

La caída de producción y exportación se produjo en el 2017 se debe por sequías

registradas en los últimos años. Sin embargo,por las intensas lluvias registradas ese

mismo año (por el Niño Costero) mejorarían la situación de los bosques es por ello que

se espera que en los próximos años sean fructíferos para la apicultura nacional y se vea la

recuperación en el sector.

Competencia directa.

Natural Perú S.A.C. principal exportador de productos Maca y Yacón.

(miel, deshidratados, hojuelas)

RUC: 20457055103

Dirección: Calle. Los cedros Mz. D Lote. 6-a Asociación la

Capitana, Lurigancho – Lima.

Teléfono: (51-1) 371 0929

ECOANDINO S.A.C. empresa de procesamiento y

comercialización de antiguos superalimentos en diferentes presentaciones

de este súper alimento: yacón raw en polvo, jarabe de yacón, yacón raw

en rodajas semi-secas, chips de yacón.

RUC: 20419184111

Dirección: Av. Progreso N° 750 Sector 2, Concepción, Junín –

Perú

Teléfono: (51) 1 282 3736.

PERUVIAN NATURE S & S S.A.C. Empresa peruana dedicada a

la producción y comercialización de productos deshidratados que sirven

para como materia prima para la producción de alimentos y las industrias

de fabricación para su uso directo por el consumidor. Especializada en

39

agroexportación, ofrece productos de calidad mundial y super ingredientes

a la industria de alimentos y salud en forma de concentrados, harina,

bebidas, etc.

RUC: 20502203461

Dirección: Las Gardenias Mz I, Lote 12, Urb. Praderas de Lurín,

Lima 16 - Perú.

Teléfono: (511) 717-8720

Quality Food Export Perú S.A.C. Somos ingenieros de Industrias

Alimentarias de la Universidad Nacional Agraria de La Molina y venimos

produciendo alimentos saludables de la más alta calidad desde hace 15

años.

Actualmente esta empresa produce una amplia variedad de

productos, por ejemplo, Extracto de yacón orgánico, miel de yacón

premium 35% de FOS, miel de yacón standard 20% de FOS y harina de

yacón-FOS mínimo 20%.

RUC: 20600051025

Dirección: Sol de Huampaní Mz B8, Lt 4, Lurigancho, Lima – Perú

Teléfono: (511) 364 4645

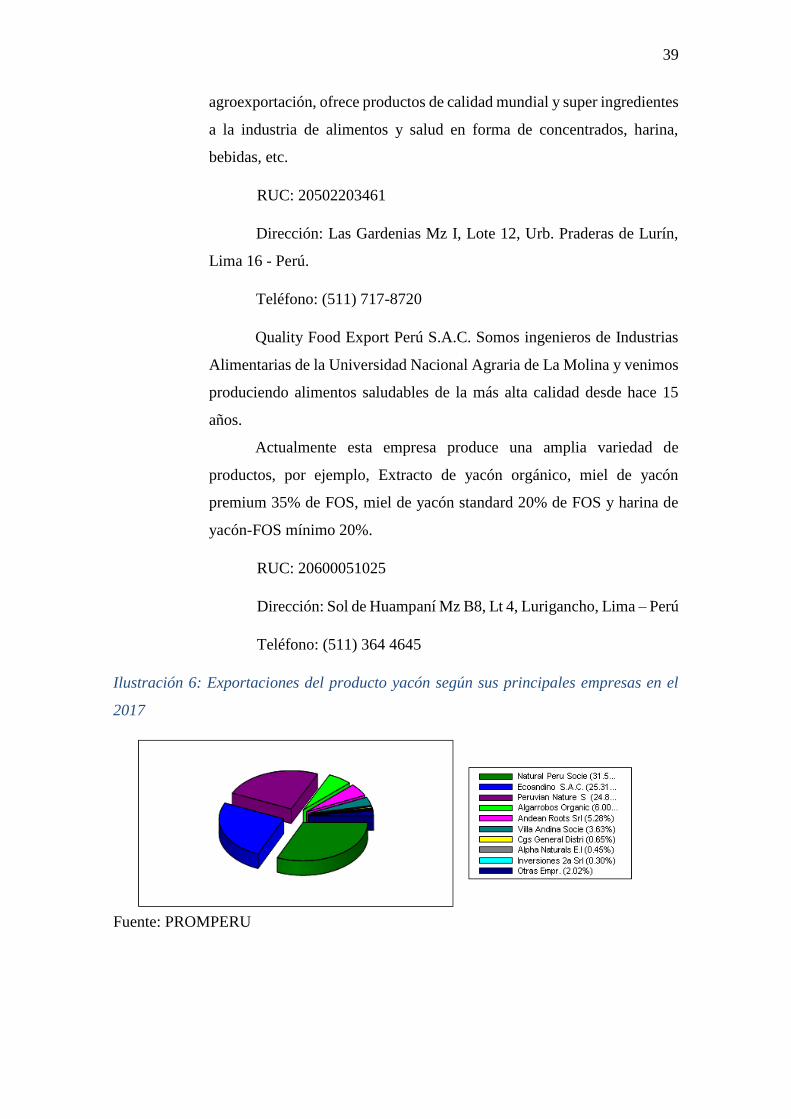

Ilustración 6: Exportaciones del producto yacón según sus principales empresas en el

2017

Fuente: PROMPERU

40

Ilustración 7: Evolución de las exportaciones del producto yacón según sus principales

empresas 2013 - 2017

Fuente: PROMPERU

Competencia indirecta.

Yichang, empresa importadora, comercializadora y distribuidora en el Perú

con más de 80 años como operador logístico. Ofrece marcas destacadas como

Florida y Compass; los cuales ofrecen mermeladas y conservas de gran

variedad.

Dirección: Calle 31 Nro 125, San Isidro, Lima, Perú.

Teléfono: 51 (01) 611 2888

La casa de la miel, empresa familiar dedicada a la producción de miel,

accesorios, equipos, maquinarias e insumos para la apicultura.

Dirección: Prolongación Huamanga 1574, La Victoria, Lima, Perú

Teléfono: (01) 324 0484

Tendencias de la industria (crecimiento, inversiones)

Según el INEI podemos definir la siguiente tabla para definir el sector industrial:

41

Tabla 7: Definición del sector industrial de la miel de yacón

Fuente: INEI

Debido a que nuestro proyecto se basa en la producción y venta de miel de yacón

peruano, siendo así un producto sustituto de la miel de abeja, por ello, al analizar el código

CIIU definido en la tabla del sector industrial concluimos que el sector al que pertenece

es el de “Elaboración de miel artificial y caramelo”.

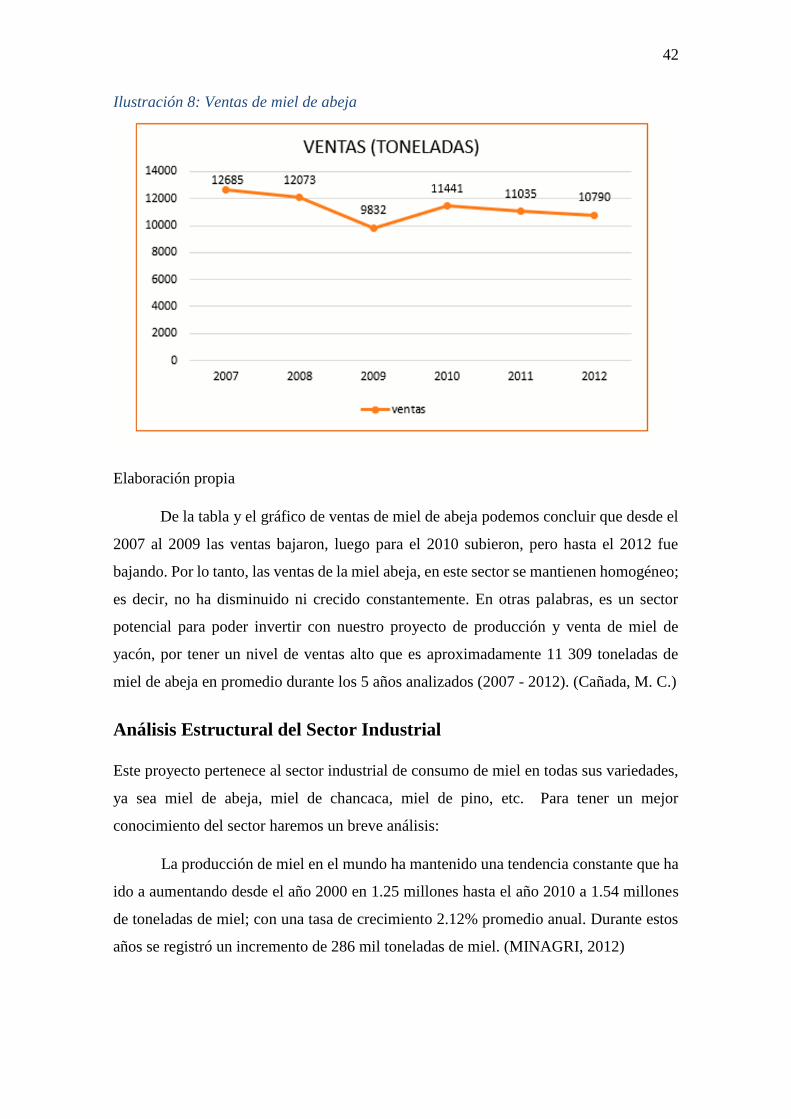

Por consiguiente, podemos analizar las ventas de miel de abeja que se resumen en

la siguiente tabla de ventas de miel de abeja desde el 2007 al 2012, y el gráfico de ventas

en toneladas:

Tabla 8: Ventas de miel de abeja

Fuente: Ministerio de la producción – Viceministerio de MYPE e industria

42

Ilustración 8: Ventas de miel de abeja

Elaboración propia

De la tabla y el gráfico de ventas de miel de abeja podemos concluir que desde el

2007 al 2009 las ventas bajaron, luego para el 2010 subieron, pero hasta el 2012 fue

bajando. Por lo tanto, las ventas de la miel abeja, en este sector se mantienen homogéneo;

es decir, no ha disminuido ni crecido constantemente. En otras palabras, es un sector

potencial para poder invertir con nuestro proyecto de producción y venta de miel de

yacón, por tener un nivel de ventas alto que es aproximadamente 11 309 toneladas de

miel de abeja en promedio durante los 5 años analizados (2007 - 2012). (Cañada, M. C.)

Análisis Estructural del Sector Industrial

Este proyecto pertenece al sector industrial de consumo de miel en todas sus variedades,

ya sea miel de abeja, miel de chancaca, miel de pino, etc. Para tener un mejor

conocimiento del sector haremos un breve análisis:

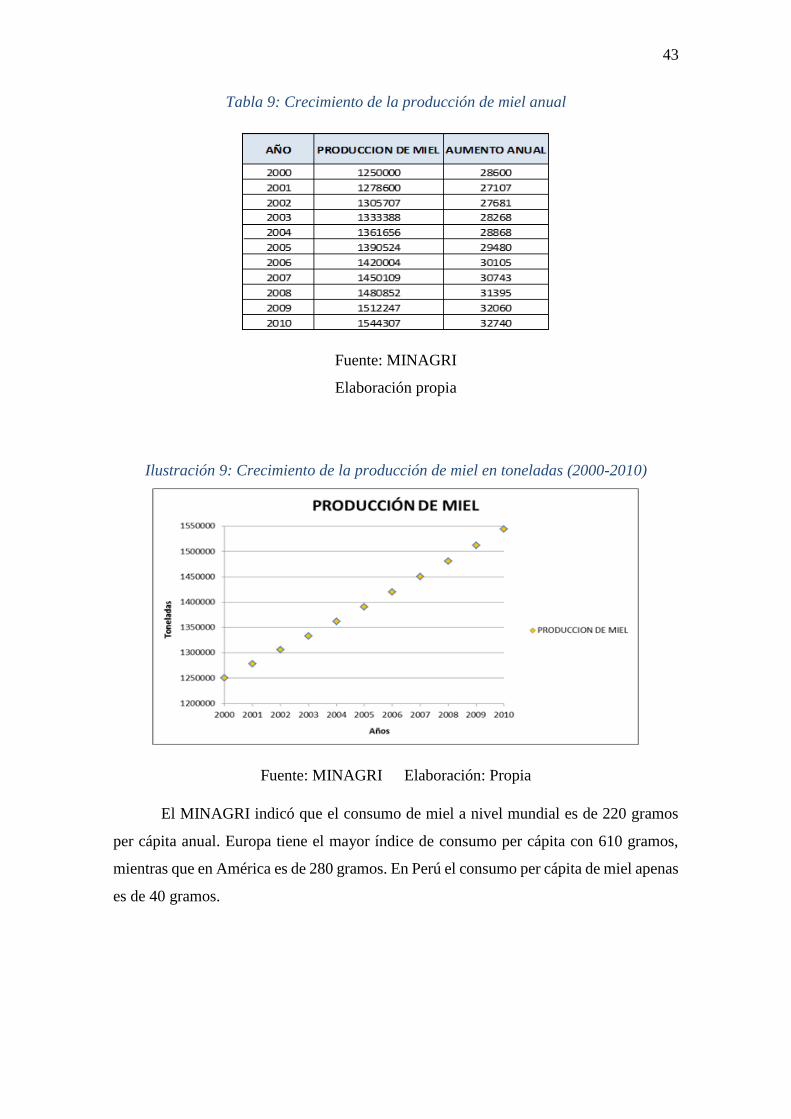

La producción de miel en el mundo ha mantenido una tendencia constante que ha

ido a aumentando desde el año 2000 en 1.25 millones hasta el año 2010 a 1.54 millones

de toneladas de miel; con una tasa de crecimiento 2.12% promedio anual. Durante estos

años se registró un incremento de 286 mil toneladas de miel. (MINAGRI, 2012)

43

Tabla 9: Crecimiento de la producción de miel anual

Fuente: MINAGRI

Elaboración propia

Ilustración 9: Crecimiento de la producción de miel en toneladas (2000-2010)

Fuente: MINAGRI Elaboración: Propia

El MINAGRI indicó que el consumo de miel a nivel mundial es de 220 gramos

per cápita anual. Europa tiene el mayor índice de consumo per cápita con 610 gramos,

mientras que en América es de 280 gramos. En Perú el consumo per cápita de miel apenas

es de 40 gramos.

44

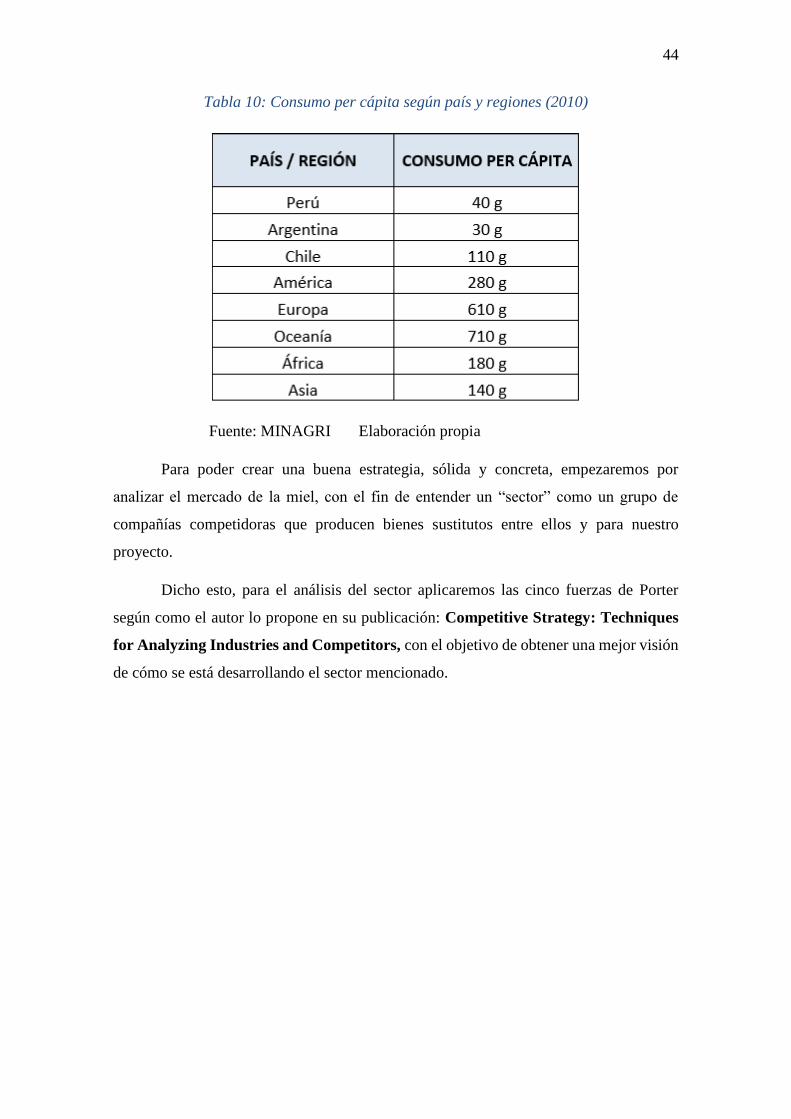

Tabla 10: Consumo per cápita según país y regiones (2010)

Fuente: MINAGRI Elaboración propia

Para poder crear una buena estrategia, sólida y concreta, empezaremos por

analizar el mercado de la miel, con el fin de entender un “sector” como un grupo de

compañías competidoras que producen bienes sustitutos entre ellos y para nuestro

proyecto.

Dicho esto, para el análisis del sector aplicaremos las cinco fuerzas de Porter

según como el autor lo propone en su publicación: Competitive Strategy: Techniques

for Analyzing Industries and Competitors, con el objetivo de obtener una mejor visión

de cómo se está desarrollando el sector mencionado.

45

Ilustración 10: Fuerzas de Porter aplicadas a nuestro proyecto

Fuente: Elaboración propia

Este análisis permite ver la incidencia sobre la industria de la miel a través de las

fuerzas que mueven la competencia, y que tan influyentes son los resultados y

comportamientos.

Competencia en el mercado.

El comportamiento de la industrial de la miel a nivel nacional permite indicar que

la competencia en el mercado es bajo debido al poco consumo por parte de los

clientes, sin embargo, existen otros factores los cuales analizaremos a

continuación.

El análisis de la competencia en el mercado se centra en los siguientes

elementos:

46

Los tipos de miel

Precio

Diferencia de productos – mercados

Tipos de miel

Los tipos de miel que se ofertan al mercado nacional e internacional para

los diferentes usos y consumos se clasifican de la siguiente forma:

Miel Natural Orgánica para consumo humano

Miel Natural Convencional para consumo humano

La miel proviene de departamentos, teniendo cada una su espacio

de mercado en sus zonas de producción y no se desplazan entre sí,

manteniendo su competitividad, debido a la baja demanda nacional, por

no existir cultura o hábito de consumo en la población.

Precio

Analizando el precio, podemos indicar que se diferencian de acuerdo a la

variedad y la presentación. La miel de abeja envasada en un pomo de 300

gramos le cuesta al consumidor entre 13 a 15 soles dependiendo de la

marca, la miel de chancaca en su presentación de 280 gramos tiene un

precio de 15 soles, mientras que la miel de yacón en una presentación de

240 gramos cuesta 23 soles.

Estas presentaciones se ofertan en supermercados y en centros de

venta de productos naturales con etiqueta, marca y código de barras.

De acuerdo a lo anterior, concluimos que la competencia en el

mercado es baja.

Amenaza de nuevos competidores.

El escaso conocimiento que se tiene a nivel nacional de los beneficios que

se pueden obtener mediante el consumo de los productos obtenidos del

Yacón, así como también el bajo consumo de miel interno, son factores que

influyen directamente en el ingreso de nuevos competidores potenciales,

suponiendo estas una barrera de entrada.

47

Podemos concluir que no existen presiones por el ingreso de nuevos

participantes en el mercado, pero para poder superar las barreras de entrada

en la industria de la miel , se deberá tener en cuenta los siguientes puntos :

Ingreso a canales de distribución

Know how

Políticas de gobierno

Reacciones de actuales competidores

Amenaza de productos sustitutos.

La miel natural es utilizada por dos importantes industrias:

Miel de mesa (untable)

Industria alimenticia

En estos dos medios, la principal presión o amenaza ante productos

sustitutos se presenta en la industria alimenticia, la cual explicaremos a

continuación.

En la Industria de Alimentos la miel es utilizada como edulcorante,

que puede ser sustituida; situación que conlleva largos periodos de

reposición, principalmente por aspectos de logística.

La miel frente alzas o presiones de precios altos puede presentar un

grado importante de contracción en la demanda; que son rápidamente

remontables ante un escenario de precios normales.

Una tercera industria demandante es la farmacéutica, donde su

demanda no es amenazada por sustitutos.

En términos generales podríamos decir que todos los tipos de miel

comercializados en Perú son sustitutos de la miel de yacón. Sin embargo,

los beneficios que ofrece hacen que se diferencie del resto; no obstante,

nuevamente, el bajo consumo y desconocimiento del yacón y sus derivados

en el Perú, hace que la amenaza de productos sustitutos sea alta.

48

Poder de negociación de los proveedores.

La materia prima que se va a requerir para la elaboración de miel de yacón

es:

Yacón

Ácido ascórbico

Según Prom Perú, los principales productores de yacón en Perú se

encuentran en la zona alto andina correspondiente a 17 de 24

departamentos: Cajamarca, Puno, Amazonas, Lambayeque, La Libertad,

San Martín, Huánuco, Pasco, Lima, Oxapampa, Huancavelica, Ayacucho,

Apurímac, Arequipa, Cusco, Ancash y Junín. Hoy en día existen más

posibilidades de conseguir yacón fresco con facilidad en las ciudades

debido a la alta producción. Sin embargo, ante el bajo consumo nacional

el poder de negociación con los proveedores va a ser bajo.

Poder de negociación con los clientes.

Ante la falta de cultura y el desconocimiento del producto, el cliente optará

por elegir entre otros productos con propiedades similares. Considerando

todos los tipos de mieles que existen y que se ofertan en el mercado con

similares presentaciones y precios; y además de ello, el desconocimiento

por parte del consumidor de las calidades de miel, beneficios de cada una

y la poca cultura de su consumo, hacen que su poder negociación sea alto.

El consumidor no sabrá diferenciar entre una u otra; por lo tanto, no le es

tan relevante comprar una en específico.

Enfocándonos en la miel de yacón, es un producto que si bien es

cierto tiene presencia considerable en el exterior, a nivel nacional no está

tan penetrado en el mercado; por consiguiente, es más difícil convencer al

cliente que reemplace su miel tradicional por una nueva.

49

Análisis del Contexto Actual y Esperado

Para el Proyecto Miel Natural de Yacón Peruano se analizarán variables

externas, debido a que son las que no se pueden controlar pues forman parte de

un entorno que lo determinan variables externas como son el político-

gubernamental, económico, legal, económico y ecológico. El conocimiento del

consumidor y de las variables del mercado que lo afectan a la convertirá a la

información en la base para crear valor y establecer relaciones con el cliente. Lo

más adecuado será tener fuentes de información confiables de manera para poder

administrar adecuadamente los recursos, se reduzca el costo de oportunidad en

la producción y mejorar el rendimiento.

Se espera crecer en el ámbito nacional por la tendencia a que las personas se

están informando mejor de los hábitos alimenticios saludables y buscan mejorar

su salud ya sea porque siguen un tratamiento estricto por una enfermedad como

la diabetes o el sobrepeso.

Análisis Político-Gubernamental.

La toma de decisiones estará determinada del Proyecto Miel Natural de Yacón

Peruano estará determinado por una fuerza significativa de la fuerza del

Macroentorno tal como la política, que consiste en leyes, instituciones

gubernamentales y grupos de presión que limitará lo que es correcto hacer en la

sociedad.

Ruido Político

En los últimos años, el impacto que ha generado el ruido político

ha causado niveles grandes de incertidumbre, puesto que la

elección de un nuevo presidente puede impactar por el plan de

gobierno que poseerá. El hecho es que vivimos con una

incertidumbre incrementada debido a la turbulencia política en

nuestro país.

Como consecuencia, los inversionistas postergan

decisiones y los consumidores hacen lo mismo, pues el temor a lo

que puede pasar, genera que prefieran esperar antes de endeudarse

50

o de realizar ciertas compras. La incertidumbre obliga a la cautela.

Los estudios financieros demuestran que desde el momento en que

alguien invierte pasan, en promedio, dos años para recuperar lo

invertido y recién a partir del tercer o cuarto año, dependiendo del

sector, comienza a aparecer la ganancia.

El problema actual se rige principalmente es que en cuatro años es

el año 2021, año de elecciones presidenciales. La toma de decisiones para

la inversión estará determinada por el ambiente en que se vivirá.

En un gobierno que tiene una mayoría de oposición en el congreso,

lo ideal es mantener el apoyo de la población o la del congreso. Sin

embargo, en el caso actual lo que no se puede tener gobernabilidad con

ninguno de ellos. Y quién sabe aquí radica el problema del gobierno actual.

No tiene ni al congreso (algo que era un dato en julio de 2016), ni tampoco

a la población, ya sea por el estilo con el que desea gobernar o por falta de

conexión con la población.

La economía requiere de estabilidad política en democracia para

poder progresar, se requiere confianza y actuar en varios frentes.

Decreto Supremo que aprueba el Reglamento de la Ley N° 30021, Ley

de Promoción de la Alimentación Saludable

Esta ley establece en su Primera Disposición Complementaria

Final que los parámetros técnicos sobre los alimentos y las bebidas no

alcohólicas referentes al alto contenido de azúcar, sodio y grasas saturadas

son elaborados por el Ministerio de Salud vía reglamento y estarán basados

en el conjunto de recomendaciones emitidas por el organismo

intergubernamental en salud: Organización Mundial de la Salud –

Organización Panamericana de la Salud OMS – OPS.

Asimismo, dispone que en cuanto a los alimentos con contenido de

grasas trans, el reglamento establecerá un proceso gradual de reducción

hasta su eliminación, conforme a los parámetros técnicos y plazos que

establezca.

51

Consiste en resaltar el nivel de los insumos que contiene un

producto mediante el uso de sellos de color rojo (alto), amarillo (medio) y

verde (bajo), fue aprobado por la Comisión Permanente del Congreso.

Ilustración 11: Ley de promoción de alimentos

Fuente: Perú 21

Análisis Económico.

La Reforma Tributaria

La Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat)

afirmó que la implementación de una reforma estructural tributaria permitirá

elevar la presión tributaria a un nivel de entre 18% a 20% del Producto Interno

Bruto (PIB).

Las proyecciones para el próximo año apuntan a lograr una recaudación

equivalente al 14,2% de PIB. Para el presente ejercicio la Sunat proyecta que

llegará a 13,9% mientras que en el 2017 fue 12,9%. Las reformas tributarias se

consideran los cambios paramétricos. (Fuente: El Comercio)

Perú es el único país miembro de la Alianza del Pacífico que no registró

reformas de la estructura tributaria entre los años de 2010 y 2016.

Por otro lado, será importante trabajar con transparencia económica para

que la población de la importancia correspondiente a la formalidad, basándose en

sus tres principales criterios, como son: tributario, laboral y financiero.

52

En el sector empresarial será importante definir a cuánto se elevará el nivel

de los impuestos pues definirá el precio de venta final que caerá directamente al

consumidor final. (Precio de venta = Costo total unitario + Margen de ganancia

unitario + Impuesto). En conclusión, Perú es un país que no tiene cambios

significativos dentro del sector tributario, lo que asegurará buenos precios en el

mercado para los productos en todos los sectores.

La informalidad

Según cifras del INEI, siete de cada diez trabajadores peruanos padecen la

informalidad laboral, esto se debe a que en su mayoría las Micro y pequeña

empresa conforman casi el 96,5%, en comparación con el año 2016 incrementó el

porcentaje, sin embargo, la informalidad en aquellas empresas no avanzó. Según

cifras del INEI, siete de cada diez trabajadores peruanos padecen la informalidad

laboral y aproximadamente el 50% de los trabajadores de clase media trabajan en

condiciones de informalidad.

Sus principales motivos son: por elección, cuando la empresa y el

trabajador opta por omitir costos con el fin de obtener beneficios al corto plazo;

por evasión, son informales, pero tienen alguna gratificación o porque no cuentan

con la capacitación adecuada para conseguir empleo.

Finalmente, es fundamental considerar que la informalidad y la omisión

de los pagos que constituirán el sueldo del consumidor (canasta básica familiar) ,

afecta a la economía pues el Estado es quien pierde liquidez al no recibir los

impuestos; los trabajadores pierden el poder de compra al solo recibir un salario

por en ocasiones por debajo del mínimo legal.

El desempleo juvenil

Contando con una población total de habitantes en el Perú 32´162, 184 habitantes.

Se calcula mientras que el 53% de trabajadores de la PEA total posee un empleo

adecuado, este porcentaje disminuye a solo el 37% en los trabajadores jóvenes.

(Ipsos, 2018)

Según la OIT, estas condiciones de inseguridad laboral se encuentran

relacionado con el acceso a educación superior. Datos recopilados del BCR

53

aseguran que existe una relación inversa entre el incremento del salario mínimo

legal (actualmente s/ 930.00) y el empleo juvenil formal.

La reciente promulgación del Decreto Legislativo 1401, que regula las

prácticas pre profesionales y profesionales para jóvenes en entidades del sector

público. Causará un impacto importante en la economía del sector industrial pues

significará el incrementar el número de empleados que trabajen a tiempo completo

con todos los beneficios de la ley que tiene que gozar cada trabajador.

Crecimiento Anual del PBI

El Banco Mundial elevó de 3.5% a 3.9% la proyección del crecimiento

del Producto Bruto Interno (PBI) peruano para el presente año, con lo cual será el

cuarto país con mayor expansión en América del Sur y el sexto en América Latina.

En su nuevo informe titulado "Sobre incertidumbre y cisnes negros.

¿Cómo lidiar con riesgo en América Latina y el Caribe?", el Banco

Mundial destacó el crecimiento de la economía peruana de 3.9% para el 2018,

incrementando su proyección anterior de junio (3.5%) (Fuente: Diario

Gestión,2018)

Ilustración 12: Crecimiento del PBI 2017 - 2018

Fuente: http://blog.pucp.edu.pe/blog/competenciayconsumidor/wp

content/uploads/sites/89/2018/01/1.jpg

54

Inflación

Actualmente el Perú tiene un porcentaje de 1.37% de inflación. Según el Banco

Central de Reserva del Perú (BCR) se espera que este año la inflación sea de 2.0%.

Otros países de la Región se mantienen estables como Chile, Colombia, Bolivia y

Brasil con cifras que no superan el 5%; Argentina cuenta con una inflación de

24,8%; y, Venezuela representa un caso particular que terminó con una inflación

de 2,616%.

El tipo de cambio a fines de diciembre llegó a 3.32%, comenzando el año

no ha sufrido variaciones importantes. Se espera que fluctúa entre los 3.24% y

los 3.34%, sin mostrar mayores cambios. (Fuente: El Comercio)

Ilustración 13: Inflación en Perú

Fuente: https://larepublica.pe/economia/1165258-inei-inflacion-cierra-en-136-en-2017-

la-menor-en-ocho-anos

Análisis Legal.

Dentro de sector agroalimentario su principal ente controlador es la Digesa que se

encargará de establecer las normas y reglamentos que las industrias deben seguir a fin

de mantener la calidad e inocuidad de los productos que serán para el consumo de la

población peruana.

55

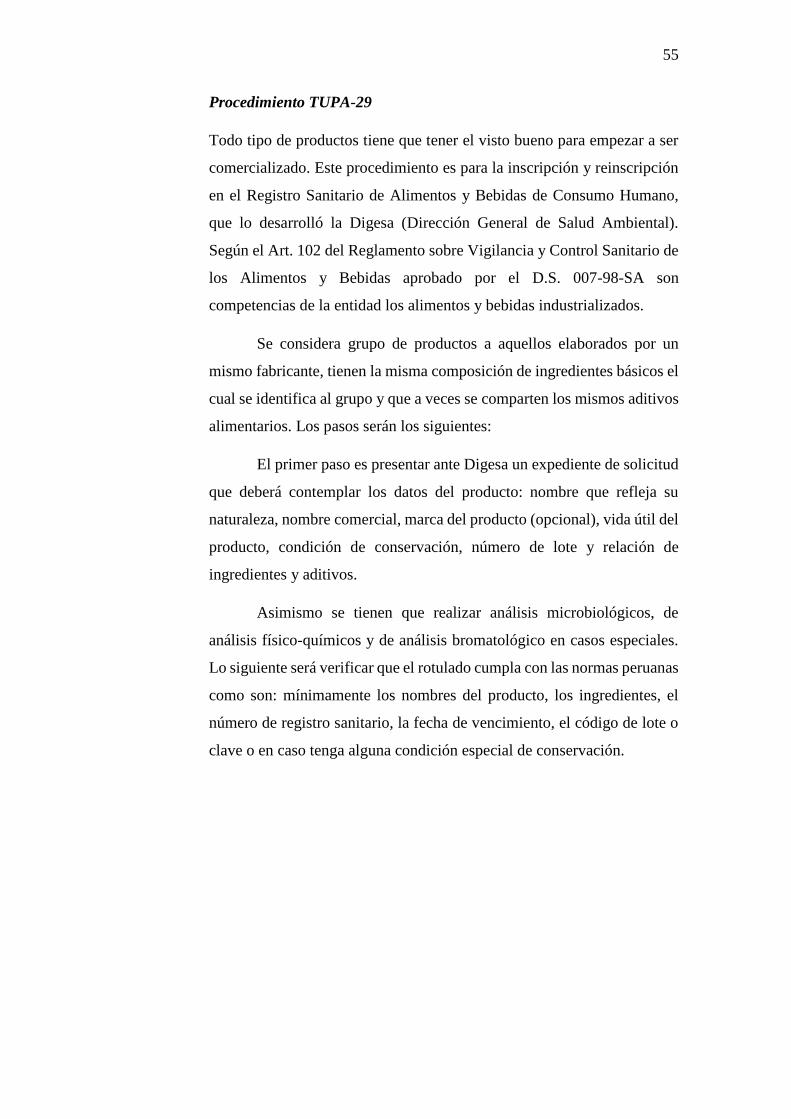

Procedimiento TUPA-29

Todo tipo de productos tiene que tener el visto bueno para empezar a ser

comercializado. Este procedimiento es para la inscripción y reinscripción

en el Registro Sanitario de Alimentos y Bebidas de Consumo Humano,

que lo desarrolló la Digesa (Dirección General de Salud Ambiental).

Según el Art. 102 del Reglamento sobre Vigilancia y Control Sanitario de

los Alimentos y Bebidas aprobado por el D.S. 007-98-SA son

competencias de la entidad los alimentos y bebidas industrializados.

Se considera grupo de productos a aquellos elaborados por un

mismo fabricante, tienen la misma composición de ingredientes básicos el

cual se identifica al grupo y que a veces se comparten los mismos aditivos

alimentarios. Los pasos serán los siguientes:

El primer paso es presentar ante Digesa un expediente de solicitud

que deberá contemplar los datos del producto: nombre que refleja su

naturaleza, nombre comercial, marca del producto (opcional), vida útil del

producto, condición de conservación, número de lote y relación de

ingredientes y aditivos.

Asimismo se tienen que realizar análisis microbiológicos, de

análisis físico-químicos y de análisis bromatológico en casos especiales.

Lo siguiente será verificar que el rotulado cumpla con las normas peruanas

como son: mínimamente los nombres del producto, los ingredientes, el

número de registro sanitario, la fecha de vencimiento, el código de lote o

clave o en caso tenga alguna condición especial de conservación.

56

Fuente: Digesa

La información que sea presentada ante la entidad tendrá el peso de una

declaración jurada. Digesa tiene un plazo según ley para analizar la información

que se presenta, pero lo usual es que la verificación se dé luego de que se da el

registro sanitario. (Fuente: Digesa)

Posteriormente, el representante de la empresa tendrá que obtener el

Certificado de Validación Técnica del Plan HACCP (emitido por Digesa) La

Industria Alimentaria debe contar como requisito con un Programa de Buenas

Prácticas de Higiene, de acuerdo con el Codex Alimentarios y el Código de

Prácticas para la elaboración de cada tipo de alimento. Cabe recordar que no

existen diferencias sustanciales entre el proceso que siguen los productos

industriales de alimentos que son importados y los que son fabricados en el Perú.

DECRETO LEGISLATIVO 1062 (Ley de la inocuidad de los alimentos)

Decreto Legislativo Nº 1062 y su respectiva fe de erratas) Y Acuerdo 3 del Acta

N° 31 de la Comisión Multisectorial Permanente de Inocuidad Alimentaria

(COMPIAL) para productos de origen acuícola, y producto que contengan

ingredientes acuícolas. Su autoridad competente es SANIPES - MINISTERIO DE

LA PRODUCCIÓN. Se da en el caso de productos que contienen ingredientes de

origen hidrobiológico que representen más del 30 % en el producto final son

competencia de SANIPES. Restringirán que productos se encuentra aptos para la

venta y consumo en el mercado.

Ilustración 14: Rotulado

57

Análisis Cultural.

Hábitos Alimentarios Inadecuados

La población peruana no tiene hábitos saludables de alimentación. Según

la OMS, en los últimos tres años el consumo de alimentos procesados ha

aumentado en 265% en nuestro país. El 18.3% de personas mayores de 15

años son considerados obesos, según la última Encuesta Demográfica y de

Salud Familiar , realizada por el (INEI). Una alimentación saludable

previene diferentes tipos de enfermedades como es la diabetes,

cardiopatías y diabetes.

Participación de productos orgánicos en principales ferias

Los Productos orgánicos y bioferias ganan terreno en Perú. En los últimos

años la tendencia por el cuidado de la salud y la alimentación ha seducido

a muchas sociedades. En especial, son los alimentos orgánicos los que han

alcanzado más notoriedad en las redes sociales, blogs y webs principales

tanto así que el consumo de estos productos se ha incrementado en 70%

en 10 años en nuestro país. (Fuente: Apega)

Hoy existen 20 en el Perú y 7 en Lima. La más antigua, con 15

años, es la bioferia de Miraflores que alberga a 49 productores y a más de

mil consumidores cada sábado. Otras muy visitadas son las de Surquillo,

La Molina y las Ferias Agropecuarias Mistura de Magdalena del Mar, que

ofrecen entre 700 y 1000 productos distintos cada fin de semana, entre los

que se encuentran la quinua, la kiwicha o las papas nativas.

Junto a las bioferias han surgido las biotiendas, en especial para

responder la necesidad de tener al alcance productos orgánicos todos los

días, ya que las bioferias se realizan solo los fines de semana. Un ejemplo

es Punto Orgánico, una biotienda de Miraflores que ofrece productos

orgánicos de 55 proveedores peruanos. (Fuente: Sociedad Peruana de

Gastronomía, APEGA ).

58

Análisis Tecnológico.

La tecnología alimentaria no implica sólo el estudio del procesado de alimentos y

sus aplicaciones, sino también el estudio de cómo el procesado y la composición

de los alimentos afectan a sus características organolépticas (sabor, textura, aroma

y color). En los últimos tiempos somos muy conscientes de hasta qué punto es

necesaria una dieta sana y equilibrada (véase Líneas nutricionales). Los técnicos

alimentarios han dedicado mucho tiempo al desarrollo de una amplia gama de

productos bajos en grasas que se puedan untar, éstos son emulsiones de aceite en

agua que, si se mantienen a baja temperatura, tienen la textura de la mantequilla,

pero son más fáciles de untar en el pan. Como consumidores podemos escoger

entre una variedad cada vez mayor de aceites y mantequillas vegetales capaces de

satisfacer nuestras necesidades de ácidos grasos esenciales sin aportar un exceso

de grasa a la dieta. La tecnología alimentaria es también consciente del papel

crucial que desempeña el empaquetado de los productos. Los sistemas modernos

no sólo ofrecen un recipiente cómodo y atractivo, sino que, en caso de estar

adecuadamente sellado y en el supuesto de que esté fabricado con los materiales

apropiados. (Salazar Cristian,2001)

Las tecnologías de vanguardia que ya se están aplicando "podrían cambiar

para siempre las reglas del juego y repercutir en el trabajo de los agricultores, la

nutrición de los consumidores y el cambio climático".

A continuación, te explicamos algunas de las que más están avanzado (y

prometen seguir haciéndolo en los próximos años).

Bioimpresión

La fabricación aditiva, también conocido como la bioimpresión en tres

dimensiones (3D), utiliza un software específico para producir alimentos

a través de la computadora.

Y es que gracias a la impresión tridimensional se pueden producir

"alimentos personalizados”. Pero imprimir la comida en 3D ya es posible

hoy día.

59

Ilustración 15: Impresión 3D de alimentos

Fuente: diegocoquillat.com

Computadoras de alimentos

Otro de los avances más llamativos son las computadoras que "cultivan"

alimentos.

Caleb Harper, director de CitiFARM en el MIT Media Lab, del

prestigioso Instituto Tecnológico de Massachusetts, asegura que quiere

cambiar el sistema alimentario mediante la conexión de los productores

con la tecnología. Y para ello está creando unas "computadoras de

alimentos" que espera que puedan ser el futuro de la agricultura. Harper

lidera el proyecto Agricultura Abierta (OpenAg) desde 2015. Y uno de sus

objetivos es desarrollar máquinas con inteligencia artificial que le

permitan crear plataformas de agricultura personalizadas.

A través de tecnologías agrícolas como la hidroponía -el método

de cultivo que no requiere tierra sino nutrientes se crean este tipo de

computadoraconocidas como granjas verticales.

El hardware permite que las plantas se alimenten de luz y

nutrientes durante su ciclo de crecimiento. Además, estas computadoras

también fabrican "recetas de clima" que pueden ser almacenadas y

descargadas.

60

Ilustración 16: Computadoras de alimentos

Fuente:bbc.com

Existe también otro tipo de máquinas de uso personal: las

computadoras personales alimentarias, que son del tamaño de un

refrigerador de oficina y pueden instalarse en hogares, escuelas y

laboratorios. (Brown, 2018).( BBC new mundo)