Embed Size (px)

DESCRIPTION

Elaboracion Del Presupuesto

Citation preview

Elaboración del presupuesto

Introducción

Determinada la viabilidad de la empresa, se va

elaborar el presupuesto, ya se tienen definidas las

fuentes de ingreso por la venta de productos y

servicios, ya se han realizado las proyecciones de

oferta y demanda y se van a establecer los análisis

de tendencias y datos históricos de las ventas.

Ahora se entra en materia para calcular los ingresos de ventas nacionales y con el exterior.

Anteriormente, en la Actividad de aprendizaje 16: Planear

presupuestos teniendo en cuanta la valoración de

necesidades requeridas por las diferentes unidades áreas o

procesos, el comportamiento del mercado, de productos,

servicios y las políticas de producción de la empresa; se

estudió que cuando hay objetivos de establecer negocios

internacionales deben tomarse en cuenta, además de su

dinámica interna y sus afecciones externas, aspectos exclusivos de los negocios internacionales.

Los análisis de los ingresos por ventas, se

obtienen de los pedidos resultantes por diferentes

métodos, a través del cálculo de tendencias y pronósticos.

Desde esta perspectiva, podemos decir que la elaboración del

presupuesto está dada por el cálculo de ingresos, por la

proyección de las necesidades y requerimientos de las áreas y

unidades estratégicas de negocio que intervienen en una

negociación para la producción de bienes y servicios, a partir

del análisis de las condiciones del mercado y variables

macroeconómicas que afectan la comercialización de un

producto.

En la elaboración del presupuesto se calculan los

ingresos y el flujo de efectivo, los gastos,

desembolsos de capital y horas máquina esperada.

En el cálculo de necesidades, estas se expresan de

forma cuantitativa de los recursos financieros,

humanos, físicos y ambientales, representados en

cantidades de producto, unidades monetarias y

tiempos de producción.

En estos análisis se tienen en cuenta los inventarios, los ciclos

de pedidos y la capacidad de producción, entre otros aspectos

que serán detallados a medida que se van tratando los temas

en este documento y se van asociando con los conocimientos

a adquirir.

De igual forma, se van a relacionar las políticas

empresariales para los diferentes procesos,

iniciando con los requerimientos de ventas; por

ejemplo, se determinan las cantidades de insumos,

materias primas y de suministros que necesita el

proceso de producción de un producto. También se

solicita al departamento de compras, para la

adquisición y aprovisionamiento; se estipula la

mano de obra directa y los gastos operativos.

Para la elaboración del presupuesto, se va a tener

en cuenta el análisis del mercado y las

proyecciones de oferta y demanda. Es importante

recordar que las empresas tienen unas políticas

para la preparación y unos periodos establecidos.

1. Contexto general de presupuesto

Procesos: en una empresa, organización o

unidad económica se trabaja en función de la

satisfacción de un cliente, sea consumidor

individual, empresas proveedoras o empresas

que requieren sus productos. Su

direccionamiento, estrategias y operación están

afectadas de alguna manera por el entorno en el

cual se desenvuelve.

1.1. Tipos de procesos o unidades de negocio

En el mundo donde ocurren cambios permanentes, las

variables que influyen en el desarrollo de la empresa también

deben estar en constante análisis y cambio; el cliente cada

vez es más exigente, porque existe la competencia que puede

ofrecer más y mejores productos y servicios asociados por

precios similares y muchas veces por debajo, según la

dinámica del mercado.

Por tal razón, además del análisis permanente del

entorno, se integra la dinámica de los procesos

internos, para determinar y gestionar numerosas

actividades relacionadas entre sí, garantizar un

enfoque basado en procesos y mejorar la eficacia,

el cumplimiento de los requisitos exigidos por

cliente y un funcionamiento eficaz.

“…una actividad o un conjunto de actividades que

utiliza recursos, y que se gestiona con el fin de

permitir que los elementos de entrada se

transformen en resultados, se puede considerar

como un proceso. Frecuentemente el resultado de

un proceso constituye directamente el elemento

de entrada del siguiente proceso”.

Visto desde el enfoque de gestión de calidad, la norma ISSO

9000 establece que es:

Es importante conocer la empresa, sus potencialidades y su

organización interna para establecer las áreas estratégicas

que se encargan del mercadeo de los productos, o líneas de

productos.

Se Conciben áreas operativas llamadas UEN,

Unidades Estratégicas de Negocios como

instancias operativas para atender negocios clave

de la empresa en su organización corporativa, se

basan en su propia misión, visión objetivos,

políticas y estrategias para el posicionamiento y

generación de su propia rentabilidad.

1.2. Unidades Estratégicas de Negocio (UEN)

Las Unidades Estratégicas de Negocio realizan sus planes

operativos y estratégicos junto al plan general de la empresa y

son soportados en los ingresos y los gastos identificados para

periodos de tiempo establecidos. La empresa toma la decisión

si es viable o no, para decidir si se adelantan o no se

aprueban.

Para determinarlas, se utilizan diversos métodos,

dentro de los que está, el enfoque del Boston

Consulting Group o matriz de crecimiento-

participación BCG.

La matriz de crecimiento-participación, se compone

de cuatro celdas colocadas sobre un eje, donde el

índice de crecimiento del mercado está sobre el eje

vertical, en una celda está el signo de interrogación,

(?), en otra una estrella, en otra una vaca lechera, y

en la otra un perro.

La siguiente es la interpretación gráfica de Matriz de

crecimiento-participación BCG, basada en la gráfica original

tomada del ensayo Marketing Plan, Salimbeni (2011).

El signo de Interrogación indica a la empresa que la UEN

(Unidades estratégicas de negocio) opera en mercados de

alto crecimiento, y la participación relativa en el mercado es

baja. Las estrellas indican que plantea situaciones que

simbolizan los signos de interrogación, con estrategias se

pueden llegar a convertir en estrellas. Las vacas significan el

crecimiento anual del mercado y la estrella se convierte en

vaca de efectivo si tiene la mayor participación en el mercado.

El perro simboliza a una empresa que tiene participación débil

en un mercado de bajo crecimiento.

En la evolución de la empresa, se puede cambiar la

posición de las Unidades Estratégicas de Negocio,

UEN en la matriz de crecimiento – participación.

Una UEN de éxito, en su ciclo de vida del producto

empieza como interrogante, sigue a estrella, luego es vaca y puede llegar a ser perro.

En la planeación la empresa debe analizar, sobre los

resultados del año anterior, y avizorar un futuro para los años

próximos. Lo ideal es obtener proyecciones positivas con la

matriz de crecimiento – participación.

Lo que se traduce en que las empresas nacientes, parten de

los interrogantes, es decir buscan entrar al mercado donde ya

existe la empresa líder, requieren gran capital, para

organización de planta administrativa y financiera, empezar a

buscar mercados y estructurarse como estrella.

En este nuevo estado, debe invertir más capital,

para avanzar en la misma proporción del

crecimiento del mercado y continuar su escalada

para llegar a ser vaca lechera. Aquí ya tiene holgura

y puede dedicar el efectivo para pagar cuentas y

continuar con su desarrollo.

Finalmente cuando la empresa está en perro, se mantiene con

pocas utilidades o pérdidas permanentes, generalmente la

empresa, se distrae en lo que no representa su objeto social.

Presupuesto

Concepto: el presupuesto, puede definirse como el plan que

permite visualizar el cumplimiento de metas previstas para un

determinado periodo, se expresa en valores; está determinado

por centros de costos y la sumatoria se constituye en el

presupuesto maestro de la empresa.

Su utilidad es servir de control y seguimiento

financiero, en la verificación del cumplimiento de lo

programado versus lo ejecutado.

1.3. Tipos de presupuestos unidades de negocio

El presupuesto de ventas, hace parte del presupuesto

maestro de la empresa, y compromete otros presupuestos de

las áreas estratégicas y unidades de negocio.

Un presupuesto se materializa en un documento formal, debe

ser aprobado por la dirección, en el cual se detallan las

actividades financieras que se van a realizar en una empresa

y sus resultados determinan el flujo de efectivo.

Generalmente, los presupuestos en venta, se hacen

para un año, revisando su operatividad

trimestralmente y mensualmente, y se compara lo

programado versus lo ejecutado.

El presupuesto tiene unos fines específicos en toda

organización y es la planeación de las metas y los resultados

de las operaciones financieras de la empresa, es el control del

manejo de ingresos y egresos. Se convierte en el mecanismo

de coordinación de todas las actividades.

Su clasificación obedece a las características

descritas en los siguientes cuadros:

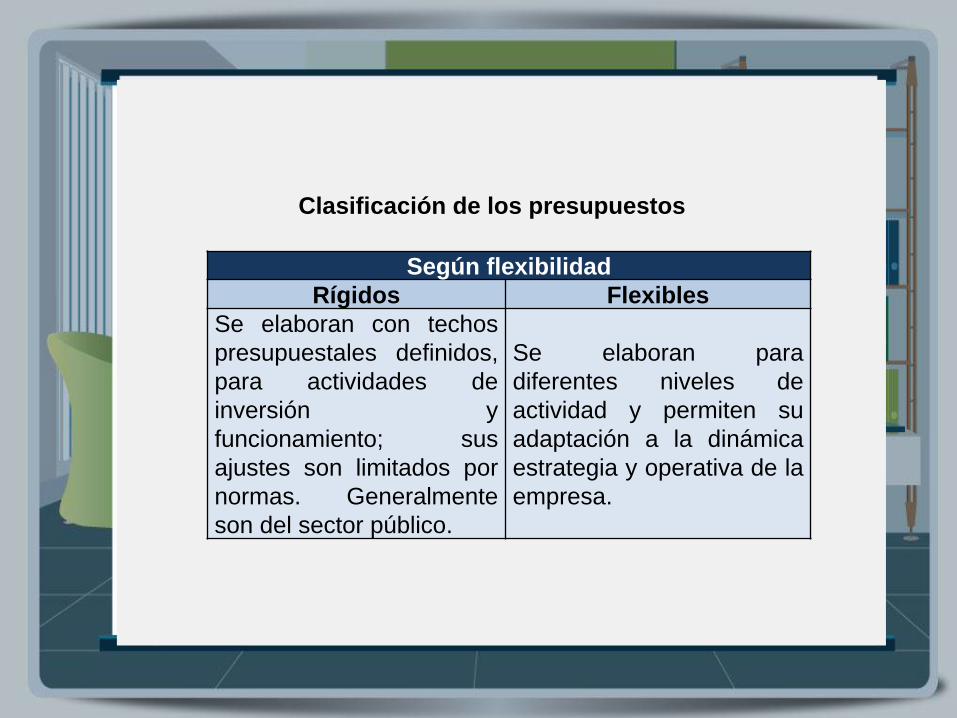

1.4. Clasificación de los presupuestos

Según flexibilidad

Rígidos Flexibles

Se elaboran con techos

presupuestales definidos,

para actividades de

inversión y

funcionamiento; sus

ajustes son limitados por

normas. Generalmente

son del sector público.

Se elaboran para

diferentes niveles de

actividad y permiten su

adaptación a la dinámica

estrategia y operativa de la

empresa.

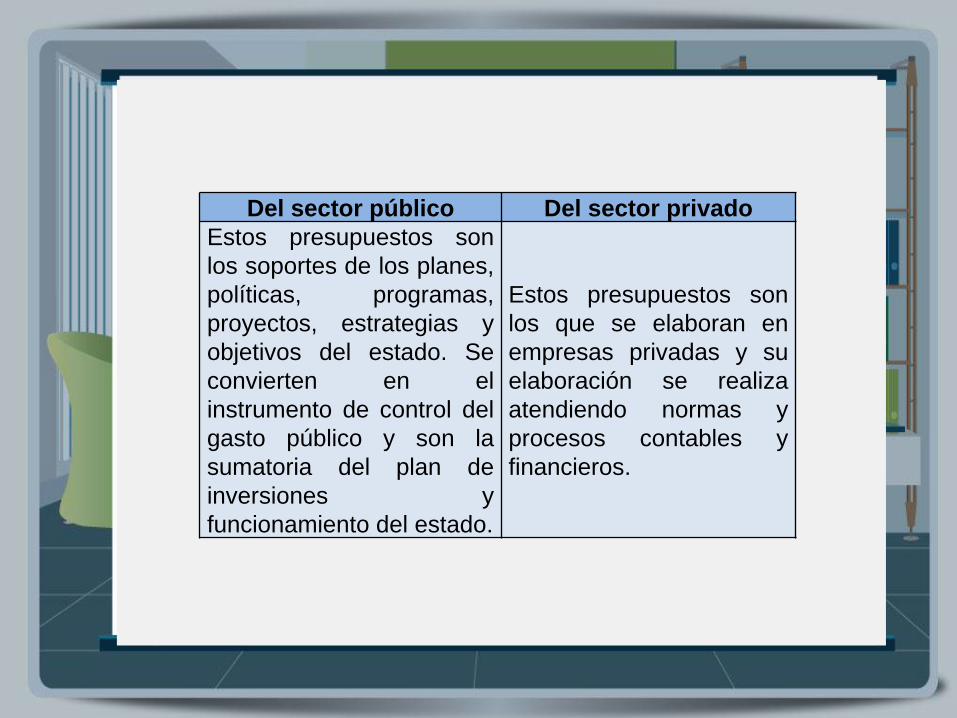

Clasificación de los presupuestos

Del sector público Del sector privado

Estos presupuestos son

los soportes de los planes,

políticas, programas,

proyectos, estrategias y

objetivos del estado. Se

convierten en el

instrumento de control del

gasto público y son la

sumatoria del plan de

inversiones y

funcionamiento del estado.

Estos presupuestos son

los que se elaboran en

empresas privadas y su

elaboración se realiza

atendiendo normas y

procesos contables y

financieros.

Según periodo

A corto plazo A largo plazo

Se realizan para un año,

de acuerdo con la

planeación operativa de la

empresa.

Se realiza a planes

estratégicos con duración

entre tres y cinco años.

Según el campo de aplicación

Se ubica el presupuesto de operación que tiene en

cuenta la planeación detallada de las actividades que

se desarrollarán en el período siguiente al cual se

elaboran, y su contenido se resume en un estado de

resultados. Entre estos presupuestos se pueden

destacar.

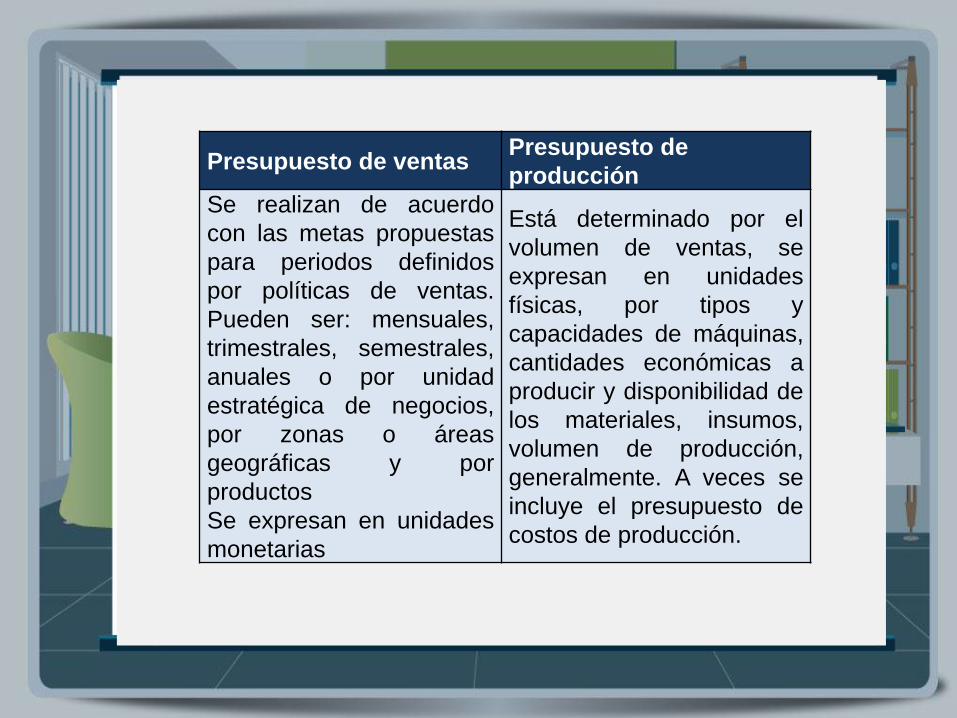

Presupuesto de ventas Presupuesto de

producción

Se realizan de acuerdo

con las metas propuestas

para periodos definidos

por políticas de ventas.

Pueden ser: mensuales,

trimestrales, semestrales,

anuales o por unidad

estratégica de negocios,

por zonas o áreas

geográficas y por

productos

Se expresan en unidades

monetarias

Está determinado por el

volumen de ventas, se

expresan en unidades

físicas, por tipos y

capacidades de máquinas,

cantidades económicas a

producir y disponibilidad de

los materiales, insumos,

volumen de producción,

generalmente. A veces se

incluye el presupuesto de

costos de producción.

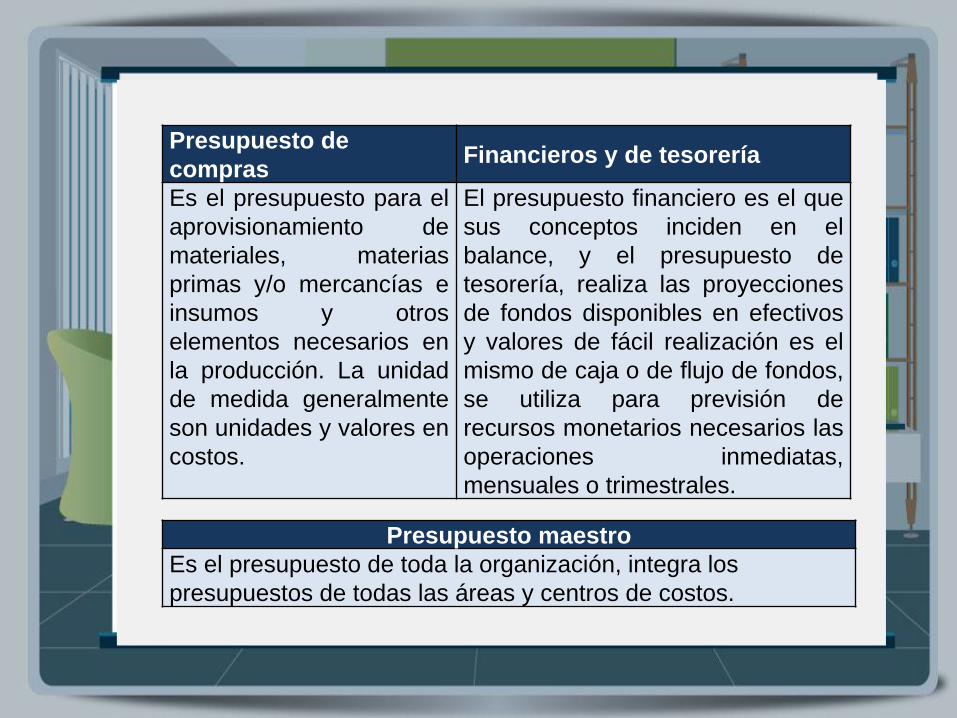

Presupuesto maestro

Es el presupuesto de toda la organización, integra los

presupuestos de todas las áreas y centros de costos.

Presupuesto de

compras Financieros y de tesorería

Es el presupuesto para el

aprovisionamiento de

materiales, materias

primas y/o mercancías e

insumos y otros

elementos necesarios en

la producción. La unidad

de medida generalmente

son unidades y valores en

costos.

El presupuesto financiero es el que

sus conceptos inciden en el

balance, y el presupuesto de

tesorería, realiza las proyecciones

de fondos disponibles en efectivos

y valores de fácil realización es el

mismo de caja o de flujo de fondos,

se utiliza para previsión de

recursos monetarios necesarios las

operaciones inmediatas,

mensuales o trimestrales.

1.5. Técnicas de costeo

Los costos ABC, pareciera ser un tema de moda u obligado

en empresas que van a incursionar en mercados

internacionales.

Dentro de su enfoque, la idea es: competir con

productos que tengan ciclo de vida corto, para ser

más efectivos y obtener más rentabilidad, ampliar el

volumen ventas, reducir mano de obra directa y

disminuir costos indirectos, suprimir actividades que

no generen valor en el proceso de producción,

comercialización y venta.

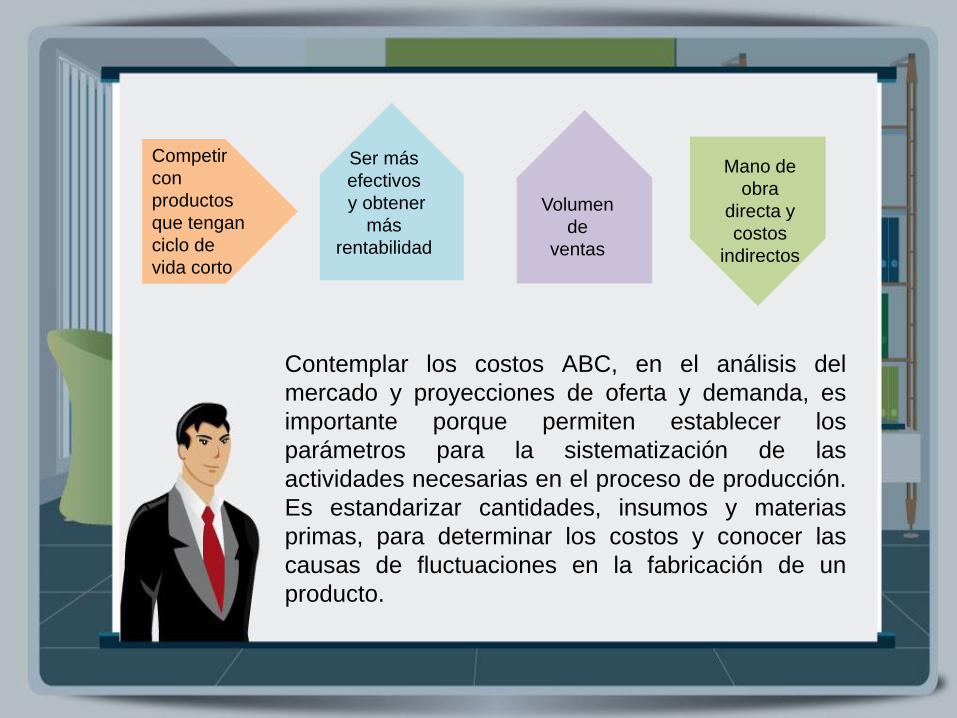

Competir

con

productos

que tengan

ciclo de

vida corto

Ser más

efectivos

y obtener

más

rentabilidad

Volumen

de

ventas

Mano de

obra

directa y

costos

indirectos

Contemplar los costos ABC, en el análisis del

mercado y proyecciones de oferta y demanda, es

importante porque permiten establecer los

parámetros para la sistematización de las

actividades necesarias en el proceso de producción.

Es estandarizar cantidades, insumos y materias

primas, para determinar los costos y conocer las

causas de fluctuaciones en la fabricación de un

producto.

Los costos generados para cada actividad o

procedimiento de apoyo administrativo, tienen

relación directa con el volumen de lotes o cantidad de

servicios producidos. Los centros donde se produce el

costo, son los responsable de su efectividad y hacen

parte de la sumatoria de los costos del proceso.

Los registros actuales se realizan por diferentes

medios informáticos, desde una hoja electrónica,

hasta programas sofisticados que utilizan grandes

empresas por su disponibilidad y complejidad de

información. Anteriormente solo se hacían los

registros en el Diario mayor, se afectaban las

cuentas auxiliares, se preparaba el Balance y el

Estado de resultados.

2. Métodos y técnicas para elaborar las proyecciones de

ingresos y egresos

2.1. Software contable

Actualmente, la evolución en la contabilidad ha desplazado

recurso humano a trabajar de forma integrada los movimientos

de la empresa, en módulos sistematizados que recogen todas

las operaciones, como: contabilidad, facturación, cartera,

inventarios, compras, tesorería, nómina, activos fijos, punto de

venta pos, guardas, entre otros, para pequeñas, medianas y

grandes empresas.

Estas herramientas sistematizadas, permiten que se

hagan los controles más efectivos para obtener la

información a mano, más oportuna, con menos riesgos y mayor veracidad.

Comercialmente, se encuentra software que integra estos

procesos operativos de las diferentes áreas o unidades de

negocios, se pueden mencionar alguno: el ERP que

sistematiza las órdenes de compra y genera facturas, el MRP

para la planificación de los materiales, y así, algunos

especializados del tema contable o de análisis financiero,

entre muchos.

La Contabilidad es una técnica que permite capturar todos los

hechos económicos cuantificables que se relacionan con un

negocio o empresa, procesa toda esta información y emite

reportes que sirven para la toma de decisiones.

El registro de hechos económicos permite a toda la

empresa estar informada y crea confianza,

estandarizar la información de procesos y

procedimientos para su registro cuantificable.

Los registros contables y su análisis económico y financiero,

permiten la toma de decisiones para el incremento y las

condiciones de producción, proyectos de inversión, adquirir financiación.

2.2. Normas contables y legales

La Contabilidad es una técnica que permite

capturar todos los hechos económicos

cuantificables que se relacionan con un negocio o

empresa, procesa toda esta información y emite

reportes que sirven para la toma de decisiones.

Los registros contables y su análisis económico y financiero,

permiten la toma de decisiones para el incremento y las

condiciones de producción, proyectos de inversión, adquirir

financiación. El registro de hechos económicos permite a toda

la empresa estar informada y crea confianza, estandarizar la

información de procesos y procedimientos para su registro

cuantificable.

Según el Boletín Nº 1 del Colegio de Contadores de

Chile, el principal objetivo de la contabilidad es

“Proveer información cuantitativa y oportuna en

forma estructurada y sistemática sobre las

operaciones de una empresa, considerando los

eventos económicos que la afectan para permitir a

ésta y a terceros la toma de decisiones sociales,

económicas y políticas”.

Las normas contables colombianas se basan en

el uso del plan único de cuentas PUC.

Por esta razón, la información contable debe ser verdadera,

exacta, y clara. Visto así la contabilidad se constituye en un

sistema contable con el propósito de Interpretar y registrar los

hechos de las transacciones que realiza la empresa; clasificar

las transacciones y resumir y comunicar la información

contenida en el sistema.

Es el documento que contiene la unificación de cuentas de los

diferentes sectores para llevar sus registros como se muestra a

continuación y puede encontrarse para su consulta pública en

los enlaces como Decreto 2650 de diciembre 29 de 1993 en,

• http://www.supersociedades.gov.co/ss/drvisapi.dll?MIval=se

c&dir=46&id=21490&m=td&a=td&d=depend

• http://actualicese.com/normatividad/2001/decretos/PUC/indi

ce.htm

Plan único de cuentas – PUC-

en el registro contable de todas las operaciones o

transacciones económicas… deberá ser aplicado por

todas las personas naturales o jurídicas que estén

obligadas a llevar contabilidad, de conformidad con lo

previsto en el Código de Comercio.” Cap.1.

El Mencionado decreto del Ministerio de Desarrollo Económico

(1993) estipula:

“El plan único de cuentas busca la uniformidad en el registro de las

operaciones económicas realizadas por los comerciantes con el fin

de permitir la transparencia de la información contable y por

consiguiente, su claridad, confiabilidad y comparabilidad, …está

compuesto por un catálogo de cuentas… y la descripción y dinámica

para la aplicación de las mismas, las cuales deben observarse

El estudio del origen de ingresos y egresos, permite determinar

los requerimientos de las unidades, áreas o procesos del

negocio, en valores monetarios.

Ingresos: la operación que afecta los resultados de

una organización, incrementando las utilidades o

disminuyendo las pérdidas. Se generan por el

desarrollo del objeto social, cuando se persigue

lucro. Los ingresos se perciben, por entrada de

efectivo (cobro de facturas, rendimiento de

inversiones, préstamos obtenidos); por ventas a

crédito o contado. Una empresa en el ejercicio de su

actividad presta servicios y ofrece bienes al exterior.

El ingreso aumenta el patrimonio empresarial.

2.3. Ingresos y egresos

Egresos: los egresos suceden por gastos o erogaciones que se

ejecutan en el momento en que se producen y por las

inversiones, son las compras que se reproducen en activos. Hay

egresos de efectivo por pago de facturas, pago de impuestos, de

sueldos, de préstamos, de intereses, de servicios de servicios.

Los gastos se clasifican según donde se produzcan, como:

Gastos de operación, fabricación (mano de obra

indirecta, servicios, repuestos, mantenimiento,

depreciación de instalaciones, maquinaria y equipo,

amortización de activos diferidos, impuestos

directos), gastos de administración y

ventas(remuneración del personal de administración

y ventas, seguros, gastos de oficina, gastos

generales, viáticos, comisiones sobre ventas,

promoción y publicidad, financieros (intereses),

materias primas, otros materiales directos, mano de

obra directa).

2.4. Flujos de caja

El flujo de caja se materializa en un informe

financiero que muestra los flujos de ingresos y

egresos de efectivo durante un periodo de tiempo;

permite conocer el déficit o excedente de efectivo.

Cuando se elabora el flujo de caja proyectado este

es equivalente al mismo presupuesto de efectivo y

los datos e información se toman de todas las

transacciones comerciales registradas en la contabilidad de la empresa.

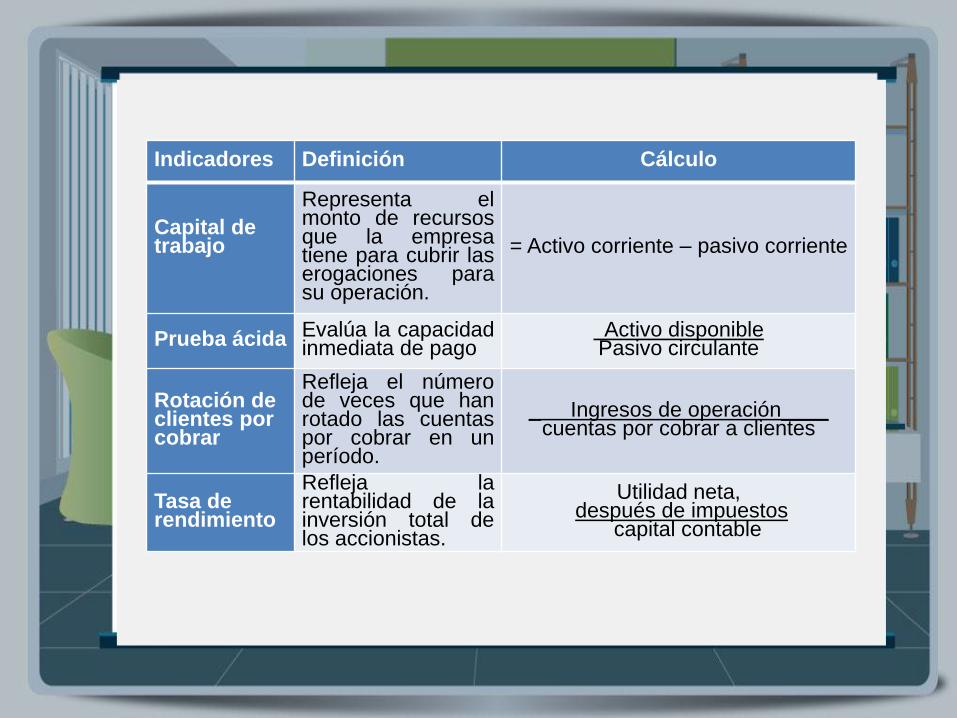

2.5. Indicadores financieros

Son las relaciones que se establecen entre diferentes

cuentas de los estados financieros para diagnosticar si

los movimientos de recursos son adecuados, si las

inversiones arrojan resultados coherentes con las

metas esperadas. Como por ejemplos:

Indicadores Definición Cálculo

Capital de trabajo

Representa el monto de recursos que la empresa tiene para cubrir las erogaciones para su operación.

= Activo corriente – pasivo corriente

Prueba ácida Evalúa la capacidad inmediata de pago

Activo disponible Pasivo circulante

Rotación de clientes por cobrar

Refleja el número de veces que han rotado las cuentas por cobrar en un período.

_ Ingresos de operación____ cuentas por cobrar a clientes

Tasa de rendimiento

Refleja la rentabilidad de la inversión total de los accionistas.

Utilidad neta, después de impuestos

capital contable

3.1. Acuerdos comerciales entre clientes y proveedores

3. Acuerdos y negociaciones que influyen en la elaboración

del presupuesto

La negociación es el proceso en el que dos partes,

con sus propios intereses, proponen y presentan

alternativas para una relación contractual de compra

y venta de un producto o servicio, resolver

diferencias, establecer costos, estructurar un plan de

trabajo, formular un cronograma, entre otras actividades.

En la elaboración del

presupuesto, se tienen en cuenta

los acuerdos comerciales entre clientes y proveedores.

Los negociadores, además de buscar un gana-gana, deben

tener ciertas características y habilidades como: capacidad

de análisis, creatividad, flexibilidad, asertividad, conocimiento

del objeto del negocio, entre otras virtudes. Pero más allá, es

el de saber pactar los términos, en función de precios

adecuados, contemplando monedas y tipos de cambio, sitios

y fechas de entregas, cantidades, modos y medios de

transporte, calidad, buen servicio post-venta, etc.

No olvidar que cada una de las partes tiene unos

objetivos que pretende lograr y que cada uno debe

hacer una planeación y presupuesto del

compromiso adquirido o a adquirir, donde hay

movilización de recursos humanos, físicos y

financieros y que al final se van a traducir en un

proceso de compra y venta. Es llegar a un acuerdo

compartiendo la estrategia comercial de cada

parte.

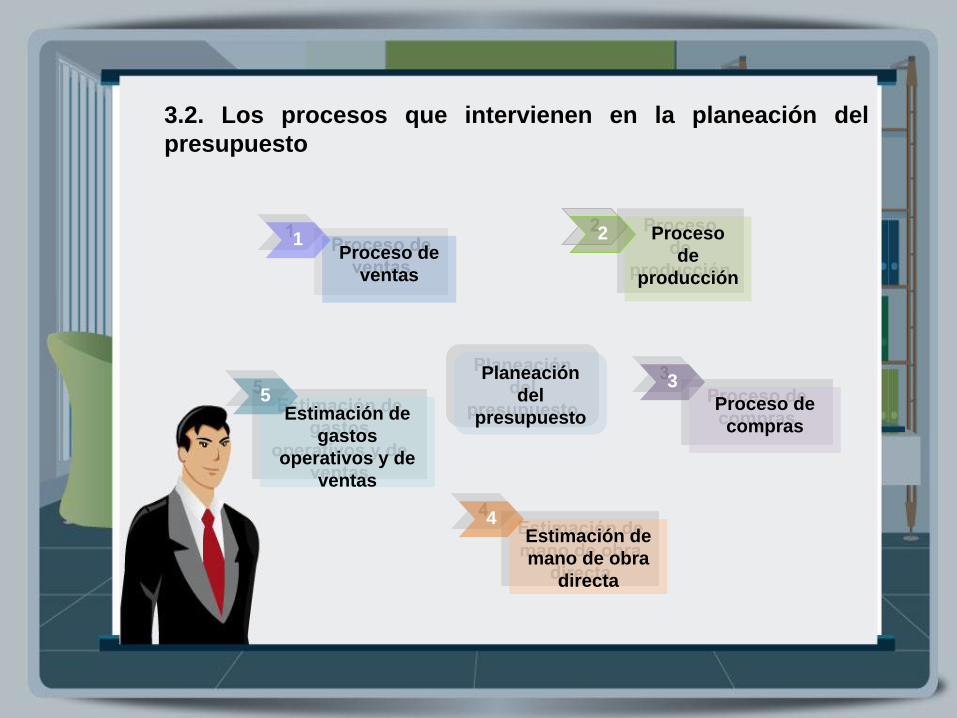

3.2. Los procesos que intervienen en la planeación del

presupuesto

Planeación

del

presupuesto

3

Proceso de

ventas

Estimación de

mano de obra

directa

Proceso de

compras Estimación de

gastos

operativos y de

ventas

4

5

1

Proceso

de

producción

2

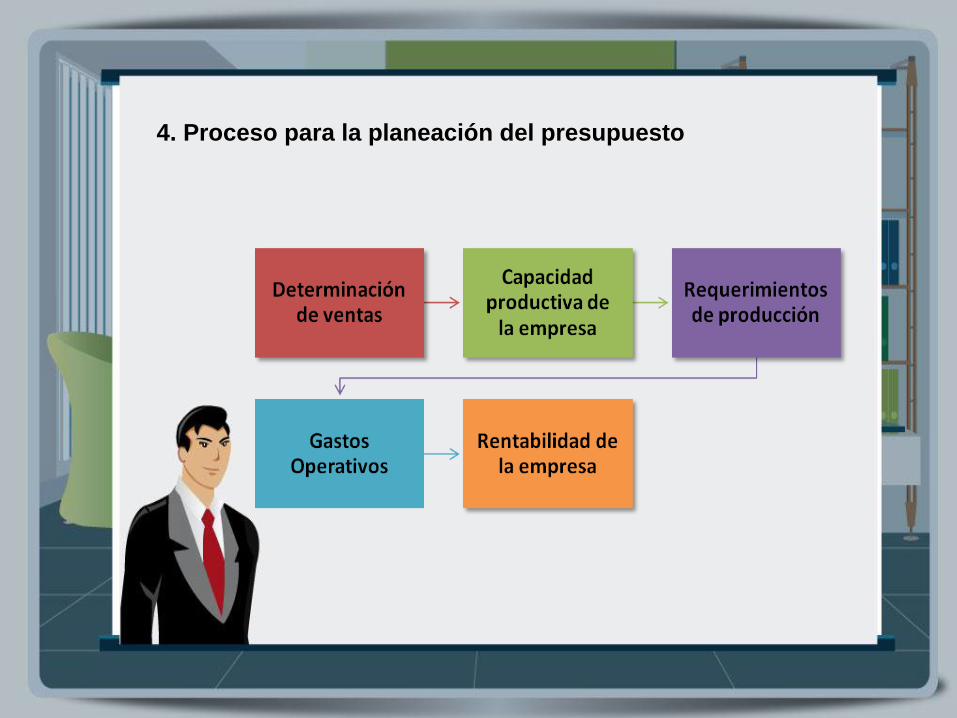

4. Proceso para la planeación del presupuesto

Determinación de

ventas

Es la estimación de las unidades que la empresa

va a vender en un periodo determinado a un

precio competitivo.

Capacidad

productiva de la

empresa

Es establecer el número de unidades q la empresa

puede producir de acuerdo con las políticas

establecidas.

Requerimientos de

Producción

Materia prima, insumos, mano de obra directa

necesarios para producir el número de unidades

de acuerdo a la capacidad de la empresa y a las

ventas proyectadas.

Gastos operativos y

de ventas

Son gastos necesarios para el funcionamiento de

la empresa y los gastos necesarios para la

entrega de los productos vendidos como fletes y

bodegajes.

Rentabilidad de la

empresa

Está constituida por los ingresos percibidos por

ventas de acuerdo al objeto social de la empresa,

menos los costos de producción y gastos

operativos.

5. 1. Proyecciones de ingresos y egresos

La proyección es un presupuesto estimado a una fecha

determinada, en función de las expectativas q se tienen

durante el periodo q falta hasta esa fecha y teniendo en cuenta

los datos reales obtenidos hasta el momento.

5. Soporte presupuestal según áreas o unidades de negocio

Las proyecciones se pueden adelantar, además

de con software especializado, en hojas

electrónicas u hojas de cálculo. La proyección de

ingresos y egresos se conoce como el

presupuesto del flujo de caja durante un período.

El flujo de caja es utilizado en las empresas para predecir la

capacidad que tiene para generar el efectivo necesario en su

proyección, para proyectar los ingresos y egresos de efectivo en

la empresa, puede anticipar las brechas en épocas críticas, y para

preparar un presupuesto de flujo de caja para emprender un

negocio donde se requiera proyectar a unos años siguientes, para

adquirir financiación a través de préstamos.

En las hojas de cálculo se facilita la preparación del

presupuesto del flujo de caja. Se diseñan formatos

que permiten proyectar el presupuesto con las

categorías de ingresos y egresos organizados.

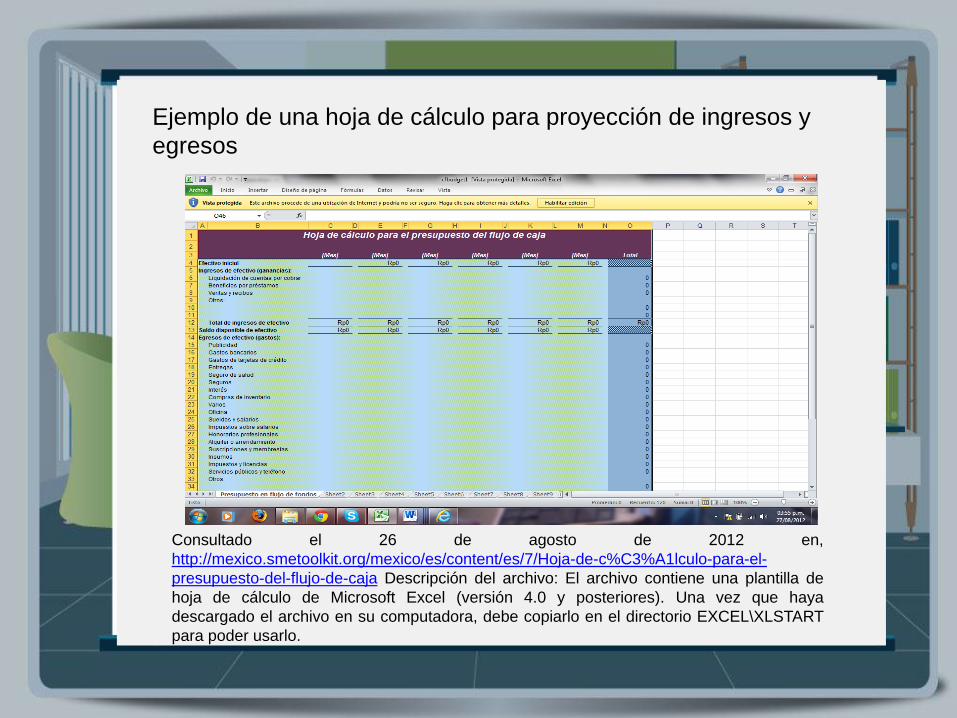

Ejemplo de una hoja de cálculo para proyección de ingresos y

egresos

Consultado el 26 de agosto de 2012 en,

http://mexico.smetoolkit.org/mexico/es/content/es/7/Hoja-de-c%C3%A1lculo-para-el-

presupuesto-del-flujo-de-caja Descripción del archivo: El archivo contiene una plantilla de

hoja de cálculo de Microsoft Excel (versión 4.0 y posteriores). Una vez que haya

descargado el archivo en su computadora, debe copiarlo en el directorio EXCEL\XLSTART

para poder usarlo.

6.1.Liquidación de precios en moneda extranjera y tasas de

cambio

6. Otros elementos necesarios en la elaboración del

presupuesto

¿Qué es el tipo de cambio ?

El tipo de cambio es el precio que tiene una

moneda en el mercado, varía dependiendo de

distintos factores: oferta, inflación, demanda, tasa

representativa, entre otras. El tipo de cambio se

establece entre países, puede ser nominal y real.

Tipo de cambio nominal: es el

precio de una moneda extranjera

expresado en unidades

monetarias de la moneda

nacional. Para cambiar una

moneda se suele utilizar bancos

o entidades acreditadas.

Tipo de cambio real: es el precio de los bienes

nacionales respecto a una moneda extranjera.

Tipo de cambio fijo: es establecido por el Banco

Central respecto a cada moneda extranjera y es el

mismo órgano el encargado en comprar y vender la

divisa.

Tipo de cambio variable: se establece por la interacción de la

oferta y demanda de divisas en el mercado.

Por ejemplo: 1€ = pesos colombianos el 27 de agosto de 2012

es $2.270,17 o sea que para obtener 1 euro tengo que

entregar $2.270.17 pesos colombianos por lo que el tipo de

cambio entre Colombia y demás países de la zona Euro) será

$2.270.17 Pesos colombianos/Euro.

Una divisa es un medio de pago, una moneda

distinta a la moneda local. Por ejemplo se puede

averiguar a cuanto equivale 1 € en dólares

americanos. Para acceder permanentemente, este

tema, puede consultar este enlace. Consultado el 27

de agosto de 2012, en

http://www.colombia.com/cambio_moneda/.

• actualicese.com. (2013).Plan Único de cuentas. Para

comerciantes. Consultado el 18 de marzo de 2013, en

http://actualicese.com/normatividad/2001/decretos/PUC/indi

ce.htm

• 123rf. Fotos de archivo libres de derechos. Consultado en

junio de 2013, en http://es.123rf.com/photo

• Colombia.com. (2013). Convertidor de Moneda. Consultado

el 27 de agosto de 2012, en

http://www.colombia.com/cambio_moneda/ • Decreto 2650. Por el cual se modifica el Plan Único de Cuentas

para los comerciantes. (1993, 29 de diciembre). Consultado el 18 de marzo de 2013, en http://www.supersociedades.gov.co/ss/drvisapi.dll?MIval=sec&dir=46&id=21490&m=td&a=td&d=depend

Referencias

• Hill, C. (2007). Negocios internacionales (6ª ed.). University

of Washington: Mc Graw Hill.

• ICONTEC. (2000). Norma Técnica Colombiana NTC-ISO

9000. Bogotá D.C.: Autor.

• ICONTEC. (2000). Norma Técnica Colombiana NTC-ISO

9001 (Vol. Segunda actualización). Bogotá D.C.: Autor.

• Johnson, G., Scholes, K. y Whittington, R. (2006). Dirección

Estratégica. (7ª ed.): Prentice Hall.

• Kotler, P. (2007). Marketing, versión para Latinoamerica:

McGraw Hill.

• Madura, J. (2009). Administración financiera Internacional.

(Ediciones Español): Cengage Learning.

• McDaniel, C. y Gates, R. (2005). Investigación de

Mercados (6ª ed.). Buenos Aires: Thomson.

• Salimbeni, S. (2011). Marketing Plan. Consultado en mayo

de 2013 en el sitio web de Atlantic International University,

en,

http://www.aiu.edu/applications/DocumentLibraryManager/u

pload/Sergio%20Salimbeni.pdf

• Stanton, W., Etzel, M. y Walker, B. (2007). Fundamentos de

marketing (14ª ed.). México: McGraw-Hill.

• Van Den Bergue, E. (2005). Gestión y Gerencia

Empresariales Aplicadas Al Siglo XXI. Bogotá D.C: Ecoe

ediciones Ltda.

• Zbigniew, K. (2009). Finanzas Internacionales. México D.F.:

McGraw-Hill Interamericana.

Nombre Cargo Dependencia Fecha

Autor Amanda

Clavijo

Soto.

Contratista. Centro de Gestión de

Mercados, Logística y

Tecnologías de la

Información.

Regional Distrito

Capital.

Mayo de

de 2013.

Revisión Luz

Clarena

Arias

González.

Guionista -

Línea de

producción

Quindío.

Centro Agroindustrial

Regional Quindío.

Junio 2 de

2013.

Control de documento