Embed Size (px)

Citation preview

EL

EC

TR

ICID

AD

: B

AL

AN

CE

OF

ER

TA

–D

EM

AN

DA

�>�#��

• Evolución del Mercado Eléctrico

• Política Energética

• Proyecciones (Proyectos de Generación)

• Herramientas de Implementación

�>�#��

• Evolución del Mercado Eléctrico

• Política Energética

• Proyecciones (Proyectos de Generación)

• Herramientas de Implementación

Crecimiento Medio Anual

2000-2005: 4,7%

2006-2010: 6,8%

2011: 7,9%

2012: 6,0%

Crecimiento de la oferta básicamente conGas Natural de Camisea concentrado en lazona centro del SEIN.

Crecimiento de demanda, ofertacentralizada, capacidad de transmisióninsuficiente; congestión.

La producción de energía eléctrica con

recursos hídricos el 2012 sólo representó el

54 %, mientras que el 2002 fue 88% del total.

RESUMEN AL 2012

� ������������������ �����

�� ����F�$$F�=?

���UU���116

��� ����D56

�� ��������� ���� !��

�8��+7$$���.D�+$F�>?3

�8��+7$+���.F�.+$�>?3 :Y ��5E7�6<�

6������������+7$+���

���UU��D5�6E���� ���116

"#$�%��&�%�����

�8���+7$$����1�H5$�=?�

�8���+7$+����D�+H$�=?� :Y ��5E5�6<

' � ��������(!���)��(���� �����

++7�P!����H�HGG�P��

D77�P!����������57.�P�

Garantizar el abastecimiento oportuno y eficiente de la energía, que demanda el crecimiento y desarrollo socioeconómico.

Objetivo

����������9 � ����/��� V��� �� ��� ������ �����U������T�������

9 �

+7$+ +7$. +7$1 +7$D +7$5 +7$F +7$G +7$H +7+7 +7+$ +7++ +7+. +7+1 +7+D +7+5

�78�������5��)��- "�!&� "��&� ��!�� ����" ��"!� ��&&% ��%�% ���&� &���� &��%� &��"� �����% ���"�" ���&�! ���%&�

�$�1�������)9- � �9 � �9 �� �9 & �9 & "9 � !9 � �9 " �9 % "9 % �9 % "9 � �9 � �9 � �9 � �9

4��,��:�5$�)��- ���� �%�� �%�� �"��

4��,��';$��1��.�$�)��-�< ���� !�� ��� ���

2����=�1��,��'����)��- ��&�� ��%%� ����% &���� ���%�% �����& �����% �!�!"� �!�!"� �!���� �%�!�& �%���� �����! ���"�� �"���&

9�2����=�1��,��:�5$ �"9 %&9 %&9 �!9 ��9 �%9 �%9 �!9 �!9 ��9 ��9 �%9 ��9 ��9 ��9

9�2$5�11�>��:�5$ "�9 "!9 "�9 "�9 "!9 "�9 "�9 "%9 "�9 "�9 ""9 "%9 "�9 "�9 "�9

����� �:6<� +D6 .H6 .16 +56 .76 .F6 .D6 .+6 +G6 .76 +H6 .76 +F6 +56 +D6

����� �:=?< $�.+D +�+.G +�$7F $�G$1 +�+H7 +�H+F +�H71 +�G.H +�D7G +�FH5 +�G1H .�7$F +�GFH +�GD1 +�GFD

����� ������� I��:6<� H6 +$6 +.6 $H6 +$6 +56 +D6 +.6 $H6 +76 +76 +$6 $G6 $F6 $D6

����� ������� I��:=?<� �1F1 $�$+7 $�.G5 $�+$F $�D+5 $�H15 +�77D $�HD+ $�5+H $�FDD $�G$F $�HH5 $�G71 $�F+F $�5D.

)<-�!����3�!��&��?���$,���$6��)?�-@�!������'�A����������@�!�!%����,�$��>�������5�����?��

����������9 � ����/��� V��� �� ��� ������ �����U������T�������

9 �

+7$+ +7$. +7$1 +7$D +7$5 +7$F +7$G +7$H +7+7 +7+$ +7++ +7+. +7+1 +7+D +7+5

�78�������5��)��- "�!&� "��&� ��!�� ����" ��"!� ��&&% ��%�% ���&� &���� &��%� &��"� �����% ���"�" ���&�! ���%&�

�$�1�������)9- � �9 � �9 �� �9 & �9 & "9 � !9 � �9 " �9 % "9 % �9 % "9 � �9 � �9 � �9 � �9

4��,��:�5$�)��- �%�� �%�� �!�� �"�� �"��

4��,��';$��1��.�$�)��-�< !�� ��� ��� %�� %��

2����=�1��,��'����)��- ��&�� ��%%� ����% &���� &���� ���!�" �����& �!���" �!��%& �!���� �%�!�& �%�"�� �����" ������ ���&�!

9�2����=�1��,��:�5$ �"9 %&9 %&9 �!9 ��9 �&9 �&9 ��9 ��9 ��9 ��9 �%9 �"9 ��9 ��9

9�2$5�11�>��:�5$ "�9 "!9 "�9 "�9 "�9 �%9 �!9 "&9 "&9 "�9 ""9 "%9 ""9 "%9 ""9

����� �:6<� +D6 .H6 .16 +56 +16 .16 .+6 .16 .+6 .76 +H6 +F6 +56 +D6 +16

����� �:=?< $�.+D +�+.G +�$7F $�G$1 $�G$1 +�F.. +�F$7 .�7.. +�GH5 +�FH5 +�G1H +�F+5 +�FG+ +�FDF +�FFG

����� ������� I��:6<� H6 +$6 +.6 $H6 $16 +$6 +$6 +16 +$6 +76 +76 $G6 $F6 $56 $D6

����� ������� I��:=?<� �1F1 $�$+7 $�.G5 $�+$F �HG1 $�5+1 $�5G. +�7$G $�G15 $�FDD $�G$F $�F7D $�551 $�5D$ $�DFF

)<-�!������'�A����������@�!��&B!�!�B!�!%��?���$,���$6��)?�-@�!�!!����,�$��>�������5��?�)!��&-@�!�!�����,�$��>�������5��?�)!�!�B!�!%-

9 � ����/��� V��� �� ���VV���� ������ �����U����

9 � ����/��� V��� �� ���VV���� ������ �����U������������������ �J�, � �

� ��������+7$5

������9������� �J�, � �

� ��������+7$H

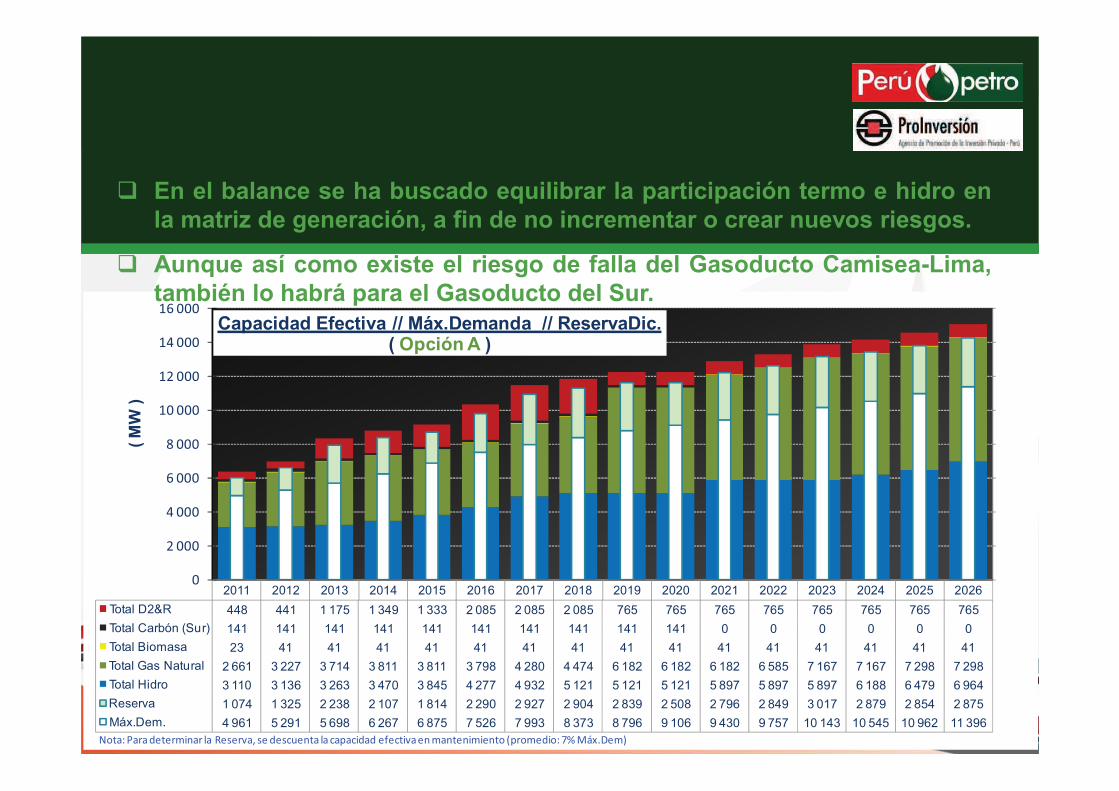

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Total D2&R 448 441 1 175 1 349 1 333 2 085 2 085 2 085 765 765 765 765 765 765 765 765

Total Carbón (Sur) 141 141 141 141 141 141 141 141 141 141 0 0 0 0 0 0

Total Biomasa 23 41 41 41 41 41 41 41 41 41 41 41 41 41 41 41

Total Gas Natural 2 661 3 227 3 714 3 811 3 811 3 798 4 280 4 474 6 182 6 182 6 182 6 585 7 167 7 167 7 298 7 298

Total Hidro 3 110 3 136 3 263 3 470 3 845 4 277 4 932 5 121 5 121 5 121 5 897 5 897 5 897 6 188 6 479 6 964

Reserva 1 074 1 325 2 238 2 107 1 814 2 290 2 927 2 904 2 839 2 508 2 796 2 849 3 017 2 879 2 854 2 875

Máx.Dem. 4 961 5 291 5 698 6 267 6 875 7 526 7 993 8 373 8 796 9 106 9 430 9 757 10 143 10 545 10 962 11 396

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

�

!����

�����

�����

�����

������

�!����

������

������

( M

W )

Capacidad Efectiva // Máx.Demanda // ReservaDic.( Opción A )

4���2�$��5���$����$����?���$,� ����5��1���������1�(�1�5�5��=�1��,������������������)($��5����9��78����-

� En el balance se ha buscado equilibrar la participación termo e hidro enla matriz de generación, a fin de no incrementar o crear nuevos riesgos.

� Aunque así como existe el riesgo de falla del Gasoducto Camisea-Lima,también lo habrá para el Gasoducto del Sur.

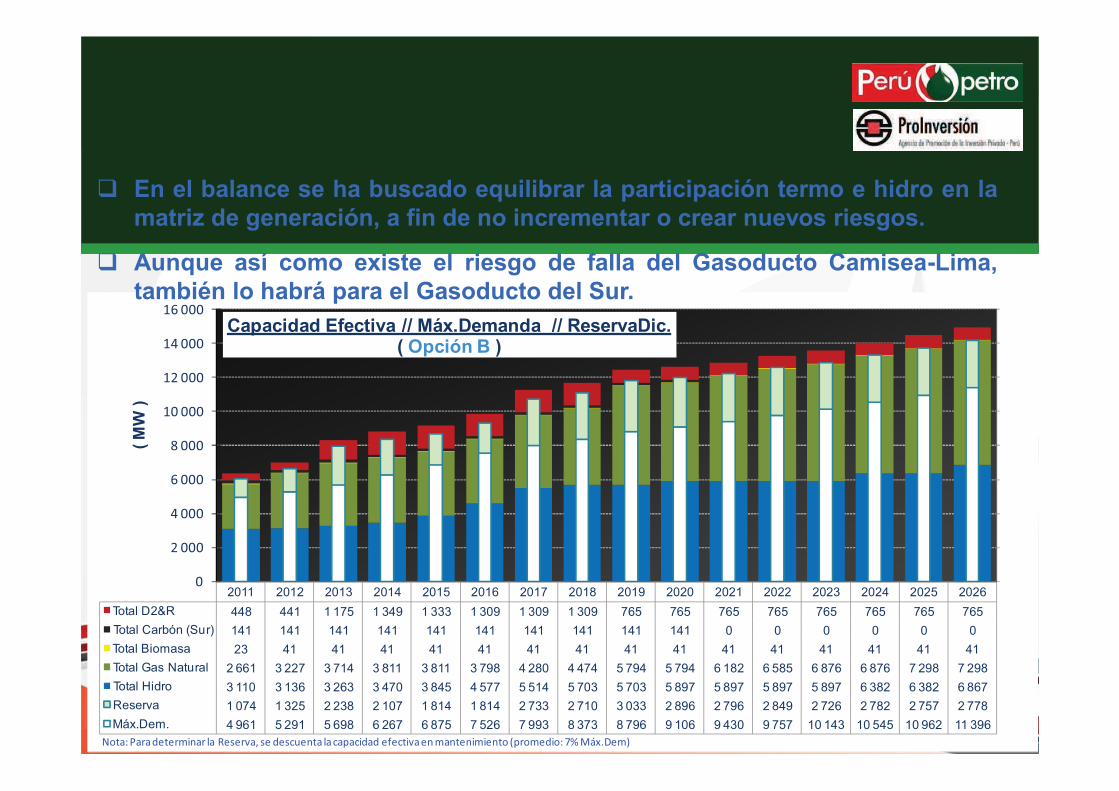

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Total D2&R 448 441 1 175 1 349 1 333 1 309 1 309 1 309 765 765 765 765 765 765 765 765

Total Carbón (Sur) 141 141 141 141 141 141 141 141 141 141 0 0 0 0 0 0

Total Biomasa 23 41 41 41 41 41 41 41 41 41 41 41 41 41 41 41

Total Gas Natural 2 661 3 227 3 714 3 811 3 811 3 798 4 280 4 474 5 794 5 794 6 182 6 585 6 876 6 876 7 298 7 298

Total Hidro 3 110 3 136 3 263 3 470 3 845 4 577 5 514 5 703 5 703 5 897 5 897 5 897 5 897 6 382 6 382 6 867

Reserva 1 074 1 325 2 238 2 107 1 814 1 814 2 733 2 710 3 033 2 896 2 796 2 849 2 726 2 782 2 757 2 778

Máx.Dem. 4 961 5 291 5 698 6 267 6 875 7 526 7 993 8 373 8 796 9 106 9 430 9 757 10 143 10 545 10 962 11 396

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

�

!����

�����

�����

�����

������

�!����

������

������

( M

W )

Capacidad Efectiva // Máx.Demanda // ReservaDic.( Opción B )

4���2�$��5���$����$����?���$,� ����5��1���������1�(�1�5�5��=�1��,������������������)($��5����9��78����-

� En el balance se ha buscado equilibrar la participación termo e hidro en lamatriz de generación, a fin de no incrementar o crear nuevos riesgos.

� Aunque así como existe el riesgo de falla del Gasoducto Camisea-Lima,también lo habrá para el Gasoducto del Sur.

�

"�

���

�"�

!��

!"�

%��

%"�

���

�"�

"��

��B!���

��B!���

�!B!��"

�"B!��"

��B!��"

��B!��"

�!B!���

�"B!���

��B!���

��B!���

�!B!���

�"B!���

��B!���

��B!���

�!B!���

�"B!���

��B!���

��B!���

�!B!��&

�"B!��&

��B!��&

��B!��&

�!B!���

�"B!���

��B!���

��B!���

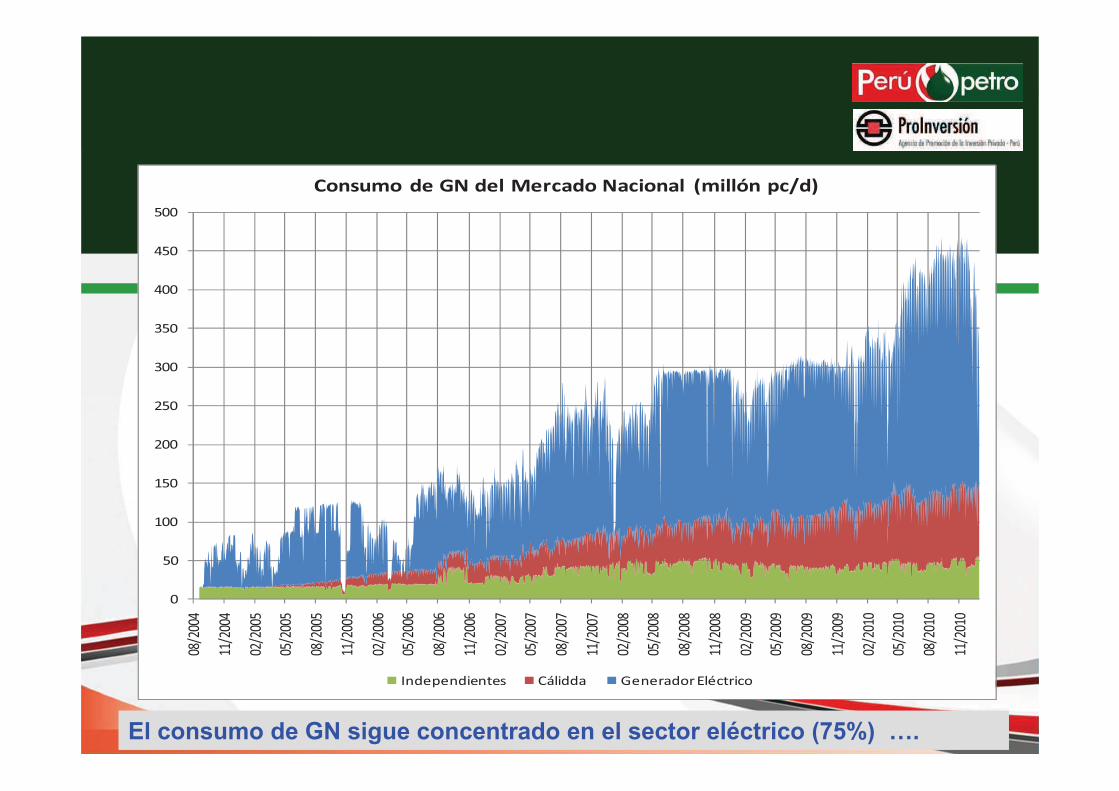

����������>#�����=��� ���# ���� �� :���������V�<

��5�(��5������ �7��55� C���$�5$���;1�$�1

El consumo de GN sigue concentrado en el sector eléctrico (75%) ….

�>�#��

• Evolución del Mercado Eléctrico

• Política Energética

• Proyecciones (Proyectos de Generación)

• Herramientas de Implementación

Un sistema energético que satisface la demanda nacional de manera confiable, continua y eficiente, que promueve el

desarrollo sostenible y se soporta en la planificación y en la investigación e

innovación tecnológica continua.

Visión

Política Energética de Largo Plazo(D.S. 064-2010-EM)

Principales Lineamientos de Política Energética

1. Contar con una matriz energética diversificada, con énfasis enlas fuentes renovables y la eficiencia energética.

2. Asegurar el abastecimiento racional y sostenido decombustibles a precios competitivos.

3. Impulsar el crecimiento de redes de gas natural (Lima y en otrasRegiones del país). Asimismo, promover el desarrollo de ductosvirtuales (LNG, GNC) para zonas sin redes de gas natural.

4. Priorizar la construcción de centrales hidroeléctricas como basepara la generación eléctrica nacional.

5. Contar con reserva de generación eficiente y descentralizadaque incremente la seguridad del abastecimiento.

6. Ampliar la capacidad del sistema de transmisión que permita eldesarrollo eficiente de la generación.

1

CONFIABILIDAD

DEL SUMINISTRO

Abastecimiento

oportuno y con

adecuados

márgenes de

reserva

2

AUTOSUFICIENCIA

La oferta de energía

en el mercado interno

a partir de los

recursos propios del

país

3

PRELACION

INTERNA

Recursos para

prioridad del

mercado interno

INCREMENTAR LA SEGURIDAD ENERGÉTICA

Prioridades

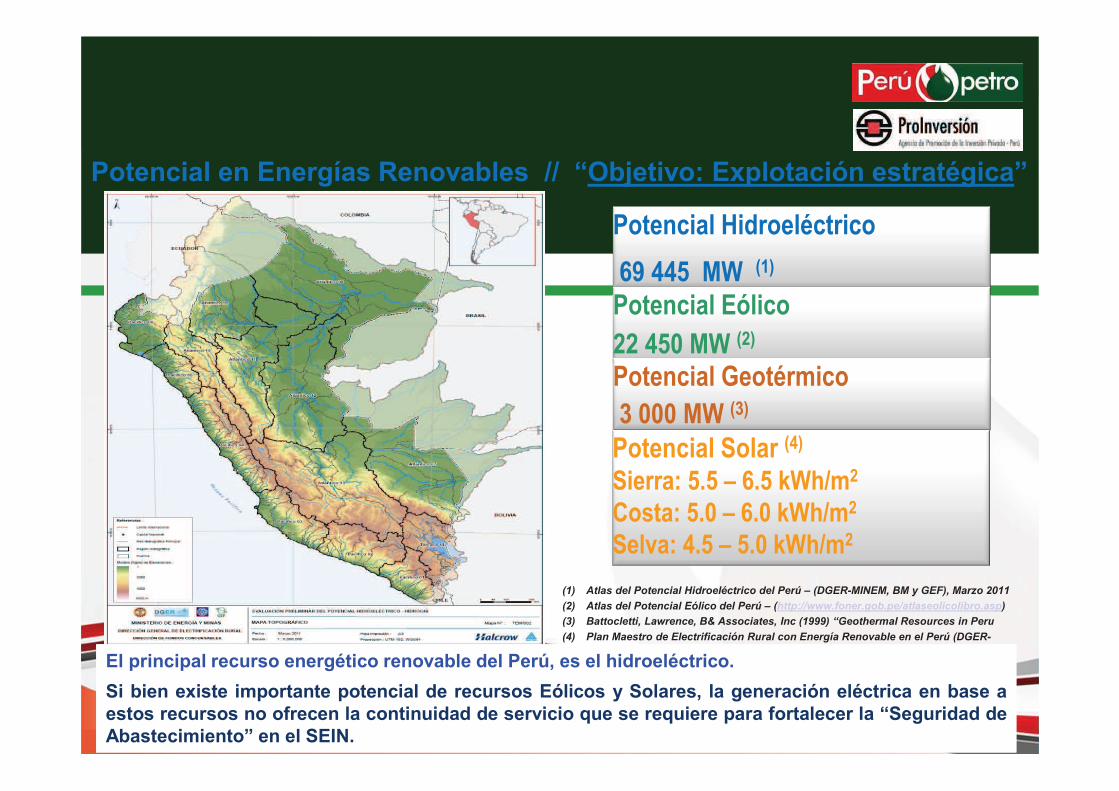

Potencial en Energías Renovables // “Objetivo: Explotación estratégica”

� ������(�*��� �(+����� �

�������",��-�.

� ������(���(�� �

�������",�-�.

� ������(�/� �+�%�� �

������",�-�.

(1) Atlas del Potencial Hidroeléctrico del Perú – (DGER-MINEM, BM y GEF), Marzo 2011

(2) Atlas del Potencial Eólico del Perú – (http://www.foner.gob.pe/atlaseolicolibro.asp)

(3) Battocletti, Lawrence, B& Associates, Inc (1999) “Geothermal Resources in Peru

(4) Plan Maestro de Electrificación Rural con Energía Renovable en el Perú (DGER-

MINEM)

� ������( 0 (���-�.

0�����1��2��� �2��3,45%�

6 )��1��2��� �2��3,45%�

0�(��1��2��� �2��3,45%�

El principal recurso energético renovable del Perú, es el hidroeléctrico.

Si bien existe importante potencial de recursos Eólicos y Solares, la generación eléctrica en base aestos recursos no ofrecen la continuidad de servicio que se requiere para fortalecer la “Seguridad deAbastecimiento” en el SEIN.

87%91%

88% 86%

76%74%75%

68%

61%63%58%58%

53%50%

54%58%

63%59%

62%66%67%

71%75%79%78%79%79%79%

80% 80% 80%80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

Estructura (%) participación del Agua en la Producción de Energía del SEIN al 2031

Diesel Residual Carbón Gas Natural Biomasa Agua

Se ha incrementado la dependencia del GN y de un solo gasoducto (Camisea-Lima). Por lo que se busca impulsar la inversión en centrales hidroeléctricas, y eldesarrollo de gasoductos hacia el Sur y Norte del país.

Desafíos

¿Por qué impulsar la Generación en Base al recurso Hídrico?

El comportamiento de laDemanda del SEIN ha idocambiando hacia un mejorfactor de carga,incrementándosenotablemente la demanda en“horas fuera de punta”.

Por el gran potencial hídricocon el que cuenta el País, queademás de ser un recursorenovable, su costo total deproducción es menor a mayorfactor de planta (mayor factor de

carga de la demanda).

60%

65%

70%

75%

80%

85%

90%

95%

100%

105%

00:00 03:00 06:00 09:00 12:00 15:00 18:00 21:00 00:00

% MD (MW)

Hora

Día de Máxima Demanda 2001 y 2011

Dic. 2011 Dic. 2001

60%

65%

70%

75%

80%

85%

90%

95%

100%

105%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

% MD (MW)

% Hora

Curva de Duración (día de MD) 2001 y 2011

Dic. 2011 Dic. 2001

�>�#��

• Evolución del Mercado Eléctrico

• Política Energética

• Proyecciones (Proyectos de Generación)

• Herramientas de Implementación

Proyectos de Generación

en ejecución

Adicionalmente, se adjudicó (2012-05-10), a través de ProInversión, 02

unidades de Reserva Fría en

Pucallpa (40 MW) y

Puerto Maldonado (18 MW).

El 16 de mayo del 2013 Pro Inversión ha adjudicado mediante proceso de licitación, 70 MW térmicos para el

sistema aislado Iquitos.

9 �

!��! !��% !��� !��" !���

�78�������5��)��-� "�!&� "��&� ��!�� ����" ��"!�

2����=�1��,��:�5$�)��- %��%� %�!�� %�"!& %���� ��&%%

2����=�1��,��';$��1�'����)��- %��"� "���� "�%�% "�%!� "�%��

2����=�1��,��'����)��- ��&�� ��%%" ����! &�!�� ���%�&

?���$,��D��� ���&" !��%� !���" !�%%" !��&%

����� � .+6 156 1+6 .16 .F6

��"�=�#��9���#���J�� ��K���=�#������+7$5

9 � ����/��� �K���� �� �+7$.K+7$5

�>�#��

• Evolución del Mercado Eléctrico

• Política Energética

• Proyecciones (Proyectos de Generación)

• Herramientas de Implementación

La inversión, es resultado de licitaciones en las que los contratosadjudicados establecen garantía de precios firmes por la energía oservicio ofertado. Contratos de largo plazo de hasta 20 años(generación) y de 30 años (transmisión).

1. Planificación de la Transmisión (Ley N� 28832)

2. Planificación de la Generación (por instrumentar)

3. Licitaciones para Transmisión (Ley N� 28832)

4. Licitaciones para Generación (Ley N� 28832, ProInversión)

5. Licitaciones de Reserva Fría (D.L. N� 1041)

6. Subastas para generación RER (D.L. N� 1002)

¿Cuáles son nuestras herramientas?

NUEVOS DESCUBRIMIENTOS DE HIDROCARBUROS, DESARROLLOS E

INVERSIONES

AGENDA

• Perú: Un País con Bajo Nivel de Exploración• Términos Contractuales• Estadísticas• Licitación Pública Internacional 2013 - Nueve

Lotes en Offshore• Próxima Licitación – Áreas en la Selva• Banco de Datos

AGENDA

• Perú: Un País con Bajo Nivel de Exploración• Términos Contractuales• Estadísticas• Licitación Pública Internacional 2013 - Nueve

Lotes en Offshore• Próxima Licitación – Áreas en la Selva• Banco de Datos

Perú está ubicado dentro de una de las más prolíficas tendencias de hidrocarburos en

América del Sur: “Megatendencia del Subandino”

4. Camisea y campos adyacentes de gas y condensados

2. Áreas con petróleo pesado en la Cuenca Marañón Oriental

3. Hallazgos de Hidrocarburos en la Cuenca Ucayali

1 Áreas con petróleo crudo en la Cuenca Marañón Occidental

5. Áreas con petróleo crudo ligero en las Cuencas Tumbes y Talara

Áreas con producción histórica desde hace 150 años

2

3

4

15

Marco Regional – Hallazgos de Hidrocarburos

CUENCA TALARAProducción AcumuladaPetróleo: 1,389 MMB

Producción DiariaPetróleo: 42,452 BPD

Gas Natural: 35 MMPCD

CUENCA UCAYALIProducción Acumulada

Petróleo: 33 MMBLGN: 170 MMB

Gas Natural: 0.90 TCFProducción DiariaPetróleo: 422 BPDLGN: 85,478 BPD

Gas Natural: 1,083 MMPCD

CUENCA MARAÑONProducción Acumulada

Petróleo: 992 MMBProducción Diaria

Petróleo: 25,082 BPD

Zonas de Producción de Hidrocarburos (Dic 2012)

CUENCASPozos

Exploratorios%

Talara 1,299 84.68Marañón 115 7.50

Ucayali 59 3.85Sechura 24 1.56

Tumbes - Progreso 13 0.85Santiago 7 0.46Madre de Dios 6 0.39Trujillo 4 0.26Titicaca 4 0.07Pisco 1 0.07Huallaga 1 0.00Lima 1 0.00Mollendo 0 0.00Salaverry 0 0.00Moquegua 0 0.00Bagua 0 0.00Ene 0 0.00

1,534 100.00

� �

= � 8��

�� - ��

"��3��

��0��K��������

" ��� ��

= ����������

��I����

���� �

����

U� �� �

���

=�������

" � ����-

=�2����

9 ��

���Talara

Marañón

Ucayali Sechura

98% Pozos Exploratorios: 4 cuencas

Distribución de Pozos Exploratorios en 18 Cuencas

0

500

1.000

1.500

2.000

2.500

3.000

Proved Probable Possibles Resources

579801

1.675

2.774Petróleo, MMbls

0

500

1.000

1.500

2.000

2.500

3.000

Proved Probable Possibles Resources

627 509 414

2.515

0,05,0

10,015,020,025,030,035,040,045,050,0

Proved Probable Possibles Resources

12,79,0 8,0

48,6

Gas Natural, TPC

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

Proved Probable Possibles Resources

3.323 2.783 3.346

13.396

GNL, MMbls

Hidrocarburos Totales, MM Bpe

Fuente: DGH – MINEM, 2012

Reservas de Hidrocarburos del Perú a Diciembre 2012

4.0

2.7

1.2 1.2 1.1 1.1

���

��"

���

��"

!��

!�"

%��

%�"

���

Arg Ven Bras Bol Peru Colom

Bpc/d

Producción

*

Reservas(TPC)

200

Venezuela

Colombia

Argentina

Brasil

Perú*

8.7

12.5

12.7

13.2

Bolivia9.94

����

����

����

����

����

����

Gas Natural en América del Sur

3

8

3

8

17

8

6

453

2

9

10

1112

139

250Km

(155millas)

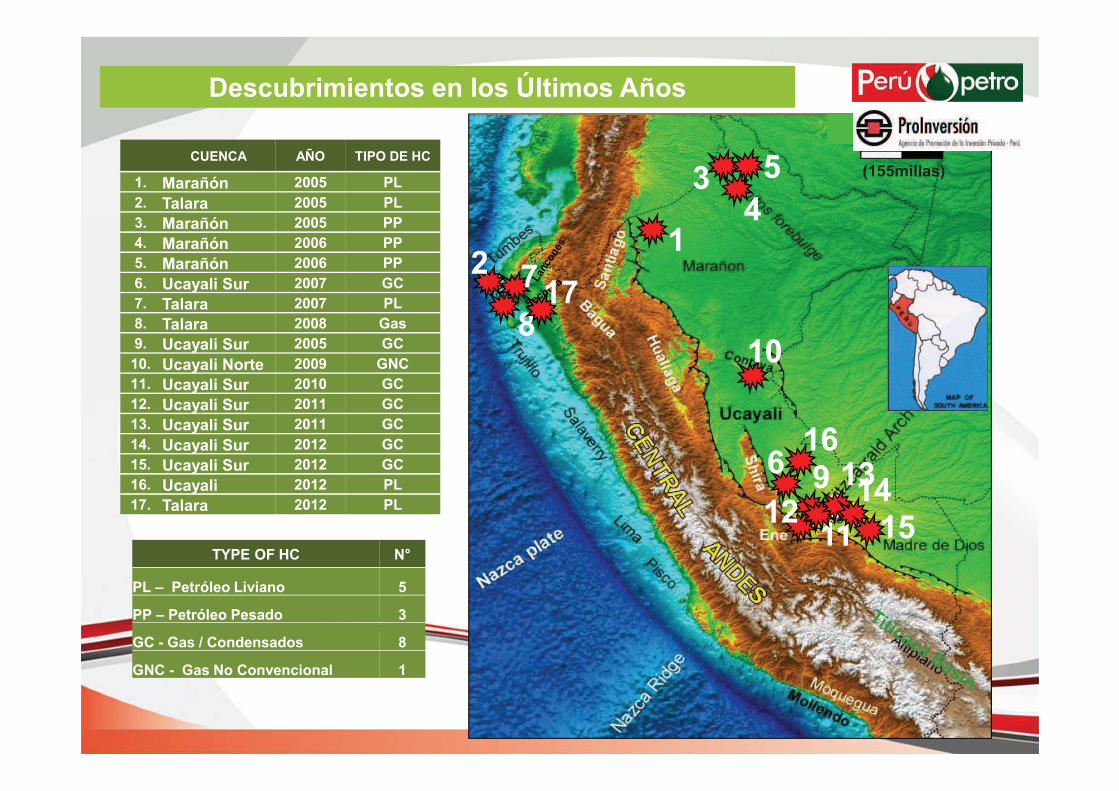

Descubrimientos en los Últimos Años

TYPE OF HC N°

PL – Petróleo Liviano 5

PP – Petróleo Pesado 3

GC - Gas / Condensados 8

GNC - Gas No Convencional 1

CUENCA AÑO TIPO DE HC

1. Marañón 2005 PL2. Talara 2005 PL3. Marañón 2005 PP4. Marañón 2006 PP5. Marañón 2006 PP6. Ucayali Sur 2007 GC7. Talara 2007 PL8. Talara 2008 Gas9. Ucayali Sur 2005 GC10. Ucayali Norte 2009 GNC11. Ucayali Sur 2010 GC12. Ucayali Sur 2011 GC13. Ucayali Sur 2011 GC14. Ucayali Sur 2012 GC15. Ucayali Sur 2012 GC16. Ucayali 2012 PL17. Talara 2012 PL

1415

16

17