Embed Size (px)

Citation preview

Empoderando al consumidor: El impactodel auto-monitoreo del crédito

Charlie WiseVicepresidente Investigaciones económicas y ConsultoriaTransUnion Internacional

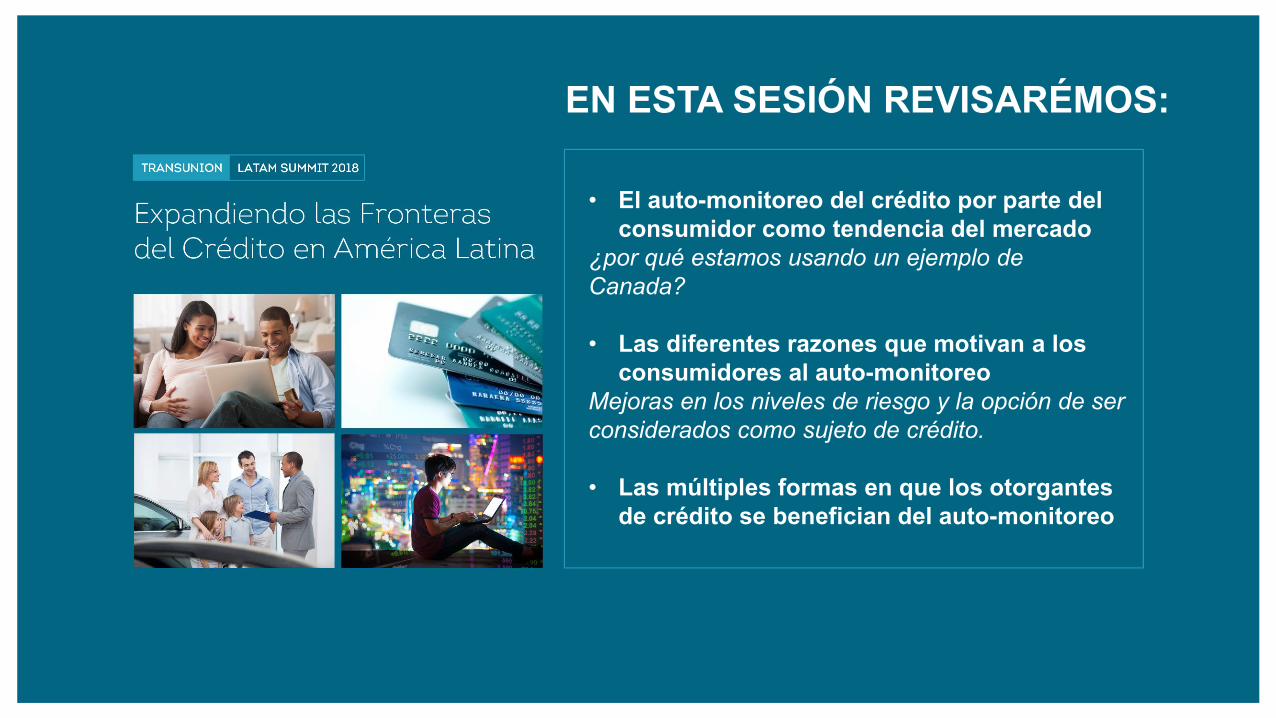

EN ESTA SESIÓN REVISARÉMOS:

• El auto-monitoreo del crédito por parte del consumidor como tendencia del mercado

¿por qué estamos usando un ejemplo de Canada?

• Las diferentes razones que motivan a los consumidores al auto-monitoreo

Mejoras en los niveles de riesgo y la opción de ser considerados como sujeto de crédito.

• Las múltiples formas en que los otorgantes de crédito se benefician del auto-monitoreo

© 2018 TransUnion LLC All Rights Reserved | 3

Acceso “Gratis”• Aumento de suscripciones

“freemium”• Mayor oferta bancaria

gratuita

Más proveedores• Nuevos participantes en el mercado• Más alianzas• Más suscripciones - 12% de los

consumidores se suscriben a dos productos (de pago y gratuitos).2

Protección contra ataques• Tras la exposición de los datos,

millones de consumidorescuentan con servicios para la protección de identidad.1

Fuentes: 1) Oficina de protección financiera del consumidor2) Análisis de TransUnion

Gracias a su disponibilidad “la información de crédito” se está volviendo cada vez más asequible

© 2018 TransUnion LLC All Rights Reserved | 4

El auto-monitoreo ha surgido gracias al liderazgo de las Fintech sobre la banca tradicional

2008 2018

Pene

trac

ión

(% p

obla

ción

)

2010U.S.International

2016 2017

Éxito

Enrolls 1M member by 2010

Entrada Bancaria2M consumers

1.2M consumers

1M consumers

12K consumers

Prevalencia

Freemium

Regulatorio

CFPB pushes for education

Disruptor

Startup offers ‘FREE’ score

Crédito de consumo

>100M consumers

Prevalencia

© 2018 TransUnion LLC All Rights Reserved | 5

Algo de información relevante sobre Colombia

24 millonesPoblación de crédito activa

49.9 millonesTotal de la poblaciónColombiana

10.3 millonesTitulares de tarjetas de crédito

25kConsumidoresmonitoreando sucrédito a travésde Tu Actividadde Crédito

11 millonesDe créditos de libre inversión

Para evaluar el impacto del monitoreo de crédito en los consumidores, compartiremos un estudio de investigación realizado en Canadá

© 2018 TransUnion LLC All Rights Reserved | 7

Algo de información básica sobre Canada

© 2018 TransUnion LLC All Rights Reserved | 8

Algo de información un poco más profunda sobre Canadá

29 millonesPoblación de crédito activa

37 millonesTotal de la poblacióncanadiense

21 millonesTitulares de tarjeta de crédito

2 millonesConsumidoresauto-monitoreandosu crédito

6 millonesDe créditos de libre inversión

© 2018 TransUnion LLC All Rights Reserved | 9

El crecimiento del auto-monitoreo en Canadá ha sido significativo en los últimos dos años

0

400,000

800,000

1,200,000

1,600,000

2,000,000

Con

sulta

sde

aut

o-m

onito

reo

2014 2015 2016 2017 2018

Volúmen de consultas de auto-monitoreo / mes

Fuente: TransUnion Canada consumer credit database

© 2018 TransUnion LLC All Rights Reserved | 10

Directo

Indirecto• Proporcionado principalmente a través de

servicios financieros u otros socios de la industria (B2B2C)

• Principalmente gratis para el consumidor

• A través de socios estratégicos que integran la solución dentro de su propio ambiente.

• Principalmente a través de suscripción

• Suscripción paga

• Entregado por un buró de crédito

Consumidores Buró de crédito

Socio estratégico

Consumidores Buró de crédito

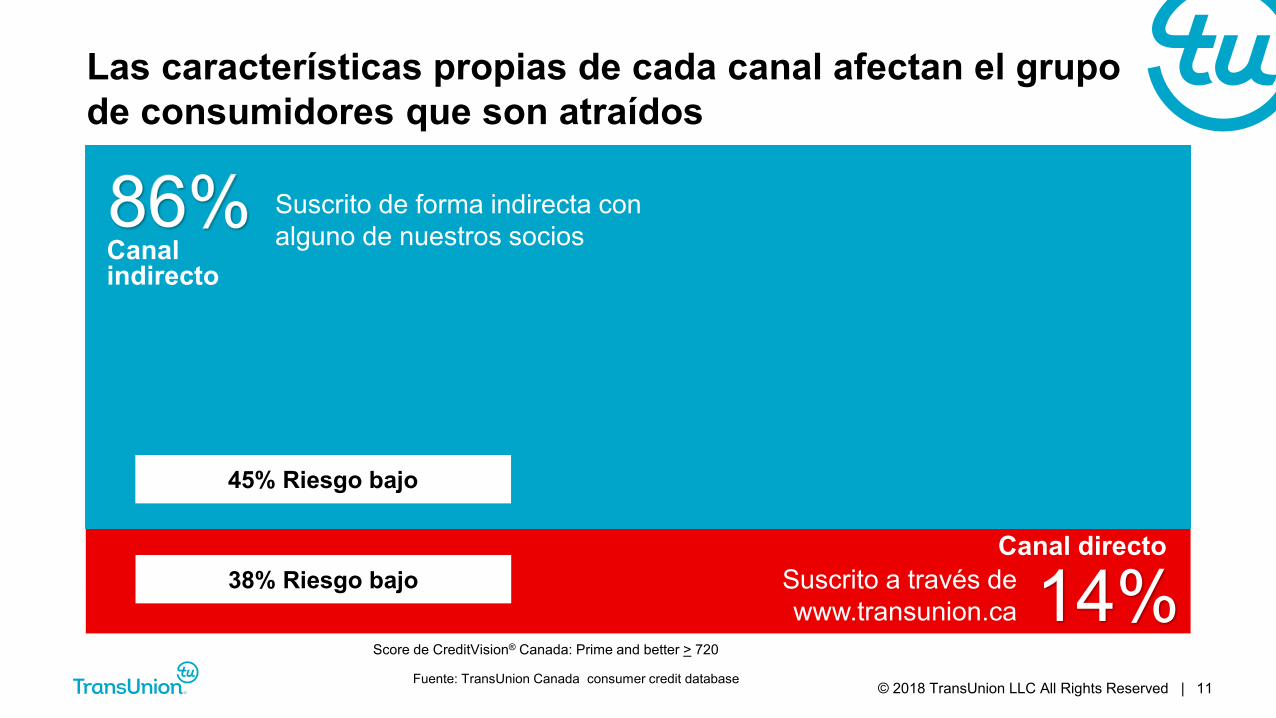

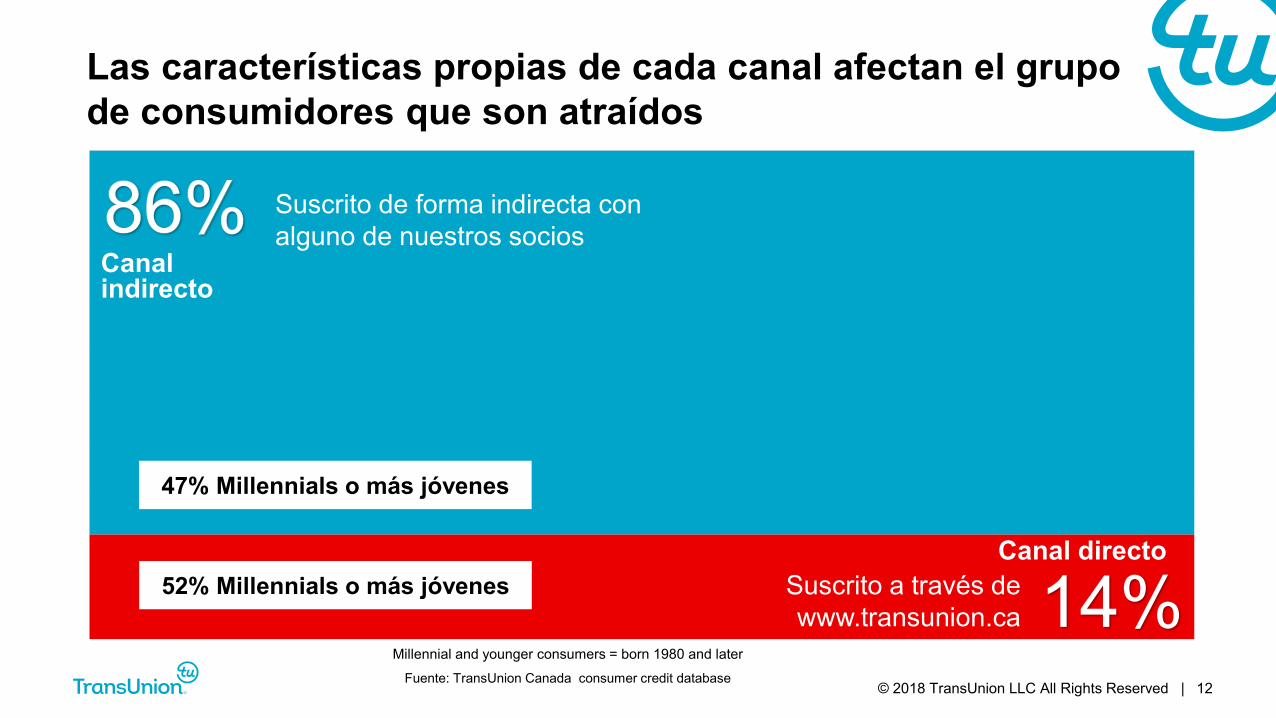

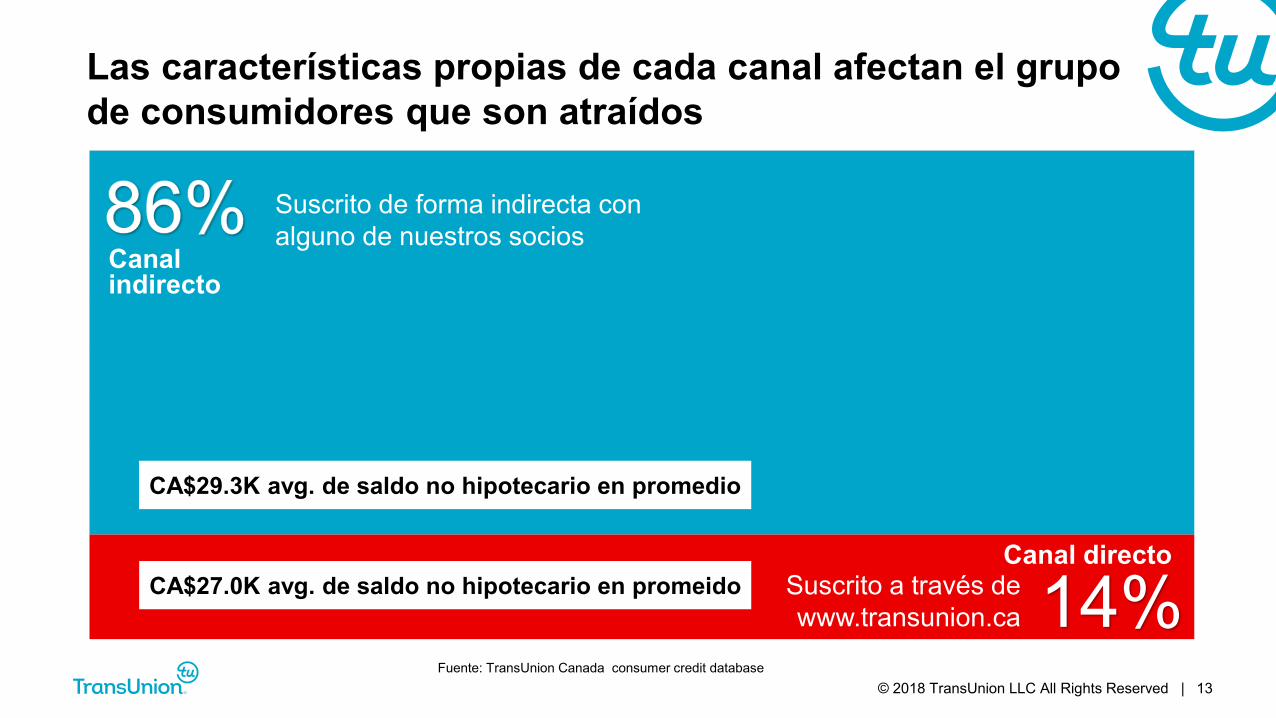

Los consumidores utilizan dos canales distintos para monitorear el crédito: “Directo” e “Indirecto”

© 2018 TransUnion LLC All Rights Reserved | 11

Suscrito a través de www.transunion.ca 14%

Canal directo

Canal indirecto

Suscrito de forma indirecta con alguno de nuestros socios

Las características propias de cada canal afectan el grupode consumidores que son atraídos

45% Riesgo bajo

38% Riesgo bajo

Fuente: TransUnion Canada consumer credit database

Score de CreditVision® Canada: Prime and better > 720

© 2018 TransUnion LLC All Rights Reserved | 12

Suscrito a través de www.transunion.ca 14%

47% Millennials o más jóvenes

52% Millennials o más jóvenes

Fuente: TransUnion Canada consumer credit database

Las características propias de cada canal afectan el grupode consumidores que son atraídos

Canal indirecto

Canal directo

Suscrito de forma indirecta con alguno de nuestros socios

Millennial and younger consumers = born 1980 and later

© 2018 TransUnion LLC All Rights Reserved | 13

Suscrito a través de www.transunion.ca 14%

Canal directo

Canal indirecto

CA$29.3K avg. de saldo no hipotecario en promedio

CA$27.0K avg. de saldo no hipotecario en promeido

Fuente: TransUnion Canada consumer credit database

Suscrito de forma indirecta con alguno de nuestros socios

Las características propias de cada canal afectan el grupode consumidores que son atraídos

© 2018 TransUnion LLC All Rights Reserved | 14

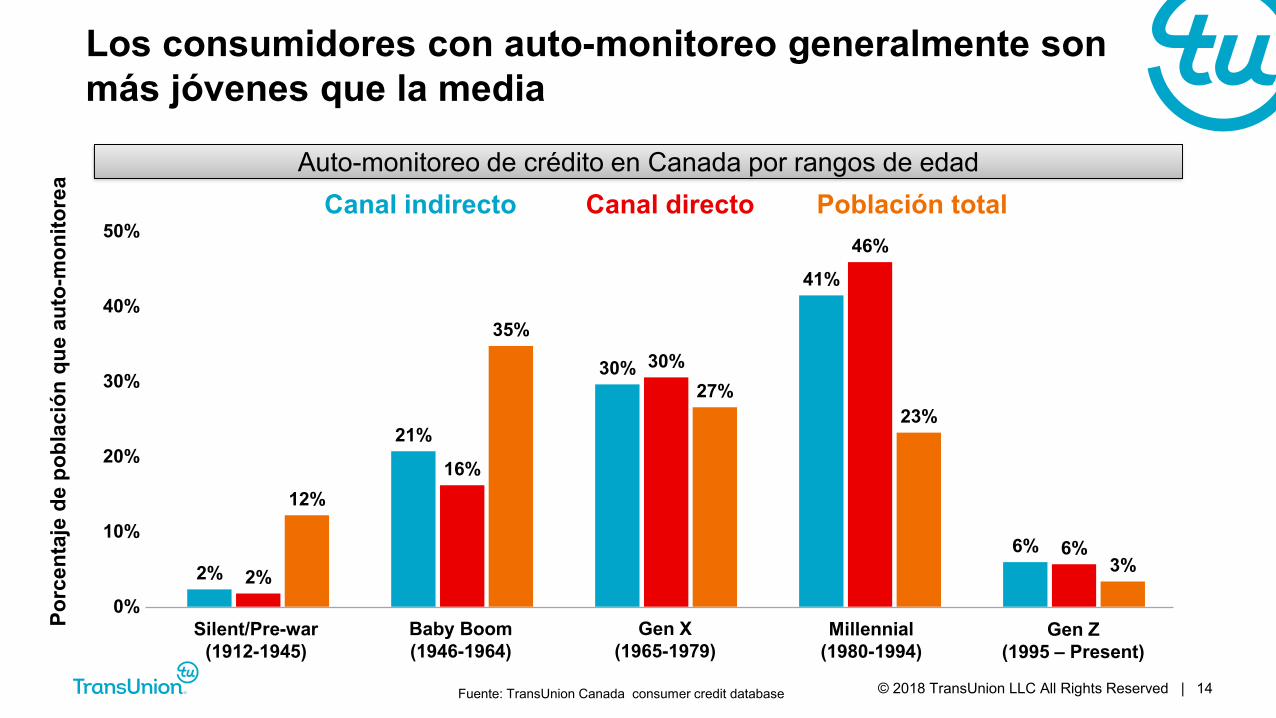

Auto-monitoreo de crédito en Canada por rangos de edad

Los consumidores con auto-monitoreo generalmente son más jóvenes que la media

2%

21%

30%

41%

6%2%

16%

30%

46%

6%

12%

35%

27%23%

3%

0%

10%

20%

30%

40%

50%

Silent/Pre-war(1912-1945)

Gen Z(1995 – Present)

Millennial (1980-1994)

Gen X(1965-1979)

Baby Boom(1946-1964)

Canal directoCanal indirecto Población total

Fuente: TransUnion Canada consumer credit database

Porc

enta

jede

pob

laci

ónqu

e au

to-m

onito

rea

© 2018 TransUnion LLC All Rights Reserved | 15

27% 28%

13%11%

21%

33%

29%

12%10%

16%

8%

17%15%

17%

43%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Auto-monitoreo de crédito en Canada por score de riesgo

Riesgo alto Riesgo bajoRiesgo medio-bajoRiesgo medioRiesgo medio-alto

Score de CreditVision® : Subprime = 300-639; Near prime = 640-719; Prime = 720-759; Prime plus = 760-799; Super prime = 800+

Fuente: TransUnion Canada consumer credit database

Porc

enta

jede

pob

laci

ónqu

e au

to-m

onito

rea

Canal directoCanal indirecto Población total

Los consumidores con auto-monitoreo generalmente son más jóvenes que la media

© 2018 TransUnion LLC All Rights Reserved | 16

tt -1 t +6

Susc

ripto

res

Ene ’17 Mar ’17 May ’17

Suscripciónal mes

Sep ’17Jul ’17

150,000

100,000

50,000

200,000

Dic’16 Nov ’17

Canal directoCanal indirecto

Estudiamos 1,2 millones de consumidores que auto-monitorearon su crédito entre diciembre de 2016 y noviembre de 2017 en ambos canales

0

Fuente: TransUnion Canada consumer credit database

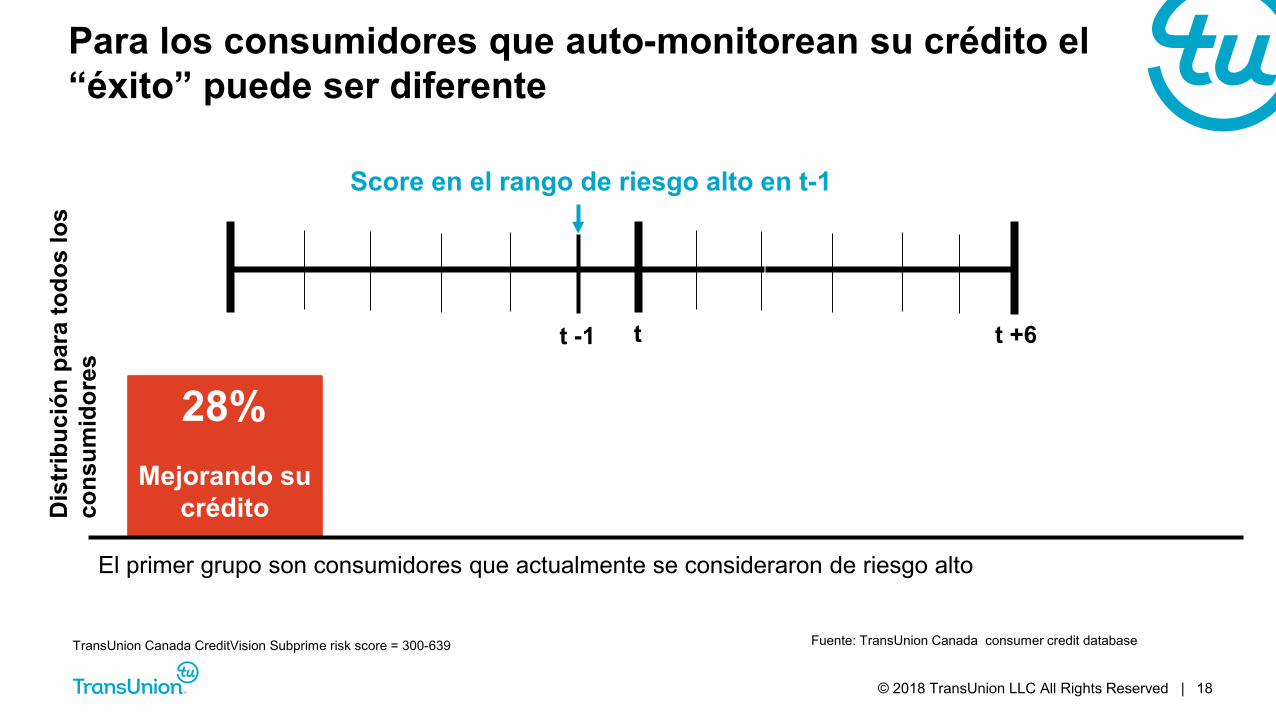

¿Qué motivaciones existen para el auto-monitoreo?

© 2018 TransUnion LLC All Rights Reserved | 18

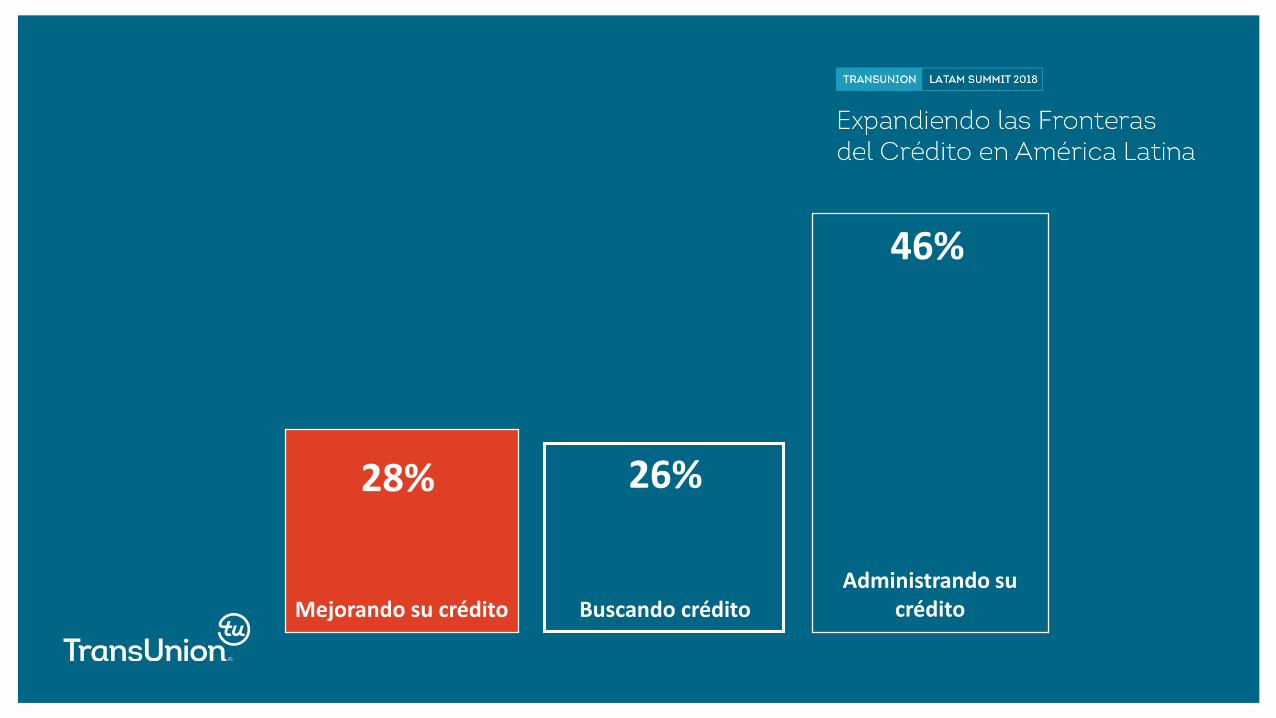

El primer grupo son consumidores que actualmente se consideraron de riesgo alto

49%

Dis

trib

ució

npa

ra to

dos

los

cons

umid

ores

28%Mejorando su

crédito

Score en el rango de riesgo alto en t-1

TransUnion Canada CreditVision Subprime risk score = 300-639

t -1 t +6t

Para los consumidores que auto-monitorean su crédito el “éxito” puede ser diferente

Fuente: TransUnion Canada consumer credit database

© 2018 TransUnion LLC All Rights Reserved | 19

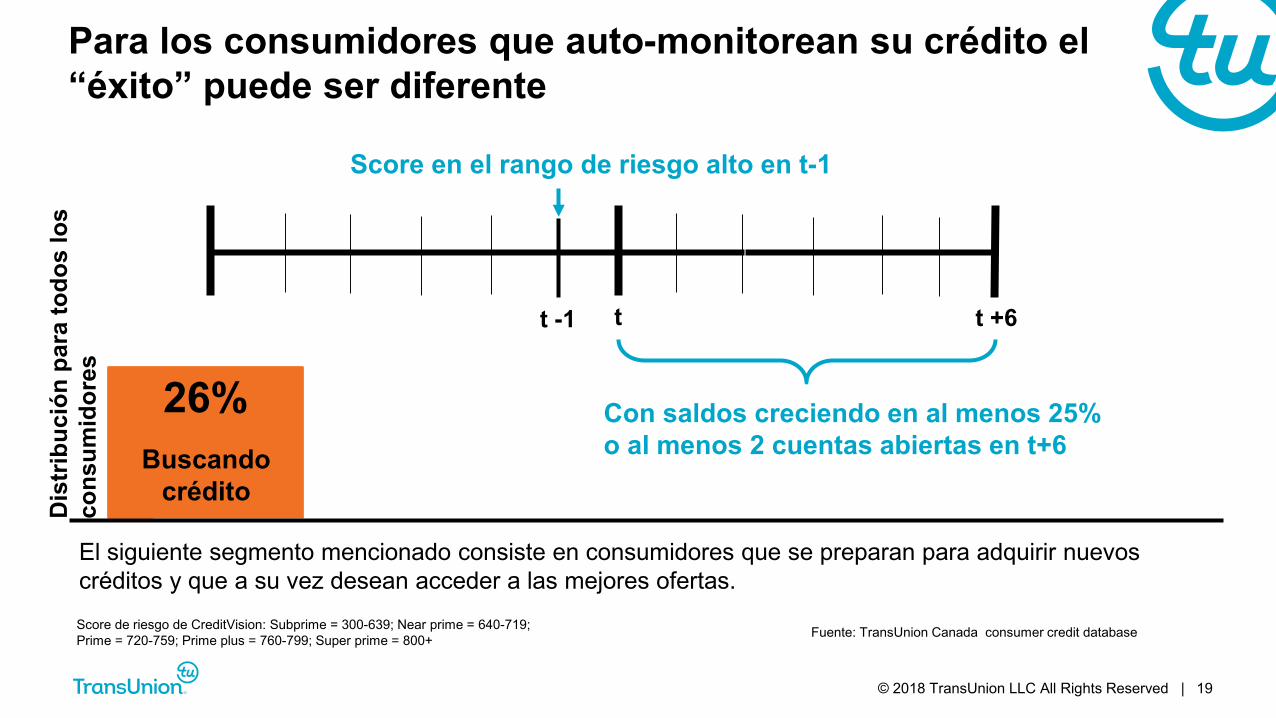

26%

El siguiente segmento mencionado consiste en consumidores que se preparan para adquirir nuevos créditos y que a su vez desean acceder a las mejores ofertas.

Buscandocrédito

Score de riesgo de CreditVision: Subprime = 300-639; Near prime = 640-719; Prime = 720-759; Prime plus = 760-799; Super prime = 800+

t -1 t +6t

Fuente: TransUnion Canada consumer credit database

Para los consumidores que auto-monitorean su crédito el “éxito” puede ser diferente

Dis

trib

ució

npa

ra to

dos

los

cons

umid

ores

Score en el rango de riesgo alto en t-1

Con saldos creciendo en al menos 25% o al menos 2 cuentas abiertas en t+6

© 2018 TransUnion LLC All Rights Reserved | 20

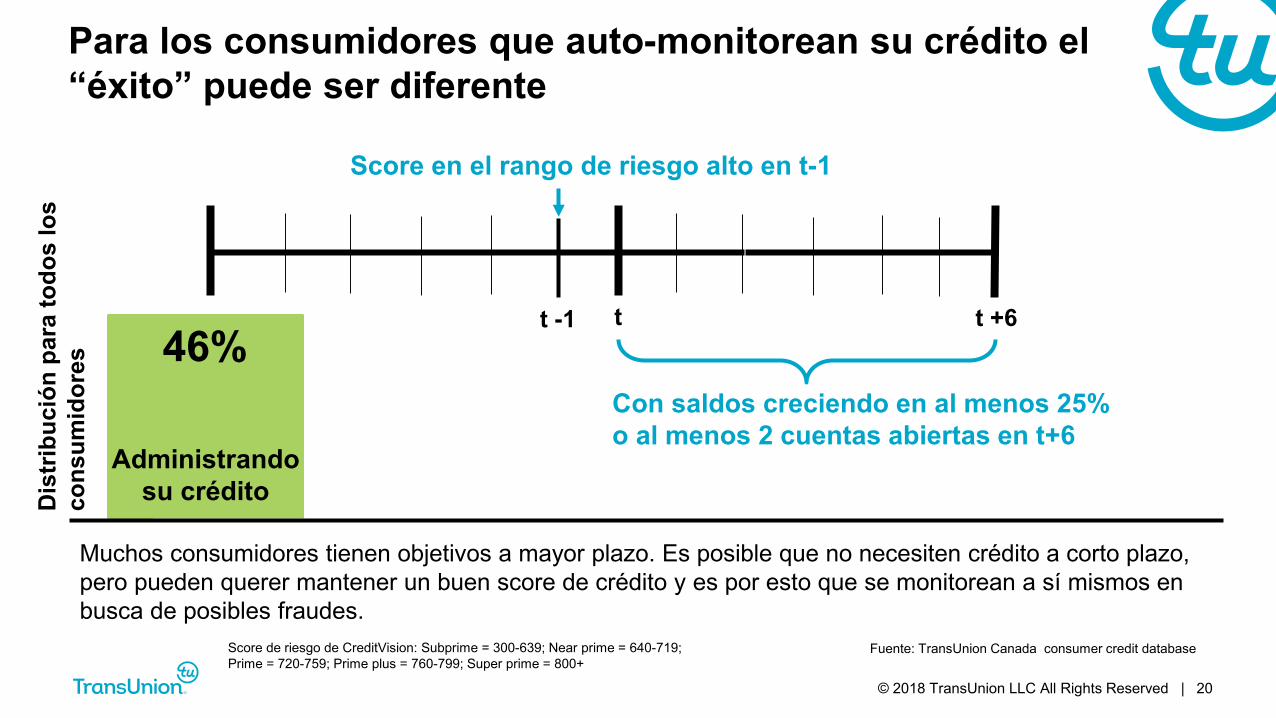

Muchos consumidores tienen objetivos a mayor plazo. Es posible que no necesiten crédito a corto plazo, pero pueden querer mantener un buen score de crédito y es por esto que se monitorean a sí mismos en busca de posibles fraudes.

46%

Administrandosu créditoD

istr

ibuc

ión

para

todo

slo

sco

nsum

idor

es

Score de riesgo de CreditVision: Subprime = 300-639; Near prime = 640-719; Prime = 720-759; Prime plus = 760-799; Super prime = 800+

t -1 t +6t

Fuente: TransUnion Canada consumer credit database

Para los consumidores que auto-monitorean su crédito el “éxito” puede ser diferente

Score en el rango de riesgo alto en t-1

Con saldos creciendo en al menos 25% o al menos 2 cuentas abiertas en t+6

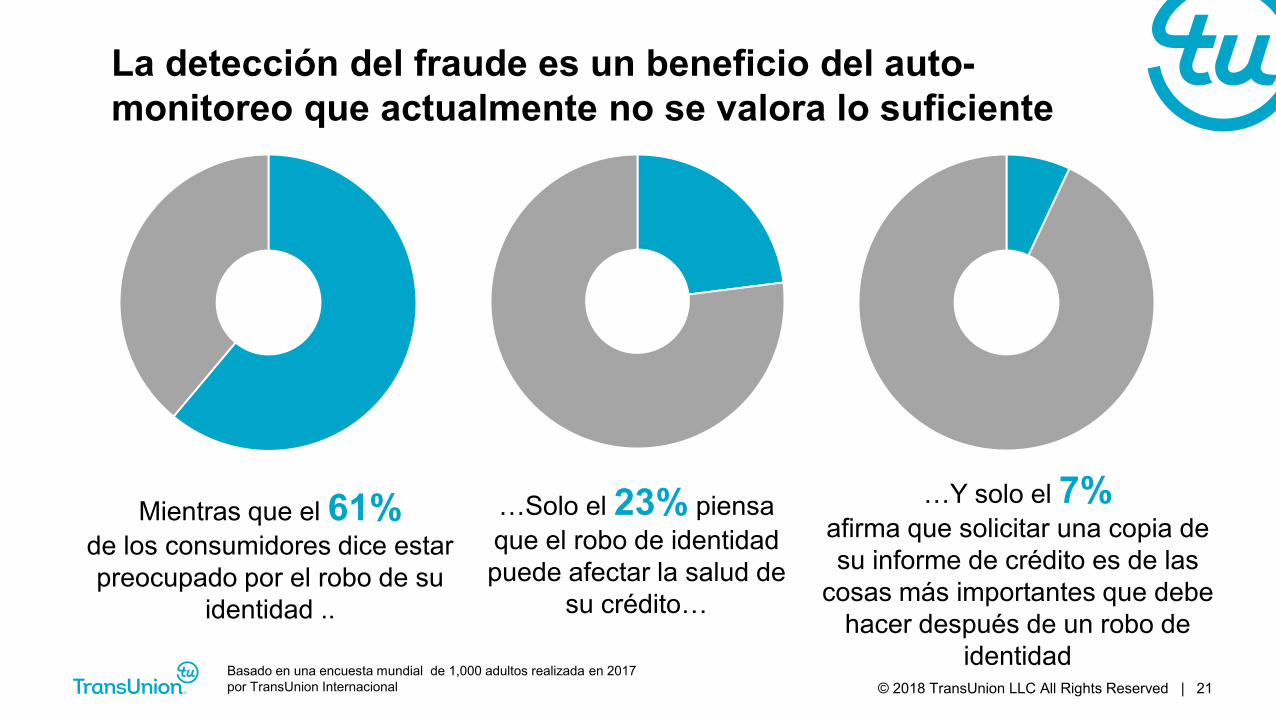

© 2018 TransUnion LLC All Rights Reserved | 21Basado en una encuesta mundial de 1,000 adultos realizada en 2017 por TransUnion Internacional

…Y solo el 7% afirma que solicitar una copia de su informe de crédito es de las

cosas más importantes que debehacer después de un robo de

identidad

Mientras que el 61%de los consumidores dice estar preocupado por el robo de su

identidad ..

…Solo el 23% piensaque el robo de identidadpuede afectar la salud de

su crédito…

La detección del fraude es un beneficio del auto-monitoreo que actualmente no se valora lo suficiente

© 2018 TransUnion LLC All Rights Reserved | 22

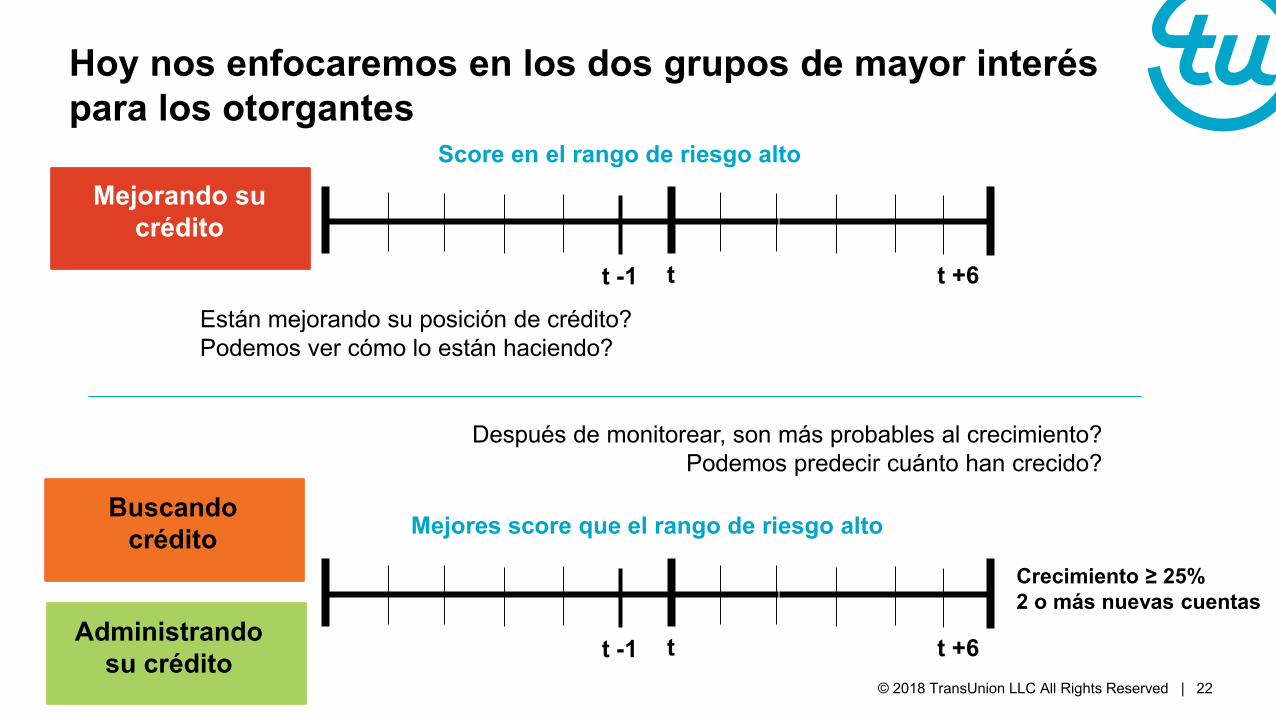

Buscandocrédito Mejores score que el rango de riesgo alto

Crecimiento ≥ 25%2 o más nuevas cuentas

Mejorando sucrédito

Score en el rango de riesgo alto

Están mejorando su posición de crédito?Podemos ver cómo lo están haciendo?

Después de monitorear, son más probables al crecimiento? Podemos predecir cuánto han crecido?

Administrandosu crédito

t -1 t +6t

t -1 t +6t

Hoy nos enfocaremos en los dos grupos de mayor interés para los otorgantes

© 2018 TransUnion LLC All Rights Reserved | 23

Ejemplo de muestreo de control descenciente para coincidir con la distribución de más de 50 años

Grupo de muestreo(Controlado)

Población no monitoreada Auto-monitoreo

Grupo de edad del consumidor

Porc

enta

jede

l cor

tede

eda

dto

tal

Fuente: TransUnion Canada consumer credit database

Debido a que los consumidores que auto-monitorean su crédito son más jóvenes y más riesgosos, se tomó una muestra para crear un grupo de control comparable

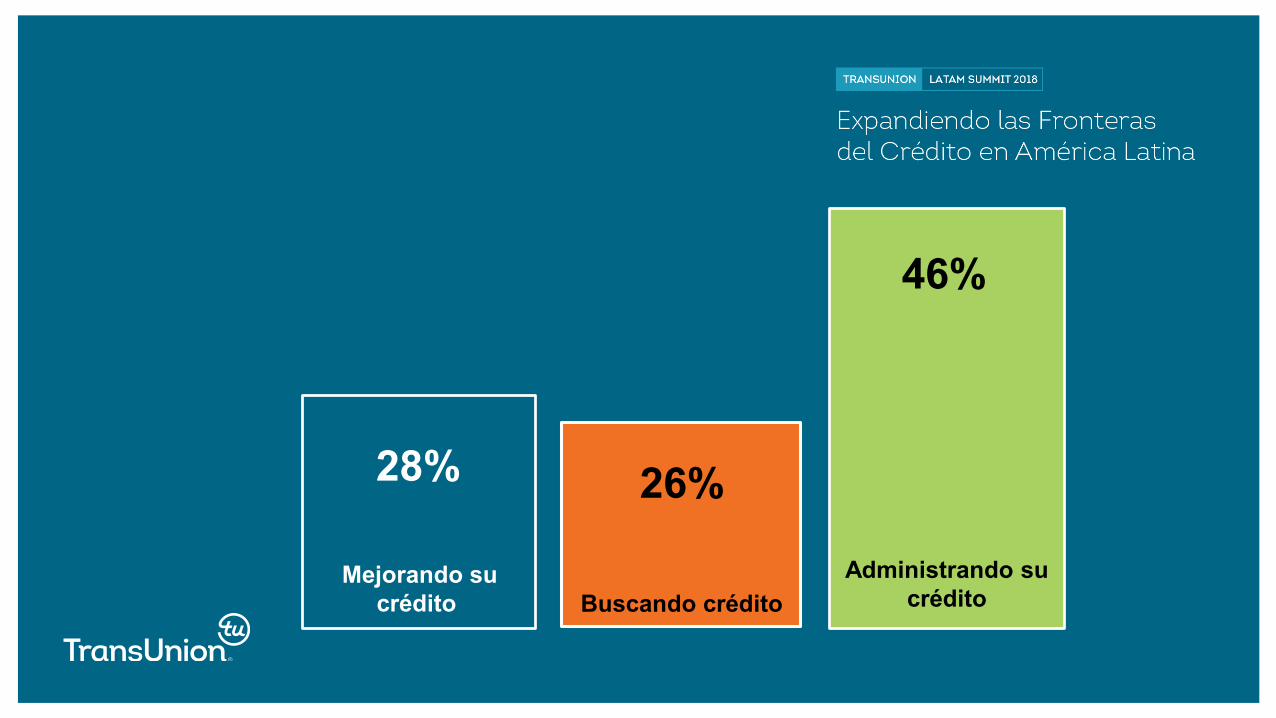

28%

46%

26%

Mejorando su crédito Buscando créditoAdministrando su

crédito

© 2018 TransUnion LLC All Rights Reserved | 25TransUnion Canada CreditVision Score odds double every 30 points

2% 3%

8%

24%

9%

34%

13%

5%2%

4% 3%

8%

20%

4%

30%

18%

8%5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

21%

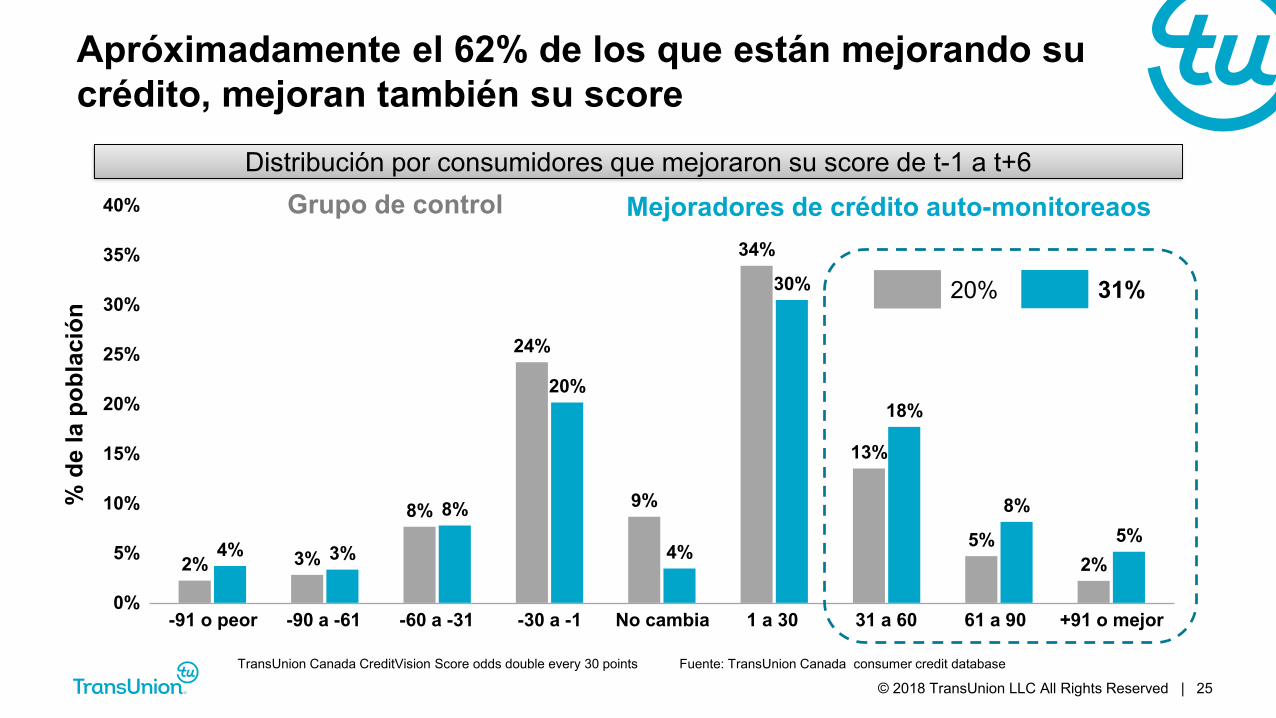

Apróximadamente el 62% de los que están mejorando sucrédito, mejoran también su score

Distribución por consumidores que mejoraron su score de t-1 a t+6

-91 o peor -90 a -61 -60 a -31 -30 a -1 No cambia 1 a 30 +91 o mejor61 a 9031 a 60

% d

e la

pob

laci

ón

Grupo de control Mejoradores de crédito auto-monitoreaos

Fuente: TransUnion Canada consumer credit database

31%20%

© 2018 TransUnion LLC All Rights Reserved | 26

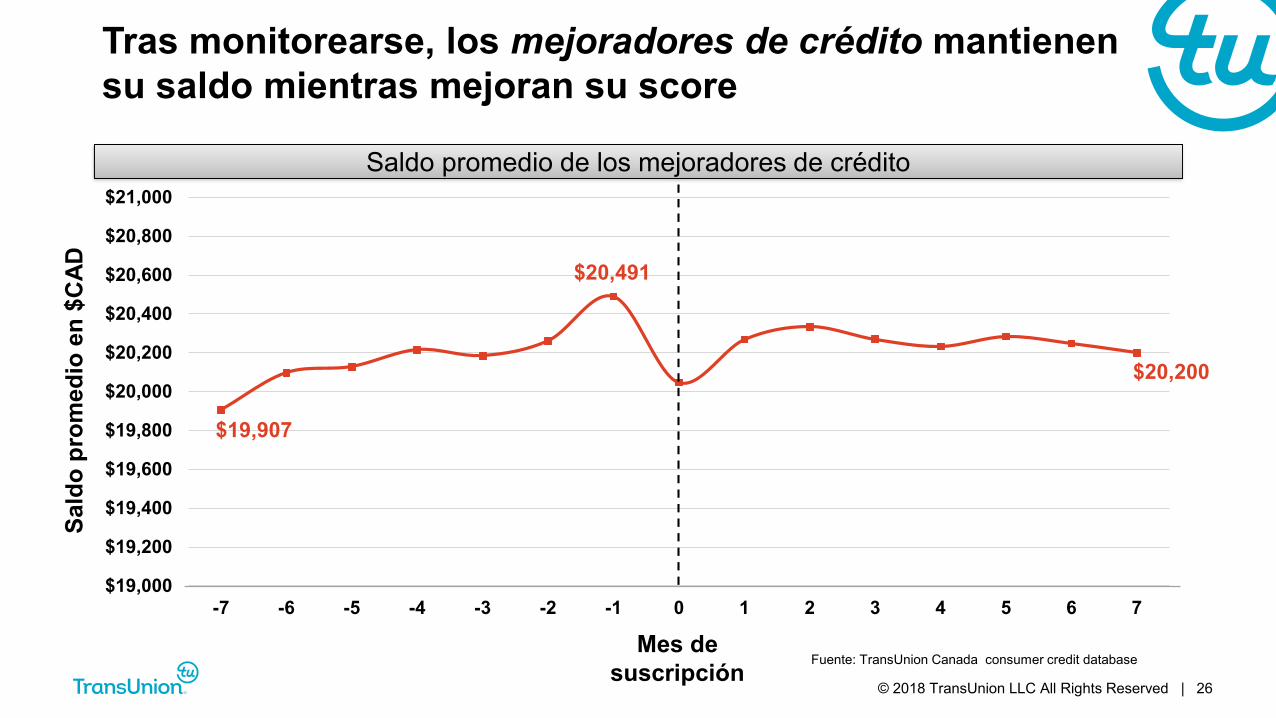

Tras monitorearse, los mejoradores de crédito mantienensu saldo mientras mejoran su score

Saldo promedio de los mejoradores de crédito

$19,000

$19,200

$19,400

$19,600

$19,800

$20,000

$20,200

$20,400

$20,600

$20,800

$21,000

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

Mes de suscripción

Sald

opr

omed

ioen

$CAD

$19,907

$20,491

$20,200

Fuente: TransUnion Canada consumer credit database

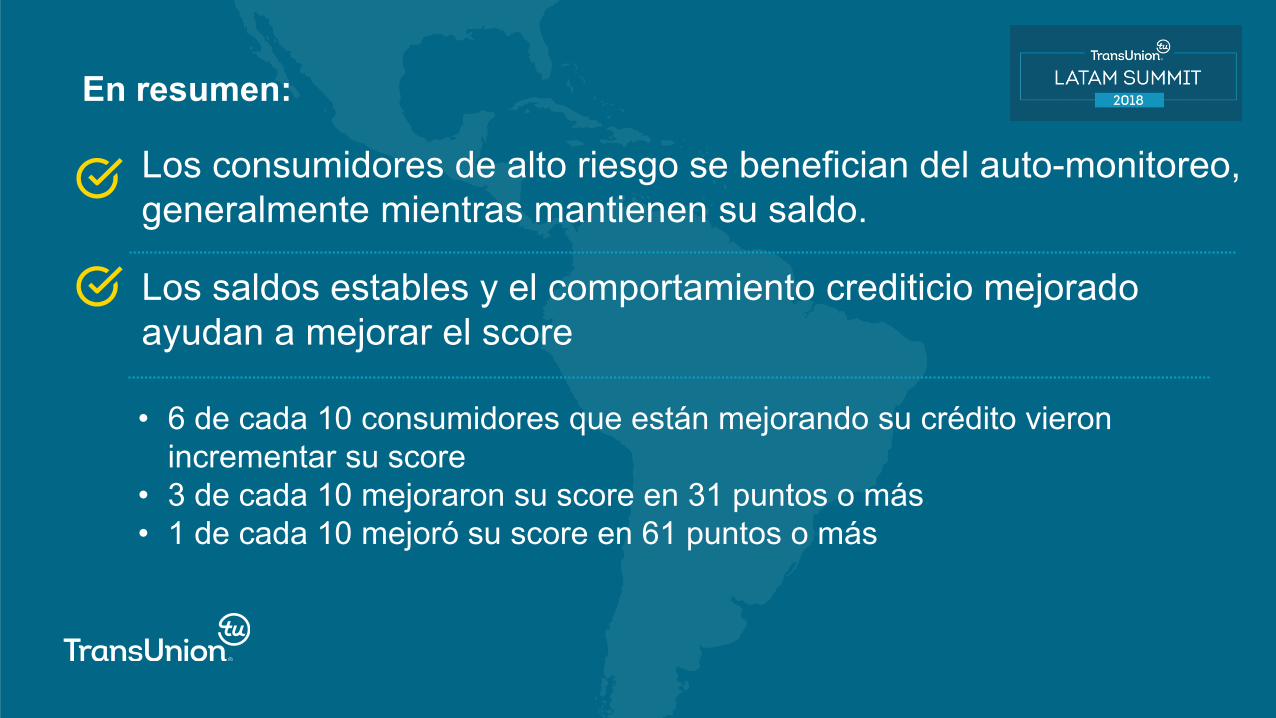

En resumen:

Los consumidores de alto riesgo se benefician del auto-monitoreo, generalmente mientras mantienen su saldo.

Los saldos estables y el comportamiento crediticio mejorado ayudan a mejorar el score

• 6 de cada 10 consumidores que están mejorando su crédito vieronincrementar su score

• 3 de cada 10 mejoraron su score en 31 puntos o más• 1 de cada 10 mejoró su score en 61 puntos o más

© 2018 TransUnion LLC All Rights Reserved | 28

28%

46%

26%

Mejorando sucrédito Buscando crédito

Administrando sucrédito

© 2018 TransUnion LLC All Rights Reserved | 29

Los consumidores de menor riesgo podrían definirse como administradores de crédito y aquellos que aumentaron sus saldos en un 25% o más, podrían definirse como buscadores de crédito.

© 2018 TransUnion LLC All Rights Reserved | 30

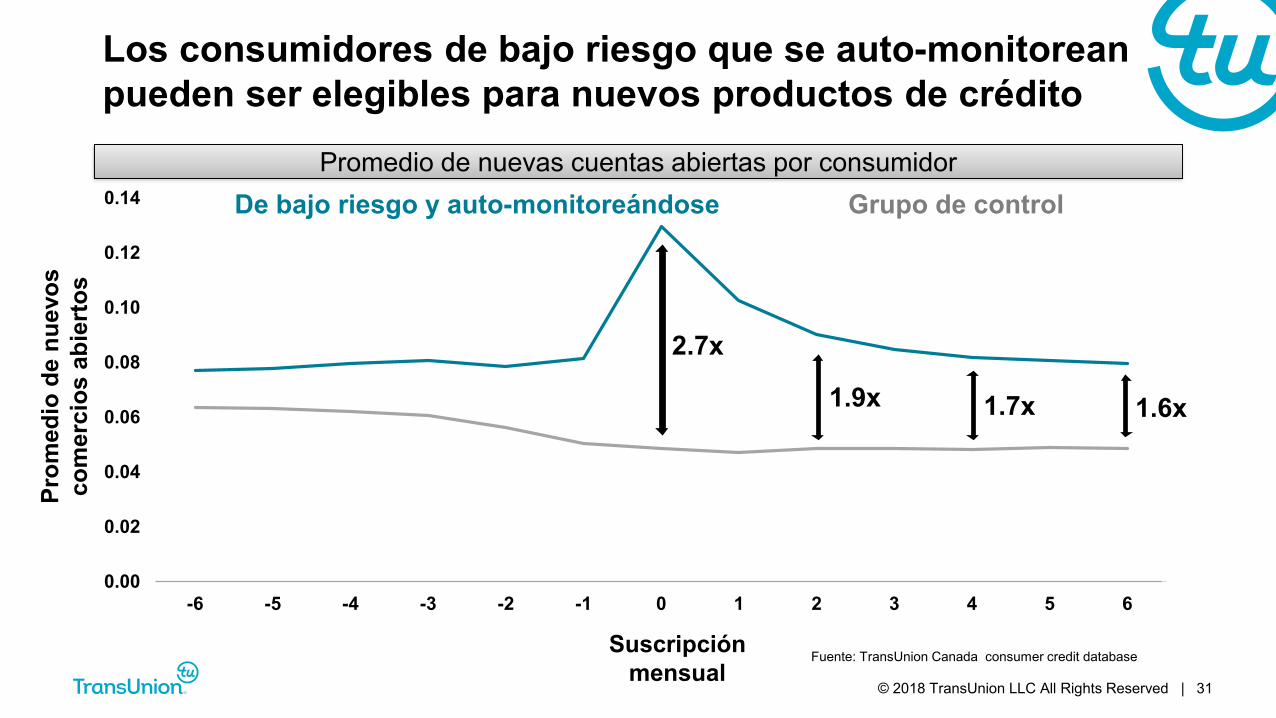

54%

24%de los consumidores en el

grupo de control abrieron una cuenta en el mismo período

Consumidores de bajo riesgo, que se auto-monitorean abrieron

una cuenta en los 6 meses posteriores al monitoreo

Tras auto-monitorearse, los consumidores de bajo riesgo tienen más del doble de probabilidades de abrir una cuenta

Fuente: TransUnion Canada consumer credit databaseLas cuentas abiertas incluyen: Tarjetas de crédito, créditos de vehículo o vivienda

© 2018 TransUnion LLC All Rights Reserved | 31

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6

2.7x

1.9x 1.7x 1.6x

Los consumidores de bajo riesgo que se auto-monitorean pueden ser elegibles para nuevos productos de crédito

Suscripciónmensual

Prom

edio

de n

uevo

sco

mer

cios

abie

rtos

Promedio de nuevas cuentas abiertas por consumidorGrupo de controlDe bajo riesgo y auto-monitoreándose

Fuente: TransUnion Canada consumer credit database

© 2018 TransUnion LLC All Rights Reserved | 32

0.00

0.05

0.10

0.15

0.20

0.25

0.30

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6

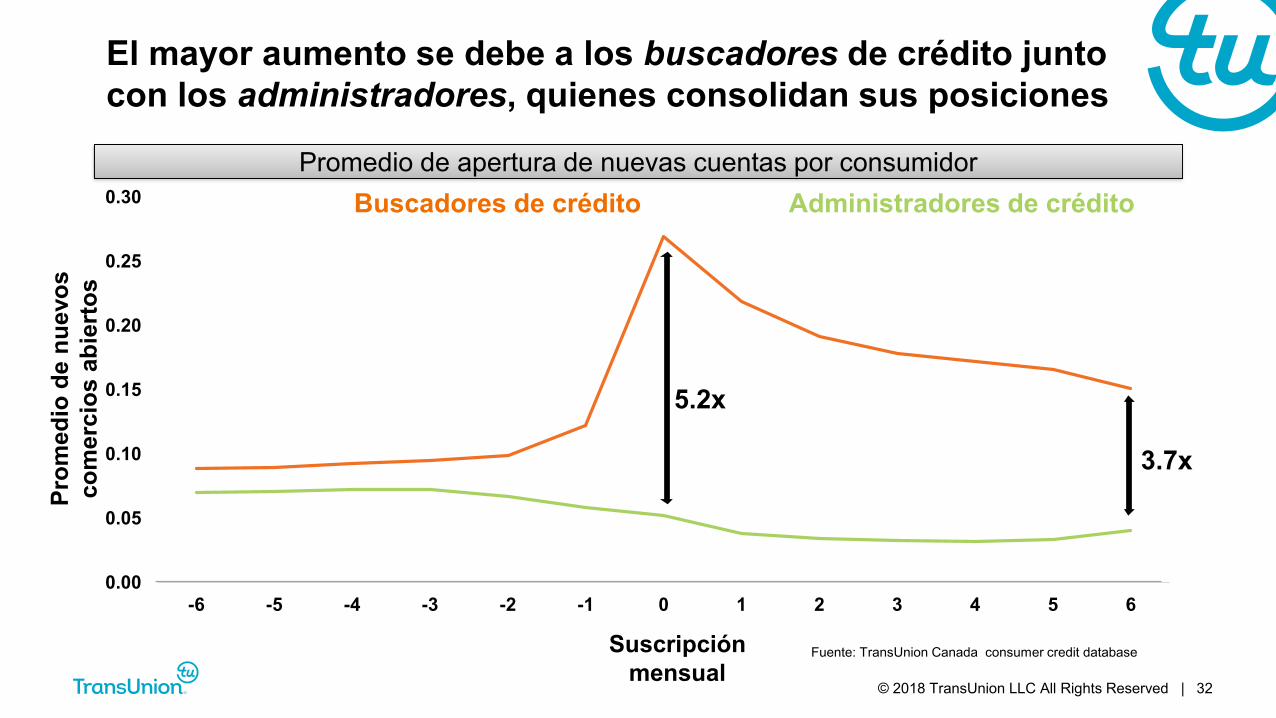

Promedio de apertura de nuevas cuentas por consumidor

3.7x

5.2x

El mayor aumento se debe a los buscadores de crédito junto con los administradores, quienes consolidan sus posiciones

Buscadores de crédito Administradores de crédito

Suscripciónmensual

Prom

edio

de n

uevo

sco

mer

cios

abie

rtos

Fuente: TransUnion Canada consumer credit database

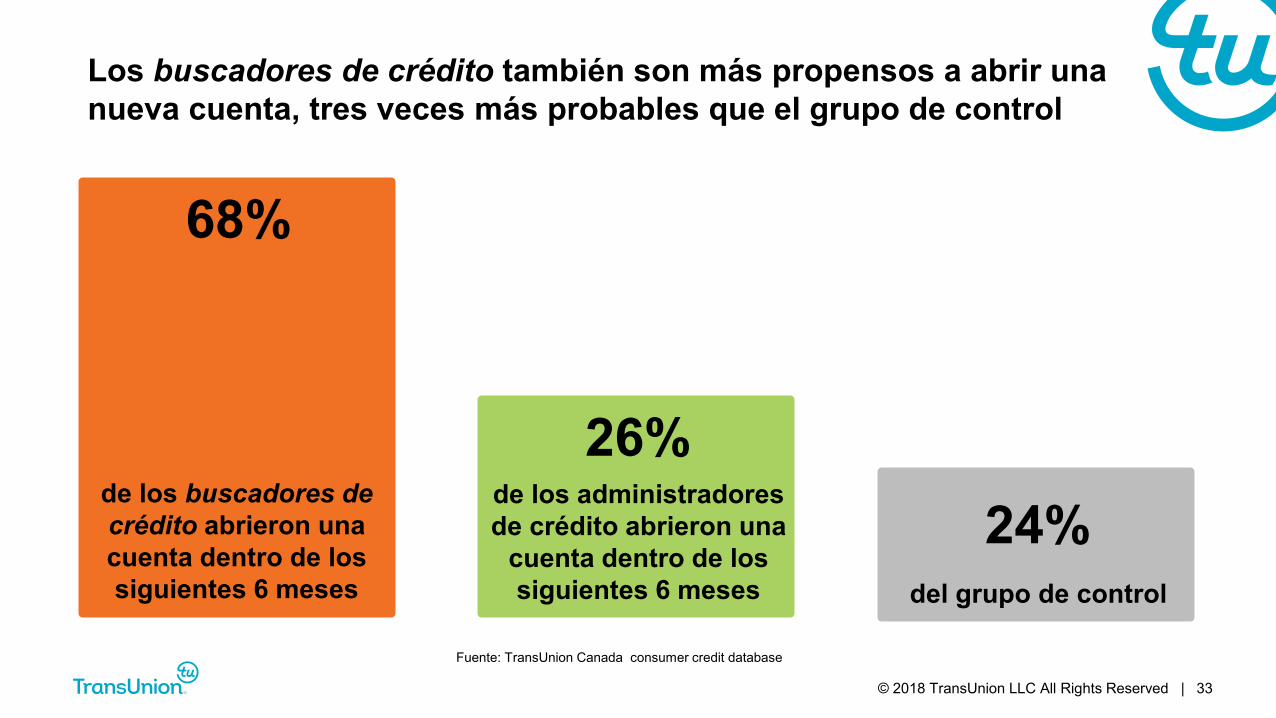

© 2018 TransUnion LLC All Rights Reserved | 33

68%

de los buscadores de crédito abrieron unacuenta dentro de lossiguientes 6 meses

26%de los administradoresde crédito abrieron una

cuenta dentro de lossiguientes 6 meses

24%del grupo de control

Los buscadores de crédito también son más propensos a abrir una nueva cuenta, tres veces más probables que el grupo de control

Fuente: TransUnion Canada consumer credit database

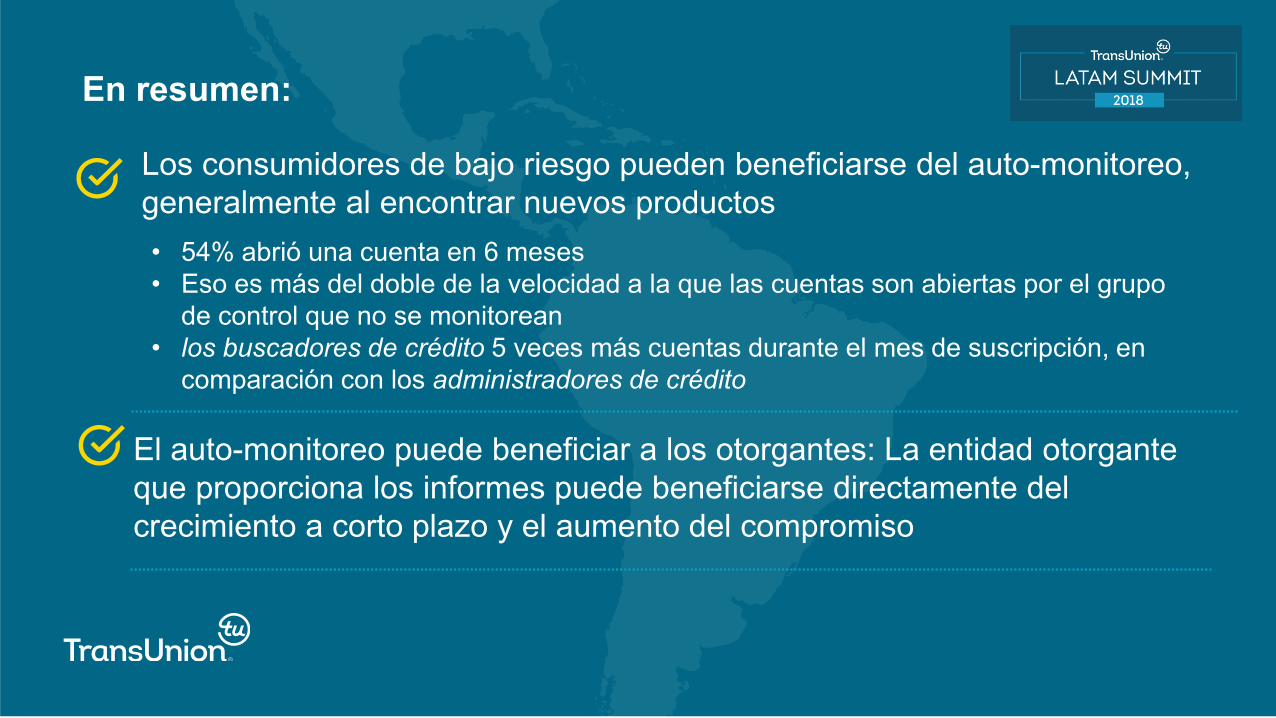

En resumen:

Los consumidores de bajo riesgo pueden beneficiarse del auto-monitoreo, generalmente al encontrar nuevos productos

El auto-monitoreo puede beneficiar a los otorgantes: La entidad otorgante que proporciona los informes puede beneficiarse directamente del crecimiento a corto plazo y el aumento del compromiso

• 54% abrió una cuenta en 6 meses• Eso es más del doble de la velocidad a la que las cuentas son abiertas por el grupo

de control que no se monitorean• los buscadores de crédito 5 veces más cuentas durante el mes de suscripción, en

comparación con los administradores de crédito

© 2018 TransUnion LLC All Rights Reserved | 35

Involucrar a los consumidores en el momento de la verdad puede ser más poderoso a través de análisis adicionales para enfocarse en los segmentos de clientes a medida que participan

© 2018 TransUnion LLC All Rights Reserved | 36

Número de consultas en los últimos 6 meses Número de incremento en el saldo durantelos últimos 3 meses

25%

30%

35%

40%

45%

50%

55%

0 1 2 3 4+30%

35%

40%

0 1 2 3Porc

enta

jede

bus

cado

res

de c

rédi

to

1.1x1.5x

0.9x

0.9x

Muchos datos del buró de crédito pueden correlacionarse con el segmento de consumidores

BaseBuscadores/Administradoresde crédito Fuente: TransUnion Canada consumer credit database

Porc

enta

jede

bus

cado

res

de c

rédi

to

© 2018 TransUnion LLC All Rights Reserved | 37

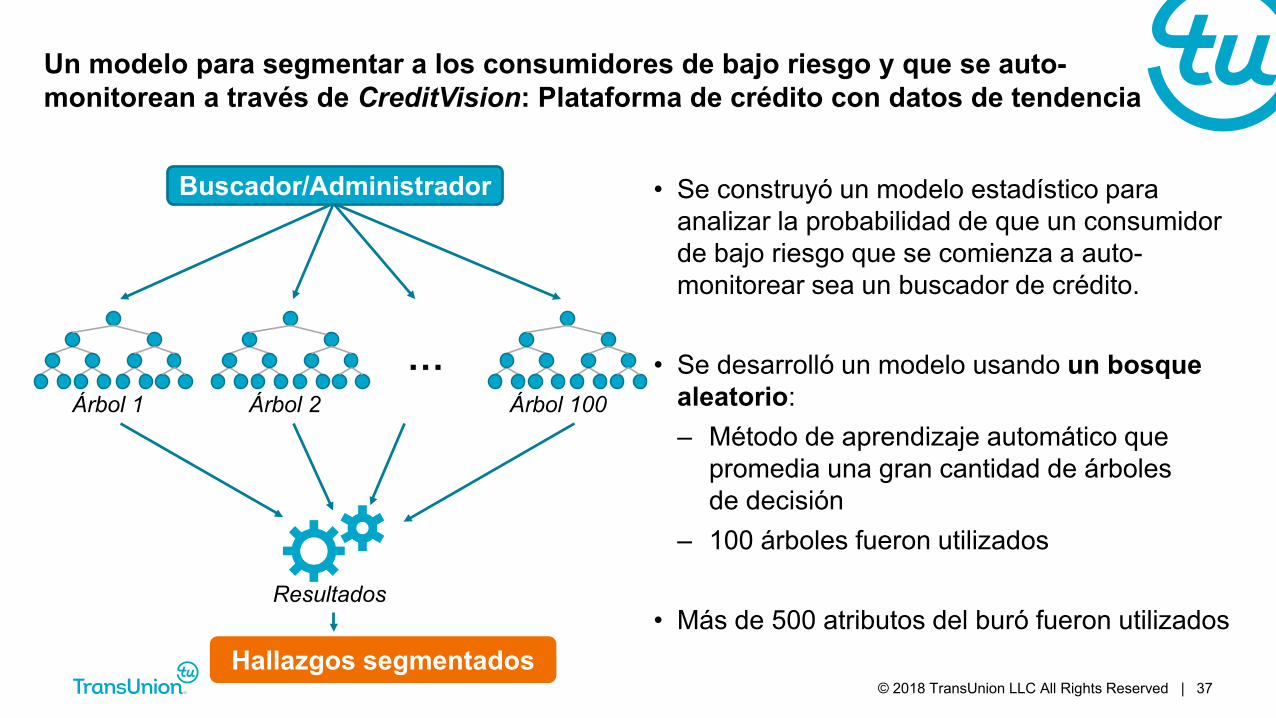

Un modelo para segmentar a los consumidores de bajo riesgo y que se auto-monitorean a través de CreditVision: Plataforma de crédito con datos de tendencia

• Se construyó un modelo estadístico para analizar la probabilidad de que un consumidor de bajo riesgo que se comienza a auto-monitorear sea un buscador de crédito.

• Se desarrolló un modelo usando un bosquealeatorio: – Método de aprendizaje automático que

promedia una gran cantidad de árboles de decisión

– 100 árboles fueron utilizados

• Más de 500 atributos del buró fueron utilizados

Buscador/Administrador

…Árbol 1 Árbol 2 Árbol 100

Hallazgos segmentados

Resultados

© 2018 TransUnion LLC All Rights Reserved | 38

El modelo demostró una gran diferencia entre losbuscadores de crédito y los administradores de crédito

5%

15%

25%

35%

45%

55%

1 2 3 4 5 6 7 8 9 10

Desempeño del modelo

Porc

enta

jede

los

busc

ador

esde

cré

dito

Decil de predición

1.7x

0.4x• Tasas objetivo de hasta 60% (1.7x la tasa

global) en el 10% superior modelado• Los modelos basados en el buró se pueden

usar para ayudar a identificar a losbuscadores de crédito al momento de la suscripción.

BaseBuscadores/administradores

Segmento % población % buscadoresTop decile 10% 60%

Top 2 deciles 20% 55%Top 3 deciles 30% 51%

Todos 100% 36%

Fuente: TransUnion Canada consumer credit database

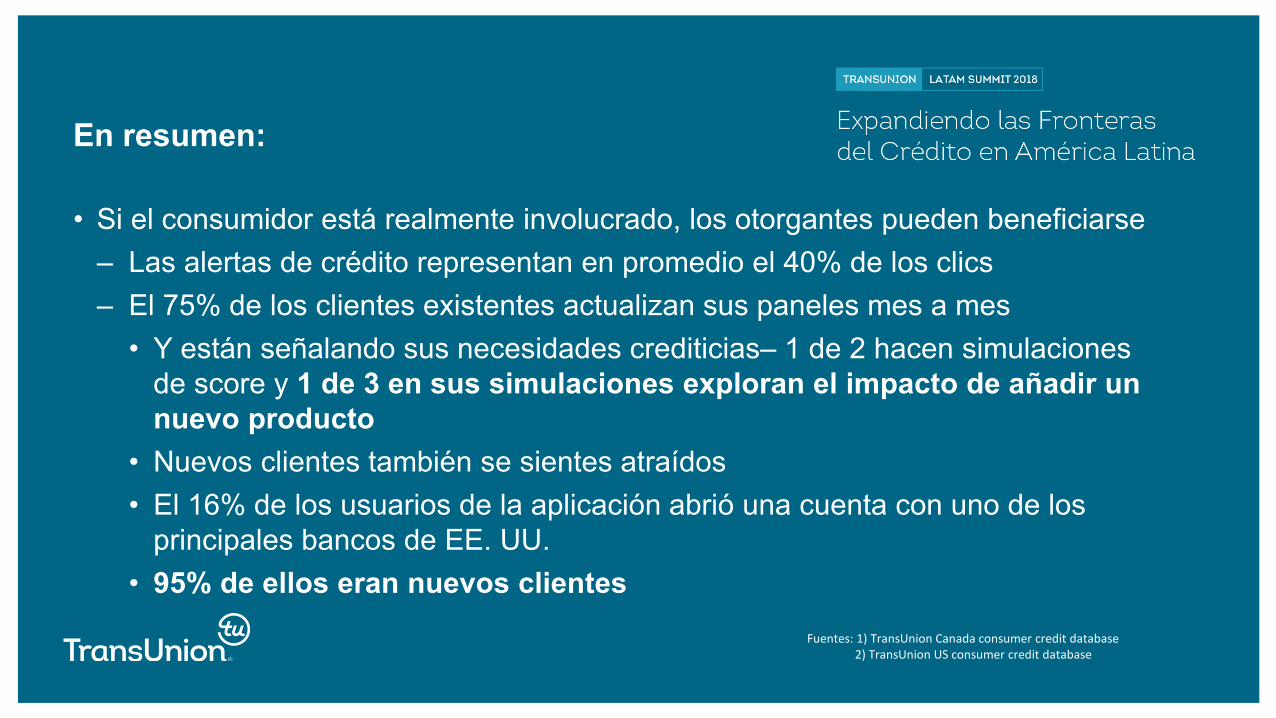

En resumen:

• Si el consumidor está realmente involucrado, los otorgantes pueden beneficiarse– Las alertas de crédito representan en promedio el 40% de los clics– El 75% de los clientes existentes actualizan sus paneles mes a mes

• Y están señalando sus necesidades crediticias– 1 de 2 hacen simulacionesde score y 1 de 3 en sus simulaciones exploran el impacto de añadir un nuevo producto

• Nuevos clientes también se sientes atraídos• El 16% de los usuarios de la aplicación abrió una cuenta con uno de los

principales bancos de EE. UU.• 95% de ellos eran nuevos clientes

Fuentes: 1) TransUnion Canada consumer credit database2) TransUnion US consumer credit database

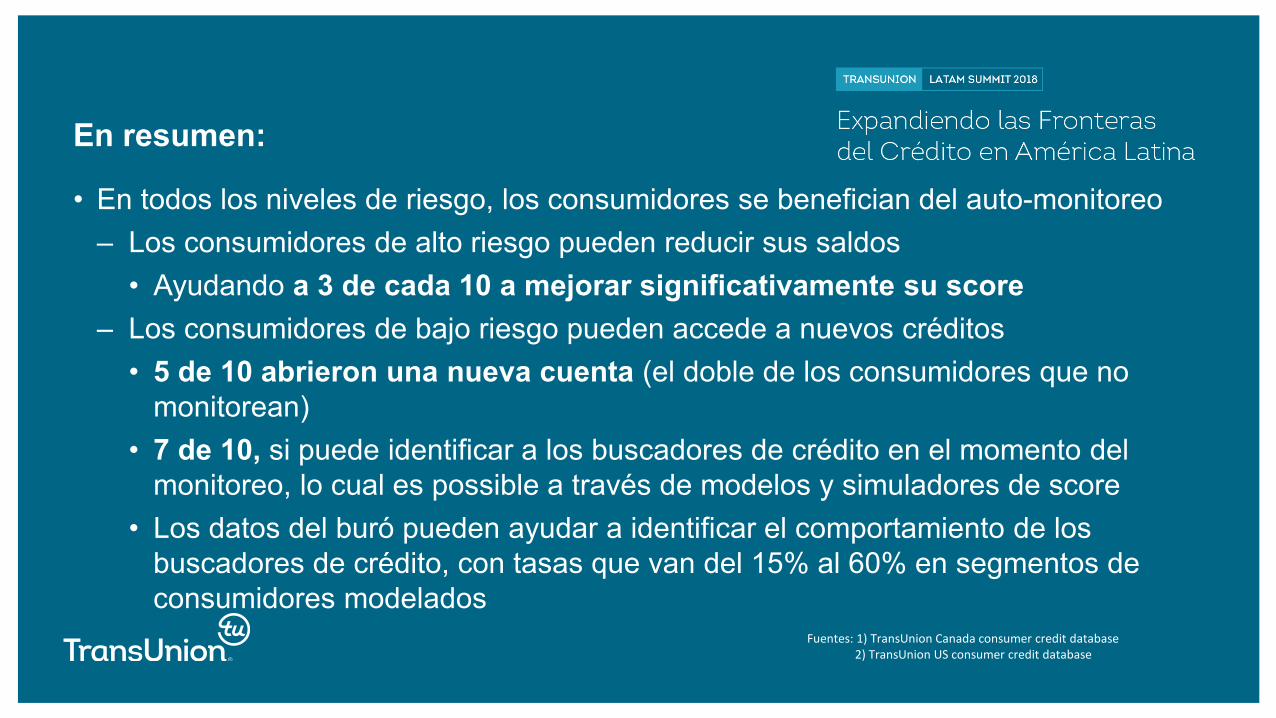

En resumen:

• En todos los niveles de riesgo, los consumidores se benefician del auto-monitoreo– Los consumidores de alto riesgo pueden reducir sus saldos

• Ayudando a 3 de cada 10 a mejorar significativamente su score– Los consumidores de bajo riesgo pueden accede a nuevos créditos

• 5 de 10 abrieron una nueva cuenta (el doble de los consumidores que no monitorean)

• 7 de 10, si puede identificar a los buscadores de crédito en el momento del monitoreo, lo cual es possible a través de modelos y simuladores de score

• Los datos del buró pueden ayudar a identificar el comportamiento de losbuscadores de crédito, con tasas que van del 15% al 60% en segmentos de consumidores modelados

Fuentes: 1) TransUnion Canada consumer credit database2) TransUnion US consumer credit database

Empoderando al consumidor para que pueda tomar mejoresdecisiones de crédito