Embed Size (px)

DESCRIPTION

Edição n. 125 da revista Empreendedor, de março de 2005

Citation preview

Abril – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1818181818

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Abril

2005

1919191919

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

44444

Redação

Editor-Executivo: Nei Duclós [[email protected]]Repórteres: Alexsandro Vanin, Carol Herling, DéboraSanches, Fábio Mayer e Sara CaprarioEdição de Arte: Gustavo Cabral VazFotografia: Arquivo EmpreendedorFoto da capa: Grupo KeystoneProdução e Arquivo: Carol HerlingRevisão: José Renato de Faria

Sedes

São PauloDiretor de Marketinge Comercialização: José LamônicaExecutivo de Contas: Dervail Cabral e Miriam RoseRua Sabará, 566, 9º andar, cj. 9201239-010 - São Paulo - SPFones: (11) 3214-5938/3214-6093[[email protected]]

FlorianópolisExecutivo de Contas: Waldyr de Souza Junior[[email protected]]Executivo de Atendimento: Cleiton Correa WeissAv. Osmar Cunha, 183, Ceisa Center, bl. C, 9º andar88015-900 - Florianópolis - SCFone: (48) 224-4441

Escritórios Regionais

Rio de JaneiroMilla de Souza [[email protected]]Rua da Quitanda, 20, grupo 401 - Centro20011-030 - Rio de Janeiro - RJFone/Fax: (21) 2252-5788

Brasília [[email protected]]Ulysses C. B. CavaSETVS - Quadra 701 - Centro EmpresarialBloco C, cj. 33070140-907 - Brasília - DFFone: (61) 426-7315

Paraná [[email protected]]Ricardo TakigutiRua Dep. Atílio Almeida Barbosa, 76 - cj. 01 - Boa Vista82560-460 - Curitiba - PRFone/Fax: (41) 257-9053

Rio Grande do Sul [[email protected]]Alberto Gomes CamargoRua Arnaldo Balvê, 210 - Jardim Itu91380-010 - Porto Alegre - RSFone: (51) 3340-9116/9918-4604Pernambuco [[email protected]]Hamilton MarcondesRua Ribeiro de Brito, 1111, cj. 605 - Boa Viagem51021-310 - Recife - PEFone: (81) 3327-3384/3327-9430Minas Gerais [[email protected]]SBF Representações/Sérgio Bernardes de FariaAv. Getúlio Vargas, 1300, 17º andar, cj. 170430112-021 - Belo Horizonte - MGFone: (31) 2125-2900

Assinaturas

Serviço de Atendimento ao AssinanteDiretora: Clementina P. da SilvaGerente: Luzia Correa WeissFone: 0800 48 0004[[email protected]]

Produção gráfica

Impressão e Acabamento: Coan Indústria GráficaDistribuição: Fernando Chinaglia S.A. (São Paulo)

Empreendedor.com

http://www.empreendedor.com.br

Diretor-EditorAcari Amorim [[email protected]]

ANER

Diretor de Marketing e ComercializaçãoJosé Lamônica [lamonica@empreendedor .com.br]

A revista Empreendedor éuma publicação da Editora

Empreendedor

LEIA TAMBÉMCartas ................................................................................... 7

Empreendedores................................................................. 14

Não Durma no Ponto .......................................................... 18

Pequenas Notáveis ............................................................ 52

Empreendedor na Internet ................................................ 82

GUIA DO EMPREENDEDORProdutos e Serviços ..................................................... 68Do Lado da Lei.............................................................. 70Leitura ........................................................................... 72Análise Econômica ....................................................... 76Indicadores ................................................................... 77Agenda ........................................................................... 78

67

GRUPO KEYSTONE

MicrocréditoMicrocrédito

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

55555

A renda distribuídaO presidente Lula é um dos 11 re-presentantes mundiais escolhidospela ONU para desenvolver e difun-dir o microcrédito, uma atividadefinanceira que acredita no poten-cial dos micro e pequenos empre-endimentos, formais ou informais.A ONU estabeleceu o ano de 2005como o Ano Internacional do Mi-crocrédito, com o objetivo de cons-cientizar sobre a importância da fer-ramenta e promover parcerias comgovernos, organizações não-gover-namentais e setor privado para aimplantação e fomento da ativida-de. A meta é prover capital fixo oude giro para negócios com viabili-dade econômica, mas que não têmacesso ao crédito oferecido pelas ins-tituições do sistema financeiro tra-dicional.

Leia também:As práticas integradas: a libera-ção do dinheiro do microcréditocomo prática isolada tem demons-trado resultados insuficientes.

PÁG. 22

Em busca da eficáciaO sistema brasileiro de microcrédi-to tem demanda e potencial, masfalta uma política pública definidapara transformá-lo numa efetiva fer-ramenta de inclusão social. O mi-crocrédito é praticado em váriaspartes do mundo, com enorme su-cesso no combate à exclusão e à po-breza, gerando estratégias de em-prego, trabalho e renda, dentro deuma lógica de desenvolvimento lo-cal. Trata-se de uma metodologia re-lativamente nova e cara, porquetem uma série de lógicas que a sus-tentam: primeiro, esse crédito pre-

Caminho paraabrir mercadosDividir asresponsabilidades defranqueador com outrosfranqueados que abremnovas possibilidades emdeterminadas regiões temsido a alternativa paramuitas redes seexpandirem de maneiracuidadosa.

Exemplos bem-sucedidos de empre-endedores que superaram dificulda-des graças aos empréstimos peque-nos, que viraram impulsos salvado-res a negócios que, sem o microcré-dito, estariam condenados a ficarapenas no sonho dos seus idealiza-dores. A verba que gerou o salto

Paulo Okamotto, na década de 70,estava ao lado de Lula nas prin-cipais greves de metalúrgicosocorridas no país e também par-ticipou da criação do Partido dosTrabalhadores (PT). A confiançado presidente da República emsua competência se reflete na in-dicação dele para o cargo de dire-tor-presidente do Sebrae Nacio-nal. Nesta entrevista, ele defen-de uma revolução na orientaçãoaos empresários brasileiros, paraque possam planejar suas ativi-dades e alcançar o sucesso.

Entrevista: Paulo Okamotto 8

engrossou fileiras nas estatísticas dosucesso e da geração de empregos.Conseguir comprar um novo fornoou uma nova máquina de costura,entre outras providências, tornou-se o diferencial necessário para queo empreendedor informal se trans-formasse num agente de mudanças.

cisa ser produtivo; segundo, preci-sa ser orientado; terceiro, comotoda metodologia nova, ela precisaser implantada, e para tanto é ne-cessário um plano de desenvolvi-mento institucional, e alguém pre-cisa bancar isso até que ela se tornesustentável, no volume e no giro.

Leia também:O microcrédito pelo mundo : pe-quenos empréstimos a pequenosempreendedores são vistos cada vezmais como instrumento de inser-ção social e econômica.

Março/2005Nesta edição

PÁG. 32

PÁG. 44

PÁG. 55

FRANQUIA TOTAL

MÁRCIA GOUTHIER/AGÊNCIA SEBRAE

Empréstimos para a cidadania

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

66666

CARTAS PARA A REDAÇÃOCorrespondências por e-mail devem ser enviadas [email protected]. Solicitamos aos leitores que utilizam cor-reio eletrônico colocarem em suas mensagens se autorizam ou não a publi-cação de seus respectivos e-mails. Também pedimos que sejam acrescenta-dos o nome da cidade e o do estado de onde está escrevendo.

de Empreendedorpara Empreendedor

AssinaturasPara assinar a revista Empreendedor ousolicitar os serviços ao assinante,ligue 0800 48 0004. O valor da assina-tura anual (12 edições mensais) é de R$72. Aproveite a promoção especial ereceba um desconto de 16,7%, pagandosomente R$ 60. Estamos à sua disposi-ção de segunda a sexta-feira, das 8h às18h30min. Se preferir, faça sua soli-citação de assinatura pela internet(www.empreendedor.com.br) ou pelo [email protected].

AnúnciosPara anunciar em qualquer publicaçãoda Editora Empreendedor ligue:São Paulo: (11) 3214-5938/3822-0412Rio de Janeiro: (21) 2252-5788Brasília: (61) 426-7315Curitiba: (41) 257-9053Porto Alegre: (51) 3340-9116/9918-4604Florianópolis: (48) 224-4441Recife: (81) 3327-9430Belo Horizonte: (31) 2125-2900

Reprints editoriaisÉ possível solicitar reimpressões dereportagens das revistas da EditoraEmpreendedor (mínimo de 1.000unidades)

InternetAnote nossos endereços na grande rede:http://[email protected]

CorrespondênciaAs cartas para as revistasEmpreendedor, Jovem Empreendedor,Revista do Varejo, Cartaz, GuiaEmpreendedor Rural e Guia deFranquias, publicações da EditoraEmpreendedor, podem ser enviadas paraqualquer um dos endereços abaixo:São Paulo: Rua Sabará, 566 - cj. 92 -CEP 01239-010 - São Paulo - SPRio de Janeiro: Rua da Quitanda, 20,gp. 401 - Centro - 20011-030 - Rio deJaneiro - RJBrasília: SETVS - Quadra 701 - CentroEmpresarial - Bloco C - cj. 330 - CEP70140-907 - Brasília - DFRio Grande do Sul: Rua Arnaldo Balvê,210 - Jardim Itú - 91380-010 - PortoAlegre - RSSanta Catarina: Av. Osmar Cunha, 183- Bloco C - cj. 902 - CEP 88015-900 -Florianópolis - SCParaná: Rua Dep. Atílio AlmeidaBarbosa, 76 - Cj. 01 - Boa Vista -82560-460 - Curitiba - PRPernambuco: Rua Ribeiro Brito, 1111,cj. 605 - Boa Viagem - CEP 51021-310- Recife - PEMinas Gerais: Av. Getúlio Vargas,1300, 17º andar, cj. 1704CEP 30112-021 - Belo Horizonte- MGOs artigos deverão conter nome completo,assinatura, telefone e RG do autor, eestarão sujeitos, em função do espaço,aos ajustes que os editores julgaremnecessários.

Editorialomar um pequeno empréstimoe transformá-lo num insumo do

empreendedorismo pode ser compa-rado ao alimento invisível a olhonu que abastece os pequenos peixes,que por sua vez servem às criaturasmaiores das águas. O microcrédito,esse plâncton de notável eficácia,torna-se amplamente visível quan-do prova ser a salva-ção de um grande nú-mero de pessoas, queprecisam de um peque-no impulso para fazerdo negócio próprio umsucesso.

Quando visto iso-ladamente, ele parecedesprezível pelo tama-nho e aparência, masseu alcance toca fun-do numa necessidadebásica que é a distribuição de ren-da, um conceito tornado controver-so por estar envolvido com algunslugares-comuns da política, da eco-nomia e da religião. Mas se nessasáreas colocar dinheiro na mão dequem mais precisa é uma decisãoaberta a especulações, no universoeconômico é uma realidade palpá-vel, pois já faz parte de um acervovitorioso de realizações.

Visto no seu conjunto, ele ocupaposição de destaque num país ondesobra vocação empreendedora e há

T escassez, talvez não de recursos, masde confiança. Já está provado queas pequenas quantias, em sua mai-oria, são honradas pelas pessoasque delas se servem.

Essa certeza criou um precedentepara que o microcrédito alcançasseum patamar importante nas preocu-pações das instituições de fomento e

do governo. Entre as pri-meiras, graças à fidelida-de do empreendedor quepaga corretamente porquesabe usar o dinheiro. Epara o segundo, pelo quesignifica para o equilíbriosocial, pois normalmenteuma iniciativa própriaopta pela informalidadepara poder ficar em pé esó depois de conseguir oempréstimo alcança um

outro nível de exigência em relaçãoao próprio trabalho.

Ainda acorrentado a algumas es-truturas obsoletas, como o excessode exigências burocráticas, o micro-crédito tem sobrevivido como alter-nativa importante no fomento àsempresas que começam do nada etomam forma graças à oportunida-de que ele cria. Hoje é uma opçãovaliosa para todos os que possuemapenas uma idéia, que lhes escapa-ria das mãos junto com a obra quea partir dela pudesse ser edificada.

CEDOCO Centro de Documentação (CEDOC) da Editora Empreendedor disponibilizaaos interessados fotos e ilustrações que compõem o nosso banco de dados. Paramais informações, favor entrar contato pelo telefone (48) 224-4441 ou por e-mail([email protected]).

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

77777

Cartas

Sr. Editor:Sou leitora da revista e acesso o

site Empreendedor. Pretendo abrir umnegócio meu, e aliás já estou me pre-parando desde o ano passado fazen-do cursos, palestras, lendo muito,indo a feiras, enfim, fazendo um gran-de apanhado para não ter surpresasdesagradáveis futuramente. O queocorre é que, mesmo tendo feito tudoisso, ainda pairam muitas dúvidas ehá muita dificuldade ainda da parte deassessoria. Muitos cursos nos mos-tram, nos dizem o que fazer, mas, porexemplo, como eu faço uma pesqui-sa de mercado? Acredito que essaparte seja de quem estuda marketing,não? Como eu vou sair por aí fazen-do um monte de perguntas para pes-soas que eu nem sei se serão meusclientes um dia? Aliás, na verdadeacabei “metendo” as caras e fazendo

uma pesquisa junto a várias pousa-das via e-mail, achando que iria des-cobrir a América... Que ingenuidadefoi a minha... Não obtive resposta denenhumazinha sequer. Estou tendodificuldades nesta parte das minhasdúvidas, e gostaria que tivesse umapessoa que me ajudasse, me disses-se, isso é assim, isso é assado... Pormais que eu leia, não sei como fa-zer... Gostaria de saber, como esco-lher o ponto, como fazer a pesquisade mercado para saber qual será omeu público, como saber o que pa-garei de impostos. Enfim, para mim,não adianta fazer cursos e eles mepassarem coisas que são competên-cias curriculares de cursos universi-tários porque não vai “rolar” nada...Gostaria que vocês me ajudassem e,se possível, se algum consultor pu-der me atender (se tiver), marcare-

mos um dia para conversarmos so-bre o assunto. E se não puderem meajudar pelo menos me indiquem aquem posso recorrer! A propósito,meu negócio é pousada no Nordeste.Pretendo começar aos poucos, comuns 5 a 8 UHs. Desde já muito obri-gada! No aguardo,

Kátia MeschiattiRecife – PE

Nota da redação (resposta de JoséLamônica, diretor de Marketing e Co-mercialização da Editora Empreende-dor): Cara Kátia, na sua região, indi-camos a HM Consultoria. Contatocom o senhor Hamilton Marcondes:[email protected],ou fone (81) 3327-9430. Rua Ribei-ro do Brito, 1111, sala 507, Boa Vi-agem, Recife (PE), CEP 51021-310.Sucesso.

O que fazer?

Entrevista Paulo Okamotto

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

88888

Empreenderdesde o berço

por Fábio Mayer

O novo diretor-presidente do SebraeNacional veio daslutas sindicais e dacriação do PT e hojeestá empenhadonuma revolução revolução revolução revolução revolução doatendimento aosempresáriosbrasileiros

Paulo Okamotto, na década de70, estava ao lado de Lula nasprincipais greves de metalúrgi-cos ocorridas no país e tambémparticipou da criação do Partidodos Trabalhadores (PT). A con-fiança do presidente da Repúbli-ca em sua competência se refle-te na indicação dele para o cargode diretor-presidente do SebraeNacional.

Ele chegou ao cargo de dire-tor do Sindicato dos Metalúrgi-cos de São Bernardo do Campo,

MÁRCIA GOUTHIER/AGÊNCIA SEBRAE

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

99999

e também foi um dos fundadores doInstituto da Cidadania e o responsá-vel, durante 11 anos, pela gestão ad-ministrativa dessa entidade sem finslucrativos que tem o objetivo de va-lorizar, desenvolver e difundir o con-ceito de cidadania no Brasil por meiode ações voluntárias.

No Sebrae, atuou como diretor deAdministração e Finanças da institui-ção e tem consciência dos desafios emetas da entidade, estimulando o de-senvolvimento dos pequenos negóci-os no país. Para o biênio 2005–2006,ele tem como meta consolidar as po-líticas desenvolvidas na gestão ante-rior, como o trabalho dos ArranjosProdutivos Locais (APLs).

Nesta entrevista exclusiva, ele falasobre o crescimento do número deempreendedores que iniciam um ne-gócio ao descobrirem uma nova opor-tunidade e sobre os principais proje-tos de fomento ao desenvolvimentoregional sustentável que serão implan-tados. Destaca como fundamental aaprovação da Lei Geral das Micro ePequenas Empresas para criar umambiente favorável ao empreendedo-rismo brasileiro.

Empreendedor – Quais serão asprioridades da nova diretoria doSebrae para estimular o empreen-dedorismo no Brasil?

Paulo Okamotto – É necessário,em primeiro lugar, situar o termo“empreender”. Para nós, do Sebrae,significa ter iniciativa, ser proativo,ousar, criar, revolucionar, fazer aoportunidade, inventar. Difundir apostura empreendedora é tão impor-tante para o Sebrae que está incluídonas suas diretrizes estratégicas. Serempreendedor não é fundamental ape-nas para o sucesso de qualquer em-preitada como também para a vida.O Sebrae dispõe de uns 50 produtosespecíficos e programas de incenti-vo ao empreendedorismo e de ges-

dedores brasileiros tem sido umdos maiores desafios do Sebrae.Como o senhor analisa o retornodos esforços de orientação e apoioda instituição desde sua criaçãoaté o momento?

Okamotto – O Sebrae vai revo-lucionar a área de orientação empre-sarial e atendimento aos empresários.É verdade que muitas empresas mor-rem por causa de burocracia, altacarga tributária, ausência de capitalde giro e pouca informação sobre omercado. Mas é importante que oempresário, ao montar sua empresa,tenha de antemão todos os conheci-mentos disponíveis. E cabe ao Se-brae ajudá-lo a ter planejamento. Comisso, ele vai se preparar muito maispara abrir seu negócio. As unidadesdo Sebrae nos estados têm bons pro-gramas de atendimento e orientaçãoempresarial, mas precisamos nosadequar mais, criar outros mecanis-mos, agregar mais tecnologias, tal-vez um call center nacional, melho-rar mais nossos portais nos estadose nosso portal nacional. Enfim, é pre-ciso ter um programa de atendimen-to e orientação mais robusto, é pre-ciso aproximar bem mais o Sebrae esua clientela. Afinal de contas, nossapesquisa da mortalidade das empre-sas mostrou que, das 50% que fe-charam até dois anos de funciona-mento, só 3% procuraram o Sebrae.Se muito mais tivessem nos procu-rado, certamente a taxa da mortali-dade seria bem menor. A mesma pes-quisa apontou como maior causa dofechamento justamente o desprepa-ro do empresário.

Empreendedor – A taxa de mor-talidade das empresas no Brasilainda assusta, mas também cres-ceu o número de empreendedo-res que iniciam um negócio aodescobrirem uma nova oportuni-dade. Há, de fato, uma mudança

tão empresarial. Mas consideramosfundamental estimular o empreende-dorismo no berço, isto é, na escola.A universidade, especialmente, erraao formar com foco no trabalho for-mal, de carteira assinada. Este tipode ocupação é, em primeiro lugar, in-suficiente para atender à grande de-manda num país de jovens como oBrasil. Depois, em segundo lugar, estácedendo espaço, cada vez mais, aonegócio próprio como meio de vidae de crescimento profissional. É pre-ciso, portanto, introduzir a pedago-gia do empreendedorismo. Fizemosisso, em acordo com o Ministério daEducação, na rede dos CEFETs, asantigas escolas técnicas, capacitan-do 6 mil professores. Mas é muitopouco. Estamos negociando com oMinistério ampliar esta cooperação,atingindo o universo dos professoresdos CEFETs, ou seja, mais 126 mildeles, e chegando ao contingente am-bicioso de 1,7 milhão de professoresdo ensino básico.

Empreendedor – Uma maior ca-pacitação gerencial dos empreen-

“Difundir a

postura

empreendedora é

tão importante

para o Sebrae

que está

incluído nas

suas diretrizes

estratégicas”

Entrevista Paulo Okamotto

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1010101010

“O que realmente

conta não é o

número de novos

empreendedores,

mas a qualidade

com que as novas

empresas chegam

ao mercado”

no perfil do empreendedor ou issoé sinal de uma maior segmenta-ção do mercado?

Okamotto – De fato, em 2003aumentou o número de empreende-dores por oportunidade e houve que-da no número de empreendimentospor necessidade, segundo pesquisa doInstituto de Empreendedorismo Glo-bal. Isso pode ser verdade, mas nãopodemos nos enganar. A mesma pes-quisa indicou que na abertura de em-presas no Brasil predominam a faltade planejamento e o amadorismo. Oestudo mostra que as pessoas ouvemmais os amigos e parentes do queconsultores e gente especializada. Émuito grande o número de novas em-presas que surgem no Brasil. São cer-ca de 470 mil firmas instaladas porano. O que realmente conta não é onúmero de novos empreendedores,mas a qualidade com que as novasempresas chegam ao mercado. Comojá mencionei, a mortalidade das em-presas ocorre devido a fatores comofalta de planejamento inicial do novonegócio, desconhecimento do mer-cado e do volume do capital de gironecessário ao empreendimento. Hátambém má escolha do local de fun-cionamento e falta de conhecimen-tos gerenciais, entre outras causas.Como vemos, as razões importantesda mortalidade estão ligadas à mágestão administrativa. Dessa forma,cabe ao Sistema Sebrae, repito, mas-sificar a oferta de capacitação geren-cial, de orientação.

Empreendedor – Na sua avalia-ção, até que ponto os ArranjosProdutivos Locais podem ser umasaída para enfrentar a concorrên-cia internacional e aumentar asexportações?

Okamotto – Os APLs são um efi-ciente mecanismo de desenvolvimen-to. É a saída para o Brasil, para asmicro e pequenas empresas. Atuarcoletivamente, com cooperação,

como fazem os APLs, melhora acompetitividade da pequena empresae é o canal perfeito para entrar na ex-portação. Estima-se que existam uns500 APLs ou potenciais APLs no nos-so Brasil e o Sebrae está presente emmetade deles. Atuar em APL é tão im-portante para o Sebrae que está nasnossas diretrizes estratégicas. Já te-mos bons exemplos de arranjos pro-dutivos apoiados pelo Sebrae que es-tão exportando. Os pólos de móveisem Ubá, Minas, e de mel em Picos,no Piauí, são dois deles. Nada me-nos do que 60% das nossas aplica-ções estão direcionadas para açõescoletivas, nas quais os APLs, natu-ralmente, são preponderantes.

Empreendedor – Como os muni-cípios podem incentivar a criaçãode Arranjos Produtivos Locais?

Okamotto – A maioria dos APLsou potenciais APLs surgiu e cres-ceu no nosso país em meio a criseseconômicas e sem nenhum apoio doEstado. São estruturas empresariaisfortes, resistentes. Em alguns casos,surgiram da disponibilidade local dematérias-primas, outras vezes devantagem locacional de um grandecentro consumidor, outras da imi-gração, como o do Vale dos Vinhe-dos, no Rio Grande do Sul. As pre-feituras podem ajudar muito osAPLs. Cada vez mais elas estão seconscientizando de que podem atuarcomo agências de desenvolvimento,ajudando a atrair negócios, reduzin-do a burocracia, chamando e treinan-do mão-de-obra qualificada. Na cha-mada governança local, as prefeitu-ras têm papel fundamental. Um bomexemplo disso é o pólo de cosméti-cos de Diadema, em São Paulo, in-centivado pela prefeitura e Sesi locale que já se tornou uma Oscip.

Empreendedor – Quais os princi-pais projetos de fomento ao de-senvolvimento regional sustentá-

MÁRCIA GOUTHIER/AGÊNCIA SEBRAE

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

1111111111

Entrevista Paulo Okamotto

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1212121212

Linha Direta

Paulo Okamottowww.sebrae.com.br

“Com o Cadastro

Único, as micro

e pequenas

empresas passam

a ter uma só

inscrição,

válida nas três

esferas de

governo”

MÁRCIA GOUTHIER/AGÊNCIA SEBRAE

vel que serão implantados? Quaisserão mantidos?

Okamotto – O leque de projetosé grande. Para não me alongar, voucitar somente dois para este ano. Umé o projeto Urbe, que vai fazer diag-nósticos sócio-econômicos de bair-ros urbanos, identificar vocações eco-nômicas, treinar agentes de desenvol-vimento local e apoiar pequenos em-preendimentos. Estamos com umaexperiência piloto em 12 regiões me-tropolitanas no Rio de Janeiro, PortoAlegre, Belo Horizonte, Recife, Na-tal e Campo Grande. Outra grande ini-ciativa em 2005 é a ampliação do pro-jeto Mandala, para a qual firmamosrecentemente parceria com o Minis-tério da Integração. O projeto Man-dala ajuda a instalar sistemas de irri-gação simples e de baixo custo naagricultura familiar do semi-áridonordestino.

Empreendedor – Se aprovada semgrandes alterações, a Lei Geraldas Micro e Pequenas Empresasvai mudar o que no ambiente em-presarial brasileiro?

Okamotto – Como mencioneirecentemente, vai mudar da águapara o vinho. Teremos, finalmente,um ambiente favorável ao floresci-mento e fortalecimento das micro epequenas empresas e uma drásticaredução na vergonhosa informalida-de que impera no país. Vai ser cria-do um círculo virtuoso, em que sefomentam os negócios de pequenoporte e daí cresce a economia e daíse geram mais emprego e renda.Tudo de forma sustentável e con-sistente. Anote aí: teremos um ou-tro Brasil.

Empreendedor – A burocracia e acarga tributária elevada são osprincipais entraves apontadospelos empreendedores. Comomudar esse cenário?

Okamotto – A proposta do ante-

projeto da Lei Geral organizada peloSebrae contempla todos os grandescampos de interesse da MPE, dos tri-butos à desburocratização, passandopelo maior acesso ao crédito, à atua-lização tecnológica e às compras go-vernamentais. Sua espinha dorsalestá no cadastro unificado e no cha-mado Simples Geral.

Empreendedor – Como vão funci-onar esses dois mecanismos?

Okamotto – Em resumo, com oCadastro Único, as micro e peque-nas empresas passam a ter uma sóinscrição, válida nas três esferas degoverno. Na maioria dos casos deconstituição de micro e pequena em-presa, as vistorias serão substituídaspor termo de responsabilidade, quepermite a abertura imediata da em-presa, agilizando-se bastante este pro-cesso. Isso quer dizer, na prática, queo ônus da comprovação do cumpri-mento das licenças, invertendo aequação, o que é muito justo, caberáaos organismos emissores, a poste-riori do início do funcionamento daempresa. Já o Simples Geral reunirá,num único documento, todos os im-postos federais, estaduais e munici-pais. Será, na prática, um impostoúnico, cobrado mensalmente sobre ofaturamento. Diferentemente do atu-al Simples, irá abarcar todos os se-tores em que atuam as MPEs, combases de cálculo variando conformea atividade. A grade de alíquotas vaido informal que quer se legalizar, pa-gando 3% sobre o faturamento, até atransição suave para o lucro presumi-do. Quem já está no atual Simplespoderá, se quiser, migrar automatica-mente para o Simples Geral. Acredi-tamos que com a Lei Geral haverágrande redução na informalidade.

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

1313131313

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1414141414

Toque pessoalEm menos de um ano no ar, a Mari

Moon Store – loja virtual da estilista efigurinista Mari Moon – já registra maisde 75 mil acessos mensais e prometebater recorde de público em 2005. Co-nhecida pelo estilo inspirado em perso-nagens de animação, Mari Moon esco-lhe pessoalmente tecidos, modelagense estampas das peças que compõemsua grife, dando um toque pessoal emsuas composições. Além do reconhe-cimento do público que compra pelainternet, ela também comemora a clas-

Mari Moon

sificação como finalista – na categoriaMelhor Figurino para teatro – do Prê-mio Coca-Cola, que elege os me-lhores profissionais que tra-balham com produções in-fanto-juvenis no Brasil.Para expandir sua empresa,Mari Moon procura um só-cio para ajudar na gestão deseu negócio e assim dedi-car-se exclusivamente ao pro-cesso de criação.www.marimoon.net/loja

Reforços na PrimeConsiderada uma das agências de

publicidade e propaganda que mais cres-cem do Sul do país, a Prime Brasil ga-nha reforços em seu comando paravalorizar sua atuação no mercado ca-tarinense. Os publicitários LucianoMartins e Antônio Verde, com largaexperiência no mercado, são os novossócios de Ricardo Bornhausen e vãoatuar na administração da empresa eprospecção de novas contas. Entre osprincipais clientes atendidos pela Pri-me Brasil estão o Banco do Estado deSanta Catarina (BESC), Malwee Ma-lhas, Caixa Consórcios e Caixa Capita-lização. www.primebrasil.com.br

Luciano Martins eAntônio Verde

Porta aberta para o SulO publicitários Celso Loducca e Daniel Araújo mantiveram a parceria

firmada em 2002 e seguem firme no projeto que originou a agência D/Araújo.Loducca, braço catarinense do Grupo Loducca. A novidade é quea agência, que antes atendia apenas os clientes de Santa Catarina, seráexclusiva do grupo em toda a região Sul. Novos funcionários foram con-tratados para essa nova etapa, e antigos funcionários foram promovidos.Além da dinamização da equipe, a união dos publicitários dá continuidadeao processo de expansão da marca Loducca no país e também serve desuporte aos anunciantes de São Paulo que buscam a entrada nos merca-dos do Sul do Brasil. www.daraujoloducca.com.br

Daniel araújo e Celso Loducca

MARI M

OO

N

PHILLIPE ARRUDA

CÉS

AR

MO

TTA

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

1515151515

Por Carol Herling [email protected]

Conhecido no mercado nacionalpor introduzir o plástico de engenha-ria na fabricação de torneiras, DanielAlberto Cardozo é presença confirma-da na 13ª edição da Feicon – Feira In-ternacional da Indústria da Constru-ção, que acontece em março no Par-que Anhembi, em São Paulo. Estrean-te em eventos de grande porte, Daniel

Daniel Cardozo

Noite como investimentoApaixonados pela vida noturna paulistana, os empre-

sários Chock e Sammy Glitz resolveram investir no seg-mento e abriram a Dust!Club. Localizada em um bairronobre da cidade, a casa tem capacidade para 500 pesso-as e apresenta, entre outros atrativos, decoração mo-derna e minimalista nas cores preta e branca, três bares(um deles voltado para apreciadores de champanhe) eiluminação especial. Com uma equipe de 12 DJ’s, aDust!Club trabalha com uma programação fixa de fes-tas, como a Hey!Girls, a Free Shop e a Glitter.

Os planos da dupla, no futuro, é poder investir emoutros empreendimentos ligados ao segmento de diver-são. www.dustclub.com.br

Sammy Glitz e Chock

Duplo sucessoMário Petrelli, empresário do

ramos imobiliário e de telecomu-nicações, comemora a expansão deseus negócios em diversos pontosde Santa Catarina. No setor de imó-veis, Petrelli anuncia a valorizaçãodo empreendimento Palmas do Ar-voredo, do qual é sócio, em 425%nos último anos, dando força aocrescimento da Grande Florianó-polis. Já no norte do Estado, o em-presário inaugurou uma emissorade TV na cidade de Blumenau, fa-zendo com que a Rede SC – da qualé presidente – chegue a 92% dosmunicípios catarinenses. A meta deMário Petrelli é abrir sua quinta

Mário Petrelli

Efeito dominóGerar oportunidades de capacitação

para jovens carentes de São Paulo eraum sonho antigo do empresário PauloToledo, que firmou parceria com a ONGSampa.orgpara ofere-cer aulas dewebdesign.O curso, to-talmente gra-tuito, duraseis meses eé realizadonas instala-ções da Bri-sa – empre-sa da qualPaulo é proprietário. Os professores sãotécnicos e executivos voluntários da Brisae outras organizações parceiras. De 2002pra cá, o curso já formou 30 adolescen-tes e é baseado nos conceitos do desen-volvimento de sistemas de computação.Para Paulo Toledo, o objetivo principaldo projeto é o efeito multiplicador, emque os alunos se comprometem a levaro que aprendem a outras pessoas da pró-pria comunidade onde vivem.www.brisa.org.br

Paulo Toledo

emissora ainda este ano, na cidadede Criciúma, para atingir 100% decobertura, e se consolidar comouma das principais afiliadas do SBTno país.www.palmasdoarvoredo.com.br /www.redesc.com

FÁBI

O T

AV

ARE

S

irá mostrar toda a linha da Víqua e pro-mover demonstrações com os produ-tos – que, segundo seus estudos, sãomais resistentes à abrasão, ao impactoe à temperatura que as torneiras con-vencionais. A expectativa de Daniel érealizar novos negócios e prospectarnovos mercados para a exportação desua marca. www.viqua.com.br

FÁB

RIC

A D

E C

OM

UN

ICA

ÇÃ

O

DO

TN

EWS

CO

MU

NIC

AÇ

ÃO

Estréia em São Paulo

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1616161616

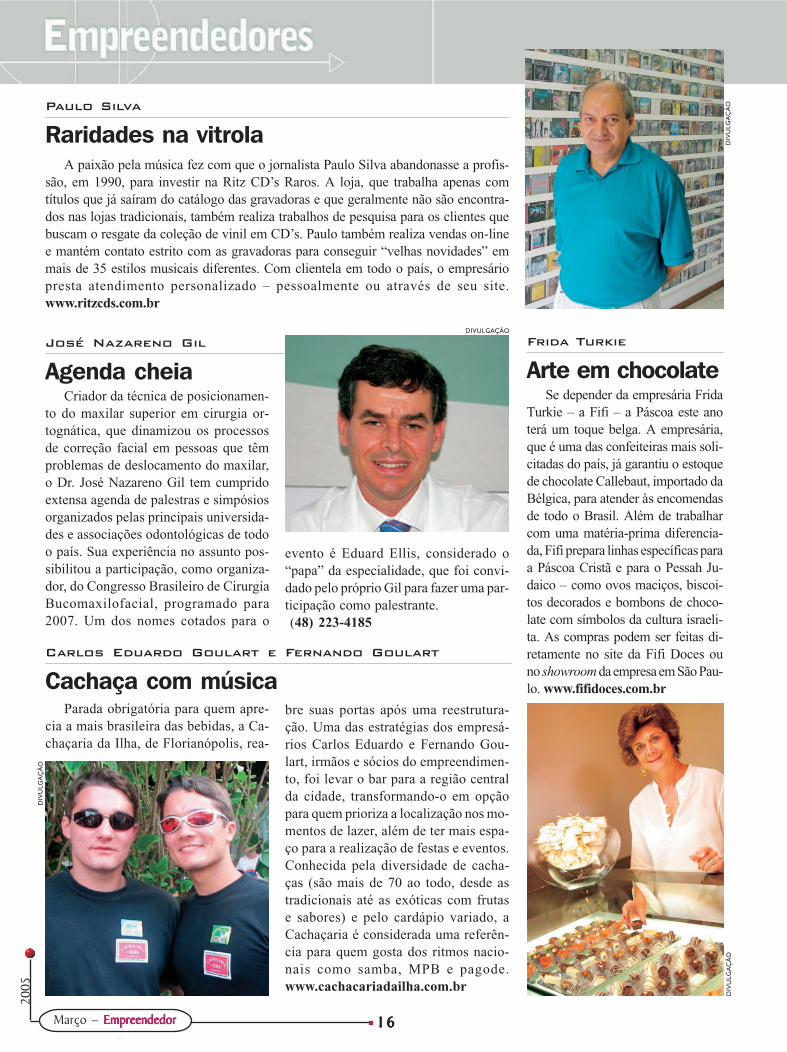

Carlos Eduardo Goulart e Fernando Goulart

Cachaça com música

Paulo Silva

Raridades na vitrola

Parada obrigatória para quem apre-cia a mais brasileira das bebidas, a Ca-chaçaria da Ilha, de Florianópolis, rea-

A paixão pela música fez com que o jornalista Paulo Silva abandonasse a profis-são, em 1990, para investir na Ritz CD’s Raros. A loja, que trabalha apenas comtítulos que já saíram do catálogo das gravadoras e que geralmente não são encontra-dos nas lojas tradicionais, também realiza trabalhos de pesquisa para os clientes quebuscam o resgate da coleção de vinil em CD’s. Paulo também realiza vendas on-linee mantém contato estrito com as gravadoras para conseguir “velhas novidades” emmais de 35 estilos musicais diferentes. Com clientela em todo o país, o empresáriopresta atendimento personalizado – pessoalmente ou através de seu site.www.ritzcds.com.br

José Nazareno Gil

Agenda cheiaCriador da técnica de posicionamen-

to do maxilar superior em cirurgia or-tognática, que dinamizou os processosde correção facial em pessoas que têmproblemas de deslocamento do maxilar,o Dr. José Nazareno Gil tem cumpridoextensa agenda de palestras e simpósiosorganizados pelas principais universida-des e associações odontológicas de todoo país. Sua experiência no assunto pos-sibilitou a participação, como organiza-dor, do Congresso Brasileiro de CirurgiaBucomaxilofacial, programado para2007. Um dos nomes cotados para o

Frida Turkie

Arte em chocolateSe depender da empresária Frida

Turkie – a Fifi – a Páscoa este anoterá um toque belga. A empresária,que é uma das confeiteiras mais soli-citadas do país, já garantiu o estoquede chocolate Callebaut, importado daBélgica, para atender às encomendasde todo o Brasil. Além de trabalharcom uma matéria-prima diferencia-da, Fifi prepara linhas específicas paraa Páscoa Cristã e para o Pessah Ju-daico – como ovos maciços, biscoi-tos decorados e bombons de choco-late com símbolos da cultura israeli-ta. As compras podem ser feitas di-retamente no site da Fifi Doces ouno showroom da empresa em São Pau-lo. www.fifidoces.com.br

bre suas portas após uma reestrutura-ção. Uma das estratégias dos empresá-rios Carlos Eduardo e Fernando Gou-lart, irmãos e sócios do empreendimen-to, foi levar o bar para a região centralda cidade, transformando-o em opçãopara quem prioriza a localização nos mo-mentos de lazer, além de ter mais espa-ço para a realização de festas e eventos.Conhecida pela diversidade de cacha-ças (são mais de 70 ao todo, desde astradicionais até as exóticas com frutase sabores) e pelo cardápio variado, aCachaçaria é considerada uma referên-cia para quem gosta dos ritmos nacio-nais como samba, MPB e pagode.www.cachacariadailha.com.br

evento é Eduard Ellis, considerado o“papa” da especialidade, que foi convi-dado pelo próprio Gil para fazer uma par-ticipação como palestrante. (48) 223-4185

DIVULG

AÇÃO

DIVULG

AÇÃO

DIVULG

AÇÃO

DIVULGAÇÃO

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

1717171717

Não Durma no Ponto

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

1818181818

Armadilhas da zona de confortoLá está ela, implacável. Como uma

sina, atinge todos, em maior ou menorintensidade. Quanto mais distraídos,com maior intensidade e piores seus efei-tos. Se as coisas vão mal, somos com-pelidos pela apatia. Se as coisas vãobem, somos traídos pelo deslumbramen-to. Basta um resvalo, e lá estamos nósestatelados na perigosa, traiçoeira e im-perceptível (por isso ainda mais dano-sa) zona de conforto.

Identificamos a zona de confortocomo a vida na mesmice. A vida paralevar e não para valer. O trabalho re-petido a cada dia sempre do mesmojeito e as coisas feitas sem muitopensar. Automaticamente, de tãoiguais. Há quem até ache uma ma-ravilha essas imutáveis rotinas, quedão a falsa sensação de segurança,por acontecerem sem nenhuma sur-presa. Parece que tudo está sob ab-soluto controle. O máximo da efici-ência está numa lista de itens de afa-zeres ticados ao final da jornada, pararepeti-los sempre do mesmo jeito nodia seguinte.

A zona de conforto está no sentidocontrário do sucesso. Representa aco-modação, estabilidade, passividade,complacência. E, nos negócios, com-placência é morte! Assim tem sido a his-tória de nações, empresas e profissio-nais decadentes. Caíram na cilada dazona de conforto, lá se instalaram e delá não conseguiram mais sair.

Em contraponto à zona de conforto,existe a zona de expansão. Enquanto naprimeira tudo é rotina e repetição, nessaprevalece o aprendizado contínuo e ainovação. A miopia dá lugar à luz e aregularidade cede espaço às idéias.

Olhada a questão dessa perspectiva,tão consciente, parece apenas uma ques-tão de escolha e seria de se estranhar

alguém preferir a zona de conforto àzona de expansão. Mas, espantosamen-te, existem mais empresas e profissio-nais na zona de conforto do que seriarazoável. Sem ter, porém, a menor cons-ciência disso. Pior: na certeza de queestá tudo correto e, se possível, com atendência de criar outras e outras roti-nas. Se identificarmos as razões pelasquais isso acontece, poderemos colo-car em marcha e em bom ritmo nossasempresas e carreiras.

Os bloqueios● Para algumas culturas organizaci-

onais, trabalho é coisa séria. A sisudezprevalece nas salas e corredores e asbrincadeiras são tolhidas. Qualquer ati-tude mais alegre ou leve parece, nessetriste contexto, ridícula ou tola. O am-biente exerce uma censura sobre oscomportamentos e dificilmente acolhede bom grado as novas idéias. O queconta é cumprir a rotina, executar astarefas, fazer a hora. Perde-se a graça ejunto, ao mesmo tempo (é uma conse-qüência inexorável), a criatividade.

● A rigidez é um outro tipo de blo-queio. Está ligada às certezas absolutas einquestionáveis. Novos pressupostos são

desconsiderados. Algumas “verdades”são consideradas intocáveis e não existedisposição para colocá-las em xeque. Aocontrário, existe uma persistência quaseirracional na afirmação e no esforço demanter procedimentos não funcionais.Culturas organizacionais dessa naturezanão são abertas à oposição e são convi-dativas à zona de conforto.

● Algumas empresas exageram nareverência ao passado. Ícones da suahistória funcionam como fantasmas in-

terventores de decisões e ações.Está lá, na parede da sala de reuni-ões, a foto do fundador com o seuolhar crítico recomendando que ascoisas sejam feitas na forma tradi-cional, como se o tempo tivesseparado onde ele também permane-ceu. O resultado disso é um ambi-ente de conformação, característi-co da zona de conforto, onde pre-valece a força do hábito.

● Existem empresas que vivema síndrome da pressa. Seus funcio-nários estão sempre atabalhoados eo corre-corre faz parte da cultura

de trabalho. As reuniões são interrom-pidas com freqüência pelos telefonemasurgentes. Dificilmente conseguem tra-tar de temas importantes, mergulhadosna solução de problemas consideradosemergentes. O que tem de mais irôniconessa cultura da pressa é que existemuito movimento, mas pouca ação; mui-to esforço, mas pouco desempenho. To-dos desperdiçam uma enorme quantida-de de energia no vaivém... exata e para-doxalmente para deixar as coisas comoestão, e esse é um jeito maroto de semanter na zona de conforto.

● Fixar-se na zona de conforto podetransparecer um tipo de relaxamento, masem geral não é o que ocorre. Na verda-de, o fluxo natural dos acontecimentos

“O que tem de maisirônico nessa cultura

da pressa é queexiste muito

movimento, mas poucaação; muito esforço,mas pouco desempenho”

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

1919191919

tende a nos compelir para fora da zonade conforto e fixar-se aí exige um boca-do de esforço. É quando tentamos ardu-amente conseguir algum tipo de resulta-do ou forçar a solução de algum tipo deproblema. É lutar contra a natureza.

Os medosNuma certa medida, o medo impul-

siona e nos coloca em movimento. Sefor desmesurado, no entanto, paralisa.Está aí o maior bloqueio à migração deuma zona à outra. Mas existem algu-mas categorias de medos a exigir iden-tificação para que possam ser combati-dos. Nada pior do que a inconsciênciapara perpetuar atitudes negativas. En-tão, atente para esses inimigos sorratei-ros.

● O medo do fracasso é uma dasgrandes razões de fixar moradia na zonade conforto. É satisfazer-se com me-nos, para evitar a possível dor da perdaou a vergonha de fracassar. A seguran-ça e a falsa impressão de estar em umambiente de trâmite fácil prevalecemsobre a aventura e o risco. Essa fuga àfrustração faz com que se desista cedodemais diante dos bloqueios e obstácu-los. Sabe-se que é na superação destesque se encontram os mapas do tesouropara vitórias até mesmo insuspeitadas.

● A zona da expansão é o reino dodesconhecido. Nada mais assustadorpara aqueles que necessitam conhecero futuro, antes de agir. Como o futuro ésempre duvidoso, então resta a opçãode se refugiar em um porto seguro, ondeo que prevalece é a mesmice. No fun-do, o que está por trás do tão propaladomedo do desconhecido é a necessidadede controle e de estar no domínio dasituação. Nada mais adequado para so-breviver na zona de conforto.

● É fácil reconhecer o medo do fra-

Educador da CempreConhecimento & Educação Empresarial

por Roberto Adami Tranjan

Roberto Adami Tranjan(11) [email protected]

Linha Direta

casso, mas, por incrível que pareça,existe também o medo do sucesso, essemais sutil e, portanto, mais perigoso. Issoporque ninguém é contra o sucesso, apriori, mas não são todos que estão dis-postos a arcar com os seus custos. Osucesso cobra sacrifícios, pressupõepreparo e exige responsabilidades dian-te das novas conquistas. E é, sobretu-do, um fruto da entrada em terrenos des-conhecidos, sobre os quais não temosnenhum controle.

Onde fica a saída?Pense bem! Você gostaria mesmo de

colocar a sua empresa ou a sua carreirana zona de expansão? Você está dispos-to a trocar a tranqüilidade pelo desafio ecorrer o risco de trocar seis por meiadúzia? Aí está o xis da questão. Vistadessa maneira, a proposta parece poucoestimulante. Se não existir algo maior doque os bloqueios e os medos que acaba-mos de enumerar, fatalmente deitaremosno berço esplêndido da zona de confor-to. Antes de tudo, portanto, há que deci-dir o sentido a tomar: permanecer comas âncoras abaixo da superfície ou re-colhê-las para que o barco navegue emdireção a novas conquistas.

É preciso, antes de tudo, um propó-sito, uma visão de futuro, um ímã, algoque atraia e que torne compensador fa-zer a migração da zona de conforto àzona de expansão. Mas atenção: maisque vislumbrar um melhor futuro, háque visualizar um futuro com significa-do. Somos e seremos sempre pessoasem busca de sentido para a nossa vida eo nosso trabalho. É isso que nos dá aforça motivacional para ir além da zonade conforto e prosseguir mesmo diantedos medos que, na ausência de uma vi-são de futuro, tornam-se o centro danossa atenção.

Visão de futuro é criar uma imagemde sucesso, que ilustre os benefícios eas recompensas dos nossos esforços.Somente uma visão com significado écapaz de romper os bloqueios e venceros medos que impedem a conquista deuma vida mais vibrante.

Mas atenção, ninguém duvide: os blo-queios e os medos lá estarão para sabo-tar o progresso. Das duas, uma: a co-vardia ou a coragem. No primeiro caso,a tendência será fugir. Resista. Não seentregue. Encare-os de frente. Identifi-que-os! Identificá-los é o primeiro pas-so para governá-los, em vez de sermosgovernados por eles. Sua origem estános modelos mentais que se transfor-maram em práticas e comportamentos.Foram, portanto, aprendidos. Podem sertambém desaprendidos.

Alerta finalÍmpetos de coragem não são, neces-

sariamente, o fim da maldição da zonade conforto. Podem ser uma descargamomentânea de adrenalina que traz aque-la vontade súbita de mudar tudo da noi-te para o dia. Nada mais que um repen-te. Isso quase sempre é mais desastro-so do que construtivo. Importante éromper com os hábitos negativos queconstroem a cultura do conforto e subs-tituí-los a cada dia por novos compor-tamentos, voltados ao aprendizado e àcriatividade.

Nada melhor do que um novo co-nhecimento ou uma nova idéia para se-mear a coragem duradoura e sair de vezda cilada da zona de conforto.

Microcrédito POLÍTICAS PÚBLICAS

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

2222222222

O país domicrocrédito

Microcrédito POLÍTICAS PÚBLICAS

O país domicrocrédito

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

2323232323

Como já diz o próprio significadoda palavra, originária do latim (credi-tu), a base das operações do micro-crédito é a confiança. A garantia éacreditar no potencial dos micro e pe-quenos empreendimentos, formais ouinformais, e principalmente valorizare respeitar as iniciativas dos pobres epessoas de baixa renda, elevando a suaauto-estima e responsabilidade. A metaé prover capital fixo ou de giro paranegócios com viabilidade econômica,mas que não têm acesso ao créditooferecido pelas instituições do siste-ma financeiro tradicional.

Facilitar o acesso ao crédito é darcondições para gerar receitas e am-pliar atividades, transformando inves-timentos em emprego e renda. Tantoé verdade que a Organização das Na-ções Unidas (ONU) adotou o instru-mento para minimizar as desigualda-des sociais, que prejudicam a popu-lação mais carente da sociedade. Aentidade estabeleceu o ano de 2005como o Ano Internacional do Micro-crédito, com o objetivo de conscien-tizar sobre a importância da ferramen-ta e promover parcerias com gover-nos, organizações não-governamen-tais e setor privado para a implanta-ção e fomento da atividade.

O presidente Lula é um dos 11 re-presentantes mundiais escolhidospela ONU para desenvolver e difun-dir a prática. Definir e criar políticaspúblicas para atingir esse objetivo jávem sendo tratado como prioridadepelo governo desde a campanha elei-toral. “Estou certo, otimista, acredi-tando que 2005 será o ano em quenós vamos consolidar definitivamen-

te o Brasil como o grande país domicrocrédito, como o grande país dacooperativa, e um grande país em queo povo possa ter acesso a financia-mentos. Eu estou acreditando que esteano será o ano em que as coisas irãofuncionar melhor”, disse Lula em en-trevista veiculada pela Agência Brasil.

A estratégia do governo é ofere-cer as condições necessárias para ofortalecimento dos micro e pequenosempreendimentos. Dados do Minis-tério do Desenvolvimento, Indústriae Comércio Exterior (MDIC) mos-tram que eles são responsáveis pelacriação de 52,8% dos empregos nopaís. Com as ações e programas vol-tados para a melhora do acesso aocrédito, a expectativa é ampliar aindamais esse número, mas não favore-cendo apenas as empresas formais.

Uma pesquisa realizada pelo IBGEem 2003 revela o quadro da econo-mia informal. No Brasil, 15,7 milhõesde pessoas atuam na informalidade,o que corresponde a pouco mais de40% da população ocupada. De acor-do com o Conselho Mundial de Em-presas para o Desenvolvimento Sus-tentável, 93% desses empreendimen-tos são lucrativos, representando 8%do PIB nacional. Facilitar o financia-mento ajuda a ampliar a produção e éuma maneira de movimentar o cicloeconômico, tornando-se também umaalternativa para formalizar o negócio.

Com base nisso, o governo criouo Programa Nacional de Microcré-dito Produtivo Orientado (PMPO)por meio da Medida Provisória n.º226 de novembro de 2004. O pro-grama tem a meta de fornecer finan-

Microcrédito é uma pequena quantiade recursos financeiros concedidos aopúblico de baixa renda, em geral pesso-as que não têm acesso ao crédito atra-vés do sistema bancário convencional,especialmente os microempreendedo-res do segmento informal da economia.Muitas vezes, essas pessoas não conse-guem financiamento por não atenderemàs exigências burocráticas ou pela faltade garantias reais, bens, por exemplo,para as operações de empréstimo. “Omicrocrédito permite a sustentabilida-de, permanência, continuidade, seguran-ça e viabilidade das operações, levandoà inclusão e ao desenvolvimento social”,diz Valter Alves Nascimento, professorda Universidade Estadual de Santa Cruz,na Bahia. O valor máximo varia de acor-do com o tipo de financiamento, mas ogoverno estipulou um teto de até R$ 10mil para não fugir às características domicrocrédito.

Pode ser conceituado de duas formas,dependendo da maneira que o crédito éutilizado. Quando usado para o consu-mo, por exemplo, é definido apenascomo “microcrédito”. Utilizado para odesenvolvimento da unidade produtivae destinado a micros e pequenos em-preendedores, sejam eles formais ou in-formais, é acrescentada a terminação“produtivo orientado”. É dito orienta-do porque os tomadores de crédito re-cebem visitas técnicas de agentes quali-ficados, que fornecem informações e ori-entações para a melhora do planejamen-to e gestão do empreendimento. É con-cedido por instituições específicas,como as Sociedades de Crédito ao Mi-croempreendedor (SCMs), Organiza-ções da Sociedade Civil de Interesse Pú-blico (OSCIPs), Cooperativas Singularesde Crédito e Agências de Fomento.

A legislação brasileira permite queas organizações de microcrédito atu-em em apenas uma determinada áreadas microfinanças. Existe uma grandeconfusão causada pelos dois termos.Microfinanças é um conceito mais am-plo, mas igualmente voltado à popula-ção de baixa renda. Envolve o créditoprodutivo e de consumo, mas tambémestá relacionada com o acesso aos de-mais serviços bancários como contas,poupança e seguros.

Para não esquecerAinda existem muitas críticas sobre o processo deempréstimos a empreendedores de baixa renda.Mas não há dúvida de que se trata de um eficienteprograma de desenvolvimento social, decomprovada capacidade geradora de empregos

por Fábio Mayer

Microcrédito POLÍTICAS PÚBLICAS

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

2424242424

ciamentos e tam-bém orientações deplanejamento e ges-tão aos micro e pe-quenos empreende-dores, sejam elesformais ou infor-mais, que compro-vem a atividade,com faturamento

bruto anual de até R$ 60 mil, paraque potencializem a produção, geran-do emprego e renda. A coordenaçãoe a implantação das diretrizes do pro-grama ficam a cargo do Comitê In-terministerial do PMPO, que é pre-sidido pelo Ministério do Trabalho.

A MP define um teto para as ta-xas de juros, que não podem ser su-periores a 4% ao mês, e estabelece

que os bancos públicos e privadosatuem como Instituições FinanceirasOperadoras (IFOs), ou repassadoras,e que as Cooperativas Singulares deCrédito, Agências de Fomento, Soci-edades de Crédito ao Microempreen-dedor (SCMs) e Organizações da So-ciedade Civil de Interesse Público (OS-CIPs) atuem como Instituições de Mi-crocrédito Produtivo Orientado (IM-POs). Os recursos podem chegar a R$5.000, procedentes do Fundo de Am-paro ao Trabalhador (FAT), e R$1.000, para produção através de ban-cos públicos e privados.

O novo programa foi desenvolvi-do a partir de um conjunto de açõespara melhorar o acesso a emprésti-mos. As medidas começaram a seradotadas em 2003 para aumentar a

oferta de recursos destinados aosempréstimos, marcando a entradaoficial do governo Lula nesse cam-po. No mesmo ano, elas foram re-gulamentadas. Um dos principaispontos da Lei n.º 10.735 determinaque 2% do valor dos depósitos à vis-ta, efetuados em contas correntes nasinstituições financeiras, devem serinvestidos em operações de micro-crédito para a população de baixarenda a uma taxa de juros de 2% aomês. É a chamada exigibilidade ban-cária, que garante essas aplicaçõespor parte dos bancos, sob penalida-de de recolherem obrigatoriamente aquantia relacionada ao Banco Cen-tral, sem receberem remuneração.

Desde que foi implantada a lei, oponto que trata da exigibilidade ban-cária tem causado polêmica. O moti-vo é o tabelamento dos juros. Crédi-to é um instrumento que depende deinformação, e ter um melhor conhe-cimento sobre a pessoa que está que-rendo um empréstimo facilita na horade decidir se a instituição deve ou nãoconceder o financiamento. No casode uma empresa formal, ela temcomo comprovar a atividade atravésde um balanço, patrimônio com es-critura ou carteira de clientes, porexemplo. No negócio informal, o ris-co do crédito bancário é maior, por-que normalmente não há garantiasreais para fazer frente ao emprésti-mo. “Para o empreendedor informal,o banco só financia a juros mais al-tos. Mas com a taxa estabelecida a2%, muitas instituições financeiraspreferiram perder a aplicação e fazero depósito no Banco Central”, dizManuel Thedim, diretor-executivo doInstituto de Estudos do Trabalho eSociedade (IETS) e presidente doFórum do Microfinanças do Rio.

O governo fez algumas alteraçõespara minimizar o impacto da lei juntoàs instituições especializadas em mi-crocrédito. Uma delas foi aumentaro limite para a cobrança das taxas dejuros, mas apenas quando se trata ex-clusivamente dessas organizações e

Recursos públicos, renda acessível Fundo de Amparo ao Trabalhador (FAT): valor de até R$ 5.000 por empre-endedor. Gerenciado pelo Conselho Deliberativo do Fundo de Amparo ao Tra-balhador (Codefat), o FAT fornece capital para a execução de políticas públicasvoltadas ao mercado de trabalho. Isso é realizado através de programas queincentivam a criação de empregos e o fortalecimento das micro e pequenas em-presas urbanas e rurais. Um desses programas é o de microcrédito.

No caso específico desse projeto, os recursos são repassados através de umalinha de crédito financiada por intermédio do BNDES para instituições de mi-crocrédito. A meta é multiplicar o número de empreendimentos no país, fazen-do-os migrar para a economia formal. Com um patrimônio de R$ 30 bilhões,provenientes de depósitos feitos por empresas privadas e instituições, o FATpermite vários tipos de aplicações.

Também é a principal fonte de recursos do Programa do Seguro-Desemprego,responsável pelo benefício e pela capacitação profissional e orientação e inter-mediação do emprego. O Codefat é formado por representantes dos trabalha-dores, dos empregadores e do governo. Tem como missão criar diretrizes paraprogramas e sugerir mudanças na legislação, quando houver necessidade, paraaperfeiçoar políticas públicas de emprego e renda.

Exigibilidade bancária: os valores vão até R$ 1.000 por empreendedor eR$ 600 para pessoas físicas. O Conselho Monetário Nacional (CMN) direciona2% do valor dos depósitos à vista, em contas correntes, de bancos públicos eprivados para as Instituições de Microcrédito Produtivo Orientado (IMPOs). Opúblico beneficiado é a população de baixa renda e microempreendedoresformais e informais, que podem financiar empréstimos a uma taxa de jurosmáxima de 2% ao mês. O volume de recursos disponíveis é de R$ 1,2 bilhão.

Fonte: Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

GRU

PO K

EYST

ON

E

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

2525252525

do microcrédito produtivo orientado.“Fruto de uma demanda e de toda umanegociação e conversa com essas ins-tituições, foi permitido que elas co-brassem 2% de taxas de juros e maisum adicional em relação aos custosde orientação ao crédito”, diz GilsonBittencourt, assessor especial do Mi-nistro da Fazenda e secretário-execu-tivo do Grupo de Trabalho Intermi-nisterial de Microcrédito e Microfi-nanças (GTI de Microcrédito, queanalisa propostas, elabora diretrizes,propõe medidas e coordena açõespara desenvolvimento do microcré-dito e das microfinanças). O valortotal não pode ultrapassar os 4%.

Outra mudança, realizada emagosto de 2004, foi autorizar a com-pra de recebíveis das instituições demicrocrédito. E no início de 2005 tam-bém foi permitido que o sistema ban-cário pudesse operar com a popula-ção que tenha restrições cadastrais.“Isso fica a critério de cada banco,mas foi tirada uma vedação explícita,determinada antes pelo Conselho Mo-netário Nacional. Isso ajudou muitaspessoas a conseguirem empréstimospara poder viabilizar renda, até paraquitar uma dívida.”

Mas esta foi a reclamação mais co-mum: a política ficou voltada paracrédito pessoal, para pessoa física enão para o produtor. Na avaliação deThedim, foi dada ênfase ao créditoque compromete a renda futura, emdetrimento de um que tem a capaci-dade de aumentá-la. Quando a ênfaseé para o crédito produtivo, o toma-dor pode melhorar a capacidade deprodução e, conseqüentemente, a ren-da, levando-se em conta que o em-préstimo seja investido de forma ade-quada. “Os dois produtos são impor-tantes, acho que é louvável aumentara possibilidade de as pessoas toma-rem crédito, mas a ênfase está erra-da. O maior peso deveria ter sido dadopara crédito produtivo e não para cré-dito pessoal.”

A justificativa do governo baseia-se no crescimento do número de apli-

Acesso preferencialDestinado aos empreendedores de atividades produtivas de micro e pequeno

porte, com faturamento bruto anual de até R$ 60 mil, o Programa Nacional deMicrocrédito Produtivo Orientado (PMPO) tem como objetivo ampliar o acesso aocrédito produtivo orientado, direcionando-o para geração de trabalho e renda. Ovalor e as condições do crédito são definidos após a avaliação da atividade e dacapacidade de endividamento do tomador, levando-se em consideração a necessi-dade de crédito e de gestão voltada para o desenvolvimento do negócio. O progra-ma permite a realização de operações de crédito sem a exigência de garantias reais,as quais podem ser substituídas por formas alternativas e adequadas de garantias.

Recursos: provenientes do FAT e do direcionamento de depósitos à vista paramicrocrédito.

Juros: taxa de 2% ao mês para o tomador final, acrescida dos encargos admi-nistrativos relativos ao microcrédito produtivo orientado, que serão definidos peloConselho Monetário Nacional (CMN) e pelo Conselho Deliberativo do Fundo deAmparo ao Trabalhador (Codefat), mas que não devem ultrapassar os 4% ao mês.

Limites de crédito:– FAT: até R$ 5.000 por empreendedor os recursos são procedentes de institui-

ções financeiras públicas federais;– Exigibilidade bancária: nesse caso as Instituições Financeiras Operadoras (IFOs)

são bancos públicos e privados, que repassam até R$ 1.000 por empreendedor,através do direcionamento de depósitos à vista.

Os limites acima poderão ser revistos pelos conselhos gestores dos recursos,respectivamente Codefat e CMN.

Instituições de microcrédito produtivo orientado (IMPOs):Diferentemente das organizações repassadoras, as IMPOs são capacitadas a

atuarem na ponta, ou seja, na concessão de Microcrédito Produtivo Orientado.Podem ser:

– Cooperativas Singulares de Crédito;– Agências de Fomento;– Sociedades de Crédito ao Microempreendedor (SCMs);– Organizações da Sociedade Civil de Interesse Público (OSCIPs).

Fonte: Secretaria Executiva do GTI de Microcrédito

Thedim, do IETS: a ênfasedeve ser para o empréstimodestinado à área produtiva

cações. Já foram realizados pelo sis-tema bancário 4 milhões de operaçõesde crédito. “O valor emprestado che-gou a R$ 1,2 bilhão. A carteira ativa,hoje, está em mais de R$ 700 milhõese crescendo mês a mês. Isso nosmostra a demanda e a importânciadesse tipo de crédito junto à popula-ção”, diz Bittencourt. Cerca de 10%desse total foi destinado para o cré-dito produtivo, mas sem orientação.

Inclusão socialA estratégia do governo é ampliar

o máximo possível o acesso da po-pulação aos serviços financeiros. Ainclusão social da população ao sis-tema bancário é importante para ge-

DIV

ULG

AÇ

ÃO

Microcrédito POLÍTICAS PÚBLICAS

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

2626262626

rar emprego e ren-da e também reve-lar potenciais em-preendedores. Aotodo, de acordocom dados da Cai-xa Econômica Fe-deral, são 25 mi-lhões de brasileirosexcluídos dos servi-

ços financeiros. No país cerca de1.600 municípios não possuem ban-cos e 1.400 têm apenas uma agênciabancária. “Ter uma conta em banco,poupança e acesso ao crédito garan-te às pessoas mais cidadanias. Aomesmo tempo, a atividade de crédi-to, principalmente de pequeno valorpara a população de baixa renda, con-tribui para fomentar a economia, es-pecialmente as economias locais, por-

que favorece a possibilidade de com-pras, comercializações e negóciosmuitas vezes próximos da comunida-de”, diz Bittencourt.

Conta simplificadaFoi desenvolvido um conjunto de

medidas para facilitar que as pessoastivessem uma conta simplificada, semcustos e aberta sem comprovante derenda e de endereço. “A conta sim-plificada é o instrumento utilizado pelainstituição financeira para conhecero cliente.” Até o fim de 2004, um anoe meio depois da regulamentação, jáforam abertas 4,6 milhões de contasem todo o Brasil. A Caixa foi respon-sável por 2,5 milhões, o Banco Po-pular por mais 1 milhão, o Banco doBrasil com cerca de 900 mil e o Ban-co do Nordeste com 120 mil.

Do Projeto Uno, em 1973, até me-ados da década de 90 o microcréditose desenvolveu, mas de forma lenta.“Existem várias explicações para isso,não só o modelo de governança insti-tucional adotado, que não se preocu-pava com a sustentabilidade da polí-tica do longo prazo, até a questão dahiperinflação, já que o Brasil passoupor um período muito longo de infla-ção. Por tudo isso, a tomada de cré-dito era vista como uma coisa muitoarriscada”, diz Thedim.

Com a inflação estabilizada, hou-ve um interesse do Governo Federal,na época de Fernando Henrique Car-doso, em impulsionar essas políticas.Ele promoveu ações como o Progra-ma de Crédito Produtivo Popular(PCPP), abrindo uma linha específi-ca de crédito no BNDES para finan-ciar os recursos repassados para asinstituições microfinanceiras. Em1996 foram assinados os dois primei-ros contratos do programa e o dinhei-ro foi liberado em 1997. O governoFHC também apoiou a formação deagentes de crédito, qualificados pelaCrear Brasil, instituição sem fins lu-crativos especializada em capacitaçãonessa área.

Considerada um dos marcos jurí-dicos das instituições de microcrédi-to no Brasil, a Lei n.º 9.790, de 1999,criou e estabeleceu o funcionamentodas Organizações da Sociedade Civilde Interesse Público (OSCIPs). Coma lei, as OSCIPs podem realizar ope-rações de microcrédito, sendo isen-

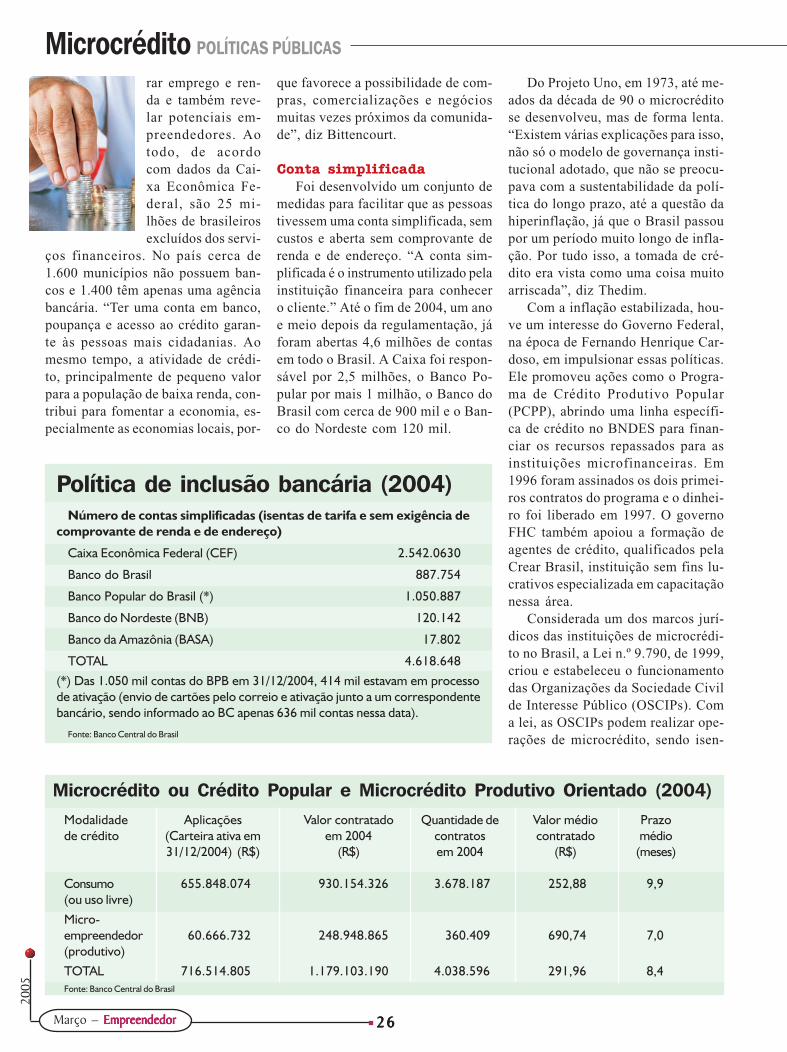

Política de inclusão bancária (2004)Número de contas simplificadas (isentas de tarifa e sem exigência de

comprovante de renda e de endereço)

Caixa Econômica Federal (CEF) 2.542.0630

Banco do Brasil 887.754

Banco Popular do Brasil (*) 1.050.887

Banco do Nordeste (BNB) 120.142

Banco da Amazônia (BASA) 17.802

TOTAL 4.618.648(*) Das 1.050 mil contas do BPB em 31/12/2004, 414 mil estavam em processode ativação (envio de cartões pelo correio e ativação junto a um correspondentebancário, sendo informado ao BC apenas 636 mil contas nessa data).

Fonte: Banco Central do Brasil

Microcrédito ou Crédito Popular e Microcrédito Produtivo Orientado (2004)Modalidade Aplicações Valor contratado Quantidade de Valor médio Prazode crédito (Carteira ativa em em 2004 contratos contratado médio

31/12/2004) (R$) (R$) em 2004 (R$) (meses)

Consumo 655.848.074 930.154.326 3.678.187 252,88 9,9(ou uso livre)Micro-empreendedor 60.666.732 248.948.865 360.409 690,74 7,0(produtivo)TOTAL 716.514.805 1.179.103.190 4.038.596 291,96 8,4Fonte: Banco Central do Brasil

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

2727272727

tas da Lei da Usura, que impõe limi-tações legais para empresas não fi-nanceiras concederem crédito, comoa cobrança de juros. Apenas institui-ções financeiras reguladas podem es-tipular taxas acima de 1% ao mês.

A regulamentação ajudou a trazerauto-sustentabilidade para as OSCIPsvoltadas para a concessão de crédi-to, porque permitiu que elas cobras-sem juros a uma taxa maior. “Essa éuma lei muito importante, porquetrouxe as iniciativas da sociedade ci-vil para a legalidade. Basicamente éuma ONG reconhecida como de in-teresse público pelo Ministério daJustiça, que se baseia nos seus esta-tutos (não visam a distribuição de lu-cros ou vantagens) e finalidades”, dizThedim. Hoje existem mais de 200 re-gistradas no país.

Em 2001, FHC regulamentou pormeio da Lei n.º 10.194 as instituiçõesde Sociedades de Crédito ao Micro-empreendedor (SCMs), especializa-das em microfinanças. As SCMs sãoentidades com fins lucrativos e ope-ram exclusivamente com microcré-ditos. Como não pertencem ao siste-ma financeiro, não podem utilizar apalavra ‘‘banco’’ na razão social. Nogoverno anterior foram fechados va-lores em torno de R$ 53 milhões paraas instituições microfinanceiras até ofinal de 2002. Nesse mesmo ano, sur-giram as cooperativas de crédito demicroempreendedores e, em 2003, foipermitida a constituição de coopera-tivas de crédito de livre adesão.

Neste ano, o governo pretende in-centivar o microcrédito produtivo ori-entado, ampliando o alcance de atu-ação das instituições de microcrédi-to. Bittencourt acredita que as açõesestão ainda muito centradas nasgrandes cidades. A meta é avançarpara o interior, melhorando o acessoao crédito nos municípios de peque-no e médio portes. “Temos que de-senvolver ainda mais as operações decrédito produtivo, mas também au-mentar a inclusão das pessoas aosserviços bancários, o que é uma

grande demanda dessa camada dapopulação. Acreditamos que podere-mos praticamente dobrar o númerode pessoas beneficiadas e ampliar osrecursos”, diz.

O microcrédito, quando bem apli-cado, tem se evidenciado um grandepropulsor econômico do negócio e damelhoria da qualidade de vida da fa-mília de seus proprietários. “A ONUafirma e tenho comprovado que ‘umpequeno empréstimo pode mudar avida de uma família. Vários podemfortalecer a comunidade. Milharespodem transformar uma economiainteira’”, diz Evanda Evani BurtetKwitko, membro do Comitê doMicrocrédito Marco Legal, juntoao Banco Central do Brasil, e fun-dadora da Crear Brasil, empresaespecializada em microfinanças eformação de empreendedores.

Falta escolaridadeA liberação do dinheiro do mi-

crocrédito como prática isoladatem demonstrado resultados insu-ficientes. “É preciso fazer umaconvergência de ações de políticaspúblicas e de apoio ao desenvolvi-mento ao empreendedor. Se ele temcrédito, mas falta capacitação paragerenciar o negócio, ele corre o ris-co de fechar as portas ou, na me-

lhor das hipóteses, não saberá comomaximizar o retorno do investimen-to”, diz Manuel Thedim.

Conforme Edson Monteiro, vice-presidente de Varejo do Banco do Bra-sil, o risco para um banco investir ca-pital em um negócio no qual o em-preendedor não tem noções de plane-jamento e gestão é muito grande. “Te-mos que conciliar os interesses, bus-car parcerias com o Sebrae, porexemplo, para a capacitação desse

Bittencourt: o processoainda está muito centradonas grandes cidades

Ações integradas ao microcréditoTão importante quanto o microcrédito é a convergência de políticas públicas ede apoio ao desenvolvimento ao empreendedor, como:

Melhora do planejamento, capacitação e orientação empresarial.

Acesso à tecnologia e inovação.

Fortalecimento do poder de venda de micro e pequenas empresas por meioda implementação de ferramentas de marketing.

Inclusão em serviços financeiros.

Educação empreendedora e cultura da cooperação: palestras e projetos decapacitação, nas áreas de empreendedorismo e liderança.

Constante capacitação do agente educativo de crédito e seleção, baseada nasatitudes, habilidades e conhecimento.

Fonte: Sebrae

DIV

ULG

AÇ

ÃO

Microcrédito POLÍTICAS PÚBLICAS

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

2828282828

empresariado. E omicrocrédito pro-dutivo orientado éum grande caminhopara assessorar,através de parcei-ros, o direciona-mento do crédito, agestão do negócio.”

Como não exis-te um regra definitiva para a realiza-ção dessa prática, as ações são ela-boradas de acordo com o direciona-mento do crédito, o empreendedor ea política de crédito da instituição. “Éinteressante para se ter sucesso quetodas as fases relacionadas sejam pla-nejadas, discutidas e definidas, comenvolvimento das duas partes: o to-mador e o fornecedor do crédito”, dizValter Alves Nascimento, professorda Universidade Estadual de SantaCruz, na Bahia, e mestre em Econo-mia da Empresa e do Trabalho.

As Sociedades de Crédito ao Mi-croempreendedor (SCMs), Organiza-ções da Sociedade Civil de InteressePúblico (OSCIPs), Cooperativas Sin-gulares de Crédito e Agências de Fo-

mento são instituições especializadasque também fornecem assistência,oferecendo capacitação e apoio téc-nico. A peça fundamental para que asações desenvolvidas produzam resul-tados promissores é o agente educa-tivo, que atua na linha de frente juntoao empreendedor. “A seleção, basea-da nas atitudes, habilidades e conhe-cimento, e a constante capacitaçãodesses profissionais constituem aprincipal base para que o programadê certo”, diz Nascimento.

Somente com agentes qualifica-dos é possível facilitar o acesso dosempreendedores informais à orien-tação e assistência técnica para me-lhorar o planejamento e a gestão donegócio. “Acredito que, antes de for-necer este crédito, deveria ser feitauma triagem sobre a viabilidade doempreendimento no qual o dinheiroserá investido, verificar a capacita-ção do futuro empresário quanto agerenciar este negócio e orientarquais os passos que devem ser se-guidos para se obter sucesso”, dizCláudio Boriola, especialista na re-cuperação de créditos (pessoa físi-

ca e jurídica) e treinamento em ad-ministração pessoal.

Mas as ações integradas não de-vem ser vistas como um pré-requisi-to de acesso. “Consideramos que sãoserviços indispensáveis, por exemplo,a comercialização. Muitos empreen-dedores que atuam na informalidadesabem produzir, mas têm dificuldadena hora de vender. Porém, o tomadordeve ser motivado a procurar esse tipode serviço. Internacionalmente, o fatode terem atrelado a exigência de ca-pacitação e qualificação profissionallevou a um processo de custo muitoalto para o empreendedor e, ainda, auma baixa qualidade dos cursos ofe-recidos”, diz Evanda Kwitko.

Para ela, são poucos os cursos queatendem, de fato, às necessidades docliente. Isso é decorrência, na opi-nião dela, de a maioria desses cursosnão estar adequada à realidade daspessoas, porque demandam leitura einterpretações, e esse público, emgeral, tem um baixo grau de escolari-dade. “Está se buscando uma cons-cientização para fazer um trabalho queseja um conteúdo prático e adequado

Principais regulamentações relacionadas ao microcréditoLei n.º 9.790, de 23 de março de

1999 – Constitui as Organizações da So-ciedade Civil de Interesse Público (Os-cips), cujo estatuto permite realizar ope-rações de microcrédito, mas sem visar adistribuição de lucros ou vantagens.

– Regulamenta as Oscips como pesso-as jurídicas de direito privado, sem finslucrativos, que exerçam atividades rela-cionadas com a promoção da assistên-cia social; defesa, preservação e conser-vação do meio ambiente e promoção dodesenvolvimento sustentável; promoçãodo desenvolvimento econômico e sociale combate à pobreza; experimentação,não lucrativa, de novos modelos sócio-produtivos e de sistemas alternativos deprodução, comércio, emprego e crédito(Art. 1.o e Art. 3.o – I, VI, VIII, IX).

– Torna as Oscips isentas da Lei da Usu-

ra (Decreto nº 22.626, de 7 de abril de1933), que limita a cobrança de taxas dejuros em até 1% por parte de instituiçõesfinanceiras não reguladas, permitindo queessas organizações possam atuar com ta-xas de até 12% e sejam auto-suficientes.

– Determina também que são isentasda cobrança de Imposto de Renda, caso opedido seja devidamente protocolado naReceita Federal, e de Imposto Sobre Ser-viço (ISS), solicitada à prefeitura local.

Lei n.º 10.194, de 14 de fevereirode 2001 – Regulamenta as instituições deSociedades de Crédito ao Microempre-endedor (SCMs), entidades com fins lucra-tivos especializadas em microfinanças.

– Autoriza as SCMs a concederem fi-nanciamentos a pessoas físicas e micro-empresas de pequeno porte (Art. 1.º).

– Apóia o desenvolvimento das micro epequenas empresas por meio de projetose programas que poderão ser efetivados:

a) por intermédio da destinação de apli-cações financeiras, em agentes financei-ros públicos ou privados, para lastrear aprestação de aval ou fiança nas opera-ções de crédito destinadas às microem-presas e empresas de pequeno porte;

b) pela aplicação de recursos financei-ros em agentes financeiros, públicos ouprivados, Oscips devidamente registra-das no Ministério da Justiça, que se dedi-cam a sistemas alternativos de crédito,ou sociedades de crédito que tenham porobjeto social exclusivo a concessão definanciamento ao microempreendedor;

c) pela aquisição ou integralização dequotas de fundos mútuos de investimentono capital de empresas emergentes que

Empreendedor Empreendedor Empreendedor Empreendedor Empreendedor – Março

2005

2929292929

Evanda Kwitko: empreender nãobasta, é preciso saber vender

Linha Direta

Cláudio Boriola(17) 9601-0951Evanda Evani Burtet Kwitko(51) 3336-2415Gilson Alceu Bittencourt(61) 412-2422Manuel Thedim(21) 3235-6315Valter Alves Nascimento(73) 680-5027

à realidade do cliente. É preciso queseja trabalhado de uma forma que ele,com um mínimo de conhecimento for-mal, possa aprender, aplicar, se or-ganizar e se desenvolver.”

O aumento da escolaridade dosempreendedores de baixa renda, naavaliação de Thedim, também deveser priorizado. “Quanto mais escola-ridade, mais capacidade de aprender

destinem à capitalização das micro e pe-quenas empresas, principalmente as debase tecnológica e as exportadoras, nomínimo, o equivalente à participação doSebrae nesses fundos;

d) pela participação no capital de enti-dade regulada pela Comissão de ValoresMobiliários (CVM) que estimule o forta-lecimento do mercado secundário de tí-tulos de capitalização das micro e pe-quenas empresas (Art. 3.º, § 1.º e § 2.º).

Lei n.º 10.735, de 11 de setembrode 2003 – Com a Lei, a intenção dogoverno é aumentar o volume de recur-sos destinados ao microcrédito e regu-lamentar as aplicações em operações demicrofinanças destinadas à população debaixa renda e a microempreendedores,baseadas em parcelas de recursos oriun-

dos dos depósitos à vista.– Fixa o percentual de 2% dos depósi-

tos à vista captados por instituições fi-nanceiras a serem alocados para as ope-rações e define os critérios de mobilida-de, entre instituições financeiras, dos re-cursos e dos créditos relativos às opera-ções (Art. 2º).

– Taxas de juros não podem ser superio-res a 2% ao mês para pessoas físicas e a4% ao mês para microempreendedores.

Medida Provisória n.º 226, de no-vembro de 2004 – O governo lançouo Programa Nacional de MicrocréditoProdutivo Orientado (PMPO), que temo objetivo de ampliar o acesso dos em-preendedores de atividades produtivasde pequeno porte ao crédito produtivoorientado, direcionando-os para gera-

ção de trabalho e renda.

Resolução CMN n.º 3.109, de 2003– Juntamente com a MP n.º 122 cria aexigibilidade para o microcrédito, di-recionando 2% dos depósitos à vista(conta corrente) para operações dessetipo de empréstimo.

Resolução CMN n.º 3.104 e n.º3.113, de 2003 – Criação da ContaCorrente e de Poupança Simplificadas,isentas de tarifa e sem exigência de com-provante de renda e de endereço. Essasresoluções têm como meta ampliar oacesso da população de baixa renda aosserviços financeiros e permitir que oagente financeiro tenha conhecimentoda movimentação do cliente, facilitan-do a concessão de empréstimos.

Programa público de apoio ao mi-crocrédito produtivo orientado.

Aumento das fontes de recursos pú-blicos e privados para as Sociedadesde Crédito ao Microempreendedor(SCMs), Organizações da SociedadeCivil de Interesse Público (OSCIPs)que atuam nesse nicho e cooperati-vas de crédito.

Aperfeiçoamento das normas sobrea exigibilidade bancária.

Audiências públicas com as princi-pais entidades da área, para desen-volver uma série de medidas queampliem o alcance e melhorem a efi-ciência dessas instituições.

Criação de fundos de financiamento

Resumo das políticas públicasde carteira de microcrédito e de umfundo de aval com participação go-vernamental.

Deixar a cargo da instituição a deci-são de realizar operações com clien-tes que possuam restrições cadas-trais registradas no SPC e na Serasa.

Criação do Banco Popular do Brasile da Conta Corrente e Poupança Sim-plificadas, isentas de tarifas e sem exi-gência de comprovação de renda ede endereço, para a população debaixa renda, ampliando o acesso aosserviços financeiros.

Permissão para o Programa de Ge-ração de Emprego e Renda (Proger)atuar com capital de giro.

e trabalhar, passando por qualifica-ção técnica específica nos diferentessetores de atividade, políticas deapoio à comercialização, de fomentoà formação de arranjos associativosde diversas naturezas, políticas dedesenvolvimento local integrado esustentado, assistência técnica per-manente, acesso a tecnologia, infor-mática e internet.”

DIV

ULG

AÇ

ÃO

Microcrédito POLÍTICAS PÚBLICAS

Março – EmpreendedorEmpreendedorEmpreendedorEmpreendedorEmpreendedor

2005

3030303030

O empréstimo suadoExigências do banco e dúvidas sobre o empreendimentocostumam frustrar as expectativas

Mesmo com as ações do governopara facilitar o acesso ao crédito, mui-tos empreendedores têm dificuldadepara obter um empréstimo. Um exem-plo é Flávio Zaclis, fundador da Per-mute, empresa brasileira especializa-da em transações e intermediações detrocas multilaterais. Ele tentou fazerum empréstimo quando estava mon-tando a empresa, em 2003, mas nãoconseguiu. “Precisávamos de dinhei-ro para capital de giro e isso era, econtinua sendo, impossível por cau-sa dos juros exorbitantes. As linhasde crédito com preços mais acessí-veis, na sua maioria, só estão dispo-níveis para empresas maiores e parafinanciar a compra de maquinário eequipamentos.”