Embed Size (px)

Citation preview

2010Empresas alematildes em PortugalClima empresarial e factores de sucesso

Deutsche Unternehmen in PortugalGeschaumlftsklima und Erfolgsfaktoren

3

Empresas alematildes em PortugalClima empresarial e factores de sucesso

Deutsche Unternehmen in PortugalGeschaumlftsklima und Erfolgsfaktoren 2010

4

O inqueacuteritoEmpresas alemacircs em PortugalClima empresarial e factores de sucesso 2010foi elaborado pela

Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde

Av da Liberdade 38-2o 1269-039 Lisboa PortugalTel +351 213 211 200 E-Mail infolisboaccila-portugalcom Internet wwwccila-portugalcom

Delegaccedilatildeo do PortoAv Sidoacutenio Pais 379 4100-468 Porto Tel +351 226 061 560 E-Mail infoportoccila-portugalcom Internet wwwccila-portugalcom

Responsaacutevel Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde

Conteacuteudo Hans-Joachim Boumlhmer Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde

Traduccedilatildeo Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde

Compilaccedilatildeo dos dados ODEC Centre de Cagravelcul i Aplicacions Informagravetiques SA Grafismo Cornelia Schmitz

Fotografias capacopy Camiatildeo Gilles Lougassishutterstockcom Armazeacutem Endopackistockphotocom Colaboradores Jacob Wackerhausenistockphotocom Matildeo e nuacutemeros Nikadaistockphotocom

Todos os direitos reservados Sem autorizaccedilatildeo expressa da Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde natildeo eacute permitida a reproduccedilatildeo coacutepia ou utilizaccedilatildeo desta brochura nem partes integrantes da mesma eou dos respectivos graacuteficos e tabelas

Die Umfrage Deutsche Unternehmen in PortugalGeschaumlftsklima und Erfolgsfaktoren 2010wurde durchgefuumlhrt von Deutsch-Portugiesische Industrie- und Handelskammer

Av da Liberdade 38-2o 1269-039 Lisboa PortugalTel +351 213 211 200 E-Mail infolisboaccila-portugalcom Internet wwwccila-portugalcom

Zweigstelle PortoAv Sidoacutenio Pais 379 4100-468 Porto Tel +351 226 061 560 E-Mail infoportoccila-portugalcom Internet wwwccila-portugalcom

Verantwortlich Deutsch-Portugiesische Industrie- und Handelskammer

Inhalt Hans-Joachim Boumlhmer Deutsch-Portugiesische Industrie-und Handelskammer

Uumlbersetzung Deutsch-Portugiesische Industrie-und Handelskammer

Aufbereitung der Daten ODEC Centre de Cagravelcul i Aplicacions Informagravetiques SA Grafik Cornelia Schmitz

Fotos Titelseitecopy LKW Gilles Lougassishutterstockcom Warenlager Endopackistockphotocom Mitarbeiter Jacob Wackerhausenistockphotocom Hand + Zahlen Nikadaistockphotocom

Alle Rechte vorbehalten Ohne ausdruumlckliche Genehmigung der Deutsch-Portugiesischen Industrie-und Handelskammer ist ein Nachdruck Vervielfaumlltigung oder Verwendung der Broschuumlre oder von Teilen der Broschuumlre und ihrer Grafiken nicht gestattet

5

P 6 1 Introduccedilatildeo

P 8 2 Resumo dos resultados do inqueacuterito - Apreciaccedilatildeo global do investimento em Portugal

P 10 3 Indicadores relativos ao retorno e agrave estrutura

P 16 4 Avaliaccedilotildees de todas as empresas 41 Situaccedilatildeo actual - Situaccedilatildeo dos negoacutecios - Situaccedilatildeo dos lucros 42 Expectativas a curto e meacutedio prazo - Situaccedilatildeo dos negoacutecios - Situaccedilatildeo dos lucros - Emprego - Investimentos

P 26 5 A localizaccedilatildeo Portugal do ponto de vista das empresas alematildes

P 28 6 Factores de sucesso em Portugal

P 30 7 Tema especial Relaccedilotildees entre a filial de empresas alematildes em Portugal e a casa-matildee

P 34 8 Ao serviccedilo das relaccedilotildees econoacutemicas entre a Alemanha e Portugal A Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde

S 6 1 Einfuumlhrung

S 8 2 Zusammenfassung der Umfrageergebnisse - Gesamtbeurteilung des Engagements in Portugal

S 10 3 Angaben zu Ruumlcklauf und Struktur

S 16 4 Aussagen zu allen Unternehmen 41 Aktuelle Lage - Geschaumlftslage - Ertragslage 42 Kurz- und mittelfristige Erwartungen - Geschaumlftslage - Ertragslage - Beschaumlftigung - Investitionen

s 26 5 Standort Portugal aus der Sicht deutscher Unternehmen

s 28 6 Erfolgsfaktoren in Portugal

s 30 7 Sonderthema Beziehungen zwischen Tochtergesell- schaften deutscher Unternehmen in Portugal und ihren Muttergesellschaften

s 35 8 Im Dienste der Wirtschaftsbeziehungen zwischen Deutschland und Portugal - die Deutsch-Portugiesische Industrie- und Handelskammer

0 Iacutendice | Inhalt

66

1 Introduccedilatildeo Einfuumlhrung

As representaccedilotildees e filiais de empresas alematildes no estran-geiro ndash no acircmbito do presente estudo e de modo a facilitar mais adiante designadas por empresas alematildes ndash satildeo factores importantes para a economia portuguesa e satildeo neste paiacutes agentes parceiros e empregadores importantes que con-tribuem substancialmente para o desempenho econoacutemico Atraveacutes de ligaccedilotildees com a empresa matildee alematilde e as empresas afiliadas em paiacuteses terceiros promovem a internacionaliza-ccedilatildeo da economia portuguesa A orientaccedilatildeo generalizada para produtos tecnoloacutegicos tanto como produtoras como atraveacutes de actividades de vendas e prestaccedilatildeo de serviccedilos asseguram a vinda de know-how tecnoloacutegico alematildeo O elevado peso que o sector da induacutestria tem nos investimentos alematildees em Portugal leva a que em grande medida as empresas alematildes orientadas para a exportaccedilatildeo e bem sucedidas a niacutevel inter-nacional venham a influenciar positivamente o desenvolvi-mento deste sector As empresas alematildes empenham-se ainda fortemente em mateacuterias como a formaccedilatildeo profissional tanto inicial como complementar

As empresas alematildes representam afinal o maior grupo de soacute-cios da Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde estabe-lecendo com esta uma forte uniatildeo

Desde o estabelecimento do Mercado Uacutenico Europeu mas o mais tardar desde o alargamento a Leste da Uniatildeo Europeia e da crescente interdependecircncia econoacutemica global que es-tes interesses particularmente no que se refere agrave produccedilatildeo industrial satildeo alvo de diversas atenccedilotildees ndash a concorrecircncia re-lativamente a localizaccedilotildees alternativas na Europa de Leste mas tambeacutem noutros lugares aumentou nitidamente A crise mundial financeira e o mais recente foco de atenccedilotildees nos pa-iacuteses a sul da Europa levou a que este desenvolvimento ainda se acentuasse mais

Estes factos satildeo a razatildeo pela qual a Cacircmara tem de lidar com a situaccedilatildeo as perspectivas os problemas da localizaccedilatildeo e os factores de sucesso no mercado portuguecircs Haacute jaacute vaacuterios anos que assim procede tambeacutem no acircmbito de inqueacuteritos realizados em grande escala tanto para a avaliaccedilatildeo do clima empresarial bem como para a identificaccedilatildeo de factores de

Gra

fikcopy

Mus

hake

sas

hutt

erst

ock

com

Foto

copyLi

se G

agne

ist

ockf

oto

com

Die auslaumlndischen Tochtergesellschaften deutscher Unter-nehmen ndash im Rahmen dieser Untersuchung der Einfachheit halber deutsche Unternehmen genannt ndash sind bedeutende Faktoren in der portugiesischen Volkswirtschaft Sie sind in diesem Land wichtige Akteure Partner Arbeitgeber und tra-gen erheblich zur Wirtschaftsleistung bei Durch die Verbin-dungen zum deutschen Stammhaus und zu Schwestergesell-schaften in Drittlaumlndern foumlrdern sie die Internationalisierung der Wirtschaft Portugals Die weit verbreitete Orientierung auf technische Produkte ob als Hersteller oder mit Vertriebs- und Serviceaktivitaumlten sichert den Zufluss technologischen Know-Hows aus Deutschland Das hohe Gewicht das die In-dustrie an den deutschen Investitionen in Portugal hat fuumlhrt dazu dass in starkem Maszlige deutsche exportorientierte in-ternational erfolgreiche Unternehmen die Entwicklung des industriellen Sektors erfolgreich mitpraumlgen Auch engagieren sich deutsche Unternehmen in groszligem Umfang in Fragen der beruflichen Aus- und Weiterbildung

Schlieszliglich sind die deutschen Unternehmen die groumlszligte Gruppe innerhalb der Mitgliedsunternehmen der Deutsch-Portugiesischen Industrie- und Handelskammer und mit ihr eng verbunden

Schon seit Vollendung des europaumlischen Binnenmarktes spauml-testens aber im Zuge der Osterweiterung der Europaumlischen Union und der zunehmenden weltweiten Verflechtung der Wirtschaft stehen diese Engagements besonders die in Form industrieller Fertigung nicht selten besonders im Fokus - der Wettbewerb mit Standortalternativen im Osten Europas aber auch an anderen Orten ist deutlich staumlrker geworden In den letzten Jahren ndash durch die weltweite Finanzkrise und die kuumlrz-lich verstaumlrkte Aufmerksamkeit gerade auf die Laumlnder Suuml-deuropas intensiviert ndash hat sich diese Entwicklung eher noch verstaumlrkt

Dies sind Gruumlnde fuumlr die Kammer sich mit der Situation den Aussichten den Problemen am Standort sowie den Erfolgs-faktoren auf dem portugiesischen Markt zu befassen Sie tut dies seit Jahren auch im Wege breit angelegter Umfragen zur Bewertung des Geschaumlftsklimas sowie des Standorts und der

7

Erfolgsfaktoren durch die in Portugal ansaumlssigen Tochterge-sellschaften deutscher Unternehmen

Die Umfrage ist zum gleichen Zeitpunkt und mit identischen Inhalten in den teilnehmenden Laumlndern im Sommer 2010 auch von den deutschen Auslandshandelskammern (AHKs) in Frankreich Italien und Spanien durchgefuumlhrt worden Damit liegen detaillierte Angaben von uumlber 700 deutschen Unter-nehmen in diesen Laumlndern vor Die entsprechenden Publika-tionen sind uumlber die Kammer oder direkt bei den Kammern der jeweiligen Laumlnder erhaumlltlich Gesonderte vergleichende Auswertungen sind ebenfalls bei der Kammer erhaumlltlich

Die jetzige Umfrage ist die erste seit dem Ausbruch der glo-balen Finanzmarktkrise im Herbst 2008 und findet zu einem Zeitpunkt statt zu dem die deutschen Firmen und deren Tochtergesellschaften im Ausland wieder deutlich positiver in die Zukunft blicken Ein Vergleich zu den Aussagen der letz-ten Umfrage ist vor dem Hintergrund zu sehen dass diese im Sommer 2008 also kurz vor Ausbruch der Finanzmarktkrise im Herbst des Jahres durchgefuumlhrt worden war

Mit dem Umfrageergebnis liegen den Unternehmen belast-bare und aktuelle Einschaumltzungen zu einem breiten Faumlcher von Fragen des Engagements in Portugal vor

Fuumlr die Wirtschaftspolitik moumlgen die Ergebnisse auch inte-ressante Hinweise auf Handlungsbedarf bei der Gestaltung unternehmerischer Rahmenbedingungen geben

Die Kammer versteht die Bewertungen durch die Unterneh-men als Auftrag im Rahmen ihrer Moumlglichkeiten auf die ent-sprechenden Maszlignahmen und Verbesserungen hinzuwirken

Die Kammer dankt in erste Linie den teilnehmenden Unter-nehmen fuumlr ihren wichtigen Beitrag ihr Dank gilt ebenso den Sponsoren des Projekts

Der Kammer steht als Ergebnis der Umfrage eine erhebliche Datenmenge zur Verfuumlgung die in der vorliegenden Publi-kation nur zum Teil abgebildet werden kann Daruumlber hinaus stehen wir fuumlr Einzelanfragen gern zur Verfuumlgung Fuumlr Kritik und Anregungen zu Weiterentwicklung des Projektes sind wir dankbar

Die Deutsch-Portugiesische Industrie- und Handelskammer Lissabon November 2010

sucesso de representaccedilotildees de empresas alematildes localizadas em Portugal

O inqueacuterito realizado no Veratildeo de 2010 foi ao mesmo tempo e com conteuacutedos idecircnticos efectuado nos paiacuteses participantes das Cacircmaras alematildes (AHK) em Franccedila Itaacutelia e Espanha Deste modo foi possiacutevel obter indicaccedilotildees detalhadas sobre as mais de 700 empresas alematildes localizadas nestes paiacuteses As respectivas publicaccedilotildees podem ser obtidas atraveacutes da Cacircmara ou directa-mente nas cacircmaras dos respectivos paiacuteses Uma comparaccedilatildeo adicional comparativa estaacute igualmente disponiacutevel na Cacircmara

O actual questionaacuterio eacute o primeiro efectuado desde o iniacutecio da crise global financeira no Outono 2008 e foi elaborado numa fase em que as empresas alematildes e as suas filiais no estrangei-ro perspectivam o futuro novamente de forma mais optimis-ta Procedendo a uma comparaccedilatildeo das respostas deste ques-tionaacuterio com o de 2008 deveraacute tomar-se em consideraccedilatildeo o facto do questionaacuterio de 2008 ter sido efectuado no Veratildeo ou seja pouco antes do iniacutecio da crise financeira no Outono

Mediante o resultado do inqueacuterito as empresas tecircm acesso a uma avaliaccedilatildeo actualizada baseada num vasto leque de ques-totildees referentes ao investimento em Portugal

No que se refere agrave poliacutetica econoacutemica os resultados poderatildeo igualmente demonstrar interessantes indicadores relativa-mente agrave necessidade de actuaccedilatildeo aquando da concepccedilatildeo das condiccedilotildees empresariais de base

Para a Cacircmara as avaliaccedilotildees efectuadas pelas empresas constituem uma missatildeo para no acircmbito das suas possibilida-des levar a cabo as medidas e melhorias respectivas

A Cacircmara gostaria de agradecer desde jaacute agraves empresas partici-pantes a sua importante contribuiccedilatildeo bem como aos patro-cinadores do projecto

O resultado do inqueacuterito proporcionou agrave Cacircmara uma quan-tidade significativa de dados que apenas podem ser repro-duzidos em parte na presente publicaccedilatildeo Para aleacutem desta estamos disponiacuteveis para responder a outras perguntas que possam surgir neste contexto Estamos desde jaacute gratos por quaisquer criacuteticas e sugestotildees para a continuidade do desen-volvimento do projecto

A Cacircmara de Comeacutercio e Induacutestria Luso-Alematilde Lisboa Novembro de 2010

88

2 Resumo dos resultados do inqueacuterito

Zusammenfassung der Umfrageergebnisse

Avaliaccedilatildeo geral do investimento em PortugalQuase metade das empresas refere uma boa situaccedilatildeo comercialMais de 96 das empresas alematildes em Portugal responde-ram que consideram ldquoBoardquo ou ldquoSatisfatoacuteriardquo a actual situa-ccedilatildeo comercial ndash ldquoBoardquo no caso de mais de 42 das empresas e ldquoSatisfatoacuteriardquo no caso dos restantes 54 ndash situando-se a percentagem de ldquoInsatisfaccedilatildeordquo em 4 Estas declaraccedilotildees efectuadas no Veratildeo 2010 satildeo comparadas com as de 2008 igualmente positivas

Expectativas positivas a curto prazo e vi-sivelmente mais cautelosas a meacutedio prazoUm elevado nuacutemero de empresas prevecirc uma melhoria da situa-ccedilatildeo dos seus negoacutecios para um futuro proacuteximo ndash 2011 ndash como a meacutedio prazo ndash 2012 a 2014 41 e respectivamente 35 Comparativamente as expectativas para um futuro proacuteximo satildeo mais optimistas sendo a percentagem das empresas que esperam uma melhoria (41) praticamente igual a daquelas que contam com uma situaccedilatildeo invariaacutevel (42) enquanto que 14 prevecircem uma situaccedilatildeo pior para 2011 A meacutedio prazo a situaccedilatildeo apresenta-se mais reservada 35 esperam uma melhoria enquanto 39 prevecircem uma situaccedilatildeo invariaacutevel Somente 10 partem do pressuposto de uma situaccedilatildeo mais negativa e 16 optaram por natildeo responder a esta questatildeo

Factores de localizaccedilatildeoDos 13 factores de localizaccedilatildeo inquiridos as infra-estruturas o acesso a novas tecnologias e as condiccedilotildees de vida foram consideradas como natildeo problemaacuteticas Temas como a eacutetica de pagamento direito laboralsindicatos custos energeacuteticos como tambeacutem impostos e contribuiccedilotildees foram no entanto considerados problemaacuteticos Destaca-se o facto da estabi-lidade poliacutetica do paiacutes ter tido uma avaliaccedilatildeo muito inferior relativamente a 2008

Gesamtbeurteilung des Engagements in PortugalFast die Haumllfte der Unternehmen berichten eine gute GeschaumlftslageGut oder befriedigend ist bei uumlber 96 der deutschen Firmen in Portugal die Antwort zur gegenwaumlrtigen Geschaumlftslage ndash gut bei mehr als 42 weitere 54 aber auch noch be-friedigend ndash und der Anteil der mit der Geschaumlftslage Unzu-friedenen bei 4 Diese Aussagen vom Sommer 2010 fallen aumlhnlich positiv aus wie 2 Jahre zuvor

Kurzfristige Erwartungen positiv mittelfristige zuruumlckhaltend positiv Sowohl fuumlr die nahe Zukunft ndash 2011 ndash wie auch fuumlr die mitt-lere ndash 2012 bis 2014 ndash geht ein hoher Anteil der Firmen von einer Verbesserung der Geschaumlftslage aus 41 bzw 35 Fuumlr die nahe Zukunft ist man vergleichsweise optimistischer so dass der Anteil der Firmen die von einer Verbesserung aus-gehen (41) fast den gleichen Wert erreicht wie der Anteil derjenigen die mit einer gleich bleibenden Situation rechnen (42) ndash bei 14 wird von einer schlechteren Geschaumlftslage in 2011 ausgegangen Mittelfristig sieht das Bild ein wenig zuruumlckhaltender aus 35 gehen von einer Verbesserung aus waumlhrend von einer gleich bleibenden Situation 39 aus-gehen Nur 10 gehen von einer Verschlechterung aus im-merhin 16 koumlnnen hierzu allerdings keine Aussage machen

standortfaktoren Von 13 abgefragten Standortfaktoren sind Infrastruktur Zu-gang zu Technologien und Lebensbedingungen als unproble-matisch eingeschaumltzt worden Buumlrokratie Zahlungsmoral ArbeitsrechtGewerkschaften Energiekosten sowie Steuern und Abgaben hingegen werden als problematisch angesehen Besonders herauszuheben ist dass die politische Stabilitaumlt im Lande deutlich geringer eingeschaumltzt wird als noch vor 2 Jahren

Gra

fikcopy

nube

phot

osh

utte

rsto

ckc

om

9

60

40

20

0

80

Factores de sucesso compreensatildeo da mentalidade do cliente e qualidade dos produtos no topoNo que refere agrave pergunta sobre a importacircncia dos 13 factores de sucesso no mercado portuguecircs as empresas atribuiacuteram as maiores pontuaccedilotildees agrave compreensatildeo da mentalidade dos clien-tes qualidade dos produtos compreensatildeo da mentalidade dos colaboradores preccedilo assim como apoio e serviccedilo prestado ao cliente Seguiu-se a flexibilidade proximidade do cliente e cumprimento de prazos Foi atribuiacuteda uma menor importacircncia aos factores certificaccedilatildeo de qualidade informaccedilotildees do merca-do e participaccedilatildeo em redes sectoriais

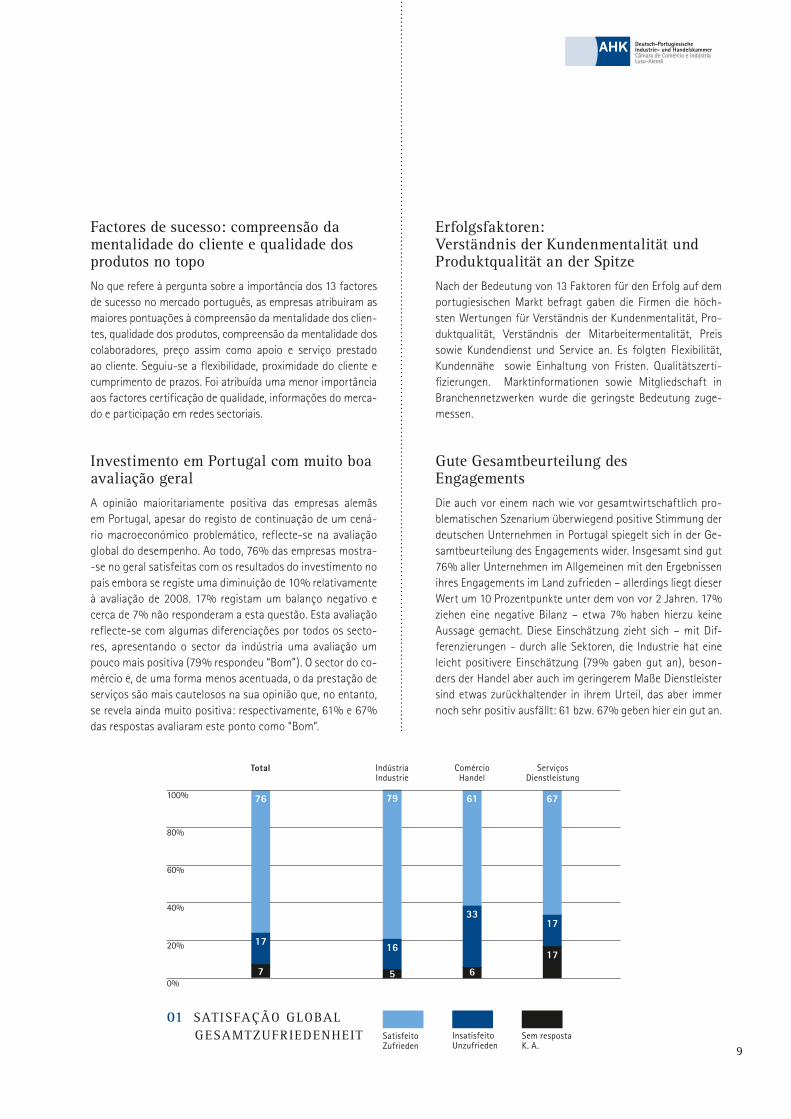

Investimento em Portugal com muito boa avaliaccedilatildeo geralA opiniatildeo maioritariamente positiva das empresas alematildes em Portugal apesar do registo de continuaccedilatildeo de um cenaacute-rio macroeconoacutemico problemaacutetico reflecte-se na avaliaccedilatildeo global do desempenho Ao todo 76 das empresas mostra--se no geral satisfeitas com os resultados do investimento no paiacutes embora se registe uma diminuiccedilatildeo de 10 relativamente agrave avaliaccedilatildeo de 2008 17 registam um balanccedilo negativo e cerca de 7 natildeo responderam a esta questatildeo Esta avaliaccedilatildeo reflecte-se com algumas diferenciaccedilotildees por todos os secto-res apresentando o sector da induacutestria uma avaliaccedilatildeo um pouco mais positiva (79 respondeu ldquoBomrdquo) O sector do co-meacutercio e de uma forma menos acentuada o da prestaccedilatildeo de serviccedilos satildeo mais cautelosos na sua opiniatildeo que no entanto se revela ainda muito positiva respectivamente 61 e 67 das respostas avaliaram este ponto como ldquoBomrdquo

Erfolgsfaktoren Verstaumlndnis der Kundenmentalitaumlt und Produktqualitaumlt an der spitzeNach der Bedeutung von 13 Faktoren fuumlr den Erfolg auf dem portugiesischen Markt befragt gaben die Firmen die houmlch-sten Wertungen fuumlr Verstaumlndnis der Kundenmentalitaumlt Pro-duktqualitaumlt Verstaumlndnis der Mitarbeitermentalitaumlt Preis sowie Kundendienst und Service an Es folgten Flexibilitaumlt Kundennaumlhe sowie Einhaltung von Fristen Qualitaumltszerti-fizierungen Marktinformationen sowie Mitgliedschaft in Branchennetzwerken wurde die geringste Bedeutung zuge-messen

Gute Gesamtbeurteilung des EngagementsDie auch vor einem nach wie vor gesamtwirtschaftlich pro-blematischen Szenarium uumlberwiegend positive Stimmung der deutschen Unternehmen in Portugal spiegelt sich in der Ge-samtbeurteilung des Engagements wider Insgesamt sind gut 76 aller Unternehmen im Allgemeinen mit den Ergebnissen ihres Engagements im Land zufrieden ndash allerdings liegt dieser Wert um 10 Prozentpunkte unter dem von vor 2 Jahren 17 ziehen eine negative Bilanz ndash etwa 7 haben hierzu keine Aussage gemacht Diese Einschaumltzung zieht sich ndash mit Dif-ferenzierungen - durch alle Sektoren die Industrie hat eine leicht positivere Einschaumltzung (79 gaben gut an) beson-ders der Handel aber auch im geringerem Maszlige Dienstleister sind etwas zuruumlckhaltender in ihrem Urteil das aber immer noch sehr positiv ausfaumlllt 61 bzw 67 geben hier ein gut an

67

17

Serviccedilos Dienstleistung

SatisfeitoZufrieden

InsatisfeitoUnzufrieden

Sem respostaK A

79

16

Induacutestria Industrie

61

33

6

Comeacutercio Handel

76

17

Total

17

5

01 sAtIsFAccedilatildeo GlobAl

GEsAmtZUFRIEDEnHEIt

100

7

1010

1 statements relating to all companies

Aussagen zu allen Unternehmen

Indicadores relativos ao retorno das respostas e agrave estrutura das empresas

Angaben zu Ruumlcklauf und struktur

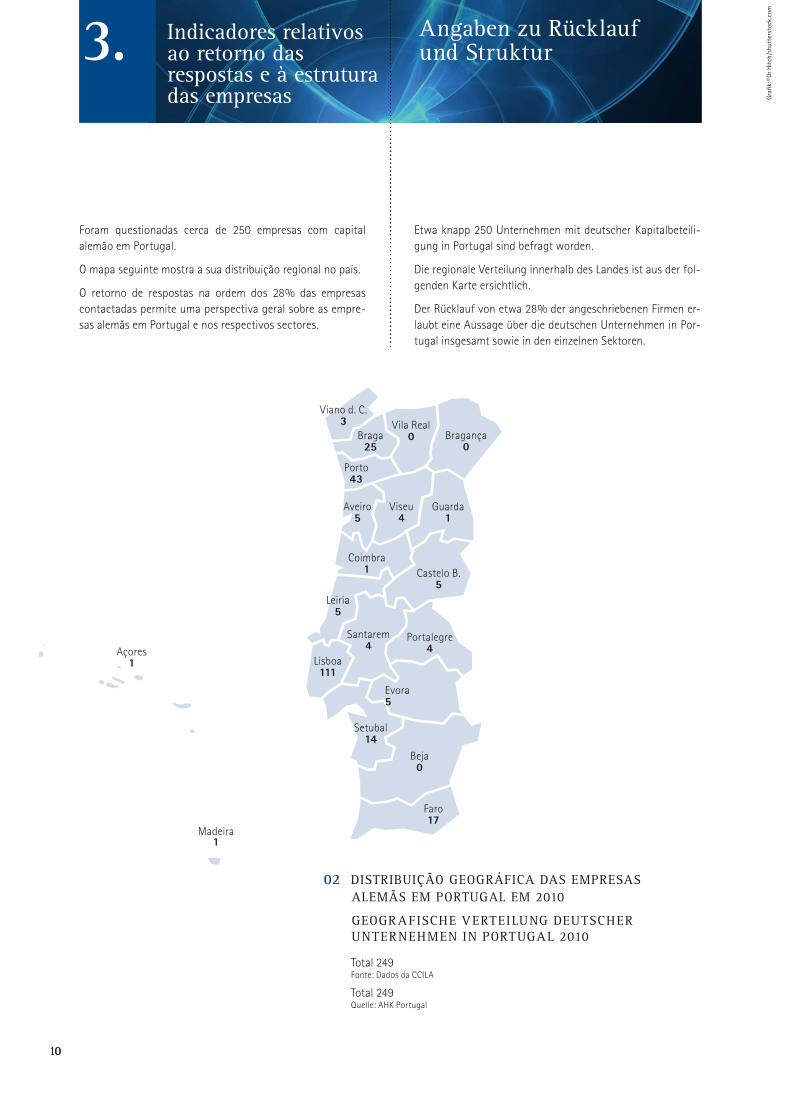

Foram questionadas cerca de 250 empresas com capital alematildeo em Portugal

O mapa seguinte mostra a sua distribuiccedilatildeo regional no paiacutes

O retorno de respostas na ordem dos 28 das empresas contactadas permite uma perspectiva geral sobre as empre-sas alematildes em Portugal e nos respectivos sectores

Etwa knapp 250 Unternehmen mit deutscher Kapitalbeteili-gung in Portugal sind befragt worden

Die regionale Verteilung innerhalb des Landes ist aus der fol-genden Karte ersichtlich

Der Ruumlcklauf von etwa 28 der angeschriebenen Firmen er-laubt eine Aussage uumlber die deutschen Unternehmen in Por-tugal insgesamt sowie in den einzelnen Sektoren

Total 249Fonte Dados da CCILA

Total 249Quelle AHK Portugal

02 DIstRIbUIccedilatildeo GEoGRaacuteFIcA DAs EmPREsAs AlEmatildes Em PoRtUGAl Em 2010

GEoGRAFIscHE VERtEIlUnG DEUtscHER UntERnEHmEn In PoRtUGAl 2010

3

Gra

fikcopy

Dr H

itch

shu

tter

stoc

kco

m

Porto43

Faro17

Beja0

Lisboa111

Braga25

Viano d C3

Braganccedila0

Vila Real0

Viseu4

Guarda1

Aveiro5

Coimbra1 Castelo B

5

Santarem4

Leiria5

Portalegre4

Evora5

Setubal14

Accedilores 1

Madeira1

C

M

Y

CM

MY

CY

CMY

K

AHK_Painel_A4ai 070103 113035

1212

1 statements relating to all companies

Aussagen zu allen Unternehmen

Indicadores relativos ao retorno das respostas e agrave estrutura das empresas

Angaben zu Ruumlcklauf und struktur

3

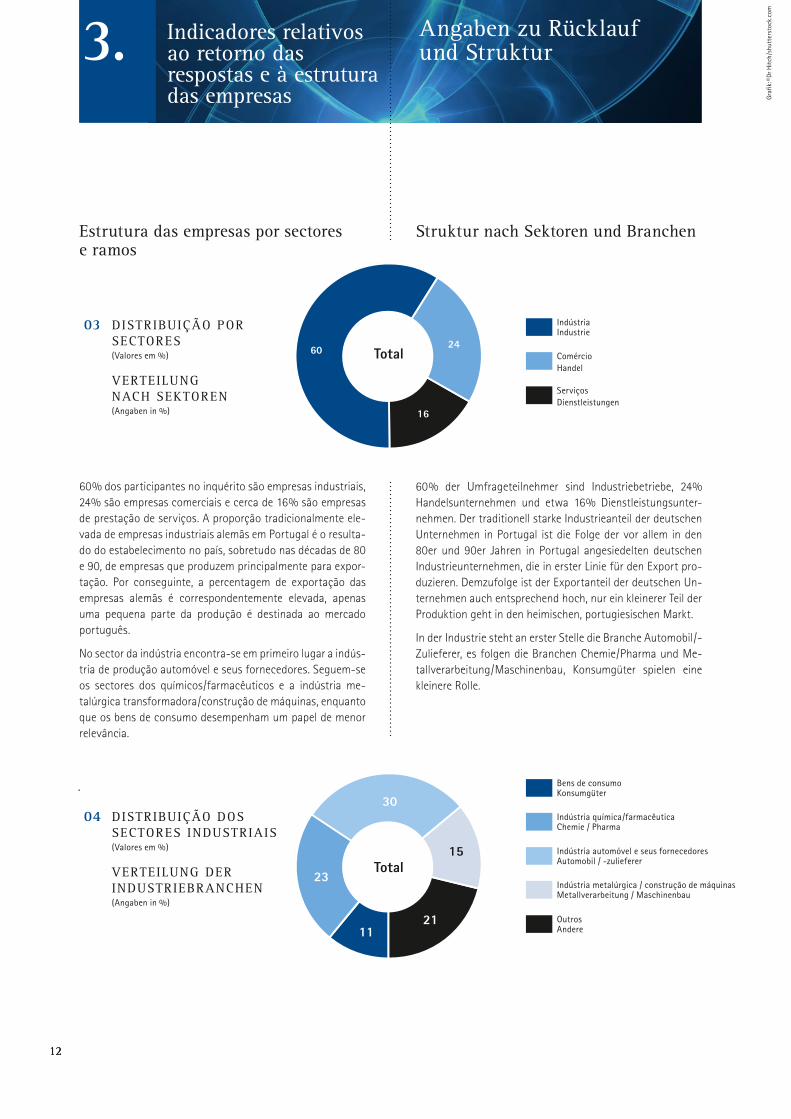

Estrutura das empresas por sectores e ramos

60 dos participantes no inqueacuterito satildeo empresas industriais 24 satildeo empresas comerciais e cerca de 16 satildeo empresas de prestaccedilatildeo de serviccedilos A proporccedilatildeo tradicionalmente ele-vada de empresas industriais alematildes em Portugal eacute o resulta-do do estabelecimento no paiacutes sobretudo nas deacutecadas de 80 e 90 de empresas que produzem principalmente para expor-taccedilatildeo Por conseguinte a percentagem de exportaccedilatildeo das empresas alematildes eacute correspondentemente elevada apenas uma pequena parte da produccedilatildeo eacute destinada ao mercado portuguecircs

No sector da induacutestria encontra-se em primeiro lugar a induacutes-tria de produccedilatildeo automoacutevel e seus fornecedores Seguem-se os sectores dos quiacutemicosfarmacecircuticos e a induacutestria me-taluacutergica transformadoraconstruccedilatildeo de maacutequinas enquanto que os bens de consumo desempenham um papel de menor relevacircncia

struktur nach sektoren und branchen

60 der Umfrageteilnehmer sind Industriebetriebe 24 Handelsunternehmen und etwa 16 Dienstleistungsunter-nehmen Der traditionell starke Industrieanteil der deutschen Unternehmen in Portugal ist die Folge der vor allem in den 80er und 90er Jahren in Portugal angesiedelten deutschen Industrieunternehmen die in erster Linie fuumlr den Export pro-duzieren Demzufolge ist der Exportanteil der deutschen Un-ternehmen auch entsprechend hoch nur ein kleinerer Teil der Produktion geht in den heimischen portugiesischen Markt

In der Industrie steht an erster Stelle die Branche Automobil-Zulieferer es folgen die Branchen ChemiePharma und Me-tallverarbeitungMaschinenbau Konsumguumlter spielen eine kleinere Rolle

Gra

fikcopy

Dr H

itch

shu

tter

stoc

kco

m

Bens de consumoKonsumguumlter

Induacutestria automoacutevel e seus fornecedoresAutomobil -zulieferer

OutrosAndere

Induacutestria quiacutemicafarmacecircuticaChemie Pharma

Induacutestria metaluacutergica construccedilatildeo de maacutequinasMetallverarbeitung Maschinenbau

InduacutestriaIndustrie

ServiccedilosDienstleistungen

ComeacutercioHandel

Total2460

16

03 DIstRIbUIccedilatildeo PoR sEctoREs (Valores em )

VERtEIlUnG nAcH sEKtoREn (Angaben in )

04 DIstRIbUIccedilatildeo Dos sEctoREs InDUstRIAIs (Valores em )

VERtEIlUnG DER InDUstRIEbRAncHEn (Angaben in )

11

23

15

30

21

Total

13

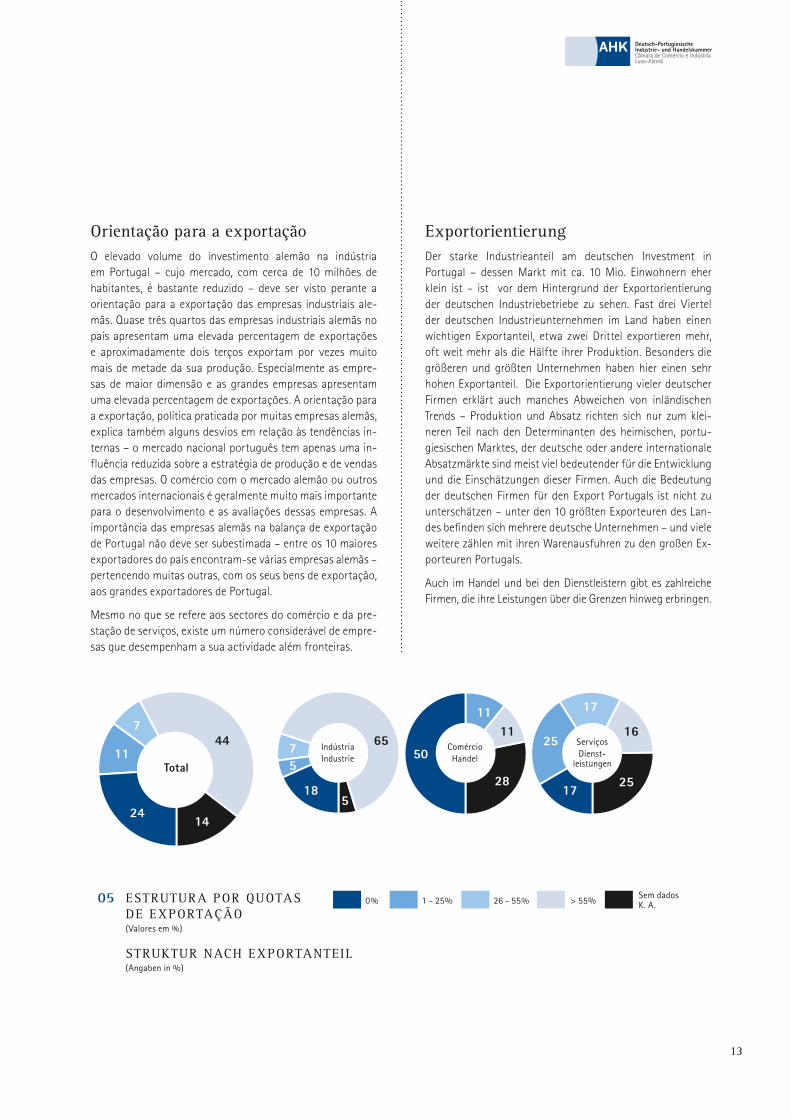

orientaccedilatildeo para a exportaccedilatildeoO elevado volume do investimento alematildeo na induacutestria em Portugal ndash cujo mercado com cerca de 10 milhotildees de habitantes eacute bastante reduzido ndash deve ser visto perante a orientaccedilatildeo para a exportaccedilatildeo das empresas industriais ale-matildes Quase trecircs quartos das empresas industriais alematildes no paiacutes apresentam uma elevada percentagem de exportaccedilotildees e aproximadamente dois terccedilos exportam por vezes muito mais de metade da sua produccedilatildeo Especialmente as empre-sas de maior dimensatildeo e as grandes empresas apresentam uma elevada percentagem de exportaccedilotildees A orientaccedilatildeo para a exportaccedilatildeo poliacutetica praticada por muitas empresas alematildes explica tambeacutem alguns desvios em relaccedilatildeo agraves tendecircncias in-ternas ndash o mercado nacional portuguecircs tem apenas uma in-fluecircncia reduzida sobre a estrateacutegia de produccedilatildeo e de vendas das empresas O comeacutercio com o mercado alematildeo ou outros mercados internacionais eacute geralmente muito mais importante para o desenvolvimento e as avaliaccedilotildees dessas empresas A importacircncia das empresas alematildes na balanccedila de exportaccedilatildeo de Portugal natildeo deve ser subestimada ndash entre os 10 maiores exportadores do paiacutes encontram-se vaacuterias empresas alematildes ndash pertencendo muitas outras com os seus bens de exportaccedilatildeo aos grandes exportadores de Portugal

Mesmo no que se refere aos sectores do comeacutercio e da pre-staccedilatildeo de serviccedilos existe um nuacutemero consideraacutevel de empre-sas que desempenham a sua actividade aleacutem fronteiras

ExportorientierungDer starke Industrieanteil am deutschen Investment in Portugal ndash dessen Markt mit ca 10 Mio Einwohnern eher klein ist ndash ist vor dem Hintergrund der Exportorientierung der deutschen Industriebetriebe zu sehen Fast drei Viertel der deutschen Industrieunternehmen im Land haben einen wichtigen Exportanteil etwa zwei Drittel exportieren mehr oft weit mehr als die Haumllfte ihrer Produktion Besonders die groumlszligeren und groumlszligten Unternehmen haben hier einen sehr hohen Exportanteil Die Exportorientierung vieler deutscher Firmen erklaumlrt auch manches Abweichen von inlaumlndischen Trends ndash Produktion und Absatz richten sich nur zum klei-neren Teil nach den Determinanten des heimischen portu-giesischen Marktes der deutsche oder andere internationale Absatzmaumlrkte sind meist viel bedeutender fuumlr die Entwicklung und die Einschaumltzungen dieser Firmen Auch die Bedeutung der deutschen Firmen fuumlr den Export Portugals ist nicht zu unterschaumltzen ndash unter den 10 groumlszligten Exporteuren des Lan-des befinden sich mehrere deutsche Unternehmen ndash und viele weitere zaumlhlen mit ihren Warenausfuhren zu den groszligen Ex-porteuren Portugals

Auch im Handel und bei den Dienstleistern gibt es zahlreiche Firmen die ihre Leistungen uumlber die Grenzen hinweg erbringen

05 EstRUtURA PoR QUotAs DE ExPoRtAccedilatildeo (Valores em )

stRUKtUR nAcH ExPoRtAntEIl (Angaben in )

24

11

7

14

44

Total

16

5

6511

28

50

17

18

57

11

17

25

25

InduacutestriaIndustrie

ComeacutercioHandel

ServiccedilosDienst-

leistungen

0 1 - 25 26 - 55 gt 55Sem dados K A

14

Indicadores relativos ao retorno das respostas e agrave estrutura das empresas

Angaben zu Ruumlcklauf und struktur

3

Gra

fikcopy

Dr H

itch

shu

tter

stoc

kco

m

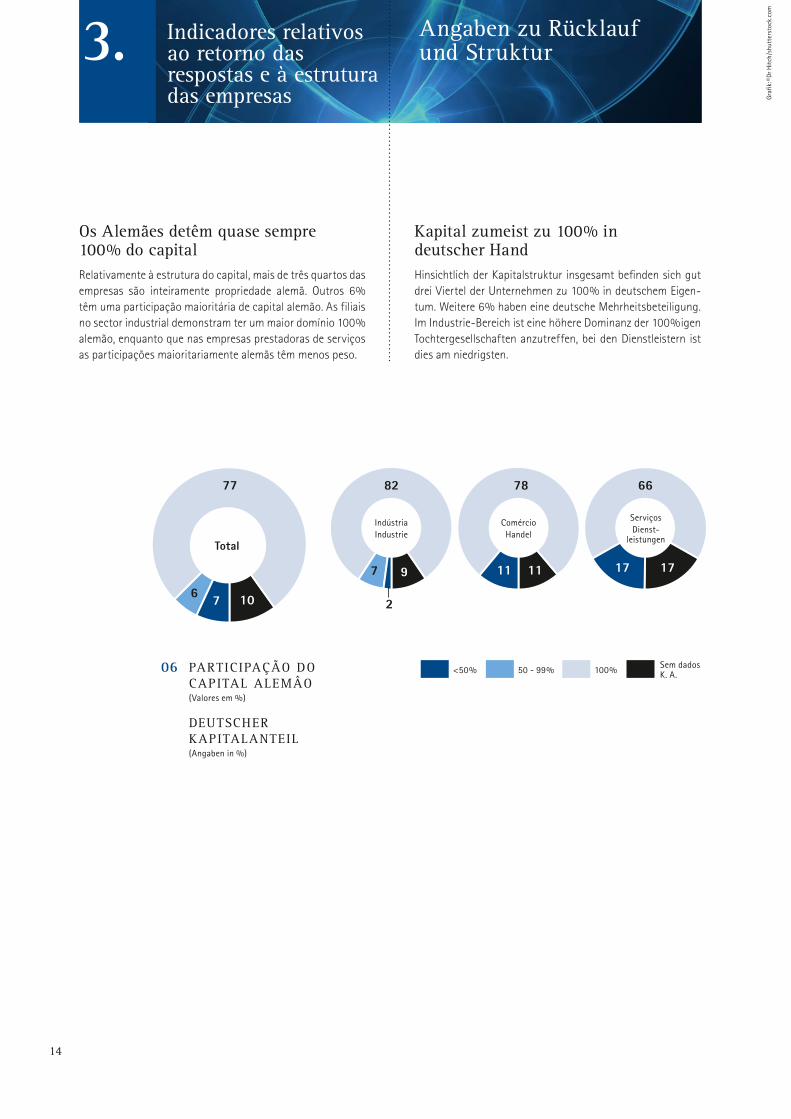

os Alematildees detecircm quase sempre 100 do capitalRelativamente agrave estrutura do capital mais de trecircs quartos das empresas satildeo inteiramente propriedade alematilde Outros 6 tecircm uma participaccedilatildeo maioritaacuteria de capital alematildeo As filiais no sector industrial demonstram ter um maior domiacutenio 100 alematildeo enquanto que nas empresas prestadoras de serviccedilos as participaccedilotildees maioritariamente alematildes tecircm menos peso

Kapital zumeist zu 100 in deutscher HandHinsichtlich der Kapitalstruktur insgesamt befinden sich gut drei Viertel der Unternehmen zu 100 in deutschem Eigen-tum Weitere 6 haben eine deutsche Mehrheitsbeteiligung Im Industrie-Bereich ist eine houmlhere Dominanz der 100igen Tochtergesellschaften anzutreffen bei den Dienstleistern ist dies am niedrigsten

6 7 10

77 78 6682

97 11 1711 17

2

Total

InduacutestriaIndustrie

ComeacutercioHandel

ServiccedilosDienst-

leistungen

06 PARtIcIPAccedilatildeo Do cAPItAl AlEmAcirco (Valores em )

DEUtscHER KAPItAlAntEIl (Angaben in )

lt50 50 - 99 100 Sem dados K A

15

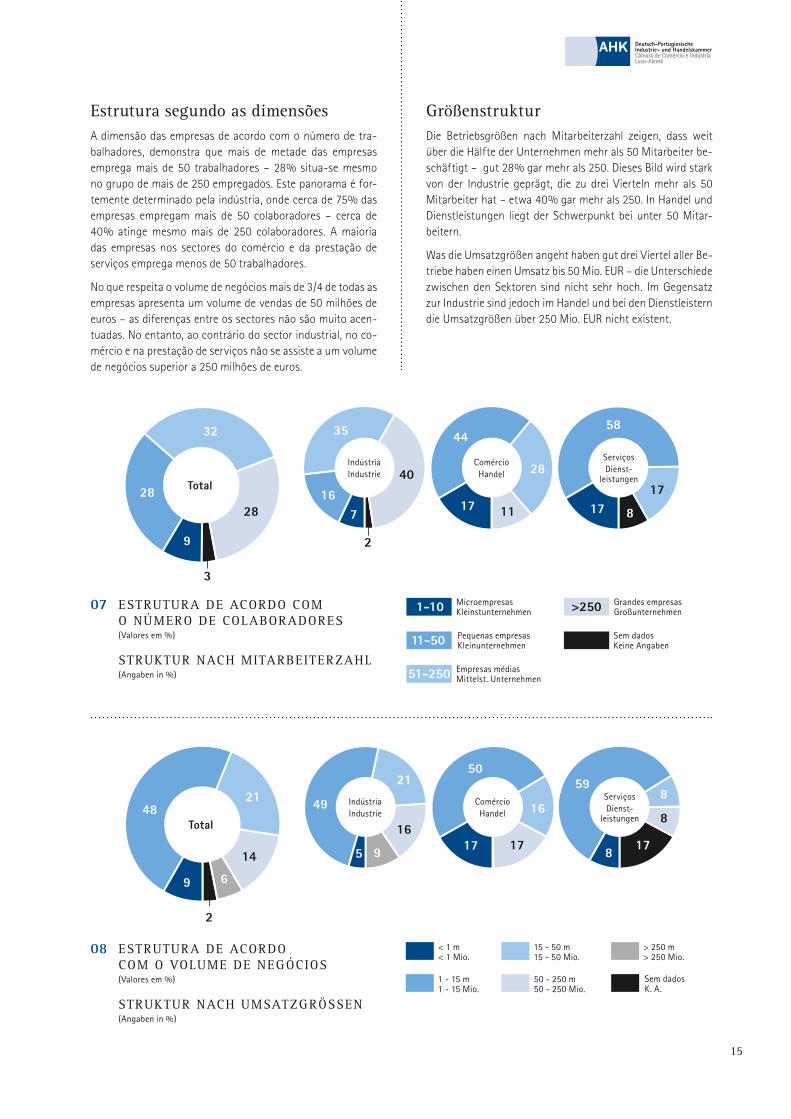

Estrutura segundo as dimensotildeesA dimensatildeo das empresas de acordo com o nuacutemero de tra-balhadores demonstra que mais de metade das empresas emprega mais de 50 trabalhadores ndash 28 situa-se mesmo no grupo de mais de 250 empregados Este panorama eacute for-temente determinado pela induacutestria onde cerca de 75 das empresas empregam mais de 50 colaboradores ndash cerca de 40 atinge mesmo mais de 250 colaboradores A maioria das empresas nos sectores do comeacutercio e da prestaccedilatildeo de serviccedilos emprega menos de 50 trabalhadores

No que respeita o volume de negoacutecios mais de 34 de todas as empresas apresenta um volume de vendas de 50 milhotildees de euros ndash as diferenccedilas entre os sectores natildeo satildeo muito acen-tuadas No entanto ao contraacuterio do sector industrial no co-meacutercio e na prestaccedilatildeo de serviccedilos natildeo se assiste a um volume de negoacutecios superior a 250 milhotildees de euros

GroumlszligenstrukturDie Betriebsgroumlszligen nach Mitarbeiterzahl zeigen dass weit uumlber die Haumllfte der Unternehmen mehr als 50 Mitarbeiter be-schaumlftigt ndash gut 28 gar mehr als 250 Dieses Bild wird stark von der Industrie gepraumlgt die zu drei Vierteln mehr als 50 Mitarbeiter hat ndash etwa 40 gar mehr als 250 In Handel und Dienstleistungen liegt der Schwerpunkt bei unter 50 Mitar-beitern

Was die Umsatzgroumlszligen angeht haben gut drei Viertel aller Be-triebe haben einen Umsatz bis 50 Mio EUR ndash die Unterschiede zwischen den Sektoren sind nicht sehr hoch Im Gegensatz zur Industrie sind jedoch im Handel und bei den Dienstleistern die Umsatzgroumlszligen uumlber 250 Mio EUR nicht existent

9

28

32

28

40

11

2

3

17

35

16

28

177

44

17 8

58

48

9

21

6

14

16

2

21

49 16

50

8

8

175 9 17 17 8

59

07 EstRUtURA DE AcoRDo com o nuacutemERo DE colAboRADoREs (Valores em )

stRUKtUR nAcH mItARbEItERZAHl (Angaben in )

08 EstRUtURA DE AcoRDo com o VolUmE DE nEGoacutecIos (Valores em )

stRUKtUR nAcH UmsAtZGRoumlssEn (Angaben in )

Total

Total

InduacutestriaIndustrie

InduacutestriaIndustrie

ComeacutercioHandel

ComeacutercioHandel

ServiccedilosDienst-

leistungen

ServiccedilosDienst-

leistungen

1-10 Microempresas Kleinstunternehmen gt250 Grandes empresas

Groszligunternehmen

Sem dadosKeine Angaben11-50 Pequenas empresas

Kleinunternehmen

51-250 Empresas meacutediasMittelst Unternehmen

lt 1 m lt 1 Mio

50 - 250 m 50 - 250 Mio

1 - 15 m 1 - 15 Mio

gt 250 m gt 250 Mio

15 - 50 m 15 - 50 Mio

Sem dados K A

16

80

60

40

20

100

80

60

40

20

41 4 Avaliaccedilotildees de todas

as empresasAussagen zu allen Unternehmen

situaccedilatildeo actualsituaccedilatildeo actual eacute avaliada como boa por mais de 40 das empresasldquoBoardquo ou ldquoSatisfatoacuteriardquo foi em mais de 96 dos casos a resposta das empresas quanto agrave sua actual situaccedilatildeo dos ne-goacutecios Deste modo mais de 42 dos casos avaliou a sua situaccedilatildeo como ldquoBoardquo e os restantes 54 mesmo assim consi-deram a situaccedilatildeo como ldquoSatisfatoacuteriardquo ndash sendo que a percen-tagem que refere uma maacute situaccedilatildeo se situa nos 4

A avaliaccedilatildeo global de 2010 apresenta-se deste modo um pou-co menos positiva do que em 2008 mas mais positiva do que nos inqueacuteritos anteriores a essa data Em 2008 a percenta-gem das empresas que avaliava a sua situaccedilatildeo como sendo ldquoBoardquo rondava os 45 enquanto que 50 consideravam-na como ldquoSatisfatoacuteriardquo

No sector da induacutestria regista-se no inqueacuterito 2010 um nuacute-mero maior de empresas que avalia a sua situaccedilatildeo como ldquoBoardquo enquanto que 5 indicam descontentamento A in-duacutestria pode identificar-se com este panorama tendo como base uma avaliaccedilatildeo de ldquoBomrdquo em mais de 40 dos inquiridos relativamente agrave situaccedilatildeo de encomendas e uma boa taxa de utilizaccedilatildeo referida por um terccedilo dos questionados No sector do comeacutercio a avaliaccedilatildeo relativamente agrave situaccedilatildeo de negoacutecios

Aktuelle lageAktuelle Geschaumlftslage zu uumlber 40 als gut bewertetGut oder zufrieden stellend ist bei uumlber 96 der Firmen die Antwort zur gegenwaumlrtigen Geschaumlftslage ndash gut bei mehr als 42 weitere 54 aber auch noch befriedigend ndash und der Anteil der mit der Geschaumlftslage Unzufriedenen bei 4

Die Gesamteinschaumltzung im Jahre 2010 faumlllt damit zwar et-was weniger positiv aus als 2 Jahre zuvor jedoch positiver aus als in den Umfragen der Jahre davor 2008 hatten 45 der Firmen mit gut geantwortet und 50 mit befriedigend

Die positive Einschaumltzung in der Industrie liegt im Jahre 2010 noch houmlher ndash zulasten derjenigen die zufrieden sind ndash Unzu-friedenheit herrscht hier bei etwa 5 der Unternehmen vor Vor dem Hintergrund einer von gut 40 als gut eingeschaumltz-ten Auftragslage und einer guten Auslastung bei einem Drit-tel der Unternehmen ist das in der Industrie ein nachvollzieh-bares Bild Im Handel ist die Einschaumltzung zur Geschaumlftslage vergleichbar zur Industrie bei den Dienstleistern hingegen ist der Anteil derjenigen die ihre Geschaumlftslage mit gut be-werten lediglich ein Viertel ndash nicht viel houmlher als diejenigen die diese als schlecht einschaumltzen 17 Dieser Sektor steht damit deutlich schlechter da als noch vor 2 Jahren

Foto

copyM

clek

shu

tter

stoc

kco

m

27

53

Total

2003

20

28

54

Total

2005

18

32

51

Total

2006

17

45

50

Total

2008

5 4

42

54

Total

2010 2010

44

51

Induacutestria Industrie

5

44

50

6

Comeacutercio Handel

25

58

Serviccedilos

Dienstleistung

17

09 sItUAccedilatildeo DE nEGoacutecIos

GEscHaumlFtslAGE BoaGut

SatisfatoacuteriaBefriedigend

MaacuteSchlecht

100

17

eacute comparaacutevel ao da induacutestria No que refere os prestadores de serviccedilos somente 25 consideram a sua situaccedilatildeo de ne-goacutecios como ldquoBoardquo A percentagem natildeo difere muito dos que demonstraram o seu descontentamento 17 Este sector estaacute visivelmente mais atingido que haacute dois anos

lucros em situaccedilatildeo favoraacutevelA situaccedilatildeo dos lucros eacute avaliada de forma mais contida em-bora cerca de um terccedilo a considerar como ldquoBoardquo e quase 51 das empresas a referirem como sendo ldquoSatisfatoacuteriardquo Apenas 10 consideram a situaccedilatildeo dos seus lucros como sendo ldquoMaacuterdquo Mais uma vez o sector da induacutestria e do comeacutercio apresentam respostas similares enquanto que a niacutevel dos prestadores de serviccedilo eacute notoacuterio que uma percentagem maior indique a situ-accedilatildeo dos seus lucros como mais negativa que boa

Ertragslage gut im gruumlnen bereichDie Ertragslage wird zuruumlckhaltender eingeschaumltzt ndash aber immer noch von etwa einem Drittel als gut und weiteren 51 als zufrieden stellend Schlecht wird die Ertragslage von lediglich knapp 10 gesehen Das Bild stellt sich in der In-dustrie und im Handel aumlhnlich dar waumlhrend die Dienstleister einen houmlheren Anteil mit schlechter Ertragslage haben als mit guter

80

60

40

20

80

60

40

20

6

17

50

Serviccedilos Dienstleistung

10 sItUAccedilatildeo Dos lUcRos 2010

ERtRAGslAGE 2010 BoaGut

SatisfatoacuteriaBefriedigend

MaacuteSchlecht

Sem dadosK A

34

51

35

51

9

Total Induacutestria Industrie

33

50

11

Comeacutercio Handel

25

1055

25

8

100 100

18

40

30

20

10

50

42 4 Avaliaccedilotildees de todas

as empresasAussagen zu allen Unternehmen

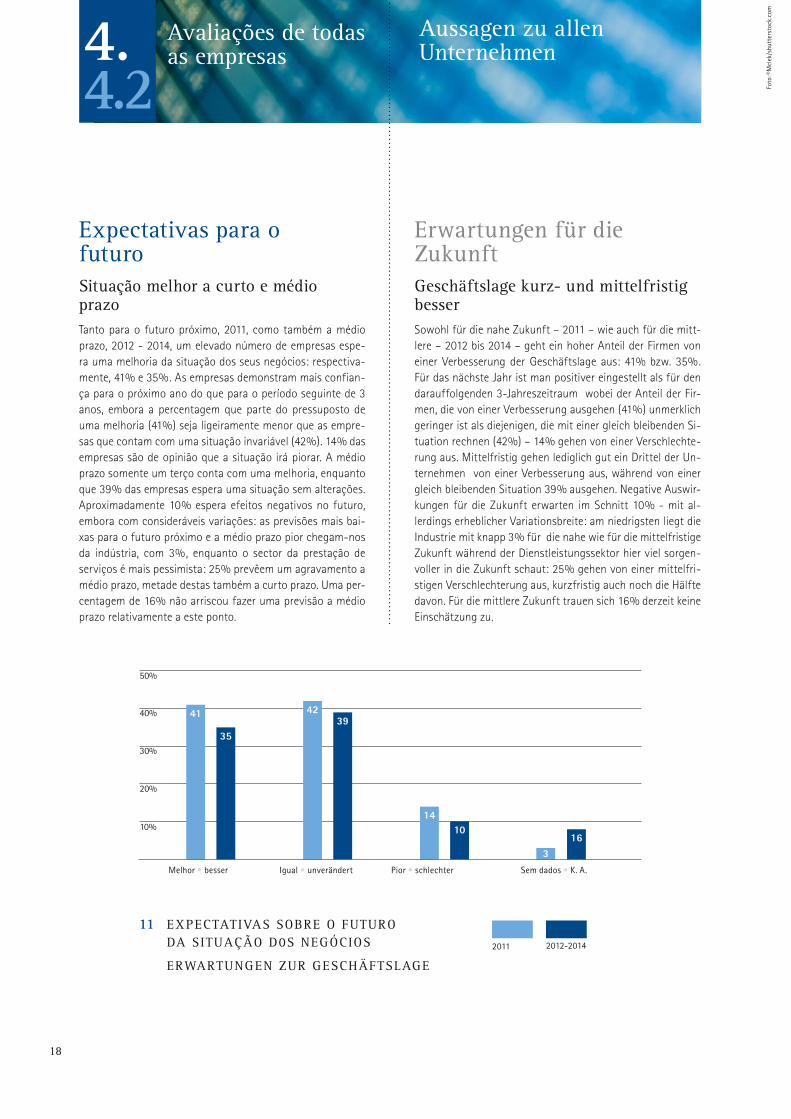

Expectativas para o futurosituaccedilatildeo melhor a curto e meacutedio prazoTanto para o futuro proacuteximo 2011 como tambeacutem a meacutedio prazo 2012 - 2014 um elevado nuacutemero de empresas espe-ra uma melhoria da situaccedilatildeo dos seus negoacutecios respectiva-mente 41 e 35 As empresas demonstram mais confian-ccedila para o proacuteximo ano do que para o periacuteodo seguinte de 3 anos embora a percentagem que parte do pressuposto de uma melhoria (41) seja ligeiramente menor que as empre-sas que contam com uma situaccedilatildeo invariaacutevel (42) 14 das empresas satildeo de opiniatildeo que a situaccedilatildeo iraacute piorar A meacutedio prazo somente um terccedilo conta com uma melhoria enquanto que 39 das empresas espera uma situaccedilatildeo sem alteraccedilotildees Aproximadamente 10 espera efeitos negativos no futuro embora com consideraacuteveis variaccedilotildees as previsotildees mais bai-xas para o futuro proacuteximo e a meacutedio prazo pior chegam-nos da induacutestria com 3 enquanto o sector da prestaccedilatildeo de serviccedilos eacute mais pessimista 25 prevecircem um agravamento a meacutedio prazo metade destas tambeacutem a curto prazo Uma per-centagem de 16 natildeo arriscou fazer uma previsatildeo a meacutedio prazo relativamente a este ponto

Erwartungen fuumlr die ZukunftGeschaumlftslage kurz- und mittelfristig besserSowohl fuumlr die nahe Zukunft ndash 2011 ndash wie auch fuumlr die mitt-lere ndash 2012 bis 2014 ndash geht ein hoher Anteil der Firmen von einer Verbesserung der Geschaumlftslage aus 41 bzw 35 Fuumlr das naumlchste Jahr ist man positiver eingestellt als fuumlr den darauffolgenden 3-Jahreszeitraum wobei der Anteil der Fir-men die von einer Verbesserung ausgehen (41) unmerklich geringer ist als diejenigen die mit einer gleich bleibenden Si-tuation rechnen (42) ndash 14 gehen von einer Verschlechte-rung aus Mittelfristig gehen lediglich gut ein Drittel der Un-ternehmen von einer Verbesserung aus waumlhrend von einer gleich bleibenden Situation 39 ausgehen Negative Auswir-kungen fuumlr die Zukunft erwarten im Schnitt 10 - mit al-lerdings erheblicher Variationsbreite am niedrigsten liegt die Industrie mit knapp 3 fuumlr die nahe wie fuumlr die mittelfristige Zukunft waumlhrend der Dienstleistungssektor hier viel sorgen-voller in die Zukunft schaut 25 gehen von einer mittelfri-stigen Verschlechterung aus kurzfristig auch noch die Haumllfte davon Fuumlr die mittlere Zukunft trauen sich 16 derzeit keine Einschaumltzung zu

Foto

copyM

clek

shu

tter

stoc

kco

m

41

35

Melhor bull besser

4239

Igual bull unveraumlndert

1410

Pior bull schlechter

16

Sem dados bull K A

3

11 ExPEctAtIVAs sobRE o FUtURo DA sItUAccedilatildeo D0s nEGoacutecIos

ERwARtUnGEn ZUR GEscHaumlFtslAGE

2011 2012-2014

19

No actual contexto econoacutemico esperava-se que os dados fos-sem mais divergentes aos apurados haacute dois anos facto que natildeo acontece em 2008 39 considerava uma melhoria a curto prazo enquanto que 48 consideravam uma melhoria a longo prazo enquanto que 6 respectivamente 7 previam um agravamento da situaccedilatildeo Na altura 55 respectivamente 36 dos inquiridos esperavam uma situaccedilatildeo invariaacutevel

Quanto agraves empresas que esperam uma melhoria da situaccedilatildeo de negoacutecios esta opiniatildeo suporta-se Na expectativa de uma recuperaccedilatildeo da situaccedilatildeo econoacutemica (comeacutercio 63 e nos prestadores de serviccedilo 75) e num aumento das exportaccedilotildees ndash proacuteprias ou dos clientes (na induacutestria 67 respectivamen-te 27) Neste caso a induacutestria aposta menos no mercado nacional (somente com 20) o que natildeo constitui surpresa quando se tem em conta as percentagens de exportaccedilatildeo jaacute referidas

Uma situaccedilatildeo de negoacutecios estaacutevel depende das evoluccedilotildees dos mercados especialmente da evoluccedilatildeo registada nos custos ndash custos das mateacuterias-primas e despesas de funcionamento assim como despesas com o pessoal e os impostos como tambeacutem a situaccedilatildeo da concorrecircncia

As poucas empresas que prevecircem um agravamento encon-tram a causa numa situaccedilatildeo econoacutemica nacional regressiva ou nos aumentos dos custos das mateacuterias-primas e das des-pesas de funcionamento

Dieses Bild unterscheidet sich von der Sicht der Unterneh-men vor 2 Jahren weit weniger als man angesichts der jet-zigen Wirtschaftslage erwarten mag ndash damals ging ein Anteil von 39 kurzfristig bzw 48 mittelfristig von einer Verbes-serung aus aber die Erwartung einer Verschlechterung lag bei 6 bzw 7 eine gleich bleibende Lage erwarteten damals 55 bzw 36

Bei den Firmen die von einer Verbesserung der Geschaumlftslage ausgehen stuumltzt sich diese Einschaumltzung auf die Hoffnung einer Konjunkturerholung in Portugal (beim Handel zu 63 bei den Dienstleistern zu 75) und auf ein Anziehen der Ex-porte ndash eigener oder der von Kunden ( in der Industrie zu 67 bzw 27) Die Industrie setzt dabei mit nur 20 am wenigsten auf den heimischen Markt ndash bei den dort uumlblichen Exportanteilen keine Uumlberraschung

Eine gleich bleibende Geschaumlftslage wird noch vor den Ab-satzmarkentwicklungen vor allem mit der Entwicklung der Kosten erklaumlrt ndashRohstoff- und Betriebskosten sowie Perso-nalkosten und Abgaben - sowie der Entwicklung des Wett-bewerbs

Die wenigen Firmen die von einer Verschlechterung ausge-hen sehen den Grund in einer ruumlcklaumlufigen Inlandskonjunktur oder ndash in geringem Maszlige - in steigenden Kosten

20

40

30

20

10

50

42 4 Avaliaccedilotildees de todas

as empresasAussagen zu allen Unternehmen

Espera-se uma melhoria dos lucrosAcima de um terccedilo das empresas prevecirc a curto prazo uma melhoria da situaccedilatildeo dos seus lucros ndash na induacutestria principal-mente na induacutestria transformadora e na induacutestria automoacutevel as expectativas satildeo visivelmente maiores O comeacutercio e ainda mais acentuadamente a prestaccedilatildeo de serviccedilos satildeo mais con-tidos nas suas expectativas respectivamente um terccedilo e um sexto destas empresas prevecirc uma melhoria da sua situaccedilatildeo

A meacutedio prazo ndash entre 2012 e 2014 ndash 40 das empresas conta com uma situaccedilatildeo dos lucros melhor e outros 40 esperam estabilidade 13 prevecirc um agravamento e 9 natildeo pode neste momento responder a esta questatildeo Para este periacuteodo o sector da induacutestria eacute mais cauteloso na sua avaliaccedilatildeo jaacute que apenas um terccedilo espera uma melhoria opiniatildeo partilhada pelo sector da prestaccedilatildeo de serviccedilos No sector do comeacutercio nota-se mais optimismo com 45 das empresas esperando uma melhoria A percentagem dos que esperam uma situaccedilatildeo estaacutevel eacute mais elevada (49) nos sectores do comeacutercio e da prestaccedilatildeo de serviccedilos e corresponde a um terccedilo dos inquiri-dos No sector da induacutestria apenas 5 conta com um agrava-mento enquanto 8 natildeo pode ainda responder a esta ques-tatildeo Nos sectores do comeacutercio e da prestaccedilatildeo de serviccedilos esta percentagem eacute mais elevada respectivamente de 15 e 13

Ertragslage wird besserGut ein Drittel sehen kurzfristig ihre Ertragslage besser ndash in der Industrie insbesondere in der Metallverarbeitenden und der Automobilindustrie herrscht jedoch eine deutlich bessere Einschaumltzung Handel und mehr noch Dienstleister sind vor-sichtiger in ihrer Erwartung ndash zu einem Drittel bzw einem Sechstel sehen sie eine Verbesserung ihrer Lage

Mittelfristig ndash 2012 ndash 2014 ndash gehen je knapp 40 vor einer besseren bzw einer gleich bleibenden Ertragslage aus 13 rechnen mit einer Verschlechterung 9 kann derzeit keine Aussage hierzu machen Fuumlr diesen Zeithorizont ist die In-dustrie zuruumlckhaltender in ihrer Einschaumltzung nur ein Drittel rechnet mit einer Verbesserung bei den Dienstleistern wird es aumlhnlich gesehen im Handel ist man optimistischer dort sind es etwa 45 die von einer Verbesserung ausgehen Entspre-chend ist in der Industrie der Anteil die eine gleich bleibende Ertragslage erwarten houmlher naumlmlich 49 - in Handel und Dienstleistung jeweils gut ein Drittel Mit einer Verschlechte-rung rechnen in der Industrie lediglich 5 - und 8 koumlnnen noch keine Einschaumltzung abgeben ndash in Handel und Dienstlei-tungen ist dieser Anteil mit 15 bzw 13 houmlher

Foto

copyM

clek

shu

tter

stoc

kco

m

3739

Melhor bull besser

4239

Igual bull unveraumlndert

1713

Pior bull schlechter

9

Sem dados bull K A

4

12 ExPEctAtIVAs QUAnto Aos lUcRos

ERwARtUnGEn ZUR ERtRAGslAGE 2011 2012-2014

Aacutereas de qualificaccedilatildeo

Produccedilatildeo e Planeamento Energia Gestatildeo e Contabilidade

Comportamental e Recursos Humanos Informaacutetica Comercial Liacutenguas e Cultura

O valor mais preciosode uma empresa

Pessoal qualificado Num mercado global em quea produtividade eacute uma das grandes exigecircncias

colaboradores altamente qualificadose especializados satildeo preciosos agraves empresas

A Dual eacute especialista em programas de qualificaccedilatildeo profissional contiacutenua

aplicando a metodologia alematilde agrave realidade das empresas portuguesas

A forte orientaccedilatildeo praacutetica das nossas acccedilotildees de qualificaccedilatildeo profissional

permitem aos participantes adquirir novas competecircncias e metodologias

que iratildeo ser fundamentais para o sucesso do seu dia-a-dia

O resultado eacute um desempenho mais eficaz das suas funccedilotildees proporcionando

simultaneamente uma mais valia pessoal e uma motivaccedilatildeo acrescida ao colaborador

As empresas ganham matildeo-de-obra altamente qualificada produzindo resultados

directos nos iacutendices de produtividade e no aumento da competitividade

Centro Dual LisboaAvenida Infante D Henrique Lote 320

Entreposto 2 Piso 2 Fracccedilatildeo 21800-220 Lisboa

Tel +351 213 474 415Fax +351 213 474 417

duallisboadualpt

Centro Dual PortoAvenida Sidoacutenio Pais 379

4100-468 PortoTel +351 226 061 561-4

Fax +351 226 061 568dualportodualpt

Centro Dual PortimatildeoEdifiacutecio Portimar

Urbanizaccedilatildeo Alto do Quintatildeo8500-833 Portimatildeo

Tel +351 282 484 703Fax +351 282 427 367

dualportimaodualptwwwhotelfachleute-portugalcom

Dual Qualificaccedilatildeo para o futuro

C

M

Y

CM

MY

CY

CMY

K

20110206_dual_qcontinuaai 1 06022011 102913

Aacutereas de qualificaccedilatildeo

Produccedilatildeo e Planeamento Energia Gestatildeo e Contabilidade

Comportamental e Recursos Humanos Informaacutetica Comercial Liacutenguas e Cultura

O valor mais preciosode uma empresa

Pessoal qualificado Num mercado global em quea produtividade eacute uma das grandes exigecircncias

colaboradores altamente qualificadose especializados satildeo preciosos agraves empresas

A Dual eacute especialista em programas de qualificaccedilatildeo profissional contiacutenua

aplicando a metodologia alematilde agrave realidade das empresas portuguesas

A forte orientaccedilatildeo praacutetica das nossas acccedilotildees de qualificaccedilatildeo profissional

permitem aos participantes adquirir novas competecircncias e metodologias

que iratildeo ser fundamentais para o sucesso do seu dia-a-dia

O resultado eacute um desempenho mais eficaz das suas funccedilotildees proporcionando

simultaneamente uma mais valia pessoal e uma motivaccedilatildeo acrescida ao colaborador

As empresas ganham matildeo-de-obra altamente qualificada produzindo resultados

directos nos iacutendices de produtividade e no aumento da competitividade

Centro Dual LisboaAvenida Infante D Henrique Lote 320

Entreposto 2 Piso 2 Fracccedilatildeo 21800-220 Lisboa

Tel +351 213 474 415Fax +351 213 474 417

duallisboadualpt

Centro Dual PortoAvenida Sidoacutenio Pais 379

4100-468 PortoTel +351 226 061 561-4

Fax +351 226 061 568dualportodualpt

Centro Dual PortimatildeoEdifiacutecio Portimar

Urbanizaccedilatildeo Alto do Quintatildeo8500-833 Portimatildeo

Tel +351 282 484 703Fax +351 282 427 367

dualportimaodualptwwwhotelfachleute-portugalcom

Dual Qualificaccedilatildeo para o futuro

C

M

Y

CM

MY

CY

CMY

K

20110206_dual_qcontinuaai 1 06022011 102913

22

42 4 Avaliaccedilotildees de todas

as empresasAussagen zu allen Unternehmen

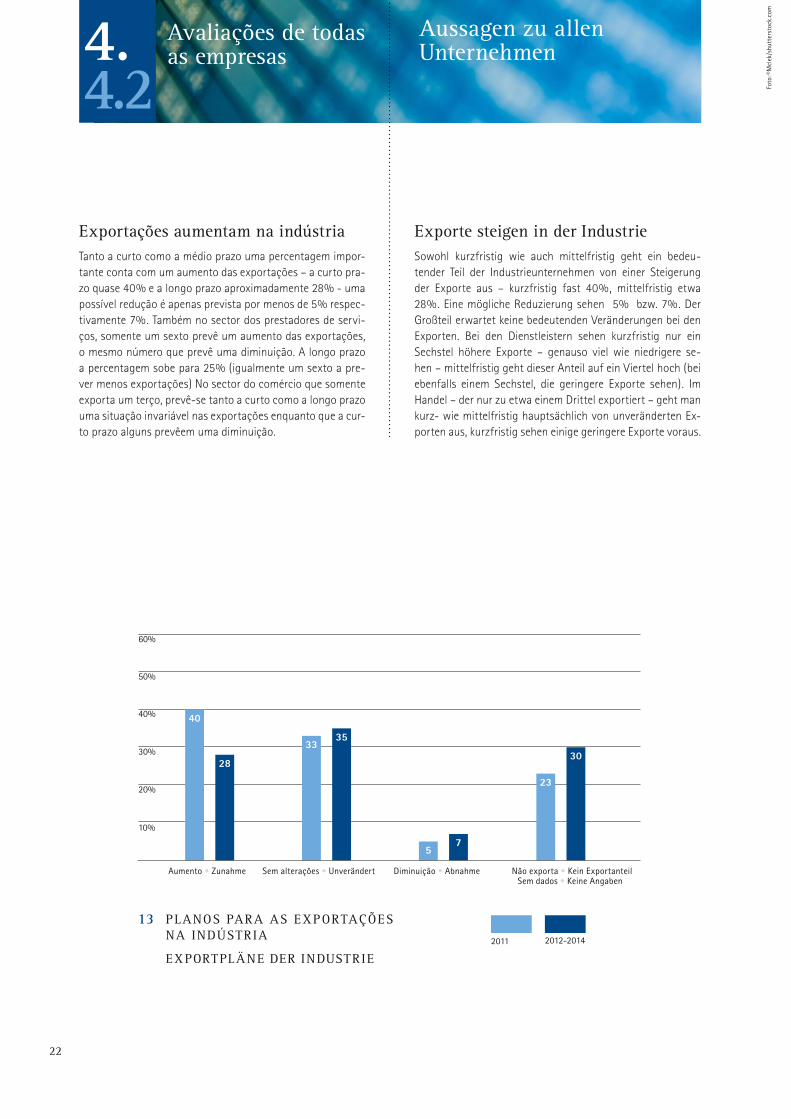

Exportaccedilotildees aumentam na induacutestriaTanto a curto como a meacutedio prazo uma percentagem impor-tante conta com um aumento das exportaccedilotildees ndash a curto pra-zo quase 40 e a longo prazo aproximadamente 28 - uma possiacutevel reduccedilatildeo eacute apenas prevista por menos de 5 respec-tivamente 7 Tambeacutem no sector dos prestadores de servi-ccedilos somente um sexto prevecirc um aumento das exportaccedilotildees o mesmo nuacutemero que prevecirc uma diminuiccedilatildeo A longo prazo a percentagem sobe para 25 (igualmente um sexto a pre-ver menos exportaccedilotildees) No sector do comeacutercio que somente exporta um terccedilo prevecirc-se tanto a curto como a longo prazo uma situaccedilatildeo invariaacutevel nas exportaccedilotildees enquanto que a cur-to prazo alguns prevecircem uma diminuiccedilatildeo

Exporte steigen in der IndustrieSowohl kurzfristig wie auch mittelfristig geht ein bedeu-tender Teil der Industrieunternehmen von einer Steigerung der Exporte aus ndash kurzfristig fast 40 mittelfristig etwa 28 Eine moumlgliche Reduzierung sehen 5 bzw 7 Der Groszligteil erwartet keine bedeutenden Veraumlnderungen bei den Exporten Bei den Dienstleistern sehen kurzfristig nur ein Sechstel houmlhere Exporte ndash genauso viel wie niedrigere se-hen ndash mittelfristig geht dieser Anteil auf ein Viertel hoch (bei ebenfalls einem Sechstel die geringere Exporte sehen) Im Handel ndash der nur zu etwa einem Drittel exportiert ndash geht man kurz- wie mittelfristig hauptsaumlchlich von unveraumlnderten Ex-porten aus kurzfristig sehen einige geringere Exporte voraus

Foto

copyM

clek

shu

tter

stoc

kco

m

40

30

20

10

50

60

23

30

Natildeo exporta bull Kein Exportanteil Sem dados bull Keine Angaben

40

28

Aumento bull Zunahme

3335

Sem alteraccedilotildees bull Unveraumlndert

5

Diminuiccedilatildeo bull Abnahme

7

13 PlAnos PARA As ExPoRtAccedilotildeEs nA InDuacutestRIA

ExPoRtPlaumlnE DER InDUstRIE2011 2012-2014

23

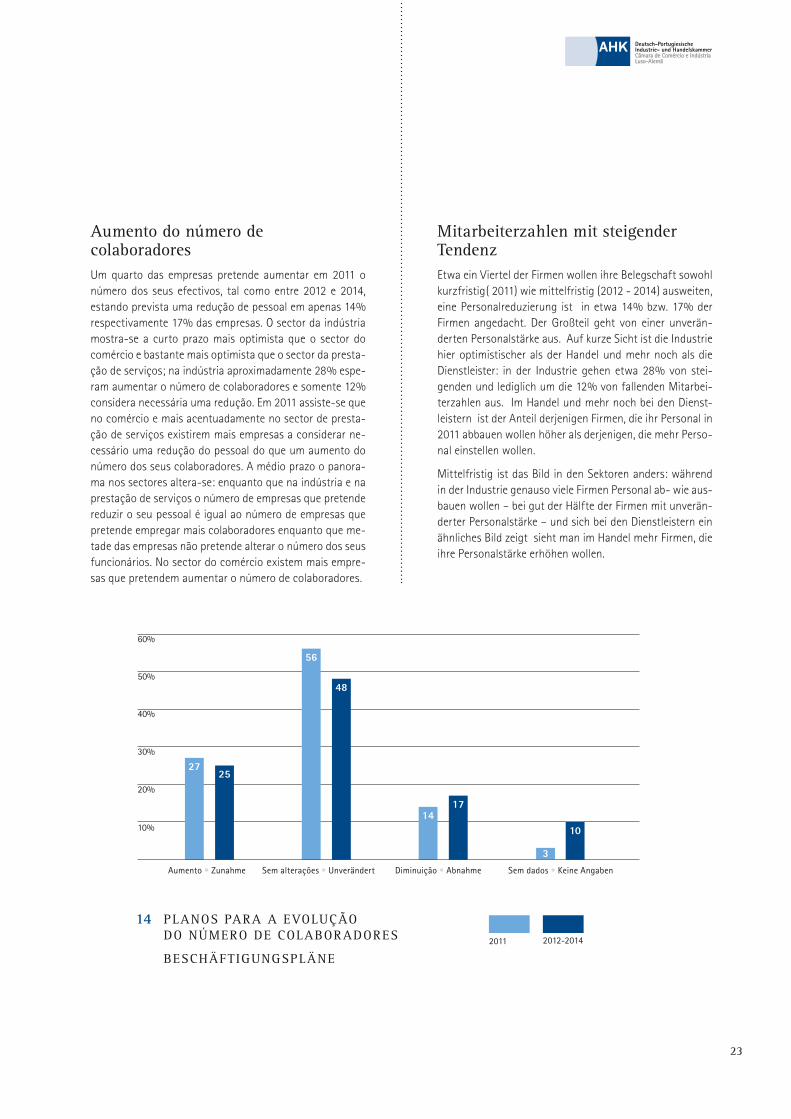

Aumento do nuacutemero de colaboradoresUm quarto das empresas pretende aumentar em 2011 o nuacutemero dos seus efectivos tal como entre 2012 e 2014 estando prevista uma reduccedilatildeo de pessoal em apenas 14 respectivamente 17 das empresas O sector da induacutestria mostra-se a curto prazo mais optimista que o sector do comeacutercio e bastante mais optimista que o sector da presta-ccedilatildeo de serviccedilos na induacutestria aproximadamente 28 espe-ram aumentar o nuacutemero de colaboradores e somente 12 considera necessaacuteria uma reduccedilatildeo Em 2011 assiste-se que no comeacutercio e mais acentuadamente no sector de presta-ccedilatildeo de serviccedilos existirem mais empresas a considerar ne-cessaacuterio uma reduccedilatildeo do pessoal do que um aumento do nuacutemero dos seus colaboradores A meacutedio prazo o panora-ma nos sectores altera-se enquanto que na induacutestria e na prestaccedilatildeo de serviccedilos o nuacutemero de empresas que pretende reduzir o seu pessoal eacute igual ao nuacutemero de empresas que pretende empregar mais colaboradores enquanto que me-tade das empresas natildeo pretende alterar o nuacutemero dos seus funcionaacuterios No sector do comeacutercio existem mais empre-sas que pretendem aumentar o nuacutemero de colaboradores

mitarbeiterzahlen mit steigender tendenzEtwa ein Viertel der Firmen wollen ihre Belegschaft sowohl kurzfristig( 2011) wie mittelfristig (2012 - 2014) ausweiten eine Personalreduzierung ist in etwa 14 bzw 17 der Firmen angedacht Der Groszligteil geht von einer unveraumln-derten Personalstaumlrke aus Auf kurze Sicht ist die Industrie hier optimistischer als der Handel und mehr noch als die Dienstleister in der Industrie gehen etwa 28 von stei-genden und lediglich um die 12 von fallenden Mitarbei-terzahlen aus Im Handel und mehr noch bei den Dienst-leistern ist der Anteil derjenigen Firmen die ihr Personal in 2011 abbauen wollen houmlher als derjenigen die mehr Perso-nal einstellen wollen

Mittelfristig ist das Bild in den Sektoren anders waumlhrend in der Industrie genauso viele Firmen Personal ab- wie aus-bauen wollen ndash bei gut der Haumllfte der Firmen mit unveraumln-derter Personalstaumlrke ndash und sich bei den Dienstleistern ein aumlhnliches Bild zeigt sieht man im Handel mehr Firmen die ihre Personalstaumlrke erhoumlhen wollen

40

30

20

10

50

60

2725

Aumento bull Zunahme

56

48

Sem alteraccedilotildees bull Unveraumlndert

14

Diminuiccedilatildeo bull Abnahme

10

Sem dados bull Keine Angaben

17

3

14 PlAnos PARA A EVolUccedilatildeo Do nuacutemERo DE colAboRADoREs

bEscHaumlFtIGUnGsPlaumlnE2011 2012-2014

24

40

30

20

10

50

60

42 4 Avaliaccedilotildees de todas

as empresasAussagen zu allen Unternehmen

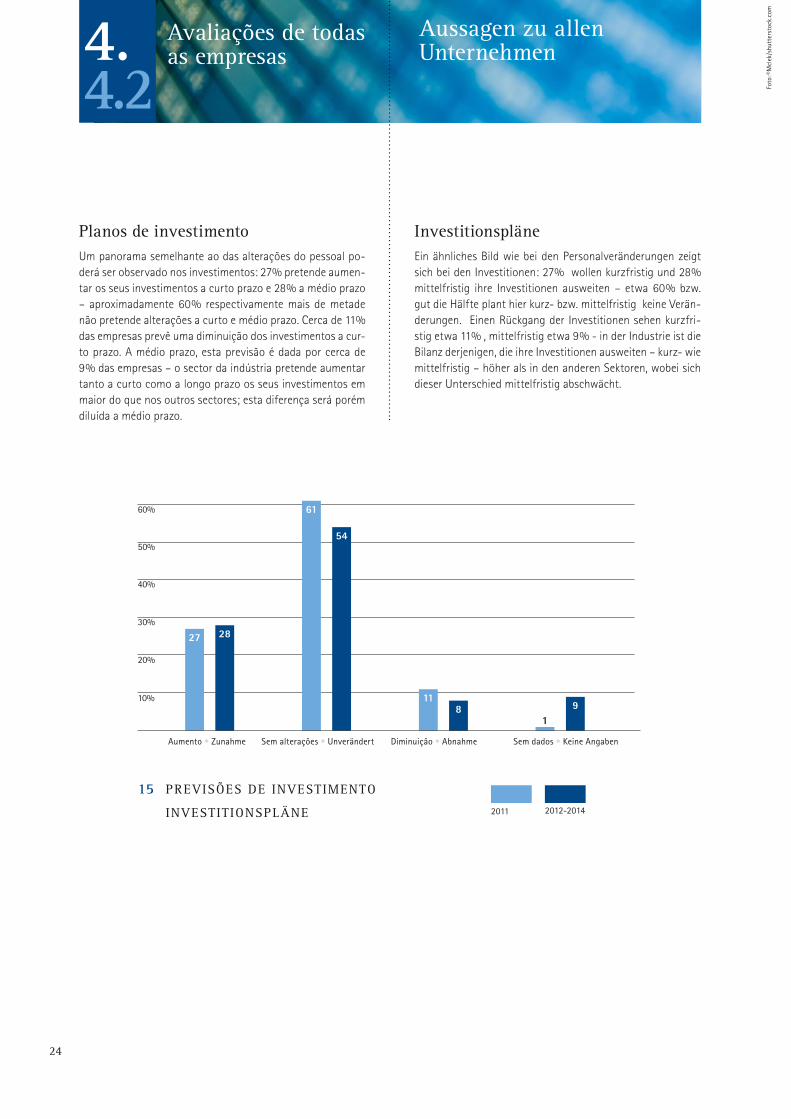

Planos de investimento Um panorama semelhante ao das alteraccedilotildees do pessoal po-deraacute ser observado nos investimentos 27 pretende aumen-tar os seus investimentos a curto prazo e 28 a meacutedio prazo ndash aproximadamente 60 respectivamente mais de metade natildeo pretende alteraccedilotildees a curto e meacutedio prazo Cerca de 11 das empresas prevecirc uma diminuiccedilatildeo dos investimentos a cur-to prazo A meacutedio prazo esta previsatildeo eacute dada por cerca de 9 das empresas ndash o sector da induacutestria pretende aumentar tanto a curto como a longo prazo os seus investimentos em maior do que nos outros sectores esta diferenccedila seraacute poreacutem diluiacuteda a meacutedio prazo

Investitionsplaumlne Ein aumlhnliches Bild wie bei den Personalveraumlnderungen zeigt sich bei den Investitionen 27 wollen kurzfristig und 28 mittelfristig ihre Investitionen ausweiten ndash etwa 60 bzw gut die Haumllfte plant hier kurz- bzw mittelfristig keine Veraumln-derungen Einen Ruumlckgang der Investitionen sehen kurzfri-stig etwa 11 mittelfristig etwa 9 - in der Industrie ist die Bilanz derjenigen die ihre Investitionen ausweiten ndash kurz- wie mittelfristig ndash houmlher als in den anderen Sektoren wobei sich dieser Unterschied mittelfristig abschwaumlcht

Foto

copyM

clek

shu

tter

stoc

kco

m

27 28

Aumento bull Zunahme

61

54

Sem alteraccedilotildees bull Unveraumlndert

118

Diminuiccedilatildeo bull Abnahme

9

Sem dados bull Keine Angaben

1

15 PREVIsotildeEs DE InVEstImEnto

InVEstItIonsPlaumlnE 2011 2012-2014

guumlrtlerbachmann EUROHYPO Motiv Newton Pendel Version Englisch Kontakt Portugal Format 210 x 297 + 3 mm Deutsch-Portugisische IHK DU 2210

As Europersquos leading specialist bank for commercial

real estate and public sector finance our focus is

clear ndash our clientsrsquo goals As their business moves

we move with them by offering insight advice and

tailored financing solutions

Portugal

Tel + 351 21 3 51 03 70 lisboneurohypocom

What moves you drives us

EUROHYPO The leading specialist bank for commercial

real estate and public sector fi nance

a passion for solutions

2626

Gra

fikcopy

Tam

aacutes G

eren

cseacuter

shu

tter

stoc

kco

m

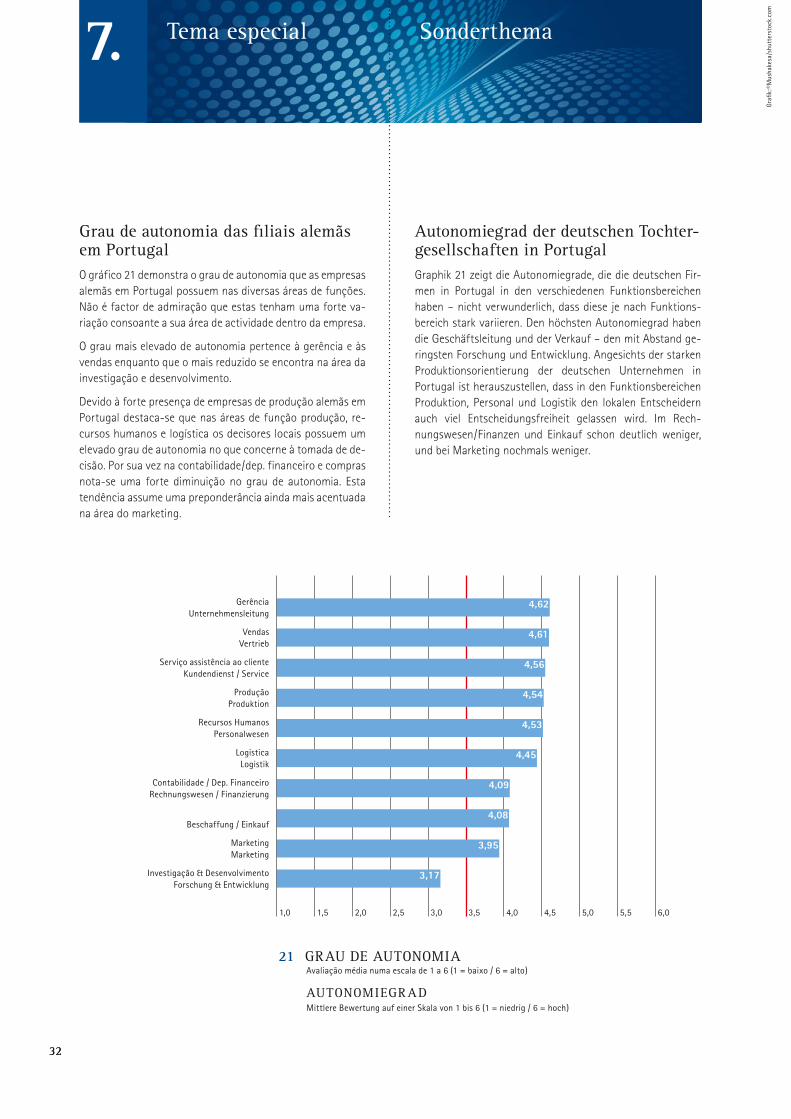

localizaccedilatildeo Portugal do ponto de vista das empresas alematildes

standort Portugal aus der sicht deutscher Unternehmen

5

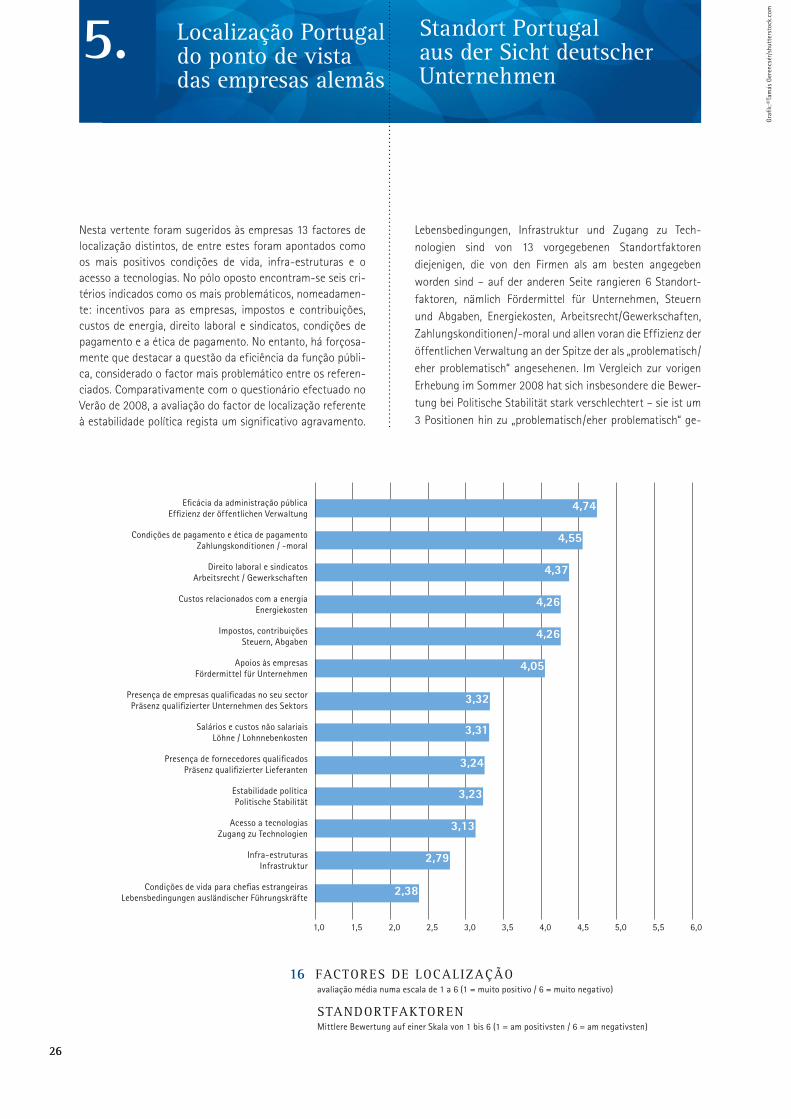

Nesta vertente foram sugeridos agraves empresas 13 factores de localizaccedilatildeo distintos de entre estes foram apontados como os mais positivos condiccedilotildees de vida infra-estruturas e o acesso a tecnologias No poacutelo oposto encontram-se seis cri-teacuterios indicados como os mais problemaacuteticos nomeadamen-te incentivos para as empresas impostos e contribuiccedilotildees custos de energia direito laboral e sindicatos condiccedilotildees de pagamento e a eacutetica de pagamento No entanto haacute forccedilosa-mente que destacar a questatildeo da eficiecircncia da funccedilatildeo puacutebli-ca considerado o factor mais problemaacutetico entre os referen-ciados Comparativamente com o questionaacuterio efectuado no Veratildeo de 2008 a avaliaccedilatildeo do factor de localizaccedilatildeo referente agrave estabilidade poliacutetica regista um significativo agravamento

Lebensbedingungen Infrastruktur und Zugang zu Tech-nologien sind von 13 vorgegebenen Standortfaktoren diejenigen die von den Firmen als am besten angegeben worden sind ndash auf der anderen Seite rangieren 6 Standort-faktoren naumlmlich Foumlrdermittel fuumlr Unternehmen Steuern und Abgaben Energiekosten ArbeitsrechtGewerkschaften Zahlungskonditionen-moral und allen voran die Effizienz der oumlffentlichen Verwaltung an der Spitze der als bdquoproblematischeher problematischldquo angesehenen Im Vergleich zur vorigen Erhebung im Sommer 2008 hat sich insbesondere die Bewer-tung bei Politische Stabilitaumlt stark verschlechtert ndash sie ist um 3 Positionen hin zu bdquoproblematischeher problematischldquo ge-

15 20 25 30 35 40 45 50 55 60

Presenccedila de empresas qualificadas no seu sectorPraumlsenz qualifizierter Unternehmen des Sektors

332

Impostos contribuiccedilotildeesSteuern Abgaben

426

Direito laboral e sindicatosArbeitsrecht Gewerkschaften

437

Apoios agraves empresasFoumlrdermittel fuumlr Unternehmen

405

Custos relacionados com a energiaEnergiekosten

426

Condiccedilotildees de vida para chefias estrangeirasLebensbedingungen auslaumlndischer Fuumlhrungskraumlfte

238

Presenccedila de fornecedores qualificadosPraumlsenz qualifizierter Lieferanten

324

Infra-estruturasInfrastruktur

279

Estabilidade poliacuteticaPolitische Stabilitaumlt

323

Salaacuterios e custos natildeo salariaisLoumlhne Lohnnebenkosten

331

Acesso a tecnologiasZugang zu Technologien

313

Condiccedilotildees de pagamento e eacutetica de pagamentoZahlungskonditionen -moral

455

Eficaacutecia da administraccedilatildeo puacuteblicaEffizienz der oumlffentlichen Verwaltung

474

16 FActoREs DE locAlIZAccedilatildeo avaliaccedilatildeo meacutedia numa escala de 1 a 6 (1 = muito positivo 6 = muito negativo)

stAnDoRtFAKtoREn Mittlere Bewertung auf einer Skala von 1 bis 6 (1 = am positivsten 6 = am negativsten)

10

27

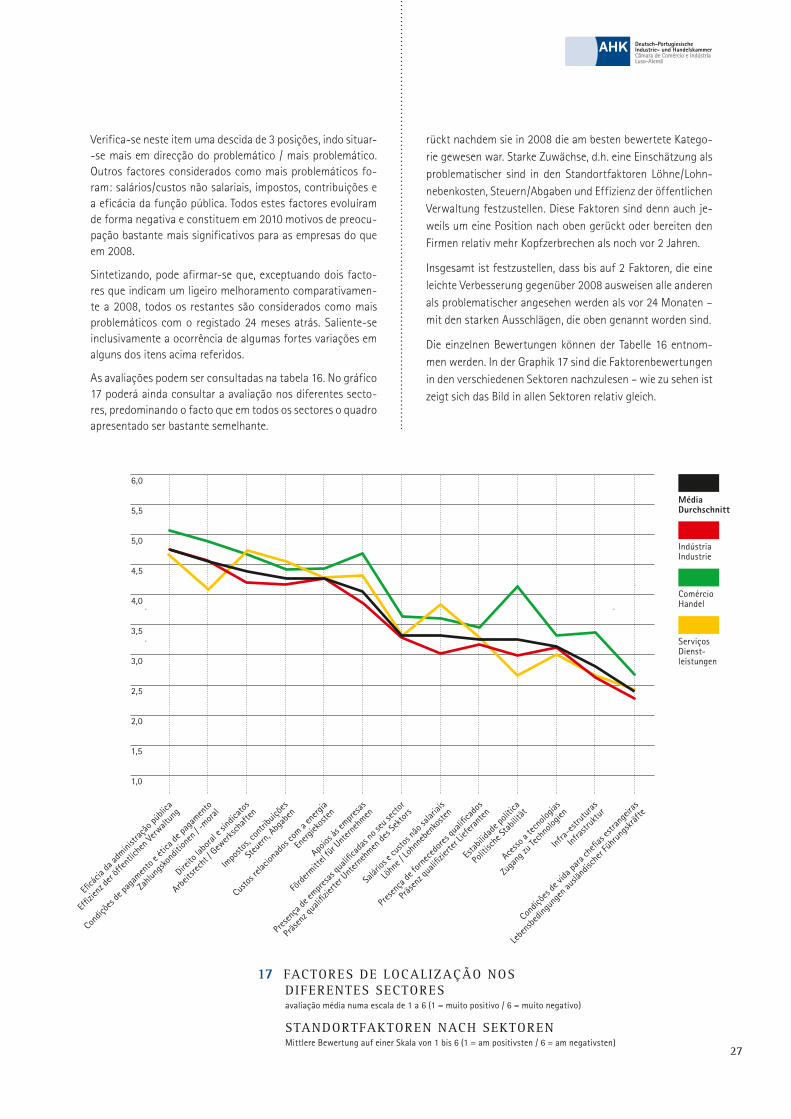

Verifica-se neste item uma descida de 3 posiccedilotildees indo situar--se mais em direcccedilatildeo do problemaacutetico mais problemaacutetico Outros factores considerados como mais problemaacuteticos fo-ram salaacuterioscustos natildeo salariais impostos contribuiccedilotildees e a eficaacutecia da funccedilatildeo puacuteblica Todos estes factores evoluiacuteram de forma negativa e constituem em 2010 motivos de preocu-paccedilatildeo bastante mais significativos para as empresas do que em 2008

Sintetizando pode afirmar-se que exceptuando dois facto-res que indicam um ligeiro melhoramento comparativamen-te a 2008 todos os restantes satildeo considerados como mais problemaacuteticos com o registado 24 meses atraacutes Saliente-se inclusivamente a ocorrecircncia de algumas fortes variaccedilotildees em alguns dos itens acima referidos

As avaliaccedilotildees podem ser consultadas na tabela 16 No graacutefico 17 poderaacute ainda consultar a avaliaccedilatildeo nos diferentes secto-res predominando o facto que em todos os sectores o quadro apresentado ser bastante semelhante

ruumlckt nachdem sie in 2008 die am besten bewertete Katego-rie gewesen war Starke Zuwaumlchse dh eine Einschaumltzung als problematischer sind in den Standortfaktoren LoumlhneLohn-nebenkosten SteuernAbgaben und Effizienz der oumlffentlichen Verwaltung festzustellen Diese Faktoren sind denn auch je-weils um eine Position nach oben geruumlckt oder bereiten den Firmen relativ mehr Kopfzerbrechen als noch vor 2 Jahren

Insgesamt ist festzustellen dass bis auf 2 Faktoren die eine leichte Verbesserung gegenuumlber 2008 ausweisen alle anderen als problematischer angesehen werden als vor 24 Monaten ndash mit den starken Ausschlaumlgen die oben genannt worden sind

Die einzelnen Bewertungen koumlnnen der Tabelle 16 entnom-men werden In der Graphik 17 sind die Faktorenbewertungen in den verschiedenen Sektoren nachzulesen ndash wie zu sehen ist zeigt sich das Bild in allen Sektoren relativ gleich

17 FActoREs DE locAlIZAccedilatildeo nos DIFEREntEs sEctoREs avaliaccedilatildeo meacutedia numa escala de 1 a 6 (1 = muito positivo 6 = muito negativo)

stAnDoRtFAKtoREn nAcH sEKtoREn Mittlere Bewertung auf einer Skala von 1 bis 6 (1 = am positivsten 6 = am negativsten)

MeacutediaDurchschnitt

InduacutestriaIndustrie

ComeacutercioHandel

ServiccedilosDienst-leistungen

Impo

stos

cont

ribuiccedil

otildees

Steu

ern A

bgab

en

Condiccedil

otildees d

e pag

amen

to e

eacutetica

de pa

gamen

to

Zahlu

ngsko

nditi

onen

-mor

al

Eficaacute

cia da

admini

straccedil

atildeo puacute

blica

Effizie

nz de

r oumlffe

ntlic

hen V

erwalt

ung

Salaacuter

ios e

custo

s natildeo

salar

iais

Loumlhn

e Lo

hnne

benk

osten

Direito

labo

ral e

sindic

atos

Arbeit

srech

t G

ewerk

scha

ften

Apoios

agraves em

pres

as

Foumlrd

ermitt

el fuuml

r Unt

erneh

men

Condiccedil

otildees d

e vida

para

chefi

as es

trang

eiras

Lebe

nsbe

dingu

ngen

auslauml

ndisc

her F

uumlhru

ngsk

raumlfte

Infra

-estr

utur

as

Infras

truktu

r

Pres

enccedila

de fo

rnec

edor

es qu

alifica

dos

Praumls

enz q

ualifi

zierte

r Lief

erant

en

Esta

bilida

de po

liacutetica

Polit

ische

Stab

ilitaumlt

Custo

s rela

ciona

dos c

om a

energ

ia

Energ

iekos

ten

Acesso

a tec

nolog

ias

Zuga

ng zu

Tech

nolog

ien

Pres

enccedila

de em

pres

as qu

alifica

das n

o seu

secto

r

Praumls

enz q

ualifi

zierte

r Unt

erneh

men de

s Sek

tors

50

45

40

35

30

25

20

55

60

15

10

2828

statements relating to all companies

Aussagen zu allen Unternehmen

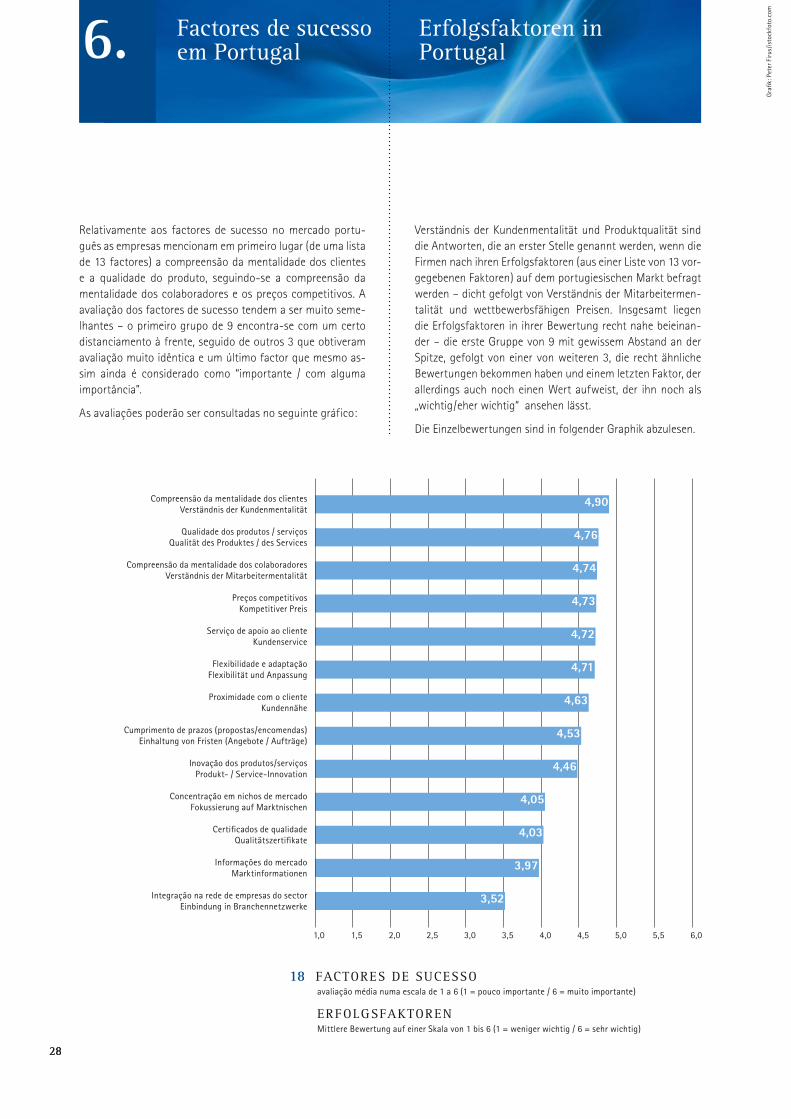

Relativamente aos factores de sucesso no mercado portu-guecircs as empresas mencionam em primeiro lugar (de uma lista de 13 factores) a compreensatildeo da mentalidade dos clientes e a qualidade do produto seguindo-se a compreensatildeo da mentalidade dos colaboradores e os preccedilos competitivos A avaliaccedilatildeo dos factores de sucesso tendem a ser muito seme-lhantes ndash o primeiro grupo de 9 encontra-se com um certo distanciamento agrave frente seguido de outros 3 que obtiveram avaliaccedilatildeo muito idecircntica e um uacuteltimo factor que mesmo as-sim ainda eacute considerado como ldquoimportante com alguma importacircnciardquo

As avaliaccedilotildees poderatildeo ser consultadas no seguinte graacutefico

Verstaumlndnis der Kundenmentalitaumlt und Produktqualitaumlt sind die Antworten die an erster Stelle genannt werden wenn die Firmen nach ihren Erfolgsfaktoren (aus einer Liste von 13 vor-gegebenen Faktoren) auf dem portugiesischen Markt befragt werden ndash dicht gefolgt von Verstaumlndnis der Mitarbeitermen-talitaumlt und wettbewerbsfaumlhigen Preisen Insgesamt liegen die Erfolgsfaktoren in ihrer Bewertung recht nahe beieinan-der ndash die erste Gruppe von 9 mit gewissem Abstand an der Spitze gefolgt von einer von weiteren 3 die recht aumlhnliche Bewertungen bekommen haben und einem letzten Faktor der allerdings auch noch einen Wert aufweist der ihn noch als bdquowichtigeher wichtigldquo ansehen laumlsst

Die Einzelbewertungen sind in folgender Graphik abzulesen

Factores de sucesso em Portugal

Erfolgsfaktoren in Portugal 6

Gra

fik P

eter

Fir

usi

stoc

kfot

oco

m

18 FActoREs DE sUcEsso avaliaccedilatildeo meacutedia numa escala de 1 a 6 (1 = pouco importante 6 = muito importante)

ERFolGsFAKtoREn Mittlere Bewertung auf einer Skala von 1 bis 6 (1 = weniger wichtig 6 = sehr wichtig)

15 20 25 30 35 40 45 50 55 60

Informaccedilotildees do mercadoMarktinformationen

397

Certificados de qualidadeQualitaumltszertifikate

403

Qualidade dos produtos serviccedilosQualitaumlt des Produktes des Services

476

Integraccedilatildeo na rede de empresas do sectorEinbindung in Branchennetzwerke

352

Inovaccedilatildeo dos produtosserviccedilosProdukt- Service-Innovation

446

Serviccedilo de apoio ao clienteKundenservice

472

Cumprimento de prazos (propostasencomendas)Einhaltung von Fristen (Angebote Auftraumlge)

453

Proximidade com o clienteKundennaumlhe

463

Concentraccedilatildeo em nichos de mercadoFokussierung auf Marktnischen

405

Compreensatildeo da mentalidade dos colaboradoresVerstaumlndnis der Mitarbeitermentalitaumlt

474

Preccedilos competitivosKompetitiver Preis

473

Flexibilidade e adaptaccedilatildeoFlexibilitaumlt und Anpassung

471

Compreensatildeo da mentalidade dos clientesVerstaumlndnis der Kundenmentalitaumlt

490

10

29

Comparativamente com o uacuteltimo questionaacuterio efectuado no que concerne a esta temaacutetica constata-se que as posiccedilotildees e respectivas avaliaccedilotildees dos factores de sucesso tiveram parcialmente grandes mutaccedilotildees no que refere aos seguin-tes toacutepicos aumentos na importacircncia da compreensatildeo da mentalidade do cliente flexibilidade e adaptaccedilatildeo foco em nichos de mercado e por sua vez uma grande diminuiccedilatildeo na importacircncia do cumprimento de prazos Conforme jaacute referido a ponderaccedilatildeo dos resultados parcelares das avaliaccedilotildees dos diversos itens no questionaacuterio de 2010 satildeo muito similares natildeo se devendo sobrevalorizar estas mutaccedilotildees

As diferenccedilas nas avaliaccedilotildees dos diversos sectores poderatildeo ser consultados no graacutefico 19

Im Vergleich zur letzten Umfrage zu diesem Thema haben sich die relativen Positionen und Wertungen der Erfolgsfak-toren zwar teilweise merklich geaumlndert ndash starke Zunahmen der Bedeutung bei Verstaumlndnis der Kundenmentalitaumlt Flexi-bilitaumlt und Anpassung sowie Fokussierung auf Marktnischen und starke Abnahme bei der Bedeutung der Einhaltung von Fristen ndash da die Bewertungen jedoch wie schon gesagt relativ nahe beieinander liegen sollte dies jedoch nicht uumlberbewertet werden

Die Unterschiede in den Bewertungen der einzelnen Sektoren sind in Graphik 19 zu sehen

19 FActoREs DE sUcEsso PoR sEctoREs Avaliaccedilatildeo meacutedia numa escala de 1 a 6 (1 = pouco importante 6 = muito importante)

ERFolGsFAKtoREn nAcH sEKtoREn Mittlere Bewertung auf einer Skala von 1 bis 6 (1 = weniger wichtig 6 = sehr wichtig)

50

45

40

35

30

25

20

55

60

15

10

MeacutediaDurchschnitt

InduacutestriaIndustrie

ComeacutercioHandel

ServiccedilosDienst-leistungen

Qualid

ade d

os pr

odut

os s

erviccedilo

s

Qualit

aumlt de

s Pro

dukte

s de

s Serv

ices

Servi

ccedilo de

apoio

ao cl

iente

Kund

ense

rvice

Cumpr

imen

to de

praz

os (p

ropo

stase

ncom

enda

s)

Einha

ltung

von F

risten

(Ang

ebot

e A

uftrauml

ge)

Preccedil

os co

mpetit

ivos

Kompe

titive

r Prei

s

Flexib

ilidad

e e ad

apta

ccedilatildeo

Flexib

ilitaumlt

und A

npas

sung

Certifica

dos d

e qua

lidad

e

Qualit

aumltsze

rtifik

ate

Inova

ccedilatildeo d

os pr

odut

os s

erviccedilo

s

Prod

ukt-

Serv

ice-In

nova

tion

Infor

maccedilotildee

s do m

ercad

o

Marktin

form

ation

en

Conce

ntraccedil

atildeo em

nich

os de

merc

ado

Foku

ssieru

ng au

f Mark

tnisc

hen

Prox

imida

de co

m o cli

ente

Kund

ennauml

he

Integ

raccedilatildeo

na re

de de

empr

esas

do se

ctor

Einbin

dung

in Bran

chen

netzw

erke

Compr

eens

atildeo da

men

talid

ade d

os cl

ientes

Verst

aumlndn

is de

r Kun

denm

enta

litaumlt

Compr

eens

atildeo da

men

talid

ade d

os co

labor

ador

es

Verst

aumlndn

is de

r Mita

rbeit

ermen

talit

aumlt

3030

7 tema especial sonderthema

Relaccedilatildeo entre a filial de empresas alematildes em Portugal e respectiva casa-matildee As empresas foram questionadas sobre o tema especiacutefico re-lativamente agrave ldquorelaccedilatildeo entre a filial e a casa-matildeerdquo Enquanto que em 2008 o questionaacuterio abordou a temaacutetica ldquorecursos humanos e qualificaccedilatildeordquo em 2010 pretende-se averiguar uma maior transparecircncia no que refere ao relacionamento da filial em Portugal com a casa-matildee na Alemanha

Na praacutetica foram utilizados trecircs capiacutetulos nos quais foram questionadas as funccedilotildees da filial no contexto da empresa o correspondente grau de autonomia e eventuais consequecircn-cias na relaccedilatildeo casa-matildee filial

Em primeiro lugar averiguou-se a frequecircncia de substituiccedilatildeo dos cargos de gerente nas empresas Refira-se que uma ele-vada rotaccedilatildeo parece ser excepccedilatildeo 40 das empresas mu-dam de gerecircncia em meacutedia todos os 10 anos ou mais 20 todos os 4 a 6 anos respectivamente 7 a 9 anos Natildeo houve nenhuma resposta indicando mudanccedila de gerecircncia em me-nos tempo que os referidos 4 a 6 anos

No que refere agrave ocupaccedilatildeo das posiccedilotildees de gerecircncia denota--se que para respectivamente um terccedilo das empresas a na-cionalidade doda gerente eacute irrelevante ou de preferecircncia portuguesa Por sua vez um quarto das empresas considera importante que o gerente detenha a nacionalidade alematilde

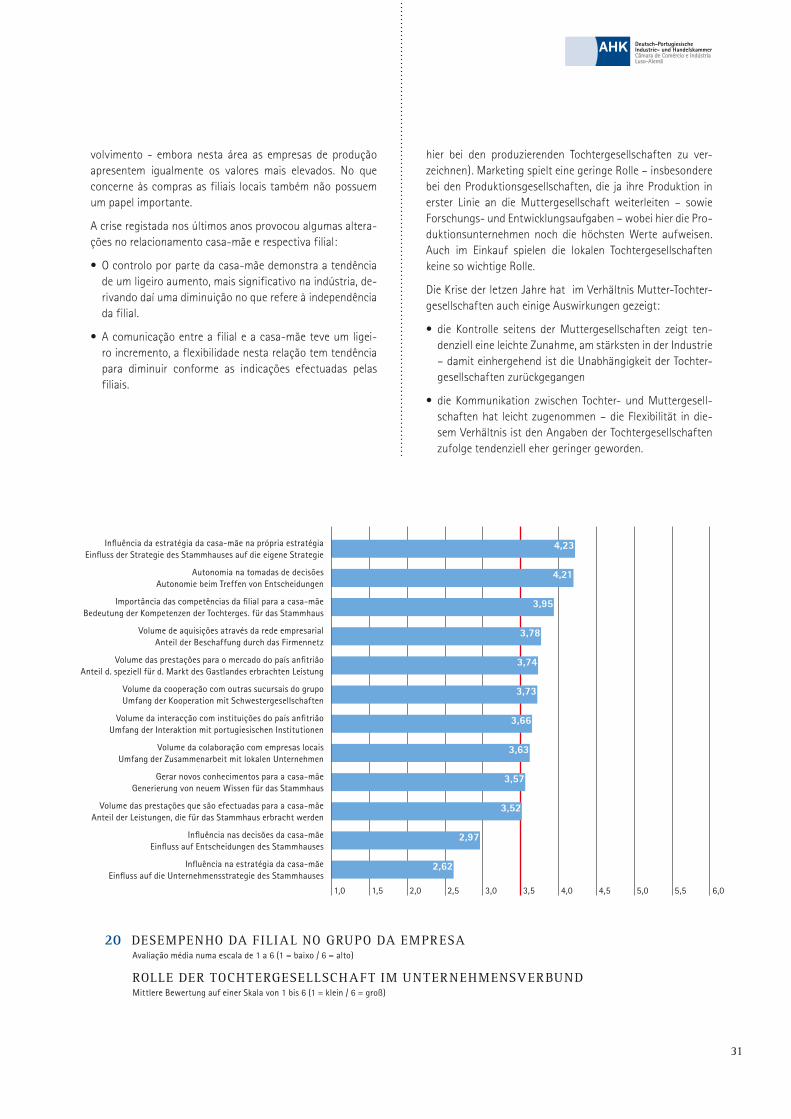

Desempenho da filial dentro do grupo da empresaA predominacircncia forte de investimento alematildeo em Portugal em empresas fabris e consequentemente de produccedilatildeo para exportaccedilatildeo (para a Alemanha ou outros mercados) marca naturalmente a divisatildeo de tarefas dentro das diversas empre-sas do mesmo grupo

O papel da filial portuguesa eacute aleacutem da gerecircncia da proacutepria filial ndash mais fortemente representada na aacuterea comercial (o valor mais elevado eacute verificado no comeacutercio) serviccedilo de as-sistecircncia ao cliente (igualmente no comeacutercio o mais elevado) e a produccedilatildeo (o valor mais elevado encontra-se nas filiais fabris) Por sua vez o marketing tem um papel relativamente pouco significativo especialmente nas empresas de produ-ccedilatildeo que orientam a produccedilatildeo em primeiro lugar agrave sua casa--matildee como tambeacutem agraves actividades de investigaccedilatildeo e desen-

beziehungen zwischen tochter-gesellschaften deutscher Unternehmen in Portugal und ihren muttergesellschaftenIn einem Sonderteil der Umfrage sind die Unternehmen nach Einschaumltzungen zu dem Thema bdquoBeziehungen zwischen Toch-ter- und Muttergesellschaftldquo gefragt worden

Nachdem in der Umfrage 2008 das Thema bdquoPersonal und Qualifikationldquo behandelt wurde sollten mit der Umfrage 2010 die verschiedenen Aspekte ihrer Beziehungen zu den deut-schen Stammhaumlusern transparenter gemacht werden

Umgesetzt wurde dies durch drei Unterkapitel in denen die Funktionen der Tochtergesellschaft im Gesamtunterneh-men der entsprechende Autonomiegrad und etwaige Kon-sequenzen der Wirtschaftskrise auf die Beziehung Mutter- Tochtergesellschaft abgefragt wurden

Vorab wurde die Frequenz des Wechsels und der Besetzung der Geschaumlftsfuumlhrung der Unternehmen ermittelt Hierbei scheint eine relativ haumlufige Rotation die Ausnahme zu sein 40 der Firmen wechseln die Geschaumlftfuumlhrung im Schnitt nur alle 10 Jahre oder seltener je 20 alle 4 bis 6 bzw 7 bis 9 Jahre In kuumlrzeren Zeitraumlumen kaum eine

Was die Besetzung der Geschaumlftsfuumlhrungspositionen angeht ist zu beobachten dass fuumlr etwa je ein Drittel der Firmen die Nationalitaumlt der Geschaumlftsfuumlhrerin entweder irrelevant ist oder vorzugsweise Portugiesen gewaumlhlt werden ein Viertel der Firmen legen Wert darauf diese Position mit einemr Deutschen zu besetzen

Rolle der tochtergesellschaft im UnternehmensverbundDie starke Ausrichtung des deutschen Investments in Portu-gal auf Produktionsgesellschaften und folglich auf Export-produktion ndash sei es nach Deutschland oder in andere Maumlrkte ndash praumlgt naturgemaumlszlig auch die Aufgabenteilung zwischen den verschiedenen Unternehmen der Gruppe

Die Rolle der portugiesischen Tochtergesellschaften ist ndash ne-ben der eigentlichen Geschaumlftsleitung vor Ort - am staumlrksten im Bereich Verkauf (der houmlchste Wert ist hier im Handel zu verzeichnen) Kundenbetreuung (hier ist die Rolle im Handel ebenfalls am houmlchsten) und Produktion (der houmlchste Wert ist

Gra

fikcopy

Mus

hake

sas

hutt

erst

ock

com

31