Embed Size (px)

Citation preview

1

En busca del objetivo perdido:

una relectura moderna de la historia del BCRA

Por Hansel y Gretel.

Abstract

El presente trabajo presenta dos visiones sobre la historia del Banco Central de la República

Argentina: una tradicional y una moderna. La primera es un resumen histórico de los 75 años del

BCRA, enfocándose en sus objetivos e instrumentos. La segunda visión intenta analizar la historia del

BCRA desde la teoría moderna de central banking, utilizando un modelo de optimización de una

función de pérdida definida sobre las brechas de inflación y de producto.

Palabras clave: Historia y objetivos del BCRA, Preferencias asimétricas, Inflación, GMM.

Código JEL: E58, N16

I. Introducción

La creación del Banco Central de la República Argentina (BCRA) en 1935 no sólo es

uno de los hitos más importantes de la historia económica de nuestro país, sino que

además marca un quiebre en la concepción y en la forma de hacer política

económica. Desde ese entonces el manejo monetario ya no estaría librado al azar,

sino que el país contaría con una autoridad monetaria encargada de coordinar las

políticas relacionadas al sector monetario y financiero.

La historia del BCRA está intrínsecamente ligada a la historia política y económica

del país, siendo a partir de 1940 su eje la aparición y persistencia del fenómeno

inflacionario. Los altos y bajos de la política económica tuvieron su contraparte en el

BCRA: en sus 75 años de existencia alternaron regímenes liberales con otros de

centralización; los objetivos abarcaron desde moderar los efectos de las

fluctuaciones externas sobre la actividad económica, hasta preservar el valor de la

moneda; las tasas de interés fueron libres o controladas alternando repetidamente,

etc.

En la actualidad parece estar ampliamente aceptado que el principal objetivo de los

bancos centrales debe ser la estabilidad de precios, pudiendo tener como objetivo

2

secundario la estabilización del producto. Las reformas llevadas a cabo en los

bancos centrales durante los últimos quince años han estado en concordancia con

estas ideas. A la luz de estas teorías, nos preguntamos si es posible releer la historia

del BCRA a lo largo de estos 75 años, considerando que se comportaba como un

banco central “de libro de texto”. Esta relectura de la historia del BCRA permitiría

identificar en qué manera el comportamiento del mismo difiere o no al predicho por

las teorías actuales y hacia dónde puede dirigirse.

En la próxima sección se ofrece una revisión de la historia del Banco Central de la

República Argentina. En ella se analizan no sólo las condiciones previas a su

creación y las distintas etapas en que se puede dividir su accionar, sino también los

objetivos propios de cada época y los instrumentos utilizados para lograrlos. La

tercera sección comprende la segunda parte del análisis. En ella se busca evaluar la

posibilidad de reinterpretar el accionar del BCRA a la luz de un modelo propio de la

teoría moderna de central banking. La descripción del modelo y los detalles

empíricos y econométricos asociados a su estimación, junto con la interpretación de

los resultados de la misma, son también incluidos en este acápite. Finalmente la

cuarta sección del trabajo se reserva para las conclusiones.

II. Visión tradicional

Denominamos “visión tradicional” a la lectura de la historia del BCRA que no

interpreta los hechos ocurridos desde alguna teoría económica en particular, sino

que resume lo ocurrido en relación a la creación del BCRA, sus objetivos,

instrumentos y medidas de política monetaria llevadas a cabo. En esta visión

seguimos principalmente las etapas definidas por Arnaudo (1987), actualizándolas

hasta el presente.

II. a. Situación previa y creación del BCRA

De los 200 años de historia de la República Argentina, el BCRA sólo ha presenciado

poco más de un tercio de los mismos. Esto significa que durante más de la mitad de

la historia de la nación no existió una autoridad monetaria que llevase a cabo una

política monetaria unificada y planeada. La inestabilidad monetaria fue moneda

corriente en estos años.

Argentina se caracterizó desde su etapa colonial por la utilización de moneda

metálica como régimen monetario. Esto continuó así a partir de la etapa de

3

organización nacional con la utilización del peso fuerte como moneda de curso legal.

A pesar de esto, existió la circulación de papel moneda a partir de la emisión del

Banco Provincia de Buenos Aires en 1867 y del Banco Nacional desde 1872. Este

papel moneda se caracterizaba por ser convertible a metálico.

En principio, el gobierno no podía influir sobre la cantidad de dinero en circulación,

sin embargo sí lo hizo a partir de la colocación de deuda en el Banco Provincia de

Buenos Aires y en el Banco Nacional, a través de los Bancos Garantidos (que

debían suscribir deuda nacional para poder funcionar y que al dejar de funcionar se

pasó su deuda al Banco Nación) y finalmente con las restricciones de emisión

acordadas con el Banco de Inglaterra.

Recién en 1899 se adoptó un régimen unificado de emisión reintegrándose al patrón

oro a partir de la creación de la Caja de Conversión, donde la emisión primaria

dependía de la entrada y salida de oro, y la emisión secundaria se dejó en manos de

los intermediarios financieros sin mayores limitaciones. La Caja de Conversión

contaba con reservas suficientes para respaldar sólo una parte de la base monetaria

y el Banco Nación intervenía para suavizar las fluctuaciones monetarias. La

adopción de la Caja de Conversión estuvo motivada principalmente para evitar las

continuas apreciaciones y depreciaciones del tipo de cambio. La Caja de Conversión

fue abandonada en 1914, retomada en 1927 y abandonada nuevamente en 1930,

principalmente por los efectos del sector externo en la circulación monetaria que

implicaba este régimen.

A pesar de haber abandonado la Caja de Conversión en 1914, se continuaba

emitiendo con las reglas de la misma, en este sentido el gobierno seguía sin contar

con un mecanismo estabilizador del volumen de circulante. Pueden mencionarse

dos mecanismos de flexibilización para aquellas reglas: 1) La posibilidad de

redescuentos, establecida en 1914 aunque no fue utilizada sino hasta 1931; 2) la

posibilidad de realizar préstamos al gobierno, como fue el caso del Empréstito

Patriótico en 1932.

Las continuas entradas y salidas del patrón oro no permitían que Argentina

institucionalizara un régimen monetario ordenado y este vacío permitió que el

gobierno financiara su déficit en 1932 con emisión monetaria. Las preocupaciones

en torno a la creación del BCRA no estaban relacionadas únicamente a la

determinación de la cantidad de dinero, sino también a la regulación de los

4

intermediarios financieros y a la legislación referente a la política de redescuentos y

al manejo de títulos del gobierno. La idea del BCRA surgió como la forma de generar

un organismo único que llevara a cabo las tareas que hasta entonces habían sido

realizadas sin normativa alguna y prosperó principalmente por las condiciones

económicas favorables del momento en que surgió.

Cuatro aspectos caracterizaron el debate por la creación del BCRA: 1. La función del

Banco Central; 2. La separación de la Banca Comercial de la Banca de Inversión; 3.

El carácter de las reservas bancarias; y 4. La garantía gubernamental de los

depósitos de bancos comerciales. Se generaron dos posiciones, principalmente en

torno a las discrepancias respecto al primer aspecto: una posición planteaba que el

BCRA debía ocuparse únicamente de mantener el valor de la moneda y su

convertibilidad, mientras que la otra posición creía que era función del BCRA

promover condiciones favorables para la estabilidad de la actividad económica y el

pleno empleo. Estas dos posiciones se correspondían a su vez con los dos modelos

existentes de Banco Central: el británico y el norteamericano.

El proyecto enviado al Congreso en 1933 por Pinedo se basaba en la propuesta del

especialista inglés Otto Niemeyer que proponía la creación de un Banco Central,

siendo una solución en cierta medida a mitad de camino entre los dos modelos

mencionados anteriormente. Se fijaron dos objetivos para el BCRA (Art. 3, Ley N°

12.155, sancionada en marzo de 1935): el primero, preocupado por la inestabilidad

externa, consistía en “concentrar reservas suficientes para moderar las

consecuencias de la fluctuación en las exportaciones y las inversiones de capitales

extranjeros sobre la moneda, el crédito y las actividades comerciales, a fin de

mantener el valor de la moneda”. El segundo objetivo planteaba que el BCRA debía

“regular la cantidad de crédito y de los medios de pago adaptándolos al volumen real

de los negocios”; en este aspecto se adoptó la posición de la banking school

consistente en otorgar créditos según las condiciones internas y no según la entrada

de oro y divisas como sostenía la currency school.

El BCRA contaría con operaciones de expansión o reducción de la base monetaria

como instrumentos para lograr tales objetivos. No sólo la emisión monetaria pasó a

ser potestad exclusiva del BCRA, sino que también pasaron a serlo las operaciones

con oro, divisas y cambio extranjero, los préstamos al sistema financiero y la compra

de títulos públicos (Art. 32, Ley N° 12.155). Esto implica que el BCRA podía emitir

5

únicamente contra oro y divisas, préstamos al gobierno o redescuentos al sistema

financiero.

En cuanto a su estructura, el BCRA fue creado como una entidad mixta con un

directorio compuesto por un presidente y su vice, más otros 12 miembros,

representantes del gobierno, los bancos provinciales y privados y otros sectores

económicos. Esta conformación no estuvo exenta de debates, siendo interpretada

por algunos como una independencia excesiva del gobierno, y por otros como un

intervencionismo excesivo del gobierno1.

II. b. Banco Central Clásico (1935 – 1946)

Arnaudo (1987) denomina al periodo que abarca desde 1935 hasta 1945 como

“Banco Central Clásico”. Estos doce años se analizan conjuntamente, aunque a

partir de 1940 podría decirse que comenzó a operar el cambio de un economía

sujeta a fluctuaciones externas a otra con presiones inflacionarias persistentes. En

este periodo el BCRA tenía en claro su primer objetivo: contrarrestar los efectos de

fluctuaciones externas. No era considerado como factible que la inestabilidad tuviese

causas internas, debido principalmente al tamaño relativo de estas fluctuaciones.

La regulación monetaria se llevó a cabo a través de operaciones de mercado

abierto, lo cual tenía dos efectos: por un lado, modificaba las reservas bancarias, y

por el otro, tenía un efecto sobre la tasa de interés nominal al aumentar o disminuir

los activos que competían contra los préstamos. En esta etapa el BCRA siguió una

posición tradicional en cuanto a que buscaba mantener la tasa de interés nominal en

un nivel razonable, ajustando la oferta monetaria a la demanda que se produjese a

esa tasa. Los efectivos mínimos no fueron utilizados durante esta etapa como un

instrumento de regulación monetaria, sino que sólo pretendían asegurar la solvencia

bancaria.

Para alcanzar su objetivo de estabilizar las fluctuaciones externas, el BCRA durante

el primer subperiodo (1935-1940) llevó cabo operaciones de expansión y contracción

de los agregados monetarios que le permitieron mantener la tasa de interés nominal

constante. La operatoria se realizaba a través de la venta de bonos del gobierno a

los bancos y de la sugerencia a los mismos de adoptar una política de préstamos

1 Ver Gerchunoff y Llach (2007), pág. 138 para algunas opiniones al respecto de R. Prebisch y O.

Niemeyer.

6

conservadora y fortalecer sus reservas. Este periodo, entonces, se caracterizó por

políticas contracíclicas y una expansión moderada de los medios de pago.

El segundo periodo (1940-1945) estuvo signado por un saldo positivo de la balanza

comercial, la consiguiente entrada de divisas y el aumento del ahorro interno que

culminó en un aumento de precios, dando el puntapié inicial a un proceso

inflacionario. En tal contexto, el BCRA debió realizar operaciones de absorción sobre

los agregados monetarios pero las mismas no fueron suficientes para evitar la gran

expansión de la base monetaria. Asimismo, mantener constante la tasa de interés

nominal comenzaba a perder sentido ante la diferencia que comenzaba a percibirse

entre valores nominales y reales. (Ver Gráfico N°1)

El BCRA interpretó el proceso inflacionario ocurrido a partir de 1943 como: 1) una

inflación de demanda, producida por la escasez de bienes de importación, la rigidez

de la producción nacional y el aumento del gasto público; 2) debido a la

flexibilización de las reglas de equilibrio presupuestario, el BCRA no era capaz de

absorber en su totalidad la expansión generada por el sector externo; y 3) las

necesidades de la emergencia bélica superaban su capacidad de intervención.

Gráfico N°1: Inflación 1935-1945

Fuente: Elaboración propia en base a Arnaudo (1987) y Gerchunoff y Llach (2007)

II. c. Nacionalización de Depósitos (1946 – 1957)

En 1946 la carta orgánica del BCRA fue modificada sustancialmente, dando origen a

lo que se conoce como “sistema de nacionalización de depósitos”. En primer lugar,

el BCRA dejó de ser una sociedad mixta para pasar a ser completamente estatal; en

-10

-5

0

5

10

15

20

25

30

1935 1936 1937 1938 1939 1940 1941 1942 1943 1944 1945

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

7

segundo lugar, se nacionalizó el sistema bancario, convirtiendo a los bancos en

agentes del BCRA. En este sistema, el BCRA no sólo concentraba el monopolio de

la emisión de dinero y de la supervisión del sistema financiero, sino que también

tendría completa libertad para manejar el crédito. El BCRA tenía, entonces, tanto el

monopolio de la emisión primaria de dinero, como el monopolio de la emisión

secundaria.

El sistema de nacionalización funcionaba de la siguiente forma: los bancos

comerciales captaban depósitos por cuenta del BCRA, sin tener capacidad para

prestar los fondos así obtenidos. Luego, el BCRA otorgaba redescuentos a los

bancos comerciales para que éstos realizaran las operaciones de crédito. El BCRA

remuneraba los depósitos captados por los bancos comerciales y al mismo tiempo

les cobrara por los redescuentos que les otorgaba. Estos redescuentos eran

asignados principalmente de forma discrecional, teniendo en cuenta los objetivos del

gobierno y las cercanías políticas al mismo, y fueron canalizados principalmente al

Banco Nación, al Banco Industrial y al Banco Hipotecario.

Con la reforma de 1946 también se modificó el objetivo que perseguía el BCRA,

siendo ahora regular el crédito y los medios de pago para mantener un alto grado de

ocupación (Decreto Ley 8.503). El pleno empleo se lograría canalizando los

préstamos hacia los sectores capaces de generar un mayor crecimiento y

ocupación. Otra serie de reformas en 1949 puso al BCRA bajo la órbita del

Ministerio de Finanzas y redujo la cantidad de directores del mismo y amplió la

capacidad de otorgar adelantos al gobierno.

Como instrumentos de control monetario, el BCRA contó con: 1) la tasa nominal de

interés, que mantuvo fija ya que era el único acreedor y deudor financiero; y 2) la

selectividad del crédito. Con tasas de inflación positivas y muy variables, el primer

instrumento implicó que la tasa real de interés fuera permanentemente negativa,

generando racionamiento en el mercado del crédito y una transferencia de riqueza

de ahorristas a deudores. En esta situación, el crédito selectivo era indispensable

para determinar qué sectores recibirían los fondos y el subsidio implícito en una tasa

real de interés negativa. Los redescuentos otorgados para dar préstamos fueron

superiores a los depósitos recibidos por el sistema, lo cual incrementó las presiones

inflacionarias ya existentes.

8

Adicionalmente, el BCRA creó recursos monetarios para financiar el déficit

presupuestario del gobierno nacional, aunque en los primeros años de este periodo

el gobierno se financiaba con los fondos superavitarios del Sistema de Previsión

Social y del IAPI (Instituto Argentino para la Promoción del Intercambio). También

financió las operaciones de éste último ente, el rescate de las cédulas hipotecarias

en 1946 y la operatoria del Banco Hipotecario que entonces pasó a depender

enteramente de los redescuentos.

Durante este periodo el BCRA dejó de aplicar las políticas contracíclicas que había

intentado utilizar durante la etapa anterior y tuvo un carácter expansionista durante

casi todos los años, consolidándose las presiones inflacionarias. (Gráfico N°2)

Gráfico N°2: Inflación 1946-1956

Fuente: Elaboración propia en base a Arnaudo (1987) y Gerchunoff y Llach (2007)

II. d. Sofisticación Financiera (1957 – 1968)

A fines de 1957 la Carta Orgánica del BCRA fue reformada nuevamente, pero esta

vez para terminar con el régimen de nacionalización de depósitos. El BCRA se

ocuparía de la política monetaria a través de la fijación de efectivos mínimos de los

bancos, aunque también se le otorgó la facultad de controlar tanto cuantitativa como

cualitativamente los préstamos otorgados por los bancos. El BCRA volvió a ser

autárquico, anulándose la estrecha relación que tenía con el Ministerio de Finanzas.

Se buscaba terminar con el clima de represión financiera prevaleciente en la etapa

anterior que había reducido la intermediación financiera. En este periodo hubo un

crecimiento del sector bancario, debido a las nuevas reglas, y también aparecieron y

0

10

20

30

40

50

60

1946 1947 1948 1949 1950 1951 1952 1953 1954 1955 1956

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

9

se desarrollaron agentes financieros no bancarios. El rol de éstos últimos en cuanto

a la transmisión de la política monetaria preocupó al BCRA, quien en 1961 comenzó

un registro de los mismos, y en 1962 definió su reglamentación que adoptaría forma

definitiva en 1964. Esta reglamentación establecía la fijación de tasas de interés

para los préstamos y depósitos un poco superiores a las bancarias, el efectivo

mínimo sobre depósitos y el capital mínimo con que debían contar.

Durante este periodo también se modificaron los objetivos perseguidos por el BCRA,

siendo ahora éstos: 1) Moderación de los efectos de las fluctuaciones del balance de

pagos sobre la actividad económica y el valor de la moneda; 2) Desarrollo ordenado

del ahorro y la inversión; 3) Desarrollo ordenado y persistente del ingreso nacional; y

4) Máxima ocupación de los factores productivos.

Como instrumentos de control monetario, el BCRA contaba con los efectivos

mínimos, realizar un control cualitativo y cuantitativo de los préstamos, fijar tasas de

interés y de redescuento y realizar operaciones de mercado abierto. Sin embargo,

estas operaciones estuvieron limitadas tanto por la financiación del déficit

presupuestario como por la escasez de reservas internacionales. En esta etapa se

buscó adecuar el multiplicador monetario (a través de modificaciones en los

efectivos mínimos principalmente) para que la economía contara con la cantidad

adecuada de activos monetarios.

Gráfico N°3: Inflación 1957-1967

Fuente: Elaboración propia en base a Arnaudo (1987) y Gerchunoff y Llach (2007)

0

20

40

60

80

100

120

140

160

1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

10

La persistencia del fenómeno inflacionario (ver Gráfico N°3) preocupó a las

autoridades económicas, lo cual generó que los planes de estabilización se

enfocaran en alcanzar la estabilidad de precios. Estos planes buscaron

principalmente detener la inflación y corregir el tipo de cambio real. En este sentido,

el BCRA debía detener el aumento desmesurado de los agregados monetarios, ya

que éste o bien causaba el proceso inflacionario o bien lo convalidaba.

II. e. Institucionalización Financiera (1968 – 1977)

Durante la etapa de Sofisticación Financiera surgieron nuevos intermediarios

financieros, que en un principio fueron denominados “no bancarios”. Como

consecuencia de su aceptación y continuidad, se decidió institucionalizarlos en 1969

a través de la Ley N° 18.061 de Entidades Financieras, que reemplazó a la Ley de

Bancos. Las nuevas disposiciones también buscaban llevar a cabo una

especialización del sector, para lo cual se definieron diversas categorías de

entidades y las operaciones y plazos con los que cada una trabajaría.

Según Arnaudo (1987), la incorporación de estos nuevos intermediarios y los nuevos

activos relacionados dificultó la identificación y el control sobre los agregados

monetarios/financieros, reduciendo así las oportunidades de mantener una política

monetaria dada. Las principales complicaciones surgieron a partir de la existencia de

títulos públicos indexados y del mercado de aceptaciones2, que estaban en

competencia con los depósitos pero que eran más atractivos en un contexto

inflacionario (Gráfico N°4).

Durante los primeros años de esta etapa el objetivo del BCRA continuó siendo el

mismo que durante la etapa anterior. Sin embargo, con la modificación de la Carta

Orgánica del BCRA en 1973 el objetivo del mismo fue redefinido como: “Regular el

crédito y los medios de pago a fin de crear condiciones que permitan mantener un

desarrollo económico ordenado y creciente, con sentido social, un alto grado de

ocupación y el poder adquisitivo de la moneda” (Ley 20.539).

En relación a los instrumentos de política monetaria, pueden distinguirse tres

subperiodos: uno liberal, hasta 1970; uno intervencionista, hasta 1973; y un tercero a

partir de la restauración del régimen de nacionalización de depósitos hasta 1976.

2 Las aceptaciones eran operaciones que podían realizarse en el sector bancario y en el no bancario,

a una tasa de interés libre y con una garantía privada doble, ya que debía tener la garantía del deudor y de la entidad financiera. Fueron preferidas por la gran adaptabilidad de las tasa de interés libres.

11

Durante el primer subperiodo, se utilizaron como instrumento principalmente los

efectivos mínimos medios para evitar las complicaciones generadas por los efectivos

mínimos marginales. También se redujeron la política selectiva de créditos y el

volumen de redescuentos otorgados por el BCRA. Debido a la baja inflación

registrada en estos años, las tasas reales de interés llegaron a ser positivas, lo cual

contrasta con las continuas tasas negativas registradas anteriormente.

Gráfico N°4: Inflación 1968-1976

Fuente: Elaboración propia en base a Arnaudo (1987) y Gerchunoff y Llach (2007)

El comienzo del segundo subperiodo estuvo marcado por el deterioro en la situación

económica, lo cual llevó a un incremento progresivo en los efectivos mínimos medios

sobre depósitos a la vista. También comenzaron a aplicarse reglamentaciones en

busca de dirigir el crédito, como la prioridad para pequeñas y medianas empresas,

congelamiento de la proporción de crédito a grandes empresas, ventajas y

seguridades de pago para los préstamos externos, entre otras medidas. Estas

reglamentaciones generaron un aumento de los préstamos extranjeros, ya que por

un lado redujeron el mercado interno y por otro tenían condiciones especiales, como

los seguros de cambios, que permitían aprovechar el subsidio generado por las

tasas de interés reales negativas.

Finalmente, el tercer subperiodo se caracteriza por la restauración del régimen de

nacionalización de depósitos de 1946, pero con ciertas modificaciones que no

modificaron la esencia del régimen imperante. Nuevamente los intermediarios

financieros se convirtieron en agentes del BCRA para recibir los depósitos a la vista

0

50

100

150

200

250

300

350

400

450

500

1968 1969 1970 1971 1972 1973 1974 1975 1976

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

12

y a plazo en nombre del mismo. A diferencia del régimen de 1946, en éste se

pretendía lograr cierta competencia entre los intermediarios al remunerarlos en

forma uniforme sin tener en cuenta los costos incurridos en la captación de los

depósitos. Los fondos para préstamos también eran otorgados a través de

redescuentos, pero en este caso las entidades financieras tenían permitido dirigirlos

tanto a préstamos como al mercado de aceptaciones. Con el régimen de

nacionalización de depósitos se deterioró aun más la capacidad del BCRA para

regular el volumen del crédito.

II. f. Libertad Financiera (1977 – 1981)

Este periodo está signado por la implementación de la “Reforma Financiera” (Ley

21.526), que buscaba poner fin a la alternancia entre libertad y regulación del

sistema bancario argentino, implementando la primera alternativa en todos sus

aspectos. La Reforma Financiera implicaba una liberalización de las tasas de interés

y las “desnacionalización” de los depósitos, en miras de acabar con las tasas reales

de interés negativas y con la especulación que se había generado.

Los objetivos del BCRA establecidos en su Carta Orgánica no se modificaron en

esta etapa, pero debe considerarse que estuvieron sujetos a las metas de liberalizar

el sistema financiero y solucionar los problemas externos. Durante la Reforma

Financiera se estableció un efectivo mínimo único e independiente del tipo de

depósito, fijado inicialmente en un nivel alto. Este efectivo mínimo sería remunerado,

mientras que la capacidad prestable (representada por los depósitos a la vista) sería

gravada por la Cuenta de Regulación Monetaria. Considerando el contexto

inflacionario, se produjo un traspaso de depósitos a la vista por depósitos a plazo lo

cual implicó una Cuenta de Regulación Monetaria deficitaria para el BCRA (la

remuneración de los efectivos mínimos fue superior a los recursos generados al

gravar los depósitos a la vista) y la consecuente creación de dinero.

Durante este periodo las tasas de interés pasaron a formarse siguiendo las reglas de

una economía pequeña abierta: la tasa nominal era igual a la tasa de interés nominal

internacional más el riesgo de depreciación, y la tasa real era igual a la tasa de

interés nominal menos la inflación.

El régimen de tasas de interés libres, combinado con la garantía a los depósitos (que

no se eliminó con la reforma) y la ausencia de un sistema de supervisión adecuado

13

no permitió alcanzar el objetivo de acabar con la especulación financiera, sino que

se generaron nuevas y más complejas formas de especulación, y la inflación

promedio no bajó de los tres dígitos como se aprecia en el Gráfico N°5.

II. g. Crisis Financiera (1981 – 1983)

La principal consecuencia de la liberalización financiera sin eliminar la especulación

fue la crisis bancaria de 1980 y la subsiguiente crisis financiera a la que dio origen.

Los agentes, que estaban acostumbrados a tomar préstamos a tasas reales

negativas, dejaron de cumplir con sus deudas en espera de algún tipo de rescate por

parte del gobierno. Los bancos, que necesitaban seguir pagando a sus depositantes,

debieron aumentar aún más las tasas de interés para captar nuevos depósitos. Esta

situación combinada con la garantía de los depósitos por parte del BCRA produjo

que los depositantes no controlaran la calidad de las entidades en la que confiaban

sus fondos. El Banco de Intercambio Regional, el más grande en 1980, fue el

primero en sufrir las consecuencias y en cerrar sus puertas durante el primer

trimestre de aquel año. La seguidilla de bancos intervenidos probó que el sistema

financiero se encontraba debilitado y que su fragilidad era notable. El BCRA

respondió redescontando carteras, lo cual implicó un aumento de la emisión que en

última instancia terminaría con el programa cambiario existente en el momento.

Durante estos años, el objetivo oficial del BCRA continuó siendo el mismo, pero

nuevamente estaba sujeto a la coyuntura que estaba atravesando el sistema

financiero. El BCRA debía encargarse de restaurar la salud del sistema y evitar un

cierre masivo de instituciones. Para realizar esto, el BCRA utilizó el Bono Nacional

de Consolidación Económico-Financiera, que permitía ampliar el plazo de los

préstamos en moneda nacional y tenía efectos similares a un redescuento, aunque

instrumentando de distinta forma. La autoridad monetaria tomó a su cargo el riesgo

de plazo (se transformaron los préstamos del sistema a préstamos de largo plazo y

fueron financiados con depósitos de corto plazo) lo cual representó una gran

limitación para llevar adelante la política monetaria ya que limitó los instrumentos

que tenía a su alcance.

En el caso de los préstamos en moneda extranjera, los mismos habían aumentado

al ser la tasa de interés doméstica superior a la nacional, generando que se tomaran

préstamos en el exterior para ser colocados internamente. Después de la crisis

bancaria, el BCRA no contaba con las reservas suficientes para afrontar los

14

préstamos externos que se debían pagar, con lo cual debió incentivar su renovación

a través del establecimiento de seguros de cambio. Esta medida derivó en última

instancia en que el Estado se hiciera cargo de la deuda externa privada.

La resolución de la crisis financiera fue perjudicial para el sistema financiero, ya que

se deterioró la confianza en el mismo y se realizó a costa de los depositantes del

sistema y subsidiando a los deudores, lo cual redujo la monetización de la

economía.

Gráfico N°5 Inflación 1977-1990

Fuente: Elaboración propia en base a Arnaudo (1987) y Gerchunoff y Llach (2007)

II. h. Hiperinflación y Desorden (1983 – 1991)

Este periodo se caracterizó por la intención de sanear el sistema financiero y por la

imposibilidad de controlar el crecimiento de los precios, llegando a la situación

extrema de una hiperinflación en 1989. (Ver Gráfico N°5)

En la Carta Orgánica del BCRA se preservaron los objetivos establecidos, pero se

introdujeron modificaciones en lo concerniente a su autarquía del Poder Ejecutivo y

sus ministerios, limitaciones a la asistencia a las entidades financieras y al gobierno

nacional. Las funciones de supervisión fueron asignadas a la “Superintendencia de

Entidades Financieras y Cambiarias”, un órgano que dependia presupuestariamente

del BCRA.

Durante los primeros años el BCRA financió con créditos la compra de divisas que

realizó el gobierno nacional, pero su efecto expansivo fue compensado al utilizar

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

15

reservas para pagar la deuda. Sin embargo, un factor importante en la expansión

monetaria y la creciente inflación fue la diferencia que existía entre los intereses

pagados por los encajes y depósitos remunerados y los intereses cobrados por los

redescuentos (Cuenta de Regulación Monetaria modificada). Esta diferencia generó

un déficit cuasi fiscal que condujo a la aceleración de la inflación, convirtiéndose ésta

en el eje del periodo.

Con el Plan Austral de 1985 se estableció una nueva unidad monetaria para afectar

las expectativas, se intentó reducir el déficit fiscal y se asumió el compromiso de que

el BCRA no financiaría al gobierno nacional emitiendo dinero. El plan resultó exitoso

y 1986 tuvo una tasa de inflación de dos dígitos y la tasa de crecimiento del PIB más

alta de la década3. En este periodo, el BCRA no utilizó los efectivos mínimos como

instrumento de control monetario, sino que optó por hacer uso de operaciones de

mercado abierto para controlar la base monetaria en el corto plazo. Asimismo, el

BCRA intentó expandir el crédito en miras de lograr expansiones del producto, lo

cual produjo que la tasa real de interés fuera negativa4. El rebrote inflacionario

apareció en 1987, pero el BCRA continuó concentrándose en su objetivo de

“reordenar y desregular el sistema financiero”5, utilizando como instrumento de

control las operaciones de mercado abierto.

Cortés Conde (2005) plantea que el BCRA tuvo objetivos inconsistentes: generar

financiamiento para el estado y contrarrestar el efecto de ese financiamiento. Los

efectos sobre la Cuenta de Regulación Monetaria fueron fuente del déficit cuasi

fiscal que implicó una expansión de la cantidad de dinero, llegando a representar

más del 50% de la Base Monetaria amplia en 1988. La creciente inflación resultó en

una desmonetización de la economía que llevó a la explosión hiperinflacionaria.

En las Memorias del BCRA de 1989 se consideran los siguientes factores como

intervinientes en la génesis de la hiperinflación: 1) la situación crónica de

financiamiento del déficit fiscal; 2) la endogeneidad de la oferta monetaria, producto

de la remuneración de elevados encajes y depósitos indisponibles; y 3) la pérdida

del tipo de cambio como ancla nominal resultante de las presiones en el mercado

cambiario debido a la creciente dolarización de activos. En este contexto, el BCRA

intentó combatir los desequilibrios del mercado monetario e intentó controlar el 3 Memorias del BCRA, 1986.

4 Gerchunoff y Llach, 2007.

5 Memorias del BCRA, 1987.

16

mercado cambiario sin enfrentar una pérdida significativa de reservas, sin tener

mucho éxito en ninguno de los dos frentes.

II. i. Convertibilidad (1991 – 2001)

El nuevo gobierno constitucional de 1990 tenía entre sus objetivos poner fin a la

hiperinflación y disminuir considerablemente la persistencia inflacionaria que había

caracterizado al país desde mediados del siglo XX. La Ley de Convertibilidad

buscaba frenar abruptamente las expectativas inflacionarias y conseguir la reducción

en la inflación a través de la utilización del tipo de cambio como ancla nominal. La

diferencia entre este tipo de cambio fijo y aquellos establecidos anteriormente fue

que su implementación se produjo a través de una ley, lo cual le otorgaba un

carácter más permanente ante las expectativas del público En lo concerniente al

BCRA, no sólo se modificó su Carta Orgánica, sino que también se fijaron nuevas

obligaciones para el mismo que surgieron de la Ley de Convertibilidad.

La nueva Carta Orgánica (Ley 24.144) establecía: “Es misión primaria y fundamental

del Banco Central de la República Argentina preservar el valor de la moneda. El

Banco deberá desarrollar una política monetaria y financiera dirigida a salvaguardar

las funciones del dinero como reserva de valor, unidad de cuenta e instrumento de

pago para cancelar obligaciones monetarias, en un todo de acuerdo con la

legislación que dicte el Honorable Congreso de la Nación”.

Por su parte, la Ley de Convertibilidad establecía que el BCRA:

- “(…) venderá las divisas que le sean requeridas para operaciones de

conversión a la relación establecida en el artículo anterior, debiendo retirar de

circulación los Australes recibidos en cambio”.

- “(…) podrá comprar divisas a precios de mercado, con sus propios recursos,

por cuenta y orden del GOBIERNO NACIONAL, o emitiendo los Australes

necesarios para tal fin”.

- “En todo momento, las reservas de libre disponibilidad del BCRA en oro y

divisas extranjeras, serán equivalentes a por lo menos el CIENTO POR

CIENTO (100%) de la base monetaria. (…)”

Estas disposiciones en combinación con la nueva Carta Orgánica implicaban que el

objetivo del BCRA estaba estrechamente vinculado con mantener el tipo de cambio

17

fijo. Los regímenes monetarios de este tipo implican que la oferta monetaria es

endógena y el Banco Central debe seguir una política pasiva6.

El tipo de cambio fijo implementado por la Ley de Convertibilidad fue exitoso para

disminuir sustancialmente la tasa de inflación (Ver Gráfico N°6). Durante esta etapa

el BCRA se ocupó de comprar y vender divisas para garantizar el tipo de cambio

establecido en la legislación. Como instrumentos de control monetario en el corto

plazo contó con las operaciones de pases activos y pasivos, los efectivos mínimos

ya no tuvieron el intenso rol de regulación monetaria que los caracterizó en los

periodos anteriores y se busco simplificar su cómputo.

Especialmente a partir de 1996 el BCRA buscó fortalecer el sistema financiero

argentino a través del “(…) desarrollo y la implementación de políticas orientadas a

aumentar la liquidez y solvencia del sistema financiero, reduciendo su vulnerabilidad

externa y asegurando tanto su estabilidad como las condiciones para su crecimiento

sostenido (…)”7

Diversas son las hipótesis relacionadas al fracaso de la Convertibilidad8 que llevó a

la crisis de diciembre de 2001 con una caída del PBI del 10,5% en el último trimestre

de 20019 y una devaluación casi del 200% a principio de 2002. En 2001 el BCRA

perdió un 56% de sus reservas internacionales y a comienzos de 2002 el gobierno

nacional decidió abandonar definitivamente el régimen de convertibilidad.

II. j. Reconstrucción del Sistema Financiero y Política Monetaria Activa (2002 – 2009)

De acuerdo a lo expresado en los Programas Monetarios del BCRA, esta etapa

abarca en realidad dos grandes subperiodos: el primero de ellos va desde 2002

hasta 2004, donde se buscaba recomponer el sistema financiero y contener las

expectativas inflacionarias; el segundo subperiodo va desde 2005 hasta la

actualidad, donde el BCRA se encamina más por alcanzar la estabilidad de precios y

garantizar los medios de pago suficientes para el desempeño adecuado de la

actividad económica. (Ver Gráfico N°6)

El año 2002 trajo aparejados diversos desafíos para la economía argentina y para el

BCRA: el abandono desordenado de la convertibilidad empeoró la recesión en que

6 Esto no significa que el BCRA haya estado atado de manos completamente. Las operaciones de

pases fueron utilizadas para influir sobre la liquidez del sistema (Memoria Anual BCRA, 1992) 7 BCRA (1996).

8 Ver Gerchunoff y Llach (2007) para algunas alternativas.

9 BCRA (2001).

18

se encontraba la economía y estuvo signado por el regreso de la inflación. En este

contexto el BCRA debía ocuparse de dos aspectos, por un lado restaurar el sistema

financiero y la cadena de pagos, por otro, contener las expectativas inflacionarias.

La Ley 25.562 modificó nuevamente la Carta Orgánica del BCRA, siendo éste ahora

capaz de implementar una política monetaria independiente. Se establecieron

nuevos criterios para el otorgamiento de adelantos y redescuentos, para asistir a

entidades financieras con problemas de iliquidez transitoria en vistas de evitar la

caída total del sistema financiero, y se establecieron límites a los adelantos

transitorios que el BCRA podría hacer al Gobierno Nacional. La nueva Carta

Orgánica también obliga al BCRA a informar su programa monetario anual al

Congreso de la Nación.

Los instrumentos de control monetario con que contaba el BCRA fueron

principalmente la política de encajes y redescuentos, la intervención cambiaria y las

operaciones de mercado abierto implementadas a través de un nuevo instrumento

financiero: las LEBACS10. Este instrumento fue clave para manejar la oferta

monetaria sin restringir la asistencia que necesitaban los bancos, estabilizar el tipo

de cambio y recomponer las reservas internacionales. Asimismo, se buscaba

establecer una tasa de interés de referencia a partir de las LEBACS.

Para frenar la inflación se adoptó por primera vez en Argentina un régimen de

Monetary Targeting11 que se mantiene hasta la actualidad. Este régimen permite

adaptarse a las distintas situaciones modificando el agregado monetario utilizado

como objetivo. Entre 2002 y 2004 la prioridad era recuperar las funciones básicas

del dinero y normalizar el sistema financiero, el multiplicador monetario era pequeño

por lo cual se utilizó la Base Monetaria amplia como ancla nominal. A partir de 2005

se produjo la recuperación de la economía y del sistema financiero, lo cual implicó

que el BCRA debía concentrar sus operaciones en el control de la inflación. La

prioridad era la reconstrucción de los canales de transmisión de la política monetaria

y proveer profundidad y robustez al sistema financiero, en este caso el agregado

monetario adecuado como meta fue considerado M2.

10

Las LEBACS son instrumentos de deuda propios del BCRA, de corto plazo. 11

Ver Mishkin (1999) para ventajas y desventajas del régimen.

19

Los instrumentos de control por excelencia continuaron siendo las LEBACS (a las

cuales se le agregan las NOBACS12 y las operaciones de pases), que permitieron

absorber liquidez del sistema para frenar el crecimiento de los agregados monetarios

y con ello limitar la inflación. Además, el BCRA llevó a cabo una política de

acumulación de reservas, implementada a través de la colocación de LEBACS y

NOBACS, la cancelación de deudas de los intermediarios financieros contraídas en

2001-2002, las operaciones de pases y la venta de títulos públicos en la cartera del

BCRA13.

Gráfico N°6 Inflación 1991-2009

Fuente: Elaboración propia en base a INDEC y Gerchunoff y Llach (2007)

III. Visión moderna

La teoría moderna de central banking ofrece la posibilidad de interpretar la conducta

de los bancos centrales como aquella propia de agentes racionales que buscan

maximizar una determinada función de utilidad. Dicha función expresa las

preferencias de estos agentes, las cuales en general se definen sobre dos objetivos:

el control de la inflación y la estabilización del producto de la economía. Numerosos

modelos han sido desarrollados en esta literatura, abarcando en general problemas

típicamente relacionados a la inconsistencia temporal de la política monetaria

(Kydland y Prescott, 1977; Calvo, 1978), al surgimiento del denominado “sesgo

12

Títulos de deuda del BCRA a un plazo mayor que las LEBACS. 13

Redrado et al (2006).

-10

0

10

20

30

40

50

Tasa d

e In

flació

n

(%)

Inflación consumidor Inflación mayorista Inflación deflactor PIB

20

inflacionario” (Barro y Gordon, 1983) y a las posibles soluciones a este problema

(Rogoff, 1985; Backus y Driffill,1985; Cukierman y Liviatan, 1991; entre otros).

III. a. Modelo

A los efectos de reinterpretar la evolución de la inflación en Argentina en función de

lo recientemente expresado, en adelante seguiremos el modelo propuesto por Surico

(2003). En dicho modelo, la conducta del sector privado puede describirse a partir de

la siguiente curva de Philips aumentada por expectativas:

𝑦𝑡 = 𝜃 𝜋𝑡 − 𝜋𝑡𝑒 + 𝑢𝑡 (1)

donde 𝑦𝑡 es la brecha del producto, medida como la diferencia entre el producto

observado y el potencial, 𝜋𝑡 la inflación y 𝜋𝑡𝑒 la inflación que los agentes esperan que

ocurra entre 𝑡 − 1 y 𝑡. 𝑢𝑡 , por su parte, representa una perturbación vinculada a la

oferta de la economía y se supone sigue un proceso autorregresivo de orden uno

(𝑢𝑡 = 𝜌𝑢𝑡−1 + 휀𝑡), siendo 휀𝑡 un shock independiente e idénticamente distribuido con

media cero y varianza 𝜍휀2. Asimismo, se supone también que el sector privado forma

sus expectativas racionalmente, de modo tal que:

𝜋𝑡𝑒 = 𝐸𝑡−1𝜋𝑡 (2)

De las relaciones (1) y (2) es posible notar que 𝑦𝑡 es una variable aleatoria dado que

depende de 𝑢𝑡 . Por construcción, (diferencia entre el PIB observado y su tendencia),

la media de la brecha del producto es cero y su varianza, 𝜍𝑦2, una función creciente

en 𝜌 y en 𝜍휀2.

Con relación al Banco Central, el modelo supone que éste tiene control pleno y

directo sobre la tasa de inflación. Es precisamente el valor de esta última variable el

que la autoridad monetaria elige para minimizar la expectativa en 𝑡 − 1 de su función

intertemporal de pérdida, la cual puede expresarse como:

Min{𝜋𝑡}

𝐸𝑡−1 𝛿𝜏𝐿𝑡+𝜏

∞

𝜏=0

(3)

siendo 𝛿 el factor de descuento y 𝐿𝑡 la función de pérdida del periodo.

Una de las características más interesantes de este tipo de modelos radica en la

posibilidad de dar a 𝐿𝑡 una forma funcional específica, en la cual se otorguen

diferentes ponderaciones no sólo a los argumentos usuales de dicha función, sino

21

también a los valores que ellos adopten. Así, podemos describir a 𝐿𝑡 de acuerdo a la

siguiente expresión:

𝐿𝑡 = 0.5 𝜋𝑡 − 𝜋∗ 2 + 𝜆 𝑒𝛾𝑦𝑡 − 𝛾𝑦𝑡 − 1

𝛾2 (4)

donde 𝜋∗, 𝛾 y 𝜆(>0) representan, respectivamente, la inflación objetivo, la preferencia

asimétrica que se define sobre la estabilización del producto y la ponderación

relativa que se le otorga a las desviaciones en dicha variable. Como puede

observarse, la función de pérdida dada en (4) tiende a minimizarse mientras más

próximos estén la inflación y el output gap observado de sus valores objetivo (𝜋∗ y 0

respectivamente).

Una de las características más relevantes de esta especificación radica en la

posibilidad de otorgar diferentes ponderaciones a las desviaciones del producto

observado respecto del potencial, con lo cual gaps de igual magnitud pero de distinto

signo tendrán efectos diferentes sobre la pérdida a ellos asociada. Suponiendo un

valor negativo para 𝛾, siempre que 𝑦𝑡 < 0 el componente exponencial dominará al

lineal en el segundo término de la función, con lo cual el Banco Central otorgará más

peso a las contracciones que a las expansiones del producto respecto de su

tendencia o valor potencial. Lo contrario puede deducirse si 𝛾 es positivo. Esta

especificación de tipo linex para la función de pérdida de la autoridad monetaria

también es importante puesto que permite, como caso especial, obtener la

especificación simétrica utilizada frecuentemente en la literatura (Walsh, 2003). Para

ello, es necesario observar que cuando 𝛾 tiende a cero, la función objetivo del Banco

Central se convierte en:

𝐿𝑡 = 0.5 𝜋𝑡 − 𝜋∗ 2 + 𝜆𝑦𝑡2 (5)

A los efectos de obtener (5) simplemente es necesario aplicar dos veces la Regla de

L´Hôpital sobre la expresión (4). De esta manera, si 𝛾 no resultase un parámetro

significativo las preferencias de la autoridad monetaria podrían describirse de mejor

manera tomando la expresión (5) en lugar de (4).

III. b. Resolución del modelo

Surico (2003) muestra dos diferentes alternativas para resolver el modelo

anteriormente planteado. En primer lugar se tiene la solución con compromiso de la

autoridad monetaria. En este caso, el Banco Central puede manipular las

22

expectativas de inflación, lo cual le permite elegir tanto la inflación 𝜋𝑡 como la

inflación esperada 𝜋𝑡𝑒 , a los efectos de minimizar la función de pérdida dada por (4),

sujeta a las restricciones impuestas por el comportamiento del sector privado

(relaciones 1 y 2).

Las condiciones de primer orden que resultan del problema de minimización vienen

dadas por:

𝜋𝑡 𝜋𝑡 − 𝜋∗ + 𝐸𝑡−1 𝜆𝜃

𝛾 𝑒𝛾𝑦𝑡 − 1 − 𝜇 = 0

(6)

𝜋𝑡𝑒 −𝐸𝑡−1

𝜆𝜃

𝛾 𝑒𝛾𝑦𝑡 − 1 + 𝜇 = 0

Donde 𝜇 es el multiplicador de Lagrange asociado a la restricción de expectativas

racionales (2). Resolviendo para este conjunto de condiciones es posible encontrar

que:

𝐸 𝜋𝑡 = 𝜋∗ (7)

La solución al problema bajo compromiso de la autoridad monetaria establece que la

tasa de inflación observada será igual a la tasa de inflación objetivo y por lo tanto no

tendrá en cuenta su posible influencia sobre la brecha entre el producto observado y

el potencial.

La segunda alternativa de resolución propuesta por Surico (2003) consiste en el

caso con discrecionalidad. En esta situación, al principio de cada periodo los

agentes forman sus expectativas de inflación, la autoridad monetaria las toma como

dato y escoge la tasa de inflación 𝜋𝑡 , y luego se producen los shocks reales 𝑢𝑡 .

Ahora el problema a resolver no incluye la restricción asociada a la formación de

expectativas y por lo tanto la condición de primer orden vendrá dada por:

𝜋𝑡 𝜋𝑡 − 𝜋∗ + 𝐸𝑡−1 𝜆𝜃

𝛾 𝑒𝛾𝑦𝑡 − 1 = 0 (8)

De esta manera es posible demostrar, aplicando nuevamente la regla de L’Hôpital,

que la solución bajo discreción cuando 𝛾 tiende a cero es igual a:

𝜋𝑡 − 𝜋∗ = 𝜆𝜃𝐸𝑡−1 𝑦𝑡 (9)

Con lo cual, ahora el sesgo inflacionario depende de la media condicional de la

brecha del producto.

23

Por otra parte, y dados los supuestos del modelo, sabemos que la variable 𝑦𝑡 se

distribuye de manera normal con media cero y varianza 𝜍𝑦2. Haciendo uso de

propiedades estadísticas y valiéndonos de la expresión (8) es posible demostrar que

𝑒𝛾𝑦𝑡 se distribuye de manera log normal, con media 𝑒𝑥𝑝 𝛾2

2𝜍𝑦

2 . El paso siguiente

consiste en tomar expectativas sobre la ecuación (8), reemplazar por este último

resultado y reorganizar términos. Este trabajo algebraico permite reescribir la

condición de optimalidad (8) como:

1 −𝛾

𝜆𝜃𝐸 𝜋𝑡 − 𝜋∗ = 𝑒𝑥𝑝

𝛾2

2𝜍𝑦

2 (10)

Tomando logaritmo natural en ambos miembros de (10) y haciendo uso de la

propiedad según la cual ln 1 + 𝑥 = 𝑥 cuando 𝑥 es pequeño, es posible encontrar:

𝐸 𝜋𝑡 ≃ 𝜋∗ −𝜆𝜃𝛾

2𝜍𝑦

2 (11)

Según esta expresión, en la solución bajo discreción se genera un sesgo

inflacionario igual a −𝜆𝜃𝛾

2𝜍𝑦

2, ausente en el caso de la solución con compromiso (7).

Es posible notar que este sesgo, representativo del problema de la inconsistencia

temporal de la política monetaria, emerge como consecuencia de la existencia de

preferencias asimétricas en el Banco Central, ya que si 𝛾 = 0, entonces el sesgo se

anularía. El sector privado de la economía sabe que la autoridad monetaria

responde con más vehemencia a los output gaps negativos y por lo tanto la tasa de

inflación acaba siendo más elevada que en el caso con compromiso. Mientras más

asimétricas sean las preferencias del Banco Central, mayores serán las expectativas

de inflación que se formen los privados.

Asimismo, es importante notar que la inflación que resulta de la solución con

discreción puede reducirse en virtud de tres tipos de modificaciones: a) un banquero

central más conservador que le otorgue mayor peso al control de la inflación (un

menor 𝜆) y/o que posea un objetivo inflacionario menor que el de la sociedad (un

menor 𝜋∗), b) un cambio en la estructura de la economía que debilite la relación

entre producto e inflación (un menor 𝜃), y c) preferencias menos asimétricas en la

autoridad monetaria (un menor 𝛾 ).

24

III. c. Estimación del modelo

De lo expresado en los párrafos anteriores es posible inferir que el parámetro de

respuesta asimétrica 𝛾 es de extrema relevancia para el modelo. Por tal motivo,

obtener una estimación econométrica del mismo en base a los datos de la historia

argentina en sus diferentes periodos puede resultar de interés a la luz de determinar

la posibilidad de describir el comportamiento del BCRA en base a la modelización

anteriormente presentada.

A pesar de que no es posible recuperar el valor de todos los parámetros

involucrados en el modelo, que la expresión (8) sea no lineal no nos impide obtener

una estimación para 𝛾. A los efectos de estimar este parámetro, partimos de la

condición (8) y la hacemos lineal aplicando sobre ella una expansión de Maclaurin

de segundo orden, con base en la variable 𝑦𝑡 . Esta transformación resulta en la

siguiente expresión:

𝜋𝑡 − 𝜋∗ + 𝜆𝜃𝐸𝑡−1 𝑦𝑡 +𝜆𝜃𝛾

2𝐸𝑡−1 𝑦𝑡

2 + 𝑒𝑡 = 0 (12)

Donde 𝑒𝑡 agrupa al conjunto de términos más allá de la expansión realizada y que

definen la precisión de la aproximación. Como puede observarse en (12), la brecha

de inflación depende del valor esperado tanto del output gap como del cuadrado de

esta última variable. Resolviendo la expresión (12) para 𝜋𝑡 se obtiene:

𝜋𝑡 = 𝜋∗ + 𝛼𝑦𝑡 + 𝛽𝑦𝑡2 + 𝑣𝑡 (13)

La expresión (13) es lineal en sus parámetros, los cuales se definen a partir de:

𝛼 = −𝜆𝜃 y 𝛽 = − 𝜆𝜃𝛾

2 (14)

De esta manera, los parámetros de la forma reducida (13) 𝛼 y 𝛽, permiten recuperar

el valor del parámetro de interés 𝛾:

𝛾 =2𝛽

𝛼 (15)

Asimismo, de la definición (14) es posible notar que 𝛽 es igual al coeficiente que

multiplica a la varianza del output gap en la expresión del sesgo inflacionario, con lo

cual también es posible recuperar dicho sesgo a partir de la estimación de la relación

(13).

Las definiciones anteriores y los supuestos del modelo nos permiten deducir los

signos esperados para los parámetros a estimar. En primer lugar, dado que 𝜆 y 𝜃

25

son positivos, el modelo predice que 𝛼 < 0. Ello implica que la respuesta óptima del

Banco Central ante una caída en el producto respecto de su valor potencial es un

incremento en la tasa de inflación. En segundo lugar, suponiendo que efectivamente

𝛾 < 0, es decir que la autoridad monetaria le otorga mayor importancia a las

contracciones que a las expansiones del producto, el modelo predice que 𝛽 > 0, lo

cual implica que relación entre la inflación promedio y la varianza del producto es

positiva.

Los datos

A los efectos de estimar econométricamente la expresión (12) para el caso

argentino, se tomaron datos trimestrales correspondientes al período 1970-2009.

Aunque hubiese resultado interesante contar con estimaciones del modelo para

cada una de las etapas descriptas en la primera sección de este trabajo, no nos fue

posible encontrar datos trimestrales para el producto real observado anteriores a

1970. La forma de construcción de las series y las fuentes respectivas de los datos

La serie del PIB real observado se construyó a partir del empalme de las

series publicadas por CEPAL (1988) para el periodo 1970-1979 y por INDEC

para los años 1980 a 2009. La serie resultante fue estacionalmente ajustada a

través del método X-12 del Census Bureau de los Estados Unidos.

El PIB real potencial se obtuvo tomando la tendencia resultante de la

aplicación del filtro de Hodrick-Prescott a la serie del PIB real observado, para

un valor de 𝜆 igual a 1600, como es tradicional para el caso de datos

trimestrales.

La brecha del producto se construyó para cada trimestre 𝑡 a partir de la

diferencia entre el logaritmo natural del producto observado y el logaritmo

natural del producto potencial.

La serie de inflación se construyó como el promedio simple para cada

trimestre entre las tasas anualizadas de crecimiento resultantes del Índice de

Precios al Consumidor y el Índice de Precios Mayoristas, ambos publicados

por INDEC. Una serie alternativa fue construida para evaluar la robustez de

las estimaciones. Dicha serie refleja las tasas trimestrales anualizadas de

crecimiento del Índice de Precios Implícitos del PIB y se extiende desde 1984

a 2009.

26

La metodología econométrica

Hasta el momento hemos asumido que los agentes forman sus expectativas

racionalmente, de manera tal que toda la información contenida en el conjunto de

información ya ha sido óptimamente utilizada para la formación de tales

expectativas. Las condiciones de ortogonalidad implicadas por este supuesto hacen

necesaria la utilización de un método econométrico de estimación que las contemple

de manera apropiada. Por tal motivo es que a los efectos de estimar la expresión

linealizada de la condición de primer orden (8) se ha utilizado el Método

Generalizado de Momentos (GMM).

Uno de los aspectos más relevantes a la hora de estimar vía GMM consiste en la

elección de los instrumentos a utilizar. Para ello, en primer lugar se regresó vía

Mínimos Cuadrados Ordinarios (MCO) cada variable endógena contra sus primeros

cuatro rezagos a los efectos de determinar en primera instancia cuáles de ellos eran

significativos desde el punto de vista estadístico. Así, resultaron de relevancia el

primer rezago de la inflación, los cuatro primeros rezagos de la brecha del producto

y el primer y el cuarto rezago del cuadrado de la brecha. En segundo lugar se

procedió a regresar cada variable endógena explicativa de la ecuación (13) contra

los primeros cuatro rezagos de todas las variables endógenas del modelo más una

constante, obteniendo la correspondiente suma de cuadrados de los residuos

(𝑆𝐶𝑅𝑈). Posteriormente el procedimiento se repitió pero descartando de la lista de

regresores los rezagos no significativos de las primeras regresiones, obteniéndose

también la correspondiente suma de cuadrados de los residuos (𝑆𝐶𝑅𝑅). A los efectos

de probar la validez de la restricción se realizó el test de restricciones lineales

propuesto, entre otros, en Gujarati (1990):

𝐹 = 𝑆𝐶𝑅𝑅 − 𝑆𝐶𝑅𝑈 𝑚

𝑆𝐶𝑅𝑅 (𝑁 − 𝑘) ~ 𝐹𝑚 ,𝑁−𝑘 (16)

Siendo 𝑚 el número de restricciones (𝑚 = 5), 𝑁 el número de observaciones y 𝑘 el

número de parámetros (𝑘 = 13). La implementación de este test no rechazó la

hipótesis nula de validez de la restricción. Asimismo, la regresión vía MCO de la

inflación contra el conjunto completo de instrumentos demostró ser significativa. De

esta manera, en las estimaciones GMM se emplearon como instrumentos una

constante y los 7 rezagos resultantes del proceso antes descripto, resultando ello en

la presencia de 5 restricciones de sobreidentificación.

27

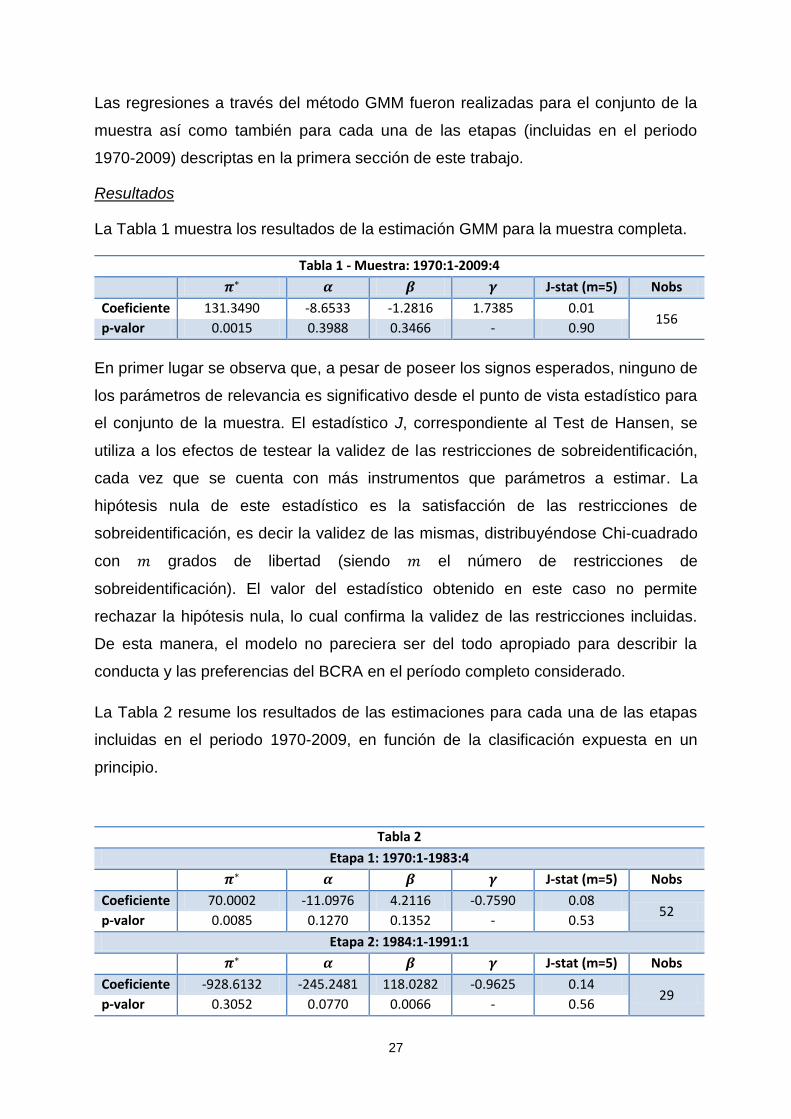

Las regresiones a través del método GMM fueron realizadas para el conjunto de la

muestra así como también para cada una de las etapas (incluidas en el periodo

1970-2009) descriptas en la primera sección de este trabajo.

Resultados

La Tabla 1 muestra los resultados de la estimación GMM para la muestra completa.

Tabla 1 - Muestra: 1970:1-2009:4

𝝅∗ 𝜶 𝜷 𝜸 J-stat (m=5) Nobs

Coeficiente 131.3490 -8.6533 -1.2816 1.7385 0.01 156

p-valor 0.0015 0.3988 0.3466 - 0.90

En primer lugar se observa que, a pesar de poseer los signos esperados, ninguno de

los parámetros de relevancia es significativo desde el punto de vista estadístico para

el conjunto de la muestra. El estadístico J, correspondiente al Test de Hansen, se

utiliza a los efectos de testear la validez de las restricciones de sobreidentificación,

cada vez que se cuenta con más instrumentos que parámetros a estimar. La

hipótesis nula de este estadístico es la satisfacción de las restricciones de

sobreidentificación, es decir la validez de las mismas, distribuyéndose Chi-cuadrado

con 𝑚 grados de libertad (siendo 𝑚 el número de restricciones de

sobreidentificación). El valor del estadístico obtenido en este caso no permite

rechazar la hipótesis nula, lo cual confirma la validez de las restricciones incluidas.

De esta manera, el modelo no pareciera ser del todo apropiado para describir la

conducta y las preferencias del BCRA en el período completo considerado.

La Tabla 2 resume los resultados de las estimaciones para cada una de las etapas

incluidas en el periodo 1970-2009, en función de la clasificación expuesta en un

principio.

Tabla 2

Etapa 1: 1970:1-1983:4

𝝅∗ 𝜶 𝜷 𝜸 J-stat (m=5) Nobs

Coeficiente 70.0002 -11.0976 4.2116 -0.7590 0.08 52

p-valor 0.0085 0.1270 0.1352 - 0.53

Etapa 2: 1984:1-1991:1

𝝅∗ 𝜶 𝜷 𝜸 J-stat (m=5) Nobs

Coeficiente -928.6132 -245.2481 118.0282 -0.9625 0.14 29

p-valor 0.3052 0.0770 0.0066 - 0.56

28

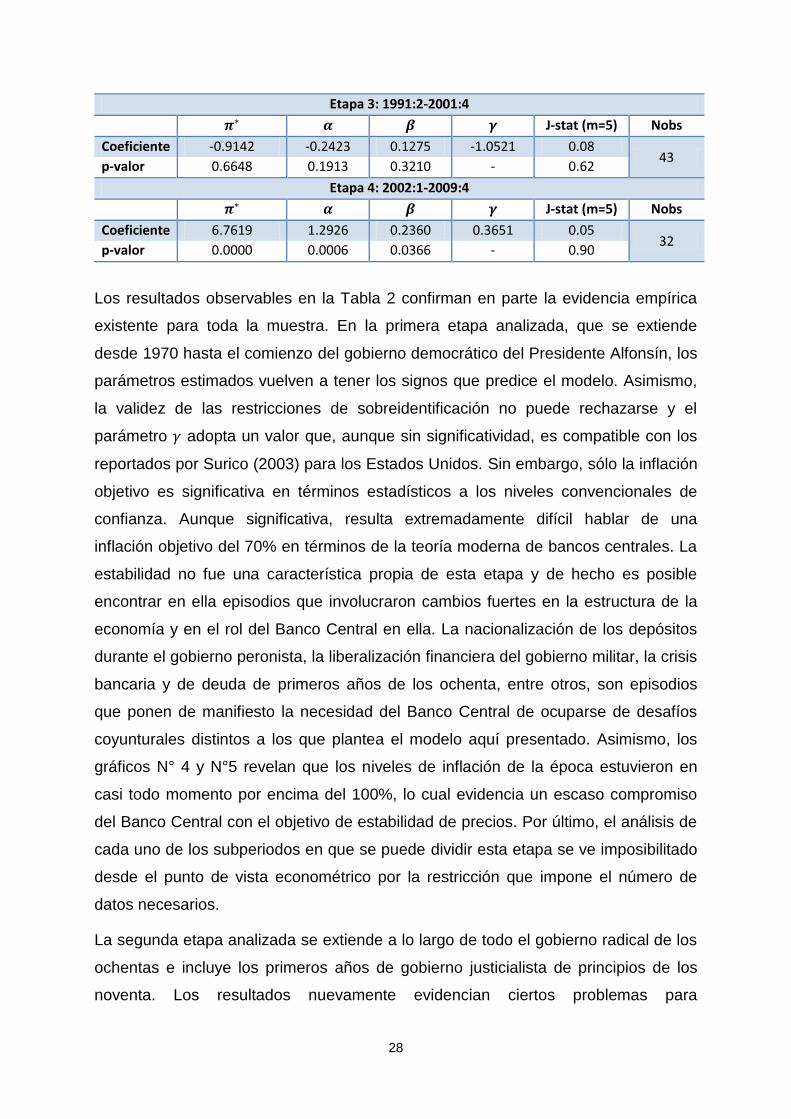

Etapa 3: 1991:2-2001:4

𝝅∗ 𝜶 𝜷 𝜸 J-stat (m=5) Nobs

Coeficiente -0.9142 -0.2423 0.1275 -1.0521 0.08 43

p-valor 0.6648 0.1913 0.3210 - 0.62

Etapa 4: 2002:1-2009:4

𝝅∗ 𝜶 𝜷 𝜸 J-stat (m=5) Nobs

Coeficiente 6.7619 1.2926 0.2360 0.3651 0.05 32

p-valor 0.0000 0.0006 0.0366 - 0.90

Los resultados observables en la Tabla 2 confirman en parte la evidencia empírica

existente para toda la muestra. En la primera etapa analizada, que se extiende

desde 1970 hasta el comienzo del gobierno democrático del Presidente Alfonsín, los

parámetros estimados vuelven a tener los signos que predice el modelo. Asimismo,

la validez de las restricciones de sobreidentificación no puede rechazarse y el

parámetro 𝛾 adopta un valor que, aunque sin significatividad, es compatible con los

reportados por Surico (2003) para los Estados Unidos. Sin embargo, sólo la inflación

objetivo es significativa en términos estadísticos a los niveles convencionales de

confianza. Aunque significativa, resulta extremadamente difícil hablar de una

inflación objetivo del 70% en términos de la teoría moderna de bancos centrales. La

estabilidad no fue una característica propia de esta etapa y de hecho es posible

encontrar en ella episodios que involucraron cambios fuertes en la estructura de la

economía y en el rol del Banco Central en ella. La nacionalización de los depósitos

durante el gobierno peronista, la liberalización financiera del gobierno militar, la crisis

bancaria y de deuda de primeros años de los ochenta, entre otros, son episodios

que ponen de manifiesto la necesidad del Banco Central de ocuparse de desafíos

coyunturales distintos a los que plantea el modelo aquí presentado. Asimismo, los

gráficos N° 4 y N°5 revelan que los niveles de inflación de la época estuvieron en

casi todo momento por encima del 100%, lo cual evidencia un escaso compromiso

del Banco Central con el objetivo de estabilidad de precios. Por último, el análisis de

cada uno de los subperiodos en que se puede dividir esta etapa se ve imposibilitado

desde el punto de vista econométrico por la restricción que impone el número de

datos necesarios.

La segunda etapa analizada se extiende a lo largo de todo el gobierno radical de los

ochentas e incluye los primeros años de gobierno justicialista de principios de los

noventa. Los resultados nuevamente evidencian ciertos problemas para

29

compatibilizar la conducta del BCRA con el modelo de central banking antes

presentado. El parámetro vinculado a la inflación objetivo no resulta ser

estadísticamente significativo ni tiene el signo apropiado, lo cual es lógico a partir de

la evidencia empírica e histórica. Sin embargo, el parámetro 𝛽 resulta relevante

desde el punto de vista estadístico, mientras que 𝛼 podría aceptarse trabajando con

un nivel de confianza del 90%. Ambos parámetros tienen los signos esperados y

resultan en un valor de 𝛾 que revela preferencias asimétricas en el BCRA de la

época. Estos resultados podrían estar indicando una cierta preocupación de los

responsables de la política monetaria por la estabilización y la volatilidad del

producto. Sin embargo, la presencia de una inflación galopante en todos los

trimestres, ligeramente moderada por los efectos del Plan Austral y fuertemente

potenciada por los episodios hiperinflacionarios de fines de los ochenta y principios

de los noventa, tornan difícil pensar en la existencia de una función de pérdida a

minimizar. Sumado a ello, los planes de estabilización de la época (Austral,

Australito, Primavera) fueron en gran medida aplicados desde el Ministerio de

Economía de la Nación y por lo tanto la posibilidad de reacción del BCRA se

encontraba disminuida.

La tercera etapa comprende la experiencia de convertibilidad que caracterizó a la

política monetaria argentina hasta principios del nuevo siglo. A priori, el resultado

esperado era que ninguno de los parámetros de la función a estimar fuese

significativo. En términos legales, el BCRA estaba comprometido al mantenimiento

de una relación de paridad cambiaria con el dólar y por lo tanto la existencia de una

función de pérdida como la que expresa la relación (4) no se condice con los

objetivos de la época. La estimación empírica confirma los resultados esperados,

dado que a pesar de tener los signos predichos por el modelo, ninguno de los

coeficientes estimados es significativo.

La última etapa, comprendida entre los años 2002 y 2009, es la que presenta mayor

cantidad de puntos a discutir. En términos estadísticos, las restricciones de

sobreidentificación son válidas y todos los coeficientes estimados son significativos.

La inflación objetivo es levemente inferior al promedio de la inflación observada para

esos años y el coeficiente beta posee el signo esperado. A pesar de ello, el signo

obtenido del coeficiente 𝛼 no se condice con el predicho por el modelo. Este

resultado no puede racionalizarse desde la perspectiva del propio modelo puesto

30

que, dada la definición (14), un 𝛼 > 0 sólo puede explicarse a partir de 𝜆 < 0 ó 𝜃 < 0,

lo cual se contradice no sólo con los supuestos del modelo, sino también con la

lógica económica. En consonancia con lo expresado en el análisis histórico, en los

primeros años de este periodo el foco de actuación del BCRA se encontraba en la

reconstrucción del sistema financiero tras el abrupto abandono del sistema de

convertibilidad. Nuevamente parece difícil hablar de la existencia de una función de

pérdida a minimizar cuando las exigencias coyunturales hacían necesaria la

intervención de la banca central a los efectos de evitar el colapso del sistema en su

conjunto. A diferencia de los objetivos planteados en el modelo, desde 2004 y hasta

la actualidad, el BCRA se ha comprometido con una política de agregados

monetarios y de acumulación de reservas que le permita al país mantener un

modelo competitivo a nivel regional, con elevadas tasas de crecimiento en la

producción nacional.

A los efectos de evaluar la robustez de los resultados, las mismas estimaciones

fueron realizadas utilizando como variable dependiente las tasas trimestrales

anualizadas de crecimiento del Índice de Precios Implícitos del producto. Los

resultados obtenidos en este caso no difieren significativamente de los anteriores,

con lo cual las conclusiones antes mencionadas no se modifican.

IV. Conclusiones

En el presente trabajo se revisó brevemente la historia del BCRA, considerando

diversas etapas en cuanto a objetivos y problemas relevantes. De este análisis

resaltamos principalmente la importancia del BCRA como encargado de velar por el

correcto funcionamiento del sistema bancario y financiero argentino. A lo largo de los

años, es posible notar en la definición de los objetivos del BCRA una tendencia

hacia la especialización en la lucha contra la inflación. En la actualidad el objetivo

fundamental del mismo ya no contempla mantener un alto grado de ocupación,

moderar las fluctuaciones externas o alcanzar un desarrollo económico ordenado,

sino que se centra en preservar el valor de moneda.

En la segunda parte del trabajo, las estimaciones realizadas en pos de reinterpretar

el accionar del BCRA en términos de un modelo típico de la teoría moderna de

central banking no produjeron los resultados esperados por dicho modelo. Con base

en estos primeros resultados, parecería difícil compatibilizar el comportamiento del

31

BCRA con el que caracteriza a un agente optimizador interesado en minimizar una

función asimétrica de pérdida definida sobre las brechas del producto y la inflación.

Esta divergencia entre el comportamiento esperado y el observado puede explicarse

desde dos perspectivas. Por un lado, podría decirse que el BCRA no se ha

comportado siguiendo los supuestos de esta teoría, o bien que los supuestos sobre

el accionar del sector privado no describen apropiadamente la economía argentina.

Por otra parte, la revisión histórica realizada puso en evidencia que en diversos

momentos de su historia el BCRA debió ocuparse de resolver problemas

coyunturales débilmente relacionados con los objetivos primordiales planteados por

este modelo. Aunque la estabilidad de precios ha sido un objetivo explícito en las

diversas Cartas Orgánicas del BCRA, de facto no en todas las etapas el BCRA

abocó sus esfuerzos al logro de tal objetivo, ya que tuvo que enfrentar desafíos

coyunturales más apremiantes. En consecuencia, en la mayoría de las etapas en

que el BCRA no se preocupó intensamente por la inflación, ésta constituyó un serio

problema para la economía argentina.

Finalmente, es posible notar a lo largo de esta historia un importante avance en

términos de objetivos, instrumentos y operatoria del BCRA. A pesar de ello, los

resultados no han sido siempre satisfactorios y la inflación continúa siendo un

problema central en la economía argentina. Su resolución depende

fundamentalmente de los esfuerzos futuros que los responsables de la política

monetaria estén dispuestos a realizar, no sólo en materia de política sino también de

investigación económica.

32

V. Referencias

Arnaudo, Aldo A. (1987), Cincuenta años de política financiera argentina (1934-

1983), El Ateneo, Buenos Aires.

Backus, D. K. y J. Driffill (1985), “Inflation and reputation”, American Economic

Review, 75(3), pp. 530-538.

Banco Central de la República Argentina (1986), Memoria Anual.

Banco Central de la República Argentina (1987), Memoria Anual.

Banco Central de la República Argentina (1989), Memoria Anual.

Banco Central de la República Argentina (1992), Memoria Anual.

Banco Central de la República Argentina (1996), Informe Anual al HCN.

Banco Central de la República Argentina (2001), Informe Anual al HCN.

Barro, Robert J. y D. B. Gordon (1983), “A positive theory of monetary policy in a

natural-rate model”, Journal of Political Economy, 91(4), pp. 589-610

Comisión Económica para América Latina y el Caribe (1988), “Estadísticas de

corto plazo de la Argentina: cuentas nacionales, industria manufacturera y sector

agropecuario pampeano”, Vol.1, Documento de trabajo N°28.

Cortés Conde, Roberto (2005), La economía política de Argentina en el siglo XX,

Edhasa, Buenos Aires.

Cukierman, A. y N. Liviatan (1991), “Optimal accommodation by strong

policymakers under incomplete information”, Journal of Monetary Economics, 27(1),

pp. 99-127.

Gerchunoff, Pablo y L. Llach (2007), El ciclo de la ilusión y el desencanto, Quinta

Edición, Emecé Editores, Buenos Aires.

Gujarati, Damodar N. (1990), Econometría, Segunda Edición, McGraw-Hill, Bogotá.

Hamilton, J. (1994), Time Series Analysis, Princeton University Press, New Jersey.

Honorable Congreso de la Nación Argentina (1973), Ley 20.539: Carta Orgánica

del BCRA, Publicada en el Boletín Oficial del 10/10/1973.

Honorable Congreso de la Nación Argentina (1991), Ley 23.928: Convertibilidad

del Austral, Publicada en el Boletín Oficial del 28/03/1991.

33

Honorable Congreso de la Nación Argentina (1992), Ley 24.144: Carta Orgánica

del BCRA, Publicada en el Boletín Oficial del 22/10/1992.

Honorable Congreso de la Nación Argentina (2002), Ley N° 25.562; Modificación

de la Carta Orgánica del BCRA, Publicada en el Boletín Oficial del 08/02/02.

Mishkin, Frederic S. (1999), "International experiences with different monetary

policy regimes". Journal of Monetary Economics, Vol. 43(3), pp. 579-606.

Redrado, Martín; J. Carrera, D. Bastourne y J. Ibarlucia (2006), La política

económica de la acumulación de reservas: nueva evidencia internacional, Estudios

BCRA N° 2, Banco Central de la República Argentina, Buenos Aires.

Rodriguez, Alfredo C. (1993), Carta Orgánica del Banco Central y Ley de Entidades

Financieras, Ediciones Macchi, Buenos Aires.

Rogoff, Kenneth (1985), “The optimal commitment to an intermediate monetary

target”, Quarterly Journal of Economics, 100(4), pp. 1169-1189.

Surico, Paolo (2003), “Measuring the Time-Inconsistency of US Monetary Policy”,

Working Paper N° 291, European Central Bank Working Paper Series, ECB.

Walsh, Carl E. (2003), Monetary Theory and Policy, Second Edition, The MIT Press,

Cambridge, Massachusetts.

Wooldridge, Jeffrey M. (2006), Introducción a la econometría, Segunda Edición,

Thompson, Madrid.