Embed Size (px)

Citation preview

En la década de los 80’ se confirmó la existencia de importan-tes reservas de gas natural en el Perú, en volúmenes suficien-tes para su explotación comercial en una escala aún no conocida en el país. A estas reservas y a la infraestructura ne-cesaria para su explotación se denominó Proyecto Camisea, cuyo desarrollo demoró veinte años, debido a la imposibilidad de conciliar el interés nacional con las pretensiones del operador del proyecto y a la ausencia de condiciones de mercado capaces de garantizar el retorno de las inversiones. Fue necesaria la intervención decidida del Estado para ‘crear’

condiciones normativas, regulatorias, finan-cieras, comerciales y mecanismos eficaces para desarrollar la industria peruana de gas natural. Una de estas herramientas fue la Garantía de Red Principal (GRP).

El presente folleto elaborado por la División de Gas Natural de la Gerencia Adjunta de Regulación Tarifaria (GART) de OSI-NERGMIN trata sobre la importancia de la GRP y su impacto en el Sector Eléctrico, además de proporcionar una visión sucinta sobre la industria del gas natural.

Impacto de la GRP de Camisea en el Sector Eléctrico

Diciembre2009

Publicación de distribución gratuita editada por Teps Group S.A.C. por encargo de OSINERGMIN - GART, según CLS OSINERGMIN - GART - 036 - 2009, de 01 de setiembre de 2009.

Participaron en su elaboración:Gerente Adjunto GART: Víctor Ormeño SalcedoGerente de División de Gas Natural: Luis Espinoza QuiñonesAsesor Técnico GART: Carlos Palacios OliveraAsesoría Legal: María del Rosario Castillo SilvaEspecialistas: Daniel Hokama Kuwae Virginia Barreda GradosAsesor Técnico Externo: Óscar Echegaray Pacheco

Edición: OSINERGMINGerencia Adjunta de Regulación Tarifaria - GARTDivisión de Gas NaturalAv. Canadá 1460 - San Borja - Lima 14; Tel. 219 3400; Ax: 2001/2019 Fax: 224 0491.Impreso en los talleres gráficos de Mad Corp S.A. en diciembre de 2009.

Copyright©OSINERGMIN - GART 2009La reproducción total o parcial de este documento y su tratamiento informático están permitidos, siempre y cuando se cite la fuente.

Impacto de la GRP en el Sector Eléctrico

Síntesis

El Gas Natural de Camisea

La Garantía de la Red Principal de Camisea

2

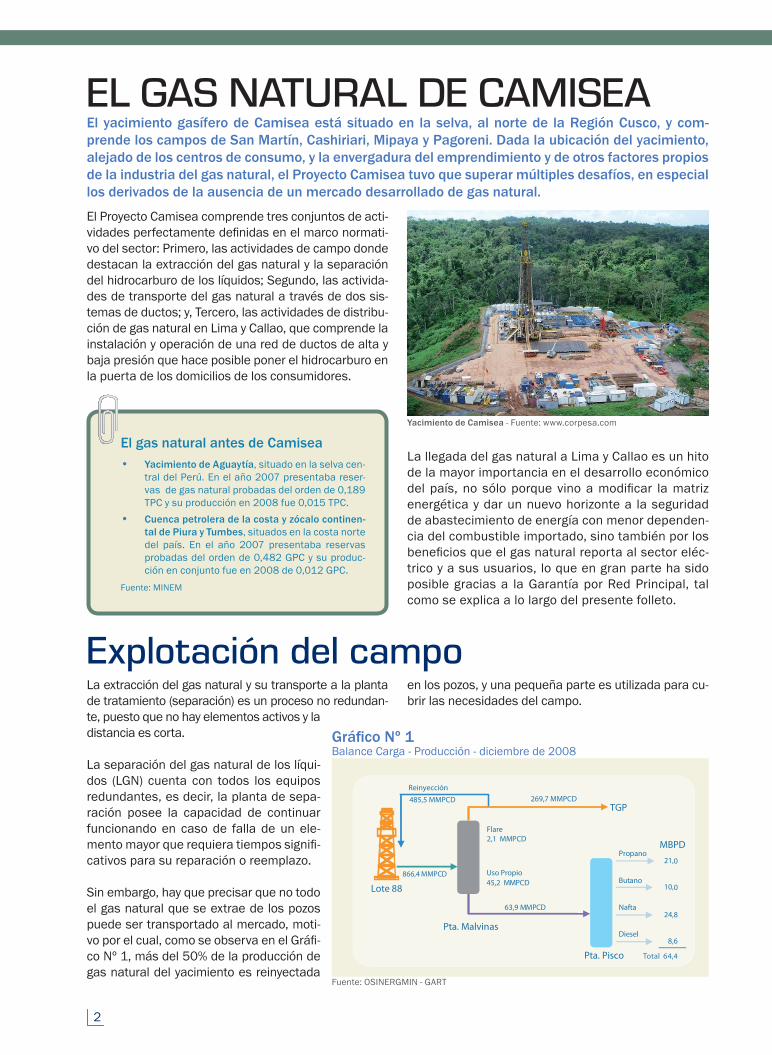

La extracción del gas natural y su transporte a la planta de tratamiento (separación) es un proceso no redundan-te, puesto que no hay elementos activos y la distancia es corta.

La separación del gas natural de los líqui-dos (LGN) cuenta con todos los equipos redundantes, es decir, la planta de sepa-ración posee la capacidad de continuar funcionando en caso de falla de un ele-mento mayor que requiera tiempos signifi -cativos para su reparación o reemplazo.

Sin embargo, hay que precisar que no todo el gas natural que se extrae de los pozos puede ser transportado al mercado, moti-vo por el cual, como se observa en el Gráfi -co Nº 1, más del 50% de la producción de gas natural del yacimiento es reinyectada

en los pozos, y una pequeña parte es utilizada para cu-brir las necesidades del campo.

El Proyecto Camisea comprende tres conjuntos de acti-vidades perfectamente defi nidas en el marco normati-vo del sector: Primero, las actividades de campo donde destacan la extracción del gas natural y la separación del hidrocarburo de los líquidos; Segundo, las activida-des de transporte del gas natural a través de dos sis-temas de ductos; y, Tercero, las actividades de distribu-ción de gas natural en Lima y Callao, que comprende la instalación y operación de una red de ductos de alta y baja presión que hace posible poner el hidrocarburo en la puerta de los domicilios de los consumidores.

La llegada del gas natural a Lima y Callao es un hito de la mayor importancia en el desarrollo económico del país, no sólo porque vino a modifi car la matriz energética y dar un nuevo horizonte a la seguridad de abastecimiento de energía con menor dependen-cia del combustible importado, sino también por los benefi cios que el gas natural reporta al sector eléc-trico y a sus usuarios, lo que en gran parte ha sido posible gracias a la Garantía por Red Principal, tal como se explica a lo largo del presente folleto.

EL GAS NATURAL DE CAMISEA

Explotación del campo

Yacimiento de Camisea - Fuente: www.corpesa.com

El gas natural antes de CamiseaYacimiento de Aguaytía• , situado en la selva cen-tral del Perú. En el año 2007 presentaba reser-vas de gas natural probadas del orden de 0,189 TPC y su producción en 2008 fue 0,015 TPC.Cuenca petrolera de la costa y zócalo continen-• tal de Piura y Tumbes, situados en la costa norte del país. En el año 2007 presentaba reservas probadas del orden de 0,482 GPC y su produc-ción en conjunto fue en 2008 de 0,012 GPC.

Fuente: MINEM

El yacimiento gasífero de Camisea está situado en la selva, al norte de la Región Cusco, y com-prende los campos de San Martín, Cashiriari, Mipaya y Pagoreni. Dada la ubicación del yacimiento, alejado de los centros de consumo, y la envergadura del emprendimiento y de otros factores propios de la industria del gas natural, el Proyecto Camisea tuvo que superar múltiples desafíos, en especial los derivados de la ausencia de un mercado desarrollado de gas natural.

Gráfi co Nº 1 Balance Carga - Producción - diciembre de 2008

21,0

10,0

24,8

8,6

269,7 MMPCD

866,4 MMPCD

TGP

Pta. Malvinas

Pta. Pisco

485,5 MMPCD

Reinyección

Lote 88

MBPD

63,9 MPCD

Uso Propio45,2 M PCD

Flare2,1 M PCD

Propano

Nafta

Diesel

Butano

Fuente: OSINERGMIN - GART

M

M

M

Total 64,4

3

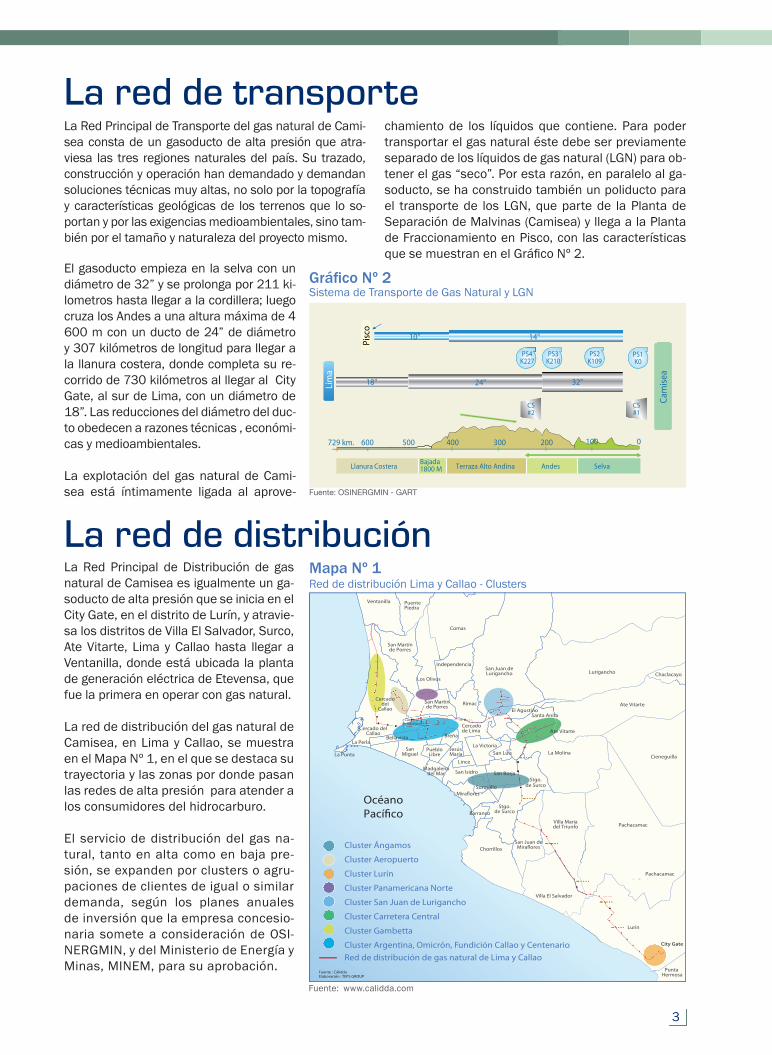

La red de transporteLa Red Principal de Transporte del gas natural de Cami-sea consta de un gasoducto de alta presión que atra-viesa las tres regiones naturales del país. Su trazado, construcción y operación han demandado y demandan soluciones técnicas muy altas, no solo por la topografía y características geológicas de los terrenos que lo so-portan y por las exigencias medioambientales, sino tam-bién por el tamaño y naturaleza del proyecto mismo.

El gasoducto empieza en la selva con un diámetro de 32” y se prolonga por 211 ki-lometros hasta llegar a la cordillera; luego cruza los Andes a una altura máxima de 4 600 m con un ducto de 24” de diámetro y 307 kilómetros de longitud para llegar a la llanura costera, donde completa su re-corrido de 730 kilómetros al llegar al City Gate, al sur de Lima, con un diámetro de 18”. Las reducciones del diámetro del duc-to obedecen a razones técnicas , económi-cas y medioambientales.

La explotación del gas natural de Cami-sea está íntimamente ligada al aprove-

chamiento de los líquidos que contiene. Para poder transportar el gas natural éste debe ser previamente separado de los líquidos de gas natural (LGN) para ob-tener el gas “seco”. Por esta razón, en paralelo al ga-soducto, se ha construido también un poliducto para el transporte de los LGN, que parte de la Planta de Separación de Malvinas (Camisea) y llega a la Planta de Fraccionamiento en Pisco, con las características que se muestran en el Gráfi co Nº 2.

La Red Principal de Distribución de gas natural de Camisea es igualmente un ga-soducto de alta presión que se inicia en el City Gate, en el distrito de Lurín, y atravie-sa los distritos de Villa El Salvador, Surco, Ate Vitarte, Lima y Callao hasta llegar a Ventanilla, donde está ubicada la planta de generación eléctrica de Etevensa, que fue la primera en operar con gas natural.

La red de distribución del gas natural de Camisea, en Lima y Callao, se muestra en el Mapa Nº 1, en el que se destaca su trayectoria y las zonas por donde pasan las redes de alta presión para atender a los consumidores del hidrocarburo.

El servicio de distribución del gas na-tural, tanto en alta como en baja pre-sión, se expanden por clusters o agru-paciones de clientes de igual o similar demanda, según los planes anuales de inversión que la empresa concesio-naria somete a consideración de OSI-NERGMIN, y del Ministerio de Energía y Minas, MINEM, para su aprobación.

La red de distribuciónMapa Nº 1Red de distribución Lima y Callao - Clusters

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • ••••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

•••• • • • •

Independencia

Ventanilla PuentePiedra

San Juan deLurigancho

Stgo.de Surco

Madgalenadel Mar

JesúsMaría

Miraflores

Comas

Los Olivos

Cercado delCallao

San Martínde Porres

Rimac

PuebloLibre La MolinaSan Luis

San Isidro

La VictoriaSan

Miguel

OcéanoPacífico

La Punta

La Perla

Pachacamac

Ate Vitarte

Lurigancho Chaclacayo

Cieneguilla

Punta Hermosa

Pachacamac

Lince

Villa Mariadel Triunfo

San Juan deMiraflores

Barranco

Chorrillos

Lurín

Villa El Salvador

Ate Vitarte

Santa AnitaEl Agustino

Fuente : Cálidda Elaboración : TEPS GROUP

Red de distribución de gas natural de Lima y Callao

Cluster Lurín

Cluster Panamericana Norte

Cluster San Juan de Lurigancho

Cluster Carretera Central

Cluster Gambetta

Cluster Argentina, Omicrón, Fundición Callao y Centenario

Cluster Aeropuerto

Cluster Ángamos

Bellavista

Cercadodel

Callao

San Borja

SurquilloStgo.

de Surco

San Martínde Porres

Carmende la Legua

Breña

Cercadode Lima

City Gate

Fuente: www.calidda.com

Gráfi co Nº 2Sistema de Transporte de Gas Natural y LGN

Fuente: OSINERGMIN - GART

4

Las reservas de gas natural en Camisea han sido eva-luadas recientemente por la consultora Gaffney, Cline & Associates, por encargo de Pluspetro, empresa con-cesionaria del yacimiento. El resultado del estudio, al 28 de febrero de 2009, señaló que las reservas pro-badas de gas natural seco en Camisea equivalen a 8,795 TPC1, de los cuales el 77,9% corresponden al Lote 88 y el 22,1% al Lote 56, y no comprenden las referentes al Campo Mipaya (Ver Cuadro Nº 2).

Cuadro Nº 2Reservas probadas de gas natural en Camisea* al 28/02/2009 en tera pies cúbicos

Localización Cantidad %

San Martín 2,043 23,23

Cashiriari 4,808 54,67

Total Lote 88 6,851 77,90

Pagoreni 1,944 22,10

Total Lote 56 1,944 22,10

Total Reservas 8,795 100,00* No incluyen las reservas del Campo MipayaFuente: Gaffney, Cline & Associates

El gas natural de Camisea (Metano + Etano) tiene un poder calorífico aproximado de 1 069 BTU por cada pie

cúbico (BTU/PC), es decir que con el gas contenido en los yacimientos de Camisea podría generarse aproxi-madamente 9 402 Tera BTU2, equivalentes a 3 208 Tera Wh de acuerdo con el contenido del Cuadro Nº 3. En el 2008, según las estadísticas del MINEM, la producción total de energía eléctrica del país fue de 30,58 Tera Wh.

Cuadro Nº 3Potencial de las Reservas del gas de Camisea TWh al 28/02/2009

Volúmenes Valores

Volumen en Giga PC 8 795

Energía BTU/PC 1 069

Total (1*2) en TBU 9 402

1 kWh = BTU 3 412

Total TWh 3 208

Fuente: OSINERGMIN - GART

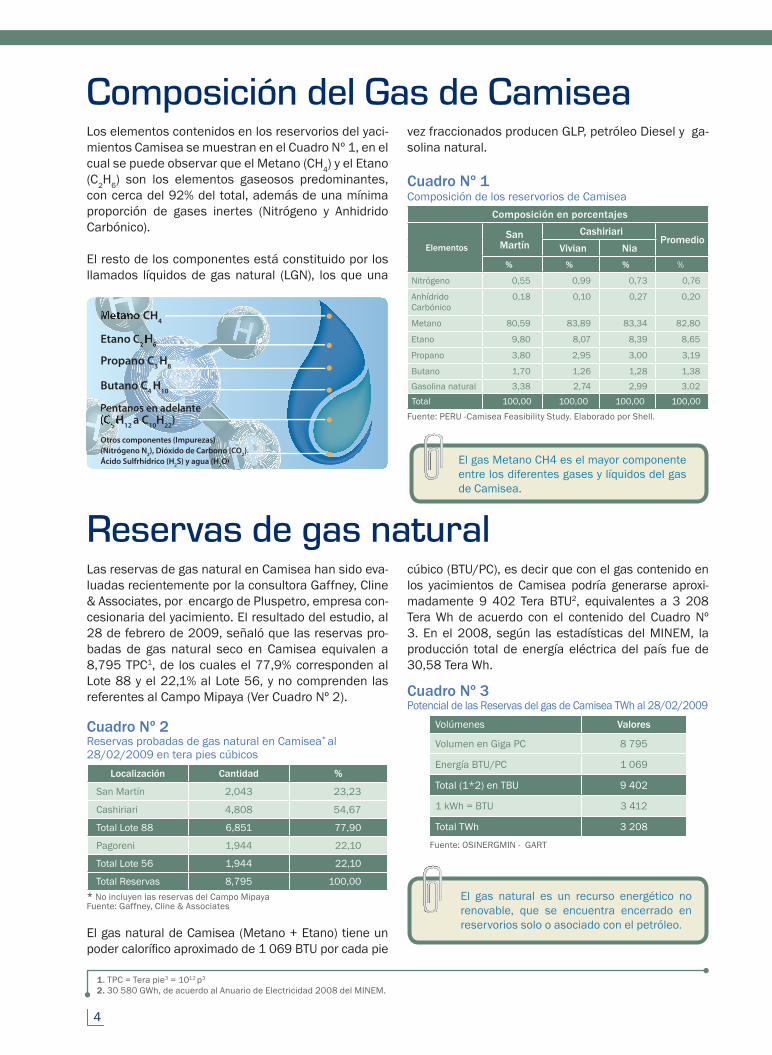

Composición del Gas de CamiseaLos elementos contenidos en los reservorios del yaci-mientos Camisea se muestran en el Cuadro Nº 1, en el cual se puede observar que el Metano (CH4) y el Etano (C2H6) son los elementos gaseosos predominantes, con cerca del 92% del total, además de una mínima proporción de gases inertes (Nitrógeno y Anhidrido Carbónico).

El resto de los componentes está constituido por los llamados líquidos de gas natural (LGN), los que una

vez fraccionados producen GLP, petróleo Diesel y ga-solina natural.

Cuadro Nº 1Composición de los reservorios de Camisea

Composición en porcentajes

ElementosSan

MartínCashiriari

PromedioVivian Nia

% % % %

Nitrógeno 0,55 0,99 0,73 0,76

AnhídridoCarbónico

0,18 0,10 0,27 0,20

Metano 80,59 83,89 83,34 82,80

Etano 9,80 8,07 8,39 8,65

Propano 3,80 2,95 3,00 3,19

Butano 1,70 1,26 1,28 1,38

Gasolina natural 3,38 2,74 2,99 3,02

Total 100,00 100,00 100,00 100,00

Fuente: PERU -Camisea Feasibility Study. Elaborado por Shell.

Reservas de gas natural

1. TPC = Tera pie3 = 1012 p3

2. 30 580 GWh, de acuerdo al Anuario de Electricidad 2008 del MINEM.

El gas Metano CH4 es el mayor componente entre los diferentes gases y líquidos del gas de Camisea.

Metano CH4

Etano C2 H6

Propano C3 H8

Pentanos en adelante(C5 H12 a C10H22)

Otros componentes (Impurezas)(Nitrógeno N2), Dióxido de Carbono (CO2),Ácido Sulfrhídrico (H2S) y agua (H2O)

Butano C4 H10

El gas natural es un recurso energético no renovable, que se encuentra encerrado en reservorios solo o asociado con el petróleo.

5

• La Ley Nº 27133, ‘Ley de Promoción del Desarro-llo de la Industria del Gas Natural’.

Decreto Supremo Nº 040-99, ‘Reglamento de la • Ley de Promoción del Desarrollo de la Industria del Gas Natural’, y sus modifi catorias.

Decreto Supremo 057-99-EM, mediante el cual se • otorgó la Garantía prevista en la Ley Nº 27133 al proyecto de Red Principal del sistema de trans-porte y distribución del Proyecto Camisea.

Decreto Supremo 046-2002-EM mediante el cual • se establecieron disposiciones para regular la re-caudación y pago de la GRP antes de la puesta en operación comercial de la Red Principal del Pro-yecto Camisea.

Resolución OSINERG Nº 077-2004-OS/CD que •

aprueba el “Procedimiento de Cálculo de Garantía por Red Principal del Proyecto Camisea”.

Resolución OSINERG Nº 006- 2005-OS/CD, me-• diante la cual se aprueba el Factor de Descuento defi nitivo y el reajuste de las Tarifas Base y Regu-lada de la Red Principal de Camisea.

• Contrato BOOT de Concesión de Transporte de Gas Natural.

Resolución OSINERG Nº 0111-2006-OS/CD que • aprueba las modifi caciones del “Procedimiento de Cálculo de Garantía por Red Principal del Pro-yecto Camisea”

Resolución OSINERG Nº 0153-2006-OS/CD que re-• suelve el recurso de reconsideración presentado con-tra la Resolución OSINERG Nº 0111-2006-OS/CD.

LA GARANTÍA DE LA REDPRINCIPAL DE CAMISEA

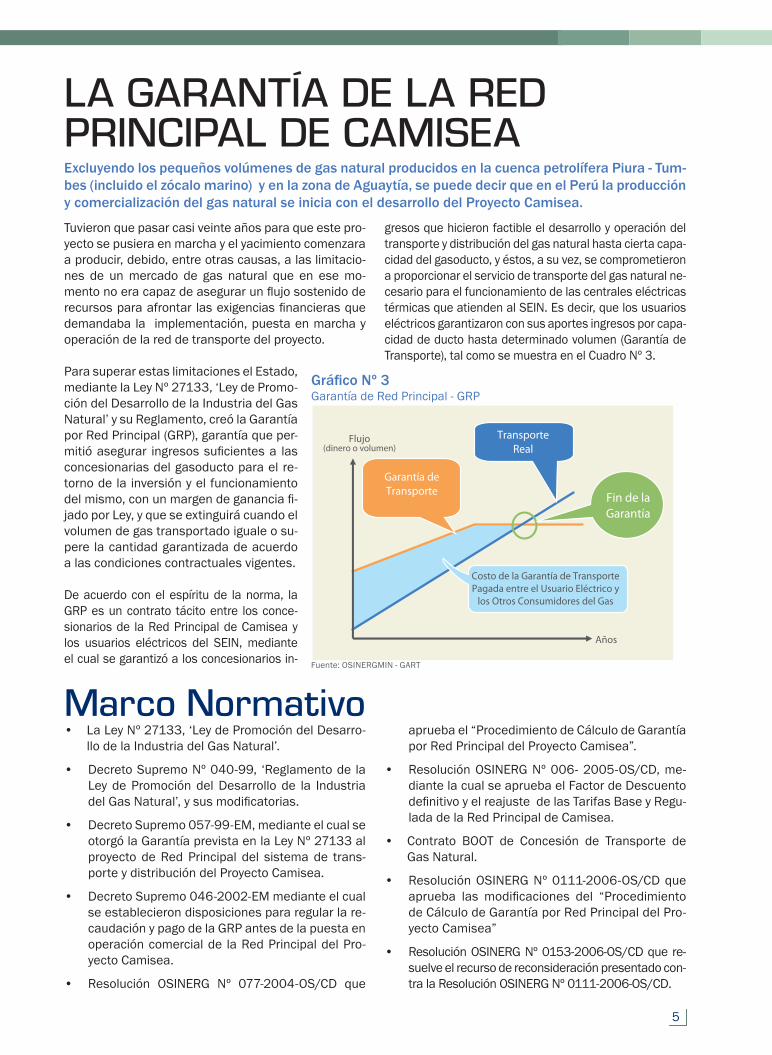

Tuvieron que pasar casi veinte años para que este pro-yecto se pusiera en marcha y el yacimiento comenzara a producir, debido, entre otras causas, a las limitacio-nes de un mercado de gas natural que en ese mo-mento no era capaz de asegurar un fl ujo sostenido de recursos para afrontar las exigencias fi nancieras que demandaba la implementación, puesta en marcha y operación de la red de transporte del proyecto.

Para superar estas limitaciones el Estado, mediante la Ley Nº 27133, ‘Ley de Promo-ción del Desarrollo de la Industria del Gas Natural’ y su Reglamento, creó la Garantía por Red Principal (GRP), garantía que per-mitió asegurar ingresos sufi cientes a las concesionarias del gasoducto para el re-torno de la inversión y el funcionamiento del mismo, con un margen de ganancia fi -jado por Ley, y que se extinguirá cuando el volumen de gas transportado iguale o su-pere la cantidad garantizada de acuerdo a las condiciones contractuales vigentes.

De acuerdo con el espíritu de la norma, la GRP es un contrato tácito entre los conce-sionarios de la Red Principal de Camisea y los usuarios eléctricos del SEIN, mediante el cual se garantizó a los concesionarios in-

gresos que hicieron factible el desarrollo y operación del transporte y distribución del gas natural hasta cierta capa-cidad del gasoducto, y éstos, a su vez, se comprometieron a proporcionar el servicio de transporte del gas natural ne-cesario para el funcionamiento de las centrales eléctricas térmicas que atienden al SEIN. Es decir, que los usuarios eléctricos garantizaron con sus aportes ingresos por capa-cidad de ducto hasta determinado volumen (Garantía de Transporte), tal como se muestra en el Cuadro Nº 3.

Marco Normativo

Excluyendo los pequeños volúmenes de gas natural producidos en la cuenca petrolífera Piura - Tum-bes (incluido el zócalo marino) y en la zona de Aguaytía, se puede decir que en el Perú la producción y comercialización del gas natural se inicia con el desarrollo del Proyecto Camisea.

Gráfi co Nº 3Garantía de Red Principal - GRP

Fuente: OSINERGMIN - GART

6

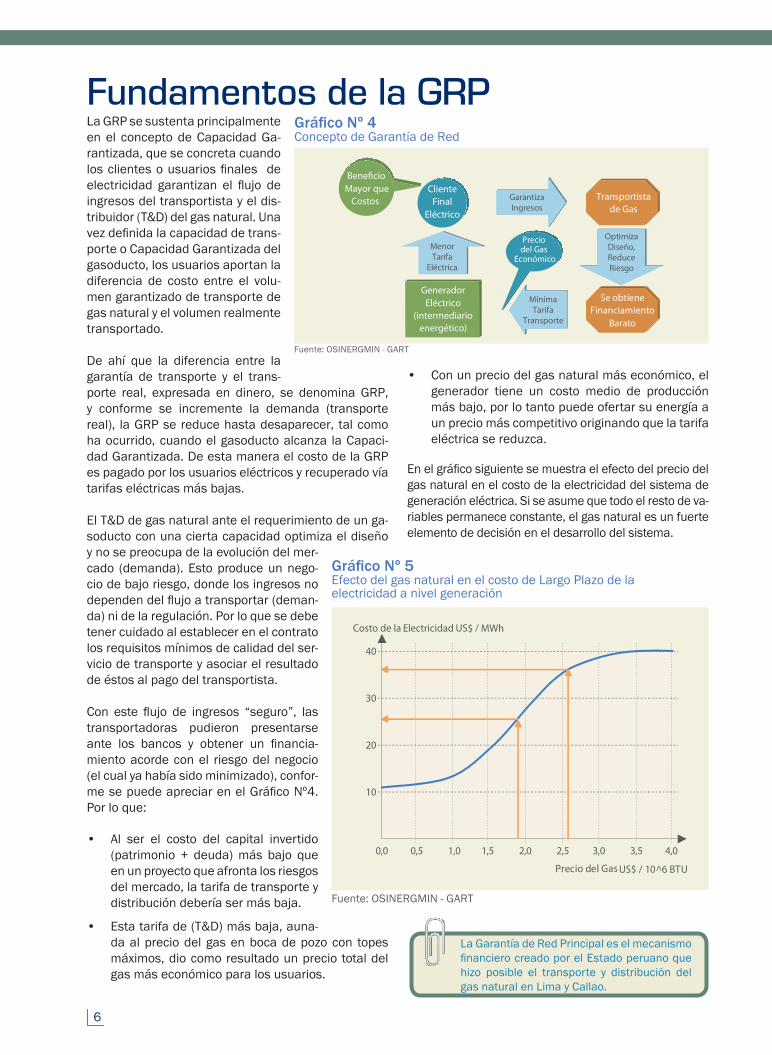

Fundamentos de la GRPLa GRP se sustenta principalmente en el concepto de Capacidad Ga-rantizada, que se concreta cuando los clientes o usuarios fi nales de electricidad garantizan el fl ujo de ingresos del transportista y el dis-tribuidor (T&D) del gas natural. Una vez defi nida la capacidad de trans-porte o Capacidad Garantizada del gasoducto, los usuarios aportan la diferencia de costo entre el volu-men garantizado de transporte de gas natural y el volumen realmente transportado.

De ahí que la diferencia entre la garantía de transporte y el trans-porte real, expresada en dinero, se denomina GRP, y conforme se incremente la demanda (transporte real), la GRP se reduce hasta desaparecer, tal como ha ocurrido, cuando el gasoducto alcanza la Capaci-dad Garantizada. De esta manera el costo de la GRP es pagado por los usuarios eléctricos y recuperado vía tarifas eléctricas más bajas.

El T&D de gas natural ante el requerimiento de un ga-soducto con una cierta capacidad optimiza el diseño y no se preocupa de la evolución del mer-cado (demanda). Esto produce un nego-cio de bajo riesgo, donde los ingresos no dependen del fl ujo a transportar (deman-da) ni de la regulación. Por lo que se debe tener cuidado al establecer en el contrato los requisitos mínimos de calidad del ser-vicio de transporte y asociar el resultado de éstos al pago del transportista.

Con este fl ujo de ingresos “seguro”, las transportadoras pudieron presentarse ante los bancos y obtener un fi nancia-miento acorde con el riesgo del negocio (el cual ya había sido minimizado), confor-me se puede apreciar en el Gráfi co Nº4. Por lo que:

Al ser el costo del capital invertido • (patrimonio + deuda) más bajo que en un proyecto que afronta los riesgos del mercado, la tarifa de transporte y distribución debería ser más baja.

Esta tarifa de (T&D) más baja, auna-• da al precio del gas en boca de pozo con topes máximos, dio como resultado un precio total del gas más económico para los usuarios.

Con un precio del gas natural más económico, el • generador tiene un costo medio de producción más bajo, por lo tanto puede ofertar su energía a un precio más competitivo originando que la tarifa eléctrica se reduzca.

En el gráfi co siguiente se muestra el efecto del precio del gas natural en el costo de la electricidad del sistema de generación eléctrica. Si se asume que todo el resto de va-riables permanece constante, el gas natural es un fuerte elemento de decisión en el desarrollo del sistema.

La Garantía de Red Principal es el mecanismo fi nanciero creado por el Estado peruano que hizo posible el transporte y distribución del gas natural en Lima y Callao.

Gráfi co Nº 4Concepto de Garantía de Red

Fuente: OSINERGMIN - GART

Gráfi co Nº 5Efecto del gas natural en el costo de Largo Plazo de la electricidad a nivel generación

Fuente: OSINERGMIN - GART

7

Objetivo y funcionamiento de la GRPObjetivoEl objetivo fundamental de la GRP fue el de viabilizar el desarrollo del Proyecto Camisea, haciendo posible la construcción y operación de la red de transporte y distribución de gas natural en alta presión en el mer-cado de Lima y Callao, garantizando a los concesiona-rios del gasoducto ingresos en base a los consumos de los usuarios de energía eléctrica, como se ha expli-cado anteriormente. La GRP facilitó en gran medida el desarrollo del proyecto, independientemente de los contratos de largo plazo y del nivel de integración que puede darse en un proyecto integrado de producción (campo), transporte y distribución de gas natural. Es más, sin la GRP el Proyecto Camisea no se hubiese realizado.

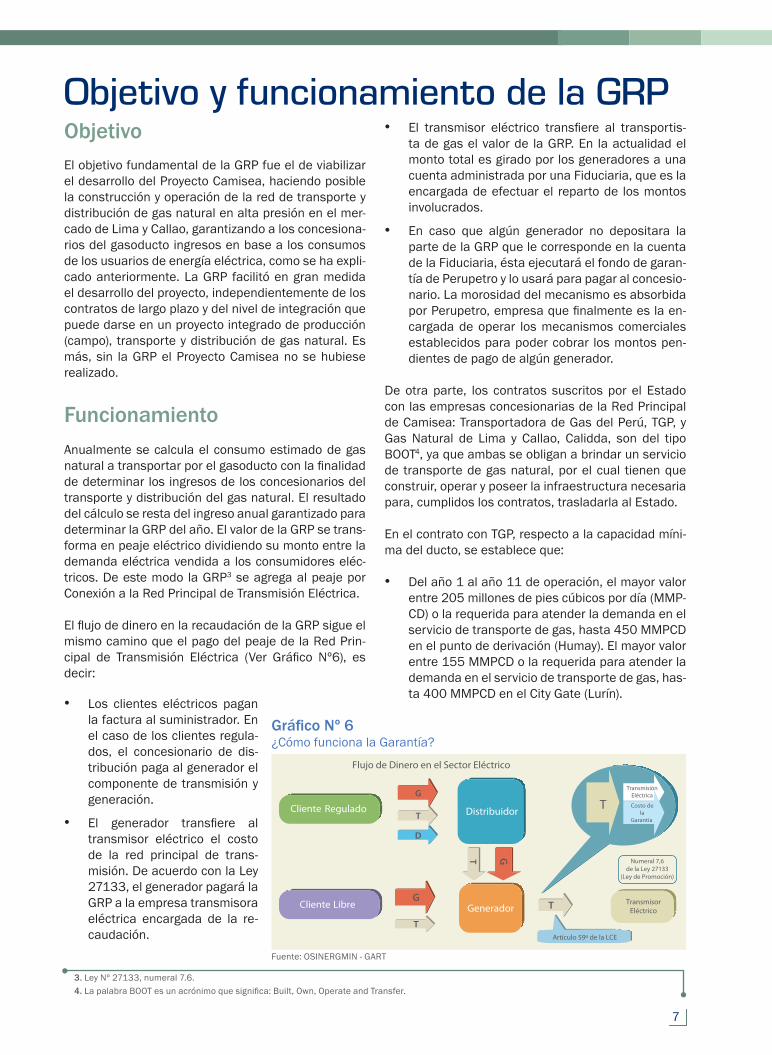

FuncionamientoAnualmente se calcula el consumo estimado de gas natural a transportar por el gasoducto con la fi nalidad de determinar los ingresos de los concesionarios del transporte y distribución del gas natural. El resultado del cálculo se resta del ingreso anual garantizado para determinar la GRP del año. El valor de la GRP se trans-forma en peaje eléctrico dividiendo su monto entre la demanda eléctrica vendida a los consumidores eléc-tricos. De este modo la GRP3 se agrega al peaje por Conexión a la Red Principal de Transmisión Eléctrica.

El fl ujo de dinero en la recaudación de la GRP sigue el mismo camino que el pago del peaje de la Red Prin-cipal de Transmisión Eléctrica (Ver Gráfi co Nº6), es decir:

Los clientes eléctricos pagan • la factura al suministrador. En el caso de los clientes regula-dos, el concesionario de dis-tribución paga al generador el componente de transmisión y generación.

El generador transfi ere al • transmisor eléctrico el costo de la red principal de trans-misión. De acuerdo con la Ley 27133, el generador pagará la GRP a la empresa transmisora eléctrica encargada de la re-caudación.

El transmisor eléctrico transfi ere al transportis-• ta de gas el valor de la GRP. En la actualidad el monto total es girado por los generadores a una cuenta administrada por una Fiduciaria, que es la encargada de efectuar el reparto de los montos involucrados.

En caso que algún generador no depositara la • parte de la GRP que le corresponde en la cuenta de la Fiduciaria, ésta ejecutará el fondo de garan-tía de Perupetro y lo usará para pagar al concesio-nario. La morosidad del mecanismo es absorbida por Perupetro, empresa que fi nalmente es la en-cargada de operar los mecanismos comerciales establecidos para poder cobrar los montos pen-dientes de pago de algún generador.

De otra parte, los contratos suscritos por el Estado con las empresas concesionarias de la Red Principal de Camisea: Transportadora de Gas del Perú, TGP, y Gas Natural de Lima y Callao, Calidda, son del tipo BOOT4, ya que ambas se obligan a brindar un servicio de transporte de gas natural, por el cual tienen que construir, operar y poseer la infraestructura necesaria para, cumplidos los contratos, trasladarla al Estado.

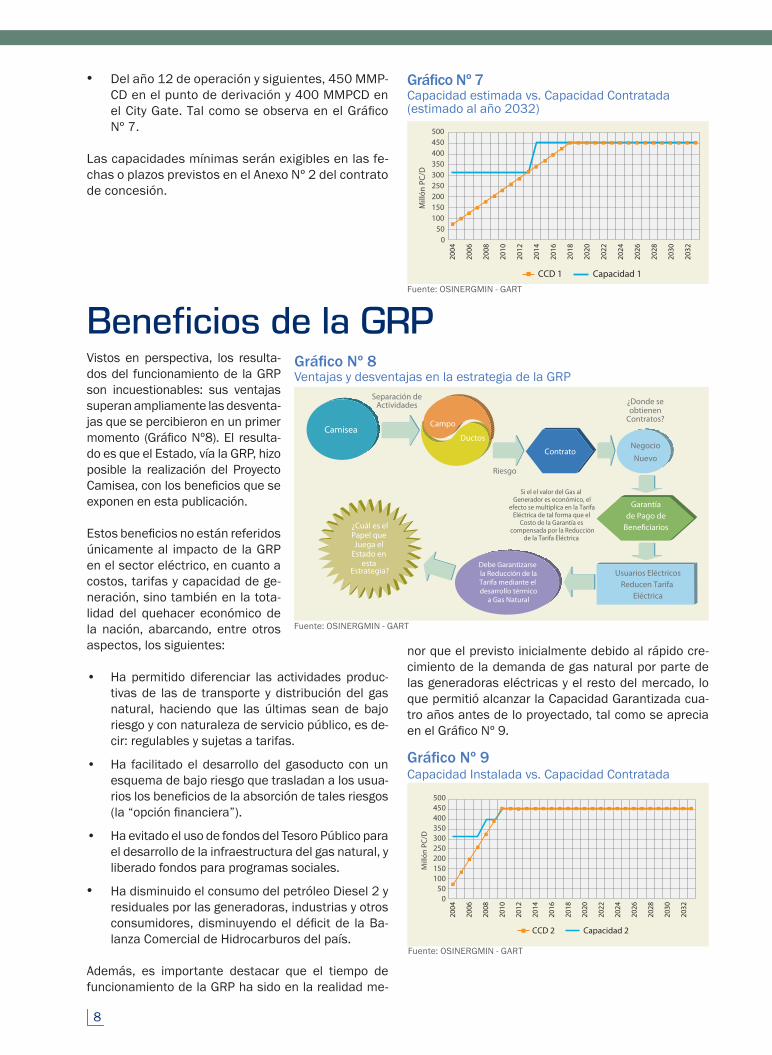

En el contrato con TGP, respecto a la capacidad míni-ma del ducto, se establece que:

Del año 1 al año 11 de operación, el mayor valor • entre 205 millones de pies cúbicos por día (MMP-CD) o la requerida para atender la demanda en el servicio de transporte de gas, hasta 450 MMPCD en el punto de derivación (Humay). El mayor valor entre 155 MMPCD o la requerida para atender la demanda en el servicio de transporte de gas, has-ta 400 MMPCD en el City Gate (Lurín).

Gráfi co Nº 6¿Cómo funciona la Garantía?

Fuente: OSINERGMIN - GART

3. Ley Nº 27133, numeral 7.6.4. La palabra BOOT es un acrónimo que signifi ca: Built, Own, Operate and Transfer.

8

Beneficios de la GRPVistos en perspectiva, los resulta-dos del funcionamiento de la GRP son incuestionables: sus ventajas superan ampliamente las desventa-jas que se percibieron en un primer momento (Gráfi co Nº8). El resulta-do es que el Estado, vía la GRP, hizo posible la realización del Proyecto Camisea, con los benefi cios que se exponen en esta publicación.

Estos benefi cios no están referidos únicamente al impacto de la GRP en el sector eléctrico, en cuanto a costos, tarifas y capacidad de ge-neración, sino también en la tota-lidad del quehacer económico de la nación, abarcando, entre otros aspectos, los siguientes:

Ha permitido diferenciar las actividades produc-• tivas de las de transporte y distribución del gas natural, haciendo que las últimas sean de bajo riesgo y con naturaleza de servicio público, es de-cir: regulables y sujetas a tarifas.

Ha facilitado el desarrollo del gasoducto con un • esquema de bajo riesgo que trasladan a los usua-rios los benefi cios de la absorción de tales riesgos (la “opción fi nanciera”).

Ha evitado el uso de fondos del Tesoro Público para • el desarrollo de la infraestructura del gas natural, y liberado fondos para programas sociales.

Ha disminuido el consumo del petróleo Diesel 2 y • residuales por las generadoras, industrias y otros consumidores, disminuyendo el défi cit de la Ba-lanza Comercial de Hidrocarburos del país.

Además, es importante destacar que el tiempo de funcionamiento de la GRP ha sido en la realidad me-

nor que el previsto inicialmente debido al rápido cre-cimiento de la demanda de gas natural por parte de las generadoras eléctricas y el resto del mercado, lo que permitió alcanzar la Capacidad Garantizada cua-tro años antes de lo proyectado, tal como se aprecia en el Gráfi co Nº 9.

Del año 12 de operación y siguientes, 450 MMP-• CD en el punto de derivación y 400 MMPCD en el City Gate. Tal como se observa en el Gráfi co Nº 7.

Las capacidades mínimas serán exigibles en las fe-chas o plazos previstos en el Anexo Nº 2 del contrato de concesión.

Gráfi co Nº 7Capacidad estimada vs. Capacidad Contratada (estimado al año 2032)

Gráfi co Nº 8Ventajas y desventajas en la estrategia de la GRP

Fuente: OSINERGMIN - GART

Gráfi co Nº 9Capacidad Instalada vs. Capacidad Contratada

Fuente: OSINERGMIN - GART

Mill

ón P

C/D

050

100150200250300350400450500

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

CCD 2 Capacidad 2

Fuente: OSINERGMIN - GART

Mill

ón P

C/D

050

100150200250300350400450500

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

2032

CCD 1 Capacidad 1

9

IMPACTO DE LA GRP EN EL SECTOR ELÉCTRICO

Igualmente se consideró que su principal impacto se vería refl ejado en las tarifas de generación eléc-trica, ya que en el proceso de regulación y como re-sultado del mismo, éstas refl ejan el promedio de los costos de un parque óptimo desarrollado al mínimo costo para satisfacer la demanda del mercado de electricidad.

Sin embargo, el problema radica en que no siempre el ‘parque’ de generación se encuentra en estado óptimo debido a diferentes causas, entre ellas, el crecimiento de la demanda, los tamaños fi jos de las unidades de generación, las variaciones en el costo de los combustibles y las inversiones, así como de la dependencia hidrológica del parque.

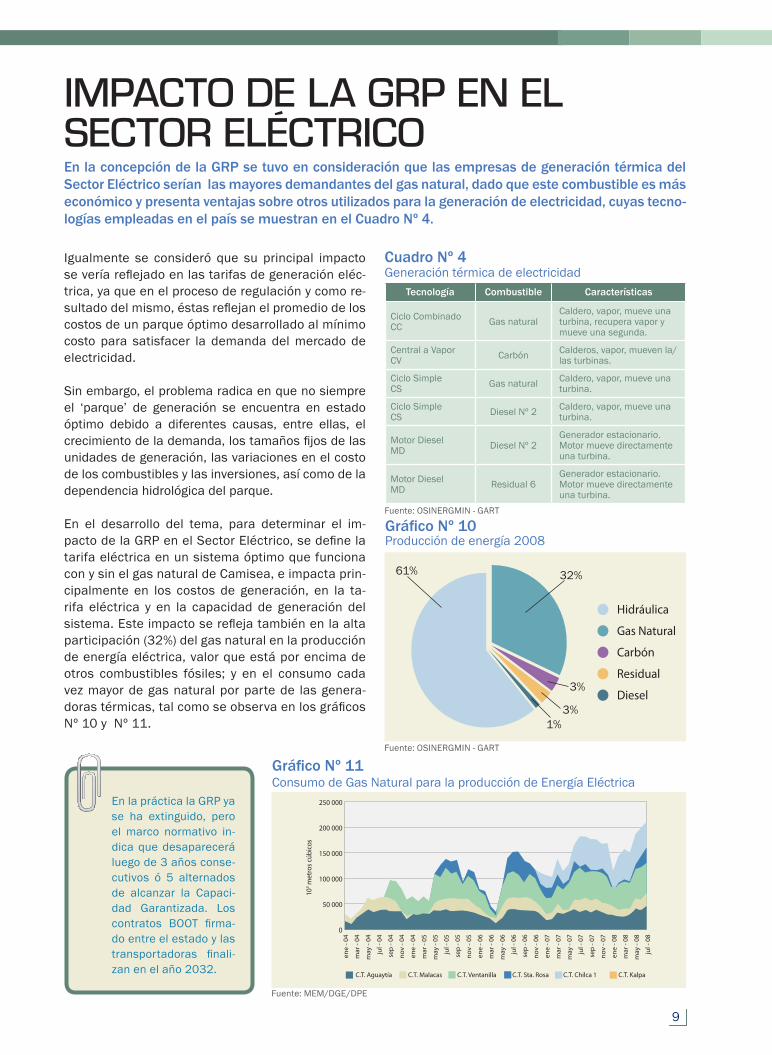

En el desarrollo del tema, para determinar el im-pacto de la GRP en el Sector Eléctrico, se defi ne la tarifa eléctrica en un sistema óptimo que funciona con y sin el gas natural de Camisea, e impacta prin-cipalmente en los costos de generación, en la ta-rifa eléctrica y en la capacidad de generación del sistema. Este impacto se refl eja también en la alta participación (32%) del gas natural en la producción de energía eléctrica, valor que está por encima de otros combustibles fósiles; y en el consumo cada vez mayor de gas natural por parte de las genera-doras térmicas, tal como se observa en los gráfi cos Nº 10 y Nº 11.

Fuente: MEM/DGE/DPE

Gráfi co Nº 11Consumo de Gas Natural para la producción de Energía Eléctrica

103 m

etro

s cúb

icos

0

50 000

100 000

150 000

200 000

250 000

ene

- 04

mar

- 04

may

- 04

jul -

04

sep

- 04

nov

- 04

ene

- 04

mar

- 05

may

- 05

jul -

05

sep

- 05

nov

- 05

ene

- 06

mar

- 06

may

- 06

jul -

06

sep

- 06

nov

- 06

ene

- 07

mar

- 07

may

- 07

jul -

07

sep

- 07

nov

- 07

ene

- 08

mar

- 08

may

- 08

jul -

08

C.T. Aguaytía C.T. Malacas C.T. Ventanilla C.T. Sta. Rosa C.T. Chilca 1 C.T. Kalpa

En la práctica la GRP ya se ha extinguido, pero el marco normativo in-dica que desaparecerá luego de 3 años conse-cutivos ó 5 alternados de alcanzar la Capaci-dad Garantizada. Los contratos BOOT fi rma-do entre el estado y las transportadoras fi nali-zan en el año 2032.

Gráfi co Nº 10Producción de energía 2008

32%61%

3%

3%1%

Hidráulica

Gas Natural

Carbón

Residual

Diesel

Fuente: OSINERGMIN - GART

Cuadro Nº 4Generación térmica de electricidad

Tecnología Combustible Características

Ciclo Combinado CC Gas natural

Caldero, vapor, mueve una turbina, recupera vapor y mueve una segunda.

Central a Vapor CV Carbón Calderos, vapor, mueven la/

las turbinas.

Ciclo SimpleCS Gas natural Caldero, vapor, mueve una

turbina.

Ciclo SimpleCS Diesel Nº 2 Caldero, vapor, mueve una

turbina.

Motor Diesel MD Diesel Nº 2

Generador estacionario. Motor mueve directamente una turbina.

Motor Diesel MD Residual 6

Generador estacionario. Motor mueve directamente una turbina.

Fuente: OSINERGMIN - GART

En la concepción de la GRP se tuvo en consideración que las empresas de generación térmica del Sector Eléctrico serían las mayores demandantes del gas natural, dado que este combustible es más económico y presenta ventajas sobre otros utilizados para la generación de electricidad, cuyas tecno-logías empleadas en el país se muestran en el Cuadro Nº 4.

10

Para demostrar el impacto de la GRP en los costos de generación eléctrica es preciso determinar previa-mente el costo de 1 MWh (equivalente a 3,6 Giga joule - GJ5) generado con gas natural y compararlo con el costo de producción de la misma cantidad de energía producida con el empleo de otros combustibles.

Pero antes es preciso conocer los precios de algunos combustibles fósiles (Ver Cuadro Nº 5).

Cuadro Nº 5Precio de los combustibles*

Tipo Unidad US$ Tecnologías

Gas Natural MBTU 2,30 CS y CC

Carbón TM 100,00 Turbina a Vapor TV

Residual BL 40,00 Motor Diesel MD

Diesel 2 BL 65,00 MD, CS y CC* Precios utilizados en el Sector Energía en el 2009.Fuente: OSINERGMIN - GART

El procedimiento para determinar el costo de 1 MWh con gas natural y tecnología Ciclo Combinado (CC), se detalla en el ejemplo siguiente:

Si se sigue el mismo procedimiento con el resto de combustibles obtenemos los costos variables de pro-ducción de electricidad para las diferentes tecnologías (Ver Cuadro Nº 6).

En los cuadros Nº 6 y Nº 7 también se observa que las tecnologías de menor rendimiento son las que utilizan el petróleo Diesel Nº2 y el Residual Nº 6 (entre el 34% y el 35%), mientras la de tecnología CC, que funciona con gas natural, presenta un rendimiento del 58%, lo que convierte al gas natural en el menor costo varia-ble con respecto a los demás combustibles usados en la generación térmica, lo que se refl eja en los costos por energía bruta o energía comprada y los costos por energía útil o energía convertida en electricidad de las diversas tecnologías.

Impacto en el Costo de Generación

Cuadro Nº 6Costo de combustible para producir un MWh de energía eléctrica

Tecnología Combustible Diferencia PC %

CostoUS$/GJ

Rendimiento%

ProducciónGJ

Consumo GJ

CostoUS$/MWh

CC Gas natural 10 2,18 58 3,6 6,90 15,04

CS Gas natural 10 2,18 35 3,6 11,43 24,92

CS Diesel 2 6 10,74 34 3,6 11,26 120,93

CV Carbón 5 3,78 39 3,6 9,72 36,74

MD Diesel 2 6 10,74 37 3,6 10,35 111,16

MD Residual 6 6 6,10 36 3,6 10,64 64,90Fuente: OSINERGMIN - GART

Central térmica Santa Rosa - Fuente: infraestructuraperuana.blogspot.com

Cuadro Nº 7Comparación entre Costo de Energía Bruta y Energía Útil US$ MWh

Tecnología Energía Bruta 1 Energía Útil 2 % 2/1

CC Gas natural 15,04 7,85 0,52CV Carbón 36,74 13,61 0,37CS Gas natural 24,92 7,85 0,32MD Residual 64,90 21,96 0,34MD Diesel 2 111,16 38,66 0,35CS Diesel 2 120,93 38,64 0,32

Fuente: OSINERGMIN - GART

5. Gj = Giga joule = 1 000 milllones de joules6. MBTU (Mega BTU) = 1 000 0000 BTU, 1 BTU = 252,2 calorías = 1 055 joules

La comparación entre la energía bruta y útil de los diferentes com-bustibles, que se presenta en el Cuadro Nº 7, muestra que el más ‘útil’ es el gas natural cuando se emplea la tecnología de CC para generar un MWh de energía eléc-trica, e incluso la tecnología de CS a gas natural es más conveniente que las demás.

Para producir 3,6 GJ (1,0 MWh.) se requiere un consumo de:

(3,60 GJ / (58/100)) / (100 - 10) / 100 = 6,9 GJ

US$ 2,30 MBTU6 / 1,055 = US$ 2,18 GJde donde:

US$ 2,18 GJ x 6,9 GJ = US$ 15,04 MWh

11

Impacto en las tarifas eléctricas

En los primeros años de la presente década, el gas natural, como combustible empleado en la generación térmica, ya estaba incor-porado en el cálculo del precio de la energía eléctrica, por tanto el comportamiento de las tarifas eléctricas aplicables al usuario fi nal era estable, condicionada por la presencia del gas natural, a pesar del crecimiento de los precios de otros hidrocarburos.

En ese momento, en diferentes circunstancias y me-dios de comunicación, el Estado dio a conocer que Ca-misea permitiría una reducción en las tarifas de electri-cidad de hasta el 30%. Si se analiza el efecto del gas de Camisea en los precios de la generación de energía, aislando el comportamiento de otros combustibles em-pleados en el Sector Eléctrico, cuya tendencia siempre fue al alza, se comprueba que el precio de la energía eléctrica se redujo tal como se había esperado.

En el Cuadro Nº 8 y Gráfi co Nº 12 se muestra la evolución de los principales indicadores de cos-to del sector eléctrico. Sin profundizar demasia-do y guiándose solo por el sentido común, se puede concluir que la realización del Proyecto Camisea fue oportuna para el país, ya que libró a la economía nacional del pago de un precio mayor por la electricidad, de haberse elegido un parque de generación que no incluyera al gas natural (hidro, carbón, residual y diesel). En el año 2008, el precio del gas natural subió solo 26% respecto al año 2000, mientras que el Carbón y Petróleo aumentaron en 351% y 229%, respectivamente, en el mismo periodo.

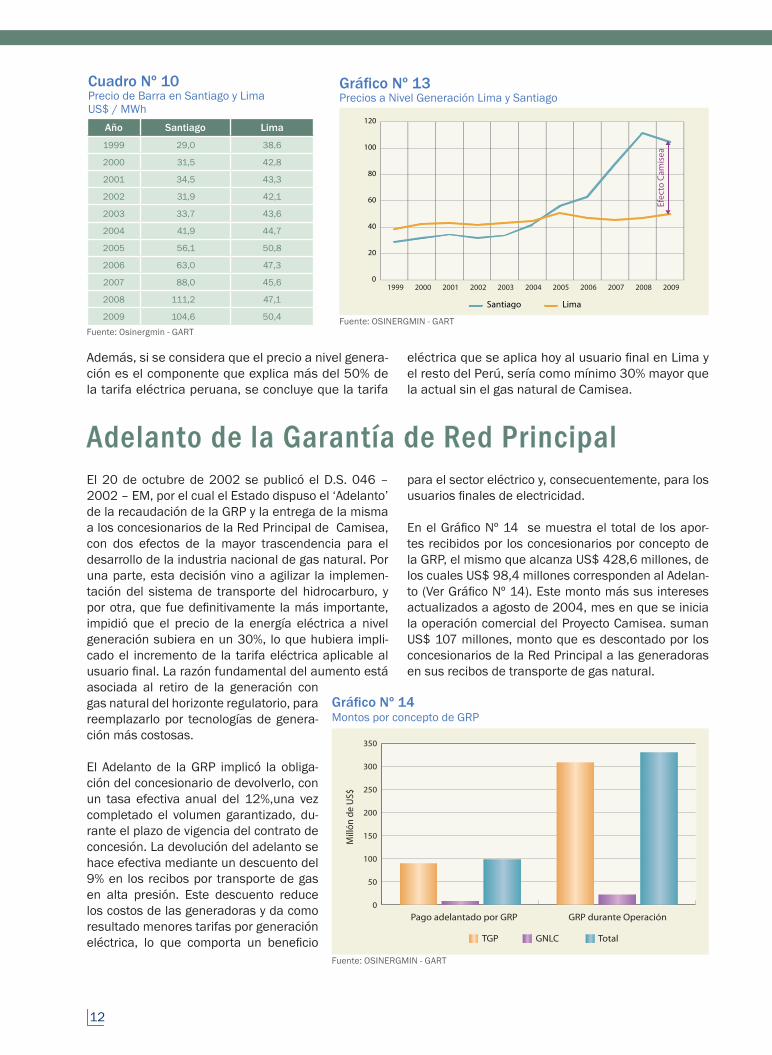

¿Cómo se habrían comportado efectivamen-te en el Perú las tarifas eléctricas sin el gas natural de Camisea? La respuesta podemos encontrarla en el mercado eléctrico chileno en el momento que Argenti-na dejó de suministrarle gas natural en los volúmenes requeridos por sus generadoras térmicas, ya que éste hubiese sido el más seguro escenario de lo que habría ocurrido en el Perú sin gas natural, más aún si se tiene en cuenta Perú y Chile tienen un modelo regulatorio de similares características. El Cuadro Nº 10, de la página siguiente muestra los precios de la energía a nivel ge-neración en Lima y Santiago en el periodo 1999-2009. El análisis del cuadro hace evidente que hasta el año

El impacto del gas natural de Camisea en las tarifas eléctricas de generación se da en dos momen-tos: primero, cuando se incorpora el gas natural en el horizonte de la regulación de la energía a nivel generación y segundo, cuando el Estado adelanta la aplicación de la GRP. Ambas decisiones infl uye-ron favorablemente en el comportamiento de la tarifa eléctrica aplicable al usuario fi nal.

Camisea en el horizonte regulatorio

2004 Lima tenía Precios en Barra más elevados que los Precios de Nudo (su equivalente chileno) y que hoy en día estos últimos duplican los precios peruanos. En 2009, el precio promedio de la energía a nivel gene-ración fue en Lima de US$ 50,4/MWh, mientras en Santiago llegó a US$ 104,6/MWh, luego de haber sido de US$ 111,2/MWh en 2008. El Gráfi co Nº 13 de la pá-gina siguiente ilustra y compara el comportamiento de los precios de la energía en ambos mercados. Conclu-yentemente, no es exagerado reiterar que la situación actual del mercado eléctrico chileno sería el escenario que tendría hoy el Perú sin el gas natural de Camisea.

Cuadros Nº 8 y Nº 9Precios Medios Utilizados en el Sector Energía

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Unidades

Gas natural 1,75 1,75 1,75 1,75 1,75 2,02 2,08 2,11 2,19 2,30 US$/GJ

Carbón 26,5 28,5 28,9 25,3 37,5 70,4 71,4 75,7 119,5 100,0 US$/TM

WTI 30,4 25,9 26,2 30,8 41,5 56,6 66,0 72,2 100,1 50,0 US$/BL

Residual 27,8 23,3 26,8 31,6 33,6 46,1 51,8 59,0 81,2 40,0 US$/BL

Diesel 42,7 37,2 35,2 43,0 56,5 81,4 83,4 91,2 128,1 65,0 US$/BL

Evolución del Índice de Precios de Energéticos2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gas natural 1,00 1,00 1,00 1,00 1,00 1,16 1,19 1,21 1,26 1,32

Carbón 1,00 1,07 1,09 0,95 1,41 2,66 2,70 2,86 4,51 3,78

WTI 1,00 0,85 0,86 1,01 1,37 1,86 2,17 2,38 3,29 1,65

PPI 1,00 1,00 1,00 1,05 1,11 1,28 1,35 1,39 1,55 1,42

Nota: El WTI es el referente del Crudo en la Costa del Golfo de Estados Unidos.El PPI mide la Infl ación de la Construcción de Centrales Eléctricas en EE.UU.

Fuente: OSINERGMIN - GART

Gráfi co Nº 12Evolución del Índice de Precios de Energéticos

Fuente: OSINERGMIN - GART

Indices Inflacionarios del Sector Energía

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Gas Natural Carbón WTI PPI

12

El 20 de octubre de 2002 se publicó el D.S. 046 – 2002 – EM, por el cual el Estado dispuso el ‘Adelanto’ de la recaudación de la GRP y la entrega de la misma a los concesionarios de la Red Principal de Camisea, con dos efectos de la mayor trascendencia para el desarrollo de la industria nacional de gas natural. Por una parte, esta decisión vino a agilizar la implemen-tación del sistema de transporte del hidrocarburo, y por otra, que fue defi nitivamente la más importante, impidió que el precio de la energía eléctrica a nivel generación subiera en un 30%, lo que hubiera impli-cado el incremento de la tarifa eléctrica aplicable al usuario fi nal. La razón fundamental del aumento está asociada al retiro de la generación con gas natural del horizonte regulatorio, para reemplazarlo por tecnologías de genera-ción más costosas.

El Adelanto de la GRP implicó la obliga-ción del concesionario de devolverlo, con un tasa efectiva anual del 12%,una vez completado el volumen garantizado, du-rante el plazo de vigencia del contrato de concesión. La devolución del adelanto se hace efectiva mediante un descuento del 9% en los recibos por transporte de gas en alta presión. Este descuento reduce los costos de las generadoras y da como resultado menores tarifas por generación eléctrica, lo que comporta un benefi cio

para el sector eléctrico y, consecuentemente, para los usuarios fi nales de electricidad.

En el Gráfi co Nº 14 se muestra el total de los apor-tes recibidos por los concesionarios por concepto de la GRP, el mismo que alcanza US$ 428,6 millones, de los cuales US$ 98,4 millones corresponden al Adelan-to (Ver Gráfi co Nº 14). Este monto más sus intereses actualizados a agosto de 2004, mes en que se inicia la operación comercial del Proyecto Camisea. suman US$ 107 millones, monto que es descontado por los concesionarios de la Red Principal a las generadoras en sus recibos de transporte de gas natural.

Cuadro Nº 10Precio de Barra en Santiago y LimaUS$ / MWh

Año Santiago Lima

1999 29,0 38,6

2000 31,5 42,8

2001 34,5 43,3

2002 31,9 42,1

2003 33,7 43,6

2004 41,9 44,7

2005 56,1 50,8

2006 63,0 47,3

2007 88,0 45,6

2008 111,2 47,1

2009 104,6 50,4

Fuente: Osinergmin - GART

Además, si se considera que el precio a nivel genera-ción es el componente que explica más del 50% de la tarifa eléctrica peruana, se concluye que la tarifa

eléctrica que se aplica hoy al usuario fi nal en Lima y el resto del Perú, sería como mínimo 30% mayor que la actual sin el gas natural de Camisea.

Adelanto de la Garantía de Red Principal

Gráfi co Nº 13Precios a Nivel Generación Lima y Santiago

Fuente: OSINERGMIN - GART

Precios a Nivel Generación (US$/MWh)

0

20

40

60

80

100

120

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Santiago Lima

Efec

to C

amis

ea

Gráfi co Nº 14Montos por concepto de GRP

Fuente: OSINERGMIN - GART

0

50

100

150

200

250

300

350

Pago adelantado por GRP

Mill

ón d

e U

S$

GRP durante Operación

TGP GNLC Total

13

En el Gráfi co Nº 15 se puede observar que en una evaluación de 30 años, el Benefi cio acumulado y actualizado del sector eléctrico sería de US$ 3 285 mi-llones mientras que el Costo acumulado y actualizado de la GRP es de US$ 378 millones. En consecuencia, la relación Benefi cio/Costo con gas natural de Ca-misea es de 8,7.

El mismo gráfi co muestra que con la apli-cación del Adelanto de la GRP los precios de generación de energía eléctrica fue-ron menores a los estimados en los años 2002 y 2003, por lo que solo con los Be-nefi cios obtenidos por el Sector Eléctrico en el 2008 se ha superado todo lo entre-gado a los concesionarios como Adelanto de la GRP.

El descuento que los concesiona-rios de la Red Principal realizan a las generadoras por el Adelanto de la GRP se refl eja en menores cos-tos de generación y éstos en meno-res tarifas eléctricas.

El Cuadro Nº 11 muestra que sin el gas natural de Camisea los costos de generación de electricidad en el periodo 2000 – 2009 hubiesen alcanzado un monto total de US$ 1 936 millones, mientras que con el uso del hidrocarburo alcanzan US$ 433 millones, lo que repre-senta un ahorro del orden de US$ 1 503,2 millones, con una relación Benefi cio/Costo igual a 4,5.

El adelanto de la GRP se sustenta en la Ley Nº 27133, Ley de Promoción y Desarrollo de la Industria del Gas Natural y el D.S. 040-99-EM, que reglamenta dicha Ley. Esta última norma, en el numeral 9.3 de su Artículo 9º, precisa que “En caso que se efectuaran

pagos al Concesionario con anterioridad a la puesta en operación de la Red Principal, dichos pagos podrán ser descontados del Costo del Servicio”. Por su parte el D.S. 046-2002-EM dispone adelantar la aplicación de la GRP.

Impacto del adelanto al 2009Cuadro Nº 11Efecto de la GRP en los Costos de Generación Eléctrica

AñosProducción

SEINTWh

Transmisión Eléctrica Sin Camisea Ahorro en Generación

Millón US$ US$/MWh Millón US$ US$/MWh Millón US$ US$/MWh

2000 17,8 0,0 55,0 3,1 55,0 3,1

2001 18,6 0,0 30,9 1,7 30,9 1,7

2002 19,8 5,5 0,3 109,9 5,5 104,3 5,3

2003 20,9 46,2 2,2 124,2 5,9 78,0 3,7

2004 22,1 83,8 3,8 122,1 5,5 38,4 1,7

2005 23,3 105,4 4,5 118,8 5,1 13,4 0,6

2006 25,1 88,9 3,5 222,9 8,9 134,1 5,3

2007 27,6 69,2 2,5 327,9 11,9 258,7 9,4

2008 29,9 29,6 1,0 549,9 18,4 520,2 17,4

2009 31,4 4,2 0,1 274,4 8,7 270,2 8,6

Total 236,4 432,7 1,8 1 936,0 8,2 1 503,2 6,4

4,5Fuente: OSINERGMIN - GART

Impacto en los 30 años de la concesión Gráfi co Nº 15Impacto de la GRP en el Sector Eléctrico (valores acumulados)

Fuente: OSINERGMIN - GART

Impacto de la GRP en el Sector Eéctrico(valores acumulados)

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2000

2002

2004

2006

2008

2010

2012

2014

2016

2018

2020

2022

2024

2026

2028

2030

Mill

ón d

e U

S$ d

el 2

004

0

2

4

6

8

10

12

14

Rela

ción

B/C

Costo GRP Beneficio Ahorro Relación B/C

Base legal del adelanto de la GRP

El Cuadro Nº 11 muestra asimismo que el gas natural ha hecho posible un ahorro de US$ 17,4 por MWh en 2008, y de US$ 8,6 por MWh en 2009, infl uenciado por los cambios a la baja de los precios de los combustibles fósiles en el mercado internacional.

14

Dado que aun no se dispone de in-formación completa del año 2009, el cuadro y gráfi cos insertos en esta página corresponden al perio-do 1999 - 2008.

El Cuadro Nº 12 muestra que el défi cit de la Balanza Comercial de Hidrocarburos (BCH) físicamen-te ha pasado de 13,8 millones a 19,6 millones de barriles, lo que signifi ca que el défi cit creció en el periodo de referencia 42,0%. En tanto el défi cit en términos mo-netarios pasó de US$ 352,6 mi-llones a US$ 2 471,7 millones, lo que representa un incremento de

601,0%, es decir que el défi cit de la BCH en tér-minos monetarios ha crecido siete veces en el periodo 1999 - 2008.

El Gráfi co Nº 15 nos muestra que comparando la BCH de 1999 con la de 2008 las exportaciones e importaciones en barriles han crecido 72% y 59%, respectivamente. En cuanto a la cantidad de barriles importados muestra un incremento moderado, lo que solo puede explicarse por la presencia del gas natural y LGN de Camisea, ya que sin estos recursos se hubiese tenido que realizar una mayor importación de hidrocarbu-ros líquidos para poder mantener los altos índi-ces de crecimiento económico alcanzados por el país en la última década, esto último hubiese resultado en un défi cit mucho mayor de la BCH.

Por su parte, el Gráfi co Nº 16 muestra la ten-dencia en valor de las importaciones (en US$) y la del défi cit (601%) de la BCH, severamente impactado por el alto precio de los hidrocarbu-ros. El Perú exporta normalmente derivados (Residua-les), mientras que su mayor importación correspon-de al petróleo que se destina las refi nerías para la producción de los combustibles requeridos.

Impacto en la Balanza ComercialLa Balanza Comercial (BC) es la diferencia entre el total exportado menos el total de lo importado, medido tanto en unidades de energía como en unidades monetarias. El análisis del comportamiento de la BC de los ultimos diez años muestra la dependencia energética de nuestro país respecto a la energía importada, y que sin Camisea esta dependencia sería mucho mayor.

Cuadro Nº 12Balanza Comercial de Hidrocarburos 1999 - 2008

AñoSaldo de BC Exportaciones Importaciones

Millones de US$

Millones de BLS

Millones de US$

Millones de BLS

Millones de US$

Millones de BLS

1999 -352,6 -13,8 238,6 17,4 591,2 31,2

2000 -713,2 -20,5 280,3 14,9 1 093,5 35,3

2001 -503,8 -16,6 402,5 20,3 906,3 36,8

2002 -491,9 -16,9 471,1 20,9 963,0 37,8

2003 -723,8 -19,9 662,6 24,6 1 386,5 44,6

2004 -1 028,6 -22,0 685,7 21,9 1 714,4 43,9

2005 -779,8 -15,1 1 488,1 28,5 2 267,9 43,6

2006 -1 181,9 -18,4 160,3 25,9 2 784,6 44,3

2007 -1 465,0 -19,4 2 099,1 30,6 3 564,1 50,1

2008 -2 471,7 -19,6 2 734,6 30,0 5 206,4 49,6Fuente: Anuario Estadístico de Hidrocarburos 2008 - Ministerio de Energía y Minas

En 10 años el défi cit de nuestra BC en dólares ha crecido siete veces. Sin el gas de Camisea, este défi cit seria defi nitivamente mayor.

Balanza Comercial de Hidrocarburos 1999 - 2008(En millones de barriles)

-30

-20

-10

0

10

20

30

40

50

60

99 00 01 02 03 04 05 06 07 08

Mill

ones

de

barr

iles

Años

Importación Exportación Balanza

Gráfi co Nº 15Balanza Comercial de hidrocarburos 1999 - 2008 (millones de BLS)

Fuente: Anuario Estadístico de Hidrocarburos 2008 - Ministerio de Energía y Minas

Balanza Comercial de Hidrocarburos 1999 - 2008(En millones de US$)

Importación Exportación Balanza

99 00 01 02 03 04 05 06 07 08Años

-3 000

-2 000

-1 000

0

1 000

2 000

3 000

4 000

5 000

6 000

US$

*106

Gráfi co Nº 16Balanza Comercial de hidrocarburos 1999 - 2008 (millones de US$)

Fuente: Anuario Estadístico de Hidrocarburos 2008 - Ministerio de Energía y Minas

15

El impacto de la GRP en el Sector Eléctrico no solo se ha dado en los costos y las tarifas de la elec-tricidad, sino también en la expansión de la capacidad de generación térmica instalada en el país, asegurando el suministro eléctrico presente y futuro.

Impacto en la capacidad del sistema

En el periodo 2003 - 2008, la producción de energía eléctrica se ha incrementado de 21 359 GWh a un total de 30 580 GWh, cantidad ligeramente superior a la demanda, ya que la primera incluye también las pérdidas de energía usuales en esta industria. En el Cuadro Nº 13 se observa que la tasa de crecimiento de la producción en el periodo fue 43,2%, es decir 7% anual en promedio.

En dicho periodo, la Máxima Demanda ha tenido una evolución similar, pasó de 4 775,8 MW en 2003 a 6 637,1 en 2008, lo que representa un aumento del 38,97%, tal como se puede observar en el Cua-dro Nº 14.

En cuanto a la evolución de la Potencia Instalada del Sector Eléctrico, ésta aumentó de 5 970,1 MW en 2003 a 7 157,9 MW en 2008, es decir 39%, (Ver Cuadro Nº 15), correspondiendo a la generación hi-dráulica el 45% y a la térmica el 55%. En 2003 el 58% correspondía a la generadoras hidráulicas y el 42% a las generadoras térmicas.

El impacto de la GRP y el gas natural se puede apre-ciar en el crecimiento de la Potencia Instalada de la generación térmica. En 2003 era de 2 937,1 MW y a fines de 2008 llegó a 3 915,2 MW, con un incremento de 33,3%, siendo el gas natural el combustible que explica mayormente este crecimiento. En el periodo la capacidad de generación hidráulica creció 7,2%.

En el año 2008, sin embargo, la mayor producción de energía eléctrica la siguen proporcionando las generadoras hidráulicas con el 59%, mientras las generadoras térmicas producen el 41% del total, de acuerdo a la información estadística de 2008 del MINEM. Cuadro Nº 13Producción anual de energía eléctrica en GW/h de 2003 a 2008

Año GW/h % inc. %/ 2003

2003 21 359

2004 22 615 5,88 5,88

2005 23 812 5,29 11,48

2006 25 603 7,52 19,87

2007 28 078 9,67 31,46

2008 30 580 8,91 43,17Fuente: MINEM - DGE

Cuadro Nº 14Máxima Demanda promedio anual de energía eléctrica en MW de 2003 a 2008

Año MW % incremento %/ 2003

2003 4 775,75

2004 4 914,42 2,90 2,9

2005 5 181,92 5,44 8,50

2006 5 536,98 6,84 15,93

2007 6 146,50 11,02 28,70

2008 6 637,08 7,98 38,97Fuente: MINEM - DGE

Cuadro Nº 15Evolución de la potencia instalada en MW de 2003 a 2008

Periodo TotalGeneración

Hidráulica Térmica Eólica

2003 5 970,1 3 032,3 2 937,1 0,7

2004 6 016,3 3 055,9 2 959,8 0,7

2005 6 200,5 3 207,1 2 992,8 0,7

2006 6 658,1 3 215,0 3 442,5 0,7

2007 7 027,5 3 233,6 3 793,2 0,7

2008 7 157,9 3 242,0 3 915,2 0,7Fuente: Anuario Estadístico 2008 MINEN

Por otra parte, es preciso destacar que el Ministerio de Energía y Minas espera, para el año 2009, inversio-nes del orden de US$ 538 millones en generación de electricidad, de acuerdo a la publicación ‘PERÚ Sector Eléctrico 2009’, de dicho portafolio.

El incremento de la capacidad de generación eléctrica es sinónimo de mayor seguridad del sistema eléctrico.

Fuente: www.industcards.com/cc-peru

En la década de los 80’ se confirmó la existencia de importan-tes reservas de gas natural en el Perú, en volúmenes suficien-tes para su explotación comercial en una escala aún no conocida en el país. A estas reservas y a la infraestructura ne-cesaria para su explotación se denominó Proyecto Camisea, cuyo desarrollo demoró veinte años, debido a la imposibilidad de conciliar el interés nacional con las pretensiones del operador del proyecto y a la ausencia de condiciones de mercado capaces de garantizar el retorno de las inversiones. Fue necesaria la intervención decidida del Estado para ‘crear’

condiciones normativas, regulatorias, finan-cieras, comerciales y mecanismos eficaces para desarrollar la industria peruana de gas natural. Una de estas herramientas fue la Garantía de Red Principal (GRP).

El presente folleto elaborado por la División de Gas Natural de la Gerencia Adjunta de Regulación Tarifaria (GART) de OSI-NERGMIN trata sobre la importancia de la GRP y su impacto en el Sector Eléctrico, además de proporcionar una visión sucinta sobre la industria del gas natural.

Impacto de la GRP de Camisea en el Sector Eléctrico

Diciembre2009

Publicación de distribución gratuita editada por Teps Group S.A.C. por encargo de OSINERGMIN - GART, según CLS OSINERGMIN - GART - 036 - 2009, de 01 de setiembre de 2009.

Participaron en su elaboración:Gerente Adjunto GART: Víctor Ormeño SalcedoGerente de División de Gas Natural: Luis Espinoza QuiñonesAsesor Técnico GART: Carlos Palacios OliveraAsesoría Legal: María del Rosario Castillo SilvaEspecialistas: Daniel Hokama Kuwae Virginia Barreda GradosAsesor Técnico Externo: Óscar Echegaray Pacheco

Edición: OSINERGMINGerencia Adjunta de Regulación Tarifaria - GARTDivisión de Gas NaturalAv. Canadá 1460 - San Borja - Lima 14; Tel. 219 3400; Ax: 2001/2019 Fax: 224 0491.Impreso en los talleres gráficos de Mad Corp S.A. en diciembre de 2009.

Copyright©OSINERGMIN - GART 2009La reproducción total o parcial de este documento y su tratamiento informático están permitidos, siempre y cuando se cite la fuente.

Impacto de la GRP en el Sector Eléctrico

Síntesis

El Gas Natural de Camisea

La Garantía de la Red Principal de Camisea

Respecto al impacto de la GRP

SíntesisEl desarrollo del sistema de transporte y distribución del Proyecto Camisea ha sido po-sible gracias a la GRP. En la práctica, con Camisea se da inicio a la industria peruana del gas natural, real y efectivamente. Antes de la llegada de este hidrocarburo a Lima y Callao no existía en el Perú una demanda de gas natural que pudiera sustentar un proyecto gasista de gran envergadura. La GRP fue la herramienta que lo hizo posible.

Respecto a la GRP y su extinción La GRP es el mecanismo fi nanciero creado por el • Estado que ha permitido garantizar ingresos sufi -cientes a las concesionarias del gasoducto para el pago de la inversión y el funcionamiento del mis-mo con un margen de ganancia, y que se extingue cuando el volumen de gas transportado iguale o supere la cantidad garantizada, además de servir-les como palanca fi nanciera.

A través de la GRP los usuarios eléctricos aportaron • fi nancieramente para el transporte y la distribución del gas natural de Camisea en Lima y Callao. Este aporte se revierte a los usuarios a través del pago de menores tarifas eléctricas.

Por su parte, las concesionarias aseguran determi-• nada cantidad de transporte de gas por el ducto

o Capacidad Mínima, y se comprometen a satisfa-cer la demanda (fi rme) que surgiera de las Ofertas Públicas de Capacidad, ya que tienen la obligación de ampliar su capacidad de transporte de acuer-do con el criterio de la Capacidad Mínima hasta el valor de la Capacidad Garantizada Máxima (450 MMPCD para el caso de TGP).

En la práctica la GRP ha cumplido ampliamente con • su fi nalidad. Sin embargo, por razones contractua-les este mecanismo no se extingue de inmediato a pesar de estar cubierta la Capacidad Garantizada. La GRP, aunque fuese con un valor de 0, se deberá seguir aplicando por 3 años consecutivos o 5 años alternados para que se corrobore que la capacidad del ducto está cubierta.

El gas natural supone un menor costo respecto a • otros combustibles utilizados en la generación tér-mica de electricidad, lo que signifi ca que necesa-riamente ese menor costo se refl eja en las tarifas eléctricas en favor de los usuarios. Este hecho, en momentos de alta volatilidad del precio del crudo y sus derivados en el mercado mundial, ha permitido que las tarifas de electricidad se mantengan esta-bles en el país con relación a las del año 1997.

El impacto de la GRP en el Sector Eléctrico no • solo se manifi esta en menores tarifas, sino que también ha permitido la expansión de la potencia térmica de electricidad instalada en el país, hecho que asegura a futuro el suministro eléctrico.

El tiempo estimado para que la demanda de gas • natural alcance la Capacidad Garantizada del duc-to (12 años) ha sido superado por la realidad, de-bido que el consumo de gas natural, por parte de las generadoras eléctricas y el resto del mercado

es cada día mayor. Este hecho determina que los volúmenes de transporte de gas natural, compro-metidos por TGP, resultaran insufi cientes a partir del año 2007 para cubrir el total de la demanda.

La principal causa por la que hoy se tiene que ra-• cionar la capacidad de transporte por el ducto es la falta de contratos de Servicio Firme (especialmen-te por parte de los generadores eléctricos). Estos contratos hubieran obligado a TGP a ampliar sus instalaciones para satisfacer la demanda hasta 450 millones de PC/d.

La GRP, al posibilitar la llegada del gas natural a • Lima y Callao, además de impactar en el Sector Eléctrico ha impactado en los sectores industrial, transporte y doméstico, así como en la economía nacional al disminuir la importación de Diesel y otros combustibles. Su impacto en la Balanza Co-mercial de Hidrocarburos ha sido altamente positi-va para el país.