Embed Size (px)

Citation preview

Encuesta de Carga y Educación

Financiera de los Hogares:

resultados preliminares

Diana Mejía

Directora de Educación Económica y Financiera

Banco de la República

Octubre de 2010

Introducción

En promedio, la exposición del sistema financiero a los

hogares se ha ubicado en 38,5% de la cartera bruta total

durante los últimos diez años, lo que hace que el monitoreo

cercano de éstos sea una prioridad para preservar la

estabilidad del sistema financiero. Pese a esto, los datos a

nivel micro son escasos.

Además, no existen datos de los niveles de educación de la

población que permitan identificar los conocimientos,

habilidades y comportamientos de los colombianos para la

toma de decisiones financieras, las cuales tienen efectos

importantes sobre la estabilidad del sistema financiero.

Introducción

El Banco de la República decidió realizar

una encuesta con el objeto de contar con

información que permita analizar las

condiciones financieras de los hogares, así

como su nivel de educación financiera, lo

cual servirá para comprender de una mejor

manera la forma como aquéllos toman sus

decisiones de endeudamiento, ahorro e

inversión.

Diseño de la encuesta• La implementación en campo de la encuesta está a cargo del

Departamento Nacional de Estadística (DANE), y se viene

ejecutando desde comienzos de 2010 en Bogotá.

• Las encuestas se realizan de manera presencial, y se recopilan,

además de las características financieras del hogar, el estado

de endeudamiento, ahorro e inversión.

• La muestra de la encuesta es una submuestra de la utilizada en

la Gran Encuesta Integrada de Hogares del DANE.

• Se aplica una pregunta-filtro que tiene como objetivo identificar

los hogares que poseen alguna relación crediticia o acreedora

con el sistema financiero, con lo que la encuesta se realiza a

los hogares que pasaron tal filtro.

Diseño de la encuesta

• Este proceso de consulta (con filtro) a los hogares

se viene realizando de manera continua desde el 8

de marzo de 2010.

• Con el fin de buscar la robustez de los resultados,

los datos son consolidados semestralmente para el

cálculo de indicadores que reflejen las condiciones

financieras de los hogares.

• Durante la primera etapa de recolección se

encuestaron 2.577 hogares, cuyos resultados

expandidos a la población de Bogotá representa

información de 814.890 familias.

Diseño de la encuesta

HogaresPersonas mayores de

18 años

Encuestas aplicadas 2.577 6.645

Expansión de la población encuestada 814.890 1.950.291

Población con servicios financieros 1.303.137 2.538.114

Total población Bogotá 2.252.786 5.100.854

Participación de los encuestados

(expansión) en la población con

servicios financieros

62,5 76,8

Participación de los encuestados

(expansión) en la población total 36,2 38,2

Número de encuestas aplicadas y expansión a la población

Fuentes: Iefic, DANE y Banco de la República.

Indicadores de carga

financiera

(porcentaje)

CFRI: Carga financiera por edad

Grafico IEFIC 1

18,7 18,2 18,8

16,2

14,7

16,9

9,510,6

9,2

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

Total 18 a 40 años Más de 40 años

Total créditos Hipotecaria Tarjetas de crédito

Por su parte, el CFRR muestra que los hogares más viejos

realizan una acumulación de riqueza más grande que los

jóvenes.

Grafico 2

(porcentaje)

CRFI: Carga financiera por género

18,7 18,6 18,8

16,216,7

14,1

9,5 9,2

10,9

0

2

4

6

8

10

12

14

16

18

20

Total Hombre Mujer

Total créditos Hipotecaria Tarjetas de crédito

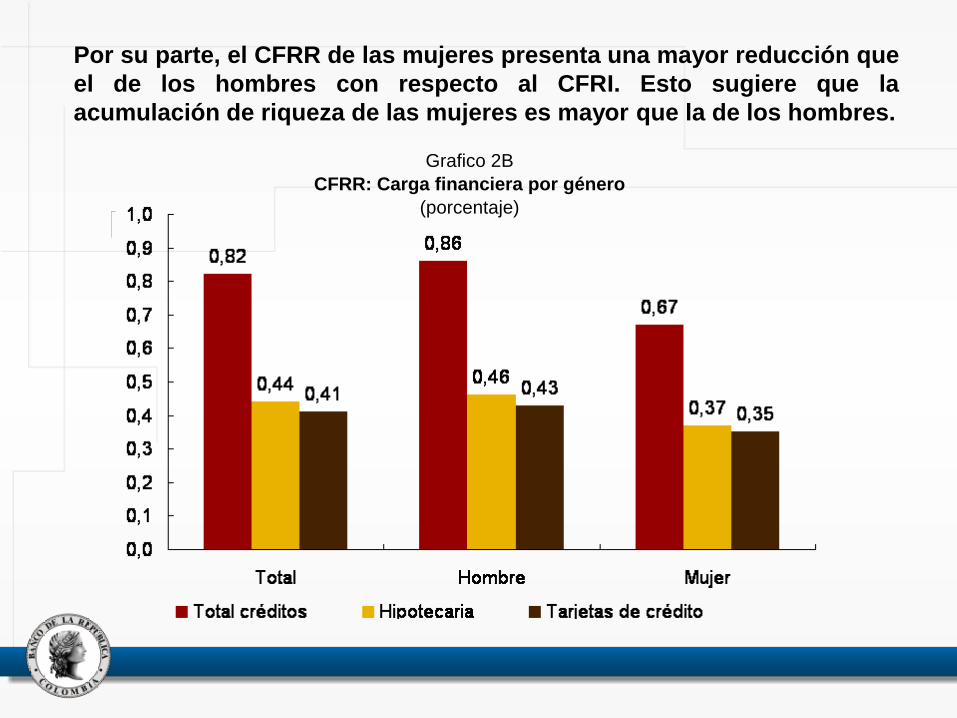

Por su parte, el CFRR de las mujeres presenta una mayor reducción que

el de los hombres con respecto al CFRI. Esto sugiere que la

acumulación de riqueza de las mujeres es mayor que la de los hombres.

Grafico 2B

CFRR: Carga financiera por género

(porcentaje)

0

2

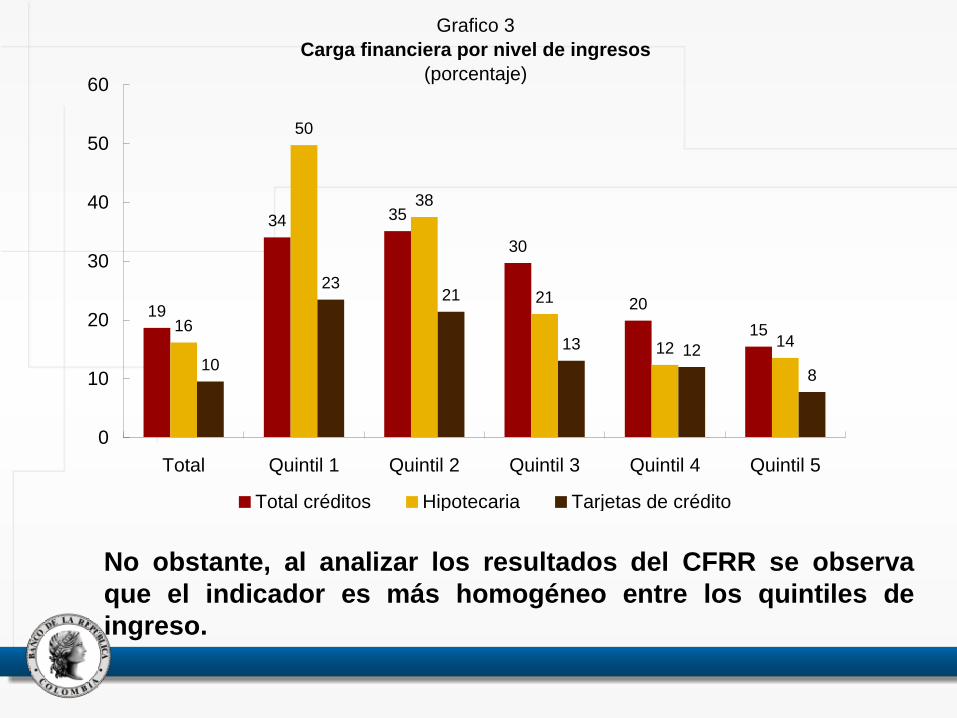

No obstante, al analizar los resultados del CFRR se observa

que el indicador es más homogéneo entre los quintiles de

ingreso.

Carga financiera por nivel de ingresos

Grafico 3

(porcentaje)

19

34 35

30

20

1516

50

38

21

12 14

10

2321

13 12

8

0

10

20

30

40

50

60

Total Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Total créditos Hipotecaria Tarjetas de crédito

Esta tendencia se mantiene al analizar el CFRR. No obstante, el indicador para el total de

créditos de los hogares con educación primaria presenta un crecimiento considerable con

respecto al CFRI, lo que puede indicar que la acumulación de estos hogares es reducida en

comparación con aquellos que cuentan con una formación más avanzada.

Grafico 4

CRFI: Carga financiera por nivel educativo

(porcentaje)

19

5

22

2423

16 15

13

21

15

10

2

13 13 12

0

5

10

15

20

25

30

Total Primaria Secundaria Media Universitaria

Total créditos Hipotecaria Tarjetas de crédito

Porcentaje de respuestas correctas

Pregunta Opciones de respuesta %

P1. Suponga que Ud. tiene $100.000 en una cuenta de ahorros, y la tasa de interés que gana por estos ahorros es de un 2% por año. Si mantiene el dinero por 5 años en la cuenta, ¿cuánto tendrá al término de estos 5 años…?

a. Más de $102.000 67,41

b. Exactamente $102.000 1,97

c. Menos de $102.000 9,23

d. No sabe 21,39

P2. Digamos que Ud. tiene $200.000 en una cuenta de ahorros. La cuenta acumula 10% en intereses por año. ¿Cuánto tendrá en la cuenta al cabo de dos años?

a. Más de $200.000 71,95

b. Exactamente $200.000 3,23

c. Menos de $200.000 7,93

d. No sabe 16,89

P3. Suponga que Ud. posee $100.000 en una cuenta de ahorros, la que paga un interés de un 1% anual. Ud. sabe también que la tasa de inflación es de un 2% anual. Después de un año, Ud. podrá comprar…

a. Más de $100.000 14,94

b. Exactamente $100.000 8,7

c. Menos de $100.000 60,09

d. No sabe 16,27

P4. Suponga que un amigo suyo hereda $10.000.000 hoy y un pariente heredará $10.000.000 en tres años. ¿Quién es más rico por cuenta de la herencia?

a. Su amigo 57,03

b. El pariente 18,57

c. Ambos son igual de ricos 19,82

d. No sabe 4,58

P5. Suponga que en el año 2011 su ingreso será el doble del actual y que el precio de todos los bienes también se doblará. En 2011, ¿cuánto podrá comprar Ud. con sus ingresos?

a. Más que hoy 11,91

b. Lo mismo 46,5

c. Menos que hoy 38,33

d. No sabe 3,25

P6. La siguiente frase es verdadera o falsa: “Comprar una acción de una empresa es menos riesgoso que comprar con el mismo dinero varias acciones de distintas empresas”

a. Verdadero 34,46

b. Falso 52,62

c. No sabe 12,92

Porcentaje de respuestas correctas

Pregunta Opciones de respuesta %

P7. ¿Cuál de las siguientes frases describe la principal función del mercado de valores?

a. El mercado de valores ayuda a predecir la rentabilidad de las acciones 12,33

b. El mercado de valores produce incrementos en el precio de las acciones 14,16

c. El mercado de valores reúne a las personas que quieren comprar acciones con las que quieren vender acciones 47,28

d. Ninguna de las anteriores 7,9

e. No sabe 18,33

P8. Si la tasa de interés disminuye, ¿qué debería pasar con el precio de un bono o título?

a. Aumenta 13,88

b. Disminuye 56,09

c. Permanece igual 18,35

d. Ninguna de las anteriores 1,89

e. No sabe 9,79

P9. La siguiente frase es verdadera o falsa: “Las acciones son normalmente más riesgosas que los bonos o títulos”

a. VERDADERO 57,93

b. FALSO 24,1

c. No sabe 17,97

P10. Considere un período largo de tiempo (por ejemplo, 10 o 20 años). ¿Cuál de los siguientes activos es normalmente más rentable?

a. Cuenta de ahorros 15,67

b. Bonos o títulos 27,02

c. Acciones 48,97

d. No sabe 8,33

Gráfico 5

Respuestas a las preguntas de educación financiera

(porcentaje)

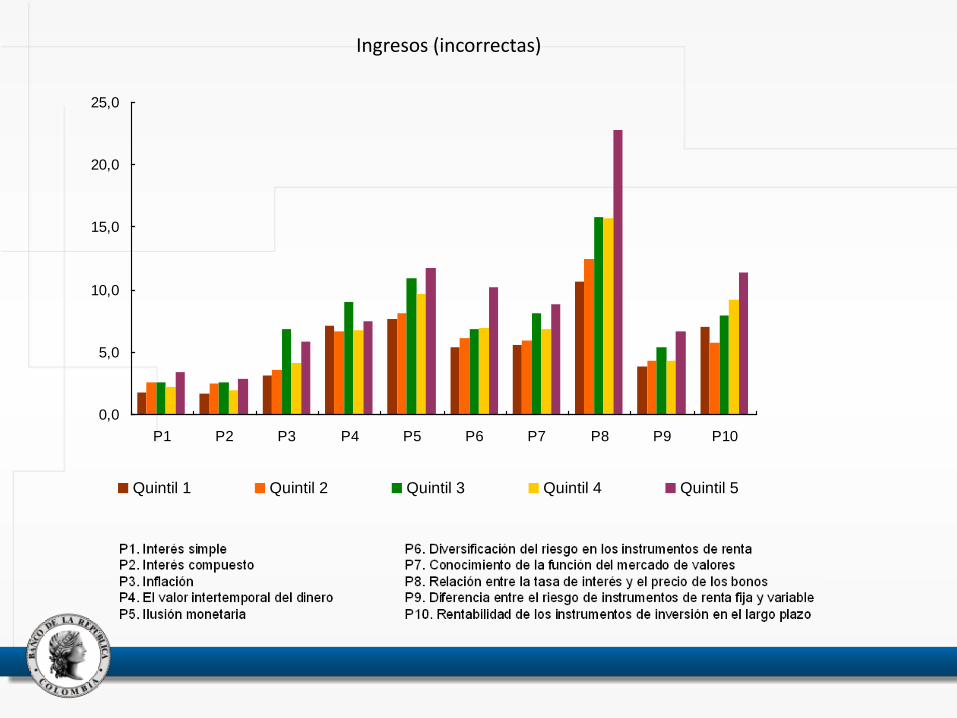

P1. Interés simple

P2. Interés compuesto

P3. Inflación

P4. El valor intertemporal del dinero

P5. Ilusión monetaria

0

10

20

30

40

50

60

70

80

90

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Correctas Incorrectas No sabe

P6. Diversificación del riesgo en los instrumentos de renta

P7. Conocimiento de la función del mercado de valores

P8. Relación entre la tasa de interés y el precio de los bonos

P9. Diferencia entre el riesgo de instrumentos de renta fija y variable

P10. Rentabilidad de los instrumentos de inversión en el largo plazo

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Correcta hombres Incorrecta hombres No sabe hombres

Correcta mujeres Incorrecta mujeres No sabe mujeres

Género

0,0

10,0

20,0

30,0

40,0

50,0

60,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Correcta 18-40 años Incorrecta 18-40 años No sabe 18-40 años

Correcta +40 años Incorrecta +40 años No sabe +40 años

Edad

0,0

5,0

10,0

15,0

20,0

25,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Ingresos (correctas)

0,0

5,0

10,0

15,0

20,0

25,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Ingresos (incorrectas)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Ingresos (no sabe)

Diferencia respuestas correctas entre individuos mayores de 40 y aquellos entre 18 y 40 años

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Quintil 1 Quintil 2

Respuestas correctas por quintiles de ingreso diferenciadas por rangos

de edad(porcentaje)

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Entre 18 y 40 Mayor a 40 Diferencia

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Entre 18 y 40 Mayor a 40 Diferencia

Quintil 3 Quintil 4

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Entre 18 y 40 Mayor a 40 Diferencia

0,0

10,0

20,0

30,0

40,0

50,0

60,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Entre 18 y 40 Mayor a 40 Diferencia

Respuestas correctas por quintiles de ingreso diferenciadas por rangos

de edad(porcentaje)

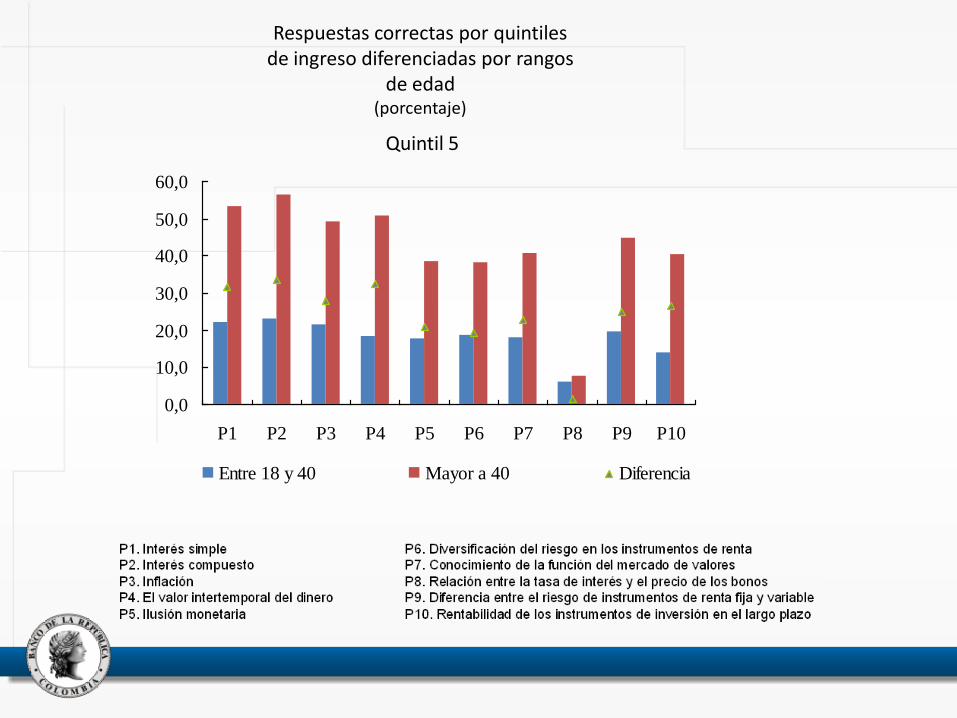

Quintil 5

0,0

10,0

20,0

30,0

40,0

50,0

60,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Entre 18 y 40 Mayor a 40 Diferencia

Respuestas correctas por quintiles de ingreso diferenciadas por rangos

de edad(porcentaje)

Respuestas correctas de individuos del

mismo género diferenciados por rango de

edad(porcentaje)

Hombres Mujeres

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

Entre 18 y 40 Mayor de 40 Diferencia absoluta (eje derecho)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Entre 18 y 40 Mayor de 40 Diferencia absoluta (eje derecho)

Respuestas correctas de individuos del

mismo nivel de ingreso diferenciados por

género(porcentaje)

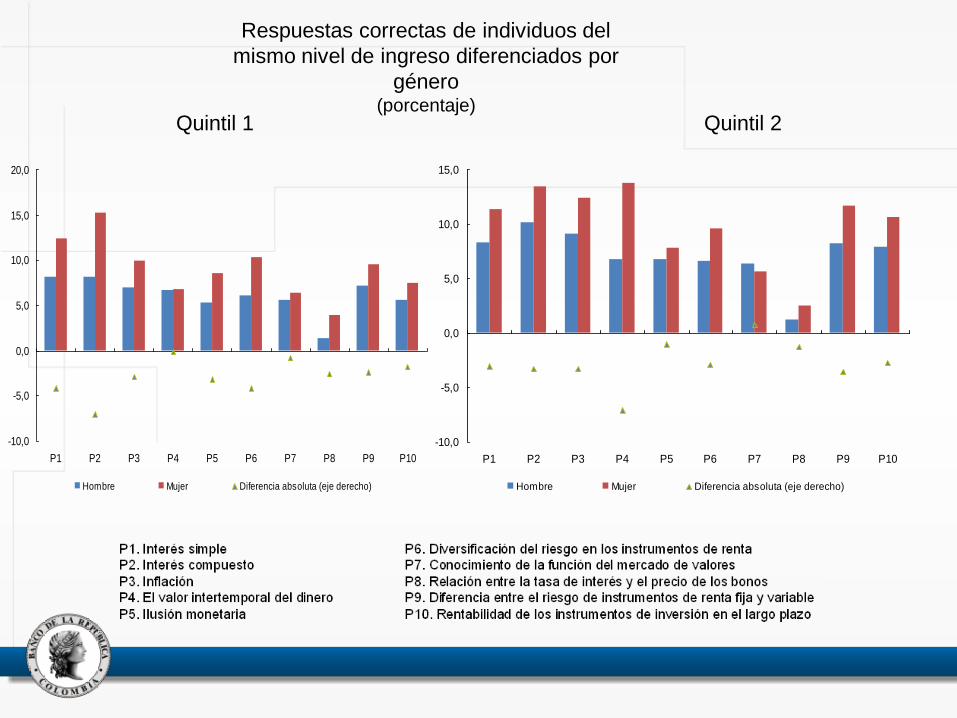

Quintil 1 Quintil 2

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Hombre Mujer Diferencia absoluta (eje derecho)

-10,0

-5,0

0,0

5,0

10,0

15,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Hombre Mujer Diferencia absoluta (eje derecho)

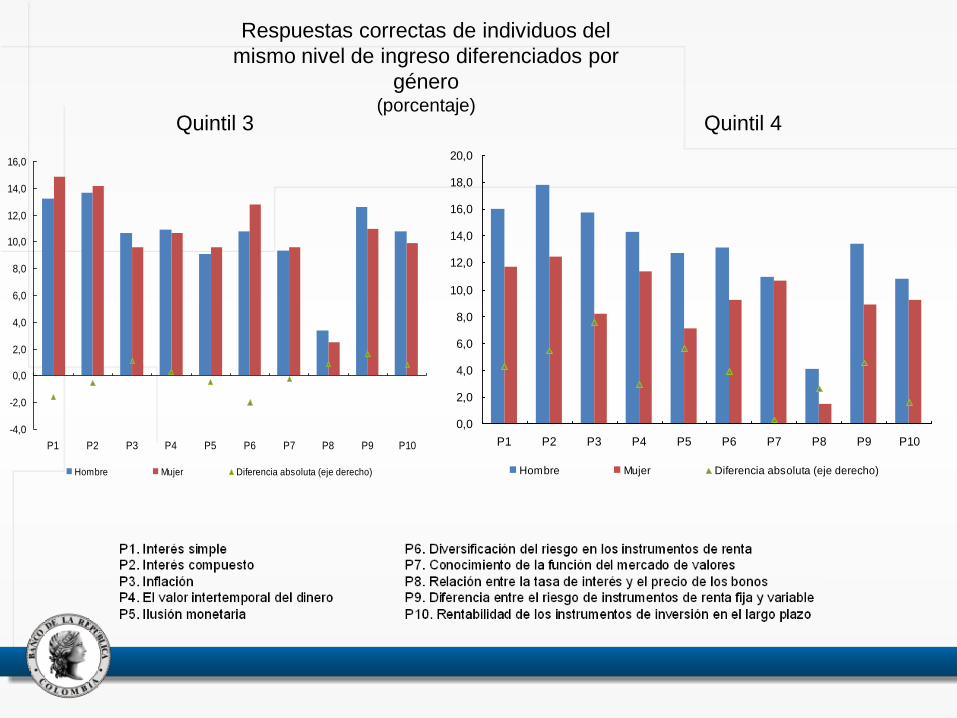

Quintil 3 Quintil 4

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Hombre Mujer Diferencia absoluta (eje derecho)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Hombre Mujer Diferencia absoluta (eje derecho)

Respuestas correctas de individuos del

mismo nivel de ingreso diferenciados por

género(porcentaje)

Quintil 5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Hombre Mujer Diferencia absoluta (eje derecho)

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

P1 P2 P3 P4 P5 P6 P7 P8 P9 P10

Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5

Diferencias de género por quintil

Respuestas correctas de individuos del

mismo nivel de ingreso diferenciados por

género(porcentaje)

Conclusiones

Los hogares destinan cerca del 20% de sus

ingresos para el servicio a la deuda. Esta

proporción es más elevada para:

• Los hogares cuyo jefe de hogar es mayor de

40 años.

• Los pertenecientes a los dos primeros

quintiles de ingresos.

• Los que cuentan con educación universitaria.

ConclusionesPor su parte, las respuestas del módulo de educación financiera

indican tendencias similares a las encontradas en encuestas

internacionales :

• Las preguntas sobre tasa de interés (1,2,3) son respondidas

correctamente en promedio por el 66,5% de los hogares

encuestados.

• Las preguntas sobre inflación (3,4,5) son respondidas

correctamente en promedio por el 54,5% de los hogares

encuestados.

• Las preguntas sobre mercados de capitales (6,7,8,9,10) son

respondidas correctamente en promedio por el 44% de los

hogares encuestados.

ConclusionesPor su parte, las respuestas del módulo de educación financiera

indican tendencias similares a las encontradas en encuestas

internacionales (cont.):

• En el agregado, los hombres tienen un mayor grado de

alfabetismo financiero que las mujeres. No obstante, las

mujeres de quintiles bajos de ingreso (1 y 2) muestran mayores

conocimientos financieros que los hombres.

• En el total, la población mayor de 40 años tiene un mayor

conocimiento de los conceptos financieros que la población

entre 18 y 40 años sin distingo de género. Sin embargo, los

individuos entre 18 y 40 años del quintil 1 evidencian mayores

aptitudes financieras que los mayores de 40.

GRACIAS