Embed Size (px)

Citation preview

Rapport de stage

Enjeux des

Accords de Partenariat Economique (APE) entre

l’Union Européenne et la CEDEAO :

Etude de cas sur le SENEGAL réalisé par : Abdoulaye KOUNTA DESS : Economie Agricole Internationale Biotechnologie – Développement Durable – Sécurité Alimentaire Sous la direction de : Vincent RIBIER Economiste au CIRAD Cirad - Amis - Ecopol Année 2004

2

SOMMAIRE

Sommaire 2

Introduction 4

CHAPITRE I. CARACTERISATION DES ECHANGES AGRICOLES DU SENEGAL AVEC L’UE 6

I. L’agriculture dans les échanges commerciaux du Sénégal avec l’UE 7 II. Structure des échanges agricoles du Sénégal avec l’UE 10

A. Structure des exportations agricoles du Sénégal vers l’UE 10 B. La structure des marchés d’exportations sénégalaises dans l’UE 14 C. Structure des importations agricoles du Sénégal en provenance de l’UE 18

CHAPITRE II. LES MESURES DE POLITIQUES AGRICOLES ET COMMERCIALES DU SENEGAL 23

I. Des exportations agricoles peu soutenues par l’Etat 24 A. Des réglementations pour faciliter les conditions d’accès et d’exercice. 25 B. Appui pour l’amélioration des structures et infrastructures d’exportation 26 C. Les transferts publics octroyés aux exportateurs agricoles 26

II. L’ouverture mitigée du marché agricole sénégalais 27 A. Une ouverture partielle du marché locale 28 B. Désengagement de l’Etat dans la fourniture de biens et services agricoles 30 C. Des mesures de transferts publics très peu intéressants pour les producteurs 31

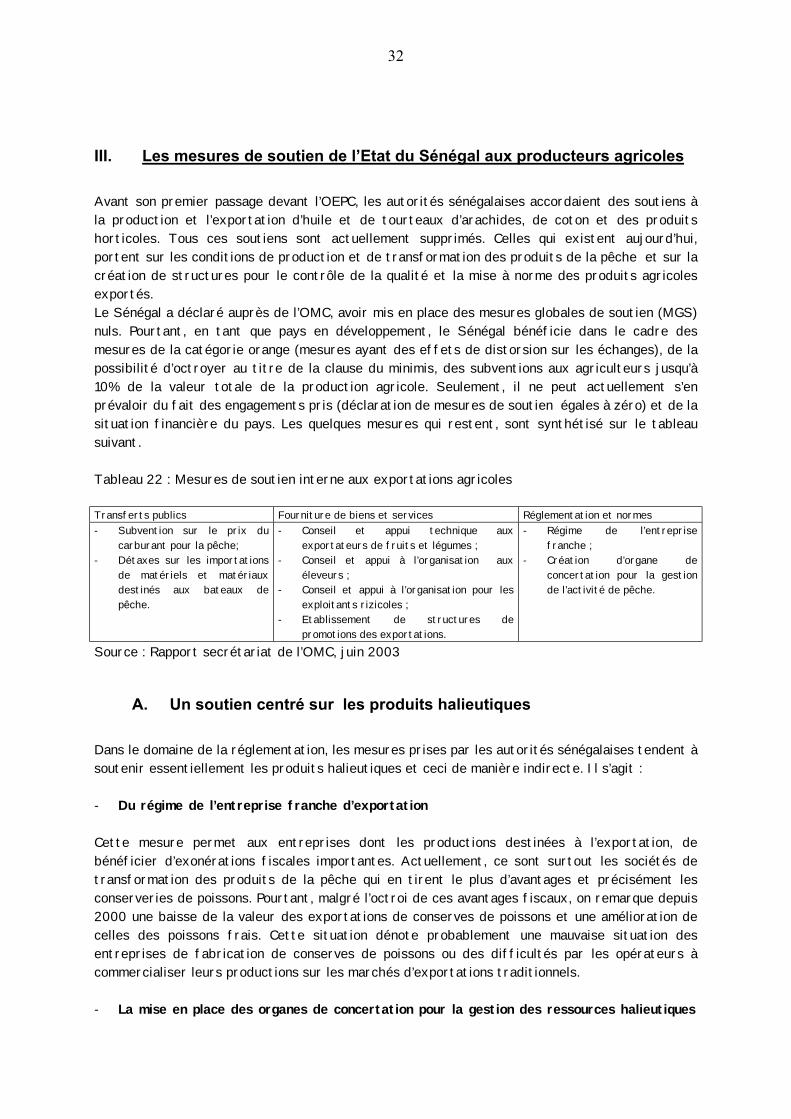

III. Les mesures de soutien de l’Etat du Sénégal aux producteurs agricoles 32 A. Un soutien centré sur les produits halieutiques 32 B. L’appui et la mise en place des structures de fournitures services par l’Etat 33 C. Des transferts publics inexistant 34 D. Compatibilité de la politique commerciale du Sénégal avec le reste des pays de la CEDEAO 35

CHAPITRE III. LES CONTRAINTES ACTUELLES ET POTENTIELLES POUR UNE ADHESION DU SENEGAL AUX APE 38

I. Les contraintes d’accès sur le marché de l’UE. 38 A. Les contraintes internes 39 B. Les contraintes externes 39

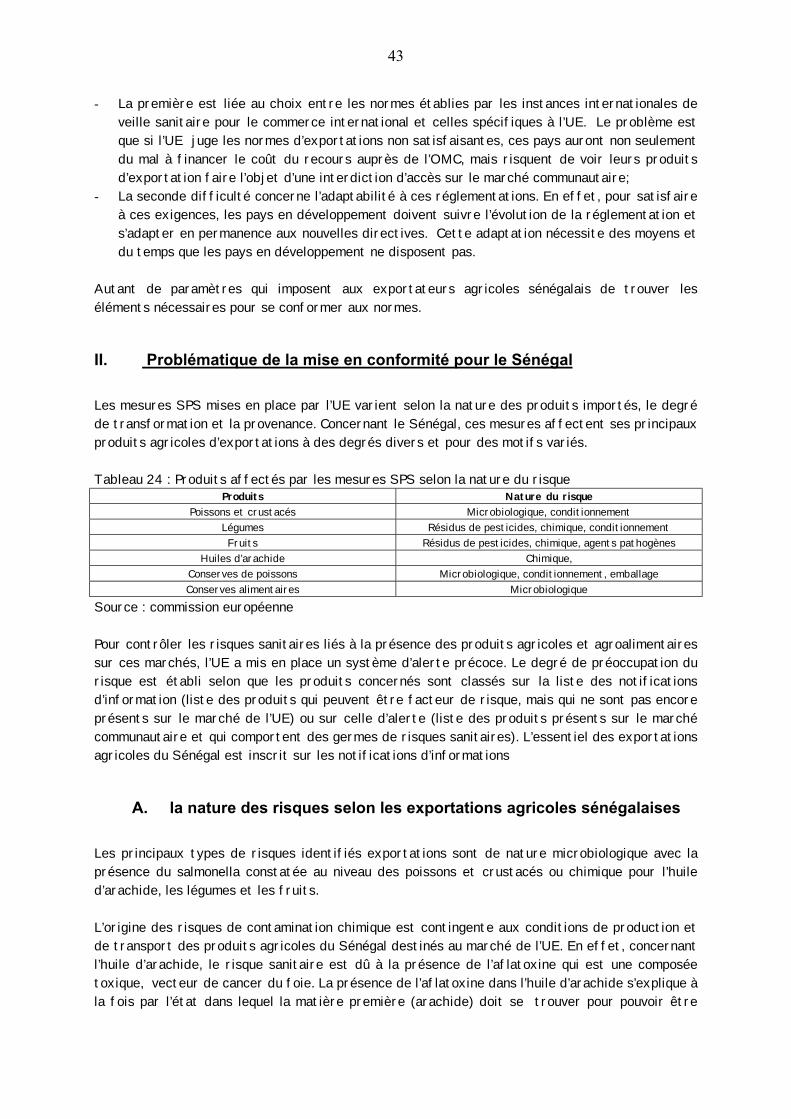

II. Problématique de la mise en conformité pour le Sénégal 43 A. la nature des risques selon les exportations agricoles sénégalaises 43 B. Les contraintes techniques de la mise en conformité 44 C. Les causes de la non conformité avec les normes européennes 46

III. L’impact des APE sur le budget de l’Etat et sur l’économie en générale 47 A. Impact sur le budget de l’Etat 47 B. Impact sur l’économie en générale 49

CHAPITRE IV. CONCLUSIONS ET RECOMMANDATIONS 50 I. Conclusion 50 II. Les recommandations 52

A. Cas d’une non-adhésion du Sénégal aux APE 52 B. Cas d’une adhésion du Sénégal aux APE 54

3

Annexe 58

Tableaux 61

Bibliographie 68

4

INTRODUCTION

Si les relations commerciales entre l’union européenne (UE) et les pays d’Afrique, des caraïbes et du pacifique (ACP) ont fortement évolué passant d’un système de préférences non-réciproques et d’accès au marché de la communauté européenne (CE) discriminatoire en faveur des pays ACP à un accord de libre échange avec la signature des accords de partenariat économique (APE), dans le domaine agricole, les impacts sur la sécurité alimentaire et le développement durable suscitent de nombreuses interrogations pour ces pays L’adhésion aux APE suppose de la part des pays ACP, la nécessité de disposer de réelles capacités de commerce pour fournir des produits de qualité, en quantité suffisante sur le marché communautaire, mais également de se préparer à faire face aux effets de la concurrence provenant de l’UE avec l’ouverture des marchés internes. Malgré la décision européenne en mars 2001, de faire des aménagements spécifiques destinés aux pays pauvres les moins avancés (PMA) par la mise en place de l’initiative « tout sauf les armes» (TSA) qui offre à ces pays la possibilité d’exporter tous leurs produits vers l’UE, sauf les armes et ceci sans aucune contrepartie, ni droits de douane, la plupart des PMA du groupe ACP préfèrent adhérer aux APE. L’initiative TSA résout, certes, la question des barrières tarifaires, mais ne règle pas le véritable problème que rencontrent les exportateurs de pays ACP sur le marché de l’UE. Aujourd’hui, la mise en conformité avec les normes sanitaires et phytosanitaires constitue la contrainte principale des exportateurs des pays ACP vers l’UE. Or, avec les APE, l’UE met à la disposition de ces pays, un soutien financier d’un montant de €15 milliards tous les cinq ans dans le cadre du programme du 9ème Fonds Européen de Développement (FED). Certes, l’obtention de cette aide est d’un intérêt capital pour le développement des filières d’exportations dans les pays ACP, cependant, non seulement rien ne permet d’affirmer qu’il suffit de lever ces obstacles pour améliorer l’accès au marché communautaire, mais les conséquences de tels accords sur la production locale et le budget de l’Etat pourraient être importantes, d’où tout l’intérêt de cerner les enjeux que ces accords posent dans les échanges de ces PMA avec l’UE. Pour faire une telle étude, notre choix a porté sur le Sénégal. Ce choix s’explique, entre autres, du fait que le Sénégal en tant PMA, membre du bloc ACP, développe une stratégie commerciale basée sur la liberté de commerce et soutient au niveau des instances régionales (UEMOA1, CEDEAO2) ou africaine (UA3, NEPAD4) la nécessité de mettre en place des relations commerciales plus égalitaires. La position géostratégique du Sénégal au niveau de la sous région a aussi été un paramètre déterminant dans ce choix, du fait des effets d’amplification et de diffusion des politiques commerciales sénégalaises sur les pays riverains. Cette étude comprend quatre parties. Dans le premier chapitre, il s’agit de caractériser les échanges agricoles du Sénégal avec l’UE, en insistant sur les possibilités de concurrence aussi bien sur le marché communautaire que sur celui sénégalais. La démarche consiste à analyser le rôle de l’agriculture dans les échanges commerciaux du Sénégal, à recenser les principaux produits qui interviennent dans ces échanges avant de voir les effets de compétition qui pourraient se poser sur les différents marchés. La méthode de l’évaluation diagnostic5 a été combinée avec l’utilisation des indices de Finger et Kreining6 pour faire une telle analyse.

1 Union Economique et Monétaire des Etats de l’Afrique de l’Ouest 2 Communauté Economique des Etats de l’Afrique de l’Ouest 3 Union africaine 4 New Economical proggramme for Africa’s development 5 Voir annexe 6 voir annexe

5

Les informations utilisées dans cette partie, ont été extraites des bases de données d’Eurostat7 et d’autres de la commission européenne, sur la période 1988-2003 ainsi que celles d’Afristat8. Les publications officielles faites par Eurostat dont nous avons pu disposer, couvrent la période 1988-2002. Les compléments de données sur l’année 2003, ont été récupérés sur des sites de la commission européenne : « Advice for developing countries exporting to the UE 9» (conseil aux pays en développement qui exportent vers l’UE) et celui de « market access database10 » (base de données sur l’accès au marché communautaire). Dans le second chapitre, nous avons essayé de recenser les différentes politiques commerciales établies par les autorités sénégalaises dans le secteur agricole, de voir si celles qui sont actuellement en vigueur, agissent en faveur d’une ouverture totale des marchés ou d’un protectionnisme (total ou partiel) et de cerner la compatibilité entre la politique sénégalaise et celles des autres pays du bloc CEDEAO. Les données traitées dans cette partie sont tirées, pour l’essentiel, du rapport du secrétariat de l’OMC du 30 juin 2003, présenté par les autorités sénégalaises lors de leur passage devant l’organe d’examen des politiques commerciales (OEPC). Ce rapport porte sur l’examen de la politique commerciale du Sénégal et constitue sa seconde évaluation par l’OEPC. D’autres documents officiels tels que le Document stratégique de réduction de la pauvreté (DSRP) et la loi d’orientation agrosylvopastorale (LOA) rédigée en 2003, ont été mis en contribution pour étayer la portée des mesures énoncées devant l’OEPC et voir les déclinaisons qu’elles ont sur les échanges agricoles du Sénégal avec l’UE. Dans le troisième chapitre, nos analyses ont porté sur les contraintes actuelles et potentielles qui pourraient limiter l’accès des produits agricoles du Sénégal sur le marché de l’UE. Dans ces deux dernières parties nous avons également adopté la méthode de l’évaluation diagnostic pour faire les analyses nécessaires. Notre analyse pour cette partie s’est appesantie sur une étude bibliographique qui s’inspire pour l’essentiel de travaux antérieurs sur les barrières non tarifaires en particulier sur les mesures sanitaires et phytosanitaires. Nous avons aussi utilisé des informations recueillies au cours de quelques entretiens (téléphoniques) obtenus auprès de responsables d’organisations paysannes et d’institut de recherche agronomique (en particulier l’ISRA) et d’officiels des ministères du commerce et de l’agriculture au Sénégal. Enfin, le dernier chapitre est consacré à l’identification des enjeux qui peuvent se poser dans le secteur agricole à partir des scénarios de négociations possibles et de leurs modalités de gestion avant de faire des projections quant à leurs effets sur le développement durable agricole et la sécurité alimentaire au Sénégal.

7 Base de données officielles de la commission européenne, disponible sur cd-rom 8 base de données officielles des pays de l’UEMOA, site www.afristat.com 9http : //export-help.cec.eu.int 10 http: //mkaccdb.eu.int

6

Chapitre I. Caractérisation des échanges agricoles du Sénégal avec l’UE

L’UE constitue le premier partenaire commercial du Sénégal. Ce dernier exporte en moyenne 80% de biens et services sur le marché de l’Union et en importe 75% de ces besoins. Concernant les échanges agricoles, l’UE reste également le premier marché d’exportation du Sénégal. Le solde de sa balance commerciale avec l’UE reste cependant largement déficitaire et ceci depuis la fin des années 70. De nombreuses stratégies et politiques ont été mises œuvre pour améliorer la situation, mais en vain. Aujourd’hui, les autorités sénégalaises estiment que l’adhésion aux APE pourrait permettre à l’économie du Sénégal en général et le secteur agricole en particulier d’engranger des bénéfices suffisants capables de changer la tendance actuelle du solde de la balance commerciale avec l’UE. Cependant, elles conviennent d’accepter que ces accords pourront avoir des conséquences graves sur le secteur agricole. Trois raisons principales permettent aujourd’hui de douter de la capacité des exportateurs sénégalais à tirer profit de ces accords: - D’abord, si l’UE reste le premier marché d’exportation agricole du Sénégal, il n’en demeure

pas moins de constater que la position sénégalaise sur celui-ci reste faible (en moyenne, 0,12% des échanges extra communautaires sur la période 1990-2002). Les exportations agricoles sénégalaises n’ont pas la capacité d’influencer ni sur les stratégies de production des exploitants agricoles de l’UE, ni sur la politique agricole de la communauté. Alors que du fait de son poids sur les échanges agricoles du Sénégal, une mesure prise par l’UE dans le domaine des exportations agricoles, peut bouleverser tous les paramètres de la politique agricole sénégalaise et perturber facilement le marché intérieur.

- Ensuite, si au lendemain de la dévaluation, la plupart des pays ACP ont tiré profit de cette

mesure, tel ne fut pas le cas du Sénégal. Ces exportations agricoles se sont maintenues à leur niveau de 1990, tandis que les importations non-agricoles augmentaient de manière fulgurante. Autrement dit, il semble que les exploitants agricoles sénégalais n’ont pas la capacités d’utiliser une mesure de politique économique et en faire un argument de négociation pour l’amélioration de leur position commerciale.

- Enfin, en plus de ce bilan morose, la signature des APE suppose l’ouverture du marché

sénégalais aux importations européennes. Selon que l’UE décide d’adopter une stratégie de pénétration agressive ou non, ou que les producteurs locaux acceptent de renforcer ou non leurs capacités de production et d’exportation, des perturbations sur le marché et des possibilités de faillites planent sur l’économie sénégalaise.

De ce fait, il importe pour les autorités sénégalaises, avant de s’engager dans ces accords, de s’assurer que l’économie dispose de capacités suffisantes pour permettre aux exportateurs agricoles de répondre aux critères de convergence qui seront institués par ces APE et de cerner les secteurs qui pourraient être déstructurer par les importations en provenance de l’UE. Il s’agit dès lors, de voir si l’adhésion aux APE va permettre à l’économie sénégalaise d’augmenter ces exportations agricoles ou au contraire pourra annihiler les efforts d’amélioration du niveau de la production locale du fait du poids énorme des importations en provenance de l’UE sur le marché.

7

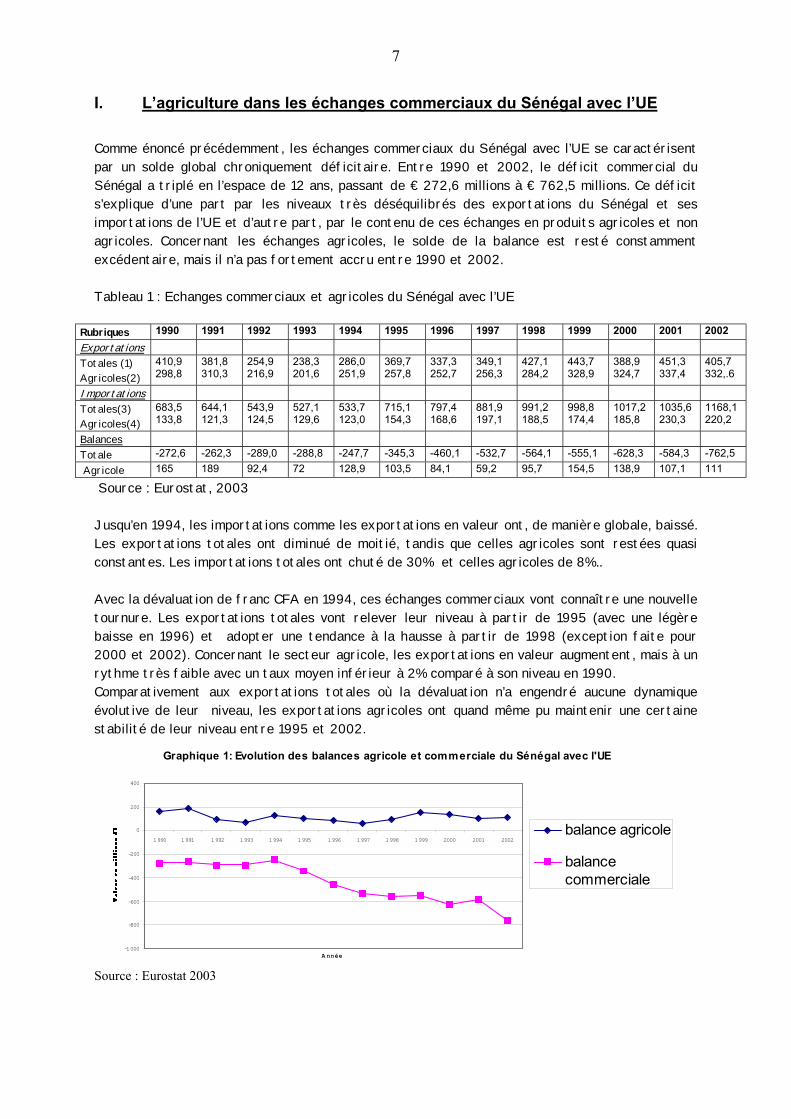

I. L’agriculture dans les échanges commerciaux du Sénégal avec l’UE Comme énoncé précédemment, les échanges commerciaux du Sénégal avec l’UE se caractérisent par un solde global chroniquement déficitaire. Entre 1990 et 2002, le déficit commercial du Sénégal a triplé en l’espace de 12 ans, passant de € 272,6 millions à € 762,5 millions. Ce déficit s’explique d’une part par les niveaux très déséquilibrés des exportations du Sénégal et ses importations de l’UE et d’autre part, par le contenu de ces échanges en produits agricoles et non agricoles. Concernant les échanges agricoles, le solde de la balance est resté constamment excédentaire, mais il n’a pas fortement accru entre 1990 et 2002. Tableau 1 : Echanges commerciaux et agricoles du Sénégal avec l’UE

Rubriques 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Exportations Totales (1) Agricoles(2)

410,9 298,8

381,8 310,3

254,9 216,9

238,3 201,6

286,0 251,9

369,7 257,8

337,3 252,7

349,1 256,3

427,1 284,2

443,7 328,9

388,9 324,7

451,3 337,4

405,7 332,.6

Importations Totales(3) Agricoles(4)

683,5 133,8

644,1 121,3

543,9 124,5

527,1 129,6

533,7 123,0

715,1 154,3

797,4 168,6

881,9 197,1

991,2 188,5

998,8 174,4

1017,2 185,8

1035,6 230,3

1168,1 220,2

Balances Totale -272,6 -262,3 -289,0 -288,8 -247,7 -345,3 -460,1 -532,7 -564,1 -555,1 -628,3 -584,3 -762,5 Agricole 165 189 92,4 72 128,9 103,5 84,1 59,2 95,7 154,5 138,9 107,1 111

Source : Eurostat, 2003 Jusqu’en 1994, les importations comme les exportations en valeur ont, de manière globale, baissé. Les exportations totales ont diminué de moitié, tandis que celles agricoles sont restées quasi constantes. Les importations totales ont chuté de 30% et celles agricoles de 8%.. Avec la dévaluation de franc CFA en 1994, ces échanges commerciaux vont connaître une nouvelle tournure. Les exportations totales vont relever leur niveau à partir de 1995 (avec une légère baisse en 1996) et adopter une tendance à la hausse à partir de 1998 (exception faite pour 2000 et 2002). Concernant le secteur agricole, les exportations en valeur augmentent, mais à un rythme très faible avec un taux moyen inférieur à 2% comparé à son niveau en 1990. Comparativement aux exportations totales où la dévaluation n’a engendré aucune dynamique évolutive de leur niveau, les exportations agricoles ont quand même pu maintenir une certaine stabilité de leur niveau entre 1995 et 2002.

Graphique 1: Evolution des balances agricole et commerciale du Sénégal avec l'UE

-1000

-800

-600

-400

-200

0

200

400

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

A nnée

balance agricole

balancecommerciale

Source : Eurostat 2003

8

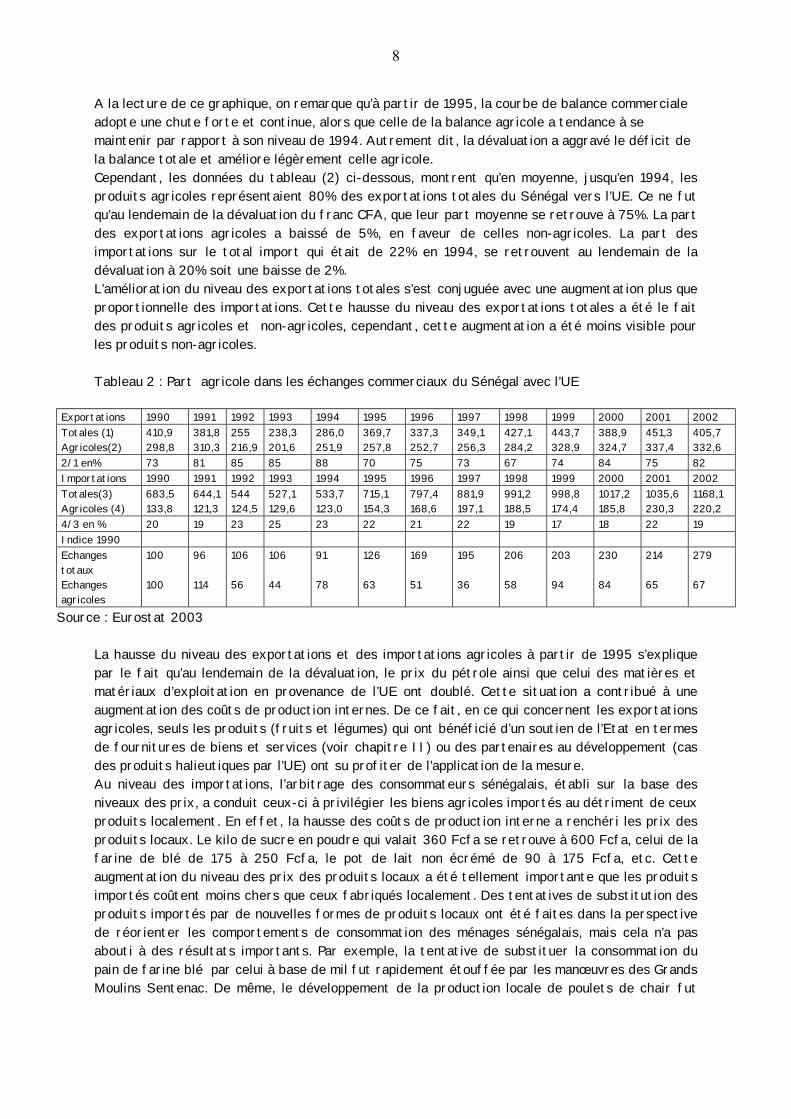

A la lecture de ce graphique, on remarque qu’à partir de 1995, la courbe de balance commerciale adopte une chute forte et continue, alors que celle de la balance agricole a tendance à se maintenir par rapport à son niveau de 1994. Autrement dit, la dévaluation a aggravé le déficit de la balance totale et améliore légèrement celle agricole. Cependant, les données du tableau (2) ci-dessous, montrent qu’en moyenne, jusqu’en 1994, les produits agricoles représentaient 80% des exportations totales du Sénégal vers l’UE. Ce ne fut qu’au lendemain de la dévaluation du franc CFA, que leur part moyenne se retrouve à 75%. La part des exportations agricoles a baissé de 5%, en faveur de celles non-agricoles. La part des importations sur le total import qui était de 22% en 1994, se retrouvent au lendemain de la dévaluation à 20% soit une baisse de 2%. L’amélioration du niveau des exportations totales s’est conjuguée avec une augmentation plus que proportionnelle des importations. Cette hausse du niveau des exportations totales a été le fait des produits agricoles et non-agricoles, cependant, cette augmentation a été moins visible pour les produits non-agricoles. Tableau 2 : Part agricole dans les échanges commerciaux du Sénégal avec l’UE

Exportations 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Totales (1) Agricoles(2)

410,9 298,8

381,8 310,3

255 216,9

238,3 201,6

286,0 251,9

369,7 257,8

337,3 252,7

349,1 256,3

427,1 284,2

443,7 328,9

388,9 324,7

451,3 337,4

405,7 332,6

2/1 en% 73 81 85 85 88 70 75 73 67 74 84 75 82 Importations 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Totales(3) Agricoles (4)

683,5 133,8

644,1 121,3

544 124,5

527,1 129,6

533,7 123,0

715,1 154,3

797,4 168,6

881,9 197,1

991,2 188,5

998,8 174,4

1017,2 185,8

1035,6 230,3

1168,1 220,2

4/3 en % 20 19 23 25 23 22 21 22 19 17 18 22 19 Indice 1990 Echanges totaux Echanges agricoles

100 100

96 114

106 56

106 44

91 78

126 63

169 51

195 36

206 58

203 94

230 84

214 65

279 67

Source : Eurostat 2003 La hausse du niveau des exportations et des importations agricoles à partir de 1995 s’explique par le fait qu’au lendemain de la dévaluation, le prix du pétrole ainsi que celui des matières et matériaux d’exploitation en provenance de l’UE ont doublé. Cette situation a contribué à une augmentation des coûts de production internes. De ce fait, en ce qui concernent les exportations agricoles, seuls les produits (fruits et légumes) qui ont bénéficié d’un soutien de l’Etat en termes de fournitures de biens et services (voir chapitre II) ou des partenaires au développement (cas des produits halieutiques par l’UE) ont su profiter de l’application de la mesure. Au niveau des importations, l’arbitrage des consommateurs sénégalais, établi sur la base des niveaux des prix, a conduit ceux-ci à privilégier les biens agricoles importés au détriment de ceux produits localement. En effet, la hausse des coûts de production interne a renchéri les prix des produits locaux. Le kilo de sucre en poudre qui valait 360 Fcfa se retrouve à 600 Fcfa, celui de la farine de blé de 175 à 250 Fcfa, le pot de lait non écrémé de 90 à 175 Fcfa, etc. Cette augmentation du niveau des prix des produits locaux a été tellement importante que les produits importés coûtent moins chers que ceux fabriqués localement. Des tentatives de substitution des produits importés par de nouvelles formes de produits locaux ont été faites dans la perspective de réorienter les comportements de consommation des ménages sénégalais, mais cela n’a pas abouti à des résultats importants. Par exemple, la tentative de substituer la consommation du pain de farine blé par celui à base de mil fut rapidement étouffée par les manœuvres des Grands Moulins Sentenac. De même, le développement de la production locale de poulets de chair fut

9

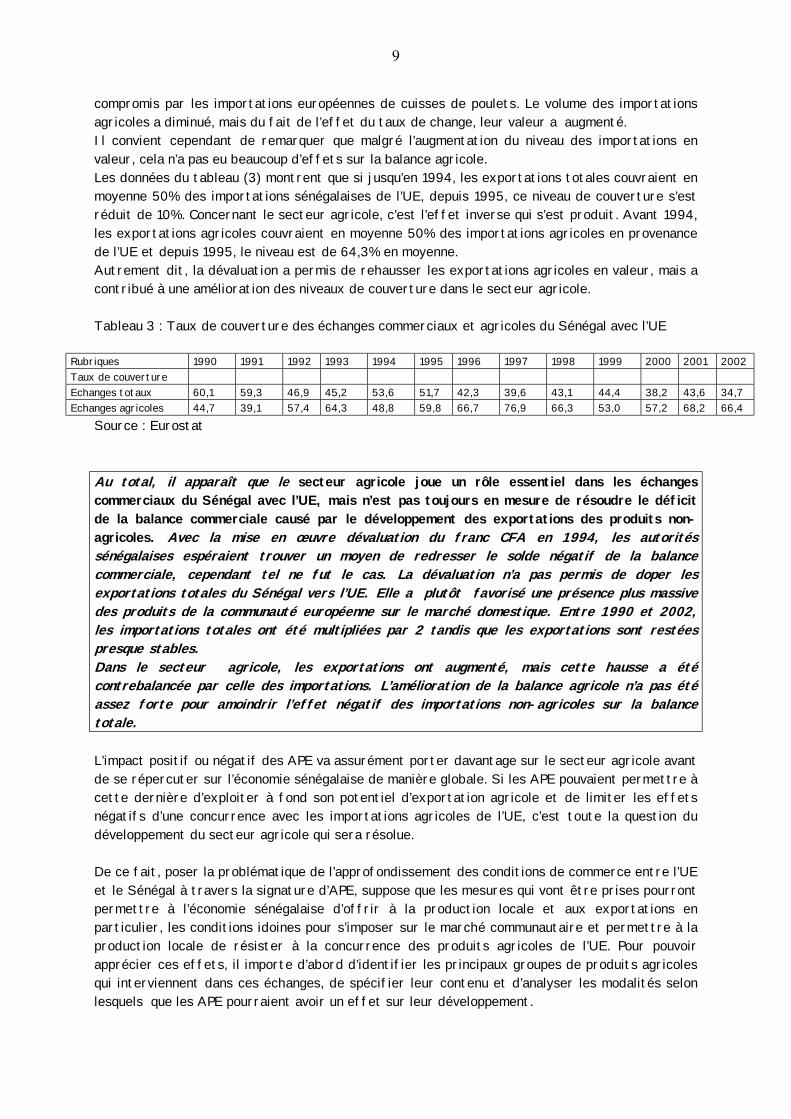

compromis par les importations européennes de cuisses de poulets. Le volume des importations agricoles a diminué, mais du fait de l’effet du taux de change, leur valeur a augmenté. Il convient cependant de remarquer que malgré l’augmentation du niveau des importations en valeur, cela n’a pas eu beaucoup d’effets sur la balance agricole. Les données du tableau (3) montrent que si jusqu’en 1994, les exportations totales couvraient en moyenne 50% des importations sénégalaises de l’UE, depuis 1995, ce niveau de couverture s’est réduit de 10%. Concernant le secteur agricole, c’est l’effet inverse qui s’est produit. Avant 1994, les exportations agricoles couvraient en moyenne 50% des importations agricoles en provenance de l’UE et depuis 1995, le niveau est de 64,3% en moyenne. Autrement dit, la dévaluation a permis de rehausser les exportations agricoles en valeur, mais a contribué à une amélioration des niveaux de couverture dans le secteur agricole. Tableau 3 : Taux de couverture des échanges commerciaux et agricoles du Sénégal avec l’UE

Rubriques 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Taux de couverture Echanges totaux 60,1 59,3 46,9 45,2 53,6 51,7 42,3 39,6 43,1 44,4 38,2 43,6 34,7 Echanges agricoles 44,7 39,1 57,4 64,3 48,8 59,8 66,7 76,9 66,3 53,0 57,2 68,2 66,4

Source : Eurostat Au total, il apparaît que le secteur agricole joue un rôle essentiel dans les échanges commerciaux du Sénégal avec l’UE, mais n’est pas toujours en mesure de résoudre le déficit de la balance commerciale causé par le développement des exportations des produits non-agricoles. Avec la mise en œuvre dévaluation du franc CFA en 1994, les autorités sénégalaises espéraient trouver un moyen de redresser le solde négatif de la balance commerciale, cependant tel ne fut le cas. La dévaluation n’a pas permis de doper les exportations totales du Sénégal vers l’UE. Elle a plutôt favorisé une présence plus massive des produits de la communauté européenne sur le marché domestique. Entre 1990 et 2002, les importations totales ont été multipliées par 2 tandis que les exportations sont restées presque stables. Dans le secteur agricole, les exportations ont augmenté, mais cette hausse a été contrebalancée par celle des importations. L’amélioration de la balance agricole n’a pas été assez forte pour amoindrir l’effet négatif des importations non-agricoles sur la balance totale. L’impact positif ou négatif des APE va assurément porter davantage sur le secteur agricole avant de se répercuter sur l’économie sénégalaise de manière globale. Si les APE pouvaient permettre à cette dernière d’exploiter à fond son potentiel d’exportation agricole et de limiter les effets négatifs d’une concurrence avec les importations agricoles de l’UE, c’est toute la question du développement du secteur agricole qui sera résolue. De ce fait, poser la problématique de l’approfondissement des conditions de commerce entre l’UE et le Sénégal à travers la signature d’APE, suppose que les mesures qui vont être prises pourront permettre à l’économie sénégalaise d’offrir à la production locale et aux exportations en particulier, les conditions idoines pour s’imposer sur le marché communautaire et permettre à la production locale de résister à la concurrence des produits agricoles de l’UE. Pour pouvoir apprécier ces effets, il importe d’abord d’identifier les principaux groupes de produits agricoles qui interviennent dans ces échanges, de spécifier leur contenu et d’analyser les modalités selon lesquels que les APE pourraient avoir un effet sur leur développement.

10

II. Structure des échanges agricoles du Sénégal avec l’UE Les échanges agricoles du Sénégal avec l’UE essentiellement portent, en ce qui concerne les exportations, sur les produits halieutiques, l’huile et les tourteaux d’arachide ainsi que les légumes. Concernant les importations, il s’agit principalement du lait et des crèmes de lait, des céréales, des huiles végétales, du sucre, des conserves diverses et des légumes. Les huiles végétales et les légumes sont à la fois exportées et importées par le Sénégal.

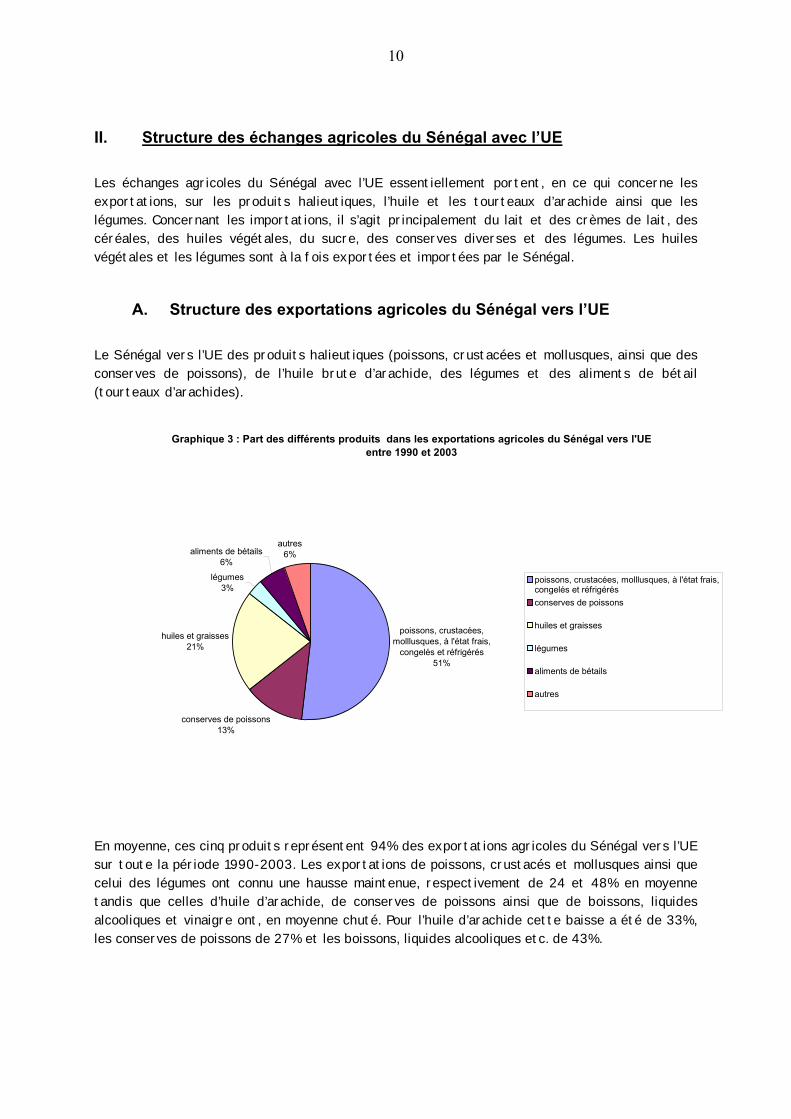

A. Structure des exportations agricoles du Sénégal vers l’UE Le Sénégal vers l’UE des produits halieutiques (poissons, crustacées et mollusques, ainsi que des conserves de poissons), de l’huile brute d’arachide, des légumes et des aliments de bétail (tourteaux d’arachides).

Graphique 3 : Part des différents produits dans les exportations agricoles du Sénégal vers l'UE entre 1990 et 2003

poissons, crustacées, molllusques, à l'état frais,

congelés et réfrigérés51%

conserves de poissons13%

huiles et graisses21%

légumes3%

aliments de bétails6%

autres6%

poissons, crustacées, molllusques, à l'état frais,congelés et réfrigérésconserves de poissons

huiles et graisses

légumes

aliments de bétails

autres

En moyenne, ces cinq produits représentent 94% des exportations agricoles du Sénégal vers l’UE sur toute la période 1990-2003. Les exportations de poissons, crustacés et mollusques ainsi que celui des légumes ont connu une hausse maintenue, respectivement de 24 et 48% en moyenne tandis que celles d’huile d’arachide, de conserves de poissons ainsi que de boissons, liquides alcooliques et vinaigre ont, en moyenne chuté. Pour l’huile d’arachide cette baisse a été de 33%, les conserves de poissons de 27% et les boissons, liquides alcooliques etc. de 43%.

11

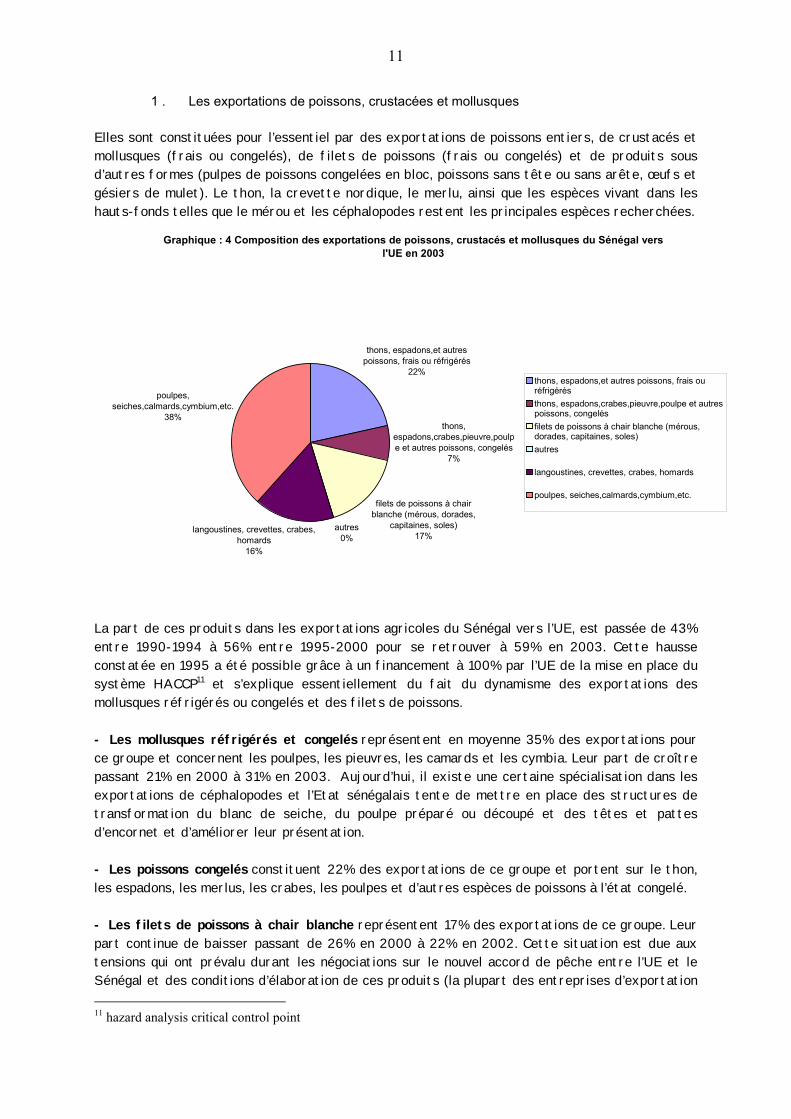

1 . Les exportations de poissons, crustacées et mollusques Elles sont constituées pour l’essentiel par des exportations de poissons entiers, de crustacés et mollusques (frais ou congelés), de filets de poissons (frais ou congelés) et de produits sous d’autres formes (pulpes de poissons congelées en bloc, poissons sans tête ou sans arête, œufs et gésiers de mulet). Le thon, la crevette nordique, le merlu, ainsi que les espèces vivant dans les hauts-fonds telles que le mérou et les céphalopodes restent les principales espèces recherchées.

Graphique : 4 Composition des exportations de poissons, crustacés et mollusques du Sénégal vers l'UE en 2003

thons, espadons,et autres poissons, frais ou réfrigérés

22%

thons, espadons,crabes,pieuvre,poulpe et autres poissons, congelés

7%

filets de poissons à chair blanche (mérous, dorades,

capitaines, soles)17%

autres0%

langoustines, crevettes, crabes, homards

16%

poulpes, seiches,calmards,cymbium,etc.

38%

thons, espadons,et autres poissons, frais ouréfrigérésthons, espadons,crabes,pieuvre,poulpe et autrespoissons, congelésfilets de poissons à chair blanche (mérous,dorades, capitaines, soles)autres

langoustines, crevettes, crabes, homards

poulpes, seiches,calmards,cymbium,etc.

La part de ces produits dans les exportations agricoles du Sénégal vers l’UE, est passée de 43% entre 1990-1994 à 56% entre 1995-2000 pour se retrouver à 59% en 2003. Cette hausse constatée en 1995 a été possible grâce à un financement à 100% par l’UE de la mise en place du système HACCP11 et s’explique essentiellement du fait du dynamisme des exportations des mollusques réfrigérés ou congelés et des filets de poissons. - Les mollusques réfrigérés et congelés représentent en moyenne 35% des exportations pour ce groupe et concernent les poulpes, les pieuvres, les camards et les cymbia. Leur part de croître passant 21% en 2000 à 31% en 2003. Aujourd’hui, il existe une certaine spécialisation dans les exportations de céphalopodes et l’Etat sénégalais tente de mettre en place des structures de transformation du blanc de seiche, du poulpe préparé ou découpé et des têtes et pattes d’encornet et d’améliorer leur présentation. - Les poissons congelés constituent 22% des exportations de ce groupe et portent sur le thon, les espadons, les merlus, les crabes, les poulpes et d’autres espèces de poissons à l’état congelé. - Les filets de poissons à chair blanche représentent 17% des exportations de ce groupe. Leur part continue de baisser passant de 26% en 2000 à 22% en 2002. Cette situation est due aux tensions qui ont prévalu durant les négociations sur le nouvel accord de pêche entre l’UE et le Sénégal et des conditions d’élaboration de ces produits (la plupart des entreprises d’exportation 11 hazard analysis critical control point

12

ne sont pas parvenues à renouveler leur système HACCP). Les produits ciblés sont le mérou, la dorade, le capitaine et la sole. Les conditions du nouvel accord prévoient l’amélioration des infrastructures de stockage et de transformation et la limitation des captures à 4500 tonnes par an, dont 1000 tonnes débarquées et transformées au Sénégal. - Les crustacés vivants ou frais, réfrigérés, congelés, séchés, salés ou en saumure, etc. Il s’agit pour l’essentiel des langoustines, des crevettes (gambas), des crabes et des homards. Leur part dans les exportations de produits de la pêche a beaucoup baissé entre 2000 (35%) et 2003 (16%), soit une réduction d’environ 50% en l’espace de trois ans. Les crevettes représentent 45% des exportations de ce groupe, suivies des homards 27%, puis des crabes et langoustines (28%). Le nouvel accord compte réduire le niveau des captures de 4119 TJB12/mois à 3500TJB/mois en moyenne annuelle. L’UE maintient le nombres des chalutiers congélateurs promus à cette activité (29 navires). En dehors de ces produits principaux, le Sénégal exporte des poissons frais (7% en moyenne) et de la farine de poissons (12% en moyenne) sur la période 1990-2003.

2 . Les exportations de graisses, huiles animales et végétales et ses dérivées Elles concernent l’huile brute d’arachide, avec 20% des exportations agricoles du Sénégal vers l’UE sur la période 1990-2002. Premier produit d’exportation du Sénégal vers l’UE dans les années 70-90, l’huile d’arachide a vu sa part se réduire depuis 1995, passant de 25% sur la période 1990-1995 à 18% entre 1996-2000 et 19% entre 2001-2003. Cette situation est liée à la décision de la multinationale française Lesieur (actionnaire majoritaire sur le capital de la SONACOS13) d’arrêter l’importation d’huile d’arachide et de promouvoir le développement de l’huile de colza et de tournesol. Ce programme a été entamé en France à la fin des années 70 et ce n’est que vers le début des années 90 que son impact sur les exportations d’huile d’arachide du Sénégal s’est le plus accentué. Ces exportations ont baissé entre 1990 et 1995 avec € 97,389 millions en 1990 à €36,765 millions en 1994. La dévaluation en 1995 ne va pas faciliter la tâche aux exportateurs sénégalais d’huile d’arachide. Non seulement l’UE introduit les normes sur l’aflatoxine, mais l’huile de palme commence à gagner du terrain sur le marché communautaire. Avec la libéralisation de la filière arachide, on assiste à une désorganisation totale du secteur. Les prix peu intéressants proposés par les sociétés de collecte des récoltes, ont amené les producteurs à se tourner vers les filières informelles. La baisse des stocks disponibles en agissant sur les niveaux de production contribue à une réduction des exportations d’huile brute d’arachide du Sénégal vers l’UE.

3 . Les exportations de conserves de thons et d’autres préparations de produits de pêche

Les exportations de conserves de poissons, plus précisément de thons et autres préparations de produits de pêche, constituent le troisième poste clé des exportations agricoles du Sénégal vers l’UE. Leur évolution est très instable et les écarts annuels très importants. Avec un pic atteint en 1998 de € 50,376 millions et un minimum de € 17,542 millions en 2000, leur part dans les exportations agricoles ne cesse de décroître à un rythme vertigineux depuis 1998.

12 Tonne de Jauges Brutes 13 société nationale de commercialisation des oléagineux

13

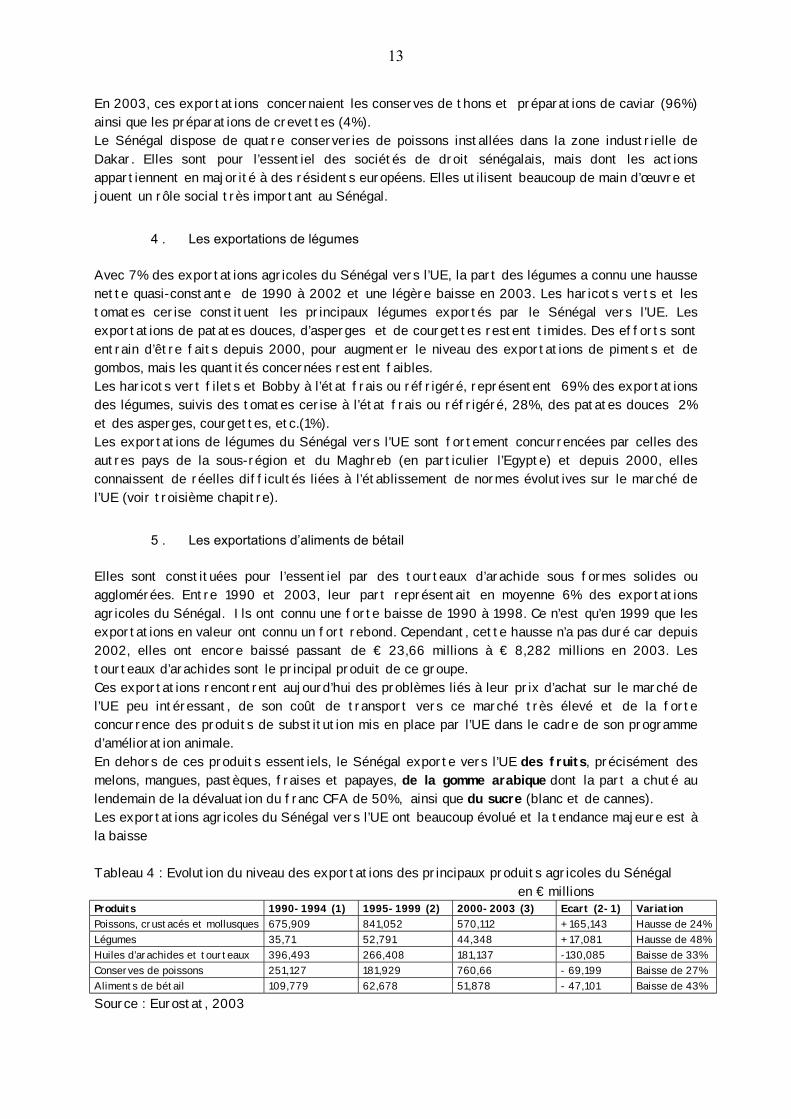

En 2003, ces exportations concernaient les conserves de thons et préparations de caviar (96%) ainsi que les préparations de crevettes (4%). Le Sénégal dispose de quatre conserveries de poissons installées dans la zone industrielle de Dakar. Elles sont pour l’essentiel des sociétés de droit sénégalais, mais dont les actions appartiennent en majorité à des résidents européens. Elles utilisent beaucoup de main d’œuvre et jouent un rôle social très important au Sénégal.

4 . Les exportations de légumes Avec 7% des exportations agricoles du Sénégal vers l’UE, la part des légumes a connu une hausse nette quasi-constante de 1990 à 2002 et une légère baisse en 2003. Les haricots verts et les tomates cerise constituent les principaux légumes exportés par le Sénégal vers l’UE. Les exportations de patates douces, d’asperges et de courgettes restent timides. Des efforts sont entrain d’être faits depuis 2000, pour augmenter le niveau des exportations de piments et de gombos, mais les quantités concernées restent faibles. Les haricots vert filets et Bobby à l’état frais ou réfrigéré, représentent 69% des exportations des légumes, suivis des tomates cerise à l’état frais ou réfrigéré, 28%, des patates douces 2% et des asperges, courgettes, etc.(1%). Les exportations de légumes du Sénégal vers l’UE sont fortement concurrencées par celles des autres pays de la sous-région et du Maghreb (en particulier l’Egypte) et depuis 2000, elles connaissent de réelles difficultés liées à l’établissement de normes évolutives sur le marché de l’UE (voir troisième chapitre).

5 . Les exportations d’aliments de bétail Elles sont constituées pour l’essentiel par des tourteaux d’arachide sous formes solides ou agglomérées. Entre 1990 et 2003, leur part représentait en moyenne 6% des exportations agricoles du Sénégal. Ils ont connu une forte baisse de 1990 à 1998. Ce n’est qu’en 1999 que les exportations en valeur ont connu un fort rebond. Cependant, cette hausse n’a pas duré car depuis 2002, elles ont encore baissé passant de € 23,66 millions à € 8,282 millions en 2003. Les tourteaux d’arachides sont le principal produit de ce groupe. Ces exportations rencontrent aujourd’hui des problèmes liés à leur prix d’achat sur le marché de l’UE peu intéressant, de son coût de transport vers ce marché très élevé et de la forte concurrence des produits de substitution mis en place par l’UE dans le cadre de son programme d’amélioration animale. En dehors de ces produits essentiels, le Sénégal exporte vers l’UE des fruits, précisément des melons, mangues, pastèques, fraises et papayes, de la gomme arabique dont la part a chuté au lendemain de la dévaluation du franc CFA de 50%, ainsi que du sucre (blanc et de cannes). Les exportations agricoles du Sénégal vers l’UE ont beaucoup évolué et la tendance majeure est à la baisse Tableau 4 : Evolution du niveau des exportations des principaux produits agricoles du Sénégal en € millions Produits 1990-1994 (1) 1995-1999 (2) 2000-2003 (3) Ecart (2-1) Variation Poissons, crustacés et mollusques 675,909 841,052 570,112 + 165,143 Hausse de 24% Légumes 35,71 52,791 44,348 + 17,081 Hausse de 48% Huiles d’arachides et tourteaux 396,493 266,408 181,137 -130,085 Baisse de 33% Conserves de poissons 251,127 181,929 760,66 - 69,199 Baisse de 27% Aliments de bétail 109,779 62,678 51,878 - 47,101 Baisse de 43% Source : Eurostat, 2003

14

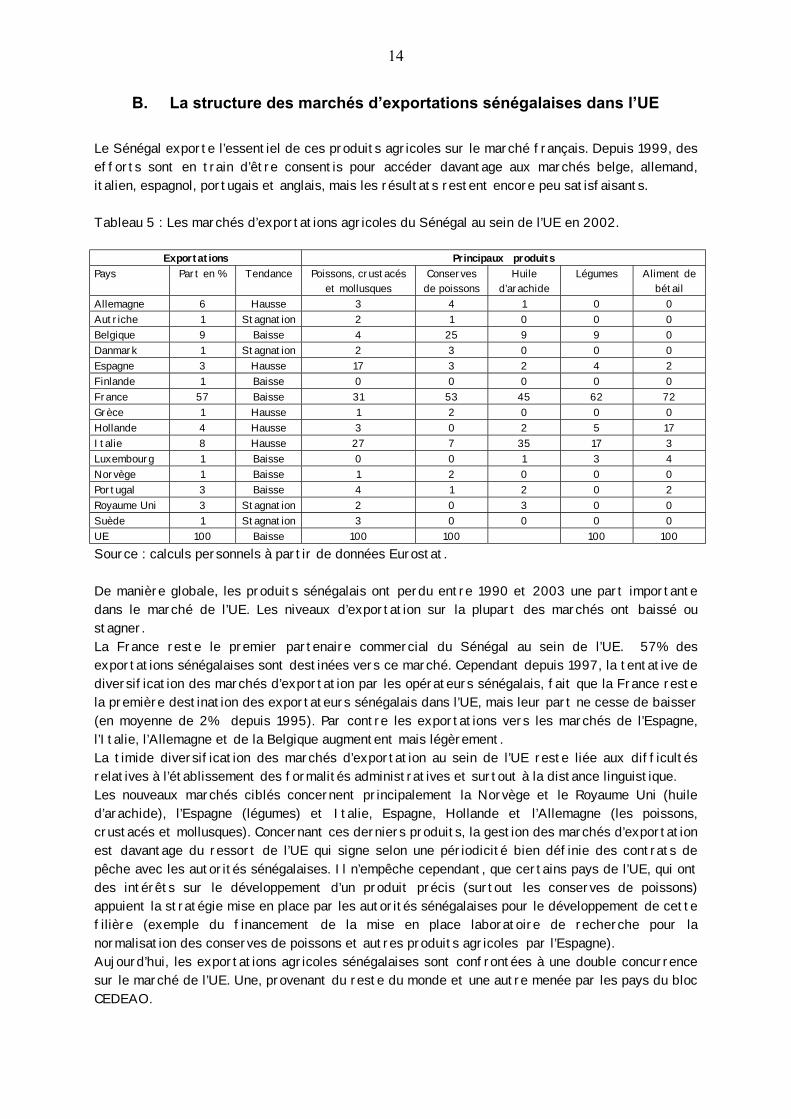

B. La structure des marchés d’exportations sénégalaises dans l’UE Le Sénégal exporte l’essentiel de ces produits agricoles sur le marché français. Depuis 1999, des efforts sont en train d’être consentis pour accéder davantage aux marchés belge, allemand, italien, espagnol, portugais et anglais, mais les résultats restent encore peu satisfaisants. Tableau 5 : Les marchés d’exportations agricoles du Sénégal au sein de l’UE en 2002.

Exportations Principaux produits Pays Part en % Tendance Poissons, crustacés

et mollusques Conserves

de poissons Huile

d’arachide Légumes Aliment de

bétail Allemagne 6 Hausse 3 4 1 0 0 Autriche 1 Stagnation 2 1 0 0 0 Belgique 9 Baisse 4 25 9 9 0 Danmark 1 Stagnation 2 3 0 0 0 Espagne 3 Hausse 17 3 2 4 2 Finlande 1 Baisse 0 0 0 0 0 France 57 Baisse 31 53 45 62 72 Grèce 1 Hausse 1 2 0 0 0 Hollande 4 Hausse 3 0 2 5 17 Italie 8 Hausse 27 7 35 17 3 Luxembourg 1 Baisse 0 0 1 3 4 Norvège 1 Baisse 1 2 0 0 0 Portugal 3 Baisse 4 1 2 0 2 Royaume Uni 3 Stagnation 2 0 3 0 0 Suède 1 Stagnation 3 0 0 0 0 UE 100 Baisse 100 100 100 100 Source : calculs personnels à partir de données Eurostat. De manière globale, les produits sénégalais ont perdu entre 1990 et 2003 une part importante dans le marché de l’UE. Les niveaux d’exportation sur la plupart des marchés ont baissé ou stagner. La France reste le premier partenaire commercial du Sénégal au sein de l’UE. 57% des exportations sénégalaises sont destinées vers ce marché. Cependant depuis 1997, la tentative de diversification des marchés d’exportation par les opérateurs sénégalais, fait que la France reste la première destination des exportateurs sénégalais dans l’UE, mais leur part ne cesse de baisser (en moyenne de 2% depuis 1995). Par contre les exportations vers les marchés de l’Espagne, l’Italie, l’Allemagne et de la Belgique augmentent mais légèrement. La timide diversification des marchés d’exportation au sein de l’UE reste liée aux difficultés relatives à l’établissement des formalités administratives et surtout à la distance linguistique. Les nouveaux marchés ciblés concernent principalement la Norvège et le Royaume Uni (huile d’arachide), l’Espagne (légumes) et Italie, Espagne, Hollande et l’Allemagne (les poissons, crustacés et mollusques). Concernant ces derniers produits, la gestion des marchés d’exportation est davantage du ressort de l’UE qui signe selon une périodicité bien définie des contrats de pêche avec les autorités sénégalaises. Il n’empêche cependant, que certains pays de l’UE, qui ont des intérêts sur le développement d’un produit précis (surtout les conserves de poissons) appuient la stratégie mise en place par les autorités sénégalaises pour le développement de cette filière (exemple du financement de la mise en place laboratoire de recherche pour la normalisation des conserves de poissons et autres produits agricoles par l’Espagne). Aujourd’hui, les exportations agricoles sénégalaises sont confrontées à une double concurrence sur le marché de l’UE. Une, provenant du reste du monde et une autre menée par les pays du bloc CEDEAO.

15

1 . Concurrence entre les exportations sénégalaises avec celles des autres pays de la CEDEAO sur le marché de l’UE

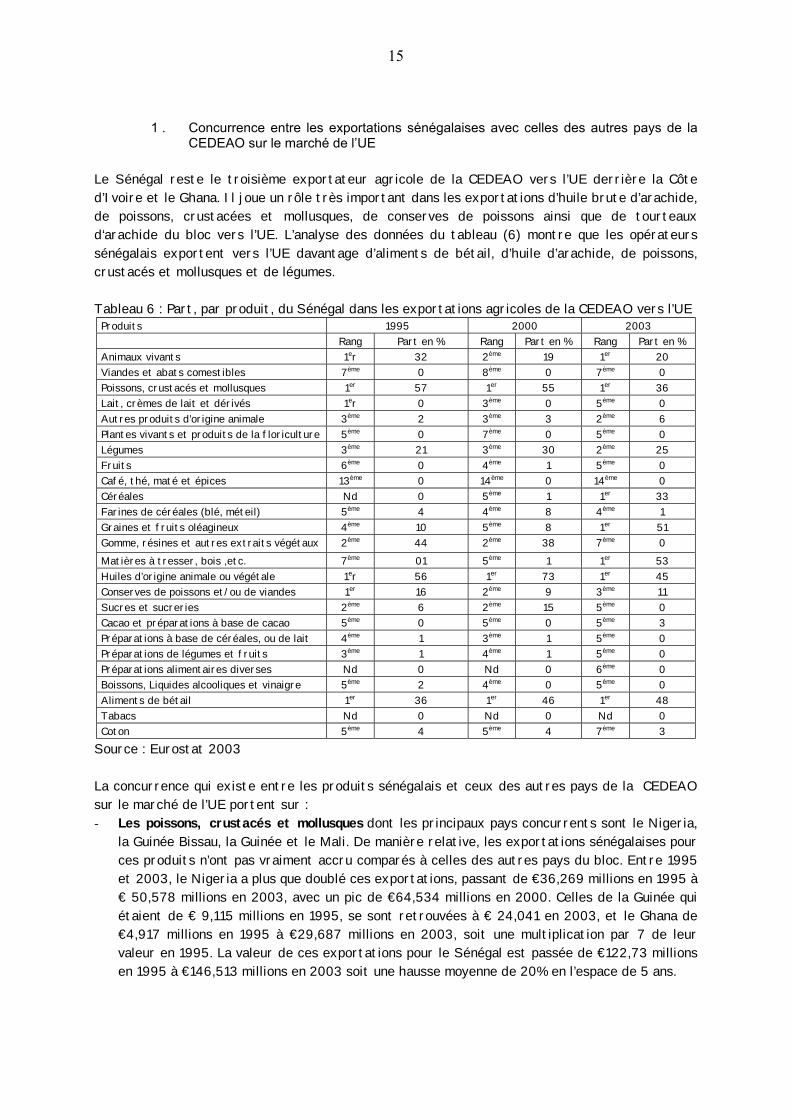

Le Sénégal reste le troisième exportateur agricole de la CEDEAO vers l’UE derrière la Côte d’Ivoire et le Ghana. Il joue un rôle très important dans les exportations d’huile brute d’arachide, de poissons, crustacées et mollusques, de conserves de poissons ainsi que de tourteaux d‘arachide du bloc vers l’UE. L’analyse des données du tableau (6) montre que les opérateurs sénégalais exportent vers l’UE davantage d’aliments de bétail, d’huile d’arachide, de poissons, crustacés et mollusques et de légumes. Tableau 6 : Part, par produit, du Sénégal dans les exportations agricoles de la CEDEAO vers l’UE

Produits 1995 2000 2003 Rang Part en % Rang Part en % Rang Part en % Animaux vivants 1er 32 2ème 19 1er 20 Viandes et abats comestibles 7ème 0 8ème 0 7ème 0 Poissons, crustacés et mollusques 1er 57 1er 55 1er 36 Lait, crèmes de lait et dérivés 1er 0 3ème 0 5ème 0 Autres produits d’origine animale 3ème 2 3ème 3 2ème 6 Plantes vivants et produits de la floriculture 5ème 0 7ème 0 5ème 0 Légumes 3ème 21 3ème 30 2ème 25 Fruits 6ème 0 4ème 1 5ème 0 Café, thé, maté et épices 13ème 0 14ème 0 14ème 0 Céréales Nd 0 5ème 1 1er 33 Farines de céréales (blé, méteil) 5ème 4 4ème 8 4ème 1 Graines et fruits oléagineux 4ème 10 5ème 8 1er 51 Gomme, résines et autres extraits végétaux 2ème 44 2ème 38 7ème 0 Matières à tresser, bois ,etc. 7ème 01 5ème 1 1er 53 Huiles d’origine animale ou végétale 1er 56 1er 73 1er 45 Conserves de poissons et/ou de viandes 1er 16 2ème 9 3ème 11 Sucres et sucreries 2ème 6 2ème 15 5ème 0 Cacao et préparations à base de cacao 5ème 0 5ème 0 5ème 3 Préparations à base de céréales, ou de lait 4ème 1 3ème 1 5ème 0 Préparations de légumes et fruits 3ème 1 4ème 1 5ème 0 Préparations alimentaires diverses Nd 0 Nd 0 6ème 0 Boissons, Liquides alcooliques et vinaigre 5ème 2 4ème 0 5ème 0 Aliments de bétail 1er 36 1er 46 1er 48 Tabacs Nd 0 Nd 0 Nd 0 Coton 5ème 4 5ème 4 7ème 3

Source : Eurostat 2003 La concurrence qui existe entre les produits sénégalais et ceux des autres pays de la CEDEAO sur le marché de l’UE portent sur : - Les poissons, crustacés et mollusques dont les principaux pays concurrents sont le Nigeria,

la Guinée Bissau, la Guinée et le Mali. De manière relative, les exportations sénégalaises pour ces produits n’ont pas vraiment accru comparés à celles des autres pays du bloc. Entre 1995 et 2003, le Nigeria a plus que doublé ces exportations, passant de €36,269 millions en 1995 à € 50,578 millions en 2003, avec un pic de €64,534 millions en 2000. Celles de la Guinée qui étaient de € 9,115 millions en 1995, se sont retrouvées à € 24,041 en 2003, et le Ghana de €4,917 millions en 1995 à €29,687 millions en 2003, soit une multiplication par 7 de leur valeur en 1995. La valeur de ces exportations pour le Sénégal est passée de €122,73 millions en 1995 à €146,513 millions en 2003 soit une hausse moyenne de 20% en l’espace de 5 ans.

16

- L’huile végétale qui est exportée sur le marché de l’UE par la Côte d’Ivoire, le Ghana et le Nigeria. Les exportations d’huile de la côte d’ivoire et du Nigeria concernent l’huile de palme. Seulement, avec la place importante qu’elle occupe actuellement dans les préparations culinaires des consommateurs européens, l’huile de palme exportée augmente d’année en année. Les exportations d’huile d’arachide ont fortement chuté pour le Sénégal passant de € 65,15 millions en 1995 à € 46,736 millions en 2003 avec un pic de € 77,791 millions en 2000. Au même moment, le Ghana a multiplié par 7 la valeur de ces exportations entre 1995 (€2,369 millions) et 2003 (€16,249 millions). Les pays comme la Côte d’Ivoire et le Nigeria, qui exportent une part importante de ce produit vers l’UE, ont vu le niveau de leurs exportations en valeur chuter fortement durant cette période (52% pour le Nigeria et 20% pour la Côte d’Ivoire).

- Les conserves de poissons : En 1995, le Sénégal constituait le second exportateur de ce

produit vers l’UE au sein du bloc, derrière la Côte d’Ivoire avec respectivement €40,406 millions et €190,478 millions. En 2000, les exportations de la CEDEAO pour ce groupe se sont affaiblies de manière globale et cette situation s’est manifestée au Sénégal par une réduction de 23% de son niveau (€17,542 millions), 1,7% pour la Côte d’Ivoire (€115,279 millions) et une forte hausse pour le Ghana passant de €22,669 millions en 1995 à €69,43 millions en 2000. En 2003, la tendance est restée la même. En dehors d’une légère hausse de leur valeur pour la Côte d’Ivoire (€ 120,1 millions), les exportations de conserves de poissons du Sénégal n’ont connu qu’une faible amélioration en 2001 (€27,894 millions) pour baisser à nouveau en 2003 (€ 25,088 millions).

- Les légumes : Le Sénégal est le deuxième exportateur de légume au sein de la CEDEAO

derrière le Ghana. Entre 2000 et 2003, la part des exportations de ce groupe de produits par la CEDEAO vers l’UE a baissé de 5,7%, tandis que celle du Sénégal qui était de 30% en 2000, est passée à 34% en 2003. La part du Ghana a relativement augmenté (de 37 à 39%), mais moins proportionnellement par rapport au Sénégal. Le Cap vert et le Togo, qui jouaient des rôles importants dans les exportations de ce groupe de produits vers l’UE, ont vu depuis 2003, leur poids baisser considérablement (Cap Vert, 12% en 2000 et 8% en 2003, et Togo, 5% en 2000 et 2% en 2003).

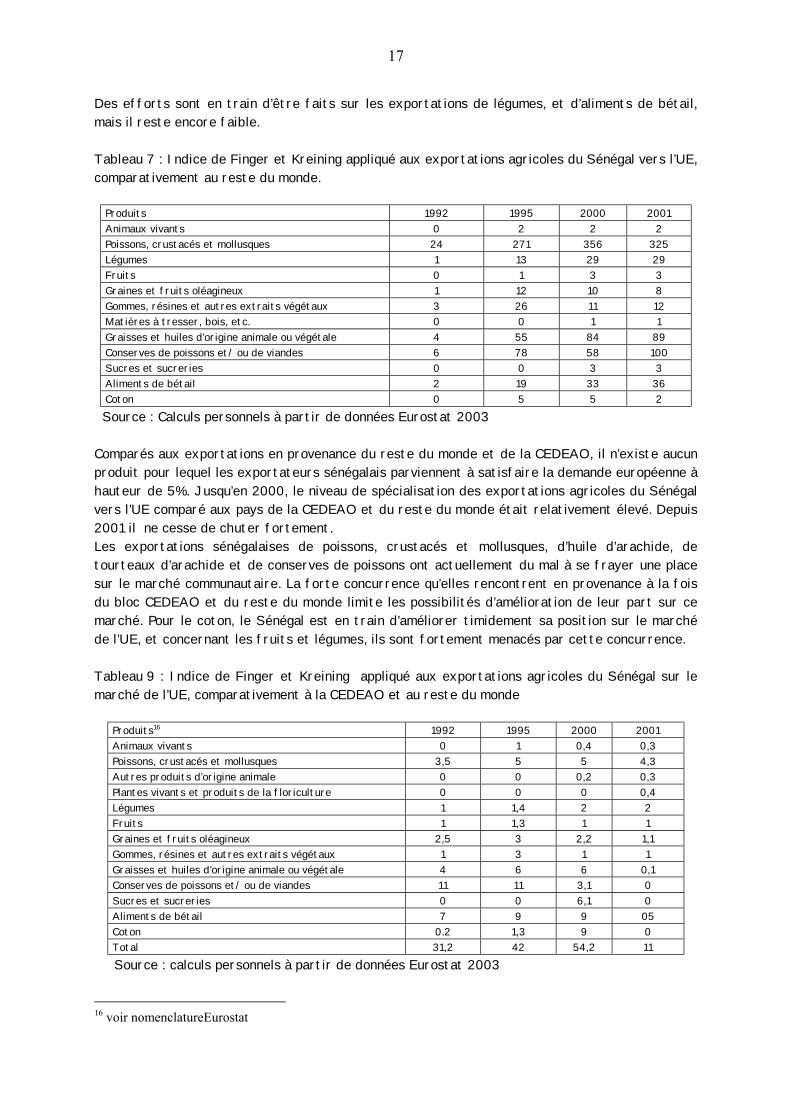

2 . Spécialisation des exportations du Sénégal dans les marchés de l’UE En dehors de la concurrence en provenance des pays de la CEDEAO, les exportations agricoles du Sénégal doivent affronter d’autres produits provenant d’autres pays du monde. Pour comprendre la manière dont les exportateurs agricoles sénégalais se positionnent par rapport à cette concurrence, nous utilisons l’indice de Finger et Kreining14 appliqué aux exportations agricoles du Sénégal vers l’UE. Cet indice nous donne une information sur la place d’un produit dans les exportation d’un pays comparé à des concurrents. Plus l’indice tend vers 100, plus le pays est spécialisé dans les exportations de ce produit vers le marché donné et dans le cas inverse, ce pays, ce produit n’est pas déterminant dans les exportations de ce produit vers le marché considéré. Selon les données du tableau (7), portant sur les années 1992, 1995, 2000 et 200115, on constate que comparativement au reste du monde le Sénégal s’est spécialisé dans les importations européennes de produits halieutiques et d’huile d’arachide.

14 voir annexe pour méthode de détermination 15 années pour lesquelles nous disposons de données Eurostat corrigées sur les importations totales de l’UE

17

Des efforts sont en train d’être faits sur les exportations de légumes, et d’aliments de bétail, mais il reste encore faible. Tableau 7 : Indice de Finger et Kreining appliqué aux exportations agricoles du Sénégal vers l’UE, comparativement au reste du monde.

Produits 1992 1995 2000 2001 Animaux vivants 0 2 2 2 Poissons, crustacés et mollusques 24 271 356 325 Légumes 1 13 29 29 Fruits 0 1 3 3 Graines et fruits oléagineux 1 12 10 8 Gommes, résines et autres extraits végétaux 3 26 11 12 Matières à tresser, bois, etc. 0 0 1 1 Graisses et huiles d’origine animale ou végétale 4 55 84 89 Conserves de poissons et/ ou de viandes 6 78 58 100 Sucres et sucreries 0 0 3 3 Aliments de bétail 2 19 33 36 Coton 0 5 5 2

Source : Calculs personnels à partir de données Eurostat 2003 Comparés aux exportations en provenance du reste du monde et de la CEDEAO, il n’existe aucun produit pour lequel les exportateurs sénégalais parviennent à satisfaire la demande européenne à hauteur de 5%. Jusqu’en 2000, le niveau de spécialisation des exportations agricoles du Sénégal vers l’UE comparé aux pays de la CEDEAO et du reste du monde était relativement élevé. Depuis 2001 il ne cesse de chuter fortement. Les exportations sénégalaises de poissons, crustacés et mollusques, d’huile d’arachide, de tourteaux d’arachide et de conserves de poissons ont actuellement du mal à se frayer une place sur le marché communautaire. La forte concurrence qu’elles rencontrent en provenance à la fois du bloc CEDEAO et du reste du monde limite les possibilités d’amélioration de leur part sur ce marché. Pour le coton, le Sénégal est en train d’améliorer timidement sa position sur le marché de l’UE, et concernant les fruits et légumes, ils sont fortement menacés par cette concurrence. Tableau 9 : Indice de Finger et Kreining appliqué aux exportations agricoles du Sénégal sur le marché de l’UE, comparativement à la CEDEAO et au reste du monde

Produits16 1992 1995 2000 2001 Animaux vivants 0 1 0,4 0,3 Poissons, crustacés et mollusques 3,5 5 5 4,3 Autres produits d’origine animale 0 0 0,2 0,3 Plantes vivants et produits de la floriculture 0 0 0 0,4 Légumes 1 1,4 2 2 Fruits 1 1,3 1 1 Graines et fruits oléagineux 2,5 3 2,2 1,1 Gommes, résines et autres extraits végétaux 1 3 1 1 Graisses et huiles d’origine animale ou végétale 4 6 6 0,1 Conserves de poissons et/ ou de viandes 11 11 3,1 0 Sucres et sucreries 0 0 6,1 0 Aliments de bétail 7 9 9 05 Coton 0.2 1,3 9 0 Total 31,2 42 54,2 11

Source : calculs personnels à partir de données Eurostat 2003

16 voir nomenclatureEurostat

18

On constate au total qu’en dehors des difficultés liées aux contraintes techniques, les exportateurs agricoles sénégalais doivent résoudre une autre question : l’existence de structures d’exportation qui se ressemblent pourra être un facteur de conflit interne à la CEDEAO dans le cadre des négociations si chaque pays met en avant ses intérêts particuliers. Il convient de souligner à ce niveau que les exportations agricoles du Sénégal ne viennent pas en concurrence avec la production agricole de l’UE. Elles viennent en complémentarité à la production agricole de la CE, même si certains produits font l’objet d’une substitution (huile d’arachide par celle du colza et du tournesol). Actuellement, les exportateurs sénégalais se font des soucis sur les possibilités d’exportation de l’huile brute d’arachide et des produits dérivés de l’arachide (tourteaux et pâte) sur le marché Unique. Les niches d’exportation constituées par les légumes et fruits sont confrontés aux normes SPS et la source de recettes d’exportations la plus importante (et qui entretiennent une pépinière d’entreprises locales assez dynamiques) à savoir les ressources halieutiques rencontre des difficultés certaines sur la durabilité de sa gestion. Au total, on constate que les exportations agricoles du Sénégal viennent en complément à la production de la communauté. La concurrence que ces produits d’exportation subissent sur ce marché provient du reste du monde mais aussi des pays de la CEDEAO. Il convient dès lors de revoir sa stratégie à la fois de production et commerciale pour espérer profiter au maximum de ces futurs accords. Cependant, une question bien délicate pour le secteur agricole reste les impacts possibles des importations agricoles de l’UE sur la production locale.

C. Structure des importations agricoles du Sénégal en provenance de l’UE

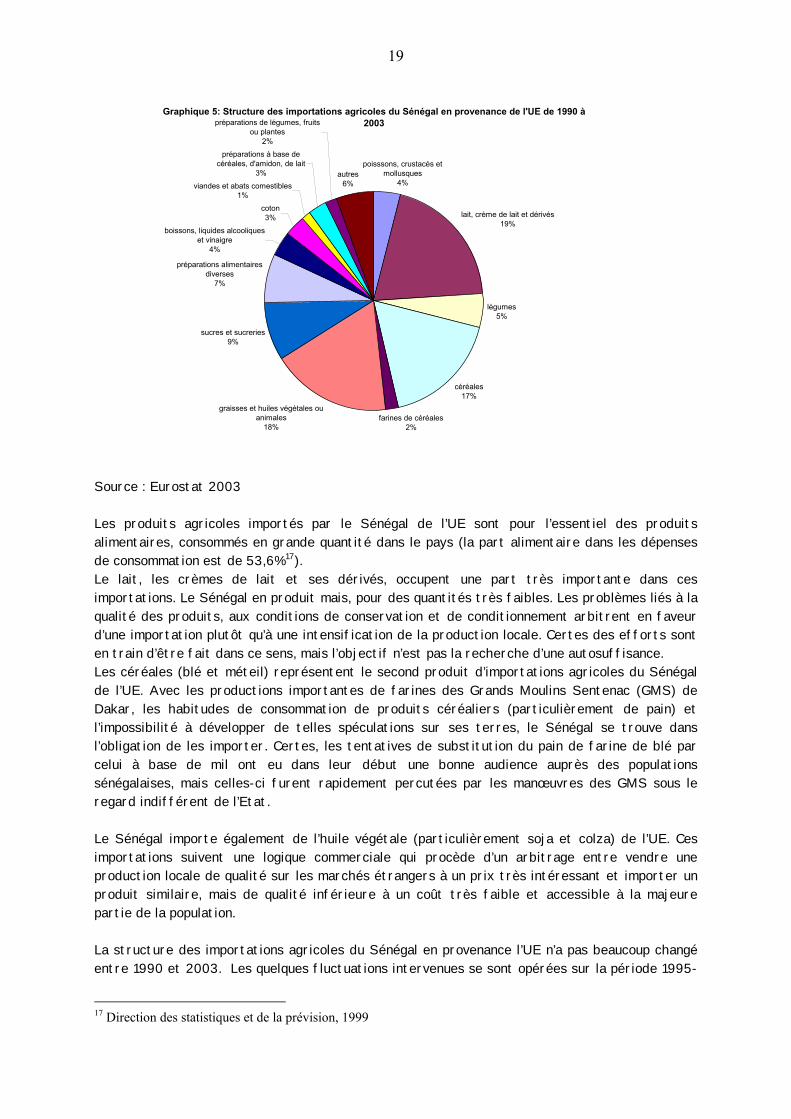

Les importations agricoles du Sénégal en provenance de l’UE sont très diversifiées. Entre 1990 et 2003, plus de 50% de ces importations sont le fait de trois produits : le lait, crèmes de lait et ses dérivés (19%), les graisses et huiles végétales ou animales (18%) et les céréales (17%). Cependant le Sénégal y importe aussi beaucoup de sucre (9%), des préparations alimentaires diverses (7%), et d’autres produits pour la plupart élaborés.

19

Graphique 5: Structure des importations agricoles du Sénégal en provenance de l'UE de 1990 à 2003

poisssons, crustacés et mollusques

4%

lait, crème de lait et dérivés19%

légumes5%

céréales17%

farines de céréales2%

graisses et huiles végétales ou animales

18%

sucres et sucreries9%

préparations alimentaires diverses

7%

boissons, liquides alcooliques et vinaigre

4%

coton3%

viandes et abats comestibles1%

préparations à base de céréales, d'amidon, de lait

3%

préparations de légumes, fruits ou plantes

2%

autres6%

Source : Eurostat 2003 Les produits agricoles importés par le Sénégal de l’UE sont pour l’essentiel des produits alimentaires, consommés en grande quantité dans le pays (la part alimentaire dans les dépenses de consommation est de 53,6%17). Le lait, les crèmes de lait et ses dérivés, occupent une part très importante dans ces importations. Le Sénégal en produit mais, pour des quantités très faibles. Les problèmes liés à la qualité des produits, aux conditions de conservation et de conditionnement arbitrent en faveur d’une importation plutôt qu’à une intensification de la production locale. Certes des efforts sont en train d’être fait dans ce sens, mais l’objectif n’est pas la recherche d’une autosuffisance. Les céréales (blé et méteil) représentent le second produit d’importations agricoles du Sénégal de l’UE. Avec les productions importantes de farines des Grands Moulins Sentenac (GMS) de Dakar, les habitudes de consommation de produits céréaliers (particulièrement de pain) et l’impossibilité à développer de telles spéculations sur ses terres, le Sénégal se trouve dans l’obligation de les importer. Certes, les tentatives de substitution du pain de farine de blé par celui à base de mil ont eu dans leur début une bonne audience auprès des populations sénégalaises, mais celles-ci furent rapidement percutées par les manœuvres des GMS sous le regard indifférent de l’Etat. Le Sénégal importe également de l’huile végétale (particulièrement soja et colza) de l’UE. Ces importations suivent une logique commerciale qui procède d’un arbitrage entre vendre une production locale de qualité sur les marchés étrangers à un prix très intéressant et importer un produit similaire, mais de qualité inférieure à un coût très faible et accessible à la majeure partie de la population. La structure des importations agricoles du Sénégal en provenance l’UE n’a pas beaucoup changé entre 1990 et 2003. Les quelques fluctuations intervenues se sont opérées sur la période 1995-

17 Direction des statistiques et de la prévision, 1999

20

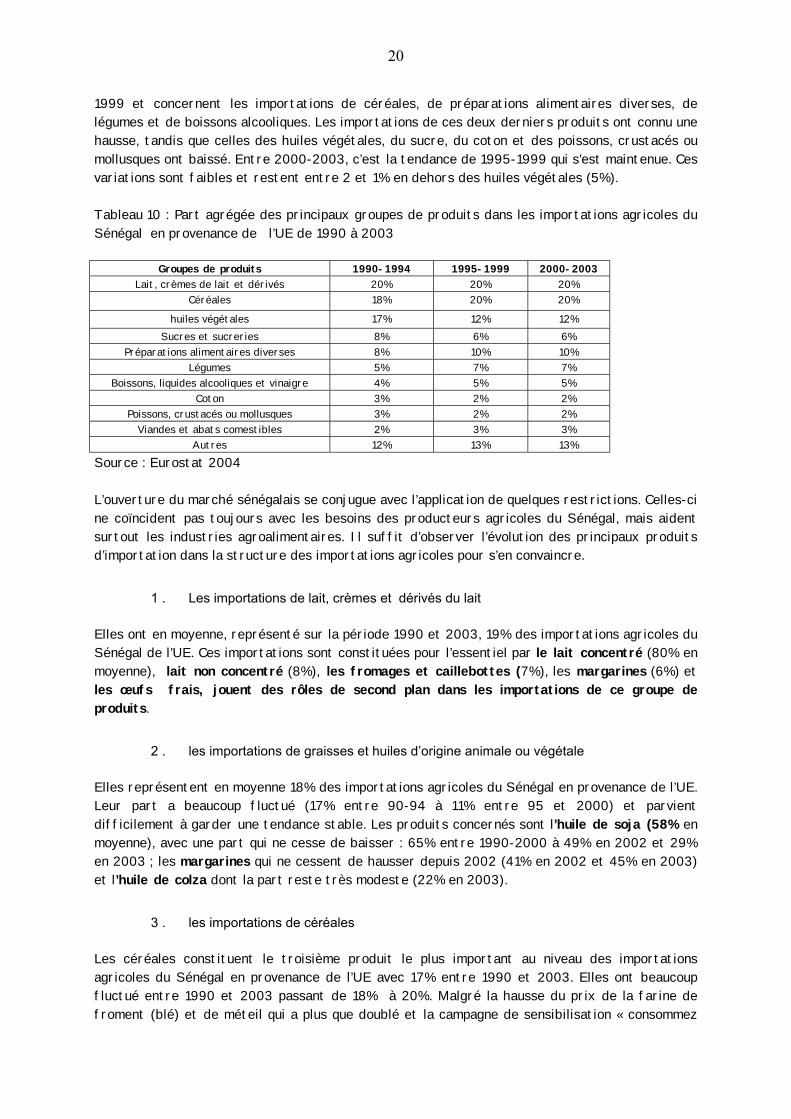

1999 et concernent les importations de céréales, de préparations alimentaires diverses, de légumes et de boissons alcooliques. Les importations de ces deux derniers produits ont connu une hausse, tandis que celles des huiles végétales, du sucre, du coton et des poissons, crustacés ou mollusques ont baissé. Entre 2000-2003, c’est la tendance de 1995-1999 qui s’est maintenue. Ces variations sont faibles et restent entre 2 et 1% en dehors des huiles végétales (5%). Tableau 10 : Part agrégée des principaux groupes de produits dans les importations agricoles du Sénégal en provenance de l’UE de 1990 à 2003

Groupes de produits 1990-1994 1995-1999 2000-2003 Lait, crèmes de lait et dérivés 20% 20% 20%

Céréales 18% 20% 20%

huiles végétales 17% 12% 12% Sucres et sucreries 8% 6% 6%

Préparations alimentaires diverses 8% 10% 10% Légumes 5% 7% 7%

Boissons, liquides alcooliques et vinaigre 4% 5% 5% Coton 3% 2% 2%

Poissons, crustacés ou mollusques 3% 2% 2% Viandes et abats comestibles 2% 3% 3%

Autres 12% 13% 13% Source : Eurostat 2004 L’ouverture du marché sénégalais se conjugue avec l’application de quelques restrictions. Celles-ci ne coïncident pas toujours avec les besoins des producteurs agricoles du Sénégal, mais aident surtout les industries agroalimentaires. Il suffit d’observer l’évolution des principaux produits d’importation dans la structure des importations agricoles pour s’en convaincre.

1 . Les importations de lait, crèmes et dérivés du lait Elles ont en moyenne, représenté sur la période 1990 et 2003, 19% des importations agricoles du Sénégal de l’UE. Ces importations sont constituées pour l’essentiel par le lait concentré (80% en moyenne), lait non concentré (8%), les fromages et caillebottes (7%), les margarines (6%) et les œufs frais, jouent des rôles de second plan dans les importations de ce groupe de produits.

2 . les importations de graisses et huiles d’origine animale ou végétale Elles représentent en moyenne 18% des importations agricoles du Sénégal en provenance de l’UE. Leur part a beaucoup fluctué (17% entre 90-94 à 11% entre 95 et 2000) et parvient difficilement à garder une tendance stable. Les produits concernés sont l’huile de soja (58% en moyenne), avec une part qui ne cesse de baisser : 65% entre 1990-2000 à 49% en 2002 et 29% en 2003 ; les margarines qui ne cessent de hausser depuis 2002 (41% en 2002 et 45% en 2003) et l’huile de colza dont la part reste très modeste (22% en 2003).

3 . les importations de céréales Les céréales constituent le troisième produit le plus important au niveau des importations agricoles du Sénégal en provenance de l’UE avec 17% entre 1990 et 2003. Elles ont beaucoup fluctué entre 1990 et 2003 passant de 18% à 20%. Malgré la hausse du prix de la farine de froment (blé) et de méteil qui a plus que doublé et la campagne de sensibilisation « consommez

21

local » soutenue par le gouvernement au lendemain de la dévaluation, ces importations en valeur n’ont pas baissé. Elles sont le fait des froments et méteils avec en moyenne une part de 99,8% ainsi que du riz et du maïs 0,2% (respectivement depuis 2000 et 2002). L’arrivée de ces nouveaux produits n’a pas affecté en valeur absolue les importations de froment et méteil dont les montants ont connu une progression positive de 2000 à 2003.

4 . Les importations de sucres et sucreries Avec 9% des importations agricoles du Sénégal en provenance de l’UE sur la période 1990-2003, leur part sur le total a beaucoup fluctué passant de 8% entre 1990-1994, pour se retrouver à 6% entre 1995-1999 et 2000-2003. Pourtant en 1996, leur part était négligeable. Ce n’est qu’à partir de 2000 qu’on a constaté une augmentation d’abord légère (3%) puis assez importante (9%) en 2001. Ces importations sont le fait des sucres de cannes et de betteraves qui représentent en moyenne 95% des importations de ce groupe ainsi que d’autres sucreries (1%) et des mélasses caramélisées (1%). Les importations de sucre font l’objet d’une réglementation de la part des autorités sénégalaises. L’objectif est d’éviter qu’elles ne viennent en concurrence avec la production locale qui fait l’objet d’un monopole privé en l’occurrence la Compagnie, Sucrière Sénégalaise (CSS). Seules les importations de sucreries sans cacao sont libéralisées. Toutes les autres importations sont réservées exclusivement à la CSS, qui les utilisent soit pour combler son déficit de production (cas des importations de sucres de cannes et de betteraves), soit pour alimenter ces industries de transformation en matières premières (importations de mélasses).

5 . Les importations de préparations alimentaires diverses. Avec 7% des importations agricoles du Sénégal en provenance de l’UE, leur part a augmenté passant de 8% entre 1990-1994 à 10% entre 1995-1999 et se maintient à ce niveau depuis 2000. Au lendemain de la dévaluation, ces importations ont fortement chuté. Elles concernent les concentrés de café (1%), la moutarde et la farine de moutarde (14%), les conserves de viandes, de poissons, de fruits, de légumes, etc., pour enfant ou à usage diététique (37%), les glaces de consommation (3%) et d’autres préparations alimentaires (45%).

6 . Les importations de légumes La part des importations de légumes n’a beaucoup varié, cependant leur valeur a quasiment augmenté sur toute la période 1990-2003. Les principaux produits concernés sont : - les oignons, aulx, poireaux et à l’état frais ou réfrigéré avec 60% des importations de

légumes entre 1990 et 2003. Leur part a connu une hausse de 1996 à 2000 (de 2%) et depuis 2001 commence à se réduire (baisse de 4%). Ces produits viennent en concurrence avec la production locale.

- les pommes de terre à l’état frais avec 32% et dont les importations rencontrent des

difficultés sous-jacentes à l’arbitrage par les ménages entre sa consommation et celle de la patate douce, le développement de sa production dans les Niayes et des mesures tarifaires;

- les carottes, navets, betteraves à salades, radis et autres légumes à l’état frais avec

en moyenne 7% des importations de légumes, (…). Leur part augmente en moyenne de 1% par an, et depuis 2000, le taux de croissance est passé à 2% puis 4% en 2003.

22

Au total, les importations agricoles du Sénégal concernent pour l’essentiel des produits que le Sénégal ne dispose qu’en quantité limitée. Leur niveau reste relativement faible comparativement aux exportations agricoles. Depuis 2000, on constate une augmentation du niveau de ces importations (lait, margarines, céréales, sucres, pommes de terres, autres légumes, conserves de viandes). Les produits importés sont très diversifiés et la plupart d’entre eux ont atteint des niveaux d’élaboration industrielle considérables. Les importations agricoles de l’UE constituent des menaces pour les industries de production de sucre raffiné et de concentrés de tomates. Elles posent également des soucis au secteur de l’élevage et particulièrement de la volaille ainsi qu’aux producteurs d’oignons et d’aulx. L’une des particularités de ces produits, est qu’ils sont en généralement de qualité meilleure (exemple de l’oignon) ou coûtent moins chers par rapport aux produits locaux. Résumé Le secteur agricole constitue le pilier des échanges commerciaux du Sénégal avec l’UE. La mise en œuvre de la dévaluation a aidé les exportations agricoles sénégalaises à être plus compétitifs sur le marché européen. Seulement, elle a, au même moment, aggravé la situation des importations totales du Sénégal. Les exportations agricoles sont fortement concentrée sur les produits halieutiques et l’huile d’arachide tandis que les importations se focalisent sur des produits plus diversifiés (lait, huiles végétales, céréales, préparations alimentaires diverses et légumes). Les importations agricoles du Sénégal en provenance de l’UE menacent la production locale cependant, les autorités sénégalaises acceptent l’entrée sur le marché domestique de produits agricoles qui ne concurrencent pas les industries agroalimentaires du fait des recettes douanières importantes qui permettent de financer certaines activités dans le secteur et des fonctions économiques qu’ils ont pour le pays. Les importations de céréales, de lait, de sucre et d’huiles végétales permettent aux marchés de combler leurs déficits d’offre. Dans le cadre des APE, il est possible que les importations de l’UE viennent concurrencer la production locale. La suppression des droits de douanes et le besoin de faire des économies d’échelle (marché avec un faible pouvoir d’achat) pourront amener les exportateurs de l’UE à jouer sur les prix et sur la diversification des produits exportés vers le marché sénégalais. Aujourd’hui, si les importations de céréales affectent indirectement les productions de mil, sorgho et même riz du fait de ces nombreuses utilisations culinaires, celles des légumes, du sucre, de concentré de tomates, de conserves de poissons ou autres préparations alimentaires. L’amplitude des réformes à faire dans ce domaine, est concomitant au degré d’ouverture du secteur agricole. Autrement dit, l’une des interrogations que les autorités sénégalaises doivent répondre est de voir si les mesures de libéralisation qu’elles ont adoptées au cours de ces années sont en conformité avec les règles actuelles du commerce ? Telle sera l’objet du chapitre qui suit.

23

Chapitre II. Les mesures de politiques agricoles et commerciales du Sénégal

Au début des années 80, le Sénégal a mis en place - dans le cadre des politiques d’ajustement du secteur agricole (PASA) - un ensemble de mesures destinées à limiter l’intervention de l’Etat dans les activités de production, de transformation et de distribution, et d’inciter les acteurs privés à se les approprier. Ce processus s’est approfondi dans les années 90 avec la création de l’organisation mondiale du commerce (OMC) dont l’objectif principal est de libéraliser le commerce dans tous les secteurs et de discipliner les interventions de l’Etat. C’est dans ce contexte que les mesures de politiques commerciales du Sénégal ont été examinées par l’organe d’examen des politiques commerciales (OEPC) de l’OMC en 1994 et depuis lors les autorités sénégalaises ne cessent de montrer leur détermination à se conformer aux règles du commerce international tout en mettant en place des stratégies diverses pour s’intégrer dans le marché mondial. Comme stratégie commerciale, les autorités sénégalaises ont opté pour pénétrer le marché international, d’adopter une intégration par le marché18. Cette approche s’appuie sur la théorie ricardienne du commerce international et consiste à mettre en place des instruments qui permettent d’améliorer les conditions d’exploitation des produits dont le pays dispose d’avantages comparatifs conséquents et à se spécialiser dans leurs exportations. Les biens dont l’économie a besoin et qui ne sont disponibles qu’en quantité limitée sont importés. Consécutivement a cette théorie, le Sénégal ayant des avantages comparatifs par rapport à l’UE sur les produits de pêche, l’huile et les tourteaux d’arachide ainsi que certaines légumes, doit se spécialiser à leur exportation sur le marché communautaire. Il doit en même temps importer des produits tels que le sucre, le lait, certaines céréales etc. On constate donc que cette stratégie s’intéresse davantage aux effets induits par la création de commerce et accessoirement aux surplus des consommateurs. La limite d’une telle approche, pour le cas spécifique du Sénégal, dans le contexte des APE, est qu’elle suppose : - L’existence d’un bloc régional homogène capable de soutendre un marché stable ; - La définition de stratégie à la fois globale et sectorielle de spécialisation au niveau régional; - La capacité à adapter cette stratégie aux économies nationales. Or, le Sénégal appartient à deux entités régionales (UEMOA et CEDEAO) qui ont du mal à élaborer de réelles stratégies de politiques agricole et commerciale. Aujourd’hui, la signature des APE pose de nouvelles conditions de commerce. Les principes de base de ces accords reposent sur l’application des règles de libre échange entre les partenaires, d’où tout l’intérêt de se poser les questions suivantes : Quel est le degré d’ouverture du marché agricole sénégalais vis à vis des producteurs de l’UE ? Quelles sont les limites de l’intervention des autorités gouvernementales dans les activités de production et d’exportation ? Quelles pourraient être les conséquences sur les filières ? 18 Papa Demba Thiam, l’accès aux marchés et le développement des échanges : le rôle des acteurs, OCDE, Club Sahel, 2002

24

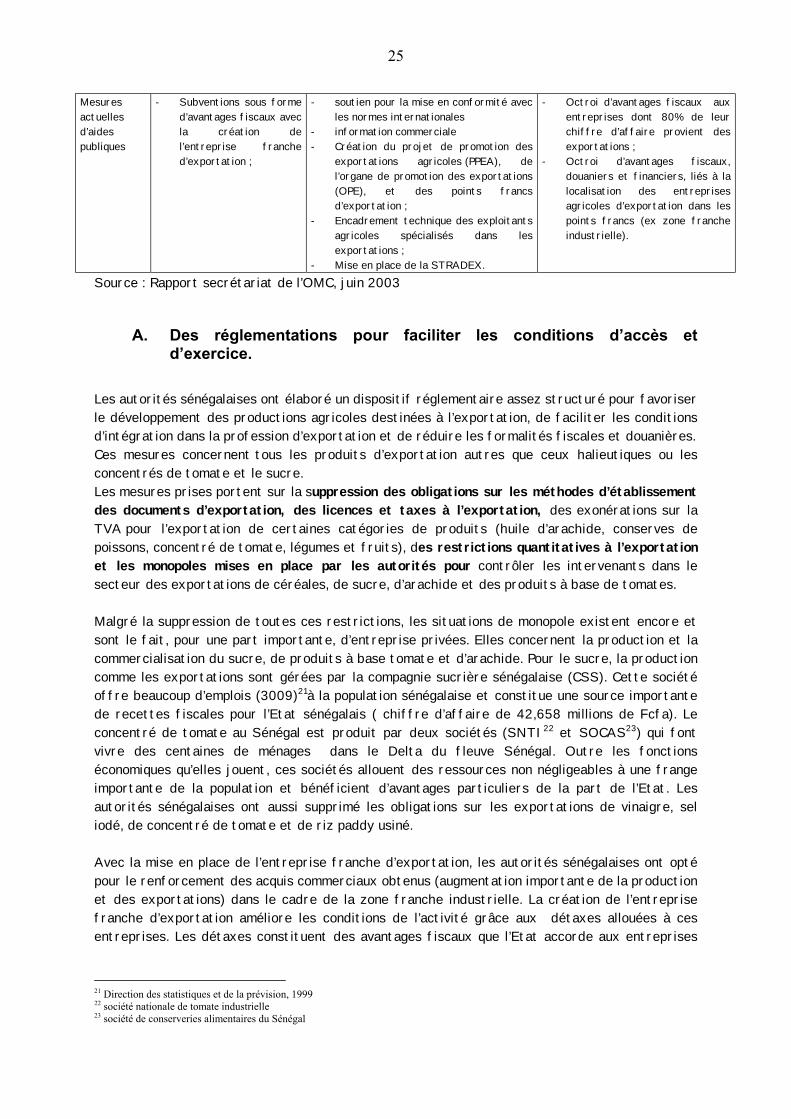

I. Des exportations agricoles peu soutenues par l’Etat Jusqu’en 1990, les autorités sénégalaises accordaient des subventions à l’exportation pour certains produits agricoles sous l’impulsion de la Banque Mondiale, mais les différents programmes d’ajustement l’ont conduit à les supprimer. Selon les experts de la Banque Mondiale, les autorités sénégalaises devaient aider les exportateurs à être plus compétitifs et tenter de renforcer la présence de leurs exportations sur les marchés étrangers plutôt que de protéger les filières locales. L’analyse des données du tableau suivant permet d’avoir une idée des efforts consentis par les autorités sénégalaises pour réduire leurs interventions en termes de soutien aux exportations Tableau 11 : Subventions à l’exportation accordées aux produits agricoles en 1989 (en € millions ) Produit Exportations (f.o.b) Subventions Taux de subvention en % Fruits et légumes 2,004 0,101 5 Conserves de poisson 26,832 2,012 7 Farines de poisson 0,230 0,009 4 Cigarettes 1,107 0,223 20 Fourrages pour le bétail 0,331 0195 59 Total 30,505 2,540 8 Un euro = 655 FF Source : Sénégal, Ministère de l’économie et des finances, direction des douanes Les principales subventions aux exportations attribuées par les autorités sénégalaises portaient sur les aliments de bétail (tourteaux d’arachides), le tabac, les conserves de poissons, les fruits et légumes et les farines de poissons. Le niveau des subventions restait très faible (8% des exportations de ces produits). Avec le PASA19 et le PAS20, les autorités sénégalaises ont décidé de les supprimer afin de s’accommoder aux règles de l’OMC. C’est dans ce contexte qu’ils ont supprimé toutes les subventions (crédit ou aide financière aux exportateurs) qui pouvaient affecter les échanges commerciaux du pays avec ses partenaires, tout en mettant en place des réglementations tendant à faciliter les conditions d’accès à l’activité et d’améliorer les éléments nécessaires à son développement. Tableau 12 : Mesures de promotions des exportations agricoles du Sénégal

Mesures Transferts publics Fourniture de biens et services Réglementation et normes Mesures de libéralisation

- Suppression de toute subvention directe à l’exportation (prime et montant compensatoire à l’exportation

- - Suppression des licences d’exportation ;

- Suppression des restrictions quantitatives à l’exportation ;

- Suppression des obligations sur les méthodes d’établissements des documents d’exportation ;

- Suppression des taxes et droits, ainsi que de la TVA sur les exportations ;

19 plan d’ajustement du secteur agricole. 20 Programme d’ajustement structurel

25

Mesures actuelles d’aides publiques

- Subventions sous forme d’avantages fiscaux avec la création de l’entreprise franche d’exportation ;

- soutien pour la mise en conformité avec les normes internationales

- information commerciale - Création du projet de promotion des

exportations agricoles (PPEA), de l’organe de promotion des exportations (OPE), et des points francs d’exportation ;

- Encadrement technique des exploitants agricoles spécialisés dans les exportations ;

- Mise en place de la STRADEX.

- Octroi d’avantages fiscaux aux entreprises dont 80% de leur chiffre d’affaire provient des exportations ;

- Octroi d’avantages fiscaux, douaniers et financiers, liés à la localisation des entreprises agricoles d’exportation dans les points francs (ex zone franche industrielle).

Source : Rapport secrétariat de l’OMC, juin 2003

A. Des réglementations pour faciliter les conditions d’accès et d’exercice.

Les autorités sénégalaises ont élaboré un dispositif réglementaire assez structuré pour favoriser le développement des productions agricoles destinées à l’exportation, de faciliter les conditions d’intégration dans la profession d’exportation et de réduire les formalités fiscales et douanières. Ces mesures concernent tous les produits d’exportation autres que ceux halieutiques ou les concentrés de tomate et le sucre. Les mesures prises portent sur la suppression des obligations sur les méthodes d’établissement des documents d’exportation, des licences et taxes à l’exportation, des exonérations sur la TVA pour l’exportation de certaines catégories de produits (huile d’arachide, conserves de poissons, concentré de tomate, légumes et fruits), des restrictions quantitatives à l’exportation et les monopoles mises en place par les autorités pour contrôler les intervenants dans le secteur des exportations de céréales, de sucre, d’arachide et des produits à base de tomates. Malgré la suppression de toutes ces restrictions, les situations de monopole existent encore et sont le fait, pour une part importante, d’entreprise privées. Elles concernent la production et la commercialisation du sucre, de produits à base tomate et d’arachide. Pour le sucre, la production comme les exportations sont gérées par la compagnie sucrière sénégalaise (CSS). Cette société offre beaucoup d’emplois (3009)21à la population sénégalaise et constitue une source importante de recettes fiscales pour l’Etat sénégalais ( chiffre d’affaire de 42,658 millions de Fcfa). Le concentré de tomate au Sénégal est produit par deux sociétés (SNTI22 et SOCAS23) qui font vivre des centaines de ménages dans le Delta du fleuve Sénégal. Outre les fonctions économiques qu’elles jouent, ces sociétés allouent des ressources non négligeables à une frange importante de la population et bénéficient d’avantages particuliers de la part de l’Etat. Les autorités sénégalaises ont aussi supprimé les obligations sur les exportations de vinaigre, sel iodé, de concentré de tomate et de riz paddy usiné. Avec la mise en place de l’entreprise franche d’exportation, les autorités sénégalaises ont opté pour le renforcement des acquis commerciaux obtenus (augmentation importante de la production et des exportations) dans le cadre de la zone franche industrielle. La création de l’entreprise franche d’exportation améliore les conditions de l’activité grâce aux détaxes allouées à ces entreprises. Les détaxes constituent des avantages fiscaux que l’Etat accorde aux entreprises

21 Direction des statistiques et de la prévision, 1999 22 société nationale de tomate industrielle 23 société de conserveries alimentaires du Sénégal

26

bénéficiaires pour l’acquisition des matériels d’exploitation et l’application d’un impôt spécifique sur le bénéfice.

B. Appui pour l’amélioration des structures et infrastructures d’exportation

Les autorités sénégalaises ont mis en place un ensemble de mesures consistant à appuyer les exportateurs à se doter de structures capables de leur fournir tous les services nécessaires pour promouvoir les exportations agricoles. Ces mesures concernent l’amélioration des conditions d’exportation par la mise en place de structure de contrôle de la qualité et de conformité des normes techniques, sanitaires et phytosanitaires avec : - la création de l’association sénégalaise de normalisation (ASN, ex institut sénégalaise de normalisation) et l’installation d’un laboratoire de certification de conformité (pas encore accrédité par les instances internationales), - l’amélioration de la qualité et de la disponibilité des informations sur les marchés par la création de pôles d’informations (Trade Point Sénégal, Enda SYSPRO) qui sont des structures privées, - la mise en place de programmes sectoriels de promotion des exportations : Entre autres, la création du projet de promotion des exportations agricoles (PPEA) qui intervient dans le domaine de la recherche de partenaires étrangers et de la diffusion de l’information technique et commerciale auprès des exploitants agricoles intéressés par des marchés étrangers précis ; le projet de modernisation et d’intensification agricole (PMIA) dont la mission est de soutenir le développement des cultures d’exportation et l’organe de promotion des exportations (OPE) qui accompagne les acteurs durant tout le processus par des conseils et informations ; enfin - la mise en œuvre de la stratégie de développement de promotion des exportations (STRADEX), qui s’insère dans le cadre intégré de la nouvelle politique commerciale. Elle définit de nouvelles stratégies de promotion des exportations agricoles par la diversification des produits exportés et des marchés d’exportations au sein de l’UE. La STRADEX est la résultante d’un travail de partenariat entre les autorités sénégalaises et le centre pour le commerce international (CCI). Les nouvelles stratégies consistent - en s’appuyant sur les opportunités du marché international et le potentiel d’offre que représentent les produits de la mer, les produits horticoles, oléagineux et de la cueillette – à orienter et appuyer les producteurs et exportateurs à se spécialiser sur les niches existantes dans le marché de l’UE.

C. Les transferts publics octroyés aux exportateurs agricoles Les transferts mis en place par les autorités sénégalaises concernent des subventions et détaxes et des possibilités de subventions indirectes. - Les subventions et détaxes portent sur l’octroi d’avantages fiscaux (liés au déploiement des activités de production dans la zone franche d’exportation) et de subventions indirectes (détaxes) sur l’acquisition de matériaux et matériels de pêche ainsi que sur l’exportation de certains produits horticoles et de la pêche. Avec l’octroi d’avantages fiscaux aux entreprises agricoles qui ont le statut d’entreprises franches d’exportation (institué en 1996 pour les entreprises dont 80% du chiffre d’affaires provient des exportations), l’Etat cherche à amener celles-ci à cibler davantage le marché extérieur. La nouveauté apportée par cette initiative

27

comparée au régime de la zone franche industrielle de Dakar, est qu’avec ce nouveau système, les exportations doivent contribuer à 80% et non à 60% du chiffre d’affaires (ancien régime). - L’octroi probable de subventions indirectes aux exportateurs à travers des primes et des aides compensatoires. Ces subventions sont dorénavant supprimées, mais le gouvernement du Sénégal a notifié à l’OMC sa volonté d’en octroyer aux exportateurs dans des cas exceptionnels. Au total, les autorités sénégalaises ont certes, opté pour la libéralisation du secteur agricole, mais elles tiennent en considération la capacité des acteurs (exportateurs) à faire face à la concurrence dans le marché international. L’Etat sénégalais déjà supprimé la plupart de ses subventions aux exportateurs, mais compte tenu de l’importance de ce secteur pour l’économie nationale, les autorités sénégalaises ont opté de régler d’abord les questions relatives au cadre économique(structure et infrastructure) en améliorant les conditions du transport, du stockage et de conditionnement des produits agricoles, de mettre des structures pour le contrôle de la conformité avec les normes avant de se retirer définitivement de l’activité de commerce. Il est difficile pour l’instant d’évaluer l’impact de ces mesures sur le niveau des exportations. Mais si l’on se réfère aux analyses précédentes (voir premier chapitre), on peut affirmer qu’elles n’ont pas encore les effets escomptés. Sur la période 1995-2003, on n’a pas encore constaté - en ce qui concerne les principaux produits d’exportations agricoles du Sénégal - un signal fort (hausse) dont l’origine soit liée à l’application de ces mesures.

II. L’ouverture mitigée du marché agricole sénégalais Les autorités sénégalaises ont supprimé l’essentiel des mesures pouvant constituer des entraves à l’accès à la profession d’importation ainsi que les restrictions quantitatives à l’importation. Avec la mise en œuvre du tarif extérieur commun (TEC) de l’UEMOA, le Sénégal a réduit la dispersion de ses droits et taux tarifaires. La consolidation des positions tarifaires adoptées par le Sénégal porte sur un droit de douane de 30% et sur d’autres droits ou impositions (ADI) de 150%. Par contre, les droits effectivement appliqués sont nettement inférieurs aux droits consolidés. Ils varient de 27 à 65%, ce qui laisse une marge considérable pour un accroissement discrétionnaire des taux effectivement appliqués. Contrairement aux taux consolidés, les taux effectivement appliqués varient. Les produits concernés par ces ADI sont les fruits et légumes, le coton et textile ainsi que le sucre. Tableau 13 : Droits consolidés à l’OMC et taux effectivement appliqués sur certains produits d’exportations de 1995 à 1997 (moyenne annuelle en pourcentage)

Taux consolidé Taux effectivement appliqué Catégorie Produits

Droits Autres droits Droit Surtaxe Total Céréales Riz de qualité moyenne et complet

Blé 30 30

150 150

15 20,5

20 -

35 20,5

Huiles et graisses Huiles végétales 30 150 - - 27 Sucre Sucre de canne ou de betteraves 30 150 - - 27

Produits d’animaux Abats et viandes comestibles 30 150 - - 44 Coton et fibres

textiles Coton cardé et fibres 30 150 - - 31

Légumes Pomme de terre, oignons 30 150 35 20 55 Fruits Bananes 30 150 44,5 20 64,5

Source : OMC et statistiques douanières, DGDS

28

Depuis 2003, la politique sénégalaise en matière de concurrence sur le marché domestique est régie par une réglementation de l’UEMOA. Elle s’étend aux pratiques anti-concurrentielles et aux aides de l’Etat. L’essentiel des mesures porte sur des directives en matière de réglementation et normes. Leur application affecte directement ou indirectement les échanges agricoles. Les mesures de transferts publics et de fourniture de biens et services consistent quant à elles à supprimer toutes les interventions de l’Etat dans les activités de commerce. Tableau 21 : Les mesures portant sur la concurrence

Mesures Transferts publics Fourniture de biens et services Réglementations et normes Mesures de libéralisation

- Suppression des subventions sur le prix du riz ;

- Suppression des aides publiques pour toute sorte d’importation

- Suppression du commerce et des quasi-monopole d’Etat;

- Suppression du monopole d’Etat pour les importations de riz brisé ;

- Suppression des restrictions d’accés à la profession d’importation ;

- Suppression des licences d’importation et autorisation préalable ;