Embed Size (px)

Citation preview

Enquête ADEME sur le

recyclage des plastiques

en 2010

24 octobre 2012

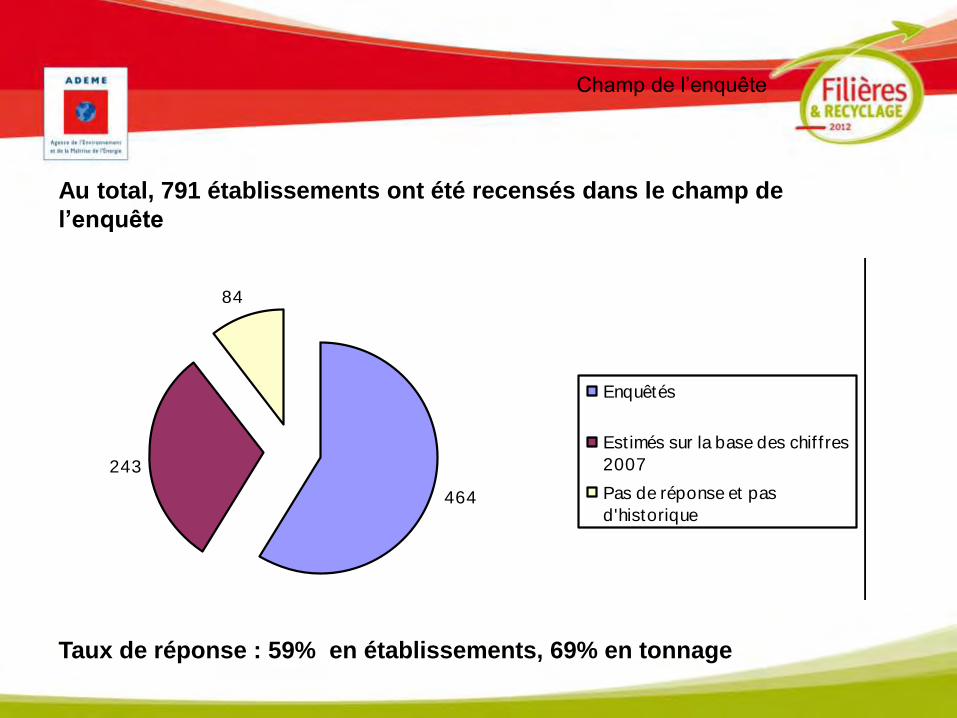

Champ de l’enquête

5 métiers ont été définis pour décrire la filière, à partir de

l’activité la plus « aval » décrite par l’opérateur :

• Récupérateur : tri de déchets plastiques, de déchets de collecte

sélective, démantèlement / tri de DEEE… mais ni broyage ni

lavage

• Négociant : que du négoce (de trié ou de broyé)

• Broyeur : broyage, ni lavage, ni densification, ni granulation, ni

extrusion, ni rénovation

• Recycleur : lavage et/ou densification et/ou granulation et/ou

extrusion et/ou micronisation

• Rénovateur : rénovation (réutilisation).

Champ de l’enquête

Au total, 791 établissements ont été recensés dans le champ de

l’enquête

Taux de réponse : 59% en établissements, 69% en tonnage

464

243

84

Enquêtés

Estimés sur la base des chif fres

2007

Pas de réponse et pas

d'historique

Résultats

Les acteurs de la filière

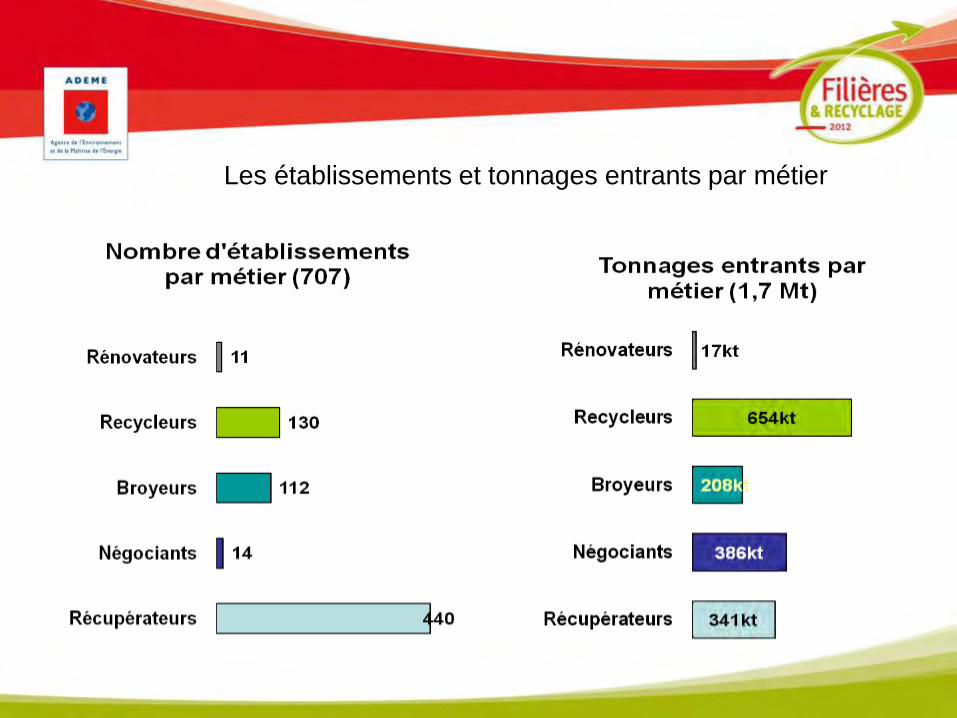

Les établissements et tonnages entrants par métier

Part du plastique dans les établissements par métier

73

33

51

20

02 03 4

37

25

67

46

75

63

Récupérateur Négociants Broyeurs Recycleurs Rénovateurs

% d

'éta

blis

sem

ents

Part du tonnage plastique dans le tonnage entrant

Moins de 30% 30% à 90% Plus de 90%

Résultats

Présentation des flux

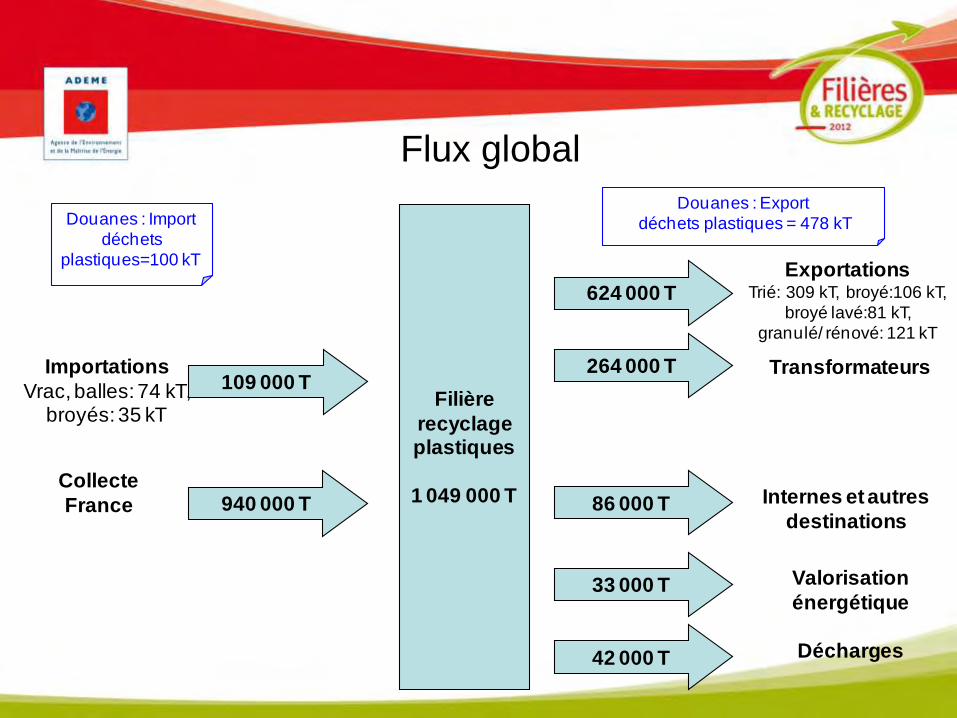

Flux global

Filière

recyclage plastiques

1 049 000 T

Importations

Vrac, balles: 74 kT, broyés: 35 kT

Collecte

France 940 000 T

109 000 T

ExportationsTrié: 309 kT, broyé:106 kT,

broyé lavé:81 kT,

granulé/ rénové: 121 kT

264 000 T

624 000 T

Transformateurs

33 000 T Valorisation

énergétique

86 000 T Internes et autres

destinations

Douanes : Export

déchets plastiques = 478 kTDouanes : Import

déchets

plastiques=100 kT

42 000 T Décharges

Flux entrants

520kT644kT

796kT

1 024kT941kT

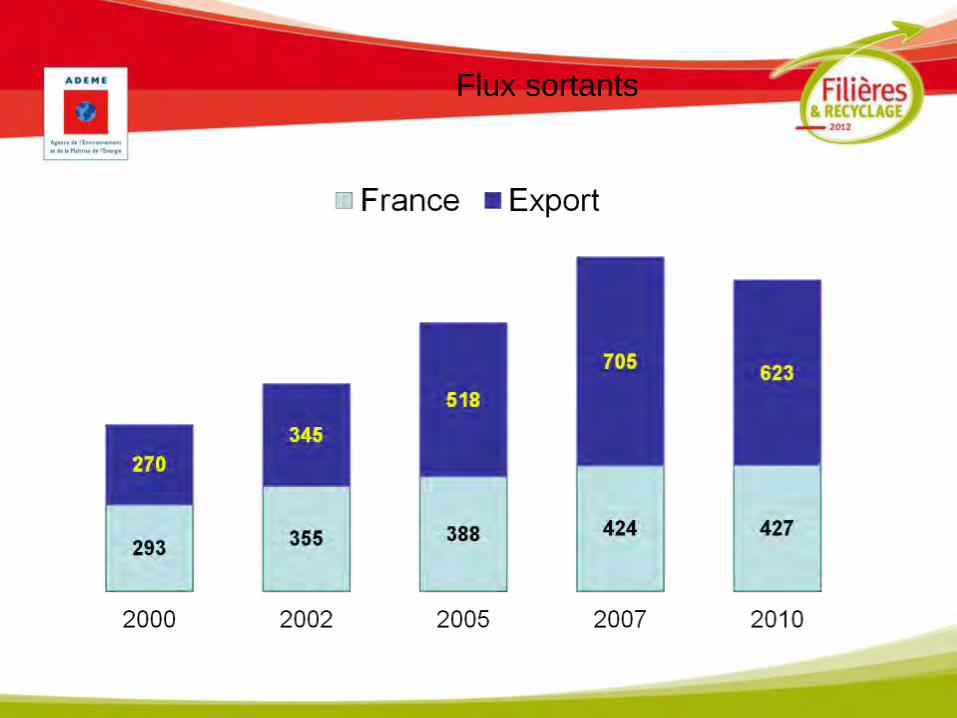

2000 2002 2005 2007 2010

+11%/an

+7%/an

+13%/an -3%/anCollecte en

France

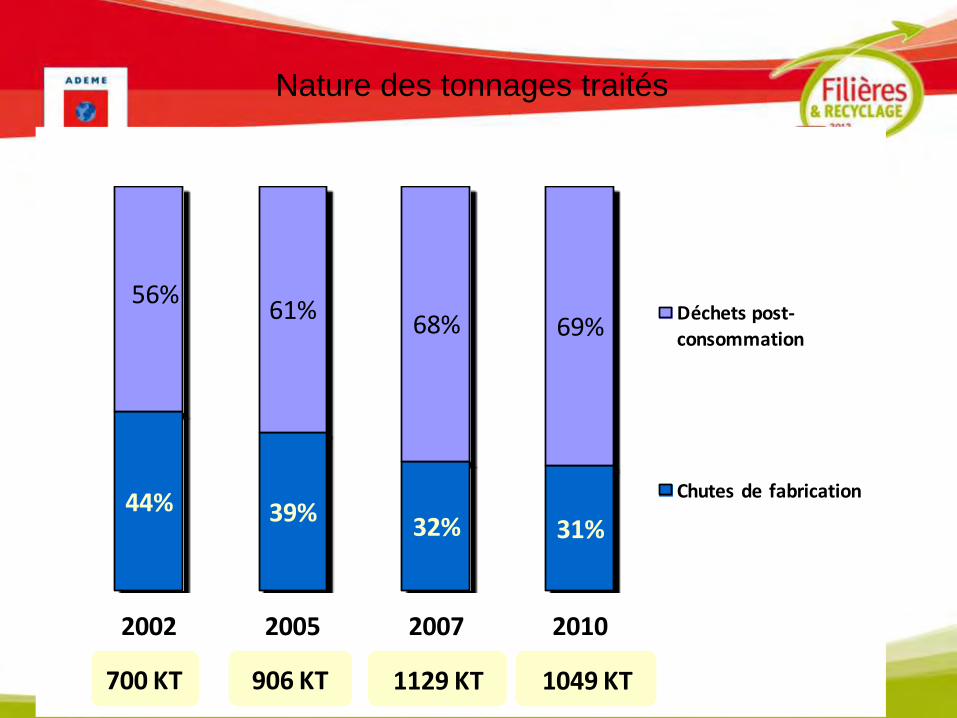

Nature des tonnages traités

44% 39%32% 31%

56%61%

68% 69%

2002 2005 2007 2010

Déchets post-consommation

Chutes de fabrication

700 KT 906 KT 1129 KT 1049 KT

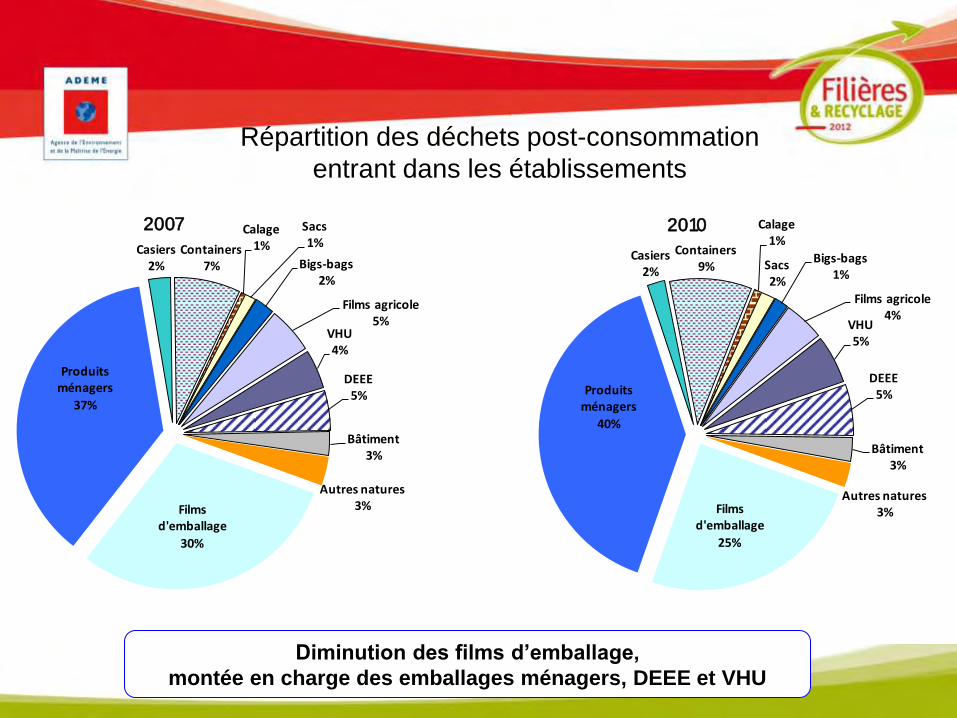

Répartition des déchets post-consommation

entrant dans les établissements

Films d'emballage

30%

Produits ménagers

37%

Casiers2%

Containers7%

Calage1%

Sacs1%

Bigs-bags2%

Films agricole5%

VHU4%

DEEE5%

Bâtiment3%

Autres natures3%

2007

Films d'emballage

25%

Produits ménagers

40%

Casiers2%

Containers9%

Calage1%

Sacs2%

Bigs-bags1%

Films agricole4%

VHU5%

DEEE5%

Bâtiment3%

Autres natures3%

2010

Diminution des films d’emballage,

montée en charge des emballages ménagers, DEEE et VHU

Flux sortants

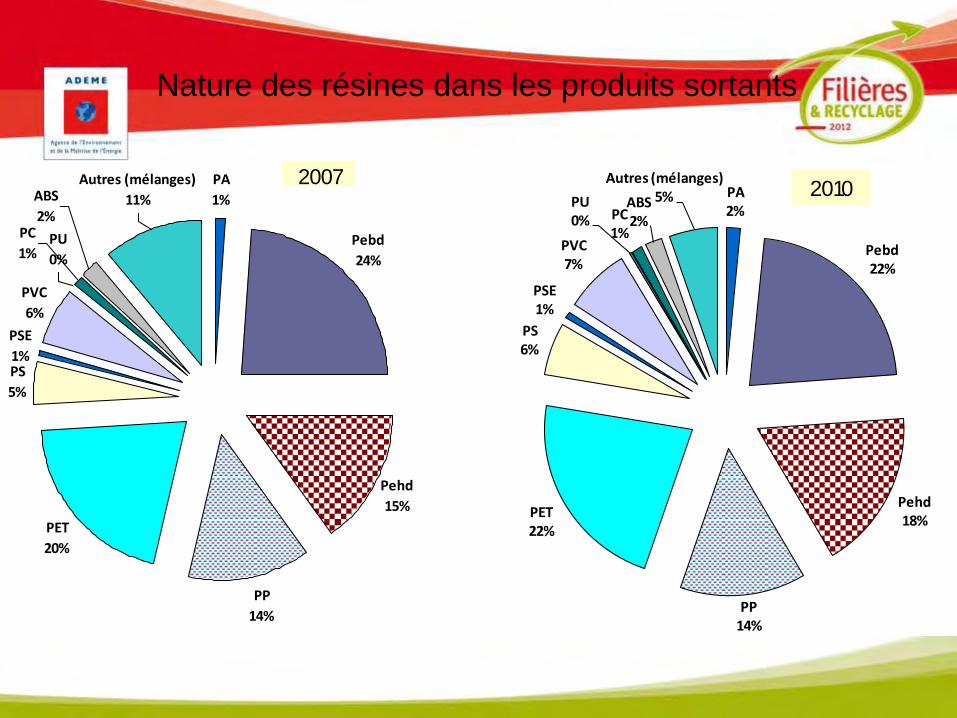

Nature des résines dans les produits sortants

PA

1%

Pebd

24%

Pehd

15%

PP

14%

PET

20%

PS

5%

PSE

1%

PVC

6%

PC

1%

ABS

2%

PU

0%

Autres (mélanges)

11%

2007

PA2%

Pebd22%

Pehd18%

PP14%

PET22%

PS6%

PSE1%

PVC7%

PU0% PC

1%

ABS2%

Autres (mélanges)5% 2010

Résultats

Économie de la filière

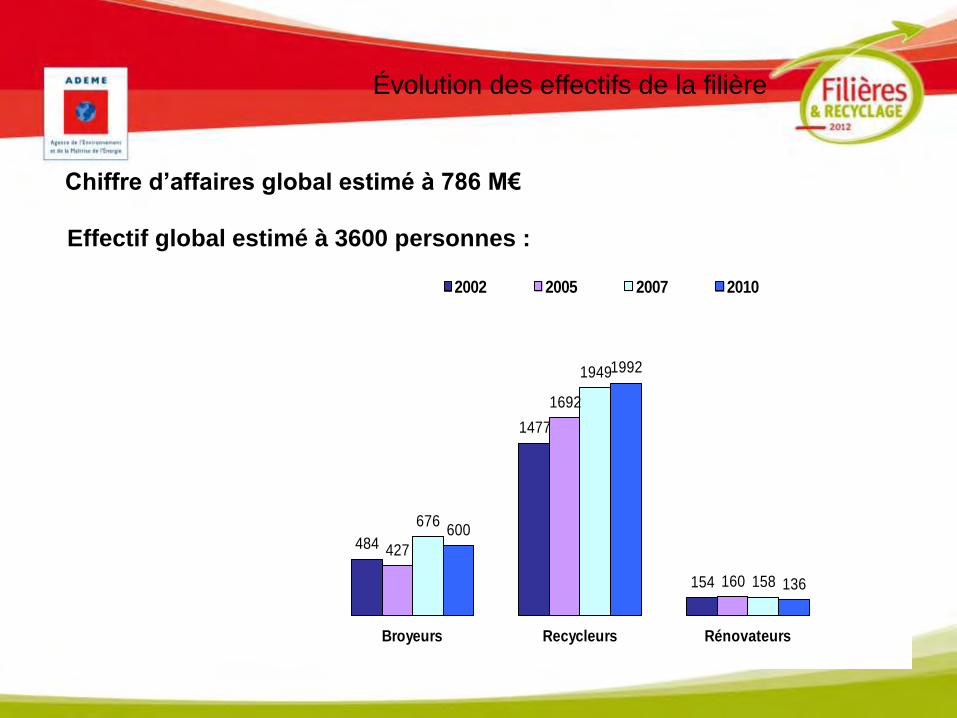

Évolution des effectifs de la filière

484

1477

154

427

1692

160

676

1949

158

600

1992

136

Broyeurs Recycleurs Rénovateurs

Effectifs

2002 2005 2007 2010

Chiffre d’affaires global estimé à 786 M€

Effectif global estimé à 3600 personnes :

Bilan

• Les résultats complets sont consultables sur

www.ademe.fr

• L’étude permet également la mise à jour d’un

annuaire des acteurs de la filière, mis à la

disposition du grand public et accessible sur le

site Internet de l’ADEME.

Tour d’horizon européen Paris, le 24 Octobre 2012

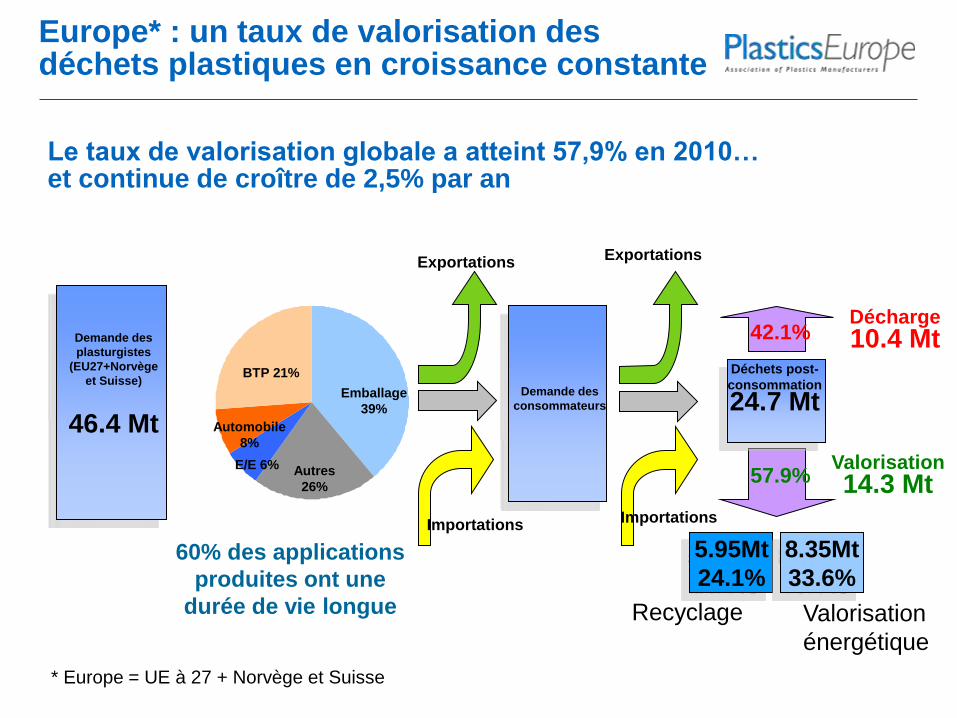

La valorisation des déchets plastiques

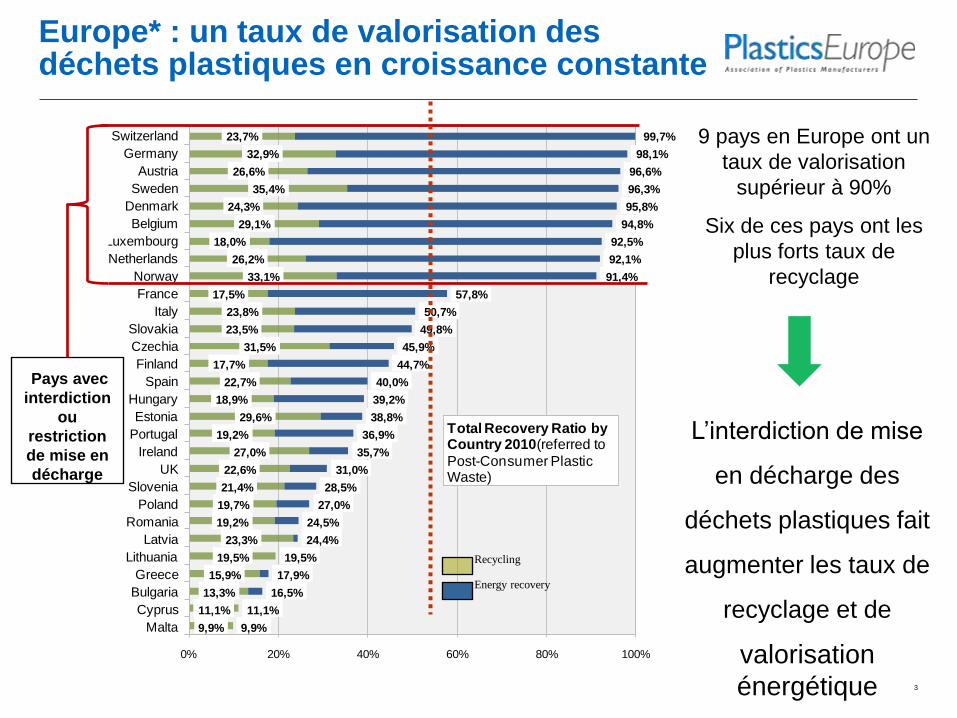

Europe* : un taux de valorisation des déchets plastiques en croissance constante

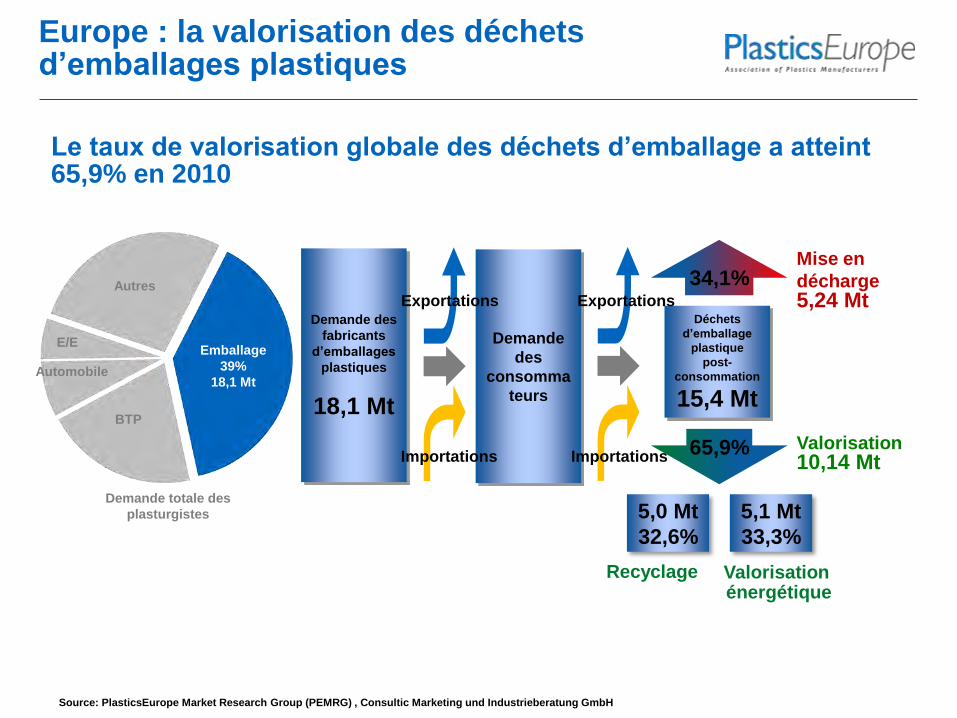

Exportations

Valorisation

14.3 Mt

Demande des

consommateurs

Déchets post-

consommation

24.7 Mt

57.9%

Décharge

10.4 Mt 42.1%

Exportations

60% des applications

produites ont une

durée de vie longue

Demande des

plasturgistes

(EU27+Norvège

et Suisse)

46.4 Mt

Emballage

39%

BTP 21%

Automobile

8%

E/E 6% Autres

26%

Recyclage

5.95Mt

24.1%

8.35Mt

33.6%

Valorisation

énergétique

Importations

* Europe = UE à 27 + Norvège et Suisse

Importations

Le taux de valorisation globale a atteint 57,9% en 2010… et continue de croître de 2,5% par an

9,9%

11,1%

13,3%

15,9%

19,5%

23,3%

19,2%

19,7%

21,4%

22,6%

27,0%

19,2%

29,6%

18,9%

22,7%

17,7%

31,5%

23,5%

23,8%

17,5%

33,1%

26,2%

18,0%

29,1%

24,3%

35,4%

26,6%

32,9%

23,7%

9,9%

11,1%

16,5%

17,9%

19,5%

24,4%

24,5%

27,0%

28,5%

31,0%

35,7%

36,9%

38,8%

39,2%

40,0%

44,7%

45,9%

49,8%

50,7%

57,8%

91,4%

92,1%

92,5%

94,8%

95,8%

96,3%

96,6%

98,1%

99,7%

0% 20% 40% 60% 80% 100%

Malta

Cyprus

Bulgaria

Greece

Lithuania

Latvia

Romania

Poland

Slovenia

UK

Ireland

Portugal

Estonia

Hungary

Spain

Finland

Czechia

Slovakia

Italy

France

Norway

Netherlands

Luxembourg

Belgium

Denmark

Sweden

Austria

Germany

Switzerland

Total Recovery Ratio by Country 2010(referred to

Post-Consumer Plastic Waste)

3

Pays avec

interdiction

ou

restriction

de mise en

décharge

9 pays en Europe ont un

taux de valorisation

supérieur à 90%

Six de ces pays ont les

plus forts taux de

recyclage

Recycling

Energy recovery

L’interdiction de mise en décharge des

déchets plastiques fait augmenter les taux de

recyclage et de valorisation

énergétique

Europe* : un taux de valorisation des déchets plastiques en croissance constante

Emballages

ménagers

39,1%

Emballages

commerciaux

23,1%

BTP

5,5%

Automobile

5,1%

E & E

4,8%

Autres

22,3%

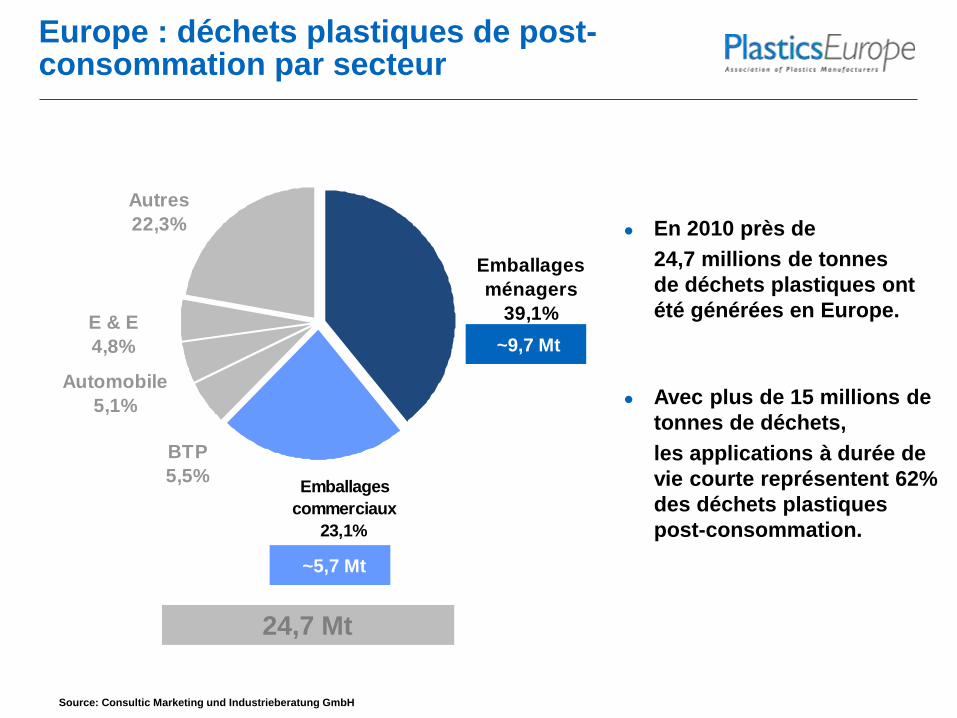

Europe : déchets plastiques de post-consommation par secteur

En 2010 près de

24,7 millions de tonnes

de déchets plastiques ont

été générées en Europe.

Avec plus de 15 millions de

tonnes de déchets,

les applications à durée de

vie courte représentent 62%

des déchets plastiques

post-consommation.

Source: Consultic Marketing und Industrieberatung GmbH

~9,7 Mt

24,7 Mt

~5,7 Mt

Demande des

fabricants

d’emballages

plastiques

18,1 Mt

Valorisation 10,14 Mt

Mise en

décharge 5,24 Mt

34,1%

Emballage

39%

18,1 Mt

Recyclage

Europe : la valorisation des déchets d’emballages plastiques

Demande

des

consomma

teurs

Déchets

d’emballage

plastique

post-

consommation

15,4 Mt

65,9% Importations Importations

Exportations

5,0 Mt

32,6%

5,1 Mt

33,3%

Valorisation énergétique

Le taux de valorisation globale des déchets d’emballage a atteint 65,9% en 2010

Exportations

Source: PlasticsEurope Market Research Group (PEMRG) , Consultic Marketing und Industrieberatung GmbH

BTP

Automobile

E/E

Autres

Demande totale des

plasturgistes

Source: Consultic Marketing und Industrieberatung GmbH

Europe : taux de valorisation des déchets d’emballages plastiques par pays

99,5%

99,1%

99,0%

98,9%

97,6%

97,4%

96,6%

93,5%

70,2%

65,4%

64,4%

60,8%

58,4%

55,2%

51,9%

51,1%

40,8%

40,4%

40,4%

40,3%

40,1%

35,9%

34,0%

30,5%

26,4%

23,7%

17,1%

14,5%

0% 20% 40% 60% 80% 100%

LuxembourgSwitzerland

SwedenGermanyDenmark

AustriaBelgium

NetherlandsNorway

ItalyCzechiaFranceFinland

SlovakiaEstonia

HungarySpain

PolandSlovenia

UKIreland

PortugalLatvia

RomaniaLithuaniaBulgariaGreeceCyprus

Malta

UE 27+2: 65,9%

Recyclage

Valorisation énergétique

Taux de valorisation

totale des emballages

plastiques usagés en

2010

100,0% Les taux de valorisation varient

énormément d’un pays à l’autre

de l’UE.

Le taux moyen de valorisation

est de 65,9% (contre 61 % de

2008).

Certains pays ont des taux de

valorisation totale supérieurs à

90% (Allemagne, Autriche, Pays-

Bas, Belgique, Suède).

Ces pays sont à la pointe

ET de la valorisation énergétique

ET du recyclage.

Ils ont également mis en place

des interdictions ou des

contraintes dissuasives

concernant la mise en décharge.

Europe : évolution du traitement des déchets d’emballages plastiques 2010-2009

Indicateur Quantité

2010

Evolution

2010/2009

Déchets d’emballages plastiques

générés 15.379 kt +2,3%

Valorisation totale 10.135 kt +9,0%

Recyclage (mécanique + matière) 5.018 kt +7,6%

Valorisation énergétique 5.117 kt +10,4%

Mise en décharge 5.244 kt -8,5%

= pas de changement ou changement <±0,5%

= augmentation comprise entre 0,5 et 1,0%

= augmentation >1,0%

= diminution comprise entre 0,5 et 1,0%

= diminution >1,0%

Source: Consultic Marketing und Industrieberatung GmbH

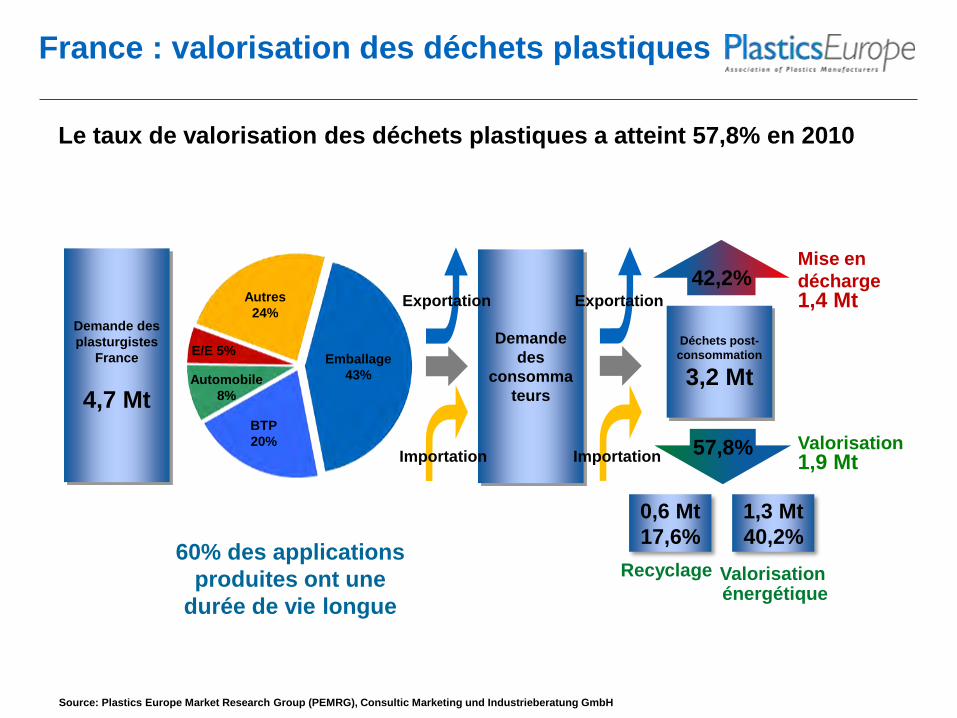

Valorisation 1,9 Mt

Mise en

décharge 1,4 Mt

42,2%

Demande des

plasturgistes

France

4,7 Mt

Emballage

43%

BTP

20%

Automobile

8%

E/E 5%

Autres

24%

Recyclage

France : valorisation des déchets plastiques

Demande

des

consomma

teurs

Déchets post-

consommation

3,2 Mt

57,8% Importation Importation

Exportation

0,6 Mt

17,6%

1,3 Mt

40,2%

Valorisation énergétique

Exportation

Source: Plastics Europe Market Research Group (PEMRG), Consultic Marketing und Industrieberatung GmbH

60% des applications

produites ont une

durée de vie longue

Le taux de valorisation des déchets plastiques a atteint 57,8% en 2010

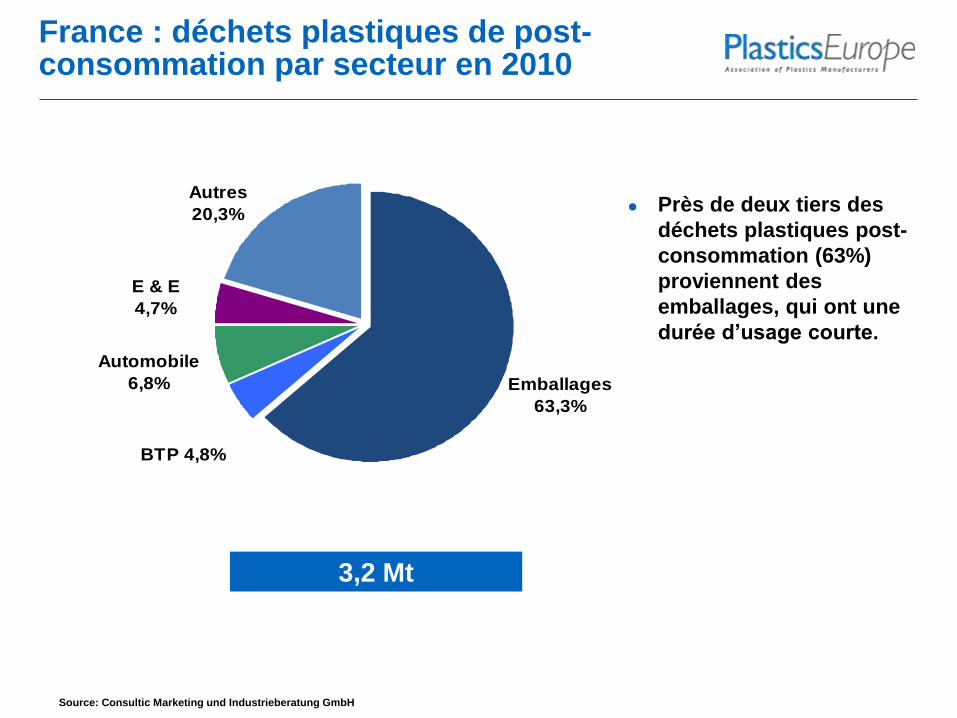

Emballages

63,3%

BTP 4,8%

Automobile

6,8%

E & E

4,7%

Autres

20,3%

France : déchets plastiques de post-consommation par secteur en 2010

Près de deux tiers des

déchets plastiques post-

consommation (63%)

proviennent des

emballages, qui ont une

durée d’usage courte.

3,2 Mt

Source: Consultic Marketing und Industrieberatung GmbH

France : valorisation des déchets de post-consommation en 2010

Avec plus de 64% de taux

de valorisation globale de

ses déchets, l’emballage

est le secteur le plus

avancé, notamment en

matière de recyclage.

Pourtant…

En Europe, le taux moyen

de recyclage des

emballages plastiques est

de 32,6%.

↓

Avec 23,5% d’emballages

plastiques recyclés,

la France est très en deçà

de la moyenne européenne.

16,1%

23,5%

17,5%

44,7%

54,2%

43,2%

40,9%

40,2%

50,5%

34,6%

86,0%

40,6%

35,6%

42,2%

4,9%

11,1%

5,4%

8,6%

0% 20% 40% 60% 80% 100%

Recyclage

Valorisation énergétique

Mise en décharge

Emballage

BTP

Automobile

E & E

Autres

2.044 kt

155 kt

221 kt

153 kt

656 kt

TOTAL 3.229 kt

Source: Consultic Marketing und Industrieberatung GmbH

LE POINT DE VUE DES RECYCLEURS : ENJEUX, DIFFICULTÉS RENCONTRÉES

L’émergence de la filière PET

Bottle to Bottle en France

Sébastien PETITHUGUENIN

PAPREC Group/ France Plastiques Recyclage

LE POINT DE VUE DES RECYCLEURS : ENJEUX, DIFFICULTÉS RENCONTRÉES

Le recyclage du polyamide des VHU :

le projet PAREO

Thierry BADEL

RHODIA

PAREO PolyAmide REcycling Opportunity

Collaborative work to solve technical issues

Separate metal

contaminants

Economically

reachable PA parts

Sort types of sourcing

Processability

Reliable LCA

Efficient in use

recycled parts

Efficient in use

compounds

LE POINT DE VUE DES RECYCLEURS : ENJEUX, DIFFICULTÉS RENCONTRÉES

Le recyclage des plastiques issus des DEEE :

le projet VALEEE

Frédéric VIOT

Plastic Omnium AES

Date 2

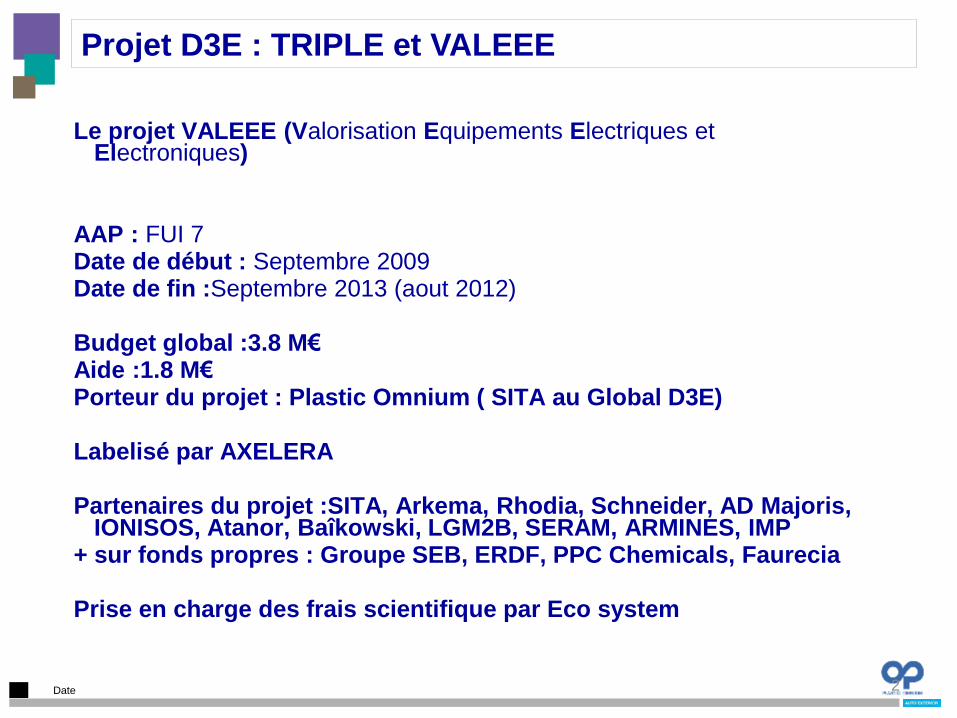

Le projet VALEEE (Valorisation Equipements Electriques et Electroniques)

AAP : FUI 7 Date de début : Septembre 2009 Date de fin :Septembre 2013 (aout 2012) Budget global :3.8 M€ Aide :1.8 M€ Porteur du projet : Plastic Omnium ( SITA au Global D3E) Labelisé par AXELERA Partenaires du projet :SITA, Arkema, Rhodia, Schneider, AD Majoris,

IONISOS, Atanor, Baîkowski, LGM2B, SERAM, ARMINES, IMP + sur fonds propres : Groupe SEB, ERDF, PPC Chemicals, Faurecia Prise en charge des frais scientifique par Eco system

Projet D3E : TRIPLE et VALEEE

Date

Contextes et objectifs Initiaux du projet

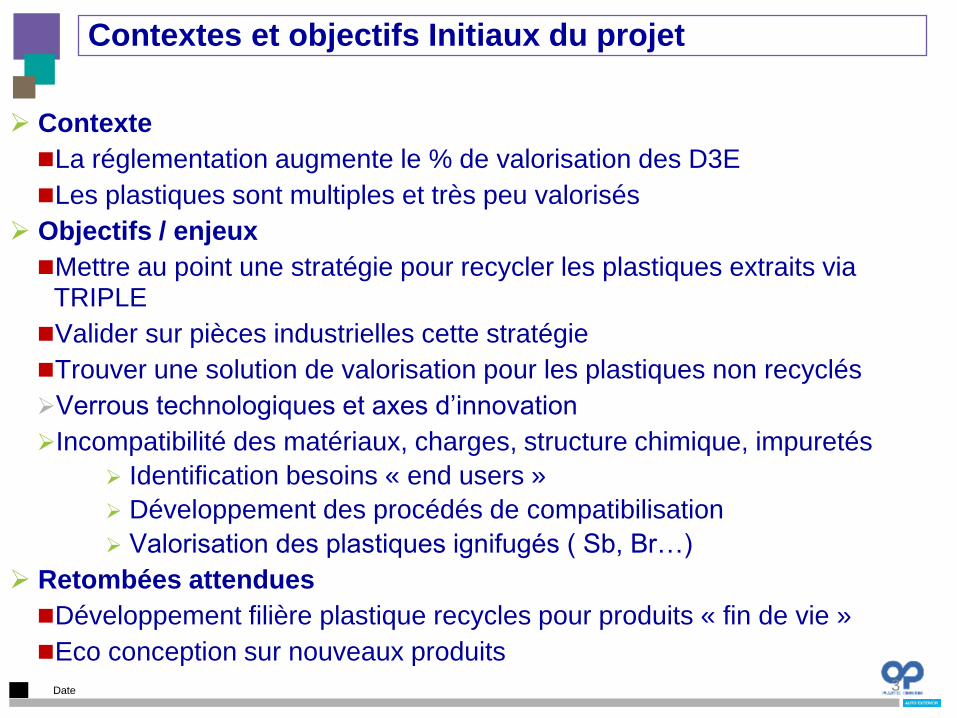

Contexte

La réglementation augmente le % de valorisation des D3E

Les plastiques sont multiples et très peu valorisés

Objectifs / enjeux

Mettre au point une stratégie pour recycler les plastiques extraits via TRIPLE

Valider sur pièces industrielles cette stratégie

Trouver une solution de valorisation pour les plastiques non recyclés

Verrous technologiques et axes d’innovation

Incompatibilité des matériaux, charges, structure chimique, impuretés

Identification besoins « end users »

Développement des procédés de compatibilisation

Valorisation des plastiques ignifugés ( Sb, Br…)

Retombées attendues

Développement filière plastique recycles pour produits « fin de vie »

Eco conception sur nouveaux produits

3

Date

Les objectifs

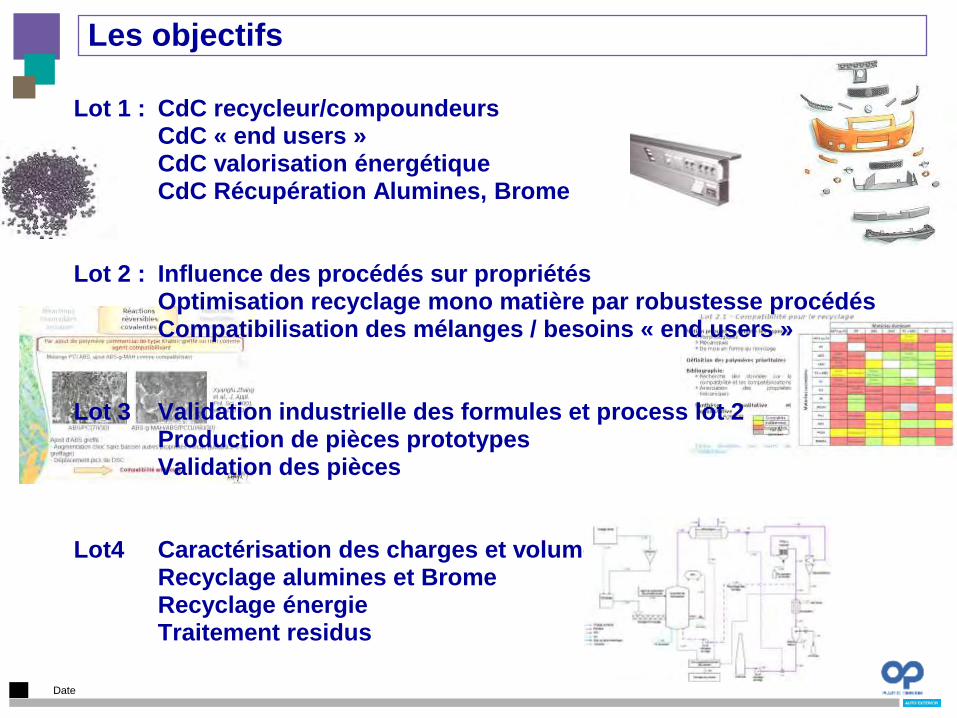

Lot 1 : CdC recycleur/compoundeurs CdC « end users » CdC valorisation énergétique CdC Récupération Alumines, Brome Lot 2 : Influence des procédés sur propriétés Optimisation recyclage mono matière par robustesse procédés Compatibilisation des mélanges / besoins « end users » Lot 3 Validation industrielle des formules et process lot 2 Production de pièces prototypes Validation des pièces Lot4 Caractérisation des charges et volumes disponibles Recyclage alumines et Brome Recyclage énergie Traitement residus

Date

Points positifs

Connaissances des capacités et des attentes des acteurs de l’ensemble de la filière Quels plastiques avec quelle couleur et quelle charges peut être triés? Quel besoins pour les recycleurs compoundeurs, qu’est ce qui peut être compoundé pur ou en mélange? Quelle attentes des utilisateurs finaux?

Connaissances des gisements et approches sur cadencement tri Quels plastiques « facilement extrayables »? Quelle méthodes?

Connaissances sur les process de compoundage ou de tri Limite d’impuretés? Quels plastiques extrayables peuvent etre compatibilisé? voies ionique, supramoléculaire, échange covalent dynamique, irradiation UV , irradiation gamma, greffage par ozonisation? Quelles charges pour ignifuger ces recyclés?

Connaissances sur les applications industrielles possibles Quels freins? Quelles matières? Quelles caractéristiques physico chimique?

Spécificités techniques et dimensionnement d’un incinérateur pour valoriser les plastiques non recyclable Quelle techniques, quelle teneurs maxi en halogènes?

Communications scientifiques 4 publications, 3 posters, 3 communications orales

Date

Points négatifs ou à ajuster

Echec du recyclage du Brome et de l’alumine Pollution par Antimoine, tri spécifique…

Attentes des End users Respect réglementation ( halogènes?), couleurs? Évolution matière/gisement

Adéquations entre matériaux extradables/ compatibilisation/ attentes end users Gisements? Méthode de tri? Compatibilisation? Process compoundage? Besoins marché

Dans le timing du projet, disponibilité de gros volumes de matières pour validation echelle 1

Bouclage entre photo du gisement et des capacités tri (TRIPLE), besoins compoundeurs, process

avec ou sans compoundage et besoin end users

Date

Et aprés?

Valider à échelle 1 les applications visées

(électrotechniques et automobiles à ce jour)

Affiner les différentes possibilités de tri des machines du marché

Continuer à explorer les améliorations process et les compatibilisations ou additivations possibles

Consolider ces premiers travaux et transversaliser à d’autres types de déchets ( VHU, collecte sélective…) au travers du projet Next Plastic pour arriver à professionnaliser la filière de recyclage plastiques

EVOLUTIONS DES FLUX : CONTRAINTES ET OPPORTUNITÉS DE NOUVEAUX FLUX …

L’extension des consignes de tri

pour les plastiques d’emballage : une opportunité à saisir

Carlos DE LOS LLANOS

Eco-Emballages

Colloque Filières & Recyclage 24 octobre 2012

?

• Des types d’emballages et des résines plastiques très variées: – Des besoins très spécifiques ( pour emballer des liquides ou des solides)– Des besoins très spécifiques ( pour emballer des liquides ou des solides)– Des usages très « segmentants » : alimentaires , cosmétiques, etc…– Des propriétés très différentes selon les plastiques :

• Protection à la lumière• Propriétés barrières • Scellabilité, vieillissement, …..

• Et qui évoluent constamment • Et qui évoluent constamment

• Pour répondre à ces besoins, il est nécessaire d’associer différentes résines entre elles et d’avoir recours à des emballages complexes.

Colloque Filières & Recyclage 24 octobre 2012

55 %50 %

Estimation gisement PWC, issues de données de marché françaises.

Colloque Filières & Recyclage 24 octobre 2012

•

•

•

•

•

•

•

•

Colloque Filières & Recyclage 24 octobre 2012

Recyclage mécanique

Recyclage chimique Valorisation énergétique

Conservation du polymère

Retour au monomère

Transformation en mélange

d’hydrocarbures liquides

Transformation en combustible

solide de récupération

(CSR)

Incinération en UIOM, avec

production de vapeur et

d’électricité

Matériaux concernés

PET, PE, PP, PS, PVC

PSPET

« Plastic to Fuel »

Tous plastiques (après

préparation) hors PVC

Tous plastiques (après

préparation) hors PVC

Tous plastiques, sans préparation

Procédés Lavage, broyage, extrusion, post condensation

Dépolymérisation thermique (PS),solvolyse (PET)

Pyrolyse, distillation éventuelle

Broyage et préparation pour

cimenteries, aciéries, fours à

chaux,…

Combustion en excès d’air

Economie d’énergie

et CO2 évité +++++ ++++ +++ +++ ++/+

EVOLUTIONS DES FLUX : CONTRAINTES ET OPPORTUNITÉS DE NOUVEAUX FLUX …

Les impacts de la mise en place

de la REP Mobilier sur les nouveaux gisements polymères

Marie-Lise ROUX

Institut technologique FCBA

ADEME 2012 – Atelier plastiques

FCBA 24/10/12 - 2

Tonnages de mobilier usagé en 2009

par famille de meubles

Source Ernst & Young 2010 pour le compte de ADEME

ADEME 2012 – Atelier plastiques

FCBA 24/10/12 - 3

Répartition par matériau des tonnages

de mobilier usagé

Source Ernst & Young 2010 pour le compte de ADEME

ADEME 2012 – Atelier plastiques

FCBA 24/10/12 - 4

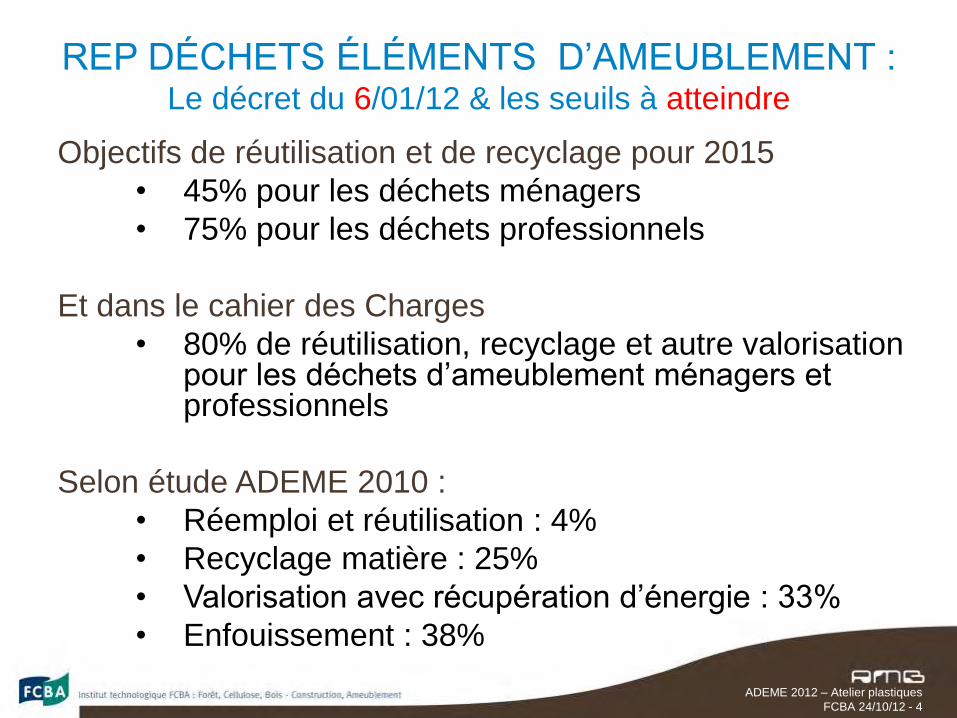

REP DÉCHETS ÉLÉMENTS D’AMEUBLEMENT : Le décret du 6/01/12 & les seuils à atteindre

Objectifs de réutilisation et de recyclage pour 2015

• 45% pour les déchets ménagers

• 75% pour les déchets professionnels

Et dans le cahier des Charges

• 80% de réutilisation, recyclage et autre valorisation pour les déchets d’ameublement ménagers et professionnels

Selon étude ADEME 2010 :

• Réemploi et réutilisation : 4%

• Recyclage matière : 25%

• Valorisation avec récupération d’énergie : 33%

• Enfouissement : 38%

EVOLUTIONS DES FLUX : CONTRAINTES ET OPPORTUNITÉS … ET DE NOUVELLES MATIÈRES : LES PLASTIQUES BIOSOURCÉS

Définitions et gestion en fin de vie

Luc AVÉROUS

Université de Strasbourg

Pr. Luc Avérous BioTeam

LIPHT : Laboratoire d’Ingénierie des Polymères pour les Hautes Technologies

ECPM : École Européenne de Chimie, Polymères et Matériaux (ECPM)

Université de Strasbourg (UniStra)

email : [email protected]

Website : www.BIODEG.NET

Twitter : LucAverous

- Ne pas reproduire sans autorisation -

Les Polymères biosourcés et/ou

biodégradables

Présentation des Journées

« Filières & Recyclage 2012 » –ADEME-

Pr. Luc Avérous

Laboratoire d’Ingénierie des Polymères pour les Hautes Technologies (LIPHT)

École Européenne de Chimie, Polymères et Matériaux (ECPM)

Université de Strasbourg (UniStra)

email : [email protected]

Website : www.BIODEG.NET

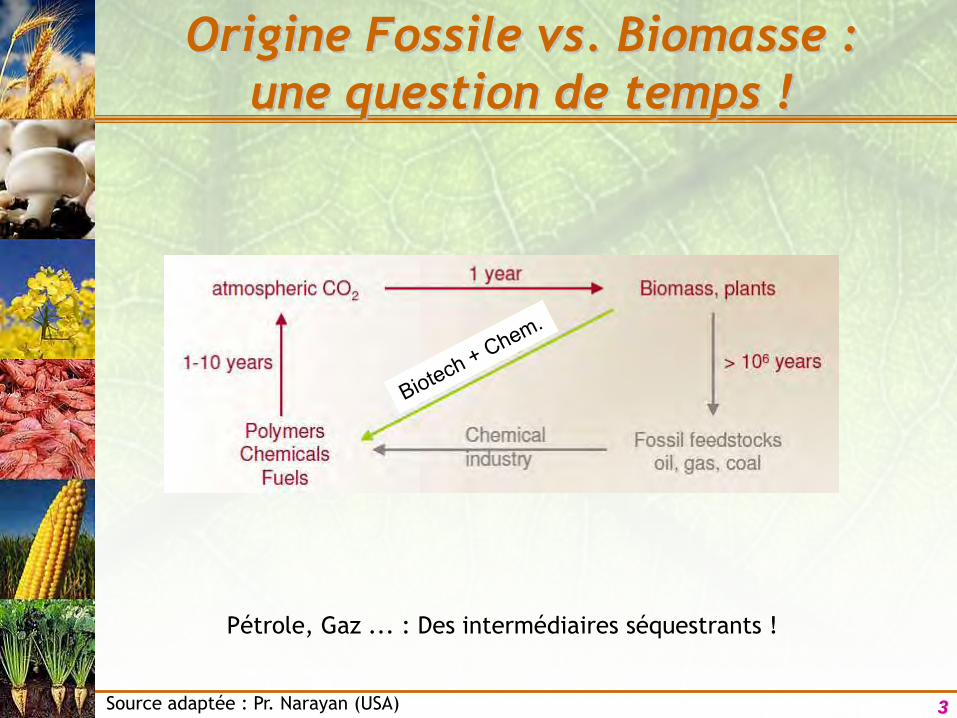

Les polymères biosourcés

3 Source adaptée : Pr. Narayan (USA)

Origine Fossile vs. Biomasse :

une question de temps !

Pétrole, Gaz ... : Des intermédiaires séquestrants !

Mat. Biosourcé, issue de la biomasse, renouvelable …

Début de vie (origine du C) – Mat. pas nécessairement

biodégradable.

Mat. Biodégradable - Compostable

Fin de vie – Mat. pas nécessairement biosourcé.

> Biodégradabilité en compost :

• Normes EN 13432 (Emballage)

• Normes ASTM D6400, D6868 (revêtements)

• Normes ISO 17088 (Intern.)

> Biodégradabilité en milieu marin :

• Normes D 7021 …

Quelques définitions :

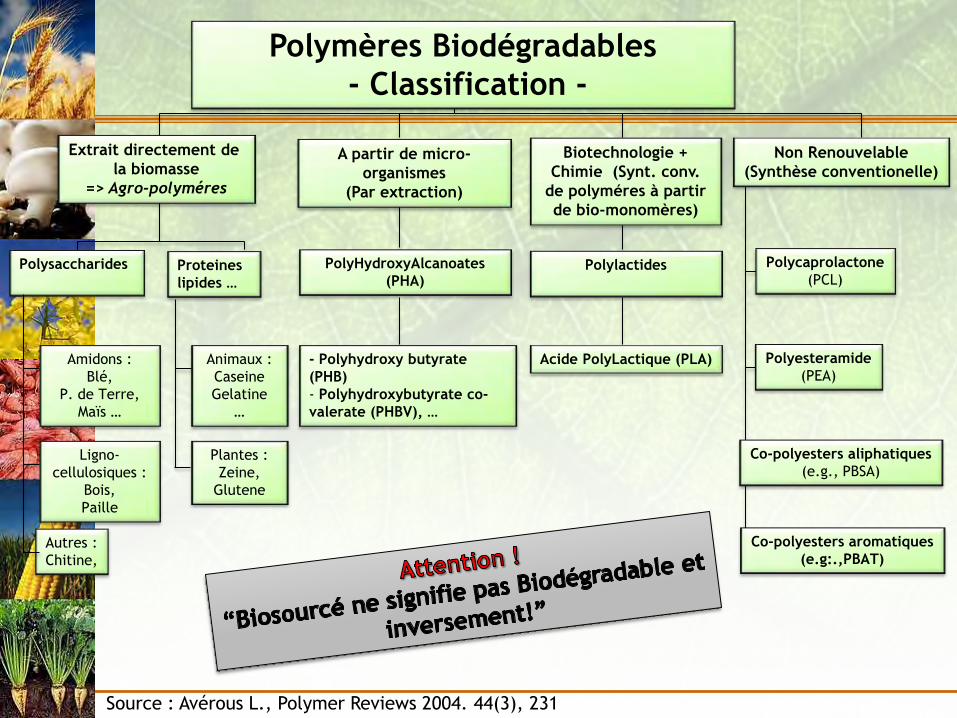

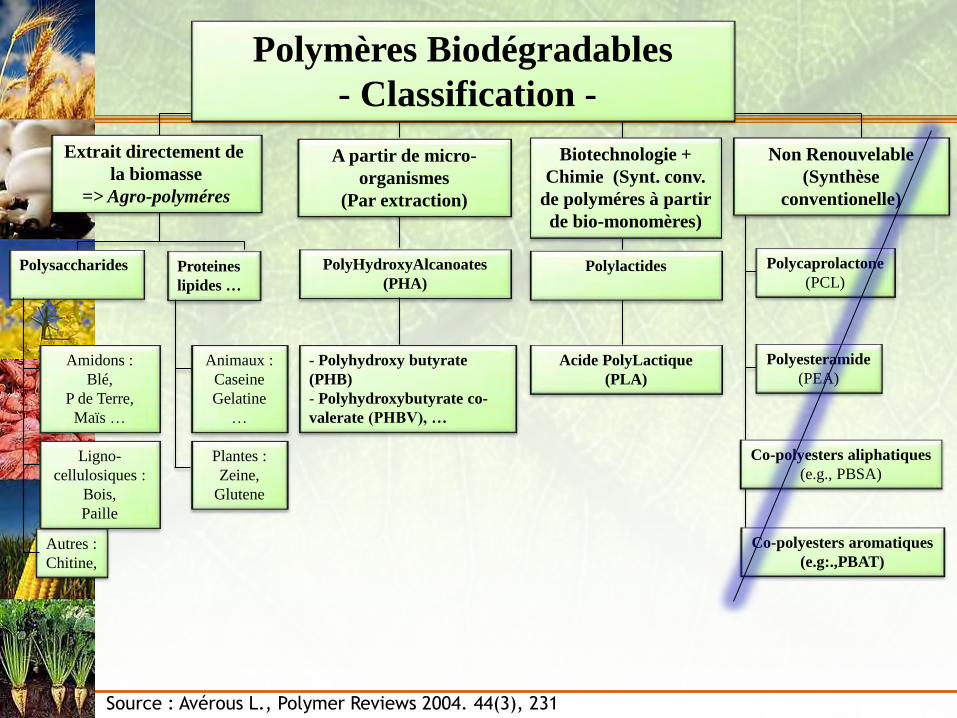

Autres :

Chitine,

Polysaccharides

Proteines

lipides …

Polycaprolactone

(PCL)

Polyesteramide

(PEA)

Co-polyesters aliphatiques

(e.g., PBSA)

Polylactides

Acide PolyLactique (PLA)

PolyHydroxyAlcanoates

(PHA)

- Polyhydroxy butyrate

(PHB)

- Polyhydroxybutyrate co-

valerate (PHBV), …

Amidons :

Blé,

P. de Terre,

Maïs …

Ligno-

cellulosiques :

Bois,

Paille

Animaux :

Caseine

Gelatine

…

Plantes :

Zeine,

Glutene

Biotechnologie +

Chimie (Synt. conv.

de polyméres à partir

de bio-monomères)

Non Renouvelable

(Synthèse conventionelle)

Extrait directement de

la biomasse

=> Agro-polyméres

A partir de micro-

organismes

(Par extraction)

Polymères Biodégradables

- Classification -

Co-polyesters aromatiques

(e.g:.,PBAT)

Source : Avérous L., Polymer Reviews 2004. 44(3), 231

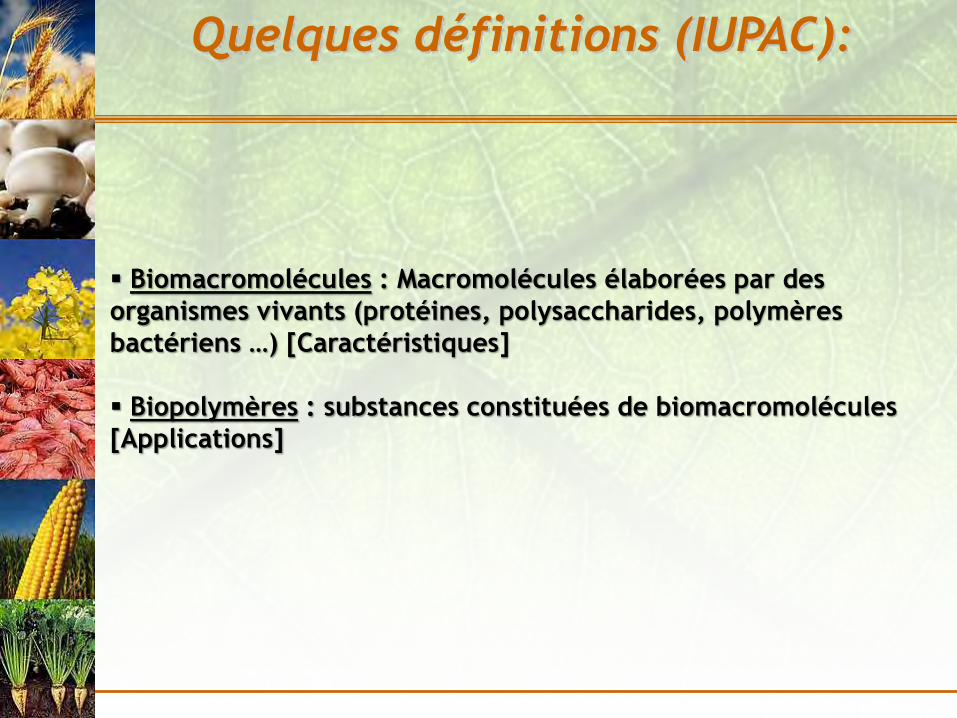

Biomacromolécules : Macromolécules élaborées par des

organismes vivants (protéines, polysaccharides, polymères

bactériens …) [Caractéristiques]

Biopolymères : substances constituées de biomacromolécules

[Applications]

Quelques définitions (IUPAC):

BIOPLASTIQUES : Terme “industriel” utilisé pour qualifier les

polymères biodégradables dans l’environnement et/ou biosourcés.

(e.g., PLA, PA11, PCL …)

Quelques définitions (Suite) :

Pr. Luc Avérous BioTeam

Laboratoire d’Ingénierie des Polymères pour les Hautes Technologies (LIPHT)

École Européenne de Chimie, Polymères et Matériaux (ECPM)

Université de Strasbourg (UniStra)

email : [email protected]

Website : www.BIODEG.NET

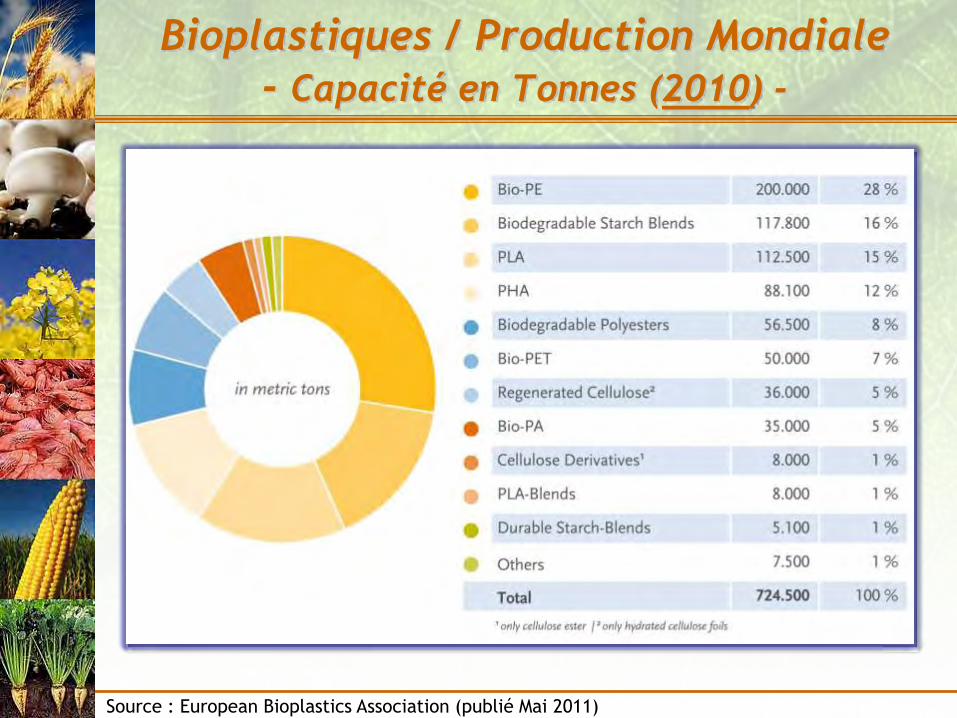

Le marché des bioplastiques

Etude de Marché – PRO-BIP 2009 (Product overview and market projection of emerging bio-based plastics)

Projection de production des bioplastiques au niveau mondial

jusqu’en 2020

Nota : production mondiale des MP en 2010 = ~250 Millions de Tonnes

Source : Rapport PRO-BIP 2009

- Croissance : 10-20 % /an

- Marché : 1 Milliard $/an

Dernière Etude Prospective

(Ceresana en Dec. 2011) :

- En 2018 : 2,8 Milliard $

- 18% par an

Bioplastiques / Mondial – Tendances

Quelques Indicateurs Economiques :

Source : European Bioplastics Association (publié Mai 2011)

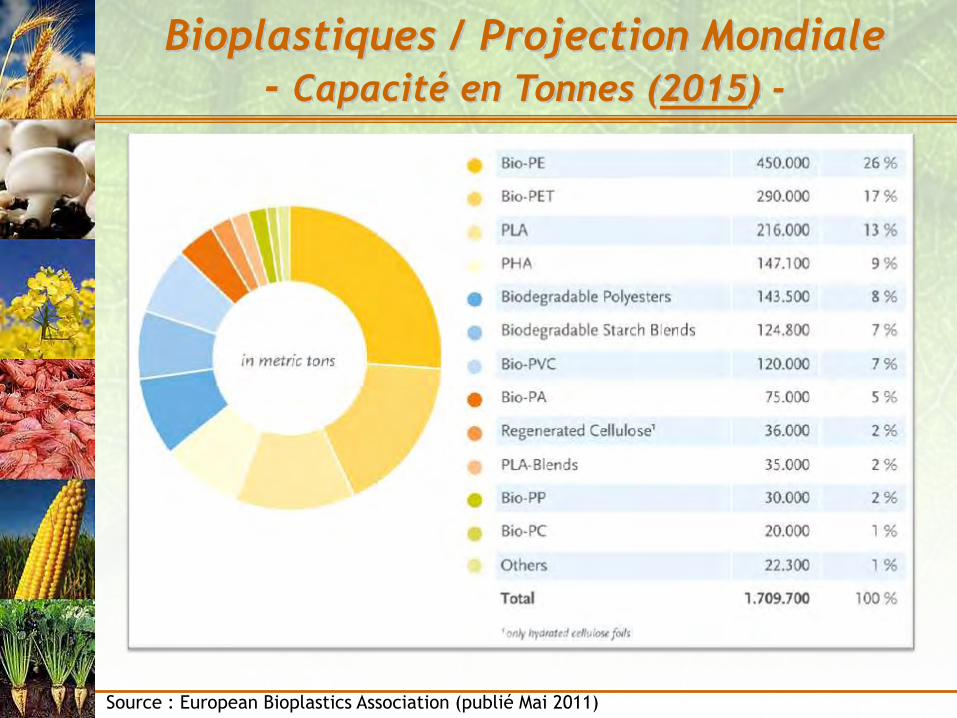

Bioplastiques / Production Mondiale

- Capacité en Tonnes (2010) -

Source : European Bioplastics Association (publié Mai 2011)

Bioplastiques / Projection Mondiale

- Capacité en Tonnes (2015) -

Source : European Bioplastics Association (publié Mai 2011)

Pr. Luc Avérous BioTeam

Laboratoire d’Ingénierie des Polymères pour les Hautes Technologies (LIPHT)

École Européenne de Chimie, Polymères et Matériaux (ECPM)

Université de Strasbourg (UniStra)

email : [email protected]

Website : www.BIODEG.NET

Polymères Biosourcés

et Biodégradables

Autres :

Chitine,

Polysaccharides

Proteines

lipides …

Polycaprolactone

(PCL)

Polyesteramide

(PEA)

Co-polyesters aliphatiques

(e.g., PBSA)

Polylactides

Acide PolyLactique

(PLA)

PolyHydroxyAlcanoates

(PHA)

- Polyhydroxy butyrate

(PHB)

- Polyhydroxybutyrate co-

valerate (PHBV), …

Amidons :

Blé,

P de Terre,

Maïs …

Ligno-

cellulosiques :

Bois,

Paille

Animaux :

Caseine

Gelatine

…

Plantes :

Zeine,

Glutene

Biotechnologie +

Chimie (Synt. conv.

de polyméres à partir

de bio-monomères)

Non Renouvelable

(Synthèse

conventionelle)

Extrait directement de

la biomasse

=> Agro-polyméres

A partir de micro-

organismes

(Par extraction)

Polymères Biodégradables

- Classification -

Co-polyesters aromatiques

(e.g:.,PBAT)

Source : Avérous L., Polymer Reviews 2004. 44(3), 231

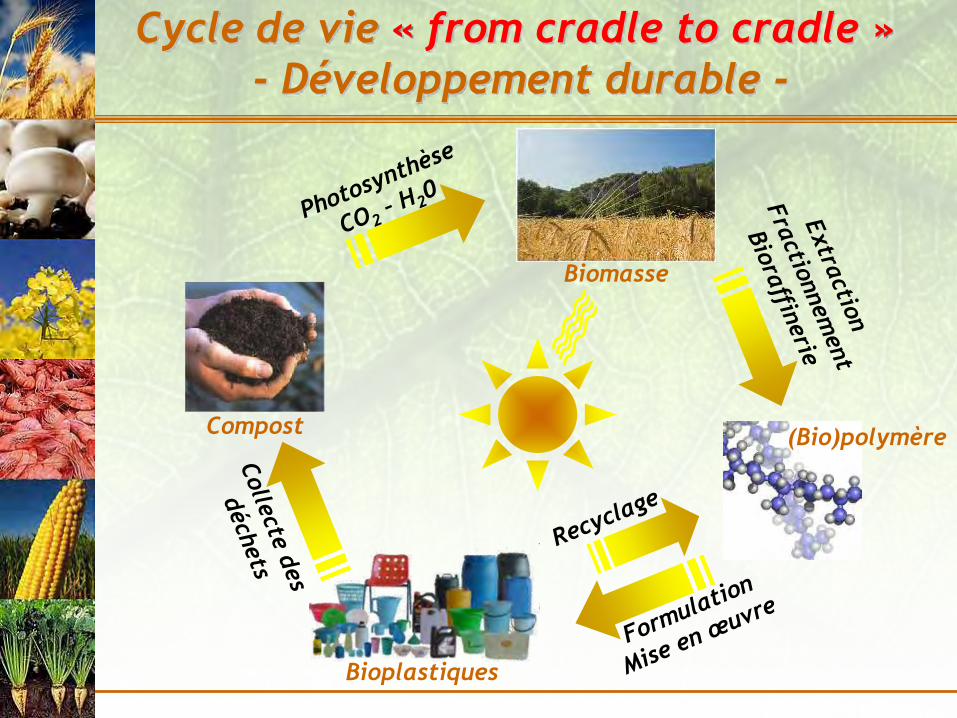

Cycle de vie « from cradle to cradle »

- Développement durable -

(Bio)polymère Compost

Bioplastiques

Biomasse

Fins de Vie des Bioplastiques

• Biodégradation / Compostage

• Recyclage (thermique ou matière) – Le cas du PLA

Le juge = ACV (LCA)

Pr. Luc Avérous BioTeam

Laboratoire d’Ingénierie des Polymères pour les Hautes Technologies (LIPHT)

École Européenne de Chimie, Polymères et Matériaux (ECPM)

Université de Strasbourg (UniStra)

email : [email protected]

Website : www.BIODEG.NET

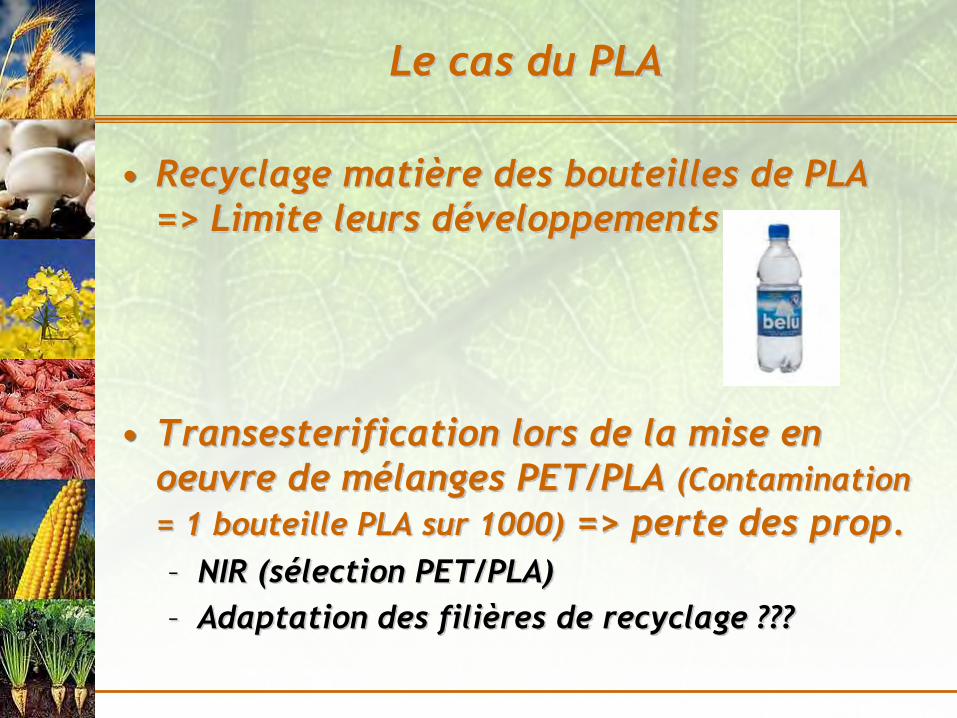

Recyclage : Le cas du PLA

Le cas du PLA

• Recyclage matière des bouteilles de PLA

=> Limite leurs développements

• Transesterification lors de la mise en

oeuvre de mélanges PET/PLA (Contamination

= 1 bouteille PLA sur 1000) => perte des prop.

– NIR (sélection PET/PLA)

– Adaptation des filières de recyclage ???

Le cas du PLA

• Procédé LOOPLA

Permet de traiter du PLA « contaminé » (avec additifs, mélanges ...),

quelle que soit l’origine du PLA.

Strasbourg (Alsace)

Website : www.BIODEG.NET

Twitter : LucAverous

- Ne pas reproduire la présentation sans autorisation -

EVOLUTIONS DES FLUX : CONTRAINTES ET OPPORTUNITÉS … ET DE NOUVELLES MATIÈRES : LES PLASTIQUES BIOSOURCÉS

De nouveaux plastiques dans l’automobile :

choix stratégiques

Stéphane DELALANDE

PSA Peugeot Citroën

L’utilisation des

matières chargées

fibres naturelles pour

des pièces

automobiles :

Avantages

environnementaux

Dr Stéphane DELALANDE

Direction des Matériaux et Procédés – Innovation

Plan

Introduction

Les challenges de l’industrie automobile

La réduction de l’impact environnemental des véhicules

La répartition des matériaux

Les « plastiques » dans une automobile

Les objectifs du groupe PSA d’introduction de matériaux verts

Les applications existantes et potentielles des matériaux verts

aujourd’hui

Les zones d’application

L’utilisation des fibres naturelles

Les avantages environnementaux pour l’utilisation des matières

chargées fibres naturelles

Gains masse

ACV

Recyclabilité

Conclusions

Pla

n

Les challenges de l’industrie automobile

pour une mobilité durable

Fournir des avantages supplémentaires aux clients et sociétés Véhicules plus sûrs

Adaptés en terme d’accessibilité

Adaptés en terme d’offre

Réduire les émissions des

véhicules CO2

Polluants

Réduire l’impact

environnemental Recyclabilité

Matériaux

Intr

oduct

ion

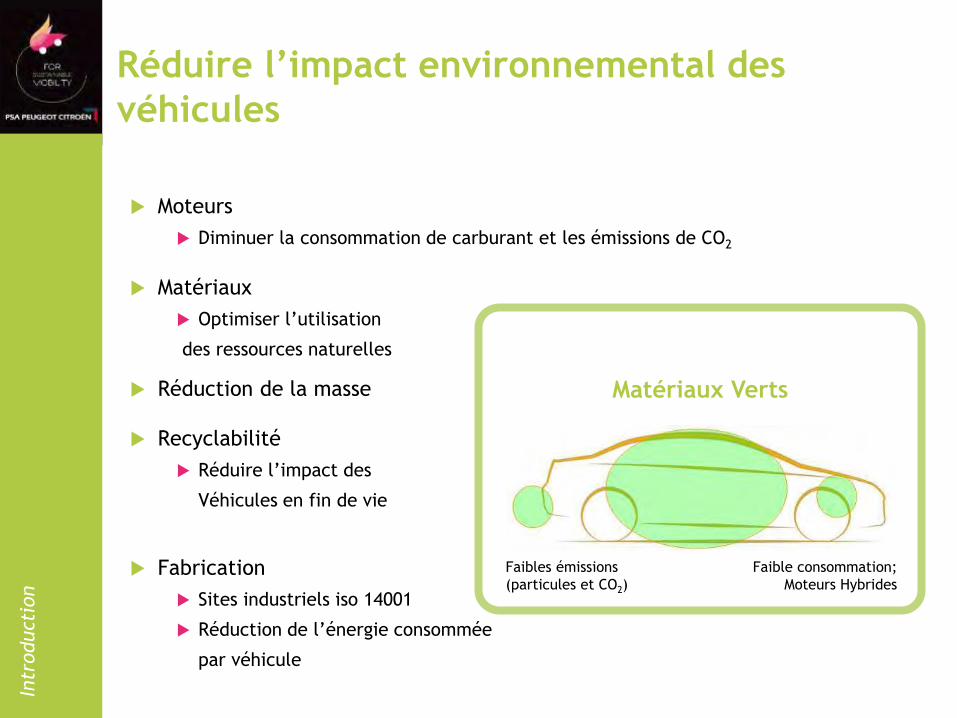

Réduire l’impact environnemental des

véhicules

Moteurs

Diminuer la consommation de carburant et les émissions de CO2

Matériaux

Optimiser l’utilisation

des ressources naturelles

Réduction de la masse

Recyclabilité

Réduire l’impact des

Véhicules en fin de vie

Fabrication

Sites industriels iso 14001

Réduction de l’énergie consommée

par véhicule

Matériaux Verts

Faibles émissions

(particules et CO2)

Faible consommation;

Moteurs Hybrides

Intr

oduct

ion

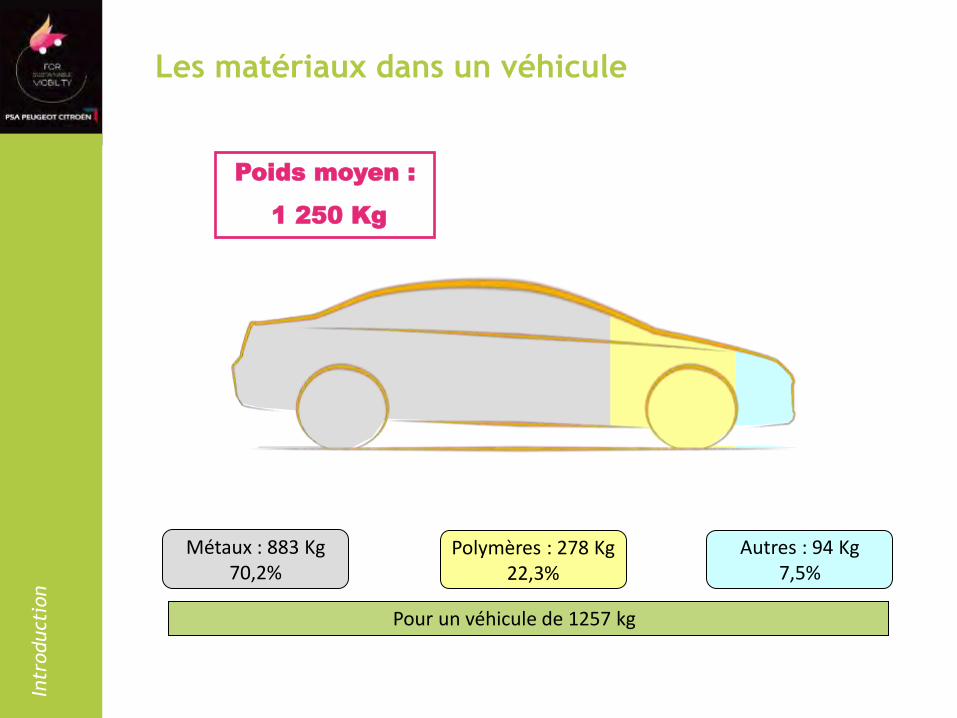

Les matériaux dans un véhicule

Poids moyen :

1 250 Kg

Métaux : 883 Kg 70,2%

Polymères : 278 Kg 22,3%

Autres : 94 Kg 7,5%

Pour un véhicule de 1257 kg

Intr

oduct

ion

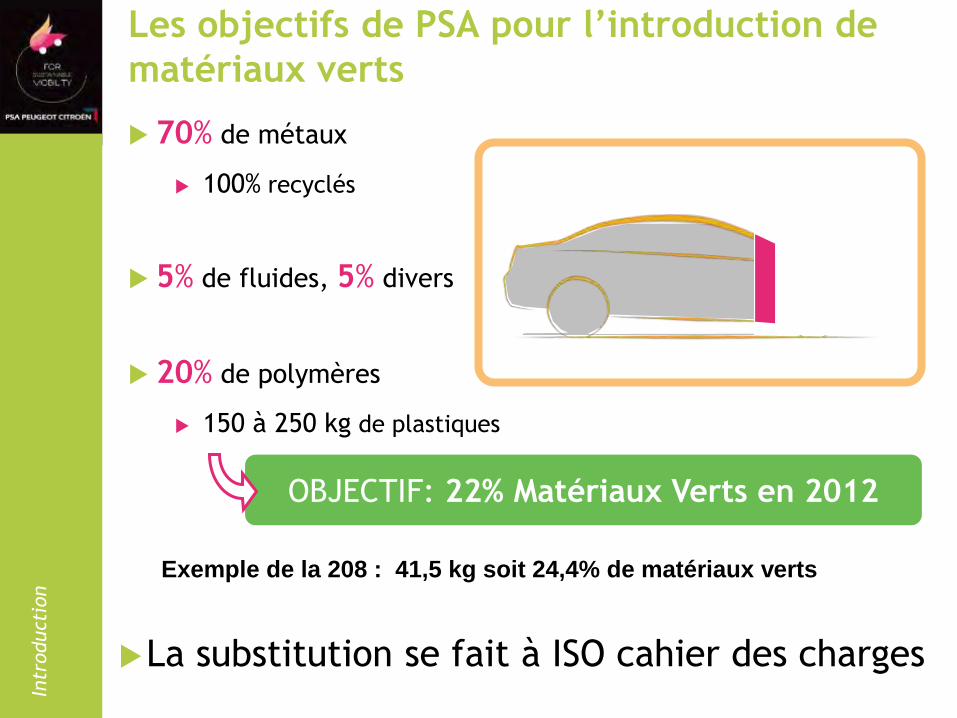

OBJECTIF: 22% Matériaux Verts en 2012

Les objectifs de PSA pour l’introduction de

matériaux verts

70% de métaux

100% recyclés

5% de fluides, 5% divers

20% de polymères

150 à 250 kg de plastiques

La substitution se fait à ISO cahier des charges

Intr

oduct

ion Exemple de la 208 : 41,5 kg soit 24,4% de matériaux verts

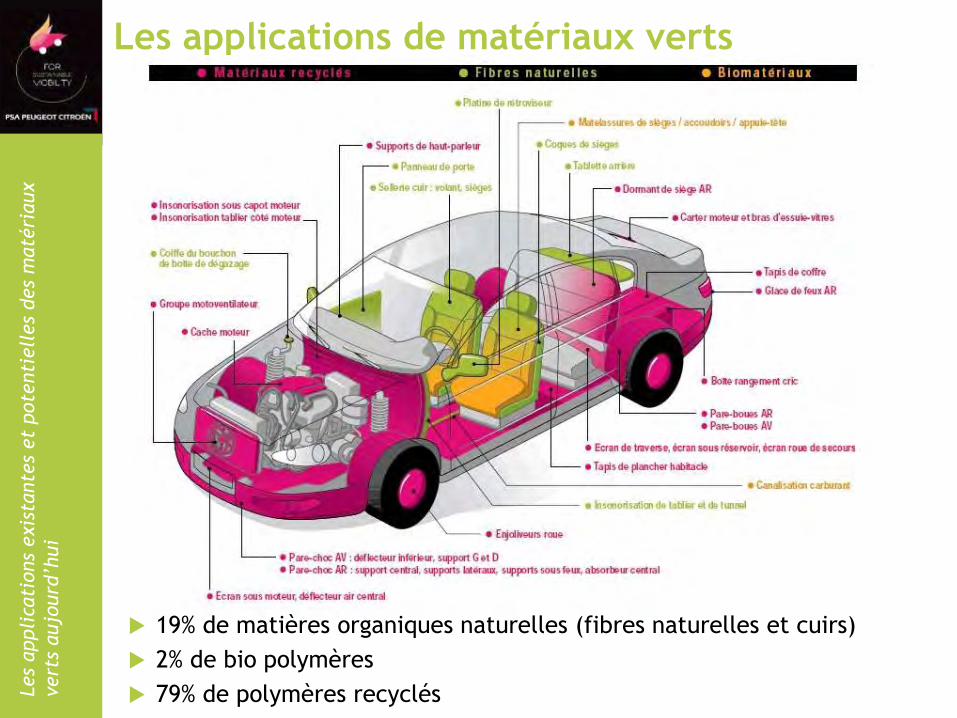

Les applications de matériaux verts

19% de matières organiques naturelles (fibres naturelles et cuirs)

2% de bio polymères

79% de polymères recyclés Les

appli

cati

ons

exis

tante

s et

pote

nti

ell

es

des

maté

riaux

vert

s aujo

urd

’hui

L’utilisation des fibres naturelles

Les pièces thermoformées

“Plancher” de coffre Tablette arrière

Insonorisation de planche de bord

Tapis de plancher

Garniture de coffre

Les

appli

cati

ons

exis

tante

s et

pote

nti

ell

es

des

maté

riaux

vert

s aujo

urd

’hui

L’utilisation des fibres naturelles

Les matières injectables

Bouchon de dégazage : Remplacement d’un polyamide par le PP 30 %

chanvre (transversal tous véhicules)

Platine de rétroviseur 207 : Remplacement d’un PP 30 % FV par le PP 30 %

chanvre

Panneaux de porte et médaillons :

Remplacement d’un PP 20% talc par

un PP 20% chanvre

Avantages : Masse et ACV Les

appli

cati

ons

exis

tante

s et

pote

nti

ell

es

des

maté

riaux

vert

s aujo

urd

’hui

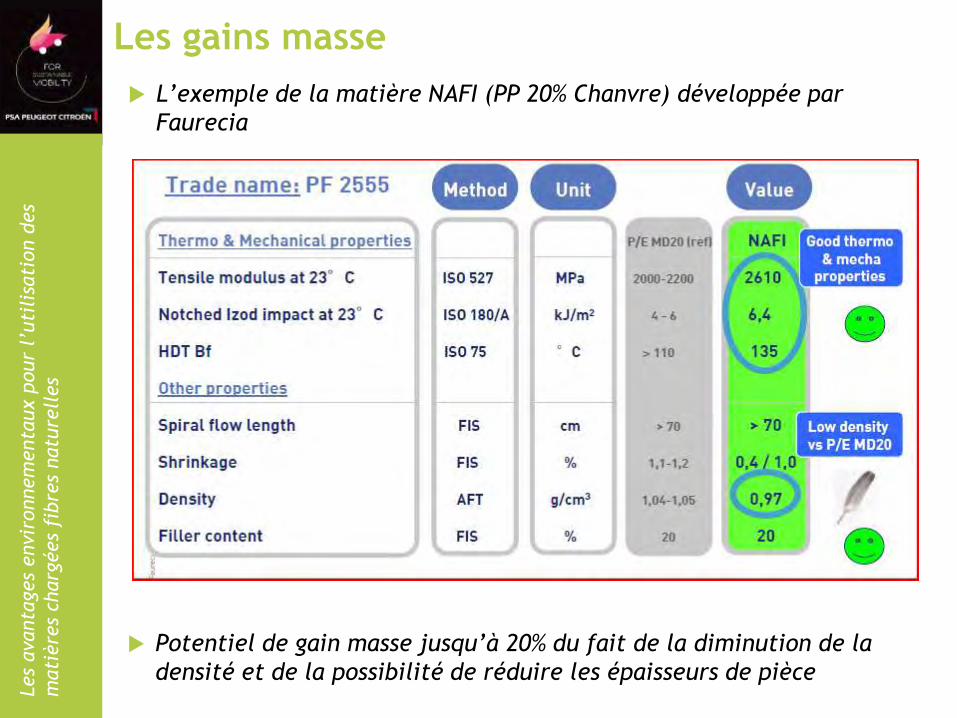

Les gains masse

L’exemple de la matière NAFI (PP 20% Chanvre) développée par

Faurecia

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

Potentiel de gain masse jusqu’à 20% du fait de la diminution de la

densité et de la possibilité de réduire les épaisseurs de pièce

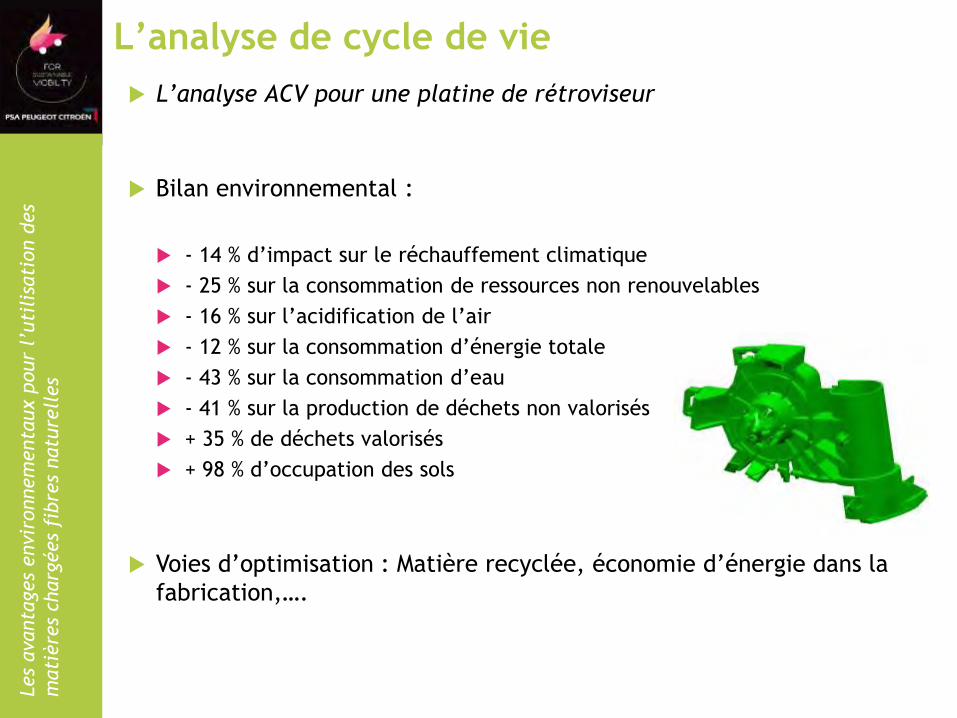

L’analyse de cycle de vie

L’analyse ACV pour une platine de rétroviseur

Comparaison PP GF avec PP NF selon normes ISO 14040 et 14044

Matériaux

Energie Déchets

Co-produits

Emissions

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

L’analyse de cycle de vie

L’analyse ACV pour une platine de rétroviseur

Bilan environnemental :

- 14 % d’impact sur le réchauffement climatique

- 25 % sur la consommation de ressources non renouvelables

- 16 % sur l’acidification de l’air

- 12 % sur la consommation d’énergie totale

- 43 % sur la consommation d’eau

- 41 % sur la production de déchets non valorisés

+ 35 % de déchets valorisés

+ 98 % d’occupation des sols

Voies d’optimisation : Matière recyclée, économie d’énergie dans la

fabrication,….

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

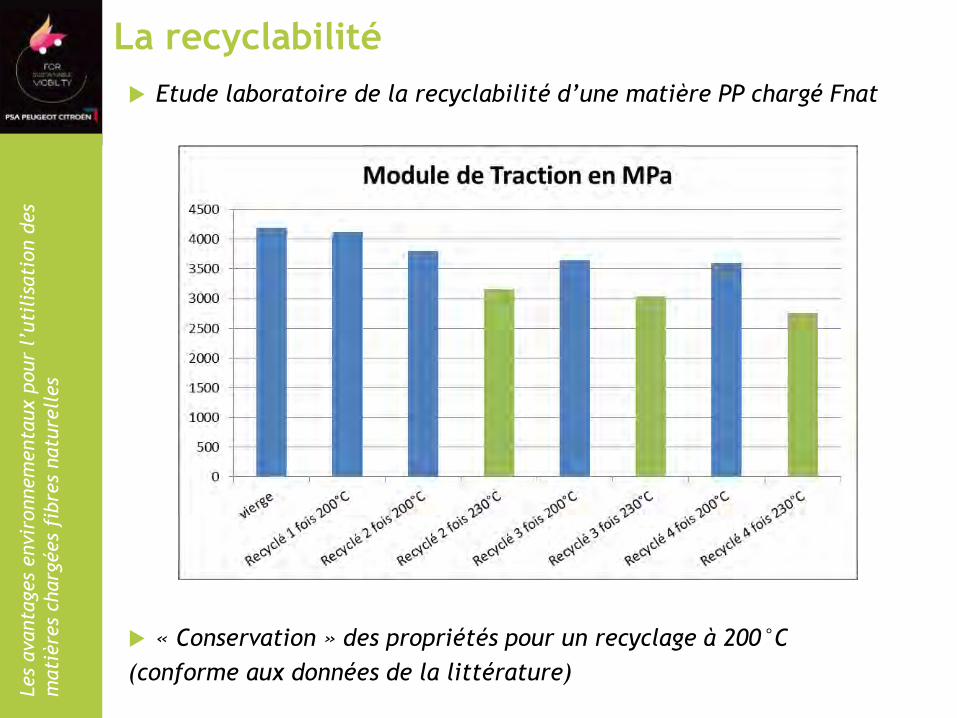

La recyclabilité

Etude laboratoire de la recyclabilité d’une matière PP chargé Fnat

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

« Conservation » des propriétés pour un recyclage à 200°C

(conforme aux données de la littérature)

La recyclabilité

Etude du recyclage industrielle d’un PP Fib nat (NAFI) sur pilote (étude commune avec Faurecia )

100% de NAFI rebroyé : Module 2500 Mpa et Impact 6,2 kJ/m2

Conservation des propriétés du NAFI initial

50% de NAFI rebroyé avec 50% de NAFI vierge : Module 2600 Mpa et Impact

6,4 kJ/m2

Conservation des propriétés du NAFI

5% de NAFI rebroyé avec 95% de P/E MD20 vierge

Conservation des propriétés du P/E MD20

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

Recyclage du NAFI avec lui-même ne pose pas de problème

Utilisation de NAFI rebroyé en dilution avec le P/E MD 20 ne pose pas

de problème

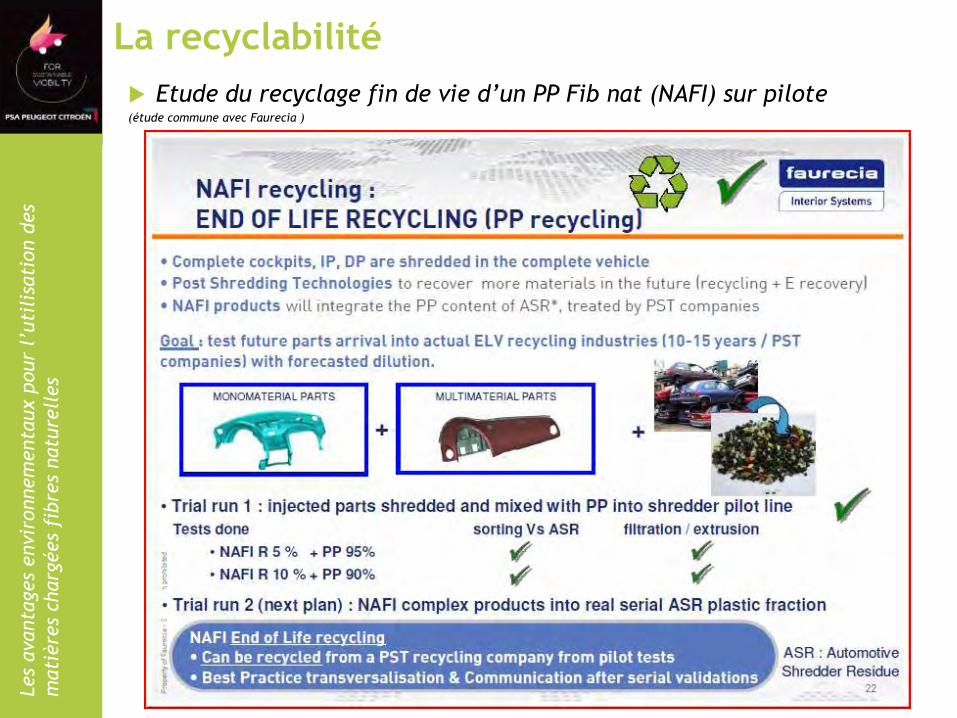

La recyclabilité

Etude du recyclage fin de vie d’un PP Fib nat (NAFI) sur pilote (étude commune avec Faurecia )

Les

avanta

ges

envir

onnem

enta

ux p

our

l’uti

lisa

tion d

es

mati

ère

s ch

arg

ées

fibre

s natu

rell

es

Conclusions

Les matières PP chargées fibres naturelles présentent un véritable

intérêt environnemental

Allègement

ACV

Les matières PP chargées fibres naturelles sont recyclables

Pas de perte de propriétés

Additionnable à elles-mêmes

Utilisable en dilution de PP chargé minéral

Ne perturbe pas un flux de recyclage de PP

Conlu

sions