Embed Size (px)

DESCRIPTION

Procesos de importacion y exportacion de el Salvador

Citation preview

1 DESO-V | Avance 1- Creacion de la empresa de Consultoria

FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA DE NEGOCIOS GLOBALIZACION ECONOMICA

LIC. JOSE ANTONIO IRAHETA AYALA

INTEGRANTES DEL EQUIPO:

1. JENNY ASTRID CARBAJAL ROMERO 03-1640-1998 2. ENRIQUE ADOLFO HERNANDEZ 03-1210-2011 3. ROXANA ELIZABETH FLORES 03-5117-2011 4. CESIA UMANZOR BAUTISTA 03-1347-2010

5. YENY ELIZABETH RODIGUEZ MARTINEZ 03-0486-2008

ENSAYO PROCESOS PRACTICOS APLICADOS POR EL AGENTE ADUANAL E IMPORTADORES/TRAMITES DE IMPORTATACION Y EXPORTACION

2

INDICE

1 INTRODUCCIÓN ............................................................................................................................................3

2 OBJETIVOS GENERALES Y ESPECÍFICOS ......................................................................................................4

2.1 OBJETIVO GENERAL ..................................................................................................................................4

2.2 OBJETIVOS ESPECÍFICOS .............................................................................................................................4

3 DIAGNÓSTICO DEL ENSAYO .........................................................................................................................5

3.1 Marco Legal .........................................................................................................................................7

3.2 Legislación Aduanera Nacional ...........................................................................................................7

3.3 CIEX (Sistema Integrado de Comercio Exterior) El Salvador ................................................................8

4 DESARROLLO DEL ENSAYO ...................................................................................................................... 11

4.1 Antecedentes del servicio Aduanero ................................................................................................ 11

4.2 Procesos Prácticos aplicados por el agente aduanal ............................................................................. 12

4.3 Etapas del despacho Aduanero ............................................................................................................. 13

4.4 Normativa Tributaria ............................................................................................................................. 15

5 METODOLOGÍA ......................................................................................................................................... 16

5.1 Métodos de Recolección de Datos ................................................................................................... 18

5.2 Instrumentos Utilizados: .................................................................................................................. 20

6 RESULTADOS ........................................................................................................................................... 25

6.1 Exposición de las Graficas del Cuestionario ..................................................................................... 25

6.2 Análisis explicativo de los Resultados: ............................................................................................. 30

6.3 Grafica con relación a las exportaciones actuales............................................................................ 35

7 CONCLUSIONES ............................................................................................................................................. 36

6 RECOMENDACIONES ................................................................................................................................. 37

7 LIMITACIONES DE LA INVESTIGACIÓN: ......................................................................................................... 38

5. BIBLIOGRAFÍAS ......................................................................................................................................... 39

3

1 INTRODUCCIÓN

El propósito de este ensayo es dar a conocer y expresar las formas de medición de los indicadores

del riesgo soberano, examinar el tema valorar la solvencia de una nación, así como los criterios que

adoptan las agencias calificadoras de riesgo y su impacto en el costo financiero externo.

Inicialmente podremos ver el diagnóstico y lo objetivos de la elaboración de este ensayo. En la parte

de la metodología se podrá observar el método de recopilación de datos, los instrumentos utilizados

tales como: Cuestionarios, escalas de medición, entrevistas y observación. Posteriormente

comenzaremos con el desarrollo del ensayo comenzando por el análisis sobre la naturaleza del

riesgo de un país y de algunos elementos cualitativos presentes en su estimación.

Presentaremos los resultados en forma de cuadros y gráficas para una mejor comprensión del

desarrollo del ensayo. Finalmente plantearemos algunas conclusiones, analizando las limitaciones

que se nos presentaron al momento de la investigación para el desarrollo del ensayo, y se podrán

verificar algunas referencias bibliográficas con relación al tema en estudio.

Como grupo esperamos que el desarrollo y análisis presentado ayude una percepción clara y

específica del tema de riesgo soberano en general.

4

2 OBJETIVOS GENERALES Y ESPECÍFICOS

2.1 OBJETIVO GENERAL

Por medio de la elaboración del ensayo es conocer de forma teórica y práctica el cálculo de

medición de dos indicadores de riesgo soberano, así como conocer el análisis de los resultados

de dichas mediciones.

2.2 OBJETIVOS ESPECÍFICOS

Conocer los niveles de medición en el tema de riesgo soberano.

Valorar y analizar la solvencia de una nación.

Conocer los criterios de adoptan las agencias calificadoras de riesgos.

Conocer el impacto que estas mediciones tienen en el costo financiero externo.

Ampliar conceptos y análisis del tema expuestos en la clase virtual

Desarrollar análisis y conceptos alternativos para el estudio en clase

Integrar la información de forma analítica y especifica

5

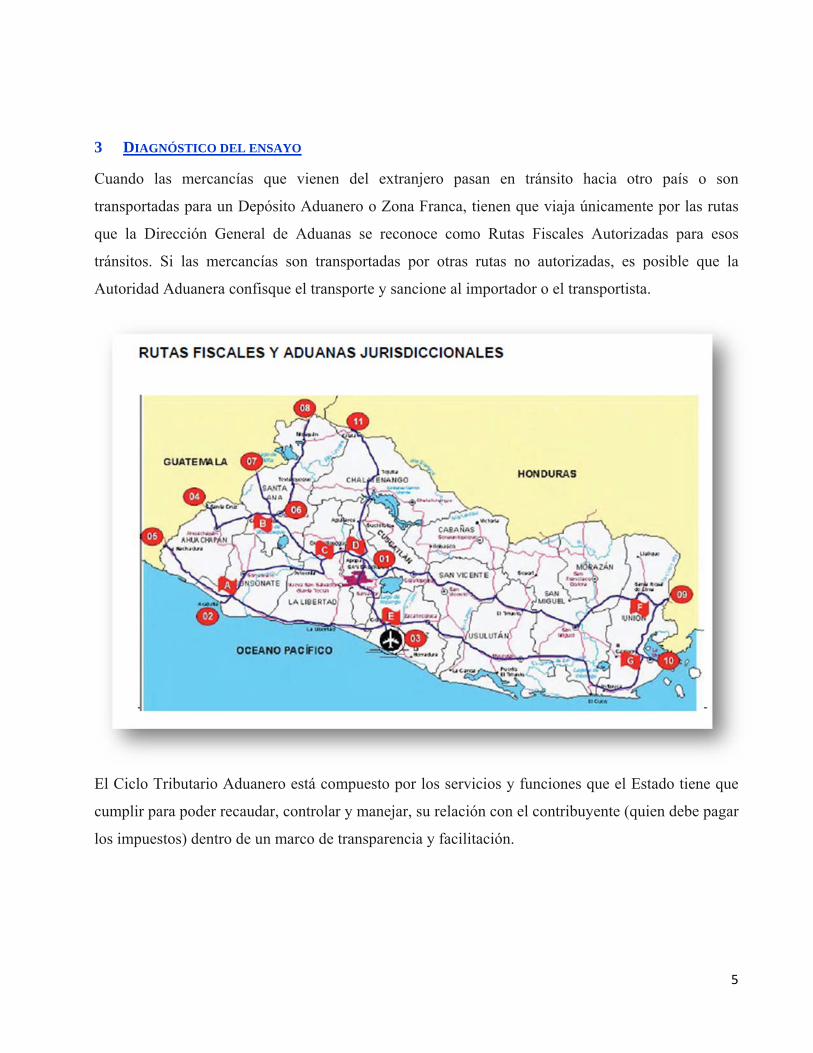

3 DIAGNÓSTICO DEL ENSAYO

Cuando las mercancías que vienen del extranjero pasan en tránsito hacia otro país o son

transportadas para un Depósito Aduanero o Zona Franca, tienen que viaja únicamente por las rutas

que la Dirección General de Aduanas se reconoce como Rutas Fiscales Autorizadas para esos

tránsitos. Si las mercancías son transportadas por otras rutas no autorizadas, es posible que la

Autoridad Aduanera confisque el transporte y sancione al importador o el transportista.

El Ciclo Tributario Aduanero está compuesto por los servicios y funciones que el Estado tiene que

cumplir para poder recaudar, controlar y manejar, su relación con el contribuyente (quien debe pagar

los impuestos) dentro de un marco de transparencia y facilitación.

6

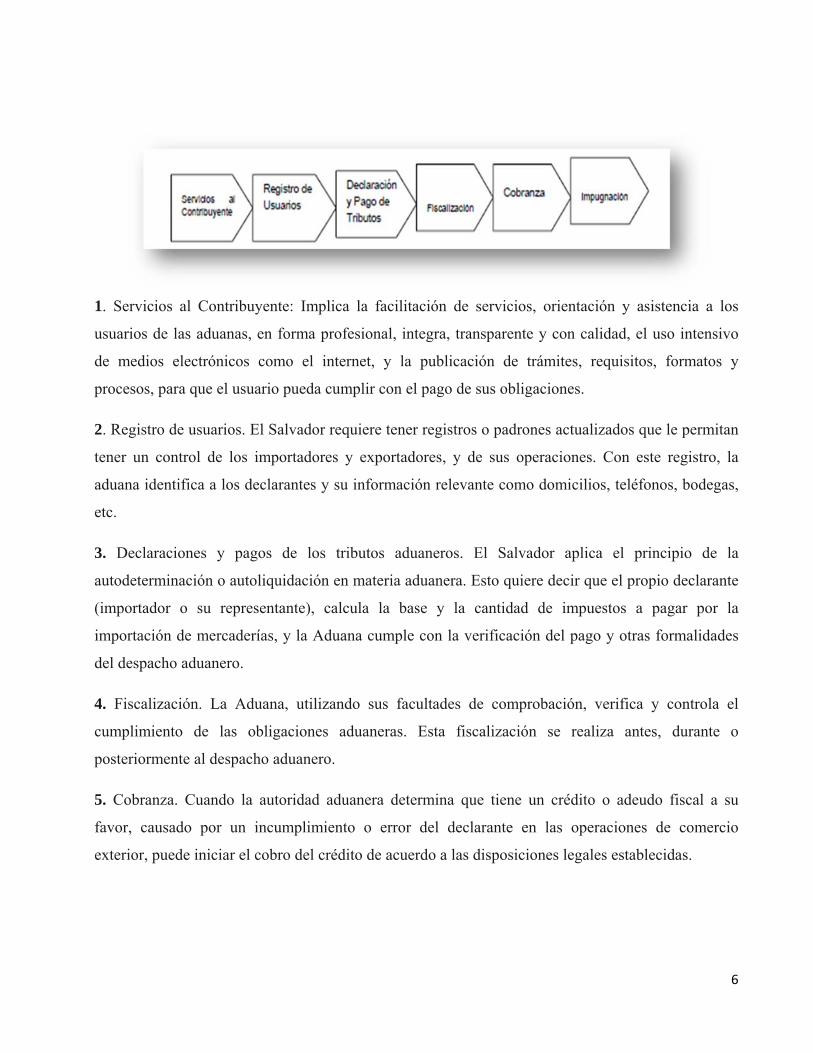

1. Servicios al Contribuyente: Implica la facilitación de servicios, orientación y asistencia a los

usuarios de las aduanas, en forma profesional, integra, transparente y con calidad, el uso intensivo

de medios electrónicos como el internet, y la publicación de trámites, requisitos, formatos y

procesos, para que el usuario pueda cumplir con el pago de sus obligaciones.

2. Registro de usuarios. El Salvador requiere tener registros o padrones actualizados que le permitan

tener un control de los importadores y exportadores, y de sus operaciones. Con este registro, la

aduana identifica a los declarantes y su información relevante como domicilios, teléfonos, bodegas,

etc.

3. Declaraciones y pagos de los tributos aduaneros. El Salvador aplica el principio de la

autodeterminación o autoliquidación en materia aduanera. Esto quiere decir que el propio declarante

(importador o su representante), calcula la base y la cantidad de impuestos a pagar por la

importación de mercaderías, y la Aduana cumple con la verificación del pago y otras formalidades

del despacho aduanero.

4. Fiscalización. La Aduana, utilizando sus facultades de comprobación, verifica y controla el

cumplimiento de las obligaciones aduaneras. Esta fiscalización se realiza antes, durante o

posteriormente al despacho aduanero.

5. Cobranza. Cuando la autoridad aduanera determina que tiene un crédito o adeudo fiscal a su

favor, causado por un incumplimiento o error del declarante en las operaciones de comercio

exterior, puede iniciar el cobro del crédito de acuerdo a las disposiciones legales establecidas.

7

6. Medios de impugnación. Son los recursos o posibilidades que tiene el contribuyente para

manifestar su inconformidad con los actos que emite la autoridad. Los recursos pueden dictarse en

contra o a favor del contribuyente.

3.1 Marco Legal

El marco jurídico del comercio exterior de la República de El Salvador forma parte del Sistema

Jurídico Salvadoreño que agrupa un conjunto de normas y principios de derecho nacional e

internacional relacionados entre sí. Su objetivo es regular directa o indirectamente el intercambio de

mercancías, servicios y capitales entre El Salvador y los mercados internacionales o regionales, así

como el cruce fronterizo de personas. La principal fuente de la legislación nacional del comercio

exterior y aduanera está en la Constitución de la República de El Salvador. Sin embargo, dicha

legislación se complementa con los diversos instrumentos jurídicos regionales e internacionales

suscritos por El Salvador.

3.2 Legislación Aduanera Nacional

Los principales ordenamientos que componen la legislación aduanera nacional son los siguientes:

■ Ley de Simplificación Aduanera

Aprobada mediante Decreto Legislativo No. 529, de fecha 13 de enero de 1999, publicada en el

Diario Oficial No. 23, Tomo No. 342, del 3 de febrero del mismo año. Esta Ley simplifica los

procedimientos aduaneros permitiendo el despacho de mercancías, mediante la utilización de los

sistemas informáticos para el intercambio de información para la autorización de los trámites

aduaneros entre los operadores del comercio y el Servicio de Aduanas de El Salvador. Así mismo,

establece facultades de control al Servicio de Aduanas para realizar una efectiva vigilancia de las

operaciones aduaneras y dispone de las formalidades para notificar los resultados de las auditorías

realizadas, complementado así, el procedimiento sancionador que dispone la Ley Especial para

Sancionar Infracciones Aduaneras.

8

3.3 CIEX (Sistema Integrado de Comercio Exterior) El Salvador

El objetivo del Centro de Trámites de Importaciones y Exportaciones -CIEX El Salvador es:

Centralizar, agilizar, simplificar y autorizar los documentos de importación y exportación de

productos, para contribuir a la competitividad de las empresas salvadoreñas en los mercados

internacionales.

Para cumplir con este objetivo, CIEX El Salvador ha puesto a disposición de los exportadores, el

Sistema Integrado de Comercio Exterior -SICEX, que está basado en el concepto de gobierno

electrónico y que interconecta a los exportadores, instituciones del Estado vinculadas al comercio

exterior y al Centro de Trámites mismo, para dar un servicio vía Internet, las 24 horas al día, los 365

días del año, limitando el tiempo de respuesta a solamente minutos.

Por otra parte, para facilitar los servicios de trámites de autorizaciones a los importadores, ha

centralizado en un sólo lugar, en una sola ventanilla, la entrega de documentos para obtener todas

las autorizaciones del comercio exterior, permitiendo que el importador realice sus trámites en un

punto único.

El 80% de los exportadores también son importadores de insumos u otros productos, por lo que se

les facilitará hacer los trámites en un solo lugar. La agilidad para obtener las autorizaciones tanto de

las exportaciones como de las importaciones les permitirá ser más eficientes y competitivos.

Los documentos de exportación que autoriza el CIEX El Salvador, a través del Sistema Integrado de

Comercio Exterior (SICEX) dependerán de la naturaleza del producto a exportar, país de origen y

destino de la mercancía.

Para familiarizar al usuario se describe a continuación cada uno de ellos y se anexan los modelos,

(no son válidos para efectos aduanales o cualquier Autoridad relacionada al comercio internacional):

Formulario Aduanero Único Centroamericano (FAUCA).

9

Es el único documento exigible para amparar las mercancías objeto de libre comercio en

Centroamérica (Guatemala, Honduras, Nicaragua, Costa Rica y El Salvador); hace las veces de

Certificado de Origen y de factura comercial, y trasciende fronteras.

El FAUCA está vigente a partir del 1 de junio de 1996, donde se incluyó la certificación de origen.

CIEX transmite electrónicamente los FAUCAS hacia las aduanas de Guatemala, Honduras, y

Nicaragua (próximamente a Costa Rica) por lo que le sugerimos:

•Para que el FAUCA sea aceptado por dichas Aduanas el importador debe estar inscrito en el

Registro Tributario de dichos países.

•Cuando el FAUCA sea aceptado por las respectivas Aduanas se detallará en las casillas Nos. 38 y

41 el número de Aceptación e impuesto a pagar. Adicionalmente CIEX El Salvador, emite la hoja de

confirmación de Transacción Aceptada.

•En caso de no obtenerse la aceptación y los impuestos a pagar para el caso de las exportaciones

hacia Guatemala, se puede consultar esa información en el sitio Web de la Superintendencia de

Administración Tributaria SAT - de Guatemala en la opción Transmisiones FAUCAS, ingresando

en la casilla de correlativo, el número de aceptación de la Aduana de El Salvador sin incluir las

diagonales y país El Salvador. Para los demás países centroamericanos con quienes se tiene

interconexión no se cuenta con esa opción.

• Los impuestos a pagar en Guatemala puede cancelarlos el importador mediante Internet desde el

sitio Web de SAT www.sat.gob.gt opción BANCASAT. Para los demás países centroamericanos

con quienes se tiene interconexión no se cuenta con esa opción.

•Todo formulario transmitido y aceptado por el país de importación, no debe ser objeto de

retransmisión en los Centros de Digitación que se encuentran en las cercanías de las fronteras del

ingreso.

•El FAUCA que se transmite electrónicamente a Guatemala, Honduras y Nicaragua (próximamente

a Costa Rica) corresponde ÚNICAMENTE a exportaciones definitivas.

10

Declaración de Mercancías (DM)

Es el documento único que ampara las importaciones y exportaciones de bienes no originarios de la

región centroamericana. Este no trasciende fronteras.

Certificados Fito y Zoosanitarios

Se emiten para la exportación y reexportación de productos y subproductos de origen animal y

vegetal, los cuales certifican que al momento de la exportación las plantas, animales, productos y

subproductos, han sido inspeccionados de acuerdo con los procedimientos adecuados y que se

consideran aptos para la exportación. Estos documentos son requeridos por los países importadores

para el ingreso de productos y subproductos de origen vegetal y animal, siendo los siguientes:

1. Certificado Fitosanitario para la Exportación

2. Certificado Fitosanitario para la Reexportación

3. Certificado Zoosanitario para la Exportación

4. Certificado Zoosanitario para la Reexportación

5. Certificado Sanitario para las Importaciones de Miel

6. Certificado Sanitario para las Importaciones de Productos de la Pesca en la Unión Europea

Certificados de Origen

Son utilizados para comprobar documentalmente que una mercancía califica como originaria. Dicha

certificación debe contener nombre, firma y sello del certificante y podrá ser avalado por la

autoridad competente que cada Parte designe según corresponda. El exportador que certifique el

origen de las mercancías, debe conservar durante un período mínimo de cinco (5) años, después de

la certificación de las mismas, todos los registros contables y documentos que amparen

estrictamente el origen de las mercancías.

Estos documentos son necesarios para gozar de trato preferencial o beneficiarse de un Tratado de

Libre Comercio, en los países con los que El Salvador ha suscrito acuerdos, convenios o tratados.

Sistema Generalizado de Preferencias (SGP)

•Modelo

•Instructivo

11

Certificados de Origen e Instructivos, según Tratados de Libre Comercio

•TLC México - Centroamérica

•TLC Chile

•TLC Panamá

•TLC República Dominicana

•TLC CAFTA

•TLC Taiwán

• TLC Colombia

Certificado de Origen de los Acuerdos de Alcance Parcial:

• El Salvador - Venezuela

•El Salvador Cuba

Certificado de Origen emitido por el CIEX El Salvador

4 DESARROLLO DEL ENSAYO

4.1 Antecedentes del servicio Aduanero

El Servicio Aduanero es la entidad pública encargada de cumplir y verificar el cumplimiento de la

normativa aduanera, está compuesto por la dirección de aduana, las aduanas y las demás instancias

estatales vinculadas. En El Salvador el servicio aduanero está constituido por el conjunto de

Administraciones de Aduanas y Delegaciones de aduanas que dependen de la Dirección General de

Aduanas, las cuales cuentan con unidades organizativas y personal necesario para la atención a los

12

Usuarios. Se consideran parte del Servicio Aduanero los Depósitos de Aduanas, Zonas Francas,

Depósitos para Perfeccionamiento Activo y otros similares, autorizados por la Dirección General.

4.2 Procesos Prácticos aplicados por el agente aduanal

Importación Definitiva:

Es el ingreso, previo cumplimiento de requisitos arancelarios (pago de derechos aduaneros e

impuestos) y no arancelarios (permisos de importación por ejemplo), de mercancías procedentes del

exterior para su uso o consumo definitivo en el país.

Modalidades de importación: Reimportación de Mercancías Exportadas Definitivamente:

Es el ingreso, previo cumplimiento de requisitos arancelarios y no arancelarios (permisos de

importación por ejemplo), de mercancías anteriormente exportadas definitivamente y que regresan

al país dentro del plazo de 3 años contados a partir de la aceptación de la declaración de exportación

definitiva.

Estas mercancías, deben:

Haber sido plenamente identificadas en el documento de exportación en el momento de su salida.

■ No haber sufrido transformación.

■ Ser plenamente identificables en el momento de su retorno.

En estos casos, el beneficiario debe reintegrar cualquier beneficio fiscal recibido como resultado de

la exportación. Estas mercancías, si se reimportan dentro del plazo de 3 años y cumplen con las

condiciones mencionadas, no están afectas al pago de Derecho Aduaneros e impuestos.

Reimportación de Mercancías Exportadas Temporalmente (Que Regresan en el Mismo Estado)

Es el ingreso, previo cumplimiento de requisitos arancelarios (pago de derechos aduaneros e

impuestos) y no arancelarios (permisos de importación por ejemplo), de mercancías exportadas

13

Temporalmente por un plazo autorizado (si excede el plazo deberán de cancelarse los derechos

aduaneros e impuestos correspondientes).

Las mercancías deben haber sido plenamente identificadas en el documento de exportación temporal

en el momento de su salida.

4.3 Etapas del despacho Aduanero

Todos los regímenes aduaneros y las modalidades de importación y exportación definitivas, está

condicionada a que se cumplan los requisitos y formalidades aduaneras y no aduaneras (permisos

sanitarios, por ejemplo), que sean exigibles en cada caso. Asimismo, en el despacho aduanero se

podrá transmitir electrónicamente la información (Tele despacho de la Declaración de Mercancías) a

la aduana habilitada (que cuente con el sistema) para recibir esta transmisión. Los usuarios del

Servicio Aduanero pueden transmitir por la vía electrónica, entre otros documentos: las

declaraciones de mercancías, certificados o certificaciones de origen, manifiestos de carga,

conocimientos de embarque y cualquier otro documento requerido para realizar operaciones de

comercio exterior, conforme a los requisitos y formalidades establecidos en la legislación aduanera

o disposiciones administrativas de carácter general emitidas por la Dirección General de Aduanas.

Los importadores o sus representantes tienen diversas obligaciones para realizar el desaforo o

despacho aduanero de las mercaderías, estas obligaciones se deben cumplir debidamente con el

propósito de realizar de manera ágil y eficiente el despacho, así como para evitarse alguna sanción.

Las principales obligaciones relacionadas con el despacho de las mercaderías se han dividido en tres

etapas para efecto práctico de su comprensión: 1) antes, 2) durante y 3) después del despacho.

14

■ Registro de importadores. Los declarantes se tienen que inscribir en el Registro de Importadores,

de conformidad con la Ley del Registro de Importadores, con excepción de: las personas y

organismos pertenecientes al Cuerpo Diplomático o Consular, o que reciban tratamiento

diplomático, así como los signatarios de bienes bajo las modalidades especiales de importación

definitiva, tales el tráfico en envíos de socorro, de envíos postales y la importación del equipaje de

viajeros y el menaje de casa.

■ Llevar contabilidad o registros. Llevar contabilidad formal y tenerla a disposición de la autoridad

aduanera, los importadores que no estén obligados a llevar contabilidad, deben llevar registros

especiales, esta información puede ser solicitada en cualquier momento por la Autoridad Aduanera

al importador o su representante.

■ Utilizar servicios de agente o apoderado aduanero. La declaración de mercancías puede

presentarse ante la aduana por un agente aduanero, o por un apoderado especial aduanero cuando la

empresa tenga autorizado este apoderado.

■ Existen casos además de los que la legislación puede establecer en que pueden realizarse estas

operaciones sin la intervención de un agente aduanero o apoderado especial:

a). Cuando se trate de operaciones aduaneras efectuadas por el Gobierno y sus dependencias, las

municipalidades y las instituciones autónomas o semiautónomas del Estado.

b). Cuando las mercancías objeto de operación o trámite aduanero se encuentren en cualquiera de las

siguientes condiciones: i) Estén amparadas por un formulario aduanero de un convenio

centroamericano de libre comercio, bilateral o multilateral. ii) Pequeños envíos sin carácter

comercial. iii) Se reciban o despachen a través del sistema postal internacional o mediante sistemas

de entrega rápida o ―Courierǁ. iv) Cuando se trate de equipaje de viajeros. v) Cuando se trate de

exportaciones definitivas. vi) Las efectuadas por personas jurídicas representadas por un apoderado

especial aduanero. vii) En los demás casos cuando se trate de otras operaciones que la legislación

aplicable establezca.

■ Cumplir con Regulaciones y Restricciones No Arancelarias (permisos sanitarios por ejemplo). Es

necesario siempre previo al desaduana miento de las mercaderías.

15

4.4 Normativa Tributaria

A pesar de la restricción establecida en el artículo 2 del Código Tributario en lo referente al ámbito

de aplicación de esta normativa existen una serie de requerimientos u obligaciones que tienen su

origen en la realización de las operaciones de comercio exterior como lo son las importaciones y

exportaciones en todas sus modalidades y los regímenes especiales. Dichas obligaciones no solo

están contenidas en el Código Tributario sino también en otras normativas como la Ley del

Impuesto a la Transferencia de Bienes Muebles y Prestación de Servicios, la Ley de Impuesto sobre

la Renta, entre otras.

Código Tributario y su Reglamento Registros Especiales. Los Importadores deben de llevar un

registro de costos y retaceos de las compras que correspondan al ejercicio que se declara, además de

un control de inventarios en donde se detallen el ingreso y salida de los productos así como su costo

de adquisición y venta. (Art. 140, 142, 142ª CODTRI) Otros registros requeridos para

contribuyentes inscritos del Impuesto a la Transferencia de Bienes Muebles y a la prestación de

Servicios, son los libros o registros de Compras y de Ventas relativos al control de dicho impuesto,

además deben abrir cuentas especiales en su sistema contable para registrar los créditos fiscales

trasladados en sus operaciones y las cantidades pagadas por el impuesto originado en las

operaciones de importación. Es así como en el catálogo de cuentas pueden encontrarse las

subcuentas denominadas “IVA-Crédito fiscal por compras locales”, “IVA-Crédito fiscal por

importaciones”, “IVA-Crédito fiscal por internaciones”. (Art. 141CODTRI) En los libros de

compras deberán de anotarse el detalle de las operaciones de importación o internación que se

realicen en el periodo tributario a declarar y en los libros de ventas (a consumidor final

específicamente) las exportaciones realizadas, además de elaborar un anexo a libro de ventas a

consumidor final en donde se detallen plenamente las operaciones de exportación realizadas en el

periodo tributario.

Se debe detallar la fecha del documento emitido o recibido, los números de series correlativos pre

impresos del documento, número de la declaración de mercancías o mandamiento del ingreso,

nombre del cliente o proveedor local contribuyente y su número de registro, nombre del cliente

extranjero, valor neto de la operación, valor del impuesto y valor total. Los Agentes aduaneros

16

deben llevar un registro pormenorizado de los servicios que preste, indicando fecha, nombre,

domicilio y residencia del cliente, naturaleza del servicio prestado, número de declaración o registro

en que intervienen, cantidad cobrada por el servicio. Registrarán también los egresos necesarios para

la presentación de los servicios en una forma detallada y precisa a fin de que pueda determinarse con

facilidad los hechos generadores. Emisión de facturas de Exportación Las facturas emitidas en las

operaciones de exportación deberán de identificarse bajo la denominación de “Facturas de

Exportación” y deben de poseer un número correlativo independiente y diferente al utilizarlo por las

facturas que amparan operaciones locales; el detalle de estas operaciones se llevara en un anexo al

libro de ventas a consumidor final.

5 METODOLOGÍA

La metodología utilizada para la elaboración del ensayo incluye un estudio bibliográfico de la

legislación aduanera, normativa tributaria y contable vigente, además se utilizaron como

instrumentos de recolección de datos la entrevista y la observación directa a los procesos aplicados

por un agente aduanal, dichos instrumentos dieron como resultado el planteamiento y desarrollo de

casos prácticos en los que se ilustran los documentos que se generan en la operaciones, los procesos

aduanales, los registros contables y generar las declaraciones de impuestos internos, por lo que se

logró integrar tres normativas que aunque tienen ámbitos de aplicación diferentes están

interrelacionadas.

En los procesos antes mencionados se utilizan metodologías legales ya establecidas las mostraremos

en forma práctica con casos reales tales como:

Caso 1 Regímenes Definitivos:

Para el desarrollo de este caso se han considerado las modalidades de importación y exportación

definitivas tomando como ejemplo una empresa dedicada a la comercialización de productos

alimenticios y planteando las operaciones que originan la aplicación de dichos regímenes. Como un

aporte adicional en este caso se presenta la ocurrencia de una infracción aduanera tributaria y el

tratamiento que debe dársele a la misma.

17

En ambos casos el proceso inicia con la emisión de la factura por parte del proveedor, la remisión de

los documentos de transporte, en el caso de la importación se requiere de un certificado fitosanitario;

luego los documentos se envían al agente aduanal para que este elabore y presente los documentos

correspondientes a cada trámite ante el servicio aduanero. Conforme van ocurriendo las operaciones

tanto de la importación como de la exportación, se realizan los respectivos asientos contables; y se

elaboran los registros especiales exigidos por la normativa tributaria interna para el control de los

inventarios como por ejemplo el retaceo y el registro de control de inventarios o kardex. Para efectos

de presentación al final del caso se presentan los libros de compras y ventas junto a sus anexos; sin

embargo es de recalcar que dichos registros deben de realizarse conforme van surgiendo las

operaciones. Para concluir con la elaboración de las respectivas declaraciones de IVA y pago a

cuenta del Impuesto sobre la Renta.

Caso 2 Regímenes Temporales o Suspensivos:

En este caso se desarrollan los regímenes de Exportación Temporal con Reimportación en el mismo

estado y el de Depósito Aduanero o Depósito Temporal, considerados dentro de la clasificación de

regímenes temporales o suspensivos. Para la Exportación temporal con Reimportación en el mismo

estado se han retomado los datos de la empresa del caso uno, la cual reimporta unas cestas que son

utilizadas como embalaje para los productos vendidos. Debido a que esta operación no constituye

una venta no se realiza ningún registro contable, tampoco genera pago de impuestos debido a que la

reimportación se realiza dentro del plazo establecido para dicho régimen. Los gastos de transporte y

el trámite de reimportación se consideran como gastos de operación en el periodo en que se

incurren. Para el desarrollo del régimen de Depósito Aduanero se ha tomado como ejemplo una

empresa dedicada a la distribución y venta de equipos de comunicación, la cual realiza un pedido de

cámaras de videoconferencia con el fin de reexportar dicha mercadería por lo cual la mercadería es

destinada al régimen de depósito temporal, se detallan los trámites y documentos necesarios para

este proceso como en los casos anteriores desde la emisión de la factura por parte del proveedor, los

documentos de transporte, la declaración de mercancías y como un requisito especial para este

régimen la emisión de una carta de garantía para asegurar el pago de los impuestos generados en las

operaciones de importación de las mercancías.

Caso 3 Regímenes Liberatorios:

18

Para el desarrollo del régimen de reexportación se retoma la información sobre la empresa planteada

en el régimen de Depósito Aduanero debido a que uno de los requisitos para la aplicación del

régimen de reexportación es que la mercancía sean sometidas a un régimen temporal cuando ingresa

al territorio aduanero; se describe la documentación que debe de adjuntarse a la declaración de

reexportación y los registros contable por la venta efectuada. En el régimen de zona franca se

describe el procedimiento que se realiza para llevar a cabo un traslado definitivo hacia otro usuario

de zona franca describiendo los documentos necesarios para llevar a cabo la operación.

En los casos dos y tres se ha omitido presentar los registros contables y de control de inventario ya

que son los mismos que en el caso uno; sin embargo se hace un reenvío hacia el caso uno.

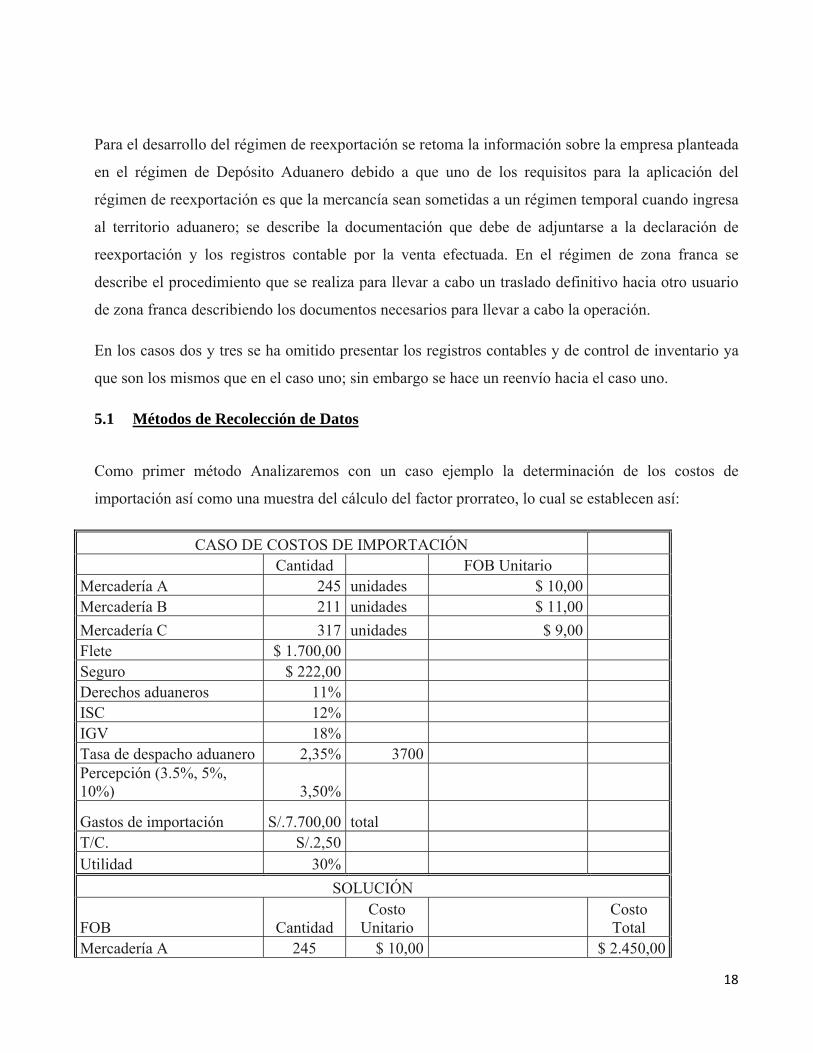

5.1 Métodos de Recolección de Datos

Como primer método Analizaremos con un caso ejemplo la determinación de los costos de

importación así como una muestra del cálculo del factor prorrateo, lo cual se establecen así:

CASO DE COSTOS DE IMPORTACIÓN Cantidad FOB Unitario Mercadería A 245 unidades $ 10,00 Mercadería B 211 unidades $ 11,00

Mercadería C 317 unidades $ 9,00 Flete $ 1.700,00 Seguro $ 222,00 Derechos aduaneros 11% ISC 12% IGV 18% Tasa de despacho aduanero 2,35% 3700 Percepción (3.5%, 5%, 10%) 3,50%

Gastos de importación S/.7.700,00 total T/C. S/.2,50 Utilidad 30%

SOLUCIÓN

FOB Cantidad Costo

Unitario Costo Total

Mercadería A 245 $ 10,00 $ 2.450,00

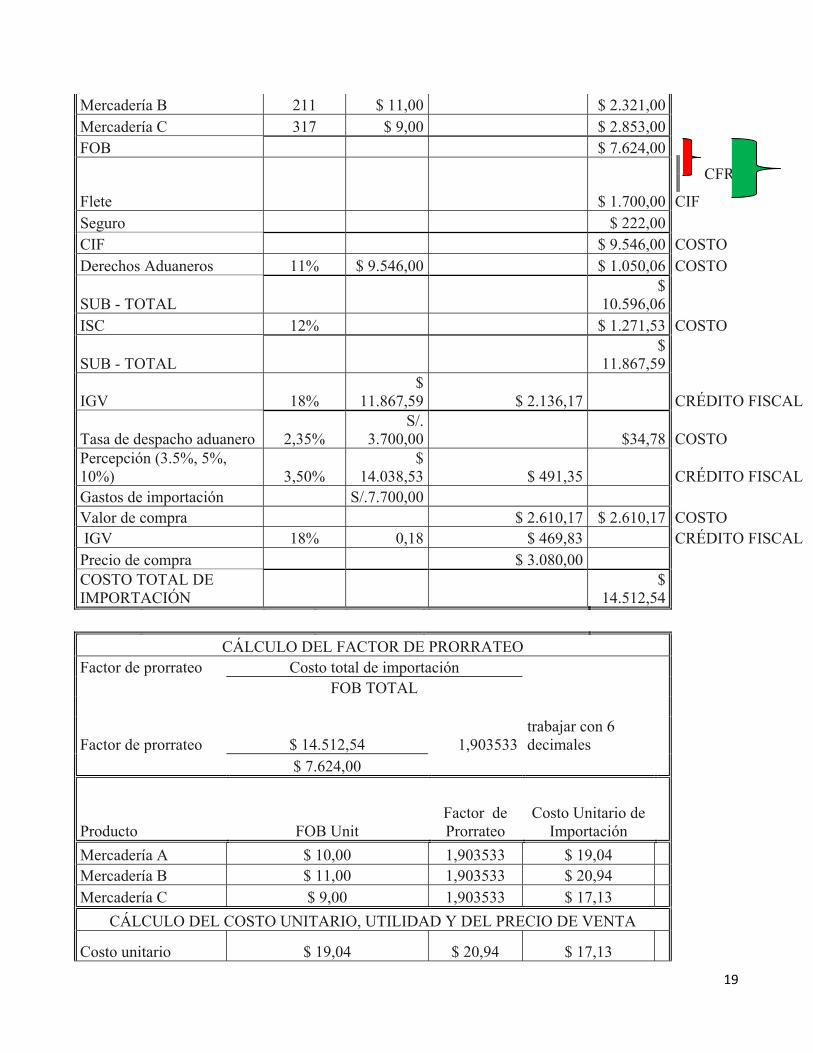

19

Mercadería B 211 $ 11,00 $ 2.321,00 Mercadería C 317 $ 9,00 $ 2.853,00 FOB $ 7.624,00

CFR

CIF Flete $ 1.700,00Seguro $ 222,00 CIF $ 9.546,00 COSTO Derechos Aduaneros 11% $ 9.546,00 $ 1.050,06 COSTO

SUB - TOTAL $

10.596,06 ISC 12% $ 1.271,53 COSTO

SUB - TOTAL $

11.867,59

IGV 18% $

11.867,59 $ 2.136,17 CRÉDITO FISCAL

Tasa de despacho aduanero 2,35% S/.

3.700,00 $34,78 COSTO Percepción (3.5%, 5%, 10%) 3,50%

$ 14.038,53 $ 491,35 CRÉDITO FISCAL

Gastos de importación S/.7.700,00 Valor de compra $ 2.610,17 $ 2.610,17 COSTO IGV 18% 0,18 $ 469,83 CRÉDITO FISCAL Precio de compra $ 3.080,00 COSTO TOTAL DE IMPORTACIÓN

$ 14.512,54

CÁLCULO DEL FACTOR DE PRORRATEO Factor de prorrateo Costo total de importación FOB TOTAL

Factor de prorrateo $ 14.512,54 1,903533trabajar con 6 decimales

$ 7.624,00

Producto FOB Unit Factor de Prorrateo

Costo Unitario de Importación

Mercadería A $ 10,00 1,903533 $ 19,04 Mercadería B $ 11,00 1,903533 $ 20,94 Mercadería C $ 9,00 1,903533 $ 17,13

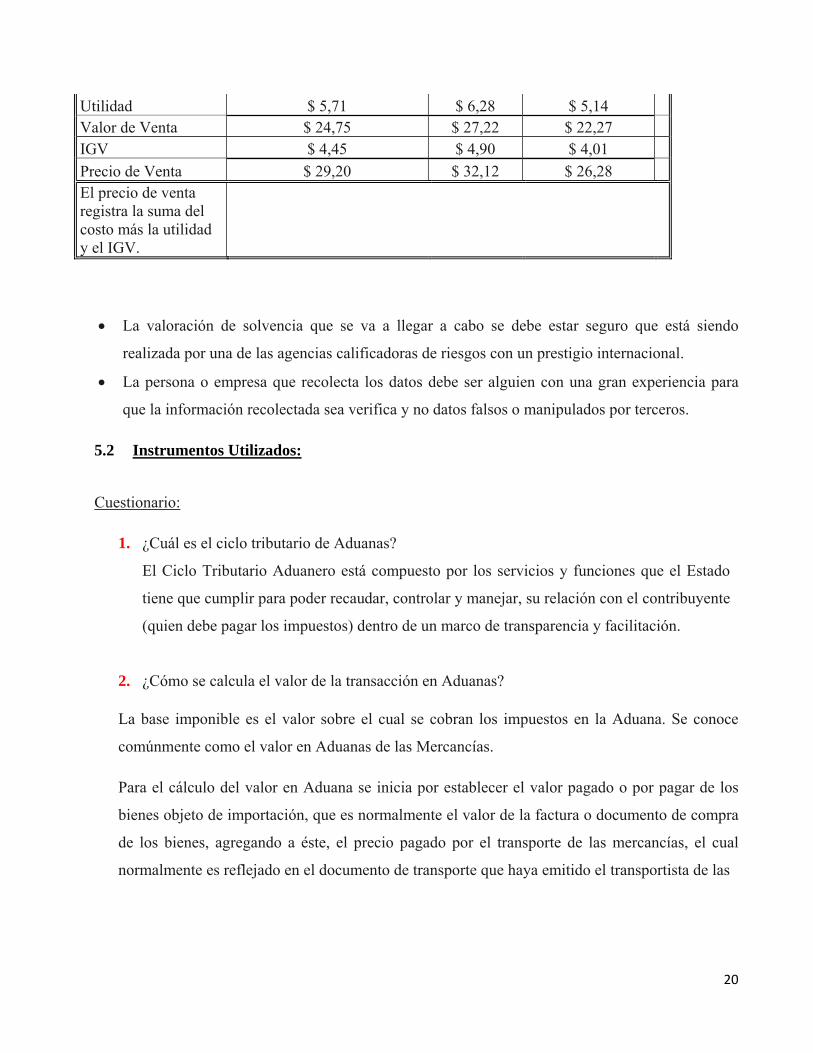

CÁLCULO DEL COSTO UNITARIO, UTILIDAD Y DEL PRECIO DE VENTA

Costo unitario $ 19,04 $ 20,94 $ 17,13

20

Utilidad $ 5,71 $ 6,28 $ 5,14 Valor de Venta $ 24,75 $ 27,22 $ 22,27 IGV $ 4,45 $ 4,90 $ 4,01

Precio de Venta $ 29,20 $ 32,12 $ 26,28 El precio de venta registra la suma del costo más la utilidad y el IGV.

La valoración de solvencia que se va a llegar a cabo se debe estar seguro que está siendo

realizada por una de las agencias calificadoras de riesgos con un prestigio internacional.

La persona o empresa que recolecta los datos debe ser alguien con una gran experiencia para

que la información recolectada sea verifica y no datos falsos o manipulados por terceros.

5.2 Instrumentos Utilizados:

Cuestionario:

1. ¿Cuál es el ciclo tributario de Aduanas?

El Ciclo Tributario Aduanero está compuesto por los servicios y funciones que el Estado

tiene que cumplir para poder recaudar, controlar y manejar, su relación con el contribuyente

(quien debe pagar los impuestos) dentro de un marco de transparencia y facilitación.

2. ¿Cómo se calcula el valor de la transacción en Aduanas?

La base imponible es el valor sobre el cual se cobran los impuestos en la Aduana. Se conoce

comúnmente como el valor en Aduanas de las Mercancías.

Para el cálculo del valor en Aduana se inicia por establecer el valor pagado o por pagar de los

bienes objeto de importación, que es normalmente el valor de la factura o documento de compra

de los bienes, agregando a éste, el precio pagado por el transporte de las mercancías, el cual

normalmente es reflejado en el documento de transporte que haya emitido el transportista de las

21

mercancías y agregando la prima de seguro que se haya contratado para el envío de los bienes.

Vale mencionar que en el caso que no se haya contratado una póliza de seguro para el traslado

de los bienes, la Ley de Simplificación Aduanera dispone que debe de establecerse aplicando un

1.25% sobre el valor FOB en caso que las mercancías provengan de la región centroamericana y

si proceden de fuera de la región debe de aplicarse un 1.50% sobre el valor FOB.

3. ¿Cuáles son las tasas por servicios aplicadas en las Bodegas por las Aduanas?

• Por Almacenaje de vehículos automotores son $10.00 diarios.

• Por Almacenaje de las mercancías, se tiene establecida una tasa de $0.50 diarios por cada 100

kilogramos en peso, cuando se hayan depositado en las bodegas de las Aduanas. En esta tasa se

incluyen los vehículos no automotores, la maquinaria y los animales vivos.

El Servicio de Aduanas brinda algunos servicios de almacenaje y parqueo, por los cuales cobra

tasas que son aplicadas sobre las mercancías, y que deben ser pagadas por los usuarios.

Estos servicios solamente son prestados en aquellas aduanas en las cuales las bodegas son

administradas por las Aduanas, ya que existen casos como las Aduanas Aéreas de Comalapa e

Ilopango, y las Aduanas Marítimas de Acajutla y La Unión, en las cuales las bodegas y predios

son administrados por CEPA y son ellos quienes cobran por dichos servicios, asimismo, en los

Almacenes de Depósito, son los depositarios quienes prestan el servicio, por lo tanto, son éstos

que cobran por ellos.

4. ¿Cuál es la fórmula para establecer el valor en aduanas?

La fórmula para establecer el valor en aduanas normalmente es:

FOB+FLETE+SEGURO=VALOR EN ADUANAS.

5. ¿Cuáles son la obligación Específicas de los Agentes Aduaneros?

Los Agentes Aduaneros tienen además de las obligaciones que se han mencionado en

específicamente estas obligaciones:

a) Contar con el equipo necesario para efectuar el despacho por transmisión electrónica.

22

b) Actuar personalmente en las actividades propias de su función (salvo en las excepciones

que la ley en materia aduanal menciona).

c) Recibir anualmente un curso de actualización impartido por el Servicio Aduanero.

6. ¿Cuáles son las responsabilidades solidarias ante el fisco de los agentes involucrados?

Los auxiliares son responsables solidarios ante el Fisco, por las consecuencias derivadas de

los actos, omisiones, infracciones y delitos en que incurran sus empleados acreditados ante el

Servicio Aduanero, también tienen responsabilidades civiles, administrativas o penales.

Algunas otras responsabilidades solidarias contenidas en la legislación aduanera son las

siguientes:

a) Agente aduanero. El agente aduanero es solidariamente responsable con el declarante

ante el Fisco, por el pago de las obligaciones tributarias aduaneras derivadas de los

trámites, regímenes u operaciones en que intervenga y por el pago las diferencias,

intereses, multas, recargos y ajustes correspondientes.

b) Agente de transporte internacional. El agente de transporte internacional que

subcontrató el transporte interno de mercancías, es solidariamente responsable con la

persona que realiza dicha operación, ante la aduana, por el pago de los derechos e

impuestos, si las mercancías no llegan en su totalidad a su destino, además de las

responsabilidades en que incurran por la posible comisión de infracciones aduaneras.

c) Transportista aduanero. Por su parte, el transportista que ejecuta una operación de

tránsito aduanero y el agente de transporte, son responsables ante el Fisco por:

La entrega de las mercancías a la aduana de destino en el tiempo establecido.

Las responsabilidades civiles, administrativas o penales en que puedan incurrir en el

ejercicio de sus funciones.

Por el pago de los derechos e impuestos a la importación si las mismas no arriban en

su totalidad a dicha aduana.

23

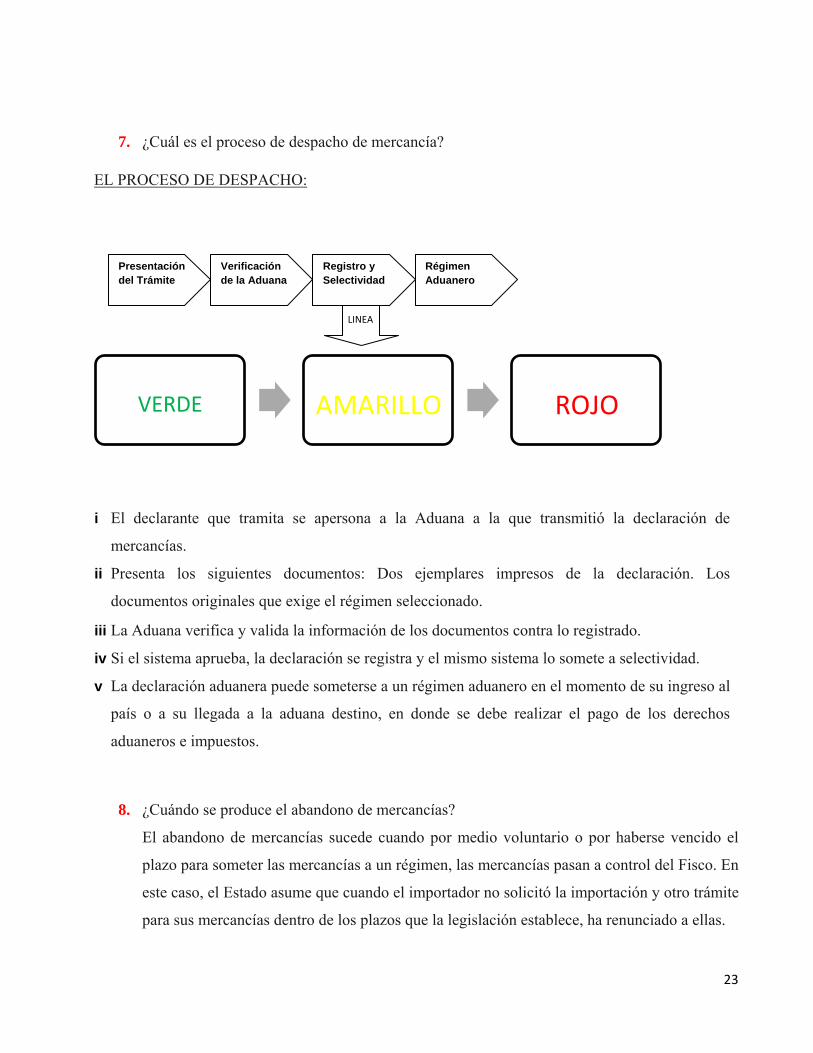

7. ¿Cuál es el proceso de despacho de mercancía?

EL PROCESO DE DESPACHO:

i El declarante que tramita se apersona a la Aduana a la que transmitió la declaración de

mercancías.

ii Presenta los siguientes documentos: Dos ejemplares impresos de la declaración. Los

documentos originales que exige el régimen seleccionado.

iii La Aduana verifica y valida la información de los documentos contra lo registrado.

iv Si el sistema aprueba, la declaración se registra y el mismo sistema lo somete a selectividad.

v La declaración aduanera puede someterse a un régimen aduanero en el momento de su ingreso al

país o a su llegada a la aduana destino, en donde se debe realizar el pago de los derechos

aduaneros e impuestos.

8. ¿Cuándo se produce el abandono de mercancías?

El abandono de mercancías sucede cuando por medio voluntario o por haberse vencido el

plazo para someter las mercancías a un régimen, las mercancías pasan a control del Fisco. En

este caso, el Estado asume que cuando el importador no solicitó la importación y otro trámite

para sus mercancías dentro de los plazos que la legislación establece, ha renunciado a ellas.

VERDE AMARILLO ROJO

Presentación del Trámite

Verificación de la Aduana

Registro y Selectividad

Régimen Aduanero

LINEA

24

9. ¿Cómo se calcula la obligación tributaria aduanera en la importación de mercancías?

El procedimiento de cálculo de los tributos aduaneros para mercancías importadas, partiendo del

primer impuesto a que están afectas y que continúa en forma de cascada.

Derechos Arancelarios a la Importación (DAI)

Son los Derechos Arancelarios a la Importación de mercancías establecido en el Arancel

Centroamericano de Importación, expresados en términos ad-valorem.

FÓRMULA: Monto DAI = (VA x TC) x %DAI

10. ¿Cuáles son los criterios que se utilizan para clasificar un envío como Encomienda?

Son envíos de carácter familiar sin valor comercial, que se enviaron desde el exterior de una persona

a otra y que fueron transportadas por medio del sistema postal, empresas gestoras o empresas de

entrega rápida.

Para utilizar esta modalidad se debe cumplir con tres condiciones:

a) El valor de los bienes no puede ser mayor a US$ 200.

b) Las mercancías deben ser transportadas únicamente por vía aérea y utilizando el servicio

postal, (correo), el sistema entrega rápida (―Courierǁ) o gestores de encomiendas

autorizados por la aduana.

c) Se debe cumplir con las regulaciones impositivas y no arancelarias. En el caso de gestores,

estos solo pagan IVA.

25

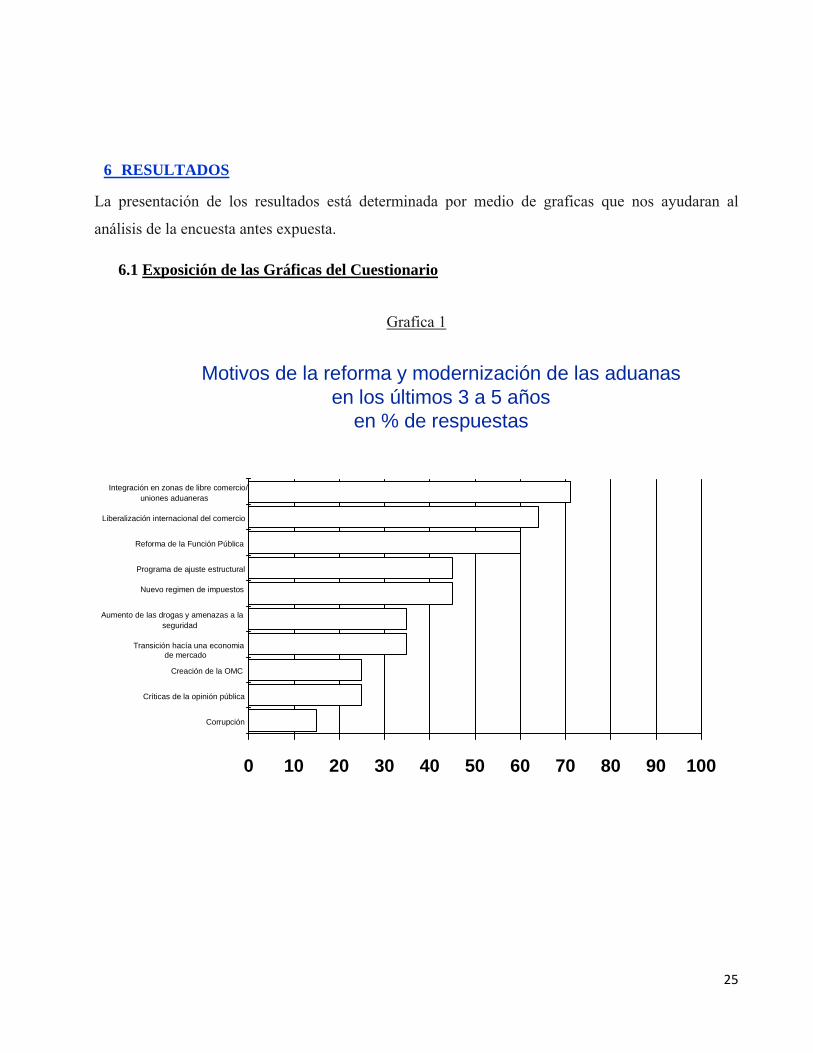

6 RESULTADOS

La presentación de los resultados está determinada por medio de graficas que nos ayudaran al

análisis de la encuesta antes expuesta.

6.1 Exposición de las Gráficas del Cuestionario

Grafica 1

Motivos de la reforma y modernización de las aduanasen los últimos 3 a 5 años

en % de respuestas

0 10 20 30 40 50 60 70 80 90 100

Corrupción

Críticas de la opinión pública

Creación de la OMC

Transición hacía una economia de mercado

Aumento de las drogas y amenazas a la seguridad

Nuevo regimen de impuestos

Programa de ajuste estructural

Reforma de la Función Pública

Liberalización internacional del comercio

Integración en zonas de libre comercio/ uniones aduaneras

26

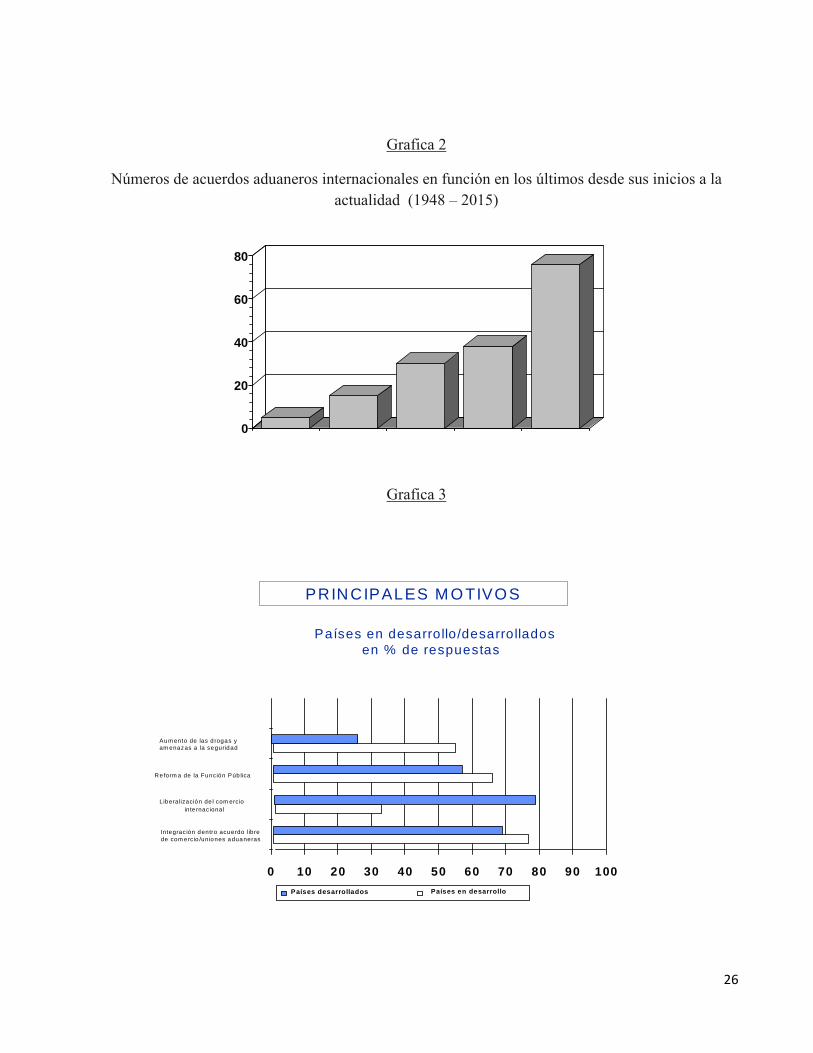

Grafica 2

Números de acuerdos aduaneros internacionales en función en los últimos desde sus inicios a la actualidad (1948 – 2015)

0

20

40

60

80

Grafica 3

Países en desarrollo/desarrollados en % de respuestas

0 10 20 30 40 50 60 70 80 90 100

Integrac ión dentro acuerdo librede com ercio /uniones aduaneras

Liberalización de l com erciointe rnac iona l

Re form a de la Función Púb lica

Aum ento de las d rogas yam enazas a la seguridad

Países desarrollados

PRINCIPALES M O TIVOS

Países en desarrollo

27

Grafica 4

Ambitos reformados o modernizados en % de respuestas

0 10 20 30 40 50 60 70 80 90 100

Gestión financiera

Arancel

Sistemas/Procesos

Reasignación de los recursos

Procedimientos

Estructura orgánica

Política de recursos humanos

Estrategia de lucha contrael fraude

Gestión de la información

Legislación

Grafica 5

Am bitos reform ados o modernizados

Países en desarrollo/desarrollados en % de respuestas

0 20 40 60 80 100

Arancel

Política de recursos hum anos

Lucha contra e l fraude

Gestión de la inform ación

Legislación

Países desarrollados Países en desarro llo

Am bitos reform ados o m odernizados

28

Grafica 6

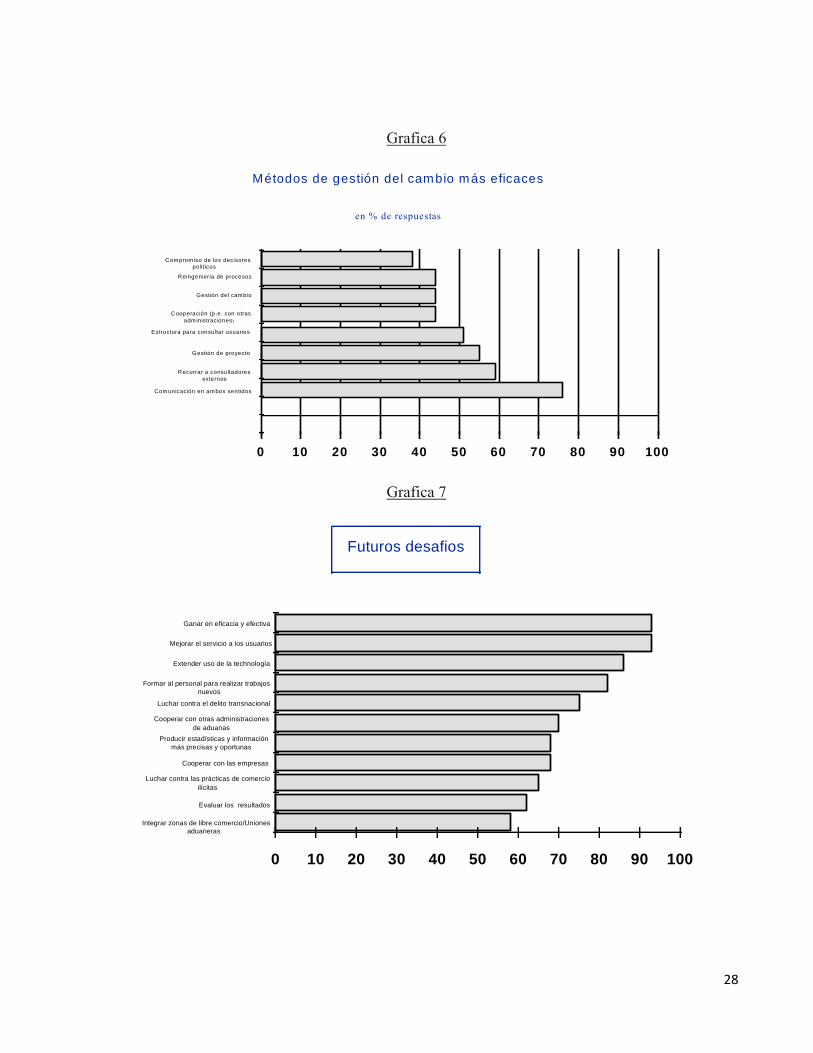

Métodos de gestión del cambio más eficaces

en % de respuestas

0 10 20 30 40 50 60 70 80 90 100

Com unicación en am bos sentidos

Gestión de proyecto

Estructura para consultar usuarios

C ooperación (p.e. con otras adm inistraciones)

Gestión del cambio

Reingeniería de procesos

Comprom iso de los decisores políticos

Recurrar a consultadores externos

Grafica 7

Futuros desafios

0 10 20 30 40 50 60 70 80 90 100

Integrar zonas de libre comercio/Uniones aduaneras

Luchar contra las prácticas de comercioilícitas

Cooperar con las empresas

Producir estadísticas y información más precisas y oportunas

Cooperar con otras administracionesde aduanas

Luchar contra el delito transnacional

Formar al personal para realizar trabajos nuevos

Extender uso de la technología

Mejorar el servicio a los usuarios

Ganar en eficacia y efectiva

Evaluar los resultados

29

Grafica 8

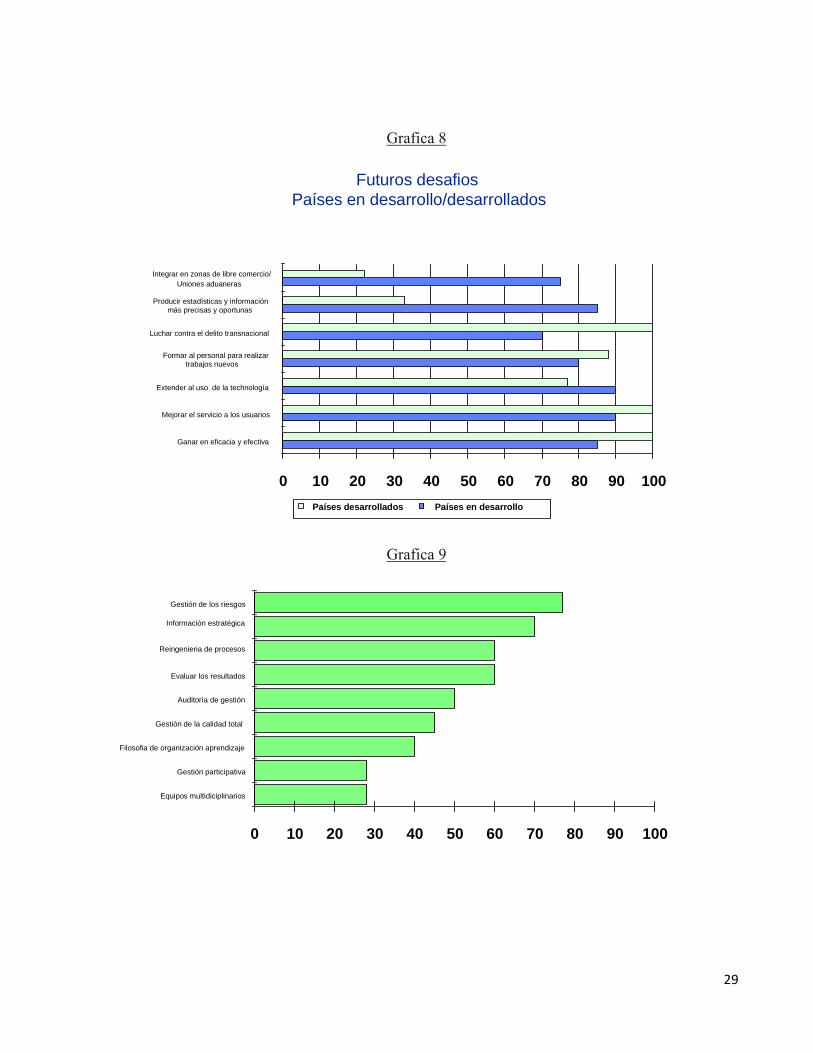

Futuros desafios Países en desarrollo/desarrollados

0 10 20 30 40 50 60 70 80 90 100

Ganar en eficacia y efectiva

Mejorar el servicio a los usuarios

Extender al uso de la technología

Formar al personal para realizar trabajos nuevos

Luchar contra el delito transnacional

Producir estadísticas y información más precisas y oportunas

Integrar en zonas de libre comercio/ Uniones aduaneras

Países desarrollados Países en desarrollo

Grafica 9

0 10 20 30 40 50 60 70 80 90 100

Equipos multidiciplinarios

Gestión participativa

Filosofia de organización aprendizaje

Gestión de la calidad total

Auditoría de gestión

Evaluar los resultados

Reingenieria de procesos

Información estratégica

Gestión de los riesgos

30

6.2 Análisis explicativo de los Resultados:

Los métodos para poder mejorar los procesos de exportación e importación son delicados y

requieren un tiempo considerable, por lo que es de vital importancia el analizar todas las áreas que

puedan ayudar a las aduanas a facilitar este proceso, debido a ello se presentan los análisis de

algunas interrogantes claves con sus respectivos gráficos ilustrativos:

Algunas de las tendencias descritas ya están surgiendo, mientas que otras se pueden predecir a partir

de ciertos indicios. Todas ellas se sustentan en experiencias y mejores prácticas compartidas por los

diferentes Miembros. En primer lugar, existe un telón de fondo desde el cual se pueden juzgar estas

tendencias críticas para los ejecutivos y funcionarios de Aduanas. Tres factores importantes -la

proliferación de acuerdos de libre comercio, la reforma de la función pública y los rápidos avances

tecnológicos- han modificado profundamente, y seguirán haciéndolo, la naturaleza y el contenido

del trabajo de las Aduanas.

Casi el 75% de los participantes precisaron que la integración económica dentro del marco de los

acuerdos de libre comercio o de las uniones aduaneras había sido uno de los factores importantes

para la reforma. Cabe destacar que están proliferando los acuerdos de comercio regionales

La liberalización internacional ha dado lugar a una próspera actividad comercial. Según los cálculos

de la OMC, el comercio mundial creció en un 8% en 1995, o sea, cuatro veces el crecimiento del

PIB mundial. De hecho, en los años noventa el comercio creció mucho más rápido que la

producción mundial, lo cual demostró la relación cada vez más estrecha entre las economías

nacionales. Este elemento ha influido significativamente en la promoción de la modernización de los

sistemas aduaneros y, especialmente, en los países en desarrollo/nacientes donde ha actuado como

catalizador importante, en opinión del 71% de los miembros.

Muchos gobiernos -el 66% de los países en desarrollo/nacientes- están estudiando la posibilidad de

diversificar los actuales regímenes de impuestos indirectos con el fin de hallar otras formas de

mantener los ingresos. Cada vez se encomienda más a las Administraciones de Aduanas que se

31

ocupen de la administración de todos los impuestos indirectos, incluidos el IVA y los impuestos

especiales sobre el consumo.

La reforma de la función pública ha aumentado al 60% de los encuestados el número de los que

están a favor de la reforma y la modernización. Las cuestiones presupuestarias siguen siendo uno de

los factores importantes en la racionalización y adaptación de los servicios.

El 55% de los países desarrollados consideran que el aumento de las drogas y de las amenazas a la

seguridad constituye un asunto importante, frente al 26% de los países en desarrollo/nacientes.

El cambio es un proceso continuo, pero en los últimos cinco años el ritmo del cambio ha dado lugar

a una vasta reforma y modernización de la comunidad aduanera.

El 82% de las administraciones han tropezado con dificultades motivadas por una legislación

arcaica. Han procedido a su revisión y, en ocasiones, han introducido una nueva legislación

aduanera en la que queden reflejadas las prioridades y los métodos de desempeñar las funciones

aduaneras

Para el 71% de los Miembros encuestados, la gestión de la información también es de vital

importancia. En ella desempeña un papel creciente la tecnología. En algunos países ya se utiliza la

tecnología de la información en la gestión de datos aduaneros y en el intercambio electrónico de

datos.

El 64% de todas las administraciones encuestadas y el 89% de los países desarrollados han

modernizado sus estrategias de ejecución y sus métodos de trabajo. La modificación de los métodos

de ejecución de las Aduanas -que ahora se centran especialmente en operaciones flexibles, concretas

y con evaluación del riesgo- erige la inteligencia en el arma principal para detectar el fraude y el

contrabando y para desplegar de manera eficaz unos recursos limitados (cuadro 5).

Por otra parte, el 61% de los Miembros encuestados también han sometido a examen las políticas de

recursos humanos. Entre las reformas se encuentran: la política de contratación, el papel de los

servicios de formación y los sistemas de evaluación de los resultados. Numerosas Administraciones

de Aduanas han ampliado la proporción de licenciados universitarios en sus programas de

32

contratación para reforzar, entre otros ámbitos, la creciente importancia de las auditorías basadas en

sistemas y el uso de la tecnología de la información.

Como resultado de la modernización de la función pública y de la evolución de las condiciones de

trabajo, más de la mitad de las administraciones (el 57%) han racionalizado sus organizaciones,

suprimido algunos de los trámites administrativos y se han acercado a sus clientes. Cada vez más

administraciones anuncian que se van a ir transformando progresivamente en un organismo de

orientación fiscal (una administración aduanera y fiscal integrada).

Todo el mundo se enfrenta a cambios, pero el desafío consiste en gestionarlos. Resulta obvio que

administraciones que utilizan principios de gestión del cambio están mejor equipadas para ello que

las que no los utilizan.

Mantener una comunicación en ambos sentidos, dentro y fuera de la administración, es un criterio

clave de éxito para el 76% de los Miembros encuestados. Algunos utilizan incluso circuitos de

televisión internos en que los propios empleados toman parte en debates televisados en directo con

el Ministro y el Director General

El 59% de los Miembros recurren a consultores externos (el 65% de países en desarrollo/nacientes y

el 44% de países desarrollados). Uno de los Miembros apuntó que la intervención de los consultores

externos sólo resulta beneficiosa cuando las Administraciones de Aduanas saben exactamente qué

deben esperar de su labor.

El 51% de los Miembros encuestados recurrieron a grupos de trabajo internos y externos para definir

los cambios necesarios. Muchos han establecido estructuras permanentes para consultar a sus

usuarios (grupos o individuos que tienen un interés específico en las actividades aduaneras).

Gracias a sus conocimientos sobre el comercio internacional, las aduanas se encuentran en una

situación única para combatir el narcotráfico y otras actividades comerciales fraudulentas. El 44%

de los Miembros encuestados han puesto en marcha asociaciones con el sector privado y otros

servicios gubernamentales y también han estrechado su cooperación entre las propias

Administraciones de Aduanas.

33

Los países desarrollados han recurrido ampliamente a la reestructuración de los procesos

empresariales (el 67%) con el fin de hacerlos más eficaces y rentables, teniendo en cuenta las

repercusiones de sus actividades en la comunidad comercial y en los viajeros. Todavía surgirán más

desafíos, por ello figura a continuación una exposición general de cuáles son los principales factores

que influirán en las Aduanas en el futuro, según los Miembros de la OMA: Un aplastante 93% de las

Administraciones de Aduanas encuestadas intentarán ganar en eficacia y rentabilidad. Algunas de

ellas trabajan de manera eficaz a un coste inferior al 1% de los ingresos recaudados

Será necesario un cambio de actitud y de organización. Las Administraciones de Aduanas están

cambiando su forma de trabajar.

La mayoría de ellas consideran ahora a los importadores y exportadores como clientes, que deben

ser tratados como socios y no como adversarios. Para el 93% de los Miembros, mejorar el servicio a

los clientes (usuarios) constituye un reto de primer orden.

En el futuro, el 86% de las Administraciones de Aduanas extenderán el uso que hacen de la

tecnología y recurrirán principalmente a campos como la inteligencia artificial, los códigos de barras

y las imágenes electrónicas. Diversas Administraciones de Aduanas están estudiando la posibilidad

de desarrollar aún más la comunicación electrónica entre las aduanas y el sector privado. Esto

redundará en importantes beneficios para las aduanas, ya que las administraciones en el futuro

podrán disponer de información exacta y comunicada a tiempo para desempeñar sus funciones. Se

espera que esto desemboque en la aplicación práctica de un “flujo ininterrumpido de datos” o, como

se describe en algunas ocasiones, una “transferencia de datos integrada”.

Según el 82% de los encuestados, al aumentar la demanda de nuevas competencias habrá mayor

necesidad de formar al personal para realizar trabajos nuevos y de reciclarlo para que realice los

trabajos de forma diferente.

El 75% de los Miembros encuestados y el 100% en los países desarrollados- consideran que la lucha

contra el delito transnacional constituye un importante desafío. El G7 + 1, alarmado ante la escalada

del delito transnacional organizado (incluido el blanqueo de dinero), ha urgido a los países a que

aprueben la legislación pertinente.

34

El 68% de los encuestados opinan que sólo alcanzan el éxito las administraciones que tienen acceso

a la información estadística más precisa y comunicada en el momento oportuno. Algunos están

realizando denodados esfuerzos por centralizar los datos comerciales para elaborar estadísticas

comerciales y por formular políticas comerciales.

La integración en zonas de libre comercio y/o en uniones de aduanas seguirá siendo un reto para el

75% de los países en desarrollo y nacientes, y, como consecuencia, también el desarrollo de normas

de origen y aranceles comunes

Algunas Administraciones de Aduanas tratan de mantener e incrementar su eficacia y rentabilidad, y

el 77% se inclinan por un método como la gestión de los riesgos que permite encauzar mejor sus

recursos hacia los campos que mayor atención necesitan. Utilizando los principios de la gestión de

los riesgos, las Administraciones de Aduanas también podrán demostrar a los gobiernos que están

garantizando los mejores resultados para el país dentro de las limitaciones de los recursos de que

disponen.

El 70% de los Miembros encuestados tienen la intención de usar la información estratégica para

contribuir a la consecución eficaz de los objetivos en materia de organización administrativa. En el

ámbito de la ejecución, la información estratégica brindará a los ejecutivos y a los altos funcionarios

un oportuno panorama de las tendencias actuales y nacientes, de las amenazas a la seguridad pública

y de los medios para modificar políticas, estrategias y legislación.

En el pasado, se realizaron cambios a base de mejorar y simplificar los procesos. Un 60% de los

Miembros han explicado que podrían avanzar más procediendo a una reestructuración de los

procesos comerciales y que deben examinar si los procesos y estructuras actuales son realmente los

más adecuados para cumplir los objetivos. Por otra parte, las Administraciones de Aduanas están

entrando en una nueva era de evaluar los resultados (el 60% de los Miembros encuestados) para

guiar la eficacia de sus iniciativas y esfuerzos. Cada vez más administraciones están rebasando los

parámetros de evaluación de la rentabilidad para incluir también parámetros basados en la calidad y

en el tiempo. Algunas están desarrollando actualmente parámetros de cumplimiento de la ley.

35

El 50% de las Administraciones de Aduanas encuestadas han introducido, o lo harán, auditorías de

gestión para cuantificar el movimiento de productos y viajeros y para facilitar la distribución de los

recursos y la evaluación de los resultados.

El 45% de los encuestados consideran que los principios y la filosofía de la “gestión de la calidad

total” desempeñarán un papel principal en los métodos de gestión aplicados por las

Administraciones de Aduanas en los años venideros. Algunas forman parte, o lo harán, de un

Consejo nacional de calidad; otras darán un paso más y tratarán de conseguir la acreditación ISO

9000 para la calidad de sus servicios.

El 40% de los Miembros encuestados explican que sus administraciones están probando actualmente

su capacidad de aprender, adaptarse y cambiar. La tarea de gestión también será diferente para el

28% de los Miembros: su función consiste cada vez más en orientar y formar al personal para

alcanzar resultados, más que en limitarse simplemente a la gestión.

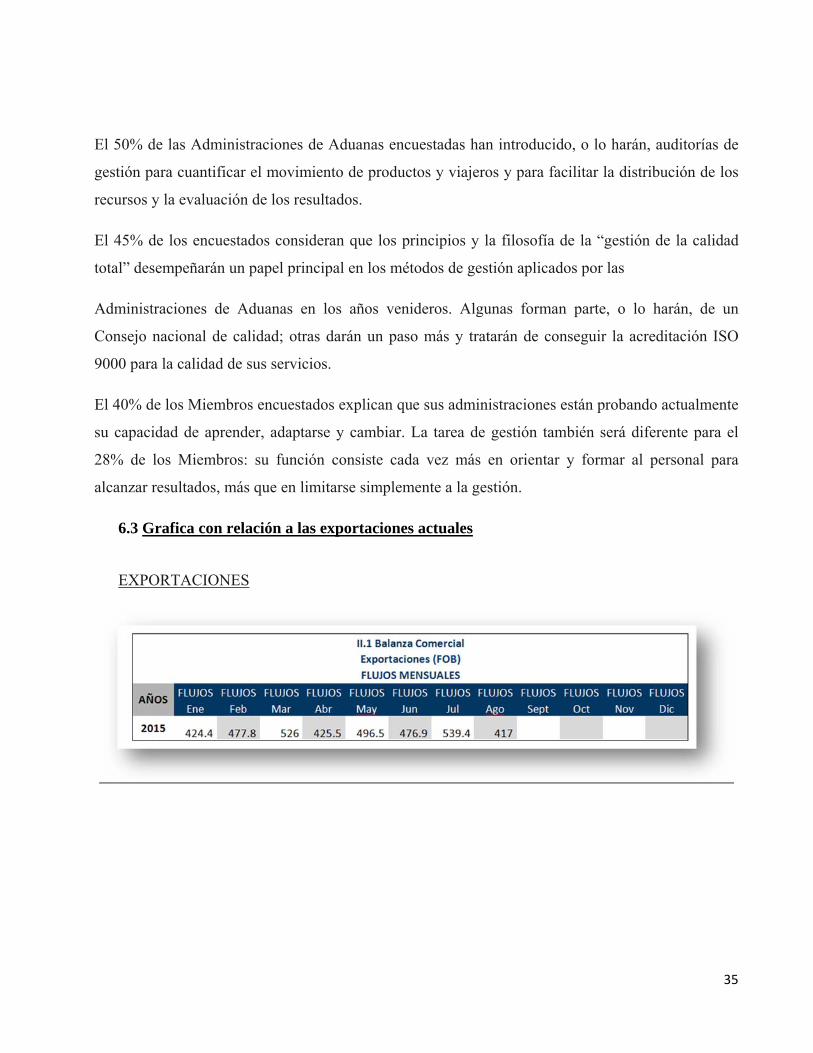

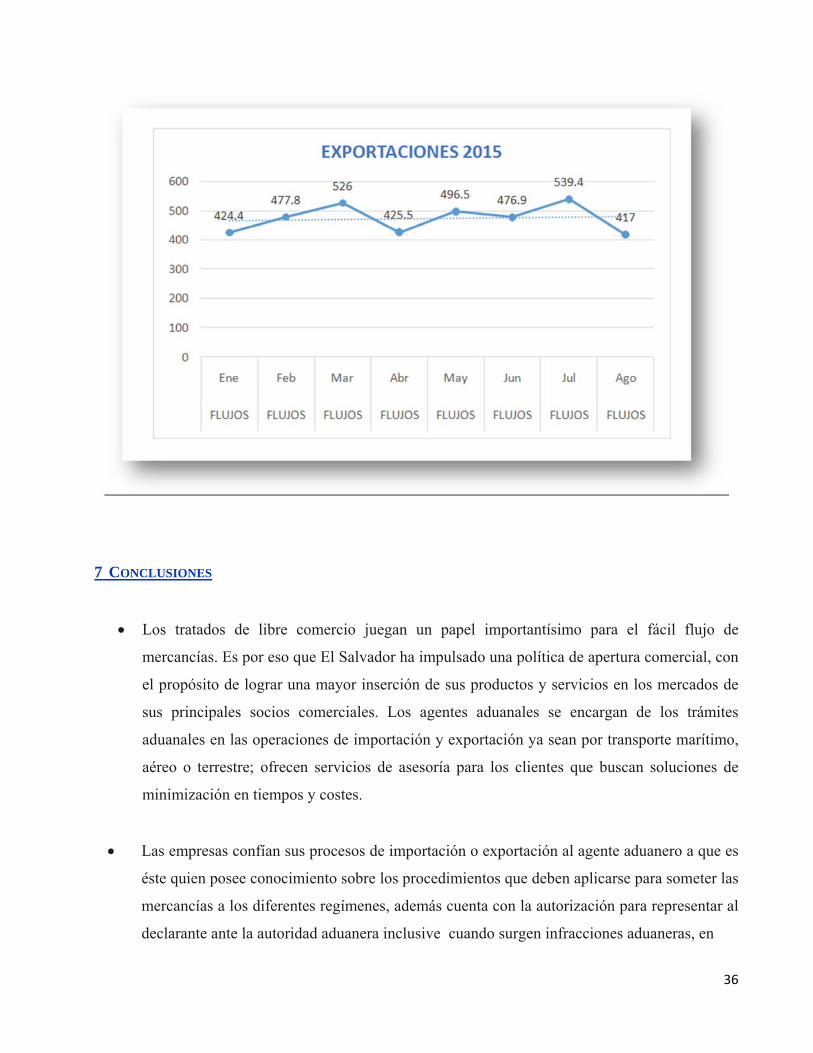

6.3 Grafica con relación a las exportaciones actuales

EXPORTACIONES

36

7 CONCLUSIONES

Los tratados de libre comercio juegan un papel importantísimo para el fácil flujo de

mercancías. Es por eso que El Salvador ha impulsado una política de apertura comercial, con

el propósito de lograr una mayor inserción de sus productos y servicios en los mercados de

sus principales socios comerciales. Los agentes aduanales se encargan de los trámites

aduanales en las operaciones de importación y exportación ya sean por transporte marítimo,

aéreo o terrestre; ofrecen servicios de asesoría para los clientes que buscan soluciones de

minimización en tiempos y costes.

Las empresas confían sus procesos de importación o exportación al agente aduanero a que es

éste quien posee conocimiento sobre los procedimientos que deben aplicarse para someter las

mercancías a los diferentes regímenes, además cuenta con la autorización para representar al

declarante ante la autoridad aduanera inclusive cuando surgen infracciones aduaneras, en

37

estos casos el agente aduanal sigue el debido proceso para la revisión y liberación de las

mercancías.

El régimen de Depósito Aduanero brinda varios beneficios a los usuarios ya que las

mercancías que ingresan bajo esta figura pueden ser sometidas a otro régimen sea éste

definitivo o liberatorio. En caso de destinar las mercancías a un régimen liberatorio los

usuarios no incurren en el pago de derechos arancelarios e impuestos y en el caso de destinar

las mercancías a un régimen definitivo el pago de los derechos arancelarios e impuestos se

realiza solo por las cantidades que se nacionalizan permitiendo que la disponibilidad de

efectivo no se vea afectada debido al desembolso de grandes cantidades de dinero en

concepto de impuestos, así como también en gastos para infraestructuras de almacenamiento

y seguridad de sus productos, la garantía de los impuestos que puedan generarse es soportada

por el depositario autorizado ante la Administración Tributaria.

6 RECOMENDACIONES

Conocer la legislación aduanera y tributaria vigente a fin de tener claro los requisitos, plazos

beneficios, documentos y obligaciones relacionadas con las operaciones que se deriven de los

regímenes aduaneros, aportando mayor eficiencia por parte de los encargados de importación

y de los profesionales de contaduría pública para el control de sus procesos, de tal manera que

las empresas cumplan con todas sus obligaciones exigidas por tanto por la normativa

aduanera y tributaria.

Cumplir con la elaboración de los registros especiales exigidos por la Normativa Tributaria

Interna para los procesos de importación y con la elaboración de los libros para el control del

Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios, también

cumplir con la emisión de los documentos requeridos para el proceso de exportación, para

38

evitar inconvenientes en los procesos de fiscalización que pueda realizar la Administración

Tributaria.

Elaborar los registros contables en forma cronológica y oportuna tomando en consideración

los elementos para la determinación del costo de los inventarios y también las reglas de

presentación de los Estados Financieros tal como lo establecen las Normas Técnicas

Contables.

7 LIMITACIONES DE LA INVESTIGACIÓN:

Después de haber establecido contacto con el total empleados que teníamos como objetivo en

la investigación, solamente fue posible obtener información de 5 personas que nos

informaron sobre los procesos y lineamientos a seguir , ya que, el resto mostró desinterés al

solicitarles responder el instrumento para colaborar con la investigación.

Recolectar los cuestionarios de entre los miembros de la Asociación Salvadoreña de

Agentes Aduaneros (ASODAA), fue en un tiempo bastante prolongado, ya que en su

mayoría manifestaban no contar con espacio para responder a las interrogantes, traduciendo

esto en un 71% de Agentes que no colaboraron en la investigación, a pesar de contar con el

llamado oficial de la Junta Directiva de la Asociación.

Los enlaces web proporcionaron una guía para poder realizar este trabajo de investigación,

sin embargo al comprar dicha información con la proporcionada por los trabajadores de

aduanas, descubrimos que existe mucha diferencia en los datos ofrecidos.

39

5. BIBLIOGRAFÍAS

Banco Central de Reserva de El Salvador. Disponible en:

https://www.centrex.gob.sv/scx_html/Guia%20para%20el%20uso%20del%20SICEX-2.pdf.

(Consultado el 13-10-2015)

Operaciones Aduaneras. Disponible en: http://www.mh.gob.sv. (Consultado el 13-10-2015)

Tesis sobre PROCESOS ADUANEROS RELACIONADOS A LA IMPORTACION

DEMERCANCIAS Y OTROS REGIMENES ADUANEROS ESPECIALES. Disponible en:

http://159.90.80.55/tesis/000162484.pdf. (Consultado el 13-10-15)

BANCO CENTRAL DE RESERVA. Base de Datos Económica-Financiera. Balanza

Comercial. Disponible en http://www.bcr.gob.sv (Consultado el 13-10-2015)