Embed Size (px)

Citation preview

EUROPA-FACHBUCHREIHEfür wirtschaftliche Bildung

Erfolg im EinzelhandelJahrgangsstufe 12

Lektorat: Joachim Beck

VERLAG EUROPA-LEHRMITTEL · Nourney, Vollmer GmbH & Co. KGDüsselberger Straße 23 · 42781 Haan-Gruiten

Europa-Nr.: 99440

001-003_Titelei_EUR-0181 06.06.2008 13:34 Uhr Seite 1

Verfasser:

Joachim Beck (Lektorat)

Dorothea Bartnik

Brigitte Becker

Knut Becker

Roland Gemeinhardt

Hans-Georg Grahle

Lutz Kohlmann

Matthias Mann

Dr. Reinhard Löbbert

Wolfgang Ulshöfer

Das vorliegende Buch wurde auf der Grundlage der neuen amtlichen Rechtschreibregelnerstellt.

1. Auflage 2008

Druck 5 4 3 2 1

Alle Drucke derselben Auflage sind parallel einsetzbar, da bis auf die Behebung von Druckfehlernuntereinander unverändert.

ISBN 978-3-8085-9944-0

Alle Rechte vorbehalten. Das Werk ist urheberrechtlich geschützt. Jede Verwertung außerhalb dergesetzlich geregelten Fälle muss vom Verlag schriftlich genehmigt werden.

© 2008 by Verlag Europa-Lehrmittel, Nourney, Vollmer GmbH & Co. KG, 42781 Haan-Gruitenhttp://www.europa-lehrmittel.de

Umschlaggestaltung: braunwerbeagentur, Stefanie Braun, 42477 RadevormwaldBildquellen für Umschlag: Inter IKEA Systems B. V. und Metro GroupSatz: Satz+Layout Werkstatt Kluth GmbH, 50374 ErftstadtDruck: Konrad Triltsch Print und digitale Medien GmbH, 97199 Ochsenfurt-Hohestadt

001-003_Titelei_EUR-0181 06.06.2008 13:34 Uhr Seite 2

Vorwort

„Erfolg im Einzelhandel“ ist ein dreibändiges Lehrwerk für die Auszubildenden derBerufe „Verkäufer/Verkäuferin“ und „Kaufmann im Einzelhandel/Kauffrau im Ein-zelhandel“.

Der vorliegende dritte Band umfasst die Lernfelder des dritten Ausbildungsjahres (Jahr-gangsstufe 12) in den Unterrichtsfächern Einzelhandelsprozesse und KaufmännischeSteuerung und Kontrolle.

Grundlage für die Gliederung der Inhalte sind die Lehrplanrichtlinien des BayerischenStaatsministeriums für Unterricht und Kultus. Die Nummerierung der Lernfelder beziehtsich auf den bundeseinheitlichen Rahmenlehrplan.

Die inhaltliche Gestaltung orientiert sich am Lernfeldkonzept. Ein lernfeldbezogener undhandlungsorientierter Unterricht kann unserer Meinung nach nicht allein durch das ein-gesetzte Lehrbuch erreicht werden. Aber ein Schulbuch kann Material und Unterlagen füreine Unterrichtsgestaltung bereitstellen, die die Aktivität der Auszubildenden fördert undfordert und es ihnen ermöglicht, am Ende eines Ausbildungsabschnittes berufliche Hand-lungsabläufe zu verstehen.

„Erfolg im Einzelhandel“ bietet dazu eine Vielzahl praxisnaher Situationsaufgaben mitzahlreichen lerngruppen-zentrierten Aufgabenstellungen und will so selbstorganisiertesLernen sowie die Erarbeitung und Gestaltung klassenindividueller Lernarrangements er-möglichen. Im Aktionsteil vertiefen und festigen zahlreiche Übungsaufgaben mit unter-schiedlichem Komplexitäts- und Schwierigkeitsgrad die im Informationsteil aufgeführtenLerninhalte. Aufgaben, die mit einem Computersymbol (�)gekennzeichnet sind, könnenzusätzlich mit Tabellenkalkulationsprogrammen gelöst werden.

Das Lehrbuch wird durch ein Arbeitsheft sowie durch jeweils einen Lösungsband für Buchund Arbeitsheft ergänzt.

Wir freuen uns auf eine positive Aufnahme dieses Buches, aber auch auf Hinweise, die zueiner Verbesserung des Buches führen. Ihre Anregungen und Stellungnahmen sind unssehr willkommen.

Juni 2008 Für das Autoren-TeamJoachim Beck

3

001-003_Titelei_EUR-0181 06.06.2008 13:34 Uhr Seite 3

Inhaltsverzeichnis

EinzelhandelsprozesseLernfeld 13: Personaleinsatz planen und Mitarbeiter führen

1 Ziele und Aufgaben der Personalwirtschaft . . . . . . . . . . . . . . . . . . . . . . . . . .102 Personalbedarfsplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .122.1 Quantitative Personalplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .122.2 Qualitative Personalplanung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .143 Begründung von Arbeitsverhältnissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .173.1 Stellenbeschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .173.2 Personalbeschaffungswege . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .203.2.1 Möglichkeiten der Personalbeschaffung . . . . . . . . . . . . . . . . . . . . . . . . . . . . .203.3 Stellenausschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .243.3.1 Stellenanzeige . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .253.3.2 Stellengesuche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .263.3.3 Anderweitige Möglichkeiten der Stellenausschreibung . . . . . . . . . . . . . . . . .273.4 Personalauswahl . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .283.4.1 Von der Stellenausschreibung bis zur Einstellung . . . . . . . . . . . . . . . . . . . . .303.4.2 Bewerbung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .303.4.3 Vorstellungsgespräch . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .333.4.4 Einstellungstests . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .353.4.5 Personalentscheidung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .353.5 Arbeitsvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .383.5.1 Unbefristeter Arbeitsvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .383.5.2 Befristeter Arbeitsvertrag . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .423.5.3 Muster eines Arbeitsvertrages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .444 Betreuung von Arbeitsverhältnissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .474.1 Personaleinsatz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .474.1.1 Zielsetzung und Aufgaben . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .484.1.2 Arbeitszeit- und Freizeitregeln . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .484.1.3 Personaleinsatzplanung (PEP) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .494.2 Personalentwicklung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .514.2.1 Berufliche Fort- und Weiterbildung im Einzelhandel . . . . . . . . . . . . . . . . . . .524.2.2 Bildungsträger im Einzelhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .524.3 Personalführung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .544.3.1 Mitarbeitermotivation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .554.3.2 Führungsstile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .554.3.3 Führungsgrundsätze . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .574.3.4 Mitarbeiterförderung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .584.3.5 Mitarbeitergespräche . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .594.3.6 Prämienregelungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .604.3.7 Umgang mit Konflikten im Arbeitsleben . . . . . . . . . . . . . . . . . . . . . . . . . . . . .614.4 Personalbeurteilung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .664.5 Entgeltabrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .684.5.1 Aspekte der Entgeltberechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .684.5.2 Formen der Entlohnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .694.5.3 Entlohnung im Einzelhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .714.5.4 Gehaltsabrechnung – von Brutto zu Netto . . . . . . . . . . . . . . . . . . . . . . . . . . . .72

4

004-008_Inhalt_EUR-0181 06.06.2008 13:34 Uhr Seite 4

4.5.5 Beschäftigungsverhältnisse im Niedriglohnsektor –„Mini-Jobs“ und „Midi-Jobs“ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .76

4.6 Volkswirtschaftliche Aspekte der Entlohnung . . . . . . . . . . . . . . . . . . . . . . . . .794.6.1 Kaufkraft und Preisniveau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .794.6.2 Kaufkraft und Lohnniveau . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .804.6.3 Lohn als Kostenfaktor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .814.6.4 Personalzusatzkosten (Lohnnebenkosten) . . . . . . . . . . . . . . . . . . . . . . . . . . . .824.7 Datenerfassung und Datenschutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .844.8 Personalcontrolling . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .865 Beendigung von Arbeitsverhältnissen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .895.1 Personalfreisetzung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .895.1.1 Ordentliche Kündigung (gesetzliche Kündigung) . . . . . . . . . . . . . . . . . . . . . .905.1.2 Außerordentliche Kündigung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .915.1.3 Kündigung und Betriebsrat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .915.1.4 Arbeitszeugnisse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .925.2 Kündigungsschutz und rechtliche Ansprüche . . . . . . . . . . . . . . . . . . . . . . . . .965.2.1 Allgemeiner Kündigungsschutz . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .975.2.2 Kündigungsschutz für besondere Arbeitnehmergruppen . . . . . . . . . . . . . . . .995.2.3 Klage des Arbeitsnehmers gegen eine Kündigung vor dem Arbeitsgericht . . .995.2.4 Abfindung bei Beendigung des Arbeitsverhältnisses . . . . . . . . . . . . . . . . .100

Lernfeld 14: Ein Einzelhandelsunternehmen leiten und entwickeln

1 Unternehmenshierarchie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1041.1 Betriebspyramide . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1041.2 Stellenarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1061.3 Leitungskompetenzen durch Vollmachten . . . . . . . . . . . . . . . . . . . . . . . . . . .1091.3.1 Handlungsvollmacht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1101.3.2 Prokura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1102 Handelsrechtliche Rahmenbedingungen . . . . . . . . . . . . . . . . . . . . . . . . . . .1132.1 Kaufleute . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1132.2 Firma . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1152.3 Handelsregister . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1173 Rechtsformen im Einzelhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1203.1 Voraussetzungen zum Leiten und Führen eines Unternehmens . . . . . . . . .1203.2 Gründe für die Wahl der Rechtsform . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1233.2.1 Übersicht zu Rechtsformen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1233.2.2 Entscheidungskriterien für die Wahl der Rechtsform . . . . . . . . . . . . . . . . . .1243.3 Einzelunternehmung und Personengesellschaften . . . . . . . . . . . . . . . . . . . .1263.3.1 Einzelunternehmung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1263.3.2 Personengesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1273.4 Kapitalgesellschaften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1343.4.1 Gesellschaft mit beschränkter Haftung . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1353.5 Kooperation und Konzentration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1403.5.1 Ziele von Unternehmensverbindungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1413.5.2 Unternehmenskooperation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1413.5.3 Unternehmenskonzentration . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1423.5.4 Gesetzliche Beschränkungen von Unternehmensverbindungen . . . . . . . . .1444 Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1464.1 Investition und Finanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1464.2 Fremdfinanzierung durch Kreditinstitute . . . . . . . . . . . . . . . . . . . . . . . . . . . .148

Inhaltsverzeichnis 5

004-008_Inhalt_EUR-0181 06.06.2008 13:34 Uhr Seite 5

6 Inhaltsverzeichnis

4.2.1 Ablauf einer Kreditverhandlung mit der Bank . . . . . . . . . . . . . . . . . . . . . . .1494.2.2 Im Einzelhandel übliche Kreditarten der Banken . . . . . . . . . . . . . . . . . . . . .1504.2.3 Kontokorrentkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1504.2.4 Darlehen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1514.3 Fremdfinanzierung durch Lieferanten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1534.4 Kreditsicherungen bei Fremdfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . .1564.4.1 Prüfung der Kreditwürdigkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1564.4.2 Einfacher Personalkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1574.4.3 Verstärkter Personalkredit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1574.4.4 Sicherung durch bewegliche Sachen oder Vermögenswerte . . . . . . . . . . . .1584.4.5 Sicherung durch unbewegliche Sachen (Immobilien) . . . . . . . . . . . . . . . . . .1594.4.6 Eigentumsvorbehalt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1594.5 Eigenfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1614.5.1 Einlagen- und Beteiligungsfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . .1614.5.2 Selbstfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1624.5.3 Abschreibungsfinanzierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1624.6 Finanzierungsalternativen Leasing und Franchising . . . . . . . . . . . . . . . . . .1634.6.1 Leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1634.6.2 Franchising . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1655 Zahlungsverzug als „Nicht-Rechtzeitig-Zahlung“ . . . . . . . . . . . . . . . . . . . .1675.1 Erhaltung der Zahlungsfähigkeit als Unternehmensziel . . . . . . . . . . . . . . .1675.1.1 Vorbeugende Maßnahmen zum Schutz vor Zahlungsausfällen . . . . . . . . . .1685.1.2 Die Bedeutung von Wirtschaftsauskünften . . . . . . . . . . . . . . . . . . . . . . . . . .1695.2 Ursachen des Zahlungsverzugs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1705.3 Rechtliche Behandlung des Zahlungsverzugs . . . . . . . . . . . . . . . . . . . . . . . .1706 Sicherung der Zahlungseingänge . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1746.1 Mahnverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1746.1.1 Außergerichtliches Mahnverfahren . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1756.1.2 Ablauf des gerichtlichen Mahnverfahrens . . . . . . . . . . . . . . . . . . . . . . . . . . .1776.2 Zwangsvollstreckung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1797 Wirtschaftliche Unternehmenskrisen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1837.1 Anzeichen und Ursachen wirtschaftlicher Schwierigkeiten – Lösungsansätze . .1837.1.1 Ursachen wirtschaftlicher Schwierigkeiten . . . . . . . . . . . . . . . . . . . . . . . . . .1837.1.2 Maßnahmen zur Erhaltung und Gesundung der Unternehmung . . . . . . . .1847.1.3 Insolvenzverfahren – zwangsweise Auflösung der Unternehmung . . . . . .1867.1.4 Verteilung der Insolvenzmasse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1877.2 Liquidation – freiwillige Auflösung der Unternehmung . . . . . . . . . . . . . . . .189

Kaufmännische Steuerung und KontrolleLernfeld 11: Geschäftsprozesse erfolgsorientiert steuern

1 Organisation der Buchführung mit Kontenrahmen und Kontenplan . . . . .1921.1 Kontenrahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1931.2 Kontenplan . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1951.3 Buchen mit Kontenrahmen und Kontenplan . . . . . . . . . . . . . . . . . . . . . . . . .1952 Buchen von Warengeschäften . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1972.1 Betriebswirtschaftliches Ziele der Warenverkäufe . . . . . . . . . . . . . . . . . . . .1972.2 Konten der Warenbuchungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1982.2.1 Buchungen des Wareneinkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1992.2.2 Buchungen des Warenverkaufs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .200

004-008_Inhalt_EUR-0181 06.06.2008 13:35 Uhr Seite 6

2.2.3 Abschluss der Warenkonten ohne Bestandsveränderungen . . . . . . . . . . . .2012.2.4 Warenbestandsänderungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2023 Umsatzsteuer . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2113.1 Grundlagen der Umsatzsteuer aus rechtlicher und

betriebswirtschaftlicher Sicht . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2113.1.1 Vorsteuer beim Einkauf (Eingangsumsatzsteuer) . . . . . . . . . . . . . . . . . . . . .2123.1.2 Umsatzsteuer beim Verkauf (Ausgangsumsatzsteuer) . . . . . . . . . . . . . . . . .2123.2 Buchen der Umsatzsteuer beim Einkauf (Vorsteuer) . . . . . . . . . . . . . . . . . . .2143.2.1 Buchen bei Wareneinkäufen (Kreditorenbuchhaltung) . . . . . . . . . . . . . . . .2143.2.2 Buchen von weiteren Beschaffungsvorgängen . . . . . . . . . . . . . . . . . . . . . . .2143.3 Buchen der Umsatzsteuer beim Verkauf . . . . . . . . . . . . . . . . . . . . . . . . . . . .2163.3.1 Buchen bei Warenverkäufen (Debitorenbuchhaltung) . . . . . . . . . . . . . . . . .2163.3.2 Sonderfall Buchung des Tageslosung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2173.4 Ermittlung der Zahllast . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2183.4.1 Berechnung der Zahllast . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2193.4.2 Buchung der Umsatzsteuerzahllast . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2203.5 Passivierung der Zahllast am Ende des Geschäftsjahres . . . . . . . . . . . . . . .2223.6 Sonderfälle und Besonderheiten im Umsatzsteuerrecht . . . . . . . . . . . . . . . .2244 Beschaffung und Abschreibung von Anlagegütern . . . . . . . . . . . . . . . . . . .2264.1 Beschaffung von Anlagegütern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2264.1.1 Anlagevermögen einer Unternehmung . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2264.1.2 Anschaffungskosten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2274.1.3 Buchung bei Anschaffung von Anlagegütern . . . . . . . . . . . . . . . . . . . . . . . .2284.2 Abschreibung des Anlagevermögens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2304.2.1 Ursachen der Abschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2304.2.2 Buchen der Abschreibung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2314.2.3 Abschreibungsmethoden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2324.2.4 Abschreibung geringwertiger Wirtschaftsgüter . . . . . . . . . . . . . . . . . . . . . . .2355 Kosten- und Leistungsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2375.1 Abgrenzung Kosten- und Leistungsrechnung zur

Geschäftsbuchführung (Finanzbuchhaltung) . . . . . . . . . . . . . . . . . . . . . . . . .2375.2 Einführung in die Kosten- und Leistungsrechnung . . . . . . . . . . . . . . . . . . . .2385.2.1 Zweck und Aufgabe der Kosten- und Leistungsrechnung . . . . . . . . . . . . . .2385.2.2 Grundbegriffe zur Kosten- und Leistungsrechnung . . . . . . . . . . . . . . . . . . .2395.2.3 Vollkostenrechnung und Teilkostenrechnung . . . . . . . . . . . . . . . . . . . . . . . .2425.3 Kostenartenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2435.3.1 Kostenarten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2435.4 Kostenstellenrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2465.4.1 Kostenstellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2465.4.2 Einstufiger Betriebsabrechnungsbogen (BAB) . . . . . . . . . . . . . . . . . . . . . . . .2485.5 Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2515.5.1 Kostenträger . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2515.5.2 Aufgaben der Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2515.5.3 Arten der Kostenträgerrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2525.6 Kosten- und Kalkulationskontrolle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2535.6.1 Vergleich der Plankosten mit den Istkosten (Nachkalkulation) . . . . . . . . . .2535.6.2 Kostensenkungsmaßnahmen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2546 Controlling im Einzelhandel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2576.1 Notwendigkeit des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2576.2 Begriff des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2586.3 Bedeutung des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2586.4 Ziele und Aufgabe des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .259

Inhaltsverzeichnis 7

004-008_Inhalt_EUR-0181 06.06.2008 13:35 Uhr Seite 7

6.4.1 Hauptziel des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2606.4.2 Teilbereiche des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2606.4.3 Strategisches und operatives Controlling . . . . . . . . . . . . . . . . . . . . . . . . . . . .2606.4.4 Fünf Hauptaufgaben des Controllings . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2616.5 Controllinginstrumente . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2626.6 Deckungsbeitragrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2656.6.1 Gründe für die Anwendung der Deckungsbeitragsrechnung . . . . . . . . . . .2666.6.2 Deckungsbeitragsrechung zur Ermittlung von Preisuntergrenzen . . . . . . .2686.6.3 Deckungsbeitragsrechnung zur Ermittlung des kalkulatorischen

Ausgleichs bei der Mischkalkulation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2706.6.4 Deckungsbeitragsrechnung als Grundlage für sortimentspolitische

Entscheidungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2716.6.5 Deckungsbeitragsrechnung als Instrument zur Sortimentsgestaltung . . . .2726.7 Kurzfristige Erfolgsrechnung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2766.7.1 Kurzfristige Erfolgsrechnung (KER), ein wichtiges Instrument zur

Kosten- und Leistungskontrolle . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2766.7.2 Vorteile und Aussagekraft der KER . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2777 Kennziffern zur Beurteilung des unternehmerischen Erfolgs . . . . . . . . . . .2827.1 Eigenkapitalquote . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2837.2 Liquidität (Zahlungsbereitschaft) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2837.3 Rentabilität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2847.4 Wirtschaftlichkeit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2857.5 Cashflow . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2857.6 Produktivität . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .286

Sachwortverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .291

Anhang: Kontenrahmen

8 Inhaltsverzeichnis

004-008_Inhalt_EUR-0181 06.06.2008 13:35 Uhr Seite 8

� Lernfeld 13Personaleinsatz planen und Mitarbeiter führen

� Inhalt1 Ziele und Aufgaben der Personalwirtschaft

2 Personalbedarfsplanung

3 Begründung von Arbeitsverhältnissen

4 Betreuung von Arbeitsverhältnissen

5 Beendigung von Arbeitsverhältnissen

Einzelhandels-prozesse

Einzelhandelsprozesse

9

Qu

elle

: Ull

stei

n –

Var

io P

ress

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 9

10 Ziele und Aufgaben der Personalwirtschaft

Einzelhandels-prozesse

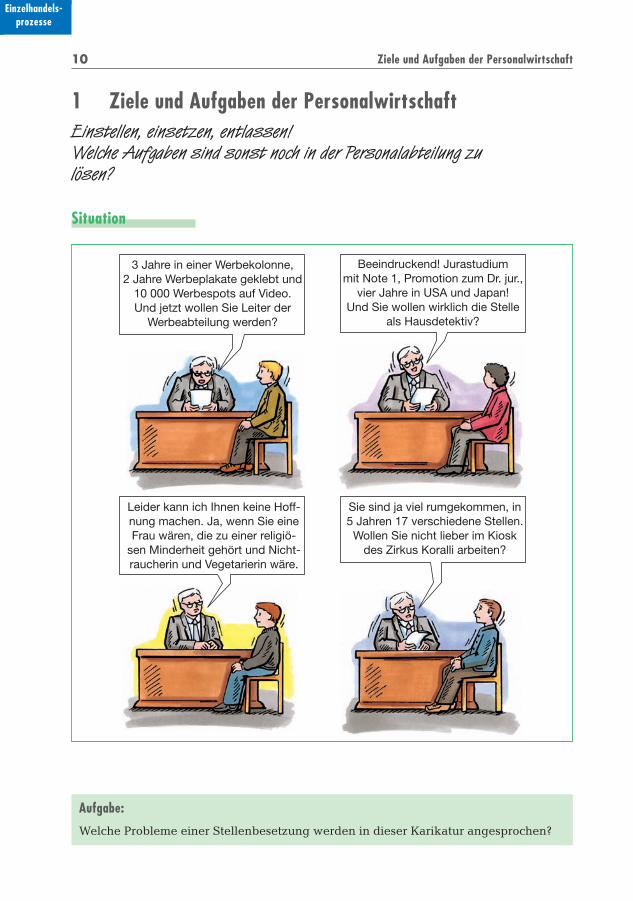

1 Ziele und Aufgaben der PersonalwirtschaftEinstellen, einsetzen, entlassen!Welche Aufgaben sind sonst noch in der Personalabteilung zu lösen?

Situation

3 Jahre in einer Werbekolonne,2 Jahre Werbeplakate geklebt und

10 000 Werbespots auf Video.Und jetzt wollen Sie Leiter der

Werbeabteilung werden?

Beeindruckend! Jurastudiummit Note 1, Promotion zum Dr. jur.,

vier Jahre in USA und Japan!Und Sie wollen wirklich die Stelle

als Hausdetektiv?

Leider kann ich Ihnen keine Hoff-nung machen. Ja, wenn Sie eineFrau wären, die zu einer religiö-

sen Minderheit gehört und Nicht-raucherin und Vegetarierin wäre.

Sie sind ja viel rumgekommen, in5 Jahren 17 verschiedene Stellen.Wollen Sie nicht lieber im Kiosk

des Zirkus Koralli arbeiten?

Aufgabe:

Welche Probleme einer Stellenbesetzung werden in dieser Karikatur angesprochen?

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 10

Ziele und Aufgaben der Personalwirtschaft 11

Einzelhandels-prozesse

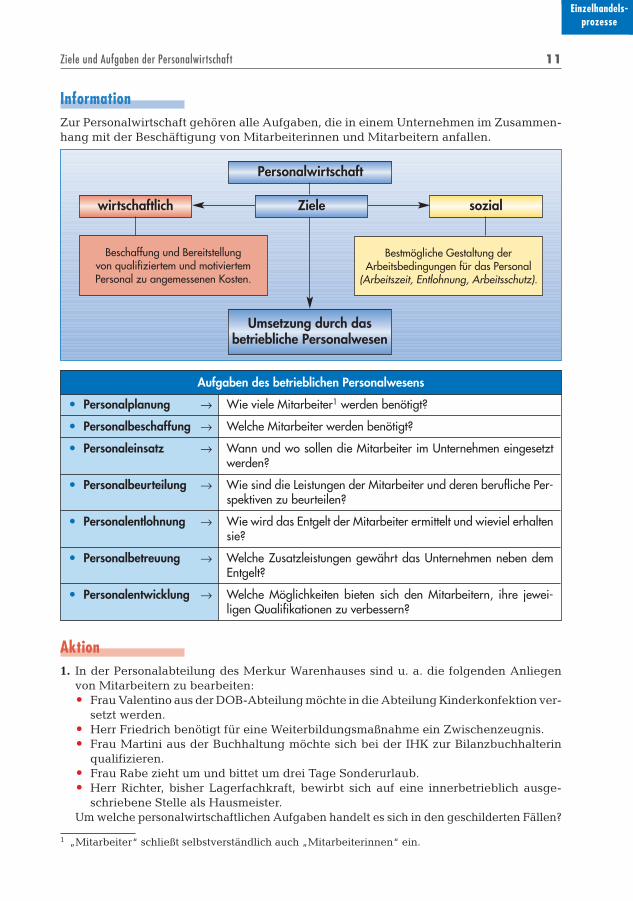

InformationZur Personalwirtschaft gehören alle Aufgaben, die in einem Unternehmen im Zusammen-hang mit der Beschäftigung von Mitarbeiterinnen und Mitarbeitern anfallen.

Aufgaben des betrieblichen Personalwesens

� Personalplanung → Wie viele Mitarbeiter1 werden benötigt?

� Personalbeschaffung → Welche Mitarbeiter werden benötigt?

� Personaleinsatz → Wann und wo sollen die Mitarbeiter im Unternehmen eingesetztwerden?

� Personalbeurteilung → Wie sind die Leistungen der Mitarbeiter und deren berufliche Per-spektiven zu beurteilen?

� Personalentlohnung → Wie wird das Entgelt der Mitarbeiter ermittelt und wieviel erhaltensie?

� Personalbetreuung → Welche Zusatzleistungen gewährt das Unternehmen neben demEntgelt?

� Personalentwicklung → Welche Möglichkeiten bieten sich den Mitarbeitern, ihre jewei-ligen Qualifikationen zu verbessern?

Aktion 1. In der Personalabteilung des Merkur Warenhauses sind u. a. die folgenden Anliegen

von Mitarbeitern zu bearbeiten:� Frau Valentino aus der DOB-Abteilung möchte in die Abteilung Kinderkonfektion ver-

setzt werden.� Herr Friedrich benötigt für eine Weiterbildungsmaßnahme ein Zwischenzeugnis.� Frau Martini aus der Buchhaltung möchte sich bei der IHK zur Bilanzbuchhalterin

qualifizieren.� Frau Rabe zieht um und bittet um drei Tage Sonderurlaub.� Herr Richter, bisher Lagerfachkraft, bewirbt sich auf eine innerbetrieblich ausge-

schriebene Stelle als Hausmeister.Um welche personalwirtschaftlichen Aufgaben handelt es sich in den geschilderten Fällen?

wirtschaftlich sozial

Personalwirtschaft

Umsetzung durch das betriebliche Personalwesen

Beschaffung und Bereitstellungvon qualifiziertem und motiviertem Personal zu angemessenen Kosten.

Bestmögliche Gestaltung der Arbeitsbedingungen für das Personal

(Arbeitszeit, Entlohnung, Arbeitsschutz).

Ziele

1 „Mitarbeiter“ schließt selbstverständlich auch „Mitarbeiterinnen“ ein.

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 11

12 Personalbedarfsplanung

Einzelhandels-prozesse

2. In welchen Situationen kann es im Rahmen personalpolitischer Entscheidungen zueinem Zielkonflikt zwischen wirtschaftlichen und sozialen Interessen des Unternehmenskommen?

3. Welche Bereiche des betrieblichen Personalwesens sind durch die Anschaffung einesneuen Warenwirtschaftssystems in einem großen Filialunternehmen betroffen? Be-gründen Sie Ihre Entscheidung.

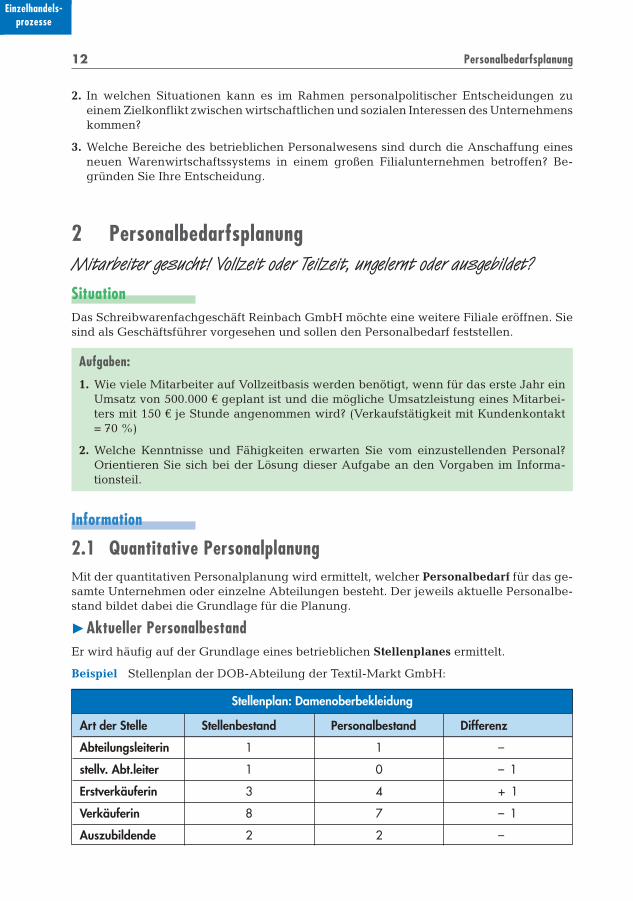

2 PersonalbedarfsplanungMitarbeiter gesucht! Vollzeit oder Teilzeit, ungelernt oder ausgebildet?

Situation Das Schreibwarenfachgeschäft Reinbach GmbH möchte eine weitere Filiale eröffnen. Siesind als Geschäftsführer vorgesehen und sollen den Personalbedarf feststellen.

Aufgaben:

1. Wie viele Mitarbeiter auf Vollzeitbasis werden benötigt, wenn für das erste Jahr einUmsatz von 500.000 € geplant ist und die mögliche Umsatzleistung eines Mitarbei-ters mit 150 € je Stunde angenommen wird? (Verkaufstätigkeit mit Kundenkontakt= 70 %)

2. Welche Kenntnisse und Fähigkeiten erwarten Sie vom einzustellenden Personal?Orientieren Sie sich bei der Lösung dieser Aufgabe an den Vorgaben im Informa-tionsteil.

Information

2.1 Quantitative PersonalplanungMit der quantitativen Personalplanung wird ermittelt, welcher Personalbedarf für das ge-samte Unternehmen oder einzelne Abteilungen besteht. Der jeweils aktuelle Personalbe-stand bildet dabei die Grundlage für die Planung.

�Aktueller Personalbestand Er wird häufig auf der Grundlage eines betrieblichen Stellenplanes ermittelt.

Beispiel Stellenplan der DOB-Abteilung der Textil-Markt GmbH:

Stellenplan: Damenoberbekleidung

Art der Stelle Stellenbestand Personalbestand Differenz

Abteilungsleiterin 1 1 –

stellv. Abt.leiter 1 0 – 1

Erstverkäuferin 3 4 + 1

Verkäuferin 8 7 – 1

Auszubildende 2 2 –

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 12

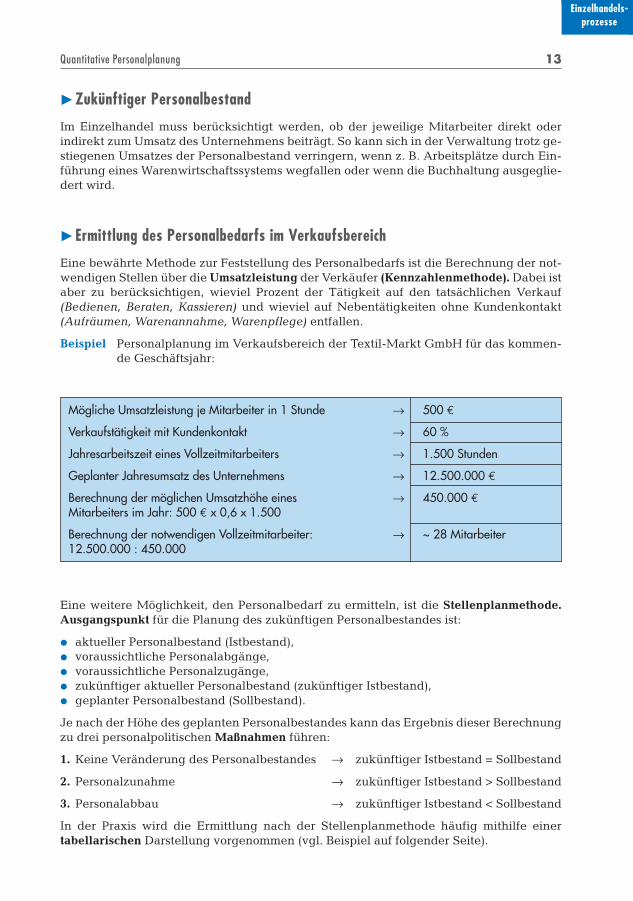

�Zukünftiger Personalbestand

Im Einzelhandel muss berücksichtigt werden, ob der jeweilige Mitarbeiter direkt oderindirekt zum Umsatz des Unternehmens beiträgt. So kann sich in der Verwaltung trotz ge-stiegenen Umsatzes der Personalbestand verringern, wenn z. B. Arbeitsplätze durch Ein-führung eines Warenwirtschaftssystems wegfallen oder wenn die Buchhaltung ausgeglie-dert wird.

�Ermittlung des Personalbedarfs im Verkaufsbereich

Eine bewährte Methode zur Feststellung des Personalbedarfs ist die Berechnung der not-wendigen Stellen über die Umsatzleistung der Verkäufer (Kennzahlenmethode). Dabei istaber zu berücksichtigen, wieviel Prozent der Tätigkeit auf den tatsächlichen Verkauf(Bedienen, Beraten, Kassieren) und wieviel auf Nebentätigkeiten ohne Kundenkontakt(Aufräumen, Warenannahme, Warenpflege) entfallen.

Beispiel Personalplanung im Verkaufsbereich der Textil-Markt GmbH für das kommen-de Geschäftsjahr:

Quantitative Personalplanung 13

Einzelhandels-prozesse

Eine weitere Möglichkeit, den Personalbedarf zu ermitteln, ist die Stellenplanmethode.Ausgangspunkt für die Planung des zukünftigen Personalbestandes ist:

� aktueller Personalbestand (Istbestand),� voraussichtliche Personalabgänge,� voraussichtliche Personalzugänge,� zukünftiger aktueller Personalbestand (zukünftiger Istbestand),� geplanter Personalbestand (Sollbestand).

Je nach der Höhe des geplanten Personalbestandes kann das Ergebnis dieser Berechnungzu drei personalpolitischen Maßnahmen führen:

1. Keine Veränderung des Personalbestandes → zukünftiger Istbestand = Sollbestand

2. Personalzunahme → zukünftiger Istbestand > Sollbestand

3. Personalabbau → zukünftiger Istbestand < Sollbestand

In der Praxis wird die Ermittlung nach der Stellenplanmethode häufig mithilfe einertabellarischen Darstellung vorgenommen (vgl. Beispiel auf folgender Seite).

Mögliche Umsatzleistung je Mitarbeiter in 1 Stunde → 500 €

Verkaufstätigkeit mit Kundenkontakt → 60 %

Jahresarbeitszeit eines Vollzeitmitarbeiters → 1.500 Stunden

Geplanter Jahresumsatz des Unternehmens → 12.500.000 €

Berechnung der möglichen Umsatzhöhe eines → 450.000 €Mitarbeiters im Jahr: 500 € x 0,6 x 1.500

Berechnung der notwendigen Vollzeitmitarbeiter: → ~ 28 Mitarbeiter12.500.000 : 450.000

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 13

14 Personalbedarfsplanung

Einzelhandels-prozesse

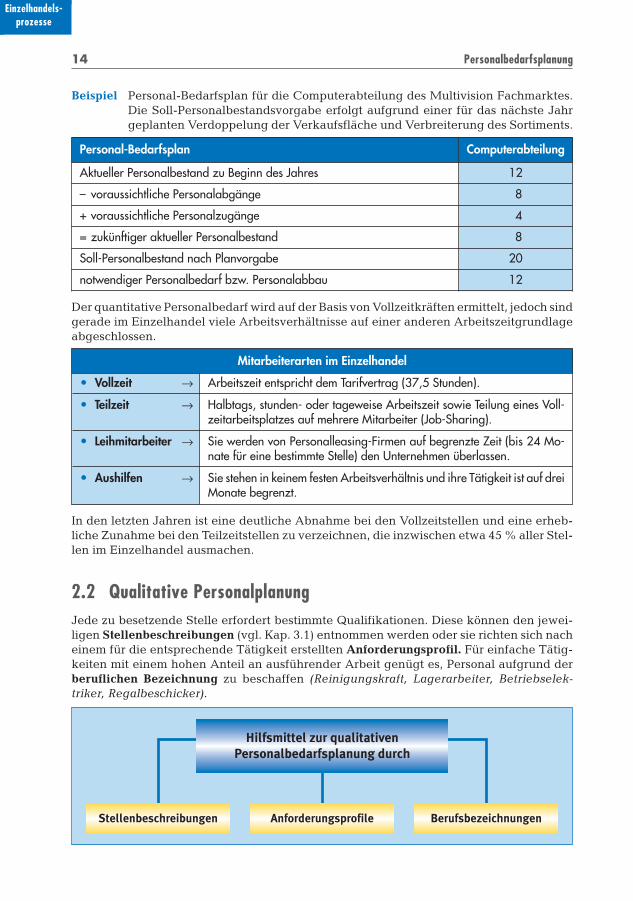

In den letzten Jahren ist eine deutliche Abnahme bei den Vollzeitstellen und eine erheb-liche Zunahme bei den Teilzeitstellen zu verzeichnen, die inzwischen etwa 45 % aller Stel-len im Einzelhandel ausmachen.

2.2 Qualitative PersonalplanungJede zu besetzende Stelle erfordert bestimmte Qualifikationen. Diese können den jewei-ligen Stellenbeschreibungen (vgl. Kap. 3.1) entnommen werden oder sie richten sich nacheinem für die entsprechende Tätigkeit erstellten Anforderungsprofil. Für einfache Tätig-keiten mit einem hohen Anteil an ausführender Arbeit genügt es, Personal aufgrund derberuflichen Bezeichnung zu beschaffen (Reinigungskraft, Lagerarbeiter, Betriebselek-triker, Regalbeschicker).

Mitarbeiterarten im Einzelhandel

� Vollzeit → Arbeitszeit entspricht dem Tarifvertrag (37,5 Stunden).

� Teilzeit → Halbtags, stunden- oder tageweise Arbeitszeit sowie Teilung eines Voll-zeitarbeitsplatzes auf mehrere Mitarbeiter (Job-Sharing).

� Leihmitarbeiter → Sie werden von Personalleasing-Firmen auf begrenzte Zeit (bis 24 Mo-nate für eine bestimmte Stelle) den Unternehmen überlassen.

� Aushilfen → Sie stehen in keinem festen Arbeitsverhältnis und ihre Tätigkeit ist auf dreiMonate begrenzt.

Personal-Bedarfsplan Computerabteilung

Aktueller Personalbestand zu Beginn des Jahres 12

– voraussichtliche Personalabgänge 8

+ voraussichtliche Personalzugänge 4

= zukünftiger aktueller Personalbestand 8

Soll-Personalbestand nach Planvorgabe 20

notwendiger Personalbedarf bzw. Personalabbau 12

Der quantitative Personalbedarf wird auf der Basis von Vollzeitkräften ermittelt, jedoch sindgerade im Einzelhandel viele Arbeitsverhältnisse auf einer anderen Arbeitszeitgrundlageabgeschlossen.

Beispiel Personal-Bedarfsplan für die Computerabteilung des Multivision Fachmarktes.Die Soll-Personalbestandsvorgabe erfolgt aufgrund einer für das nächste Jahrgeplanten Verdoppelung der Verkaufsfläche und Verbreiterung des Sortiments.

Hilfsmittel zur qualitativen Personalbedarfsplanung durch

Stellenbeschreibungen Anforderungsprofile Berufsbezeichnungen

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 14

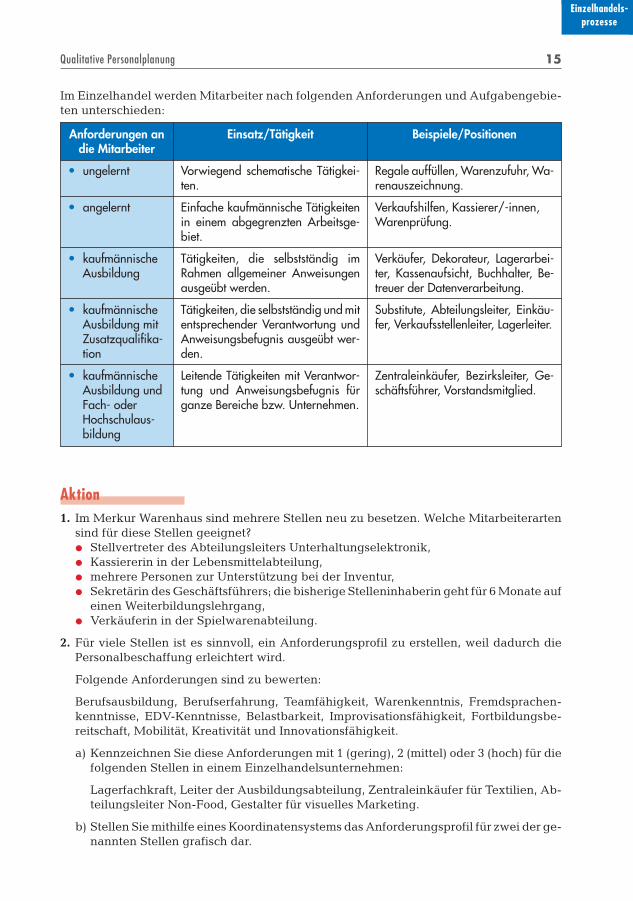

Im Einzelhandel werden Mitarbeiter nach folgenden Anforderungen und Aufgabengebie-ten unterschieden:

Qualitative Personalplanung 15

Einzelhandels-prozesse

Aktion1. Im Merkur Warenhaus sind mehrere Stellen neu zu besetzen. Welche Mitarbeiterarten

sind für diese Stellen geeignet?� Stellvertreter des Abteilungsleiters Unterhaltungselektronik,� Kassiererin in der Lebensmittelabteilung,� mehrere Personen zur Unterstützung bei der Inventur,� Sekretärin des Geschäftsführers; die bisherige Stelleninhaberin geht für 6 Monate auf

einen Weiterbildungslehrgang,� Verkäuferin in der Spielwarenabteilung.

2. Für viele Stellen ist es sinnvoll, ein Anforderungsprofil zu erstellen, weil dadurch diePersonalbeschaffung erleichtert wird.

Folgende Anforderungen sind zu bewerten:

Berufsausbildung, Berufserfahrung, Teamfähigkeit, Warenkenntnis, Fremdsprachen-kenntnisse, EDV-Kenntnisse, Belastbarkeit, Improvisationsfähigkeit, Fortbildungsbe-reitschaft, Mobilität, Kreativität und Innovationsfähigkeit.

a) Kennzeichnen Sie diese Anforderungen mit 1 (gering), 2 (mittel) oder 3 (hoch) für diefolgenden Stellen in einem Einzelhandelsunternehmen:

Lagerfachkraft, Leiter der Ausbildungsabteilung, Zentraleinkäufer für Textilien, Ab-teilungsleiter Non-Food, Gestalter für visuelles Marketing.

b) Stellen Sie mithilfe eines Koordinatensystems das Anforderungsprofil für zwei der ge-nannten Stellen grafisch dar.

Anforderungen andie Mitarbeiter

� ungelernt

� angelernt

� kaufmännischeAusbildung

� kaufmännischeAusbildung mitZusatzqualifika-tion

� kaufmännischeAusbildung undFach- oderHochschulaus-bildung

Einsatz/Tätigkeit

Vorwiegend schematische Tätigkei-ten.

Einfache kaufmännische Tätigkeitenin einem abgegrenzten Arbeitsge-biet.

Tätigkeiten, die selbstständig imRahmen allgemeiner Anweisungenausgeübt werden.

Tätigkeiten, die selbstständig und mitentsprechender Verantwortung undAnweisungsbefugnis ausgeübt wer-den.

Leitende Tätigkeiten mit Verantwor-tung und Anweisungsbefugnis fürganze Bereiche bzw. Unternehmen.

Beispiele/Positionen

Regale auffüllen, Warenzufuhr, Wa-renauszeichnung.

Verkaufshilfen, Kassierer/-innen,Warenprüfung.

Verkäufer, Dekorateur, Lagerarbei-ter, Kassenaufsicht, Buchhalter, Be-treuer der Datenverarbeitung.

Substitute, Abteilungsleiter, Einkäu-fer, Verkaufsstellenleiter, Lagerleiter.

Zentraleinkäufer, Bezirksleiter, Ge-schäftsführer, Vorstandsmitglied.

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 15

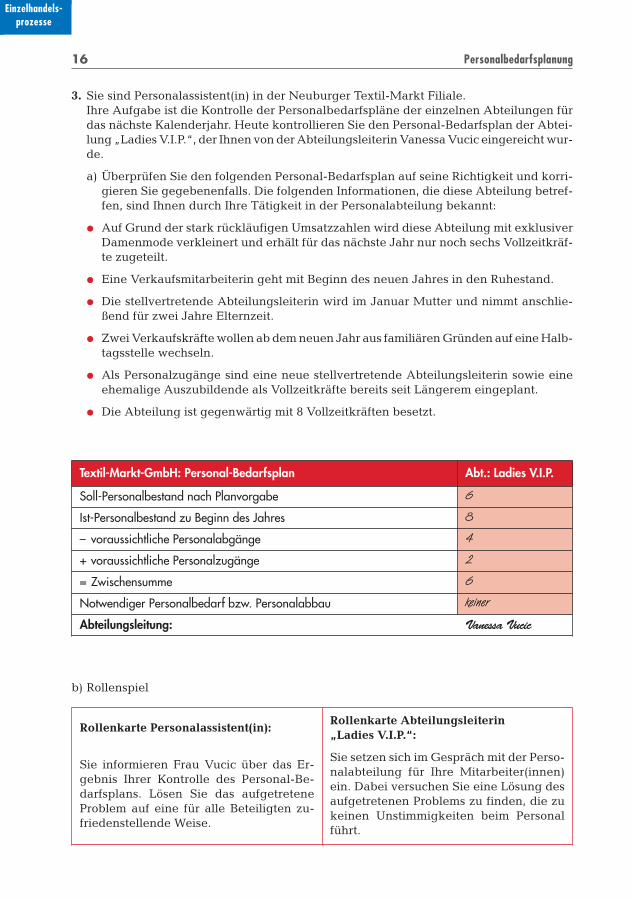

3. Sie sind Personalassistent(in) in der Neuburger Textil-Markt Filiale.Ihre Aufgabe ist die Kontrolle der Personalbedarfspläne der einzelnen Abteilungen fürdas nächste Kalenderjahr. Heute kontrollieren Sie den Personal-Bedarfsplan der Abtei-lung „Ladies V.I.P.“, der Ihnen von der Abteilungsleiterin Vanessa Vucic eingereicht wur-de.

a) Überprüfen Sie den folgenden Personal-Bedarfsplan auf seine Richtigkeit und korri-gieren Sie gegebenenfalls. Die folgenden Informationen, die diese Abteilung betref-fen, sind Ihnen durch Ihre Tätigkeit in der Personalabteilung bekannt:

� Auf Grund der stark rückläufigen Umsatzzahlen wird diese Abteilung mit exklusiverDamenmode verkleinert und erhält für das nächste Jahr nur noch sechs Vollzeitkräf-te zugeteilt.

� Eine Verkaufsmitarbeiterin geht mit Beginn des neuen Jahres in den Ruhestand.

� Die stellvertretende Abteilungsleiterin wird im Januar Mutter und nimmt anschlie-ßend für zwei Jahre Elternzeit.

� Zwei Verkaufskräfte wollen ab dem neuen Jahr aus familiären Gründen auf eine Halb-tagsstelle wechseln.

� Als Personalzugänge sind eine neue stellvertretende Abteilungsleiterin sowie eineehemalige Auszubildende als Vollzeitkräfte bereits seit Längerem eingeplant.

� Die Abteilung ist gegenwärtig mit 8 Vollzeitkräften besetzt.

16 Personalbedarfsplanung

Einzelhandels-prozesse

Textil-Markt-GmbH: Personal-Bedarfsplan Abt.: Ladies V.I.P.

Soll-Personalbestand nach Planvorgabe 6

Ist-Personalbestand zu Beginn des Jahres 8

– voraussichtliche Personalabgänge 4

+ voraussichtliche Personalzugänge 2

= Zwischensumme 6

Notwendiger Personalbedarf bzw. Personalabbau keiner

Abteilungsleitung: Vanessa Vucic

b) Rollenspiel

Rollenkarte Personalassistent(in):

Sie informieren Frau Vucic über das Er-gebnis Ihrer Kontrolle des Personal-Be-darfsplans. Lösen Sie das aufgetreteneProblem auf eine für alle Beteiligten zu-friedenstellende Weise.

Rollenkarte Abteilungsleiterin „Ladies V.I.P.“:

Sie setzen sich im Gespräch mit der Perso-nalabteilung für Ihre Mitarbeiter(innen)ein. Dabei versuchen Sie eine Lösung desaufgetretenen Problems zu finden, die zukeinen Unstimmigkeiten beim Personalführt.

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 16

3 Begründung von Arbeitsverhältnissen

3.1 Stellenbeschreibung

Wer macht was, wie und mit wem?

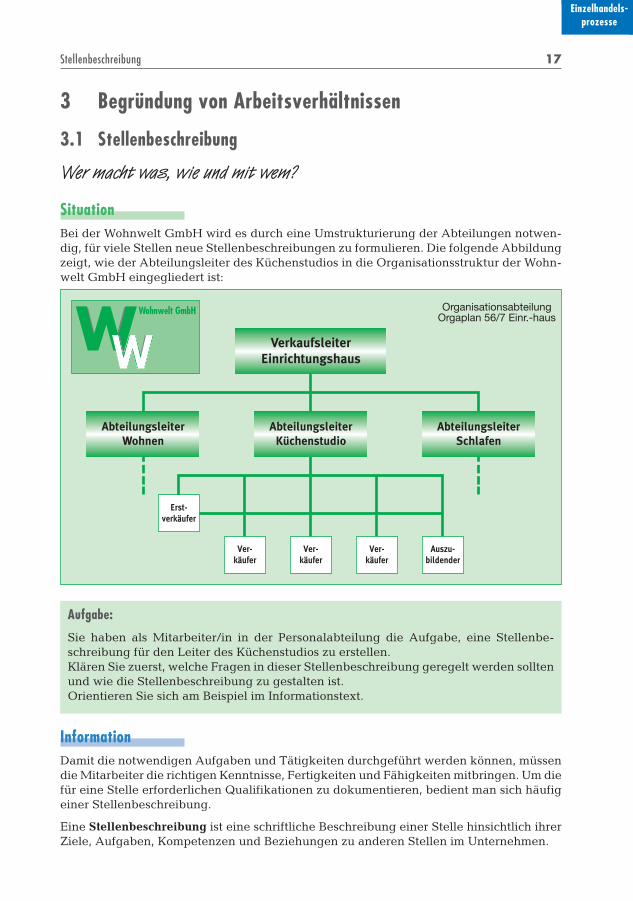

SituationBei der Wohnwelt GmbH wird es durch eine Umstrukturierung der Abteilungen notwen-dig, für viele Stellen neue Stellenbeschreibungen zu formulieren. Die folgende Abbildungzeigt, wie der Abteilungsleiter des Küchenstudios in die Organisationsstruktur der Wohn-welt GmbH eingegliedert ist:

Stellenbeschreibung 17

Einzelhandels-prozesse

InformationDamit die notwendigen Aufgaben und Tätigkeiten durchgeführt werden können, müssendie Mitarbeiter die richtigen Kenntnisse, Fertigkeiten und Fähigkeiten mitbringen. Um diefür eine Stelle erforderlichen Qualifikationen zu dokumentieren, bedient man sich häufigeiner Stellenbeschreibung.

Eine Stellenbeschreibung ist eine schriftliche Beschreibung einer Stelle hinsichtlich ihrerZiele, Aufgaben, Kompetenzen und Beziehungen zu anderen Stellen im Unternehmen.

Wohnwelt GmbHW VerkaufsleiterEinrichtungshaus

AbteilungsleiterWohnen

AbteilungsleiterSchlafen

AbteilungsleiterKüchenstudio

Erst-verkäufer

Ver-käufer

Ver-käufer

Ver-käufer

Auszu-bildender

OrganisationsabteilungOrgaplan 56/7 Einr.-haus

Aufgabe:

Sie haben als Mitarbeiter/in in der Personalabteilung die Aufgabe, eine Stellenbe-schreibung für den Leiter des Küchenstudios zu erstellen. Klären Sie zuerst, welche Fragen in dieser Stellenbeschreibung geregelt werden solltenund wie die Stellenbeschreibung zu gestalten ist. Orientieren Sie sich am Beispiel im Informationstext.

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 17

Sie wird personenneutral erstellt, d.h. sie ist nicht auf bestimmte Personen und deren Qua-lifikationen im Unternehmen zugeschnitten.

�Funktion einer StellenbeschreibungEine Stellenbeschreibung erfüllt im Unternehmen vor allem drei Funktionen:

1. Für die Personalabteilung → � Grundlage für Stellenausschreibungen, � Vergleich zwischen Stellenanforderungen und Qua-

lifikationen der Bewerber, daher einfachere Bewer-berauswahl,

� Einarbeitung neuer Mitarbeiter wird erleichtert,� Ansatzpunkt zur Mitarbeiterbeurteilung.

2. Für den Stelleninhaber → � eindeutige Beschreibung der zu leistenden Arbeiten,� Abgrenzung der Kompetenzen und Aufgaben,� Positionsbestimmung innerhalb der Betriebshierar-

chie.

3. Für andere Stelleninhaber → � Information über die Tätigkeit anderer Stellen. Da-durch soll z.B. die Teamarbeit gefördert werden.

Stellenbeschreibungen müssen immer wieder darauf hin kontrolliert werden, ob sie nochder betrieblichen Wirklichkeit entsprechen. Ist dies nicht mehr der Fall, z.B. durch Ein-führung anderer Organisationsstrukturen oder Änderungen in der Aufgabenstellung, müs-sen sie an die neue Situation angepasst werden.

Beispiele � Ein Unternehmen verschlankt seine Organisationsstruktur. Die Position desstellvertretenden Abteilungsleiters wird abgeschafft.

� Mit Einführung der integrierten Unternehmenssoftware NAVISION® im Un-ternehmen verändert sich die Tätigkeit der Mitarbeiter in der Buchhaltungdurch den Wegfall von Routinearbeiten.

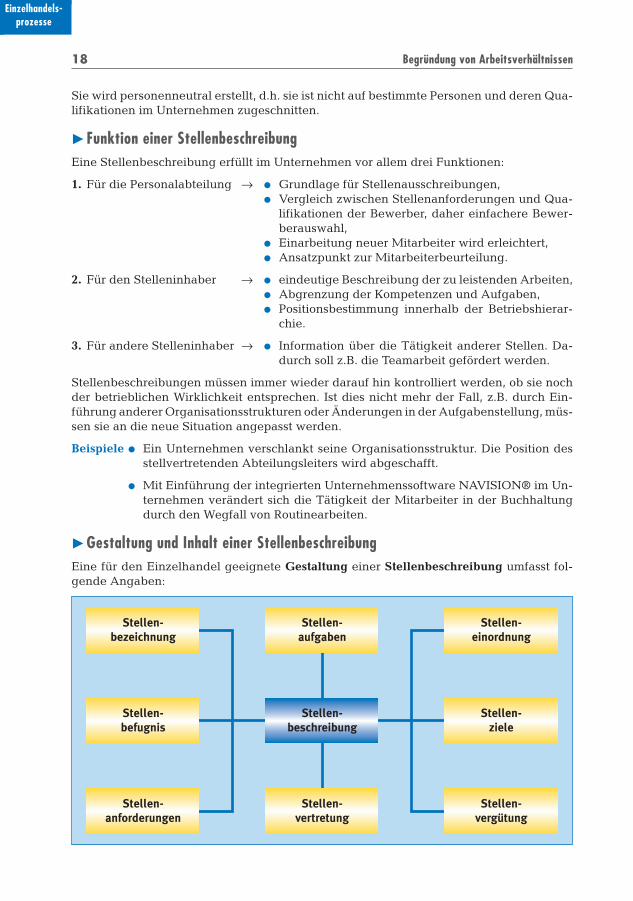

�Gestaltung und Inhalt einer StellenbeschreibungEine für den Einzelhandel geeignete Gestaltung einer Stellenbeschreibung umfasst fol-gende Angaben:

18 Begründung von Arbeitsverhältnissen

Einzelhandels-prozesse

Stellen-bezeichnung

Stellen-aufgaben

Stellen-einordnung

Stellen-befugnis

Stellen-beschreibung

Stellen-ziele

Stellen-anforderungen

Stellen-vertretung

Stellen-vergütung

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 18

Stellenbezeichnung: Stellvertreterin/Stellvertreter der Marktleiterin bzw. des Marktleiters

Stelleneinordnung:– Unterstellung:– Überstellung:

Marktleiterin/MarktleiterVerkaufskräfte

Stellenaufgabe: Vertretung des Marktleiters/der Marktleiterin in dessen/deren Abwesen-heit, Steuern der Werbe- und Aktionsabwicklung,Durchführung von Verkaufsförderungsmaßnahmen,Planung des Personaleinsatzes,verantwortlich für die Ausbildung der Auszubildenden,Ansprechpartner für Betriebsrat.

Stellenziele: Unterstützung und Entlastung der Marktleitung,Fähigkeit, die Mitarbeiter zu begeistern und zu motivieren,Sicherung eines guten Betriebsklimas.

Stellenbefugnis: Handlungsvollmacht gemäß Unternehmensrichtlinien für stellvertretendeMarktleitung.

Stellenvertretung:– vertritt:– wird vertreten:

Marktleiterin/MarktleiterErstverkäufer(in)

Stellen-anforderungen:

Erfolgreicher Abschluss einer kaufmännischen oder handwerklichen Aus-bildung sowie betriebswirtschaftliche Kenntnisse, mehrere Jahre Tätigkeit in der Baumarktbranche,Team- und Kommunikationsfähigkeit,Erfolgreicher Abschluss der Ausbildereignungsprüfung,Kenntnisse im Umgang mit Warenwirtschaftssystemen, vorzugsweise Na-vision,Kenntnisse zur computergestützten Personaleinsatzplanung.

Stellenvergütung: Nach Haustarif Gruppe B4-12 plus Prämienbeteiligung gemäß Betriebs-vereinbarung PB/Filiale vom 31.5.2009.

Beispiel Stellenbeschreibung für leitende Tätigkeit in einem Baumarkt

Stellenbeschreibung 19

Einzelhandels-prozesse

AktionIn einem großen Gartencenter wird die Stelle eines Ausbildungsleiters/einer Ausbil-dungsleiterin neu geschaffen, da die Zahl der Auszubildenden auf über 20 gestiegen ist.Formulieren Sie eine entsprechende Stellenbeschreibung, die folgende Fragen beantwor-tet:� Welche Aufgaben soll der/die zukünftige Stelleninhaber(in) erledigen? � Welche Fertigkeiten, Fähigkeiten und Kenntnisse werden zur Erledigung dieser Auf-

gaben benötigt? � Welche geistigen und körperlichen Anforderungen werden gestellt? � Welche Kompetenzen und Verantwortlichkeiten umfasst die Stelle? � Wie soll die Stelle mit Blick auf Gehalt, soziale Leistungen und sonstige Vergünstigun-

gen ausgestattet sein? � Welche Zukunftsperspektiven und Aufstiegsmöglichkeiten wird die Stelle bieten?

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 19

3.2 Personalbeschaffungswege

Abteilungsleiter gesucht! Insider oder neuer Mann?

Situation Im Warenhaus Merkur ist die Stelle des Leiters der Lebensmittelabteilung neu zu beset-zen. Die Betriebsratsvorsitzende Frau Agnelli schlägt eine innerbetriebliche Stellenbeset-zung vor, während Personalchef Ohrner meint, es sei besser, für diese Stelle einen Mit-arbeiter von außerhalb des Unternehmens zu suchen. Geschäftsführer Henke hat sich nochnicht entschieden.

20 Begründung von Arbeitsverhältnissen

Einzelhandels-prozesse

Aufgaben:

1. Orientieren Sie sich im Informationsteil über die Vor- und Nachteile einer internenbzw. externen Stellenbesetzung. Übernehmen Sie in einem Rollenspiel die Rolle vonFrau Angnelli bzw. Herrn Ohrner und versuchen Sie, Herrn Henke von Ihrer Mei-nung zu überzeugen.

2. In Gruppenarbeit bewerten Sie die Argumentation von Frau Agnelli und Herrn Ohrner und treffen eine begründete Entscheidung zur Stellenbesetzung.

Information

3.2.1 Möglichkeiten der Personalbeschaffung

Ein Unternehmen kann die benötigten Mitarbeiter sowohl aus dem eigenen Unternehmen(intern) oder von außerhalb (extern) beschaffen.

� Interne PersonalbeschaffungBei der internen Personalbeschaffung wird innerhalbdes eigenen Unternehmens nach den passenden Mit-arbeiterinnen und Mitarbeitern gesucht. Wenn sichdas Unternehmen für diesen Weg entscheidet, dannwird die Stelle meist mehrere Wochen ausgeschrie-ben. Dies erfolgt z. B. am „Schwarzen Brett“ im Per-sonalbereich und zunehmend im unternehmenseige-nen Intranet. Der Betriebsrat kann verlangen, dassArbeitsplätze, die besetzt werden sollen, vor ihrer Be-setzung innerhalb des Betriebs ausgeschrieben wer-den. Das Unternehmen ist jedoch nicht verpflichtet,einen internen Bewerber für die ausgeschriebeneStelle einzustellen.

009-102_Lf_13_EUR-0181 06.06.2008 13:27 Uhr Seite 20