Embed Size (px)

Citation preview

eSocial – o novo módulo doSistema SPED

www.pwc.com.br/esocial

Outubro de 2014

1

A chegada

do eSocial

2

Estrutura

da novaobrigaçãoacessória

3

Cronologia

4

Overview eabrangência

5

Pontos

críticos

Ag

en

da

6

EstratégiaPwC

PwC

Engenharia eFacilities

Gestão deTerceiros

Saúde eSegurança do

Trabalho

Jurídico eRelaçõessindicais

Tecnologia daInformação

Folha depagamentos

O eSocial, integrante do sistema SPED, será obrigatório apartir de 2015, e será um avanço na sistemática dasobrigações acessórias

Dados da mãode obra com ousem vínculo deemprego

MTE - Ministério doTrabalho e Emprego

TrabalhistaINSS - Instituto Nacional

do Seguro Social

MPS - Ministério daPrevidência Social

Previdenciário

RFB – Receita Federaldo Brasil

MF – Ministério daFazenda

Fiscais

CEF – CaixaEconômica Federal

Social

AmbienteNacional

do eSocial

Financeiroe Fiscal

A chegada do eSocial

PwC

* Apenas os vínculos ativos e informações de eventos que ocorrerem a partir do início da obrigatoriedade do eSocial para as empresas serão consideradas.

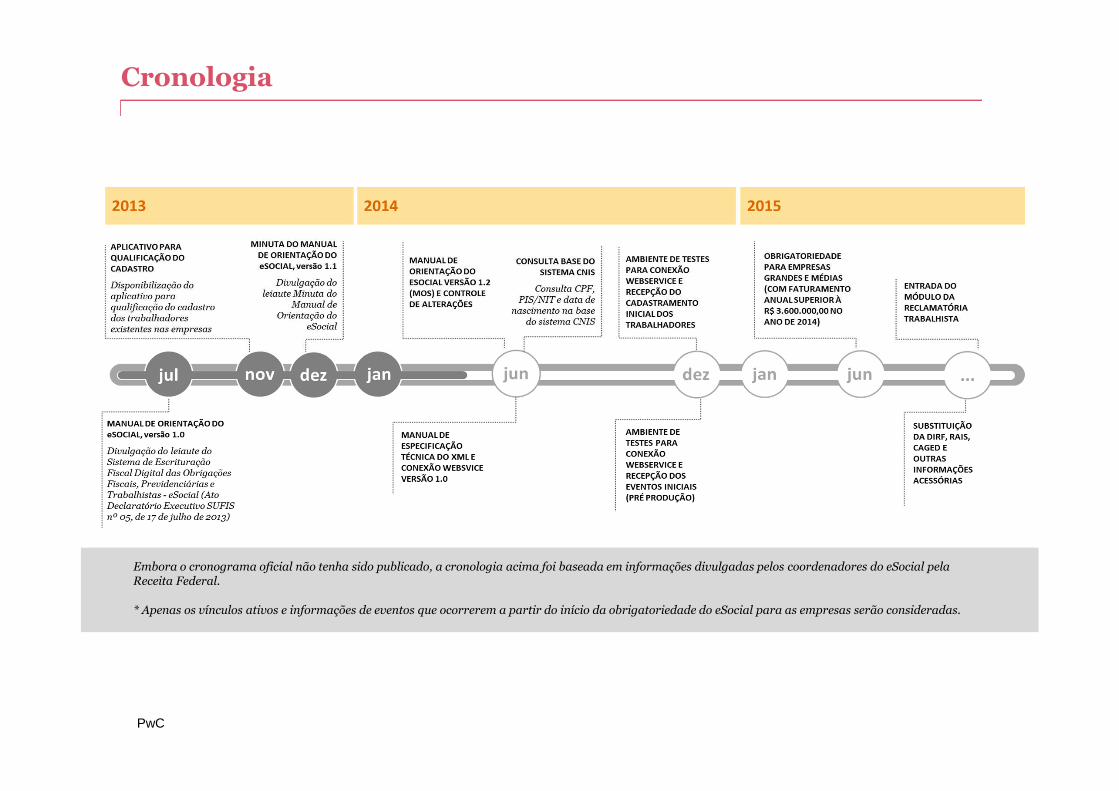

Embora o cronograma oficial não tenha sido publicado, a cronologia acima foi baseada em informações divulgadas pelos coordenadores do eSocial pelaReceita Federal.

Cronologia

PwC

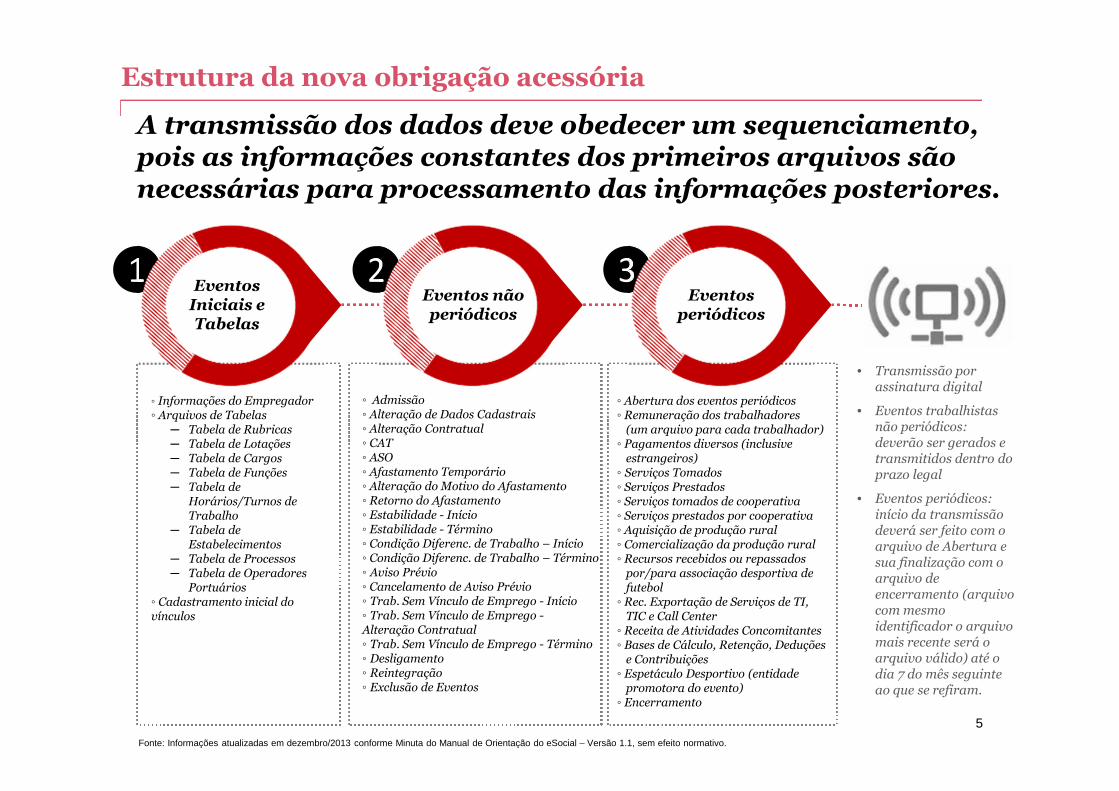

A transmissão dos dados deve obedecer um sequenciamento,pois as informações constantes dos primeiros arquivos sãonecessárias para processamento das informações posteriores.

◦ Informações do Empregador◦ Arquivos de Tabelas

─ Tabela de Rubricas─ Tabela de Lotações─ Tabela de Cargos─ Tabela de Funções─ Tabela de

Horários/Turnos deTrabalho

─ Tabela deEstabelecimentos

─ Tabela de Processos─ Tabela de Operadores

Portuários◦ Cadastramento inicial do vínculos

◦ Admissão◦ Alteração de Dados Cadastrais◦ Alteração Contratual◦ CAT◦ ASO◦ Afastamento Temporário◦ Alteração do Motivo do Afastamento◦ Retorno do Afastamento◦ Estabilidade - Início◦ Estabilidade - Término◦ Condição Diferenc. de Trabalho – Início◦ Condição Diferenc. de Trabalho – Término◦ Aviso Prévio◦ Cancelamento de Aviso Prévio◦ Trab. Sem Vínculo de Emprego - Início◦ Trab. Sem Vínculo de Emprego -Alteração Contratual◦ Trab. Sem Vínculo de Emprego - Término◦ Desligamento◦ Reintegração◦ Exclusão de Eventos

◦ Abertura dos eventos periódicos◦ Remuneração dos trabalhadores

(um arquivo para cada trabalhador)◦ Pagamentos diversos (inclusive

estrangeiros)◦ Serviços Tomados◦ Serviços Prestados◦ Serviços tomados de cooperativa◦ Serviços prestados por cooperativa◦ Aquisição de produção rural◦ Comercialização da produção rural◦ Recursos recebidos ou repassados

por/para associação desportiva defutebol

◦ Rec. Exportação de Serviços de TI, TIC e Call Center

◦ Receita de Atividades Concomitantes◦ Bases de Cálculo, Retenção, Deduções

e Contribuições◦ Espetáculo Desportivo (entidade

promotora do evento)◦ Encerramento

• Transmissão porassinatura digital

• Eventos trabalhistasnão periódicos:deverão ser gerados etransmitidos dentro doprazo legal

• Eventos periódicos:início da transmissãodeverá ser feito com oarquivo de Abertura esua finalização com oarquivo deencerramento (arquivocom mesmoidentificador o arquivomais recente será oarquivo válido) até odia 7 do mês seguinteao que se refiram.

1Eventos

Iniciais eTabelas

2Eventos nãoperiódicos

3Eventos

periódicos

5

Fonte: Informações atualizadas em dezembro/2013 conforme Minuta do Manual de Orientação do eSocial – Versão 1.1, sem efeito normativo.

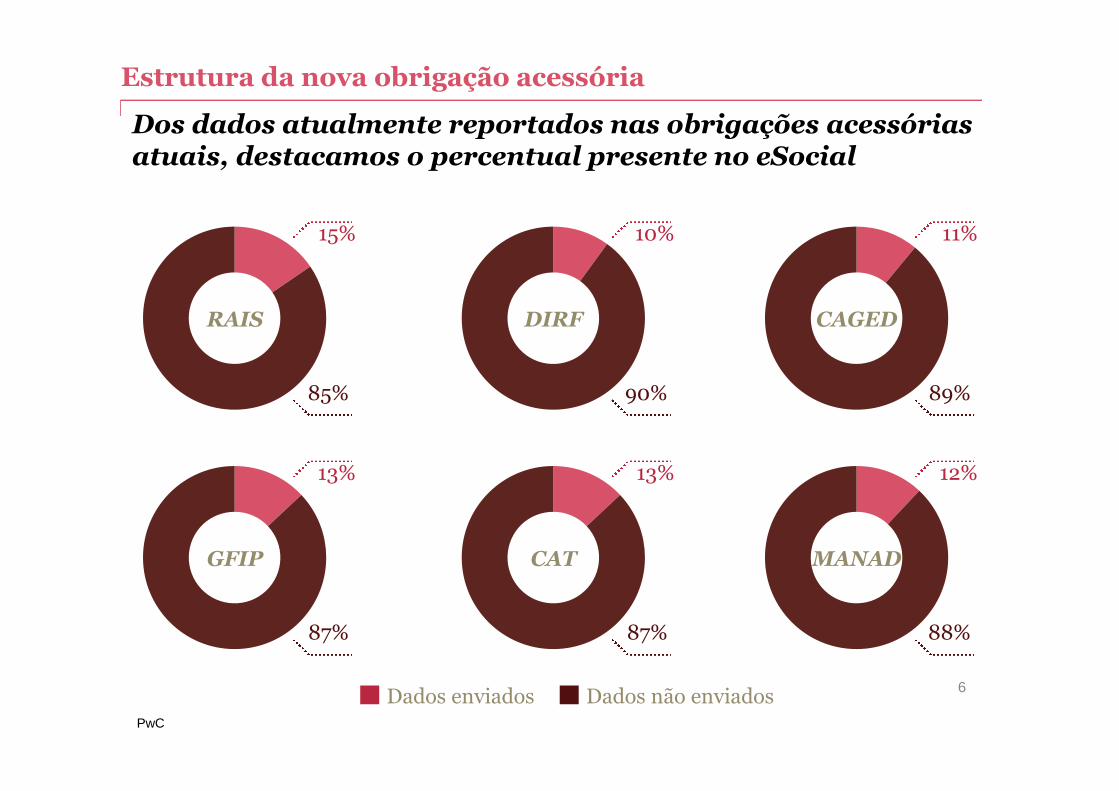

Estrutura da nova obrigação acessória

PwC

Dos dados atualmente reportados nas obrigações acessóriasatuais, destacamos o percentual presente no eSocial

6

RAIS

15%

85%

DIRF

10%

90%

CAGED

11%

89%

GFIP

13%

87%

CAT

13%

87%

MANAD

12%

88%

Dados enviados Dados não enviados

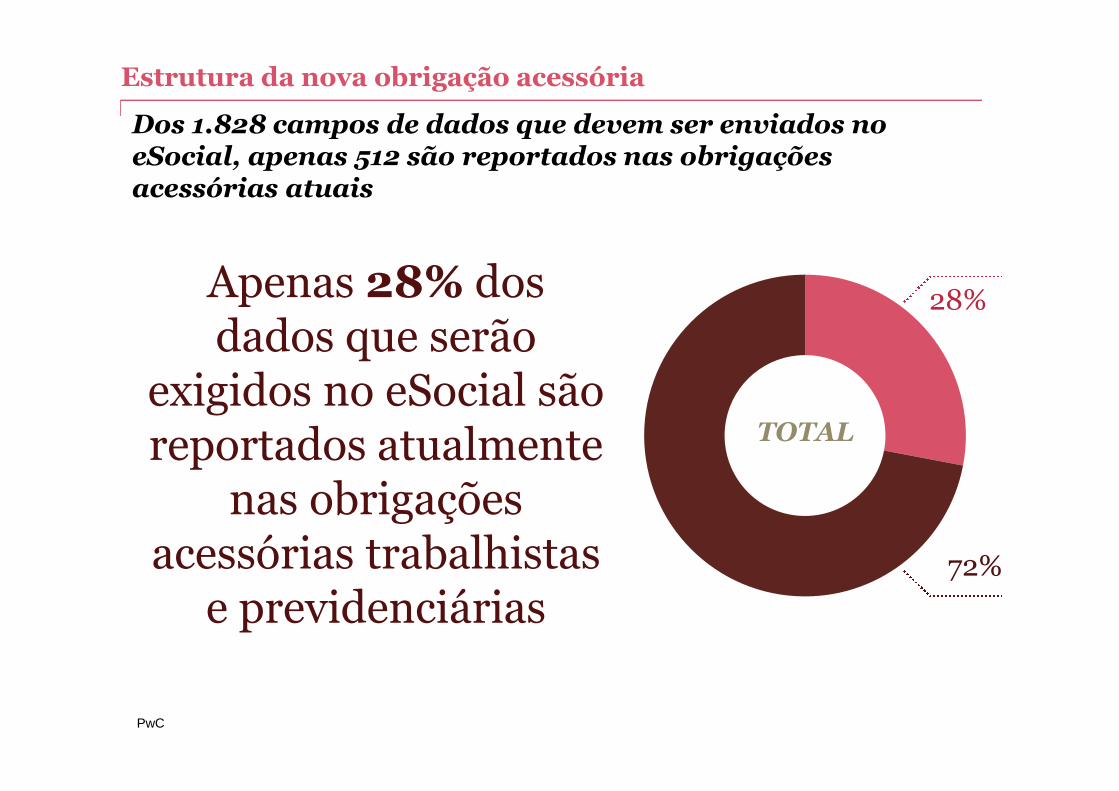

Estrutura da nova obrigação acessória

PwC

Dos 1.828 campos de dados que devem ser enviados noeSocial, apenas 512 são reportados nas obrigaçõesacessórias atuais

TOTAL

28%

72%

Apenas 28% dosdados que serão

exigidos no eSocial sãoreportados atualmente

nas obrigaçõesacessórias trabalhistas

e previdenciárias

Estrutura da nova obrigação acessória

PwC

Com o eSocial, será necessário adotar um novo fluxo detransmissão da informação.

8

dentre outros

RH

TI

Fiscal

SSMA

Compras

Jurídico

...

Terceiros

Áreas e processos Sistemas Compilador Ambiente Nacional do eSocialMensageria

Overview e abrangência

Principais iniciativas:Principais iniciativas:

• Interpretação técnica da legislação do eSocial• Integração do RH com demais áreas envolvidas com o eSocial• Revisão de compliance e das tabelas de incidências• Análise do ambiente tecnológico e controles internos• Mapeamento dos gaps de cadastro• Verificação da aderência e qualidade dos dados exigidos pelo eSocial• Matriz de recomendações para adequação aos requisitos do eSocial• Redesenho dos processos internos e do fluxo das informações• Revisão da estrutura, papéis e responsabilidades• Implementação das soluções e entrega do eSocial

PwC

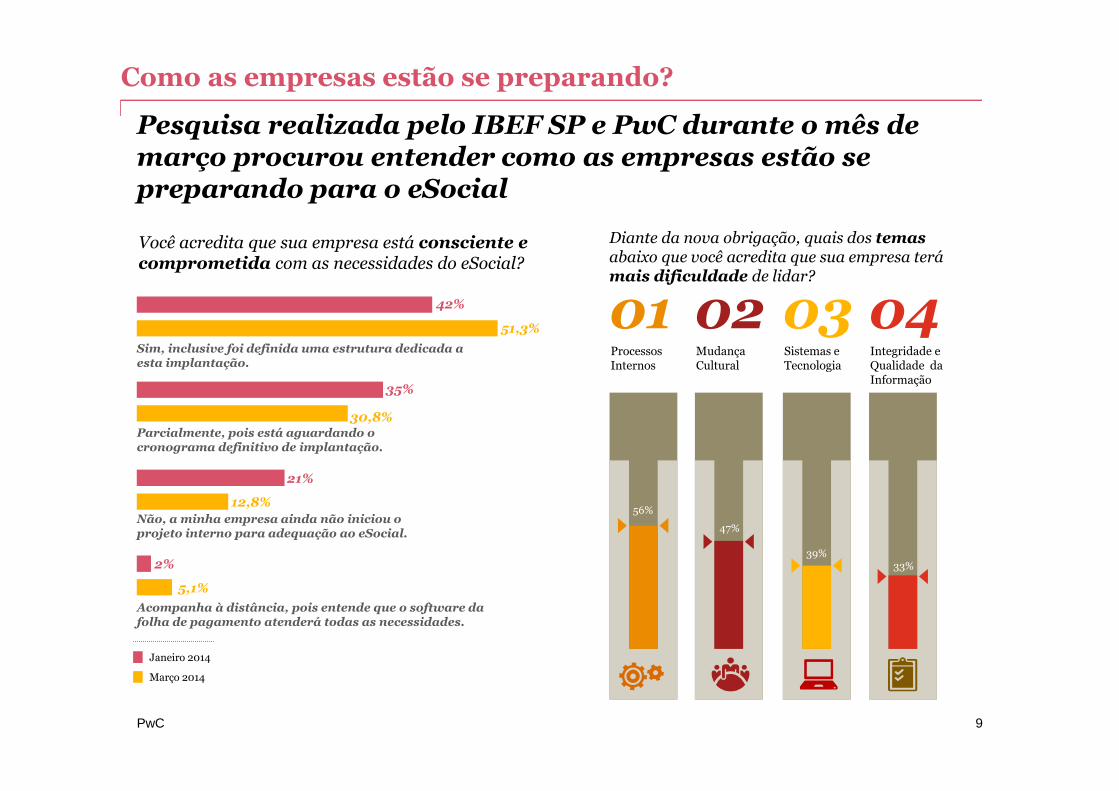

Pesquisa realizada pelo IBEF SP e PwC durante o mês demarço procurou entender como as empresas estão sepreparando para o eSocial

9

Sim, inclusive foi definida uma estrutura dedicada aesta implantação.

Parcialmente, pois está aguardando ocronograma definitivo de implantação.

Não, a minha empresa ainda não iniciou oprojeto interno para adequação ao eSocial.

Acompanha à distância, pois entende que o software dafolha de pagamento atenderá todas as necessidades.

51,3%

42%

30,8%

35%

12,8%

21%

5,1%

2%

Janeiro 2014

Março 2014

Você acredita que sua empresa está consciente ecomprometida com as necessidades do eSocial?

Diante da nova obrigação, quais dos temasabaixo que você acredita que sua empresa terámais dificuldade de lidar?

01ProcessosInternos

02MudançaCultural

03Sistemas eTecnologia

04Integridade eQualidade daInformação

56%

47%

39%33%

Como as empresas estão se preparando?

PwC

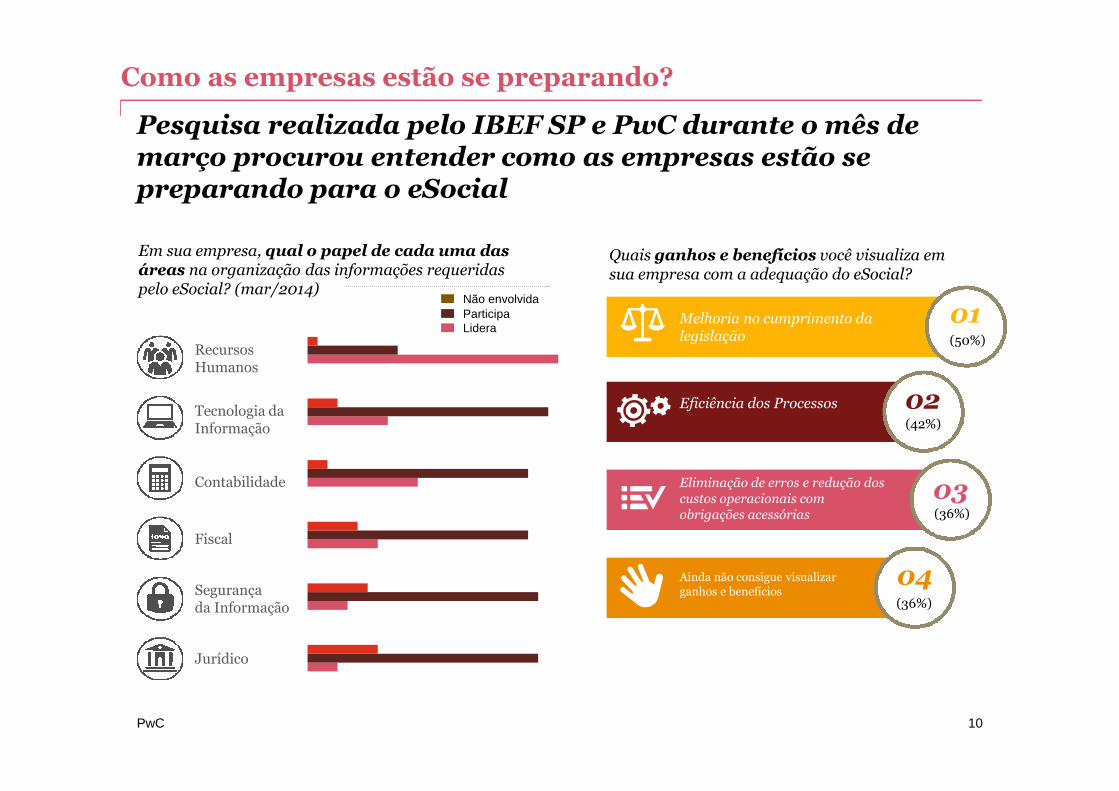

Pesquisa realizada pelo IBEF SP e PwC durante o mês demarço procurou entender como as empresas estão sepreparando para o eSocial

10

RecursosHumanos

Tecnologia daInformação

Contabilidade

Fiscal

Segurançada Informação

Jurídico

Em sua empresa, qual o papel de cada uma dasáreas na organização das informações requeridaspelo eSocial? (mar/2014)

Não envolvidaParticipaLidera

Quais ganhos e benefícios você visualiza emsua empresa com a adequação do eSocial?

01

02

03

04

Melhoria no cumprimento dalegislação

Eficiência dos Processos

Eliminação de erros e redução doscustos operacionais comobrigações acessórias

Ainda não consigue visualizarganhos e benefícios

(50%)

(42%)

(36%)

(36%)

Como as empresas estão se preparando?

PwC

Principais

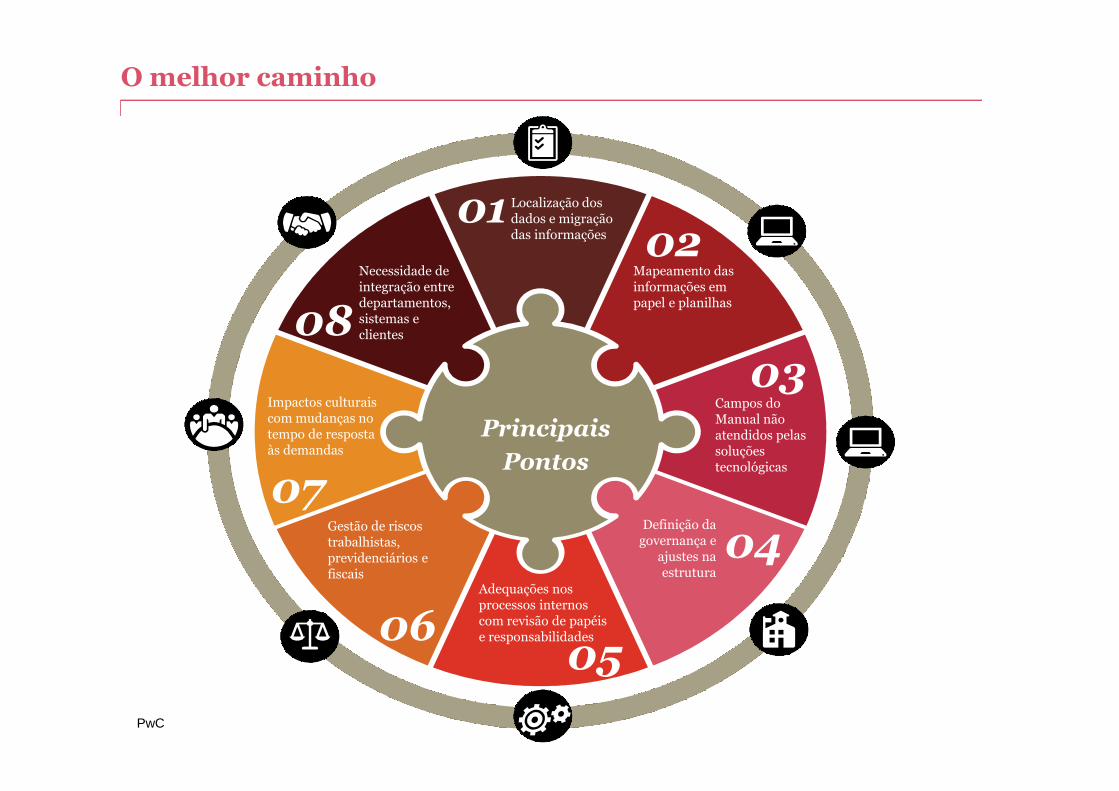

Pontos

01 Localização dosdados e migraçãodas informações 02

Mapeamento dasinformações empapel e planilhas

03Campos doManual nãoatendidos pelassoluçõestecnológicas

04Definição da

governança eajustes naestrutura

0506

07

08

Adequações nosprocessos internoscom revisão de papéise responsabilidades

Gestão de riscostrabalhistas,previdenciários efiscais

Impactos culturaiscom mudanças notempo de respostaàs demandas

Necessidade deintegração entredepartamentos,sistemas eclientes

O melhor caminho

PwC

O desafio é muito mais amplo do que apenas um ajuste desistemas e acreditamos que existam 5 grandes frentes deanálise para preparar as empresas para o eSocial

12

Identificar pontos devulnerabilidade quepodem exporinconsistências e/oufragilidades naspráticas trabalhista eprevidenciárias daempresa, ocasionandoações fiscalizatóriaspelas autoridadescompetentes.

Revisão trabalhista,previdenciária e

fiscal

Avaliar as principaisdebilidades oulimitadores naplataforma de sistemase infraestrutura parasuportar adequado nívelde controle sobre osprocessos e segurançada informação.

Tecnologia

Definir plano decomunicação paraadequação àsmudanças e identificarnecessidade de açõesde capacitação daspessoas envolvidas noprocesso.

Avaliar potencial demelhoria na estruturaorganizacional einteração entre asáreas, com redefiniçãode papéis eresponsabilidade paragarantir a corretaadequação ao eSocial.

Analisar processos comfoco na efetividade dosmesmos e em controles,com redefinição defluxos, requisitosfuncionais parasistemas, políticas,indicadores e controleschaves, para melhorar agestão e otimizaresforços.

Estrutura eGovernança

Processos Pessoas

• Interpretação técnica da legislação do eSocial;• Mapeamento dos gaps de cadastro;• Revisão de compliance e das tabelas de incidências;• Análise do ambiente tecnológico e dos controles internos;• Verificação da adequação e da qualidade dos dados exigidos;• Matriz de recomendações para adequação ao eSocial.

• Integração do RH com as demais áreas envolvidas com o eSocial;• Redesenho dos processos internos e do fluxo das informações;• Revisão da estrutura, dos papéis e das responsabilidades;• Implementação das soluções e entrega do eSocial;• Gestão da mudança;• Gestão de projeto (PMO).

Estratégias para enfrentar o desafio

www.pwc.com.br/esocial

© 2014 Todos os direitos reservados. Neste documento, “PwC” refere-se à PricewaterhouseCoopers Serviços Profissionais Ltda., a qual é umafirma membro do network da PricewaterhouseCoopers, sendo que cada firma membro constitui-se em uma pessoa jurídica totalmenteseparada e independente.

O termo “PwC” refere-se à rede (network) de firmas membro da PricewaterhouseCoopers International Limited (PwCIL) ou, conforme ocontexto determina, a cada uma das firmas membro participantes da rede da PwC. Cada firma membro da rede constitui uma pessoa jurídicaseparada e independente e que não atua como agente da PwCIL nem de qualquer outra firma membro. A PwCIL não presta serviços a clientes.A PwCIL não é responsável ou se obriga pelos atos ou omissões de qualquer de suas firmas membro, tampouco controla o julgamentoprofissional das referidas firmas ou pode obrigá-las de qualquer forma. Nenhuma firma membro é responsável pelos atos ou omissões de outrafirma membro, nem controla o julgamento profissional de outra firma membro ou da PwCIL, nem pode obrigá-las de qualquer forma.

Marcel CordeiroAv. Francisco Matarazzo, 1400Torre Torino, São PauloBrasilT: +55 (011)3674-2930C: +5 5(011)95638-2467F: +55 (011)[email protected]

Marcel CordeiroTax Partner – Labor & Social Security