Embed Size (px)

Citation preview

ESQUEMA DE ANÁLISIS INTEGRAL PREVENTIVO

COMPONENTE DE CONTROL CONCURRENTE O DE ANÁLISIS DE CONDICIONES Y RESULTADOS

SECTOR CULTURA, RECREACIÓN Y DEPORTE

Bogotá D.C., Octubre de 2015

TABLA DE CONTENIDO

INTRODUCCIÓN 4

1. CONTEXTO 5

1.1 Descripción 5

1.1.1 Secretaría Distrital de Cultura, Recreación y Deporte. 5

1.1.2 Instituto Distrital de Recreación y Deporte. 6

1.1.3 Orquesta Filarmónica de Bogotá. 6

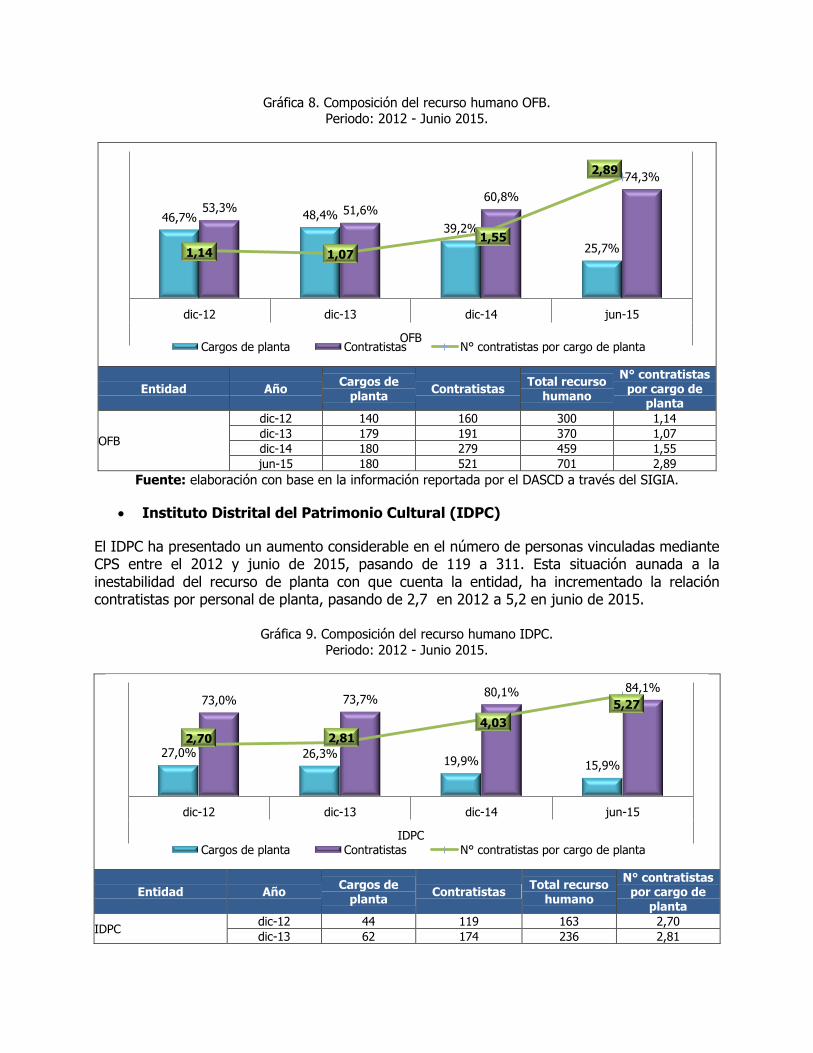

1.1.4 Instituto Distrital del Patrimonio Cultural. 7

1.1.5 Fundación Gilberto Alzate Avendaño. 8

1.1.6 Canal Capital. 8

1.2 Participación del Sector en el Plan de Desarrollo “Bogotá Humana” 9

1.3 Comportamiento presupuestal del Sector en el PDD “Bogotá Humana” 10

1.3.1 Magnitud del presupuesto de gastos por entidad perteneciente al sector. 12

2 CÓMO AVANZA EL SECTOR CULTURA, RECREACIÓN Y DEPORTE 13

2.1 Planeación 13

2.1.1 Metas del Plan de Desarrollo Distrital “Bogotá Humana”. 13

2.1.2 Metas del Plan de Acción. 21

2.2 Gestión Presupuestal 24

2.2.1 Comportamiento apropiación disponible del Sector. 24

2.2.2 Ejecución presupuestal por compromisos del Sector. 26

2.2.3 Ejecución presupuestal de Inversión Directa en la última vigencia. 27

2.2.4 Giros de inversión directa. 28

2.2.5 Porcentaje de reservas. 29

2.2.6 Inconvenientes con la información reportada en PREDIS. 30

2.3 Gestión del Talento Humano 30

2.3.1 Dignificación del empleo público. 30

2.3.2 Composición del Talento Humano. 33

2.3.3 Composición de la planta de personal. 38

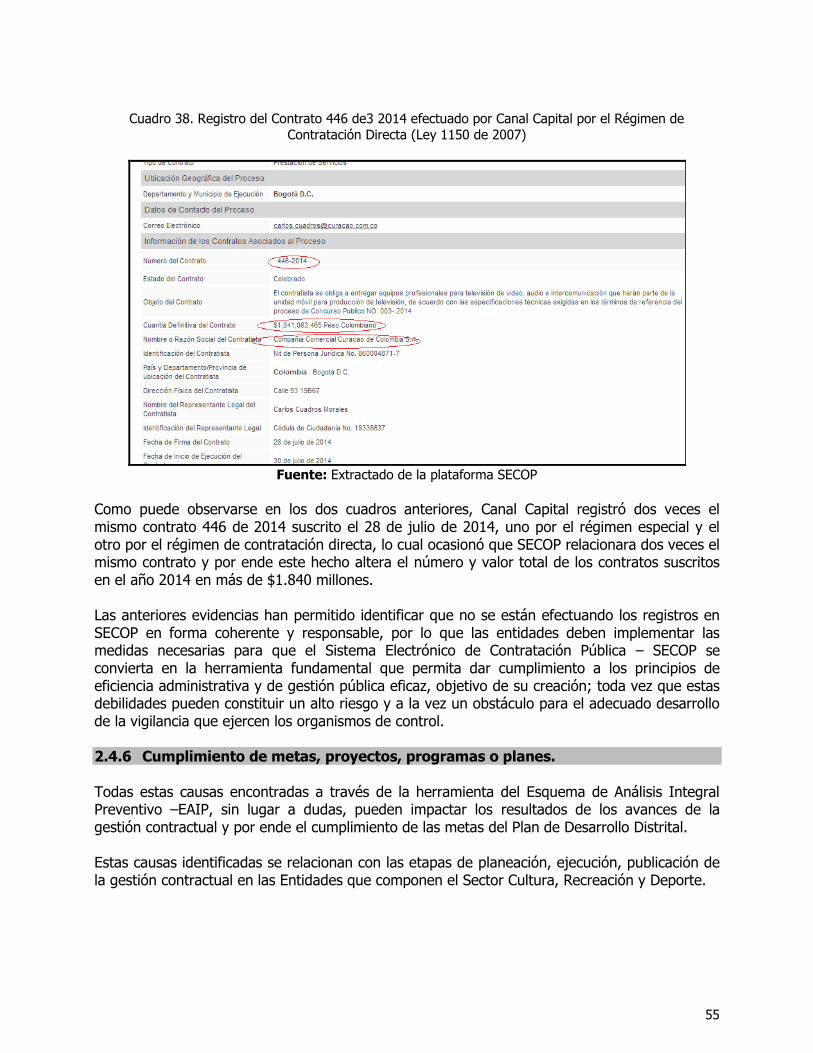

2.4 Gestión Contractual 39

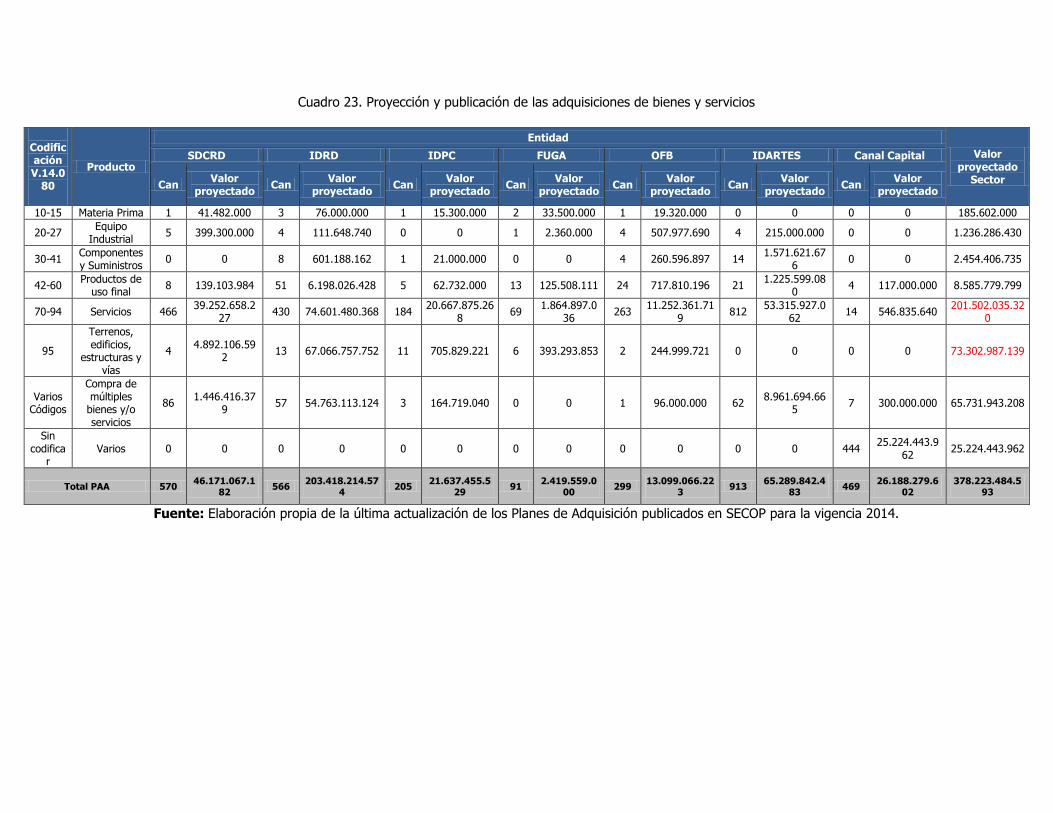

2.4.1 Formulación del Plan Anual de Adquisiciones. 39

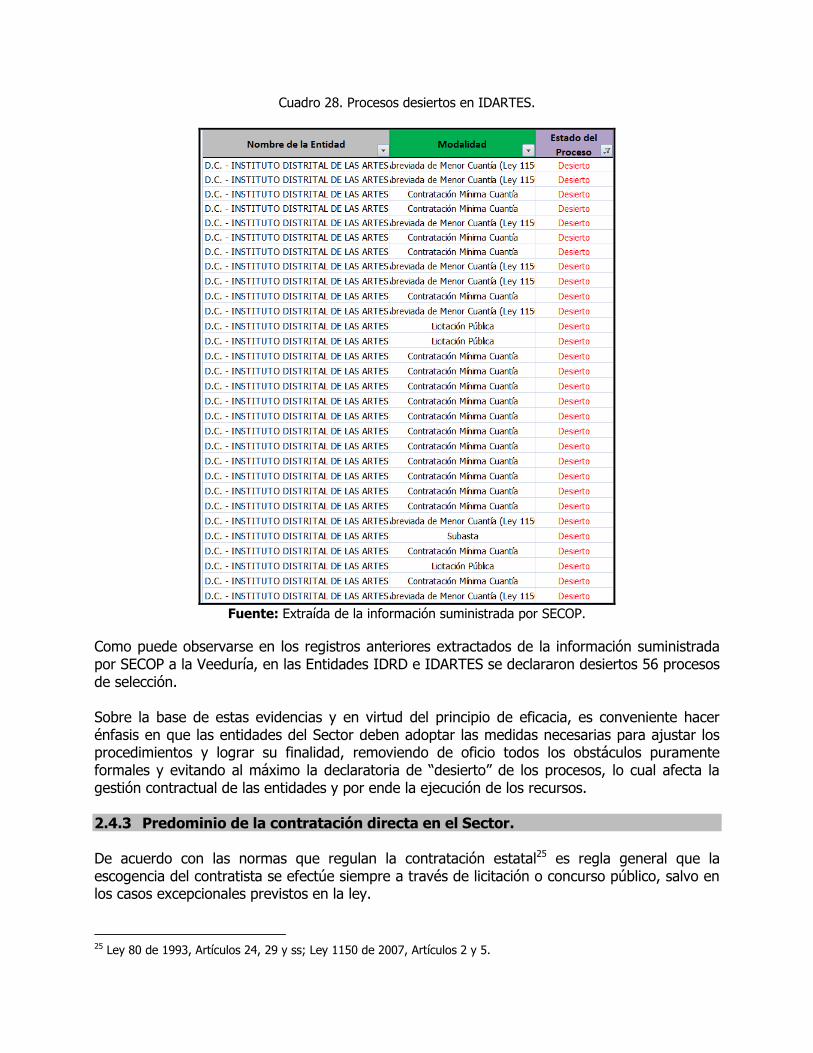

2.4.2 Eficacia en la Gestión Contractual. 43

2.4.3 Predominio de la contratación directa en el Sector. 45

2.4.4 Contratación para el desarrollo de los proyectos. 49

2.4.5 Principio de Publicidad en SECOP. 50

2.4.6 Cumplimiento de metas, proyectos, programas o planes. 55

2.4.7 Control sobre las actividades a cargo del Proceso de Gestión Contractual. 56

2.5 Gestión Jurídica 56

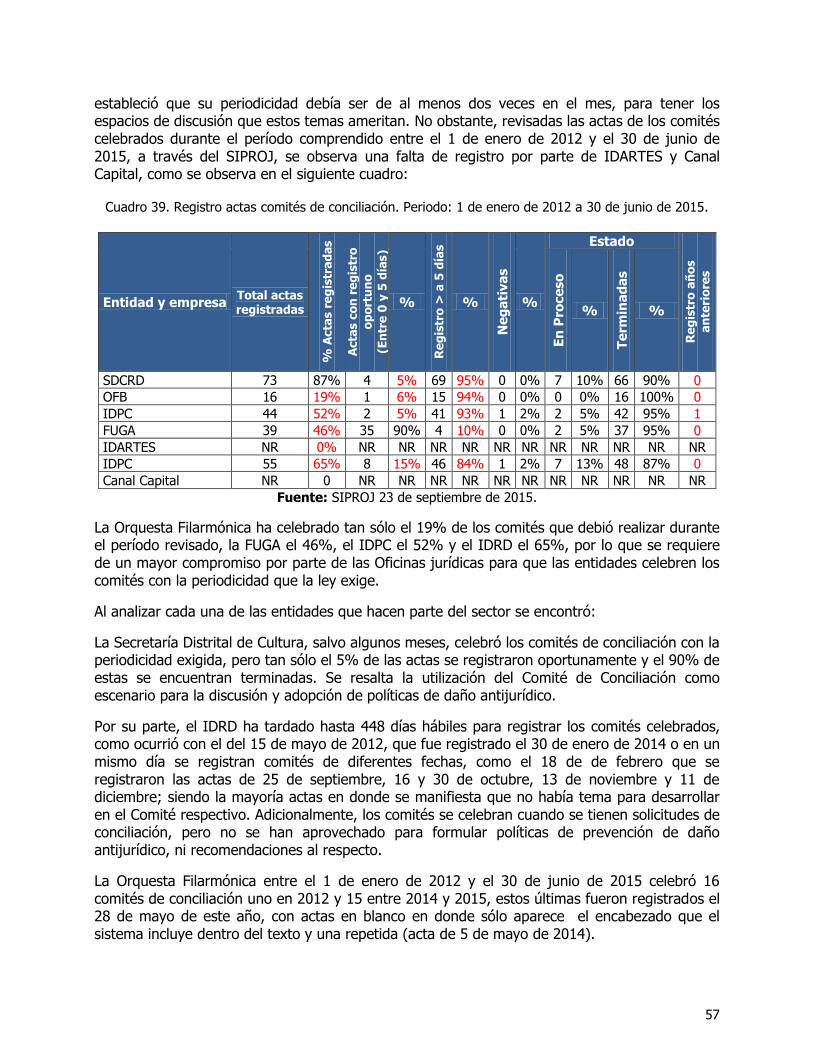

2.5.1 Celebración Comités de Conciliación. 56

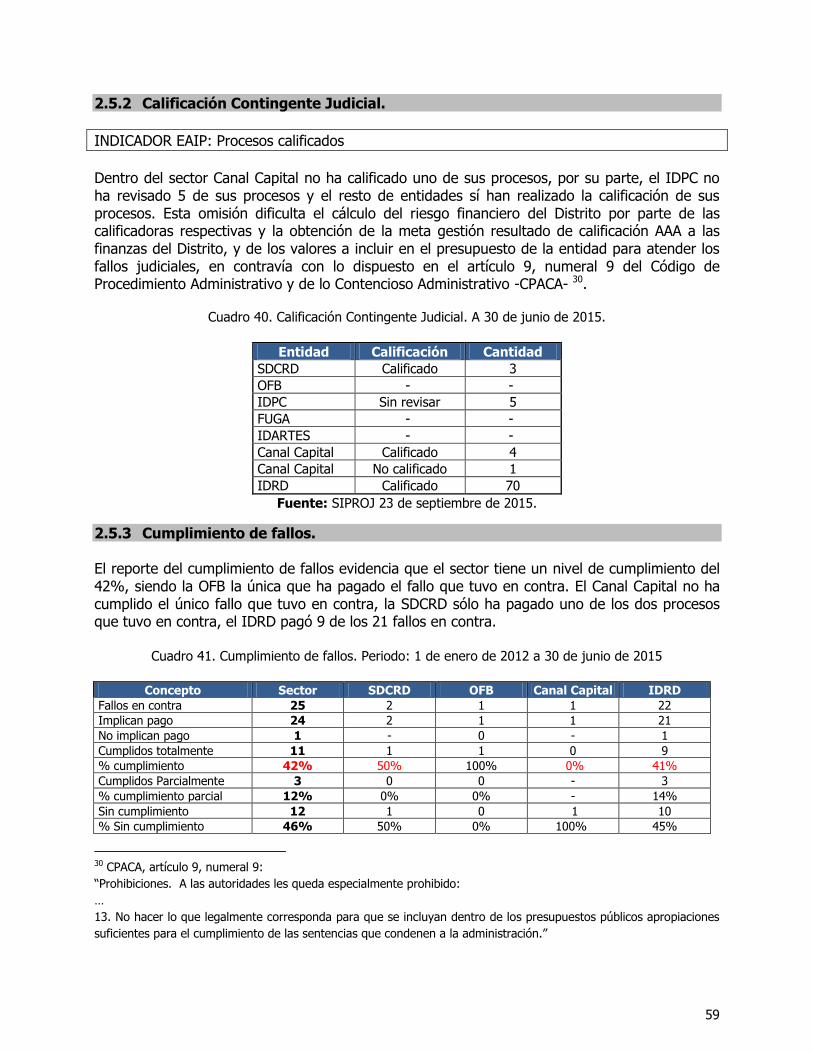

2.5.2 Calificación Contingente Judicial. 59

2.5.3 Cumplimiento de fallos. 59

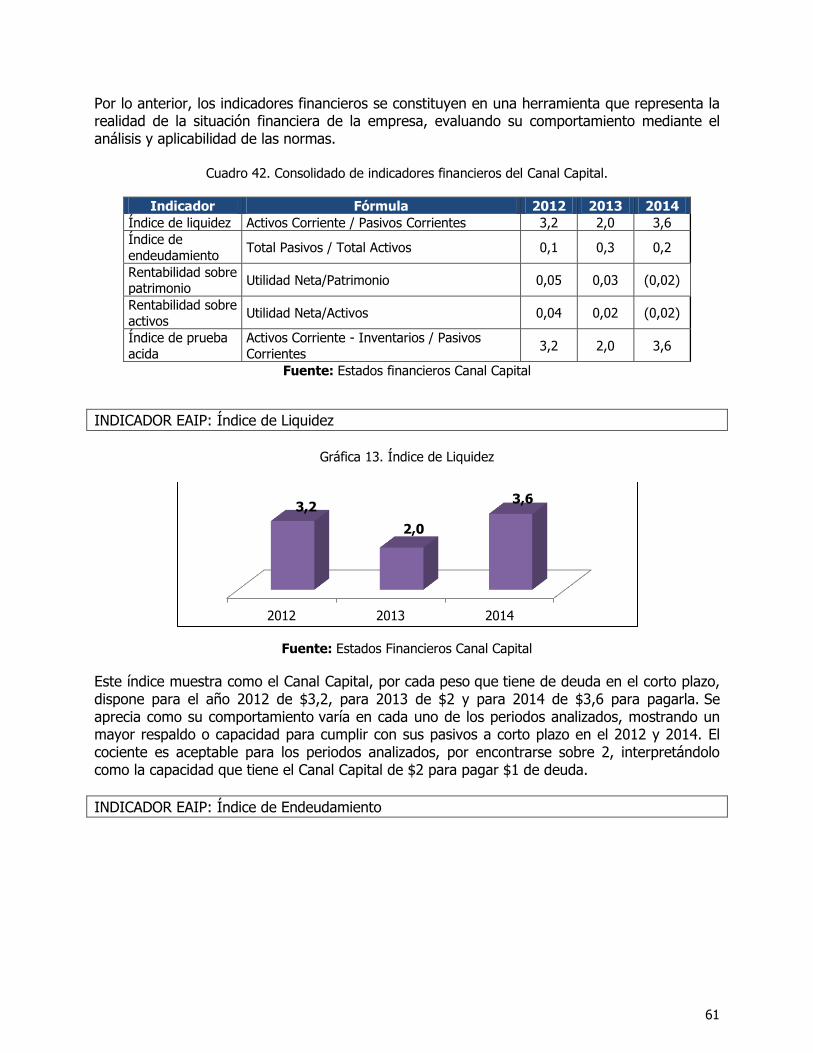

2.6 Gestión Contable y Financiera 60

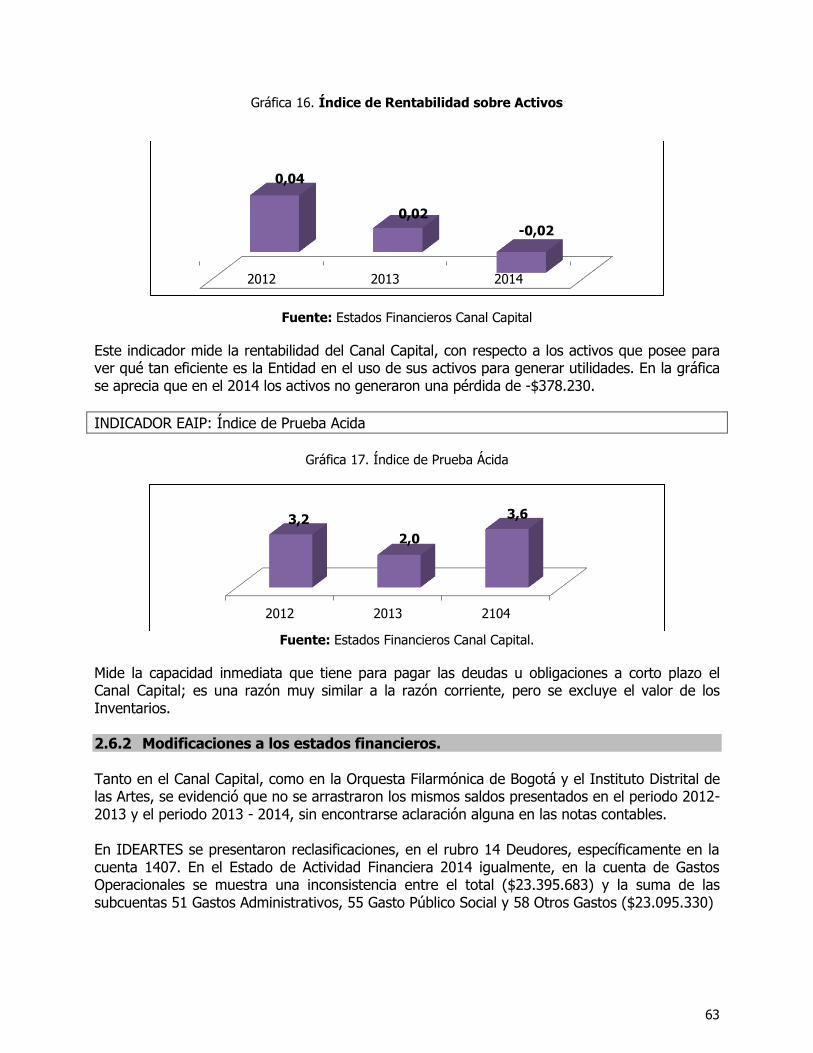

2.6.1 Análisis financiero del Canal Capital. 60

2.6.2 Modificaciones a los estados financieros. 63

3 CONCLUSIONES Y RECOMENDACIONES 65

3.1 Con respecto a la Planeación 65

3.2 Con respecto a la Gestión presupuestal 65

3.3 Con respecto a la Gestión del talento humano 66

3.4 Con respecto a la Gestión contractual 67

3.5 Con respecto a la Gestión jurídica 68

3.6 Con respecto a la Gestión contable y financiera 68

INTRODUCCIÓN La Veeduría Distrital, a través de sus cuatro Delegadas y en el marco del Proyecto Prioritario 222 del Plan de Desarrollo Distrital “Bogotá Humana” denominado “Fortalecimiento de la capacidad institucional para identificar, prevenir y resolver problemas de corrupción y para identificar oportunidades

de probidad” construyó una herramienta de trabajo que facilita y focaliza el control debe realizar a la gestión pública para prevenir y alertar sobre ineficiencias administrativas en el Distrito. Este instrumento de trabajo, denominado Esquema de Análisis Integral Preventivo (EAIP), es una herramienta operativa concebida para contribuir a la observación crítica de seis procesos comunes a todas las entidades de la Administración Distrital, a saber: Planeación, Gestión presupuestal, Gestión contractual, Gestión contable y financiera, Gestión jurídica y Gestión del talento humano. De estos procesos, depende la eficiencia y eficacia del aparato público y son en los que se generan las decisiones que determinan su carácter, así como la calidad y oportunidad de sus resultados. El EAIP realiza un análisis sistémico, estratégico, focalizado, oportuno e incidente del desarrollo de esos procesos, con énfasis en el antes (insumos, inicio oportuno), el durante (aplicación de recursos) y el después (resultados), aportado una evaluación independiente, enfocada a detectar la existencia de posibles restricciones estructurales y desviaciones respecto de los resultados institucionales esperados, propendiendo así por la efectividad, la transparencia y la reducción de riesgos administrativos. La herramienta tiene dentro de su estructura dos componentes, los cuales en su conjunto permiten la identificación de posibles restricciones estructurales y desviaciones respecto de los resultados institucionales esperados, buscando que se corrijan de manera inmediata y se evite el incumplimiento de las metas institucionales y/o se comprometa gravemente la prestación (actual o futura) de los servicios misionales. El primer componente, denominado control preventivo o componente 1, identifica las actividades previas a la toma de decisiones (Nodos

Estratégicos), para ejercer control preventivo sobre ellas, a través de la identificación de unos Puntos de Control a tener en cuenta bien sea dentro de la entidad o en la Veeduría Distrital.

El segundo componente, denominado control concurrente: Análisis de Condiciones y Resultados o componente 2, identifica los hechos más significativos de un grupo de situaciones sobresalientes, respecto del cumplimiento o desviación de un comportamiento esperado o tendencial dentro de la gestión de las entidades distritales, principalmente con base en información secundaria contenida en los sistemas de información. Los resultados generados de este análisis son los que se presentan a continuación para el Sector Cultura, Recreación y Deporte (corte: junio de 2015).

En la primera parte de este documento, se presenta un contexto en donde se describe brevemente cada una de las entidades y empresas que conforman el sector, así como la participación que tiene dentro del PDD “Bogotá Humana” y su comportamiento presupuestal. Seguido a esto, se presenta por procesos cada una de las situaciones relevantes identificadas, como resultado de la aplicación de la batería de indicadores, previamente calculados. Por último, se presentan las conclusiones y recomendaciones que surgen del análisis elaborado.

1. CONTEXTO El contexto del sector describe su conformación, funciones, la participación que tiene dentro del PDD “Bogotá Humana” y el comportamiento presupuestal que ha tenido en el mismo PDD, con el fin de conocer su estructura dentro de la Administración Distrital y sus características más relevantes, en términos de responsabilidades públicas para con la ciudadanía. 1.1 Descripción El Acuerdo 257 de 2006 ha definido la cultura como: “el conjunto de los rasgos distintivos, espirituales y materiales, intelectuales y afectivos que caracterizan el conglomerado humano que habita en el Distrito Capital y a sus distintos sectores y comunidades y que engloba además de las artes y las letras los modos de vida, los derechos fundamentales del ser humano, los sistemas de valores, las tradiciones y las creencias y bajo el reconocimiento de que la cultura es por su propia naturaleza, dinámica y cambiante.”

Teniendo en cuenta esto, el artículo 90 del mismo Acuerdo establece que la misión del Sector Cultura, Recreación y Deporte será:“garantizar las condiciones para el ejercicio efectivo, progresivo y sostenible de los derechos a la cultura, a la recreación y al deporte de los habitantes del Distrito Capital,

así como fortalecer los campos cultural, artístico, patrimonial y deportivo.” 1 A continuación se presenta una breve descripción de cada una de las entidades y empresas que pertenecen al sector. 1.1.1 Secretaría Distrital de Cultura, Recreación y Deporte. La Secretaría Distrital de Cultura, Recreación y Deporte (SDCRD), como cabeza de sector, es un organismo del Sector Central con autonomía administrativa y financiera, que tiene por objeto “orientar y liderar la formulación concertada de políticas, planes y programas en los campos cultural, patrimonial, recreativo y deportivo del Distrito Capital en coordinación con la Secretaría Distrital de

Planeación y con la participación de las entidades a ella adscritas y vinculadas y la sociedad civil” .2 La SDCRD tiene asignadas 21 funciones, entre las cuales se destacan las siguientes3:

Formular estrategias para garantizar la conservación y enriquecimiento de la creación y expresiones culturales propias de la ciudad diversa en su conformación étnica, socio cultural, e histórica.

Diseñar estrategias de divulgación y conservación del patrimonio cultural tangible e intangible.

Velar por el ejercicio del deporte en sus manifestaciones recreativas, competitivas y autóctonas en pro de la formación de las personas y la preservación del desarrollo de una mejor salud en el ser humano.

Formular mecanismos para lograr la participación de los ciudadanos y ciudadanas en programas recreativos y deportivos en desarrollo del derecho constitucional que le asiste a todas las personas para la práctica del deporte y el aprovechamiento del tiempo libre.

Formular estrategias para garantizar la formación y apoyo integral a los deportistas.

1 Acuerdo 257 de 2006, artículo 90. 2 Decreto 558 de 2006, artículo 1. 3 Ibíd. Artículo 2.

Impulsar la formación y gestión de actividades y programas artísticos, culturales, deportivos y de alto rendimiento, acorde con los planes sectoriales y con el plan de desarrollo económico y social y de obras públicas del Distrito Capital.

Formular políticas, vigilar y supervisar la correcta administración y funcionamiento de los sistemas distritales de cultura de parques y de escenarios distritales, recreativos y deportivos.

Orientar el desarrollo, fomento y difusión del repertorio sinfónico nacional y universal por parte de la Orquesta Filarmónica de Bogotá.

Coordinar la ejecución de las políticas, planes y programas en los campos cultural, patrimonial, recreativo y del deporte que desarrollen las entidades adscritas y vinculadas y las localidades.

1.1.2 Instituto Distrital de Recreación y Deporte. El Instituto Distrital de Recreación y Deporte (IDRD), es un establecimiento público, adscrito a la Secretaría Distrital de Cultura, Recreación y Deporte. Este establecimiento tiene como misión “promover el ejercicio y goce pleno del derecho al deporte, la recreación, la actividad física, el aprovechamiento del tiempo libre y el buen uso de parques y escenarios para los habitantes de Bogotá con el fin de contribuir a la formación de mejores ciudadanos y ciudadanas, enseñar los valores de la sana competencia y mejorar la calidad de vida en armonía con los ecosistemas, la defensa de lo público y el

medio ambiente que haga de Bogotá una ciudad más participativa, activa e incluyente” .4 Las principales funciones del IDRD son5:

Desarrollar programas para vigilar y supervisar la correcta administración y el buen funcionamiento del Sistema Distrital de Parques y de los escenarios, recreativos y deportivos.

Garantizar la formación y el apoyo integral a los deportistas, y promover el reconocimiento público a aquellos de alta figuración y rendimiento que representen a nuestra ciudad en las gestas deportivas.

Velar por el ejercicio del deporte en sus manifestaciones recreativas, competitivas y autóctonas, e impulsar masivamente las actividades recreativas y las prácticas deportivas no competitivas como la Ciclovía, la Recreovía, eventos metropolitanos.

Recreación para personas con limitaciones, adultos mayores, infancia y juventud y recreación comunitaria.

1.1.3 Orquesta Filarmónica de Bogotá. La Orquesta Filarmónica de Bogotá (OFB) es una entidad adscrita a la SDCRD, cuya misión es: “garantizar los derechos culturales de los habitantes del Distrito Capital, fortalecer los procesos y dimensiones de la música sinfónica, académica y el canto lírico, implementar procesos de formación en música dirigidos a poblaciones diversas, así como garantizar el desarrollo y la proyección de la Institución

con la difusión del repertorio sinfónico nacional e internacional”. 6

4 http://www.idrd.gov.co/sitio/idrd/?q=node/103, Septiembre 21 de 2015. 5 http://www.culturarecreacionydeporte.gov.co/nuestro-sector/entidades-adscritas/instituto-distrital-de-recreacion-y-

deporte, Septiembre 21 de 2015. 6 http://www.filarmonicabogota.gov.co/newsite/content/mision-y-vision Septiembre 23 2015.

La Orquesta Filarmónica tiene 14 funciones, a continuación se enuncian las primeras 57:

Participar en el proceso de formulación concertada de las políticas distritales que orienta y lidera la Secretaría Distrital de Cultura, Recreación y Deporte en el área de música sinfónica, académica y canto lírico.

Ejecutar las políticas, planes, programas y proyectos para el desarrollo de la música sinfónica, académica y el canto lírico en las dimensiones de formación, creación, investigación, circulación y apropiación en el Distrito Capital.

Ejecutar las políticas, planes, programas y proyectos orientados a fortalecer los procesos de participación, planeación, fomento, organización, información y regulación de la música sinfónica, académica y canto lírico en el Distrito Capital, en consonancia con las políticas del sector.

Ejecutar las políticas, planes, programas y proyectos para fortalecer la presencia de la Orquesta Filarmónica de Bogotá como agrupación sinfónica en los ámbitos territorial y local del Distrito Capital, así como en los ámbitos nacional e internacional, en consonancia con las políticas del sector.

Promover el acceso y apropiación de los servicios culturales y programas que ofrezca la Orquesta Filarmónica de Bogotá entre los habitantes del Distrito Capital.

1.1.4 Instituto Distrital del Patrimonio Cultural.

El Instituto Distrital de Patrimonio Cultural (IDPC)8, es una entidad adscrita a la Secretaría Distrital de Cultura, Recreación y Deporte, que se encarga de realizar obras de intervención en el espacio público del centro histórico de Bogotá, en vías, plazas, plazoletas y parques.

Como misión el IDPC debe “gestionar y participar en la protección del patrimonio cultural del Distrito Capital, mediante la ejecución de políticas, planes y proyectos con el propósito de recuperarlo, preservarlo y darle sostén, para afianzar el sentido de pertenencia por la ciudad”.9

Las funciones básicas del Instituto Distrital de Patrimonio Cultural son:

Gestionar la ejecución de políticas, planes, programas y proyectos para la protección, intervención, investigación, promoción y divulgación del patrimonio cultural tangible e intangible y de los bienes y servicios de interés cultural del Distrito Capital.

Dirigir y supervisar el cumplimiento de las normas urbanísticas y arquitectónicas de conformidad con el Plan de Ordenamiento Territorial de Bogotá en lo concerniente a los bienes de interés cultural del orden Distrital, declaradas o no como tales.

Elaborar el inventario de monumentos conmemorativos y objetos artísticos localizados en el espacio público y promover la declaratoria como Bienes de Interés Cultural de aquellos que lo ameriten.

7 http://www.filarmonicabogota.gov.co/newsite/content/la-orquesta-filarmonica-de-bogota 8 El 30 de noviembre de 2006 en Artículo 92 del Acuerdo 257 la Corporación La Candelaria fue transformada en el

Instituto Distrital del Patrimonio Cultural. 9 http://idpc.gov.co/el-idpc/que-es-el-idpc/

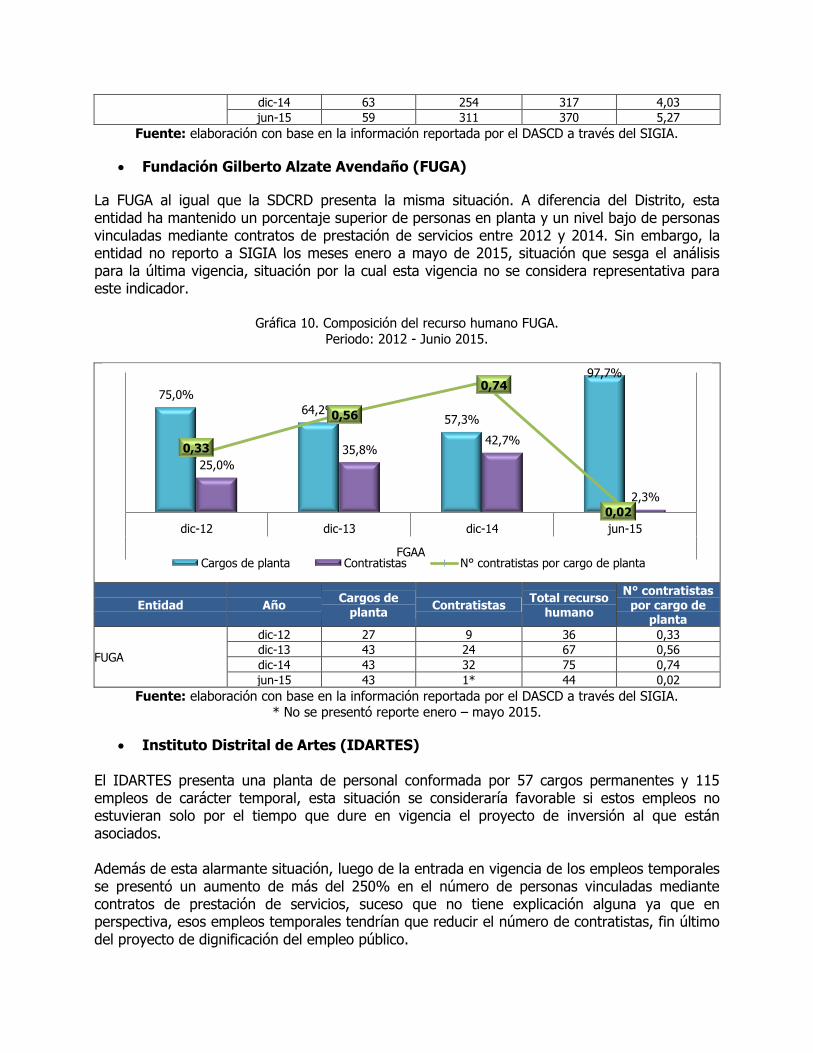

1.1.5 Fundación Gilberto Alzate Avendaño.

La Fundación Gilberto Alzate Avendaño (FUGA) es una entidad con personería jurídica y patrimonio propio, sin ánimo de lucro y con carácter netamente cultural10; la cual tiene como proyección al 2020 “consolidar su liderazgo y ser un referente cultural y artístico por la calidad, originalidad y pertinencia de sus propuestas, proyectos y servicios orientados a consolidar el centro

histórico como una de las principales centralidades culturales del Distrito Capital”11. Su misión es “Desarrollar y fomentar prácticas artísticas y culturales, promover la cultura política ciudadana, y generar espacios que vinculen a los agentes de los diferentes grupos poblacionales con la ciudadanía, en el ejercicio de los derechos culturales en el Distrito Capital”12.

La Fundación tiene en total 14 funciones que fueron reglamentadas por el Acuerdo 001 de 2011. A continuación se enuncian algunas de ellas:

Participar en el proceso de formulación concertada de las políticas distritales que orienta y lidera la Secretaría de Cultura, Recreación y Deporte en el campo de la cultura.

Desarrollar programas culturales permanentes de convocatoria metropolitana, que contribuyan a consolidar el centro histórico como una de las principales centralidades culturales del Distrito Capital.

Desarrollar estrategias y proyectos especiales creativos que contribuyan a visibilizar a Bogotá como uno de los principales polos culturales del país.

Diseñar y ejecutar programas orientados a incentivar la apropiación del conocimiento de la historia y actualidad política distrital y nacional y promover la conciencia democrática en el Distrito Capital.

Desarrollar una programación cultural y artística permanente, en consonancia con las políticas del sector.

1.1.6 Canal Capital.

El Canal Capital a diferencia de las entidades del sector, es una empresa industrial y comercial del Distrito vinculada a la Secretaría Distrital de Cultura, Recreación y Deporte. Es el canal regional de la ciudad de Bogotá y presta un servicio de televisión pública de calidad, orientado a formar, educar, recrear e informar objetivamente, fortaleciendo la identidad cultural y el arraigo de esta región del país13.

Mediante la Resolución 026 de 2014, se modificó la misión del Canal en la cual se pretende que esta entidad “construya ciudadanía a partir de la defensa y promoción de los derechos humanos y una

cultura de paz; mediante la difusión de contenidos audiovisuales”14. Su visón es que a 2025 sea “la institución más reconocida a nivel nacional e internacional como paradigma de televisión pública más humana; gracias a su compromiso con la construcción de un proyecto de nación para el postconflicto colombiano a través de su programación vanguardista”15.

10 Acuerdo 12 del 18 de noviembre de 1970. Por medio del cual se crea la fundación "Gilberto Alzate Avendaño". 11 http://www.fuga.gov.co/acerca-de-la-fundacion-gilberto-alzate-avendano 12 Ibíd. 13 http://www.culturarecreacionydeporte.gov.co/nuestro-sector/entidad-vinculada/canal-capital 14 http://canalcapital.gov.co/canal/informacion-institucional 15 Ibíd.

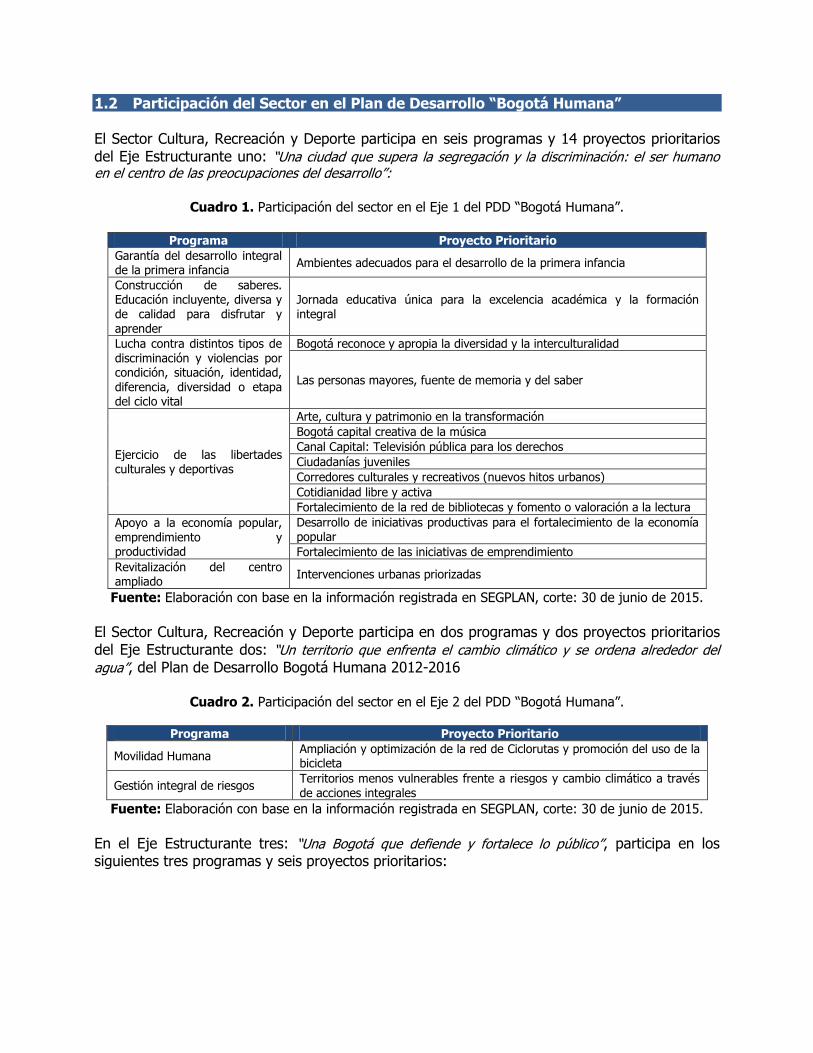

1.2 Participación del Sector en el Plan de Desarrollo “Bogotá Humana” El Sector Cultura, Recreación y Deporte participa en seis programas y 14 proyectos prioritarios del Eje Estructurante uno: “Una ciudad que supera la segregación y la discriminación: el ser humano en el centro de las preocupaciones del desarrollo”:

Cuadro 1. Participación del sector en el Eje 1 del PDD “Bogotá Humana”.

Programa Proyecto Prioritario

Garantía del desarrollo integral de la primera infancia

Ambientes adecuados para el desarrollo de la primera infancia

Construcción de saberes. Educación incluyente, diversa y de calidad para disfrutar y aprender

Jornada educativa única para la excelencia académica y la formación integral

Lucha contra distintos tipos de discriminación y violencias por condición, situación, identidad, diferencia, diversidad o etapa del ciclo vital

Bogotá reconoce y apropia la diversidad y la interculturalidad

Las personas mayores, fuente de memoria y del saber

Ejercicio de las libertades culturales y deportivas

Arte, cultura y patrimonio en la transformación

Bogotá capital creativa de la música

Canal Capital: Televisión pública para los derechos

Ciudadanías juveniles

Corredores culturales y recreativos (nuevos hitos urbanos)

Cotidianidad libre y activa

Fortalecimiento de la red de bibliotecas y fomento o valoración a la lectura

Apoyo a la economía popular, emprendimiento y productividad

Desarrollo de iniciativas productivas para el fortalecimiento de la economía popular

Fortalecimiento de las iniciativas de emprendimiento

Revitalización del centro ampliado

Intervenciones urbanas priorizadas

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

El Sector Cultura, Recreación y Deporte participa en dos programas y dos proyectos prioritarios del Eje Estructurante dos: “Un territorio que enfrenta el cambio climático y se ordena alrededor del

agua”, del Plan de Desarrollo Bogotá Humana 2012-2016

Cuadro 2. Participación del sector en el Eje 2 del PDD “Bogotá Humana”.

Programa Proyecto Prioritario

Movilidad Humana Ampliación y optimización de la red de Ciclorutas y promoción del uso de la bicicleta

Gestión integral de riesgos Territorios menos vulnerables frente a riesgos y cambio climático a través de acciones integrales

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

En el Eje Estructurante tres: “Una Bogotá que defiende y fortalece lo público”, participa en los siguientes tres programas y seis proyectos prioritarios:

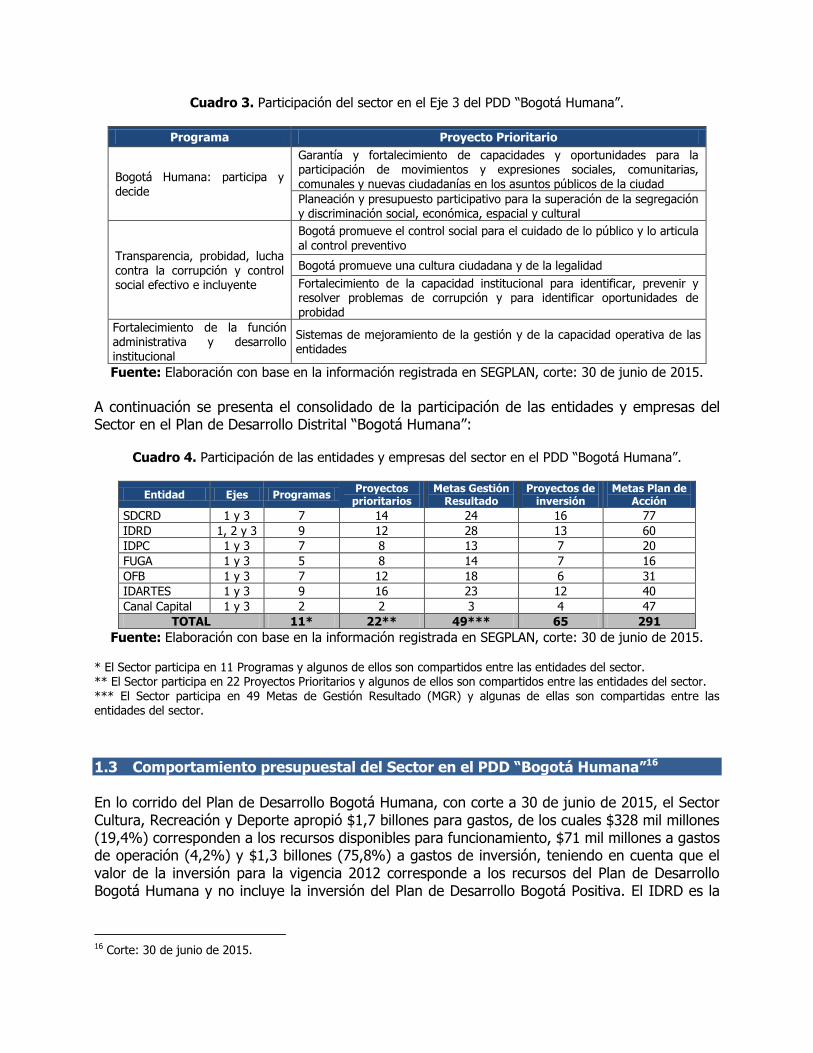

Cuadro 3. Participación del sector en el Eje 3 del PDD “Bogotá Humana”.

Programa Proyecto Prioritario

Bogotá Humana: participa y decide

Garantía y fortalecimiento de capacidades y oportunidades para la participación de movimientos y expresiones sociales, comunitarias, comunales y nuevas ciudadanías en los asuntos públicos de la ciudad

Planeación y presupuesto participativo para la superación de la segregación y discriminación social, económica, espacial y cultural

Transparencia, probidad, lucha contra la corrupción y control social efectivo e incluyente

Bogotá promueve el control social para el cuidado de lo público y lo articula al control preventivo

Bogotá promueve una cultura ciudadana y de la legalidad

Fortalecimiento de la capacidad institucional para identificar, prevenir y resolver problemas de corrupción y para identificar oportunidades de probidad

Fortalecimiento de la función administrativa y desarrollo institucional

Sistemas de mejoramiento de la gestión y de la capacidad operativa de las entidades

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

A continuación se presenta el consolidado de la participación de las entidades y empresas del Sector en el Plan de Desarrollo Distrital “Bogotá Humana”:

Cuadro 4. Participación de las entidades y empresas del sector en el PDD “Bogotá Humana”.

Entidad Ejes Programas Proyectos

prioritarios Metas Gestión

Resultado Proyectos de

inversión Metas Plan de

Acción

SDCRD 1 y 3 7 14 24 16 77

IDRD 1, 2 y 3 9 12 28 13 60

IDPC 1 y 3 7 8 13 7 20

FUGA 1 y 3 5 8 14 7 16

OFB 1 y 3 7 12 18 6 31

IDARTES 1 y 3 9 16 23 12 40

Canal Capital 1 y 3 2 2 3 4 47

TOTAL 11* 22** 49*** 65 291

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015. * El Sector participa en 11 Programas y algunos de ellos son compartidos entre las entidades del sector. ** El Sector participa en 22 Proyectos Prioritarios y algunos de ellos son compartidos entre las entidades del sector. *** El Sector participa en 49 Metas de Gestión Resultado (MGR) y algunas de ellas son compartidas entre las entidades del sector.

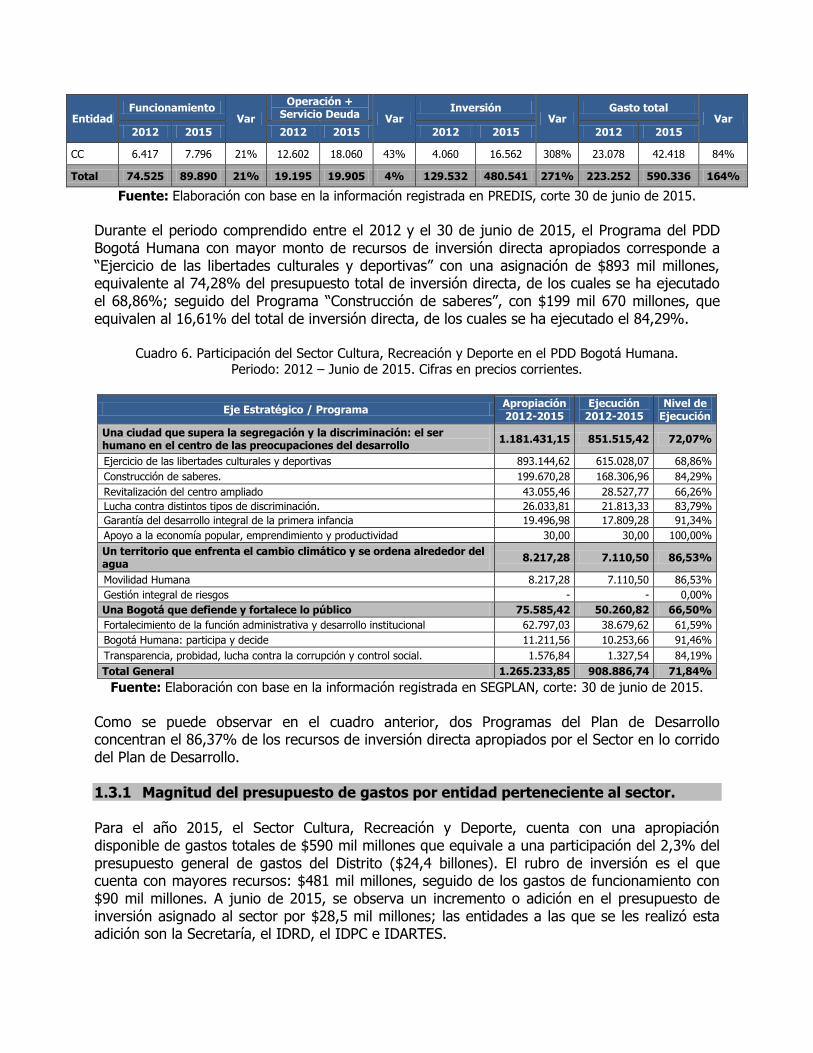

1.3 Comportamiento presupuestal del Sector en el PDD “Bogotá Humana”16 En lo corrido del Plan de Desarrollo Bogotá Humana, con corte a 30 de junio de 2015, el Sector Cultura, Recreación y Deporte apropió $1,7 billones para gastos, de los cuales $328 mil millones (19,4%) corresponden a los recursos disponibles para funcionamiento, $71 mil millones a gastos de operación (4,2%) y $1,3 billones (75,8%) a gastos de inversión, teniendo en cuenta que el valor de la inversión para la vigencia 2012 corresponde a los recursos del Plan de Desarrollo Bogotá Humana y no incluye la inversión del Plan de Desarrollo Bogotá Positiva. El IDRD es la

16 Corte: 30 de junio de 2015.

única Entidad del sector con gastos de servicio de la deuda por un valor de $10 mil 254 millones, que representan el 0,6% del total del presupuesto de gastos del Sector. El valor de los compromisos del presupuesto de gastos para este periodo ascendió a $1,2 billones, equivalente al 73,9% de ejecución por compromisos, y se giraron $884 mil 602 millones, correspondiente al 52,3% del disponible. De manera más detallada, en la siguiente gráfica se observa que se comprometieron $263 mil 69 millones equivalentes al 80,3% de los recursos de funcionamiento, 64 mil 366 millones que corresponden al 90,9% de los recursos de operación y $918 mil 422 millones equivalentes al 71,6% de los recursos de inversión. Con respecto a los gastos de servicio de la deuda, se comprometieron y se giraron $3 mil 313 millones, que corresponden al 32,3% del total disponible.

Gráfica 1. Ejecución Presupuestal del Plan de Desarrollo Bogotá Humana. Periodo 2012 –Junio 2015. Cifras en millones de pesos a precios corrientes.

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

Con respecto al comportamiento de los recursos disponibles, se encontró que para el periodo 2012 – 2015 el Sector presentó un aumento del 164% en el disponible de gastos totales, pasando de $223 mil 252 millones en 2012 a $590 mil 336 millones en junio de 2015. IDARTES es la entidad que presenta un mayor incremento equivalente a 538% ($121 mil millones).

Cuadro 5. Comportamiento del Disponible en el Plan de Desarrollo Bogotá Humana.

Periodo: 2012 – Junio de 2015. Cifras en millones de pesos a precios corrientes.

Entidad Funcionamiento

Var

Operación + Servicio Deuda Var

Inversión Var

Gasto total Var

2012 2015 2012 2015 2012 2015 2012 2015

SDCRD 10.569 13.117 24% 0 0 0% 12.547 54.506 334% 23.116 67.623 193%

IDRD 24.116 28.431 18% 6.593 1.845 -72% 85.650 217.392 154% 116.359 247.669 113%

OFB 19.009 22.156 17% 0 0 0% 1.814 26.428 1357%

20.824 48.584 133%

FUGA 2.860 3.762 32% 0 0 0% 1.803 3.544 97% 4.662 7.306 57%

IDPC 4.442 5.501 24% 0 0 0% 8.407 28.455 238% 12.849 33.956 164%

IDARTES 7.113 9.127 28% 0 0 0% 15.251 133.653 776% 22.363 142.780 538%

1.691.408

327.755

70.825

1.282.573 73,9%

80,3%

90,9%

71,6% 52,3%

74,9%

71,2%

45,6%

Gastos Totales Funcionamiento Operación Inversión

Disponible Compromisos Giros

Entidad Funcionamiento

Var

Operación + Servicio Deuda Var

Inversión Var

Gasto total Var

2012 2015 2012 2015 2012 2015 2012 2015

CC 6.417 7.796 21% 12.602 18.060 43% 4.060 16.562 308% 23.078 42.418 84%

Total 74.525 89.890 21% 19.195 19.905 4% 129.532 480.541 271% 223.252 590.336 164%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

Durante el periodo comprendido entre el 2012 y el 30 de junio de 2015, el Programa del PDD Bogotá Humana con mayor monto de recursos de inversión directa apropiados corresponde a “Ejercicio de las libertades culturales y deportivas” con una asignación de $893 mil millones, equivalente al 74,28% del presupuesto total de inversión directa, de los cuales se ha ejecutado el 68,86%; seguido del Programa “Construcción de saberes”, con $199 mil 670 millones, que equivalen al 16,61% del total de inversión directa, de los cuales se ha ejecutado el 84,29%.

Cuadro 6. Participación del Sector Cultura, Recreación y Deporte en el PDD Bogotá Humana. Periodo: 2012 – Junio de 2015. Cifras en precios corrientes.

Eje Estratégico / Programa Apropiación 2012-2015

Ejecución 2012-2015

Nivel de Ejecución

Una ciudad que supera la segregación y la discriminación: el ser humano en el centro de las preocupaciones del desarrollo

1.181.431,15 851.515,42 72,07%

Ejercicio de las libertades culturales y deportivas 893.144,62 615.028,07 68,86%

Construcción de saberes. 199.670,28 168.306,96 84,29%

Revitalización del centro ampliado 43.055,46 28.527,77 66,26%

Lucha contra distintos tipos de discriminación. 26.033,81 21.813,33 83,79%

Garantía del desarrollo integral de la primera infancia 19.496,98 17.809,28 91,34%

Apoyo a la economía popular, emprendimiento y productividad 30,00 30,00 100,00%

Un territorio que enfrenta el cambio climático y se ordena alrededor del agua

8.217,28 7.110,50 86,53%

Movilidad Humana 8.217,28 7.110,50 86,53%

Gestión integral de riesgos - - 0,00%

Una Bogotá que defiende y fortalece lo público 75.585,42 50.260,82 66,50%

Fortalecimiento de la función administrativa y desarrollo institucional 62.797,03 38.679,62 61,59%

Bogotá Humana: participa y decide 11.211,56 10.253,66 91,46%

Transparencia, probidad, lucha contra la corrupción y control social. 1.576,84 1.327,54 84,19%

Total General 1.265.233,85 908.886,74 71,84%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

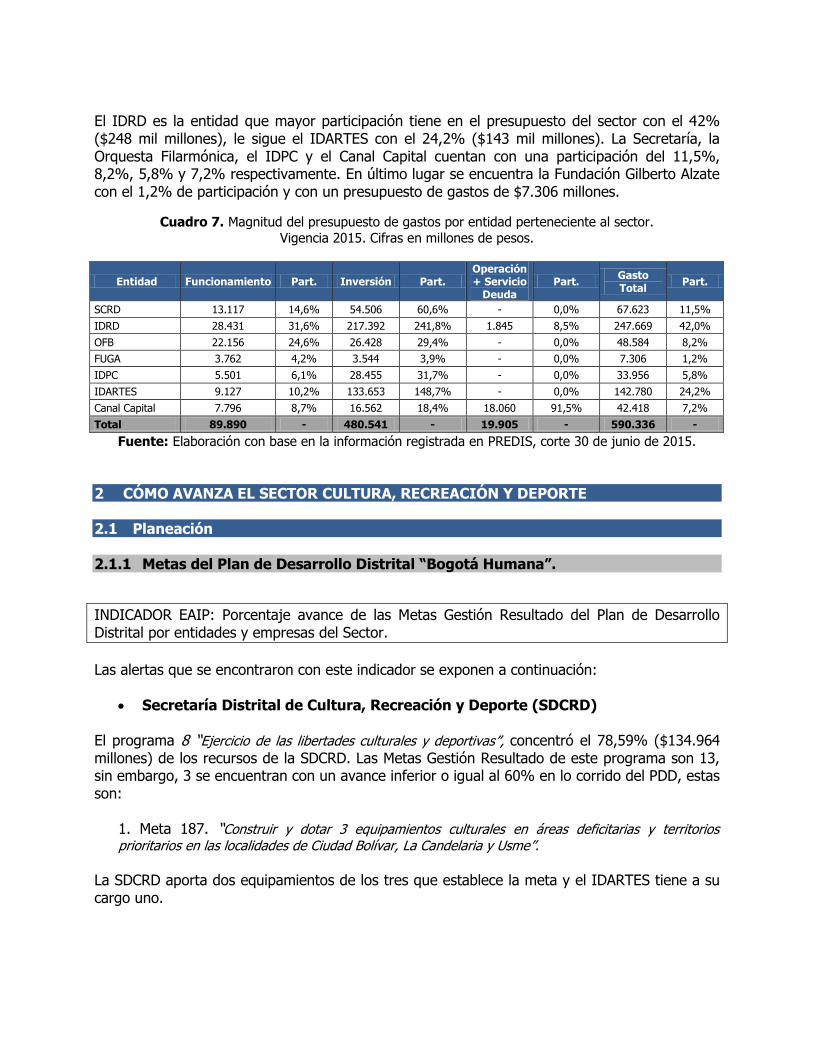

Como se puede observar en el cuadro anterior, dos Programas del Plan de Desarrollo concentran el 86,37% de los recursos de inversión directa apropiados por el Sector en lo corrido del Plan de Desarrollo. 1.3.1 Magnitud del presupuesto de gastos por entidad perteneciente al sector. Para el año 2015, el Sector Cultura, Recreación y Deporte, cuenta con una apropiación disponible de gastos totales de $590 mil millones que equivale a una participación del 2,3% del presupuesto general de gastos del Distrito ($24,4 billones). El rubro de inversión es el que cuenta con mayores recursos: $481 mil millones, seguido de los gastos de funcionamiento con $90 mil millones. A junio de 2015, se observa un incremento o adición en el presupuesto de inversión asignado al sector por $28,5 mil millones; las entidades a las que se les realizó esta adición son la Secretaría, el IDRD, el IDPC e IDARTES.

El IDRD es la entidad que mayor participación tiene en el presupuesto del sector con el 42% ($248 mil millones), le sigue el IDARTES con el 24,2% ($143 mil millones). La Secretaría, la Orquesta Filarmónica, el IDPC y el Canal Capital cuentan con una participación del 11,5%, 8,2%, 5,8% y 7,2% respectivamente. En último lugar se encuentra la Fundación Gilberto Alzate con el 1,2% de participación y con un presupuesto de gastos de $7.306 millones.

Cuadro 7. Magnitud del presupuesto de gastos por entidad perteneciente al sector.

Vigencia 2015. Cifras en millones de pesos.

Entidad Funcionamiento Part. Inversión Part. Operación + Servicio

Deuda Part.

Gasto Total

Part.

SCRD 13.117 14,6% 54.506 60,6% - 0,0% 67.623 11,5%

IDRD 28.431 31,6% 217.392 241,8% 1.845 8,5% 247.669 42,0%

OFB 22.156 24,6% 26.428 29,4% - 0,0% 48.584 8,2%

FUGA 3.762 4,2% 3.544 3,9% - 0,0% 7.306 1,2%

IDPC 5.501 6,1% 28.455 31,7% - 0,0% 33.956 5,8%

IDARTES 9.127 10,2% 133.653 148,7% - 0,0% 142.780 24,2%

Canal Capital 7.796 8,7% 16.562 18,4% 18.060 91,5% 42.418 7,2%

Total 89.890 - 480.541 - 19.905 - 590.336 -

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

2 CÓMO AVANZA EL SECTOR CULTURA, RECREACIÓN Y DEPORTE 2.1 Planeación 2.1.1 Metas del Plan de Desarrollo Distrital “Bogotá Humana”.

INDICADOR EAIP: Porcentaje avance de las Metas Gestión Resultado del Plan de Desarrollo Distrital por entidades y empresas del Sector.

Las alertas que se encontraron con este indicador se exponen a continuación:

Secretaría Distrital de Cultura, Recreación y Deporte (SDCRD) El programa 8 “Ejercicio de las libertades culturales y deportivas”, concentró el 78,59% ($134.964 millones) de los recursos de la SDCRD. Las Metas Gestión Resultado de este programa son 13, sin embargo, 3 se encuentran con un avance inferior o igual al 60% en lo corrido del PDD, estas son:

1. Meta 187. “Construir y dotar 3 equipamientos culturales en áreas deficitarias y territorios prioritarios en las localidades de Ciudad Bolívar, La Candelaria y Usme”.

La SDCRD aporta dos equipamientos de los tres que establece la meta y el IDARTES tiene a su cargo uno.

El avance de esta meta en el cuatrienio es del 15%, sin embargo, se han comprometido $6.038 millones, equivalentes al 53,87% de los recursos disponibles de inversión directa. Como retrasos en SEGPLAN señalan lo siguiente: “Se presentan retrasos en el cumplimiento del cronograma trazado para el escenario de intervención de corto plazo para el desarrollo y puesta en marcha del Museo de sitio y Parque arqueológico de Usme. Adelantar las gestiones interinstitucionales necesarias para el cumplimiento del cronograma acordado entre las partes del convenio 138 de 2014”.

Dado el bajo avance físico en la construcción y dotación de tres equipamientos, se considera que existe un alto riesgo de incumplimiento de la meta.

2. Meta 189. “Apoyar 400 iniciativas culturales, recreativas y/o deportivas, mediante estímulos, becas, apoyos concertados y alianzas estratégicas con enfoque poblacional y territorial”.

Si bien esta es una meta compartida con el IDRD, la SDCRD no tiene esta meta asociada a un proyecto de inversión, por lo que no se pueden observar avances para el cumplimiento de la misma. En SEGPLAN la SDCRD reporta la meta como finalizada.

3. Meta 202. “Aumentar un 20% anual de presupuesto de los festivales culturales declarados patrimonio”.

Esta meta se encuentra a cargo de la SDCRD y no presenta avances en el cuatrienio. En SEGPLAN la SDCRD reporta la meta como finalizada, señalando lo siguiente: “En Bogotá no existen fiestas declaradas como patrimonio inmaterial de la ciudad, a pesar de los reconocimientos hechos por el Concejo de Bogotá, esto se explica como aparece a continuación: El Concejo de Bogotá, siguiendo la jurisprudencia constitucional, tiene la facultad de expedir acuerdos relativos al reconocimiento de personas, hechos o instituciones que han sido significativos para la ciudad. A nivel nacional su equivalente son las leyes de honores que expide el Congreso de la República. Sin embargo, estas iniciativas por si solas no representan una garantía de salvaguardia efectiva de las manifestaciones del patrimonio al no estar direccionadas al desarrollo de un plan coordinado hacia el futuro”.

Llama la atención que en el PDD se incluyera una meta de aumentar el presupuesto de los festivales culturales declarados patrimonio, teniendo en cuenta que como señala la Entidad, no existen en Bogotá fiestas declaradas patrimonio inmaterial de la ciudad. Además, en el PDD esta MGR se encuentra aportándole al Proyecto Prioritario Cotidianidad libre y activa, cuyo propósito es “Fortalecer las capacidades de los individuos y organizaciones para el despliegue y acceso a las expresiones deportivas, recreativas y de actividad física mediante la oferta de oportunidades integrales en condiciones de equidad, inclusión y no segregación, para la ampliación de las libertades de todas y

todos”, lo cual no parece coherente. Por otra parte, el programa 24. Bogotá Humana: participa y decide, es el tercer programa con más recursos asignados por parte de la SDCRD. Entre 2012 y 2015 le correspondió el 6,53% ($11.207 millones) y sus compromisos y giros muestran un excelente comportamiento. En el marco de este programa, la SDCRD desarrolla dos Metas Gestión Resultado, de las cuales una presenta riesgo de incumplimiento:

1. MGR 415. “Desarrollar 6 procesos participativos para la planeación transversal de políticas públicas para superar la segregación”.

Esta es una meta compartida con varias entidades del Distrito. A 30 de junio de 2015 presenta un avance de 55,2% respecto al cuatrienio y para su ejecución ha comprometido $3.192 millones que corresponden al 83,59% del total apropiado entre 2012 y 2015. Como retraso en SEGPLAN la SDCRD señala lo siguiente: “Se presento un retraso porque se ajusto el documento del Proyecto de Decreto, a partir de las observaciones y sugerencias del equipo de trabajo de la subdirección. De igual forma se presentaron retrasos por parte del Observatorio de Culturas en la sistematización y análisis de las encuestas y documento de análisis el cual da insumos fundamentales para la construcción del decreto. El retraso está relacionado con el nombramiento de la persona de planta temporal que apoya este proceso. Con el fin de superar los atrasos presentados en las actividades programadas, se hace ajuste al cronograma de trabajo para el trámite del proyecto Decreto. Para lo que el equipo dará continuara con el trámite correspondiente en el mes de julio. En el mes de Julio se espera contar con el documento ajustado y lograr enviarlo a las entidades en el mes de Agosto y lograr socializarlo”.

Instituto Distrital de Recreación y Deporte (IDRD) El programa 8. “Ejercicio de las libertades culturales y deportivas” concentró entre 2012 y 2015 el 79,74% ($488.497 millones) de los recursos asignados al IDRD. Las Metas Gestión Resultado de este programa son 15 de las cuales 8 se encuentran con un avance inferior o igual al 60% respecto al cuatrienio. A continuación se presentan algunas de estas metas:

1. Meta 189. “Apoyar 400 iniciativas culturales, recreativas y/o deportivas, mediante estímulos, becas, apoyos concertados y alianzas estratégicas con enfoque poblacional y territorial”.

Como se mencionaba anteriormente, esta es una meta compartida en el PDD con la SDCRD, quien no registra avances. En cuanto al IDRD, esta entidad ha logrado un avance de tan solo el 26,75% respecto al cuatrienio y a 30 de junio de 2015 ha comprometido $1.156 millones de los $1.215 millones apropiados entre 2012 y 2015, lo que equivale al 95,21% de ejecución presupuestal. Como retrasos en SEGPLAN17 señalan lo siguiente: “No se cumple con la meta de las iniciativas debido a que dos becas no fueron asignadas por que los jurados del concurso Recreación Incluyente consideraron que las propuestas ganadoras no eran meritorias de las becas. Las dos faltantes, ganadoras del concurso de Poblaciones étnicas solicitaron por medio del radicado 20142100318422 del 2014-12-10 14:25 PM ampliar el plazo de ejecución y de entrega de informe ya que no lo podían hacer en diciembre, es de anotar que ellos fueron designados como ganadores el 10 de octubre y en noviembre se presentaron problemas con la aprobación de su póliza por lo cual el primer desembolso se realizó solo hasta el mes de diciembre”.

Dado que a 30 de junio de 2015 se reportan 107 iniciativas apoyadas de las 400 programadas, se considera que existe un riesgo de incumplimiento de la meta.

2. Meta 193. “Estudio de factibilidad económica y financiera del escenario para eventos masivos realizado”.

17 Ibíd.

Esta es una meta a cargo del IDRD. En lo corrido del PDD no se registran avances físicos en esta meta, sin embargo, en el periodo comprendido entre el 2012 y el 30 de junio de 2015 se comprometieron $500 millones, lo que equivale a una ejecución presupuestal del 100% de los recursos apropiados a la meta. Como retrasos en SEGPLAN señalan lo siguiente: “En el año 2013 Mediante Decreto 011 de 2013 se suspendieron recursos al proyecto 708 por valor de $14.077 millones, de la fuente "otros Distrito", que financiaba esta meta, por lo que no fue posible adelantar las actividades relacionadas con la misma. Es así como se reprograma esta meta para la vigencia 2015”. No obstante la observación que realiza la Entidad, se tiene que el levantamiento de la suspensión se realizó el 3 de diciembre de 2013 a través del Decreto 551 de 2013 “Por el cual se efectúa el levantamiento de una suspensión, en la vigencia fiscal comprendida entre el 1 de enero y el 31

de diciembre de 2013”, lo que demuestra que la ejecución de la meta se pudo haber iniciado en el año 2014 y no reprogramarla para la vigencia 2015. Por lo anterior, esta meta se encuentra en alto riesgo de incumplimiento.

3. Meta 194. “Construir y adecuar 13 Parques: Diana Turbay, Fontanar del Río, Villa Mayor (Valorización Fase II) San José de Bavaria, La Vida, Morato, Tabora, Villa Luz, Simón Bolívar (sector Parque Los Novios), Gustavo Uribe Botero, Las Margaritas, La Esperanza, La Victoria, Skate fontanar y El Taller (sin magnitud)”.

Esta meta se encuentra a cargo del IDRD. Su avance físico es de 15,38% respecto al cuatrienio y se han comprometido $28.976 millones, equivalentes al 22,51% de los recursos apropiados en el periodo 2012 - 2015. Como retrasos en SEGPLAN señalan lo siguiente: “Para el año 2014 se encontraba proyectada la contratación del Parque Zonal Las Margaritas, no obstante mediante resolución 707 del 11 de Diciembre de 2014 fue declarado desierto por cuanto ninguno de los oferentes cumplió con los requisitos exigidos en el respectivo pliego de condiciones. El parque la Esperanza proyectado para ser contratado en diciembre de 2014 , sin embargo mediante Resolución 702 del 10-12-14 fue modificada la ordenación del gasto y así mismo mediante resolución 703 del 10-12-14 el ordenador del gasto designado suspendió dicho proceso el cual a 31 de Diciembre quedo suspendido. Parque Olaya Herrera, proyectado para ser contratado en Diciembre de 2014 no se logró dicho proceso por inconvenientes en la adjudicación”. De los 13 parques programados solo se han entregado 2, por lo que es una meta en alto riesgo de incumplimiento.

4. Meta 195. “Renovar o reforzar estructuralmente 10 equipamientos deportivos (Tunal, Arborizadora, Gimnasio Sur, UDS, Fragua, Castilla, Quiroga, Jazmín y Eduardo Santos y Río)”

Esta meta está a cargo del IDRD. El avance físico corresponde al 33,33% respecto al cuatrienio, con una ejecución presupuestal de $11.440 millones, que equivale al 38,53% de los recursos apropiados a la meta en el periodo 2012 - 2015. Como retrasos en SEGPLAN18 señalan lo siguiente:

18 En el reporte de 30 de junio de 2015 no realizaron ninguna observación para esta meta. La observación que se

tomó para este documento es del registro de SEGPLAN con corte a 31 de diciembre de 2014.

“Teniendo en cuenta que mediante Decreto 011 de 2013 se suspendieron recursos de la Fuente Otros Distrito por valor de $14.077 millones, se desfinanció la contratación de la UDS y se reemplazo por el reforzamiento del coliseo Arborizadora alta con recursos de otra fuente. Igualmente quedaron desfinanciados los estudios y diseños de tres coliseos (La Fragua, Castilla y Eduardo Santos) para el año 2013. En referencia al año 2014 estaba programada la actividades correspondiente a la contratación de la UDS pero según comunicado de la Secretaria Distrital de Hacienda - Dirección de Presupuesto con radicado IDRD 2014-210-024656-2 del 22 de septiembre de 2014 a través del cual se informa el recorte presupuestal por valor de $15 mil millones quedando así desfinanciada para la presente vigencia”. No obstante la observación que realizan, se tiene que el levantamiento de la suspensión se realizó el 3 de diciembre de 2013 a través del Decreto 551 de 2013 “Por el cual se efectúa el levantamiento de una suspensión, en la vigencia fiscal comprendida entre el 1 de enero y el 31 de

diciembre de 2013”, lo que sugiere que se pudo haber avanzado en la ejecución de la meta en el año 2014. De los 10 equipamientos programados para el reforzamiento o renovación estructural, se ha registrado la entrega de 3, poniéndose en riesgo el cumplimiento de la meta.

5. Meta 204. “Hacer mantenimiento a 1580 parques y escenarios deportivos”.

Esta meta se encuentra a cargo del IDRD y tiene la mayor asignación de recursos en el Sector. La programación inicial de la meta era realizarle el mantenimiento constante a 1.580 parques y escenarios deportivos, sin embargo, realizaron una reprogramación y establecieron el mantenimiento constante a 95 parques, disminuyendo en un 94% la magnitud de la meta. Si bien el avance de la meta es de tan solo el 29,09% respecto al cuatrienio, para el avance de la misma se han comprometido $141.463 millones, que corresponden al 82,76% de los recursos apropiados durante el periodo 2012 - 2015. No reportan retrasos en SEGPLAN pero señalan como avance lo siguiente: “Durante el periodo reportado se ha llevado a cabo el mantenimiento y operación de los parques administrados por el IDRD en las actividades de mobiliario, cerramientos, infraestructura, zonas duras, cuerpos de agua, campos de grama natural y sintético, equipos y maquinaria, poda, fumigación, vigilancia, aseo, pago de servicios públicos y administración. Para el año 2013 se reciben parques que se encontraban en administración de terceros (Virrey norte, Atahualpa, Gaitana, Los novios, La estancia) y se incluye uno zonal (Fontanar) por lo cual se incrementó la magnitud de la meta a 95 parques. Para la vigencia se viene realizando el mantenimiento preventivo y correctivo enunciado anteriormente”. No obstante lo anterior, el avance de la meta es muy bajo, poniendo en riesgo el cumplimiento de la misma.

Orquesta Filarmónica de Bogotá (OFB)

El Programa 3. “Construcción de saberes. Educación incluyente, diversa y de calidad para disfrutar y

aprender”, concentra el 53,04% ($28.678 millones) de los recursos de inversión directa apropiados por la OFB durante el periodo 2012 - 2105. La siguiente meta del programa 3 presenta atrasos en su avance:

1. Meta 105. “400 organizaciones y colectivos artísticos, recreativos y deportivos vinculados a la jornada única”.

Esta es una meta compartida con varias entidades del Distrito y la OFB aporta 60 de las 400 organizaciones programadas en la meta. En lo corrido del PDD, la OFB ha avanzado un 38,33% y ha comprometido $10.101 millones, lo que corresponde al 95,05% de ejecución presupuestal. Como retrasos en el SEGPLAN registran lo siguiente: “Con respecto a lo programado es posible que no se alcance debido a que no se cuenta con organizaciones que cumplan con los requisitos mínimos de experiencia y capacidad técnica y financiera que le permitan a la entidad coadyuvar el logro de sus metas de formación”.

Por otra parte, el Programa 8. “Ejercicio de las libertades culturales y deportivas”, concentra el 40,44% ($21.863 millones) de los recursos asignados a la OFB en el periodo 2012 – 2015. De las siete metas que la OFB desarrolla en el marco de este programa, dos se encuentran en riesgo de incumplimiento:

1. Meta 201. “Aumentar el 10% anual durante el cuatrienio a la Orquesta Filarmónica de Bogotá”.

Esta meta se programó de manera constante para todas las vigencias del PDD, sin embargo, sólo registró ejecución en el 2013, lo que representa un avance del 25% respecto al cuatrienio, ubicándola en riesgo de incumplimiento. Dos aspectos llaman la atención respecto a esta meta: 1) No parece coherente que en el PDD esta MGR se encuentra aportándole al Proyecto Prioritario Cotidianidad libre y activa, cuyo propósito es “Fortalecer las capacidades de los individuos y organizaciones para el despliegue y acceso a las expresiones deportivas, recreativas y de actividad física mediante la oferta de oportunidades integrales en condiciones de equidad, inclusión y no segregación, para la ampliación de las libertades de todas y

todos”; 2) No hay claridad en la definición y alcance de la meta “Aumentar el 10% anual durante el

cuatrienio a la Orquesta Filarmónica de Bogotá”. No es claro si el aumento se refiere al presupuesto de la Entidad y de ser así, a qué acciones adelantadas por la OFB deberían estar dirigidos estos recursos.

2. Meta 206. “Organizar y fortalecer la oferta y apropiación musical en la ciudad a través de 10 redes musicales en la ciudad”.

Esta es una meta que es desarrollada por varias entidades del Sector Cultura, Recreación y Deporte. El avance de la OFB es del 46,15% respecto al cuatrienio y comprometió el 95,65% de los recursos asignados entre 2012 y 2015. Pese a la baja ejecución de la meta, en SEGPLAN señalan que no presenta retrasos.

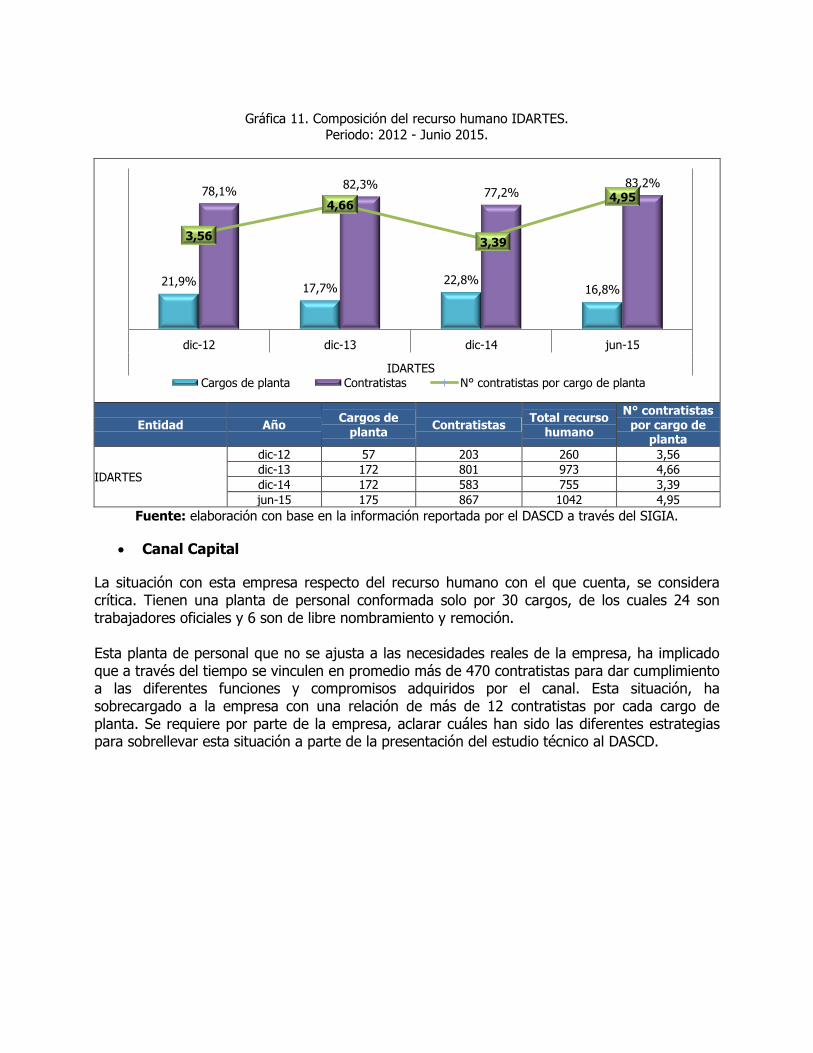

Instituto Distrital de las Artes (IDARTES)

El IDARTES apropió el 62,94% ($183.732 millones) de su presupuesto de inversión directa para el desarrollo nueve Metas de Gestión Resultado del Programa 8. “Ejercicio de las libertades

culturales y deportivas”, convirtiéndose en el Programa con mayores recursos en la Entidad. De estas nueve metas solo una está en riesgo de incumplimiento, esta es:

1. Meta 187. “Construir y dotar 3 equipamientos culturales en áreas deficitarias y territorios prioritarios en las localidades de Ciudad Bolívar, La Candelaria y Usme”.

Esta es una meta compartida con la SDCRD y el IDARTES aporta uno de los tres equipamientos culturales. El avance del IDARTES es del 25% respecto al cuatrienio y comprometió el 74% de los recursos asignados entre 2012 y 2015, es decir, $2.758 millones. Como retrasos en SEGPLAN señalan lo siguiente: “Esta actividad se está realizando a través de un convenio interadministrativo en el que participan 5 entidades, lo cual significa un mayor esfuerzo en términos de coordinación interinstitucional. Los diseños entregados están siendo objeto de ajuste, con la inclusión de detalles arquitectónicos, que serán entregados en el mes de agosto de 2015, para la posterior preparación de los pliegos de condiciones del respectivo proceso licitatorio”.

Lo anterior indica que la construcción del equipamiento se encuentra en alto riesgo de incumplimiento. Por otra parte, el programa 3. “Construcción de saberes. Educación incluyente, diversa y de calidad

para disfrutar y aprender”, es el segundo con mayor asignación de recursos por parte del IDARTES, concentrando el 27,62% del presupuesto de inversión directa, esto es, $80.618 millones. En el marco de este programa el IDARTES desarrolla dos metas, de las cuales una está en riesgo de incumplimiento:

1. Meta 104. “Garantizar que 250.000 niños/as y adolescentes se beneficien con una jornada escolar de 40 horas semanales”.

Esta es una meta compartida con varias entidades del Distrito. El IDARTES inicialmente había programado para el cuatrienio 102.705 niños/as, luego reprogramó la meta y la redujo a 65.216 niños/as. Su avance es del 49,45% respecto al cuatrienio y comprometió $37.096 millones, lo que corresponde al 76,92% de los recursos asignados entre 2012 y 2015 para la meta. Como retraso en el SEGPLAN señalan lo siguiente: “Para el mes de marzo varios colegios tuvieron dificultades con los servicios de transporte, refrigerio, lo que llevó a que sus rectores y docentes enlace tuvieran que cancelar clases. Por esta razón también varias IED iniciaron clases con menos niños de los que tenía proyectado. De igual manera colegios que tenían dificultad con espacios de atención, servicios de comedor o nombramiento en la planta de personal debieron retrasar el inicio de actividades con el programa CLAN, y proyectan su inicio para el mes de abril”.

Con lo anterior, se evidencia que existe un riesgo de incumplimiento de la meta. El tercer programa con mayor asignación de recursos por parte del IDARTES es el Programa 1. “Garantía del desarrollo integral de la primera infancia”, al cual le correspondió el 5,6% de los recursos de inversión directa de la Entidad, esto es, $16.346 millones. En el marco de este Programa el IDARTES desarrolla dos metas que están en alto riesgo de incumplimiento:

1. Meta 12. “Involucrar al 100% de niños y niñas menores de 5 años que se encuentran en jardines infantiles, Hogares Comunitarios y Fami del ICBF (actualmente atendidos), ámbito familiar y colegios públicos de la ciudad, en el disfrute, apreciación y creación artística, cultural y actividad física en el territorio”.

Esta es una meta compartida con varias entidades del Sector Cultura, Recreación y Deporte. El IDARTES programó para el cuatrienio llegar a 92.000 niños/as y a 30 de junio de 2015 presentaba un avance del 27,09% respecto al cuatrienio, comprometiendo $13.687 millones, es decir, el 93,96% de los recursos asignados entre 2012 y 2015 para la meta. Como retraso en SEGPLAN señalan lo siguiente: “Se han encontrado dificultades en la gestión de cronogramas en las localidades de Santa Fe, La Candelaria y Teusaquillo debido a la ausencia de apertura de grupos en estas localidades. Entrada tardía a las localidades de Ciudad Bolívar, Engativá y Suba debido a problemas de organización interna de SDIS y a falta de espacios para la apertura de nuevos grupos en localidades. Cancelación de algunos encuentros grupales en Engativá, San Cristóbal, Bosa y Chapinero por malentendidos en la programación con Secretaría de Integración Social y por entrega de bonos. Contingencias de programación en la localidad de Antonio Nariño por lo cual las experiencias en esta localidad son de dos horas. Al momento no se han desarrollado eventos, debido a que se está adelantando la formalización del convenio que se encargara de los pagos de los artistas”.

Con lo anterior se evidencian debilidades en la planeación y ejecución de esta meta.

2. Meta 13. “Fortalecer y ampliar espacios de exploración y creación artística y actividad física en las 20 localidades para niños y niñas de primera infancia en espacios no convencionales como parques, bibliotecas, casas de cultura, ludotecas y centros de desarrollo comunitario entre otros”.

Esta es una meta desarrollada en conjunto con el IDRD. El IDARTES programó para el cuatrienio 50 espacios no convencionales y ha avanzado en un 36% en el fortalecimiento y ampliación de estos espacios, comprometiendo $1.145 millones equivalentes al 64,41% de los recursos asignados entre 2012 y 2015 para la meta. Como retraso en SEGPLAN señalan lo siguiente: “No se cuenta con espacios propios para el montaje de nuevos espacios adecuados, lo cual afecta el cumplimiento el meta en tanto los espacios o son arrendados o son propiedad de la SDIS”. Con lo anterior se evidencian debilidades en la planeación y ejecución de la meta, poniéndola en riesgo de incumplimiento.

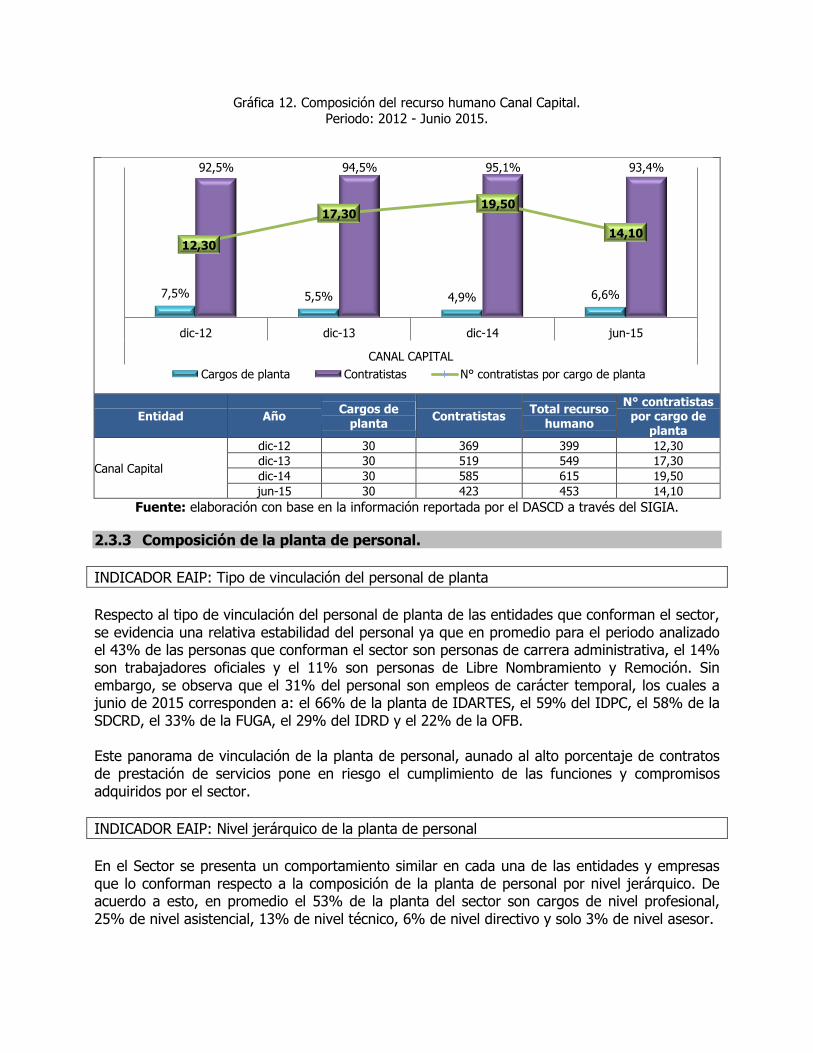

Canal Capital

El Canal Capital le asignó al Programa 31. Fortalecimiento de la función administrativa y desarrollo

institucional el 41,06% de sus recursos de inversión directa, eso es, $17.795 millones y desarrolla la siguiente meta:

1. Meta 475. “Implementar en el 100% de las entidades del distrito el Sistema Integrado de Gestión”.

Esta meta se mide a través de dos indicadores: 475-1. Porcentaje de implementación del Sistema Integrado de Gestión: el avance respecto al cuatrienio es del 35%. 475-2. Porcentaje de ejecución de actividades de infraestructura física institucional en las entidades del Distrito: el avance respecto al cuatrienio es del 0%.

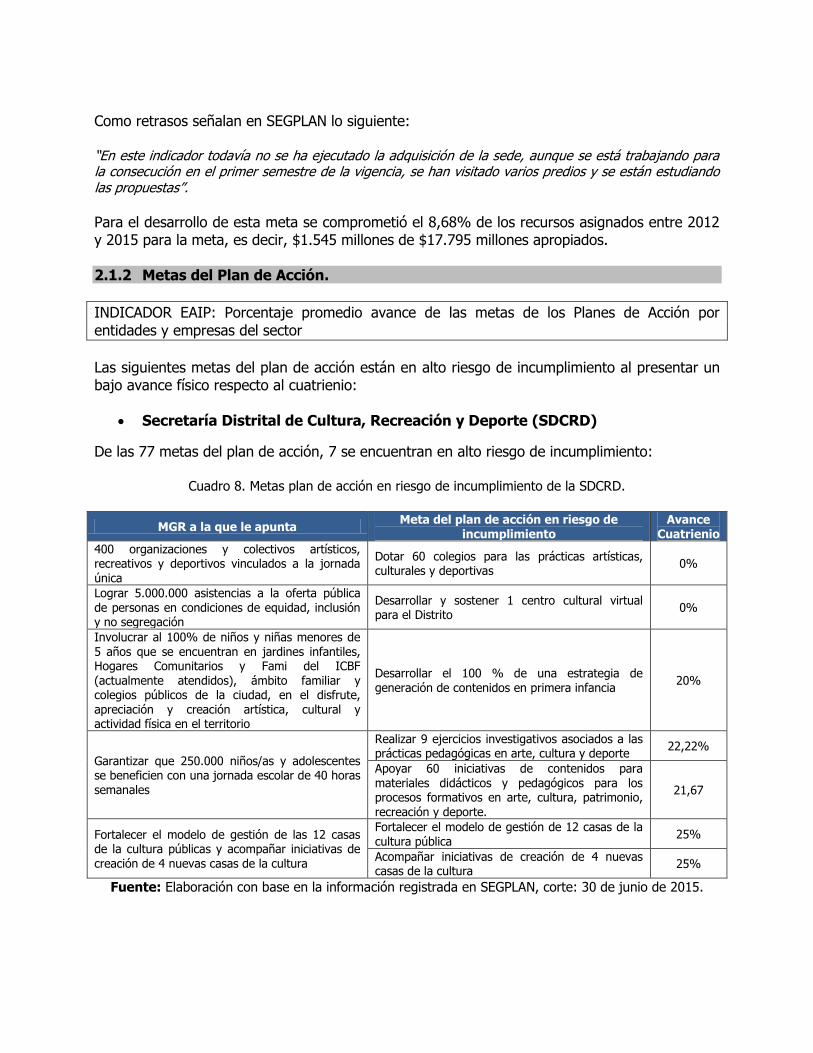

Como retrasos señalan en SEGPLAN lo siguiente: “En este indicador todavía no se ha ejecutado la adquisición de la sede, aunque se está trabajando para la consecución en el primer semestre de la vigencia, se han visitado varios predios y se están estudiando las propuestas”.

Para el desarrollo de esta meta se comprometió el 8,68% de los recursos asignados entre 2012 y 2015 para la meta, es decir, $1.545 millones de $17.795 millones apropiados. 2.1.2 Metas del Plan de Acción.

INDICADOR EAIP: Porcentaje promedio avance de las metas de los Planes de Acción por

entidades y empresas del sector

Las siguientes metas del plan de acción están en alto riesgo de incumplimiento al presentar un bajo avance físico respecto al cuatrienio:

Secretaría Distrital de Cultura, Recreación y Deporte (SDCRD)

De las 77 metas del plan de acción, 7 se encuentran en alto riesgo de incumplimiento:

Cuadro 8. Metas plan de acción en riesgo de incumplimiento de la SDCRD.

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

400 organizaciones y colectivos artísticos, recreativos y deportivos vinculados a la jornada

única

Dotar 60 colegios para las prácticas artísticas, culturales y deportivas

0%

Lograr 5.000.000 asistencias a la oferta pública de personas en condiciones de equidad, inclusión y no segregación

Desarrollar y sostener 1 centro cultural virtual para el Distrito

0%

Involucrar al 100% de niños y niñas menores de 5 años que se encuentran en jardines infantiles, Hogares Comunitarios y Fami del ICBF (actualmente atendidos), ámbito familiar y colegios públicos de la ciudad, en el disfrute, apreciación y creación artística, cultural y actividad física en el territorio

Desarrollar el 100 % de una estrategia de generación de contenidos en primera infancia

20%

Garantizar que 250.000 niños/as y adolescentes se beneficien con una jornada escolar de 40 horas semanales

Realizar 9 ejercicios investigativos asociados a las prácticas pedagógicas en arte, cultura y deporte

22,22%

Apoyar 60 iniciativas de contenidos para materiales didácticos y pedagógicos para los procesos formativos en arte, cultura, patrimonio,

recreación y deporte.

21,67

Fortalecer el modelo de gestión de las 12 casas de la cultura públicas y acompañar iniciativas de creación de 4 nuevas casas de la cultura

Fortalecer el modelo de gestión de 12 casas de la cultura pública

25%

Acompañar iniciativas de creación de 4 nuevas casas de la cultura

25%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

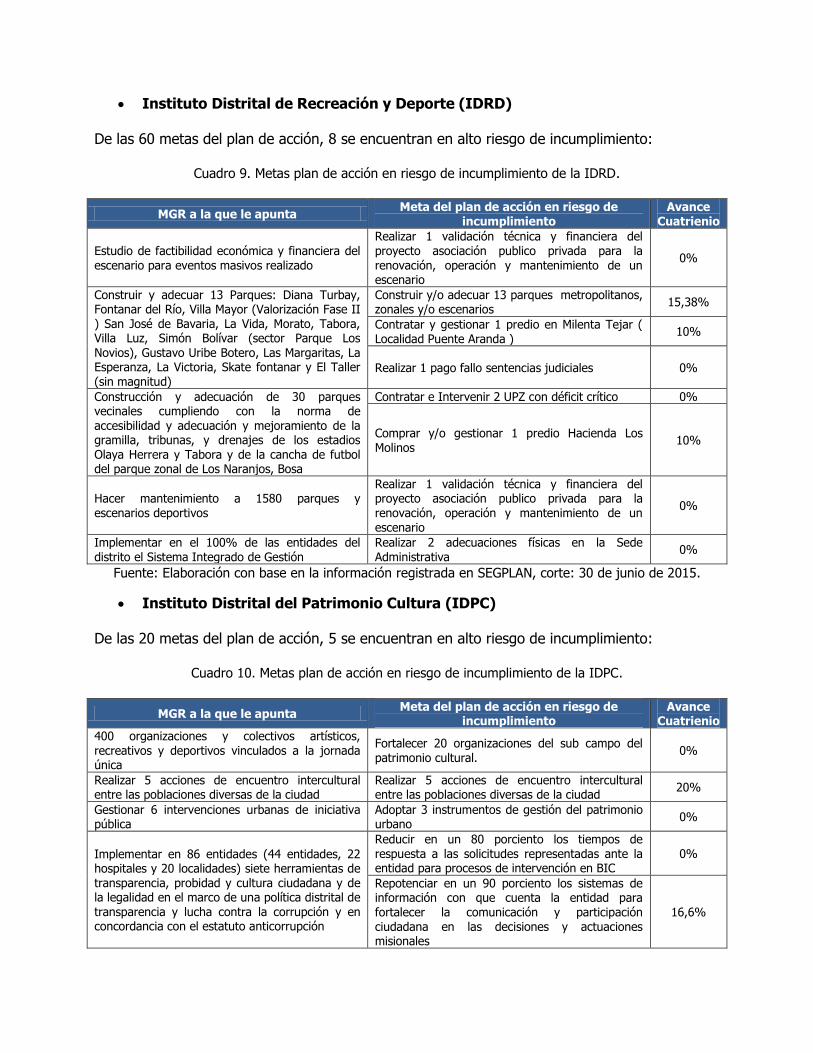

Instituto Distrital de Recreación y Deporte (IDRD) De las 60 metas del plan de acción, 8 se encuentran en alto riesgo de incumplimiento:

Cuadro 9. Metas plan de acción en riesgo de incumplimiento de la IDRD.

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

Estudio de factibilidad económica y financiera del escenario para eventos masivos realizado

Realizar 1 validación técnica y financiera del proyecto asociación publico privada para la renovación, operación y mantenimiento de un escenario

0%

Construir y adecuar 13 Parques: Diana Turbay, Fontanar del Río, Villa Mayor (Valorización Fase II ) San José de Bavaria, La Vida, Morato, Tabora, Villa Luz, Simón Bolívar (sector Parque Los

Novios), Gustavo Uribe Botero, Las Margaritas, La Esperanza, La Victoria, Skate fontanar y El Taller (sin magnitud)

Construir y/o adecuar 13 parques metropolitanos, zonales y/o escenarios

15,38%

Contratar y gestionar 1 predio en Milenta Tejar ( Localidad Puente Aranda )

10%

Realizar 1 pago fallo sentencias judiciales 0%

Construcción y adecuación de 30 parques vecinales cumpliendo con la norma de accesibilidad y adecuación y mejoramiento de la gramilla, tribunas, y drenajes de los estadios Olaya Herrera y Tabora y de la cancha de futbol del parque zonal de Los Naranjos, Bosa

Contratar e Intervenir 2 UPZ con déficit crítico 0%

Comprar y/o gestionar 1 predio Hacienda Los Molinos

10%

Hacer mantenimiento a 1580 parques y escenarios deportivos

Realizar 1 validación técnica y financiera del proyecto asociación publico privada para la renovación, operación y mantenimiento de un escenario

0%

Implementar en el 100% de las entidades del distrito el Sistema Integrado de Gestión

Realizar 2 adecuaciones físicas en la Sede Administrativa

0%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

Instituto Distrital del Patrimonio Cultura (IDPC) De las 20 metas del plan de acción, 5 se encuentran en alto riesgo de incumplimiento:

Cuadro 10. Metas plan de acción en riesgo de incumplimiento de la IDPC.

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

400 organizaciones y colectivos artísticos, recreativos y deportivos vinculados a la jornada única

Fortalecer 20 organizaciones del sub campo del patrimonio cultural.

0%

Realizar 5 acciones de encuentro intercultural entre las poblaciones diversas de la ciudad

Realizar 5 acciones de encuentro intercultural entre las poblaciones diversas de la ciudad

20%

Gestionar 6 intervenciones urbanas de iniciativa pública

Adoptar 3 instrumentos de gestión del patrimonio urbano

0%

Implementar en 86 entidades (44 entidades, 22 hospitales y 20 localidades) siete herramientas de transparencia, probidad y cultura ciudadana y de la legalidad en el marco de una política distrital de transparencia y lucha contra la corrupción y en concordancia con el estatuto anticorrupción

Reducir en un 80 porciento los tiempos de respuesta a las solicitudes representadas ante la entidad para procesos de intervención en BIC

0%

Repotenciar en un 90 porciento los sistemas de información con que cuenta la entidad para fortalecer la comunicación y participación ciudadana en las decisiones y actuaciones misionales

16,6%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

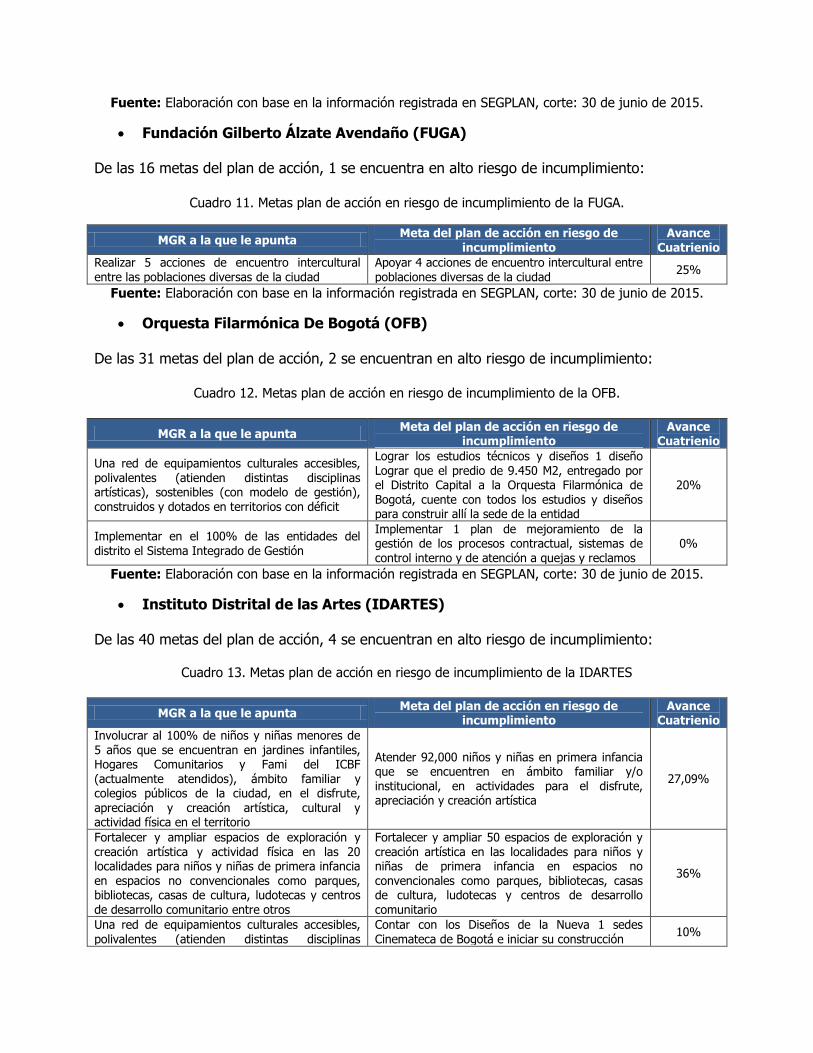

Fundación Gilberto Álzate Avendaño (FUGA) De las 16 metas del plan de acción, 1 se encuentra en alto riesgo de incumplimiento:

Cuadro 11. Metas plan de acción en riesgo de incumplimiento de la FUGA.

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

Realizar 5 acciones de encuentro intercultural entre las poblaciones diversas de la ciudad

Apoyar 4 acciones de encuentro intercultural entre poblaciones diversas de la ciudad

25%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

Orquesta Filarmónica De Bogotá (OFB) De las 31 metas del plan de acción, 2 se encuentran en alto riesgo de incumplimiento:

Cuadro 12. Metas plan de acción en riesgo de incumplimiento de la OFB.

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

Una red de equipamientos culturales accesibles, polivalentes (atienden distintas disciplinas artísticas), sostenibles (con modelo de gestión), construidos y dotados en territorios con déficit

Lograr los estudios técnicos y diseños 1 diseño Lograr que el predio de 9.450 M2, entregado por el Distrito Capital a la Orquesta Filarmónica de Bogotá, cuente con todos los estudios y diseños para construir allí la sede de la entidad

20%

Implementar en el 100% de las entidades del distrito el Sistema Integrado de Gestión

Implementar 1 plan de mejoramiento de la gestión de los procesos contractual, sistemas de control interno y de atención a quejas y reclamos

0%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

Instituto Distrital de las Artes (IDARTES) De las 40 metas del plan de acción, 4 se encuentran en alto riesgo de incumplimiento:

Cuadro 13. Metas plan de acción en riesgo de incumplimiento de la IDARTES

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

Involucrar al 100% de niños y niñas menores de 5 años que se encuentran en jardines infantiles, Hogares Comunitarios y Fami del ICBF (actualmente atendidos), ámbito familiar y colegios públicos de la ciudad, en el disfrute,

apreciación y creación artística, cultural y actividad física en el territorio

Atender 92,000 niños y niñas en primera infancia que se encuentren en ámbito familiar y/o institucional, en actividades para el disfrute, apreciación y creación artística

27,09%

Fortalecer y ampliar espacios de exploración y creación artística y actividad física en las 20 localidades para niños y niñas de primera infancia en espacios no convencionales como parques, bibliotecas, casas de cultura, ludotecas y centros de desarrollo comunitario entre otros

Fortalecer y ampliar 50 espacios de exploración y creación artística en las localidades para niños y niñas de primera infancia en espacios no convencionales como parques, bibliotecas, casas de cultura, ludotecas y centros de desarrollo comunitario

36%

Una red de equipamientos culturales accesibles, polivalentes (atienden distintas disciplinas

Contar con los Diseños de la Nueva 1 sedes Cinemateca de Bogotá e iniciar su construcción

10%

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento

Avance

Cuatrienio

artísticas), sostenibles (con modelo de gestión), construidos y dotados en territorios con déficit

Construir y dotar 3 equipamientos culturales en áreas deficitarias y territorios prioritarios en las localidades de ciudad Bolívar, La Candelaria y Usme

Adecuar y dotar 1 sede permanente de la Galería Santafé

25%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

Canal Capital De las 47 metas del plan de acción, 7 se encuentran en alto riesgo de incumplimiento:

Cuadro 14. Metas plan de acción en riesgo de incumplimiento del Canal Capital

MGR a la que le apunta Meta del plan de acción en riesgo de

incumplimiento Avance

Cuatrienio

Aumentar en 3% la sintonía de la audiencia del Canal Capital

Fortalecer 1 Sistema de emisión para duplicar la capacidad de almacenamiento y operación del servidor de emisión

0%

Remplazar 1 Sistema de transmisión de Manjui 0%

Producir 562 capítulos de programación infantil y juvenil dirigida a jóvenes, niños y niñas con contenidos culturales, deportivos y artísticos que promuevan sus procesos formativos, educativos y de entretenimiento

25,27%

Implementar en el 100% de las entidades del distrito el Sistema Integrado de Gestión

Adquirir 1 Sede del Canal Capital 1%

Adecuar 1 Sede del Canal Capital 0%

Implementar un 60 porciento del plan estratégico en TIC´S PETIC relacionado con los sistemas de

información administrativos priorizados, con el fin de optimizar los recursos y mejorar la gestión institucional

0%

Fortalecer 100 porciento la gestión administrativa y los procesos transversales del Canal Capital orientados a la lucha contra la corrupción y en cumplimiento de la ley 1474 de 2011

0%

Fuente: Elaboración con base en la información registrada en SEGPLAN, corte: 30 de junio de 2015.

2.2 Gestión Presupuestal 2.2.1 Comportamiento apropiación disponible del Sector.

INDICADOR EAIP: Comportamiento de la apropiación disponible de los gastos de

funcionamiento e inversión

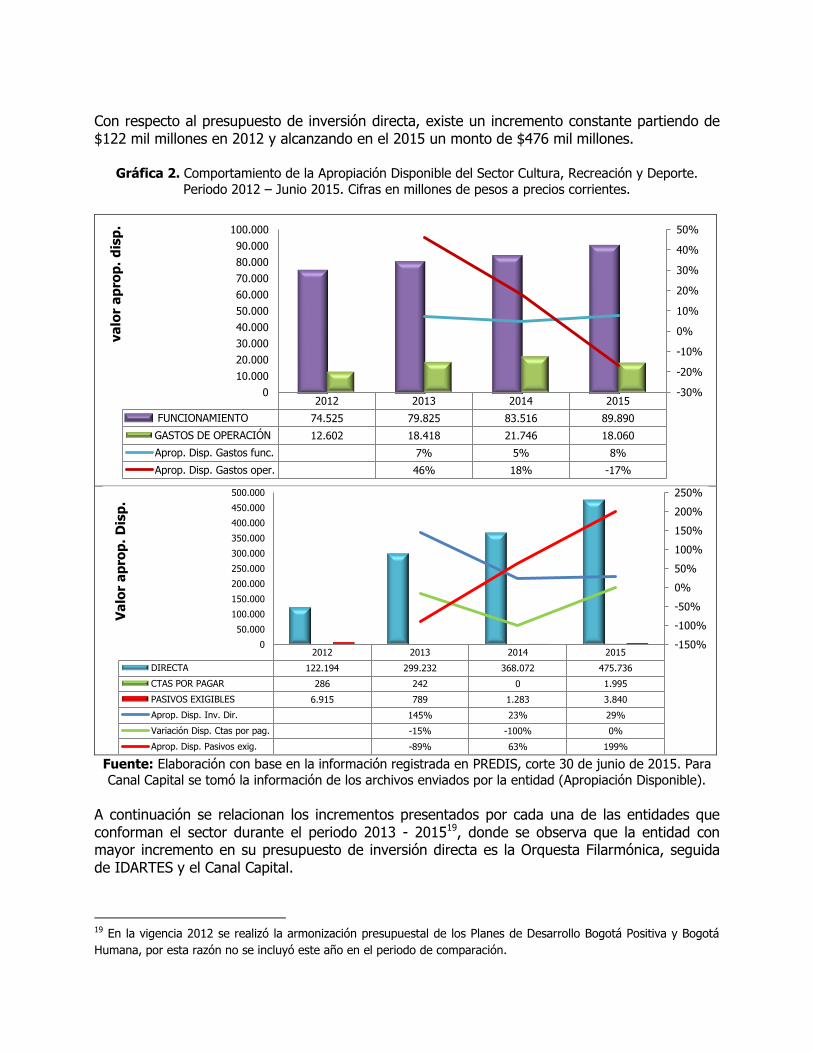

En la revisión del presupuesto disponible para la serie se observa un crecimiento promedio del 7% en el rubro de funcionamiento. Por su parte, los gastos de operación que corresponden únicamente al Canal Capital, presentaron una reducción para el año 2015 del 17%, cifra que contrasta con el incremento de años anteriores. En el rubro de pasivos exigibles, a pesar de observarse una reducción para el 2013 y 2014, en el 2015 nuevamente se presentó un incremento del rubro.

Con respecto al presupuesto de inversión directa, existe un incremento constante partiendo de $122 mil millones en 2012 y alcanzando en el 2015 un monto de $476 mil millones.

Gráfica 2. Comportamiento de la Apropiación Disponible del Sector Cultura, Recreación y Deporte.

Periodo 2012 – Junio 2015. Cifras en millones de pesos a precios corrientes.

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015. Para

Canal Capital se tomó la información de los archivos enviados por la entidad (Apropiación Disponible).

A continuación se relacionan los incrementos presentados por cada una de las entidades que conforman el sector durante el periodo 2013 - 201519, donde se observa que la entidad con mayor incremento en su presupuesto de inversión directa es la Orquesta Filarmónica, seguida de IDARTES y el Canal Capital.

19 En la vigencia 2012 se realizó la armonización presupuestal de los Planes de Desarrollo Bogotá Positiva y Bogotá

Humana, por esta razón no se incluyó este año en el periodo de comparación.

2012 2013 2014 2015

FUNCIONAMIENTO 74.525 79.825 83.516 89.890

GASTOS DE OPERACIÓN 12.602 18.418 21.746 18.060

Aprop. Disp. Gastos func. 7% 5% 8%

Aprop. Disp. Gastos oper. 46% 18% -17%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

va

lor

ap

rop

. d

isp

.

2012 2013 2014 2015

DIRECTA 122.194 299.232 368.072 475.736

CTAS POR PAGAR 286 242 0 1.995

PASIVOS EXIGIBLES 6.915 789 1.283 3.840

Aprop. Disp. Inv. Dir. 145% 23% 29%

Variación Disp. Ctas por pag. -15% -100% 0%

Aprop. Disp. Pasivos exig. -89% 63% 199%

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Va

lor

ap

rop

. D

isp

.

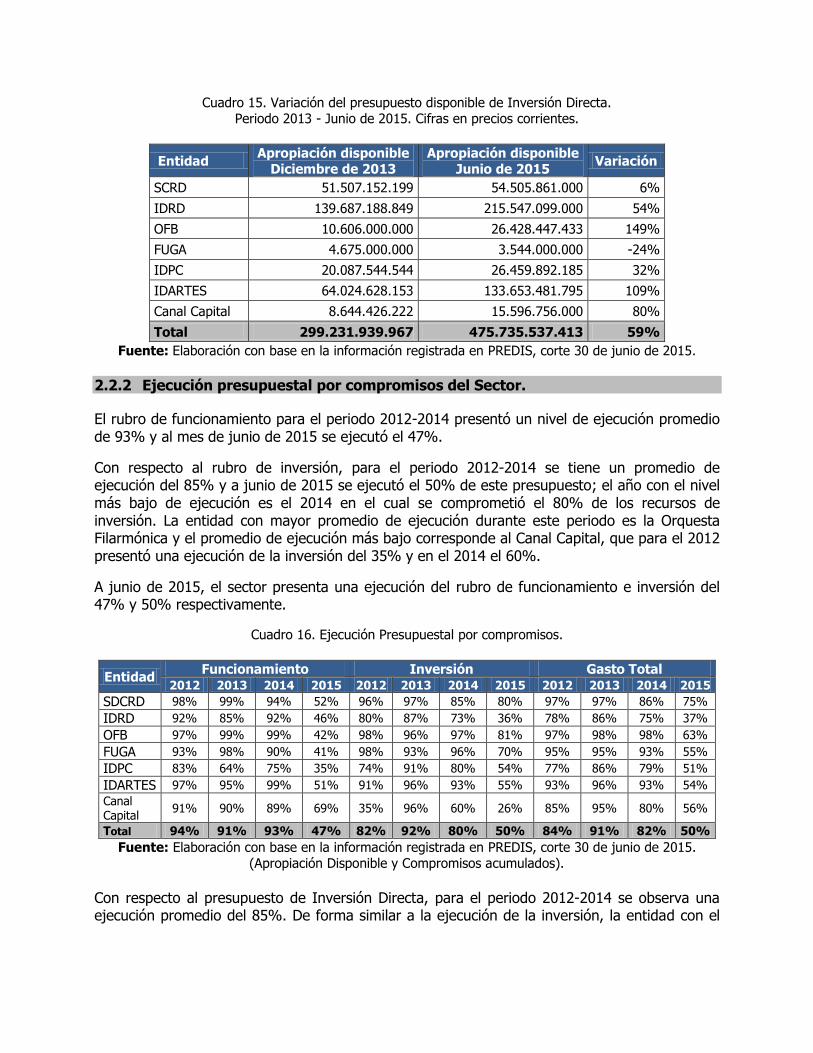

Cuadro 15. Variación del presupuesto disponible de Inversión Directa. Periodo 2013 - Junio de 2015. Cifras en precios corrientes.

Entidad Apropiación disponible

Diciembre de 2013 Apropiación disponible

Junio de 2015 Variación

SCRD 51.507.152.199 54.505.861.000 6%

IDRD 139.687.188.849 215.547.099.000 54%

OFB 10.606.000.000 26.428.447.433 149%

FUGA 4.675.000.000 3.544.000.000 -24%

IDPC 20.087.544.544 26.459.892.185 32%

IDARTES 64.024.628.153 133.653.481.795 109%

Canal Capital 8.644.426.222 15.596.756.000 80%

Total 299.231.939.967 475.735.537.413 59%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

2.2.2 Ejecución presupuestal por compromisos del Sector.

El rubro de funcionamiento para el periodo 2012-2014 presentó un nivel de ejecución promedio de 93% y al mes de junio de 2015 se ejecutó el 47%.

Con respecto al rubro de inversión, para el periodo 2012-2014 se tiene un promedio de ejecución del 85% y a junio de 2015 se ejecutó el 50% de este presupuesto; el año con el nivel más bajo de ejecución es el 2014 en el cual se comprometió el 80% de los recursos de inversión. La entidad con mayor promedio de ejecución durante este periodo es la Orquesta Filarmónica y el promedio de ejecución más bajo corresponde al Canal Capital, que para el 2012 presentó una ejecución de la inversión del 35% y en el 2014 el 60%.

A junio de 2015, el sector presenta una ejecución del rubro de funcionamiento e inversión del 47% y 50% respectivamente.

Cuadro 16. Ejecución Presupuestal por compromisos.

Entidad Funcionamiento Inversión Gasto Total

2012 2013 2014 2015 2012 2013 2014 2015 2012 2013 2014 2015

SDCRD 98% 99% 94% 52% 96% 97% 85% 80% 97% 97% 86% 75%

IDRD 92% 85% 92% 46% 80% 87% 73% 36% 78% 86% 75% 37%

OFB 97% 99% 99% 42% 98% 96% 97% 81% 97% 98% 98% 63%

FUGA 93% 98% 90% 41% 98% 93% 96% 70% 95% 95% 93% 55%

IDPC 83% 64% 75% 35% 74% 91% 80% 54% 77% 86% 79% 51%

IDARTES 97% 95% 99% 51% 91% 96% 93% 55% 93% 96% 93% 54%

Canal Capital

91% 90% 89% 69% 35% 96% 60% 26% 85% 95% 80% 56%

Total 94% 91% 93% 47% 82% 92% 80% 50% 84% 91% 82% 50%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015. (Apropiación Disponible y Compromisos acumulados).

Con respecto al presupuesto de Inversión Directa, para el periodo 2012-2014 se observa una ejecución promedio del 85%. De forma similar a la ejecución de la inversión, la entidad con el

mejor promedio de ejecución es la Orquesta Filarmónica con el 97%, y la entidad con el promedio más bajo es el Canal Capital con el 59%, seguido del IDRD con el 82%.

Cuadro 17. Ejecución Presupuestal de la Inversión Directa del Sector.

Entidad 2012 2013 2014 Promedio

OFB 98% 96% 97% 97%

FUGA 98% 92% 96% 95%

IDARTES 91% 96% 93% 93%

SDCRD 96% 97% 85% 92%

IDPC 75% 91% 80% 82%

IDRD 85% 87% 73% 82%

Canal Capital 28% 96% 54% 59%

TOTAL 85% 91% 80% 85%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015. (Apropiación Disponible y Compromisos acumulados).

2.2.3 Ejecución presupuestal de Inversión Directa en la última vigencia.

INDICADOR EAIP: Ejecución de los compromisos acumulados de Gastos de la Entidad en la última vigencia

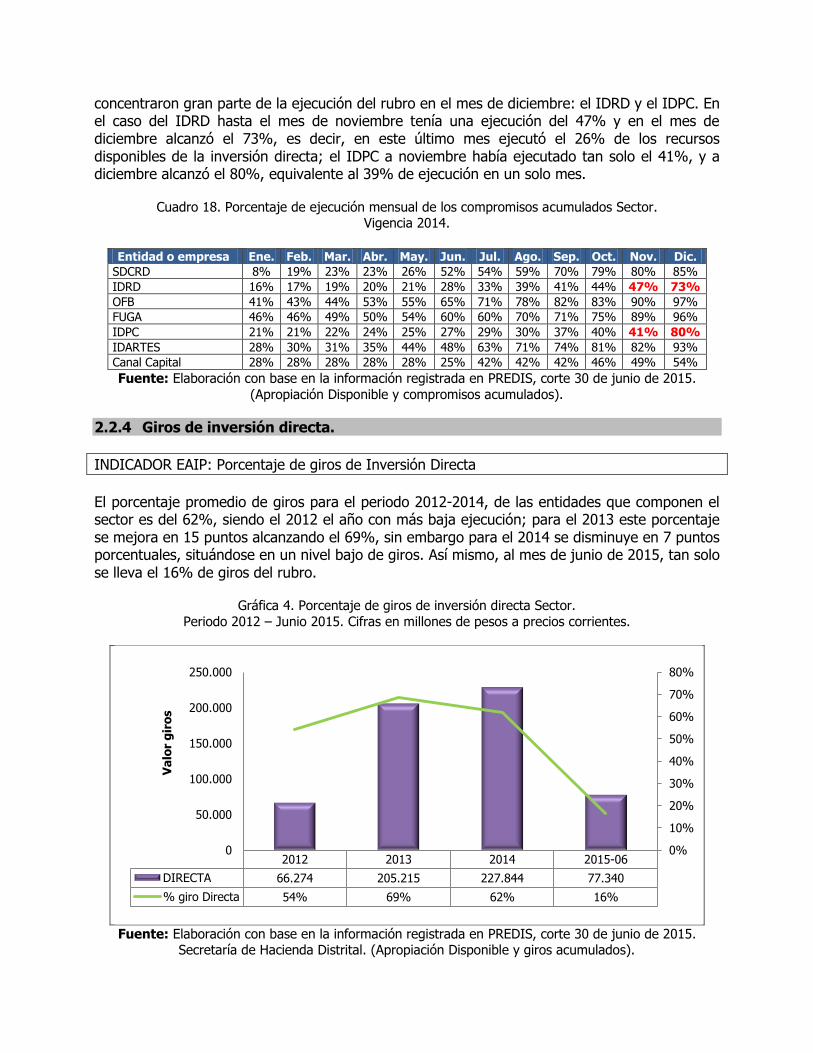

Para la vigencia 2014, la ejecución presupuestal de la inversión directa del Sector tan solo alcanzó el 80%, adicionalmente, en el mes de diciembre se ejecutó el 20% del disponible del rubro correspondiente a $53 mil millones.

Gráfica 3. Ejecución mensual de los compromisos acumulados.

Vigencia 2014. Cifras en millones de pesos a precios corrientes.

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

(Apropiación Disponible y compromisos acumulados).

En la revisión de la ejecución mes a mes del presupuesto de inversión de cada una de las entidades que conforman el Sector para la vigencia 2014, se observa que dos entidades

ene. feb. mar. abril mayo junio julio agos. sept. oct. nov. dic.

DIRECTA 75.044 84.887 91.425 99.101 109.652 145.434 171.407 193.354 210.142 228.732 240.923 294.098

% ejec. Directa 19% 22% 23% 25% 28% 37% 43% 49% 53% 58% 60% 80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

Va

lor

co

mp

rom

iso

s

concentraron gran parte de la ejecución del rubro en el mes de diciembre: el IDRD y el IDPC. En el caso del IDRD hasta el mes de noviembre tenía una ejecución del 47% y en el mes de diciembre alcanzó el 73%, es decir, en este último mes ejecutó el 26% de los recursos disponibles de la inversión directa; el IDPC a noviembre había ejecutado tan solo el 41%, y a diciembre alcanzó el 80%, equivalente al 39% de ejecución en un solo mes.

Cuadro 18. Porcentaje de ejecución mensual de los compromisos acumulados Sector. Vigencia 2014.

Entidad o empresa Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov. Dic.

SDCRD 8% 19% 23% 23% 26% 52% 54% 59% 70% 79% 80% 85%

IDRD 16% 17% 19% 20% 21% 28% 33% 39% 41% 44% 47% 73%

OFB 41% 43% 44% 53% 55% 65% 71% 78% 82% 83% 90% 97%

FUGA 46% 46% 49% 50% 54% 60% 60% 70% 71% 75% 89% 96%

IDPC 21% 21% 22% 24% 25% 27% 29% 30% 37% 40% 41% 80%

IDARTES 28% 30% 31% 35% 44% 48% 63% 71% 74% 81% 82% 93%

Canal Capital 28% 28% 28% 28% 28% 25% 42% 42% 42% 46% 49% 54%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

(Apropiación Disponible y compromisos acumulados).

2.2.4 Giros de inversión directa.

INDICADOR EAIP: Porcentaje de giros de Inversión Directa

El porcentaje promedio de giros para el periodo 2012-2014, de las entidades que componen el sector es del 62%, siendo el 2012 el año con más baja ejecución; para el 2013 este porcentaje se mejora en 15 puntos alcanzando el 69%, sin embargo para el 2014 se disminuye en 7 puntos porcentuales, situándose en un nivel bajo de giros. Así mismo, al mes de junio de 2015, tan solo se lleva el 16% de giros del rubro.

Gráfica 4. Porcentaje de giros de inversión directa Sector.

Periodo 2012 – Junio 2015. Cifras en millones de pesos a precios corrientes.

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015.

Secretaría de Hacienda Distrital. (Apropiación Disponible y giros acumulados).

2012 2013 2014 2015-06

DIRECTA 66.274 205.215 227.844 77.340

% giro Directa 54% 69% 62% 16%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

50.000

100.000

150.000

200.000

250.000

Va

lor

gir

os

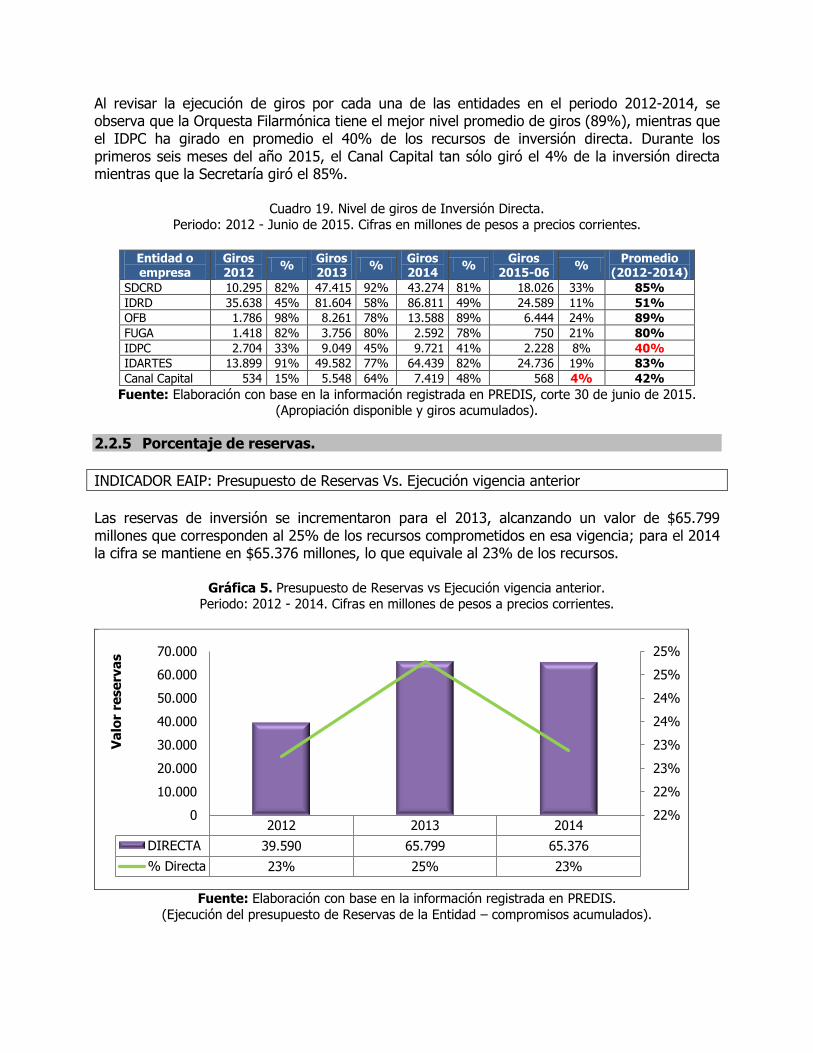

Al revisar la ejecución de giros por cada una de las entidades en el periodo 2012-2014, se observa que la Orquesta Filarmónica tiene el mejor nivel promedio de giros (89%), mientras que el IDPC ha girado en promedio el 40% de los recursos de inversión directa. Durante los primeros seis meses del año 2015, el Canal Capital tan sólo giró el 4% de la inversión directa mientras que la Secretaría giró el 85%.

Cuadro 19. Nivel de giros de Inversión Directa. Periodo: 2012 - Junio de 2015. Cifras en millones de pesos a precios corrientes.

Entidad o empresa

Giros 2012

% Giros 2013

% Giros 2014

% Giros

2015-06 %

Promedio (2012-2014)

SDCRD 10.295 82% 47.415 92% 43.274 81% 18.026 33% 85%

IDRD 35.638 45% 81.604 58% 86.811 49% 24.589 11% 51%

OFB 1.786 98% 8.261 78% 13.588 89% 6.444 24% 89%

FUGA 1.418 82% 3.756 80% 2.592 78% 750 21% 80%

IDPC 2.704 33% 9.049 45% 9.721 41% 2.228 8% 40%

IDARTES 13.899 91% 49.582 77% 64.439 82% 24.736 19% 83%

Canal Capital 534 15% 5.548 64% 7.419 48% 568 4% 42%

Fuente: Elaboración con base en la información registrada en PREDIS, corte 30 de junio de 2015. (Apropiación disponible y giros acumulados).

2.2.5 Porcentaje de reservas.

INDICADOR EAIP: Presupuesto de Reservas Vs. Ejecución vigencia anterior

Las reservas de inversión se incrementaron para el 2013, alcanzando un valor de $65.799 millones que corresponden al 25% de los recursos comprometidos en esa vigencia; para el 2014 la cifra se mantiene en $65.376 millones, lo que equivale al 23% de los recursos.

Gráfica 5. Presupuesto de Reservas vs Ejecución vigencia anterior. Periodo: 2012 - 2014. Cifras en millones de pesos a precios corrientes.

Fuente: Elaboración con base en la información registrada en PREDIS.

(Ejecución del presupuesto de Reservas de la Entidad – compromisos acumulados).

2012 2013 2014

DIRECTA 39.590 65.799 65.376

% Directa 23% 25% 23%

22%

22%

23%

23%

24%

24%

25%

25%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Va

lor

rese

rva

s

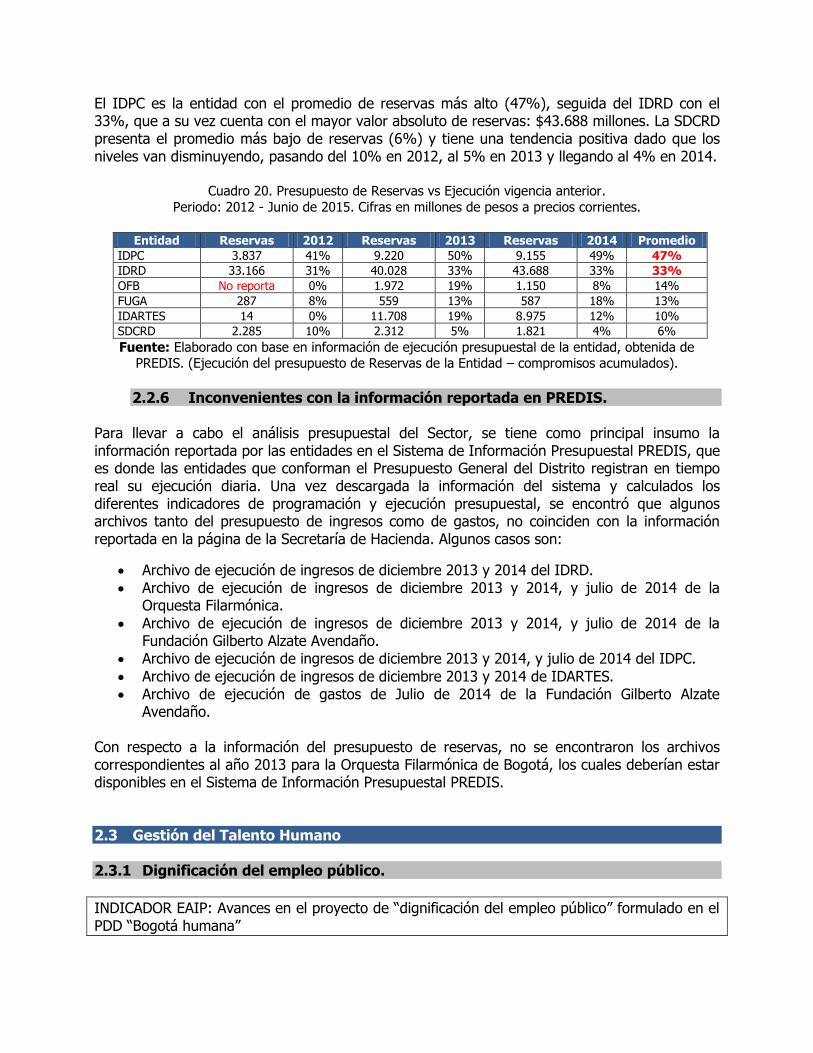

El IDPC es la entidad con el promedio de reservas más alto (47%), seguida del IDRD con el 33%, que a su vez cuenta con el mayor valor absoluto de reservas: $43.688 millones. La SDCRD presenta el promedio más bajo de reservas (6%) y tiene una tendencia positiva dado que los niveles van disminuyendo, pasando del 10% en 2012, al 5% en 2013 y llegando al 4% en 2014.

Cuadro 20. Presupuesto de Reservas vs Ejecución vigencia anterior.

Periodo: 2012 - Junio de 2015. Cifras en millones de pesos a precios corrientes.

Entidad Reservas 2012 Reservas 2013 Reservas 2014 Promedio

IDPC 3.837 41% 9.220 50% 9.155 49% 47%

IDRD 33.166 31% 40.028 33% 43.688 33% 33%