Embed Size (px)

Citation preview

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

LEI Nº 3.694, DE 30 DE DEZEMBRO DE 2003.

Consolida a Legislação Tributária, Institui o Código

Tributário do Município, Define Normas Gerais

Adequando a Legislação Tributária à Lei

Complementar nº 116, de 31 de Julho de 2003; Revoga

Leis; e Dá Outras Providências.

ELOI JOÃO ZANELLA, Prefeito Municipal de Erechim, Estado do Rio Grande do Sul, no uso

de atribuições conferidas pelo Artigo 64, Inciso V da Lei Orgânica do Município:

FAÇO SABER que o Poder Legislativo aprovou, e eu sanciono e promulgo a seguinte Lei:

Art. 1.º Fica incluído o conteúdo desta Lei no Plano Plurianual – período 2002 a 2005 e na Lei

de Diretrizes Orçamentárias para o Exercício de 2004.

Art. 2º Sem prejuízo das normas legais supletivas e das disposições regulamentares, com

fundamento na Constituição Federal, no Código Tributário Nacional e, especialmente na Lei

Complementar nº 116, de 31 de julho de 2003 e alterações posteriores, esta Lei consolida a legislação

tributária e institui o Código Tributário do Município de Erechim, regulando toda a matéria tributária de

competência municipal.

Art. 2.º Sem prejuízo das normas legais supletivas e das disposições regulamentares, com

fundamento na Constituição Federal, no Código Tributário Nacional e na demais legislação que venha

disciplinar a matéria, esta Lei consolida a legislação tributária e institui o Código Tributário do Município

de Erechim, regulando toda a matéria tributária competência municipal. (Redação dada pela Lei nº.

4.263/07)

TÍTULO I

DISPOSIÇÕES PRELIMINARES DO ELENCO TRIBUTÁRIO MUNICIPAL

Art. 3.º São Tributos Municipais:

I - Impostos:

a) Imposto sobre a Propriedade Predial e Territorial Urbana;

b) Imposto sobre Serviços de Qualquer Natureza;

c) Imposto sobre a Transmissão inter vivos de Bens Imóveis.

II - Taxas pelo Exercício do Poder de Polícia:

Lei nº. 3.694/03, Pág. 1

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

a) Localização de Atividade Ambulante;

b) Fiscalização e Vistoria;

c) Licença para Execução de Obras;

d) Vigilância Sanitária;

e) Licença para Veiculação de Publicidade;

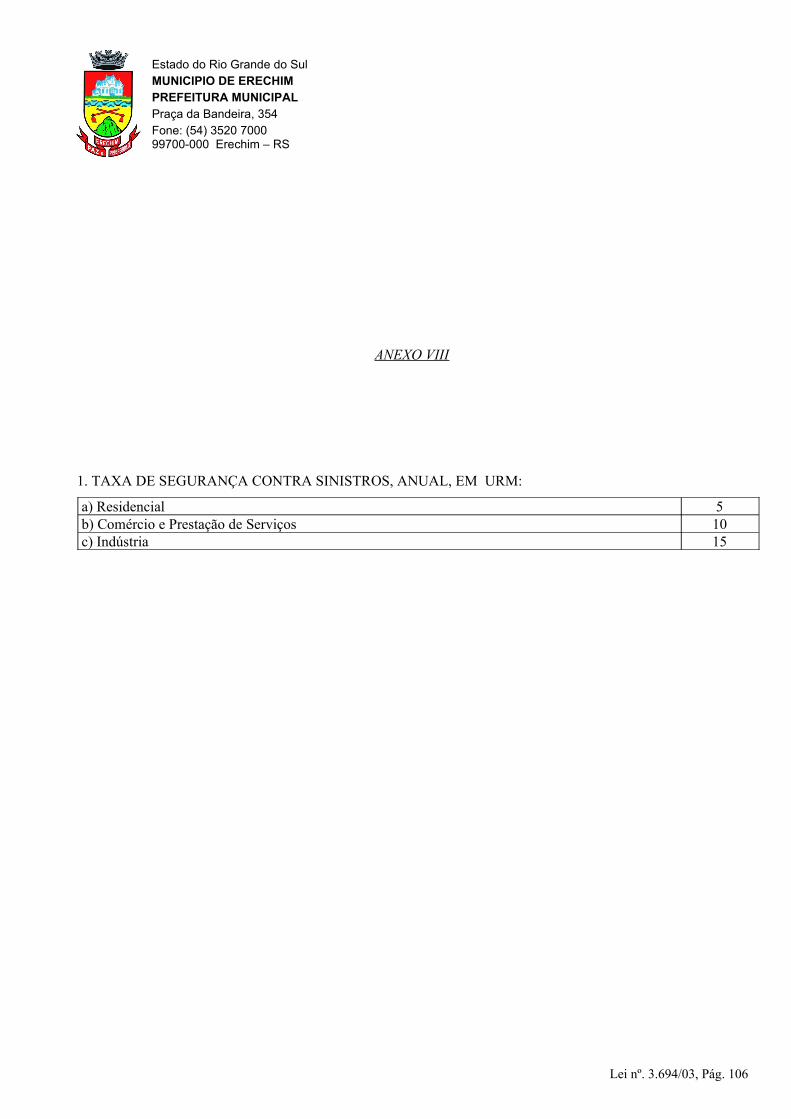

f) Segurança Contra Sinistros;

g) Taxa pela Ocupação do Passeio Público.

III - Taxas pela Prestação de Serviços:

a) Diversos;

b) de Coleta de lixo.

IV - Contribuição:

a) de Melhoria;

b) para o Custeio da Iluminação Pública.

TÍTULO II

DOS IMPOSTOS

CAPÍTULO I

Do Imposto Sobre a Propriedade Predial e Territorial Urbana

Seção I

Da Hipótese de Incidência Tributária

Art. 4.º O Imposto sobre a Propriedade Predial e Territorial Urbana incide sobre a propriedade, a

titularidade, o domínio útil ou a posse a qualquer título de imóvel edificado ou não, situado na zona urbana

do Município.

§ 1º. Para os efeitos deste Imposto, entende-se como zona urbana a definida em lei municipal,

observado o requisito mínimo da existência de melhoramentos indicados em, pelo menos 2 (dois), dos

Incisos seguintes:

I - meio-fio ou calçamento com canalização de águas pluviais;

II - abastecimento de água;

III - sistema de esgotos sanitários;

IV - rede de iluminação pública, com ou sem posteamento, para distribuição domiciliar;

V - escola primária ou posto de saúde, a uma distância máxima de 03 (três) quilômetros do

imóvel considerado.

§ 2º A lei poderá considerar urbanas:

Lei nº. 3.694/03, Pág. 2

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

§ 2.º Consideram-se urbanas: (Parágrafo com nova redação dada pela Lei 3.796/04)

a) as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos

órgãos competentes, destinados à habitação, à indústria ou ao comércio, respeitado o disposto no parágrafo

anterior.

b) área igual ou inferior a um (1) hectare, independente de sua localização e destinação e ainda a

área superior a um (1) hectare que não se destine à exploração agrícola, pecuária, extrativa vegetal, ou

agro-industrial, independente de sua localização.

§ 3.º Para os efeitos deste imposto, considera-se:

I - prédio: o imóvel edificado, concluído ou não, compreendendo o terreno com a respectiva

construção e dependências;

II - terreno: o imóvel não edificado, o prédio condenado à demolição, em ruína, ou incendiado.

§ 4.º É considerado integrante do prédio o terreno de propriedade do mesmo contribuinte e

localizado junto a:

I - estabelecimento comercial, industrial, de prestação de serviços, ou ainda, com destinação

social, cultural ou desportiva, desde que necessário e utilizado de modo permanente na finalidade do

mesmo;

II - prédio residencial, desde que convenientemente utilizado ou efetivamente ajardinado.

Art. 5.º A incidência do imposto independe do cumprimento de quaisquer outras exigências

legais, regulamentares ou administrativas, relativas ao imóvel, inclusive penalidades.

Seção II

Da Base de Cálculo e Alíquotas

Art. 6.º O imposto de que trata este capítulo é calculado sobre o valor venal do imóvel.

§ 1º Quando se tratar de prédio (terreno edificado), a alíquota para o cálculo do imposto será de

0,50% (meio por cento);

§ 2º A alíquota do imposto será de 1% (um por cento), tratando-se do prédio localizado em

logradouro pavimentado, sempre que não tiver passeio ou ainda se o passeio não estiver conservado nos

moldes determinados pelo Município, a partir do exercício de 2006;

§ 2.º A alíquota do imposto será de 1% (um por cento), tratando-se do prédio localizado em

logradouro pavimentado, sempre que não tiver passeio ou ainda se o passeio não estiver conservado nos

moldes determinados pelo Município, a partir do exercício de 2009; (Redação dada pela Lei nº. 4.263/07)

§ 3.º Quando se tratar de terreno, a alíquota para o cálculo do imposto será de 1,50% (um e meio

por cento) para quem possuir um único imóvel no Município.

Lei nº. 3.694/03, Pág. 3

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

§ 4.º Para quem possuir mais de um imóvel dentro do perímetro urbano, os terrenos não

edificados terão alíquota de 2,50% (dois e meio por cento).

§ 5º A alíquota do imposto será de 3% (três por cento), tratando-se de terreno não edificado

localizado em logradouro pavimentado, sempre que o terreno não for cercado, não tiver passeio, ou ainda,

se o passeio não estiver conservado nos moldes determinados pelo Município, a partir do exercício de

2006;

§ 5.º A alíquota do imposto será de 3% (três por cento), tratando-se de terreno não edificado

localizado em logradouro pavimentado, sempre que o terreno não for cercado, não tiver passeio, ou ainda,

se o passeio não estiver conservado nos moldes determinados pelo Município, a partir do exercício de

2009; (Redação dada pela Lei nº. 4.263/07)

§ 6.º Será de 0,50% (meio por cento) a alíquota do imposto sobre áreas urbanas com metragem a

partir de 500m² ( quinhentos metros quadrados), que estiverem comprovadamente cobertas por árvores

nativas, proporcionalmente à área coberta com a referida vegetação.

§ 7º A redução da alíquota prevista no parágrafo anterior será concedida mediante

requerimento e posteriormente comprovado através de laudo técnico, emitido por servidor público

municipal efetivo, ocupante de cargo de engenheiro agrônomo ou florestal lotado na Secretaria Municipal

de Agricultura e Abastecimento.

§ 7.º A redução da alíquota prevista no parágrafo anterior será concedida mediante requerimento

e posterior comprovação através de Laudo Técnico, emitido por servidor público municipal efetivo,

ocupante de cargo de engenheiro agrônomo ou florestal. (Redação dada pela Lei 3.796/04)

Art. 7.º Independente de quantos imóveis possuir o contribuinte, será sempre de 1,50% (um e

meio por cento), a alíquota do IPTU, para áreas não edificadas, situadas fora do Perímetro Urbano do

Município e não alcançadas pelo Imposto Territorial Rural – ITR.

Art. 8.º Será de 1% (um por cento) a alíquota do IPTU para os terrenos com prédios em

construção, com planta aprovada, cujo titular encontra-se em dia com a tesouraria municipal.

§ 1.º O benefício deste artigo não deve ultrapassar a 03 (três) anos, contados da data da aprovação

do projeto, ficando suspenso quando a construção estiver concluída ou quando estiver em uso total ou

parcial.

§ 2.º Para construções com área superior a 5000m² (cinco mil metros quadrados) o prazo não

deve ultrapassar a 05 (cinco) anos, contados da data da aprovação do projeto.

Art. 9.º Para os terrenos de loteamentos, a alíquota do IPTU será de: 1% (um por cento), nos dois

primeiros anos, contados da data da aprovação do projeto junto à Prefeitura; 1,50% (um e meio por cento)

no terceiro ano, com aplicação da alíquota regular a partir do quarto ano da aprovação do loteamento.

Lei nº. 3.694/03, Pág. 4

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

Parágrafo Único. A redução da alíquota prevista neste artigo, deixará de ser aplicada aos terrenos

já vendidos pelo loteador, ficando este, responsável pela comunicação à Prefeitura, sob pena de perda do

benefício concedido ao loteamento.

Art. 10. Constituem instrumentos para a apuração do valor venal dos imóveis:

I- a Planta de Valores, elaborada por Comissão criada por Decreto Municipal;

II - preços relativos às últimas transações imobiliárias;

III - o valor da gleba (hectare) de áreas rurais, levando-se em consideração os aspectos

topográficos.

§ 1.º Para fins de apuração do valor venal levar-se-á em consideração os aspectos topográficos e a

situação cadastral.

§ 2.° O valor venal do prédio é constituído pela soma do valor do terreno ou de parte ideal deste,

com o valor da construção e benfeitorias.

§ 3º A apuração do valor venal do terreno será determinado pela área do mesmo multiplicada

pelo valor do metro quadrado.

§ 4º Para definição do preço das Construções poderão ser utilizadas como base, as informações

de órgãos técnicos ligados à construção civil, às planilhas da Exatoria Estadual para cobrança do ITCD de

sua competência, além dos respectivos tipos e custo do metro quadrado corrente no mercado imobiliário

local (CUB), e quaisquer outros dados informativos.

§ 4.º Para definição do valor venal das Construções e Benfeitorias poderão ser utilizadas como

base, as informações de órgãos técnicos ligados à construção civil, as planilhas da Secretaria da Fazenda

Estadual para cobrança do imposto de transmissão de sua competência, além dos respectivos tipos e custo

do metro quadrado corrente no mercado imobiliário local (CUB), e quaisquer outros dados informativos,

recaindo a escolha naquele que se traduzir mais ideal. (Redação dada pela Lei 3.796/04)

Art. 11. O Executivo poderá atualizar, anualmente, a planta de valores venais, genericamente, por

decreto.

Art. 12. Para a apuração do IPTU devido será aplicado um redutor de 50% (cinqüenta por cento)

sobre a base de cálculo, qual seja, o valor venal apurado na Planta de Valores.

Seção III

Da Inscrição

Art. 13. O contribuinte do Imposto é o proprietário do imóvel, o titular do domínio útil ou o seu

possuidor, a qualquer título.

Lei nº. 3.694/03, Pág. 5

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

Parágrafo único. O arrematante é responsável pelo imposto a partir da data de expedição da carta

de arrematação válida, até a realização desta reponde a parte devedora cujo bem arrematou-se. (Parágrafo

incluído pela Lei 3.796/04)

Art. 14. O prédio e o terreno estão sujeitos à inscrição no Cadastro Imobiliário, ainda que,

beneficiados por imunidade, não-incidência ou isenção.

Art. 15. A inscrição é promovida:

I - pelo proprietário;

II - pelo titular do domínio útil ou pelo possuidor, a qualquer título;

III - pelo promitente comprador;

IV - pelo(s) donatário(s), herdeiro(s) ou legatário(s), sob pena de responsabilidade passiva

solidária em cobrança judicial ou extrajudicial movida contra o(s) doador(es) ou espólio.

V - de ofício, quando ocorrer omissão das pessoas relacionadas nos incisos anteriores ou

inobservância do procedimento estabelecido no art. 17 desta lei, e a Municipalidade possua dados para

tanto.

Art. 16. A inscrição de que trata o artigo anterior é procedida mediante a comprovação, por

documento hábil, da titularidade do imóvel ou da condição alegada, depois de anotados e realizados os

respectivos registros legais.

§ 1.º Quando se tratar de área loteada, deverá a inscrição ser precedida do arquivamento, na

Fazenda Municipal, da planta completa do loteamento aprovado, na forma da lei.

§ 2.º Qualquer alteração praticada no imóvel ou no loteamento deverá ser comunicada,

imediatamente pelo contribuinte, à Fazenda Municipal.

§ 3.º O prédio terá tantas inscrições quantas forem as unidades distintas que o integram,

observado o tipo de utilização.

Art. 17. Está sujeita a nova inscrição, nos termos desta lei, ou à averbação na ficha de cadastro:

I - a alteração efetuada na construção, aumento, reforma, reconstrução ou demolição;

II - o desdobramento ou englobamento de áreas;

III - a transferência da propriedade ou do domínio;

IV - a mudança de endereço do Contribuinte;

V - A concessão e renovação de qualquer benefício fiscal.

Parágrafo único. Quando se tratar de alienação parcial, esta será precedida de nova inscrição para

a parte alienada, alterando-se a primitiva.

Lei nº. 3.694/03, Pág. 6

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

Art. 18. Na inscrição de prédio, ou de terreno, para determinação de sua frente, serão observadas

as seguintes normas:

I - quando se tratar de prédio:

a) com uma só entrada, pela face do quarteirão a ela correspondente;

b) com mais de uma entrada, pela face do quarteirão que corresponder à entrada principal e,

havendo mais de uma entrada principal, pela face do quarteirão por onde o imóvel apresentar maior testada

ou, sendo estas iguais, pela de maior valor;

II - quando se tratar de terreno:

a) com uma frente, pela face do quarteirão correspondente à sua testada;

b) com mais de uma frente, pelas faces dos quarteirões que corresponderem às suas testadas,

tendo como profundidade média uma linha imaginária eqüidistante destas;

c) de esquina, pela face do quarteirão de maior valor ou, quando os valores forem iguais, pela

maior testada;

d) encravado, pelo logradouro mais próximo ao seu perímetro.

Parágrafo único. O regulamento disporá sobre a inscrição dos prédios com mais de uma entrada,

quando estas corresponderem a unidades independentes.

Art. 19. O contribuinte ou seu representante legal deverá comunicar, no prazo de trinta (30) dias,

as modificações de que trata o Art.17, assim como, no caso de áreas loteadas, ou construídas, em curso de

venda:

I - indicação dos lotes ou de unidades prediais vendidas e seus adquirentes;

II - as rescisões de contratos ou qualquer outra alteração.

Parágrafo único. Nos casos de transferência da propriedade de imóvel, a inscrição será procedida

no prazo de 30 (trinta) dias, contados da data do registro do título no Registro de Imóveis.

Seção IV

Do Lançamento

Art. 20. O Imposto sobre a Propriedade Predial e Territorial Urbana será lançado, anualmente,

tendo por base a situação física do imóvel ao encerrar-se o Exercício anterior.

Parágrafo único. A atualização cadastral das alterações, decorrentes de modificação ocorrida

durante o Exercício, para fins de lançamento, efetuar-se-á a partir:

I - do mês seguinte:

a) da expedição da Carta de Habitação ou de ocupação do prédio, quando esta ocorrer antes;

b) do aumento, demolição ou destruição.

II - a partir do Exercício seguinte:

Lei nº. 3.694/03, Pág. 7

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

a) ao da expedição da Carta de Habitação, quando se tratar de reforma, restauração de prédio que

não resulte em nova inscrição ou, ocorrendo esta, não constitua aumento de área;

b) ao da ocorrência ou da constatação do fato, nos casos de construção interditada, condenada ou

em ruínas;

c) no caso de loteamento, desmembramento ou unificação de terrenos ou prédios.

Art. 21. O lançamento será feito no nome sob o qual estiver o imóvel no Cadastro Imobiliário.

Parágrafo único. Em se tratando de co-propriedade, constarão na ficha de cadastro os nomes de

todos os co-proprietários, sendo o conhecimento emitido em nome de um deles, com a designação de

“outros” para os demais.

Parágrafo Único. Em se tratando de co-propriedade, constarão na ficha de cadastro os nomes de

todos os co-proprietários. (Redação dada pela Lei 3.796/04)

Art. 21-A. A notificação do lançamento do Imposto Predial Territorial Urbano, da Taxa de

Segurança contra Sinistros e Taxa de Coleta de Lixo, ao contribuinte ocorrerá de forma genérica, havendo

ampla divulgação através de meios de comunicação em massa como rádio difusão, televisão, periódico

(jornal) e rede de computadores.

§ 1.º Não havendo pagamento do tributo, considera-se o contribuinte notificado do lançamento

nas datas determinadas para recolhimento das parcelas.

§ 1.º Não havendo pagamento do tributo, considera-se o contribuinte notificado do lançamento,

no primeiro dia útil seguinte às datas determinadas para o recolhimento das parcelas. (Redação dada pela

Lei n.º 4.630/09)

§ 2.º Excepcionalmente, poderá haver notificação de lançamento por via postal e/ou por edital.

(Artigo incluído pela Lei 3.796/04)

§ 2.º Revogado. (Redação dada pela Lei n.º 4.630/09)

CAPÍTULO II

Do Imposto Sobre Serviços De Qualquer Natureza - ISS

Seção I

Da Hipótese de Incidência Tributária

Art. 22. O Imposto Sobre Serviços de Qualquer Natureza, tem como fato gerador a prestação de

serviços constantes da lista oficial de serviços instituída pela Lei Federal Complementar n.° 116 e

alterações posteriores, constante do parágrafo único deste artigo, ainda que esses não se constituam como

atividade preponderante do prestador.

Lei nº. 3.694/03, Pág. 8

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

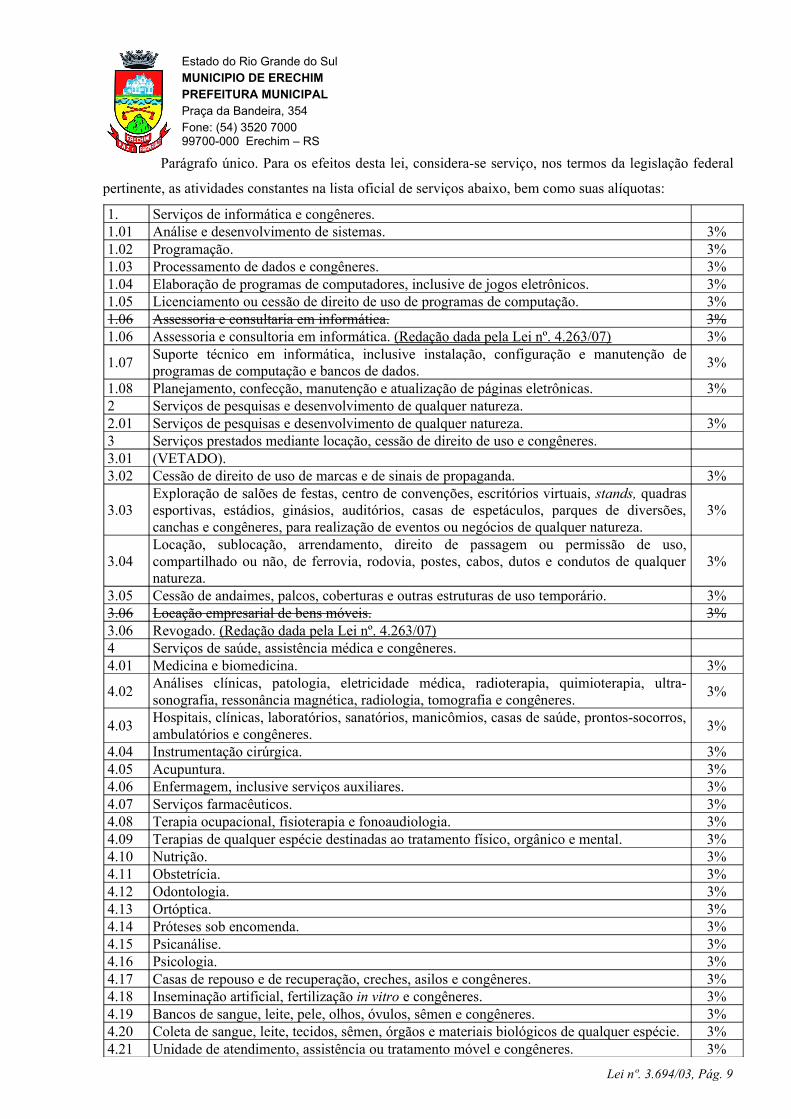

Parágrafo único. Para os efeitos desta lei, considera-se serviço, nos termos da legislação federal

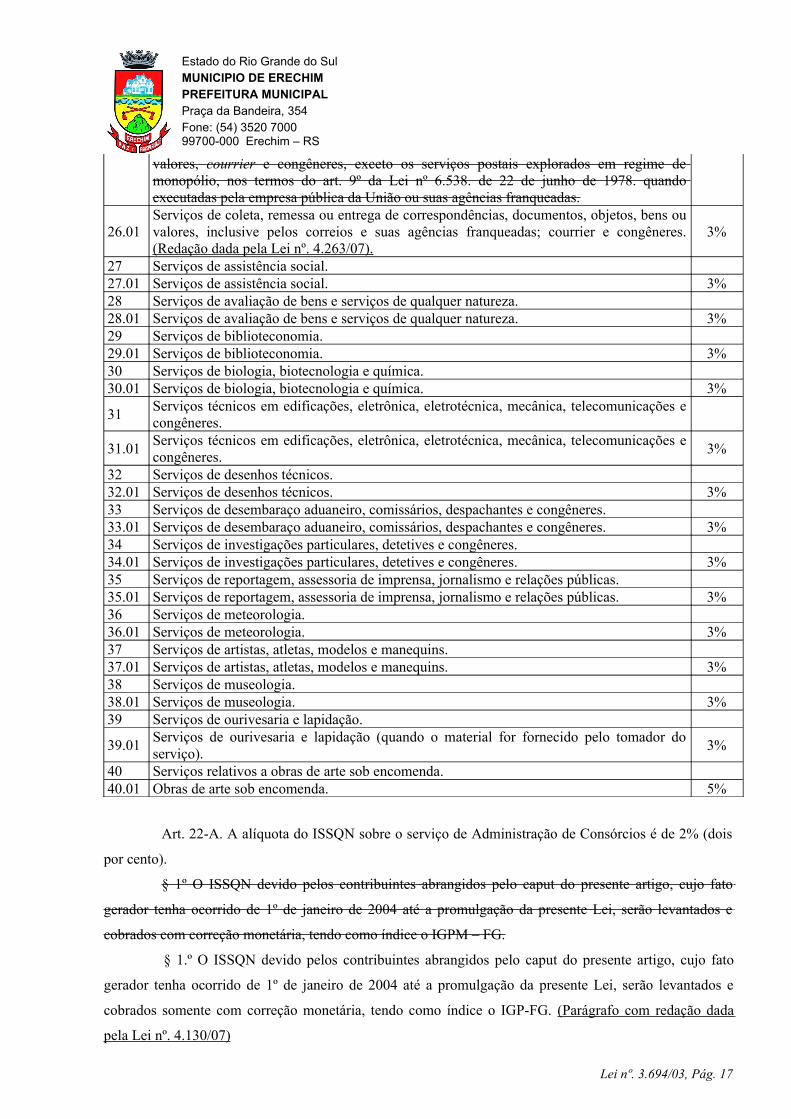

pertinente, as atividades constantes na lista oficial de serviços abaixo, bem como suas alíquotas:

1. Serviços de informática e congêneres.1.01 Análise e desenvolvimento de sistemas. 3%1.02 Programação. 3%1.03 Processamento de dados e congêneres. 3%1.04 Elaboração de programas de computadores, inclusive de jogos eletrônicos. 3%1.05 Licenciamento ou cessão de direito de uso de programas de computação. 3%1.06 Assessoria e consultaria em informática. 3%1.06 Assessoria e consultoria em informática. (Redação dada pela Lei nº. 4.263/07) 3%

1.07 Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados. 3%

1.08 Planejamento, confecção, manutenção e atualização de páginas eletrônicas. 3%2 Serviços de pesquisas e desenvolvimento de qualquer natureza.2.01 Serviços de pesquisas e desenvolvimento de qualquer natureza. 3%3 Serviços prestados mediante locação, cessão de direito de uso e congêneres.3.01 (VETADO).3.02 Cessão de direito de uso de marcas e de sinais de propaganda. 3%

3.03Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza.

3%

3.04Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza.

3%

3.05 Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário. 3%3.06 Locação empresarial de bens móveis. 3%3.06 Revogado. (Redação dada pela Lei nº. 4.263/07)4 Serviços de saúde, assistência médica e congêneres.4.01 Medicina e biomedicina. 3%

4.02 Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres. 3%

4.03 Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. 3%

4.04 Instrumentação cirúrgica. 3%4.05 Acupuntura. 3%4.06 Enfermagem, inclusive serviços auxiliares. 3%4.07 Serviços farmacêuticos. 3%4.08 Terapia ocupacional, fisioterapia e fonoaudiologia. 3%4.09 Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental. 3%4.10 Nutrição. 3%4.11 Obstetrícia. 3%4.12 Odontologia. 3%4.13 Ortóptica. 3%4.14 Próteses sob encomenda. 3%4.15 Psicanálise. 3%4.16 Psicologia. 3%4.17 Casas de repouso e de recuperação, creches, asilos e congêneres. 3%4.18 Inseminação artificial, fertilização in vitro e congêneres. 3%4.19 Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. 3%4.20 Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 3%4.21 Unidade de atendimento, assistência ou tratamento móvel e congêneres. 3%

Lei nº. 3.694/03, Pág. 9

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

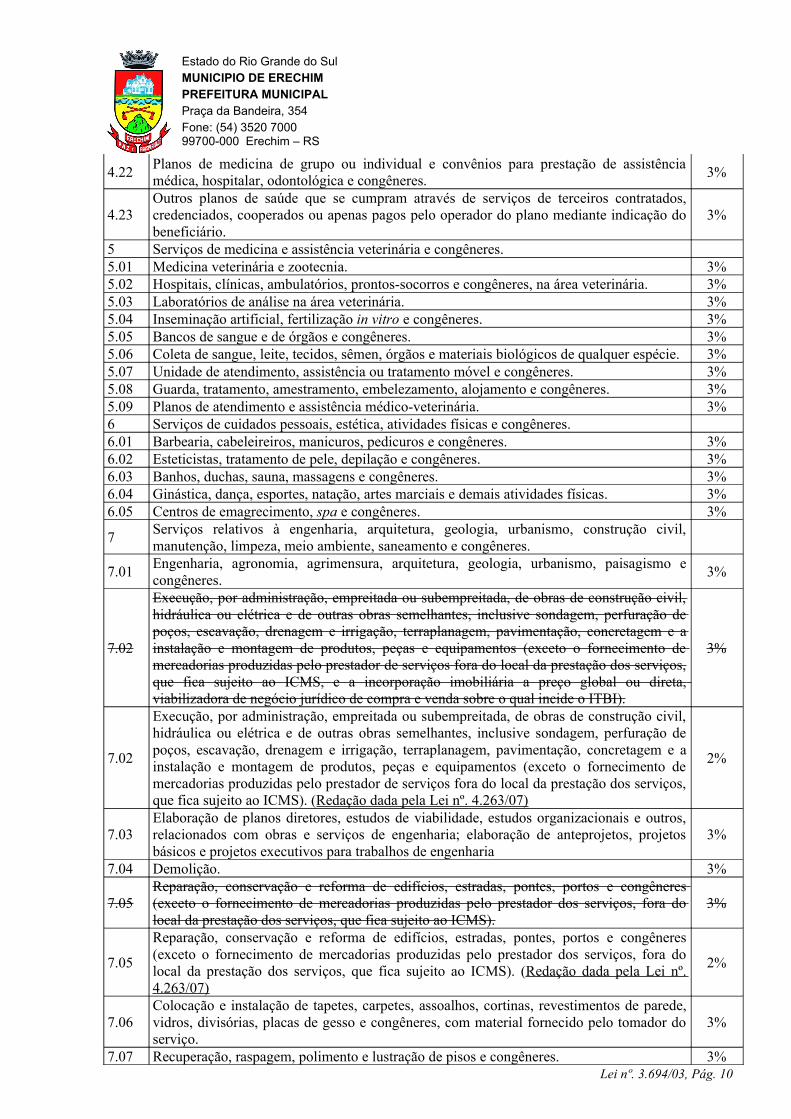

4.22 Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres. 3%

4.23Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário.

3%

5 Serviços de medicina e assistência veterinária e congêneres.5.01 Medicina veterinária e zootecnia. 3%5.02 Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária. 3%5.03 Laboratórios de análise na área veterinária. 3%5.04 Inseminação artificial, fertilização in vitro e congêneres. 3%5.05 Bancos de sangue e de órgãos e congêneres. 3%5.06 Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 3%5.07 Unidade de atendimento, assistência ou tratamento móvel e congêneres. 3%5.08 Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres. 3%5.09 Planos de atendimento e assistência médico-veterinária. 3%6 Serviços de cuidados pessoais, estética, atividades físicas e congêneres.6.01 Barbearia, cabeleireiros, manicuros, pedicuros e congêneres. 3%6.02 Esteticistas, tratamento de pele, depilação e congêneres. 3%6.03 Banhos, duchas, sauna, massagens e congêneres. 3%6.04 Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas. 3%6.05 Centros de emagrecimento, spa e congêneres. 3%

7 Serviços relativos à engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres.

7.01 Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres. 3%

7.02

Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS, e a incorporação imobiliária a preço global ou direta, viabilizadora de negócio jurídico de compra e venda sobre o qual incide o ITBI).

3%

7.02

Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). (Redação dada pela Lei nº. 4.263/07)

2%

7.03Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia

3%

7.04 Demolição. 3%

7.05Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS).

3%

7.05

Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). (Redação dada pela Lei nº. 4.263/07)

2%

7.06Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço.

3%

7.07 Recuperação, raspagem, polimento e lustração de pisos e congêneres. 3%Lei nº. 3.694/03, Pág. 10

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

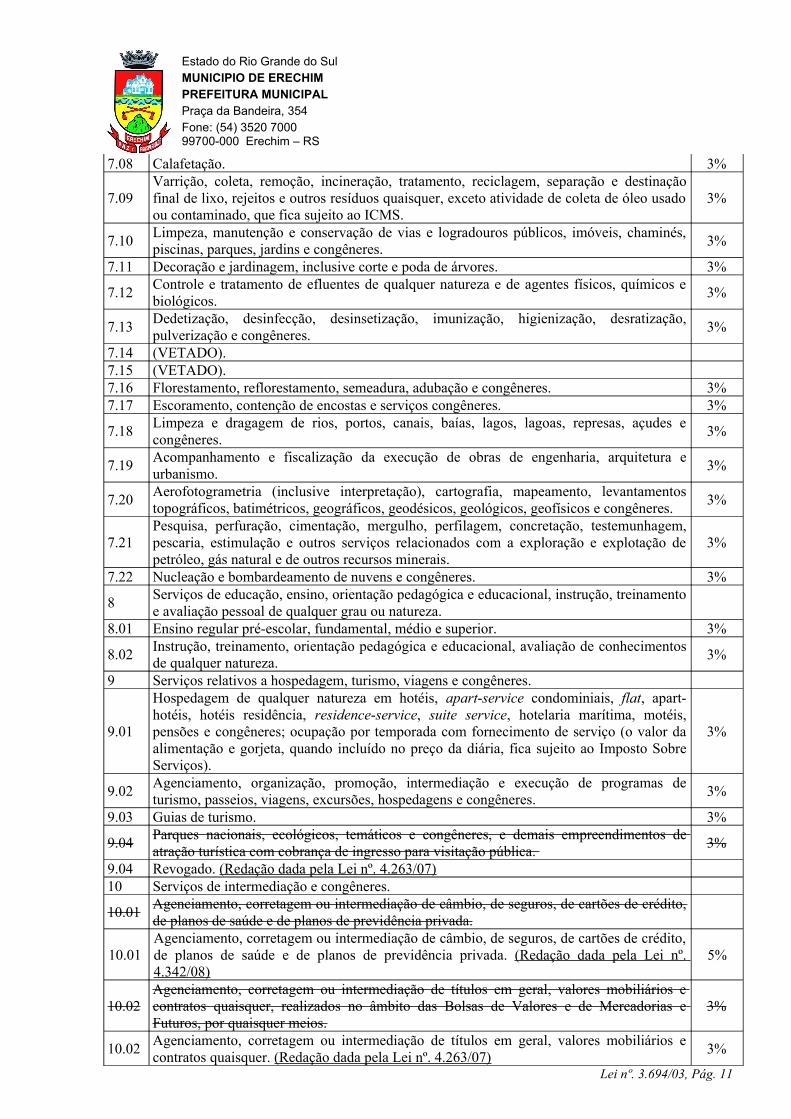

7.08 Calafetação. 3%

7.09Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, exceto atividade de coleta de óleo usado ou contaminado, que fica sujeito ao ICMS.

3%

7.10 Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. 3%

7.11 Decoração e jardinagem, inclusive corte e poda de árvores. 3%

7.12 Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. 3%

7.13 Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres. 3%

7.14 (VETADO).7.15 (VETADO).7.16 Florestamento, reflorestamento, semeadura, adubação e congêneres. 3%7.17 Escoramento, contenção de encostas e serviços congêneres. 3%

7.18 Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. 3%

7.19 Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo. 3%

7.20 Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos, geográficos, geodésicos, geológicos, geofísicos e congêneres. 3%

7.21Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais.

3%

7.22 Nucleação e bombardeamento de nuvens e congêneres. 3%

8 Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza.

8.01 Ensino regular pré-escolar, fundamental, médio e superior. 3%

8.02 Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza. 3%

9 Serviços relativos a hospedagem, turismo, viagens e congêneres.

9.01

Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços).

3%

9.02 Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres. 3%

9.03 Guias de turismo. 3%

9.04 Parques nacionais, ecológicos, temáticos e congêneres, e demais empreendimentos de atração turística com cobrança de ingresso para visitação pública. 3%

9.04 Revogado. (Redação dada pela Lei nº. 4.263/07)10 Serviços de intermediação e congêneres.

10.01 Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada.

10.01Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada. (Redação dada pela Lei nº. 4.342/08)

5%

10.02Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer, realizados no âmbito das Bolsas de Valores e de Mercadorias e Futuros, por quaisquer meios.

3%

10.02 Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer. (Redação dada pela Lei nº. 4.263/07) 3%

Lei nº. 3.694/03, Pág. 11

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

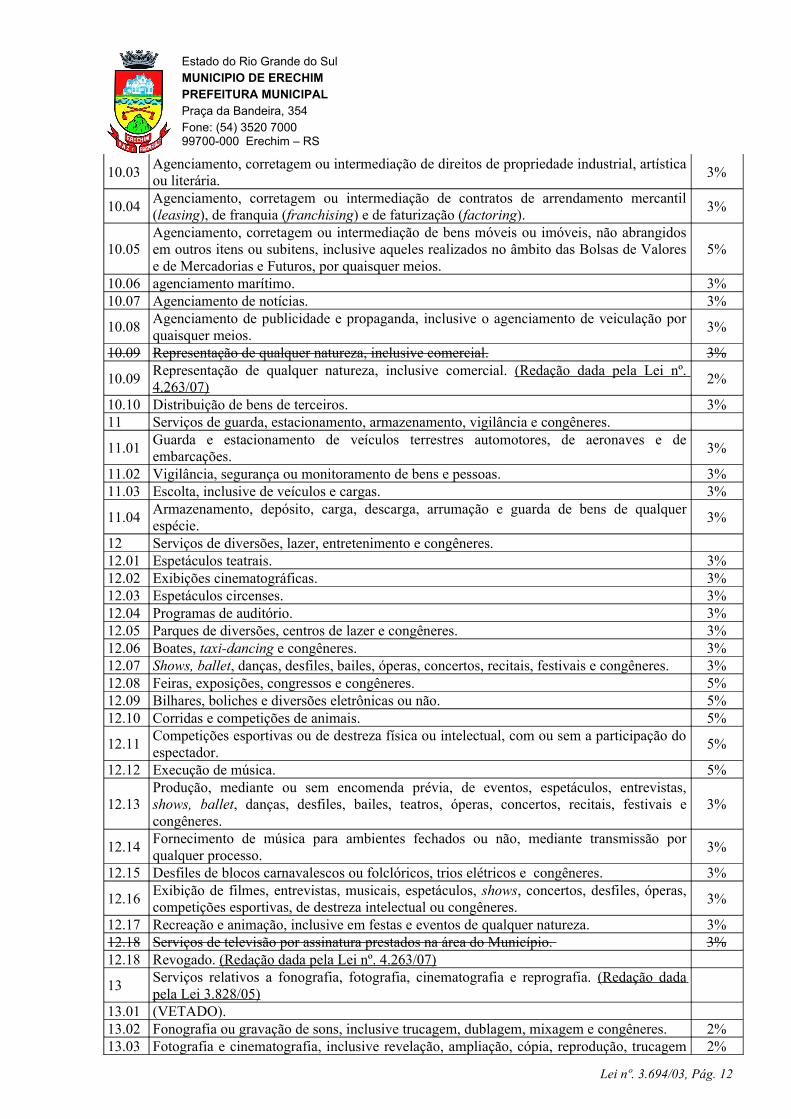

10.03 Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária. 3%

10.04 Agenciamento, corretagem ou intermediação de contratos de arrendamento mercantil (leasing), de franquia (franchising) e de faturização (factoring). 3%

10.05Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito das Bolsas de Valores e de Mercadorias e Futuros, por quaisquer meios.

5%

10.06 agenciamento marítimo. 3%10.07 Agenciamento de notícias. 3%

10.08 Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios. 3%

10.09 Representação de qualquer natureza, inclusive comercial. 3%

10.09 Representação de qualquer natureza, inclusive comercial. (Redação dada pela Lei nº. 4.263/07) 2%

10.10 Distribuição de bens de terceiros. 3%11 Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres.

11.01 Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações. 3%

11.02 Vigilância, segurança ou monitoramento de bens e pessoas. 3%11.03 Escolta, inclusive de veículos e cargas. 3%

11.04 Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie. 3%

12 Serviços de diversões, lazer, entretenimento e congêneres.12.01 Espetáculos teatrais. 3%12.02 Exibições cinematográficas. 3%12.03 Espetáculos circenses. 3%12.04 Programas de auditório. 3%12.05 Parques de diversões, centros de lazer e congêneres. 3%12.06 Boates, taxi-dancing e congêneres. 3%12.07 Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres. 3%12.08 Feiras, exposições, congressos e congêneres. 5%12.09 Bilhares, boliches e diversões eletrônicas ou não. 5%12.10 Corridas e competições de animais. 5%

12.11 Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador. 5%

12.12 Execução de música. 5%

12.13Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros, óperas, concertos, recitais, festivais e congêneres.

3%

12.14 Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo. 3%

12.15 Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres. 3%

12.16 Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres. 3%

12.17 Recreação e animação, inclusive em festas e eventos de qualquer natureza. 3%12.18 Serviços de televisão por assinatura prestados na área do Município. 3%12.18 Revogado. (Redação dada pela Lei nº. 4.263/07)

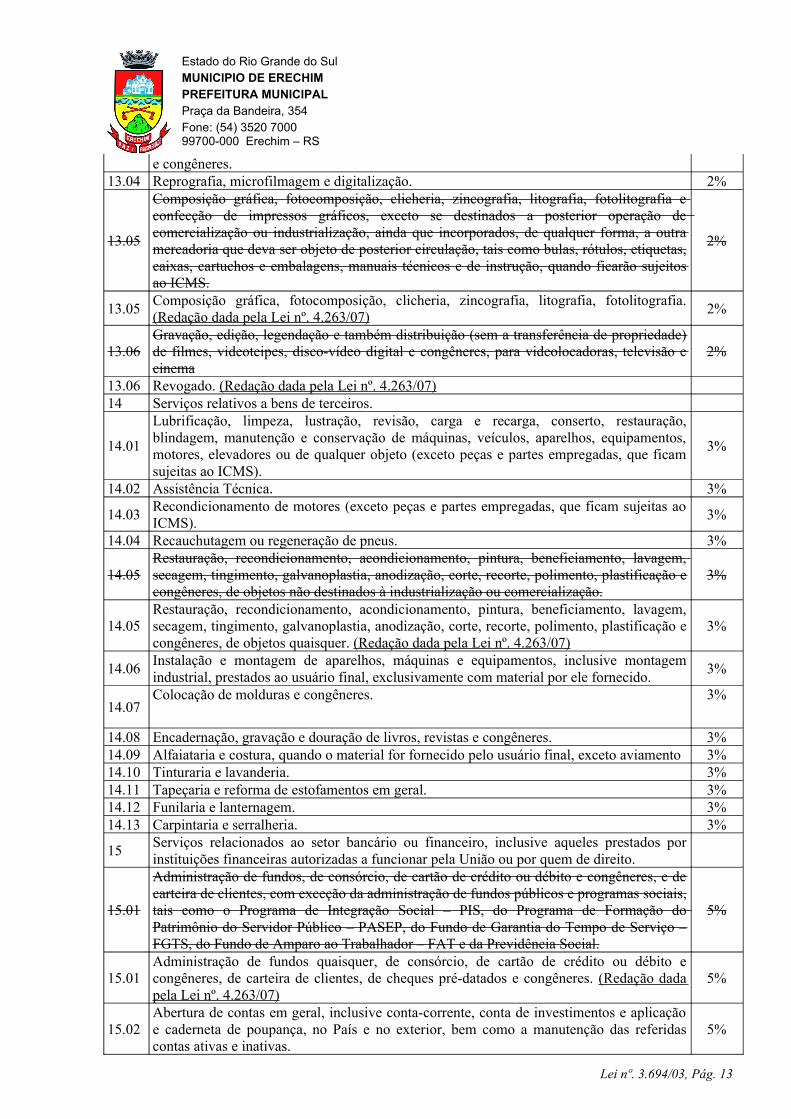

13 Serviços relativos a fonografia, fotografia, cinematografia e reprografia. (Redação dada pela Lei 3.828/05)

13.01 (VETADO).13.02 Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres. 2%13.03 Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem 2%

Lei nº. 3.694/03, Pág. 12

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

e congêneres.13.04 Reprografia, microfilmagem e digitalização. 2%

13.05

Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia e confecção de impressos gráficos, exceto se destinados a posterior operação de comercialização ou industrialização, ainda que incorporados, de qualquer forma, a outra mercadoria que deva ser objeto de posterior circulação, tais como bulas, rótulos, etiquetas, caixas, cartuchos e embalagens, manuais técnicos e de instrução, quando ficarão sujeitos ao ICMS.

2%

13.05 Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia. (Redação dada pela Lei nº. 4.263/07) 2%

13.06Gravação, edição, legendação e também distribuição (sem a transferência de propriedade) de filmes, videoteipes, disco-vídeo digital e congêneres, para videolocadoras, televisão e cinema

2%

13.06 Revogado. (Redação dada pela Lei nº. 4.263/07)14 Serviços relativos a bens de terceiros.

14.01

Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS).

3%

14.02 Assistência Técnica. 3%

14.03 Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 3%

14.04 Recauchutagem ou regeneração de pneus. 3%

14.05Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos não destinados à industrialização ou comercialização.

3%

14.05Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer. (Redação dada pela Lei nº. 4.263/07)

3%

14.06 Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido. 3%

14.07Colocação de molduras e congêneres. 3%

14.08 Encadernação, gravação e douração de livros, revistas e congêneres. 3%14.09 Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento 3%14.10 Tinturaria e lavanderia. 3%14.11 Tapeçaria e reforma de estofamentos em geral. 3%14.12 Funilaria e lanternagem. 3%14.13 Carpintaria e serralheria. 3%

15 Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito.

15.01

Administração de fundos, de consórcio, de cartão de crédito ou débito e congêneres, e de carteira de clientes, com exceção da administração de fundos públicos e programas sociais, tais como o Programa de Integração Social – PIS, do Programa de Formação do Patrimônio do Servidor Público – PASEP, do Fundo de Garantia do Tempo de Serviço – FGTS, do Fundo de Amparo ao Trabalhador – FAT e da Previdência Social.

5%

15.01Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres. (Redação dada pela Lei nº. 4.263/07)

5%

15.02Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas.

5%

Lei nº. 3.694/03, Pág. 13

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

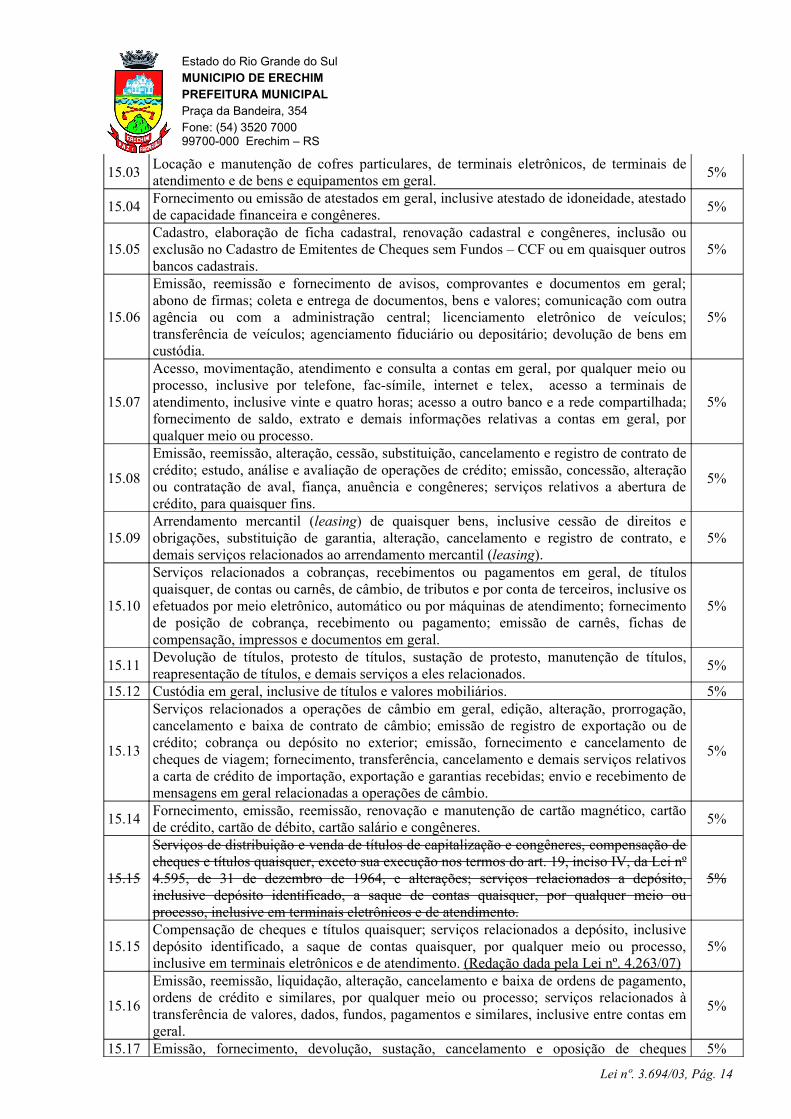

15.03 Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral. 5%

15.04 Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres. 5%

15.05Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais.

5%

15.06

Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.

5%

15.07

Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo.

5%

15.08

Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

5%

15.09Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing).

5%

15.10

Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral.

5%

15.11 Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados. 5%

15.12 Custódia em geral, inclusive de títulos e valores mobiliários. 5%

15.13

Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio.

5%

15.14 Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres. 5%

15.15

Serviços de distribuição e venda de títulos de capitalização e congêneres, compensação de cheques e títulos quaisquer, exceto sua execução nos termos do art. 19, inciso IV, da Lei nº 4.595, de 31 de dezembro de 1964, e alterações; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento.

5%

15.15Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento. (Redação dada pela Lei nº. 4.263/07)

5%

15.16

Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral.

5%

15.17 Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques 5%

Lei nº. 3.694/03, Pág. 14

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

quaisquer, avulso ou por talão.

15.18

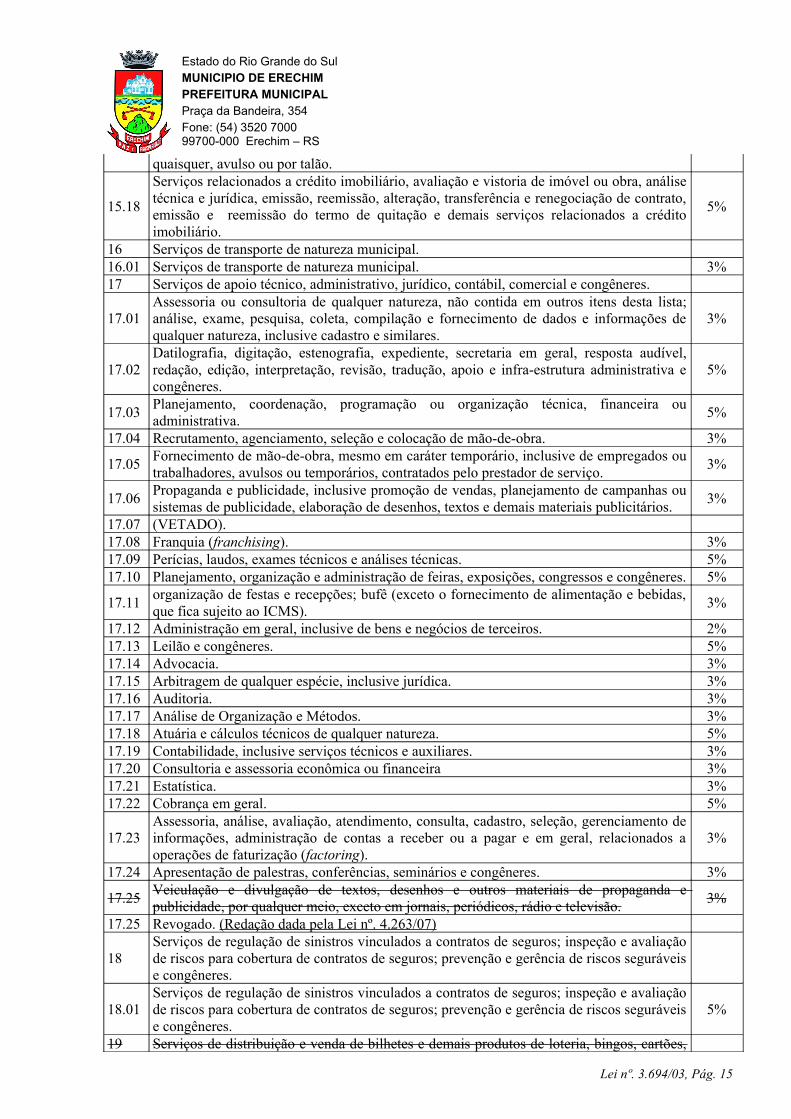

Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário.

5%

16 Serviços de transporte de natureza municipal.16.01 Serviços de transporte de natureza municipal. 3%17 Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres.

17.01Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares.

3%

17.02Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres.

5%

17.03 Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa. 5%

17.04 Recrutamento, agenciamento, seleção e colocação de mão-de-obra. 3%

17.05 Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço. 3%

17.06 Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários. 3%

17.07 (VETADO).17.08 Franquia (franchising). 3%17.09 Perícias, laudos, exames técnicos e análises técnicas. 5%17.10 Planejamento, organização e administração de feiras, exposições, congressos e congêneres. 5%

17.11 organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS). 3%

17.12 Administração em geral, inclusive de bens e negócios de terceiros. 2%17.13 Leilão e congêneres. 5%17.14 Advocacia. 3%17.15 Arbitragem de qualquer espécie, inclusive jurídica. 3%17.16 Auditoria. 3%17.17 Análise de Organização e Métodos. 3%17.18 Atuária e cálculos técnicos de qualquer natureza. 5%17.19 Contabilidade, inclusive serviços técnicos e auxiliares. 3%17.20 Consultoria e assessoria econômica ou financeira 3%17.21 Estatística. 3%17.22 Cobrança em geral. 5%

17.23Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring).

3%

17.24 Apresentação de palestras, conferências, seminários e congêneres. 3%

17.25 Veiculação e divulgação de textos, desenhos e outros materiais de propaganda e publicidade, por qualquer meio, exceto em jornais, periódicos, rádio e televisão. 3%

17.25 Revogado. (Redação dada pela Lei nº. 4.263/07)

18Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.

18.01Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres.

5%

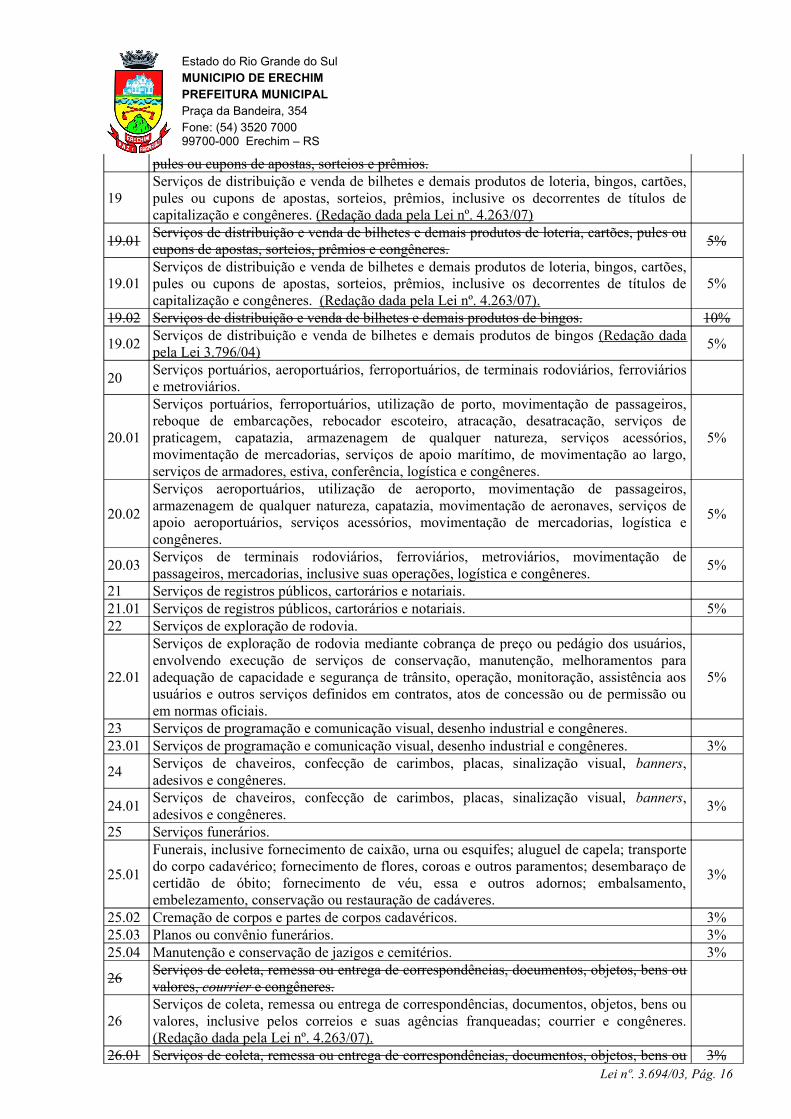

19 Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões,

Lei nº. 3.694/03, Pág. 15

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

pules ou cupons de apostas, sorteios e prêmios.

19Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. (Redação dada pela Lei nº. 4.263/07)

19.01 Serviços de distribuição e venda de bilhetes e demais produtos de loteria, cartões, pules ou cupons de apostas, sorteios, prêmios e congêneres. 5%

19.01Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. (Redação dada pela Lei nº. 4.263/07).

5%

19.02 Serviços de distribuição e venda de bilhetes e demais produtos de bingos. 10%

19.02 Serviços de distribuição e venda de bilhetes e demais produtos de bingos (Redação dada pela Lei 3.796/04) 5%

20 Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários.

20.01

Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres.

5%

20.02

Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres.

5%

20.03 Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres. 5%

21 Serviços de registros públicos, cartorários e notariais.21.01 Serviços de registros públicos, cartorários e notariais. 5%22 Serviços de exploração de rodovia.

22.01

Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais.

5%

23 Serviços de programação e comunicação visual, desenho industrial e congêneres.23.01 Serviços de programação e comunicação visual, desenho industrial e congêneres. 3%

24 Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres.

24.01 Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. 3%

25 Serviços funerários.

25.01

Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres.

3%

25.02 Cremação de corpos e partes de corpos cadavéricos. 3%25.03 Planos ou convênio funerários. 3%25.04 Manutenção e conservação de jazigos e cemitérios. 3%

26 Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, courrier e congêneres.

26Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. (Redação dada pela Lei nº. 4.263/07).

26.01 Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou 3%Lei nº. 3.694/03, Pág. 16

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

valores, courrier e congêneres, exceto os serviços postais explorados em regime de monopólio, nos termos do art. 9º da Lei nº 6.538. de 22 de junho de 1978. quando executadas pela empresa pública da União ou suas agências franqueadas.

26.01Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. (Redação dada pela Lei nº. 4.263/07).

3%

27 Serviços de assistência social.27.01 Serviços de assistência social. 3%28 Serviços de avaliação de bens e serviços de qualquer natureza.28.01 Serviços de avaliação de bens e serviços de qualquer natureza. 3%29 Serviços de biblioteconomia.29.01 Serviços de biblioteconomia. 3%30 Serviços de biologia, biotecnologia e química.30.01 Serviços de biologia, biotecnologia e química. 3%

31 Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres.

31.01 Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. 3%

32 Serviços de desenhos técnicos.32.01 Serviços de desenhos técnicos. 3%33 Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres.33.01 Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 3%34 Serviços de investigações particulares, detetives e congêneres.34.01 Serviços de investigações particulares, detetives e congêneres. 3%35 Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas.35.01 Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 3%36 Serviços de meteorologia.36.01 Serviços de meteorologia. 3%37 Serviços de artistas, atletas, modelos e manequins.37.01 Serviços de artistas, atletas, modelos e manequins. 3%38 Serviços de museologia.38.01 Serviços de museologia. 3%39 Serviços de ourivesaria e lapidação.

39.01 Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço). 3%

40 Serviços relativos a obras de arte sob encomenda.40.01 Obras de arte sob encomenda. 5%

Art. 22-A. A alíquota do ISSQN sobre o serviço de Administração de Consórcios é de 2% (dois

por cento).

§ 1º O ISSQN devido pelos contribuintes abrangidos pelo caput do presente artigo, cujo fato

gerador tenha ocorrido de 1º de janeiro de 2004 até a promulgação da presente Lei, serão levantados e

cobrados com correção monetária, tendo como índice o IGPM – FG.

§ 1.º O ISSQN devido pelos contribuintes abrangidos pelo caput do presente artigo, cujo fato

gerador tenha ocorrido de 1º de janeiro de 2004 até a promulgação da presente Lei, serão levantados e

cobrados somente com correção monetária, tendo como índice o IGP-FG. (Parágrafo com redação dada

pela Lei nº. 4.130/07)

Lei nº. 3.694/03, Pág. 17

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

§ 2.º O valor levantado poderá ser pago em até 36 (trinta e seis) vezes, seguidos os

procedimentos normais previstos neste Código. (Artigo incluído pela Lei 4.024/06)

Art. 23. Contribuinte é o prestador do serviço.

Art. 24. A incidência do imposto não depende da denominação dada ao serviço prestado.

§ 1.º O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação

se tenha iniciado no exterior do País.

§ 2.º Ressalvadas as exceções expressas na lista constante no parágrafo único do artigo 22 desta

Lei, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação

de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação –

ICMS, ainda que sua prestação envolva fornecimento de mercadorias.

§ 3.º O imposto de que trata esta Lei incide ainda sobre os serviços prestados mediante a

utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou

concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço.

Art. 25. Não se enquadram no disposto no inciso I do artigo 167, os serviços desenvolvidos no

Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

Art. 26. Será responsável pela obrigação principal e pela retenção na fonte do imposto sobre

serviços e recolhimento junto à Tesouraria do Município até o dia 10 (dez) do mês seguinte ao fato gerador,

toda a empresa ou pessoa física que utilizar serviços de terceiros, empresas, quando o prestador do serviço

não emitir nota fiscal de serviços, ou quando contratar trabalhador autônomo e este não comprovar através

de certidão de lotação que encontra-se regularmente inscrito junto ao cadastro municipal do imposto sobre

serviços de qualquer natureza.

Art. 26. Será responsável pela obrigação principal e pela retenção na fonte do Imposto sobre

Serviços e recolhimento junto à Tesouraria do Município, até o dia 20 (vinte) do mês seguinte ao fato

gerador, toda a empresa ou pessoa física que utilizar serviços de terceiros, quando o prestador, empresa,

não emitir Nota Fiscal de Serviços, ou quando o contratado for trabalhador autônomo e este não

comprovar através de certidão de lotação que se encontra regularmente inscrito junto ao cadastro

municipal de prestadores de serviços. (Redação dada pela Lei nº. 4.342/08)

Art. 26. Será responsável pela obrigação principal e pela retenção na fonte do Imposto Sobre

Serviços e recolhimento junto à Tesouraria do Município, até o dia 20 (vinte) do mês seguinte ao fato

gerador, toda a pessoa jurídica que utilizar serviços de terceiros, quando o contratado, pessoa jurídica, não

emitir Nota Fiscal, ou quando for trabalhador e este não comprovar através de certidão de lotação que se

Lei nº. 3.694/03, Pág. 18

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

encontra regularmente inscrito junto ao cadastro municipal de prestadores de serviços. (Redação dada pela

Lei n.º 4.630/09)

§ 1.º Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do

imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte.

§ 2.º Sem prejuízo do disposto no caput e no § 1º deste artigo, são responsáveis:

I - o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se

tenha iniciado no exterior do País;

II - a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços de

cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário; execução, por administração,

empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras

semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem,

pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o

fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços,

que fica sujeito ao ICMS); demolição; reparação, conservação e reforma de edifícios, estradas, pontes,

portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do

local da prestação dos serviços, que fica sujeito ao ICMS); varrição, coleta, remoção, incineração,

tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer; limpeza,

manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e

congêneres; controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e

biológicos; florestamento, reflorestamento, semeadura, adubação e congêneres; escoramento, contenção de

encostas e serviços congêneres; acompanhamento e fiscalização da execução de obras de engenharia,

arquitetura e urbanismo; vigilância, segurança ou monitoramento de bens e pessoas; fornecimento de mão-

de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários,

contratados pelo prestador de serviço; planejamento, organização e administração de feiras, exposições,

congressos e congêneres.

II - a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços

constantes dos itens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista

de serviços. (Redação dada pela Lei nº. 4.263/07)

II - a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços

constantes dos itens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.16, 7.17, 7.19, 11.02, 14.01, 14.06, 17.05 e

17.10 da lista de serviços. (Redação dada pela Lei n.º 4.630/09)

§3.º Nos termos deste artigo para fins de cálculo e cobrança da retenção do ISSQN das empresas

e/ou autônomos aplicar-se-á a alíquota de 3%. (Parágrafo incluído pela Lei 3.796/04)

§ 3.º Nos termos deste artigo, para fins de cálculo e cobrança da retenção do ISSQN das empresas

e/ou autônomos, aplicar-se-á a alíquota constante na Lista Oficial de Serviços. (Redação dada pela Lei

3.941/06)

Lei nº. 3.694/03, Pág. 19

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

§ 4º O responsável pela retenção, devidamente cadastrado no Município, poderá efetuar o

recolhimento da retenção do ISSQN trimestralmente, quando o valor mensal ou acumulado no trimestre

for inferior a R$ 20,00 (vinte reais), sem incidência de multa e juros. (Parágrafo incluído pela Lei 4.072/06)

§ 4.º Revogado. (Redação dada pela Lei n.º 4.630/09)

§ 5º Os recolhimentos trimestrais, aos quais se refere o parágrafo quarto, deverão ser recolhidos

nos seguintes vencimentos: primeiro trimestre em 20/04, segundo trimestre em 20/07, terceiro trimestre

em 20/10 e quarto trimestre até 30/12. (Parágrafo incluído pela Lei 4.072/06)

§ 5.º Revogado. (Redação dada pela Lei n.º 4.630/09)

Art. 27. Quando se tratar de prestação de serviços sob a forma de trabalho pessoal do próprio

contribuinte, o imposto será calculado por meio de alíquotas fixas ou variáveis, em função da natureza do

serviço ou de outros fatores pertinentes, nestes não compreendida a importância paga a título de

remuneração do próprio trabalho.

§ 1º Quando os serviços de medicina e biomedicina; análises clínicas, patologia, eletricidade

médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e

congêneres; enfermagem, inclusive serviços auxiliares; terapia ocupacional, fisioterapia e fonoaudiologia;

obstetrícia; odontologia; ortóptica; próteses sob encomenda; psicologia; serviços de medicina e assistência

veterinária e congêneres; engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo,

paisagismo e congêneres; agenciamento, corretagem ou intermediação de direitos de propriedade industrial,

artística ou literária; advocacia; arbitragem de qualquer espécie, inclusive jurídica; auditoria; análise de

Organização e Métodos; atuária e cálculos técnicos de qualquer natureza; contabilidade, inclusive serviços

técnicos e auxiliares; e, consultoria e assessoria econômica ou financeira; todos da lista anexa, foram

prestados por sociedades, estas ficarão sujeitas ao imposto na forma do artigo anterior, calculado em

relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade,

embora assumindo responsabilidade pessoal, nos termos da lei aplicável.

§1.º Quando os serviços previstos nos itens 4.01, 4.02, 4.06, 4.08, 4.11, 4.12, 4.13, 4.14, 4.16, 5,

7.01, 10.03, 17.14, 17.15, 17.16, 17.17, 17.18, 17.19 e 17.20, todos da lista constante do parágrafo único

do art. 22, forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do caput, calculado

em relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da

sociedade, embora assumindo responsabilidade pessoal, nos termos da lei aplicável, devendo a empresa

solicitar o enquadramento até 10 de dezembro de cada ano para o recolhimento no exercício seguinte, ou na

inscrição com recolhimento imediato. (Redação dada pela Lei 3.796/04)

§ 1.º Quando os serviços previstos nos itens 4.01, 4.02, 4.06, 4.08, 4.11, 4.12, 4.13, 4.14, 4.16, 5,

7.01, 10.03, 17.14, 17.15, 17.16, 17.17, 17.18, 17.19 e 17.20, todos da lista constante do parágrafo único do

Art. 22, forem prestados por sociedades, estas ficarão sujeitas ao imposto na forma do caput, calculado em

relação a cada profissional habilitado, sócio, empregado ou não, que preste serviços em nome da sociedade,

Lei nº. 3.694/03, Pág. 20

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

embora assumindo responsabilidade pessoal, devendo a sociedade solicitar o enquadramento através de

requerimento protocolado até 10 de dezembro de cada ano, para o recolhimento no exercício seguinte, ou

na inscrição, com recolhimento imediato, desde que:

I – constitua-se como sociedade civil de trabalho profissional, sem cunho empresarial ou

comercial;

II – não seja constituída sob forma de sociedade por ações ou de outras sociedades comerciais ou

a elas equiparadas;

III – todos os sócios possuam a mesma habilitação profissional e de fato exerçam a atividade na

sociedade;

IV – não possua pessoa jurídica como sócio;

V – não exerça atividade diversa da habilitação profissional dos sócios. (Redação dada pela Lei

n.º 4.630/09)

§ 2.º Para fins de cálculo do parágrafo anterior, o valor devido será o constante na tabela do

ANEXO I desta lei, multiplicado pelo número de profissionais habilitados, sócios ou empregados.

Art. 28. Quando se tratar de prestação de serviço sob a forma de trabalho pessoal do próprio

contribuinte, profissional autônomo, pessoa física, o imposto será fixo e o valor devido conforme tabela

constante no Anexo I desta lei.

§ 1.º Será considerado como trabalhador autônomo, para fins de incidência do ISSQN, na forma

estabelecida no caput deste artigo, aquele que tiver ao seu auxílio até 2 (dois) empregados sem a mesma

habilitação profissional;

§ 2.º O trabalhador autônomo que tiver mais de dois funcionários, ou tiver o auxílio de

profissional habilitado para o exercício da mesma atividade será tributado através de alíquota sobre o preço

do serviço, conforme lista oficial de serviços.

Art. 29. O serviço considera-se prestado e o imposto devido no local do estabelecimento

prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas

nos incisos I a XX, quando o imposto será devido no local:

I - do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento,

onde ele estiver domiciliado, na hipótese de serviço proveniente do exterior do país ou cuja prestação se

tenha iniciado no exterior do País.

II - da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços de

cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário;

III - da execução da obra, no caso dos serviços de execução, por administração, empreitada ou

subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive

sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação,

Lei nº. 3.694/03, Pág. 21

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o fornecimento de

mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito

ao ICMS), e acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo;

IV - da demolição, no caso dos serviços de demolição;

V - das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços de

reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento

de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica

sujeito ao ICMS);

VI - da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e

destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços de varrição, coleta,

remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros

resíduos quaisquer;

VII - da execução da limpeza, manutenção e conservação de vias e logradouros públicos,

imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços de limpeza, manutenção e

conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres;

VIII - da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços

de decoração e jardinagem, inclusive corte e poda de árvores;

IX - do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e

biológicos, no caso dos serviços de controle e tratamento de efluentes de qualquer natureza e de agentes

físicos, químicos e biológicos;

X - do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços

de florestamento, reflorestamento, semeadura, adubação e congêneres;

XI - da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos

serviços de escoramento, contenção de encostas e serviços congêneres;

XII - da limpeza e dragagem, no caso dos serviços de limpeza e dragagem de rios, portos, canais,

baías, lagos, lagoas, represas, açudes e congêneres;

XIII - onde o bem estiver guardado ou estacionado, no caso dos serviços de guarda e

estacionamento de veículos terrestres automotores, de aeronaves e de embarcações;

XIV - dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos

serviços de vigilância, segurança ou monitoramento de bens e pessoas;

XV - do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos

serviços de armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie;

XVI - da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos

serviços de diversões, lazer, entretenimento e congêneres; espetáculos teatrais; exibições cinematográficas;

espetáculos circenses; programas de auditório; parques de diversões, centros de lazer e congêneres; boates,

taxi-dancing e congêneres; shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e

Lei nº. 3.694/03, Pág. 22

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

congêneres; feiras, exposições, congressos e congêneres; bilhares, boliches e diversões eletrônicas ou não;

corridas e competições de animais; competições esportivas ou de destreza física ou intelectual, com ou sem

a participação do espectador; execução de música; fornecimento de música para ambientes fechados ou

não, mediante transmissão por qualquer processo; desfiles de blocos carnavalescos ou folclóricos, trios

elétricos e congêneres; exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles,

óperas, competições esportivas, de destreza intelectual ou congêneres e recreação e animação, inclusive em

festas e eventos de qualquer natureza;

XVII - do Município onde está sendo executado o transporte, no caso dos serviços de transporte

de natureza municipal;

XVIII - do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele

estiver domiciliado, no caso dos serviços de fornecimento de mão-de-obra, mesmo em caráter temporário,

inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço.

XIX - da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e

administração, no caso dos serviços de planejamento, organização e administração de feiras, exposições,

congressos e congêneres;

XX - do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos

serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários;

Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de

embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia,

armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio

marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres;

Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer

natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios,

movimentação de mercadorias, logística e congêneres e Serviços de terminais rodoviários, ferroviários,

metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres.

§ 1.º No caso dos serviços de locação, sublocação, arrendamento, direito de passagem ou

permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer

natureza, considera-se ocorrido o fato gerador e devido o imposto no Município quando em seu território

haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de

locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não.

§ 2.º No caso dos serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos

usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação

de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços

definidos em contratos, atos de concessão ou de permissão ou em normas oficiais, considera-se ocorrido o

fato gerador e devido o imposto no Município caso no território deste haja extensão de rodovia explorada,

observado:

Lei nº. 3.694/03, Pág. 23

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

I - que é reduzida, no Município onde não haja posto de cobrança de pedágio, para 60% (sessenta

por cento) de seu valor;

II - que é acrescida, no Município onde haja posto de cobrança de pedágio, do complemento

necessário à sua integralidade em relação à rodovia explorada.

§ 3.º Para efeito do disposto no parágrafo anterior, considera-se rodovia explorada o trecho

limitado pelos pontos eqüidistantes entre cada posto de cobrança de pedágio ou entre o mais próximo dele e

o ponto inicial ou terminal da rodovia.

Seção II

Da Base de Cálculo e Alíquotas

Art. 30. A base de cálculo do imposto é o preço do serviço.

§ 1.º Quando os serviços de locação, sublocação, arrendamento, direito de passagem ou

permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer

natureza, forem prestados no território do Município, a base de cálculo será proporcional, conforme o caso,

à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao

número de postes, existentes no Município;

§ 2º Não se incluem na base de cálculo do imposto sobre serviços de qualquer natureza:

I - o valor dos materiais fornecidos pelo prestador dos serviços de execução, por administração,

empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras

semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem,

pavimentação, concretagem e a instalação e montagem de produtos, peças e equipamentos (exceto o

fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços,

que fica sujeito ao ICMS), e reparação, conservação e reforma de edifícios, estradas, pontes, portos e

congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da

prestação dos serviços, que fica sujeito ao ICMS);

II - o valor das sub-empreitadas, já tributadas pelo imposto, referente às obras constantes de

Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou

elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e

irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e

equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local

da prestação dos serviços, que fica sujeito ao ICMS) e Reparação, conservação e reforma de edifícios,

estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos

serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS);

Lei nº. 3.694/03, Pág. 24

Estado do Rio Grande do SulMUNICIPIO DE ERECHIMPREFEITURA MUNICIPALPraça da Bandeira, 354Fone: (54) 3520 7000 99700-000 Erechim – RS

II - o valor das sub-empreitadas, referente às obras realizadas por serviços previstos nos itens

7.02 e 7.05 da lista de serviços constante do parágrafo único do art. 22, já tributadas pelo imposto.

(Redação dada pela Lei nº. 3.796/04)

III - os valores despendidos pelos prestadores dos serviços de Planos de medicina de grupo ou

individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres e

Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados,

cooperados ou apenas pagos pelo operador do plano mediante indicação do beneficiário em decorrência

desses planos, com hospitais, clínicas, médicos, odontólogos, e demais atividades de que trata o item 4 da

lista de serviços, já tributados pelo Imposto Sobre Serviços.

III – os valores despendidos, com as atividades constantes do item 4 da lista de serviços descrita

no parágrafo único do art. 22 já tributadas pelo ISSQN, pelos prestadores dos serviços constantes dos itens

4.22 e 4.23 da lista de serviços, em decorrência de planos de medicina ou de saúde, convênios de

assistência e congêneres. (Redação dada pela Lei 3.796/04)

§ 2º - Não se incluem na base de cálculo do imposto sobre serviços de qualquer natureza:

I – o valor dos materiais fornecidos pelo prestador dos serviços nos itens 7.02 e 7.05 da lista de

serviços constante no parágrafo único do art. 22 desta Lei, desde que produzidos pelo prestador do serviço,

fora do local da prestação;

II - os valores despendidos, com as atividades constantes do item 4 da lista de serviços descrita

no parágrafo único do art. 22 já tributadas pelo ISSQN, pelos prestadores dos serviços constantes dos itens

4.22 e 4.23 da lista de serviços, em decorrência de planos de medicina ou de saúde, convênios de

assistência e congêneres, desde que contabilizados e lançados no livro de registro do ISSQN. (Redação

dada pela Lei 3.941/06)

II – Revogado. (Redação dada pela Lei nº. 4.263/07)

§ 3º Deduz-se da base de cálculo: (Parágrafo incluído pela Lei 3.941/06)

I- O material adquirido pelo prestador do serviço;

II - o valor das sub-empreitadas, já tributadas pelo imposto, referente às obras realizadas por

serviços previstos nos itens 7.02 e 7.05 da lista de serviços constante do parágrafo único do art. 22, já

tributadas pelo imposto, desde que comprovado o recolhimento do ISSQN junto ao Município de Erechim;

§ 2.º Revogado. (Redação dada pela Lei n.º 4.630/09)

§ 3.º Revogado. (Redação dada pela Lei nº. 4.263/07)

§ 4º Considera-se material adquirido pelo prestador do serviço aquele por ele adquirido e que

permanecer incorporado à obra após sua conclusão. (Parágrafo incluído pela Lei 3.941/06)

§ 4.º Revogado. (Redação dada pela Lei nº. 4.263/07)