Embed Size (px)

DESCRIPTION

ESTADISTICA

Citation preview

382 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

CAPÍTULO 17 ESTIMACIÓN ESTADÍSTICA DE PARÁMETROS

17.1 Introducción Las ciencias y la ingeniería dependen en gran medida de la información que

proporcionan las muestras; por ejemplo, los valores de parámetros tales como el coeficiente de difusión en el aire del dióxido de carbono a 25° 1 es 0.164 y la aceleración de la gravedad 9.81 / se basan en observaciones empíricas, y realmente son estimados estadísticos; y en gran medida los esfuerzos pioneros para determinar estos parámetros pueden denominarse como estudios estadísticos. Prácticamente todas las mediciones modernas de objetos físicos culminan un una clase de estimado como la resistencia reportada de los miembros estructurales modernos de forma, tamaño y exposición diferentes.

Así pues, el objetivo del presente capítulo es presentar los primeros conceptos de la inferencia estadística, con base en los conceptos de los estadísticos y sus distribuciones vistos en el capítulo 15 y las medidas concisas de las distribuciones de las muestras a las que se dedicó el capítulo 16, que se utilizarán para estimar los parámetros de la población a partir de una muestra. Tal vez ahora quede más claro que el papel de la inferencia estadística consiste en desarrollar los métodos y procedimientos para que, a partir de una muestra, se estimen los parámetros de la población de la cual fue sacada.

Se estudiarán la estimación puntual que consiste en determinar un solo valor determinar el estimado del parámetro de la población, a partir de un solo valor del estadístico de la muestra; y la estimación de intervalos que consiste en la determinación de un intervalo dentro del cual puede estar contenido el parámetro de la población con una confianza establecida.

17.2 Estimadores y estimados El estadístico de la muestra que se utiliza para estimar el parámetro de la población

se llama un estimador del parámetro y un valor específico del estadístico de la muestra calculado de una muestra particular se llama estimado del parámetro, por lo que un estimador es una variable aleatoria y podemos hablar de su distribución de probabilidades, de su valor esperado y así, en tanto que un estimado es un valor particular del estimador, ‐de esta variable aleatoria como ya se había anticipado en el capítulo 15‐.

Puesto que la muestra representa un pequeño o minúsculo subconjunto de observaciones extraídas del conjunto más grande de observaciones potenciales, es peligroso decir que cualquier estimado es igual al valor del parámetro; más bien es muy probable que no sea igual debido a la multiplicidad de factores que intervienen e ignoramos y al error muestral que siempre subyace, que se agrupan bajo el nombre de los efectos aleatorios, estos efectos pueden hacer que la muestra sea una pobre representación de la población. Las muestras sacadas aleatoriamente reflejan en cierto grado las características de la población y necesitamos conocer como aprovechar de la mejor manera la evidencia disponible en la muestra, para inferir las características de la población.

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 383

División de Ciencias Básicas/Bernardo Frontana de la Cruz

17.3 Estimación puntual En general, existen varios estimadores potenciales para un parámetro de la

población y cada uno tiene su paralelo con algún estadístico de la muestra, así, la media de la población ‐ ‐ tiene su contraparte en le media de la muestra, la varianza de la población ‐ ‐ tiene su paralelo con la varianza de la muestra; pero la contraparte de un parámetro no significa que sea el único estimador posible; par ejemplo, para estimar también puede usarse la mediana o la moda. Es claro que el valor del estadístico de la muestra contiene evidencia del valor del parámetro correspondiente de la población y es menos obvio que los estadísticos puedan ser útiles como estimadores.

Para tener buenos estimadores de un parámetro de la población idealmente deben cumplir las propiedades de insesgabilidad, consistencia, eficiencia relativa y suficiencia que se, ya que pocos las cumplen; las cuáles se discutirán en las cuatro secciones siguientes usando la notación generalizada para cualquier estimador, por ejemplo para el estimador media o varianza ; y para cualquier parámetro de la población, tal como la media de la población o su varianza .

17.3.1 Estimadores insesgados Si nos interesa estimar el valor del parámetro de la población y consideramos el

estadístico muestral como estimador de , se dice que es un estimador insesgado de si el valor esperado de es igual al parámetro ; es decir si

(17.1)

Si se toman muestras aleatorias sucesivas y se registran los valores de para cada

una, en el largo plazo, el valor promedio de es . Para los ejemplos siguientes evocamos el álgebra d los valores esperados que discutimos en el capítulo 10.

Ejemplo 17.1 Si se considera la media de una muestra como un estimador de la

media de la población, veamos si E[ . En el capítulo 15 se vio que el estadístico media es igual a

∑

Cuyo valor esperado es

∑ ∑

Como cada es una observación aleatoria de la población, o sea que antes de

sacar la muestra cada tiene la distribución de la población se tiene que , que al sustituirlo en la expresión anterior obtenemos

∑ (17.2)

384 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Lo que significa que la media de la distribución muestral de las medias de las

muestras es igual a la media de la población; lo que no significa que la distribución muestral de la media sea igual a la distribución de la población; más bien son muy diferentes y dependen fundamentalmente del tamaño de la muestra y a mayor tamaño la media de la muestra es un estimador más próximo a de manera tal que en el límite, cuando se toma toda la población, la brecha es cero.

En conclusión, la media de una muestra aleatoria es un estimador insesgado d la media de la población.

Ejemplo 17.2 Si se sacan muestras de tamaño de un proceso de Bernoulli con

igual al número de éxitos, veamos si la proporción de casos en una categoría

establecida es un estimador insesgado de la proporción de la población . Conforme la definición de estimador insesgado dada por la expresión (17.1) con

se tiene

Como es la media de la distribución binomial igual a ‐ en lugar de para

ser consistentes con la notación de los parámetros‐ al sustituirla en la ecuación de arriba se obtiene

(17.3)

Con lo que se demuestra que la proporción de la muestra es un estimador

insesgado de la proporción de la población. El siguiente ejemplo aclara la diferencia que existe entre Ejemplo 17.3 Veamos si el estimador varianza del parámetro varianza de la

población es o no insesgado. En el capítulo 15 se demostró que otra ecuación para calcular la varianza es ‐15.15’‐

∑ (17.4)

Aplicando el álgebra de los valores esperados considerando

∑ ∑ (17.5)

Para el primer miembro del lado derecho de la ecuación anterior y tomando en

cuenta la definición de varianza de la población

(17.6)

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 385

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Sustituyendo en el primer miembro del lado derecho se tiene

∑ ∑

(17.7)

También demostramos ‐de 15.6‐ que la distribución muestral de tiene varianza

(17.8) Ya demostramos ‐ecuación (15.12)‐ que

∑ (17.9)

Sustituyendo (17.9) en (17.8)

(17,10)

Sustituyendo (17.7) y (17,10) en (17.5) se tiene

(17.11)

Por lo tanto, como se tiene que la varianza de la muestra es un

estimador sesgado de la varianza de la población. Si se multiplica la ecuación anterior por se obtiene

Que si es un estimador insesgado de la varianza basado sobre cualquier muestra

de tamaño . En el capítulo 15 definimos al estadístico varianza en ambas formas ‐(15.15) y

(15.16)‐

∑ y

∑

E indicamos que en algunos libros de probabilidad y estadística abandonan la

primera forma y se utilizan la segunda, lo que puede causar confusiones, pero sin aclarar que esta última expresión corresponde a la varianza insesgada como ha quedado demostrado. En adelante seguiremos la práctica de distinguir entre la varianza de la muestra como estadístico descriptivo y un estimador sesgado de y

386 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

como un estimador insesgado, Aquí utilizaremos la cachucha ^ para señalar que es la varianza de la muestra modificada e insesgada para distinguirla de la varianza de la muestra ordinaria.

Por otro lado, aunque utilizaremos la raíz cuadrada de para estimar la desviación

estándar de la población , esto es , es necesario aclarar que no es un estimador insesgado; es decir y para que sea insesgado se debe corrgir por un factor que depende de la forma de la distribución de la población; así, para la distribución normal el estimador insesgado de para muestras grandes el factor es

. 1 (17.12)

Conviene señalar que existen tablas para corregir el estimado de para muestras

pequeñas de dichas poblaciones. 17.3.2 Estimadores consistentes Se dice que un estimador de la muestra es consistente si aumenta la probabilidad

de acercarse al valor del parámetro conforme aumente el tamaño de la muestra; esta es una propiedad intuitivamente atractiva; esta propiedad se representa matemáticamente por

lim | | 1 17.13

Es decir, que la probabilidad de que el estimador este dentro de cierta distancia ,

tan pequeña como sea, de tiende a 1 cuando tiende a infinito Ejemplo 17.4 Demostremos que es un estimador consistente de . Si se sustituye

y en la desigualdad de Chebyshev discutida en el capítulo 11 ‐(11.20)‐ se tiene

| | 1 17.14

Pero que al sustituirla en la ecuación anterior se tiene

| | 1 17.15

Y, si es muy grande el segundo miembro del lado derecho tiende a cero y, en el

límite

lim | | 1 17.16 Con lo que se demuestra que es un estimador consistente de .

La demostración anterior es una condición suficiente, más no necesaria para que un

estimador sea consistente. En general, si es un estimador insesgado de y si

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 387

División de Ciencias Básicas/Bernardo Frontana de la Cruz

tiende a cero cuando tiende a infinito, entonces es un estimador consistente de . En efecto, utilizando nuevamente la desigualdad de Chebyshev

| | 1 (17.17)

Como es un estimador insesgado de , ; además, si ∞ se tiene que

0 y el lado derecho de (17.17) tiende a 1. Para demostrar que estas condiciones no son necesarias, en el ejemplo 17.3

demostramos que es un estimador sesgado de aun cuando es consistente. La estimadores insesgados mantienen esta propiedad para cualquier tamaño de la

muestra fijo, mientras que los estimadores consistentes tienen una propiedad asintótica en el sentido de lo que sucede cuando el tamaño de la muestra es muy grande.

17.3.3 Estimadores eficientes Por el concepto de eficiencia, esta propiedad de los estimadores implica la

comparación de dos estimadores para analizar si es más eficiente que para estimar . Ya vimos que la desviación estándar, o el error estándar cuando se trabaja con distribuciones muestrales, representa el grado de las diferencias que originan los factores aleatorios entre el estimado de una muestra y el valor del parámetro, por ello, es deseable que para tamaño de muestra los buenos estimadores tengan distribuciones muestrales con pequeños errores estándar.

Si con los mismos datos de la muestra se calculan los valores de los estadísticos

insesgados y para el mismo parámetro de la población, los errores estándar de sus distribuciones muestrales son y ; respectivamente y representan la tendencia del estadístico de la muestra a desviarse del mismo valor del parámetro ocasionada por los factores aleatorios.

Definimos a la eficiencia relativa de con respecto al estadístico , ambos para estimar el mismo parámetro y para cualquier tamaño de muestra , como

⁄ Eficiencia de con respecto a (17.18)

⁄ puede ser

⁄ 1 en cuyo caso es menos eficiente que

⁄ 0 en cuyo caso y tienen la misma eficiencia

⁄ 1 en cuyo caso es más eficiente que Ejemplo 17.5 Si la población bajo estudio se distribuye normalmente, y los

estimadores media X y mediana H X se utilizan para estimar la media de la

población y si sus varianzas son y ; respectivamente, tienen se

tiene

388 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

⁄ Eficiencia de X con respecto a X 1.57 por lo tanto X es más eficiente que X

Este ejemplo hace ver que la mediana es menos eficiente que la mediana como un

estimador de para una distribución de la población unimodal y simétrica y explica porqué, en la mayoría de los trabajos estadísticos en lo que se utiliza la escala de medición de razones, se utiliza la media en lugar de la mediana; y, en particular, para la distribución normal se cumple esta propiedad. Más aún, X es el estimador más eficiente de con respecto a todos los demás estimadores insesgados porque es el que tiene menor error estándar, y suele llamarse el estimador insesgado de mínima varianza de .

Un concepto más general es el estadístico Error Medio Cuadrático Mínimo EMC de para estimar que se define como

(17.19)

Si es insesgado y este estadístico es igual a la varianza de . Si se define

el sesgo del estimador por

(17.20)

Se tiene

(17.21)

17.3.4 Estimadores suficientes La cuarta propiedad de los buenos estimadores puntuales es que sean suficientes, y

se dice que un estimador del parámetro es consistente si contiene toda la información disponible en los datos a cerca del valor de . En otros términos, si es otro estadístico de la muestra y consideramos la probabilidad condicional de dado el valor de y no depende para nada de , es un estimador suficiente; cuando se conoce ningún otro estadístico conocido no nos proporciona ninguna información adicional de parámetro de interés .

Los estadísticos suficientes son los mejores estimadores del parámetro . Puesto que no pude ser mejorado considerando cualquier otro aspecto de los datos de ya incluido en .

Ejemplo 17.6 Un estimador suficiente es la proporción de la muestra si se saca

aleatoriamente de un proceso de Bernoulli. La distribución muestral de ⁄ puede encontrarse de la distribución binomial. Si estimamos la proporción de la población

⁄ es el estadístico suficiente puesto que no se puede añadir más información para tener un mejor estimador.

Para una distribución normal con varianza conocida y media desconocida, la media X es el estimador suficiente de la media de la población porque contiene toda la información disponible de la muestra sobre el parámetro de interés.

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 389

División de Ciencias Básicas/Bernardo Frontana de la Cruz

17.4 Métodos para determinar buenos estimadores En la sección anterior hemos visto que los buenos estimadores deben satisfacer las

propiedades de que no sean sesgados, que sean consistentes, eficientes y suficientes; y de los ejemplos desarrollados se desprende que el estimador X satisface dichas propiedades; sin embargo, en lo general es difícil y en muchas ocasiones matemáticamente complicado encontrar buenos estimadores que satisfagan dichas características; por lo que surge la necesidad de encontrar algunos métodos que hagan posible determinar los estimadores sin necesidad de probar cada una de las propiedades mencionadas en las secciones anteriores para los estimadores potenciales de algún parámetro de la población. Dos de tales métodos son el de máxima verosimilitud y el de los momentos que se estudiarán en las dos secciones siguientes, y otros más se discutirán en los capítulos posteriores.

Antes conviene señalar que con las propiedades de los estimadores vistas con anterioridad no es posible determinar el mejor estimador porque cuando se aplican los términos bueno o el mejor a lo estimadores estadísticos, sin entrar a la axiología, implican que existen otros estadísticos alternativos que poseen algunas de las propiedades deseables, cuya elección no es del todo clara. En lo esencial, los conceptos de bueno o mejor son cualidades difíciles de juzgar.

Los métodos que se presentarán en las dos secciones siguientes no necesariamente determinan los mejores estimadores, sino que determinan estimadores que tienen otras propiedades deseables diferentes a las anteriores y queda a juicio de investigador si son satisfactorias para el problema que estudia.

17.4.1 el Método de Máxima verosimilitud El Diccionario de la Real Academia Española define a la verosimilitud como la

apariencia de verdad y que es creíble por no ofrecer ningún carácter de falsedad. Con esta base, si la variable aleatoria tiene una distribución de probabilidad con algún parámetro , se asume que la forma de la función de densidad se conoce pero se desconoce el valor de ; entonces, si se saca una muestra aleatoria de observaciones independientes , , , … , la función

, , , … , | (17.22)

Define la función de verosimilitud o densidad de probabilidad de los datos de la

muestra dado el parámetro . Puesto que es una función de ya que se conocen los valores de la muestra, para cada posible valor de la verosimilitud del resultado de la muestra puede ser diferente.

Como el nombre sugiere, el principio de máxima verosimilitud requiere elegir el estimado –el valor del estimador de la muestra‐ el valor de para el cual la función de verosimilitud sea el mayor posible; es decir, sea máximo.

Este principio dice que cuando estamos encarados con varios valores del parámetro, alguno de los cuáles puede ser el verdadero de la población, la mejor apuesta aes el valor del parámetro que hace que la muestra obtenida tenga la mayor probabilidad. Si hay duda hay que apostar al valor del parámetro para el cual es resultado es más probable.

390 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Ejemplo 17.7 Si el movimiento de los precios de algún producto se comportan según

un proceso de Bernoulli e importa es ver si el precio diario sube o no sube, es la probabilidad de que los precios suban, se considera que permanece constante día a día, que los cambios de los precios diarios es independiente y que muestreamos el comportamiento del precio durante 15 días.

Tres posibles valores del parámetro son 0.4, 0.5 y 0.6 y el resultado de la muestra fue que en 9 de los 15 días el precio subió; entonces considerando la distribución binomial para los tres valores posibles del parámetro se obtienen las siguientes probabilidades

Para 0.4 9| 15, 0.4 0.4 0.6 0.061 Para 0.5 9| 15, 0.5 0.5 0.5 0.153 Para 0.6 9| 15, 0.6 0.6 0.4 0.207 Conforme al principio de máxima verosimilitud, de los tres posibles parámetros se

seleccionaría el de 0.6, porque de los considerados éste hace la muestra obtenida más probable.

El ejemplo anterior puede considerarse para considerar otros valores del parámetro

además de 0.4, 0.5 y 0.6 puesto que 0 1. Para cualquier valor de la función de verosimilitud es

, , , … , | 1 (17.23)

No debe confundirse la función de verosimilitud con la distribución muestral, ya que

esta es una distribución sobre todas las posibles muestras conocidos los valores de los parámetros de interés, así, en el ejemplo anterior puede hablarse de la distribución muestral de ‐el número de días que el artículo estuvo al alza en una muestra de15 días, dado un valor específico de ; mientras que la función de verosimilitud es una función de los parámetros desconocidos dados los valores de la muestra conocidos; en el ejemplo anterior se tuvieron 9 éxitos en 15 días y cuando calculamos las verosimilitudes se mantuvieron constantes 9 y 15 variando .

El uso de la función de verosimilitud se basa en que la evidencia completa de la muestra está contenida en la función y cuando se saca la muestra el investigador no está interesado en probabilidades de otras muestras por ejemplo las que ocurren si los resultados de la muestra fueron 3,5 9 7 días en que subió el precio del producto; la función de verosimilitud se concentra solamente en las probabilidades que tienen 9 éxitos para diferentes valores de los parámetros.

Cuando se encuentra la función de verosimilitud ‐que en el ejemplo es la expresión (17.23)‐ el siguiente paso consiste en encontrar lo valor del parámetro que la maximiza; para lo cual se utiliza el método de máximos y mínimos estudiado en el cálculo diferencial.

Ejemplo 17.7 Con relación al ejercicio anterior, el valor de se encuentra como se

muestra a continuación. La función de verosimilitud es

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 391

División de Ciencias Básicas/Bernardo Frontana de la Cruz

1

Si se saca el logaritmo de la función

log log 1

log

log rlog log 1

Derivando respecto a , igualando a 0 y despejando

11

1 0

1 0

Despejando a

(17.24)

Y, en lo general, el valor de que maximiza la función de verosimilitud binomial es

la proporción de la muestra y se llama el estimador de máxima verosimilitud del parámetro de la población.

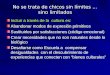

Ejemplo 17.8 La gráfica de la función de verosimilitud del ejemplo de la variación

del precio de un artículo se obtiene encontrando los valores de la función para diferentes valores de utilizando la tabla de la distribución binomial.

Figura 17.1 Función de verosimilitud de π

Valores de π

0.0 0.2 0.4 0.6 0.8 1.0

p(R=10|n=20,π)

0.00

0.02

0.04

0.06

0.08

0.10

0.12

0.14

0.16

0.18

0.20

392 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Obsérvese que está es una función continua puesto que es un parámetro comprendido entre 0 1.

Ejemplo 17.9 Si se saca una muestra aleatoria e independiente , , , … , ,

de una población normal con varianza conocida : determinemos el estimador de máxima verosimilitud del parámetro media .

Para cada observación su función de densidad es, como se vio en el capítulo de los modelos continuos

|1

√2

Como los elementos de la muestra son independientes se tiene la función de

verosimilitud de , , , … , | | | | … |

1√2

⁄ 1√2

⁄ …1

√2⁄

1

√2∑ ⁄

Sacando logaritmos a la función y por sus propiedades

log log1

√22⁄

Derivando respecto a que es la variable e igualando a 0, puesto que se conoce la

muestra, se tiene

log 12 2 1 1⁄

10

0

Finalmente, despejando a

∑

Lo que significa que la media de la muestra es el estimador de máxima verosimilitud

del parámetro media . Conviene comentar que la estimación de parámetros además de ser un buen

método para estimar parámetros de la población, también representa un punto de

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 393

División de Ciencias Básicas/Bernardo Frontana de la Cruz

vista general acerca de la inferencia estadística en virtud de que las situaciones verdaderas de las poblaciones deben ser aquellas que hagan nuestros resultados empíricos más probables; por esto, si un postulado teórico hace que la muestra obtenida tenga muy baja probabilidad de ocurrencia, entonces se dudará de la verdad del postulado teórico. Las proposiciones teóricas serán creíbles si concuerdan con el estado teórico de los acontecimientos, las buenas proposiciones teóricas estarán de acuerdo con las observaciones por las predicciones que tengan altas probabilidades de ser observadas.

Finalmente, algunas características de los estimadores de máxima verosimilitud son su insesgo, su eficiencia y, para muestras grandes, sus distribuciones muestrales tienden a la distribución normal; por otro lado, puesto que la media de la muestra posee las características de insesgabilidad, eficiencia, consistencia y suficiencia es el que más se prefiere como estimador de .

Ejemplo 17.10 Un ingeniero industrial que trabaja en una fábrica de microcircuitos

tiene la tarea de estimar el costo de producción de un nuevo chip. Con una hoja de silicio semejante a las obleas con poco más de 50 capas se fabrican cientos de chips, y las capas más caras son las de oro que se aplica mediante un dispositivo de aerosol. Como la cantidad de oro consumido no se puede calcular con exactitud porque la consistencia de esa capa varía de oblea a oblea y las fluctuaciones del oro que se pierde no se puede recuperar. De una prueba piloto de 15 grupos, registró el siguiente consumo de oro por oblea.

: cantidad de oro

(gms)

4.2614 ‐0.2841 0.0807

4.8295 0.2841 0.0807

3.6932 ‐0.8523 0.7264

5.1136 0.5682 0.3228

4.2614 ‐0.2841 0.0807

4.5455 0.0000 0.0000

4.8295 0.2841 0.0807

4.2614 ‐0.2841 0.0807

4.8295 0.2841 0.0807

4.2614 ‐0.2841 0.0807

5.3977 0.8523 0.7264

5.1136 0.5682 0.3228

4.8295 0.2841 0.0807

4.2614 ‐0.2841 0.0807

3.6932 ‐0.8523 0.7264

68.1818 3.5511

La media y la varianza de la muestra son 68.1818 15 4.5454⁄ ; 3.5511 14⁄ 0.2537; 3.5511 15⁄ .2367

394 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

El ingeniero considera la media de la muestra para estimar que la verdadera media de la población o sea de consumo de oro por oblea. Si cada oblea produce 100 chips para el mercado y si a precios corrientes el precio por gramo de oro es $235,00, el valor medio de cada chip es

$ 4.5454

100 235,00 10.70

17.4.2 El Método de los Momentos Este segundo método para calcular estimadores puntuales de los parámetros

consiste en igualar los momentos de la muestra con los de la población para generar tantas ecuaciones como parámetros deseemos calcular y resolver el sistema de ecuaciones para dichos parámetros. Antes de resolver algunos ejemplos, conviene recordar los momentos de la población y definir los momentos de la muestra.

En el capítulo 10 se discutieron los momentos de las distribuciones de las variables

aleatorias que en la estadística corresponden a los momentos de la población. Así, en la tabla 10.1 se definió el momento generalizado de orden respecto al origen como

∑ (17.25)

Para el caso de variables aleatorias discretas, o

(17.26) Para las variables aleatorias continuas. Más aún, también se definieron los

momentos centrales, con respecto a la media, de orden como

(17.27) Obsérvese que el apóstrofe “ ” en distingue los momentos al origen de los

momentos respecto a la media. Por analogía, y para los resultados obtenidos al sacar una muestra de la población ‐

, , , … , ‐, se definen los momentos de orden respecto al origen como

∑ (17.28)

Cabe observar que esta expresión es igual a la (17.25) para puesto que el

muestreo es aleatorio y cada elemento tiene la misma probabilidad canónica de ser elegido. De manera similar

∑ (17.29)

Con las definiciones anteriores de y el método de los momentos consiste en

igualar con , con y así, con hasta tener el número de ecuaciones que permitan una solución en términos del parámetro que se desea estimar . El

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 395

División de Ciencias Básicas/Bernardo Frontana de la Cruz

número de ecuaciones varía con la forma de la distribución del estimador y con el número de parámetros por estimar.

Ejemplo 17.11 Si estamos interesados en estimar la varianza de la población, se

sabe que

, que en términos de sus momentos se tiene , igualando con lo que el estimador será

.

Conforme la ecuación (17.28), se tiene ∑

y ∑

;

sustituyendo en la expresión anterior se tiene

.∑

Así, por el método de los momentos, la varianza de la muestra estima la varianza de la población . Este mismo resultado se obtiene igualando las ecuaciones (17.27) y (17.29) de los momentos con respecto a la media para 2. En efecto

∑

Si se obtiene

.1

Las dos secciones que se discutirán a continuación son de suma importancia para

estudiar la estimación de intervalos para los parámetros, pero es preferible estudiarlas ahora por la liga que tienen con los estimadores puntuales y las aplicaciones se verán en la estimación de intervalos.

17.5 Estimación de parámetros basadas en muestras unidas o asociadas Cuando se tienen varias muestras independientes que se utilizan para estimar el o

los mismos parámetros de la población, se tiene la ventaja de que se disminuye el error muestral si se unen los valores de las muestras para obtener dichos estimados que si se utilizan los valores de una sola muestra; estos estimados asociados se obtienen ponderando la suma de ellos; por ejemplo, si se tienen dos muestras independientes de tamaños y para estimar el mismo parámetro de la población, y cada media de la muestra y se utiliza para estimar dicho parámetro de la población ; entonces el estimado unido de las medias es

. (17.30)

Para dos muestras independientes el estimador asociado para la varianza es

396 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

. (17.31)

Y, en lo general, para muestras con estimados de , el estimador unido o

asociado es

. ∑ ∑

(17.32)

Estos estimadores unidos para la media y la varianza de la población son algunos

ejemplos que muestran que también se pueden encontrar estimadores asociados para otros parámetros de la población.

17.6 Muestreo de poblaciones finitas La mayoría de los problemas de muestro tratan con poblaciones infinitas –o

supuestamente infinitas‐ que el hecho de que las muestras se tomen con o sin remplazo puede ignorarse; no obstante, hay situaciones en las que el muestreo se hace de poblaciones finitas y pequeñas en cuyo caso el muestreo sin remplazo afecta a la distribución muestral. Más aún, aún cuando la media de la muestra es un estimador insesgado de la media de la población , independientemente del tamaño de la población; no sucede lo mismo con el estimador de la varianza de la muestra que es un estimador sesgado de la varianza de la población . Cuando se extraen muestras de tamaño sin remplazo, de poblaciones finitas de

tamaño , puede demostrarse que el estimador insesgado de es

. (17.33)

Igualmente, si se sacan muestras de tamaño de una población de tamaño , la

varianza de la distribución muestral de la media es

(17.33)

La ecuación anterior significa que la varianza de la media depende de los tamaños

de la muestra y de la población, disminuye por el factor de corrección por poblaciones

finitas ‐ ‐ definido en el capítulo 12, y la varianza de la distribución muestral de

la media se afecta por dicho factor.

Ejemplo 17.12 Un ingeniero mecánico está interesado en el diámetro promedio de

200 barras que se utilizan en un mecanismo, pero como es problemático y costoso medir el diámetro de cada una para calcular exactamente, toma una muestra aleatoria sin remplazo de 20 barras y decide usar la media de la muestra para estimar . La varianza de es

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 397

División de Ciencias Básicas/Bernardo Frontana de la Cruz

200 20200 1 20 0.045

Si la muestra se toma sin remplazo, considerando que la muestra se saca de un

población infinita, dicha varianza será

20 0.05

Las varianzas difieren por el factor de corrección 0.9045. Es importante recordar que el factor de corrección por poblaciones finitas es más

importante cuando la proporción de la población aumenta. 17.7 Estimación de intervalos de confianza para los parámetros Hasta ahora hemos visto que la media de la muestra es el mejor estimador de la

media de la población porque además de ser un estimador de máxima verosimilitud, satisface las cuatro características de los estimadores puntuales apuntadas en las secciones precedentes por lo que puede calificarse como buen estimador; pero como consecuencia del error muestral o los factores aleatorios, salvo casos fortuitos, casi nunca es igual a la media de la población . lo mismo sucede con los estimadores de la varianza y de las proporciones. En suma, los estimados puntuales por si solos no proporcionan ninguna información sobre la magnitud de los errores muestrales.

Como puede verse en las secciones dedicadas a la estimación puntual, los valores de los estadísticos de la muestra sacada aleatoriamente, no proporcionan ninguna información sobre la exactitud de la estimación, por lo cual, una forma atractiva de investigar la exactitud de un estimador consiste en considerar en el análisis su distribución muestral completa, puesto que el error muestral puede medirse con el error estándar. Un método intermedio que proporciona una forma conveniente de indicar la magnitud general del error muestral consiste en la estimación de intervalos de los parámetros con una cierta confianza predeterminada por el investigador; de aquí el nombre de intervalos de confianza. A mayor error muestral el intervalo estimado será más amplio; en contraparte, si el error muestral es pequeño, el rango de valores que se determina con cualquier muestra aleatoria, que posiblemente atrape al parámetro bajo estudio, también es pequeño.

Se recomienda al lector atender con mucha atención en esta sección, puesto que

aquí que se establecerán los fundamentos de los intervalos de confianza en los que se basarán las secciones posteriores, que se discutirán con base en estos fundamentos de manera resumida.

Un intervalo estimado o un intervalo de confianza, se define como un intervalo aleatorio de valores con una probabilidad dada ‐la confianza‐ de que contenga al verdadero parámetro de la población.

Para comprender la noción de intervalos de confianza, supongamos que estamos interesados en un intervalo de confianza para la media de la población , se extrae una muestra aleatoria de tamaño 1 de una población que se distribuye normalmente y

398 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

que se conoce su varianza . Con este único elemento muestreado, el valor aleatorio de observado sirve como estimador de , antes de sacar la muestra se distribuye conforme la distribución , porque está en la población; es decir, la distribución de es igual a la distribución de la población.

De las tablas de la distribución normal, podemos determinar la probabilidad para varios intervalos de valores de ; para el desarrollo utilicemos 0.95 o sea que el 95% del área bajo la curva de la función normal estándar está comprendida entre [ 1.96, 1.96 , en otros términos

1.96 1.96 0.95

Como es una variable estandarizada por la transformación ya vista en capítulos

anteriores

Al sustituir en la expresión anterior y trabajar la desigualdad contenida en el

paréntesis

1.96 1.96 0.95 (17.34)

Multiplicando por 1.96 1.96 0.95

Si introducimos 1.96 1.96 0.95

Multiplicando por 1 1.96 1.96 0.95

Arreglando 1.96 1.96 0.95 (17.35)

Esta expresión significa que para todas las posibles muestras de tamaño 1, se tiene

una probabilidad de 0.95 –o el 95% de confianza‐ que la media esté atrapada en el intervalo [ 1.96 , 1.96 1.96 y se define como un intervalo de confianza de 95% de ; los límites del intervalo se llaman límites de confianza del 95%.

Conforme la interpretación frecuentista a largo plazo, dado que es constante, la proposición de la probabilidad expresada en (17.35) no es sobre sino sobre las muestras; la población puede o no tener un valor de igual a un número dado , y conforme a la interpretación frecuentista de la probabilidad no es válido decir que la probabilidad es tal que la verdadera media tome el valor de .

Antes de sacar la muestra es una variable aleatoria que está en la población y, en teoría; podemos considerar todas las posibles muestras, encontrar los valores de para todas ellas y determinar los intervalos de confianza del 95% para cada una de las muestras. Cabe observar que los límites de confianza para cada muestra particular dependen exclusivamente del valor de de dicha muestra. Más aún, sobre todas las posibles muestras algunos intervalos de confianza del 95% representan al evento “atrapan a la verdadera media ” y otros no; y si uno de tales intervalos se saca aleatoriamente, este intervalo tendrá una probabilidad de 0.95 de que contenga la

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 399

División de Ciencias Básicas/Bernardo Frontana de la Cruz

verdadera media de la población. En suma, la interpretación frecuentista de los intervalos de confianza establece en que si las muestras se sacan aleatoriamente en condiciones idénticas, y si se calcula un intervalo de confianza del 95% para cada una, a largo plazo, el 95% de estos intervalos atraparán al verdadero valor de la media de la población y el 5% no.

Como los intervalos de confianza son intervalos aleatorios, puesto que sus límites dependen de ‐ver ecuación (17.35)‐ no son únicos; por lo tanto debemos referirnos a ellos como un intervalo de confianza y no como el intervalo de confianza. Más aún, no solamente la constante 1.96 satisface el valor de la probabilidad 0.95 ‐que representa el 95% de confianza de que se atrape al parámetro‐ que se establece el investigador previamente a la determinación de los intervalos. Si se consultan las tablas de la distribución normal estándar, pude verse que intervalos tales como 1.96

1.96 , 1.76 2.33 o 2.06 1.88 tienen la misma probabilidad 0.95; es decir

1.96 1.96 0.95

o 1.76 2.33 0.95

o 2.06 1.88 0.95

Los 3 son intervalos de confianza del 95%, pero teóricamente el número de

intervalos de confianza para puede ser infinito porque hay un número infinito de intervalos de confianza cuya área bajo la curva normal estándar es 0.95; no obstante se prefiere el primero porque está centrado en 0, lo que hace que sea el más corto de la infinidad de intervalos de confianza posibles del 95% de confianza. En efecto, para los tres intervalos de arriba, sus amplitudes son 3.92, 4.09 y 3.94 respectivamente; por lo tanto se prefiere el primer intervalo. Por lo anterior, se tiene una gran ventaja en atrapar el parámetro de la población dentro de un rango lo más estrecho posible para una probabilidad definida y, además, está centrado en que es un buen estimador puntual de para este desarrollo.

Si bien elegimos el 95% de confianza en la explicación anterior para determinar un intervalo de confianza, en la práctica se pueden seleccionar otros niveles de confianza; por ejemplo, para el 99% y el 60% se tienen los intervalos de confianza 2.58 y

0.84 para puesto que

2.58 2.58 0.99 Y

0.84 0.84 0.60

Las amplitudes de estos intervalos son 5.16 y 1.68; respectivamente, que, con relación a la del 95%, que vale 3.92, la primera es más ancha puesto que se tiene el 99% de confianza que el intervalo contenga al parámetro, en cambio la segunda amplitud es más estrecha porque se desea solamente el 60% de confianza de que el intervalo contenga al parámetro . Debe ser claro que si se desea el 100% de confianza la amplitud del intervalo sería infinita.

La explicación anterior puede generalizarse diciendo que si

400 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

1 (17.36) Entonces el intervalo

|% (17.37)

Es un intervalo de confianza del 100 1 % para el parámetro de la población

dado que se conoce la varianza. En la terminología estadística, 1 se llama el coeficiente de confianza del

intervalo y el nivel de significación estadística. Una regla práctica para determinar los valores de los fractiles consiste en que si

queremos calcular un intervalo de confianza cuyo coeficiente de confianza sea 1 , en el intervalo dado en (17.37), es el fractil 1 de la distribución normal

estándar. Ejemplo 17.13 Calculemos los fractiles de los tres intervalos de confianza anteriores. Para el intervalo de confianza del 95%:

100 1 95 0.05 . 0.025 1 0.025 0.975 Al buscar en las tablas de la distribución normal estándar el valor de para el cual

0.975 Φ 0.975 se obtiene 1.96. De manera similar, para el intervalo de confianza del 99%:

100 1 99 0.01 . 0.005 1 . 0.995 Al buscar en las tablas de la distribución normal estándar el valor de para el cual

0.995 Φ 0.995 se obtiene 2.58. Igualmente, para el intervalo de confianza del 60%:

100 1 60 0.40 . 0.20 1 . 0.80 Al buscar en las tablas de la distribución normal estándar el valor de para el cual

0.80 Φ 0.80 se obtiene 0.84. Finalmente, conviene señalar que bajo el enfoque subjetivo de la probabilidad es

posible considerar a como una variable aleatoria e interpretar la ecuación (17.35) como una proposición de probabilidad acerca del parámetro , antes de observar la muestra tanto como son variables aleatorias y después de observarla es la única variable aleatoria con la cual pueden plantearse proposiciones de probabilidad. Tales proposiciones se utilizan en la inferencia bayesiana y en la teoría de decisiones.

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 401

División de Ciencias Básicas/Bernardo Frontana de la Cruz

17.7.1 estimación de intervalos para la media La sección anterior constituye el fundamento teórico de los intervalos de confianza,

en ella supusimos que la población se distribuía normalmente y que se conocía su varianza, y que la muestra era de tamaño 1; en los siguientes apartados de esta sección se mantienen las suposiciones de la población, pero generalizaremos el tamaño de la media y discutiremos los intervalos de confianza bajo otras consideraciones.

17.7.1.1 Estimación de intervalos de la media cuando se conoce la varianza de la

población En la realidad se toma una muestra de tamaño y no de tamaño 1 como se supuso

en la sección anterior, entonces el valor de se sustituye por el de la media muestral y la estandarización de esta variable será,

Como se demostró en las sección 15.3.1, este estadístico tiene una distribución

, ⁄ ‐ver ecuaciones (15.9) y (15.12)‐ por lo que al sustituir los valores de sus parámetros en la ecuación de estandarización se tiene

√⁄

Y siguiendo el desarrollo de la sección anterior se obtiene un intervalo de confianza

de 100 1 % para la media de la población

|%

√ (17.38)

Donde es el fractil 1 de la distribución normal estándar.

Ejemplo 17.14 En un estudio de ergonomía para diseñar las cabinas de un cierto

avión, se tomó una muestra de 100 pilotos a los que se les midió su altura y el promedio de la altura de la muestra resultó ser 167.20 , la población se supuso normal con desviación estándar 6.20 . Determinemos un intervalo de confianza estimado del 90%.

Si 100 1 90 0.1 . 0.05 1 1 0.05 0.95 Y el fractil 0.95 Φ 0.95 1.64 Al sustituir los valores de , , 1 2 ó 17.38

|% 167.20 1.64

6.20√100

167.20 1.017 166.18 µ cm 168.22

402 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Si el tamaño de la muestra es 1000 el intervalo es

|% 167.20 1.64

6.20√1000

167.20 0.322 166.88 µ cm 167.52

Y si 10000 el intervalo es

|% 167.20 1.64

6.20√10000

167.20 0.1707 167.10 µ cm 167.37

Obsérvese que cuando ∞ el intervalo tiende a 0. 17.7.1.1.1 El tamaño de la muestra I Un resultado práctico de la relación que existe entre el error estándar de la media y

el tamaño de la muestra, es que la media de la población puede estimarse a cualquier grado de precisión deseada, para tamaños de muestras suficientemente grandes. Este principio se introdujo en la desigualdad de Chebychev, que se fortalece si la distribución muestral tiene alguna forma conocida, como la distribución normal de muestro ejemplo. Si el investigador está interesado en conocer el tamaño de la muestra con una probabilidad de 0.99 de que la media de la muestra caiga con una precisión 0. 1, dentro de de la verdadera muestra, es decir

| | 0.1 0.99

Si se asume que la distribución muestral es normal porque el tamaño de la muestra

es grande, esta condición equivale a decir que los límites del intervalo del 99% sean

0.1 Pero como |

% 2.58√

Se tiene 0.1 2.58

√, cuyo valor de es 665.64.

O sea que si el investigador hace 666 observaciones aleatorias e independientes, la

probabilidad de que el estimado sea erróneo es 1 0.99 0.01, que equivale a 1 de cada 100. Obsérvese que no se ha dicho nada respecto al valor que debe tomar para especificar la precisión deseada en unidades y encontrar el tamaño de la muestra que se necesita.

En general, el tamaño de la muestra necesario a una precisión de con un nivel de confianza de 1 100%, se obtiene con la expresión

1 2 (17.39)

Donde es el fractil 1 2⁄ de la distribución normal estándar.

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 403

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Para el ejemplo anterior con 0.1 se tiene que el tamaño de la muestra debe

ser 2.580.1 666.

Que es igual al valor obtenido previamente. Una decisión que ocupa al investigador es determinar el tamaño de la muestra a la

luz de la imprecisión de los estimados y del costo del muestreo; no obstante, si el incremento en la precisión le interesa más que el costo, es recomendable que saque la muestra.

17.7.1.2 Estimación de intervalos de la media cuando se desconoce la varianza de

la población Cuando se conoce la varianza de la población, la ecuación (17.38) nos da un

intervalo para la media de la población; pero como suele acontecer en las situaciones reales, esta varianza no se conoce por lo deberemos estimarla con la varianza de la muestra. La estandarización de la variable es

.

Como el .√

, al sustituirlo en la expresión anterior tenemos

√ 1 √

Obsérvese que ha cambiado por porque como se vio en el capítulo 15, el

numerador se distribuye normalmente y el denominador tiene una distribución Chi‐cuadrada, por lo que el cociente de las variables aleatorias se distribuye según la distribución t de Student con 1 grados de libertad.

Si se sigue el desarrollo de la sección 17.7, los intervalos de confianza para la media de la población cuando se desconoce la varianza serán

%

⁄ , . (17.40)

%1 2⁄ , 1 √ 1 2⁄ , 1 √

(17.41)

Donde ⁄ , es el fractil 1 2⁄ de la distribución t de Student con

1 grados de libertad. 17.7.1.2.1 Estimación de intervalos de la media para muestras grandes

404 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Si el tamaño de la muestra es suficientemente grande ‐recuérdese que debe ser mayor que 30‐, el fractil se encuentra directamente en las tablas de la distribución normal estándar.

Ejemplo 17.15 para mejorar las especificaciones de los discos compactos –CD‐ de las

computadoras que se someten a trabajos pesados, un fabricante realizó un experimento con tres prototipos A, B y C que difieren en el material y la densidad. Para ello, seleccionó aleatoriamente 100 discos de cada tipo para probar su resistencia; las grabaciones y las lecturas de cada disco se efectuaron con el mismo programa hasta que ocurrieron errores de entrada o salida en cada uno. Periódicamente, un robot llevaba cada disco a una cámara de temperatura controlada en un rango que fluctúa entre 25 y 50 °C y, posteriormente, otro robot lo tomaba, lo frotaba con un paño aceitado ligeramente para simular los dedos del usuario. Cada disco también se sometió a ligeros disturbios electromagnéticos. Los registros obtenidos para los tiempos acumulados hasta la primera falla fueron

Disco A Disco B Disco C

49 55 53

8.2 10.1 7.5

Los intervalos de confianza de 95% para la media del tiempo de la población se

encuentran aplicando la ecuación (17.41) son

% 49 1.96 .√

49 1.61 47.39 50.61

De manera similar

% 55 1.96 .√

55 1.98 53.02 56.98

Y

% 53 1.96 .√

55 1.47 53.53 56.47

Se propone al lector que saque las conclusiones de los resultados obtenidos. 17.7.1.3 Estimación de intervalos de la media para poblaciones pequeñas Cuando se elige el nivel de confianza de los intervalos y se determina el valor del

fractil correspondiente, el ancho del intervalo depende de o de su estimador . ; pero el error estándar depende del tamaño de la muestra y de la

desviación estándar de la población –si no se conoce se estima . con la desviación estándar de la muestra o . Si el muestreo se hace sin remplazo ‐que es lo usual‐ de poblaciones pequeñas, el valor de debe reflejar el tamaño de la población aplicando el factor de corrección por poblaciones pequeñas finitas ‐

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 405

División de Ciencias Básicas/Bernardo Frontana de la Cruz

‐ definido en el capítulo 12, puesto que la varianza de la distribución muestral de la

media se afecta por dicho factor. Para estos casos, los intervalos de confianza serán

|%

1 2 √ (17.42)

si se conoce ; o

%√

√

(17.43)

si se desconoce . 17.7.1.4 Estimación de intervalos de la media para muestras pequeñas En el apartado 17.7.1.2.1 se dijo que si la muestra es grande, los fractiles se

encuentran directamente de las tablas de la distribución normal estándar; pero si la muestra es pequeña los intervalos de confianza se encuentran con la ecuación demostrada en la sección 17.7.1.2.

%1 2⁄ , 1 √ 1 2⁄ , 1 √

(17.44)

Donde ⁄ , es el fractil 1 2⁄ de la distribución t de Student con

1 grados de libertad. Ejemplo 17.16 Con referencia al ejemplo 17.10 el ingeniero industrial que trabaja en

una fábrica de microcircuitos realizó una prueba piloto de 15 grupos y de sus registros del consumo de oro por oblea obtuvo 4.55 gm de oro y 0.254 gm de oro. Determinemos un intervalo de confianza del 95% para la media de la población.

Como 15 se trata de un muestreo pequeño, para determinar el intervalo se

utiliza la ecuación (17.41). De los datos del enunciado se tiene √ √0.254 0.504; 1 15 1 14 y

100 1 95 0.05 2⁄ 0.025 1 2⁄ 1 0.025 0.975 El fractil . , se encuentra en las tablas de la distribución t de Student y es 2.145.

% 4.55 2.145 .√

4.55 0.28 % 4.27 4.83 Este intervalo no es muy preciso por el bajo tamaño de la muestra pero puede mejorarse si

el jefe del ingeniero cuenta con dinero para aumentar el tamaño de la muestra.

406 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Conviene recordar que para encontrar los fractiles de la distribución normal se entra a la tabla con los valores de la probabilidad acumulada 1 2 y se determina el valor del fractil ; en cambio, para los fractiles ⁄ , se entra a la tabla de la distribución t de Student la probabilidad acumulada 1 2 y los grados de libertad 1.

17.7.2 Estimación de intervalos para la diferencia de medias En el apartado 15.3.2 hicimos ver que en la mayoría de los trabajos estadísticos, el

investigador se interesa en la diferencia entre dos medias en lugar de una sola; por ejemplo, en ingeniería industrial o mecánica es útil estudiar la diferencia en las tasas de producción de un proceso convencional y otro que incorpora nueva tecnología, en la Facultad de Ingeniería puede desearse investigar la diferencia del aprovechamiento escolar de los alumnos debido a dos métodos de enseñanza aprendizaje diferentes, uno que enfatice el uso de la computadora y otro que se centre en los conceptos fundamentales de la asignatura; y que la comparación de dos poblaciones es de interés más fructífero que la investigación de una sola población. El interés primario en estas investigaciones es la comparación de las medias de las poblaciones.

También demostramos que la comparación de dos poblaciones 1 y 2 de las cuáles sacamos muestras aleatorias independientes y sucesivas de tamaños y , no necesariamente del mismo tamaño; la distribución muestral de las medias , tiene media

(17.45)

y error estándar

(17.46)

Donde y son las varianzas de las poblaciones 1 y 2, respectivamente. Establecimos que si las dos muestras son muy grandes, la forma de las

distribuciones de las poblaciones es irrelevante y podemos aproximar la distribución muestral de la diferencia de medias a la distribución normal.

Si se conocen las varianzas de las poblaciones y son iguales; es decir, ‐o equivalentemente, las desviaciones estándar ‐ se tiene

(15.9)

Si no se conocen las varianzas de las poblaciones necesitamos estimarlas con las de

las muestras estimarlas con las varianzas de las muestras, para ello usamos el estimado asociado para reducir el error muestral definido en la sección 17.5

. (17.31)

Sustituyendo (17.31) en (15.9) se obtiene

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 407

División de Ciencias Básicas/Bernardo Frontana de la Cruz

. (17.47)

1 1 2

Si estandarizamos la variable aleatoria con la ecuación de transformación se

tiene

1 2 1 2

1 2

1 2

(17.48)

1 2

(17.48’)

Con este estimado ‐ . ‐ la distribución muestral de la diferencias de medias

cambia a la distribución t de Student con 1 1 2 grados de libertad.

Bajo los supuestos que las poblaciones de las cuáles se muestrea son normales y que las varianzas de las poblaciones tienen el mismo valor en cada población, si se sospecha que radicalmente hay un alejamiento de las distribuciones normales de la población, será indispensable aumentar el tamaño de las muestras y . Para muestras de igual tamaño, diferencias pequeñas en las varianzas de las poblaciones tienen efecto leve en el estadístico ; en cambio, si estas son grandes el uso de tamaños demuestras produce serios efectos; por lo que si hay duda es necesario usar muestras del mismo tamaño.

Más aún, en el caso en que no sea posible tener muestras del mismo tamaño ni varianzas iguales de las poblaciones, el problema se resuelve corrigiendo los grados de libertad; en cuyo caso se calculan los errores estándar de cada muestra y el estimado del error estándar de la diferencia de medias es simplemente

. . . (17.49)

El número de grados de libertad corregido es

. .

. .2 (17.50)

Como no es entero, se aproxima al más cercano, y si las muestras son

suficientemente grandes se aplica la distribución normal. De la discusión anterior sobre la distribución muestral de se desprende que

sus intervalos de confianza pueden determinarse usando la distribución normal o la

408 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

distribución t de Student, dependiendo de si el tamaño de las muestras son grandes o pequeñas y de si se conocen o no las varianzas de las poblaciones.

Conforme al procedimiento básico para calcular los intervalos de confianza analizado al inicio de esta sección, a continuación se presentan dos casos para la diferencia de medias .

17.7.2.1 Intervalos de confianza para la diferencia de medias de las poblaciones cuando se conocen las varianzas de las poblaciones En este caso, los intervalos de 100 1 % de confianza son

| ,% (17.51)

Donde es el fractil 1 2 de la distribución normal estándar. Ejemplo 17.17 Si representa la edad (en años) de un miembro del los

trabajadores administrativos de la UNAM y la de un académico, cuyas poblaciones se consideran normales con varianzas 225 y 100, respectivamente; si se saca una muestra aleatoria de 9 trabajadores, cuyos valores son 42, 56, 68, 56, 48, 36, 45, 71 y 64; y otra muestra de tamaño 4 de la población de académicos, con resultados 55, 63, 76 y 68

Un estimado puntual para la diferencia entre la edad media de los académicos y la

media de los administrativos se obtiene calculando las medias de las muestras y restándolas.

De la información de las muestras se tiene 65.5 y 54

. 65.5 54 11.5 Si en el estudio se desea un intervalo de confianza del 80% para la diferencia de medias, conocemos 225, 100, 9 4; y necesitamos determinar el fractil

⁄ . 100 1 80 0.20 2⁄ 0.10 1 0.10 0.90; . 1.28 Con estos valores el intervalo es

| ,% 11.5 1.28

2259

1004 11.5 9.05

| ,% 2.45 20.55

17.7.2.2 Intervalos de confianza para la diferencia de medias de las poblaciones

cuando no se conocen las varianzas de las poblaciones

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 409

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Cuando las varianzas y de las poblaciones no se conocen pero se puede considerar que son iguales, entonces debemos usar un estimado del error estándar de la distribución muestral de la diferencia entre medias y un intervalo de 100 1 % de confianza será

%

⁄ ,1 12 2 22

1 2 21 2

1 2 (17.52)

%

⁄ ,

(17.52’)

Ejemplo 17.18 Para calcular un intervalo del 99% de confianza del ejemplo anterior

no se conocen las varianzas de la población, es estiman con los datos de las muestras cuyos resultados son 147.25 y 77.67; además 11.5, 9 ,4, y 9 4 2 11; el fractil es diferente porque el nivel de confianza no es el mismo y, además, es un fractil de la distribución t de Student.

100 1 99 0.01 2⁄ 0.005 1 0.005 0.995; de las tablas de la distribución t de Student se obtiene 0.995, 3.106; Sustituyendo todos estos valores en la ecuación anterior, intervalo de confianza será

% 11.5 3.106

9 147.25 4 77.679 4 2

9 49 4

11.5 22.76

% 11.26 34.26

Cabe observar que el tamaño del intervalo de confianza es muy grande porque se desea tener una confianza del 99% de que atrape a la diferencia de las medias de la población .

17.7.3 Estimación de intervalos para las proporciones El procedimiento para determinar intervalos de confianza para proporciones es

similar al descrito al inicio de esta sección y se simplifica porque únicamente involucra el parámetro de la población. En lugar de utilizar la distribución muestral del estadístico proporción ‐ ‐ vista en 15.3.3, que es binomial para poblaciones grandes o hipergeométrica para poblaciones pequeñas, se empleará la aproximación normal.

17.7.3.1 Estimación de intervalos para las proporciones cuando se muestrea de

poblaciones grandes En este caso la verdadera distribución muestral de se aproxima a la distribución

normal con media igual a ‐ ecuación (15.11)‐ y error estándar ‐ecuación (15.12)‐ es

(17.53)

410 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Para construir un intervalo de confianza para la proporción %, para una muestra de tamaño , como no se conoce , se estima con la ecuación (15.10) ya vista

. (17.54)

Con lo cual

%1 2 (17.55)

O bien

%1 2 1 2 (17.56)

Ejemplo 17.16 Supóngase que se hace un estimado de la proporción de tiempo de

operación gastado sobre el mantenimiento no programado para las computadoras de una marca y modelo particular, para lo cual se saca una muestra aleatoria de 100 computadoras registró que 5 de ellas consumido tiempo de operación en el mantenimiento no programado. Calculemos un intervalo del 90% de confianza para la proporción de la población del tiempo consumido no programado.

La proporción estimada de tiempo es ‐ecuación (17.45)‐

.5

100 0.05

100 1 90 0.10 . 0.05 1 1 0.05 0.95 De las tablas de la distribución normal estándar, se encuentra que el fractil

. 1.64. Con los valores anteriores el intervalo de confianza del 90% para es

%1 2 0.05 1.64 . . 0.05 1.64 . .

% 0.05 0.036 0.014 0.086

Lo que significa que si el procedimiento se repite varias veces con muestras

aleatorias independientes, cerca del 90 de los intervalos estimados atraparan el verdadero valor de la proporción de la población y los 10 restantes estarán situados completamente abajo o arriba del verdadero valor de .

17.7.3.2 Estimación de intervalos para las proporciones cuando se muestrea de

poblaciones pequeñas

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 411

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Si se muestra sin remplazo de poblaciones pequeñas ‐en el cual es mayor de l10% del tamaño de la población‐ el error estándar de se debe ajustar con el factor de corrección por poblaciones finitas ya visto, por lo cual la ecuación (17.44) será

(17.57)

Conforme al procedimiento fundamental, la expresión para calcular intervalos del

100 1 % de confianza es

%1 2 1 2 (17.58)

O bien

%1 2

11

Ejemplo 17.17 El ingeniero de calidad del Centro de Instrumentación y Registro

Sísmico A.C. ‐CIRES‐ inspecciona 15 cajas de un proveedor de un pedido de 100, que contienen componentes electrónicos para la construcción de los equipos repetidores de la señal de alerta sísmica que se transmite desde las costas de Guerrero; y encuentra que en 3 de ellas hay faltantes; entonces decide construir un intervalo de confianza del 95% para estimar la proporción de las cajas con faltantes de todo el pedido completo.

Como la muestra es el 12% del pedido total ‐mayor del 10%‐ y la población es muy pequeña ‐100‐, entonces aplicamos la ecuación (17.49) para calcular el intervalo de confianza del 95%. De los datos se tiene

0.20; . . 0.103; 0.93

100 1 95 0.05 . 0.025 1 1 0.025 0.975 Por lo cual . 1.96. El intervalo será

% 1.96 0.103 0.93 1.96 0.103 0.93

% 315 1.96 0.103 0.93

315 1.96 0.103 0.93

% 0.012 0.388

El ingeniero de calidad del CIRES tiene una confianza del 95% de que la proporción

cajas con faltantes del pedido completo esté entre 0.012 y 0.388 , pero puede estar

412 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

fuera del intervalo porque la muestra puede no representar al pedido y la única manera de asegurarse es abriendo todas las cajas.

17.7.4 Estimación de intervalos de la varianza De manera similar a la media y la proporción, la varianza o desviación estándar

desconocidas de la población se estiman con su contraparte de la muestra y; lo que es más importante, como se ha visto hasta ahora, para encontrar los intervalos de confianza las distribuciones muestrales que se demostraron en el capítulo 15 son fundamentales.

En particular, para el estudio de los intervalos de confianza para la varianza de la población usaremos las distribuciones Chi‐cuadrada y la distribución normal estándar como se verá en los siguientes apartados.

17.7.4.1 Estimación de intervalos de la varianza y desviación estándar de con la

distribución Chi‐Cuadrada En el apartado 15.3.4 demostramos que el cociente que incluye al estadístico

varianza , de una población normal

(15.21)

se distribuye conforme una distribución Chi‐cuadrada con υ n 1 grados de

libertad y que si en lugar de utilizar utilizamos el estimador insesgado ‐ que se calcula con las expresiones (15.15) y (15.16)‐ se obtiene

(15.22)

Como

11

Se debe cumplir que ⁄ , es el fractil 2⁄ de la distribución Chi‐

cuadrada con 1 grados de libertad, y ⁄ , es el fractil 1 2⁄ de la misma distribución; entonces, trabajando con la desigualdad

1

1⁄1

1⁄ 1 ⁄1

1 ⁄

1 ⁄ 1 ⁄

%

⁄ , ⁄ , (17.59) Es la expresión que nos permite calcular los intervalos de 100 1 % de confianza de la

varianza de la población.

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 413

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Si se utiliza la varianza sesgada la expresión es

%⁄ , ⁄ , (17.60)

Y los intervalos de confianza para las desviación estándar correspondientes son

%⁄ , ⁄ , (17.61)

%

⁄ , ⁄ , (17.62)

Donde ,⁄ es el fractil 2 ⁄ de la distribución Chi‐cuadrada con 1

grados de libertad, y ,⁄ es el fractil 1 2⁄ de esta distribución con los mismos grados de libertad. Es importante mencionar que en estos casos no hay un único fractil puesto que la distribución en comento es asimétrica.

Ejemplo 17.17 Un ingeniero en telecomunicaciones está investigando los tiempos

de espera de los segmentos de información desde la llegada hasta la retransmisión de un determinado satélite, para lo cual toma una muestra de 30 segmentos cuya desviación estándar resultante es de 10.5 . Su análisis contempla estimar un intervalo son el 90% de confianza de la desviación estándar de los tiempos de espera de todos los mensajes de transmisión similares.

Para tal efecto, se cuenta con 30, 10.5 y resta determinar los fractiles. Como el intervalo es del 90% de confianza tenemos

100 1 90 0.1 2⁄ 0.05 1 2⁄ 1 0.05 0.95 Con apoyo en las tablas de la distribución Chi‐cuadrada se tiene ,⁄ . , 17.7083; ,⁄ . , 42.5569 Sustituyendo los valores en la ecuación (17.60)

% 29 10.542.5569 ,

29 10.517.7083 8.667, 13.437

17.7.4.2 Estimación de intervalos de la varianza con la distribución Normal

Estándar Como se vio en el capítulo 15, cuando la muestra es grande, 30, la distribución

Chi‐cuadrada se aproxima a la distribución Normal estándar con la estandarización de , que tiene como media y varianza 1 2 1 ;

cuya transformación es ‐ecuación (15.25)‐

414 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

2 1 1 ,

que al sustituirla en las ecuaciones (17.59) a (17.62) se obtienen las ecuaciones de

los intervalos de confianza de la varianza y la desviación estándar de la población.

Para la varianza insesgada

% ,⁄

,,⁄

(17.64)

Para la varianza sesgada

% ,⁄

,,⁄

(17.65)

Los intervalos correspondientes para la deviación estándar de la población se

obtienen calculando la raíz cuadrada de los límites anteriores

% ,⁄

,,⁄

(17.66)

Para la varianza sesgada

% ,⁄

,,⁄

(17.67)

Donde ,⁄ es el fractil 1 2 ⁄ de la distribución normal estándar. Ejemplo 17.18 Si el ingeniero del ejemplo anterior toma una muestra de 30

segmentos cuya desviación estándar resultante fue también 10.5 , calculemos un intervalo del 90% de confianza de la desviación estándar de los tiempos de espera de todos los mensajes de transmisión similares.

Para tal efecto, se cuenta con 30, 10.5 y resta determinar el fractil ,⁄ de la distribución normal. Como el intervalo es del 90% de confianza tenemos

100 1 90 0.1 2⁄ 0.05 1 2⁄ 1 0.05 0.95; Con apoyo en las tablas de la distribución normal estándar se tiene

. 1.64; y el intervalo es

% 29 10.529 1.64 2 29

,29 10.5

29 1.64 2 29

% 8.778, 13.91

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 415

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Si este intervalo se compara con el anterior se observará que la aproximación es

buena a pesar que de que estamos en el límite del tamaño de la muestra ‐ 30‐ para que la muestra se considere grande.

17.8 Determinación del tamaño de la muestra II En el apartado 17.7.1.1.1 se estableció la forma de estimar el tamaño de la muestra

para la media a partir de la relación existente entre el error estándar de la media y el tamaño de la muestra, utilizando la desigualdad de Chebychev, para cualquier grado de precisión deseada ; y concluimos que el tamaño de la muestra necesario para una precisión y un nivel de confianza de 1 100% establecidos por el investigador se obtiene con la expresión

1 2 (17.39)

Donde es el fractil 1 2⁄ de la distribución normal estándar. 17.8.1 Determinación del tamaño de la muestra para la estimación de la media Ahora consideremos explícitamente la desviación estándar de la población y la

confiabilidad, además de la precisión. Como se puede que asumir que tiene distribución normal, la probabilidad de que

la media de la muestra esté comprendida dentro de un intervalo determinado de se obtiene despejando a de la ecuación de transformación para la estandarización

1 2 1 2 1 (17.68)

Para un nivel de confianza de 1 100%. La precisión deseada se expresa en términos de la desviación permisible , el

máximo intervalo en el que estimado debe caer con respecto a su parámetro de la población. Esta precisión es análoga a los límites de tolerancia especificados en los artículos producidos por una máquina, por ejemplo 0.001 cm, lo que significa que la precisión es 0.001 cm, sin embargo, debido al error muestral el investigador no puede asegurar que la desviación máxima no pueda sobrepasarse, lo que puede hacer es especificar esta probabilidad, que se llama confiabilidad y se define como

1 (17.69)

La confiabilidad equivale al área bajo la curva normal de la distribución muestral de

comprendida entre , cuyos fractiles son iguales a los segundos términos de las desigualdades (17.68) y (17.69); o sea

416 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

√ (17.70)

Si se despeja a se obtiene la expresión para calcular el tamaño de la muestra para estimar la media, dados la precisión deseada , el fractil para la confiabilidad deseada 1 y la desviación estándar de la población supuesta.

2 (17.71)

Ejemplo 17.19 Para diseñar los tableros de control de los aviones, además del alcance se necesita la altura media y la longitud media de la mano . Para tal efecto, tablas antropométricas reportan las desviaciones estándar para la altura y la longitud de la mano (en cm) 6.198 y 0.86; respectivamente. Para una población de nuevos candidatos a pilotos se realizará dos muestreos independientes, uno para la altura y el otro para la longitud de la mano. Determinemos Los tamaños de las muestras necesarios para una precisión 0.254 y una confiabilidad de 0.95. Para una confiabilidad 1 0.95 se tiene 0.05 2⁄ 0.025 1 2⁄0.975, y de las tablas de la normal estándar 0.975 1.960, con el cual

1.96 6.198.

2,287.13~2,287 De manera similar,

1.96

0.860.254

44.4~44 Obsérvese que, debido a las dispersiones existentes, el tamaño de la muestra de la altura es del orden de 50 veces más que el de las manos; es decir, la desviación estándar de la altura es 7 veces más grande que la de la mano y como el tamaño de la muestra es directamente proporcional al cuadrado de la desviación estándar, se explica que la diferencia del tamaño de las muestras sea del orden de 7 7 49 veces más grande la altura que la longitud de las manos. Conviene recordar que cuando 30 se aplica la distribución t de Student y no se requiere ningún modelo para estimar . Más aún, este modelo no sugiere que las recisiones deban ser diferentes para explicar las diferencias relativas del tamaño delas muestras. Los ejemplos anteriores muestran el papel preponderante que tiene la desviación estándar de la población en la determinación del tamaño de la muestra.

17.8.2 Determinación del tamaño de la muestra para la estimación de proporciones

En situaciones de muestreo donde interesa el tamaño de la muestra para estimar la

proporción de la población, ordinariamente se necesita un número de observaciones grande; por lo que la distribución muestral de , puede considerarse normal y, siguiendo un procedimiento similar al del apartado anterior para la media, la expresión para calcular el tamaño de la muestra necesario para la estimación de proporciones es

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 417

División de Ciencias Básicas/Bernardo Frontana de la Cruz

1 (17.72)

Donde es el fractil 1 2⁄ de la distribución normal estándar, es la

proporción de la población asumida y es la precisión deseada o el máximo error permitido; y la precisión debe tener las mismas unidades que la proporción, cuyos valores usuales son 0.05, 0.01 o 0.005. También la ecuación anterior incorpora al parámetro que se pretende estimar, lo que indica que para estimar el tamaño de la muestra se debe tener una buena apreciación del valor de .

Ejemplo 17.20 El tamaño de la muestra necesario para estimar la proporción de

artículos defectuosos de un proceso productivo que, según los registros, genera el 1% de defectos con una precisión de 0.02 y una confiabilidad igual a 0.99 es

1.960.01 1 0.01

0.0295.08~96

Para el caso de poblaciones pequeñas y 10% donde, como antes, es el tamaño

de la población, entonces el tamaño de la muestra se corrige para disminuir el tamaño de la muestra, mediante la expresión

⁄ (17.73)

Ejemplo 17.21 Si en ejemplo anterior la producción diaria del proceso es de 500

unidades, como el tamaño de la muestra anterior es cercano al 20%, entonces el tamaño de la muestra por sacar será de

⁄ 80.53~81 17.9 Estimación de intervalos de confianza para el cociente de varianzas Los intervalos de confianza para la relación de varianzas se encuentran

directamente de la aplicación de la distribución F de Fisher discutida en el capítulo de las distribuciones de las variables aleatorias continuas, y de la distribución muestral del estadístico cociente de varianzas demostrado en el apartado 15.3.5.

Si se muestrea aleatoria e independientemente de dos poblaciones 1 y 2 que se distribuyen normalmente con varianzas , cuyos tamaños de las muestras son

y no necesariamente del mismo tamaño y los estimadores de las varianzas son y ; respectivamente, el cociente de la ecuación (15.22) que contiene el

estadístico varianza, se tiene

⁄⁄ ,

Este cociente es igual al cociente de dos variables aleatorias , que corresponde a

la definición de la variable aleatoria con 1 y 1 grados de

418 | C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s

División de Ciencias Básicas/Bernardo Frontana de la Cruz

libertad en el numerador y en el denominador; respectivamente; que estudiamos en el capítulo de las distribuciones aleatorias continuas.

Al calcular la probabilidad que este cociente esté comprendido entre en el intervalo

, se tiene

⁄⁄ , 1

Lo que significa que , ,⁄ es el fractil 2⁄ de la distribución

con 1 g. de l. en el numerador y 1 g. de l. en el denominador; en tanto que , ,⁄ es el fractil 1 2⁄ de la distribución con

1 g. de l. en el numerador y 1 g. de l. en el denominador. Si se trabaja con el lado izquierdo de la ecuación se tiene

1

O sea que

% ; (17.74)

Cabe recordar que si la varianzas de las muestras son sesgadas, se insesgan

mediante la transformación ya vista

1

Ejemplo 17.22 De una investigación sobre los pesos de los artículos producidos a la

salida de dos máquinas, de la 1 se saca una muestra de tamaño 31 cuyo peso promedio fue de 120 gm y varianza de 4 , y de la máquina 2 se extrae una muestra

61 con promedio de 130 gm y varianza de 5 . Se considera que los pesos de los artículos de las dos máquinas se distribuyen con ~ , y ~ , , respectivamente. Determinemos un % .

Para aplicar la ecuación 17.14, suponiendo que las varianzas de las muestras son insesgadas, esto es 4 y 5; además, 31 1 30 y 1 60 se necesita encontrar los fractiles y de la distribución F.

100 1 90 0.10 2⁄ 0.05 1 2⁄ 0.95, con lo cual

. , , 1/ . , , 1/ . , , 1 1.74⁄ 0.575

. , , 1.70

% . ; . 0.72,2.13

C a p í t u l o 1 7 E s t i m a c i ó n E s t a d í s t i c a d e P a r á m e t r o s | 419

División de Ciencias Básicas/Bernardo Frontana de la Cruz

Finalmente, es necesario insistir en la suposición de la distribución normal en las inferencias sobre las varianzas de las poblaciones, puesto que, salvo si las muestras son muy grandes y se asume normalidad en las poblaciones de donde se muestrea; las distribuciones F y Chi‐cuadrada pueden usarse con seguridad para las hipótesis de las varianzas solamente si las poblaciones de donde se muestrea son normales.

17.10 Bibliografía y referencias Diccionario de la lengua Española, Real Academia Española, 22ª edición, España

2001 Snedecor G. Cochran W. (1979) MÉTODOS ESTADÍSTICOS, Compañía Editorial

Continental S.A., México. Winkler R y Hays W, Statistics, Probability, Inference, and decision, Holt, Rinehart

and Winston, 2a edition, USA Lapin L. (1983) PROBABILITY AND STATISTICS FOR MODERN ENGINEERING,

Brooks/Cole Engineering Division Monterey California USA.

Nombre de archivo: Capítulo 17 Estimación Estadística de Parámetros (definitivo).docx