Embed Size (px)

DESCRIPTION

Econometría

Citation preview

Estimación por MCO

U LimaProf. Pablo J. Azabache La Torre

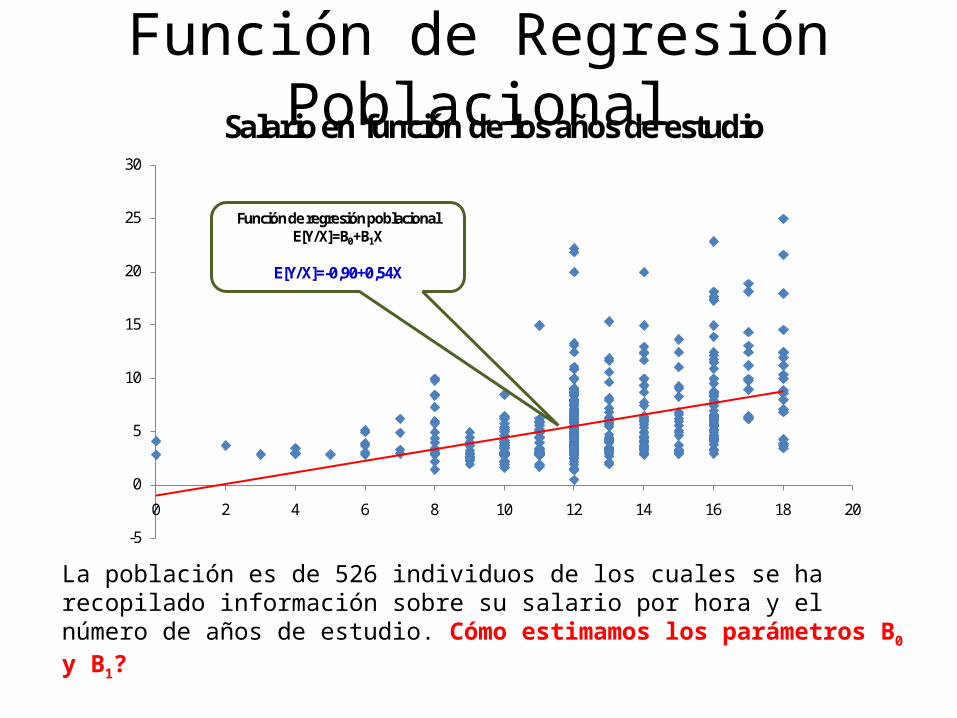

Función de Regresión Poblacional

La población es de 526 individuos de los cuales se ha recopilado información sobre su salario por hora y el número de años de estudio. Cómo estimamos los parámetros B0 y B1?

-5

0

5

10

15

20

25

30

0 2 4 6 8 10 12 14 16 18 20

Salario en función de los años de estudio

Función de regresión poblacionalE[Y/X]=B0+B1X

E[Y/X]=-0,90+0,54X

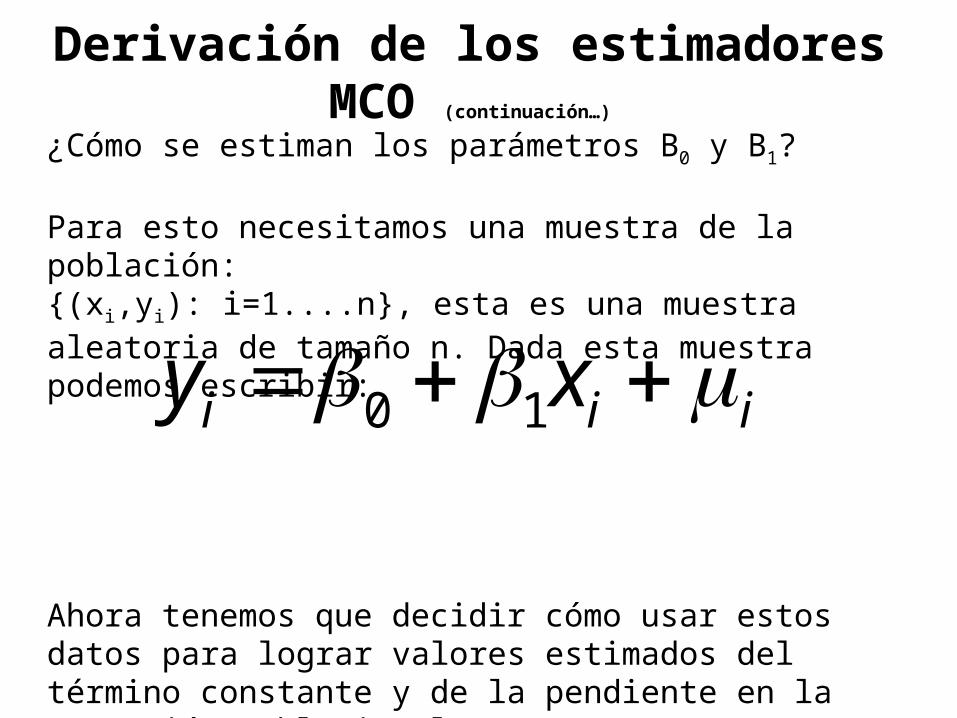

Derivación de los estimadores MCO (continuación…)

¿Cómo se estiman los parámetros B0 y B1?

Para esto necesitamos una muestra de la población:{(xi,yi): i=1....n}, esta es una muestra aleatoria de tamaño n. Dada esta muestra podemos escribir:

Ahora tenemos que decidir cómo usar estos datos para lograr valores estimados del término constante y de la pendiente en la regresión poblacional.

iii xy 10

0

2

4

6

8

10

12

14

16

0 2 4 6 8 10 12 14 16 18 20

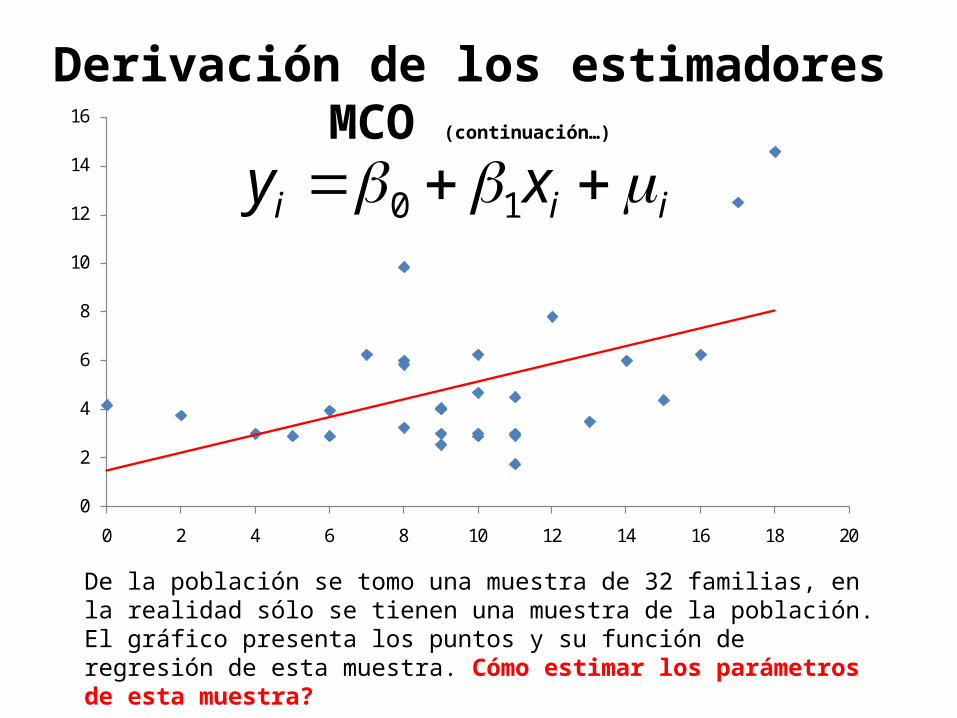

Derivación de los estimadores MCO (continuación…)

iii xy 10

De la población se tomo una muestra de 32 familias, en la realidad sólo se tienen una muestra de la población. El gráfico presenta los puntos y su función de regresión de esta muestra. Cómo estimar los parámetros de esta muestra?

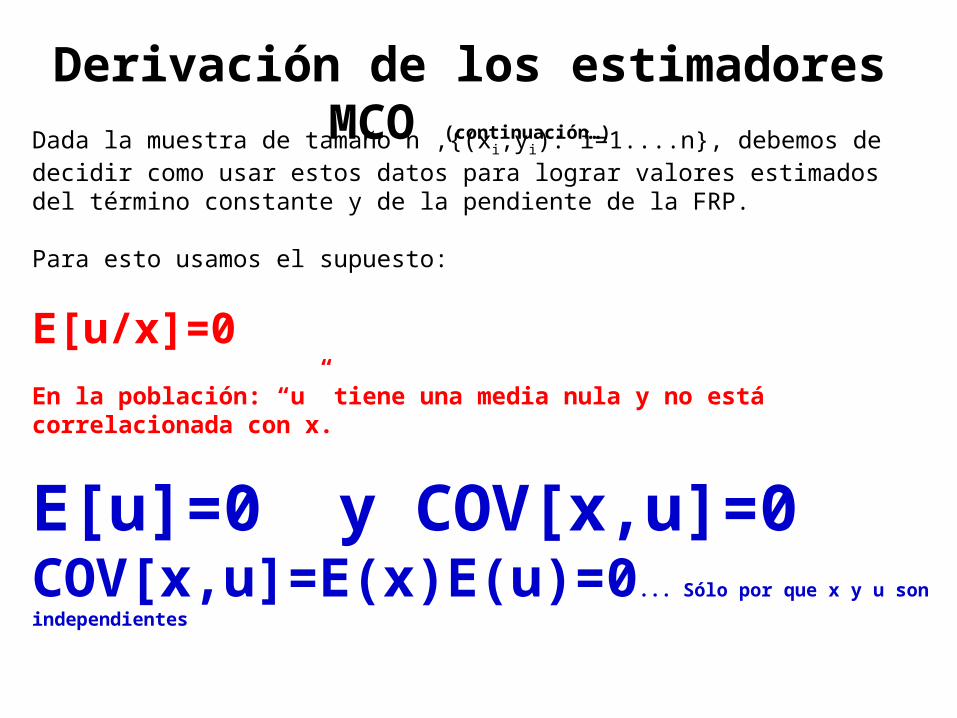

Dada la muestra de tamaño n ,{(xi,yi): i=1....n}, debemos de decidir como usar estos datos para lograr valores estimados del término constante y de la pendiente de la FRP.

Para esto usamos el supuesto:

E[u/x]=0

En la población: “u” tiene una media nula y no está correlacionada con x.

E[u]=0 y COV[x,u]=0COV[x,u]=E(x)E(u)=0... Sólo por que x y u son independientes

Derivación de los estimadores MCO (continuación…)

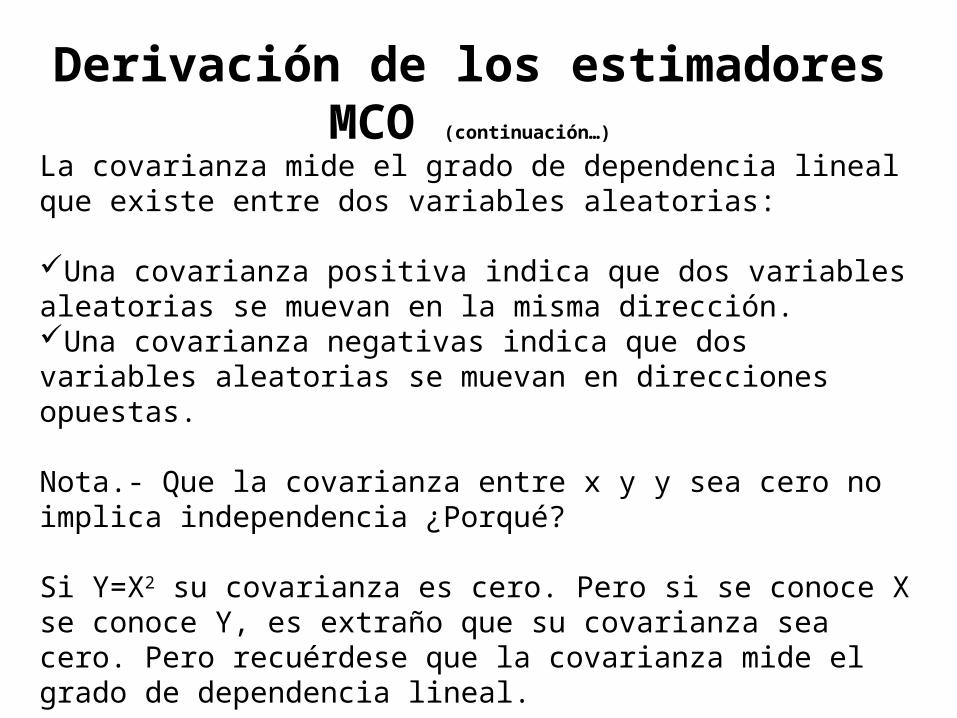

La covarianza mide el grado de dependencia lineal que existe entre dos variables aleatorias:

Una covarianza positiva indica que dos variables aleatorias se muevan en la misma dirección.Una covarianza negativas indica que dos variables aleatorias se muevan en direcciones opuestas.

Nota.- Que la covarianza entre x y y sea cero no implica independencia ¿Porqué?

Si Y=X2 su covarianza es cero. Pero si se conoce X se conoce Y, es extraño que su covarianza sea cero. Pero recuérdese que la covarianza mide el grado de dependencia lineal.

Derivación de los estimadores MCO (continuación…)

Derivación de los estimadores MCO (continuación…)

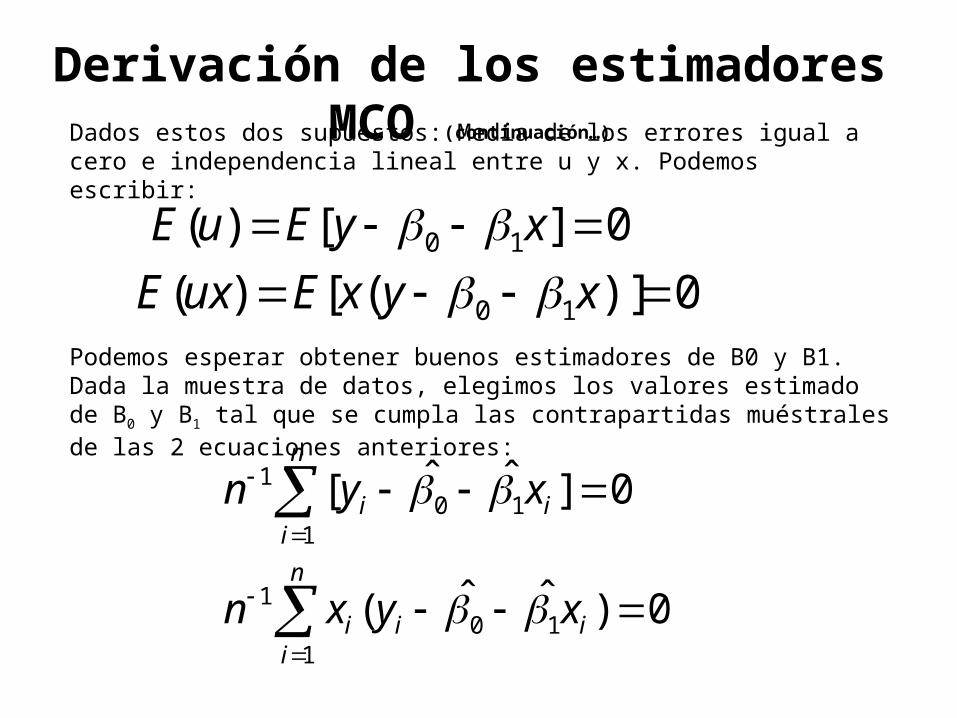

Dados estos dos supuestos: Media de los errores igual a cero e independencia lineal entre u y x. Podemos escribir:

0][)( 10 xyEuE 0)]([)( 10 xyxEuxE

Podemos esperar obtener buenos estimadores de B0 y B1. Dada la muestra de datos, elegimos los valores estimado de B0 y B1 tal que se cumpla las contrapartidas muéstrales de las 2 ecuaciones anteriores:

0]ˆˆ[1

101

n

iii xyn

0)ˆˆ(1

101

n

iiii xyxn

Derivación de los estimadores MCO (continuación…)

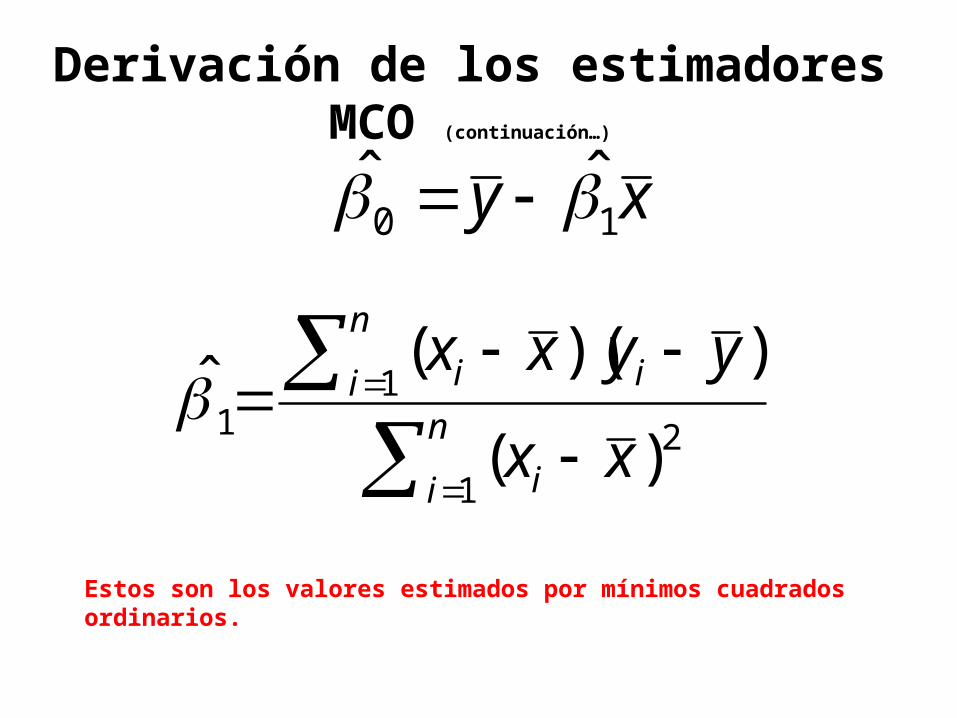

xy 10ˆˆ

n

i i

n

i ii

xx

yyxx

1

2

11

)(

))((̂

Estos son los valores estimados por mínimos cuadrados ordinarios.

Derivación de los estimadores MCO (continuación…)

0)(1

2

n

i i xx

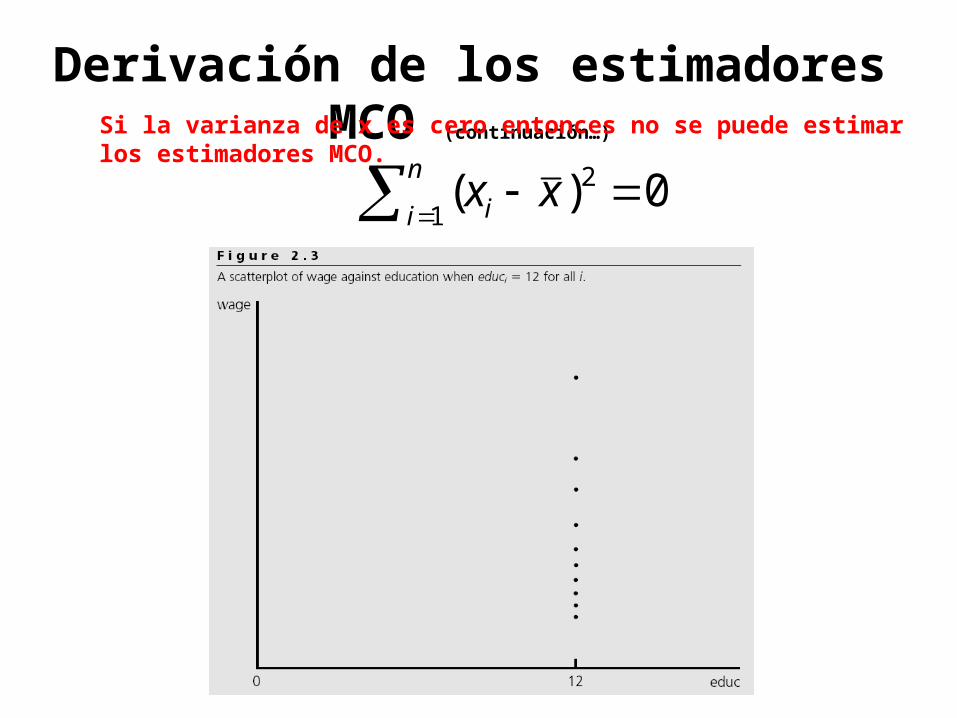

Si la varianza de x es cero entonces no se puede estimar los estimadores MCO.

Derivación de los estimadores MCO (continuación…)

0

2

4

6

8

10

12

14

16

0 2 4 6 8 10 12 14 16 18 20

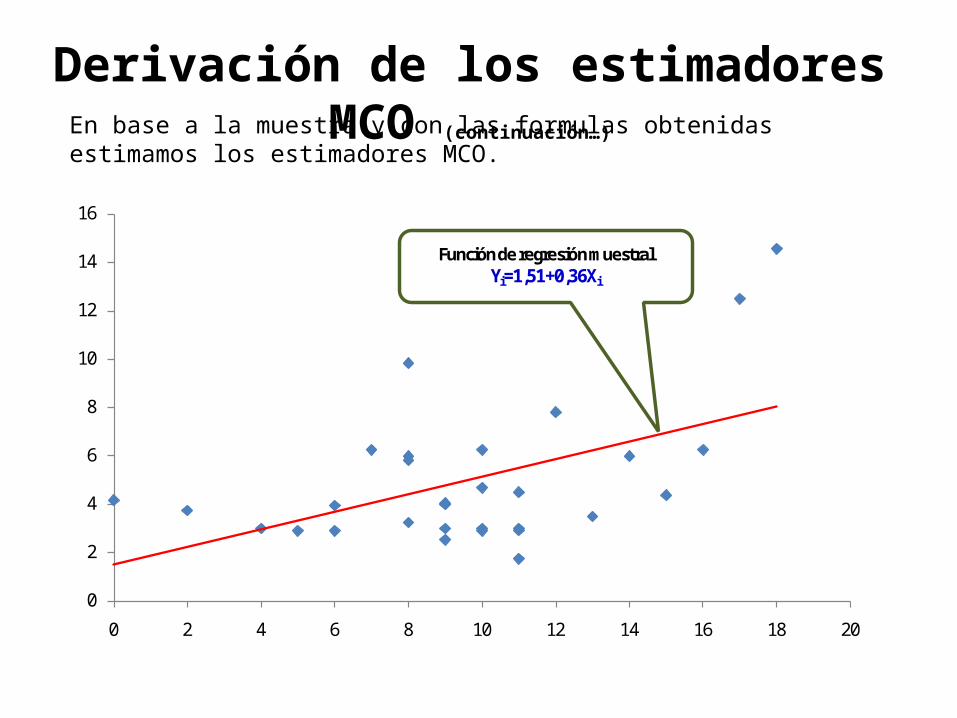

Función de regresión muestralYi=1,51+0,36Xi

En base a la muestra y con las formulas obtenidas estimamos los estimadores MCO.

Derivación de los estimadores MCO (continuación…)

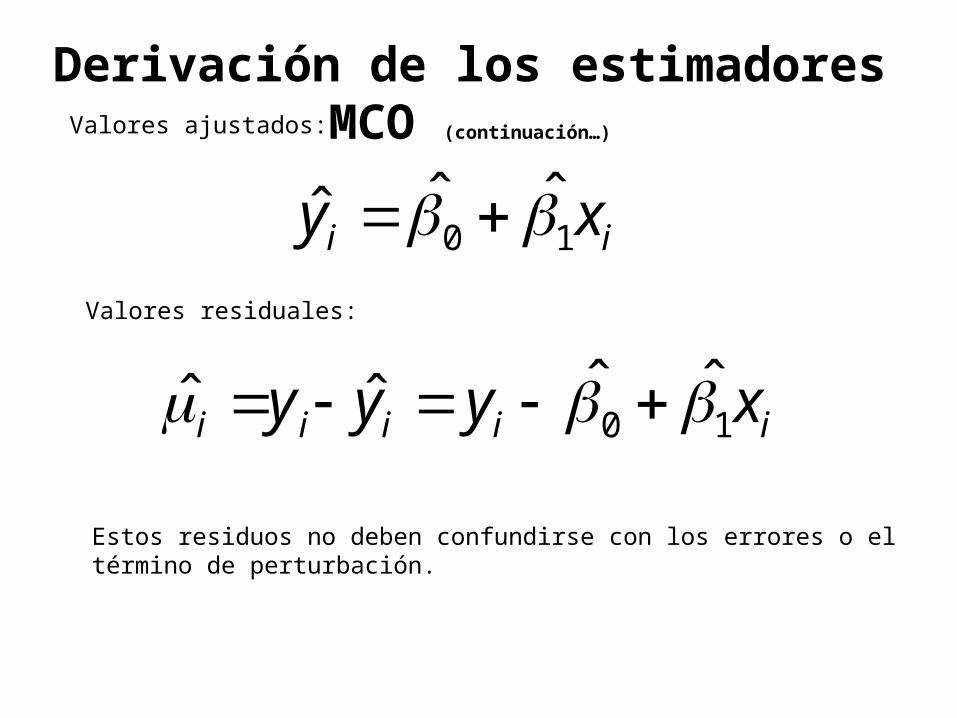

Valores ajustados:

ii xy 10ˆˆˆ

Valores residuales:

iiiii xyyy 10ˆˆˆˆ

Estos residuos no deben confundirse con los errores o el término de perturbación.

Derivación de los estimadores MCO (continuación…)

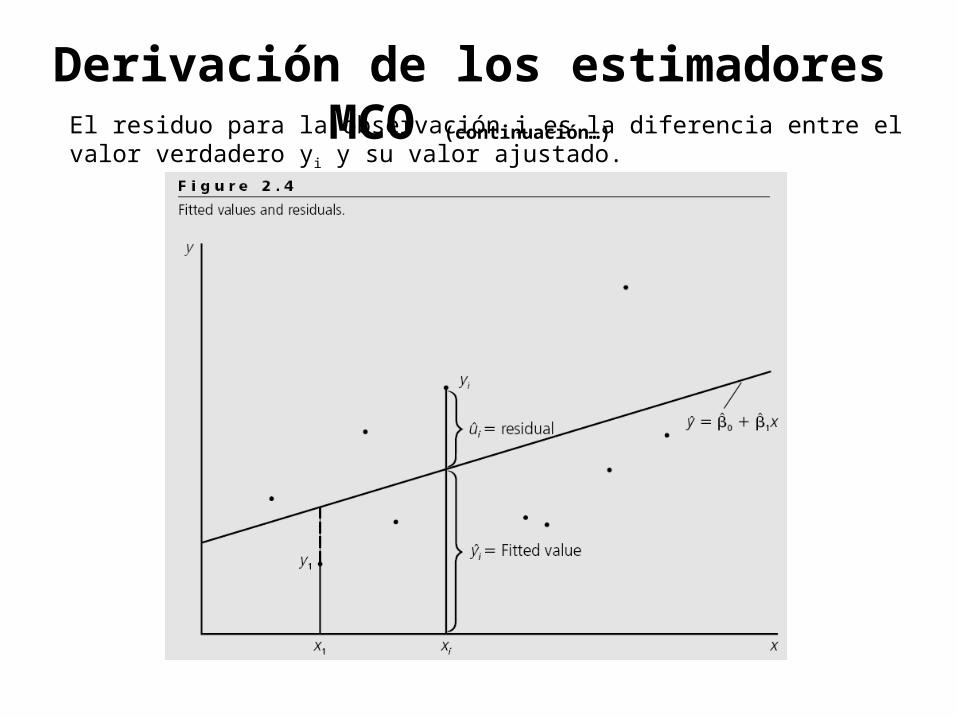

El residuo para la observación i es la diferencia entre el valor verdadero yi y su valor ajustado.

Derivación de los estimadores MCO (continuación…)

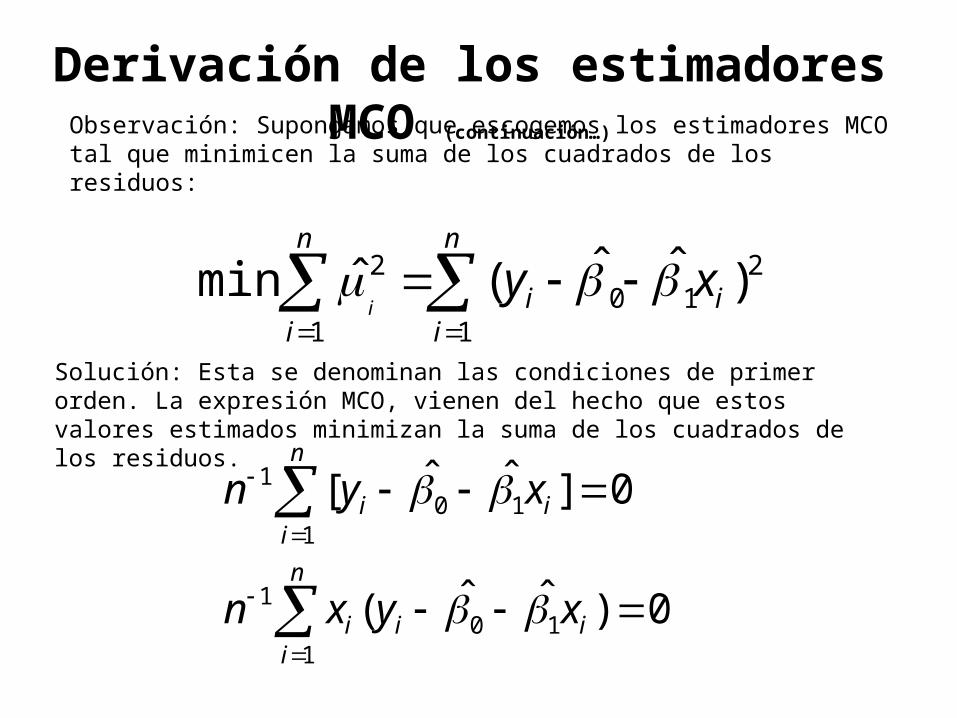

Observación: Supongamos que escogemos los estimadores MCO tal que minimicen la suma de los cuadrados de los residuos:

n

iii

n

i

xyi

1

210

1

2 )ˆˆ(ˆmin

Solución: Esta se denominan las condiciones de primer orden. La expresión MCO, vienen del hecho que estos valores estimados minimizan la suma de los cuadrados de los residuos.

0]ˆˆ[1

101

n

iii xyn

0)ˆˆ(1

101

n

iiii xyxn

Derivación de los estimadores MCO (continuación…)

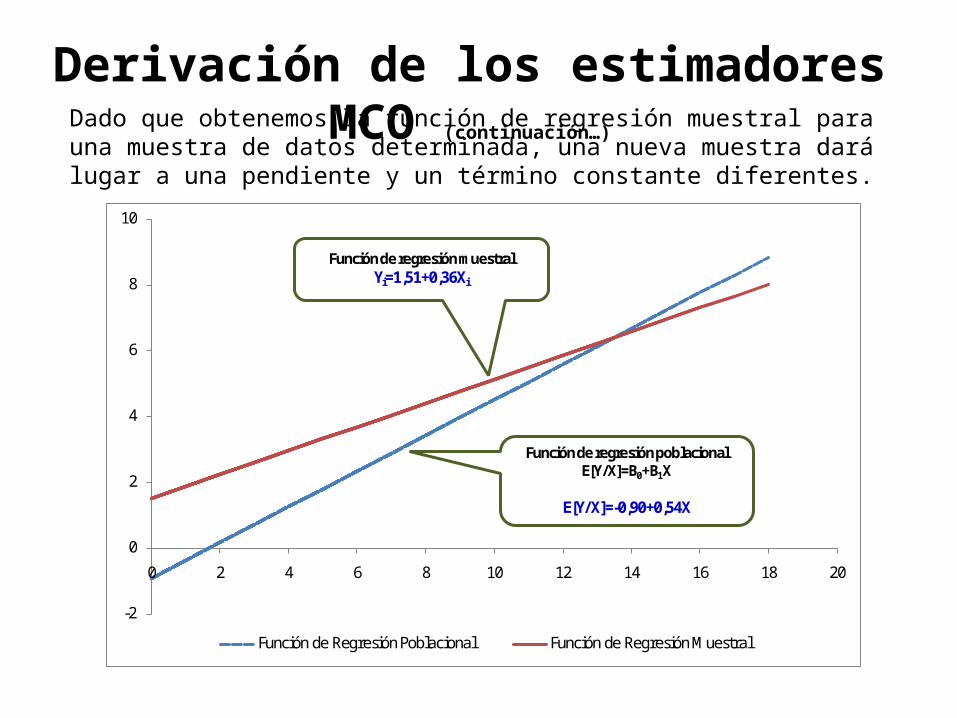

Dado que obtenemos la función de regresión muestral para una muestra de datos determinada, una nueva muestra dará lugar a una pendiente y un término constante diferentes.

-2

0

2

4

6

8

10

0 2 4 6 8 10 12 14 16 18 20

Función de Regresión Poblacional Función de Regresión Muestral

Función de regresión poblacionalE[Y/X]=B0+B1X

E[Y/X]=-0,90+0,54X

Función de regresión muestralYi=1,51+0,36Xi

Funcionamiento del Método MCO

UPCProf. Pablo J. Azabache La Torre

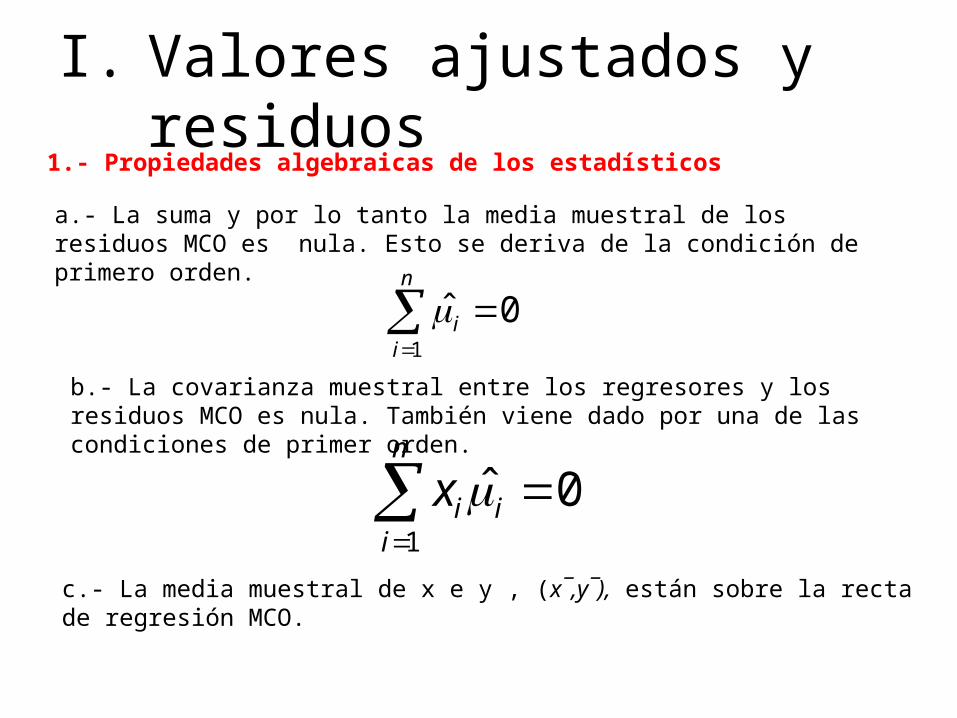

I. Valores ajustados y residuos1.- Propiedades algebraicas de los estadísticos

a.- La suma y por lo tanto la media muestral de los residuos MCO es nula. Esto se deriva de la condición de primero orden.

0ˆ1

n

ii

b.- La covarianza muestral entre los regresores y los residuos MCO es nula. También viene dado por una de las condiciones de primer orden.

0ˆ1

n

iiix

c.- La media muestral de x e y , (x¯,y¯), están sobre la recta de regresión MCO.

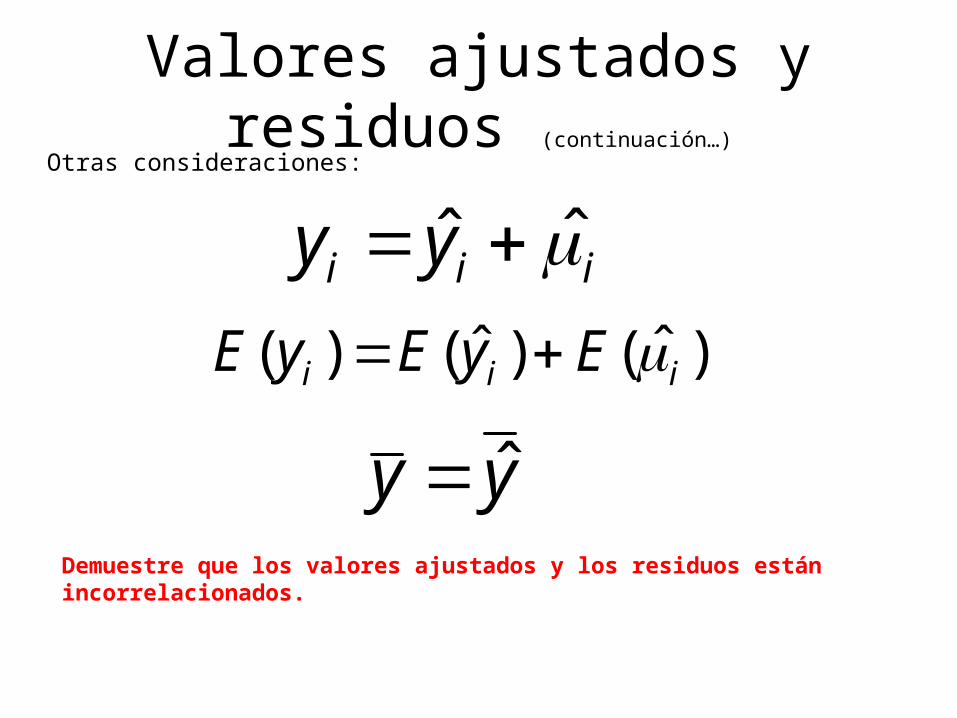

Valores ajustados y residuos (continuación…)

Otras consideraciones:

iii yy ̂ˆ )ˆ()ˆ()( iii EyEyE

yy ˆDemuestre que los valores ajustados y los residuos están incorrelacionados.

Valores ajustados y residuos (continuación…)

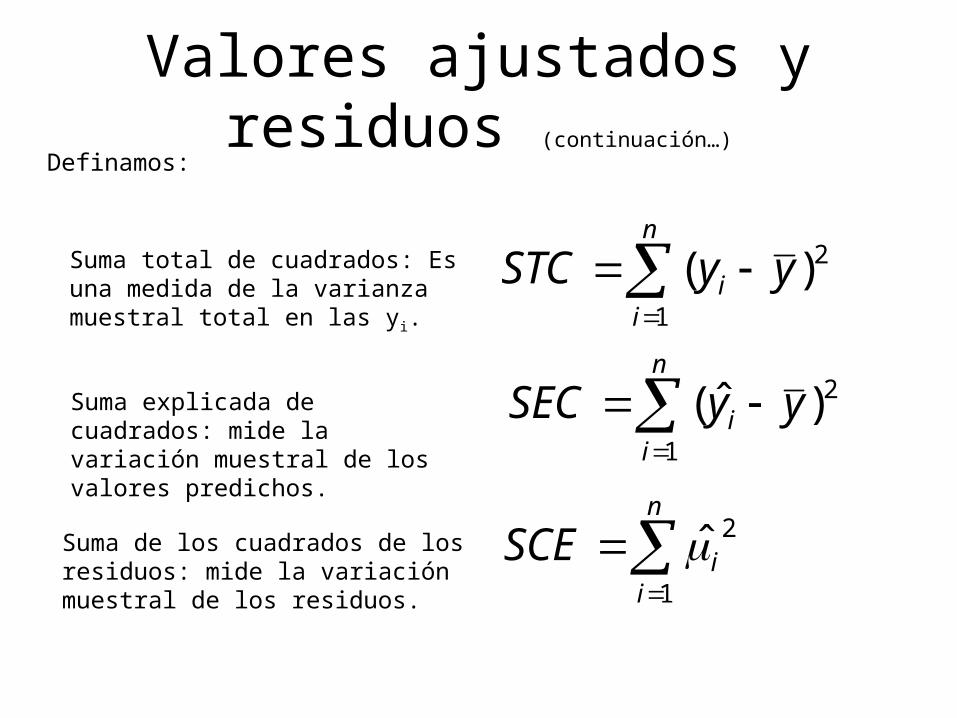

Definamos:

n

ii yySTC

1

2)(

n

ii yySEC

1

2)ˆ(

Suma total de cuadrados: Es una medida de la varianza muestral total en las yi.

Suma explicada de cuadrados: mide la variación muestral de los valores predichos.

Suma de los cuadrados de los residuos: mide la variación muestral de los residuos.

n

iiSCE

1

2̂

Valores ajustados y residuos (continuación…)

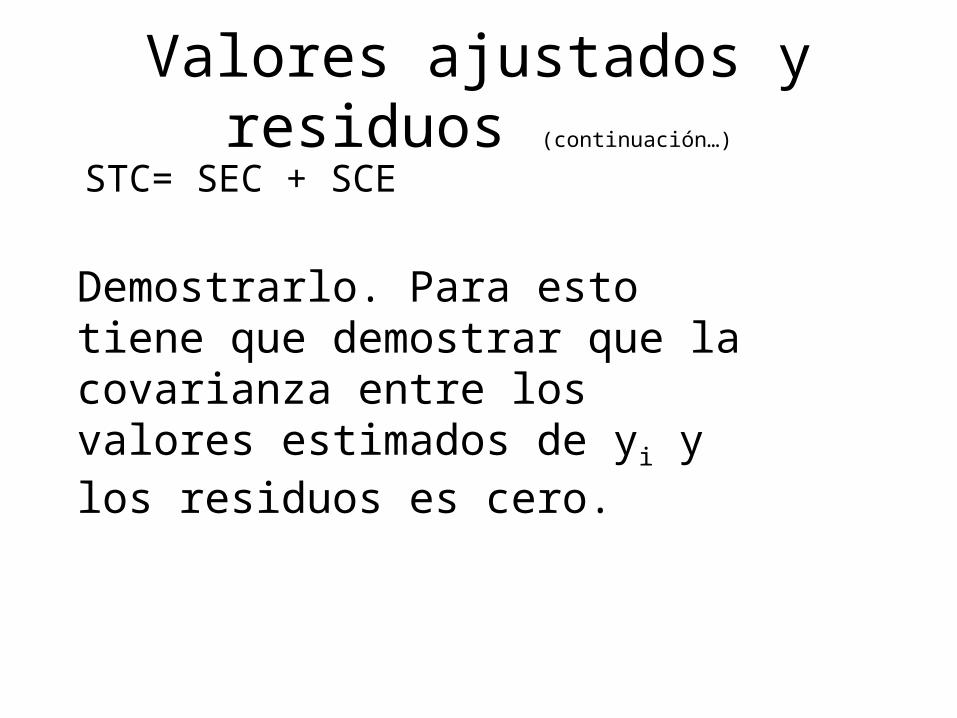

STC= SEC + SCE

Demostrarlo. Para esto tiene que demostrar que la covarianza entre los valores estimados de yi y los residuos es cero.

Valores ajustados y residuos (continuación…)

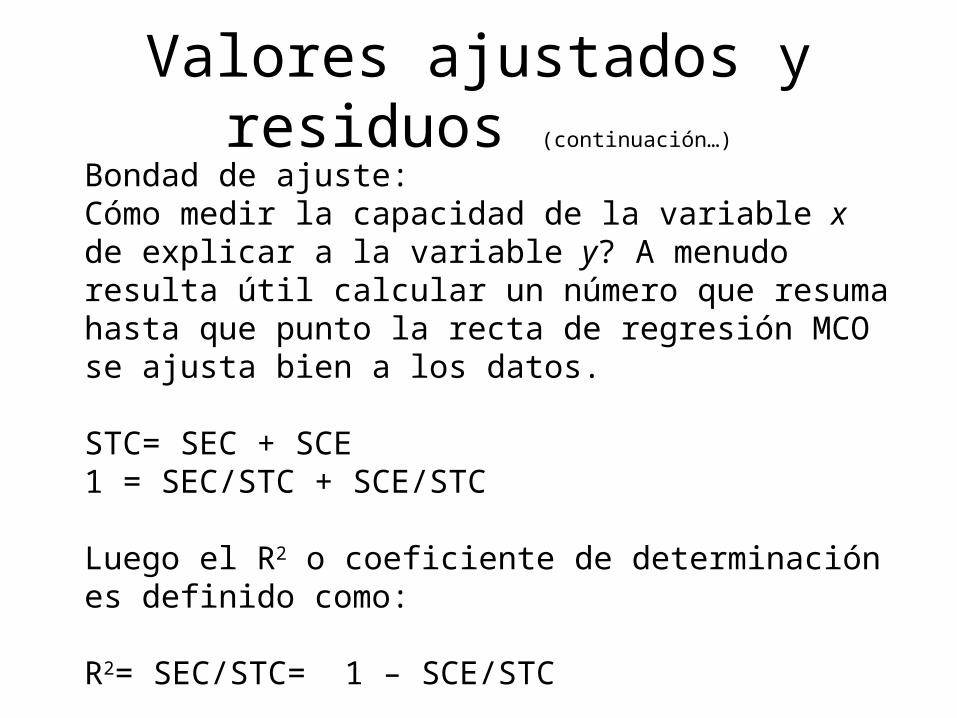

Bondad de ajuste:Cómo medir la capacidad de la variable x de explicar a la variable y? A menudo resulta útil calcular un número que resuma hasta que punto la recta de regresión MCO se ajusta bien a los datos.

STC= SEC + SCE1 = SEC/STC + SCE/STC

Luego el R2 o coeficiente de determinación es definido como:

R2= SEC/STC= 1 – SCE/STC

Valores ajustados y residuos (continuación…)

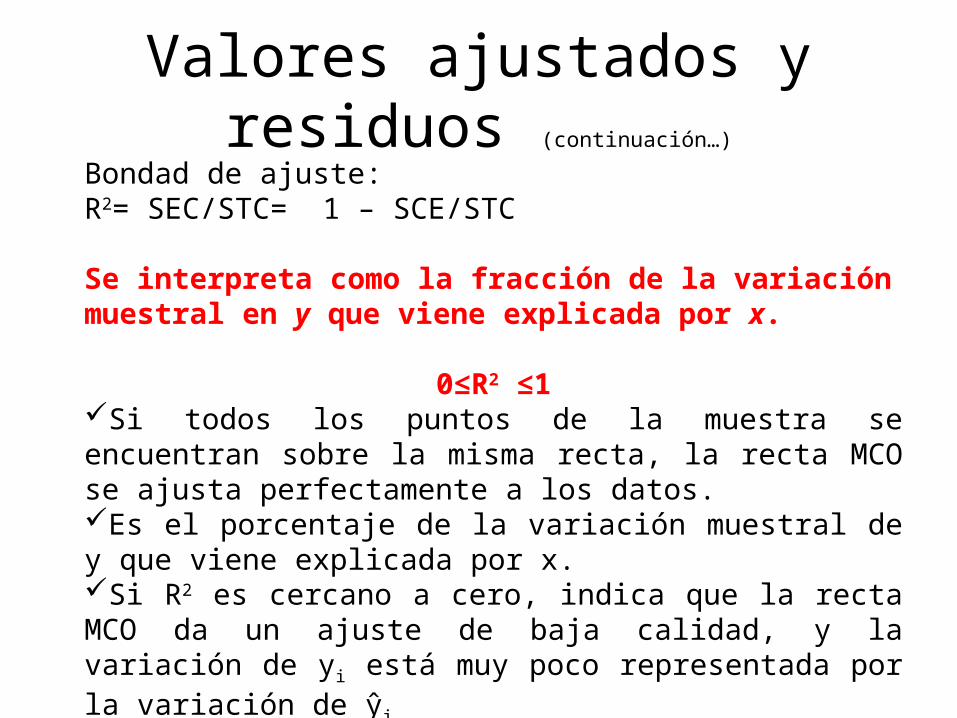

Bondad de ajuste:R2= SEC/STC= 1 – SCE/STC

Se interpreta como la fracción de la variación muestral en y que viene explicada por x.

0≤R2 ≤1Si todos los puntos de la muestra se encuentran sobre la misma recta, la recta MCO se ajusta perfectamente a los datos.Es el porcentaje de la variación muestral de y que viene explicada por x.Si R2 es cercano a cero, indica que la recta MCO da un ajuste de baja calidad, y la variación de yi está muy poco representada por la variación de ŷi

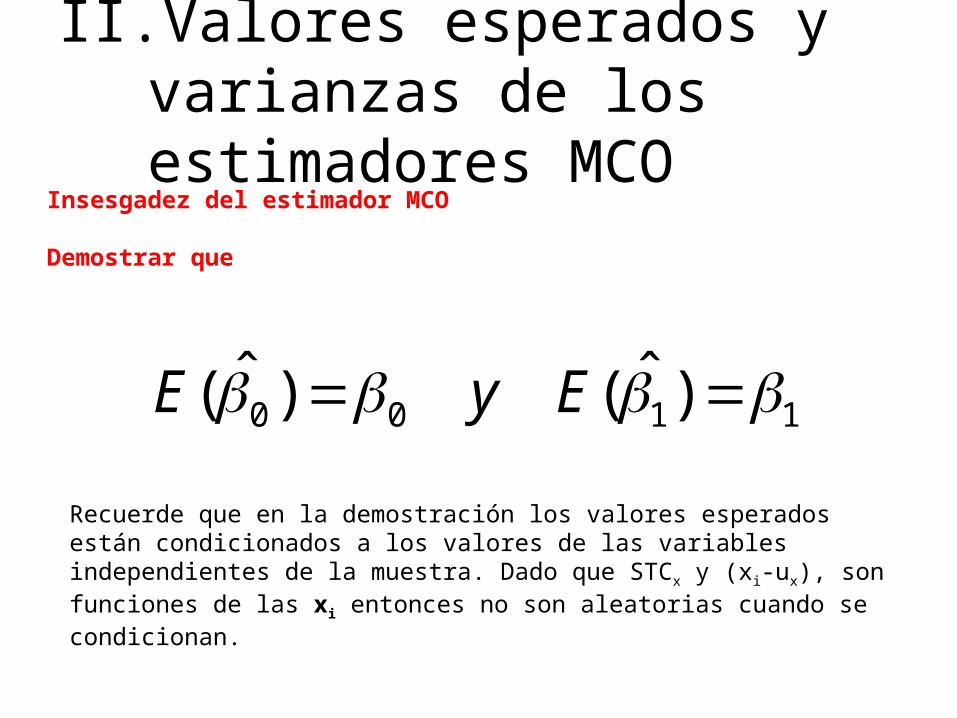

II. Valores esperados y varianzas de los estimadores MCO

Insesgadez del estimador MCO

Demostrar que

1100 )ˆ()ˆ( EyE

Recuerde que en la demostración los valores esperados están condicionados a los valores de las variables independientes de la muestra. Dado que STCx y (xi-ux), son funciones de las xi entonces no son aleatorias cuando se condicionan.

![[OUTILS NUMÉRIQUES MOBILISABLES EN BTS MCO] TABLEAU …](https://img.pdfslide.tips/doc/110x75/62ae797a33732f70a923f0d9/outils-numriques-mobilisables-en-bts-mco-tableau-.jpg)

![[MCO] Booklet TNV 2016](https://img.pdfslide.tips/doc/110x75/579075ff1a28ab6874b731e0/mco-booklet-tnv-2016.jpg)