Embed Size (px)

Citation preview

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

Programa de Pós-Graduação em Administração

Lucas de Carvalho Marinho Teixeira

ESTRATÉGIAS COMPETITIVAS EM MODELOS DE NEGÓCIOS DE BANCOS

PÚBLICOS FEDERAIS

Belo Horizonte

2014

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

Programa de Pós-Graduação em Administração

Lucas de Carvalho Marinho Teixeira

ESTRATÉGIAS COMPETITIVAS EM MODELOS DE NEGÓCIOS DE BANCOS

PÚBLICOS FEDERAIS

Tese apresentada ao Programa de Pós-Graduação em

Administração da Pontifícia Universidade Católica de

Minas Gerais como requisito parcial para obtenção do

título de Doutor em Administração.

Orientador: Humberto Elias Garcia Lopes

Belo Horizonte

2014

FICHA CATALOGRÁFICA

Elaborada pela Biblioteca da Pontifícia Universidade Católica de Minas Gerais

Teixeira, Lucas de Carvalho Marinho

T266e Estratégias competitivas em modelos de negócios de bancos públicos federais/

Lucas de Carvalho Marinho Teixeira. Belo Horizonte, 2014.

201 f.: il.

Orientador: Humberto Elias Garcia Lopes

Tese (Doutorado) – Pontifícia Universidade Católica de Minas Gerais.

Programa de Pós-Graduação em Administração.

1. Bancos estatais - Planejamento. 2. Inteligência competitiva

(Administração). 3. Planejamento estratégico. 4. Negócios. 5. Valor econômico

adicionado I. Lopes, Humberto Elias Garcia. II. Pontifícia Universidade Católica

de Minas Gerais. Programa de Pós-Graduação em Administração. III. Título.

CDU: 658.012.2

Lucas de Carvalho Marinho Teixeira

ESTRATÉGIAS COMPETITIVAS EM MODELOS DE NEGÓCIOS DE BANCOS

PÚBLICOS FEDERAIS

Tese apresentada ao Programa de Pós-Graduação em

Administração da Pontifícia Universidade Católica de

Minas Gerais como requisito parcial para obtenção do

título de Doutor em Administração.

Área de concentração: Gestão estratégica de

organizações.

______________________________________________________________________________________

Orientador Prof. Dr. Humberto Elias Garcia Lopes (Pontifícia Universidade Católica de Minas Gerais)

__________________________________________________________________________________________

Prof. Dr. David Kallás (Insper - Instituto de Ensino e Pesquisa - SP)

__________________________________________________________________________________________

Profa. Dra. Grace Vieira Becker Pontifícia Universidade Católica do Rio Grande do Sul)

__________________________________________________________________________________________

Prof. Dr. Ramon Silva Leite (Pontifícia Universidade Católica de Minas Gerais)

__________________________________________________________________________________________

Prof. Dr. Ricardo César Alves (Pontifícia Universidade Católica de Minas Gerais)

Belo Horizonte, 18 de dezembro de 2014

AGRADECIMENTOS

Em primeiro lugar, agradeço a meu pai, Prof. Dr. Dalton Jorge Teixeira, que sempre

valorizou e apoiou minha formação acadêmica e educacional, sem medir quaisquer esforços, e

no qual tenho minha principal referência.

Ao Prof. Dr. Humberto Lopes, por ter acreditado no meu potencial, pelos ensinamentos,

paciência e orientação ao longo desses quatro anos de caminhada.

À minha esposa, Elisa, pela compreensão e ajuda nos momentos de dificuldade, e por

ter colaborado na elaboração deste trabalho.

À minha mãe Helena e minha irmã Maria Teresa, pelo carinho e dedicação ao longo da

minha vida.

Aos colegas da GESTOR, pela colaboração nos seminários.

Aos demais professores e funcionários do PPGA.

Aos demais colegas de curso, e em especial ao Fabrício Miranda, que por razões

maiores, não pode continuar na caminhada conosco, mas que é uma inspiração na força pelo

qual luta contra as adversidades impostas pela vida.

E aos meus amigos e ex-alunos, que de alguma forma contribuíram para minha

formação.

Por fim, "Quando você achar que tudo na sua vida está perdido, lembre-se que aos 48

minutos do segundo tempo o juiz apitou e Riascos partiu pra bola..."

P.S.: 1813 Eterno

RESUMO

A expressão modelo de negócios é cada vez mais usada tanto por acadêmicos como

executivos. O termo começou a ser utilizado com frequência por consultores, executivos e

acadêmicos, principalmente, depois que surgiram os negócios baseados na internet,

transformando a expressão numa das mais populares no mundo dos negócios. Por ser uma

temática relativamente recente, posto que emergiu a partir dos estudos de criação de valor das

empresas "ponto.com" na década de 1990, os modelos de negócios ainda suscitam

controvérsias conceituais, o que cria uma lacuna teórica importante. Essa lacuna foi ampliada

pela existência de relativamente poucos estudos empíricos. O principal objetivo deste trabalho

é estudar o conceito de modelo de negócios e suas principais influências teóricas, com uma

posterior contraposição com os modelos de negócios existentes no mercado. Essa

contraposição permitirá mapear os principais componentes de um modelo de negócios,

esclarecer a relação entre os modelos de negócios e conceitos relacionados e identificar

lacunas. Apesar dos modelos de negócios possuírem um papel fundamental no ambiente

organizacional, muitas empresas ainda não incorporaram essa atividade em seu processo de

desenvolvimento. Porém, as informações sobre os componentes organizacionais não são

disponibilizadas de forma clara e acessível em todas as organizações. Assim, existe uma

dificuldade em mapear e estruturar os componentes organizacionais. Para mapear esses

componentes, o presente estudo utilizará três abordagens sobre modelos de negócios: a)

Modelo de Escolhas e Consequências, de Casadesus-Masanell e Ricart (2010); b) Modelo

RCOV, de Demil e Lecocq (2010); c) o Business Model Canvas, de Osterwalder e Pigneur

(2011), para duas instituições bancárias públicas federais: Banco do Brasil e Caixa

Econômica Federal, para o período de 2002 a 2012. A presente tese será apresentada em

formato alternativo, ou seja, terá a estrutura de artigos científicos. A principal característica da

tese em formato de artigos é que os textos têm suas próprias características de

individualidade. Isso significa que cada artigo terá seu próprio objetivo, revisão da literatura,

método de pesquisa, resultados, discussões e conclusões, de maneira que ele possa ser

submetido e aprovado em um periódico acadêmico, de forma independente dos demais

artigos, ou baseado nos resultados parciais obtidos no artigo anterior.

Palavras-chave: modelo de negócios; estratégia; criação de valor

ABSTRACT

The term business model is increasingly used by both academics and executives. The term

began to be used frequently by consultants, executives and academics, especially after that

surfaced on the Internet based businesses, transforming the expression in one of the most

popular in the business world. As a relatively recent issue, since emerged from studies of

value creation of "dot.com" companies in the 1990s, the business models are still of

conceptual controversies, which creates an important theoretical gap. This gap was expanded

by the existence of relatively few empirical studies. The main objective of this work is to

study the concept of business and its main theoretical influences model, with a further

contrast with the existing business models in the market. This contrast will map the key

components of a business model, clarify the relationship between business models and related

concepts and identify gaps. Although the business models they have a key role in the

organizational environment, many companies still not incorporated this activity into their

development process. However, information on the organizational components are not

available in a clear and accessible way for all organizations. Thus, there is a difficulty in

mapping the organizational structure and components. To map these components, this study

uses three approaches to business models: a) Model Choices and Consequences of Casadesus-

Masanell and Ricart (2010); b) Model Rcov, the Demil and Lecocq (2010); c) the Business

Model Canvas, Osterwalder and Pigneur of (2011), for two federal public banks: Banco do

Brazil and Caixa Economica Federal, for the period 2002 to 2012 This thesis will be

presented in an alternative format, ie have the structure of scientific articles. The main feature

of articles in the thesis format is that the texts have their own characteristics of individuality.

This means that each item will have its own purpose, literature review, research method,

results, discussion and conclusions, so that it can be submitted to and approved in an

academic journal, independently of other articles, or based on partial results obtained in the

previous article.

Keywords: business models; strategy; value creation

Lista de Figuras

Figura 1: Quatro Etapas do Desenvolvimento do Metamodelo ............................................... 21

Figura 2: A relação entre os conceitos Modelo de Negócios e Estratégia ............................... 30

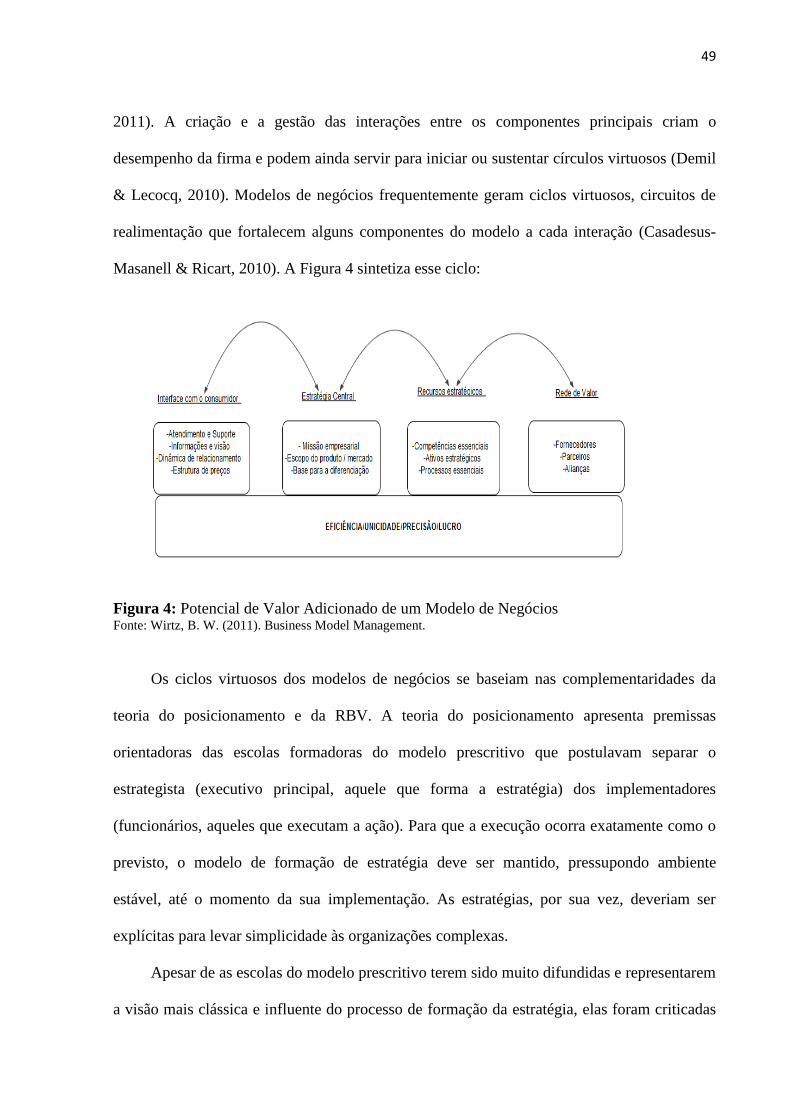

Figura 3: Componentes do Modelo de Negócios ..................................................................... 48

Figura 4: Potencial de Valor Adicionado de um Modelo de Negócios .................................... 49

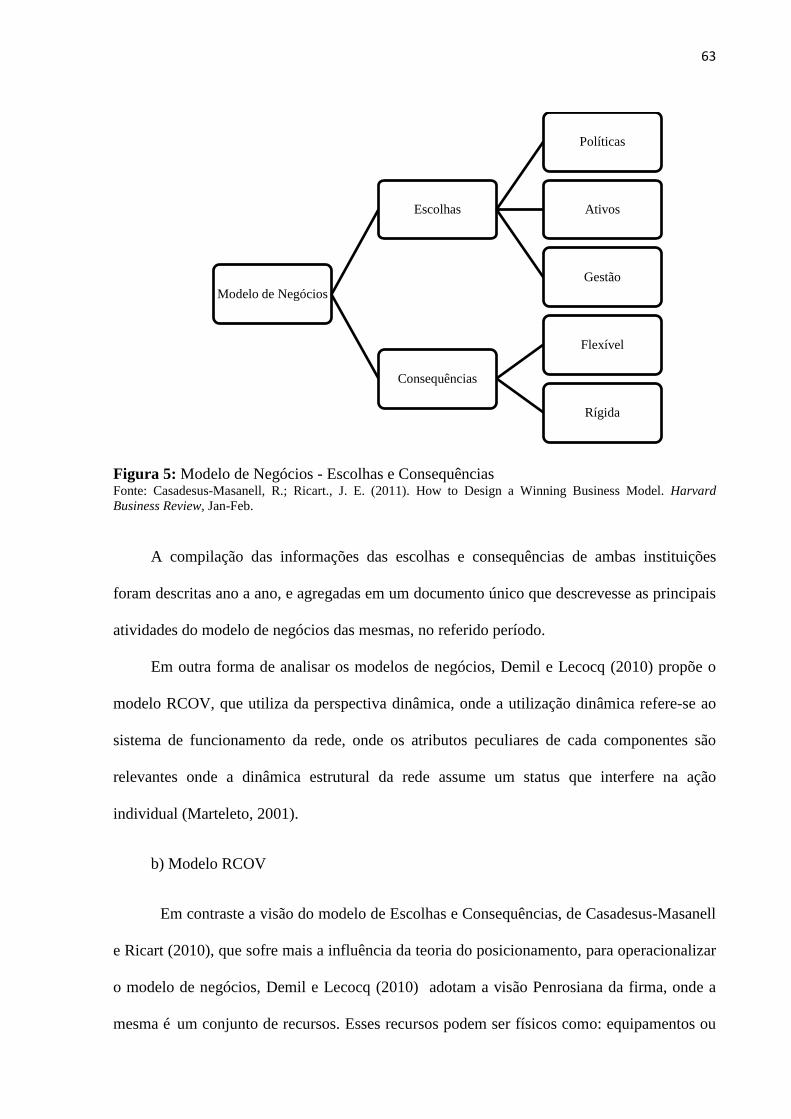

Figura 5: Modelo de Negócios - Escolhas e Consequências .................................................... 63

Figura 6: Modelo RCOV .......................................................................................................... 65

Figura 7: Business Model Canvas ............................................................................................ 66

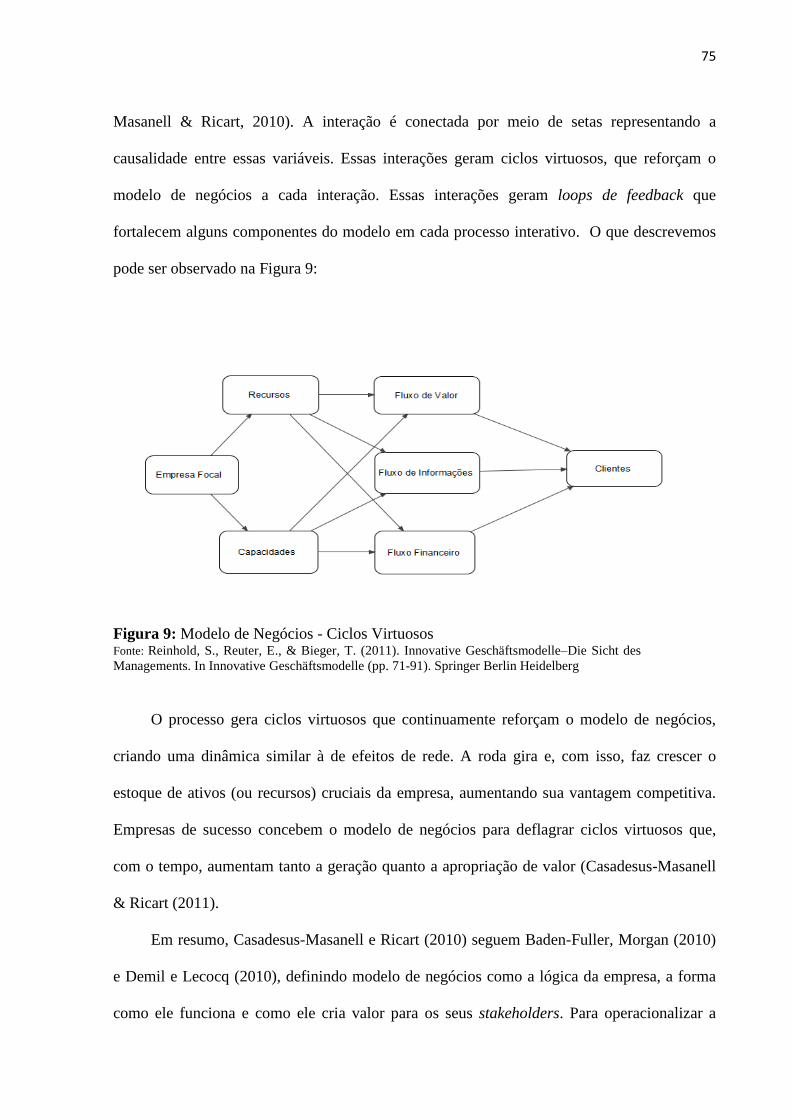

Figura 8: Modelo de Negócios - Escolhas e Consequências .................................................... 74

Figura 9: Modelo de Negócios - Ciclos Virtuosos ................................................................... 75

Figura 10: Modelo de Escolhas e Consequências do Banco do Brasil - 2002 a 2012.............. 78

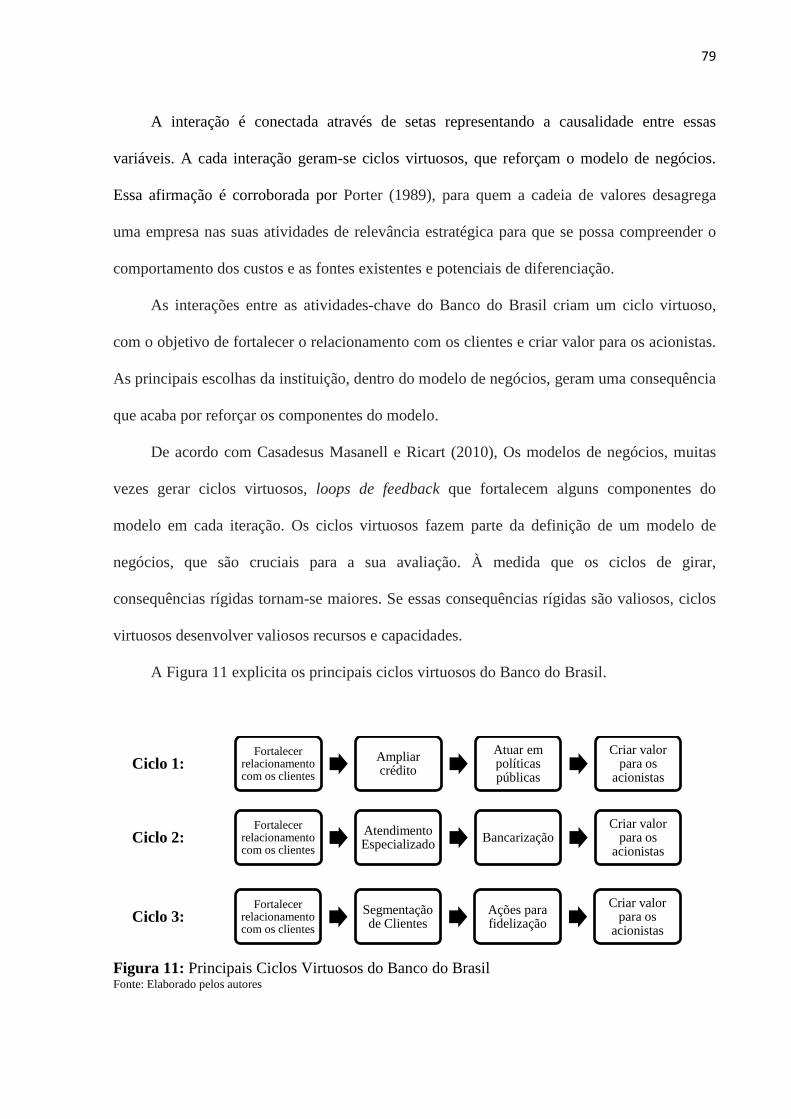

Figura 11: Principais Ciclos Virtuosos do Banco do Brasil ..................................................... 79

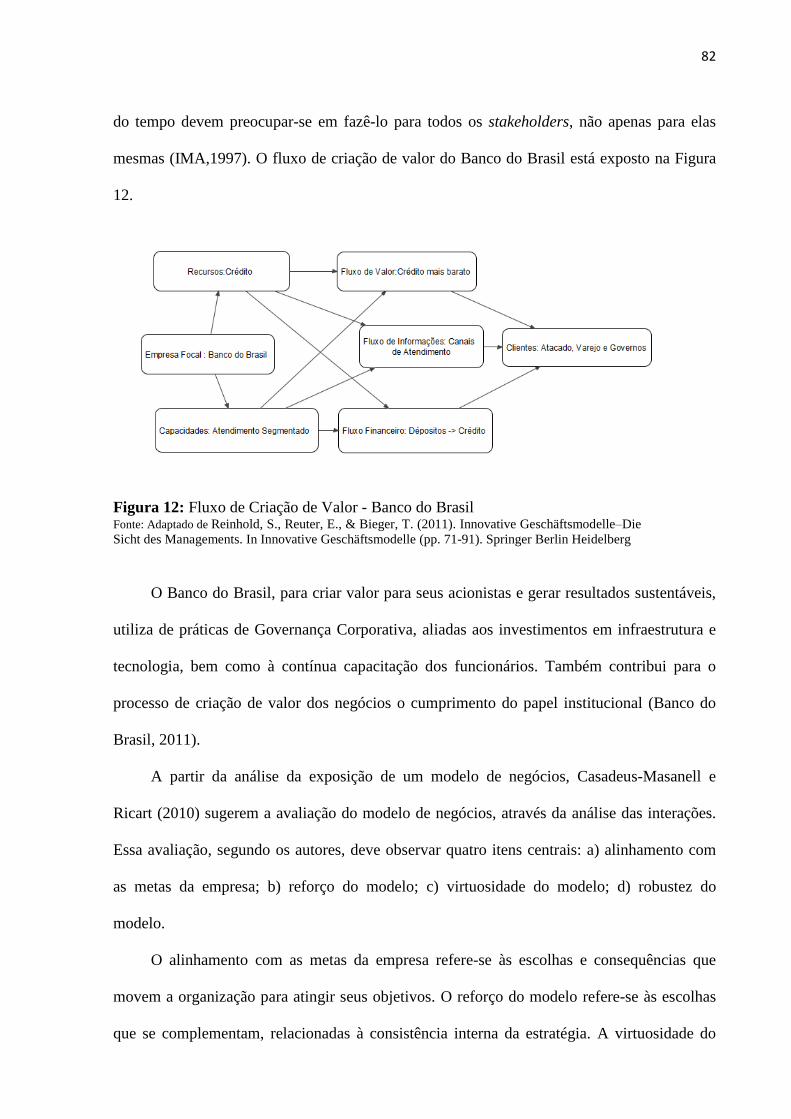

Figura 12: Fluxo de Criação de Valor - Banco do Brasil ......................................................... 82

Figura 13: Modelo de Escolhas e Consequências da Caixa Econômica Federal - 2002 a 2012

.................................................................................................................................................. 87

Figura 14: Principais Ciclos Virtuosos da Caixa Econômica Federal ...................................... 88

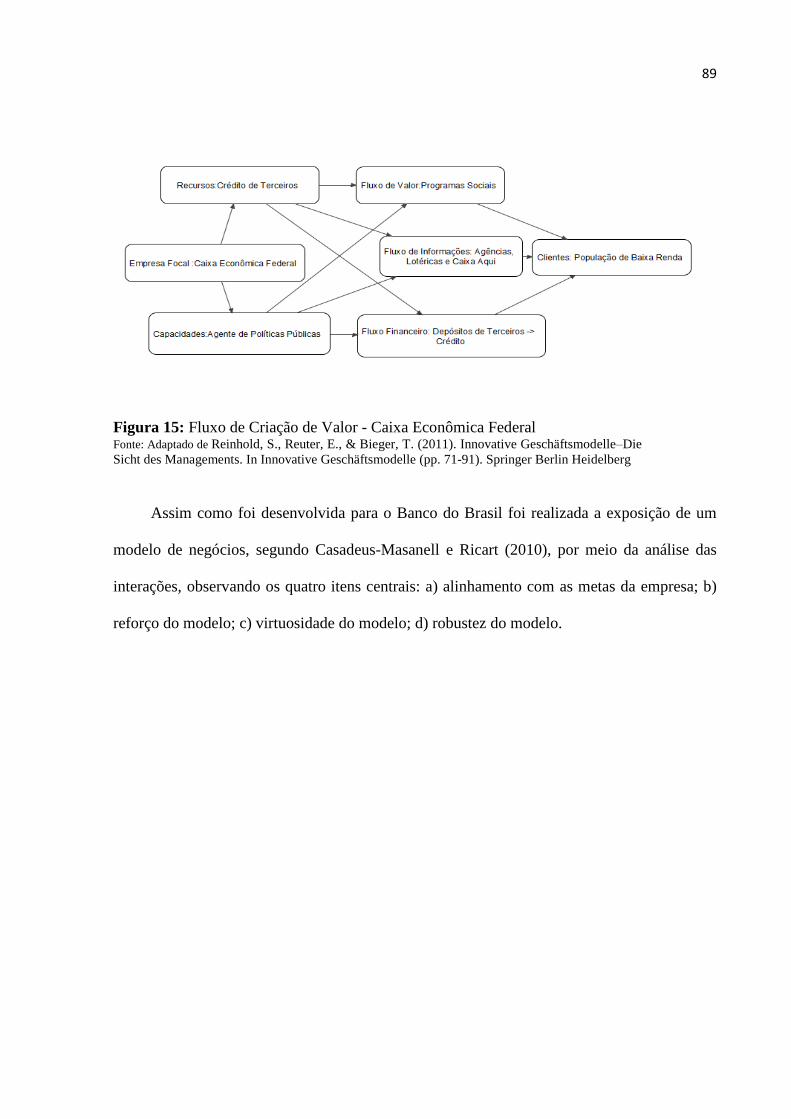

Figura 15: Fluxo de Criação de Valor - Caixa Econômica Federal.......................................... 89

Figura 16: Framework RCOV ................................................................................................ 104

Figura 17: Framework RCOV - Banco do Brasil - 2002 a 2012 ............................................ 108

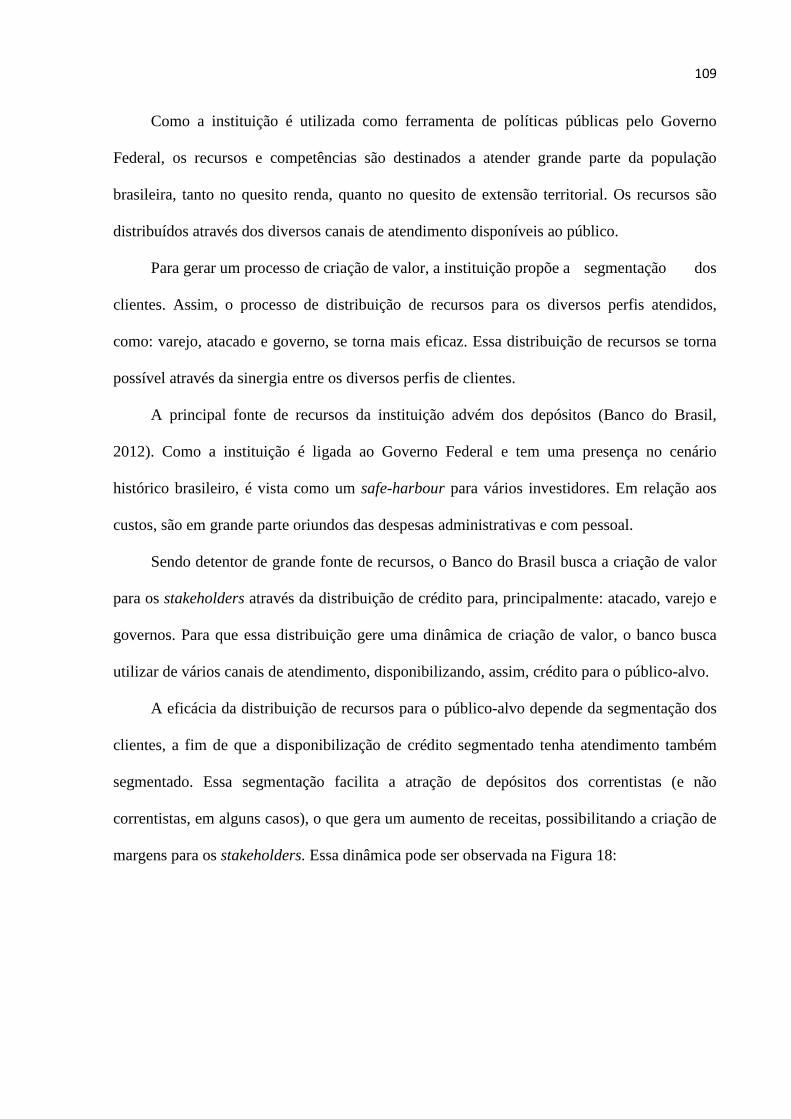

Figura 18: Dinâmica RCOV - Banco do Brasil - 2002 a 2012 ............................................... 110

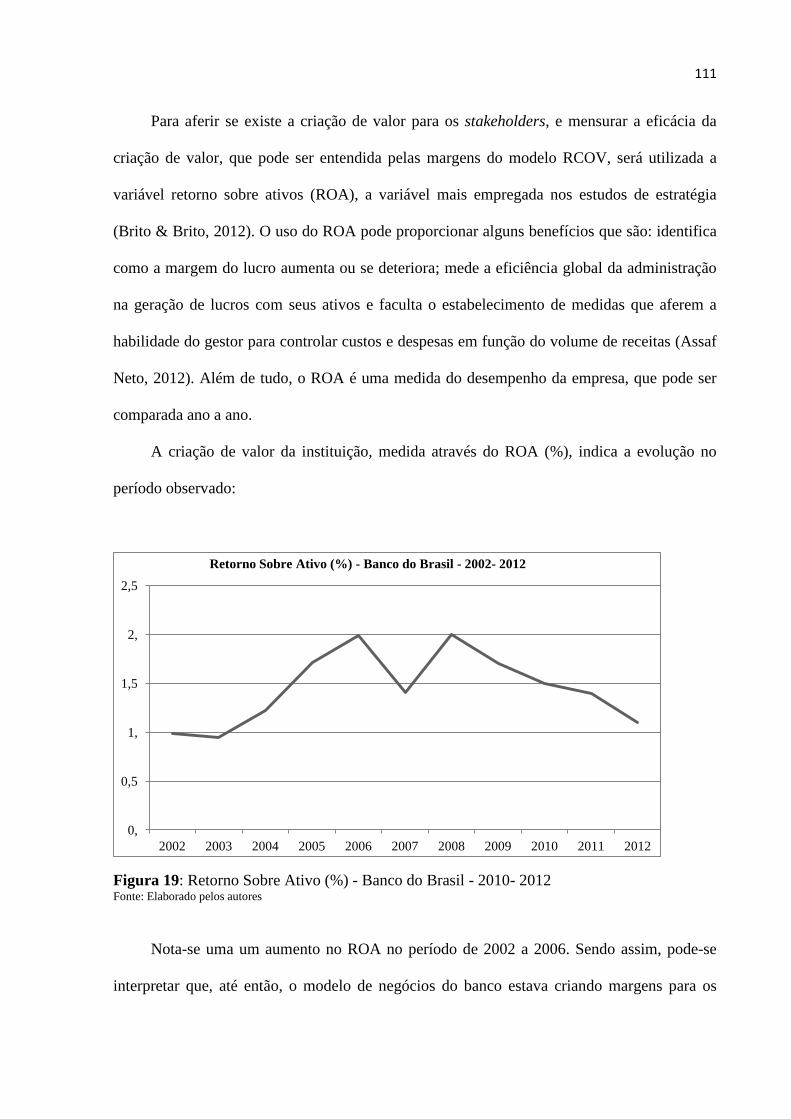

Figura 19: Retorno Sobre Ativo (%) - Banco do Brasil - 2010- 2012 ................................... 111

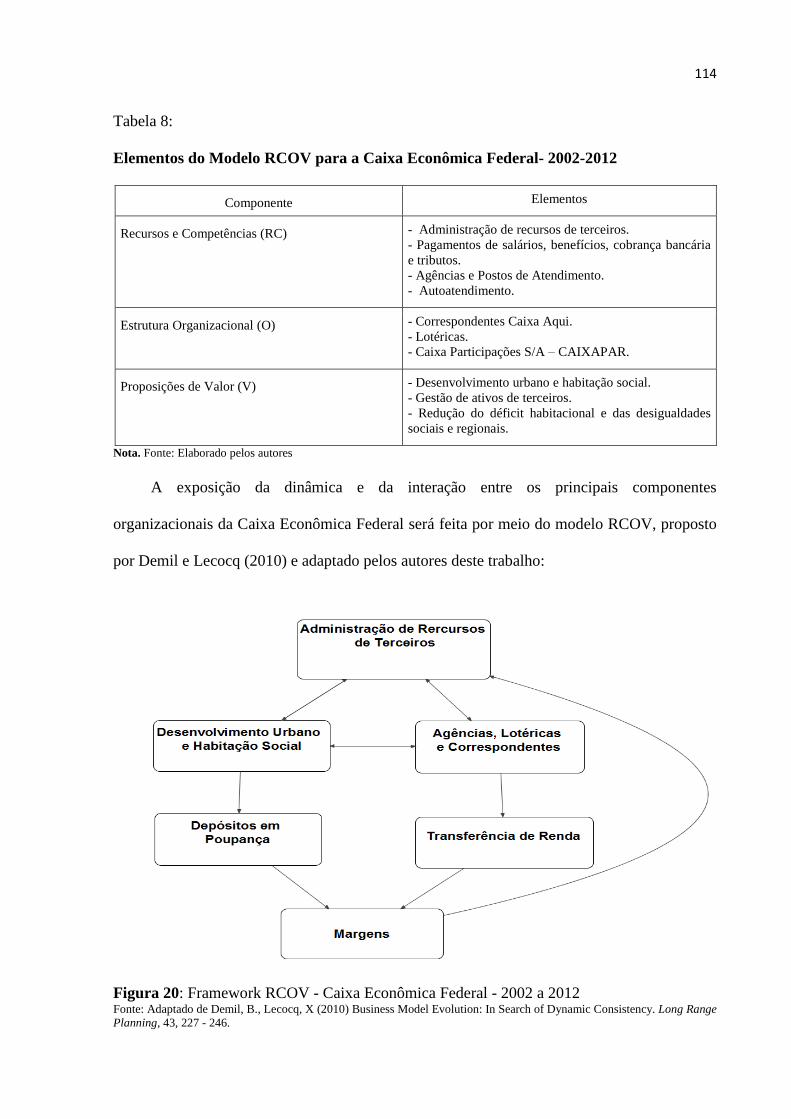

Figura 20: Framework RCOV - Caixa Econômica Federal - 2002 a 2012 ............................ 114

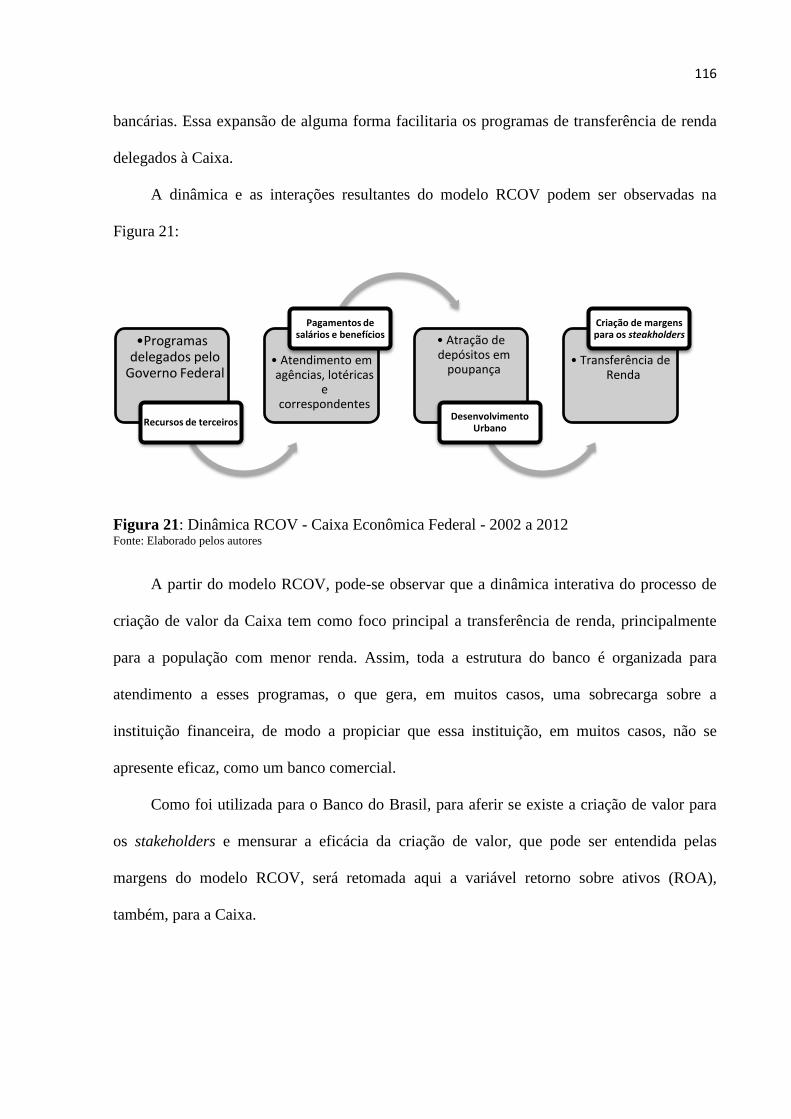

Figura 21: Dinâmica RCOV - Caixa Econômica Federal - 2002 a 2012 ............................... 116

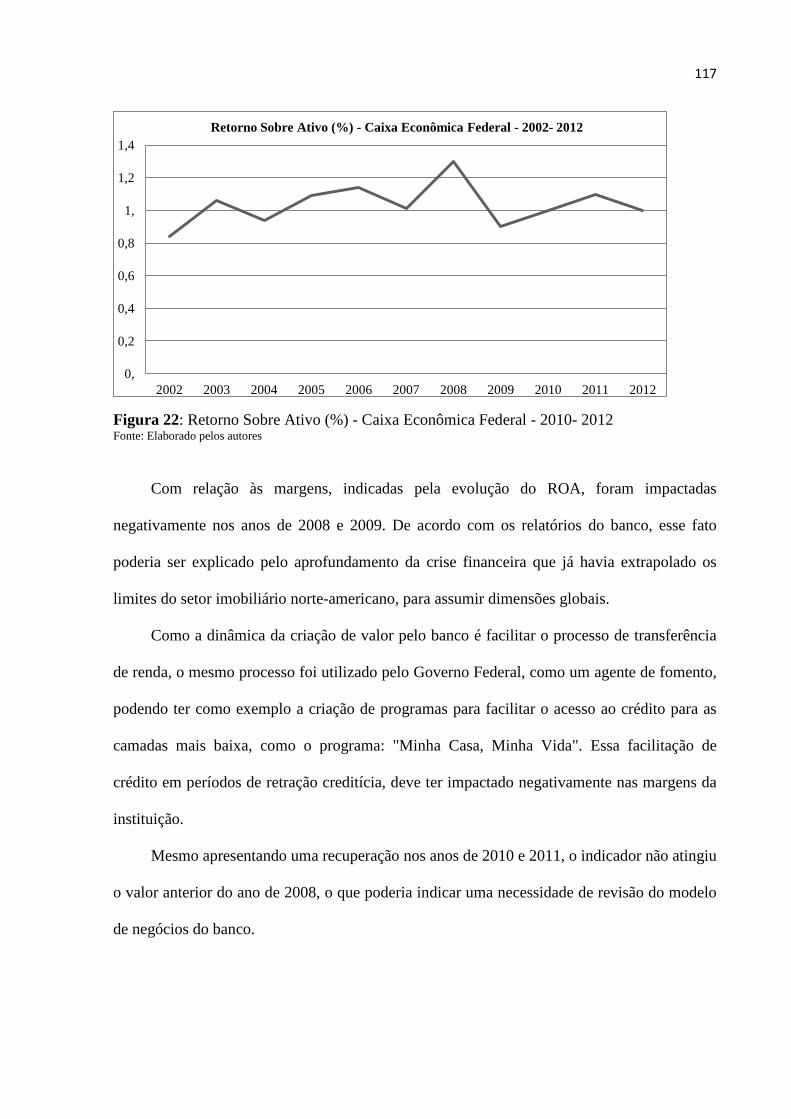

Figura 22: Retorno Sobre Ativo (%) - Caixa Econômica Federal - 2010- 2012 .................... 117

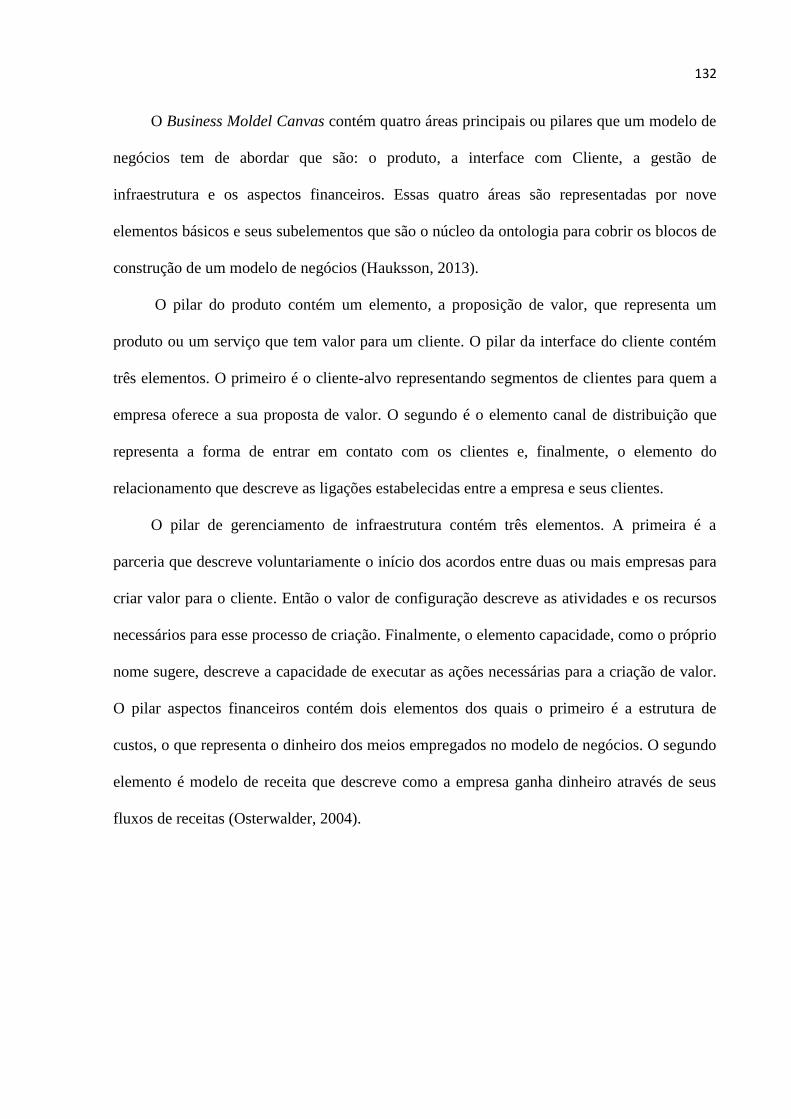

Figura 23: Business Model Ontology ..................................................................................... 133

Figura 24: Business Model Canvas ........................................................................................ 134

Figura 25: Ontolgia do Business Model Canvas- Banco do Brasil ........................................ 137

Figura 26: Business Model Canvas- Banco do Brasil ............................................................ 140

Figura 27: Variáveis do Business Model Canvas- Caixa Econômica Federal ....................... 142

Figura 28: Business Model Canvas- Caixa Econômica Federal............................................. 145

Figura 29: Hierarquia do conceito de modelo de negócios .................................................... 154

Figura 30: Evolução do conceito de modelo de negócios ...................................................... 156

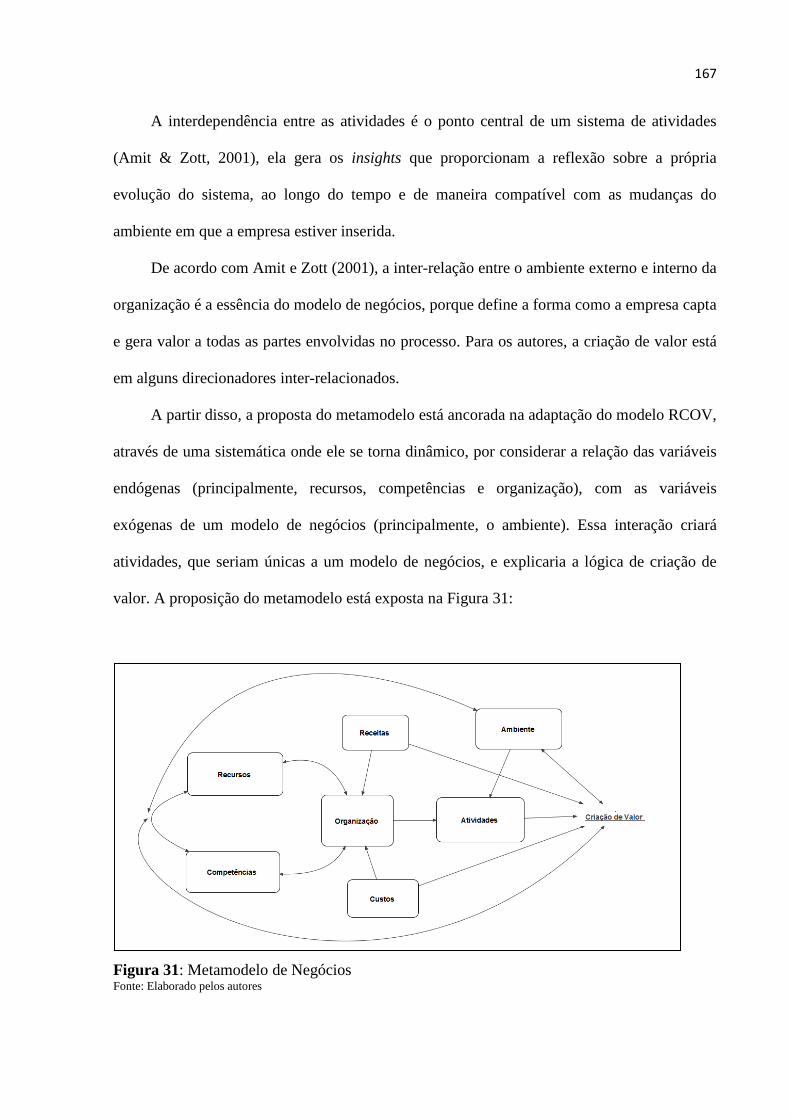

Figura 31: Metamodelo de Negócios...................................................................................... 167

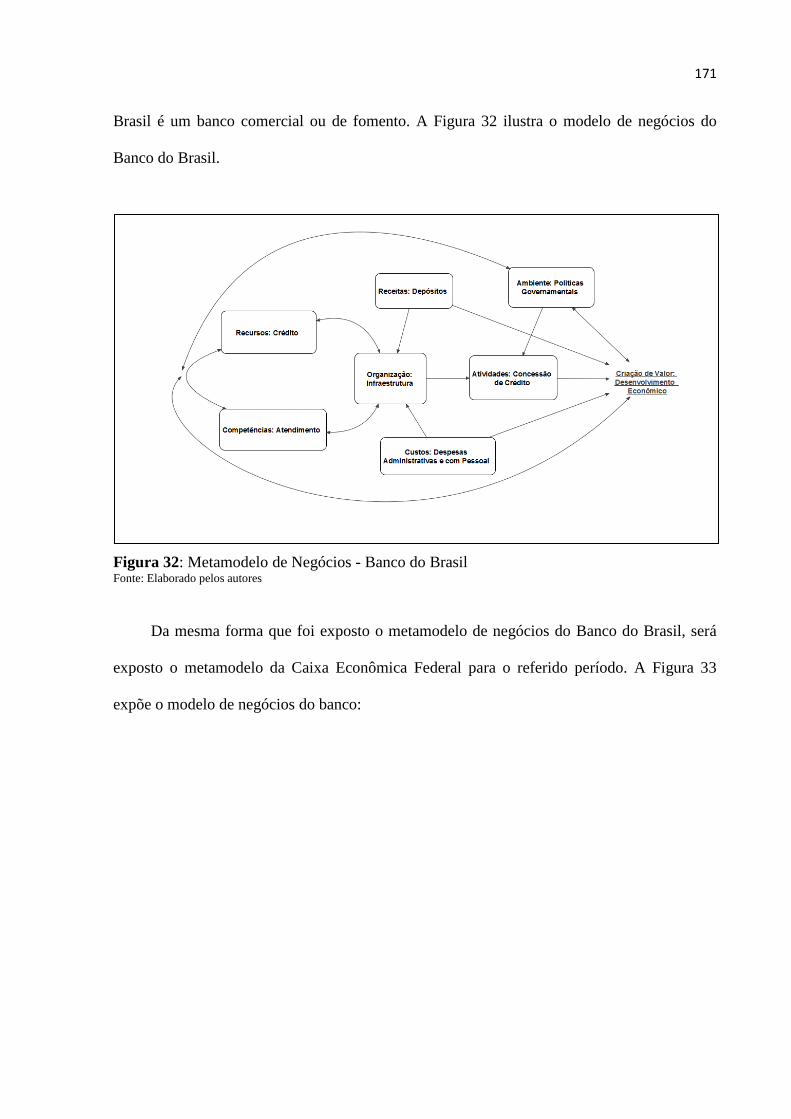

Figura 32: Metamodelo de Negócios - Banco do Brasil ........................................................ 171

Figura 33: Metamodelo de Negócios - Caixa Econômica Federal ......................................... 172

Lista de Tabelas

Tabela 1:

Síntese do Referencial Teórico .............................................................................................. 45

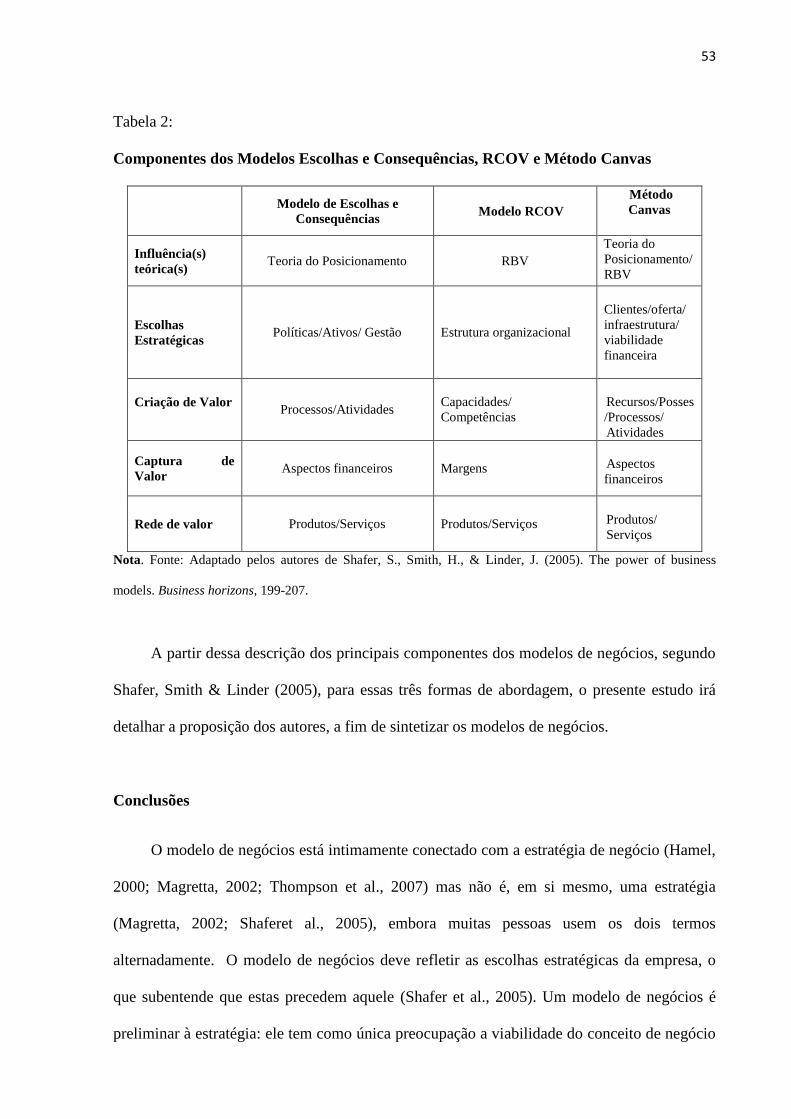

Tabela 2:

Componentes dos Modelos Escolhas e Consequências, RCOV e Método Canvas ........... 53

Tabela 3:

Avaliação do Modelo de Negócios do Banco do Brasil ........................................................ 83

Tabela 4:

Avaliação do Modelo de Negócios da Caixa Econômica Federal ....................................... 90

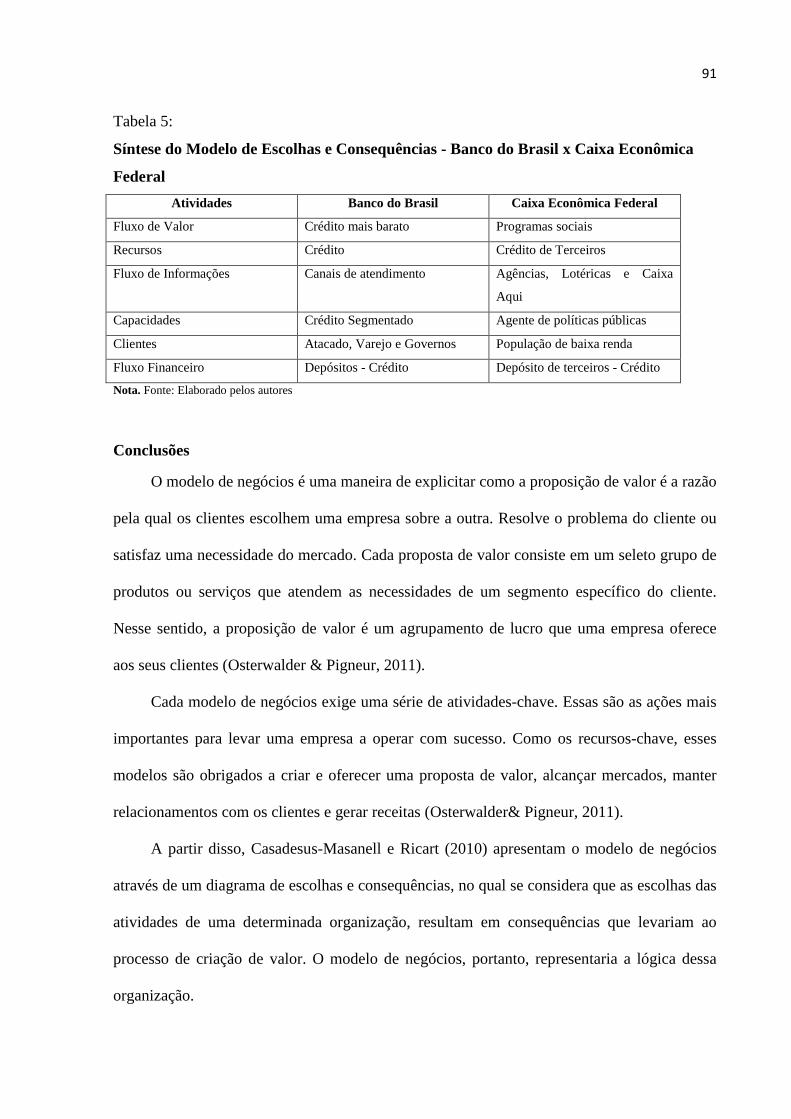

Tabela 5:

Síntese do Modelo de Escolhas e Consequências - Banco do Brasil x Caixa Econômica

Federal ..................................................................................................................................... 91

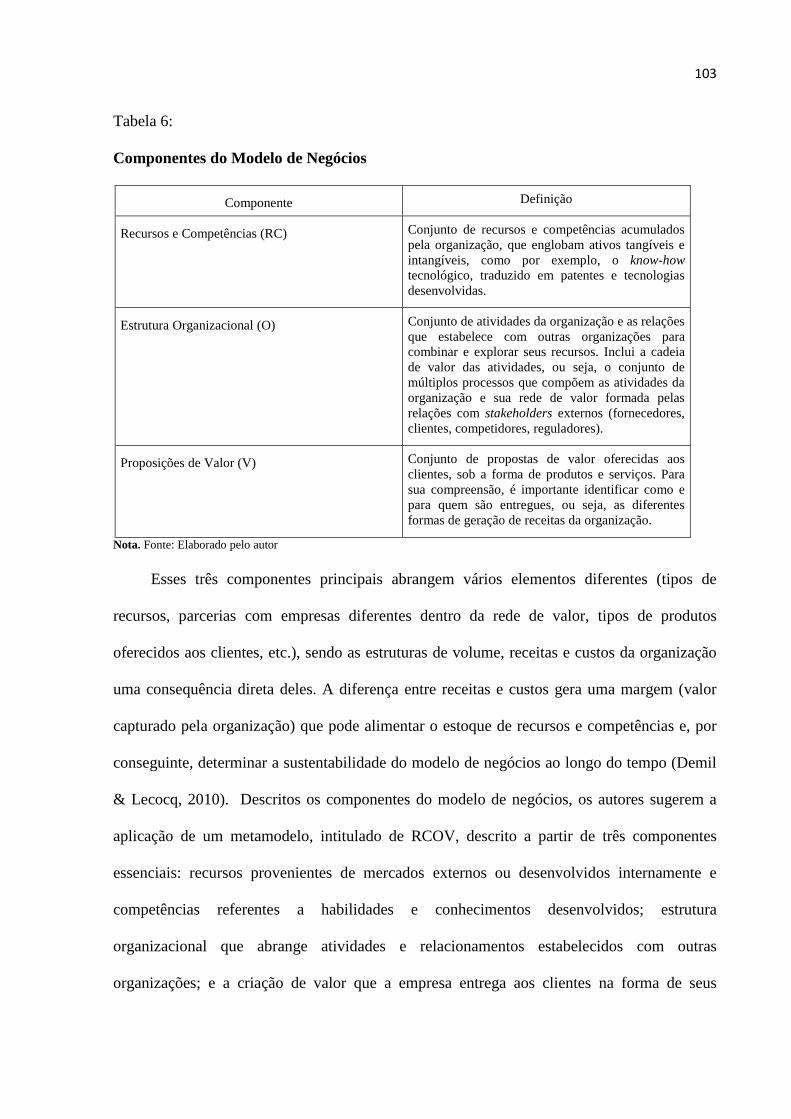

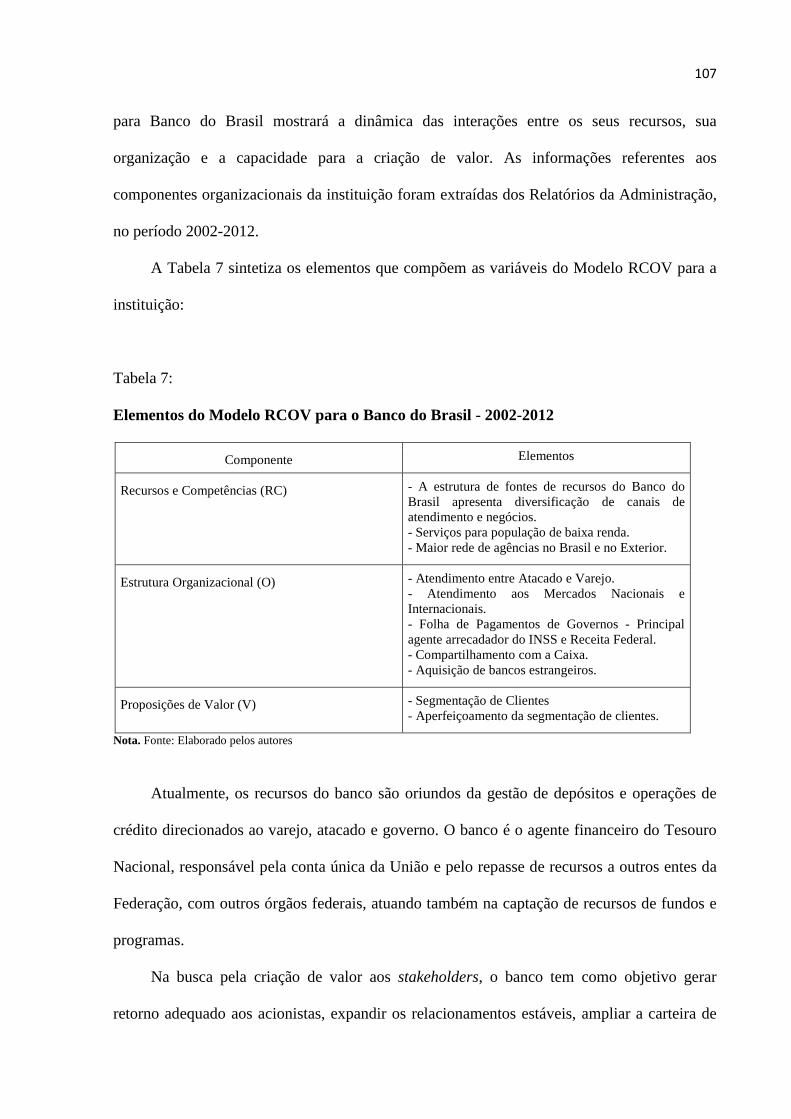

Tabela 6:

Componentes do Modelo de Negócios ................................................................................. 103

Tabela 7:

Elementos do Modelo RCOV para o Banco do Brasil - 2002-2012 .................................. 107

Tabela 8:

Elementos do Modelo RCOV para a Caixa Econômica Federal- 2002-2012 .................. 114

Tabela 9:

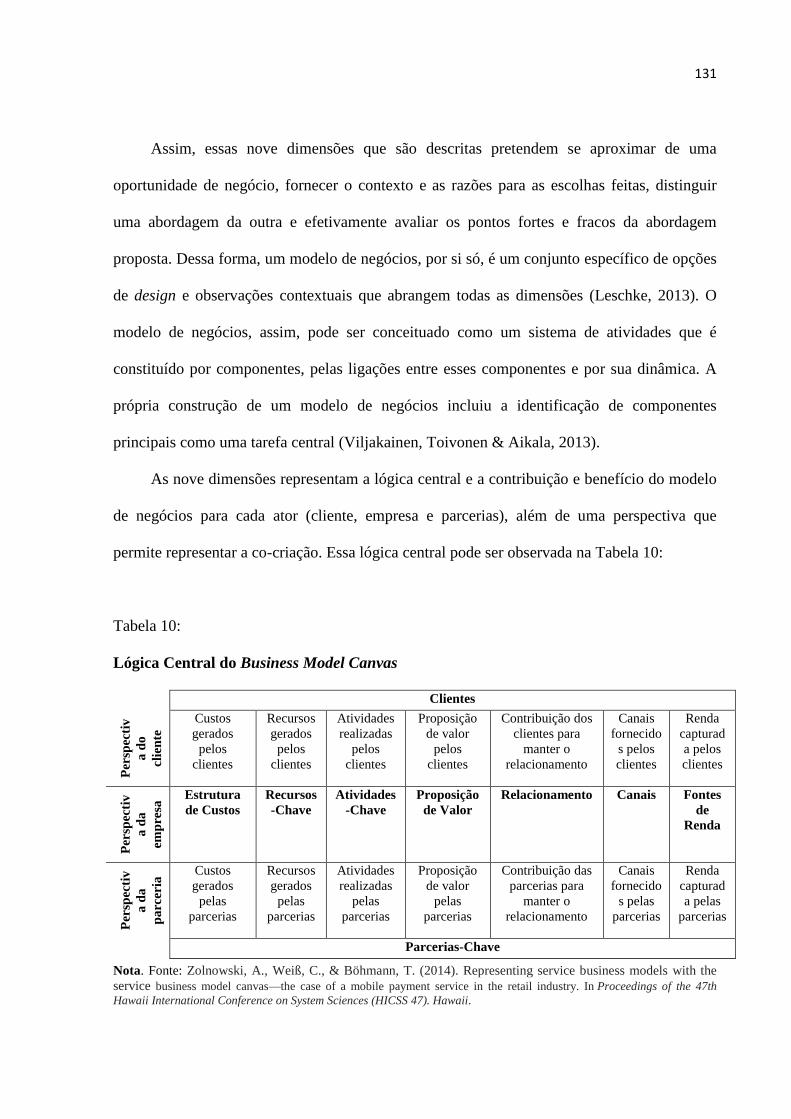

Nove dimensões do Business Model Canvas ....................................................................... 130

Tabela 10:

Lógica Central do Business Model Canvas ......................................................................... 131

Tabela 11:

Síntese do Business Model Canvas - Banco do Brasil x Caixa Econômica Federal ....... 146

Sumário1

I. PREÂMBULO ............................................................................................................... 16

I.1. Introdução ....................................................................................................................... 16

I.2. Objetivo Geral ................................................................................................................ 17

I.3. Objetivos Específicos ..................................................................................................... 18

I.4. Justificativa ..................................................................................................................... 18

I.5. Método da estrutura em formato de artigo ..................................................................... 20

II. REFERENCIAL TEÓRICO ......................................................................................... 22

Introdução ............................................................................................................................. 23

Definição do Modelo de Negócios ....................................................................................... 25

O modelo de negócios é um construto diferente dos usados para definir a estratégia? ........ 28

Fundamentação Teórica dos Modelos de Negócios, Segundo a Ótica do Posicionamento e

da Visão Baseada em Recursos ............................................................................................ 32

Modelo de Negócios sob a Ótica da Teoria do Posicionamento .......................................... 34

Modelo de Negócios sob a Ótica da Visão Baseada em Recursos ....................................... 40

Componentes do Modelo de Negócios ................................................................................. 46

Conclusões ............................................................................................................................ 53

III METODOLOGIA ........................................................................................................ 56

III.1. Características da pesquisa .......................................................................................... 56

III.2. Coleta documental de dados ........................................................................................ 56

III.2.1. Fases da coleta documental ....................................................................................... 58

III.3. Justificativa para a escolha dos objetos de estudo ....................................................... 59

III.4.Procedimentos para a coleta e análise dos dados .......................................................... 61

IV RESULTADOS ............................................................................................................ 68

IV.1. Aplicação do Modelo de Escolhas e Consequências de Casadesus-Masanell e Ricart

(2010) para os Modelos de Negócios do Banco do Brasil e da Caixa Econômica Federal .. 68

Introdução.......................................................................................................................... 69

Fundamentação Teórica: Modelo de Negócios e a Nova Economia Industrial ................ 70

Metodologia: Representação do Modelo de Negócios - Modelo de Escolhas e

Consequências ................................................................................................................... 73

Resultados ......................................................................................................................... 76

a) Modelo de Escolhas e Consequências - Banco do Brasil - 2002 a 2012 ...................... 76

1 Este trabalho foi revisado de acordo com as novas regras ortográficas aprovadas pelo Acordo Ortográfico

assinado entre os países que integram a Comunidade de Países de Língua Portuguesa (CPLP), em vigor no Brasil desde 2009. E foi formatado de acordo com o Padrão PUC-MINAS de Normalização, de 2011.

b) Modelo de Escolhas e Consequências - Caixa Econômica Federal - 2002 a 2012....... 84

Conclusões ........................................................................................................................ 91

IV.2. Modelo de Negócios do Banco do Brasil e da Caixa Econômica Federal: Utilização

do Modelo RCOV ................................................................................................................. 94

Introdução.......................................................................................................................... 95

Os Modelos de Negócios e suas relações com duas das principais abordagens da Criação

de Valor na Estratégia ....................................................................................................... 96

Abordagem Estática x Abordagem Dinâmica dos Modelos de Negócios ........................ 99

Metodologia - Modelo RCOV......................................................................................... 101

Modelo RCOV - Banco do Brasil ................................................................................... 106

Modelo RCOV - Caixa Econômica Federal .................................................................... 112

Conclusões ...................................................................................................................... 118

IV. 3. Aplicação do Modelo Canvas para o Modelo de Negócios do Banco do Brasil e da

Caixa Econômica Federal ................................................................................................... 121

Introdução........................................................................................................................ 122

Modelo de Negócios e Criação de Valor ........................................................................ 124

Modelo Canvas ................................................................................................................ 128

Aplicação do Modelo Canvas para o Modelo de Negócios do Banco do Brasil e da Caixa

Econômica Federal .......................................................................................................... 136

Business Model Canvas - Banco do Brasil ..................................................................... 136

Business Model Canvas - Caixa Econômica Federal ...................................................... 142

Comparação do Business Model Canvas - Banco do Brasil x Caixa Econômica Federal

......................................................................................................................................... 146

Conclusões ...................................................................................................................... 148

V. CONSIDERAÇÕES FINAIS: PROPOSIÇÃO DE UM METAMODELO

CONCEITUAL PARA MODELO DE NEGÓCIOS ...................................................... 151

Introdução ........................................................................................................................... 151

Os modelos de negócios ..................................................................................................... 152

Ontologia dos Modelos de Negócios .................................................................................. 153

Ontologia dos Frameworks: Escolhas e Consequências (Casadesus-Masanell & Ricart,

2010), RCOV (Demil & Lecocq, 2010) e Business Model Canvas (Osterwalder &

Pigneur, 2011) ................................................................................................................. 156

Críticas à RBV .................................................................................................................... 163

Críticas ao Modelo RCOV .................................................................................................. 164

Consolidação de conceitos e estruturas de o metamodelo de Modelo de Negócios ........... 165

Proposição de um Metamodelo de Negócios ...................................................................... 166

Aplicação do Metamodelo para o Banco do Brasil e a Caixa Econômica Federal............. 169

Conclusões .......................................................................................................................... 173

Referências ...................................................................................................................... 175

16

I. PREÂMBULO

I.1. Introdução

O e-business trouxe para o consumidor a possibilidade de comparação de preços e

produtos de uma forma mais integrada. Essa modificação alterou a disposição dos clientes

para pagar, gerando uma mudança no ambiente no qual as empresas estão inseridas (Amit &

Zott, 2001; Casadesus-Masanell & Ricart, 2010; Teece, 2010). Esse processo trouxe

alterações na relação entre produtores e consumidores, o que gerou a necessidade de se

desenvolver novas formas de analisar como as empresas atingem posições superiores aos

concorrentes.

Dentre as novas formas de analisar a lógica econômica das empresas, o conceito de

modelos de negócios surge para dar forma à diversidade e complexidade das relações mais

significativas entre as variáveis de decisão das empresas (Mc Grath, 2010).

O modelo de negócios é uma ferramenta que relaciona todos os componentes relevantes

para a implementação de um negócio, facilitando a visualização do funcionamento da

empresa e permitindo tanto a percepção das atividades-chave, quanto dos recursos-chave, que

podem ser a origem das vantagens competitivas da organização. A elaboração de um modelo

de negócios ajuda os stakeholders a compreender as várias nuances do negócio em que se

encontram inseridos, tais como parceiros, produtos/serviços, riscos, mercado, custos, fontes

de receita, recursos, etc. Outra função de um modelo de negócios é guiar e acompanhar o

desenvolvimento da empresa a curto, médio e longo-prazo, segundo as metas estabelecidas

pela empresa. Por isso, devido à representação dos modelos de negócios, eles são suporte para

a empresa apresentar a sua organização e funcionamento, tanto para potenciais parceiros

como para cliente.

O modelo de negócios desempenha um papel relevante para o sucesso de uma

organização, porque explica a forma como a empresa gera, obtém e cria valor para os

17

stakeholders. A expressão modelo de negócios é cada vez mais usada tanto por acadêmicos

como executivos das organizações. O termo começou a ser utilizado com frequência por esse

público, principalmente, depois que surgiram os negócios baseados na Internet,

transformando a expressão numa das mais populares no mundo dos negócios. (Zott, Amit &

Massa, 2010).

Por ser uma temática relativamente recente, posto que emergiu a partir dos estudos de

criação de valor das empresas "ponto.com " na década de 1990, os modelos de negócios ainda

suscitam controvérsias conceituais, o que cria uma lacuna teórica importante. Essa lacuna foi

ampliada pela existência de relativamente poucos estudos empíricos. (Timmers, 1998, Amit &

Zott, 2001; Magretta, 2002; Morris, Schinedehutte & Allen, 2005; Casadesus-Masanell &

Ricart, 2007; Johnson, Christensen & Kagermann, 2008; Amit, Zott & Massa, 2010,

Casadesus-Masanell & Ricart, 2010 ; Lecocq, Demil e Ventura, 2010; Teece, 2010).

Portanto, para preencher essa lacuna, se mostra necessária a compreensão da

configuração estrutural dos componentes dos modelos de negócios e, a partir disso, a

exploração das oportunidades de negócios. Assim, o estudo dos modelos de negócios

demanda identificar os componentes centrais para fundamentar as relações de causa e efeito,

reivindicando a importância da utilização das teorias centrais da literatura acadêmica na área

de estratégia. (Amit & Zott, 2001; Casadesus-Mansanell & Ricart, 2007; Salas-Fumás, 2009;

Demil & Lecocq, 2010).

I.2. Objetivo Geral

O principal objetivo deste trabalho é propor um metamodelo de modelo de negócios que

congregue elementos que compõem e influenciam os modelos de negócios, através do estudo

dos conceito de modelo de negócios e suas principais influências teóricas, com uma posterior

contraposição com os modelos de negócios existentes no mercado. Essa contraposição

18

permitirá mapear os principais componentes de um modelo de negócios, esclarecer a relação

entre os modelos de negócios e conceitos relacionados e identificar lacunas. A partir disso, o

foco de análise

I.3. Objetivos Específicos

Em suma, os objetivos específicos deste trabalho são:

- Reunir os principais conceitos e estruturas apresentados na literatura acadêmica,

relativos aos modelos de negócios, até o presente momento;

- Identificar, estudar e analisar os modelos de negócios, por meio do estudo de caso de

duas instituições bancárias públicas federais: Banco do Brasil e Caixa Econômica Federal;

- Consolidar os dados na forma de modelos de negócios conceituais já existentes na

literatura, que contemplem os principais elementos componentes e influenciadores de um

modelo de negócios de uma forma genérica.

I.4. Justificativa

A literatura acadêmica sobre estratégia aponta que, segundo Zott, Amit & Massa

(2010), os estudiosos sobre modelo de negócios não chegaram a um acordo sobre uma

definição única em relação ao tema. Essa inconsistência conceitual representa uma potencial

fonte de dispersão, promovendo obstruções para o progresso do estudo dos modelos de

negócios. Pela divergência de entendimentos, e por ser uma temática relativamente recente, os

modelos de negócios ainda suscitam controvérsias conceituais, o que cria uma lacuna teórica

importante. Essa lacuna foi ampliada pela existência de relativamente poucos estudos

empíricos. (Timmers, 1998, Amit & Zott, 2001; Magretta, 2002; Morris, Minet & Allen,

2005; Casadesus-Masanell & Ricart, 2007; Johnson, Christensen & Kagermann, 2008; Zott,

19

Amit, & Massa, 2010, Casadesus-Masanell & Ricart, 2010 ; Demil, Lecocq & Ventura, 2010;

Teece, 2010, Kallás, 2012).

Apesar dos modelos de negócios possuírem um papel fundamental no ambiente

organizacional, muitas empresas ainda não incorporaram essa atividade em seu processo de

desenvolvimento. Porém, as informações sobre os componentes organizacionais não são

disponibilizadas de forma clara e acessível em todas as organizações. Assim, existe uma

dificuldade em mapear e estruturar os componentes organizacionais. Para mapear esses

componentes, o presente estudo utilizará três abordagens sobre modelos de negócios: a)

Modelo de Escolhas e Consequências, de Casadesus-Masanell e Ricart (2010); b) Modelo

RCOV, de Demil e Lecocq (2010); c) o Business Model Canvas, de Osterwalder e Pigneur

(2011).

Visando proporcionar a simplicidade de representação dos negócios e a facilidade de

comunicação entre os atores envolvidos, os modelos de negócios favorecem a construção e a

reconstrução de um sistema empresarial. Para que isso seja possível, propõe-se que um

metamodelo conceitual seja uma ferramenta que contemple as principais dimensões de análise

que influenciam um modelo de negócios, bem como os elementos que o compõem, dando

uma visão integrada e panorâmica dos itens relacionados ao modelo de negócios.

O metamodelo procura arranjar de maneira lógica os elementos exteriores apontados

como influenciadores dos pontos internos de uma empresa. Esse metamodelo é o principal

resultado do trabalho, pois é o estruturador do referencial teórico e da verificação do

metamodelo com modelos de mercado.

Para validar o metamodelo conceitual, por meio de estudos de caso, foram analisados os

principais recursos e atividades-chave de dois bancos públicos federais brasileiros, o Banco

do Brasil e a Caixa Econômica Federal, no período de 2002 a 2012. A descrição dos recursos

20

e as atividades-chave será baseada nos Relatórios da Administração dos referidos bancos, no

respectivo período.

I.5. Método da estrutura em formato de artigo

Segundo indicadores internacionais de produção cientifica – SCImago Journal and

Country Rank (2008) –, o Brasil vem aumentando sua participação no cenário mundial nos

últimos anos. Os periódicos científicos brasileiros publicam a partir de 2009 mais de um terço

da produção científica do Brasil, segundo os índices bibliográficos Web of Sciences (WoS) e

Scopus, que são referência internacional para a medida da produção científica dos países. O

alcance desse marco contribuiu decisivamente para que o Brasil viesse a ocupar a 13ª posição

no ranking internacional de produção científica medido pelo número de artigos publicados.

De acordo com a Coordenação de Aperfeiçoamento de Pessoal de Nível Superior - CAPES

(CAPES, 2008), o número de artigos publicados passou de 8.495 para 26.369 entre 1996 e

2007, praticamente triplicando em 11 anos.

É possível que vários fatores possam explicar esse salto quantitativo e qualitativo da

produção científica brasileira, podendo-se listar de modo não excludente: o aumento do

número de programas de pós-graduação e de titulados em mestrado e doutorado, os processos

de controle e avaliação da CAPES (CAPES, 2008), que valorizam o número de publicações

em periódicos de alto impacto.

A partir desse panorama, a presente tese será apresentada em formato alternativo, ou

seja, terá a estrutura de artigos científicos. A principal característica da tese em formato de

artigos é que os textos têm suas próprias características de individualidade. Isso significa que

cada artigo terá seu próprio objetivo, revisão da literatura, método de pesquisa, resultados,

discussões e conclusões, de maneira que ele possa ser submetido e aprovado em um periódico

21

acadêmico, de forma independente dos demais artigos, ou baseado nos resultados parciais

obtidos no artigo anterior.

É importante ressaltar ainda que a presente tese será construída nesse formato para que

seja possível identificar semelhanças, completudes e divergências dos modelos de negócios de

duas instituições bancárias públicas federais. Considerando como objetivo principal desta

pesquisa a consolidação de um metamodelo, o trabalho foi estruturado em quatro etapas,

descritas em sequência:

Figura 1: Quatro Etapas do Desenvolvimento do Metamodelo Fonte: Elaborado pelos autores

A primeira etapa consiste na apresentação do arcabouço teórico com foco em modelo de

negócios, a segunda, no desenvolvimento da estrutura conceitual, a terceira na verificação da

estrutura conceitual na prática, e por fim, será realizada a análise e conclusão do metamodelo

e dos casos.

Para validar a construção do metamodelo serão utilizados como referências três

modelos de negócios conceituais a saber: Escolhas e Consequências de Casadesus-Masanell e

Ricart (2010), RCOV de Demil e Lecocq (2010) e CANVAS de Osterwalder e Pigneur

(2011). Para as verificações do modelo conceitual na prática, serão utilizados os estudos de

caso dos modelos de negócios do Banco do Brasil e da Caixa Econômica Federal, para o

período de 2002 a 2012.

Análise Teórica

Modelos Conceituais

Estudos de Caso

Metamodelo

22

II. REFERENCIAL TEÓRICO

Resumo

Uma das maneiras propostas para a criação de valor é através dos modelos de negócios. O

termo modelo de negócios vem sendo empregado na administração desde a década de 50,

com o trabalho de Ansoff (1957). Porém, os modelos de negócios se tornaram um tema

prevalente, na área de estratégia, com a expansão do uso da internet, no chamado e-

commerce, em meados dos anos 90. O aumento de publicações sobre o tema, sem que

houvesse por parte dos autores uma definição consistente e explícita do conceito de modelo

de negócios, representou uma potencial fonte de dispersão, promovendo obstruções na

pesquisa sobre o tema. Este artigo analisa a discussão sobre os termos "modelo de negócios" e

"estratégia", e seu principal objetivo é verificar se esses conceitos são distintos ou não. Para

isso, são comparadas abordagens consolidadas de estratégia, como a da escola de

posicionamento e a visão baseada em recursos (resource-based view-RBV), com as definições

de vários autores para o termo "modelo de negócios".

Palavras-chave: modelo de negócios; estratégia; criação de valor

23

Introdução

A expressão modelo de negócios é cada vez mais usada tanto por acadêmicos como

pelos gestores. O termo começou a ser empregado com mais frequência por consultores,

executivos e acadêmicos, principalmente, depois que surgiram os negócios baseados na

internet (Osterwalder & Pigneur, 2004), transformando a expressão numa das mais populares

no mundo dos negócios.

O termo modelo de negócios vem sendo empregado na administração desde a década de

50, com o trabalho de Ansoff (1957), porém, os modelos de negócios se tornaram um tema

prevalente, na área de estratégia, com a expansão do uso da internet, no chamado e-

commerce, em meados dos anos 90. Entretanto, esse conceito está ganhando cada vez mais

espaço no meio acadêmico e empresarial para seu estudo e definição (Teece, 2010).

A literatura sobre modelos de negócios trata, basicamente, dos elementos principais que

os compõem e de como eles se articulam, de modo a garantir a lucratividade da firma

(Chesbrough & Rosenbloom, 2002; Demil & Lecocq, 2010). A escolha de um modelo de

negócios significa definir um jeito particular de competir, de operar e de criar valor. Essas

escolhas não necessariamente coincidem com a estratégia da empresa, pois a análise

estratégica está focada apenas na concorrência, ou seja, na captura do valor, já o modelo de

negócios inclui o processo de criação de valor (Amit & Zott, 2001).

Frequentemente, os conceitos de modelo de negócios têm sido usados como sinônimos

de estratégia. A maior parte das definições genéricas de modelo de negócios são muito

próximas das principais definições e abordagens de estratégia, o que será visto adiante. Isso

tem gerado dúvidas e debates sobre se são construtos diferentes ou não (Magretta, 2002;

Mansifield & Fourie, 2004; Seddon et al, 2004).

A utilização equívoca desses construtos pode ser explicada porque as definições têm em

comum o fato de aproximarem muito os conceitos dos modelos de negócios aplicados pelas

24

teorias e instrumentos da área de estratégia. Isso tem levado a uma série de suposições sobre a

semelhança, ou mesmo, sobre a sobreposição que existe entre os dois termos (Rappa, 2004).

Muitos são os autores que estudam a relação entre esses dois construtos. Poucos,

entretanto, admitem que os dois termos se sobrepõem, pois, na realidade, acreditam que

modelo de negócios seja uma metáfora de estratégia. Quase todos os autores envolvidos nessa

discussão têm definido modelo de negócios como um novo construto nos campos da

administração e da tecnologia da informação (Joia & Ferreira, 2005).

Este estudo pretende contribuir para essa discussão, analisando se realmente é correto

afirmar que modelo de negócios e estratégia são construtos diferentes. Assim, analisa vários

conceitos atribuídos a modelo de negócios, verificando até que ponto diferem ou não daqueles

relacionados à estratégia. Para esclarecer se o modelo de negócios é diferente do de estratégia,

é necessário responder à seguinte questão: o modelo de negócios é um construto diferente dos

usados para definir a estratégia?

Dentro das várias perspectivas e estudos, surgiram diversas abordagens de estratégia,

que foram sobrepostas, criticadas, elaboradas e ampliadas ao longo do tempo, respondendo

aos momentos econômicos vigentes. Diante de tal diversidade, este trabalho constitui-se como

um estudo teórico prescritivo realizado a partir de duas importantes abordagens da

administração estratégica: Posicionamento e Resource-Based View (RBV). Segundo Porter

(1980), a estratégia competitiva envolve o posicionamento de um negócio com o intuito de

maximizar o valor das suas características que o diferenciam dos concorrentes dentro de uma

mesma indústria. A essa abordagem chamamos de Escola do Posicionamento. Nesse modelo,

o ambiente externo é o fator determinante das ações estratégicas da empresa. Já a abordagem

RBV tem como foco os recursos, entendidos como todos os ativos, habilidades, processos

organizacionais, informação e conhecimento, entre outros bens, controlados por uma empresa,

25

que a habilita a conceber e implementar estratégias que incrementem sua eficiência e

efetividade por meio do estabelecimento de vantagens competitivas.

Assim, a escolha das teorias para o estudo se baseou no pressuposto de que os modelos

de negócios devem abranger tanto a visão de fora para dentro da empresa (outside-in), quanto

a visão de dentro para fora (inside-out). A primeira, a abordagem da escola de

posicionamento, segue as ideias da teoria das organizações industriais e descreve que as

empresas devem definir uma posição dentro da estrutura da indústria, ou seja, as empresas

têm de se adaptar ao mercado, usando as suas capacidades para a criação de valor econômico.

(Porter, 1990; Grant, 1991). Já a RBV busca a lógica de analisar a forma como uma

combinação de recursos mais ampla, até então definida em capital, trabalho e terra pelas

teorias da firma tradicionais. Uma empresa cria valor não porque tem os melhores recursos,

mas por ter competências distintivas dos concorrentes para fazer melhor uso desses recursos

(Penrose 1959; Tollison, 1982 Wernerfelt, 1984; Barney, 1991; Mahoney e Pandian, 1992;

Peteraf, 1993; Peteraf e Barney; 2003).

Definição do Modelo de Negócios

No processo de criação de valor das empresas, a expansão do uso da internet e das

tecnologias de informação trouxe um número crescente de possibilidades de configuração dos

negócios de uma empresa, criando novas configurações organizacionais, permitindo, em

virtude dos custos de transação e de coordenação reduzidos, que empresas se beneficiem da

criação conjunta de valor e de redes de canais múltiplos de distribuição, por exemplo

(Osterwalder, 2004).

Por outro lado, novos formatos organizacionais implicam um maior número de

stakeholders e uma complexidade maior, o que dificulta a intervenção dos gestores. Nesse

26

sentido, o modelo de negócios pode ser visto como um instrumento que ajuda a compreender

e comunicar a lógica de uma organização interna e externamente (Osterwalder, 2004).

Embora esses pontos de vista dos stakeholders difiram em muitos aspectos, todos eles

têm em comum o elemento de definir escolhas. Os modelos de negócios ajudam a refletir

essas escolhas e suas implicações operacionais. Eles facilitam a análise, teste e validação das

relações de causa e efeito que fluem das escolhas estratégicas que foram feitas (Shafer, Smith

& Linder, 2005).

Nas escolhas estratégicas, as organizações e seus gestores precisam compartilhar um

terreno comum ou uma linguagem comum para facilitar a discussão. Os modelos de negócios

devem definir e articular a descrição de objetos de interesse estratégico, que melhoram e

aperfeiçoam as discussões estratégicas relacionadas à tomada de decisão, possibilitando que

se tornem cada vez mais complexas (Osterwalder & Pigneur, 2013).

Independentemente da simplicidade ou complexidade, o conceito de modelo de

negócios é relevante para todo tipo de empresas (Shaferet al., 2005; Osterwalder, Pigneur &

Tucci, 2005), podendo desempenhar um papel positivo na gestão, uma vez que, nesse

ambiente, a empresa que possuir as estratégias adequadas, nos momentos certos, terá

vantagem competitiva sobre as demais. Para que se possa, então, conduzir uma adequada

gestão estratégica é necessário conhecer, entre outras práticas, a opção estratégica adotada

pela organização. Porém, a sua relevância ainda tem de ser comprovada, dado que a

investigação em torno do tema é muito recente (Osterwalder, Pigneur & Tucci, 2005).

A principal área de contribuição do tema pode ser a criação de conceitos e ferramentas

que ajudem os gestores a capturar, compreender, partilhar, analisar, gerir, perspectivar e

mudar a lógica do negócio da empresa (Osterwalder, Pigneur & Tucci, 2005), a reinventar o

conceito de negócio (Johnson, Christensen & Kagermann, 2008), a criar novas abordagens

para os negócios existentes (Hamel, 2000) ou a criar conceitos de negócio totalmente novos.

27

Esses conceitos e ferramentas apresentam aos stakeholders uma nova forma de análise

da lógica econômica na qual as empresas operam. Assim, os modelos de negócios têm sido

apresentados como uma nova unidade de análise, que integram várias perspectivas teóricas

sobre a criação de valor. Seis principais funcionalidades de modelos de negócios são: a

proposta de valor; o segmento de mercado do cliente; a cadeia de valor; a estrutura de custos e

de lucro; a posição estratégica da empresa em uma rede de valor e a formulação de uma

estratégia competitiva (Weiller & Neely, 2013).

Como uma formulação de estratégia competitiva, pode-se destacar a importância do

modelo de negócios para a competição. Em muitos novos mercados, a competição dá-se não

entre produtos ou empresas, mas sim entre modelos de negócio rivais (Hamel, 2000; Grant,

2008), porque nos modelos de negócios, tal como nos produtos, também está presente o

conceito de design dominante (Grant, 2008). Na nova economia, a inovação estratégica é um

imperativo, sendo a busca de novos modelos de negócio fundamental para essa inovação

estratégica (Hamel, 2000; Chesbrough, 2007). Entendem-se novos modelos de negócios, no

sentido de novas abordagens para a criação e criação de valor (Grant, 2008).

Essas novas abordagens para a criação e criação de valor são um aspecto fundamental

de um modelo de negócios para uma organização. O modelo de negócios permite que, por

exemplo, uma nova tecnologia seja transformada em valor econômico, uma vez que ele

agrupa atividades/componentes necessários para criar valor para os consumidores e permitir a

apropriação de parte desse valor. Assim, conhecer os componentes do modelo de negócios de

uma empresa auxilia também a percepção de mudanças que precisam ser realizadas nesses

componentes, por exemplo, quando a empresa desenvolve uma nova tecnologia e precisa

entregar essa tecnologia a um novo mercado, colaborando para a inovação do modelo de

negócios e para o crescimento da organização (Chesbrough & Rosenbloom, 2002;

Osterwalder, 2004).

28

A partir disso, pode-se sintetizar a definição do modelo de negócios como uma

representação da lógica e das escolhas estratégicas fundamentais da empresa, para criar e

capturar valor de uma rede de valor (Casadesus-Masanell & Ricart, 2010).

O modelo de negócios é um construto diferente dos usados para definir a estratégia?

A expressão modelo de negócios é cada vez mais usada tanto por acadêmicos como

executivos. O termo começou a ser utilizado com frequência por consultores, executivos e

acadêmicos, principalmente, depois que surgiram os negócios baseados na Internet

transformando a expressão numa das mais populares no mundo dos negócios. Mesmo assim,

modelo de negócios não possui uma definição clara e inequívoca, o que dificulta a

compreensão de seu significado e tem limitado os estudos sobre o termo (Joia & Ferreira,

2005).

Como foi dito anteriormente, muitas definições sobre esse conceito vêm surgindo.

Acadêmicos como Rappa (2004), Hamel (2000) e Amit e Zott (2001), apenas para citar

alguns, têm se empenhado em definir esse construto, para adequar seu uso à prática

empresarial. Essas várias definições têm em comum o fato de estarem muito próximas dos

conceitos e modelos aplicados pelas teorias e instrumentos da área de estratégia. Isso tem

levado a uma série de suposições sobre a semelhança, ou mesmo, sobre a sobreposição que

existe entre os dois termos, por exemplo, trata-se da maneira como uma companhia seleciona

seus clientes, define e diferencia seus produtos e/ou serviços - de quais tarefas deverá se

incumbir e quais irá terceirizar -, configura seus recursos, vai ao mercado, oferece novos

produtos e/ou serviços e consegue ter lucro. Contudo, é difícil afirmar se tal assertiva refere-

se a um modelo de negócios ou a uma estratégia (Joia & Ferreira, 2005).

Essas várias definições que surgem têm em comum o fato de estarem muito próximas

dos conceitos e modelos aplicados pelas teorias e instrumentos da área de estratégia. Isso tem

29

levado a uma série de suposições sobre a semelhança, ou mesmo, sobre a sobreposição que

existe entre os dois termos (Seddon et al, 2004; Mansifield & Fourie, 2004). A conclusão a

que se chega é a de que modelo de negócios é um instrumento dinâmico e sistêmico de

estratégia, altamente adaptável à realidade das empresas. Mais uma vez, é fundamental

ressaltar que em todos os teóricos pesquisados percebe-se que os conceitos de estratégia e de

modelo de negócios se sobrepõem.

O tema modelo de negócios é, muitas vezes, abordado na literatura de forma errônea ou

genérica (Timmers, 1998; Chesbrough & Rosenbloom, 2002), causando, por vezes, certa

confusão semântica sobre o seu conceito e aplicação, se comparado à estratégia. Linder e

Cantrell (2001) exploram essa situação em seus respectivos trabalhos, esclarecendo que a

estratégia abarca as aspirações de realizações da empresa, e o modelo de negócios visa

operacionalizar essas aspirações. Um movimento estratégico de uma organização pode ser,

portanto, o abandono de um modelo de negócios ou a adoção de um novo. Seddon et al.

(2004) e Seddon e Lewis (2003), por exemplo, afirmam que modelo de negócios é apenas

uma abstração de estratégia. Similarmente, Casadesus-Masanell e Ricart (2010) definem

modelo de negócios como o reflexo da estratégia percebida de uma empresa; e Teece (2010)

postulam que o modelo de negócios é mais genérico que a estratégia.

Embora os termos modelo de negócios e estratégia sejam bastante semelhantes em

significado, é preciso apresentar cada um em suas particularidades. Sob este ponto de vista, os

modelos de negócios são abstrações de estratégia, capturando os aspectos da estratégia da

empresa focal que podem ser aplicadas a muitas empresas. Os modelos de negócios se

concentram mais no lado do sistema de atividades, de como uma empresa cria valor

econômico, enquanto a estratégia é mais voltada para o exterior, concentrando-se mais no

posicionamento competitivo (Seddon et al., 2004).

30

Este ponto de vista potencialmente mais significativo da relação entre modelos de

negócios e de concepção da estratégia pode ser ilustrada no diagrama tridimensional exposto

na Figura 2. A utilidade desse diagrama orienta-se pelo fato de que, por meio das informações

que ele apresenta, é possível ver a diferença entre um modelo de negócios e uma estratégia no

que diz respeito ao nível de abstração específico de cada um.

Figura 2: A relação entre os conceitos Modelo de Negócios e Estratégia Fonte: Adaptado de Seddon, P. B., Lewis, G. P., Freeman, P., & Shanks, G. (2004). The case for viewing

business models as abstractions of strategy. The Communications of the Association for Information

Systems, 13(1), 64.

Na Figura 2, a empresa do mundo real é representada pela maior da elipse, e por uma

estratégia de menor elipse, porque muitos aspectos sobre uma empresa são ignorados na

definição da sua estratégia. Os modelos de negócios são representados por elipses ainda

menores, porque ainda menos detalhes são necessários para especificá-los do que para

representar a estratégia de uma empresa. Uma diferença crucial entre modelos de negócios e

estratégia consiste em que o modelo de negócios é observável, enquanto a estratégia não é

completamente observável. (Casadesus-Masanell & Ricart, 2010 Casadesus-Masanell & Zhu,

2009).

31

A Figura 2 também ilustra dois modelos de negócios, que representam duas visões

diferentes da estratégia da empresa, porque o número de diferentes abstrações que podem ser

construídos com base na estratégia de uma empresa em particular é quase ilimitado.

Assim, os modelos de negócios são um reflexo da estratégia realizada, isto é, a

complexidade e a quantidade de escolhas envolvidas no modelo de negócios partem da

estratégia a ser desenvolvida pela empresa, mesmo que não esteja explícita aos olhos dos

gestores. Uma estratégia é um plano de ação, em que os objetos de escolhas são os modelos

de negócios (Casadesus-Masanell & Ricart, 2010).

Esses argumentos podem ser resumidos na seguinte definição: um modelo de negócios

descreve os detalhes essenciais da proposta de valor de uma empresa para seus diversos

públicos, bem como do sistema de atividade que a empresa usa para criar e entregar valor aos

seus clientes. No entanto, ao contrário da estratégia, modelos de negócios não consideram

posicionamento competitivo de uma empresa (Seddon et al., 2004).

Para descrever esses sistemas de atividades de uma empresa, ou seja, os principais

componentes dos modelos de negócios, uma única visão sobre estratégia é insuficiente. É

possível inferir que esses modelos se referem a uma visão sistêmica e dinâmica das

abordagens de estratégia existentes. Por conseguinte, a utilidade dessa dinâmica está tanto em

aumentar o poder explicativo das teorias de estratégia, quanto em permitir uma aplicação mais

fácil destas, através de uma visão mais próxima da realidade e dos aspectos importantes de

um determinado negócio (Joia & Ferreira, 2005).

Para explicar a composição dos modelos de negócios, das visões sobre estratégia

existentes, duas abordagens foram selecionadas. A primeira é a da escola de posicionamento e

foi escolhida por sua importância acadêmica e empírica. A segunda, a da visão baseada em

recursos (RBV), foi escolhida por sua crescente inserção em pesquisas relacionadas à

32

tecnologia da informação, área que disseminou o uso do termo modelo de negócios (Timmers,

1998; Ethiraj, Guler & Sing, 2000).

Fundamentação Teórica dos Modelos de Negócios, Segundo a Ótica do Posicionamento e

da Visão Baseada em Recursos

Diversas teorias na literatura acadêmica, em estudos de estratégia, buscam uma

explicação para a diferença de desempenho entre as empresas. A vantagem competitiva é um

termo geralmente utilizado para descrever o desempenho de empresas rivais em um dado

ambiente de mercado.

A partir dos anos 90, o campo da gestão estratégica tem sido objeto de grande mudança

de foco sobre as fontes de vantagem competitiva: da indústria para os efeitos específicos da

firma. Os desenhos de pesquisa da tradicional organização industrial e, mais especificamente,

do modelo de posicionamento de estratégia competitiva (Porter, 1980, 1985, 1990, 1991)

adotam a perspectiva de fora para dentro (outside-in) a respeito dos efeitos da estrutura de

mercado no desempenho. Nesse âmbito, a empresa é vista como um conjunto de atividades

estratégicas visando à adequação ao ambiente da indústria, ou seja, buscando uma posição

atraente no mercado. A sustentabilidade do desempenho econômico decorrente de tal posição

é dependente da influência das forças competitivas encontradas pela firma (Porter, 1996).

Por outro lado, uma perspectiva mais recente, baseada em recursos, redireciona a

atenção para o capital da firma e postula que o desempenho é basicamente um retorno devido

aos ativos únicos possuídos e controlados por uma empresa (Wernerlfet, 1984; Barney, 1991;

Rumelt, 1991). A abordagem da visão baseada em recursos (RBV) tem como foco os

recursos, entendidos como todos os ativos, habilidades, processos organizacionais,

informação e conhecimento, entre outros bens, controlados por uma empresa, que a habilita a

33

conceber e implementar estratégias que incrementem sua eficiência e efetividade, por meio do

estabelecimento de desempenho superior frente aos concorrentes.

Essas premissas sustentam a definição de modelo de negócios, de acordo com Amit e

Zott (2001). Os autores representam o design da transação de conteúdo, estrutura e

governança de forma a criar valor por meio do aproveitamento de oportunidades de negócios.

Portanto, para descrever os componentes dos modelos de negócios, se demanda a

complementaridade dessas duas escolas de pensamento estratégico.

Embora a RBV tenha surgido como um contraponto aos princípios do posicionamento

de que a origem da vantagem competitiva encontra-se no posicionamento em indústrias

atrativas, diversos autores vêm manifestando que existe uma relação complementar entre

ambas abordagens, dado que procuram explicar o mesmo fenômeno de interesse – a vantagem

competitiva. Segundo Peteraf & Barney (2003), a RBV não é substituta das ferramentas

analíticas para o nível de indústria, como o modelo das “cinco forças”, nem uma substituta

para análises de grupos estratégicos ou do macro ambiente (Degen, 2009).

Essas considerações confirmam que, para se analisar os componentes de um modelo de

negócios, não se negaria a utilidade das análises de mercado e da indústria do

posicionamento, nem dos recursos internos da RBV. A pretensão seria explicar as

características internas de uma empresa que a habilitam a obter maiores níveis de eficiência e,

consequentemente, vantagens competitivas. Assim, as duas visões não se substituem, mas ao

contrário, se complementam, pois a subavaliação do papel dos recursos, assim como da

importância de um potencialmente lucrativo posicionamento, levaria a uma análise não

balanceada do contexto estratégico de uma empresa (Degen, 2009).

A escolha dessas duas abordagens se baseia na vsião de Baden-Fuller e Morgan (2010).

A sugestão dos autores é de que os modelos de negócios funcionam como receitas para os

gestores e acadêmicos.

34

Essa abordagem prescritiva abre perspectivas para um maior desenvolvimento dos

modelos de negócios, que podem ser utilizados para definir as características do negócio e as

suas atividades de uma forma extremamente concisa, ou, em outras palavras, de uma forma

que corresponda ao nível genérico que define uma espécie ou tipo de comportamento (nem

muito geral, nem muito especial em seus detalhes), mas que também sugere porque ela

funciona, porque ela incorpora os elementos essenciais e como eles devem ser combinados

para fazê-los funcionar (Baden-Fuller & Morgan, 2010).

Modelo de Negócios sob a Ótica da Teoria do Posicionamento

A nova economia industrial, pensamento teórico que segue as ideias da teoria das

organizações industriais, descreve que as empresas devem definir uma posição dentro da

estrutura da indústria, ou seja, as empresas têm de se adaptar ao mercado, usando as suas

capacidades para a criação de valor econômico. Essa abordagem é classificada como uma

perspectiva outside-in, orientada por uma visão de fora para dentro da organização. Para essa

perspectiva, a vantagem competitiva é resultado exógeno à organização. (Porter, 1990; Grant,

1991).

Sendo a principal referência da teoria do posicionamento, Porter (1980) explica que o

sucesso das empresas é função da atratividade da indústria e do posicionamento relativo da

empresa dentro dessa indústria. Nessa abordagem, é marcante a ênfase da análise estratégica a

partir do ambiente externo. A estrutura da indústria é o fator preponderante na escolha da

estratégia da empresa. Consequentemente, a estratégia competitiva é vista como a construção

de defesas contra o conjunto das forças competitivas, como um modo de influenciar o

equilíbrio das forças externas em favor da empresa, ou como uma resposta, antes dos

concorrentes, às mudanças nos fatores básicos dessas forças (Porter, 1980).

35

Porter (1985) identifica as fontes de vantagem competitiva da empresa, utilizando o

modelo da cadeia de valor como forma de análise sistemática de todas as atividades

executadas por uma empresa, assim como o modo como elas estão ligadas entre si ou às

atividades de outras empresas (fornecedores, canais de distribuição, consumidores finais,

etc.). Ou seja, Porter (1985) descreve o modo como uma empresa pode obter uma vantagem

de custo sustentável ou diferenciar-se de seus concorrentes. A partir dessa abordagem, a

estratégia competitiva é definida como a criação de uma posição única e valiosa, a partir da

configuração de um conjunto diferente de atividades.

Assim, a essência de um negócio é definir a maneira como as empresas devem

apresentar valor para o cliente, induzir ao cliente para pagar esse valor e converter o valor em

lucro. Os negócios mais bem sucedidos são aqueles que conseguem criar mais valor que os

concorrentes (Drucker, 1973; Besanko et al., 2007; Teece; 2010). A análise da cadeia de valor

propõe a desagregação das atividades da empresa em atividades primárias e de suporte e

sugere que as margens de lucro sejam alcançadas a partir do gerenciamento da cadeia de

valor. Essa análise procura oferecer uma maneira sistemática de examinar todas as atividades

desempenhadas pela empresa e como elas interagem entre si (Mintzberg, Ahlstrand &

Lampel, 2000).

Porém, atualmente, as empresas que têm seu escopo de atuação dado através da internet

experimentam de um cenário de alta competitividade, no qual a rentabilidade de seus

negócios encontra-se ameaçada. De acordo com a questão principal, o problema não é se se

deve implementar a tecnologia da internet — as empresas não têm escolha possível se

quiserem permanecer competitivas —, mas como implementá-la. A tecnologia da internet dá

melhores oportunidades às empresas para estabelecerem posicionamentos estratégicos

diferenciados do que as anteriores gerações de tecnologia de informação. É necessário

construir sobre princípios comprovados da estratégia eficaz (Porter, 2001).

36

Quer uma indústria seja nova, quer seja tradicional, a sua atratividade estrutural é

determinada por cinco principais forças da concorrência: 1) a intensidade da rivalidade entre

concorrentes existentes, 2) as barreiras à entrada de novos concorrentes, 3) a ameaça de

produtos ou serviços substitutos, 4) o poder de negociação dos fornecedores e 5) o poder de

negociação dos compradores. Combinadas, essas forças determinam como o valor econômico

criado por qualquer produto, serviço, tecnologia ou forma de concorrência está dividido entre,

de um lado, empresas que atuam num setor e, do outro lado, os clientes, fornecedores,

distribuidores, substitutos e novos entrantes potenciais. Apesar de alguns terem argumentado

que a rapidez da mudança tecnológica nos nossos dias torna a análise do setor menos valiosa,

o contrário é verdadeiro. A análise das forças esclarece a atratividade fundamental do setor,

expõe os condutores principais da rentabilidade média da indústria e fornece ideias sobre a

rentabilidade no futuro. As cinco forças competitivas ainda determinam a rentabilidade,

mesmo se fornecedores, canais, substitutos e concorrentes mudarem (Porter, 2001).

A partir dessa interpretação da relação entre as atividades da indústria e a internet, o

modelo de negócios surge como uma configuração estrutural dos componentes de uma

transação, desenhada para explorar as oportunidades de negócios e válida também para

empresas que atuam em mercados virtuais (Amit & Zott, 2001). O modelo de negócios

resultaria de uma combinação dinâmica dos modelos que Porter (1991) prescreve para

estratégia, nos quais é analisado o ambiente (modelo das cinco forças); definida qual a melhor

estratégia, para explorar as oportunidades e, por fim, é promovida uma configuração das

atividades que melhor se ajustam à estratégia (Amit & Zott, 2001).

Dessa forma, a criação de um modelo de negócios realizada a partir da análise da cadeia

de valor pode resultar em uma estrutura que articule a proposição de valor identificando a

melhor posição no mercado, definindo a cadeia de valor, estimando o seu custo e

37

lucratividade potencial e, por fim, descrevendo a posição da empresa dentro de uma rede de

valor (Chesbrough & Rosenbloom, 2002).

Hedman e Kalling (2003) argumentam que o conceito de modelo de negócios é muitas

vezes usado de forma independente da teoria e que os componentes do modelo e suas inter-

relações se tornam obscuros como resultado. Os autores sugerem um modelo de negócios

conceitual incluindo clientes e concorrentes, a oferta, atividades e organização, recursos e

interações de mercado. Além disso, argumentam que as inter-relações causais e os processos

longitudinais em que os modelos de negócios evoluem também devem ser incluídos no

modelo conceitual (Bankvall, Dubois & Lind, 2013).

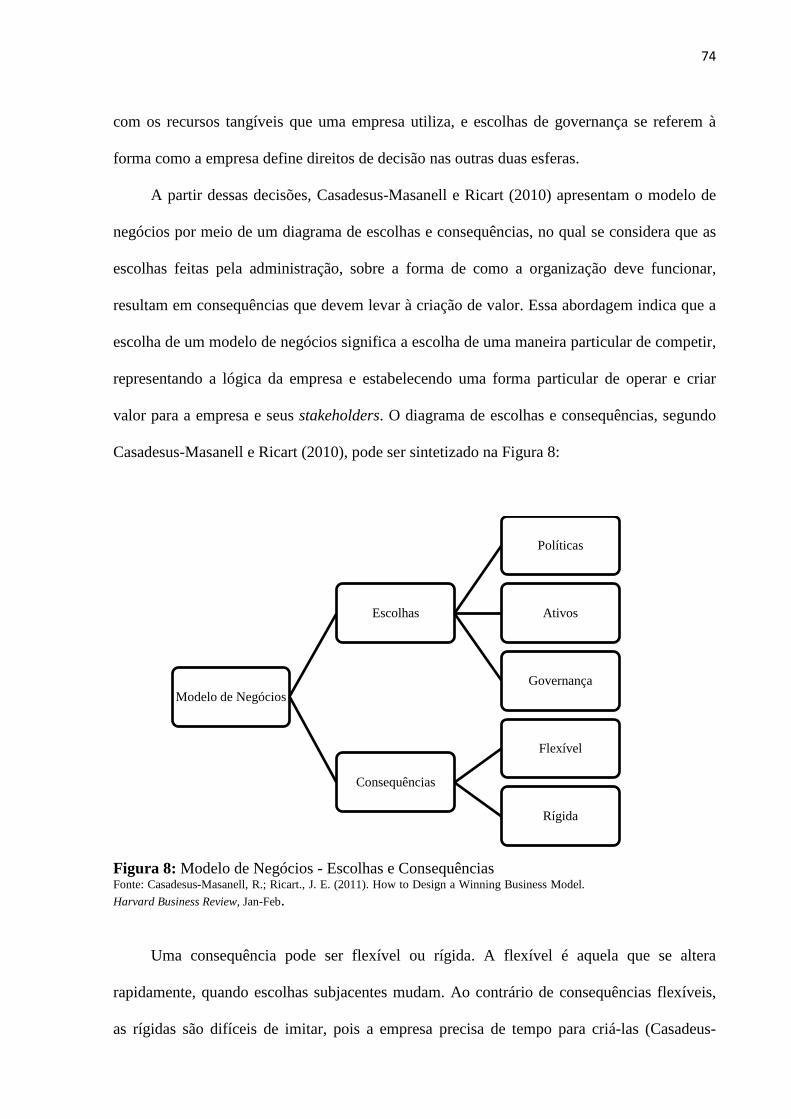

A partir dessa ótica, Casadesus-Masanell e Ricart (2011) sugerem que os componentes

do modelo de negócios devem ser as escolhas feitas por executivos sobre o modo como a

organização deve operar — escolhas como práticas de remuneração, contratos de compras,

localização de instalações, grau de integração vertical, iniciativas de marketing e vendas.

Obviamente, toda escolha da gestão tem consequências. Exemplo: preços (uma escolha)

afetam o volume de vendas que, por sua vez, define economias de escala da empresa e seu

poder de barganha (ambos consequências). Essas consequências influenciam a lógica da

geração de valor. Em sua concepção mais simples, portanto, um modelo de negócios consiste

de uma série de escolhas da gestão e das consequências dessas escolhas.

No momento de criar um modelo de negócios, a empresa faz três tipos de escolha.

Escolhas de políticas determinam medidas tomadas pela organização em todas as suas

operações. Escolhas de ativos têm a ver com os recursos tangíveis que uma empresa utiliza. E

escolhas de gestão se referem à forma como a empresa define direitos de decisão nas outras

duas esferas (Casadesus-Masanell & Ricart, 2010).

As escolhas geram consequências. Uma consequência pode ser flexível ou rígida. A

flexível é aquela que se altera rapidamente quando escolhas subjacentes mudam. Ao contrário

38

de consequências flexíveis, as rígidas são difíceis de imitar, pois a empresa precisa de tempo

para criá-las (Casadesus-Masanell & Ricart, 2011).

Portanto, ao projetar o modelo de negócios, os gestores devem definir o seguintes

elementos: 1) conteúdo: que atividades estão previstas? 2) estrutura: como estão ligadas as

atividades e quais são as mais importantes, o apoio e o periférico; 3) gestão ou governança:

quem executa essas tarefas? (Zott & Amit, 2011).

Um dos elementos-chave para a compreensão do modelo de negócios como um sistema

de atividades é a interdependência mútua entre a empresa e seus atores do ecossistema, ou

seja, clientes, fornecedores e concorrentes. Se definirem ambas as atividades dentro da

empresa e as transações com outros atores, os gestores podem se adaptar às mudanças que

ocorrem no ambiente competitivo. Um modelo de negócios de sucesso é aquele que garante a

criação de valor para todos os stakeholders, mantendo o foco na empresa (Zott & Amit,

2011).

Portanto, pode-se concluir, a partir da ótica do posicionamento, que os modelos de

negócios resultam da competência das empresas em tratar das variáveis de referentes ao

ambiente de mercado. Os modelos de negócios são resultado de uma rede de parcerias,

associações, cooperação e alianças entre as empresas. As parcerias-chave descrevem a rede de

fornecedores e parceiros que fazem o modelo de negócios funcionar (Osterwader & Pigneur,

2010).

Para que uma empresa crie valor a partir de suas atividades, é necessário que ela tenha

estruturado essas atividades de forma eficiente e eficaz. O modelo de negócios cria valor para

os stakeholders, por meio das atividades executadas na cadeia de valor de uma determinada

empresa (Casadesus-Masanell & Ricart, 2010).

Assim, uma maneira de se aproximar de um modelo de negócios com base nas

atividades da cadeia de valor é conectar esses elementos em termos de uma série de questões-

39

chave para criação de valor. São elas: 1) Novidade: inovação; 2) Lock-in (fidelização):

modelos de negócios podem ser projetados com o objetivo de não perder para terceiros,

mantendo-os como parceiros; 3) Complementaridade: ocorre quando as atividades realizadas

em conjunto criam mais valor do que se operadas separadamente; 4) Eficiência: empresas

cujas atividades são destinadas a aumentar a eficiência geralmente visam reduzir os custos

associados à colaboração com terceiros (Zott, & Amit, 2011).

Essas visões estão de acordo com Baden-Fuller e Morgan (2010), que sugerem que os

modelos de negócios funcionam como receitas: como modelos práticos de tecnologia que

estão prontos para serem copiados. Essa abordagem segue as premissas orientadoras das

escolas formadoras do modelo prescritivo, que pressupunham separar o estrategista

(executivo principal, aquele que forma a estratégia) dos implementadores (funcionários,

aqueles que executam a ação), ou seja, a conformação do pensamento mecanicista clássico de

separar o pensamento da ação. Para que a execução ocorra exatamente como o previsto, o

modelo de formação de estratégia deve ser mantido simples e informal, pressupondo ambiente

estável, até o momento da sua implementação (Oliveira, Grzybovski & Sette, 2011).

Portanto, pode-se concluir que a teoria do posicionamento nasce da necessidade de

adequar organização e ambiente (contexto), por meio de modelos gerenciais que propunham

"formar" estratégias. A ação deveria fluir da razão e, por conseguinte, a formação da

estratégia deveria estar centrada no executivo principal, supostamente, o mais preparado para

desenvolver esse raciocínio dentro das organizações da época.

Porém, única visão sobre estratégia é insuficiente para ser confrontada com modelo de

negócios, é possível inferir que este se refere a uma visão sistêmica e dinâmica das

abordagens de estratégia existentes. Enquanto as óticas anteriores baseavam-se,

principalmente, na perspectiva do mercado, a resource-based view analisa as estratégias da

firma por meio dos recursos que esta detém. As firmas detêm recursos idiossincráticos que as

40

tornam únicas devido à heterogeneidade e imobilidade desses recursos que levam à vantagem

competitiva sustentável se forem raros, valiosos, insubstituíveis e difíceis de imitar (Barney,

1991).

A descrição da abordagem do posicionamento e da RBV, se apresenta como base para a

descrição dos componentes centrais dos modelos de negócios. Partindo dessa premissa de

integrar as abordagens citadas, os diferentes tipos de recursos explicam a performance da

empresa em ambientes dinâmicos. Sozinhos, provavelmente, os recursos e as capacidades não

produzem uma vantagem competitiva sustentável em ambientes dinâmicos. Portanto, os

recursos podem ser adequadamente gerenciados com sua integração ao posicionamento

efetivo de recursos, aumentado a dificuldade de competidores imitarem ou desenvolverem

substitutos efetivos para aquele conjunto específico de recursos (Paiva, Barbosa & Gonçalves,

2010).

Modelo de Negócios sob a Ótica da Visão Baseada em Recursos

Em 1959, com Penrose, surge a ideia da organização como um amplo conjunto de

recursos (Penrose, 1959; Wernerfelt, 1984). Ao contrário do que foi visto na abordagem de

posicionamento, o foco da RBV está num conjunto de recursos intraorganizacionais que pode

garantir lucratividade por longos períodos. A abordagem baseada em recursos específicos da

firma preenche uma lacuna deixada pela abordagem de posicionamento, que subvaloriza o

potencial desse tipo de recurso (Teece, Pisano & Shuen, 1997). Na abordagem de

posicionamento, os recursos associados à criação de valor podem ser comprados pela

organização. Já a RBV fundamenta-se na premissa de que as empresas são heterogêneas, e de

que dispor desses recursos é uma vantagem de cada organização, pois a criação e o

desenvolvimento de um recurso estão enraizados na sua própria complexidade. Tal fato, até

certo ponto, inibe ou dificulta a mobilidade de recursos estratégicos.

41

Os recursos de uma firma podem ser tangíveis ou intangíveis, como capacidade de

produção, liderança em custo, marcas, tecnologia, conhecimento tecnológico, mão de obra

especializada, recursos financeiros, contatos comerciais e competência em processos, entre

outros (Wernerfelt, 1984).

A partir dessa premissa, o valor de um recurso também é determinado pela sua interação

com o ambiente competitivo da firma, o qual determina sua raridade e, portanto, sua

capacidade de gerar e manter vantagem competitiva (Barney, 2001). Isso significa que

permite avaliar se o recurso é específico ou não de uma determinada organização, e se é ou

não uma competência distinta (Teece & Pisano, 1994).

Wernerfelt (1984) faz um paralelo entre a visão tradicional baseada em produtos e a

visão baseada em recursos, mostrando que, nesse caso, novas perspectivas estratégicas podem

ser visualizadas, principalmente para firmas que pretendam diversificar suas atividades em

outros mercados. O estudo também trouxe evidências que indicaram um aumento da

lucratividade das empresas, melhor explicado pela força de seus recursos do que pela sua

posição de mercado. Essa ideia tomou impulso com outros autores como, por exemplo,

Barney (1991) e Peteraf (1993), que persistiram na tentativa de compreender a razão de

diferentes desempenhos entre empresas da mesma indústria e dentro de ambientes de ampla

competição.

Uma empresa possui vantagem competitiva sustentável quando é implementada uma

estratégia de criação de valor que ainda não foi praticada por nenhum de seus concorrentes

atuais ou potenciais e quando essas firmas são incapazes de duplicar os benefícios dessa

estratégia (Barney, 1991; Peteraf, 1993).

A dinâmica da RBV se concentra em recursos e capacidades das empresas para explicar

a sua vantagem competitiva. Ao contrário de perspectivas anteriores que explicaram

vantagem competitiva com base na posição das empresas em uma indústria (Porter, 1980) a

42

RBV olha para dentro da empresa para determinar as fontes de vantagem competitiva. Assim,

a RBV emerge como uma perspectiva complementar para superar as limitações de outras

teorias e coloca uma forte ênfase em recursos heterogêneos e idiossincráticos das empresas.

Estudiosos usam a RBV para compreender a heterogeneidade de recursos e de que forma os

recursos das empresas afetam a maneira como elas competem. A ênfase da RBV sobre as

características de recursos das empresas e sobre como as empresas adquirem e organizam

internamente os seus recursos tornou-se um ponto central em estudos (Nagle & Pope, 2013).

A fonte da vantagem competitiva, portanto, reside muito mais nos recursos da empresa

(Wernerfelt, 1984) do que na atratividade da indústria (Porter, 1986). Esses recursos podem

assumir várias formas, desde fatores de produção comuns, até ativos altamente diferenciados.

Um desempenho superior, portanto, advém da posse de vantagens competitivas.

Para proporcionar e manter vantagem competitiva, um recurso deve ter alguns atributos,

os quais foram definidos por um modelo, o VRIO. O nome é um acrônimo formado pelas

iniciais de cada característica inerente aos recursos com potencial para gerar vantagem

competitiva: "valioso" - ter capacidade para gerar valor, "raro" - ser escasso no mercado,

"inimitável" - ser difícil de ser replicado, imitado ou substituído adequadamente pelos

concorrentes, e "organizável" - por poder ser organizado de forma que permita sua exploração

(Barney, 1995).

A empresa criará valor não apenas se tiver os melhores recursos, mas se tiver a

capacidade de fazer melhor uso deles. Isso a distinguirá dos concorrentes. Os recursos podem

ser classificados em tangíveis (como: máquinas e matérias-primas) e intangíveis (como: o

conhecimento e a experiência do corpo gerencial). Portanto, a empresa pode ser considerada

como uma coleção de recursos produtivos cuja utilização ao longo do tempo é determinada

pela capacidade e competência de sua equipe administrativa (Penrose 1959; Wenerfelt, 1984;

Barney, 1991; Mahoney e Pandian, 1992; Peteraf, 1993; Peteraf e Barney; 2003).

43

Vale ressaltar que o controle de recursos superiores aos concorrentes é uma condição

necessária, mas insuficiente para um desempenho superior. Os recursos poderiam influenciar

o desempenho apenas onde a empresa pode adequadamente aproveitá-los. Assim, a RBV

surge como uma forma de analisar se as empresas sabem aproveitar seus recursos para ganhar

vantagem competitiva, que por sua vez pode levar a um desempenho superior. (Barney, 1991;

Mahoney & Pandian, 1992; Peteraf, 1993; Barney, Wright & Ketchen Jr., 2001; Peteraf &

Barney; 2003; Ndofor, Sirmon & He, 2011).

Os recursos e as capacidades combinadas apropriadamente, de acordo com as

oportunidades ambientais seriam a base da vantagem competitiva. Essa combinação daria à

empresa uma heterogeneidade de recursos e capacidades que os tornariam inimitáveis e

imóveis. Ou seja, mesmo que ocorra uma tentativa de imitação pelos concorrentes, a

combinação criaria mais valor apenas para a empresa detentora dessa combinação. Assim, a

fonte de criação de valor seria a interação (Mahoney & Pandian, 1992; Peteraf, 1993,

Srivastava, Fahey &Chistensen, 2001). Essa perspectiva analisa empresas lucrativas, não

porque elas incorrem investimentos estratégicos, mas porque têm custos mais baixos, maior

qualidade e melhor desempenho (Suurs et al.,2013).

A vantagem competitiva da organização, bem como a estratégia de gestão estão agora