Embed Size (px)

Citation preview

1

Reservados todos los derechos. Este documento ha sido extraído del CD Rom “Anales de Economía Aplicada. XIV Reunión ASEPELT-España. Oviedo, 22 y 23 de Junio de 2000”. ISBN: 84-699-2357-9

ESTRATEGIAS DE PERPETUACIÓN DE LOS DIRECTIVOS Y CREACIÓN DE VALOR PARA LOS ACCIONISTAS: UNA CONTRIBUCIÓN AL DEBATE

SOBRE EL GOBIERNO DE LA EMPRESA

Alfredo Manuel Coelho - [email protected] Universidad de Montpellier 1 y CIHEAM/IAM.M

2

Estrategias de perpetuación de los directivos y creación de valor para los accionistas: una contribución al debate sobre el gobierno de la empresa Coelho, Alfredo Manuel

e-mail: [email protected]

Universidad de Montpellier 1 y CIHEAM/IAM.M

3191, route de Mende – 34093 Montpellier Cedex 5, Francia.

Tlfno: +33(0)467046064 Fax: +33 (0)467542527

Palabras clave: creación de valor, gobierno de la empresa, atrincheramiento de los directivos, teoría de la agencia, teoría de los costes de transacción. Área temática: F Resumen: Después de Berle y Means (1932) varios trabajos sobre el gobierno de la empresa han estudiado la relación existente entre la separación de estructuras de propiedad y el control en la empresa como la de las estructuras de control y la toma de decisión. Tradicionalmente, los directivos eran considerados por la teoría de la agencia como valedores de los intereses de los accionistas. Aquellos tendrían como objetivo principal la toma de decisiones estratégicas que maximizaran la riqueza de dichos accionistas. Por su parte, Shleifer y Vishny (1988) integran en este análisis los axiomas de base de la teoría de los costes de transacción para formular una hipótesis: los directivos son oportunistas, que anteponen intereses personales como reputación o poder, al invertir en activos específicos, reduciendo así la eficacia de los mecanismos de control de su comportamiento (consejo de administración), asegurando así su permanencia a largo plazo en la empresa. Basándonos en los fundamentos teóricos del gobierno de la empresa (teorías neoclásica, de la agencia y de los costes de transacción) así como en un activo específico (mandato), propondremos un cuadro de análisis para el estudio del fenómeno de la perpetuación de los directivos en la empresa (managerial entrenchment).

3

INTRODUCCIÓN 1

El tema del gobierno de la empresa (corporate governance) tuvo un desarrollo muy importante al

final de los años ochenta y sobre todo a partir del inicio de los años noventa. Entre los varios

factores que más contribuyeron al desarrollo de este tema destacaremos la ola de fusiones y

adquisiciones, la intervención creciente y el peso de los inversores institucionales, la naturaleza

problemática de los mecanismos de motivación utilizados para reducir las asimetrías de

información (ej. las stock-options), una cierta mediatización de algunos de los principales

directivos de los grupos multinacionales y la introducción de nuevos instrumentos / indicadores de

gestión (EVA - Economic Value Added, MVA - Market Value Added), sin duda íntimamente

relacionados con el fenómeno de la mundialización.

La noción de corporate governance, que pasaremos a designar por « Gobierno de la

Empresa »2 (G.E.) nos introduce directamente para el estudio de la problemática de la repartición

de los poderes en el seno de las sociedades anónimas: se trata de saber quien ostenta el poder

(por ej. el consejo de administración, el director general o los accionistas) y de cómo este debería

ser distribuido de forma que asegurarse un funcionamiento más eficaz de estas entidades.

Todavía, la reflexión sobre el G.E. es generalmente efectuada en términos más estrictos,

centrándose fundamentalmente sobre las modalidades de control de los accionistas sobre los

dirigentes. Estos últimos ejercen sus funciones en el ámbito de un mandato y este activo

específico nos permite efectuar un análisis de la eficacia relativa de los diferentes mecanismos de

disciplina. Estos deberán contribuir al reequilibrio de la « relación de fuerzas » a favor de los

accionistas3 o de las diferentes partes interesadas (stakeholders) (empleados, clientes,

1 El autor agradece a la Fundacão para a Ciência e Tecnología de Portugal por su apoyo financiero. 2 La traducción del inglés para las lenguas latinas no es pacífica. En Francia, por ejemplo, varios autores consideran que el termino « gouvernance » seria más apropiado do que « gouvernement » por que este termino tiene una connotación eminentemente política y correspondería a la terminología inglesa de « government ». 3 Esta acepción corresponde al que nosotros podríamos designar de « teoría dominante » : la creación de valor o de riqueza debe atender antes de más a los intereses de los propietarios de la sociedad, independientemente

4

proveedores, bancos, etc.). « En la medida en que estos serán capaces de apropiarse de los

diferentes mecanismos utilizados para su control, los directivos disponen de la posibilidad

de atribuir a ellos un conjunto de rentas en detrimento de los accionistas y de las otras

partes interesadas de la empresa » (Bancel, 1997, p. 7). De este modo, el directivo ocupa un

papel central al tratarse de uno de los principales actores del proceso de creación de valor y

dispone de capacidad para influir en su repartición.

Por otra parte, un cierto número de trabajos insiste en la necesidad de proteger el “poder

legítimo” de los directivos, contra todas las tentativas de expoliación de los otros stakeholders.

El objetivo de este trabajo es de efectuar una síntesis de la literatura y de ejemplificar la forma en

la que la figura del “mandato” puede ser utilizada para el estudio del fenómeno del

atrincheramiento de los directivos en las sociedades anónimas (Shleifer y Vishny, 1989). Este

trabajo se sitúa en la línea de los trabajos sobre el corporate governance, iniciado por Berle y

Means (1932).

El trabajo está estructurado en seis partes. En la primera parte procuraremos explicitar nuestra

problemática y presentar de forma sucinta los fundamentos teóricos de esta nueva corriente

disciplinar (Dirección Estratégica / Finanzas Corporativas). En las tres partes siguientes

introduciremos las principales hipótesis de comportamiento del paradigma neoinstitucional

(racionalidad limitada, oportunismo y especificidad de los activos). La quinta parte es dedicada al

estudio de la relación ente las estrategias de atrincheramiento de los directivos y la eficacia de los

mecanismos de disciplina. Por fin, nos interesaremos por las diferentes posibilidades ofrecidas por

el “mandato” en la construcción de un “cuadro de lectura” pertinente para el estudio del

fenómeno en análisis.

de la perspectiva de análisis - maximising para los neoclásicos o satisfying para los institucionalitas (concepto originario de los trabajos de Herbert Simon).

5

1. FUNDAMIENTOS TEÓRICOS DEL GOBIERNO DE LAS SOCIEDADES

ANÓNIMAS

Parece existir actualment e una cierta concordancia en cuanto al hecho de que para asegurar una

cierta eficiencia y eficacia en la repartición de los recursos económicos, será necesario un “buen”

G.E.. La problemática dominante en la literatura dedicada al G.E., privilegia la relación entre

accionistas y directivos como un elemento fundamental de la determinación de los resultados y,

más generalmente, de la creación de valor. Mientras que Charreaux (1997) considera que el

ámbito del G.E. va más allá del estudio de las relaciones duales entre accionistas y directivos e

integra un cierto numero de cuestiones relacionadas con la repartición de poderes en el seno de la

empresa. Asimismo, éste integraría el “estudio de los sistemas que delimitan los poderes de

decisión de los directivos”. De este modo, el autor procura integrar en sus análisis el conjunto

de relaciones que una determinada empresa mantendría con las otras partes interesadas

(stakeholders), es decir, con los empleados, clientes, proveedores, acreedores y otras entidades,

pudiendo incluso integrar la dimensión social y su entorno.

Adam Smith fue uno de los primeros a plantear el problema de la separación de las estructuras de

propiedad y de control (ownership and control). Según el autor, “la separación entre

propietarios y directivos constituye, en caso de la sociedades por acciones, una forma

menos eficaz de organización económica; los directivos de este tipo de compañías, siendo

los responsables del dinero de los demás que de su propio dinero, no se puede esperar que

estos ejerzan una vigilancia exhaustiva y de manera preocupada con que los accionistas de

una sociedad actúan sobre la gestión de sus fondos”.

6

Figura 1 - Problemática: la separación de las estructuras de G.E.

Accionistas

Consejo de Administración

Directivos

Estrategia (lato sensu)

Creación de valor

Separación propriedad - control

Separación control - decisión

La influencia de la forma de propiedad sobre la firma y sus modos de gestión continúa sin estar

bien definida, a pesar de que esta cuestión ha empezado a ser tratada hace ya tiempo. Tres

teorías procuran sucesivamente dar respuesta a esta cuestión fundamental: la teoría del control

interno, la teoría de la agencia y, por fin, la teoría de los costes de transacción.

La teoría del control interno fue inicialmente introducida por Berle y Means (1932). Esta

teoría tenía como fundamentos tres elementos: (1) el capital social de las grandes firmas era

detentado por un numero extremamente elevado de accionistas y por eso ninguno disponía de una

parte significativa del capital. (2) En general, los cuerpos directivos solo detentaban un porcentaje

muy pequeño de las acciones de estas empresas. (3) Los intereses de los accionistas y de los

directivos divergían de modo bastante significativo. Así, la emergencia de una nueva clase de

“directivos”, substituye a la otra, la clase de los “patrones-propietarios”, dando origen al que

podaría llamarse de emergencia del “capitalismo managerial”. Después de la publicación de los

trabajos de este autor, otros numerosos investigadores procuraron mostrar el problema de la

“legitimidad legal” de la gran firma managerial (Burnham, 1947; Mason, 1960; Marris, 1964;

Galbraith, 1967).

7

La teoría de la agencia facilitó la comprensión del funcionamiento de los mecanismos situados

en el interior de la “caja negra” (black box) que era la firma hasta algunos años antes. En

particular, ésta hace más fácil la identificación de los diferentes mecanismos relativos a la

separación existente entre las “estructuras de propiedad y de control” y las “estructuras de

control y de toma de decisión”. Esta teoría es el resultado de los trabajos de investigación

conducidos en el ámbito de la teoría financiera en el curso de la década de los setenta (Jensen y

Meckling, 1976; Ross, 1973). Inicialmente, se procuraron estudiar las relaciones entre accionistas

y directivos. No obstante, más recientemente, diversos autores empezaron a interesarse por las

implicaciones que esta teoría podría tener sobre las disciplinas del comportamiento

organizacional, sobre la teoría de las organizaciones y sobre la dirección estratégica (ej.

Eisenhardt, 1983, 1989; Kosnik, 1987). La teoría de la agencia podrá ser interpretada como una

generalización de la teoría de los derechos de propiedad. La unidad de análisis no es el derecho

de propiedad sino la relación de agencia, vinculando un mandatario a un mandatado.

A partir del planteamiento teórico proporcionado por la teoría de la agencia, dos tipos de

mecanismos fueron identificados: de una parte, los mecanismos internos y externos y, del otra, los

mecanismos espontáneos e intencionales (ver Tabla 1). Sin embargo, el contenido de las

definiciones proporcionadas por los diferentes autores no es consensual y tiende a cambiar.

Tabla 1: Tipología de los mecanismos de G.E.

Mecanismos internos Mecanismos externos

Mecanismos intencionales

- Control directo por los accionistas

(junta general de accionist as)

- Consejo de administración

- Estructura formal

- Ambiente legal y reglamentar

Mecanismos espontáneos

- Estructura informal

- Vigilancia mutua

- Cultura da empresa

- Reputación interna

- Mercados de bienes y servicios

financiero, del trabajo, político, del

capital

- Ambiente societal, mediático

Fuente : Charreaux G.(1997). Gouvernement d’entreprise, Encyclopédie de Gestion, Paris : Economica, p. 165.

8

Los mecanismos internos se oponen a los mecanismos externos de la firma. Los mecanismos

externos incluyen el mercado de bienes y servicios, el mercado financiero, la intermediación

financiera, el crédito entre empresas, el mercado de trabajo (en particular el de los directivos), el

mercado del capital social, constituido por diferentes redes (networks) de relaciones sociales y,

además de los mercados, el ambiente político, reglamentar, social, cultural o mediático. Los

mecanismos internos integran el control ejercido por los accionistas, la vigilancia mutua entre

directivos, los controles ejercidos por las estructuras formales e informales y el consejo de

administración.

La teoría de los costes de transacción nos permite distinguir dos otros criterios: los

mecanismos intencionales, de naturaleza institucional, concebidos con el objetivo de controlar o

de delimitar el espacio discrecional de los directivos, y los mecanismos espontáneos, de

naturaleza contractual, en relación con los diferentes mercados (bienes y servicios, trabajo,

capitales,...). Deberemos ponderar la presencia y el papel ejercido por cada uno de estos

mecanismos, pues son contingentes y dependen por eso mismo de la naturaleza jurídica, y de la

dimensión y nacionalidad de la empresa (Charreaux, 1997).

Los trabajos de Simon y Williamson integran dos hipótesis relativas al comportamiento de los

agentes, aspectos particularmente significativos en el ámbito de la economía de los costes de

transacción. Una de las hipótesis está basada en la capacidad cognitiva de los agentes – la

racionalidad limitada – y, la otra, en las motivaciones de estos – el oportunismo. Existe una gran

probabilidad de que el oportunismo se manifieste “cuando el valor de un activo, crucial para

la obtención de un bajo coste de producción, es influenciado de forma substancial por las

especificidades o por la situación económica de aquellos que firmaran un acuerdo de

utilización” (Demsetz, 1988).

El principio de la racionalidad limitada posibilita la atribución de una ventaja especifica a la

autoridad como mecanismo de coordinación.. Williamson afirma que la racionalidad limitada no es

9

suficiente para explicar la eficacia de las organizaciones jerárquicas, cuando se le compara con los

grupos de agentes autónomos que ejercen sus actividades a nivel de los mercados y, que la

hipótesis sobre el comportamiento relativa al oportunismo, también es necesaria. Como

consecuencia, en el ámbito de una relación contractual, el estudio del realismo del

comportamiento de los agentes necesita la toma en consideración de estas dos hipótesis de

comportamiento.

2. EL OPORTUNISMO EN EL CASO DE LOS CONTRATOS INCOMPLETOS

El contrato incompleto nos habla de la calidad de los productos intercambiados y a la calidad o al

nivel del esfuerzo realizado por los trabajadores. Un contrato incompleto “enumera las

obligaciones de cada una de las partes en lo concerniente a todas las eventualidades

futuras posibles” (Hart, 1991). La imposibilidad de prever todos los “estados del mundo”

posibles crea condiciones que conducen a la emergencia de comportamientos oportunistas. En

términos generales, los contratos incompletos y espontáneos (unforceable) conducen a la

aparición de problemas originados por la falta una explicación integral de las cláusulas

contractuales (imperfect commitment).

En la situación de información imperfecta, los agentes procuraran antes que nada la satisfacción

de sus intereses personales, por medio del recurso a diferentes formas de engaño y a las

“estratagemas” más variados. El oportunismo se basa en una “revelación incompleta,

deformada o falsificada de la información por un agente, en particular en el concerniente a

sus capacidades, preferencias o intenciones, e informaciones, y en consecuencia sobre la

existencia de asimetrías de información” (Coriat y Weinstein, 1995).

Williamson (1985) define el oportunismo como siendo “self -interest with guile”. Hace de este

modo referencia a la necesidad permanente de la búsqueda del interés propio, todo el esfuerzo

por engañar, desinformar, disfrazar, omitir, impactar o inducir al error a otro agente. Los ejemplos

10

más frecuentes son los de las actitudes teniendo como objetivo la divulgación de informaciones

falsas al nivel del mercado, la omisión de datos importantes para la conclusión de un contrato o

actitudes procurando privilegiar los intereses de una de las partes en detrimento de la otra

(Williamson, 1985).

En situación de ausencia de oportunismo, todas las promesas / contratos serán, en principio,

concretizados pues los diferentes participantes adoptarán una actitud de maximización del valor

de los compromisos asumidos. Mientras tanto, en presencia de la racionalidad limitada el agente

no dispondrá de capacidad cognitiva suficiente para identificar todas las decisiones que puedan

conducir a la maximización del valor para los accionistas.

El oportunismo desvirtúa la relación contractual, dando origen a la aparición de prácticas y

actitudes en el límite de la legalidad y que impiden la concretización de una cooperación efectiva

entre las partes; éstas implican la formulación de “amenazas o de promesas falsas o

parcialmente falsas, con la expectativa de obtener una ventaja individual”. En este sentido,

el oportunismo se opondría al “comportamiento leal” que “implica una relación de confianza por

intermedio de la cual una de las partes puede ser considerada como un compromiso”.

Los trabajos de Williamson se sitúan en una corriente específica, pues el autor parte del principio

de que la confianza que debería existir en toda y cualquier transacción no siempre existe. En

respuesta a algunas criticas Williamson (1993) demuestra que los comportamientos oportunistas

previsibles de los actores limitan toda y cualquier forma de confianza recíproca y llevan las firmas

a privilegiar las estrategias de desarrollo recurriendo a la internalización (jerarquía).

Bidault y Carrillo (1995) demuestran que existen numerosas relaciones contractuales en las cuales

los diversos participantes parten del principio de que la otra parte, en situación de incertidumbre –

incluso en el caso de situaciones imprevistas – procurará operar en función de reglas consideradas

aceptables (bonus pater familia).

11

Generalmente se distinguen dos tipos de oportunismo (ver, por ejemplo, Koenig, 1993; Coriat y

Weinstein, 1995): el oportunismo ex-ante y ex-post .

El oportunismo ex-ante se verifica en el decurso de la negociación de los contratos y resulta

frecuentemente de la información oculta. Se hace posible por la existencia de asimetrías de

información entre las partes - por ejemplo, el principal y el agente – en el momento de la

transmisión de un contrato. Así, en el ámbito de una relación contractual entre dos partes, la

pertinencia de una acción o de una decisión no puede ser realmente evaluada por la otra pues el

principal no dispone de los criterios de referencia (experiencia, conocimientos específicos)

suficientes para evaluar las decisiones tomadas por el agente. En virtud de este desconocimiento

del principal, el agente dispone entonces de una mayor latitud de acción para tomar las decisiones

que están más de acuerdo con sus propios intereses.

En este caso, el principal debe suportar algunos costes adicionales para reequilibrar las

condiciones del ejercicio de la negociación. Esta situación suscita el problema de la selección

adversa, colocado en evidencia por Akerlof (1970), por medio del cual las transacciones

corren el riesgo de se efectuaren sobre productos y servicios de calidad inferior, debido al hecho

de ser difícil determinar las características exactas de los elementos sobre los cuales se ejerce la

negociación.

Resumiendo, existen riesgos de selección adversa cuando una de las partes contratantes retiene la

información (comportamiento eminentemente oportunista). Mientras tanto, este comportamiento

“desleal” solo se manifestará después de la firma del contrato.

El oportunismo ex-post está directamente relacionado con el problema del riesgo moral .

Existe riesgo moral « cuando un agente no puede respetar sus compromisos y que es

imposible u oneroso para su compañero en la transacción saber si tal fue el hecho o no”

(Coriat y Weinstein, 1995, p. 56). Este último aparece siempre que “los acontecimientos

considerados en el caso de contratos contingentes sean deliberadamente provocados por

12

una de las partes” (Koenig, 1993). Una segunda razón pudiendo conducir o no al respeto de los

compromisos contractuales resulta de la imposibilidad de medir la contribución de cada agente al

resultado final de una actividad regida por el contrato.

En ambos casos, el agente puede ser inducido a pensar que el principal no dispondrá de

condiciones / medios para vigilar sus acciones en virtud de determinada dificultad – coste

excesivo, alejamiento geográfico... En este caso, el agente podrá aprovecharse de esta situación

por no respectar los compromisos establecidos en el contrato, sin que el principal se dé cuenta

del mismo. En síntesis, este problema apenas existe en presencia de estímulos desapropiados y

de incertidumbre.

A través la introducción de esta hipótesis de comportamiento, el enfoque de los costes de

transacción se opone al enfoque neoclásico, que refuta el papel del oportunismo y de la confianza

en cuanto categorías singulares. La resolución del problema del oportunismo de los agentes pasa

por la internalización de la transacción. En este sentido, la eficacia de la firma sería superior a la

del mercado.

Para Williamson, el recurso a distintas a diferentes formas de autoridad (centralizada,

descentralizada) permitiría reducir, o incluso eliminar, el oportunismo de los individuos. El autor

retoma así la acepción de Arrow (1974), según la cual las firmas se caracterizan no solamente

por suyas funciones de coordinación sino también por su carácter distintivo de acceso a un

dispositivo instrumental basado en la centralización de la autoridad. En el mismo sentido, Coase

(1937) caracterizó el contrato de trabajo como aquél en el que el empleado “agrees to obey the

directions of an entrepreneur within certains limits”. Y, el autor añade que “it is the fact of

direction which is the essence” del concepto jurídico y económico de la relacion de empleo

(Coase, idem).

Según Koenig (1993), la protección contra el oportunismo podrá ser asegurada por intermedio

de un grado significativo de substitución entre las partes y por un contrato redactado

13

correctamente, es decir, pela introducción de cláusulas contractuales específicas. Para Williamson

(1975) y Klein, Crawford y Alchian (1978), la estrategia de integración vertical podría también

reducir el problema del oportunismo pues esta seria más eficaz que los diferentes dispositivos

contractuales.

Esta hipótesis de comportamiento fue criticada por los sociólogos. Por ejemplo, Granovetter

(1985) considera que el recurso a diferentes formas de autoridad no integra la eficacia de la

acción (embeddedness ) de las estructuras sociales de confianza, desalentando así los

comportamientos oportunistas. De este modo, la eficacia dependería de redes sociales más

alargadas (cf. también Gambetta, 1988).

3. LA RACIONALIDAD LIMITADA

El concepto de racionalidad limitada (bounded rationality) fue utilizado para designar « rational

choice that takes into account the cognitive limitations of the decision-maker - limitations

of both knowledge and computational capacity » (Simon, 1982). Los trabajos de Williamson

en el ámbito de la economía de los costes de transacción se basan en la hipótesis de racionalidad

limitada, evidenciada por Simon (1955): “The capacity of the human mind for formulating

and solving complex problems is very small compared with the size of the problems whose

solution is required for objectively rational behavior in the real world - or even for a

reasonable approximation to such objective rationality”.

La racionalidad limitada se opone a la racionalidad completa. En un contrato, siempre que las

partes disponen de una racionalidad completa “estarán en medida de indicar, en sus acuerdos,

todos los acontecimientos o estados del mundo que puedan venir a realizarse al curso del

período de duración del contrato. Para allá de eso, podrán especificar anticipadamente

todas las respuestas a dar en función de la ocurrencia de acontecimientos futuros” (Koenig,

1993). Este tipo de contratos son por eso mismo completos y no dan origen al aparecimiento de

14

costes adicionales para asegurar el respeto de los compromisos asumidos por las partes en

cuestión.

La racionalidad de los agentes está limitada por las características del entorno en el seno del cual

es ejercida la transacción, más concretamente, por la incertidumbre y complejidad (Koenig,

1993) y por la turbulencia (Marchesnay, 1993). La consecuencia inevitable de la racionalidad

limitada son los contratos incompletos; el contrato no podrá especificar pues anticipadamente el

conjunto de las obligaciones que las partes deberán asumir para los diferentes “estados del

mundo” posibles.

Ciertos autores utilizan simultáneamente otra terminología para explicar las preferencias de los

agentes relativamente al grado de alcance de los objetivos de los accionistas: la racionalidad

substantiva (maximización) y racionalidad de proceso (satisfacción).

4. LA ESPECIFICIDADE DE LOS ACTIVOS

El carácter específico de los activos es la dimensión más importante de toda transacción. O.

Williamson define un activo específico como « una inversión que no puede desplegarse hacia

usos alternativos sin perder su valor productivo »4 (Williamson, 1985). En consecuencia,

según el autor, “los activos específicos aumentan la dependencia bilateral y complican los

procesos contractuales a elegir” (Williamson, 1985).

La idea principal que figura en estos trabajos es que, en toda transacción, inicialmente, las partes

tienen la capacidad de elección entre efectuar una inversión de carácter general o bien una

inversión específica - esta distinción parece mas pertinente que la utilizada en la clasificación

contable tradicional que divide la inversiones en fijas o variables.

4 « Asset specificity is the degree to which an asset can be redeployed to alternative uses and by alternative users whitout sacrificing productive value » (Williamson, 1985).

15

Las inversiones genéricas son, en principio, menos arriesgadas que las especificas: existe la

posibilidad de reutilizar (redeployability) este tipo de activos.. Esto no quiere decir que estas

inversiones no sean arriesgadas en absoluto, simplemente no plantean las mismas dificultades.

El tipo de inversiones más problemático en términos de las consecuencias que generan son las

inversiones en los activos específicos, es decir, aquellos más importantes para una situación o

relación dada. Siempre que los principios de la maximización del valor se apliquen, la

especificidad de un activo se mide por el porcentaje del valor de la inversión que desaparece

cuando el activo se utiliza fuera de una situación o relación dada.

Williamson considera que se pueden distinguir al menos cuatro tipos de activos específicos:

a) la especificidad ligada al lugar;

b) la especificidad de los activos físicos;

c) la especificidad del capital humano;

d) los activos dedicados a la transacción que tienen una utilización específica relativa a la

firma y que no podrán ser transferidos fácilmente a otro lugar. Por ejemplo, una firma que haya

invertido en este tipo de activos de producción no podrá cambiar fácilmente los nuevos

interlocutores (partners).

En presencia de un grado elevado de especificidad de los activos, las transacciones efectuadas

por el mercado tienen un coste elevado. Si el objeto de una transacción al nivel del mercado es un

activo especifico pueden darse comportamientos oportunistas. La especificidad de los activos es

todavía más importante cuando se sabe que algunas transacciones dependen únicamente de la

realización de una inversión específica previa. La jerarquía, por definición, suprime los costes de

transacción en la medida en que convierte una relación de cambio en una relación de autoridad.

La estrategia de integración reduce los costes de transacción, pero no es una estrategia sin costes:

16

existen perdidas organizacionales relacionadas con la debilidad de los mecanismos de motivación

o a la necesidad de vigilancia (monitoring).

Las firmas intentan minimizar los costes de organización a través la integración siempre que los

costes de transacción son importantes y exceden los costes asociados a la internalización.

Además, los costes de transacción podrían evitarse por la inversión en activos no especializados

o a través de la realización de transacciones con otras firmas utilizando activos genéricos.

De esta manera, a diferencia de la corriente neoclásica, la especificidad de los activos “cambia

radicalmente la naturaleza de las relaciones entre agentes: la transacción no puede ser

anónima ni puramente espontánea; se crea un lazo de dependencia personal durable entre

las partes “ (Coriat y Weinstein, 1995, p. 57). Esto pone de manifiesto problemas de control de

los comportamientos y de respeto a los compromisos, de la definición de las reglas de reparto de

resultados de la cooperación.

La especificidad de los activos puede medirse también por su capacidad de reutilización

(redeployability), es decir, " cuantos mas caracteres originales posee un activo menos es

fungible, su valor de cambio en el mercado es mas reducido, la reconversión de los activos

humanos y físicos es mas difícil y mas débil es la sustitución entre las partes " (Allix-

Desfautaux y Joffre, 1997, p. 759).

Esta característica de los activos adquiere importancia cuando se combina con la racionalidad

limitada, el oportunismo y la incertidumbre (Williamson, 1985).

La frecuencia de la transacción interviene desde que requiere una inversión específica. Así en el

modelo de Williamson, existen tres frecuencias de transacción: única, ocasional y recurrente. En

general, en presencia de transacciones frecuentes, la firma tendrá tendencia a adoptar una

estrategia de internalización.

17

Desde este punto de vista, parece que la elección de la firma consistirá en arbitrar entre

flexibilidad e irreversibilidad. La firma puede tener una preferencia por la transacción y

externalizarla. Esta elección reduce los costes de partida en caso de reorientación de las

actividades, pero se traduce, al mismo tiempo, por una situación de rehén de la parte externa que

controla el activo. Por otro lado, la firma puede suprimir el riesgo asociado a una situación de

rehén, internalizando la transacción pero tiende a hacer irreversible su trayectoria de desarrollo y a

aumentar los costes internos de organización. En la lógica del análisis transaccional, el grado de

amenazas creíbles es quien debe dictar el arbitraje a utilizar.

5. ESTRATEGIAS DE ATRINCHERAMIENTO DE LOS DIRECTIVOS Y

EFICÁCIA DE LOS MECANISMOS DE GOBIERNO DE LA EMPRESA

Algunas análisis recientes retienen como hipótesis la existencia de un comportamiento activo por

parte de los directivos y privilegian las estrategias que estos utilizan, teniendo en cuenta la

neutralización de los mecanismos de disciplina y alargar su latitud de acción y el aumento de sus

rentas (lato sensu). Berger et al.(1997) definen el atrincheramiento como “the extent to which

managers fail to experience discipline from the full range of corporate governance and

control mechanisms, including monitoring by the board, the threat of dismissal or takeover,

and stock- or compensation-based performance incentives”. Por definición, los directivos

atrincherados disponen de una discreción relativa a las orientaciones estratégicas a seguir,

especialmente en el que respecta a los diferentes “efectos de palanca” (leverage) a producir.

Con efecto, los directivos podrán optar por un “efecto de palanca” situado en niveles inferiores al

optimo, pues podrán desear privilegiar el riesgo de la firma en detrimento de su propio capital

humano (específico) no diversificado (Fama, 1980) o manifestar descontento relativo a las tomas

de controlo de la firma con el fin de obtener remuneraciones elevadas (Jensen, 1986).

18

Esta última hipótesis fue estudiada por Jensen (1986). Para el autor, el mecanismo “tasa de

endeudamiento”, cuando es elevada, obligaría a los directivos a no utilizar el free cash-flow para

fines personales en detrimento de la maximización del valor.

En el seguimiento de los trabajos sobre la teoría de la firma, A. Shleifer y R. Vishny (1989)

procuran describir la forma como los directivos se perpetúan en la firma a través de la realización

de inversiones especificas. Según los autores, la realización de inversiones especificas por parte

de los directivos disminuye la posibilidad que estos sean substituidos y, por otra parte, refuerza la

posibilidad de que estos consigan obtener remuneraciones superiores u otro tipo de ventajas

específicas, en detrimento de los accionistas y, por otra parte, posibilita el alargamiento de la

latitud de la acción de estos en la definición de la estrategia de la firma.

En la misma línea de los trabajos de Berle y Means (1932), Jensen y Meckling (1976), y Jensen

(1986), Shleifer y Vishny (1989) analizan el problema de los conflictos de interés entre principal y

agente. En particular, los directivos actúan en cuanto agentes del principal y disponen de

motivaciones à la toma de decisiones y a la ejecución de acciones que no maximizan

necesariamente el valor creado para los accionistas.

Estos autores se interesan concretamente por la situación en que los directivos invierten

excesivamente en activos complementaros de sus propias competencias a fin de dificultar su

substitución (el aumento de la seguridad en el empleo y/o del propio poder), es decir,

atrincheranse.

Las inversiones especificas no son los únicos medios de atrincheramiento de que disponen los

directivos. Al nivel de los mercados financieros, otro tipo de medios son frecuentemente utilizados

(las píldoras envenenadas, el greenmail, etc). Mientras tanto, estos otros mecanismos no poseen

la misma especificidad ni irreversibilidad que los activos específicos. Por otra parte, la

contribución de estos mecanismos es percibida de forma positiva y estos tienen generalmente la

aprobación de los consejos de administración.

19

Una vez que estas inversiones aumentan la importancia de los directivos para los directivos,

haciéndolos muchas veces indispensables, esto aumentaría la capacidad de negociación volviendo

ineficaces algunos de los mecanismos de disciplina de comportamiento de los directivos (por

ejemplo, el consejo de administración) y provocarían de este modo, el aumento de sus

remuneraciones y de otro tipo de ventajes. En resumen, la inversión en activos específicos

aumenta el poder de los directivos y reduce la eficacia de los mecanismos de disciplina.

Las principales consecuencias de los trabajos de investigación de Shleifer y Vishny (1989) son:

a) los directivos realizan inversiones directamente relacionadas con su propia formación

(background) y experiencia, incluso en el caso en que ellas no sean rentables para la firma;

b) los directivos privilegian los contratos implícitos en detrimento de los contratos explícitos;

c) las operaciones de desinversión (cesión de activos,...) aumentarían frecuentemente el valor de

mercado de la firma, mientras que las operaciones de crecimiento externo producirían el efecto

contrario;

d) las tomas de control externo son generalmente seguidas de escisiones. En estas, el valor de la

soma de las partes sería muy superior al valor de la firma adquirida en su conjunto;

e) las firmas en las cuales se verifican los resultados más negativos de las estrategias de

diversificación se sitúan en sectores en declive y están marcados por resultados inferiores os de

las firmas del mismo sector. Las pérdidas de las firmas proponentes son superiores siempre que

estas afronten otras firmas con más experiencia relativa al sector en cuestión;

f) tomando por finalidad limitar el atrincheramiento, incluso en situación de autofinanciamiento

abundante y de relativa facilidad en el acceso al mercado de capitales, la firma impone

20

restricciones presupuestarias a sus divisiones y aplica tasas de actualización superiores en al

ámbito del proceso presupuestario.

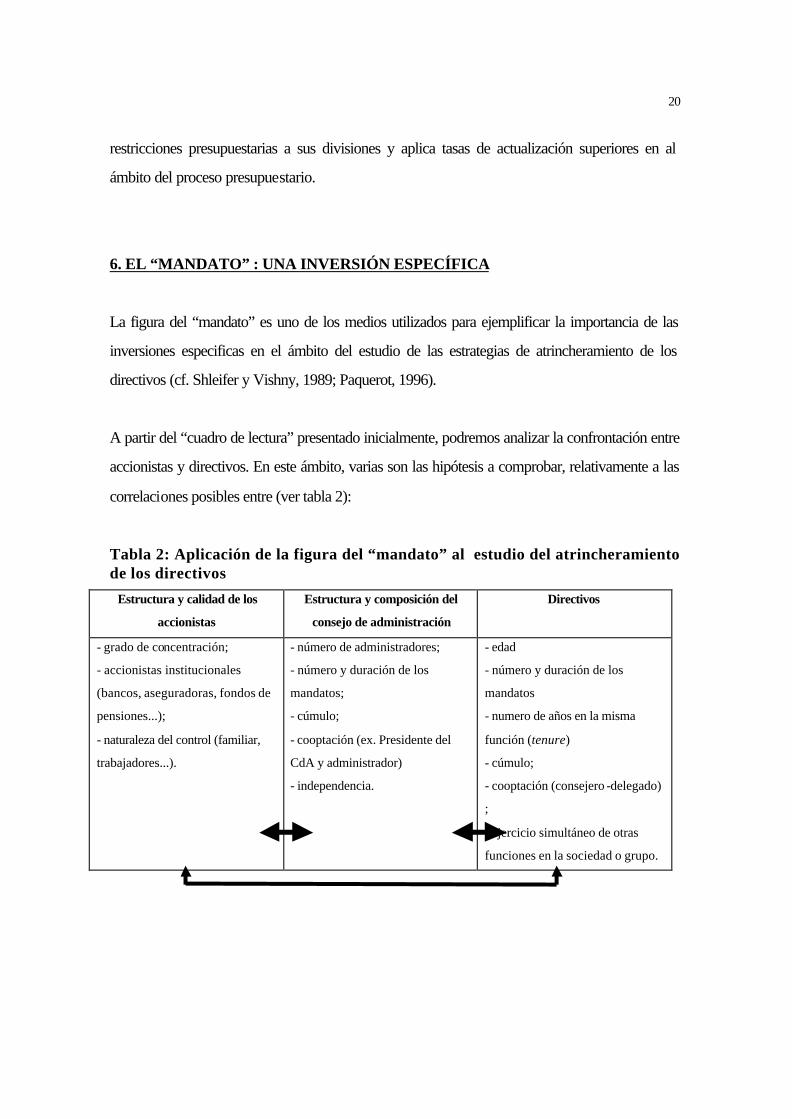

6. EL “MANDATO” : UNA INVERSIÓN ESPECÍFICA

La figura del “mandato” es uno de los medios utilizados para ejemplificar la importancia de las

inversiones especificas en el ámbito del estudio de las estrategias de atrincheramiento de los

directivos (cf. Shleifer y Vishny, 1989; Paquerot, 1996).

A partir del “cuadro de lectura” presentado inicialmente, podremos analizar la confrontación entre

accionistas y directivos. En este ámbito, varias son las hipótesis a comprobar, relativamente a las

correlaciones posibles entre (ver tabla 2):

Tabla 2: Aplicación de la figura del “mandato” al estudio del atrincheramiento de los directivos

Estructura y calidad de los

accionistas

Estructura y composición del

consejo de administración

Directivos

- grado de concentración;

- accionistas institucionales

(bancos, aseguradoras, fondos de

pensiones...);

- naturaleza del control (familiar,

trabajadores...).

- número de administradores;

- número y duración de los

mandatos;

- cúmulo;

- cooptación (ex. Presidente del

CdA y administrador)

- independencia.

- edad

- número y duración de los

mandatos

- numero de años en la misma

función (tenure)

- cúmulo;

- cooptación (consejero -delegado)

;

- ejercicio simultáneo de otras

funciones en la sociedad o grupo.

21

La validez de este tipo de análisis esta condicionada por el tipo de modelo de G.E. existente.

Franks y Mayer (1992) distinguen dos sistemas de corporate governance: los sistemas

“abiertos” y los sistemas “cerrados”.

En el caso de los sistemas “abiertos” (Gran-Bretaña y EE.UU.), el activismo de los inversores

institucionales (principalmente los fondos de pensiones), la separación clara de las estructuras de

propiedad y de control, la existencia de un numero reducido de participaciones cruzadas y la

eficacia de los mecanismos de los diferentes mercados (bienes y servicios, trabajo, financiero,...)

dejan un menor margen para la realización de inversiones específicas, principalmente en el caso

del mandato.

En el caso de los sistemas “cerrados” (sistema dominante en los países de la Europa Continental

y en Japón), en los cuales la estructura accionista está concentrada, donde muchas veces existe

un sistema de participaciones cruzadas, y en el que los diferentes mercados no funcionan con la

misma eficacia, el fenómeno del atrincheramiento es presumiblemente más importante.

El mercado bolsista francés (CAC 40) es un ejemplo típico de esta situación, que facilita el

atrincheramiento de los directivos. Con base en informaciones recientes, se puede concluir que

treinta personas detentan 170 mandatos5, y ello a pesar de la introducción del código de conducta

del buen gobierno de la empresa (Viénot). El cúmulo de los mandatos en diferentes consejos de

administración y la cooptación son algunas de las prácticas más frecuentes, resultantes del sistema

de participaciones cruzadas y endogámico (una gran parte de los administradores y directivos son

originarios de la misma formación universitaria – ej. ENA – Ecole Nationale de l’Administration)

(cf. los trabajos de Michel Bauer).

5 Belleville R.; Kerdrel Y. (2000), Les 30 parrains du CAC 40 : sociétés cherchent administrateurs désespérément, Les Echos, 12-13 de mayo, pp. 74-75.

22

CONCLUSIONES

El estudio del fenómeno del atrincheramiento de los directivos en el seno de las sociedades

anónimas nos conduce a una problemática global relacionada con los efectos sobre la toma de

decisiones estratégicas y la creación de valor. El análisis de la literatura, relativamente al conjunto

de las relaciones sistémicas establecidas entre accionistas, consejos de administración y

directivos, evidencia tres tipos de efectos:

- la perspectiva negativa del atrincheramiento (teoría dominante);

- la neutralidad (Charreaux, 1991);

- la convergencia de intereses entre accionistas y directivos (perspectiva positiva).

Estos tres tipos de efectos asumen una importancia particular, especialmente en el que respecta a

la eficacia de los diferentes mecanismos de disciplina citados anteriormente.

La elección de determinada estrategia acaba por ser definida en base el objetivo del

atrincheramiento de los directivos como medio de contrariar los diferentes mecanismos de

disciplina (internos / externos y espontáneos / intencionales).

Las decisiones estratégicas resultan de los conflictos de intereses entre accionistas y directivos, no

siendo necesariamente un medio para su resolución

La principal limitación apuntada corresponde al hecho de que esta teoría parte del principio que

los directivos tienen un comportamiento activo y tiene por hipótesis el hecho de que las estrategias

de carrera se concretizan en el interior de la firma. Mientras tanto, esta estrategia podrá ser

orientada de forma externa, con la finalidad de permitir a un directivo ocupar sucesivamente

varios cargos en la cúspide de la organización, recurriendo al mercado de los directivos

(managerial) (Charreaux, 1997).

23

BIBLIOGRAFIA AKERLOF G. (1970), “The market for Lemons: Quality Uncertainty and the market mechanisms”, Review of Economic Studies, 54. ALBERT M.(1991), Capitalisme contre capitalisme , Paris : Éditions du Seuil, 316 p. ALLIX-DESFAUXTAUX E. ; Joffre P. (1997), Coûts de transaction, Encyclopédie de Gestion, Paris : Economica, p. 751-776. ARROW K. J. (1974), The Limits of Organization, New York : Norton. BANCEL F. (1997), La gouvernance des entreprises, Economica, 111 p. (Gestion poche). BATSCH L. (1999), Finance et stratégie, Economica, 392 p. (Gestion) BAUER M. ; BERTIN-MOUROT B. (1987), Les 200, comment devient-on un grand patron?, Le Seuil. BELLEVILLE R. ; KERDREL Y. (2000), Les 30 parrains du CAC 40 : sociétés cherchent administrateurs désespérément, Les Echos, 12-13 de mayo, pp. 74-75. BERGER P. ; OFEK E. ; YERMACK D. (1997), “Managerial entrenchment and capital structure decisions”, The Journal of Finance, September, vol. 52, 4, p. 1411-1438. BERLE A. ; MEANS G. (1932), The Modern Corporation and Private Property, New York, World Inc., 380 p. BURNHAM J. (1972), The Managerial Revolution , London : Indiana University Press, 290 p. CABY J. ; HIRIGOYEN J. (1997), La création de valeur de l'entreprise, Economica, 139 p. CHARKHAM J. (1994), Keeping Good Company : a Study of Corporate Governance in Five Countries, Oxford University Press, 389 p. CHARREAUX G. (ed.) (1997), Le gouvernement des entreprises : corporate governance, théories et faits, Economica, 540 p. CHARREAUX G. (1997), Gouvernement de l’entreprise, Encyclopédie de Gestion, Paris : Economica, p. 1652-1662. CHARREAUX G. (1991), “Structures de propriété, relation d’agence et performance financière”, Revue Economique, n. 3, p. 521-552. COASE, R., 1937, “The Nature of the Firm”, Economica, vol. 4, p. 386-405. CORIAT B. ; Weinstein O. (1995), Les nouvelles théories de l'entreprise, Le Livre de Poche, nº 519, 218 p. DEMSETZ H. (1988), Ownership, Control, and the Firm : the organization of economic activity, vol. I, Cambridge : Basil Blackwell, p. 104-116.. DEMSETZ H. (1988), “The theory of the firm revisited”, Journal of Law, Economics and Organization, vol. 4, p. 141-161. EISENHARDT K.M. ; BOURGEOIS L.J. (1988), “Politics of strategic decision making in high velocity environments : toward a midrange theory”, Academy of Management Journal , vol. 31, p. 737-770. EISENHARDT K.M. (1983), “Control: organizational and economic approaches”, Management Science, vol. 31. EISENHARDT K.M. (1989), “Agency theory: an assessment and review”, Academy of Management Review, vol. 14. FAMA E.F. ; JENSEN M.C. (1985), “Residual Claims and Investment Decisio ns”, Journal of Financial Economics, vol. 14. FAMA E.F. ; JENSEN M.C. (1985), “Organizational Forms and Investment Decisions”, Journal of Financial Economics, Vol. 14, No. 1, March.. FAMA E.(1980), “Agency problems and the theory of the firm”, Journal of Political Economy , vol. 88, n. 2, avril. FAMA E.F. ; JENSEN M.C. (1983), “Separation of Ownership and Control”, Journal of Law and Economics, Vol. 26, No. 2, june. FAMA E.F. ; JENSEN M.C. (1983), “Agency Problems and Residual Claims”, Journal of Law and Economics, Vol. 26, No. 2, June. FRANKS J.; MAYER C. (1992), Corporate Control: A Synthesis of International Evidence , London Business School. GALBRAITH J.K. (1967), The New Industrial State, Boston : Houghton Mifflin Company, 427 p. GAMBETTA, D.G. (1988), Can we trust trust? In D.G. Gambetta (ed.), Trust: 213-237. New York : Basil Blackwell.

24

GRANOVETTER, M. (1985), “Economic action and social structure: A theory of embeddedness”, American Journal of Sociology, vol. 9, p. 481-510. HART O.D. (1991), Incomplete contracts and the theory of the firm, In Williamson O. ; Winter S.G. (ed.), The Nature of the Firm, Oxford : Oxford University Press. JENSEN M.C. (1994), “Self Interest, Altruism, Incentives, and Agency Theory”, The Journal of Applied Corporate Finance, Summer, p. 40-45. JENSEN M. C. ; MECKLING W.H. (1994), “The Nature of Man”, The Journal of Applied Corporate Finance, Summer, p. 4-19. JENSEN M.C.; MECKLING W.H. (1976), “Theory of the firm: managerial behavior, agency costs and ownership structure”, Journal of Financial Economics, October, p. 305-360. JENSEN M.C.(1986),“Agency costs of free cash-flow, corporate finance and takeovers”, American Economic Review, nº 76, p. 323-329. JENSEN M.C. ; WARNER J.B. (1988), "The Distribution of Power Among Corporate Managers, Shareholders, and Directors," Journal of Financial Economics, KLEIN B., CRAWFORD G. ; ALCHIAN A.A. (1978), “Vertical integration, appropriable rents, and the competitive contracting process”, Journal of Law and Economics, 21. KOENIG G. (cord.) (1999), De nouvelles théories pour gérer l'entreprise du XXIème siècle, 255 p. KOENIG (1993), Les théories de la firme , Paris : Economica, 111 p. L'HELIAS S. (1997), Le retour de l'actionnaire : pratiques du corporate governance en France, aux Etats-Unis et en Grande-Bretagne, Gualino éditeur, 183 p. MACEY J.R. (1988), “Measuring the effectiveness of different corporate governance systems : toward a more scientific approach”, Journal of Applied Corporate Finance, vol. 10, n. 4, winter, p. 16-25. MARCHESNAY M. (1993), Management stratégique, Paris : Eyrolles, 198 p. MARRIS R. (1964), The Economic Theory of ‘Managerial’ Capitalism, London : Macmillan, 346 p. MASON, E. (1966), The Corporation in Modern Society. New York: Atheneum, Harvard University Press, 335 p. MORIN F. (1998), Le modèle français de détention et de gestion du capital : analyse, prospective et comparaisons internationales, Les Éditions de Bercy, Collection études, 221 p. OCDE (1998), Le gouvernement d'entreprise : Améliorer la compétitivité des entreprises et faciliter leur accès aux marchés financiers mondiaux, Rapport du groupe consultatif du secteur privé sur le corporate governance, 133 p. PAQUEROT M. (1996), “L’enracinement des dirigeants et ses effets”, Revue Française de Gestion , novembre-décembre, p. 212-225. ROSS S. (1977), “The Determination of Financial Structure: The Incentive Signalling Approach", Bell Journal of Economics, vol. 8, p. 23-40. ROSS S. (1973), “The economic theory of agency : the principal’s problem”, American Economic Review, vol. 63, n. 2, p. 134-139. SIMON H.A. (1955),“A behavioral model of rational choice”, Quarterly Journal of Economics, vol. 69, p. 99-118. SIMON H.A. (1982), Models of bounded rationality, Cambridge : The M.I.T. Press, 2 vols. SHLEIFER A. ; VISHNY R. (1989), “Management Entrenchment : the Case of Manager-Specific Investments”, Journal of Financial Economics, Vol 25, p. 123-139. WILLIAMSON O. (1975), Markets and Hierarchies, New York : The Free Press, 286 p. WILLIAMSON O. (1985), The Economic Institutions of Capitalism, The Free Press, tradução para o francês, Les institutions de l'économie (1994), Paris : Interéditions, 404 p. WILLIAMSON O.(1993), “Opportunism and its critics”, Managerial and Decision Economics, vol. 14, p. 97-107. ZINGALES L. (1997), Corporate Governance, working paper, 20 p.