Embed Size (px)

Citation preview

Oficina Económica y Comercial deEspaña en Toronto

ESTUDIO DE MERCADO:PIEDRA NATURAL Y AZULEJOS

Elaborado por: IKER AGUINAGA. Becario ICEX. Febrero de 2002

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

1

ÍNDICE:

1. INTRODUCCIÓN Y AMBITO DEL ESTUDIO………………………...3

2. RESUMEN Y CONCLUSIONES………………………………………..6

3. ANÁLISIS DEL ENTORNO…………………………………………….11

3.1. Factores Geo-Demográficos……………………………….11

3.2. Factores Climatológicos…………………………………....12

3.3. Factores Políticos…………………………………………...14

3.4. Factores Económicos……………………………………....15

3.5. Factores Sociales…………………………………………...18

3.6. Factores Tecnológicos……………………………………..20

4. CARACTERÍSTICAS GENERALES DEL MERCADO: SITUACIÓN

COMPETITIVA………………………………………………………….22

5. OFERTA…………………………………………………………………23

5.1. Producción Doméstica……………………………………...23

5.1.1. Coste de la Producción……………………………..26

5.1.2. Origen de la Producción…………………………....27

5.2. Exportaciones……………………………………………….30

6. ANÁLISIS DE LA DEMANDA…………………………………………33

6.1. La Construcción……………………………………………..34

6.2. El Sector de Renovaciones………………………………..36

6.3. Características de la Demanda………….………………...37

6.4. Importaciones………………………………………………..42

6.4.1. Importaciones por país de origen………………....42

6.4.2. Destino de las importaciones……………………...50

6.4.3. Precios de Importación…………….……………….54

6.5. Productos Sustitutivos……………………………………...59

7. PRESENCIA ESPAÑOLA……………………………………………...61

8. BARRERAS DE ENTRADA……………………………………………64

8.1. Barreras Arancelarias………………………………………64

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

2

8.2. Regulaciones………………………………………………..65

9. CANALES DE DISTRIBUCIÓN……………………………………….68

9.1. Tipos………………………………………………………….68

9.2. Cambios Recientes…………………………………………72

9.3. Concentración del Mercado………………………………..75

10. FACTORES DE COMERCIALIZACIÓN……………………………...79

10.1. Precio………………………………………………………...79

10.2. Calidad……………………………………………………….79

10.3. Servicio y Plazos de Entrega………………………………80

10.4. Transporte y Embalaje……………………………………..80

10.5. Formas de Pago…………………………………………….81

10.6. Etiquetado……………………………………………………82

11. ACTIVIDADES PROMOCIONALES………………………………….84

11.1. Actividad Promocional privada…………………………….84

11.2. Actividad Promocional Institucional………...……………..85

12. DIRECTORIOS………………………………………………………….88

12.1. Ferias del Sector…………………………………………….88

12.2. Publicaciones………………………………………………..92

12.3. Asociaciones del Sector……………………………………94

12.4. Importadores y Distribuidores……………………………..96

12.5. El Sector en Internet………………………………………128

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

3

1. INTRODUCCIÓN Y ÁMBITO DEL ESTUDIO.

El presente estudio analiza el mercado canadiense de la piedra natural y

sus manufacturas y el mercado del azulejo (cerámico y porcelana) haciendo

referencia a las siguientes partidas arancelarias1:

Pizarra2514.00 - Pizarra, incluso desbastada o simplemente troceada, por aserrado o

de otro modo, en bloques o en placas cuadradas o rectangulares.6803 - Pizarra natural trabajada y manufacturas de pizarra natural o

aglomerada.

Mármol2515.11 - Mármol y travertino: En bruto o desbastados.2515.12 - Mármol y travertino: Simplemente troceados, por aserrado o de otro

modo, en bloques o en placas cuadradas o rectangulares.6802.21 – Mármol. Simplemente tallado o aserrado con superficie lisa.

Granito2516.11 - Granito: En bruto o desbastado.2516.12 - Granito. Simplemente troceado, por aserrado o de otro modo, en

bloques o en placas cuadradas o rectangulares.6802.23 – Granito simplemente tallado o aserrado con superficie lisa.6802.93 - Toda clase de granito trabajado o elaborado para la construcción no

cortado en talla con una sola cara pulimentada, o cortado en tallacon una o más caras pulimentadas.

Azulejos6907.10 – Azulejos, cubos y artículos similares con menos de 7 cm, no

barnizados con cerámica.6907.90 – Azulejos, cubos y artículos similares no barnizados con cerámica.6908.10 - Azulejos, cubos y artículos similares con menos de 7 cm, de forma

no rectangular, barnizados con cerámica.6908.90 - Azulejos, cubos y artículos similares, de forma no rectangular,

barnizados con cerámica.

1 Las partidas arancelarias en Canadá se corresponden a las europeas sólo en los seisprimeros dígitos.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

4

Para la elaboración de este estudio, se han utilizado las siguientes fuentes:

Bibliografía:- Natural Stone in Canada: a history of quality. Natural Resources

Canada. Diciembre 1999.

- The Mineral Yearbook 1999. Natural Resources Canada.

Encuesta:- Encuesta realizada a 180 importadores de piedra natural y azulejos

siendo el ratio de respuesta del 12%.

Entrevistas:- Mr. Peter Aloise. Sales Manager, Tempo Marble & Granite Ltd.

12/02/2002

- Mr. Ernesto Luchetta, Sales Manager. Marble Trend Ltd. 12/02/2002

- Mr. Bob Saneli, Executive Director. Terrazzo Tile and Marble

Association of Canada. 26/02/2002

- Sr. Enrique Cosí. IVEX, Toronto. 26/02/2002

Estadísticas:- World Trade Atlas.

- Strategis (http://strategis.ic.gc.ca/sc_mrkti/tdst/engdoc/tr_prod.html)

- Statistics Canada (http://www.statcan.ca/english/Pgdb/)

Estudios de mercado2:- La Pizarra en Canadá. Elías Palacio y Bermúdez de Castro. Becario de

la C.C. de Orense. Toronto, agosto 1994.

- Informe Mensual Mayo: El Granito y la Pizarra. Amelia Linares. Becaria

IGAPE. Toronto, mayo 1995.

2 Para la elaboración del presente estudio, se han utilizado como fuente estudios de mercadoanteriores, siendo este estudio, en parte, una actualización de aquellos.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

5

- El Azulejo en Canadá – Francisco Villa Mollá. Becario ICEX. Montreal,

mayo 1998.

- Estudio de Mercado del Granito y la Pizarra en Canadá – Alejandro

Solano Novo. Becario IGAPE. Ottawa, junio 2000.

Páginas Web del sector: (ver directorio, epígrafe 12.5)

Publicaciones del sector: (ver directorio, epígrafe 12.2)

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

6

2. RESUMEN Y CONCLUSIONES.

Oferta: La industria de los materiales de construcción es una industria

importante en Canadá.

En cambio, la producción de azulejos es casi inexistente, mientras que en el

caso de la piedra natural, Canadá es básicamente un productor de granito. La

producción de mármol no es tan importante, por una parte porque no es tan

abundante y por otra, porque no se explota (razones de coste y calidad del

producto)

La industria local de la piedra natural, está compuesta por empresas

pequeñas, productoras de similares productos estándar que operan en

mercados domésticos muy localizados. Como fortalezas de la industria se

pueden considerar la disponibilidad de trabajadores cualificados, un sistema

intermodal de transporte muy eficiente, buena imagen de calidad en el mercado

internacional, libre acceso a los mercados de México y EE.UU. y una amplia

base de recursos naturales(básicamente granito)

En cuanto a la oferta procedente de otros países, cabe destacar que no

existen grandes barreras a la importación. Las barreras no-arancelarias son

prácticamente inexistentes y los aranceles no son muy elevados, siguiendo

además, una tendencia a la baja. El mercado de la importación de la piedra

natural y los azulejos en Canadá, está ampliamente dominado por los italianos.

Demanda: La demanda de azulejos y piedra natural está en claro

crecimiento, y básicamente depende del estado de salud del sector de la

construcción y la renovación. La mayor parte del mercado lo constituye el

revestimiento de suelos (87% del mercado) aunque no hay que olvidar otros

segmentos que ofrecen oportunidades, como el revestimiento de paredes, o en

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

7

el caso de la piedra natural, otras aplicaciones como mesas o encimeras de

cocina.

Hay que tener en cuenta que poblacionalmente, Canadá es un país

reducido y que además, en algunos casos (piedra natural), la demanda

proviene de segmentos de renta media-alta y alta, por lo que el mercado base

de ese sector es limitado aunque muy interesante por el crecimiento que está

presentando.

Las tendencias del mercado cambian muy rápido en Canadá. Por ello, el

exportador español debe de estar muy atento a los posibles cambios, estando

en todo momento en contacto con el mercado y así poder ofrecer un producto

adaptado a los gustos canadienses (del momento): tamaños, colores,

materiales, tecnología, etc.

Distribución: Se recomienda que el exportador español se ponga en

contacto directamente con los importadores/distribuidores3. Existe la posibilidad

de trabajar a través de un agente o broker, pero además de reducir el margen

comercial, no se considera necesario. Además, los importadores canadienses

también prefieren trabajar directamente con las empresas productoras evitando

a los intermediarios.

También se recomienda, que el exportador español trate de establecer

relaciones a largo plazo con un importador que importe volúmenes más o

menos grandes, en vez de dedicarse a realizar suministros puntuales a

diferentes importadores. Esto es importante porque los importadores

canadienses, al contrario que los estadounidenses, suelen mantener una

relación de fidelidad.

3 Para ello, el exportador español puede utilizar los directorios que se incluyen en el epígrafe12.4. de este estudio.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

8

Normalmente la relación importador-productor no se suele formalizar

mediante acuerdo escrito porque esto puede acarrear grandes costos en casos

de incumplimientos, etc.4

De todas maneras, el exportador español, sí que debería de tratar de pactar

un suministro más o menos regular (a un precio pactado) durante al menos un

periodo de tiempo, y no conformarse con realizar un suministro puntual, ya que

puede ser difícil que luego haya continuidad.

Los importadores canadienses muchas veces suelen pedir la exclusividad

sobre los productos de la empresa o al menos, sobre una línea de productos.

Comercialización: En este punto, los productores españoles deberían

tener un ojo puesto en la competencia para actuar en consecuencia, e incluso

convendría ser más emprendedores y agresivos en las ofertas.

En lo que a plazos de cobro se refiere, los españoles ofrecen en general

plazos muy cortos comparados con sus competidores europeos (portugueses e

italianos) Este es un factor clave de éxito muy importante puesto que los

importadores canadienses suelen tener dificultades para encontrar financiación

por parte de los bancos. Un plazo de cobro competitivo se establece en 120-

150 días desde la entrega del Bill of Loading.

Los medios de pago más comunes en este mercado son el cheque

bancario, las cuentas abiertas y las transferencias. Los importadores no suelen

estar dispuestos a conceder cartas de crédito u otros medios de cobro más

seguros para el exportador por motivos de coste y tiempo. De todas maneras,

desde la Oficina Comercial de España en Toronto se recomienda al exportador

que asegure el cobro mediante carta de crédito irrevocable, sobre todo al inicio

de la relación.

4 Muy al contrario de lo que sucede en Estados Unidos, en Canadá no existe una cultura del litigio.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

9

Respecto a los Incoterms utilizados en este sector, por tradición, se utilizan

generalmente el EXW (Ex-Work) y el FOB (Free On Board) Estos Incoterms

están considerados como los menos favorables para el exportador, ya que el

cumplimiento de la obligación (la entrega del bien) y por tanto la resolución del

contrato y el derecho a cobro, quedan fuera del control del exportador.

Además, estos Incoterms suelen presentar otros problemas5, que los hace muy

poco recomendables para el exportador.

Se recomienda al exportador utilizar como mínimo, en términos de

obligaciones y responsabilidades, el FCA 2000 (Free Carrier) Además, se

recomienda al exportador que consulte a algún experto en la materia.6

Muchos productores españoles realizan la venta por contenedores,

resistiéndose a realizar envíos menores. Si bien es cierto que la mayoría de las

veces, los grandes importadores importan contenedores completos, existen

buenas oportunidades de negocio en pequeños envíos si se sabe dotar a la

mercancía de un apropiado embalaje.

Promoción: Además de los medios habituales de promoción (ferias,

revistas, etc.) en este sector toma especial importancia el empleo de las

nuevas tecnologías como medio de promoción.

La presencia en Internet permite al exportador tener un catálogo de

productos disponible para todo el mundo. Además, la fotografía digital, permite

5 Con el EXW, el exportador al no encargarse del flete del transporte ni realizar el despacho deaduanas, no puede acreditar la exportación. El EXW también presenta el problema de que, sibien el exportador debe embalar la mercancía no es su obligación la carga al medio detransporte. Pero normalmente, por estar en las instalaciones del vendedor, es éste quienrealiza la carga, creando problemas en caso de que se produzcan daños en la mercancía alrealizar la carga. Tanto en el EXW como en el FOB, la responsabilidad de contratar el segurode transporte recae sobre el comprador, por lo que el exportador no puede tener la certeza deque el bien esté asegurado.6 Algunas Cámaras de Comercio suelen tener un experto en transporte y también desde elportal del ICEX www.icex.es, a través del banner Mi Asesor,se pueden realizar consultas deeste tipo.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

10

de forma rápida y barata hacer llegar muestras gráficas del producto a los

importadores que lo soliciten.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

11

3. ANÁLISIS DEL ENTORNO.

Se puede acceder a la ficha-país de Canadá a través de la siguiente

dirección:

http://195.235.176.166/servicios/documentacion/documentoselab

orados/icex/fichas/canada/cahome.html

3.1. FACTORES GEO-DEMOGRÁFICOS.

Canadá es el segundo país más grande del mundo con casi 10

millones de kilómetros cuadrados y unas dimensiones máximas de este

a oeste de 5.514 km. En cambio, el número de habitantes (julio de 2001)

es de un poco más de 31 millones de personas, con lo que se puede

afirmar que el mercado base de Canadá no es muy grande.

Al ser un país tan extenso en superficie con una población tan

pequeña, la densidad demográfica es baja (3,12 hab./km2) aunque su

distribución no es uniforme: la mayor parte de la población de Canadá se

concentra en las provincias de Ontario (11,9 millones) y Quebec (7,4

millones) representando un 62% de la población total. Otra

concentración importante se da en las provincias de British Columbia

(4,1 millones) y Alberta (3,1 millones) al oeste de Canadá, representando

el 23 % de la población total. Entre estos dos focos de población hay

más de 3.500 km (Toronto-Calgary)

Por eso, para comercializar piedra natural en Canadá, lo más

recomendable es centrarse al principio en las provincias de Ontario y

Quebec, por una parte porque son las provincias que mayor mercado–

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

12

base ofrecen; y por otro lado, porque son las provincias más cercanas a

España (Toronto está a mitad de camino entre España y Vancouver).

Hay que tener en cuenta que en este sector los costes de transporte

son muy importantes (debido a la relación existente entre el

peso/volumen de la mercancía y su valor) pudiendo ser de entre 20-

30%,

En cambio el azulejo, al ser un producto elaborado con un valor

añadido y al ser los suministradores más importantes principalmente

europeos7, el transporte no supone un sobre coste en comparación a la

competencia. Por ello, el mercado de British Columbia y Alberta puede

ser muy interesante para el exportador de azulejos español.

3.2. FACTORES CLIMATOLÓGICOS

Canadá es un país con largos y fríos inviernos y con veranos cortos

pero en algunos casos (como Ontario y Quebec), húmedos y calurosos.

Esto influye de diversas formas en el mercado de la piedra y el azulejo:

En primer lugar, la calidad exigida en los materiales de construcción

es alta. Los materiales deben de hacer frente a grandes cambios de

temperatura entre invierno y verano: la temperatura media mínima en

Ottawa es –16ºC en enero y la media máxima 27ºC en julio.

Así, hay que tener en cuenta en los materiales destinados a

exteriores, entre otros, las dilataciones a las que pueden estar

sometidos, su porosidad (ya que, el agua que se filtre en los poros se

7 Para la partida 6907, Italia es el líder absoluto del mercado de British Columbia con un 65%de cuota de mercado; EE.UU. 21%; Malasia 13%; Sri Lanka 10% y España 6%. Para la partida6908, Italia se lleva un 37% del mercado y España, en segundo lugar, 15%.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

13

helará), sus características en condiciones de hielo, etc. Así en el

exterior no se podrán utilizar azulejos cerámicos y sí en cambio los de

porcelana.

Para los interiores en cambio, importará su valor como material

aislante del frío. En este punto es importante señalar que normalmente

la piedra se relaciona con el frío y no da una sensación de calor en el

hogar. Es por eso que el uso de la piedra es más popular en la parte sur

de los Estados Unidos (un estilo más mediterráneo) que en el resto de

Norteamérica saliendo beneficiados otros productos sustitutivos como

los laminados, etc.

De todas maneras, los canadienses cada vez aprecian más otros

aspectos como la limpieza e higiene de estos productos8, además de

otras cuestiones como las medioambientales y aspectos como la calidad

del aire en el hogar9, adquiriendo cada vez más, una cultura de la piedra.

Además, los nuevos sistemas de calefacción de suelo (floor heat)

basados en sistemas eléctricos o de agua caliente que calientan la

piedra o el azulejo haciendo que ésta irradie el calor por la casa,

representan un mercado de gran crecimiento.

El clima en cambio, afecta positivamente a este sector en el reparto

de la renta disponible de los canadienses10. Al ser un país frío, los

canadienses destinan a gastos del hogar una parte relativamente mayor

que los habitantes de climas más cálidos.

8 Los efectos de la nieve (suciedad en los zapatos) hacen que se ensucien mucho los suelos.9 La piedra y el azulejo, cada vez más, se perciben como una opción más saludable y ecológicaque por ejemplo la moqueta.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

14

3.3. FACTORES POLÍTICOS.

En general, Canadá es un país que goza de un clima político muy

favorable para hacer negocios e invertir.

En lo que respecta al mercado de la piedra y el azulejo, el gobierno

canadiense no ha emprendido ningún plan de ayuda especial destinado

a esta industria, más allá de los habituales (promoción, etc.) Además, los

actores de esta industria consideran que en cierto modo, el Gobierno no

apoya a la industria local ya que por ejemplo, los tramites para la

obtención de permisos de apertura de nuevas canteras son difíciles de

conseguir.

Canadá no sigue una política proteccionista con este sector: los

aranceles llevan una tendencia a la baja y no hay barreras de tipo no

arancelario que supongan un intento de protección de la industria local.

En el caso de la partida 6802.23 Mármol. Simplemente tallado o

aserrado con superficie lisa, no existiendo una industria local, se le

impone un arancel del 3,5% ad valorem. Tanto los importadores

canadienses como el Gobierno de España deberían de actuar como

lobby para que se elimine.

Nótese que las naciones consideradas en vías de desarrollo

(Turquía, Brasil, India, China, etc.) se benefician de una exención de

aranceles que les da una ventaja en costes, que unido a su agresividad

comercial y seriedad de servicio, les está permitiendo tomar importancia

en el mercado.

10 Ver punto 6.3. Características de la demanda.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

15

Un aspecto en el que sí que ha actuado decididamente el Gobierno

de Canadá, junto con las diferentes asociaciones sectoriales, ha sido en

la promoción de escuelas o talleres profesionales.

Canadá contaba con trabajadores altamente cualificados en los

gremios, muchos de ellos inmigrantes europeos, pero no existía un

relevo generacional porque los jóvenes se sentían más atraídos por la

universidad. Esto provocó una escasez de buenos instaladores que hizo

resentir a la industria.

Afortunadamente, gracias a las acciones emprendidas, esto ya se

está corrigiendo.

3.4. FACTORES ECONÓMICOS.

El mercado de la piedra natural y el azulejo está muy ligado a la

marcha de la economía en general, a través de su dependencia del

sector de la construcción, sector que mantiene una correlación muy

estrecha con la evolución de la economía general del país y otros

factores como los demográficos, inversión, etc.

Característica importante de la economía canadiense es la gran

dependencia que tiene de la economía estadounidense. Un buen

indicador de esto es que el 64,35 % de las importaciones totales de

Canadá provienen de EE.UU. mientras que es este mercado el destino

del 87,02% de sus exportaciones totales.

Canadá, país miembro de los G711, ha mantenido en los últimos años

un crecimiento notable y continuado. En lo que respecta a otras

11 A pesar de que su PIB es sólo un poco superior al Español.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

16

variables macroeconómicas, la política fiscal de Canadá ha buscado con

éxito mantener la inflación bajo control, las finanzas públicas saneadas y

la tasa de paro muy reducida. Desde 1997, Canadá viene registrando un

superávit que se ha conseguido a través de un recorte del gasto público.

La política monetaria encomendada al Banco de Canadá ha tenido

como objetivo básico la estabilidad de precios, cumpliéndose, salvo

excepciones, el objetivo de mantener los precios en una banda de entre

1-3%.

A continuación, presentamos un resumen de la evolución reciente de

la economía canadiense12.

- En el tercer cuatrimestre de

2001, el PIB canadiense

descendió en un 0,8%

siguiendo a un aumento del

0,6% en el cuatrimestre

anterior. El primer declive

cuatrimestral desde primeros

de 1992, fue en parte

resultado de los ataques del

11 de septiembre en los

EE.UU.

- La contracción de la demanda externa, tanto estadounidense como

de otros países, produjo una caída del 7,7% de las exportaciones

reales en el último cuatrimestre.

- El consumo privado se redujo en el mismo periodo un 0,3%.

12 Department of Finance Canada. www.fin.gc.ca Últimos datos disponibles: Diciembre de 2001.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

17

- El descenso de los precios energéticos, contuvo las presiones

inflacionistas subyacentes, llevando a una considerable reducción del

deflactor del PIB. La inflación interanual fue del 0,2% en el tercer

cuatrimestre mientras que en el cuatrimestre anterior fue del 1,9%.

- En respuesta a la debilidad económica, la Reserva Federal

estadounidense, redujo los tipos de interés diez veces durante el

2001, en un total de 450 puntos básicos. El Bank of Canada,

siguiendo a la Reserva Federal, redujo los tipos en 9 ocasiones en un

total de 350 puntos básicos. Los tipos de interés a corto plazo en

EE.UU. han caído considerablemente siguiendo la reducción del tipo

de referencia. En cambio, los tipos a largo plazo, si bien mantuvieron

una tendencia a la baja al principio, para final de año aumentaron

algo.

- Las empresas redujeron sus inventarios en 4.900 millones CAD,

reduciendo el crecimiento real del PIB en más del 2%.

- La caída de los precios de la energía en los mercados

internacionales redujo los precios de exportación, contribuyendo en a

la reducción de 13.900 millones CAD del superávit de cuenta

corriente hasta los 22.100 millones CAD.

- El empleo cayó en un 0,5% en el tercer cuatrimestre a pesar del

pequeño incremento registrado en septiembre. La tasa de desempleo

es actualmente de alrededor del 7,5%.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

18

- En la siguiente tabla, se puede observar la evolución del tipo de

cambio del dólar canadiense (CAN) respecto al dólar americano

(USD) y el Euro (EUR)13.

1998 1999 2000 2001-I 2001-II 2001-III 2001-IVUSD/CAN 0,55800 0,67355 0,67398 0,65514 0,64877 0,64784 0,63278EUR/CAN 0,67507 0,63280 0,73063 0,70907 0,74253 0,72812 0,70667

3.5. FACTORES SOCIALES.

Una de las grandes características de Canadá es que es un país que

ha venido nutriéndose, demográficamente hablando, de la inmigración.

De una población de alrededor de 30 millones de personas, 5 millones

son inmigrantes.

Hay que tener en cuenta que a efectos estadísticos, se considera

como inmigrante a aquella persona que viniendo de un tercer país,

obtiene la nacionalidad canadiense. Así, los hijos y nietos de estos no

están considerados como inmigrantes.

La inmensa diversidad étnica afecta de diversas maneras al

mercado:

- Concentraciones importantes de grupos étnicos, favorecen la

entrada de productos de sus países de origen, por razones de

preferencias en el consumo pero también, cercanía cultural y

apego en los negocios.

- Se detecta una mayor demanda de productos cerámicos y

piedras en el sector residencial, en aquellas zonas con fuerte

13 Para consultar el tipo de cambio on-line, se puede utilizar la siguiente página web:http://www.oanda.com/

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

19

presencia de inmigrantes mediterráneos (italianos, griegos,

portugueses, etc.) Los inmigrantes provenientes del sur de

Europa, representan el 14,37% del total14 y están localizados

mayoritariamente en Ontario y Quebec, sobre todo en las

grandes ciudades de estas provincias (Toronto y Montreal)

- El mercado de la piedra natural y el azulejo está dominado por

inmigrantes de origen italiano (instaladores, mayoristas,

importadores, etc.), y han sido ellos precisamente quienes han

permitido el desarrollo de la industria y han hecho que la piedra y

los azulejo se popularicen ente los canadienses (tal y como

ocurrió con la pasta en Norte América)

Además de esto, hay alrededor de 500.000 italianos en Toronto

y 300.000 en Montreal, lo que supone una gran fuente de

demanda para los productos italianos.

- Los inmigrantes mexicanos y latinoamericanos representan una

pequeña parte de la inmigración total (5,53%) En la parte sur de

EE.UU., donde estas comunidades son parte importante de la

población, sus gustos y preferencias mediterráneos influyen

positivamente en la demanda de este sector. En la parte norte de

Canadá y en los EE.UU. no ocurre lo mismo, aunque también

influye el hecho de que el clima sea más frío.

- No hay una población española fuerte que suponga una

demanda hacia los productos españoles.

14 Fuente: Statistics Canada.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

20

3.6. FACTORES TECNOLÓGICOS.

Los factores tecnológicos afectan al sector de dos maneras

diferentes: en el ámbito productivo y en el ámbito de la comercialización.

En el ámbito productivo, los importadores requieren que las

empresas dispongan de maquinaría moderna que garantice la calidad y

un buen acabado del producto. Exigen fiabilidad tanto en el producto

como en el servicio a precios competitivos, lo cual no es posible sin

contar con una maquinaria y un sistema productivo eficientes.

En el sector del azulejo, los productores de todo el mundo, han

invertido grandes cantidades de dinero en desarrollar un cada vez más

sofisticado sistema de producción, logrando muy buenas réplicas de la

piedra natural y otras apariencias y texturas, ofreciéndole al consumidor

una gran diversidad.

En el ámbito de la comercialización, si bien tradicionalmente se ha

considerado a este sector como atrasado, esto no es cierto. Ya en 1998,

una encuesta de la revista Coverings revelaba que el 89,6% de los

minoristas utilizaban un ordenador en su negocio, siendo este porcentaje

mayor en los importadores y distribuidores.

La evolución de Internet ha permitido la creación de portales de

compra-venta (cada vez más y de mayor importancia), intercambio de

información, promoción, etc.

Estos avances tecnológicos suponen una herramienta nueva y muy

útil para el exportador, porque le permite mostrar su producto a través de

la red: a través de una página web, una empresa puede presentar su

escaparate con toda la gama productos, materiales, colores, etc.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

21

Especial atención merece la fotografía digital, ya que permite la

realización de mailings promocionales y dar una rápida respuesta a

importadores que buscan un producto en concreto. Es un sustitutivo

rápido, barato y eficaz de las muestras físicas del producto.

Además de esto, el exportador debería de aprovechar las ventajas

que presenta la fotografía digital para guardar un archivo de fotografías

de los envíos realizados, para acreditar el estado de la mercancía en

origen, la calidad del embalaje, etc. ante posibles conflictos que se

puedan crear en caso de que el material no llegue en buenas

condiciones a destino.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

22

4. CARACTERÍSTICAS GENERALES DEL MERCADO:SITUACIÓN COMPETITIVA.

El mercado de la piedra natural y el azulejo está en claro crecimiento

después de la época de recesión que Canadá vivió a principios de los 90, como

consecuencia de la crisis de la construcción de los años ochenta y primeros de

los noventa.

Como detallamos en el epígrafe 6.1, el sector de la construcción goza de

una buena salud que beneficia claramente a este mercado.

En términos de dimensiones, como ya hemos comentado, es un mercado

limitado, sobre todo si lo comparamos al mercado estadounidense, y está

dominado básicamente por canadienses de origen italiano.

Por otra parte, el sector de la piedra natural se está beneficiando de la

mejora que ha vivido la industria local de la piedra, que ha provocado un

aumento de la demanda de la piedra natural en las nuevas construcciones.

Canadá es en general un mercado muy competitivo, básicamente de

precio, y este sector no es una excepción. Si bien es cierto que, sobre todo

en el caso de la piedra natural, tratándose de un mercado de segmento alto

donde factores como la calidad y el servicio son más importantes que el

precio, tener un precio competitivo es necesario (pero no suficiente)

De todas maneras, este mercado es un mercado maduro, con una

oferta muy amplia de todos los principales países productores. Por ello, si

bien existe un crecimiento en el mercado, para entrar, hace falta desplazar

a la competencia estando muy atentos a las oportunidades que se

presenten.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

23

5. OFERTA.

5.1. PRODUCCIÓN DOMÉSTICA.

Canadá es conocido por ser un país origen de materias primas,

piedras y otras materias primas para la construcción, aunque no así con

los materiales elaborados para el sector de la construcción (azulejos,

ladrillos, baldosas, etc.) Para el abastecimiento de estos materiales se

recurre a la importación.

La producción doméstica de azulejos ha evidenciado durante la

década de los 90 una clara tendencia negativa. La industria local, que a

finales de los años 80 abastecía alrededor de apenas el 10% de la

demanda15, ante el gran incremento de la competencia en este mercado,

se ha resentido fuertemente de su escasa capacidad de innovación,

cediendo mercado a las importaciones. Actualmente, se estima que la

oferta doméstica cubre menos del 5% de la demanda, con apenas dos

empresas productoras en activo.

Respecto a la producción de piedra natural, hay que señalar que

Canadá es básicamente un productor de granito y que no existe una

producción importante de las demás piedras.

En el caso de la pizarra, su producción es insignificante. Las únicas

canteras con una producción relativamente importante se encuentran en

Newfoundland (Terranova) pero la mayor parte de la pizarra utilizada en

Canadá es importada. De todas maneras, el mercado de la pizarra en

Canadá es de pequeñas dimensiones.

15 Estimaciones de Statistics Canada.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

24

En el caso del mármol y la piedra caliza, por razones geológicas y

si bien existen unos pequeños depósitos, Canadá es un país donde

estos materiales son escasos y por ello se importan. Además, es cierto

que el mármol existente no ha sido ampliamente explotado debido a que

el precio del mármol de importación es más barato que el producido por

la industria local, debido a su vez, al gran coste de apertura de canteras

(y otros costes) y la escasa ayuda del Gobierno de Canadá y los bancos

a esta industria.

La producción doméstica está altamente condicionada por el

consumo interno, derivado de la construcción y el sector de las

renovaciones. Pero a pesar de que exista una cultura de la piedra, no

hay que olvidar que Canadá es un país de sólo 30 millones de

habitantes, por lo que la industria local depende en gran parte de la

marcha de la industria de la construcción en los Estados Unidos.

El volumen de todas las piedras facturadas en Canadá en 1999

fue aproximadamente de 104 Mt16, aproximadamente un 4% menos que

en 1998. El valor de esta facturación ascendió a aproximadamente 732

millones CAD, casi un 1% más que el año anterior.

1998 1999Producción

(kilotoneladas)Valor

(CAD millones)Producción

(kilotoneladas)Valor

(CAD millones)Piedra 108.924 728 104.026 732

Cemento 12.124 1.148 12.604 1.232Arena y grava 225.338 875 218.458 862

Fuente Statistics Canada. Diciembre 2001

En la siguiente tabla se puede apreciar la producción de piedra

natural desglosada por tipos de piedra:

16 Mt: Toneladas métricas.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

25

1990 1997 1998 1999Piedra .000 t .000 CAD .000 t .000 CAD .000 t .000 CAD .000 t .000 CADGranitoCalizaMármolAreniscaEsquisto17

19.52486.519

7712.9751.566

147.048470.64919.55520.534

5.169

21.31472.882

9413.190

938

162.174419.32233.22221.293

8.151

23.55879.058

1.1683.6731.467

189.216456.95143.70422.92315.153

21.25877.045

1.2973.1731.254

173.832482.86542.46121.20912.001

Fuente: Natural Resources Canada

En cuanto al granito trabajado, con mayor valor añadido y

destinado para la construcción y necesidades monumentales, la

modernización de las plantas productivas por parte de diversas

empresas canadienses, ha aumentado la disponibilidad de productos

con acabados de alta calidad y precios competitivos. El valor del output

total de granito trabajado, tanto para la construcción como para fines

ornamentales, destinados al mercado doméstico y las exportaciones se

estima que se mantenga en unos 120 millones CAD anuales (ex-work)

Se espera que aumente tanto la producción como la exportación del

granito y demás piedras naturales debido a la expansión continua del

mercado estadounidense. También se espera que continúe el

crecimiento en la producción y exportación del granito en bruto, debido a

la mejora de la economía en los países del sudeste asiático18.

17 Incluye la producción de pizarra.18 Exceptuando a los EE.UU. son estos los países destinatarios de las exportacionescanadienses de granito en bruto.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

26

En cuanto a la pizarra, se espera que ocurra lo mismo19, ya que está

adquiriendo cada vez una mayor importancia en los mercados

internacionales (sobre todo en pizarra para tejados, donde España es el

líder del mercado) debido a su apariencia natural, sus superficies no

resbaladizas y de diversos colores, y su relativo bajo precio.

5.1.1. Coste de la producción.

El coste de la mano de obra es muy alto en Canadá lo que afecta

a este sector de dos maneras distintas:

a-) El coste de producción de las piedras es más alto que en otros

países, incluido España, con lo que en un principio y sin tener en

cuenta otros factores (suministro, costes de transporte, etc.) la

industria canadiense de la piedra cuenta con una desventaja

comparativa.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

27

En la siguiente tabla aparecen los costes de mano de obra en la

producción de la piedra en Canadá. En la segunda fila aparece un índice

con la evolución de los precios de las piedras (materias primas)

1996 1997 1998 1999 2000Salario semanal medioen canteras de piedras(datos en CAD)

778.35 778.99 799.16 756.93 831.15

Índice de precios demateriales: Piedras.1992=100

107.6 108.3 110.9 112.7 114.9

Fuente Statistics Canada. Diciembre 2001

b-) El alto coste de la mano de obra influye en que en Canadá el

bricolaje sea tan popular y no se acuda a un profesional para realizar

muchas instalaciones. Por ello, los canadienses tienen una tendencia

a elegir productos o materiales de fácil y rápida instalación.

5.1.2. Origen de la producción20.

En cuanto al origen de la producción local, y debido a lo extenso

del territorio canadiense y a la importancia de los costes de transporte

respecto al coste total del producto, hay que destacar que la producción

de piedra se concentra, sobre todo, en la provincia de Quebec y las

provincias marítimas (New Brunswick, Nova Scotia, P.E.I. y

Newfoundland)

En British Columbia hay 6 canteras de granito21; en Manitoba 5 de

granito y una de piedra caliza22; en Ontario hay 4 canteras de granito y

19 Se estudia la re-apertura de canteras en Quebec.20 Para obtener más información acerca de la producción de piedras en Canadá se puedeconsultar la siguiente página web: http://www.nrcan.gc.ca/mms/efab/mmsd/21 Medium-graine blue-grey granite (1), Coarse-grained pink-grey or brown-grey granite (3);Coarse coral pink granite (2)

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

28

dos de mármol23; en Quebec hay 38 canteras que producen sobre todo

granito24; en las provincias marítimas hay un total de 10 canteras que

producen sobre todo granito y arenisca aunque cabe destacar la

producción de pizarra en Newfoundland (única en Canada)25

22 Light-coloured mottled dolomitic limestone (1); Medium-grained pink, brown or gold granites(5)23 Medium-grained pink, brown or gold granites (3); Fine-grained, multicoloured pre-Cambrianmarble (1); Fine-medium crystalline blue grey to buff marble/dolostone (1); Medium-grained redgranite (1); Blue grey, and black and white anorthosite (2).24 Fine-grained pinkish-grey banded gneiss (1); Medium-grained pink granite (2); Coarse-grained black anorthosite (4); Medium-grained black gabbroic anorthosite (2); Medium-grainedpinkish-grey quartz monzonite (2); Fine-grained pink granitic gneiss (4); Coarse-grained greencharnockite (5); Coarse-grained pink-grey or brown-grey granite (7); Medium-grained greydioritic gneiss (2); Medium-grained red granite (1); Fine-grained pink aplite (2); Medium-grainedgrey granite (5); Medium-grained light-brownish-grey limestone (1); Medium-grained blue-greylimestone (1); Fine-medium-grained white to buff sandstone (1)25 Newfoundland: Medium-grained reflect blue anortyhosite (1); Medium-grained gabbro (2);Medium-grained pink granite (2); Very fine-grained varicoloured slate (1). New Brunswick:Medium-grained pink, brown or gold granites (1); Fine-medium-grained white to buff sandstone(1) Nova Scotia: Fine-medium-grained olive-brown and blue-grey sandstone (1); Fine-grainedblue-grey granite (1).

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

29

En las siguientes tablas podemos observar la producción de

diferentes piedras naturales por provincias:

CANADA, PRODUCCIÓN TOTAL DE PIEDRA NATURAL 1997-19991997 1998 1999

Territorio/Provincia .000 t .000 CAD .000 t .000 CAD .000 t .000 CADNewfoundlandNova ScotiaNew BrunswickQuebecOntarioManitobaAlbertaBritish ColumbiaNorthwest Territories

2.3367.7643.934

29.04344.839

4.249591

6.266243

20.97445.52320.293

187.544299.79218.718

6.69843.497

1.123

2.6067.6283.500

32.22050.689

4.992633

6.321336

19.83745.34820.796

215.171344.70724.971

5.36246.995

4.760

2.5167.0053.667

29.79149.602

4.547488

6.156255

16.55342.09422.582

211.029360.23822.503

4.86547.906

4.599Total 99.265 644.162 108.924 727.947 104.026 732.369

Fuente: Natural Resources Canada

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

30

CANADA, PRODUCCIÓN TOTAL DE MARMOL26 1997-19991997 1998 1999

Territorio/Provincia .000 t .000 CAD .000 t .000 CAD .000 t .000 CADQuebecOntarioBritish Columbia

477458

7

10.86022.229

132

620548

-

14.81428.890-

608689

. . .

16.39626.032

34Total 941 33.222 1.168 43.704 1.297 42.461

Fuente: Natural Resources Canada

CANADA, PRODUCCIÓN TOTAL DE GRANITO 1997-19991997 1998 1999

Territorio/Provincia .000 t .000 CAD .000 t .000 CAD .000 t .000 CADNewfoundlandNova ScotiaNew BrunswickQuebecOntarioManitobaBritish ColumbiaNorthwest Territories

2226.1523.4245.9821.855

2023.397

79

4.43333.47313.32449.98835.987

3.10621.338

526

2266.1532.8256.8852.845

7463.780

99

4.00134.94712.39057.93146.990

8.19624.114

648

2545.5942.9296.0962.130

7133.486

57

4.21332.38114.89952.25839.357

7.25423.054

417Total 21.314 162.174 23.558 189.216 21.258 173.832

Fuente: Natural Resources Canada

5.2. EXPORTACIONES.

Como era de esperar, las exportaciones más importantes se dan en

las diferentes partidas de granito, ya que es este material el que más se

produce en Canadá.

Cabe destacar la creciente tendencia de la industria canadiense de

incorporar a su producción las actividades de mayor valor añadido y así,

exportar productos elaborados en vez de ser meros suministradores de

materia prima. Desde principios de los 90, las partidas del grupo 2515

han ido perdiendo importancia en beneficio de las partidas del grupo

6802.

26 Mármol se refiere en este caso a una definición comercial que puede incluir las piedrascalizas, los travertinos y otros (greenstone).

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

31

EXPORTACIONES27

1998 1999 2000 ∆99-00BALANZA

COMERCIAL2000

2514.00 287,244 250,787 238,462 -4.91% -1,842,251

Piz

6803.00 4,827,040 8,029,527 11,351,285 41.37% 3,340,5402515.11 377,159 43,211 26,984 -37.55% -784,5372515.12 1,112,864 232,449 669,924 188.20% -306,720

Már

m

6802.21 540,030 217,596 151,233 -30.50% -10,989,8622516.11 13,299,946 14,279,753 13,689,522 -4.13% -4,658,1232516.12 2,260,020 2,569,082 6,274,139 144.22% 2,763,8766802.23 3,756,479 3,226,047 2,356,933 -26.94% -19,403,306

Gra

nito

6802.93 50,604,516 59,029,144 68,373,837 15.83% 54,370,3756907.10 84,425 38,127 149,148 291.19% -1,975,5046907.90 2,016,250 1,894,582 2,601,970 37.34% -28,142,6836908.10 2,237,177 1,961,219 2,002,183 2.09% 316,988

Azu

lejo

6908.90 8,017,297 9,252,055 9,039,117 -2.30% -168,251,479Fuente: World Trade Atlas. Datos en CAD.

Los datos de exportaciones se refieren a exportaciones totales, es

decir, exportaciones domésticas y re-exportaciones. Por eso, hay que

tener cuidado a la hora de interpretar los datos: en el caso de los

azulejos, en la partida 6908.90, de 9 millones de CAD exportados sólo

2,5 pertenecen a la exportación doméstica. Lo mismo ocurre con la

partida 6907.90 en la que de 2,6 millones CAD, sólo 250.000 CAD son

exportaciones domésticas. La mayor parte de estas re-exportaciones

van a parar a los EE.UU.

En cuanto a los destinos de las exportaciones canadienses cabe

destacar varios aspectos:

- Si bien los EE.UU. son los consumidores de casi la totalidad de

las exportaciones de pizarra sin trabajar (97%), con la pizarra

trabajada no ocurre lo mismo. Los EE.UU. reciben el 44% de la

pizarra trabajada de Canadá y prácticamente el resto se exporta a

Europa (Francia, R.U., Bélgica, Alemania, Irlanda, etc.)

27 Precios FOB.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

32

- En el caso del granito hay que destacar que para el granito bruto

o desbastado, EE.UU. absorbe la mitad de las exportaciones

canadienses. Además de los EE.UU., el mercado natural de

Canadá para estos productos está en Oriente Lejano (Japón,

China, Taiwan, Corea del Sur, Hong Kong)

- Cabe destacar la importancia de Italia como receptor de granito

en bruto, desbastado o troceado. Esto se debe a los estrechos

lazos que unen a los dos países en este sector ya que son los

italianos (canadienses de origen italiano) los que dominan este

sector. Los italianos importan materia prima y re-exportan el

producto elaborado, siendo los líderes del mercado.

- En cuanto a los productos elaborados de granito, los EE.UU. son

los que reciben prácticamente la totalidad de las exportaciones

canadienses.

La Balanza Comercial de España respecto a Canadá es en todos los

casos positiva, excepto en el caso de la partida 2516.11 Granito: en

bruto o debastado. En el año 2000, Canadá exportó a España un total de

123.282 CAD correspondientes a la partida 2516.11, mientras que las

importaciones desde España fueron insignificantes.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

33

6. ANÁLISIS DE LA DEMANDA.

La importancia del mercado canadiense hay que relativizarlo sobre todo

si se compara con el mercado estadounidense. En cuanto a la población,

Canadá cuenta con apenas un 10% de la población estadounidense pero

también hay que tener en cuenta que esta población está concentrada en

zonas muy concretas.

Además, probablemente por la influencia de inmigrantes de origen

italiano, el ratio de utilización per cápita de piedra natural y azulejo, es superior

en Canadá que en EE.UU. Por ejemplo en el caso de los azulejos el rátio de

utilización per cápita en Canadá es de 0,55 mq28/año frente a los 0,50 mq/año

de EE.UU.

Se puede afirmar que básicamente, el mercado de los productos objeto

del presente estudio depende del mercado de la construcción y el de la

renovación.

Los azulejos corresponden a un posicionamiento de mercado medio

mientras que la piedra natural a uno más alto, por lo que dentro del mercado de

la construcción será importante fijarse, tanto en el segmento residencial como

en el comercial, en las edificaciones correspondientes a estos

posicionamientos y niveles de renta.

El nivel de renta de las familias es un condicionante muy importante a la

hora de analizar las preferencias, ya que la elección no depende tanto en el

gusto como en el nivel de renta. Es decir, una familia que se lo puede permitir,

utilizará piedra natural y otra menos pudiente recurrirá a los azulejos, mientras

que las familias de renta media-baja utilizarán superficies blandas (moquetas,

28 Metros cuadrados.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

34

etc.) Prueba de ello es que la tendencia del mercado es que el azulejo imita a

la piedra natural en su apariencia.

Es también por eso, que las zonas donde se concentran las clases de

renta alta (por ejemplo New York) son un excelente mercado para estos

productos.

Por paradójico que parezca, en Canadá el precio del suelo edificable es

relativamente caro, sobre todo si se compara a los EE.UU. Esto se debe a que,

la población tiende a concentrarse alrededor de las grandes ciudades (Toronto,

Montreal, Vancouver) y a que los constructores deben urbanizar las zonas

residenciales construidas. Por esto, los constructores apuestan por construir

casas de mayor acabado. El segmento bajo lo componen los apartamentos.

Por otro lado, el sector de las renovaciones es importante porque, sobre

todo en el caso del segmento residencial, se tiende a sustituir los antiguos

materiales y productos por otros de mayor acabado y valor. En Canadá, cada

vez más, se están sustituyendo otros materiales de suelos y paredes, por

azulejos y piedra, los cuales están adquiriendo una imagen de calidad y

durabilidad. Además, estos materiales, suelen ser más económicos a largo

plazo

6.1. LA CONSTRUCCIÓN.

La demanda de piedra natural y azulejos mantiene una fuerte

correlación con el sector de la construcción, y por tanto, el estado de

salud de este sector depende de cómo lo esté haciendo la construcción

en general.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

35

La construcción en Canadá es altamente cíclica y con un gran

componente local, formada de muchas pequeñas empresas muy

especializadas.

En la siguiente tabla podemos observar la evolución que ha

seguido en los últimos años.

Valor de los permisos de construcción 1996 - 20001996 1997 1998 1999 2000

Millones de CADCanada- Residencial- No-residencial29

26.155,415.718,210.437,2

30.838,218.317,412.520,8

33.340,817.945,415.395,4

35.736,119.957,115.779,1

36.950,120.342,116.608,1

Ontario- Residencial- No-residencialQuebec- Residencial- No-residencial

9.597,65.939,33.658,24.938,02.413,22.524,9

12.888,77.916,54.972,25.133,22.731,62.401,6

13.839,88.014,75.825,15.897,42.733,63.164,2

16.732,59.833,96.898,65.939,63.104,82.834,8

17.556,510.226,0

7.330,56.272,03.194,43.077,6

Statistics Canada. Diciembre 2001

La construcción, está muy relacionada con la marcha de la

economía en general, y además, al igual que el resto de la economía

canadiense, se ve muy influenciada por la economía estadounidense. Es

por ello, que la recesión que la economía estadounidense ha estado

viviendo desde el otoño del 2000 ha hecho sentir sus efectos en Canadá

durante el 2001.

En las previsiones de la evolución del sector que adjuntamos a

continuación, no se han se han tenido en cuenta los efectos de la

situación creada después de los ataques del 11 de septiembre. De todas

maneras, se espera que la economía comience a recuperarse durante el

año 2002 por lo que no parece que los efectos de los ataques alteren en

exceso las anteriores previsiones.

29 La construcción no-residencial se refiere a los sectores comercial, industrial e institucional,aunque también se le suele llamar construcción comercial en sentido amplio.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

36

Se espera que la aportación al PIB y al empleo del sector de la

construcción, se estanque durante los años 2002 y 2003, comenzando a

crecer de nuevo a partir del 2004.

Así, la aportación de la construcción para el año 2002 se estima

en 29.048 miles de millones CAD, y para el 2003 en 29.527 miles de

millones CAD. De ahí en adelante y hasta el año 2006 se espera un

crecimiento de entre el 2 y el 3%.

En cuanto a las provincias, se espera un comportamiento

diferente entre ellas como se puede observar en la siguiente tabla.

2002 2003 2004 2005 2006PIB ∆(%) PIB ∆(%) PIB ∆(%) PIB ∆(%) PIB ∆(%)

Ontario 11.442 0,73 11.561 1,04 11.924 3,13 12.118 1,62 12.317 1,64Quebec 5.565 3,43 5.610 0,81 5.973 6,47 6.202 3,83 6.694 7,93B.C. 3.455 2,13 3.712 7,43 3.839 3,42 3.898 1,54 3.957 1,51Alberta 4.712 -1,83 4.664 -1,02 4.658 -0,13 4.627 -0,67 4.704 1,66N.B. 633 -33,2 647 2,21 672 3,86 680 1,19 686 0,88Manitoba 918 2,68 913 -0,54 930 1,86 955 2,69 1.008 5,54N.S. 851 -0,35 845 -0,71 872 3,20 876 0,46 885 1,03Saskatch. 819 0,74 835 1,95 864 3,47 892 3,24 914 2,47Newfound. 300 5,63 379 26,33 423 11,61 518 22,46 477 -7,92P.E.I. 97 2,11 98 1,03 102 4,08 104 1,96 107 2,88

Fuente: Statistics Canada. Enero 2002.

Se espera que se mantenga el crecimiento en el uso de la piedra

natural y el azulejo en Canadá, basándose en las positivas previsiones

de la construcción incluyendo, nuevas inversiones en edificios de

oficinas.

6.2. EL SECTOR DE RENOVACIONES.

El mercado del azulejo y la piedra natural, pero sobre todo el

segundo, depende más del mercado de las renovaciones que de la

construcción. La razón de esto es que mayoritariamente las casas se

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

37

construyen sobre una base estándar (donde entra el azulejo) y es

después cuando las familias deciden hacer mejoras nutriendo la casa

con materiales de mayor calidad y acabado.

Los canadienses en general dedican una parte importante de su

renta disponible a la reparación y renovación de los hogares tal como se

puede apreciar en la siguiente tabla:

1999Canadá Ontario30 Quebec

Número estimado de hogaresHogares TotalHogares con gastos31

Trabajos ContratadosMateriales

7.516.6204.897.7072.784.5883.843.723

2.814.0401.790.5161.129.6441.322.869

1.682.5801.084.004

543.486870.264

Gasto medio (CAD) para materiales por hogarTotal reparaciones y renovacionesReparaciones y mantenimientoReemplazo de equipamientoAñadidurasRenovaciones y alteracionesNuevas instalaciones

602202

68136155

41

508169

68109115

47

633251

63130167

22Statistics Canada. Diciembre 2001

6.3. CARACTERÍSTICAS DE LA DEMANDA.

En el mercado de los revestimientos de suelo residencial, la cuota

de mercado correspondiente a cada producto se divide de la siguiente

manera32:

30 Sólo hemos incluido las provincias de Ontario y Quebec por su importancia (60% del total) yno hemos incluido a otras importantes como British Columbia y Alberta por su lejaníageográfica con España. A efectos de este estudio consideramos que el mercado de interés, almenos en un principio, lo forman estas dos provincias (sobre todo en el caso de la piedranatural y no tanto en los azulejos) Si se deseara disponer de las estadísticas para las demásprovincias, se puede consultar la siguiente dirección: http://www.statcan.ca/31 En reparaciones y renovaciones.32 Fuente: Coverings, abril de 1998. Desde la fecha de elaboración de los gráficos, se debesuponer que el azulejo y la piedra natural han ganado cuota de mercado.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

38

PORCENTAJE DE VENTAS REVESTIMIENTO DE SUELO RESIDENCIAL

46%20%

11%

8% 7% 3%

CarpetVinylCeramic Tile & StoneUndercushionArea RugsVinyl TileLaminatesWoodCarpet TileCorkRubberOther

En las ventas de revestimientos para suelo comercial, el reparto

es el siguiente:

PORCENTAJE DE VENTAS REVESTIMIENTO DE SUELO COMERCIAL

56%8%

12%

4%13%

CarpetVinylCeramic Tile & StoneUndercushionLinoleumVinyl TileLaminatesWoodCarpet TileCorkRubberOther

En cuanto a los revestimientos de paredes, la demanda

representa un valor muy inferior al de los revestimientos de suelos. Si los

revestimientos de suelos alcanzan un 87% de las ventas totales de los

minoristas, los revestimientos de paredes en general sólo alcanzan un

3,4% y los azulejos de paredes en concreto, un 2,1%.

El mercado residencial equivale al 71% del total de las ventas

mientras que las ventas comerciales alcanzan el 29%. El sector

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

39

comercial, se desglosa de la siguiente manera: Edificios de oficinas

35,7%; Comercios minoristas 15,3%; Escuelas 3%; Oficinas de

médicos/dentistas 9,2%; Estadios de deportes 3%; Otros 25%.

Para el mercado del azulejo, se estima que el 60% de la demanda

proviene de las renovaciones y el restante 40% de nuevos proyectos.

La piedra natural está en especial crecimiento en el sector

comercial, aunque en el residencial también lo está, y su evolución

siempre estará marcada por la renta disponible o presupuesto de las

familias o proyectos.

Un dato a tener en cuenta en los revestimientos de exteriores, es

que sobre todo en edificios comerciales de perfil alto, se

mayoritariamente el granito, porque es una piedra más resistente a las

condiciones climáticas y a los efectos de la lluvia ácida (problema común

en toda Norte América)

Si se tiene en cuenta que Canadá es un país productor de granito

y que, al ser materiales para el exterior, su grosor debe ser mayor

(siendo consecuentemente mayor el coste de transporte), para estos

usos se recurre al granito local.

En cuanto a la tendencia del mercado, para la piedra natural, se

espera que aumente la demanda del mármol, el travertino y la piedra

caliza por motivos de moda (colores, etc.)

Hasta ahora, la excepción en el crecimiento, la representaba el

mercado de la pizarra, que en los últimos años venía viviendo una

continua reducción en el volumen de importaciones en pizarra para

tejados, en cuya producción está especializada la industria española.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

40

La razón de esto es que la pizarra se emplea básicamente para la

renovación de edificios antiguos por lo que no se beneficiaba del

crecimiento del sector de la construcción33. De todas maneras, esta

tendencia a la baja se ha roto en el año 2000 con unos incrementos muy

importantes en las importaciones de la pizarra desbastada (67%) y la

trabajada (28%)34

El uso de la pizarra es por ahora bastante limitado, sobre todo

debido a la rugosidad de su superficie, y se utiliza mayoritariamente en

tejados, entradas y cocinas, aunque también tiene otros usos como en la

elaboración de mesas de billar.

Cabe destacar que la pizarra y el azulejo pueden llegar a ser

productos competidores entre ellos, mientras que las demás piedras no

lo son al dirigirse a segmentos del mercado más altos.

La moda la marcan generalmente los arquitectos y los

diseñadores, pero al ser al fin y al cabo al ser un complemento más del

hogar, depende mucho de lo que esté de moda en iluminación,

decoración, muebles, etc. Indicadores claros de cómo va a evolucionar

en un futuro el gusto de los consumidores por las piedras, pueden ser la

tendencia en la moda de ropa y en las alfombras.

La demanda del azulejo está conociendo un continuo crecimiento

en los últimos veinte años tanto en el sector comercial como en el

residencial. Hoy en día, en prácticamente todas las cocinas y baños se

utilizan. Antes, no era tan habitual y se utilizaban más otros materiales

33 Sí ha habido en cambio un aumento en la utilización de la pizarra para fines decorativos.34 Ver epígrafe 6.4. Importaciones. Las importaciones son un indicador muy claro de laevolución de la demanda en este caso, porque la producción de pizarra en Canadá esinsignificante. Ver epígrafe 5.1. Producción doméstica.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

41

que no ofrecían la limpieza e higiene (además de la duración) que

ofrecen los azulejos35.

En el mercado de la renovación del azulejo, la tendencia indica

que la demanda se está dirigiendo a un segmento de productos de

calidad media, que garanticen una buena duración sin que para ello se

deba exceder en el gasto.

El producto normalmente es elegido a partir de un rango

propuesto por el detallista o el instalador, ya que los canales de venta

más utilizados son los especializados (los no especializados no tienen

mucho peso específico) Los productos de segmento alto, pueden

encontrar demanda por parte de diseñadores de interiores y arquitectos.

En el segmento comercial, la tendencia lleva a la acentuación de

la calidad en cuanto a durabilidad, con objeto de mantener una buena

relación comercial con los grandes compradores del sector.

Otra tendencia muy clara en la demanda del azulejo es el

protagonismo del azulejo de porcelana sobre el cerámico, dirigiéndose el

mercado (y los productores) cada vez más hacia el primero, dejando a

un lado el azulejo cerámico.

Prácticamente toda la oferta de los italianos, líderes del mercado,

es de azulejos de porcelana, compitiendo una vez más en calidad y

precios altos. Lo que ocurre es que, al entrar en el mercado antes que

los españoles, entraron con marca y buen posicionamiento, y los

grandes niveles de producción que mantienen les permiten ahora ofrecer

mejores precios, logrando ser muy competitivos y dejando a gran parte

de la oferta española fuera de precio. 35 Por ejemplo, era común en los baños (y aún sigue siéndolo en parte) que los azulejos de

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

42

Si bien no suele ser bueno generalizar, en lo que respecta a los

gustos del consumidor, se distinguen en Canadá tres zonas diferentes

que se distinguen en la preferencias de colores, tamaños de baldosa,

materiales, etc. (aunque es cierto que están muy interrelacionadas entre

sí): la primera sería Quebec, con una influencia más europea/francesa;

la segunda, Ontario con una clara y fuerte influencia anglosajona36

(cultura de la moqueta, etc.); y la tercera British Columbia, con una

marcada influencia oriental debido a la inmigración, mezclada con una

influencia mediterránea proveniente de la parte sur de EE.UU. a través

de California, y un estilo neo-hippy, influencia también de la costa oeste

de EE.UU.

Por último, el cliente canadiense, a la hora de efectuar una

compra de este tipo de producto, otorga importancia a lo siguiente (de 0

a 10): Color 8,70; Servicio 7,60; Precio 7,22; Durabilidad 7,2; Estilo 6,40;

Consideraciones medioambientales 3,42. Los minoristas estiman que la

repetición en la compra se da en un elevado 72% de los casos37.

6.4. IMPORTACIONES.

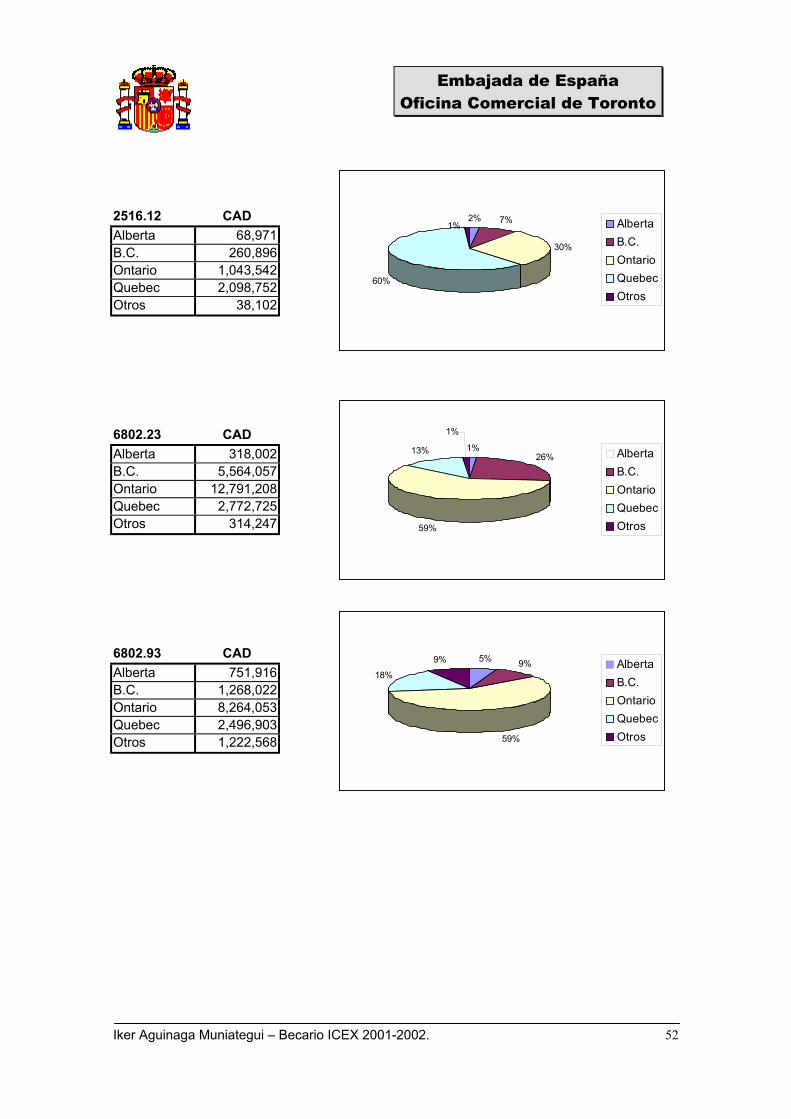

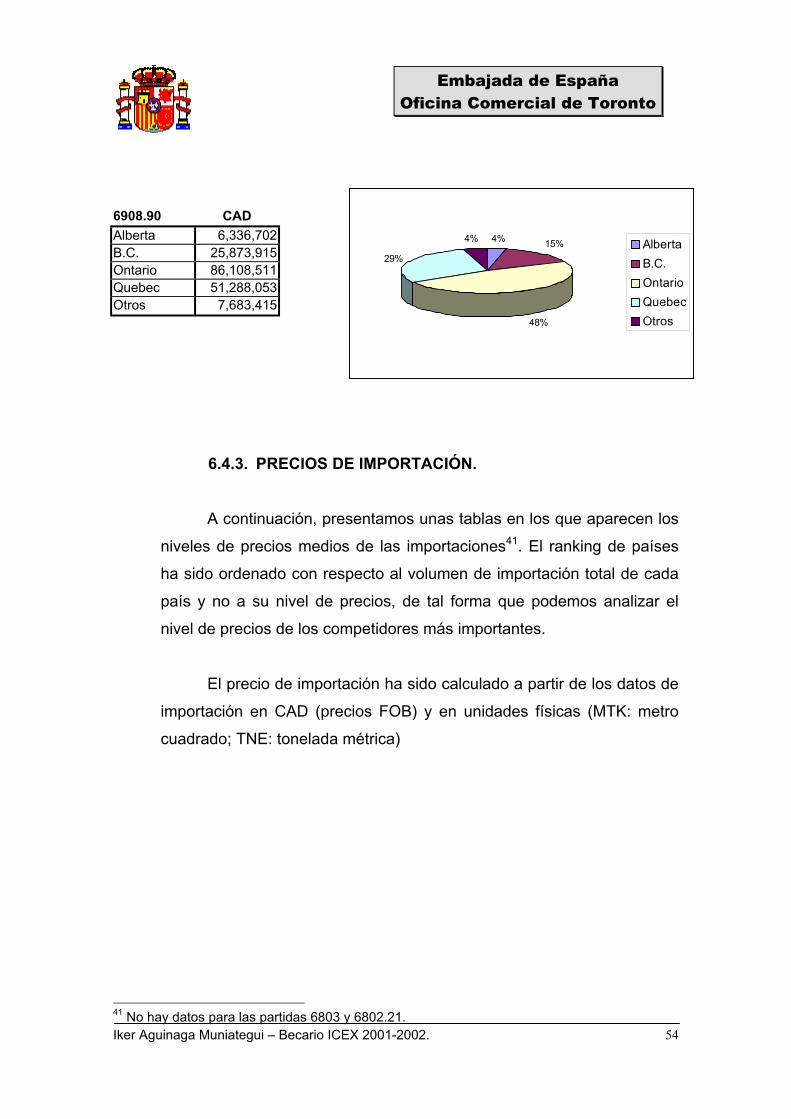

6.4.1. IMPORTACIONES POR PAÍS DE ORIGEN38.

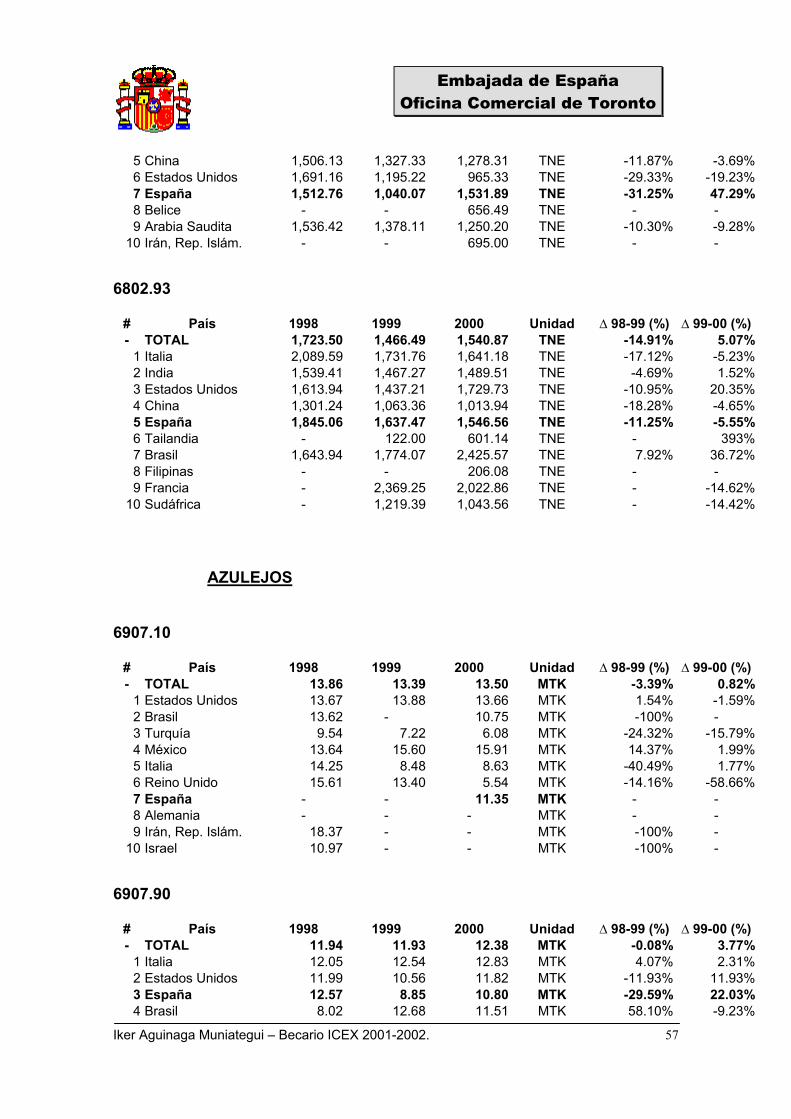

PIZARRA

El mercado de la importación de la pizarra está en crecimiento,

tanto en lo que respecta a la pizarra bruta, como a la elaborada. Los

paredes no cubriesen toda la pared sino sólo hasta una media altura.36 En Ontario y Quebec, sobre todo en las grandes ciudades, se deja notar (cada vez más) lainfluencia de otros grupos culturales derivada de la inmigración.37 Encuesta de Hard Surfaces.38 Fuente: World Trade Atlas. Precios FOB.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

43

líderes de la importación de estos productos son Estados Unidos39,

India, Italia, China y Brasil. Cabe destacar el cada vez mayor peso

que está adquiriendo India.

India y China compiten básicamente en precios y se están

haciendo con el mercado. De todas maneras, hay oportunidades de

negocio dependiendo de los colores de la pizarra que se ofrezca.

2514.00# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 1,319,045 1,278,122 2,080,713 100.00% 100.00% 100.00% 62.79%1 Estados Unidos 609,564 506,391 814,091 46.21% 39.62% 39.13% 60.76%2 China 419,503 439,855 519,922 31.80% 34.41% 24.99% 18.20%3 India 144,583 182,517 403,398 10.96% 14.28% 19.39% 121.02%4 Italia 28,549 61,706 161,650 2.16% 4.83% 7.77% 161.97%5 Brasil 46,424 59,842 129,954 3.52% 4.68% 6.25% 117.16%6 Turquía 0 0 41,169 0.00% 0.00% 1.98% -7 Australia 32,122 18,954 4,845 2.44% 1.48% 0.23% -74.44%8 Arabia Saudita 0 0 1,974 0.00% 0.00% 0.09% -9 Alemania 1,434 2,600 1,633 0.11% 0.20% 0.08% -37.19%10 Yemen 29 1,773 1,060 0.00% 0.14% 0.05% -40.21%18 España 30 0 0 0.00% 0.00% 0.00% -

6803.00# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 7,783,086 6,279,067 8,010,745 100.00% 100.00% 100.00% 27.58%1 Estados Unidos 2,482,067 1,302,704 1,802,344 31.89% 20.75% 22.50% 38.35%2 India 1,260,122 1,336,972 1,731,772 16.19% 21.29% 21.62% 29.53%3 Italia 2,157,180 1,089,795 1,617,191 27.72% 17.36% 20.19% 48.39%4 China 886,960 1,105,063 1,274,453 11.40% 17.60% 15.91% 15.33%5 Brasil 614,564 1,050,350 997,412 7.90% 16.73% 12.45% -5.04%6 Reino Unido 233,525 165,330 224,394 3.00% 2.63% 2.80% 35.72%7 Hong Kong 138 161 177,499 0.00% 0.00% 2.22% 110147%8 Sudáfrica 40,242 143,027 139,407 0.52% 2.28% 1.74% -2.53%9 Bélgica 29,343 37,317 20,020 0.38% 0.59% 0.25% -46.35%10 Alemania 0 75 9,669 0.00% 0.00% 0.12% 12792%13 España 2,683 0 3,852 0.03% 0.00% 0.05% -

39 En cuanto a las importaciones estadounidenses, si bien en gran parte se trata de producciónpropia, parte de la importación se debe a materiales de terceros países que han entradoprimero en EE.UU. Esto, en un principio no tiene mucho sentido económico, especialmente sise tiene en cuenta la fuerza del USD ante el CAD, pero hay que tener en cuenta que los

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

44

MÁRMOL

El mercado de la importación del mármol en bruto está

ampliamente dominado por EE.UU. e Italia (más del 65% del total

entre los dos) Como en los demás sectores de la economía, en este

también, EE.UU. es el socio comercial número uno de Canadá. Los

italianos en cambio, mantienen estrechos lazos con la industria

doméstica de la piedra, a través de los canadienses de origen

italiano.

En el segmento del mármol elaborado, la hegemonía de los

italianos es absoluta, con más del 60% de cuota de mercado en sus

manos. Los españoles son los segundos a distancia con un 12% del

mercado. Y ya por detrás, aunque creciendo rápidamente en

participación vienen Turquía y China.

Hay que destacar que gran parte del mármol elaborado importado

desde Italia, procede originalmente de Brasil e India. Estos dos

países tienen precios muy competitivos pero se elaboran en Italia

porque el acabado y la calidad son mejores.

2515.11# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 760,600 851,250 811,521 100.00% 100.00% 100.00% -4.67%1 Estados Unidos 412,682 483,434 560,460 54.26% 56.79% 69.06% 15.93%2 Italia 277,085 243,202 149,023 36.43% 28.57% 18.36% -38.72%3 Turquía 1,119 109,725 35,585 0.15% 12.89% 4.38% -67.57%4 China 0 0 27,429 0.00% 0.00% 3.38% -5 Jordania 0 0 22,123 0.00% 0.00% 2.73% -6 España 2 2,564 14,184 0.00% 0.30% 1.75% 453.20%7 Grecia 64,751 2,223 2,175 8.51% 0.26% 0.27% -2.16%8 México 0 0 384 0.00% 0.00% 0.05% -9 Irán, Rep. Islám. 0 0 136 0.00% 0.00% 0.02% -10 India 0 0 15 0.00% 0.00% 0.00% -

distribuidores estadounidenses son muy grandes y tienen mucho poder en el mercadoofreciendo buenos precios y mucha variedad.

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

45

2515.12# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 1,347,309 864,639 976,644 100.00% 100.00% 100.00% 12.95%1 Italia 716,122 201,243 444,942 53.15% 23.27% 45.56% 121.10%2 Estados Unidos 226,883 157,376 199,051 16.84% 18.20% 20.38% 26.48%3 Guatemala 3,617 14,723 74,279 0.27% 1.70% 7.61% 404.51%4 Israel 0 23,401 72,731 0.00% 2.71% 7.45% 210.80%5 China 114,048 93,660 48,809 8.46% 10.83% 5.00% -47.89%6 España 48,256 69,284 41,562 3.58% 8.01% 4.26% -40.01%7 Portugal 87,957 53,821 26,115 6.53% 6.22% 2.67% -51.48%8 Líbano 5,841 0 20,519 0.43% 0.00% 2.10% -9 Taiwan 1,332 14,610 17,625 0.10% 1.69% 1.80% 20.64%10 Jordania 0 0 11,791 0.00% 0.00% 1.21% -

6802.21# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 10,595,343 10,735,771 11,141,095 100.00% 100.00% 100.00% 3.78%1 Italia 6,657,841 6,893,559 6,928,686 62.84% 64.21% 62.19% 0.51%2 España 1,427,069 1,321,474 1,332,148 13.47% 12.31% 11.96% 0.81%3 Turquía 198,634 719,813 1,107,486 1.87% 6.70% 9.94% 53.86%4 China 104,536 43,393 289,976 0.99% 0.40% 2.60% 568.26%5 Estados Unidos 508,051 300,537 273,274 4.80% 2.80% 2.45% -9.07%6 Grecia 194,172 172,978 195,196 1.83% 1.61% 1.75% 12.84%7 Cuba 0 114,811 159,584 0.00% 1.07% 1.43% 39.00%8 Brasil 168,452 65,247 146,288 1.59% 0.61% 1.31% 124.21%9 Portugal 426,805 267,686 111,915 4.03% 2.49% 1.00% -58.19%10 India 189,867 309,297 111,878 1.79% 2.88% 1.00% -63.83%

GRANITO

En los años 90, según de daba un desarrollo de la industria de la

elaboración del granito, las importaciones de granito, sobre todo

granito en bruto y desbastado, aumentó mucho. Hoy en día, al

consolidarse la industria local, estos efectos se han suavizado,

aunque las importaciones de granito están aumentando gracias al

buen momento que está atravesando la construcción.

Cabe destacar el papel de los italianos en el sector del granito,

siendo el primer país de destino de las exportaciones canadienses

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

46

de granito troceado y el quinto en las exportaciones de granito bruto.

Una vez elaborado el producto, lo vuelven a exportar a Canadá

siendo los líderes del mercado.

Los granitos de Brasil e India gozan de una muy buena

aceptación en Canadá tal como lo indican los datos de importación.

Según los profesionales del sector, son los que están de moda

actualmente.

2516.11# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 20,079,249 20,042,115 18,347,645 100.00% 100.00% 100.00% -8.45%1 Estados Unidos 6,042,930 6,770,604 7,106,201 30.10% 33.78% 38.73% 4.96%2 Sudáfrica 4,126,356 6,222,705 4,453,839 20.55% 31.05% 24.27% -28.43%3 Brasil 1,581,018 1,879,018 2,000,635 7.87% 9.38% 10.90% 6.47%4 Noruega 1,444,953 1,375,346 1,550,783 7.20% 6.86% 8.45% 12.76%5 India 1,118,030 1,112,188 1,347,659 5.57% 5.55% 7.35% 21.17%6 Zimbabwe 2,078,258 1,302,607 769,990 10.35% 6.50% 4.20% -40.89%7 Arabia Saudita 1,089,273 167,347 396,891 5.42% 0.83% 2.16% 137.17%8 Finlandia 176,749 175,971 182,061 0.88% 0.88% 0.99% 3.46%9 China 155,539 92,217 151,605 0.77% 0.46% 0.83% 64.40%10 Taiwan 0 94,983 87,600 0.00% 0.47% 0.48% -7.77%20 España 11,911 34,694 84 0.06% 0.17% 0.00% -99.76%

2516.12# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 2,926,531 3,105,981 3,510,263 100.00% 100.00% 100.00% 13.02%1 Brasil 355,804 472,013 981,301 12.16% 15.20% 27.96% 107.90%2 India 543,757 765,230 830,199 18.58% 24.64% 23.65% 8.49%3 Italia 652,449 791,319 612,909 22.29% 25.48% 17.46% -22.55%4 Estados Unidos 790,356 608,916 513,402 27.01% 19.60% 14.63% -15.69%5 China 486,737 307,179 313,597 16.63% 9.89% 8.93% 2.09%6 Arabia Saudita 7,096 52,591 95,209 0.24% 1.69% 2.71% 81.04%7 Noruega 10,270 3,748 42,880 0.35% 0.12% 1.22% 1044.08%8 Portugal 44 7,603 23,233 0.00% 0.24% 0.66% 205.58%9 Sudáfrica 2,351 2,046 11,929 0.08% 0.07% 0.34% 483.04%10 Irán, Rep. Islám. 0 15,886 11,904 0.00% 0.51% 0.34% -25.07%11 España 1,481 1,879 11,550 0.05% 0.06% 0.33% 514.69%

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

47

6802.23# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 14,416,193 18,448,637 21,760,239 100.00% 100.00% 100.00% 17.95%1 Italia 9,731,059 12,012,854 13,106,626 67.50% 65.12% 60.23% 9.11%2 India 2,167,656 2,382,957 3,236,500 15.04% 12.92% 14.87% 35.82%3 Brasil 586,678 1,536,619 1,672,048 4.07% 8.33% 7.68% 8.81%4 Taiwan 69,597 165,481 1,379,521 0.48% 0.90% 6.34% 733.64%5 China 954,889 707,468 897,376 6.62% 3.83% 4.12% 26.84%6 Estados Unidos 473,525 992,036 452,742 3.28% 5.38% 2.08% -54.36%7 España 133,123 239,215 435,056 0.92% 1.30% 2.00% 81.87%8 Arabia Saudita 29,192 24,806 95,015 0.20% 0.13% 0.44% 283.03%9 Hong Kong 81,315 336 92,953 0.56% 0.00% 0.43% 27564%10 Belice 0 0 68,275 0.00% 0.00% 0.31% -

6802.93# País 1998 1999 2000 1998 (%) 1999 (%) 2000 (%) ∆99-00- TOTAL 13,925,895 13,125,046 14,003,462 100.00% 100.00% 100.00% 6.69%1 Italia 5,286,664 3,020,188 4,362,255 37.96% 23.01% 31.15% 44.44%2 Estados Unidos 2,922,845 4,157,861 3,900,532 20.99% 31.68% 27.85% -6.19%3 India 2,504,617 2,605,877 3,528,642 17.99% 19.85% 25.20% 35.41%4 China 1,495,129 1,008,063 834,469 10.74% 7.68% 5.96% -17.22%5 España 1,153,162 1,532,671 583,053 8.28% 11.68% 4.16% -61.96%6 Brasil 213,712 156,118 271,664 1.53% 1.19% 1.94% 74.01%7 Francia 0 142,155 127,440 0.00% 1.08% 0.91% -10.35%8 Tailandia 0 5,246 74,541 0.00% 0.04% 0.53% 1320%9 Irán, Rep. Islám. 0 36,976 71,679 0.00% 0.28% 0.51% 93.85%10 Sudáfrica 0 34,143 50,091 0.00% 0.26% 0.36% 46.71%

AZULEJOS

Las importaciones de azulejos están creciendo de forma

importante en los últimos años.

Los azulejos que más se importan son las correspondientes a las

de más de siete centímetros y sobre todo los barnizados con

cerámica. Destaca Italia como líder del mercado, y le sigue, aunque

de lejos, España.

De todas maneras, hace falta destacar el importante crecimiento

de las importaciones de Turquía, cuyos productos se destacan por

Iker Aguinaga Muniategui – Becario ICEX 2001-2002.

Embajada de EspañaOficina Comercial de Toronto

48

su relación calidad-precio. Han irrumpido en el mercado con fuerza y

cuentan con la ventaja de que al ser una nación en vías de

desarrollo sus productos se ven favorecidos con una exención de

aranceles (en estos productos el arancel es del 8%)