Embed Size (px)

DESCRIPTION

Investigación del cluster electro electrónico en Colombia, desde 1992, hasta 2009, con el propósito de hacer una radiografía del sector útil para el plan de negocios de la propuesta de empresarismo “Solein: Soluciones electrónicas integrales”.

Citation preview

2011

Solein: Soluciones electrónicas integrales Hammer Tapias

[ESTUDIO DEL CLUSTER ELECTRO ELECTRÓNICO EN COLOMBIA 1992 - 2009] Investigación del cluster electro electrónico en Colombia, desde 1992, hasta 2009, con el propósito de hacer una radiografía del sector útil para el plan de negocios de la propuesta de empresarismo “Solein: Soluciones electrónicas integrales”.

Estudio del sector electrónico en Colombia “Solein: Soluciones electrónicas integrales” es una empresa de base tecnológica e innovación cuyo objetivo es el diseño de sistemas electrónicos para diseñadores industriales y otras empresas de diseño de productos, así como la comercialización de productos propios. Es entonces una empresa de tecnología e innovación. Al iniciar el estudio del sector, nuestra primera inclinación fue la de estudiar el sector de las TICs, ya que a través de la investigación de agremiaciones del sector, encontramos en “Medellín, ciudad cluster”1 , la definición de dicho cluster como:

“¿Qué es el Cluster Tecnología, Información y Comunicación, TIC? El Cluster Tecnología, Información y Comunicación –TIC-, se define como la concentración geográfica en Medellín y Antioquia, de empresas e instituciones especializadas y complementarias en las actividades de: Consultoría TIC, contact center, contenidos digitales, data center, desarrollo de infraestructura, desarrollo y comercialización de software, producción y distribución de hardware y electrónica y, servicios de telecomunicaciones; las cuales interactúan entre sí, creando un clima de negocios en el que todos pueden mejorar su desempeño, competitividad y rentabilidad.”2

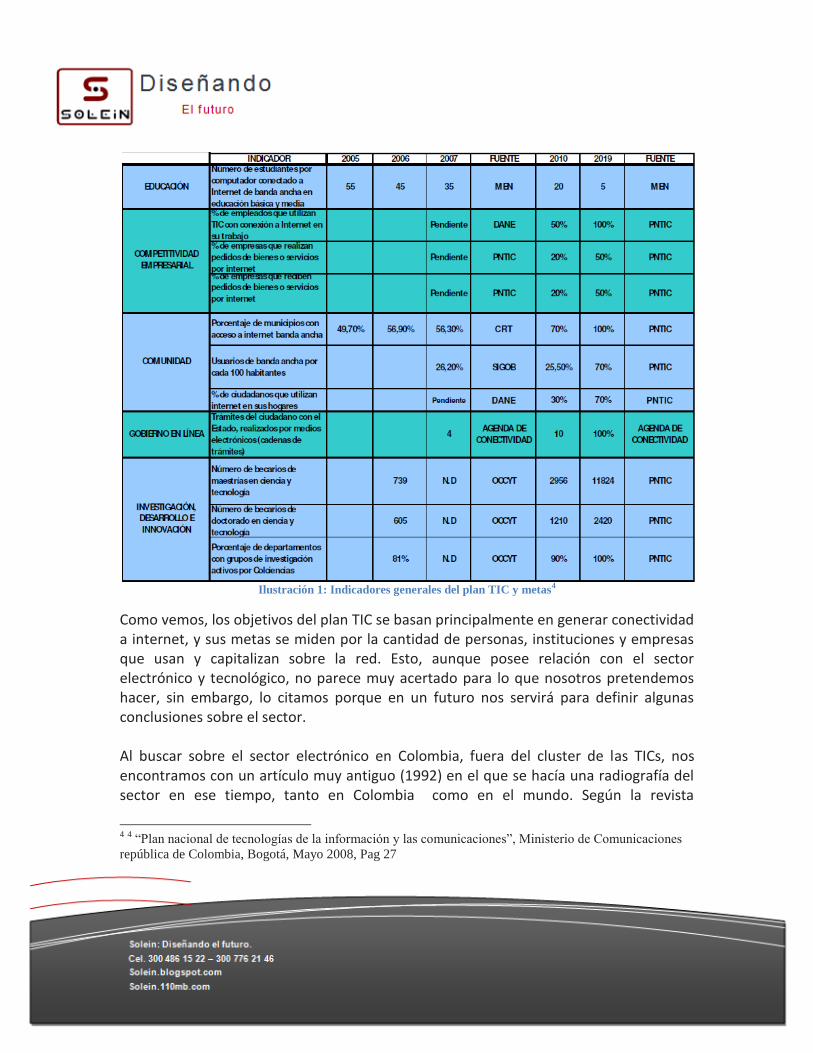

Si bien este texto refleja de manera clara que hacemos parte del cluster TICs de Antioquia, no es esta la visión que tiene el gobierno nacional. Al ver los indicadores de desarrollo del “Plan nacional de tecnologías de la información y las comunicaciones”3, el conjunto de indicadores generales del plan y las metas nos encontramos con lo siguiente:

1 Página: http://www.medellinciudadcluster.com/

2 Información tomada de la página http://www.medellinciudadcluster.com/. Subrayado hecho por el autor

del documento. 3 “Plan nacional de tecnologías de la información y las comunicaciones”, Ministerio de Comunicaciones

república de Colombia, Bogotá, Mayo 2008

Ilustración 1: Indicadores generales del plan TIC y metas4

Como vemos, los objetivos del plan TIC se basan principalmente en generar conectividad a internet, y sus metas se miden por la cantidad de personas, instituciones y empresas que usan y capitalizan sobre la red. Esto, aunque posee relación con el sector electrónico y tecnológico, no parece muy acertado para lo que nosotros pretendemos hacer, sin embargo, lo citamos porque en un futuro nos servirá para definir algunas conclusiones sobre el sector. Al buscar sobre el sector electrónico en Colombia, fuera del cluster de las TICs, nos encontramos con un artículo muy antiguo (1992) en el que se hacía una radiografía del sector en ese tiempo, tanto en Colombia como en el mundo. Según la revista

4 4 “Plan nacional de tecnologías de la información y las comunicaciones”, Ministerio de Comunicaciones

república de Colombia, Bogotá, Mayo 2008, Pag 27

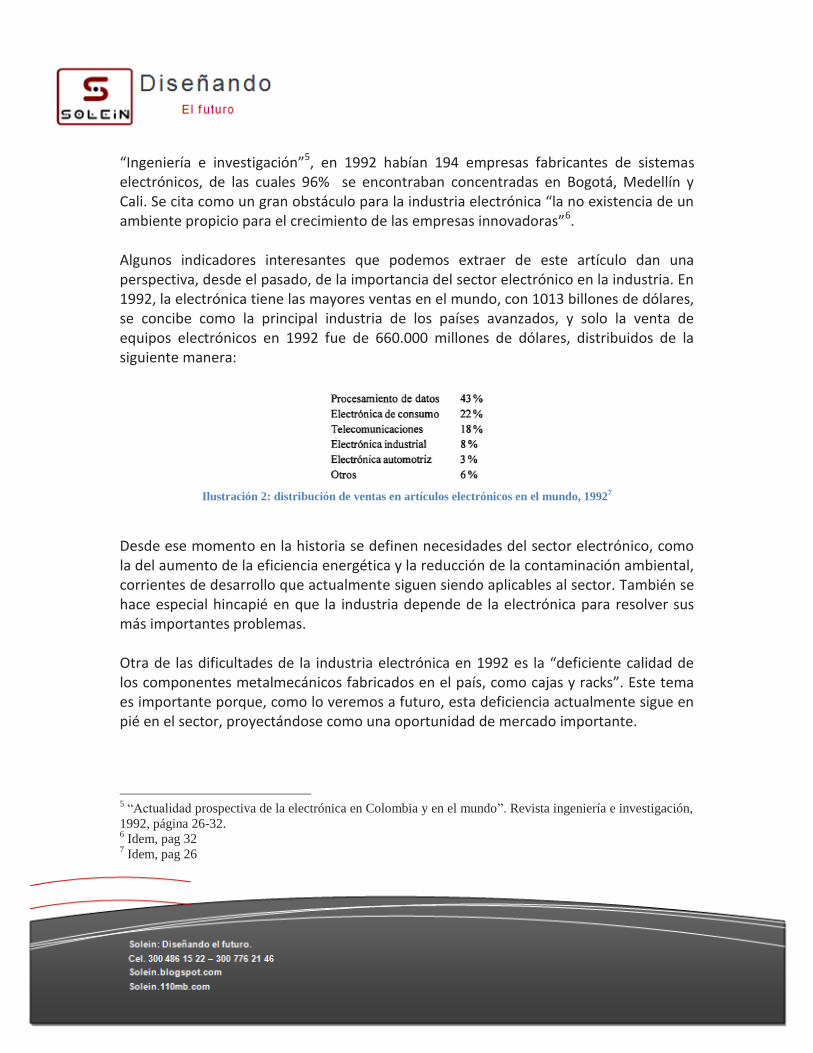

“Ingeniería e investigación”5, en 1992 habían 194 empresas fabricantes de sistemas electrónicos, de las cuales 96% se encontraban concentradas en Bogotá, Medellín y Cali. Se cita como un gran obstáculo para la industria electrónica “la no existencia de un ambiente propicio para el crecimiento de las empresas innovadoras”6. Algunos indicadores interesantes que podemos extraer de este artículo dan una perspectiva, desde el pasado, de la importancia del sector electrónico en la industria. En 1992, la electrónica tiene las mayores ventas en el mundo, con 1013 billones de dólares, se concibe como la principal industria de los países avanzados, y solo la venta de equipos electrónicos en 1992 fue de 660.000 millones de dólares, distribuidos de la siguiente manera:

Ilustración 2: distribución de ventas en artículos electrónicos en el mundo, 19927

Desde ese momento en la historia se definen necesidades del sector electrónico, como la del aumento de la eficiencia energética y la reducción de la contaminación ambiental, corrientes de desarrollo que actualmente siguen siendo aplicables al sector. También se hace especial hincapié en que la industria depende de la electrónica para resolver sus más importantes problemas. Otra de las dificultades de la industria electrónica en 1992 es la “deficiente calidad de los componentes metalmecánicos fabricados en el país, como cajas y racks”. Este tema es importante porque, como lo veremos a futuro, esta deficiencia actualmente sigue en pié en el sector, proyectándose como una oportunidad de mercado importante.

5 “Actualidad prospectiva de la electrónica en Colombia y en el mundo”. Revista ingeniería e investigación,

1992, página 26-32. 6 Idem, pag 32

7 Idem, pag 26

Hacemos cita del siguiente fragmento del artículo, que plantea un giro metodológico en cuanto al desarrollo del sector tecnológico por parte del gobierno:

“Es el desarrollo de la producción el que jalona los avances de la ciencia y la investigación y no al contrario. Los intentos que se han realizado por aclimatar en el país un desarrollo productivo a partir de la formación de élites científicas y técnicas, han fracasado”

Acá debemos hacer una observación: primero estamos informando los datos que hemos encontrado sobre el sector, y luego de haberlos expuesto, empezaremos a crear relaciones en ellos para así hacer un análisis mucho más profundo del sector Siguiendo con la investigación de nuestro sector, que en el documento es llamado “Electrónica profesional”, observamos que en algunos de los datos dados, se nombraba a ASESEL: Asociación de entidades del sector electrónico, como la fuente de ellos. Procedimos a la búsqueda de este gremio y nos encontramos con que su página en internet era en extremo pobre, carente de información relevante, y mostrando otra de las falencias más importantes del sector electrónico, que es la de la recopilación y distribución pública de información sobre las empresas de “electrónica profesional”. Esta deficiencia, al igual que la ausencia de cajas y racks para circuitos, plantea otra oportunidad de negocio grande. Sin embargo, algo que pudimos rescatar de esta página fue el nombre exacto del sector al que pertenecemos: “Sector electro electrónico”. En Argentina, la industria electro electrónica “forma parte del universo de “nuevas tecnologías” junto a otros rubros tales como la biotecnología, los TIC’s, entre otros”8. Solo en este país a 2006, hay 915 empresas, que exportaron 334 millones de dólares, y su tasa de crecimiento es de 7.5%.

8 Información extraída de

http://buenosaires.gov.ar/areas/produccion/comercio_exterior/electro_nica.php?menu_id=23884

Ilustración 3: Pantallazo de la página de ASESEL

En España, a este sector se le conoce como el de las eTICs, que se define como “Electrónica y TICs”. Solo las empresas asociadas a la AMETIC9 generan el 40% del esfuerzo privado en I+D, y generan actividades por un valor superior a los 65.000 millones de euros. En solo el 2008, presentó una actividad de 100.000 millones de euros, 350.000 empleos e inversiones anuales de 2500 millones en I+D, un tercio del monto invertido nacionalmente en innovación10. Este documento nos muestra de una manera mucho más clara la definición del sector electrónico:

9 “Asociación multisectorial de empresas de la electrónica, las tecnologías de la información y las

comunicaciones y de los contenidos digitales”, http://www.aetic.es/ 10

Fuente: “Estudio sobre la situación actual y evolución previsible de la industria de la electrónica en

España: hacia la industrialización del sector”, Observatorio industrial del sector de Electrónica,

Tecnologías de la información y Telecomunicaciones, 30 Noviembre 2009, Página 6.

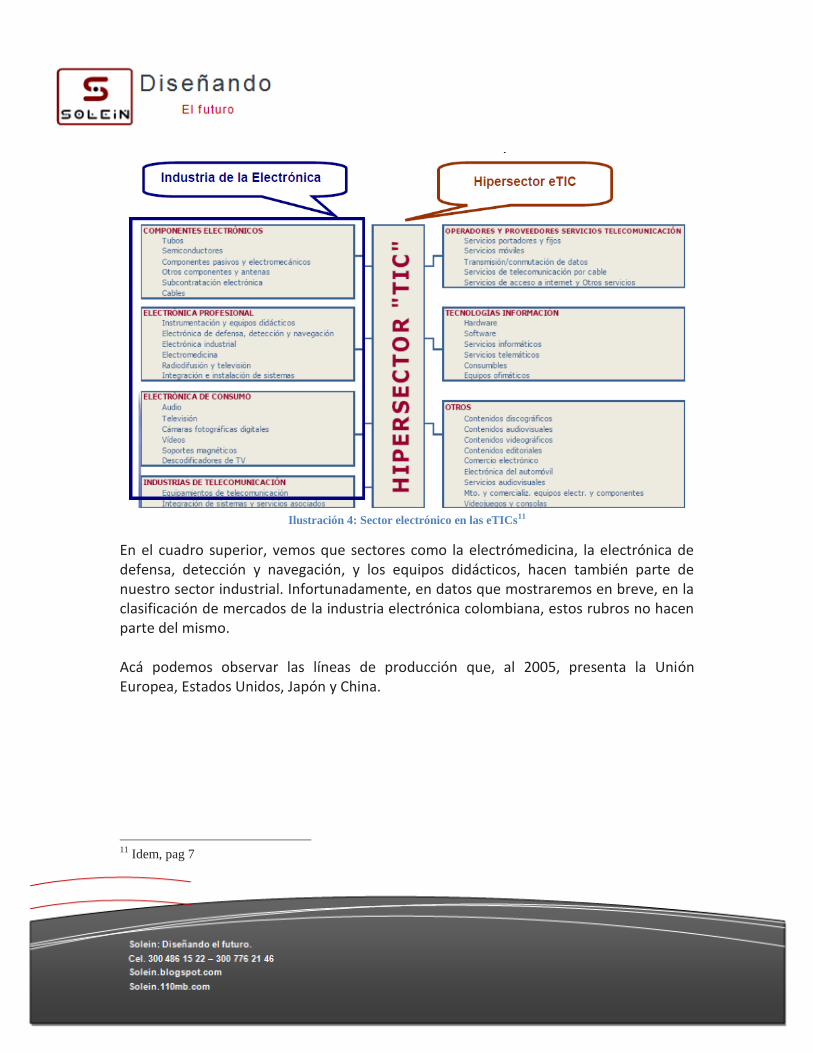

Ilustración 4: Sector electrónico en las eTICs11

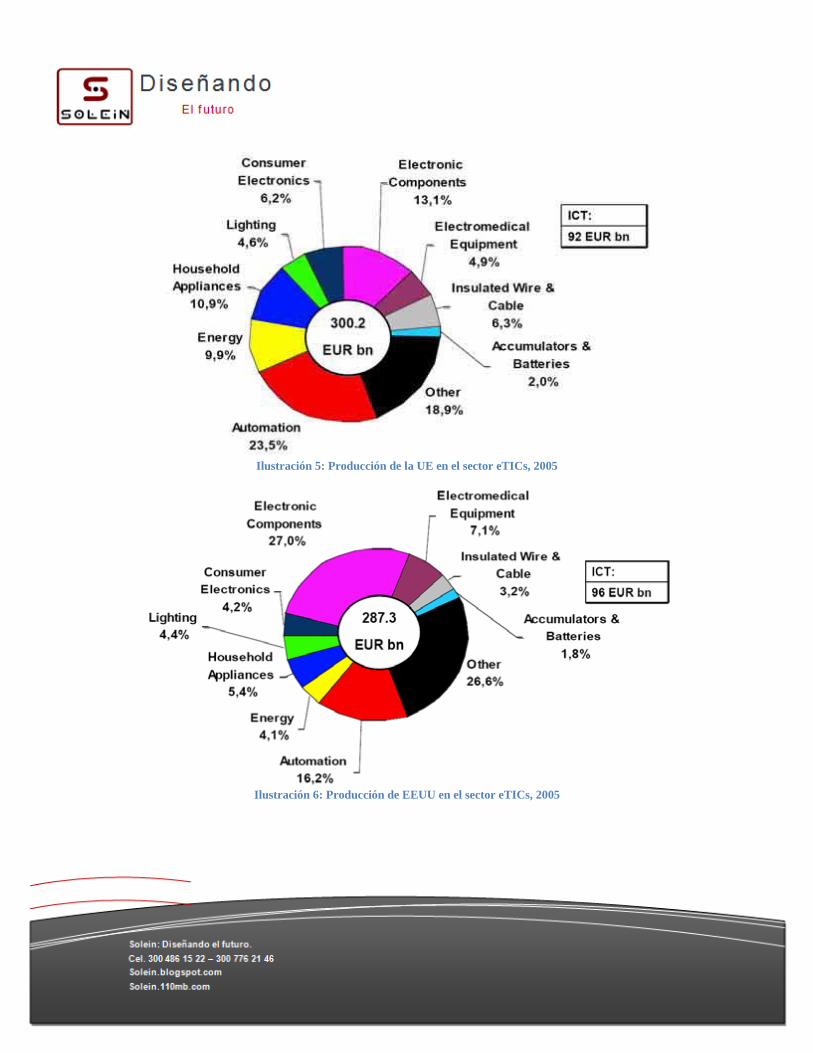

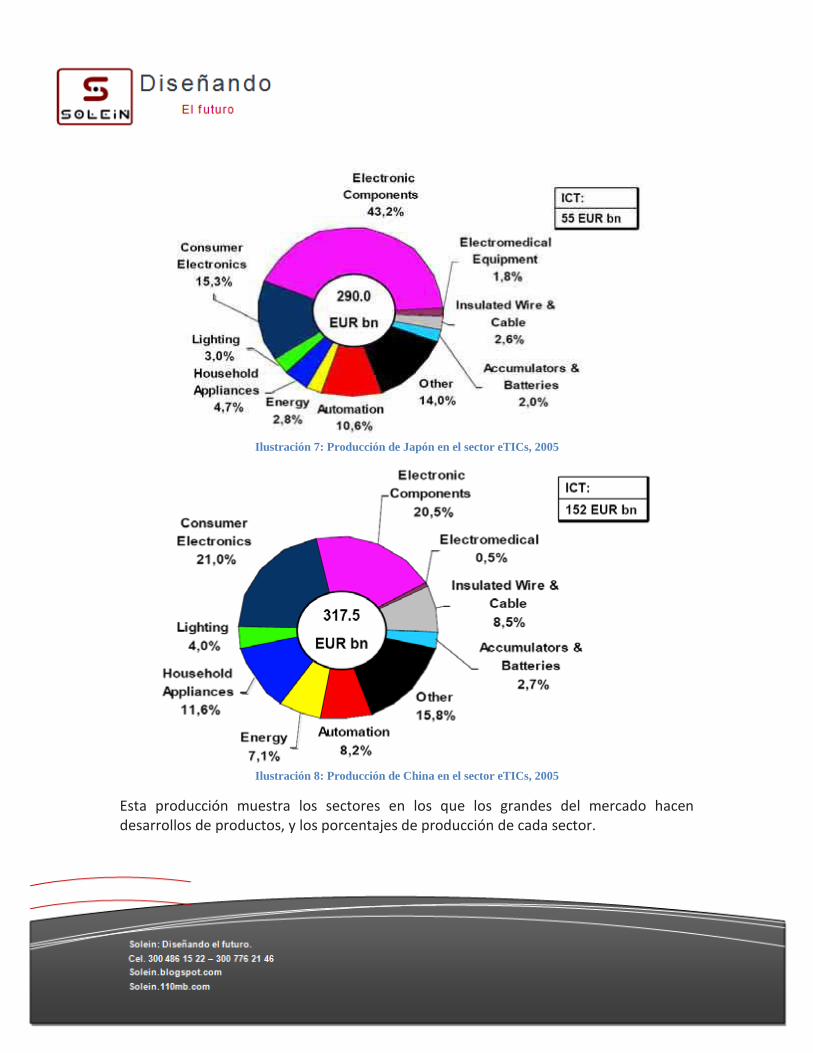

En el cuadro superior, vemos que sectores como la electrómedicina, la electrónica de defensa, detección y navegación, y los equipos didácticos, hacen también parte de nuestro sector industrial. Infortunadamente, en datos que mostraremos en breve, en la clasificación de mercados de la industria electrónica colombiana, estos rubros no hacen parte del mismo. Acá podemos observar las líneas de producción que, al 2005, presenta la Unión Europea, Estados Unidos, Japón y China.

11

Idem, pag 7

Ilustración 5: Producción de la UE en el sector eTICs, 2005

Ilustración 6: Producción de EEUU en el sector eTICs, 2005

Ilustración 7: Producción de Japón en el sector eTICs, 2005

Ilustración 8: Producción de China en el sector eTICs, 2005

Esta producción muestra los sectores en los que los grandes del mercado hacen desarrollos de productos, y los porcentajes de producción de cada sector.

Una de las conclusiones que más nos llama la atención de este estudio del sector español es “El uso de las TICs y de la tecnología es clave para aumentar la productividad de las empresas y la demanda de bienes de consumo”12. Otra de las conclusiones más importantes es la siguiente: “…el sector, dado su carácter horizontal y su interrelación con el resto de sectores industriales y empresariales, presenta importantes oportunidades para la consolidación y expansión de la industria española en nichos de mercado o en sectores de “éxito país”, como por ejemplo en el campo de las Energías Renovables…”13 El estudio del que obtuvimos esta información es un ejemplo más que claro de la insuficiencia de información del sector electro electrónico colombiano. Para proyectarlo, se hace necesaria, incluso obligatoria, la creación de una entidad pública, digital, que publique datos de observación de la industria electro electrónica. Uno de los datos que se pueden obtener de estas observaciones, de vital importancia para la evaluación del sector, es por ejemplo que en el primer cuatrimestre del 2010, en España, solo en el subsector de equipamiento electrónico, se dieron ventas de 4025 millones de euros, 6% más que el mismo período del 2009. Los indicadores del mercado son vitales para la evaluación del cluster electro electrónico, y mientras no haya una entidad encargada de hacer dicha observación y publicación de estos datos, es difícil que puedan presentarse avances sustanciales en empresas de base tecnológica. En el gobierno nacional actual, se definieron 5 “locomotoras” de desarrollo económico del país. El objetivo de estos planes es hacer crecer la economía colombiana de una manera más acelerada al largo plazo, para bienestar de los propios colombianos. Las locomotoras definidas por el gobierno son: Hidrocarburos y minería, infraestructura, vivienda, agro e innovación. Esta última locomotora es aquella que más nos interesa. Anteriormente indicamos que en España, el sector eTICs genera el 40% de la inversión en I+D del país. ¿No debe agregarse a la locomotora de innovación del país, el gremo electro electrónico como soporte de las TICs? Al estudiar la presentación “innovación como locomotora del desarrollo y fortalecimiento de las TICs”14 vemos un marcado (y tal vez obvio, al ver la asociación que desarrolló la presentación), vemos un marcado interés en el desarrollo de contenidos digitales y de aumento en la conectividad del país.

12

Idem: 149 13

Idem, 24 14

“Innovación como locomotora del desarrollo y fortalecimiento de las TIC, Dos pilares del Plan Nacional

de Desarrollo 2010 – 2014” Conferencia asociación colombiana de ingenieros de sistemas, 20 enero 2011.

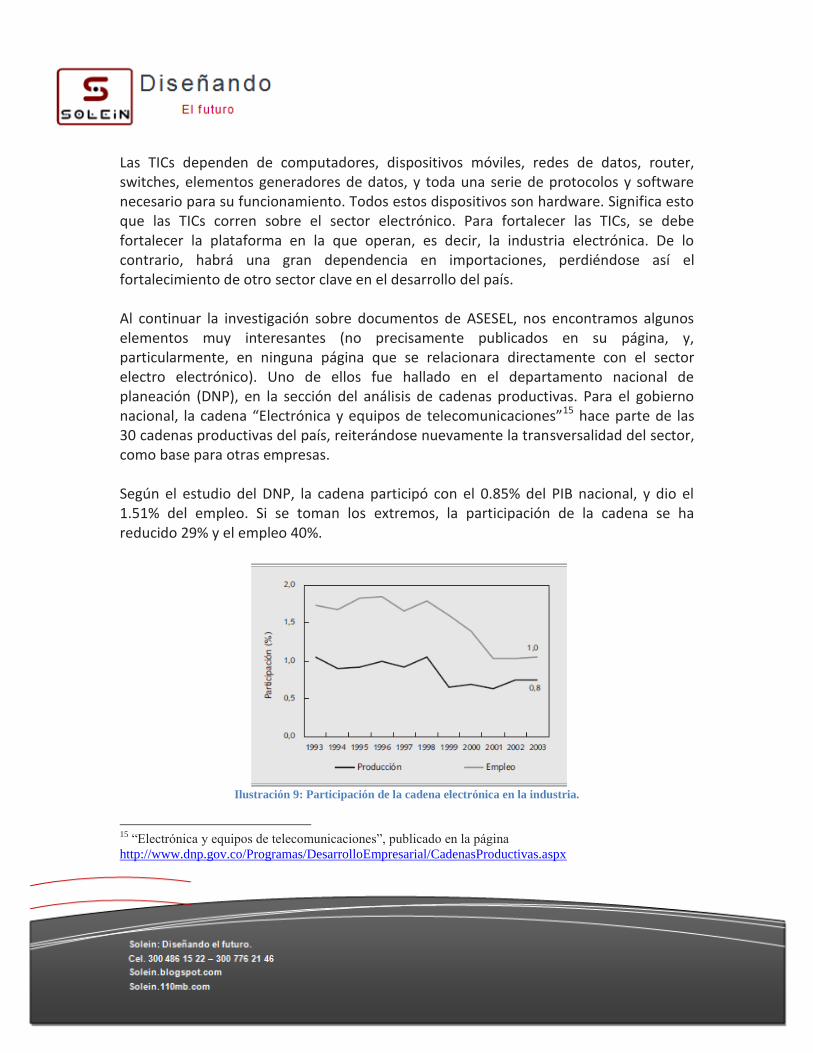

Las TICs dependen de computadores, dispositivos móviles, redes de datos, router, switches, elementos generadores de datos, y toda una serie de protocolos y software necesario para su funcionamiento. Todos estos dispositivos son hardware. Significa esto que las TICs corren sobre el sector electrónico. Para fortalecer las TICs, se debe fortalecer la plataforma en la que operan, es decir, la industria electrónica. De lo contrario, habrá una gran dependencia en importaciones, perdiéndose así el fortalecimiento de otro sector clave en el desarrollo del país. Al continuar la investigación sobre documentos de ASESEL, nos encontramos algunos elementos muy interesantes (no precisamente publicados en su página, y, particularmente, en ninguna página que se relacionara directamente con el sector electro electrónico). Uno de ellos fue hallado en el departamento nacional de planeación (DNP), en la sección del análisis de cadenas productivas. Para el gobierno nacional, la cadena “Electrónica y equipos de telecomunicaciones”15 hace parte de las 30 cadenas productivas del país, reiterándose nuevamente la transversalidad del sector, como base para otras empresas. Según el estudio del DNP, la cadena participó con el 0.85% del PIB nacional, y dio el 1.51% del empleo. Si se toman los extremos, la participación de la cadena se ha reducido 29% y el empleo 40%.

Ilustración 9: Participación de la cadena electrónica en la industria.

15

“Electrónica y equipos de telecomunicaciones”, publicado en la página

http://www.dnp.gov.co/Programas/DesarrolloEmpresarial/CadenasProductivas.aspx

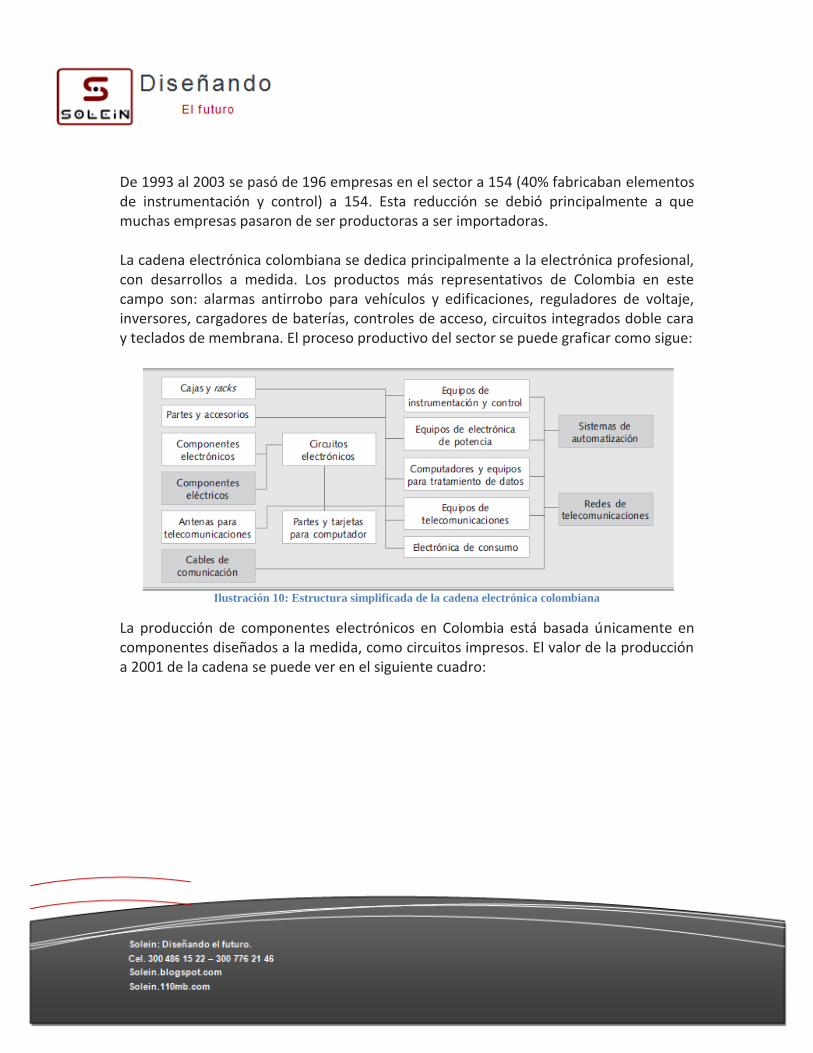

De 1993 al 2003 se pasó de 196 empresas en el sector a 154 (40% fabricaban elementos de instrumentación y control) a 154. Esta reducción se debió principalmente a que muchas empresas pasaron de ser productoras a ser importadoras. La cadena electrónica colombiana se dedica principalmente a la electrónica profesional, con desarrollos a medida. Los productos más representativos de Colombia en este campo son: alarmas antirrobo para vehículos y edificaciones, reguladores de voltaje, inversores, cargadores de baterías, controles de acceso, circuitos integrados doble cara y teclados de membrana. El proceso productivo del sector se puede graficar como sigue:

Ilustración 10: Estructura simplificada de la cadena electrónica colombiana

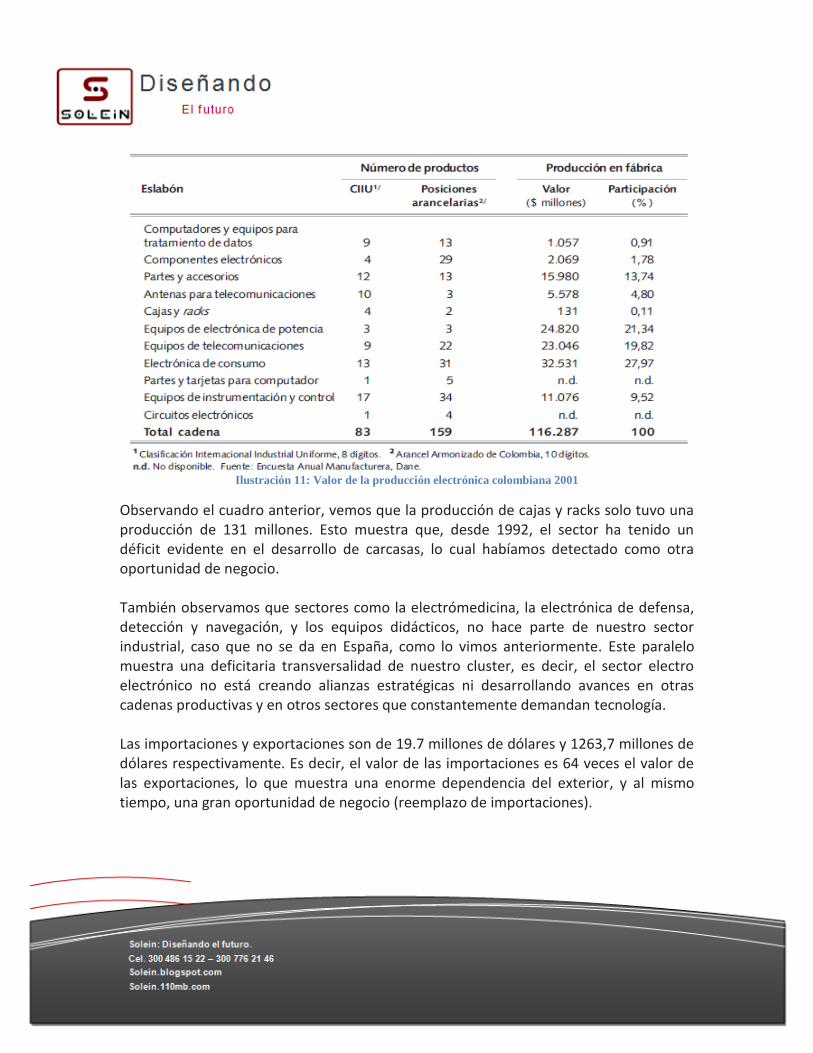

La producción de componentes electrónicos en Colombia está basada únicamente en componentes diseñados a la medida, como circuitos impresos. El valor de la producción a 2001 de la cadena se puede ver en el siguiente cuadro:

Ilustración 11: Valor de la producción electrónica colombiana 2001

Observando el cuadro anterior, vemos que la producción de cajas y racks solo tuvo una producción de 131 millones. Esto muestra que, desde 1992, el sector ha tenido un déficit evidente en el desarrollo de carcasas, lo cual habíamos detectado como otra oportunidad de negocio. También observamos que sectores como la electrómedicina, la electrónica de defensa, detección y navegación, y los equipos didácticos, no hace parte de nuestro sector industrial, caso que no se da en España, como lo vimos anteriormente. Este paralelo muestra una deficitaria transversalidad de nuestro cluster, es decir, el sector electro electrónico no está creando alianzas estratégicas ni desarrollando avances en otras cadenas productivas y en otros sectores que constantemente demandan tecnología. Las importaciones y exportaciones son de 19.7 millones de dólares y 1263,7 millones de dólares respectivamente. Es decir, el valor de las importaciones es 64 veces el valor de las exportaciones, lo que muestra una enorme dependencia del exterior, y al mismo tiempo, una gran oportunidad de negocio (reemplazo de importaciones).

El análisis del sector privado de este informe fue hecho precisamente por ASESEL, que manifiesta las debilidades y fortalezas del sector hacia el 2002. Las debilidades se centran en la incapacidad de competir con precios, la escasa normalización de productos con normas técnicas internacionales, y el avance del desarrollo tecnológico del sector. Las fortalezas y oportunidades que se expresan son la capacidad colombiana de automatización de procesos productivos y la necesidad de que las empresas electrónicas negocien con otras como lacteos, alimentos, textiles, agroalimentos, etc., y la exportación de soluciones integradas de acuerdo con las necesidades de los clientes. También se explica un esfuerzo del sector electro electrónico (de ahora en adelante, lo llamaremos “electro”), llamado proyecto “people – people”16, cuyo objetivo principal es el de la integración, desarrollo y dinámica del cluster electro para exportar productos. A partir de este proyecto, surge la necesidad inicial de crear un centro tecnológico, es decir, una concentración geográfica de empresas de tecnología, así como iniciar la cooperación de empresas del ramo, en diferentes niveles. En el documento que resume todo el desarrollo del proyecto, llamado “Electrónica colombiana de clase mundial. Fortalecimiento del cluster de eléctricos y electrónicos”17, obtenemos un nuevo dato del crecimiento empresarial del sector. Al 2007, nos encontramos con cerca de 400 empresas, de las cuales 75% son pymes y corresponden a la producción de alrededor del 0.7% del PIB nacional, con un crecimiento del 2.1% anual. En una encuesta realizada a las empresas que participaron en el proyecto (12 en total), el 80% ve necesaria la necesidad de aliarse para ampliar negocios y reducir costos. Una de las conclusiones importantes de este documento fue la dada por Oscar Mejía, uno de los empresarios del proyecto: “Los contactos hay que hacerlos persona a persona. Lo que vende es ir y visitar al cliente es su oficina”18. Uno de los problemas más importantes de todas las empresas participantes, según el documento recopilatorio, fue el de la “baja orientación al mercado” como un factor que limita la competitividad de las pymes:

“Las pymes de este país no tienen claridad de los segmentos del mercado atendidos, ni cuentan con un servicio al cliente pensado en él y las estrategias de mercados no se orientan a los segmentos que les permitirían mejorar su

16

“Electrónica colombiana de clase mundial”, Colección PAC, serie cluster, 2007. 17

Ver nota al pie 16. 18

Idem, pag 25

posicionamiento. Como es de esperar no cuentan con un departamento específico de mercadeo o con personal calificado que realice las actividades básicas de mercadeo”

Esta observación plantea la necesidad inmediata de incluir en el proyecto un mercaderista, y plantea la necesidad acuciante de hacer vigilancia tecnológica, como lo veremos en breve. Como indica ASESEL en el proyecto people – people, la industria electrónica colombiana está en un buen nivel de desarrollo tecnológico, ocupando en este aspecto el cuarto lugar en Latinoamérica, después de Brasil, México y Argentina (El caso Argentina lo citamos arriba, y hacemos hincapié en la existencia de un organismo regulador y funcional del cluster electro, llamado CADIEL: “Cámara argentina de industrias Electrónicas, Electromecánicas, Luminotécnicas, Telecomunicaciones, Informática y Control Automático.19). Según ASESEL, “El mayor esfuerzo se debía hacer en diseño industrial, así como en el empaque y la presentación de los productos”20. Esto es una oportunidad de negocio excepcional, ya que la propia competencia estudiada es a su vez el mercado objetivo de una serie de desarrollos en diseño industrial, y hemos visto en repetidas ocasiones la falencia de diseño de cajas y racks en el sector electrónico. Se definió entonces el diseño industrial como una de las falencias más importantes de los productos electrónicos colombianos. Esta aseveración se corroboró cuando, en el proyecto people – people se hizo un plan de adecuación de productos estrella, y las recomendaciones de los productos evaluados no solo fueron tecnológicas. Estas recomendaciones giraron en torno a los siguientes aspectos:

- Presentación del producto - Interacción del producto con el cliente: funcional y fácil de usar - Calidad de la documentación - Empaque.

19

Página de la asociación: http://www.cadieel.org.ar/esp/index.php 20

“Electrónica colombiana de clase mundial”, Colección PAC, serie cluster, 2007. Pag 37

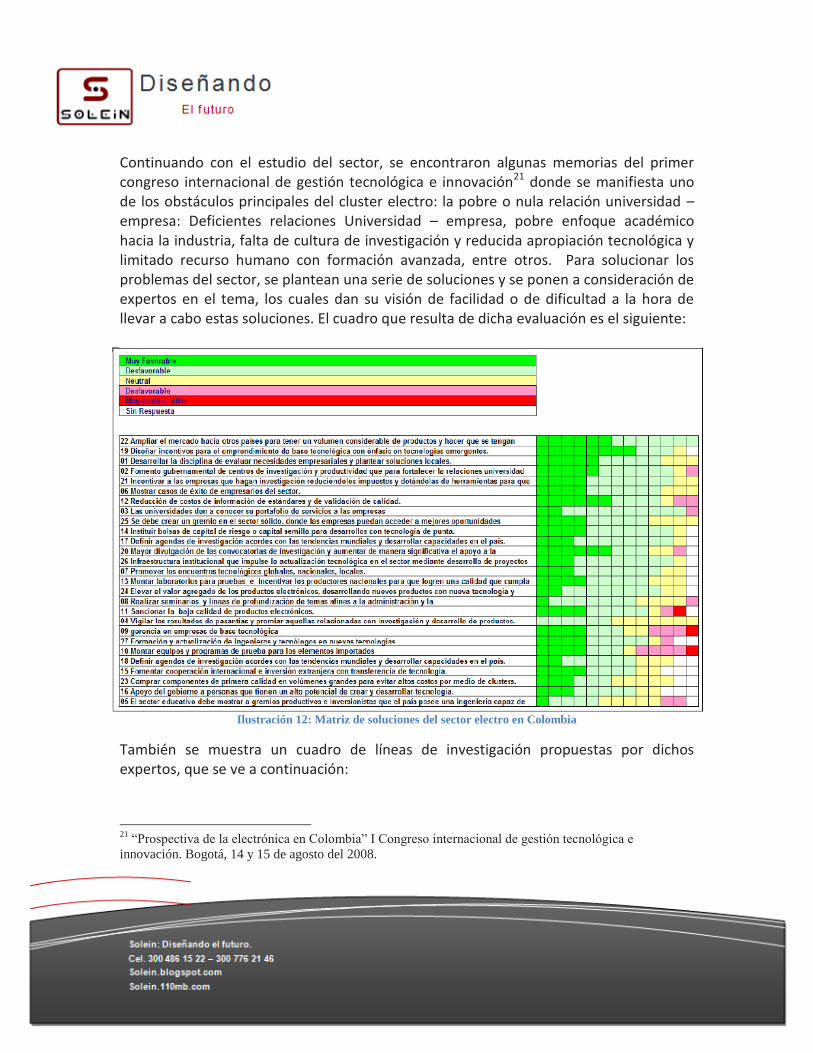

Continuando con el estudio del sector, se encontraron algunas memorias del primer congreso internacional de gestión tecnológica e innovación21 donde se manifiesta uno de los obstáculos principales del cluster electro: la pobre o nula relación universidad – empresa: Deficientes relaciones Universidad – empresa, pobre enfoque académico hacia la industria, falta de cultura de investigación y reducida apropiación tecnológica y limitado recurso humano con formación avanzada, entre otros. Para solucionar los problemas del sector, se plantean una serie de soluciones y se ponen a consideración de expertos en el tema, los cuales dan su visión de facilidad o de dificultad a la hora de llevar a cabo estas soluciones. El cuadro que resulta de dicha evaluación es el siguiente:

Ilustración 12: Matriz de soluciones del sector electro en Colombia

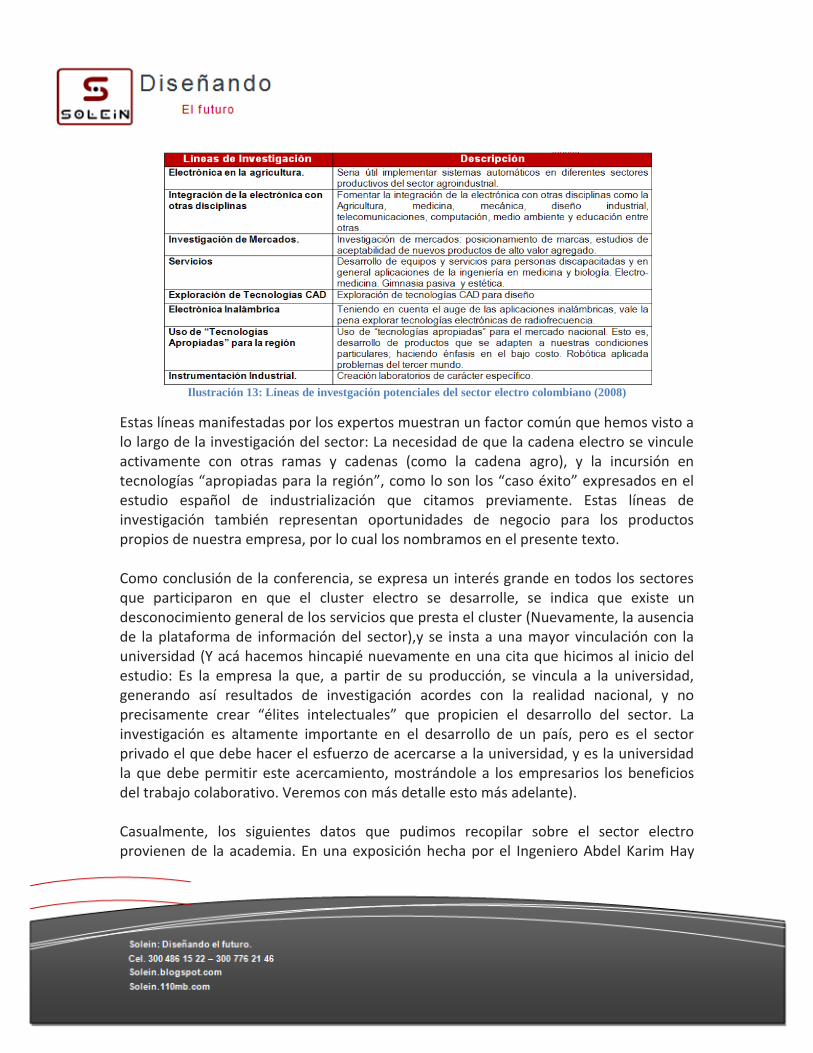

También se muestra un cuadro de líneas de investigación propuestas por dichos expertos, que se ve a continuación:

21

“Prospectiva de la electrónica en Colombia” I Congreso internacional de gestión tecnológica e

innovación. Bogotá, 14 y 15 de agosto del 2008.

Ilustración 13: Líneas de investgación potenciales del sector electro colombiano (2008)

Estas líneas manifestadas por los expertos muestran un factor común que hemos visto a lo largo de la investigación del sector: La necesidad de que la cadena electro se vincule activamente con otras ramas y cadenas (como la cadena agro), y la incursión en tecnologías “apropiadas para la región”, como lo son los “caso éxito” expresados en el estudio español de industrialización que citamos previamente. Estas líneas de investigación también representan oportunidades de negocio para los productos propios de nuestra empresa, por lo cual los nombramos en el presente texto. Como conclusión de la conferencia, se expresa un interés grande en todos los sectores que participaron en que el cluster electro se desarrolle, se indica que existe un desconocimiento general de los servicios que presta el cluster (Nuevamente, la ausencia de la plataforma de información del sector),y se insta a una mayor vinculación con la universidad (Y acá hacemos hincapié nuevamente en una cita que hicimos al inicio del estudio: Es la empresa la que, a partir de su producción, se vincula a la universidad, generando así resultados de investigación acordes con la realidad nacional, y no precisamente crear “élites intelectuales” que propicien el desarrollo del sector. La investigación es altamente importante en el desarrollo de un país, pero es el sector privado el que debe hacer el esfuerzo de acercarse a la universidad, y es la universidad la que debe permitir este acercamiento, mostrándole a los empresarios los beneficios del trabajo colaborativo. Veremos con más detalle esto más adelante). Casualmente, los siguientes datos que pudimos recopilar sobre el sector electro provienen de la academia. En una exposición hecha por el Ingeniero Abdel Karim Hay

Harb profesor de la Universidad Javeriana, Master en electrónica22, en la Universidad Javeriana el 201023, según las memorias obtenidas, el sector electrónico ha tenido un crecimiento y un desarrollo sustancial en el periodo 2002 – 2007, que se puede resumir así: Producción Crecimiento promedio 4%. 2002 $715,5 mil millones, 2007 $936,2 mil millones Empleo Crecimiento promedio 5 %. 2002 16.503 personas. 2007 20.509 personas Inversión Crecimiento promedio 133 %. 2002 $ 26,8 mil millones. 2007 $ 110 mil millones Exportaciones Crecimiento promedio 15 %. 2002 $ 486,9 mil millones. 2007 $ 1093,5 mil millones Importaciones Crecimiento promedio 18 %. 2002 $ 5.195,8 mil millones. 2007 $ 13.262,6 mil millones A la fecha (2010) se estimaban en Bogotá 750 establecimientos dedicados a la electrónica, donde 250 son fabricantes y 500 son de servicios y comercialización. De esas 250 empresas, 225 son pequeñas y medianas empresas. En estas memorias se expresa la idea de que, como el sector es muy pequeño, pero muy dinámico y la electrónica es el rubro más activo de la economía mundial, tiene un potencial importante de crecimiento.

22

Currículum del profesor Abdel Karim Hay Harb:

http://201.234.78.173:8081/cvlac/visualizador/generarCurriculoCv.do?cod_rh=0000195529 23

“Industria electrónica colombiana, un camino por recorrer”. 50 años de electrónica javeriana. Abdel

Karim Hay Harb, 4 noviembre 2010.

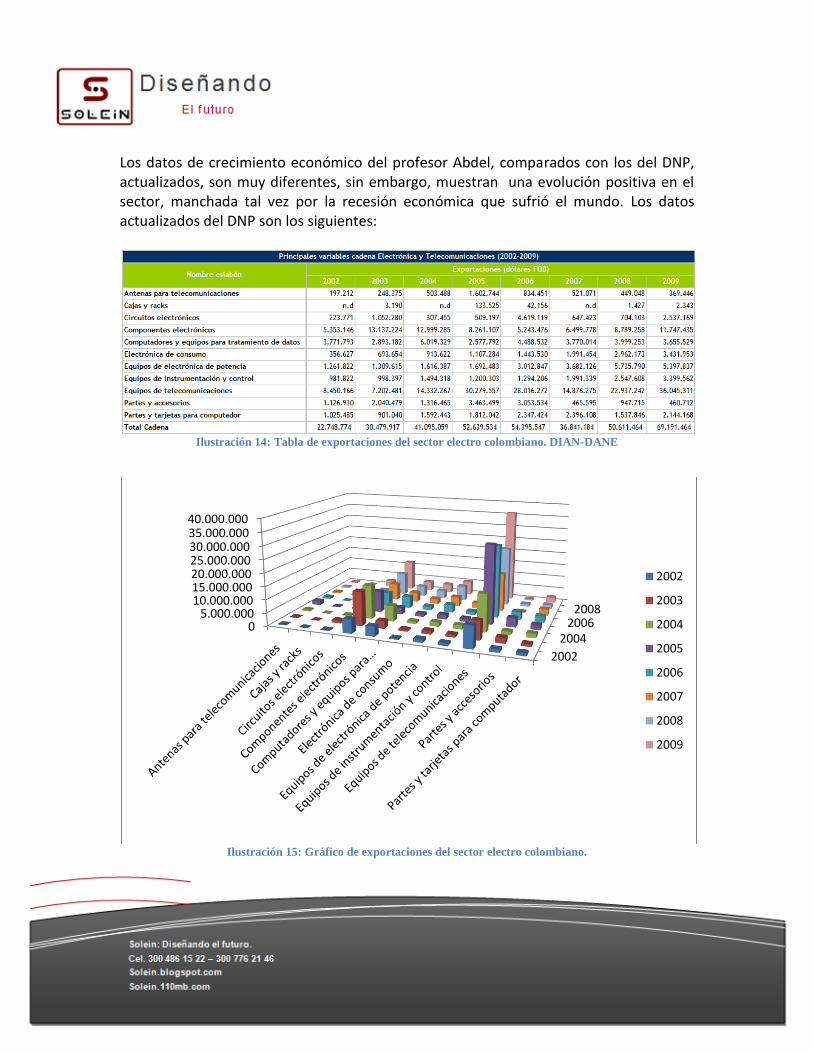

Los datos de crecimiento económico del profesor Abdel, comparados con los del DNP, actualizados, son muy diferentes, sin embargo, muestran una evolución positiva en el sector, manchada tal vez por la recesión económica que sufrió el mundo. Los datos actualizados del DNP son los siguientes:

Ilustración 14: Tabla de exportaciones del sector electro colombiano. DIAN-DANE

Ilustración 15: Gráfico de exportaciones del sector electro colombiano.

2002

20042006

2008

05.000.000

10.000.00015.000.00020.000.00025.000.00030.000.00035.000.00040.000.000

2002

2003

2004

2005

2006

2007

2008

2009

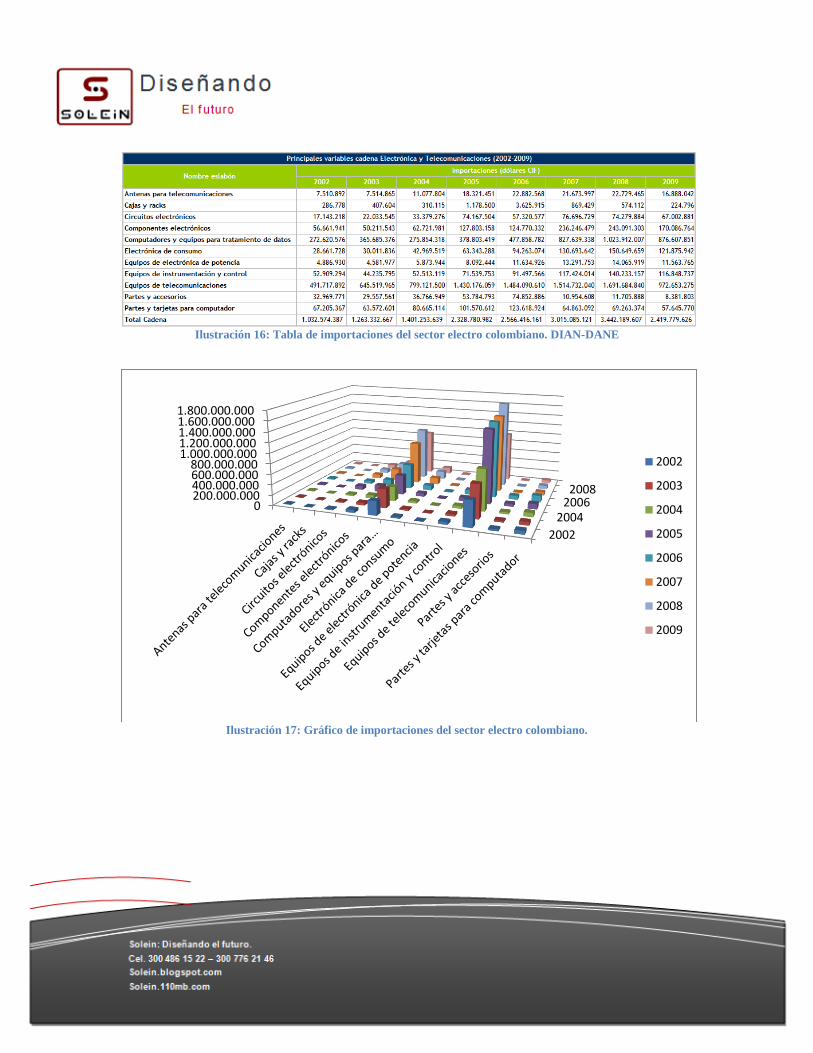

Ilustración 16: Tabla de importaciones del sector electro colombiano. DIAN-DANE

Ilustración 17: Gráfico de importaciones del sector electro colombiano.

2002

200420062008

0200.000.000400.000.000600.000.000800.000.000

1.000.000.0001.200.000.0001.400.000.0001.600.000.0001.800.000.000

2002

2003

2004

2005

2006

2007

2008

2009

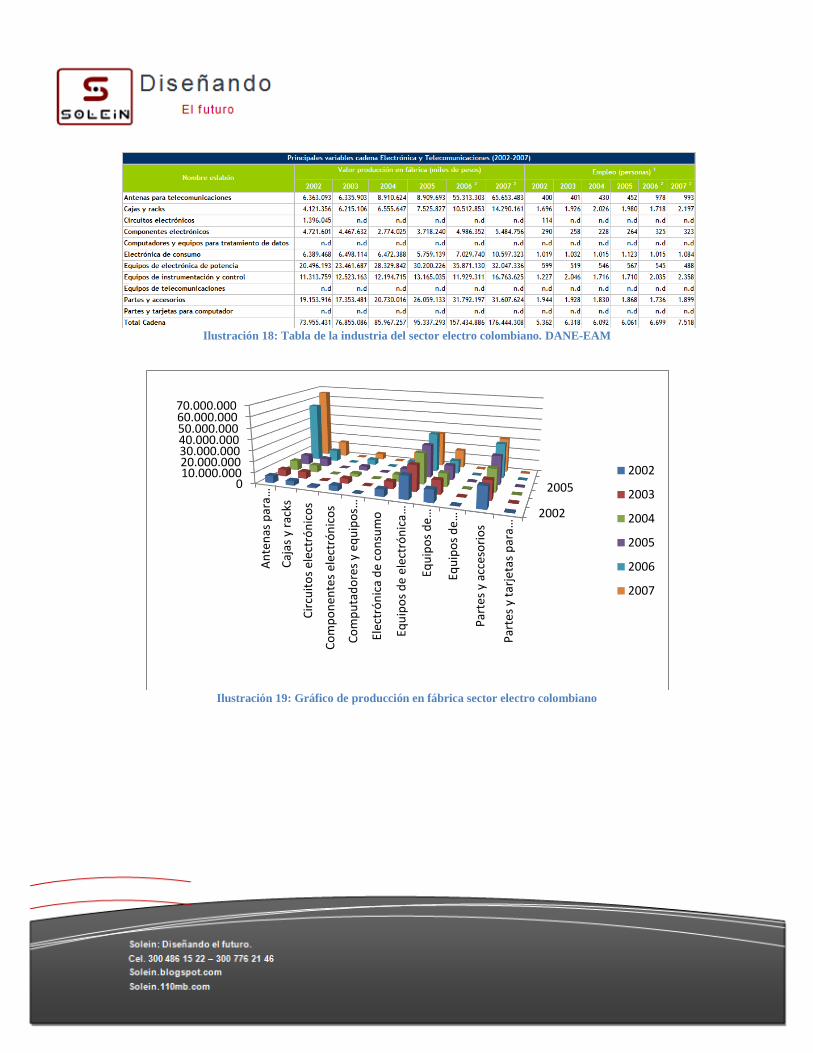

Ilustración 18: Tabla de la industria del sector electro colombiano. DANE-EAM

Ilustración 19: Gráfico de producción en fábrica sector electro colombiano

2002

2005010.000.00020.000.00030.000.00040.000.00050.000.00060.000.00070.000.000

An

ten

as p

ara

…

Caj

as y

rac

ks

Cir

cuit

os

elec

tró

nic

os

Co

mp

on

ente

s el

ectr

ón

ico

s

Co

mp

uta

do

res

y eq

uip

os …

Elec

tró

nic

a d

e co

nsu

mo

Equ

ipo

s d

e el

ectr

ón

ica

…

Equ

ipo

s d

e …

Equ

ipo

s d

e …

Par

tes

y ac

ceso

rio

s

Par

tes

y ta

rjet

as p

ara …

2002

2003

2004

2005

2006

2007

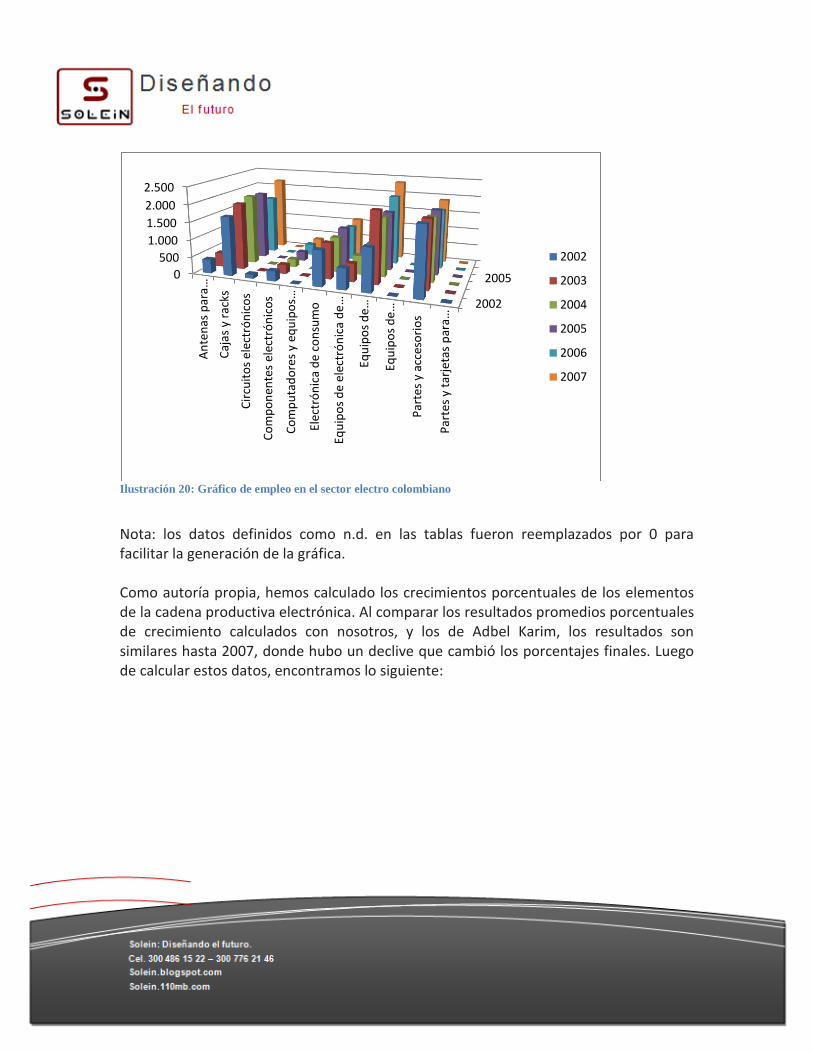

Ilustración 20: Gráfico de empleo en el sector electro colombiano

Nota: los datos definidos como n.d. en las tablas fueron reemplazados por 0 para facilitar la generación de la gráfica. Como autoría propia, hemos calculado los crecimientos porcentuales de los elementos de la cadena productiva electrónica. Al comparar los resultados promedios porcentuales de crecimiento calculados con nosotros, y los de Adbel Karim, los resultados son similares hasta 2007, donde hubo un declive que cambió los porcentajes finales. Luego de calcular estos datos, encontramos lo siguiente:

2002

20050

500

1.000

1.500

2.000

2.500A

nte

nas

par

a …

Caj

as y

rac

ks

Cir

cuit

os

elec

tró

nic

os

Co

mp

on

ente

s el

ectr

ón

ico

s

Co

mp

uta

do

res

y eq

uip

os …

Elec

tró

nic

a d

e co

nsu

mo

Equ

ipo

s d

e el

ectr

ón

ica

de

…

Equ

ipo

s d

e …

Equ

ipo

s d

e …

Par

tes

y ac

ceso

rio

s

Par

tes

y ta

rjet

as p

ara …

2002

2003

2004

2005

2006

2007

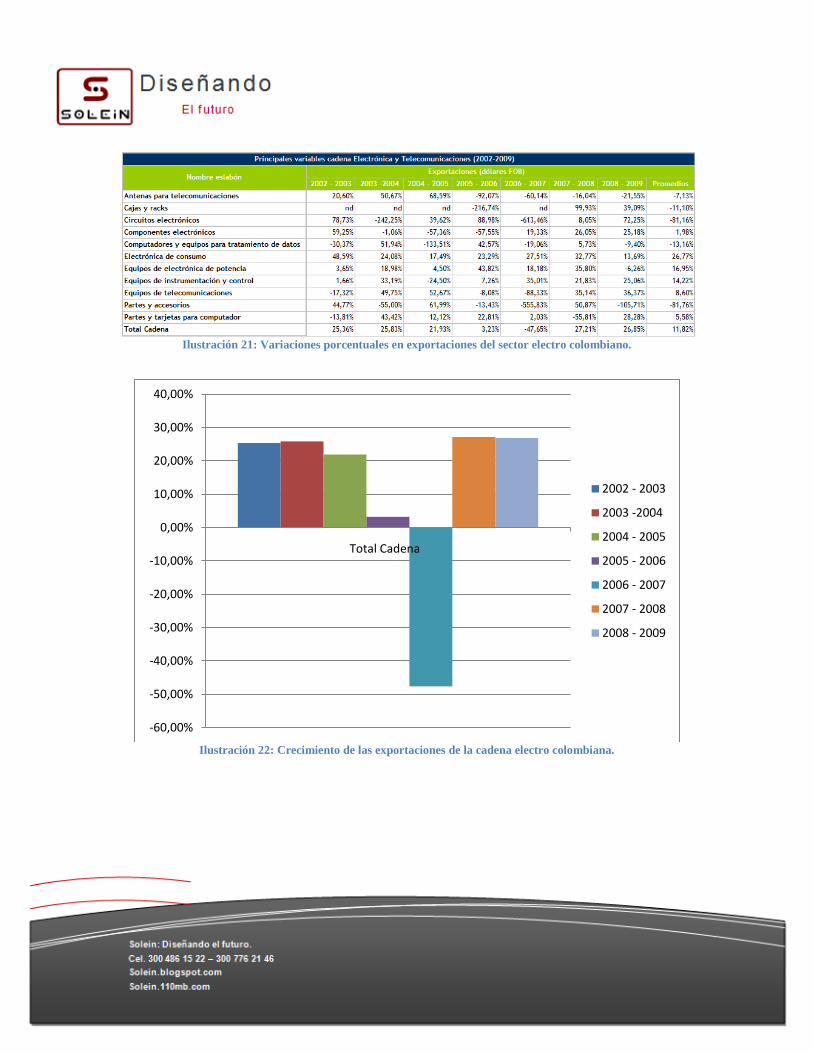

Ilustración 21: Variaciones porcentuales en exportaciones del sector electro colombiano.

Ilustración 22: Crecimiento de las exportaciones de la cadena electro colombiana.

-60,00%

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

Total Cadena

2002 - 2003

2003 -2004

2004 - 2005

2005 - 2006

2006 - 2007

2007 - 2008

2008 - 2009

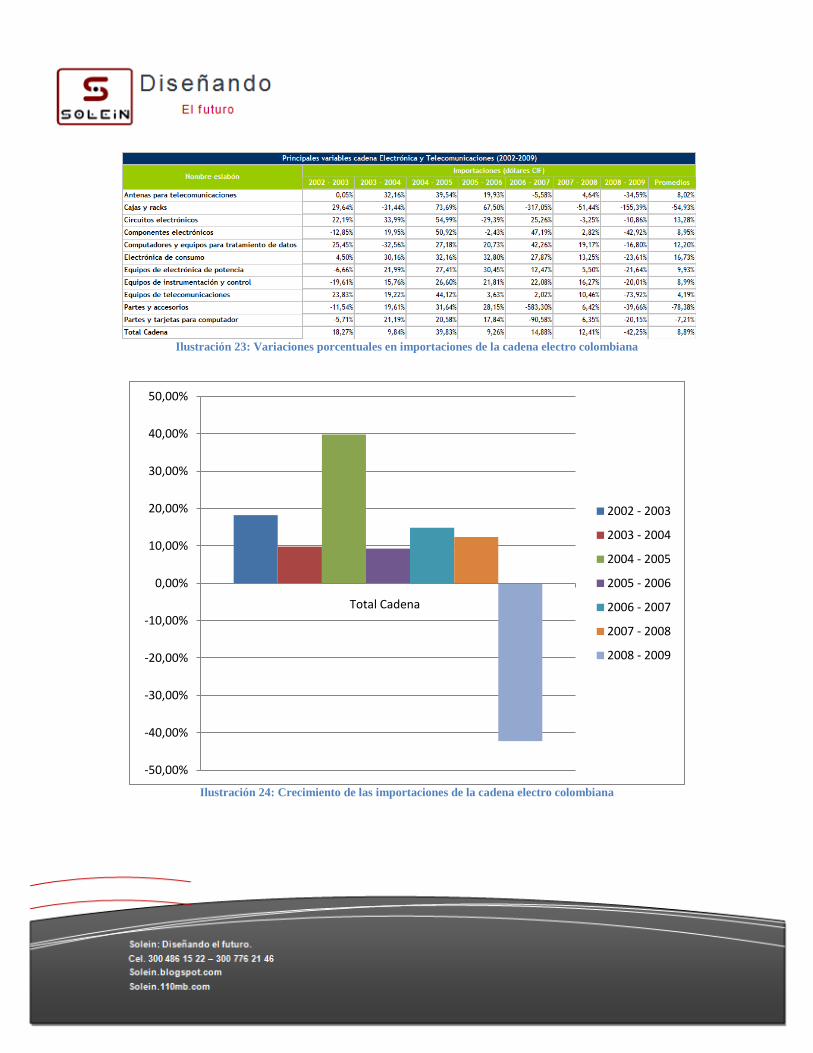

Ilustración 23: Variaciones porcentuales en importaciones de la cadena electro colombiana

Ilustración 24: Crecimiento de las importaciones de la cadena electro colombiana

-50,00%

-40,00%

-30,00%

-20,00%

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

Total Cadena

2002 - 2003

2003 - 2004

2004 - 2005

2005 - 2006

2006 - 2007

2007 - 2008

2008 - 2009

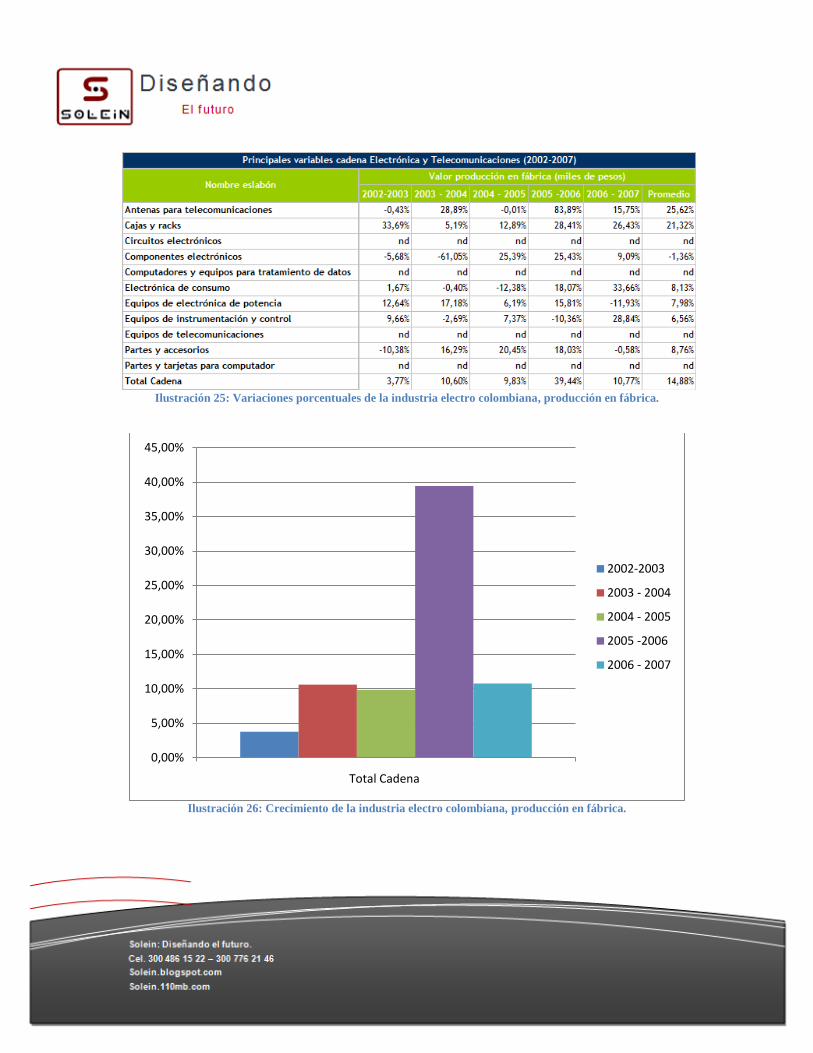

Ilustración 25: Variaciones porcentuales de la industria electro colombiana, producción en fábrica.

Ilustración 26: Crecimiento de la industria electro colombiana, producción en fábrica.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

Total Cadena

2002-2003

2003 - 2004

2004 - 2005

2005 -2006

2006 - 2007

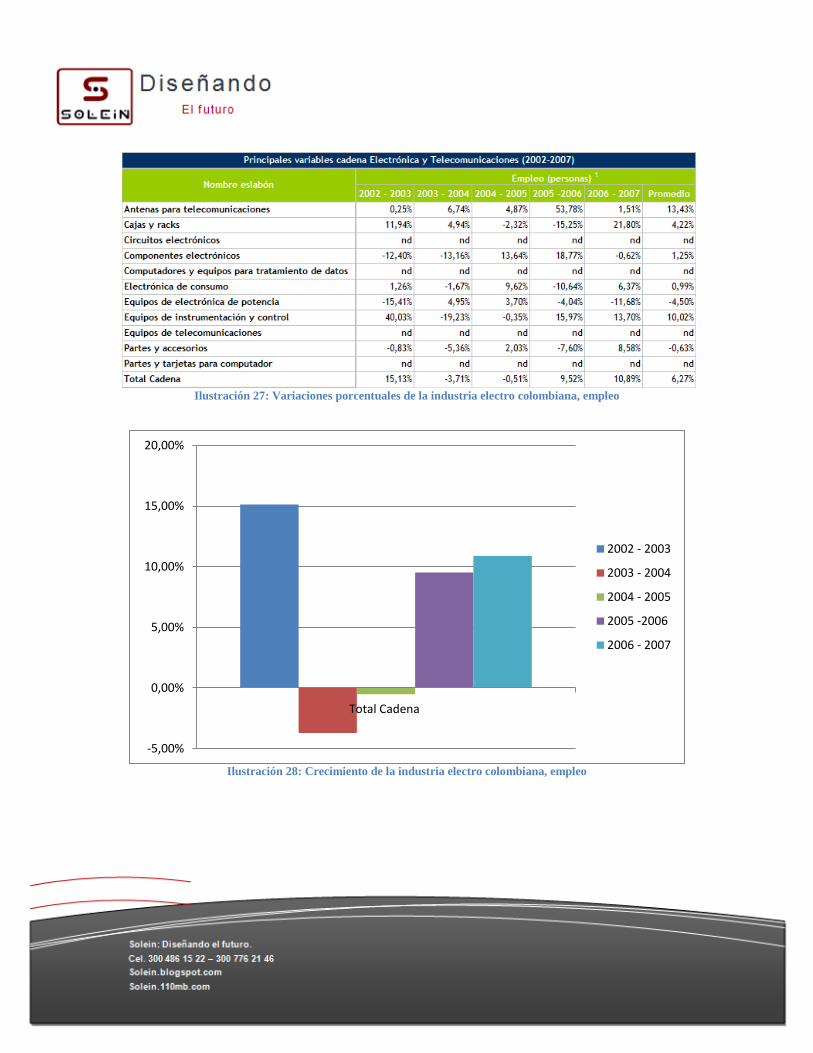

Ilustración 27: Variaciones porcentuales de la industria electro colombiana, empleo

Ilustración 28: Crecimiento de la industria electro colombiana, empleo

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

Total Cadena

2002 - 2003

2003 - 2004

2004 - 2005

2005 -2006

2006 - 2007

El crecimiento del sector, como vemos en el promedio total de todas las tablas anteriores siempre es positivo. Solo la producción en fábrica tiene un crecimiento del 14% promedio anual hasta el 2007. Este crecimiento demuestra una dinámica positiva en el sector, la cual podría mejorar considerablemente si se desarrollara un estudio sistemático conjunto de las oportunidades y amenazas del cluster electro. A esto se le llama “vigilancia tecnológica”, y ASESEL ha hecho un esfuerzo en desarrollar planes de trabajo en este tema, como se ve en las memorias de Colciencias frente al tema de vigilancia tecnológica24. En estas memorias se expresa la ausencia evidente de vigilancia tecnológica en el sector electro colombiano, que podría ser, reitero, solucionada con una plataforma de observación del sector, un cluster fuerte y estadísticas. Se define entonces una metodología de vigilancia tecnológica cuyo objetivo es el de ser reproducida por todos los actores del sector electro. Pero si algún documento fue valioso en nuestro estudio del sector, no lo fue más que el “Plan ETI 2005 – 2015”25. Este documento, desarrollado por Colciencias, es la carta magna de la investigación del sector, pues recoge las observaciones del sector electrónico en el mundo, su desarrollo en Colombia, las líneas de desarrollo que debe fortalecerse en el país, y su actualización hasta el 2010. A través de este documento pudimos corroborar muchos datos históricos y pronosticar las tendencias a corto, mediano y largo plazo, obteniendo así información sobre los sectores en los cuales Solein puede invertir en I+D. Según el plan ETI, los desarrollos relevantes desde el 2005 en adelante son:

24

“Metodología de vigilancia tecnológica para empresas del cluster de la industria electro electrónica de

Bogotá y Cundinamarca”, Colciencias, CIDEI, Universidad de Cundinamarca. 25

Plan estratégico programa nacional de Electrónica, Telecomunicaciones e Informática. Colciencias,

2005.

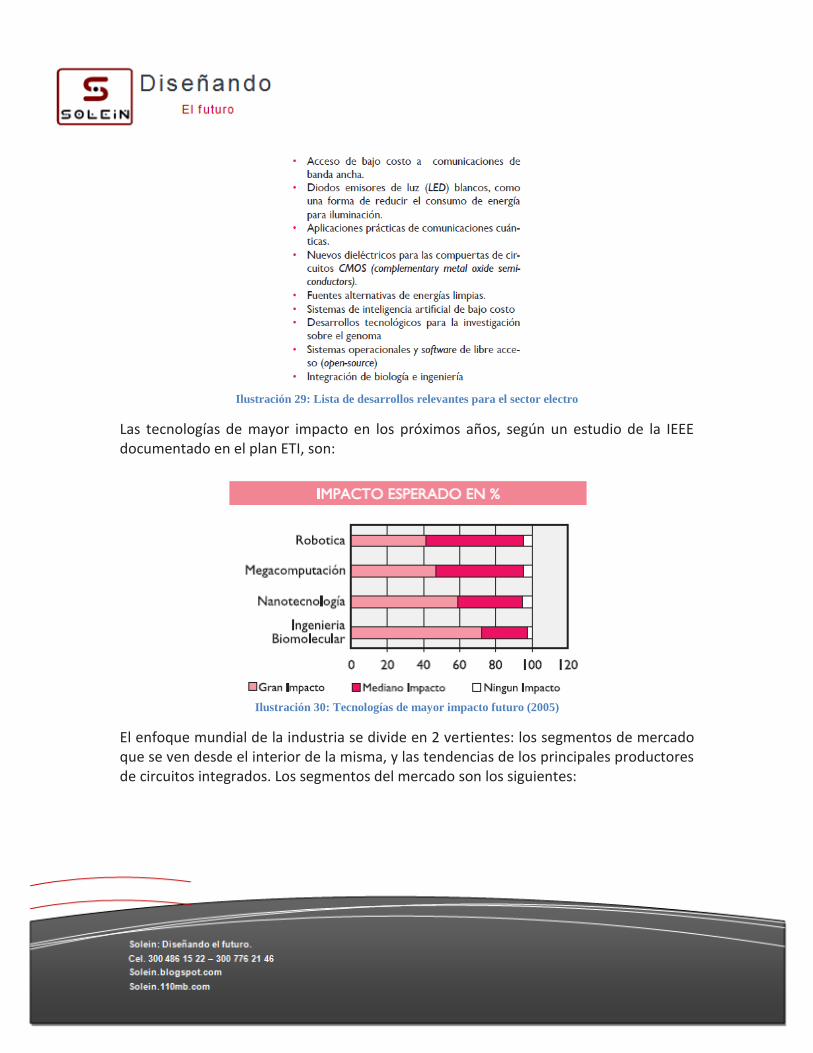

Ilustración 29: Lista de desarrollos relevantes para el sector electro

Las tecnologías de mayor impacto en los próximos años, según un estudio de la IEEE documentado en el plan ETI, son:

Ilustración 30: Tecnologías de mayor impacto futuro (2005)

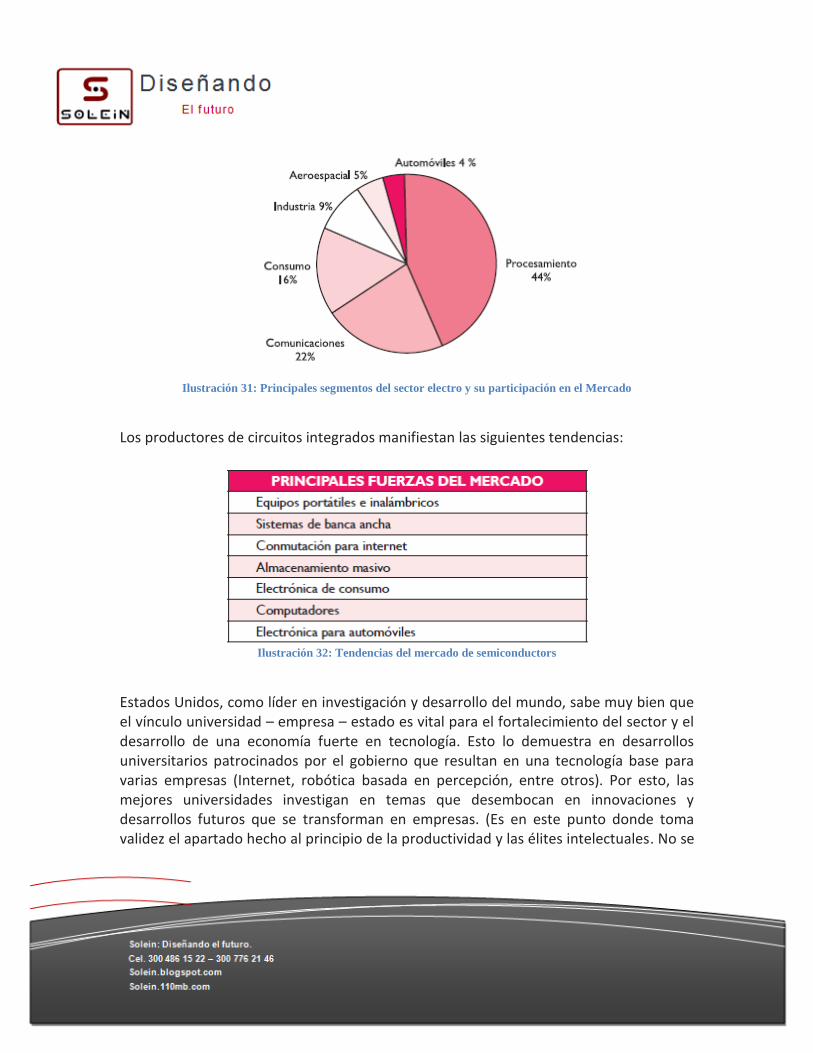

El enfoque mundial de la industria se divide en 2 vertientes: los segmentos de mercado que se ven desde el interior de la misma, y las tendencias de los principales productores de circuitos integrados. Los segmentos del mercado son los siguientes:

Ilustración 31: Principales segmentos del sector electro y su participación en el Mercado

Los productores de circuitos integrados manifiestan las siguientes tendencias:

Ilustración 32: Tendencias del mercado de semiconductors

Estados Unidos, como líder en investigación y desarrollo del mundo, sabe muy bien que el vínculo universidad – empresa – estado es vital para el fortalecimiento del sector y el desarrollo de una economía fuerte en tecnología. Esto lo demuestra en desarrollos universitarios patrocinados por el gobierno que resultan en una tecnología base para varias empresas (Internet, robótica basada en percepción, entre otros). Por esto, las mejores universidades investigan en temas que desembocan en innovaciones y desarrollos futuros que se transforman en empresas. (Es en este punto donde toma validez el apartado hecho al principio de la productividad y las élites intelectuales. No se

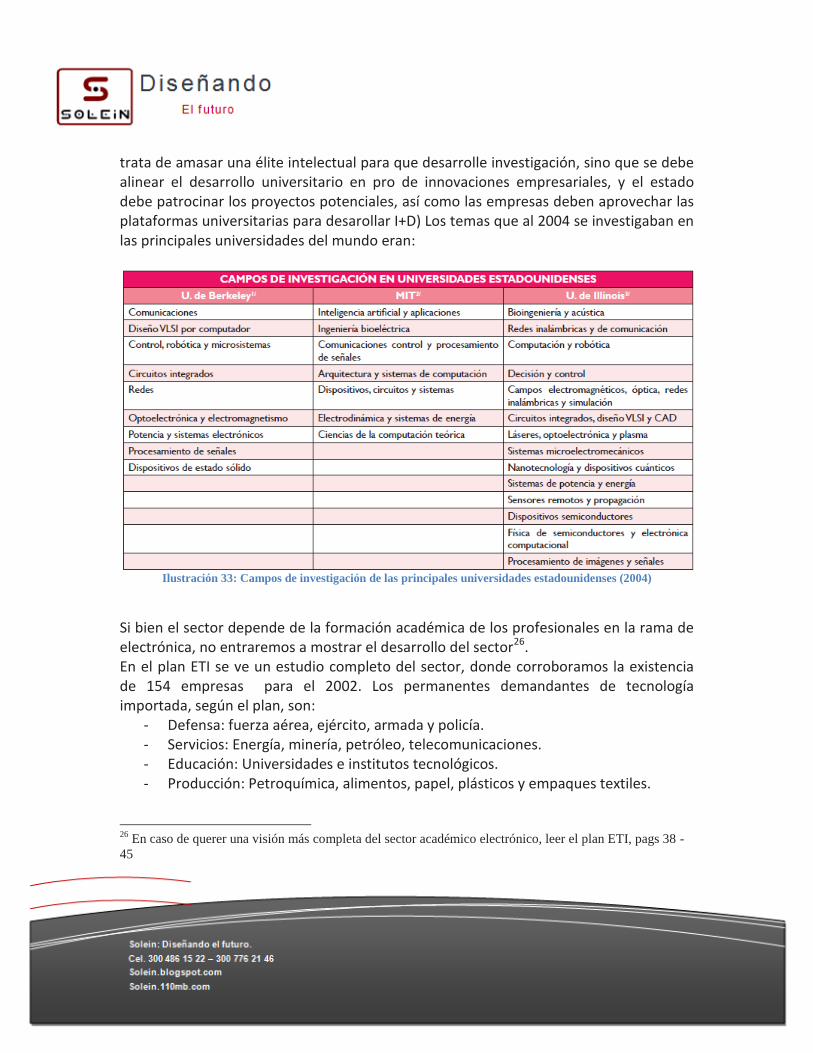

trata de amasar una élite intelectual para que desarrolle investigación, sino que se debe alinear el desarrollo universitario en pro de innovaciones empresariales, y el estado debe patrocinar los proyectos potenciales, así como las empresas deben aprovechar las plataformas universitarias para desarollar I+D) Los temas que al 2004 se investigaban en las principales universidades del mundo eran:

Ilustración 33: Campos de investigación de las principales universidades estadounidenses (2004)

Si bien el sector depende de la formación académica de los profesionales en la rama de electrónica, no entraremos a mostrar el desarrollo del sector26. En el plan ETI se ve un estudio completo del sector, donde corroboramos la existencia de 154 empresas para el 2002. Los permanentes demandantes de tecnología importada, según el plan, son:

- Defensa: fuerza aérea, ejército, armada y policía. - Servicios: Energía, minería, petróleo, telecomunicaciones. - Educación: Universidades e institutos tecnológicos. - Producción: Petroquímica, alimentos, papel, plásticos y empaques textiles.

26

En caso de querer una visión más completa del sector académico electrónico, leer el plan ETI, pags 38 -

45

Estos mercados, que constantemente demandan tecnología, deberían ser en teoría nichos de mercado de la industria electrónica nacional. Luego de hacer una radiografía del sector mundial, las capacidades nacionales, el desarrollo nacional del sector, y las proyecciones futuras del mismo, se proponen un conjunto de líneas orientadoras en electrónica, las cuales son las siguientes:

- Electrónica de radiofrecuencia: El incremento en las aplicaciones inalámbricas de los últimos años ha hecho que este sector sea interesante en su desarrollo, como lo han manifestado los RFiD en el mundo actual.

- Sistemas mixtos A-D: La capacidad de crear circuitos digitales y análogos sobre un mismo sustrato sigue siendo un material de investigación debido a las aplicaciones actuales en sistemas y la “aparente” incompatibilidad de ambas tecnologías.

- Sistemas de energía: Suministro limpio y confiable de energía para sistemas portátiles, inalámbricos y microsistemas embebidos.

- Microsistemas y mems: Sistemas de control de bajo costos y tamaño reducido, pueden usarse en agricultura y en otros lugares donde sean aplicables redes de sensores inalámbricos. Si a esos microsistemas les agregamos elementos actuadores para el movimiento de pequeñas masas, tenemos un gran campo de aplicación.

- Diseño de IP A/D: El diseño de componentes virtuales reúne las facilidades de programación con la potencia computacional de las bases tecnológicas. Este también se proyecta como una línea interesante de desarrollo.

- Amplificadores de potencia: en especial aquellos que trabajan a la frecuencia natural de los sistemas inalámbricos, del orden de 800 MHz y 100 GHz.

¿Ha cumplido la universidad con la enseñanza de dichos temas? ¿Qué vinculación ha tenido el sector empresarial con el desarrollo de productos en estos temas? Creo que el sector académico ha dado pasos en dirección a fortalecer el sector, pero se necesitan más esfuerzos conjuntos y articulados. Conclusiones:

1. El crecimiento del sector electro en Colombia hasta el año 2007 es del 5% (producción en fábrica)

2. Las importaciones y exportaciones al 2009 son de 2419 millones de dólares y 69 millones de dólares respectivamente, con una tasa de crecimiento promedio entre 2002 y 2009 del 8.89% y 11.82% respectivamente.

3. El número de empleados al 2007 es de 7518, la producción en fábrica es de 176.444 millones de pesos, con un crecimiento desde el 2002 hasta el 2007 de 6.27% en empleos y del 14.88% en producción en fábrica.

4. El sector electro en Colombia es pequeño, hay a 2007 entre 400 y 700 establecimientos dedicados a la electrónica, del cual el 75% son pymes.

5. La cadena electro es transversal a todas las cadenas productivas y sectores productivos. Sus productos y servicios son constantemente demandados por la defensa nacional, servicios, educación y producción.

6. El mercado mundial de la electrónica, solo en 2006, fue de 1525 millones de millones de euros.

7. El plan de gobierno actual indica que la innovación será una de las locomotoras. Solo en España, el sector eTICs aporta el 40% de inversión en I+D. Según la revista Dinero27,la inversión en telecomunicaciones puede superar los 15 billones de pesos entre el 2010 y el 2014. Como las TICs corren sobre hardware producido por el sector electro, el mayor cubrimiento de internet y redes de datos fortalecerá el consumo de tecnología, electrónica de consumo, y potenciará inversiones, haciendo crecer de manera paralela el cluster electrónico.

8. El mercado interno colombiano de las tecnologías ETI es sustancialmente superior a los 5.000 millones anuales (entre el 6% y el 7% del PIB Colombiano)

9. El sector electro está en su mejor momento para desarrollarse, jalonado por la inversión en TICs, apoyado por la locomotora de innovación, contrastada con las ventas mundiales de electrónica, proyectada como una cadena transversal de desarrollo de otras cadenas y mercados, visualizada como el principal rubro de los países industrializados, y con mucho por desarrollar y fortalecer al vincularse con otras áreas nacientes como el diseño industrial (Nuestro mercado objetivo) y las nuevas tecnologías.

27

“Las TICs, ¿Nueva locomotora? Revista Dinero. 30 de noviembre del 2010.