Embed Size (px)

Citation preview

1

ESTUDIO ECONESTUDIO ECONÓÓMICO DE AMMICO DE AMÉÉRICA RICA LATINA Y EL CARIBE 2006LATINA Y EL CARIBE 2006--20072007

JosJoséé Luis MachineaLuis MachineaSecretarioSecretario EjecutivoEjecutivo

ComisiComisióónn EconEconóómicamica parapara AmAmééricarica Latina y el Latina y el CaribeCaribe

Santiago, 26 de Santiago, 26 de juliojulio de 2007de 2007

Contenido de la presentación

• Un lustro de crecimiento • Características destacadas de la fase

de crecimiento que atraviesa la región• Factores de preocupación y

perspectivas

Contenido de la presentación

• Un lustro de crecimiento • Características destacadas de la fase

de crecimiento que atraviesa la región• Factores de preocupación y

perspectivas

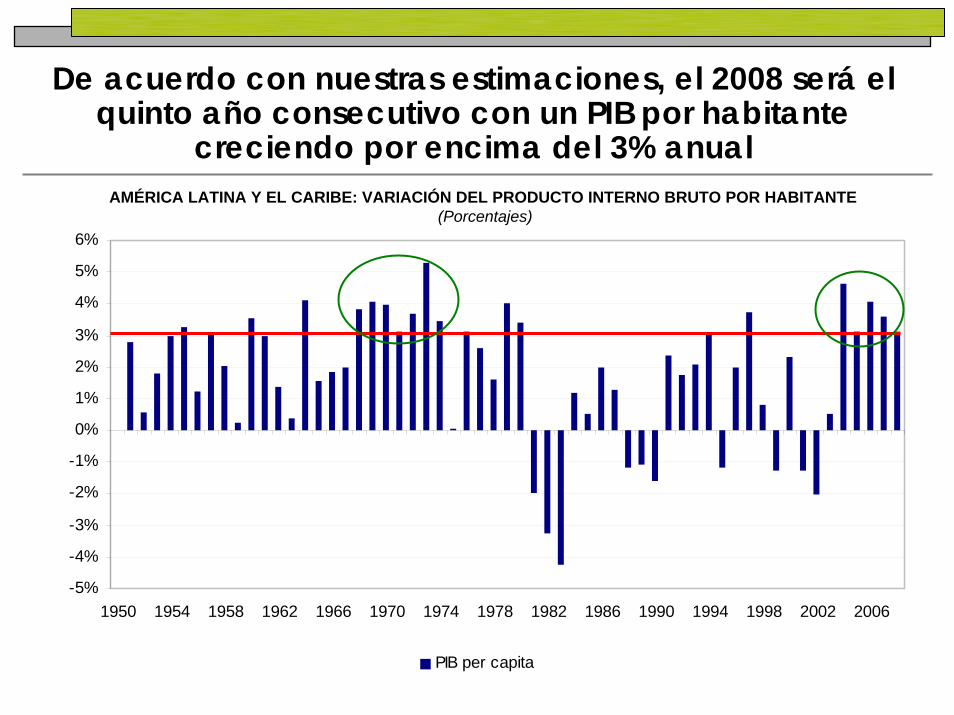

De acuerdo con nuestras estimaciones, el 2008 será el quinto año consecutivo con un PIB por habitante

creciendo por encima del 3% anual

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

1950 1954 1958 1962 1966 1970 1974 1978 1982 1986 1990 1994 1998 2002 2006

PIB per capita

AMÉRICA LATINA Y EL CARIBE: VARIACIÓN DEL PRODUCTO INTERNO BRUTO POR HABITANTE (Porcentajes)

Es el período de mayor crecimiento del PIB por habitante desde los 80

100

105

110

115

120

0 1 2 3 4 5 6 7 8

1984-87 1991-98 2003-2008

AMÉRICA LATINA Y EL CARIBE: PRODUCTO INTERNO BRUTO POR HABITANTE (Año anterior al primer año de crecimiento=100)

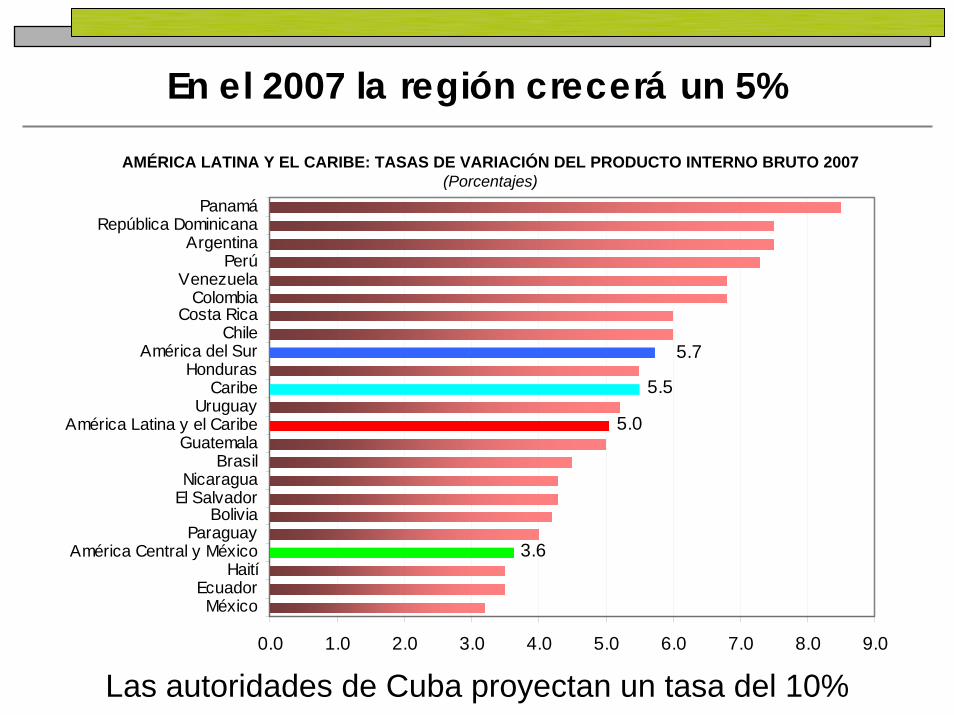

En el 2007 la región crecerá un 5%

3.6

5.0

5.5

5.7

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0

MéxicoEcuador

HaitíAmérica Central y México

ParaguayBolivia

El SalvadorNicaragua

BrasilGuatemala

América Latina y el CaribeUruguay

CaribeHonduras

América del SurChile

Costa RicaColombia

VenezuelaPerú

ArgentinaRepública Dominicana

Panamá

AMÉRICA LATINA Y EL CARIBE: TASAS DE VARIACIÓN DEL PRODUCTO INTERNO BRUTO 2007(Porcentajes)

Las autoridades de Cuba proyectan un tasa del 10%

El crecimiento esperado del Caribe se estima en 5.5%

2.5

3.0

4.0

4.5

5.0

5.0

5.5

8.0

5.5

0 1 2 3 4 5 6 7 8 9

Belice

Jamaica

Barbados

Bahamas

Guyana

Suriname

Caribe

UMCO

Trinidad y Tabago

EL CARIBE: TASAS DE VARIACIÓN DEL PRODUCTO INTERNO BRUTO 2007(Porcentajes)

Contenido de la presentación

• Un lustro de crecimiento • Características destacadas de la fase

de crecimiento que atraviesa la región• Factores de preocupación y

perspectivas

Características destacadas de la fase de crecimiento que atraviesa la región

• Superávit en cuenta corriente

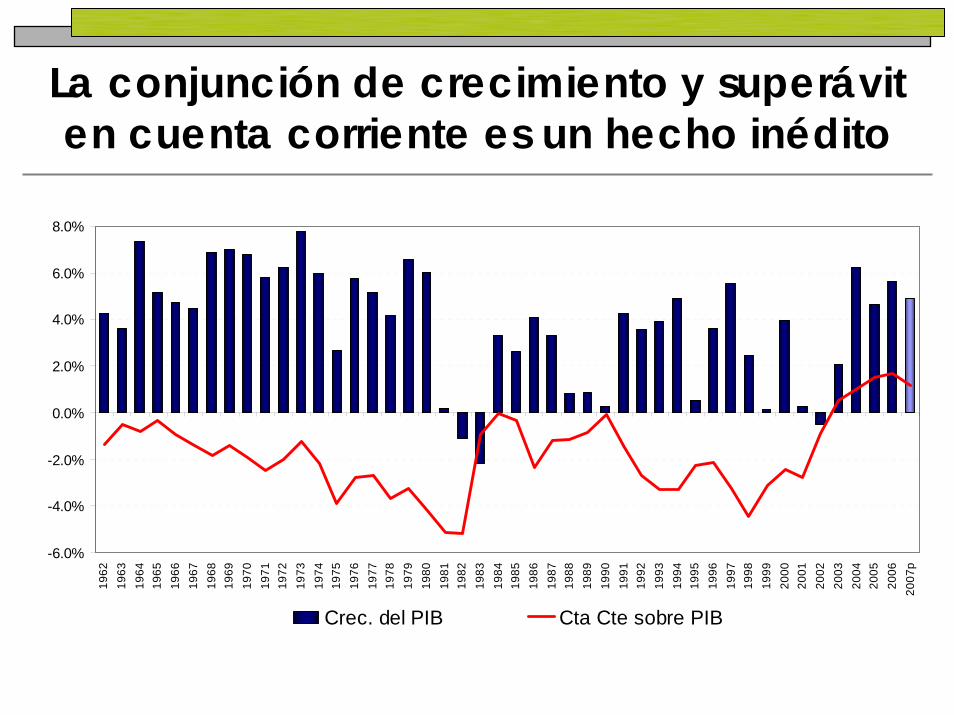

La conjunción de crecimiento y superávit en cuenta corriente es un hecho inédito

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

1962

1963

1964

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

p

Crec. del PIB Cta Cte sobre PIB

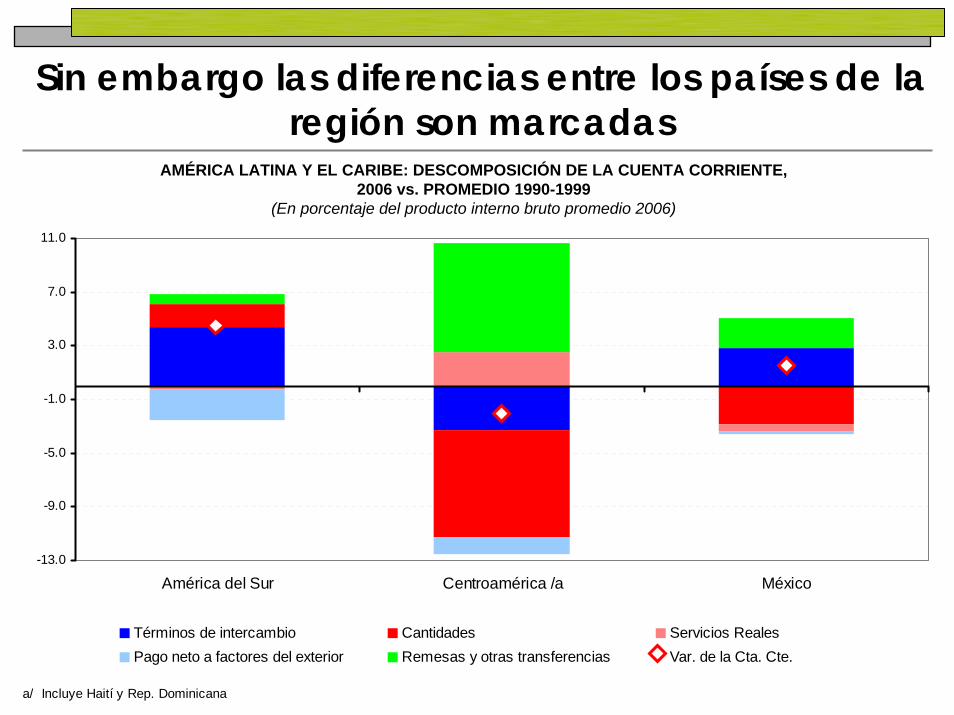

Sin embargo las diferencias entre los países de la región son marcadas

-13.0

-9.0

-5.0

-1.0

3.0

7.0

11.0

América del Sur Centroamérica /a México

Términos de intercambio Cantidades Servicios RealesPago neto a factores del exterior Remesas y otras transferencias Var. de la Cta. Cte.

a/ Incluye Haití y Rep. Dominicana

AMÉRICA LATINA Y EL CARIBE: DESCOMPOSICIÓN DE LA CUENTA CORRIENTE,2006 vs. PROMEDIO 1990-1999

(En porcentaje del producto interno bruto promedio 2006)

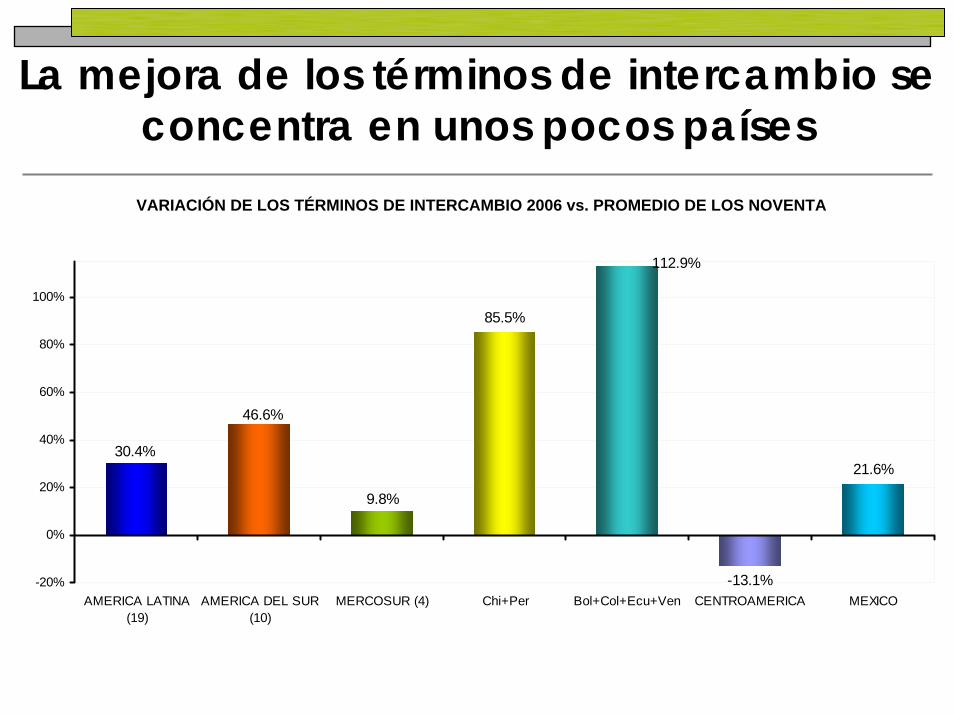

La mejora de los términos de intercambio se concentra en unos pocos países

-13.1%

21.6%30.4%

46.6%

9.8%

112.9%

85.5%

-20%

0%

20%

40%

60%

80%

100%

AMERICA LATINA(19)

AMERICA DEL SUR(10)

MERCOSUR (4) Chi+Per Bol+Col+Ecu+Ven CENTROAMERICA MEXICO

VARIACIÓN DE LOS TÉRMINOS DE INTERCAMBIO 2006 vs. PROMEDIO DE LOS NOVENTA

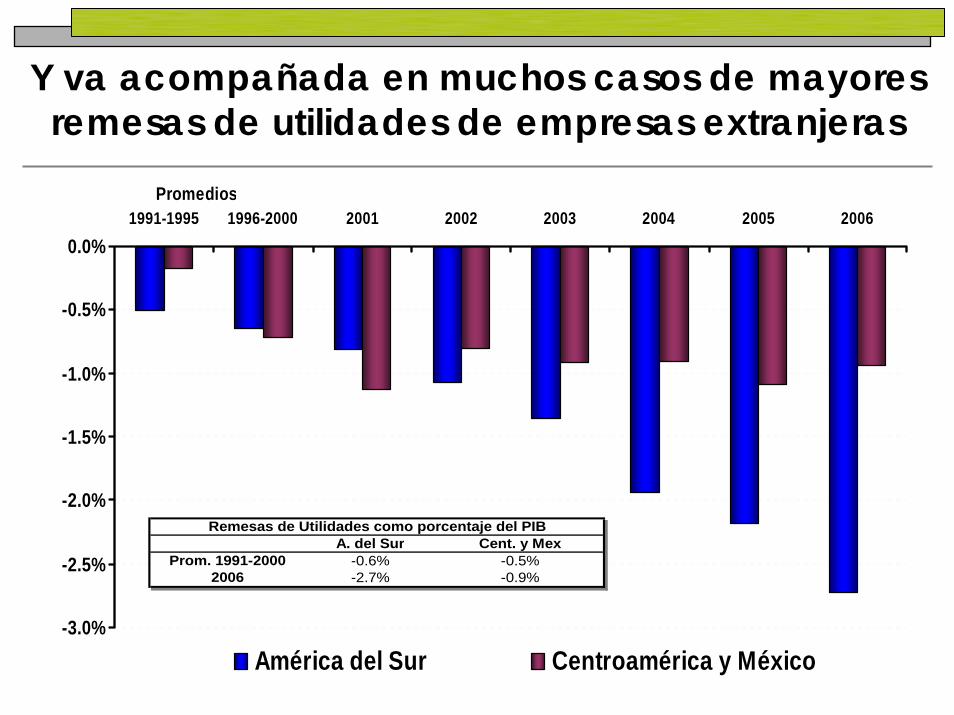

Y va acompañada en muchos casos de mayores remesas de utilidades de empresas extranjeras

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%1991-1995 1996-2000 2001 2002 2003 2004 2005 2006

América del Sur Centroamérica y México

Promedios

A. del Sur Cent. y MexProm. 1991-2000 -0.6% -0.5%

2006 -2.7% -0.9%

Remesas de Utilidades como porcentaje del PIBA. del Sur Cent. y Mex

Prom. 1991-2000 -0.6% -0.5%2006 -2.7% -0.9%

Remesas de Utilidades como porcentaje del PIB

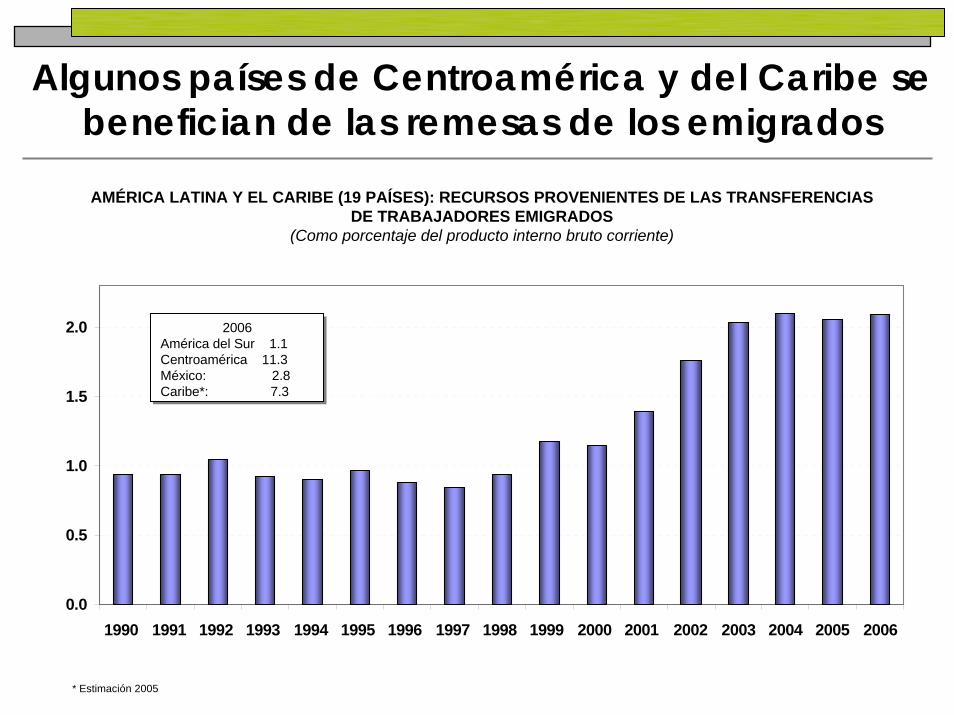

Algunos países de Centroamérica y del Caribe se benefician de las remesas de los emigrados

0.0

0.5

1.0

1.5

2.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

AMÉRICA LATINA Y EL CARIBE (19 PAÍSES): RECURSOS PROVENIENTES DE LAS TRANSFERENCIASDE TRABAJADORES EMIGRADOS

(Como porcentaje del producto interno bruto corriente)

2006América del Sur 1.1Centroamérica 11.3México: 2.8Caribe*: 7.3

2006América del Sur 1.1Centroamérica 11.3México: 2.8Caribe*: 7.3

* Estimación 2005

Características destacadas de la fase de crecimiento que atraviesa la región

• Superávit en cuenta corriente• El motor del crecimiento de la demanda es la

inversión (y en menor medida las exportaciones)

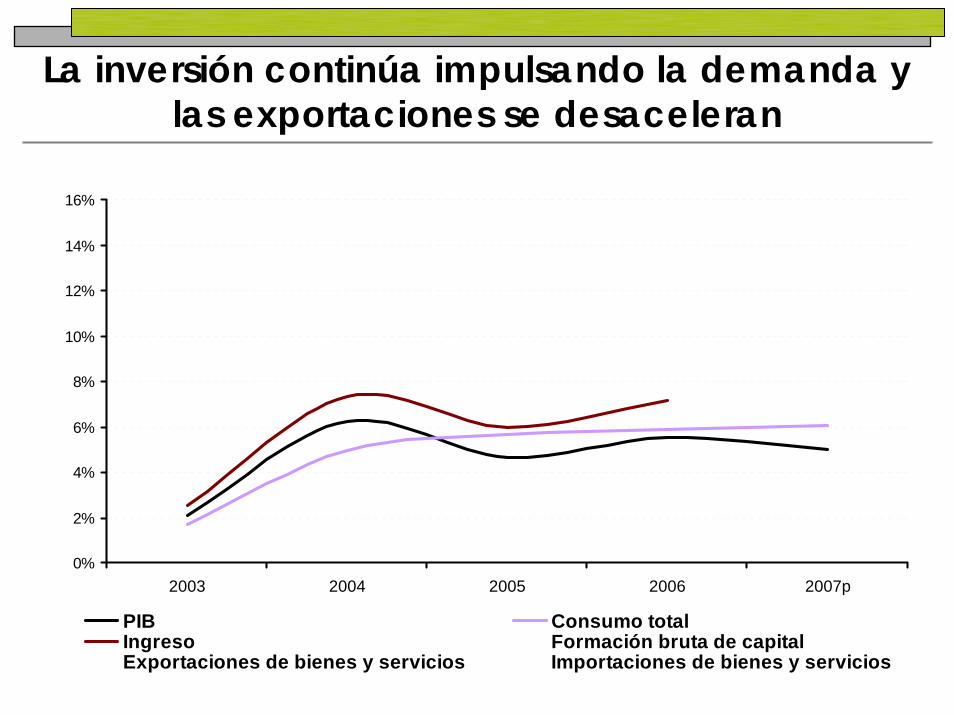

La inversión continúa impulsando la demanda y las exportaciones se desaceleran

0%

2%

4%

6%

8%

10%

12%

14%

16%

2003 2004 2005 2006 2007p

PIB Consumo totalIngreso Formación bruta de capitalExportaciones de bienes y servicios Importaciones de bienes y servicios

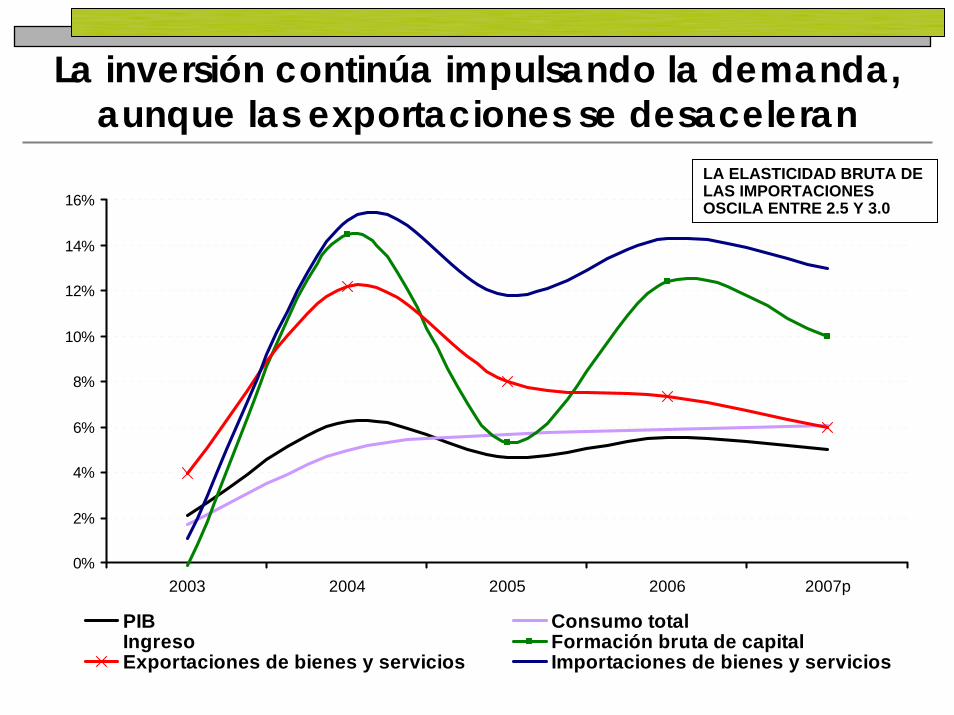

La inversión continúa impulsando la demanda, aunque las exportaciones se desaceleran

0%

2%

4%

6%

8%

10%

12%

14%

16%

2003 2004 2005 2006 2007p

PIB Consumo totalIngreso Formación bruta de capitalExportaciones de bienes y servicios Importaciones de bienes y servicios

LA ELASTICIDAD BRUTA DE LAS IMPORTACIONES OSCILA ENTRE 2.5 Y 3.0

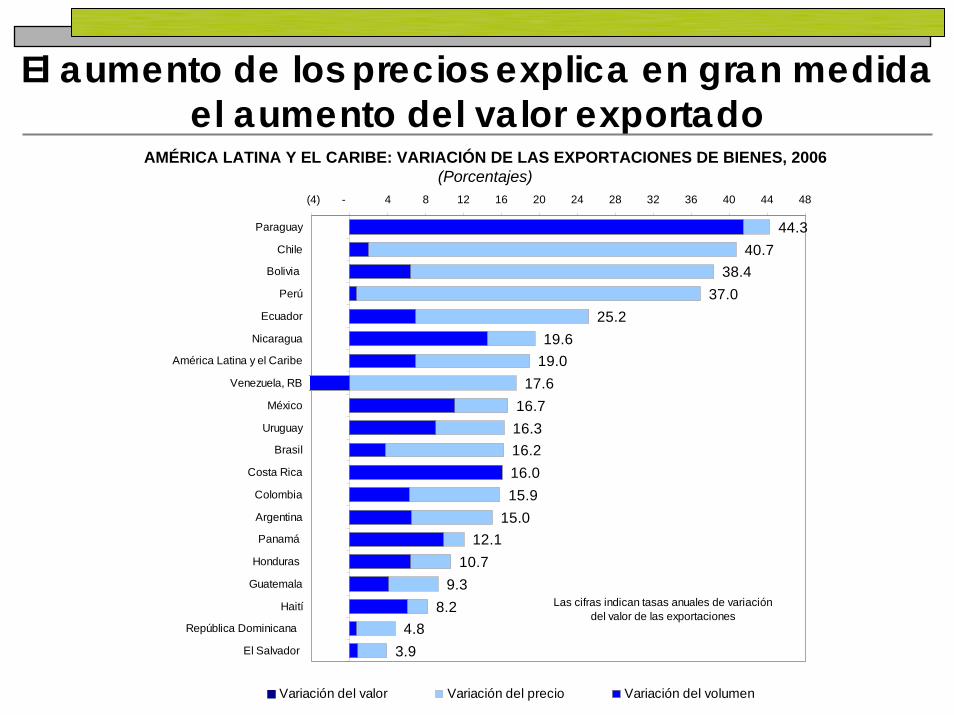

El aumento de los precios explica en gran medidael aumento del valor exportado

44.340.7

38.437.0

25.219.6

19.017.6

16.716.316.216.015.9

15.012.1

10.79.3

8.24.8

3.9

(4) - 4 8 12 16 20 24 28 32 36 40 44 48

Paraguay

Chile

Bolivia

Perú

Ecuador

Nicaragua

América Latina y el Caribe

Venezuela, RB

México

Uruguay

Brasil

Costa Rica

Colombia

Argentina

Panamá

Honduras

Guatemala

Haití

República Dominicana

El Salvador

Variación del valor Variación del precio Variación del volumen

Las cifras indican tasas anuales de variación del valor de las exportaciones

AMÉRICA LATINA Y EL CARIBE: VARIACIÓN DE LAS EXPORTACIONES DE BIENES, 2006(Porcentajes)

Se destaca el comportamiento de las exportaciones de servicios reales

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0%

ECUADORHAITI

PARAGUAYBOLIVIA

GUATEMALAREPUBLICA DOMINICANA

HONDURASMEXICO

NICARAGUACHILE

AMERICA LATINA 19 PAISESPERU

BRASILCOSTA RICA

COLOMBIAEL SALVADOR

URUGUAYARGENTINAVENEZUELA

PANAMA

AMÉRICA LATINA Y EL CARIBE: TASA DE CRECIMIENTO PROMEDIO DE LAS EXPORTACIONES DESERVICIO REALES EN DÓLARES DEL 2000, 2004/2006

Características destacadas de la fase de crecimiento que atraviesa la región

• Superávit en cuenta corriente• El motor del crecimiento de la demanda es la

inversión (y en menor medida las exportaciones)

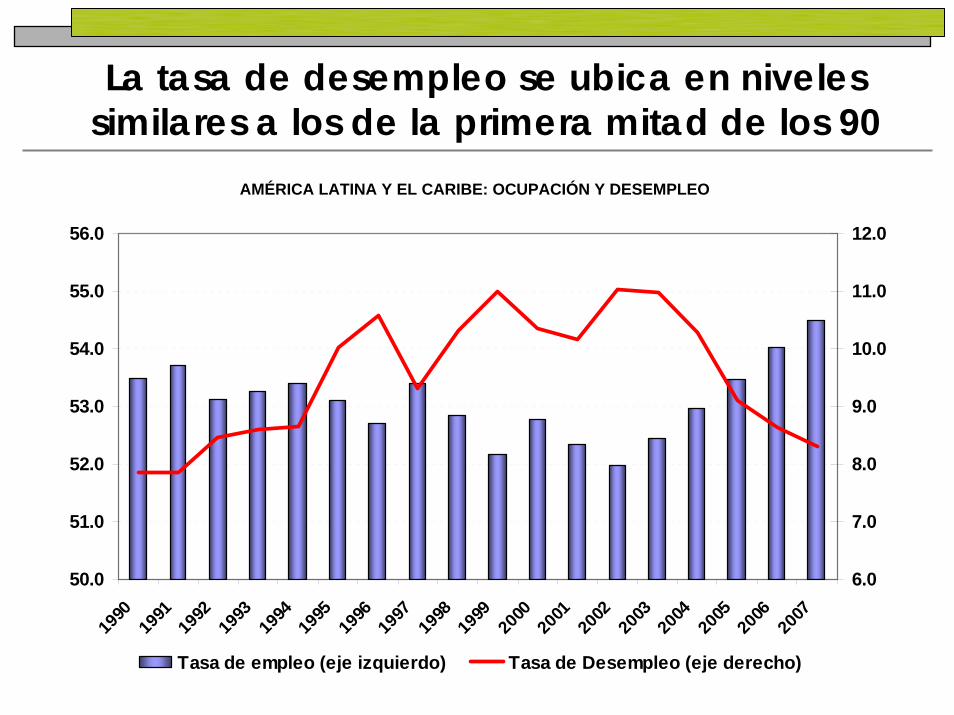

• Mejoran los indicadores del mercado de trabajo y aumenta la productividad

La tasa de desempleo se ubica en niveles similares a los de la primera mitad de los 90

50.0

51.0

52.0

53.0

54.0

55.0

56.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

6.0

7.0

8.0

9.0

10.0

11.0

12.0

Tasa de empleo (eje izquierdo) Tasa de Desempleo (eje derecho)

AMÉRICA LATINA Y EL CARIBE: OCUPACIÓN Y DESEMPLEO

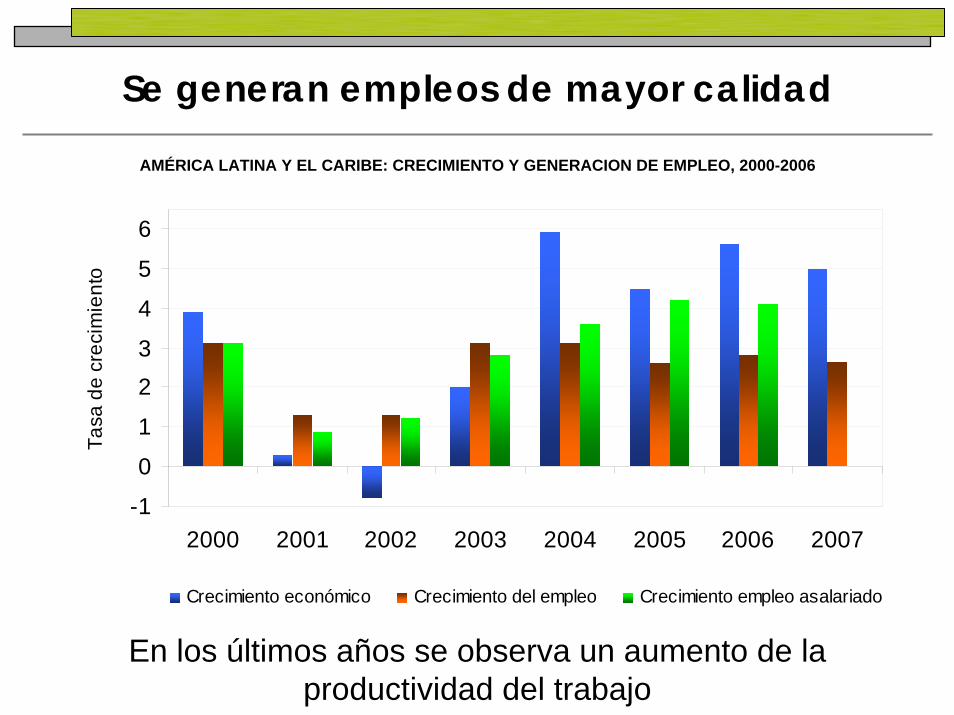

Se generan empleos de mayor calidad

-1

0

1

23

4

5

6

2000 2001 2002 2003 2004 2005 2006 2007

Tasa

de

crec

imie

nto

Crecimiento económico Crecimiento del empleo Crecimiento empleo asalariado

En los últimos años se observa un aumento de la productividad del trabajo

AMÉRICA LATINA Y EL CARIBE: CRECIMIENTO Y GENERACION DE EMPLEO, 2000-2006

Características destacadas de la fase de crecimiento que atraviesa la región

• Superávit en cuenta corriente• El motor del crecimiento de la demanda es la

inversión (y en menor medida las exportaciones)

• Mejoran los indicadores del mercado de trabajo y aumenta la productividad

• Se reduce la vulnerabilidad macroeconómica

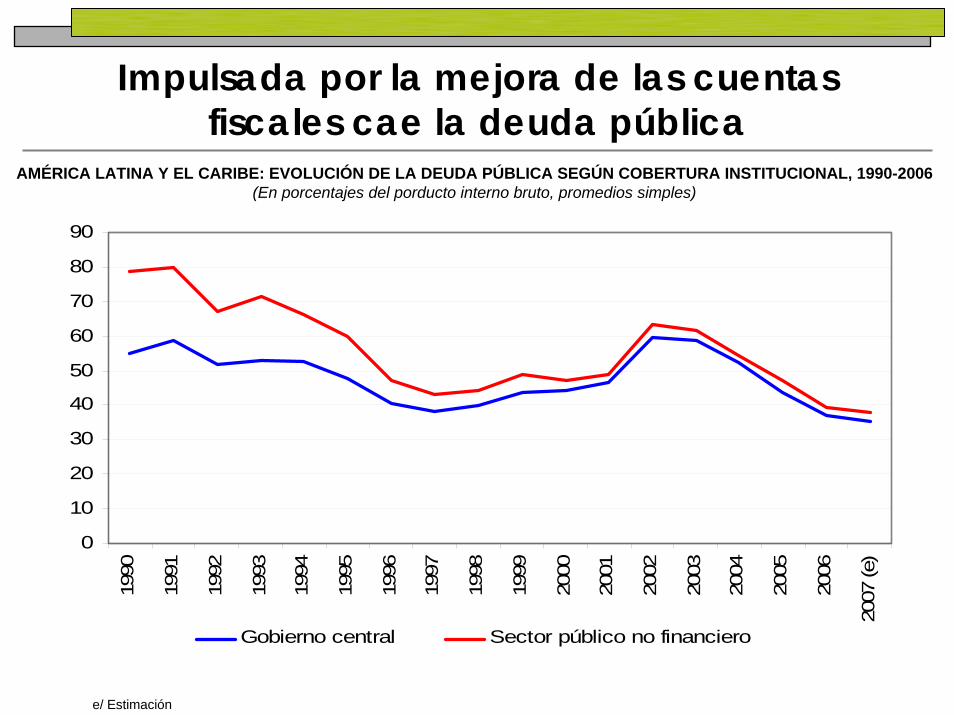

Impulsada por la mejora de las cuentas fiscales cae la deuda pública

0

10

20

30

40

50

60

70

80

90

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

(e)

Gobierno central Sector público no financiero

AMÉRICA LATINA Y EL CARIBE: EVOLUCIÓN DE LA DEUDA PÚBLICA SEGÚN COBERTURA INSTITUCIONAL, 1990-2006(En porcentajes del porducto interno bruto, promedios simples)

e/ Estimación

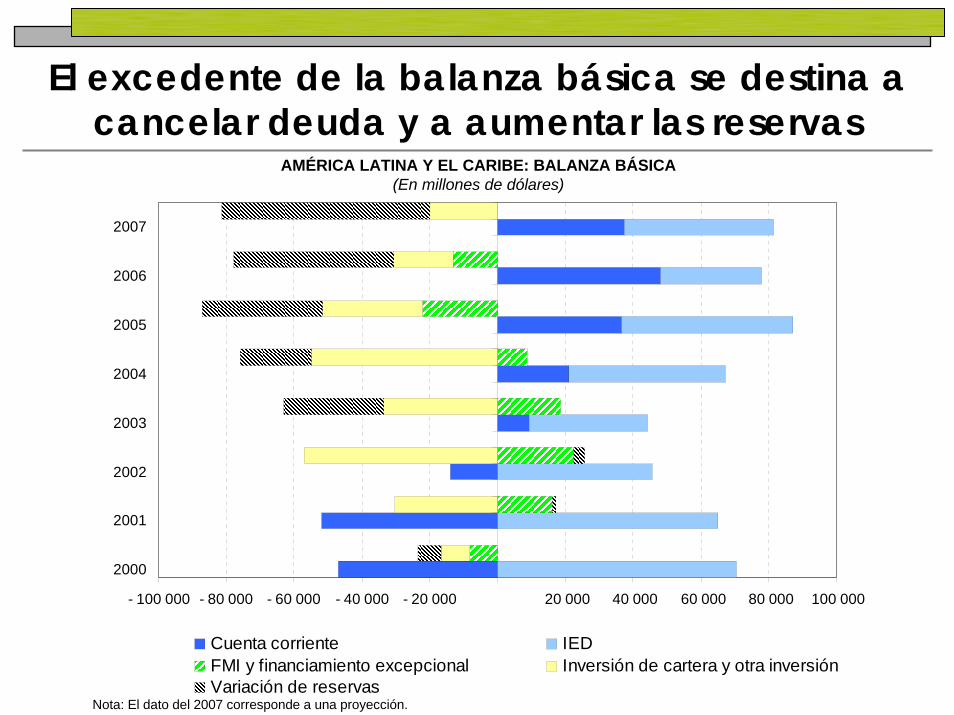

El excedente de la balanza básica se destina a cancelar deuda y a aumentar las reservas

- 100 000 - 80 000 - 60 000 - 40 000 - 20 000 20 000 40 000 60 000 80 000 100 000

2000

2001

2002

2003

2004

2005

2006

2007

Cuenta corriente IEDFMI y financiamiento excepcional Inversión de cartera y otra inversiónVariación de reservas

AMÉRICA LATINA Y EL CARIBE: BALANZA BÁSICA(En millones de dólares)

Nota: El dato del 2007 corresponde a una proyección.

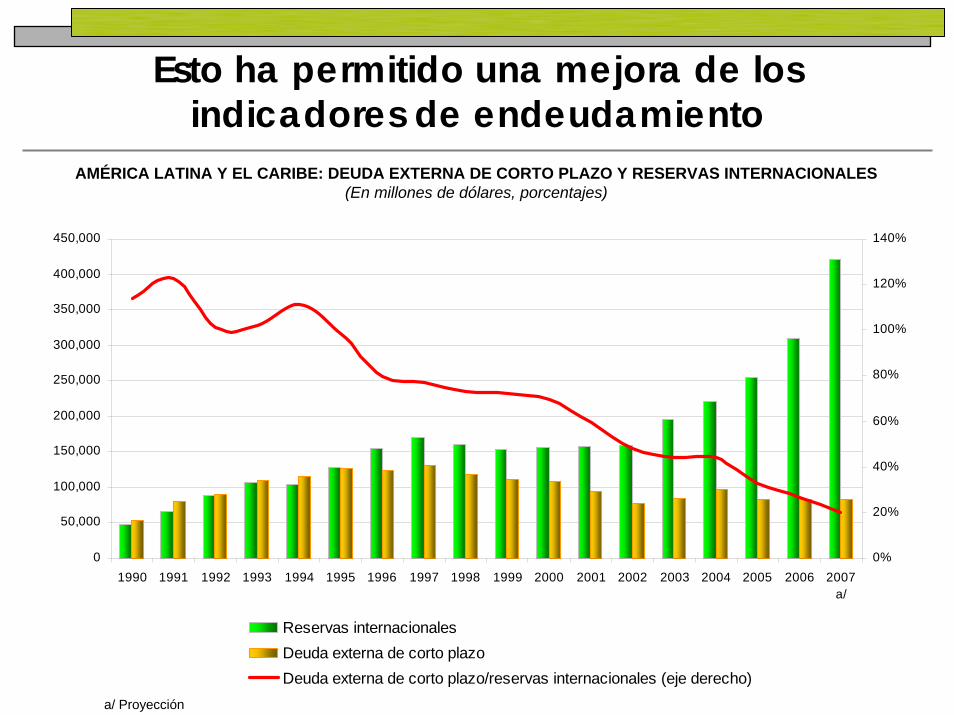

Esto ha permitido una mejora de los indicadores de endeudamiento

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007a/

0%

20%

40%

60%

80%

100%

120%

140%

Reservas internacionalesDeuda externa de corto plazoDeuda externa de corto plazo/reservas internacionales (eje derecho)

AMÉRICA LATINA Y EL CARIBE: DEUDA EXTERNA DE CORTO PLAZO Y RESERVAS INTERNACIONALES(En millones de dólares, porcentajes)

a/ Proyección

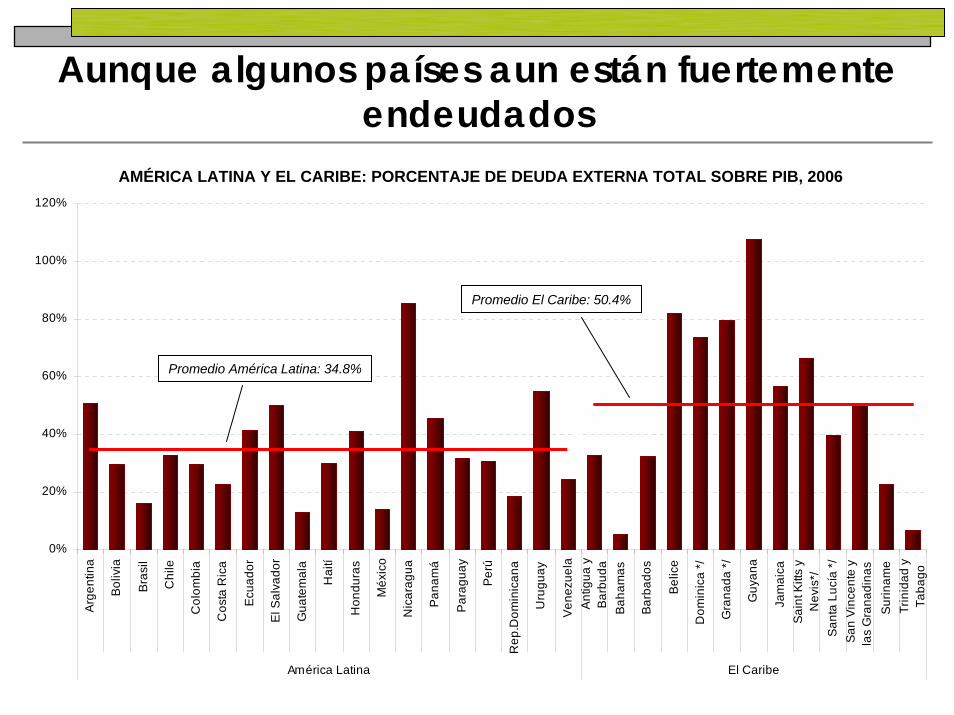

Aunque algunos países aun están fuertemente endeudados

0%

20%

40%

60%

80%

100%

120%

Arg

entin

a

Boliv

ia

Bra

sil

Chi

le

Col

ombi

a

Cos

ta R

ica

Ecu

ador

El S

alva

dor

Gua

tem

ala

Hai

tí

Hon

dura

s

Méx

ico

Nic

arag

ua

Pana

má

Par

agua

y

Per

ú

Rep

.Dom

inic

ana

Uru

guay

Vene

zuel

aA

ntig

ua y

Barb

uda

Baha

mas

Barb

ados

Bel

ice

Dom

inic

a */

Gra

nada

*/

Guy

ana

Jam

aica

Sain

t Kitt

s y

Nev

is*/

Sant

a Lu

cía

*/Sa

n Vi

ncen

te y

las

Gra

nadi

nas

Sur

inam

eTr

inid

ad y

Taba

go

América Latina El Caribe

AMÉRICA LATINA Y EL CARIBE: PORCENTAJE DE DEUDA EXTERNA TOTAL SOBRE PIB, 2006

Promedio El Caribe: 50.4%

Promedio América Latina: 34.8%

Contenido de la presentación

• Un lustro de crecimiento • Características destacadas de la fase

de crecimiento que atraviesa la región• Factores de preocupación y

perspectivas

Factores de preocupación y perspectivas

• Preocupa:– La evolución reciente del tipo de cambio real

Se observa una tendencia a la apreciación cambiaria

-30% -20% -10% 0% 10% 20% 30%

ArgentinaBolivia

NicaraguaPanamá

DominicaPerú

UruguayBarbados

BrasilCosta Rica

ParaguayEcuador

ChileMéxico

JamaicaTrinidad y Tabago

El SalvadorHondurasColombia

GuatemalaVenezuela, R.B.

comparado con el promedio 2004

comparado con el promedio 1990-1999

81.8

AMÉRICA LATINA Y EL CARIBE: VARIACIÓN DEL TIPO DE CAMBIO REAL, JUNIO 2007

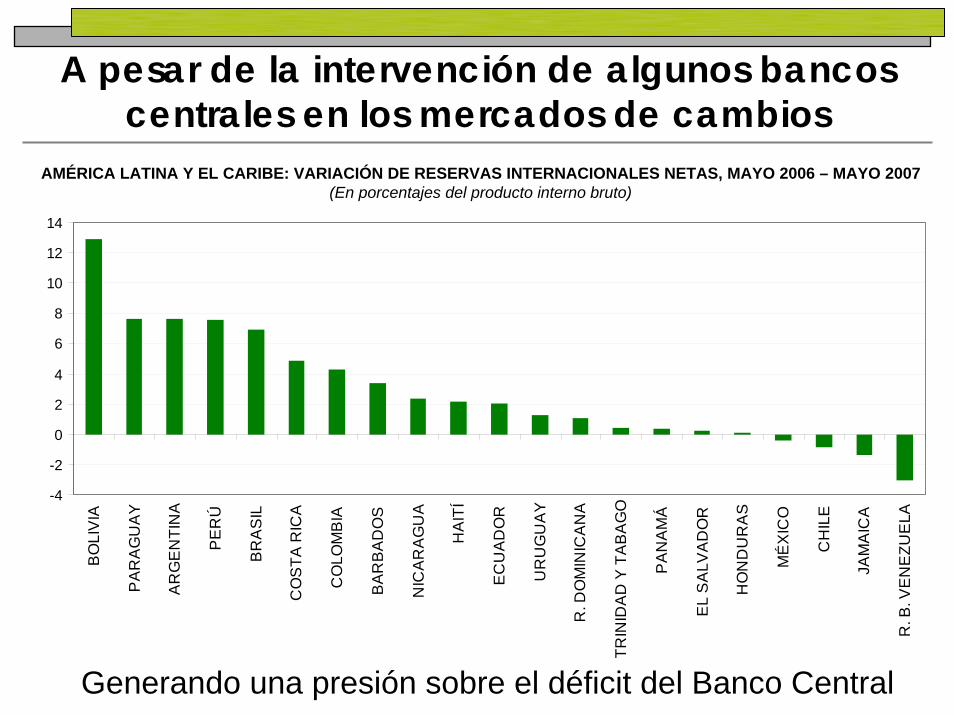

A pesar de la intervención de algunos bancos centrales en los mercados de cambios

-4

-2

0

2

4

6

8

10

12

14

BO

LIV

IA

PA

RA

GU

AY

AR

GE

NTI

NA

PE

RÚ

BR

AS

IL

CO

STA

RIC

A

CO

LOM

BIA

BA

RB

AD

OS

NIC

AR

AG

UA

HA

ITÍ

EC

UA

DO

R

UR

UG

UA

Y

R. D

OM

INIC

AN

A

TRIN

IDA

D Y

TA

BA

GO

PA

NA

MÁ

EL

SA

LVA

DO

R

HO

ND

UR

AS

MÉ

XIC

O

CH

ILE

JAM

AIC

A

R. B

. VE

NE

ZUE

LA

Generando una presión sobre el déficit del Banco Central

AMÉRICA LATINA Y EL CARIBE: VARIACIÓN DE RESERVAS INTERNACIONALES NETAS, MAYO 2006 – MAYO 2007(En porcentajes del producto interno bruto)

Factores de preocupación y perspectivas

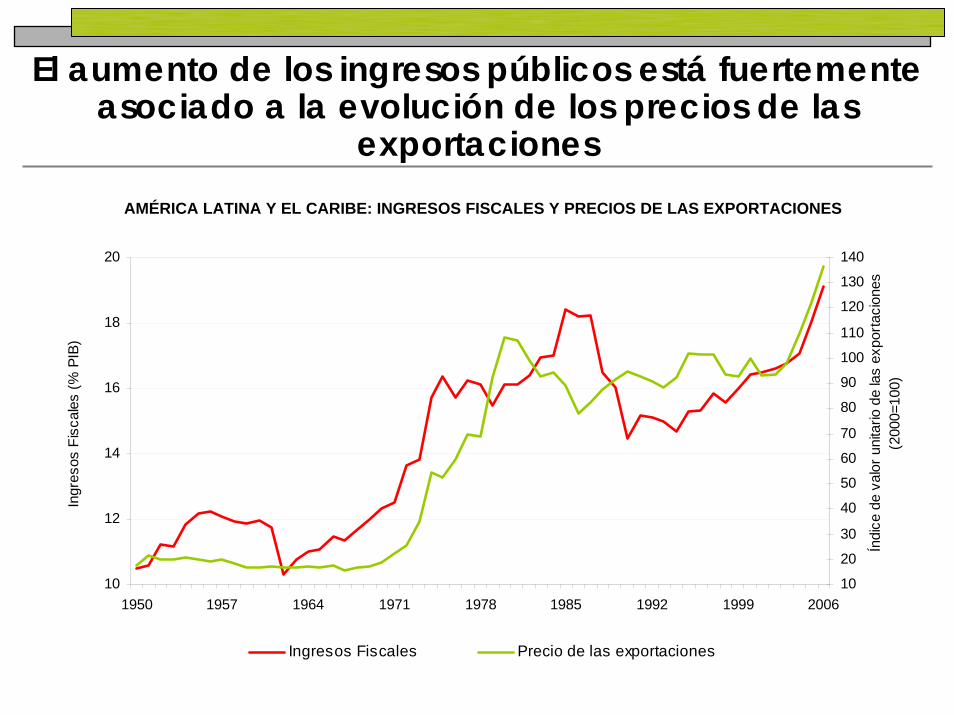

• Preocupa:– La evolución reciente del tipo de cambio real– La sostenibilidad de los equilibrios fiscales

El aumento de los ingresos públicos está fuertemente asociado a la evolución de los precios de las

exportaciones

10

12

14

16

18

20

1950 1957 1964 1971 1978 1985 1992 1999 2006

Ingr

esos

Fis

cale

s (%

PIB

)

10

20

30

40

50

60

70

80

90

100

110

120

130

140

Índi

ce d

e va

lor u

nita

rio d

e la

s ex

porta

cion

es(2

000=

100)

Ingresos Fiscales Precio de las exportaciones

AMÉRICA LATINA Y EL CARIBE: INGRESOS FISCALES Y PRECIOS DE LAS EXPORTACIONES

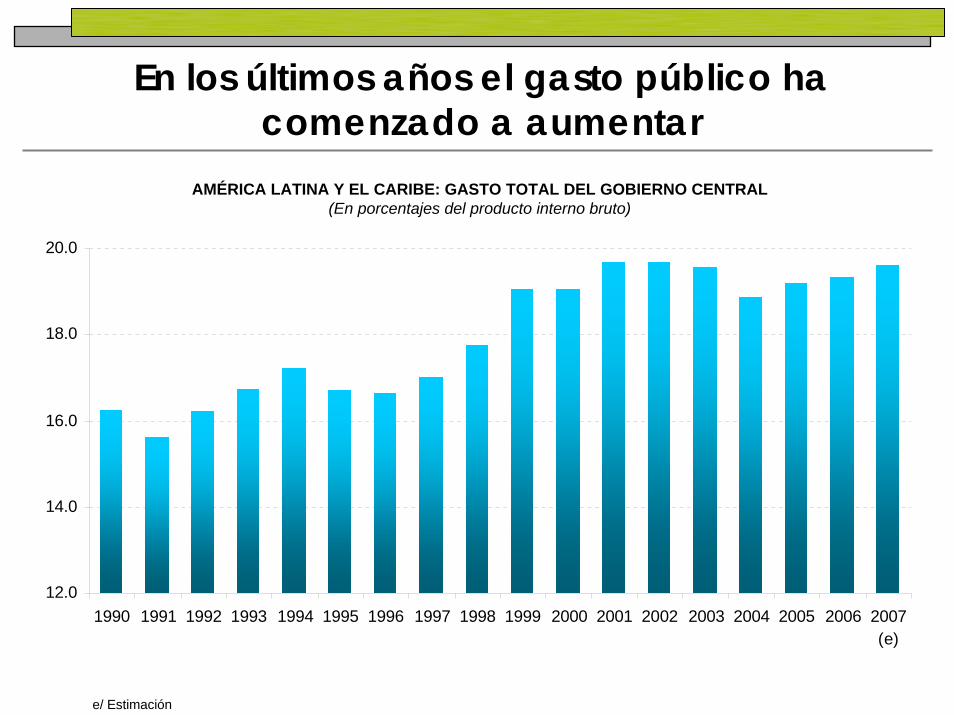

En los últimos años el gasto público ha comenzado a aumentar

12.0

14.0

16.0

18.0

20.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007(e)

AMÉRICA LATINA Y EL CARIBE: GASTO TOTAL DEL GOBIERNO CENTRAL(En porcentajes del producto interno bruto)

e/ Estimación

Factores de preocupación y perspectivas

• Preocupa:– La evolución reciente del tipo de cambio real– La sostenibilidad de los equilibrios fiscales– El bajo nivel de la tasa de inversión

A pesar de la recuperación, la inversión todavíano alcanza los niveles de la década del setenta

10

12

14

16

18

20

22

24

26

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

AMÉRICA LATINA Y EL CARIBE: TASA DE INVERSIÓN(En dólares constantes del 2000)

Factores de preocupación y perspectivas

• Preocupa:– La evolución reciente del tipo de cambio real– La sostenibilidad de los equilibrios fiscales– El bajo nivel de la tasa de inversión– La aceleración de la tasa de inflación observada

en algunos países

Factores de preocupación y perspectivas

• Preocupa:– La evolución reciente del tipo de cambio real– La sostenibilidad de los equilibrios fiscales– El bajo nivel de la tasa de inversión– La aceleración de la tasa de inflación observada

en algunos países– La mayor volatilidad de los mercados financieros

internacionales

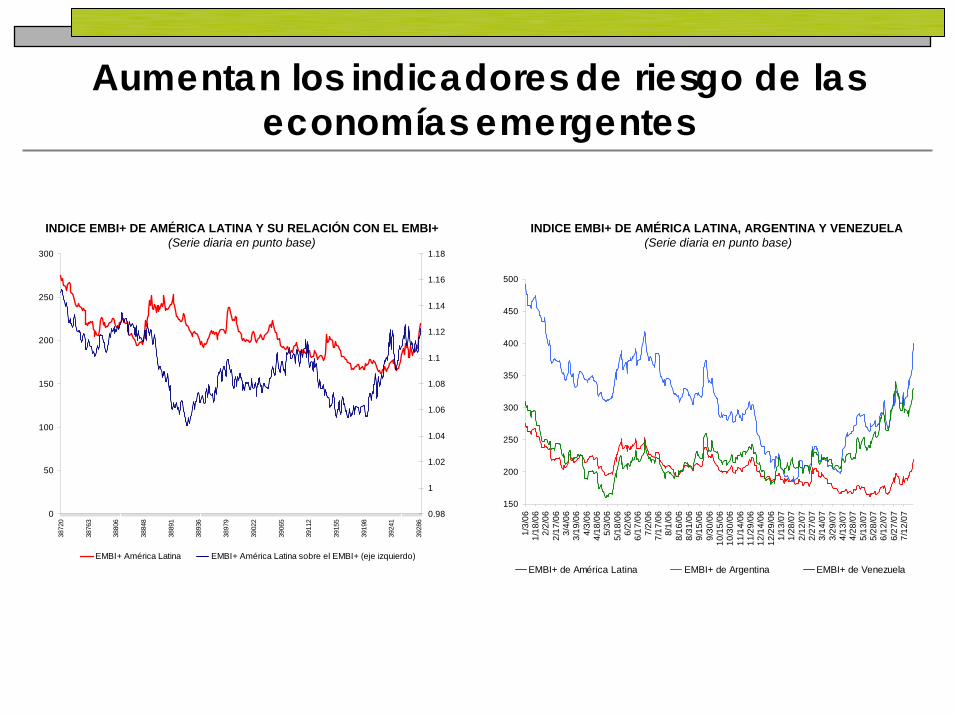

Aumentan los indicadores de riesgo de las economías emergentes

150

200

250

300

350

400

450

500

1/3/

061/

18/0

62/

2/06

2/17

/06

3/4/

063/

19/0

64/

3/06

4/18

/06

5/3/

065/

18/0

66/

2/06

6/17

/06

7/2/

067/

17/0

68/

1/06

8/16

/06

8/31

/06

9/15

/06

9/30

/06

10/1

5/06

10/3

0/06

11/1

4/06

11/2

9/06

12/1

4/06

12/2

9/06

1/13

/07

1/28

/07

2/12

/07

2/27

/07

3/14

/07

3/29

/07

4/13

/07

4/28

/07

5/13

/07

5/28

/07

6/12

/07

6/27

/07

7/12

/07

EMBI+ de América Latina EMBI+ de Argentina EMBI+ de Venezuela

INDICE EMBI+ DE AMÉRICA LATINA Y SU RELACIÓN CON EL EMBI+(Serie diaria en punto base)

INDICE EMBI+ DE AMÉRICA LATINA, ARGENTINA Y VENEZUELA (Serie diaria en punto base)

0

50

100

150

200

250

300

3872

0

3876

3

3880

6

3884

8

3889

1

3893

6

3897

9

3902

2

3906

5

3911

2

3915

5

3919

8

3924

1

3928

6

0.98

1

1.02

1.04

1.06

1.08

1.1

1.12

1.14

1.16

1.18

EMBI+ América Latina EMBI+ América Latina sobre el EMBI+ (eje izquierdo)

Factores de preocupación y perspectivas

• Preocupa:– La evolución reciente del tipo de cambio real– La sostenibilidad de los equilibrios fiscales– El bajo nivel de la tasa de inversión– La aceleración de la tasa de inflación observada

en algunos países tasa de inversión aun es baja– La mayor volatilidad de los mercados financieros

internacionales • El crecimiento de la economía mundial

continuará siendo favorable

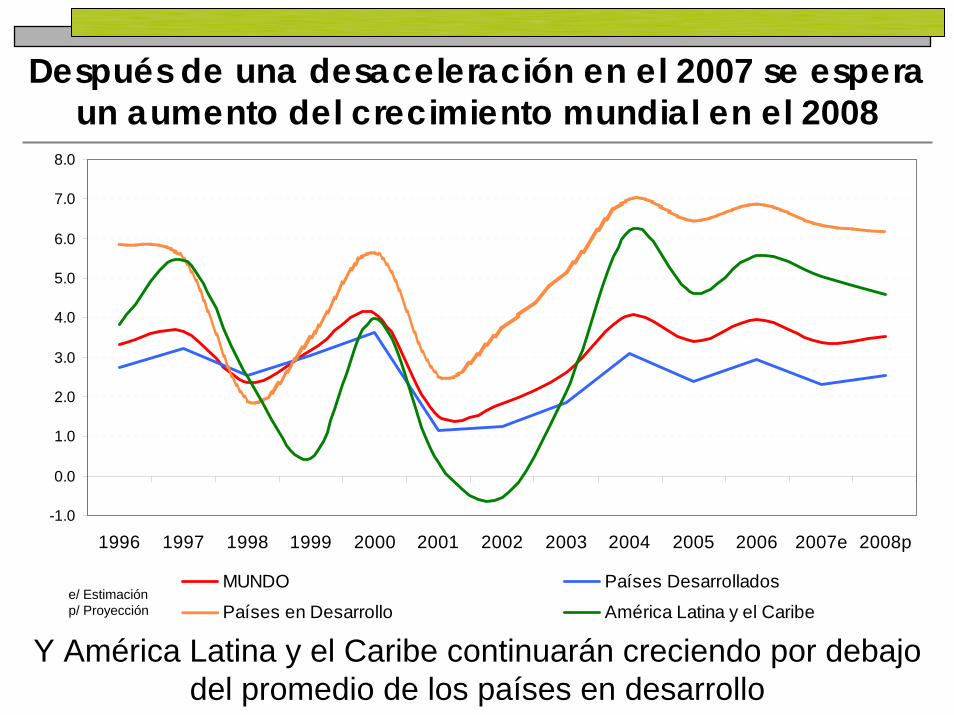

Después de una desaceleración en el 2007 se espera un aumento del crecimiento mundial en el 2008

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007e 2008p

MUNDO Países Desarrollados

Países en Desarrollo América Latina y el Caribe

Y América Latina y el Caribe continuarán creciendo por debajo del promedio de los países en desarrollo

e/ Estimaciónp/ Proyección

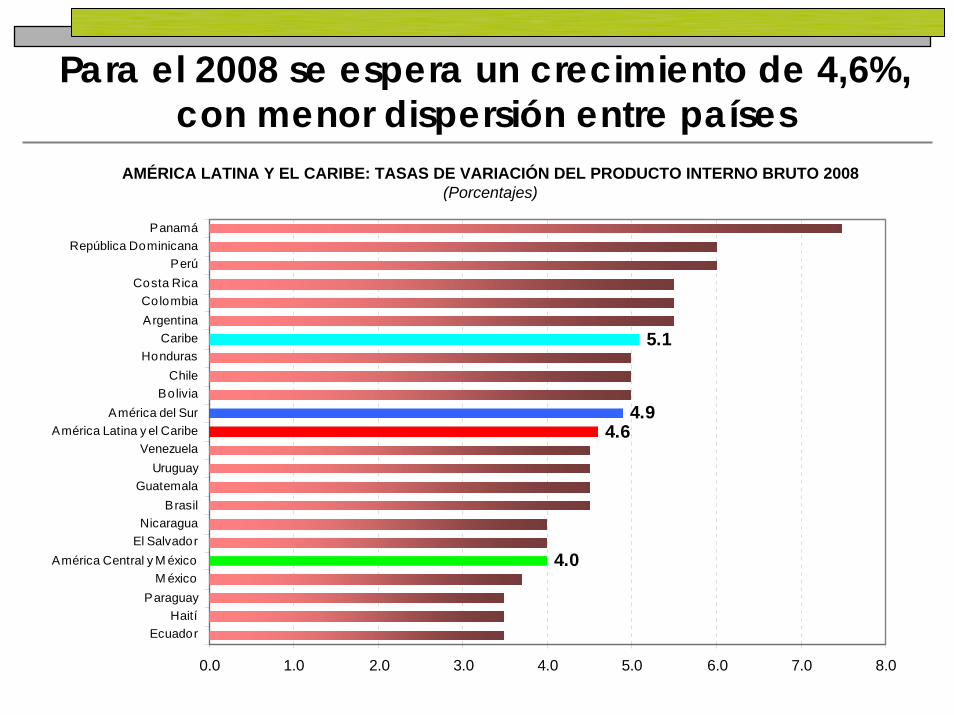

Para el 2008 se espera un crecimiento de 4,6%, con menor dispersión entre países

4.0

4.64.9

5.1

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

EcuadorHaití

ParaguayM éxico

América Central y M éxicoEl Salvador

NicaraguaBrasil

GuatemalaUruguay

VenezuelaAmérica Latina y el Caribe

América del SurBolivia

ChileHonduras

CaribeArgentinaColombia

Costa RicaPerú

República DominicanaPanamá

AMÉRICA LATINA Y EL CARIBE: TASAS DE VARIACIÓN DEL PRODUCTO INTERNO BRUTO 2008(Porcentajes)

43

ESTUDIO ECONESTUDIO ECONÓÓMICO DE AMMICO DE AMÉÉRICA RICA LATINA Y EL CARIBE 2006LATINA Y EL CARIBE 2006--20072007

JosJoséé Luis MachineaLuis MachineaSecretarioSecretario EjecutivoEjecutivo

ComisiComisióónn EconEconóómicamica parapara AmAmééricarica Latina y el Latina y el CaribeCaribe

Santiago, 26 de Santiago, 26 de juliojulio de 2007de 2007

![Documentos de trabajo de la Junta DirectivaMaterias primas para la agricultura 5,6% 0,2 Acumulado Enero-Octubre de 2018 Total importaciones 10,7% Bienes de capital 10,5% [3,2] Bienes](https://img.pdfslide.tips/doc/110x75/5e883f1a67e29e1bc1327d75/documentos-de-trabajo-de-la-junta-materias-primas-para-la-agricultura-56-02-acumulado.jpg)