Embed Size (px)

DESCRIPTION

Esta revista trata sobre el estudio y la evaluacion economica como fases fundamentales para elaborar un proyecto de inversion

Citation preview

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

1

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

2

Pág.

ESTUDIO ECONÓMICO……………………………………………………………………………………….3

ESTRUCTURA DEL ANALISIS ECONOMICO……………………… ………………………………….…4

DETERMINACION DE LOS COSTOS……………………………………………………………………4,5

TIPOS DE COSTOS……………………………………………………………………………………….……5

COSTOS FIJOS………………………………………………………………………………………….5

COSTOS VARIABLES…………………………………………………………………………………6

CAPITAL DE TRABAJO……………………………………………………………….…………………………..6

EQUILIBRIO ENTRE LA OFERTA Y LA DEMANDA…………………………………………………..7

EXCESO DE DEMANDA……………………………………………………………………………….7

EXCESO DE OFERTA………………………………………………………………………………..……7

BALANCE GENERAL……………………………………………………………………….……………………..8

EVALUACION ECONOMICA………………………………………………………………………………..…8

VALOR PRESENTE NETO (VPN)……………………………………………………………………………..9

TASA INTERNA DE RETORNO (TIR)………………………………………………………………..…….10

ANALISIS DE SENSIBILIDAD……………………………..………………………………………………….11

IMPORTANCIA DEL ANALISIS DE SENSIBILIDAD………………………………………………11,12

FLUJO ANUAL UNIFORME EQUIVALENTE……………………………………………………….…..13

RAZON BENEFICIO/COSTO (B/C)………………………………………………………………………..14

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

3

El estudio económico trata, de

determinar cuál será la cantidad de recursos

económicos que son necesarios para que el

proyecto se realice, es decir, cuánto dinero

se necesita para que la planta opere.

En otras palabras trata de estudiar si la

inversión que queremos hacer va a ser rentable o no, si los resultados arrojan, que

la inversión no se debe hacer, se debe tomar otras alternativas o evaluar la

alternativa que más le convenga financieramente a la empresa de acuerdo a sus

políticas.

El análisis económico pretende determinar cuál es el monto de los recursos

económicos necesarios para la realización del proyecto, cuál será el costo total de

la operación de la planta (que abarque las funciones de producción,

administración y ventas), así como otras son indicadores que servirán de base la

parte final y definitiva del proyecto, que es la evaluación económica.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

4

La determinación de costos es una parte importante para lograr el éxito en

cualquier negocio. Con ella podemos conocer a tiempo si el precio al que

vendemos lo que producimos nos permite lograr la obtención de beneficios, luego

de cubrir todos los costos de funcionamiento de la

empresa.

Los costos nos interesan cuando están relacionados

directamente con la productividad de la empresa. Es

decir, nos interesa particularmente el análisis de las

relaciones entre los costos, los volúmenes de producción

y las utilidades.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

5

La determinación de costos permite

conocer:

1) Cuál es el costo unitario de un

artículo, esto es, lo que cuesta producirlo

2) Cuál es el precio a que debemos

venderlo

3) Cuáles son los costos totales en que

incurre la empresa.

4) Cuál es el nivel de ventas necesario

para que la empresa, aunque no tenga

utilidades, tampoco tenga pérdidas. Es decir, cuál es el punto de equilibrio.

5) Qué volumen de ventas se necesita para obtener una utilidad deseada.

6) Cómo se pueden disminuir los costos sin afectar la calidad del artículo que

se produce.

7) Cómo controlar los costos.

Al examinar los costos, se pueden separar en dos grandes rubros: costos fijos y

costos variables.

Costos Fijos:

Son periódicos. Se suele incurrir en

ellos por el simple transcurrir del

tiempo. Por ejemplo:

Alquiler del local

Salarios

Gastos de mantenimiento

Depreciaciones y amortizaciones

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

6

Costos Variables:

Son los que están directamente involucrados con la producción y

venta de los artículos, por lo que tienden a variar con el volumen de la

producción. Por ejemplo:

Las materias primas.

Salarios a destajo o por servicios auxiliares en la producción

Servicios auxiliares, tales como agua, energía eléctrica, lubricantes,

refrigeración, combustible, etc.

Comisiones sobre ventas.

El capital de trabajo (también denominado capital corriente,

capital circulante, capital de rotación, fondo de rotación), que es

el excedente de los activos de corto plazo sobre los pasivos de

corto plazo, es una medida de la capacidad que tiene una

empresa para continuar con el normal desarrollo de sus

actividades en el corto plazo. Se calcula restando, al total de

activos de corto plazo, el total de pasivos de corto plazo.

CT= AC-PC, donde AC = Activo Corriente y PC = Pasivo Corriente.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

7

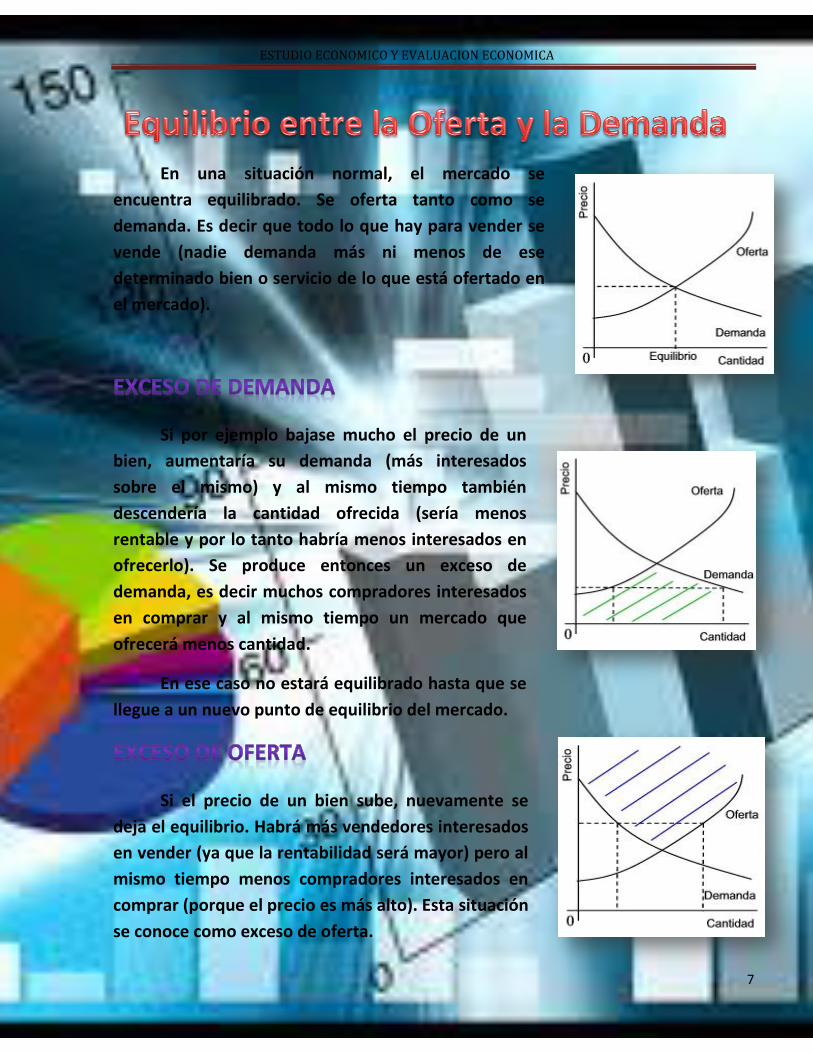

En una situación normal, el mercado se

encuentra equilibrado. Se oferta tanto como se

demanda. Es decir que todo lo que hay para vender se

vende (nadie demanda más ni menos de ese

determinado bien o servicio de lo que está ofertado en

el mercado).

Si por ejemplo bajase mucho el precio de un

bien, aumentaría su demanda (más interesados

sobre el mismo) y al mismo tiempo también

descendería la cantidad ofrecida (sería menos

rentable y por lo tanto habría menos interesados en

ofrecerlo). Se produce entonces un exceso de

demanda, es decir muchos compradores interesados

en comprar y al mismo tiempo un mercado que

ofrecerá menos cantidad.

En ese caso no estará equilibrado hasta que se

llegue a un nuevo punto de equilibrio del mercado.

Si el precio de un bien sube, nuevamente se

deja el equilibrio. Habrá más vendedores interesados

en vender (ya que la rentabilidad será mayor) pero al

mismo tiempo menos compradores interesados en

comprar (porque el precio es más alto). Esta situación

se conoce como exceso de oferta.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

8

Entendemos por balance general a la

situación patrimonial que una entidad (por lo

general, una empresa o negocio de algún tipo)

tiene, en relación a sus bienes, propiedades,

deudas y recursos humanos. El balance general

es una ecuación que permite a los que dirigen la

entidad conocer cuál es el estado patrimonial de la misma a partir de datos como

lo que se tiene menos lo que se debe. En contabilidad, la idea de “lo que se tiene”

se conoce como Activo mientras “lo que se debe” es llamado “Pasivo”. El balance

general supone entonces la resta del Pasivo al Activo para conocer finalmente el

monto de todo aquello que se posee.

La evaluación económica de proyectos de cooperación tiene por

objetivo identificar las ventajas y desventajas asociadas a la inversión en

un proyecto antes de la implementación del mismo. La evaluación

económica es un método de análisis útil para adoptar decisiones

racionales ante diferentes alternativas.

Es frecuente confundir la

evaluación económica con el análisis o

evaluación financiera. En este segundo

caso se considera únicamente la

vertiente monetaria de un proyecto

con el objetivo de considerar su

rentabilidad en términos de flujos de dinero.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

9

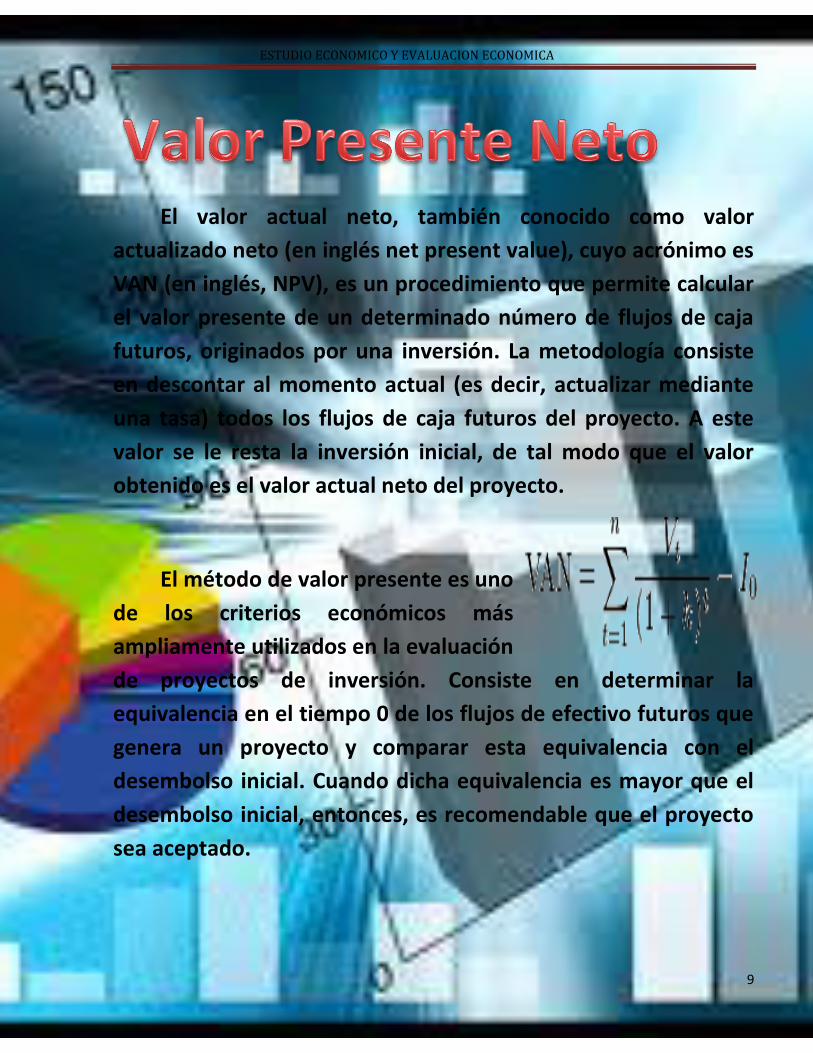

El valor actual neto, también conocido como valor

actualizado neto (en inglés net present value), cuyo acrónimo es

VAN (en inglés, NPV), es un procedimiento que permite calcular

el valor presente de un determinado número de flujos de caja

futuros, originados por una inversión. La metodología consiste

en descontar al momento actual (es decir, actualizar mediante

una tasa) todos los flujos de caja futuros del proyecto. A este

valor se le resta la inversión inicial, de tal modo que el valor

obtenido es el valor actual neto del proyecto.

El método de valor presente es uno

de los criterios económicos más

ampliamente utilizados en la evaluación

de proyectos de inversión. Consiste en determinar la

equivalencia en el tiempo 0 de los flujos de efectivo futuros que

genera un proyecto y comparar esta equivalencia con el

desembolso inicial. Cuando dicha equivalencia es mayor que el

desembolso inicial, entonces, es recomendable que el proyecto

sea aceptado.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

10

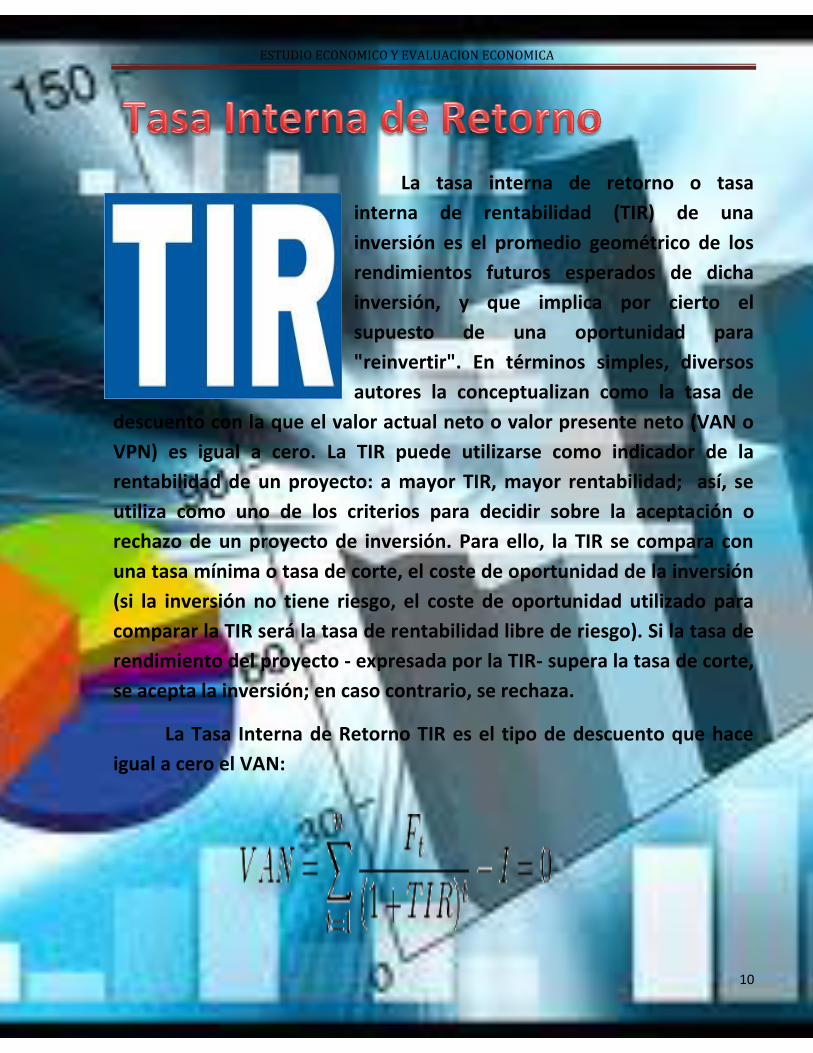

La tasa interna de retorno o tasa

interna de rentabilidad (TIR) de una

inversión es el promedio geométrico de los

rendimientos futuros esperados de dicha

inversión, y que implica por cierto el

supuesto de una oportunidad para

"reinvertir". En términos simples, diversos

autores la conceptualizan como la tasa de

descuento con la que el valor actual neto o valor presente neto (VAN o

VPN) es igual a cero. La TIR puede utilizarse como indicador de la

rentabilidad de un proyecto: a mayor TIR, mayor rentabilidad; así, se

utiliza como uno de los criterios para decidir sobre la aceptación o

rechazo de un proyecto de inversión. Para ello, la TIR se compara con

una tasa mínima o tasa de corte, el coste de oportunidad de la inversión

(si la inversión no tiene riesgo, el coste de oportunidad utilizado para

comparar la TIR será la tasa de rentabilidad libre de riesgo). Si la tasa de

rendimiento del proyecto - expresada por la TIR- supera la tasa de corte,

se acepta la inversión; en caso contrario, se rechaza.

La Tasa Interna de Retorno TIR es el tipo de descuento que hace

igual a cero el VAN:

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

11

Se denomina Análisis de

sensibilidad porque muestra cuán

sensible es, el presupuesto de caja a

determinados cambios, como la

disminución de ingresos o el aumento

de costos.

El análisis de sensibilidad consiste en suponer variaciones que

castiguen el presupuesto de caja, por ejemplo una disminución de cierto

porcentaje en ingresos, o un aumento porcentual en los costos y/o

gastos, etc. (Por ejemplo la tasa de interés, el volumen y/o el precio de

ventas, el costo de la mano de obra, el de las materias primas, el de la

tasa de impuestos, el monto del capital, etc.) y, a la vez, mostrar la

holgura con que se cuenta para su realización ante eventuales cambios

de tales variables en el mercado.

La importancia del análisis de sensibilidad se manifiesta en el

hecho de que los valores de las variables que se han utilizado para llevar

a cabo la evaluación del proyecto pueden tener desviaciones con

efectos de consideración en la medición de

sus resultados. La evaluación del proyecto

será sensible a las variaciones de uno o

más parámetros si, al incluir estas

variaciones en el criterio de evaluación

empleado, la decisión inicial cambia.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

12

El análisis de sensibilidad, a

través de los diferentes modelos,

revela el efecto que tienen las

variaciones sobre la rentabilidad en

los pronósticos de las variables

relevantes.

Es importante visualizar qué

variables tienen mayor efecto en el

resultado frente a distintos grados de

error, en su estimación permite

decidir acerca de la necesidad de realizar estudios más profundos de

esas variables, para mejorar las estimaciones y reducir el grado de

riesgo por error.

Sin embargo, son más frecuentes las equivocaciones en las

estimaciones futuras por lo incierta que resulta la proyección de

cualquier variable incontrolable, como los cambios en los niveles de los

precios reales del producto o de sus insumos.

Dependiendo del número de variables que se sensibilicen en forma

simultánea, el análisis puede clasificarse como unidimensional o

multidimensional. En el análisis unidimensional, la sensibilización se

aplica a una sola variable, mientras que en el multidimensional, se

examinan los efectos sobre los resultados que se producen por la

incorporación de variables simultáneas en dos o más variables

relevantes.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

13

El método consiste en

convertir todos los ingresos y

egresos, en una serie

uniforme de pagos.

Obviamente, si es positivo,

es porque los ingresos son

mayores que los egresos y

por lo tanto, el proyecto puede realizarse; pero, si es negativo,

es porque los ingresos son menores que los egresos y en

consecuencia el proyecto debe ser rechazado.

Normalmente el periodo de comparación es un año, de ahí

el nombre. Pero esto no quiere decir que no se pueda utilizar

otro periodo de comparación como por ejemplo: Mensual,

semestral, etc.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

14

La razón costo beneficio toma los ingresos y egresos presentes

netos del estado de resultado, para determinar cuáles son los beneficios

por cada peso que se sacrifica en el proyecto.

Cuando se menciona los ingresos netos, se hace referencia a los

ingresos que efectivamente se recibirán en los años proyectados. Al

mencionar los egresos presente neto se toman aquellas partidas que

efectivamente generarán salidas de efectivo durante los diferentes

periodos, horizonte del proyecto. Como se puede apreciar el estado de

flujo neto de efectivo es la herramienta que suministra los datos

necesarios para el cálculo de este indicador.

La relación beneficio / costo es un indicador que mide el grado de

desarrollo y bienestar que un proyecto puede generar a una comunidad.

¿Cómo se calcula la relación beneficio costo?

Se toma como tasa de descuento la tasa social en vez de la tasa

interna de oportunidad.

Se trae a valor presente los ingresos netos de efectivo asociados

con el proyecto.

Se trae a valor presente los egresos netos de efectivo del

proyecto.

Se establece la relación entre el VPN

de los Ingresos y el VPN de los

egresos.

ESTUDIO ECONOMICO Y EVALUACION ECONOMICA

15

EDITOR EN JEFE:

MARICELIS GIL

GRUPO:

SYSTEM COMPUTER C.A.

INTEGRRATES:

Gil Maricelis

Luiggi Rosangela

Cedeño Jorge

Reyes Jesús

Peñalver Esteban

MATURIN; 13 DE febrero de 2013.