Embed Size (px)

Citation preview

ETFplus – La migrazione sulla piattaforma Millenium

Evoluzione del mercato ETFplus

2002 2012

20

02

Nasce il mercato ETFplus

Ap

rile

20

07

no

ve

mb

re 2

00

7

25

giu

gn

o2

01

2

Gestione della piattaforma Affari passa a Borsa Italiana

Quotazione 1°ETF sulla piattaforma Affari gestita da SIA

Quotazione 1°ETF nel segmento MTF dell’MTA

Migrazione sulla piattaforma Millenium

giu

gn

o 2

00

9 Migrazione sulla piattaforma TradElect

10°anniversario degli ETF in Italia

20

12

Piattaforma di trading Millennium - caratteristiche

Millennium è il risultato della volontà di dotare il Gruppo London Stock Exchange di nuova piattaforma di trading performante e flessibile. E’ stata sviluppata dalla Millenium IT, software house acquisita nel 2009 dal London Stock Exchange Group.

� Alta capacità e ridotta latency – gestione di migliaia di messaggi al secondo con una latency interna inferiore al millisecondo;

� Alta affidabilità - 2 matching engines e 4 partizioni di mercato (MTA / ETFplus / MOT & SEDEX / TAH);

� Maggiore flessibilità – Sviluppata e gestita dalla Millennium IT (100% controllata dal LSEG);

� Nuovo modello di servizio – Matching engine localizzate a Milano. Mantenimento del modello di mercato esistente con introduzione di nuove funzionalità in risposta alle esigenze manifestate dai partecipanti al mercato.

ETFplus – migrazione Millennium

Cosa non è cambiato:

�Microstruttura del mercato:

�Tipologia: Order driven�Ordinamento proposte di negoziazione: priorità prezzo/tempo�Lotto minimo: 1 azione/quota�Limiti max variazione dei prezzi>

�Obbligatorietà dello specialista

Quali sono le novità:

�Introduzione dell’asta di chiusura

�Modalità di calcolo del prezzo di riferimento

�Introduzione dei Cross Orders e Block Trades

�Modifiche ai parametri di validità degli ordini

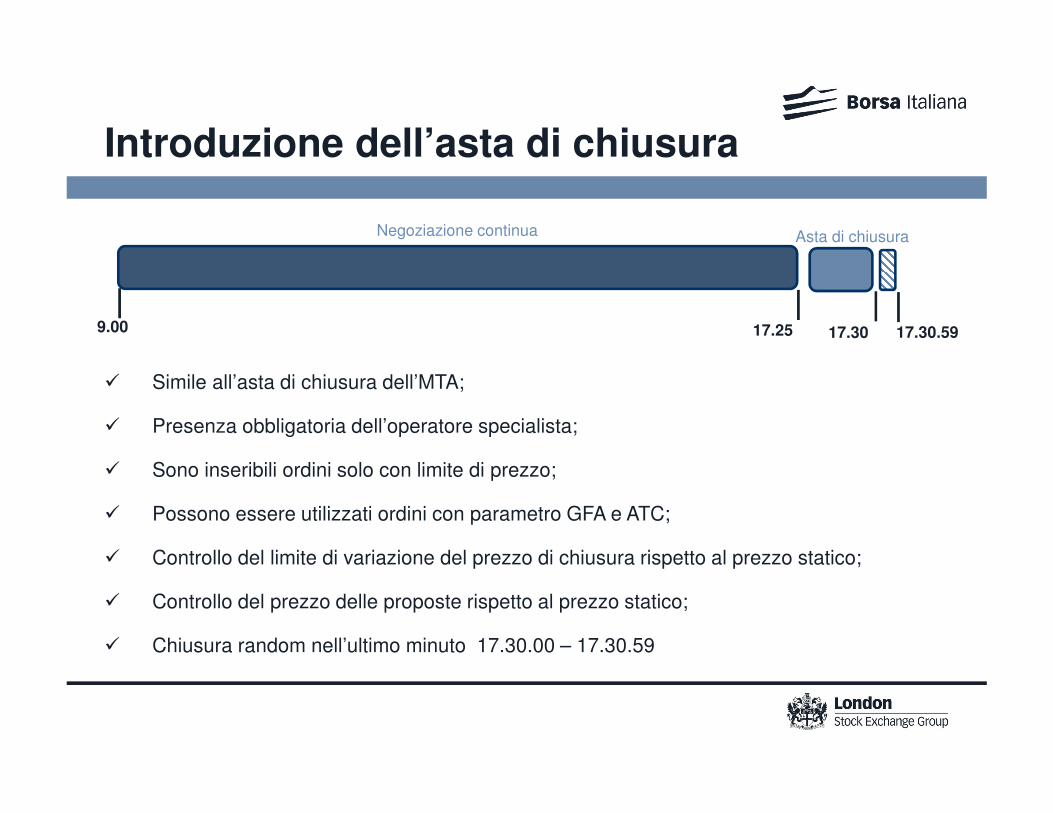

Introduzione dell’asta di chiusura

9.00 17.25 17.30

Negoziazione continua Asta di chiusura

17.30.59

� Simile all’asta di chiusura dell’MTA;

� Presenza obbligatoria dell’operatore specialista;

� Sono inseribili ordini solo con limite di prezzo;

� Possono essere utilizzati ordini con parametro GFA e ATC;

� Controllo del limite di variazione del prezzo di chiusura rispetto al prezzo statico;

� Controllo del prezzo delle proposte rispetto al prezzo statico;

� Chiusura random nell’ultimo minuto 17.30.00 – 17.30.59

ETFplus - asta di chiusura

17.25

Negoziazione continua Asta di chiusura

17.30 17.30.59

Ordine GFA e ATC Ordine inserito nella continua Ordine inserito in asta

Dalla negoziazione continua all’asta di chiusura: gestione ordini

17.25

Negoziazione continua Asta di chiusura

17.30 17.30.5917.23

Sospensione delle negoziazioni negli ultimi due minuti della continua

Sospensione

ETFplus - asta di chiusura

Le fasi dell’asta di chiusura:

– nella fase di pre-asta si inseriscono (e possono essere modificate e cancellate) le proposte di

negoziazione e viene calcolato in tempo reale il prezzo teorico d’asta;

– nella fase di validazione si valida il prezzo teorico di asta e viene di conseguenza determinato il

prezzo di asta;

– nella fase di “asta” (conclusione dei contratti): si concludono i contratti al prezzo di asta tramite

l’abbinamento delle proposte di negoziazione compatibili.

Regola 1

Regola 2

Regola 3

Regola 4

Massimizzazione quantità

Minimizzazione surplus

Pressione di mercato

Confronto con il prezzo statico

17.25 17.30 17.30.59

Pre-asta

Validazione conclusione dei contratti

ETFplus - asta di chiusura

Asta di volatilità

Nel caso in cui il prezzo teorico d’asta di chiusura superi il limite massimo di variazione rispetto alprezzo statico (nel qual caso il prezzo teorico non viene validato), sarà attivata

un’ulteriore asta di volatilità di cinque minuti (più un intervallo variabile della durata massima di unminuto, determinato dal sistema di negoziazione in modo casuale) attivabile una sola volta.

17.25 17.30 17.30.59

Validazione conclusione dei contratti

Pre-asta di chiusura

1 min.5 min.

Pre-asta di volatilità

Validazione conclusione dei contratti

Le eventuali proposte GTD (valide sino a data) ineseguite, in tutto o in parte, sono

automaticamente trasferite alla negoziazione in continua del giorno successivo.

ETFplus – determinazione del prezzo di riferimento

9.00 17.25

Negoziazione continua Asta di chiusura

12

3

4

17.30.5917.30

Con la migrazione il prezzo di riferimento è pari:

1.al prezzo di asta di chiusura;

2.qualora non sia possibile determinare il prezzo dell’asta di chiusura, il prezzo di riferimento è posto pari a un numero significativo di migliori proposte in acquisto e in vendita presenti sul book durante la fase di negoziazione continua, tenendo in maggior conto le più recenti;

3.qualora non sia possibile determinare il prezzo di riferimento sulla base del precedente punto, il prezzo di riferimento è pari a numero significativo di migliori proposte in acquisto presenti sul book durante la fase di negoziazione continua, tenendo in maggior conto le più recenti;

4.qualora non sia possibile determinare il prezzo di riferimento sulla base del punto 3, il prezzo di riferimento è pari al prezzo di riferimento del giorno precedente.

Nuove tipologie di ordini –Cross e BTF

– Con il termine Cross/Block Trade Facility (Cross/BTF) s’identifica una particolare tipologia di

proposta attraverso la quale è possibile eseguire ordini di acquisto e vendita, i cui termini siano già stati definiti tra due soggetti e solo tra questi due vengono eseguiti.

– Sono proposte finalizzate, quindi, alla conclusione di contratti in cui le controparti sono predeterminate (committed Cross/BTF), o in cui la controparte sia costituita dallo stesso

operatore che ha immesso la proposta (internal Cross/BTF).

– Il Prezzo delle proposte Cross/BTF deve essere multiplo del tick applicabile.

Prezzo

dell’ordine

Dimensione Internal Interbank /

Committed

CROSS

ORDERS

Prezzo compreso nel best bid-ask, estremi inclusi

Nessuna Prop vs Terzi

Terzi vs Terzi

Prop vs Terzi

Terzi vs Terzi

Prop vs Prop

BLOCK

TRADE

FACILITY

Bid - % / Ask +%

(% definito a livello di segmento)

Dimensione minima in funzione dell’EMS (a livello di strumento)

Prop vs Terzi

Terzi vs Terzi

Prop vs Terzi

Terzi vs Terzi

Prop vs Prop

ETFplus – Cross e BTF

� Cross Orders

� BTF Orders

BUY SELL

5° 4° 3° 2° 1° - bid 1° - ask 2° 3° 4° 5°

0,925 0,95 0,975 0,98 1,00 1,01 1,0302 1,0352 1,0605 1,0857

La quantità oggetto del contratto deve essere uguale o maggiore a 4*EMS

ETF obbligazionari ± 2%

ETF azionari e ETF strutturati senza leva ± 2,5%

ETF strutturati con leva ed ETC/ETN senza leva ± 5%

ETC/ETN con leva ± 7,5%

BUY SELL

5° 4° 3° 2° 1° - bid 1° - ask 2° 3° 4° 5°

0,925 0,95 0,975 0,98 1,00 1,01 1,0302 1,0352 1,0605 1,0857

Cross Orders

Specifiche:

� Possono essere inseriti come Internal Cross or Committed Cross;

� Non possono essere eseguiti contratti della tipologia “internal cross” nei quali la

controparte in acquisto e in vendita sia l’operatore stesso in conto proprio;

� Il prezzo deve essere compreso tra la migliore proposta in acquisto e la migliore

proposta in vendita, estremi inclusi nel momento in cui vengono inseriti;

� Contratti Cross concorrono alla formazione del prezzo dinamico (aggiornano il last)

mentre non concorre alla formazione del prezzo di riferimento e del prezzo ufficiale;

� Possono essere inserite solamente durante la negoziazione in continua;

Ordini BTF

Specifiche:

� Possono essere inseriti come Internal Cross or Committed Cross;

� Non possono essere eseguiti contratti della tipologia “internal cross” nei quali la

controparte in acquisto e in vendita sia l’operatore stesso in conto proprio;

� La quantità oggetto del contratto deve essere superiore alla soglia individuata da Borsa

Italiana;

� Lo scostamento del prezzo del contratto rispetto ai migliori prezzi presenti sul book di

negoziazione non superi il limite massimo stabilito nelle Istruzioni;

� Contratti BTF non concorrono alla formazione del prezzo dinamico (non aggiornano

perciò il last);

� Contratti BTF non concorrono nemmeno alla formazione del prezzo di riferimento e del

prezzo ufficiale.

Trattamento dei contratti Cross e BTF

� Beneficiano della garanzia fornita dalla CC&G;

� Settlement in T+3 presso Monte Titoli;

� Sono a pieno titolo contratti eseguiti on exchange (contratti "printati");

� I relativi prezzi e volumi sono regolarmente comunicati agli operatori attraverso i feed

dei dati di mercato;

� Le controparti dei contratti sono anonime come per tutti gli altri contratti eseguiti sul

mercato ETFplus;

� Il controvalore e il numero di contratti BTF e Cross concorrono alla formazione, insieme

ai contratti ordinari, dei volumi complessivi dello strumento sul quale sono stati conclusi;

� Sotto il profilo della price list per i servizi di trading, i contratti BTF e Cross sono trattati

alla stessa stregua dei contratti ordinari.

Ordini: altre piccole modifiche

Page 15

Con la migrazione sulla piattaforma Milleniun saranno apportate piccole modifiche ad alcune tipologie di proposte e/o parametri di validità:

�Il parametro “valida fino a cancellazione”, che sulla piattaforma TradElect identificava un ordine persistente valido per 30 giorni, non potrà più essere utilizzato, in alternativa sarà possibile inserire ordini con la modalità di esecuzione “valida fino a data” la cui durata massima è fissata in 30 giorni (con la possibilità di fissare un termine inferiore).

�Per gli ordini con modalità “valida fino a data” non sarà più prevista la possibilità di indicare l’ora e il minuto di scadenza. Questi ordini verranno perciò cancellati alla chiusura dell’ultimo giorno di validità.

�Gli ordini GTT (Good Till Time) consentiranno l’inserimento, all’interno della seduta corrente di negoziazione, di proposte di negoziazione che sono automaticamente cancellate all’ora, minuto e secondo desiderato.

ETFs Listing Italy

Fax: 02 86464323

La pubblicazione del presente documento non costituisce attività di sollecitazione del pubblico risparmio da parte di Borsa Italiana S.p.A. e non costituisce

alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento descritto. Il presente documento non è da considerarsi esaustivo ma ha

solo scopi informativi. I dati in esso contenuti possono essere utilizzati per soli fini personali. Borsa Italiana non deve essere ritenuta responsabile per

eventuali danni, derivanti anche da imprecisioni e/o errori, che possano derivare all’utente e/o a terzi dall’uso dei dati contenuti nel presente documento. I

marchi Borsa Italiana, ETFplus, IDEM, MOT, MTA, STAR, SeDeX, MIB, IDEX, BIt Club, Academy, MiniFIB, DDM, EuroMOT, Market Connect, NIS, Borsa

Virtuale, ExtraMOT, MIV, Bit Systems, Piazza Affari Gestione e Servizi, Palazzo Mezzanotte Congress and Training Centre, PAGS nonché il marchio

figurativo costituito da tre losanghe in obliquo sono di proprietà di Borsa Italiana S.p.A.Il marchio FTSE è di proprietà di London Stock Exhange plc e di

Financial Times Limited ed è utilizzato da FTSE International Limited sotto licenza. Il marchio London Stock Exchange ed il relativo logo, nonché il

marchio AIM sono di proprietà di London Stock Exchange plc. I suddetti marchi, nonché gli ulteriori marchi di proprietà del London Stock Exchange

Group, non possono essere utilizzati senza il preventivo consenso scritto della società del Gruppo proprietaria del marchio. La società Borsa Italiana e le

società dalla stessa controllate sono sottoposte all'attività di direzione e coordinamento di London Stock Exchange Group Holdings (Italy) Ltd – Italian

branch. Il Gruppo promuove e offre i servizi Post Negoziazione prestati da Cassa di Compensazione e Garanzia S.p.A. e da Monte Titoli S.p.A., secondo

modalità eque, trasparenti e non discriminatorie e sulla base di criteri e procedure che assicurano l'interoperabilità, la sicurezza e la parità di trattamento

tra infrastrutture di mercato, a tutti i soggetti che ne facciano domanda e siano a ciò qualificati in base alle norme nazionali e comunitarie e alle regole

vigenti nonché alle determinazioni delle competenti Autorità.

© Febbraio 2014 Borsa Italiana SpA

Tutti i diritti sono riservati