Embed Size (px)

DESCRIPTION

Revista virtual sobre ètica y temas importante de la actualidad

Citation preview

ÉTICA DE LA PROFESIÓN

Universidad José María Vargas

Productora:

Yralys Pinto

Asesora:

Luisa torres.

Caracas, Noviembre del 2.012

Edición Limitada

ÉTICA Y MORAL

Contabilidad

Creativa

2Caras de la Ética Empresarial

Responsabilidad

del Contador

Público

CÓDIGO DE ÉTICA

Independencia del

Contador Público

El Contador Público

como Asesor

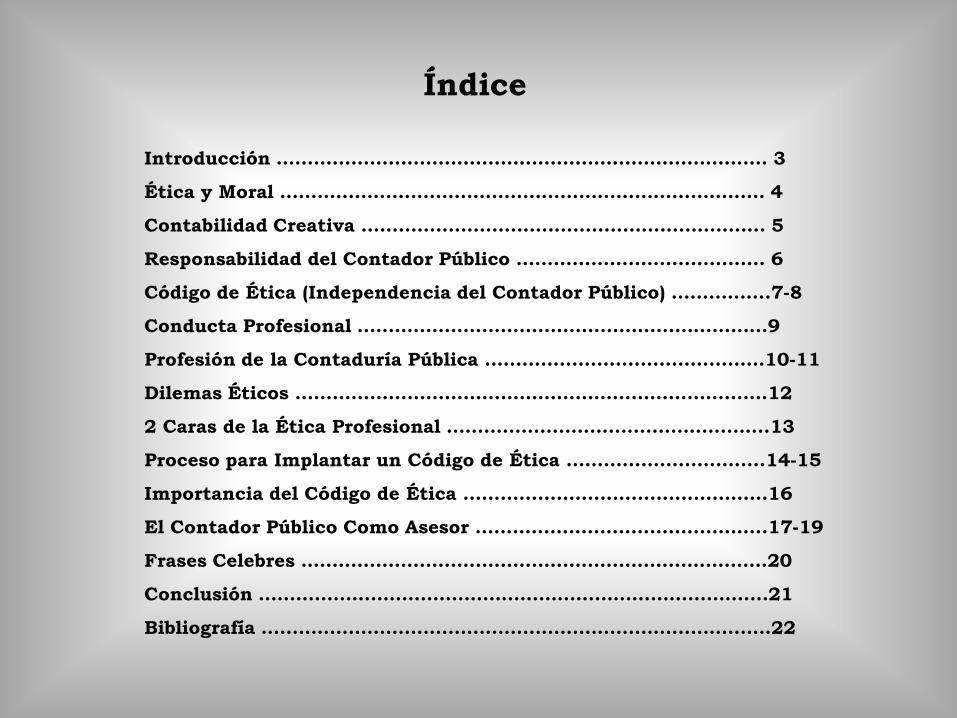

Índice

Introducción ……………………………………………………………………. 3

Ética y Moral …………………………………………………………………… 4

Contabilidad Creativa ……………………………………………………….. 5

Responsabilidad del Contador Público …………………………………. 6

Código de Ética (Independencia del Contador Público) …………….7-8

Conducta Profesional …………………………………………………………9

Profesión de la Contaduría Pública ………………………………………10-11

Dilemas Éticos ………………………………………………………………….12

2 Caras de la Ética Profesional …………………………………………….13

Proceso para Implantar un Código de Ética …………………………..14-15

Importancia del Código de Ética ………………………………………….16

El Contador Público Como Asesor ………………………………………..17-19

Frases Celebres …………………………………………………………………20

Conclusión ……………………………………………………………………….21

Bibliografía ……………………………………………………………………….22

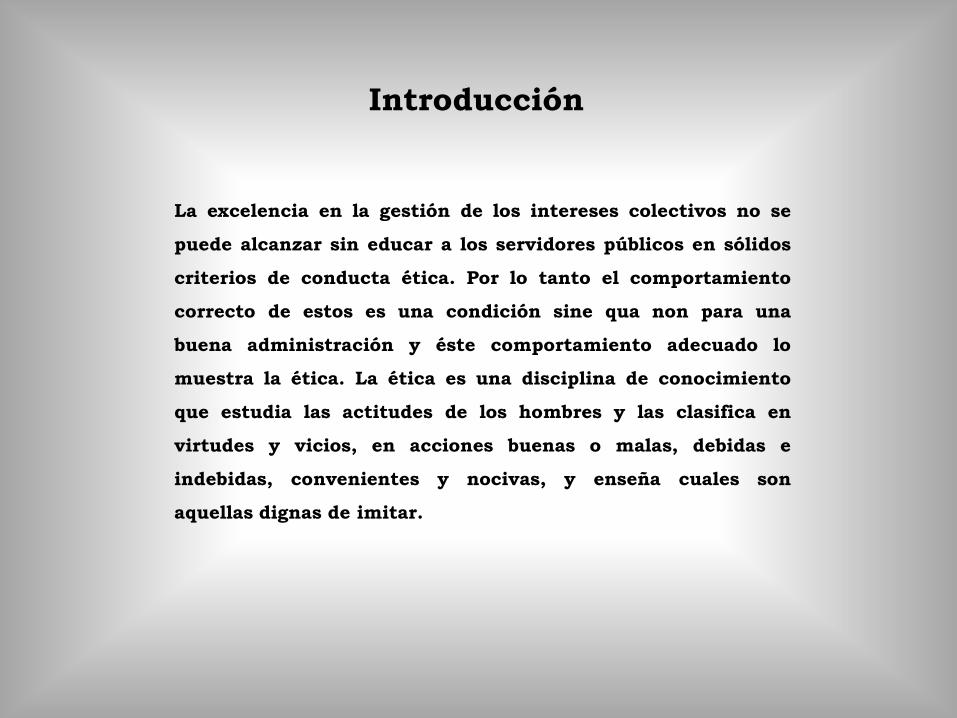

Introducción

La excelencia en la gestión de los intereses colectivos no se

puede alcanzar sin educar a los servidores públicos en sólidos

criterios de conducta ética. Por lo tanto el comportamiento

correcto de estos es una condición sine qua non para una

buena administración y éste comportamiento adecuado lo

muestra la ética. La ética es una disciplina de conocimiento

que estudia las actitudes de los hombres y las clasifica en

virtudes y vicios, en acciones buenas o malas, debidas e

indebidas, convenientes y nocivas, y enseña cuales son

aquellas dignas de imitar.

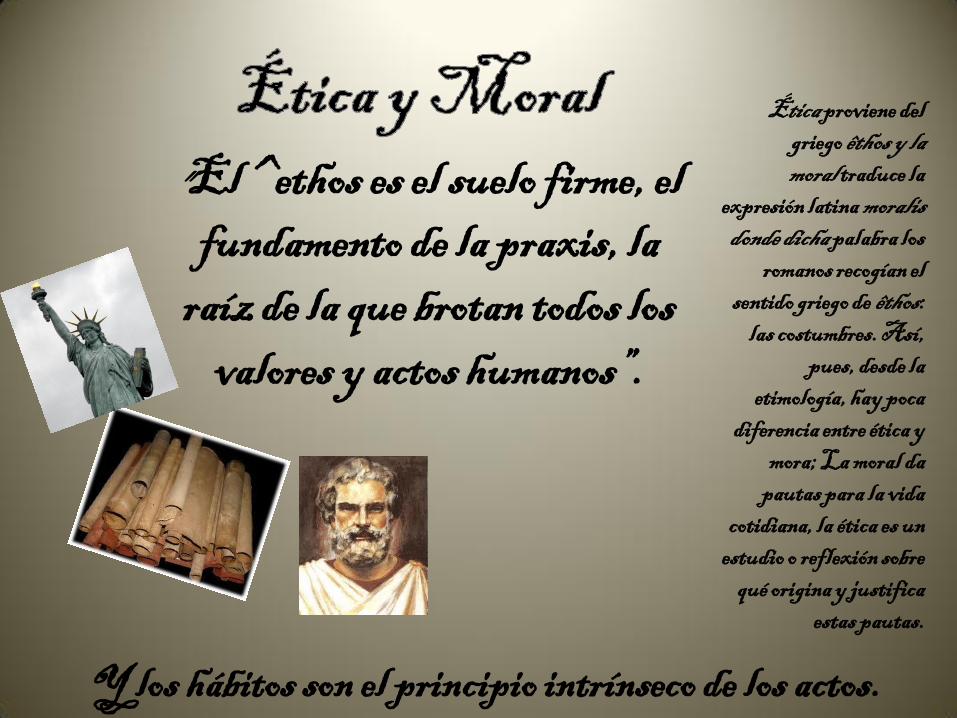

"El ^ethos es el suelo firme, el fundamento de la praxis, la

raíz de la que brotan todos los valores y actos humanos”.

Y los hábitos son el principio intrínseco de los actos.

Ética proviene del griego êthos y la moral traduce la

expresión latina moralis donde dicha palabra los

romanos recogían el sentido griego de êthos:

las costumbres. Así, pues, desde la

etimología, hay poca diferencia entre ética y

mora; La moral da pautas para la vida

cotidiana, la ética es un estudio o reflexión sobre

qué origina y justifica estas pautas.

LA CONTABILIDAD CREATIVA aparece en el año 2002 surge en una doble vertiente: El intento desesperado de empresas por ocultar la realidad de su situación patrimonial y de resultados. Y otra mecanismos de retribución a ejecutivos , ligados al crecimiento empresarial.

.

La contabilidad creativa no conoce de fronteras, no importa el tamaño o tipo de

la industria ,o el país. Las estadísticas dejan claro que este tipo de fraudes ocurren frecuentemente, y ninguna

organización es inmune.

LA CONTABILIDAD CREATIVA no es otra cosa que un simple maquillaje de ingresos y gastos en los balances que se utilizan, casi siempre , al límite de normativas contables, pero sin traspasar la legalidad vigente.

RAZONES para distorsionar datos contables: •Para mejorar la situación real. • Para presentar una situación estable y sin volatilidad en el tiempo. • Para presentar una situación debilitada.

Lo que hay que recordar siempre es que la verdad siempre sale a la luz.

El auditor juega un papel esencial en el control de las practicas manipuladoras, ya que es un factor limitante para este tipo de práctica.

En los últimos años y como consecuencia de la crisis financiera, que ha afectado a

grandes compañías como por ejemplo Enron, Madoff, Stanford, Parmalat,

Worldcom entre otras , la contabilidad creativa a cobrado especial relevancia,

poniendo en duda los datos que se presenten, así como la credibilidad de

auditores y asesores. Tomando en cuenta que esta se puede

realizar aprovechando algunas lagunas en las leyes sin que con ello se este cometiendo

un delito, no con esto se justifica este tipo de práctica.

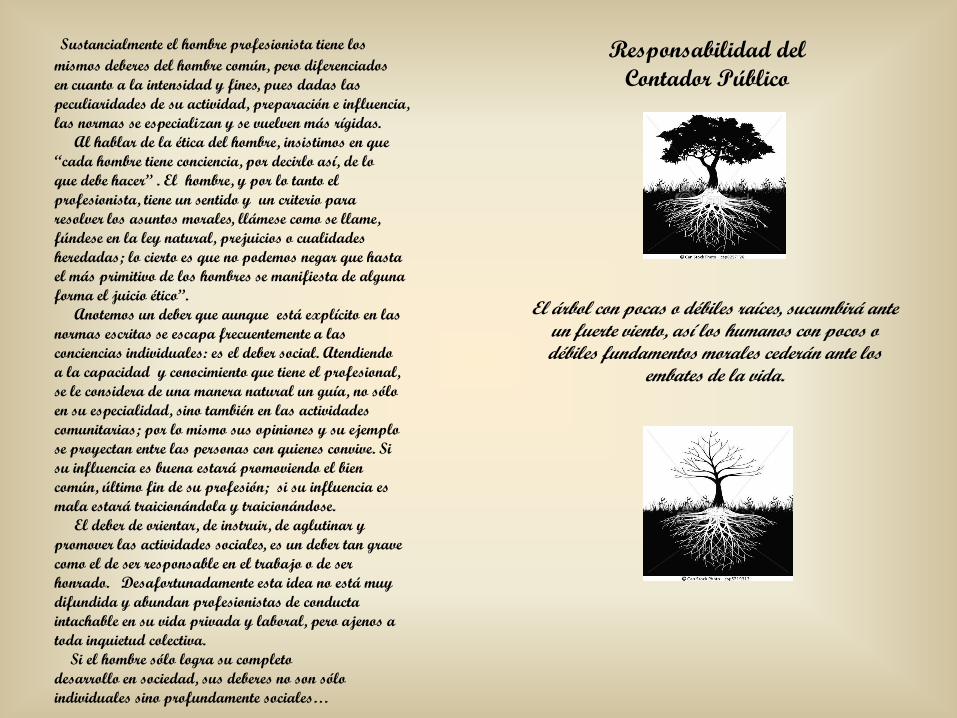

Sustancialmente el hombre profesionista tiene los

mismos deberes del hombre común, pero diferenciados

en cuanto a la intensidad y fines, pues dadas las

peculiaridades de su actividad, preparación e influencia,

las normas se especializan y se vuelven más rígidas.

Al hablar de la ética del hombre, insistimos en que

“cada hombre tiene conciencia, por decirlo así, de lo

que debe hacer” . El hombre, y por lo tanto el

profesionista, tiene un sentido y un criterio para

resolver los asuntos morales, llámese como se llame,

fúndese en la ley natural, prejuicios o cualidades

heredadas; lo cierto es que no podemos negar que hasta

el más primitivo de los hombres se manifiesta de alguna

forma el juicio ético”.

Anotemos un deber que aunque está explícito en las

normas escritas se escapa frecuentemente a las

conciencias individuales: es el deber social. Atendiendo

a la capacidad y conocimiento que tiene el profesional,

se le considera de una manera natural un guía, no sólo

en su especialidad, sino también en las actividades

comunitarias; por lo mismo sus opiniones y su ejemplo

se proyectan entre las personas con quienes convive. Si

su influencia es buena estará promoviendo el bien

común, último fin de su profesión; si su influencia es

mala estará traicionándola y traicionándose.

El deber de orientar, de instruir, de aglutinar y

promover las actividades sociales, es un deber tan grave

como el de ser responsable en el trabajo o de ser

honrado. Desafortunadamente esta idea no está muy

difundida y abundan profesionistas de conducta

intachable en su vida privada y laboral, pero ajenos a

toda inquietud colectiva.

Si el hombre sólo logra su completo

desarrollo en sociedad, sus deberes no son sólo

individuales sino profundamente sociales…

El árbol con pocas o débiles raíces, sucumbirá ante un fuerte viento, así los humanos con pocos o débiles fundamentos morales cederán ante los

embates de la vida.

Responsabilidad del

Contador Público

Código de Ética Independencia del contador

Público

Parte I

Código de Ética Independencia del contador

Público

Parte II

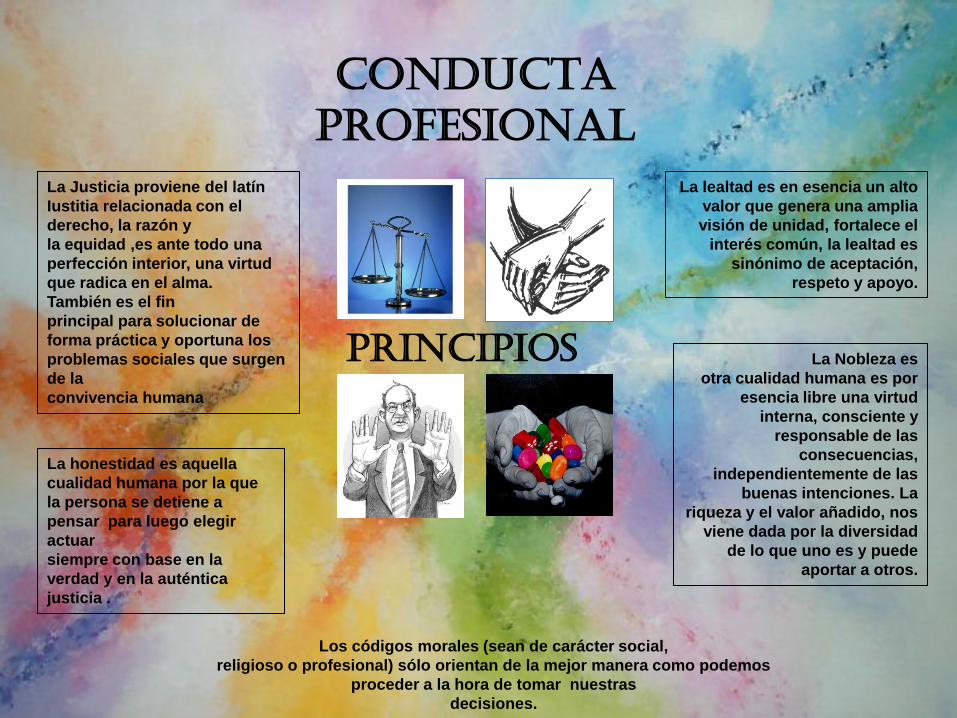

CONDUCTA

PROFESIONAL

PRINCIPIOS

La lealtad es en esencia un alto

valor que genera una amplia

visión de unidad, fortalece el

interés común, la lealtad es

sinónimo de aceptación,

respeto y apoyo.

La honestidad es aquella

cualidad humana por la que

la persona se detiene a

pensar para luego elegir

actuar

siempre con base en la

verdad y en la auténtica

justicia .

La Justicia proviene del latín

Iustitia relacionada con el

derecho, la razón y

la equidad ,es ante todo una

perfección interior, una virtud

que radica en el alma.

También es el fin

principal para solucionar de

forma práctica y oportuna los

problemas sociales que surgen

de la

convivencia humana

La Nobleza es

otra cualidad humana es por

esencia libre una virtud

interna, consciente y

responsable de las

consecuencias,

independientemente de las

buenas intenciones. La

riqueza y el valor añadido, nos

viene dada por la diversidad

de lo que uno es y puede

aportar a otros.

Los códigos morales (sean de carácter social,

religioso o profesional) sólo orientan de la mejor manera como podemos

proceder a la hora de tomar nuestras

decisiones.

PROFESIÓN DE LA CONTADURÍA PÚBLICA

La sociedad, en su multiplicidad de necesidades, ha hecho posible el nacimiento y desarrollo de unos órganos especializados en funciones de la más alta categoría: las profesiones. Éstas, a su vez, han suscitado la necesidad de establecer normas que las regulen y las mantengan dentro de los más adecuados cauces de su destino. “La Moral Profesional es el conjunto de facultades y obligaciones que tiene el individuo en virtud de la profesión que ejerce en la sociedad” . Por otro lado hay autores que incluyen las palabras ciencia normativa, en cuanto a que se impone su cumplimiento, no como una recomendación para lograr algo, no como un procedimiento, sino como un imperativo. De todas formas, no es sino la moral única aplicada a los problemas específicos del profesional. Para justificar la creación de no sólo una rama de la Ética, sino de una ciencia especial llamada Deontología o Ética Profesional, debe mostrar sin lugar a dudas que el objeto de esta nueva rama del saber es lo suficientemente importante y definido como para desmembrarse de la ciencia madre.

Con la Era Cristiana se inicia un gran capítulo de la historia, en el cual todo ser humano en abstracto es igual en categoría y dignidad a todos los demás hombres.

.

Afortunadamente, por lo menos en teoría, existe la posibilidad de superar las diferencias que existen de persona a persona. El profesionista es una de esas personas que no era diferente a la gran masa humana, pero que por medio de sus estudios escaló un nivel superior y se convirtió en una persona destacada, con más armas para luchar, con su mente más entrenada para vencer; en una palabra, con un cierto poder de creación o de destrucción no común a todos. Esta es la razón para crearle una moral especial. O es un ser peligroso ó un ser muy útil, todo depende de su actuación. Se impone que deba estar más sujeto que los demás por las leyes y por las costumbres.

Decíamos que debe haber una capacidad distinta y definida, porque la habilidad que se tenga no puede abarcar todas las actividades humanas. Tiene que ser una especialización, una capacidad específica de hacer algo; pero no sólo eso, sino que debe estar orientada al bien común. De esta manera no podrá ser un profesionista un hábil ladrón, aunque tenga una especialidad definida.

Entenderemos que la contaduría pública es una ciencia social y como toda profesión es el bien común y éste es por sí un fin noble y como habíamos anotado que el fin del hombre era su propia perfección, debe tener y esforzarse por lograr los fines más altos y nobles. Al luchar por el mejor logro del fin profesional se está cumpliendo un postulado ético; a esto le podremos llamar honrar la profesión. Quizá no podamos enumerar los hechos, los actos y las cualidades que tiendan al honrar la profesión, pero siempre es posible saber o intuir quien lo hace. El que así procede es competente en su técnica, responsable en el cumplimiento de su trabajo, es veraz, sencillo, amable, culto, prudente, digno y confiable, bien presentado, de palabra fácil y de conceptos claros, inteligentes y modesto; no acabaríamos pues sería el hombre perfecto, sólo posible en abstracto; aquél que intente sinceramente honrarle lo está haciendo por eso.

DILEMAS ÉTICOS

¿Qué hacer?

El código de ética mas que una

normas a seguir en un plan de

buenas costumbres que se suponen

van aprendidas desde la niñez y en

casa como primera escuela se lleven

en practica a la vida laboral del ser

humano, poniendo menos entredicho

lo que es malo o buena a la hora de

una situación no tan fácil pero no

imposible de resolver, día a día nos

enfrentamos a dichos dilemas.

¿ ?

¿ ?

?

La ética empresarial es una novedad en la historia del pensamiento filosófico , apasionante que tiene surgimiento en la presión ejercida por la sociedad tanto interna como externa que va forzando a la empresa a que reflexione en las consecuencias positivas y negativas de su praxis. Es muy interesante descubrir los beneficios que esta herramienta proporciona y las razones que se encuentran tras el nacimiento de la disciplina de la Business Ethics en Estados Unidos , ética empresarial en España están relacionadas con la búsqueda de la legitimidad y credibilidad de la actividad empresarial, así como el intento de forjar relaciones de confianza y cooperación en el seno de la empresa puesto que son instituciones sociales. Dice un refrán que toda cara positiva tiene una negativa, así se cumple y se puede observar en el caso del desarrollo de la ética empresarial como disciplina. Esta presión social sobre la empresa tiene su origen en las malas prácticas empresariales, relacionadas con abusos de poder quebranto de normas y valores sociales y/o morales, falta de consideración de las personas como centro y razón de ser de las instituciones , donde el sentido y la razón de ser de las organizaciones es servir a la sociedad, y en, definitiva, a las personas .

El auge y el espectacular desarrollo de la disciplina desde los años 60 viene motivado por una necesidad de ética en las organizaciones. En este sentido, se puede decir que la ética empresarial se ha ido fraguando a las sombra de las primeras páginas, palabras e imágenes de los medios de comunicación, donde se han ido y siguen mostrando la mala prácticas empresariales, tanto hacia fuera de la empresa: contaminación atmosférica, acuífera y acústica sobornos y publicidad abusiva o discriminatoria, como en el seno de la misma: acoso moral, discriminatoria salarial por cuestión de género y precios abusivos , por mencionar solo algunas muestra de publicaciones hechas a través de los medios de comunicación, y estos es lo que a dado pie a dos tipos de presiones una que viene desde fuera de la empresa y otra desde dentro , pero que en definitiva tiene el mismo objetivo, decirle a las empresas que deben enmarcar sus actividades empresariales en el seguimiento no solo de las reglas del mercado y del derecho, como también de la conciencia moral con cultura ética que ha alcanzado la sociedad.

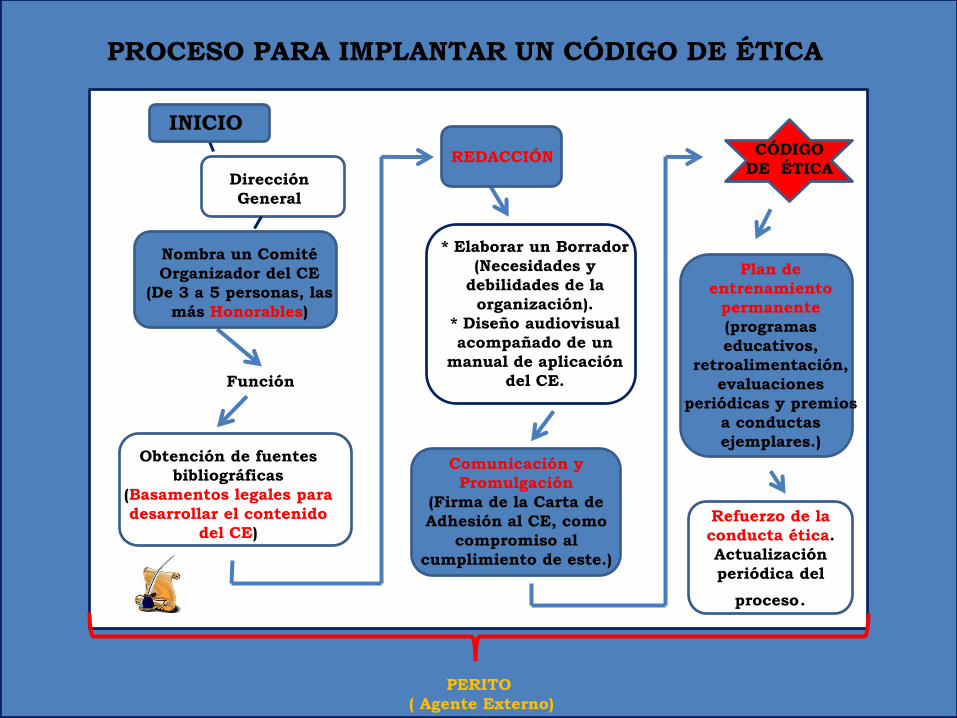

PROCESO PARA IMPLANTAR UN CÓDIGO DE ÉTICA

Dirección

General Dirección

General

Función

INICIO

Nombra un Comité

Organizador del CE

(De 3 a 5 personas, las

más Honorables)

Obtención de fuentes

bibliográficas

(Basamentos legales para

desarrollar el contenido

del CE)

Obtención de fuentes

bibliográficas

(Basamentos legales para

desarrollar el contenido

del CE)

REDACCIÓN

* Elaborar un Borrador

(Necesidades y

debilidades de la

organización).

* Diseño audiovisual

acompañado de un

manual de aplicación

del CE.

Comunicación y

Promulgación

(Firma de la Carta de

Adhesión al CE, como

compromiso al

cumplimiento de este.)

CÓDIGO

DE ÉTICA

Plan de

entrenamiento

permanente

(programas

educativos,

retroalimentación,

evaluaciones

periódicas y premios

a conductas

ejemplares.)

Refuerzo de la

conducta ética.

Actualización

periódica del

proceso.

PERITO

( Agente Externo)

Los valores firmes y las altas normas de ética nutren

la cultura corporativa de manera muy positiva. Las

compañías establecen valores y normas éticas de

diferentes maneras. Sin embargo, en la actualidad

muchas compañías presentan por escrito sus valores

y su código de ética. Las declaraciones por escrito

tienen la ventaja de manifestar con claridad lo que la

compañía pretende y espera y sirven como pauta

para evaluar las políticas y acciones de la compañía,

así como la conducta individual. Las declaraciones

de valor constituyen la piedra angular para la

creación de la cultura; el código de ética es la piedra

angular para la creación de una conciencia

corporativa.

Importancia del Código de Ética

El código de ética es la principal guía ética para cualquier profesionista , de ahí radica su primordial importancia, ya que expresa la regulación creada por la disciplina misma a través de sus organismos reguladores y especifica sus deberes y obligaciones para con los involucrados en su trabajo. El Código de Ética Profesional se aplica a todos los contadores públicos, y en sus postulados menciona la responsabilidad hacia la sociedad, la responsabilidad hacia quien patrocina los servicios y la responsabilidad hacia la profesión. Los principios de ética para el ejecutivo de finanzas, por su parte, mencionan la importancia de las relaciones humanas involucradas en sus actividades.

Los Contadores Públicos y Auditores de una empresas, tienen un campo de acción sumamente amplio ya

que tiene que prestar su colaboración en todo lo que se relacione con prestar servicios profesionales e

auditoria, consultaría, económico-financiera, administrativa, fiscal, organizacional y sistematización

contable, de procesos, contabilidad, capacitación profesional, otros servicios de asesoría relacionados

con la profesión de la Contaduría Pública y Auditaría.

Para lo cual el contador público y

auditor necesita

•Poseer un conjunto de conocimientos

especializados, adquiridos en un proceso

educativo de nivel superior, que le

brinden las bases teóricas y habilidades

practicas para analizar, tomar decisiones

y resolver problemas de gran

complejidad, ya sea técnicos,

humanísticos, científicos o sociales.

* Ser, en su desarrollo profesional,

analítico, critico, objetivo, reflexivo,

abierto a diferentes alternativas,

responsable, creativo, propositivo,

emprendedor y, por ello, contar con

autoridad profesional.

.

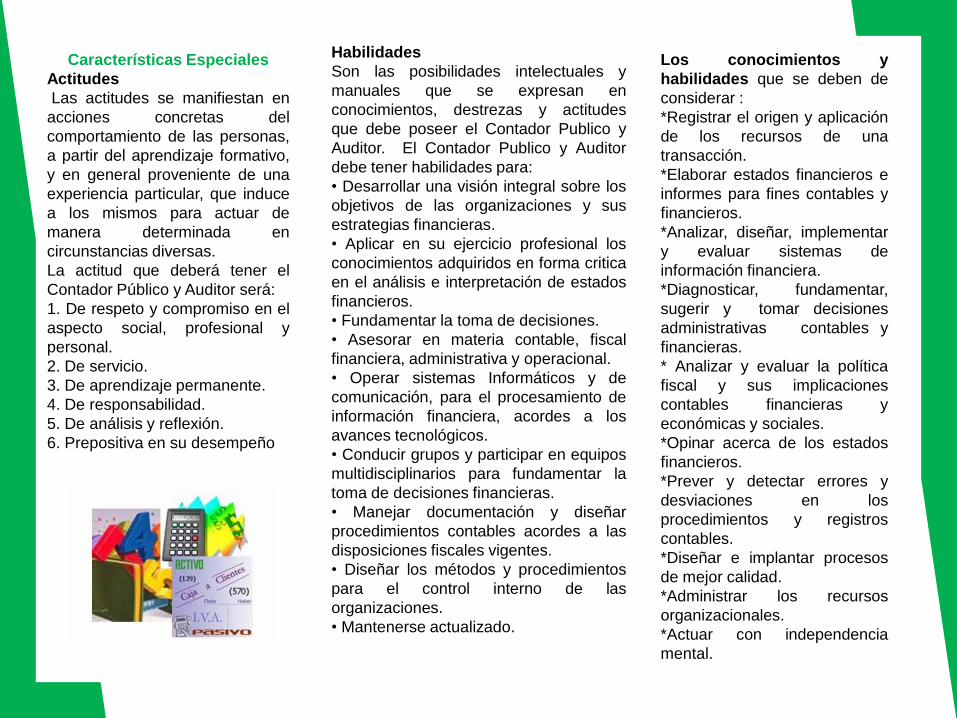

Características Especiales

Actitudes

Las actitudes se manifiestan en

acciones concretas del

comportamiento de las personas,

a partir del aprendizaje formativo,

y en general proveniente de una

experiencia particular, que induce

a los mismos para actuar de

manera determinada en

circunstancias diversas.

La actitud que deberá tener el

Contador Público y Auditor será:

1. De respeto y compromiso en el

aspecto social, profesional y

personal.

2. De servicio.

3. De aprendizaje permanente.

4. De responsabilidad.

5. De análisis y reflexión.

6. Prepositiva en su desempeño

Habilidades

Son las posibilidades intelectuales y

manuales que se expresan en

conocimientos, destrezas y actitudes

que debe poseer el Contador Publico y

Auditor. El Contador Publico y Auditor

debe tener habilidades para:

• Desarrollar una visión integral sobre los

objetivos de las organizaciones y sus

estrategias financieras.

• Aplicar en su ejercicio profesional los

conocimientos adquiridos en forma critica

en el análisis e interpretación de estados

financieros.

• Fundamentar la toma de decisiones.

• Asesorar en materia contable, fiscal

financiera, administrativa y operacional.

• Operar sistemas Informáticos y de

comunicación, para el procesamiento de

información financiera, acordes a los

avances tecnológicos.

• Conducir grupos y participar en equipos

multidisciplinarios para fundamentar la

toma de decisiones financieras.

• Manejar documentación y diseñar

procedimientos contables acordes a las

disposiciones fiscales vigentes.

• Diseñar los métodos y procedimientos

para el control interno de las

organizaciones.

• Mantenerse actualizado.

Los conocimientos y

habilidades que se deben de

considerar :

*Registrar el origen y aplicación

de los recursos de una

transacción.

*Elaborar estados financieros e

informes para fines contables y

financieros.

*Analizar, diseñar, implementar

y evaluar sistemas de

información financiera.

*Diagnosticar, fundamentar,

sugerir y tomar decisiones

administrativas contables y

financieras.

* Analizar y evaluar la política

fiscal y sus implicaciones

contables financieras y

económicas y sociales.

*Opinar acerca de los estados

financieros.

*Prever y detectar errores y

desviaciones en los

procedimientos y registros

contables.

*Diseñar e implantar procesos

de mejor calidad.

*Administrar los recursos

organizacionales.

*Actuar con independencia

mental.

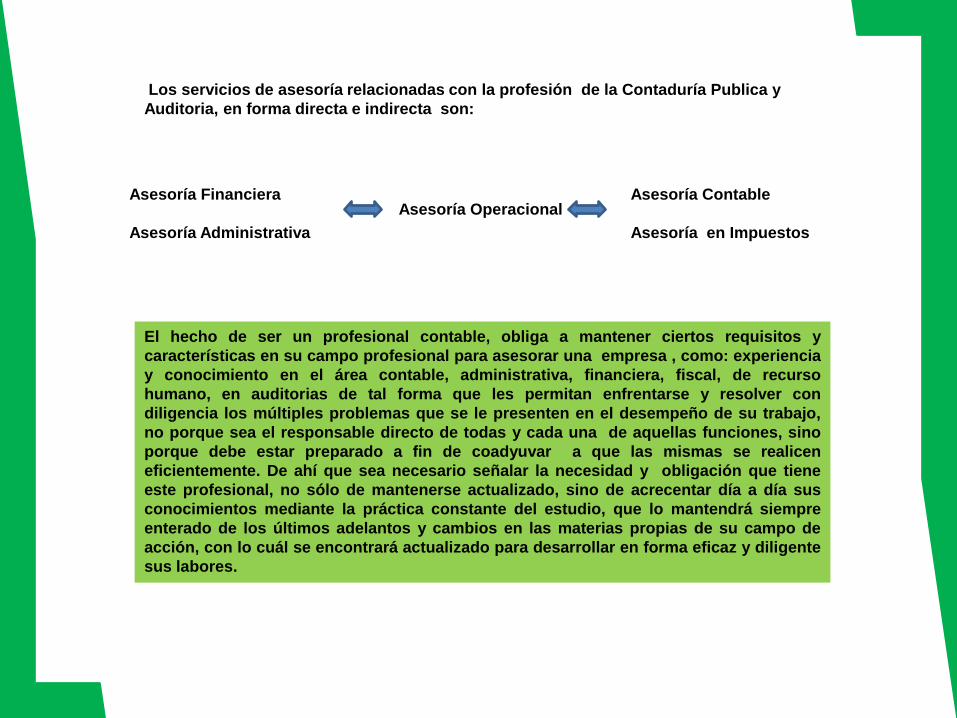

Los servicios de asesoría relacionadas con la profesión de la Contaduría Publica y

Auditoria, en forma directa e indirecta son:

El hecho de ser un profesional contable, obliga a mantener ciertos requisitos y

características en su campo profesional para asesorar una empresa , como: experiencia

y conocimiento en el área contable, administrativa, financiera, fiscal, de recurso

humano, en auditorias de tal forma que les permitan enfrentarse y resolver con

diligencia los múltiples problemas que se le presenten en el desempeño de su trabajo,

no porque sea el responsable directo de todas y cada una de aquellas funciones, sino

porque debe estar preparado a fin de coadyuvar a que las mismas se realicen

eficientemente. De ahí que sea necesario señalar la necesidad y obligación que tiene

este profesional, no sólo de mantenerse actualizado, sino de acrecentar día a día sus

conocimientos mediante la práctica constante del estudio, que lo mantendrá siempre

enterado de los últimos adelantos y cambios en las materias propias de su campo de

acción, con lo cuál se encontrará actualizado para desarrollar en forma eficaz y diligente

sus labores.

Asesoría Financiera

Asesoría Administrativa

Asesoría Operacional Asesoría Contable

Asesoría en Impuestos

¡Frases Célebres! Adquirir desde jóvenes tales ó cuales hábitos no tiene poca importancia, tiene una

importancia absoluta.

Aristóteles Mi conciencia tiene para mí mas peso, que la opinión de todo el mundo.

Cicerón

Obra siempre de modo que tu conducta pudiera servir de principio a una legislación universal.

Emannuel KantIntenta

no volverte un hombre de éxito, sino volverte un hombre de valor.

Albert Einstein La verdadera felicidad consiste en hacer el bien.

Aristóteles

No hay hombre de nación alguna que habiendo tomado a la naturaleza como guía, no pueda llegar a la verdad.

Cicerón

Conclusión

Puedo concluir que para estudiantes como nosotros que estamos

culminando una de las etapas de educación superior reviste una importancia

especial el estudio de la Deontología, pues es entonces cuando puede

impregnarse de ideas e ideales que en un futuro muy corto le orientarán en

sus actos.

Cuando se va tomando conciencia año tras año en las aulas escolares, de la

especialidad a que habrá que dedicar los esfuerzos de su vida, el estudiante

percibe o intuye de una manera imperfecta los problemas y las proyecciones de

su profesión, principalmente porque le falta la base, le falta el criterio de

distinción entre lo bueno y lo malo, entre lo permitido y lo prohibido. El

estudio de la Moral Profesional no sólo dará una mejor visión, sino dará sentido

y estímulo para el perfeccionamiento personal y profesional .

Por otra parte la importancia en la práctica es evidente. El profesionista

que tiene fama de ser ético es muy solicitado y esto es muy natural, pues nadie

deseará contratar los servicios de un irresponsable. Si al cumplir con las

normas morales se está elevando el nivel del profesional, no sólo se está

beneficiando él mismo sino que trasciende a la clientela y a la comunidad.

Brooks, L. J. (2004). Business & Professional

Ethics for Directors, Executives, &

Accountants. Ohio: THOMSON South-

Western.

Etxeberria, X. (2002). Temas básicos de ética.

Centros Universitarios de la Compañía de

Jesús.

Hernández, A., Constante, A., Cruz, G.,

Webster, A., Viguri, C., García, D., y otros.

(2006). Ética actual y profesional. México:

Thomson.

Menendez, A. (1998). Ética profesional.

México: Herrero Hermanos Sucs

Bibliografía

www.proyectosalonhogar.com

http://bibliotecavirtual.dgb.umich.mx:8083/jsp

ui/bitstream/123456789/1003/1/CONTABILID

ADCREATIVADELITOOESTRATEGIAFINAN

CIERA.pdf

http://foro.univision.com/t5/Historia-

Universal/Historia-y-origen-de-La-

%C3%A9tica/td-p/115177304#ixzz1EbbcbQlc

http://eprints.ucm.es/6969/1/libro_etica_sp.