Embed Size (px)

Citation preview

ETYKA BIZNESUI ZRÓWNOWAŻONY R O Z W Ó J

Interdyscyplinarne studia teoretyczno-empiryczne

Nr 04

Wymiary odpowiedzialności i zrównoważonego rozwoju

ISSN 2451-456X

Śląskie Centrum Etyki Biznesu i Zrównoważonego Rozwoju

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

Interdyscyplinarne studia teoretyczno-empiryczne

Nr 4

Wymiary odpowiedzialności i zrównoważonego rozwoju

pod redakcją naukową

Aleksandry Kuzior

Zabrze 2016

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJInterdyscyplinarne studia teoretyczno-empiryczne

Nr 4Wymiary odpowiedzialności i zrównoważonego rozwoju

Redakcja naukowa numeru 4:Aleksandra Kuzior

RADA NAUKOWA:MinRat Prof. DDr. Heinrich Badura (Bundesministerium für Wissenschaft, Wiedeń, Austria)Prof. Dr Gerhard Banse (Berlin Center for Technology & Culture, Niemcy)Dr hab. Małgorzata Baron-Wiaterek, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Dr hab. Wiesława Caputa, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Dr hab. Agata Chudzicka-Czupała, prof. SWPS (SWPS Uniwersytet Humanistycznospołeczny)Dr hab. Tomasz Czakon, prof. UŚ (Uniwersytet Śląski w Katowicach)Dr hab. Janina Filek, prof. UEK (Uniwersytet Ekonomiczny w Krakowie)Prof. PhDr. Daniela Fobelová, PhD. (Uniwerystet Mateja Bela w Bańskiej Bystrzycy, Słowacja)Prof. PhDr. Pavel Fobel, PhD. (Uniwerystet Mateja Bela w Bańskiej Bystrzycy, Słowacja)Prof. dr hab. inż. Wojciech Gasparski (Akademia Leona Koźmińskiego w Warszawie)Dr hab. Izabela Jonek-Kowalska, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Prof. dr hab. inż. Andrzej Karbownik (Politechnika Śląska w Gliwicach)Prof. dr hab. Aleksander Kholod (Państwowy Uniwersytet Kultury i Sztuki w Kijowie, Ukraina)Prof. dr hab. Andrzej Kiepas (Uniwersytet Śląski w Katowicach)Dr hab. Aleksandra Kuzior, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Prof. dr hab. Anna Lewicka-Strzałecka (Polska Akademia Nauk)Dr hab. Mariusz Ligarski, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Prof. dr hab. Alla Lobanova (Państwowy Uniwersytet w Krzywym Rogu, Ukraina)Dr hab. Anna Michna, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Prof. dr hab. Zofia Ratajczak (Uniwersytet Śląski w Katowicach)Prof. Dr. Meir Russ (Austin E. Cofrin School of Business at University of Wisconsin-Green Bay, USA)Dr hab. Danuta Szwajca (Politechnika Śląska w Gliwicach)Dr hab. Danuta Ślęczek-Czakon, prof. UŚ (Uniwersytet Śląski w Katowicach)Dr hab. Radosław Wolniak, prof. Pol. Śl. (Politechnika Śląska w Gliwicach)Dr hab. Mariusz Wojewoda (Uniwersytet Śląski w Katowicach)Dr hab. Mariusz Zieliński, prof. PO (Politechnika Opolska)

KOLEGIUM REDAKCYJNE:Dr hab. Aleksandra Kuzior, prof. Pol. Śl. (redaktor naczelna)Dr Anna Piekacz (sekretarz redakcji)Dr hab. Izabela Jonek-Kowalska, prof. Pol. Śl.Dr inż. Anna KochmańskaDr hab. Radosław Wolniak, prof. Pol. Śl.Dr hab. Mariusz Zieliński, prof. PO

© Copyright by Śląskie Centrum Etyki Biznesu i Zrównoważonego Rozwoju, 2016

Opracowanie graficzne, redakcja językowa, skład, projekt okładki: REMAR, www.remar-sosnowiec.pl

ISSN 2451-456X ISBN 978-83-61975-50-2

Wydawca: Śląskie Centrum Etyki Biznesu i Zrównoważonego Rozwoju 41-800 Zabrze, ul. Roosevelta 26-28 www.polsl.pl/organizacje/scebizr/strony/Witamy.aspx

3

Spis treści:

Wstęp .....................................................................................................................................................7

Justyna Kapłańska

Co ma filozof do biznesu, czyli etyki starożytne w sam raz na dziś ......................................... 9

Dariusz Krawczyk

Znaczenie aktywności CSR w ujęciu funkcjonalnym i komunikacyjnym

dla działania organizacji gospodarczej ..........................................................................................21

Aleksandra Kuzior, Janusz Karwot

Społeczna odpowiedzialność przedsiębiorstw – teoria, instytucjonalizacja, praktyka ........31

Paulina Kuzior

Dług publiczny i jego rodzaje a odpowiedzialna polityka fiskalna .......................................... 41

Krzysztof Michalski

Problemy implementacyjne etyki korporacyjnej ..........................................................................51

Józef Ober, Janusz Karwot

Kształtowanie pozytywnego wizerunku organizacji w otoczeniu społecznym ................... 61

Zbigniew Orbik

Ekofilozofia jako podstawa koncepcji zrównoważonego rozwoju ..........................................71

Łukasz Rąb

Filozoficzne podłoże koncepcji zrównoważonego rozwoju ................................................... 83

Barbara Rożałowska

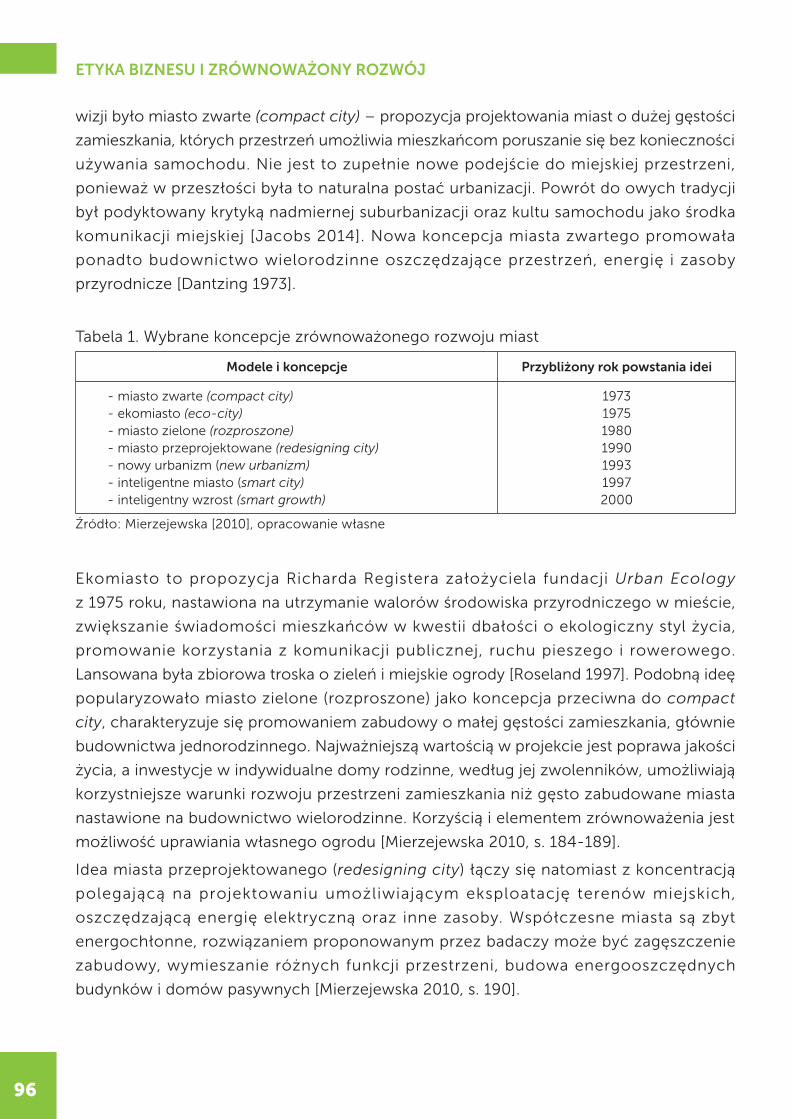

Idee i koncepcje zrównoważonego rozwoju przestrzeni miejskich – wybrane aspekty .... 91

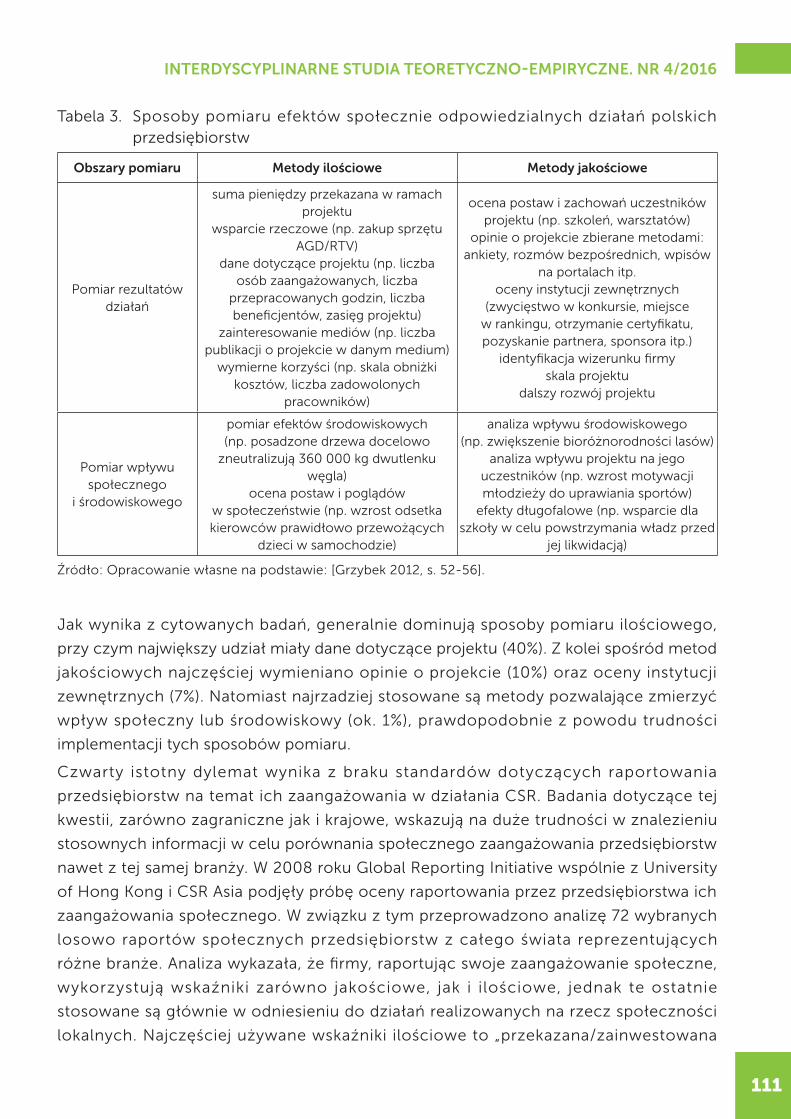

Danuta Szwajca

W poszukiwaniu metody pomiaru społecznej odpowiedzialności przedsiębiorstwa ...... 101

DODATEK SPECJALNY:

Henryk Kretek

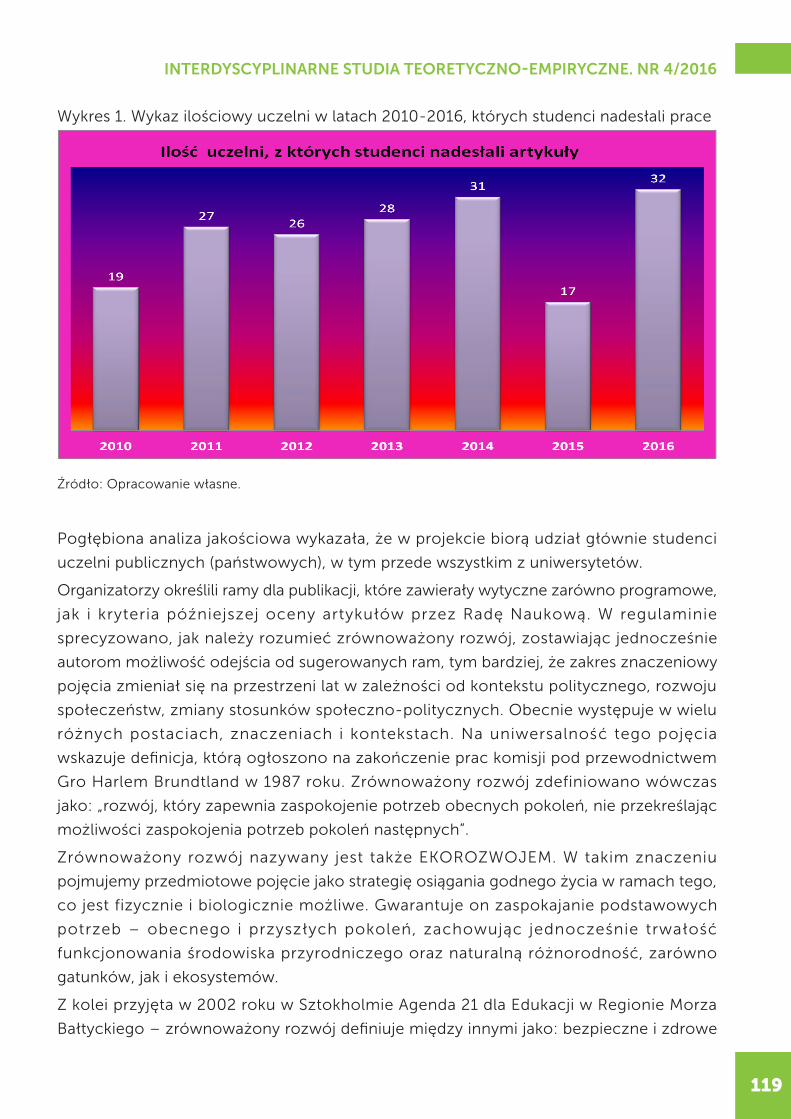

„Debiut naukowy” projektem promującym zrównoważony rozwój ......................................117

5

Contents:

Introduction ..........................................................................................................................................7

Justyna Kapłańska

What has a philosopher and business in common – antique ethics just right for today ...... 9

Dariusz Krawczyk

Significance of CSR activity in functional and communication terms

for the operation of economic organization ................................................................................21

Aleksandra Kuzior, Janusz Karwot

Corporate Social Responsibility - Theory, Institutionalization, Practice ................................31

Paulina Kuzior

Public debt and its types and responsible fiscal policy .............................................................. 41

Krzysztof Michalski

Implementational problems in corporate ethics .........................................................................51

Józef Ober, Janusz Karwot

Creating a positive image of the organization in the social environment ............................. 61

Zbigniew Orbik

Ecophilosophy as the basis of the sustainable development concept ....................................71

Łukasz Rąb

The philosophical foundation of the concept of sustainable development .......................... 83

Barbara Rożałowska

The ideas and concepts of sustainable development of urban spaces – selected aspects 91

Danuta Szwajca

In search of corporate social responsibility measurement ..................................................... 101

SPECIAL SUPPLEMENT:

Henryk Kretek

„Scientific Debut” a project promoting sustainable development ..........................................117

7

Zarówno koncepcja zrównoważonego rozwoju (ZR) , jak i idea społecznej

odpowiedzialności przedsiębiorstw (CSR) czy instytucji doczekała się już wielu opracowań

naukowych. Kwestie te omawiane są z wykorzystaniem metodologii konkretnych

dyscyplin naukowych bądź w ujęciu interdyscyplinarnym. To drugie ujęcie jest bardziej

rozpowszechnione, co jest niejako, przynajmniej w pewien sposób, warunkowane samymi

koncepcjami ZR i CSR, w których odnaleźć można zarówno akcenty filozoficzno-etyczne,

jak i aksjologiczne, społeczno-kulturowe, ekologiczne i ekonomiczne. Autorzy zawartych

w niniejszym tomie artykułów rozważają różnorodne kwestie teoretyczne i zastanawiają się

nad właściwą drogą ich implementacji. Rozważania dotyczą zrównoważonego rozwoju

miast i prób doskonałego ich zaprojektowania zgodnie z wytycznymi zawartymi

w dokumentach ONZ czy Europejskiej Rady Urbanistów. Zagadnienia te prezentuje

artykuł dotyczący wybranych aspektów różnych idei i koncepcji zrównoważonego

rozwoju przestrzeni miejskich. Zrównoważony rozwój ma także swoje filozoficzne

fundamenty, co zostało zaprezentowane w artykułach: Filozoficzne podłoże koncepcji

zrównoważonego rozwoju oraz Ekofilozofia jako podstawa koncepcji zrównoważonego

rozwoju. W artykule poświęconym ekofilozofii omówione zostały założenia natury

metafizycznej, aksjologicznej, epistemologicznej i historiozoficznej.

W obrębie rozważań filozoficznych usytuować należy także artykuł poświęcony etykom

starożytnym. Autorka zastanawia się nad tym, jak rozważania starożytnych filozofów

wykorzystać we współczesnym biznesie. Postuluje poszukiwanie w antycznej myśli

filozoficznej elementów uzasadniających i stymulujących etyczne postępowanie

pracowników i pracodawców oraz kształtowanie poprawnych relacji interpersonalnych,

co niewątpliwie może się przełożyć na lepsze funkcjonowanie samej organizacji.

Wstęp

Introduction

Wstęp

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

8

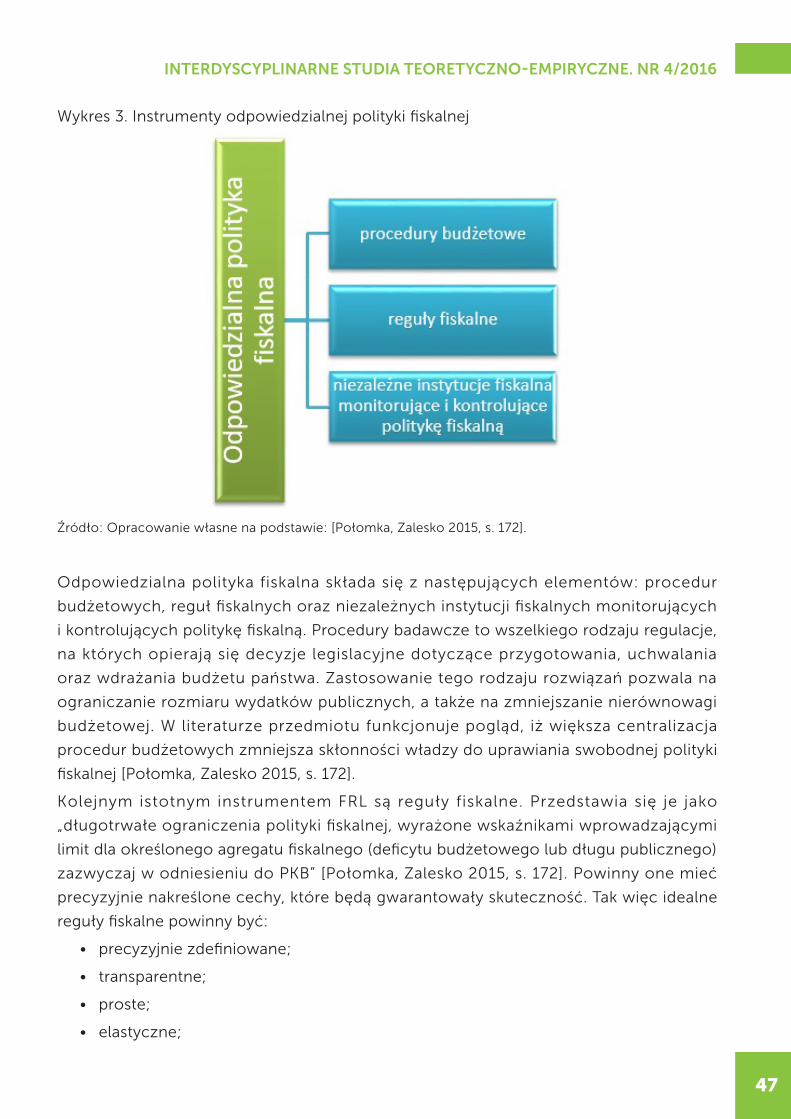

Artykuł poświęcony etyce korporacyjnej wskazuje mocne i słabe strony podejmowanych

inicjatyw etycznych w polskich przedsiębiorstwach i instytucjach administracji

publicznej. Autor wyjaśnia znaczenie etyki w działalności nowoczesnych korporacji i cele

realizowanych programów etycznych. Wskazuje jednak na problemy, które pojawiają się

przy ich wdrażaniu. Wartością dodaną prezentowanych rozważań jest próba określenia

warunków powodzenia skutecznej implementacji tych programów.

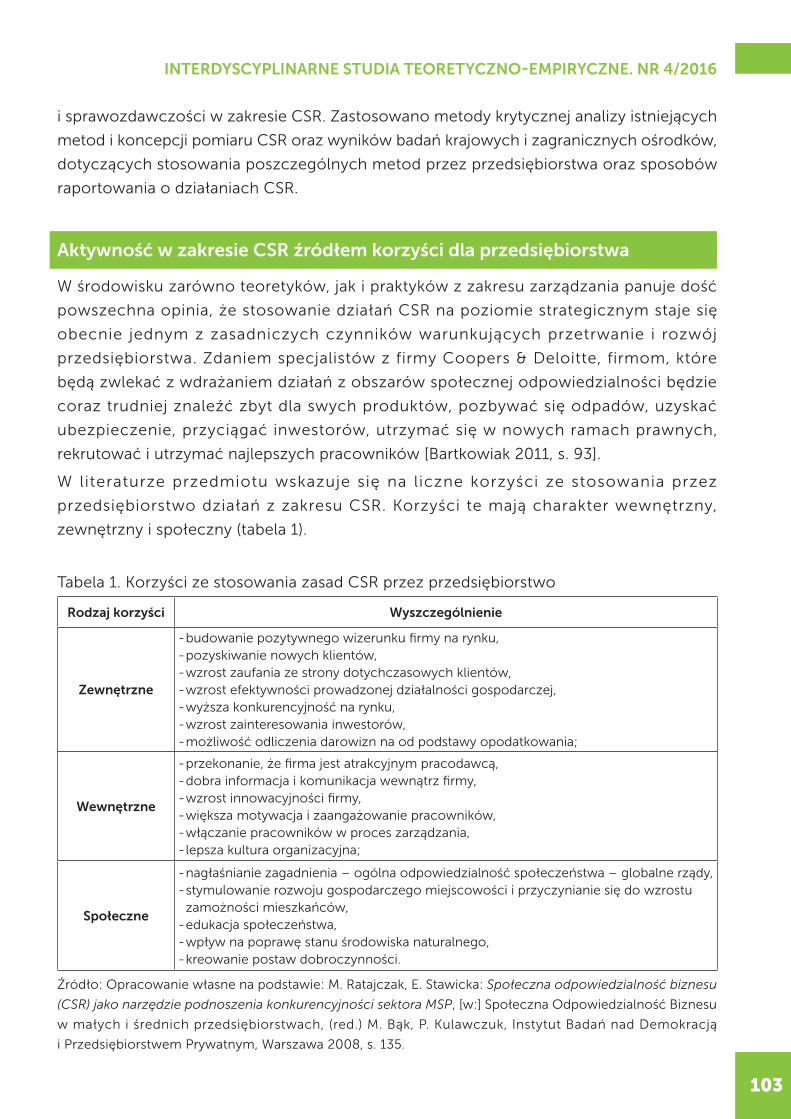

Spora część artykułów niniejszego tomu poświęcona została społecznej odpowiedzialności

przedsiębiorstw. Ukazują one historię konstytuowania się tej idei, instytucjonalizację oraz

implementację. Autorzy wskazują m.in. na pożytki związane z wdrażaniem idei społecznej

odpowiedzialności w przedsiębiorstwach, która wpływa na kształtowanie pozytywnego

wizerunku i reputacji oraz buduje przewagę konkurencyjną na rynku. Problemem pozostaje

jednak właściwa ocena i kwantyfikacja społecznego zaangażowania przedsiębiorstw.

Kreowanie pozytywnego wizerunku firmy, instytucji, organizacji poprzez społeczne

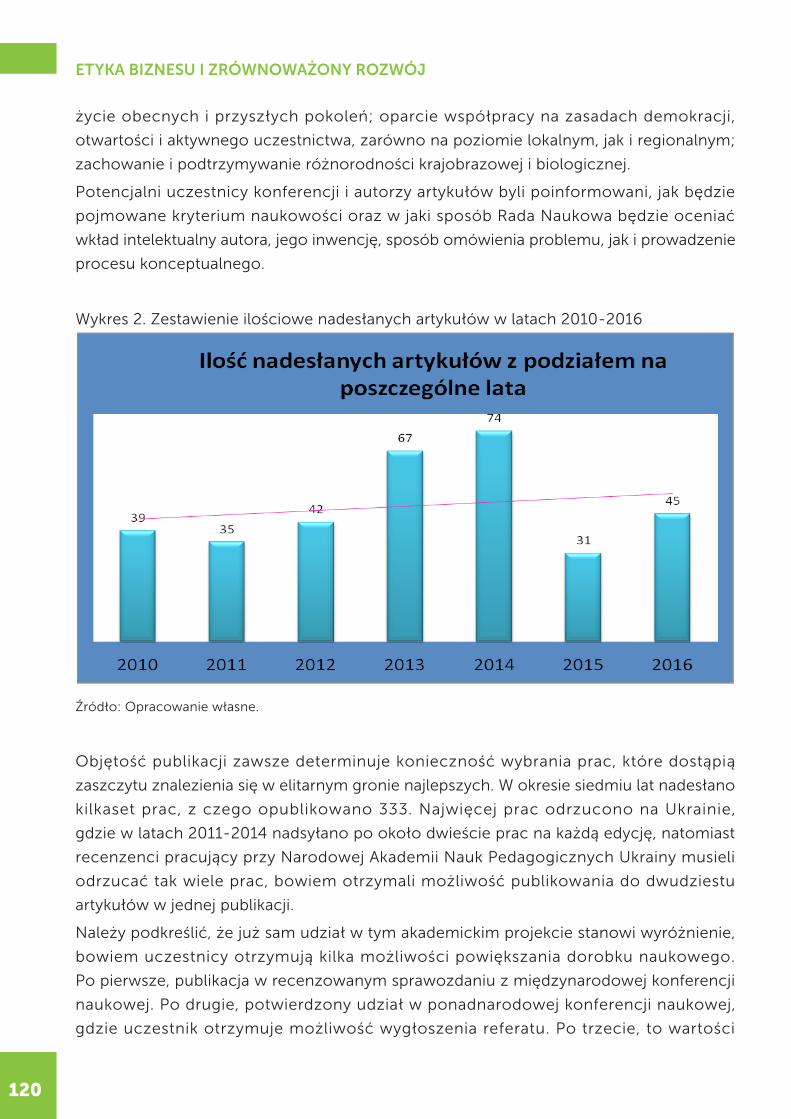

zaangażowanie staje się coraz bardziej popularne. Jednak ujmowanie społecznej

odpowiedzialności wyłącznie jako narzędzia PR jest podejściem znacznie zawężającym

jej istotę, opartą przecież przede wszystkim na zobowiązaniach moralnych.

W obrębie działań społecznie odpowiedzialnych warunkujących zrównoważony

rozwój mieści się także prowadzenie przez państwo odpowiedzialnej polityki fiskalnej.

Dług publiczny i deficyt środków w sektorze finansów publicznych zagrażają bowiem

finansowaniu podstawowych funkcji państwa i uniemożliwiają wsparcie dla realizacji zasad

zrównoważonego rozwoju.

Polecając uwadze Czytelników artykuły zawarte w prezentowanym tomie, zachęcam do

wielokierunkowej refleksji dotyczącej omawianych w publikacji treści.

Aleksandra Kuzior

9

Streszczenie

Starożytne etyki mogą inspirować współczesny biznes. Celem niniejszego artykułu

jest próba wprowadzenia elementów etycznych w świat biznesu poprzez oparcie się

na koncepcjach klasycznych, dając tym samym możliwość zaczerpnięcia np. dla kodeksów

etycznych f irm. Kolejnym celem jest zrównoważenie galopującego rozwoju

technologicznego przez inspirowanie rozwoju myślenia etycznego. Ostatnim zaś,

szukanie w starożytnej myśli filozoficznej elementów uzasadniających i stymulujących

postępowanie etyczne w firmie, poprawne relacje między pracownikami oraz między

pracownikami a pracodawcą oraz lepsze funkcjonowanie samej firmy.

Filozofia Sokratesa pokazuje czym jest cnota i dlaczego pozostaje aktualnym pojęciem.

Podkreśla wartość wyzbywania się złudzeń, zdobywania wiedzy, zadawania pytań,

dochodzenia do prawdy oraz związek dobra z pożytecznością. Platon to królestwo idei,

rola rozumu, triada Dobra, Prawdy i Piękna. Epikureizm pokazuje szczęście jako brak

cierpień i przyjemność osiąganą z pomocą rozumu i cnoty. Stoicyzm natomiast uczy,

że najwięcej można osiągnąć, wyzbywając się nadmiernych namiętności i nadmiaru

potrzeb, a jedyne nad czym panujemy, to nasze wnętrze.

W artykule posłużono się metodą analizy i krytyki tekstów oraz heurystyczną, próbując

odkryć nową inspirację przez powrót i głębsze zrozumienie starych (konkretnie

starożytnych) i pozornie znanych treści.

Słowa kluczowe: filozofia, biznes, starożytne etyki

1

1 Uniwersytet Śląski, Wydział Nauk Społecznych, Wydział Pedagogiki i Psychologii

Justyna Kapłańska1

Co ma filozof do biznesu, czyli etyki starożytne w sam raz na dziś

What has a philosopher and business in common – antique ethics just right for today

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

10

What has a philosopher and business in common – antique ethics just right for today

Abstract

Antique ethics can inspire the modern business. The first aim of this article is an attempt

to enter of ethics in the business world by relying on concepts of classical, thus giving

the possibility of draw inspiration for companies ethical codes. Another goal is to leverage

the galloping technological development by inspiring the development of ethical thinking.

The last one is searching in ancient philosophical elements that justify and encourage

ethical behavior in the company, the correct relationships between employees and

between employees and the employer and a better functioning of the company itself.

Philosophy of Socrates shows, what is virtue and why it remains up to date term. It highlights

the values of casting out delusions, gaining knowledge, asking questions, coming into truth

and the relationship between the rightfulness and usefulness. Platon is a realm of ideas,

a role of reason, a triad of Goodness, Truth and Beauty. Epicureanism shows happiness

as a pleasure and lack of suffering achieved with the use of reason and virtue. On the other

hand the Stoicism teaches, that the most can be earned by the rejection of excessive

ardours and needs; and that the only thing that we can control, is our inner self.

The article was used method of analysis and criticism of texts and heuristic, trying to

discover a new inspiration for return and a deeper understanding of the old (specifically

ancient) and seemingly well-known content.

Keywords: philosophy, business, antiqua ethics

Filozofie starożytnej Grecji

W zamierzchłych czasach starożytnej Grecji budziły się rozliczne systemy filozoficzne

i etyczne, które wywarły znaczący wpływ na cywilizację basenu Morza Śródziemnego,

a następnie całej Europy. Są one, oprócz źródeł chrześcijańskich, podstawowymi filarami

naszej kultury. Stąd, wbrew pozorom, z bogactwa tej myśli można czerpać także dziś,

a połączenie filozofii z biznesem nie jest tak absurdalne, jak mogłoby się wydawać

na pierwszy rzut oka.

Przedmiotem naszego zainteresowania będą dziś cztery nurty etyczne starożytnej Grecji,

cztery typy myślenia i spojrzenia na rzeczywistość. Mieszczą się one w przybliżeniu

w V-II wieku przed naszą erą. Są to: myśl sokratejska, myśl platońska, epikureizm

i stoicyzm. Każda z tych etyk może stanowić odpowiedź na specyficzne problemy, z jakimi

spotykamy się we współczesnym biznesie. Stąd warto nieco bliżej przyjrzeć się postaciom

Sokratesa, Platona, Epikura, Zenona z Kition czy Marka Aureliusza.

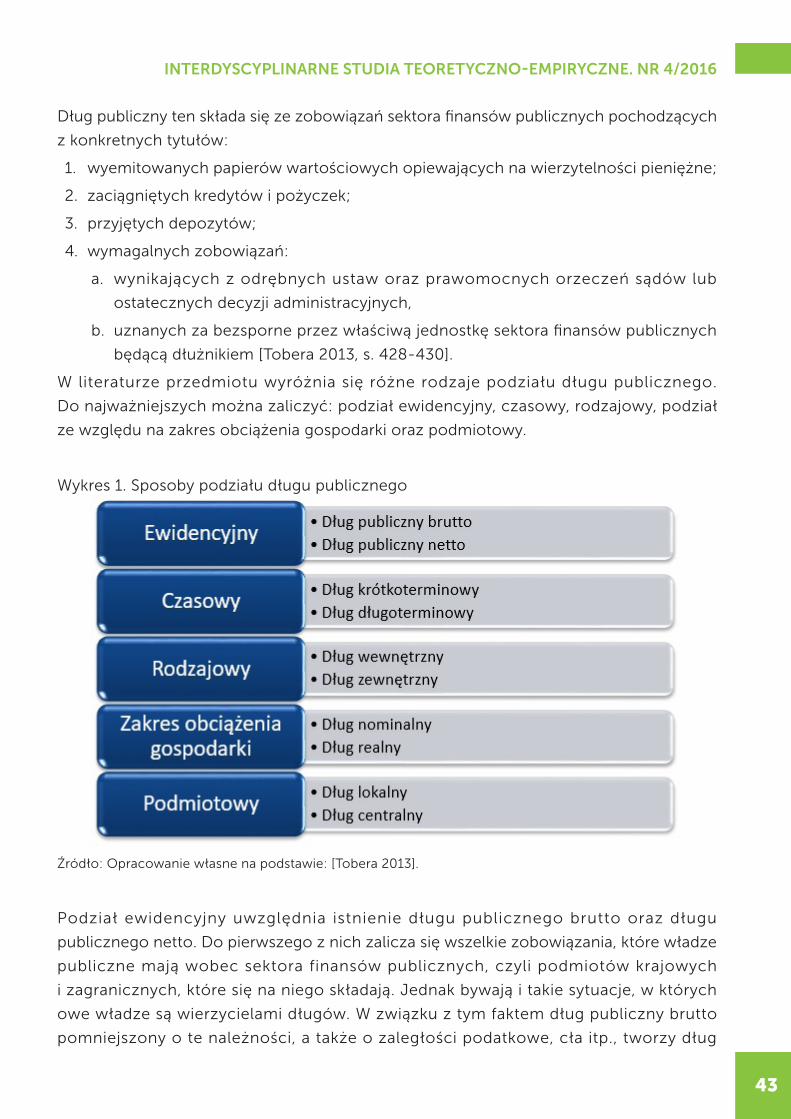

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

11

Sokrates – sztuka zadawania pytań i dążenie do cnoty

Sokrates – żył w latach 470-399 p.n.e., czyli w okresie klasycznym Grecji. Całe jego życie

związane jest z Atenami. Mimo niezrozumienia przez wielu współczesnych i tragicznej

śmierci (kara śmierci przez wypicie trucizny za bezbożność i demoralizację młodzieży),

zarówno ówcześnie, jak i dziś jest jednym z najważniejszych filozofów w historii,

traktowanym jako ideał filozofa i twórca etyki. Stawiał się w opozycji do działającej

wtedy w Grecji grupy sofistów, wędrownych nauczycieli, kwestionując ich relatywizm

i w przeciwieństwie do nich ucząc bezinteresownie, choć równie wszechstronnie.

Cechowała go wnikliwa analiza i krytyczne spojrzenie na wiele spraw, co bywało

postrzegane jako społeczne zagrożenie. W centrum jego filozofii była etyka, którą łączył

z logiką. Jako przedmiot etyki jako pierwszy wyróżnił dobra moralne. Konsekwencją tego

aktu było wskazanie zalet moralnych wśród zalet człowieka.

Z jego myśli w kontekście biznesowym warto zwrócić uwagę na dwa zagadnienia:

koncepcję cnoty oraz jego metodę wychowawczą.

Czym zatem jest cnota? Cnota to pewne dobro bezwzględne, np. sprawiedliwość,

odwaga. Jest ona powszechna, aktualna zawsze i wszędzie. Jednocześnie jest jedna.

To pewna wiedza, której można się nauczyć, a zatem od człowieka zależy, czy ją posiada,

czy też nie. Z tą koncepcją wiąże się intelektualizm etyczny Sokratesa – nikt umyślnie

nie czyni zła; zło jest zatem pewnym brakiem wiedzy (cnoty). Oprócz tego cnota wiąże się

z dobrem i pożytkiem: tylko to, co dobre jest naprawdę pożyteczne, gdyż „każdą rzecz,

jaką posługuje się człowiek, uważamy za piękną i dobrą ze względu na to właśnie, co ją

czyni przydatną do celu” [Ksenofont 1967, s. 153]. Dla Sokratesa wszystko bowiem jest

dobre i piękne ze względu na swą użyteczność, wszystko jest złe i brzydkie ze względu

na swą szkodliwość.

„Za niezawodne oznaki szlachetnej natury uważał szybkość, z jaką człowiek przyswaja

sobie to, czego się uczy, pilność, z jaką zapamiętuje to, czego się nauczył, oraz pragnienie

zdobycia wszystkich umiejętności pożytecznych do należytego zarządzania zarówno

domem, jak i państwem, i w ogóle do właściwego współżycia z ludźmi i załatwiania

wszelkich spraw” [Ksenofont 1967, s. 179]. Jednocześnie ci najzdolniejsi, aby nie popadać

w pychę, także potrzebują wychowania. Tylko wtedy mogą oni być najbardziej pożyteczni.

Ta podstawowa koncepcja prowadzi do metody wychowawczej Sokratesa. „Sokrates

spostrzegł, że prawie wszyscy ludzie wierzą, iż znają odpowiedź na pytanie o dobro i cnotę.

W rzeczywistości ich wiedza jest wiedzą pozorną, która w rozmowie nie wytrzymuje

sprawdzenia przez logos (rozum)” [Kunzmann i in. 1999, s. 37]. I to właśnie stało się

podstawą stworzenia jego metody, której cel był bardzo praktyczny: uczyć rozumu,

przez szukanie pojęć, by zdobyć wiedzę, która prowadzi do cnoty.

Sokrates sam szukał swoich rozmówców, przechadzając się po Atenach i zaczepiając

przechodniów. Zadawał im pytania, pobudzał do refleksji, pozostając cały czas skupionym

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

12

na rozmówcy i jego sprawach. Nie dawał gotowych odpowiedzi na poruszane kwestie,

lecz obiecywał wspólne dążenie do cnoty i prawdy.

Jego metoda wychowawcza dzieli się na dwie zasadnicze części – negatywną i pozytywną.

Pierwsza część – negatywna, zwana także elenktyczną – brała sobie za cel pozbycie się

wiedzy pozornej. Służyła temu ironia sokratejska – pozorna zgoda Sokratesa na pogląd

rozmówcy, następnie drążenie tematu i dopytywanie o szczegóły aż do momentu

sprowadzenia do absurdu pierwotnej tezy rozmówcy w ten sposób, że stawała się ona

sprzeczna z poglądami powszechnie uznawanymi lub sprzeczna sama w sobie. Skutkiem

tego procesu było odrzucenie fałszywych przekonań oraz zdobycie świadomości własnej

niewiedzy.

Druga część metody – pozytywna, nazwana została majeutyką, czyli sztuką położniczą.

Według Sokratesa każdy człowieka ma w sobie wiedzę, ale nie jest tego świadom, zatem

trzeba pomóc mu w wydobyciu tej wiedzy tak, jak położna pomaga w wydobyciu dziecka

na świat. Sztuka ta polegała na umiejętnym zadawaniu pytań, między innymi przez

rozbijanie pytań złożonych na prostsze oraz przez pytania najpierw o mniejszym wymogu

samodzielności myślenia (np. rozstrzygające tak/nie). „Pytaniami takimi przyciskał do muru,

zmuszał do dawania odpowiedzi. Odpowiedź na proste pytania etyczne musiała wypadać

trafnie, nie wymagała bowiem żadnych specjalnych wiadomości, lecz tylko rozsądku,

który każdy posiada” [Tatarkiewicz 2002, s. 76].

Uważając zatem, że posiadamy intuicyjną wiedzę o dobru, Sokrates prowadził

od szczegółu do ogółu. Rozpoczynał od faktów znanych i uznanych, sprawdzonych

doświadczeniem i czynem, dotyczących czynności człowieka, np. rzemieślnika,

które stawały się przesłankami dla rozumowania. Do sfery moralnej przechodził drogą

analogii. Zakładał tutaj stałość tych czynności: koniecznych umiejętności, zalet, zagrożeń,

wiedzy. Następnie dodawał przez analogię nowe elementy. Tak powstawał zakres pojęcia,

ale nie treść. Do jej określenia konieczna była indukcja – przez konkretne przypadki

i analogię szukano cech wspólnych, ogólnych, które zawsze pasują do pojęcia.

Był to zatem intensywny proces, który zmuszał do myślenia, szczególnie nad treścią

używanych słów. Sugerował, by np. chwaląc kogoś za odwagę, mieć świadomość,

czym jest odwaga, co oznacza samo to pojęcie. Dotarcie do ogólności i treści było zwykle

zakończeniem rozmowy.

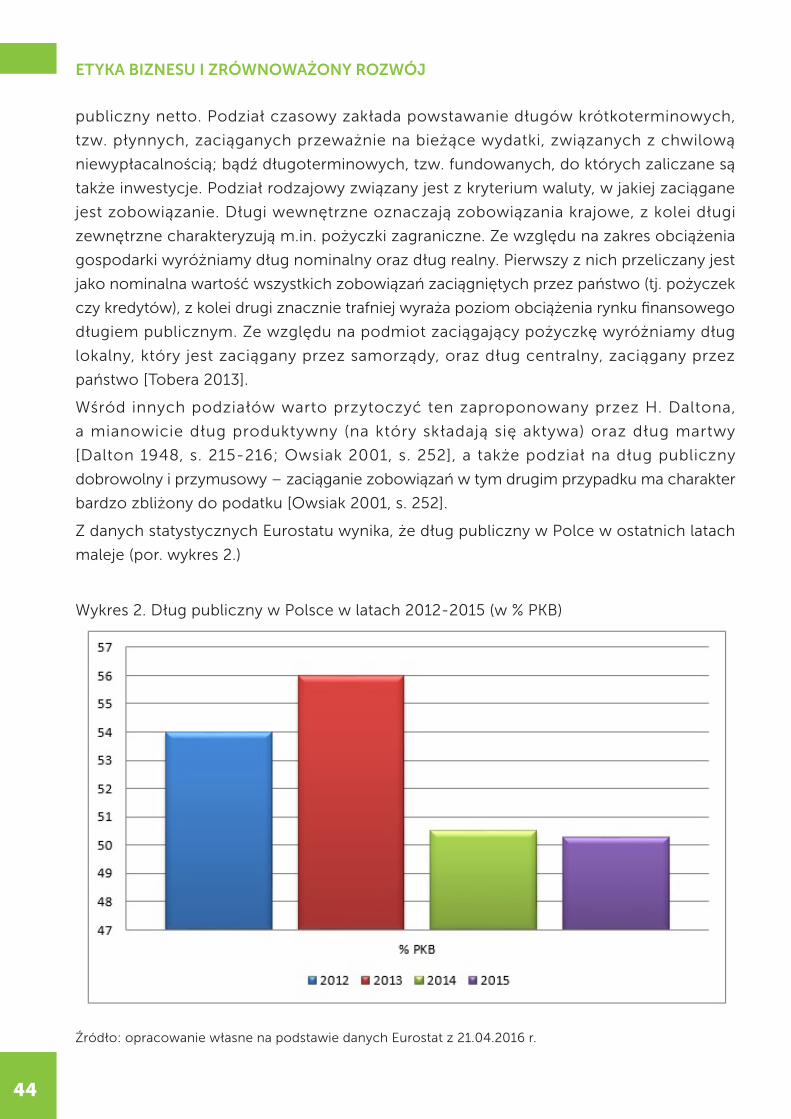

W jaki sposób powyższe kwestie można przenieść na sferę biznesową?

Warto zwrócić uwagę, by działania biznesowe, mające na celu pożytek i zysk firmy, służyły

zarazem dobru jednostki i ogółu. Dobro osoby przekłada się na dobro firmy. Tylko to,

co dobre, jest naprawdę pożyteczne – działania moralnie negatywne prędzej czy później

doprowadzą do szkody dla całej organizacji. Może to być utrata cennych pracowników,

zasobów, złe opinie o firmie. Warto zatem tak ustawiać cele, aby ich pożytek łączył

się z dobrem. Jednocześnie ustalając cele firmy, działając dla jej dobra, istotne jest to,

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

13

że wszystkie działania powinny być pożyteczne, dostosowane do branży, a zachowanie

nieproduktywne – systematyczne eliminowane.

Warto także zainspirować się koncepcją cnoty jako wiedzy, którą można sobie przyswoić.

Pracodawcy, kierownicy są zobowiązani, by pomagać pracownikom wydobywać

ich wiedzę. Z jednej strony przez specjalistyczne szkolenia, w niektórych branżach

wciąż niedoceniane, z drugiej – przez dawanie pracownikom jak najczęściej szansy

na samodzielne uczenie się, działanie i podejmowanie decyzji. Według badań psychologii

społecznej, to właśnie nauka połączona z konkretnym działaniem jest najbardziej

efektywna – zapamiętujemy z niej aż 90% treści.

Majeutyka Sokratesa uczy także, jak istotne może być dojście i dobre korzystanie z zasobów

pracownika, skupienie na rozmówcy, by możliwie najlepiej go zrozumieć. W psychologii

zarządzania pojawiają się tendencje, by pracownicy najwyższych szczebli, managerowie,

schodzili do najniższych pięter organizacji, by poznać opinie szeregowych pracowników,

by lepiej organizować wdrożenia, wysłuchiwać uwag dotyczących nowych rozwiązań oraz

skuteczniej rozwiązywać konflikty. Jeśli temu procesowi towarzyszyć będzie używanie

rozumu, analiza, krytycyzm, rozwaga, dążenie do sedna sprawy, z pewnością działania

firmy będą bardziej efektywne i zyskowne.

Platon – świat idei

Uczniem i następcą Sokratesa był Platon, który żył w latach 427-347 p.n.e. Jest najbardziej

znany jako twórca teorii idei, którą stosował w wielu dziedzinach życia, oraz dualista,

dzielący świat i człowieka na dwie części: duchową i materialną. Jego koncepcje

filozoficzne wywarły i wywierają ogromny wpływ na światową filozofię, a założona przez

niego szkoła – Akademia – przetrwała niemal 1000 lat.

Jego niezwykle rozbudowana filozofia zostanie tu ujęta w formie zaledwie kilku spojrzeń

na teorię idei.

Królestwo idei to dla Platona wieczny, niezmienny, niematerialny, obiektywny (niezależny

od naszego poznania) prawzór świata realnego. Świat idei istnieje realnie, nasz świat

natomiast to jego odbicie, zależne od świata idei. To królestwo idei jest dostępne

rozumowi.

W codzienności człowiekowi dostępne są zwykle jednostki, na przykład konkretne

ryby czy ich gatunki. Uogólniając je i abstrahując tworzymy pojęcie „ryba”. Dla Platona

ta zdolność oznaczała, że gdzieś istnieje idea ryby (rybowatości), która stała się wzorem

każdej pojedynczej ryby. Każda jednostkowa ryba to pewne odbicie idei ryby.

W centrum platońskiej teorii idei jest idea dobra, która staje się wartością wykraczającą

daleko poza etykę. Dobro to cel i źródło wszelkiego bytu, podstawa wszelkich idei, źródło

ich znaczenia. „Dopiero z idei dobra wywodzą się idea bytu i wartości, a z nimi cały świat.

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

14

Tworzy ona ich porządek, miarę, jedność” [Kunzmann i in. 1999, s. 39]. Byt jest możliwy

do poznania jedynie w świetle dobra, tak jak przedmioty poznajemy w świetle słońca:

„Więc to, co nadaje prawdę przedmiotom poznania, a poznającemu daje moc poznawania,

nazywaj Ideą Dobra (…). Tak więc i przedmiotom poznania nie tylko poznawalność dzięki

Dobru przysługuje, ale również istnienie, oraz istota ich od niego pochodzi, chociaż Dobro

to nie jest istota, tylko coś ponad wszelką istotę, coś wyższego i mocniejszego o wiele”

[Platon 2003, s. 215]. Dobro i to, co pomyślane jest zatem jak słońce i proces widzenia,

bo „słońce rzeczom widzialnym nie tylko widzialności dostarcza, ale i powstawania,

i wzrostu, i pożywienia, choć ono samo nie jest powstawaniem” [Platon 2003, s. 215].

Z etyką Platona ściśle wiąże się teoria poznania. Filozof wyznawał racjonalizm – źródłem

poznania jest rozum, a im wyżej ontologicznie stoi przedmiot poznania, tym cenniejsze

staje się jego poznanie. Platon wyróżnił cztery stopnie poznania, rozpoczynając od tych

najbardziej niezależnych od empirii: rozum (noesis), rozsądek (dianoia), wiara, myślenie

obrazami. Jednak w odróżnieniu od sokratejskiej indukcji, sądził on, iż najwyższej formy

wiedzy nie można z niczego wywieść. Wiąże się to z jego koncepcją preegzystencji

duszy, która oglądała świat idei, po czym za swe przewinienia została strącona

w ciało. Stąd uczenie się to tak naprawdę anamneza, przypominanie sobie świata idei

oglądanego przez duszę. Zobrazowaniu tej koncepcji służy platońska metafora jaskini.

Otóż przedstawia ona ludzi, którzy siedzą w ciemnej jaskini, przykuci do niej plecami,

do jej wejścia. Dochodzące zza ich pleców światło tworzy na ścianie jaskini cienie

poruszających się przedmiotów, które przez siedzących są brane za rzeczywistość.

Tak wygląda rzeczywistość ludzkiej duszy. Poznanie natomiast, czyli anamneza, to w tej

metaforze proces uwalniania się z jaskini i wychodzenia na światło dzienne, co skutkuje

stopniowym odrywaniem od świata cieni i poznaniem prawdziwej rzeczywistości.

To właśnie dzieło ludzkiego rozumu.

Tym, co pobudza, co budzi tęsknotę do wznoszenia się ku prawdziwemu bytowi i dobru,

jest Eros. Jest on pewnym filozoficznym dążeniem do poznania piękna, pośredniczy

między światem zmysłowym a duchowym. W ten sposób poznajemy całą tak zwaną triadę

platońską: Dobro, Prawdę i Piękno. Dobro jest tożsame z Prawdą i Pięknem.

Sposobem, by niejako uruchomić proces przypominania sobie, były dla Platona dialogi.

Większość jego dzieł przyjmuje taką właśnie formę. Był to sposób na przypominanie sobie

zapomnianej wiedzy, poprzez odwołanie się do pojęć reprezentowanych przez idee.

„W dialogu, dialektycznie i bez odwoływania się do oglądu, udaje się wydobyć na światło

dzienne, w celu lepszego ich zrozumienia, idee i ich powiązania. Dokonuje się to

przez analizę i syntezę pojęć, ale także przez tworzenie hipotez, które po sprawdzeniu

zostają zaakceptowane lub odrzucone. Osoby występujące w Platońskich dialogach

świadomie zajmują zatem przeciwstawne pozycje, aby tezę sprawdzić przez jej antytezę”

[Kunzmann i in. 1999, s. 41].

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

15

Przenosząc się z powrotem w świat biznesu, warto zwrócić uwagę na cztery kwestie.

Pierwsza to fakt, że nie zawsze empiria udziela nam słusznych wskazówek – każde

rozwiązanie warto odnieść do rozumu i krytycznie przeanalizować. Nie zawsze

doświadczenie będzie naszym najlepszym doradcą, choć często nasuwa się niejako

automatycznie jako pierwsza i najlepsza wskazówka.

Po drugie, odnosząc się do metafory jaskini, bardzo często rządzą nami pozory.

Warto zatem oderwać się od tego, co na pierwszy rzut oka się jawi. Odpowiedni czas

od oferty do decyzji, spojrzenie z dystansu, wnikliwa analiza – mogą uratować od firmowej

porażki.

Po trzecie, Eros jako istotna wartość dla firmy. Podobnie jak on w filozofii Platona, podobną

funkcję współcześnie pełni na przykład sztuka, ale i wizualne otoczenie firmy. Powinno ono

prowadzić pracownika do skojarzenia z firmą, więzi z nią, do prawdy o niej i pracy dla jej

dobra. Stąd bardzo pożyteczna jest dbałość o każdy szczegół wyposażenia organizacji,

o elementy wystroju, o gadżety firmowe dla pracowników i bliskich, które wzbudzają

sympatię i bliżej łączą z firmą. Mogą być one także nośnikiem wizji firmy przez promowanie

określonych haseł, skojarzeń marki z cenionymi wartościami czy formami spędzania czasu.

I na koniec czwarta kwestia, czyli wartość platońskiego dialogu. Dialog, którego

odpowiednikiem może być współcześnie tzw. „burza mózgów”, jest niezwykle skuteczny

jako sposób zdobywania nowych informacji bez pierwotnego ich cenzurowania,

jako forma poznawania intencji, szczerych myśli itd., co może przyczyniać się do wzrostu

skuteczności podejmowanych w firmie działań.

Epikureizm

Twórcą epikureizmu jest Epikur z Samos (342-287 r. p.n.e.). W jego filozofii mocno

zaznacza się powiązanie teorii z praktyką, a jej rdzeniem pozostaje etyka.

Podstawową zasadą jego etyki jest przyjemność. Każda istota żywa naturalnie dąży do

osiągnięcia przyjemności i uniknięcia bólu, a zatem dla Epikura cel życia to przyjemność

rozumiana jako brak bólu i niepokoju. Między nimi nie ma stanu pośredniego.

Największym dobrem jest zatem szczęście rozumiane jako przyjemność. Szczęście

to po prostu doznawanie przyjemności, nieszczęście zaś – doznawanie cierpień.

Warunkiem szczęścia jest zatem zaledwie brak cierpienia: już to jest odczuwane jako

przyjemność. Owa przyjemność to naturalny, wrodzony stan człowieka, niszczy się on,

gdy pojawiają się cierpienia i niepokoje.

Aby osiągnąć przyjemność, trzeba usunąć ból cielesny (wywołany brakiem) i myślowy

(wywołany strachem). Łączy się to częściowo z zaspokajaniem potrzeb.

Epikur wyróżnił trzy grupy potrzeb: naturalne i konieczne, naturalne i niekonieczne oraz

pozorne (skutek fałszywych mniemań). W ich rozpoznawaniu konieczna jest rola rozumu

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

16

i cnoty – należy kierować się mądrością, jako naszym przewodnikiem po przyjemnościach.

Brak cierpienia daje już zaspokojenie podstawowych potrzeb. Potem przyjemność daje

zróżnicowanie przyjemności.

Nie jest to jednak takie proste. „Zaspokojenie potrzeb pierwszego rodzaju osiąga się

bez trudu. Dlatego wstrzemięźliwość uznaje Epikur za jedną z najważniejszych cnót.

Rozum, zgodnie z „rachunkiem przyjemności” powinien rozważyć, co jest nadmiarem,

a co brakiem, i odrzucić przyjemności, które wywołując ból cielesny lub niepokój duszy,

doprowadzić mogą do większej przykrości” [Kunzmann i in. 1999, s. 59]. Konieczne są

zatem dwie rzeczy. Najpierw rozsądna kalkulacja, gdyż niektóre małe przyjemności niosą

w dalszej perspektywie ból, a mały ból może później przynieść większą przyjemność:

„Dlatego też wszelka przyjemność ze względu na swoją naturę jest dobra, ale nie każda

jest godna wyboru; i podobnie, wszelki ból jest złem, ale nie każdego bólu należy unikać”

[Epikur]. Z drugiej strony Epikur promuje umiarkowanie – nie dlatego, żeby mieć mało,

ale dlatego, że najlepiej z dóbr korzysta ten, który ich najmniej pożąda. Jak pisze w liście

do Menoikeusa:

„Nie pijatyki i hulanki, nie obcowanie z pięknymi chłopcami i kobietami; nie ryby i inne

smakołyki, jakich dostarcza zbytkowny stół, czynią życie przyjemnym, ale trzeźwy

rozum, dociekający przyczyn wszelkiego wyboru i unikania, odrzucający czcze domysły,

owo źródło największych utrapień duszy. Z tego wszystkiego mądrość jest początkiem

wszelkiego dobra i dobrem najwyższym, a wskutek tego jest cenniejsza nawet od filozofii,

jako źródło wszystkich innych cnót. Ona nas uczy, że nie można żyć przyjemnie, jeśli się

nie żyje mądrze, pięknie i sprawiedliwie, i na odwrót, że nie można żyć mądrze, pięknie

i sprawiedliwie, jeśli się nie żyje przyjemnie. Wszak cnoty tworzą wraz z przyjemnym

życiem naturalną jedność i życie przyjemne jest od nich nieodłączne” [Epikur].

A zatem drogą do szczęścia i przyjemności jest uprawianie filozofii, a wraz z nim trzeźwe

i krytyczne myślenie.

Nie oznacza to jednak, że tylko radość życia jako wewnętrzna może nam dawać

szczęście. Możliwa jest także przyjemność spowodowana czynnikami zewnętrznymi.

Dla pierwszej jednak wystarczy brak cierpienia, dla innych konieczne jest zadziałanie

czynników pozytywnych. „Dla osiągnięcia pozytywnych przyjemności muszą być

spełnione dwa warunki: trzeba mieć potrzeby i trzeba by były zaspokojone. Tymczasem

tamtą radość życia odczuwa się właśnie wtedy, gdy nie jest się zaabsorbowanym przez

potrzeby i ich zaspokajanie” [Tatarkiewicz 2002, s. 140]. Całkowitą wolność od cierpienia

dają zatem jedynie potrzeby negatywne, bo gdzie istnieją potrzeby, tam istnieje groźba ich

niezaspokojenia.

Reasumując, cel życia stanowi negatywna przyjemność – wyzbywanie się cierpień,

wyzbywanie potrzeb, a przyjemność pozytywna to jedynie środek do zagłuszania

dręczących człowieka cierpień.

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

17

Życie przyjemne jest równoznaczne z życie rozumnym, sprawiedliwym i moralnie

podniosłym (jest to zależność obustronna). Epikur podkreśla konieczność rozumu

do szczęścia: by dobrze wybierać przyjemności i kierować myślami, które mają tendencję

do błądzenia, wytwarzania złudzeń i produkowania lęków, co w konsekwencji utrudnia

czy uniemożliwia szczęście. A jak głosił filozof, gorszy jest lęk przed cierpieniem niż samo

cierpienie. Stąd bardzo istotna jest umiejętność odróżniania prawdy od fałszu, a także

świadomość, że szczęście leży w człowieku, nie w warunkach zewnętrznych. By poznać

rzeczywistość, trzeba się skupić na wrażeniach zmysłowych: są one nieomylne, mylą się

nasze sądy o nich. By stać się świadomym wszystkich powyższych prawidłowości Epikur

zaleca oświecenie, naukę, która ostatecznie ma doprowadzić do uniknięcia cierpienia

i życia w przyjemności.

Jakie cenne wskazówki można przenieść z epikureizmu na współczesny grunt

organizacji?

Po pierwsze, warto uczyć się kalkulowania przyjemności. Rozważać, czy nie chcemy zbyt

wiele, czy doraźne rozwiązania sprawdzą się na dłuższą metę. Skutkiem tego może być

nowe spojrzenie na pracownika, refleksja czy na pewno czy doraźnie go wykorzystując,

nie stracimy go szybko przez jego rezygnację, wypalenie, wyczerpanie, niezdrową

atmosferę. Istotna staje się tu ocena skutków podejmowanych działań i ich oddziaływanie

w dalszej perspektywie.

Drugą podpowiedzią może być sugestia, by porządkować potrzeby na konieczne

i niekonieczne, nadawać określone priorytety, wyznaczać czas wykonania. Do tego

niezbędna jest nauka dobrego rozeznawania potrzeb, pewne oświecenie jako dobre

rozeznawanie okoliczności, sytuacji, by dobrze planować działania.

I na koniec, warto spojrzeć na pracownika epikurejskim okiem. Najpierw usuwając

trudności, by zwiększać wydajność i satysfakcję z pracy, a co za tym idzie, nieustannie

szukać tego, co jest w pracy największą trudnością. Następnie zaś zapewniając

pracownikom różnorodność bodźców, różnorodność systemu nagród (bodźce finansowe

jako podstawowe, ale i całą gamę gratyfikacji pozafinansowych).

Stoicyzm

Ruch stoicki został założony przez Zenona z Kition ok. 300 r. p.n.e., a usystematyzowany

przez Chryzypa – jego początki są zatem datowane na III w. p.n.e., choć przeszedł dość

długą historię dzieloną na trzy etapy – od początków aż po Cesarstwo Rzymskie i znane

nazwiska Seneki, Marka Aureliusza czy Epikteta.

Sam Zenon z Kition, zafascynowany Sokratesem, najpierw przyłączył się do szkoły

cynickiej, a dopiero potem założył własną. Według filozofii stoickiej, szczęście osiąga

się przez zapanowanie lub uniezależnienie od okoliczności. Nad światem nie da się

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

18

jednak zapanować, a zatem trzeba zapanować nad sobą, bo w mocy człowieka zawsze

pozostaje jego wewnętrzna postawa. Należy wyrzec się wszystkiego, aby mieć wszystko.

Konieczna jest praca nad obojętnością wobec zmiennych, nietrwałych, znikomych dóbr,

tak, by nie czuć wobec nich ani pożądania ani wstrętu, bo tylko to daje człowiekowi

niezależność.

Pewne i zależne od nas są jedynie dobra wewnętrzne, stąd jedynie one powinny być celem

naszym starań.

Najwyższym dobrem wewnętrznym jest cnota, stąd jest ona najbardziej pożądana,

pozwala bowiem uniezależnić się od zewnętrznych okoliczności. Cnota utożsamiana jest

ze szczęściem, łączy się z mądrością i niezależnością.

Oprócz niezależności od okoliczności, u stoików mocno obecny jest także kult natury.

Jest wedle nich ona boska, rozumna, harmonijna. Należy się do tej harmonii dostosować,

gdyż na tym polega właśnie najwyższa doskonałość człowieka. Cnota to życie zgodne

z naturą: życie cnotliwe jest równoznaczne z życiem zgodnym z naturą. Życie cnotliwe

to także życie wolne, a można być wolnym żyjąc w zgodzie z naturą. Jednocześnie życie

cnotliwe jest zgodne z rozumem – bo naturą człowieka jest rozum, a nie namiętności.

Cnota to zatem rozsądek, rozum, wiedza. „Rozum zaś rządzi nie tylko człowiekiem,

ale całym kosmosem; stanowi więc łącznik między człowiekiem a kosmosem, między

cnotą ludzką a prawem natury” [Tatarkiewicz 2002, s. 132].

Tak rozumiana cnota jest jedynym dobrem, bo wszystko inne może wyjść na złe

(czyli nie jest dobrem). Znikome, obojętne rzeczy to jednak materiał czynów – mogą być

dobrze lub źle wykorzystane, niektóre warto wybrać, inne nie. Mogą być one godne

przyjęcia w przeciwieństwie do cnoty, która jest godna dążenia do niej. Zło to nie rzeczy

obojętne, a życie wbrew cnocie, naturze i rozumowi. Jego źródłem są afekty – bezrozumne

poruszenia duszy, silniejsze od rozumu i przeciwne naturze ludzkiej. Żaden z nich nie służy

dobru, trzeba ich się zatem wyzbyć – stąd apatia, beznamiętność jako cel życia moralnego,

bo szczęście jest możliwe, gdy brak jest afektów. Źródłem afektu jest przypisywanie

fałszywej wartości pewnemu wyobrażeniu, a że popęd często pozostaje niezaspokojony,

prowadzi to do cierpienia. Trzeba zatem stale odwoływać się do rozumu, który pomaga

w pozbyciu się fałszywych złudzeń i strachu przed rzekomym złem.

Jak przełożyć te kwestie na świat biznesu? Po pierwsze, nie sposób osiągnąć władzy nad

wszystkim, jedyna realna władza to władza nad sobą. Warto zatem nieustannie pracować

nad sobą i mobilizować do tego pracowników. Po drugie, zbędne afekty, emocje,

utrudniają naszą efektywność, stąd konieczność redukcji zbędnych emocji, konfliktów,

próba odcinania się od zewnętrznych okoliczności, szaleńczego biegu świata i nieustającej

presji czasu.

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

19

Zakończenie

Jak widać na powyższych nielicznych przykładach, filozofia, także ta starożytna, może

stale inspirować różne dziedziny naszego życia, nawet tak pozornie odległe, jak świat

biznesu. Wydaje się, że może się to odbywać w sposób szczególny na kilku poziomach

funkcjonowania organizacji. Po pierwsze, może dotykać fundamentów funkcjonowania

firmy, zasad, na jakich się opiera, być podstawą kodeksu etycznego, wskazówką dla

przełożonych i właścicieli, jak tworzyć organizację. Tu przydatna może być na przykład

koncepcja cnoty Sokratesa. Po drugie, etyka starożytna może poprawiać relacje między

pracownikami oraz między pracodawcą a pracownikiem, np. przez wzorowanie się

na sokratejskiej majeutyce czy epikurejskim kalkulowaniu. Przez odpowiednie podejście

do pracownika, czerpiące chociażby ze stoickiego panowania nad sobą, odwołania do

rozumu, platońskich dialogów czy Erosa, można zarazem stymulować rozwój firmy.

Etyki te mogą także pomagać dobrze ustawiać cele organizacji i zachowywać zdrowe

podejście do pracy. Tu przydatne mogą być priorytetyzacja oparta na Epikurze, metafora

jaskini czy stoickie wyzbycie się zbędnych afektów.

Reasumując, warto korzystać z tego bogactwa ludzkiej myśli, aby czynić organizacje

bardziej skutecznymi, bardziej satysfakcjonującymi i bardziej etycznymi.

Bibliografia:

1. Aureliusz M., 1997, Rozmyślania, Państwowy Instytut Wydawniczy, Warszawa.

2. Epikur, List do Menoikeusa, http://sady.up.krakow.pl/antfil.epikur.menoikeus.htm, data dostępu: 01.05.2016.

3. Gasparski W. (red)., 2012, Biznes, etyka, odpowiedzialność. Podręcznik akademicki, PWN, Warszawa.

4. Gwiazdecka J., 2003, Etyka Platona. O formie platońskiej refleksji moralnej, Antyk, Kęty.

5. Ksenofont, 1967, Pisma Sokratyczne, PWN, Warszawa.

6. Kunzmann P., Burkard F-P., Wiedmann F., 1999, Atlas filozofii, Prószyński i S-ka, Warszawa.

7. Platon, 1991, Gorgiasz, PWN, Warszawa.

8. Platon, 2003, Państwo, Antyk, Kęty.

9. Sułkowski Ł., 2014, Etyka w służbie biznesu. Społeczna Akademia Nauk, Warszawa.

10. Ślipko T., 2004, Myśl filozoficzna. Zarys etyki ogólnej, WAM, Kraków.

11. Tatarkiewicz W., 2002, Historia filozofii tom I, PWN, Warszawa.

12. Vardy P., Grosch P., Etyka: poglądy i problemy, Zysk i s-ka.

21

Dariusz Krawczyk1

Znaczenie aktywności CSR w ujęciu funkcjonalnym i komunikacyjnym dla działania organizacji gospodarczej

Streszczenie

Społeczna odpowiedzialność istotna jest dla nowoczesnych organizacji gospodarczych

łączących osiąganie założonych celów biznesowych z długofalowym kształtowaniem

wizerunku. Skuteczne działania CSR wymagają uwzględnienia zrównoważonego rozwoju

już w strategii przedsiębiorstwa. Ważne jest stworzenie spójnego systemu procedur

dla wdrażania, realizacji oraz oceny przeprowadzonych przedsięwzięć. Efektywność

programów CSR w dużym stopniu zależy od właściwego komunikowania tej aktywności.

Stąd dla skuteczności projektów CSR ważne jest wykorzystywanie odpowiednich narzędzi

public relations dedykowanych poszczególnym grupom odbiorców.

Słowa kluczowe: społeczna odpowiedzialność biznesu (CSR), sponsoring, promocja, mecenat

1

Significance of CSR activity in functional and communication terms for the operation of economic organization

Abstract

Corporate social responsibility is important for modern business organizations, which

combine to achieve business goals with long-term evolution of their image. Effective

CSR activities need to take into account sustainable development already in the business

strategy. It is important to create a coherent system of procedures for the implementation,

execution and evaluation of carried out projects. The effectiveness of CSR programs largely

1 Urząd Miasta Zabrze Wydział Kontaktów Społecznych, Polskie Towarzystwa Komunikacji Społecznej.

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

22

depends on appropriate communication of this activity. Hence, for the effectiveness of CSR

projects, it is important to use the right tools of public relations dedicated to particular

groups of customers.

Keywords: corporate social responsibility (CSR), sponsorship, promotion, patronage

Wstęp

Przedsięwzięcia ze sfery Społecznej Odpowiedzialności Biznesu (ang. CSR – Corporate

Social Responsibility) nabierają w Polsce coraz większego znaczenia. Nierzadko

realizowane są przez przedsiębiorstwa już w sposób świadomy i planowy z uwzględnieniem

założeń opracowywanych programów partycypacji przedsiębiorstwa w życiu społecznym.

Dotyczy to szczególnie społeczności lokalnych w miejscowościach, gdzie znajdują się

siedziby firm, ich przedstawicielstwa bądź prowadzony jest proces inwestycyjny.

Społeczna odpowiedzialność biznesu przyjmuje różnorodne formy w zależności

od charakterystyki konkretnego podmiotu gospodarczego. Do popularnych inicjatyw

ukierunkowanych na otoczenie społeczne przedsiębiorstwa należy wspieranie kultury,

sztuki, ekologii, sportu, nauki, szkolnictwa wyższego, opieki medycznej, projektów

edukacyjnych itd. Dzięki społecznej odpowiedzialności biznesu możliwe jest także

ograniczanie niekorzystnych następstw społecznych i ekonomicznych powiązanych

z negatywnie postrzeganymi aspektami działalności przedsiębiorstwa. Tymczasem opór

społeczny związany z różnymi przejawami aktywności gospodarczej powoduje wzrost

kosztów działalności, wydłużenie czasu niezbędnego dla wykonania zaplanowanych

zadań, a nawet wymusić może ich zaniechanie. Tym większą wartość mają efektywne

działania CSR.

Rola odpowiedzialności społecznej w działalności biznesowej

Raport Światowej Komisji Środowiska i Rozwoju ONZ „Nasza wspólna przyszłość”

z 1987 roku zawiera następującą definicję zrównoważonego rozwoju: „to proces

mający na celu zaspokojenie aspiracji rozwojowych obecnego pokolenia, w sposób

umożliwiający realizacje tych samych dążeń następnym pokoleniom” (http://www.

unesco.pl). Z założeń zrównoważonego rozwoju w życiu gospodarczym wynika potrzeba

upowszechniania społecznej odpowiedzialności biznesu pojmowanej w kategoriach

strategii zarządzania, która „poprzez prowadzenie dialogu społecznego na poziomie

lokalnym przyczynia się do wzrostu konkurencyjności przedsiębiorstw na poziomie

globalnym i jednocześnie kształtowania korzystnych warunków dla rozwoju społecznego

i ekonomicznego” [Rok 2004, s. 15]. Warto zaznaczyć, że Międzynarodowa Organizacja

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

23

Normalizacyjna ISO w 2005 roku powołała grupę roboczą ds. odpowiedzialności

społecznej złożoną z 450 ekspertów oraz 210 obserwatorów z 99 krajów członkowskich

ISO, a także reprezentujących 42 organizacje powiązane. W rezultacie prac zespołu

stworzono i opublikowano 1 listopada 2010 roku normę ISO 26000 Guidance on social

responsibility. Przyjęta norma „zawiera wytyczne dotyczące społecznej odpowiedzialności

zdefiniowanej jako odpowiedzialność organizacji za wpływ podejmowanych przez

nią decyzji i działań na społeczeństwo i środowisko poprzez przejrzyste i etyczne

postępowanie, które: (A) przyczynia się do zrównoważonego rozwoju, w tym zdrowia

i dobrobytu społeczeństwa; (B) uwzględnia oczekiwania interesariuszy (osób lub

grup, które są zainteresowane decyzjami lub działaniami organizacji); (C) jest zgodne

z obowiązującym prawem i spójne z międzynarodowymi normami postępowania;

(D) jest zintegrowane z działaniami organizacji i praktykowane w jej działaniach

podejmowanych w obrębie jej sfery oddziaływania” [Odkrywając ISO 26000, s. 2].

Norma znajdować może zastosowanie również w realizacji działań CSR podmiotów

komercyjnych. Długookresowym celem społecznej odpowiedzialności jest bowiem

wykonywanie zasadniczej działalności przedsiębiorstwa w formie umożliwiającej

nawiązywanie i podtrzymywanie trwałych relacji z otoczeniem, co oznacza dobrowolne

wzięcie pod uwagę przez organizację gospodarczą kwestii zrównoważonego rozwoju oraz

partnerstwa w kontaktach z interesariuszami. Dlatego społeczna odpowiedzialność biznesu

powinna być zintegrowana z podstawową działalnością przedsiębiorstwa już na etapie

opracowywania strategii. Istotnym elementem pozwalającym skutecznie włączyć

moduł CSR w strategię przedsiębiorstwa jest wdrożenie odpowiednich działań ze sfery

komunikacji społecznej. Zasadnicze znaczenie ma wykonanie audytu komunikacyjnego.

Narzędzie to ujawnić ma zakres i formułę przekazu informacji w obrębie i na zewnątrz

analizowanej organizacji. Badaniu podlegają wówczas podstawowi uczestnicy procesu

komunikacji, ustalani są liderzy opinii oraz grupy wpływu zaangażowane w relacje

komunikacyjne. Charakteryzuje się ponadto możliwe zagrożenia dla komunikowania

wewnętrznego i zewnętrznego, a szczególnie z wykorzystaniem środków masowego

przekazu. Identyfikacji podlegać mają ponadto mass media istotne dla danego procesu

oraz forma dystrybucji wiadomości w zakresie media relations. Równie ważne znaczenie

ma odkrycie poziomu aprobaty wobec organizacji i jej działalności w wewnętrznych

obszarach komunikacyjnych ukierunkowanych na pracowników (analizując stan faktyczny

w takich segmentach jak np. załoga, średnia kadra kierownicza, kierownictwo wyższego

szczebla, przedstawiciele związków zawodowych, reprezentanci organizacji branżowych

funkcjonujących w ramach przedsiębiorstwa itp.).

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

24

Procedury związane z planowaniem i koordynacją przedsięwzięć CSR wewnątrz organizacji gospodarczej

Działania z zakresu CSR podejmowane w dużych organizacjach gospodarczych

poprzedzone są zazwyczaj realizacją precyzyjnie określonych procedur związanych

z wyborem, przeprowadzeniem i ewaluacją skuteczności poszczególnych projektów.

Planowane przedsięwzięcia ze sfery społecznej odpowiedzialności przedsiębiorstwa

podlegają wstępnej ocenie merytorycznej i formalnej. Z wywiadów2 przeprowadzonych

na potrzeby niniejszego artykułu wynika, że podjęcie decyzji o włączeniu się w program CSR

– szczególnie długofalowy – wiąże się z gruntowną analizą korzyści strategicznych

i taktycznych, które osiągnąć może przedsiębiorstwo. Badane są zarówno przewidywane

skutki wizerunkowe, jak też krótkookresowe efekty produktowe. Z racji przyczyn

podejmowania działań CSR można wyróżnić akcje np. ugruntowujące założoną pozytywną

reputację firmy (jako m.in. spółki przyjaznej społeczności lokalnej), przeciwdziałające

zidentyfikowanym zagrożeniom (związanym m.in. z rozbudową zakładów produkcyjnych)

czy towarzyszące planowanym przedsięwzięciom biznesowym (dotyczącym m.in.

ekspansji terytorialnej, wymagającej wyprzedzających działań kształtujących renomę

firmy). Ze względu na formę zainicjowania konkretnych aktywności CSR wskazać

można: (A) działania inspirowane przez wewnętrzne struktury przedsiębiorstwa, które są

następnie zlecane do przeprowadzenia podmiotom zewnętrznym oraz (B) propozycje

podmiotów zewnętrznych, które pozostając w zgodzie z założeniami polityki promocyjnej

przedsiębiorstwa przyjmowane są do realizacji. Ten prosty model uwzględniać musi

również różnego rodzaju uwarunkowania pośrednie wynikające chociażby z uwarunkowań

związanych z nadzorem właścicielskim, wpływem podmiotów zewnętrznych na najwyższe

kierownictwo przedsiębiorstwa lub umiejscowieniem spółki w grupie kapitałowej.

Niezależnie od formy zgłoszenia programu CSR, wykonanie jego założeń, wymaga

uwzględnienia aspektów związanych z planowaniem, organizowaniem i koordynacją

działań po stronie przedsiębiorstwa. W tym celu tworzone są procedury pozwalające

systemowo podejmować inicjatywy związane z CSR. Jako przykład przytoczyć można tryb

postępowania w przypadku zawierania umów dotyczących CSR określony regulaminem

jednego z dużych koncernów3, gdzie co prawda „wnioski dotyczące działań reklamowych,

marketingowych, darowizn przyjmowane są i rozpatrywane na bieżąco przez cały rok”,

lecz „przed zawarciem umowy ubiegający się zobowiązani są złożyć: kopie dokumentów

określających ich ustrój prawny (np. statut, umowa) i reprezentację, szczegółowe określenie

przeznaczenia (celu) zawieranej umowy – identyfikację imprezy, zdarzenia, akcji oraz podać

2 Wywiady własne autora przeprowadzone zostały z osobami będącymi rzecznikami prasowymi lub odpo-wiadającymi za komunikację korporacyjną pięciu przedsiębiorstw sektora energetycznego, transporto-wego i wydobywczego.

3 Dokument wewnętrzny pt. „Zasady polityki reklamowej i promocyjnej” wprowadzony zarządzeniem pre-zesa zarządu nr 17/2012 z późniejszymi zamianami obowiązujący w dużej spółce sektora wydobywczego. Stan na rok 2016.

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

25

kontakt z organizatorami”. Istotne było również „określenie jaką część całości kosztów

stanowić będzie udział przedsiębiorstwa oraz informacja kim są ewentualni pozostali

partnerzy przedsięwzięcia”. Wymagano także podpisania „listu intencyjnego, w którym

ubiegający się o zawarcie umowy zobowiązują się do spożytkowania środków wyłącznie

na cel zgodny z przedłożoną prośbą”. Tak więc dla przedsiębiorstwa zainteresowanego

realizacją zadania z obszaru CSR ważne było nie tylko podanie celu przedsięwzięcia

i przebiegu kolejnych jego etapów, lecz również doprecyzowanie kto będzie operatorem

wykonującym dane czynności i czy przewidywany jest udział innych podmiotów, które mają

być zaangażowane w wykonanie zakresu rzeczowego potencjalnej umowy. Liczy się też

udokumentowanie przepływów finansowych związanych z wykonaniem określonych

w niej zadań. Cytowany regulamin zawierał wstępne przyporządkowanie konkretnej

sprawy do grupy działań w szerokim zakresie utożsamianych z promocją sprzedaży lub też

upowszechnianiem dobrej renomy firmy. W zależności od wybranej kategorii sprawę

prowadził wyznaczony wydział przedsiębiorstwa. Zadaniem pracowników było m.in.

przedstawienie oceny projektu oraz pozyskanie wstępnej decyzji członka zarządu koncernu.

Następnie projekt uzyskać musiał akceptację „prezesa zarządu lub drugiego z członków

zarządu (albo prokurenta)”. Konsekwencją wyrażenia aprobaty było „przygotowanie umowy

lub zlecenia (wystawienie zamówienia) albo przygotowanie projektu uchwały zarządu

i sporządzenie umowy (wymagana kontrola zespołu radców prawnych)”. Przygotowywane

do wdrożenia projekty CSR w przedsiębiorstwach weryfikowane są również pod względem

kosztów ich wdrożenia. W firmach obowiązują unormowania uwzględniające ten parametr

i ustalające przebieg procesu zawierania umów z podmiotami zewnętrznymi. Przykładem

może być wspomniany regulamin stanowiący, że w przypadku umowy „do 10 tys. złotych

netto wymagane jest uzyskanie podpisów dwóch członków Zarządu (ew. członka

Zarządu z prokurentem); przy wartości przewyższającej 10 tys. zł netto uchwała Zarządu;

a przy umowach powyżej 5 tysięcy euro netto, zatwierdzenie uchwały Zarządu przez Radę

Nadzorczą”.

W przypadku wielu dużych organizmów gospodarczych podejmowane działania CSR coraz

częściej stanowią wyraz realizacji świadomie przyjętego planu uwzględniającego nie tylko

korzyści dla przedsiębiorstwa, lecz precyzującego również organizatorów i adresatów

konkretnych czynności określonych zawartymi umowami, które podlegają wewnętrznej

weryfikacji z zastosowaniem obowiązujących w przedsiębiorstwie przepisów.

Aktywność CSR jako przeciwdziałanie sytuacjom kryzysowym

Przemysł, a szczególnie górnictwo, budownictwo, transport i energetyka stanowią

branże szczególnie narażone na krytykę ze względu na uciążliwość ekologiczną,

a także problemy stwarzane dla mieszkańców, tak z racji normalnego funkcjonowania,

jak też w przypadku podejmowania procesów inwestycyjnych bądź ograniczania swej

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

26

działalności. Przypomnieć należy, że „jedna z pierwszych w Polsce akcji protestacyjnych

w sferze przemysłu wydobywczego została zorganizowana w 1993 roku, kiedy to

działacze organizacji „Greenpeace” wspięli się na platformę wiertniczą zainstalowaną

przez spółkę Petrobaltic około 70 km na północ od Rozewia, rozwieszając transparent

z napisem No Drill No Spill („Żadnych wierceń, żadnych wycieków”), a następnie dokonali

jeszcze desantu w rejonie Władysławowa” [Badera 2010, s. 108]. Obok motywacji

związanej z ochroną środowiska naturalnego powodem generowania konfliktów mogą

być – w przypadku wymienionych sektorów – utrudnienia dla społeczności lokalnych

odnoszące się do komfortu w miejscu zamieszkania czy nasilenia ruchu drogowego

(samochodów ciężarowych). Pod uwagę brać trzeba takie czynniki jak hałas, wibracje,

zanieczyszczenia nawierzchni czy niedogodności związane z gospodarką odpadami

itd. Tworzy to atmosferę podwyższonego zagrożenia wybuchem konfliktów, których

katalizatorem bywają np. materiały publikowane w środkach masowego przekazu lub

upowszechniane w mediach społecznościowych przyczyniające się do wywoływania

zaniepokojenia i powstania niesprawdzonych pogłosek. Naturalna jest wówczas tendencja

do podnoszenia kolejnych – mniej lub bardziej realnych – zagrożeń odnoszących się

do różnorodnych zagadnień jak np. zwiększonego poziomu pola elektromagnetycznego

groźnego dla zdrowia, spadku rentowności produkcji rolniczej czy utraty wartości

nieruchomości. Każde z tych działań oznacza realną możliwość eskalacji protestów

społecznych, powodujących zagrożenie dla funkcjonowania lub rozbudowy firmy.

Narastaniu problemów wyjątkowo sprzyja wówczas brak efektywnych działań

komunikacyjnych, a zaniedbania ze sfery CSR szybko mogą przynieść wymierne straty.

Zagrożenia związane z likwidacją programów CSR

Zaniechania w sferze CSR przyczyniają się do powstawania sytuacji kryzysowych,

ograniczają efektywność kształtowania pozytywnego wizerunku oraz mogą obniżać

konkurencyjność organizacji gospodarczej. Nagłe ograniczenie lub zaprzestanie

działań CSR również przynosi negatywne konsekwencje. Dlatego firmy postępujące

odpowiedzialnie z wyprzedzeniem planują postępowanie na wypadek konieczności

zredukowania nakładów na CSR. W przypadku dużego koncernu energetycznego,

który funkcjonując jako organizacja rozproszona, kanalizował jednak projekty z zakresu

CSR na miejscu zlokalizowania swojej siedziby, zaowocowało to stworzeniem programu

ewolucyjnych przekształceń działań wobec społeczności lokalnej. Koncern postrzegany był

jako mecenas kultury, oświaty, rekreacji i wypoczynku oraz opieki medycznej w mieście.

Konsolidacja branży wymusiła wycofanie się lub radykalne ograniczenie zakresu wsparcia

(likwidacja szkoły zawodowej, sprzedaż basenu kąpielowego, wstrzymanie nakładów

finansowych na rzecz służby zdrowia i oświaty oraz rezygnacja ze sponsorowania klubów,

związków, stowarzyszeń i organizacji społecznych itd.). Wprowadzenie takich ograniczeń

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

27

bez wsparcia komunikacyjnego oraz programu osłonowego wywołałoby nagłą i negatywną

zmianę w obszarze relacji ze społecznością lokalną, a także władzami samorządowymi

miasta. Proces ten mógłby być odebrany jako przejaw obojętności koncernu, który był

do tej pory pozytywnie kojarzony nie tylko jako przyjazny pracodawca, ale także donator.

Niespodziewana zmiana polityki sponsoringowej wyzwolić mogła poczucie straty, a nawet

obawy czy gniew. Koncern więc zaczął komunikować poszerzenie zakresu aktywności

CSR na sferę sportu masowego. Wspierano – w znacznie mniejszym niż poprzednio

zakresie – wypoczynek, turystykę grupową, edukację sportową oraz czynne formy

rekreacji. W efekcie wycofaniu się z szeroko zakrojonych i realizowanych przez wiele lat

projektów CSR nie towarzyszyła eskalacja społecznego niezadowolenia.

Formy upowszechniania informacji o działaniach CSR

W celu budowania pozytywnych relacji z otoczeniem społecznym, przedsiębiorstwa

wdrażające projekty CSR, obok właściwego raportowania wykonywanych działań powinny

skutecznie implementować tę sferę aktywności w realizowaną politykę informacyjną.

Zgodnie z zasadami tworzenia planu komunikacyjnego, adresatami przekazów muszą być

właściwie dobrani przedstawiciele otoczenia organizacji gospodarczej.

Nawet w przypadku zasięgu terytorialnego obejmującego wyłącznie jedno miasto

wyodrębnić należy poszczególne grupy celowe, wśród których znaleźć się mogą

np. mieszkańcy, przedstawiciele lokalnych elit, liderzy opinii, administracja publiczna,

kościoły i związki wyznaniowe, podmioty konkurencyjne, pracownicy, rodziny

pracowników, emeryci, kontrahenci i dostawcy firmy itd. Tworzenie typologii odbiorców

działań komunikacyjnych ułatwić ma bowiem wybór właściwych form przekazu informacji

na temat działań CSR. Mieszkańcy pojmowani jako publiczność medialna w danym

mieście również podlegać powinni procesowi segmentacji adresatów z uwzględnieniem

możliwości zastosowania takich nośników, jak prasa ogólnodostępna: (1) sublokalna,

(2) lokalna, (3) regionalna czy nawet (4) ogólnopolska, ale także czasopisma branżowe,

zakładowe, parafialne itp. Tworząc plan komunikowania działań CSR rozważyć trzeba

wykorzystanie takich narzędzi jak serwisy agencji informacyjnych, regionalne stacje

radiowe, telewizje regionalne czy telewizje kablowe. Rozwój technologiczny determinuje

coraz powszechniejsze posługiwanie się rozwiązaniami komunikacyjnymi opartymi o sieć

komputerową. Stąd zazwyczaj pożądana będzie w strategii informacyjnej obecność tzw.

nowych mediów. Wśród nich wskazać można szczególnie na portale internetowe o zasięgu

lokalnym i regionalnym, serwisy regionalne portali ogólnopolskich4, strony internetowe

lokalnych i regionalnych czasopism5 bądź rozgłośni radiowych. Wyodrębnionym, a zarazem

4 Przykładem takiego nośnika może być serwis „Śląsk” na ogólnopolskim portalu Onet.pl.5 W przypadku, gdy nie są to jedynie zarchiwizowane wersje elektroniczne gazet do pobrania, lecz portale

internetowe ukierunkowane na prezentację wydarzeń lokalnych czy regionalnych.

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

28

bardzo skutecznym – przy właściwym zastosowaniu – kanałem dystrybucji informacji

dotyczących działań CSR mogą być media społecznościowe, gdzie założyć należy

zarówno funkcjonowanie indywidualnego profilu, jak też uczestnictwo w interakcjach

komunikacyjnych na wybranych profilach6 popularnych wśród grup odbiorców, których

segmentację przeprowadzono przy tworzeniu wspomnianej strategii. Cyberprzestrzeń

pozwala również na posługiwanie się np. aplikacjami na urządzenia mobilne,

komunikatorami, forami internetowymi, newsletterami, blogami oraz kanałami filmowymi.

Oczywiście świadomość bogatych możliwości wirtualnego dotarcia do adresatów

przekazu i nawiązania relacji zwrotnych zwiększa skuteczność podejmowanych inicjatyw.

Warto jednak pamiętać również o klasycznych formach kontaktu z przedstawicielami

audytorium. Mieszkańcy mogą być bowiem zrzeszeni w organizacjach, związkach

i stowarzyszeniach społecznych, politycznych, gospodarczych. Elementami układu

odniesienia będą więc kluby radnych, rady dzielnic, parafie, instytucje publiczne, szkoły

i inne ośrodki edukacyjne, jednostki sytemu pomocy społecznej, kluby skupiające kibiców

i sympatyków sportu, zrzeszenia hobbystyczne itd. Rozważyć więc należy podtrzymywanie

relacji z grupami celowymi z zastosowaniem takich technik jak np. spotkania, wiadomości

wysyłane pocztą elektroniczną, listy okolicznościowe, biuletyny specjalne, tablice

ogłoszeniowe.

Na przykładzie Zabrza wskazać można pozytywne działania realizowane przez koncern

Fortum Power and Heat Polska, który przejął elektrociepłownię i rozbudował zakład

wytwórczy, tworząc nowoczesne przedsiębiorstwo, produkujące energię cieplną

na potrzeby odbiorców regionalnych. Koncern poświęca wiele uwagi zrównoważonemu

rozwojowi. Podejście do zagadnienia CSR ma w tym przypadku ujęcie systemowe.

Firma sama informuje, że „odpowiedzialność ma dla nas w Fortum trzy wymiary –

ekonomiczny, ekologiczny i społeczny. Tylko ich jednoczesna realizacja zapewnia firmie

zyski i bezpieczeństwo na rynku. Biznes nie działa w odosobnieniu. Od dużych graczy

rynkowych oczekuje się dziś elastyczności w działaniu, szerokiego spojrzenia na otoczenie

konkurencyjne, a także dostrzegania i rozwiązywania problemów środowiskowych oraz

społecznych”7. Obok sformułowania oraz wdrożenia zasad kodeksu etycznego ważnymi

akcjami z zakresu CSR systematycznie przeprowadzanymi przez przedsiębiorstwo są takie

inicjatywy charytatywne, sportowe i kulturalne jak: „Fortum dla Śląskich Dzieci”, „Honorowy

Dawca Energii Fortum”, „Leżak Fortum” czy „Ogrody społeczne”. Istotne znaczenie

w kształtowaniu reputacji koncernu w środowisku społecznym mają także wolontariat

pracowniczy i cyklicznie organizowane „Dni Otwarte”.

DB Cargo Polska S.A. – kolejny duży koncern mający swoją siedzibę w Zabrzu –

również aktywnie przeprowadza przedsięwzięcia ze sfery zrównoważonego rozwoju.

Firma deklaruje m.in., że sukces ma „nie tylko wymiar ekonomiczny. Dlatego dążymy 6 W opisywanym okresie (2016 rok) dotyczyło szczególnie serwisu społecznościowego Facebook.7 Dział „Zrównoważony Rozwój” oficjalnej strony internetowej koncernu Fortum Power and Heat Polska

pod adresem http://www.fortum.com.

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

29

do równowagi pomiędzy trzema filarami: ekonomicznym, społecznym i ekologicznym.

Na rynku niemieckim naszą ambicją jest znaleźć się w pierwszej dziesiątce do roku 2020.

Chcemy również utrzymać wiodącą pozycję poza Niemcami. Status najlepszego

pracodawcy mamy w wielu krajach, m.in. w Polsce. Nasza społeczna odpowiedzialność

to więcej niż tylko budowanie wizerunku pracodawcy. Chcemy być rozpoznawalnym

członkiem społeczeństwa i naszą odpowiedzialność wyrażać poprzez wspieranie

prospołecznych projektów”8. Koncern stale uczestniczy w życiu społecznym regionu

wspierając przedsięwzięcia sportowe dla młodzieży, organizując akcje charytatywne

dla dzieci, promując inicjatywy sprzyjające integracji i aktywizacji społeczności lokalnej,

przeprowadzając kampanie proekologiczne, a także występując w roli mecenasa kultury

wspomagającego organizację koncertów.

Działania te komunikowane są w prasie regionalnej i lokalnej. Informacje znaleźć można

w różnych sferach cyberprzestrzeni – od miejskich portali i regionalnych serwisów

informacyjnych poprzez profile na Facebooku po relacje w telewizji internetowej.

Podsumowanie

Działania organizacji gospodarczej ze sfery CSR są jeszcze niekiedy niedoceniane

lub krytykowane. Podnosi się m.in. argument, że „menadżerowie i biznesmeni nie są

osobami kompetentnymi do podejmowania decyzji dotyczących spraw społecznych”

[Walicka 2009, s. 2015]. Faktem jest jednak, że społeczna odpowiedzialność ma jednak

coraz większe znaczenie dla podstawowej działalności przedsiębiorstwa. Wizerunek

wynikający ze społecznego postrzegania firmy znajduje przełożenie na rentowność

funkcjonowania i skuteczność prowadzenia ekspansji rynkowej. Ważną rolę odgrywa

również w przypadku konieczności redukowania miejsc pracy, ograniczania produkcji

bądź zmiany jej profilu. Aktywność CSR musi być jednak odpowiednio przygotowana,

właściwie prowadzona i optymalnie komunikowana. Dochodzi wówczas do

współoddziaływania obszarów CSR i public relations. Słusznie bowiem zauważono,

że „znacznie łatwiej osiągać jest wyznaczone cele przy społecznym zrozumieniu i wsparciu.

Praktyka PR, podobnie jak praktyka CSR, zmierza do uzyskania obopólnego porozumienia

poprzez obiektywną, rzetelną i pełną informację, która dodatkowo powinna stanowić

przekaz prosty i zrozumiały dla wszystkich grup odbiorców” [Jarosławska-Sobór 2014,

s. 315]. Warunkiem jest efektywne realizowanie misji oraz osiąganie celów strategicznych

organizacji gospodarczej przy założeniu praktycznego wdrożenia przesłania zawartego

w Raporcie Światowej Komisji Środowiska i Rozwoju ONZ „Nasza wspólna przyszłość”.

8 Informacja pt. „Oferujemy nieograniczone możliwości” z oficjalnej strony internetowej koncernu DB Cargo Polska S.A. pod adresem https://pl.dbcargo.com.

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

30

Bibliografia:

1. Badera J., 2010, Konflikty społeczne na tle środowiskowym związane z udostępnianiem złóż kopalin w Polsce, „Gospodarka surowcami mineralnymi”, tom 26, zeszyt 1.

2. Jarosławska-Sobór S., 2014, CSR czy PR? Nowy wymiar komunikowania społecz-nego przedsiębiorstwa, [w:] Media a środowisko społeczne. Dylematy teorii i praktyki, red. St. Michalczyk, D. Krawczyk, t. 3, Gliwice-Katowice.

3. Odkrywając ISO 26000, 2010, International Organization for Standardization, Genewa.

4. Rok B., 2004, Odpowiedzialny biznes w nieodpowiedzialnym świecie, Warszawa.

5. Walicka A.M., 2009, Corporate Social Responsibility (CSR) – zagrożenia i korzyści, [w:] Problemy i wyzwania public relations w świetle badań i praktyki, red. D. Tworzydło, Zb. Chmielewski, Rzeszów.

31

Aleksandra Kuzior1

Janusz Karwot2

Społeczna odpowiedzialność przedsiębiorstw – teoria, instytucjonalizacja, praktyka

Streszczenie

Artykuł prezentuje rozważania na temat społecznej odpowiedzialności przedsiębiorstw

i jej kluczowej roli we wdrażaniu założeń zrównoważonego rozwoju. Przedstawiono

także krótką historię rozwoju tej idei, wskazując na jej instytucjonalizację i zastosowanie

w praktyce życia gospodarczego. Kluczowym elementem artykułu jest case study

działalności przedsiębiorstwa z branży usług komunalnych, realizującego założenia CSR

i zrównoważonego rozwoju.

Słowa kluczowe: społeczna odpowiedzialność przedsiębiorstw (CSR), zrównoważony

rozwój, Global Compact, innowacje ekologiczne12

Corporate Social Responsibility - Theory, Institutionalization, Practice

Abstract

The article presents reflections on corporate social responsibility and its key role in

implementing sustainability goals. A brief history of the development of this idea is also

presented, pointing to its institutionalization and practical application in economic life.

The key element of the article is the case study of the enterprise activity of the municipal

services industry, which pursues CSR and sustainable development.

Keywords: Corporate Social Responsibility (CSR), sustainable development, Global

Compact, ecological innovation1 Wydział Organizacji i Zarządzania Politechnika Śląska, Katedra Stosowanych Nauk Społecznych.2 Przedsiębiorstwo Wodociągów i Kanalizacji Rybnik.

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

32

Wprowadzenie

Idea społecznej odpowiedzialności przedsiębiorstw nie ma jeszcze zbyt długiej tradycji,

chociaż powstało już na jej temat wiele opracowań naukowych i publicystycznych.

Zaczęła rozwijać się w latach 70. XX wieku, czego wyrazem były m.in. działania OECD

i przygotowane wytyczne dla przedsiębiorstw wielonarodowych. Wcześniej kwestie te

także poruszała Międzynarodowa Organizacja Pracy (MOP). W Konstytucji tej organizacji

z 1919 roku we wstępie jest zapisane „pokój powszechny i trwały może być zbudowany

jedynie na zasadach sprawiedliwości społecznej3 [www1]. Jednak instytucjonalne ramy

w postaci inicjatywy Global Compact zostały opracowane przez ONZ i przedstawione

przez Sekretarza Generalnego Kofi Annana na Światowym Forum Ekonomicznym w Davos

w Szwajcarii w 1999 roku. Wcześniej (Davos 1992) odniesienie do kwestii społecznej

odpowiedzialności artykułował także książę Walii, ale wówczas ta inicjatywa nie uzyskała

jeszcze na Światowym Forum Ekonomicznym należytej rangi [Segerlund 2010].

Inauguracja inicjatywy UN Global Compact miała miejsce w siedzibie ONZ w Nowym

Jorku 26 lipca 2000 r. Z Biurem UN Global Compact współpracuje siedem agend ONZ:

International Labour Organization, Office of the High Commissioner for Human Rights,

United Nations Environment Programme, United Nations Development Programme,

United Nations Industrial Development Organization, United Nations Office on

Drugs and Crime, United Nations Entity for Gender Equality and the Empowerment

of Women. Sieci UN Global Compact działają na całym świecie w 170 krajach, skupiając

13 500 podmiotów, będących członkami UNGC. Poprzez 10 uniwersalnych zasad

UNGC wpływa na rozwój społecznie odpowiedzialnego biznesu i realizację celów

zrównoważonego rozwoju [www2].

Można uznać, że inicjatywa Global Compact była niejako odpowiedzią na założenia

zrównoważonego rozwoju zawarte w Globalnym Programie Działań „Agenda 21”,

dokumencie programowym przyjętym na Szczycie Ziemi w Rio de Janeiro w 1992 roku.

Zostały w nim zawarte szczegółowe założenia implementacji koncepcji zrównoważonego

rozwoju, a rozdział 30. został poświęcony rozwojowi biznesu (zarówno korporacji

transnarodowych, jak również małych i średnich przedsiębiorstw). Agenda 21 zakłada,

że dostosowanie działalności przedsiębiorstw, w tym korporacji transnarodowych do zasad

zrównoważonego rozwoju może być osiągnięte dzięki zastosowaniu odpowiednich

instrumentów ekonomicznych i rynkowych oraz wdrożeniu strategii rozwoju opartych

na czystszej produkcji i odpowiedzialnej przedsiębiorczości. Odpowiedzialna

przedsiębiorczość może odegrać znaczącą rolę w poprawie efektywności wykorzystania

zasobów oraz ograniczenia ryzyka i zagrożeń. Ponadto należy zainwestować

w badania i rozwój technologii przyjaznych środowisku i systemów zarządzania

środowiskowego, angażując do współpracy środowiska akademickie, zakłady naukowo-

techniczne, organizacje międzynarodowe. Instrumentem wdrażania odpowiedzialnej 3 MOP obecnie należy do sieci UN Global Compact.

INTERDYSCYPLINARNE STUDIA TEORETYCZNO-EMPIRYCZNE. NR 4/2016

33

przedsiębiorczości powinny być odpowiednie programy finansowego wsparcia małych

i średnich przedsiębiorstw wdrażających działania na rzecz zrównoważonego rozwoju.

Agenda 21 rozdział 30. zakłada także, że rozwój gospodarczy powinien opierać się

na większym udziale kobiet-przedsiębiorców w aktywności rynkowej [Agenda 21]4.

Można oczywiście podać głębsze korzenie społecznej odpowiedzialności. Wspomniane

wcześniej działania MOP i zapisy zawarte w Konstytucji tej organizacji czy rozważania

o etyce biznesu, zobowiązaniach biznesu, odpowiedzialności społecznej i interesariuszach

E.M. Dodda, zawarte w artykule z 1932 roku pt.: “For Whom Are Corporate Managers

Trustees?“ [Dood 1932]. Wskazać tutaj należy także rozważania Howarda R. Bowena

zawarte w książce pt. „Social Responsibilities of the Businessman” [Bowen 1953],

który akcentował potrzebę uwzględniania celów i wartości społecznych w działalności

biznesowej, czy Petera Druckera, który w „Praktyce zarządzania”, eksponując ekonomiczne

aspekty działalności przedsiębiorstwa, umieszczał je jednocześnie w sferze etycznej.

Twierdził, że: „Podstawowa odpowiedzialność przedsiębiorstwa wobec społeczeństwa

dotyczy wypracowania zysku (...). Biznes jako organ społeczeństwa tworzy i produkuje

bogactwo” [Drucker 1998, s. 413], ale dzięki temu powiększa także bogactwo społeczne,

buduje dobro powszechne i w tym objawia się jego odpowiedzialność społeczna

[Kuzior 2007, s. 97-109].

Rozumienie idei CSR-u ewoluuje. W Europie CSR odzwierciedla potrzebę obrony

wspólnych wartości oraz zwiększenie poczucia solidarności i spójności. Najogólniej

definiowane jest jako dobrowolne zaangażowanie przedsiębiorstw w problematykę

społeczną i ochronę środowiska naturalnego, wykraczające poza wymogi

prawne5. Dyrektywa 2014/95/UE Parlamentu Europejskiego i Rady Europy z dnia

22 października 2014 r. zmieniająca dyrektywę 2013/34/UE w odniesieniu do ujawniania

informacji niefinansowych i informacji dotyczących różnorodności, nakłada już jednak

na niektóre duże podmioty (powyżej 500 pracowników w roku obrotowym) pewne

obowiązki związane z raportowaniem, dotyczącym m.in. kwestii środowiskowych,

społecznych i pracowniczych, w tym poszanowania praw człowieka, przeciwdziałania

korupcji i łapownictwu. O potrzebie społecznego zaangażowania czytamy w takich

komunikatach, rezolucjach i dokumentach Unii Europejskiej, jak: „Akt o jednolitym rynku –

Dwanaście dźwigni na rzecz pobudzenia wzrostu gospodarczego i wzmocnienia zaufania

– »Wspólnie na rzecz nowego wzrostu gospodarczego«” (2011), „Odnowiona strategia UE

na lata 2011-2014 dotycząca społecznej odpowiedzialności przedsiębiorstw” (2011),

„Społeczna odpowiedzialność przedsiębiorstw: rozliczalne, przejrzyste i odpowiedzialne

4 Szersze opracowanie zagadnień uwzględnionych w rozdziale 30. Agendy 21 znajdzie czytelnik w: A. Kuzior, „Zrównoważone przedsiębiorstwo”, [w:] Globalne konteksty poszanowania praw i wolności człowieka, red. A. Kuzior, Remar, Zabrze 2013, s. 15-30.

5 Comunication from the Commission to the European Parllament, the council and the European Economic and Social Committe. Implementing the Partnership for Growth and Jobs: Making Europe a Pole of Excelence on Corporate Social Responsibility. Bruksela 2006. http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2006:0136:FIN:en:PDF (data dostępu 19.10.2016)

ETYKA BIZNESU I ZRÓWNOWAŻONY ROZWÓJ

34

zachowanie przedsiębiorstw a trwały wzrost” (2013), „Społeczna odpowiedzialność

przedsiębiorstw: dbanie o interesy obywateli a droga do trwałego ożywienia