Embed Size (px)

Citation preview

EuroLand Finance

Expert en Valeurs Moyennes

HARVEST�dition de logiciels

Admission sur Alternext Paris

L’�diteur de logiciels financiers et patrimoniaux

Pure & niche Player : un business model efficace Leader sur un march� en pleine expansion : le conseil patrimonial Une rentabilit� d’exploitation attendue en forte progression

Juin 2005

Analyste : Mostapha [email protected]

T�l : 01 44 70 20 72Fax : 01 44 70 20 99

Listing Sponsor

2

SOMMAIRE

Modalit�s de l’op�ration

En bref

Admission de la soci�t� HARVEST sur Alternext

Argumentaire d’investissement

Activit� et strat�gie

Produits

Services

Environnement concurrentiel

Matrice de Porter

Description des param�tres du Business Model

Perspectives strat�giques

Perspectives financi�res

Valorisation du titre

�tats financiers

Disclaimer

Page 3

Page 4

Page 5

Page 6

Page 7

Page 8

Page 9

Page 10

Page 12

Page 13

Page 17

Page 20

Page 22

Page 24

Page 26

3

HARVEST

Modalit�s de l’op�ration

Composition du capital social :

Pr� op�ration : 1 218 674 actionsPost-op�ration : 1 328 674 actions, avant prise en compte de l’op�ration r�ser-v�e aux salari�s (qui porte sur 6 700 actions).

Nombre d’actions propos�es au march� :

110 000 par augmentation de capital

280 192 actions existantes par cession, nombre susceptible d’�tre port� � 338 720 en cas d’exercice de la clause d’extension

Structure du placement :

Le nombre maximum d’actions th�oriquement allou�es au Placement Global est de 351 173, avant prise en compte de la clause d’extension

Ainsi, le nombre minimum d’actions offertes dans le cadre de l’Offre Publique est de 39 019, avant pris en compte de la clause d’extension

Fourchette de prix : 8,80 € / 10,20 €

Capitalisation boursi�re en milieu de fourchette : 11,6 M€ (9,50 € par action)

Calendrier indicatif :

Actionnariat Pr� - op�ration

HARVEST Gestion *

84%

AXA Placement Innovation

10%

Salari�s6%

Source : Euroland Finance

* : Soci�t� holding regroupant les int�r�ts de Messieurs Brice PINEAU et Jean Michel DUPIOT, fondateurs de la Soci�t� HARVEST.

* : Soci�t� holding regroupant les int�r�ts de Messieurs Brice PINEAU et Jean Michel DUPIOT, fondateurs de la Soci�t� HARVEST.

Actionnariat Post - op�ration

HARVEST Gestion *

55%

Public34%

Axa Placement Innovation

5%

Salari�s6%

Source : Euroland Finance

10 juin 2005 Obtention du visa AMF

13 juin 2005 Publication par Euronext Paris de l’avis d’ouverture de l’op�ration

15 juin 2005 D�but du Placement Global et de l’Offre Publique

22 juin 2005 Cl�ture de l’Offre Publique

23 juin 2005 Cl�ture du Placement Global

Fixation du prix des actions

Publication par Euronext Paris de l’avis de r�sultat de l’Offre Publique

Premi�re cotation des actions de la Soci�t�

Communiqu� indiquant le dimensionnement final de l’Offre Publique et du Placement Global ainsi que le prix d�finitif des actions

24 juin 2005 Publication dans la presse d’un communiqu� indiquant le dimensionnement final de l’Offre Publique et du Placement Global ainsi que le prix d�finitif des actions

27 juin 2005 R�glement / Livraison

29 juin 2005 D�but des n�gociations des actions de la Soci�t� sur l’Alternext d’Euronext Paris

4

HARVEST

En bref

Leader du logiciel patrimonial et fiscal � destination des professionnels, HARVEST d�cline �galement son savoir faire technique autour de solutions destin�es aux particuliers. C’est au travers d’une offre compl�te et d’une v�ritable expertise technologique que la soci�t� a su conqu�rir les faveurs d'une client�le presti-gieuse, comptant parmi les acteurs majeurs de la banque et l'assurance en France. Faisant face � un paysage concurrentiel atomis�, HARVEST b�n�ficie du positionnement id�al pour un �diteur de logiciels : un statut d’acteur dominant, pilot� par un management de qualit� et reconnu, oeuvrant sur une niche de march� au potentiel important.

Une bonne visibilit�

La strat�gie de d�veloppement de la soci�t� est clairement d�finie. Apr�s bien-t�t 10 ans d’exploitation commerciale, l’offre BIG entre en phase de maturit�. HARVEST b�n�ficie aujourd’hui de la mont�e en puissance de son nouveau relais de croissance, DECLIC, dont le succ�s commercial d�coule de la volont� des organismes financiers d’�tendre la vente de produits et services patrimoniaux au plus grand nombre. L’�tendue du parc install� permet de garantir, au travers des prestations de maintenance et de location, un niveau de chiffre d’affaires r�cur-rent important (60 % en 2004), tout en assurant un contact commercial r�gulier avec la base client�le.

HARVEST : l’acteur dominant

Des marges en progression HARVEST b�n�ficie d’une structure de co�ts quasi fixe, constitu�e essentielle-ment des charges de personnel, ces charges concernant notamment les frais de recherche et d�veloppement. Ainsi, l’aboutissement des investissements de R&D li�s au projet DECLIC et pass�s en charge permet aujourd’hui � HARVEST d’en-granger pleinement les fruits de la mont�e en puissance de ce nouveau relais de croissance. En outre, la soci�t� dispose d’�quipes commerciales compl�tes et exp�riment�es, limitant la croissance � venir des charges de personnel � l’�-volution naturelle des salaires. Avec un CA 2005 attendu en croissance de 13,5 % � 7,65 M€ (contre 6,74 M€ r�alis�s en 2004), soit un taux de croissance annuel moyen (CAGR) de l’activit� de 5,2 % sur la p�riode 2002/2007, le CA croit donc plus rapidement que le niveau des charges d’exploitation, dont le CAGR 02/07 approche les 2,9 %.

Forces Faiblesses Une offre de r�f�rence sur un march� de niche. Une expertise technique reconnue. Un statut d’�diteur pur permettant de profiter de la structure de co�ts fixes. R�currence et visibilit� sur plus de 60 % du CA.

Une offre prix significativement sup�rieure � celle des concurrents. Un secteur d’activit� tr�s sp�cialis�, d�pendant de la r�glementation en vigueur. Une activit� difficile � internationaliser sur l’offre BIG.

Opportunit�s Menaces Le d�veloppement de la vente de services finan-ciers et les efforts des diff�rents �tablissements finan-ciers afin de capter la client�le. Des barri�res � l’entr�e fortes. Plusieurs foyers de croissance potentiels. N�gociations sur la t�l�d�claration.

Les cons�quences de la d�nonciation par HARVEST du contrat avec la Revue Fiduciaire.

4 000 K€

5 000 K€

6 000 K€

7 000 K€

8 000 K€

9 000 K€

10 000 K€

11 000 K€

2000 2001 2002 2003 2004 2005p 2006p 2007p 2008p

Source : HARVEST, Euroland Finance

�volution du chiffre d’affaires : pr�visionnel historique

R�partition du CA par activit� en 2004

Location5% Prestation &

Sp�cifique2%

Licences30%

Maintenance 55%

Formation8%

Source : HARVEST

5

Admission de la soci�t� HARVEST sur Alternext

Appr�ciation du prix d’offre avant augmentation de capital

Objectif de l’op�ration

HARVEST

L’objectif du management consiste � lancer un signal fort aupr�s du march�, en affichant clairement son positionnement en tant qu’unique acteur de pre-mier rang cot� sur son secteur d’activit�. Le v�hicule de cotation ainsi consti-tu� permettra en outre d’offrir une liquidit� pour les actionnaires actuels, tout en donnant la capacit� � HARVEST de saisir toute opportunit� potentielle de croissance externe sur son secteur.

Les objectifs qui poussent HARVEST � s’introduire en Bourse ne rel�vent pas d’un besoin de financement imm�diat. En effet, l’excellente situation finan-ci�re de la soci�t� lui permet de continuer son exploitation de fa�on sereine et p�renne.

M�thode des comparables La valorisation par les comparables nous permet de d�gager un objectif de cours de 11,24 €. Compte tenu de la structure actuelle du capital, nous obte-nons une valorisation boursi�re globale de 13,69 M€. Notre choix de compara-bles repose sur un �chantillon d’�diteurs de logiciels pure player ou intervenant dans des domaines sp�cialis�s susceptibles de leur conf�rer un statut d’acteur dominant sur leur secteur.

M�thode des DCFApproche de valorisation

En milliers d'euros 2002 2003 2004 2005e 2006e 2007pChiffre d'affaires 6 076 6 603 6 741 7 650 8 639 9 330Croissance chiffre d'affaires 4,4% 8,7% 2,1% 13,5% 12,9% 8,0%R�sultat d'exploitation 86 521 413 938 1 358 1 637Marge d'exploitation 1,4% 7,9% 6,1% 12,3% 15,7% 17,5%R�sultat Net 259 419 345 674 955 1 076RN en % du chiffre d'affaires 4,3% 6,3% 5,1% 8,8% 11,1% 11,5%B�n�fice Net par action 0,21 0,34 0,28 0,55 0,78 0,88Prix d'offre moyen 9,50 €Capitalisation induite 11 577 403Dettes financi�res 151 1 1 1 1 1Tr�sorerie 1 737 1 672 2 136 2 409 2 876 3 274Valeur d'entreprise 9 991 9 907 9 442 9 170 8 702 8 305

VE/CA 1,6 1,5 1,4 1,2 1,0 0,9VE/EBE 35,1 15,7 17,9 8,5 5,8 4,6VE/REX 116,7 19,0 22,9 9,8 6,4 5,1PER 44,6 27,6 33,6 17,2 12,1 10,8

La valorisation par les DCF donne un objectif de cours de 11,25 €.

2,00% 2,50% 3,00% 3,50% 4,00%10,47% 11,5 12,0 12,5 13,1 13,810,97% 11,0 11,4 11,8 12,3 12,9

11,47% 10,5 10,8 11,2 11,7 12,2

11,97% 10,1 10,4 10,7 11,1 11,612,47% 9,7 9,9 10,3 10,6 11,0

Taux de croissance � l'infini

CMPC

Source : Euroland Finance, Reuters, JCF

Donn�es 2005 en K€ Capitalisation VE CA Rex VE/CA VE/Rex PER

Linedata Services 205 107 201 000 121 000 20 700 1,66 9,71 15,0CEGID 253 720 302 000 233 000 22 500 1,30 13,42 18,9ITESoft 19 603 10 500 19 600 600 0,54 17,50 37,5Infovista 79 925 44 000 40 400 2 800 1,09 15,71 27,2Coheris 26 927 23 200 30 400 2 100 0,76 11,05 18,7BVRP 116 894 103 000 71 900 9 300 1,43 11,08 19,4

Moyenne comparables 117 029 113 950 86 050 9 667 1,13 13,08 22,8

6

Argumentaire d’investissement

La soci�t� HARVEST �volue dans le secteur de l’�dition de logiciels � destination des professionnels de la gestion et du conseil patrimonial et fiscal. Port�e par la crois-sance du march� des produits et services financiers en France, la soci�t� b�n�ficie d’une pr�sence dominante sur un secteur en pleine expansion.

En effet, le ph�nom�ne de vieillissement de la population, combin� � une capacit� d’�pargne d’une partie des m�nages plus importante, entra�ne une demande naturelle en produits de retraite ou de placement long terme. Le d�veloppement des probl�matiques li�es � la succession, la transmission de patrimoine ou l’optimi-sation fiscale entra�nent tout autant la cr�ation d’un march� important de presta-tions de conseil. L’int�r�t des �tablissements financiers fournisseurs de produits et services financiers se traduit donc par la n�cessit� de fournir un effort commercial accentu�.

HARVEST se positionne comme fournisseur de solutions de diagnostic complet, de conseil et d’aide � la vente. La volont� des �tablissements financiers de rationaliser leurs processus d’approche client�le, afin d’optimiser la d�marche commerciale entre donc en r�sonance parfaite avec l’offre HARVEST, consistant � offrir des outils coh�rents, complets et dynamiques.

Initialement positionn�e sur un segment haut de gamme, au travers de son progi-ciel BIG, la soci�t� a su anticiper � la fois l’arriv�e � maturit� de son offre sur ce segment et l’�volution du march� des produits et services financiers, en d�velop-pant de fa�on pr�coce une offre couvrant les besoins d’une client�le interm�-diaire.

Cette strat�gie de descente en gamme permet ainsi � HARVEST de b�n�ficier d’un relais de croissance important sur les exercices � venir, le nombre de postes � �qui-per �tant sans commune mesure avec le potentiel r�alis� sur BIG.

Consid�r� comme la r�f�rence en terme d’exhaustivit�, de qualit� et de niveau technique, le portefeuille de produits HARVEST justifie aujourd’hui une position domi-nante, face � un environnement concurrentiel atomis�, � tel point que les logiciels HARVEST sont utilis�s comme support d’apprentissage dans les �coles et universit�s o� sont form�s les gestionnaires de patrimoine et les charg�s de client�le interm�-diaire.

Si le management a su �largir le spectre de ses prospects, il est � noter qu’HARVEST dispose de plusieurs foyers de croissance potentiels. Ainsi, l’offre Click-imp�ts, desti-n�e aux particuliers, b�n�ficie de l’effervescence actuelle autour du d�veloppe-ment constat� de la t�l�d�claration. HARVEST b�n�ficie aussi des obligations li�es au nouveau statut des Conseillers en Investissement Financier (CIF) et de l’app�-tence des experts comptables pour le conseil patrimonial.

L’ensemble de ces �l�ments nous am�ne � consid�rer que le soci�t� dispose d’ar-guments de poids, repr�sentant ainsi une solide opportunit� d’investissement. Dot� d’un management exp�riment� et visionnaire, d’une �quipe commerciale dynami-que et r�active et d’une offre compl�te et coh�rente, HARVEST incarne l’acteur dominant sur un secteur sp�cialis� et en pleine expansion. Avec un portefeuille produits renouvel�, la soci�t� n�gocie de nombreux projets, repr�sentant autant de relais de croissance potentiels.

HARVEST

Une niche dans le secteur de l’�dition de logiciels

Une prime refl�tant un statut d’acteur sp�cialis�

Un contexte de march� favorable

Une offre coh�rente et compl�te

Une r�f�rence sur son secteur d’activit�

7

Activit� et strat�gieUne exp�rience significative sur un secteur de niche

Cr��e en 1989 par Brice PINEAU et Jean-Michel DUPIOT, HARVEST s’est d�velopp�e sur le march� des prestataires de services et de produits financiers � destination des particuliers. Sur ce march�, HARVEST con�oit et d�veloppe une large palette d’ou-tils assurant l’interface commerciale entre les conseillers et leurs clients finaux.

La soci�t� a donc progressivement acquis une expertise forte en mati�re de d�ve-loppement de logiciels de simulation sp�cialis�s, int�grant des processus fiscaux, sociaux, financiers et patrimoniaux de fa�on claire et ergonomique.

La qualit� de son offre lui a permis de conqu�rir les faveurs d'une client�le presti-gieuse, comptant parmi les acteurs majeurs de la banque et l'assurance en France.

La mise sur le march� en 1995 de son produit leader, BIG (outil de r�f�rence des gestionnaires de patrimoine) a permis � HARVEST de se positionner sur le segment de la client�le haut de gamme (soumise � l’ISF), ainsi que sur la client�le des actifs � hauts revenus, ces deux segments repr�sentant un peu plus de 10 % de la clien-t�le bancaire.

L’arriv�e � maturit� pressentie du logiciel phare BIG a logiquement amen� la soci�-t� � d�velopper une gamme nouvelle, DECLIC, dont le succ�s commercial imm�-diat a permis � HARVEST d’�quiper rapidement trois des plus grands r�seaux ban-caires en France. DECLIC, en tant qu’outil d'aide � la vente de produits financiers, est d�di� au traitement de la client�le interm�diaire, cible aujourd’hui strat�gique de la plupart des �tablissements financiers.

Repr�sentant environ 60 % de la client�le finale, ce segment offre en effet � l’entre-prise un nouveau relais de croissance, car il est au cœur m�me de la strat�gie de � d�mocratisation � du conseil financier et patrimonial des �tablissements financiers. La r�ussite de cette strat�gie passant par une rationalisation et une am�lioration de la productivit� de l’activit� des r�seaux d’agences, l’installation d’outils de dia-gnostic et d’aide � la vente performants est donc un signal positif quand � l’�volu-tion de l’activit� d’HARVEST.

Parall�lement au d�veloppement de ces deux progiciels int�gr�s, HARVEST a d�ve-lopp� des progiciels th�matiques tels que PREMIS ou FUTURIS, ainsi que toute une gamme de services associ�s (formation, prestation de maintenance,…).

En effet, l’�volution rapide des mesures r�glementaires fiscales (on estime qu’envi-ron 1/3 des dispositions fiscales �volue chaque ann�e) impose une mise � jour r�gu-li�re des outils de travail. Harvest propose donc des prestations de mise � jour (3 fois dans l’ann�e) et de maintenance, lui permettant d’engranger une part significative de CA r�current (60 % du CA 2004) sur la seule activit� de maintenance.

Enfin, HARVEST propose une base documentaire patrimoniale disponible sur c�d�-rom ou intranet, intitul�e La PATRITHEQUE.

La soci�t� s’est aussi attach�e au d�veloppement d’une offre � destination des particuliers, d’aide au calcul des imp�ts, intitul�e CLICKIMPOTS.

Offrant ainsi une gamme de produits compl�te et des services adapt�s, HARVEST �volue sur un march� ayant un potentiel de croissance non n�gligeable. En effet, en l’espace de 25 ans, le patrimoine net des m�nages a plus que doubl�, avec une pr�pond�rance des actifs financiers. La demande de conseils et de produits est ainsi de plus en plus importante, et a par ailleurs tendance � se diversifier (�pargne salariale, produits d’assurance vie,…).

Dans ce secteur et face � la demande croissante de la part de la client�le finale en terme de conseils et services en patrimoine, HARVEST se place logiquement au-jourd’hui comme l’acteur de r�f�rence pour l’ensemble des op�rateurs interm�-diaires tels que les banques et les compagnies d’assurance.

Les activit�s de HARVEST sont regroup�es au sein d’une seule entit� juridique, la soci�t� ne disposant d’aucune filiale.

HARVEST

8

ProduitsUne offre diversifi�e, compl�mentaire et coh�rente

L’activit� commerciale soutenue d’HARVEST, dirig�e par Jean Philippe ROBIN, est assur�e par

une �quipe de 5 personnes et est d�di�e � l’effort de d�veloppement commercial classi-

que : prospection, vente, entretien et suivi de la client�le existante.

En relais, l'�quipe de formation (6 personnes) a une mission de suivi et d'entretien de la client�le

install�e.

En outre, Brice PINEAU assure une grande partie des relations grands comptes.

HARVEST fait �tat d’une palette compl�te de produits et services, � destination des professionnels du conseil patrimonial, de la distribution de services financiers (�pargne et assurance) et des particuliers. Nous pouvons ainsi segmenter l’offre de la soci�t� en 3 groupes, divis�s en sous segments :

- Les progiciels d�di�s ;

- les prestations d’ing�nierie (int�gration des progiciels dans les syst�mes informati-ques clients) et de d�veloppements sp�cifiques (modules compl�mentaires aux progiciels) ;

- l’offre de formation, comportant plusieurs volets : manipulation et apprentissage des logiciels, techniques m�tiers (fiscalit�, retraite, droit, succession, produits finan-ciers, bancaires, assurance …) et techniques commerciales et comportementales (conduite d’un entretien commercial ...).

L’offre progiciels :

HARVEST

Des extensions de BIG, pour un co�t de d�veloppement ma�tris� :

L’�l�ment d�terminant � retenir de l’offre Logiciels de la soci�t� est la forte compl�mentarit� des produits d�velopp�s. Ainsi, les logiciels p�riph�riques sont des extensions naturelles des produits BIG et DECLIC, utilisables de mani�re autonome sur des postes de travail. Fonctionnant en compl�ment de BIG ou de DECLIC, ces produits trouvent aussi leur int�r�t dans leurs versions exploitables en Intranet / Extranet. L’avantage principal de HARVEST n’est donc pas uniquement de d�tenir une large gamme de produits. Ses solutions, en tant qu’extensions de l’architecture BIG, b�n�ficient d’un co�t de d�veloppement consid�rablement r�duit, contri-buant largement � la rapidit� du retour sur investissement. La compl�mentarit� des outils et leur interfa�age possible avec les sys-t�mes d’information des �tablissements clients permet une optimisation importante de leur usage.

La Patrith�que :

Ce produit est une base documentaire m�tier relative � la gestion de patrimoine. Disponible en 2 versions (CD-Rom ou online), ilconstitue une aide m�tier utile, consultable par l’ensemble des membres du r�seau.

La gamme Optimal :OPTIMMO (simulation des op�rations d’investissements immobiliers des parti-culiers) OPTIPRO (principe identique � celui d’OPTIMMO mais � destination des professionnels).OPTICAP (simulation de produits de capitalisation)OPTIPRET (calcul d'�ch�ancier de pr�ts en fonction de plusieurs crit�res).

BIG, destin� aux gestionnaires de patrimoine :- Reconstitution du patrimoine dans toute sa complexit� afin d'�tablir un diagnostic complet et dynamique.

- Optimisation de la gestion du patrimoine en �tudiant l’impact des solutions propos�es sur les flux et les stocks.

DECLIC, destin� aux charg�s de client�le :

- Traitement global de l’approche client.- En amont, remont�e des donn�es client depuis le syst�me d’informa-tions central de l’�tablissement. Proposition de recommandations ou de pistes commerciales � suivre lors de l’entretien. - D�termination du profil global du client. - En aval, proposition de recommandations et de projets compatibles avec le patrimoine et le profil de risque du client. - Adaptable aux diff�rents sous segments de la client�le � flux et aux pratiques commerciales du r�seau utilisateur : permet d'�viter des changements majeurs dans les approches commerciales des diff�rents r�seaux.

Les logiciels de calcul et d’optimisation d’imp�ts :CLICKIMPOTS, destin� au grand public, - Calcul et optimisation d'imp�ts- Commercialis� en ligne et par la distribution sp�cialis�e. - La version � plus �,, qui permet d’effectuer les d�clarations 2042, 2044, 2047 et 2074.- La version SCI, qui ajoute aux fonctionnalit�s de la version "plus", la d�claration 2072 des SCI

PREMIS, destin� aux banques et assurances -Assistance des clients durant la p�riode de d�claration de reve-nus.-Interfa�age avec les bases de donn�es commerciales des ban-ques et assurances, - Existe en version Intranet / Extranet (ePREMIS)

Le logiciel de calcul de retraite :FUTURIS destin� aux banques et assurances,- Calcul des droits � la retraite et des garanties de pr�voyance - Aide � la vente de produits d’�-pargne longue (type assurance vie). - Existe en version Intranet / Extra-net (eFUTURIS)

Les logiciels p�riph�riques

9

ServicesUne offre diversifi�e en support de l’activit� commerciale

L’offre Formation :

En plus d’entretenir la r�gularit� du contact commercial, ces s�minaires permettent � HARVEST de disposer d’un feed back sur l’appr�ciation du produit et de son effi-cacit� par les clients utilisateurs.

Une gamme compl�te de services :

En compl�ment des qualit�s intrins�ques de ses diff�rents produits, Harvest a d�ve-lopp� un haut niveau de prestations de suivi des produits et d’accompagnement des utilisateurs.

1/ Des prestations de maintenance exhaustives

HARVEST propose un contrat de maintenance identique, quels que soient le client et le nombre de licences acquises, permettant de b�n�ficier d’un service exhaustif. Ces prestations de maintenance contribuent au maintien d’un niveau de CA r�cur-rent non n�gligeable.

2/ Des prestations d’int�gration

HARVEST fournit des prestation d’int�gration de ses outils aux architectures techni-ques de ses clients, � leurs bases de donn�es et � leurs solutions CRM.

Cette activit� n’a pas vocation � �tre d�velopp�e outre mesure, la soci�t� ayant pour objectif clairement affich� de rester �diteur pur.

HARVEST

Une large vari�t� de services accompagne la maintenance :

- Diffusion de trois mises � jour par an li�es � l’�volution de l’environnement r�glementaire (Projet de Loi de Finances en Novembre, Loi de Finances en F�vrier et Imp�ts sur la Fortune en Mai );- Mise � disposition de toutes les �volutions fonctionnelles et am�liorations apport�es aux produits ;- Suivi des utilisateurs au travers notamment de l’assistance t�l�phonique, la participation � des clubs produits et la lettre d’information HARVEST News.

Une offre tripartite...

S�minaires M�tier D�di�s aux techniques et th�-

mes de la gestion de patri-moine en g�n�ral.

S�minaires de techniques commerciales

Lien avec les applications HARVEST

S�minaires BIG Centr�s sur l’exploitation

optimale du logiciel

Les Inters :- R�union de partici-

pants d'horizons divers ; - S�minaires standardi-s�s commercialis�s par participant et par jour.

...dispens�e sous 2 formes :

Les Intras :- D�di�s � une seule

entreprise- Int�gration des pro-duits et logiques de

l'�tablissement client.

10

Environnement concurrentiel

Un concurrent principal en stagna-tion...

...et peu d’acteurs importants � l’hori-zon...

HARVEST a fait face a deux concurrents principaux : Patrimoine Management et Technologies (PMT) et Sycomex. La cessation d’activit� en 2000 par Sycomex nous am�ne � focaliser notre analyse en premier lieu sur PMT.

Patrimoine Management et Technologies (PMT) :

Cr��e en 1977, la soci�t� s’est attach�e � diffuser son savoir faire sous la forme de documentations �crites, supports de s�ances de formation, dont l’une de leurs pre-mi�res cr�ations, � le M�mento du patrimoine �, constitue toujours une source de revenus importante.

En 1988, PMT poursuit son d�veloppement et diffuse sur le march� le logiciel DIXIT, premier progiciel d’approche patrimoniale globale, qui permettra � la soci�t� d’at-teindre d�s 1992 un CA de l’ordre de 26 MFrs. En 2000, la soci�t� a proc�d� � une lev�e de fonds de 25 MFrs afin de r�aliser son portail financier (Patrimoine.com). PMT n’a pas publi� de comptes en 2003. Stable depuis 12 ans, le CA �tait de 3 976 K€ en 2002 pour un effectif de 35 personnes.

Les perspectives strat�giques de Harvest, tant sur le segment des grands comptes que sur celui des professionnels ind�pendants, nous am�nent � �largir le champs des concurrents potentiels, m�me si HARVEST n’a eu que tr�s rarement � les ren-contrer sur le terrain de la gestion de patrimoine.

March� des grands comptes :

1/ Adelior / EuvoxaBas�e � Nantes, Euvoxa travaille essentiellement pour les centres techniques et les directions informatiques de banques. En 1995, la soci�t� se diversifie vers la presta-tion en r�gie et le d�veloppement de progiciels de simulation (�pargne logement, retraite et succession). En 2004 apr�s 2 ann�es noires, Euvoxa a �t� rachet�e par le groupe Adelior dont l’objectif est d’obtenir une taille critique sur le march� des SSII.

2/ IssosSoci�t� sp�cialis�e dans les outils de calcul sur poste de travail bancaire, Issos pos-s�de des outils de gestion des pr�ts et diff�rents types de simulateurs financiers. ISSOS ne semble pas disposer d'un produit de gestion patrimoniale positionn� comme un concurrent de BIG. Sur les 3 derni�res ann�es, Issos a r�ussi un l�ger d�-collage en terme de CA en se positionnant comme un concurrent de DECLIC, avec une offre consistant en une agr�gation de divers outils de simulations rapide-ment d�ployables et � moindres co�ts que DECLIC. ISSOS semble avoir une appro-che moins "progicielle" et plus fond�e sur des r�alisations sp�cifiques. Issos r�alise un CA 2004 de 2 M€ et emploie 20 personnes.

3/ Quantix FinancesSon activit� dans le monde de la banque/assurance a d�but� autour de la retraite et s’est �toff�e autour d'outils de simulation en client l�ger. Ces outils de simulation permettent un d�ploiement rapide � l'attention des clients finaux ou de commer-ciaux r�seau. La taille actuelle de la structure, avec un CA 2003 de 750 K€ et un effectif de 9 personnes, reste modeste. Par ailleurs, Quantix Finances ne dispose pas non plus d'une offre concurrente de BIG.

D�veloppements en interne des organismes financiers :

La concurrence vive des directions informatiques durant les ann�es 80 s’est progres-sivement adoucie, jusqu’en 2001, en raison de la n�cessaire ma�trise des budgets informatiques et des strat�gies d’externalisation largement mises en œuvre dans ce secteur. Depuis r�cemment, sur la client�le interm�diaire et dans la mouvance de la mise en place d’outils de CRM, la tentation d’internaliser le d�veloppement de produits d’aide � la vente refait surface. Quelques �tablissements ont initi� le d�ve-loppement de telles applications en achetant sur le march� les moteurs de calcul n�cessaires au fonctionnement des outils.

HARVEST

11

...faisant d’HARVEST le partenaire in-contournable

Autres concurrents sur le march� des ind�pendants :

1/ FVIBas�e � Montpellier et cr��e en 1989, la soci�t� intervient sur le march� des ind�-pendants. Son offre comprend plusieurs produits :- Systela, logiciel d’analyse patrimoniale;- Saphir, logiciel d’action commerciale ;- Entreprise, logiciel d’analyse financi�re;- IFC, logiciel de calcul de passif social et simulations de couverture;- A83, logiciel de simulation sur l’Article 83.Avec un effectif de 4 personnes, la soci�t� r�alise un CA 2003 de 345 K€.

2/ FractalSoci�t� bas�e � Paris, son offre comporte 2 produits- Patriciel, un logiciel d’analyse patrimoniale;- Relatiel, un outil de suivi d’op�rations commerciales.

La soci�t� comporte 3 personnes et ne publie pas de comptes.

2/ AMCBas�e � Toulouse, cette soci�t� a �t� cr�ee en 1997. Son offre est uniquement compos�e de Capital Explorer, un logiciel de gestion de patrimoine. CA sur les derni�res ann�es : - 95 K€ en 1998;- 121 K€ en 1999;- non publi� en 2000;- 109 K€ en 2001;- non publi� en 2002 et 2003.

Cette �tude de l’environnement concurrentiel d’HARVEST nous permet de souligner la sup�riorit� technique des produits d�velopp�s et distribu�s par HARVEST. Sur un segment pointu du march� de l’�dition de logiciels, la soci�t� b�n�ficie donc d’une v�ritable l�gitimit�, h�rit�e d’une offre de qualit� et d’une prestation com-merciale soign�e.

Le spectre des utilisateurs potentiels ne cesse de s’�largir, alors que les clients ac-tuels s’accordent � l’unanimit� pour consid�rer les produits de la soci�t� comme de v�ritables r�f�rences. Le seul frein potentiel semble �tre le prix, significativement au dessus du march�, mais coh�rent au regard de l’effort qualitatif fourni par la soci�t�.

HARVEST

12

Matrice de PorterUn rapport de forces �quilibr�, favorable � HARVEST

HARVEST

Le nombre de concurrents est important mais peu ont une influence significative sur le march�

Les co�ts fixes sont importants (essentiellement des charges de person-nel)

La diff�renciation des produits se fait tr�s nettement en faveur de HARVEST, ses logi-ciels �tant consid�r�s comme les r�f�ren-ces.

Les switching costs sont �lev�s et peu-vent amener � de s�rieuses pertes en qua-lit� de prestation si le choix n'est pas opti-mal.

Concurrence : Avantage HARVEST +

La p�n�tration du march� n�c�ssite la ma�trise d'un haut niveau de c o m p � t e n c e s t e c h n i q u e s e t r�glementaires

Le besoin en capital est important afin d'assumer la marche de la soci�t� pendant la phase de d�veloppement des produits

L'approche commerciale dynamique n�cessite une vraie connaissance du m�tier et une vraie vision de l'approche patrimoniale.

La taille du parc install� et la lourdeur du changement de logiciel dans un r�-seau client.

Nouveaux entrants : l'exper-tise est une barri�re forte +

HARVEST g�re l’ensemble des processus li�s � la mise en place de ses produits et services de fa�on totalement int�gr�e

La soci�t� ne fait pas appel � la sous-traitance.

Les achats de marchandises sont quasiment nuls

Risque Fournisseur : N�ant +

Le volume des achats r�alis� par chaque client en global est important. Mais certains regroupent en fait un ensemble de clients r�gionaux ayant des processus de d�cision d'achat d�centralis�s (banques mutualistes) : chaque contrat est donc ind�pendant.

Lorsque le taux d'�quipement des caisses r�gionales atteint un certain seuil (env. 95 %), les centrales d'achat globales proposent d'�tendre officiellement, l'utilisation du produit � l'�chelle du groupe.

Le ph�nom�ne de concentration des clients (banques et entit�s de gestion priv�es) n'affecte pas HARVEST, car ces rapprochements n'entra�nent g�n�ralement pas de r�duction du p�rim�tre des utilisateurs, s'agissant de populations commerciales.Les profits des clients en terme de satisfaction, d'am�lioration des process et de la prestation commer-ciale sont directement observables.

Les clients restent d�pendants d'HARVEST pour ce qui est des prestations d'int�gration, de maintenance et de mise � jour (3 fois par an).

Pression des clients : Relation �quilibr�e =

La profitabilit� des substituts est faible. Les produits en question souffrent d'une moindre exhaustivit� par rapport � ceux d'HARVEST et les services associ�s repr�sentent une prestation � moindre valeur ajout�e.

Alors que le prix des produits HARVEST est significativement au dessus du march�, le rapport qualit�/prix des substituts est largement en faveur de HARVEST. Pour preuve : la soci�t� n'a jamais perdu un client.

Le besoin de changement ne se manifeste qu'en cas de d�faillance grave du fournisseur de solutions

Produits de substitution : Menace faible +

- L’�tude de la position concurrentielle de la soci�t� dans son environnement nous am�ne � consid�rer qu’HAR-VEST b�n�ficie d’une situation propice non seulement � la p�rennit� de ses activit�, mais aussi � la croissance fu-ture de ses b�n�fices.

- La strat�gie d’expansion de l’activit� voulue par le management permet � la soci�t� de diversifier son offre et la nature de ses prestations.

- En investissant davantage le segment des outils d’aide � la vente, HARVEST se pr�sente en partenaire privil�gi� de ses clients, dans leur activit� de diagnostic, conseil, vente et accompagnement, quelle que soit la gamme de clients finaux vis�s.

13

Description des param�tres du Business ModelUne double expertise m�tier

Une exp�rience de 16 ans dans l’�di-tion de logiciels

Un positionnement orient� sur les grands comptes

Un march� en pleine croissance

�volution de la part des revenus d’activit� et de retraite dans le reve-

nu global :

Depuis sa cr�ation, HARVEST s’est attach� au d�veloppement et � l’�dition de solu-tions de diagnostic patrimonial d�di�es � l’analyse, � la simulation et au conseil, dans une perspective de vente de produits financiers. La soci�t� oriente sa marche vers la croissance par la conjugaison de deux expertises pointues :

HARVEST dispose d’une client�le compos�e majoritairement des grands comptes distribuant des produits financiers, au travers de leurs conseillers en gestion de patri-moine, interlocuteurs privil�gi�s des actifs � hauts revenus, de la client�le �ligible � l’ISF, ainsi que de la client�le moyenne � moyenne sup�rieure .

March� porteur des services financiers en France

Ainsi, la soci�t� vise directement le march� des fournisseurs de services et de pro-duits financiers aux particuliers, par la conception et le d�veloppement d’outils assurant l’interface commerciale entre les conseillers et leurs clients finaux.

La compr�hension du business model de la soci�t� impose de prendre en compte :

1/ la segmentation du march� des particuliers telle qu’elle est op�r�e par les �ta-blissements financiers,

2/ la segmentation des diff�rents fournisseurs de produits et services financiers, leur strat�gie et leur positionnement par rapport aux segments de client�le,

Au pr�alable, il nous semble utile de revenir sur quelques �l�ments statistiques per-mettant d’avoir une vue g�n�rale du march� et de ses perspectives.

Quelques donn�es statistiques :

La derni�re enqu�te patrimoniale de l’Insee a �t� publi�e en 1998 et porte sur les ann�es 1970 � 1996. Une �tude a �t� men�e entre 2003 et 2004 sur l’�volution des p�riodes suivantes. Elle sera publi�e au premier trimestre 2006. Les premi�res infor-mations mises � disposition du public commencent � �tre diffus�es dans des notes de synth�se. Selon l’INSEE, 5 % des m�nages d�tiennent la moiti� du patrimoine financier des m�nages et 30 % du total global des actifs.

Les revenus :

HARVEST

Entre 1970 et 1996, le revenu fiscal moyen a �t� multipli� par 1,6, alors que le patrimoine brut progresse de 3 % par an de 1986 � 1998.

Expertise m�tier Expertise technique

- Ma�trise des concepts juridiques, fiscaux, sociaux et macro�conomi-ques ;

- Ma�trise des m�canismes de fonc-tionnement des produits financiers li�s � l’exercice de la gestion de patrimoine.

- Programmation objets ;

- Ing�nierie du d�veloppement de logiciels, d�ploy�s sur un parc �tendu de terminaux, selon des architectures client/serveur et client l�ger, en rela-tion avec les serveurs centraux.

13,60%

81,20%

24%

71,40%

Revenus d'activit� Retraites

19701996

4%

0,90%

0,20%

1970 � 1979 1980 � 1989 1990 � 1996

Evolution du Revenu Fiscal Moyen depuis 1970

14

R�partition du revenu fiscal par m�nage

+ de 28 965 €- de 10 437 € 10 437 € �

15 000 €

de 15 000 € � 28 965 €

Revenus et patrimoine des Fran�ais�volution du revenu fiscal moyen des

m�nages

Part de l'assurance vie dans le flux total de placement financier des

m�nages en France (%)

Jusqu’en 1975, la croissance des revenus a concern� les m�nages de tous �ges, puis ensuite, uniquement les m�nages les plus �g�s qui acc�dent � la retraite avec des r�gimes plus favorables. Ainsi, le diff�rentiel de revenu fiscal moyen entre les m�nages de plus de 65 ans et les moins de 65 ans,qui �tait de 31,6 % en 1970, est devenu quasi nul (2,4 %) en 1996.

Les 9 millions de contribuables qui ont les revenus les plus �lev�s ont vu leurs revenus fiscaux augmenter sur les derni�res ann�es. Le foss� se creuse ainsi entre des classes moyennes et moyennes sup�rieures qui, voyant leur niveau de vie s’�lever, devien-nent acqu�reurs potentiels des services financiers propos�s par les �tablissements bancaires.

Les patrimoines :

Le patrimoine financier des fran�ais a progress� sur la p�riode 1990-2003 en moyenne de 5,7 % par an en valeur, soit un rythme sup�rieur � celui de leur revenu disponible. L'augmentation du patrimoine financier r�sulte de la conjonction de deux facteurs : l’appr�ciation du patrimoine et l’augmentation du taux d’�pargne des m�nages. La mont�e des march�s boursiers sur cette p�riode a en effet permis une revalorisation significative de toutes les composantes du patrimoine dont la performance est index�e sur ces march�s. Les m�nages ont �galement pr�sent� un taux d'�pargne financi�re particuli�rement �lev�, de l'ordre de 6,6 % en moyenne sur la p�riode 1991-2003, contre seulement 3 % au cours des ann�es qua-tre-vingt.

HARVEST

35 % des m�nages fran�ais n’ont aucune capacit� d’�pargne.

65 % des m�nages gagnent plus qu’ils ne d�pensent.

Les 10 % des fran�ais qui ont les plus hauts reve-nus se situent au-del� de 42 685 € de revenus par

an et par foyer fiscal.

Mds € % Mds € % Mds € % Mds € %D�p�ts � court terme 439,4 44,8% 514,2 35,8% 586,7 29,5% 655,4 30,2%

PEL et PEP bancaires 83,1 8,5% 177,5 12,3% 254,6 12,8% 267,7 12,3%

D�tention de titres en direct 146,8 15,0% 174,7 12,2% 176,4 8,9% 127,5 5,9%

Epargne aupr�s d'institutionnels 310,5 31,7% 571,4 39,7% 971,6 48,8% 1 118,3 51,6%

dont Assurance - vie 137 14,0% 348,3 24,2% 686,7 34,5% 835,8 38,5%

Total : 979,8 100,0% 1 437,8 100,0% 1 989,3 100,0% 2 168,9 100,0%

2003Evolution du patrimoine financier des m�nages fran�ais

1990 1995 2000

L’appr�ciation de la valeur du patrimoine financier s'est accompagn�e d’une �volution dans sa composition. Ainsi, le recul du poids des actifs liquides s’est fait au b�n�fice des offres de produits d’�pargne long terme. Cette d�saffection pour les produits de court terme n’a pas eu pour effet d’am�liorer le taux de d�tention de titres en direct. La part des titres cot�s dans le patri-moine des m�nages a recul� tr�s significativement sur la p�riode : en 2003, seulement 6 % du patrimoine des m�nages relevait de la d�tention directe de titres. La quasi totalit� de l'�pargne des m�nages fait donc l'objet d'une interm�diation par un �tablisse-ment financier.

La d�tention de parts d'OPCVM de long terme n'a pas tir� profit de ces r�allocations patrimoniales (+7,8 % par an en moyenne seulement). L'assurance-vie reste la cat�gorie d'actif qui a drain� l'essentiel des placements des m�nages. Selon l'Insee, 35 % des m�nages fran�ais �taient au d�but de l'ann�e 2004 d�tenteurs d'un contrat d'assurance-vie.

L’immobilier a b�n�fici� de la faible r�mun�ration des livrets d’�pargne et de la volatilit� des march�s boursiers, autant que du faible niveau des taux d’int�r�ts. Ainsi en 2004, 56% des m�nages, en comptant les acc�dants � la propri�t�, poss�dent leur r�si-dence principale contre 54,5% en 2000, ce qui confirme la tendance � la hausse constat�e depuis plus de quinze ans. La posses-sion d‘une r�sidence secondaire a recul� (6% des m�nages contre 9,5% en 2000).

En 2004, les trois quarts des m�nages sont propri�taires de leur r�sidence principale dans les zones rurales contre moins d’un m�-nage sur trois � Paris.

- de 65 ans + de 65 ans Diff�rentiel1970 10 361 € 7 873 € 31,6%1996 15 519 € 15 153 € 2,4%

14,0%

24,2%

34,5%

38,5%

1990 1995 2000 2003

15

La segmentation du march� selon les clients finaux

A partir des �l�ments pr�c�dents et de l’observation depuis 15 ans de la client�le de HARVEST, nous pouvons d�finir 5 cat�gories de clients susceptibles de repr�sen-ter la cible vis�e par les r�seaux de distribution de produits financiers.

HARVEST est positionn� sur les cat�gories 1 et 2 avec BIG, sur la cat�gorie 3 avec Premis et sur les cat�gories 2 et 3 avec DECLIC.

HARVEST

La strat�gie de descente en gamme d’HARVEST devrait permettre d’�largir sa clien-t�le et donc de favoriser le d�veloppement commercial de l’activit�.

Client�le Haut de Gamme

Client�le interm�diaire

Environ 300 000 foyers soumis � l’ISF (voire le double en cas de r� estimation pour certains foyers).

Objectif d’�largir la client�le vers la cible interm�diaire.

Repr�sente la client�le d�j� soumise � l’ISF (1,76 % des foyers fiscaux, +60 % en 4 ans) et ceux qui devraient l’�tre (sous-estimation de

la valeur du patrimoine global).

Cat. Segment% de la client�le

bancaire

1 Client�le haut de gamme - ISF 2,5%2 Actifs � hauts revenus 2,5%3 Client�le � capacit� d'�pargne 60%4 Client�le d'entr�e de gamme 20%5 Foyers sans potentiel d'�pargne 15% -

Offre HarvestBIG, Patrith�que

BIG, DECLIC, Patrith�quePREMIS, DECLIC, Patrith�que

-

- Cible �g�e, d�tenant un patrimoine important.

- Cible privili�gi�e des �tablissements financiers

- Probl�matique : Fiscalit� (du patrimoine ou des revenus), transmission du patrimoine et valorisation des actifs d�tenus.- Repr�sente environ 2,5 % de la client�le des r�seaux bancaires.

- Contribuables dont les revenus et le patrimoine sont situ�s dans le d�cile le plus �lev�

- Actifs (professions lib�rales, cadres sup�rieurs ou patrons de PME) en phase de consolidation de leur patrimoine (apr�s 45 ans).

- Capacit� d’�pargne confortable.- Repr�sente de 2,5 � 3 % des actifs.

- Revenus fiscaux situ�s entre 20 000 et 60 000 € par an

- D�tentrice en g�n�ral d'un livret A et d'un Plan �pargne Logement

- Capacit� globale d’�pargne financi�re limit�e car les pr�occupations principales sont li�es � l'immobilier- Repr�sente environ 60 % des m�nages

- Aucune capacit� d'�pargne

- Consommatrice malgr� tout de produits financiers (assurance, compte de d�p�t)- Repr�sente environ 20 % des m�nages

Cat�gorie 5 : Foyers sans potentiel d’�pargne - Environ 15 % des m�nages situ�s sous le seuil de pauvret�.

Cat�gorie 2 : Client�le des actifs � hauts revenus

Cat�gorie 1 : Client�le haut de gamme - ISF

Cat�gorie 3 : Client�le � capacit� d’�pargne

Cat�gorie 4 : Client�le d’entr�e de gamme

16

La segmentation du march� selon les clients utilisateurs

Au sein des diff�rents �tablissements et populations identifi�s, les profils des utilisa-teurs de HARVEST se d�finissent par rapport aux segments de client�le finale aux-quels ils se consacrent.

Les banques et �tablissements assimil�s

Au sein des �tablissements de cr�dit et autres organismes bancaires, nous pouvons identifier deux cat�gories d’utilisateurs potentiels des solutions HARVEST :

- Les gestionnaires de patrimoine, faisant valoir leur expertise pouss�e dans des do-maines diff�rents (fiscalit� des revenus, fiscalit� du patrimoine, succession, retraite, pr�voyance…), afin de rentabiliser le temps pass� au traitement de clients fortun�s (cat�gorie 1) ou � flux (cat�gorie 2) et en drainant un niveau d’�pargne significatif. Chaque conseiller ne peut g�rer plus de 150 clients � la fois. Avec une exigence forte en terme de niveau technologique et de pr�cision des r�sultats des logiciels qu’ils utilisent, ce segment de clients repr�sente une contribution importante au PNB des banques � r�seau.

Les charg�s de client�le, orient�s vers la client�le dite interm�diaire (cat�gorie 3 d�finie plus haut), ayant une capacit� d’�pargne comprise entre 2 et 10 K€ par an. L’objectif de ces charg�s de client�le est donc de jouer sur l’effet volume, avec un portefeuille d’environ 350 � 500 clients. Le niveau moindre de complexit� et de rentabilit� des dossiers trait�s ne n�cessite pas de connaissances techniques poin-tues ni d’entretiens pouss�s avec le client final.

Les compagnies d’assurance

Elles sont en g�n�ral organis�es autour de 3 types de r�seaux : les conseillers sala-ri�s, les agents (exclusifs de la compagnie), et les courtiers (non exclusifs).

Les ind�pendants

Les conseillers en gestion de patrimoine ind�pendants, qui repr�sentent 10 % de la collecte d'�pargne sur le march� fran�ais, travaillent � la vente de produits finan-ciers au travers de leurs prestations de conseil.

Les experts comptables (12 000 cabinets en France), qui cherchent � faire valoir de fa�on croissante leurs comp�tences techniques et fiscales, s’int�ressent de plus en plus � la probl�matique de la gestion de patrimoine.

Les notaires (4 000 en France), tentent d’exploiter leur statut de partenaire privil�gi� des particuliers concernant les questions relatives au droit de la famille. Quelques cabinets sont sp�cialis�s en gestion de patrimoine et les plus gros groupements (Monassier) sont clients de HARVEST. La soci�t� �quipe aujourd’hui une cinquan-taine de cabinets.

Les particuliers

HARVEST commercialise depuis 1997 le logiciel CLICKIMPOTS aupr�s de la client�le des particuliers. Propos� entre f�vrier et avril par la grande distribution, il est �gale-ment vendu sur Internet.

HARVEST

BIG + Formations + Patrith�que

DECLIC, FUTURIS, PREMIS, Simulateurs et Formation,

Patrith�que

Charg� de Client�le

Charg� de Client�leInterm�diaire

Conseiller priv� en gestionde Patrimoine

En concurrence directe avec les charg�s de client�le des banques.

Probl�matique : R�gimes sociaux, retraite, pr�voyance et protection de la famille.

Conseillers salari� et Agents exclusifs :

Consid�r�s commes des professionnels ind�pendants.Les d�cisions d’achat de logiciels sont individualis�es.Courtiers :

Les compagnies financent rarement les �quipements de ces r�seaux qui ne leur sont pas rattach�s exclusivement.

Les besoins en mati�re d’outils logiciels sont similaires mais les banques se placent plus naturellement sous l’angle des produits

financiers et fiscaux

17

Perspectives strat�giquesUne vision adapt�e � chaque segment...

B�n�ficiant d’une offre produits vaste et diversifi�e, servie par une grille de tarifs progressifs, HARVEST a orient� sa strat�gie de fa�on � suivre l’�volution de son mar-ch� et � apporter une r�ponse adapt�e � chacun de ses segments de client�le.

Strat�gie BIG :

Pour son offre phare, HARVEST dispose d’une ligne directrice prenant en compte les sp�cificit�s de ses clients utilisateurs.

La gestion priv�e :Outil de r�f�rence des gestionnaires de patrimoine, le logiciel BIG occupe une posi-tion de leader incontest� sur son march�. En d�pit du taux d’�quipement �lev� du march�, l’offre BIG dispose toujours d’une marge de progression non n�gligeable sur ce segment. En effet, sur la base d’environ 4 500 licences actuellement attri-bu�es, la soci�t� a pour objectif global d’atteindre le niveau de 5 500 � 6 000 licen-ces BIG � horizon 3 ans.

Pour ce faire, HARVEST dispose de deux leviers principaux :

- Le maintien de sa politique commerciale dynamique, qui devrait permettre de continuer l’�quipement de comptes non encore exploit�s, de comptes utilisant des logiciels concurrents et de comptes nouveaux entrants sur ce march�; - La croissance naturelle du m�tier, qui devrait permettre une extension du parc install� chez les clients existants. Ainsi, l'activit� de gestion priv�e devrait profiter d’un taux de progression de 5 � 10 % en volume dans les ann�es � venir.

Ayant identifi� une cat�gorie de client�le � la limite de la gestion priv�e (actifs � hauts revenus et � � potentiel � de la cat�gorie 2 de la typologie pr�c�dente), dont le traitement commercial semble insatisfaisant, HARVEST a d�velopp� une offre BIG all�g�e (BIG SENIOR). L’effectif commercial d�di� � ce segment de client�le risque de repr�senter le double de celui affect� aujourd'hui � la gestion priv�e pure. En outre, l'offre utilis�e en Front Office permettra d’illustrer les pr�conisations effec-tu�es, en synergie avec la Patrith�que, dont les perspectives de d�veloppement peuvent �tre �valu�es � 70 � 100 K€ de CA r�current additionnel par an.

Les CGPI :Profitant d’une activit� en plein essor, la profession, qui compte actuellement envi-ron 3 000 cabinets, croit � un rythme qui devrait lui permettre d’atteindre � moyen terme le niveau de 4 000 � 5 000 cabinets en activit�. Ce constat a permis � HAR-VEST d’infl�chir sa strat�gie initiale consistant � privil�gier les grands comptes, en prospectant de fa�on plus marqu�e cette client�le d�s 2003.

Par la red�finition de son approche commerciale, HARVEST propose donc une offre adapt�e, bas�e sur un principe locatif, qui permet � ses clients de lisser leurs char-ges dans le temps et de limiter leur risque imm�diat, et tout en assurant � HARVEST des sources de revenus r�currents. Sur la base d’une hypoth�se de mont�e en gamme progressive des clients (depuis une offre BIG 20 en location, jusqu’� une offre plus �labor�e en acquisition), HARVEST pr�voit d’acc�l�rer son rythme de pro-gression commercial pour atteindre 15 � 20 contrats nouveaux par mois (contre 10 � 15 aujourd’hui), avec pour objectif d’atteindre environ 1 000 clients en location (contre 500 aujourd’hui) � horizon 3 ans. Un ing�nieur commercial sp�cialement d�di� a �t� affect� � cette client�le.

Les notaires :Sur environ 4 000 cabinets existant en France, 50 sont actuellement clients de HAR-VEST. Le segment des notaires pourrait repr�senter une cible attrayante en raison de son statut de sp�cialiste du droit de la famille et la transmission de patrimoine. Mais en raison de l’impossibilit� r�glementaire pour eux de vendre des produits fi-nanciers, un nombre grandissant de notaires propose ses services au travers de l’UNOFI (Union Notariale Financi�re), qui propose ses propres services d’�valuation et de diagnostic. La diffusion des produits HARVEST est donc frein�e, m�me si la soci�t� �quipe d�j� quelques gros cabinets sp�cialis�s dans la gestion de patri-moine (tels que Monassier), l’�tat actuel de la r�glementation am�ne donc HAR-VEST � ne fixer qu’un objectif de 300 cabinets clients � horizon 3 ans.

HARVEST

18

...et tirant parti de la compl�mentarit� entre les produits

Un relais de croissance pour les 10 ans � venir

Estimation des revenus attendus de l’�quipement d’un r�seau en DECLIC

Les experts comptables :

Sur 12 000 cabinets, seulement une dizaine sont � ce jour utilisateurs des solutions HARVEST. En raison de leur expertise sp�cifique touchant aux domaines de la fiscali-t� des entreprises et des particuliers, les experts comptables repr�sentent aussi une cible potentielle pour HARVEST. La strat�gie relative � ce segment consiste � d�ve-lopper la vente de logiciels patrimoniaux BIG, dont le spectre des utilisateurs poten-tiels devrait cro�tre rapidement. En effet, la profession semble faire �tat d’un v�rita-ble int�r�t pour une diversification vers le conseil patrimonial, comme le d�montre l’obtention par HARVEST du prix de la Disquette d’or (Concours National ouvert � tous les concepteurs de logiciels ou de sites susceptibles d’aider l’expert-comptable dans son activit� professionnelle), d�cern� � BIG en septembre dernier. Le recrute-ment d’un commercial sp�cialement d�di� � cette client�le, d�montre encore l’int�r�t d’HARVEST pour le d�veloppement de ce segment.

Strat�gie DECLIC :

En identifiant un march� potentiel au service de la client�le interm�diaire des �ta-blissements financiers, HARVEST a su dessiner les contours d’un relais de croissance important, � l’image de ce que fut le lancement de l’offre BIG, 10 ans auparavant.

La volont� affich�e des �tablissements financiers d’orienter leurs efforts vers ce seg-ment de client�le se refl�te largement dans le souci d’�lever les comp�tences de leurs charg�s de client�le en mati�re de conseil patrimonial. En effet, cette popula-tion plus jeune et plus dipl�m�e est naturellement exigeante en outils pointus et flexibles, permettant d’assumer leur expertise technique et de mettre en pratique leur temp�rament commercial. Ce ph�nom�ne d’am�lioration de la qualit� du conseil et du service rendu semble s’appliquer progressivement � toutes les strates de la client�le, et principalement au traitement de la client�le interm�diaire. D�s lors, HARVEST s’ouvre � un march� potentiel de plus de 100 000 postes � �quiper en logiciels DECLIC, tous r�seaux confondus.

Aujourd’hui op�rationnelle et implant�e dans trois des principaux r�seaux bancai-res de la place, l’offre DECLIC repr�sente donc un potentiel d’�volution important, �tant donn� le faible niveau d’�quipement actuel du march�. Le ph�nom�ne d’�volution technologique permet �galement de favoriser le d�veloppement d’applications autorisant l’acc�s � toutes les ressources informatiques (y compris les outils de simulation) au travers d'un Intranet.

Sur la base de co�ts unitaires de licence moins �lev�s que pour les solutions BIG, l’offre DECLIC porte n�anmoins sur des budgets globaux significativement plus �le-v�s. En effet, s’agissant de r�seaux de distribution comportant des effectifs 10 � 15 fois plus importants que ceux de la gestion priv�e, le parc � installer potentiel est sans commune mesure avec celui de BIG (10 000 postes globalement). En outre, le param�trage personnalis� de DECLIC aux besoins des clients implique des presta-tions de configuration, d'int�gration et d'interfa�age avec le syst�me d'informations client, g�n�ratrices de revenus r�currents.

Afin d’investir ce march� de fa�on r�fl�chie, HARVEST devrait compter sur son ex-pertise technologique, la r�putation d’excellence de ses produits ainsi que sa pr�-sence commerciale forte dans les grands comptes au niveau de la banque priv�e.L’effet de � halo � li� � la r�ussite commerciale et op�rationnelle de la solution BIG devrait permettre de soutenir le d�veloppement de la strat�gie DECLIC dans les r�seaux d’agences.

En d�pit du manque de maturit� du march�, nous pouvons donc d’ores et d�j� identifier un relais de croissance pour la soci�t� pour les 10 ans � venir.

HARVEST

Licence 800 K€ � 1M€

Maintenance env. 250 K€

Int�gration 500 K€ � 1 M€

Formation 500 K€ � 800 K€

19

Les particuliers comme fort relais de croissance potentiel

La strat�gie d�di�e aux particuliers :

Distribu� au travers des r�seaux sp�cialis�s et sur Internet, le logiciel ClickImp�ts de d�claration et de calcul d'imp�ts destin� aux particuliers b�n�ficie d�j� d’une crois-sance r�guli�re de son chiffre d'affaires (+ 5% attendu en 2005). Ce produit pourrait cependant conna�tre une acc�l�ration forte de sa croissance en raison du d�ve-loppement de la t�l�d�claration sur Internet. En effet, la strat�gie de la soci�t� sur ce point consiste � transformer ce concurrent potentiel en partenaire privil�gi�, afin de s’assurer un relais de croissance important.

Dans ce cadre, HARVEST est membre du SELF, le Syndicat des �diteurs de Logiciels Fiscaux, qui, en association avec le Conseil Sup�rieur de l’Ordre des Experts Comp-tables, a entam� des n�gociations avec l'�quipe de l'administration fiscale charg�e de l'informatisation des processus d�claratifs (projet Copernic). En travaillant au d�-veloppement de la t�l�d�claration, HARVEST tente de transposer aux particuliers la possibilit� faite aux entreprises de t�l�transmettre les d�clarations de liasses fiscales, TVA etc... � partir de son logiciel ClickImp�ts. La mise en œuvre de ce projet serait donc logiquement un �l�ment de nature � acc�l�rer de fa�on importante le busi-ness de ce produit.

Ce march� de la t�l�d�claration, qui repr�sente 3,7 millions de d�clarants (donn�es 2005) essentiellement pour des d�clarations simples, pourrait, gr�ce � des logiciels comme ClickImp�ts, se d�velopper avec les contribuables ayant une structure de revenus plus complexe (professions lib�rales, dirigeants de soci�t�s, cadres sup�-rieurs, commer�ants, propri�taires d'immobilier de rapport, d�tenteurs de valeurs mobili�res ...). Ces contribuables, qui ne peuvent pas aujourd'hui utiliser la t�l�d�cla-ration, constituent un vivier suppl�mentaire de l'ordre de 3 millions de foyers, accrois-sant l'ensemble de ce march�, dont Harvest peut esp�rer prendre une part significa-tive, la t�l�d�claration semblant devenir une pratique naturelle des particuliers.

En se positionnant comme pr�curseur sur cette offre, HARVEST pourrait b�n�ficier pleinement d’une potentielle issue favorable des n�gociations.

HARVEST

20

Perspectives financi�resAm�lioration du Mix Produit...

L’analyse de la structure du CA par client permet de mettre en valeur deux dimen-sions. Le constat imm�diat repose dans la pr�dominance des solutions HARVEST au sein des �tablissements bancaires et assurances. La pr�dominance de BIG au ni-veau de la banque priv�e (l’objectif de monopole sera sans doute atteint) permet d’escompter un taux de p�n�tration de l’offre DECLIC plus rapide au sein des r�-seaux, HARVEST b�n�ficiant d’un effet d’exp�rience et d’une connaissance du terrain non n�gligeables. Ensuite, alors que le client le plus important en 2004 repr�-sentait 12,5 % du CA, il est � noter qu’une bonne partie des clients (les groupes mu-tualistes notamment) repr�sente une somme de plusieurs contrats ind�pendants, limitant davantage le risque d�j� faible de rupture.

La concomitance de l’arriv�e � maturit� de l’offre BIG et du lancement r�ussi de la solution DECLIC permettent de maintenir l’�lan de la soci�t�, qui b�n�ficie d�s au-jourd’hui de la r�orientation de sa strat�gie commerciale.

Les perspectives strat�giques de la soci�t� permettent de tabler sur une progression r�guli�re du CA au cours des prochaines ann�es, port�e par l’effort commercial accru de HARVEST sur ses diff�rents march�s, mais aussi par la croissance naturelle des m�tiers li�s � la vente de services financiers. La croissance attendue du CA 2005 s’�l�ve � 13,50 % contre 2,1 % r�alis� en 2004, qui avait souffert de l’issue d�-favorable de deux gros appels d’offre auxquels HARVEST avait consacr� beaucoup d’efforts. Alors que le processus d’attribution de l’un a �t� purement report� � 2005, le second, attribu� dans un premier temps � un concurrent, semble ne pas avoir abouti et pourrait �tre renouvel� dans les mois qui viennent. Compte tenu de son track record, HARVEST devrait disposer d’arguments de poids afin de faire valoir ses positions pour ces deux �ch�ances. Raisonnablement, nous pouvons estimer que la soci�t� est en bonne position pour remporter ces ench�res.

Le management pr�voit pour les exercices 2006 et 2007 respectivement une crois-sance de 13 % et 8 % du CA � p�rim�tre constant. L’atterrissage en douceur pr�visi-ble des ventes de licences BIG, li�e � la maturit� du march� devrait �tre compen-s�e � la fois par la mont�e en puissance des prestations de maintenance et de location (qui assurent la r�currence du CA � hauteur de 60 % en 2004) et par la mont�e en puissance progressive de l’offre DECLIC. Le dynamisme commercial d’HARVEST, alli� � l’exp�rience de la soci�t� dans l’�quipement de r�seaux entiers en solutions BIG permet d’escompter un relais de croissance sur les 10 ans � venir pour DECLIC.

Les autres march�s convoit�s par la soci�t� repr�sentent potentiellement des relais de croissance importants (t�l�d�claration sur ClickImp�ts, march� des CGP ind�-pendants et des experts-comptables …) mais le management reste prudent dans ses estimations.

HARVEST

5 000K€

7 000K€

9 000K€

11 000K€

2002 2003 2004 2005p 2006p 2007p 2008p

Chiffre d'affaires

Charges d'exploitation

Source : HARVEST, Euroland Finance

Un effet de levier fort sur les Marges

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

2002 2003 2004 2005p 2006p 2007p 2008p

Marge d'exploitation

Marge nette sur r�sultat consolid�

Source : HARVEST, Euroland Finance

Une forte progression des marges attendue

Poids des principaux clients de HARVEST

Pr�visions d’�volution du CA par activit� et par produits

Source : Harvest, Euroland Finance

K€En % du

CAVar en

% K€En % du

CAVar en

% K€En % du

CAVar en

% K€En % du

CAVar en

%

Par produitProduit BIG 3 586 54,3% 3,1% 3 770 55,9% 5,1% 4185 54,7% 11,0% 4 603 53,3% 10,0%

Gamme Fiscale, dont CLICKIMPOTS 1 310 19,8% 15,6% 1 140 16,9% -13,0% 1277 16,7% 12,0% 1 469 17,0% 15,0%

Produit DECLIC 266 4,0% -3,8% 617 9,2% 131,5% 833 10,9% 35,0% 1 083 12,5% 30,0%Produit PATRITHEQUE 125 1,9% 331,5% 147 2,2% 17,3% 227 3,0% 54,5% 299 3,5% 32,0%

Autres 273 4,1% 46,7% 351 5,2% 28,6% 358 4,7% 2,0% 365 4,2% 2,0%Formation 780 11,8% 22,1% 521 7,7% -33,2% 552 7,2% 6,0% 580 6,7% 5,0%Sp�cifique 262 4,0% -21,2% 195 2,9% -25,5% 218 2,9% 12,0% 240 2,8% 10,0%

TOTAL CA 6 602 100,0% 8,7% 6 741 100,0% 2,1% 7650 100,0% 13,5% 8 639 100,0% 12,9%8 639

Par activit� :Licence 2 195 33,3% - 2 022 30,0% -7,9% 2305 30,1% 14,0% 2 535 29,3% 10,0%

Maintenance 3 263 49,4% - 3 707 55,0% 13,6% 4115 53,8% 11,0% 4 608 53,3% 12,0%Location 152 2,3% - 315 4,7% 107,6% 482 6,3% 53,0% 699 8,1% 45,0%

Autre 0 0,0% - 12 0,2% - 14 0,2% 10,0% 15 0,2% 10,0%Formation 780 11,8% - 521 7,7% -33,2% 552 7,2% 6,0% 580 6,7% 5,0%Sp�cifique 212 3,2% - 164 2,4% -22,6% 184 2,4% 12,0% 202 2,3% 10,0%

TOTAL CA 6 602 100,0% 8,7% 6 741 100,0% 2,1% 7651 100,0% 13,5% 8 639 100,0% 12,9%

2004 2005e 2006p2003

Activit� en K€

% CA annuel

Activit� en K€

% CA annuel

CREDIT LYONNAIS 672 10,18% 288 4,27%

CAISSE D’EPARGNE 1023 15,49% 846 12,55%

CREDIT AGRICOLE 565 8,56% 714 10,59%

BANQUES POPULAIRES 604 9,15% 494 7,33%

CREDIT MUTUEL/CIC 328 4,97% 315 4,67%

SOCIETE GENERALE 436 6,60% 514 7,62%

AXA 258 3,91% 225 3,34%

BNP PARIBAS 146 2,21% 277 4,11%

AGF ALLIANZ 257 3,89% 152 2,25%

MMA 278 4,21% 76 1,13%

GROUPAMA 87 1,32% 116 1,72%

TOTAL 4 654 70,48% 4 017 59,59%

Exercice 2003 Exercice 2004

1 000K€

1 500K€

2 000K€

2 500K€

3 000K€

3 500K€

4 000K€

4 500K€

5 000K€

5 500K€

2003 2004 2005e 2006pLicences Maintenance et locations

Progression attendue des activit�s r�currentes de maintenance et location

Source : HARVEST, Euroland Finance

21

...pour un effet de levier positif

HARVEST a consenti d'importants investissements sur les 5 derni�res ann�es, afin de mettre au point sa nouvelle gamme DECLIC. Les investissements lourds de Recher-che & D�veloppement ont donc contribu� � la contraction des marges nettes et d’exploitation.

La comptabilisation en charge des frais de R&D permet � HARVEST de profiter au-jourd’hui pleinement de son statut de pure player de l’�dition de logiciels. Dot�e d’une structure de quasi-co�ts fixes, la soci�t� b�n�ficie d’un effet de levier d’ex-ploitation constat� depuis 2002 et qui lui permet d’escompter une progression tr�s significative de sa marge de 1,40 % r�alis� en 2002 � 6,13 % r�alis� en 2004, voire 17,5 % estim� pour 2007, soit une progression annuelle moyenne de 37 %. En effet, l’�tude de l’impact du cycle d’investissement en R&D sur le niveau de la marge d’exploitation durant la phase de commercialisation de BIG permet de renforcer notre hypoth�se de croissance de la marge vers des niveaux historiques, au fil de la mont�e en puissance de DECLIC.

La structure financi�re b�n�ficie d’un endettement inexistant et d’une tr�sorerie abondante (2,1 M€ � fin 2004), qui permettent de soutenir tant la flexibilit� finan-ci�re de la soci�t� que la progression de la rentabilit� des capitaux propres (ROCE). L’abondance de cash de HARVEST lui permet d’envisager sereinement son d�ve-loppement, tout en gardant une marge de manœuvre non n�gligeable en cas d’op�ration de croissance externe. La tr�sorerie au 31/12 ne refl�te pas le niveau de tr�sorerie moyen annuel. Ainsi, HARVEST disposait en 2004 d’une tr�sorerie nette proche de 4,3 M€. Depuis le 01/01/05, cet indicateur moyen approche les 6,3 M€, illustrant la forte g�n�ration de cash.

L’ensemble de ces �l�ments nous am�ne � opter pour un avis r�solument confiant sur la soci�t�, qui b�n�ficie d’une expertise technique pointue sur un secteur d’acti-vit� en pleine expansion. HARVEST b�n�ficie d’un v�ritable dynamisme commercial servi par une offre faisant office de r�f�rence aupr�s de ses clients professionnels.En outre, la soci�t� repr�sente une p�pini�re de foyers de croissance potentiels qui pourraient amener � r�ajuster � la hausse les estimations prudentes du manage-ment.

HARVEST

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005e 2006p 2007p 2008pS o u rc e : H a r ve s t , E u r olan d F ina n c e

- Phase de d�veloppement commercial de BIG

Impact fort sur la marge

- Mont�e en puissance progressive de DECLIC

Frais de R&D pesant sur la marge

- Retour sur un trend historique de progression des marges

Effet b�n�fique :- De la structure de quasi co�ts fixes;- De la fin de la p�riode d’incubation de DECLIC.

Impact de l’effort commercial li� au lancement du produit

Cycle d’investissement et marge d’exploitation

0%

10%

20%

30%

40%

2002 2003 2004 2005p 2006p 2007p 2008pSource : HARVEST, Euroland Finance

Une croissance forte du ROCE

Harvest : Tr�sorerie nette moyenne mensuelle depuis le 1er Janvier 2005

5 000 K€

5 200 K€

5 400 K€

5 600 K€

5 800 K€

6 000 K€

6 200 K€

6 400 K€

6 600 K€

6 800 K€

7 000 K€

janvier 2005 f�vrier 2005 mars 2005 avril 2005 mai 2005

Source : Harvest

22

Valorisation du titreUne valorisation de 11,25 € par titre sur la base des DCF

Les flux futurs sont actualis�s sur une p�riode de 5 ans (2005 � 2009) et la valeur ter-minale est calcul�e gr�ce au free cash flow op�rationnel de 2009, � savoir celui de 2008, incr�ment� du taux de croissance � l’infini.

Nos hypoth�ses pour le calcul du co�t moyen pond�r� du capital figurent dans le tableau ci-dessous :

Notre matrice de sensibilit� fait appara�tre une fourchette de cours avec un plus bas de 10,40 € par action et un plus haut de 12,30 € par action.

HARVEST

2,00% 2,50% 3,00% 3,50% 4,00%10,47% 11,5 12,0 12,5 13,1 13,810,97% 11,0 11,4 11,8 12,3 12,9

11,47% 10,5 10,8 11,2 11,7 12,2

11,97% 10,1 10,4 10,7 11,1 11,612,47% 9,7 9,9 10,3 10,6 11,0

Taux de croissance � l'infini

CMPC

Valorisation par les DCF (en K€) 2005p 2006p 2007p 2008p 2009p

Capacit� d'autofinancement 769 1 056 1 250 1 327 1 248- Variation du BFR 58 50 61 51 14- Investissements op�rationnels 145 150 155 160 160

Free Cash Flows op�rationnels 566 856 1 033 1 116 1 074Coefficient d'actualisation 0,9471 0,8497 0,7622 0,6837 0,6134

FCF actuallis�s 536 727 788 763 659

Somme des FCF actualis�s 3 473Valeur terminale actualis�e 8 009Actifs financiers 87Valeur des minoritaires 0Endettement net retrait� - 2 135

Valeur totale 13 704 K€Nombre d'actions 1 218 674Valeur par action en € 11,25

Taux sans risque (OAT 10 ans) 3,43%Prime de risque (source : JCF Group-La Vie Financi�re) 4,19%Prime de risque ajust�e 4,94%B�ta sans dette 1,20B�ta endett� 1,20Co�t des capitaux propres 9,36%Co�t moyen pond�r� du capital 11,47%Taux de croissance � l'infini 3,00%

23

Un objectif cible de 11,20 € par action selon la m�thode des comparables

Notre valorisation par les comparables nous permet de d�gager une fair value de 13,6 M€ pour la soci�t� HARVEST. Par action, nous obtenons un cours de 11,20 €, sur la base d’une valorisation pr�-op�ration.

Notre choix de comparables repose sur la volont� de r�unir des �diteurs de logiciels dont la sp�cialisation leur conf�re le statut d’acteurs reconnus, b�n�ficiant d’une v�ritable l�gitimit� sur leur secteur d’activit�.

Linedata Services est cr��e en 1998 et est sp�cialis�e dans l'�dition et l'int�gration de progiciels financiers. Compl�t�e par des prestations de services (conseil, infog�-rance et maintenance), son offre est destin�e aux domaines de la gestion de por-tefeuilles (52,8% du CA). Le groupe propose aussi , � plus de 250 institutions financi�-res internationales, des progiciels couvrant des probl�matiques li�es au processus d'investissement (cr�dits et financements, �pargne et assurance). En tant qu’acteur dominant dans son domaine d’activit�, Linedata Services figure en premi�re ligne des comparables de HARVEST.

Cegid d�ploie ses activit�s autour de l'�dition de progiciels destin�s aux entreprises et aux cabinets d'experts-comptables. Le CA se r�partit essentiellement en vente de licences (80,7%) et de services (16,7%). Cegid �quipe environ 34% des experts comptables en France.

Itesoft intervient dans l'�dition de logiciels destin�s � l'automatisation de la saisie de supports papier (formulaires, bordereaux, ch�ques, questionnaires, etc.) et num�ri-ques (formulaires Internet, fichiers EDI, e-mails, etc...).

InfoVista d�veloppe des logiciels de gestion de la qualit� de syst�mes et de servi-ces, destin�s aux op�rateurs t�l�coms (65%) et aux entreprises (35%). Le CA se r�-partit � 65 % en vente de licences et � 35 % en services associ�s (conseil, mainte-nance et formation) faisant du groupe un pure player de l’�dition et donc un com-parable pertinent de HARVEST.

Coheris, qui a r�cemment entam� un processus de reconversion dans l’�dition de logiciel se veut dor�navant �diteur de solutions (55 % du CA au 1T 2005) globales de CRM et de Business Intelligence.

BVRP est �diteur de logiciels de communication destin�s aux professionnels et aux particuliers. L’�dition de logiciels repr�sente 77 % du CA et les services (assistance technique, support et formation) environ 15 %.

HARVEST

Donn�es 2005 en K€ Capitalisation VE CA Rex VE/CA VE/Rex PER

Linedata Services 199 833 196 000 121 000 20 700 1,62 9,47 14,6CEGID 246 492 295 000 233 000 22 500 1,27 13,11 18,4ITESoft 18 819 9 700 19 600 600 0,49 16,17 36,0Infovista 83 600 47 700 40 400 2 800 1,18 17,04 28,4Coheris 27 246 23 500 30 400 2 100 0,77 11,19 19,0BVRP 115 796 104 000 72 400 9 300 1,44 11,18 19,6

Moyenne comparables 115 298 112 650 86 133 9 667 1,13 13,03 22,7

CA 7,7 M€Rex 0,9 M€ ==> ==>Rnet 0,7 M€

Donn�es Harvest 2005 Valorisation induite en M€

11,0 M€

11,20 € / action

14,6 M€15,3 M€

Moyenne Globale

13,65 M€

Source : Euroland Finance, Reuters, JCF

24

Etats financiers avant prise en compte de l’augmentation de capital

Compte de r�sultat

HARVEST

En K€ 2002 2003 2004 2005p 2006p 2007p

Chiffre d'affaires 6 076 6 603 6 741 7 650 8 639 9 330Croissance - 8,67% 2,10% 13,49% 12,93% 8,00%Reprises sur provisions 20 76 23 0 0 0Autres produits - 61 50 - 11 0 0 0

Produits d'exploitation 6 034 6 728 6 754 7 650 8 639 9 330

Achats consomm�s de mati�res 0 0 0 0 0 0Autres achats et charges externes 1 498 1 550 1 535 1 612 1 800 1 850Imp�ts et taxes 145 167 170 178 187 196Charges de personnel* 4 084 4 268 4 492 4 770 5 135 5 480Autres charges 3 36 7 7 8 8Dotations aux amortissements et provisions 219 186 137 144 151 158

Exc�dent Brut d'Exploitation 285 631 526 1 082 1 509 1 796Marge d'EBE (EBE / CA) 4,69% 9,55% 7,81% 14,14% 17,47% 19,24%

R�sultat d'exploitation 86 521 413 938 1 358 1 637Marge op�rationnelle (REX / CA) 1,41% 7,89% 6,13% 12,27% 15,72% 17,55%

R�sultat financier 59 47 51 50 50 50

R�sultat courant avant imp�t 145 568 464 988 1 408 1 687

R�sultat exceptionnel 276 78 45 0 0 0

R�sultat avant imp�t 421 646 509 988 1 408 1 687

Imp�ts sur les soci�t�s 162 227 164 314 453 611Taux d'IS apparent 38,41% 35,14% 32,23% 31,81% 32,17% 36,21%

R�sultat net 259 419 345 674 955 1 076Marge nette 4,27% 6,35% 5,12% 8,81% 11,06% 11,54%

* yc Participation des salari�s

25

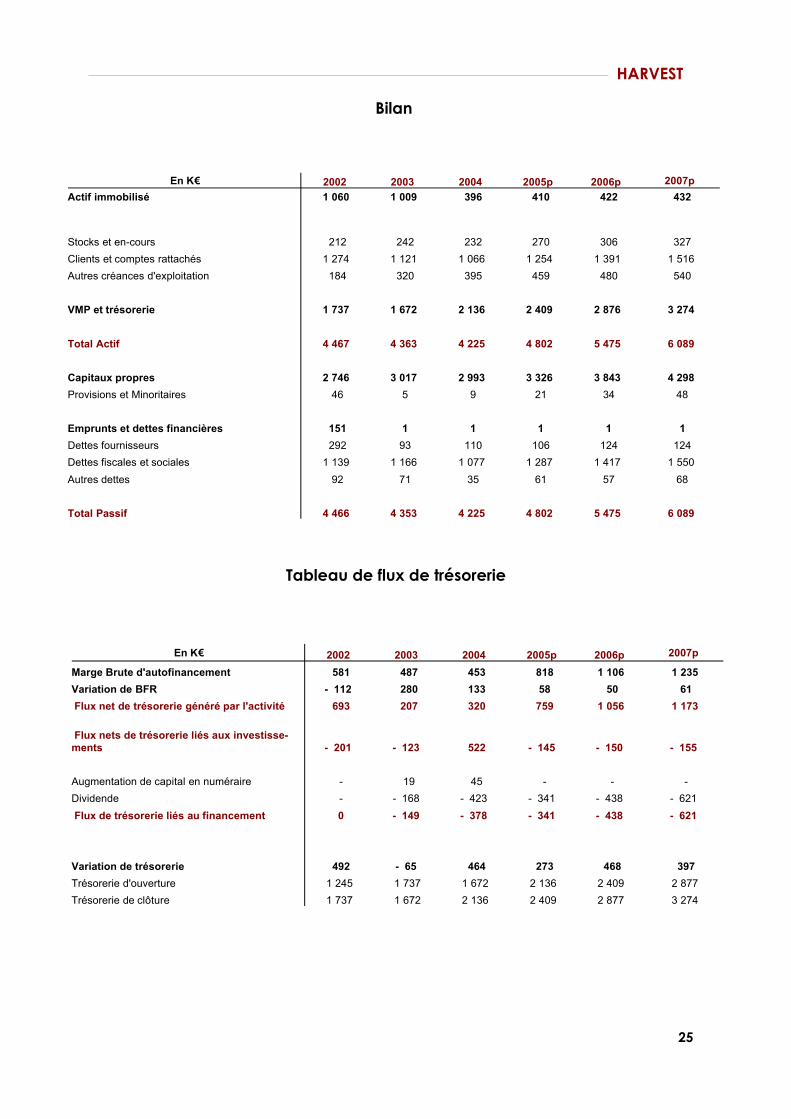

Bilan

Tableau de flux de tr�sorerie

HARVEST

En K€ 2002 2003 2004 2005p 2006p 2007pActif immobilis� 1 060 1 009 396 410 422 432

Stocks et en-cours 212 242 232 270 306 327Clients et comptes rattach�s 1 274 1 121 1 066 1 254 1 391 1 516Autres cr�ances d'exploitation 184 320 395 459 480 540

VMP et tr�sorerie 1 737 1 672 2 136 2 409 2 876 3 274

Total Actif 4 467 4 363 4 225 4 802 5 475 6 089

Capitaux propres 2 746 3 017 2 993 3 326 3 843 4 298Provisions et Minoritaires 46 5 9 21 34 48

Emprunts et dettes financi�res 151 1 1 1 1 1Dettes fournisseurs 292 93 110 106 124 124Dettes fiscales et sociales 1 139 1 166 1 077 1 287 1 417 1 550Autres dettes 92 71 35 61 57 68

Total Passif 4 466 4 353 4 225 4 802 5 475 6 089

En K€ 2002 2003 2004 2005p 2006p 2007p

Marge Brute d'autofinancement 581 487 453 818 1 106 1 235Variation de BFR - 112 280 133 58 50 61Flux net de tr�sorerie g�n�r� par l'activit� 693 207 320 759 1 056 1 173

Flux nets de tr�sorerie li�s aux investisse-ments - 201 - 123 522 - 145 - 150 - 155

Augmentation de capital en num�raire - 19 45 - - -Dividende - - 168 - 423 - 341 - 438 - 621Flux de tr�sorerie li�s au financement 0 - 149 - 378 - 341 - 438 - 621

Variation de tr�sorerie 492 - 65 464 273 468 397Tr�sorerie d'ouverture 1 245 1 737 1 672 2 136 2 409 2 877Tr�sorerie de cl�ture 1 737 1 672 2 136 2 409 2 877 3 274

26

Notes

HARVEST

27

Disclaimer

La pr�sente �tude est diffus�e � titre purement informatif et ne constitue en aucune fa�on un document de sollicitation en vue de l'achat ou de la vente des instruments financiers �mis par la soci�t� objet de l'�tude.

Cette �tude a �t� r�alis�e par et contient l'opinion qu'EuroLand Finance s'est forg�e sur le fondement d'information prove-nant de sources pr�sum�es fiables par EuroLand Finance, sans toutefois que cette derni�re garantisse de quelque fa�on que ce soit l'exactitude, la pertinence ou l'exhaustivit� de ces informations et sans que sa responsabilit�, ni celle de ses dirigeants et collaborateurs, puisse �tre engag�e en aucune mani�re � ce titre.

Il est important de noter qu'EuroLand Finance conduit ses analyses en toute ind�pendance, guid�e par le souci d'identifier les atouts, les faiblesses et le degr� de risque propre � chacune des soci�t�s �tudi�es. Toutes les opinions, projections et/ou esti-mations �ventuellement contenues dans cette �tude refl�tent le jugement d'EuroLand Finance � la date � laquelle elle est publi�e, et peuvent faire l'objet de modifications par la suite sans pr�avis, ni notification.

EuroLand Finance attire l'attention du lecteur sur le fait que dans le respect de la r�glementation en vigueur, il peut arriver que ses dirigeants ou salari�s poss�dent � titre personnel des valeurs mobili�res ou des instruments financiers susceptibles de don-ner acc�s aux valeurs mobili�res �mises par la soci�t� objet de la pr�sente �tude, sans que ce fait soit de nature � remettre en cause l'ind�pendance d'EuroLand Finance dans le cadre de l'�tablissement de cette �tude.

Tout investisseur doit se faire son propre jugement quant � la pertinence d'un investissement dans une quelconque valeur mo-bili�re �mise par la soci�t� mentionn�e dans la pr�sente �tude, en tenant compte des m�rites et des risques qui y sont asso-ci�s, de sa propre strat�gie d'investissement et de sa situation l�gale, fiscale et financi�re. Les performances pass�es et don-n�es historiques ne constituent en aucun cas une garantie du futur. Du fait de la pr�sente publication, ni EuroLand Finance, ni aucun de ses dirigeants ou collaborateurs ne peuvent �tre tenus responsables d'une quelconque d�cision d'investissement.

Aucune partie de la pr�sente �tude ne peut �tre reproduite ou diffus�e de quelque fa�on que ce soit sans l'accord d'Euro-Land Finance. Ce document ne peut �tre distribu� au Royaume-Uni qu’aux seules personnes autoris�es ou exempt�es au sens du UK Financial Services Act 186 ou aux personnes du type d�crit � l’article 11(3) du Financial services Act. La transmis-sion, l’envoi ou la distribution de ce document sont interdits aux Etats-Unis ou � un quelconque ressortissant des Etats-Unis d’A-m�rique (au sens de la r�gle � S � du U.S. Securities Act de 1993).

Corporate Finance Int�r�t personnel de l’analyste

D�tention d’actifs de l’�metteur

Communication pr�ala-ble � l’�metteur Contrats de liquidit�

Listing Sponsor et Conseil lors de l’admission sur

AlternextNon Non Oui Non

DETECTION POTENTIELLE DE CONFLITS D’INTERETS

28

Simon QUIRET : 01 44 70 20 91Simon QUIRET : 01 44 70 20 91Simon QUIRET : 01 44 70 20 91Cyril TEMIN : 01 44 70 20 80Cyril TEMIN : 01 44 70 20 80Cyril TEMIN : 01 44 70 20 80

EuroLand Finance

CONTACTS :CONTACTS :CONTACTS :

CONTACT ANALYSE :CONTACT ANALYSE :CONTACT ANALYSE :Mostapha BOURAS : 01 44 70 20 72Mostapha BOURAS : 01 44 70 20 72Mostapha BOURAS : 01 44 70 20 72

www.eurolandwww.eurolandwww.euroland---finance.comfinance.comfinance.com

62, RUE LA BOETIE 75008 PARIS62, RUE LA BOETIE 75008 PARIS62, RUE LA BOETIE 75008 PARIS